Embed Size (px)

Citation preview

KNIGHTFRANK.CO.IN

INVESTOR PRO

P O W E R P O I N T P R E S E N T A T I O N T E M P L A T E

JANUARY TO JUNE 2016

RESIDENTIAL

NATIONAL CAPITAL REGION

KNIGHTFRANK.CO.IN

NCR RESIDENTIAL

MARKET BITES THE

BULLET

KNIGHTFRANK.CO.IN

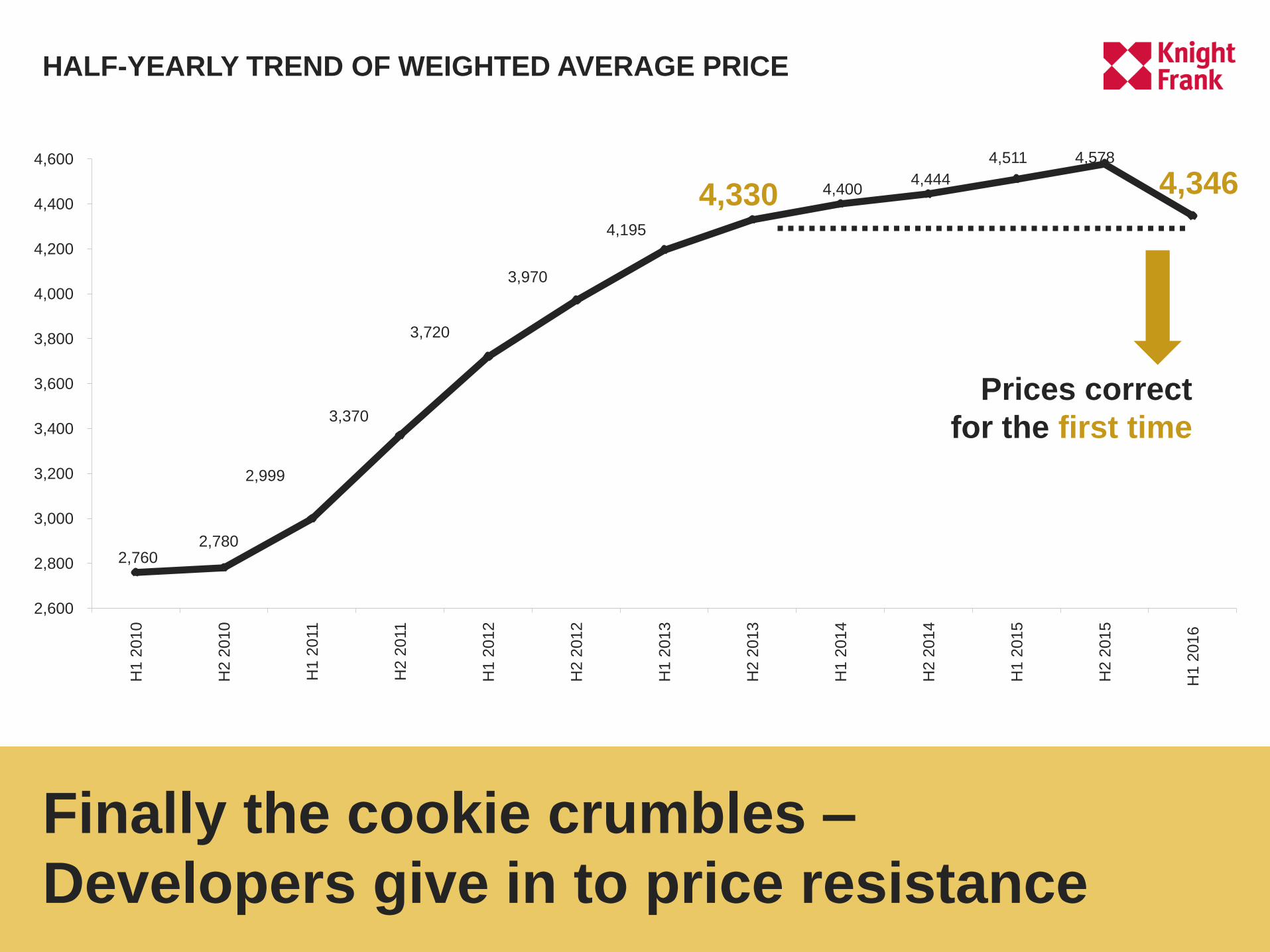

HALF-YEARLY TREND OF WEIGHTED AVERAGE PRICE

Finally the cookie crumbles –

Developers give in to price resistance

2,760 2,780

2,999

3,370

3,720

3,970

4,195

4,330 4,400 4,444

4,511 4,578

4,346

2,600

2,800

3,000

3,200

3,400

3,600

3,800

4,000

4,200

4,400

4,600

H1 2

010

H2 2

010

H1 2

011

H2 2

011

H1 2

012

H2 2

012

H1 2

013

H2 2

013

H1 2

014

H2 2

014

H1 2

015

H2 2

015

H1 2

016

Prices correct

for the first time

KNIGHTFRANK.CO.IN

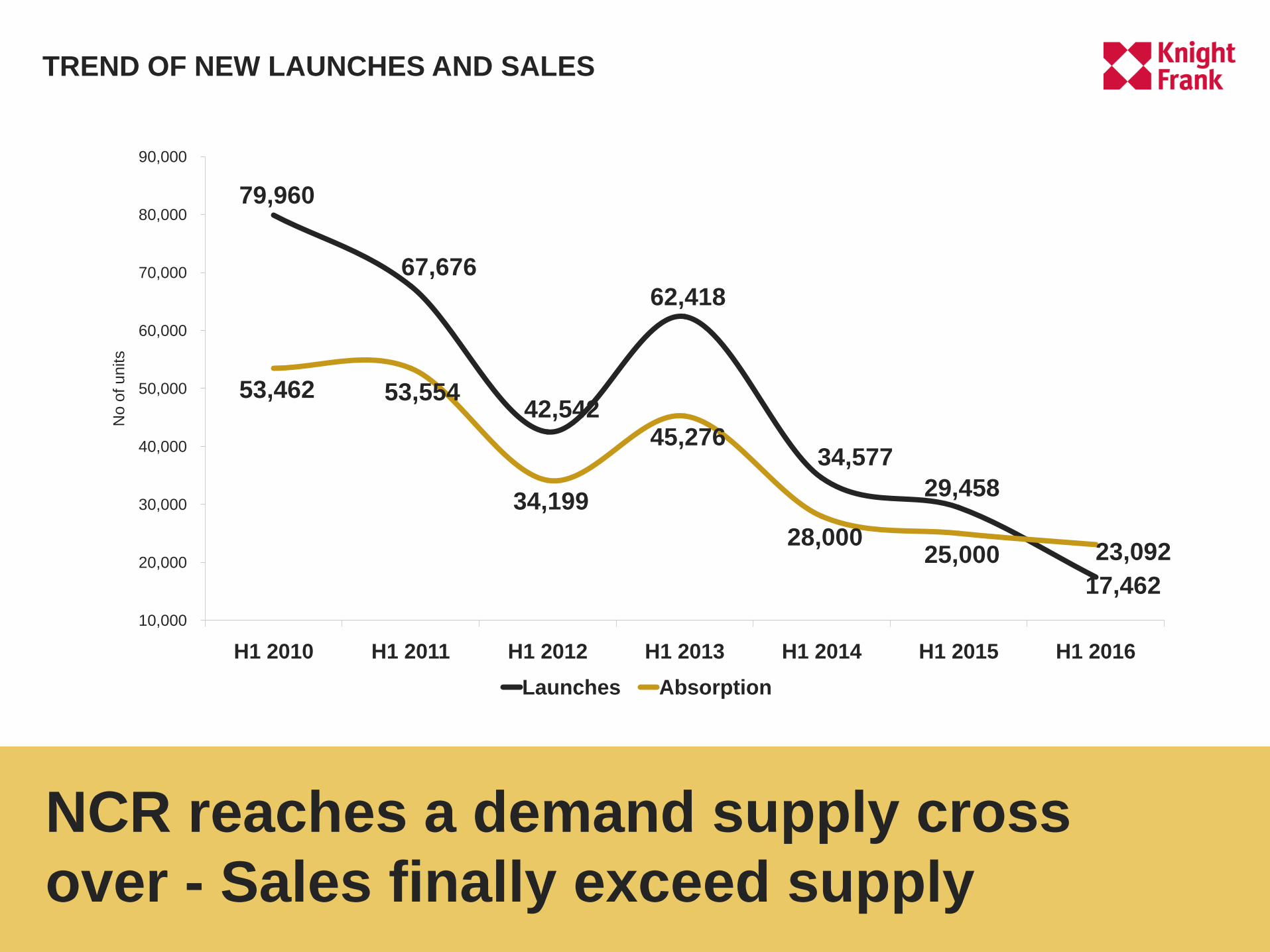

Buyers still in a wait and watch mode despite price fall

53

,46

2

53

,55

4

34

,19

9

45

,27

6

28

,00

0

25

,000

23

,09

2

-

10,000

20,000

30,000

40,000

50,000

60,000

H1 2010 H1 2011 H1 2012 H1 2013 H1 2014 H1 2015 H1 2016

No

. o

f u

nit

s Early trends for a

new normal?

HALF-YEARLY TREND OF SALES

KNIGHTFRANK.CO.IN

79,9

60

67,6

76

42,5

42

62,4

18

34,5

77

29,4

58

17,4

62

5,000

15,000

25,000

35,000

45,000

55,000

65,000

75,000

85,000

H1 2010 H1 2011 H1 2012 H1 2013 H1 2014 H1 2015 H1 2016

No

of

un

its

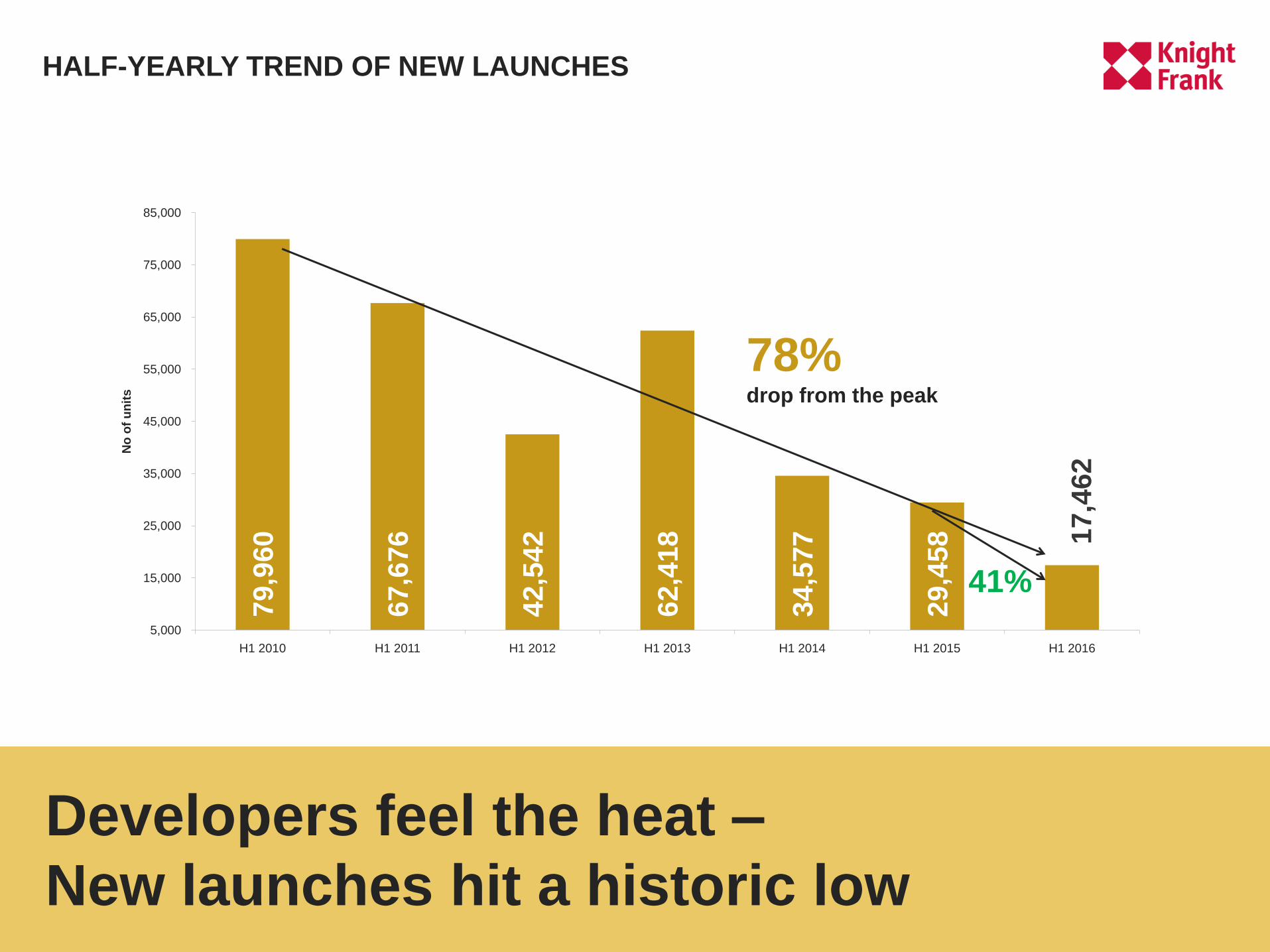

78%drop from the peak

41%

Developers feel the heat –

New launches hit a historic low

HALF-YEARLY TREND OF NEW LAUNCHES

KNIGHTFRANK.CO.IN

79,960

67,676

42,542

62,418

34,577

29,458

17,462

53,462 53,554

34,199

45,276

28,000 25,000 23,092

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

H1 2010 H1 2011 H1 2012 H1 2013 H1 2014 H1 2015 H1 2016

No o

f units

Launches Absorption

NCR reaches a demand supply cross

over - Sales finally exceed supply

TREND OF NEW LAUNCHES AND SALES

KNIGHTFRANK.CO.IN

79

0

1,0

23

12

,52

3

19

,48

1

11,2

29

22

,62

9

-

1,2

74

9,3

13

6,9

80

12

,41

2

12

,56

3

-

2,1

97

15

,70

7

26

,49

2

12

,02

6

5,9

95

28

2

10

1

8,4

46

12

,879

8,1

20

4,7

49

54

3

25

4

3,6

20

5,2

40

15

,13

8

4,6

64

- - 34

3

7,6

90

7,2

19

2,2

10

-

5,000

10,000

15,000

20,000

25,000

30,000

Delhi Faridabad Ghaziabad Greater Noida Gurgaon Noida

No

of

un

its

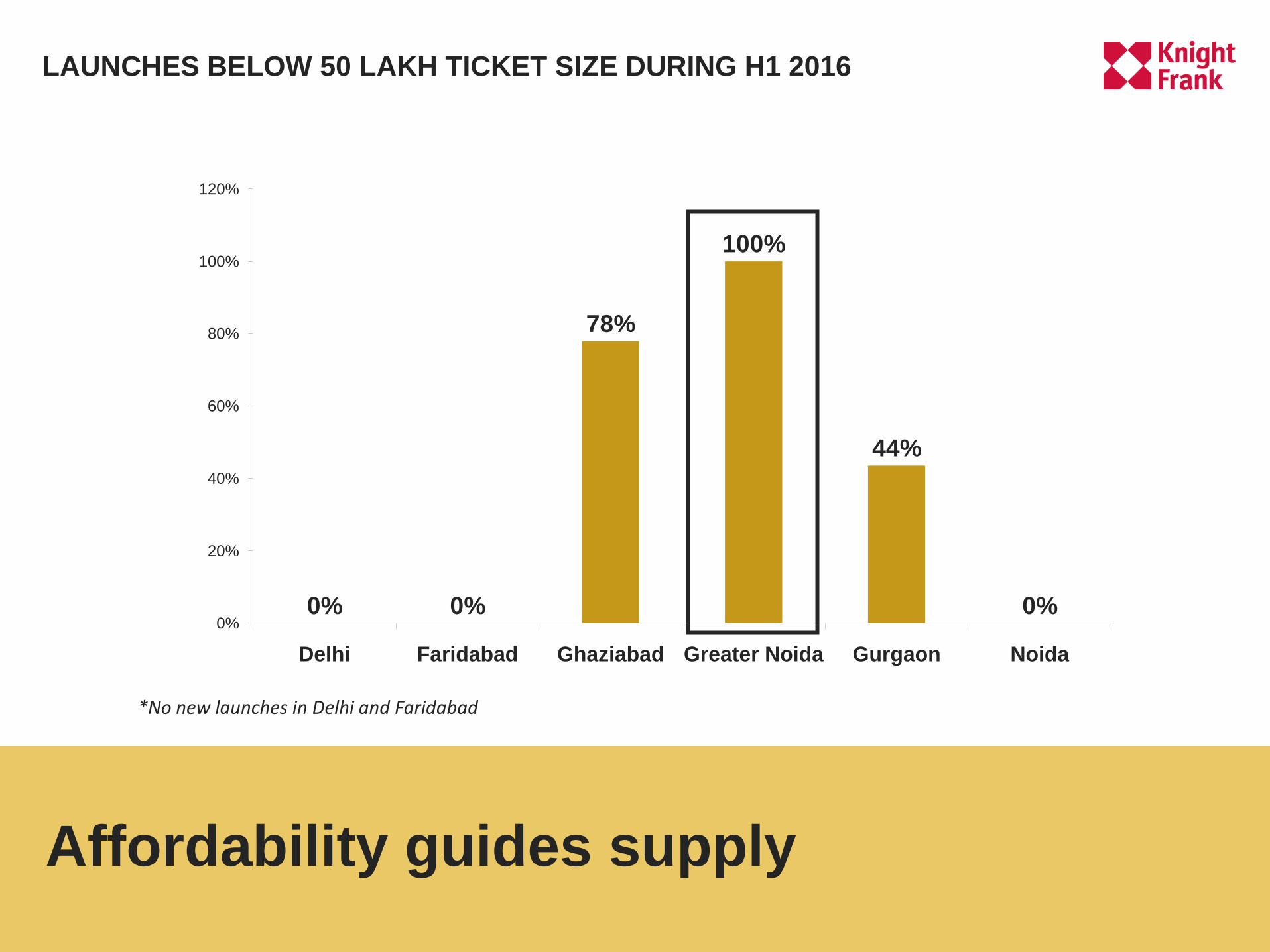

MICRO-MARKET SHARE OF NEW LAUNCHES

Greater Noida bucks the trend for

new launches

H1 2011 H1 2012 H1 2013 H1 2014 H1 2015 H1 2016

KNIGHTFRANK.CO.IN

0% 0%

78%

100%

44%

0%0%

20%

40%

60%

80%

100%

120%

Delhi Faridabad Ghaziabad Greater Noida Gurgaon Noida

*No new launches in Delhi and Faridabad

Affordability guides supply

LAUNCHES BELOW 50 LAKH TICKET SIZE DURING H1 2016

KNIGHTFRANK.CO.IN

63

7

1,5

95

5,9

94

17

,05

9

12

,82

1 15

,448

45

1,4

42

8,1

36

4,6

53

9,9

71

9,9

52

69

1,8

68

9,7

96

18

,37

3

8,6

77

6,4

94

18

7

43

9

5,6

63

12

,113

5,3

56

4,2

43

16

6

39

6

5,0

64

10

,84

6

4,7

74

3,7

53

36

5

33

6

2,6

35

10

,89

4

6,5

30

2,3

32

-

3,000

6,000

9,000

12,000

15,000

18,000

21,000

Delhi Faridabad Ghaziabad Greater Noida Gurgaon Noida

No

of

un

its

Greater Noida and Gurgaon save

the day for NCR in sales

MICRO- MARKET SHARE OF SALES

H1 2011 H1 2012 H1 2013 H1 2014 H1 2015 H1 2016

KNIGHTFRANK.CO.IN

KEY TAKEAWAYS

PRICES FINALLY

GIVE INTO

MUSTER SALES

REACHES A

DEMAND

SUPPLY CROSS

OVER - SALES

FINALLY

EXCEED SUPPLY

LEANEST

HALF FOR

NEW

LAUNCHES

BY CASH

STRAPPED

DEVELOPERS

KNIGHTFRANK.CO.IN

INVESTOR PRO

P O W E R P O I N T P R E S E N T A T I O N T E M P L A T E

JANUARY TO JUNE 2016

RESIDENTIAL & OFFICE

INDIA OFFICE MARKET

KNIGHTFRANK.CO.IN

OFFICE DEMAND

CONTINUES TO

OUTSTRIP SUPPLY

KNIGHTFRANK.CO.IN

TREND OF NEW COMPLETIONS AND TRANSACTIONS

Transaction increased by 12% YoY in H1

2016, led by Hyderabad and Mumbai

Across Mumbai, NCR, Pune, Bengaluru, Chennai, Hyderabad

17.1

19.5

15.8

18.7

19.0

17.9

20.7

17.9

23.2

20.0

-

5.0

10.0

15.0

20.0

25.0

H1 2014 H2 2014 H1 2015 H2 2015 H1 2016

mn

sq

ft

New Completion Transactions

KNIGHTFRANK.CO.IN

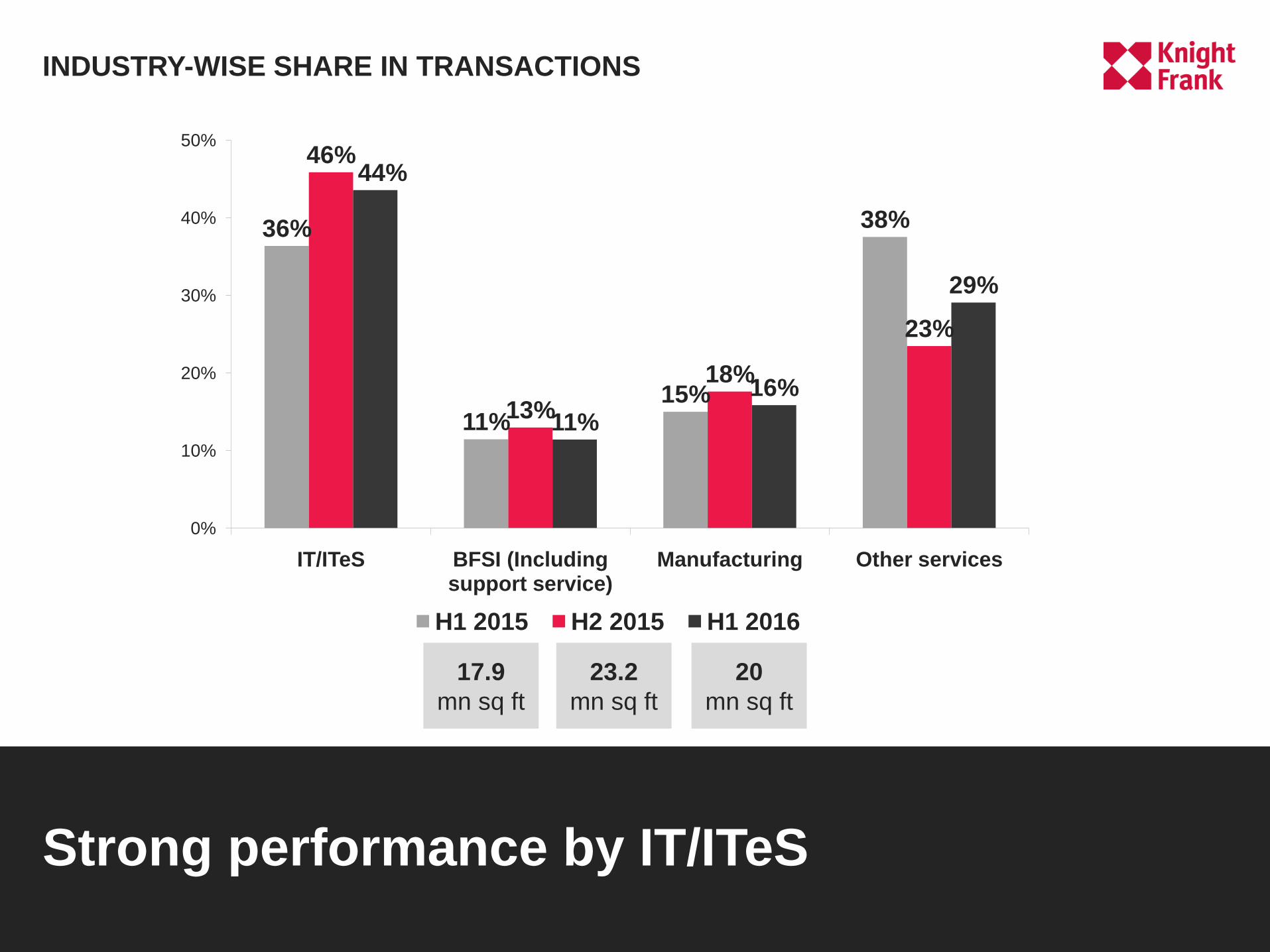

INDUSTRY-WISE SHARE IN TRANSACTIONS

Strong performance by IT/ITeS

36%

11%15%

38%

46%

13%

18%

23%

44%

11%

16%

29%

0%

10%

20%

30%

40%

50%

IT/ITeS BFSI (Including support service)

Manufacturing Other services

H1 2015 H2 2015 H1 2016

17.9

mn sq ft

23.2

mn sq ft

20

mn sq ft

KNIGHTFRANK.CO.IN

VACANCY LEVELS REACH

A RECORD 8-YEAR LOW

KNIGHTFRANK.CO.IN

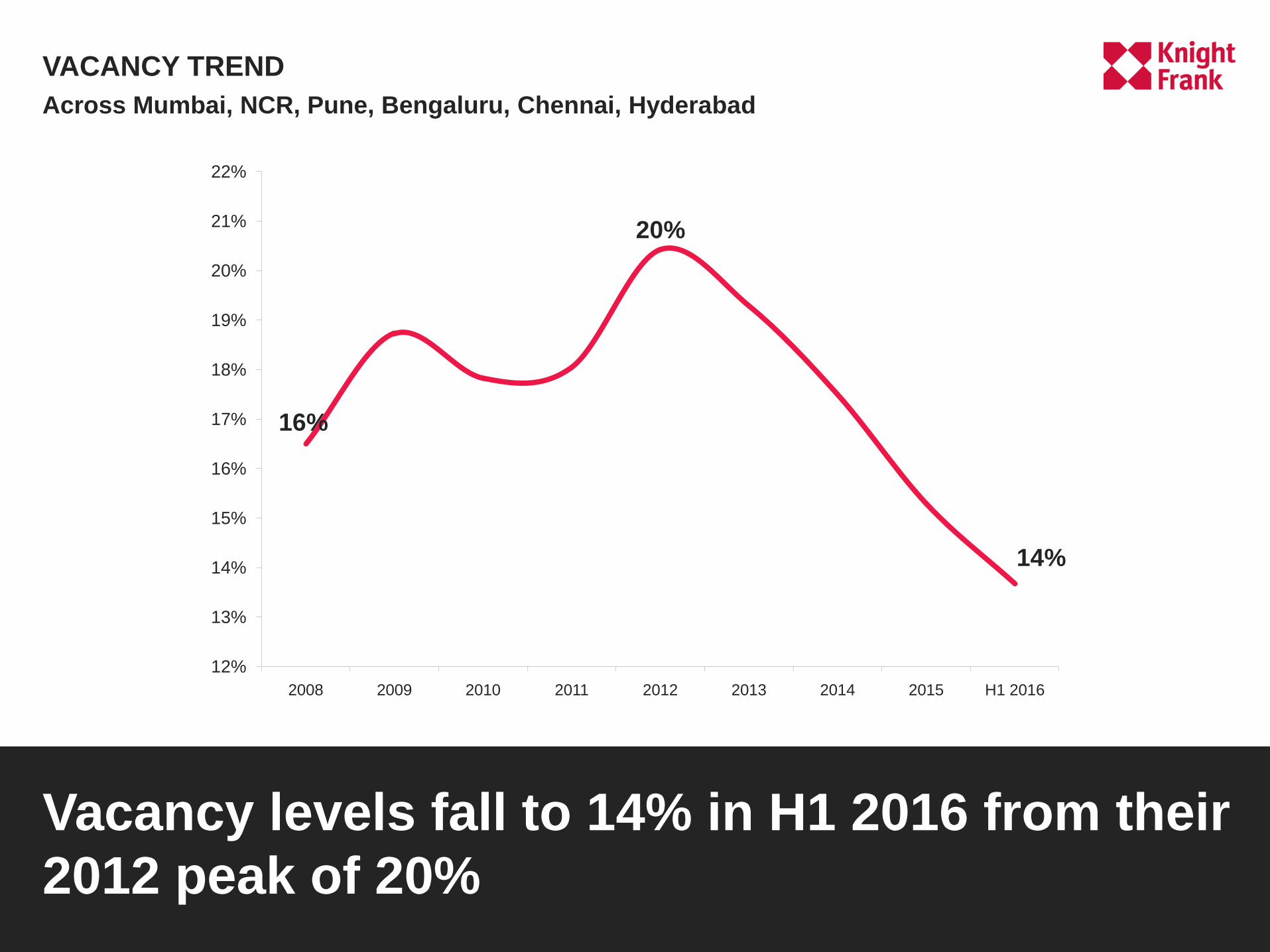

VACANCY TREND

Vacancy levels fall to 14% in H1 2016 from their

2012 peak of 20%

16%

20%

14%

12%

13%

14%

15%

16%

17%

18%

19%

20%

21%

22%

2008 2009 2010 2011 2012 2013 2014 2015 H1 2016

Across Mumbai, NCR, Pune, Bengaluru, Chennai, Hyderabad

KNIGHTFRANK.CO.IN

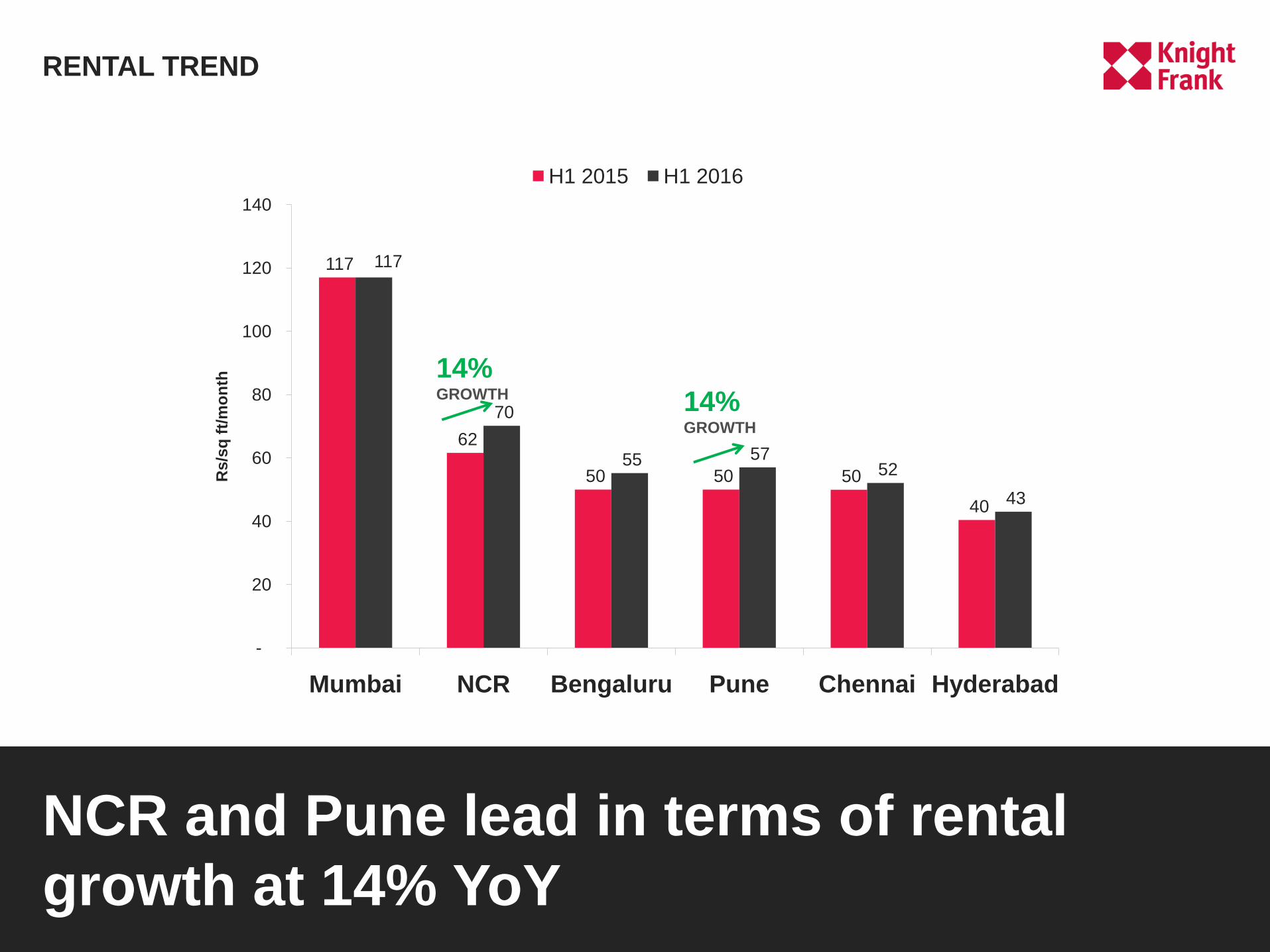

RENTAL TREND

NCR and Pune lead in terms of rental

growth at 14% YoY

117

62

50 50 50

40

117

70

55 57 52

43

-

20

40

60

80

100

120

140

Mumbai NCR Bengaluru Pune Chennai Hyderabad

Rs/s

q f

t/m

on

th

H1 2015 H1 2016

14% GROWTH

14% GROWTH

KNIGHTFRANK.CO.IN

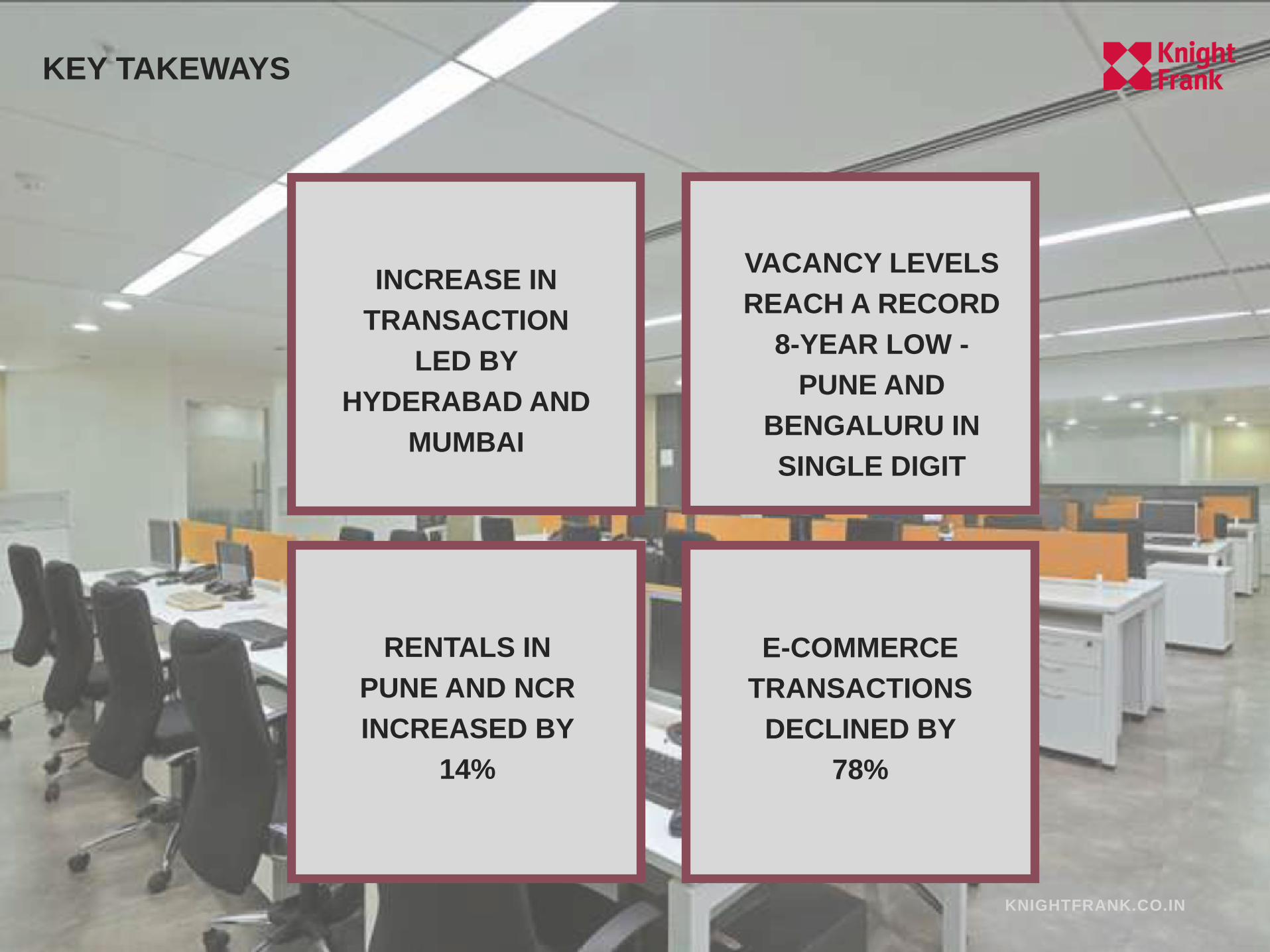

KEY TAKEWAYS

INCREASE IN

TRANSACTION

LED BY

HYDERABAD AND

MUMBAI

VACANCY LEVELS

REACH A RECORD

8-YEAR LOW -

PUNE AND

BENGALURU IN

SINGLE DIGIT

RENTALS IN

PUNE AND NCR

INCREASED BY

14%

E-COMMERCE

TRANSACTIONS

DECLINED BY

78%

KNIGHTFRANK.CO.IN

NCR OFFICE

TRANSACTIONS

HOLD STEADY

KNIGHTFRANK.CO.IN

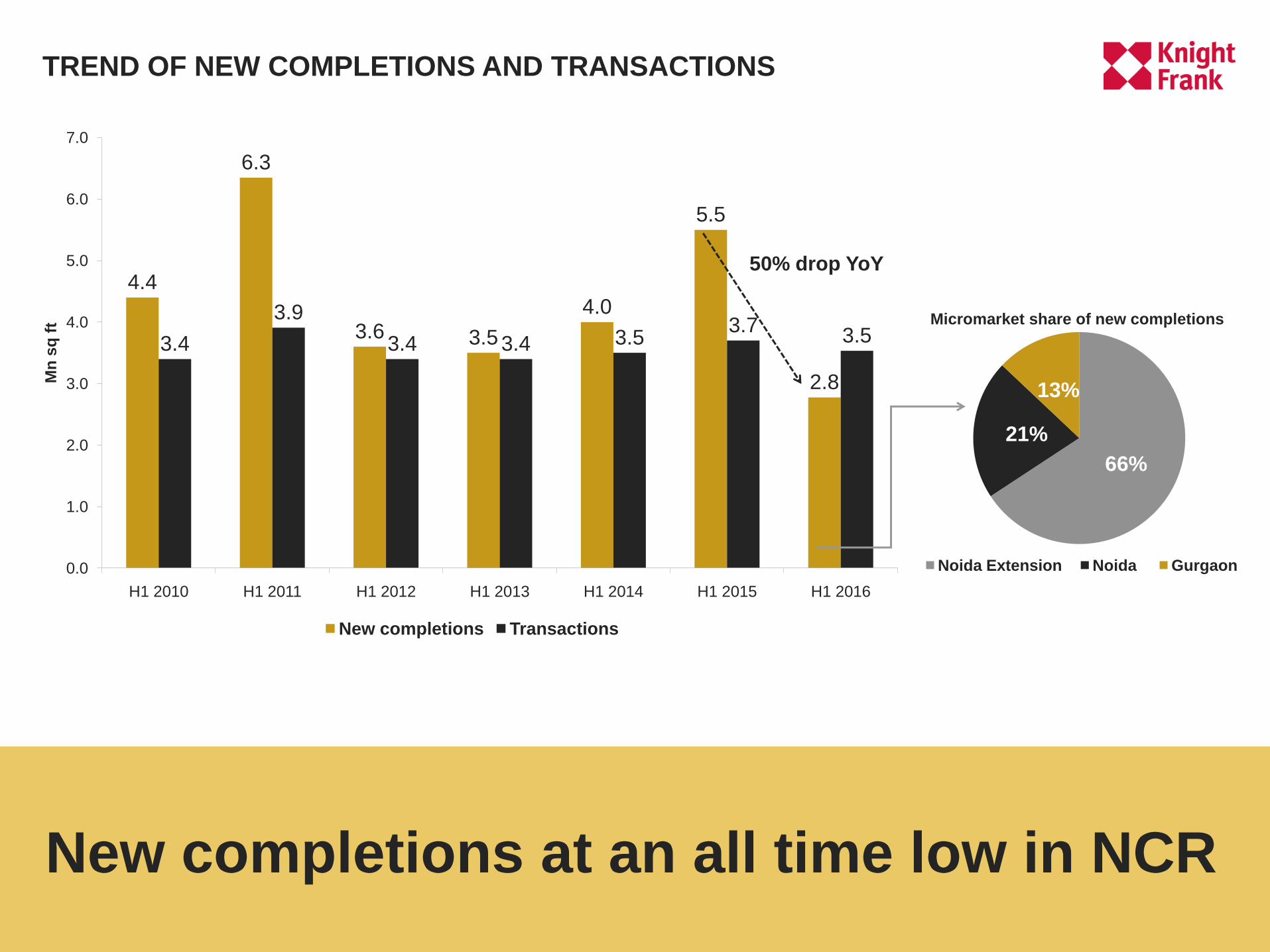

4.4

6.3

3.6 3.5

4.0

5.5

2.8

3.4

3.9

3.4 3.4 3.53.7

3.5

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

H1 2010 H1 2011 H1 2012 H1 2013 H1 2014 H1 2015 H1 2016

Mn

sq

ft

New completions Transactions

50% drop YoY

66%

21%

13%

Micromarket share of new completions

Noida Extension Noida Gurgaon

New completions at an all time low in NCR

TREND OF NEW COMPLETIONS AND TRANSACTIONS

KNIGHTFRANK.CO.IN

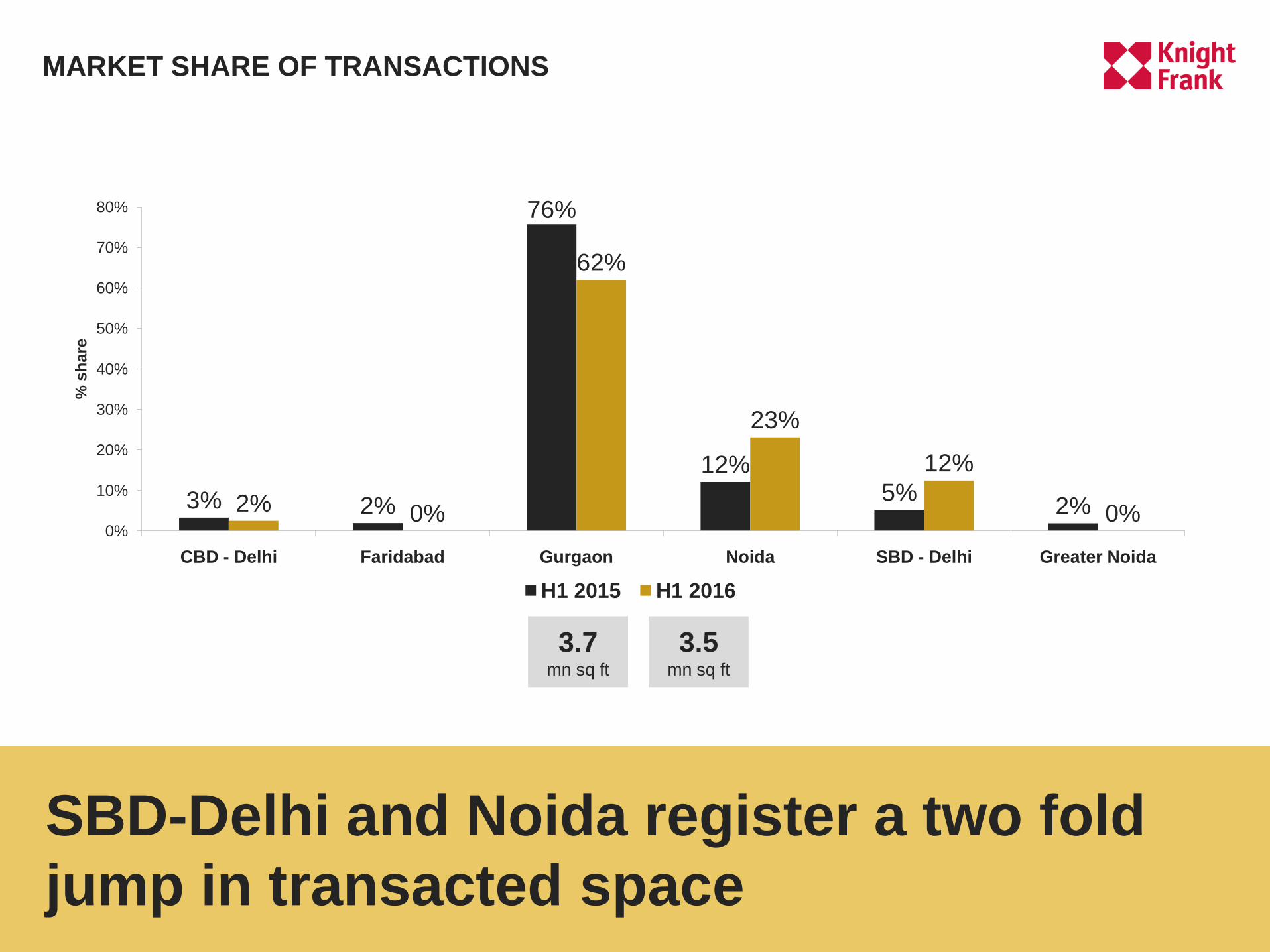

3.7 mn sq ft

3.5 mn sq ft

3% 2%

76%

12%5%

2%2% 0%

62%

23%

12%

0%0%

10%

20%

30%

40%

50%

60%

70%

80%

CBD - Delhi Faridabad Gurgaon Noida SBD - Delhi Greater Noida

% s

hare

H1 2015 H1 2016

MARKET SHARE OF TRANSACTIONS

SBD-Delhi and Noida register a two fold

jump in transacted space

KNIGHTFRANK.CO.IN

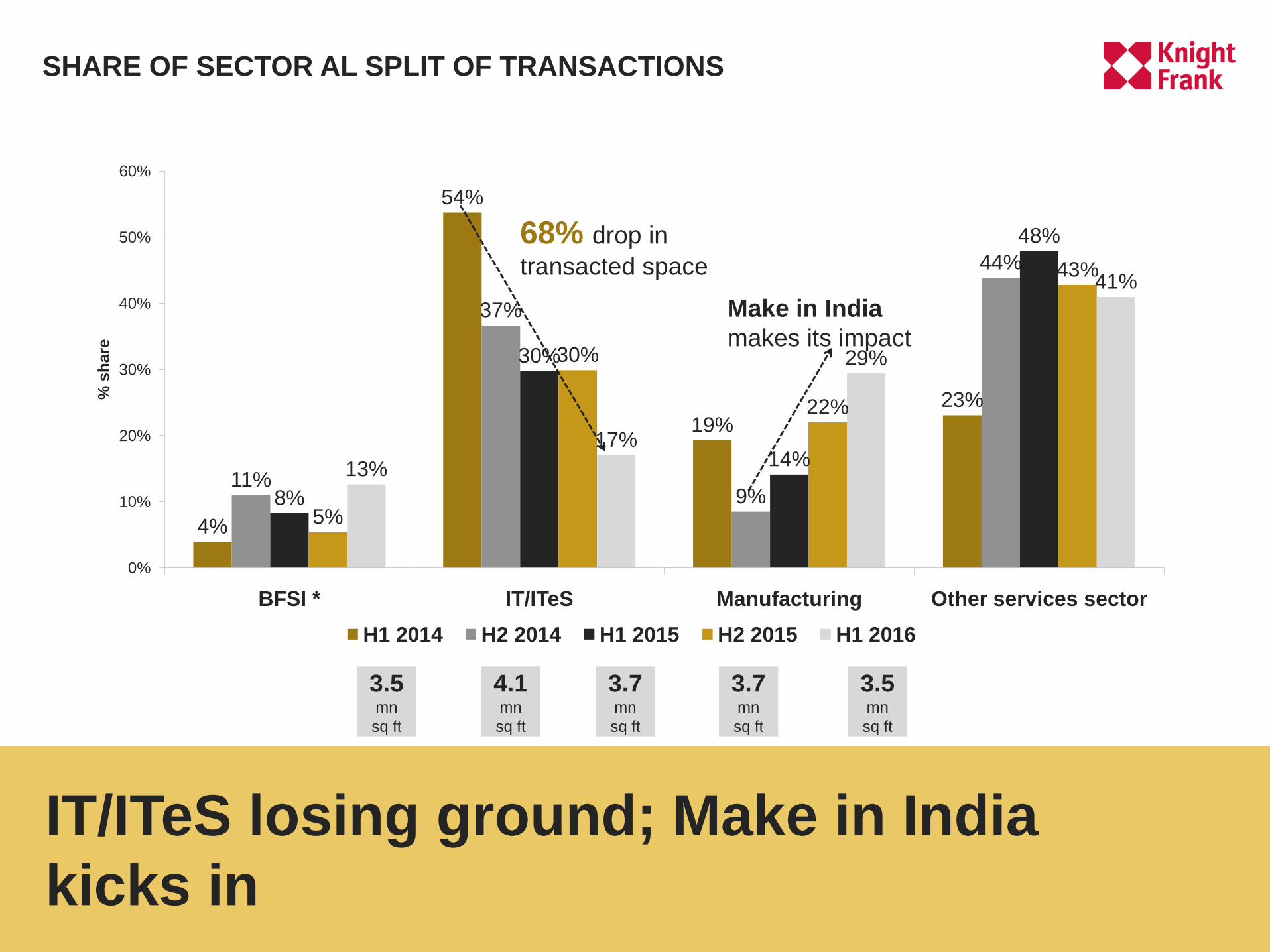

4%

54%

19%

23%

11%

37%

9%

44%

8%

30%

14%

48%

5%

30%

22%

43%

13%

17%

29%

41%

0%

10%

20%

30%

40%

50%

60%

BFSI * IT/ITeS Manufacturing Other services sector

% s

hare

H1 2014 H2 2014 H1 2015 H2 2015 H1 2016

68% drop in

transacted space

3.5 mn

sq ft

4.1mn

sq ft

3.7mn

sq ft

3.7mn

sq ft

3.5mn

sq ft

Make in India

makes its impact

IT/ITeS losing ground; Make in India

kicks in

SHARE OF SECTOR AL SPLIT OF TRANSACTIONS

KNIGHTFRANK.CO.IN

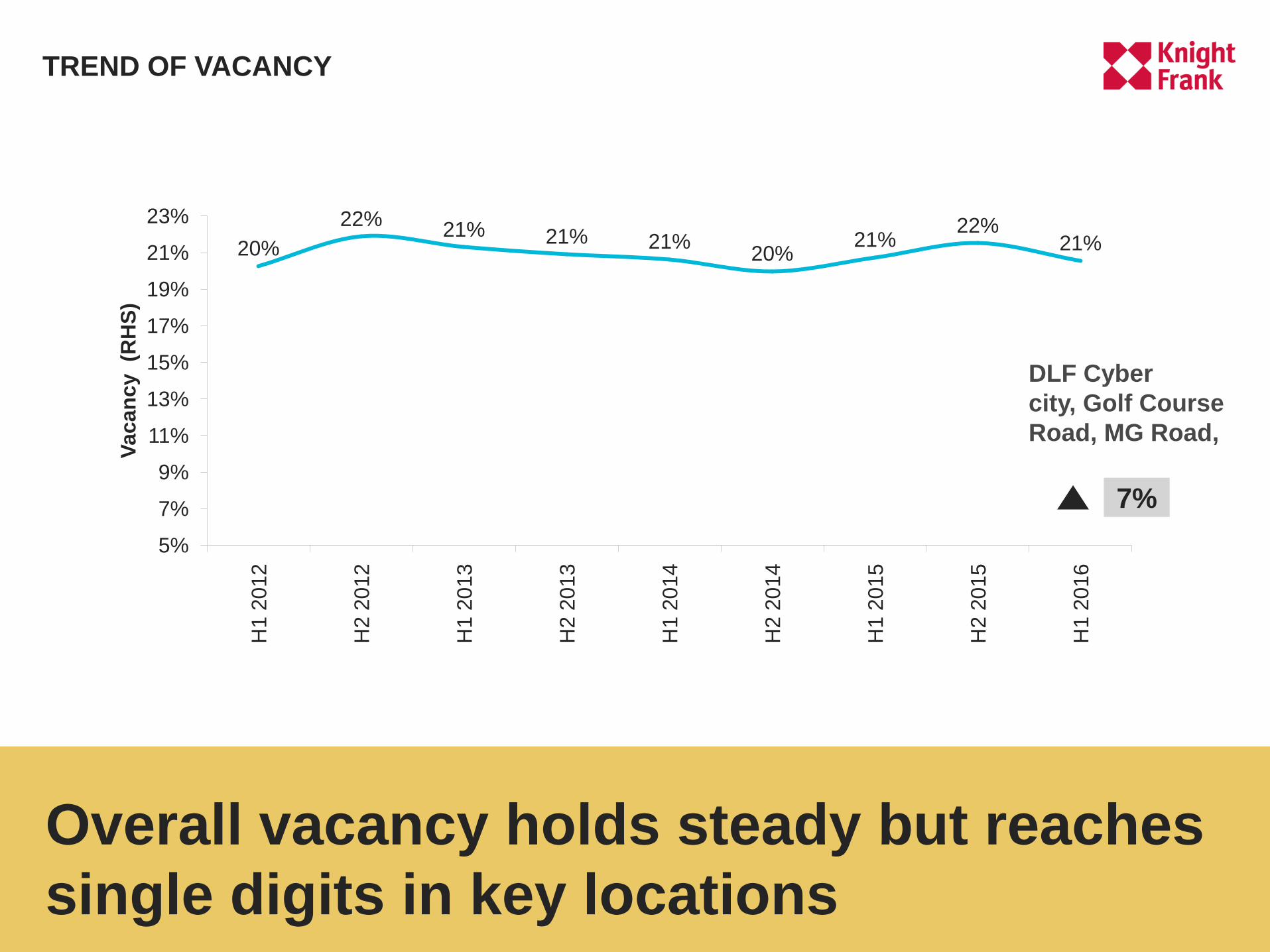

Overall vacancy holds steady but reaches

single digits in key locations

TREND OF VACANCY

20%

22%21% 21% 21%

20%21%

22%21%

5%

7%

9%

11%

13%

15%

17%

19%

21%

23%

H1 2

012

H2 2

012

H1 2

013

H2 2

013

H1 2

014

H2 2

014

H1 2

015

H2 2

015

H1 2

016

Vacan

cy

(RH

S)

DLF Cyber

city, Golf Course

Road, MG Road,

7%

KNIGHTFRANK.CO.IN

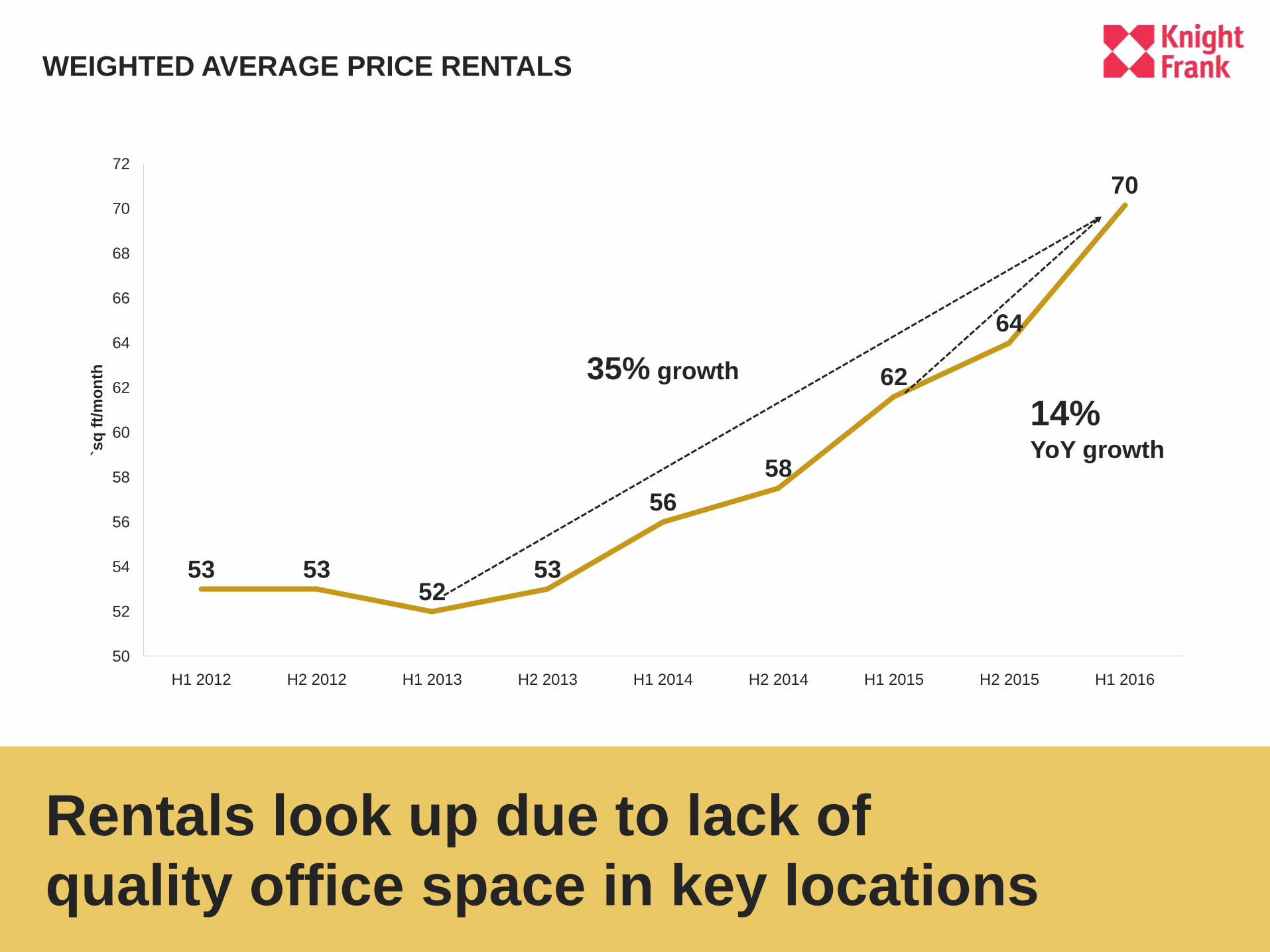

53 5352

53

56

58

62

64

70

50

52

54

56

58

60

62

64

66

68

70

72

H1 2012 H2 2012 H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 H2 2015 H1 2016

`sq

ft/

mo

nth

14%YoY growth

35% growth

Rentals look up due to lack of

quality office space in key locations

WEIGHTED AVERAGE PRICE RENTALS

KNIGHTFRANK.CO.IN

KEY TAKEAWAYS

OFFICE

TRANSACTION

HOLDS

STEADY IN H1

2016

UPWARD

PRESSURE

ON RENTALS

DUE TO

LACK OF

QUALITY

SUPPLY

KNIGHTFRANK.CO.IN

INVESTOR PRO

P O W E R P O I N T P R E S E N T A T I O N T E M P L A T E

JANUARY TO JUNE 2016

RESIDENTIAL