Embed Size (px)

Citation preview

“A diamond is a piece of coal that stuck to the job.” – Thomas Alva Edison

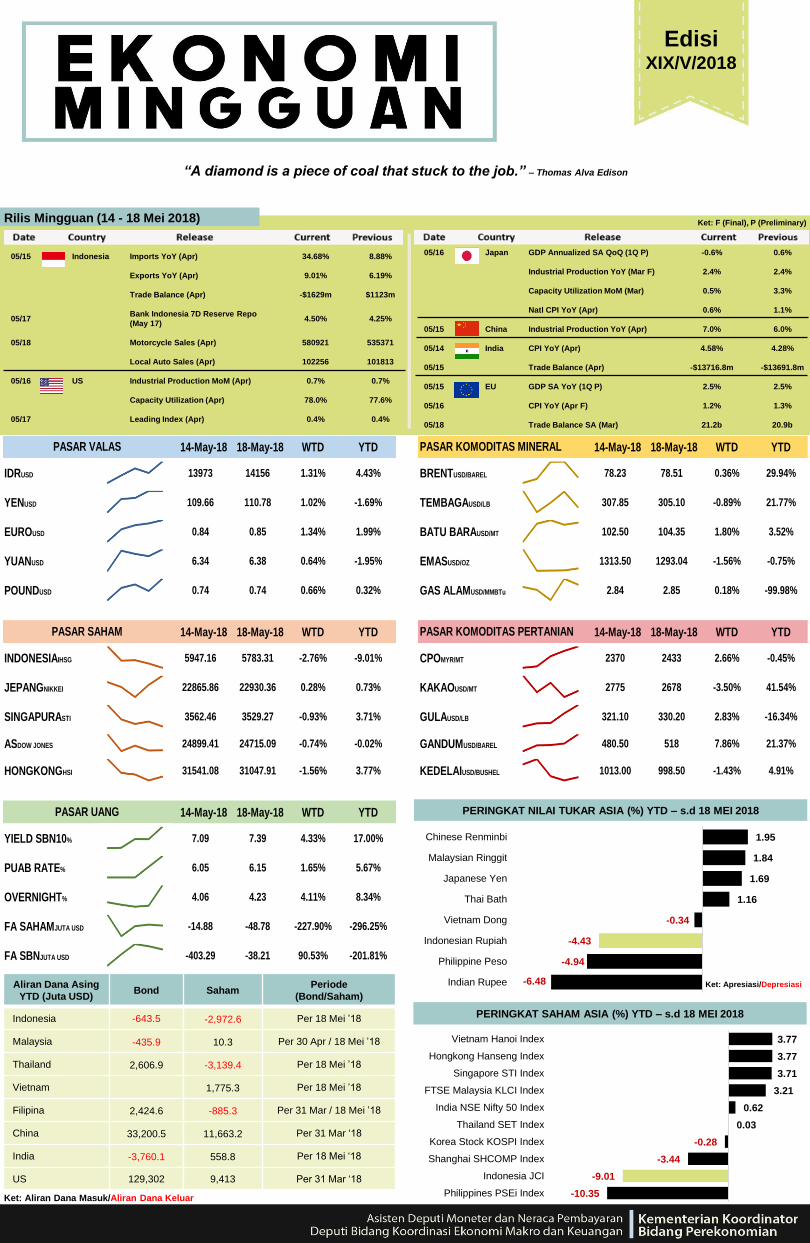

Rilis Mingguan (14 - 18 Mei 2018)

EdisiXIX/V/2018

05/15 Indonesia Imports YoY (Apr) 34.68% 8.88%

Exports YoY (Apr) 9.01% 6.19%

Trade Balance (Apr) -$1629m $1123m

05/17Bank Indonesia 7D Reserve Repo

(May 17)4.50% 4.25%

05/18 Motorcycle Sales (Apr) 580921 535371

Local Auto Sales (Apr) 102256 101813

05/16 US Industrial Production MoM (Apr) 0.7% 0.7%

Capacity Utilization (Apr) 78.0% 77.6%

05/17 Leading Index (Apr) 0.4% 0.4%

05/16 Japan GDP Annualized SA QoQ (1Q P) -0.6% 0.6%

Industrial Production YoY (Mar F) 2.4% 2.4%

Capacity Utilization MoM (Mar) 0.5% 3.3%

Natl CPI YoY (Apr) 0.6% 1.1%

05/15 China Industrial Production YoY (Apr) 7.0% 6.0%

05/14 India CPI YoY (Apr) 4.58% 4.28%

05/15 Trade Balance (Apr) -$13716.8m -$13691.8m

05/15 EU GDP SA YoY (1Q P) 2.5% 2.5%

05/16 CPI YoY (Apr F) 1.2% 1.3%

05/18 Trade Balance SA (Mar) 21.2b 20.9b

Ket: Apresiasi/Depresiasi

14-May-18 18-May-18 WTD YTD 14-May-18 18-May-18 WTD YTD

IDRUSD 13973 14156 1.31% 4.43% BRENTUSD/BAREL 78.23 78.51 0.36% 29.94%

YENUSD 109.66 110.78 1.02% -1.69% TEMBAGAUSD/LB 307.85 305.10 -0.89% 21.77%

EUROUSD 0.84 0.85 1.34% 1.99% BATU BARAUSD/MT 102.50 104.35 1.80% 3.52%

YUANUSD 6.34 6.38 0.64% -1.95% EMASUSD/OZ 1313.50 1293.04 -1.56% -0.75%

POUNDUSD 0.74 0.74 0.66% 0.32% GAS ALAMUSD/MMBTu 2.84 2.85 0.18% -99.98%

14-May-18 18-May-18 WTD YTD 14-May-18 18-May-18 WTD YTD

INDONESIAIHSG 5947.16 5783.31 -2.76% -9.01% CPOMYR/MT 2370 2433 2.66% -0.45%

JEPANGNIKKEI 22865.86 22930.36 0.28% 0.73% KAKAOUSD/MT 2775 2678 -3.50% 41.54%

SINGAPURASTI 3562.46 3529.27 -0.93% 3.71% GULAUSD/LB 321.10 330.20 2.83% -16.34%

ASDOW JONES 24899.41 24715.09 -0.74% -0.02% GANDUMUSD/BAREL 480.50 518 7.86% 21.37%

HONGKONGHSI 31541.08 31047.91 -1.56% 3.77% KEDELAIUSD/BUSHEL 1013.00 998.50 -1.43% 4.91%

14-May-18 18-May-18 WTD YTD

YIELD SBN10% 7.09 7.39 4.33% 17.00%

PUAB RATE% 6.05 6.15 1.65% 5.67%

OVERNIGHT% 4.06 4.23 4.11% 8.34%

FA SAHAMJUTA USD -14.88 -48.78 -227.90% -296.25%

FA SBNJUTA USD -403.29 -38.21 90.53% -201.81%

PASAR VALAS PASAR KOMODITAS MINERAL

PASAR SAHAM PASAR KOMODITAS PERTANIAN

PASAR UANG

Aliran Dana Asing

YTD (Juta USD)Bond Saham

Periode

(Bond/Saham)

Indonesia -643.5 -2,972.6 Per 18 Mei ’18

Malaysia -435.9 10.3 Per 30 Apr / 18 Mei ’18

Thailand 2,606.9 -3,139.4 Per 18 Mei ’18

Vietnam 1,775.3 Per 18 Mei ’18

Filipina 2,424.6 -885.3 Per 31 Mar / 18 Mei ’18

China 33,200.5 11,663.2 Per 31 Mar ‘18

India -3,760.1 558.8 Per 18 Mei ‘18

US 129,302 9,413 Per 31 Mar ‘18

Ket: Aliran Dana Masuk/Aliran Dana Keluar -10.35

-9.01

-3.44

-0.28

0.03

0.62

3.21

3.71

3.77

3.77

Philippines PSEi Index

Indonesia JCI

Shanghai SHCOMP Index

Korea Stock KOSPI Index

Thailand SET Index

India NSE Nifty 50 Index

FTSE Malaysia KLCI Index

Singapore STI Index

Hongkong Hanseng Index

Vietnam Hanoi Index

PERINGKAT SAHAM ASIA (%) YTD – s.d 18 MEI 2018

-6.48

-4.94

-4.43

-0.34

1.16

1.69

1.84

1.95

Indian Rupee

Philippine Peso

Indonesian Rupiah

Vietnam Dong

Thai Bath

Japanese Yen

Malaysian Ringgit

Chinese Renminbi

PERINGKAT NILAI TUKAR ASIA (%) YTD – s.d 18 MEI 2018

Ket: F (Final), P (Preliminary)

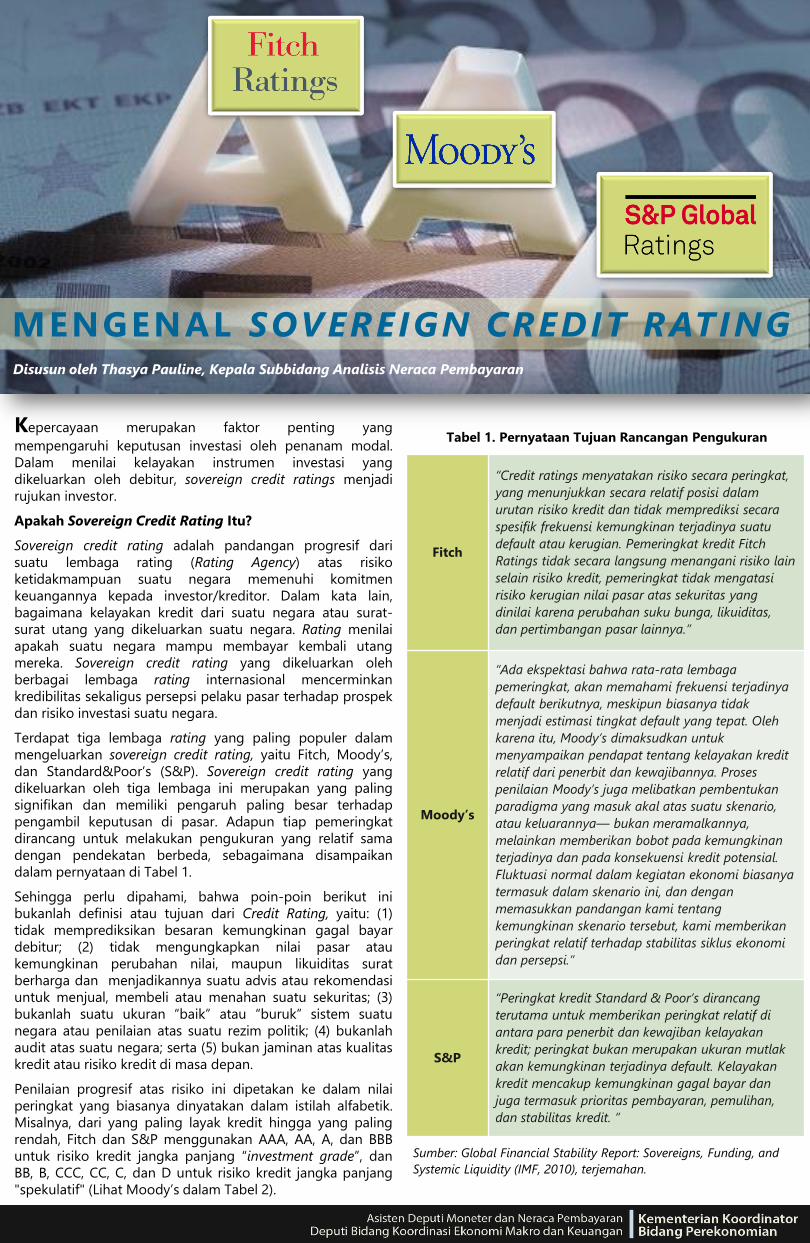

MENGENAL SOVEREIGN CREDIT RATING

Kepercayaan merupakan faktor penting yang

mempengaruhi keputusan investasi oleh penanam modal.

Dalam menilai kelayakan instrumen investasi yang

dikeluarkan oleh debitur, sovereign credit ratings menjadi

rujukan investor.

Apakah Sovereign Credit Rating Itu?

Sovereign credit rating adalah pandangan progresif dari

suatu lembaga rating (Rating Agency) atas risiko

ketidakmampuan suatu negara memenuhi komitmen

keuangannya kepada investor/kreditor. Dalam kata lain,

bagaimana kelayakan kredit dari suatu negara atau surat-

surat utang yang dikeluarkan suatu negara. Rating menilai

apakah suatu negara mampu membayar kembali utang

mereka. Sovereign credit rating yang dikeluarkan oleh

berbagai lembaga rating internasional mencerminkan

kredibilitas sekaligus persepsi pelaku pasar terhadap prospek

dan risiko investasi suatu negara.

Terdapat tiga lembaga rating yang paling populer dalam

mengeluarkan sovereign credit rating, yaitu Fitch, Moody’s,

dan Standard&Poor’s (S&P). Sovereign credit rating yang

dikeluarkan oleh tiga lembaga ini merupakan yang paling

signifikan dan memiliki pengaruh paling besar terhadap

pengambil keputusan di pasar. Adapun tiap pemeringkat

dirancang untuk melakukan pengukuran yang relatif sama

dengan pendekatan berbeda, sebagaimana disampaikan

dalam pernyataan di Tabel 1.

Sehingga perlu dipahami, bahwa poin-poin berikut ini

bukanlah definisi atau tujuan dari Credit Rating, yaitu: (1)

tidak memprediksikan besaran kemungkinan gagal bayar

debitur; (2) tidak mengungkapkan nilai pasar atau

kemungkinan perubahan nilai, maupun likuiditas surat

berharga dan menjadikannya suatu advis atau rekomendasi

untuk menjual, membeli atau menahan suatu sekuritas; (3)

bukanlah suatu ukuran “baik” atau “buruk” sistem suatu

negara atau penilaian atas suatu rezim politik; (4) bukanlah

audit atas suatu negara; serta (5) bukan jaminan atas kualitas

kredit atau risiko kredit di masa depan.

Penilaian progresif atas risiko ini dipetakan ke dalam nilai

peringkat yang biasanya dinyatakan dalam istilah alfabetik.

Misalnya, dari yang paling layak kredit hingga yang paling

rendah, Fitch dan S&P menggunakan AAA, AA, A, dan BBB

untuk risiko kredit jangka panjang “investment grade”, dan

BB, B, CCC, CC, C, dan D untuk risiko kredit jangka panjang

"spekulatif" (Lihat Moody’s dalam Tabel 2).

Fitch

“Credit ratings menyatakan risiko secara peringkat,

yang menunjukkan secara relatif posisi dalam

urutan risiko kredit dan tidak memprediksi secara

spesifik frekuensi kemungkinan terjadinya suatu

default atau kerugian. Pemeringkat kredit Fitch

Ratings tidak secara langsung menangani risiko lain

selain risiko kredit, pemeringkat tidak mengatasi

risiko kerugian nilai pasar atas sekuritas yang

dinilai karena perubahan suku bunga, likuiditas,

dan pertimbangan pasar lainnya.”

Moody’s

“Ada ekspektasi bahwa rata-rata lembaga

pemeringkat, akan memahami frekuensi terjadinya

default berikutnya, meskipun biasanya tidak

menjadi estimasi tingkat default yang tepat. Oleh

karena itu, Moody’s dimaksudkan untuk

menyampaikan pendapat tentang kelayakan kredit

relatif dari penerbit dan kewajibannya. Proses

penilaian Moody’s juga melibatkan pembentukan

paradigma yang masuk akal atas suatu skenario,

atau keluarannya— bukan meramalkannya,

melainkan memberikan bobot pada kemungkinan

terjadinya dan pada konsekuensi kredit potensial.

Fluktuasi normal dalam kegiatan ekonomi biasanya

termasuk dalam skenario ini, dan dengan

memasukkan pandangan kami tentang

kemungkinan skenario tersebut, kami memberikan

peringkat relatif terhadap stabilitas siklus ekonomi

dan persepsi.”

S&P

“Peringkat kredit Standard & Poor’s dirancang

terutama untuk memberikan peringkat relatif di

antara para penerbit dan kewajiban kelayakan

kredit; peringkat bukan merupakan ukuran mutlak

akan kemungkinan terjadinya default. Kelayakan

kredit mencakup kemungkinan gagal bayar dan

juga termasuk prioritas pembayaran, pemulihan,

dan stabilitas kredit. ”

Tabel 1. Pernyataan Tujuan Rancangan Pengukuran

Sumber: Global Financial Stability Report: Sovereigns, Funding, and

Systemic Liquidity (IMF, 2010), terjemahan.

Disusun oleh Thasya Pauline, Kepala Subbidang Analisis Neraca Pembayaran

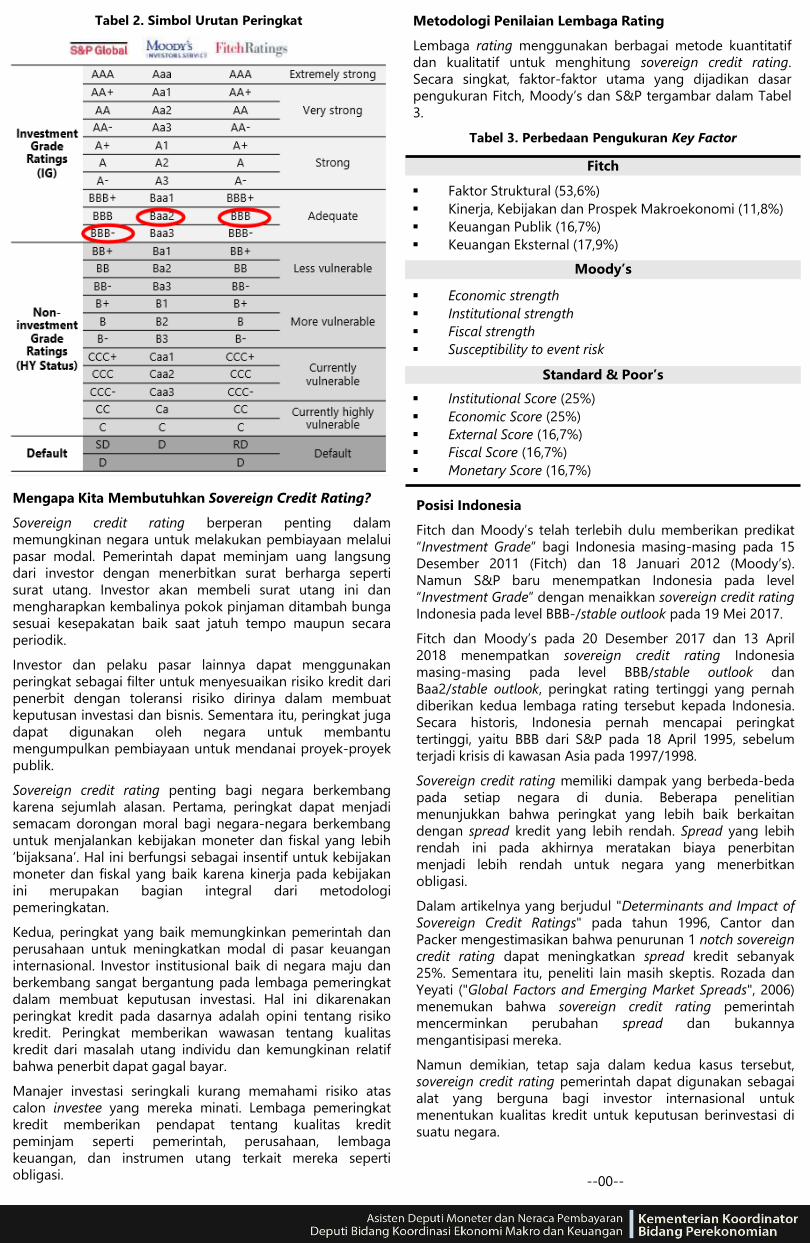

Mengapa Kita Membutuhkan Sovereign Credit Rating?

Sovereign credit rating berperan penting dalam

memungkinan negara untuk melakukan pembiayaan melalui

pasar modal. Pemerintah dapat meminjam uang langsung

dari investor dengan menerbitkan surat berharga seperti

surat utang. Investor akan membeli surat utang ini dan

mengharapkan kembalinya pokok pinjaman ditambah bunga

sesuai kesepakatan baik saat jatuh tempo maupun secara

periodik.

Investor dan pelaku pasar lainnya dapat menggunakan

peringkat sebagai filter untuk menyesuaikan risiko kredit dari

penerbit dengan toleransi risiko dirinya dalam membuat

keputusan investasi dan bisnis. Sementara itu, peringkat juga

dapat digunakan oleh negara untuk membantu

mengumpulkan pembiayaan untuk mendanai proyek-proyek

publik.

Sovereign credit rating penting bagi negara berkembang

karena sejumlah alasan. Pertama, peringkat dapat menjadi

semacam dorongan moral bagi negara-negara berkembang

untuk menjalankan kebijakan moneter dan fiskal yang lebih

‘bijaksana’. Hal ini berfungsi sebagai insentif untuk kebijakan

moneter dan fiskal yang baik karena kinerja pada kebijakan

ini merupakan bagian integral dari metodologi

pemeringkatan.

Kedua, peringkat yang baik memungkinkan pemerintah dan

perusahaan untuk meningkatkan modal di pasar keuangan

internasional. Investor institusional baik di negara maju dan

berkembang sangat bergantung pada lembaga pemeringkat

dalam membuat keputusan investasi. Hal ini dikarenakan

peringkat kredit pada dasarnya adalah opini tentang risiko

kredit. Peringkat memberikan wawasan tentang kualitas

kredit dari masalah utang individu dan kemungkinan relatif

bahwa penerbit dapat gagal bayar.

Manajer investasi seringkali kurang memahami risiko atas

calon investee yang mereka minati. Lembaga pemeringkat

kredit memberikan pendapat tentang kualitas kredit

peminjam seperti pemerintah, perusahaan, lembaga

keuangan, dan instrumen utang terkait mereka seperti

obligasi.

Tabel 2. Simbol Urutan Peringkat Metodologi Penilaian Lembaga Rating

Lembaga rating menggunakan berbagai metode kuantitatif

dan kualitatif untuk menghitung sovereign credit rating.

Secara singkat, faktor-faktor utama yang dijadikan dasar

pengukuran Fitch, Moody’s dan S&P tergambar dalam Tabel

3.

Fitch

▪ Faktor Struktural (53,6%)

▪ Kinerja, Kebijakan dan Prospek Makroekonomi (11,8%)

▪ Keuangan Publik (16,7%)

▪ Keuangan Eksternal (17,9%)

Moody’s

▪ Economic strength

▪ Institutional strength

▪ Fiscal strength

▪ Susceptibility to event risk

Standard & Poor’s

▪ Institutional Score (25%)

▪ Economic Score (25%)

▪ External Score (16,7%)

▪ Fiscal Score (16,7%)

▪ Monetary Score (16,7%)

Tabel 3. Perbedaan Pengukuran Key Factor

Posisi Indonesia

Fitch dan Moody’s telah terlebih dulu memberikan predikat

“Investment Grade” bagi Indonesia masing-masing pada 15

Desember 2011 (Fitch) dan 18 Januari 2012 (Moody’s).

Namun S&P baru menempatkan Indonesia pada level

“Investment Grade” dengan menaikkan sovereign credit rating

Indonesia pada level BBB-/stable outlook pada 19 Mei 2017.

Fitch dan Moody’s pada 20 Desember 2017 dan 13 April

2018 menempatkan sovereign credit rating Indonesia

masing-masing pada level BBB/stable outlook dan

Baa2/stable outlook, peringkat rating tertinggi yang pernah

diberikan kedua lembaga rating tersebut kepada Indonesia.

Secara historis, Indonesia pernah mencapai peringkat

tertinggi, yaitu BBB dari S&P pada 18 April 1995, sebelum

terjadi krisis di kawasan Asia pada 1997/1998.

Sovereign credit rating memiliki dampak yang berbeda-beda

pada setiap negara di dunia. Beberapa penelitian

menunjukkan bahwa peringkat yang lebih baik berkaitan

dengan spread kredit yang lebih rendah. Spread yang lebih

rendah ini pada akhirnya meratakan biaya penerbitan

menjadi lebih rendah untuk negara yang menerbitkan

obligasi.

Dalam artikelnya yang berjudul "Determinants and Impact of

Sovereign Credit Ratings" pada tahun 1996, Cantor dan

Packer mengestimasikan bahwa penurunan 1 notch sovereign

credit rating dapat meningkatkan spread kredit sebanyak

25%. Sementara itu, peneliti lain masih skeptis. Rozada dan

Yeyati ("Global Factors and Emerging Market Spreads", 2006)

menemukan bahwa sovereign credit rating pemerintah

mencerminkan perubahan spread dan bukannya

mengantisipasi mereka.

Namun demikian, tetap saja dalam kedua kasus tersebut,

sovereign credit rating pemerintah dapat digunakan sebagai

alat yang berguna bagi investor internasional untuk

menentukan kualitas kredit untuk keputusan berinvestasi di

suatu negara.

--00--