Embed Size (px)

Citation preview

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

1

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y desarrollo

5, 6, 7 y 8 de mayo de 2009

Valor en Riesgo: Aplicaciones en el Mercado de Dinero y en el Mercado de De-

rivados. Modelo de Simulación Paramétrico

Lic. Ma. Victoria palacios camacho

Universidad Nacional Autónoma de México

Dr. Raúl Arturo Cornejo López

Universidad Autónoma Metropolitana

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

2

Valor en Riesgo: Aplicaciones en el Mercado de Dinero y en el Mercado de De-

rivados. Modelo de Simulación Paramétrico

RESUMEN:

En la presente investigación se propone un modelo paramétrico basado en el méto-

do: Valor en Riesgo, VaR (Value at Risk) el cual es una medida estadística de ries-

go que pretende cuantificar la peor pérdida que puede presentar una cartera de in-

versión, en un horizonte de tiempo, al que se le asigna un nivel de confianza . Tiene

la ventaja de ser una medida muy intuitiva de riesgo, ya que es la probabilidad de

perder dinero.

Para la realización del modelo se uti lizaron los diferentes tipos de cambio de la rela-

ción peso – dólar (EUA) dada la gran volatilidad que ha presentado el mercado en

los últimos meses (Enero 2008-Febrero 2009). El modelo fue programado en Excel a

través de fórmulas por celda, por lo que es posible modificar los datos y obtener de

inmediato los resultados del mismo, identificando las posibles pérdidas, según se tra-

te de un exportador o un importador, incorporándose una explicación de los resulta-

dos que logra el modelo con un caso supuesto, pero basado en datos reales, com-

parando los efectos de acudir al Mercado de Dinero y al Mercado de Derivados co-

mo opciones de cobertura ante la fluctuación del tipo de cambio, completándose el

análisis con su interpretación dinámica.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

3

Valor en Riesgo: Aplicaciones en el Mercado de Dinero y en el Mercado de De-

rivados. Modelo de Simulación Paramétrico

La elaboración de la presente investigación se realiza en función de las necesidades

que tienen diversas empresas e instituciones de contar con instrumentos confiables

de evaluación para administrar el riesgo, las empresas muestran una gran preoc u-

pación ante la incertidumbre a la que se ven expuestas al adquirir algún tipo de deu-

da y al riesgo de incumplimiento o pérdida que se corre para su cumplimiento en el

futuro.

Las empresas e instituciones financieras acuden a diferentes mercados a realizar

sus operaciones financieras, según sus requerimientos, ya sean de corto o largo pla-

zo, o necesidades de financiamiento e inversión, elegir el mercado adecuado es uno

de los primeros requisitos que deben ser cubiertos para el éxito de los ejecutivos

responsables de la toma de decisiones financieras, las principales opciones de mer-

cados son:

Mercado de Capitales, largo plazo, donde se negocian todas las acciones y opcio-

nes.

Mercado de Dinero, corto plazo, antes llamado de Deuda, en el cual se negocian

productos financieros como son instrumentos gubernamentales, papeles bancarios y

corporativos.

Mercado de Derivados (MEXDER), dentro del cual se negocian productos deriva-

dos como son: Futuros de tasas, dólar, bonos; Forwards; Opciones; Warrants y

Swaps.

Tanto el Mercado de Derivados como de Dinero son los que ocuparan nuestra aten-

ción en esta ocasión. Para lo cual expondremos un modelo que muestra las varia-

bles, los riesgos y volatilidades que pueden afectar la deuda o cumplimiento de pago

de las empresas involucradas.

Existen modelos que ayudan a cuantificar los riesgos de incumplimiento de pago

desde las empresas hasta los grupos financieros con la finalidad de saber o aproxi-

marse a lo que se está expuesto; sin embargo, en la presente investigación nos e n-

focaremos al modelo de Valor en Riesgo, VaR (Value at Risk) el cual es una medida

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

4

estadística de riesgo que pretende cuantificar la peor pérdida que puede presentar

una cartera de inversión, en un horizonte de tiempo, al que se le asigna un nivel de

confianza. Tiene la ventaja de ser una medida muy intuitiva de riesgo, ya que es la

probabilidad de perder dinero.

VaR : Es un método para cuantificar la exposición al riesgo de mercado, utilizando

técnicas estadísticas tradicionales. El Valor en Riesgo mide la pérdida que se podría

sufrir en condiciones normales de mercado en un intervalo de tiempo y con un cierto

nivel de probabilidad o de confianza. (Jorion 1997).

Es un modelo que permite medir de manera práctica y rápida el valor en riesgo que

se tiene o puede tener en determinado tiempo, lo cual facilita las operaciones y tran-

sacciones que se pueden realizar en el mercado de valores o en transacciones na-

cionales e internacionales para su mayor viabilidad, reduciendo el tiempo de toma de

decisiones y la determinación del tipo de cobertura que se pueden realizar para mi-

nimizar dicho riesgo.

Por lo tanto el VaR se caracteriza por tres elementos: ubicar una pérdida máxima, un

nivel de confianza y un horizonte de tiempo. Comparado con la desviación típica, el

VaR tiene la ventaja de tomar en cuenta la dirección del movimiento, el VaR y al in-

versor -por supuesto- sólo les preocupa las caídas no las subidas. En cambio la vo-

latilidad, por el contrario, no discrimina entre subidas y bajadas de precios.

¿CÓMO SE CALCULA?

Hay varias maneras de calcular un VaR: el método histórico, el método de varianza y

covarianza y el método de simulación Montecarlo.

El método histórico asume que el pasado se repetirá en el futuro . Por lo tanto,

para medir el VaR a un mes, por ejemplo, del S&P 500 con un nivel de confianza del

95%, lo que podemos hacer es tomar la serie histórica de este índice y calcular cuál

es el nivel de rentabilidad mensual por encima del cual se han situado el 95% de las

observaciones (el percenti l 5 dentro de un histograma de rentabilidad). En el caso

del S&P el VaR a un mes calculado con esta metodología se situaría en torno al -

8%.

El modelo de varianza y covarianza asume que las rentabilidades (del fondo, de la

cartera, etc.) siguen una distribución normal. Una distribución normal se define, en

realidad, por dos de sus parámetros: su media y su desviación estándar o volatilidad.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

5

Pero la ventaja de suponer que la distribución es normal es que, conociendo esos

dos parámetros, podemos fácilmente calcular la rentabilidad por encima de la cual se

sitúa el 95% de las observaciones. Matemáticamente corresponde al cálculo siguien-

te:

En el caso del S&P 500, utilizando esta fórmula llegamos a un VaR mensual con un

nivel de confianza del 95% de -8.1% (no demasiado alejado de nuestra estimación

histórica).

El último método, (que es el que se uti liza en la práctica) es el de la simulación de

Montecarlo. Con una simulación de Montecarlo no se toma únicamente en cuenta

los resultados obtenidos en el pasado sino que se genera una serie de rentabilida-

des de forma aleatoria.1

El VaR se ha convertido en una herramienta básica para las instituciones financieras

bancarias y casas de bolsa, entre otras, para medir su riesgo, de igual manera la uti-

liza la Comisión Nacional Bancaria y de Valores en México con fines de regulación.

También se utiliza para la clasificación de riesgos, asignación de capital, administra-

ción de carteras de inversión, sociedades de inversión, entre otros.

Un enfoque así de simple es el postulado por el Comité de Basilea sobre Supervisión

Bancaria, que para impulsar a las entidades a que revelen cifras verdaderas de "va-

lor en riesgo" plantea que se castigue la frecuencia de errores.2

METODOLOGÍA.

Para la realización del modelo se uti lizaron los diferentes tipos de cambio de la rela-

ción peso – dólar (EUA) dada la gran volatilidad que ha presentado el mercado en

los últimos meses (Enero 2008-Febrero 2009). El modelo fue programado en Excel a

través de fórmulas por celda, por lo que es posible modificar los datos y obtener de

inmediato los resultados del mismo, identificando las posibles pérdidas, según se tra-

te de un exportador o un importador, incorporándose una explicación de los resulta-

dos que logra el modelo con un caso supuesto, pero basado en datos reales, com-

parando los efectos de acudir al Mercado de Dinero y al Mercado de Derivados co-

1 http://www.finanzas.com/noticias/finanzas.php?id=9139761

2 Ru íz, Gonzalo, El Valor en Riesgo y su análisis retrospectivo. www.riesgofinanciero.com/pr06.htm, 2/08/2008.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

6

mo opciones de cobertura ante la fluctuación del tipo de cambio, completándose el

análisis con su interpretación dinámica.

DESARROLLO DEL MODELO.

Se compararán los resultados de acudir al Mercado de Dinero y al Mercado de Deri-

vados o no cubrirse, las coberturas que podemos mencionar son Forwards y finan-

ciamiento e inversiones en distintas monedas por diferenciales de tasas, suponien-

do que los que pueden hacerlo, son empresas que tienen acceso al mercado de va-

lores y a invertir en distintas monedas y países.

Por ejemplo, una empresa importadora mexicana de refacciones electrónicas que

tiene una cuenta por pagar de $ 1, 800,000.00 (dólares EUA) con vencimiento dentro

de 14 días. A esta importadora se le presentan varios problemas, desea saber cuál

sería su peor escenario de pérdida ante un posible incremento en el tipo de cambio,

es decir, que el peso se deprecie; ya que lo que le interesa es comprar los dólares

que tiene que pagar al menor precio posible.

Para saber esto, es necesario aplicar algún tipo de técnica que le ayude a cuantifi-

car su peor pérdida, para lo cual utilizaremos el VaR (Value at Risk, Valor en Ries-

go), manteniendo en esos 14 días su cuenta por pagar. También desea saber si le

conviene cubrirse del riesgo cambiario con algún tipo de contrato Forward o utilizan-

do el Mercado de Dinero con el diferencial de tasas, suponiendo que tiene acceso a

invertir y a obtener financiamiento tanto en pesos como en dólares. Para ello calcula-

remos el VaR por el método Paramétrico.

Para concretizar dicho ejemplo, lo aplicaremos de igual forma pero para una empre-

sa exportadora la cual tiene una cuenta por cobrar en 7 días por $ 1, 450,000.00

(dólares EUA), donde obviamente lo que cambia es su posición (corta o larga de

dólares), a esta empresa lo que le interesa es que el peso no se aprecie.

Se cuenta con la siguiente información al 27 de febrero de 2009:

Nivel de Confianza: 99.00%

Tasa de Interés en México (Cetes 28) 7.18%

Tasa de Interés en EUA (Treasury Bill 1 mes) 0.10%

Tasa de Interés Activa en México 10.90%

Tasa de Interés activa en EUA (Prime Rate) 3.35%

Monto Cuenta por Cobrar (Exportador) $1, 450,000 Plazo 7

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

7

Monto Cuenta por Pagar (Importador) $1, 800,000 Plazo 14

Tipo de Cambio Interbancario con Liquidación 48 horas.

FECHA

COMPRA VENTA

19/02/2009 $14.6135 $14.6190

20/02/2009 $14.7800 $14.8000

23/02/2009 $14.9075 $14.9225

24/02/2009 $14.8250 $14.8380

25/02/2009 $14.8850 $14.8900

26/02/2009 $14.9215 $14.9300

Para poder continuar es necesario aclarar algunos conceptos:

VaR: Valor en Riesgo

NIVEL DE CONFIANZA: Es la probabilidad de que ocurra un evento, en este caso

de que el tipo de cambio sea el que se defina.

DESVIACION ESTANDAR: Las variaciones que tiene el tipo de cambio respecto a

su media.

MEDIA: Es el rendimiento esperado en las cotizaciones del tipo de cambio.

PRIMA: Lo que se cobra o gana por cada dólar (EUA).

POSICION CORTA: Compromiso de venta.

POSICION LARGA: Compromiso de compra.

FORWARD: Contrato por adelantado, compromiso de comprar o vender a un nivel

determinado algún activo subyacente. Ejemplo: dólar (EUA).

SUPUESTOS:

La variación del tipo de cambio tiene una distribución normal.

Simulación paramétrica partiendo de datos históricos. Para que esto pueda ser una

muestra seria, por lo menos se deben tomar datos de un año (252 cotizaciones).

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

8

EJEMPLO: (En los anexos se presenta el desarrollo del modelo).

Interpretación de los datos calculados en modelo realizado en Excel, que se

anexa en archivo adjunto.

En el ejercicio podemos ver que el mayor problema y riesgo que existe para la

importadora es que el tipo de cambio suba, dado que tiene que comprar dólares

en 14 días para hacer frente a su deuda le preocupan las cotizaciones de venta. Si

tomamos como parámetro 1 desviación estándar, un nivel de confianza del 84% y 1

día como horizonte de tiempo, tenemos que el tipo de cambio puede llegar a

$15.278081, es decir, lo máximo que podría subir con estas variables. (Anexo pági-

na 11).

En cambio, si tomamos 2 desviaciones estándar y un Nivel de Confianza del 99%

vemos como el tipo de cambio se incrementa a $15.492669, esto nos da mayor cer-

teza dado el nivel de confianza que le estamos otorgando y nos aproxima más a lo

que realmente podría pasar. Y si este cálculo lo aplicamos para el plazo que falta pa-

ra cubrir la cuenta por pagar vemos que el tipo de cambio puede llegar a

$16.305539, de tal suerte que nuestra peor pérdida en 14 días sería de $2,

171,770.28 pesos si no nos cubrimos mediante algún mecanismo con el fin de mini-

mizar esa posible pérdida. (A. Página 11).

Dicha cifra la corroboramos con la aplicación de la fórmula del VaR:

VaR= (Media + / - (No. Desv Std x Valor Desv Std x Raíz del No. Díaz)) * Posi-

ción

Para cubrir el riesgo cambiario, aplicamos una Cobertura Forward (Mercado de

Derivados) donde, como se observa, nos arroja una prima de $0.002753 y un tipo

de cambio de referencia para el Forward de $15.140571, el cual nos indica que es el

máximo nivel que se podría pactar en una operación de Forward en el Mercado de

Derivados y con ello nuestra pérdida se minimiza a $74,827.73 pesos y no $2,

171,770.28 pesos si se dejara sin cobertura. (A. Páginas 12 y 13).

También planteamos unos supuestos en el caso de que el tipo de cambio se despla-

zara hasta los $16.00 pesos donde estaríamos dejando de pagar $1, 546,972.27

pesos, lo cual lo podríamos ver como un ahorro. En cambio, si el tipo de cambio ba-

jara a $14.50 pesos, estaríamos viendo una pérdida de $1, 153,027.73 pesos por

haber pactado la operación a un nivel más alto que a como está en el mercado de

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

9

contado, en este caso no conviene la cobertura en Forward, más bien nos inclinar-

íamos por una opción donde tengo la alternativa de ejercerla o no. (A. Página 13).

En cambio, si decidiéramos cubrirnos del riesgo cambiario a través del Mercado de

Dinero nos estaríamos financiando en dólares e invirtiendo en pesos y el tipo de

cambio de referencia en Mercado de Dinero baja a $15.121460 con una pérdida po-

tencial de $40,427.76, por lo cual en este caso en particular conviene cubrirnos en

Mercado de Dinero con un tipo de cambio de referencia como máximo ó en su caso

no cubrirse y esperar el tipo de cambio en 14 días, lo cual es muy riesgoso ya que

puede mantenerse o fluctuar de manera imprevista. (A. Página 13).

Para el caso de la empresa exportadora lo que le preocupa es que el tipo de

cambio baje, es decir que el peso se aprecie y siguiendo la misma metodología,

calculamos el VaR por el método paramétrico con los mismos indicadores y nos da

un tipo de cambio Var en 7 días de $14.268995 arrojándonos una máxima pérdida

de $1, 190,457.00 pesos. También se corrobora con la fórmula del VaR. (A. Página

16).

Al calcular la cobertura con el Forward nos indica un máximo del tipo de cambio de

$15.0692, desde la postura de la empresa exportadora, ya que tiene que vender

los dólares y el tipo de cambio es menor al de mercado, ya lleva una pérdida implíci-

ta desde el inicio de la operación de $30,121.57 lo cual de entrada no sería reco-

mendable; sin embargo, aún así es preferible a perder $1, 190,457.00. No siempre

conviene entrar a las coberturas de tipo de cambio con Forwards, con los supuestos

del desplazamiento del tipo de cambio a $16.00 se dejan de ganar $1, 349,621.57,

en cambio si bajara a $14.50 la cotización estaría ganando $825,378.43. (A. Página

18).

Por el contrario, si realizamos la cobertura de la volatilidad y riesgo del tipo de cam-

bio en el Mercado de Dinero, la exportadora se financia en pesos e invierte en dóla-

res dándonos un tipo de cambio de $15.058378 el cual es menor que el tipo cambio

de cierre y que el del Forward con una posible pérdida de $45, 851.87, debemos re-

cordar que lo que le conviene a esta exportadora es un tipo de cambio alto dada

su posición.

Una vez vistas las dos alternativas planteadas le conviene cubrirse con un

Forward en el Mercado de Dinero donde lo máximo que puede perder son

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

10

$30,121.57 pesos, por lo cual termina siendo la mejor opción que puede tomar

para la cobertura. (A. Página 18 y 19).

Si recordamos el primer semestre del año 2008 el tipo de cambio tuvo una estabili-

dad más o menos estable, alrededor de $10.00 pesos por dólar, y a partir de agosto

2009 a la fecha, aproximadamente, la volatilidad ha sido extrema por lo cual nos ve-

mos en la necesidad de replantear los parámetros y cálculos con base en los datos

registrados del 1º de agosto de 2008 al 27 de febrero de 2009; donde efectivamente

la posibilidad de pérdida es mayor para el importador ya que el tipo de cambio ha

registrado una depreciación de hasta el 50%. Si tomamos todo el periodo vemos

una posible pérdida de $2 millones, contra $3 millones solo en el segundo pe-

riodo; vemos como la depreciación del peso frente al dólar repercute directamente

en el Var de Agosto 2008 a Febrero del 2009.

No dejemos de lado el impacto que tuvo la volatilidad del tipo de cambio para el ex-

portador, donde a pesar de poder asegurar un tipo de cambio el margen de su ga-

nancia se ve disminuido ya que el tipo de cambio VaR puede ser menor al de mer-

cado y si no se toman las medidas necesarias estaríamos dejando de ganar casi

$400,000.00 pesos. (A. Página 19 a 21).

CONCLUSIONES.

Como se ha demostrado, el modelo aquí presentado, VaR, propone una medición y

evaluación acertada de los valores y las deudas que puede adquirir una empresa,

banco o casa de bolsa y que pueden estar en riesgo según la naturaleza de sus ope-

raciones y transacciones.

En este ejercicio se demostró que la volatilidad del mercado, al ser muy alta, provo-

caría fuertes pérdidas para el importador ya que puede tener un Tipo de Cambio

VaR de hasta $16.30 por dólar, por lo que para asegurar el tipo de cambio más bajo

con la menor pérdida posible y cubrirse de un mayor riesgo, se recomienda invertir y

financiarse en el mercado de dinero ($15.12), ya que dejarlo sin cobertura, aunque

pudiera ser eventualmente más barato, el riesgo que se corre particularmente en

épocas de crisis como la actual, es muy alto.

Para el exportador cuyo beneficio está en obtener el tipo de cambio más alto posible,

a través del Tipo de Cambio Forward logra un nivel de $15.069 contra el $14.26 del

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

11

Tipo De Cambio VaR y solo dos centavos abajo del tipo Interbancario del día, $15.09

pero reduciendo notablemente su riesgo cambiario.

Es importante hacer notar, que éste modelo es úti l a todo tipo de empresas que par-

ticipen en el mercado de valores o que tienen acceso a inversiones simultáneas y en

distintas tasas y monedas, incluso para quien opera solo en un mercado local, no

importando el tamaño de la empresa.

Entre otras de sus ventajas, el VaR incorpora en sus cálculos, el tiempo por transcu-

rrir y la volatilidad diaria, de manera que se puede hacer una estimación más

aproximada y proyectarla. Y si lo comparamos con la simulación histórica, la cual

supone que el pasado se repetirá en el futuro, evidentemente no aplica para este

caso; quizá sea útil para proyectar rendimientos pero no para prevenir posibles

pérdidas; las mismas características se dan para la simulación Montecarlo.

Es versátil y sencillo de implantar y si pudiésemos incrementar la cultura financiera

en México, aunado al conocimiento y dominio del incipiente Mercado de Derivados

mexicano, se estaría ante una excelente oportunidad de explotación y aprovecha-

miento de los instrumentos financieros que provee el mercado de valores nacional e

internacional.

Dada la precariedad del modelo y sobre todo de la falta de cultura financiera y por lo

tanto del mercado para este tipo de productos, y hasta donde nos fue posible inves-

tigar, no se ha desarrollado un sistema de este tipo que este a la venta y que se

pueda implantar en cualquier empresa. Sin embargo es posible desarrollar modelos

como éste e implantarlos en cualquier tipo de empresas, con la finalidad de tener

una medición, evaluación y control de las acciones y operaciones de la misma, red u-

ciendo considerablemente su riesgo, siendo que existen empresas que ni siquiera

tienen conciencia de los riesgos a los que están expuestas dada la naturaleza de

sus operaciones.

Por lo anteriormente expuesto, la presente investigación pretende aportar un modelo

sencillo, que pueda ser de utilidad a importadores y exportadores nacionales, que

por diversos motivos descuidan su administración de riesgo, en este caso la aprecia-

ción o depreciación del peso frente al dólar (EUA).

La volatilidad del mercado es tal en esta época, que un sencillo modelo paramétrico

como el VaR, podría apoyar muchas de las decisiones de las empresas mexicanas,

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

12

particularmente las medianas y pequeñas, que en general no tienen la cultura fina n-

ciera suficiente como para desarrollar acciones tendientes a la administración del

riesgo y con ello reducir la posibilidad de pérdidas.

BIBLIOGRAFÍA:

http://www.finanzas.com/noticias/finanzas.php?id=9139761

Ruíz, Gonzalo, El Valor en Riesgo y su análisis retrospectivo. www.riesgofinanciero.com/pr06.htm, 2/08/2008.

ANEXO (LÁMINAS IMPORTADAS DE EXCELL, SOLO COMO MUESTRA DEL MODELO).

ANEXO I

SIMULACION PARAMETRICA

IMPORTADOR

DATOS

Monto Cta x pagar (USD) $1,800,000

Plazo (días) 14

Nivel de Confianza 99%

T Interés Mex (Cetes 28 días) 7.18%

T Interés EE UU (T-Bill 1mes) 0.10%

T Interés Activa México 10.90%

T Interés Activa EE UU (Prime Rate) 3.35%

INCOGNITAS

1. Calcular VaR. 2. Quiere saber si le conviene cubrirse de riesgo con algún For-

ward.

3. Cobertura de riesgo cambiario utilizando Mercado de Dinero.

SUPUESTOS

Preocupa T.C. Venta Posición Corta (debe dlls)

Moneda (peso) Aprecia o deprecia

Riesgo T. C. Suba, que mi moneda (pesos) se aprecie

1 año de cotiz. 252 días 1/252 diario DEUDA IMPORTADOR

$27, 178,200.00 Hoy

TIPO DE CAMBIO INTERBANCARIO CON LIQUIDACION 48 HRS

FECHA VENTA Var %

19-Feb $14.6190 -0.001707

20-Feb 14.8000 0.012381

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

13

23-Feb 14.9225 0.008277

24-Feb 14.8380 -0.005663

25-Feb 14.8900 0.003505

26-Feb 14.9300 0.002686

27-Feb $15.0990 0.011319

Media (rend esperado) 0.001174727

Desv Estándar 0.010685759 (n-1)

CALCULO DEL VALOR EN RIESGO (VALUE AT RISK)

METODO 1. PARAMETRICO (DESV STD)

16% 68% 16%

Menos 1 desv std Media Más 1 desv std

-0.009511 0.001175 0.011860

$15.0990

T.C. Mercado hoy

$14.955393 $15.278081

Media + 1 desv

std 0.011860 68% de probabilidad de que mañana el tipo de cambio este entre 14.955393 Y 15.278081

T.C. Mdo hoy $15.278081 Con un nivel de confianza al 84% y una desv std.

Media - 1 desv

std -0.009511

T.C. Mdo hoy $14.955393

SI NOS VAMOS A UN NIVEL DE CONFIANZA DEL 99% SON 2 DESV STD = 2.33

Media + 2 desv

std 0.026073 99% de probabilidad a 1 día

T.C. Mdo hoy $15.492669 1% probabilidad de que el tipo de cambio sea mayor a 15.492669 en 1 día

Tiempo 10 Sábado y domingo

Media - 2 desv

std 0.079909 A 14 días con 99 % de confianza

T.C. Var $16.305539 VaR Solo el 1% de probabilidad que el tipo de cambio sea mayor a $16.305539 en 14 días

$2,171,770.2810

T.C. Mdo $15.099000

T.C. Var $16.305539

-1.206539 -$2,171,770.2810 Es lo que puedo perder en 14 días

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

14

METODO 2 FORMULA VAR

VaR (Media + / - (No. Desv Std x Valor Desv Std x Raíz del No. Díaz)) * Posición

$2,171,770.2810 Lo máximo que puedo perder en 14 días

REDUCIR EL RIESGO CON UNA COBERTURA EN FORWARD

Tengo posición corta me cubro posición larga

G G

P P

T.C. referencia 14 dias, hoy

Debe ser menor al VAR

Cobertura Planeación

Calidad de crédito Gastos de financ menores

PESOS $27,178,200.00 T.C. Mdo $15.0990

USD $1,800,000.00 Plazo 14 días

T Efectivas Monto

PESOS 1.002792222 $27,254,087.

57 $15.140571

T.C. Referencia por diferencial de tasas

USD 1.000038889 $1,800,070.0

0

PRIMA

(1+(T INT MEX*(PZ POSICION/360)))

-1 0.002753226

(1+(T INT EE UU*(PZ

POSICION/360)))

$15.140571 T.C. Referencia

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

15

Forward

$27,253,027.7340

Total por pagar en 14 días en pesos

Flujo que voy a pagar pase lo que pase con el tipo de cambio

SUPUESTO 1 : ME CUBRO CON EL FORWARD Y EL TIPO DE CAMBIO NO SE MUEVE

Cta x pagar USD $1,800,000

T.C. Mdo $15.0990

T.C. Ref Fwd $15.1406 -$74,827.73

Pérdida implícita al inicio de la operación

-$0.0416 Prefiero perder 74 mil del forward que $2 millones 172 mil del VaR. Se redujo la pérdida.

SUPUESTO 2: SI EL T CAMBIO SE VA A $16.00

T.C. Supuesto $16.00 $28,800,000.00 Flujo 1

T.C. Ref Fwd $15.140571 $27,253,027.73

Diferencial 0.859429 $1,546,972.27 Flujo 2 Ahorro. Dejas de pagar

SUPUESTO 3: SI EL T CAMBIO BAJA A $14.50

T.C. Supuesto $14.50 $26,100,000.00 Flujo 1

T.C. Ref Fwd $15.140571 $27,253,027.73

Diferencial -0.640571 -$1,153,027.73 Flujo 2 Pérdida. No conviene la cobertura

REDUCIR EL RIESGO CON UNA COBERTURA EN MERCADO DINERO

Al 27 de febrero de 2009

Activo Pasivo Plazo (días)

$1,800,000 USD 14

Cetes (28) 7.18% $1,797,658.05 dlls Financiamiento

T. Activa 10.90%

T. Bill 0.10% $27,142,838.91 pesos Inversión

Prime Rate 3.35%

T.C. Mdo $15.0990

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

16

El factor de riesgo es que el tipo de cambio suba

VaR (Media + / - (No. Desv std x Valor Desv Std x Raíz del tiempo)) * Posición

Met Parametrico

(+) Si el T.C. sube (-) Si el T.C. baja

$27,218,627.75

$15.121460 T.C. Mercado de Dinero

T.C. Mdo $15.099000

T.C. Ref Mdo Din $15.121460 -$40,427.7506

Diferencial -0.022460

Pérdida implícita al inicio de la operación

Prefiero perder $40,427.75 cubriéndome por diferencial

de tasas que $2 millones 172 mil del VaR.

T.C. Interbancario $15.099000 27 febrero 2009

T.C. Var $16.305539

T.C. Forward $15.140571

T.C. Mdo Dinero $15.121460

CONCLUSION:

ME CONVIENE CUBRIME CON MERCADO DE DINERO YA QUE ES EL TIPO DE CAMBIO MAS BAJO Y GARANTIZA LA MENOR PÉRDIDA POSIBLE.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

17

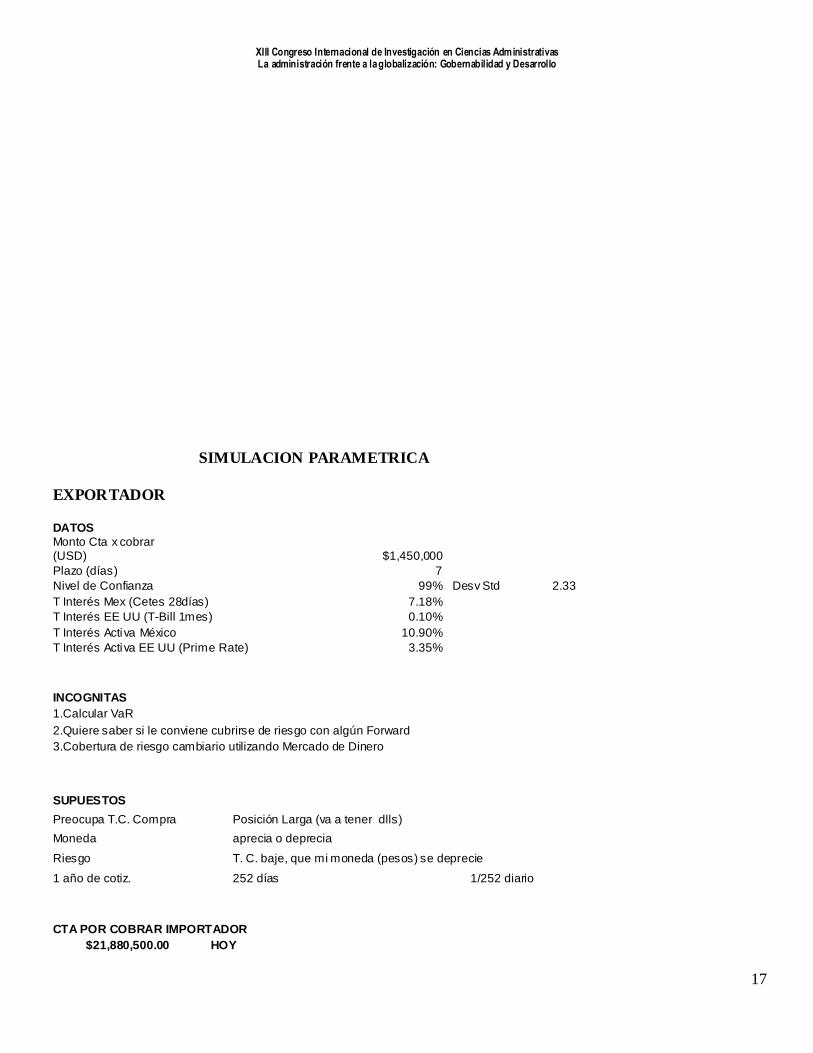

SIMULACION PARAMETRICA

EXPORTADOR

DATOS Monto Cta x cobrar (USD) $1,450,000

Plazo (días) 7

Nivel de Confianza 99% Desv Std 2.33

T Interés Mex (Cetes 28días) 7.18%

T Interés EE UU (T-Bill 1mes) 0.10%

T Interés Activa México 10.90%

T Interés Activa EE UU (Prime Rate) 3.35%

INCOGNITAS

1.Calcular VaR

2.Quiere saber si le conviene cubrirse de riesgo con algún Forward

3.Cobertura de riesgo cambiario utilizando Mercado de Dinero

SUPUESTOS

Preocupa T.C. Compra Posición Larga (va a tener dlls)

Moneda aprecia o deprecia

Riesgo T. C. baje, que mi moneda (pesos) se deprecie

1 año de cotiz. 252 días 1/252 diario

CTA POR COBRAR IMPORTADOR

$21,880,500.00 HOY

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

18

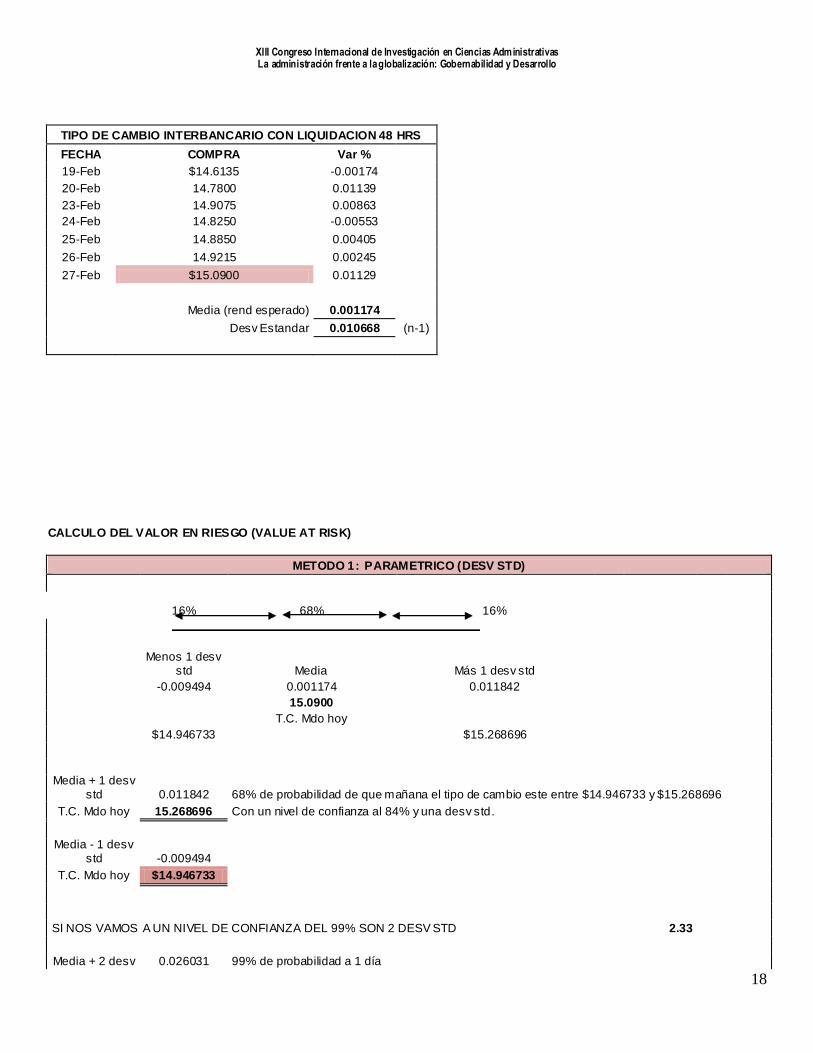

TIPO DE CAMBIO INTERBANCARIO CON LIQUIDACION 48 HRS

FECHA COMPRA Var %

19-Feb $14.6135 -0.00174

20-Feb 14.7800 0.01139

23-Feb 14.9075 0.00863

24-Feb 14.8250 -0.00553

25-Feb 14.8850 0.00405

26-Feb 14.9215 0.00245

27-Feb $15.0900 0.01129

Media (rend esperado) 0.001174

Desv Estandar 0.010668 (n-1)

CALCULO DEL VALOR EN RIESGO (VALUE AT RISK)

METODO 1: PARAMETRICO (DESV STD)

16% 68% 16%

Menos 1 desv

std Media Más 1 desv std

-0.009494 0.001174 0.011842

15.0900

T.C. Mdo hoy

$14.946733 $15.268696

Media + 1 desv

std 0.011842 68% de probabilidad de que mañana el tipo de cambio este entre $14.946733 y $15.268696

T.C. Mdo hoy 15.268696 Con un nivel de confianza al 84% y una desv std.

Media - 1 desv

std -0.009494

T.C. Mdo hoy $14.946733

SI NOS VAMOS A UN NIVEL DE CONFIANZA DEL 99% SON 2 DESV STD 2.33

Media + 2 desv 0.026031 99% de probabilidad a 1 día

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

19

std

T.C. Mdo hoy $15.482801 1% probabilidad de que el tipo de cambio sea mayor a 15.482801 en 1 día

Tiempo 5 Sábado y domingo

Media - 2 desv

std -0.054407 Lo peor que le puede pasar al T.C. en 5 días de cotización

T.C. VaR 14.268995 VaR Lo peor que le puede pasar al tipo de cambio (lo más que se puede depreciar)

Solo el 1% de probabilidad que el tipo cambio sea menor a $14.268995 en 7 días

-$1,190,457.00

T.C. Mdo 15.090000

T.C. VaR 14.268995

-0.821005 -$1,190,457.00 Es lo que más que puedo perder en 7 días

METODO 2 : FORMULA VaR

VaR (Media+/-(No. Desv Std x Valor Desv Std x Raíz del No. Díaz))* Posición

-$1,190,457.00 Lo máximo que puedo perder en 14 días .

REDUCIR EL RIESGO CON UNA COBERTURA EN FORWARD

Tengo posición corta me cubro posición larga

G spread + grande con el tiempo G

Ganancia intermediario

P

P Compra Venta

Debe ser menor al VaR

Cobertura Planeación

Calidad de crédito Gastos de financiamiento menores

PESOS 21,880,500.00 T.C. Mdo $15.0900

USD $1,450,000.00 Pzo 14 días

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

20

T Efectivas Monto

PESOS 1.001396111 $21,911,047.61 $15.110773

T.C. Referencia por diferencial de tasas

USD 1.000019444 $1,450,028.19

PRIMA

((1+(E12*(E10/360)) -1 0.001377

(1+(E13*(E10/360))))-1

$15.0692 T.C. Forward (compra 7 dias)

No siempre conviene entrar en una cobertura; el T.C. Fwd

debe ser mayor que el T.C. VaR en la compra del Fwd

$21,850,378

Total por cobrar en 7 días en pesos

Flujo que voy a cobrar pase lo que pase con el tipo de cambio

SUPUESTO 1 : ME CUBRO CON EL FORWARD Y EL TIPO DE CAMBIO NO SE MUEVE

Cta x cobrar USD $1,450,000

T.C. Ref Fwd 15.0692

T.C. Mdo 15.0900 -$30,121.57

Pérdida implícita al inicio de la operación

-0.0208 Prefiero perder $30 mil del forward que $1 millones 190 mil del VaR. Se redujo la pérdida.

SUPUESTO 2 : EL TIPO DE CAMBIO SUBE A $16.00

T.C. Ref Fwd $15.0692 $21,850,378.43 T.C. Su-puesto $16.00 $23,200,000.00 Flujo 1

Diferencial -0.930773 -$1,349,621.57 Flujo 2 Pérdida. Deja de ganar

SUPUESTO 3 : EL TIPO DE CAMBIO BAJA A $14.50

T.C. Ref Fwd $15.0692

$21,850,378.43

T.C. Su-puesto $14.50

$21,025,000.00 Flujo 1

Diferencial 0.5692 $825,378.43 Flujo 2 Ganancia

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

21

REDUCIR RIESGO CON UNA COBERTURA MERCADO DINERO

Activo Pasivo Plazo (días)

$ 1,450,000.00 USD 7

Cetes (28) 7.18% $1,450,028.19 dlls Inversión

T. Activa 10.90%

T. Bill 0.10% $21,880,925.45 pesos

Prime Rate 3.35%

T.C. Mdo $15.0900

El factor de riesgo es que el tipo de cambio baje

VaR (Media +/- (No. Desv std x Valor Desv Std x Raíz del tiempo)) Posición

Met Parámetrico

(+) Si el T.C. sube (-) Si el T.C. baja

$21,834,648.13 Financiamiento

$15.058378 T.C. Mercado de Dinero

Mejor que el TC Mark to Market

T.C. Mdo $15.090000

T.C. Ref Mdo Din $15.058378 $45,851.8695 Dejas de cobrar

Diferencial 0.031622

Pérdida implícita al inicio de la operación

Prefiero no cobrar 16.2 mil del forward que $1 millón 190 mil del Var

T.C. Interbancario 15.090000 Al 27 febrero 2009

T.C. Var 14.268995

T.C. Forward 15.069227

T.C. Mdo Dinero 15.058378

CONCLUSION:

PARA EL EXPORTADOR EL MEJOR TIPO DE CAMBIO LO OFRECE EL FORWARD

ASEGURA EL TIPO DE CAMBIO MAS ALTO

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

22

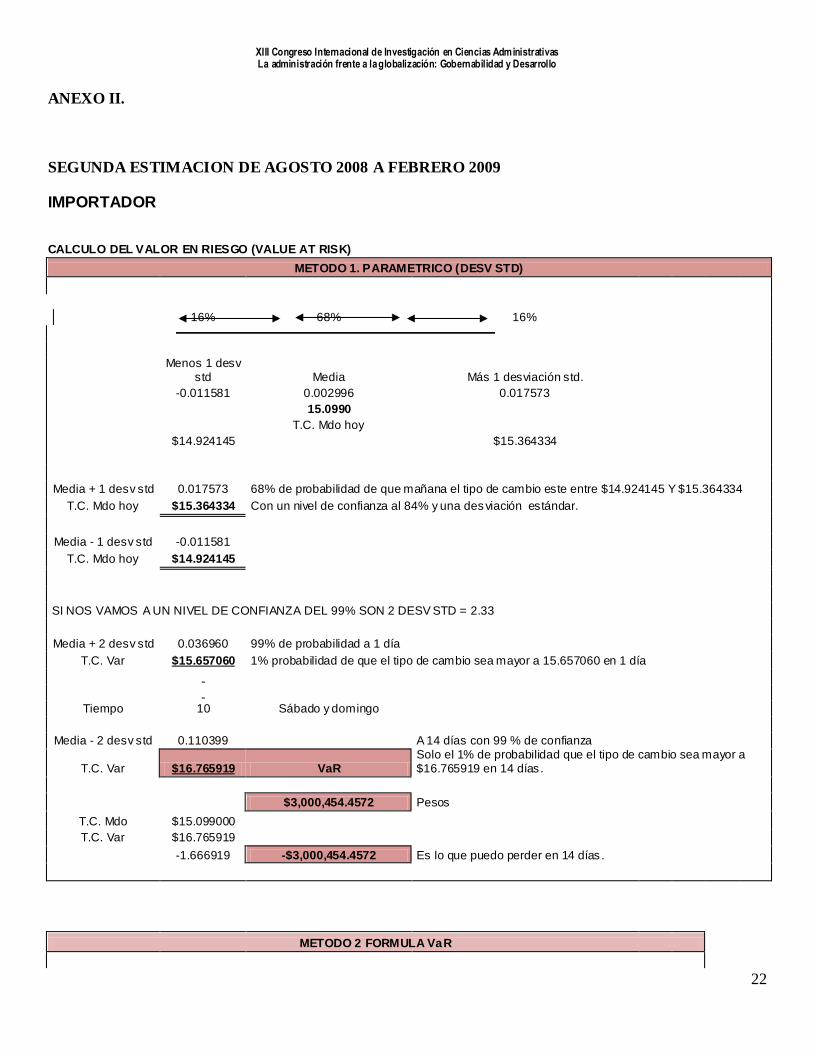

ANEXO II.

SEGUNDA ESTIMACION DE AGOSTO 2008 A FEBRERO 2009

IMPORTADOR CALCULO DEL VALOR EN RIESGO (VALUE AT RISK)

METODO 1. PARAMETRICO (DESV STD)

16% 68% 16%

Menos 1 desv

std Media Más 1 desviación std.

-0.011581 0.002996 0.017573

15.0990

T.C. Mdo hoy

$14.924145 $15.364334

Media + 1 desv std 0.017573 68% de probabilidad de que mañana el tipo de cambio este entre $14.924145 Y $15.364334

T.C. Mdo hoy $15.364334 Con un nivel de confianza al 84% y una desviación estándar.

Media - 1 desv std -0.011581

T.C. Mdo hoy $14.924145

SI NOS VAMOS A UN NIVEL DE CONFIANZA DEL 99% SON 2 DESV STD = 2.33

Media + 2 desv std 0.036960 99% de probabilidad a 1 día

T.C. Var $15.657060 1% probabilidad de que el tipo de cambio sea mayor a 15.657060 en 1 día

Tiempo 10 Sábado y domingo

Media - 2 desv std 0.110399 A 14 días con 99 % de confianza

T.C. Var $16.765919 VaR Solo el 1% de probabilidad que el tipo de cambio sea mayor a $16.765919 en 14 días.

$3,000,454.4572 Pesos

T.C. Mdo $15.099000

T.C. Var $16.765919

-1.666919 -$3,000,454.4572 Es lo que puedo perder en 14 días .

METODO 2 FORMULA VaR

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

23

VaR (Media + / - (No. Desv Std x Valor Desv Std x Raíz del No. Díaz)) * Posición

$3,000,454.4572 Lo máximo que puedo perder en 14 días .

EXPORTADOR CALCULO DEL VaR POR DIFERENTES METODOS

METODO 1: PARAMETRICO (DESV STD)

16% 68% 16%

Menos 1 desv

std Media Más 1 desv std

-0.011564 0.002992 0.017549

$15.0900

T.C. Mdo hoy

$14.915498 $15.354814

-0.030924

1 día $14.623353 En 1 día el t cambio puede bajar a $14.623353

Media + 1 desv std 0.017549 68% de probabilidad de que mañana el tipo de cambio este entre 14.915498 y 15.354814

T.C. Mdo hoy $15.354814 Con un nivel de confianza al 84% y una desv std.

Media - 1 desv std -0.011564

T.C. Mdo hoy $14.915498

SI NOS VAMOS A UN NIVEL DE CONFIANZA DEL 99% SON 2 DESV STD 2.33

Media + 2 desv std 0.036909 99% de probabilidad a 1 día

T.C. Mdo hoy $15.646960 1% probabilidad de que el tipo de cambio sea mayor a 15.482801 en 1 día.

Tiempo 5 Sábado y domingo

Media - 2 desv std -0.072848 Lo peor que le puede pasar al T.C. en 5 días de cotización.

T.C. Var 13.990729 VAR Lo peor que le puede pasar al tipo de cambio (lo más que se pue-de depreciar)

Solo el 1% de probabilidad que el t cambio sea menor a $13.990729 en 7 días

-$1,593,942.90 Pesos

T.C. Mdo $15.090000

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

24

T.C. Var $13.990729

-1.099271 -$1,593,942.90 Es lo que más que puedo perder en 7 días

METODO 2 : FORMULA VaR

VaR (Media+/-(No. Desv Std x Valor Desv Std x Raíz del No. Díaz))* Posición.

-$1,593,942.90 Lo máximo que puedo perder en 14 días .