Embed Size (px)

DESCRIPTION

Conferencia del XXXIII Simposio ANAPORC, Lisboa. Gilberto Litta, DSM Nutritional Products Ltd. Basel (Switzerland) Global Category Manager Vitamins

Citation preview

Visión Global del Mercado Porcino

Gilberto Litta

Global Category Manager Vitamins

DSM Nutritional Products, Animal Nutrition & Health

Lisboa, 25 de octubre de 2012

1. Escenario actual

2. Panorama mundial de la carne de cerdo 2010-2020

3. Conclusiones

1. Escenario actual

2. Panorama mundial de la carne de cerdo 2010-2020

3. Conclusiones

Overview exampe

Página 4

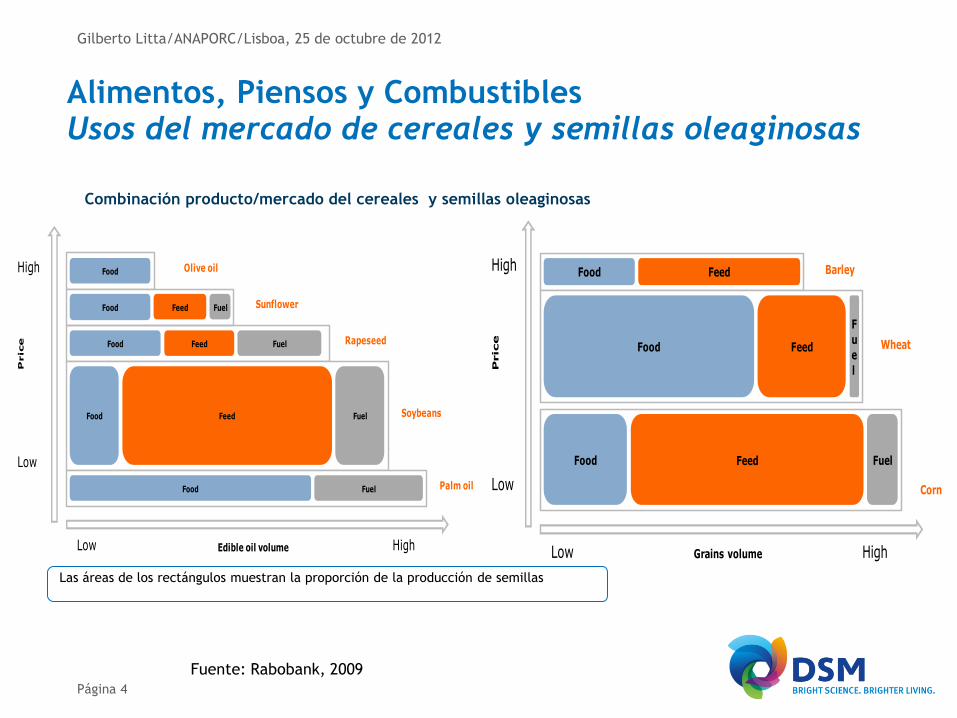

Alimentos, Piensos y Combustibles Usos del mercado de cereales y semillas oleaginosas

High

Low

Wheat

Barley

Corn

Food

Food

F

u

e

l

Fuel

Feed

Food

Price

Feed

Low HighGrains volume

Feed

High

Low

Olive oil

Soybeans

Rapeseed

Sunflower

Palm oil

Food

Food Fuel

Fuel

Food

Food

Feed

Food

Fuel

Price Feed

Low HighEdible oil volume

Rectangles show size of seed production

Feed Fuel

Combinación producto/mercado del cereales y semillas oleaginosas

Las áreas de los rectángulos muestran la proporción de la producción de semillas

Fuente: Rabobank, 2009

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

Página 5

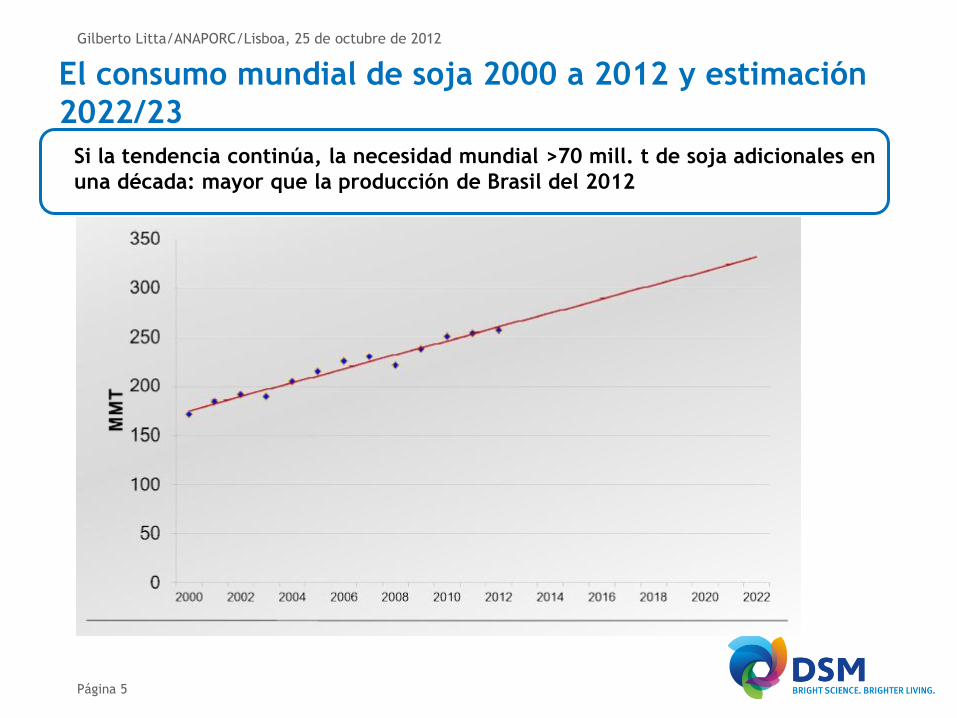

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

El consumo mundial de soja 2000 a 2012 y estimación

2022/23

Si la tendencia continúa, la necesidad mundial >70 mill. t de soja adicionales en

una década: mayor que la producción de Brasil del 2012

Página 6

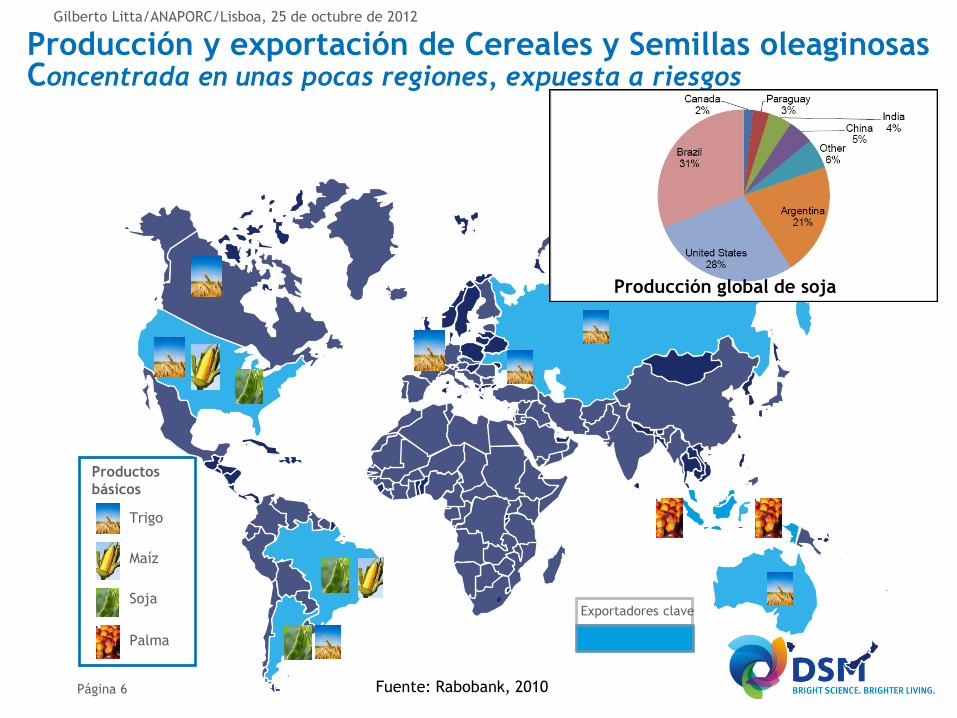

Producción y exportación de Cereales y Semillas oleaginosas Concentrada en unas pocas regiones, expuesta a riesgos

Soja

Palma

Productos

básicos

Trigo

Maíz

Exportadores clave

Fuente: Rabobank, 2010

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

Producción global de soja

Página 7

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

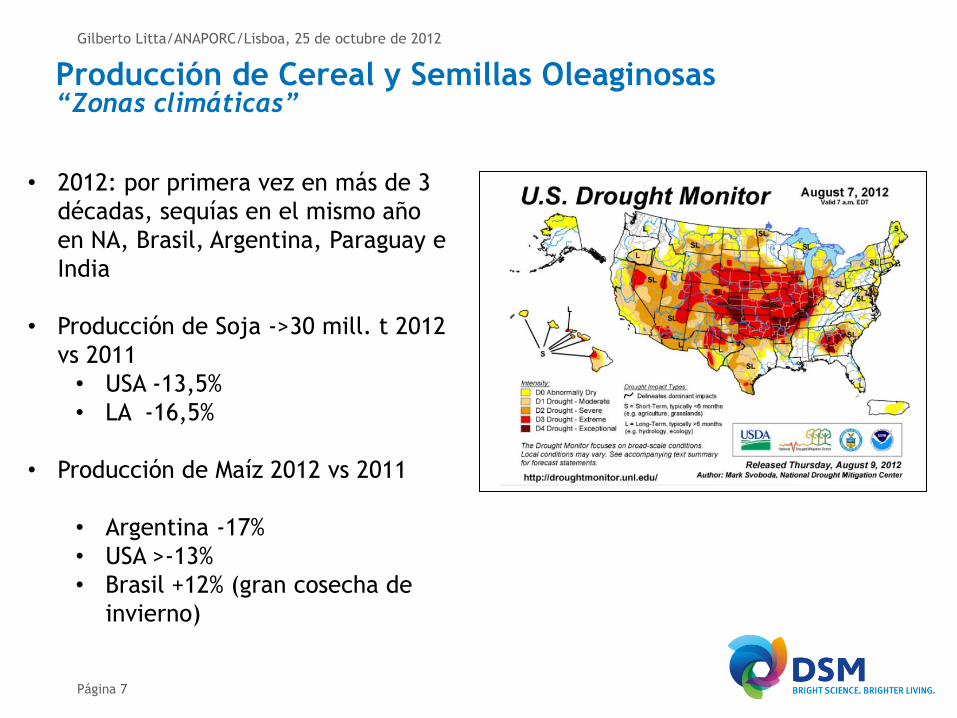

• 2012: por primera vez en más de 3

décadas, sequías en el mismo año

en NA, Brasil, Argentina, Paraguay e

India

• Producción de Soja ->30 mill. t 2012

vs 2011

• USA -13,5%

• LA -16,5%

• Producción de Maíz 2012 vs 2011

• Argentina -17%

• USA >-13%

• Brasil +12% (gran cosecha de

invierno)

Producción de Cereal y Semillas Oleaginosas “Zonas climáticas”

Página 8 Fuente: Gira basado en HGCA

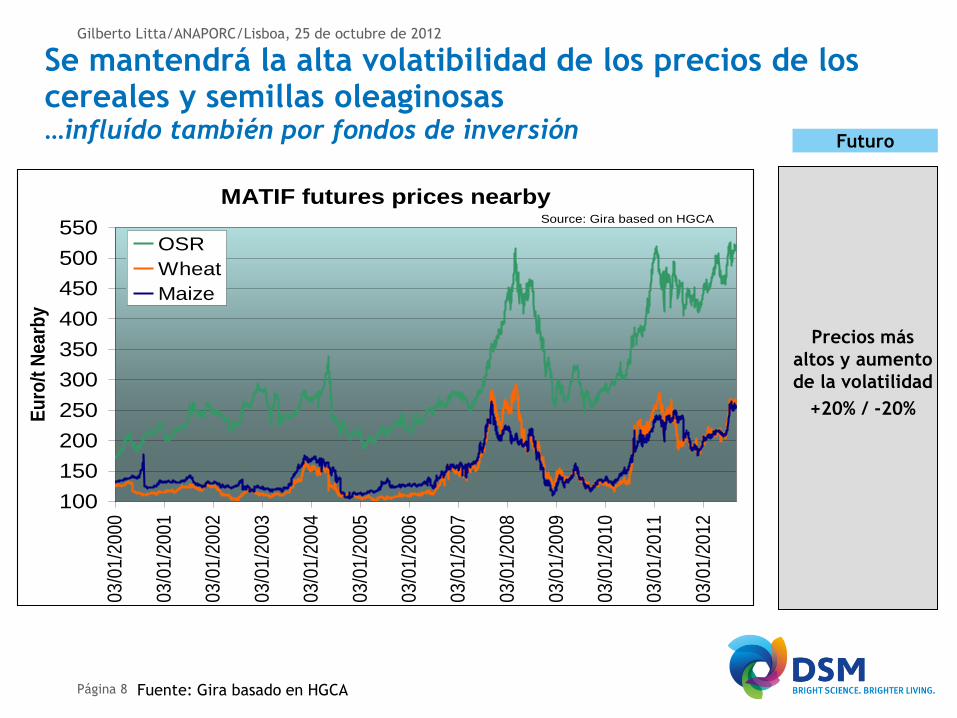

Se mantendrá la alta volatibilidad de los precios de los cereales y semillas oleaginosas …influído también por fondos de inversión Futuro

Precios más

altos y aumento

de la volatilidad

+20% / -20%

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

MATIF futures prices nearby

100

150

200

250

300

350

400

450

500

550

03

/01

/20

00

03

/01

/20

01

03

/01

/20

02

03

/01

/20

03

03

/01

/20

04

03

/01

/20

05

03

/01

/20

06

03

/01

/20

07

03

/01

/20

08

03

/01

/20

09

03

/01

/20

10

03

/01

/20

11

03

/01

/20

12

Eu

ro/t

Nea

rby

OSR

Wheat

Maize

Source: Gira based on HGCA

Página 9

¿Recesión global? Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

El crecimiento económico global se ralentiza

La desaceleración salpica a las rápidas economías emergentes

Estamos atravesando una larga, lenta, anémica y dura

recuperación...

pero los precios de las materias primas agrícolas no bajarán de

manera significativa en el corto plazo: cosechas

decepcionantes, inventarios bajos - 2 a 3 años

1. Situación actual

2. Panorama mundial de la carne de cerdo 2010-2020

1. Conclusiones

Overview exampe

Página 11

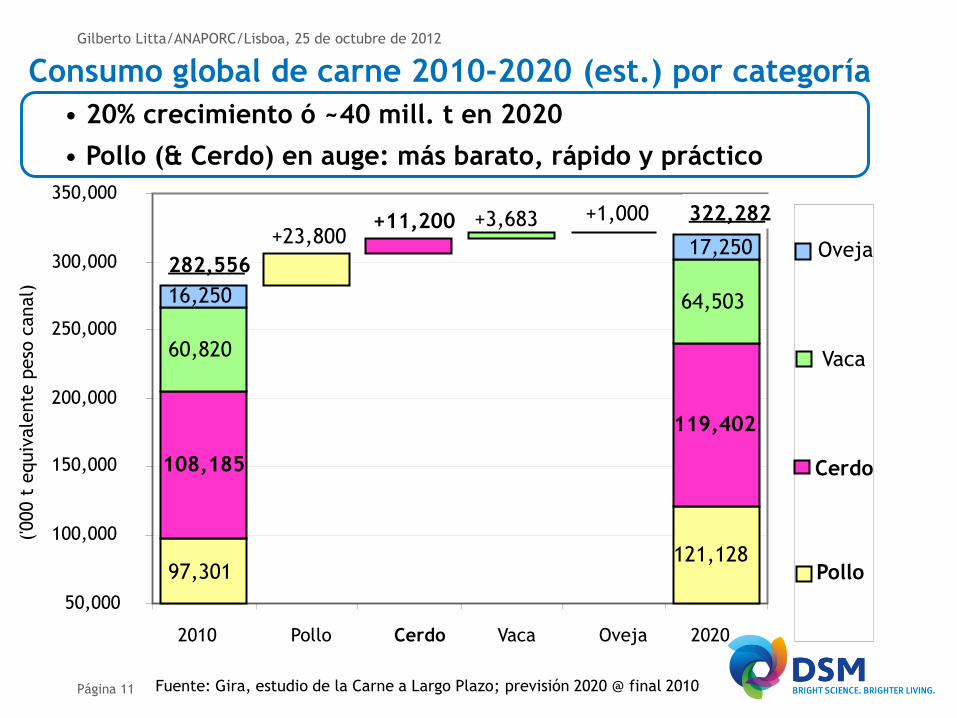

Consumo global de carne 2010-2020 (est.) por categoría

Fuente: Gira, estudio de la Carne a Largo Plazo; previsión 2020 @ final 2010

97,301 121,128

108,185

119,402

60,820

64,503

+3,683

50,000

100,000

150,000

200,000

250,000

300,000

350,000

2010 Pollo Cerdo Vaca Oveja 2020

('000 t

equiv

ale

nte

peso

canal)

Oveja

Vaca

Cerdo

282,556

322,282 +23,800

+11,200 +1,000

16,250

17,250

Pollo

• 20% crecimiento ó ~40 mill. t en 2020

• Pollo (& Cerdo) en auge: más barato, rápido y práctico

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

Página 12

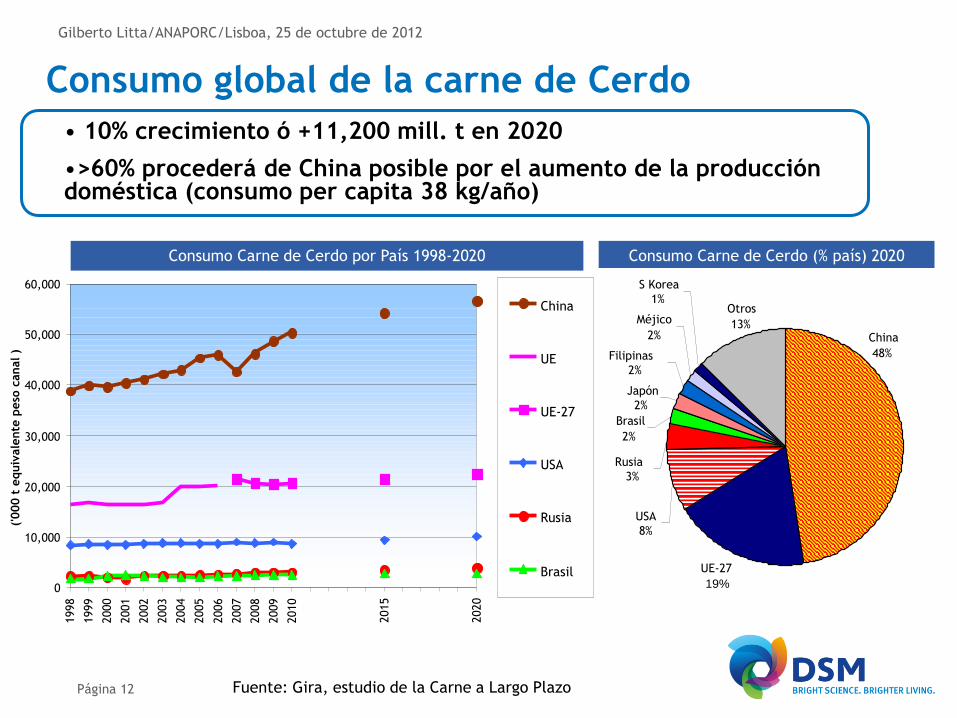

Consumo global de la carne de Cerdo

Consumo Carne de Cerdo por País 1998-2020

0

10,000

20,000

30,000

40,000

50,000

60,000

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2015

2020

('000 t

equiv

ale

nte

peso

canal )

China

UE

UE-27

USA

Rusia

Brasil UE-27

19%

Japón

2%

Filipinas

2%

Méjico

2%

S Korea

1%

Rusia

3%

Brasil

2%

USA

8%

China

48%

Otros

13%

Consumo Carne de Cerdo (% país) 2020

Fuente: Gira, estudio de la Carne a Largo Plazo

• 10% crecimiento ó +11,200 mill. t en 2020

•>60% procederá de China posible por el aumento de la producción doméstica (consumo per capita 38 kg/año)

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

Página 13

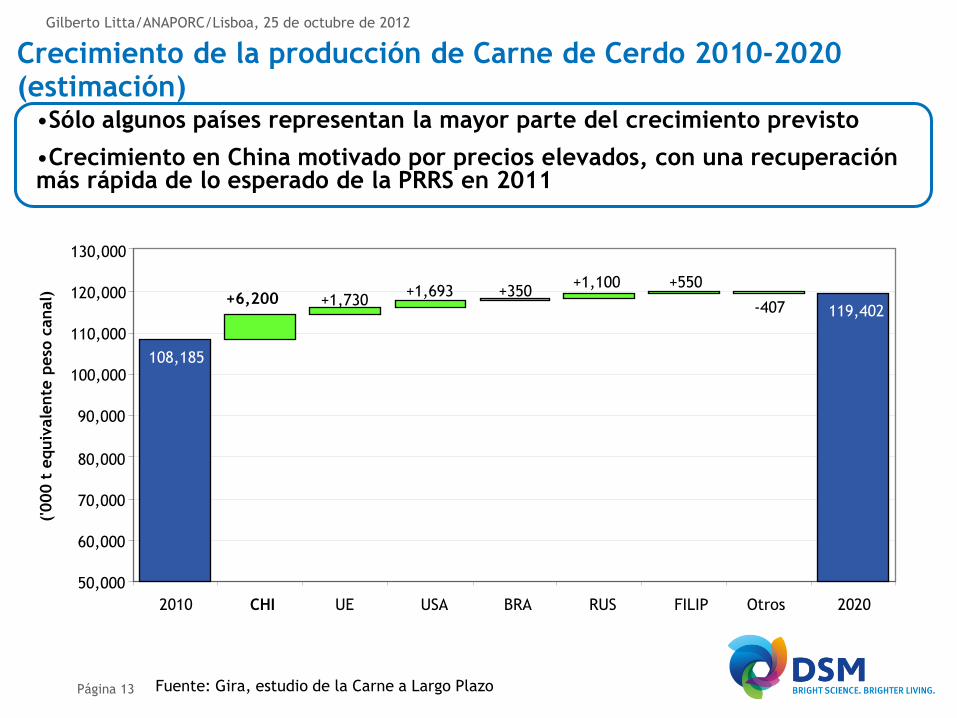

Crecimiento de la producción de Carne de Cerdo 2010-2020 (estimación)

•Sólo algunos países representan la mayor parte del crecimiento previsto

•Crecimiento en China motivado por precios elevados, con una recuperación más rápida de lo esperado de la PRRS en 2011

108,185

119,402

50,000

60,000

70,000

80,000

90,000

100,000

110,000

120,000

130,000

2010 CHI UE USA BRA RUS FILIP Otros 2020

('000 t

equiv

ale

nte

peso

canal)

+6,200 +1,730 +1,693 +350

+1,100 +550

-407

Fuente: Gira, estudio de la Carne a Largo Plazo

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

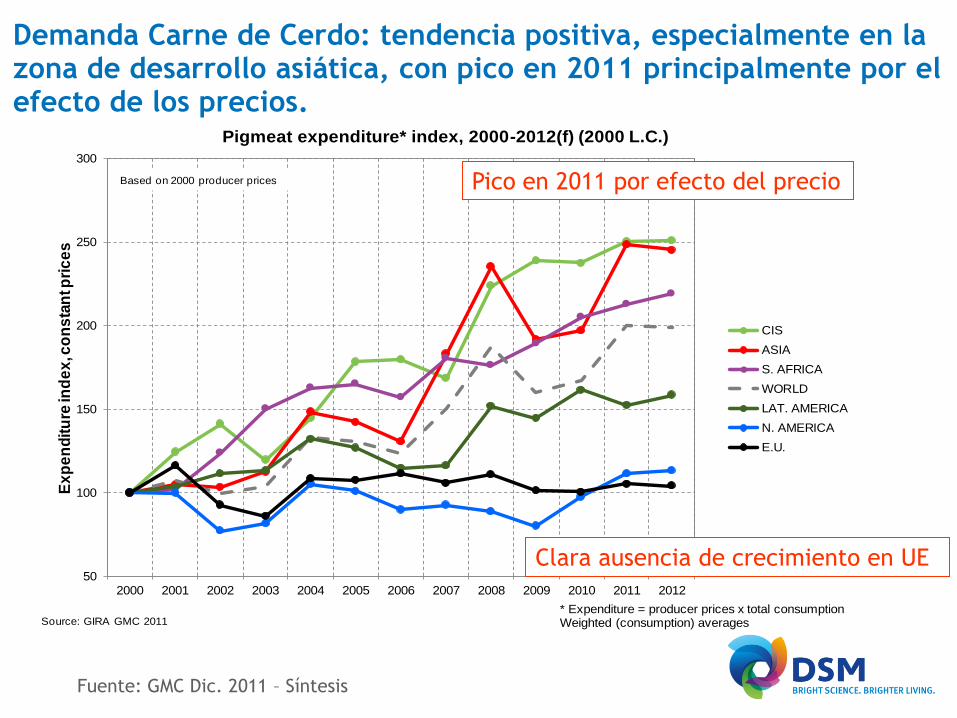

Demanda Carne de Cerdo: tendencia positiva, especialmente en la zona de desarrollo asiática, con pico en 2011 principalmente por el efecto de los precios.

Fuente: GMC Dic. 2011 – Síntesis

50

100

150

200

250

300

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Ex

pe

nd

itu

re in

de

x, c

on

sta

nt p

ric

es

Pigmeat expenditure* index, 2000-2012(f) (2000 L.C.)

CIS

ASIA

S. AFRICA

WORLD

LAT. AMERICA

N. AMERICA

E.U.

Source: GIRA GMC 2011

Based on 2000 producer prices

* Expenditure = producer prices x total consumptionWeighted (consumption) averages

Clara ausencia de crecimiento en UE

Pico en 2011 por efecto del precio

Página 15

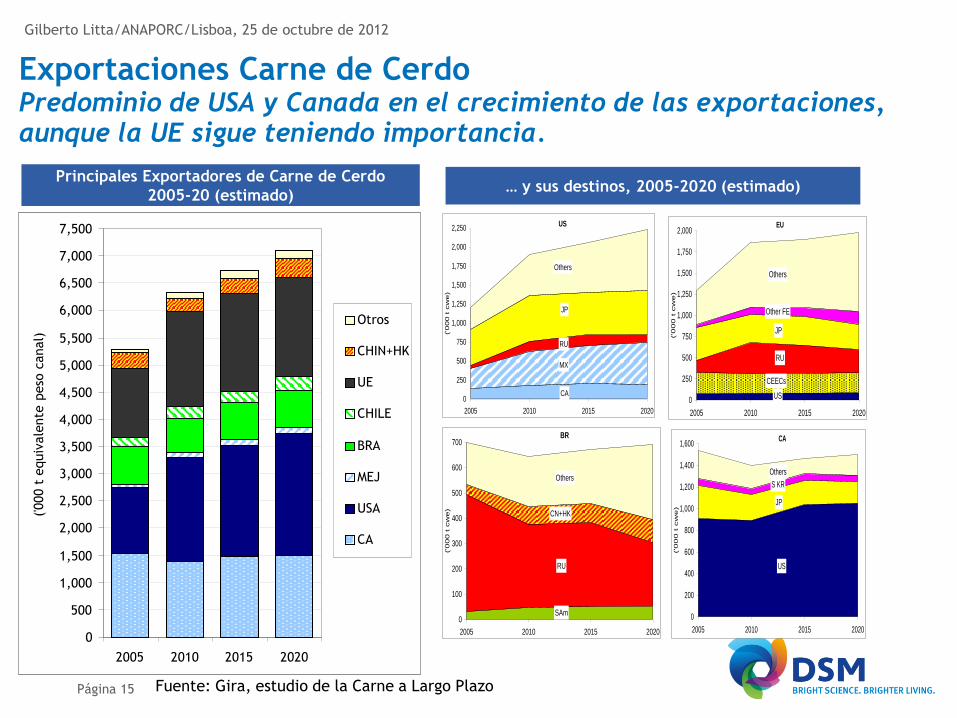

Exportaciones Carne de Cerdo Predominio de USA y Canada en el crecimiento de las exportaciones, aunque la UE sigue teniendo importancia.

Principales Exportadores de Carne de Cerdo

2005-20 (estimado) … y sus destinos, 2005-2020 (estimado)

US

CA

MX

RU

JP

Others

0

250

500

750

1,000

1,250

1,500

1,750

2,000

2,250

2005 2010 2015 2020

('0

00 t

cw

e)

EU

US

CEECs

RU

JP

Other FE

Others

0

250

500

750

1,000

1,250

1,500

1,750

2,000

2005 2010 2015 2020

('0

00

t c

we

)

CA

US

JP

S KR

Others

0

200

400

600

800

1,000

1,200

1,400

1,600

2005 2010 2015 2020

('0

00

t c

we

)

BR

SAm

RU

CN+HK

Others

0

100

200

300

400

500

600

700

2005 2010 2015 2020

('0

00 t

cw

e)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

6,000

6,500

7,000

7,500

2005 2010 2015 2020

('000 t

equiv

ale

nte

peso

canal)

Otros

CHIN+HK

UE

CHILE

BRA

MEJ

USA

CA

Fuente: Gira, estudio de la Carne a Largo Plazo

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

Página 16

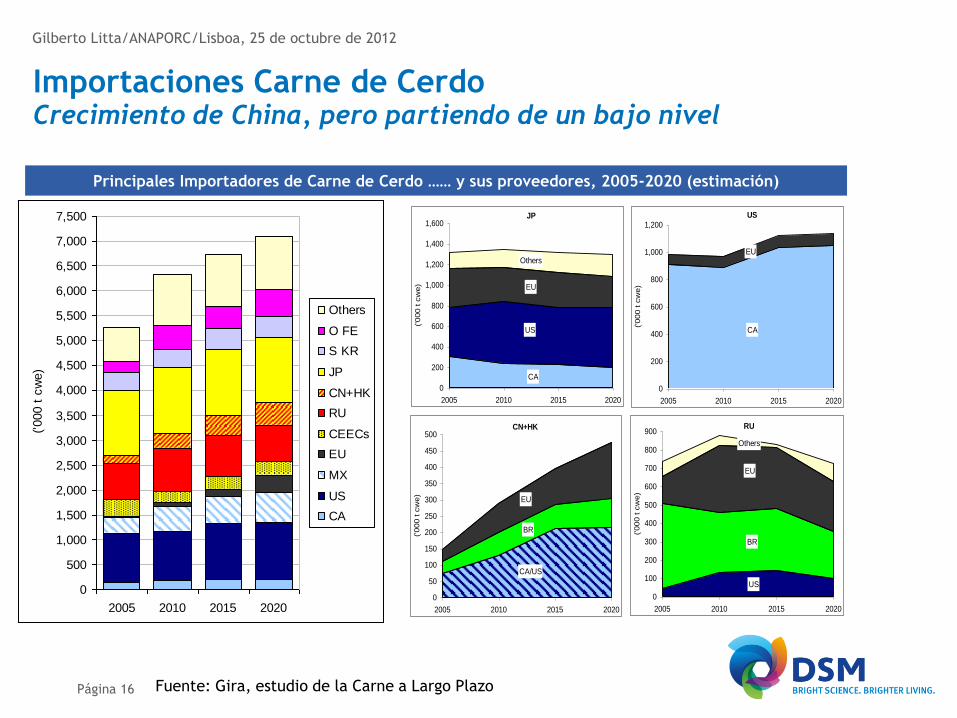

Importaciones Carne de Cerdo Crecimiento de China, pero partiendo de un bajo nivel

Principales Importadores de Carne de Cerdo …… y sus proveedores, 2005-2020 (estimación)

RU

US

BR

EU

Others

0

100

200

300

400

500

600

700

800

900

2005 2010 2015 2020

('000 t c

we)

CN+HK

CA/US

BR

EU

0

50

100

150

200

250

300

350

400

450

500

2005 2010 2015 2020

('000 t c

we)

JP

CA

US

EU

Others

0

200

400

600

800

1,000

1,200

1,400

1,600

2005 2010 2015 2020

('000 t c

we)

US

CA

EU

0

200

400

600

800

1,000

1,200

2005 2010 2015 2020

('000 t c

we)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

6,000

6,500

7,000

7,500

2005 2010 2015 2020

('000 t

cw

e)

Others

O FE

S KR

JP

CN+HK

RU

CEECs

EU

MX

US

CA

Fuente: Gira, estudio de la Carne a Largo Plazo

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

Página 17

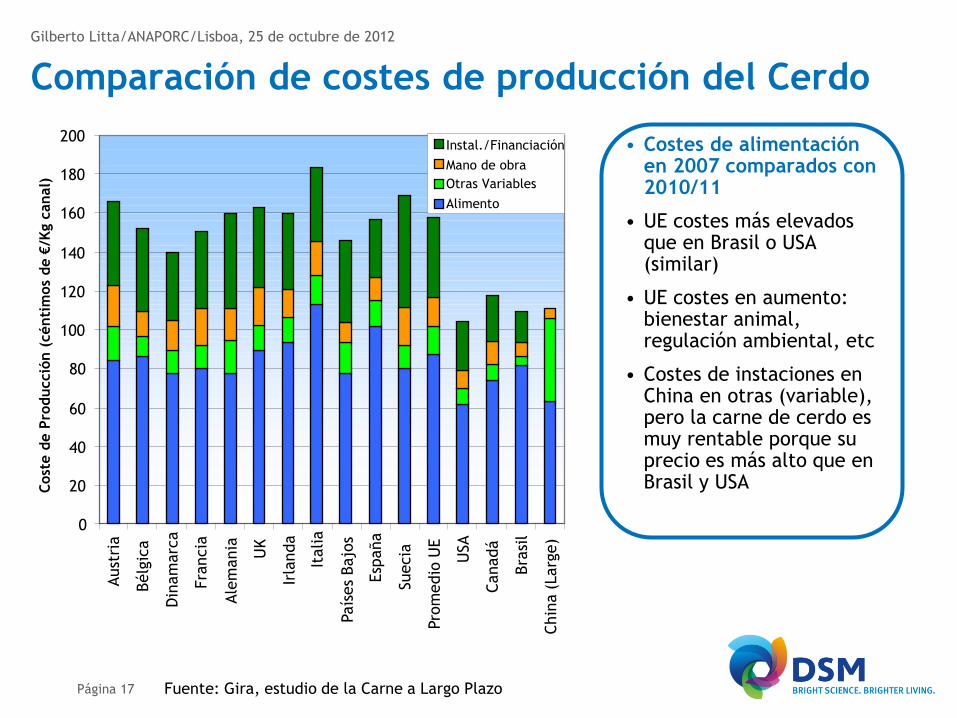

Comparación de costes de producción del Cerdo

• Costes de alimentación en 2007 comparados con 2010/11

• UE costes más elevados que en Brasil o USA (similar)

• UE costes en aumento: bienestar animal, regulación ambiental, etc

• Costes de instaciones en China en otras (variable), pero la carne de cerdo es muy rentable porque su precio es más alto que en Brasil y USA

0

20

40

60

80

100

120

140

160

180

200

Aust

ria

Bélg

ica

Din

am

arc

a

Fra

ncia

Ale

mania

UK

Irla

nda

Italia

País

es

Bajo

s

Esp

aña

Suecia

Pro

medio

UE

USA

Canadá

Bra

sil

Chin

a (

Larg

e)

Cost

e d

e P

roducció

n (

cénti

mos

de €

/Kg c

anal)

Instal./Financiación

Mano de obra

Otras Variables

Alimento

Fuente: Gira, estudio de la Carne a Largo Plazo

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

Página 18

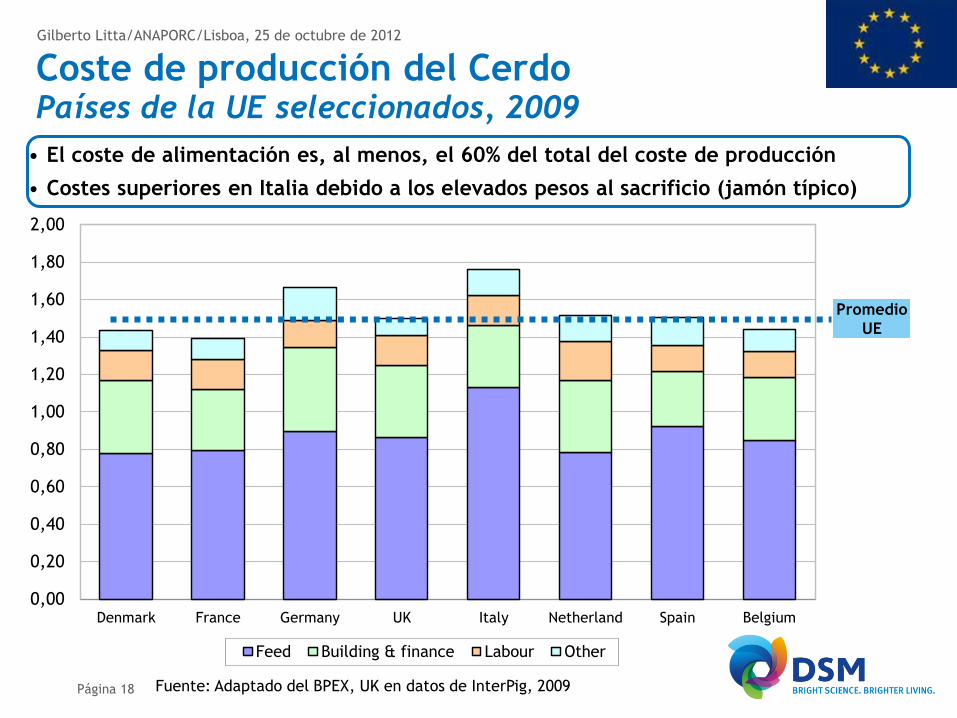

Coste de producción del Cerdo Países de la UE seleccionados, 2009

Promedio

UE

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

Denmark France Germany UK Italy Netherland Spain Belgium

Feed Building & finance Labour Other

Fuente: Adaptado del BPEX, UK en datos de InterPig, 2009

• El coste de alimentación es, al menos, el 60% del total del coste de producción

• Costes superiores en Italia debido a los elevados pesos al sacrificio (jamón típico)

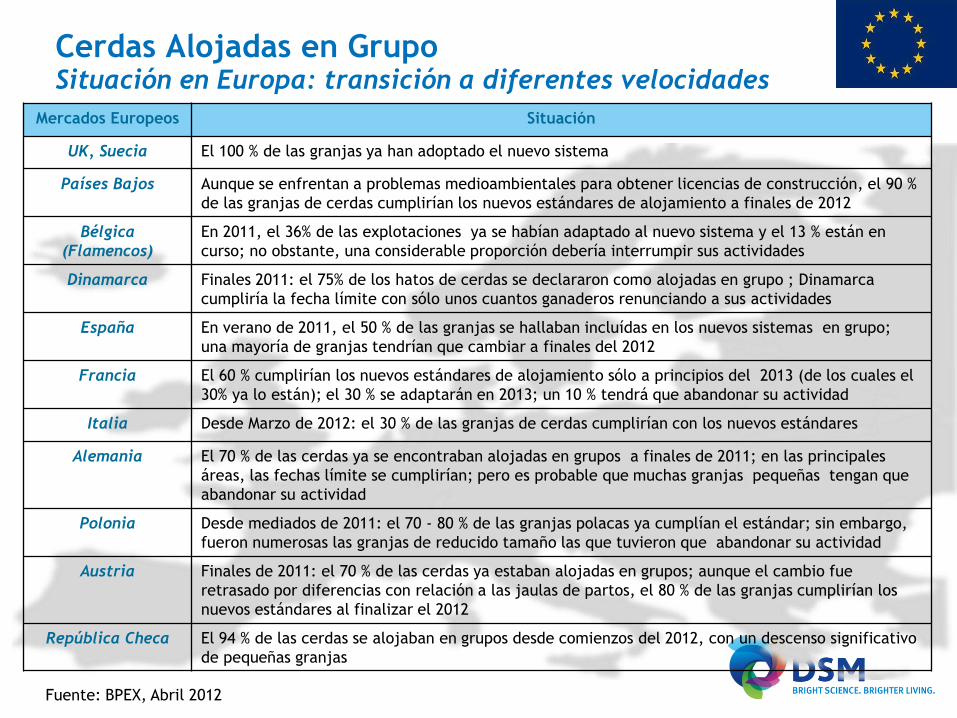

Cerdas Alojadas en Grupo Situación en Europa: transición a diferentes velocidades

Mercados Europeos Situación

UK, Suecia El 100 % de las granjas ya han adoptado el nuevo sistema

Países Bajos Aunque se enfrentan a problemas medioambientales para obtener licencias de construcción, el 90 %

de las granjas de cerdas cumplirían los nuevos estándares de alojamiento a finales de 2012

Bélgica

(Flamencos)

En 2011, el 36% de las explotaciones ya se habían adaptado al nuevo sistema y el 13 % están en

curso; no obstante, una considerable proporción debería interrumpir sus actividades

Dinamarca Finales 2011: el 75% de los hatos de cerdas se declararon como alojadas en grupo ; Dinamarca

cumpliría la fecha límite con sólo unos cuantos ganaderos renunciando a sus actividades

España En verano de 2011, el 50 % de las granjas se hallaban incluídas en los nuevos sistemas en grupo;

una mayoría de granjas tendrían que cambiar a finales del 2012

Francia El 60 % cumplirían los nuevos estándares de alojamiento sólo a principios del 2013 (de los cuales el

30% ya lo están); el 30 % se adaptarán en 2013; un 10 % tendrá que abandonar su actividad

Italia Desde Marzo de 2012: el 30 % de las granjas de cerdas cumplirían con los nuevos estándares

Alemania El 70 % de las cerdas ya se encontraban alojadas en grupos a finales de 2011; en las principales

áreas, las fechas límite se cumplirían; pero es probable que muchas granjas pequeñas tengan que

abandonar su actividad

Polonia Desde mediados de 2011: el 70 - 80 % de las granjas polacas ya cumplían el estándar; sin embargo,

fueron numerosas las granjas de reducido tamaño las que tuvieron que abandonar su actividad

Austria Finales de 2011: el 70 % de las cerdas ya estaban alojadas en grupos; aunque el cambio fue

retrasado por diferencias con relación a las jaulas de partos, el 80 % de las granjas cumplirían los

nuevos estándares al finalizar el 2012

República Checa El 94 % de las cerdas se alojaban en grupos desde comienzos del 2012, con un descenso significativo

de pequeñas granjas

Fuente: BPEX, Abril 2012

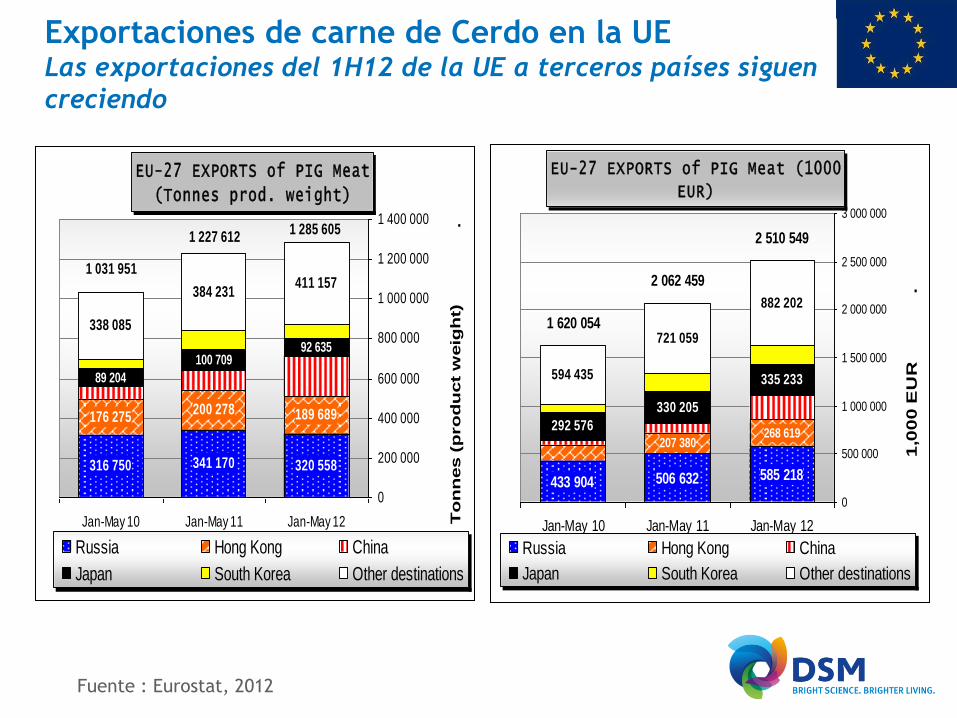

EU exports of selected PIG products Trade figures (Source: EC COMEXT – tonnes product weight)

Exportaciones de carne de Cerdo en la UE Las exportaciones del 1H12 de la UE a terceros países siguen

creciendo

EU-27 EXPORTS of PIG Meat

(Tonnes prod. weight)

316 750 341 170 320 558

176 275200 278 189 689

92 635

338 085

384 231411 157

89 204

100 709

1 031 951

1 227 6121 285 605

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

Jan-May 10 Jan-May 11 Jan-May 12 To

nn

es (

pro

du

ct

weig

ht)

.

Russia Hong Kong China

Japan South Korea Other destinations

EU-27 EXPORTS of PIG Meat (1000

EUR)

433 904 506 632 585 218

207 380268 619

335 233594 435

721 059

882 202

330 205

292 576

1 620 054

2 062 459

2 510 549

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

Jan-May 10 Jan-May 11 Jan-May 12

1,0

00

EU

R .

Russia Hong Kong China

Japan South Korea Other destinations

Fuente : Eurostat, 2012

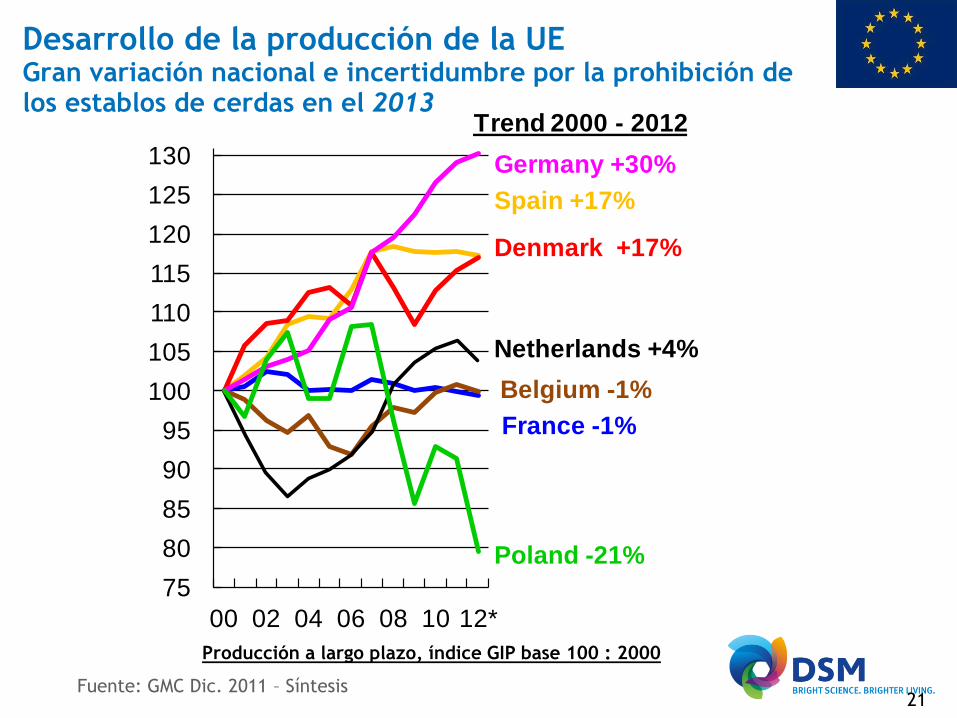

Desarrollo de la producción de la UE Gran variación nacional e incertidumbre por la prohibición de los establos de cerdas en el 2013

21

Producción a largo plazo, índice GIP base 100 : 2000

75

80

85

90

95

100

105

110

115

120

125

130

00 02 04 06 08 10 12*

Spain +17%

France -1%

Denmark +17%

Germany +30%

Poland -21%

Netherlands +4%

Trend 2000 - 2012

Belgium -1%

Fuente: GMC Dic. 2011 – Síntesis

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

Página 22

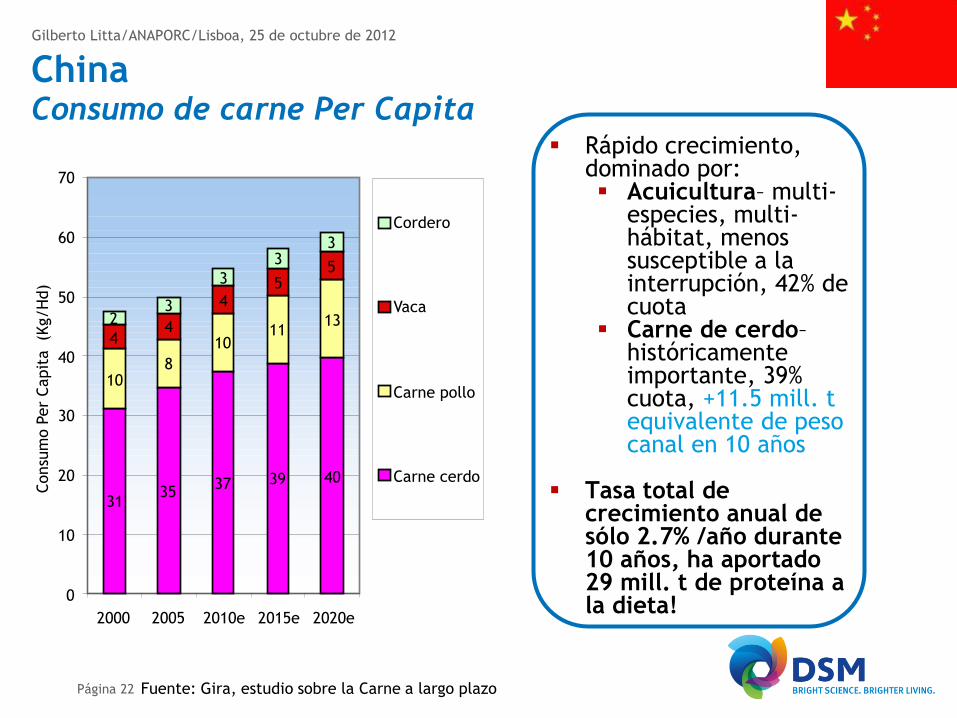

China Consumo de carne Per Capita

Rápido crecimiento, dominado por: Acuicultura– multi-

especies, multi- hábitat, menos susceptible a la interrupción, 42% de cuota

Carne de cerdo– históricamente importante, 39% cuota, +11.5 mill. t equivalente de peso canal en 10 años

Tasa total de crecimiento anual de sólo 2.7% /año durante 10 años, ha aportado 29 mill. t de proteína a la dieta!

31 35

37 39 40

10 8

10 11

13 4

4

4 5

5

2 3

3

3 3

0

10

20

30

40

50

60

70

2000 2005 2010e 2015e 2020e

Consu

mo P

er

Capit

a (K

g/H

d)

Cordero

Vaca

Carne pollo

Carne cerdo

Fuente: Gira, estudio sobre la Carne a largo plazo

Page 23

Estructura de la Industria del Porcino en China

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

• Lechones 83 mill. cabezas

• Engorde 335 mill. cabezas

• Reproductores 46 mill. cabezas

• ~960.000 granjas de cerdos 50/50 equipo industrial vs mezcladoras propias

para pasar a ~60/40 en 2015

• Concentración/consolidación en curso

• Objetivo: eliminar la producción en “cuadras caseras”...lentamente • Necesidad de mejorar 3 áreas de la cadena:

• Reproducción: genética importada • Procesado: manual - mecánico • Logística: traspatio – cadena de frío moderna

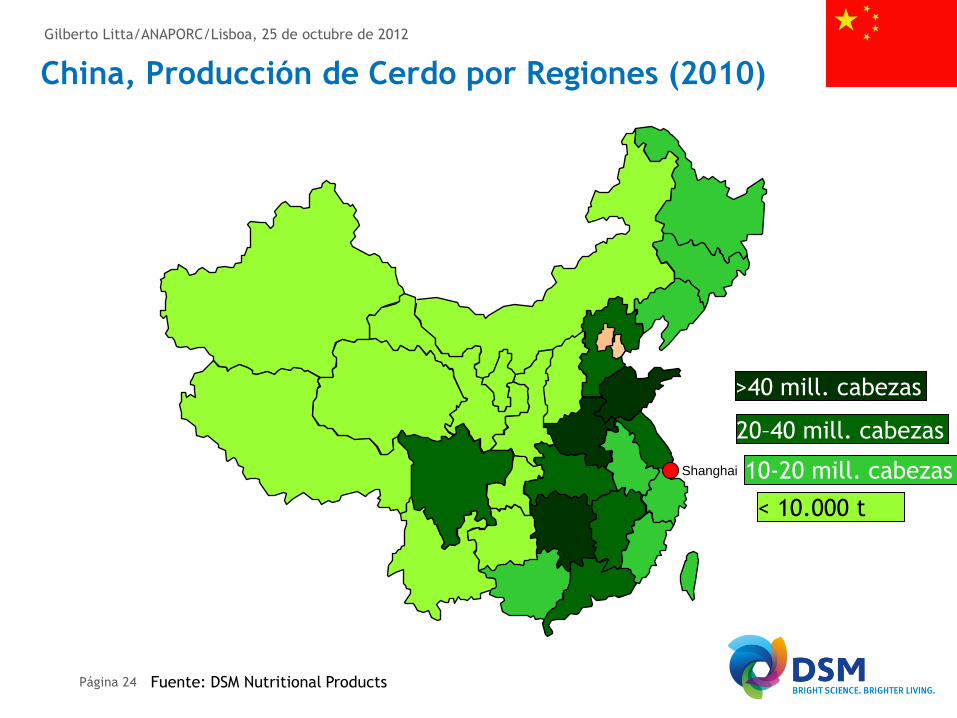

China, Producción de Cerdo por Regiones (2010)

>40 mill. cabezas

20–40 mill. cabezas

10-20 mill. cabezas

< 10.000 t

Fuente: DSM Nutritional Products Página 24

Shanghai

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

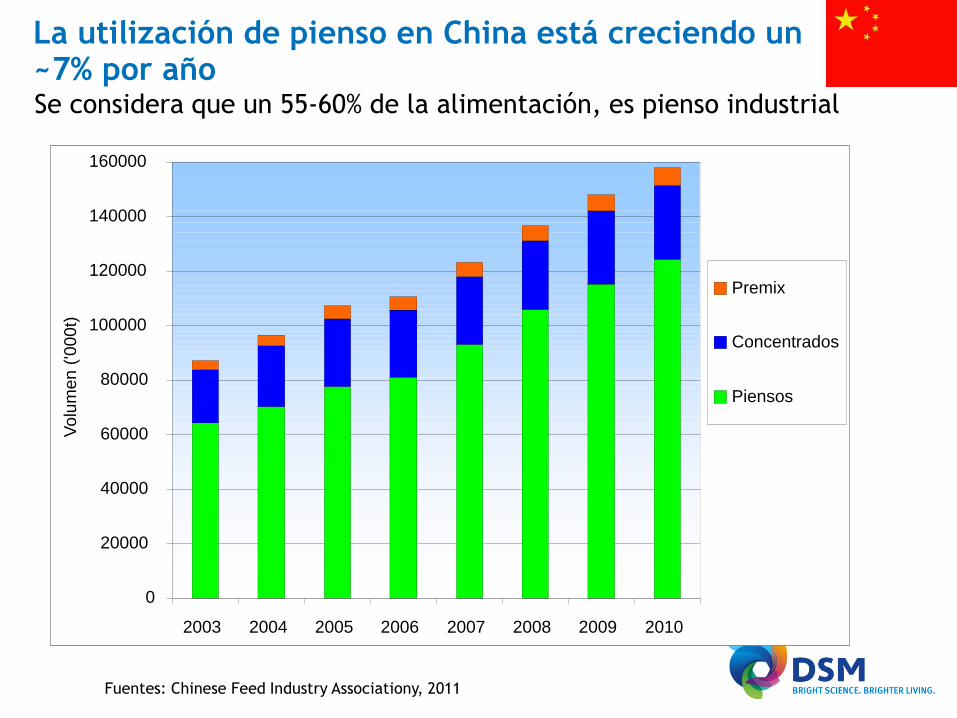

La utilización de pienso en China está creciendo un ~7% por año

Se considera que un 55-60% de la alimentación, es pienso industrial

0

20000

40000

60000

80000

100000

120000

140000

160000

2003 2004 2005 2006 2007 2008 2009 2010

Volu

men (

'000t)

Premix

Concentrados

Piensos

Fuentes: Chinese Feed Industry Associationy, 2011

La industria del Matadero en China En linea con el cambio de imagen para mejorar

la eficiencia & seguridad alimentaria

Página 26

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

• Apoyo al desarrollo a gran escala de los mataderos en áreas de procesado de la carne de cerdo

• 2011: 21,000 plantas de mataderos registrados, 90% manual/ pequeños / parcialmente mecanizados

• 2015: el gobierno sólo quiere 3,000!

• Para reducir los movimientos “en vida” entre las diferentes regiones y de este modo la propagación de la enfermedad

Trabajadores durante el procesado de la

carne de cerdo, Grupo Shuanghui

Página 27

Situación del V-PRRS en China

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

• Recurrencia del V-PRRS, cepa específica de China y Vietnam, con alguna resistencia a

los medicamentos

• Interrupción del suministro, pérdida de producción de 1.5 mio t equiv. peso canal

• Precios alcanzan niveles sin precedentes

• Con el elevado precio del cerdo, los ganaderos pueden hacer frente a mayores costes

por vacunación, limitando el impacto negativo de la enfermedad

• Incentivos del gobierno para fomentar la producción

• Parece estar trabajando con el brote bajo control

• Apertura a nuevos orígenes de importación para controlar el precio… UE y Brasil

se sumaron en 2011

• El impacto de confianza del productor es significativo

0.00

1.00

2.00

3.00

4.00

5.00

6.00

Ja

n-0

5

Ma

y

Se

pt

Ja

n-0

6

Ma

y

Se

pt

Ja

n-0

7

Ma

y

Se

pt

Ja

n-0

8

Ma

y

Se

pt

Ja

n-0

9

Ma

y

Se

pt

Ja

n-1

0

Ma

y

Se

pt

Ja

n-1

1

Ma

y

Se

pt

Pri

ce U

S$

/Kg

Piglet (weaner LW)

Pork Wholsale price (cwe)

Live pig (LW)

Source: Gira based on CAAA

0

50,000

100,000

150,000

200,000

2003 2004 2005 2006 2007 2008 2009 2010 2010*2011*

Vo

lum

e (t

cw

e)

Others

France

Spain

USA

United Kingdom

Canada

Denmark

Netherlands

Jan-

28

0

2,000

4,000

6,000

8,000

10,000

12,000

00 01 02 03 04 05 06 07 08 09 10 11e

12f

000

T C

WE

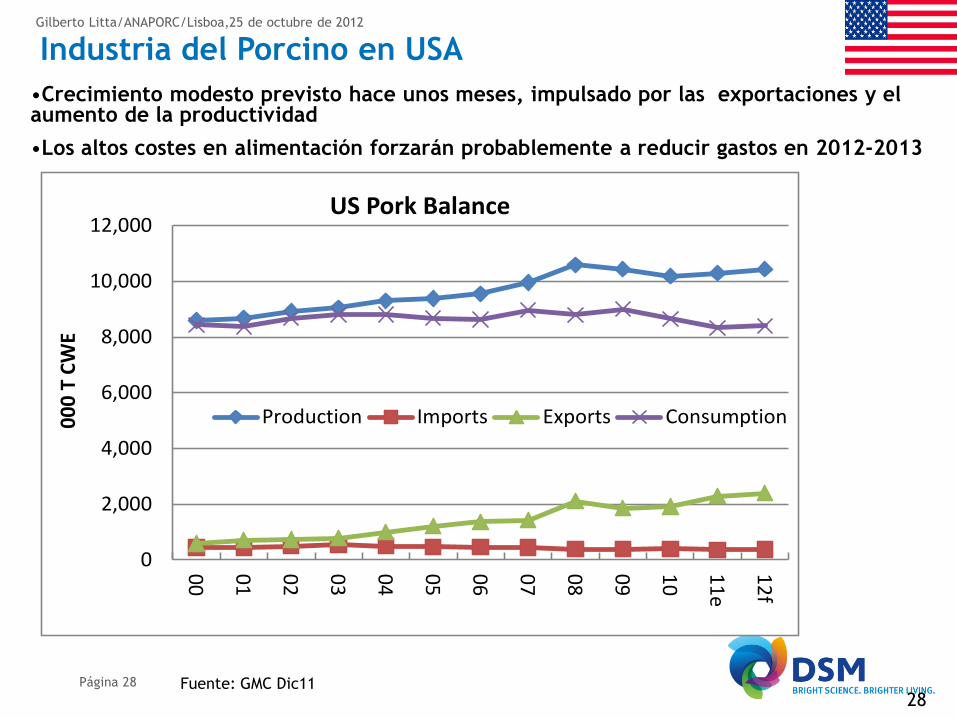

US Pork Balance

Production Imports Exports Consumption

Fuente: GMC Dic11 Página 28

Industria del Porcino en USA

•Crecimiento modesto previsto hace unos meses, impulsado por las exportaciones y el aumento de la productividad

•Los altos costes en alimentación forzarán probablemente a reducir gastos en 2012-2013

Gilberto Litta/ANAPORC/Lisboa,25 de octubre de 2012

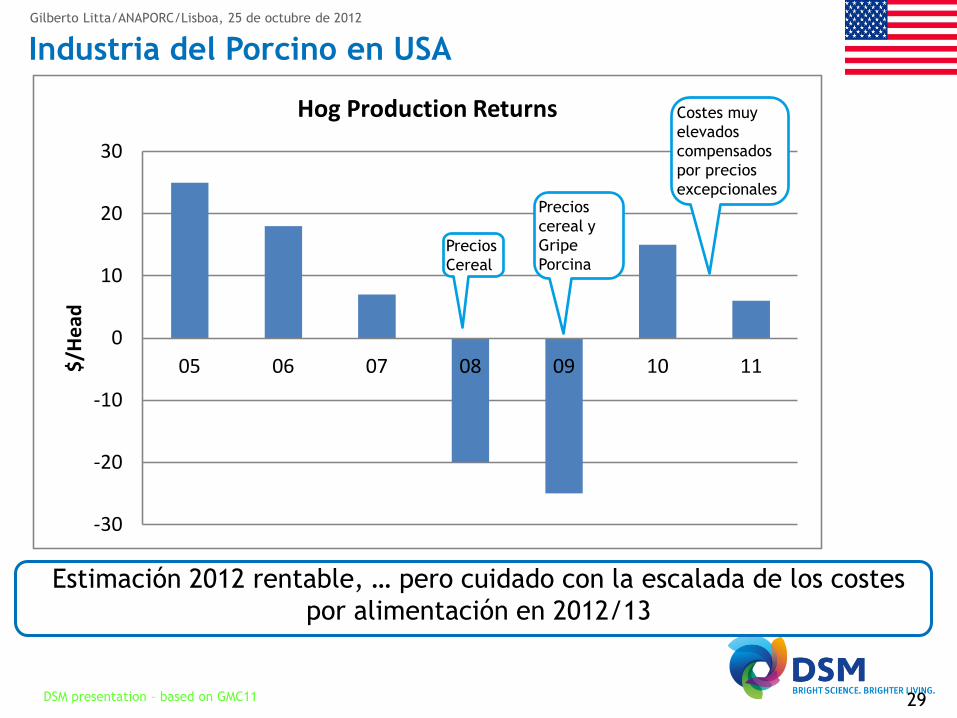

Estimación 2012 rentable, … pero cuidado con la escalada de los costes

por alimentación en 2012/13

29

-30

-20

-10

0

10

20

30

05 06 07 08 09 10 11$/H

ead

Hog Production Returns

DSM presentation – based on GMC11

Industria del Porcino en USA

Precios

Cereal

Precios

cereal y

Gripe

Porcina

Costes muy

elevados

compensados

por precios

excepcionales

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

1. Escenario actual

2. Panorama mundial de la carne de cerdo 2010-2020

3. Conclusiones

Overview exampe

Gilberto Litta/ANAPORC/Lisboa, 25 de octubre de 2012

Página 31

Conclusión

1. La demanda de carne de cerdo aumenta 10% (+11,200 mill.

t; 30% del total del aumento carne) y China será la principal

área geográfica de crecimiento

1. Los precios de los productos básicos se disparan con una

alta volatilidad

2. Los productores de cerdos necesitan reducir la variabilidad

de la rentabilidad y gestionar el riesgo a través de una

monitorización mas estricta:

Rendimiento,

Gestión de activos,

Exposición financiera