Embed Size (px)

Citation preview

UNIVERSIDAD NACIONAL DE INGENIERÍA FACULTAD DE INGENIERÍA ECONÓMICA Y CIENCIAS SOCIALES

“ANÁLISIS DE LOS DETERMINANTES DE RENTABILIDAD EN LAS CAJAS RURALES DE

AHORRO Y CRÉDITO DEL PERÚ (2006-2013).”

INFORME DE SUFICIENCIA PROFESIONAL

PARA OPTAR EL TÍTULO PROFESIONAL DE INGENIERO ECONOMISTA

POR LA MODALIDAD DE ACTUALIZACIÓN DE CONOCIMIENTOS

ELABORADO POR:

BLANCA DORIS SANTIAGO BRAÚL

LIMA-PERÚ

2016

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 2

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

DEDICATORIA

Este Informe de Suficiencia se lo dedico a Dios, El Señor, quien supo guiarme

por el buen camino, darme fuerzas para seguir adelante y no desmayar en los

problemas más difíciles por los que atravesé, enseñándome a encarar las

adversidades sin desfallecer en el intento de lograr mis sueños tanto

profesionales como personales.

A mi familia quienes por ellos soy lo que soy.

Para mis padres Elsa D. Braul Ita de Santiago y Adelino Santiago Pacheco por

su apoyo, consejos, comprensión, amor, ayuda en los momentos difíciles, y por

ayudarme con los recursos necesarios para estudiar. Me han dado todo lo que

soy como persona, valores, principios, carácter, empeño, perseverancia, coraje

para conseguir mis anhelos.

A mis hermanas Patricia F. Santiago Braul y Mirian R. Santiago Braul por

estar siempre presentes, acompañándome para poderme realizar. A una

persona muy especial Hugo F. Acuña Espinoza quien fue mi gran fiel

compañero inseparable durante toda la bella época universitaria.

“El amor todo lo cree, todo lo espera, todo lo soporta, todo lo sufre”. (1ra.Corintios 13)

“Nada te turbe, nada te espante; todo se pasa, Dios no se muda; la paciencia todo lo

alcanza. Quien a Dios tiene, nada le falta. Sólo Dios basta”. (Santa Teresa de Ávila)

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 3

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

AGRADECIMIENTO

Al Señor, Jesucristo, porque gracias a su divina gracia me ha dado todo lo que poseo

material e inmaterialmente, se ha dignado en bendecirme para que pueda cumplir esta parte

de mis retos y me sigue dando la sabiduría para cumplir la tarea de construir el Perú.

Asimismo, agradezco a varios de mis colegas y profesores:

Un muy especial agradecimiento al Ing. Felipe Córdova y al Ing. Bartolomé Macavilca por

sus valiosos aportes a esta investigación, en la asesoría y revisión, respectivamente.

Al Mg. Renzo Pardo Figueroa Rojas, Esp. Alephi Luque Prieto y al Mg. Víctor Valdivia

Morán por sus importantes contribuciones a la presente investigación y los consejos que

conducen mi formación académico profesional.

¡A todos ellos, miles de gracias!

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 4

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

RESUMEN EJECUTIVO

El objetivo de la presente investigación empírica es identificar los determinantes que

influyen en la rentabilidad de las cajas rurales de ahorro y crédito (CRAC), a través de un

Modelo Dinámico y la técnica del Método Generalizado de Momentos para un panel data

de estudio de las 8 cajas rurales de ahorro y crédito en el Perú durante un horizaonte

temporal de 8 años (2006-2013), periodo preciso en el que todas ellas coinciden en tener

como el “core” de su negocio los productos microfinancieros. Se tomará en cuenta la

importancia relativa de dos tipos de variables: las macroeconómicas y microeconómicas. La

información y estudios consultados sugieren que hay importantes diferencias en el

comportamiento de la rentabilidad de las entidades microfinancieras del sistema financiero

peruano.

Dentro de resultados empíricos, se enfatiza en los conceptos relacionados con el esquema

de análisis desarrollado por el Profesor Harry w. Strachan del Instituto Central de

Administración de Empresas en el trabajo titulado “Un esquema de Análisis Gerencial para

Instituciones Financieras”, junto con los resultados expuestos por FATIHMACIT (2012).

Ambos son los principales estudios en los que se basa la presente investigación.

Producto del análisis econométrico realizado, se presentan las reflexiones sobre el

performance del sistema financiero peruano y recomendaciones de política en el último

capítulo.

Rímac, Noviembre 2015

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 5

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

INDICE DE INFORME DE SUFICIENCIA

(Estructura de acuerdo al Informe Nro. 08 FIEECS - UNI)

INTRODUCCION ................................................................................................................................... 8

I. TEMATIZACIÓN .......................................................................................................................... 11

1.1. Características, aporte o implicancias del tema................................................................ 11

1.2. Limitaciones de la investigación. ....................................................................................... 11

1.3. Problemática. .................................................................................................................... 12

1.4. Justificación del Tema. ...................................................................................................... 12

1.5. Problematización. .............................................................................................................. 14

Planteamiento del Problema .................................................................................................... 14

Objetivos de investigación. ....................................................................................................... 14

Planteamiento Hipotético ......................................................................................................... 15

II. MARCO TEÓRICO CONCEPTUAL ................................................................................................ 16

2.1. Conceptos básicos del Sistema Financiero Peruano (SFP) ................................................ 16

2.2. Del Sistema Financiero Peruano a las Cajas Rurales de Ahorro y Crédito (CRAC). ........... 21

2.2.1. El sistema financiero peruano (SFP)......................................................................... 21

2.2.2. Situación del sistema financiero peruano (SFP) en la actualidad y su crecimiento.

22

2.2.3. Microfinanzas y la Financiamiento Rural: Características ....................................... 29

2.2.4. El Financiamiento Rural en el Sistema Financiero Peruano y su sostenibilidad. ... 31

2.2.5. Sector Microfinanciero y situación de las CRAC ...................................................... 32

2.2.6. Capital de las CRAC como componente de las instituciones microfinancieras (IMF).

38

2.2.7. Captación de Ahorro y estratificación de depósitos de las CRAC. .......................... 41

2.2.8. Situacion del Sistema Microfinanciero (SMF). ......................................................... 45

2.2.9. Actual Situación de las Cajas Rurales de Ahorro y Crédito. .................................... 52

2.3. Definición de variables: dependientes, independientes, indicadores que lo mide. ........ 54

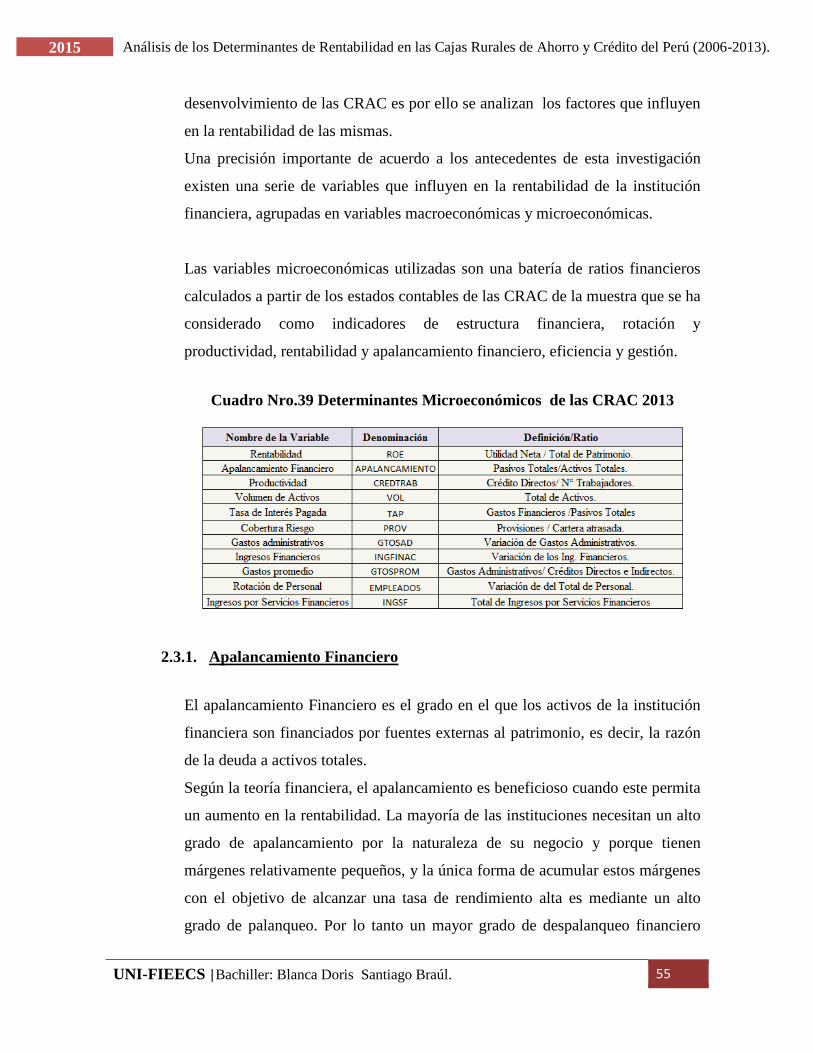

2.3.1. Apalancamiento Financiero ..................................................................................... 55

2.3.2. Productividad ............................................................................................................ 56

2.3.3. Volumen de Activos .................................................................................................. 57

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 6

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

2.3.4. Tasa de Interés Pagada ............................................................................................ 57

2.3.5. Cobertura de Riesgo ................................................................................................. 57

2.3.6. Gastos Administrativos ............................................................................................ 58

2.3.7. Ingresos Financieros ................................................................................................. 58

2.3.8. Gastos Promedio ...................................................................................................... 58

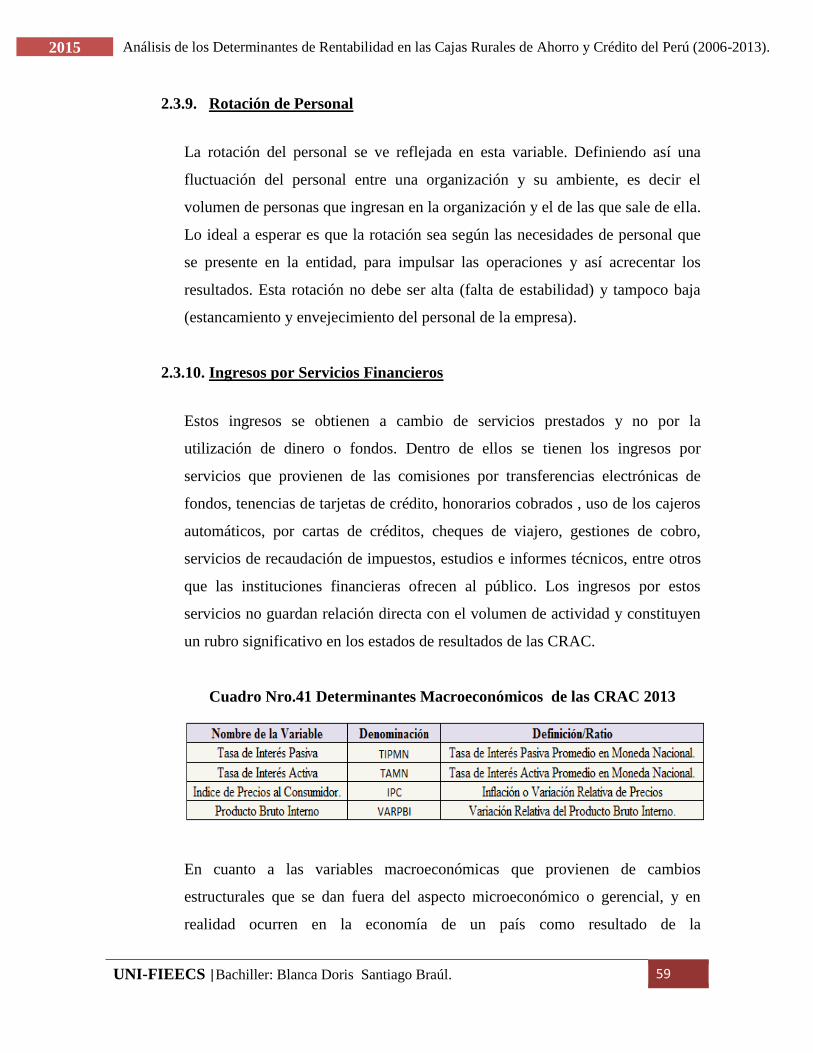

2.3.9. Rotación de Personal ................................................................................................ 59

2.3.10. Ingresos por Servicios Financieros ........................................................................... 59

2.3.11. Tasa Interés Pasiva en Moneda Nacional (TIPMN).................................................. 60

2.3.12. Tasa Activa Promedio en Moneda Nacional (TAMN) .............................................. 60

2.3.13. Índice al Precio del Consumidor (IPC) ...................................................................... 60

2.3.14. Tasa de Crecimiento del Producto Bruto Interno (PBI) ........................................... 61

2.4. Teorías de Rentabilidad y sus enfoques: Rentabilidad Empresarial ................................. 61

2.6. Marco Normativo y Regulatorio de las CRAC en Perú ...................................................... 72

III. METODOLOGÍA DE LA INVESTIGACIÓN ................................................................................. 74

3.1. Antecedentes de la metodología de la investigación. ...................................................... 74

3.1.1. Estudios de los determinantes de la Rentabilidad en el Perú ................................. 74

3.1.2. Estudios de los determinantes de la Rentabilidad en otros países. ....................... 75

3.2. Diseño de investigación. .................................................................................................... 76

3.3. Tipo de investigación/informe. ......................................................................................... 76

3.4. Selección, descripción, tamaño de la muestra. ................................................................. 76

3.5. Metodología y Especificación del Modelo Econométrico. ................................................ 78

3.5.1. Descripción y Justificación de la Metodología: Modelos de Datos de Panel. ........ 78

3.5.2. Modelos de Datos de Panel con Variables Predeterminadas y Modelos Dinámicos.

80

3.5.3. Modelo Funcional y Econométrico a estimar. ......................................................... 83

IV. RESULTADOS DE LA INVESTIGACION ..................................................................................... 86

4.1. Análisis de la selección del Modelo Óptimo. .................................................................... 86

4.1.1. Test de autocorrelación de Arellano y Bond. .......................................................... 86

4.1.2. Test de Sargan. .......................................................................................................... 88

4.2. Resultados Econométricos: ............................................................................................... 90

V. CONCLUSIONES Y RECOMENDACIONES. ................................................................................... 98

5.1. Conclusiones...................................................................................................................... 98

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 7

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

5.2. Recomendaciones ........................................................................................................... 100

VI. BIBLIOGRAFIA REFERENCIAL. .............................................................................................. 102

6.1. Bibliografía ...................................................................................................................... 102

6.2. Linografía ......................................................................................................................... 103

VII. ANEXOS ............................................................................................................................... 104

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 8

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

INTRODUCCION

En los últimos años la coyuntura económica favorable en nuestro país, confirmada con el

grado de inversión otorgado por tres principales agencias internacionales de clasificación

de riesgo (BBB/Positivas por S&P y Moody’s, y BBB/Estables por Fitch) a la calificación

soberana de deuda peruana en moneda extranjera, ha determinado el aumento de las

inversiones privadas, tanto de empresas, como de personas. Ello ha permitido el incremento

de la demanda crediticia, con positivos resultados e indicadores financieros para el sistema

financiero.

Por otro lado, el crecimiento de la economía nacional y el adecuado desempeño del sistema

financiero, hacen presente una estabilidad en cuanto a los niveles de rentabilidad obtenidos,

con un ROE de 18.2% en el ejercicio 2013, frente a 19.6% obtenido en el ejercicio 2012 y a

21.0% obtenido en el ejercicio 2011.

Las microfinanzas son un instrumento para la inclusión financiera y están relacionadas con

la prestación de servicios financieros a personas o grupos de personas, que no tienen acceso

a los sistemas bancarios tradicionales o están limitadas por su condición socioeconómica.

Los beneficiarios de las microfinanzas son principalmente personas de bajos ingresos, en

situación de vulnerabilidad o microempresarios ubicados en áreas urbanas o rurales. De

acuerdo con el BID – FOMIN, en América Latina y el Caribe, más de 70 millones de

microempresas son la principal fuente de empleo de la región

Las Cajas Rurales de Ahorro y Crédito, en adelante las CRAC, atienden a una numerosa

clientela de sectores de ingresos medios y bajos en las zonas urbanas y rurales,

ofreciéndoles una significativa variedad de productos financieros, que son distribuidos a

través de una amplia red de agencias. De ahí que resulte relevante evaluar la rentabilidad de

los distintos productos y explorar sus principales factores determinantes, como herramienta

básica para mejorar la gestión. Como es sabido el sistema de las CRAC no atraviesa por un

buen momento ya que experimenta pérdidas que son producto de la desaceleración de la

economía peruana que golpea más a los sectores socioeconómicos D, E e incluso hasta el

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 9

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

C, los cuales en su mayoría tienen clientes en las cajas rurales. Mientras que el sector

corporativo es el que tiene los clientes menos riesgosos. Es por ello que se crean esfuerzos

por parte de los entes reguladores, el Estado e incluso entes internacionales como el

programa del Banco Interamericano de Desarrollo Rural - BID Rural denominado

Expansión a Zonas Rurales de un Sistema Microfinanciero Integral, dirigido a contribuir la

expansión de las microfinanzas sostenibles más allá de las áreas urbanas en gran parte de

América Latina.

La rentabilidad financiera en las últimas décadas es el indicador más habitual a la hora de

medir el nivel de acierto o fracaso en la gestión de la institución, porque hace posible

evaluar, a partir de los valores reales obtenidos, la eficacia de la estrategia implantada y

efectuar, por tanto, comparaciones sobre la posición competitiva de una organización en el

entorno socioeconómico en el que actúa.

En el caso peruano este tema es de suma importancia por el creciente desarrollo de los

mercados financieros, especialmente en el sector de microfinanzas, gracias al desarrollo

sostenible y profesional de instituciones en nuestro sistema financiero. Esa importancia de

la rentabilidad financiera como factor esencial para la supervivencia de las instituciones

financieras a largo plazo, ha favorecido la aparición de un elevado número de trabajos

empíricos donde se evalúa la situación y evolución de la rentabilidad de instituciones

bancarias, en su mayoría.

Sin embargo, resultan casi inexistentes los estudios explicativos que pretenden profundizar

en el conocimiento y evolución de sus factores condicionantes o determinantes

especialmente de las instituciones financieras no bancarias (CRAC), a pesar de su

importancia. De ahí que el objetivo de este trabajo de investigación sea el de contribuir, a

partir de la determinación y evaluación empírica, al mejor conocimiento de los factores

económico-financieros que condicionan la rentabilidad de las CRAC.

El desarrollo de esta investigación consta de siete (7) capítulos. En el capítulo uno se

expone el desarrollo junto con la supervisión y evaluación del sistema financiero peruano.

El capítulo dos contiene una revisión exhaustiva de la literatura sobre el importante rol de

las Cajas Rurales de Ahorro y Crédito a nivel mundial (globalización). Su papel en las

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 10

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

microfinanzas y su contexto de comercialización en el Perú. El capítulo tres está enfocado

en las características individuales de las CRAC. Se presenta un breve análisis de su

regulación y supervisión, del fondeo y captación de ahorro de las mismas. También se hace

mención de los principales indicadores, y su participación en el sistema financiero peruano.

Al concluir este capítulo se resalta el valor del préstamo promedio: tecnología crediticia

como también de la relación entre rentabilidad y tamaño de préstamo. En el capítulo cuatro

se revisan los hechos estilizados tanto realizados en el Perú como en otros países. El

capítulo cinco contiene los objetivos generales y específicos de la investigación junto con

las hipótesis a evaluar. En el capítulo seis se presenta la metodología y especificación del

modelo a estimar. Además se explica el por qué se realiza esta estimación mediante un

modelo dinámico de datos de panel junto con la metodología de método generalizado de

momentos. El capítulo siete recoge los resultados empíricos de la estimación donde se

afirmarán o negarán las hipótesis expuestas en el capítulo quinto. En el capítulo ocho se

brinda una serie de reflexiones y recomendaciones finales para el desarrollo continuo y

sostenido del sistema financiero peruano. Finalmente, se muestran los anexos y referencias

bibliográficas del trabajo de investigación.

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 11

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

I. TEMATIZACIÓN

1.1. Características, aporte o implicancias del tema.

La importancia de la presente investigación radica en: Primero, las estimaciones de

los factores más influyentes de la rentabilidad de las CRAC, dentro del rubro

microfinanciero en los países en desarrollo son escasas. Segundo, el sistema CRAC

se encuentra atravesando por una grave problemática en sus utilidades ya que cinco

de las nueve, en su totalidad, resultan con pérdidas. Por lo que no sería suficiente

adoptar medidas cautelosas en la extensión de sus créditos a fin de evitar un mayor

deterioro en la calidad de su cartera sino proponer una alternativa útil de solucionar

sus índices de rendimiento. Dicha propuesta se basa en aportar un modelo que

recoja los aspectos (variables) más determinantes o influyentes en la rentabilidad de

una Caja Rural peruana que opera en el sistema financiero y que le sirva a los

empresarios como paradigma o referente para la toma óptima de sus decisiones al

momento de enfrentarse ante el problema expuesto y no esperar a que intervengan

su institución que gestiona. Y, tercero, son pocos los estudios que utilizan las

técnicas econométricas adecuadas para obtener estimadores consistentes en modelos

dinámicos con datos de panel de la rentabilidad, por todo ello se da su gran

importancia.

1.2. Limitaciones de la investigación.

La presente investigación en el tiempo solo alcanza o comprende 8 años, asimismo

el modelo propuesto solo toma en cuenta variables económico-financieras (por

ejemplo deja de lado las variables no menos importantes como tecnología crediticia)

y no abarca temáticas importantes como gestión de buen gobierno corporativo,

gestión integral de riesgos, etc.

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 12

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

1.3.Problemática.

Las Cajas Rurales del Perú han experimentado un crecimiento poco significativo en

los últimos años. El segmento, atendido por entidades de distintos orígenes presenta

un dinamismo apreciable y viene incorporando a nuevos clientes entre personas

naturales y microempresas, quienes representan un mercado con características muy

específicas por lo que las entidades deben dirigir sus estrategias hacia

una gestión diferente a aquella de la banca múltiple.

Actualmente las Cajas Rurales del Perú se encuentran en

un proceso de automatización de sus procesos operacionales, asimismo aunque es

necesario señalar que la situación de las CRAC presenta diferenciaciones

individuales, en su conjunto, su situación competitiva es desventajosa frente a las

CMAC y a otras entidades microfinancieras como las Edpymes y Mibanco. La alta

dolarización de la cartera, la concentración en el sector agrícola, los problemas de

gobernabilidad en algunas de las CRAC, así como el deterioro de su cartera a los

largo de los años, son los factores que explican la falta de dinamismo en el

crecimiento del patrimonio de éstas.Las CRAC tienen altos niveles de cartera

pesada, limitados ingresos financieros, menor captación de depósitos, mayores

gastos administrativos y reducida utilidad, a diferencia de las otras entidades, que

tienen un portafolio de mejor calidad, ingresos financieros más elevados y una

mayor base patrimonial, lo que les permite tener una mejor rentabilidad. Asegurar la

viabilidad financiera de las CRAC a mediano plazo implica, de manera

indispensable, lograr mejoras sostenibles en su tecnología crediticia y rentabilidad.

1.4.Justificación del Tema.

El crecimiento alcanzado por la economía peruana en la última década y el buen

entorno de negocios han llevado a las cajas rurales de ahorro y crédito (CRAC) a

convertirse en uno de los agentes económicos protagonistas del sector

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 13

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

microfinanciero. Ello se debe a que las Cajas Rurales apoyan al Estado en la tarea

de encarar problemas sociales, tales como la generación de puestos de trabajo, la

creación de riqueza, la distribución del poder económico, la promoción de la

iniciativa y de la innovación. Se convierten, de esta manera, en uno de los factores

más importantes en la disminución de la desigualdad económica y social en el Perú.

Asimismo, las CRAC contribuyen a la inclusión financiera con múltiples

programas. Aumentan, de esta manera, el nivel de bancarización y desarrollan una

cultura de pago que potencia las economías locales y regionales, sobre todo las del

interior del país.

En vista del importante rol y de la relevancia de las CRAC tanto en la economía

nacional como en el desarrollo del sector microfinanzas en el Perú, y con la

finalidad de asegurar el crecimiento sostenible en el largo plazo de dichas

instituciones microfinancieras (IMF), la presente investigación se ha trazado como

objetivo principal identificar los principales factores cuantitativos que inciden en su

rentabilidad.

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 14

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

1.5.Problematización.

Planteamiento del Problema

1.5.1.1. Problema General

¿Cuáles son las principales variables económicas que explican la

rentabilidad de las Cajas Rurales de Ahorro y Crédito en el Perú durante el

periodo 2006- 2013?

1.5.1.2.Problemas Específicos

¿Cuál es el impacto de la actividad económica nacional sobre el nivel de

rentabilidad de las CRAC en el Perú?

¿Cuál es la relación que existe entre la calidad de la cartera y la rentabilidad

de las CRAC en el Perú?

¿Cuál es el efecto que tiene la tasa de interés pasiva sobre la rentabilidad de

las CRAC en el Perú?

¿Cuál es el impacto del Volumen de Actividad (Total de Activos) de las

CRAC sobre su rentabilidad de las mismas?

Objetivos de investigación.

1.5.2.1.Objetivo General

Determinar y analizar las principales variables económicas que explican la

rentabilidad de las Cajas Rurales de Ahorro y Crédito en el Perú durante el

periodo 2006- 2013.

1.5.2.2.Objetivo Especifico

Determinar el impacto de la actividad económica nacional sobre el nivel de

rentabilidad de las CRAC en el Perú.

Analizar la relación que existe entre la calidad de la cartera y la rentabilidad

en la CRAC.

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 15

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

Evaluar el efecto que tienen la tasa de interés pasiva sobre la rentabilidad.

Calcular el impacto sobre la rentabilidad de las CRAC respecto a su

volumen de actividad (Total de Activos).

Planteamiento Hipotético

1.5.3.1.Hipótesis General.

Los factores microeconómicos que determinan la rentabilidad de las CRAC

en el Perú, son el nivel de apalancamiento, la productividad y los

indicadores de eficiencia y gestión de la institución.

1.5.3.2.Hipótesis Especificas

El factor macroeconómico que presenta una relación positiva en la

rentabilidad de las CRAC, es el crecimiento del Producto Bruto Interno.

El impacto que existe entre la calidad de la cartera y la rentabilidad en la

CRAC es negativo.

El efecto que tiene la tasa de interés pasiva sobre la rentabilidad es negativo,

es decir la elasticidad de la rentabilidad respecto de la tasa de interés pasiva

es negativa.

El impacto sobre la rentabilidad de las CRAC respecto a su volumen de

actividad (Total de Activos) es positivo.

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 16

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

II. MARCO TEÓRICO CONCEPTUAL

2.1. Conceptos básicos del Sistema Financiero Peruano (SFP)1

Activo Total: Agrupa las cuentas representativas de fondos disponibles, los

créditos concedidos a clientes y a empresas y derechos que se espera sean o

puedan ser convertidos en efectivo, las inversiones en valores y títulos, los

bienes y derechos destinados a permanecer en la empresa.

Adeudos y Obligaciones financieras con el exterior: Comprende las

obligaciones de la empresa por obtención de recursos y financiamiento bajo

distintas modalidades contractuales, de corto y largo plazo, contratados con las

instituciones financieras del exterior que realizan intermediación financiera,

similares a las empresas del sistema financiero del país.

Capital Social: Comprende el capital pagado, el capital suscrito y las

suscripciones pendientes de pago menos las acciones de tesorería, los

rendimientos devengados de las acciones de tesorería y las provisiones por las

acciones de tesorería. El capital pagado constituye la acumulación de los aportes

de los accionistas.

Cartera Atrasada: Es la suma de los créditos vencidos y en cobranza judicial.

Cartera de Alto Riesgo: Es la suma de los créditos reestructurados,

refinanciados, vencidos y en cobranza judicial.

Cartera Pesada: Es la suma de los créditos directos e indirectos con

calificaciones crediticias del deudor de deficiente, dudoso y pérdida.

Créditos Directos: Es la suma de los créditos vigentes, reestructurados,

refinanciados, vencidos y en cobranza judicial. Los créditos en moneda nacional

incluyen también los de valor de actualización constante. Para convertir los

créditos en moneda extranjera se utiliza el tipo de cambio contable de fin de

periodo.

Créditos Castigados: Créditos clasificados como pérdida, íntegramente

provisionados, que han sido retirados de los balances de las empresas. Para

castigar un crédito, debe existir evidencia real de su irrecuperabilidad o debe ser

por un monto que no justifique iniciar acción judicial o arbitral. 1 Extraído del Glosario de Términos E Indicadores Del Sistema Asegurador de la SBS

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 17

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

Créditos por Tipo: Los créditos se clasifican en ocho tipos de crédito tomando

en consideración los siguientes criterios: nivel de ventas anuales del deudor,

nivel de endeudamiento en el sistema financiero (SF) y destino del crédito.

Créditos Corporativos: Créditos otorgados a personas jurídicas con ventas

anuales mayores a S/. 200 millones en los dos últimos años, de acuerdo a los

estados financieros anuales auditados más recientes.

Créditos a Grandes Empresas: Créditos otorgados a personas jurídicas con

ventas anuales mayores a S/. 20 millones pero no mayores a S/. 200 millones en

los dos últimos años, o a deudores que hayan mantenido en el último año

emisiones de instrumentos representativos de deuda en el mercado de capitales.

Créditos a Medianas Empresas: Créditos otorgados a personas jurídicas que

tienen un endeudamiento total en el sistema financiero (SF) superior a S/. 300

mil en los últimos seis meses y no cumplen con las características para ser

considerados como corporativos o grandes empresas.

Créditos a Pequeñas Empresas: Créditos destinados a financiar actividades de

producción, comercialización o prestación de servicios, otorgados a personas

naturales o jurídicas, cuyo endeudamiento total en el SF (sin incluir créditos

hipotecarios para vivienda) es superior a S/. 20 mil pero no mayor a S/. 300 mil

en los últimos seis meses.

Créditos a Microempresas: Créditos destinados a financiar actividades de

producción, comercialización o prestación de servicios, otorgados a personas

naturales o jurídicas, cuyo endeudamiento en el SF (sin incluir créditos

hipotecarios para vivienda) es no mayor a S/. 20 mil en los últimos seis meses.

Créditos de Consumo: Créditos otorgados a personas naturales con la finalidad

de atender el pago de bienes, servicios o gastos no relacionados con la actividad

empresarial.

Créditos Hipotecarios para Vivienda: Créditos otorgados a personas naturales

para la adquisición, construcción, refacción, remodelación, ampliación,

mejoramiento y subdivisión de vivienda propia, siempre que tales créditos se

otorguen amparados con hipotecas debidamente inscritas.

Descuentos: Modalidad mediante la cual la institución financiera adquiere el

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 18

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

derecho de cobranza del valor de las facturas, pagarés, letras de cambio y otros

títulos valores representativos de deuda no vencidos, mediante el endoso de tales

instrumentos de crédito.

Préstamos: Modalidad en la que los créditos son concedidos mediante la

suscripción de un contrato, que se amortizan en cuotas periódicas o con

vencimiento único.

Tarjetas de Crédito: Modalidad que comprende los créditos concedidos a los

usuarios de las tarjetas de crédito, para adquirir bienes o servicios en

establecimientos afiliados o hacer uso de disposición en efectivo, bajo

condiciones establecidas contractualmente.

Créditos Vigentes: Créditos otorgados en sus distintas modalidades, cuyos

pagos se encuentran al día, de acuerdo con lo pactado. La transferencia de los

créditos no pagados se realiza de acuerdo a lo señalado en la definición de

créditos vencidos.

Créditos Refinanciados: Son los créditos que han sufrido variaciones de plazo

y/o monto respecto al contrato original, las cuales obedecen a dificultades en la

capacidad de pago del deudor.

Créditos Reestructurados: Son los créditos, cualquiera sea su modalidad,

sujeto a la reprogramación de pagos aprobada en el proceso de reestructuración,

de concurso ordinario o preventivo.

Créditos Vencidos: Son los créditos que no han sido cancelados o amortizados

por los obligados en la fecha de vencimiento y que contablemente son

registrados como vencidos. En el caso de los créditos corporativos, a grandes

empresas y a medianas empresas, corresponde al saldo total de los créditos con

atraso mayor a 15 días.

Créditos en Cobranza Judicial: Corresponde a los créditos cuya recuperación

se encuentra en proceso judicial.

Créditos Indirectos o Créditos Contingentes: Son las operaciones de crédito

fuera de balance por las cuales la empresa asume el riesgo crediticio ante el

eventual incumplimiento de un deudor frente a terceras personas.

Depósitos del Público: Corresponde a las obligaciones con el público derivadas

de la captación de recursos mediante las diferentes modalidades y los depósitos

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 19

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

recibidos por la prestación de servicios bancarios diversos, los fondos captados

de las entidades del sector público.

Depósitos de empresas del Sistema Financiero y Organismos Financieros

Internacionales: Comprende las obligaciones de la empresa por los depósitos a

la vista, de ahorro y a plazo de empresas del sistema financiero del país y del

exterior, de organismos financieros internacionales y de la matriz, sucursales y

subsidiarios, etc.

Depósitos Totales: Es la suma de los depósitos a la vista, de ahorro, a plazo y

CTS.

Depósitos a la vista: Considera las obligaciones con el público a la vista en la

modalidad de depósitos en cuenta corriente, cuentas corrientes sin movimiento y

cheques certificados; así como por los depósitos a la vista de empresas del

Sistema Financiero del país y del exterior, de la oficina matriz, sucursales y

subsidiarias, y Organismos Financieros Internacionales.

Depósitos de Ahorro: Considera las obligaciones con el público en la

modalidad de ahorro y los depósitos de ahorro de empresas del Sistema

Financiero del país y del exterior, de la oficina matriz, sucursales y subsidiarias,

y Organismos Financieros Internacionales.

Depósitos a Plazo: Considera las obligaciones con el público en la modalidad

de plazo fijo, los depósitos por cuentas a plazo vencidos, las obligaciones con el

público de carácter restringido y los depósitos a plazo de empresas del Sistema

Financiero del país y del exterior, de la oficina matriz, sucursales y subsidiarias,

y Organismos Financieros Internacionales.

Depósitos por Compensación de Tiempo de Servicio (CTS): Registra la

captación de recursos en moneda nacional y extranjera por las empresas del

sistema financiero, provenientes de los importes que les corresponde a los

trabajadores por concepto de beneficios sociales, de acuerdo con las normas

laborales vigentes.

Gastos de Administración: Comprenden los gastos de personal, de directorio,

por servicios recibidos de terceros, impuestos y contribuciones y gastos diversos

de gestión incurridos, que se registran sobre una base acumulativa.

Gastos de Operación: Comprenden los gastos de administración más los gastos

de depreciación y amortización.

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 20

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

Gastos Financieros: Incluye las siguientes cuentas: Intereses por Depósitos con

el Público, Intereses por Fondos Interbancarios, Intereses por Depósitos de

Empresas del Sistema Financiero y Organismos Financieros Internacionales,

Intereses por Adeudos y Obligaciones.

Gastos por Servicios Financieros: Incluye las siguientes cuentas: Gastos por

cuentas por pagar, Gastos por operación contingentes, Gastos por servicios

financieros diversos y Gastos por costo de ventas de bienes y servicios.

Ingresos Financieros: Incluye las siguientes cuentas: Intereses por Disponible,

Intereses y Comisiones por Fondos Interbancarios, Intereses por Inversiones,

Intereses y Comisiones por Créditos, el saldo positivo de la diferencia entre

ingresos y gastos por diferencia en cambio, y otros ingresos financieros.

Ingresos por Servicios Financieros: Incluye los ingresos de cuentas por

cobrar, ingresos por operaciones contingentes, ingresos por servicios diversos,

ingresos por arrendamientos e ingresos por ventas de bienes y servicios.

Margen Financiero Bruto: Es la diferencia entre los ingresos financieros y los

gastos financieros.

Número de Depositantes: Se refiere a la información de depositantes remitida

por cada empresa. Por lo tanto, el total podría estar sobreestimado, debido a que

una persona puede tener depósitos en varias empresas.

Número de Deudores: Corresponde a las personas naturales o jurídicas que

mantienen créditos en una empresa del sistema financiero. Para efectos de su

cálculo se considera dos dimensiones: a nivel entidad, donde el número total de

deudores puede no ser igual a la suma de personas por tipo de crédito.

Número de Oficinas: Corresponde al número de oficinas de la entidad que

captan depósitos y/o colocan créditos, en el país o en el extranjero.

Pasivo Total: Agrupa las cuentas que representan obligaciones contraídas por la

empresa por operaciones normales del negocio derivadas de la captación de

recursos del público en sus diversas modalidades, adeudados por créditos

obtenidos, cuentas por pagar por diversos conceptos y por gastos incurridos.

Patrimonio: Recursos propios de las empresas, constituido por la diferencia

entre el activo y el pasivo. Comprende la inversión de los accionistas o

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 21

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

asociados, el capital adicional (proveniente de donaciones y primas de emisión)

así como las reservas, el capital en trámite, los resultados acumulados y el

resultado neto del ejercicio, netos de las pérdidas, si las hubieren.

Personal: Se refiere al total de trabajadores de las instituciones financieras,

independientemente de si son nombrados, contratados por la institución

financiera o por terceros.

Provisiones de la Cartera de Créditos: Corresponde a las provisiones

constituidas sobre los créditos directos. Es la cuenta que ajusta el valor de la

cartera de créditos en función de la clasificación de riesgo del deudor.

Utilidad Neta: Comprende el resultado obtenido por la empresa al final del

periodo contable o ejercicio que surge del Estado de Ganancias y Pérdidas.

2.2. Del Sistema Financiero Peruano a las Cajas Rurales de Ahorro y Crédito

(CRAC).

2.2.1. El sistema financiero peruano (SFP)

El sistema financiero es complejo, y en ocasiones difícil de comprender para

aquellos que no están involucrados en este sector, pero no por ello, se debe dejar

de comprender lo que resulta palpable a nuestros ojos, y que repercute en

nuestras transacciones, sea en el ahorro o en la solicitud de un préstamo, sean

ellas personas naturales o jurídicas.

En los años ochenta el mercado financiero peruano pudo ser catalogado como

un ejemplo típico de “represión financiera”, sin embargo, gracias a que en la

década de los noventa las autoridades del gobierno junto con el Fondo

Monetario Internacional firmaron las denominadas Cartas de Intención para la

eliminación de los controles sobre el sector financiero (reducir o eliminar la

participación del Estado en el sector financiero, liberación del tipo de cambio,

acceso a créditos y depósitos bancarios denominados en moneda extranjera, así

como la libre movilidad de capitales, COFIDE, Agrobanco, Banca múltiple),

esto no se dio. Así, mediante una serie de medidas de gran importancia se

intentó profundizar el sistema financiero y diversificar el rango de instituciones

financieras no-bancarias.

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 22

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

Así, en 1993 se creó un Nuevo Sistema de Pensiones, basado en la

capitalización individual, donde la gestión de los fondos de los ahorristas se

halla a cargo de las Administradoras de Fondos de Pensiones privadas (AFP).

Cabe destacar igualmente la creación de una serie de instituciones

microfinancieras (IMF), cuya importancia no radica tanto en su impacto

macroeconómico, sino en la incorporación de nuevos segmentos de la población

a maneras formales de ahorro y financiamiento.

Las Cajas Murales de Ahorro y Crédito (CMAC), las Cajas Rurales de Ahorro y

Crédito (CRAC) y las entidades de desarrollo a la pequeña y mediana empresa

(EDPYME) surgieron a finales de la década de los noventa. El mercado de

valores fue objeto de dos reformas, la primera introdujo una nueva ley del

mercado, que procuró modernizar su funcionamiento y autorizar nuevos

instrumentos. Esta ley fue a su vez reformada en 1996 con el objetivo de ampliar

la actividad de los mercados, y de crear instrumentos adicionales.

Si bien esta evolución del sistema no ha estado exenta de sobresaltos, el manejo

conservador y la intervención de las autoridades de supervisión ha logrado evitar

una crisis bancaria sistémica como producto de las crisis financieras externas y

de la desaceleración de la economía peruana. Pese a todo, la estabilidad y el

crecimiento económico sostenido entre los años 2004 y 2008 y el mismo marco

legal impulsó el desarrollo de las actividades financieras, logrando que el

número de IMF se incrementen notablemente en los últimos años, permitiendo

el acceso de microempresarios y a clientes naturales que buscaban obtener un

crédito de consumo.

2.2.2. Situación del sistema financiero peruano (SFP) en la actualidad y su

crecimiento.

A diciembre de 2013, el sistema financiero estaba conformado por 61 empresas

y activos por S/. 293,9 mil millones (US$ 105,1 mil millones). En mayo de 2013

CRAC Nuestra Gente se convirtió a empresa financiera tras haber absorbido a

Financiera Confianza. Asimismo, en octubre de 2013 Edpyme Nueva Visión se

convirtió a empresa financiera, en tanto HSBC Bank cambió de denominación a

Banco GNB.

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 23

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

Cuadro Nro.1: Composición del Sistema Financiero Peruano (SFP)

Fuente SBS Elaboración: Propia

Es importante recalcar que además existe una importante cantidad de entidades

no reguladas por la SBS, como son las ONG que ofrecen financiamiento de

créditos y las Cooperativas de Ahorro y Crédito (“COOPAC”), estas últimas

supervisadas por la Federación Nacional de Cooperativas de Ahorro y Crédito

del Perú (“FENACREP”).

El crecimiento del sistema financiero está respaldado de adecuados esquemas

regulatorios y de la normatividad vigente que promueven prácticas prudenciales

para la gestión de riesgos, respaldo patrimonial y calidad de cartera, entre otros

factores, alineándose a estándares internacionales y a los riesgos particulares de

la industria nacional.

A diciembre del 2013, el saldo de créditos directos del sistema financiero

alcanzó los S/. 198 970 millones (equivalente a US$ 71 188 millones), siendo

mayor en S/. 31 281 millones (+18,65%) al registrado doce meses antes. Las

colocaciones en moneda nacional y extranjera crecieron en el último año

24,43% y 1,26% respectivamente, con lo que alcanzaron saldos de S/. 119 033

millones y US$ 28 600 millones a diciembre de 2013.

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 24

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

Cuadro Nro.2: Evolución de los créditos directos del SFP

(En Millones de S/.)

Fuente SBS Elaboración: Propia

Es importante destacar la continua tendencia a la desdolarización de los

desembolsos de créditos a las familias y empresas durante el año 2013, cerrando

el año con 59.0% de la cartera bruta total de créditos en moneda local, frente a

niveles cercanos a 45% al cierre del 2009. Ello fue resultado de medidas

agresivas del BCR y la SBS orientadas a reducir la oferta de créditos en dólares

a las familias (mayores requerimientos de patrimonio a la cartera de créditos de

consumo e hipotecario en dólares, así como condicionamiento de los encajes al

crecimiento de los créditos vehiculares e hipotecarios), junto a la depreciación

del nuevo sol a lo largo del año 2013.

En cuanto a los créditos directos por tipo, los créditos para actividades

empresariales registraron un incremento anual de 20,06% a diciembre de 2013,

alcanzando un saldo de S/. 130 256 millones. Asimismo, los créditos de

consumo y los hipotecarios registraron saldos de S/. 38 945 millones (+12,36%

de variación anual) y S/. 29 769 millones (+21,34%), respectivamente, con

participaciones de 19,57% y 14,96% en la cartera de créditos. Los créditos

corporativos se ubicaron en S/. 34 144 millones (17,16% del total de

colocaciones), los créditos a grandes empresas en S/. 30 227 millones (15,19%)

y a las medianas empresas en S/. 34 436 millones (17,31%). Asimismo, los

créditos a las pequeñas empresas alcanzaron los S/. 22 558 millones (11,34%) y

a las microempresas los S/. 8 891 millones (4,47%).También se aprecia, en la

composición de la cartera por tipo de crédito, que la cartera de créditos a

actividades no minoristas (98% de ellas colocadas por la banca) se ha

incrementado en 8.9% promedio anual en los últimos años, frente a un

crecimiento de 22.5% de la cartera de créditos a actividades empresariales

minoristas (crédito a pequeñas y microempresas) y 15.2% de la cartera de

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 25

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

créditos de banca personal (consumo e hipotecarios), en el mismo periodo.

Cuadro Nro.3: Cartera Directa de Colocaciones del SFP

(En Miles de Millones de S/.)

Fuente SBS Elaboración: Propia

Asimismo, los créditos según tipo de empresa respecto del Sistema Financiero,

la banca comercial lidera el crecimiento de las colocaciones por el tamaño que

representan (86.8% del total de créditos directos), pero también se observa una

creciente importancia relativa adquirida por las operaciones de las instituciones

micro-financieras y de aquellas dedicadas a los créditos de consumo, en línea

con la tendencia hacia la desconcentración y operaciones de nichos.

Cuadro Nro.4: Cartera Directa de Colocaciones del SFP

(En Miles de Millones de S/.)

Fuente SBS Elaboración: Propia

Es de destacar el crecimiento de la banca personal durante la última década, que

ha representado 33.7% del total de créditos del sistema financiero nacional al

cierre del 2013, como resultado del surgimiento y crecimiento de una clase

media, con impacto en la demanda interna, en la capacidad de consumo y en el

nivel de endeudamiento crediticio.

A diferencia de la tendencia de los últimos tres ejercicios previos, se observó

una moderación del crecimiento los créditos a la pequeña y mediana empresa, y

en menor medida, de los créditos de consumo, que fue contrarrestado por una

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 26

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

mayor demanda crediticia del sector corporativo (respecto al cierre del 2013) y

del sector vivienda.

En cuanto a los créditos por sector económico del SFP,los créditos dirigidos al

sector comercio subieron en S/. 4 767 millones (+16,61%) en relación a

diciembre de 2012. Los créditos dirigidos a la industria manufacturera se

incrementaron en S/. 4 603 millones (+20,13%), a minería en S/. 2 429 millones

(+55,98%), a transporte, almacenamiento y comunicaciones en S/. 1 465

millones (+15,91%), a agricultura y ganadería se incrementaron en S/. 1 191

millones (+21,32%) y a construcción en S/. 568 millones (+15,45%).

Cuadro Nro.5: Créditos Directos por Sector Económico del SFP

(En Millones de S/.)

Fuente SBS Elaboración: Propia

En cuanto a los depósitos del SFP, Los depósitos del sistema financiero

alcanzaron los S/. 212 105 millones en diciembre de 2013, acumulando un

crecimiento anual de 19,90%. Por moneda, los depósitos en moneda nacional

crecieron 10,99% y los depósitos en moneda extranjera 24,36%, registrando a

este mes saldos de S/. 127 247 millones y US$ 30 360 millones,

respectivamente. Se ha notado que en los depósitos por tipo, las captaciones

están conformadas por depósitos a plazo (45,99% de participación), vista

(31,41%) y ahorro (22,60%). Estos tres tipos de depósitos presentaron un

desempeño favorable, alcanzando saldos de S/. 97 545 millones (+17,20% de

variación anual), S/. 66 620 millones (+26,69%) y S/. 47 940 millones

(+16,68%), respectivamente.

La principal fuente de fondeo de las colocaciones corresponde a la captación de

depósitos (representan 71.8% del pasivo total del SFP), y dentro de ellos, los

depósitos de personas naturales tienen un peso importante (cercano al 45% de

las captaciones totales), gracias a la diversidad de tipos de depósitos con que

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 27

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

cuenta el mercado y a las mayores tasas que se ofrecen frente a otras alternativas

de inversión.

Cuadro Nro.6: Evolución de Depósitos del SFP

(En Millones de S/. VS Porcentaje)

Fuente SBS Elaboración: Propia

Cuadro Nro.7: Evolución de Depósitos por Tipo del SFP

(En Millones de S/.)

Fuente SBS Elaboración: Propia

La cartera de alto riesgo (vencida, en cobranza judicial, refinanciada y/o

reestructurada) presenta de esta manera incrementos moderados en los últimos

ejercicios, el ratio de morosidad global (cartera de alto riesgo como porcentaje

de los créditos directos) del sistema financiero peruano (SFP) fue de 3.56%

(3.06% para la Banca Múltiple), frente a 3.25% al cierre del 2012, 2.92% al

cierre del 2011 y 3.06% al cierre del 2010.

Analizando los adeudos del SFP, la estructura de fondeo se completa con

créditos obtenidos de instituciones financieras locales, bancos públicos de

segundo piso (Cofide, AgroBanco, Fondo Mi Vivienda y Banco de la Nación), e

instituciones financieras del exterior, a lo que se suman las emisiones de valores

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 28

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

en el mercado de capitales locales e internacionales, las que han incrementado

su participación dentro de la estructura de fondeo del sistema financiero local.

En cuanto a la calidad de activos del SFP, el ritmo de crecimiento de la cartera

de créditos ante una relativa sobreoferta crediticia para los clientes de pequeña y

microempresa y para los clientes de banca personal, se refleja en mayores

niveles de endeudamiento individual y deterioro de la calidad crediticia, a lo que

se agrega el bajo ritmo de crecimiento de la penetración bancaria e inclusión

financiera medida en términos de incorporación de nuevos clientes al sistema

financiero y accesos a nuevos mercados geográficos.

El incremento en los niveles de morosidad y el aumento de la cartera pesada

(calificada en categoría Deficiente, Dudoso y Pérdida) ha estado acompañado

por una mayor necesidad de constitución de provisiones por incobrabilidad de

créditos, pero ante la disminución de la generación de recursos de la mayoría de

instituciones financieras, los niveles de cobertura siguen una tendencia

decreciente, presentando una mayor exposición patrimonial al riesgo crediticio

del sistema financiero, tanto a nivel global, como dentro de cada grupo de

entidades.

El SFP presentó un ratio de cobertura promedio sobre la cartera de alto riesgo de

126.4% (131.6% para la Banca Múltiple), lo cual representa un superávit que

involucra 6.1% del patrimonio contable total del sistema respecto al trimestre

anterior (setiembre del 2013).

En cuanto a la solvencia del SFP, a pesar del menor nivel de cobertura de

provisiones que registra el sistema financiero, se observa el compromiso

patrimonial de las diferentes instituciones financieras para el cumplimiento

de los requerimientos patrimoniales normativos y la regulación vigente en

cuanto a fortaleza patrimonial para la cobertura del conjunto de riesgos que

enfrentan las instituciones financieras, lo cual se traduce en ratios de capital

global que se mantiene en niveles promedio cercanos a 14%, por encima del

nivel mínimo regulatorio (10%).En este sentido, la SBS ha establecido mayores

requerimientos de capital desde julio del 2012, orientados a fortalecer el sistema

financiero local progresivamente hasta el año 2016, alineados a los estándares

internacionales de gestión de riesgo dentro de los lineamientos de Basilea III.

En cuanto a la rentabilidad y eficiencia del SFP el crecimiento del sistema

financiero es apoyado por políticas que favorecen mayor eficiencia en la gestión

operativa, desarrollo de nuevos canales de atención al cliente, modernización y

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 29

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

desarrollo de procesos de mejores prácticas financieras, de políticas de gobierno

corporativo y de fomento de mejoras en la calidad de atención a los usuarios. A

pesar de ello, las instituciones financieros pueden enfrentar un escenario distinto

en el mediano plazo, que estará marcado por un menor ritmo de crecimiento de

la economía con efectos en la demanda interna y el consumo, un menor

rendimiento esperado de las carteras y en los ingresos por servicios, así como

por mayores requerimientos de provisiones y requerimientos patrimoniales.

A ello se suma el crecimiento continuo de la situación de competencia de

mercado y la falta de profundización y la necesidad de mayor bancarización en

el mercado, medida a partir del ingreso de nuevos clientes al sistema financiero,

lo que debe considerar la estrecha vinculación y la relativa vulnerabilidad

económica del Perú respecto a las condiciones que se presenten en los mercados

internacionales, lo que en el mediano plazo podría generar un entorno de crisis

sistémico a ser contemplado en el manejo futuro de los negocios financieros a

fin de evitar consecuencias negativas para el sector.

El crecimiento de la cartera de créditos ha ido acompañado con una tendencia

creciente en la generación de ingresos financieros, incluso a pesar de la

disminución de las tasas de interés fomentada por la mayor competencia

prevaleciente en el mercado y por el desarrollo de políticas para mejorar la

vinculación con los clientes.

El SFP está demostrando su capacidad para generar los recursos suficientes para

cubrir gastos financieros, gastos operativos y requerimientos de provisiones, en

base a una estructura financiera y operativa eficiente, resultando en adecuados,

aunque decrecientes, niveles de rentabilidad (con un ROE de 18.2% en el

ejercicio 2013).

2.2.3. Microfinanzas y la Financiamiento Rural: Características

Las microfinanzas constituyen todas las actividades financieras relacionadas con

amplios segmentos de la población y de los negocios, cuya dimensión

económica es menor. Entre las unidades productivas se refiere a las pequeñas y

microempresas (PYMES) y entre las familias a las de medios y bajos ingresos.

Estos clientes están localizados en áreas urbanas o rurales del país.

A las instituciones financieras que desarrollan actividades de microfinanzas,

conocidas como instituciones de microfinanzas no bancarias (IMF). Esta

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 30

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

distinción tiene mucho que ver con la atención a los clientes, así como en su

desempeño interno, ya que el equilibrio empresarial de estas instituciones

descansan en la apropiada relación entre el tamaño de la operación, con los

procesos internos; lo que asegura su sostenibilidad, solvencia y fortaleza

patrimonial.

Los negocios de microfinanzas en el país, desde el punto de vista de su

formalización e integración en el sistema financiero nacional, son recientes,

ellos fueron establecidos a comienzos de los 90's.Si bien las IMF se perciben

notoriamente en el ámbito urbano, ello no significa que no estén presentes

también en las áreas rurales. A este hecho concurren dos elementos que actúan

conjuntamente: uno es el mayor desarrollo de las actividades de las

microfinanzas urbanas contra las rurales y el otro, es que las primeras están

convenientemente difundidas y divulgadas en las economías nacionales, lo que

no sucede con las segundas.

En el Perú, desde el lado de la organización territorial mínima que contienen a

los espacios financieros, las IMF de la mayor envergadura del SFP, los Bancos y

Financieras sólo operan en los 296 distritos más grandes, mientras que el resto

de IMF lo hacen en 258 distritos de los 1,845 distritos que conforman el país.

Estos datos revelan que de parte de aquellas IMF las numerosas localidades

urbanas y rurales (principalmente)no reciben servicios financieros, pero que

merecen atención de urgencia.

En otras palabras, existe un mercado natural para las IMF y en particular, a las

que se dedican a la financiación rural. Situación que hace algunos años motivó

el nacimiento y crecimiento de las CRAC. Estas son pues IMF que tienen

ventajas competitivas con sus pares y otras IMF para actuar en los medios

rurales, por su especialización operativa y equilibrio empresarial; las mismas

que a su vez, le confieren conocimientos y know-how en finanzas rurales.

Las microfinanzas en la financiación rural constituyen un aspecto fundamental

del desenvolvimiento en este tipo de mercado. A este punto confluyen la

realidad de la amplia demanda insatisfecha de los servicios financieros

pertenecientes a las localidades menores de nuestro país y la fuerte desatención

de los IMF de la mayor dimensión del sistema financiero, quienes no estarían en

condiciones tecnológicas y de capacidad de operar con clientes de mínimo

tamaño económico.

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 31

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

2.2.4. El Financiamiento Rural en el Sistema Financiero Peruano y su

sostenibilidad.

La evolución de las finanzas rurales en los últimos treinta años ha mostrado que

ni un banco de fomento como el desaparecido Banco Agrario, ni un sistema

privado basado en la libre competencia logran responder a las necesidades de los

pobladores rurales de la manera en que éstos lo necesitan. Desde el cierre del

Banco Agrario en 1992 hasta la creación del nuevo Agrobanco han ocurrido

muchos cambios en los actores de las finanzas rurales. Los intermediarios

financieros, los prestatarios, los actores del sector público y las regulaciones se

han ido modificando y, con ello, el entorno en el cual se desarrollan sus

actividades financieras. Hoy se sigue enfrentando serios problemas para

mantener un sistema de finanzas rurales y para que existan productos financieros

que permitan a los distintos pobladores rurales aprovechar oportunidades para

mejorar sus condiciones de vida. Se siguen enfrentando estas dificultades, en

vez de atacar los problemas de fondo se sigue buscando crear, o esperando que

se cree, una entidad que logre salvar las restricciones que los actores actuales

aún no han logrado resolver.

Por ejemplo existe la tensión entre la ampliación de la cobertura y el logro de la

sostenibilidad de las entidades financieras es un tema no resuelto en la mayor

parte de las instituciones dedicadas a las finanzas rurales. Sin embargo, más que

una tensión lineal, se debe discutir las posibilidades de expandir las finanzas

rurales cumpliendo tres objetivos: cobertura, sostenibilidad e impacto en el

bienestar. Estos tres elementos constituyen lo que Zeller y Meyer (2002)

denominan el «triángulo de las microfinanzas», figura útil para entender la

dinámica de las finanzas rurales.

Para lograr una expansión de las finanzas rurales tomando en cuenta esos tres

objetivos, se requiere emprender varias acciones que resuelvan las trabas que

acrecientan las tensiones entre ellos y que permitan alcanzarlos.

El logro de la sostenibilidad financiera contribuye a alcanzar la permanencia en

el tiempo de una entidad financiera, al no depender de subsidios o del soporte de

otras entidades, públicas o privadas. Esto, a su vez, le puede permitir lograr una

mayor cobertura en el futuro. La expansión de la frontera de las finanzas rurales

requiere que aumentos en la cobertura no afecten negativamente la

sostenibilidad.

Hay muchos temas por resolver para apoyar los esfuerzos de los oferentes por

alcanzar la sostenibilidad. Algunos de ellos son los siguientes: la inexistencia de

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 32

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

un mercado de seguros para actividades rurales ,sobre todo seguros contra

eventos inesperados de carácter agregado (desastres naturales, clima, etc.), que

encarece las colocaciones por su mayor riesgo; la ausencia de centrales de

información sobre los clientes o de mecanismos para compartir estos datos,

ausencia que hace más costosas las evaluaciones crediticias; la imposibilidad de

los intermediarios de diferenciar entre morosos insolventes y morosos

estratégicos, lo que afecta la calidad de la cartera; la existencia de elevados

costos de transacción y refinanciación, que incrementan de manera significativa

los costos operativos y otros costos.

Es suma, existe un amplio abanico de temas pendientes para hacer posible la

ansiada expansión las finanzas rurales. Algunos de ellos son importantes para

ampliar la cobertura de clientes rurales (los más pequeños, sobre todo), otros

para mejorar la sostenibilidad de las instituciones y otros para incrementar (o

generar) el impacto en el nivel de bienestar de los clientes y sus negocios. Los

temas más saltantes a lo largo de este texto y en la literatura reciente sobre el

caso peruano serían el desarrollo de estrategias e instrumentos para el manejo

del riesgo; la promoción del uso de información (centrales de riesgo,

información compartida, creación de información, etcétera); el desarrollo de

mecanismos para diferenciar los tipos de morosidad; la implementación de

mecanismos para fortalecer el desarrollo de sistemas financieros regionales; el

diseño de medidas para reducir las prácticas de autorracionamiento y los costos

de transacción; el impulso necesario para que se desarrollen nuevos servicios y

productos financieros; la introducción de mejoras en la regulación y la

legislación de tal manera que se promueva el desarrollo de las entidades y del

sistema y se eleven los niveles de sostenibilidad.

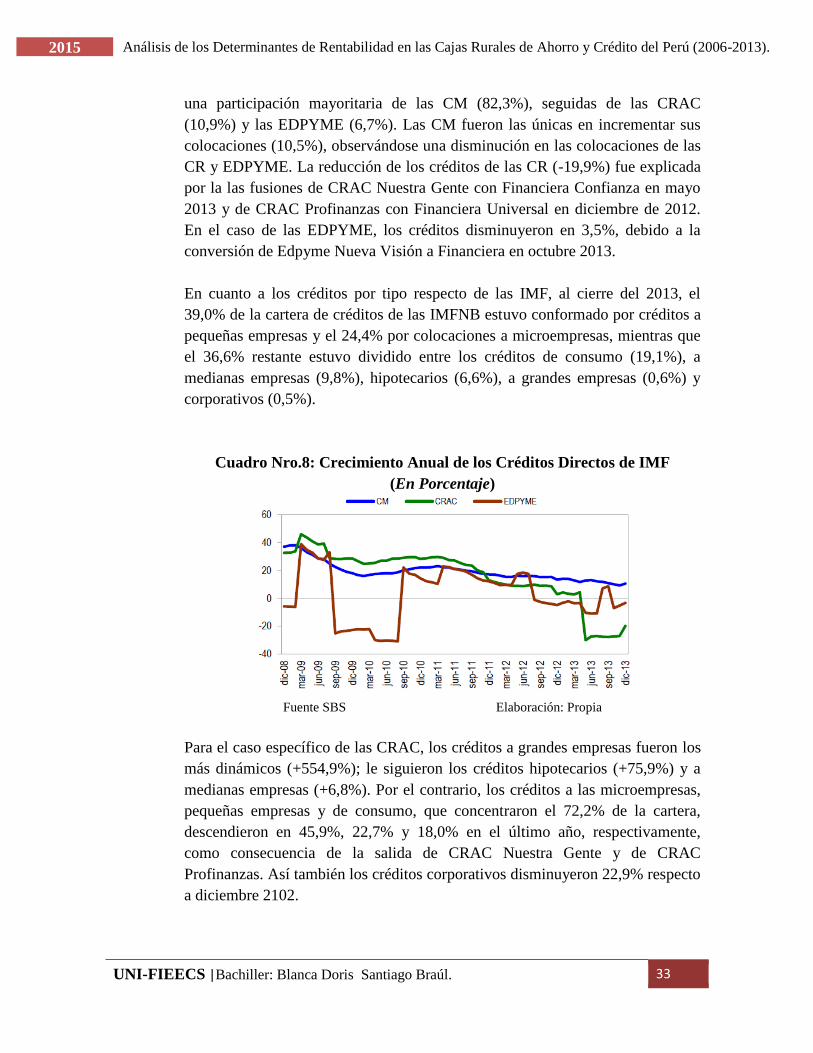

2.2.5. Sector Microfinanciero y situación de las CRAC

Las instituciones microfinancieras, al cierre de diciembre son 31: 13 Cajas

Municipales (CM), que agrupan un total de 12 Cajas Municipales de Ahorro y

Crédito y la Caja Municipal de Crédito Popular de Lima, 9 Cajas Rurales de

Ahorro y Crédito (CRAC), y 9 Entidades de Desarrollo de la Pequeña y Micro

Empresa (EDPYME).

Las colocaciones directas de las IMF continuaron mostrando una tendencia

creciente aunque el ritmo de crecimiento se redujo en el último año, al registrar

una tasa de 5,1% entre diciembre del 2012 y fines del 2013. El saldo de créditos

directos de las IMFNB se ubicó en S/ 15 100 millones a diciembre de 2013, con

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 33

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

una participación mayoritaria de las CM (82,3%), seguidas de las CRAC

(10,9%) y las EDPYME (6,7%). Las CM fueron las únicas en incrementar sus

colocaciones (10,5%), observándose una disminución en las colocaciones de las

CR y EDPYME. La reducción de los créditos de las CR (-19,9%) fue explicada

por la las fusiones de CRAC Nuestra Gente con Financiera Confianza en mayo

2013 y de CRAC Profinanzas con Financiera Universal en diciembre de 2012.

En el caso de las EDPYME, los créditos disminuyeron en 3,5%, debido a la

conversión de Edpyme Nueva Visión a Financiera en octubre 2013.

En cuanto a los créditos por tipo respecto de las IMF, al cierre del 2013, el

39,0% de la cartera de créditos de las IMFNB estuvo conformado por créditos a

pequeñas empresas y el 24,4% por colocaciones a microempresas, mientras que

el 36,6% restante estuvo dividido entre los créditos de consumo (19,1%), a

medianas empresas (9,8%), hipotecarios (6,6%), a grandes empresas (0,6%) y

corporativos (0,5%).

Cuadro Nro.8: Crecimiento Anual de los Créditos Directos de IMF

(En Porcentaje)

Fuente SBS Elaboración: Propia

Para el caso específico de las CRAC, los créditos a grandes empresas fueron los

más dinámicos (+554,9%); le siguieron los créditos hipotecarios (+75,9%) y a

medianas empresas (+6,8%). Por el contrario, los créditos a las microempresas,

pequeñas empresas y de consumo, que concentraron el 72,2% de la cartera,

descendieron en 45,9%, 22,7% y 18,0% en el último año, respectivamente,

como consecuencia de la salida de CRAC Nuestra Gente y de CRAC

Profinanzas. Así también los créditos corporativos disminuyeron 22,9% respecto

a diciembre 2102.

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 34

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

Cuadro Nro.9: Créditos por Tipo de las CRAC

(En millones de S/.)

Fuente SBS Elaboración: Propia

Los depósitos de las IMF mantuvieron una tendencia creciente, registrando en el

último año un incremento de 11,1%. Al cierre de diciembre de 2013, los

depósitos alcanzaron un saldo de S/.14 596 millones. Las CMAC mantuvieron

una importante participación en el total de depósitos de las IMFNB (87,8%)

frente a la presentada por las CRAC (12,2%). La salida de CRAC Nuestra Gente

y de CRAC Profinanzas han provocado que las CR reduzcan sus depósitos en

15,0%, contrario a lo ocurrido con los depósitos de las CM, que aumentaron en

16,0% respecto al mismo mes del año previo.

Cuadro Nro.10: Evolutivo de Depósitos de las CRAC

(En millones de S/.)

Fuente SBS Elaboración: Propia

En cuanto a los depósitos de ahorro y plazo, los depósitos de ahorro y a plazo

del público mantuvieron su importancia dentro del total de depósitos del sistema

microfinanciero no bancario, observándose una mayor participación de los

depósitos a plazo (74,7%) en relación a los depósitos de ahorro (20,0%). El

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 35

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

saldo de los depósitos de ahorro de las CMAC fue de S/.2 686 millones y de

S/.229 millones en las CRAC, en tanto que el saldo de depósitos a plazo

ascendió a S/.9 401 millones en las CM y a S/.1 495 millones en las CRAC.

Cabe destacar que en el último año (2013) los depósitos de ahorro de las CMAC

mostraron un mayor dinamismo comparados con los depósitos a plazo (+17,9%

versus +15,3%). Sin embargo, ambos tipos de depósitos disminuyeron para las

CRAC: depósitos de ahorro (-31,4%) y depósitos a plazo (-10,4%) entre los

meses de diciembre del 2012 y del 2013.

Cuadro Nro.11: Depósitos del Público de las CRAC: Ahorro y Plazo

(En millones de S/.)

Fuente SBS Elaboración: Propia

En cuanto a los adeudos, sistema microfinanciero no bancario (IMFNB)

disminuyeron 10,1% en el último año, alcanzando S/.1 921 millones a diciembre

de 2013. Este comportamiento fue explicado en gran medida por las CMAC,

que disminuyeron sus adeudados en 21,2% durante el último año. Por su parte,

las CRAC y EDPYME redujeron sus adeudos en 0,2% y 1,4%, respectivamente.

Los adeudos en moneda nacional explicaron el 80,3% del total de adeudados de

las IMFNB. Estos disminuyeron 8,4% respecto a diciembre de 2012, mientras

que los adeudados en moneda extranjera se redujeron en 16,7%.

Cabe señalar que en el caso de las CRAC, los adeudados en moneda extranjera,

se redujeron considerablemente (-43,2%) debido a la salida de CRAC Nuestra

Gente del sistema de CRAC, observándose por el contrario un incremento de los

adeudados en moneda nacional (+7,6%).

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 36

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

Cuadro Nro.12: Evolución de Adeudos de las CRAC

(En millones de S/.)

Fuente SBS Elaboración: Propia

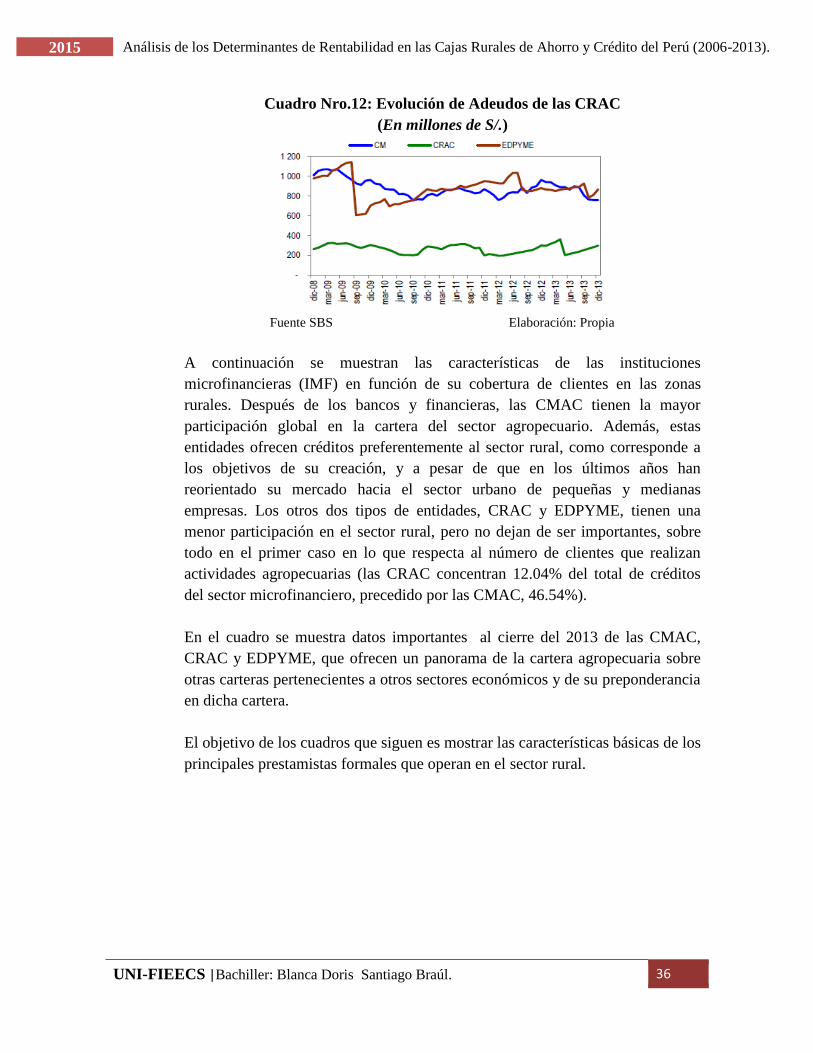

A continuación se muestran las características de las instituciones

microfinancieras (IMF) en función de su cobertura de clientes en las zonas

rurales. Después de los bancos y financieras, las CMAC tienen la mayor

participación global en la cartera del sector agropecuario. Además, estas

entidades ofrecen créditos preferentemente al sector rural, como corresponde a

los objetivos de su creación, y a pesar de que en los últimos años han

reorientado su mercado hacia el sector urbano de pequeñas y medianas

empresas. Los otros dos tipos de entidades, CRAC y EDPYME, tienen una

menor participación en el sector rural, pero no dejan de ser importantes, sobre

todo en el primer caso en lo que respecta al número de clientes que realizan

actividades agropecuarias (las CRAC concentran 12.04% del total de créditos

del sector microfinanciero, precedido por las CMAC, 46.54%).

En el cuadro se muestra datos importantes al cierre del 2013 de las CMAC,

CRAC y EDPYME, que ofrecen un panorama de la cartera agropecuaria sobre

otras carteras pertenecientes a otros sectores económicos y de su preponderancia

en dicha cartera.

El objetivo de los cuadros que siguen es mostrar las características básicas de los

principales prestamistas formales que operan en el sector rural.

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 37

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

Cuadro Nro.13: Créditos por Sectores de las IMF al 2013

(En millones de S/.)

Fuente SBS Elaboración: Propia

De las doce CRAC que operaban en diciembre del 2006, solo nueve de ellas

operan al cierre del 2013,éstas en la práctica han cubierto una muy pequeña

parte del vacío dejado por el Banco Agropecuario, puesto que tras 8 años de

operación las colocaciones agropecuarias de las CRAC apenas suman 211 mil

millones de soles (12.04 % del sistema microfinanciero).

Cuadro Nro.14: Número de Oficinas y Número de Personal del SFP al 2013

(En millones de S/.)

Fuente SBS Elaboración: Propia

Se observa que, en conjunto, las CRAC tienen 124 oficinas y un personal de

2,681 empleados, funcionarios y gerentes. Como ya se indicó, la cartera

agropecuaria bruta agregada suma 211.2 mil millones de soles.

En la siguiente vista se observa una ampliación del sistema Cajas Rurales (más

conocido como CRAC) en cuanto a su número de oficinas y la variación que ha

sufrido el 2013.

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 38

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

Cuadro Nro.15: Variación del Número de Oficinas del SFP al 2013

(En Números)

Fuente SBS Elaboración: Propia

2.2.6. Capital de las CRAC como componente de las instituciones

microfinancieras (IMF).

Las instituciones financieras (IF) y en particular las instituciones

microfinancieras (IMF), ante los entornos hostiles en los que opera y por la

experiencia que se vive en Latinoamérica, requieren que en su dirección y

gestión cuiden de su patrimonio, a fin de contar con él cuando las contingencias

del mercado trabajen en contra de la institución. La situación del capital o del

patrimonio, entonces, es el primer eslabón de la cadena de resultados del

negocio que muestra como éste se desenvuelve en el mercado a corto plazo.

En las CRAC la situación del capital a corto plazo es un aspecto clave de su

desenvolvimiento para que ella lleve adelante, de manera preferente su atención

de financiación a las actividades rurales. En tanto el capital se encuentre sobre

expuesto o debilitado ante o por el financiamiento rural, no será extraño que la

dirección y gestión de la entidad, se retraiga, esté reacia o imponga restricciones

de prudencia a las operaciones destinada a tal tipo de actividades.

Desde esta perspectiva de análisis, los cuidados de la alta dirección de las

CRAC por el capital deberían ser extremos. Primero, porque son instituciones

constituidas con montos de capital mínimos exigidos en el organismo supervisor

del SFP. Aun cuando se diga que tales montos por el mandato de la Ley son de

valor constante y están actualizados trimestralmente, ésta es una protección

UNI-FIEECS |Bachiller: Blanca Doris Santiago Braúl. 39

2015 Análisis de los Determinantes de Rentabilidad en las Cajas Rurales de Ahorro y Crédito del Perú (2006-2013).

contra la inflación más no es a prueba de insolvencias. En condiciones de

negocio en marcha es mejor esperar que el capital exceda a los requerimientos

mínimo legales. Esto significaría que las políticas de gestión realizadas por estas

instituciones, no estarían exclusivamente comprometidas a cumplir con la

regulación y más bien, estarían conscientes de la necesidad de contar con