Embed Size (px)

Citation preview

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS DEPARTAMENTO DE INGENIERIA INDUSTRIAL

PLAN DE NEGOCIOS PARA UNA CONSULTORA TI ENFOCADA EN LA INDUSTRIA AERONÁUTICA LATINOAMERICANA

TESIS PARA OPTAR AL GRADO DE MAGISTER EN GESTION PARA LA GLOBALIZACIÓN

HÉCTOR NATALIO SURJAN ARELLANO

PROFESOR GUIA: EDUARDO CONTRERAS VILLABLANCA

MIEMBROS DE LA COMISION: CHRISTIAN WILLATT HERRERA

XIMENA ROMERO VIVERO

SANTIAGO DE CHILE MAYO 2009

RESUMEN

El principal obje tivo de este estudio es analizar la factibilidad técnica y sentar los pasos necesarios para la puesta en marcha y operación de una Consultora en Tecnologías de la Información que se dedique exclusivamente a la industria aeronáutica Latinoamericana. Este estudio está motivado dado el alto grado de complejidad que tiene el negocio aeronáutico, el poco grado de especialización que poseen en general las empresas de consultoría en tecnologías de la información y la presencia en el país de la mayor empresa de tra nsporte aéreo de pasajeros de Latinoamérica. El estudio se inicia con un análisis del mercado para lograr una mejor comprensión de los actores y las fuerzas involucradas en el escenario actual. Con este motivo se realizó un Análisis de las Cinco Fuerzas de Potter y un Análisis FODA. A continuación se diseñan los elementos principales del plan de negocios, entre los cuales destacan los servicios ofrecidos, la estrategia de márketing y el diseño organizacional de la empresa. Finaliza el estudio con un análisis de la factibilidad económica, la cual está basada en un análisis financiero y en un análisis de sensibilidad. Se puede concluir que una consultora en tecnologías de la información con estas características posee un gran potencial de crecimiento, sin embargo existe un riesgo elevado, el cual está asociado con la frecuencia de venta de proyectos. Debido a esta razón, es de suma importancia contar con una fuerza de ventas que logré alcanzar las metas de frecuencia de venta, debido a que una reducción de ésta puede significar el quiebre de la empresa. A modo de recomendación, creo que existen dos caminos naturales de expansión para este tipo de empresas. Primeramente, este estudio acota los límites geográficos de la empresa debido a los recursos limitados con los que cuenta la empresa. Involucrarse en un proyecto fuera de Latinoamérica significa la inversión de una mayor cantidad de capital. Por otro lado, la principal motivación de la especialización es lograr reducción de costos, lo cual permita competir de forma más eficiente. Sin embargo, es posible alcanzar un alto grado de especialización en más de una industria productiva, lo cual se logra generando distintas divisiones dentro de la empresa, cada una especializada en una industria específica. De esta forma se lograría incrementar el número de clientes, compartir los costos administrativos, reducir el impacto asociado a crisis en industrias específicas y conseguir flujos de caja más estables, debido a la disminución del impacto producido por las estacionalidades en ciertas industrias.

AGRADECIMIENTOS

A mis queridos padres, quienes me apoyaron desde el primer momento en

esta aventura.

A mis hermanos, quienes siempre me han dado el consejo sincero y

oportuno.

A mi amado hijo, quien es la gran motivación que tengo para superarme

cada día.

Y especialmente a mi querida abuelita, a quien siempre recordaré con un

gran amor.

ÍNDICE

1. INTRODUCCIÓN 7

2. MISIÓN / OBJETIVOS 8

Visión 8

Misión 8

3. ANÁLISIS DE MERCADO E INDUSTRIA 9

Identificación de Necesidad 9

Mercado Objetivo 9

Factores Decisivos de Compra 10

Características del Mercado 11

Barreras de Entrada 12

Competidores 14

Fortalezas 15

Debilidades 15

Factores Críticos de Éxito 15

Ventajas Competitivas 16

4. SERVICIOS 18

Ventajas Competitivas 18

Productos Sustitutos 19

Proveedores 20

Propiedad Intelectual 20

5. MARKETING Y ESTRATEGIA 21

Modelo de Ingresos 21

Modelo de Ventas 27

Estrategia Competitiva y Promoción 29

6. OPERACIONES 31

Plan de Adquisiciones 33

7. ORGANIZACIÓN Y PLAN DE TRABAJO 35

Organigrama 35

Planificación 36

8. PROYECCIONES FINANCIERAS 39

Proyecciones de Venta 39

Estado de Resultados 41

Flujo de Caja 45

Valor Presente Neto 46

9. ANÁLISIS DE RIESGOS 48

Análisis de Sensibilidad 48

10. DISCUSIÓN Y CONCLUSIONES 52

ANEXO A. EMPRESAS EXTERNALIZADORAS DE SERVICIOS DE ADMINISTRACIÓN 55

Chile Office 55

Business Center 56

Centro Pyme 57

A su gusto 60

Virtual Pyme 61

Regus 62

ANEXO B. ENCUESTA FACTORES DECISIVOS DE COMPRA 66

ANEXO C. DOCUMENTOS FINANCIEROS 67

ANEXO D. ANÁLISIS FODA 72

Fortalezas 72

Oportunidades 73

Debilidades 73

Amenazas 74

ANEXO E. ANÁLISIS 5 FUERZAS DE POTTER 75

Poder Negociador de los Proveedores 75

Poder Negociador de los Clientes 75

Amenaza de Nuevos Entrantes 75

Amenaza de Productos Sustitutos 76

Rivalidad Competitiva dentro de la Industria 76

BIBLIOGRAFÍA 78

7

1. INTRODUCCIÓN

Uno de los efectos más importantes de la globalización, es la intensificación de la

competitividad en las diferentes industrias. Este fenómeno se produce debido a que los

consumidores tienen una mayor cantidad de alternativas al momento de elegir los

bienes y servicios que desean adquirir. Esto ha llevado a que las empresas se vean

obligadas a mejorar los servicios que entregan y bajar los costos, lo cual es posible

optimizando sus procesos y procedimientos. Este hecho ha dado lugar a un crecimiento

en la participación de las consultoras, empresas con experiencia o conocimientos

específicos en un tema, debido a que proveen servicios de mejor calidad y a un menor

costo del cual las empresas contratantes lograrían en forma interna , gracias a las

economías de escala con las cuales cuentan. La consultoría en tecnologías de la

información, más conocida como consultoría TI, tiene un rol clave dentro del proceso de

modernización. Cada día que avanza, las empresas deben recopilar, procesar y

analizar mayor cantidad de información, responder más rápido y mejor a los

requerimientos de sus clientes, adaptarse a nuevos servicios, adecuarse a nuevas

tecnologías existentes y ampliarse a nuevos mercados. El costo fijo que conlleva tener

un contingente de profesionales dedicados a responder todos estos temas es enorme,

razón por la cual a las empresas les resulta más eficiente contratar los servicios de las

consultoras TI para resolver problemáticas específicas y de esta forma invertir de forma

variable según las necesidades de ésta.

El objetivo de este proyecto es realizar un plan de negocios para una consultora TI

dentro de la industria aeronáutica latinoamericana, desde el nacimiento hasta la

consolidación de ésta. Este plan de negocio considerará hitos, estrategia e indicadores

para la medición del grado de avance con respecto a la estrategia planteada. Dentro de

todas las industrias existentes en Chile, la decisión de dedicarse a la industria

aeronáutica viene dada por diversos motivos: experiencia dentro de la industria; alto

grado de inversión en tecnologías de la información; principal empresa de la industria

aeronáutica Latinoamericana, LAN Airlines, se encuentra en Chile, y finalmente, por la

existencia de una sólida red de contactos dentro de esta última empresa.

8

2. MISIÓN / OBJETIVOS

Visión La empresa estará enfocada en ser reconocida como una consultora especializada en

la industria aeronáutica en toda la región. El diferenciador de la empresa no será el

precio, sino que la calidad del producto entregado.

Misión La misión de la empresa es proveer un servicio de calidad que satisfaga las

necesidades informáticas de las aerolíneas latinoamericanas.

La empresa se focalizará en la industria aeronáutica para lograr la especialización

necesaria que garantiza un servicio de mayor calidad y con menor costo que el que

fuera realizado por el cliente de forma interna. En primera instancia, el mercado estará

limitado geográficamente por Latinoamérica, debido a que teniendo a la principal

aerolínea de la región como cliente, las posibilidades de ingresar al resto de las

aerolíneas latinoamericanas aumenta, dado que el factor cartera de clientes es

primordial dentro de la industria de la consultoría.

Existen tres servicios que entregará la empresa, ordenados por nivel de maduración,

son los siguientes: desarrollo de soluciones a la medida, implementación de soluciones

empaquetadas y Business Process Outsourcing (BPO). El primer servicio, desarrollo de

soluciones a la medida, es el primer servicio que se ofrecerá, dado que para la entrega

de este servicio sólo se necesita experiencia en la industria y buenos profesionales.

La implementación de soluciones empaquetadas es un segundo nivel de servicios que

será entregado, para lo cual se necesita, además de experiencia en la industria y

buenos profesionales, alianzas estratégicas con otros proveedores de tecnologías de la

información.

En último lugar, para entregar el servicio BPO, se necesita un conjunto de clientes para

generar economías de escala, además de certificaciones de calidad de los procesos

internos, debido a que se debe tener a lo menos, el mismo nivel de certificación que el

cliente.

9

3. ANÁLISIS DE MERCADO E INDUSTRIA

Identificación de Necesidad La industria aeronáutica es de una gran complejidad debido a la cantidad de reglas,

interacciones y volumen de información que ésta maneja, por lo cual, las tecnologías de

la información cumplen con un papel clave dentro de esta industria.

Ahora bien, una gran cantidad de proyectos informáticos finalizan con una deficiente

calidad y/o muy fuera de los plazos estimados. Esto se debe a una razón primordial,

desconocimiento del negocio. Las consultoras TI trabajan en diferentes industrias –

retail, banca, telecom – por lo cual los consultores que son enviados a desarrollar un

proyecto para la industria aeronáutica rara vez poseen un conocimiento amplio de ésta.

Debido a esta razón, la industria aeronáutica necesita una consultora especializada no

solamente en las tecnologías de la información, sino que además posean un

conocimiento específico en la industria en cuestión para el desarrollo de sistemas que

cumplan con los requerimientos solicitados de calidad y en los plazos proyectados

inicialmente.

Mercado Objetivo El mercado objetivo de la empresa serán las empresas aeronáuticas latinoamericanas

miembros de la IATA (International Air Transport Association).

Se ha definido que las empresas sean miembros de la IATA debido a dos motivos

principales: calidad y tamaño. Para que una aerolínea sea miembro de la IATA debe

cumplir con requerimientos de calidad operacional y de seguridad. Además debido a las

cuotas que IATA cobra a sus miembros, sólo las grandes aerolíneas se asocian a esta

entidad internacional.

Los miembros latinoamericanos de la IATA se pueden visualizar a continuación.

10

Tabla 3.1. Aerolíneas latinoamericanas miembros de IATA

Nombre Aerolínea Código IATA País Aerolineas Argentinas AR Argentina AEROMEXICO AM México Aeropostal Alas de Venezuela VH Venezuela Air Jamaica Limited JM Jamaica Alma de Mexico C4 México Austral AU Argentina AVIANCA AV Colombia Caribbean Airlines BW Trinidad y Tobago COPA AIRLINES CM Panam á Cubana CU Cuba LACSA LR Costa Rica Lan Airline LA Chile Lan Argentina 4M Argentina Lan Perú LP Perú LanEcuador XL Ecuador Mexicana MX México PLUNA PU Uruguay Surinam Airways PY Surinam TACA TA El Salvador TAM - Transportes Aéreos del Mercosur Sociedad Anónima

PZ Paraguay

TAM Linhas Aéreas JJ Brasil Varig Log LC Brasil

Factores Decisivos de Compra Se realizó una encuesta de opinión entre dieciocho ejecutivos que trabajan con

empresas consultoras para determinar cuáles son los factores decisivos que más

influyen al momento de contratar a una consultora para la realización de un proyecto.

Se pidió a los encuestados que otorgaran un grado de importancia a trece diferentes

factores. A cada uno de los siete grados de importancia existentes en la encuesta se le

asignó un valor de uno a siete para cuantificar los resultados.

Los resultados de la encuesta se muestran a continuación.

11

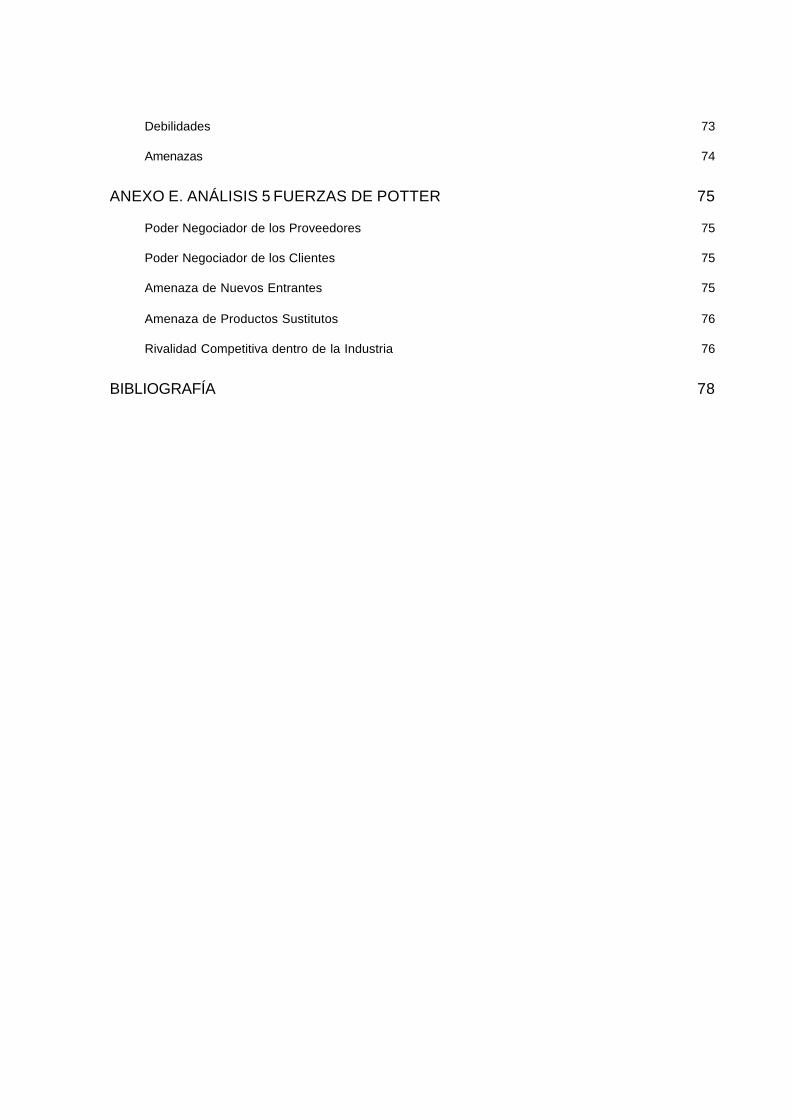

Tabla 3.2. Resultados Encuesta Factores Decisivos de Compra

Experiencia 6,3 Costo 4,9

Conocimiento de la industria 5,9 Relación previa existente 5,2 Conocimiento de tecnologías de punta 5,2 Participación de mercado 4,6

Valor agregado 5,6 Existencia de Metodología 6,2

Conocimiento de tecnologías requeridas 6,7 Baja Rotación de personal 4,3 Cumplimiento de plazos 6,0

Calidad del producto final 6,8 Calidad del diseño gráfico 4,8

De la encuesta se puede establecer que los tres factores más importantes al momento

de contratar una empresa consultora son:

• Calidad del producto final

• Conocimiento de las tecnologías requeridas

• Experiencia

Por otro lado, los factores menos importantes a la hora de contratar una empresa

consultora son:

• Baja rotación de personal

• Participación de mercado

• Calidad del diseño gráfico

Los resultados de la encuesta muestran que es posible para una consultora pequeña

competir en esta industria si se cuenta con personal con experiencia y entregando,

desde el inicio, un servicio de calidad.

Características del Mercado El mercado objetivo está focalizado geográficamente en Latinoamérica. Las principales

razones para elegir Latinoamérica como ámbito geográfico son idioma y cartera de

clientes.

12

La barrera idiomática en Latinoamérica es un factor fundamental al momento de hacer

negocios. El nivel de inglés de los ejecutivos en Latinoamérica es bajo, lo cual aumenta

las barreras de entrada al mercado regional de consultoras extranjeras que no sean

hispano-parlantes. Por este motivo, el español se transforma en un bono idiomático al

momento de hacer negocios con empresas latinoamericanas.

Otro factor decisivo para considerar a Latinoamérica como el foco geográfico del Plan

de Negocios, es el nivel de contactos que se posee en LAN Airlines, la mejor aerolínea

de Sudamérica según The Sytrax World Airline Awards 2008. En el mundo de la

consultoría, uno de los bienes más valiosos es la cartera de cliente, mientras más

importantes sean los clientes que una consultora posea, mayor será la reputación que

ésta tenga. Por esta razón, al tener a LAN Airlines como potencial cliente, y siendo ésta

la mejor aerolínea de Sudamérica, aumentan las posibilidades de incorporar a la cartera

de clientes más aerolíneas de la región.

La tasa de crecimiento proyectada de pasajeros transportados por año es de sólo 4.4%,

de 96 millones en el año 2006 a 119 millones para el año 2011, por lo cual se puede

visualizar una férrea competencia entre las aerolíneas locales para captar pasajeros.

Actualmente en la región existen 22 aerolíneas asociadas a la IATA, las cuales serán

consideradas de forma independiente a pesar de que algunas pertenezcan al mismo

holding, como en el caso de LAN Airlines, LAN Argentina, LAN Ecuador y LAN Perú,

debido a la separación existente entre transporte doméstico e internacional.

Barreras de Entrada Las principales barreras de entrada en la industria de la consultoría radican en

conocimiento del negocio del cliente, reputación y cartera de clientes.

Un reclamo que se le hace habitualmente a las empresas de consultoría, es el

desconocimiento del negocio de sus clientes. Los consultores trabajan en una gran

cantidad de empresas diferentes, por lo cual su nivel de especialización es bajo. Para

contrarrestar esta barrera, la consultora se especializará específicamente en la industria

aeronáutica. Con este nivel de especialización se espera que los consultores tengan un

amplio conocimiento del negocio.

13

La segunda barrera de entrada es la reputación de las consultoras. La reputación se

puede lograr de dos formas diferentes: reputación de empresa y reputación de

consultores. La reputación de empresa es la reputación de marca que tiene una

consultora, dicho en otras palabras, cuál es el efecto que genera en el cliente el nombre

de esta consultora. La reputación de empresa es difícil de conseguir para una

consultora que está en una etapa inicial de su vida. La reputación de consultores

corresponde a la reputación de una consultora ligada a la reputación los empleados que

tiene. Una gran cantidad de proyectos se ganan principalmente por los nombres de los

consultores que se ofrecen para realizar el proyecto, por la reputación y el conocimiento

que tienen de una industria o empresa en particular, como la reputación de los gerentes

de la consultora que son los encargados de generar las propuestas y mantener una

relación estrecha con los clientes. Debido a que la reputación de empresa no se podrá

conseguir en el corto plazo, se debe utilizar la reputación de los consultores, traer gente

con experiencia en la industria aeronáutica.

La tercera barrera de entrada es la cartera de clientes. Existen dos factores influyentes

en la cartera de clientes de una consultora con respecto al tamaño de los clientes.

Primero, es el tamaño absoluto del cliente dentro de la economía del mercado

geográfico donde se encuentra. Si una consultora posee un cliente con un gran nivel de

ventas o que sea reconocido nacional o internacionalmente , la disposición a contratar

los servicios de la consultora por parte de potenciales clientes se incrementa. Por otro

lado, un cliente con una gran participación de mercado dentro de su industria, aumenta

la disposición de contratación de servicios por parte de potenciales clientes dentro de la

misma industria. LAN Airlines es una empresa de gran tamaño a nivel nacional, además

de ser considerada la mejor empresa de transporte aero náutico de Sudamérica; por

este motivo, el conseguir esta cuenta es de suma importancia para aumentar la

disposición de contratación de servicios por parte del resto de las aerolíneas de la

región.

14

Competidores Existen tres potenciales competidores en esta industria: consultoras TI, consultoras

específicas y departamentos TI.

Consultoras TI. Son aquellas consultoras TI que ofrecen diferentes tipos de servicio a

las empresas, como factory de software y servicios de mantenimiento. Las tres mayores

consultoras TI que trabajan actualmente en LAN son Everis, Indra y EDS. Estas tres

empresas comparten características similares: multinacionales con una gran cantidad

de empleados y con un buen respaldo financiero. Los proyectos y mantenciones a los

cuales están enfocadas estas empresas, son de gran magnitud, involucrando una gran

cantidad de horas-hombre.

Consultoras Específicas. Este grupo está constituido por empresas de consultoría

especializadas en una herramienta. Esta especialización se puede lograr dada la

complejidad de la herramienta (lenguaje específico, paquete cerrado, herramientas

especiales de monitoreo) o por temas de licenciamiento (inclusión de contrato de

mantención). Estas empresas están caracterizadas por un respaldo internacional que

incluye acceso a base de conocimientos y metodología, sin embargo son por lo general

franquicias, por lo que no tienen un respaldo financiero de la multinacional. Estas

empresas están enfocadas en proyectos puntuales, que pueden involucrar una gran

cantidad de horas-hombre, sin embargo son proyectos y mantenciones específicas que

no siguen un flujo constante a través del tiempo, razón por la cual, éstas consultoras

deben focalizarse en varias empresas o tener contratos de mantención de largo plazo

para ser rentables y tener flujos de caja estables.

Departamentos TI. En algunas oportunidades, proyectos y mantenciones son

realizados internamente en la compañía por el Departamento de TI. Estos proyectos

son de pequeña y mediana magnitud, por lo cual involucran una pequeña cantidad de

horas-hombre.

15

Si bien en el Anexo D se presenta un análisis FODA más detallado, a continuación se

presentarán las fortalezas y debilidades de la empresa.

Fortalezas Conocimiento del negocio. Se posee un gran conocimiento en la industria de la

aeronáutica con más de 9 años de experiencia.

Reputación personal. Debido a los proyectos realizados en LAN Airlines, se tiene una

muy buena reputación personal en esa empresa.

Flexibilidad de costos. En comparación con las empresas de consultoría grandes, que

tienen costos fijos elevados debido a la planilla que deben pagar, se tienen costos fijos

muy bajos, lo cual favorece en una eventual estrategia de costos.

Debilidades Bajo capital inicial. No se tiene un capital elevado, por lo cual no se puede presentar a

propuestas de gran tamaño.

Reputación empresa. Debido a que la empresa está en una etapa insipiente, no tiene

reputación de marca.

Cantidad de empleados. Se posee una baja cantidad de consultores, por lo cual no se

puede participar en propuestas de gran magnitud.

Cartera de Clientes. No se posee cartera de clientes.

Factores Críticos de Éxito El principal factor crítico de éxito es conseguir reputación de empresa caracterizada

principalmente por los tres factores más importantes en la decisión de compra: calidad

del producto final, conocimiento de tecnologías requeridas y experiencia. Para lograr

este objetivo es necesario conseguir un buen cliente y cumplir las expectativas de

calidad que tiene el cliente. Debido a esto, conseguir a LAN Airlines como cliente es una

16

pieza importante dentro de la estrategia a desarrollar. Teniendo esta empresa como

cliente, es más fácil la entrada al resto de los potenciales clientes.

Por otro lado, para entregar un servicio de calidad se debe contratar gente con

experiencia. El proceso de reclutamiento de personas es fundamental para la calidad

del servicio en consultoría. Por este motivo, el reclutamiento estará centrado

fundamentalmente en referencias de contactos personales para validar el

profesionalismo del candidato.

Para mantener costos fijos bajos se debe tener en consideración:

• Tiempos mínimos en la entrega del servicio . Se deben tener procedimientos

óptimos de desarrollo de software, en otras palabras, metodología, tareas

predeterminadas, biblioteca de servicios y plantillas de documentación.

• Alta calidad del producto. Mientras mayor sea la calidad del producto, los

tiempos invertidos en garantía del producto serán menores. Para esto es necesario

interacción con incumbentes durante todo el tiempo de desarrollo, capacitaciones y

elaboración de estándares de revisión de calidad.

• Planilla. Los gerentes y jefes de proyecto deben ser contratados para mantener

el conocimiento, sin embargo en una etapa temprana de la empresa, los consultores

no especialistas en la industria deberán ser contratados por proyecto.

• Nombre propio . Se debe mantener un nombre propio sin ser una franquicia de

consultoras multinacionales, debido a que éstas cobran una comisión elevada por el

uso del nombre y de la metodología.

Ventajas Competitivas Las ventajas competitivas con respecto a otras empresas consultoras en TI son dos

principalmente: especialización en la industria aeronáutica y bajo costo. La

especialización en la industria aeronáutica permitirá la entrega de una mejor calidad de

servicio y de esta forma reducir los costos del cliente debido a:

• Downtime. Mientras mejor la calidad de un sistema, su downtime es mayor

17

• Versiones. Un mal levantamiento de requerimientos que surge por el

desconocimiento del negocio, requiere tiempo extra para la realización de nuevas

versiones del sistema.

En momentos de crisis, como la que está enfrentando el mundo actualmente, las

empresas necesitan reducir sus costos. Una de las formas en las cuales es posible la

reducción de costos es la optimización de procesos, para lo cual las empresas

consultoras ofrecen las herramientas necesarias para lograr las reducciones deseadas.

Por este motivo, existen actualmente las condiciones necesarias para que una empresa

de consultoría de calidad y bajo costo pueda desarrollarse, sacando partido de las

necesidades de optimización de sus potenciales clientes y de sus cortes

presupuestarios en inversión tecnológica.

18

4. SERVICIOS

Como se mencionó anteriormente, la industria aeronáutica posee una gran cantidad de

reglas de negocio, interacciones entre diferentes sistemas nacionales e internacionales

y un gran volumen de información. Ahora bien, este alto nivel de complejidad que

maneja la industria aeronáutica se transforma en una barrera de entrada para aquellas

empresas consultoras que desean incursionar en esta industria, dado que no tienen el

conocimiento necesario del negocio.

Tenemos por un lado una industria que está fuertemente basada en las tecnologías de

la información y por el otro lado, un conjunto de empresas consultoras que pueden

tener el conocimiento técnico, pero que en su mayoría no tienen el conocimiento de

negocio necesario para realizar proyectos de alta complejidad en la industria

aeronáutica.

Con esto queda claramente identificada la necesidad de las empresas de la industria

aeronáutica: proveedores de tecnologías de la información con conocimientos del

negocio.

Ahora bien, existen dos tipos de servicios que necesitan las empresas de esta industria.

Por un lado, se necesitan proyectos a la medida del negocio aeronáutico, y por otro lado

son necesarios productos específicos existentes en el mercado, los que no han sido

creados necesariamente para la industria aeronáutica.

Ventajas Competitivas Una de las principales fortalezas de la empresa es poseer el conocimiento del negocio

debido al grado de especialización que ésta tiene. Este conocimiento del negocio le

permite tener ventajas competitivas con respecto a otros competidores dentro de esta

industria, debido a la complejidad del negocio aeronáutico.

Ahora bien, los dos tipos de necesidades vistos anteriormente generan dos productos

diferentes.

19

En primer lugar, la necesidad de proyectos a la medida es satisfecha por consultoría

tradicional de tecnologías de la información, que va desde el levantamiento de los

requerimientos hasta la mantención de sistemas informáticos. Esto nos lleva a nuestro

primer producto: Factoring de Software.

Por otro lado, la necesidad de soluciones específicas de mercado, es satisfecha por la

consultoría de ajuste de paquetes comerciales a las especificaciones del cliente. Esto

genera el segundo producto: Implantación de Paquetes Comerciales. Este producto

está basado en dos elementos principales: conocimiento tecnológico específico y

conocimiento del negocio. Por esta razón, este producto estará basado en joint ventures

con empresas especializadas en algún producto informático. Sin embargo, al realizar un

joint venture mientras mayor sea el poder negociador, mayor serán los beneficios que

se conseguirán en el contrato. Motivo por el cual, este segundo servicio será sólo

ofrecido cuando la empresa tenga un mayor grado de madurez, debido a que con una

mayor cantidad de clientes y una mejor participación de mercado, su poder de

negociación aumentará.

No se puede realizar una estimación de cuanto es el ahorro que tendrá el cliente por

utilizar los ofrecidos otorgados por la empresa, debido a que todos los proyectos son

diferentes, por lo que tienen diferentes tasas de retorno a la inversión.

Productos Sustitutos Para el Factoring de Software se tiene que el producto sustituto son los potenciales

productos generados por alguno de los competidores. Los potenciales productos

generados por los competidores se presentan al cliente cuando éste abre una

propuesta de proyecto. Los factores que cambian entre proveedores son aquellos

diferenciadores que permitirán ganar la propuesta.

La Implantación de Paquetes Comerciales tiene un nivel de sustitutos que depende del

paquete comercial en sí. Existen paquetes comerciales más especializados que otros y

la cantidad de sustitutos dependerá de este grado de especialización. A modo de

ejemplo podemos citar el caso de las bases de dato, mundialmente existen unas pocas

20

bases de datos utilizadas de forma masiva, sin embargo si analizamos el caso de un

producto utilizado para Call Centers, podemos encontrar cientos de soluciones factibles.

Proveedores Para el caso del Factoring de Software se tiene que los principales proveedores son

aquellas empresas que venden software básico: sistemas operativos, sistemas de

gestión de proyectos y herramientas de diseño y programación. Por lo general, estos se

compran en base de licenciamiento. Los precios varían desde cero, los también

llamados open source, hasta varios miles de dólares. El software básico que se ocupe

dependerá de la tecnología que se utilice para el proyecto, el cual dependerá del

conocimiento del proveedor en alguna tecnología específica o según los requerimientos

tecnológicos que el cliente dictamine en la propuesta.

En la Implantación de Paquetes Comerciales, el principal proveedor será la empresa

con la cual se realizó el joint venture. Por lo cual para este producto además de los

proveedores de software básico listados anteriormente, tenemos un proveedor de una

tecnología específica con un mayor poder de negociación.

Propiedad Intelectual Los productos elaborados a partir del Factoring de Software son de propiedad del

cliente. Todas las fuentes y documentación elaboradas son entregadas al cliente, el

cual tendrá propiedad absoluta sobre éstos.

Por otro lado, en la Implantación de Software, el cliente paga un licenciamiento que

estipulará, por lo general, unidades de producto a utilizar y plazo hasta el cual podrá

éste ser utilizado. Estas especificaciones de licenciamiento dependerán del paquete

que se esté comprando.

21

5. MARKETING Y ESTRATEGIA

Modelo de Ingresos Debido al alto nivel de competitividad existente en la industria de la consultoría, los

precios de los servicios y productos se calcularán a partir del costo de éstos. De esta

forma, los precios tenderán a bajar con un mayor grado de especialización y la

competitividad de la empresa mejorará.

Lo primero que realizaremos será el cálculo de los costos de los servicios. El costo del

servicio tendrá dos componentes importantes: costos directos y costos indirectos.

Los costos directos tienen relación con los costos asociados a un servicio entregado.

Los costos indirectos no están asociados a ningún servicio determinado, por lo cual

tienen que ser prorrateados en todos los servicios entregados por la empresa.

COSTOS DIRECTOS

El costo directo más importante es el sueldo pagado a los consultores. Para el cálculo

del costo de los consultores se diferenciarán tres roles diferentes: Consultor Analista,

Arquitecto y Jefe de Proyectos.

Analizaremos las características de los diferentes roles para determinar el sueldo de

mercado para cada uno de ellos.

Consultor Analista. El Consultor Analista está encargado de programar la solución

informática, realizar pruebas y mantención. Este rol puede ser realizado por un Analista

de Sistemas o Analista Programador.

Arquitecto de Sistemas. El rol de Arquitecto está encargado de diseñar la arquitectura

del sistema, y realizar programaciones complejas. Este cargo puede ser desempeñado

por un Ingeniero Civil en Informática.

Jefe de Proyectos. Para el cargo de Jefe de Proyectos son necesarias habilidades de

dirección de equipos de trabajo, negociación y coordinación. Un Ingeniero Civil

Industrial cumple con esos requisitos.

22

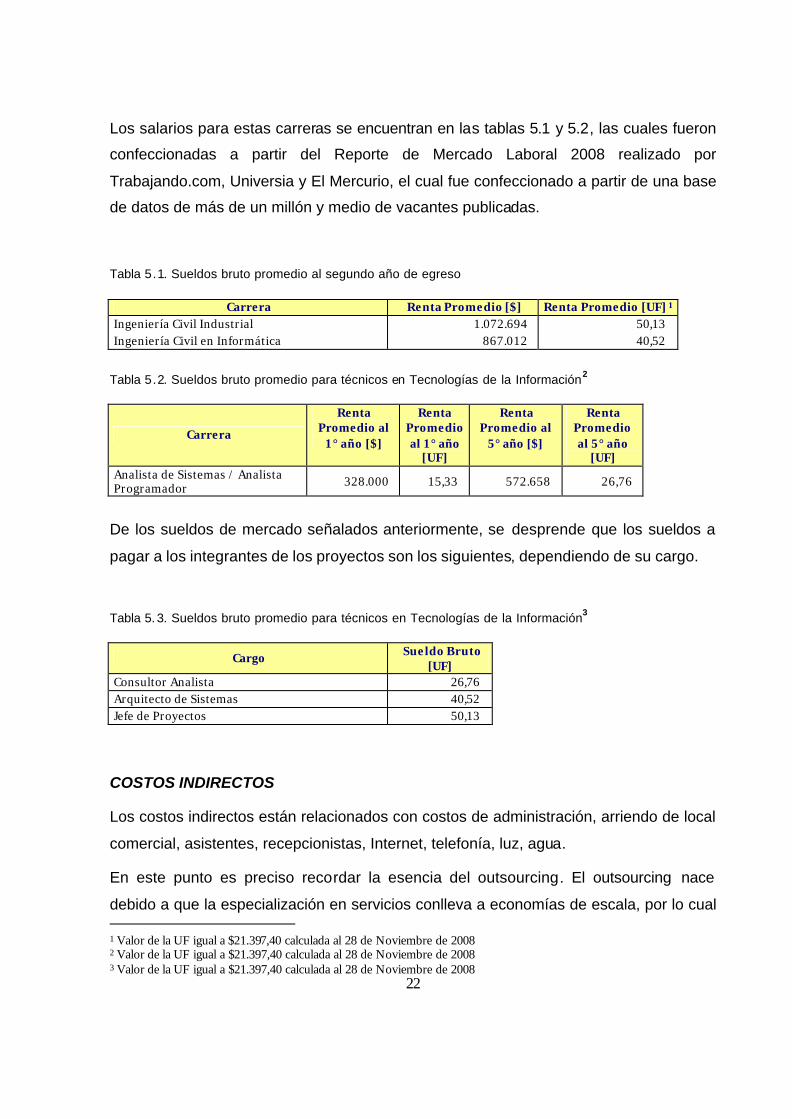

Los salarios para estas carreras se encuentran en las tablas 5.1 y 5.2, las cuales fueron

confeccionadas a partir del Reporte de Mercado Laboral 2008 realizado por

Trabajando.com, Universia y El Mercurio, el cual fue confeccionado a partir de una base

de datos de más de un millón y medio de vacantes publicadas.

Tabla 5.1. Sueldos bruto promedio al segundo año de egreso

Carrera Renta Promedio [$] Renta Promedio [UF] 1 Ingeniería Civil Industrial 1.072.694 50,13 Ingeniería Civil en Informática 867.012 40,52

Tabla 5.2. Sueldos bruto promedio para técnicos en Tecnologías de la Información2

Carrera

Renta Promedio al

1° año [$]

Renta Promedio al 1° año

[UF]

Renta Promedio al

5° año [$]

Renta Promedio al 5° año

[UF] Analista de Sistemas / Analista Programador 328.000 15,33 572.658 26,76

De los sueldos de mercado señalados anteriormente, se desprende que los sueldos a

pagar a los integrantes de los proyectos son los siguientes, dependiendo de su cargo.

Tabla 5.3. Sueldos bruto promedio para técnicos en Tecnologías de la Información3

Cargo Sueldo Bruto [UF]

Consultor Analista 26,76 Arquitecto de Sistemas 40,52 Jefe de Proyectos 50,13

COSTOS INDIRECTOS

Los costos indirectos están relacionados con costos de administración, arriendo de local

comercial, asistentes, recepcionistas, Internet, telefonía, luz, agua.

En este punto es preciso recordar la esencia del outsourcing. El outsourcing nace

debido a que la especialización en servicios conlleva a economías de escala, por lo cual 1 Valor de la UF igual a $21.397,40 calculada al 28 de Noviembre de 2008 2 Valor de la UF igual a $21.397,40 calculada al 28 de Noviembre de 2008 3 Valor de la UF igual a $21.397,40 calculada al 28 de Noviembre de 2008

23

para las empresas, en general, es más conveniente externalizar los servicios que no se

encuentran en la raíz del negocio.

Las empresas consultoras nacen a secuencia de esta creencia de los beneficios de la

externalización de servicios, por lo cual, siguiendo esta misma filosofía, los costos

indirectos serán externalizados.

Costos de Administración. Se analizaron una serie de empresas especializadas en la

externalización de servicios de administración de empresas en etapas tempranas de su

ciclo de vida.

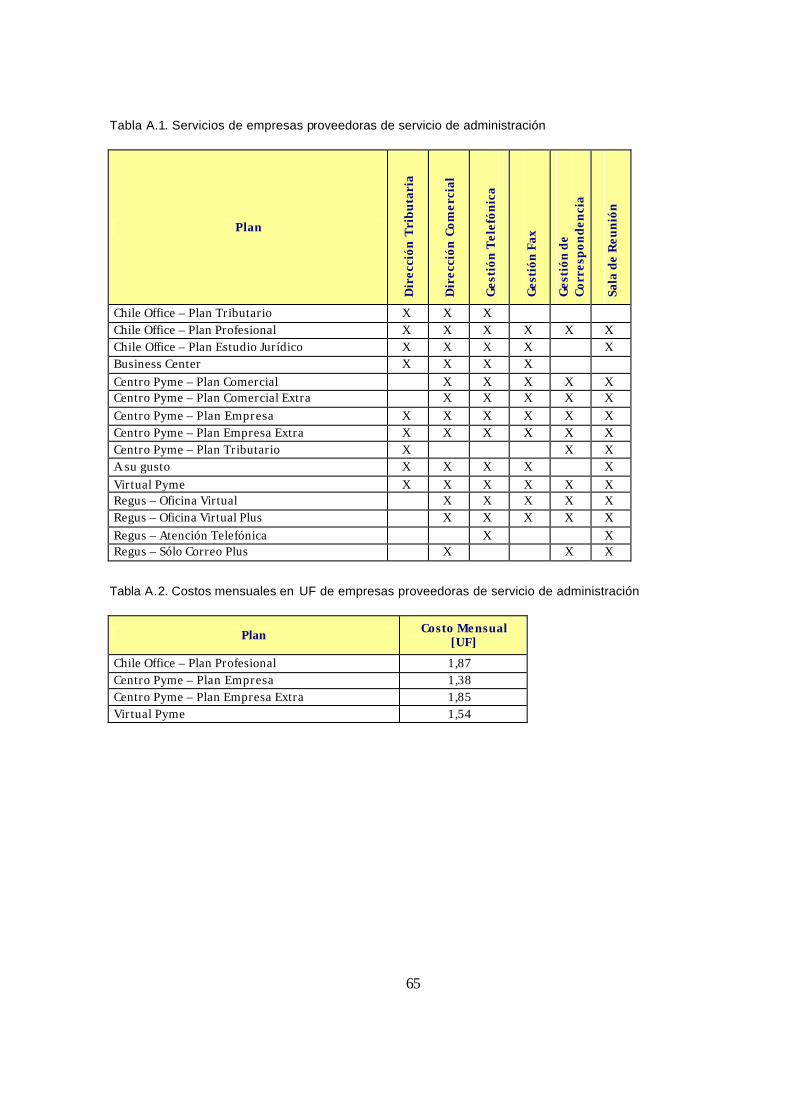

Estas empresas se pueden visualizar en el Anexo A.

Para la elección de la empresa proveedora de servicios, se implementó una planilla en

la cual se sitúan todas las características fundamentales que debe tener la empresa

proveedora, para de esta forma realizar la primera selección. Las necesidades

declaradas como básicas son:

• Dirección tributaria

• Dirección comercial

• Gestión de telefonía

• Gestión de fax

• Gestión de correspondencia

• Acceso a Sala de Reunión

La planilla mencionada anteriormente se puede visualizar en la tabla A.1 incluida en el

Anexo A.

Como se aprecia en la tabla A.1, los únicos planes que satisfacen todas las

necesidades declaradas como básicas son:

• Chile Office. Plan Profesional

• Centro Pyme. Plan Empresa

• Centro Pyme. Plan Empresa Extra

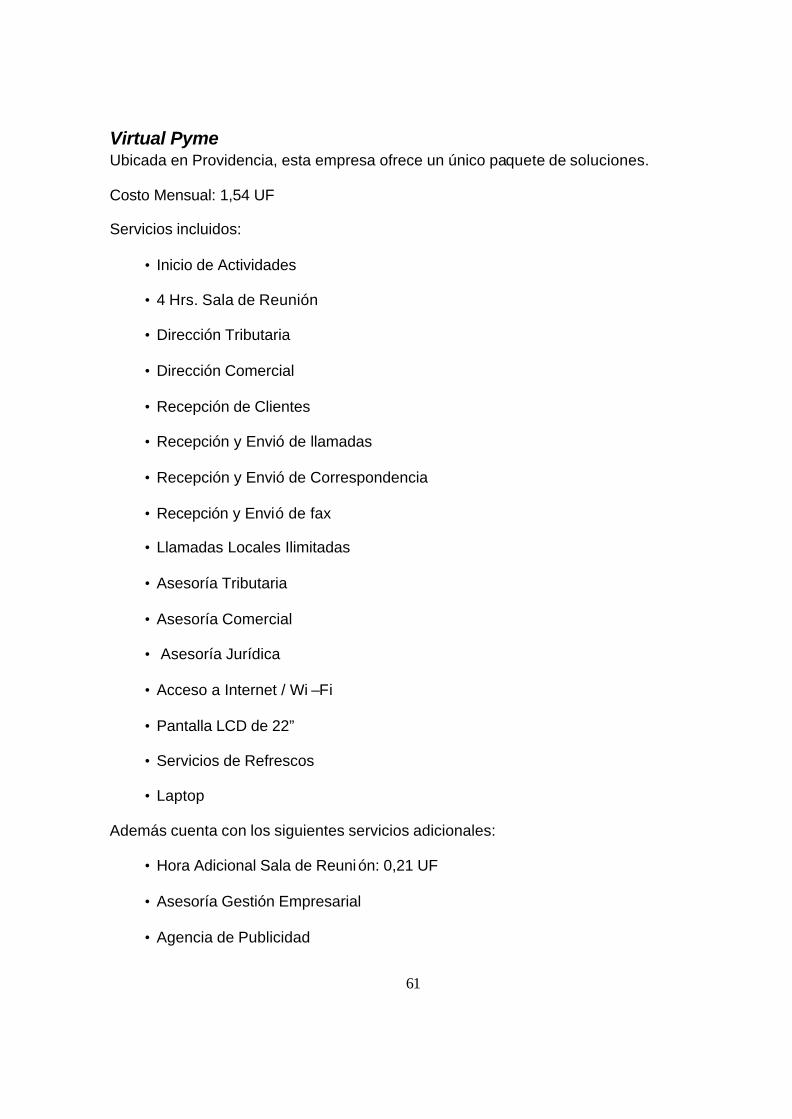

• Virtual Pyme

24

Ahora para evaluar las cuatro alternativas, se realizó una evaluación económica en la

cual se consideró la renta mensual.

No fueron considerados el costo de hora extra de sala de reuniones ni la ubicación

geográfica debido a que la mayoría de las reuniones se realizan en las dependencias

de los clientes.

La evaluación económica se puede visualizar en la tabla A.2 ubicada en el Anexo A. De

esta tabla se puede desprender que el plan seleccionado es el Plan Empresa de

Centro Pyme, el cual tiene un costo mensual de 1,38 UF.

Gerente de Finanzas y Recursos Humanos. Además de los costos asociados a la

administración, se contratará un gerente de finanzas y recursos humanos, quien

actuará, entre otros roles, como contraparte de la empresa encargada de la

administración.

Para realizar el cálculo del sueldo del gerente de finanzas y recursos humanos, se

utilizó el Estudio de Remuneraciones realizado por la consultora Deloitte & Touch

Servicios Profesionales a 92 empresas el año 2000. Este estudio fue realizado a

grandes y medianas empresas, sin embargo debido al tamaño de la empresa que se

está estudiando, se utilizarán sólo los datos de las empresas medianas. Para el cargo

de Gerente de Finanzas y Recursos Humanos se utilizó como referencia el cargo de

Gerente de Administración y Finanzas del estudio en cuestión.

Este estudio fue realizado para empresas medianas, por lo cual se utilizará un factor de

corrección de 0,5 para adecuar estos sueldos a empresas pequeñas, el cual se

visualiza en el campo “sueldo bruto corregido” de la tabla 5.4.

Debido a la antigüedad del estudio, los datos fueron transformados a UF, con lo cual

está considerada la inflación de forma implícita.

25

Tabla 5.4. Ranking de los 10 cargos gerenciales mejor pagados (empresas medianas)4

Cargo Sueldo Bruto [$]

Sueldo Bruto [UF]

Sueldo Bruto Corregido

[UF] Gerente Comercial 4.929.866 313,78 156,89 Gerente Admon y Finanzas 4.871.516 310,06 155,03 Gerente Operaciones 4.856.046 309,08 154,54

Gerente Planificación/Desarrollo 4.783.698 304,47 152,24 Gerente RR.HH 4.619.909 294,05 147,02 Gerente Computación/Informática

4.062.493 258,57 129,29

Gerente Ingeniería 4.012.784 255,41 127,70 Gerente/Subgerente Finanzas 3.883.922 247,21 123,60 Gerente Ventas 3.753.665 238,91 119,46 Contralor 3.606.027 229,52 114,76

De aquí se concluye que el sueldo para el Gerente de Finanzas y Recursos Humanos

será de 155,03 UF mensual.

CÁLCULO DE COSTO DE PROYECTO

Los costos directos e indirectos calculados en la sección anterior, se pueden resumir en

la siguiente tabla .

Tabla 5.5. Estructura de Costos

Ítem Costo [UF] Tipo de Costo Ingeniería Civil Industrial 50,13 Mensual/Proyecto Ingeniería Civil en Informática 40,52 Mensual/Proyecto Analista de Sistemas / Analista Programador

26,76 Mensual/Proyecto

Gerente de Finanzas y RRHH 155,03 Mensual Costo de Administración 1,38 Mensual

Para el cálculo del precio por servicio, serán considerados los costos de proyectos más

un porcentaje. Para estos efectos se utiliza un factor de corrección. Por ejemplo, si un

proyecto utiliza un Ingeniero Civil Informático, se cobra el costo de éste multiplicado por

4 Valores a diciembre 2000 (UF=$19.496,43). Fuente: Estudio de Remuneraciones, Deloitte & Touche Servicios Profesionales

26

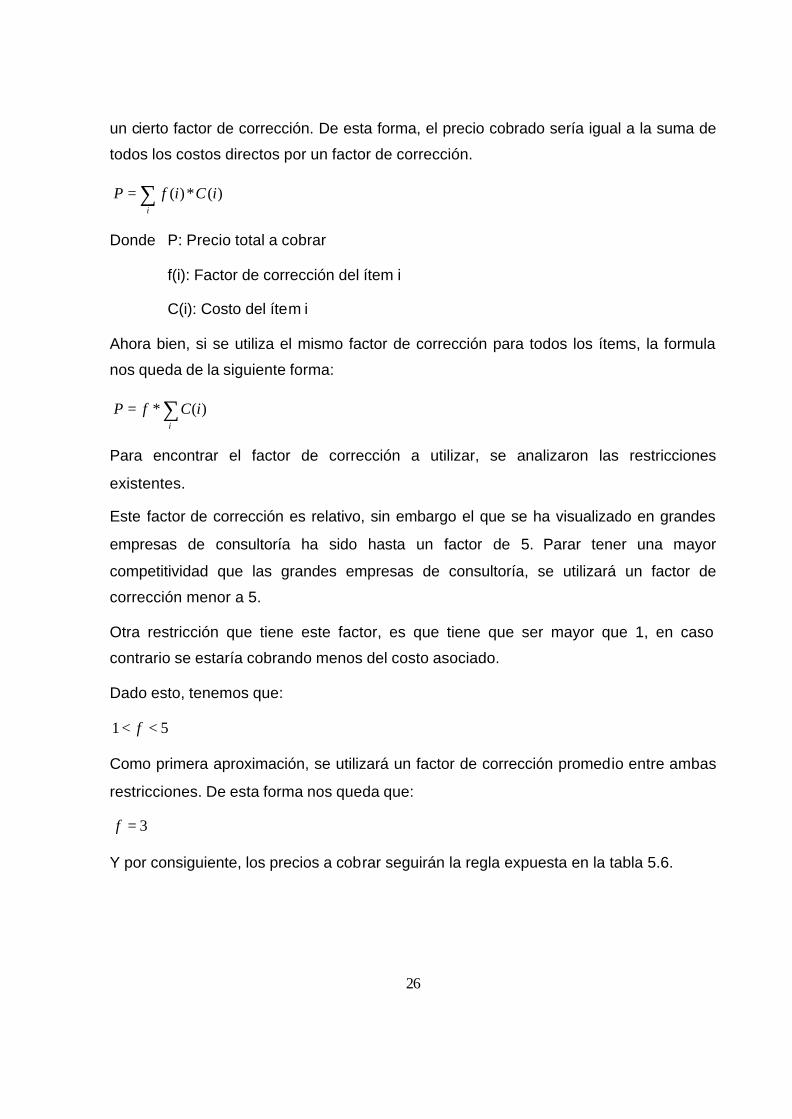

un cierto factor de corrección. De esta forma, el precio cobrado sería igual a la suma de

todos los costos directos por un factor de corrección.

∑=i

iCifP )(*)(

Donde P: Precio total a cobrar

f(i): Factor de corrección del ítem i

C(i): Costo del ítem i

Ahora bien, si se utiliza el mismo factor de corrección para todos los ítems, la formula

nos queda de la siguiente forma:

∑=i

iCfP )(*

Para encontrar el factor de corrección a utilizar, se analizaron las restricciones

existentes.

Este factor de corrección es relativo, sin embargo el que se ha visualizado en grandes

empresas de consultoría ha sido hasta un factor de 5. Parar tener una mayor

competitividad que las grandes empresas de consultoría, se utilizará un factor de

corrección menor a 5.

Otra restricción que tiene este factor, es que tiene que ser mayor que 1, en caso

contrario se estaría cobrando menos del costo asociado.

Dado esto, tenemos que:

51 << f

Como primera aproximación, se utilizará un factor de corrección promedio entre ambas

restricciones. De esta forma nos queda que:

3=f

Y por consiguiente, los precios a cobrar seguirán la regla expuesta en la tabla 5.6.

27

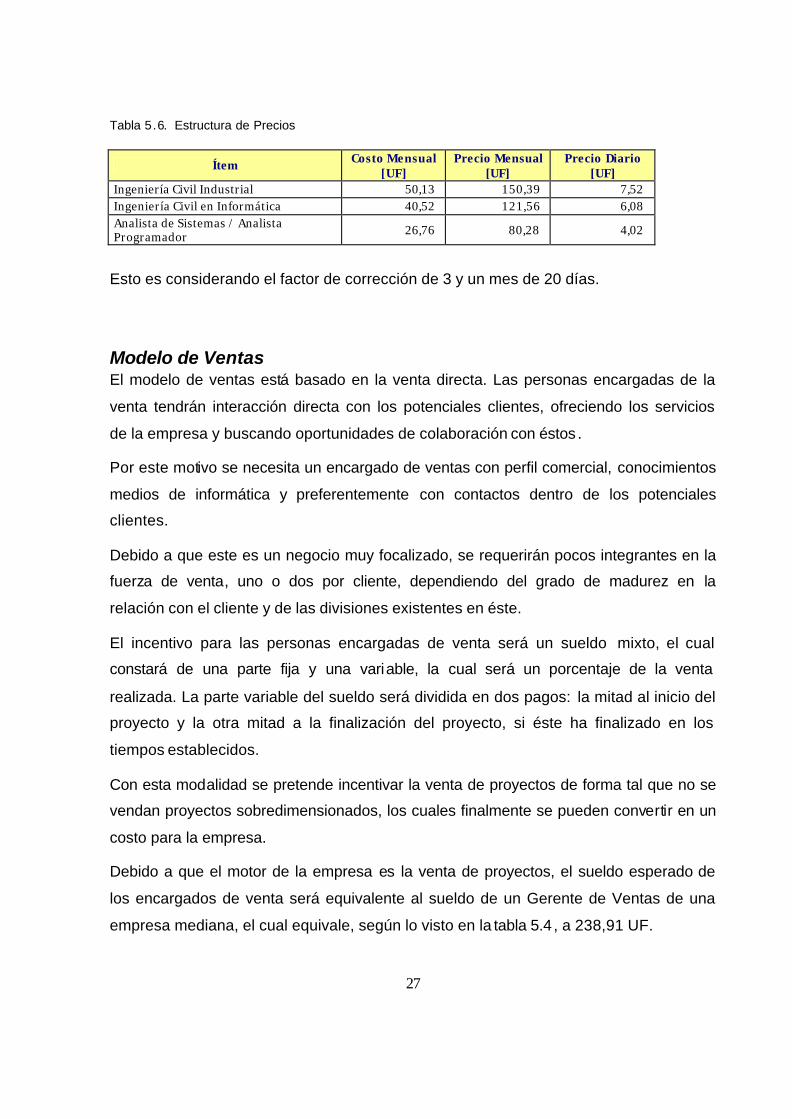

Tabla 5.6. Estructura de Precios

Ítem Costo Mensual [UF]

Precio Mensual [UF]

Precio Diario [UF]

Ingeniería Civil Industrial 50,13 150,39 7,52 Ingeniería Civil en Informática 40,52 121,56 6,08 Analista de Sistemas / Analista Programador 26,76 80,28 4,02

Esto es considerando el factor de corrección de 3 y un mes de 20 días.

Modelo de Ventas El modelo de ventas está basado en la venta directa. Las personas encargadas de la

venta tendrán interacción directa con los potenciales clientes, ofreciendo los servicios

de la empresa y buscando oportunidades de colaboración con éstos .

Por este motivo se necesita un encargado de ventas con perfil comercial, conocimientos

medios de informática y preferentemente con contactos dentro de los potenciales

clientes.

Debido a que este es un negocio muy focalizado, se requerirán pocos integrantes en la

fuerza de venta, uno o dos por cliente, dependiendo del grado de madurez en la

relación con el cliente y de las divisiones existentes en éste.

El incentivo para las personas encargadas de venta será un sueldo mixto, el cual

constará de una parte fija y una variable, la cual será un porcentaje de la venta

realizada. La parte variable del sueldo será dividida en dos pagos: la mitad al inicio del

proyecto y la otra mitad a la finalización del proyecto, si éste ha finalizado en los

tiempos establecidos.

Con esta modalidad se pretende incentivar la venta de proyectos de forma tal que no se

vendan proyectos sobredimensionados, los cuales finalmente se pueden convertir en un

costo para la empresa.

Debido a que el motor de la empresa es la venta de proyectos, el sueldo esperado de

los encargados de venta será equivalente al sueldo de un Gerente de Ventas de una

empresa mediana, el cual equivale, según lo visto en la tabla 5.4 , a 238,91 UF.

28

Este sueldo esperado estará divido en tres partes:

• Sueldo fijo

• Bono por venta de proyecto

• Bono por término de proyecto.

Cada una de estas partes tendrá un peso equivalente dentro del sueldo esperado total,

lo que nos da que el sueldo fijo, el bono por venta de proyecto y el bono por término de

proyecto serán equivalentes a un tercio del sueldo esperado, 79,97 UF.

Para calcular el porcentaje de la venta que se debe entregar por concepto de bonos

variables, se utilizaron los siguientes supuestos:

• Equipo de trabajo promedio: 1 jefe de proyecto, 1 arquitecto y 3 analistas.

• Plazo de entrega p romedio: 3 meses.

• Proyectos vendidos mensualmente: 1

• Bono total: 159,94 UF (bono por venta de proyecto + bono por término de

proyecto)

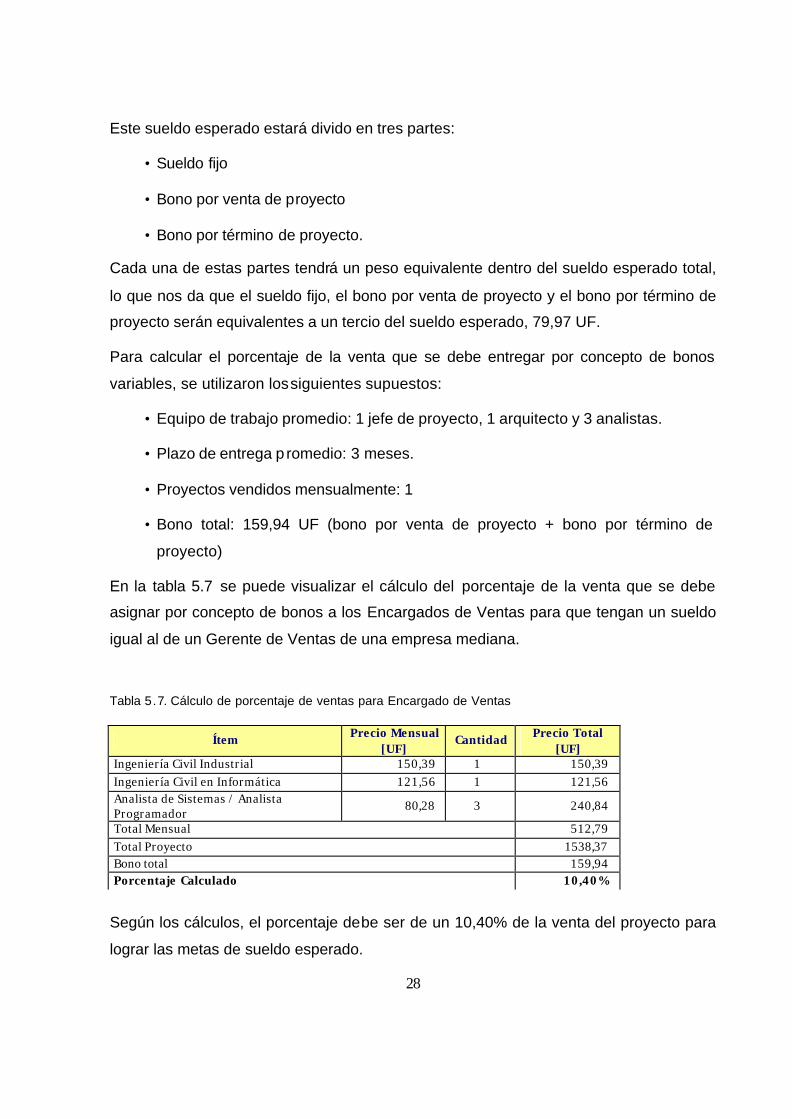

En la tabla 5.7 se puede visualizar el cálculo del porcentaje de la venta que se debe

asignar por concepto de bonos a los Encargados de Ventas para que tengan un sueldo

igual al de un Gerente de Ventas de una empresa mediana.

Tabla 5.7. Cálculo de porcentaje de ventas para Encargado de Ventas

Ítem Precio Mensual [UF]

Cantidad Precio Total [UF]

Ingeniería Civil Industrial 150,39 1 150,39 Ingeniería Civil en Informática 121,56 1 121,56 Analista de Sistemas / Analista Programador

80,28 3 240,84

Total Mensual 512,79 Total Proyecto 1538,37 Bono total 159,94 Porcentaje Calculado 10,40%

Según los cálculos, el porcentaje debe ser de un 10,40% de la venta del proyecto para

lograr las metas de sueldo esperado.

29

El bono variable total será dividido en dos partes iguales para pagar el bono por venta

de proyecto y el bono por término de proyecto, por lo que cada uno será de un 5,2% del

valor del proyecto.

Resumiendo, el sueldo de los encargados de venta estará dado por el siguiente cálculo.

Tabla 5.8. Estructura de sueldo de Encargado de Ventas

Ítem Valor Sueldo Fijo 79,97 UF Bono por venta de proyecto 5,2% Bono por término de proyecto 5,2%

Estrategia Competitiva y Promoción El mercado objetivo de la empresa es bastante acotado, contempla las empresas

latinoamericanas de la industria aeronáutica.

La principal ventaja que tiene la empresa sobre sus competidores es la especialización

en la industria aeronáutica. Por esta razón la empresa se debe posicionar como una

empresa con alto grado de conocimiento en el negocio aeronáutico.

Además, para lograr competir con el resto de los competidores, los cuales son grandes

empresas multinacionales, en su mayoría, se utilizará una estrategia Judo, la cual

consiste en utilizar la fuerza de los competidores para el beneficio propio.

Por este motivo, la empresa se posicionará con precios bajos. Debido al volumen de

proyectos que manejan las grandes multinacionales, una reducción del precio de sus

servicios, impacta enormemente sus utilidades, por lo cual económicamente para éstas

es más conveniente entregar un pequeño porcentaje en la participación de mercado

que entrar en una guerra de precios que significará una pérdida aún mayor.

Por lo cual, el posicionamiento estará basado en dos pilares:

• Especialización

• Precios bajos

30

Para la promoción de la empresa se utilizará marketing directo, en el cual los

encargados de venta se reunirán directamente con los potenciales clientes, ofreciendo

los servicios de la empresa y postulando en las propuestas existentes.

31

6. OPERACIONES

FLUJO DE OPERACIONES

El siguiente diagrama presenta el modelo de operaciones para un servicio estándar de

consultoría.

Diagrama 6.1. Modelo de Operaciones

Obtención Bases de Licitación

Elaboración de Propuesta

Levantamiento de Requerimientos

Construcción de la Solución

Etapa de Pruebas

Paso a Producción

Etapa de Mantención

Análisis y Diseño de Solución

Período Pre-Contrato

Período Contrato

Período Post-Venta

32

Obtención Bases de Licitación. En esta etapa, el encargado de venta se encarga de

averiguar cuales son los proyectos que están en proceso de licitación y obtiene las

bases para la postulación a éstos. Sólo se deben obtener las bases de licitación de los

proyectos para los cuales la empresa posee los conocimientos y los recursos

necesarios para su desarrollo. En caso contrario, se pueden llevar a cabo proyectos de

baja calidad que arruinen la reputación de la empresa tempranamente .

Elaboración de Propuesta. El encargado de ventas, en conjunto con un jefe de

proyectos y un arquitecto elaboran una propuesta de solución para el proyecto licitado.

La propuesta será presentada al cliente si es económicamente rentable o si es un

proyecto estratégico que abrirá las puertas a proyectos más rentables a futuro.

Levantamiento de Requerimientos. El jefe de proyectos, en conjunto con el

arquitecto, está encargado de recopilar toda la información necesaria para diseñar el

sistema, tanto los requerimientos de los usuarios del sistema, como los requerimientos

técnicos que tenga la contraparte informática.

Análisis y Diseño de Solución. El arquitecto y el jefe de proyectos estarán encargados

de diseñar una solución informática a los requerimientos funcionales de los usuarios y a

los requerimientos técnicos del departamento de informática del cliente. Esto incluye

principalmente la arquitectura del sistema y el modo de trabajar del sistema, cómo se

realizarán las interacciones con otros sistemas, cuáles serán los niveles de seguridad,

cuáles serán las plataformas en las cuales se alojará el sistema, sistema de

almacenamiento, respaldo y recuperación, diseño del plan de pruebas y grado de

disponibilidad del sistema.

Construcción de la Solución. El arquitecto, el jefe de proyectos y los analistas

construirán el sistema basados en las especificaciones de diseño que fueron

entregadas en la etapa anterior. En esta etapa, la principal misión del arquitecto es

apoyar a los programadores en dudas con respecto al diseño, controlar la calidad,

desarrollar los objetos complejos y modificar el diseño en caso necesario. El jefe de

proyectos, por su parte, tiene la misión de controlar los tiempos del proyecto, informar

avances, solucionar problemas administrativos que se puedan presentar, administrar las

expectativas del cliente y generar lazos de confianza y cooperación con éste.

33

Etapa de Pruebas. En esta etapa el sistema se instala en un ambiente especialmente

diseñado para la elaboración de pruebas, en el cual el sistema se estresará para

encontrar los posibles errores que pueda presentar. Las pruebas estarán basadas en el

plan de pruebas previamente diseñada y serán realizadas tanto por usuarios definidos

del sistema para probar los requerimientos funcionales, como por representantes del

departamento de informática para probar los requerimientos técnicos establecidos.

Paso a Producción. Se instala el sistema en el ambiente productivo. El jefe de

proyectos coordina el paso a producción con las áreas usuarias y las áreas informáticas

del cliente. El arquitecto debe validar que todos los objetos hayan sido instalados

correctamente.

Etapa de Mantención. La etapa de mantención variará dependiendo del contrato de

mantención que se haya establecido. Existen dos modalidades de contrato de

mantención que se pueden establecer.

• Mantención dedicada. Un grupo de analistas queda dedicado a la mantención del

sistema por un período de tiempo determinado, independiente si la incidencia

presentada es por una falla del sistema o por un cambio asociado a un

requerimiento menor.

• Mantención por garantía. Periódicamente el usuario envía las incidencias

presentadas, las cuales son analizadas y clasificadas en fallas del sistema o

nuevo requerimiento. Las fallas del sistema son solucionadas y los nuevos

requerimientos son cotizados. La solución de estos últimos está asociado a un

costo adicional que se calcula por la cantidad de horas-hombre utilizada. La

mantención por garantía tiene un período definido en el contrato.

Plan de Adquisiciones La empresa tiene dos tipos de proveedores esencialmente: hardware y software.

En una etapa temprana del ciclo de vida de la empresa, los requerimientos de hardware

son menores. Sólo se necesitan computadores personales para todos los empleados de

la empresa.

34

Para obtener un mejor precio y flexibilidad en la forma de pago es necesario realizar un

contrato con alguno de los proveedores de computadores personales del mercado. Los

proveedores que tienen planes especiales para la pequeña y mediana empresa son HP

y Dell.

Los computadores personales se irán comprando a medida que vayan ingresando

nuevos empleados a la empresa.

Los requerimientos de software básico, es decir, sistema operativo y herramientas de

oficina, como son procesadores de texto, planillas de cálculo, generador de

presentaciones, son parte del paquete de la compra de los computadores personales.

Los requerimientos de software específico, principalmente IDE (Integrated Development

Environment), irán dependiendo de las necesidades del cliente. Se deberán comprar los

IDE que sean necesarios. Siempre se deberán considerar los IDE llamados open

source, como Eclipse y NetBeans, que se utilizan para programar en J2EE, debido a

que son gratis y ampliamente utilizados.

35

7. ORGANIZACIÓN Y PLAN DE TRABAJO

Organigrama El personal de la empresa puede ser dividido en dos grandes grupos funcionales:

administrativos y consultores.

Como ha sido mencionado anteriormente, la parte administrativa de la empresa será

externalizada, contratando los servicios de una empresa que otorgue la infraestructura

necesaria para las etapas tempranas de la empresa.

En el grupo de consultores, tenemos cuatro roles principales: client manager, jefes de

proyecto, arquitectos y analistas.

Client Manager. Encargado de ventas de la empresa, tienen la misión de ofrecer los

servicios de la empresa, buscar oportunidades de colaboración, concursando en las

licitaciones existentes por parte del cliente, y generar lazos de confianza y lealtad. Debe

poseer un perfil comercial y por lo menos un conocimiento medio de sistemas

informáticos.

Jefe de Proyecto . Encargado de liderar los equipos de trabajo para el desarrollo de

sistemas informáticos. Debe poseer habilidades en la dirección de equipos de trabajo,

negociación y coordinación.

Arquitecto. Encargado del diseño de la arquitectura de los sistemas desarrollados y

apoyo en la programación de soluciones complejas. Debe poseer gran conocimiento de

arquitectura de sistemas, de plataformas tecnológicas y de lenguajes de programación.

Analistas. Encargado de programar los sistemas diseñados. Deben contar con

experiencia en programación en los lenguajes más utilizados.

Por el lado de la administración se contratará un gerente de administración y finanzas.

Gerente de Finanzas y Recursos Humanos. Controlará la administración llevada por

la tercera parte, administrará las contrataciones y llevará las finanzas de la empresa.

Debido a que los equipos de trabajo son definidos según las necesidades del proyecto

para el cual se necesitan, no se puede utilizar un organigrama rígido, en el cual cada rol

36

tiene un único jefe. Para este caso se utilizará un organigrama cruzado, el cual se

oriente a la flexibilidad.

A continuación se visualiza el organigrama de la empresa.

Diagrama 7.1. Organigrama de la empresa

CEO

Client Manager Client Manager

Jefe de Proyectos Jefe de Proyectos

Arquitecto Analista Analista Arquitecto Analista Analista

Gerente de Finanzasy Recursos Humanos

Planificación La planificación realizada fue diseñada hasta el inicio del ciclo productivo, en el cual el

Client Manager deberá involucrarse en el ofrecimiento de servicios y en la participación

de propuestas para iniciar el proceso de vida de los proyectos.

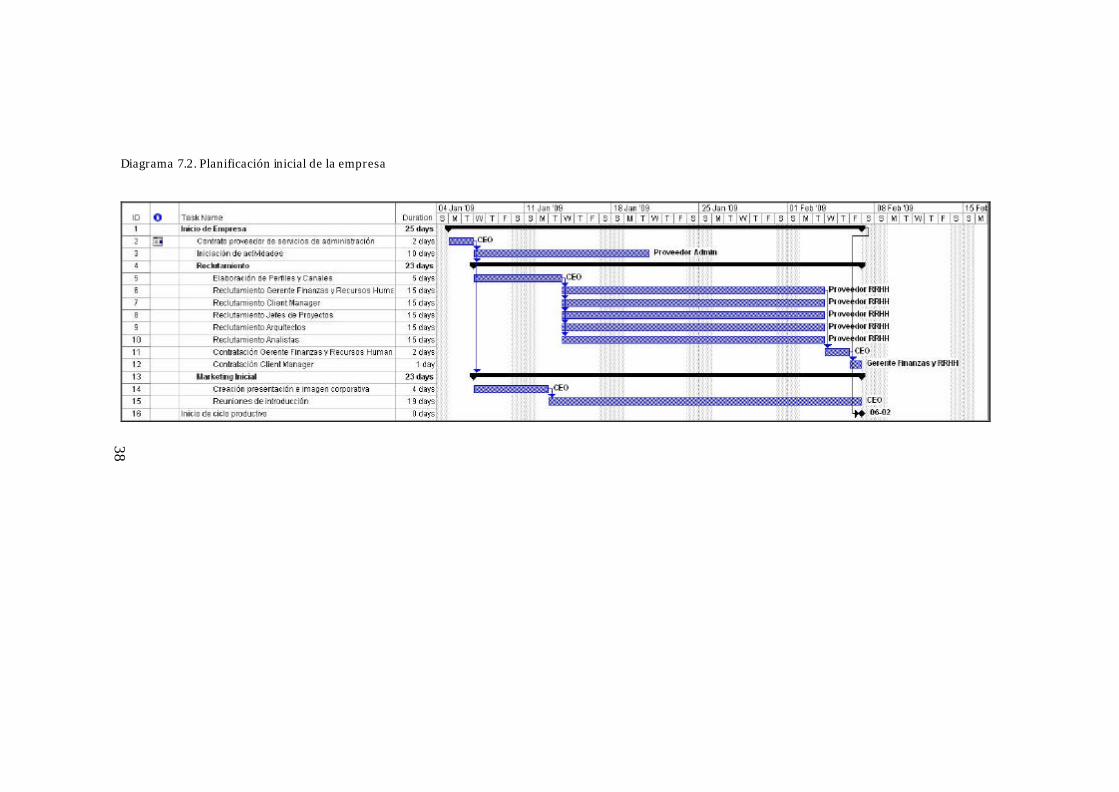

A continuación se detallan las tareas especificadas en la Carta Gantt.

Contrato proveedor de servicios de administración. Se firma el contrato con el

proveedor que entregará los servicios de infraestructura y administración, esto quiere

decir, secretaria, salas de reunión, servicios de cafetería, entre otros.

Iniciación de actividades . La empresa seleccionada para proveer los servicios de

administración e infraestructura cuenta con el servicio de inicio de actividades, por lo

cual ésta se hará cargo de esta tarea.

Elaboración de perfiles y canales. Se definirán detalladamente los perfiles necesarios

para los cinco roles necesarios: gerente de finanzas y recursos humanos, client

37

manager, jefe de proyectos, arquitecto de sistemas y analista. Se definirán los canales

utilizados para realizar el reclutamiento, que van desde headhunters, oficinas de

colocaciones, brokers de empleo, y especialmente contactos personales. Cabe notar

que no necesariamente se utilizará el mismo canal para los cinco roles.

Reclutamiento. El reclutamiento para los cinco roles necesitados será realizado

directamente por el canal elegido. Los roles de jefes de proyectos, arquitectos de

sistema y analista quedarán guardados en una base de datos para ser utilizados en

cuanto empiecen a ser ganadas las propuestas.

Contratación de Gerente de Finanzas y Recursos Humanos. Se realiza la

contratación del gerente de finanzas y recursos humanos. Es importante realizar esta

actividad antes que las otras contrataciones para delegar la responsabilidad de las

futuras contrataciones en este rol.

Contratación de Client Manager. Se contrata el rol que es el encargado de iniciar el

ciclo de vida de los proyectos. El gerente de finanzas y recursos humanos será el

encargado desde este punto en adelante de realizar las contrataciones.

Creación de presentación e imagen corporativa. El CEO será el encargado de

diseñar una presentación corporativa con el fin de realizar una primera aproximación de

los clientes hacia la empresa.

Reuniones de Introducción. Reuniones entre el CEO y los clientes para presentar la

empresa, mostrar los servicios que se están entregando y de esta forma facilitar el

camino del client manager.

Diagrama 7.2. Planificación inicial de la empresa

38

39

8. PROYECCIONES FINANCIERAS

Proyecciones de Venta Para las proyecciones de venta se realizaron los siguientes supuestos:

• Equipo de trabajo promedio: 1 jefe de proyecto, 1 arquitecto y 3 analistas.

• Plazo de proyecto promedio: 3 meses.

• Proyectos vendidos mensualmente:

o Mes de la primera venta: mes 3

o Tasa de venta de proyectos: 1 proyecto por mes para cada cliente

• Clientes

o 1 cliente cada dos años

• Encargados de Ventas

o 1 Encargado de Venta por cliente

Las proyecciones de ventas estarán basadas en las proyecciones de proyectos

vendidos.

Durante los dos primeros meses no se venden proyectos. En el tercer mes se vende el

primer proyecto. El cuarto mes se vende un segundo proyecto; sin embargo debido a

que la duración promedio de los proyectos es de tres meses, el primer proyecto vendido

estará en desarrollo, por lo cual habrá dos equipos de trabajo.

De esta misma forma, en el quinto mes, cuando se venda el tercer proyecto habrá dos

proyectos en desarrollo, por lo cual, dos equipos de trabajo.

En el sexto mes, se venderá un nuevo proyecto, sin embargo el primer proyecto habrá

finalizado, por lo cual habrá tres proyectos en total considerando éste último recién

vendido.

En los sucesivos meses, el comportamiento entrará en una etapa de estabilización con

tres proyectos trabajando de forma paralela.

40

Este equilibrio sólo se verá interrumpido si se modifica la tasa de proyectos vendidos

mensualmente o la duración de éstos.

A continuación se muestra una planilla con los proyectos vendidos mensualmente en el

primer año.

Tabla 8.1. Proyección de proyectos mensuales vendidos en el primer año.

1 2 3 4 5 6 7 8 9 10 11 12 Anual Proyectos 0 0 1 2 3 3 3 3 3 3 3 3 27

A continuación se presenta una proyección para los primeros cinco años, donde se

puede visualizar la evolución debida a la incorporación de nuevos clientes cada dos

años.

Gráfico 8.1. Proyección de proyectos mensuales vendidos en los primeros cinco años.

0123456789

10

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52 55 58

Mes

1 Cliente 2 Clientes 3 Clientes

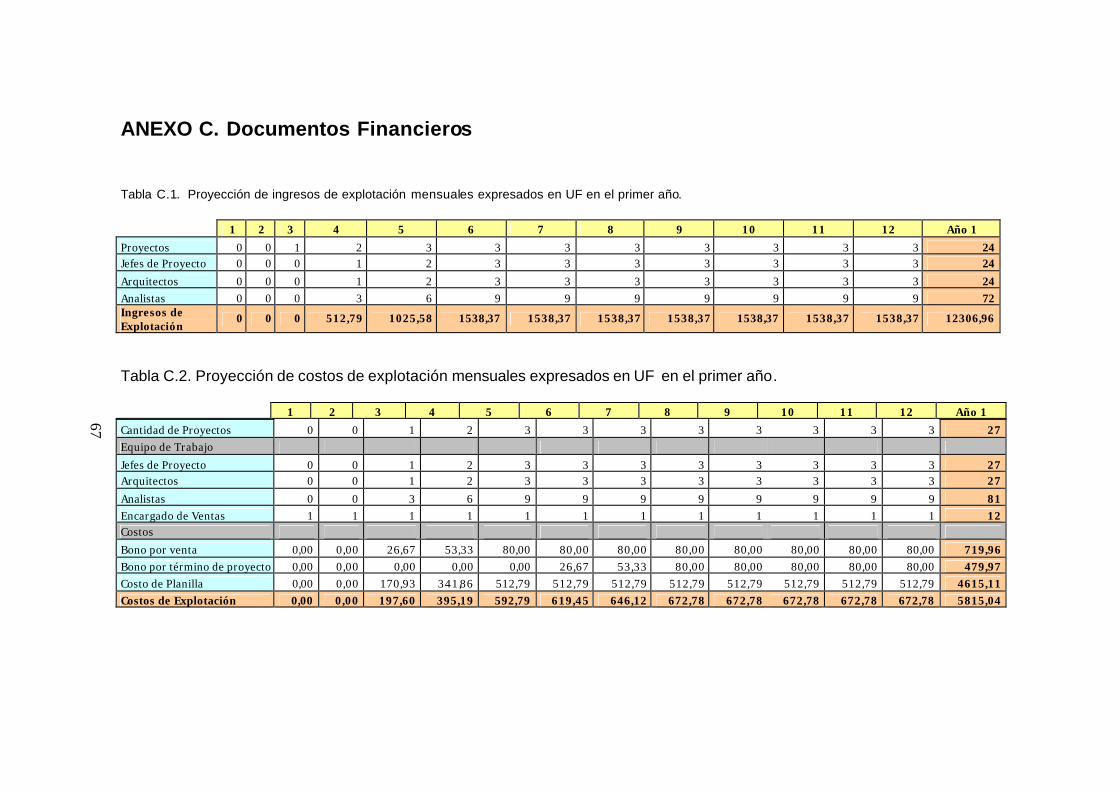

Ingresos de Explotación. Las proyecciones de ingresos de explotación mensuales

están determinadas por la cantidad de proyectos vendidos, dado un equipo de proyecto

estándar de un jefe de proyecto, un arquitecto y tres analistas.

41

Cabe considerar que los proyectos son pagados un mes desfasado, considerando que

un proyecto estándar será pagado en tres cuotas, al finalizar cada una de las tres

etapas.

En la tabla C.1 se detallan los ingresos por venta, dados los supuestos anteriormente

señalados. Los ingresos proyectados para el primer año son 12.306,96 UF.

En el siguiente gráfico se visualizan los ingresos por ventas mensuales esperados para

los primeros cinco años.

Gráfico 8.2. Proyección de ingresos de explotación mensuales para los primeros cinco años.

0500

100015002000250030003500400045005000

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57

Mes

UF

Año 1 Año 2 Año 3 Año 4 Año 5

Estado de Resultados Costos de Explotación. Cómo se mencionó anteriormente, el costo de explotación

para un proyecto es la planilla que se debe cancelar para la realización de éste, además

de los bonos por venta de proyecto y bonos por finalización de proyecto. El costo de

explotación se visualiza en la tabla C.2. Se puede visualizar que los costos de

explotación para el primer año alcanzan 5.815,04 UF.

42

Los costos de explotación estimados para los primeros cinco años, subdividiendo el

primer año en trimestres se observa en la tabla C.3.

Gastos de administración y ventas. Para el cálculo de los gastos de administración y

ventas se consideraron dos ítemes fundamentalmente, el sueldo asociado al gerente de

finanzas y recursos humanos, y los gastos asociados con la empresa encargada de la

externalización de los servicios administrativos.

La tabla C.4 muestra el detalle de los costos de ventas y administrativos.

De igual forma, la proyección de los gastos de ventas y administrativos para los

primeros cinco años, subdividiendo el primer año en trimestres, se presentan en la tabla

C.5 del Anexo C.

Ingresos financieros. No se poseen inversiones, por lo cual no posee intereses

devengados.

Utilidad por inversión en empresas relacionadas. No se tienen inversiones en otras

empresas.

Otros ingresos fuera de la explotación. No se realizarán ventas de activos fijos,

valores negociables, o inversiones permanentes.

Pérdida por inversión en empresas relacionadas. No se tienen inversiones en otras

empresas.

Amortización menor valor de inversiones. No se poseen acciones de otra compañía.

Gastos financieros. Para el cálculo de los gastos financieros, vamos a calcular cuál es

la utilidad/pérdida antes de intereses minoritarios para el primer año. En la tabla C.6 se

puede apreciar el detalle de la proyección de la utilidad/pérdida antes de los intereses

minoritarios para el primer año.

Los cuatro primeros meses existen pérdidas, por lo que es necesario contar con un

capital de trabajo para tener flujo de caja positivo.

43

Los datos utilizados para la solicitud de préstamo son los siguientes:

• Capital de Trabajo: 1.026 UF

• Margen de Seguridad: 40%

• Monto solicitado: 1.436 UF

• Período de Préstamo: 60 meses

Para el préstamo se analizaron bancos, divisiones especializadas y cooperativas. La

siguiente tabla muestra los resultados del análisis del mercado reali zado.

Tabla 8. 2. Préstamos ofrecidos por instituciones financieras.5

Institución Cuota

Mínima [$]

Cuota Máxima

[$]

Cuota Mínima

[UF]

Cuota Máxima

[UF]

Cuota Promedio

[UF] Bancos BBVA (Chile) 934.336 990.342 43,57 46,18 44,87 Banco de Crédito e Inversiones 797.722 1.310.666 37,20 61,11 49,15 Banco de Chile 828.851 953.512 38,65 44,46 41,55 Banco del Desarrollo 1.098.706 1.098.706 51,23 51,23 51,23 Banco del Estado de Chile 935.805 1.042.061 43,63 48,59 46,11 Banco Falabella 862.364 1.269.371 40,21 59,19 49,70 Banco Itaú (Chile) 818.520 973.622 38,17 45,40 41,78 Banco París 971.751 1.110.191 45,31 51,77 48,54 Banco Ripley 841.339 1.194.842 39,23 55,71 47,47 Banco Santander -Chile 827.815 1.586.099 38,60 73,96 56,28 Citibank 828.851 953.512 38,65 44,46 41,55 Corpbanca 871.558 993.929 40,64 46,34 43,49 Scotiabank Sud Americano 882.762 931.037 41,16 43,41 42,29 Divisiones especializadas Atlas (Citibank Chile) n/o n/o n/o n/o n/o Banco Condell (Corpbanca) 900.874 1.585.873 42,01 73,95 57,98 Banefe (Banco Santander Chile) 993.929 1.343.022 46,34 62,62 54,48 Credichile (Banco de Chile) 841.339 1.053.672 39,23 49,13 44,18 Banco Nova (BCI) 1.103.057 1.307.276 51,43 60,96 56,19 Banco Express (BBVA) 963.170 1.208.990 44,91 56,37 50,64 Cooperativas Coopeuch 903.038 1.160.675 42,11 54,12 48,11 Coocretal 949.070 1.202.216 44,25 56,06 50,16 Oriencoop 1.123.322 1.452.262 52,38 67,72 60,05 Capual 883.297 975.681 41,19 45,49 43,34 Detacoop 883.297 975.681 41,19 45,49 43,34

5 Valores a 9 enero 2009 (UF=$ 21.446,34).

44

Las instituciones que ofrecen la cuota promedio más baja son el Banco de Chile y

Citibank, los cuales operan en la actualidad como una sola entidad, por lo cual una de

éstas dos será la elegida para la solicitud del préstamo.

En resumen, los datos del préstamo solicitado son:

• Institución Financiera: Banco de Chile / Citibank

• Monto solicitado: 1.436 UF

• Período: 60 meses

• Valor Cuota: 41,55 UF

Otros egresos fuera de la explotación. No se realizarán ventas de activos fijos,

valores negociables, o inversiones permanentes.

Corrección monetaria. No se realizará revaloración del capital propio por corrección

monetaria.

Diferencia de cambio . No existen activos ni pasivos con denominación original en

moneda extranjera.

Ítems extraordinarios. No se proyectan eventos ni transacciones de naturaleza inusual

ni de infrecuente ocurrencia.

Interés Minoritario. No se tienen dueños externos a la empresa.

Dada la información anterior, es posible generar el Estado de Resultados. La tabla C.7

muestra el Estado de Resultado para el primer año de forma mensual. En esta tabla se

puede visualizar nuevamente como los primeros cuatro meses tienen flujo de caja

negativo. Sin embargo, éste se recupera, terminando el año con un flujo de caja total de

2.361,01 UF.

El Estado de Resultado para los primeros cinco años, dividiendo el primer año en

trimestres se visualiza en la tabla C.8. En esta tabla se puede apreciar que el flujo de

caja de los primeros cinco años se ve en crecimiento, llegando a tener crecimientos

45

anuales de casi un 40%. Mientras que el flujo de caja del primer año es de 2.361,01 UF,

el flujo de caja para el quinto año es de 18.156,50 UF.

Flujo de Caja Teniendo el estado de resultados, se podrá calcular el flujo de cajas del proyecto.

Gráfico 8.3. Flujo de caja expresado en UF para el primer año.

1191,72

480,69480,69480,69480,69480,69502,83524,96

121,47-160,33-475,53-277,93-277,93

-600,00

-400,00

-200,00

0,00

200,00

400,00

600,00

800,00

1000,00

1200,00

1400,00

0 1 2 3 4 5 6 7 8 9 10 11 12

UF

En el gráfico 8.3 se puede apreciar que se produce un flujo de caja negativo los cuatro

primeros meses del proyecto, por lo que es necesario contar con capital de trabajo para

permitir números positivos esos períodos.

El gráfico 8.4 muestra el flujo de caja proyectado para los primeros cinco años

dividiendo el primer año en trimestres.

46

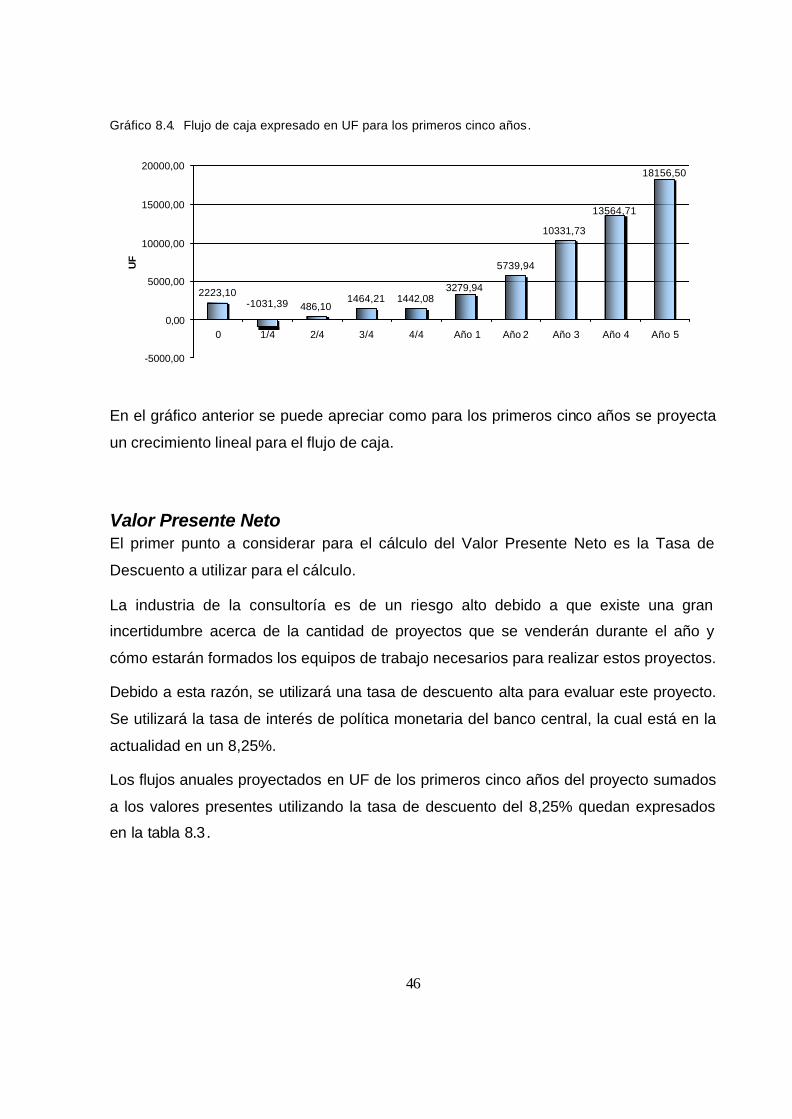

Gráfico 8.4. Flujo de caja expresado en UF para los primeros cinco años.

2223,10486,10

1464,21 1442,08

5739,94

10331,73

18156,50

13564,71

3279,94

-1031,39

-5000,00

0,00

5000,00

10000,00

15000,00

20000,00

0 1/4 2/4 3/4 4/4 Año 1 Año 2 Año 3 Año 4 Año 5

UF

En el gráfico anterior se puede apreciar como para los primeros cinco años se proyecta

un crecimiento lineal para el flujo de caja.

Valor Presente Neto El primer punto a considerar para el cálculo del Valor Presente Neto es la Tasa de

Descuento a utilizar para el cálculo.

La industria de la consultoría es de un riesgo alto debido a que existe una gran

incertidumbre acerca de la cantidad de proyectos que se venderán durante el año y

cómo estarán formados los equipos de trabajo necesarios para realizar estos proyectos.

Debido a esta razón, se utilizará una tasa de descuento alta para evaluar este proyecto.

Se utilizará la tasa de interés de política monetaria del banco central, la cual está en la

actualidad en un 8,25%.

Los flujos anuales proyectados en UF de los primeros cinco años del proyecto sumados

a los valores presentes utilizando la tasa de descuento del 8,25% quedan expresados

en la tabla 8.3.

47

Tabla 8.3. Flujos anuales proyectados para los primeros cinco años expresados en UF.

Período Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Flujo Caja [UF] 1191,72 2361,01 5739,94 10331,73 13564,71 18156,50 Valor Presente [UF] 1191,72 2181,07 4898,37 8144,97 9878,68 12214,98

La suma de los valores presentes de los cinco primeros años, además del año 0, donde

se considera la inversión inicial, nos da como resultado que el VPN, utilizando una tasa

de descuento de un 8,25%, es de 38.509,79 UF.

48

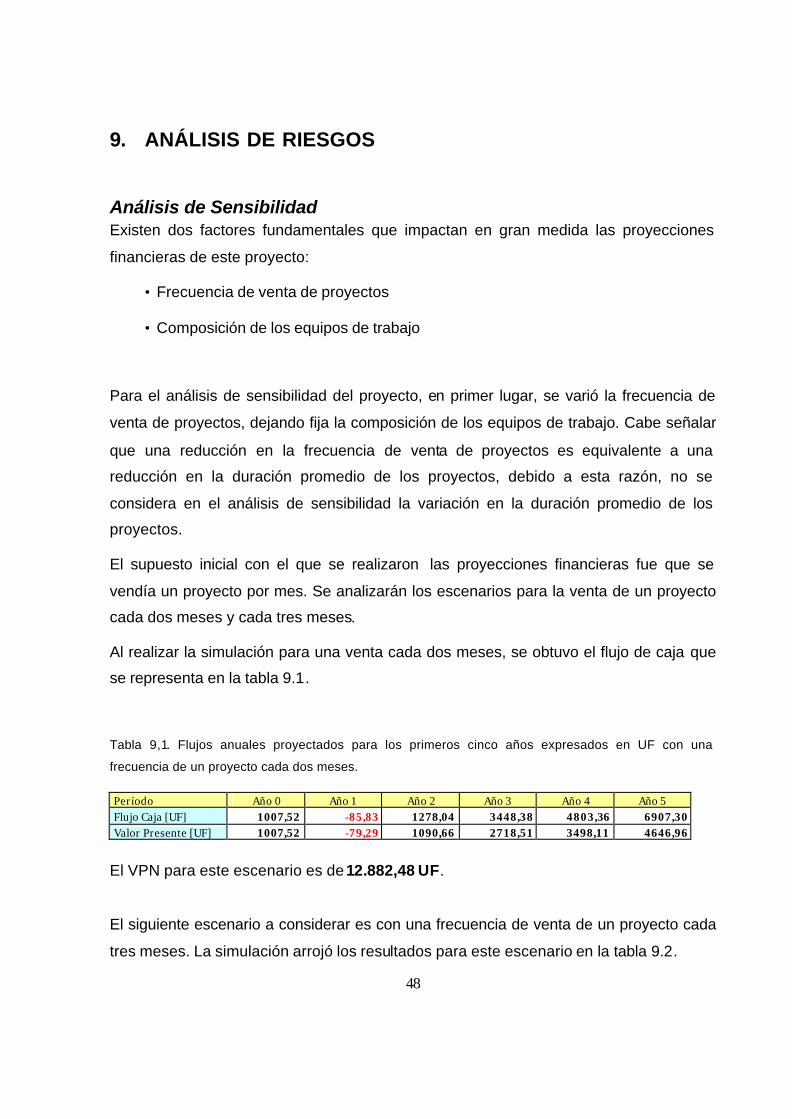

9. ANÁLISIS DE RIESGOS

Análisis de Sensibilidad Existen dos factores fundamentales que impactan en gran medida las proyecciones

financieras de este proyecto:

• Frecuencia de venta de proyectos

• Composición de los equipos de trabajo

Para el análisis de sensibilidad del proyecto, en primer lugar, se varió la frecuencia de

venta de proyectos, dejando fija la composición de los equipos de trabajo. Cabe señalar

que una reducción en la frecuencia de venta de proyectos es equivalente a una

reducción en la duración promedio de los proyectos, debido a esta razón, no se

considera en el análisis de sensibilidad la variación en la duración promedio de los

proyectos.

El supuesto inicial con el que se realizaron las proyecciones financieras fue que se

vendía un proyecto por mes. Se analizarán los escenarios para la venta de un proyecto

cada dos meses y cada tres meses.

Al realizar la simulación para una venta cada dos meses, se obtuvo el flujo de caja que

se representa en la tabla 9.1.

Tabla 9,1. Flujos anuales proyectados para los primeros cinco años expresados en UF con una

frecuencia de un proyecto cada dos meses.

Período Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Flujo Caja [UF] 1007,52 -85,83 1278,04 3448,38 4803,36 6907,30 Valor Presente [UF] 1007,52 -79,29 1090,66 2718,51 3498,11 4646,96

El VPN para este escenario es de 12.882,48 UF.

El siguiente escenario a considerar es con una frecuencia de venta de un proyecto cada

tres meses. La simulación arrojó los resultados para este escenario en la tabla 9.2.

49

Tabla 9.2. Flujos anuales proyectados para los primeros cinco años expresados en UF con una

frecuencia de un proyecto cada tres meses.

Período Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Flujo Caja [UF] 1007,52 -971,51 -7,57 1182,27 2069,68 3305,41 Valor Presente [UF] 1007,52 -897,47 -6,46 932,04 1507,27 2223,75

En este escenario, el VPN es igual a 4.766,64 UF.

Se puede apreciar que para el segundo escenario, en el cual la frecuencia de venta de

proyecto es de un proyecto cada dos meses, el primer año termina con números

negativos, sin embargo el VPN del proyecto sigue siendo positivo. Este escenario se

volvería factible económicamente aumentando el préstamo solicitado, en el cual

debieran estar incluidos los 85,83 UF faltantes en el Flujo de Caja.

Por otro lado, en el escenario con una frecuencia de venta de un proyecto cada tres

meses, se puede observar que el primer año posee una pérdida importante, el cual no

se logra recuperar sino hasta el tercer año de proyecto. Si bien, el VPN continúa siendo

positivo, este es sólo un octavo del VPN proyectado en el escenario con una frecuencia

de venta de un proyecto cada un mes.

A continuación, en el gráfico 9.1, se aprecia como varían los VPN proyectados según la

frecuencia de venta de proyectos.

Gráfico 9.1. Variación de VPN según frecuencia de venta de proyecto

38509,79

4766,64

12882,48

0,00

5000,00

10000,00

15000,00

20000,00

25000,00

30000,00

35000,00

40000,00

45000,00

1 mes 2 meses 3 meses

UF

50

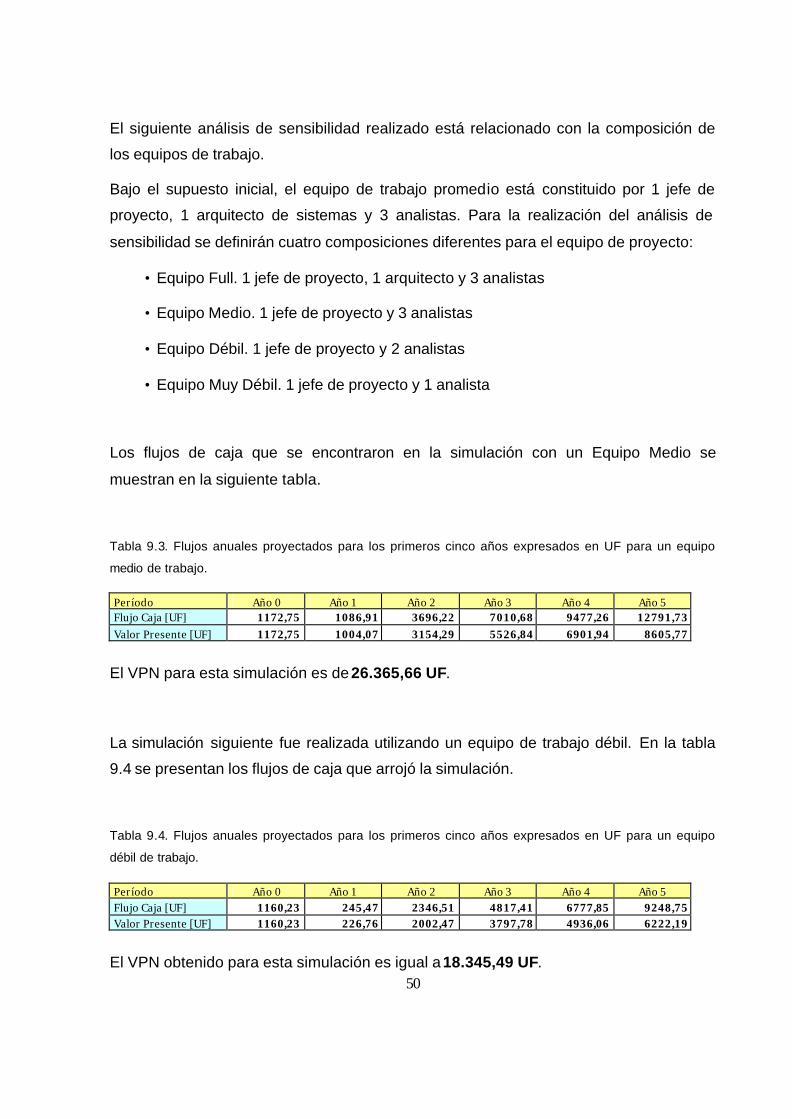

El siguiente análisis de sensibilidad realizado está relacionado con la composición de

los equipos de trabajo.

Bajo el supuesto inicial, el equipo de trabajo promedio está constituido por 1 jefe de

proyecto, 1 arquitecto de sistemas y 3 analistas. Para la realización del análisis de

sensibilidad se definirán cuatro composiciones diferentes para el equipo de proyecto:

• Equipo Full. 1 jefe de proyecto, 1 arquitecto y 3 analistas

• Equipo Medio. 1 jefe de proyecto y 3 analistas

• Equipo Débil. 1 jefe de proyecto y 2 analistas

• Equipo Muy Débil. 1 jefe de proyecto y 1 analista

Los flujos de caja que se encontraron en la simulación con un Equipo Medio se

muestran en la siguiente tabla.

Tabla 9.3. Flujos anuales proyectados para los primeros cinco años expresados en UF para un equipo

medio de trabajo.

Período Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Flujo Caja [UF] 1172,75 1086,91 3696,22 7010,68 9477,26 12791,73 Valor Presente [UF] 1172,75 1004,07 3154,29 5526,84 6901,94 8605,77

El VPN para esta simulación es de 26.365,66 UF.

La simulación siguiente fue realizada utilizando un equipo de trabajo débil. En la tabla

9.4 se presentan los flujos de caja que arrojó la simulación.

Tabla 9.4. Flujos anuales proyectados para los primeros cinco años expresados en UF para un equipo

débil de trabajo.

Período Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Flujo Caja [UF] 1160,23 245,47 2346,51 4817,41 6777,85 9248,75 Valor Presente [UF] 1160,23 226,76 2002,47 3797,78 4936,06 6222,19

El VPN obtenido para esta simulación es igual a 18.345,49 UF.

51

Finalmente, se realizó una simulación para un equipo muy débil de trabajo, compuesto

únicamente por 1 jefe de proyecto y 1 analista. En la tabla 9.5 se aprecian los valores

de los flujos de caja asociados a esta simulación.

Tabla 9.5. Flujos anuales proyectados para los primeros cinco años expresados en UF para un equipo

débil de trabajo.

Período Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Flujo Caja [UF] 1147,70 -603,05 996,80 2620,96 4078,44 5705,77 Valor Presente [UF] 1147,70 -557,09 850,66 2066,22 2970,18 3838,62

Se obtuvo para esta simulación un VPN de 10.316,28 UF.

Teniendo todos los datos arrojados por los diferentes escenarios de la simulación, se

construyó el gráfico 9.2, en el cual se aprecia como varía el VPN según la composición

de los equipos de trabajo.

Gráfico 9.2. Variación de VPN según composición de equipo de trabajo

10316,28

18345,49

26365,66

38509,79

0,00

5000,0010000,00

15000,0020000,00

25000,00

30000,00

35000,0040000,00

45000,00

Equipo Full Equipo Medio Equipo Débil Equipo MuyDébil

UF

Se puede apreciar del gráfico, que aunque la composición del equipo de trabajo

promedio afecta el VPN del proyecto, éste no varía tan bruscamente como sucede en el

caso de la variación de la frecuencia de venta de proyectos.

52

10. DISCUSIÓN Y CONCLUSIONES

Se ha observado en los Estados de Resultado proyectado para este proyecto que los

flujos de caja multiplican varias veces la inversión inicial, obteniéndose retornos a la

inversión bastante grandes. Sin embargo existe un gran riesgo potencial que está

asociado con la frecuencia de la venta de proyectos; sabemos que con los supuestos

iniciales y una tasa de venta de un proyecto cada un mes, tenemos los alentadores

resultados proyectados, pero si cambiamos a un escenario con una tasa de venta de

proyecto de un proyecto cada tres meses, la empresa quebrará en unos cuantos

meses. Por este motivo es de suma importancia contar con una fuerza de venta de gran

nivel, que pueda lograr una tasa de venta mayor a un proyecto cada dos meses. Esta

es la principal razón por la cual los Client Manager tienen un sueldo comparado con el

de Gerente de Venta de una empresa mediana y no con el de una empresa pequeña.

La venta es el motor fundamental en la industria de la consultoría, por lo cual es

necesario contar con profesionales de primer para lograr los objetivos planteados.

Para que una consultora pueda surgir dentro de esta industria, es de suma importancia

la reputación que ésta se vaya haciendo. Por eso es vital controlar la calidad del

producto y los plazos de entrega de éstos. El problema del Principal/Agente está latente

en este tipo de empresas, dado que el Client Manager tiene incentivos a vender

mayores cantidades de horas-hombre más que a cuidar de la calidad del producto final

que se está entregando. Ésta es la razón principal por la cual un tercio del sueldo del

Client Manager se entrega una vez finalizado el proyecto si es que éste cumple con los

requisitos de calidad y ha sido entregado en los plazos definidos, para de esta forma

aminorar los riesgos de venta de proyectos subdimensionados, ya que éstos afectan

directamente los costos del proyecto y la reputación de la empresa, la cual, como se ha

mencionado anteriormente, es el capital más valioso con el cual pueda contar una

consultora.

Una vez que la consultora haya logrado su objetivo principal, que es estar consolidada

como una consultora TI especializada en la industria aeronáutica, abarcando clientes en

diferentes puntos de Latinoamérica, es necesario analizar cuáles son los caminos por

53

los cuales la empresa podría expandirse. Para esto existen dos caminos naturales: