Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

REINGENIERÍA A LOS PROCESOS ADMINISTRATIVOS Y

FINANCIEROS DE LA EMPRESA AVANTI MARMOLES PIEDRAS

Y GRANITOS CIA. LTDA.

AUTORA:

JESSICA LILIANA CRIOLLO ÑATO

INGENIERA EN CONTABILIDAD Y AUDITORIA,

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR:

DR. QUINTANILLA ROMERO MARCO ANTONIO

QUITO, D.MENERO 2016

ii

Criollo Ñato, Jessica Liliana (Año 2016). Reingeniería a los procesos

administrativos y financieros de la empresa Avanti Mármoles piedras y

Granitos Cía. Ltda. Trabajo de investigación para optar por el título de

Ingeniera en Contabilidad y Auditoría, Contadora Publica Autorizada.

Carrera de Contabilidad y Auditoría. Quito: UCE. 140 P.

iii

DEDICATORIA

A Dios.

Por darme la vida, paciencia y sabiduría, por permitirme cumplir mis objetivos, por ser mí luz

constante y la fuerza que siento siempre para continuar en el camino.

A mis padres

Telmo Criollo y María Ñato por ser los pilares fundamentales en mi vida, ellos son una fuente de

inspiración y lucha constante que me han ayudado en todo momento fomentando en mí el deseo de

superación y lucha constante, gracias a su apoyo incondicional he podido culminar con el desarrollo

de mi tesis y seguir adelante.

Jessica

iv

AGRADECIMIENTO

Mi agradecimiento muy especial a mí tutor Dr. Quintanilla Romero Marco, que ha sabido guiarme en

este investigación por su dirección, paciencia y sus consejos que me permitieron culminar mi tesis.

Agradezco además a todos mis amigos que han sabido darme ánimos y han sido un ejemplo para salir

adelante, a todas sus recomendaciones y su apoyo.

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

vi

APROBACIÓN DEL DIRECTOR

vii

AUTORIZACIÓN DE LA EMPRESA

viii

CONTENIDO

DEDICATORIA ..................................................................................................................................... iii

AGRADECIMIENTO ............................................................................................................................ iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ........................................................................ v

APROBACIÓN DEL DIRECTOR ........................................................................................................ vi

AUTORIZACIÓN DE LA EMPRESA ................................................................................................. vii

CONTENIDO ........................................................................................................................................ vii

LISTA DE TABLAS ............................................................................................................................ xiii

LISTA DE FIGURAS .......................................................................................................................... xiv

RESUMEN EJECUTIVO .................................................................................................................... xvi

ABSTRACT ........................................................................................................................................ xvii

INTRODUCCIÓN ................................................................................................................................... 1

CAPÍTULO I ............................................................................................................................................ 2

1. ANTECEDENTES ................................................................................................................. 2

1.1. Reseña Histórica .................................................................................................................... 2

1.1.1. Constitución .......................................................................................................................... 4

1.2. Estructura organizacional ...................................................................................................... 5

1.2.1. Organigrama Estructural ....................................................................................................... 5

1.3. Direccionamiento Estratégico ............................................................................................... 7

1.3.1. Misión.................................................................................................................................... 7

1.3.2. Visión .................................................................................................................................... 7

1.3.3. Productos y Servicios ............................................................................................................ 7

1.3.3.1. Productos ............................................................................................................................... 8

1.3.3.2. Servicios .............................................................................................................................. 11

1.3.4. Valores ................................................................................................................................ 13

1.3.5. Competencias ...................................................................................................................... 14

1.3.6. Estrategias ........................................................................................................................... 14

1.3.7. Políticas ............................................................................................................................... 16

1.3.7.1. Políticas Generales .............................................................................................................. 16

CAPÍTULO II ........................................................................................................................................ 17

2. MARCO TEÓRICO ............................................................................................................. 17

2.1. Control interno .................................................................................................................... 17

2.1.1. Definición ............................................................................................................................ 17

2.1.2. Componentes ....................................................................................................................... 20

2.1.2.1. Ambiente de Control ........................................................................................................... 21

2.1.2.2. Establecimiento de objetivos ............................................................................................... 24

2.1.2.3. Identificación de eventos ..................................................................................................... 26

ix

2.1.2.4. Evaluación de riesgos .......................................................................................................... 27

2.1.2.5. Respuesta a los riesgos ........................................................................................................ 31

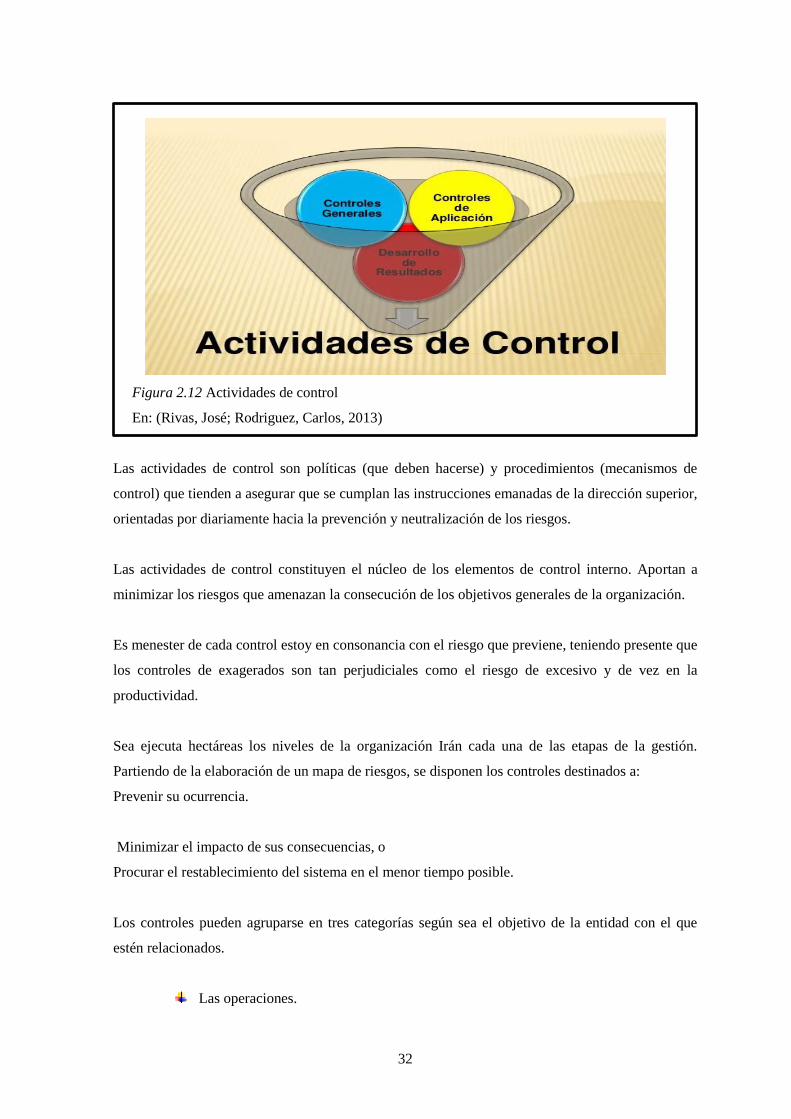

2.1.2.6. Actividades de control ......................................................................................................... 31

2.1.2.7. Información y comunicación ............................................................................................... 33

2.1.2.8. Supervisión .......................................................................................................................... 35

2.1.3. Métodos de Evaluación ....................................................................................................... 37

2.1.3.1. Cuestionario ........................................................................................................................ 37

2.1.3.1.1. Definición ............................................................................................................................ 37

2.1.3.1.2. Ventajas ............................................................................................................................... 38

2.1.3.1.3. Desventajas .......................................................................................................................... 38

2.1.3.1.4. Pasos para escribir un cuestionario ..................................................................................... 38

2.1.3.2. Narrativo .............................................................................................................................. 38

2.1.3.2.1. Definición ............................................................................................................................ 38

2.1.3.2.2. Ventajas ............................................................................................................................... 39

2.1.3.2.3. Desventajas .......................................................................................................................... 39

2.1.3.3. Método Gráfico ................................................................................................................... 39

2.1.3.3.1. Definición ............................................................................................................................ 39

2.1.3.3.2. Ventajas ............................................................................................................................... 40

2.1.3.3.3. Desventajas .......................................................................................................................... 41

2.1.3.3.4. Simbología .......................................................................................................................... 41

2.2. Reingeniería ........................................................................................................................ 43

2.2.1. Definición ............................................................................................................................ 43

2.2.2. Características ..................................................................................................................... 43

2.2.3. Ventajas ............................................................................................................................... 45

2.2.4. Importancia .......................................................................................................................... 45

2.2.5. Herramienta que utiliza la reingeniería ............................................................................... 46

2.2.6. Metodología ........................................................................................................................ 49

2.2.7. Expectativas de la reingeniería ............................................................................................ 50

2.2.8. Tipos de cambios que ocurren al rediseñar los procesos ..................................................... 50

CAPÍTULO III ....................................................................................................................................... 52

3. ANÁLISIS SITUACIONAL ................................................................................................ 52

3.1. Análisis Externo .................................................................................................................. 52

3.1.1. Macroambiente .................................................................................................................... 52

3.1.1.1. Factor Social ........................................................................................................................ 53

3.1.1.2. Factor Económico ............................................................................................................... 54

3.1.1.3. Factor Político ..................................................................................................................... 59

3.1.1.4. Factor legal .......................................................................................................................... 60

x

3.1.1.5. Factor Tecnológico .............................................................................................................. 66

3.1.1.6. Factor Ambiental ................................................................................................................. 67

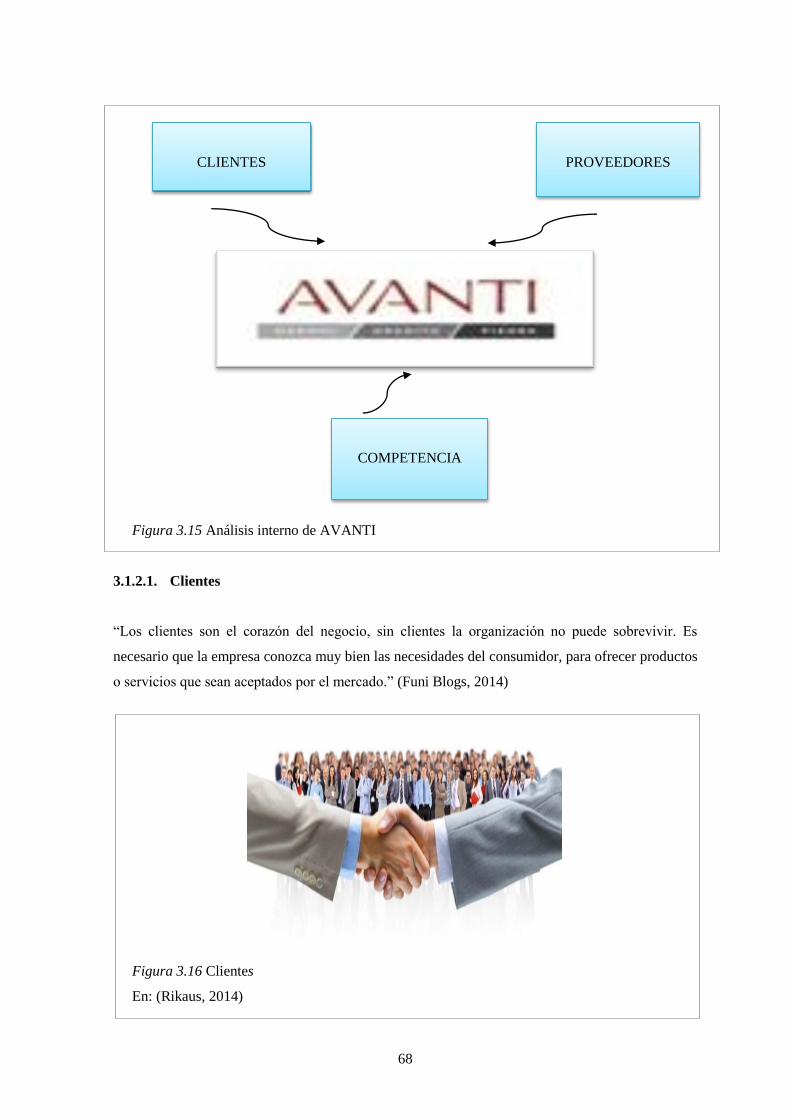

3.1.2. 3.1.2 Microambiente............................................................................................................ 67

3.1.2.1. Clientes ................................................................................................................................ 68

3.1.2.2. Proveedores ......................................................................................................................... 69

3.1.2.3. Competencia ........................................................................................................................ 71

3.2. Análisis Interno ................................................................................................................... 72

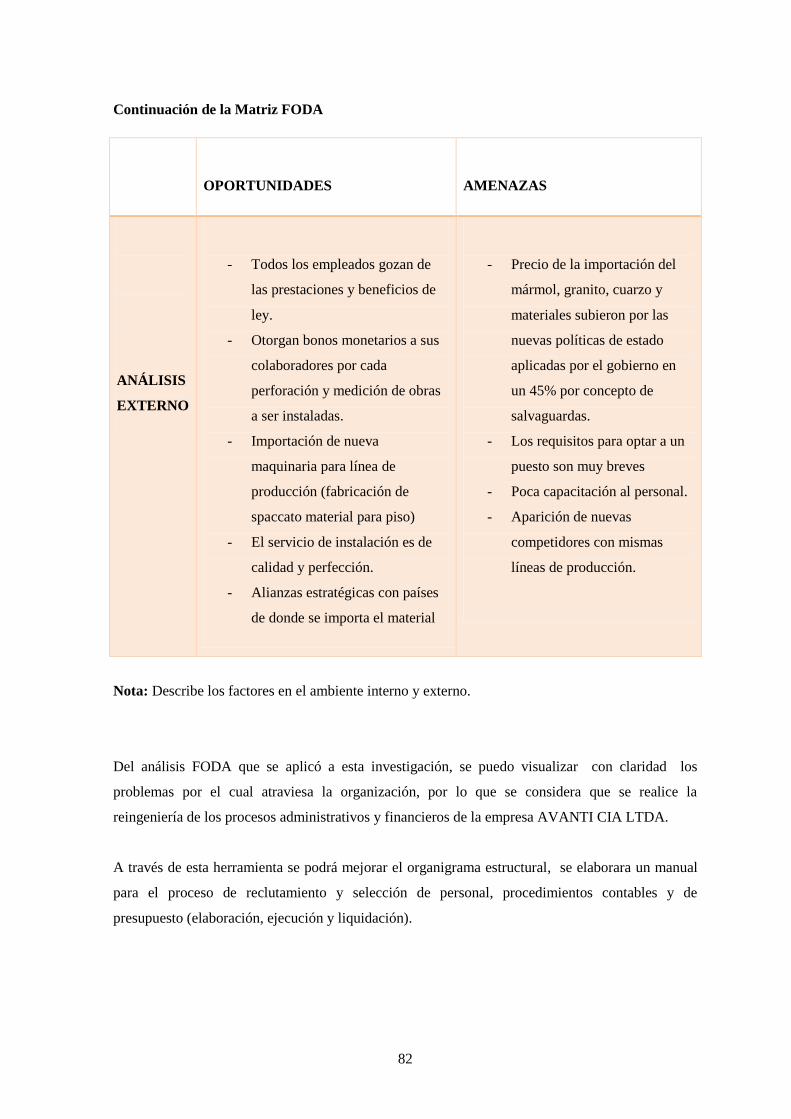

3.3. Análisis F.O.D.A ................................................................................................................. 80

CAPITULO IV ....................................................................................................................................... 83

4. PROPUESTA REINGENIERÍA A LOS PROCESOS ADMINISTRATIVOS Y

FINANCIEROS DE LA EMPRESA AVANTI MARMOLES PIEDRAS Y

GRANITOS CIA. LTDA. .................................................................................................... 83

4.1. Procedimientos Administrativos. ........................................................................................ 83

4.1.1. Estructura Organizacional ................................................................................................... 83

4.1.1.1. Organigrama Estructural ..................................................................................................... 83

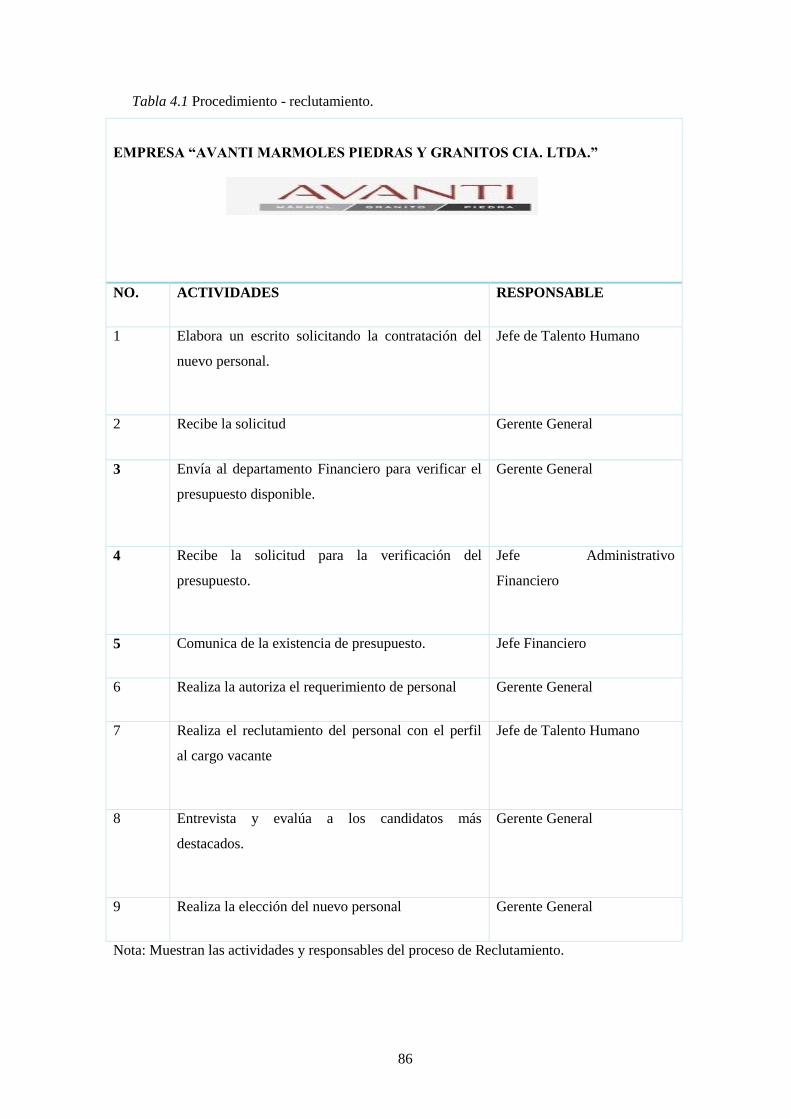

4.1.2. Reclutamiento y Selección Del Personal ............................................................................. 85

4.1.2.1. Objetivo ............................................................................................................................... 85

4.1.2.2. Políticas ............................................................................................................................... 85

4.1.2.3. Responsables ....................................................................................................................... 85

4.1.2.4. Procedimientos .................................................................................................................... 85

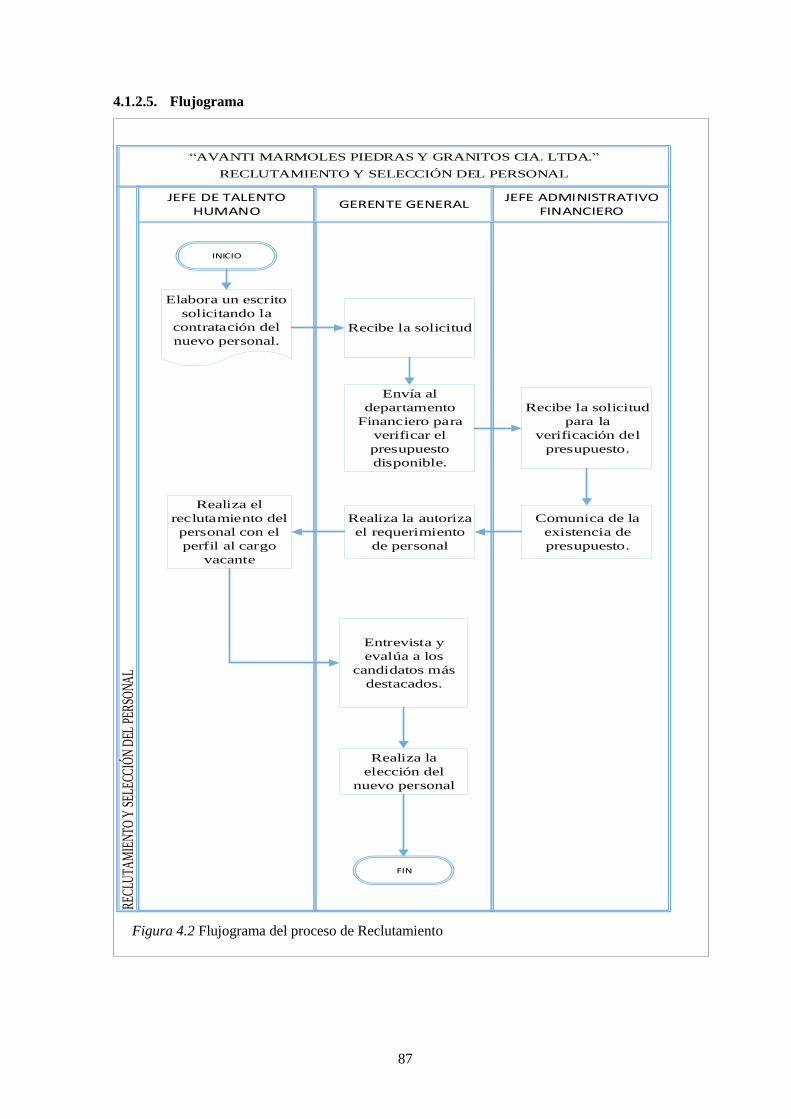

4.1.2.5. Flujograma .......................................................................................................................... 87

4.1.2.6. Documento .......................................................................................................................... 88

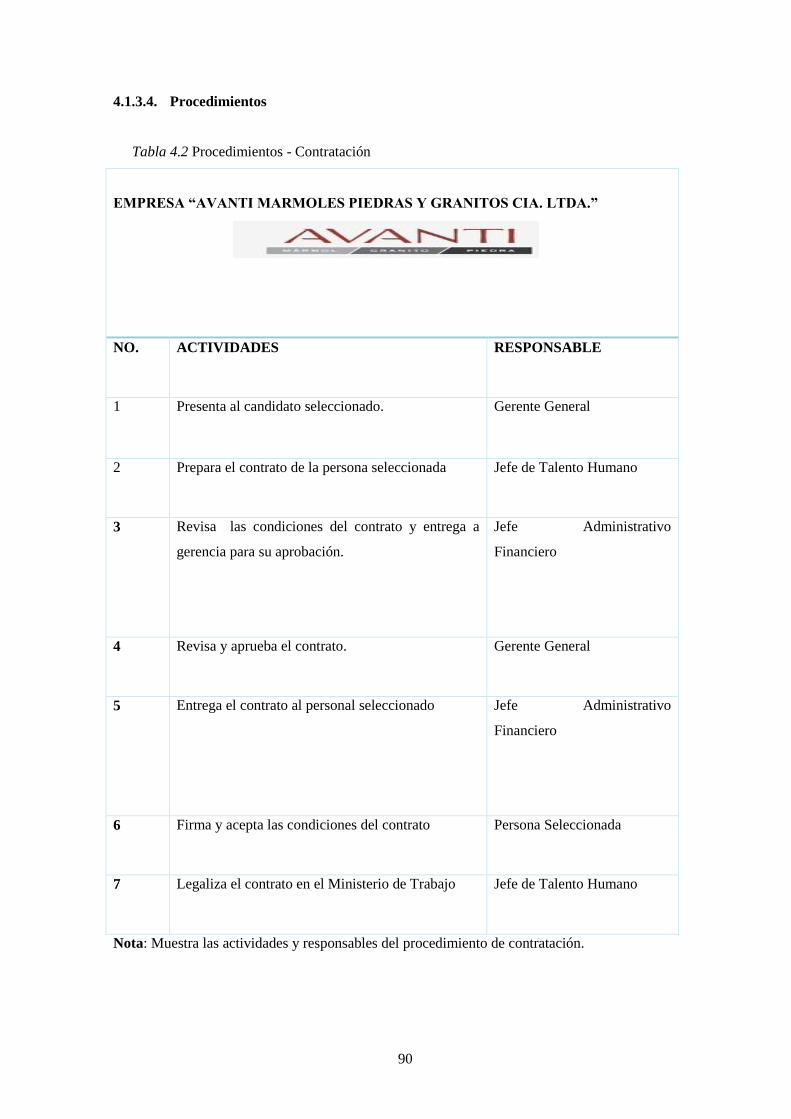

4.1.3. Contratación del Personal .................................................................................................... 89

4.1.3.1. Objetivo ............................................................................................................................... 89

4.1.3.2. Políticas ............................................................................................................................... 89

4.1.3.3. Responsables ....................................................................................................................... 89

4.1.3.4. Procedimientos .................................................................................................................... 90

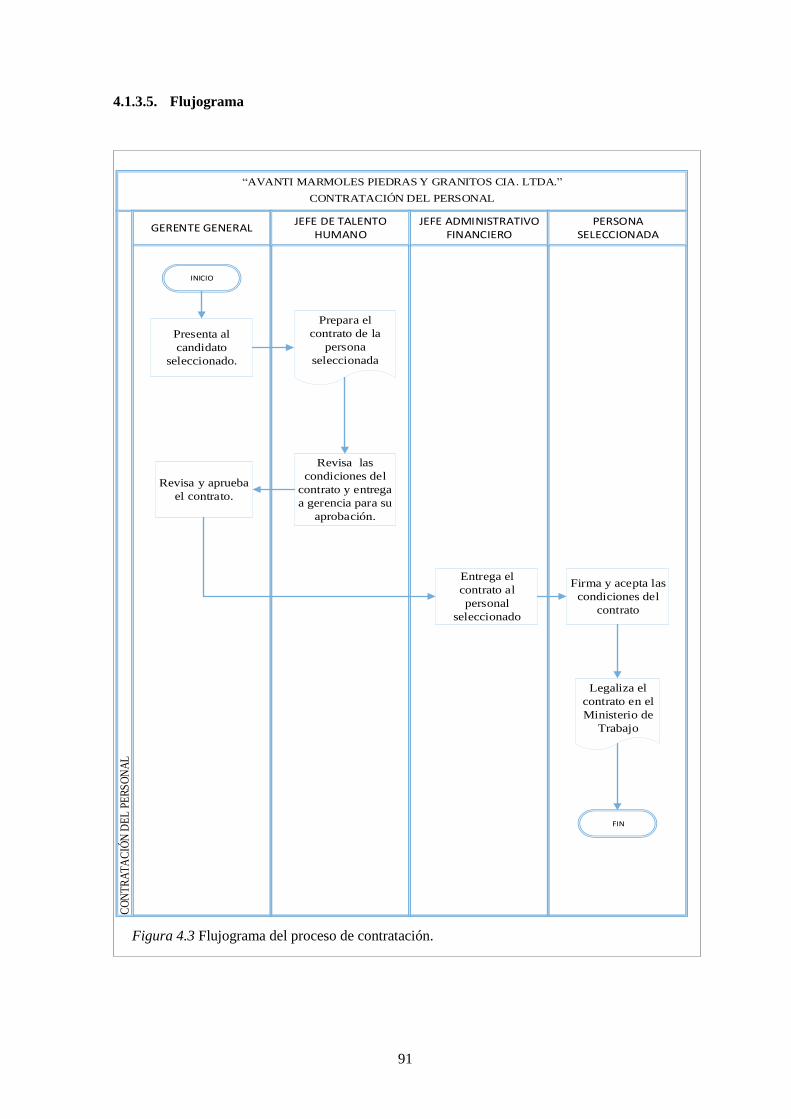

4.1.3.5. Flujograma .......................................................................................................................... 91

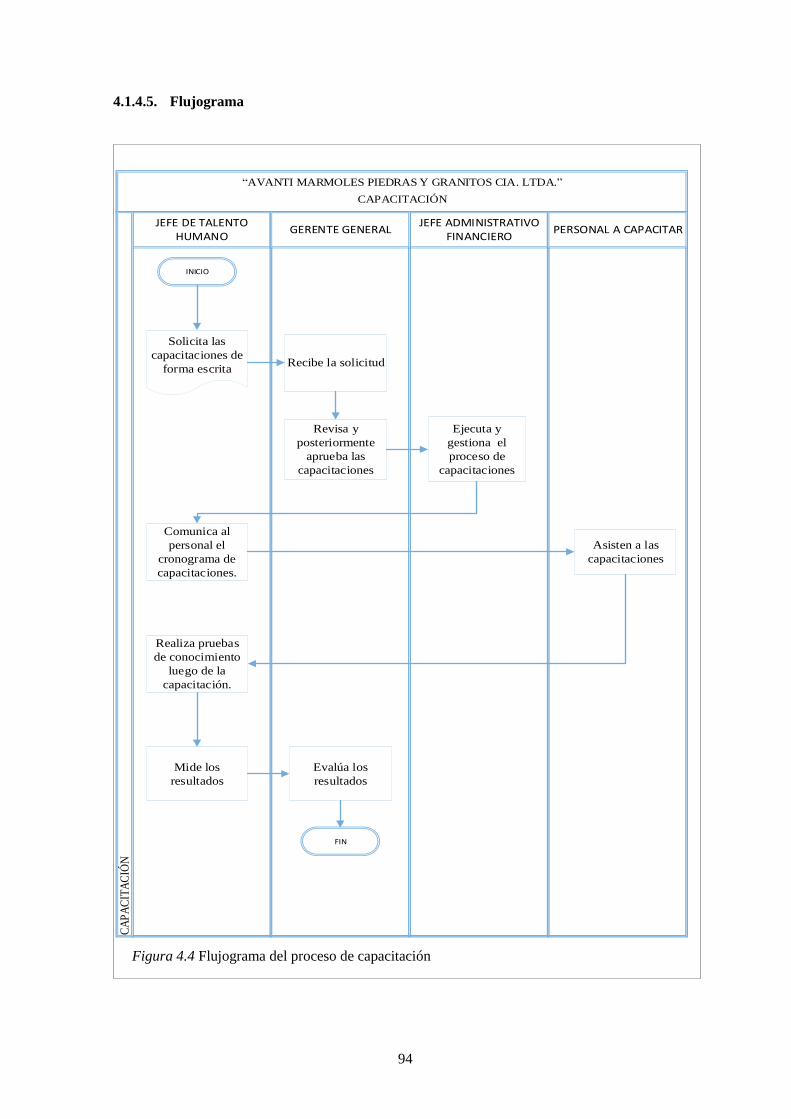

4.1.4. Capacitación ........................................................................................................................ 92

4.1.4.1. Objetivo ............................................................................................................................... 92

4.1.4.2. Políticas ............................................................................................................................... 92

4.1.4.3. Responsables ....................................................................................................................... 92

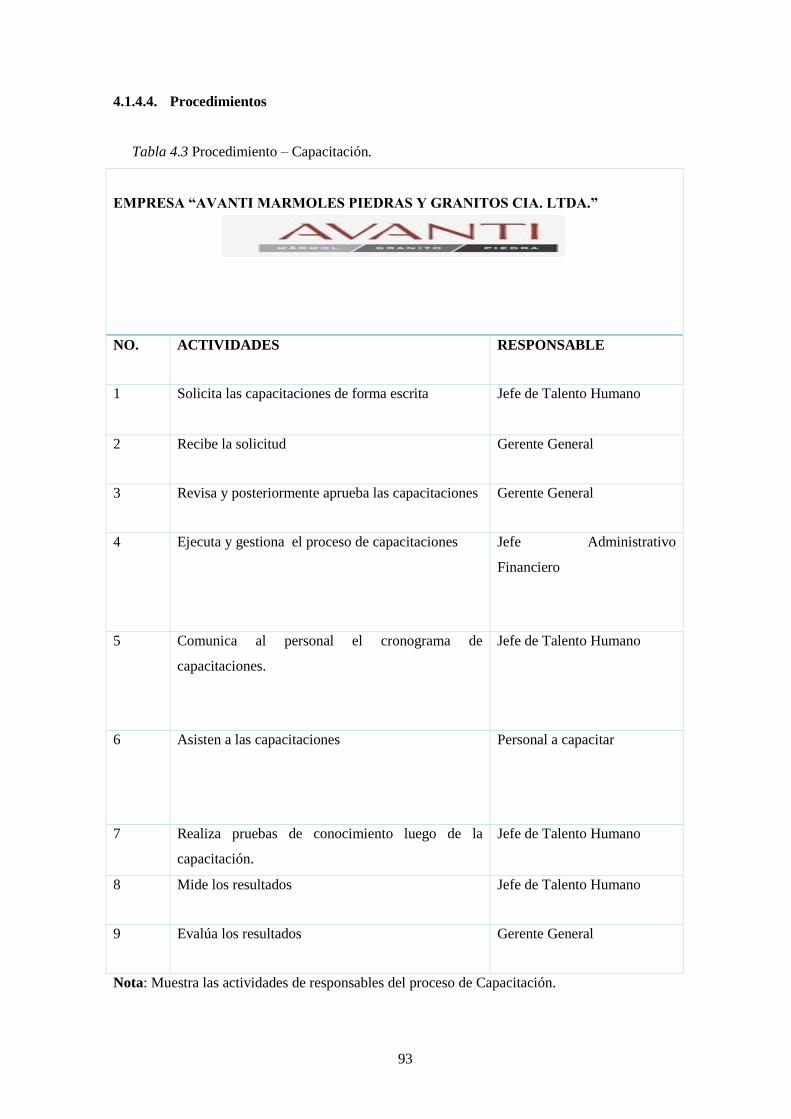

4.1.4.4. Procedimientos .................................................................................................................... 93

4.1.4.5. Flujograma .......................................................................................................................... 94

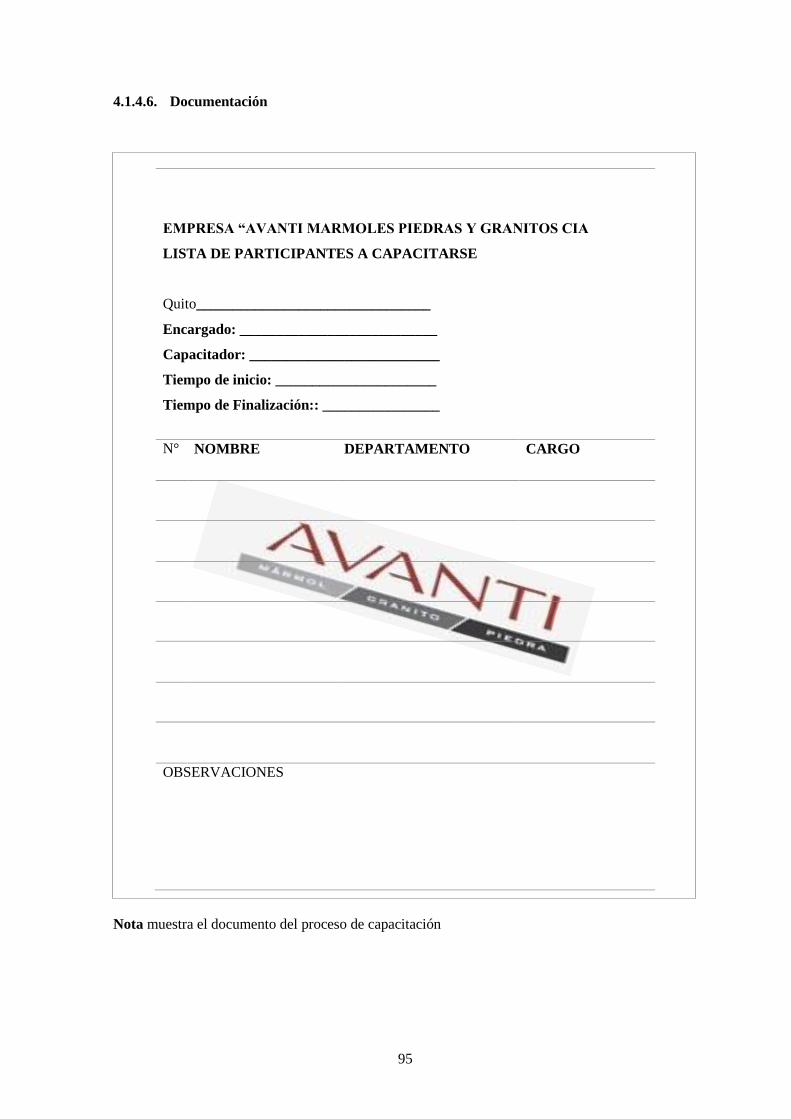

4.1.4.6. Documentación .................................................................................................................... 95

4.1.5. Nómina ................................................................................................................................ 96

4.1.5.1. Objetivo ............................................................................................................................... 96

xi

4.1.5.2. Políticas ............................................................................................................................... 96

4.1.5.3. Responsables ....................................................................................................................... 96

4.1.5.4. Procedimientos .................................................................................................................... 96

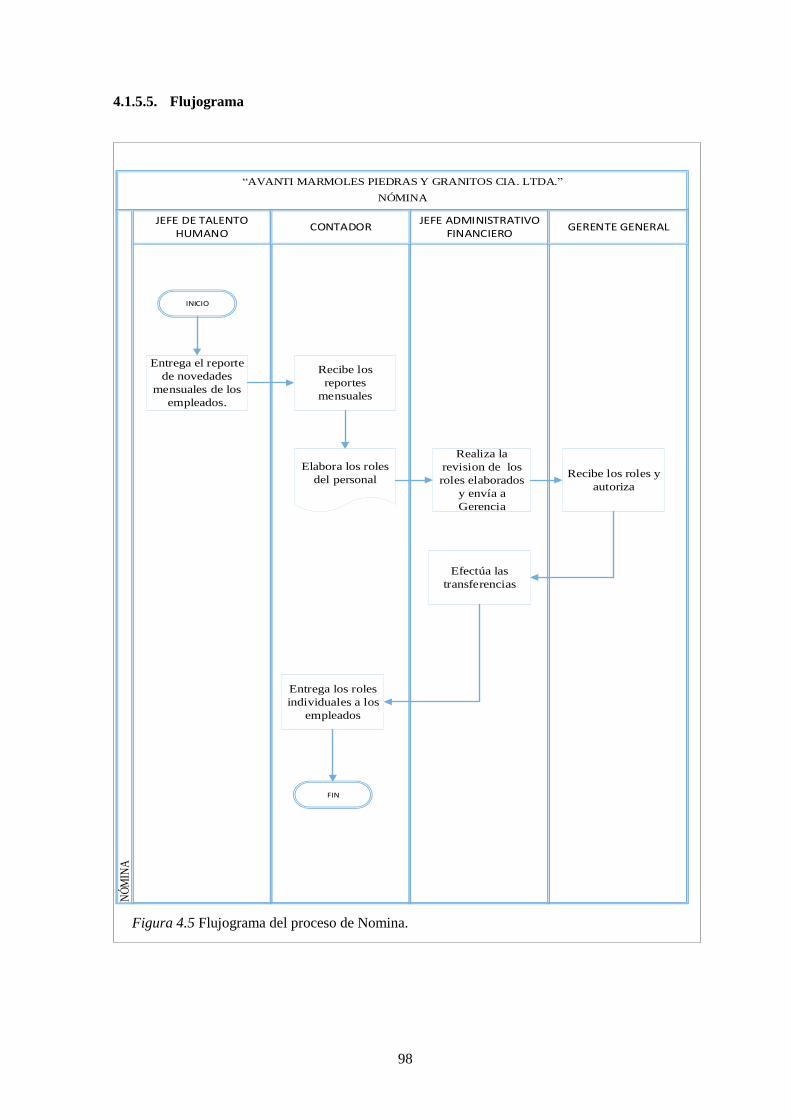

4.1.5.5. Flujograma .......................................................................................................................... 98

4.2. Procedimientos Contables ................................................................................................... 99

4.2.1. Procedimiento para el manejo de Caja Chica ...................................................................... 99

4.2.1.1. Objetivo ............................................................................................................................... 99

4.2.1.2. Responsable ......................................................................................................................... 99

4.2.1.3. Políticas ............................................................................................................................... 99

4.2.1.4. Procedimientos .................................................................................................................... 99

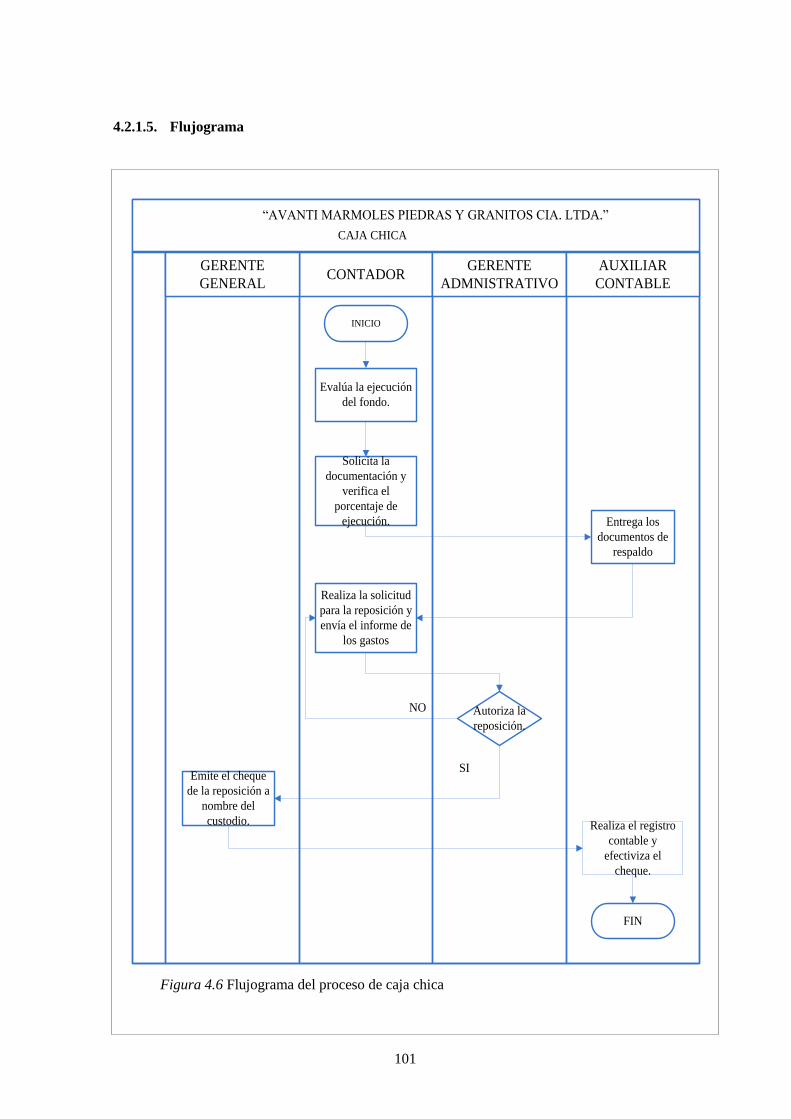

4.2.1.5. Flujograma ........................................................................................................................ 101

4.2.2. Procedimiento para el manejo de bancos .......................................................................... 102

4.2.2.1. Objetivo ............................................................................................................................. 102

4.2.2.2. Políticas ............................................................................................................................. 102

4.2.2.3. Personal responsable ......................................................................................................... 102

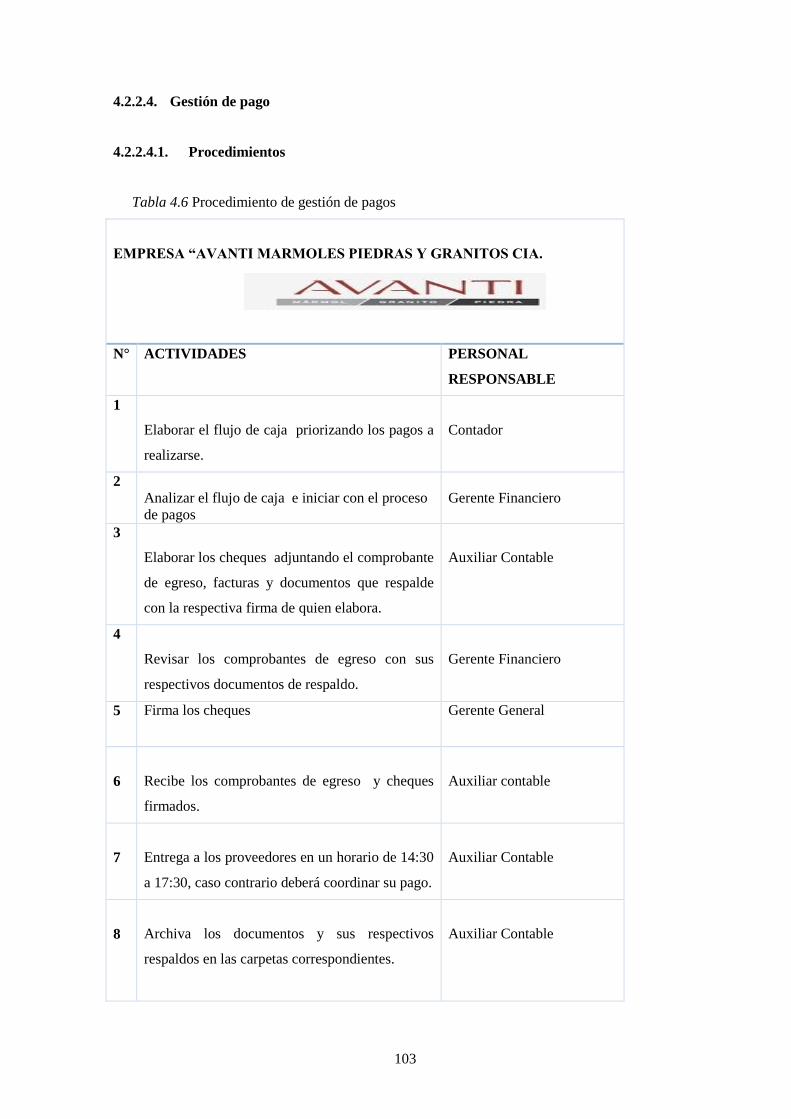

4.2.2.4. Gestión de pago ................................................................................................................. 103

4.2.2.4.1. Procedimientos .................................................................................................................. 103

4.2.2.4.2. Flujograma ........................................................................................................................ 104

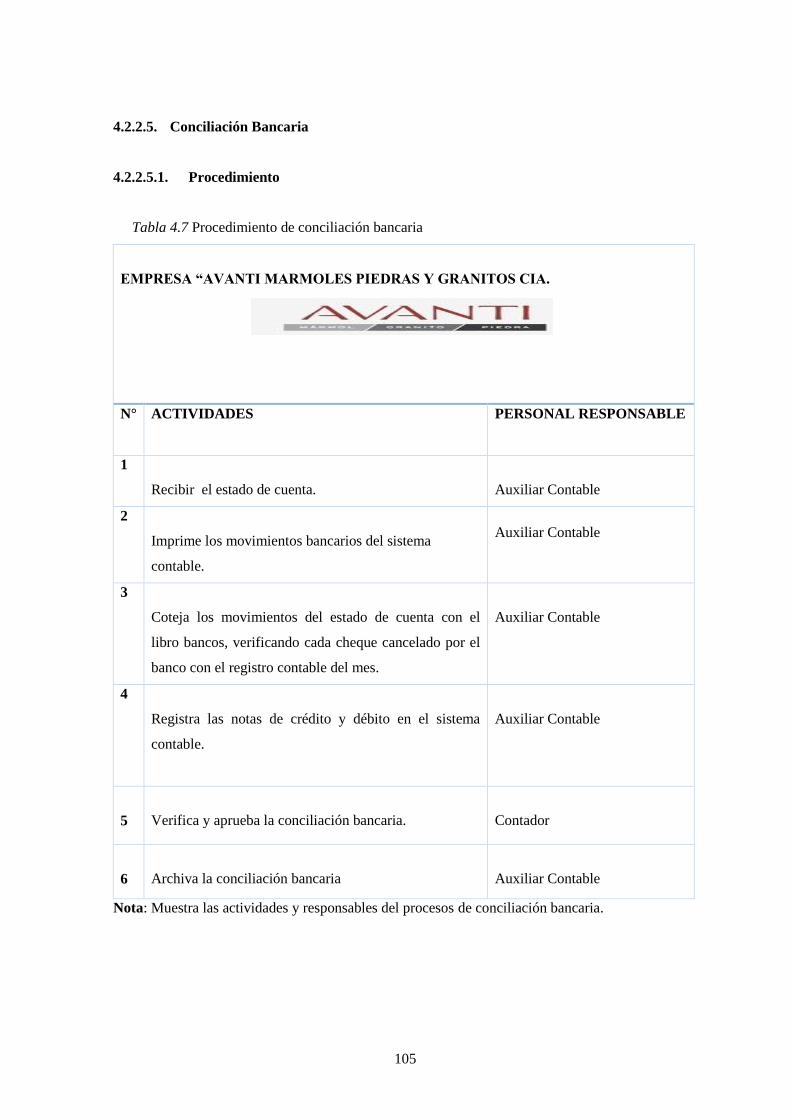

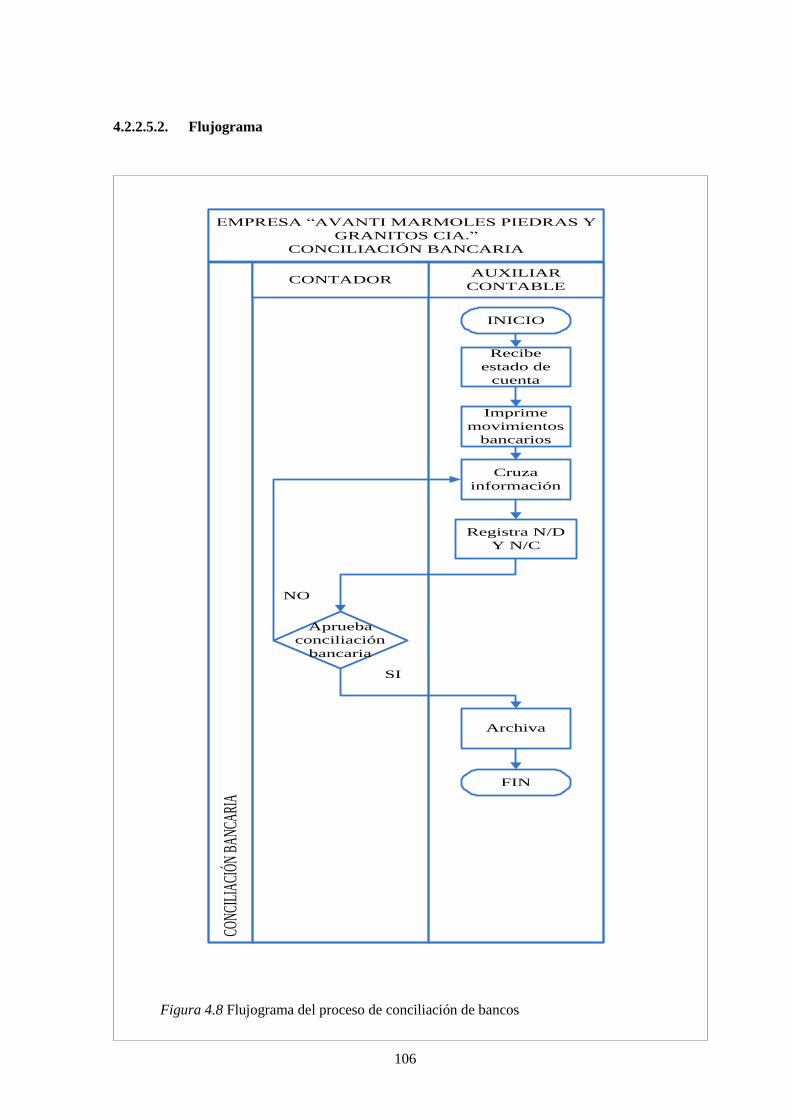

4.2.2.5. Conciliación Bancaria ....................................................................................................... 105

4.2.2.5.1. Procedimiento .................................................................................................................... 105

4.2.2.5.2. Flujograma ........................................................................................................................ 106

4.2.3. Procedimiento para el proceso cuentas por pagar ............................................................. 107

4.2.3.1. Objetivo ............................................................................................................................. 107

4.2.3.2. Políticas ............................................................................................................................. 107

4.2.3.3. Personal responsable ......................................................................................................... 107

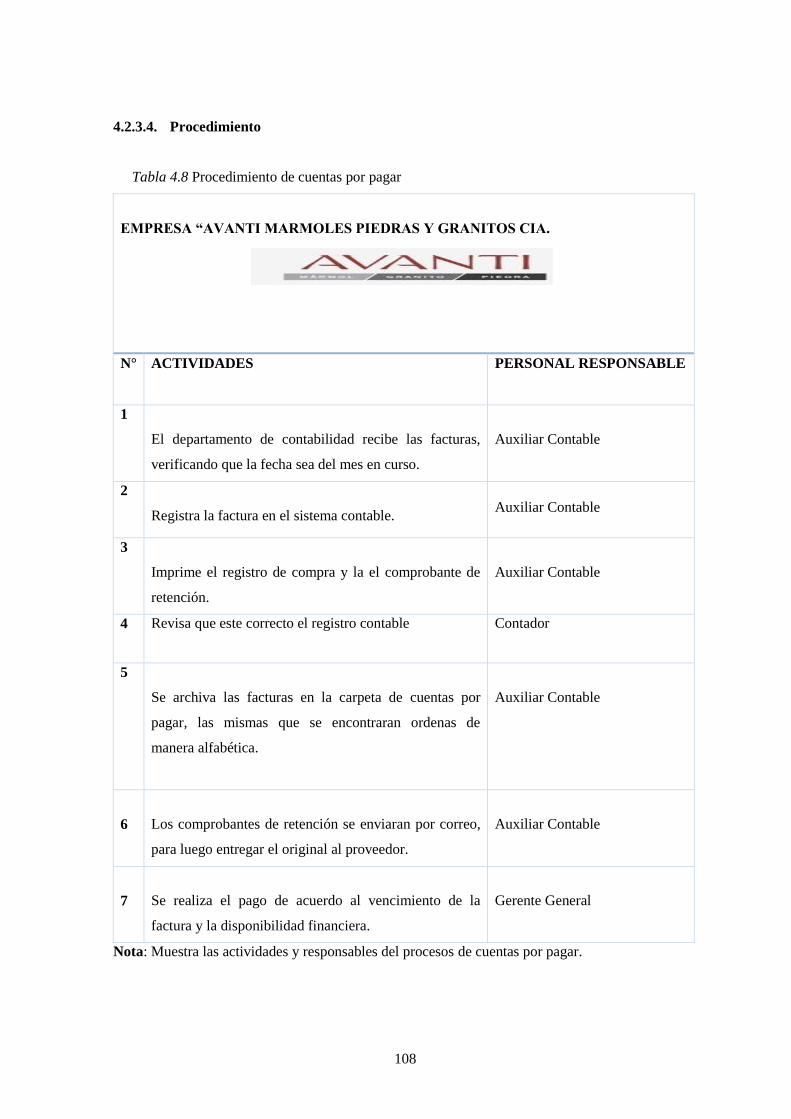

4.2.3.4. Procedimiento .................................................................................................................... 108

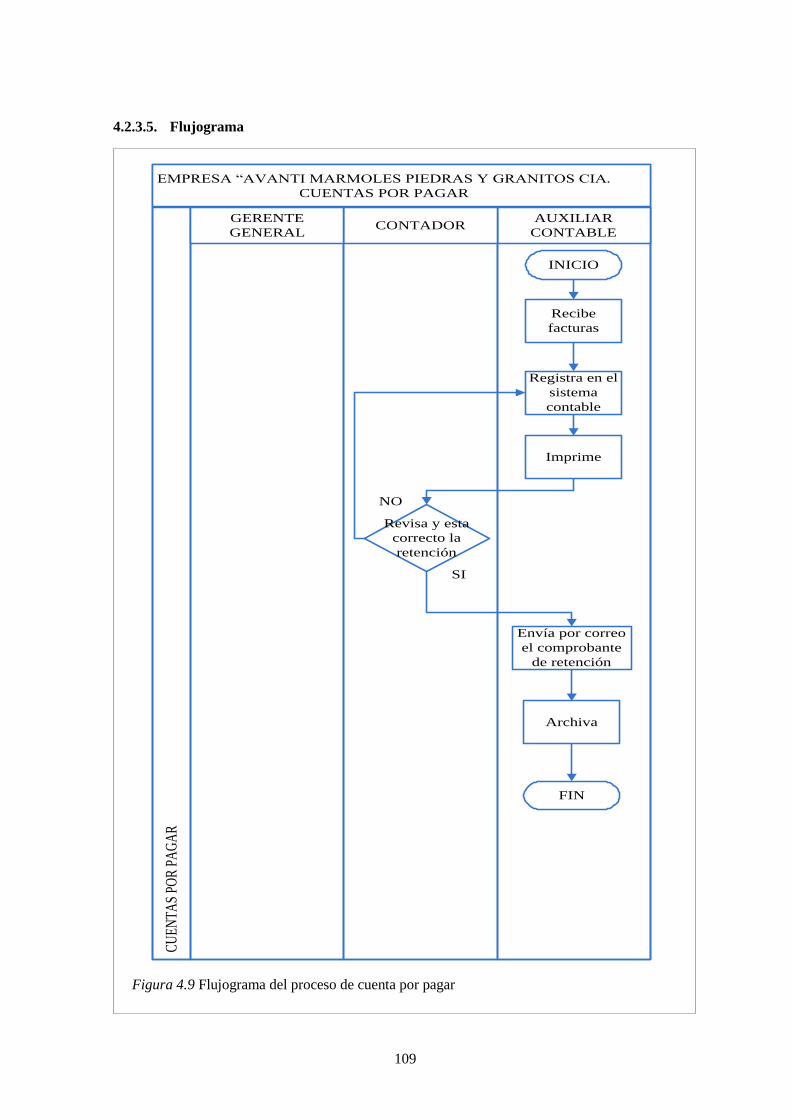

4.2.3.5. Flujograma ........................................................................................................................ 109

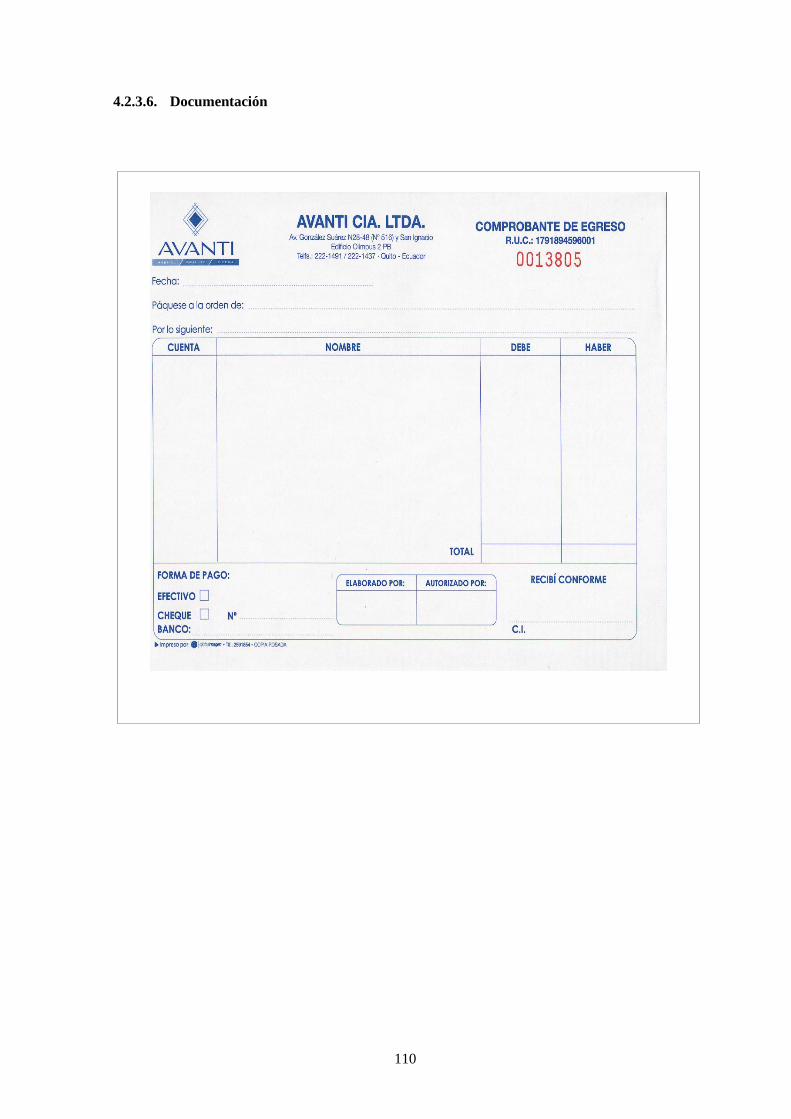

4.2.3.6. Documentación .................................................................................................................. 110

4.2.4. Procedimiento para el proceso de compra ......................................................................... 111

4.2.4.1. Políticas ............................................................................................................................. 111

4.2.4.2. Personal responsable ......................................................................................................... 111

4.2.4.3. Procedimientos .................................................................................................................. 112

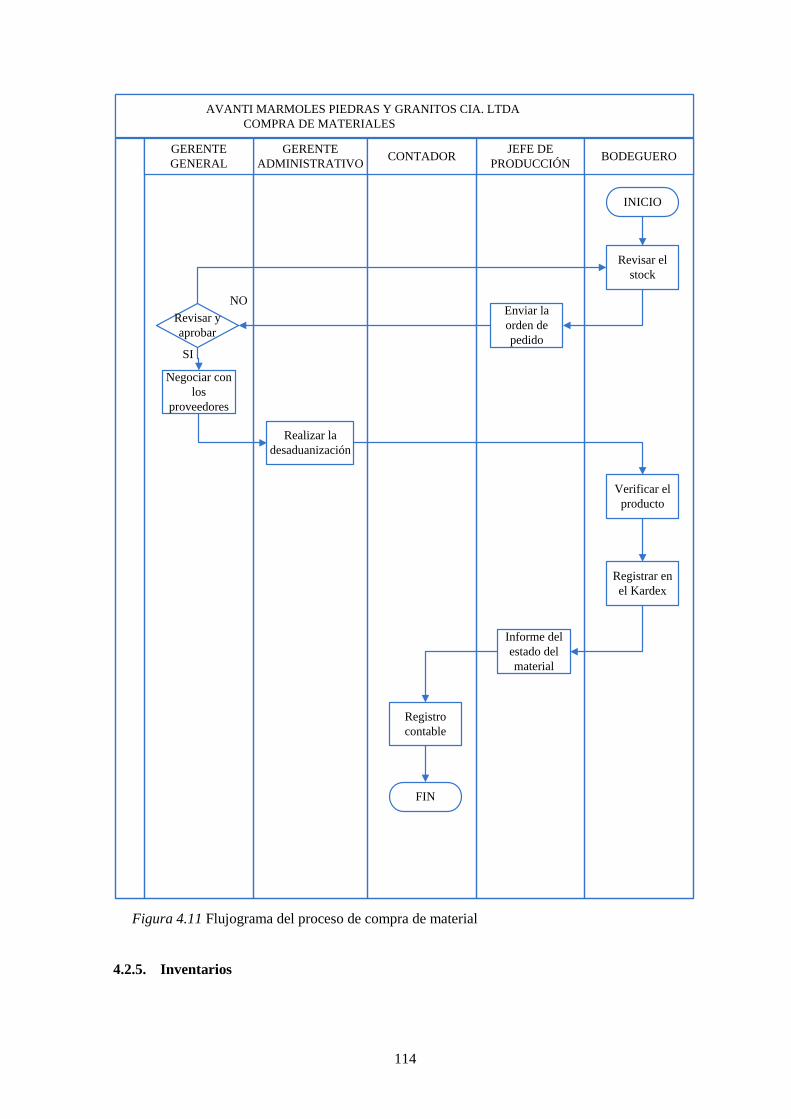

4.2.4.4. Flujograma ........................................................................................................................ 113

4.2.5. Inventarios ......................................................................................................................... 114

4.2.5.1. Objetivo ............................................................................................................................. 115

4.2.5.2. Políticas ............................................................................................................................. 115

4.2.5.3. Personal responsable ......................................................................................................... 115

xii

4.2.5.4. Procedimiento .................................................................................................................... 115

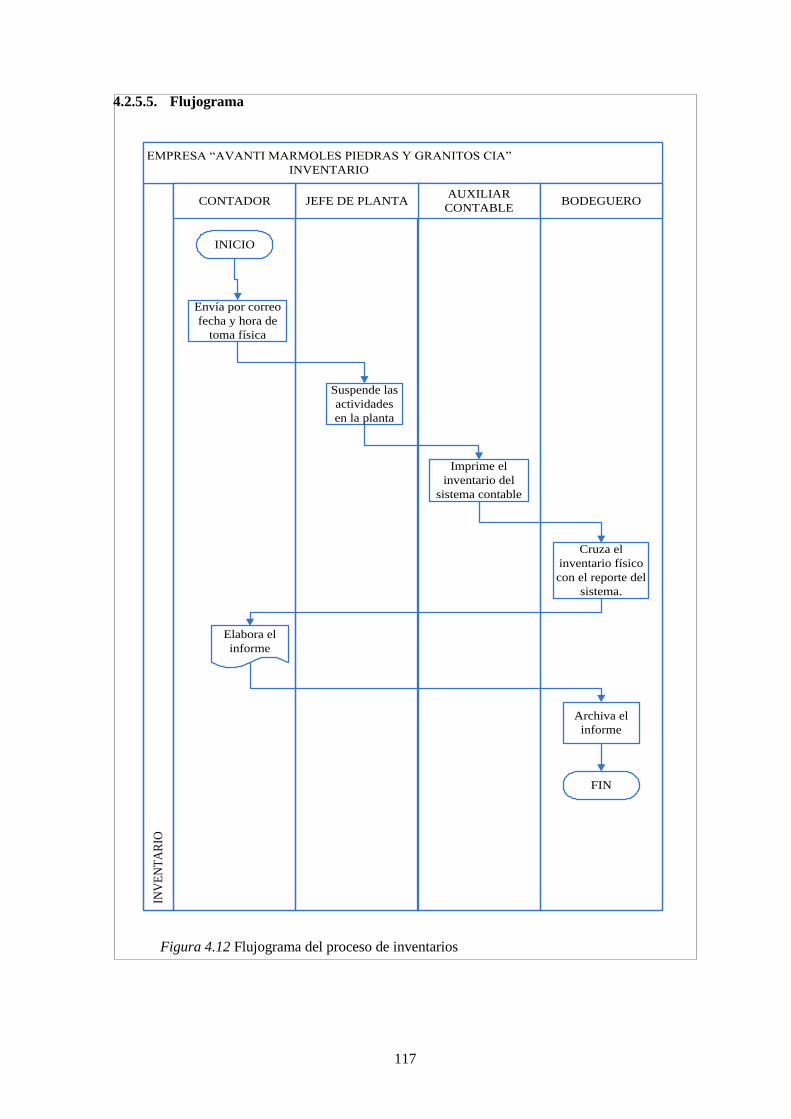

4.2.5.5. Flujograma ........................................................................................................................ 117

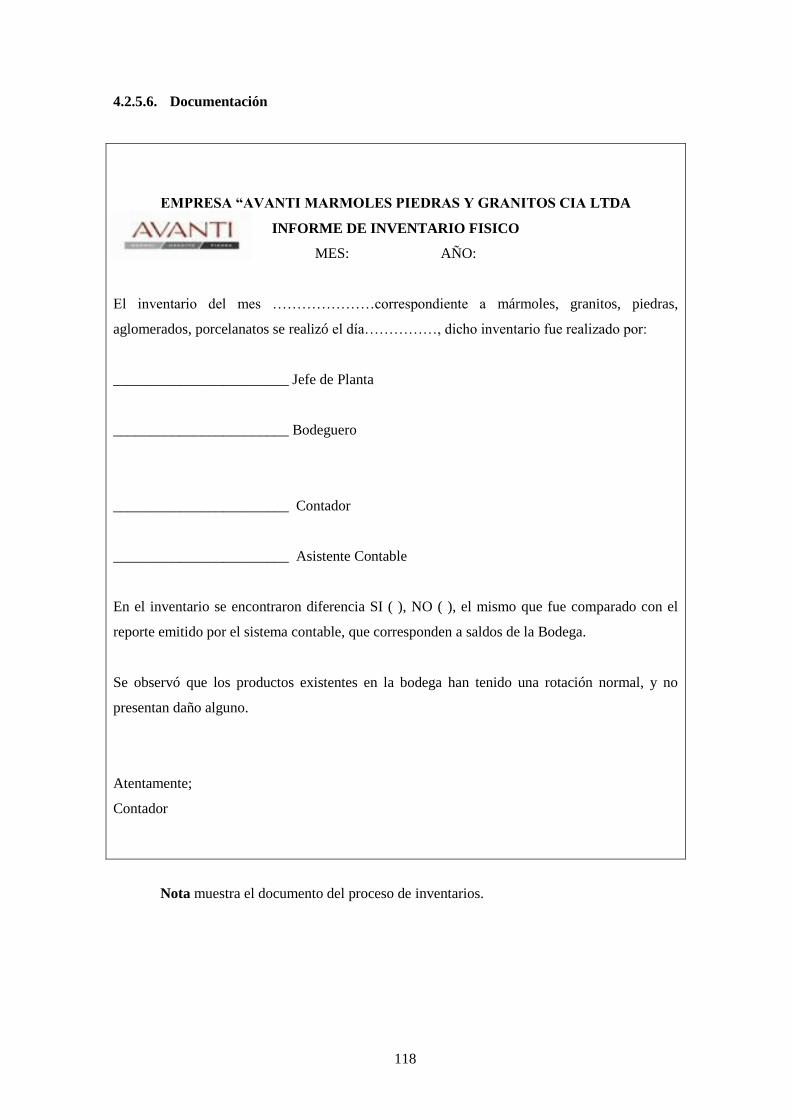

4.2.5.6. Documentación .................................................................................................................. 118

4.2.6. Procedimiento para el proceso de venta ............................................................................ 119

4.2.6.1. Objetivo ............................................................................................................................. 119

4.2.6.2. Políticas ............................................................................................................................. 119

4.2.6.3. Personal responsable ......................................................................................................... 119

4.2.6.4. Procedimientos .................................................................................................................. 119

4.2.6.5. Flujograma ........................................................................................................................ 120

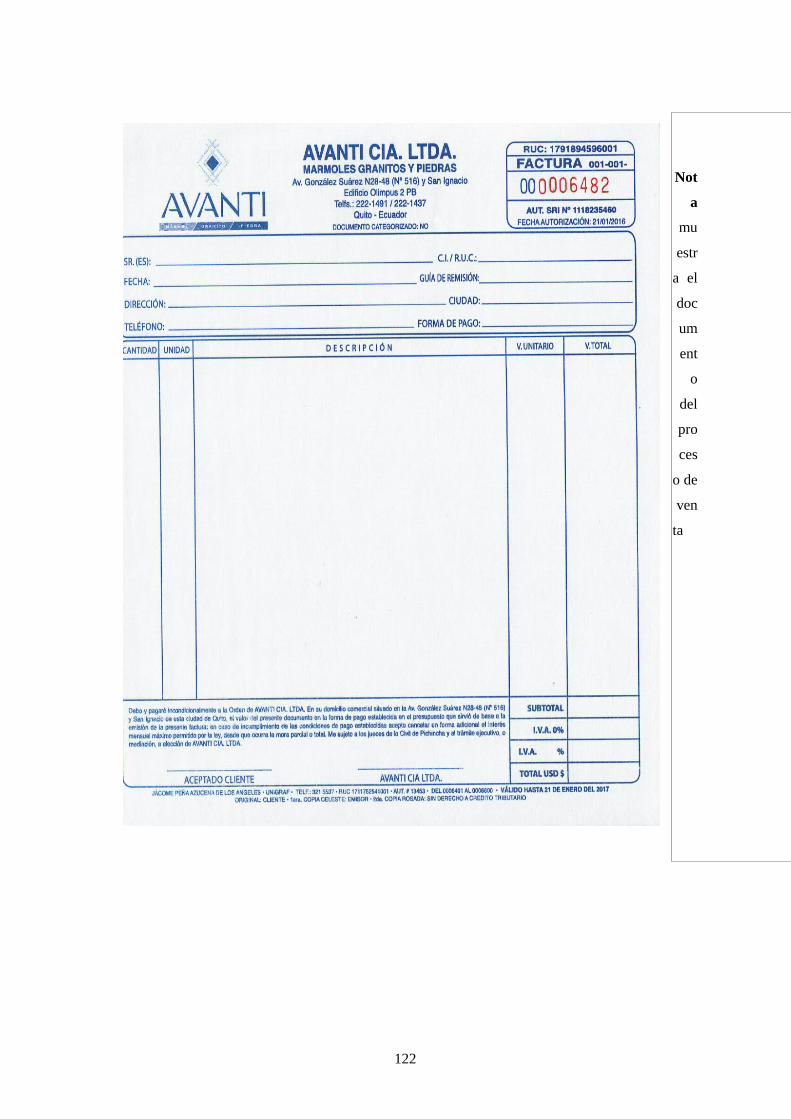

4.2.6.6. Documentación .................................................................................................................. 121

4.3. Procedimientos Financieros .............................................................................................. 123

4.3.1. Elaboración del Presupuesto ............................................................................................. 124

4.3.1.1. Objetivo ............................................................................................................................. 124

4.3.1.2. Políticas ............................................................................................................................. 124

4.3.1.3. Personal Responsable ........................................................................................................ 124

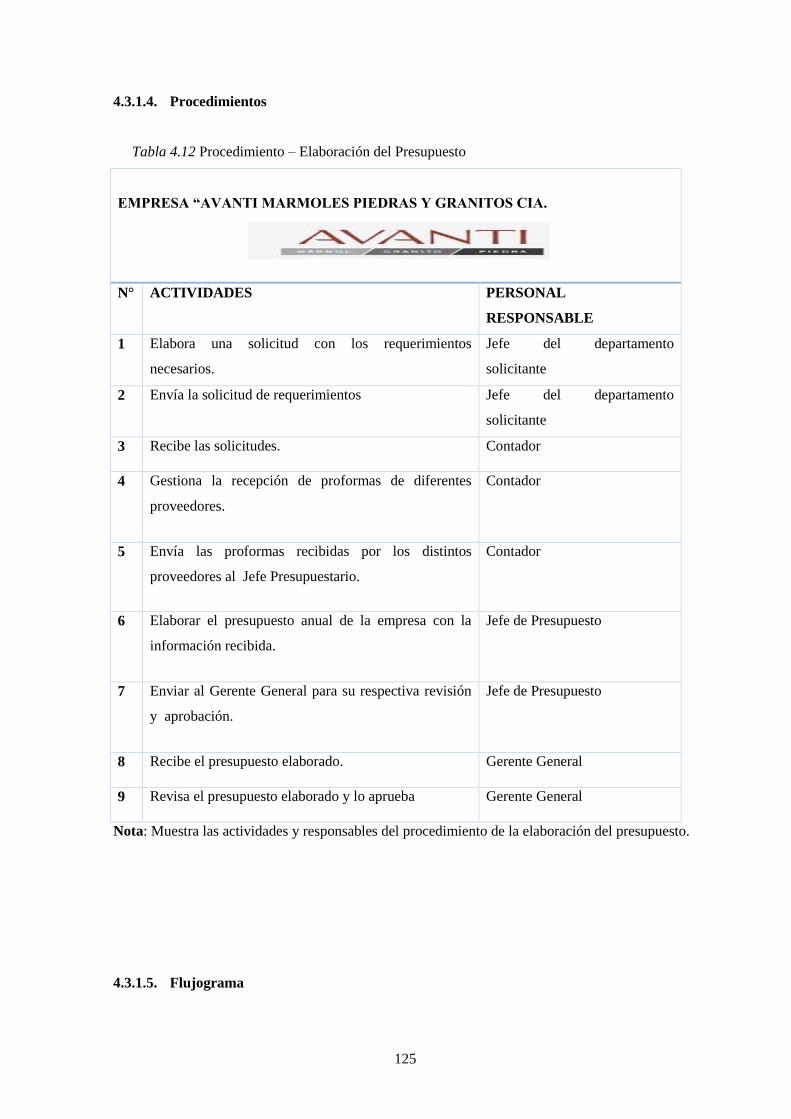

4.3.1.4. Procedimientos .................................................................................................................. 125

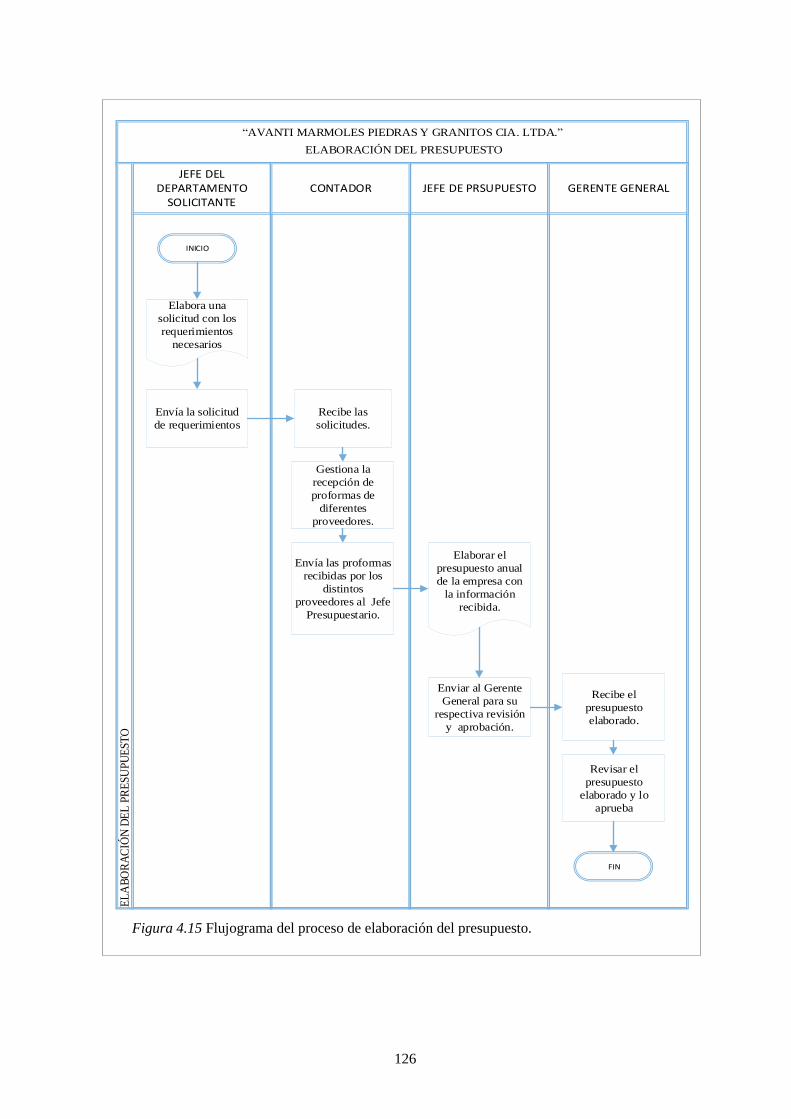

4.3.1.5. Flujograma ........................................................................................................................ 125

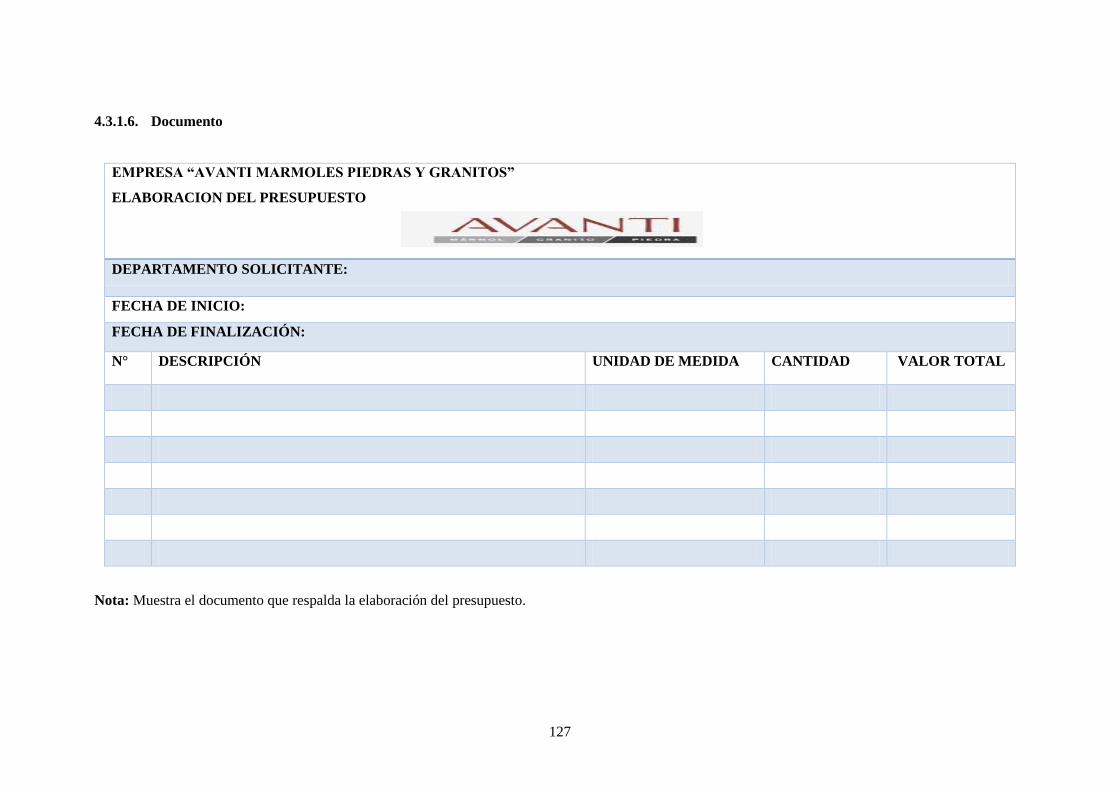

4.3.1.6. Documento ........................................................................................................................ 127

4.3.2. Ejecución del Presupuesto ................................................................................................. 128

4.3.2.1. Objetivo ............................................................................................................................. 128

4.3.2.2. Políticas ............................................................................................................................. 128

4.3.2.3. Responsables ..................................................................................................................... 128

4.3.2.4. Procedimientos .................................................................................................................. 128

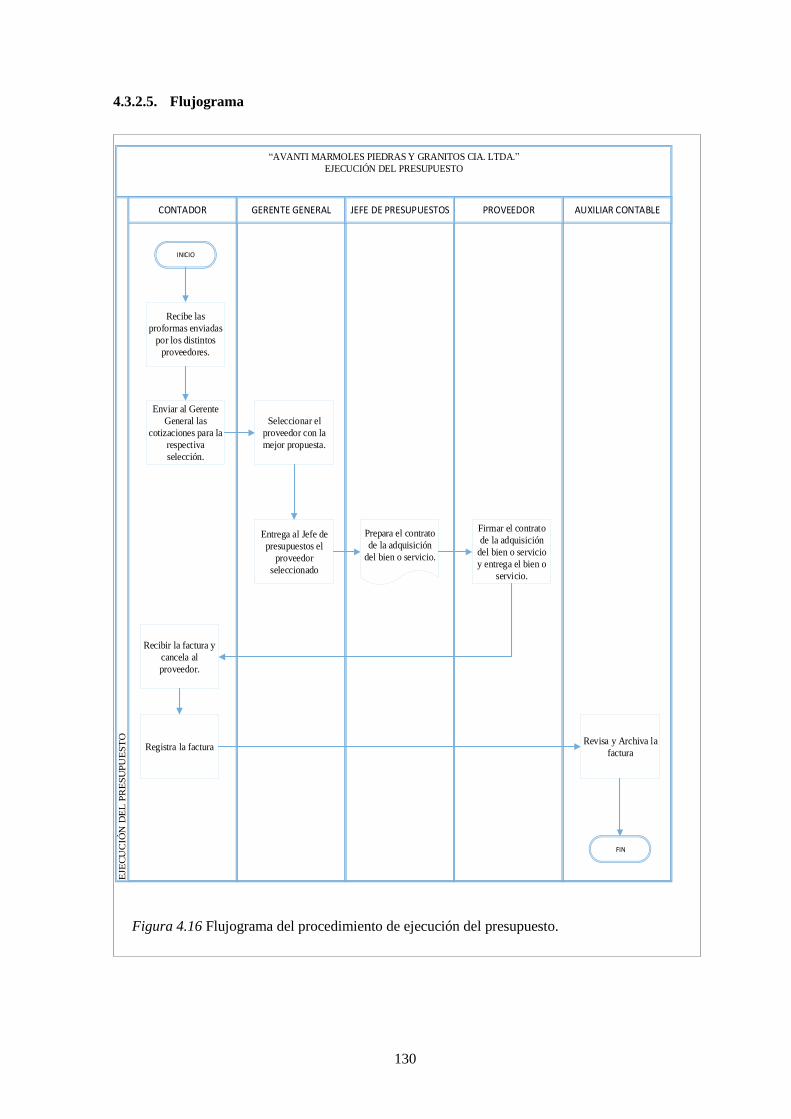

4.3.2.5. Flujograma ........................................................................................................................ 130

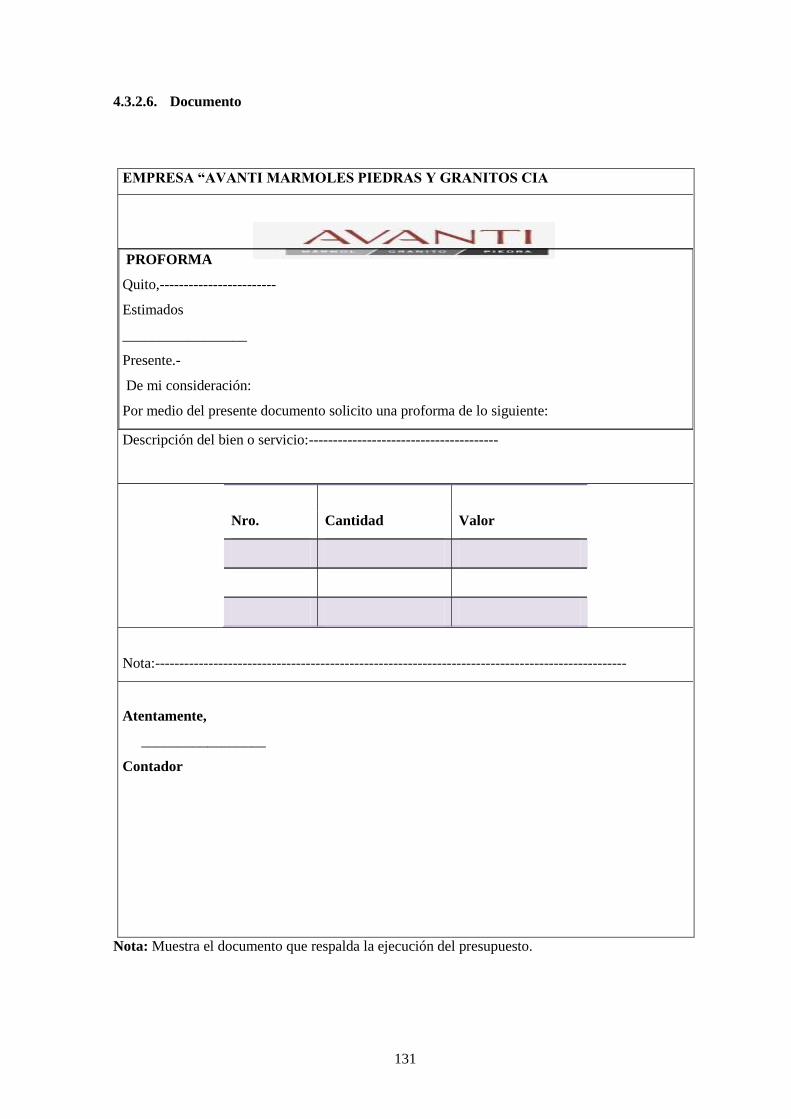

4.3.2.6. Documento ........................................................................................................................ 131

4.3.3. Procedimiento de liquidación de presupuesto ................................................................... 132

4.3.3.1. Objetivo ............................................................................................................................. 132

4.3.3.2. Políticas ............................................................................................................................. 132

4.3.3.3. Responsables ..................................................................................................................... 132

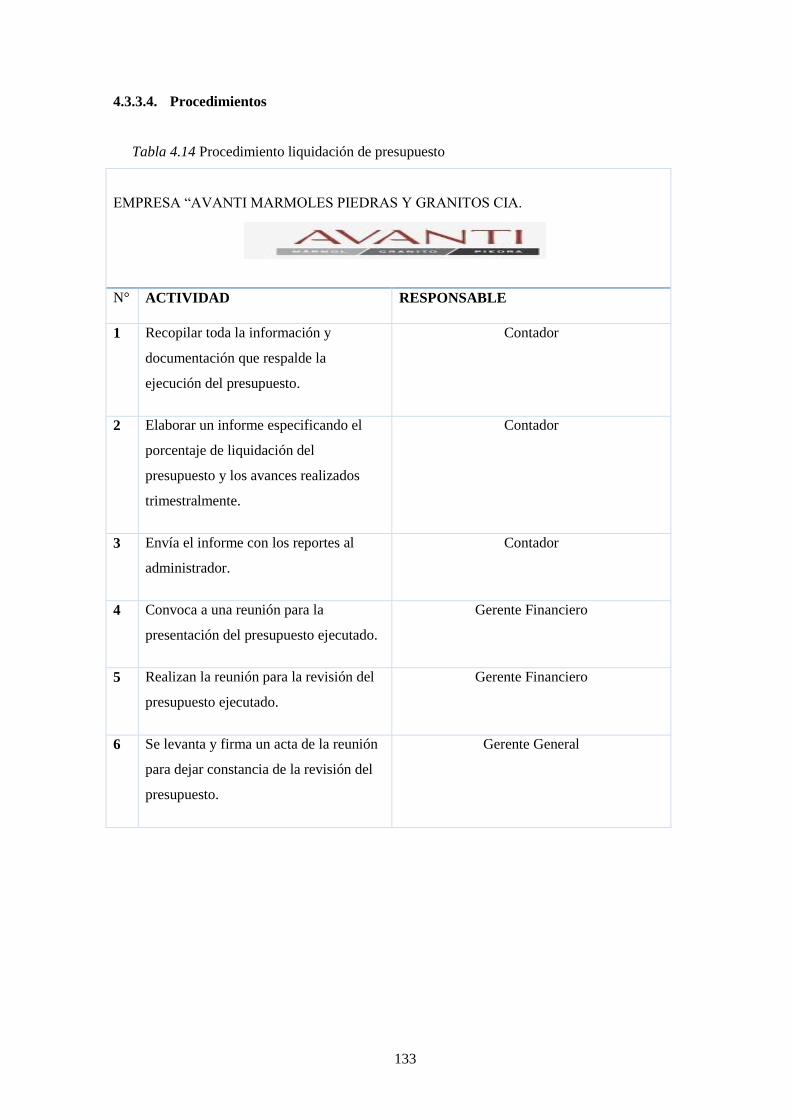

4.3.3.4. Procedimientos .................................................................................................................. 133

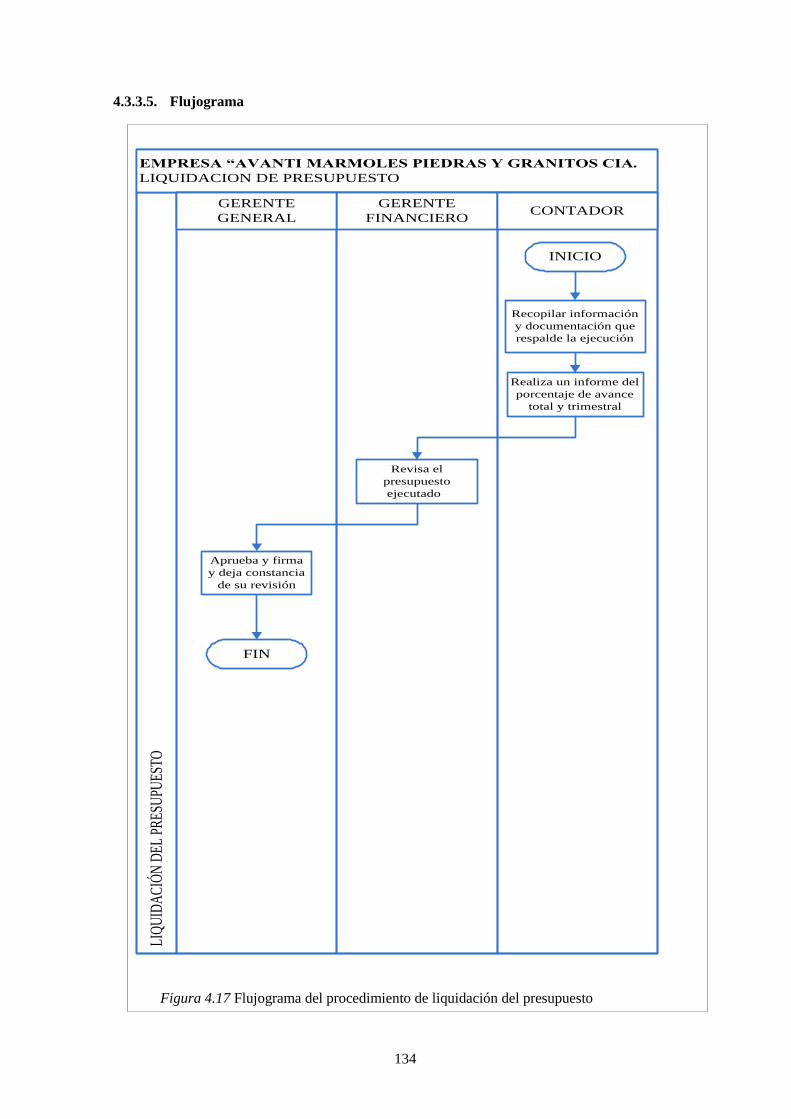

4.3.3.5. Flujograma ........................................................................................................................ 134

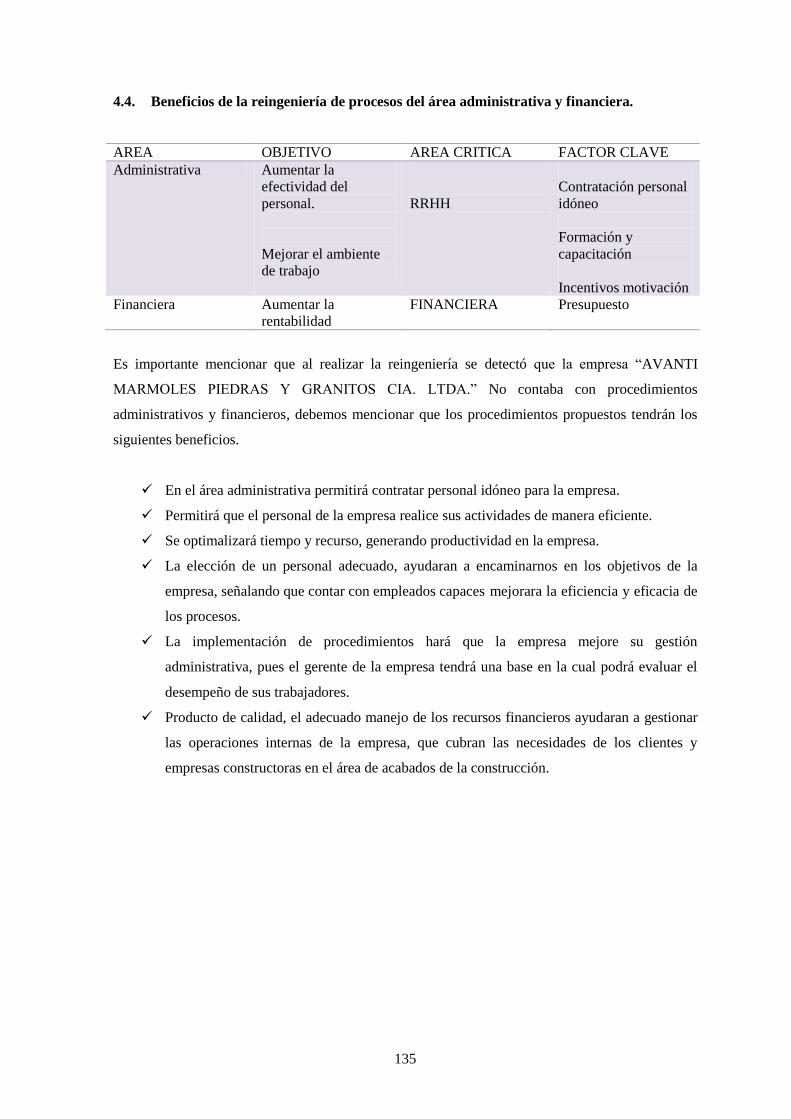

4.4. Beneficios de la reingeniería de procesos del área administrativa y financiera. ............... 135

CAPITULO V ...................................................................................................................................... 136

5. CONCLUSIONES Y RECOMENDACIONES ................................................................. 136

5.1. Conclusiones ..................................................................................................................... 136

5.2. Recomendaciones .............................................................................................................. 137

BIBLIOGRAFÍA .................................................................................................................................. 138

xiii

LISTA DE TABLAS

Tabla 1.1Suscripción y pago del capital .................................................................................................. 4

Tabla 1.2Conformación de socios y capital. ........................................................................................... 4

Tabla 1.3Clases de instalaciones por fuera ............................................................................................ 12

Tabla 1.4Clases de instalaciones por dentro .......................................................................................... 13

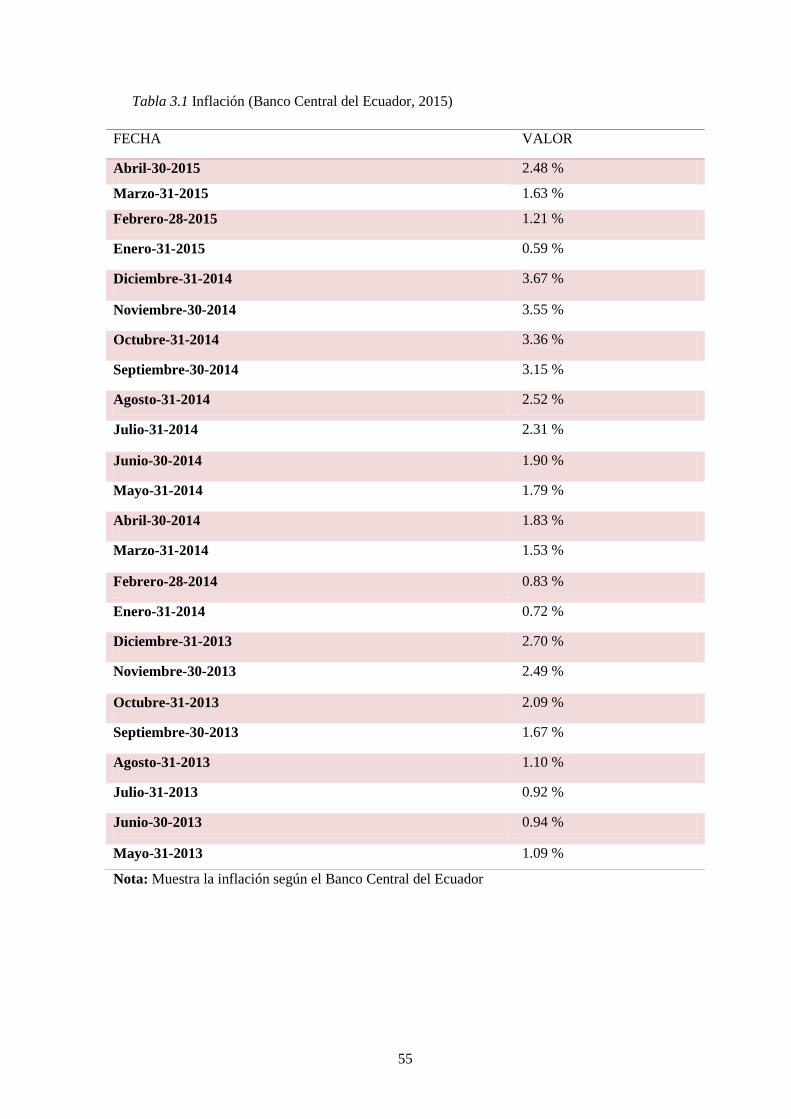

Tabla 3.1 Inflación (Banco Central del Ecuador, 2015) ........................................................................ 55

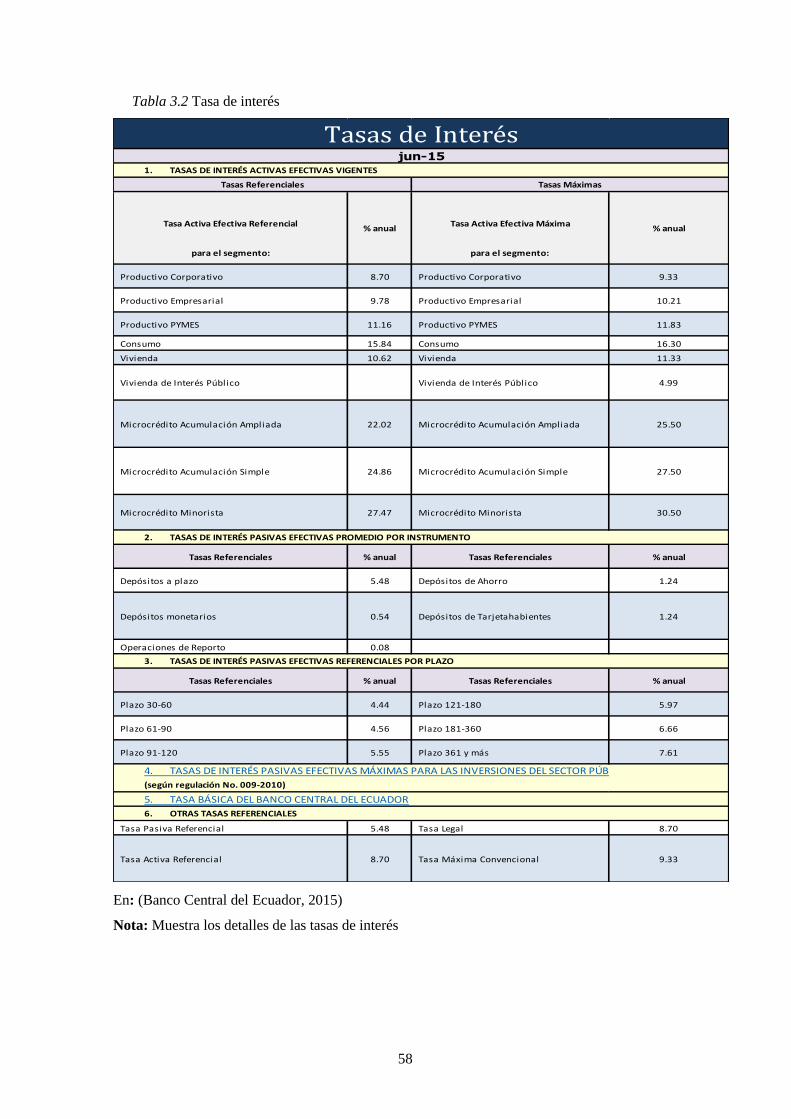

Tabla 3.2 Tasa de interés ....................................................................................................................... 58

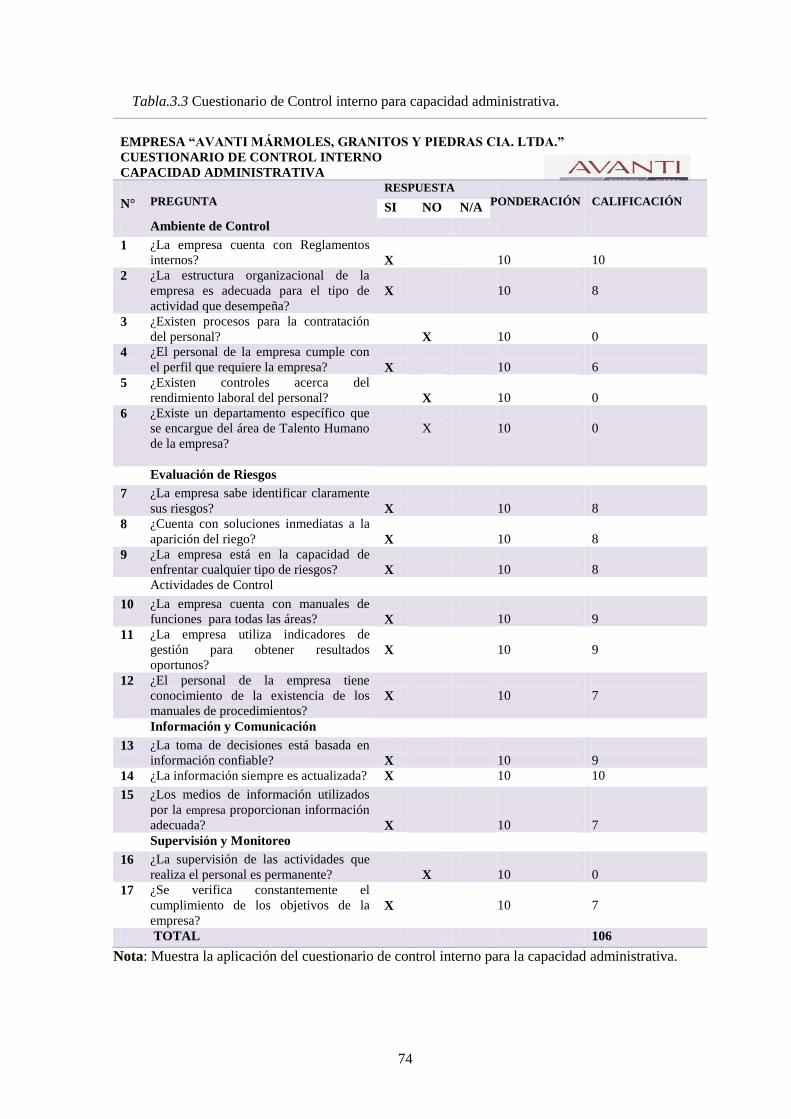

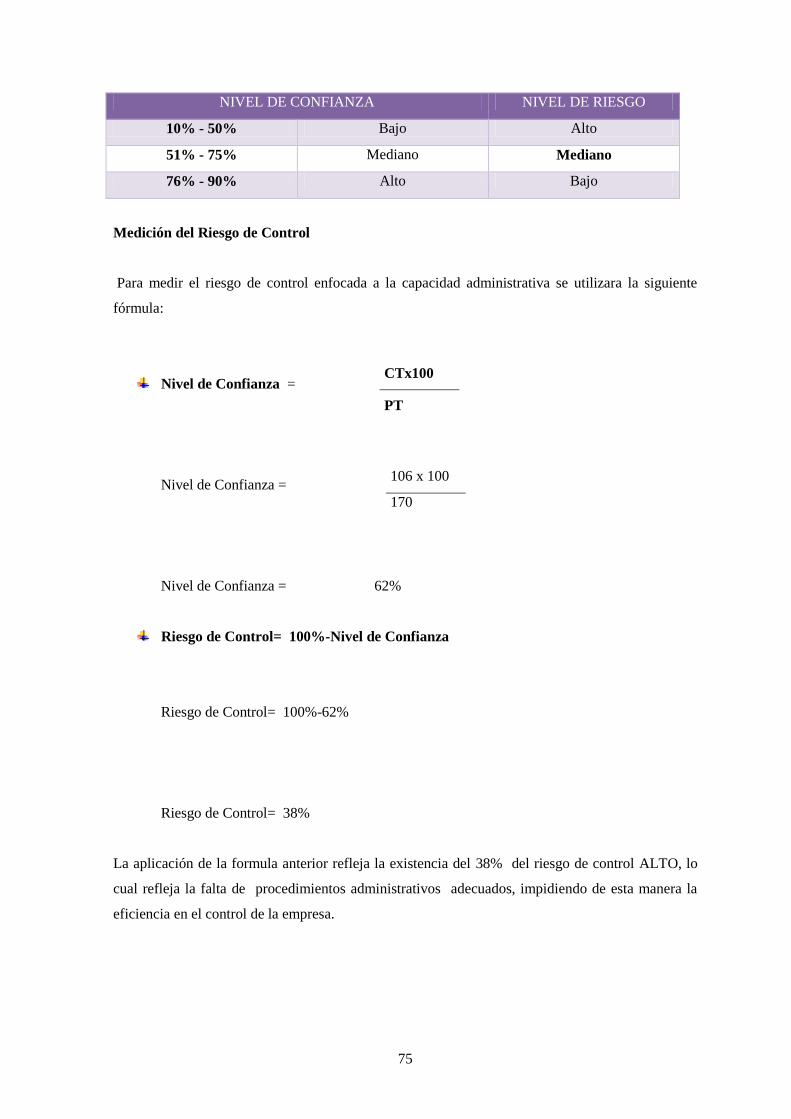

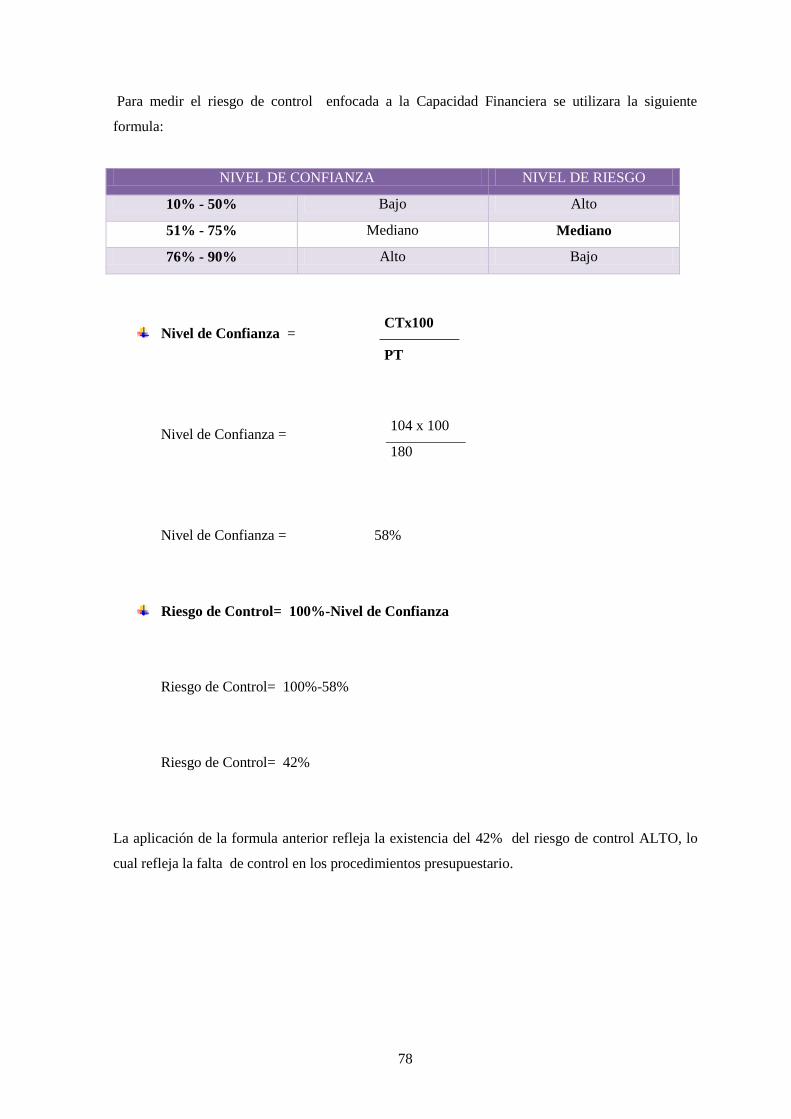

Tabla.3.3 Cuestionario de Control interno para capacidad administrativa. ........................................... 74

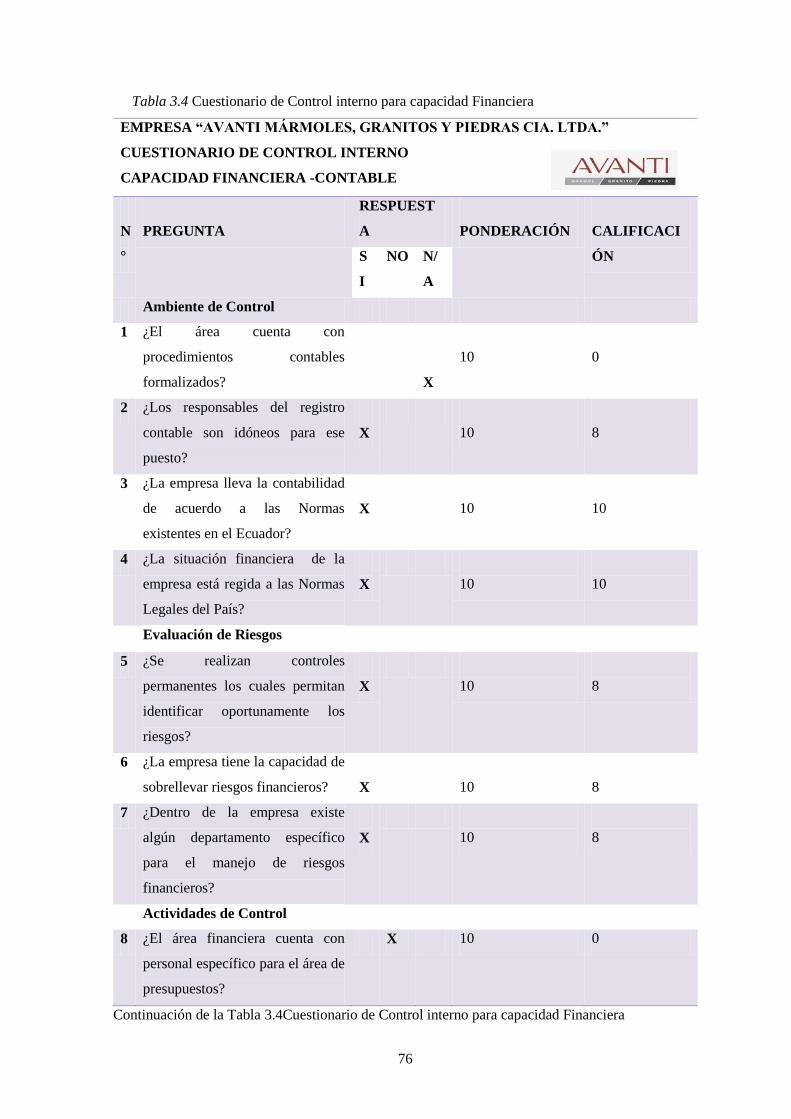

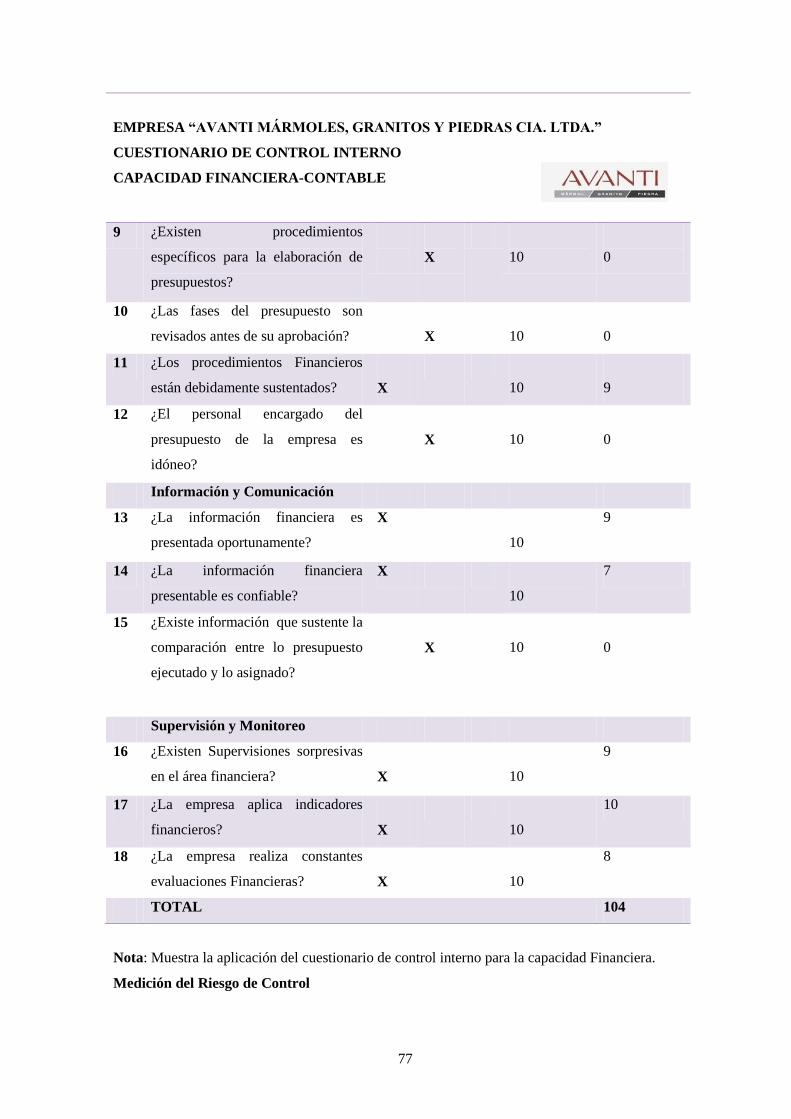

Tabla 3.4 Cuestionario de Control interno para capacidad Financiera .................................................. 76

Tabla 3.5 FODA .................................................................................................................................... 80

Tabla 4.1 Procedimiento - reclutamiento. ............................................................................................. 86

Tabla 4.2 Procedimientos - Contratación .............................................................................................. 90

Tabla 4.3 Procedimiento – Capacitación. .............................................................................................. 93

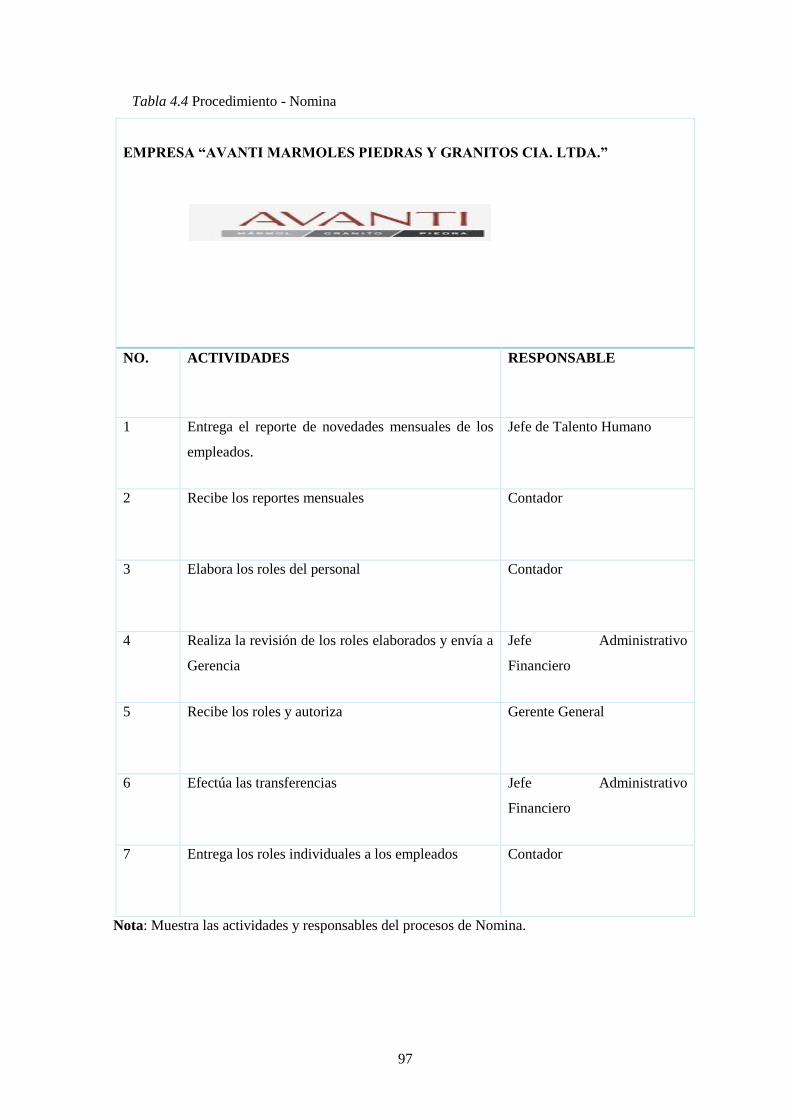

Tabla 4.4 Procedimiento - Nomina ....................................................................................................... 97

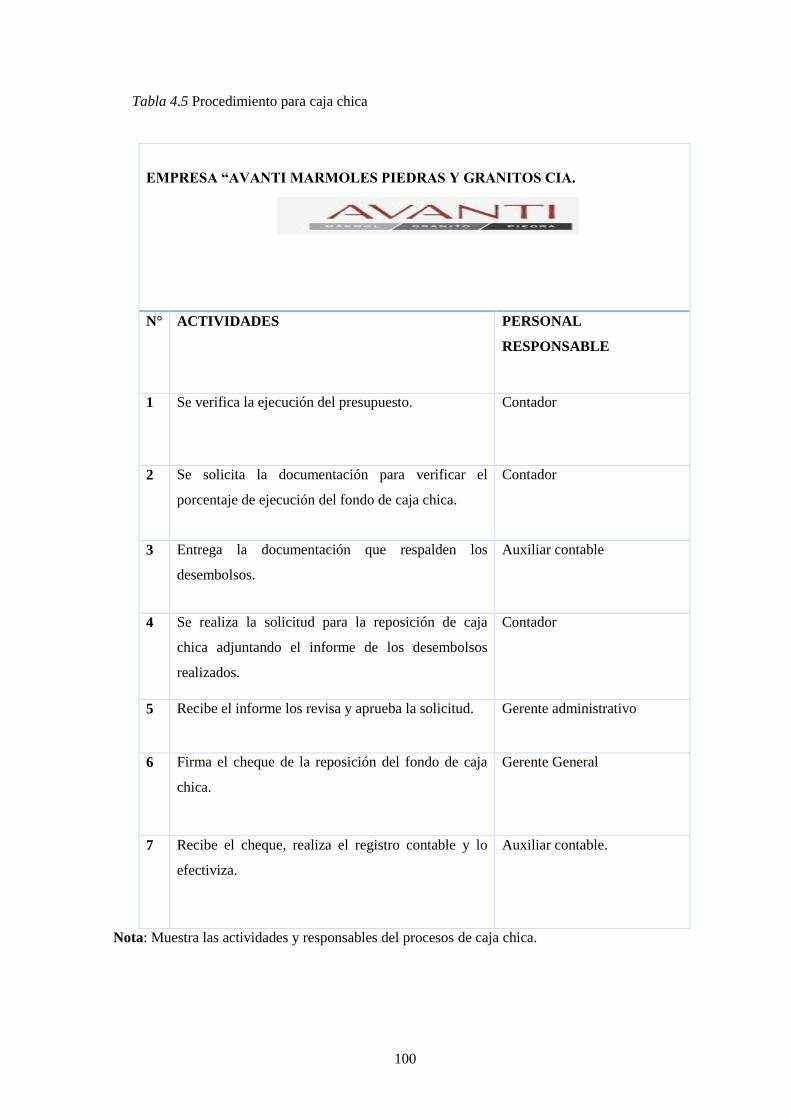

Tabla 4.5 Procedimiento para caja chica ............................................................................................. 100

Tabla 4.6 Procedimiento de gestión de pagos ..................................................................................... 103

Tabla 4.7 Procedimiento de conciliación bancaria .............................................................................. 105

Tabla 4.8 Procedimiento de cuentas por pagar .................................................................................... 108

Tabla 4.9 Procedimiento de compra .................................................................................................... 112

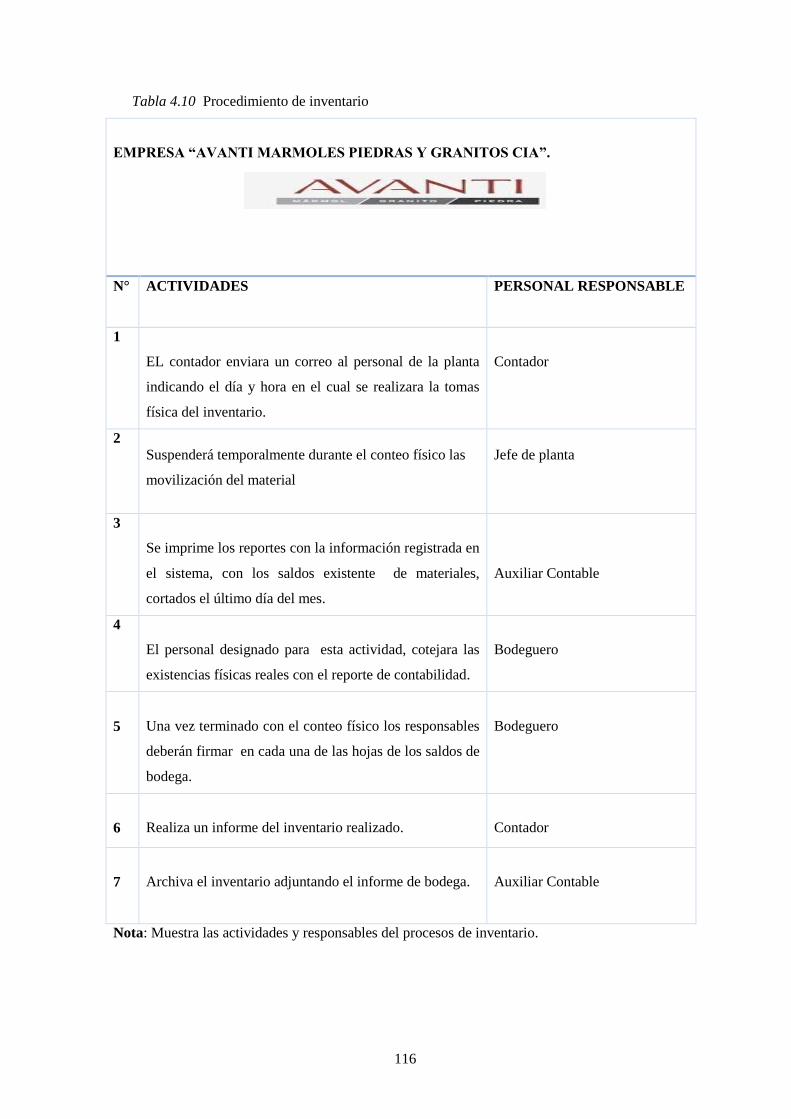

Tabla 4.10 Procedimiento de inventario ............................................................................................. 116

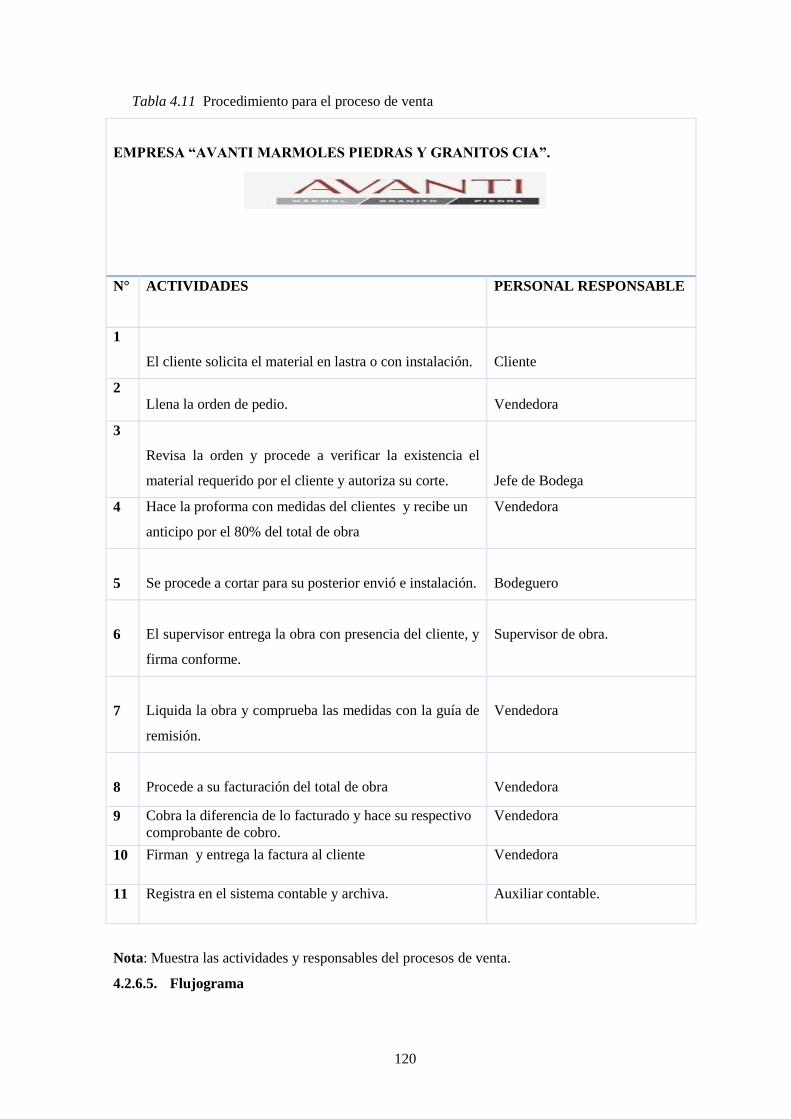

Tabla 4.11 Procedimiento para el proceso de venta ........................................................................... 120

Tabla 4.12 Procedimiento – Elaboración del Presupuesto .................................................................. 125

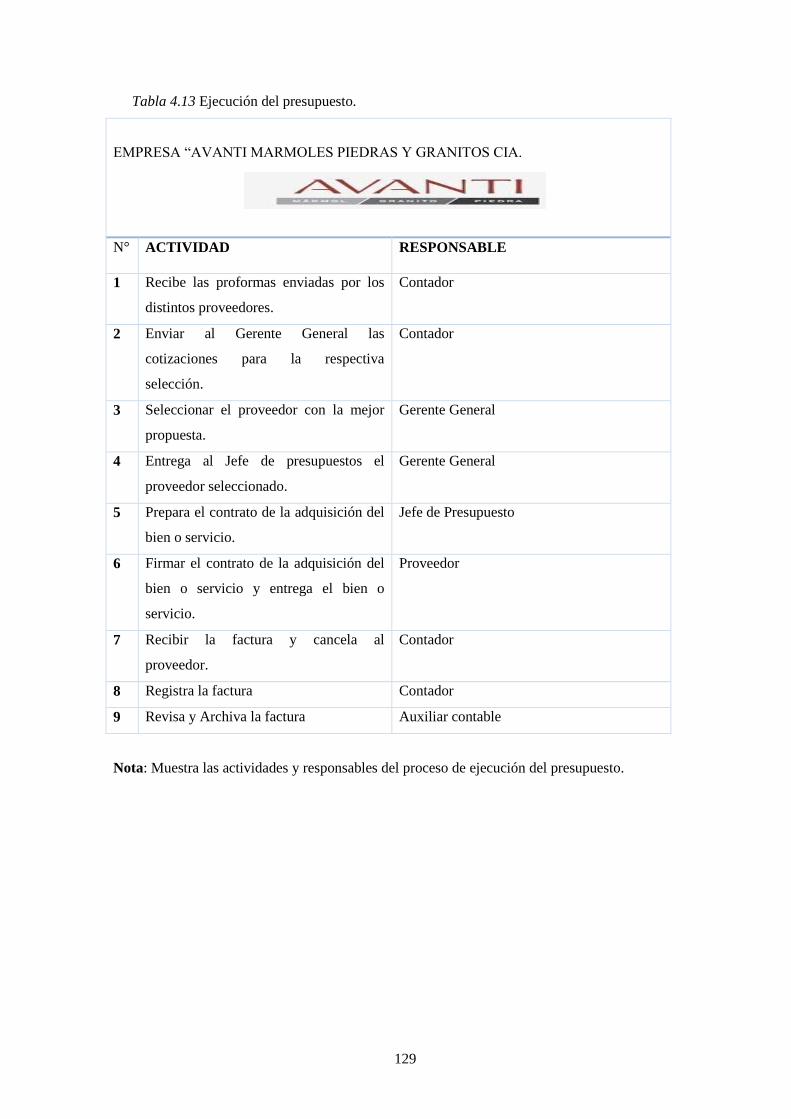

Tabla 4.13 Ejecución del presupuesto. ................................................................................................ 129

Tabla 4.14 Procedimiento liquidación de presupuesto ........................................................................ 133

xiv

LISTA DE FIGURAS

Figura 1.1 Instalaciones de la empresa “AVANTI MÁRMOLES, GRANITOS Y PIEDRAS

CIA. LTDA.” .............................................................................................................................. 2

Figura 1.2 Talleres de la empresa AVANTI MÁRMOLES, GRANITOS Y PIEDRAS CIA.

LTDA.” ....................................................................................................................................... 3

Figura 1.3 Ubicación geográfica ............................................................................................................. 3

Figura 1.4 Organigrama de AVANTI ..................................................................................................... 6

Figura 1.5 Productos y servicios. ............................................................................................................ 7

Figura 1.6 Mármol ................................................................................................................................... 8

Figura 1.7 Granito .................................................................................................................................. 9

Figura 1.8 Cuarzo .................................................................................................................................... 9

Figura 1.9 Spacatto ................................................................................................................................ 10

Figura 1.10 Pizarras ............................................................................................................................... 10

Figura 1.11 Cenefas ............................................................................................................................... 10

Figura 1.12 Proceso de Fabricación. ..................................................................................................... 11

Figura 2.1 Definición de Control interno .............................................................................................. 17

Figura 2.2 Categorías de los objetivos del control interno. ................................................................... 19

Figura 2.3 Componentes del control Interno ......................................................................................... 20

Figura 2.4 Valores éticos ....................................................................................................................... 22

Figura 2.5 Competencia ........................................................................................................................ 22

Figura 2.6 Experiencia y dedicación ..................................................................................................... 23

Figura 2.7 Filosofía Administrativa. ..................................................................................................... 23

Figura 2.8 Establecimiento de objetivos. .............................................................................................. 25

Figura 2.9 Identificación de eventos. .................................................................................................... 27

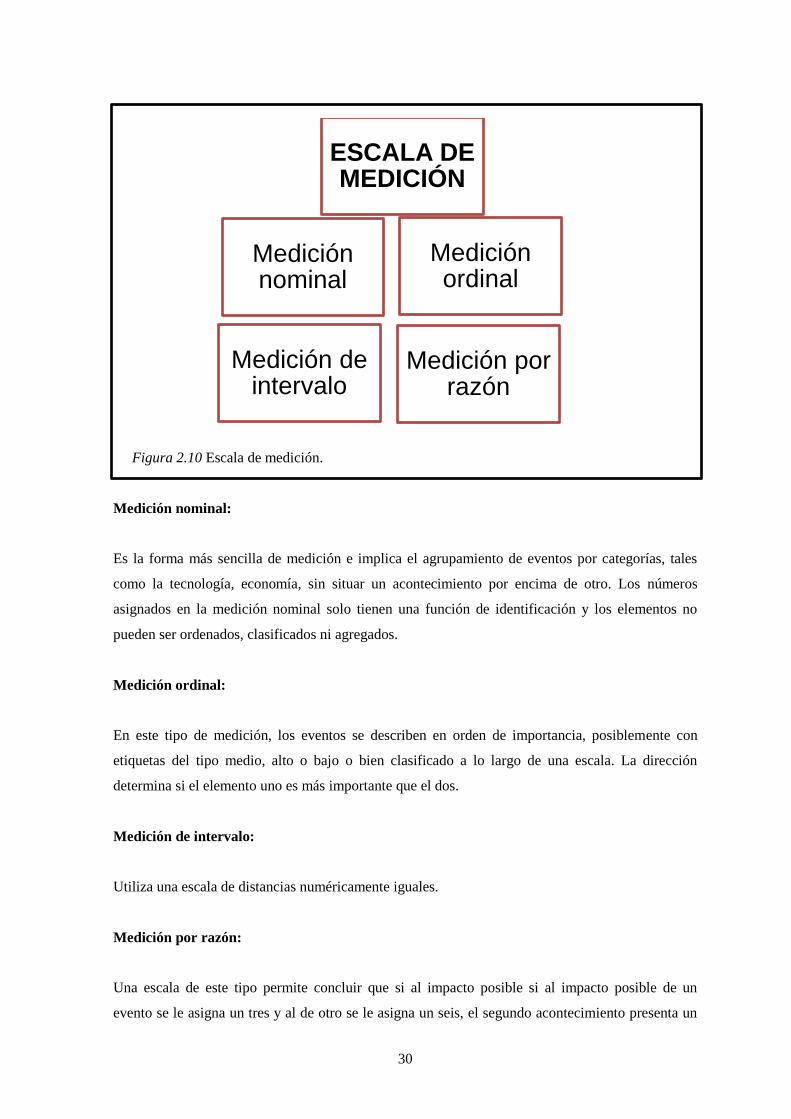

Figura 2.10 Escala de medición. ........................................................................................................... 30

Figura 2.11 Respuesta al riesgo ............................................................................................................. 31

Figura 2.12 Actividades de control ....................................................................................................... 32

Figura 2.13 Comunicación .................................................................................................................... 34

Figura 2.14 Supervisión. ....................................................................................................................... 35

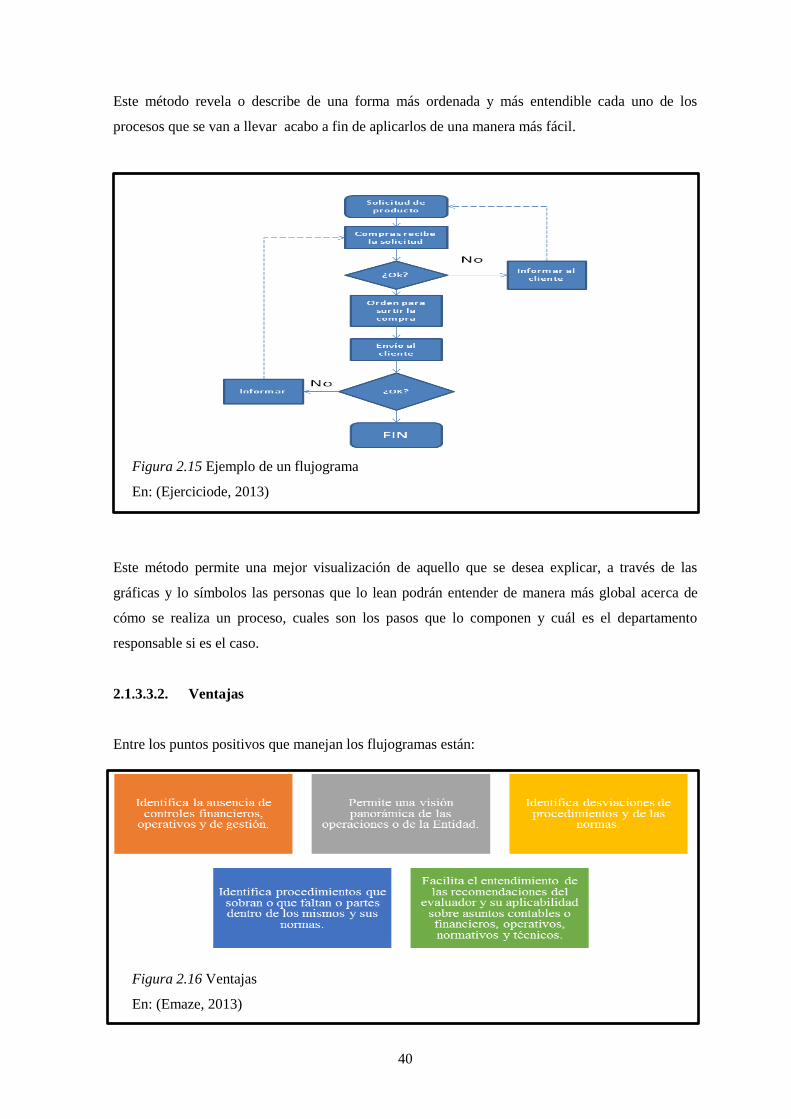

Figura 2.15 Ejemplo de un flujograma .................................................................................................. 40

Figura 2.16 Ventajas.............................................................................................................................. 40

Figura 2.17 Desventajas ........................................................................................................................ 41

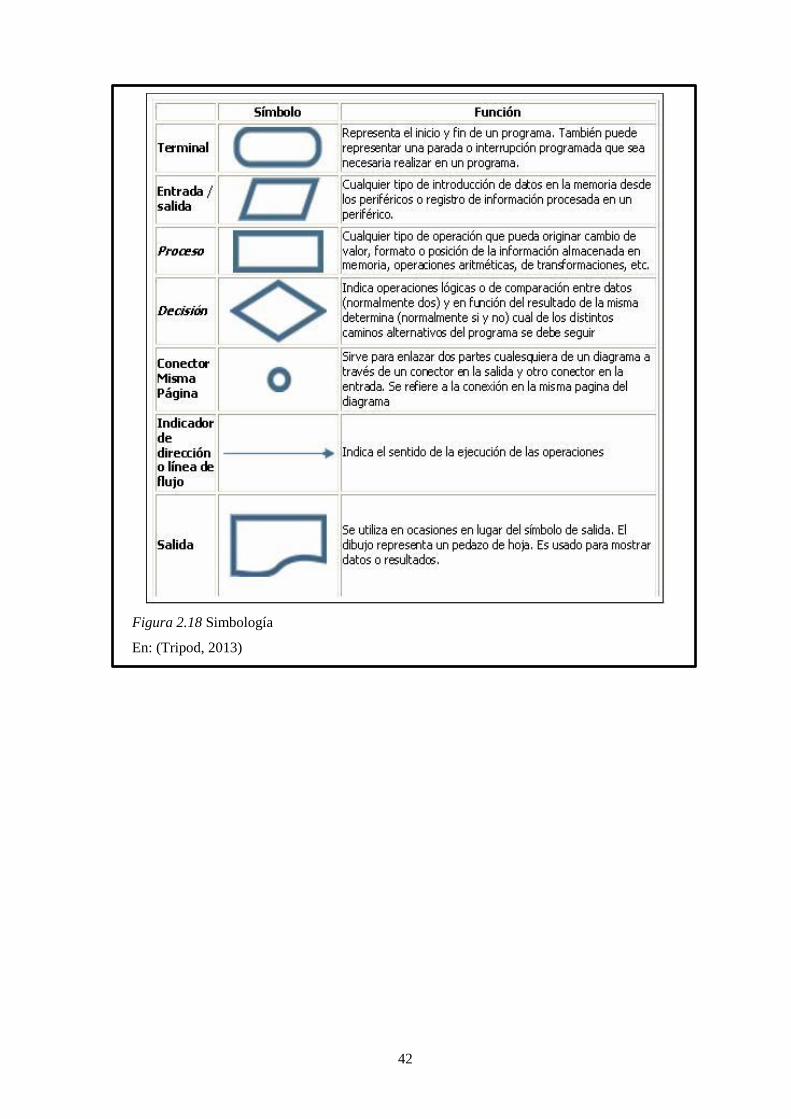

Figura 2.18 Simbología ......................................................................................................................... 42

Figura 2.19 Reingeniería ....................................................................................................................... 43

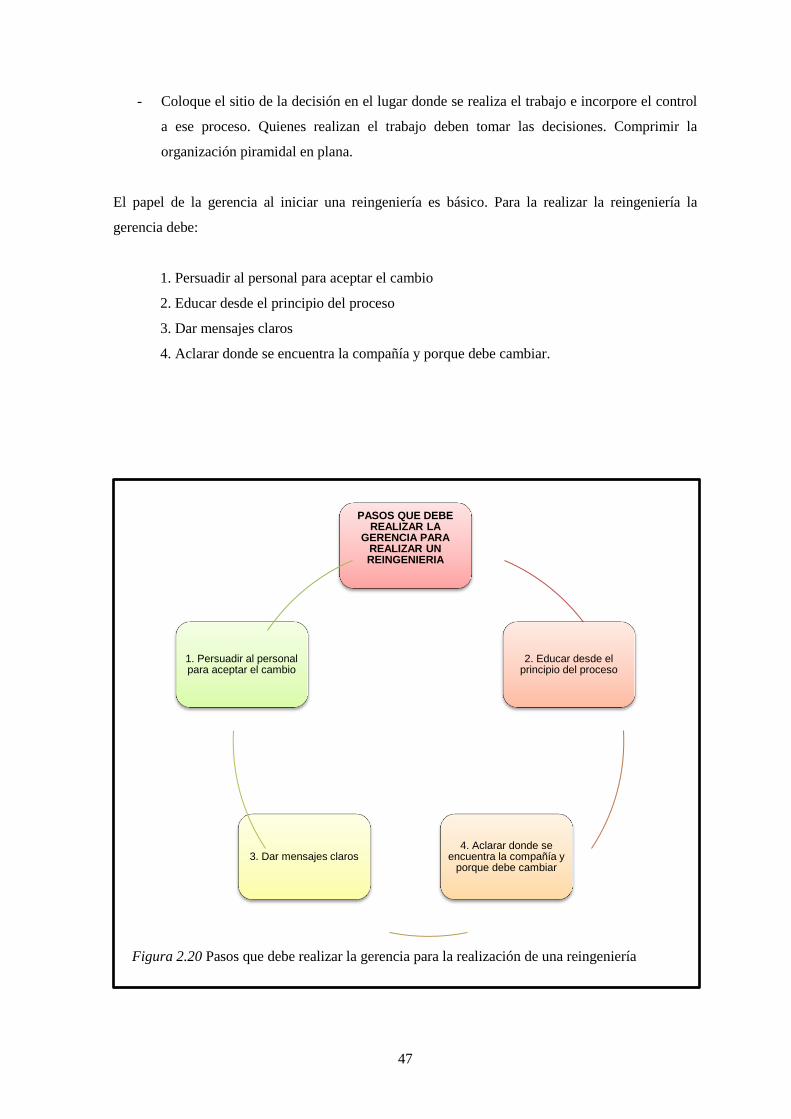

Figura 2.20 Pasos que debe realizar la gerencia para la realización de una reingeniería ...................... 47

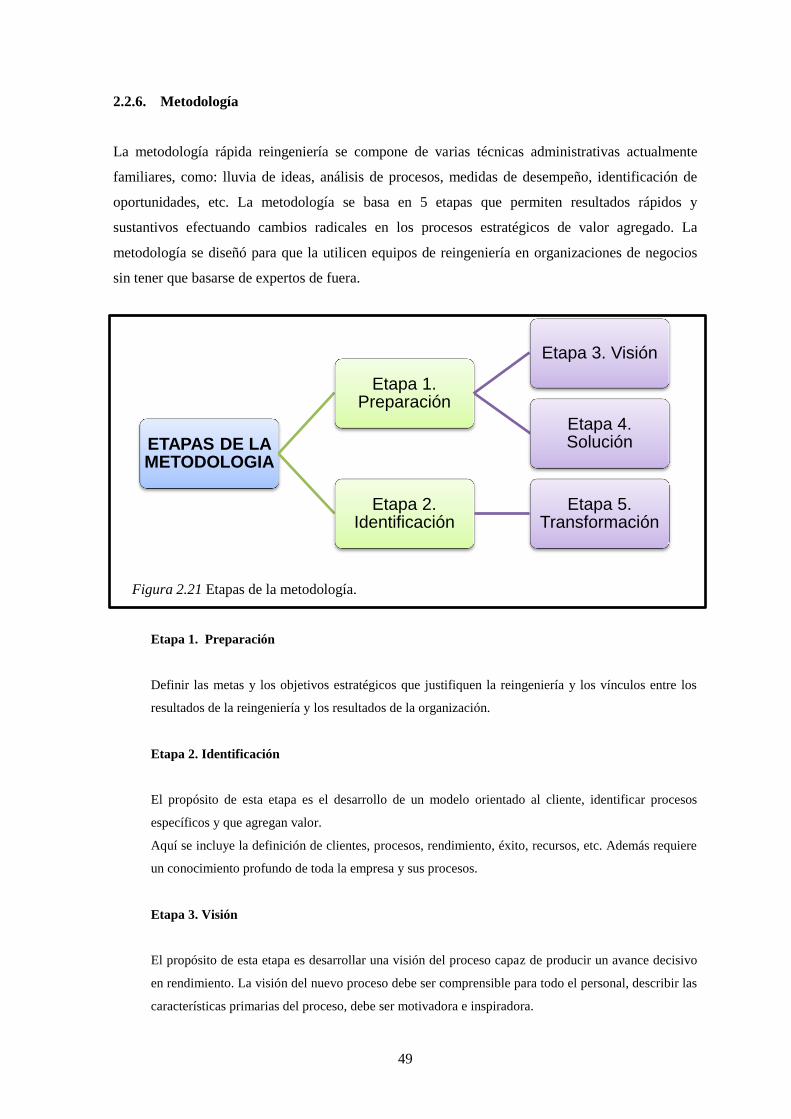

Figura 2.21 Etapas de la metodología. .................................................................................................. 49

Figura 3.1 Análisis Externo de AVANTI .............................................................................................. 53

xv

Figura 3.2 Factor social ......................................................................................................................... 54

Figura 3.3 Factor económico ................................................................................................................. 54

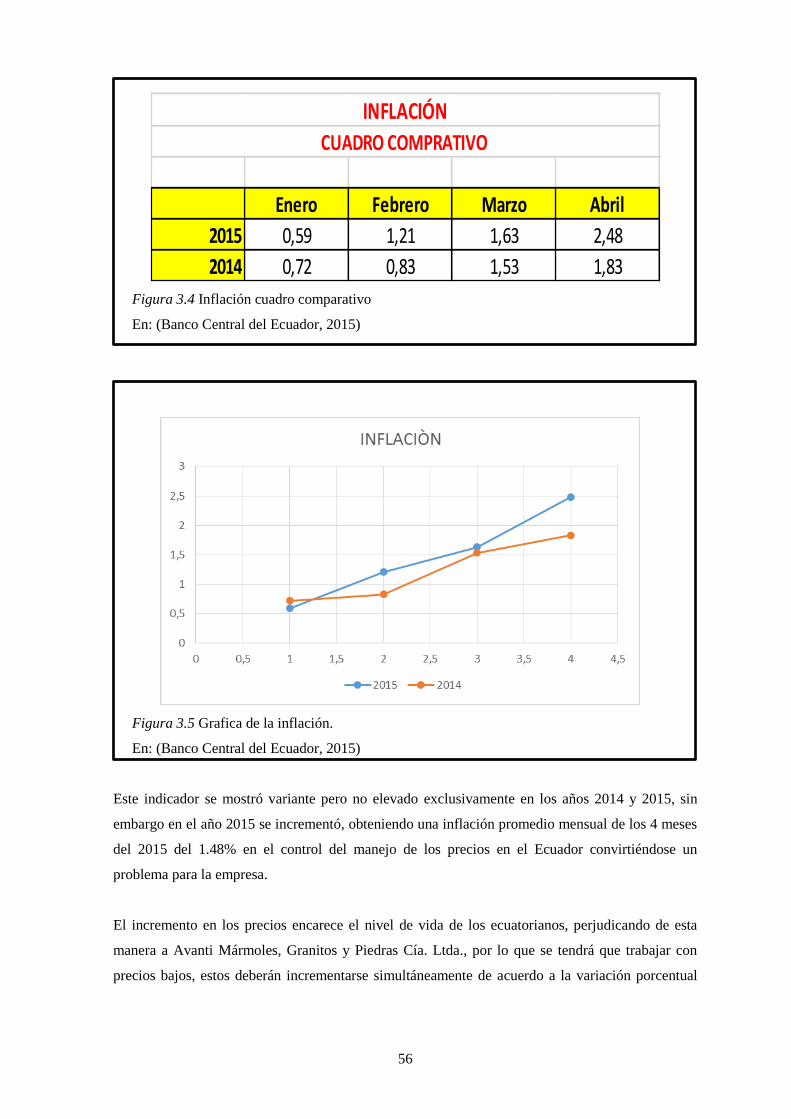

Figura 3.4 Inflación cuadro comparativo .............................................................................................. 56

Figura 3.5 Grafica de la inflación. ......................................................................................................... 56

Figura 3.6 Tasa de Interés ..................................................................................................................... 57

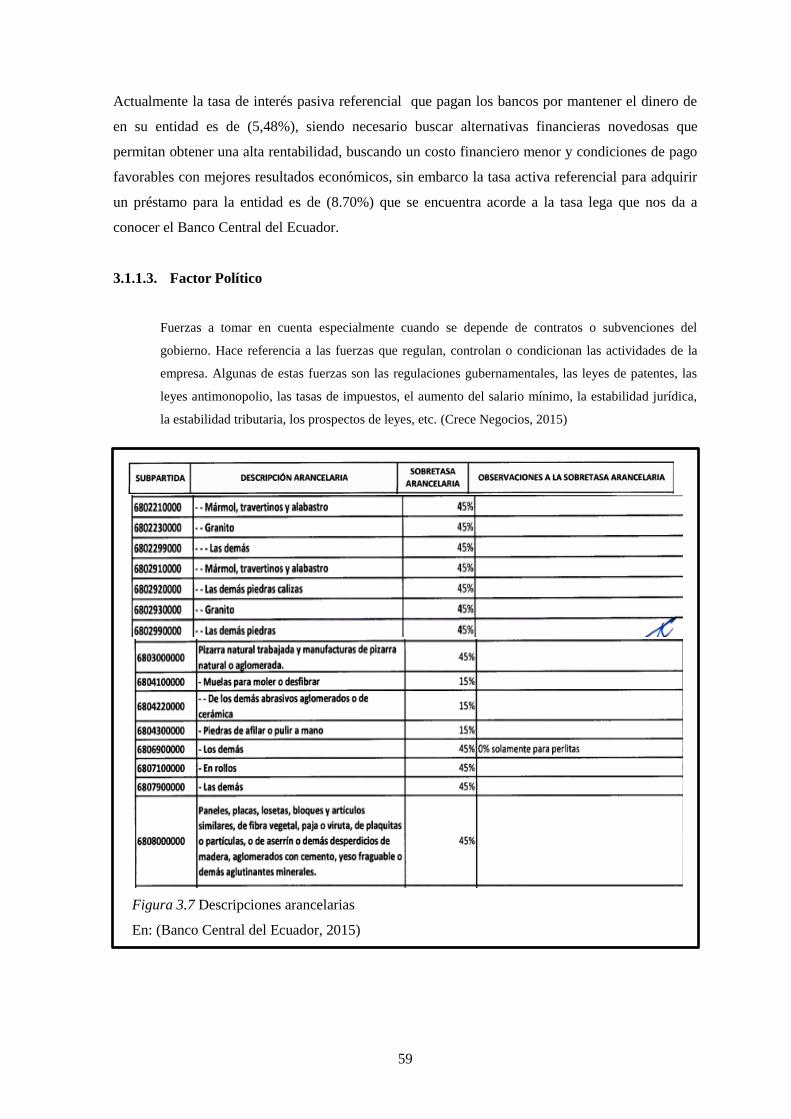

Figura 3.7 Descripciones arancelarias ................................................................................................... 59

Figura 3.8 Ley de Régimen Tributario .................................................................................................. 60

Figura 3.9 Código de trabajo ................................................................................................................. 61

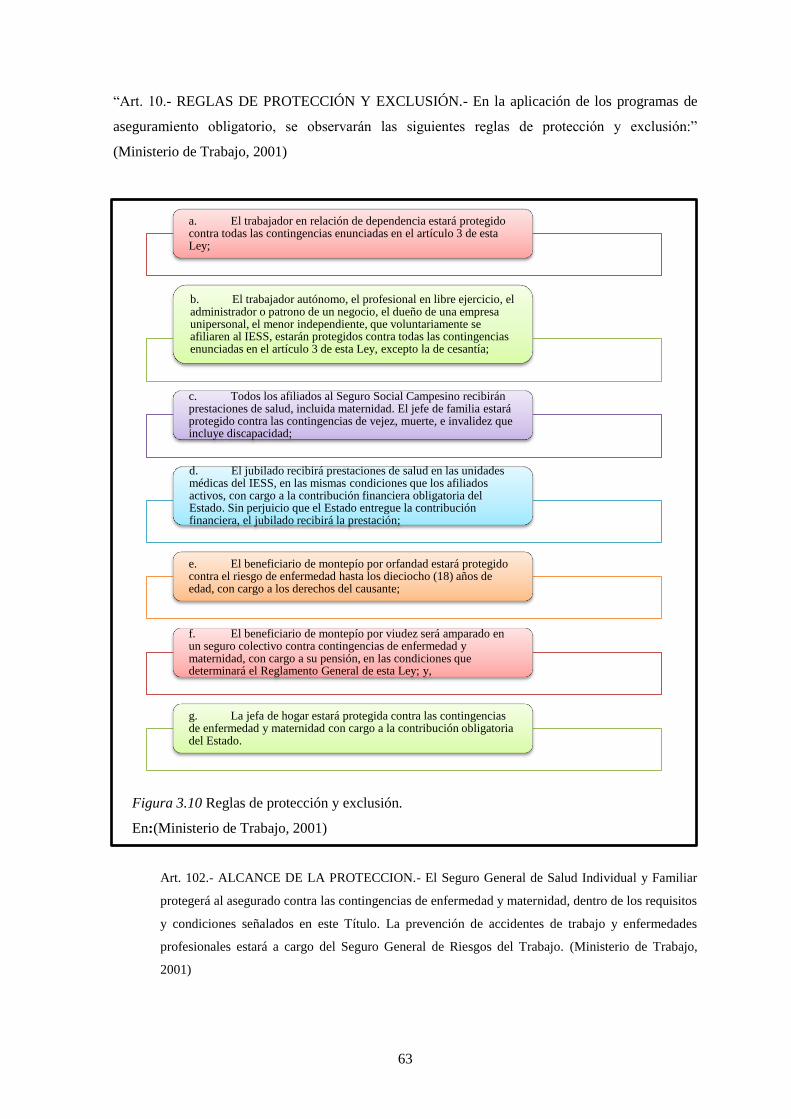

Figura 3.10 Reglas de protección y exclusión. ...................................................................................... 63

Figura 3.11 Alcance de Protección ........................................................................................................ 64

Figura 3.12 Equipo de protección personal ........................................................................................... 66

Figura.3.13 Factor tecnológico .............................................................................................................. 66

Figura 3.14 Factor Ambiente ................................................................................................................. 67

Figura 3.15 Análisis interno de AVANTI ............................................................................................. 68

Figura 3.16 Clientes .............................................................................................................................. 68

Figura 3.17 Proveedores ........................................................................................................................ 70

Figura 3.18 Competencia ...................................................................................................................... 72

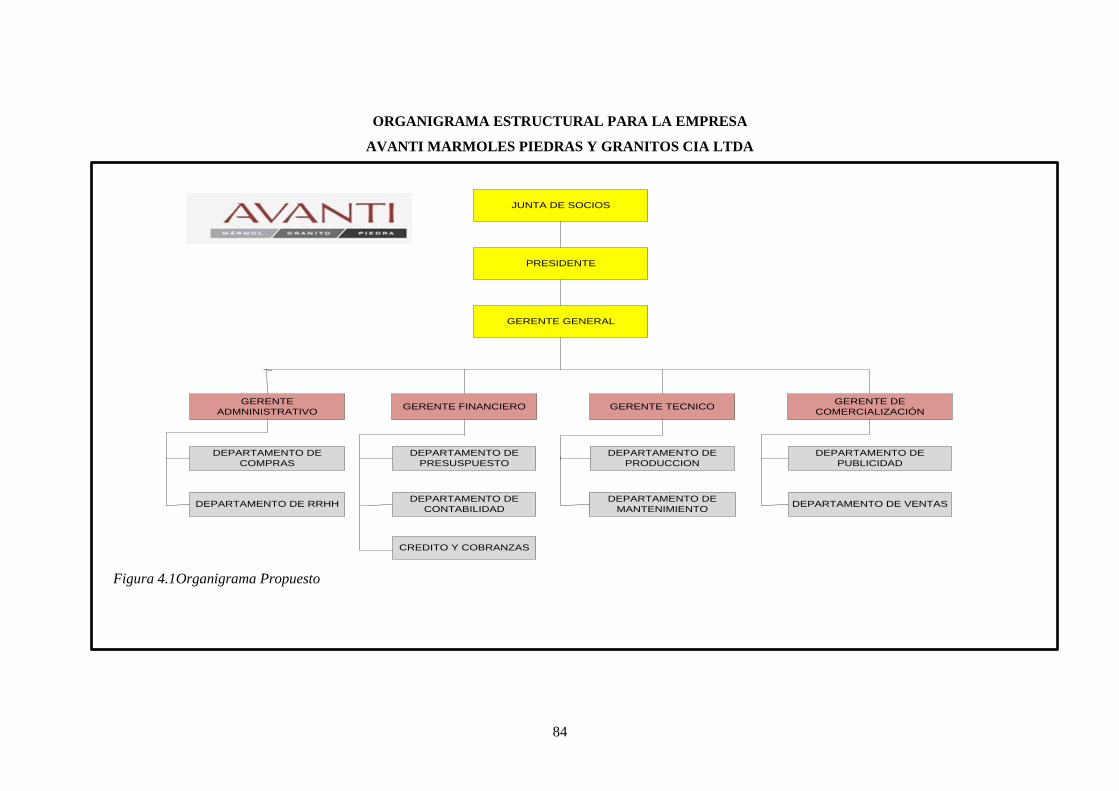

Figura 4.1Organigrama Propuesto ........................................................................................................ 84

Figura 4.2 Flujograma del proceso de Reclutamiento ........................................................................... 87

Figura 4.3 Flujograma del proceso de contratación. ............................................................................. 91

Figura 4.4 Flujograma del proceso de capacitación .............................................................................. 94

Figura 4.5 Flujograma del proceso de Nomina. .................................................................................... 98

Figura 4.6 Flujograma del proceso de caja chica ................................................................................ 101

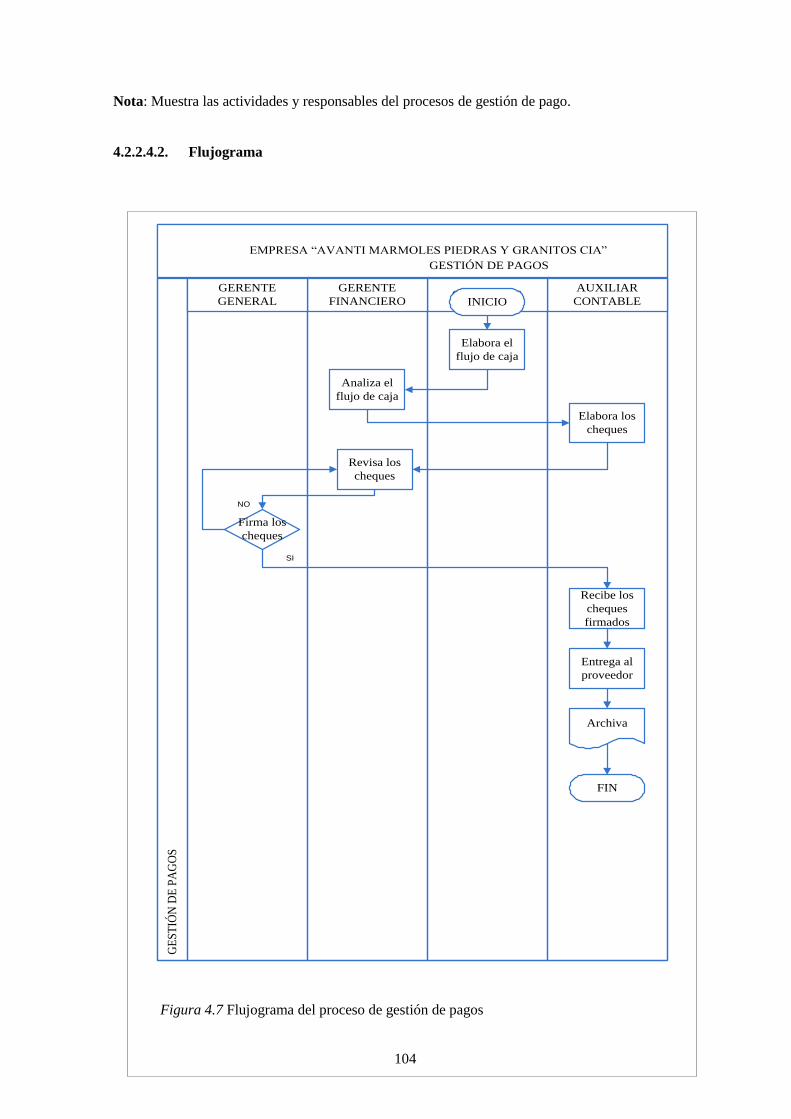

Figura 4.7 Flujograma del proceso de gestión de pagos ..................................................................... 104

Figura 4.8 Flujograma del proceso de conciliación de bancos ............................................................ 106

Figura 4.9 Flujograma del proceso de cuenta por pagar ..................................................................... 109

Figura 4.10 Comprobante de ingreso de la empresa Avanti. ............................................................... 111

Figura 4.11 Flujograma del proceso de compra de material ............................................................... 114

Figura 4.12 Flujograma del proceso de inventarios ............................................................................ 117

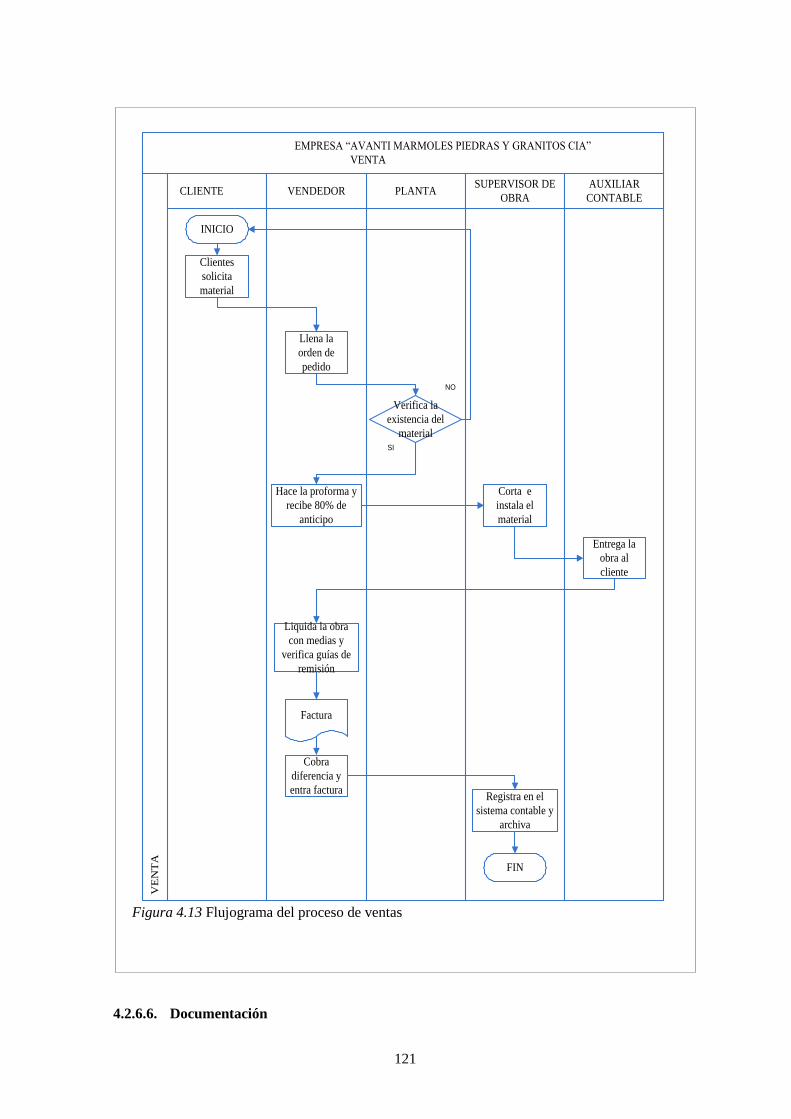

Figura 4.13 Flujograma del proceso de ventas .................................................................................... 121

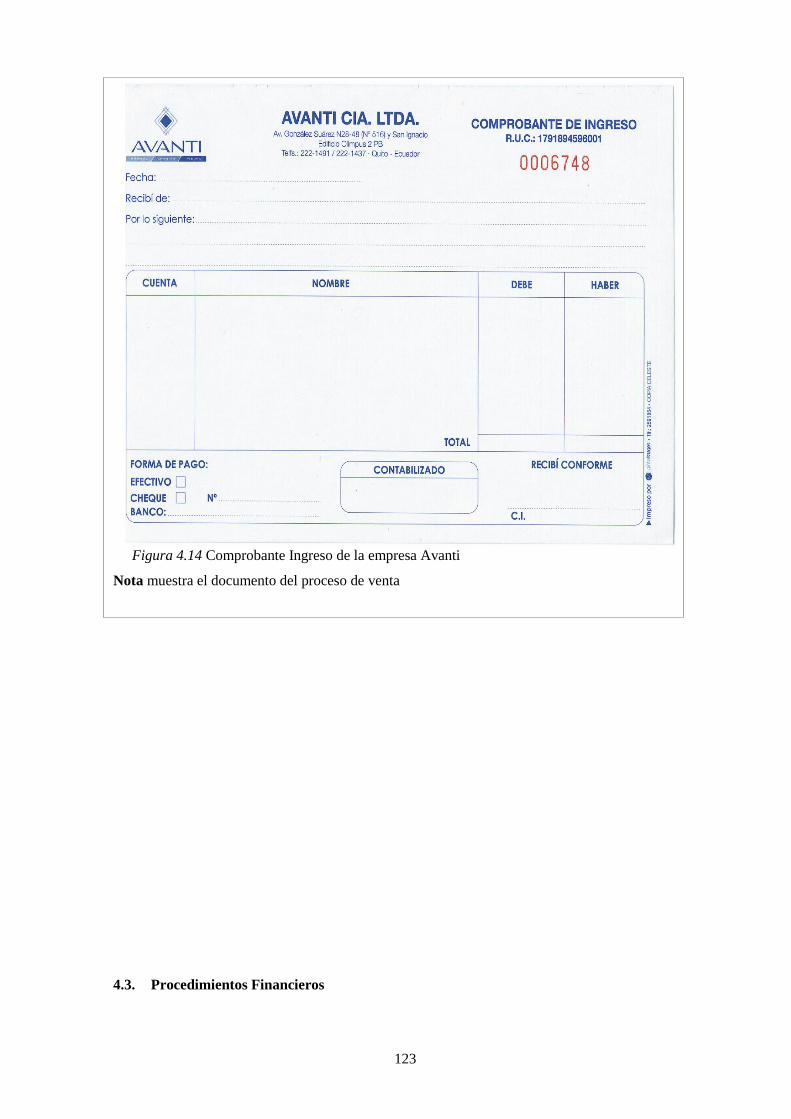

Figura 4.14 Comprobante Ingreso de la empresa Avanti .................................................................... 123

Figura 4.15 Flujograma del proceso de elaboración del presupuesto. ................................................. 126

Figura 4.16 Flujograma del procedimiento de ejecución del presupuesto. ......................................... 130

Figura 4.17 Flujograma del procedimiento de liquidación del presupuesto ........................................ 134

xvi

RESUMEN EJECUTIVO

“REINGENIERÍA A LOS PROCESOS ADMINISTRATIVOS Y FINANCIEROS DE LA

EMPRESA AVANTI MÁRMOLES PIEDRAS Y GRANITOS CIA. LTDA.”

El presente trabajo de investigación está enfocado principalmente en rediseñar los procedimientos

Administrativos y Financieros de la empresa AVANTI MARMOLES PIEDRAS Y GRANITOS CIA.

LTDA, basados en un adecuado control interno el cual le permita mejorar cada una de las actividades

que se desarrollan dentro de la empresa, a fin de minimizar oportunamente los riesgos existentes, y

alcanzando de esta manera los objetivos planteados por esta empresa.

El problema que presenta la empresa AVANTIMÁRMOLES PIEDRAS Y GRANITOS CIA. LTDA,

es que no cuenta con procedimientos adecuados a las actividades que realiza la empresa, tanto en el

área administrativa como en el área financiera, por lo cual existen deficiencias en la evaluación y el

control de las distintas actividades que se llevan a cabo.

Por este motivo es necesario realizar una reingeniería a los procesos administrativos financieros, con

los que la empresa pueda contar, disminuyendo oportunamente las falencias existentes, y dando paso a

la realización apropiada de las constantes actividades desarrolladas, permitiendo de esta forma que

tanto los directores como la parte administrativa financiera puedan realizar una toma de decisiones en

beneficio de la empresa.

PALABRAS CLAVES

CONTROL INTERNO

REINGENIERÍA

PROCEDIMIENTOS

CONTROL

EVALUACIÓN

xvii

ABSTRACT

“REENGINEERING TO ADMINISTRATIVE AND FINANCIAL PROCESSES OF TRE

AVANTI MARMOLES PIEDRAS Y GRANITOS Co., Ltda. COMPANY.”

This research work is mainly focused on redesigning the administrative and financial procedures of the

AVANTI MARMOLES PIEDRAS Y GRANITOS Co., Ltda. Company based on an adequate internal

control which allows to improve each of the activities developed within the company, in order to

reduce existing risks appropriately and achieve in this way the proposed objectives goals of this

company.

The problem presented by the AVANTI MARMOLES PIEDRAS Y GRANITOS Co., Ltda.

Company. It`s that do not have procedures appropriate to the activities that made by the company,

both in administrative and finance; therefore there are deficiencies in the evaluation and control of the

different activities carried out.

For this reason, it is necessary to perform reengineer financial administrative processes, with which

the company can count, opportunely decreasing timely the existing failures, and giving step by

carrying out appropriate ongoing activities, allowing that both managers and the financial

administrative part can make a decision making for the benefit of the company.

KEY WORDS

INTERNAL CONTROL

REENGINEERING

PROCEDURES

CONTROL

EVALUATION

xviii

1

INTRODUCCIÓN

La necesidad de generar un adecuado desarrollo empresarial de AVANTI MARMOLES PIEDRAS

Y GRANITOS CIA. LTDA se pone en manifiesto a través del establecimiento de la reingeniería

de los procesos administrativos financieros; el mismo que esté encaminado a una lógica y efectiva

secuencias de actividades desempeñadas diariamente por el personal, adaptando procedimientos

que estén acordes a las necesidades de la empresa, para proteger y resguardar todos los recursos

con los que cuenta.

El presente trabajo investigación abarca aspectos importantes sobre los procesos administrativos y

financieros relacionados a la empresa AVANTI MARMOLES PIEDRAS Y GRANITOS CIA.

LTDA, debido a que no cuenta con procedimientos aptos, que permitan cumplir oportunamente

las metas organizacionales

Es por tal razón que se realiza la elaboración del presente trabajo de investigación el mismo que

se compone por los siguientes capítulos:

En el Capítulo I abarcan aspectos referentes a la reseña histórica de la empresa AVANTI, su

constitución, los organismos de control bajo la cual se rige, la filosofía corporativa, y la estructura

organizacional con la que cuenta.

En el Capítulo II trata sobre el análisis situacional en el cual se detallan cuatro factores importantes

que involucran directamente a la empresa AVANTI, como sus fortalezas, oportunidades

debilidades y amenazas.

El Capítulo III contiene el marco científico en donde se establecen términos, como: Reingeniería,

herramientas de una reingeniería, control interno, componentes de un control interno.

En el Capítulo IV se realiza la propuesta de la reingeniería de los procesos administrativos

financieros para la empresa AVANTI MARMOLES PIEDRAS Y GRANITOS CIA. El cual

permitirá mejorar y sustentar las actividades que se realicen permanentemente en cada una de las

áreas de la empresa, estableciendo claramente las funciones del personal encaminándolos hacia

una labor eficiente y eficaz en todo momento.

El Capítulo V abarca las conclusiones y recomendaciones del presente trabajo de investigación.

2

CAPÍTULO I

1. ANTECEDENTES

1.1. Reseña Histórica

En el 2003 el Arq. Ernesto Martínez Fernández y la Dra. María Amparo Albán, inicia una

actividad comercial cuyo objetivo principal era la venta de materiales para el acabado de la

construcción. Desde ese momento empezó adquirir experiencia ampliando sus conocimientos.

Al haber transcurrido el tiempo y obtenido los resultados esperados la empresa comienza a realizar

importaciones en grandes volúmenes y adquirir maquinaria tecnología.

“AVANTI MÁRMOLES, GRANITOS Y PIEDRAS CIA. LTDA.”, es una empresa creada como la

mejor opción tanto en precios como calidad en la importación de las más prestigiosas empresas de

mármoles, granitos y piedras de diferentes partes del mundo, creada con la convicción de que toda

obra adquiere su aspecto monumental, gracias a la nobleza de estos materiales.

Figura 1.1 Instalaciones de la empresa “AVANTI MÁRMOLES, GRANITOS Y PIEDRAS

CIA. LTDA.”

En:(Avanti Marmoles, Granito y Piedras., 2015)

3

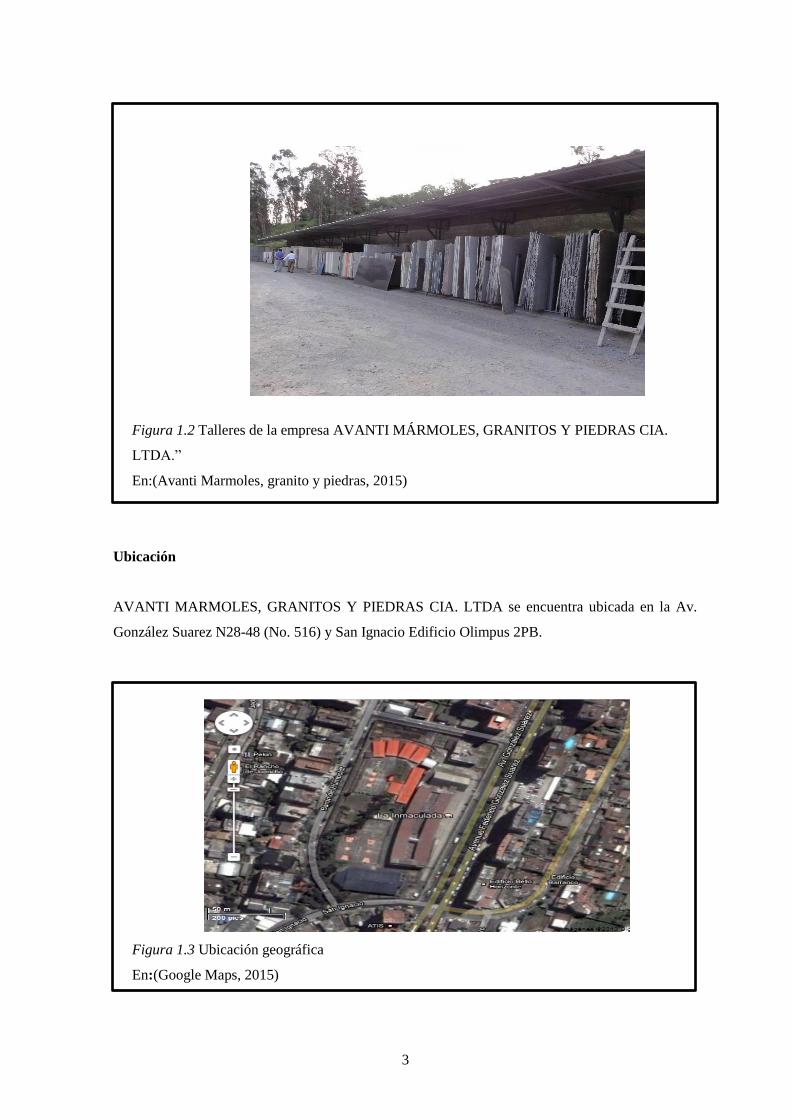

Figura 1.2 Talleres de la empresa AVANTI MÁRMOLES, GRANITOS Y PIEDRAS CIA.

LTDA.”

En:(Avanti Marmoles, granito y piedras, 2015)

Ubicación

AVANTI MARMOLES, GRANITOS Y PIEDRAS CIA. LTDA se encuentra ubicada en la Av.

González Suarez N28-48 (No. 516) y San Ignacio Edificio Olimpus 2PB.

Figura 1.3 Ubicación geográfica

En:(Google Maps, 2015)

4

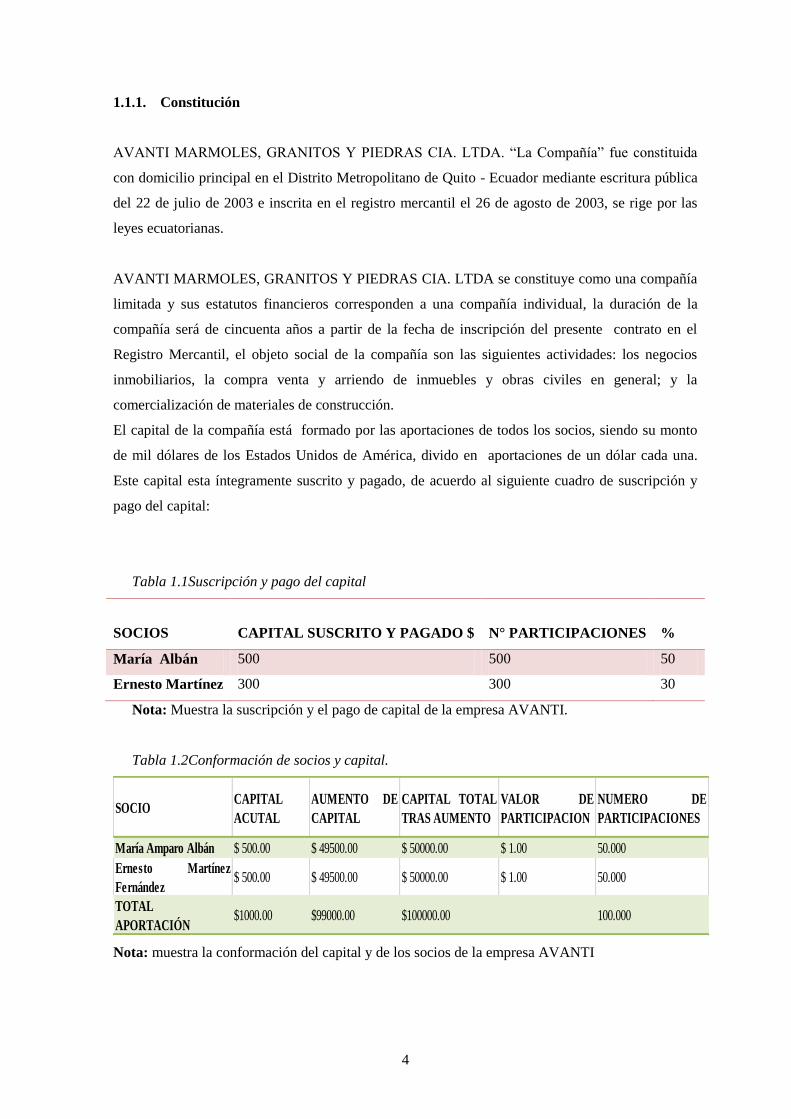

1.1.1. Constitución

AVANTI MARMOLES, GRANITOS Y PIEDRAS CIA. LTDA. “La Compañía” fue constituida

con domicilio principal en el Distrito Metropolitano de Quito - Ecuador mediante escritura pública

del 22 de julio de 2003 e inscrita en el registro mercantil el 26 de agosto de 2003, se rige por las

leyes ecuatorianas.

AVANTI MARMOLES, GRANITOS Y PIEDRAS CIA. LTDA se constituye como una compañía

limitada y sus estatutos financieros corresponden a una compañía individual, la duración de la

compañía será de cincuenta años a partir de la fecha de inscripción del presente contrato en el

Registro Mercantil, el objeto social de la compañía son las siguientes actividades: los negocios

inmobiliarios, la compra venta y arriendo de inmuebles y obras civiles en general; y la

comercialización de materiales de construcción.

El capital de la compañía está formado por las aportaciones de todos los socios, siendo su monto

de mil dólares de los Estados Unidos de América, divido en aportaciones de un dólar cada una.

Este capital esta íntegramente suscrito y pagado, de acuerdo al siguiente cuadro de suscripción y

pago del capital:

Tabla 1.1Suscripción y pago del capital

SOCIOS

CAPITAL SUSCRITO Y PAGADO $

N° PARTICIPACIONES

%

María Albán 500 500 50

Ernesto Martínez 300 300 30

Nota: Muestra la suscripción y el pago de capital de la empresa AVANTI.

Tabla 1.2Conformación de socios y capital.

Nota: muestra la conformación del capital y de los socios de la empresa AVANTI

SOCIOCAPITAL

ACUTAL

AUMENTO DE

CAPITAL

CAPITAL TOTAL

TRAS AUMENTO

VALOR DE

PARTICIPACION

NUMERO DE

PARTICIPACIONES

María Amparo Albán $ 500.00 $ 49500.00 $ 50000.00 $ 1.00 50.000

Ernesto Martínez

Fernández$ 500.00 $ 49500.00 $ 50000.00 $ 1.00 50.000

TOTAL

APORTACIÓN$1000.00 $99000.00 $100000.00 100.000

5

Posteriormente el 10 de agosto de 2010 la compañía realiza el aumento de capital de UN MIL

($1000.00) DOLARES DE LOS ESTADOS UNIDOS DE AMERICA, a CIEN MIL DOLARES

($100000.00) DÓLARES DE LOS ESTADOS UNIDOS DE AMERICA, mediante aplicación de

compensación de créditos debidos a los socios, exclusivamente en los montos señalados y que

suman noventa y nueve mil dólares de los Estados Unidos de América y de conformidad con lo

previsto en el artículo 140 de la Ley de Compañías numeral tercero y mantenimiento el valor de

cada participación, de un dólar de los Estados Unidos de América y en conformidad a la siguiente

distribución:

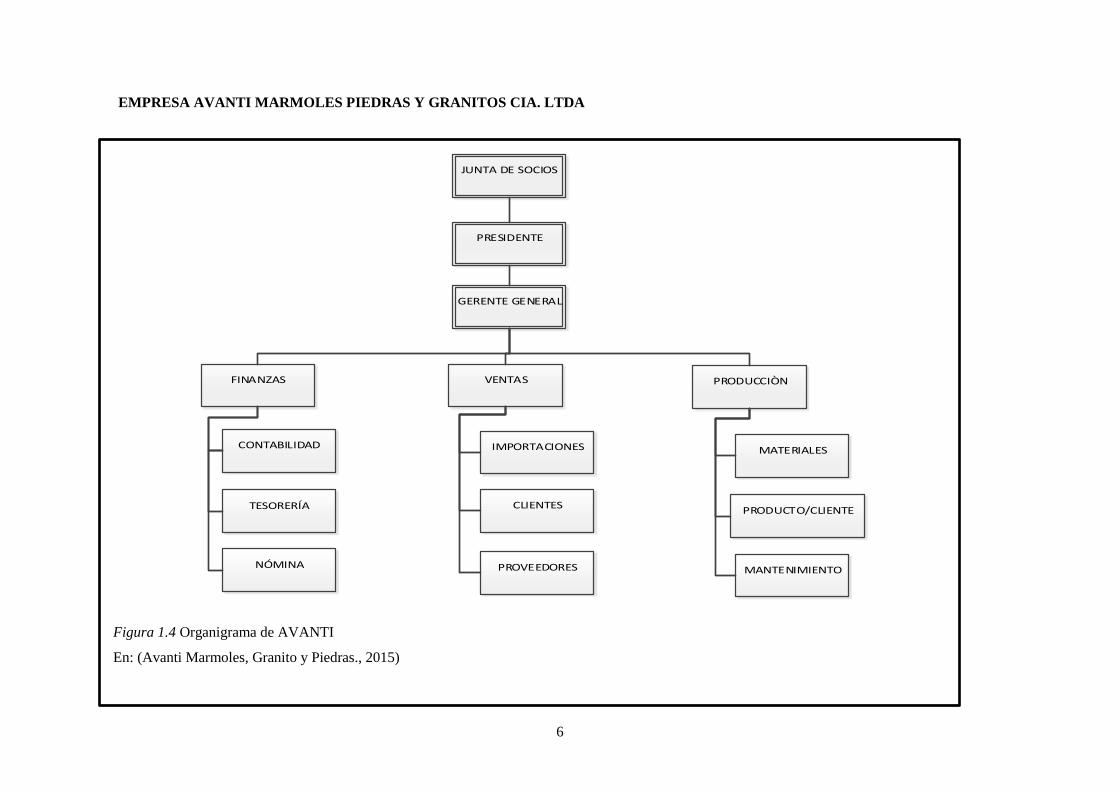

1.2. Estructura organizacional

La estructura organizacional de la Empresa AVANTI MARMOLES PIEDRAS Y GRANITOS

CIA. LTDA, es de tipo lineal puesto que la máxima autoridad se centraliza en una sola persona la

misma que se encargada de la dirección y la toma de decisiones en las distintas áreas de la

empresa.

1.2.1. Organigrama Estructural

Para analizar y comprender un diagrama de estas características es importante entender que los

cuadros representan cada uno de los puestos de la estructura organizacional, y las líneas, la cadena

de autoridad y la comunicación que los une.

A continuación se presenta el organigrama estructural de la AVANTI MARMOLES PIEDRAS Y

GRANITOS CIA., y una breve descripción de sus principales departamentos.

6

EMPRESA AVANTI MARMOLES PIEDRAS Y GRANITOS CIA. LTDA

Figura 1.4 Organigrama de AVANTI

En: (Avanti Marmoles, Granito y Piedras., 2015)

JUNTA DE SOCIOS

FINANZAS

PRESIDENTE

GERENTE GENERAL

VENTAS

CLIENTES

PRODUCCIÒN

CONTABILIDAD

TESORERÍA

PROVEEDORES

IMPORTACIONES

NÓMINA

PRODUCTO/CLIENTE

MANTENIMIENTO

MATERIALES

7

1.3. Direccionamiento Estratégico

1.3.1. Misión

“La misión es una declaración duradera de propósitos que distinguen a una organización de otras

similares, es un compendio de la razón de ser de una empresa, esencial para determinar objetivos y

formular estrategia.” (Rodriguez, 2011)

La misión de Avanti es la siguiente.

Ofrecer una amplia y cuidadosa gama de piedras naturales y otros acabados finos para

revestimientos en la construcción, como también un servicio integral desde la asesoría en la

selección de materiales, hasta el producto final instalado, generando un valor agregado en las obras

de nuestros clientes.

1.3.2. Visión

Es la declaración amplia y suficiente de donde quiere que su organización este dentro de 5 o 10 años. Es un

conjunto de ideas generales que proveen el marco de referencia de lo que una organización es y quiere ser en

el futuro. (Rodriguez, 2011)

La visión de Avanti es la siguiente.

Constituirse en el mejor proveedor de acabados finos para la construcción en el Ecuador.

1.3.3. Productos y Servicios

Figura 1.5 Productos y servicios.

En: (Avanti Marmoles, Granito y Piedras., 2015)

8

"AVANTI MÁRMOLES, GRANITOS Y PIEDRAS CIA. LTDA.", pone a disposición de sus

clientes una gran variedad de colores, textura, tamaño y calidad en mármoles, granitos,

porcelanatos y piedra, capaces de satisfacer a los más diversos clientes, tanto locales como

nacionales.

Disponemos además de nuestra línea exclusiva de una prestigiosa empresa europea de aglomerados

de cuarzo tanto para pisos como para mesones, es un producto de excelentes prestaciones que imita

la belleza de las piedras naturales.

1.3.3.1. Productos

MÁRMOL

El mármol es una piedra natural de origen calizo cuyo componente principal es el Carbonato de

Calcio vítreo-cristalizado, formado en un largo proceso geológico que lo hace muy compacto

Figura 1.6 Mármol

En:(Avanti Marmoles, granito y piedras, 2015)

GRANITO

El granito es una piedra natural de gran belleza, pues tiene una amplísima gama de tonalidades lo

que lo convierte en uno de los materiales preferidos para la decoración.

9

Figura 1.7 Granito

En: (Avanti Marmoles, Granito y Piedras., 2015)

CUARZO

Materiales de gran dureza y baja absorción, que son ideales para encimeras de cocina o baño, así

como para pavimentos y revestimiento de paredes de uso interno.

Figura 1.8 Cuarzo

En: (Avanti Marmoles, Granito y Piedras., 2015)

SPACATTO

El spacatto es material procesado que se utiliza paredes de interiores y exteriores.

10

Figura 1.9 Spacatto

En:(Avanti Marmoles, granito y piedras, 2015)

PIZARRAS

La pizarra es un material de gran dureza que se utiliza para pisos, paredes, fachadas etc. dando un

realce a la construcción.

Figura 1.10 Pizarras

En: (Avanti Marmoles, Granito y Piedras., 2015)

CENEFAS: Las cenefas es un material de mármol para el recubrimiento de paredes y pisos.

Figura 1.11 Cenefas

En: (Avanti Marmoles, Granito y Piedras., 2015)

11

1.3.3.2. Servicios

Ofrecemos servicios para complementar la gama de materiales:

Fabricación

En nuestra propia planta, poseemos la actual tecnología de elaboración y transformación que nos

permite la fabricación de una gran gama de productos y servicios.

Figura 1.12 Proceso de Fabricación.

En: (Avanti Marmoles, Granito y Piedras., 2015)

Transporte

Con el propósito de satisfacer a los clientes y complementar nuestros servicios ofrecemos

transporte de carga de material a los distintos puntos del país.

Instalación

Ofrecemos instalación de:

12

Tabla 1.3Clases de instalaciones por fuera

Mesones De Cocina

Mesas De Comedor

Mesones De Baño

Mesas De Sala

Nota: Muestra las clases de instalaciones

13

Tabla 1.4Clases de instalaciones por dentro

Pisos para Baños

Paredes para chimenea

Nota: Muestra las instalaciones por fuera

1.3.4. Valores

Los valores y la ética son importantes en AVANTI CIA. LTDA, para ayudar a mantener el orden,

garantizar que la organización funcione sin problemas y siga siendo rentable. Los valores que

AVANTI CIA. LTDA, requiere de sus trabajadores son:

Dedicación.- Cuando el trabajador realiza un esfuerzo honesto para el que podría ser

considerado un evento “natural” en el trabajo, y está de acuerdo en realizar su mejor

esfuerzo para ayudar a que la organización prospere.

Integridad.- Cuando un trabajador muestra un comportamiento honesto en todo momento.

Responsabilidad.- Cuando un trabajador se presenta a su lugar de trabajo a tiempo o

cuando se le solicite. Acepta la responsabilidad de sus acciones dentro de la organización

y trabaja hacia una resolución.

14

Colaboración.- Cuando un empleado trabaja en equipo, ya sea ayudando a los compañeros

de trabajo en un proyecto, la enseñanza de nuevas tareas, o siguiendo las instrucciones de

un supervisor.

Conducta.- Los empleados deben tratar a sus superiores, compañeros, clientes,

proveedores y visitas con respeto, exhibiendo un comportamiento adecuado en todas las

facetas del trabajo. Esto incluye el uso de vestimenta apropiada, utilizando un lenguaje que

se considera adecuado en el lugar de trabajo y conducirse con profesionalismo.

1.3.5. Competencias

Aplicables a todos los integrantes de la organización, permiten alcanzar la visión organizacional.

1. Adaptación: Es capaz de aceptar los cambios del entorno, mostrando flexibilidad y

disposición para adaptarse en forma oportuna a nuevos escenarios y requerimientos.

2. Compromiso: Asume con responsabilidad los objetivos y compromisos declarados por la

organización, haciéndolos propios.

3. Empatía: Se conecta con otras personas y responde adecuadamente a las necesidades de

los otros.

4. Pro-actividad: Es capaz de tomar la iniciativa y anticiparse a las situaciones diarias en el

desempeño de las funciones, planificándose a mediano y largo plazo.

5. Tolerancia a la frustración: Pese a las circunstancias adversas, es capaz de mantener un

equilibrio que le permite seguir realizando su trabajo en forma funcional.

6. Ética: Posee la capacidad de actuar y sentir de acuerdo a los valores morales, buenas

costumbres y prácticas profesionales, respetando a su vez las políticas organizacionales.

7. Compromiso: Muestra preocupación por llevar a cabo las tareas con precisión y calidad,

con la idea de aportar en la obtención de resultados y estrategias organizacionales.

8. Conciencia organizacional: Es capaz de reconocer los elementos constitutivos de la

organización, jerarquías y visualiza la forma en que las situaciones pueden afectar a las

personas de la empresa.

1.3.6. Estrategias

Estrategias de Crecimiento

Ofertar los productos en diferentes ciudades del país en toda el área de la construcción.

Actualizar el sitio web de la Compañía para que brinde información sobre la variedad de

productos y servicios; adicionalmente, que permita tener un contacto con los clientes.

15

Ampliar la variedad de acabados en los servicios ofertados a los clientes de acuerdo a las

exigencias en cuanto a calidad y exclusividad en modelos y texturas del material

Estrategias administrativas

Diseñar la estructura organizacional de la Compañía para identificar claramente las áreas

existentes.

Efectuar manuales de funciones y responsabilidades e implementar sistemas de control en

cada departamento para identificar el nivel de desempeño.

Aplicar sistemas de planeación estratégica a nivel gerencial para mantener un

conocimiento claro de los objetivos permanentes de la Compañía y a su vez un control.

Estrategias financieras

Comparar sus índices financieros con la información pública del sector económico al que

pertenece, para evaluar su posición económico - financiera.

Establecer un presupuesto anual.

Incentivar a los clientes con políticas de descuentos por montos de compras para proyectos

y generar una gestión de cobro adecuada en base a planes de pago acordados.

Invertir en seguros para la mercadería y de los principales activos fijos que poseen.

Mantener un precio de mercado acorde a los ofertantes de productos similares para

mantenerse estable dentro de la competencia.

Estrategias de desarrollo humano

Implementar incentivos de crecimiento profesional junto al desarrollo de nuevos cargos de

acuerdo al crecimiento de la Compañía.

Crear un ambiente de fidelidad en los empleados para que se involucren en el crecimiento

de la Compañía y de esta manera alcanzar los objetivos propuestos.

Capacitar a los administradores y empleados de la Compañía acerca de las últimas

tendencias tecnológicas para aportar al desarrollo empresarial.

Estrategias de calidad de servicio

Invertir en publicidad de la Compañía y sus productos dirigida a maestros de la

construcción, constructoras y personas particulares utilizando los mecanismos

tecnológicos para llegar a ellos.

16

Mantener e incentivar a la cartera de clientes permanentes que posee la Compañía

mediante descuentos y promociones.

1.3.7. Políticas

1.3.7.1. Políticas Generales

Generalidades: La Administración debe mantener informado al personal de las políticas,

reglamentos, normas, procesos, estructura y procedimientos para que todos tengan pleno

conocimiento del rol que desempeñan en la organización.

Remuneraciones: Las remuneraciones se regularán de acuerdo al sector económico donde

se ubica la Compañía, y su incremento dependerá del de desempeño en la producción y la

situación financiera de la misma, exceptuando las disposiciones legales y gubernamentales

que apliquen.

Horas extras: El pago de horas extras se hará de acuerdo a la evaluación de los reportes

mensuales de horas que hayan cumplido con un aporte de productividad a la Compañía,

adicionalmente, el pago de las remuneraciones será el último día de cada mes.

Selección de personal: Para la contratación de personal se seguirá un proceso de selección

evaluando el perfil del puesto requerido; se dará preferencia al personal interno que se

ajuste al perfil, caso contrario se efectuará la selección entre candidatos externos.

Vacaciones: Para gozar de las vacaciones se debe presentar con anticipación de un mes el

formulario de solicitud.

Respaldos: Referente a la información magnética, cada encargado de área debe obtener un

respaldo mensual de la información que maneja, con excepción del área contable que se

realizara diariamente mismos que serán respaldados en un disco externo y mediante correo

electrónico.

Servicio al cliente: La atención y servicio al cliente deben ser acciones de alta prioridad,

ya que debe estar orientada a servir al cliente con confianza, cortesía, amabilidad y

cordialidad.

Cobranzas: La gestión de cobro debe ser semanal, tomando en cuenta que el crédito

normal otorgado es a los 10 días de liquidada la obra.

Pagos: El crédito acordado con los proveedores será de 30 días, los pagos se efectuarán

cada 8 días previa revisión de los vencimientos, los cuales serán entregados a los

proveedores los días viernes en el horario de 14:30h00 a 17h30.

17

CAPÍTULO II

2. MARCO TEÓRICO

2.1. Control interno

2.1.1. Definición

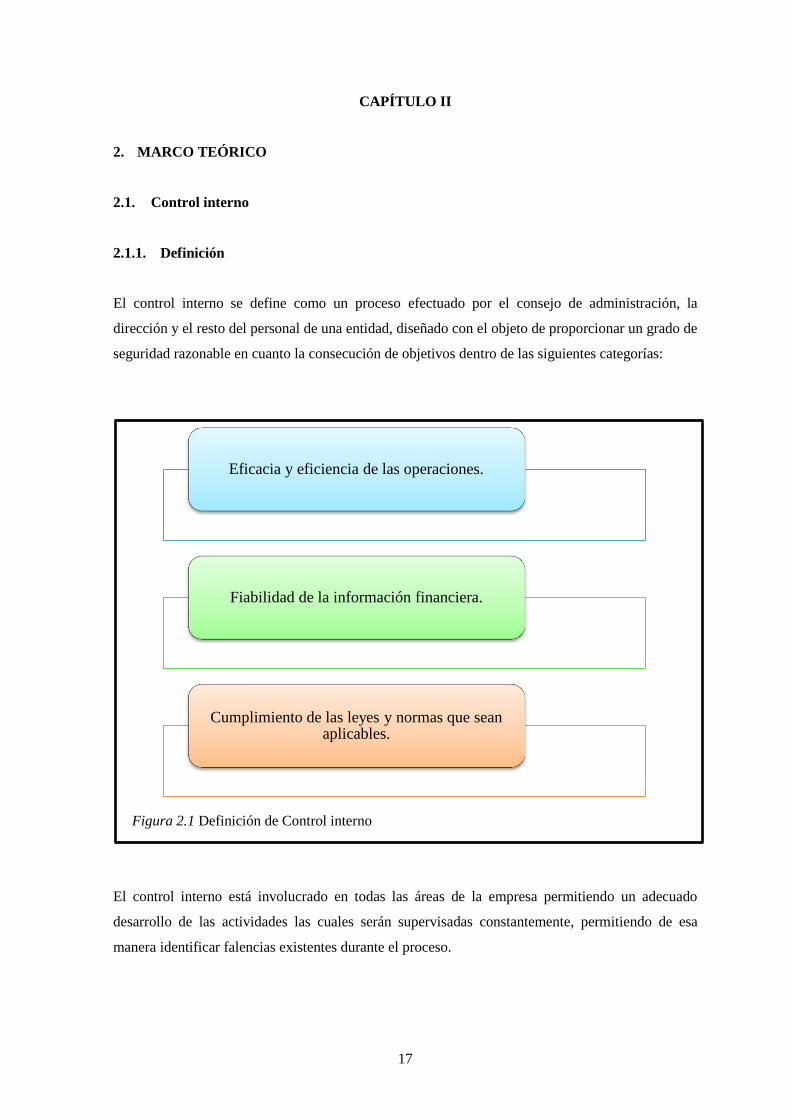

El control interno se define como un proceso efectuado por el consejo de administración, la

dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar un grado de

seguridad razonable en cuanto la consecución de objetivos dentro de las siguientes categorías:

Figura 2.1 Definición de Control interno

El control interno está involucrado en todas las áreas de la empresa permitiendo un adecuado

desarrollo de las actividades las cuales serán supervisadas constantemente, permitiendo de esa

manera identificar falencias existentes durante el proceso.

Eficacia y eficiencia de las operaciones.

Fiabilidad de la información financiera.

Cumplimiento de las leyes y normas que sean aplicables.

18

Los procesos de negocios que se llevan a cabo dentro de las unidades y funciones de la

organización o entre las mismas, se coordinan en función de los procesos de gestión básicos de

planificación, ejecución y supervisión.

El control interno es parte de dichos procesos y está integrada los mismos, permitiendo su

funcionamiento adecuado y supervisando su comportamiento y aplicabilidad en cada momento.

Constituye una herramienta útil para la gestión, pero no es un sustituto de ésta.

Los controles internos no deben ser añadidos sino incorporados a la infraestructura de una entidad

de manera que no entorpezcan sino que favorezcan la consecución de los objetivos de la entidad. El

hecho de incorporarlos permitiría identificar desviaciones en costos, en actividades operativas

básicas, y además se agilizaría el tiempo de respuesta para solucionar estas desviaciones o costos

innecesarios.

Para llevar a cabo el control interno, no es suficiente poseer manuales de políticas impresos. Son

las personas, en cada nivel de organización, las que tienen la responsabilidad de realizarlo.

El Consejo de Administración, la dirección, y los demás miembros de la entidad son los

responsables de su implementación y seguimiento. Lo realizan los miembros de una organización,

mediante sus actuaciones concretas. Son las personas quienes establecen los objetivos de la entidad

que implantan los mecanismos de control.

El control interno sólo puede aportar un grado razonable de seguridad, no la seguridad total a la

dirección de una empresa, ya que existen limitaciones que son inherentes a todos los sistemas de

control interno. Estas limitaciones se deben a que las opiniones sobre las que se basa en las

decisiones en materia de control pueden ser erróneas.

Los empleados encargados del establecimiento de controles tienen que analizar la relación costo

beneficio de los mismos, y pueden producirse problemas en el funcionamiento del sistema como

consecuencia de fallos humanos, aunque se trate de simples errores o equivocaciones. (Eumed,

2010)

19

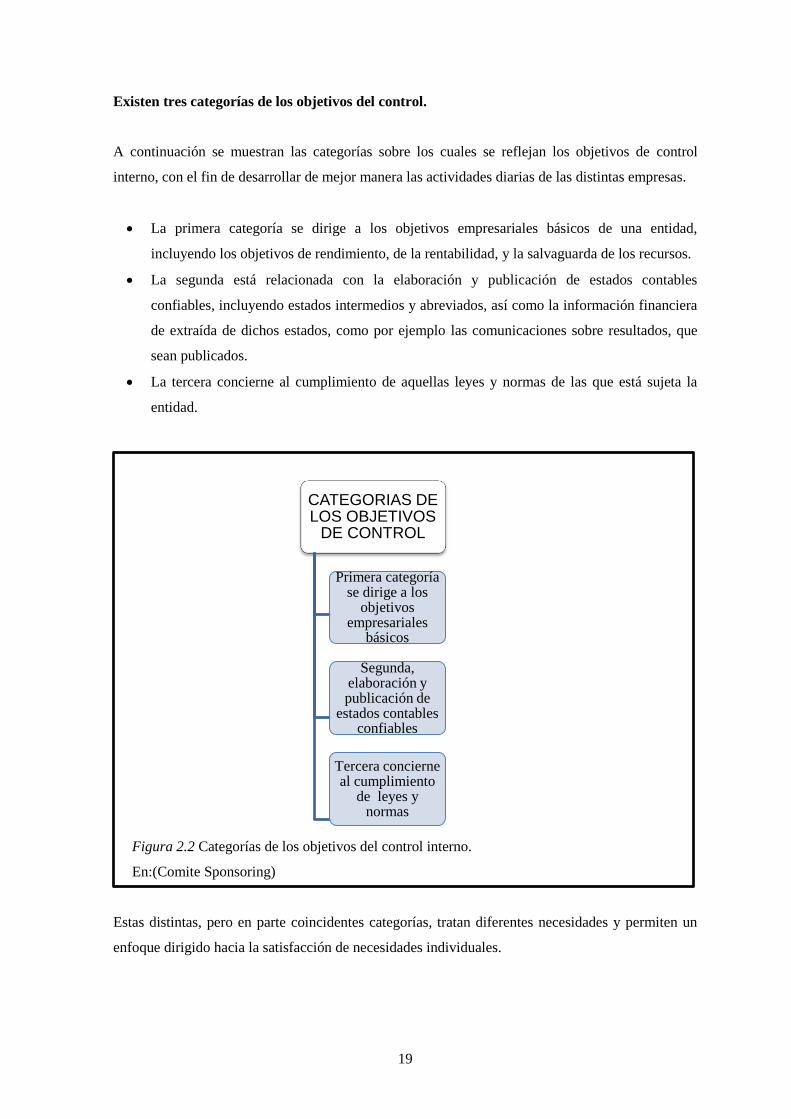

Existen tres categorías de los objetivos del control.

A continuación se muestran las categorías sobre los cuales se reflejan los objetivos de control

interno, con el fin de desarrollar de mejor manera las actividades diarias de las distintas empresas.

La primera categoría se dirige a los objetivos empresariales básicos de una entidad,

incluyendo los objetivos de rendimiento, de la rentabilidad, y la salvaguarda de los recursos.

La segunda está relacionada con la elaboración y publicación de estados contables

confiables, incluyendo estados intermedios y abreviados, así como la información financiera

de extraída de dichos estados, como por ejemplo las comunicaciones sobre resultados, que

sean publicados.

La tercera concierne al cumplimiento de aquellas leyes y normas de las que está sujeta la

entidad.

Figura 2.2 Categorías de los objetivos del control interno.

En:(Comite Sponsoring)

Estas distintas, pero en parte coincidentes categorías, tratan diferentes necesidades y permiten un

enfoque dirigido hacia la satisfacción de necesidades individuales.

CATEGORIAS DE LOS OBJETIVOS

DE CONTROL

Primera categoría se dirige a los

objetivos empresariales

básicos

Segunda, elaboración y publicación de

estados contables confiables

Tercera concierne al cumplimiento

de leyes y normas

20

Los sistemas de control funcionan en tres niveles distintos de eficacia. El control interno se puede

considerar eficaz en cada una de las tres categorías, si los responsables de la dirección superior de

la empresa tienen una seguridad razonable de que:

Disponen información adecuada sobre hasta qué punto están logrando los objetivos operacionales

de la entidad.

Los estados contables de exposición se preparan de manera confiable.

Se cumplen las leyes y normas aplicables.

Si bien el control interno es un proceso, su eficacia es del estado de este proceso en un momento

dado. (Comite Sponsoring, 2013)

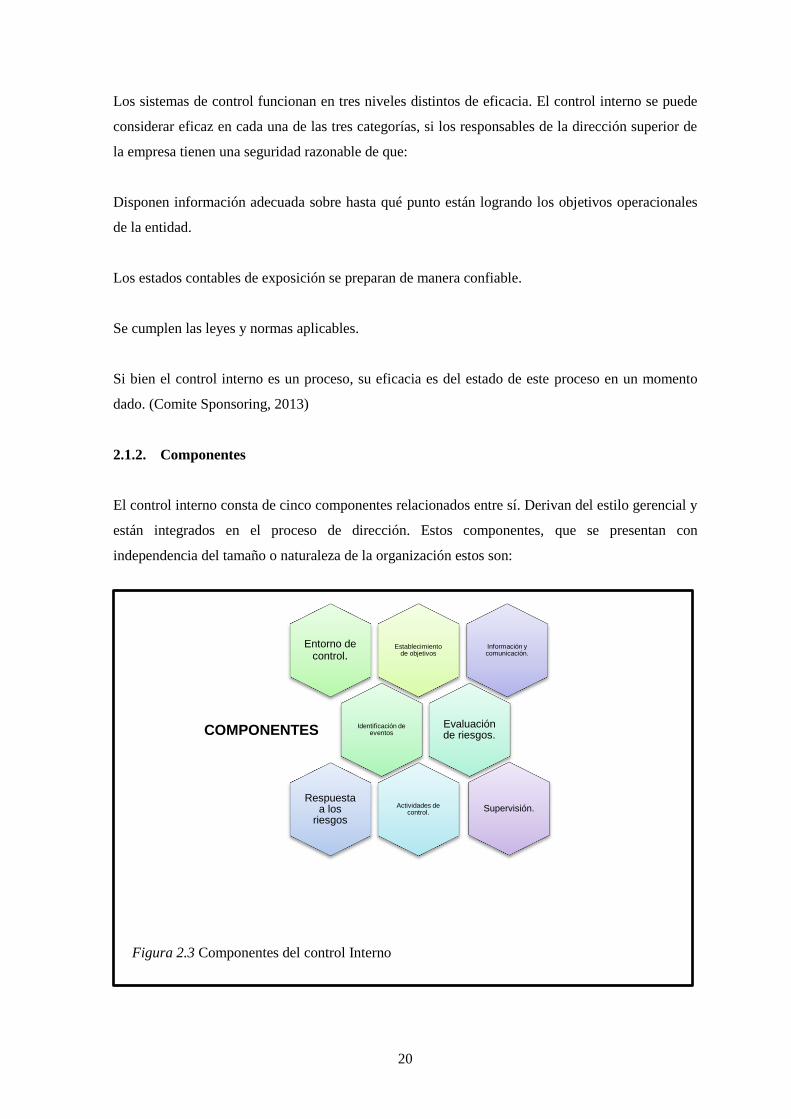

2.1.2. Componentes

El control interno consta de cinco componentes relacionados entre sí. Derivan del estilo gerencial y

están integrados en el proceso de dirección. Estos componentes, que se presentan con

independencia del tamaño o naturaleza de la organización estos son:

Figura 2.3 Componentes del control Interno

Establecimiento de objetivos

Entorno de control.

Identificación de eventos COMPONENTES

Evaluación de riesgos.

Actividades de control.

Respuesta a los

riesgos

Información y comunicación.

Supervisión.

21

Estos elementos generan una sinergia y forman un sistema integrado que responden de una manera

dinámica a las circunstancias cambiantes del entorno.

Existe una interrelación directa entre las tres categorías de objetivos, que es lo que una entidad se

esfuerza por conseguir, y los componentes, que presentan lo que se necesita para lograr dichos

objetivos. Todos los componentes son relevantes para cada categoría de objetivo. (Comite

Sponsoring, 2013)

2.1.2.1. Ambiente de Control

El ambiente o entorno de control define al conjunto de circunstancias que enmarcan el accionar de

una entidad desde la perspectiva del control interno y que son por lo tanto determinantes del grado

en que los principios de este último imperan sobre las conductas y los procedimientos

organizacionales.

Es, fundamentalmente, consecuencia de la actitud asumida por la alta dirección, la gerencia, y por

carácter reflejo, los demás agentes con relación a la importancia del control interno y su incidencia

sobre las actividades y resultados. (Comite Sponsoring, 2013)

“Cosiste en el establecimiento de un entorno que se estimule e influencie la actividad del personal

con respecto al control de sus actividades.” (Romero, 2012)

“El ambiente de control da el tono de una organización, influenciando la conciencia de control de

sus empleados. Es el fundamento de todos los demás componentes del control interno,

proporcionando disciplina y estructurada.” (Mantilla, 2010)

El ambiente de control es el entorno donde se desenvuelve todo el personal que está relacionada a

la empresa es por ello que para este caso existen valores a los cuales se rigen como los siguientes:

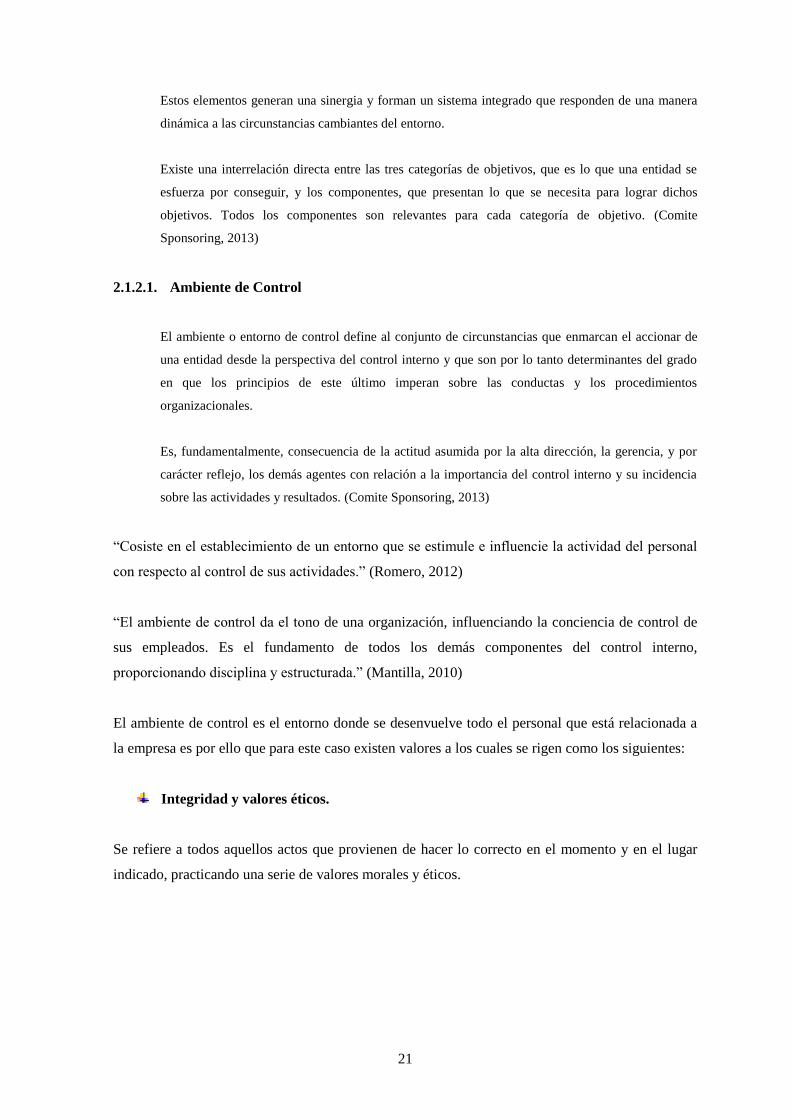

Integridad y valores éticos.

Se refiere a todos aquellos actos que provienen de hacer lo correcto en el momento y en el lugar

indicado, practicando una serie de valores morales y éticos.

22

Figura 2.4 Valores éticos

En: (Imagenes, 2011)

Competencia

Se da al reflejar las habilidades y destrezas en cada persona, desempeñando tareas de la mejor

manera siendo un ejemplo para el resto, al lograr metas continuamente.

Figura 2.5 Competencia

En: (Marketing y Publicidad, 2012)

23

Experiencia y dedicación de la alta administración

Es fundamental que quienes digan las empresas tengan experiencia y dedicación

comprometiéndose cada día a ser mejores y llevar a la empresa a un mejor nivel de

posicionamiento.

Figura 2.6 Experiencia y dedicación

En: (Geyseco, 2014)

Filosofía administrativa y estilo de operación.

Es la manera que tiene la alta gerencia de controlar a una entidad a quienes la integran generando

conciencia en los empleados de la importancia de desempeñar correctamente sus funciones siendo

disciplinados constantemente.

Figura 2.7 Filosofía Administrativa.

En: (Optimus, 2013)

24

2.1.2.2. Establecimiento de objetivos

Es una situación deseada que la empresa intenta lograr, es una imagen que la organización quiere

para el futuro pero cuando lo hace realidad o es actual siempre se busca un nuevo logro u objetivo,

para alcanzar los objetivos incluyen fechas específicas del objetivo o su terminación implícita en el

año fiscal; resultados financieros proyectados (pero lo están limitados a ello); logrando llevar a

cabo su misión

Y cumplir con los compromisos de la empresa:

Claridad:

Flexibilidad:

Medible

Realista:

Motivador:

Coherente:

Escala de prioridades para definir objetivos: es necesario para ubicar a los objetivos en un orden de

cumplimiento de acuerdo a su importancia o urgencia.

Sobre los objetivos generales de una empresa:

Mejoramiento de la tecnología de punta.

Integración con los socios y la sociedad

Capacitación y mejoramiento del personal

Una solución integral que habrá así el camino hacia la excelencia.

IMPORTANCIA DE LOS OBJETIVOS ORGANIZACIONALES

Los objetivos organizacionales dan a los gerentes y a los demás miembros de la organización

importantes parámetros para la acción en áreas como:

1. Guía para la toma de decisiones

2. Guía para la eficiencia de la organización

3. Guía para la coherencia de una organización

25

4. Guía para la evaluación de desempeño (Chan, 2014)

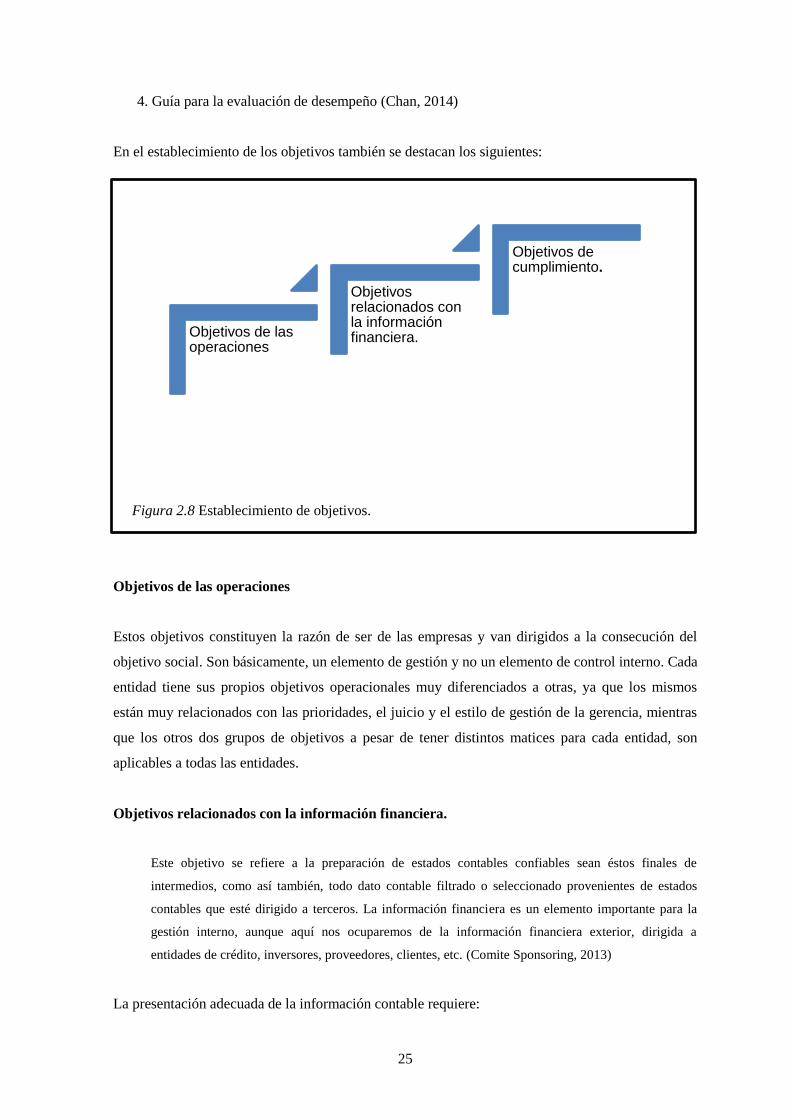

En el establecimiento de los objetivos también se destacan los siguientes:

Figura 2.8 Establecimiento de objetivos.

Objetivos de las operaciones

Estos objetivos constituyen la razón de ser de las empresas y van dirigidos a la consecución del

objetivo social. Son básicamente, un elemento de gestión y no un elemento de control interno. Cada

entidad tiene sus propios objetivos operacionales muy diferenciados a otras, ya que los mismos

están muy relacionados con las prioridades, el juicio y el estilo de gestión de la gerencia, mientras

que los otros dos grupos de objetivos a pesar de tener distintos matices para cada entidad, son

aplicables a todas las entidades.

Objetivos relacionados con la información financiera.

Este objetivo se refiere a la preparación de estados contables confiables sean éstos finales de

intermedios, como así también, todo dato contable filtrado o seleccionado provenientes de estados

contables que esté dirigido a terceros. La información financiera es un elemento importante para la

gestión interno, aunque aquí nos ocuparemos de la información financiera exterior, dirigida a

entidades de crédito, inversores, proveedores, clientes, etc. (Comite Sponsoring, 2013)

La presentación adecuada de la información contable requiere:

Objetivos de las operaciones

Objetivos relacionados con la información financiera.

Objetivos de cumplimiento.

26

Principios apropiados.

Información financiera suficiente y pertinente.

Presentación de hechos, transacciones y acontecimientos de tal forma que los estados

financieros reflejen los resultados reales.

Objetivos de cumplimiento.

Cada entidad debe desarrollar su actividad en el marco de normas legales y reglamentarias que

regulan los más diversos aspectos de las relaciones sociales (normativa mercantil, civil, laboral,

financiera, medio ambiente, seguridad, etc.).

Los antecedentes de una sociedad en cuanto al cumplimiento de las leyes y normas pueden incidir

tanto positiva como negativamente, en su reputación dentro de la comunidad.

Los objetivos relacionados con la información financiera y los de cumplimiento están basado

principalmente en normas externas establecidas independientemente de las metas de la entidad.

La consecución de estos objetivos, estar en gran medida bajo el dominio de la organización.

Sin embargo, los objetivos relacionados con las operaciones, no están basados en pautas de

externas siendo en metas que fija la propia organización. Estas metas pueden verse afectadas por

acontecimientos externos previstos o no por la organización (la aparición de un nuevo competidor,

condiciones meteorológicas adversas, cambios en las políticas monetarias, etc.).

La meta de control en esta aria se basará principalmente en desarrollar objetivos coherentes en toda

la organización, identificación de factores de éxito, presentación oportuna de información sobre el

rendimiento del negocio y sobre posibles peligros que puedan hacer fracasar la consecución de estos

objetivos. (Comite Sponsoring, 2013)

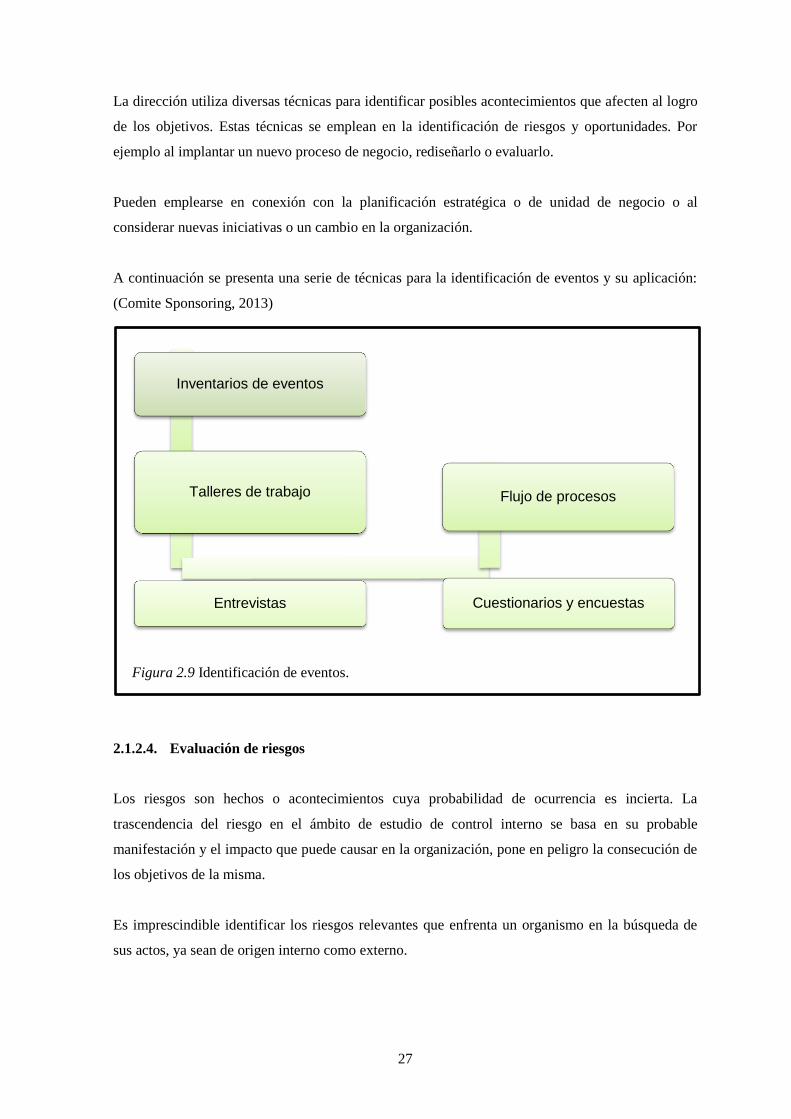

2.1.2.3. Identificación de eventos

La metodología de identificación de eventos en una entidad puede comprender una combinación de

técnicas y herramientas de apoyo. Las técnicas de identificación de eventos se basan tanto en el

pasado como en el futuro.

27

La dirección utiliza diversas técnicas para identificar posibles acontecimientos que afecten al logro

de los objetivos. Estas técnicas se emplean en la identificación de riesgos y oportunidades. Por

ejemplo al implantar un nuevo proceso de negocio, rediseñarlo o evaluarlo.

Pueden emplearse en conexión con la planificación estratégica o de unidad de negocio o al

considerar nuevas iniciativas o un cambio en la organización.

A continuación se presenta una serie de técnicas para la identificación de eventos y su aplicación:

(Comite Sponsoring, 2013)

Figura 2.9 Identificación de eventos.

2.1.2.4. Evaluación de riesgos

Los riesgos son hechos o acontecimientos cuya probabilidad de ocurrencia es incierta. La

trascendencia del riesgo en el ámbito de estudio de control interno se basa en su probable

manifestación y el impacto que puede causar en la organización, pone en peligro la consecución de

los objetivos de la misma.

Es imprescindible identificar los riesgos relevantes que enfrenta un organismo en la búsqueda de