Embed Size (px)

Citation preview

@Signum_Research

/SignumResearch

13 agosto , 2015

1

Reporte Económico

Tipo de cambio observado y de equilibrio: Diagnóstico

6237•0861

6237•0862

@Signum_Research

/SignumResearch

2

Reporte Económico

Realizamos un estudio del comportamiento del Tipo de Cambio Pesos / Dólar y encontramos dos fundamentos principales: el Poder de Paridad de Compra relativo de México contra Esta-dos Unidos y el Spread en la tasa de interés real en dólares.

Poder de Paridad de CompraLa Ley de un Solo Precio establece que el precio de un bien en dos mercados debe ser el mis-mo cuando los mercados están en equilibrio.

Suponga que en términos de la moneda del mercado 1 existe un bien en el mercado 2 que es más barato que en el mercado 1, entonces existe una oportunidad de arbitraje, y algún parti-cipante podría importar el bien del mercado 2 al mercado 1, generando utilidad.

Así la demanda del bien en el mercado 2 crecería, al igual que la oferta en el mercado 1, lo cual provoca que el precio en el mercado 2 suba y en el mercado 1 baje, hasta llegar al equilibrio.

Ahora, en términos de la moneda del mercado 1 los precios son iguales, y en términos de la moneda del mercado 2 eso se puede traducir en dos efectos: (1) que el precio en moneda local incremente o (2) que el tipo de cambio se aprecie.

Dado que, el nivel de precios en moneda local está determinado mayormente por la oferta y demanda agregada nacional, de forma que esa clase de arbitraje se ve reflejada en flujos de efectivo del mercado 1 al mercado 2. Así, el mercado 2 tiene una abundancia de moneda del mercado 1, disminuyendo el precio de esa moneda, e incrementando el tipo de cambio de la moneda 1 / moneda 2.

Durante los últimos 20 años, la inflación en México ha sido mayor a la inflación en Estados Unidos, con una mediana de 4.69% contra la mediana en EE.UU. de 2.31%. El mayor ritmo de crecimiento en los precios en México respecto a EE.UU. es la causa de la depreciación gradual del tipo de cambio.

El cociente entre el Índice de Precios de la canasta básica para el consumidor promedio de México (INPC) entre el Índice de Estados Unidos (CPI) determina el precio de Equilibrio para el Tipo de Cambio, además, el Precio de Equilibrio constituye la tendencia de largo plazo del Tipo de Cambio. Empíricamente se ha observado que el tipo de cambio regresa su Precio de Equilibrio.

La siguiente gráfica muestra el Tipo de Cambio observado contra el Precio de Equilibrio, que también se llama Tipo de Cambio de Equilibrio.

6237•0861

6237•0862

@Signum_Research

/SignumResearch

3

Reporte Económico

Gráfica 1. Tipo de Cambio de Equilibrio (Determinado por el Poder de Paridad de Compra) vs. el Tipo de Cambio Observado

Fuente. Signum Research

Del 92 al 94 observamos una pendiente baja tanto para el Tipo de Cambio de Equilibrio como para el observado por dos razones:

En este periodo el régimen del Tipo de Cambio era el de Bandas Cambiarias, con lo cual se controlaba artificialmente el Tipo de Cambio.

En esos 3 años el Tipo de Cambio de Equilibrio se depreció solo 16.1%, comparado con las ta-sas a tres años de depreciación de la década que llegaron a superar el 50%, debido a que, del 92 al 94 la inflación total fue de 29.4%, alto para los estándares actuales, pero muy por debajo del más de 100% en tasa a 3 años que se observaron el resto de la década.

Hasta el 2007, EE.UU. mostró una inflación estable entre 1 y 3%, por lo que la depreciación hasta ese momento responde directamente a las tasas de inflación mexicana.

Después del 2009, México logró mantener su inflación por debajo de 5%, mientras que en EE.UU. se han observado incluso tasas negativas.

El mínimo ritmo de depreciación a tres años se observó en el primer lustro de los 2000, y en los últimos 10 años se mantuvo entre 4 y 8%.

6237•0861

6237•0862

@Signum_Research

/SignumResearch

4

Reporte Económico

Las mayores diferencias entre el Tipo de Cambio Observado y el Real se observaron en los cuatro momentos de mayor volatilidad en la década, la crisis financiera del 2008, la crisis de la zona Euro de 2011, y la primer y segunda crisis de la deuda griega, que estuvo acompañada además, por la caída de los precios de los commodities y la expectativa de la restricción mo-netaria de la Reserva Federal, al tiempo que el resto de las economías aún necesitan estímulos monetarios. Se ha hablado que en este tipo de coyunturas, el Peso es la moneda latinoameri-cana que absorbe un mayor impacto, ya que es una de las 3 monedas de economías emergen-tes que operan las 24 horas y la más líquida, ya que se operan US$135,000 millones diarios.

Por ello, el Peso funciona como hedge para los instrumentos de otras economías emergentes, y por lo tanto, cuando las expectativas de crecimiento se deterioran para este bloque, el Peso se deprecia.

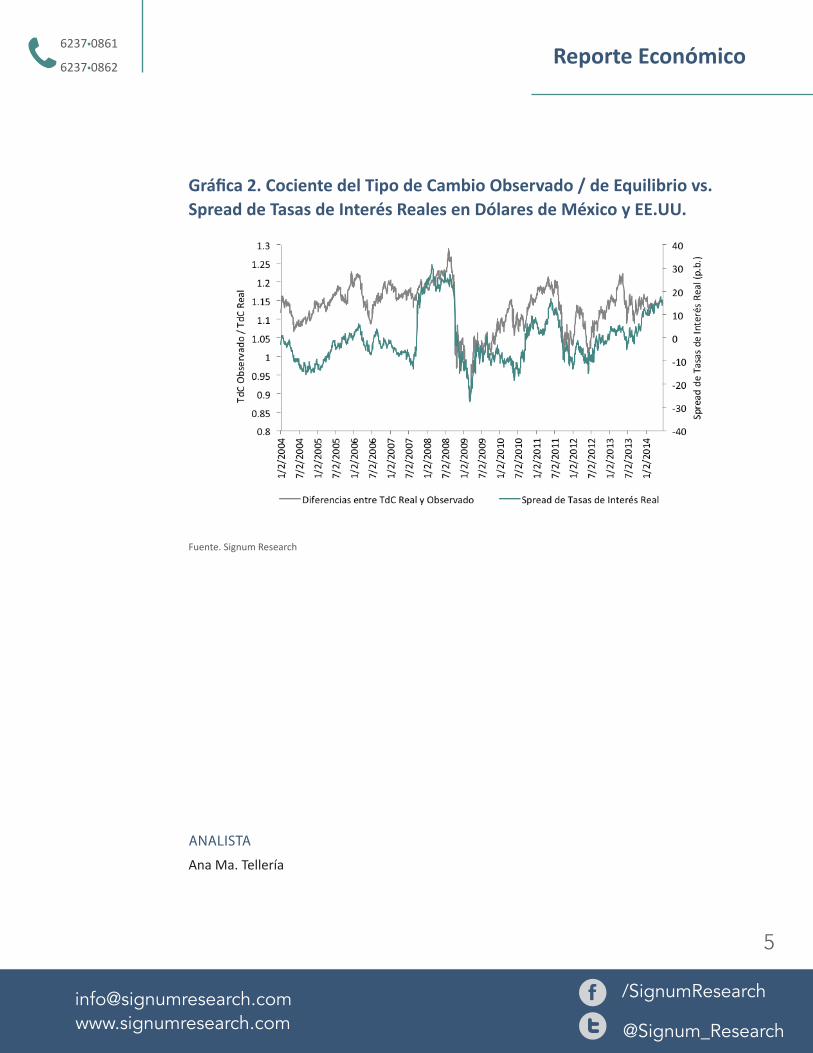

Volviendo al punto anterior, respecto a la Política Monetaria de la FED, encontramos que las diferencias entre el Tipo de Cambio Observado y el de Equilibrio se explican principalmente por los spreads de Tasas de Interés.

Spread en Tasas de Interés Reales La oferta monetaria se ve reflejada directamente en las tasas de interés, ya que estas repre-sentan el costo del dinero.

Realizamos una conversión de las Tasas de Interés nominales a un año de México y EE.UU., Ce-tes y Treasuries, a Tasas reales observadas, es decir, las deflactamos por la inflación observada a un año, por ello, contamos con tasas reales hasta julio de 2014.

Después las volvimos comparables, convirtiendo la Tasa Real de México en pesos a dólares, una vez más, a través del rendimiento observado en dólares.

Encontramos que la descomposición del Peso al dividir entre el Tipo de Cambio de Equilibrio resulta en un Residual Porcentual que mantiene una correlación del 67.26% con el Spread de las Tasas de Interés Reales en Dólares de México contra Estados Unidos.

6237•0861

6237•0862

@Signum_Research

/SignumResearch

5

Reporte Económico

Gráfica 2. Cociente del Tipo de Cambio Observado / de Equilibrio vs. Spread de Tasas de Interés Reales en Dólares de México y EE.UU.

Fuente. Signum Research

ANALISTA

Ana Ma. Tellería

6237•0861

6237•0862

@Signum_Research

/SignumResearch

6

Reporte Económico

E M E ** 13/08/15

CLAVE DEL REPORTE

(1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado

(2) Geografía M = México E = Estados Unidos L = Latino América G = Global

(3) Temporalidad P = Periódico E = Especial

(4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado

(5) Fecha de publicación DD/MM/AA

1 2 3 4 5

Héctor RomeroDirector [email protected]

Analistas

Cristina MoralesAnalista Bursátil Sr. / Comercio Especializado y [email protected]

Jorge GonzálezAnalista Técnico Sr.

Armando RodríguezAnalista Bursátil Sr. / FIBRAS y Sector [email protected]

Homero RuízAnalista Bursátil Sr. / Telecomunicaciones y [email protected]

Ana TelleríaAnalista Bursátil Jr. /Renta Fija y [email protected]

Armelia ReyesAnalista Bursátil Jr. / Infraestructura, Construcción y Conglomerados [email protected]

Emma OchoaAnalista Bursátil Jr. / Alimentos y [email protected]

DiseñoJulieta MartínezDiseño [email protected]