Embed Size (px)

Citation preview

1

TESIS

IMPERATIVOS CONSTITUCIONALES Y GESTIÓN DEL GASTO PÚBLICO

COLOMBIANO

CONSTITUTIONAL IMPERATIVE AND MANAGEMENT OF COLOMBIAN

PUBLIC SPENDING

Presentado por:

LEONARDO ARTURO PAZOS GALINDO

Director:

CESAR GIRALDO GIRALDO

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

MAESTRIA EN CIENCIAS ECONÓMICAS

COLOMBIA

2015

2

TABLA DE CONTENIDO

Resumen…………………………………………………………………………….… 4

Introducción …………………………………………………………………………….5

1. Marco teórico……………………………………………………………………6

2. Diseño institucional del presupuesto colombiano ……………………......15

2.1. Aspectos generales ……………………………………………...................15

2.2. Aspectos específicos ..……………………………………………………....17

2.3. Ejecución ….…………………………………………………………...........21

3. Metodología ……………………………………………………………........ 23

4. Evidencia Empírica ………………………………………………………......25

4.1. Sobreestimación de ingresos y de PIB ………………….…………….......26

4.2. Ciclo político económico ………………..……………................................30

4.3. Aceleración y desaceleraciones del gasto ………………………………. 33

4.4. Designación de recursos en el mediano y largo plazo ………………......37

4.4.1 Operaciones de crédito Público ………………………………………….... 37

4.4.2. Vigencias Futuras …………………………………………………….……...38

4.5. Comparativo sectores entre lo aprobado y lo ejecutado ……………….. 38

4.6. Cambio del déficit fiscal durante la ejecución presupuestal….................44

5. Resultados discusión final …..……………………………………...............48

Referencias …………………...………………………………………………………50

Anexos ……………………………………………………………………………..... 59

3

Gráficas

Grafica 1. Ingresos de la nación: recaudo/aforo 2000 – 2014

Gráfica 2. Crecimiento económico PIB: observado/Proyectado 2001 – 2014

Gráfico 3. Comparativo presupuesto apropiado, ejecutado e ingresos 2000 -

2013

Gráfico 4. Incrementos netos de apropiación de gastos 2013

Gráfico 5. Apropiaciones presupuestales 2000 – 2014

Gráfica 6. Opinión del Presidente periodo 1994 2013

Gráfica 7. Evolución y destino de los recursos de FONSA 1996 - 2014

Gráfico 8. Distribución recursos sector agropecuario 2014

Gráfica 9. Evolución del presupuesto de inversión del sector agropecuario

2010 - 2014

Gráfica 10. Incrementos netos de apropiación de gastos 2013

Gráfica 11. Vencimientos deuda interna 2014 - 2033

Gráfica 12. Vigencias futuras por sectores 2015 – 2038

Gráfica 13. CONPES de importancia estratégica por sector 2003 - 2014

Gráfica 14. CONPES de importancia estratégica y ciclo político 2003-2014

Gráfica 15. Comparativo entre lo aprobado y lo ejecutado 2010 - 2013

Gráfica 16. Déficit presupuestal aforado y causado.

Cuadros

Cuadro 1. Entidades con mayores adiciones en gastos de inversión en el

Presupuesto General de la Nación. 2013.

4

Resumen

En esta tesis se analiza el comportamiento del Gobierno durante la

ejecución presupuestal con el fin de evidenciar que con su intervención, ya

“institucionalizada” pero no visible, logra repriorizar y redistribuir lo aprobado por

el Congreso en la Ley Anual de Presupuesto, e incluso aumentar el déficit

presupuestal allí también aprobado.

Se demuestra que sin tener que aumentar los techos de gasto, ni

desconocer las inflexibilidades, ni desviar la designación de los recursos, el

Gobierno puede cambiar la proporción de participación de los sectores en el

presupuesto mediante actos administrativos de ejecución del presupuesto.

Para llegar a establecer este comportamiento se integran evidencias de

fuentes primarias y secundarias, que tratadas de manera independiente no eran

suficientes ni concluyentes.

El efecto de este comportamiento es el incumplimiento de imperativos

constitucionales como el principio de legalidad del gasto, de transparencia y de

equidad.

Adicionalmente, cuando las modificaciones son motivadas por intereses

particulares pueden llegar a ser actos preparatorios de corrupción.

Palabras clave: Gasto público, Principio de legalidad del gasto, ejecución

del Presupuesto público, priorización del gasto público, teoría

institucional.

5

Summary

This thesis analyzes behavior of the government during the budget

execution in order to demonstrate that the intervention because

"institutionalized" but not visible, manages to reprioritize and reallocate

approved by Congress in the annual budget law, and even increase the

budget deficit there also approved.

It is shown that without having to increase the expenditure ceilings or

ignore the inflexibilities, or divert the designation of resources, the

Government may change the proportion of participation of sectors in the

budget by administrative acts of budget implementation.

To get to set this behavior evidence of primary and secondary sources,

which were treated separately neither sufficient nor conclusive integrate.

The effect of this behavior is a breach of constitutional imperatives and

the principle of legality of expenditure, transparency and fairness.

Additionally, when modifications are motivated by private interests can

become preparatory acts of corruption.

Keywords: Public expenditure, spending legality principle, implementation

of the public budget, prioritization of public spending, institutional theory.

6

Introducción

En este trabajo se analiza la gestión del Gobierno Nacional colombiano

durante la ejecución presupuestal, partiendo de la hipótesis que en dicho

momento se produce una actividad, institucionalizada pero no visible, de

repriorización y redistribución de lo aprobado por el Congreso, quebrantando

así imperativos constitucionales como los principios de legalidad del gasto,

transparencia y equidad.

La situación se propicia porque al Gobierno Nacional Central (GNC), en

desarrollo de su función de dirección general de la economía y garante de la

sostenibilidad de las finanzas públicas, se le deposita la potestad de: a)

proyectar y proponer el presupuesto de gastos de una vigencia fiscal para ser

aprobado por el Congreso; b) vetar otras iniciativas de incrementarlo; c)

realizarle modificaciones al presupuesto aprobado por el Congreso durante su

ejecución para ajustar el gasto a los recaudos reales y; d) comprometer al

Estado a pagar obligaciones durante los siguientes periodos de gobierno en el

mediano y largo plazo. (art.334 CP y arts. 76, 77 y 78 Decreto 111/96)

Detrás de estas capacidades técnicas se ha formado un telón que cubre

decisiones gubernamentales no declaradas, las cuales se concretan a través de

una cadena de actos en el marco de la gestión del gasto público.

7

Por estas características para el desarrollo de la tesis se tuvieron en

cuenta los siguientes criterios teóricos y empíricos:

El análisis teórico se concentró en el comportamiento del Gobierno

(Presidente de la República, Ministro de Hacienda y Crédito Público –MHCP- y

Director del Departamento Nacional de Planeación –DNP-), en su

permeabilidad a intereses personales y partidistas que pretenden beneficiarse

de los recursos públicos y de permanecer en la situación privilegiada de

administrarlos o de influir en su destinación y uso.

Las teorías como el nuevo institucionalismo económico, la problemática del

manejo de fondos comunes, los contratos incompletos y la elección pública

permitieron contrastar el comportamiento del Gobierno y encaminaron la

búsqueda de evidencia empírica relacionada.

Esta evidencia se construyó de un conjunto de hechos, en tanto que

tomados de manera independiente no son explícitos ni concluyentes.

Se usaron fuentes primarias y secundarias actualizadas para analizarlas

bajo las normas actuales, las cuales se relacionaron y se complementaron con

los comparativos de cifras consolidadas de inicio y final de cada periodo fiscal,

para establecer una dirección y una tendencia de la gestión observada.

8

El resultado obtenido es que el Gobierno (Presidente – MHCP y DNP)

durante la ejecución presupuestal, haciendo uso de las mencionadas

atribuciones técnicas, sin ningún debate democrático, ha modificado lo

aprobado por el Congreso en la Ley Anual de Presupuesto, llegando a

repriorizar y redistribuir recursos públicos e incluso a incrementar el déficit

presupuestal vulnerando los principios constitucionales de legalidad del gasto y

de transparencia de los actos públicos.

El Gobierno puede preparar las condiciones desde el proceso de

proyección y aprobación del presupuesto: a) creando inflexibilidades para

siguientes presupuestos mediante la asunción de compromisos de pagos en

vigencias fiscales futuras (crédito público y Vigencias Futuras) y; b) solicitando

autorizaciones de techos de gastos sobre valorados, especialmente en periodos

preelectorales.

En la ejecución presupuestal el Gobierno puede expedir actos

administrativos de desagregación, fijación de metas y reprogramaciones de

gastos de caja, así como traslados, suspensiones y reducciones

presupuestales, sin un debate similar al surtido para la aprobación del

presupuesto, generando espacios presupuestales y excedentes de liquidez que

le permiten acelerar la ejecución de los sectores que considere estratégicos y

terminar el año aumentándoles el porcentaje de participación en el Presupuesto

Anual y en la efectiva ejecución.

9

Finalmente, con la reducción del presupuesto en esos sectores de baja

ejecución, el Gobierno puede informar que todos los sectores tuvieron un similar

y mejor porcentaje de ejecución comparándolo con el presupuesto reducido.

En cuanto a su efecto en el déficit presupuestal se evidenció que en la

etapa de ejecución presupuestal se puede aumentar el aprobado en la ley anual

de presupuesto por el Congreso, cuando se continua con el mismo nivel de

gasto al aprobado, aunque el recaudo de los ingresos hayan sido menores a los

tenidos en cuenta en dicha aprobación, o cuando no se reduce el gasto en la

misma proporción de la caída del recaudo proyectado en el presupuesto para la

respectiva vigencia fiscal.

De esta manera la tesis aporta:

1. Análisis de la etapa de ejecución, la cual ha sido muy poco estudiada,

complementado la doctrina económica sobre el trámite presupuestal, respecto de

las causas del crecimiento del gasto público y del déficit fiscal en Colombia, que

acusa a la Constitución Política por ordenar gastos rígidos y crecientes para

garantizar derechos (educación, salud, agua potable, seguridad social pensional),

así como a los compromisos de pago de la deuda, de los gastos en defensa y de

la nómina de servidores públicos.

2. Analiza el pequeño espacio de recursos flexibles frente a los gastos inflexibles

que son un determinante dentro del presupuesto apropiado.

10

3. Cualifica la demanda y control social1, mejorando la transparencia, la equidad,

la sostenibilidad a largo plazo, la estabilización de la economía y la eficiencia

económica2.

La tesis se desarrolla mediante los siguientes capítulos: 1) Marco teórico; 2)

Diseño institucional del presupuesto colombiano; 3) Metodología; 4) Evidencia

empírica y; 5) Resultados.

Problema

La investigación pretende establecer la existencia de una intervención

institucionalizada pero no visible del Gobierno Nacional en la priorización3 y

distribución4 del gasto público durante la Etapa de Ejecución Presupuestal5 y su

efecto en el déficit presupuestal6.

1Wiesner, Eduardo. (2008). “[E]l desarrollo, no es tanto un problema de recursos como de economía política:

está localizado en el área donde convergen la economía y la política y sus respectivos incentivos”. 2 Mauricio Cárdenas; Carolina Mejía y Mauricio Olivera

; La Economía Política del Proceso Presupuestal en

Colombia (2006) “Si el presupuesto representa las principales necesidades de la población, tanto a nivel individual como regional y sectorial, puede convertirse en un instrumento de equidad”. “Si cumple los objetivos de estabilidad y consistencia macroeconómica, hará posible que las finanzas públicas sean sostenibles en el largo plazo”. “Si además tiene la capacidad de adaptarse a las condiciones que le impone el ciclo económico, puede servir como instrumento de estabilización de la economía”. “… si asigna los recursos a las actividades de mayor rendimiento y asegura su ejecución a través de mecanismos idóneos, se convierte en una herramienta de eficiencia económica”. 3 Priorización presupuestal de los gastos públicos: Acción de selección o escogencia del bien público a

financiar con los recursos públicos disponibles durante una vigencia fiscal. 4 Distribución presupuestal de los recursos públicos: Acción de asignar recursos a órganos ejecutores del

presupuesto para financiar bienes públicos durante una vigencia fiscal. 5 Etapas del proceso Presupuestal:

a) Planeación: Programación del gasto conforme a los ingresos proyectados y a las prioridades establecidas en la Constitución Política (CP) y en el Plan Nacional de Desarrollo;

b) Preparación: Consolida las necesidades y se concilian con la proyección de ingresos; c) Discusión y aprobación: Le corresponde al Congreso de la República, quien decide los techos

máximos de gastos para cada sector, lo que se entiende como priorización y distribución y; d) Ejecución del presupuesto: Gestión de implementación y cumplimiento de lo decidido en el

Congreso.

11

Objetivos

El objetivo general es verificar la modificación realizada por el Gobierno a lo

aprobado por el Congreso en la Ley Anual de Presupuesto durante la Etapa de

Ejecución del presupuesto.

Los objetivos específicos son: verificar cambios causados por el Gobierno

Nacional Central (GNC) durante la etapa de ejecución presupuestal, en la

priorización del gasto y distribución de los recursos públicos realizada por el

Congreso; las acciones específicas realizadas dirigidas a ese fin y; el déficit

presupuestal causado por dicha gestión en la etapa de ejecución.

1. Marco teórico

En Colombia el crecimiento del gasto y del déficit público están

relacionados con el cumplimiento de los imperativos constitucionales: Estado

Social de Derecho, transparencia, equidad, eficiencia, sostenibilidad fiscal y

principio de legalidad del presupuesto.

El Gobierno es el encargado de realizar la respectiva gestión presupuestal

y poner a consideración, mediante deliberación democrática, la distribución y

6

Déficit Presupuestal: Exceso de los gastos sobre los ingresos de un presupuesto o vigencia presupuestal. Definición del Diccionario de términos de Contabilidad Pública, 2010 de la Contaduría General de la Nación.

12

asignación de los recursos públicos requeridos, ostentando su poder de veto en

cuanto a las propuestas de aumento de gasto presentadas por los congresistas.

En la revisión teórica se encontraron principalmente trabajos que analizan

el comportamiento de los órganos de elección popular como el Congreso,

donde se considera que ellos realizan la priorización y la distribución de los

recursos públicos y, que durante la ejecución presupuestal el Gobierno solo

realiza una gestión neutra y objetiva o, que es relativamente menor el efecto de

cualquier desviación en esta etapa, supuestos de intervención del Gobierno que

este trabajo no comparte.

De los trabajos que partían del supuesto que el Gobierno no actuaba de

manera indiferente, sino que ejercía actividades interesadas y oportunistas, se

consideró pertinente tomar los que los complementaron con desarrollos

empíricos en Colombia y daban indicios sobre la manera de cumplir el Gobierno

las decisiones del Congreso en materia presupuestal.

Tratándose de un análisis del Gobierno en un proceso social reglado y

relevante como el del reparto de beneficios públicos, se consideró como marco

teórico estructurante el enfoque del nuevo institucionalismo económico, North

(1990), que permite sustraer el rol del Gobierno en el contexto de un Estado

Social de Derecho y analizarlo dentro del proceso presupuestal.

13

El conocimiento sobre la gestión pública presupuestal del Gobierno fue

adquirido inicialmente a través de la práctica directa7 y la identificación de las

dimensiones del problema con los informes de la Contraloría General de la

República y complementado con la revisión de actos administrativos y las

entrevistas realizadas a actores que han desempeñado y actualmente

desempeñan roles protagónicos en dicha gestión8.

Con esta información y la revisión de las normas que regulan este proceso

presupuestal, se estableció que existen facultades discrecionales relacionadas

con la sostenibilidad fiscal y el cumplimiento con los requisitos técnicos para

acceder a los recursos, que usadas de manera armónica y sistemática le

permiten al Gobierno Nacional repriorizar y redistribuir gastos en la Etapa de

Ejecución del Presupuesto.

La búsqueda teórica inicial se enfocó en obtener análisis de la objetividad

de las decisiones discrecionales del Gobierno y de los incentivos que pueden

desviar las conductas públicas, hacia intereses particulares o partidistas.

La característica de estas decisiones, a diferencia de las adoptadas en el

Congreso, es que no están sometidas a una publicidad, puesto que no son

adoptadas en procesos transparentes y democráticos, lo cual hizo pensar en la

7 Ejercicio profesional en el MHCP, DNP y Secretaría de Hacienda de Bogotá.

8 En el DNP y el MHCP.

14

pertinencia del análisis de la teoría de los contratos incompletos9 Seabright

(1996); Person, Roland y Tabellini (1997, 2000), donde la dificultad del control

es aprovechada por parte del servidor público.

Esta teoría aporta en establecer al Principal y al Agente y sus

características y formas de interactuar. En el caso colombiano se puede

contextualizar señalando que el constituyente primario (población) elige

gobernante y congresistas, ver Downs 1957, Brennan 199810, creando unas

obligaciones contractuales recíprocas, Sandoval (1999), asumidas

voluntariamente, unas expresamente regladas (empleados y gobernante),

mientras otras, generales y abstractas (población y Congresistas).11

El hecho que el principal (la población) no tenga la capacidad real de

controlar al Agente y que el “contrato” sea dispuesto con condiciones precarias,

provoca conflictos al exigir su cumplimiento, en relación con: el objeto, las

obligaciones, el arreglo de controversias y las razones de la terminación12, e

incentivan el aprovechamiento oportunista de los elegidos vulnerando

imperativos constitucionales.

9 Citados por Jürgen Von Hagen, Instituciones presupuestales y gasto público (2005).

10 Los votantes escogen el político sin claro fin instrumental.

11 A la población le corresponde la evaluación del cumplimiento de la gestión del gasto público respecto de

los preceptos constitucionales de equidad, progresividad, sostenibilidad y eficiencia, lo cual implica tener una capacidad y recursos disponibles para hacerlo Mckenzie (1997). Al representante le corresponde interpretar para un periodo las preferencias de la colectividad que lo eligió y abogar por ellas en la instancia de decisión, como obligación de medio y no de resultado.

12 Del objeto y las obligaciones, porque se componen de los imperativos constitucionales y de

preferencias difusas y múltiples; De los arreglos de controversias, porque es posible que grupos de minorías organizados y con capacidad política y/o económica se tomen la vocería de la mayoría de manera no transparente, parcial y transitoria, ver Downs (1957); Y la terminación del contrato, porque depende de la percepción de los individuos, quienes pueden abstenerse de votar nuevamente por ellos.

15

Es importante destacar que por el grado de especialización y de

información técnica y estadística necesaria para la gestión del gasto público, la

responsabilidad de proyectar los ingresos y gastos, desarrollando dichos

preceptos constitucionales, reposa principalmente en el Gobierno, razón por la

cual su comportamiento es objeto de esta tesis. (Rubiano y López 2004)

Otra característica es que durante la Etapa de Ejecución del Presupuesto el

Gobierno está expuesto a los mismos incentivos partidistas y particulares, que

los miembros del Congreso tienen al aprobar el Presupuesto, con la diferencia

que en esta Etapa de su ejecución ya no existe debate democrático y los

resultados de la presión son más directos y efectivos, en tanto en ella se

concreta el gasto.

Al respecto, una teoría de políticas distributivas 13 como la elección

pública14, permite analizar el mercado político desarrollado por el Gobierno.

Del análisis económico de dicho mercado se ocupa la escuela de

“Escogencia Colectiva” (Collective Choice, Buchanan y Wagner, 1977), en la

cual se identifican cinco supuestos que pueden operar, según se observará en

las evidencias, para el Gobierno colombiano:

13

Persson y Tabellini (1994, 2004). Plantean la teoría, que los votantes que pertenecen a un grupo que se

beneficia de políticas públicas dirigidas recompensan a los políticos reeligiéndolos, lo cual hace que los

políticos pueden utilizar estratégicamente las políticas distributivas para asegurar su continuación en el

cargo. 14

Persson y Tabellini (1994, 2004). Plantean la teoría, que los votantes que pertenecen a un grupo que se

beneficia de políticas públicas dirigidas recompensan a los políticos reeligiéndolos, lo cual hace que los

políticos pueden utilizar estratégicamente las políticas distributivas para asegurar su continuación en el

cargo.

16

a) Los formuladores de política quieren ser reelegidos y para ello utilizan

herramientas de política económica para mejorar el desempeño de la

economía antes de las elecciones, incurriendo en déficit fiscales;

b) El comportamiento de los burócratas y políticos es maximizador del

presupuesto público, principalmente buscando sus propios intereses y solo

entonces buscando el bienestar social, Becker 1958.

c) Los votantes juzgan el desempeño de los agentes por los bienes y servicios

públicos que estos les agencien en el presupuesto, ver Echeverry,

Fergusson y Querubín, 200415.

d) Las decisiones políticas tienen costos para los particulares y para la

sociedad; la adopción de ciertas medidas le cuestan a todos cuantos se

encuentran bajo su dominio. (Buchanan 2003)16

e) El sector privado no internaliza del todo el presupuesto del sector público y

cree que la deuda ocasiona una expansión económica.

El “clientelismo” refuerza esta teoría, al considerar que las relaciones

políticas se basan en lealtades personales y de grupo, por lo que se capturan

recursos públicos para favorecer a su clientela, Leal y Dávila (1990).

Los “ciclos políticos-económicos” (Downs 1957, Schumpeter 1968), también

16

Para profundizar sobre esta materia se recomienda ver: Robert L. Formaini ―James M. Buchanan – The Creation of Public Choice Theory, Economic Insights, Federal Bank of Dallas, Vol. 8 No 2, 2003; J.M. Buchanan ―Public Choice: The Origins of a Research Program‖, Center for the Study of Public Choice, George Mason University, 2003; Pierre Lemieux, ―The Public Choice Revolution‖, Regulation, Fall 2004; Jean-Jacques Rosa, ―Political Systems, Economics of Organization, and the Information Revolution (The Supply Side of Public Choice)‖, European Public Choice Society Meeting, Paris, April, 2001; Edgardo Enrique Zablotsky, ―A Public Choice approach to military coups d‘état‖, CEMA, August 1992; The Concise Encyclopedia of Economics, by William F. Shughart II; Dennis C. Mueller, Public Choice III, Cambridge University Press 2003; J.C. de Pablo, ―Economía con desconfianza infinita‖, AAEP, 2002; Gordon Tullock, ―Government Spending‖, 2002.

17

lo complementan con sus modelos oportunistas con expectativas adaptativas

(Nordhaus 1975, Lindbeck 1976, MacRae 1977, Assael y Larraín 1994) o

racionales (Cukierman y Meltzer 1986, Rogoff y Sibert 1988, Rogoff 1990,

Persson y Tabellini 1992), que establecen la relación entre los recursos

agenciados, la política fiscal y las épocas electorales. Para esta tesis resulta

pertinente establecer la correlación en tanto es el Gobierno quien tiene la

iniciativa y la responsabilidad de proyectar el monto de gasto. Establecer que

existen coincidencias cíclicas en uno de los indicios de actos coordinados entre

los agentes para el uso de los recursos públicos con fines electorales, y

adicionalmente, que el Gobierno siendo el sujeto técnico orientador de la

sostenibilidad fiscal, se presta para estos fines. Aunque estos indicios no

corresponden a la etapa de ejecución presupuestal, si evidencian que el

Gobierno propone montos que superan la realidad del recaudo esperado.

Los incentivos derivados de la competencia política por los recursos

públicos conduce a la teoría de la Propiedad de los Fondos Comunes, Harden y

Von Hagen (1996). El diagnóstico del problema del manejo de fondos comunes

(Weingast, Shepsle y Johnsen 1981) y de las instituciones presupuestales, es la

presencia de un nivel alto de gasto ineficiente y de déficit, Romer (2002).

Por último, otro aspecto teórico que tiene relevancia fundamental en esta

tesis, por ser aplicable especialmente a la etapa de ejecución presupuestal, es

el límite que tiene el Gobierno en la decisión de priorización y distribución de los

18

recursos públicos en un Estado Social de Derecho donde prima la división de

poderes.

Este límite en concepto de la Corte Constitucional, es el principio de la

legalidad del gasto que “(...) no es otra cosa que la concreción en el campo

fiscal del principio de legalidad de la actuación pública en general” (C-006/12)17.

Según la Corte Constitucional, para la Etapa de Ejecución del Presupuesto,

la Ley Anual de Presupuesto puede disponer un mecanismo redistributivo

(fondo especial), entre distintas entidades públicas, o entre distintas secciones,

dependencias, regionales, proyectos o subproyectos de una entidad pública,

por depender de eventos contingentes, eventuales, futuros o indefinidos que se

habrán de precisar, aclarar y definir en el curso de la vigencia fiscal

correspondiente.

No obstante, estas operaciones presupuestales no pueden implicar la

modificación de las cuantías o destinaciones aprobadas por el Congreso; ni

17 La Corte Constitucional sostiene que el Principio de Legalidad del Gasto es:

a) fundamento para legitimar el gasto en una sociedad abierta y democrática y la ley anual de presupuesto es un control democrático al poder Ejecutivo en materia presupuestal (C-006/12). b) Supone la existencia de competencias concurrentes, aunque separadas, entre legislativo y ejecutivo, el primero ordenando el gasto y el segundo incorporación en el Presupuesto General de la Nación (C-507/08 y C-006/12). c)Opera en tres momentos: las erogaciones deben ser previamente decretadas por una ley sustantiva, posteriormente apropiadas por la Ley Anual de presupuesto, para poder ser efectivamente realizadas (C-772/98) y en la etapa de su ejecución: debe existir la suficiencia de apropiación al momento de hacer la erogación (C-442/01) y mantener su destinación (C-685/96). Las “distribuciones” deben respetar plenamente la cuantía y destinación del gasto aprobadas por el Congreso y no pueden excederse los montos inicialmente aprobados en democracia (C-006/12). d)Es indelegable, el Congreso no puede autorizar al Gobierno para que, por decreto, cambie la finalidad de una apropiación sin control político; serían recursos cuyo destino no fue sometido al sistema democrático de frenos y contrapesos, serían gastos sin representación (C-685/96).

19

pueden ser traslados presupuestales ni créditos adicionales abiertos por el

Gobierno que impliquen la modificación de las cuantías o destinaciones

aprobadas por el Congreso (C-006 de 2012) 18.

2. Diseño institucional del presupuesto colombiano

2.1. Aspectos generales

En Colombia una vez expedida la Constitución, le corresponde al Gobierno

Nacional promover las normas orgánicas, cuasi constitucionales, en materia de

priorización del Gasto: Ley orgánica del Plan de Desarrollo, Ley Orgánica de

Presupuesto y Ley orgánica de distribución de recursos y competencias,

artículo 151 CP, así como su reglamentación.

Este monopolio en la iniciativa de la norma y en su reglamentación ha

propiciado una regularización dirigida a la discrecionalidad del Gobierno

18

Corte Constitucional en la Sentencia C- 685 de 1996 : Es contrario a la Constitución facultar al Gobierno para que, a través del Decreto de Liquidación del Presupuesto, previo concepto del Departamento Nacional de Planeación (DNP), efectúe traslados presupuestales entre los fondos de cofinanciación (de vías (FCV), de caminos vecinales (FNCV), de Infraestructura Urbana (FIU), para el Desarrollo Rural Integrado (DRI), de Inversión Social (FIS) e INURBE, a sea para atender los proyectos de inversión social regional). “El Decreto de liquidación no es en sí mismo un acto normativo capaz de modificar los alcances de aquello que fue aprobado en el Congreso, sino una operación destinada a clarificar los resultados del debate legislativo y especificar el gasto, todo con el fin de facilitar la correcta ejecución del presupuesto, así como el control más apropiado del mismo por parte de las distintas instancias competentes. Es claro que mediante el decreto de liquidación el Gobierno puede detallar el gasto pero no tiene la facultad, en manera alguna, de modificar su monto o su destinación, pues ello entraría en contradicción con los principios de legalidad y de especialización del gasto. (…) Para la Corte es claro que por medio del decreto de liquidación no puede el Gobierno efectuar traslados presupuestales o abrir créditos adicionales sino que para tal efecto debe presentar los correspondientes proyectos de ley, tal y como lo señala el Estatuto Orgánico del Presupuesto. Otra cosa diferente es que por medio de tal decreto el Gobierno pueda ubicar en el sitio adecuado las partidas que estén incluidas en numerales rentísticos, secciones, programas y subprogramas que no estén de acuerdo con su naturaleza”.

20

Nacional, por ejemplo:

a) Las reglas fiscales cuantitativas y cualitativas fueron inicialmente

aplicadas en el nivel territorial19, y para el nivel nacional solo desde el 2003 y de

manera parcial, siendo una de las causas del desequilibrio de naturaleza

estructural y el alto nivel de la deuda20.

b) La Nacional mantiene su dinámica de proveer bienes públicos a las

entidades territoriales, Hommes (1998). Este alcance del gasto público del

orden nacional, incrementa la posibilidad de su uso oportunista por parte del

Congreso, al aprobar el presupuesto, y a su vez del Gobierno Nacional durante

su ejecución21.

c) Concentración de poder en el MHCP, en particular con capacidad de

veto22 en el trámite presupuestal, soportado en sus proyecciones de ingresos y

19

Contraloría General de la Nación, 2011, “EOP, Ley 358 de 1997, sobre endeudamiento de las entidades territoriales índices de solvencia y sostenibilidad, y de semáforos, dependiendo de los rangos de estos índices; y la Ley 617 de 2000, que, entre otras cosas, limita el aumento de los gastos de funcionamiento. Un segundo grupo de reformas, implementado en la primera década del presente siglo (2000-2010), se caracterizó por incluir herramientas plurianuales. Aquí se destacó la Ley de Responsabilidad Fiscal (LRF o Ley 819 de 2003), que introdujo el Marco Fiscal de Mediano Plazo (MFMP) con proyecciones de las finanzas públicas a 10 años y el Decreto 4730 de 2005,(ciclo presupuestal) fruto de un intento fallido de reforma al EOP, que integra el Marco de Gasto de Mediano Plazo (MGMP) en busca de la priorización, de acuerdo a la eficiencia en el gasto a mediano plazo, ordenado por entidades ejecutoras para los siguientes cuatro años. Estas dos herramientas (el MFMP y el MGMP) permiten identificar la evolución de las finanzas públicas en el mediano plazo. La LRF introdujo también otros elementos como el cálculo de pasivos contingentes, que van moviendo la contabilidad de las finanzas públicas hacia el balance, seguido por el manual del FMI de finanzas públicas de 2001. Finalmente, encontramos la Regla Fiscal recientemente aprobada en el Congreso de la República, mediante la Ley 1473 del 5 de julio de 2011, a través de la cual se busca “expedir normas que garanticen la sostenibilidad de largo plazo de las finanzas públicas y contribuyan a la estabilidad macroeconómica del país”10. 20

Comité Técnico Interistitucional para Colombia; Banco de la República Regla Fiscal para Colombia 2010 21

“(…) los Congresistas influenciaban la asignación de servicios y el gobierno recompensaba o

compensaba a los gobiernos locales canalizando más o menos servicios a ellos”, Echeverry, Fergusson y Querubín (2004). 22

Ver Scartascini, Carlos, Ernesto Stein, and Mariano Tommasi. "How Do Political Institutions Work? Veto Players, Intertemporal Interactions, and Policy Adaptability."

21

gastos, logrando la aprobación de techos altos y así sus “flexibilidades” de

gasto. Ayala y Perotti (2000).

d) Flexibidad en la inflexibidad. Dentro del pequeño espacio de flexibilidad

del presupuesto, que queda luego de las inflexibilidades dispuestas por la

Constitución Política y las leyes Acosta y Ayala (2000) y Ayala (2001) y

Gandour (2008), el Gobierno tiene la capacidad de gestionarlo proponiendo

inicialmente su priorización y distribución. Y en la Etapa de la Ejecución

Presupuestal pueden concretar estas propuestas e incluso tomar liquidez de lo

inflexible, porque si bien es obligatorio apropiar las inflexibilidades no lo es el

ejecutarlas al 100%.

e) Capacidad de comprometer recursos en los siguientes presupuestos, sin

debate democrático, ni ley que ordene previamente dicho gasto: operaciones de

manejo de deuda y autorización para comprometer Vigencias Futuras, Ley 819

de 2003 y Ley 1508 de 2012.

f) Capacidad para modificar el presupuesto durante la Etapa de Ejecución del

Presupuesto, con el fin de ajustarse a la realidad del recaudo de los ingresos

proyectados, salvo para incrementar los techos aprobados por el Congreso.

Los instrumentos formales, en el orden cronológico que se usan luego de

aprobada la Ley anual de Presupuesto de Rentas y Gastos por el Congreso,

son:

i. Plan Financiero revisado

22

ii. Decreto liquidatorio de la Ley Anual de Rentas y Gastos

iii. Documento CONFIS para fijación de metas y aprobación PAC

consolidado

iv. PAC y reprogramaciones

v. Resoluciones de traslados sin cambio de destinación al interior de cada

entidad

vi. Decreto para aplazar y reducir apropiaciones del presupuestos

vii. Conceptos previos DNP para autorización vigencias futuras de Inversión

viii. Documento CONFIS de autorización para comprometer vigencias

fiscales futuras

ix. Documento CONPES para declarar proyectos de importancia

estratégica.

x. Decreto adición presupuesto recursos de asistencia o cooperación

internacional de carácter no reembolsable. El Gobierno prioriza la

destinación.

xi. Operaciones de manejo de deuda. Gobierno decide plazo de pago.

2.2. Aspectos específicos

En Colombia el Presupuesto Público se adopta mediante la Ley Anual de

Rentas y Gastos, donde se prioriza y distribuye el gasto público, aprobando el

monto máximo de gasto para los rubros de funcionamiento, inversión y servicio

de la deuda, para periodos comprendidos entre el 1º de enero y el 31 de

diciembre.

23

En la gestión presupuestal participan servidores públicos del MHCP, del

DNP y de las entidades ejecutoras, el Presidente23 y los congresistas24.

La Constitución Política establece que Colombia es un Estado Social de

Derecho y por tanto, la priorización y distribución de los recursos públicos debe

dirigirse a la prestación de bienes y servicios para la equidad, la protección de

los derechos fundamentales y el otorgamiento de capacidades productivas, en

el marco de sostenibilidad fiscal.

2.3. Ejecución del presupuesto

En la Etapa de Ejecución del Presupuesto el Gobierno debe realizar una

función básicamente de tesorería: de planeación y operación de pagos y

gestión de activos y pasivos para lograr empatar el nivel y flujo del recaudo de

ingresos y de la liquidez con el nivel y flujo de pagos, durante la respectiva

vigencia fiscal.

23

Se vinculan a la administración del Estado para, entre otras cosas, ejercer “la dirección general de

la economía” con el fin de mejorar: la calidad de vida de los habitantes, la distribución equitativa de

oportunidades y la preservación de un ambiente sano, en un marco de sostenibilidad fiscal. (art. 334 CP)

24

Los Congresistas “representan al pueblo, y deberán actuar consultando la justicia y el bien

común”. Sus votos serán nominales y publicos, excepto en los casos que determine la ley. Son

responsables políticamente ante la sociedad y frente a sus electores del cumplimiento de su investidura.

(Art. 133 CP)

24

En caso de establecerse una disminución del ingreso proyectado, el

Gobierno puede modificar el presupuesto aprobado decretando la reducción por

un porcentaje determinado de lo apropiado y en consecuencia cada uno de los

gastos debería disminuirse en la misma proporción, salvo en los gastos rígidos

u obligatorios.

Aquí encuentra sentido la estrategia de separar recursos con

inflexibilidades. La forma ejercida por el Congreso, es que mediante leyes

sustanciales25 decreta: ingresos y gastos corrientes con destinación específica,

algunos incrementados de manera automática o, beneficios tributarios en los

impuestos del orden nacional26.

Los constituyentes del 91 se aseguraron que gran parte de los recursos

destinados para inversión se dirigieran al gasto público social27, a través de

transferencias a entidades territoriales (participación de ingresos corrientes

nacionales y de las regalías), y permitiendo las rentas con destinaciones

específicas cuando se dirigen a inversión social. (arts. 350 y 356ss CP).

El Gobierno durante la Etapa de Ejecución del Presupuesto, también ha

sido habilitado para priorizar y distribuir recursos públicos desde la ejecución

presupuestal, asumiendo compromisos para realizar pagos en algunos sectores

25

Colombia, Corte Constitucional, Sentencias C-337/93 y C-490/04, condición abjetiva del presupuesto. 26

En el Marco Fiscal de Mediano Plazo se realiza el ejercicio de cuantificar los beneficios tributarios en el impuesto sobre la renta y en el impuesto al valor agregado (IVA). 27

Colombia, Decreto 111 de 1996, artículo 41. En esta norma se encuentra la definición de gasto público social: “Se entiende por gasto Público social aquel cuyo objetivo es la solución de las necesidades básicas insatisfechas de salud, educación, saneamiento ambiental, agua potable, vivienda, y las tendientes al bienestar general y al mejoramiento de la calidad de vida de la población, programadas tanto en funcionamiento como en inversión”.

25

durante varias vigencias fiscales e incluso durante posteriores gobiernos: a)

operaciones de crédito público o de manejo de la deuda cuyo flujo y horizonte

de pagos se fijan por el Gobierno de turno y; b) Mecanismo de Vigencias

Futuras28, para pagos de contratos específicos de funcionamiento o inversión.

A través de estos mecanismos realizados sin debate democrático se

inflexibilizan unos recursos en los procesos presupuestales de las siguientes

vigencias, dirigidos a sectores y regiones, sin poder ser modificadas por el

Congreso.

En lo relacionado con el crédito público, el Gobierno Nacional Central tiene

un cupo rotativo de endeudamiento, que puede utilizar mediante crédito directo

con la banca o mediante la emisión de títulos de tesorería. Una vez constituida

esa deuda se puede mejorar su perfil financiero (intereses, plazo y cronograma

de pagos), lo que se denomina “operaciones de manejo de la deuda pública”

(Decreto 2681 de 1993). Como el pago de la deuda es imperativo (art. 44

Decreto 111/96 EOP), al adquirir deuda con pagos y vencimiento en vigencias

posteriores, se suman al presupuesto gastos inflexibles.

De otra parte, aunque los compromisos que el Gobierno puede asumir en

vigencias futuras tienen como restricción inicial el periodo de gobierno, la ley le

permite comprometer hasta 10 vigencias fiscales29, si el CONPES30 declara el

proyecto de “importancia estratégica”. Posteriormente, la Ley 1508 de 2012

28

Ley 819 de 2003 y el Decreto 4730 de 2005 desarrollan esta materia. 29

Ese plazo resulta de la restricción de la Ley 819 de 2003, de tener que observarse el Marco Fiscal de Mediano Plazo, el cual tiene un horizonte de 10 años. 30

El Consejo Nacional de Política Económica y Social –CONPES- está conformado por el presidente, algunos ministros y secretariado por el Departamento Nacional de Planeación.

26

permite comprometer vigencias futuras hasta por 30 años si es para respaldar

una asociación pública privada APP31.

Los criterios de aprobación de una vigencia futura o de declaración de

importancia estratégica no están dispuestos en ninguna norma. Es el Gobierno

el que decide su viabilidad previo concepto del CONFIS32, auto-habilitándose.

Pero en caso de observarse iliquidez para los pagos de los gastos

inflexibles, se aplazan los pagos o se activan los recursos no corrientes:

rendimientos, utilidades, enajenaciones de activos u operaciones de crédito

público.

Mediante esta gestión del gasto público se puede llegar a vulnerar el

principio de legalidad del gasto33, priorizando y distribuyendo el gasto utilizando

los instrumentos destinados a la ejecución del presupuesto para romper la

uniformidad en el incremento o disminución de las asignaciones

presupuestales, impulsando con mayor celeridad el gasto en los sectores que el

Gobierno Nacional considere más prioritarios o estratégicos.

31

Ley 1508 de 2012, artículo 6. 32

Consejo Nacional de Política Fiscal, CONFIS. 33

Colombia, Corte Constitucional Sentencia C-192 de 1997. “El principio de legalidad del gasto

constituye un importante fundamento de las democracias constitucionales. Según tal principio, es el

Congreso y no el Gobierno quien debe autorizar cómo se deben invertir los dineros del erario público,

lo cual explica la llamada fuerza jurídica restrictiva del presupuesto en materia de gastos, según el

cual, las apropiaciones efectuadas por el Congreso por medio de esta ley son autorizaciones

legislativas limitativas de la posibilidad de gasto gubernamental. Con base en tales principios, esta

Corporación ha concluido que no puede ordinariamente el Gobierno modificar el presupuesto, pues tal

atribución corresponde al Congreso, como legislador ordinario, o al Ejecutivo, cuando actúa como

legislador extraordinario durante los estados de excepción, por lo cual son inconstitucionales los

créditos adicionales o los traslados presupuestales administrativos. Es cierto pues, que no puede la

ley orgánica atribuir al Gobierno la facultad de modificar el presupuesto.”

27

De esta manera, no basta que se realicen las apropiaciones cumpliendo

con las inflexibilidades constitucionales y legales si durante la Etapa de

Ejecución del Presupuesto se pueden agenciar por el Gobierno para que un

porcentaje de esas apropiaciones no se gasten. Así, al final de la vigencia el

Gobierno puede ejecutar lo menos priorizado y a donde relativamente se

asignaron menos recursos por parte del Congreso.

Con estos mecanismos se facilita la sobredemanda del bien público, sin

importar las cargas que esto implica: déficit y deuda. Velasco (1997), Echeverry

(2004).

3. Metodología

Esta tesis se construyó revisando las normas vigentes y varios indicios de

la gestión presupuestal del Gobierno Nacional que permitieran establecer la

posibilidad de modificación de las prioridades de gasto aprobadas por el

Congreso. Las denuncias reiteradas de la Contraloría General de la República34

CGR, fueron tenidas como referencia, en tanto la información presentada por

las demás autoridades (MHCP, DNP, BanRepública, DANE) no siempre

coincidía.

34

Se considera como fuente principal los informes de la Contraloría General de la Repùblica, Cuenta General del Presupuesto y del Tesoro, presupuestos solicitados, los aprobados, los ejecutados y el análisis de cada sector.

28

A partir de ellas se empiezan a enlazar con el rezago en la ejecución de

algunos proyectos de inversión y la aceleración de otros, así como con el uso

de mecanismos para aplazar las obligaciones de pago preferiblemente para

periodos de los siguientes gobiernos: las vigencias futuras, las declaratorias de

importancia estratégica y las operaciones de manejo de deuda.

Con base en dichos hechos se inició un proceso de recolección de

información teniendo como fuente principal el Marco Fiscal de Mediano Plazo y

los actos administrativos que se derivan de la Ley Anual de Presupuesto,

información sobre la cual realiza el seguimiento y control la Contraloría -CGR.

Se solicitó mediante derecho de petición de información los actos

administrativos relevantes que no se encontraban a disposición del público, en

una serie de 1998 a 2014: decreto de liquidación del presupuesto y las actas del

CONFIS de fijación de metas del PAC. Al ver que estos actos no estaban

motivados o justificados se procedió a las entrevistas con tres funcionarios que

intervienen en el proceso35. Los CONPES de importancia estratégica fueron

solicitados en su totalidad al DNP.

La revisión teórica fue acompañando el proceso de búsqueda de la

evidencia, la cual se encontró inicialmente en trabajos empíricos que se

actualizaron y otra información fue tabulada y clasificada para apoyar los otros

indicios.

35

Del DNP y del MHCP.

29

El análisis integral de lo teórico y empírico se fue logrando en la medida en

que se evidenciaron cada uno de los indicios, estableciendo en la Etapa de

Ejecución del Presupuesto la posibilidad de realizar modificaciones a las

prioridades y distribuciones del Congreso y relacionándolas con posibles

intereses particulares del Gobierno.

4. Evidencia Empírica

Es relevante informar que se parte del supuesto que una modificación del

presupuesto de gasto, durante la Etapa de Ejecución del Presupuesto, puede

ser causada por múltiples variables: estructurales y coyunturales y, derivadas

del azar de la naturaleza o, de la gestión de intereses generales o particulares

por parte del Gobierno.

Lo que se propone es evidenciar que el Gobierno Nacional con esas

modificaciones puede obtener una repriorización y redistribución del

presupuesto de gasto, e incluso el déficit presupuestal aprobado por el

Congreso.

Por ser una actuación que debe ceñirse a las normas que la regulan y

desarrollada a través de actos administrativos escritos, se consideró pertinente

iniciar la búsqueda de evidencias en los documentos de mayor impacto:

Decreto liquidatorio de la Ley Anual de Rentas y Gastos

30

Documento CONFIS para fijación de metas y aprobación PAC

consolidado

PAC y reprogramaciones

Decreto para aplazar y reducir apropiaciones del presupuestos

Documento CONFIS de autorización para comprometer vigencias

fiscales futuras

Documento CONPES para declarar proyectos de importancia estratégica.

Operaciones de manejo de deuda.

Para este efecto las evidencias se agruparon en el orden cronológico del

trámite presupuestal: a) En la Etapa de Aprobación del presupuesto en donde

se buscó establecer una intervención del Gobierno que genere condiciones que

le faciliten una repriorización y redistribución en la Etapa de Ejecución y; b) En

la Etapa de Ejecución del Presupuesto en donde se observó las posibilidades

de: impulsar unos gastos y desestimular otros; c) aplazar pagos para otras

vigencias fiscales y periodos de gobierno y; d) modificar el déficit presupuestal.

4.1. Sobreestimación de ingresos y de PIB

La sobreestimación del crecimiento del PIB y de los ingresos es una

posible estrategia del Gobierno para obtener la aprobación de techos de gasto

superiores a las posibilidades reales de recaudo y ejecución.

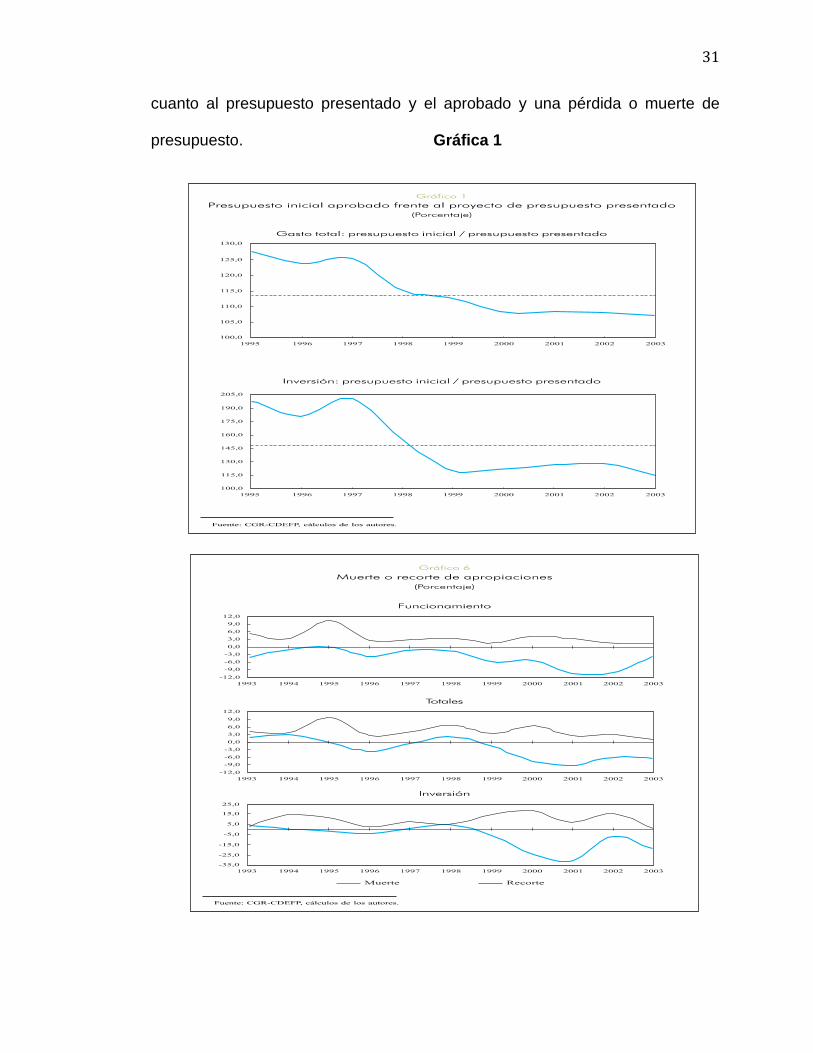

La información tabulada del periodo 1995 – 2003 por Rubiano y López

(2004), puede utilizarse para observar una dinámica de sobre estimación en

31

cuanto al presupuesto presentado y el aprobado y una pérdida o muerte de

presupuesto. Gráfica 1

32

En cambio, respecto al periodo 2000 - 2013, se observó que en materia de

ingresos corrientes fueron relativamente coincidentes lo proyectado y lo

recaudado, salvo en periodos preelectorales:

Gráfica 2

Ingresos de la nación: recaudo/aforo en billones de pesos

2000 – 2013

Fuente: MinHacienda, Cálculos propios

Se evidenció que el PIB usado en las proyecciones para la elaboración del

Presupuesto fue sobrestimado en 2001, 2008, 2009 y 2013, que coinciden con

periodos preelectorales y periodos de poscrisis económicas:

Gráfica 3

Crecimiento económico PIB:

observado/Proyectado en billones de pesos 2001 – 2013

Fuente: MHCP, Contraloría, Dane. Cálculos propios (1) Para los años 2010 al 2013

80,0

85,0

90,0

95,0

100,0

105,0

110,0

115,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Recaudo/Aforo (Ingresos Corrientes) Recaudo/Ingresos (Ingresos totales)

0,0

50,0

100,0

150,0

200,0

250,0

2001(6)

2002(6)

2003(6)

2004(6)

2005(6)

2006(6)

2007(5)

2008(4)

2009(3)

2010(1)

2011(1)

2012(1)

2013(1)

Observado/Proyectado

33

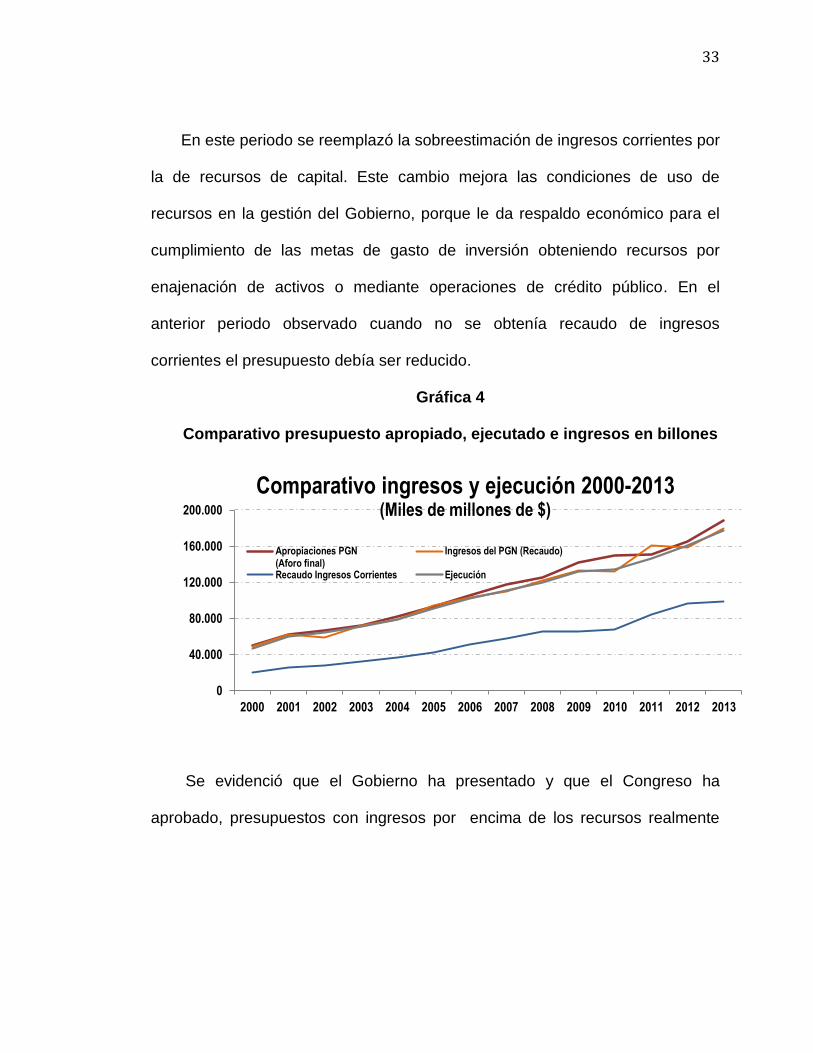

En este periodo se reemplazó la sobreestimación de ingresos corrientes por

la de recursos de capital. Este cambio mejora las condiciones de uso de

recursos en la gestión del Gobierno, porque le da respaldo económico para el

cumplimiento de las metas de gasto de inversión obteniendo recursos por

enajenación de activos o mediante operaciones de crédito público. En el

anterior periodo observado cuando no se obtenía recaudo de ingresos

corrientes el presupuesto debía ser reducido.

Gráfica 4

Comparativo presupuesto apropiado, ejecutado e ingresos en billones

Se evidenció que el Gobierno ha presentado y que el Congreso ha

aprobado, presupuestos con ingresos por encima de los recursos realmente

0

40.000

80.000

120.000

160.000

200.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Comparativo ingresos y ejecución 2000-2013 (Miles de millones de $)

Apropiaciones PGN(Aforo final)

Ingresos del PGN (Recaudo)

Recaudo Ingresos Corrientes Ejecución

34

recaudados y de los recursos ejecutados, durante los 20 años observados,

1993-201336.

Asimismo, se estableció que el Gobierno como responsable de realizar las

proyecciones de ingresos ha cambiado su metodología en la última década,

pasando de sustentar la sobreestimación con expectativas optimistas de

ingresos corrientes y de crecimientos del PIB, a la de sustentarla con ingresos

de capital.

Este es el primer indicio de la existencia de una posible intervención

planeada del Gobierno Nacional, al constituir condiciones que le faciliten

repriorizar y redistribuir en la Etapa de Ejecución del Presupuesto.

4.2. Ciclo político económico

Una vez conocido que la proyección de ingresos es una labor técnica a

cargo del Gobierno y que la sobreestimación no era casuística sino un

mecanismo de gestión presupuestal anualmente utilizado, se consideró

pertinente someter este comportamiento a la teoría del Ciclo político –

económico, la cual señala que en el periodo electoral las apropiaciones crecen,

haciendo un cuarto año de gobierno expansionista e inflacionario.

36

Esto le permite al Gobierno ejecutar los gastos que considera prioritarios (por sector o región)

al 100% del techo autorizado, mientras desacelera la ejecución de otros, que no le interesen o no le

produzcan réditos políticos o económicos, aplicándoles a estos últimos instrumentos de disciplina fiscal.

35

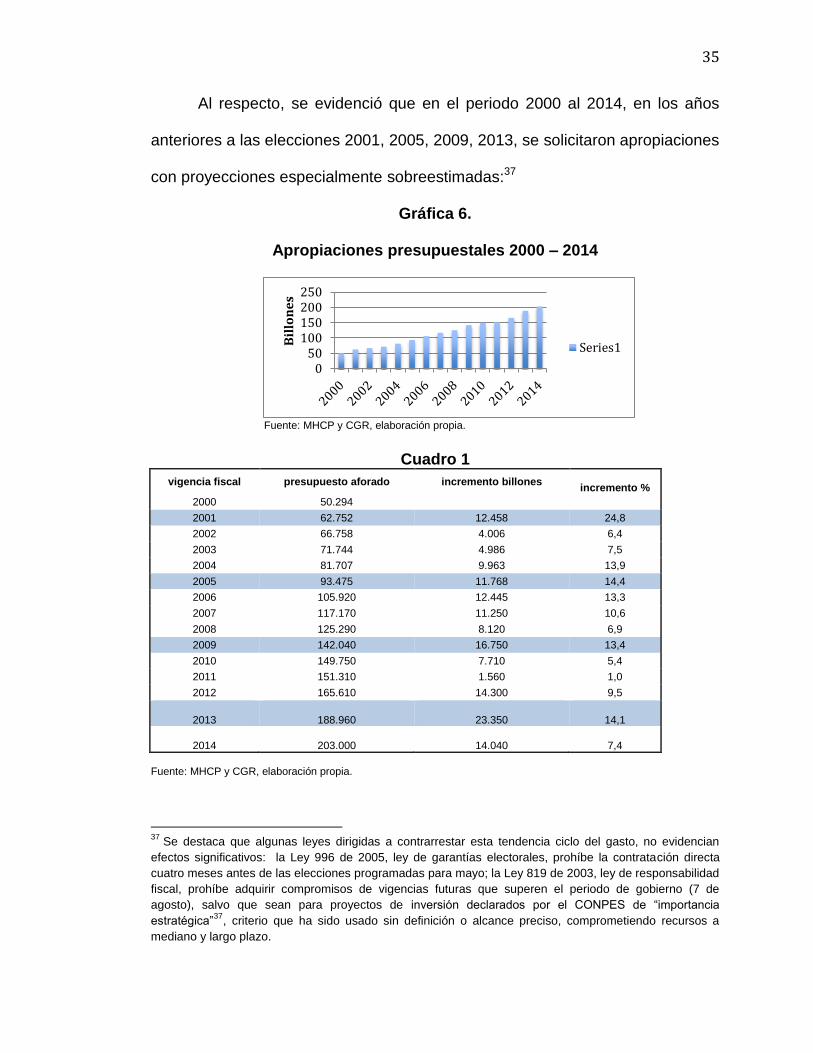

Al respecto, se evidenció que en el periodo 2000 al 2014, en los años

anteriores a las elecciones 2001, 2005, 2009, 2013, se solicitaron apropiaciones

con proyecciones especialmente sobreestimadas:37

Gráfica 6.

Apropiaciones presupuestales 2000 – 2014

Fuente: MHCP y CGR, elaboración propia.

Cuadro 1

vigencia fiscal presupuesto aforado incremento billones

incremento %

2000 50.294

2001 62.752 12.458 24,8

2002 66.758 4.006 6,4

2003 71.744 4.986 7,5

2004 81.707 9.963 13,9

2005 93.475 11.768 14,4

2006 105.920 12.445 13,3

2007 117.170 11.250 10,6

2008 125.290 8.120 6,9

2009 142.040 16.750 13,4

2010 149.750 7.710 5,4

2011 151.310 1.560 1,0

2012 165.610 14.300 9,5

2013 188.960 23.350 14,1

2014 203.000 14.040 7,4

Fuente: MHCP y CGR, elaboración propia.

37

Se destaca que algunas leyes dirigidas a contrarrestar esta tendencia ciclo del gasto, no evidencian

efectos significativos: la Ley 996 de 2005, ley de garantías electorales, prohíbe la contratación directa

cuatro meses antes de las elecciones programadas para mayo; la Ley 819 de 2003, ley de responsabilidad

fiscal, prohíbe adquirir compromisos de vigencias futuras que superen el periodo de gobierno (7 de

agosto), salvo que sean para proyectos de inversión declarados por el CONPES de “importancia

estratégica”37

, criterio que ha sido usado sin definición o alcance preciso, comprometiendo recursos a

mediano y largo plazo.

050

100150200250

Bil

lon

es

Series1

36

Estas cifras recogen el gasto social del Programa Familias en Acción,

que presentó incrementos en los años preelectorales 200538, 200939 y 2013.

La Universidad de Antioquia, Centro de Investigaciones Económicas –

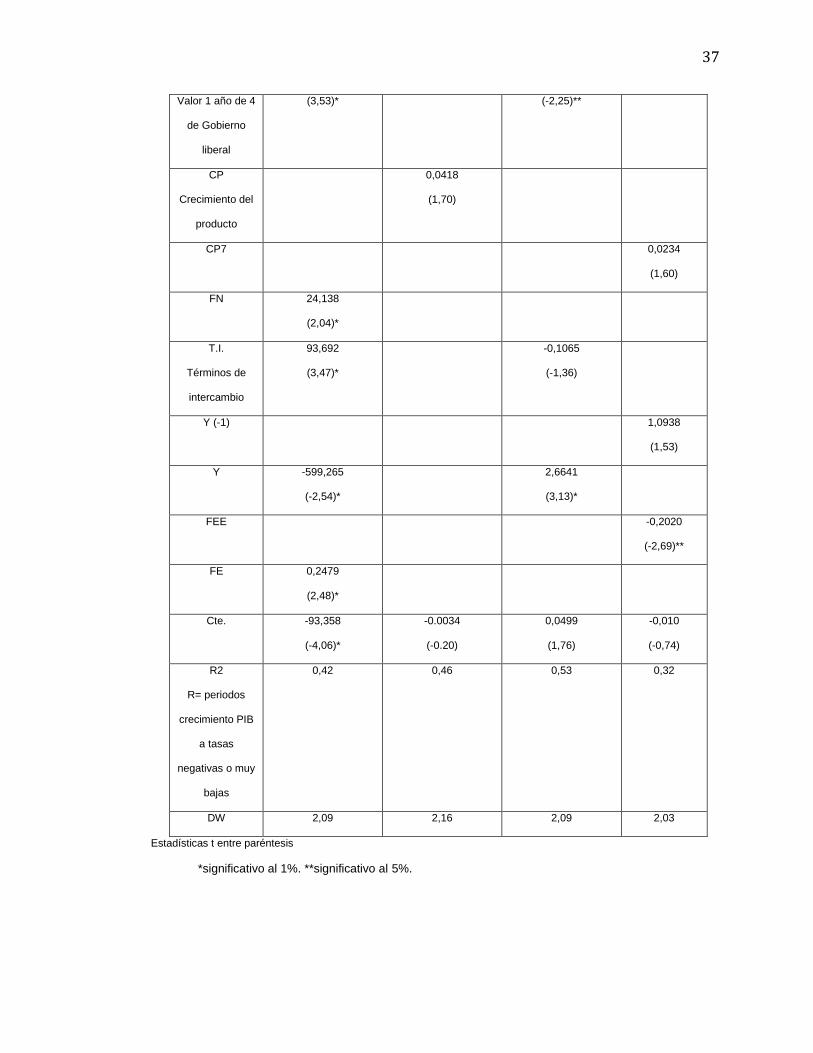

CIE- (2002), para el periodo 1925 – 1999, realizó una regresión concluyendo

“que el gasto público social ha sido empleado con fines electorales

oportunistas” incrementando apropiación y gasto social en el último año de

gobierno, antes y durante las elecciones, con nivel de significancia 10%:

Cuadro 2

CICLO POLÍTICO Y GASTO SOCIAL

VARIABLES ADMINISTRACIÓN SOCIAL SEGURIDAD TOTAL

GT (-1) -0,4397

(-3,88)*

0,4142

(4,00)*

2,2699

(2,61)**

0,0441

(0,37)

GT (-2) -0,1405

(-1,17)

-0,1735

(-1,51)

-0.1955

(-1,80)

-0,1981

(-1,76)

GT (-3) -0.2521

(-2,08)**

0,1736

(1,51)

0,1329

(1,21)

-0,2514

(-2,26)**

GT (-4) -0,1446

(1,19)

-0,5645

(-5,45)*

-0,4233

(-4,00)*

-0,1557

(-1,34)

GT (-5) -0,0950

(-0,80)

GT (-6) -0,0828

(-0,74)

HL 40,957 -0,0822

38

Con el CONPES 3359 del 2005, se fundamenta un crédito externo para el financiamiento del Programa Familias en Acción por US 85 millones (DNP 2010, pág. 78). Aunque no se ejecutaron en el 2005, se generó la expectativa de la inversión en gasto social en el electorado. 39

En diciembre de 2008 se contrató un nuevo crédito con el Banco Mundial, 636,5 millones de dólares para ser ejecutados en el 2009. La participación del ICBF se incrementó significativamente: Convenios 13 y 29 por $426.988 millones y $ 118.000 millones, respectivamente. La ejecución presentó problemas legales, pero surtió efecto en su momento generando expectativas en el electorado. (DNP 2010)

37

Valor 1 año de 4

de Gobierno

liberal

(3,53)* (-2,25)**

CP

Crecimiento del

producto

0,0418

(1,70)

CP7 0,0234

(1,60)

FN 24,138

(2,04)*

T.I.

Términos de

intercambio

93,692

(3,47)*

-0,1065

(-1,36)

Y (-1) 1,0938

(1,53)

Y -599,265

(-2,54)*

2,6641

(3,13)*

FEE -0,2020

(-2,69)**

FE 0,2479

(2,48)*

Cte. -93,358

(-4,06)*

-0.0034

(-0.20)

0,0499

(1,76)

-0,010

(-0,74)

R2

R= periodos

crecimiento PIB

a tasas

negativas o muy

bajas

0,42 0,46 0,53 0,32

DW 2,09 2,16 2,09 2,03

Estadísticas t entre paréntesis

*significativo al 1%. **significativo al 5%.

38

Mediante esta regresión determinaron la correlación entre las variables

Administración, Social y Seguridad (variables independientes) para los ciclos en

el periodo40.

Con esta información (4.1 y 4.2), se observa la posible existencia de un

interés partidista o particular del Gobierno en la gestión presupuestal.

4.3. Aceleración y desaceleración de gasto en sectores

Sobre esta posibilidad de intervención del Gobierno es necesario

presentar los actos administrativos que posibilitan las repriorizaciones y

redistribuciones, gracias a la falta de exigencia de sustentación o motivación de

las modificaciones del presupuestales en las normas que regulan la materia.

Lo destacable es que estas normas que regulan el trámite presupuestal

han sido precisamente diseñadas y consolidadas por el Gobierno Nacional

durante los últimos 25 años.

Se inicia con sanción de la Ley de Presupuesto, a partir de ahí el

Gobierno debe expedir el Decreto de Liquidación mediante el cual lo discrimina

dentro de los techos allí establecidos. No obstante, el Gobierno ha incluido en

40 El estadístico R2, mientras más cerca esté de 1 o de -1, mejor es la correlación con la variable

dependiente. Los R2 están entre 0,32 y 0,53, siendo aceptables para nuestra evidencia.

39

algunos rubros la obligación de obtener autorizaciones previas del Ministerio de

Hacienda o del DNP41 con lo cual puede desacelerar su ejecución.

Posteriormente, el Consejo Nacional de Política Fiscal –CONFIS- fija las

metas de gasto del Plan Anual de Caja –PAC-, con el fin de que las entidades

ejecutoras se supediten a los ingresos reales. En este acto el Gobierno puede

fijar metas generales o diferenciales favoreciendo el nivel de gasto de algunos

sectores, a través de la misma condición de concepto previo de las dos

mencionadas autoridades.

Durante la ejecución el Gobierno – MHCP, tiene la posibilidad de

reprogramar el PAC de un sector o entidad con documentos que pueden no

contener la motivación.

Para los proyectos de inversión el DNP debe emitir concepto de

viabilidad técnica, momento en el cual también puede acelerar o desacelerar los

programas o proyectos que considere estratégico.

Adicionalmente, el Gobierno puede expedir los decretos de suspención o

reducción del presupuesto determinando el sector que resulte afectado por esta

decisión.

41

Informes de la Contraloría General de la Repùblica, Cuenta General del Presupuesto y del Tesoro,

Vigencia Fiscal 2013.

40

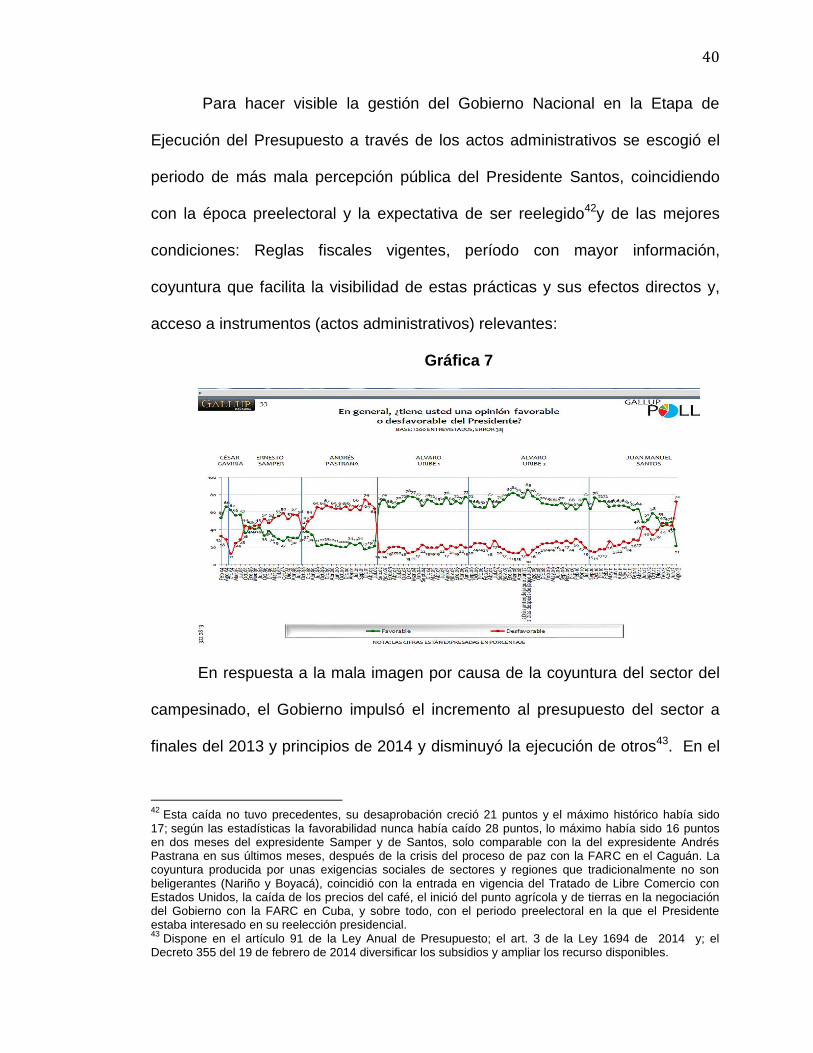

Para hacer visible la gestión del Gobierno Nacional en la Etapa de

Ejecución del Presupuesto a través de los actos administrativos se escogió el

periodo de más mala percepción pública del Presidente Santos, coincidiendo

con la época preelectoral y la expectativa de ser reelegido42y de las mejores

condiciones: Reglas fiscales vigentes, período con mayor información,

coyuntura que facilita la visibilidad de estas prácticas y sus efectos directos y,

acceso a instrumentos (actos administrativos) relevantes:

Gráfica 7

En respuesta a la mala imagen por causa de la coyuntura del sector del

campesinado, el Gobierno impulsó el incremento al presupuesto del sector a

finales del 2013 y principios de 2014 y disminuyó la ejecución de otros43. En el

42

Esta caída no tuvo precedentes, su desaprobación creció 21 puntos y el máximo histórico había sido 17; según las estadísticas la favorabilidad nunca había caído 28 puntos, lo máximo había sido 16 puntos en dos meses del expresidente Samper y de Santos, solo comparable con la del expresidente Andrés Pastrana en sus últimos meses, después de la crisis del proceso de paz con la FARC en el Caguán. La coyuntura producida por unas exigencias sociales de sectores y regiones que tradicionalmente no son beligerantes (Nariño y Boyacá), coincidió con la entrada en vigencia del Tratado de Libre Comercio con Estados Unidos, la caída de los precios del café, el inició del punto agrícola y de tierras en la negociación del Gobierno con la FARC en Cuba, y sobre todo, con el periodo preelectoral en la que el Presidente estaba interesado en su reelección presidencial. 43

Dispone en el artículo 91 de la Ley Anual de Presupuesto; el art. 3 de la Ley 1694 de 2014 y; el Decreto 355 del 19 de febrero de 2014 diversificar los subsidios y ampliar los recurso disponibles.

41

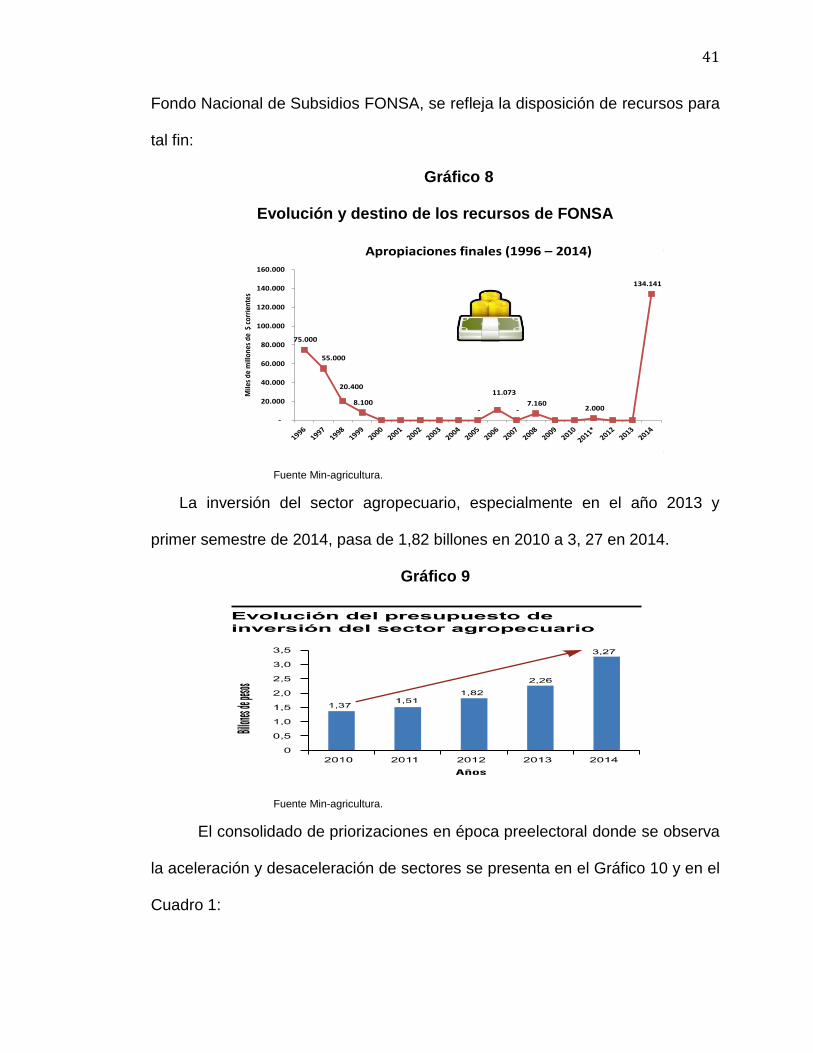

Fondo Nacional de Subsidios FONSA, se refleja la disposición de recursos para

tal fin:

Gráfico 8

Evolución y destino de los recursos de FONSA

Fuente Min-agricultura.

La inversión del sector agropecuario, especialmente en el año 2013 y

primer semestre de 2014, pasa de 1,82 billones en 2010 a 3, 27 en 2014.

Gráfico 9

Fuente Min-agricultura.

El consolidado de priorizaciones en época preelectoral donde se observa

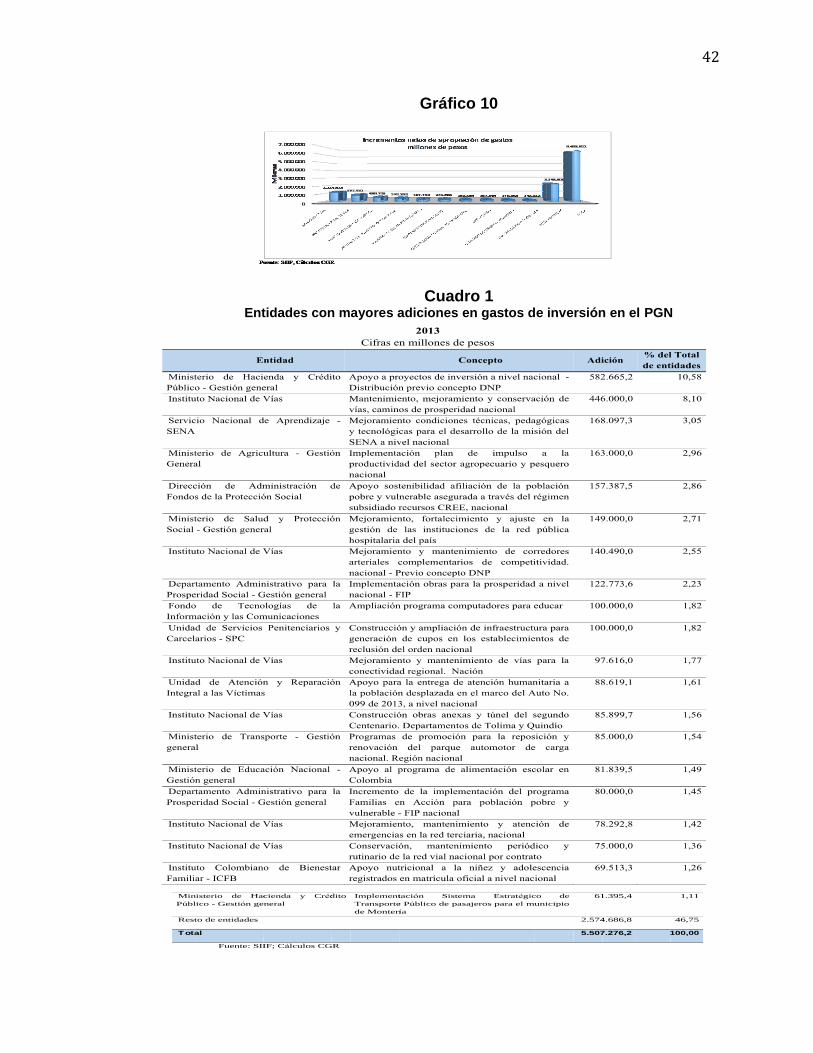

la aceleración y desaceleración de sectores se presenta en el Gráfico 10 y en el

Cuadro 1:

12

FONSA

Evolución y destino de los recursos del FONSA

• Compra de cartera Ola Invernal y Heladas.

• Compra de cartera Palmicultores de Tumaco.

Total Beneficiarios a 2013

4.160

• Gastos administrativos.

• GMF a partir de 2013 • Gastos de cosecha. • Arancel Judicial. • Seguros de vida

Líneas

Otros Gastos

(*) En 2011, de los $40 mil millones apropiados en diciembre de 2011, la Junta Directiva trasladó $38 mil millones al PRAN. El saldo restante de $2 mil millones se dejó a disposición del FONSA. Para 2014 se asignará un total de $200mm.

Fuente: MHCP- MADR

Apropiaciones finales (1996 – 2014)

75.000

55.000

20.400

8.100 -

11.073

- 7.160

2.000

134.141

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

Mile

s de

mill

ones

de

$ c

orri

ente

s

42

Gráfico 10

Cuadro 1 Entidades con mayores adiciones en gastos de inversión en el PGN

Min

Públ

Rest

Tota

en i

F

78

isterio de Hac

ico - Gestión ge

to de entidades

al

Fuente: SII

En térm

inversión fu

Fuente: SIIF; Cálc

En la p

3,68

3,

2

Resto de

Minhaci

SENA

Fondos

Fondo d

Unidad

Minedu

cienda y Créd

neral

IF; Cálculos CG

minos porcen

e el siguient

culos CGR

osición cont

11,69

,05

2,96

2,86

2,711,82

Mayo

e entidades

ienda Gestión ge

de la Protección S

de las TIC

de Reparación a V

cación Gestión ge

dito Implement

Transporte

de Monterí

GR

ntuales y sól

te gráfico:

traria, se reg

16,77

1,82

21,61 1,5

ores adiciones p

neral

Social

Víctimas

eneral

tación Sistem

e Público de pasa

ía

o por entida

Gráfico 3.12

gistraron ma

54 1,49 1,26

por entidad g%

Ins

De

Mi

Mi

Un

Mi

ICF

ma Estratégic

ajeros para el mu

ad el compor

ayores dism

gastos de inver

stituto Nacional de

pto para la Prospe

nagricultura Ges

nisterio de Protec

idad de Servicios P

ntransporte Gest

FB

co de

unicipio

61

2.574

5.507

rtamiento de

minuciones en

46,75

rsión

e Vías

eridad Social

tión General

cción Social

Penitenciarios y Ca

tión general

1.395,4

4.686,8

7.276,2

e las adicion

n el Fondo

arcelarios SPC

1,11

46,75

100,00

nes

de

43

La evidencia 4.3 permite verificar que el Gobierno tiene herramientas que

le permiten repriorizar y redistribuir el gasto público en la Etapa de

Ejecución del Presupuesto, en función de intereses específicos y

particulares, sin llegar a calificar el interés.

4.4. Designación de recursos en el mediano y largo plazo

En la Etapa de Ejecución del Presupuesto también se evidenció que el

Gobierno puede priorizar y distribuir recursos previamente, sin someterse al

debate público en el Congreso, inflexibilizando presupuestos futuros.

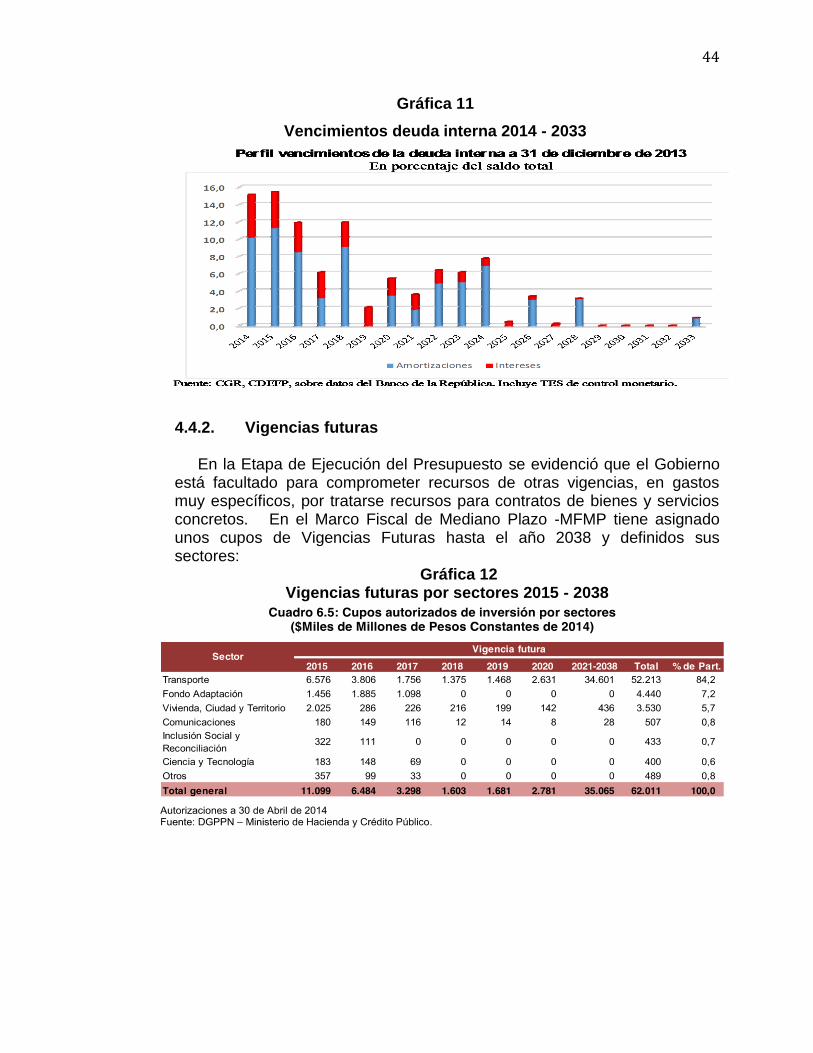

4.4.1. Operaciones de crédito Público

El Gobierno, previa autorización del Congreso para endeudarse, está

facultado para establecer el momento del pago, e incluso reprogramar los

previstos para la vigencia fiscal en curso, utilizando Operaciones de Manejo de

la Deuda, con lo que puede liberar recursos para otras prioridades.

El Gobierno actualmente ha dispuesto un flujo de pago de la deuda interna

hasta el 2033 y externa hasta el 2044, separando un monto de recursos para

los próximos 30 presupuestos anuales, pudiendo en esas ejecuciones utilizar

las mencionadas Operaciones de Manejo de Deuda con lo que se le posibilita

repriorizar y redistribuir el presupuesto.44

44

Ver informe del MHCP http://www.minhacienda.gov.co/HomeMinhacienda/creditoydeudapublicos/Deuda

44

Gráfica 11

Vencimientos deuda interna 2014 - 2033

4.4.2. Vigencias futuras

En la Etapa de Ejecución del Presupuesto se evidenció que el Gobierno está facultado para comprometer recursos de otras vigencias, en gastos muy específicos, por tratarse recursos para contratos de bienes y servicios concretos. En el Marco Fiscal de Mediano Plazo -MFMP tiene asignado unos cupos de Vigencias Futuras hasta el año 2038 y definidos sus sectores:

Gráfica 12 Vigencias futuras por sectores 2015 - 2038

45

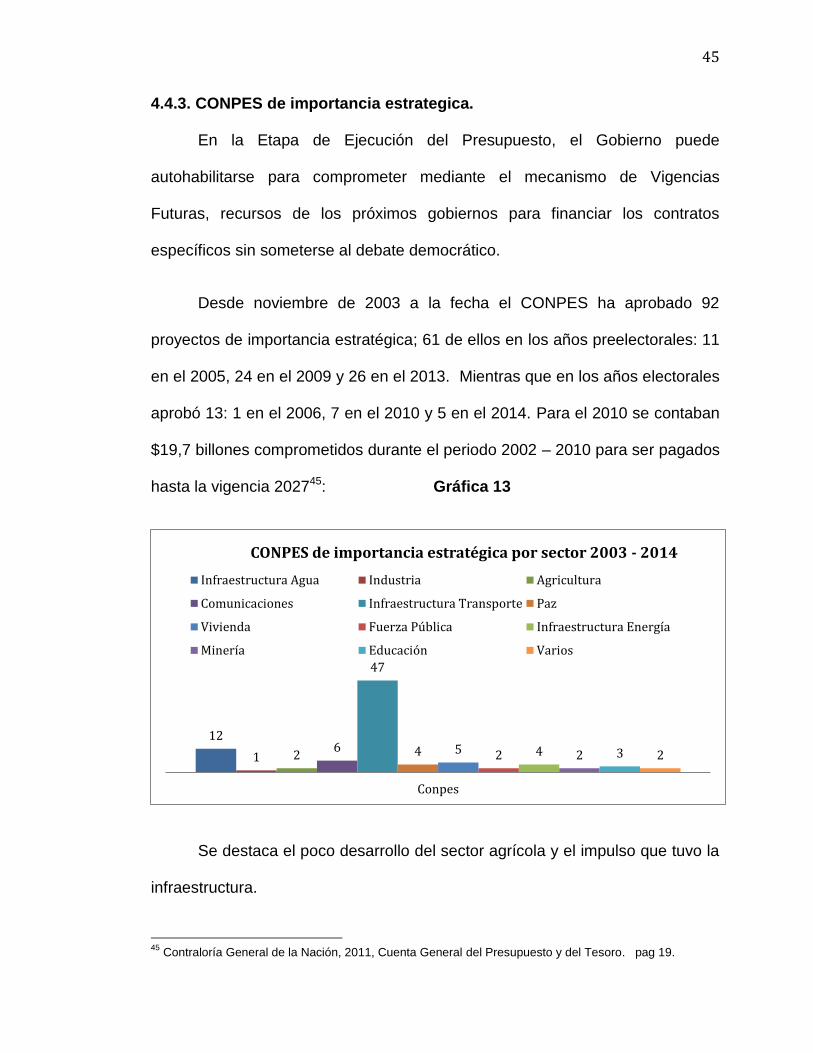

4.4.3. CONPES de importancia estrategica.

En la Etapa de Ejecución del Presupuesto, el Gobierno puede

autohabilitarse para comprometer mediante el mecanismo de Vigencias

Futuras, recursos de los próximos gobiernos para financiar los contratos

específicos sin someterse al debate democrático.

Desde noviembre de 2003 a la fecha el CONPES ha aprobado 92

proyectos de importancia estratégica; 61 de ellos en los años preelectorales: 11

en el 2005, 24 en el 2009 y 26 en el 2013. Mientras que en los años electorales

aprobó 13: 1 en el 2006, 7 en el 2010 y 5 en el 2014. Para el 2010 se contaban

$19,7 billones comprometidos durante el periodo 2002 – 2010 para ser pagados

hasta la vigencia 202745: Gráfica 13

Se destaca el poco desarrollo del sector agrícola y el impulso que tuvo la

infraestructura.

45

Contraloría General de la Nación, 2011, Cuenta General del Presupuesto y del Tesoro. pag 19.

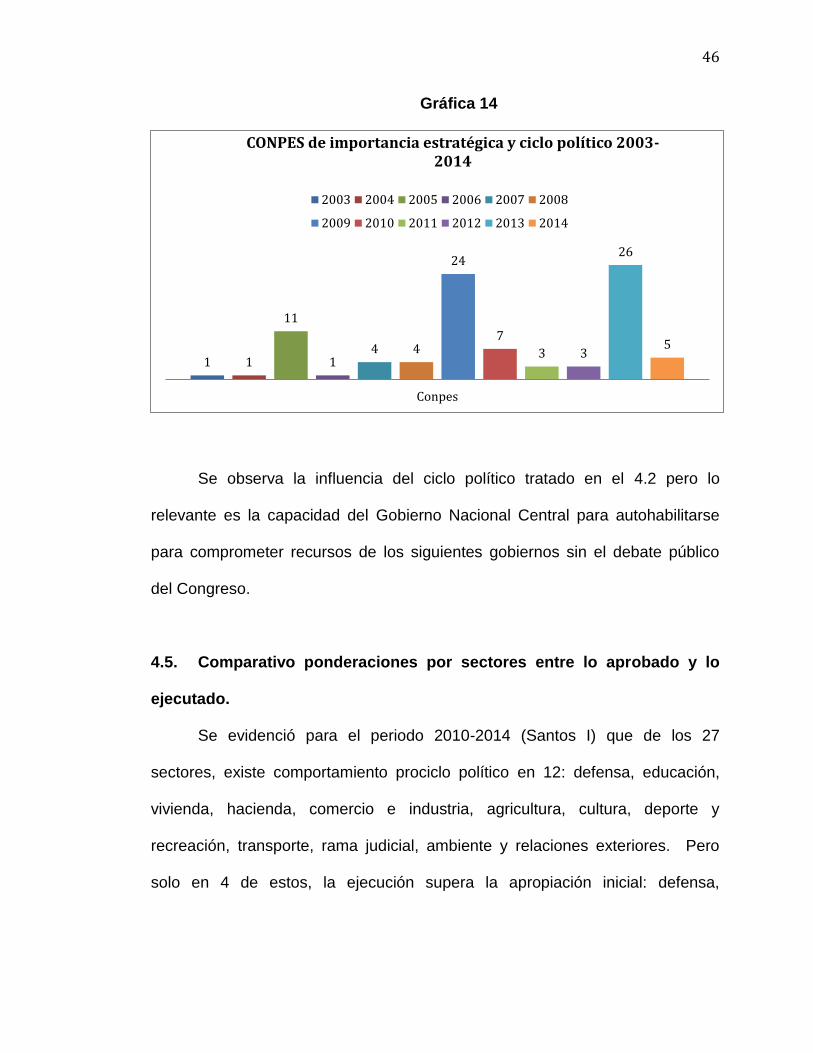

12

1 2 6

47

4 5 2 4 2 3 2

Conpes

CONPES de importancia estratégica por sector 2003 - 2014

Infraestructura Agua Industria Agricultura

Comunicaciones Infraestructura Transporte Paz

Vivienda Fuerza Pública Infraestructura Energía

Minería Educación Varios

46

Gráfica 14

Se observa la influencia del ciclo político tratado en el 4.2 pero lo

relevante es la capacidad del Gobierno Nacional Central para autohabilitarse

para comprometer recursos de los siguientes gobiernos sin el debate público

del Congreso.

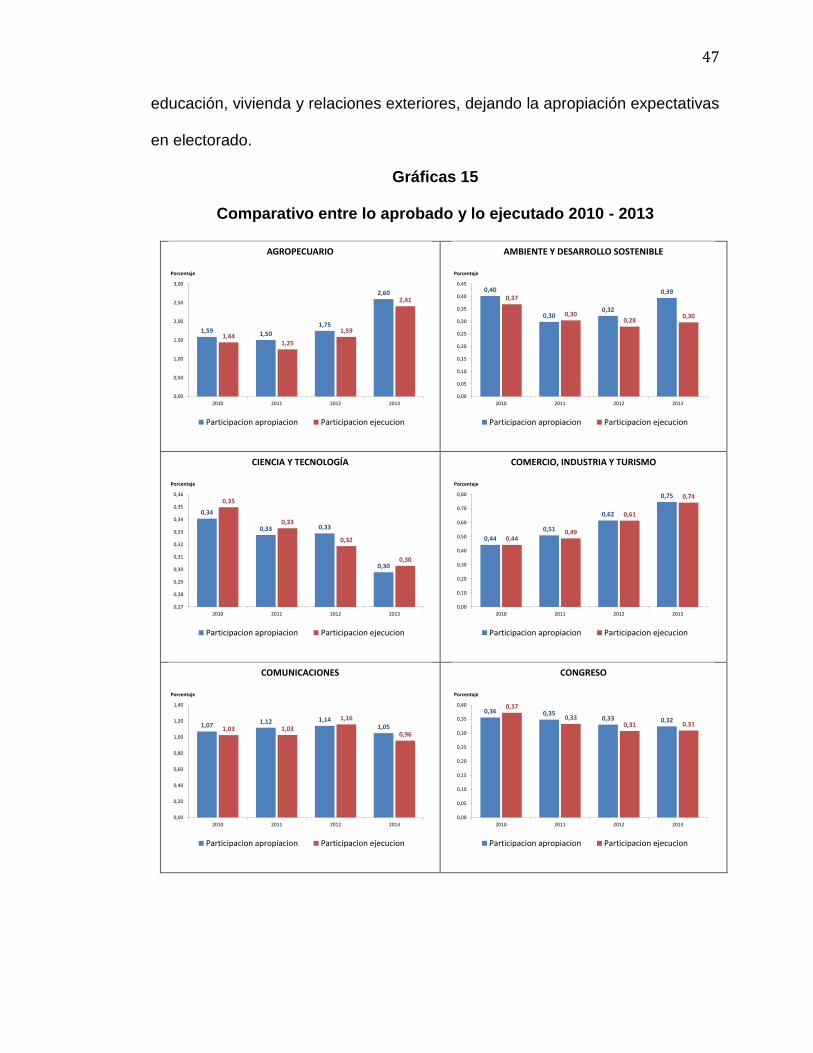

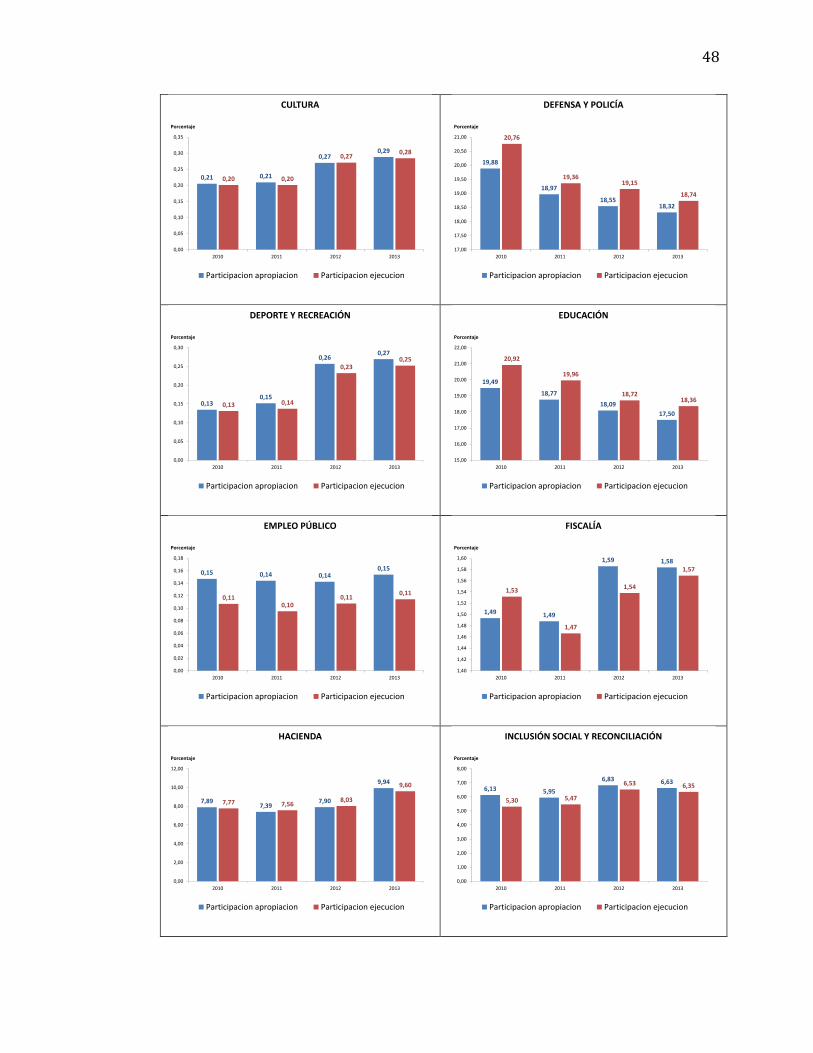

4.5. Comparativo ponderaciones por sectores entre lo aprobado y lo

ejecutado.

Se evidenció para el periodo 2010-2014 (Santos I) que de los 27

sectores, existe comportamiento prociclo político en 12: defensa, educación,

vivienda, hacienda, comercio e industria, agricultura, cultura, deporte y

recreación, transporte, rama judicial, ambiente y relaciones exteriores. Pero

solo en 4 de estos, la ejecución supera la apropiación inicial: defensa,

1 1

11

1 4 4

24

7

3 3

26

5

Conpes

CONPES de importancia estratégica y ciclo político 2003-2014

2003 2004 2005 2006 2007 2008

2009 2010 2011 2012 2013 2014

47

educación, vivienda y relaciones exteriores, dejando la apropiación expectativas

en electorado.

Gráficas 15

Comparativo entre lo aprobado y lo ejecutado 2010 - 2013

1,59 1,50

1,75

2,60

1,441,25

1,59

2,41

0,00

0,50

1,00

1,50

2,00

2,50

3,00

2010 2011 2012 2013

Porcentaje

AGROPECUARIO

Participacion apropiacion Participacion ejecucion

0,40

0,300,32

0,390,37

0,300,28

0,30

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

0,40

0,45

2010 2011 2012 2013

Porcentaje

AMBIENTE Y DESARROLLO SOSTENIBLE

Participacion apropiacion Participacion ejecucion

0,34

0,33 0,33

0,30

0,35

0,33

0,32

0,30

0,27

0,28

0,29

0,30

0,31

0,32

0,33

0,34

0,35

0,36

2010 2011 2012 2013

Porcentaje

CIENCIA Y TECNOLOGÍA

Participacion apropiacion Participacion ejecucion

0,44

0,51

0,62

0,75

0,440,49

0,61

0,74

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

2010 2011 2012 2013

Porcentaje

COMERCIO, INDUSTRIA Y TURISMO

Participacion apropiacion Participacion ejecucion

1,071,12 1,14

1,051,03 1,03

1,16

0,96

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

2010 2011 2012 2013

Porcentaje

COMUNICACIONES

Participacion apropiacion Participacion ejecucion

0,36 0,350,33 0,32

0,37

0,330,31 0,31

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

0,40

2010 2011 2012 2013

Porcentaje

CONGRESO

Participacion apropiacion Participacion ejecucion

48

0,21 0,21

0,270,29

0,20 0,20

0,270,28

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

2010 2011 2012 2013

Porcentaje

CULTURA

Participacion apropiacion Participacion ejecucion

19,88

18,97

18,5518,32

20,76

19,3619,15

18,74

17,00

17,50

18,00

18,50

19,00

19,50

20,00

20,50

21,00

2010 2011 2012 2013

Porcentaje

DEFENSA Y POLICÍA

Participacion apropiacion Participacion ejecucion

0,130,15

0,260,27

0,13 0,14

0,230,25

0,00

0,05

0,10

0,15

0,20

0,25

0,30

2010 2011 2012 2013

Porcentaje

DEPORTE Y RECREACIÓN

Participacion apropiacion Participacion ejecucion

19,49

18,77

18,09

17,50

20,92

19,96

18,7218,36

15,00

16,00

17,00

18,00

19,00

20,00

21,00

22,00

2010 2011 2012 2013

Porcentaje

EDUCACIÓN

Participacion apropiacion Participacion ejecucion

0,15 0,14 0,140,15

0,110,10

0,110,11

0,00

0,02

0,04

0,06

0,08

0,10

0,12

0,14

0,16

0,18

2010 2011 2012 2013

Porcentaje

EMPLEO PÚBLICO

Participacion apropiacion Participacion ejecucion

1,49 1,49

1,59 1,58

1,53

1,47

1,54

1,57

1,40

1,42

1,44

1,46

1,48

1,50

1,52

1,54

1,56

1,58

1,60

2010 2011 2012 2013

Porcentaje

FISCALÍA

Participacion apropiacion Participacion ejecucion

7,897,39

7,90

9,94

7,77 7,568,03

9,60

0,00

2,00

4,00

6,00

8,00

10,00

12,00

2010 2011 2012 2013

Porcentaje

HACIENDA

Participacion apropiacion Participacion ejecucion

6,13 5,95

6,83 6,63

5,30 5,47

6,53 6,35

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

2010 2011 2012 2013

Porcentaje

INCLUSIÓN SOCIAL Y RECONCILIACIÓN

Participacion apropiacion Participacion ejecucion

49

0,22 0,22

0,26

0,30

0,20 0,20

0,230,25

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

2010 2011 2012 2013

Porcentaje

INFORMACIÓN ESTADÍSTICA

Participacion apropiacion Participacion ejecucion

0,36

0,32

0,170,16

0,36

0,27

0,140,13

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

0,40

2010 2011 2012 2013

Porcentaje

INTELIGENCIA

Participacion apropiacion Participacion ejecucion

2,90

5,68

2,072,37

2,77

5,77

1,852,26

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

2010 2011 2012 2013

Porcentaje

INTERIOR Y JUSTICIA

Participacion apropiacion Participacion ejecucion

2,26

2,54

2,17

2,432,24

2,46

2,112,32

0,00

0,50

1,00

1,50

2,00

2,50

3,00

2010 2011 2012 2013

Porcentaje

MINAS Y ENERGÍA

Participacion apropiacion Participacion ejecucion

0,92

0,87

0,92 0,92

0,89

0,81

0,85 0,85

0,74

0,76

0,78

0,80

0,82

0,84

0,86

0,88

0,90

0,92

0,94

2010 2011 2012 2013

Porcentaje

ORGANISMOS DE CONTROL

Participacion apropiacion Participacion ejecucion

1,02

0,82 0,82

0,490,57

0,37

0,47

0,31

0,00

0,20

0,40

0,60

0,80

1,00

1,20

2010 2011 2012 2013

Porcentaje

PLANEACIÓN

Participacion apropiacion Participacion ejecucion

0,31 0,29

0,72

0,45

0,290,27

0,69

0,43

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

2010 2011 2012 2013

Porcentaje

PRESIDENCIA DE LA REPÚBLICA

Participacion apropiacion Participacion ejecucion

1,75

1,84

1,90

1,96

1,79

1,73

1,85

1,95

1,60

1,65

1,70

1,75

1,80

1,85

1,90

1,95

2,00

2010 2011 2012 2013

Porcentaje

RAMA JUDICIAL

Participacion apropiacion Participacion ejecucion

50

Fuente: MHCP y CGR, elaboración propia.

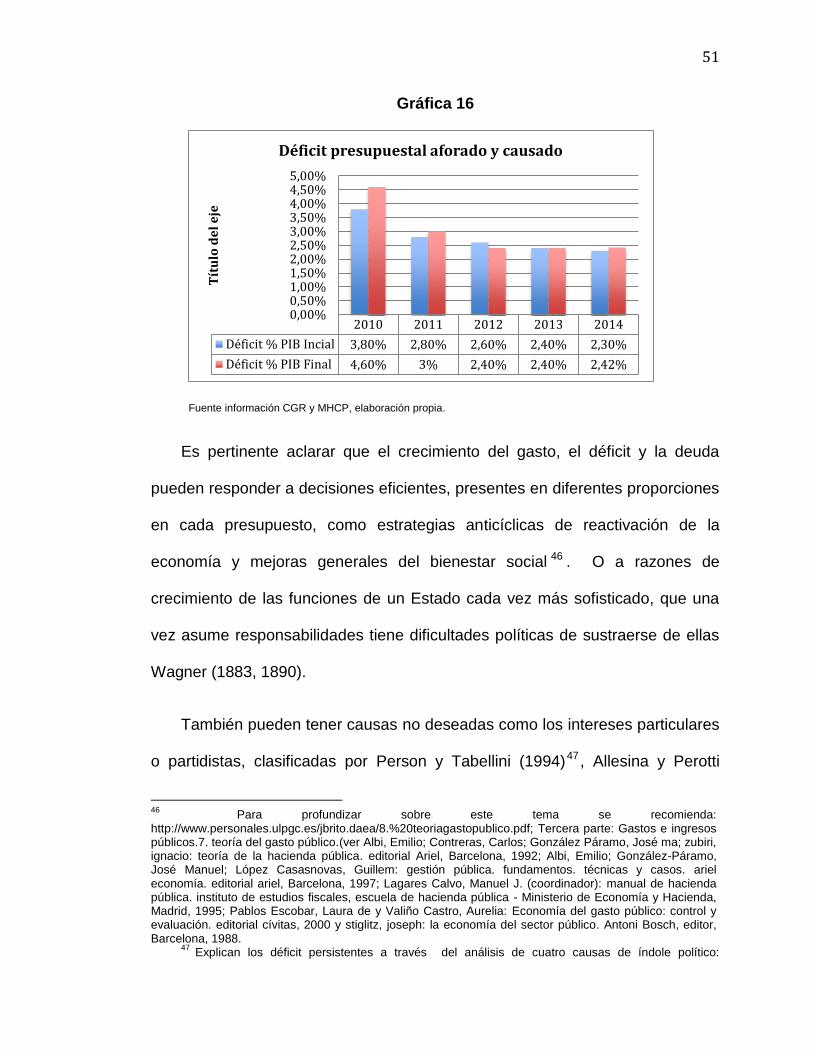

4.6 Déficit presupuestal durante la ejecución presupuestal

Se evidenció que durante la ejecución presupuestal se aumentó el déficit

presupuestal en 2010 y 2011:

0,73

0,57

0,39

0,45

0,75

0,52

0,350,41

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

2010 2011 2012 2013

Porcentaje

REGISTRADURÍA

Participacion apropiacion Participacion ejecucion

0,360,33

0,50

0,44

0,34 0,34

0,51

0,46

0,00

0,10

0,20

0,30

0,40

0,50

0,60

2010 2011 2012 2013

Porcentaje

RELACIONES EXTERIORES

Participacion apropiacion Participacion ejecucion