Embed Size (px)

Citation preview

Tehnička analiza financijskih tržištaSveobuhvatni vodič za trgovinske metode i njihovu primjenu

John J. Murphy

Novo i prošireno izdanje Murphyjeva klasika Technical Analysis of the Futures Markets

Tehnicka analiza.indd 1 29.10.2007 8:08:00

Najveći izborstručne literature

www.shop.poslovni.hr »

www.shop.poslovni.hr »

1 2 3odabir adresa potvrda

» »

N A J V E Ć A P O S L O V N A I S T R U Č N A O N L I N E K N J I Ž A R A

N A J V E Ć A P O S L O V N A I S T R U Č N A O N L I N E K N J I Ž A R A

Najjednostavnijai najsigurnija

kupovinau 3 koraka

Naslov izvornikaTechnical Analysis of the Financial Markets

A Comprehensive guide to trading methods and applicationsPublished by New York Institute of Finance

by John J. Murphy

NakladniciMASMEDIA

POSLOVNI DNEVNIK

Za izdavačeSlaven Andrašić

UrednikSilvije Orsag

Stručni suradnik Ivan Šošić

Izvršna urednicaKsenija Gredelj Vargović

LekturaBrigita Baričević

Izrada kazalaIvana Kirinić

Proizvodnja

Vjeran Andrašić

Dizajn omotaAdverta d.o.o., Andrija Previšić

Računalna priprema tekstaLovro Kozole

TisakGrafički zavod Hrvatske

Tehnicka analiza.indd 2 29.10.2007 14:29:11

John J. Murphy

Tehnička analiza financijskih tržišta Sveobuhvatni vodič za trgovinske metode

i njihovu primjenu

PrijevodMladen Fruk

Poslovni dnevnikMASMEDIA

Zagreb

Tehnicka analiza.indd 3 29.10.2007 8:08:00

ISBN 978-953-157-509-6

CIP zapis dostupan u računalnom kataloguNacionalne i sveučilišne knjižnice u Zagrebu

pod brojem 648673

Tehnicka analiza.indd 4 29.10.2007 8:08:00

Mojim roditeljima, Timothyju i Margarette Patty, Clare i Brianu

Tehnicka analiza.indd 5 29.10.2007 8:08:00

7

Sadržaj

Bilješka o autoru ................................................................................................. 17Bilješka o suradnicima ........................................................................................ 19Uvod .................................................................................................................... 21Zahvale ............................................................................................................... 23

1. Filozofija tehničke analize ............................................................................. 25Uvod .............................................................................................................. 25Filozofija ili zakonitost ................................................................................... 25Tehničko naspram fundamentalnom predviđanju .......................................... 28Analiza naspram izbora trenutka ................................................................... 29Fleksibilnost i prilagodljivost tehničke analize ............................................... 30Tehnička analiza primijenjena na različite trgovinske instrumente ................ 31Tehnička analiza primijenjena u različitim vremenskim dimenzijama ........... 31Ekonomska predviđanja ................................................................................. 32Tehničar ili analitičar grafikona? .................................................................... 32Kratka usporedba tehničke analize dionica i ročnica ...................................... 34Manje oslanjanje na tržišne indekse i pokazatelje .......................................... 36Neke kritike tehničkog pristupa ..................................................................... 37Teorija slučajnog pomaka ............................................................................... 39Univerzalna načela ......................................................................................... 41

2. Dow teorija ..................................................................................................... 43Uvod .............................................................................................................. 43Osnovna pravila ............................................................................................. 44Korištenje zaključnih cijena i prisutnost linija trenda ..................................... 49Neke kritike Dow teorije ............................................................................... 49Dionice kao ekonomski pokazatelji ................................................................ 50Dow teorija primijenjena na trgovanje ročnicama .......................................... 50Zaključak ....................................................................................................... 51

Tehnicka analiza.indd 7 29.10.2007 8:08:00

8

Tehnička analiza financijskih tržišta

3. Konstrukcija grafikona ................................................................................... 53Uvod .............................................................................................................. 53Vrste grafikona ............................................................................................... 53Grafikoni oblika svijeće .................................................................................. 55Aritmetičko naspram logaritamskog mjerila .................................................. 56Konstrukcija dnevnog stupčastog grafikona ................................................... 57Obujam trgovine ............................................................................................ 59Otvoreni interes za ročnicama ........................................................................ 59Tjedni i mjesečni stupčasti grafikoni .............................................................. 61Zaključak ....................................................................................................... 62

4. Osnovni koncepti trenda ................................................................................ 65Definicija trenda ............................................................................................ 65Trend ima tri smjera ....................................................................................... 66Trend se klasificira na tri načina ..................................................................... 67Potporna i otporna razina cijena .................................................................... 69Linije trenda .................................................................................................. 78Princip ventilatora .......................................................................................... 86Važnost broja tri ............................................................................................. 87Nagib linije trenda ......................................................................................... 88Linija kanala .................................................................................................. 91Postotno odstupanje od trenda ....................................................................... 95Linije stope promjene trenda ......................................................................... 97Gannove i Fibonaccijeve linije ....................................................................... 99Unutarnje linije trenda .................................................................................. 100Dan obrata trenda ......................................................................................... 100Cjenovni jaz .................................................................................................. 103Zaključak ...................................................................................................... 107

5. Glavni obrasci obrata trenda ......................................................................... 109Uvod ............................................................................................................. 109Cjenovni obrasci ........................................................................................... 112Obrasci obrata i nastavka trenda ................................................................... 112‘Glava i ramena’ obrazac obrata trenda .......................................................... 112Važnost obujma trgovine ............................................................................... 116Cjenovni ciljevi ............................................................................................. 116Obrnuti obrazac ‘glava i ramena’ .................................................................. 117

Tehnicka analiza.indd 8 29.10.2007 8:08:00

Sadržaj

9

Kompleksni obrazac ‘glava i ramena’ ............................................................. 120Trostruki vrhovi i dna ................................................................................... 122Dvostruki vrhovi i dna .................................................................................. 124Odstupanja od idealnog obrasca ................................................................... 127Okrugli i šiljasti obrasci ................................................................................ 130Zaključak ...................................................................................................... 132

6. Obrasci nastavka trenda ................................................................................ 133Uvod ............................................................................................................. 133Trokuti .......................................................................................................... 133Simetrični trokut ........................................................................................... 134Uzlazni trokut ............................................................................................... 138Silazni trokut ................................................................................................ 140Obrnuti trokut .............................................................................................. 142Zastave i trokutaste zastavice ........................................................................ 143Klinovi .......................................................................................................... 147Pravokutnici .................................................................................................. 149Obrazac djelomičnog povratka cijene ........................................................... 152‘Glava i ramena’ kao obrazac nastavka trenda ................................................ 154Potvrda i odstupanje od trenda ...................................................................... 155Zaključak ...................................................................................................... 156

7. Obujam trgovine i otvoreni interes ............................................................... 157Uvod ............................................................................................................. 157Obujam trgovine i otvoreni interes kao sekundarni pokazatelji ................................................................................................ 157Interpretacija obujma trgovine ...................................................................... 160Interpretacija otvorenog interesa za ročnicama ............................................. 167Sažetak pravila za obujam trgovine i otvoreni interes .................................... 171Cjenovno splašnjavanje i prodajni vrhunac ................................................... 172Izvještaj opredijeljenosti trgovaca .................................................................. 173Pratite velike investitore ................................................................................ 173Neto pozicije trgovaca ................................................................................... 173Otvoreni interes za opcije ............................................................................. 174Omjer put/call ............................................................................................... 175Kombinirajte prosudbu tržišta opcija s tehničkim alatima ............................ 176Zaključak ...................................................................................................... 176

Tehnicka analiza.indd 9 29.10.2007 8:08:00

10

Tehnička analiza financijskih tržišta

8. Dugoročni grafikoni ...................................................................................... 177Uvod ............................................................................................................. 177Važnost dugoročne perspektive ..................................................................... 177Konstrukcija produženih grafikona ročnica ................................................... 178Neprekidni ugovor ........................................................................................ 179Dugoročni trendovi umanjuju utjecaj slučajnosti .......................................... 179Cjenovni obrasci: Tjedni i mjesečni obrati trenda ......................................... 180Od dugoročnih do kratkoročnih grafikona .................................................... 180Zašto dugoročne grafikone treba prilagoditi za inflaciju? .............................. 181Dugoročni grafikoni ne koriste se za određivanje vremena ulaska i izlaska s tržišta .............................................. 182Primjeri dugoročnih grafikona ...................................................................... 182

9. Pomični prosjeci ............................................................................................. 189Uvod ............................................................................................................. 189Pomični prosjek: Alat za smanjenje volatilnosti s vremenskim pomakom ..... 190Ovojnice pomičnih prosjeka ......................................................................... 198Bollingerovi pojasi ......................................................................................... 201Korištenje Bollingerovih pojasa kao cjenovnih ciljeva ................................... 202Širina Bollingerova pojasa određuje volatilnost ............................................. 202Povezanost pomičnih prosjeka s ciklusima .................................................... 203Fibonaccijevi brojevi u pomičnim prosjecima ................................................ 203Pomični prosjeci primijenjeni na dugoročne grafikone .................................. 204Tjedno pravilo ............................................................................................... 206Optimizirati ili ne? ........................................................................................ 210Sažetak .......................................................................................................... 211Adaptivni pomični prosjek ............................................................................ 211Zamjene za pomični prosjek ......................................................................... 212

10. Oscilatori i kontrarno mišljenje .................................................................. 213Uvod ............................................................................................................. 213Korištenje oscilatora zajedno s trendovima ................................................... 213Momentum ................................................................................................... 215Stopa promjene ............................................................................................. 219Konstrukcija oscilatora pomoću dvaju pomičnih prosjeka ............................. 220Indeks robnih cijena ...................................................................................... 222Indeks relativne snage (RSI) ......................................................................... 224

Tehnicka analiza.indd 10 29.10.2007 8:08:00

Uvod

11

Korištenje razina od 30 i 70 bodova za prodajne te kupovne signale ...................................................................................................... 230Stohastički oscilatori (K%D) ........................................................................ 231Larry Williams %R ....................................................................................... 233Važnost glavnog tržišnog trenda ................................................................... 235Kada su oscilatori najkorisniji ....................................................................... 236Konvergencija/divergencija pomičnih prosjeka (MACD) ............................. 237MACD histogram ........................................................................................ 239Koristite tjedne i dnevne signale ................................................................... 240Načelo kontrarnog mišljenja kod ročnica ...................................................... 241Investitorova prosudba .................................................................................. 244Pokazatelji poduzeća Investors Intelligence ..................................................... 245

11. Križić-kružić grafikon ................................................................................. 247Uvod ............................................................................................................. 247Križić-kružić grafikon naspram stupčastog grafikona ................................... 247Konstrukcija unutardnevnog križić-kružić grafikona .................................... 251Horizontalno prebrojavanje .......................................................................... 254Cjenovni obrasci ........................................................................................... 255Križić-kružić grafikon s kriterijem obrata od tri kućice ................................ 257Konstrukcija grafikona s kriterijem obrata od tri kućice ................................ 258Linije trenda ................................................................................................. 262Kvantitativne tehnike .................................................................................... 265Trgovinske taktike ......................................................................................... 265Prednosti križić-kružić grafikona .................................................................. 267Tehnički pokazatelji križić-kružić grafikona ................................................. 270Križić-kružić grafikon i korištenje računala .................................................. 271Pomični prosjeci križić-kružić grafikona ....................................................... 272Zaključak ...................................................................................................... 273

12. Japanski grafikoni oblika svijeće ................................................................. 275Uvod ............................................................................................................. 275Crtanje grafikona oblika svijeće .................................................................... 275Osnovne vrste grafikona oblika svijeće .......................................................... 277Analiza obrazaca oblika svijeće ..................................................................... 278Filtrirani obrasci oblika svijeće ...................................................................... 282Zaključak ...................................................................................................... 284

Tehnicka analiza.indd 11 29.10.2007 8:08:01

12

Tehnička analiza financijskih tržišta

13. Elliottova teorija valova .............................................................................. 295Povijesni pregled ........................................................................................... 295Osnovna pravila Elliottove teorije valova ...................................................... 295Veza između Elliottove teorije valova i Dow teorije ...................................... 298Korektivni valovi ........................................................................................... 299Pravilo alternacije .......................................................................................... 305Cjenovni kanali ............................................................................................. 306Četvrti val kao potporna razina ..................................................................... 307Fibonaccijevi brojevi kao temelj teorije valova ............................................... 307Fibonaccijevi omjeri i odstupanja od trenda .................................................. 308Fibonaccijevi vremenski ciljevi ...................................................................... 310Povezivanje sva tri elementa teorije ............................................................... 311Primjena Elliottove teorije valova na dionice i ročnice .................................. 312Sažetak i zaključci ......................................................................................... 313Literatura ...................................................................................................... 314

14. Vremenski ciklusi ......................................................................................... 315Uvod ............................................................................................................. 315Ciklusi ........................................................................................................... 316Kako ciklusi mogu pomoći pri objašnjenju standardnih tehnika ................... 325Dominantni ciklusi ....................................................................................... 327Korištenje različitih dužina ciklusa ............................................................... 328Važnost trenda .............................................................................................. 330Pomicanje vrhova ciklusa .............................................................................. 331Kako izolirati cikluse ..................................................................................... 333Sezonski ciklusi ............................................................................................. 337 Ciklusi na tržištu dionica .............................................................................. 340Siječanjski barometar .................................................................................... 341Predsjednički ciklusi ...................................................................................... 341Zajedničko korištenje ciklusa s ostalim tehničkim alatima ........................... 341Spektralna analiza maksimalne entropije ...................................................... 342Dodatna literatura i softver ........................................................................... 342

15. Računala i trgovinski sustavi ....................................................................... 345Uvod ............................................................................................................. 345Karakteristike računala .................................................................................. 346Grupiranje alata i pokazatelja ........................................................................ 347

Tehnicka analiza.indd 12 29.10.2007 8:08:01

Uvod

13

Korištenje alata i pokazatelja ......................................................................... 347Wilderovi trgovinski sustavi .......................................................................... 348Prednosti i nedostaci trgovanja pomoću sustava ............................................ 354Trebate li pomoć stručnjaka? ......................................................................... 355Testiranje sustava ili stvaranje vlastitih .......................................................... 356Zaključak ...................................................................................................... 356

16. Upravljanje novcem i trgovinske taktike .................................................... 359Uvod ............................................................................................................. 359Tri elementa uspješnog trgovanja .................................................................. 359Upravljanje novcem ....................................................................................... 360Omjeri nagrade i rizika ................................................................................. 362Trgovanje s više pozicija: Trgovinske naspram trend pozicija ........................ 363Što napraviti nakon razdoblja uspjeha ili neuspjeha ...................................... 363Trgovinske taktike ......................................................................................... 364Zajedničko korištenje tehničkih alata i upravljanja novcem .......................... 367Vrste trgovinskih naloga ................................................................................ 367Od dnevnih do unutardnevnih grafikona ...................................................... 369Korištenje unutardnevnih osovinskih točaka ................................................. 371Sažetak upravljanja novcem i smjernice za trgovanje .................................... 371Primjena na dionice ...................................................................................... 372Alokacija imovine ......................................................................................... 373Upravljani računi i uzajamni fondovi ............................................................ 373Tržišni profil ................................................................................................. 374

17. Veza između dionica i ročnica: Međutržišna analiza .................................. 375Međutržišna analiza ...................................................................................... 376Programirano trgovanje: Krajnja veza ........................................................... 376Veza između tržišta obveznica i dionica ........................................................ 377Veza između tržišta obveznica i roba ............................................................ 378Veza između tržišta roba i američkog dolara ................................................. 379Sektori i industrije na tržištu dionica ............................................................ 381Američki dolar i poduzeća s velikom kapitalizacijom ................................... 382Međutržišna analiza i uzajamni fondovi ....................................................... 383Analiza relativne snage .................................................................................. 383Relativna snaga i sektori ................................................................................ 384Relativna snaga i individualne dionice .......................................................... 385

Tehnicka analiza.indd 13 29.10.2007 8:08:01

14

Tehnička analiza financijskih tržišta

Tržišni pristup odozgo prema dolje ............................................................... 386Scenarij deflacije ........................................................................................... 386Međutržišna korelacija .................................................................................. 387Softver međutržišne neuralne mreže ............................................................. 388Zaključak ...................................................................................................... 389

18. Pokazatelji tržišta dionica ........................................................................... 391 Mjerenje tržišne širine .................................................................................. 391 Podaci iz uzorka ............................................................................................ 391 Usporedba tržišnih indeksa ........................................................................... 392 Linija porasta/pada ....................................................................................... 393 Odstupanja linije porasta/pada ...................................................................... 394 Dnevne i tjedne linije porasta/pada ............................................................... 394 Varijacije linije porasta/pada ......................................................................... 395 McClellanov oscilator ................................................................................... 396 McClellanov kumulativni indeks .................................................................. 396 Najviše i najniže cijene .................................................................................. 397 Indeks najviših naspram najnižih cijena ........................................................ 398 Obujam trgovine rastućih naspram padajućih izdanja .................................. 399 Armsov indeks .............................................................................................. 400 TRIN i TICK indeks .................................................................................... 401 Prilagodba Armsovog indeksa ....................................................................... 401 Otvoreni Armsov indeks ............................................................................... 401 Equivolume grafička analiza .......................................................................... 402 Candlepower .................................................................................................. 403 Usporedba tržišnih indeksa ........................................................................... 404 Zaključak ...................................................................................................... 406

19. Sažetak – Kontrolna lista ............................................................................ 407 Tehnička kontrolna lista ................................................................................ 407 Kako koordinirati tehničku i fundamentalnu analizu .................................... 408 Ovlašteni tehnički analitičar (CMT) ............................................................ 409 Udruženje tehničkih analitičara (MTA) ....................................................... 409 Globalni doseg tehničke analize .................................................................... 410 Tehnička analiza pod drugim imenima ......................................................... 410 Središnja banka napokon odobrava tehničku analizu .................................... 411 Zaključak ...................................................................................................... 412

Tehnicka analiza.indd 14 29.10.2007 8:08:01

Uvod

15

A. Napredni tehnički pokazatelji ...................................................................... 415 Indeks potražnje ............................................................................................ 415 Herrickov indeks isplativosti ......................................................................... 417 Keltnerovi i STARC kanali ........................................................................... 419 Formula indeksa potražnje ............................................................................ 422

B. Tržišni profil .................................................................................................. 425 Uvod ............................................................................................................. 425 Grafička analiza tržišnog profila ................................................................... 427 Tržišna struktura ........................................................................................... 428 Načela tržišnog profila .................................................................................. 429 Obrasci raspona i profila ............................................................................... 432 Praćenje dugoročnih tržišnih kretanja ........................................................... 434 Zaključak ...................................................................................................... 437

C. Osnove izgradnje trgovinskog sustava ........................................................ 439 Plan u pet koraka .......................................................................................... 440 Prvi korak: Započnite s idejom ..................................................................... 440 Drugi korak: Pretvorite ideju u realne ciljeve ................................................ 441 Treći korak: Vizualno pregledajte grafikone .................................................. 442 Četvrti korak: Sustav formalno testirajte ....................................................... 442 Peti korak: Ocijenite rezultate ....................................................................... 444 Upravljanje novcem ....................................................................................... 445 Zaključak ...................................................................................................... 445

D. Kontinuirane ročnice ................................................................................... 449 Ročnica koja najranije dospijeva ................................................................... 449 Ročnica koja sljedeća dospijeva ..................................................................... 450 Gannova ročnica ........................................................................................... 450 Kontinuirane ročnice ..................................................................................... 451 Kontinuirane ročnice s konstantnim pomakom ............................................ 451

Rječnik ............................................................................................................... 455 Odabrana literatura ........................................................................................... 465 Odabrani izvori ................................................................................................. 469 Kazalo ................................................................................................................ 471

Tehnicka analiza.indd 15 29.10.2007 8:08:01

17

Bilješka o autoru

John J. Murphy primjenjuje alate tehničke analize već tri desetljeća. Prijašnji je direk-tor poduzeća Futures Technical Research te viši trgovinski savjetnik u Merrill Lynchu. Gospodin Murphy je sedam godina bio tehnički analitičar za TV program CNBC. Autor je triju knjiga, uključujući Technical Analysis of the Futures Markets, prethodnicu ove knjige. Njegova druga knjiga, Intermarket Technical Analysis, otvorila je novu granu tehničke analize. Njegova treća knjiga The Visual Investor primjenjuje tehničku analizu na uzajamne fondove.

Godine 1996. John J. Murphy je zajedno s programerom Gregom Morrisom osno-vao poduzeće MURPHYMORRIS koji proizvodi interaktivne obrazovne proizvode te online analize za investitore. Njihova internetska stranica je: www.murphymorris.com.

John J. Murphy je također i direktor svojeg konzultantskog poduzeća JJM Techni-cal Advisors u Oradellu, New Jersey.

Tehnicka analiza.indd 17 29.10.2007 8:08:01

19

Bilješka o suradnicima

Thomas E. Aspray (Dodatak A) je analitičar tržišta kapitala u Princeton Economic Instituteu u Princetonu, New Jersey. Gospodin Aspray trguje na tržištu kapitala od 1970-ih godina. Osmislio je velik broj tehnika početkom 1980-ih godina koje danas koriste ostali profesionalni trgovci.

Dennis C. Hynes (Dodatak B) je direktor i suosnivač R. W. Pressprich & Co., ob-vezničke brokerske kuće u New Yorku. U istom poduzeću je i glavni tržišni strateg. Trgovac je opcijama i ročnicama i registrirani savjetnik za trgovinu ročnicama (Com-modity Trading Advisor). Gospodin Hynes ima MBA diplomu iz financija Sveučilišta u Houstonu.

Greg Morris (12. poglavlje i Dodatak D) programira trgovinske sustave i pokazate-lje posljednjih 20 godina za investitore i trgovce koji se koriste softverom za tehnič-ku analizu. Autor je dviju knjiga o grafikonima oblika svijeće (Candlestick charting) (vidi 12. poglavlje). U kolovozu 1996. gospodin Morris je postao suosnivač poduzeća MURPHYMORRIS Inc., sa sjedištem u Dallasu, koje se bavi obrazovanjem investi-tora.

Fred G. Schutzman, CMT (Dodatak C) je predsjednik i glavni izvršni direktor njujorškog savjetničkog poduzeća za trgovinu ročnicama Briarwood Capital Man-agement. Isto tako je odgovoran za tehnička istraživanja i razvoj tehničkih sustava u Emcor Eurocurrency Management Corporationu, konzultantskom poduzeću za upravljanje rizikom. Gospodin Schutzman je član Udruženja tehničkih analitičara (Market Technicians Association) te je trenutačno u upravi Udruženja.

Tehnicka analiza.indd 19 29.10.2007 8:08:01

21

Uvod

Kada je objavljena knjiga Technical Analysis of the Futures Markets 1986. godine, nisam mislio da će imati toliko odjeka u financijskoj zajednici. Mnogi su je često nazivali ‘biblijom’ tehničke analize. Udruženje tehničkih analitičara (Market Technicians As-sociation) koristi knjigu kao primarni izvor u svom programu za ovlaštenog tehničkog analitičara (Chartered Market Technician). Američka središnja banka (Federal Re-serve) citirala je knjigu u svojim istraživanjima vrijednosti tehničkog pristupa. Deset godina poslije izdavanja još uvijek se prodaje jednakim intenzitetom kao i prvih ne-koliko godina.

Međutim, u posljednjem desetljeću postalo je jasno da je potrebno dodati mnogo novog materijala u knjigu o tehničkoj analizi. Jedan dio materijala sam ja dodao. Moja druga knjiga, Intermarket Technical Analysis (Wiley, 1991.) pomogla je razvoj nove gra-ne tehničke analize koja je danas u širokoj upotrebi. Starije tehnike kao što su japanski grafikoni oblika svijeće i novije poput ‘tržišnog profila’ postale su sastavni dio tehnič-kog pristupa. Jasno je da taj novi materijal mora biti uključen u bilo koju knjigu koja pokušava u potpunosti predstaviti tehničku analizu. Jednako tako, težište mog pristupa se promijenilo.

Iako su tržišta ročnica bila moj glavni interes prije deset godina, moj noviji rad je više vezan uz tržišta dionica. S obzirom da sam prije trideset godina počeo karijeru kao analitičar tržišta dionica, takva promjena smjera je zaokružila moju karijeru. Isto tako, to je posljedica posla tehničkog analitičara za CNBC posljednjih sedam godina. Interes za ono što radi javnost vodio je do moje treće knjige The Visual Investor (Wiley, 1996.). Ta se knjiga koncentrira na korištenje tehničkih alata za određene tržišne sek-tore, primarno uzajamne fondove, koji su postali iznimno popularni u 1990-ima.

Većina tehničkih pokazatelja o kojima sam pisao prije deset godina, koji su se ve-ćinom koristili na tržištima ročnica, danas se aktivno koriste za analizu tržišta dionica. Sazrelo je vrijeme da se pokaže kako je to napravljeno. Konačno, kao i u svakom po-dručju, autori se također razvijaju. Neke stvari koje su mi se činile jako važnima prije deset godina, danas nisu više toliko važne. Kako se moj rad razvio u širu primjenu tehničkih principa na sva financijska tržišta, čini se da obnovljeno izdanje knjige mora odražavati razvoj tehničke analize.

Pokušao sam zadržati originalnu strukturu knjige. Prema tome, dobar dio poglav-lja iz prijašnje knjige ostao je i u ovom izdanju. Međutim, novi materijali su dodani, a grafikoni ažurirani. S obzirom da su načela tehničke analize univerzalna, nije bilo teš-

Tehnicka analiza.indd 21 29.10.2007 8:08:01

22

Tehnička analiza financijskih tržišta

ko proširiti fokus knjige da bi odražavala sva financijska tržišta. Međutim, s obzirom da je prijašnji fokus bio na ročnicama, dodatno je mnogo novog materijala o tržištima dionica.

Dodana su tri nova poglavlja. Dva prijašnja poglavlja o križić-kružić grafikonima (point and figure charts) (11. i 12. poglavlje) spojena su u jedno. Dodao sam novo po-glavlje o grafikonima oblika svijeće. Dva nova poglavlja dodana su na samom kraju knjige. Sedamnaesto poglavlje je uvod u moj rad na području međutržišne analize. Osamnaesto poglavlje bavi se pokazateljima tržišta dionica. Zamijenili smo prijašnje dodatke novima. Koncept tržišnog profila predstavljen je u Dodatku B. Ostali dodaci predstavljaju malo naprednije tehničke pokazatelje te objašnjavaju kako razviti vlastiti tehnički trgovinski sustav. Na kraju se nalazi i rječnik ključnih pojmova.

Pristupio sam izradi novog izdanja s određenom strepnjom. Nisam bio siguran da je adaptacija knjige koja se smatra klasikom baš toliko dobra ideja. Nadam se da sam knjigu uspio dodatno poboljšati. Pristupio sam tom poslu kao još iskusniji i zreliji au-tor i analitičar. Kroz cijelu knjigu sam nastojao pokazati poštovanje prema području tehničke analize, kao i prema mnogim talentiranim analitičarima koji upotrebljavaju tehničku analizu. Njihova uspješnost i zaokupljenost tehničkom analizom za mene je uvijek predstavljalo ohrabrenje i inspiraciju. Nadam se da sam ispunio njihova očeki-vanja, kao i samog područja tehničke analize.

John Murphy

Tehnicka analiza.indd 22 29.10.2007 8:08:01

25

1. Filozofija tehničke analize

UVOD

Prije nego što počnemo prezentirati stvarne tehnike i alate korištene u tehničkoj ana-lizi, prvo je potrebno definirati tehničku analizu, reći nešto o filozofskim pretpostavka-ma na kojima se temelji, povući jasno razgraničenje između tehničke i fundamentalne analize te, naposljetku, iznijeti nekoliko često spominjanih kritika tehničkog pristupa.

Autor duboko vjeruje da potpuno uvažavanje tehničkog pristupa mora početi s ja-snim razumijevanjem što je tehnička analiza sposobna napraviti i, možda još i važnije, s filozofijom i zakonitostima na kojima se temelji.

Prvo ćemo definirati predmet. Tehnička analiza proučava tržišna kretanja, primarno korištenjem grafikona, u svrhu predviđanja budućih cjenovnih trendova. Pojam ‘tržišna kretanja’ uključuje tri glavna izvora informacija dostupna tehničaru – cijenu, obujam trgovine i kamate. (Kamate se koriste samo kod ročnica i opcija.) Pojam ‘cjenovna kretanja’, koji se često koristi, čini se preuskim jer većina tehničara uključuje obujam trgovine i kamate kao integralni dio tržišne analize. Sada kada smo objasnili razliku između ‘cjenovnih kretanja’ i ‘tržišnih kretanja’, oba ćemo pojma naizmjenično koristiti u ostatku teksta.

FILOZOFIJA ILI ZAKONITOST

Tri su pretpostavke na kojima se temelji tehnički pristup:Tržišna kretanja uzimaju u obzir sve dostupne informacije. 1. Cijene slijede trendove. 2. Povijest se ponavlja.3.

Tržišna kretanja uzimaju u obzir sve dostupne informacije Tvrdnja “tržišna kretanja uzimaju u obzir sve dostupne informacije” najvjerojatnije je kamen temeljac tehničke analize. Ukoliko se značaj ove prve pretpostavke u potpu-nosti ne razumije i prihvati, sve što slijedi neće imati previše smisla. Tehničar vjeruje da se sve što potencijalno može utjecati na cijenu – fundamentalno, politički, psiho-loški ili na bilo koji drugi način –već odražava u tržišnoj cijeni. Prema tome, slijedi

Tehnicka analiza.indd 25 29.10.2007 8:08:01

26

Tehnička analiza financijskih tržišta

da jedino potrebno istražiti kretanje cijena. Iako ovakav zaključak može zvučati sa-mouvjereno, teško se s njim ne složiti ako imate dovoljno vremena za promišljanje njegovog pravog značenja.

Sve što tehničar tvrdi jest da cjenovna kretanja odražavaju promjene ponude i potražnje. Ako potražnja premašuje ponudu, cijena mora porasti. Ako ponuda pre-mašuje potražnju, cijena mora pasti. Ovaj je obrazac temelj svih ekonomskih i fun-damentalnih predviđanja. Tehničar shvaća ovaj obrazac na obrnut način i dolazi do zaključka da ako cijene rastu zbog bilo kojeg specifičnog razloga, potražnja mora premašivati ponudu te fundamentalne vrijednosti moraju rasti. Ako cijene padaju, fundamentalne vrijednosti moraju padati. Posljednji komentar o fundamentalnim vrijednostima ne bi vam se trebao činiti iznenađujućim u kontekstu tehničke anali-ze. Naposljetku, tehničar indirektno analizira fundamentalne vrijednosti. Većina bi se tehničara složila da inherentan utjecaj ponude i potražnje, ekonomskih osnova svakog tržišta, uzrokuje rast ili pad tržišnih vrijednosti. Grafikoni sami od sebe ne uzrokuju rast ili pad tržišnih vrijednosti. Oni samo odražavaju trenutačno psihološ-ko stanje tržišta.

Kao pravilo, analitičari grafikona ne traže razloge zbog kojih cijene rastu ili pada-ju. Često, na početku formiranja cjenovnog trenda, ili za vrijeme obrata trenda, čini se da nitko zapravo ne zna zašto se tržište ponaša na određen način. Iako se ponekad tehnički pristup može činiti prejednostavnim, što imate više iskustva, logika iza prve pretpostavke – da tržište uzima u obzir sve dostupne informacije – postaje sve uvjer-ljivija. Iz toga slijedi da se sve što utječe na tržišnu cijenu u krajnjoj liniji odražava na tržišnu cijenu, te je analiza tržišne cijene sve što je potrebno. Analizom grafikona koji prikazuju cijene kao i gomilu pratećih tehničkih pokazatelja, analitičar grafikona daje tržištu priliku da mu kaže u kojem će smjeru najvjerojatnije krenuti. Analitičar grafi-kona ne želi nužno nadmudriti tržište. Sva tehnička pomagala o kojima raspravljamo kasnije u knjizi jednostavne su tehnike kojima se analitičari grafikona služe u procesu analize tržišnih kretanja. Analitičar grafikona zna da postoje razlozi zbog kojih tržište raste ili pada. Međutim, on ne vjeruje da je poznavanje tih razloga uistinu potrebno u procesu predviđanja cijene.

Cijene slijede trendove Koncept trenda je apsolutno neophodan za tehnički pristup. Ponovno, ako ne prihva-tite pretpostavku da se tržište kreće prema trendovima, nema nikakvog smisla dalje čitati knjigu. Cijeli smisao prikazivanja kretanja cijena na grafikonima je identificirati trendove u ranoj fazi razvoja u svrhu trgovanja u smjeru tih trendova. Zapravo, većina

Tehnicka analiza.indd 26 29.10.2007 8:08:01

Filozofija tehničke analize

27

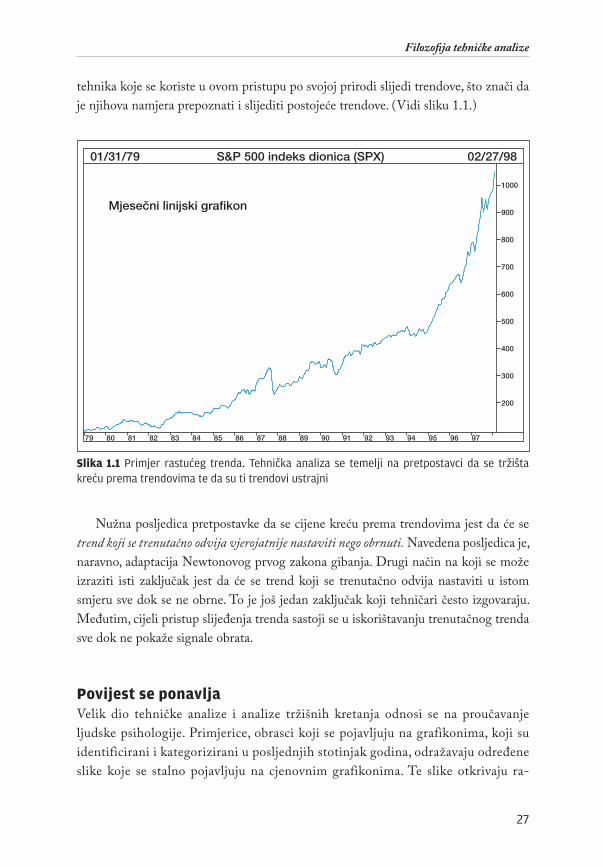

tehnika koje se koriste u ovom pristupu po svojoj prirodi slijedi trendove, što znači da je njihova namjera prepoznati i slijediti postojeće trendove. (Vidi sliku 1.1.)

�� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ��

���

���

���

���

���

���

���

���

������������������������������������ ��������

����

��������������������������

Slika 1.1 Primjer rastućeg trenda. Tehnička analiza se temelji na pretpostavci da se tržišta kreću prema trendovima te da su ti trendovi ustrajni

Nužna posljedica pretpostavke da se cijene kreću prema trendovima jest da će se trend koji se trenutačno odvija vjerojatnije nastaviti nego obrnuti. Navedena posljedica je, naravno, adaptacija Newtonovog prvog zakona gibanja. Drugi način na koji se može izraziti isti zaključak jest da će se trend koji se trenutačno odvija nastaviti u istom smjeru sve dok se ne obrne. To je još jedan zaključak koji tehničari često izgovaraju. Međutim, cijeli pristup slijeđenja trenda sastoji se u iskorištavanju trenutačnog trenda sve dok ne pokaže signale obrata.

Povijest se ponavlja Velik dio tehničke analize i analize tržišnih kretanja odnosi se na proučavanje ljudske psihologije. Primjerice, obrasci koji se pojavljuju na grafikonima, koji su identificirani i kategorizirani u posljednjih stotinjak godina, odražavaju određene slike koje se stalno pojavljuju na cjenovnim grafikonima. Te slike otkrivaju ra-

Tehnicka analiza.indd 27 29.10.2007 8:08:03

28

Tehnička analiza financijskih tržišta

stuće ili padajuće psihološko raspoloženje tržišta. S obzirom da su nam ti obrasci dobro služili u prošlosti, pretpostavlja se da će dobro služiti i u budućnosti. Oni se temelje na analizi ljudske psihologije koja nema izraženu tendenciju promje-ne. Drugi način na koji smo mogli izreći zaključak da se povijest ponavlja jest da ključ za razumijevanje budućnosti leži u prošlosti, ili da je budućnost samo ponavljanje prošlosti.

TEHNIČKO NASPRAM FUNDAMENTALNOM PREDVIĐANJU

Dok se tehnička analiza koncentrira na analizu tržišnih kretanja, fundamentalna analiza usmjerava pažnju na promjene ponude i potražnje koje uzrokuju rast ili pad cijena, ili pak ostanak na istoj razini. Fundamentalni pristup proučava sve relevantne čimbenike koji utječu na cijenu kako bi se odredila intrinzična vrijed-nost imovine. Intrinzična vrijednost jest stvarna vrijednost na koju ukazuju funda-mentalne varijable temeljeno na zakonima ponude i potražnje. Ako je intrinzična vrijednost ispod trenutačne tržišne cijene, imovina je precijenjena i trebalo bi je prodati. Ako je tržišna cijena ispod intrinzične vrijednosti, imovina je podcijenjena i trebalo bi je kupiti.

Oba pristupa tržišnom predviđanju pokušavaju riješiti isti problem – odrediti smjer u kojem će se cijene vjerojatno kretati. Oba pristupa gledaju na isti problem iz drugog kuta. Fundamentalni analitičar analizira uzroke promjena cijena, dok teh-ničar gleda samo na ishod. Tehničar, naravno, vjeruje da je ishod sve što želi ili treba znati te da su razlozi ili uzroci nepotrebni. Fundamentalni analitičar uvijek mora znati zašto.

Većina se trgovaca klasificira ili kao tehnički ili kao fundamentalni analitičari. U stvarnosti se pak te dvije kategorije dosta preklapaju. Velik broj fundamentalnih analitičara ima određeno znanje o osnovnim pravilima grafičke analize. U isto vri-jeme, velik broj tehničara ima u najmanju ruku svijest o fundamentalnim vrijed-nostima. Problem je u tome što su grafikoni i fundamentalne vrijednosti često u konfliktu. Na početku važnih tržišnih poteza fundamentalne vrijednosti u pravilu ne mogu objasniti što se na tržištu trenutačno događa. U tim kritičnim trenucima nastajanja trenda ta se dva pristupa najviše razlikuju. Najčešće se predviđanja tih dvaju pristupa kasnije usklade, ali je to često prekasno za trgovca da povuče kori-stan potez.

Jedno od objašnjenja za očigledne razlike između pristupa jest da tržišna cijena usmjeruje poznate fundamentalne vrijednosti. Na drugi način rečeno, tržišna cijena

Tehnicka analiza.indd 28 29.10.2007 8:08:03

Filozofija tehničke analize

29

nastupa kao vodič fundamentalnih vrijednosti ili kao javno vjerovanje u određenom trenutku. Iako su poznate fundamentalne vrijednosti već inkorporirane te se već nalaze ‘na tržištu’, cijene sada reagiraju na utjecaj nepoznatih fundamentalnih vri-jednosti. Kada te promjene postanu poznate, novi trend je već iniciran.

Nakon određenog vremena, tehničar razvija veću samouvjerenost u svoju spo-sobnost razumijevanja grafikona. Tehničar se osjeća ugodno u situacijama kada se tržišna kretanja razlikuju od trenutačnog javnog vjerovanja. On počinje uživati u činjenici da se nalazi u manjini. On zna da će nakon određenog vremena razloge za takva tržišna kretanja znati svi sudionici tržišta. Samo se radi o tome da on nije spreman čekati na takvu dodatnu potvrdu.

Prilikom prihvaćanja pretpostavki tehničke analize možete vidjeti zašto tehni-čari vjeruju da je njihov pristup superiorniji fundamentalnom. Ako trgovac mora odlučiti koji od dva pristupa koristiti, izbor bi logično pao na tehnički pristup jer, po definiciji, tehnički pristup uključuje fundamentalni. Ako se fundamentalne vri-jednosti održavaju u tržišnoj cijeni, njihova analiza postaje suvišna. Interpretacija grafikona postaje skraćena forma fundamentalne analize. Međutim, ne vrijedi i obrnuto. Fundamentalna analiza ne uključuje analizu tržišnih kretanja. Moguće je trgovati na financijskim tržištima koristeći samo tehničku analizu. S druge strane, upitno je može li itko trgovati služeći se samo fundamentalnim vrijednostima, ne uzimajući u obzir tehničku stranu tržišta.

ANALIZA NASPRAM IZBORA TRENUTKA

Posljednje će pitanje biti jasnije ako proces donošenja odluke podijelimo u dvije posebne faze – analizu i izbor trenutka ulaska ili izlaska s tržišta. Zbog velike uloge financijske poluge na tržištima ročnica, izbor pravog trenutka je posebno važan. Itekako je moguće biti u pravu oko općenitog trenda na tržištu i u isto vrijeme gu-biti novac. S obzirom da su margine za trgovanje s ročnicama toliko malene (naj-češće ispod 10 posto), relativno mala promjena cijena u nepovoljnom smjeru može prouzročiti izlazak s tržišta s gubitkom cijelog ili gotovo cijelog iznosa margine. S druge strane, kod trgovanja dionicama trgovac koji se nalazi na pogrešnoj strani tržišta može jednostavno odlučiti zadržati dionicu uz očekivanje da će se situacija promijeniti u određenom trenutku.

Trgovci ročnicama ne mogu si priuštiti takav luksuz. Strategija ‘kupi i drži’ ne može se primijeniti u području ročnica. Tehnički i fundamentalni pristup može se koristiti u prvoj fazi – procesu predviđanja. Međutim, pitanje izbora trenutka,

Tehnicka analiza.indd 29 29.10.2007 8:08:03

Najveći izborstručne literature

www.shop.poslovni.hr »

www.shop.poslovni.hr »

1 2 3odabir adresa potvrda

» »

N A J V E Ć A P O S L O V N A I S T R U Č N A O N L I N E K N J I Ž A R A

N A J V E Ć A P O S L O V N A I S T R U Č N A O N L I N E K N J I Ž A R A

Najjednostavnijai najsigurnija

kupovinau 3 koraka

53

3. Konstrukcija grafikona

UVOD

Ovo je poglavlje primarno namijenjeno čitateljima koji nisu upoznati s izradom stup-častih grafikona. Prvo ćemo predstaviti različite vrste grafikona koji se koriste pa ćemo se koncentrirati na najčešće korišteni grafikon – dnevni stupčasti grafikon. Vidjet ćemo kako se podaci o cijenama upisuju i čitaju s grafikona. Nakon toga ćemo pogledati ostale varijacije stupčastog grafikona koji se odnose na duže razdoblje, uključujući tjed-ne i mjesečne grafikone. Kada završimo tu temu, bit ćemo spremni u sljedećem poglavlju obraditi određene analitičke alate koji se koriste kod stupčastih grafikona. Za čitatelje koji su već upoznati s grafikonima, ovo bi poglavlje moglo biti previše jednostavno te ga slobodno mogu preskočiti.

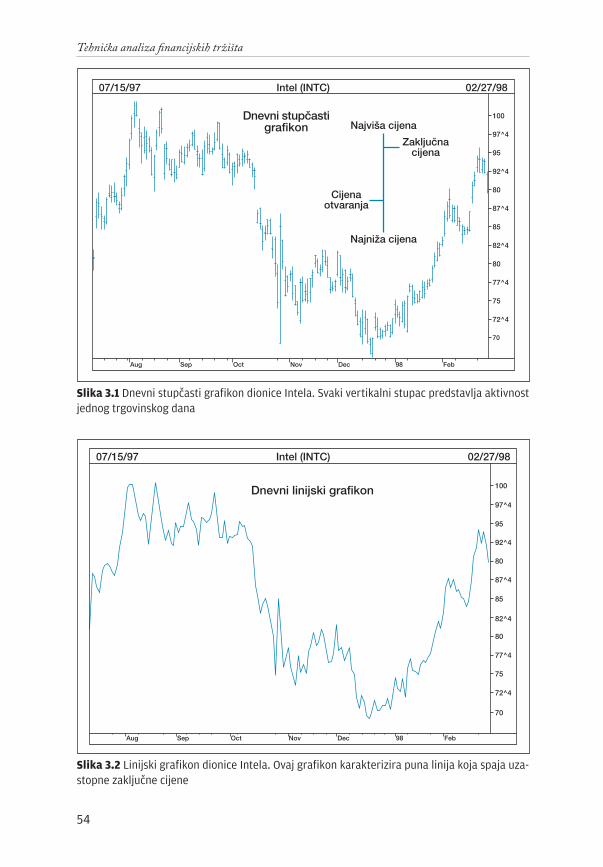

VRSTE GRAFIKONA

Već smo spomenuli da je dnevni stupčasti grafikon (bar chart) najšire korišten u tehničkoj analizi. Međutim, tehničari koriste i druge vrste grafikona, kao što su linijski grafikoni (line charts), križić-kružić grafikoni (point and figure chart), a odnedavno i grafikone oblika svije-će (candlesticks). Slika 3.1 prikazuje standardni dnevni stupčasti grafikon. Zove se stupčasti grafikon jer je svaki dan predstavljen vertikalnim stupcem. Stupčasti grafikon prikazuje ci-jenu otvaranja, najvišu, najnižu i zaključnu cijenu. Oznaka s desne strane stupca predstavlja zaključnu cijenu. Cijena otvaranja prikazana je oznakom na lijevoj strani stupca.

Slika 3.2 prikazuje identične podatke, ali na linijskom grafikonu. Na linijskom gra-fikonu prikazane su samo zaključne cijene za svaki dan. Velik broj analitičara grafikona vjeruje da je linijski grafikon vjerodostojnija mjera cjenovnih kretanja jer je zaključna cijena najvažnija cijena trgovinskog dana.

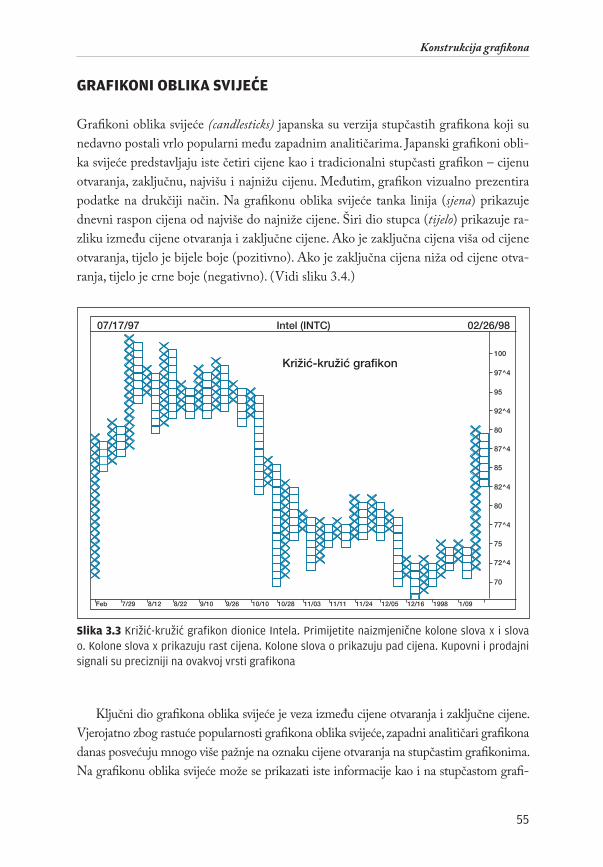

Treća vrsta grafikona, križić-kružić grafikon (point and figure chart), prikazana je na slici 3.3. Primijetite da križić-kružić grafikon prikazuje identična tržišna kretanja u sa-žetijem formatu. Primijetite isto da se naizmjence mijenjaju kolone ispunjene slovima x i o. Kolone ispunjene slovom x označavaju rast cijena, dok kolone ispunjene slovom o prikazuju pad cijena. Kupovne i prodajne signale lakše je uočiti na križić-kružić gra-fikonu nego na stupčastom grafikonu. Ovakva vrsta grafikona daje puno više fleksibil-nosti. Jedanaesto poglavlje prezentira križić-kružić grafikone.

Tehnicka analiza.indd 53 29.10.2007 8:08:18

54

Tehnička analiza financijskih tržišta

��������������

���������������

���������������

��������������

������������������������

�������� ��������������������

��� ��� ��� ��� ��� �� ���

��

���

����

��

����

��

����

��

����

��

����

��

����

Slika 3.1 Dnevni stupčasti grafikon dionice Intela. Svaki vertikalni stupac predstavlja aktivnost jednog trgovinskog dana

��� ��� ��� ��� ��� �� ���

��

���

����

��

����

��

����

��

����

��

����

��

����

�������� ������������ ��������

������������������������

Slika 3.2 Linijski grafikon dionice Intela. Ovaj grafikon karakterizira puna linija koja spaja uza-stopne zaključne cijene

Tehnicka analiza.indd 54 29.10.2007 8:08:21

Konstrukcija grafikona

55

GRAFIKONI OBLIKA SVIJEĆE

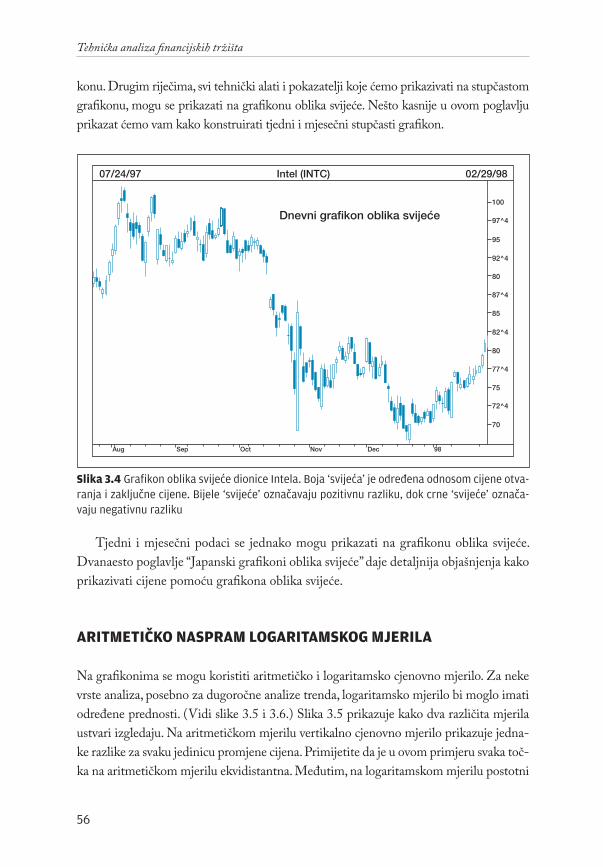

Grafikoni oblika svijeće (candlesticks) japanska su verzija stupčastih grafikona koji su nedavno postali vrlo popularni među zapadnim analitičarima. Japanski grafikoni obli-ka svijeće predstavljaju iste četiri cijene kao i tradicionalni stupčasti grafikon – cijenu otvaranja, zaključnu, najvišu i najnižu cijenu. Međutim, grafikon vizualno prezentira podatke na drukčiji način. Na grafikonu oblika svijeće tanka linija (sjena) prikazuje dnevni raspon cijena od najviše do najniže cijene. Širi dio stupca (tijelo) prikazuje ra-zliku između cijene otvaranja i zaključne cijene. Ako je zaključna cijena viša od cijene otvaranja, tijelo je bijele boje (pozitivno). Ako je zaključna cijena niža od cijene otva-ranja, tijelo je crne boje (negativno). (Vidi sliku 3.4.)

��� ���� ���� ���� ���� ���� ����� ����� ����� ����� ����� ����� ����� ���� ����

��

���

����

��

����

��

����

��

����

��

����

��

����

�������� ������������ ��������

����������������������

Slika 3.3 Križić-kružić grafikon dionice Intela. Primijetite naizmjenične kolone slova x i slova o. Kolone slova x prikazuju rast cijena. Kolone slova o prikazuju pad cijena. Kupovni i prodajni signali su precizniji na ovakvoj vrsti grafikona

Ključni dio grafikona oblika svijeće je veza između cijene otvaranja i zaključne cijene. Vjerojatno zbog rastuće popularnosti grafikona oblika svijeće, zapadni analitičari grafikona danas posvećuju mnogo više pažnje na oznaku cijene otvaranja na stupčastim grafikonima. Na grafikonu oblika svijeće može se prikazati iste informacije kao i na stupčastom grafi-

Tehnicka analiza.indd 55 29.10.2007 8:08:23

56

Tehnička analiza financijskih tržišta

konu. Drugim riječima, svi tehnički alati i pokazatelji koje ćemo prikazivati na stupčastom grafikonu, mogu se prikazati na grafikonu oblika svijeće. Nešto kasnije u ovom poglavlju prikazat ćemo vam kako konstruirati tjedni i mjesečni stupčasti grafikon.

�������� ������������ ��������

������������������������������

��� ��� ��� ��� �����

��

���

����

��

����

��

����

��

����

��

����

��

����

Slika 3.4 Grafikon oblika svijeće dionice Intela. Boja ‘svijeća’ je određena odnosom cijene otva-ranja i zaključne cijene. Bijele ‘svijeće’ označavaju pozitivnu razliku, dok crne ‘svijeće’ označa-vaju negativnu razliku

Tjedni i mjesečni podaci se jednako mogu prikazati na grafikonu oblika svijeće. Dvanaesto poglavlje “Japanski grafikoni oblika svijeće” daje detaljnija objašnjenja kako prikazivati cijene pomoću grafikona oblika svijeće.

ARITMETIČKO NASPRAM LOGARITAMSKOG MJERILA

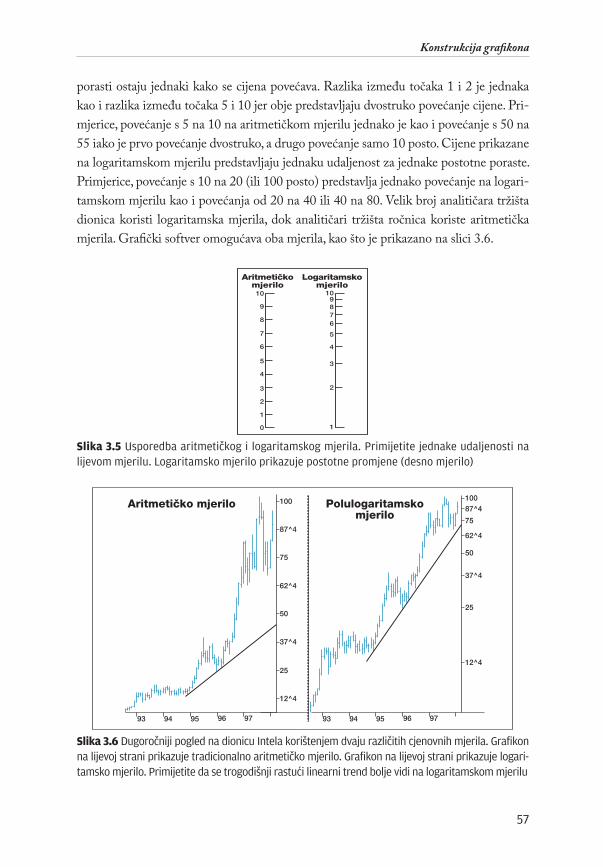

Na grafikonima se mogu koristiti aritmetičko i logaritamsko cjenovno mjerilo. Za neke vrste analiza, posebno za dugoročne analize trenda, logaritamsko mjerilo bi moglo imati određene prednosti. (Vidi slike 3.5 i 3.6.) Slika 3.5 prikazuje kako dva različita mjerila ustvari izgledaju. Na aritmetičkom mjerilu vertikalno cjenovno mjerilo prikazuje jedna-ke razlike za svaku jedinicu promjene cijena. Primijetite da je u ovom primjeru svaka toč-ka na aritmetičkom mjerilu ekvidistantna. Međutim, na logaritamskom mjerilu postotni

Tehnicka analiza.indd 56 29.10.2007 8:08:25

Konstrukcija grafikona

57

porasti ostaju jednaki kako se cijena povećava. Razlika između točaka 1 i 2 je jednaka kao i razlika između točaka 5 i 10 jer obje predstavljaju dvostruko povećanje cijene. Pri-mjerice, povećanje s 5 na 10 na aritmetičkom mjerilu jednako je kao i povećanje s 50 na 55 iako je prvo povećanje dvostruko, a drugo povećanje samo 10 posto. Cijene prikazane na logaritamskom mjerilu predstavljaju jednaku udaljenost za jednake postotne poraste. Primjerice, povećanje s 10 na 20 (ili 100 posto) predstavlja jednako povećanje na logari-tamskom mjerilu kao i povećanja od 20 na 40 ili 40 na 80. Velik broj analitičara tržišta dionica koristi logaritamska mjerila, dok analitičari tržišta ročnica koriste aritmetička mjerila. Grafički softver omogućava oba mjerila, kao što je prikazano na slici 3.6.

��

�

�

�

�

�

�

�

�

�

�

������

�

�

�

�

�

������������������

�������������������

Slika 3.5 Usporedba aritmetičkog i logaritamskog mjerila. Primijetite jednake udaljenosti na lijevom mjerilu. Logaritamsko mjerilo prikazuje postotne promjene (desno mjerilo)

��

����

�� �� �� ��

��

����

��

����

��

����

���������������������� �����������������������

����

��

����

��

����

��

�������

�� �� �� �� ��

Slika 3.6 Dugoročniji pogled na dionicu Intela korištenjem dvaju različitih cjenovnih mjerila. Grafikon na lijevoj strani prikazuje tradicionalno aritmetičko mjerilo. Grafikon na lijevoj strani prikazuje logari-tamsko mjerilo. Primijetite da se trogodišnji rastući linearni trend bolje vidi na logaritamskom mjerilu

Tehnicka analiza.indd 57 29.10.2007 8:08:28

58

Tehnička analiza financijskih tržišta

KONSTRUKCIJA DNEVNOG STUPČASTOG GRAFIKONA

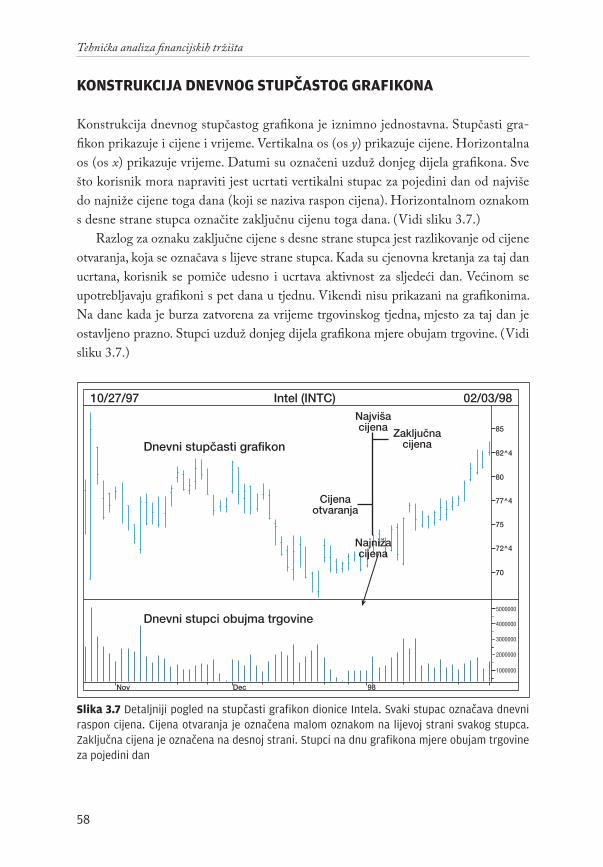

Konstrukcija dnevnog stupčastog grafikona je iznimno jednostavna. Stupčasti gra-fikon prikazuje i cijene i vrijeme. Vertikalna os (os y) prikazuje cijene. Horizontalna os (os x) prikazuje vrijeme. Datumi su označeni uzduž donjeg dijela grafikona. Sve što korisnik mora napraviti jest ucrtati vertikalni stupac za pojedini dan od najviše do najniže cijene toga dana (koji se naziva raspon cijena). Horizontalnom oznakom s desne strane stupca označite zaključnu cijenu toga dana. (Vidi sliku 3.7.)

Razlog za oznaku zaključne cijene s desne strane stupca jest razlikovanje od cijene otvaranja, koja se označava s lijeve strane stupca. Kada su cjenovna kretanja za taj dan ucrtana, korisnik se pomiče udesno i ucrtava aktivnost za sljedeći dan. Većinom se upotrebljavaju grafikoni s pet dana u tjednu. Vikendi nisu prikazani na grafikonima. Na dane kada je burza zatvorena za vrijeme trgovinskog tjedna, mjesto za taj dan je ostavljeno prazno. Stupci uzduž donjeg dijela grafikona mjere obujam trgovine. (Vidi sliku 3.7.)

�������

�������

�������

�������

�������

��� ��� ��

�����������������������������

�������������������������

�������� ������������ ��������

��

��

����

��

����

��

����

������������� ���������

������

���������������

�������������

Slika 3.7 Detaljniji pogled na stupčasti grafikon dionice Intela. Svaki stupac označava dnevni raspon cijena. Cijena otvaranja je označena malom oznakom na lijevoj strani svakog stupca. Zaključna cijena je označena na desnoj strani. Stupci na dnu grafikona mjere obujam trgovine za pojedini dan

Tehnicka analiza.indd 58 29.10.2007 8:08:30

Najveći izborstručne literature

www.shop.poslovni.hr »

www.shop.poslovni.hr »

1 2 3odabir adresa potvrda

» »

N A J V E Ć A P O S L O V N A I S T R U Č N A O N L I N E K N J I Ž A R A

N A J V E Ć A P O S L O V N A I S T R U Č N A O N L I N E K N J I Ž A R A

Najjednostavnijai najsigurnija

kupovinau 3 koraka

295

13. Elliottova teorija valova

POVIJESNI PREGLED

Godine 1938. objavljena je knjiga The Wave Principle u kojoj se po prvi put spominje područje koje je kasnije postalo poznato kao Elliottova teorija valova*. Monografiju je napisao Charles J. Collins na temelju originalnog rada osnivača teorije Ralpha Nelso-na (R. N.) Elliotta, koji je teoriju prethodno prezentirao autoru knjige.

Velik utjecaj na Elliotta imala je Dow teorija koja ima mnogo dodirnih točaka s Elliottovom teorijom valova. Elliott je 1934. godine u pismu Charlesu Collinsu spo-menuo da je bio pretplaćen na analize tržišta dionica Roberta Rheae te da je upoznat s njegovom knjigom o Dow teoriji. Elliott dodatno napominje da je teorija valova “prijeko potrebna dopuna Dow teorije”.

Elliott je 1946. godine, dvije godine prije smrti, napisao svoj klasik o teoriji valova Nature’s Law – The Secret of the Universe.

Elliottove ideje možda bi bile zaboravljene da A. Hamilton Bolton nije 1953. go-dine počeo objavljivati dodatak Elliott Wave u časopisu Bank Credit Analyst, što je činio sljedećih 14 godina sve do svoje smrti 1967. godine. A. J. Frost preuzeo je uređivanje dodatka te je zajedno s Robertom Prechterom 1978. godine objavio knjigu Elliot Wave Principle. Većina grafikona u ovom poglavlju preuzeta je iz Frostove i Prechterove knjige. Prechter je učinio još jedan korak dalje te je 1980. godine objavio originalne Elliottove radove koji godinama nisu bili dostupni, u knjizi The Major Work of R. N. Elliott.

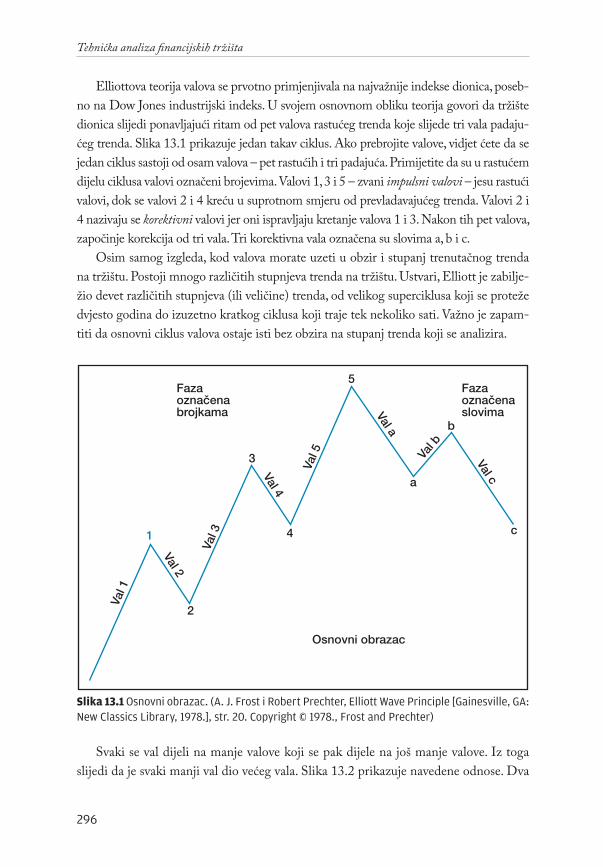

OSNOVNA PRAVILA ELLIOTTOVE TEORIJE VALOVA

Tri su važna elementa teorije valova – obrazac, omjer i vrijeme (poredani prema važnosti). Obrazac se odnosi na obrasce valova ili formacije koji su najvažniji dio Elliottove teorije. Analiza omjera** je korisna prilikom određivanja točaka odstupanja od trenutačnog trenda te cjenovnih ciljeva mjerenjem veza između različitih valova. Posljednje, postoje i vre-menske veze koje se mogu koristiti kako bi se obrasci valova i omjeri potvrdili, međutim, neki sljedbenici teorije smatraju ih manje pouzdanim u tržišnom predviđanju.

* Engl. Elliott wave analysis (op. ur.)** Engl. ratio analysis (op. ur.)

Tehnicka analiza.indd 295 29.10.2007 8:13:49

296

Tehnička analiza financijskih tržišta

Elliottova teorija valova se prvotno primjenjivala na najvažnije indekse dionica, poseb-no na Dow Jones industrijski indeks. U svojem osnovnom obliku teorija govori da tržište dionica slijedi ponavljajući ritam od pet valova rastućeg trenda koje slijede tri vala padaju-ćeg trenda. Slika 13.1 prikazuje jedan takav ciklus. Ako prebrojite valove, vidjet ćete da se jedan ciklus sastoji od osam valova – pet rastućih i tri padajuća. Primijetite da su u rastućem dijelu ciklusa valovi označeni brojevima. Valovi 1, 3 i 5 – zvani impulsni valovi – jesu rastući valovi, dok se valovi 2 i 4 kreću u suprotnom smjeru od prevladavajućeg trenda. Valovi 2 i 4 nazivaju se korektivni valovi jer oni ispravljaju kretanje valova 1 i 3. Nakon tih pet valova, započinje korekcija od tri vala. Tri korektivna vala označena su slovima a, b i c.

Osim samog izgleda, kod valova morate uzeti u obzir i stupanj trenutačnog trenda na tržištu. Postoji mnogo različitih stupnjeva trenda na tržištu. Ustvari, Elliott je zabilje-žio devet različitih stupnjeva (ili veličine) trenda, od velikog superciklusa koji se proteže dvjesto godina do izuzetno kratkog ciklusa koji traje tek nekoliko sati. Važno je zapam-titi da osnovni ciklus valova ostaje isti bez obzira na stupanj trenda koji se analizira.

��������������������

�������������������

���������������

�����

�����

����� �����

�

�

�

�

�

�

�

�

�����

�����

�����

�����

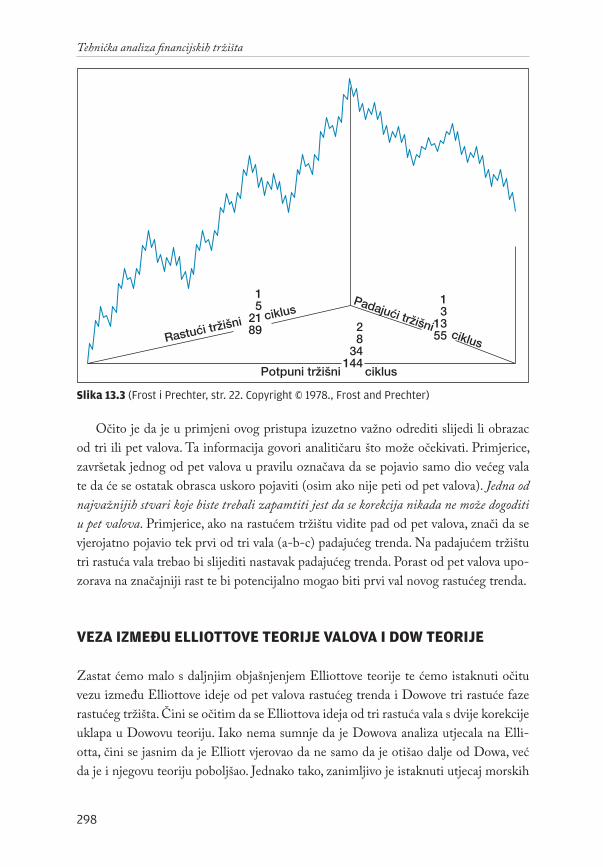

Slika 13.1 Osnovni obrazac. (A. J. Frost i Robert Prechter, Elliott Wave Principle [Gainesville, GA: New Classics Library, 1978.], str. 20. Copyright © 1978., Frost and Prechter)

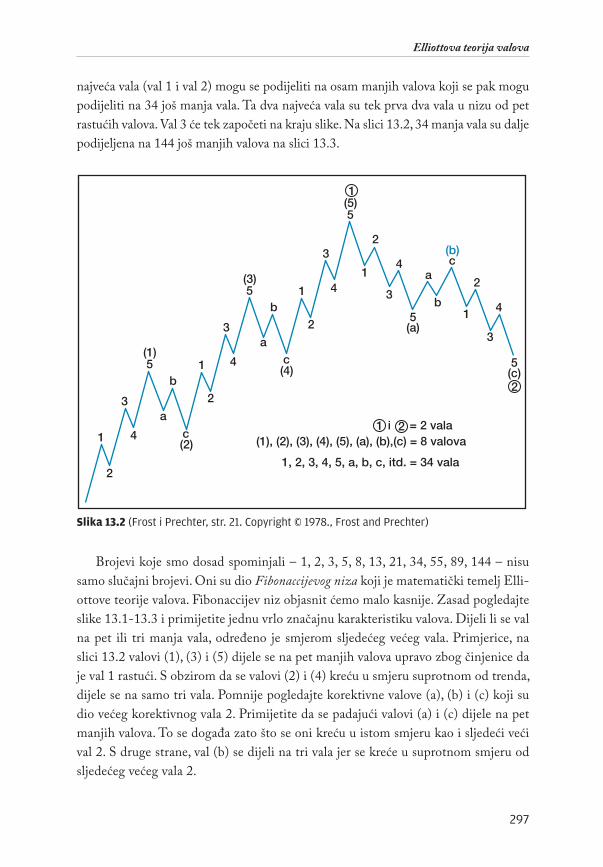

Svaki se val dijeli na manje valove koji se pak dijele na još manje valove. Iz toga slijedi da je svaki manji val dio većeg vala. Slika 13.2 prikazuje navedene odnose. Dva

Tehnicka analiza.indd 296 29.10.2007 8:13:51

Elliottova teorija valova

297

najveća vala (val 1 i val 2) mogu se podijeliti na osam manjih valova koji se pak mogu podijeliti na 34 još manja vala. Ta dva najveća vala su tek prva dva vala u nizu od pet rastućih valova. Val 3 će tek započeti na kraju slike. Na slici 13.2, 34 manja vala su dalje podijeljena na 144 još manjih valova na slici 13.3.

�

�

�

��

�����

����

�

�

�

�

�����

�����

�

�

��

�

��

��

�

�����

����

���� �

�

�

�

����

�

��������������������������������������������������

��������������������������������������

� ��������

Slika 13.2 (Frost i Prechter, str. 21. Copyright © 1978., Frost and Prechter)

Brojevi koje smo dosad spominjali – 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144 – nisu samo slučajni brojevi. Oni su dio Fibonaccijevog niza koji je matematički temelj Elli-ottove teorije valova. Fibonaccijev niz objasnit ćemo malo kasnije. Zasad pogledajte slike 13.1-13.3 i primijetite jednu vrlo značajnu karakteristiku valova. Dijeli li se val na pet ili tri manja vala, određeno je smjerom sljedećeg većeg vala. Primjerice, na slici 13.2 valovi (1), (3) i (5) dijele se na pet manjih valova upravo zbog činjenice da je val 1 rastući. S obzirom da se valovi (2) i (4) kreću u smjeru suprotnom od trenda, dijele se na samo tri vala. Pomnije pogledajte korektivne valove (a), (b) i (c) koji su dio većeg korektivnog vala 2. Primijetite da se padajući valovi (a) i (c) dijele na pet manjih valova. To se događa zato što se oni kreću u istom smjeru kao i sljedeći veći val 2. S druge strane, val (b) se dijeli na tri vala jer se kreće u suprotnom smjeru od sljedećeg većeg vala 2.

Tehnicka analiza.indd 297 29.10.2007 8:13:53

298

Tehnička analiza financijskih tržišta

��������������

��������������

����������������������������

���������������

��

�����

��

����

��

����

������

Slika 13.3 (Frost i Prechter, str. 22. Copyright © 1978., Frost and Prechter)

Očito je da je u primjeni ovog pristupa izuzetno važno odrediti slijedi li obrazac

od tri ili pet valova. Ta informacija govori analitičaru što može očekivati. Primjerice, završetak jednog od pet valova u pravilu označava da se pojavio samo dio većeg vala te da će se ostatak obrasca uskoro pojaviti (osim ako nije peti od pet valova). Jedna od najvažnijih stvari koje biste trebali zapamtiti jest da se korekcija nikada ne može dogoditi u pet valova. Primjerice, ako na rastućem tržištu vidite pad od pet valova, znači da se vjerojatno pojavio tek prvi od tri vala (a-b-c) padajućeg trenda. Na padajućem tržištu tri rastuća vala trebao bi slijediti nastavak padajućeg trenda. Porast od pet valova upo-zorava na značajniji rast te bi potencijalno mogao biti prvi val novog rastućeg trenda.

VEZA IZMEĐU ELLIOTTOVE TEORIJE VALOVA I DOW TEORIJE

Zastat ćemo malo s daljnjim objašnjenjem Elliottove teorije te ćemo istaknuti očitu vezu između Elliottove ideje od pet valova rastućeg trenda i Dowove tri rastuće faze rastućeg tržišta. Čini se očitim da se Elliottova ideja od tri rastuća vala s dvije korekcije uklapa u Dowovu teoriju. Iako nema sumnje da je Dowova analiza utjecala na Elli-otta, čini se jasnim da je Elliott vjerovao da ne samo da je otišao dalje od Dowa, već da je i njegovu teoriju poboljšao. Jednako tako, zanimljivo je istaknuti utjecaj morskih

Tehnicka analiza.indd 298 29.10.2007 8:13:54

Elliottova teorija valova

299

kretanja na njihove teorije. Dow je usporedio glavne, srednjoročne i manje trendove s plimom, valovima i mreškanjem mora. Elliott je u svojem radu spominjao ‘oseku i protok’ te je teoriju nazvao ‘teorija valova’.

KOREKTIVNI VALOVI

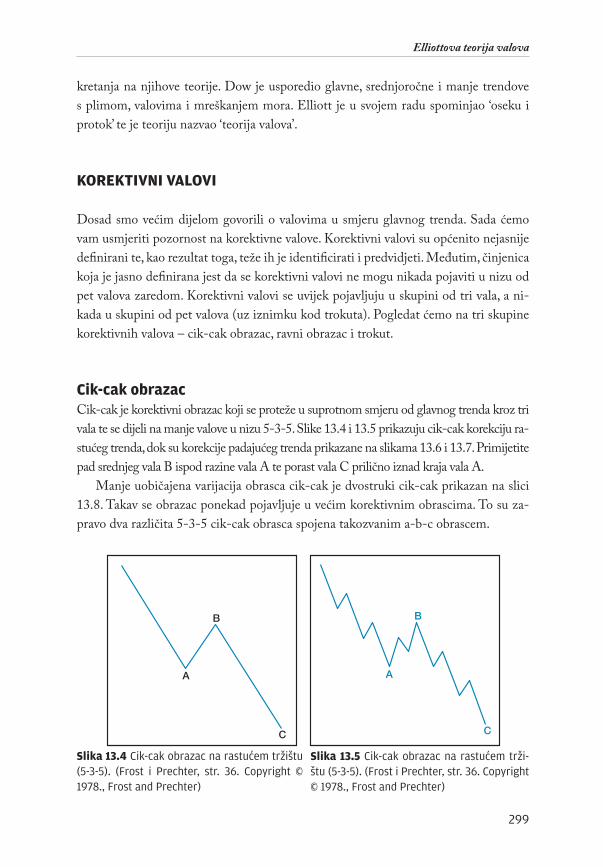

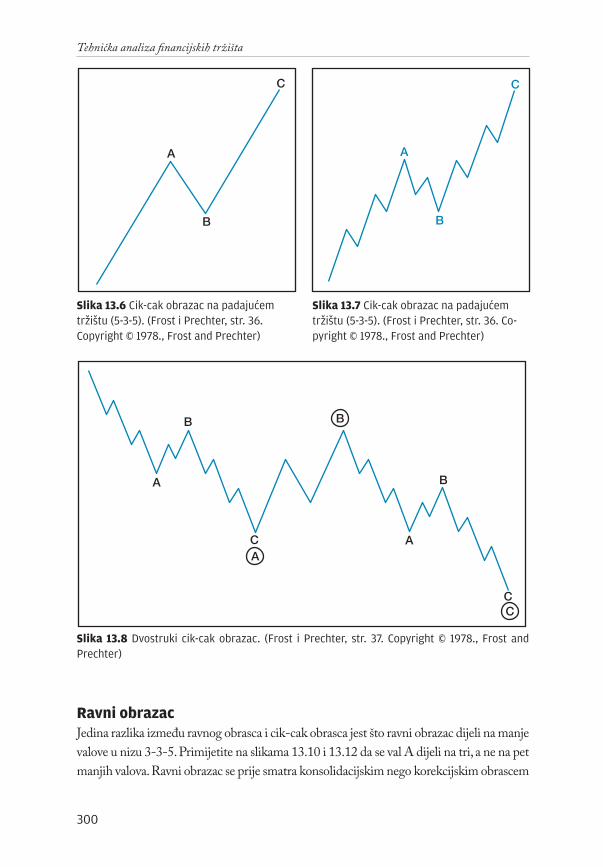

Dosad smo većim dijelom govorili o valovima u smjeru glavnog trenda. Sada ćemo vam usmjeriti pozornost na korektivne valove. Korektivni valovi su općenito nejasnije definirani te, kao rezultat toga, teže ih je identificirati i predvidjeti. Međutim, činjenica koja je jasno definirana jest da se korektivni valovi ne mogu nikada pojaviti u nizu od pet valova zaredom. Korektivni valovi se uvijek pojavljuju u skupini od tri vala, a ni-kada u skupini od pet valova (uz iznimku kod trokuta). Pogledat ćemo na tri skupine korektivnih valova – cik-cak obrazac, ravni obrazac i trokut.

Cik-cak obrazac Cik-cak je korektivni obrazac koji se proteže u suprotnom smjeru od glavnog trenda kroz tri vala te se dijeli na manje valove u nizu 5-3-5. Slike 13.4 i 13.5 prikazuju cik-cak korekciju ra-stućeg trenda, dok su korekcije padajućeg trenda prikazane na slikama 13.6 i 13.7. Primijetite pad srednjeg vala B ispod razine vala A te porast vala C prilično iznad kraja vala A.

Manje uobičajena varijacija obrasca cik-cak je dvostruki cik-cak prikazan na slici 13.8. Takav se obrazac ponekad pojavljuje u većim korektivnim obrascima. To su za-pravo dva različita 5-3-5 cik-cak obrasca spojena takozvanim a-b-c obrascem.

�

�

�

�

�

�

Slika 13.5 Cik-cak obrazac na rastućem trži-štu (5-3-5). (Frost i Prechter, str. 36. Copyright © 1978., Frost and Prechter)

Slika 13.4 Cik-cak obrazac na rastućem tržištu (5-3-5). (Frost i Prechter, str. 36. Copyright © 1978., Frost and Prechter)

Tehnicka analiza.indd 299 29.10.2007 8:13:56

300

Tehnička analiza financijskih tržišta

�

�

�

�

�

�

Slika 13.6 Cik-cak obrazac na padajućem tržištu (5-3-5). (Frost i Prechter, str. 36. Copyright © 1978., Frost and Prechter)

�

�

�

�

�

��

��

Slika 13.8 Dvostruki cik-cak obrazac. (Frost i Prechter, str. 37. Copyright © 1978., Frost and Prechter)

Ravni obrazac Jedina razlika između ravnog obrasca i cik-cak obrasca jest što ravni obrazac dijeli na manje valove u nizu 3-3-5. Primijetite na slikama 13.10 i 13.12 da se val A dijeli na tri, a ne na pet manjih valova. Ravni obrazac se prije smatra konsolidacijskim nego korekcijskim obrascem

Slika 13.7 Cik-cak obrazac na padajućem tržištu (5-3-5). (Frost i Prechter, str. 36. Co-pyright © 1978., Frost and Prechter)

Tehnicka analiza.indd 300 29.10.2007 8:13:59

Najveći izborstručne literature

www.shop.poslovni.hr »

www.shop.poslovni.hr »

1 2 3odabir adresa potvrda

» »

N A J V E Ć A P O S L O V N A I S T R U Č N A O N L I N E K N J I Ž A R A

N A J V E Ć A P O S L O V N A I S T R U Č N A O N L I N E K N J I Ž A R A

Najjednostavnijai najsigurnija

kupovinau 3 koraka

Vremenski ciklusi

327

��������������������������������������

�������

�����

����

����

���

�����������

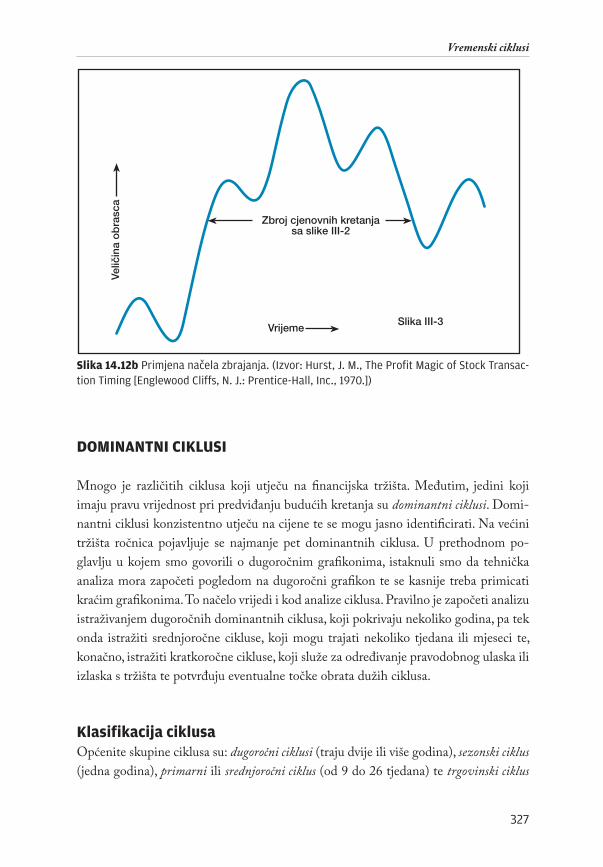

Slika 14.12b Primjena načela zbrajanja. (Izvor: Hurst, J. M., The Profit Magic of Stock Transac-tion Timing [Englewood Cliffs, N. J.: Prentice-Hall, Inc., 1970.])

DOMINANTNI CIKLUSI

Mnogo je različitih ciklusa koji utječu na financijska tržišta. Međutim, jedini koji imaju pravu vrijednost pri predviđanju budućih kretanja su dominantni ciklusi. Domi-nantni ciklusi konzistentno utječu na cijene te se mogu jasno identificirati. Na većini tržišta ročnica pojavljuje se najmanje pet dominantnih ciklusa. U prethodnom po-glavlju u kojem smo govorili o dugoročnim grafikonima, istaknuli smo da tehnička analiza mora započeti pogledom na dugoročni grafikon te se kasnije treba primicati kraćim grafikonima. To načelo vrijedi i kod analize ciklusa. Pravilno je započeti analizu istraživanjem dugoročnih dominantnih ciklusa, koji pokrivaju nekoliko godina, pa tek onda istražiti srednjoročne cikluse, koji mogu trajati nekoliko tjedana ili mjeseci te, konačno, istražiti kratkoročne cikluse, koji služe za određivanje pravodobnog ulaska ili izlaska s tržišta te potvrđuju eventualne točke obrata dužih ciklusa.

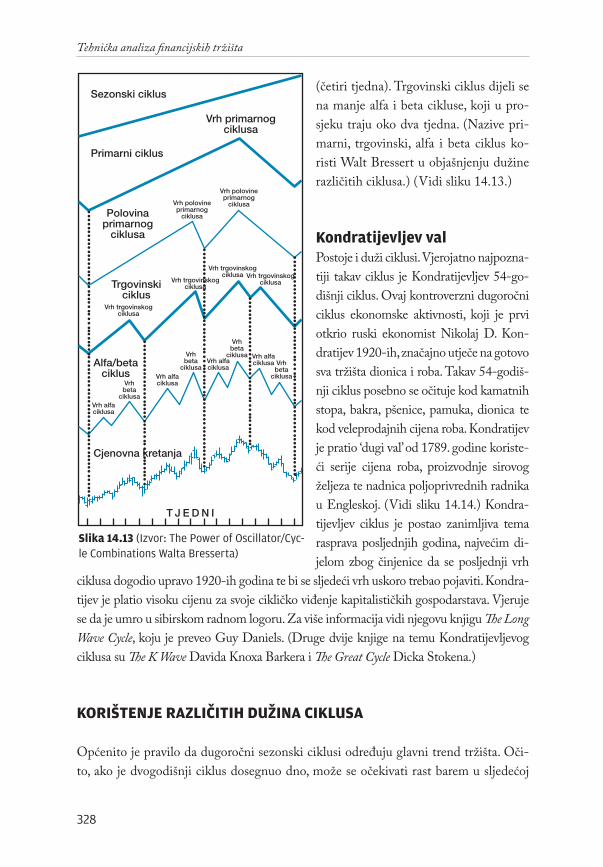

Klasifikacija ciklusa Općenite skupine ciklusa su: dugoročni ciklusi (traju dvije ili više godina), sezonski ciklus (jedna godina), primarni ili srednjoročni ciklus (od 9 do 26 tjedana) te trgovinski ciklus

Tehnicka analiza.indd 327 29.10.2007 8:14:43

328

Tehnička analiza financijskih tržišta

(četiri tjedna). Trgovinski ciklus dijeli se na manje alfa i beta cikluse, koji u pro-sjeku traju oko dva tjedna. (Nazive pri-marni, trgovinski, alfa i beta ciklus ko-risti Walt Bressert u objašnjenju dužine različitih ciklusa.) (Vidi sliku 14.13.)

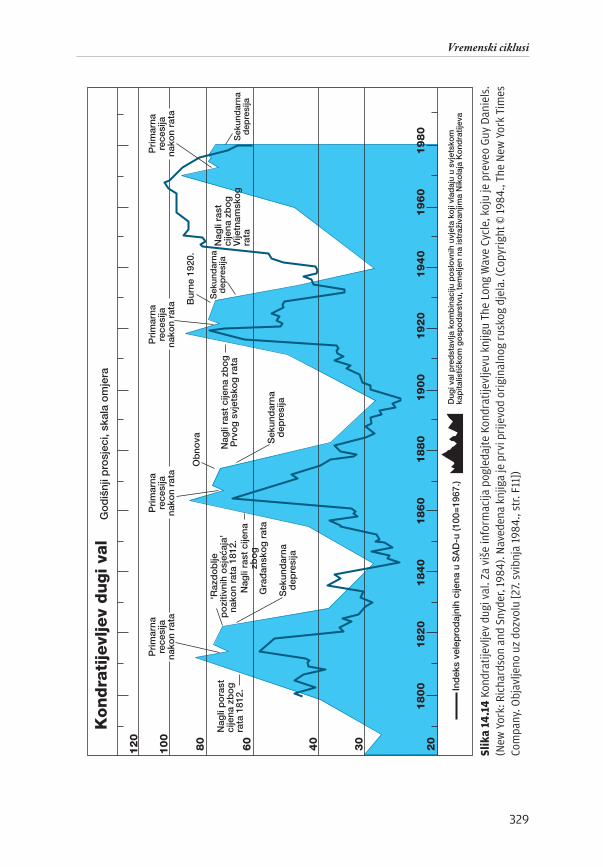

Kondratijevljev val Postoje i duži ciklusi. Vjerojatno najpozna-tiji takav ciklus je Kondratijevljev 54-go-dišnji ciklus. Ovaj kontroverzni dugoročni ciklus ekonomske aktivnosti, koji je prvi otkrio ruski ekonomist Nikolaj D. Kon-dratijev 1920-ih, značajno utječe na gotovo sva tržišta dionica i roba. Takav 54-godiš-nji ciklus posebno se očituje kod kamatnih stopa, bakra, pšenice, pamuka, dionica te kod veleprodajnih cijena roba. Kondratijev je pratio ‘dugi val’ od 1789. godine koriste-ći serije cijena roba, proizvodnje sirovog željeza te nadnica poljoprivrednih radnika u Engleskoj. (Vidi sliku 14.14.) Kondra-tijevljev ciklus je postao zanimljiva tema rasprava posljednjih godina, najvećim di-jelom zbog činjenice da se posljednji vrh

ciklusa dogodio upravo 1920-ih godina te bi se sljedeći vrh uskoro trebao pojaviti. Kondra-tijev je platio visoku cijenu za svoje cikličko viđenje kapitalističkih gospodarstava. Vjeruje se da je umro u sibirskom radnom logoru. Za više informacija vidi njegovu knjigu The Long Wave Cycle, koju je preveo Guy Daniels. (Druge dvije knjige na temu Kondratijevljevog ciklusa su The K Wave Davida Knoxa Barkera i The Great Cycle Dicka Stokena.)

KORIŠTENJE RAZLIČITIH DUŽINA CIKLUSA

Općenito je pravilo da dugoročni sezonski ciklusi određuju glavni trend tržišta. Oči-to, ako je dvogodišnji ciklus dosegnuo dno, može se očekivati rast barem u sljedećoj

���������������

���������������

����������������

���������������

�����������������

� � � � � �

������������������������

��������������������

����������������������������

����������������������������

����������������������

���������������

�������

�������

����������������������

����������������������

����������������������

�������

�������

�������

�������

���������������

���������������

�������

�������

���������������

Slika 14.13 (Izvor: The Power of Oscillator/Cyc-le Combinations Walta Bresserta)

Tehnicka analiza.indd 328 29.10.2007 8:14:45

Vremenski ciklusi

329

���

����

�����

����

�����

����

������

������

����

����

���������

�

���

�������

�����