Embed Size (px)

Citation preview

Superfinanciera, Primera en Transparencia

Superfinanciera, Primera en Transparencia

Superfinanciera, Primera en Transparencia

Bogotá, mayo 7 de 2014

RETOS PARA LA SUPERVISIÓN DEL

MERCADO DE CAPITALES EN COLOMBIA

Gerardo Hernández Correa Superintendente Financiero de Colombia

Seminario temático ANIF - Banco Mundial Mercado de capitales en Colombia: Profundización en medio de la normalización monetaria

Superfinanciera, Primera en Transparencia

Agenda

1. Coyuntura internacional

2. El mercado de valores en cifras

3. Riesgos y retos identificados en el mercado

de capitales

4. Conclusiones

3

Superfinanciera, Primera en Transparencia

Agenda

1. Coyuntura internacional

2. El mercado de valores en cifras

3. Riesgos y retos identificados en el mercado

de capitales

4. Conclusiones

4

Superfinanciera, Primera en Transparencia 5

• Las proyecciones generales indican que el crecimiento mundial se

incrementará durante 2014, tal y como se ha evidenciado en el primer

trimestre.

Recuperación liderada por países de ingresos altos.

En Estados Unidos el PIB ha presentado crecimientos continuos durante

los últimos 10 trimestres.

Europa también se recupera pero a menor velocidad frente a sus pares

(Estados Unidos y Japón).

• Las economías emergentes siguen creciendo, aunque a un menor ritmo en

2014.

• La coyuntura sigue siendo de incertidumbre por los posibles efectos de la

normalización de la política monetaria por parte de la FED.

Coyuntura internacional

Superfinanciera, Primera en Transparencia 6

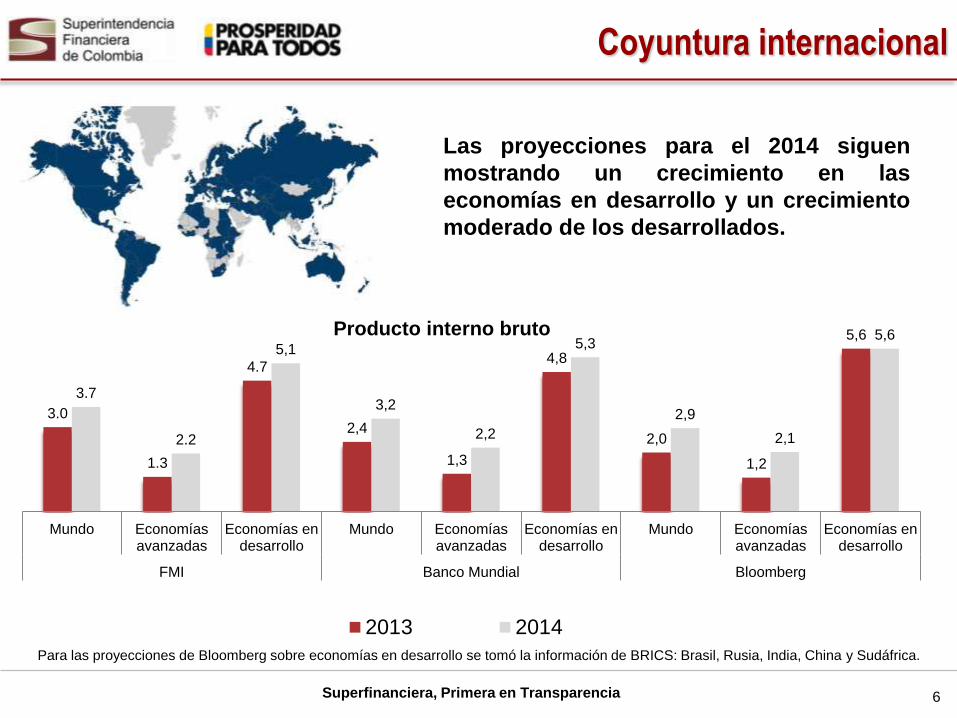

3.0

1.3

4.7

2,4

1,3

4,8

2,0

1,2

5,6

3.7

2.2

5,1

3,2

2,2

5,3

2,9

2,1

5,6

Mundo Economíasavanzadas

Economías endesarrollo

Mundo Economíasavanzadas

Economías endesarrollo

Mundo Economíasavanzadas

Economías endesarrollo

FMI Banco Mundial Bloomberg

Producto interno bruto

2013 2014

Las proyecciones para el 2014 siguen

mostrando un crecimiento en las

economías en desarrollo y un crecimiento

moderado de los desarrollados.

Para las proyecciones de Bloomberg sobre economías en desarrollo se tomó la información de BRICS: Brasil, Rusia, India, China y Sudáfrica.

Coyuntura internacional

Superfinanciera, Primera en Transparencia 7

Coyuntura internacional

Según el Banco Mundial y el Fondo Monetario Internacional, la coyuntura

global estará caracterizada por :

• Las perspectivas de crecimiento de las economías avanzadas y en desarrollo

durante el 2014 están sujetas a la reacción del mercado ante la anulación del

quantitative easing 3 en Estados Unidos. Aunque este proceso se realiza de

forma gradual, se está observando un incremento lento en las tasas de interés

global.

• Los flujos de capital hacia países en desarrollo se reducirán de 4.6% del PIB en

2013 a 4.1% en 2016, a medida que se presente un incremento en los

rendimientos en las economías de altos ingresos.

• Si la reacción de los mercados no es moderada y las tasas de interés a largo

plazo aumentan con rapidez, puede llegar a presentarse un ajuste rápido y

desordenado de los portafolios de inversión, generando una disminución de entre

50% y 80% en los flujos de capital privado hacia países en desarrollo, afectando

principalmente a las economías con grandes déficits en cuenta corriente.

Superfinanciera, Primera en Transparencia 8

Coyuntura internacional

• El margen en los países emergentes para la aplicación de estímulos monetarios

y fiscales se ha reducido debido a los déficits del sector público y en cuenta

corriente.

• Se destaca el posible riesgo financiero derivado de desajustes en la tasa de

cambio.

• Países con reservas externas suficientes, pueden hacer uso de estos recursos

para moderar el ritmo de ajuste a los tipos de cambio.

• Las economías con políticas de estabilización adecuadas y confianza de los

inversionistas, podrán dar inicio a una mayor inversión, y a una consolidación del

crecimiento del producto a mediano plazo.

Superfinanciera, Primera en Transparencia 9

Coyuntura internacional

Para el FSB, las posibles vulnerabilidades derivadas de la anulación del Quantitative Easing

3 y del crecimiento de las economías dearrolladas podrían generar los siguientes efectos en

los mercados emergentes EMs:

• Cambios en la percepción del riesgo de las economías emergentes, y por ende,

probable aumento en las tasas de interés y en la volatilidad de los mercados financieros.

• Riesgo de liquidez. Afectación de la liquidez del mercado secundario de renta fija con

ocasión del aumento de tasas y su impacto en los portafolios de inversión. Necesidad de

contar con la capacidad para soportar redenciones significativas de inversionistas que

reaccionan ante este escenario.

• Salida de capitales. Reducción en la participación de los inversionistas extranjeros

buscando mejores niveles de riesgo retorno, y afectación de la capacidad que puede tener

el mercado para absorber la oferta de titulos en el mercado local.

• Desvalorización de los activos. Los aumentos en la tasa de interés y la disminución en

los flujos de inversión extranjera tienen la capacidad para afectar el precio de los activos

financieros locales. Adicionalmente, la realización de inversiones para atender demandas

adicionales de liquidez pueden reforzar este efecto en el mercado.

Superfinanciera, Primera en Transparencia

Agenda

1. Coyuntura internacional

2. El mercado de valores en cifras

3. Riesgos y retos identificados en el mercado

de capitales

4. Conclusiones

10

Superfinanciera, Primera en Transparencia

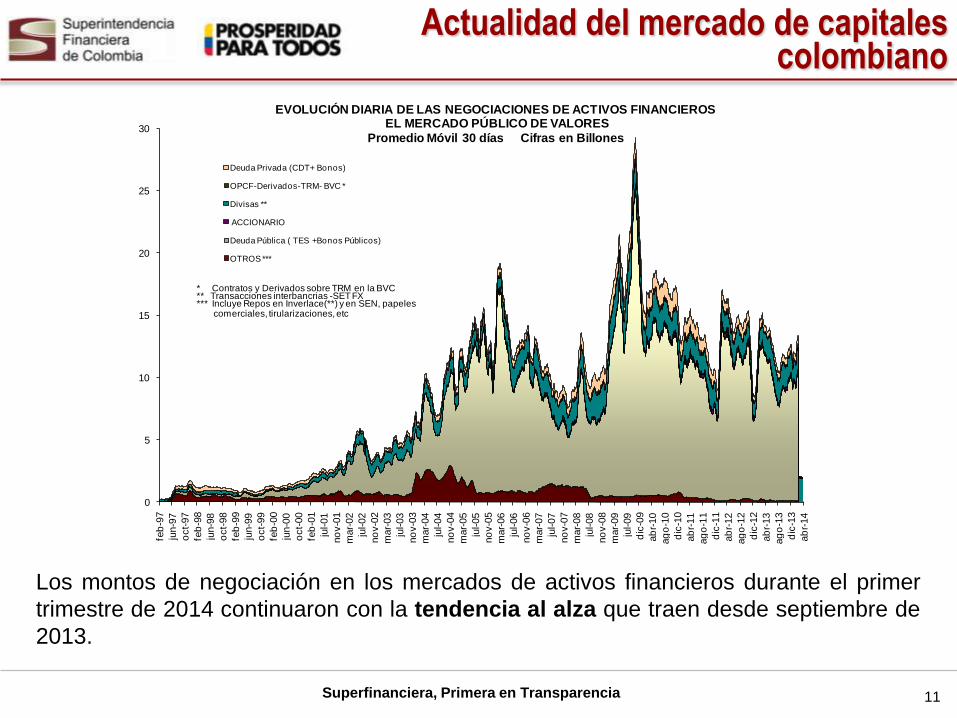

Los montos de negociación en los mercados de activos financieros durante el primer

trimestre de 2014 continuaron con la tendencia al alza que traen desde septiembre de

2013.

Actualidad del mercado de capitales colombiano

0

5

10

15

20

25

30

feb

-97

jun-9

7

oct-

97

feb

-98

jun-9

8

oct-

98

feb

-99

jun-9

9

oct-

99

feb

-00

jun-0

0

oct-

00

feb

-01

jul-01

no

v-0

1

mar-

02

jul-02

no

v-0

2

mar-

03

jul-03

no

v-0

3

mar-

04

jul-04

no

v-0

4

mar-

05

jul-05

no

v-0

5

mar-

06

jul-06

no

v-0

6

mar-

07

jul-07

no

v-0

7

mar-

08

jul-08

no

v-0

8

mar-

09

jul-09

dic

-09

ab

r-10

ag

o-1

0

dic

-10

ab

r-11

ag

o-1

1

dic

-11

ab

r-12

ag

o-1

2

dic

-12

ab

r-13

ag

o-1

3

dic

-13

ab

r-14

EVOLUCIÓN DIARIA DE LAS NEGOCIACIONES DE ACTIVOS FINANCIEROSEL MERCADO PÚBLICO DE VALORES

Promedio Móvil 30 días Cifras en Billones

Deuda Privada (CDT+ Bonos)

OPCF-Derivados-TRM- BVC *

Divisas **

ACCIONARIO

Deuda Pública ( TES +Bonos Públicos)

OTROS ***

* Contratos y Derivados sobre TRM en la BVC** Transacciones interbancrias -SET FX*** Incluye Repos en Inverlace(**) y en SEN, papeles

comerciales, tirularizaciones, etc

11

Superfinanciera, Primera en Transparencia

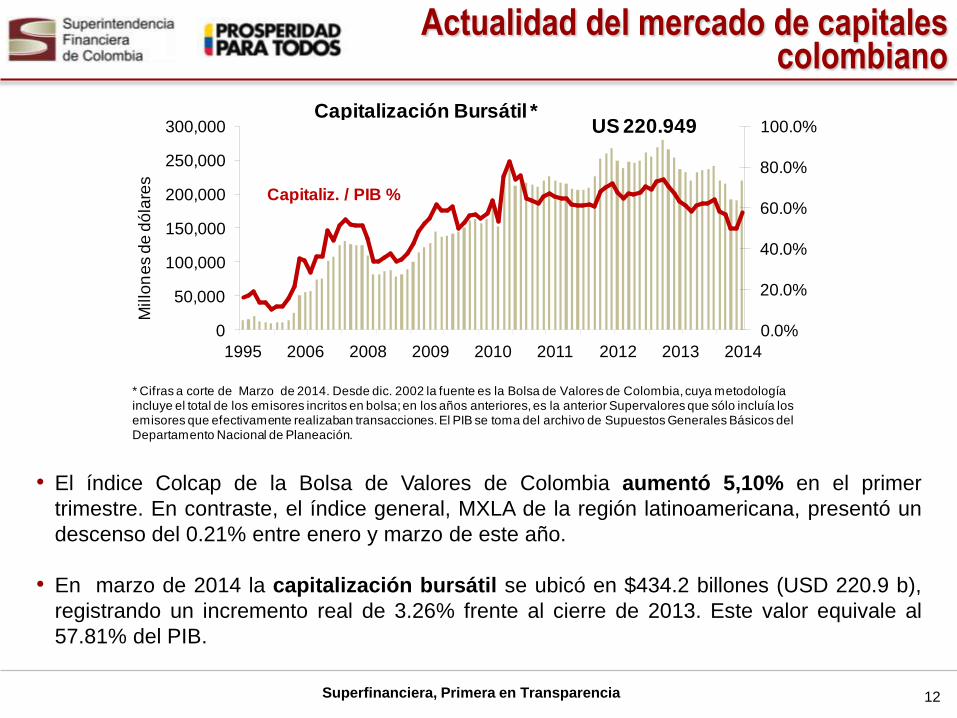

• El índice Colcap de la Bolsa de Valores de Colombia aumentó 5,10% en el primer

trimestre. En contraste, el índice general, MXLA de la región latinoamericana, presentó un

descenso del 0.21% entre enero y marzo de este año.

• En marzo de 2014 la capitalización bursátil se ubicó en $434.2 billones (USD 220.9 b),

registrando un incremento real de 3.26% frente al cierre de 2013. Este valor equivale al

57.81% del PIB.

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

0

50,000

100,000

150,000

200,000

250,000

300,000

1995 2006 2008 2009 2010 2011 2012 2013 2014

Millo

ne

s d

e d

óla

res

Capitaliz. / PIB %

Capitalización Bursátil *US 220.949

* Cifras a corte de Marzo de 2014. Desde dic. 2002 la fuente es la Bolsa de Valores de Colombia, cuya metodología incluye el total de los emisores incritos en bolsa; en los años anteriores, es la anterior Supervalores que sólo incluía los emisores que efectivamente realizaban transacciones. El PIB se toma del archivo de Supuestos Generales Básicos del Departamento Nacional de Planeación.

Actualidad del mercado de capitales colombiano

12

Superfinanciera, Primera en Transparencia

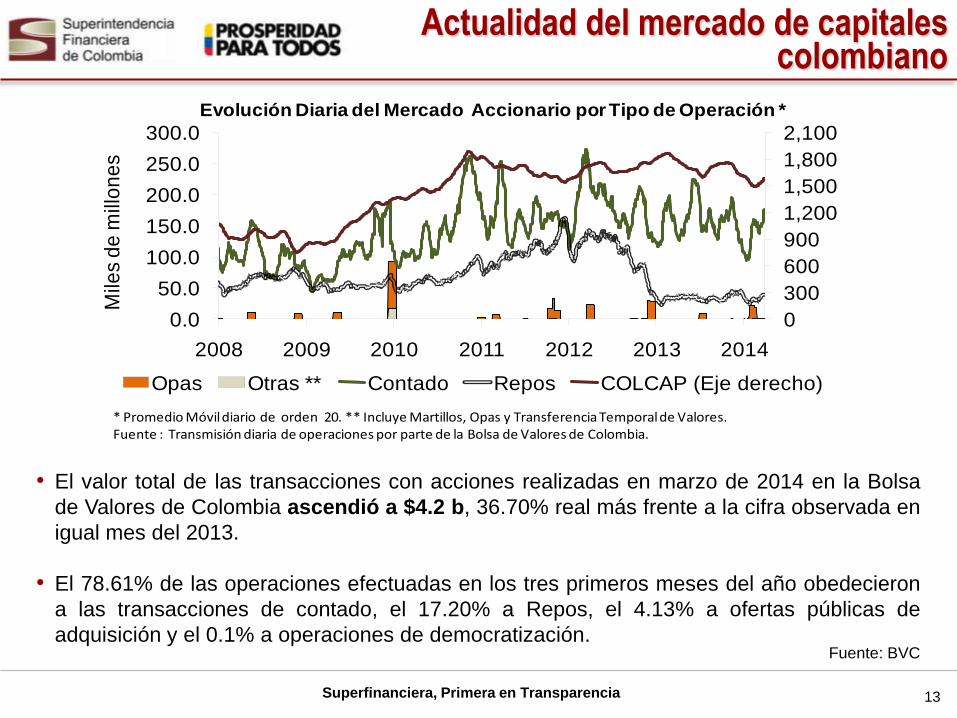

• El valor total de las transacciones con acciones realizadas en marzo de 2014 en la Bolsa

de Valores de Colombia ascendió a $4.2 b, 36.70% real más frente a la cifra observada en

igual mes del 2013.

• El 78.61% de las operaciones efectuadas en los tres primeros meses del año obedecieron

a las transacciones de contado, el 17.20% a Repos, el 4.13% a ofertas públicas de

adquisición y el 0.1% a operaciones de democratización. Fuente: BVC

0

300

600

900

1,200

1,500

1,800

2,100

0.0

50.0

100.0

150.0

200.0

250.0

300.0

2008 2009 2010 2011 2012 2013 2014

Mile

s d

e m

illo

ne

sEvolución Diaria del Mercado Accionario por Tipo de Operación *

Opas Otras ** Contado Repos COLCAP (Eje derecho)

* Promedio Móvil diario de orden 20. ** Incluye Martillos, Opas y Transferencia Temporal de Valores.Fuente : Transmisión diaria de operaciones por parte de la Bolsa de Valores de Colombia.

Actualidad del mercado de capitales colombiano

13

Superfinanciera, Primera en Transparencia

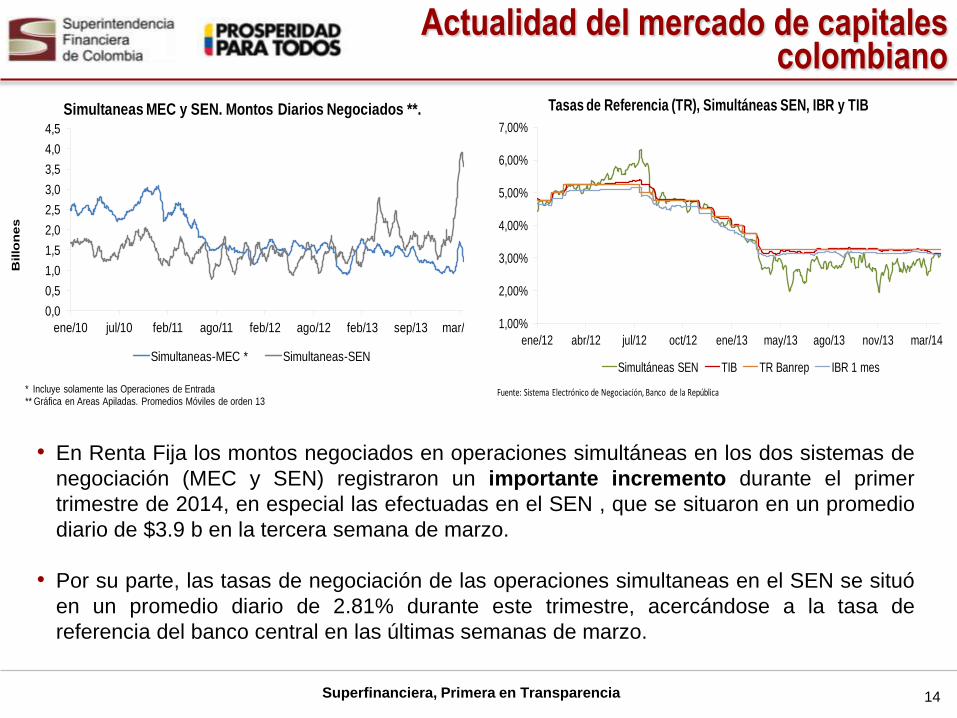

• En Renta Fija los montos negociados en operaciones simultáneas en los dos sistemas de

negociación (MEC y SEN) registraron un importante incremento durante el primer

trimestre de 2014, en especial las efectuadas en el SEN , que se situaron en un promedio

diario de $3.9 b en la tercera semana de marzo.

• Por su parte, las tasas de negociación de las operaciones simultaneas en el SEN se situó

en un promedio diario de 2.81% durante este trimestre, acercándose a la tasa de

referencia del banco central en las últimas semanas de marzo.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

ene/10 jul/10 feb/11 ago/11 feb/12 ago/12 feb/13 sep/13 mar/14

Billo

ne

s

Simultaneas MEC y SEN. Montos Diarios Negociados **.

Simultaneas-MEC * Simultaneas-SEN

* Incluye solamente las Operaciones de Entrada ** Gráfica en Areas Apiladas. Promedios Móviles de orden 13

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

ene/12 abr/12 jul/12 oct/12 ene/13 may/13 ago/13 nov/13 mar/14

Tasas de Referencia (TR), Simultáneas SEN, IBR y TIB

Simultáneas SEN TIB TR Banrep IBR 1 mes

Fuente: Sistema Electrónico de Negociación, Banco de la República

Actualidad del mercado de capitales colombiano

14

Superfinanciera, Primera en Transparencia

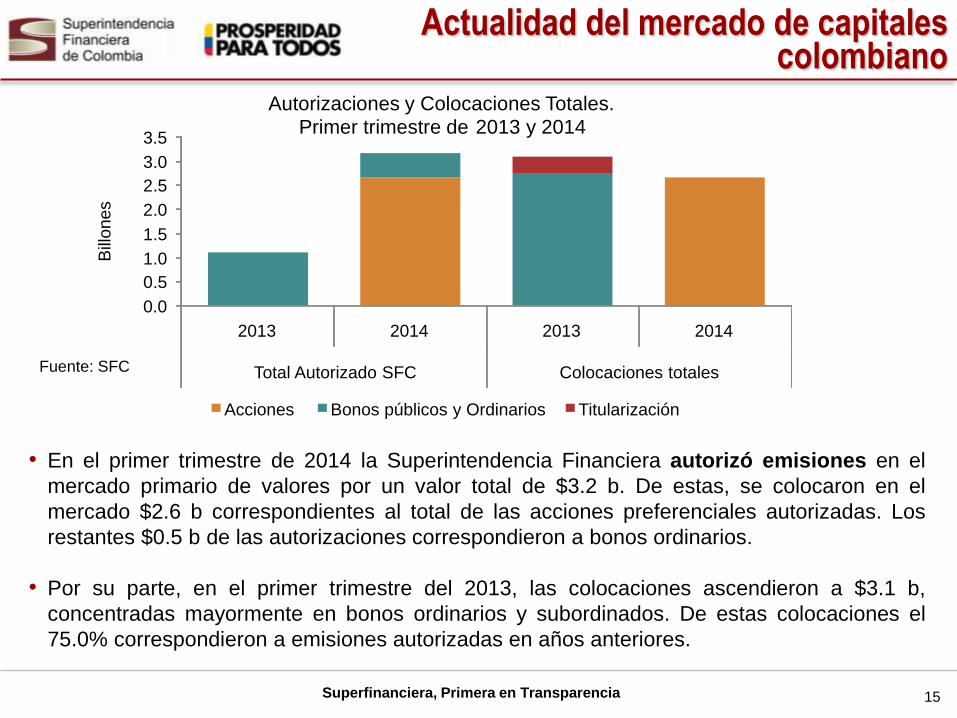

• En el primer trimestre de 2014 la Superintendencia Financiera autorizó emisiones en el

mercado primario de valores por un valor total de $3.2 b. De estas, se colocaron en el

mercado $2.6 b correspondientes al total de las acciones preferenciales autorizadas. Los

restantes $0.5 b de las autorizaciones correspondieron a bonos ordinarios.

• Por su parte, en el primer trimestre del 2013, las colocaciones ascendieron a $3.1 b,

concentradas mayormente en bonos ordinarios y subordinados. De estas colocaciones el

75.0% correspondieron a emisiones autorizadas en años anteriores.

Actualidad del mercado de capitales colombiano

Fuente: SFC

15

0.0

0 . 5

1 . 0

1 . 5

2 . 0

2 . 5

3 . 0

3.5

2013 2014 2013 2014

Total Autorizado SFC Colocaciones totales

Autorizaciones y Colocaciones Totales.

Primer trimestre de 2013 y 2014

Acciones Bonos públicos y Ordinarios Titularización

Bill

ones

Superfinanciera, Primera en Transparencia

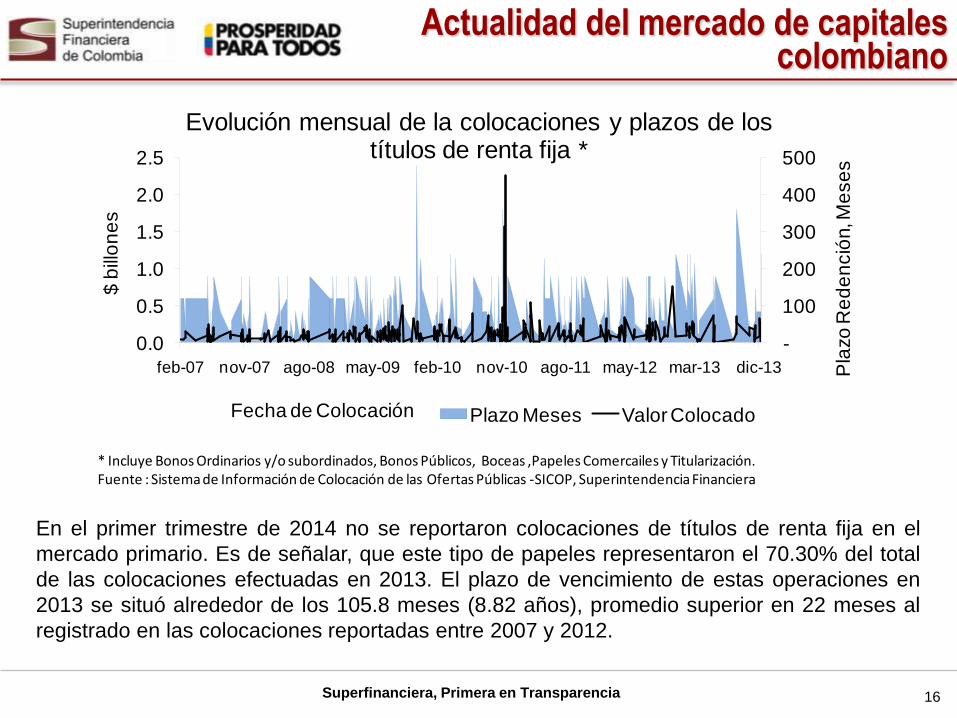

En el primer trimestre de 2014 no se reportaron colocaciones de títulos de renta fija en el

mercado primario. Es de señalar, que este tipo de papeles representaron el 70.30% del total

de las colocaciones efectuadas en 2013. El plazo de vencimiento de estas operaciones en

2013 se situó alrededor de los 105.8 meses (8.82 años), promedio superior en 22 meses al

registrado en las colocaciones reportadas entre 2007 y 2012.

Actualidad del mercado de capitales colombiano

-

100

200

300

400

500

0.0

0.5

1.0

1.5

2.0

2.5

feb-07 nov-07 ago-08 may-09 feb-10 nov-10 ago-11 may-12 mar-13 dic-13 Pla

zo

Re

de

nció

n, M

ese

s

$ b

illo

ne

s

Fecha de Colocación

Evolución mensual de la colocaciones y plazos de los títulos de renta fija *

Plazo Meses Valor Colocado

* Incluye Bonos Ordinarios y/o subordinados, Bonos Públicos, Boceas ,Papeles Comercailes y Titularización.Fuente : Sistema de Información de Colocación de las Ofertas Públicas -SICOP, Superintendencia Financiera

16

Superfinanciera, Primera en Transparencia

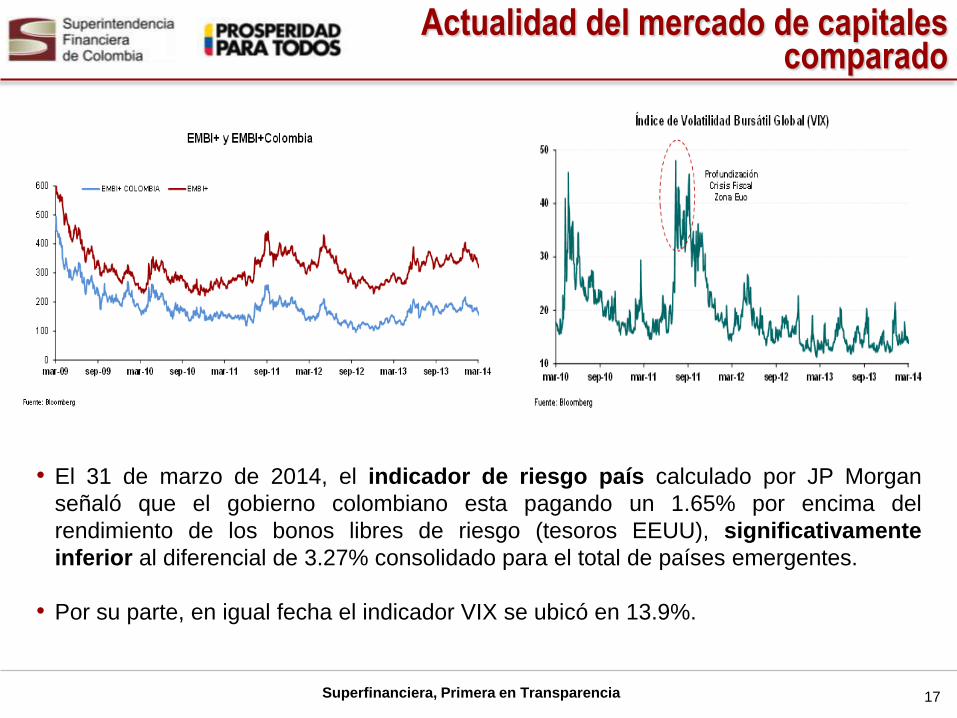

• El 31 de marzo de 2014, el indicador de riesgo país calculado por JP Morgan

señaló que el gobierno colombiano esta pagando un 1.65% por encima del

rendimiento de los bonos libres de riesgo (tesoros EEUU), significativamente

inferior al diferencial de 3.27% consolidado para el total de países emergentes.

• Por su parte, en igual fecha el indicador VIX se ubicó en 13.9%.

Actualidad del mercado de capitales comparado

17

Superfinanciera, Primera en Transparencia

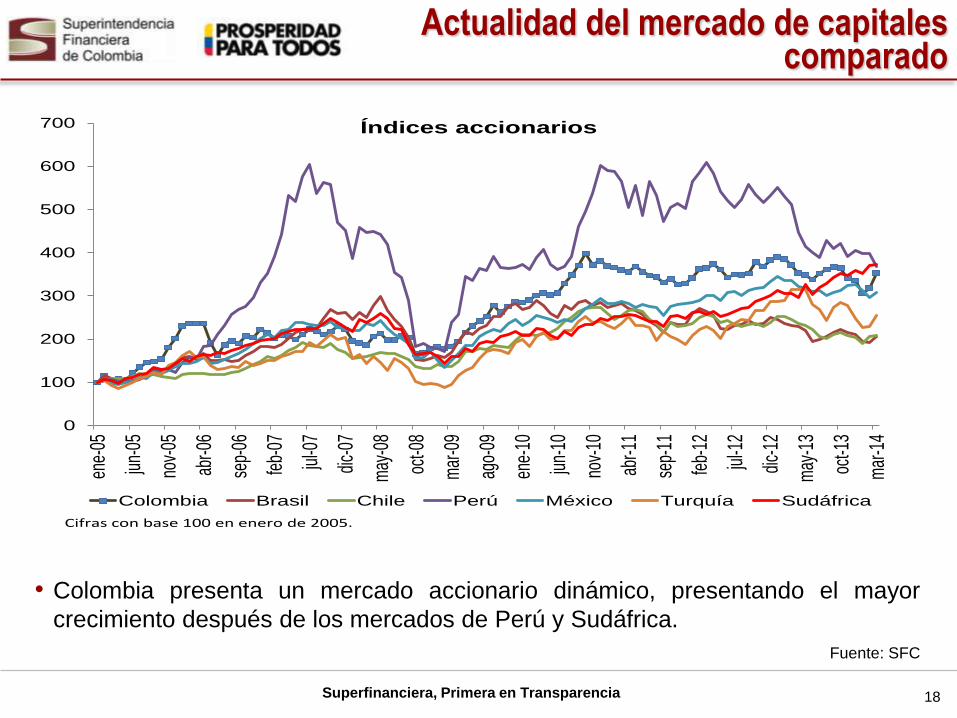

• Colombia presenta un mercado accionario dinámico, presentando el mayor

crecimiento después de los mercados de Perú y Sudáfrica.

Fuente: SFC

0

100

200

300

400

500

600

700

ene-

05

jun-

05

nov-

05

abr-0

6

sep-

06

feb-

07

jul-0

7

dic-

07

may

-08

oct-0

8

mar

-09

ago-

09

ene-

10

jun-

10

nov-

10

abr-1

1

sep-

11

feb-

12

jul-1

2

dic-

12

may

-13

oct-1

3

mar

-14

Índices accionarios

Colombia Brasil Chile Perú México Turquía Sudáfrica

Cifras con base 100 en enero de 2005.

Actualidad del mercado de capitales comparado

18

Superfinanciera, Primera en Transparencia

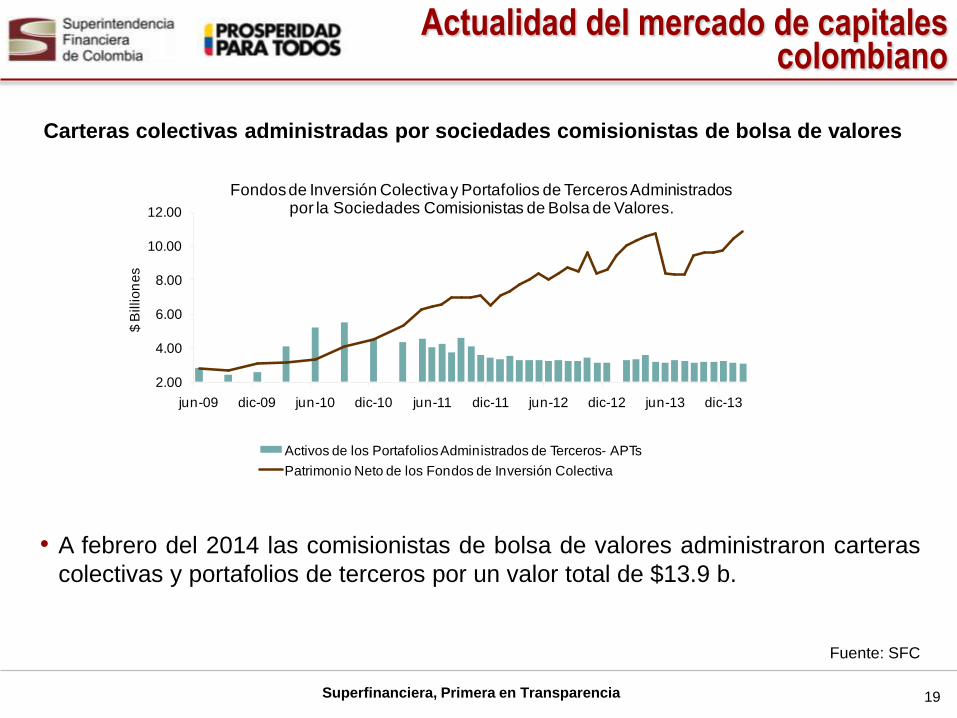

• A febrero del 2014 las comisionistas de bolsa de valores administraron carteras

colectivas y portafolios de terceros por un valor total de $13.9 b.

Carteras colectivas administradas por sociedades comisionistas de bolsa de valores

Fuente: SFC

2.00

4.00

6.00

8.00

10.00

12.00

jun-09 dic-09 jun-10 dic-10 jun-11 dic-11 jun-12 dic-12 jun-13 dic-13

$ B

illio

ne

s

Fondos de Inversión Colectiva y Portafolios de Terceros Administrados por la Sociedades Comisionistas de Bolsa de Valores.

Activos de los Portafolios Administrados de Terceros- APTs

Patrimonio Neto de los Fondos de Inversión Colectiva

Actualidad del mercado de capitales colombiano

19

Superfinanciera, Primera en Transparencia

Carteras colectivas administradas por sociedades fiduciarias

17,92%

0,47%

1,67%

1,55%

4,52%

1,08%

7,20%

65,60%

Clasificación de inversiones Fondos de Inversión Colectiva

ACCIONES

FIC

EMISORES EXTERIOR

NO VIGILADAS SFC

OTROS

OTROS DEUDA PUB.INT YEXT

TES

VIGILADAS SFC

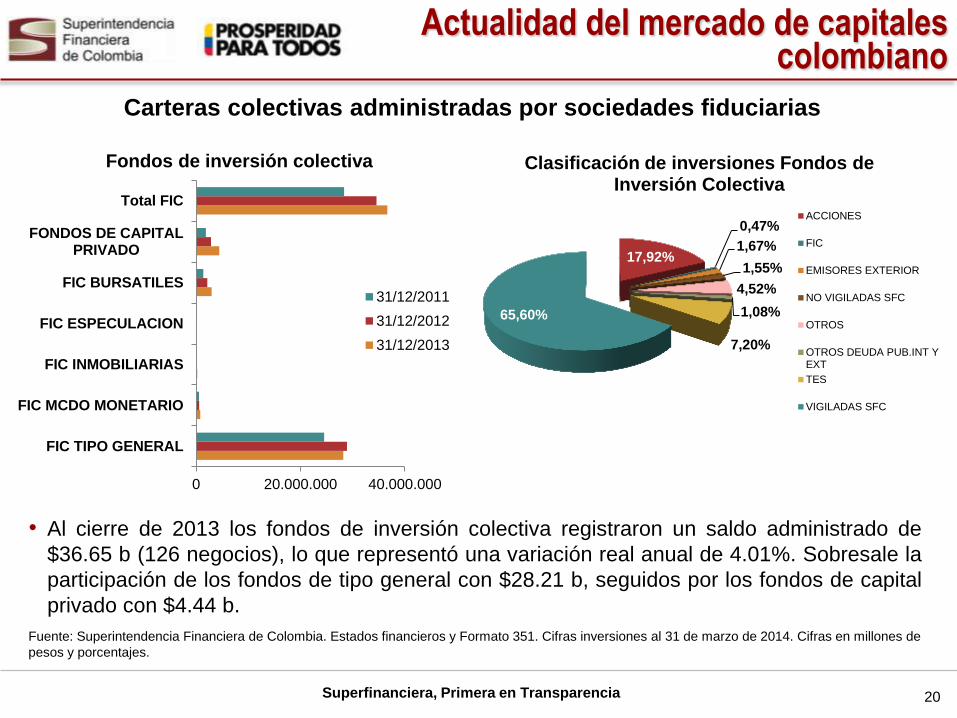

• Al cierre de 2013 los fondos de inversión colectiva registraron un saldo administrado de

$36.65 b (126 negocios), lo que representó una variación real anual de 4.01%. Sobresale la

participación de los fondos de tipo general con $28.21 b, seguidos por los fondos de capital

privado con $4.44 b.

0 20.000.000 40.000.000

FIC TIPO GENERAL

FIC MCDO MONETARIO

FIC INMOBILIARIAS

FIC ESPECULACION

FIC BURSATILES

FONDOS DE CAPITALPRIVADO

Total FIC

Fondos de inversión colectiva

31/12/2011

31/12/2012

31/12/2013

Fuente: Superintendencia Financiera de Colombia. Estados financieros y Formato 351. Cifras inversiones al 31 de marzo de 2014. Cifras en millones de

pesos y porcentajes.

Actualidad del mercado de capitales colombiano

20

Superfinanciera, Primera en Transparencia

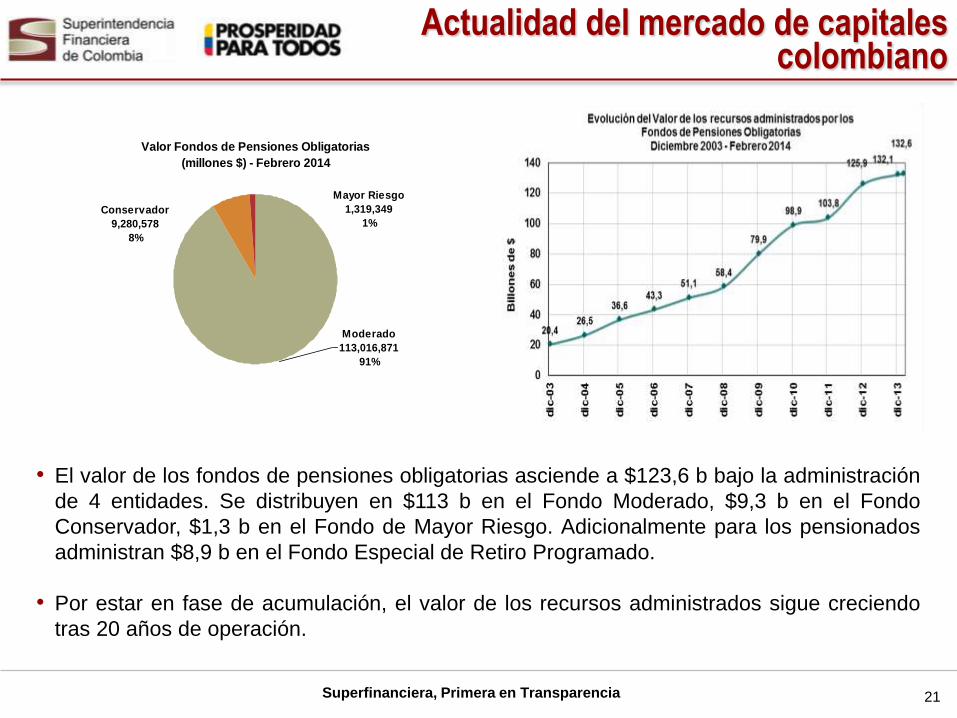

• El valor de los fondos de pensiones obligatorias asciende a $123,6 b bajo la administración

de 4 entidades. Se distribuyen en $113 b en el Fondo Moderado, $9,3 b en el Fondo

Conservador, $1,3 b en el Fondo de Mayor Riesgo. Adicionalmente para los pensionados

administran $8,9 b en el Fondo Especial de Retiro Programado.

• Por estar en fase de acumulación, el valor de los recursos administrados sigue creciendo

tras 20 años de operación.

Valor Fondos de Pensiones Obligatorias

(millones $) - Febrero 2014

Moderado

113,016,871

91%

Conservador

9,280,578

8%

Mayor Riesgo

1,319,349

1%

Actualidad del mercado de capitales colombiano

21

Superfinanciera, Primera en Transparencia

Evolución Mensual de Nuevos Aportes

Fondos de Pensiones Obligatorias

Enero 2013 - Febrero 2014

957,

713

1,02

7,60

2

1,05

5,22

9

1,11

7,18

4

1,14

9,46

8

1,14

1,80

6

1,19

5,86

2

1,11

4,51

1

1,16

0,22

8

1,17

5,85

5

1,18

2,11

9

1,37

4,21

2

1,02

8,06

4

1,19

1,84

8

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

En

e-1

3

Fe

b-1

3

Ma

r-1

3

Ab

r-1

3

Ma

y-1

3

Ju

n-1

3

Ju

l-1

3

Ag

o-1

3

Se

p-1

3

Oc

t-1

3

No

v-1

3

Dic

-13

En

e-1

4

Fe

b-1

4

Mill

on

es

de

$

• Mensualmente los fondos de pensiones obligatorias reciben más de 1 billón de pesos que

deben ser invertidos en los activos admisibles, según su régimen de inversiones.

Actualidad del mercado de capitales colombiano

22

Superfinanciera, Primera en Transparencia 23

Colombia continúa con indicadores estables y expectativas positivas de inversión tanto

local como extranjera, esto soportado en un escenario macroeconómico favorable y un

mercado de capitales en desarrollo.

En cuanto al comportamiento de los activos financieros:

• Durante el 2014, el mercado de renta variable se ha destacado por su capitalización bursátil

respecto a la de otros mercados.

• El crecimiento mensual de los Fondos de Pensiones ($1,2 b) sumado al crecimiento que ha

tenido la industria de los fondos de inversión FICs ($50,5 b) ha permitido mantener

relativamente estable la demanda de titulos en el mercado local.

En cuanto al riesgo de liquidez:

• Los establecimientos de crédito han presentado un IRL bastante superior al mínimo

requerido para asumir las exigibilidades a 7, 15 y 30 días.

• En cuanto a los FIC abiertos se han mantenido niveles altos de liquidez para atender sus

redenciones. Sin embargo es necesario estandarizar y establecer reglas prudenciales en

este sentido.

Entorno internacional e impacto en Colombia

Superfinanciera, Primera en Transparencia

Agenda

1. Coyuntura internacional

2. El mercado de valores en cifras

3. Riesgos y retos identificados en el mercado

de capitales

4. Conclusiones

24

Superfinanciera, Primera en Transparencia

Trabajos recientes en materia de desarrollo y profundización

• Profundización de la liquidez del mercado accionario a través de formadores de liquidez.

• Ampliación ofertas públicas a través del MILA y evaluación de necesidades de ajuste para seguir

fortaleciendo los mecanismos de acceso transfronterizo a los mercados de la Alianza del Pacífico.

• Diseño e implementación de metodologías y esquemas de supervisión de mercado de valores en

un contexto transfronterizo.

• Estándares de información contable y financiera permitirán mejorar el acceso y atractivo de

emisores locales por parte de inversionistas extranjeros.

Emisión y

oferta

Intermediarios

y productos

• Nuevo esquema de fondos de inversión colectiva (FICs) potencializará el esquema como vehículo

de inversión con alternativas innovadoras y más diversificadas.

• Robustecimiento de los sistemas de administración de riesgos de liquidez y contraparte de los

principales productos e intermediarios de valores.

• Estándares para mejorar la calidad y seguridad de los canales de acceso para inversionistas a

través de plataformas de ruteo de órdenes.

• Custodia independiente de valores como garante de la salvaguarda de los activos de FICs y otros

vehículos de inversión.

• Reglamentación que se está trabajando con la industria en materia de FICs mejorará el esquema

de revelación de información para inversionistas y los canales de acceso a este tipo de vehículos.

• Mayor nivel de confianza a través de la exigencia de garantías y nuevos límites aplicables a

operaciones monetarias.

El Gobierno Nacional y la SFC han trabajado recientemente en diversos frentes que permiten

mejorar la confianza, seguridad y profundidad del mercado de capitales:

25

Mercado

seguro

Superfinanciera, Primera en Transparencia

Impactos y retos identificados

26

La coyuntura económica internacional y local demandan una revisión fuerte del

funcionamiento de la gestión del riesgo de liquidez, en especial de entidades que puedan

enfrentar redenciones inusuales de ahorradores / inversionistas.

En este sentido la SFC trabaja en los siguientes frentes:

Indicador del

Riesgo de

Liquidez de SCBV

La SFC se encuentra desarrollando la reglamentación especifica para la Ley 1243

de 2013, en relación con la actividad de los custodios del mercado de valores y

frente a los Fondos de Inversión Colectiva.

La SFC ajustó el SARL para SCBV mediante la expedición de la CE

010 de 2014:

• Adopta una definición de Activos Líquidos de Alta Calidad y un

porcentaje mínimo del 70% con el cual las entidades deben

operar en el mercado.

• Incorpora la exposición al riesgo de liquidez por cuenta propia y

por cuenta de terceros

• Establece límites para el IRL para los plazos a uno (1) y siete (7)

días.

Indicador del Riesgo de Liquidez

FICs

Está para comentarios un proyecto para estandarizar la gestión de

liquidez de los FIC abiertos, y adicionalmente definir un

requerimiento de disponible según sus retiros históricos y la

estructura de portafolio de acuerdo con su realidad económica.

Superfinanciera, Primera en Transparencia

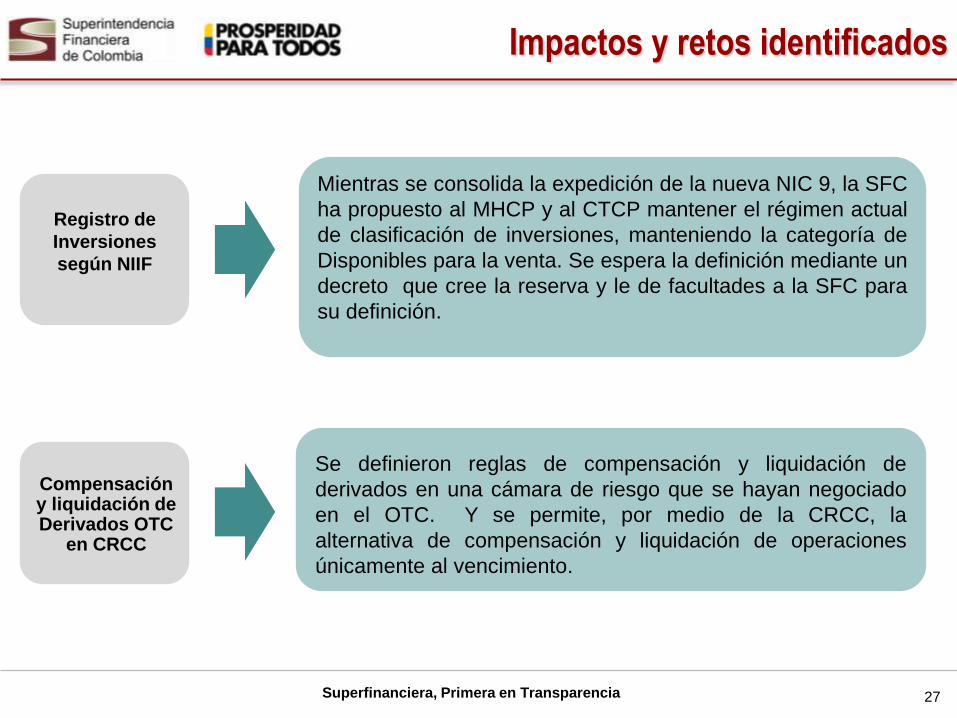

Impactos y retos identificados

27

Mientras se consolida la expedición de la nueva NIC 9, la SFC

ha propuesto al MHCP y al CTCP mantener el régimen actual

de clasificación de inversiones, manteniendo la categoría de

Disponibles para la venta. Se espera la definición mediante un

decreto que cree la reserva y le de facultades a la SFC para

su definición.

Se definieron reglas de compensación y liquidación de

derivados en una cámara de riesgo que se hayan negociado

en el OTC. Y se permite, por medio de la CRCC, la

alternativa de compensación y liquidación de operaciones

únicamente al vencimiento.

Compensación y liquidación de Derivados OTC

en CRCC

Registro de

Inversiones

según NIIF

Superfinanciera, Primera en Transparencia

Impactos y retos identificados

28

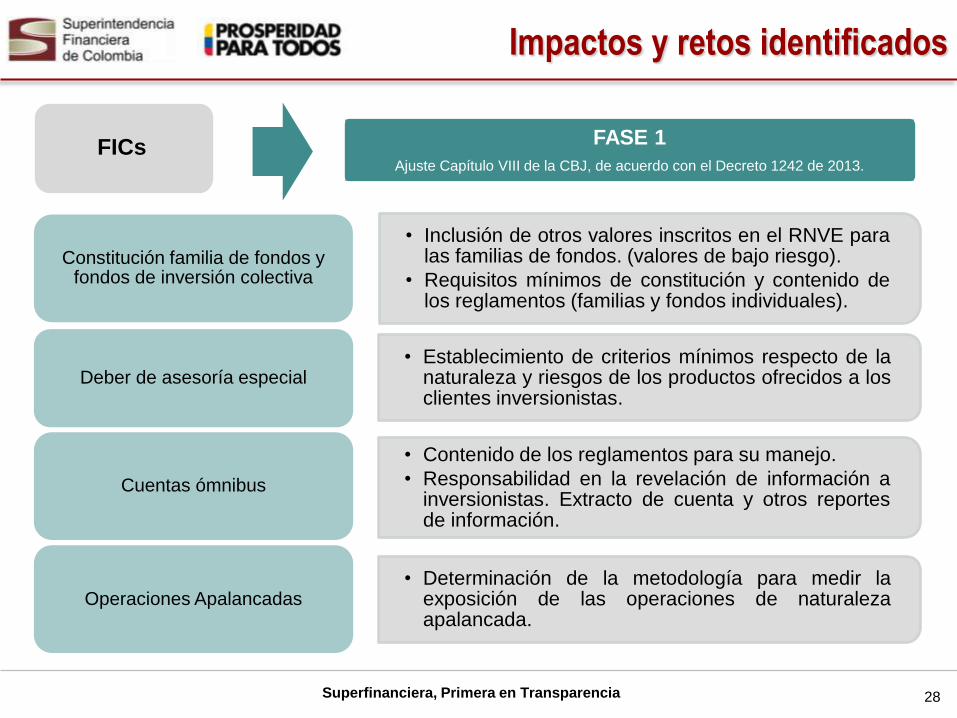

La SFC

• Inclusión de otros valores inscritos en el RNVE para las familias de fondos. (valores de bajo riesgo).

• Requisitos mínimos de constitución y contenido de los reglamentos (familias y fondos individuales).

Constitución familia de fondos y fondos de inversión colectiva

• Establecimiento de criterios mínimos respecto de la naturaleza y riesgos de los productos ofrecidos a los clientes inversionistas.

Deber de asesoría especial

• Contenido de los reglamentos para su manejo.

• Responsabilidad en la revelación de información a inversionistas. Extracto de cuenta y otros reportes de información.

Cuentas ómnibus

• Determinación de la metodología para medir la exposición de las operaciones de naturaleza apalancada.

Operaciones Apalancadas

FASE 1

Ajuste Capítulo VIII de la CBJ, de acuerdo con el Decreto 1242 de 2013. FICs

Superfinanciera, Primera en Transparencia

Impactos y retos identificados

29

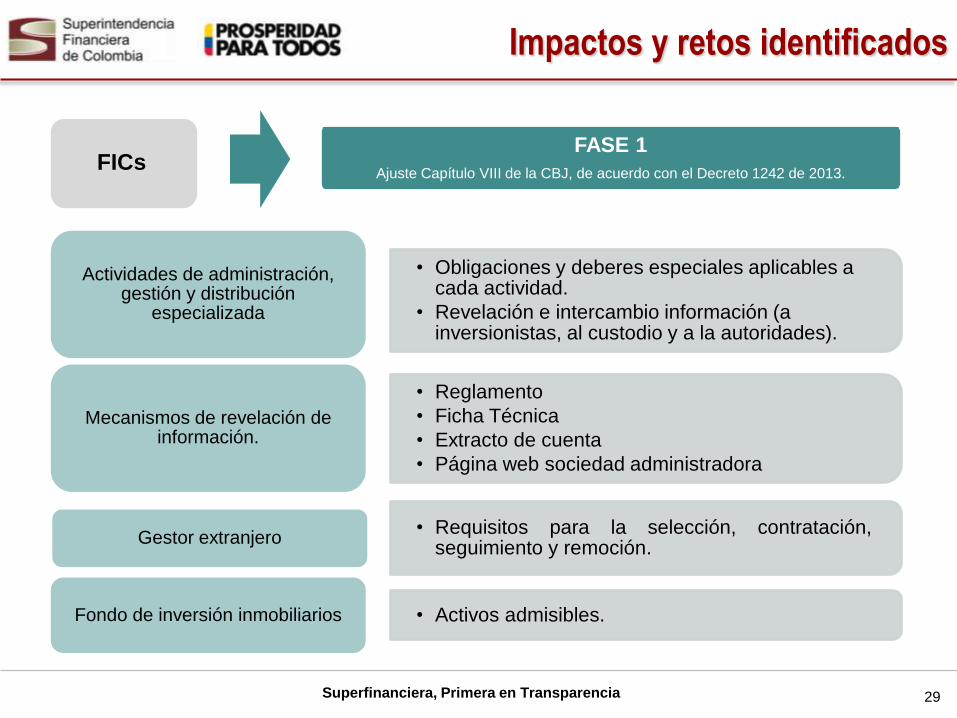

La SFC

FICs

• Obligaciones y deberes especiales aplicables a cada actividad.

• Revelación e intercambio información (a inversionistas, al custodio y a la autoridades).

Actividades de administración, gestión y distribución

especializada

• Reglamento

• Ficha Técnica

• Extracto de cuenta

• Página web sociedad administradora

Mecanismos de revelación de información.

• Requisitos para la selección, contratación, seguimiento y remoción.

Gestor extranjero

• Activos admisibles. Fondo de inversión inmobiliarios

FASE 1

Ajuste Capítulo VIII de la CBJ, de acuerdo con el Decreto 1242 de 2013.

Superfinanciera, Primera en Transparencia

Impactos y retos identificados

30

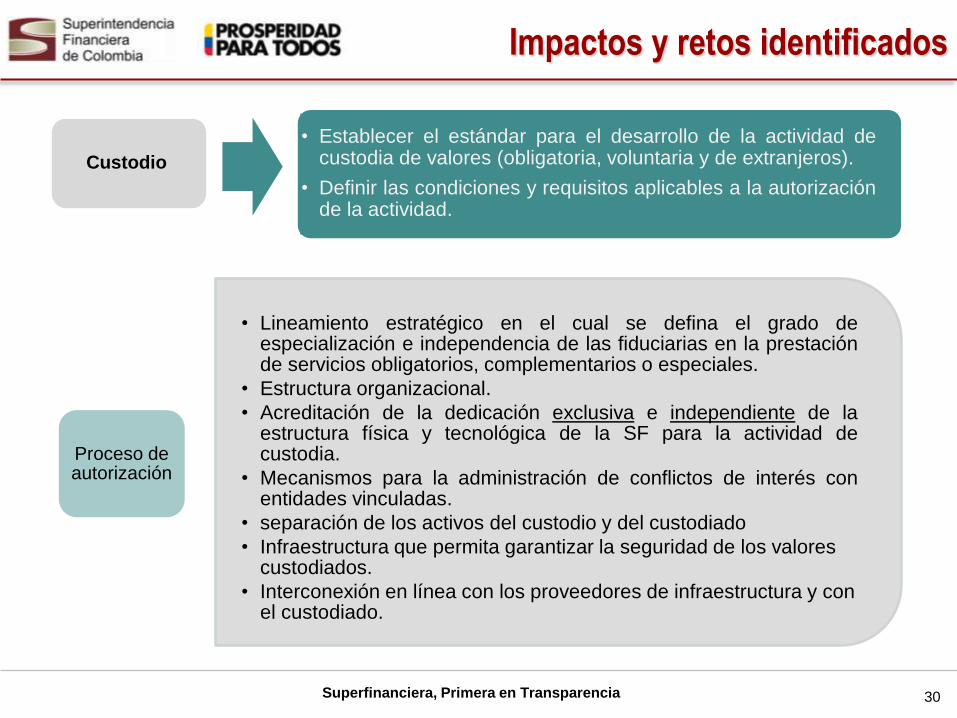

La SFC

• Lineamiento estratégico en el cual se defina el grado de especialización e independencia de las fiduciarias en la prestación de servicios obligatorios, complementarios o especiales.

• Estructura organizacional.

• Acreditación de la dedicación exclusiva e independiente de la estructura física y tecnológica de la SF para la actividad de custodia.

• Mecanismos para la administración de conflictos de interés con entidades vinculadas.

• separación de los activos del custodio y del custodiado

• Infraestructura que permita garantizar la seguridad de los valores custodiados.

• Interconexión en línea con los proveedores de infraestructura y con el custodiado.

Proceso de autorización

• Establecer el estándar para el desarrollo de la actividad de custodia de valores (obligatoria, voluntaria y de extranjeros).

• Definir las condiciones y requisitos aplicables a la autorización de la actividad.

Custodio

Superfinanciera, Primera en Transparencia

Impactos y retos identificados

31

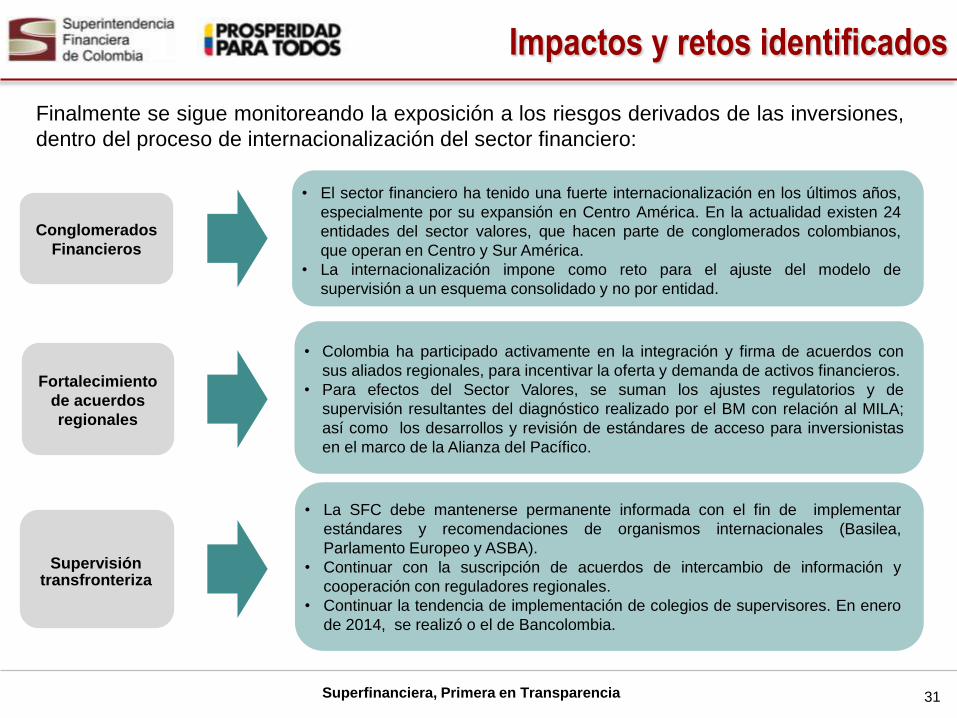

Finalmente se sigue monitoreando la exposición a los riesgos derivados de las inversiones,

dentro del proceso de internacionalización del sector financiero:

Conglomerados

Financieros

Supervisión transfronteriza

• El sector financiero ha tenido una fuerte internacionalización en los últimos años,

especialmente por su expansión en Centro América. En la actualidad existen 24

entidades del sector valores, que hacen parte de conglomerados colombianos,

que operan en Centro y Sur América.

• La internacionalización impone como reto para el ajuste del modelo de

supervisión a un esquema consolidado y no por entidad.

• Colombia ha participado activamente en la integración y firma de acuerdos con

sus aliados regionales, para incentivar la oferta y demanda de activos financieros.

• Para efectos del Sector Valores, se suman los ajustes regulatorios y de

supervisión resultantes del diagnóstico realizado por el BM con relación al MILA;

así como los desarrollos y revisión de estándares de acceso para inversionistas

en el marco de la Alianza del Pacífico.

• La SFC debe mantenerse permanente informada con el fin de implementar

estándares y recomendaciones de organismos internacionales (Basilea,

Parlamento Europeo y ASBA).

• Continuar con la suscripción de acuerdos de intercambio de información y

cooperación con reguladores regionales.

• Continuar la tendencia de implementación de colegios de supervisores. En enero

de 2014, se realizó o el de Bancolombia.

Fortalecimiento

de acuerdos

regionales

Superfinanciera, Primera en Transparencia

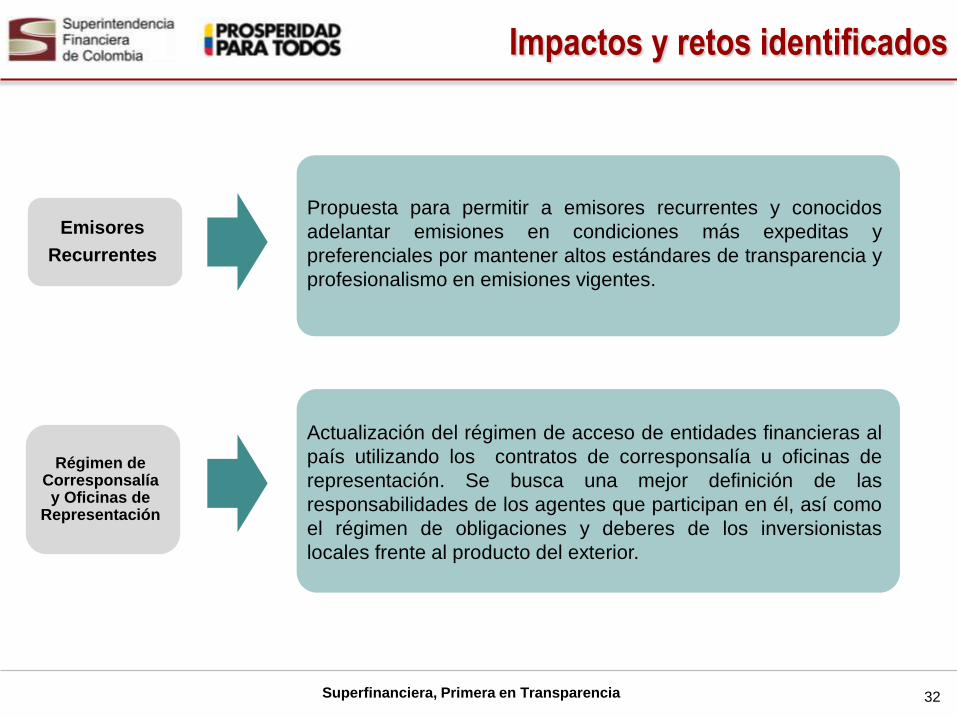

Propuesta para permitir a emisores recurrentes y conocidos

adelantar emisiones en condiciones más expeditas y

preferenciales por mantener altos estándares de transparencia y

profesionalismo en emisiones vigentes.

Impactos y retos identificados

32

.

Emisores

Recurrentes

Régimen de Corresponsalía y Oficinas de

Representación

Actualización del régimen de acceso de entidades financieras al

país utilizando los contratos de corresponsalía u oficinas de

representación. Se busca una mejor definición de las

responsabilidades de los agentes que participan en él, así como

el régimen de obligaciones y deberes de los inversionistas

locales frente al producto del exterior.

Superfinanciera, Primera en Transparencia

Agenda

1. Coyuntura internacional

2. El mercado de valores en cifras

3. Riesgos y retos identificados en el mercado

de capitales

4. Conclusiones

33

Superfinanciera, Primera en Transparencia 34

Conclusiones

• El supervisor y la industria vienen dando un paso importante en materia de desarrollo

del mercado mediante la adopción e implementación de estándares internacionales;

lo cual junto con los resultados del mercado, tanto local como comparativas, permiten

proyectar a Colombia como un destino atractivo para los inversionistas extranjeros.

En este sentido, consideramos que existen varios elementos diferenciadores de la

condición del mercado colombiano en contraste con otras economías emergentes.

• La SFC se encuentra en proceso de fortalecimiento del régimen prudencial para

mitigar los posibles canales de transmisión de riesgos, y monitorear innovaciones de

productos que pueden afectar los derechos de los inversionistas del mercado local.

• El crecimiento y sostenibilidad del mercado de capitales está basado en la labor que

cumplen los diferentes agentes así como las diferentes alternativas de inversión que

este pueda ofrecer a los diferentes tipos de inversionistas.

• Mantener la confianza con relación a la inversión extranjera requiere que las

entidades vigiladas continúen mejorando los estándares de administración de los

riesgos inherentes a sus actividades, así como la implementación de buenas

prácticas de mercado.

Superfinanciera, Primera en Transparencia 35

Conclusiones

• El fortalecimiento de acuerdos regionales con ocasión de indicadores

económicos competitivos ha facilitado la integración de los mercados de valores

de la región. Esto ratifica el esfuerzo que está adelantando la SFC de fortalecer

su esquema de supervisión integral y consolidada, enfocándose en

conglomerados financieros y grupos empresariales, con una constante

coordinación con supervisores extranjeros.

• En el contexto de internacionalización, es necesario que las entidades

comiencen a adoptar esquemas de gestión de riesgo consolidado para evitar

contagios entre las diferentes jurisdicciones.

• El conjunto de medidas regulatorias y de supervisión expedidas deben lograr de

manera efectiva preservar y fortalecer la confianza pública; así como la

estabilidad del mercado de valores para evitar las exposición a diferentes riesgos

y comportamientos inadecuados de algunos de sus participantes.

Superfinanciera, Primera en Transparencia

Gracias

Superfinanciera, Primera en Transparencia