Embed Size (px)

Citation preview

Strategisk Analyse og Værdiansættelse af Brdr. Hartmann A/S

HA-etik og ledelse 6. Semester Bachelorafhandling

Erhvervsøkonomisk institut 1. maj 2014 Opgaveskriver: Anne Winther Hansen Eksamens nr. 302462 Vejleder: Kasper Thordahl

BUSINESS & SOCIAL SCIENCES AARHUS UNIVERSITY

FORÅR 2014

Anslag eksl. mellemrum : 109.440

Side 1 af 63

Abstract The purpose of this thesis is to determine if Hartmann’s market value is over or under

valued compared to the estimated value on March 6th, 2014.

Brdr. Hartmann A/S is a sustainable company that produces and develops moulded fibre

packaging and is one of the largest manufactures in the world. The headquarter is

located in Denmark.

In 1999, the company decided to expand their market coverage with a globalization

strategy. Because of unwise investments, this was a failure and Hartmann was forced to

change its management and strategy, which led to the closure of some activities.

A strategic analysis has been produced, which looks at external and internal factors. The

external factors were analyzed using a PESTEL and a Porters five forces analysis. These

showed that Hartmann does not have cyclical sensitivity, but instead could be affected

by changes in energy, raw prices, interest rates, and exchange rate fluctuations, as

Hartmann operates on the European and North American markets. The growing

worldwide interest in sustainability has a positive effect on Hartmann. It means that

they can use their skillset, which includes a good working relationship with customers

and extensive “know how”, and can therefore differentiate themselves from their

competitors. Differentiation and thus competitive advantage is important in the highly

competitive industry where Hartmann is located.

The strategic analysis is followed by an accounting analysis, which focuses on the

financial drivers. Profitability and earning capacity ratios were produced. These showed

that Hartmann is growing in success, despite fluctuations due to discontinuation of

operations and exchange rate fluctuations. Hartmann is about to find stable business,

and a risk analysis showed that Hartmann is a solid company with small risks.

Based on the above, a budgeting was performed on the forward-transparent cash flow

payments to Hartmann. With the discount rate, WACC, the estimated value of Hartmann

appeared with discounted cash flow model at 201 DKK. per share. Due to the

uncertainties that come with WACC and subjective budgeting, a sensitivity analysis was

executed for WACC and the capital structure. These have a big influence on Hartmann

and are therefore factors that can change the value estimate. An analysis of "Best case"

and "Worst case" scenarios showed a range of 82-380 DKK. per share. This indicates the

uncertainty of the Base estimate at 201 DKK. Per share and shows why it is therefore

important for investors to pay attention.

Finally, a multiple analysis was performed. This provided challenges due to Hartmann's

peer group. The analysis showed that the estimated value was underestimated by 500

million DKK. This analysis was used to supplement the Base estimated value and

therefore could encourage the rise of Hartmann’s value, but because the analysis wasn’t

very certain and as there were difficulties with the peer group, it is difficult to set a price

upon this analysis.

The Market stood at 196 per. share and is underestimated by 7 DKK. per. share relative

to the estimated value of 6 March 2014.

Side 2 af 63

Indholdsfortegnelse

1. Indledning......................................................................................................................... 3 1.1 Problemformulering ........................................................................................................... 4 1.2 Metode ...................................................................................................................................... 4 1.3 Struktur og teori ................................................................................................................... 5 1.4 Afgrænsning ........................................................................................................................... 6 1.5 Kildekritik ............................................................................................................................... 7

2. Virksomhedsbeskrivelse ............................................................................................. 7 2.1 Historie ..................................................................................................................................... 7 2.2 Strategi ..................................................................................................................................... 9 2.3 Forretningsmodel................................................................................................................. 9 2.4 Konkurrenter .......................................................................................................................10 2.5 Ejerstruktur ..........................................................................................................................11

3. Strategisk analyse ....................................................................................................... 12 3.1 PESTEL ....................................................................................................................................12 3.2 Porters five forces ..............................................................................................................17 3.3 Intern analyse ......................................................................................................................20 3.4 Opsamling – SWOT .............................................................................................................22

4. Regnskabsanalyse ....................................................................................................... 25 4.1 Regnskabspraksis ..............................................................................................................25 4.2 Regnskabsbehandling .......................................................................................................25 4.3 Analyse af rentabilitet og indtjeningsevne ...............................................................26 4.4 Risiko ......................................................................................................................................30

5. Budgetperiode.............................................................................................................. 32 5.1 Budgethorisontens længde .............................................................................................32 5.2 Budgetposter ........................................................................................................................32

6. De vægtede gennemsnitlige kapitalomkostninger (WACC) ......................... 35 6.1 Ejernes afkastkrav .............................................................................................................35 6.2 Kapitalstruktur ...................................................................................................................37 6.3 Långivernes afkastkrav ....................................................................................................38

7. Værdiansættelse .......................................................................................................... 40 7.1 Discounted Cash Flow (DCF)-modellen ......................................................................40 7.2 Følsomhedsanalyse ...........................................................................................................41 7.3 Scenarieanalyse ..................................................................................................................42 7.4 Multipelanalyse ...................................................................................................................45

8. Konklusion .................................................................................................................... 47

9. Bibliografi ...................................................................................................................... 49

10 Bilag ................................................................................................................................ 52

Side 3 af 63

1. Indledning

”Hartmann vil erobre verden” (Sejr, 1999 14. juni)

Sådan lød overskriften på børsen i 1999, hvor Brødrene Hartmann, senere Hartmann,

var en yderst velkonsolideret, grøn virksomhed med en stigende omsætning og en stærk

position på deres primære marked Europa. I stedet for at udstede mere i udbytte, ville

Hartmann bevæge sig ud i en globaliseringsstrategi, med en forventning om, at

strategien ville kunne fordoble omsætningen. Hartmann havde fabrikker rundt om i

verden, der producerede støbepapemballage med licens fra Hartmann. Så planen var

”bare” at overtage en del af disse fabrikker og dermed bevæge sig ud over den

europæiske grænse.

De høje forventninger, de mange store investeringer og opkøb af virksomheder gav

bagslag, og strategien blev indstillet. Ny strategier og tiltag måtte tages i brug for at

bringe Hartmann på rette spor igen.

Og det lykkedes. Forskellige gennemførte strategier, solgte aktiviteter og senest

”Competitive edge – driving growth”-strategien, med fokus på nye vækstmarkeder, har

indtil videre givet Hartmann fremgang og skabt fornyet interesse for virksomheden.

”Hartmann har i 2013 skabt resultater af arbejdet med strategien ’Competitive

edge – driving growth’. Forretningen er solidt funderet, konkurrenceevnen styrket

og Hartmanns førende position fastholdt.” (Hartmann, 2013), side 4

Sådan lød det fra Hartmanns Årsrapport 2013, med en ny adm. Direktør, Ulrik Kolding

Hartvig, siddende på posten fra den 1. maj 2014.

Men hvad er det, der skaber værdien i Hartmann? Og er Hartmann ved at genfinde sit

gamle stærke, solide fundament? En ny ledelse og ny strategi er svaret på det nye

Hartmann, men kan dette fastholdes?

Interessen har været stor fra den i forvejen store aktionær Thornico Holding A/S, som i

dag ejer 68,6%. Thornicos interesse for Hartmann stammer helt tilbage til 1998, hvor de

ejede 5% af Hartmann1. Det var også dem, der opkøbte nogle af Hartmanns aktiviteter i

20072. I 2011 afgav Thornico et købstilbud på 95 kr. pr. aktie på Hartmann, men blev

afvist (Berlingske Business, 2011 23. december).

De store ændringer de seneste år medfører særlige udfordringer i forbindelse med

værdiansættelsen. Nye strategier og ændringer i forretningsgrundlaget gør, at de

historiske informationer skal vurderes grundigt med henblik på fremadrettede

forudsætninger. Dermed stilles der krav til sammenkoblingen af de strategiske og

økonomiske elementer, som bidrager til den estimerede værdi af Hartmann.

1 Selskabsmeddelelse den 19. august 1998 (NASDAQ OMX, 2014) 2 Fondsbørsmeddelelse nr.8 2007 (NASDAQ OMX, 2014)

Side 4 af 63

Det antages at verdens befolkning, hovedsageligt Europa, er og bliver mere miljøbeviste.

Et øget fokus på miljøaspektet er et positivt tegn for Hartmann. Hartmann opfattes som

en grøn virksomhed, hvilket skyldes deres produktion af miljøvenlig støbepapmateriale,

samt deres vilje til at investere i nedbringelse af energiforbruget.

Finanskrisen og Hartmanns tidligere økonomiske udfordringer har skabt

opgaveskriverens opmærksomhed og interesse for at finde ud af om markedet, efter

opgaveskriverens vurdering, overvurderer Hartmann, eller om værdifastsættelsen

stadig er præget af forsigtighed?

1.1 Problemformulering Indledningen leder frem til denne afhandlings hovedspørgsmål:

Hvad er den estimerede værdi/kurs af Brdr. Hartmann umiddelbart efter

regnskabsfremlæggelsen den 6. marts? Er markedsværdien/markedskursen

over- eller undervurderet i forhold til den estimerede værdi?

Til dette er der udarbejdet en strategisk analyse, samt en regnskabsanalyse med

følgende underspørgsmål:

Strategisk analyse:

- Hvilke omverdensfaktorer kan påvirke Brdr. Hartmann A/S på sigt?

- Hvordan kan konkurrencen i emballagebranchen karakteriseres?

- Hvilke kompetencer har Brdr. Hartmann? Og hvordan differentierer de sig?

Regnskabsanalyse:

- Hvad ligger til grund for Brdr. Hartmanns rentabilitet og indtjeningsevne?

- Hvordan er risikoen i relation til Brdr. Hartmann?

Budgettering:

- Med udgangspunkt i den strategiske analyse og regnskabsanalysen vil der blive

givet et bud på hvordan Brdr. Hartmann forventes at performe i fremtiden?

Diskonteringsfaktor:

- Hvilken WACC findes mest retvisende at anvende under værdiansættelsen af

Brdr. Hartmann A/S?

Værdiansættelse:

- Ud fra den valgte værdiansættelsesmodel, hvilken værdi har Hartmanns aktier

og hvordan står det i forhold til markedsværdien?

Følsomhedsanalyse:

- Hvordan påvirkes Brdr. Hartmanns værdi ved ændringer i væsentlige

forudsætninger?

1.2 Metode I afhandlingen vil der gøres brug af såvel kvantitative som kvalitative data. Kvantitativ

vil blive brugt i form af tal fra finansielle institutter, samt årsrapporter, og vil primært

blive brugt til regnskabsanalyse samt multipelanalyse. De kvalitative data vil blive

komme fra årsrapporterne, men også fra avisartikler og nyhedsmedier. De vil blive

brugt primært til udarbejdelse af den strategiske analyse, men også beskrivende analyse

og baggrundsviden. Der gøres brug af analyser fra professorer, som bl.a. Damodaran i

Side 5 af 63

forbindelse med udarbejdelse af de vægtede gennemsnitlige kapitalomkostninger

(WACC).

I afhandlingen vil der blive taget udgangspunkt i en fundamentalanalyse. En

fundamentalanalyse er opbygget således, at det er budgetteringen, der vil skabe

grundlaget for den estimerede værdi. Til budgetteringen bliver der udarbejdet en

strategisk analyse, samt regnskabsanalyse. Denne struktur vil blive beskrevet i næste

afsnit, sammen med valg af teori.

1.3 Struktur og teori Figur 1: Strukturoversigt over afhandlingen

Kilde: Egen tilvirkning

I indledningen, i afsnit 1, lægges der op til problemformuleringen. Herefter bliver der

beskrevet metode- og teorivalg samt afgrænsninger og der bliver sluttet af med

kildekritik.

I afsnit 2 beskrives virksomheden, strategien , forretningsmodellen, konkurrenterne og

ejerstrukturen. Dette vil være med til at give et billede af Hartmann som helhed og

dermed en forståelse og viden til de efterfølgende afsnit.

Afsnit 3 består af en strategisk analyse, som vil tilvejebringe de ikke-finansielle value

drivers3, der påvirker eller kan påvirke den fremtidige udvikling og indtjening. Dette er

vigtigt at analysere for at forstå en virksomhed og er en vigtig faktor i

fundamentalanalysen. Den strategiske analyse består af ekstern og intern analyse. Den

eksterne analyse består i opgaven af Hartmanns omverden (PESTEL) og branchen

(Porters five forces). Den interne analyse er en vurdering af Hartmanns kompetencer og

bliver belyst ved hjælp af en værdikædeanalyse. Til sidst i afsnittet samles overblikket i

en SWOT-analyse.

I afsnit 4 foretages en regnskabsanalyse for årene 2008-2013. Her reformuleres og

analyseres regnskaberne for at se på den historiske rentabilitet samt indtjeningsevne.

Denne viden bruges til at estimere value drivers, som anvendes i afsnittet budgettering.

Der ses også på Hartmanns risiko i forhold til drift og finansiering, som sammen med

bl.a. den strategiske analyse og soliditetsgrad, vil give et billede af risikoen og forståelse

til den senere beskrevne WACC.

3 Primær faktorer, der driver værdien i en virksomhed.

Afsnit 1 og 2

Indlendende

Afsnit 3

Strategisk analyse

Afsnit 4

Regnskabs-

analyse

Afsnit 5

Budgettering

Afsnit 6

Vægtede egenkapital-

omkostninger (WACC)

Afsnit 7

Værdiansættelse

Afsnit 8

Konklusion

Side 6 af 63

Afsnit 5 omhandler budgetteringen, som består af budgettets længde og poster, hvor

mange subjektive forudsætninger fastsættes. Til dette gøres der brug af konklusioner fra

de tidligere analyser i afhandlingen.

Herefter i afsnit 6 vil de vægtede gennemsnitlige kapitalomkostninger (WACC) blive

estimeret og fastlagt, hvor antagelser og hjælp fra diverse analytikere, som Damodaran

tages i brug.

Værdiansættelsen vil finde sted i afsnit 7, hvor Discounted Cash Flow-modellen (DCF)

benyttes til estimering af værdien for Hartmann. Pga. de subjektive forudsætninger og

usikkerhed på eksterne faktorer, bliver der foretaget en følsomhedsanalyse, hvor

usikkerheden for WACC belyses. Der vil blive foretaget en scenarieanalyse, hvor ”Best

case” og ”Worst case” vil blive udarbejdet. Disse cases er med til at vise mulige udfald,

hvis tingene ikke går som forventet. Herefter foretages en multipelanalyse til at supplere

værdien fra DCF.

Til sidst vil der i afsnit 8 blive opsamlet på afhandlingen i en konklusion, hvor

problemformuleringen vil blive besvaret.

1.4 Afgrænsning I afhandlingen er der foretaget afgrænsninger i forhold til omfang og den begrænsede

tid.

Generelt

- Der er fokuseret på tidsintervallet 2008-2013, hvilket menes at være realistisk

information til udarbejdelsen af resultatet af afhandlingen.

- Hartmann vurderes ud fra en going-concern forudsætning, hvor der forventes, at

driften fortsætter uendeligt.

- Der afgrænses for yderligere beskrivelser og kritik af modeller, da det antages, at

læseren har kendskab til pensum. Dog er opgaveskriveren opmærksom på, at

der findes kritik af de forskellige modeller.

- Der tages udgangspunkt i årsrapportfremlæggelsen den 6. marts 2014 og

dermed afgrænses der for senere meddelelser.

Strategi

- Det er i afhandlingen valgt ikke at lave undersøgelser angående individers

holdning til miljørigtige produkter, grundet tid og pladsmangel, og derfor

forekommer der antagelser.

- På baggrund af pladsmangel er der heller ikke foretaget yderligere analyser i

form af markedsundersøgelser. Dette ville have været relevant i forhold til de to

markeder Hartmann opererer på og er dér de skal skabe deres indtjening.

Regnskab

- Sammenligning med konkurrenter er ikke yderligere foretaget, grundet mangel

af information om direkte konkurrenter med en størrelse som Hartmann. Dog er

der foretaget en multipelanalyse til sidst i afhandlingen.

- Der er i beregningerne brugt gennemsnitstal fra balancen.

Side 7 af 63

Værdiansættelsen

- Værdiansættelsen er fokuseret på koncernniveau. Hartmanns udenlandske

datterselskaber vil ikke blive særskilt behandlet.

- Der anvendes dansk selskabsskat.

- Afhandlingen baseres på Discounted Cash Flow-modellen, der vurderer

virksomheden på fremtidige pengestrømme.

1.5 Kildekritik I afhandlingen er der gjort brug af forskellige kilder. Hartmanns hjemmeside og

årsrapporter er interne kilder og man skal være opmærksom på, at de er/kan være

subjektive. Samtidig er der gjort brug af forskellige artikler fra hovedsageligt Børsen,

som forventes at være en uafhængig/troværdig kilde. De kan dog være præget af

journalisternes egne holdninger og formuleringer.

Der er gjort brug af forskellige undersøgelser igennem estimeringen af de

gennemsnitlige vægtede egenkapitalomkostninger, herunder Danmarks statistik og

Damodaran, som igen vurderes til at være troværdige kilder. Der skal dog gøres

opmærksom på at Damodaran er amerikaner og dermed ikke ligger vægt på forholdene

i Danmark eller andre lande.

2. Virksomhedsbeskrivelse Brødrene Hartmann A/S er en af verdens største virksomheder indenfor udvikling,

fremstilling og salg af støbepapemballage4 til æg og forbrugerelektronik. Hartmann

afsætter sine produkter globalt og 93% af omsætningen skabes udenfor Danmark. De

væsentligste markeder er Europa, hvor Hartmann har stærke markedspositioner og

Nordamerika. I Europa er Hartmann markedsleder, hvor Vesteuropa er det største

marked, og i Nordamerika har Hartmann en mindre andel. Hartmann sælger også

bæredygtig produktionsteknologi globalt uden for Hartmanns hovedmarkeder.

Hartmann afsætter ægemballagen til producenter og distributører af æg samt

detailkæder, som i stigende grad efterspørger Hartmanns bæredygtige ekspertise inden

for markedsføring af æg (markedsanalyse, produktdesign mv.). Hartmann har flere end

1.500 kunder i 50 lande, hvor de fleste har været kunde i en længere årrække.

Hartmann har hovedsæde i Gentofte (Danmark) og har omtrent 1.500 medarbejdere.

Koncernen har salgskontorer i 12 lande, samt egne fabrikker, heraf fire i EU, en i Israel

og en i Canada (Hartmann, 2013), side 74.

2.1 Historie Brdr. Hartmann A/S blev grundlagt i 1917 af brødrene Louis, Carl og Gunner Hartmann

– heraf virksomhedens navn (Hartmann, 2014). Brødrene arvede deres fars papirpose-

fabrik i Lyngby, som de videreudviklede til at kunne producere forskelllige emballager.

4 Støbepap er returpapir, som er fornybar og biologisk nedbrydelig. Her nedbrydes returpapir f.eks. aviser og bliver støbt i former.

Side 8 af 63

Udviklingen startede for alvor da Hartmann i 1936 købte licensen til at producere

miljøvenlig emballage af et amerikansk firma, og den ene bror, Carl, producerede en

maskine til emballageproduktion.

I 1962 åbnede Hartmann en ny fabrik i Tønder, som primært skulle beskæftige sig med

emballage. I 1964 grundlagde Louis Hartmann Brødrene Hartmanns fond. Fabrikken i

Tønder blev i 1973 til Europas største og mest moderne produktion af æggebakker og

andre støbepapprodukter, da hele produktionen fra Lyngby rykkede til fabrikken i

Tønder.

I 1978 overtog de Skjern Papirfabrik A/S og 2 år efter fusionerede Brdr. Hartmann A/S

med “Skandinavisk Emballage”, med Brdr. Hartmann A/S som det fortsættende selskab.

Efter en positiv udvikling valgte Hartmann i 1982 at blive børsnoteret på Københavns

Fondsbørs.

I 90’erne begyndte Hartmann at åbne nye fabrikker, bl.a. en fabrik i det tidligere

Østtyskland og Ungarn.

I 1994 blev industriemballagen etableret og i slutningen af 90’erne begyndte Hartmann

at bevæge sig udenfor Europas grænser, ved at etablere en fabrik i Malaysia og

efterfølgende opkøb af støbefabrik i Argentina. Kort tid efter blev det også til opkøb af

mindre fabrikker i Finland, Kroation og Israel.

Hartmann offentliggjorde et meget dårligt 2005 regnskab, hvilket kom efter flere dårlige

år. Dette gjorde, at aktien var uinteressant og Hartmann kæmpede hårdt for at rette op

på koncernens indtjening. Grunden til Hartmanns nedtur skyldes ikke mindst en

fejlslagen satsning på en ny fabrik i USA, hvor der blev tabt lige så meget, som der blev

investeret (Sørensen B. H., 2006 14. september), men også aktiviteterne i Sydamerika,

som ikke havde givet et positivt resultat. Hartmann satte derfor aktiviteterne til salg i

2007. Den såkaldte globaliseringsstrategi, hvor vækst i omsætningen og nye markeder

var målet, måtte efter flere års skuffelse indstilles. (Japp, 2006 26. april)

Den nye koncerndirektør, Peter Arndrup Poulsen, lancerede i 2007 turnaround-

strategien “Forward to basic”. “Basic” fordi Hartmann skulle blive endnu bedre til at

drive den grundlæggende del af forretningen og “Forward” fordi processen var

fremadrettet og handlingsorienteret. Hartmann gennemførte og igangsatte en lang

række tiltag, som fortsatte i 2008, med det formål at stabilisere og konsolidere

forretningen samt ændre aktiestrukturen. En vellykket aktieemission fik styrket

kapitalgrundlaget med 252 mio kr. og den nye turnaround-strategi gav håb for

aktionærerne. Samme år valgte man at sammenlægge aktieklasserne, således at én aktie

gav ret til én stemme (Hartmann, 2008), side 4. Strategiens første step blev afsluttet og

erstattet af “10 i 10”, som skulle sikre optimering af indtjeningen og reduktion af de

forretningsmæssige risici. Den er nu blevet afløst af “Competitive edge - driving growth”

(Hartmann, 2010), side 4.

Side 9 af 63

2.2 Strategi I marts 2011 introducerede Hartmann strategien ”Compitive edge – driving growth”,

som er opdelt i 2 faser.

Figur 2: Hartmanns nuværende strategi

Competitive edge (2011-2012) Driving growth (2013-2015)

One Company

Operational Exellence

Stærke kompetencer

Konsolidering i modne markeder

Fokus på europæiske vækstmarkeder

Stærk markedsposition i Nordamerika

Kilde: Egen tilvirkning ud fra (Hartmann, 2013), side 11

Competitive edge var den første fase i strategien fra 2011-2012 og skulle sigte mod at

opbygge en stærk og robust platform for effektiv drift og kontrolleret vækst de

kommende år.

Som det ses i figur 2, var der strategiske tiltag med det formål at skabe en effektiv og

dynamisk organisation, der leverer de bedste produkter og ydelser med udgangspunkt i

kundernes behov. Dette omfattede bl.a. at fastholde øget fokus på at skabe værdi for

kunderne, samt sikre kvalitet, fleksibilitet og service i alle led.

Der blev i 2011 indført en funktionel organisationsstruktur og ledelsen af virksomheden

blev centraliseret med henblik på at skabe klare beslutningskompetencer og fremme

effektiviteten i produktion og interne arbejdsgange. Dette skulle også hjælpe til at sænke

omkostningerne (Hartmann, 2011), side 11.

Målet med denne indsats var at forberede virksomheden til kontrolleret og lønsom

vækst i strategiens anden fase ”Driving Growth”.

Driving growth er den anden fase af strategien fra 2013-2015. Hensigten er, at

Hartmann skal positioneres som en klar markedsleder. Der fokuseres på at øge

værdiandelen i de modne vesteuropæiske markeder samt accelerere væksten i det

sydlige og østlige Europa. På denne måde vil Hartmann udnytte deres erfaring og stærke

afsæt i etablerede markeder som en platform for vækst. Derudover er det også

hensigten at opnå en stærkere markedsposition på det nordamerikanske marked og

stadig fastholde første fases udvikling.

Hartmann har selv opstillet nogle mål for strategiens udfasning i 2015. Disse mål er sat

ud fra strategiens formål om at sikre positiv udvikling frem til 2016 og indeholder et mål

om en omsætning på 1,7-1,8 mio. kr. samt en overskudsgrad (OG) på 8-11%, dog

afhængigt af de eksterne faktorer som ændringer i råvarepriser og

valutakursudviklingen.

2.3 Forretningsmodel Hartmann er førende inden for udvikling og fremstilling af ægemballage i støbepap, som

primært sælges på det europæiske og nordamerikanske marked. Ægemballage er

kerneforretningen, og derved er koncernen afhængig af efterspørgslen på æg, hvilket

bliver beskrevet yderligere i afhandlingen. Derudover fremstiller Hartmann

støbepapemballage til industrielt brug. Virksomhedens kompetencer udnyttes også i

Side 10 af 63

Hartmann Technology, som er førende inden for udvikling, produktion og salg af

maskiner og teknologi til fremstilling af støbepapemballage uden for Hartmanns

hovedmarkeder (Hartmann, 2012), side 12.

Hartmann er derfor opdelt i 3 forretningsområder:

- Europa

- Nordamerika

- Hartmann Technology (Andre forretningsområder)

Indtil 2010 havde Hartmann endnu et forretningsområde, industriemballage, som var

støbepapemballage til industrielle produkter. Dette forretningsområde var koncentreret

i Europa, og produkterne blev udelukkende fremstillet på Hartmanns fabrik i Ungarn. I

2009 mistede man forretningsområdets største kunde og pga. den begrænsede

omsætning tjente det ikke noget formål at opretholde aktiviteterne i særskilt

forretningsområde. Fra 2010 blev aktiviteterne lagt ind under hhv.

forretningsområderne for støbepapemballage Europa samt støbepapemballage

Nordamerika (Hartmann, 2010), side 38.

Støbepapemballage udgjorde i 2013 93% af omsætningen. Dette segment dækker en

bred produktportefølje fra lavpris/discount til højværdiprodukter.

Højværdiprodukterne muliggør differentieringen af special-ægemballage ved hjælp af

farver og etiketter (Hartmann, 2013) side 31. Hartmanns produktportefølje kan ses i

bilag 1.

Hartmann har selv opdelt deres markeder i to geografiske segmenter. Se bilag 2 for

illustration af omsætningsfordeling af forretningsområder:

Europa er Hartmanns største geografiske område, 82% af omsætningen. Det består af

produktion og salg af støbepapemballage, 1.172 mio. kr. (74%) og ”Andre

forretningsområder” (såsom Hartmann Technology og kraftvarmeværk i Tønder), 114,9

mio. kr.(7%) (Hartmann, 2013), side 30. Her produceres produkterne på fabrikker i

Europa og afsættes til ægproducenter, ægpakkerier, detailkæder, samt aftagere af

industriemballage.

Nordamerika som omfatter produktion og salg af støbepapemballage udgør 18% af

omsætningen. Hartmann har store forventninger til deres højværdi produkter på dette

marked. Produkterne bliver primært produceret på den nordamerikanske fabrik, som

ligger i Canada, og afsættes til ægproducenter, ægpakkerier og detailkæder, primært i

USA. Disse to vidt forskellige områder i Nordamerika betyder, at Hartmann har en

valutakursrisiko over udsving i USD/CAD. (Hartmann, 2013), side 56

2.4 Konkurrenter Hartmanns konkurrenter er primært Huhtamäki i Finland og Pactiv i USA, hvor

forretningsområdet dog udgør en mindre del af selskabernes samlede aktiviteter. De er

begge meget store virksomheder og har derfor mange flere produkter og mere kapital.

Ingen af dem har særlig stor fokus på netop ægemballage-området, herunder

bæredygtighed. Interessen er dog stigende, hvilket medfører en stigende konkurrence

Side 11 af 63

på markedet. Dette giver Hartmann udfordringer mht. til at skabe større markedsandele,

jævnfør senere i afhandlingen.

Huhtamäki er verdens største globale producent af forbruger- og special-emballage,

med hovedkontor i Finland. De har ligesom Hartmann stigende fokus på og ekspertise i

støbepapemballage, som dog udgør en mindre del. De har 61 produktionsenheder

globalt, 14.400 medarbejder arbejdere i 30 lande og en omsætning i 2013 på 2.342 mio.

Euro (ca. 17.487 mio. kr.) (Huhtamaki, 2014). Til sammenligning havde Hartmann en

omsætning på 1.579 mio. kr.

Pactiv er en verdens største producent af emballage, som har hovedkontor i USA. Med

54 fabrikker i 7 lande, primært Nordamerika samt få i EU og Kina, er deres faciliteter

godt positioneret til at levere til virksomheder over hele verden. Pactiv satser på

udvikling af deres eksisterende forretning og opkøb af virksomheder. De har en meget

bred produktportefølje af forskellige emballagetyper indenfor forbrugervare og

fødevareprodukter, herunder en stigende fokus på bæredygtighed. Dette gør, at de kan

udnytte mange forskellige materialetyper, såsom plast, aluminium, pap og genbrugeligt

støbepap. Pactiv hører desuden under del af Reynolds Group Holdings Limited (Pactiv,

2014).

2.5 Ejerstruktur I 2008 havde Hartmann nogle meget dårlige år bag sig, da strategien om globalisering

desværre viste sig at være et tab. Investeringerne gav Hartmann en gældsbyrde der var

så stor, at der skulle ændres strategi, for at få interessen for Hartmann tilbage igen. Den

store gældsbyrde medførte lukning af de udenlandske aktiviteter, ny strategiplan og en

ændring i aktiekapitalstrukturen. Gælden blev nedbragt og egenkapitalen blev øget.

Aktiekapitaludvidelsen i 2008 medførte, at A og B aktierne blev lagt sammen, således at

én aktie giver én stemme. Dette betød også at Brdr. Hartmanns Fond reducerede sin

indflydelse, da de inden ændringen ejede A og AA aktierne og dermed havde en stor

stemmeret. Med den nye struktur er alle aktionærerer på samme niveau og har dermed

lige stor betydning angående adgang til at stille forslag og stemme pa

generalforsamlingen (Nymark, 2007 19. december). Hartmann har siden 1982 været

noteret på NASDAQ OMX Copenhagen.

Ved årets udgang 2013 havde Hartmann ca. 1.900 navnenoterede aktionærer. De

repræsenterede tilsammen 6,5 mio. aktier, som svarer til 93% af Hartmanns

aktiekapital (Hartmann, 2013), side 16.

Thornico A/S og nærtstående partnere ejer 68,5% af aktiekapitalen. De har opnået

denne andel gennem foregående års erhvervelse af aktieposter fra de tidligere

storaktionærer LD Equity I K/S og B.H.F. Invest A/S, som var Brdr. Hartmanns Fond

(Hartmann, 2012), side 17.

Side 12 af 63

3. Strategisk analyse For at vurdere virksomhedens fremtid og dermed kunne udarbejde en værdiansættelse,

er det vigtigt at se på både de finansielle og ikke-finansielle value drivers. De finansielle

value drivers, som er beskrevet i afsnit 4 måler, hvordan værdiskabelsen realiseres i

kroner fra periode til periode. De måler ikke, hvordan den skabes, hvilket de ikke-

finansielle value drivers er behjælpelige med.

De ikke finansielle value drivers er ofte indikatorer for den fremtidige udvikling i de

finansielle value drivers. Dette vil sige, at en ændring i de ikke finansielle value drivers,

umiddelbart vil have en betydning for de fremtidige ændringer i f.eks. salget m.m.

Verden er ikke uforanderlig og derved kræves der en strategisk analyse, som kan

supplere den historiske regnskabsanalyse. Dette kaldes en fundamentalanalyse.

”We must first understand companies as companies before we can

meaningfully assess the market value of their shares in stock market”

(Sørensen O. , 2009)5, side 18

Det er med andre ord vigtigt at forstå Hartmann, både angående de interne- og eksterne

faktorer, for at få en forståelse for, hvad der påvirker deres evne til at skabe værdi.

Analysen starter på samfundsniveau og slutter på virksomhedsniveau. Dette bliver

udarbejdet ved hjælp af en ekstern analyse, som består af en omverdensmodel, PESTEL,

samt en brancheanalyse, ”Porters five forces”, kaldet P5F. Herefter foretages den interne

analyse, ved hjælp af vurdering af kompetencer, som kan være med til at bidrage til den

konkurrencemæssige fordele. Slutteligt vil der foreligge en opsamling i form af SWOT-

analyse.

De anvendte modeller i denne afhandling tager udgangspunkt i fortiden, for at kunne

estimere fremtiden, hvilket er kendetegnene for den præskriptive tilgang.

3.1 PESTEL Denne omverdensmodel har til formål at strukturere en analyse af virksomhedens

makromiljø, i form af en analyse af de politiske, økonomiske, socialkulturelle,

teknologiske, miljømæssige og lovgivningsmæssige forhold.

PESTEL skaber et overblik over Hartmanns omverden og bruges til at fremhæve de

omverdensfaktorer, som har den største betydning på de finansielle value drivers og

dermed Hartmanns værdiskabende evne. De 6 faktorer, der beskrives, er udenfor

Hartmanns kontrol og dermed mulige følsomheder i forhold til værdiansættelsen.

Politik og lovgivningsmæssige faktorer

Der er i afhandlingen valgt at samle politik og lovgivning, da disse to faktorer i dette

tilfælde er tæt forbundet.

5 David F. Hawkins (1986): Professor Hawkins har skrevet talrige artikler og bøger angående finansiel rapportering og kontrol (Harward, 2013)

Side 13 af 63

Det fastlægges, at reguleringer indenfor politisk stabilitet for emballagebranchen har en

stor rolle og har stor indflydelse på indtjeningsmulighederne. Politisk stabilitet,

herunder lovgivning og afgiftspolitikker, har derfor stor betydning for konkurrencen

blandt emballageproducenter, som Hartmann. Det er vigtigt for selskaberne at være på

forkant med politik og lovgivning, så man kan reagere hurtigt på ændringer.

De fleste lande, Hartmann opererer i, er medlem af EU og OECD. Her gælder en række

fælles regler og love. Virkninger af internationalt samarbejde har derfor en betydning

for, hvordan virksomheder skal forholde sig.

I en branche, hvor man, som Hartmann, opererer på tværs af landegrænserne, har

infrastrukturen også betydning. Transport er nødvendigt og dermed en vurderingssag i

forbindelse med opkøb eller produktionsbygning i et nyt land. Strukturen i Nordamerika

og Europa antages at være meget forskellig med hensyn til bl.a. fokusering af

miljørigtige aspekter, hvor Nordamerika stadig har stor fokus på substituerende

produkter med mindre miljøfokus.

De enkeltes lande afgiftspolitik spiller også en væsentlig rolle. Politikere (herunder også

lovgivning) har gennem fokus på lavere afgifter for de miljørigtige produkter gjort

miljøprofil til et nyt konkurrenceparameter, herunder valg af produktionsmaterialer.

Der kan også nævnes markedsføringsloven, hvor der kan forekomme politiske

ændringer i krav til markedsføring indenfor f.eks. fødevarer. Ændringer i

markedsføringsloven kan derfor have en betydning for Hartmann.

En anden stor politisk faktor er energiressourcer. Her ses ikke blot tilgængeligheden af

energiressourcer, men også lovmæssige muligheder for at udnytte disse. Der diskuteres

meget omkring løsninger, som kan begrænse energiforbruget. Løsningen hidtil er CO2-

kvote-ordningen, som i 2013 startede sin 3.ordning6. Observering af den politiske

udvikling indenfor energiressourcer er derfor vigtigt, da der i stigende grad stilles krav

til produktionsprocessernes belastning af miljøet, hvilket bliver beskrevet under

afsnittet ”teknologi forhold”.

Ændring i skatte- og valutapolitik har stor betydning for en virksomhed som Hartmann,

da 93% af deres omsætning sker udenfor Danmark. Indførelsen af euroen har været til

stor hjælp, hvilket bliver beskrevet under økonomiske faktorer. Ved skattepolitik gælder

dette bl.a. for selskabsskatteprocenten, mulighed for fradrag og mulighed for udskudt

skat. F.eks. har folketinget vedtaget i juni 2013 at nedsætte selskabsskatten gradvist fra

25% til 22% over tre år (Fedders, 2012).

Ændring i rente- og kreditpolitikken har især indflydelse på langvarige

investeringsgoder, hvor Hartmann i 2013 havde investeret 115 mio. kr. (Hartmann,

2013), side 7.

En anden faktor, der kan påvirke, er ændring i lovgivning om medarbejder- og

forbrugerbeskyttelse. Denne faktor er og vil sandsynligvis blive mindre i form af

6 Formålet med CO2-ordningen er at begrænse udledningen af drivhusgassen CO2 så billigt som muligt, og med størst mulig fleksibilitet for de virksomheder der deltager. (Energistyrelsen, 2013)

Side 14 af 63

robotudviklingen på længere sigt, som Hartmann allerede nu arbejder på (Hartmann,

2013), side 9.

Økonomiske faktorer

Udviklingen i den nationale og internationale økonomi er en faktor for virksomheder i

forskellige brancher, herunder emballagebranchen. De seneste par år har verden været

ramt af finanskrisen, hvilket har medført konjunkturnedgang i samfundet, som

medfører at nogle virksomheder har en faldende indtjening. Dog er dette forskelligt fra

branche til branche.

Ægemballagen er præget af efterspørgslen af æg. Hartmann beskriver selv i samtlige

årsrapporter at:

”Efterspørgslen afspejler i vid udstrækning forbruget af æg, som er relativt stabilt

og ikke har været væsentligt påvirket af den økonomiske krise gennem de seneste

år” (Hartmann, 2012), side 12.

Forbruget af æg kan dog påvirkes af en række faktorer, som en virksomhed ikke selv

kan kontrollere bl.a. forbrugernes sundhedsopfattelse, sygdomme m.v. som er beskrevet

under ”sociale forhold”.

En anden økonomisk faktor er råvare(returpapir)- og energipriser, som Hartmann selv

indikerer som værende væsentlige omkostninger i produktionen. Både råvare- og

energipriser har priserne historisk været svingende (se bilag 3).

Hartmanns muligheder for at begrænse resultatfølsomheden til f.eks. prisudviklingen på

returpapir er ikke stor, hvis leverancerne af de påkrævende mængder skal sikres og

fastholdes. Her substituerer Hartmann mellem støbepapmateriale, når det er

prismæssigt fordelagtigt (se leverandørernes forhandlingsstyrke under P5F, afsnit 3.2).

For at nedbringe følsomheden over for udsving i råvarepriserne, arbejder Hartmann

løbende med implementering af teknologiske forbedringer, samt optimering af

arbejdsprocesser (Hartmann, 2013), side 13. Hartmann nævner selv at en prisstigning på

5% på papir og 5% energi, vil påvirke driftsresultatet med 6 mio. kr. (papir) og 5 mio. kr.

(energi). Hartmann har med fordel købt en andel af leverandør DanFiber A/S, med 32%,

som Hartmann oplyser i sine årsrapporter.

Da Hartmann bevæger sig over landegrænserne, har valutaen en stor betydning.

Hartmann er eksponeret for valutakursudsving, da der ikke forekommer valutamæssig

balance mellem deres indtægter og udgifter (også kaldet transaktionsrisiko). Hartmann

har, som beskrevet tidligere, nogle datterselskaber i udlandet, hvilket gør, at der er tale

om translationsrisiko. Indførelsen af Euroen har været en stor fordel for mange

virksomheder i Europa, da der bliver handlet med en fælles valuta.

En valutaeksponering er i Nordamerika, hvor indkøb og produktion bliver foretaget

primært i Canada (CAD), mens afsætningen faktureres primært i Amerika (USD)

(Hartmann, 2012). En kurve for USD i forhold til CAD kan ses i bilag 4. Når kurven

falder, falder USD i forhold til CAD, hvilket er negativt for Hartmann, da de som sagt har

deres omkostninger i CAD og omsætning i USD. Siden midten af 2008 har kurven har

været faldene for derefter at stige i 2013.

Side 15 af 63

Hartmann har en politik om, i muligt omfang, at begrænse denne effekt af de forskellige

valutakursfluktuationer på den finansielle stilling samt koncernens resultat. Dette gøres

ved at foretage afdækning af koncernens valutaeksponering, ved

valutaterminskontrakter, så de primære valutaer til stadighed er afdækket i en periode

på 6-12 måneder. Hartmanns øvrige væsentlige transaktionsrisici oplyses i

årsrapporten til at berøre valutaerne CHF, EUR, GBP, HRK, HUF og PLN, hvor de største

translationseksponering er overfor udenlandske dattervirksomheder, som aflægger

regnskab i valutaerne CAD, EUR, HRK, HUF og ILS (Hartmann, 2013), side 56.

Renten har en stor betydning for værdiansættelsen, da der tilbagediskonteres med

renten. Men på resultatet har denne ikke en stor betydning, da Hartmann har lav

gældsandel. Bilag 4 viser den 10-årige statsobligationsrente, som er nede på rekordlavt

niveau. Hvis renten stiger, vil de vægtede gennemsnitlige kapitalomkostninger (WACC)

stige og dermed nedsætte værdien af virksomheden. Dette berøres sidst i afhandlingen,

hvor en følsomhedsanalyse vil blive foretaget og dermed vise, hvor stor en betydning

renten har for Hartmanns værdiansættelse. Hartmann finansierer sig hovedsagligt med

langfristede kreditfaciliteter i hovedvalutaen DKK eller i EUR. Deres politik er ligesom

ved valutaen, at begrænse effekten af rentefluktuationer. De omlægger mellem 50-100%

af disse kreditfaciliteter til fast forrentning ved renteswap. Renteswap gør, at man

fastholder en fast rente, hvilket betyder, at man ikke får rentetab. Det kan også gå den

anden vej og dermed ikke give gevinst. På denne måde sikrer Hartmann sig både overfor

valuta og renterisici (Hartmann, 2013), side 66.

Sociale og kulturelle faktorer

Forbrugernes købsadfærd og den stigende miljøbevidsthed er vigtige faktorer for en

virksomhed som Hartmann. Interessen i det seneste årti for familie, sundhed og økologi

har fået adskillige brancher til nytænkning og dermed skabt nye vækstmarkeder

(Sørensen O. , 2009), side 85. Hvad angår de økonomiske årsager, blev der under

”økonomiske forhold” konstateret, at efterspørgslen på æg ikke korrelerer med

økonomiske konjunkturudsving. Dog kan der stadig forekomme ændringer såsom

salmonella-epidemi samt andre påvirkende faktorer.

Et eksempel på en reaktion fra forbrugerne, var i 2011, hvor de hollandske forbrugere

reagerede på afsløring af dioxinholdigt vegetabilsk fedt i foderstoffet til bl.a. fjerkræ.

Dette viser, at forbrugerne hurtigt kan ændre deres livsstil efter sådanne meddelelser

(Hartmann, 2011), side 14. Æg er dog et homogent produkt, som indgår i mange

forbrugeres hverdag samt fødevareindustrien og dermed vurderes æg til at være

uundværlig.

Som der blev beskrevet under punktet ”politik”, bliver emnet bæredygtighed anset som

en vigtig faktor, både for forbrugere og detailkæder. Individer er blevet mere personligt

og socialt bevidste og stiller krav om miljørigtig produktion og bæredygtige produkter.

Det antages således, at forbrugerne udviser en stor personlig viden overfor fødevarer.

Her vægtes sunde og miljørigtige varer højere, end almindelige varer. Dette betyder at

også interessen for miljørigtig fødevareemballage er stigende, hvorimod emballagen for

industriprodukter ikke tillægges værdi og dermed skal være billigst muligt (Økologisk

Side 16 af 63

landsforening, 2013). Dette er dog set ud fra en dansk kilde, hvilket gør, at der foretages

en antagelse for resten af Hartmanns markeder.

Virksomheder som Hartmann skal derfor kontrollere og analysere disse sociale og

kulturelle forhold for at kunne forstå markedets udvikling og derigennem sikre den

langsigtede performance.

I Øst- og Sydeuropa forventes væksten iflg. Hartmann, at accelerere de kommende år,

eftersom der forventes en stigning i detailhandlen. Faktorer som befolkningstilvækst,

økonomisk udvikling og professionalisering af detailbranchen præger efterspørgslen på

dette marked. Hartmann vil fremover have sit fokus på disse delmarkeder, for at styrke

sin indtjeningsevne og konkurrencedygtige situation samt fastholde sin stærke position

på det europæiske marked.

Samtidig forventes efterspørgslen på det Nordamerikanske marked stadig at stige, hvor

Hartmann fortsat vil kæmpe for at få en større del af markedet.

Teknologi- og miljøforhold

Der er valgt at sammenlægge teknologi- og miljøforhold, da det i denne sammenhæng er

tæt forbundet.

Det teknologiske forhold præger alle former for brancher, nogle mere end andre. I

emballagebranchen har dette afsnit mest betydning med hensyn til

produktionsmaskiner. Der fokuseres på anvendelse af teknologien til at få produceret

flest enheder til en endnu lavere enhedsomkostning, samt udnytte

produktionskapaciteten.

Emballagebranchen vurderes ikke til at være teknologitung, men er stadig en faktor, der

skal fokuseres på, for at følge den nyeste teknologi og producere til konkurrencedygtige

priser. Her har Hartmann en fordel, da de selv udvikler og producerer miljøvenlige

maskiner med deres forretningsområde ”Andre forretningsområder”, hvor Hartmann

Technology befinder sig.

Samtidig er produktudvikling også en vigtig faktor for at kunne bibeholde sin

nuværende position samt være konkurrencedygtige. At kunne leve op til kundernes

efterspørgsel og krav samt overraske med nye spændende produkter, er en vigtig faktor

for at kunne bevare indtjeningsevnen, hvilket også er i fokus for Hartmann.

Som beskrevet i afsnittet omkring politik og lovgivning, samt sociale og kulturelle

forhold, har miljøet fået en stor betydning. Med pres fra både forbruger samt politikere

og lovgivning har teknologien dermed fået en markant rolle, eftersom miljøaspektet

stiller nye krav til miljøvenlig produktion.

Med de faldende naturressourcer i verden og fokus på den globale opvarmning, skal

virksomhederne forvente, at der hele tiden bliver arbejdet med miljømæssige

forbedringsmetoder. Emballagebranchen skal derfor hele tiden være opmærksom på at

kunne producere de mest miljørigtige samt billigste produkter, for dermed at kunne

differentiere sig fra sine konkurrenter. Dette er Hartmann meget fokuseret på, hvilket

giver dem en konkurrencemæssig fordel.

Side 17 af 63

Hartmann har indført en ledelsesmodel for miljø STEP ® environment, som skal sikre at

belastningerne af miljøet enten forebygges eller nedbringes til et minimum. Derfor

sluttede Hartmann sig til GN’s ”Caring for Climate” og fastsatte et mål om at opnå en

reduktion på 20% af energiforbrug pr. kilo produkt inden 2011. Dette opnåede de og

har dermed sat nye mål for de kommende år. De anvender og forventer også fremover at

skulle benytte mange ressourcer på at efterleve og overholde de miljømæssige love og

regler (Hartmann, 2013), side 13.

Opsamling

PESTEL-analysen har til formål at strukturere en analyse af virksomhedens makromiljø,

som vil kunne påvirke virksomheden på længere sigt.

PESTEL-analysen viste, at den politiske indflydelse har en stor betydning for Hartmanns

omverden. Denne indflydelse samt de sociale og kulturelle forhold, har påvirket den

miljømæssige betydning samt den globale opvarmning.

Ud fra analysen kan der konkluderes at produktionen af æg og dermed produktionen af

æggebakker ikke er konjunkturfølsom. Der er dog andre økonomiske faktorer, hvor

Hartmann er udsat overfor bl.a. udsving i valuta, samt råvare- og energipriser.

Hartmann befinder sig i en branche, hvor der hele tiden arbejdes på at få de mindste

enhedsomkostninger. Dette kræver, at Hartmann hele tiden har fokus på, at teknologien

har de rette forudsætninger for at producere billigt og mere miljørigtigt.

3.2 Porters five forces ”Porters five forces”, P5F, har til formål at give et billede af en branche, her

støbepapemballage. Den benyttes til at vurdere en virksomheds konkurrencesituation

og indtjeningspotentiale indenfor den pågældende branche. Modellen er med til at

analysere den konstante rivalisering i støbepapemballagebranchen, som er påvirket af

fire faktorer. Disse faktorer er med til at afgøre, hvorledes det er attraktiv at være en del

af støbepapemballagebranchen (Johnson, Whittington, & Scholes, 2011), side 61.

Leverandørernes forhandlingsstyrke (lav)

Indenfor returpapir og energi antages det, at der findes et bredt udvalg af leverandører i

verden. Dette gør at virksomheder kan stille højere krav til kvalitet og pris og dermed

nemmere kan skifte deres leverandører ud, da de tilbyder et homogent produkt og

derved nemt at erstatte. Leverandørers priser på energi (olie), har regeringerne samt

skatter og afgifter, en stor indflydelse på (DCC energi, 2013).

Virksomheder kan løbende arbejde på at nedbringe følsomheden over for udsving i

priserne gennem implementering af arbejdsprocesser og teknologiske forbedringer,

som også blev beskrevet under PESTEL-analysen. Dette er med til at svække

forhandlingsstyrken fra leverandørerne. Samtidig kan virksomhederne ofte have flere

leverandører samt skrive kontrakter, hvilket kan sikre virksomhederne fleksibilitet i

forhold til enkeltleverancer (Hartmann, 2013), side 13.

I emballagebranchen antages der, at virksomhederne ofte er store udbydere og har

stordriftsfordele og dermed har en vis betydning for leverandørernes økonomi, hvilket

også er med til at svække leverandørernes forhandlingsstyrke.

Side 18 af 63

Den samlede vurdering af leverandørernes forhandlingsstyrke, vurderes til at være lav,

grundet de mange leverandører af returpapir samt energi. Dette gør, at virksomheder i

denne branche ikke er afhængige af deres leverandører og dermed har mulighed for at

påvirke leverandørerne angående deres enkelte ønsker om priser og kvalitet.

Kundernes forhandlingsstyrke (høj)

For støbepapemballagebranchen består kunder primært af detailhandel, producenter,

industri, samt pakkerier.

Denne branche er primært præget af store kunder, men også mellemstore og mindre

kunder. De store kunder har en større forhandlingsstyrke, da det er dem der bidrager

mest til en virksomheds indtjening.

Branchen er relativt velkonsolideret med få store og mange mellemstore aktører og der

forventes af emballageproducenterne at levere produkter og services, der skal bidrage

til at optimere ægproducenternes og -pakkeriernes produktion. Derfor er kvalitet,

produktudvalg og pris væsentlige konkurrenceparametre i denne branche. Det øgede,

direkte samarbejde med de større detailkæder betyder endvidere, at viden om

forbrugeradfærd samt markedsføring af ægemballage i støbepap spiller en betydelig

rolle. Også beskrevet under PESTEL-analysen (Social og kulturel samt teknologi og

miljø). Dette gør at kunderne har en større indflydelse på priser og kvalitet.

Da emballage er et homogent produkt, har kunderne ikke de store beslutninger eller de

store omkostninger ved at skifte leverandører, hvilket er endnu en grund til at fokusere

på de teknologiske forbedringer med henblik på at producere billigst.

Kundernes forhandlingsstyrke vurderes på baggrund af analysen til at være høj, trods

interessen for miljørigtige produkter og store kunder. Derved svækkes en virksomheds

(i denne branche) position overfor kunderne med henblik på at prisfastsætte og

fastsætte betingelser der skaber størst værdi overfor den pågældende virksomhed.

Substituerende produkter (mellem)

Substituerende produkter er bl.a. emballage af skum og plast. Detailhandlen (tidligere

beskrevet som en af kunderne for emballage), har en vigtig rolle i forhold til at fremme

bæredygtigt forbrug i Danmark og i resten af verdenen. Det er dermed vigtigt at leve op

til efterspørgslen efter den stigende bæredygtighed (Miljøministeriet, 2014).

Støbepap er returpapir, som er fornybar og biologisk nedbrydelig og dermed det mest

miljømæssige produkt indtil videre (Hartmann, 2013), side 74. De makroøkonomiske

forhold, har stor indflydelse på, hvilke materialetyper der anvendes på de forskellige

markeder. Det europæiske marked er mere fokuseret på bæredygtige produkter,

hvorimod det nordamerikanske marked stadig har stor fokus på de substituerende

produkter.

Den stigende interesse for miljørigtige produkter (Se PESTEL) har påvirket

efterspørgslen efter økologiske varer og dermed rykket fokus en anelse væk fra prisen.

Dog er forbrugerne stadig prisbevidste, hvilket betyder, at en faktor som pris stadig

spiller en væsentlig rolle. Det kan diskuteres, hvor stor prisforskel der er på de

Side 19 af 63

forskellige produkter, da produkterne i ægemballagebranchen er homogene. (Økologisk

landsforening, 2013)

Truslen fra substituerende produkters vurderes derfor at være mellem. I Nordamerika

er der stadig er fokus på pris og substituerende produkter mens der i Europa som nævnt

er højere præference for miljørigtige produkter. Europas andel medfører samlet

vurdering som mellem.

Truslen fra potentielle indtrængere (lav)

Det vil altid være tillokkende for nye virksomheder at gå ind i en branche, hvis afkastet i

branchen er højt. Nye virksomheder er en trussel for de eksisterende, som derfor vil

forsøge at holde nye virksomheder ude af markedet. Nye indtrængere vil alt andet lige

reducere de eksisterende virksomheders indtjening.

Markedet for ægemballage er domineret af 3 store udbydere, som tilsammen har

halvdelen af den globale omsætning (Hartmann, 2008), side 22. Konkurrenterne i denne

branche er præget af større emballagekoncerner samt en række mindre lokale

producenter af støbepap og andet materiale. Markedet er meget konkurrencepræget,

hvor der bliver konkurreret på forskellige parametre bl.a. faldende

enhedsomkostninger/pris.

Den beskrevne branche, vurderes at være kapitaltung, da der kræver store investeringer

i produktionsudstyr, hvilket også kræver en lang investeringshorisont = risikoen for

indtrængere er lav pga. høje faste omkostninger.

Da branchen er præget af store udbydere, vil der forekomme stordriftsfordele. Nye

indtrængere vil som sagt, ikke have store udfordringer i at anskaffe sig teknologien

(ikke teknologitung), men til gengæld vil ”know how”, som opnås gennem flere år i

branchen, være en barriere for de indtrængende, sammen med at branchen er

kapitaltung.

De nuværende virksomheder har positioneret sig på en bestemt måde og allerede

fundet plads i kundernes bevidsthed. Nye virksomheder skal ud på markedet og sælge

sine produkter gennem distributionskanaler, som måske allerede er optaget af de

etablerede virksomheder.

Da der forekommer et velkonsolideret marked, som er konkurrencepræget samt høje

kapitalkrav og ”know how”, vurderes indtrængningsbarriererne som værende relativt

høje, hvormed truslen fra potentielle indtrængere anses for at være lav i den

pågældende branche.

Konkurrenceintensiteten (høj)

Markedet i Europa og Nordamerika er velkonsolideret og præges af få store og mange

mellemstore aktører, oligopol (Johnson, Whittington, & Scholes, 2011), side 60. Dette gør

at kvalitet, produktudvikling og pris er væsentlige konkurrenceparametre.

Da markederne som sagt er velkonsolideret, bliver virksomhedernes mulighed for at

øge deres omsætning begrænset. En mulighed for at øge omsætningen og dermed

indtjeningen, er at stjæle markedsandel fra konkurrenterne. Dette gøres ved at

differentiere sig fra konkurrenterne ved f.eks. produktudvikling. I denne branche, med

Side 20 af 63

stigende bæredygtighed, er differentieringsmuligheder være miljø og markedsføring. I

branchen for ægemballage forekommer der sæsonbetonet efterspørgsel i form af bl.a.

påske, hvilket kan medføre, at i perioderne udenfor sæson kan forekomme

overkapacitet. Her vil virksomhederne gøre alt for at kunne afsætte sine produkter, da

en overkapacitet medføre omkostninger.

Opsummering på P5F

Som der kan ses gennem ”Porters five forces” analysen er emballagebranchen en meget

konkurrenceintensiv branche. Det velkonsoliderede marked samt til dels overkapacitet

gør, at der er høj rivalisering mellem de etablerede virksomheder.

Branchen er præget af stordriftsfordele, gode kunderelationer, omkostningsminimering,

produktudvikling samt ”know how”, som de primære faktorer der samtidigt gør det

svært for potentielle indtrængninger. Det er en branche, der kræver store investeringer

og store afskrivninger.

Den høje rivalisering, truslen fra substituerende produkter samt kundernes

forhandlingsstyrke er med til at gøre branchen for støbepap ikke attraktivt.

3.3 Intern analyse Når der skal vurderes på virksomhedsniveau, er det væsentligt at få frembragt og

analyseret Hartmanns kompetencer og få identificeret, hvor der er konkurrencemæssige

fordele.

Der vil blive taget udgangspunkt i Porters værdikædeanalyse, med det formål at inddele

aktiviteter i Hartmann, der tilsammen skaber værdi for kunden og dermed giver

virksomheden konkurrencemæssige fordele. Derfor er værdikæden et godt værktøj til at

identificere, hvilke aktiviteter der skaber denne værdi, da der som tidligere nævnt er

hård konkurrence på emballagemarkedet.

En værdikæde består af primæraktivitet og støtteaktivitet. Primæraktivitet omfatter

Hartmanns hovedaktivitetsområder, der har til formål at medvirke i processen med at

fremstille den ydelse, som netop bliver leveret til kunden. Støtteaktivitet har til formål at

koordinere de primære aktiviteter (Sørensen O. , 2009), side 93.

Primær aktiviteter

Hartmann er, iflg. årsrapporten 2012, den første producent af ægemballage der arbejder

med en serie af FSC-certificerede7 produkter og CO2 neutral ægemballage. Sammen med

skræddersyet produkter og god markedsindsigt kan det skabe værdi for kunderne ved

at sikre, at de er på forkant med forbrugerbehov og høste fordelen ved professionel

markedsføring af æg (Hartmann, 2012), side 4.

Hartmann har en konkurrencemæssig fordel med deres professionelle viden indenfor

bæredygtighed, samt markedsføring heraf. De formår at udnytte deres kompetence ved

at have et tæt samarbejde med en række store detailhandlere, hvor der løbende

udvikles på at imødekomme og være på forkant med forbrugernes efterspørgsel. I den

forbindelse efterspørger detailhandlen viden om markedsføring af æg og Hartmann

7 Forest Stewardship Council (FSC, 2014)

Side 21 af 63

rådgiver og indgår samarbejde om udvikling af nye produkter og markedsføringstiltag

med fokus på bæredygtighed (Hartmann, 2012), side 10. Hartmann kan dermed leve sig

ind i kundernes ønsker og behov med henblik på at opfylde dette.

Hartmann formår at lave omfattende undersøgelser, som har givet Hartmann en unik

indsigt i forbrugeradfærd og holdninger med hensyn til køb af æg, deriblandt

præference for ægemballage i støbepap. Med denne viden giver det Hartmanns kunder

nye muligheder for at påvirke forbrugerne i detailhandlen.

Dette giver Hartmann en stærk konkurrencemæssig situation i forhold til sine

konkurrenter. Denne enesta ende kompetence kan styrke positionen som den foretrukne

leverandør af bæredygtig ægemballage pa det europæiske marked, deres hovedmarked.

Såfremt de formår at udnytte og bevare dette (Hartmann, 2013), side 12.

Produktionsprocessen starter derfor i markedsføring og salg, hvor Hartmann herefter

begynder deres indgående logistik, ved at få de indkøbte råvarer og komponenter til

netop den valgte fabrik, hvor produktet/produkterne skal produceres og transporteres

til kunden. Dette er omvendt rækkefølge end hvad den traditionelle værdikæde nævner

(Sørensen O. , 2009), side 94.

Støtteaktiviteter

Hartmanns produktionsudstyr er værdifulde materielle ressourcer. De udnytter deres

kompetence ved at bruge disse ressourcer til forbedringer. Det er vigtigt, at Hartmann

følger udviklingen på markederne (se også PESTEL-analysen) og i 2014 vil der blive

foretaget yderligere investeringer i maskiner og udstyr. Dette anses for at være

nødvendigt for at understøtte indsatsen på markederne og muliggør bæredygtig vækst

gennem øget kapacitet. Bl.a. blev der i 2013 iværksat en forøgelse af et eksisterende

produktionskapacitet, for at imødekomme efterspørgslen på det stærke og attraktive

marked i Nordamerika samt styrke markedspositionen (Hartmann, 2013), side 4.

Desuden har Hartmann fået sine europæiske fabrikker FSC-certificeret, som har stor

interesse for både kunder og forbruger, og som sikrer kundernes sikkerhed omkring, at

produkterne lever op til de internationale krav.

Hartmann arbejder således også med at reducere virksomhedens klimapåvirkning

(CO2), som de har reduceret fra 2008-2013 med 27% pr. kg. produkt og har et yderligere

mål ”2020” fra 2013-2020 med 25% pr. kg. produkt. Dette skal nås bl.a. ved hjælp af

investeringer samt optimering af procesteknologien (Hartmann, 2013), side 15.

Hartmann består af mange kompetente og dygtige medarbejdere og udviklere. Disse

medarbejdere har en ”know how”, som Hartmann ikke vil være foruden og er en stor

kompetence for Hartmann:

” edarbejdernes faglige kompetencer er afgørende for, at Hartmann kan

opretholde og udbygge virksomhedens position på markedet for gemballage i

støbepap. Hartmann har derfor øget fokus på at opbygge virksomhedens

specialistviden og styrke medarbejdernes kompetencer.” (Hartmann, 2011), side 5.

Det er derfor vigtigt for Hartmann at bibeholde fokus på at fastholde og videreudvikle

samt motivere de nuværende medarbejdere.

Side 22 af 63

Hartmann anvender en række leverandører af returpapir, energi og andre råvarer, som

anvendes i produktionen. Der vil tages hensyn til de primære leverandører, nemlig

returpapir og energi. Hartmann har indgået aftaler med forskellige leverandører af

returpapir og energi. Hvis aftalerne med en leverandør ophæves eller misligholdes og

dermed ikke lever op til deres forpligtelser, kan det betyde, at Hartmann ikke får leveret

de nødvendige råvarer til deres produktion. Muligheden er derfor at foretage køb fra

alternative leverandører, hvilket muligvis ikke kan ske ved samme vilkår. Omvendt kan

disse aftaler komme Hartmann til gode, da der ved indgåelse af aftaler med

leverandørerne også aftales faste priser og dermed opnås en vis prissikkerhed. Udover

dette har Hartmann desuden spredt produktionen på en række forskellige lokationer i

Europa, som er medvirkende til at sikre fleksibilitet i forhold til enkeltleverancer

(Hartmann, 2013), side 13.

Hartmann arbejder målrettet på at nedbringe følsomheden over for udsving i

råvarepriser gennem løbende implementeringer af teknologiske forbedringer samt

optimering af arbejdsprocesser (Hartmann, 2013), side 13.

Der blev vurderet under P5F at leverandørernes forhandlingsstyrke er lav og da

Hartmann er en stor og anerkendt virksomhed, har de her en konkurrencemæssig fordel

med henblik på stordriftsfordele og dermed kan stille krav til leveringerne. Samtidig har

Hartmann en leverandør, Danfiber A/S, som datterselskab.

3.4 Opsamling – SWOT SWOT-analysen har til formål at identificere og analysere virksomhedens stærke og

svage sider, samt de muligheder og trusler som de står overfor.

Styrker er de kompetencer som Hartmann formår at udnytte til deres

konkurrencemæssige fordele. Svagheder er de kompetencer/ressourcer som Hartmann

ikke formår at udnytte eller i så fald mangler for at modstå konkurrencen i branchen.

Muligheder og trusler er de eksterne parametre, som Hartmann ikke selv har indflydelse

på, men som stadigvæk kan påvirke deres konkurrencemæssige fordele i begge

retninger.

Nedenfor er der udarbejdet en SWOT-analyse for Hartmann, som primært er udarbejdet

ud fra den ovenstående strategiske analyse. Nedenfor vil det kort beskrives, hvorfor

disse punkter er placeret som de er.

Side 23 af 63

Figur 6: SWOT-analyse af Hartmann

Kilde: Egen tilvirkning ud fra den strategiske analyse

Hartmann har igennem de sidste par år fået opbygget kompetencer/styrker, som de

formår at udnytte til konkurrencemæssige fordele. De er markedsleder på det

europæiske marked, hvilket i sig selv er positivt. Samtidig er det en svaghed, at de er en

lille virksomhed, hvis man sammenligner dem med deres konkurrenter. Det er her

Hartmann skal differentiere sig, hvilket de formår at gøre inden for den førende position

med støbepapemballage. Dette kan dog påvirke dem negativt, da deres konkurrenter

også har fokus på nogle substituerende produkter, som skum og plast, og dermed har en

bredere produktportefølje end Hartmann. En af Hartmanns største ressourcer er, at de

har et tæt samarbejde med deres kunder som gør, at de kan leve sig ind i kundernes

behov og ønsker, og samtidig involverer kunderne. Her kan Hartmann udnytte sin

kompetence, til at skræddersy produkterne til kunderne, hvilket har vist sig som en

styrke.

Hartmann bevæger sig globalt, hvilket både kan være positivt, men også give en

svaghed, da handlen mellem forskellige landegrænser, giver en følsomhed overfor

valutakursændringer. Den største udfordring er på det Nordamerikanske marked, hvor

Hartmann har omkostninger i CAD og omsætning i USD. Udover dette arbejder

Hartmann med andre valutaer og har sit regnskab i danske kroner, hvor 93% af

omsætningen sker udenfor Danmark.

Den stigende interesse og fokus på bæredygtighed giver Hartmann en stor mulighed, da

dette er deres forretningsområde. Hartmann har specialiseret sig indenfor dette område

og har dermed en fordel overfor konkurrenterne, der kun har støbepap som en del af

deres forretningsområde. Markedet i Nordamerika er voksende, grundet den stigende

efterspørgsel, hvilket er en stor mulighed for Hartmann, hvis de formår at øge deres

markedsandel. Hartmann nævner selv i deres årsrapport, at markedet i Øst- og

Styrker - Markedsleder på det europæiske marked

- Førende indenfor støbepapemballage

- Tæt samrabejde med kunder

- Skræddersyede produkter efter kundernes behov og ønsker

- Kompetente medarbejdere

- God finansiel position

- Bred produktportfølje indenfor støbepapemballage

Svagheder - Lille virksomhed i forhold til deres konkurrenter

- Kun fokus på støbepapemballage

- Følsomme overfor valutakursændringer

Muligheder - Stigende interesse for bæredygtighed

- Stigende efterspørgsel i Nordamerika

- Evt. kommende vækst i Øst- og Sydeuropa

Trusler - Konkurrenceintensiv branche

- Øget fokus på bæredygtighed fra konkurrenter

- Substituerende produkter (primært USA)

- Ægrelaterede sygdomme

- Politik og lovgivning

- Valuta og stigende råvarepriser

Side 24 af 63

Sydeuropa muligvis vil have kommende vækst i form af flere detailbutikker. Dette er

også en god mulighed for Hartmann, da de derved kan øge andelen på markedet og

fastholde sin markedsposition på det europæiske marked.

Dermed blev branchen i ”Porters five forces-analysen” vurderet til at være en meget

konkurrenceintensiv branche, hvilket er en stor trussel for Hartmann. Hartmann

konkurrerer mod både mindre og større virksomheder og står overfor konkurrenter,

der begynder at fokusere mere og mere på bæredygtighed.

Indtil videre er støbepapemballage det mest miljørigtige emballage, men chancen for en

ny miljørigtig materialeform er en stor trussel for Hartmann.

Hartmann blev vurderet til ikke at være konjunkturfølsom, men er følsom overfor

sygdomme, f.eks. fugleinfluenza, salmonella m.m. Det kan være en stor trussel for

Hartmann, hvor deres konkurrenter som sagt også har fokus på andre produkter og

former for emballage.

De politiske og lovgivningsmæssige faktorer, som er beskrevet under PESTEL-analyse,

kan også være en trussel for Hartmann. Ændringer i disse kan give Hartmann nye

udfordringer. Det samme kan ændringer i valutakurser og stigende råvarepriser, som

både kan være en mulighed, men også en stor trussel.

I forhold til Hartmanns nuværende strategi, som er beskrevet under afsnit 2.2, vil

Hartmann udnytte muligheden for at forstærke markedspositionen på det

nordamerikanske marked, hvor de har visse kompetencer at udnytte.

Side 25 af 63

4. Regnskabsanalyse Formålet med den historiske regnskabsanalyse er at afdække udviklingen og få en

forståelse for Hartmanns rentabilitet, indtjeningsevne samt risiko, med det formål at

estimere Hartmanns fremtidige indtjening. I regnskabsanalysen lægges der vægt på

betydningen af og udviklingen i de finansielle value drivers, som kommer fra

udarbejdelse og reformulering af årsregnskabet. Årsregnskaberne reformuleres i

henholdsvis drifts- og finansieringsaktiver for at få et billede af, hvad der skaber

værdien for Hartmann. Driftsaktiverne er de grundlæggende værdiskabende aktiver,

som knytter sig til den primære produktion, hvorimod finansieringsaktiverne er afledt

af driftsaktiverne og derfor en sekundær værdiskabende aktivitet (Sørensen O. , 2009),

side 255. Finansieringsaktiverne kommer fra fremskaffelse af fremmedkapital og

egenkapital til finansiering af kapitalbehovet fra driftsaktiviteterne.

4.1 Regnskabspraksis Hartmanns regnskaber er i analyseperioden revideret af revisionsvirksomheden

Deloitte. Regnskaberne er udarbejdet efter de internationale regnskabsstandarder,

IFRS8, og de danske oplysningskrav for børsnoterede selskaber (Hartmann, 2013), side

28. Der har i analyseperioden ikke været ændringer, der har betydning for analysens

indhold.

4.2 Regnskabsbehandling Som tidligere nævnt er det fordelagtigt ved værdiansættelse, at reformulere

egenkapitalopgørelsen, resultatopgørelsen samt balancen, som vises i bilag 5-9. Under

udarbejdelsen af disse reformuleringer er det vigtigt at være opmærksom på og

undersøge diverse poster, for at få fordelt driften i den primære drift og sekundære

drift. I denne afhandling er der fokus på den primære drift, da det er den, der skal

estimeres til at få det rigtige billede af virksomheden.

Ved udarbejdelsen af reformuleringerne har nogle poster givet anledning til en

forklaring samt diskussion og der vil nedenfor blive fremhævet de væsentligste:

Sekundær drift

Den sekundære drift består af poster som andre driftsindtægter, andre

driftsomkostninger og særlige poster. Disse poster er placeret under sekundær drift, da

de ikke kan kan estimeres ud i fremtiden. Posterne indeholder visse indtægter og

omkostninger i forbindelse med nedlukninger af aktiver, samt gevinst og tab på

immaterielle og materielle aktiver. Derfor medtages disse ikke i den fremtidige

indtjening, da det er engangsposter. Der er ved udarbejdelsen gået dybere ned i posten

”andre driftsindtægter”, hvor der i analyseperiode ses, at licens udgør en større del.

Licensen er ikke beskrevet yderligere i Hartmanns årsrapport, men da den forekommer

hvert år i analyseperioden samt er relativ stabil, kunne der overvejes at medtage denne

under primær drift. Pga. manglende information og usikkerhed er denne post fravalgt i

primær drift i afhandlingen.

8 International Financial Reporting Standards

Side 26 af 63

Dirty surplus/Anden totalindkomst

Anden totalindkomst indeholder de indtægter og omkostninger som posteres udenom

resultatopgørelsen og dermed direkte på egenkapitalen. Dette kaldes ”Dirty surplus

accounting” og derfor vil disse ændringer ikke blive medtaget i regnskabsanalysen. I

henhold til regnskabsloven skal disse poster præsenteres i resultatopgørelsen som en

”anden totalindkomst”, hvilket Hartmann har gjort (Sørensen O. , 2009), side 158.

Som nævnt er problemet med disse poster, at det reelle billlede af en virksomheds

resultat ikke opnås og derfor skal der tages stilling til disse poster, hvorvidt de tilhører

driften eller finansieringen, hvilket er svært at identificere.

- Værdiregulering af sikringsinstrumenter: Disse poster er med til at sikre

indtjeningen og dermed også pengestrømsopgørelsen, som taler for at placere

dem som en driftspost. Til gengæld er det finansieringsbeslutninger at sikre den

fremtidige indtjening, hvilket taler for at nogle af sikringerne dermed tilhører

finansiering. Posterne bliver ikke forklaret yderligere i Hartmanns årsrapport og

det antages derfor, at de primært har relation til omsætningen og dermed

placeres alle disse poster i denne afhandling under ”anden totalindkomst” på

driften.

- Valutakursregulering: Samhandel med andre lande med andre valutaer skaber

valutakursreguleringer. Disse valutakursreguleringer antages at være afledt af

driftsaktiviteterne og skal dermed også placeres under ”anden totalindkomst” på

driften.

- Pensionsordning: Hartmann udgiftsfører løbende præmieindbetalinger til

uafhængige forsikringsselskaber, som er ansvarlige for pensionsforpligtelserne.

De medfører ingen risiko, men påvirker Cash Flow, hvilket taler for, at de skal

ind under driften. Der kan diskuteres om denne post skal medtages i den

primære drift, da det er en post, som fremkommer hvert år i analyseperioden. I

denne afhandling tages posten med under ”anden totalindkomst” på driften, da

denne er svær at forudsige.

Likvide beholdninger

Likvide beholdninger er et rentebærende aktiv og derfor bør de være klassificeret som

et finansielt aktiv. En virksomhed har ofte en del af disse likvide beholdninger til at

finansiere den daglige drift, altså har en buffer, for at kunne betale regninger. Dette gør,

at en del af disse likvide midler skal klassificeres som et driftsaktiv. Virksomheder,

herunder Hartmann, oplyser ikke deres likvide midler til driften, hvilket gør det svært at

identificere opdelingen. En anvendt metode er at tage, iflg. Sørensen, ½ - 1 procent af

omsætningen, hvor det resterende posteres under finansieringen.

Sørensen nævner også, at de fleste virksomheder placerer likvider på en rentebærende

konto, hvilket også er tilfældet i denne afhandling (Sørensen O. , 2009), side 184.

4.3 Analyse af rentabilitet og indtjeningsevne Rentabilitetsanalysen giver et billede af, hvor virksomheden er nu ud fra de finansielle

drivere. Rentabilitet er ”ex ante”, altså historisk og sammen med disse nøgletal samt den

Side 27 af 63

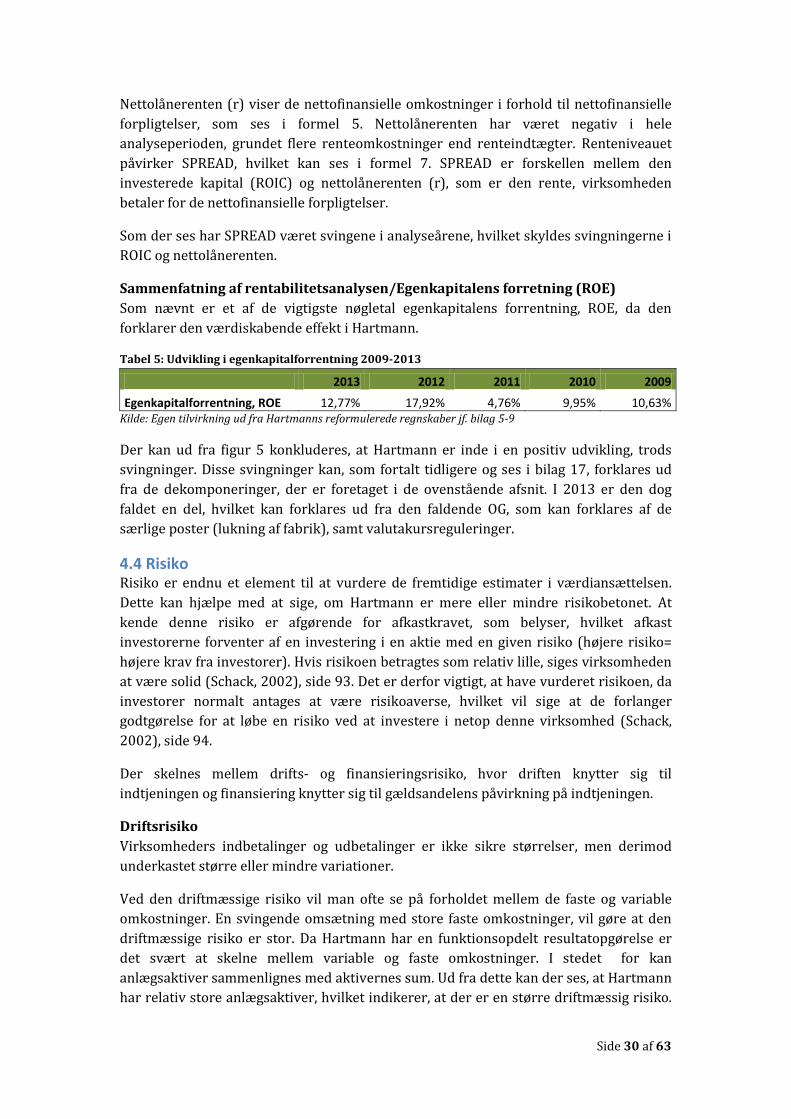

strategiske analyse, gives der en dybere forståelse for, hvad der driver værdiskabelsen.

De kan tages med i vurderingen af de fremtidige estimater.

Som et supplement til vurderingen af Hartmanns indtjeningsevne samt vækst er der

foretaget en tidsserieanalyse for resultatopgørelsen samt balancen. Tidsserieanalysen er