Embed Size (px)

Citation preview

SECTOR FINANCIERO COLOMBIANO 2015

El presente documento presenta las tendencias de crecimiento que reflejan las Cooperativas Financieras y de Ahorro y Crédito a Diciembre de 2015 y su comparativo con las entidades del Sector Financiero Tradicional. Los datos son tomados de los reportes publicados, tanto por la Superintendencia de la Economía Solidaria, como de la Superintendencia Financiera, así mismo con información encontrada en las páginas web del DANE, Banca de las Oportunidades, Banco de la República, CONFECOOP, entre otras. Autorizada su reproducción citando esta fuente Fecolfin.

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 2

TABLA DE CONTENIDO

Introducción …………….……………………………………………………………………………………… 4

I. OPERADORES FINANCIEROS

1. INTERMEDIARIOS FINANCIEROS .......................................... 5 1.1 COMPORTAMIENTO DE LOS ACTIVOS .................................. 5

1.2 CARTERA DE CRÉDITO ......................................................... 5 1.3 ENTIDADES BANCARIAS Y CORP. FINANCIERAS .................. 6 1.4 COMPAÑÍAS DE FINANCIAMIENTO COMERCIAL Y COMPAÑÍAS DE LEASING ........................................................... 7

II. COOPERATIVAS FINANCIERAS ………………………………………………... 8 2.1 CARTERA DE CREDITOS …………………………………………………. 8 2.2 COMPORTAMIENTO DE LOS DEPÓSITOS .............................. 9 2.3 ACTIVO ................................................................................. 9

2.4 CARTERA DE CREDITO ........................................................ 10 2.5 CAPTACIONES .................................................................... 11 2.6 ENDEUDAMIENTO EXTERNO ............................................... 12 2.7 CAPITAL INSTITUCIONAL ................................................... 12 CONCLUSIONES SOBRE LAS COOPERATIVAS FINANCIERAS ..... 13

2.8 PARTICIPACIÓN DE LAS COOPERATIVAS CON ACTIVIDAD FINANCIERA vs INTERMEDIARIOS DE CREDITO ...................... 14

III. BANCOS DE PROPIEDAD COOPERATIVA ...................................... 15

3.1 ACTIVOS, CARTERA DE CRÉDITO Y DEPÓSITOS .................. 15 IV. EVOLUCION DE LAS ENTIDADES DE LA ECONOMÍA SOLIDARIA ... 16 V. EVOLUCION DE LAS COOPERATIVAS ESPECIALIZADAS DE AHORRO Y CRÉDITO Y MULTIACTIVAS CON SECCIÓN DE AHORRO Y CRÉDITO ... 18

5.1 ACTIVOS ………………………………………………………………....... 18 5.2 CARTERA DE CRÉDITO ........................................................ 19 5.3 DEPÓSITOS ........................................................................ 21 5.4 ENDEUDAMIENTO EXTERNO ............................................... 21 5.5 APORTES SOCIALES ........................................................... 22 5.6 EXCEDENTES ...................................................................... 23 5.7 ASOCIADOS ........................................................................ 24

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 3

VI. EVOLUCION DE LAS ENTIDADES VINCULADAS A FECOLFIN ......... 24 6.1 HISTÓRICO DE CRECIMIENTO DE FECOLFIN ……...…….……. 24 6.2 ACTIVOS ………………………………………………..………………….. 25 6.3 FECOLFIN EN RELACIÓN A LAS COOPERATIVAS ESPECIALIZADAS Y MULTIACTIVAS CON SECCIÓN DE AHORRO Y CRÉDITO .....…………………………………………………………………….. 27

6.3.1 PARTICIPACIÓN FRENTE A PRINCIPALES CIFRAS DE BALANCE ……………………………………………………………..... 28 6.3.2 EXCEDENTES ………………………………………………….. 29

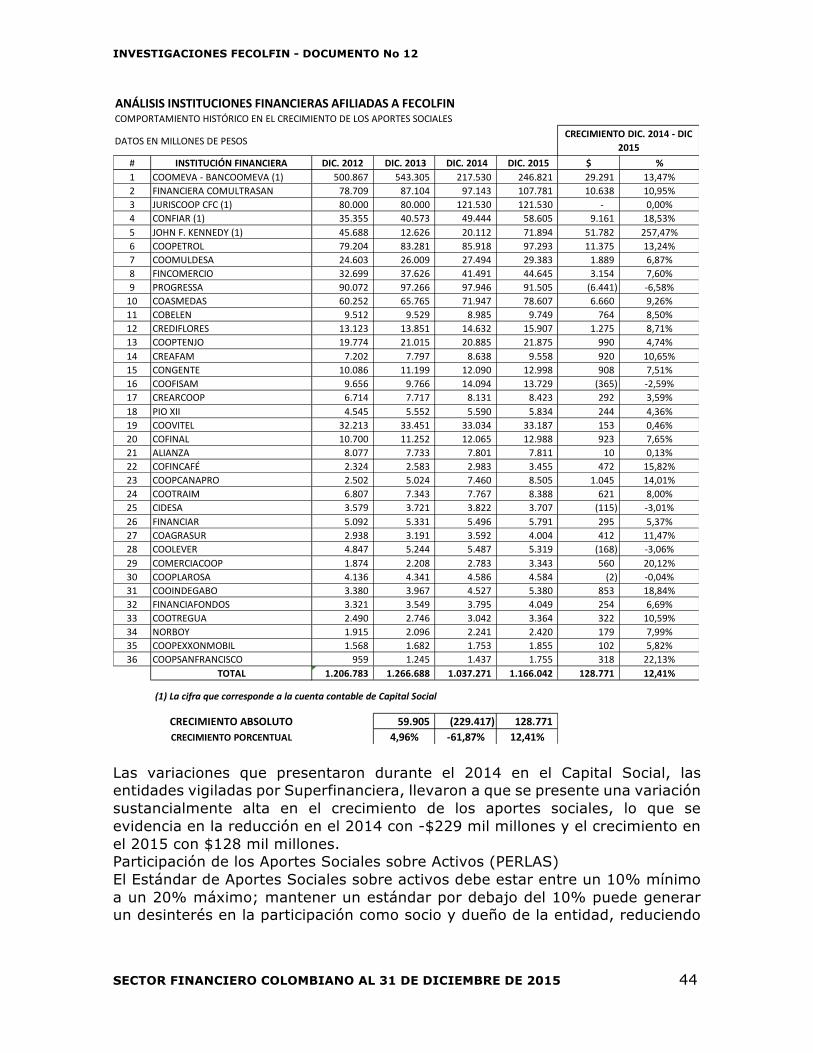

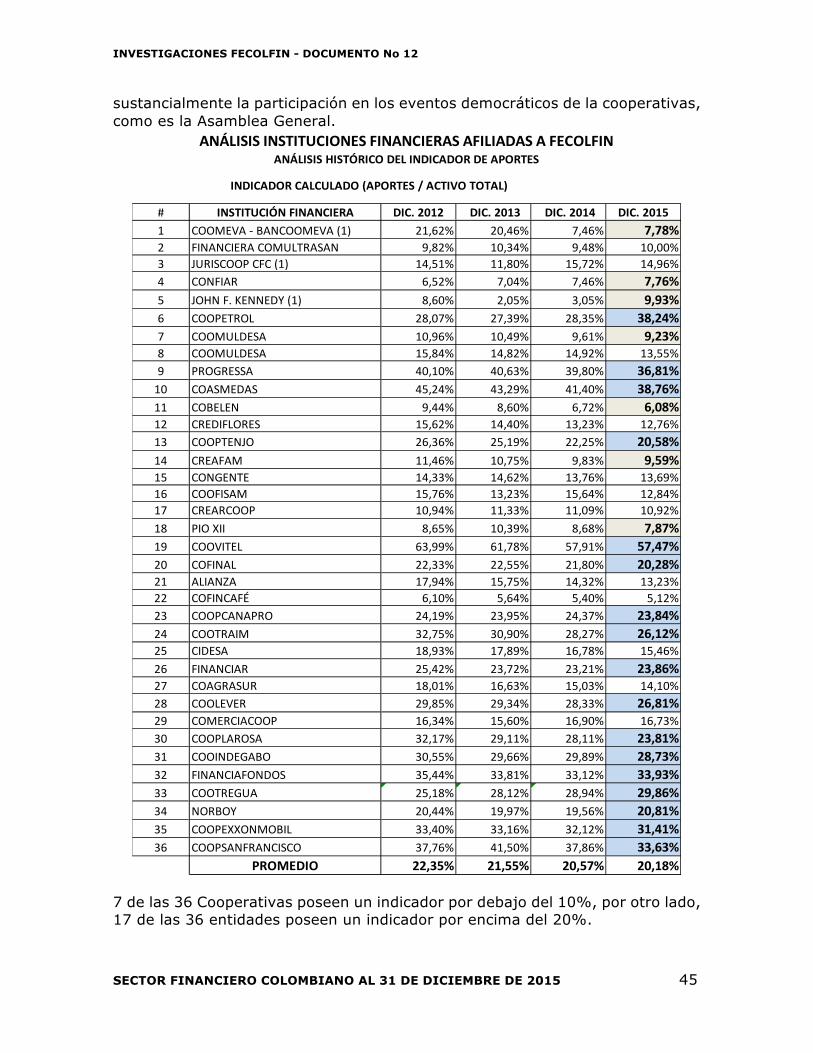

6.4 CRECIMIENTO PRINCIPALES RUBROS DE LAS COOPERATIAVAS VINCULADAS A FECOLFIN …….....……………… 30

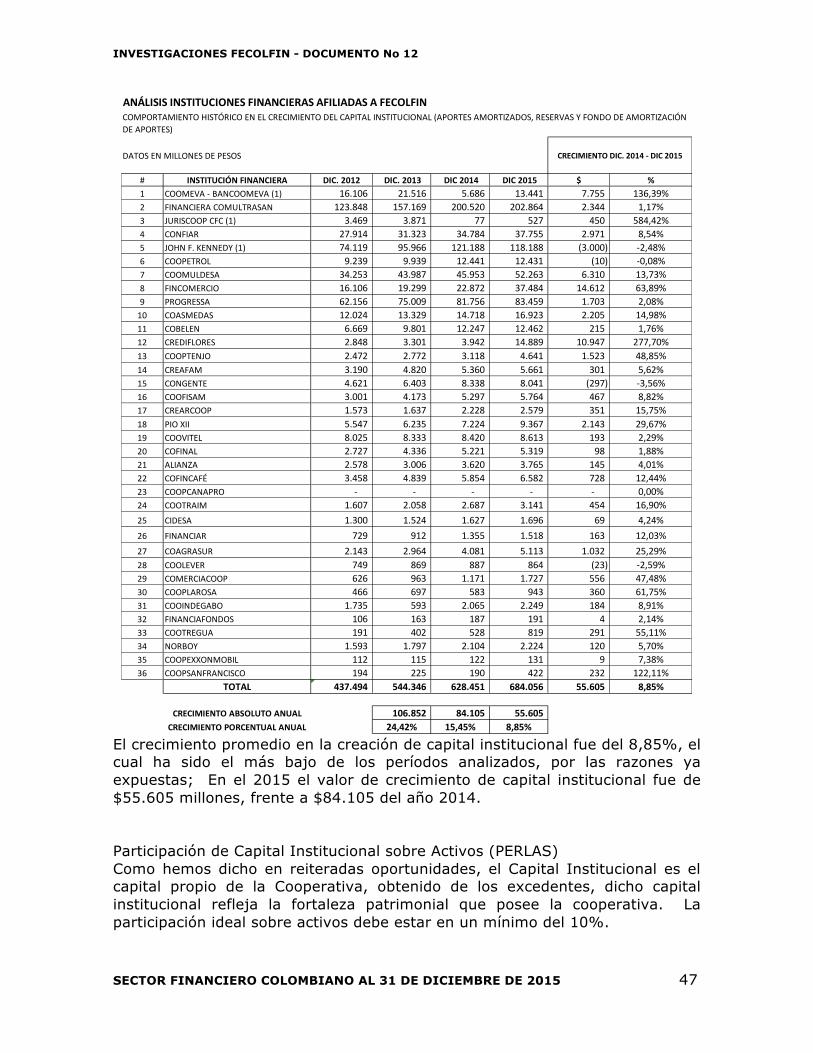

6.4.1 ACTIVOS ……………………………………………….……… 30 6.4.2 CARTERA DE CRÉDITO …………………..……………….. 33 6.4.3 DEPÓSITOS …………………………..……………………..… 37 6.4.4 OBLIGACIONES FINANCIERAS ………………….………. 39 6.4.5 CRECIMIENTO DE LOS APORTES SOCIALES ………… 42 6.4.6 CAPITAL INSTITUCIONAL …………………..…………….. 45 6.4.7 CRECIMIENTO DE ASOCIADOS …….………………….… 49

6.5 PROMEDIO DE CARTERA Y AHORROS POR ASOCIADO…….. 50 6.6 EXCEDENTES …………………………….………………………………… 51

VII. CONCLUSIONES DEL ESTUDIO …………………………………………….. 52

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 4

INTRODUCCIÓN La incertidumbre de situación económica que se vislumbra para el resto del año, genera una serie de interrogantes sobre el comportamiento económico de las entidades Cooperativas con actividad financiera , reducción en el crecimiento económico del país, balanza comercial negativa generada por altas importaciones y bajas exportaciones, crecimiento de la Inflación y crecimiento del desempleo, incidencia de los fenómenos climáticos, volatilidad del precio del petróleo y tasa de cambio del dólar, etc. Todo lo anterior se verá reflejado en la Política Económica del Gobierno Santos, que deberá reaccionar frente al déficit fiscal, a las proyecciones de crecimiento y al éxito del proceso de Paz. Para el sector Cooperativo, el entorno socio económico se verá reflejado en el comportamiento de los dos principales objetivos financieros como lo son la cartera de crédito y los depósitos. FECOLFIN, en su informe sobre coyuntura económica destaca cifras no muy alentadoras, la inflación se ubicó en el 6,77%, la más alta de los últimos 6 años, la cual según proyecciones de la Federación, se mantendrá durante el presente, ayudada principalmente por el fenómeno del niño, el cual indudablemente afecta de forma considerable los precios de los alimentos, que hasta la fecha de este informe, sigue teniendo en vilo al país con un posible racionamiento, el cual será un ingrediente más para disminuir el nivel de producción del país, desempleo y con ello inflación. El pronóstico de crecimiento oficial del país, se ubicará este año sobre el 3%, cifra que fue necesario ser revaluada por el Gobierno nacional, donde a principios de año la ubicaban en un 4%; el efecto que continúa teniendo en los ingresos fiscales la alta dependencia del petróleo, ha contribuido a generar una balanza comercial negativa. Para agregar mayores elementos a este coctel no muy positivo, el desempleo logró superar nuevamente los dos dígitos, a cierre de 2015 la cifra fue del 11,91%, solo comparable con el año 2010, que fue del 11,12%. Ante este panorama, se espera un atípico en el comportamiento de la cartera de crédito, la cual no tendrá cifras de crecimiento real, representativa, dada la inflación esperada, al igual que el deterioro en el indicador de morosidad,; se estima por FECOLFIN un posible incremento, fruto de la reducción en el ritmo de crecimiento de la cartera e incremento en el desempleo. El sector financiero tradicional, y especialmente los bancos mostraron un comportamiento positivo, algo superior al reflejado durante el año 2014. Como veremos, el rubro de mayor crecimiento fue los depósitos, los cuales mostraron un crecimiento sustancialmente alto en el 2015.

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 5

1. COMPORTAMIENTO DE LOS PRINCIPALES INTERMEDIARIOS FINANCIEROS En análisis comparativo a los cierres de los años 2013, 2014 y 2015, entre Bancos, Compañías de Financiamiento Comercial, Corporaciones Financieras, Cooperativas Financieras y Cooperativas de Ahorro y Crédito, el comportamiento en el crecimiento de las Cooperativas Financieras y las de Ahorro y Crédito fue sustancialmente menos a los del resto de intermediarios. 1.1 COMPORTAMIENTO DE LOS ACTIVOS

En promedio, los intermediarios financieros crecieron un 14,22%, cifra superior al resultado reflejado en el 2014 que fue del 12,44%; este crecimiento es atribuido a los bancos, los cuales crecieron en el 14,16%, pero en cifras absolutas su crecimiento fue de $62,6 billones de pesos. Las Corporaciones Financieras tuvieron el mayor crecimiento porcentual con el 43,88%, superior al reflejado por las Cooperativas Financieras y las Cooperativas de Ahorro y Crédito unidas. Las Cooperativas Financieras crecieron en sus activos en el 13,04% y las de ahorro y crédito solo en el 8%., cabe destacar que en el año 2014 las Cooperativas de Ahorro y Crédito crecieron el 13,6%. 1.2 COMPORTAMIENTO DE LA CARTERA DE CRÉDITO El mayor crecimiento porcentual en la cartera correspondió a las Compañías de Financiamiento Comercial, las cuales crecieron a un ritmo del 24,71%, seguido por los bancos que fue del 15,66%; en este rubro las Cooperativas Financieras y las de Ahorro y Crédito crecieron el 16,67% las primeras y el 7,41%. Las Cooperativas de Ahorro y Crédito son las de menor crecimiento, en el año 2015 creció el 7,41%.

FECOLFINCOMPORTAMIENTODELOSPRINCIPALESINTERMEDIARIOSFINANCIEROSACTIVOS-DatosenBillonesdePesos

Dic-13 Dic-14 Dic-15 $$ %%

Bancos 388,6 442,1 504,7 62,6 14,16%CompañíasdeFinanc.Comercial 24,5 27 28,4 1,8 6,77%CorporacionesFinancieras 11,9 9,8 14,1 4,3 43,88%CooperativasFinancieras* 2,7 2,3 2,6 0,3 13,04%CooperativasdeAhorroyCrédito 8,8 10,0 10,8 0,8 8,00%

436,5 490,8 560,6 69,8 14,22%CRECIMIENTOABSOLUTOANUAL 54,3 69,8CRECIMIENTOPORCENTUALANUAL 12,44% 14,22%*Enelaño2014JuriscooppasaaserCompañíadeFinanciamientoComercial

CRECIMIENTO

0

100

200

300

400

500

600

Dic-13 Dic-14 Dic-15

Bancos

CompañíasdeFinanc.Comercial

CorporacionesFinancieras

CooperativasFinancieras*

CooperativasdeAhorroyCrédito

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 6

Mientras en el año 2014 el total de las entidades analizadas creció en el 15,19%, en el 2015 su crecimiento fue del 15,95%, situación contraria para las cooperativas, para las cuales el 2015 fue de menor crecimiento que el 2014. A diciembre de 2015, el comportamiento de la mora de las entidades analizadas es el siguiente: 1.3 ENTIDADES BANCARIAS Y CORPORACIONES FINANCIERAS El promedio de mora de las entidades bancarias nacionales cerró con el 6,1%, se ubican por encima de la media los bancos WWB S.A. (8,5%), BANCOOMEVA (7,5%), BANCO COMPARTIR (7,5%). En los bancos extranjeros, continúa con un alto comportamiento de mora, el Banco PROCREDIT con el 26,8% y RED MULTIBANCA COLPATRIA con el 11,9%, cifras sustancialmente altas a la media de la industria. En cuanto al cubrimiento de la cartera en mora, entendido como en nivel de provisiones individuales y generales que permiten cubrir la cartera en mora a partir de B, en los bancos nacionales fue del 69,9%, y en los bancos extranjeros del 64,7%. El siguiente cuadro refleja cada tipo de entidad con su correspondiente mora.

FECOLFINCOMPORTAMIENTODELOSPRINCIPALESINTERMEDIARIOSFINANCIEROSCARTERA-DatosenBillonesdePesos

Dic-13 Dic-14 Dic-15 $$ %%

Bancos 251,2 290,6 336,1 45,5 15,66%CompañíasdeFinanc.Comercial 15,5 17 21,7 4,3 24,71%CorporacionesFinancieras 0,1 0,26 0,3 0,0 15,38%CooperativasFinancieras* 2,2 1,8 2,1 0,3 16,67%CooperativasdeAhorroyCrédito 7,2 8,1 8,7 0,6 7,41%

276,2 318,16 368,9 50,7 15,95%CRECIMIENTOABSOLUTOANUAL 42,0 50,7CRECIMIENTOPORCENTUALANUAL 15,19% 15,95%*Enelaño2014JuriscooppasaaserCompañíadeFinanciamientoComercial

CRECIMIENTO

0

50

100

150

200

250

300

350

400

Dic.-13 Dic.-14 Dic.-15

Bancos

CompañíasdeFinanc.Comercial

CorporacionesFinancieras

CooperativasFinancieras*

CooperativasdeAhorroyCrédito

Millones de $ y Porcentajes

ENTIDADES CARTERA Y LEASING BRUTO

CARTERA Y LEASING VENCIDO

DETERIOROINDICADOR DE CALIDAD POR

CALIFICACION (1)

INDICADOR DE CUBRIMIENTO

POR CALIFICACION (2)

BANCO DE BOGOTA 47.877.868 1.105.887 1.553.588 6,2% 52,5%BANCO POPULAR 14.636.060 290.745 519.707 3,7% 96,2%BANCOLOMBIA 80.210.333 2.233.678 3.956.060 6,5% 75,7%OCCIDENTE 25.517.137 694.290 940.243 7,2% 51,2%BCSC 9.772.726 408.400 617.230 5,8% 108,8%DAVIVIENDA 48.488.336 1.157.846 2.038.064 5,8% 72,8%BANCO AV VILLAS 8.301.997 263.842 348.439 5,1% 83,1%BANCAMIA 1.104.022 56.448 62.213 7,3% 76,7%WWB S.A. 880.483 29.719 52.179 8,5% 69,9%BANCOOMEVA 2.835.254 145.911 159.767 7,5% 74,9%BANCO FINANDINA 1.488.464 62.971 85.047 5,6% 102,4%COOPCENTRAL 676.382 12.675 18.732 5,9% 47,0%BANCO MUNDO MUJER S.A. 1.223.669 31.886 57.661 4,9% 96,4%BANCO COMPARTIR S.A. 715.759 48.816 48.871 7,5% 90,9%

TOTAL BANCOS NACIONALES 243.728.490 6.543.114 10.457.802 6,1% 69,9%

BANCO CORPBANCA 21.259.917 462.957 859.728 6,5% 61,9%CITIBANK 6.856.123 186.053 310.548 4,2% 106,6%GNB SUDAMERIS 7.502.452 122.650 200.057 4,0% 67,2%BBVA 36.910.825 812.141 1.247.237 4,4% 76,7%RED MULTIBANCA COLPATRIA 18.392.516 818.618 1.065.299 11,9% 48,9%PROCREDIT 93.687 7.995 6.639 26,8% 26,5%BANCO FALABELLA S.A. 1.718.972 78.470 98.174 5,5% 104,4%BANCO PICHINCHA S.A. 2.587.782 112.084 123.261 6,1% 78,4%BANCO SANTANDER DE NEGOCIOS COLOMBIA 573.175 10.000 17.108 1,7% 171,1%BANCO MULTIBANK S.A. 256.893 14.936 13.621 8,0% 66,1%

TOTAL BANCOS EXTRANJEROS 96.152.343 2.625.903 3.941.673 6,3% 64,7%

CORFICOLOMBIANA 0 0 0 0,0% 0,0%B INV BANCOLOMBIA 0 0 0 0,0% 0,0%

TOTAL CFIs PRIVADAS NACIONALES - - - 0,0% 0,0%

JP MORGAN 0 0 0 0,0% 0,0%BNP PARIBAS COLOMBIA 0 0 0 0,0% 0,0%ITAÚ BBA COLOMBIA 385.855 0 4.598 0,0% 0,0%

TOTAL CFIs PRIVADAS EXTRANJERAS 385.855 - 4.598 0,0% 0,0%(1) Indicador de Calidad por Calificación = Cartera calificada B, C, D y E / Cartera y Leasing Bruto.(2) Indicador de Cubrimiento por Calificación = Provisiones cartera y leasing / Cartera calificada B, C, D y E. Incluye provisiones generales.

CORPORACIONES FINANCIERAS NACIONALES

CORPORACIONES FINANCIERAS EXTRANJEROS

A partir de abril de 2010, entraron en vigencia las modificaciones incorporadas por la Circular Externa 035 de 2009 en relación con el esquema general de provisiones, en particular respecto a las especificidades del componente contracíclico.

CARTERA DE CRÉDITOS BRUTA Y VENCIDA (INCLUYE LEASING)EVOLUCIÓN DE LA CARTERA DE CRÉDITO (INCLUYE LEASING) POR TIPO DE INTERMEDIARIO

BANCOS NACIONALES

BANCOS EXTRANJEROS

Dic-15

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 7

Datos tomados de la página web de la Superintendencia Financiera de Colombia (www.superfinanciera.gov.co) Las Corporaciones Financieras no son un actor frente a la colocación, la única Corporación que realiza operaciones restringidas de crédito es ITAÚ BBA COLOMBIA con un nivel de deterioro bajo. Por último, el Banco Agrario presenta un indicador de mora del 16% y un nivel de cobertura del 60,7%. 1.4 COMPAÑÍAS DE FINANCIAMIENTO COMERCIAL Y COMPAÑÍAS DE LEASING Este grupo de entidades, especialmente las Compañías de Financiamiento Comercial presentan un indicador de mora en promedio más alto que el promedio de la industria; el promedio de mora en este grupo de entidades es del 13,1%, frente al 5,5% que presentan las Compañías de Financiamiento Comercial extranjeras. Igualmente las Compañías de Leasing nacionales presentan un indicador del 7,1% frente a las extranjeras que cerraron con el 2,3%

ENTIDADESCARTERA Y

LEASING BRUTO

CARTERA Y LEASING VENCIDO

DETERIORO

INDICADOR DE CALIDAD POR CALIFICACION

(1)

INDICADOR DE CUBRIMIENTO POR CALIFICACION (2)

BANAGRARIO 11.646.775 791.538 1.131.717 16,0% 60,7%Bancos Públicos 11.646.775 791.538 1.131.717 16,0% 60,7%

(1) Indicador de Calidad por Calificación = Cartera calificada B, C, D y E / Cartera y Leasing Bruto.(2) Indicador de Cubrimiento por Calificación = Provisiones cartera y leasing / Cartera calificada B, C, D y E. Incluye provisiones generales.A partir de abril de 2010, entraron en vigencia las modificaciones incorporadas por la Circular Externa 035 de 2009 en relación con el esquema general de provisiones, en particular respecto a las especificidades del componente contracíclico.

SECTOR PUBLICO 1er PisoDic-15

ENTIDADES CARTERA Y LEASING BRUTO

CARTERA Y LEASING VENCIDO

PROVISIONESINDICADOR DE CALIDAD POR

CALIFICACION (1)

INDICADOR DE CUBRIMIENTO

POR CALIFICACION (2)

GIROS Y FINANZAS 313.966 17.765 15.318 8,8% 55,6%

SERFINANSA 1.027.489 49.267 62.100 10,4% 58,1%COMPAÑÍA DE FINANCIAMIENTO TUYA 1.796.567 145.979 369.694 16,5% 124,7%COLTEFINANCIERA 631.123 22.929 29.188 16,2% 28,5%DANN REGIONAL 346.284 25.926 27.255 18,6% 42,4%PAGOS INTERNACIONALES 0 0 0 0,0% 0,0%CREDIFAMILIA 133.361 914 2.781 2,0% 103,7%FINANCIERA JURISCOOP S.A. 698.270 20.518 36.531 6,6% 78,8%

TOTAL CFs PRIVADAS NACIONALES 4.947.059 283.299 542.867 13,1% 83,9%

GMAC 1.409.526 58.741 54.029 5,7% 67,2%OPPORTUNITY INTERNATIONAL COLOMBIA 102.561 2.371 4.180 2,7% 152,8%RIPLEY 118.381 10.162 8.969 9,2% 82,0%LA HIPOTECARIA 106.623 1.036 5.303 1,5% 324,5%

TOTAL CFs PRIVADAS EXTRANJERAS 1.737.091 72.310 72.480 5,5% 75,7%

L CORFICOLOMBIANA 967.330 36.347 39.713 10,9% 37,5%LEASING BOLIVAR 1.121.505 67.278 58.046 10,9% 47,5%LEASING BANCOLOMBIA 13.889.828 272.955 486.248 7,3% 48,2%TOTAL CFs LEASING PRIVADAS NACIONALES 15.978.663 376.579 584.008 7,7% 47,2%

C.A. CREDIFINANCIERA 223.279 4.739 8.589 2,3% 167,0%TOTAL CFs LEASING PRIVADAS EXTRANJERAS 223.279 4.739 8.589 2,3% 167,0%

TOTAL SECTOR PRIVADO NACIONAL 264.654.212 7.202.992 11.584.676 6,4% 68,8%TOTAL SECTOR PRIVADO EXTRANJERO 98.498.568 2.702.953 4.027.340 6,3% 65,1%

(1) Indicador de Calidad por Calificación = Cartera calificada B, C, D y E / Cartera y Leasing Bruto.(2) Indicador de Cubrimiento por Calificación = Provisiones cartera y leasing / Cartera calificada B, C, D y E. Incluye provisiones generales.

TOTAL SECTOR PRIVADO

COMPAÑÍAS DE LEASING NACIONALES

COMPAÑÍAS DE LEASING EXTRANJERAS

ESTABLECIMIENTOS DE CRÉDITO EVOLUCIÓN DE LA CARTERA DE CRÉDITO (INCLUYE LEASING) POR TIPO DE INTERMEDIARIO

A partir de abril de 2010, entraron en vigencia las modificaciones incorporadas por la Circular Externa 035 de 2009 en relación con el esquema general de provisiones, en particular respecto a las especificidades del componente contracíclico.

COMPAÑÍAS DE FINANCIAMIENTO TRADICIONALES NACIONALES

COMPAÑÍAS DE FINANCIAMIENTO TRADICIONALES EXTRANJERAS

Dic-15

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 8

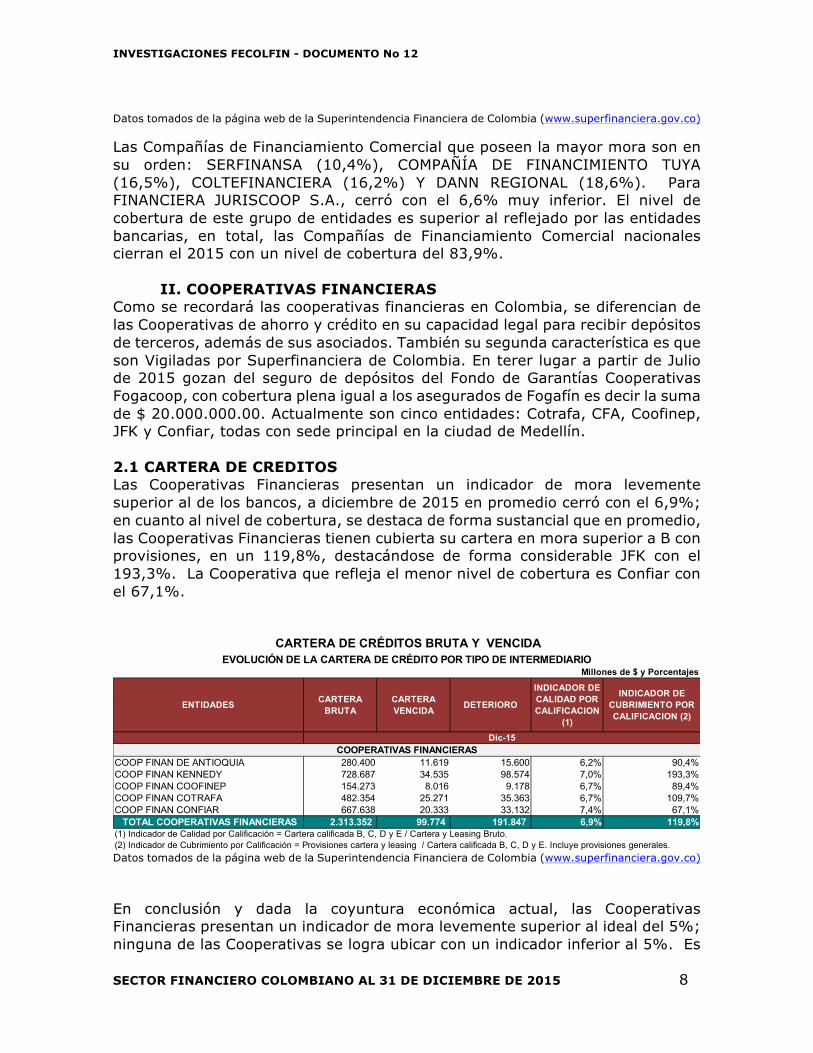

Datos tomados de la página web de la Superintendencia Financiera de Colombia (www.superfinanciera.gov.co) Las Compañías de Financiamiento Comercial que poseen la mayor mora son en su orden: SERFINANSA (10,4%), COMPAÑÍA DE FINANCIMIENTO TUYA (16,5%), COLTEFINANCIERA (16,2%) Y DANN REGIONAL (18,6%). Para FINANCIERA JURISCOOP S.A., cerró con el 6,6% muy inferior. El nivel de cobertura de este grupo de entidades es superior al reflejado por las entidades bancarias, en total, las Compañías de Financiamiento Comercial nacionales cierran el 2015 con un nivel de cobertura del 83,9%.

II. COOPERATIVAS FINANCIERAS Como se recordará las cooperativas financieras en Colombia, se diferencian de las Cooperativas de ahorro y crédito en su capacidad legal para recibir depósitos de terceros, además de sus asociados. También su segunda característica es que son Vigiladas por Superfinanciera de Colombia. En terer lugar a partir de Julio de 2015 gozan del seguro de depósitos del Fondo de Garantías Cooperativas Fogacoop, con cobertura plena igual a los asegurados de Fogafín es decir la suma de $ 20.000.000.00. Actualmente son cinco entidades: Cotrafa, CFA, Coofinep, JFK y Confiar, todas con sede principal en la ciudad de Medellín. 2.1 CARTERA DE CREDITOS Las Cooperativas Financieras presentan un indicador de mora levemente superior al de los bancos, a diciembre de 2015 en promedio cerró con el 6,9%; en cuanto al nivel de cobertura, se destaca de forma sustancial que en promedio, las Cooperativas Financieras tienen cubierta su cartera en mora superior a B con provisiones, en un 119,8%, destacándose de forma considerable JFK con el 193,3%. La Cooperativa que refleja el menor nivel de cobertura es Confiar con el 67,1%.

Datos tomados de la página web de la Superintendencia Financiera de Colombia (www.superfinanciera.gov.co) En conclusión y dada la coyuntura económica actual, las Cooperativas Financieras presentan un indicador de mora levemente superior al ideal del 5%; ninguna de las Cooperativas se logra ubicar con un indicador inferior al 5%. Es

Millones de $ y Porcentajes

ENTIDADES CARTERA BRUTA

CARTERA VENCIDA DETERIORO

INDICADOR DE CALIDAD POR CALIFICACION

(1)

INDICADOR DE CUBRIMIENTO POR CALIFICACION (2)

COOP FINAN DE ANTIOQUIA 280.400 11.619 15.600 6,2% 90,4%COOP FINAN KENNEDY 728.687 34.535 98.574 7,0% 193,3%COOP FINAN COOFINEP 154.273 8.016 9.178 6,7% 89,4%COOP FINAN COTRAFA 482.354 25.271 35.363 6,7% 109,7%COOP FINAN CONFIAR 667.638 20.333 33.132 7,4% 67,1% TOTAL COOPERATIVAS FINANCIERAS 2.313.352 99.774 191.847 6,9% 119,8%

(1) Indicador de Calidad por Calificación = Cartera calificada B, C, D y E / Cartera y Leasing Bruto.(2) Indicador de Cubrimiento por Calificación = Provisiones cartera y leasing / Cartera calificada B, C, D y E. Incluye provisiones generales.

COOPERATIVAS FINANCIERAS

CARTERA DE CRÉDITOS BRUTA Y VENCIDAEVOLUCIÓN DE LA CARTERA DE CRÉDITO POR TIPO DE INTERMEDIARIO

Dic-15

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 9

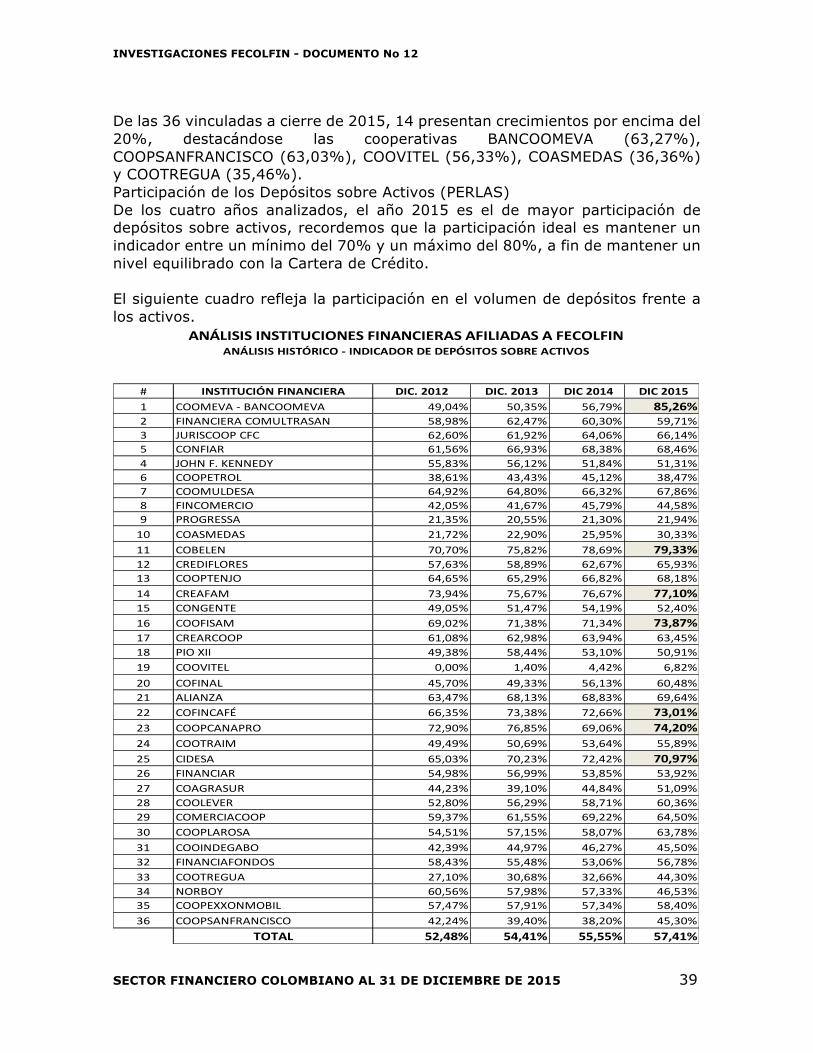

de resaltar la importante gestión en la creación de provisiones, las cuales logran cubrir la cartera en mora mayor a 31 días (Superior a B), en el 119%. Esto evidencia la fortaleza del sector en cuanto a cubrir el principal riesgo, la cartera de crédito. 2.2 DEPÓSITOS El 2015 mostró una recomposición en la estructura financiera de las Cooperativas con actividad financiera, mientras los activos y por ende la cartera creció a un ritmo inferior al 8%, los depósitos presentaron un crecimiento superior al 9%.

El crecimiento que se refleja en el cuadro anterior, muestra a los Bancos, Compañías de Financiamiento Comercial y Corporaciones Financieras con crecimientos superiores al 30%, lo cual es significativamente alto en comparación con el crecimiento de la cartera; esto comprueba una vez más el hecho que existe una alta incertidumbre en el mercado para acceder a crédito y por el contrario optan por no entrar en endeudamiento. 2.3 ACTIVO El siguiente es el historial en crecimiento en el activo que muestran las cooperativas financieras en su comparativo Diciembre de 2015 con relación a Diciembre de 2014. Las cifras son dadas en Billones de pesos. Resaltamos el hecho que este análisis solo corresponde a las Cooperativas Financieras que al cierre del año 2015 se mantenían como tal, es decir, para hacer una evaluación real de crecimiento no se tuvo en cuenta a Financiera Juriscoop que en el transcurso del año 2014 se convirtió en Compañía de Financiamiento Comercial; solo se analizaron las cinco (5) Cooperativas Financieras vigentes a cierre del año 2014, son ellas: Cooperativa Financiera de Antioquia, JFK Coofinep, Cootrafa y Confiar.

FECOLFINCOMPORTAMIENTODELOSPRINCIPALESINTERMEDIARIOSFINANCIEROSDEPÓSITOS-DatosenBillonesdePesos

Dic-13 Dic-14 Dic-15 $$ %%

Bancos 258,2 284,4 373,1 88,7 31,19%CompañíasdeFinanciamientoComercial 13,1 14 18,2 4,5 32,85%CorporacionesFinancieras 2,6 1,93 8,1 6,2 319,69%CooperativasFinancieras* 1,8 1,5 1,7 0,2 13,33%CooperativasdeAhorroyCrédito 4,4 5,2 5,7 0,5 9,62%

280,1 306,73 406,8 100,1 32,62%CRECIMIENTOABSOLUTOANUAL 26,6 100,1CRECIMIENTOPORCENTUALANUAL 9,51% 32,62%*Enelaño2014JuriscooppasaaserCompañíadeFinanciamientoComercial

CRECIMIENTO

0

50

100

150

200

250

300

350

400

Dic.-13 Dic.-14 Dic.-15

Bancos

CompañíasdeFinanciamientoComercial

CorporacionesFinancieras

CooperativasFinancieras*

CooperativasdeAhorroyCrédito

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 10

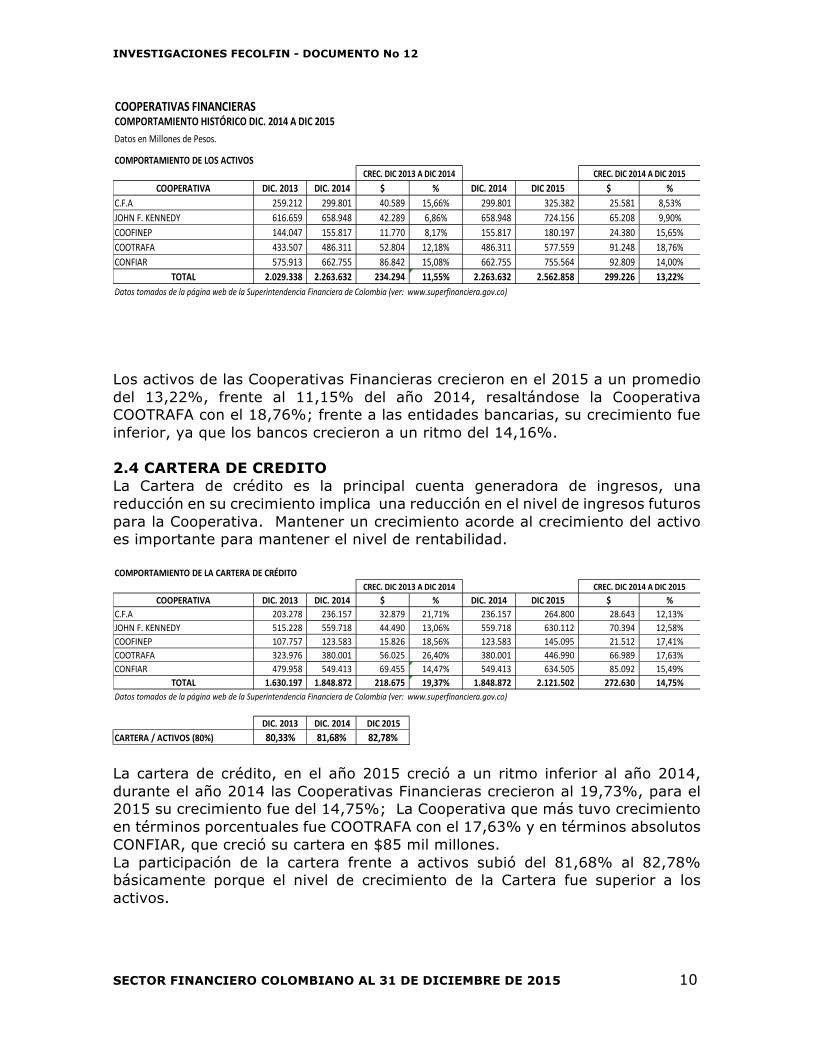

Los activos de las Cooperativas Financieras crecieron en el 2015 a un promedio del 13,22%, frente al 11,15% del año 2014, resaltándose la Cooperativa COOTRAFA con el 18,76%; frente a las entidades bancarias, su crecimiento fue inferior, ya que los bancos crecieron a un ritmo del 14,16%. 2.4 CARTERA DE CREDITO La Cartera de crédito es la principal cuenta generadora de ingresos, una reducción en su crecimiento implica una reducción en el nivel de ingresos futuros para la Cooperativa. Mantener un crecimiento acorde al crecimiento del activo es importante para mantener el nivel de rentabilidad.

La cartera de crédito, en el año 2015 creció a un ritmo inferior al año 2014, durante el año 2014 las Cooperativas Financieras crecieron al 19,73%, para el 2015 su crecimiento fue del 14,75%; La Cooperativa que más tuvo crecimiento en términos porcentuales fue COOTRAFA con el 17,63% y en términos absolutos CONFIAR, que creció su cartera en $85 mil millones. La participación de la cartera frente a activos subió del 81,68% al 82,78% básicamente porque el nivel de crecimiento de la Cartera fue superior a los activos.

COOPERATIVASFINANCIERASCOMPORTAMIENTOHISTÓRICODIC.2014ADIC2015DatosenMillonesdePesos.

COMPORTAMIENTODELOSACTIVOS

COOPERATIVA DIC.2013 DIC.2014 $ % DIC.2014 DIC2015 $ %C.F.A 259.212 299.801 40.589 15,66% 299.801 325.382 25.581 8,53%JOHNF.KENNEDY 616.659 658.948 42.289 6,86% 658.948 724.156 65.208 9,90%COOFINEP 144.047 155.817 11.770 8,17% 155.817 180.197 24.380 15,65%COOTRAFA 433.507 486.311 52.804 12,18% 486.311 577.559 91.248 18,76%CONFIAR 575.913 662.755 86.842 15,08% 662.755 755.564 92.809 14,00%

TOTAL 2.029.338 2.263.632 234.294 11,55% 2.263.632 2.562.858 299.226 13,22%DatostomadosdelapáginawebdelaSuperintendenciaFinancieradeColombia(ver:www.superfinanciera.gov.co)

CREC.DIC2013ADIC2014 CREC.DIC2014ADIC2015

COMPORTAMIENTODELACARTERADECRÉDITO

COOPERATIVA DIC.2013 DIC.2014 $ % DIC.2014 DIC2015 $ %C.F.A 203.278 236.157 32.879 21,71% 236.157 264.800 28.643 12,13%JOHNF.KENNEDY 515.228 559.718 44.490 13,06% 559.718 630.112 70.394 12,58%COOFINEP 107.757 123.583 15.826 18,56% 123.583 145.095 21.512 17,41%COOTRAFA 323.976 380.001 56.025 26,40% 380.001 446.990 66.989 17,63%CONFIAR 479.958 549.413 69.455 14,47% 549.413 634.505 85.092 15,49%

TOTAL 1.630.197 1.848.872 218.675 19,37% 1.848.872 2.121.502 272.630 14,75%DatostomadosdelapáginawebdelaSuperintendenciaFinancieradeColombia(ver:www.superfinanciera.gov.co)

DIC.2013 DIC.2014 DIC2015CARTERA/ACTIVOS(80%) 80,33% 81,68% 82,78%

CREC.DIC2013ADIC2014 CREC.DIC2014ADIC2015

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 11

Frente a la industria bancaria, las Cooperativas mostraron un crecimiento porcentual inferior, los bancos crecieron al 15,66% y las Cooperativas Financieras al 14,75% 2.5 CAPTACIONES Dado el fenómeno actual, de menor ritmo de crecimiento porcentual de la cartera, las captaciones logran incrementar de forma importante.

El año 2015 mostró un crecimiento mayor en depósitos que el 2014, mientras en el 2014 las Coop. Financieras crecieron el 10,70%, para el 2015 su crecimiento fue del 13,69%; se destaca nuevamente la Cooperativa CONFIAR, que tuvo el mayor crecimiento en términos absolutos con $64 mil millones de pesos. Frente a los activos, los depósitos lograron mejorar levemente su participación, pasando del 66,35% del 2014 al 66,62 del 2015. Con relación a las entidades bancarias, es indiscutible el crecimiento de los bancos, los cuales lograron crecer el 31,19% en el 2015 con $88,7 Billones de pesos, cifra sustancialmente diciente. 2.6 ENDEUDAMIENTO EXTERNO Como siempre hemos dicho, las cooperativas deben propender por ser autosuficientes en recursos, evitando en endeudamiento con bancos y de darse, con una participación no mayor al 5% sobre activos. Durante el año 2013 las Cooperativas Financieras redujeron sustancialmente la deuda con los bancos, para el año 2014 se incrementó levemente:

COMPORTAMIENTODELASCAPTACIONES

COOPERATIVA DIC.2013 DIC.2014 $ % DIC.2014 DIC2015 $ %C.F.A 191.834 220.139 28.305 14,75% 220.139 255.054 34.915 15,86%JOHNF.KENNEDY 346.082 341.625 (4.457) -1,29% 341.625 371.585 29.960 8,77%COOFINEP 100.768 114.583 13.815 13,71% 114.583 133.704 19.121 16,69%COOTRAFA 332.500 372.304 39.804 11,97% 372.304 429.861 57.557 15,46%CONFIAR 385.459 453.178 67.719 17,57% 453.178 517.253 64.075 14,14%

TOTAL 1.356.643 1.501.829 145.186 10,70% 1.501.829 1.707.457 205.628 13,69%DatostomadosdelapáginawebdelaSuperintendenciaFinancieradeColombia(ver:www.superfinanciera.gov.co)

DIC.2013 DIC.2014 DIC2015DEPÓSITOS/ACTIVOS(80%) 66,85% 66,35% 66,62%

CREC.DIC2013ADIC2014 CREC.DIC2014ADIC2015

COMPORTAMIENTOENDEUDAMIENTOCONBANCOS

COOPERATIVA DIC.2013 DIC.2014 $ % DIC.2014 DIC2015 $ %C.F.A 20.414 26.958 6.544 32,06% 26.958 15.165 (11.793) -43,75%JOHNF.KENNEDY 27 6.295 6.268 23214,81% 6.295 - (6.295) -100,00%COOFINEP 17.187 14.619 (2.568) -14,94% 14.619 20.521 5.902 40,37%COOTRAFA 9.590 7.992 (1.598) -16,66% 7.992 20.195 12.203 152,69%CONFIAR 95.365 98.722 3.357 3,52% 98.722 113.629 14.907 15,10%

TOTAL 142.583 154.586 12.003 8,42% 154.586 169.510 14.924 9,65%DatostomadosdelapáginawebdelaSuperintendenciaFinancieradeColombia(ver:www.superfinanciera.gov.co)

DIC.2013 DIC.2014 DIC2015DEUDABANCOS/ACTIVOS(5%) 7,03% 6,83% 6,61%

CREC.DIC2013ADIC2014 CREC.DIC2014ADIC2015

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 12

En el año 2015 las Cooperativas de forma consolidada incrementaron su endeudamiento con los bancos y/o banca de segundo piso; del 8,42% de crecimiento en el endeudamiento con bancos en el 2014, se pasó al 9,65% al cierre del 2015. Se destaca en cuanto a la reducción de su endeudamiento la Cooperativa CFA con una disminución de $11.793 millones, por su parte COOTRAFA y CONFIAR, apalancaron su crecimiento con deuda bancaria, el primero en $12.203 millones y el segundo en $14.907 millones. La clara excepción al endeudamiento es la JFK. A pesar del crecimiento, en términos de participación de la deuda sobre activos, observamos una reducción porcentual, esto es debido a que los depósitos crecieron a un menor ritmo que el activo, lo cual bajó su participación para el cierre de 2015 al 6,61%. 2.7 CAPITAL INSTITUCIONAL Debido a los lamentables cambios normativos, decreto 037 sobre margen de solvencia y NIIF´s, han generado que las Cooperativas no continúen aplicando sus excedentes de acuerdo a los artículos 54 y 56 de la Ley 79, Ley que hoy en día sigue vigente, pero que es ignorada una y otra vez por el supervisor y la DIAN. Esto ha afectado el ritmo de crecimiento del Capital Institucional, el cual cayó notablemente en el 2015 con relación al 2014.

Como se observa en la tabla anterior, en el año 2014 las Cooperativas Financieras (Resaltando a JFK), crecieron su capital institucional en el 22,39% de forma consolidada, ya para el 2015 dicho crecimiento fue tan solo del 3,38%. Esto indudablemente genera una reducción en su participación frente a los activos, pasando del 8,26% del 2014, al 7,54% en el 2015. Fecolfín insiste en la importancia en la generación de Capital Institucional en las Cooperativas, el cual como también hemos mencionado en reiteradas oportunidades, permiten cubrir de eventuales riesgos a las cooperativas. No obstante, frente a los nuevos cambios normativos vemos con preocupación una reducción en su participación. Este hecho obligará a las Cooperativas a ser más

COMPORTAMIENTOCAPITALINSTITUCIONAL

COOPERATIVA DIC.2013 DIC.2014 $ % DIC.2014 DIC2015 $ %C.F.A 11.399 12.720 1.321 11,59% 12.720 14.322 1.602 12,59%JOHNF.KENNEDY 95.966 121.188 25.222 26,28% 121.188 118.189 (2.999) -2,47%COOFINEP 1.768 2.063 295 16,69% 2.063 2.388 325 15,75%COOTRAFA 12.222 16.122 3.900 31,91% 16.122 20.515 4.393 27,25%CONFIAR 31.334 34.784 3.450 11,01% 34.784 37.775 2.991 8,60%

TOTAL 152.689 186.877 34.188 22,39% 186.877 193.189 6.312 3,38%DatostomadosdelapáginawebdelaSuperintendenciaFinancieradeColombia(ver:www.superfinanciera.gov.co)

DIC.2013 DIC.2014 DIC2015CAPITALINST./ACTIVOS(10%) 7,52% 8,26% 7,54%

CREC.DIC2013ADIC2014 CREC.DIC2014ADIC2015

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 13

eficientes y rentables a fin de generar un mayor volumen de excedentes, para retener un mayor porcentaje para la formación de capital institucional. CONCLUSIONES SOBRE LAS COOPERATIVAS FINANCIERAS

• La Coyuntura económica actual, se evidencia en el menor ritmo de crecimiento de la cartera de crédito, la cual ha afectado por igual a todos los intermediarios financieros; las Cooperativas Financieras vieron reducido su crecimiento en la cartera en el 2015 con relación al cierre del 2014.

• De acuerdo al comportamiento que muestran los bancos, los cuales

evidenciaron un sustancialmente crecimiento de depósitos y un leve crecimiento de cartera, las Cooperativas Financieras presentaron un mayor crecimiento (aunque leve) de la cartera de crédito en relación con los depósitos.

• Las lamentables decisiones normativas, han generado una reducción

sustancial en el incremento del capital institucional; para el año 2015 dicho crecimiento fue sustancialmente menor al del año 2014, este hecho obligará a las Cooperativas Financieras a ser más eficientes, a generar mayores excedentes con el fin de destinar mayores recursos a la creación de capital institucional y por ende a cumplir con sus propósitos de apoyo a la gestión social , de educación y solidaridad, que en dependen indudablemente del éxito de su gestión financiera.

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 14

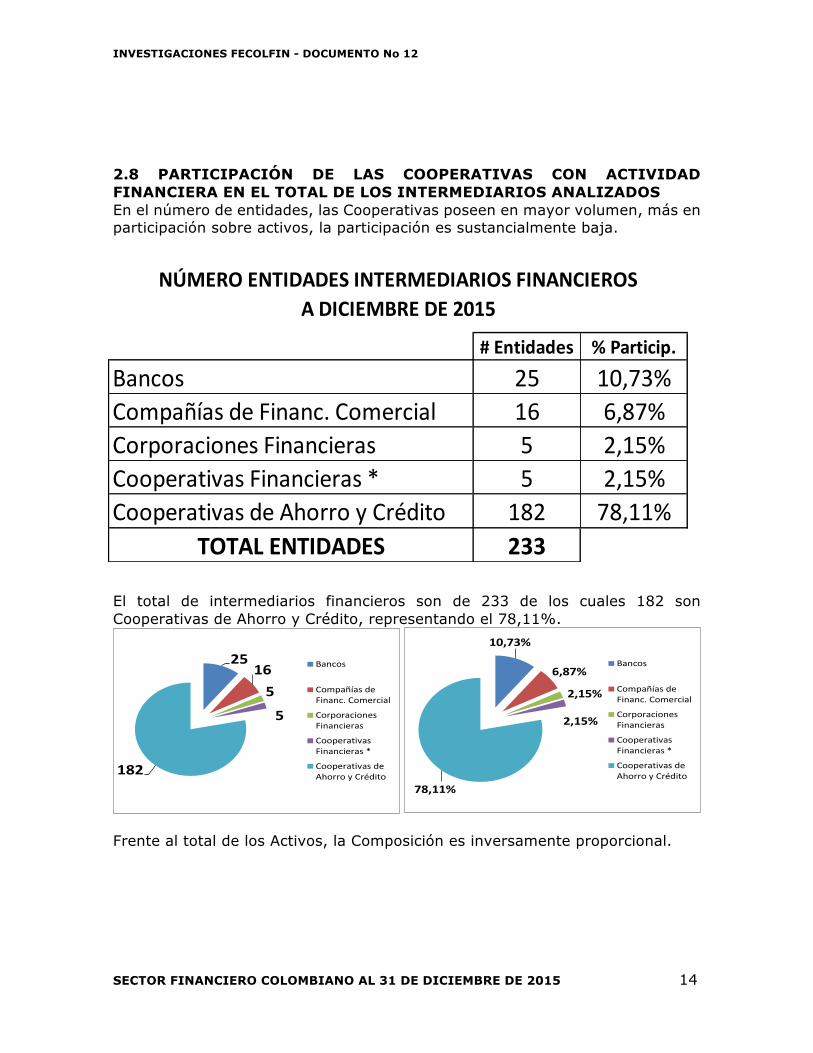

2.8 PARTICIPACIÓN DE LAS COOPERATIVAS CON ACTIVIDAD FINANCIERA EN EL TOTAL DE LOS INTERMEDIARIOS ANALIZADOS En el número de entidades, las Cooperativas poseen en mayor volumen, más en participación sobre activos, la participación es sustancialmente baja.

El total de intermediarios financieros son de 233 de los cuales 182 son Cooperativas de Ahorro y Crédito, representando el 78,11%.

Frente al total de los Activos, la Composición es inversamente proporcional.

25165

5

182

Bancos

CompañíasdeFinanc.Comercial

CorporacionesFinancieras

CooperativasFinancieras*

CooperativasdeAhorroyCrédito

10,73%

6,87%

2,15%

2,15%

78,11%

Bancos

CompañíasdeFinanc.Comercial

CorporacionesFinancieras

CooperativasFinancieras*

CooperativasdeAhorroyCrédito

#Entidades %Particip.

Bancos 25 10,73%CompañíasdeFinanc.Comercial 16 6,87%CorporacionesFinancieras 5 2,15%CooperativasFinancieras* 5 2,15%CooperativasdeAhorroyCrédito 182 78,11%

TOTALENTIDADES 233

NÚMEROENTIDADESINTERMEDIARIOSFINANCIEROSADICIEMBREDE2015

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 15

Las Cooperativas de Ahorro y Crédito representan el 1,93% y las Cooperativas Financieras el 0,46%. Sumadas los dos (2) tipos de entidades Cooperativas, el sector Cooperativo con actividad financiera representan el 2,39% del total. En términos generales vemos como los principales intermediarios financieros mantienen un ritmo de crecimiento algo superior al comportamiento del año 2014, con un leve crecimiento en la cartera de crédito, más si un destacado crecimiento en los depósitos; se destacan los Bancos, de los $100 billones que crecieron los depósitos en el 2015, los bancos aportaron $88 billones, es decir, cerca del 90% del crecimiento fue aportado por la industria bancaria. Es indiscutible que frente a los demás actores analizados, las Cooperativas mantuvieron unos bajos niveles de crecimiento.

III. BANCOS DE PROPIEDAD COOPERATIVA Los Bancos de propiedad Cooperativa, BANCOOMEVA y COOPCENTRAL a cierre de 2015 presentaron el siguiente historial en sus principales cifras de Balance. 3.1. ACTIVOS, CARTERA DE CRÉDITO Y DEPÓSITOS El comportamiento de los Bancos de propiedad Cooperativa, presentan resultados positivos. La entidad que porcentualmente crece a un mayor ritmo es COOPCENTRAL, teniendo en cuenta el menor tamaño de sus activos. En términos absolutos el crecimiento de BANCOOMEVA es muy importante, se resalta el saldo de las captaciones a diciembre de 2015, las cuales crecieron en más de $ 1 billón de pesos, con un crecimiento porcentual del 63,27%.

VALOR %PARTICIP.

Bancos 504,7 90,03%CompañíasdeFinanc.Comercial 28,4 5,07%CorporacionesFinancieras 14,1 2,52%CooperativasFinancieras* 2,6 0,46%CooperativasdeAhorroyCrédito 10,8 1,93%

TOTAL 560,6 100,00%

DATOSADIC.DE2015

VALORENACTIVOS-INTERMEDIARIOSFINANCIEROSADICIEMBREDE2015

90,03%

5,07%

2,52% 0,46%1,93% Bancos

CompañíasdeFinanc.Comercial

CorporacionesFinancieras

CooperativasFinancieras*

CooperativasdeAhorroyCrédito

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 16

De acuerdo a los resultados que se observan en la tabla anterior, la entidad que presenta el comportamiento más aproximado en porcentaje de crecimiento es COOPCENTRAL, con crecimientos entre el 13% al 14%, por su parte BANCOOMEVA presenta tendencias de crecimiento inferiores a la media de los intermediarios financieros antes analizados. Gráficamente, se concluye que la brecha entre BANCOOMEVA y COOPCENTRAL es cada vez mayor.

IV. EVOLUCION DE LAS ENTIDADES DE LA ECONOMÍA SOLIDARIA El sector de la Economía Solidaria, integrada por Fondos de Empleados, Cooperativas de Aporte y Crédito, Cooperativas Multiactivas sin sección de Ahorros, Cooperativas Especializadas de Ahorro y Crédito, Cooperativas Multiactivas con sección de Ahorro y Crédito, entre otras, han presentado una

FECOLFINCOMPORTAMIENTODELOSBANCOSDEPROPIEDADCOOPERATIVAAÑOS2013A2015DatosenMilesdeMillonesdePesos

2013 2014 2015 $$ %%ACTIVOS 2.655.200 2.917.643 3.172.943 255.300 8,75%CARTERA 2.305.429 2.481.686 2.675.848 194.162 7,82%DEPÓSITOS 1.337.004 1.656.960 2.705.267 1.048.307 63,27%

2013 2014 2015 $$ %%ACTIVOS 609.075 714.819 808.613 93.794 13,12%CARTERA 496.130 578.834 657.649 78.815 13,62%DEPÓSITOS 323.732 428.414 524.154 95.740 22,35%

DatostomadosdelapáginawebdelaSuperfinanciera(ver:www.superfinanciera.gov.co)

BANCOOMEVA CRECIMIENTOÚLTIMOAÑO

COOPCENTRAL CRECIMIENTOÚLTIMOAÑO

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 17

reducción sustancial en el número de entidades, especialmente en algunos tipos de Organismos Solidarios como veremos en el siguiente cuadro, en su comparativo 2013, 2014 y 2015. Este análisis lo hacemos en relación a las entidades que reportan información a la Superintendencia de Economía solidaria, si existen más entidades que por alguna circunstancia no reportaron información, no es factible identificarlo, por consiguiente, hacemos la salvedad que tomamos la información que se encuentra publicada en la página web de la Supersolidaria.

Mientras entre el año 2014 el total del sector solidario creció en $2,9 billones de pesos, durante el 2015 dicho crecimiento fue de solo $783 mil millones, que en términos porcentuales es del 2,70%, inferior al crecimiento económico del país, el cual fue del 3,5%. El año 2015 presentó una reducción sustancial en el número de entidades, de 4.605 entidades que reportaron información del sector a cierre de 2014 se bajó a 3.306 a cierre de 2015, las entidades que más vieron reducido en número son en su orden: Cooperativas Multiactivas sin Sección de Ahorro (-395), Cooperativas de Trabajo Asociado (-353) y Fondos de Empleados (-276) como los más relevantes. En total, durante el 2015 el número de entidades se redujo en -1.299. En valores, cuatro (4) tipo de entidades vieron reducido su crecimiento, son en su orden: Cooperativas Multiactivas sin Sección de Ahorro (-$457 mil millones); Cooperativas de Trabajo Asociado (-$165 mil millones) e Integrales sin Sección de Ahorro (-$60 mil millones), como las más relevantes. Frente a este panorama, es evidente según el análisis, que las Cooperativas Especializadas y Multiactivas con sección de ahorro y crédito fueron las que mantuvieron el crecimiento económico del Sector; mientras el total de sector creció en $738 mil millones, las Cooperativas Especializadas y Multiactivas con Sección de Ahorro y Crédito crecieron en $778 mil millones. Porcentualmente en número en cifras y porcentajes las entidades presentan la siguiente participación:

FECOLFINCOMPORTAMIENTODELSECTORSOLIDARIO-VIGILADOSUPERSOLIDARIAAÑOS2013A2015DatosenMilesdeMillonesdePesos

2013 2014 2015 2013 2014 2015EspecializadasyMultiactivasdeAhorroyCrédito 8.859.145 10.053.517 10.831.784 778.267 183 183 183 -FondodeEmpleados 5.878.285 6.399.225 6.718.777 319.552 1.570 1.620 1.344 276-CooperativasMultiactivassinSeccióndeAhorro 7.447.369 8.815.147 8.357.331 457.816- 1.306 1.303 908 395-EspecializadassinSeccióndeAhorro 2.158.426 1.866.426 1.992.626 126.200 411 439 307 132-OrganismosdeCarácterEconómico 601.053 686.211 717.330 31.119 11 11 9 2-CooperativasdeTrabajoAsociado 430.979 435.260 269.315 165.945- 648 630 277 353-IntegralessinSeccióndeAhorro 280.617 263.803 203.036 60.767- 137 137 80 57-AsociacionesMutuales 158.579 180.484 187.290 6.806 179 170 110 60-InstitucionesAuxiliaresEspecializadas 136.910 163.812 133.857 29.955- 41 42 29 13-OtrotipodeEntidades 140.677 160.998 396.870 235.872 77 70 59 11-

TOTAL 26.092.040 29.024.883 29.808.216 783.333 4.563 4.605 3.306 1.299-2.932.843 783.333 2,70% 42 1.299- -28,21%

Crecimiento#EntidadesTotalActivos

DatostomadosdelapáginawebdelaSupersolidaria(Ver:www.supersolidaria.gov.co/entidadesvigiladas/entidadesquereportaninformaciónCrecimiento

Crecimiento

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 18

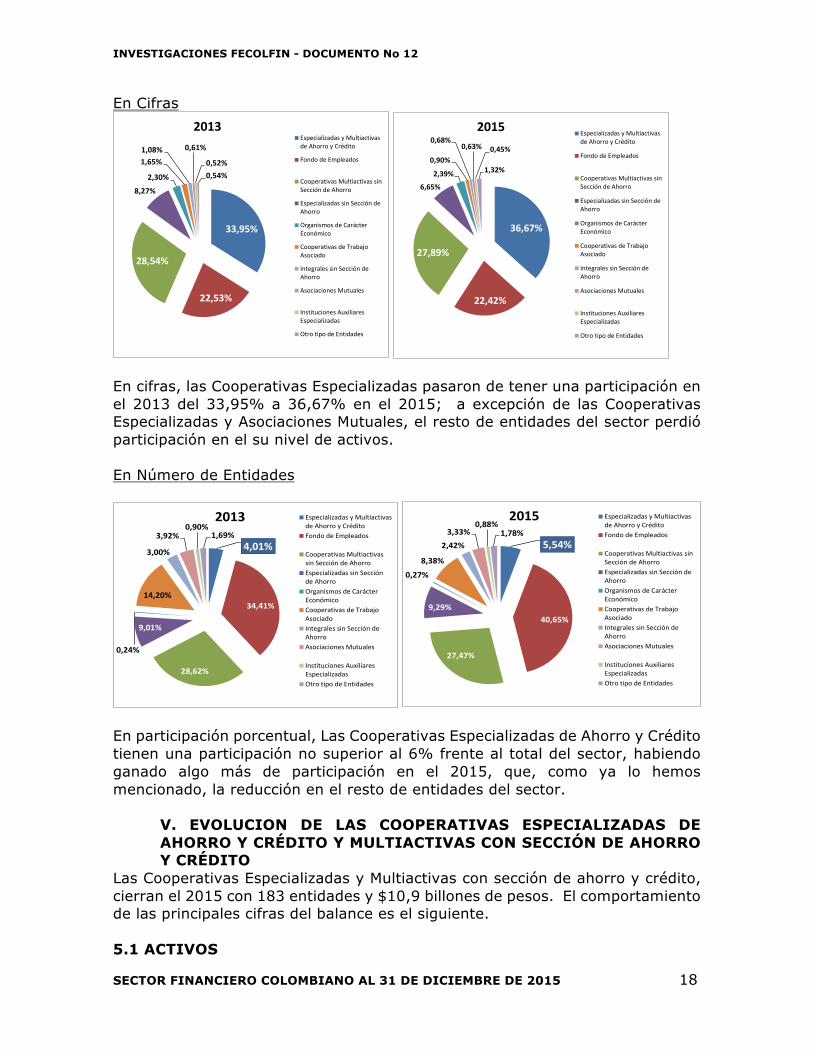

En Cifras

En cifras, las Cooperativas Especializadas pasaron de tener una participación en el 2013 del 33,95% a 36,67% en el 2015; a excepción de las Cooperativas Especializadas y Asociaciones Mutuales, el resto de entidades del sector perdió participación en el su nivel de activos. En Número de Entidades

En participación porcentual, Las Cooperativas Especializadas de Ahorro y Crédito tienen una participación no superior al 6% frente al total del sector, habiendo ganado algo más de participación en el 2015, que, como ya lo hemos mencionado, la reducción en el resto de entidades del sector.

V. EVOLUCION DE LAS COOPERATIVAS ESPECIALIZADAS DE AHORRO Y CRÉDITO Y MULTIACTIVAS CON SECCIÓN DE AHORRO Y CRÉDITO

Las Cooperativas Especializadas y Multiactivas con sección de ahorro y crédito, cierran el 2015 con 183 entidades y $10,9 billones de pesos. El comportamiento de las principales cifras del balance es el siguiente. 5.1 ACTIVOS

33,95%

22,53%

28,54%

8,27%

2,30%

1,65%1,08% 0,61%

0,52%0,54%

2013EspecializadasyMultiactivasdeAhorroyCrédito

FondodeEmpleados

CooperativasMultiactivassinSeccióndeAhorro

EspecializadassinSeccióndeAhorro

OrganismosdeCarácterEconómico

CooperativasdeTrabajoAsociado

IntegralessinSeccióndeAhorro

AsociacionesMutuales

InstitucionesAuxiliaresEspecializadas

OtrotipodeEntidades

36,67%

22,42%

27,89%

6,65%

2,39%

0,90%

0,68%0,63% 0,45%

1,32%

2015 EspecializadasyMultiactivasdeAhorroyCrédito

FondodeEmpleados

CooperativasMultiactivassinSeccióndeAhorro

EspecializadassinSeccióndeAhorro

OrganismosdeCarácterEconómico

CooperativasdeTrabajoAsociado

IntegralessinSeccióndeAhorro

AsociacionesMutuales

InstitucionesAuxiliaresEspecializadas

OtrotipodeEntidades

4,01%

34,41%

28,62%

9,01%

0,24%

14,20%

3,00%

3,92%0,90%

1,69%

2013 EspecializadasyMultiactivasdeAhorroyCréditoFondodeEmpleados

CooperativasMultiactivassinSeccióndeAhorroEspecializadassinSeccióndeAhorroOrganismosdeCarácterEconómicoCooperativasdeTrabajoAsociadoIntegralessinSeccióndeAhorroAsociacionesMutuales

InstitucionesAuxiliaresEspecializadasOtrotipodeEntidades

5,54%

40,65%

27,47%

9,29%

0,27%

8,38%

2,42%3,33%

0,88%1,78%

2015 EspecializadasyMultiactivasdeAhorroyCréditoFondodeEmpleados

CooperativasMultiactivassinSeccióndeAhorroEspecializadassinSeccióndeAhorroOrganismosdeCarácterEconómicoCooperativasdeTrabajoAsociadoIntegralessinSeccióndeAhorroAsociacionesMutuales

InstitucionesAuxiliaresEspecializadasOtrotipodeEntidades

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 19

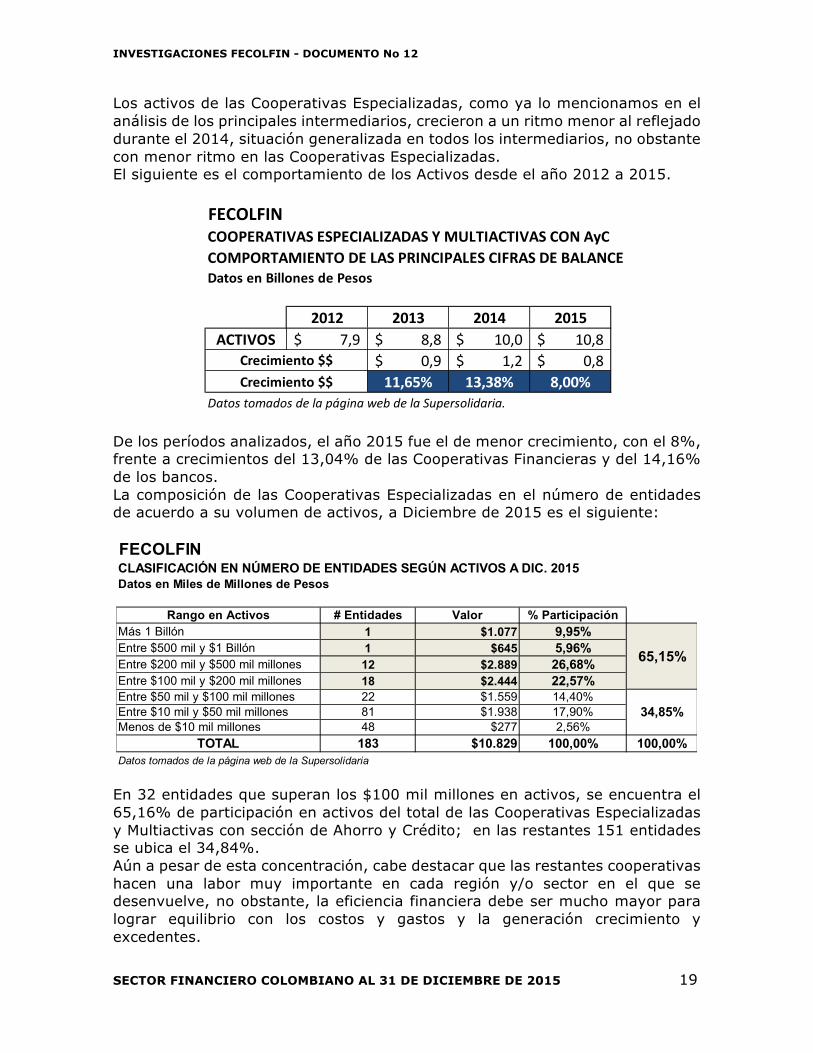

Los activos de las Cooperativas Especializadas, como ya lo mencionamos en el análisis de los principales intermediarios, crecieron a un ritmo menor al reflejado durante el 2014, situación generalizada en todos los intermediarios, no obstante con menor ritmo en las Cooperativas Especializadas. El siguiente es el comportamiento de los Activos desde el año 2012 a 2015.

De los períodos analizados, el año 2015 fue el de menor crecimiento, con el 8%, frente a crecimientos del 13,04% de las Cooperativas Financieras y del 14,16% de los bancos. La composición de las Cooperativas Especializadas en el número de entidades de acuerdo a su volumen de activos, a Diciembre de 2015 es el siguiente:

En 32 entidades que superan los $100 mil millones en activos, se encuentra el 65,16% de participación en activos del total de las Cooperativas Especializadas y Multiactivas con sección de Ahorro y Crédito; en las restantes 151 entidades se ubica el 34,84%. Aún a pesar de esta concentración, cabe destacar que las restantes cooperativas hacen una labor muy importante en cada región y/o sector en el que se desenvuelve, no obstante, la eficiencia financiera debe ser mucho mayor para lograr equilibrio con los costos y gastos y la generación crecimiento y excedentes.

FECOLFINCOOPERATIVASESPECIALIZADASYMULTIACTIVASCONAyCCOMPORTAMIENTODELASPRINCIPALESCIFRASDEBALANCEDatosenBillonesdePesos

2012 2013 2014 2015ACTIVOS 7,9$ 8,8$ 10,0$ 10,8$

0,9$ 1,2$ 0,8$11,65% 13,38% 8,00%

DatostomadosdelapáginawebdelaSupersolidaria.

Crecimiento$$Crecimiento$$

FECOLFINCLASIFICACIÓN EN NÚMERO DE ENTIDADES SEGÚN ACTIVOS A DIC. 2015Datos en Miles de Millones de Pesos

Rango en Activos # Entidades Valor % ParticipaciónMás 1 Billón 1 $1.077 9,95%Entre $500 mil y $1 Billón 1 $645 5,96%Entre $200 mil y $500 mil millones 12 $2.889 26,68%Entre $100 mil y $200 mil millones 18 $2.444 22,57%Entre $50 mil y $100 mil millones 22 $1.559 14,40%Entre $10 mil y $50 mil millones 81 $1.938 17,90%Menos de $10 mil millones 48 $277 2,56%

TOTAL 183 $10.829 100,00% 100,00%Datos tomados de la página web de la Supersolidaria

65,15%

34,85%

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 20

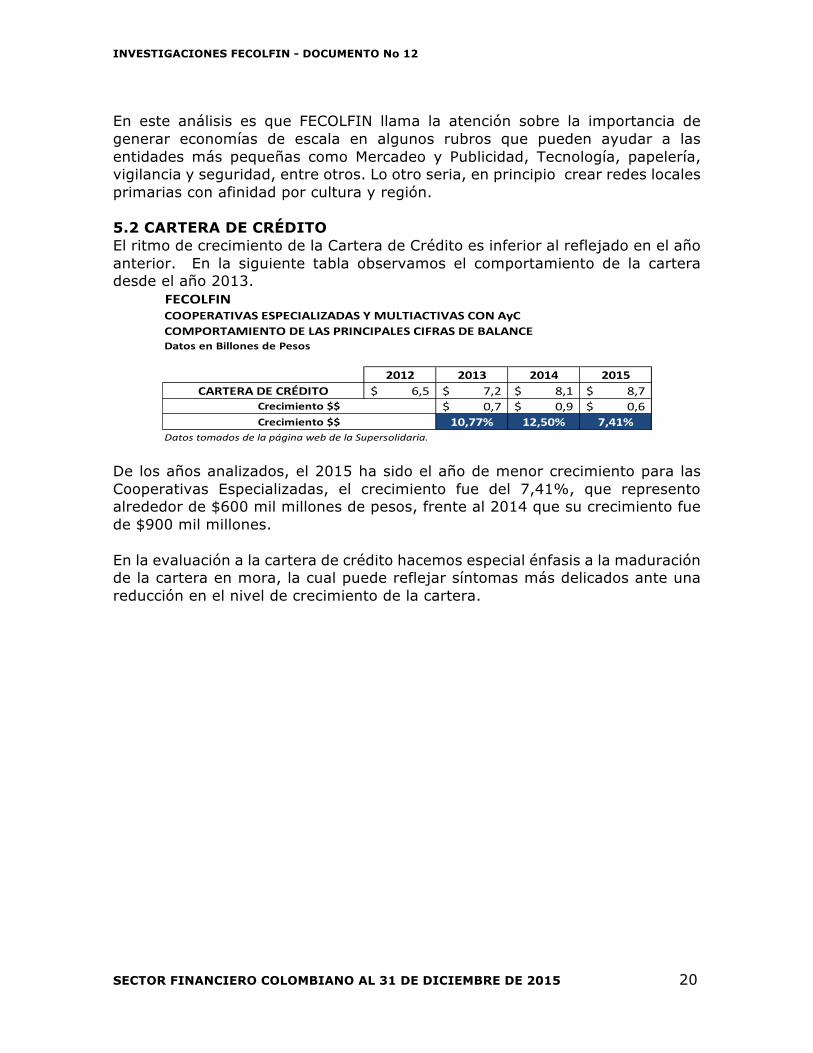

En este análisis es que FECOLFIN llama la atención sobre la importancia de generar economías de escala en algunos rubros que pueden ayudar a las entidades más pequeñas como Mercadeo y Publicidad, Tecnología, papelería, vigilancia y seguridad, entre otros. Lo otro seria, en principio crear redes locales primarias con afinidad por cultura y región. 5.2 CARTERA DE CRÉDITO El ritmo de crecimiento de la Cartera de Crédito es inferior al reflejado en el año anterior. En la siguiente tabla observamos el comportamiento de la cartera desde el año 2013.

De los años analizados, el 2015 ha sido el año de menor crecimiento para las Cooperativas Especializadas, el crecimiento fue del 7,41%, que represento alrededor de $600 mil millones de pesos, frente al 2014 que su crecimiento fue de $900 mil millones. En la evaluación a la cartera de crédito hacemos especial énfasis a la maduración de la cartera en mora, la cual puede reflejar síntomas más delicados ante una reducción en el nivel de crecimiento de la cartera.

FECOLFINCOOPERATIVASESPECIALIZADASYMULTIACTIVASCONAyCCOMPORTAMIENTODELASPRINCIPALESCIFRASDEBALANCEDatosenBillonesdePesos

2012 2013 2014 2015CARTERADECRÉDITO 6,5$ 7,2$ 8,1$ 8,7$

0,7$ 0,9$ 0,6$10,77% 12,50% 7,41%

DatostomadosdelapáginawebdelaSupersolidaria.

Crecimiento$$Crecimiento$$

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 21

Se observa un buen comportamiento de la Mora en el 2014, la cual bajó del 4,39% que estaba en el 2013 al 3,80% al cierre de 2014; este buen comportamiento para el cierre de 2015 cambió, se observa un incremento superior al reflejado como saldo al cierre de 2013, diciembre de 2015 cerró con el 4,58%. Algunas líneas presentan algunas maduraciones que llaman la atención, veamos:

• CRÉDITOS DE VIVIENDA: En esta línea existen 2 categorías que se deben prestar atención, las categorías B y E; la categoría B representaba en el 2014 el 0,86%, para el 2015 pasa a representar el 1,52%, por su parte, la categoría E representaba en el 2014 el 0,60% y pasó a representar el 1,01%

• CRÉDITOS DE CONSUMO: Consumo presenta igualmente 2 Categorías, la primera es la Categoría B, que del 0,62% del 2014 pasa al 1,13% en el 2015; la siguiente categoría es la E, la cual del 1,64% del 2014 pasa al 1,76% del 2015

• MICROCRÉDITO: Microcrédito debe ser analizado con especial atención, en esta línea las categorías que reflejan mayor deterior son las B y C, la primera que pasa de representar el 1,28% en el 2014 al 1,66% en el 2015, ya desde el 2013 se reflejan síntomas de deterioro, la categoría C por su parte, pasa del 0,66% en el 2014 al 1,02% en el 2015. Recordemos que Microcrédito tiene una metodología muy especial al seguimiento de la cartera, de no aplicarse apropiadamente puede generar deterioros que incrementan las provisiones y por ende los gastos.

• CRÉDITOS COMERCIALES: Los créditos comerciales presentan deterioro en las do(2) categorías que generan un impacto importante en

TOTAL CARTERA DESCONTADA PROVISIONES $7.179.738.741.459,49 % Particip. $8.118.203.656.888,21 % Particip. $8.748.457.139.673,93 % Particip.CREDITOS DE VIVIENDA $377.675.727.302,64 100,00% $436.371.214.088,43 100,00% $448.761.389.224,46 100,00%CATEGORIA A RIESGO NORMAL $366.412.630.090,88 97,02% $425.139.955.372,20 97,43% $433.261.754.770,90 96,55%CATEGORIA B RIESGO ACEPTABLE $5.273.044.817,69 1,40% $3.739.071.534,58 0,86% $6.840.022.481,40 1,52%CATEGORIA C RIESGO APRECIABLE $2.948.186.099,96 0,78% $3.980.259.053,54 0,91% $2.695.810.294,05 0,60%CATEGORIA D RIESGO SIGNIFICATIVO $1.380.173.772,11 0,37% $900.980.754,00 0,21% $1.420.545.844,00 0,32%CATEGORIA E RIESGO DE INCOBRABILIDAD $1.661.692.522,00 0,44% $2.610.947.374,11 0,60% $4.543.255.834,11 1,01%CREDITOS DE CONSUMO $5.771.311.367.471,21 100,00% $6.412.191.724.802,96 100,00% $6.958.234.126.701,71 100,00%CATEGORIA A RIESGO NORMAL $5.534.132.962.178,35 95,89% $6.189.911.322.205,96 96,53% $6.668.154.229.947,98 95,83%CATEGORIA B RIESGO ACEPTABLE $65.527.037.819,40 1,14% $39.503.168.557,42 0,62% $78.309.702.821,40 1,13%CATEGORIA C RIESGO APRECIABLE $33.375.048.579,41 0,58% $34.915.506.485,76 0,54% $39.499.206.039,43 0,57%CATEGORIA D RIESGO SIGNIFICATIVO $45.243.625.064,47 0,78% $42.693.335.711,36 0,67% $49.672.536.395,22 0,71%CATEGORIA E RIESGO DE INCOBRABILIDAD $93.032.693.829,58 1,61% $105.168.391.842,46 1,64% $122.598.451.497,68 1,76%MICROCREDITO $593.265.338.661,03 100,00% $700.039.598.694,54 100,00% $775.388.953.765,78 100,00%CATEGORIA A RIESGO NORMAL $563.395.747.138,82 94,97% $663.895.157.144,35 94,84% $732.072.795.419,19 94,41%CATEGORIA B RIESGO ACEPTABLE $9.454.088.533,60 1,59% $8.939.025.301,67 1,28% $12.855.232.897,08 1,66%CATEGORIA C RIESGO APRECIABLE $4.161.751.341,79 0,70% $4.614.566.586,10 0,66% $7.883.946.391,92 1,02%CATEGORIA D RIESGO SIGNIFICATIVO $3.810.039.340,34 0,64% $4.087.486.369,99 0,58% $3.678.038.996,94 0,47%CATEGORIA E RIESGO DE INCOBRABILIDAD $12.443.712.306,48 2,10% $18.503.363.292,43 2,64% $18.898.940.060,65 2,44%CREDITOS COMERCIALES $748.716.016.079,37 100,00% $907.487.370.855,68 100,00% $1.005.410.348.837,05 100,00%CATEGORIA A RIESGO NORMAL $711.612.962.561,12 95,04% $868.708.007.205,35 95,73% $954.061.040.526,55 94,89%CATEGORIA B RIESGO ACEPTABLE $11.639.596.991,19 1,55% $10.134.421.543,92 1,12% $16.443.259.550,78 1,64%CATEGORIA C RIESGO APRECIABLE $7.942.976.856,63 1,06% $6.569.439.862,64 0,72% $11.883.895.021,85 1,18%CATEGORIA D RIESGO SIGNIFICATIVO $7.001.429.181,04 0,94% $9.280.866.222,34 1,02% $7.798.571.844,23 0,78%CATEGORIA E RIESGO DE INCOBRABILIDAD $10.519.050.489,39 1,40% $12.794.636.021,43 1,41% $15.223.581.893,64 1,51%

20142013 2015

INDICADOR DE MORA (Cartera B, C, D y E / Total cartera descontada provisiones 4,39% 3,80% 4,58%

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 22

las provisiones, la categoría B y la C; para la primera el indicador pasó del 1,12% del 2014 al 1,64% en el 2015, por su parte, la C pasó del 0,72% en el 2014 al 1,18% para cierre del 2015.

Se recomienda a las Cooperativas Especializadas tener especial cuidado y seguimiento a la cartera, tal y como se observa, las categorías B y C están presentando síntomas de deterioro, lo cual les podrá afectar notoriamente el nivel de provisiones y con ello afectación al Estado de Resultados. 5.3 DEPÓSITOS En las Cooperativas Especializadas de Ahorro y Crédito, al contrario de los demás intermediarios financieros, no se observa un incremento significativo en los depósitos de Asociados.

De acuerdo a la tabla anterior, el crecimiento de los depósitos de asociados fue el más bajo de los 4 años analizados, creció el 9,62% en el 2015 frente al 18,18% del 2014 y 12,82% de 2013. 5.4 ENDEUDAMIENTO EXTERNO

El bajo nivel de colocación y el igual bajo nivel de captaciones ha generado que las Cooperativas Especializadas hayan mantenido su endeudamiento, creciendo solo el 0,37% durante el 2015. 5.5 APORTES SOCIALES

FECOLFINCOOPERATIVASESPECIALIZADASYMULTIACTIVASCONAyCCOMPORTAMIENTODELASPRINCIPALESCIFRASDEBALANCEDatosenBillonesdePesos

2012 2013 2014 2015DEPÓSITOS 3,9$ 4,4$ 5,2$ 5,7$

0,5$ 0,8$ 0,5$12,82% 18,18% 9,62%

DatostomadosdelapáginawebdelaSupersolidaria.

Crecimiento$$Crecimiento$$

FECOLFINCOOPERATIVASESPECIALIZADASYMULTIACTIVASCONAyCCOMPORTAMIENTODELASPRINCIPALESCIFRASDEBALANCEDatosenMilesdeMillones

2012 2013 2014 2015ENDEUDAMIENTOBANCARIO 581$ 501$ 546$ 548$

80,0-$ 45,0$ 2,0$-13,77% 8,98% 0,37%

DatostomadosdelapáginawebdelaSupersolidaria.

Crecimiento$$Crecimiento$$

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 23

A diferencia de los Depósitos, los aportes sociales crecieron durante el 2015 un porcentaje superior al del 2014, mientras en el 2014 los aportes de asociados crecieron el 4,76%, en el 2015 fue del 9,09%. Capital Institucional

Como lo hemos venido diciendo en el trascurso del informe, los cambios normativos afectaron sustancialmente la generación de Capital Institucional, especialmente el capital generado con cargo a los excedentes del ejercicio, este hecho conllevó a que el incremento en el 2015 solo fuera de $67 mil millones, comparado con los $156 mil millones que se crearon en el 2014. FECOLFIN trabaja en la mesa técnica intersectorial con los Gremios y el Supervisor, para evitar la errada interpretación, como ya se dicho reiteradamente por parte de la Dian y Supersolidaria, en relación con la aplicación del articulo 56o la Ley 79 de 1988 en lo relacionado a la creación d dee Reservas y Fondos patrimoniales con cargo al ejercicio sigue vigente hasta tanto la ley no sea derogada o modificada. 5.6 EXCEDENTES Los excedentes en general, son la respuesta a la gestión de los administradores y que se caracteriza por los siguientes aspectos:

FECOLFINCOOPERATIVASESPECIALIZADASYMULTIACTIVASCONAyCCOMPORTAMIENTODELASPRINCIPALESCIFRASDEBALANCEDatosenBillonesdePesos

2012 2013 2014 2015APORTESSOCIALES 1,9$ 2,1$ 2,2$ 2,4$

0,2$ 0,1$ 0,2$10,53% 4,76% 9,09%

DatostomadosdelapáginawebdelaSupersolidaria.

Crecimiento$$Crecimiento$$

FECOLFINCOOPERATIVASESPECIALIZADASYMULTIACTIVASCONAyCCOMPORTAMIENTODELASPRINCIPALESCIFRASDEBALANCEDatosenMilesdeMillones

2012 2013 2014 2015CAPITALINSTITUCIONAL 737$ 885$ 1.041$ 1.108$

148$ 156$ 67$20,08% 17,63% 6,44%

DatostomadosdelapáginawebdelaSupersolidaria.

Crecimiento$$Crecimiento$$

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 24

• Equilibrio entre los ingresos y egresos para determinar un margen positivo de intermediación. En algunos casos, las decisiones de reducir las tasas para competir en el mercado, pueden ser contraproducentes por que se estrecha el margen para cubrir los costos de los recursos y los gastos administrativos de la operación.

• Los ingresos vienen dados por las “cosechas” de créditos colocados a

largo plazo, (ejemplo 36 meses) en los dos o tres ejercicios precedentes y que se trasladan gradualmente y de año en año a la formación del excedente. Quiere decir, que ante un descenso de las tasas en el año en curso (2016) o inmediatamente anterior, esto afectara los resultados de los ejercicios de 2017 y 2018. Es decir, que la maduración de la cartera y la definición de tasas es determinante en la generación el excedente en comento.

• Adicionalmente, los excedentes se construyen dentro de la prudencia del

gasto, de cada entidad. Las Cooperativas priorizan gastos laborales, publicidad etc., y a veces con poco interés en la tecnología, dados los ingentes costos de la misma, lo cual es determinante para tener organizaciones exitosas y sostenibles.

Ante la dificultad en la aplicación de Reservas y Fondos con cargo al ejercicio en aplicación a la Ley 79 de 1988, se evidencia un importante crecimiento en los Excedentes, los cuales para el 2015 crecieron en el 17,39%., frente a un 7,92% del 2014. El total de excedentes generados en el 2015 fue de $243 mil millones de pesos, cifra que fue superior en $36 mil millones a la del año 2014, por la razón anotada. 5.7 ASOCIADOS El año 2015 mostró una tendencia positiva en el crecimiento de Asociados, algo superior al reflejado en el 2014; el año 2015 cerró con un número de $2’708.428 asociados, que comparado con el cierre de 2014 que fue de $2’524.874, presentó un crecimiento del 7,27%. En términos absolutos, de los años

FECOLFINCOOPERATIVASESPECIALIZADASYMULTIACTIVASCONAyCCOMPORTAMIENTODELASPRINCIPALESCIFRASDEBALANCEDatosenMilesdeMillones

2012 2013 2014 2015EXCEDENTES 170$ 192$ 207$ 243$Crecimiento$$ 22$ 15$ 36$Crecimiento$$ 12,82% 7,92% 17,39%

DatostomadosdelapáginawebdelaSupersolidaria.

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 25

analizados, el año que más creció fue 2015 con 183.554 asociados, seguido por el año 2013 que creció en 180.667 asociados.

VI. EVOLUCION DE LAS ENTIDADES VINCULADAS A FECOLFIN En el presente punto, haremos un análisis a la evolución que ha presentado FECOLFIN desde su fundación, en el año 2012, así mismo un análisis a los principales rubros financieros y al crecimiento de la base social tanto de entidades como de asociados. En esta parte de la investigación por razones metodológicas, se aclara que el grupo de entidades afiliadas a Fecolfin, se encuentra el Banco Coomeva, La Compañía de Financiamiento Comercial Juriscoop y las Cooperativas Financieras Confiar y JFK, cuyo consolidado es comparado o bien con el resto del sector financiero o bien con el sector de ahorro y crédito , especializado. En el siguiente estudio se desagregaran estas cifras para hacerlas más objetivas. 6.1 HISTÓRICO DE CRECIMIENTO DE FECOLFIN Desde su Fundación en el año 2012, FECOLFIN ha mantenido crecimientos ascendentes tanto en entidades vinculadas como en sus principales cifras financieras. Recordemos que los principios de la Federación están enmarcados principalmente en:

• Defensa y Representación Gremial. • Buen Gobierno Cooperativo. • Implementación de mejores prácticas y Disciplinas Financieras. • Fomento del Capital Institucional. • Integración Tecnológica y marca compartida.

En ese sentido, FECOLFIN presenta los siguientes resultados: Evolución de Entidades Vinculadas

FECOLFINCOOPERATIVASESPECIALIZADASYMULTIACTIVASCONAyCCRECIMIENTODEASOCIADOS

2012 2013 2014 2015ASOCIADOS 2.191.263 2.371.930 2.524.874 2.708.428Crecimiento$$ 180.667 152.944 183.554Crecimiento$$ 8,24% 6,45% 7,27%

DatostomadosdelapáginawebdelaSupersolidaria.

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 26

FECOLFIN presenta un comportamiento positivo en la vinculación de entidades; a cierre del 2015, se encuentran vinculadas a la FEDERACIÓN 32 Cooperativas de Ahorro y Crédito, 2 Cooperativas Financieras, 1 Compañía de Financiamiento Comercial de propiedad del Grupo Juriscoop y 1 Banco de propiedad del Grupo Cooperativo Empresarial Coomeva. La diversidad de instituciones le permite a la Federación tener un panorama totalmente amplio del comportamiento del sector financiero, lo cual es de sustancial importancia para la labor gremial que se desarrolla. 6.2 ACTIVOS La Federación, a través de sus Cooperativas vinculadas, posee un comportamiento sustancialmente positivo en el crecimiento de los Activos.

A cierre de 2015, la Federación llegó a la cifra de $9,26 Billones de Pesos, que con 36 entidades se aproxima a la cifra total en Activos que poseen las 182 Cooperativas Especializadas de Ahorro y Crédito a nivel nacional.

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 27

Fortalezas financieras que promueve FECOLFIN Una de las principales Fortalezas que promueve FECOLFIN y que se encuentra dentro de sus principios rectores,es la generación de Capital Institucional, el cual lamentablemente ha sido fuertemente golpeado por los últimos cambios normativos y ante lo cual la Federación seguirá haciendo una decidida defensa. Como es bien sabido por todos, el Capital Institucional permite hacerle frente a las situaciones adversas del mercado, permitiendo con ello cubrir pérdidas sin afectar el aporte de los asociados que en el pasado fue la gran debilidad, así como mantener estable el capital de la Cooperativa. Las Cooperativas de Ahorro y Crédito hoy cuentan con importantes fortalezas en este sentido, situación que no se vivió a finales del siglo pasado, son ellas:

• Importante Capital Institucional. • Adecuadas Provisiones de Cartera. • Importante capital de riesgo a través de los Aportes Sociales.

Frente a estos aspectos, las Cooperativas de Ahorro y Crédito poseen los siguientes saldos a 31 de Diciembre de 2015.

El cuadro anterior refleja que el activo de mayor riesgo, la cartera de crédito, está cubierto en un 39,60% con aportes y capital institucional, cifra sustancialmente importante si tenemos en cuenta que cerca el 50% del total de

DIC2015CAPITALINSTITUCIONAL 1,109APORTESSOCIALES 2,355TOTALCAPITAL 3,464

TOTALCARTERANETADECRÉDITO 8,748

39,60%

PROVISIONESINDIVIDUALDECARTERA 0,182PROVISIÓNGENERALDECARTERA 0,258

0,440

%PARTICIPACIÓNCAPITALDERIESGOFRENTEALACARTERADECRÉDITO

TOTALPROVISIÓNDECARTERA

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 28

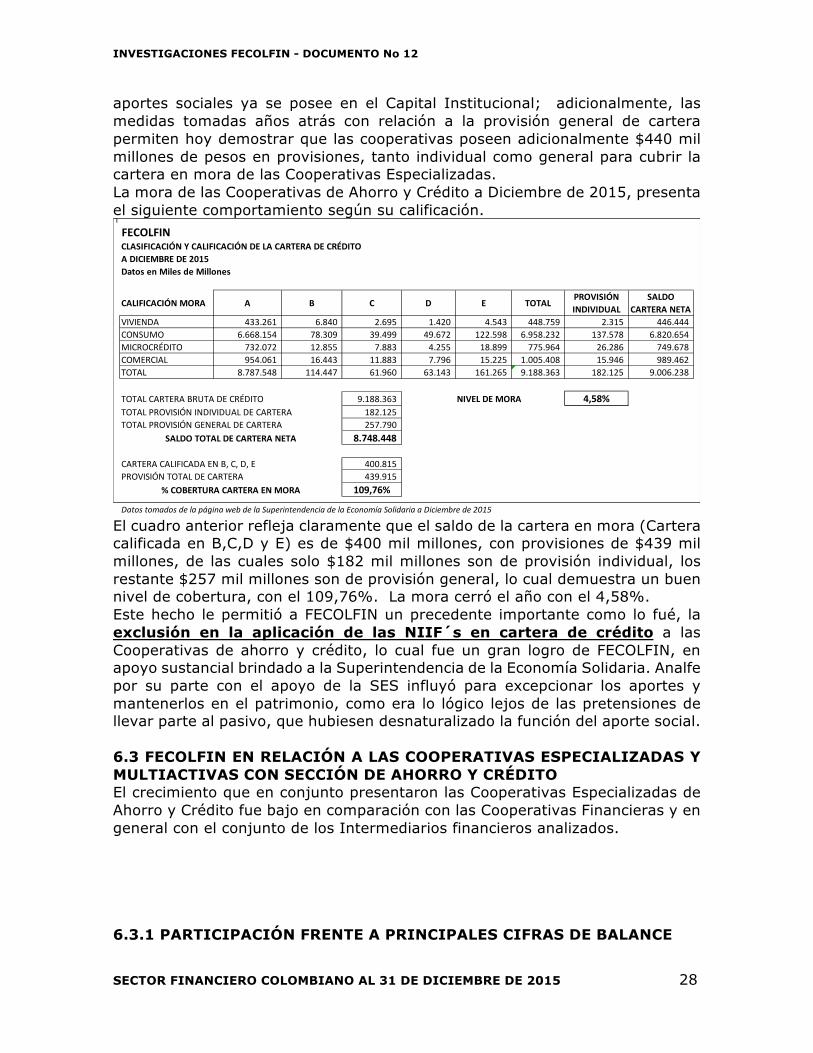

aportes sociales ya se posee en el Capital Institucional; adicionalmente, las medidas tomadas años atrás con relación a la provisión general de cartera permiten hoy demostrar que las cooperativas poseen adicionalmente $440 mil millones de pesos en provisiones, tanto individual como general para cubrir la cartera en mora de las Cooperativas Especializadas. La mora de las Cooperativas de Ahorro y Crédito a Diciembre de 2015, presenta el siguiente comportamiento según su calificación.

El cuadro anterior refleja claramente que el saldo de la cartera en mora (Cartera calificada en B,C,D y E) es de $400 mil millones, con provisiones de $439 mil millones, de las cuales solo $182 mil millones son de provisión individual, los restante $257 mil millones son de provisión general, lo cual demuestra un buen nivel de cobertura, con el 109,76%. La mora cerró el año con el 4,58%. Este hecho le permitió a FECOLFIN un precedente importante como lo fué, la exclusión en la aplicación de las NIIF´s en cartera de crédito a las Cooperativas de ahorro y crédito, lo cual fue un gran logro de FECOLFIN, en apoyo sustancial brindado a la Superintendencia de la Economía Solidaria. Analfe por su parte con el apoyo de la SES influyó para excepcionar los aportes y mantenerlos en el patrimonio, como era lo lógico lejos de las pretensiones de llevar parte al pasivo, que hubiesen desnaturalizado la función del aporte social. 6.3 FECOLFIN EN RELACIÓN A LAS COOPERATIVAS ESPECIALIZADAS Y MULTIACTIVAS CON SECCIÓN DE AHORRO Y CRÉDITO El crecimiento que en conjunto presentaron las Cooperativas Especializadas de Ahorro y Crédito fue bajo en comparación con las Cooperativas Financieras y en general con el conjunto de los Intermediarios financieros analizados. 6.3.1 PARTICIPACIÓN FRENTE A PRINCIPALES CIFRAS DE BALANCE

|FECOLFINCLASIFICACIÓNYCALIFICACIÓNDELACARTERADECRÉDITOADICIEMBREDE2015DatosenMilesdeMillones

CALIFICACIÓNMORA A B C D E TOTALPROVISIÓNINDIVIDUAL

SALDOCARTERANETA

VIVIENDA 433.261 6.840 2.695 1.420 4.543 448.759 2.315 446.444CONSUMO 6.668.154 78.309 39.499 49.672 122.598 6.958.232 137.578 6.820.654MICROCRÉDITO 732.072 12.855 7.883 4.255 18.899 775.964 26.286 749.678COMERCIAL 954.061 16.443 11.883 7.796 15.225 1.005.408 15.946 989.462TOTAL 8.787.548 114.447 61.960 63.143 161.265 9.188.363 182.125 9.006.238

TOTALCARTERABRUTADECRÉDITO 9.188.363 NIVELDEMORA 4,58%TOTALPROVISIÓNINDIVIDUALDECARTERA 182.125TOTALPROVISIÓNGENERALDECARTERA 257.790

8.748.448

CARTERACALIFICADAENB,C,D,E 400.815PROVISIÓNTOTALDECARTERA 439.915

109,76%

DatostomadosdelapáginawebdelaSuperintendenciadelaEconomíaSolidariaaDiciembrede2015

SALDOTOTALDECARTERANETA

%COBERTURACARTERAENMORA

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 29

El comportamiento y la participación de FECOLFIN, comparado con el total de las Cooperativas Especializadas de Ahorro y Crédito y Multiactivas con Sección de Ahorro y Crédito al cierre de 2015 se aproximan al 100%. Es claro que FECOLFIN cuenta con cuatro entidades de sustancial importancia y que no son Cooperativas Especializadas, son los casos de BANCOOMEVA, FINANCIERA JURISCOOP, y las Cooperativas Financieras JOHN F. KENNEDY y CONFIAR, todas vigiladas por la Superintendencia de la Economía Solidaria. Si comparamos el año 2013 que fue el cierre del primer año de operaciones de FECOLFIN, ya su participación de por si era muy importante, para el cierre de 2015, las 36 entidades de la Federación, comparado con las 183 Cooperativas Especializadas presentan una participación relevante. La cifra de los depósitos ya supera el 100% a la de las Cooperativas Especializadas, los activos bajaron levemente su participación, la cartera de crédito subió participación, aportes bajaron y capital institucional subió; el Capital Institucional del grupo de FECOLFIN se ubica al cierre de 2015 en el 63,64%, con una cifra de $684 mil millones frente al $1,1 Billón de las Cooperativas Especializadas. 6.3.2 EXCEDENTES

FECOLFINFECOLFINFRENTEALASCOOPERATIVASESPECIALIZADASCIFRASCOMPARATIVOSAÑOS2013,2014y2015DatosenBillonesdePesos

2013 2014 2015 2013 2014 2015ACTIVOS 7,6$ 8,5$ 9,2$ 8,8$ 10,0$ 10,8$CARTERA 6,3$ 7,1$ 7,7$ 7,2$ 8,1$ 8,7$DEPÓSITOS 4,1$ 4,9$ 6,2$ 4,4$ 5,2$ 5,7$APORTES 1,2$ 1,1$ 1,2$ 2,1$ 2,2$ 2,4$CAPITALINSTITUCIONAL 0,5$ 0,6$ 0,7$ 0,8$ 1,0$ 1,1$

PARTICIPACIÓNFECOLFINFRENTEACOOPERATIVASESPECIALIZADAS

FECOLFIN COOP.ESPEC. %PARTIC. FECOLFIN COOP.ESPEC. %PARTIC.ACTIVOS 7,6$ 8,8$ 86,17% 9,2$ 10,8$ 85,19%CARTERA 6,3$ 7,2$ 87,50% 7,7$ 8,7$ 88,51%DEPÓSITOS 4,1$ 4,4$ 93,18% 6,2$ 5,7$ 108,77%APORTES 1,2$ 2,1$ 57,14% 1,2$ 2,4$ 50,00%CAPITALINSTITUCIONAL 0,5$ 0,8$ 62,50% 0,7$ 1,1$ 63,64%

ESPECIALIZADASFECOLFIN

CIERRE2013 CIERRE2015

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 30

Tal y como lo hemos venido mencionando en el transcurso del informe, el 2015 refleja un crecimiento mayor en excedentes en el último año, debido en gran parte a cambios normativos que han conllevado a que las cooperativas se abstengan de generar Capital Institucional con cargo al estado de resultados. El siguiente es el comportamiento de los excedentes en su comparativo 2014 Vs. 2015.

Las Cooperativas vinculadas a FECOLFIN, incrementaron su participación en la generación de excedentes frente al total de las Cooperativas Especializadas; en el 2014 la participación de los excedentes fue del 51,60%, para el 2015 esa participación subió al 54,68%. Comparativo en Asociados La participación en el número de asociados de FECOLFIN se redujo frente al total de asociados de las Cooperativas Especializadas, esto debido a la depuración que hizo BANCOOMEVA en su base de datos. Del 75% de participación en el 2014 bajó al 70% en el 2015.

FECOLFINFECOLFINFRENTEALASCOOPERATIVASESPECIALIZADASCIFRASCOMPARATIVOSAÑOS2014y2015DatosenMilesdeMillonesdePesos

2014 2015 2014 2015EXCEDENTES 106.870$ 133.188$ 207.121$ 243.574$

FECOLFIN ESPECIALIZADAS

PARTICIPACIÓNFECOLFINFRENTEACOOPERATIVASESPECIALIZADASDatosenMilesdeMillones

FECOLFIN COOP.ESPEC. %PARTIC. FECOLFIN COOP.ESPEC. %PARTIC.EXCEDENTES 106.870$ 207.121$ 51,60% 133.188$ 243.574$ 54,68%

CIERRE2014 CIERRE2015

PARTICIPACIÓNFECOLFINFRENTEACOOPERATIVASESPECIALIZADAS

FECOLFIN COOP.ESPEC. %PARTIC. FECOLFIN COOP.ESPEC. %PARTIC.ASOCIADOS/CLIENTES 1.893.707 2.524.874 75,00% 1.918.775 2.708.428 70,84%

CIERRE2014 CIERRE2015

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 31

6.4 CRECIMIENTO PRINCIPALES RUBROS DE LAS COOPERATIAVAS VINCULADAS A FECOLFIN El siguiente es el crecimiento en los principales rubros del Balance de las Cooperativas vinculadas a FECOLFIN; para el efecto haremos una evaluación de los siguientes rubros: Activos, Cartera de Crédito, Depósitos, Obligaciones Financieras, Aportes Sociales, Capital Institucional, Excedentes y Crecimiento en el número de asociados. Es importante aclara que dicho crecimiento se da sobre el total de las 36 Cooperativas vinculadas a FECOLFIN al cierre del año 2015 con sus datos en años anteriores y desde el 2012, permitiendo analizar comparativos entre las entidades año a año; no se descartan los años en los cuales la Cooperativa no estaba vinculada a la Federación, permitiendo con ello que cada entidad evalúe su crecimiento y lo compare con las demás entidades vinculadas a la Federación. 6.4.1 ACTIVOS El crecimiento en activos de las Cooperativas vinculadas a FECOLFIN fue en su conjunto de $793 mil millones, lo que significa un incremento porcentual del 11,84%. Tomando las 36 Cooperativas desde el año 2012, se evidencia que el crecimiento del 2015 fue menor al de los años anteriores en términos porcentuales. Mientras entre los años 2012 al 2013 este grupo de cooperativas creció en el 12,91%, para los años 2013 a 2014 fue del 26,56% y entre los años 2014 al 2015 fue del 8,58%. Se evidencia así una desaceleración en el ritmo de crecimiento.

• Crecimiento entidades bancarias en el último año: 14.16% • Crecimiento Bancos Cooperativos en el último año: 9,61% • Crecimiento Cooperativas Financieras en el último año: 13.22% • Crecimiento Sector Solidario en el último año: 2.70% • Crecimiento Total Cooperativas Especializada en el último año: 8.00% • Crecimiento Cooperativas FECOLFIN en el último año: 8.58%

El Sector Solidario fue el de menor crecimiento de todos los intermediarios analizados, el sector en su conjunto creció solo el 2,70%, cifra inferior al crecimiento del país que se ubicó en el 3,5%; las Cooperativas Especializadas y las Cooperativas FECOLFIN crecieron sobre el 8% y 8,58% respectivamente. El siguiente es el comportamiento en el crecimiento de los activos:

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 32

De los años analizados, el 2015 fue el de menor crecimiento, muy por debajo del comportamiento reflejado durante el 2014; resaltamos las Cooperativas que tuvieron un crecimiento superior al 20% en el año, esto son los casos de COFINCAFÉ (22,01%), COMERCIACOOP (21,34%), COOINDEGABO (23,61%), COOTREGUA (21,87%) y COOPSANFRANCISCO (37,49%).

ANÁLISISINSTITUCIONESFINANCIERASAFILIADASAFECOLFINCOMPORTAMIENTOHISTÓRICOENELCRECIMIENTODELOSACTIVOS

DatosenMillonesdePesos

# INSTITUCIÓNFINANCIERA DIC.2012 DIC.2013 DIC2014 DIC2015 $ %1 COOMEVA-BANCOOMEVA(1) 2.316.242 2.655.200 2.917.643 3.172.943 255.300 8,75%2 FINANCIERACOMULTRASAN 801.858 842.654 1.024.783 1.077.843 53.060 5,18%3 CFC-JURISCOOP(1) 551.381 678.172 773.278 812.129 38.851 5,02%4 CONFIAR 542.274 575.913 662.755 755.565 92.810 14,00%5 JOHNF.KENNEDY(1) 531.094 616.659 658.947 724.156 65.209 9,90%6 COOPETROL 282.152 304.054 303.050 254.440 (48.610) -16,04%7 COOMULDESA 224.444 248.036 286.066 318.437 32.371 11,32%8 FINCOMERCIO 206.376 253.955 278.130 329.382 51.252 18,43%9 PROGRESSA 224.622 239.397 246.075 248.586 2.511 1,02%10 COASMEDAS 133.184 151.902 173.792 202.787 28.995 16,68%11 COBELEN 100.729 110.751 133.669 160.288 26.619 19,91%12 CREDIFLORES 84.030 96.164 110.612 124.616 14.004 12,66%13 COOPTENJO 75.009 83.430 93.886 106.303 12.417 13,23%14 CREAFAM 62.864 72.518 87.870 99.653 11.783 13,41%15 CONGENTE 70.401 76.623 87.885 94.943 7.058 8,03%16 COOFISAM 61.279 73.840 90.102 106.911 16.809 18,66%17 CREARCOOP 61.354 68.095 73.338 77.165 3.827 5,22%18 PIOXII 52.513 53.455 64.428 74.101 9.673 15,01%19 COOVITEL 50.342 54.149 57.043 57.751 708 1,24%20 COFINAL 47.927 49.898 55.354 64.047 8.693 15,70%21 ALIANZA 45.031 49.098 54.478 59.023 4.545 8,34%22 COFINCAFÉ 38.087 45.820 55.253 67.415 12.162 22,01%23 COOPCANAPRO 10.344 20.974 30.613 35.680 5.067 16,55%24 COOTRAIM 20.787 23.764 27.474 32.119 4.645 16,91%25 CIDESA 18.906 20.805 22.782 23.978 1.196 5,25%26 FINANCIAR 20.035 22.479 23.682 24.266 584 2,47%27 COAGRASUR 16.309 19.185 23.894 28.402 4.508 18,87%28 COOLEVER 16.238 17.871 19.366 19.837 471 2,43%29 COMERCIACOOP 11.468 14.157 16.470 19.985 3.515 21,34%30 COOPLAROSA 12.858 14.911 16.313 19.256 2.943 18,04%31 COOINDEGABO 11.064 13.377 15.148 18.724 3.576 23,61%32 NORBOY 9.370 10.497 11.459 11.932 473 4,13%33 FINANCIAFONDOS 9.889 9.765 10.510 11.267 757 7,20%34 COOTREGUA 6.927 8.325 9.541 11.628 2.087 21,87%35 COOPEXXONMOBIL 4.695 5.072 5.457 5.906 449 8,23%36 COOPSANFRANCISCO 2.540 3.000 3.796 5.219 1.423 37,49%

TOTAL 6.734.623 7.603.965 8.524.942 9.256.683 731.741 8,58%

CRECIMIENTOABSOLUTO 869.342 920.977 731.741CRECIMIENTOPORCENTUAL 12,91% 26,56% 8,58%

CRECIMIENTODIC2014Vs.DIC2015

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 33

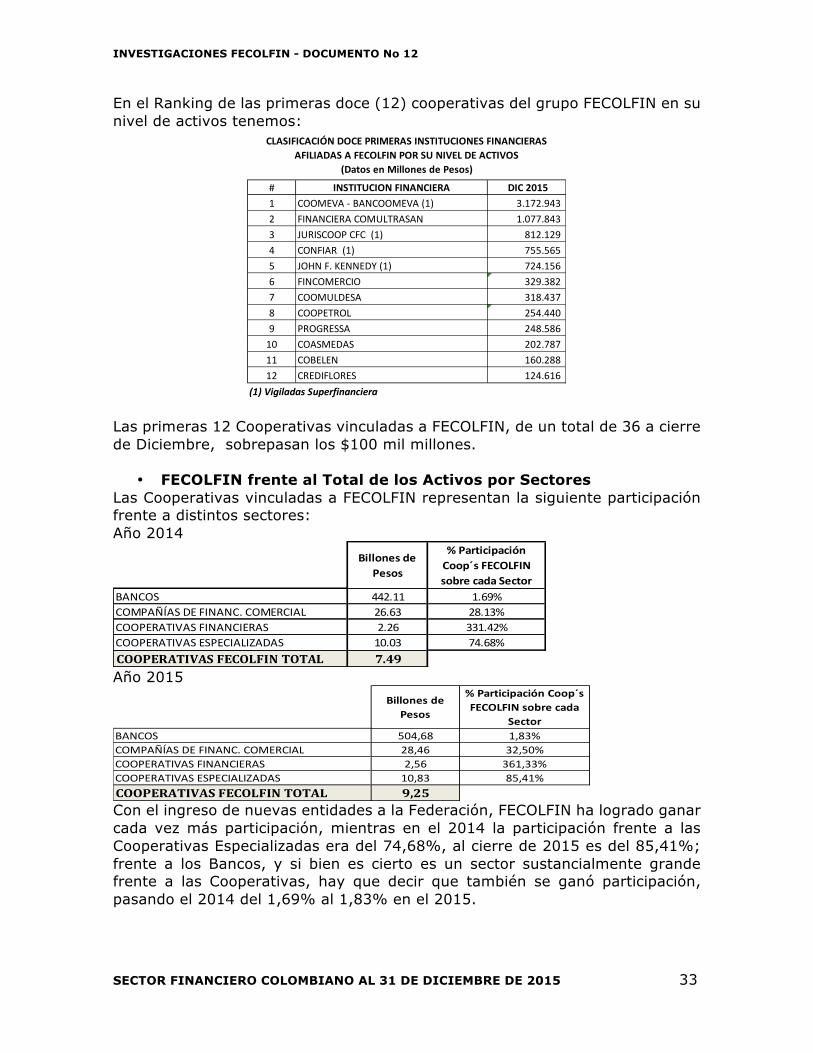

En el Ranking de las primeras doce (12) cooperativas del grupo FECOLFIN en su nivel de activos tenemos:

Las primeras 12 Cooperativas vinculadas a FECOLFIN, de un total de 36 a cierre de Diciembre, sobrepasan los $100 mil millones.

• FECOLFIN frente al Total de los Activos por Sectores Las Cooperativas vinculadas a FECOLFIN representan la siguiente participación frente a distintos sectores: Año 2014

Año 2015

Con el ingreso de nuevas entidades a la Federación, FECOLFIN ha logrado ganar cada vez más participación, mientras en el 2014 la participación frente a las Cooperativas Especializadas era del 74,68%, al cierre de 2015 es del 85,41%; frente a los Bancos, y si bien es cierto es un sector sustancialmente grande frente a las Cooperativas, hay que decir que también se ganó participación, pasando el 2014 del 1,69% al 1,83% en el 2015.

# INSTITUCIONFINANCIERA DIC20151 COOMEVA-BANCOOMEVA(1) 3.172.9432 FINANCIERACOMULTRASAN 1.077.8433 JURISCOOPCFC(1) 812.1294 CONFIAR(1) 755.5655 JOHNF.KENNEDY(1) 724.1566 FINCOMERCIO 329.3827 COOMULDESA 318.4378 COOPETROL 254.4409 PROGRESSA 248.58610 COASMEDAS 202.78711 COBELEN 160.28812 CREDIFLORES 124.616

(1)VigiladasSuperfinanciera

CLASIFICACIÓNDOCEPRIMERASINSTITUCIONESFINANCIERASAFILIADASAFECOLFINPORSUNIVELDEACTIVOS

(DatosenMillonesdePesos)

BillonesdePesos

%ParticipaciónCoop´sFECOLFINsobrecadaSector

BANCOS 442.11 1.69%COMPAÑÍASDEFINANC.COMERCIAL 26.63 28.13%COOPERATIVASFINANCIERAS 2.26 331.42%COOPERATIVASESPECIALIZADAS 10.03 74.68%COOPERATIVASFECOLFINTOTAL 7.49

BillonesdePesos

%ParticipaciónCoop´sFECOLFINsobrecada

SectorBANCOS 504,68 1,83%COMPAÑÍASDEFINANC.COMERCIAL 28,46 32,50%COOPERATIVASFINANCIERAS 2,56 361,33%COOPERATIVASESPECIALIZADAS 10,83 85,41%COOPERATIVASFECOLFINTOTAL 9,25

INVESTIGACIONES FECOLFIN - DOCUMENTO No 12

SECTOR FINANCIERO COLOMBIANO AL 31 DE DICIEMBRE DE 2015 34

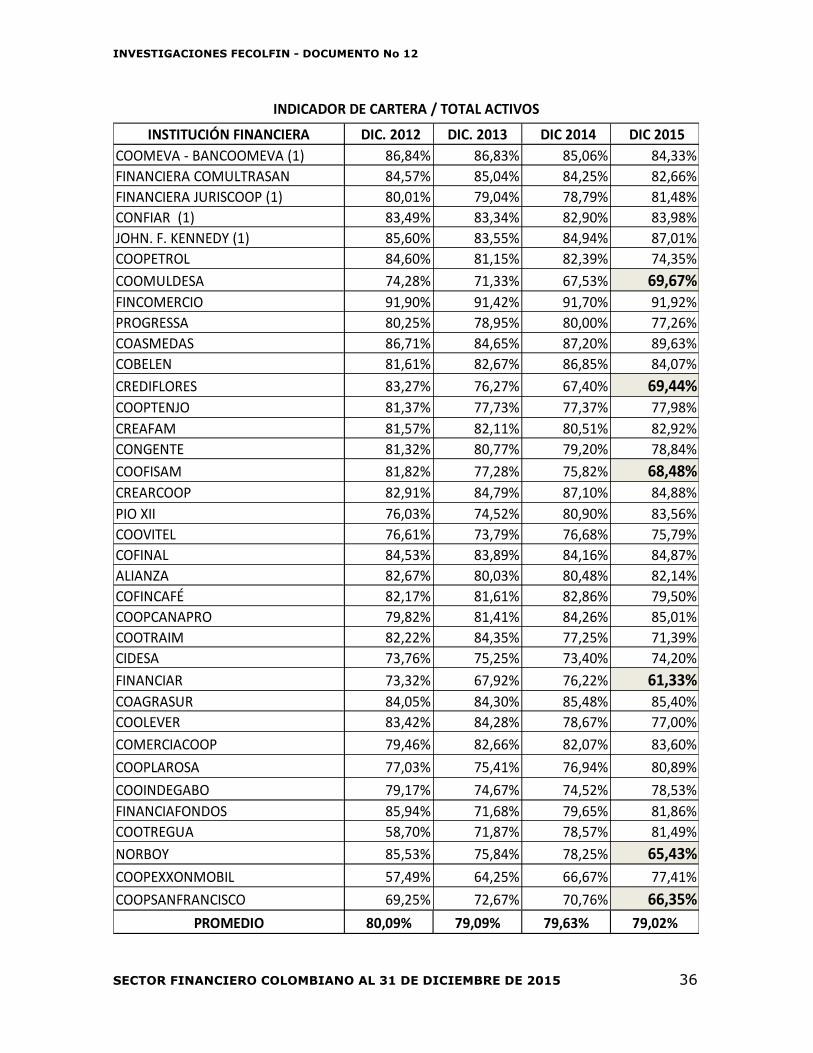

6.4.2 CARTERA DE CRÉDITO El crecimiento de la Cartera de Crédito en el promedio de las entidades vinculadas a FECOLFIN se encuentra en un promedio similar al crecimiento de los Activos. Al igual que en los activos, existe un número de cooperativas, 5 en total, lograron crecimientos por encima del 20%.

Las Cooperativas que lograron crecimientos por encima del 20% son en su orden: COMERCIACOOP (23,61%), COOPLAROSA (24,10%), COOINDEGABO (30,26%), COOPEXXONMOBIL (25,67%) y COOPSANFRANCISCO (28,93%). Con relación a los demás sectores financieros, FECOLFIN logró la siguiente participación:

ANÁLISISINSTITUCIONESFINANCIERASAFILIADASAFECOLFINCOMPORTAMIENTOHISTÓRICOENELCRECIMIENTODELACARTERADECRÉDITO