Embed Size (px)

DESCRIPTION

Revista del Consejo Profesional en Ciencias Económicas de la Provincia de Santa Fe - Cámara II

Citation preview

1CPCE / Febrero de 2016

PROFESIONALES EN CIENCIAS ECONÓMICASAño XXVI - N° 324 - Febrero de 2016

Di rec to resDra. CP Ana Ma ría FiolDr. CP Fabián Curto

Co mi sión de la Re vis taDra. CP Ana Ma ría FiolDra. CP Ma ría Cris ti na Ma siaDr. CP Al fre do J. Bru not tiDra. CP Silvia Puccini

ISSN: 2362-3713

Im pre sión y fotocromíaTEC NI GRÁ FI CAAv. Pte. J. D. Pe rón 3747 Tel .Fax 4325648

Ar teGuillermo Ro lan do ComunicacionesDiseño gráfico: Natalia RolandoCel: 154 683676E-mail: [email protected]

Pro duc ción pu bli ci ta ria Arq. Mar ta Fer nán dez Al va rezTel .Fax: 0341 - 4409909 Cel: 156 [email protected]

www.publicidadgrupomas.com.ar

Es ta re vis ta se dis tri bu ye en tre los ma tri cu la -dos al C.P .C.E. y los aso cia dos al C.G .C.E. deRo sa rio y otras ins ti tu cio nes vin cu la das alque ha cer de los Pro fe sio na les en Cien ciasEco nó mi cas.

Su con te ni do pue de ser re pro du ci do en for -ma par cial o to tal ci tan do la fuen te. En ca sode uti li za ción, de be rá en viar dos ejem pla resde la pu bli ca ción res pec ti va a:Mai pú 1344 - 2000 Ro sa rio Tel. 477-2727E-mail: con se jo@cp ces fe2.or g.ar

El con te ni do de los ar tí cu los y co men ta riosex pues tos por las co mi sio nes o fir ma dos porsus au to res, no ne ce sa ria men te re fle jan laopi nión de las Ins ti tu cio nes res pon sa bles dees te bo le tín.

La en ti dad no es res pon sa ble por el con te ni -do de las in for ma cio nes y opi nio nes quevier tan en es ta re vis ta quie nes son iden ti fi -ca dos co mo au to res de las mis mas; en to doslos ca sos de be rán ser co te ja das y con fron ta -das por los Se ño res Pro fe sio na les con los au -to res y/o las fuen tes ori gi na les.

PROFESIONALES EN CIENCIAS ECONÓMICAS

CONTENIDO

AUTORIDADES

EDITORIAL

INFORMACIÓN GENERAL

6 HOMENAJE AL DR. CE LUIS J.R. BOZZONI

6 PARTICIPACIÓN PROFESIONAL

8 ESTADÍSTICA DE EXPEDIENTES DE LA COMISIÓN DE ÉTICA Y DISCIPLINA DECÁMARA SEGUNDA DEL C.P.C.E.

CAJA DE SEGURIDAD SOCIAL

10 CONSULTAS ON LINE DE RECIBOS DE BENEFICIOS PREVISIONALES

10 REGULARIZACIÓN DE DEUDA CON LA CAJA DE SEGURIDAD SOCIAL

11 NUEVOS MONTOS DE APORTES Y HABERES

11 CATEGORÍAS DE APORTES Y PRESTACIONES SUPLEMENTARIAS

12 ADVERTENCIA SOBRE LLAMADOS

12 BONIFICACIÓN EXTRAORDINARIA DE PAGO ÚNICO

ACTUALIZACIÓN Y CAPACITACIÓN

13 CALENDARIO DE CAPACITACIÓN

13 SISTEMA FEDERAL DE ACTUALIZACIÓN PROFESIONAL - SFAP

14 INSTITUTOS Y COMISIONES

15 21º CONGRESO NACIONAL DE PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

18 LAS NUEVAS ESTRUCTURAS FAMILIARES: INCIDENCIA EN LA ELABORACIÓNDEL PROTOCOLODra.CP Silvia Susana Ceriotti

22 EL ENCARGO DE ASEGURAMIENTO SOBRE EL BALANCE SOCIALDra. CP Judith Bulián

26 LA VISIÓN EN DÍA A DÍADra. LA Lidia Saucedo

30 LOS OBSTÁCULOS EN EL DESARROLLO PROFESIONALDra. CP Alicia S. Nebbia

32 AÑO NUEVO, NUEVOS OBJETIVOS: CONSEJOS PARA ORGANIZAR TU AGENDAY LOGRAR MÁS PRODUCTIVIDADDra. LA María Laura D’Avanzo

ISSN 2362-3713

2 CPCE / Febrero de 2016

PROFESIONALES EN CIENCIAS ECONÓMICAS

AUTORIDADES

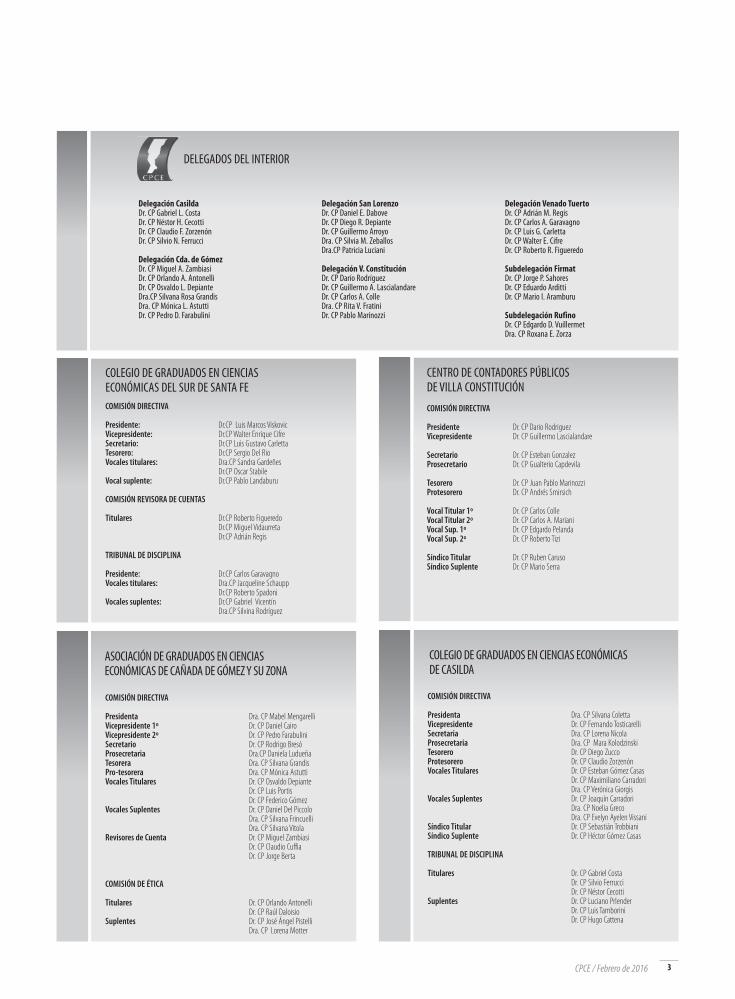

CONSEJO PROFESIONAL DE CIENCIAS ECONÓMICAS DE LA PROVINCIA DE SANTA FE (CÁMARA SEGUNDA)

Presidenta Dra. CP Ana M. FiolVicepresidente Dr. CP Julio C. GuevaraSecretaria Dra. CP Georgina N. ChiaramonteTesorera Dra. CP María del C. Molinero

Vocales Titulares Dr. CP Jorge PaniaguaDr. CP Fabián A. CurtoDra. CP Silvia M. ZeballosDr. CP Roberto R. FigueredoDra. CP Alejandra A. FernándezDr. CP. Alfredo J. BrunottiDra. CP Nanci N. Eterovich

Vocales Suplentes Dr. CP Leandro E. MaltaneriDr. CP Sergio M. RoldánDra. CP Alicia A. EspósitoDr. CP Diego J. SauanDr. CP Alejandro M. AfonsoDr. CP Federico KraiselburdDr. CP Leonardo J. Fabbri

Co mi sión Re vi so ra de Cuen tasTitulares Dra. CP. Lidia Giovannoni

Dr. CP. Gabriel L. Costa

Suplente Dr. CP Carlos A. Garavagno

Co mi sión de Éti ca y Dis ci pli na Pro fe sio nalPresidente Dr. CP Carlos A. FerrettiVo ca les Ti tu la res Dr. CP Miguel A. Carmona Carrasco

Dra. CP María Claudia GamalloVocales Suplentes Dr. CP Norberto E. Calani

Dra. CP Graciela ElíasDra.CP María Cristina D’Ottavio

Co mi sión de Vi gi lan cia Pro fe sio nalPre si den te Dr.CP Leandro MaltaneriVo cales Ti tu lares Dr.CP Osvaldo Pringles

Dra.CP Rosa CampioneVo ca les Su plen tes Dra.CP Analía Selva

Dr.CP Silvio Ferrucci Dr.CP Federico Kraiselburd

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICAS DE ROSARIO

Pre si den te Dr. CP Fabián CurtoVi ce pre si den te 1° Dr. CP Marcelo GianattiVi ce pre si den te 2° Dr. CP Roberto Prado Se cre ta ria Ge ne ral Dra. CP Silvana PozziPro -se cre ta ria Dra. CP Analía SelvaTe so re ro Dr. CP Oscar CipolattiPro -te so re ro Dra. CP María Cristina MasíaSe cre ta ria de Ac tas Dra. CP Raquel Dominguez Se cre ta ria de Re la cio nes y Di fu sión Dra. CP Patricia Pérez PlaVo ca les Ti tu la res Dra. CP Diana Suardi

Dr. CP Agustín CaloreDr. CP Sergio DinoDr. CP Víctor A. LioniDr. CP Orlando Spizzo

Vo ca les Su plen tes Dra. CP Andrea BrunottiDra. CP Ana DelrioDra. CP Cecilia DíazDr. CP Alejandro Feuli

Sín di co Ti tu lar Dr. CP Juan Pablo JusamaSín di co Su plen te Dr. CP Carlos Boglioli

Tri bu nal de Dis ci pli na y Éti ca Pro fe sio nalMiem bros Ti tu la res Dr. CP Os car Daniel Vez za ni

Dr. CP José María VittaDr. CE Wal ter Alfredo R. Pe ri no

Miem bros Su plen tes Dr. CE Luis José Ramón Bozzoni (fallecido)Dr. CP Mi guel Car mo na Ca rras coDr. CP Edmundo VirgoliniDr. CP Ambrosio Hugo Malochwiej

Presidente Dr. CP Jorge PaniaguaSecretaria Dra. CP Alejandra FernándezTesorero Dr. CP Jose L. CalligarisVocales Titulares Dr.CP Roberto R. Figueredo

Dr. CP José H. MilardovichDra. CP Lidia Giovannoni

Vocales Suplentes Dr. CP Leandro E. MaltaneriDra.CP Alicia A. Espósito Dr. CP Federico KraiselburdDr. CP. Guillermo LuchtenbergDra.CP Ma. Eugenia AbdelmalekDr. CP Eduardo Joffre

Comisión FiscalizadoraMiembros Titulares Dr. CP Daniel Lorenzatti

Dr. CP Alberto V. LioniDr. CP Francisco Abella

Miembros Suplentes Dra. CP Andrea F. BrunottiDr. CP Osvaldo DepianteDr. CE Juan Dichio Carles

CONSEJO DE ADMINISTRACIÓN DE LA CAJA DESEGURIDAD SOCIAL PARA LOS PROFESIONA-LES EN CIENCIAS ECONÓMICAS DE LA PROVIN-CIA DE SANTA FE (CÁMARA SEGUNDA)

DIRECTORIO DEL DEPARTAMENTO DE SERVICIOSSOCIALES DEL C.P.C.E. DE LA PROVINCIA DESANTA FE (CÁMARA SEGUNDA)

Presidenta Dra. CP Silvia M. ZeballosSecretaria Dra. CP Valeria SalazarTesorero Dr. CE Luis J.R. Bozzoni (fallecido)Vocales Dra. CP Constanza Bogino

Dr. CP Sergio DinoDr. CP Pedro Farabulini Dr. CP Jorge L. FittipaldiDr. CP. Luis P. FragaloDr. CP Guillermo A. GrgicevicDr. CP Enrique M. LinguaDr. CP. Osvaldo PringlesDr. CP Roberto C. RollandiDr. CP. Alfredo F. Suaya

Sanatorio AmericanoDirectores Titulares Dr. CP Pedro Farabulini

Dr. CP Julio C. Guevara

Directores Suplentes Dra. CP Silvia ZeballosDr. CP Guillermo Grgicevic

Gerente General Dr. CP Marcelo MarchettiSecretario Técnico Dr. CP Pablo PostiglioneTesorera Dra. CP Nanci FalenaSecretario Administrativo Dr. CP Alberto MangasSecretario de Servicios Sociales Dr. CP Esteban CuéJefe de Sistemas Sr. Gabriel PérezSecretaria Técnica CGCE Dra. CP María Florencia GiacominoSecretario Técnico CSS Dr. CP Miguel Carnino

FUNCIONARIOS

ASOCIACIÓN DE GRADUADOS EN CIENCIAS ECONÓMICAS DE CAÑADA DE GÓMEZ Y SU ZONA

COMISIÓN DIRECTIVA

Presidenta Dra. CP Mabel MengarelliVicepresidente 1º Dr. CP Daniel Cairo Vicepresidente 2º Dr. CP Pedro FarabuliniSecretario Dr. CP Rodrigo BresóProsecretaria Dra.CP Daniela LudueñaTesorera Dra. CP Silvana GrandisPro-tesorera Dra. CP Mónica Astutti Vocales Titulares Dr. CP Osvaldo Depiante

Dr. CP Luis Portis Dr. CP Federico Gómez

Vocales Suplentes Dr. CP Daniel Del PiccoloDra. CP Silvana Frincuelli Dra. CP Silvana Vitola

Revisores de Cuenta Dr. CP Miguel Zambiasi Dr. CP Claudio CuffiaDr. CP Jorge Berta

COMISIÓN DE ÉTICA

Titulares Dr. CP Orlando Antonelli Dr. CP Raúl Daloisio

Suplentes Dr. CP José Ángel Pistelli Dra. CP Lorena Motter

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICASDE CASILDA

COMISIÓN DIRECTIVA

Presidenta Dra. CP Silvana ColettaVicepresidente Dr. CP Fernando TosticarelliSecretaria Dra. CP Lorena NicolaProsecretaria Dra. CP Mara KolodzinskiTesorero Dr. CP Diego ZuccoProtesorero Dr. CP Claudio ZorzenónVocales Titulares Dr. CP Esteban Gómez Casas

Dr. CP Maximiliano Carradori Dra. CP Verónica Giorgis

Vocales Suplentes Dr. CP Joaquín CarradoriDra. CP Noelia GrecoDra. CP Evelyn Ayelen Vissani

Síndico Titular Dr. CP Sebastián TrobbianiSíndico Suplente Dr. CP Héctor Gómez Casas

TRIBUNAL DE DISCIPLINA

Titulares Dr. CP Gabriel CostaDr. CP Silvio FerrucciDr. CP Néstor Cecotti

Suplentes Dr. CP Luciano PrlenderDr. CP Luis TamboriniDr. CP Hugo Cattena

DELEGADOS DEL INTERIOR

Delegación CasildaDr. CP Gabriel L. Costa Dr. CP Néstor H. CecottiDr. CP Claudio F. ZorzenónDr. CP Silvio N. Ferrucci

Delegación Cda. de GómezDr. CP Miguel A. ZambiasiDr. CP Orlando A. AntonelliDr. CP Osvaldo L. DepianteDra.CP Silvana Rosa GrandisDra. CP Mónica L. AstuttiDr. CP Pedro D. Farabulini

Delegación San LorenzoDr. CP Daniel E. DaboveDr. CP Diego R. DepianteDr. CP Guillermo ArroyoDra. CP Silvia M. ZeballosDra.CP Patricia Luciani

Delegación V. ConstituciónDr. CP Darío RodríguezDr. CP Guillermo A. LascialandareDr. CP Carlos A. ColleDra. CP Rita V. FratiniDr. CP Pablo Marinozzi

Delegación Venado TuertoDr. CP Adrián M. RegisDr. CP Carlos A. GaravagnoDr. CP Luis G. CarlettaDr. CP Walter E. CifreDr. CP Roberto R. Figueredo

Subdelegación FirmatDr. CP Jorge P. SahoresDr. CP Eduardo ArdittiDr. CP Mario I. Aramburu

Subdelegación RufinoDr. CP Edgardo D. VuillermetDra. CP Roxana E. Zorza

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICAS DEL SUR DE SANTA FE

CENTRO DE CONTADORES PÚBLICOS DE VILLA CONSTITUCIÓN

COMISIÓN DIRECTIVA

Presidente Dr. CP Dario RodriguezVicepresidente Dr. CP Guillermo Lascialandare

Secretario Dr. CP Esteban Gonzalez Prosecretario Dr. CP Gualterio Capdevila

Tesorero Dr. CP Juan Pablo MarinozziProtesorero Dr. CP Andrés Smirsich

Vocal Titular 1º Dr. CP Carlos ColleVocal Titular 2º Dr. CP Carlos A. MarianiVocal Sup. 1º Dr. CP Edgardo PelandaVocal Sup. 2º Dr. CP Roberto Tizi

Síndico Titular Dr. CP Ruben CarusoSíndico Suplente Dr. CP Mario Serra

COMISIÓN DIRECTIVA

Presidente: Dr.CP Luis Marcos ViskovicVicepresidente: Dr.CP Walter Enrique CifreSecretario: Dr.CP Luis Gustavo CarlettaTesorero: Dr.CP Sergio Del Rio Vocales titulares: Dra.CP Sandra Gardeñes

Dr.CP Oscar Stabile Vocal suplente: Dr.CP Pablo Landaburu

COMISIÓN REVISORA DE CUENTAS

Titulares Dr.CP Roberto Figueredo Dr.CP Miguel Vidaurreta Dr.CP Adrián Regis

TRIBUNAL DE DISCIPLINA

Presidente: Dr.CP Carlos Garavagno Vocales titulares: Dra.CP Jacqueline Schaupp

Dr.CP Roberto Spadoni Vocales suplentes: Dr.CP Gabriel Vicentín

Dra.CP Silvina Rodríguez

3CPCE / Febrero de 2016

4 CPCE / Febrero de 2016

PROFESIONALES EN CIENCIAS ECONÓMICAS

EDITORIAL

Dr. Fabián CurtoContador Público Presidente C.G.C.E.

Dra. Ana María FiolContadora PúblicaPresidenta C.P.C.E.

Como dijera Huntsberger: "La palabra estadística a menudo nos trae a la

mente imágenes de números apilados en grandes arreglos y tablas, de volú-

menes de cifras relativas a nacimientos, muertes, impuestos, poblaciones,

ingresos, deudas, créditos y así sucesivamente”.

La Estadística que conocemos hoy en día debe gran parte de su evolución a los

trabajos matemáticos de aquellos hombres que desarrollaron la teoría de las

probabilidades, con la cual se adhirió la Estadística a las ciencias formales.

La Estadística es mucho más que sólo números apilados y gráficas bonitas. Es

una ciencia con tanta antigüedad como la escritura, y es por sí misma com-

plemento de todas las demás ciencias. La economía, las finanzas, la admi-

nistración, la ingeniería en todas sus ramas, la política, la sociología y la

medicina, solo por nombrar algunas, se sirven de ella para sus estudios e

investigaciones. La información que de ella surge permite, no solo la reali-

zación de diagnósticos y la toma de decisiones, sino también dimensionar las

magnitudes y problemáticas que pueden afectar a un sector.

La ausencia de estadísticas conllevaría a un caos generalizado, dejando a los

administradores, ejecutivos, gobernantes e investigadores sin información

vital a la hora de tomar cursos de acción en tiempos de incertidumbre.

El economista francés Jean-Paul Fitoussi, referencia internacional en

mediciones públicas, manifiesta que si no hay un sistema confiable de

estadísticas es como manejar un auto sin volante en la neblina. Conside-

ra que existen dos tipos de indicadores que posibilitan medir el bienestar

de un país: los objetivos como la salud, educación, empleo, consumo,

contaminación, inclusión social, inseguridad física y económica, y tam-

bién los indicadores subjetivos que arrojan las encuestas sobre la felici-

dad, y el bienestar de las personas, el clima social e incluso, sin descono-

cer la complejidad que conlleva, es posible medir el grado de corrupción

de un país.

Las Instituciones Profesionales no están ajenas a realizar mediciones. Éstas

se llevan a cabo bajo dos valores: la trasparencia y el rigor técnico. Perma-

nentemente las estadísticas forman parte de los intercambios de opiniones

que hacen a la toma de decisiones. Una gestión transparente basa sus cur-

sos de acción en información procesada y disponible para quienes deseen

acceder, generando confianza en aquellos que debe amparar, mientras que

el rigor técnico de las mediciones realizadas por profesionales especialistas,

Licenciados en Estadística, brinda la confiabilidad e integridad de los datos

obtenidos.

En una sociedad que crece trabajando en redes y nutriéndose del fortaleci-

miento de las instituciones, generar mediciones fidedignas, permite aportar

un elemento más que hace a la calidad de vida de los ciudadanos.

La importancia de las estadísticas

5CPCE / Diciembre de 2014

PROFESIONALES EN CIENCIAS ECONÓMICAS

INFORMACIÓN GENERAL

6

PARTICIPACIÓN PROFESIONAL

XI Jornadas Nacionales de Sector PúblicoCatamarca, 20 al 22 de Mayo de 2015

Trabajos presentados durante el año 2015

13vas. Jornadas Nacionales Tributarias, Previsionales, Laborales y AgropecuariasRosario, 10 y 11 de septiembre de 2015

AUTOR / CO-AUTORES

Dr. CP Alejandro FeuliDra. CP Georgina Maceratesi

Dr. CP Horacio Di PaoloDr. CP Carlos TrentiniDr. CP. Daniel ZeroDra. CP Diana CristalliDra. CP Graciela PicerniDra. CP Patricia Pérez Pla

TÍTULO DEL TRABAJO

Los municipios ante la necesidad de financiamiento. El municipio de Rosario, ¿con la misma necesidad?El desafío de buscar nuevas fuentes de financiamiento a nivel municipal: los tributos medioambientales.

El impuesto de sellos. La firma digital y la registración de los instrumentos ante las bolsas.Las modificaciones a la Ley de Sociedades Comerciales N° 19550/72 mediante la Ley 26994/2014. Susefectos tributarios.Prescripción en el ámbito laboral.Responsabilidad en el derecho del trabajo.La Ley 26.994 y las empresas familiares ¿Una nueva “larga vida”?

HOMENAJE AL DR. CE LUIS J.R. BOZZONISERÁS UNA LEYENDA VIVIENTE PARA NUESTRA DELEGACIÓN VENADO TUERTO

Sabemos que nadie es inmortal, pero hay personas que a lo largo de su paso porla vida terrenal merecerían serlo, por trazar una línea, un estilo, un comporta-miento que finamente los distingue, no sólo por su carisma, también altruismo,solidaridad, y volcar en cualquier escenario en que actúen una impronta inigua-lable.

Es difícil, casi imposible definirte, porque lo tenías todo: capacidad para la ense-ñanza, astuto sentido profesional, e inclaudicable sagacidad dirigencial. VenadoTuerto te brindó la posibilidad hasta de ejercer la profesión, y aquellas empresasen las que auditabas por la década de los 60 y 70 dejaste un grato recuerdo,tanto como para aquellos colegas de hoy que fueron tus alumnos del ayer en laFacultad; esos mismos que al llegar como bandadas de golondrinas fueron des-plazándote, cumpliendo un capítulo inexorable en la vida de un Contador.

Hace exactamente 34 años, 5 meses y 14 días, en carácter de Presidente del Con-sejo Superior, junto al Dr. Pablo Juan Bidoglio como Secretario respectivamente,firmabas la escritura de éste, nuestro edificio de la calle Alvear 641. Fue produc-to de una visión incomparable, la potencialidad y jerarquización a la profesiónque le dabas en esta ciudad, en ese momento, era imposible dimensionarla. Tejugaste por nosotros, por nuestros representantes que concurrieron hasta tresveces por semana durante un par de meses a reuniones del Órgano Directivo en

Rosario, porque una Delegación del Consejo Profesional, la necesitábamos.Transformada pacientemente con los años en un complejo de atención persona-lizada para certificaciones, uso de las prestaciones de obra social, dictado de cur-sos, conferencias, presentación de libros, biblioteca, centro de reuniones de dis-tintas comisiones especialmente de jóvenes graduados. Tal vez con la voráginede los años transcurridos no te dimos en vida el merecido reconocimiento, qui-zás por aquello de que siempre estabas. Figura relevante en todos los estamen-tos del Consejo, a quien le dedicabas horas y horas, jamás dejaste de atender unapregunta, una solicitud, te preocupabas por el prójimo y buscabas la solución porser un ejecutivo de excelencia.

No te faltó nada por hacer, contemporizador en aquellas vetustas antinomias deColegio y Consejo, llegabas con la palabra justa y firmeza respetable. Será nues-tro deber hacer conocer a las nuevas generaciones que todo cuanto se disponetuvo un origen, que sabiamente lo tejió un artesano devenido en sutil arquitec-to para enaltecer nuestra condición de Profesionales en Ciencias Económicas.Hoy llega la noticia que nos cuesta aceptar: con sus ochenta años vividos a plenonos dice hasta siempre, el Dr. LUIS JOSÉ RAMON BOZZONI.

Dr. Víctor BerraDelegación Venado Tuerto

CPCE / Febrero de 2016

7CPCE / Febrero de 2016

PROFESIONALES EN CIENCIAS ECONÓMICAS

INFORMACIÓN GENERAL

6tas. Jornadas Nacionales de AdministraciónPosadas, 9 y 10 de Octubre de 2015

XIV Jornadas de Profesionales en Ciencias Económicas del Sur de Santa FeCasilda, 23 de Octubre de 2015

Dra. CP Cynthia RobsonDra. CP Carmen VerónDra. CP Carina ManciniDra. CP Silvina MarcoliniDra. CP Marisa GoytiaDr. CP Horacio Di PaoloDr. CP Diego Radi

Análisis integral de una plantación de duraznos del sur de la Provincia de Santa Fe.

XVI Jornadas Nacionales de la Empresa AgropecuariaTandil, 28 al 30 de Octubre de 2015

Dr. CP Daniel Marchetti

Dr. CP Daniel MarchettiDra. CP Gabriela FarizanoDra. CP Ana DelríoDra. CP Ana DelríoDr. CP Bernardo FernándezDra. CP Alejandra FernándezDr. CP Sergio Roldán

Dra. CP Carmen VerónDra. CP Silvina MarcoliniDr. CP Horacio Di PaoloDra. CP Germana Figueroa CasasDra. CP Lorena Almada

Dr. CP Matías FernándezDr. CP Nicolás TrabattoniDra. CP Ileana García Federici

Dr. CP Fabián Villanueva

Dra. CP María Alejandra ReimondiDra. CP Claudia QuinartDr. CP Carlos FerrettiDra. CP Marcela Daniela LudueñaDr. CP Federico GómezDra. CP Mariana RamosDra. CP Lucrecia Mancini

La contabilidad. Los registros en el nuevo código: efectos en la organización y planificación económi-ca en las empresas y en la actividad agropecuaria.Contratos de consignación y corretaje en el nuevo Código Civil y Comercial.

Los protocolos familiares y la empresa familiar ¿el nuevo Código las impacta?Contabilidad para todos (y todas).

Hacia un nuevo paradigma.Incertidumbre sobre la aplicación de la retención del Impuesto a las Ganancias sobre las indemniza-ciones por despido.Consecuencias tributarias del nuevo régimen legal de las sociedades de hecho.Nuevo Código Civil y Comercial. Sujetos obligados y excluidos de llevar contabilidad.

La contabilidad en el nuevo Código Civil y Comercial. Nuevos sujetos obligados. Implicancias tributarias.El debate sobre la prescripción de los tributos locales a partir de las disposiciones del nuevo CódigoCivil y Comercial de la Nación.Nuevas familias. Antiguas leyes.

Prescripción de los tributos locales. El resurgir de un viejo debate.

Responsabilidad Social de los Profesionales en Ciencias Económicas en la evaluación de proyectos deinversión. Preparación y evaluación social de proyectos de inversión.

Límites jurisprudenciales al cobro de la tasa sobre inmuebles rurales.

Rentas de cuarta categoría. Empleados en relación de dependencia. Su aplicación práctica.

El nuevo Código Civil y Comercial en las sociedades agropecuarias ¿un cambio trascendental?

8 CPCE / Febrero de 2016

PROFESIONALES EN CIENCIAS ECONÓMICAS

INFORMACIÓN GENERAL

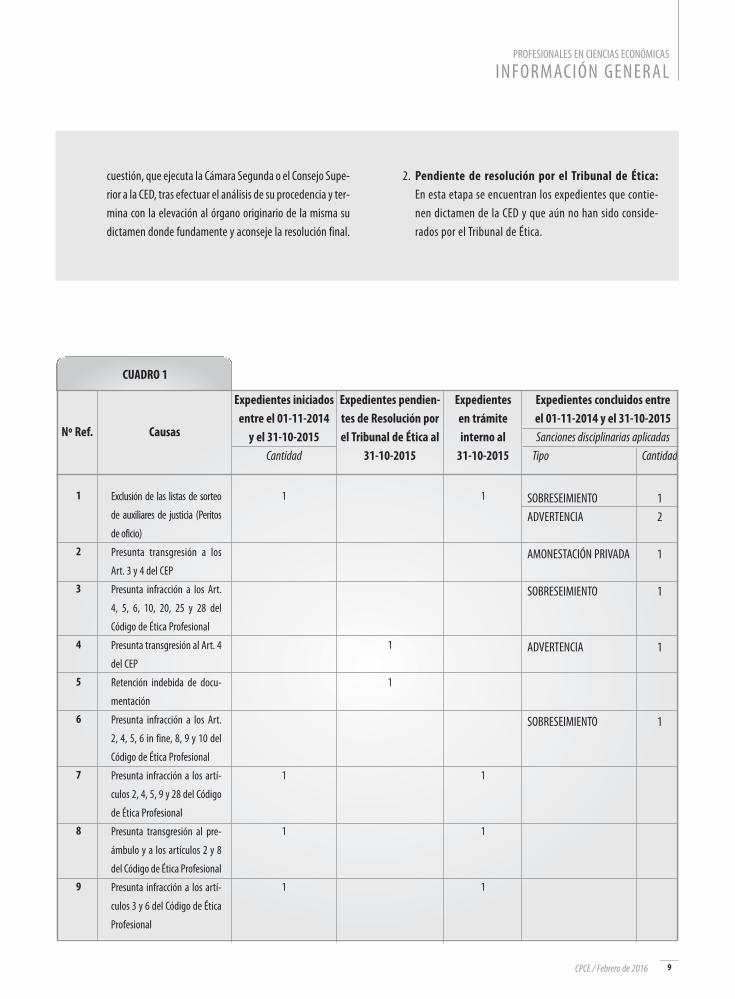

ESTADÍSTICA DE EXPEDIENTES DE LA COMISIÓN DE ÉTICA YDISCIPLINA DE CÁMARA SEGUNDA DEL C.P.C.E.

La Comisión de Ética y Disciplina del Consejo Profesional deCiencias Económicas de la Provincia de Santa Fe, CámaraSegunda, resume en los cuadros siguientes los sumarios éticosque se tramitan o se tramitaron ante esta sede.

En el Cuadro 1 se expone, clasificados de acuerdo con la causaque motivó su apertura:

1) La cantidad de expedientes abiertos desde 01-11-2014hasta el 31-10-2015.

2) Expedientes pendientes de resolución por el Tribunal deÉtica al 31-10-2015.

3) Expedientes que aún están en trámite interno al 31-10-2015.

4) Expedientes concluidos entre el 01-11-2014 y el 31-10-2015 incluyendo la sanción adoptada.

Cabe aclarar los siguientes conceptos:

• Glosario:

a) CEP: Código de Ética Profesional.

b) CED: Comisión de Ética y Disciplina.

c) Tribunal de Ética: Es el único órgano encargado de aplicarlas sanciones previstas por el art. 8 de la ley provincial 8.738modificado por la 12.135. Está conformado por la CámaraPrimera y la Segunda del C.P.C.E. de la provincia de Santa Fe.

• Pasos Procesales:

1. Trámite interno: Refiere al proceso que sustancia la CEDen virtud de lo establecido por el art. 11 inc. B) del Procedi-miento para la Aplicación de Correcciones Disciplinarias.Dicho proceso comienza con el traslado de la denuncia en

Dra. CP Carmen VerónDra. CP Silvina MarcoliniDra. CP Ana Clara HadadDra. CP Silvina Marcolini Dra. CP Marisa GoytiaDra. CP Carmen Verón

Dra. CP Lorena Almada

Adopción de las NIIF en Argentina. Impacto en la medición de los activos específicos de la actividadagropecuaria.

Tratamiento contable e impositivo de los inmuebles rurales y vientres. Su incidencia en el impuestodiferido.

La prescripción de los tributos locales a partir de las disposiciones del nuevo Código Civil y Comercialde la Nación.

XLV Jornadas TributariasMar del Plata, 2 al 4 de Diciembre de 2015

9CPCE / Febrero de 2016

PROFESIONALES EN CIENCIAS ECONÓMICAS

INFORMACIÓN GENERAL

Exclusión de las listas de sorteo

de auxiliares de justicia (Peritos

de oficio)

Presunta transgresión a los

Art. 3 y 4 del CEP

Presunta infracción a los Art.

4, 5, 6, 10, 20, 25 y 28 del

Código de Ética Profesional

Presunta transgresión al Art. 4

del CEP

Retención indebida de docu-

mentación

Presunta infracción a los Art.

2, 4, 5, 6 in fine, 8, 9 y 10 del

Código de Ética Profesional

Presunta infracción a los artí-

culos 2, 4, 5, 9 y 28 del Código

de Ética Profesional

Presunta transgresión al pre-

ámbulo y a los artículos 2 y 8

del Código de Ética Profesional

Presunta infracción a los artí-

culos 3 y 6 del Código de Ética

Profesional

1

2

3

4

5

6

7

8

9

Expedientes iniciadosentre el 01-11-2014y el 31-10-2015

Cantidad

1

1

1

1

Expedientes pendien-tes de Resolución porel Tribunal de Ética al

31-10-2015

1

1

Expedientesen trámiteinterno al31-10-2015

1

1

1

1

Expedientes concluidos entre el 01-11-2014 y el 31-10-2015Sanciones disciplinarias aplicadas

Tipo Cantidad

SOBRESEIMIENTO 1ADVERTENCIA 2

AMONESTACIÓN PRIVADA 1

SOBRESEIMIENTO 1

ADVERTENCIA 1

SOBRESEIMIENTO 1

CUADRO 1

cuestión, que ejecuta la Cámara Segunda o el Consejo Supe-rior a la CED, tras efectuar el análisis de su procedencia y ter-mina con la elevación al órgano originario de la misma sudictamen donde fundamente y aconseje la resolución final.

2. Pendiente de resolución por el Tribunal de Ética:En esta etapa se encuentran los expedientes que contie-nen dictamen de la CED y que aún no han sido conside-rados por el Tribunal de Ética.

CausasNº Ref.

10 CPCE / Febrero de 2016

CAJA DE SEGURIDAD SOCIALPARA PROFESIONALES EN CIENCIAS ECONÓMICASDE LA PROVINCIA DE SANTA FE - CÁMARA SEGUNDACaja de

Seguridad Social

CONSULTAS ON LINE DE RECIBOS DE BENEFICIOS PREVISIONALES

1. Ingrese en “Servicios” y luego en “Gestiones on line” con su usuarioy contraseña habituales.

2. Si es un usuario nuevo, seleccione el link “Regístrese si es un usua-rio nuevo”.

3. Ingrese su número de documento. Si es una prestación por pen-sión, debe ingresar el documento del profesional fallecido.

4. Verifique los datos mostrados en pantalla y si todo es correcto, elijaun nombre de usuario; si no comuníquese con CPCE.

5. Si todo estaba correcto, cumplimentado el paso 4, recibirá unemail en su casilla de correo electrónico registrada en el CPCE (*),con un link que al seleccionarlo lo derivará a una pantalla del sitioweb del CPCE para activar su cuenta de usuario.

6. En esta nueva pantalla, se le mostrará el usuario que eligió y se lepermitirá registrar una contraseña.

7. Luego de completado el paso 6, ya puede dar curso a la consultaon line de su recibo de prestación previsional.

8. Ingrese en “Estado de cuenta” y luego en “Caja de SeguridadSocial”.

(*) Ud. puede verificar o actualizar su dirección de email informada alCPCE, vía correo electrónico a: [email protected]

REGULARIZACIÓN DE DEUDA CON LA CAJA DE SEGURIDAD SOCIAL

Señor Profesional:

Anualmente el Consejo de Administración realiza los reclamos dedeuda a los profesionales que registran atrasos en el pago de los apor-tes previsionales de acuerdo con lo establecido en el art. 27 de la leyNro. 11.085 según el siguiente cronograma, de cumplimiento estricto:

• 31 de marzo: intimación administrativa de deudas devengadas al31 de diciembre del año anterior.

• 30 de junio: intimación extrajudicial de la deuda, con más loshonorarios a cargo del abogado actuante en la gestión de cobro.

• 31 de agosto: inicio de juicio de apremio.

Si Ud. registra deuda por aportes, para regularizarla, dispone de lassiguientes alternativas:

• Efectivo, cheques corrientes y tarjeta de débito.

• Cheques de pago diferido mensuales y consecutivos, propios o deterceros, con un plazo máximo de 360 días.

• Convenios de financiación con la Caja hasta 120 meses, con unacuota mínima de diez módulos y adhesión a débito automático entarjeta de crédito o cuenta bancaria.

• Préstamos del DSS para pago de deudas con la CSS hasta $ 60.000,con codeudor sin deuda con la Institución, a 36 meses, con un inte-rés de financiación variable.

El pago de deuda le permitirá integrarse al sistema previsional, recu-perando las coberturas por pensión e invalidez a partir de la fecha depago, al adquirir la condición de aportante regular según las resolu-ciones vigentes.

Por cualquier consulta o inquietud, le recomendamos que se acerquea las oficinas de la Caja de Seguridad Social, ubicadas en el Piso 11 delCPCE.

11CPCE / Febrero de 2016

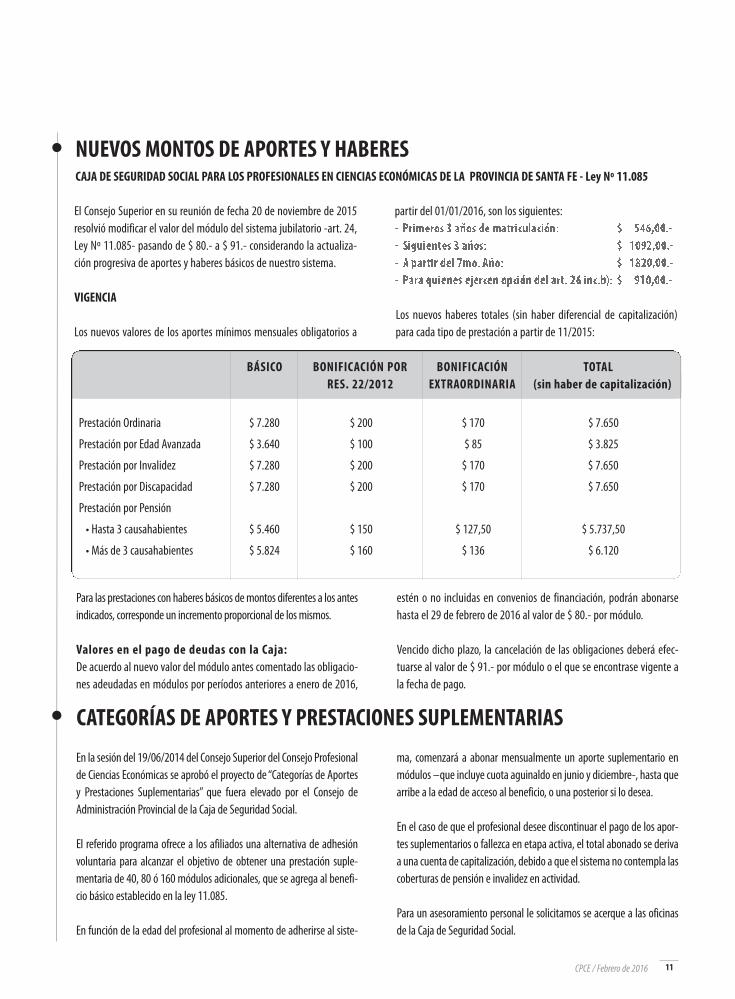

El Consejo Superior en su reunión de fecha 20 de noviembre de 2015resolvió modificar el valor del módulo del sistema jubilatorio -art. 24,Ley Nº 11.085- pasando de $ 80.- a $ 91.- considerando la actualiza-ción progresiva de aportes y haberes básicos de nuestro sistema.

VIGENCIA

Los nuevos valores de los aportes mínimos mensuales obligatorios a

partir del 01/01/2016, son los siguientes:

Los nuevos haberes totales (sin haber diferencial de capitalización)para cada tipo de prestación a partir de 11/2015:

NUEVOS MONTOS DE APORTES Y HABERESCAJA DE SEGURIDAD SOCIAL PARA LOS PROFESIONALES EN CIENCIAS ECONÓMICAS DE LA PROVINCIA DE SANTA FE - Ley Nº 11.085

Para las prestaciones con haberes básicos de montos diferentes a los antesindicados, corresponde un incremento proporcional de los mismos.

Valores en el pago de deudas con la Caja:De acuerdo al nuevo valor del módulo antes comentado las obligacio-nes adeudadas en módulos por períodos anteriores a enero de 2016,

estén o no incluidas en convenios de financiación, podrán abonarsehasta el 29 de febrero de 2016 al valor de $ 80.- por módulo.

Vencido dicho plazo, la cancelación de las obligaciones deberá efec-tuarse al valor de $ 91.- por módulo o el que se encontrase vigente ala fecha de pago.

BÁSICO BONIFICACIÓN POR BONIFICACIÓN TOTAL RES. 22/2012 EXTRAORDINARIA (sin haber de capitalización)

Prestación Ordinaria $ 7.280 $ 200 $ 170 $ 7.650

Prestación por Edad Avanzada $ 3.640 $ 100 $ 85 $ 3.825

Prestación por Invalidez $ 7.280 $ 200 $ 170 $ 7.650

Prestación por Discapacidad $ 7.280 $ 200 $ 170 $ 7.650

Prestación por Pensión

• Hasta 3 causahabientes $ 5.460 $ 150 $ 127,50 $ 5.737,50

• Más de 3 causahabientes $ 5.824 $ 160 $ 136 $ 6.120

En la sesión del 19/06/2014 del Consejo Superior del Consejo Profesionalde Ciencias Económicas se aprobó el proyecto de “Categorías de Aportesy Prestaciones Suplementarias” que fuera elevado por el Consejo deAdministración Provincial de la Caja de Seguridad Social.

El referido programa ofrece a los afiliados una alternativa de adhesiónvoluntaria para alcanzar el objetivo de obtener una prestación suple-mentaria de 40, 80 ó 160 módulos adicionales, que se agrega al benefi-cio básico establecido en la ley 11.085.

En función de la edad del profesional al momento de adherirse al siste-

ma, comenzará a abonar mensualmente un aporte suplementario enmódulos –que incluye cuota aguinaldo en junio y diciembre-, hasta quearribe a la edad de acceso al beneficio, o una posterior si lo desea.

En el caso de que el profesional desee discontinuar el pago de los apor-tes suplementarios o fallezca en etapa activa, el total abonado se derivaa una cuenta de capitalización, debido a que el sistema no contempla lascoberturas de pensión e invalidez en actividad.

Para un asesoramiento personal le solicitamos se acerque a las oficinasde la Caja de Seguridad Social.

CATEGORÍAS DE APORTES Y PRESTACIONES SUPLEMENTARIAS

12 CPCE / Febrero de 2016

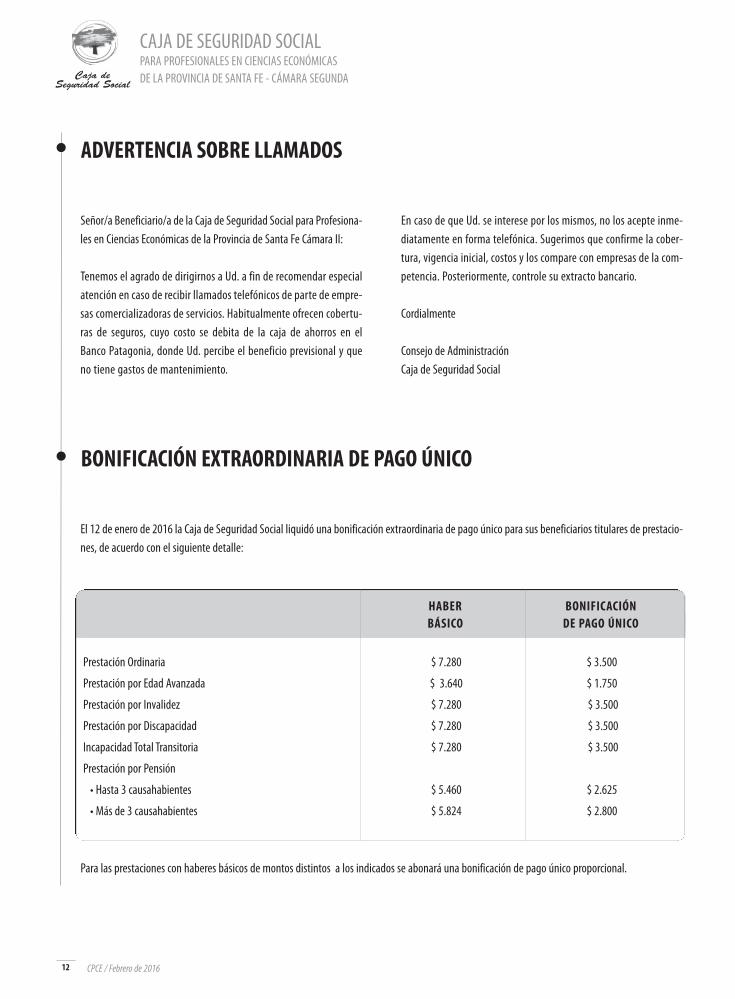

ADVERTENCIA SOBRE LLAMADOS

Señor/a Beneficiario/a de la Caja de Seguridad Social para Profesiona-les en Ciencias Económicas de la Provincia de Santa Fe Cámara II:

Tenemos el agrado de dirigirnos a Ud. a fin de recomendar especialatención en caso de recibir llamados telefónicos de parte de empre-sas comercializadoras de servicios. Habitualmente ofrecen cobertu-ras de seguros, cuyo costo se debita de la caja de ahorros en elBanco Patagonia, donde Ud. percibe el beneficio previsional y queno tiene gastos de mantenimiento.

En caso de que Ud. se interese por los mismos, no los acepte inme-diatamente en forma telefónica. Sugerimos que confirme la cober-tura, vigencia inicial, costos y los compare con empresas de la com-petencia. Posteriormente, controle su extracto bancario.

Cordialmente

Consejo de AdministraciónCaja de Seguridad Social

CAJA DE SEGURIDAD SOCIALPARA PROFESIONALES EN CIENCIAS ECONÓMICASDE LA PROVINCIA DE SANTA FE - CÁMARA SEGUNDACaja de

Seguridad Social

BONIFICACIÓN EXTRAORDINARIA DE PAGO ÚNICO

El 12 de enero de 2016 la Caja de Seguridad Social liquidó una bonificación extraordinaria de pago único para sus beneficiarios titulares de prestacio-nes, de acuerdo con el siguiente detalle:

HABER BONIFICACIÓNBÁSICO DE PAGO ÚNICO

Prestación Ordinaria $ 7.280 $ 3.500

Prestación por Edad Avanzada $ 3.640 $ 1.750

Prestación por Invalidez $ 7.280 $ 3.500

Prestación por Discapacidad $ 7.280 $ 3.500

Incapacidad Total Transitoria $ 7.280 $ 3.500

Prestación por Pensión

• Hasta 3 causahabientes $ 5.460 $ 2.625

• Más de 3 causahabientes $ 5.824 $ 2.800

Para las prestaciones con haberes básicos de montos distintos a los indicados se abonará una bonificación de pago único proporcional.

13CPCE / Febrero de 2016

A efectos de lograr una comunicación más rápida y efec-tiva, todas las actividades de Actualización y Capacitaciónestán publicadas en la página web: www.cpcesfe2.org.ar

PROFESIONALES EN CIENCIAS ECONÓMICAS

ACTUALIZACIÓN Y CAPACITACIÓN

14

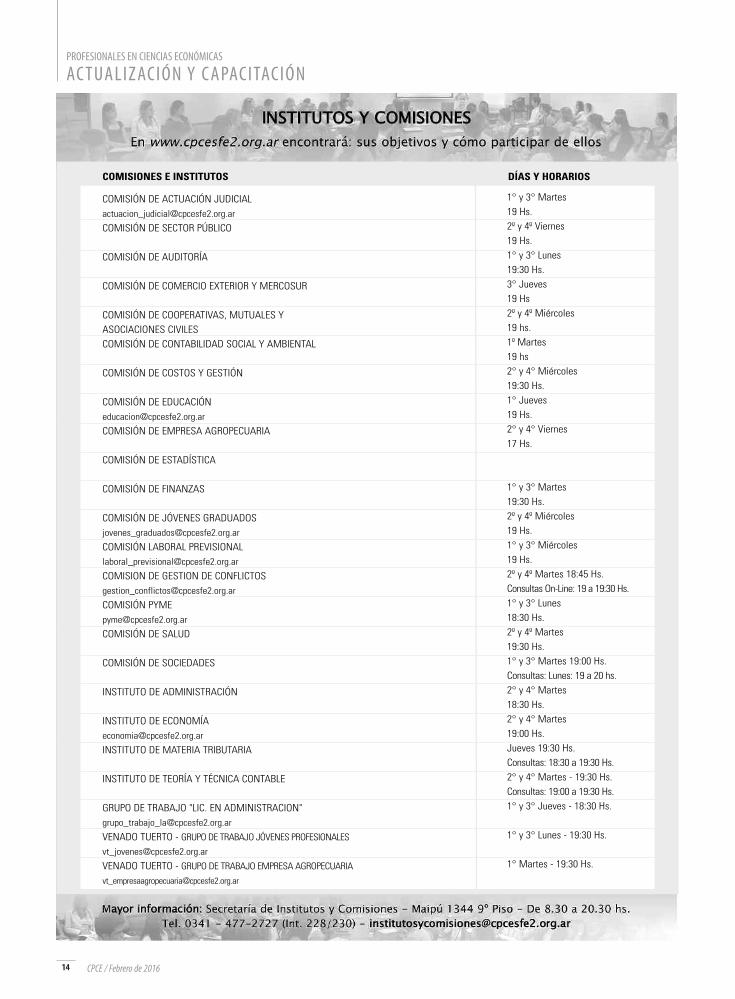

COMISIONES E INSTITUTOS DÍAS Y HORARIOS

1° y 3° Martes19 Hs.2º y 4º Viernes19 Hs.1° y 3° Lunes19:30 Hs.3° Jueves19 Hs2º y 4º Miércoles19 hs.1º Martes19 hs2° y 4° Miércoles 19:30 Hs.1° Jueves19 Hs.2° y 4° Viernes17 Hs.

1° y 3° Martes19:30 Hs.2º y 4º Miércoles19 Hs.1° y 3° Miércoles19 Hs.2º y 4º Martes 18:45 Hs.Consultas On-Line: 19 a 19:30 Hs.1° y 3° Lunes18:30 Hs.2º y 4º Martes19:30 Hs.1° y 3° Martes 19:00 Hs.Consultas: Lunes: 19 a 20 hs.2° y 4° Martes18:30 Hs.2° y 4° Martes19:00 Hs.Jueves 19:30 Hs.Consultas: 18:30 a 19:30 Hs.2° y 4° Martes - 19:30 Hs.Consultas: 19:00 a 19:30 Hs.1° y 3° Jueves - 18:30 Hs.

1° y 3° Lunes - 19:30 Hs.

1° Martes - 19:30 Hs.

COMISIÓN DE ACTUACIÓN JUDICIAL [email protected]

COMISIÓN DE SECTOR PÚBLICO

COMISIÓN DE AUDITORÍA

COMISIÓN DE COMERCIO EXTERIOR Y MERCOSUR

COMISIÓN DE COOPERATIVAS, MUTUALES Y ASOCIACIONES CIVILESCOMISIÓN DE CONTABILIDAD SOCIAL Y AMBIENTAL

COMISIÓN DE COSTOS Y GESTIÓN

COMISIÓN DE EDUCACIÓ[email protected]

COMISIÓN DE EMPRESA AGROPECUARIA

COMISIÓN DE ESTADÍSTICA

COMISIÓN DE FINANZAS

COMISIÓN DE JÓVENES [email protected]

COMISIÓN LABORAL [email protected]

COMISION DE GESTION DE [email protected]

COMISIÓN [email protected]

COMISIÓN DE SALUD

COMISIÓN DE SOCIEDADES

INSTITUTO DE ADMINISTRACIÓN

INSTITUTO DE ECONOMÍ[email protected]

INSTITUTO DE MATERIA TRIBUTARIA

INSTITUTO DE TEORÍA Y TÉCNICA CONTABLE

GRUPO DE TRABAJO "LIC. EN ADMINISTRACION"[email protected]

VENADO TUERTO - GRUPO DE TRABAJO JÓVENES PROFESIONALES

VENADO TUERTO - GRUPO DE TRABAJO EMPRESA AGROPECUARIA

CPCE / Febrero de 2016

PROFESIONALES EN CIENCIAS ECONÓMICAS

ACTUALIZACIÓN Y CAPACITACIÓN

15

DÍAS Y HORARIOS

CPCE / Febrero de 2016

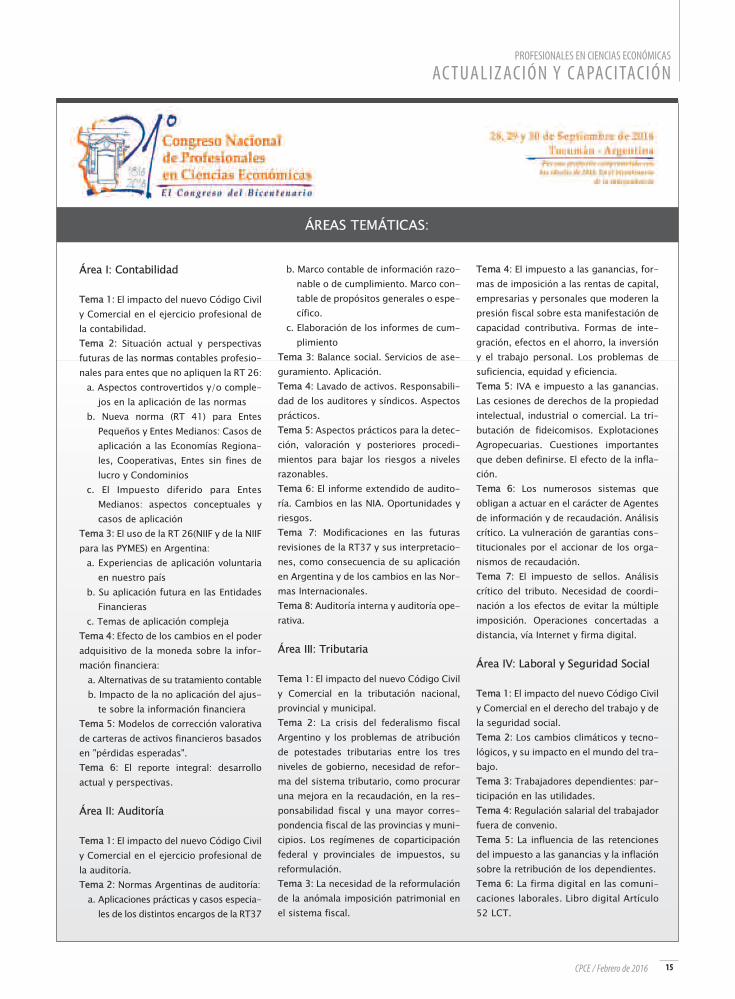

Área I: Contabilidad

Tema 1: El impacto del nuevo Código Civily Comercial en el ejercicio profesional dela contabilidad.Tema 2: Situación actual y perspectivasfuturas de las normas contables profesio-nales para entes que no apliquen la RT 26:a. Aspectos controvertidos y/o comple-jos en la aplicación de las normas

b. Nueva norma (RT 41) para EntesPequeños y Entes Medianos: Casos deaplicación a las Economías Regiona-les, Cooperativas, Entes sin fines delucro y Condominios

c. El Impuesto diferido para EntesMedianos: aspectos conceptuales ycasos de aplicación

Tema 3: El uso de la RT 26(NIIF y de la NIIFpara las PYMES) en Argentina:a. Experiencias de aplicación voluntariaen nuestro país

b. Su aplicación futura en las EntidadesFinancieras

c. Temas de aplicación complejaTema 4: Efecto de los cambios en el poderadquisitivo de la moneda sobre la infor-mación financiera:a. Alternativas de su tratamiento contableb. Impacto de la no aplicación del ajus-te sobre la información financiera

Tema 5: Modelos de corrección valorativade carteras de activos financieros basadosen "pérdidas esperadas".Tema 6: El reporte integral: desarrolloactual y perspectivas.

Área II: Auditoría

Tema 1: El impacto del nuevo Código Civily Comercial en el ejercicio profesional dela auditoría.Tema 2: Normas Argentinas de auditoría:a. Aplicaciones prácticas y casos especia-les de los distintos encargos de la RT37

b. Marco contable de información razo-nable o de cumplimiento. Marco con-table de propósitos generales o espe-cífico.

c. Elaboración de los informes de cum-plimiento

Tema 3: Balance social. Servicios de ase-guramiento. Aplicación.Tema 4: Lavado de activos. Responsabili-dad de los auditores y síndicos. Aspectosprácticos.Tema 5: Aspectos prácticos para la detec-ción, valoración y posteriores procedi-mientos para bajar los riesgos a nivelesrazonables.Tema 6: El informe extendido de audito-ría. Cambios en las NIA. Oportunidades yriesgos.Tema 7: Modificaciones en las futurasrevisiones de la RT37 y sus interpretacio-nes, como consecuencia de su aplicaciónen Argentina y de los cambios en las Nor-mas Internacionales.Tema 8: Auditoría interna y auditoría ope-rativa.

Área III: Tributaria

Tema 1: El impacto del nuevo Código Civily Comercial en la tributación nacional,provincial y municipal.Tema 2: La crisis del federalismo fiscalArgentino y los problemas de atribuciónde potestades tributarias entre los tresniveles de gobierno, necesidad de refor-ma del sistema tributario, como procuraruna mejora en la recaudación, en la res-ponsabilidad fiscal y una mayor corres-pondencia fiscal de las provincias y muni-cipios. Los regímenes de coparticipaciónfederal y provinciales de impuestos, sureformulación.Tema 3: La necesidad de la reformulaciónde la anómala imposición patrimonial enel sistema fiscal.

Tema 4: El impuesto a las ganancias, for-mas de imposición a las rentas de capital,empresarias y personales que moderen lapresión fiscal sobre esta manifestación decapacidad contributiva. Formas de inte-gración, efectos en el ahorro, la inversióny el trabajo personal. Los problemas desuficiencia, equidad y eficiencia.Tema 5: IVA e impuesto a las ganancias.Las cesiones de derechos de la propiedadintelectual, industrial o comercial. La tri-butación de fideicomisos. ExplotacionesAgropecuarias. Cuestiones importantesque deben definirse. El efecto de la infla-ción.Tema 6: Los numerosos sistemas queobligan a actuar en el carácter de Agentesde información y de recaudación. Análisiscrítico. La vulneración de garantías cons-titucionales por el accionar de los orga-nismos de recaudación.Tema 7: El impuesto de sellos. Análisiscrítico del tributo. Necesidad de coordi-nación a los efectos de evitar la múltipleimposición. Operaciones concertadas adistancia, vía Internet y firma digital.

Área IV: Laboral y Seguridad Social

Tema 1: El impacto del nuevo Código Civily Comercial en el derecho del trabajo y dela seguridad social.Tema 2: Los cambios climáticos y tecno-lógicos, y su impacto en el mundo del tra-bajo.Tema 3: Trabajadores dependientes: par-ticipación en las utilidades.Tema 4: Regulación salarial del trabajadorfuera de convenio.Tema 5: La influencia de las retencionesdel impuesto a las ganancias y la inflaciónsobre la retribución de los dependientes.Tema 6: La firma digital en las comuni-caciones laborales. Libro digital Artículo52 LCT.

ÁREAS TEMÁTICAS:

16 CPCE / Febrero de 2016

PROFESIONALES EN CIENCIAS ECONÓMICAS

ACTUALIZACIÓN Y CAPACITACIÓN

Área V: Administración

Tema 1: El impacto del nuevo CódigoCivil y Comercial en la administración deempresas.

Área V. A: Finanzas

Tema 1: Modelos de Financiación deNegocios.Tema 2: Administración del Capital deTrabajo.Tema 3: Mercado de capitales parafinanciamiento de PyMES.Tema 4: Implementación de Tableros deComando. Perspectivas.

Área V. B: Comercialización

Tema 1: Marketing de Servicios y sugestión Estratégica.Tema 2: CRM y Programas de Fideliza-ción.Tema 3: Marketing y Redes Sociales.Tema 4: Comportamiento del consumi-dor y Toma de Decisiones.

Área V. C: Recursos Humanos

Tema 1: Nuevos Modelos de Gestión delCapital Humano.Tema 2: Liderazgo, motivación y equi-pos de alto desempeño.Tema 3: Diseño y Aplicación de Políticasde Compensación.Tema 4: Gestión de los Recursos Huma-nos y Sistemas de Gestión de la Calidad.

Área V. D: Estrategia. Producción y Servicio

Tema 1: Empresas de Familia y su pro-blemática en Argentina.Tema 2: La gestión del cambio comonuevo paradigma organizacional.Tema 3: Cultura y éxito organizacional.Tema 4: Emprendedorismo y desarrollosustentable.Tema 5: El costeo ABC. Otras formas decosteo.

Área VI: Economía y Comercio Exterior

Tema 1: El impacto del nuevo Código

Civil y Comercial y sus nuevas institu-ciones en la economía argentina.Tema 2: El marco institucional comoinstrumento para el desarrollo. Sudesempeño en las últimas dos centurias.Tema 3: La política cambiaria, su efectoen las cuentas públicas y en la especia-lización de la economía. Sustentabilidady correspondencia fiscal. Inclusión socialy fomento a las economías regionales.Tema 4: Mundialización de los merca-dos, competitividad e inserción interna-cional de la economía argentina. Losnuevos pasos fronterizos y corredoresbioceánicos.

Área VII: Sector Público

Tema 1: El impacto del nuevo CódigoCivil y Comercial en el ámbito del sectorpúblico.Tema 2: Gestión y administración en elSector Público:a. Nuevas tendencias, modelos degestión y el nuevo funcionariopúblico. Gerenciamiento del talentohumano. Ética y profesionalizaciónen la función pública. Herramientasde gestión y evaluación

b. El presupuesto público ante nuevosparadigmas y múltiples contextos.La participación ciudadana. Fideico-misos

c. Responsabilidad social, ambiental yprofesional en la administración delos entes públicos. Balance social;normativas y utilidad en el sectorpúblico

Tema 3: Contabilidad gubernamental einformación contable del Sector Público.a. Normas contables en la administra-ción pública. Estados contablesconsolidados y desagregados.Revalorización de la informacióncontable y sus usuarios

b. Nuevos horizontes: informaciónpara el ciudadano; contabilidadambiental; las TICs como soportedel proceso contable y de gestión;otros. Costos de bienes y serviciosen los organismos públicos

c. Valuación de los distintos tipos deactivos del Sector Público. Trata-miento contable. Casos particulares

Tema 4: El control en el sector público.

a. Requisitos y alcances de un sistemade control integral e integrado. Últi-mas tendencias

b. Control público y rendición de cuen-tas (accountability) de la gestióngubernamental. Tratamiento de losestados contables del sector públicopor el Poder Legislativo. Auditoríagubernamental

c. La Cuenta de Inversión o CuentaGeneral del Ejercicio. Análisis de sucontenido, oportunidad y utilidadcomo instituto constitucional

Tema 5: Sistema de Compras y Contra-taciones. Problemáticas del sistemavigente y desafíos futuros.

Área VIII: Actuación Judicial, societario y de gestión de conflictos

Tema 1: El impacto del nuevo CódigoCivil y Comercial en el ámbito de losconcursos y otras actuaciones, socieda-des comerciales y derecho societario ygestión de conflictos.

VIII. A: Concursos y otras actuaciones

Tema 1: Nuevos sujetos concursales apartir de la modificación del CódigoCivil. Por ejemplo: Consorcios, coun-tries, entre otros.Tema 2: Legitimación de terceros inte-resados en determinación de organis-mos fiscales contra el concursado.Tema 3: Acción pauliana vs. Acción deineficacia. Análisis de su validez comoherramienta para proteger el acervoconcursal.Tema 4: Actuación pericial: Interpreta-ción de los puntos periciales. Lenguajeespecífico.Tema 5: Actuación pericial: Regulacio-nes inferiores a los mínimos arancela-rios.

VIII. B: Sociedades comerciales yderecho societario

Tema 1: La sociedad unipersonal origi-naria y sobreviniente.Tema 2: Sociedades de la Sección IV dela Ley General de Sociedades.Tema 3: Registro, documentación y con-tabilidad.

17CPCE / Febrero de 2016

PROFESIONALES EN CIENCIAS ECONÓMICAS

ACTUALIZACIÓN Y CAPACITACIÓN

Tema 4: El síndico societario como cer-tificante.

VIII. C: Gestión de conflictos

Tema 1: Evolución de las herramientasde gestión de conflictos en la Argentinade los últimos 20 años. Nuevas tecnolo-gías y herramientas informáticas.Tema 2: La R.S.E. y la R.S.O. El Balancesocial en las Empresas y Organizacionesy la gestión de los conflictos.Tema 3: Las currículas de grado y lagestión de conflictos. Análisis de la rea-lidad argentina en las Universidadespúblicas y privadas.Tema 4: Cómo prevenir y gestionar con-flictos en las organizaciones.Tema 5: El valor agregado del arbitrajerealizado por profesionales en CienciasEconómicas.

Área IX: Responsabilidad y Balance Social

Tema 1: El impacto del nuevo CódigoCivil y Comercial en materia de respon-sabilidad social y balance social.Tema 2: Aplicabilidad de la ResoluciónTécnica Nº 36 en cada tipo de entidadcon fines de lucro. Formas de presenta-ción del Estado de Valor EconómicoGenerado y Distribuido. Cuestiones quedeben analizarse. Confección del Balan-ce Social. Modelos. Grupos de interés.Indicadores, índices e iniciativas enmateria de sostenibilidad.Tema 3: Aportes de los profesionales enCiencias Económicas al estudio de laResponsabilidad Social y del BalanceSocial. Análisis de la normativa vigentesa nivel Internacional, Nacional y de cadaprovincia. Marco legal argentino enmateria de Responsabilidad Social yAmbiental. Normas de Gestión Ambien-tal. Jóvenes profesionales y su identifi-cación con la RSE.Tema 4: Herramientas de integración dela R.S.E. como política transversalempresaria.Tema 5: La Responsabilidad Social yAmbiental del profesional en CienciasEconómicas en sus distintos roles y fun-ciones (Auditor, contador, asesor, admi-nistrador, propietario, socio, directivo o

funcionario) en una organización.Tema 6: La gestión del cambio comonuevo paradigma organizacional.Empresas “B”, características y alcances.Racionalidad económica alternativa.Tema 7: Incorporación de la responsabi-lidad social empresaria como contenidotransversal en la currícula de las cienciaseconómicas

Área X: Educación y Política Profesional

Tema 1: El impacto del nuevo CódigoCivil y Comercial en el ámbito de la edu-cación y política profesional.Tema 2: Formación inicial y desarrolloprofesional continuo:a. Didáctica de las ciencias económi-cas. Diseños curriculares y metodo-logías. Aportes de las neurocienciasy otras disciplinas

b. Las TIC en la formación inicial, lacapacitación continua y el ejercicioprofesional de las ciencias econó-micas. Actualización continua:¿opcional u obligatoria?

c. Problemáticas y aportes para la for-mación del Contador en normasnacionales e internacionales

d. Formación de los profesionales delas Ciencias Económicas en la prác-tica profesional

e. Contenidos curriculares transversa-les: valores profesionales, ética,responsabilidad social de las orga-nizaciones públicas y privadas

Tema 3: Entidades educativas y Asocia-ciones profesionales:a. Áreas de vinculación y de acción

conjunta. Experiencias y propuestasde colaboración

Tema 4: Ética y Política profesional:a. Los códigos de ética profesional y

las normas internacionalesb. Registro Nacional de sanciones dis-

ciplinarias: Aplicación y experien-cias

c. La formación en valores profesio-nales tanto en el ámbito universita-rio como en el de las institucionesprofesionales

d. La F.A.C.P.C.E. y los consejos comoelaboradores de normas de las dis-tintas áreas de las Ciencias Econó-

micas (en especial en áreas deadministración, economía y educa-ción). Las actividades de investiga-ción en los organismos profesiona-les

e. Los Consejos Profesionales: accio-nes para la matriculación de gra-duados y servicios a matriculados

f. Políticas de extensión con la comu-nidad a través de actividades cultu-rales, sociales, recreativas y depor-tivas

Tema 5: Control de Calidad del TrabajoProfesional.

Área XI: Organizaciones Sociales:Fundaciones, Asociaciones Civiles,Cooperativas, Mutuales y otras

Tema 1: El impacto del Nuevo CódigoCivil y Comercial de la Nación en mate-ria de Organizaciones Sociales: Asocia-ciones, Fundaciones, Cooperativas,Mutuales y otras formas asociativas.Tema 2: Avances e Impactos de lasLeyes de Economía Social: Proyectos,foros, propuestas.Tema 3: Análisis de la Aplicación de lasResoluciones Técnicas que regulan a losprofesionales en el marco de las Organi-zaciones Sociales. Prevención de Lavadode Activos de Origen Delictivo y Finan-ciación del Terrorismo. El Balance Socialy Ambiental. Aplicación de la RT 36.Formas de presentación del E.V.E.GyD.Otras.Tema 4: Análisis de los distintos tiposde Organizaciones Sociales:a. Funcionamiento, gestión y controlde las organizaciones sociales. Fun-ciones y responsabilidades del Pro-fesionales en Ciencias Económicas

b. Las Organizaciones Sociales noconvencionales y las de Naturalezaparticular (Empresa Cooperativa,ART Mutual, Entidades Religiosas,Educativas, Sindicatos, Consorcios,etc.): Necesidad de normativasespeciales en Argentina. Problemá-ticas diversas del tratamiento jurídi-co, impositivo y previsional. Conse-cuencias e impactos en las organi-zaciones y en la actuación profesio-nal. Análisis y propuestas de solu-ciones

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

LAS NUEVAS ESTRUCTURAS FAMILIARES: INCIDENCIAEN LA ELABORACIÓN DELPROTOCOLO

Pese a que, desde la mirada de quien evalúa una empresa familiar, nodebería ser muy distinto a cualquier otra empresa, la empresa fami-liar tiene una serie de matices y conflictos especiales que requierende una profundización significativa e incluso de un enfoque interdis-ciplinario.

LA EMPRESA FAMILIAR: CONCEPTO

Hay empresa familiar cuando los integrantes de una familia dirigen,controlan y son propietarios de una empresa, la que constituye sumedio de vida, y tienen la intención de mantener tal situación en eltiempo y con marcada identificación entre la suerte de la familia y dela empresa1.

También se dice que la empresa familiar es aquella en la que un grupode personas pertenecientes a una o más generaciones, unidas porvínculos familiares, comparten total o parcialmente la propiedad delos medios instrumentales y la dirección de una empresa, producién-dose una comunicación entre los fines de la familia y de la empresa2.

Se ha señalado que el carácter familiar de una empresa implica uncomportamiento en las personas que dirigen, poseen o gobiernan conla pretensión de moldear y perseguir la visión de grupo dominantefamiliar unido a la intención de mantener a la empresa en el tiempo3.

2

1) RODRÍGUEZ DÍAZ, Isabel. “La empresa familiar en el ámbito del derecho mercantil”.Cuadernos 2 Mercantiles,Edersa,Madrid,2000.

2) BASCO, R. - GARCÍA – TENORIO RONDA, J.- GIMÉNEZ SÁNCHEZ J- SÁNCHEZ QUIRÓS, I“Fundamentos en la dirección de la empresa familiar”, Thompson, Madrid,2007.

3) MOLINA SANDOVAL, C –“Protocolo de empresas familiares”. Diario La ley 2013-B.

DRA.CP SILVIA SUSANA CERIOTTIPresidenta del Instituto de Administración

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

Si bien no existe un concepto único en la materia, es claro que laempresa familiar presenta al menos dos elementos objetivos y rela-cionados entre sí: la existencia de una familia o grupo familiar y laexistencia de una empresa, a lo que se suma un elemento subjetivo: laintención de mantener la participación familiar en la empresa y deque ésta sea el sustento de la primera.

Las empresas familiares son especiales, justamente porque son el pro-ducto de combinar estos dos elementos o sistemas: EL FAMILIAR Y ELEMPRESARIO. Si a esto le sumamos el elemento PROPIEDAD, tenemostres sistemas interrelacionados que generan una serie de efectos posi-tivos y negativos.

ASPECTOS POSITIVOS

La empresa familiar tiene una enorme importancia económica, socialy moral reconocida en todo el mundo.

Se dice que en Argentina hay cerca de un millón de empresas familia-res que representan el 80 % del total de las empresas. Este porcentajeno es muy diferente al resto de los países occidentales.

En general se reconoce que un tercio de las empresas más importan-tes del mundo están controladas por una o varias familias, que lasempresas familiares generan el 80 % del empleo y que su incidenciaen el PBI de cada país es sumamente significativa.

19CPCE / Febrero de 2016

20 CPCE / Febrero de 2016

La importancia económica también radica en que las empresas fami-liares resisten mejor las crisis generales, mantienen los puestos de tra-bajo y pueden llevar adelante proyectos a largo plazo debido a que noestán urgidas por la necesidad de obtener ganancias inmediatas.

La importancia social se ve en que las empresas familiares tienenmejor relación con el personal, con la comunidad y con el medioambiente en donde desarrollan su actividad. El hecho de que sus due-ños tengan el nombre en sus edificios los hace más conscientes de surol en la comunidad y más celosos de su reputación.

En lo moral, la empresa familiar congrega a dos instituciones comoson: la familia -con sus valores de amor, protección, procreación, cul-tura, integridad, confianza- y la empresa -que genera bienes y servi-cios para satisfacer las necesidades humanas.

ASPECTOS NEGATIVOS

Cuando las empresas familiares no están suficientemente estructura-das, presentan debilidades derivadas de la convivencia en su seno delos tres subsistemas que se mencionan al principio.

De tal difícil convivencia derivan grandes problemas: la informalidad,la falta de profesionalización, el no tener planificado el relevo genera-cional y la sucesión del management, la inexistencia de canales idó-neos de comunicación familiar, la ausencia de funciones claramentedefinidas, la poca transparencia en la retribución y rendición de cuen-tas y principalmente una confusión de límites, de fondos y de rolesentre la familia, la empresa y la propiedad.

EL PROTOCOLO EN LA EMPRESA FAMILIAR

Aunque no existen remedios infalibles, este tipo de organizacionesnecesita, para funcionar eficientemente y sobrevivir, una serie deestructuras y mandamientos de tipo formal para poder dar cumpli-miento a sus objetivos.

Dentro de estas estructuras formales quizás la esencial consiste en unProtocolo Familiar que es un documento que recoge las reglas de

juego del sistema empresa-familia-propiedad.

En él se ponen por escrito las pautas que van a regir la relación entrelos miembros de la familia y la empresa en el presente y en el futuro.Se trata de un mecanismo que intenta plantear la titularidad, sucesióny gobierno de una empresa familiar, con las connotaciones que elloimplica en el plano jurídico, económico, político y social.

Por ello se ha dicho que el Protocolo Familiar es una reglamentaciónescrita, lo más completa y detallada posible, suscripta por los miem-bros de una familia y accionistas de la empresa, que actúa como unmecanismo preventivo de conflictos4.

NUEVA DIMENSIÓN DEL CONCEPTO FAMILIA

Existe un concepto tradicional de familia, como institución básica yprimaria de la sociedad, formada por padres e hijos, que está en crisis.No cabe duda que la familia es una de las bases más importante parael desarrollo de los seres humanos; pero el concepto de familia hacambiado y de ahí la concepción de nuevas formas de organizaciónfamiliar -las denominadas nuevas estructuras familiares- que son degran proliferación en la actualidad y por otra parte son muestras delamplio abanico que debemos contemplar cuando hablamos de unanueva dimensión de familia5.

En este nuevo contexto aparecen: familias reconstituidas, familiasensambladas, familias adoptivas e integradas, familias relacionadascon reproducción asistida, uniones convivenciales, familias homopa-rentales, familias monoparentales, concubinato, familias de profe-sión, etc.

La correcta definición de familia tiene importancia ya que como diji-mos la problemática de la empresa familiar radica en reglamentar lainterrelación entre familia-propiedad-gestión.

Es común, en diagnósticos iniciales de consultoría familiar, definir pri-mero el genograma (árbol genealógico familiar) que no sólo detallacuestiones vinculadas al parentesco, edades, vinculaciones familiaresy políticas, sino que procura informar sobre otros datos de interés

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

4) GONZÁLEZ MARTÍN, N –“ Modelos familiares ante el nuevo orden jurídico: una aproximación casuística”, DFyP2012.5) MOLINA SANDOVAL, C- “Programación patrimonial en la empresa familiar”, Diario La Ley 8/9/15.

21CPCE / Febrero de 2016

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

(divorcios, separaciones, conflictos, enfermedades, incapacidades), lacalidad de las relaciones familiares y los valores generacionales trans-mitidos.

El Protocolo Familiar debe contemplar estas situaciones y permitirestructurar las bases de las nuevas posibilidades legales.

PROFESIONALIZACIÓN

Frente a este nuevo contexto es necesario que la familia empresariatransite por un delicado proceso de toma de conciencia de que es dis-tinta: tanto con respecto a otras familias no empresarias, cuanto enrelación con otras empresas no familiares y que está sujeta a ciertosriesgos que son necesarios prever.

La empresa familiar debe tomar conciencia que no puede hacer esecamino sola y que necesita a un asesor externo o consultor de empre-sa familiar. El consultor de empresa familiar es un profesional de cien-cias económicas experto que se ha ganado la confianza y el respeto dela familia y está debidamente capacitado; dadas esas condiciones,

puede contribuir a la toma de decisiones y a la gestión de cambio,ayudando a organizar compañías donde se solapan los tres aspectos(familia-empresa-propiedad).

El desafío para el consultor de empresas familiares en este nuevo con-texto de relaciones familiares es poder lograr la profesionalización,crear órganos de gobierno empresarial (directorio) y familiar (consejode familia), articular un plan de sucesión en la gestión y en la propie-dad y acordar finalmente un documento o protocolo familiar no muycomplejo y de fácil cumplimiento.

Para que no suceda lo de Manolito es imprescindible trabajar en equi-po con profesionales de otras disciplinas.

El consultor de empresas de familiares deberá trabajar de maneramultidisciplinaria y/o en red con otros profesionales (psicólogos, abo-gados, sociólogos) para conducir -sobre la base de un diagnósticofamiliar/empresarial y un ejercicio de comunicación y coaching- unproceso de estructuración tendiente a superar la confusión entre fami-lia-empresa-propiedad.

22 CPCE / Febrero de 2016

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

EL ENCARGO DE ASEGURAMIENTO SOBREEL BALANCE SOCIAL

La inminente realidad coyunturalque nos interpela en estosmomentos acerca de la sosteni-bilidad planetaria, nos hacecuestionar acerca del rol de lasempresas y organizaciones decualquier tamaño y sector res-pecto a su contribución al desa-rrollo sostenible. Es este mismoconcepto –esgrimido por Brund-tland en 1987- el que nos hacedetener en la información con-cerniente al desempeño de lasorganizaciones ampliando elespectro de la mirada hacia untipo de información de carácterno financiero, y que se refiere alos impactos sociales y ambien-tales, derivados de las activida-des económicas, y que cobra ver-dadera relevancia a quienes encalidad de inversores, clientes,miembros de una comunidad en

particular, o simplemente ciudadanos, nos interesa conocer el revés de latrama en todo resultado económico declarado en los estados contablestradicionales emitidos por los entes.

En nuestro país, esta necesidad de mayor información acerca del desem-

2 DRA. CP JUDITH BULIÁNIntegrante de la Comisión de Auditoría

GRI (2013): Cada vez son máslas empresas y otras organiza-ciones que quieren que susoperaciones sean sostenibles, ytambién está ganando terrenola idea de que la rentabilidad alargo plazo debe ir de la manode la justicia social y la protec-ción del medio ambiente. Talesexpectativas seguirán creciendoy adquiriendo intensidad amedida que los proveedores decapital, los clientes y otros gru-pos de interés de las empresas yorganizaciones comprendanque es necesario adoptar unmodelo económico verdadera-mente sostenible (Prólogo Guíapara la elaboración de memo-rias de sostenibilidad G4-Princi-pios y contenidos básicos, p. 3).

23CPCE / Febrero de 2016

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

peño organizacional en las tres dimensiones económica, social y ambien-tal, ha sido oportunamente recogida por la FACPCE mediante la RT 36 queinstruye acerca del marco de elaboración del Balance Social, tambiéndenominado Memoria de Sostenibilidad o Reporte de Sustentabilidad. ElBalance Social representa una iniciativa voluntaria de las organizacionesde informar acerca del enfoque de gobierno, el desempeño y los impactoseconómicos, sociales y ambientales, derivados de sus actividades haciaquienes constituyen sus partes interesadas. Entendiéndose por impactos(GRI, 2013) “ aquellos efectos económicos, ambientales o sociales signifi-cativos que pueden ser positivos o negativos, reales o potenciales, directoso indirectos, a corto o largo plazo, deseados o involuntarios” (p. 93) y queson consecuencia del hacer organizacional. Y por partes interesadas otambién denominados Grupos de Interés, (GRI, 2013):

Todas aquellas entidades o individuos a los que puedan afectar de manerasignificativa las actividades, los productos o los servicios de la organización,y cuyas acciones pueden afectar dentro de lo razonable a la capacidad de laorganización para desarrollar con éxito sus estrategias y alcanzar sus obje-tivos. Se incluyen aquí las entidades o los individuos cuyos derechos en vir-tud de una ley o un acuerdo internacional les permitan plantear con totallegitimidad determinadas exigencias a la organización. Entre los grupos deinterés pueden encontrarse aquellos que mantienen una relación económi-ca con la organización (por ejemplo, empleados, accionistas o proveedores)y los que tienen otro tipo de relación (por ejemplo, los grupos vulnerablesde las comunidades locales o la sociedad civil) (P. 93).

La mencionada norma profesional argentina menciona en su texto que elBalance Social se compone por un EVGyD Estado de Valor Generado y Dis-tribuído, y una Memoria de Sostenibilidad, adhiriendo al Marco para laelaboración de memorias del Global Reporting Initiative (GRI), y que debereflejar con criterios de objetividad y transparencia información que tras-ciende y profundiza acerca de los orígenes de una rentabilidad económicay financiera que ocasiona efectos en las personas y en el medioambiente,en condiciones, muchas veces impidiendo el desarrollo sostenible; en con-tradicción con el verdadero rol que les cabe a las organizaciones como vec-tores del desarrollo que deberían contribuir a un crecimiento económicoperdurable y auténtico, aquel que promueve el desarrollo integral de laspersonas y la contribución al cuidado y preservación de los recursos natu-rales, para garantizar la continuidad de las generaciones actuales y super-vivencia de las generaciones futuras.

Es oportuno mencionar la importancia de la adhesión a los estándaresinternacionales en materia de sostenibilidad mediante la emisión de la RT

36, cuando remite al modelo provisto por GRI para la elaboración delBalance Social, ya que los lineamientos provistos por la Global ReportingInitiative son la resultante de un proceso de participación y diálogo mun-dial con una amplia diversidad de partes interesadas en representación delos sectores empresariales, sindicales, de la sociedad civil, los mercadosfinancieros y órganos gubernamentales de diversos países; mientras que ala par, se halla en consonancia con los “Diez Principios del Pacto Mundialde las Naciones Unidas (2000)”, las “Líneas Directrices de la OCDE paraEmpresas Multinacionales (2011)”, y los “Principios Rectores de las Nacio-nes Unidas sobre las empresas y los derechos humanos de las NacionesUnidas (2011)”. Este órgano con sede en Amsterdam, tiene como misión lade brindar lineamientos y directrices técnicas para que las memorias desostenibilidad se conviertan en una práctica habitual de las organizacionesy propicia un lenguaje común en procura de la comparabilidad y la unifor-midad en los criterios de exposición de la información de índole no finan-ciera. Por lo cual esta correlación de la norma argentina de aplicación conlos estándares internacionales en materia de la sostenibilidad mundialhace que la elaboración del reporte se constituya como una herramientade información oportuna y actualizada acerca de los contenidos e indica-dores más significativos que toda organización debería reportar para refle-jar de manera adecuada su propia contribución a la sostenibilidad global.

Ahora bien, es de público conocimiento que la elaboración de BalanceSocial, como fuera mencionado en párrafos anteriores, representa una ini-ciativa voluntaria de las organizaciones, por parte de aquellas que decidentransparentar sus políticas de gobierno corporativo y su desempeño en lasáreas económica, social y ambiental. En razón de la voluntariedad asumi-da, es de suma importancia la necesidad que esta información suminis-trada a los usuarios de la misma, -las partes interesadas de la organiza-ción-, pueda estar debidamente verificada en sus contenidos, a los fines deincrementar la confiabilidad en los datos expuestos, como otorgarle mayorcredibilidad a la iniciativa del reporte.

La GRI en su Guía para la elaboración de memorias de sostenibilidad, sibien no obliga, sí recomienda que las memorias o el Balance Social, seanobjeto de verificación externa, con el cometido de obtener una serie deconclusiones sobre la calidad de la memoria y de la información cualitati-va y cuantitativa expuesta en el reporte, mientras que además aclara quela verificación no pretende realizar una evaluación acerca del desempeñoen sostenibilidad de la organización informante. En su Manual de Aplica-ción GRI 2013 establece determinados lineamientos al respecto, entre loscuales, menciona: “La verificación externa debe estar en manos de gruposo personas competentes ajenos a la organización que apliquen un conjun-

24 CPCE / Febrero de 2016

to de criterios profesionales o sigan una serie de procesos sistemáticos,debidamente documentados y con base empírica” (p. 52).

Además agrega respecto a los proveedores de servicios de verificación:- Sean independientes de la organización y, por tanto, capaces de pro-

ducir y publicar opiniones o conclusiones objetivas e imparciales sobrela memoria;

- Que puedan probar su competencia tanto en la materia objeto de veri-ficación, como en las prácticas de verificación;

- Que apliquen procesos de control de la calidad a su trabajo de verifi-cación;

- Desempeñen su trabajo de forma sistemática, debidamente docu-mentada, con base empírica y de acuerdo con una serie de procedi-mientos establecidos previamente;

- Evalúen si la memoria ofrece una imagen razonable y equilibrada deldesempeño, teniendo en cuenta tanto la veracidad de los datos de lamemoria como la selección general del contenido;

- Evalúen en qué medida se ha aplicado la Guía para alcanzar las con-clusiones de la memoria;

- Hagan público un informe escrito en el que se plasmen sus opiniones oconclusiones, con una descripción de los responsables de la memoria yde la verificación, y un resumen del trabajo desarrollado, a fin de expli-car qué clase de informe de veri-ficación se ha elaborado (p. 52).

Adicionalmente, en otro documentoemitido por la Global Reporting Ini-tiative (2013) especialmente referidoa las prácticas de verificación dememorias de sostenibilidad a nivelmundial, reconoce como válidas ados tipos de normas: la Norma Inter-nacional de Encargos de Asegura-miento ISAE 3000 aplicable para veri-ficar información distinta a la audito-ría de información financiera emitidapor la IAASB de la IFAC; y al estándarde aseguramiento de la normaAA1000AS que se encuentra espe-cialmente diseñado para ser aplicadoa los reportes de sostenibilidad.

A este último respecto y en nuestro

país, la RT 37- Normas de Revisión, Auditoría, otros Encargos de Asegura-miento, Certificación y otros servicios relacionados (FACPCE, 2013), seemite precisamente con el objetivo, entre otros mencionados, de incorpo-rar servicios profesionales que no se hallaban previstos en la anterior RT 7,y entre ellos refleja adecuadamente en la sección V.A. de su Segunda Partea la Norma Internacional de Encargos de Aseguramiento (NIEA) 3000“Encargos de aseguramiento diferentes de auditoría o revisión de informa-ción financiera histórica”, siendo precisamente este tipo de informes elaplicable para la verificación o aseguramiento sobre la información conte-nida en el Balance Social.

El objetivo de este particular tipo de encargo es (FAPCE, 2013) “expresaruna conclusión con el fin de incrementar el grado de confianza de los usua-rios a quienes se destina el informe, acerca del resultado de la evaluacióno medición de la materia objeto de la tarea, sobre la base de ciertos crite-rios. En función del nivel de aseguramiento que provea a los usuarios,puede ser un encargo de aseguramiento razonable o un encargo de ase-guramiento limitado” (p.30).

Asimismo la norma profesional menciona que el nivel de riesgo en unencargo de aseguramiento limitado es más alto que en el caso de unencargo de aseguramiento razonable, y que las diferencias en el tipo de

aseguramiento otorgado sonfunción de la naturaleza, exten-sión y oportunidad de los pro-cedimientos aplicados por elcontador para reunir elementosde juicio que le permitan emitirsu conclusión.

La conclusión en un encargo deaseguramiento razonable debeestar expresada en forma posi-tiva, mientras que en un encar-go de aseguramiento limitado,la conclusión se expresa enforma negativa.

Por todo lo expuesto, la verifica-ción de la información conteni-da en el Balance Social se reali-za mediante el Encargo de ase-guramiento diferente de audi-

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

Los beneficios del aseguramiento del Balance Social según (GRI, 2013),menciona:

• Incrementa la confianza tanto en el contenido del Reporte como enlos procesos de su elaboración;

• Reduce el riesgo de error y aumenta el valor de la calidad de losdatos provenientes del sistema de información de la organización;

• La mayor confiabilidad en la información de desempeño de laorganización en las tres dimensiones hace más factible que seautilizada para la toma de decisiones internas y fomenta un mayorcompromiso con el cumplimiento de metas de sostenibilidad en losaltos niveles de dirección;

• Eleva la confianza en la integridad de los sistemas internos deinformación, y ayuda a detectar inconsistencias para su adecuadamejora;

• Mejora la comunicación con las partes interesadas: especialmentecuando el proceso de participación y relacionamiento con las partesinteresadas es objeto de aseguramiento, eleva la confianza de lasmismas hacia la inicitiava de reporting de la organización y sientalas bases para un diálogo continuo.

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

toría o revisión de información financiera histórica, prevista en la RT 37Segunda Parte, sección V.A. No obstante ello, es necesario destacar que elEncargo de aseguramiento referido no ha sido diseñado específicamentepara verificar el contenido de un Balance Social, siendo su aplicación dealcance general, por lo cual es preciso adecuar a cada caso y circunstanciasdel encargo acometido los procedimientos aplicados por el profesionalinterviniente para hacerse de elementos de juicio que le permitan emitiruna conclusión; en este caso, referida a la información concerniente a unreporte, pudiendo incluso recurrirse a la convocatoria de expertos en temasconcernientes a un desempeño organizacional de carácter tridimensional:económico, social y ambiental, y cuyas fuentes de información se hallan enel sistema de información de la organización, más abarcativo y amplio, queincluye al sistema de información contable, pero que no se limita al mismo.

Concluyendo, se evidencia la necesidad de complementar la iniciativavoluntaria de las organizaciones de reportar mediante la emisión delBalance Social, con la verificación o aseguramiento de la informacióndeclarada en el mismo, que permita elevar su grado de confianza haciaaquellos usuarios de la información y su credibilidad; para que el reporteen sí mismo asuma el verdadero valor para el cual se acomete la tamañatarea de su confección: constituirse en la medida y expresión de la contri-bución de la organización al desarrollo sostenible mediante la transparen-cia y rendición de cuentas acerca de su desempeño en las dimensioneseconómica, social y ambiental, y para que siendo información fiable sea deutilidad a quienes tanto interna como externamente deban tomar decisio-nes basándose en su contenido.

La iniciativa del órgano profesional emisor de las normas mediante las RT

36 y RT 37 abre un nuevo ámbito de actuación profesional en el cual losprofesionales en ciencias económicas podemos ampliar el espectro denuestras labores profesionales tanto en la asesoría técnica para la confec-ción del Balance Social, la conducción de los equipos de trabajo conforma-dos en las organizaciones abocados a la elaboración del reporte, así como,mediante el aseguramiento de la información expuesta en el mismo, con-tribuyendo desde nuestro desempeño profesional a elevar la calidad y cre-dibilidad de las iniciativas voluntarias de reporting y colaborando así enque esta práctica evolucione hacia el ejercicio de una práctica habitual.

FUENTES CONSULTADAS:

FACPCE-CENCyA. (2012). Resolución Técnica N° 36. Normas Contables Pro-fesionales: Balance Social. Argentina.FACPCE-CENCyA. (2013). Resolución Técnica N° 37. Normas de Auditoría,Revisión, Otros Encargos de Aseguramiento, Certificación y Servicios Rela-cionados. Argentina.Global Reporting Initiative. (2000-2011). RG Guía para la elaboración deMemorias de Sostenibilidad Versión 3.1. Países Bajos, Amsterdam: GlobalReporting Initiative.Global Reporting Initiative. (2013). G4 Guía para la elaboración de Memo-rias de Sostenibilidad Principios y Contenidos Básicos. Países Bajos, Ams-terdam: Global Reporting Initiative.Global Reporting Initiative. (2013). G4 Guía para la elaboración de Memo-rias de Sostenibilidad Manual de Aplicación. Países Bajos, Ámsterdam:Global Reporting Initiative.Global Reporting Initiative. (2013). The external assurance of sustainabi-lity reporting. Países Bajos, Ámsterdam: Global Reporting Initiative.

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

LA VISIÓN EN DÍA A DÍA

¿Alguna vez se plantearon que nunca seremos tan jóvenes como hoy,

mañana ya seremos un día más viejos? Aterrador verdad, en un

momento donde la juventud es un divino tesoro, no ganamos nada

con asustarnos, no hay que preocuparse sino ocuparse. Uds. dirán qué

puedo hacer contra el paso del tiempo, además de cambiar de pareja,

hacerme una cirugía estética y prepararme financiera y psicológica-

mente.

Se puede hacer algo más y es tan simple, que resulta complicado de

comprender, hay que vivir cada día como si nos quedaran 50 años más

con el mismo entorno y con el mismo cuerpo, yo diría que hay que ser

cuidadosos con ambos. Por eso hoy es tan importante la administra-

ción y la planificación de la vida que tenemos. Sí señores, Administra-

ción y Planificación de nuestra vida. Créase o no, no se puede estar en

el futuro si no se está en el presente primero y estamos dilapidando

el tiempo como si no fuera un recurso escaso.

El problema del tiempo es que lo pagamos con la vida. Ahora, ¿cómo

se puede hacer una correcta administración del tiempo y no morir en

el intento?

Para empezar, vivimos quejándonos de que el tiempo no nos alcanza.

¿Por qué no nos alcanza el tiempo? ¿Alguna vez se preguntaron si

administran bien su tiempo? ¿Por qué no tenemos tiempo para hacer

lo que nos gusta?

2 DRA. LA LIDIA SAUCEDOIntegrante del Grupo de Trabajo Licenciados en Administración

27CPCE / Febrero de 2016

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

¿Somos coherentes con lo que queremos y el tiempo que le dedica-

mos? Hay miles de personas que dicen que lo más importante es la

familia y se pasan la vida escapando de ella. Trabajan 60 horas sema-

nales o más en post de la mentada familia, que prácticamente no

conocen ni ven por falta de tiempo.

Ahora, ¿por qué tenemos problemas para dar prioridades en nuestra

vida?, si somos perfectamente capaces de hacerlo con cualquier

organización que asesoremos, acaso nos disociamos a la hora de ase-

sorar, sería el caso típico de en casa de herrero cuchillo de palo.

Sí, estamos perfectamente preparados para administrar recursos esca-

sos con eficacia y eficiencia, pero cuando se trata de nuestro tiempo se

nos complica, ahora teniendo esto presente quiero recordarles una

herramienta de planificación de libro que estoy casi segura jamás con-

templaron para uso personal. Estoy hablando de la vieja y querida

Visión. Les invito a realizar la Visión de su vida, no la de una empresa,

no la de un cliente, la de su vida misma. Todo un desafío. Es relativa-

mente fácil realizarla para otro, para una organización “X”, pero cuan-

do nosotros somos el sujeto en cuestión ya no es lo mismo.

Teniendo en cuenta la dificultad extra de auto diagnosticarse y medi-

carse uno mismo propongo una breve guía para llegar a entender el

poder de la visión e indicaciones para formular su Visión de forma sen-

cilla, respondiendo preguntas, sin morir en el intento de operarse uno

mismo.

Ahora manos a la obra:

28 CPCE / Febrero de 2016

Comencemos por el principio: ¿Qué es una Visión? Según Ken Blan-

chard: tener una Visión es tener un propósito tan claro, estar compro-