Embed Size (px)

Citation preview

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 1

Auditoria Governamental

Concurso SES - MGOsmar R. de A. Pastore

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 2

Auditoria no setor público. Finalidades e objetivos da auditoria governamental Abrangência de atuação Missão/papel/produtos

AUDITORIA

governamental. Abrangência de atuação. Missão/papel/produtos da função de auditoria no contexto governamental.

AUDITORIA GOVERNAMENTAL – AULA 06

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 3

Abrangência da Auditoriag

• Segundo a IN SFCI/MF 01/2001:Segundo a IN SFCI/MF 01/2001:– Inclui as atividades de gestão das unidades da

administração direta, entidades da administração i di t f d l d t b lhindireta federal, programas de trabalho, recursos e sistemas de controles administrativo, operacional e contábil, projetos financiados por recursos externos, projetos de cooperação junto a organismos internacionais, a aplicação de quaisquer recursos repassados pela Uniãoquaisquer recursos repassados pela União mediante contratos de gestão, transferências a fundo, convênio, acordo, ajuste ou outro instrumento congênereinstrumento congênere.

Auditoria Governamental 3

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 4

Abrangência da Auditoriag

• Segundo a IN SFCI/MF 01/2001:Segundo a IN SFCI/MF 01/2001:– Estão sujeitos à atuação do Sistema de

Controle Interno do Poder Executivo FederalControle Interno do Poder Executivo Federal quaisquer pessoas física ou jurídica, pública ou privada, que utilize, arrecade, guarde, ggerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União

d d tresponda, ou que, em nome desta, assuma obrigações de natureza pecuniária.

Auditoria Governamental 4

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 5

Abrangência da Auditoriag

• Administração Pública Direta:Administração Pública Direta:– Poderes da União, Estados, Distrito Federal e

Municípios• Administração Pública Indireta:

– Fundações, empresas públicas, organismos ç p p gprivados etc.

• Entidades de direito privado que administram recursos públicos:– SESI, SENAI, SESC, SEBRAE etc.

Auditoria Governamental 5

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 6

Abrangência de Atuaçãog

• Exemplos de atividades de gestão:p g– Programas de trabalho;– Recursos e sistemas de controle administrativo,

operacional e contábil;operacional e contábil;– Projetos financiados com recursos externos;– Projetos de cooperação junto a organismos

internacionais;– Aplicação de recursos pela União mediante

contratos de gestão;g ;– Transferências a fundo, convênio, acordo, ajuste

ou similares.

Auditoria Governamental 6

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 7

Submissão À Auditoria Governamental

• Quaisquer pessoas físicas ou jurídicasQuaisquer pessoas físicas ou jurídicas, públicas ou privadas, que utilizem, arrecadem guardem gerenciem ouarrecadem, guardem, gerenciem ou administrem dinheiros, bens e valores públicos ou pelos quais a União respondapúblicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniáriaobrigações de natureza pecuniária

Auditoria Governamental 7

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 8

Objetos de Examesj

• Sistemas de controle interno:Sistemas de controle interno: administrativos e operacionais;

• Planos programas contratos processos• Planos, programas, contratos, processos de licitação: execução, eficiência financeira legalidade etc ;financeira, legalidade etc.;

• Patrimônio;

Auditoria Governamental 8

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 9

Objetos de Examesj

• Arrecadação;Arrecadação;• Atos administrativos: que resultem em

direitos e obrigações;direitos e obrigações;• Processos administrativos disciplinares:

i di â i i é itsindicâncias e inquéritos;• Processamento eletrônico de dados.

Auditoria Governamental 9

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 10

Processos de Auditoria

• Tomada de Contas:Tomada de Contas:– Evidencia os resultados alcançados,

mediante confronto do programa demediante confronto do programa de trabalho com as informações e comprovantes de execução física dos çprojetos e das atividades efetivamente desenvolvidas.

Auditoria Governamental 10

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 11

Processos de Auditoria

• Tomada de Contas:Tomada de Contas:– É executada sobre:

• Os ordenadores de despesas das unidades da pAdministração Direta Federal;

• Aqueles que arrecadem, gerenciem ou guardem dinheiros valores e bens da União ou que pordinheiros, valores e bens da União, ou que por eles respondam; e

• Aqueles que, estipendiados ou não pelos cofres públicos e que por ação ou omissão derempúblicos, e que, por ação ou omissão, derem causa a perda, subtração, extravio ou estrago de valores, bens e materiais da União pelos quais sejam responsáveissejam responsáveis.

Auditoria Governamental 11

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 12

Processos de Auditoria

• Tomada de Contas:Tomada de Contas:– Poderá ser consolidada se envolver mais de

uma unidade gestora que tenha vinculaçãouma unidade gestora que tenha vinculação administrativa.

– Ocorre quando se verificar:Ocorre quando se verificar:• Desfalque, desvio de bens, ou outra irregularidade

que resulte em prejuízo para a Fazenda Pública• Falta da prestação de conta pelo responsável pela

aplicação dos recursos públicos, no prazo e na forma fixados por norma ou leiforma fixados por norma ou lei.

Auditoria Governamental 12

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 13

Processos de Auditoria

• Prestação de Contas (administraçãoPrestação de Contas (administração indireta):

Demonstra a boa e regular aplicação dos– Demonstra a boa e regular aplicação dos recursos utilizados e os resultados obtidos, conforme leis, regulamentos e normas., g

– Encaminhada à respectiva unidade de controle interno, pelo titular da entidade., p

Auditoria Governamental 13

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 14

Processos de Auditoria

• Prestação de Contas:Prestação de Contas:– Quem se obriga:

• Os dirigentes das entidades supervisionadas da g pAdministração Indireta Federal;

• Os responsáveis por entidades ou organizações, de direito público ou privado que se utilizem dede direito público ou privado, que se utilizem de contribuições para fins sociais, recebam subvenções ou transferências à conta do Tesouro;

• As pessoas físicas que recebam recursos da• As pessoas físicas que recebam recursos da União, para atender necessidades previstas em Lei específica.

Auditoria Governamental 14

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 15

Processos de Auditoria

• Prestação de Contas:Prestação de Contas:– Será obrigatoriamente unificada por

entidade não se admitindo subdivisões aentidade, não se admitindo subdivisões, a menos que previsto em lei específica.

Auditoria Governamental 15

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 16

Fixação

(CESPE - Analista Administrativo –(CESPE Analista Administrativo PREVIC/2011) A finalidade básica da auditoria é encontrar erros e fraudes nosauditoria é encontrar erros e fraudes nos demonstrativos contábeis examinados.• Gabarito: Errado• Gabarito: Errado

Auditoria Governamental 16

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 17

AUDITORIAFormas e tipos. Normas relativas à execução dos trabalhos.

AUDITORIA GOVERNAMENTAL – AULA 07

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 18

Formas de Auditoria Governamental

• Direta (servidores próprios):Direta (servidores próprios):– Centralizada: trabalhando nos órgãos

centraiscentrais.– Descentralizada: servidores próprios

trabalhando nas unidades regionais outrabalhando nas unidades regionais ou setoriais

– Integrada: atuação de servidores próprios nos g ç p pdois níveis.

Auditoria Governamental 18

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 19

Formas de Auditoria Governamental

• Indireta (servidores/pessoas de outrosIndireta (servidores/pessoas de outros órgãos ou entidades):

Compartilhada:– Compartilhada:• Coordenada pelo Sistema de Controle Interno do

Poder Executivo Federal, com o auxílio de órgãos/instituições públicas ou privadas.

– Terceirizada:• Executada por instituições privadas.

Auditoria Governamental 19

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 20

Formas de Auditoria Governamental

• Simplificada:Simplificada:– Custo-benefício não justifica o deslocamento

de uma equipe de trabalhode uma equipe de trabalho.– Servidores próprios trabalhando sobre:

• Exame de processosExame de processos• Por meio eletrônico (remoto).

– Pressupõe a comparação de resultados com essupõe a co pa ação de esu tados covalores de referência de indicadores de desempenho.

Auditoria Governamental 20

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 21

Tipos de Auditoria Governamental

• De avaliação da gestão:De avaliação da gestão:– Regularidade das contas públicas; execução

de contratos acordos convênios etcde contratos, acordos, convênios etc.• De acompanhamento da gestão:

Atuar em tempo real sobre os atos efetivos e– Atuar em tempo real sobre os atos efetivos e os efeitos potenciais: melhorias, economias, prevenção de gargalosprevenção de gargalos.

Auditoria Governamental 21

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 22

Tipos de Auditoria Governamental

• Contábil:– Registros contábeis tratados adequadamente:

controle do patrimônio e efetiva aplicação dos recursos externos.recursos externos.

• Operacional:– Forma de trabalho e melhorias operacionais.

• Especial:– Fatos de natureza incomum ou extraordinária,

considerados relevantesconsiderados relevantes.– Atende determinação expressa da autoridade

competente.

Auditoria Governamental 22

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 23

Tipos de Auditoria Governamental

• Segundo o artigo 71 da ConstituiçãoSegundo o artigo 71 da Constituição Federal de 1988, as auditorias podem ser de natureza:de natureza:– Contábil

Financeira– Financeira– Orçamentária

Operacional– Operacional– Patrimonial

Auditoria Governamental 23

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 24

Normas Relativas ÀÀ Execução Dos Trabalhos

• Acesso:Acesso:– O servidor do SCI do Poder Executivo

Federal no exercício de suas funções teráFederal, no exercício de suas funções, terá livre acesso a:

• Todas as dependências do órgão ou entidade p gexaminada;

• Documentos, valores e livros considerados indispensáveis ao cumprimento de suasindispensáveis ao cumprimento de suas atribuições.

Auditoria Governamental 24

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 25

Normas Relativas ÀÀ Execução Dos Trabalhos

• Acesso:Acesso:– Quando houver limitação de ação, o fato

deverá ser comunicado de imediato pordeverá ser comunicado, de imediato, por escrito, ao dirigente do órgão ou entidade examinada, solicitando as providências necessárias.

Auditoria Governamental 25

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 26

Execução dos Trabalhos

Auditoria:

Emissão da Ordem de Planejamento

Obtenção de elementos

Não define aOrdem de

ServiçoPlanejamento suficientes e

adequados

define a duração!

Elaboração do programa de

trabalho

Preparação (exame

preliminar)

Estudo e avaliação do

controle interno

Definição da extensão dos

trabalhosElaboração de

parecer

26Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 27

Normas Relativas ÀÀ Execução Dos Trabalhos

• Elaboração do Programa de Trabalho:Elaboração do Programa de Trabalho:– O Programa de Trabalho está contido na ordem

de serviço:• Determinação precisa do objetivo do exame• Identificação do universo a ser examinado• Definição e alcance dos procedimentos a serem ç p

utilizados (inicialmente)• Localização do objeto ou unidade examinada• Estabelecimento de técnicas apropriadasEstabelecimento de técnicas apropriadas• Estimativa de recursos humanos necessários• Uso de material e/ou documentos de exames prévios

ou outras instruções específicasou outras instruções específicas

Auditoria Governamental 27

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 28

Normas Relativas ÀÀ Execução Dos Trabalhos

• Planejamento dos trabalhos:Planejamento dos trabalhos:– Devem ser adequadamente planejados e o

planejamento deve ser documentadoplanejamento deve ser documentado.

Auditoria Governamental 28

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 29

Normas Relativas ÀÀ Execução Dos Trabalhos

• Exame preliminar:Exame preliminar:– Subsidia o planejamento dos trabalhos– Deve haver exame da ordem de serviço e dosDeve haver exame da ordem de serviço e dos

planos estratégicos e operacionais a que se vincula o objeto de controle.

– Deve considerar:• Legislação vigente• Normas e instruções vigentes• Normas e instruções vigentes• Resultados dos últimos trabalhos realizados• Diligências pendentes de atendimento

Auditoria Governamental 29

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 30

Normas Relativas ÀÀ Execução Dos Trabalhos

• Avaliação dos controles internosAvaliação dos controles internos administrativos:

Quando especificado na O S– Quando especificado na O.S.– Avaliação da:

• Capacidade (capazes de garantir economia• Capacidade (capazes de garantir economia, eficiência e eficácia) e

• Efetividade (proporcionam os objetivos definidos de forma permanente)

Auditoria Governamental 30

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 31

Normas Relativas ÀÀ Execução Dos Trabalhos

• Avaliação dos controles internosAvaliação dos controles internos administrativos:– Salvaguardam os recursos com registro de seu

devido uso e funcionamento– Incluem a totalidade dos registros de operações

e demonstram uso de métodos e procedimentose demonstram uso de métodos e procedimentos confiáveis

– Certificam a existência e uso de critérios de li ãavaliação

– Comprovam o cumprimento de diretrizes, leis, regulamentos normas etcregulamentos, normas etc.

Auditoria Governamental 31

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 32

Normas Relativas ÀÀ Execução Dos Trabalhos

• Supervisão das atividades do SCI doSupervisão das atividades do SCI do Poder Executivo Federal:

Sempre supervisionada pela chefia ou por– Sempre supervisionada pela chefia ou por servidor a quem a função for legalmente delegada, independentemente do nível de g , pexperiência da equipe envolvida.

Auditoria Governamental 32

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 33

Normas Relativas ÀÀ Execução Dos Trabalhos

• Supervisão das atividades do SCI doSupervisão das atividades do SCI do Poder Executivo Federal:

Supervisiona a execução dos trabalhos mas– Supervisiona a execução dos trabalhos, mas pode delegar tarefas, mantendo a sua responsabilidade geralp g

– Pressupõe atribuições de supervisão; maior experiência e conhecimento técnico; e p ;capacidade profissional

Auditoria Governamental 33

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 34

Normas Relativas ÀÀ Execução Dos Trabalhos

• Supervisão das atividades do SCI doSupervisão das atividades do SCI do Poder Executivo Federal:

Intensidade de ação vinculada a:– Intensidade de ação vinculada a:• Perfil dos membros da equipe• Grau de dificuldade dos trabalhosGrau de dificuldade dos trabalhos• Alcance das impropriedades ou irregularidades a

detectar

Auditoria Governamental 34

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 35

Normas Relativas ÀÀ Execução Dos Trabalhos

• Supervisão das atividades do SCI doSupervisão das atividades do SCI do Poder Executivo Federal:– Abrange a verificação:g ç

• Do correto planejamento• Da aplicação de procedimentos e técnicas

adequadasadequadas• Da formulação adequada dos papéis de trabalho• Da consistência das observações e conclusõesç• Da observância dos objetivos• Do cumprimento de normas e afins

Auditoria Governamental 35

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 36

Normas Relativas ÀÀ Execução Dos Trabalhos

• Obtenção de evidências:Obtenção de evidências:– Suficiência (quantidade)

Adequação (qualidade em relação à natureza– Adequação (qualidade em relação à natureza e às características dos fatos examinados)

– Pertinência (coerência)– Pertinência (coerência)

Auditoria Governamental 36

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 37

Normas Relativas ÀÀ Execução Dos Trabalhos

• Impropriedades e irregularidades:Impropriedades e irregularidades:– Prestar especial atenção às transações ou

situações que denotem indícios desituações que denotem indícios de impropriedades e irregularidades, dando-lhes o devido tratamento, para que possam ser tomadas providências cabíveis.

Impropriedades IrregularidadesImpropriedades

• Sem prejuízo ao erário

Irregularidades

• Com prejuízo ao erário

Auditoria Governamental 37

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 38

Normas Relativas ÀÀ Execução Dos Trabalhos

• Impropriedades e irregularidades:Impropriedades e irregularidades:– Não são o objetivo primordial das

atividades do SCI do Poder Executivo Federal.

– O servidor deve estar consciente da probabilidade de sua ocorrênciaprobabilidade de sua ocorrência.

– A aplicação dos procedimentos especificados não garante a sua detecçãonão garante a sua detecção.

– Uma identificação posterior não significa que o trabalho tenha sido inadequado.

Auditoria Governamental 38

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 39

Normas Relativas ÀÀ Execução Dos Trabalhos

• Impropriedades e irregularidades:Impropriedades e irregularidades:– Ao serem constatadas, devem ser

comunicadas por escrito ao dirigente da unidade ou entidade examinada, solicitando esclarecimentos e justificativas pertinentes, quando isto não implicar em risco pessoalquando isto não implicar em risco pessoal.

– Na hipótese de risco pessoal, devem ser informadas ao dirigente do auditor, que g , qdeverá dar orientações e tomar providências adequadas.

Auditoria Governamental 39

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 40

Fixação

(UnB - Analista de Controle Externo – TCE-(UnB Analista de Controle Externo TCEAC/2008 - ADAPTADA) - A auditoria realizada sobre informações obtidas por meio eletrônico, ç p ,específico das unidades ou entidades federais, e que pressupõe a utilização de indicadores de q p p çdesempenho que fundamentam a opinião do agente executor das ações de controle, é denominada auditoria indireta.• Gabarito: Errado Simplificada

Auditoria Governamental 40

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 41

Fixação

(CESPE - Analista Contabilidade -(CESPE Analista Contabilidade CNJ/2013) A auditoria que tem como objetivo específico o melhoramento dasobjetivo específico o melhoramento das operações examinadas, consubstanciada na análise da eficiência eficácia eanálise da eficiência, eficácia e economicidade da ação administrativa, é denominada auditoria de gestãodenominada auditoria de gestão.• Gabarito: Errado Operacional

Auditoria Governamental 41

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 42

Fixação

(CESPE - Controle Interno – MPE-PI/2012) A(CESPE Controle Interno MPE PI/2012) A contratação de uma empresa privada de auditoria para a apuração de possível i l id d â bi d d i dirregularidade no âmbito de determinada unidade administrativa caracteriza uma forma de fiscalização denominada compartilhada emde fiscalização denominada compartilhada, em que a responsabilidade pela execução do serviço é assumida conjuntamente pela ç j padministração e pela contratada.• Gabarito: Errado Terceirizada

Auditoria Governamental 42

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 43

Fixação

(CESPE - Analista Administrativo –(CESPE Analista Administrativo PREVIC/2011) Para que uma auditoria seja classificada como do tipo especial nãoclassificada como do tipo especial, não basta que trate de fatos ou situações relevantes e tenha sido determinada pelarelevantes e tenha sido determinada pela autoridade competente.• Gabarito: Certo• Gabarito: Certo

Auditoria Governamental 43

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 44

Normas relativas à opinião do auditor Normas relativas ao

AUDITORIA

Normas relativas à opinião do auditor. Normas relativas ao Parecer. Relatórios, pareceres e certificados de auditoria.

AUDITORIA GOVERNAMENTAL – AULA 08

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 45

Normas Relativas À Opinião

• A opinião deve ser expressa por meio deA opinião deve ser expressa por meio de relatório, parecer, certificado ou nota:

Relatório: resultado dos trabalhos– Relatório: resultado dos trabalhos.– Parecer: avaliação compulsória, conclusiva e

íntegraíntegra.– Certificado: exatidão, regularidade e

adequaçãoadequação– Nota: dar ciência

Auditoria Governamental 45

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 46

Normas Relativas À Opinião

• Relatórios dirigidos:Relatórios dirigidos:– Às gerências executivas, com vistas ao

atendimento das recomendações sobre as operações de sua responsabilidade;

– Aos responsáveis pela execução das tarefas, para correção de erros;para correção de erros;

– Ao TCU, com o resultado dos exames;A outras autoridades interessadas a– A outras autoridades interessadas, a depender do tipo e forma da auditoria realizada.

Auditoria Governamental 46

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 47

Normas Relativas À Opinião

• Parecer:Parecer:– Indicará:

• Irregularidades ou ilegalidades;• Irregularidades ou ilegalidades;• Medidas adotadas para corrigi-las;• Avaliação da eficiência e eficácia da gestão no uso ç g

dos recursos públicos (com economia).

Auditoria Governamental 47

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 48

Normas Relativas À Opinião

• Certificado:Certificado:– Opinião sobre:

• A exatidão e regularidade da gestão• A adequação das peças examinadas

– Assinado pelo Coordenador Geral de Gerente Regional de Controle Interno ou equivalenteRegional de Controle Interno ou equivalente

– Tipos:• De regularidade• De regularidade com ressalvas (irregularidades

irrelevantes ou imateriais)• De irregularidade

Auditoria Governamental 48

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 49

Normas Relativas À Opinião

• Nota:Nota:– Documento dirigido ao gestor da área

examinada para dar ciência deexaminada, para dar ciência de impropriedades e irregularidades constatadas ou apuradas, para obtenção de manifestação do gestor sobre fatos que resultem em:

• Prejuízo à Fazenda Nacional• Outras situações que necessitem de

esclarecimentos formais

Auditoria Governamental 49

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 50

NBC TA 700

• Define que a opinião do auditorDefine que a opinião do auditor independente deve ser expressa em um documento denominado Relatório dedocumento denominado Relatório de Auditoria.

• Na prática o mesmo se aplica ao auditor• Na prática, o mesmo se aplica ao auditor interno.

a e a) D ti da a

D ti d à

Aud

itori

ndep

ende

nt(e

xter

na Destinada ao público externo

Aud

itori

inte

rn Destinada à administração da entidade

Auditoria Governamental 50

in externo da entidade

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 51

Atributos da Opinião

Atributo Explicaçãop çConcisão Linguagem concisa, mas sem

necessidades de explicações adicionaisObjetividade Mensagem direta informando o que se

pretende transmitirConvicção Evidências apresentadas conduzem àsConvicção Evidências apresentadas conduzem às

conclusões apresentadasClareza Fácil entendimento mesmo por leigosp gIntegridade Visão objetiva das fatos observados sem

omissões

Auditoria Governamental 51

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 52

Atributos da Opinião

Atributo Explicaçãop çCoerência Resultado apresentado corresponde aos

objetivos traçadosOportunidade Emissão com tempestividade, isto é,

permitam que providências sejam tomadas em tempotomadas em tempo

Apresentação Sequência lógica, com linguagem isenta de erros que prejudiquem o entendimento

Conclusão Permite a formação de opinião sobre o que foi auditadoque foi auditado

Auditoria Governamental 52

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 53

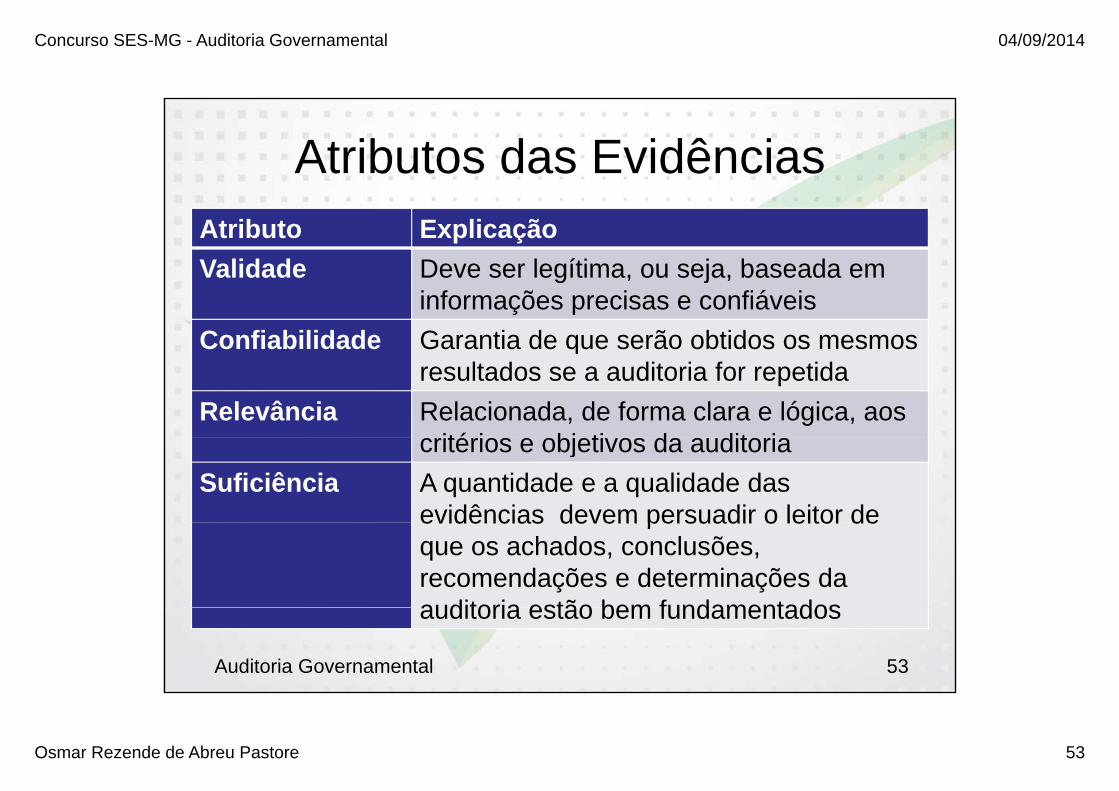

Atributos das EvidênciasAtributo ExplicaçãoValidade Deve ser legítima ou seja baseada emValidade Deve ser legítima, ou seja, baseada em

informações precisas e confiáveisConfiabilidade Garantia de que serão obtidos os mesmos q

resultados se a auditoria for repetidaRelevância Relacionada, de forma clara e lógica, aos

ité i bj ti d dit icritérios e objetivos da auditoriaSuficiência A quantidade e a qualidade das

evidências devem persuadir o leitor deevidências devem persuadir o leitor de que os achados, conclusões, recomendações e determinações da auditoria estão bem fundamentadosauditoria estão bem fundamentados

Auditoria Governamental 53

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 54

Opinião Versus Riscos

• Risco de Auditoria:Risco de Auditoria:– É a possibilidade de o Auditor vir a emitir uma

opinião tecnicamente inadequada sobreopinião tecnicamente inadequada sobre demonstrações contábeis (e outros itens auditáveis) significativamente incorretas.) g

Auditoria Governamental 54

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 55

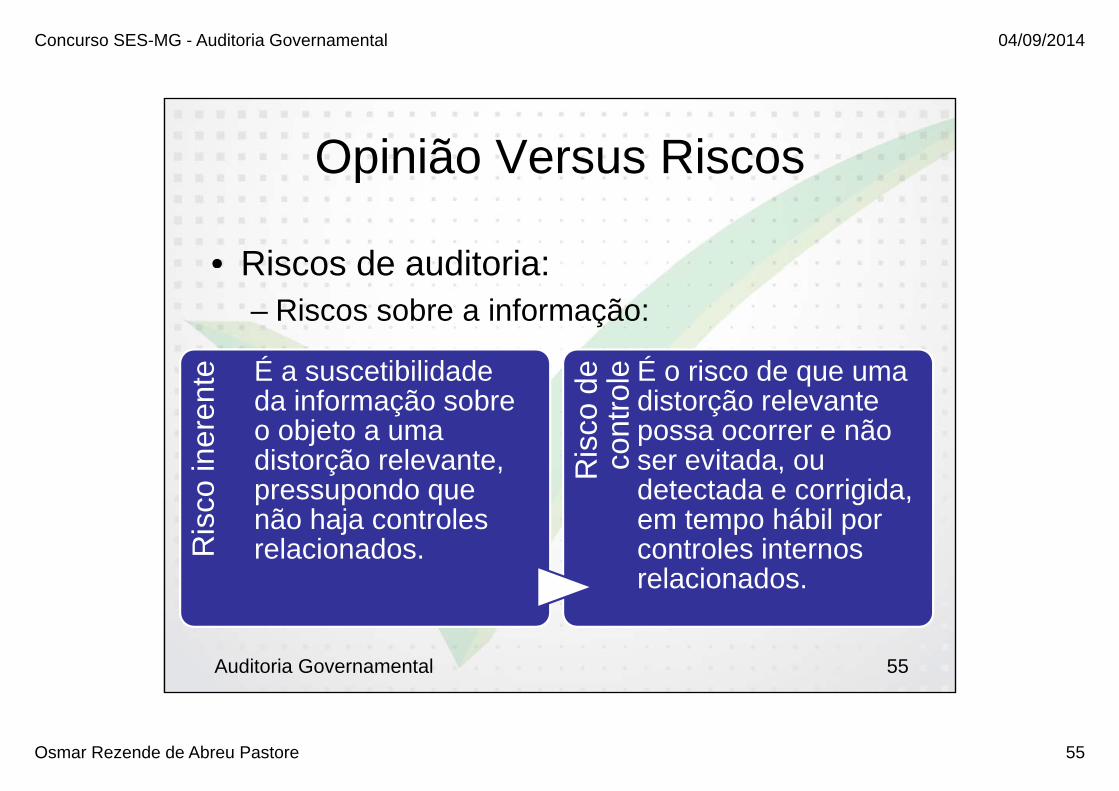

Opinião Versus Riscos

• Riscos de auditoria:Riscos de auditoria:– Riscos sobre a informação:

eren

te É a suscetibilidade da informação sobre o objeto a uma sc

o de

nt

role É o risco de que uma

distorção relevante possa ocorrer e não

sco

ine o objeto a uma

distorção relevante, pressupondo que não haja controles

Ris co

possa ocorrer e não ser evitada, ou detectada e corrigida, em tempo hábil por

Ris não haja controles relacionados.

em tempo hábil por controles internos relacionados.

Auditoria Governamental 55

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 56

Opinião Versus Riscos

• Riscos de auditoria:Riscos de auditoria:– Risco de detecção:

• É o risco de que o auditor independente não• É o risco de que o auditor independente não detecte uma distorção relevante existente.

Auditoria Governamental 56

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 57

Opinião Versus Riscos

• Níveis:Níveis:– Geral: considera a situação econômica e

financeira da empresafinanceira da empresa.– Específico: abrange os saldos das contas,

natureza e volume das operações.natureza e volume das operações.

Auditoria Governamental 57

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 58

Opinião Versus Riscos

• Avaliação do Risco de Auditoria:Avaliação do Risco de Auditoria:– Feita na fase de planejamento.

É condicionada:– É condicionada:• Ao grau de eficácia dos controles internos.• Ao volume e complexidade das transaçõesAo volume e complexidade das transações

observadas.

Auditoria Governamental 58

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 59

Opinião do Auditor Independente NBC TA 700

• O auditor deve formar sua opinião sobre se pas demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeirocom a estrutura de relatório financeiro aplicável.

• Para formar essa opinião, o auditor deve pconcluir se obteve segurança razoável sobre se as demonstrações contábeis tomadas em conjunto não apresentamtomadas em conjunto não apresentam distorções relevantes, independentemente se causadas por fraude ou erro.

Auditoria Governamental 59

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 60

Opinião do Auditor Independente NBC TA 700

• Conclusão do auditor:Conclusão do auditor:– Baseada em evidências apropriadas e

suficientes– Responsabiliza técnica e profissionalmente o

auditor– Dirigida a acionistas, cotistas, sócios; ao

conselho de administração ou à diretoria da entidade ou outro órgão equivalenteentidade, ou outro órgão equivalente.

– Identifica as demonstrações contábeis sobre as quais os trabalhos foram realizados.

Auditoria Governamental 60

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 61

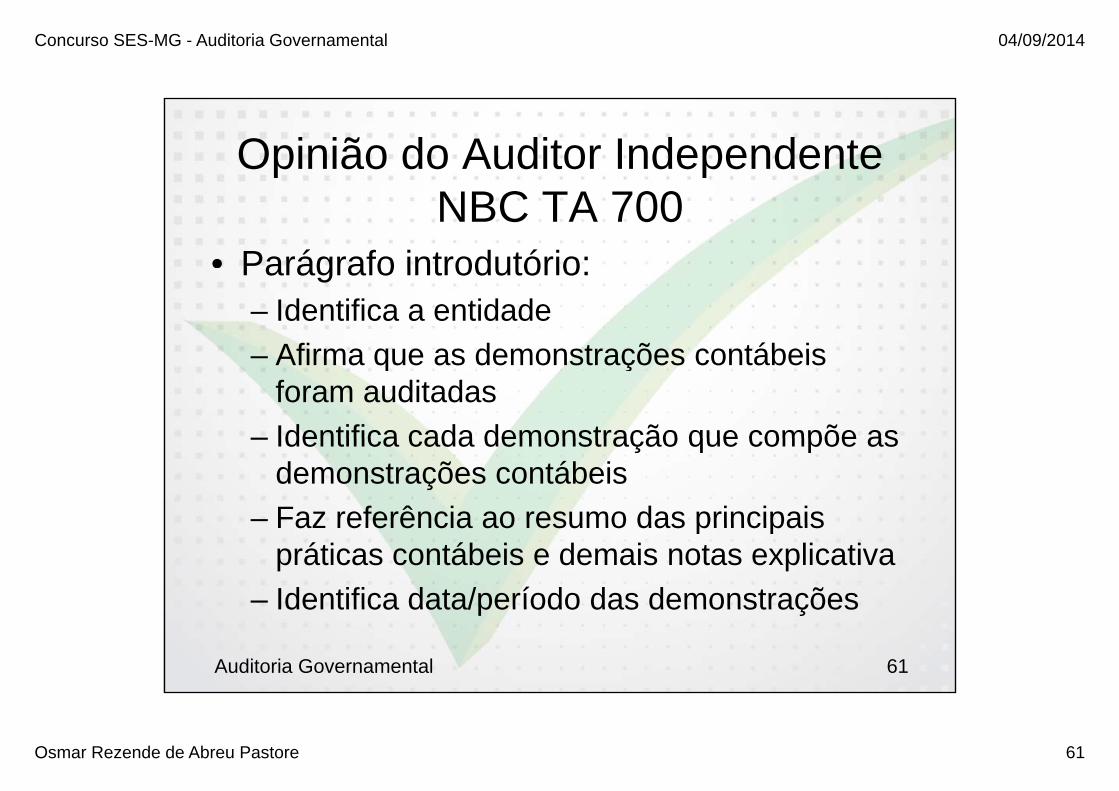

Opinião do Auditor Independente NBC TA 700

• Parágrafo introdutório:Parágrafo introdutório:– Identifica a entidade

Afirma que as demonstrações contábeis– Afirma que as demonstrações contábeis foram auditadas

– Identifica cada demonstração que compõe as– Identifica cada demonstração que compõe as demonstrações contábeis

– Faz referência ao resumo das principaisFaz referência ao resumo das principais práticas contábeis e demais notas explicativa

– Identifica data/período das demonstraçõesIdentifica data/período das demonstrações

Auditoria Governamental 61

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 62

Opinião do Auditor Independente NBC TA 705

• Com ressalva:Com ressalva:– Distorções relevantes, mas não

generalizadasgeneralizadas.– Sem evidência apropriada e suficiente para

suportar a opinião, mas há a suposição desuportar a opinião, mas há a suposição de que, se existentes, as distorções poderiam ser relevantes, mas não generalizadas.

Auditoria Governamental 62

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 63

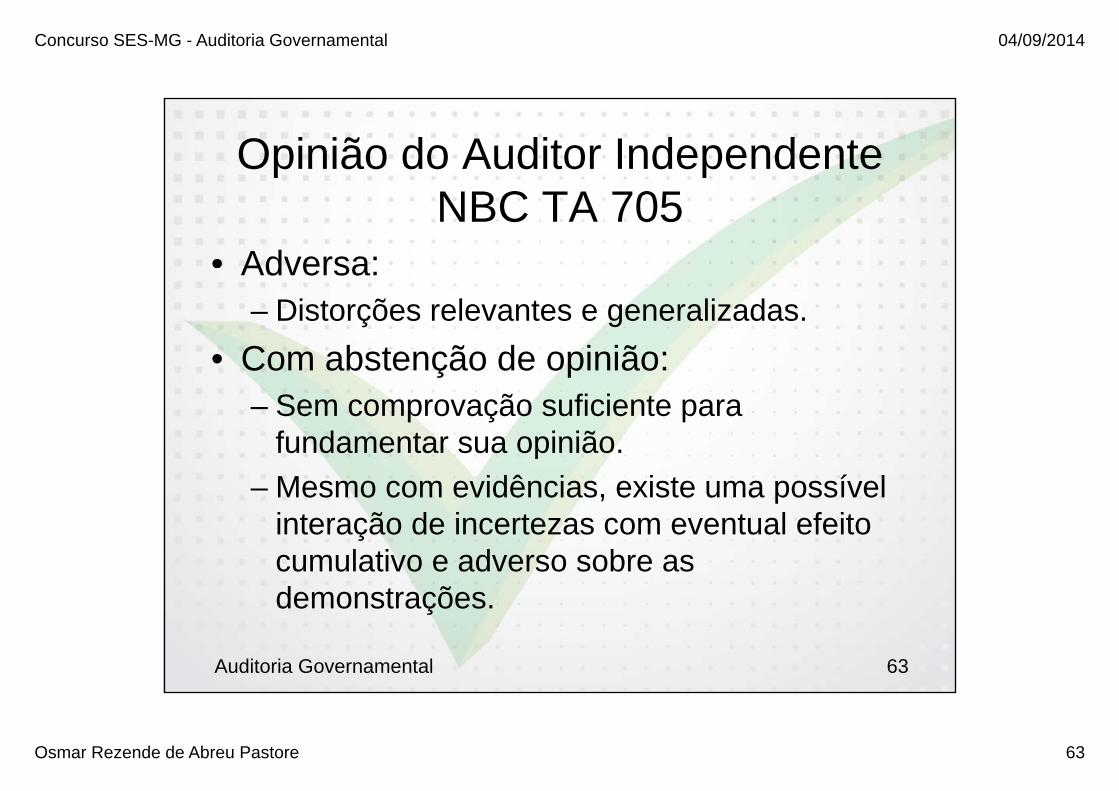

Opinião do Auditor Independente NBC TA 705

• Adversa:Adversa:– Distorções relevantes e generalizadas.

Com abstenção de opinião:• Com abstenção de opinião:– Sem comprovação suficiente para

fundamentar sua opiniãofundamentar sua opinião.– Mesmo com evidências, existe uma possível

interação de incertezas com eventual efeitointeração de incertezas com eventual efeito cumulativo e adverso sobre as demonstrações.demonstrações.

Auditoria Governamental 63

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 64

Renúncia Aos TrabalhosNBC TA 705

• Pode ser feita no caso de se identificarPode ser feita no caso de se identificar limitações existentes na execução dos trabalhos que a entidade se recusa outrabalhos que a entidade se recusa ou mostra não poder retirar.

• Pode não ser possível por força de lei:• Pode não ser possível por força de lei:– Neste caso, deve abster-se de expressar

opiniãoopinião.

Auditoria Governamental 64

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 65

Fixação

(CESPE – Auditor Fiscal do Trabalho – TEM/2013) ( )De acordo com o Manual de Auditoria Operacional do TCU, na elaboração dos relatórios de auditoria, devem se observar determinados requisitos comodevem-se observar determinados requisitos, como, por exemplo, a objetividade, caracterizada, entre outros aspectos, pelo apontamento apenas dos

h d i l dachados negativos, e pela apresentação das fragilidades e achados críticos, sem indução das correções, de modo a se garantir a isençãocorreções, de modo a se garantir a isenção recomendável.• Gabarito: Errado

Auditoria Governamental 65

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 66

Fixação

(CESPE – Auditor de Controle Externo –(CESPE Auditor de Controle Externo TCE/2013) O tribunal de contas, que tem a responsabilidade de manter suaresponsabilidade de manter sua independência e objetividade em todas as fases do trabalho de auditoriafases do trabalho de auditoria governamental, não deverá deixar-se influenciar pelas demandas sociaisinfluenciar pelas demandas sociais.• Gabarito: Errado

Auditoria Governamental 66

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 67

Fixação

(CESPE – Auditor de Controle Externo –(CESPE Auditor de Controle Externo TCE-ES/2012) O ciclo de trabalhos de uma auditoria governamental é finalizado com aauditoria governamental é finalizado com a produção do relatório da auditoria.• Gabarito: Errado Fechamento dos papeis de• Gabarito: Errado Fechamento dos papeis de

trabalhoArquivamento de documentosEncaminhamento do relatório

Auditoria Governamental 67

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 68

Prática de auditoria governamental: administração da função de auditoria; necessidade de definição de propósitos, autoridade e responsabilidade; procedimentos e políticas; controle de qualidade

AUDITORIA

responsabilidade; procedimentos e políticas; controle de qualidade em auditoria.

AUDITORIA GOVERNAMENTAL – AULA 09

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 69

Auditoria Governamental

• Objetivo primordial:Objetivo primordial:– Garantir resultados operacionais na gerência

da coisa pública e a avaliação dos programasda coisa pública e a avaliação dos programas de governo e da gestão pública.

Auditoria Governamental 69

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 70

Auditoria Governamental

• Objetivos internos:Objetivos internos:– Custo, produtividade, qualidade, consistência

etcetc.• Objetivos externos:

Satisfazer necessidades (exigências) da– Satisfazer necessidades (exigências) da sociedade civil, do mercado etc.

Auditoria Governamental 70

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 71

Auditoria de Regularidade (Conformidade)

• Certificar que as entidades responsáveisCertificar que as entidades responsáveis cumpriram sua obrigação de prestar contas, com o exame e a avaliação dos registros fi i i ã d bfinanceiros e a emissão de parecer sobre as demonstrações contábeis;E iti b t d• Emitir parecer sobre as contas do governo;

• Auditar os sistemas e as operações financeiras com o exame da observância àsfinanceiras, com o exame da observância às disposições legais e regulamentares aplicáveis;p ;

Auditoria Governamental 71

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 72

Auditoria de Regularidade (Conformidade)

• Auditar o Sistema de Controle Interno e asAuditar o Sistema de Controle Interno e as funções da auditoria interna;

• Verificar a probidade e a adequação dasVerificar a probidade e a adequação das decisões administrativas adotadas pela entidade auditada; eentidade auditada; e

• Informar sobre quaisquer outros assuntos, decorrentes ou relacionados com a auditoriadecorrentes ou relacionados com a auditoria, que a EFS considere necessário revelar.

Auditoria Governamental 72

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 73

Auditoria de Desempenho(ou Operacionais)

• Desempenho da administração nas suas atividades p çcom economia, de acordo com princípios, práticas e políticas administrativas corretas;

• Uso dos recursos de qualquer outra natureza com• Uso dos recursos de qualquer outra natureza com eficiência, incluindo o exame dos sistemas de informação, dos procedimentos de mensuração e controle do desempenho e as providências adotadascontrole do desempenho e as providências adotadas pelas entidades auditadas para sanar as deficiências detectadas; e

• Eficácia das entidades auditadas quanto ao alcance de seus objetivos e a avaliação dos resultados alcançados em relação àqueles pretendidos.ç ç q p

Auditoria Governamental 73

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 74

Responsabilidades

• É responsabilidade da administração, sob aÉ responsabilidade da administração, sob a supervisão dos responsáveis pela governança, assegurar que as operações da

id d j d id f id dentidade sejam conduzidas em conformidade com as disposições de leis e regulamentos (NBC TA 250)(NBC TA 250).

• A principal responsabilidade pela prevenção e detecção da fraude é dos responsáveise detecção da fraude é dos responsáveis pela governança da entidade e da sua administração (NBC TA 240).

74Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 75

Responsabilidades

• É responsabilidade de o auditor garantirÉ responsabilidade de o auditor garantir cumprimento de todas as suas obrigações legais, regulatórias e profissionais (NBC TA 200)200).

• O auditor que realiza auditoria de acordo d dit i é á lcom as normas de auditoria é responsável

por obter segurança razoável de que as demonstrações contábeis como um tododemonstrações contábeis, como um todo, não contém distorções relevantes, causadas por fraude ou erro (NBC TA 240).

75Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 76

Responsabilidades

• Na obtenção de segurança razoável, oNa obtenção de segurança razoável, o auditor tem a responsabilidade de manter atitude de ceticismo profissional durante pa auditoria.

• O auditor não é responsável pela p pprevenção e pela não conformidade e não se pode esperar que detecte a não

f id d t d l iconformidade com todas as leis e regulamentos (NBC TA 250).

76Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 77

Responsabilidades do Auditor

• Leis e regulamentos reconhecidos ggeralmente como tendo efeito direto nas demonstrações contábeis:

Obter evidência de auditoria apropriada e– Obter evidência de auditoria apropriada e suficiente quanto à conformidade com as disposições das leis e regulamentos.

O t l i l t f it di t• Outras leis e regulamentos sem efeito direto nas demonstrações contábeis:– Executar os procedimentos para ajudar aExecutar os procedimentos para ajudar a

identificar não conformidades com essas leis e regulamentos que possam ter efeito relevante sobre as demonstrações contábeis.ç

77Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 78

Ceticismo Profissional

• Estar alerta, por exemplo, a:Estar alerta, por exemplo, a:– Evidências de auditoria que contradigam outras

evidências obtidas;– Informações que coloquem em dúvida a

confiabilidade dos documentos e respostas a indagações a serem usadas como evidências deindagações a serem usadas como evidências de auditoria;

– Condições que possam indicar possível fraude;– Circunstâncias que sugiram a necessidade de

procedimentos de auditoria além dos exigidos pelas NBC TAs.p

78Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 79

Preparação da Auditoria

• Por que realizá-la? Qual o seu propósito?• Quais os requisitos que ela envolve? O que deve ser

procurado?• Quando e quem deve proporcionar os recursos deQuando e quem deve proporcionar os recursos de

suporte para a equipe de auditoria?• Quem e como será informado da auditoria?• Quais as áreas/unidades auditadas?• Quais as áreas/unidades auditadas?• Quem comporá a equipe de auditores?• Quando deverá ser realizada a auditoria?• Quando deverá ser apresentado o relatório final da

auditoria?• Como será realizada a auditoria?

79Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 80

Processamento Eletrônico de Dados

• Mínimo conhecimento:Mínimo conhecimento:– Características do controle interno– Nível possível de influência sobre a auditoriaNível possível de influência sobre a auditoria

• Considerações:– Volume das transaçõesVolume das transações– Estabelecimento de “cut-off”– Transferências de dados– Nível de integração– Níveis de segurança g ç

Auditoria Governamental 80

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 81

Auditoria em Ambiente de PED

• Possibilidade de uso de especialista:Possibilidade de uso de especialista:– Da própria equipe auditora– Externo (evidência de qualificação para oExterno (evidência de qualificação para o

trabalho)• A responsabilidade final é do auditor (não p (

do especialista)• Adequação de:q ç

– Procedimentos– Avaliação de riscos

Auditoria Governamental 81

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 82

Riscos De Controle No PED

• Existência de controles sobre:Existência de controles sobre:– Centros de dados (data center) e operações

de rede;de rede;– Aquisição, modificação e manutenção de

software de sistemas;software de sistemas;– Modificação de programas;– Segurança de acesso;Segurança de acesso;– Aquisição, desenvolvimento e manutenção de

sistemas de aplicativos.sistemas de aplicativos.

Auditoria Governamental 82

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 83

Carta de Responsabilidade da Administração

• Confirmação das informaçõesConfirmação das informações repassadas:

Responsabilidade pelo controle interno– Responsabilidade pelo controle interno– Ausência de gravames sobre os ativos, além

dos que possam ter sido informadosdos que possam ter sido informados– Possibilidade de ganhos ou perdas judiciais

Outras informações passadas verbalmente– Outras informações passadas verbalmente durante a auditoria

Auditoria Governamental 83

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 84

Carta de Responsabilidade da Administração

• Mesma data do parecer do auditorMesma data do parecer do auditor• Endereçada ao auditor

C fi ã d b â i d NBC• Confirmação da observância das NBCs• Confirmação da apresentação de todas as

contingências existentes• Confirmação de que foram adotas ç q

providências em relação às impropriedades detectadas pela auditoriap p p

Auditoria Governamental 84

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 85

Controle de Qualidade Em Auditoria

• Organização dos trabalhos:Organização dos trabalhos:– Recursos, materiais e instrumentais

disponíveisdisponíveis– Atualização sobre normas, legislação etc.– Padronização de O S procedimentos papéis– Padronização de O.S., procedimentos, papéis

de trabalho, arquivamento etc.• Planejamento dos trabalhos• Planejamento dos trabalhos• Execução dos trabalhos de auditoria

( t l b f d d ã )(controles sobre a forma de condução)Auditoria Governamental 85

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 86

Controle de Qualidade Em Auditoria

• Monitoramento:Monitoramento:– Revisão dos trabalhos quanto a normas e

objetivosobjetivos– Supervisão contínua sobre o planejamento,

a execução e a comunicaçãoa execução e a comunicação

Auditoria Governamental 86

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 87

Fixação

(FCC - Analista de Controle – TCE-(FCC Analista de Controle TCEPR/2011) A fase da auditoria em que se determina o momento da realização de cada uma das tarefas é chamada de:

a)Planejamento.b)Análise de risco.c)Estudo de casoc)Estudo de caso.d)Evidenciação.e)Seleção de programa de trabalho.e)Seleção de programa de trabalho.

87Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 88

Fixação

(FCC - Analista Judiciário – TRF/2011) ( CC a s a Jud c á o / 0 )Leis e regulamentos reconhecidos como tendo efeito direto na determinação dos

l di l õ l tvalores e divulgações relevantes nas demonstrações contábeis requerem do auditor a responsabilidade de:auditor a responsabilidade de:

a) Executar, de forma limitada, os procedimentos de auditoria especificados para ajudar a identificar não conformidades com leis e regulamentos que possam ter g q pefeito relevante sobre as demonstrações contábeis.

88Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 89

Fixação

b) Manifestar a necessidade de limitação do escopo de t b lh ã iti d i ã d l tó i dtrabalho, não permitindo a emissão de relatório de auditoria, mas somente a geração de parecer circunstanciado da situação.

c) Comunicar à administração imediatamente quando dac) Comunicar à administração, imediatamente, quando da constatação de não conformidades, uma vez que esta é a única responsável pela avaliação e cumprimento das normas e leis as quais a empresa esteja sujeita.

d) Obter evidência de auditoria apropriada e suficiente quanto à conformidade com as disposições das leis e regulamentos.

e) Recusar a continuidade dos trabalhos em decorrênciae) Recusar a continuidade dos trabalhos, em decorrência de não ser sempre possível obter evidências suficientes das transações e dos respectivos efeitos nas demonstrações contábeis.

89Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 90

Fixação

(FCC – Analista – SEFAZ-SP/2010) NÃO é ( CC a s a S S / 0 0) O éobjetivo de um programa de auditoria:

a) Traçar o roteiro de execução de um ponto de auditoria.b) Conduzir o auditor na aplicação dos procedimentosb) Conduzir o auditor na aplicação dos procedimentos

técnicos de auditoria.c) Propiciar o controle e progresso a ser alcançado no

decorrer da execução das tarefas de auditoria.decorrer da execução das tarefas de auditoria.d) Evitar que alguma tarefa de auditoria deixe de ser

executada.e) Estimar o tempo necessário para realização da auditoria.) p p ç

90Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 91

Metodologias e habilidades em auditoria governamental: mensuração de desempenho; avaliação de programas; métodos estatísticos e métodos qualitativos: entrevistas questionários e

AUDITORIA

estatísticos e métodos qualitativos: entrevistas, questionários e fluxogramação (parte 1)

AUDITORIA GOVERNAMENTAL – AULA 10

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 92

Operacionalidade do SCI do Poder Executivo Federal

• Descrita no Capítulo V da IN 01/2001 daDescrita no Capítulo V da IN 01/2001, da SFCI/MF.

• Estabelece:• Estabelece:– Definições e fluxos básicos de informação.

O l l d ti id d d SCI– O plano geral de atividades do SCI.– O Instrumental de trabalho.

Auditoria Governamental 92

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 93

Dispositivos E Fluxos Básicos de Informação

• Informações sobre cada item:Informações sobre cada item:– Origem (ex.: Congresso Nacional, TCU)

Espécie (ex : Constituição Federal Leis– Espécie (ex.: Constituição Federal, Leis, Medidas Provisórias)

– Destinatário (ex : órgãos e entidades da– Destinatário (ex.: órgãos e entidades da Administração Pública Federal)

– Finalidade (uso do dispositivo)Finalidade (uso do dispositivo)– Periodicidade (para os planos e relatórios)

Auditoria Governamental 93

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 94

Definições E Fluxos Básicos de Informação

• Atos LegaisAtos Legais• Normas Disciplinares Externas• Normas Disciplinares Internas• Normas Disciplinares Internas• Relatórios produzidos pelo SCI:

I Auditoria de Avaliação da GestãoI. Auditoria de Avaliação da GestãoII. FiscalizaçãoIII Auditorias Operacional e EspecialIII. Auditorias Operacional e EspecialIV. Auditoria de AcompanhamentoV Auditoria de Recursos ExternosV. Auditoria de Recursos Externos

Auditoria Governamental 94

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 95

Definições E Fluxos Básicos de Informação

• Relatórios/documentos encaminhados ao SCI:I. Plano Anual de Atividades de Auditoria Interna –

PAAAIII. Relatório Anual de Atividades de Auditoria Interna –

RAAAIIII. Plano Anual de Atividades de Auditoria – PAAAIV Relatório Anual de Atividades de Auditoria – RAAAIV. Relatório Anual de Atividades de Auditoria RAAAV. Decisões e DiligênciasVI. Contrato ou Acordo de Empréstimo de Recursos

ExternosExternosVII. Relatórios e Atas dos Conselheiros FiscaisVIII.Relatório de Auditoria das Unidades de Auditoria

Interna das Entidades FederaisInterna das Entidades Federais

Auditoria Governamental 95

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 96

Definições E Fluxos Básicos de Informação

• Processos encaminhados ao SCI:Processos encaminhados ao SCI:I. Processo de Tomada de Contas (confronto

entre o programado e o realizado)entre o programado e o realizado)II. Processo de Tomada de Contas Especial

(desfalque ou prestação de contas não(desfalque ou prestação de contas não realizada)

III. Processo de Prestação de Contas ç(aplicação de recursos e resultados obtidos)

Auditoria Governamental 96

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 97

Plano das Atividades do SCI

• Elaboração de Ordens de ServiçoElaboração de Ordens de Serviço– Considerações:

Procedimentos a serem seguidos

Formação das equipes de trabalho

Homens-hora necessários Perfil/qualificação dos servidoresPrazos Quantificação da equipeDuração Possibilidade de supervisão técnica Estimativa de custos Resultados desejadosEstimativa de custos Resultados desejados Volume de recursos a serem examinados

Minimização de custos de deslocamentos; e

Complexidade e porte da Rodízio do pessoal

Auditoria Governamental 97

Complexidade e porte da entidade

Rodízio do pessoal

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 98

Plano das Atividades do SCI

• Informações básicas:çI. Código da Unidade Gestora e identificação

nominal das unidades/entidades, programas, projetos/atividades, convênios;projetos/atividades, convênios;

II. Definição do tipo de atividade;III. Definição das formas de realização;IV. Localidade onde será realizado o trabalho;V. Número de dias previstos;VI Período previsto de execução (dias de início eVI. Período previsto de execução (dias de início e

término por localidade)VII. Equipes necessárias.

Auditoria Governamental 98

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 99

Instrumental de Trabalho

• Papeis de trabalho:Papeis de trabalho:– São documentos que fundamentam as

informações obtidas nos trabalhos deinformações obtidas nos trabalhos de auditoria e fiscalização do SCI.

– São a base física da documentação dasSão a base física da documentação das atividades de auditoria e fiscalização.

– São elaborados pelo SCI ou obtidos de pqualquer outra fonte.

Auditoria Governamental 99

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 100

Instrumental de Trabalho

• Papeis de trabalho ajudam o auditor aPapeis de trabalho ajudam o auditor a materializar seu objetivo:

Apresentam a definição e evidenciam a– Apresentam a definição e evidenciam a execução de procedimentos de auditoria que permitam ao auditor conseguir evidência de p gauditoria apropriada e suficiente que lhe possibilitem obter conclusões razoáveis para fundamentar a sua opinião (NBC TA 500).

100Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 101

Fluxo de Trabalho

101Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 102

Registro de Constataçõesg

• É o documento destinado ao registro das gverificações significativas detectadas no desenvolvimento dos trabalhos, a ser elaborado de forma concisa com base emelaborado de forma concisa, com base em cada relatório.

• Objetiva criar um banco de dados relevantes jsobre os órgãos ou entidades, tais como:– Irregularidades, deficiências e impropriedades; e

Fatos que mereçam exames mais profundos em– Fatos que mereçam exames mais profundos, em outra oportunidade, por fugirem ao escopo dos trabalhos realizados.

Auditoria Governamental 102

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 103

Registro de Constataçõesg

Condição( it ã

Critério(padrão)

(situação encontrada)

(p )Achado

(diferença entre o critérioentre o critério e a condição)

103Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 104

Fontes de Critérios

• Leis e regulamentos que regem oLeis e regulamentos que regem o funcionamento da entidade auditada

• Decisões tomadas pelo poder legislativo• Decisões tomadas pelo poder legislativo ou executivo;R f ê i õ hi tó i• Referências a comparações históricas e comparações com a melhor prática;

• Normas e valores profissionais;

Auditoria Governamental 104

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 105

Fontes de Critérios

• Indicadores-chave de desempenho pestabelecidos pela entidade auditada ou pela administração;

• Opinião de especialista independente;• Opinião de especialista independente;• Critérios utilizados em auditorias similares ou

empregados por outras EFS;empregados por outras EFS;• Organizações que realizem atividades

semelhantes ou tenham programas similares (b h ki )(benchmarking);

• Bibliografia especializada.

Auditoria Governamental 105

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 106

Competência E Habilidades

• O encarregado (supervisor) do trabalhoO encarregado (supervisor) do trabalho deve estar satisfeito de que a equipe de trabalho e qualquer especialista que nãotrabalho e qualquer especialista que não faça parte da equipe de trabalho têm coletivamente a competência ecoletivamente a competência e habilidades apropriadas.

106Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 107

Contratação da Equipe

• Habilitação legal para o exercício profissional; ç g p p ;• Habilidades, formação universitária, experiência

profissional, características comportamentais e t ti f texpectativas futuras para o cargo a ser

preenchido; • Regras para a contratação de parentes deRegras para a contratação de parentes de

pessoal interno e de clientes, contratação de funcionários de clientes;

• Análises de currículo, entrevistas, referências pessoais e profissionais e testes a serem aplicados.aplicados.

107Auditoria Governamental

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 108

Avaliação de Programasg

• Entendimento dos objetivosEntendimento dos objetivos• Verificação:

D bj ti f ti t l d– Dos objetivos efetivamente alcançados– Do uso adequado de recursos para

realização dos objetivosrealização dos objetivos– Do alcance da realização dos objetivos

D t t li ã d– Do tempo gasto para a realização dos objetivos

Auditoria Governamental 108

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 109

Métodos Estatísticos E Qualitativos

• Métodos qualitativos:Métodos qualitativos:– Entrevistas

Questionários– Questionários– Fluxogramação

Auditoria Governamental 109

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 110

Fixação

(FGV – Auditor – CGE-MA/2014) As(FGV Auditor CGE MA/2014) As informações utilizadas pelo auditor para chegar às conclusões em que se fundamenta sua

i iã d fiopinião define _____.a) Risco de auditoria.b) Plano de auditoria.c) Planejamento de auditoria.d) Evidência de auditoria.e) Relatório de auditoria.

Auditoria Governamental 110

Concurso SES-MG - Auditoria Governamental 04/09/2014

Osmar Rezende de Abreu Pastore 111

Fixação

(UnB/CESPE – Analista de Controle Interno(UnB/CESPE Analista de Controle Interno – TCU/2008) O achado de auditoria deve estar fundamentado em evidências juntadas jao relatório, sendo estes elementos indiciários e complementares que permitem

t i h l õa terceiros chegarem a conclusões independentes daquelas a que chegar a equipe de auditoriaequipe de auditoria.• Gabarito: Errado Evidências não são indícios

Auditoria Governamental 111