Embed Size (px)

Citation preview

PENGARUH STRUKTUR KEPEMILIKAN DAN CSR (CORPORATESOCIAL RESPONSIBILITY) TERHADAP AGRESIVITAS PAJAK

(Studi Empiris pada Perusahaan Manufaktur yang Terdapat Di Bursa EfekIndonesia Tahun 2014-2017)

(Skripsi)

Oleh

GILANG ANDRIYAN

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2019

ii

ABSTRACT

THE INFLUENCE OF OWNERSHIP STRUCTURE AND CSR(CORPORATE SOCIAL RESPONSIBILITY) ON TAX

AGGRESSIVENESS(Empirical Study of Manufacturing Companies Listed on The Indonesia

Stock Exchange in 2014-2017)

By

Gilang Andriyan

This study aims to examine the Effect of Ownership Structure and CSR(Corporate Social Responsibility) on Tax Aggressiveness Secondary data used inthis study was obtained from accessing the web www.idx.co.id The population ofthis research is manufacturing companies listed on the Indonesia Stock Exchangein 2014-2017. The sampling technique used was purposive sampling. The numberof samples in this study amounted to 848 samples. The analytical method used inthis study is multiple linear regression with regression results that illustrate thatthe variables of Ownership Structure and CSR have a significant effect on TaxAggressiveness

Keywords: Ownership Structure, CSR, Tax Aggressiveness.

iii

ABSTRAK

PENGARUH STRUKTUK KEPEMILIKAN DAN CSR (CORPORATESOCIAL RESPONSIBILITY) TERHADAP AGRESIFITAS PAJAK

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa EfekIndonesia Tahun 2014-2017)

Oleh

GILANG ANDRIYAN

Penelitian ini bertujuan untuk menguji Pengaruh Struktur Kepemilikan dan CSR(Corporate Social Responsibility) terhadap Agresivitas Pajak Data sekunder yangdigunakan dalam penelitian ini diperoleh dari mengakses web www.idx.co.id.Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa EfekIndonesia tahun 2014-2017. Teknik pengambilan sampel yang digunakan adalahpurposive sampling. Jumlah sampel dalam penelitian ini berjumlah 848 sampel.Metode analisis yang digunakan dalam penelitian ini adalah regresi linearberganda dengan hasil regresi yang menggambarkan bahwa variabel StrukturKepemilikan dan CSR berpengaruh secara signifikan terhadap Agresifitas Pajak.

Kata Kunci: Struktur Kepemilikan, CSR, Agresifitas Pajak.

PENGARUH STRUKTUR KEPEMILIKAN DAN CSR (CORPORATESOCIAL RESPONSIBILITY) TERHADAP AGRESIVITAS PAJAK

(Study Empiris Pada Perusahaan Manufaktur Yang Terdapat Di Bursa EfekIndonesia Tahun 2014-2017)

Oleh

GILANG ANDRIYAN

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai GelarSARJANA EKONOMI

Pada

Jurusan AkuntansiFakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2019

viii

RIWAYAT HIDUP

Penulis bernama Gilang Andriyan, dilahirkan di Baturaja

tanggal 19 September 1993 sebagai anak pertama dari

tiga bersaudara, Putra pertama dari Bapak Jondri dan

Ibu Yulyanti. Penulis menyelesaikan pendidikan Taman

Kanak-kanak di TK Aisyiyah Bustanul Athfal pada

tahun 1999. Pendidikan Dasar di SD Negeri 02 OKU pada tahun 2005. Sekolah

Menengah Pertaama di tempuh oleh penulis di SMP Negeri 1 OKU pada tahun

2008. Kemudian penulis melanjutkan Pendidikan Menengah Atas di SMA Negeri

4 OKU hingga tahun 2011.

Tahun 2011 penulis diterima dan terdaftar sebagai mahasiswa jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalur Ujian Masuk

Lokal Perguruan Tinggi Negeri (UMLPTN). Selama menjadi mahasiswa penulis

terdaftar sebagai anggota UKM Himakta dan UKM KSPM Unila pada tahun

2011-2013.

ix

MOTTO

“Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagi kamu. Dan boleh jadi

kamu mencintai sesuatu, padahal ia amat buruk bagi kamu. Allah Maha mengetahui

sedangkan kamu tidak mengetahui”

(Al-Baqarah: 216)

“Melakukan pekerjaan kecil dengan baik akan melatih kita untuk bisa menyelesaikan

pekerjaan besar dengan lebih sempurna”

(Anonymous)

“Jika Anda mengalami kegagalan dalam hidup, maka tutuplah kegagalan itu dengan

membuka lembar yang baru. Karena bila Anda hanya terpaku menatap kegagalan,

itu akan membuatmu seperti diam di tempa”

(Gilang Andriyan)

x

PERSEMBAHAN

Alhamdulillah Segala Puji Bagi Allah SWT Tuhan Semesta Alam yang

Memberiku Berkah, Nikmat dan Rahmat Tidak Terhingga Selama Ini.

Karya Ini Kupersembahkan Kepada:

Kedua Orang Tua Tercinta

Bapak Jondri dan Ibu Yulyanti

Kedua Adik Kandungku

Rio Andriyan dan Jeni Tiara Andriyan

Seluruh keluarga besarku yang telah memberikan motivasi dan doa.

Seluruh sahabat dan teman-teman yang telah memberikan semangat.

Keluarga Besar Jurusan Akuntansi.

Almamaterku Tercinta Universitas Lampung.

xi

SANWACANA

Segala puji dan syukur bagi Tuhan Yang Maha Esa yang telah melimpahkan

berkat dan anugrah-Nya, sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Pengaruh Struktur Kepemilikan dan CSR (Corporate Social

Responsibility) Terhadap Agresifitas Pajak (Studi Empiris pada Perusahaan

Manufaktur yang Terdaftar di BEI” sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

Pada kesempatan ini penulis mengucapkan terimakasih yang tulus kepada semua

pihak yang telah memberikan bimbingan, dukungan, dan bantuan selama proses

penyusunan dan penyelesaian skripsi ini. Secara khusus, penulis mengucapkan

terimakasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si. selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Dr. Agrianti Komalasari, S.E.,M.Si.,Akt. selaku Dosen Pembimbing

Utama atas waktu, bimbingan, saran, nasihat, dan pengalaman yang telah

diberikan dengan penuh kesabaran selama proses penyelesaian skripsi ini.

xii

5. Ibu Yunia Amelia, S.E.,M.Sc.,Akt.,CA. selaku Dosen Pembimbing Kedua atas

waktu, bimbingan, saran, dan nasihat yang telah diberikan dengan penuh

kesabaran selama proses penyelesaian skripsi ini.

6. Ibu Dr. Farichah, S.E., M.Si., Akt. selaku Dosen Penguji Utama yang telah

memberikan masukan, nasihat, saran-saran yang membangun serta diskusi

yang bermanfaat mengenai pengetahuan untuk penyempurnaan skripsi ini.

7. Bapak Ki Agus Andri, S.E., M.Si., Akt selaku Dosen Pembimbing Akademik

yang telah memberikan bimbingan, masukan, arahan,dan nasihat sehingga

penulis dapat menyelesaikan proses belajar.

8. Seluruh Bapak/Ibu Dosen di Fakultas Ekonomi dan Bisnis Universitas

Lampung yang telah memberikan ilmu dan pengetahuan, serta pembelajaran

selama penulis menyelesaikan pendidikan di Universitas Lampung.

9. Seluruh karyawan di Fakultas Ekonomi dan Bisnis Universitas Lampung,

Mbak Tina, Pak Sobari, Mpok Nurul Aini, Mas Veri, Mbak Diana, Mas Yana,

Mas Yogi, Mas Leman, Mas Ruli, Mbak Diah, dan Mbak Atun, atas bantuan

dan pelayanannya selama penulis menempuh pendidikan di Universitas

Lampung.

10. Kedua Orang Tuaku, Bapak Jondri dan Ibu Yulyanti yang selalu memberikan

doa, nasihat, dukungan, dan kasih sayang serta perhatian penuh sehingga

penulis dapat menyelesaikan skripsi ini. Terimakasih Mama dan Papa,

perjuanganku selama ini untuk membahagiakan kalian.

11. Kedua adikku tersayang Rio Andriyan dan Jeni Tiara Andriyan yang selalu

memberikan perhatian, dukungan, semangat dan doa walaupun kita berada di

xiii

tempat-tempat yang berbeda. Terimakasih karena sudah menjadi penyemangat

kakak mu ini.

12. Untuk seorang yang selalu memberikan semangat, doa, canda tawa Amelia

Damayanti, S.Kep., Ners. Terima kasih karena sudah menemaniku dalam

menyelesaikan skripsi ini.

13. Seluruh keluarga besarku yang telah mendukung dan mendoakan.

14. Keluarga baruku yang ada di Lampung, Mami Ria, Papi Marcel, Ocha dan

Rayner. Terima Kasih karena kalian sudah menjadi tempat mencurahkan

keluh kesah, suka duka, canda tawa ku selama berada disini.

15. Keluarga besar Komunitas Pecinta Kucing Lampung. Bunda Wiwie, Om

Fikri, Bu Cicih, Bu Yanti, Rendy, Om Catur, Mbak Reni, Franseda, Dhita,

Vonny, Cici, Heny, Terima kasih atas dukungan kalian semua.

16. Teman seperjuangan selama mengerjakan skripsi Mbak Nita, Reza, Rina, Iko,

Ririn, Aini, Tiyas, mbak Jul. Terima kasih untuk semua suka duka yang telah

kita lalui.

17. Teman-teman yang tak lekang oleh waktu Vetty, Ahmad, Vito, Viona, Fatma,

Yuni, Febri 13, Hanny 13, Waida 13, Terimakasih atas dukungan yang telah

kalian berikan.

18. Teman – teman yang ada di Kostan Rayo, Pak Arifin, Bu Eva, Reno, Arek,

Nawawi, Rino, Nday, Araw, Agus, Rio. Terima Kasih atas canda tawa kalian

semua.

19. Seluruh Mahasiswa S1 Akuntansi 2011 atas kebersamaan dan kerjasamanya

selama ini.

xiv

20. Pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu,yang telah

turut membantu terselesaikannya skripsi ini.

Atas bantuan dan dukungannya, penulis mengucapkan terimakasih, semoga

kita semua mendapat balasan terbaik dari Allah Swt Amin. Demikianlah,

semoga skripsi ini dapat memberikan manfaat bagi yang membacanya.

Bandar Lampung, 27 Februari 2019Penulis,

Gilang Andriyan

xv

DAFTAR ISI

Halaman

HALAMAN SAMPUL......................................................................................... i

ABSTRACT ......................................................................................................................ii

ABSTRAK ...................................................................................................................... iii

HALAMAN JUDUL ...................................................................................................... iv

HALAMAN PERSETUJUAN..... ...................................................................................v

HALAMAN PENGESAHAN ... ..................................................................................... vi

LEMBAR PERNYATAAN ............................................................................................vii

RIWAYAT HIDUP ........................................................................................................ viii

MOTTO ........................................................................................................................... ix

PERSEMBAHAN..... .......................................................................................................x

SANWACANA . .............................................................................................................. xi

DAFTAR ISI.. .................................................................................................................xv

DAFTAR TABEL ........................................................................................................ xviii

DAFTAR GAMBAR...................................................................................................... xix

DAFTAR LAMPIRAN ...................................................................................................xx

BAB I PENDAHULUAN

1.1 Latar Belakang...................................................................................................1

1.2 Rumusan Masalah..............................................................................................6

1.3 Tujuan Penelitian ...............................................................................................6

1.4 Manfaat Penelitian .............................................................................................6

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori.........................................................................................8

2.1.1 Pajak ..........................................................................................................8

2.1.2 Agresivitas Pajak .......................................................................................9

2.1.3 Struktur Kepemilikan................................................................................11

2.1.4 Corporate Social Responsibility (CSR)....................................................13

2.2 Penelitian Terdahulu.........................................................................................14

xvi

2.3 Kerangka Pemikiran .........................................................................................16

2.4 Hipotesis Penelitian ..........................................................................................16

2.4.1 Pengaruh Struktur Kepemilikan terhadap Agresivita Pajak .....................16

2.4.2 Pengaruh Corporate Social Responsibility (CSR) terhadap Agretivitas

Pajak........................................................................................................17

BAB III METODE PENELITIAN

3.1 Populasi dan Sampel .........................................................................................20

3.2 Desain Penelitian ..............................................................................................21

3.3 Variabel-Variabel Penelitian............................................................................22

3.3.1 Variabel Dependen ...................................................................................22

3.3.2 Variabel Independen.................................................................................23

3.4 Analisis Statistik ...............................................................................................25

3.4.1 Uji Statistik Deskriptif..............................................................................26

3.4.2 Uji Asumsi Klasik ..................................................................................26

a. Uji Normalitas .....................................................................................26

b. Uji Multikolineritas.............................................................................27

c. Uji Heteroskedastisitas ........................................................................27

d. Uji Autokorelasi ..................................................................................28

3.5 Pengujian Hipotesis ..........................................................................................29

3.5.1 Analisis Regresi Linier Berganda……………………………………… 29

3.5.2 Uji Signifikansi Parameter Individual (Uji Statistik t) ..........................30

3.5.3 Uji Signifikasi Simultan (Uji Statistik F) .................................................30

3.5.4 Koefisien Determinasi R2 ........................................................................31

BAB IV PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ...............................................................................................32

4.1.1 Analisis Deskriptif ............................................................................ 32

4.1.2 Uji Asumsi......... ............................................................................. 33

a. Uji Normalitas .....................................................................................34

b. Uji Multikolineritas.............................................................................35

c. Uji Heteroskedastisitas ........................................................................36

d. Uji Autokorelasi ..................................................................................37

4.1.3 Uji Hipotesis.. .................................................................................. 38

a. Uji Signifikansi Parameter Individual (Uji Statistik t) ........................39

xvii

b. Uji Signifikasi Simultan (Uji Statistik F)............................................39

c. Uji Koefisien Determinasi (R2) ...........................................................40

4.2 Pembahasan ....................................................................................................41

4.2.1 Pengaruh Corporate Social Reponsibility (CSR) terhadap Agretifitas

Pajak ..................................................................................................................41

4.2.2 Pengaruh Struktur Kepemilikan terhadap Agretifitas Pajak (ETR)..........43

BAB V SIMPULAN DAN SARAN

5.1 Kesimpulan.......................................................................................................45

5.2 Saran .. ..............................................................................................................46

DAFTAR PUSTAKA

LAMPIRAN

xviii

DAFTAR TABEL

Halaman

Tabel 1.1 Realisasi Penerimaan Negara Tahun 2014-2017 ..................................2

Tabel 2.2 Penelitian Terdahulu ...........................................................................14

Tabel 4.1 Hasil Desriptif Variabel ......................................................................32

Tabel 4.2 Hasil Uji Normalitas............................................................................35

Tabel 4.3 Hasil Uji Multikolinearitas..................................................................36

Tabel 4.4 Hasil Uji Heteroskedastitas .................................................................37

Tabel 4.5 Hasil Uji Autokorelasi.........................................................................38

Tabel 4.6 Hasil Uji Regresi .................................................................................38

Tabel 4.7 Hasil Signifikasi Simultan Uji Statistik F)..........................................40

Tabel 4.8 Hasil Koefisien Determinasi ...............................................................40

xix

DAFTAR GAMBAR

Halaman

Gambar 1 Kerangka Pemikiran.......................................................................16

xx

DAFTAR LAMPIRAN

Tabel 4.9 : Rekapitulasi Data Perusahan Manufaktur 2014-2017

Tabel 5.0 : Hasil Deskriptif

Tabel 5.1 : Uji Normalitas

Tabel 5.2 : Hasil Uji Multikolinearitas

Table 5.3 : Hasil Uji Heterokedastisitas

Table 5.4 : Hasil Uji Autokorelasi

Tabel 5.5 : Hasil Regresi

Tabel 5.6 : Koefisien Determinasi (R Square)

Tabel 5.7 : Uji Simultan (Uji F)

Tabel 5.8 : Uji Parsial (Uji t)

I. PENDAHULUAN

1.1 Latar Belakang

Indonesia yang memiliki letak geografis yang sangat strategis mempunyai

peranan penting dan cukup strategis dalam lalu lintas perdagangan. Selain itu

indonesia memiliki hasil kekayaan alam yang sangat berlimpah dan dirasa sangan

menguntungkan bagi para calon investor asing maupun lokal. Adanya perusahaan

yang didirikan di wilayah indonesia juga dirasa sangat menguntungkan bagi

pendapatan negara dan yang paling utama dalam pemungutan pajak negara.

Pajak merupakan pemegang peranan penting dalam keberlangsungan

perekonomian negara kita. Hal tersebut dikarenakan pajak merupakan salah satu

sumber pendapatan negara dan salah satu sumber pendapatan negara yang berasal

dari iuran wajib rakyat, dan ketentuan pemungutannya diatur dalam undang-

undang seperti yang dinyatakan dalam pasal 23A undang-undang dasar 1945

Amandemen III. Pasal 23A UUD 1945 yang berbunyi “pajak dan pungutan lain

yang sifatnya memaksa untuk keperluan negara diatur dalam undang-undang”

pajak mempunyai peranan penting dalam kehidupan bernegara, yang hasilnya

akan dialokasikan untuk pengeluaran khususnya dalam pembangunan nasional.

Pembangunan nasional merupakan kegiatan yang dilakukan pemerintah secara

terus menerus dan berkesinambungan serta bertujuan untuk meningkatkan

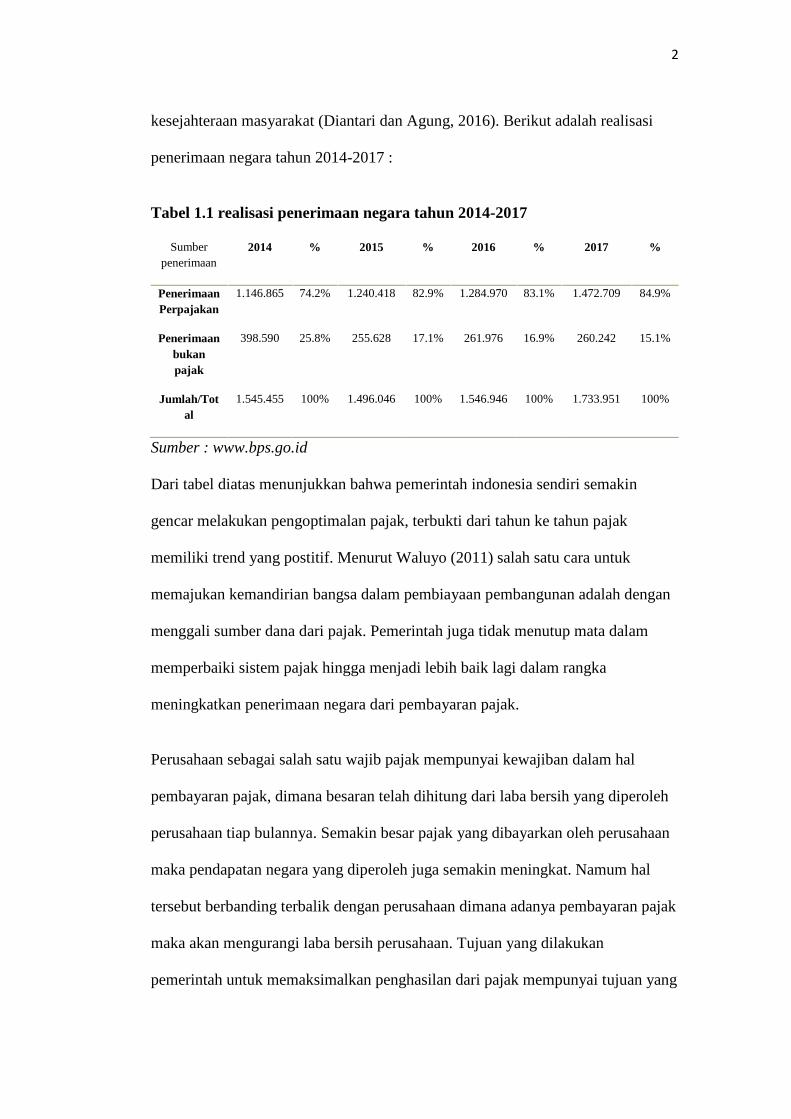

2

kesejahteraan masyarakat (Diantari dan Agung, 2016). Berikut adalah realisasi

penerimaan negara tahun 2014-2017 :

Tabel 1.1 realisasi penerimaan negara tahun 2014-2017

Sumberpenerimaan

2014 % 2015 % 2016 % 2017 %

PenerimaanPerpajakan

1.146.865 74.2% 1.240.418 82.9% 1.284.970 83.1% 1.472.709 84.9%

Penerimaanbukanpajak

398.590 25.8% 255.628 17.1% 261.976 16.9% 260.242 15.1%

Jumlah/Total

1.545.455 100% 1.496.046 100% 1.546.946 100% 1.733.951 100%

Sumber : www.bps.go.id

Dari tabel diatas menunjukkan bahwa pemerintah indonesia sendiri semakin

gencar melakukan pengoptimalan pajak, terbukti dari tahun ke tahun pajak

memiliki trend yang postitif. Menurut Waluyo (2011) salah satu cara untuk

memajukan kemandirian bangsa dalam pembiayaan pembangunan adalah dengan

menggali sumber dana dari pajak. Pemerintah juga tidak menutup mata dalam

memperbaiki sistem pajak hingga menjadi lebih baik lagi dalam rangka

meningkatkan penerimaan negara dari pembayaran pajak.

Perusahaan sebagai salah satu wajib pajak mempunyai kewajiban dalam hal

pembayaran pajak, dimana besaran telah dihitung dari laba bersih yang diperoleh

perusahaan tiap bulannya. Semakin besar pajak yang dibayarkan oleh perusahaan

maka pendapatan negara yang diperoleh juga semakin meningkat. Namum hal

tersebut berbanding terbalik dengan perusahaan dimana adanya pembayaran pajak

maka akan mengurangi laba bersih perusahaan. Tujuan yang dilakukan

pemerintah untuk memaksimalkan penghasilan dari pajak mempunyai tujuan yang

3

berbanding terbalik dengan tujuan perusahaan sebagai wajib pajak, dimana

perusahaan berusaha mengefisienkan beban pajaknya untuk memperoleh

penghasilan yang lebih besar dalam upaya keberlangsungan hidup perusahaannya.

Selain itu penelitian yang telah dilakukan Lanis dan Richardson (2012)

mengemukakan bahwa pajak merupakan faktor pendorong dalam keputusan

perusahaan. Tindakan manajerial yang dirancang semata-mata untuk

meminimalkan pajak perusahaan melalui agresif pajak menjadi fitur dari lingkup

perusahaan, namun agresivitas pajak perusahaan dapat menghasilkan biaya dan

manfaat signifikan.

Menurut Susiloadi (2008) terdapat dua aspek penting yang harus diperhatikan

agar tercipta kondisi sinergis antara perusahaan dan masyarakat sehingga

keberadaan perusahaan membawa perubahan ke arah perbaikan dan peningkatan

taraf hidup masyarakat. Dari aspek ekonomi, perusahaan harus berorientasi

mendapatkan keuntungan dan dari aspek sosial, perusahaan harus memberikan

kontribusi secara langsung kepada masyarakat yaitu meningkatkan kualitas

kehidupan masyarakat dan lingkungannya.Perusahaan tidak hanya dihadapkan

pada tanggung jawab yang berpijak pada perolehan laba perusahaan semata, tetapi

juga harus memperhatikan tanggung jawab sosial dan lingkungannya.

Menurut Aryani (2011) dilihat dari distribusi kekuasaan dan pengaruh pemegang

saham atas operasional perusahaan, struktur kepemilikan perusahaan dibagi

menjadi dua, yaitu kepemilikan terkonsentrasi (concentrated ownership) dan

kepemilikan menyebar (dispersed ownership). Struktur Kepemilikan dikatakan

terkonsentrasi jika sebagian besar saham dimiliki oleh sebagian kecil individu

4

atau kelompok, sehingga pemegang saham tersebut memiliki jumlah saham yang

relatif dominan dibandingkan dengan lainnya. Kepemilikan saham dikatakan

menyebar, jika kepemilikan saham menyebar secara relatif merata ke publik, tidak

ada yang memiliki saham dalam jumlah sangat besar dibandingkan dengan

lainnya (Dallas, 2004).

Struktur kepemilikan perusahaan dapat mempengaruhi manajemen dalam

mengambil keputusan. Menurut Hastuti (2005) jika antara pemilik dan manajer

memiliki kepentingan yang berbeda, muncul konflik yang dinamakan konflik

keagenan (agency conflict). Besar kecilnya masalah keagenan ini dapat

mempengaruhi level keagresifan pajak perusahaan (Chen et al., 2008). Sehingga

dalam hal ini perlu dilakukannya penelitian mengenai hubungan antara Struktur

Kepemilikan Perusahaan terhadap Tingkat Agresivitas Pajak.

Selain faktor seperti Struktur Kepemilikan, Corporate Social Responsibility

(CSR) juga merupakan faktor yang belakangan mulai berkembang dalam

mempengaruhi agresivitas pajak. Dalam konsep Corporate Social Responsibility

(CSR), sebuah perusahaan berkewajiban untuk menjaga hubungan baik dengan

seluruh stakeholder yang ada. Dalam hal ini, pemerintah termasuk kedalam salah

satu stakeholder penting perusahaan. Sehingga perusahaan bertanggung jawab

untuk mendukung program-program yang dibuat oleh pemerintah, salah satunya

adalah ketaatan perusahaan dalam membayar pajak.

Kaitan antara CSR dengan agresivitas pajak telah diteliti oleh beberapa peneliti

seperti Watson (2011) serta Lanis dan Richardson (2012). Watson menguji

hubungan antara CSR dengan agresivitas pajak. Dimana pengukuran agresivitas

5

pajak menggunakan proksi baru yakni UTB (Unrecognized Tax Benefit). Hasil

yang ditemukan adalah CSR mempunyai efek mengurangi tingkat agresivitas

pajak suatu perusahaan.

Sementara Lanis dan Richardson (2012) menyusun sejumlah analisis empirik

untuk mengetahui apakah pendekatan perusahaan untuk CSR berhubungan

dengan tingkat agresivitas pajak. Dengan menggunakan ETR (Effective Tax

Rates) sebagai alat pengukur agresivitas pajak, hasil regresi yang ditemukan

menunjukkan bahwa semakin tinggi tingkat pengungkapan CSR dari suatu

perusahaan, semakin rendah tingkat agresivitas pajak perusahaan tersebut.

Pada tahun 2010 Pemerintah Indonesia telah memberikan berbagai insentif di

bidang perpajakan, antara lain: (i) penurunan tarif PPh badan dari 28 persen

menjadi 25 persen, sebagaimana diamanatkan dalam UU No 36 Tahun 2008; (ii)

pemberian keringanan tarif PPh badan 5 persen lebih rendah dari tarif normal bagi

perusahaan yang minimal 40 persen sahamnya dimiliki oleh publik; (iii)

pelaksanaan amandemen undang-undang PPN yang secara umum lebih

memberikan kepastian hukum bagi wajib pajak dan meningkatkan daya saing bagi

pengusaha Indonesia di luar daerah pabean; dan (iv) pemberian insentif berupa

pajak ditanggung pemerintah (DTP) atas PPh, PPN dan bea masuk guna

mendorong investasi dan kegiatan dunia usaha serta stabilisasi harga di dalam

negeri (Kementerian Keuangan RI, 2012).

Belum banyak penelitian di Indonesia yang mengkaitkan antara pengaruh CSR

dan Struktur kepemilikan terhadap agresivitas pajak. Padahal seperti yang kita

ketahui bahwa CSR dan struktur kepemilikan penting untuk diungkapkan

6

perusahaan agar perusahaan tersebut tetap going concern, sementara agresivitas

pajak merupakan aktivitas yang tidak bertanggung jawab secara sosial. Dan latar

belakang yang telah diungkapkan diatas maka penulis tertarik untuk meneliti lebih

lanjut dengan mengangkat judul “Pengaruh Struktur Kepemilikan dan CSR

(Corporate Social Responsibility) terhadap Agresivitas Pajak (Study empiris

pada perusahaan manufaktur yang terdaftar di bursa efek indonesia tahun

2014-2017)”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan

dalam penelitian ini dirumuskan sebagai berikut :

1. Apakah Corporate Social Responsibility berpengaruh terhadap agresivitas

pajak?

2. Apakah struktur kepemilikan berpengaruh terhadap agresivitas pajak?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui pengaruh struktur kepemilikan terhadap agresivitas pajak.

2. Untuk mengetahui pengaruh Corporate Social Responsibility terhadap

agresivitas pajak.

2.1 Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, maka penelitian ini diharapkan dapat

memberikan manfaat bagi:

7

1. Manfaat Teoritis

Hasil penelitian ini secara teoritis diharapkan dapat menjadi referensi bagi

akademisi pada umumnya dalam melakukan penelitian selanjutnya mengenai

struktur kepemilikan, corporate social responsibility dan agresivitas pajak serta

dapat menambah sumber pustaka yang telah ada.

2. Manfaat Praktis

Hasil penelitian ini dapat bermanfaat bagi pembuat kebijakan yaitu Direktorat

Jenderal Pajak dalam menganalisa juga untuk mengatasi upaya-upaya yang

dilakukan wajib pajak dalam hal agresivitas pajak. Hasil penelitian ini secara

praktis dapat menjadi masukan bagi perusahaan yang melakukan CSR sebagai

acuan untuk melakukan tahap yang sesuai dalam tingkat agresivitas pajak

perusahaan.

II. TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pajak

Menurut UU Perpajakan Nasional, pajak adalah iuran wajib rakyat kepada Negara

berdasarkan peraturan undang-undang tanpa memperoleh imbalan langsung yang

digunakan untuk pembiayaan segala pengeluaran secara umum serta pengeluaran

pembangunan. Definisi pajak menurut Prof. Dr. P. J. A. Andriani dalam buku

Diana Sari (2013), yaitu berbunyi sebagai berikut: “Pajak adalah iuran kepada

negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang

langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-

pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan

pemerintahan.”

Menurut Prof. Dr. S.I. Djajadiningrat dalam buku Mardiasmo (2009) memberikan

definisi pajak sebagai suatu kewajiban menyerahkan sebagian daripada kekayaan

ke kas negara disebabkan suatu keadaan, kejadian dan perbuatan yang

memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut

peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa

timbal balik dari negara secara langsung, untuk memelihara kesejahteraan umum.

9

Wajib pajak digolongkan menjadi dua yaitu Wajib Pajak Perorangan dan Wajib

Pajak Badan yang meliputi pembayar pajak, pemotong pajak, dan pemungut

pajak, yang mempunyai hak dan kewajiban pajak sesuai dengan ketentuan

peraturan perundang-undangan perpajakan. Seluruh wajib pajak badan di

Indonesia baik yang berbentuk Perusahaan Terbatas (PT), Perusahaan Firma (Fa),

Perseroan Komanditer (CV) yang memiliki Nomor Pokok Wajib Pajak (NPWP)

berkewajiban untuk membayar pajak.

Pajak yang dibayar oleh wajib pajak badan didasari dari perolehan laba

perusahaan. Pada umumnya perusahaan yang berorientasi pada laba memiliki

motivasi untuk memperoleh laba semaksimal mungkin dan menurunkan biaya

serendah-rendahnya, sedangkan pajak merupakan beban yang dapat mengurangi

laba perusahaan. Hal ini membuat pemilik dan manajemen melakukan praktek

penghindaran pajak (tax avoidance).

Penghindaran pajak (tax avoidance) adalah tindakan yang dilakukan oleh

perusahaan untuk mengurangi pendapatan kena pajak melalui perencanaan pajak

(tax planning) yang dilakukan secara legal. Praktek perencanaan pajak (tax

planning) yang dilakukan secara illegal biasa disebut sebagai penggelapan pajak

(tax evasion). Semakin banyak celah yang digunakan perusahaan untuk

menghindari pajak, maka perusahaan tersebut dianggap semakin agresif.

2.1.2 Agresivitas Pajak

Pembayaran pajak yang dilakukan perusahaan seharusnya memiliki implikasi bagi

masyarakat dan sosial dikarenakan membentuk fungsi yang penting dalam

10

membantu mendanai penyediaan barang publik dalam masyarakat, termasuk hal-

hal seperti pendidikan, pertahanan nasional, kesehatan masyarakat, transportasi

umum dan pengakuan hukum. dalam Lanis dan Richardson (2012). Dan isu yang

paling penting timbul dalam upaya menerapkan prinsip-prinsip CSR untuk pajak

perusahaan meliputi tindakan yang dapat mengurangi kewajiban pajak perusahaan

melalui agresivitas pajak perusahaan dan perencanaan pajak.

Bagi sebuah perusahaan (wajib pajak badan), pajak dapat dianggap sebagai biaya

sehingga membuat perusahaan (wajib pajak badan) merasa perlu untuk

meminimalisir pengeluaran perusahaan untuk pajak. Usaha-usaha yang dilakukan

untuk meminimalisir jumlah pajak, baik yang dilakukan secara legal maupun

tidak dapat diartikan sebagai agresivitas pajak. Pengertian dari Agresivitas Pajak

menurut Ridha dan Martani (2014) adalah tindakan yang tidak hanya dari

ketidakpatuhan wajib pajak terhadap peraturan perpajakan, namun juga berasal

dari aktivitas penghematan yang sesuai dengan peraturan yang berlaku. Hanlon

dan Maydew (2010), mendefinisikan penghindaran pajak secara luas yaitu segala

sesuatu yang megurangi pajak perusahaan relatif terhadap laba sebelum pajak.

Slemrod (2004) berpendapat bahwa, “agresivitas pajak merupakan aktivitas

transaksi yang luas, dimana tujuan utamanya adalah untuk menurunkan kewajiban

pajak perusahaan”. Sedangkan Hanlon dan Heitzman (2013) mendefinisikan

agresivitas pajak adalah strategi penghindaran pajak untuk mengurangi atau

menghilangkan beban pajak perusahaan dengan menggunakan ketentuan yang

diperbolehkan maupun memanfaatkan kelemahan hukum dalam peraturan

11

perpajakan atau melanggar ketentuan dengan menggunakan celah yang ada namun

masih di dalam grey area.

Berdasarkan pendapat dari Ridha dan Martani et al dapat disimpulkan bahwa

agresivitas pajak adalah suatu strategi yang dibuat oleh perusahaan atau wajib

pajak badan untuk meminimalisir beban pajak dengan cara yang legal maupun

tidak legal, atau menggunakan celah hukum (loop-holes) maupun ketentuan yang

masih berada di grey area.

Peneliti seperti Lanis dan Richardson (2012) menggunakan ETR untuk mengukur

agresivitas pajak. Menyatakan bahwa terdapat beberapa alasan menggunakan ETR

sebagai proksi untuk mengukur agresivitas pajak, antara lain penelitian terdahulu

seperti penelitian yang dilakukan oleh Slemrod, (2004) ; Dyreng et al, (2008);

Robinson et al, (2010); Armstrong menggunakan ETR untuk mengukur

agresivitas pajak, proksi ETR adalah proksi yang paling banyak digunakan dalam

literatur, dan nilai yang rendah dari ETR dapat menjadi indikator adanya

agresivitas pajak. Secara keseluruhan, perusahaan-perusahaan yang menghindari

pajak perusahan dengan mengurangi penghasilan kena pajak mereka dengan tetap

menjaga laba akuntansi keuangan memiliki nilai ETR yang lebih rendah.

Perusahaan yang memiliki ETR yang rendah akan memiliki tingkat agresivitas

yang tinggi.

2.1.3 Struktur Kepemilikan

Sebuah perusahaan dapat dimiliki oleh seseorang sebuah keluarga, masyarakat

luar, pemerintah bahkan pihak asing sekalipun. Kebijakan perusahaan dalam

12

menerbitkan saham, membuat siapapun dapat membeli saham tersebut dan dapat

menjadi bagian dari perusahaan. Struktur kepemilikan perusahaan menurut

Gabriella (2011) timbul akibat adanya perbandingan presentase saham yang

dimiliki oleh pemilik saham (shareholders) dalam suatu perusahaan.

Menurut Aryani (2011) struktur kepemilikan saham menunjukkan distribusi

kekuasaan dan pengaruh pemegang saham atas kegiatan operasional perusahaan.

Konsentrasi kepemilikan dalam karakteristik struktur kepemilikan terbagi menjadi

dua bentuk, yaitu kepemilikan terkonsentrasi (concentrated ownership) dan

kepemilikan menyebar (dispersed ownership).

Struktur kepemilikan merupakan suatu mekanisme tata kelola yang penting untuk

mengendalikan masalah keagenan. Terutama pada lingkungan dimana tata kelola

seperti market of corporate control, external auditors, rating agencies dan

kerangka kerja institusi (sistem hukum dan lembaga keuangan) yang lemah.

Indonesia merupakan Negara dengan sistem hukum yang lemah dan terutama

control of corruptionnya yang masih rendah. Mengingat kelemahan ini struktur

kepemilikan bisa menjadi cara penting untuk mengontrol masalah keagenan

melalui pemilihan agen atau dewan perusahaan untuk melakukan pengelolahan

dan pengawasan. Struktur dewan perusahaan merupakan hasil dari

menyeimbangkan kepentingan dari stakeholders yang berbeda termasuk pemilik

atau investor. Artinya, pemilik yang berbeda mungkin menunjukkan ciri-ciri yang

berbeda dari perilaku dan pilihan untuk tata kelola perusahaan yang cenderung

mempegaruhi struktur dewan perusahaan Munisi, (2014).

13

2.1.4 Corporate Social Responsibility (CSR)

Pelaksanaan Corporate Social Responsibility merupakan suatu kewajiban bagi

setiap perusahaan yang diatur oleh pemerintah dalam Undang-Undang,

diantaranya :

a) Peraturan mengikat Perseroan Terbatas (PT) yang operasionalnya terkait

Sumber Daya Alam (SDA), yaitu Undang-Undang Perseroan Terbatas Nomor 40

Tahun 2007. Dalam pasal 74 disebutkan: (1) Perseroan yang menjalankan

kegiatan usahanya di bidang dan / atau berkaitan dengan sumber daya alam, wajib

melaksanakan Tanggung Jawab Sosial dan Lingkungan, (2) Tanggung Jawab

Sosial dan Lingkungan sebagaimana dimaksud ayat (1) merupakan kewajiban

Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang

pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

b) Peraturan yang mengikat jenis perusahaan penanaman modal, yaitu Undang-

Undang Penanaman Modal Nomor 25 Tahun 2007. Dalam Pasal 15 (b)

dinyatakan bahwa "Setiap penanam modal berkewajiban melaksanakan tanggung

jawab sosial perusahaan. Sanksi-sanksi, diatur dalam Pasal 34, berupa sanksi

administratif dan sanksi lainnya, diantaranya: (a) Peringatan tertulis; (b)

pembatasan kegiatan usaha; (c) pembekuan kegiatan usaha dan / atau

fasilitas penanaman modal; atau (d) pencabutan kegiatan usaha dan/atau

fasilitas penanaman modal.

Menurut Corporate Social Responsibility Bidang Lingkungan, dalam buku

Kementrian Lingkungan Hidup, tanggung jawab sosial perusahaan merupakan

komitmen perusahaan atau dunia usaha untuk berkontribusi dalam pembangunan

14

ekonomi yang berkelanjutan dengan menitik beratkan pada keseimbangan antara

perhatian terhadap aspek ekonomi, sosial dan lingkungan. CSR adalah keyakinan

tentang tindakan-tindakan yang dinggap benar yang mempertimbangkan tidak

hanya masalah ekonomi tetapi juga masalah sosial, lingkungan dan dampak

eksternalitas lain dari tindakan-tindakan perusahaan Hoi, et al (2013).

Untuk menjaga keberlangsungan hidupnya, perusahaan harus menjaga hubungan

baik dengan stakeholder karena stakeholder memiliki pengaruh atas jalannya

sebuah perusahaan. Salah satu bentuknya adalah memperhatikan keadaan

lingkungan dan turut berkontribusi terhadap keberlangsungan lingkungan,

setidaknya di dekat perusahaan..

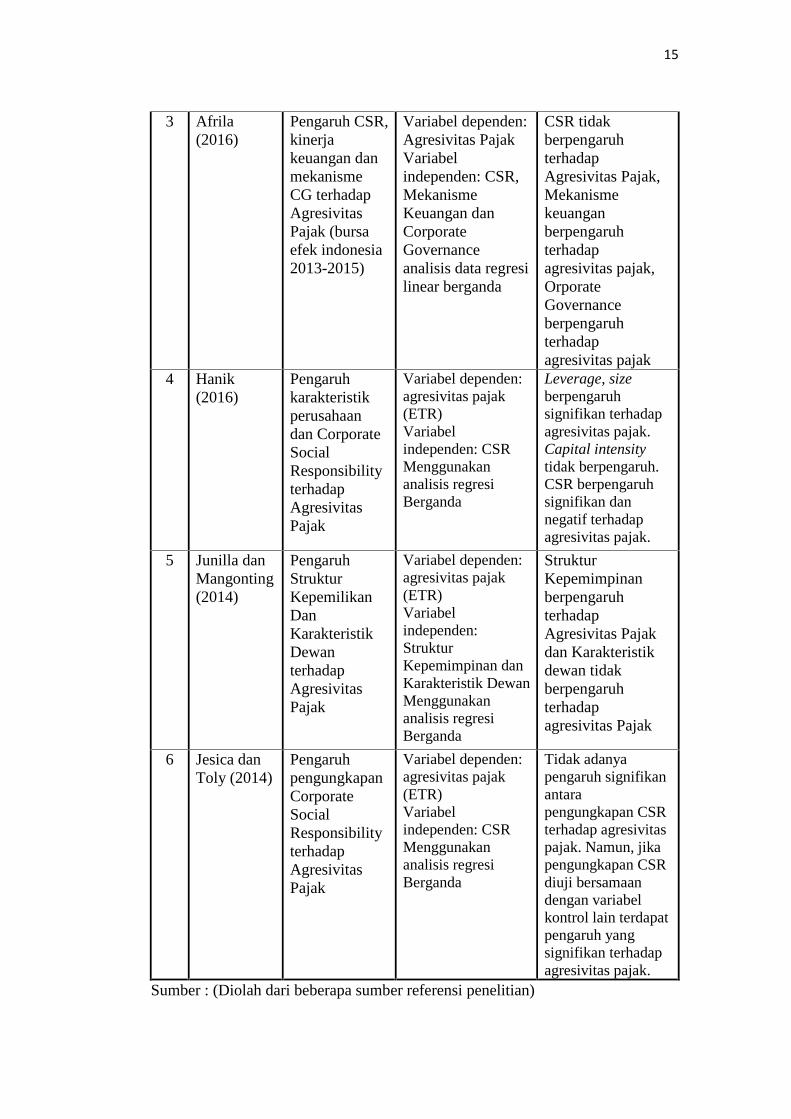

2.2 Penelitian Terdahulu

No. PenelitiJudul

PenelitianVariabel Penelitian Hasil Penelitian

1 Lanis danRichardson(2012)

CorporateSocialResponsibilityand TaxAggressiveness:An EmpiricalAnalysis

Variabel dependen:agresivitas pajak(ETR)Variabelindependen: CSRMenggunakananalisis regresiTobit.

Memberikan buktiempiris bahwasemakin tinggitingkatpengungkapan CSRsuatu perusahaan,semakin rendahtingkat agresivitaspajak yangdilakukan

2 Yoehana(2013)

Pengaruh CSRterhadapAgresivitasPajak

Variabel dependen:agresivitas pajak(ETR)Variabelindependen: CSRMenggunakananalisis regresiBerganda

Semakin tinggitingkatpengungkapan CSRsuatu perusahaan,maka semakinrendah agresivitaspajak

15

3 Afrila(2016)

Pengaruh CSR,kinerjakeuangan danmekanismeCG terhadapAgresivitasPajak (bursaefek indonesia2013-2015)

Variabel dependen:Agresivitas PajakVariabelindependen: CSR,MekanismeKeuangan danCorporateGovernanceanalisis data regresilinear berganda

CSR tidakberpengaruhterhadapAgresivitas Pajak,Mekanismekeuanganberpengaruhterhadapagresivitas pajak,OrporateGovernanceberpengaruhterhadapagresivitas pajak

4 Hanik(2016)

Pengaruhkarakteristikperusahaandan CorporateSocialResponsibilityterhadapAgresivitasPajak

Variabel dependen:agresivitas pajak(ETR)Variabelindependen: CSRMenggunakananalisis regresiBerganda

Leverage, sizeberpengaruhsignifikan terhadapagresivitas pajak.Capital intensitytidak berpengaruh.CSR berpengaruhsignifikan dannegatif terhadapagresivitas pajak.

5 Junilla danMangonting(2014)

PengaruhStrukturKepemilikanDanKarakteristikDewanterhadapAgresivitasPajak

Variabel dependen:agresivitas pajak(ETR)Variabelindependen:StrukturKepemimpinan danKarakteristik DewanMenggunakananalisis regresiBerganda

StrukturKepemimpinanberpengaruhterhadapAgresivitas Pajakdan Karakteristikdewan tidakberpengaruhterhadapagresivitas Pajak

6 Jesica danToly (2014)

PengaruhpengungkapanCorporateSocialResponsibilityterhadapAgresivitasPajak

Variabel dependen:agresivitas pajak(ETR)Variabelindependen: CSRMenggunakananalisis regresiBerganda

Tidak adanyapengaruh signifikanantarapengungkapan CSRterhadap agresivitaspajak. Namun, jikapengungkapan CSRdiuji bersamaandengan variabelkontrol lain terdapatpengaruh yangsignifikan terhadapagresivitas pajak.

Sumber : (Diolah dari beberapa sumber referensi penelitian)

16

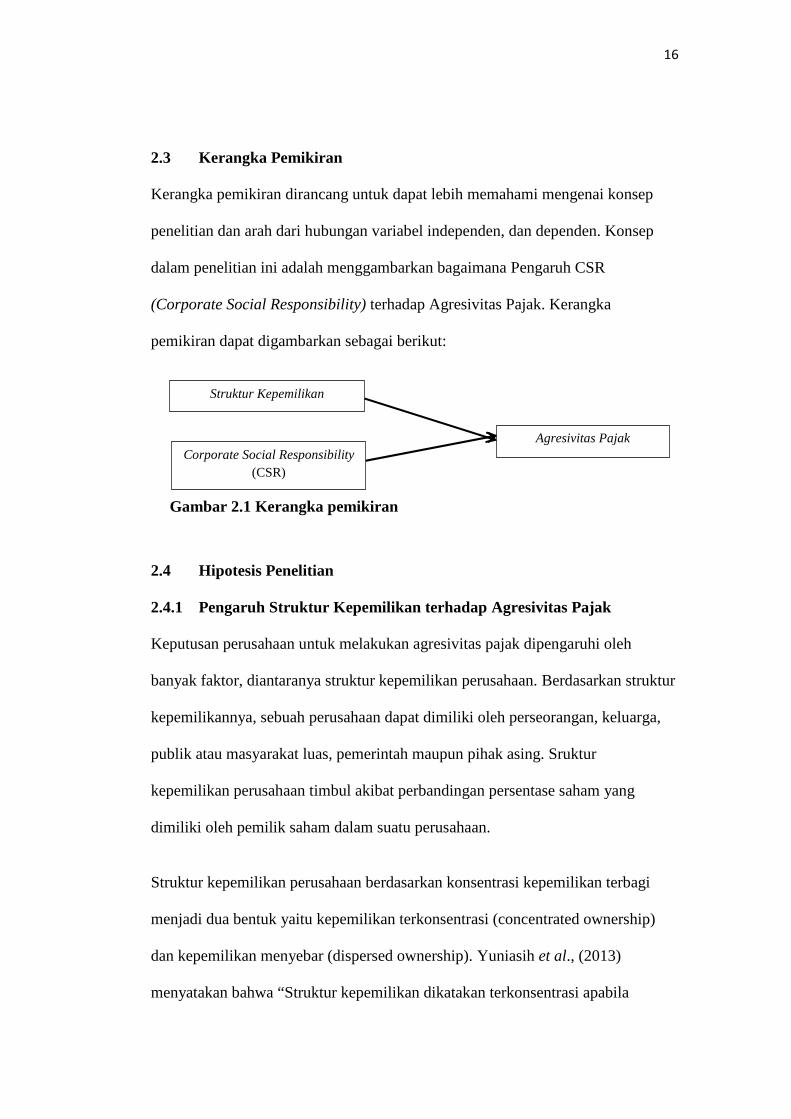

2.3 Kerangka Pemikiran

Kerangka pemikiran dirancang untuk dapat lebih memahami mengenai konsep

penelitian dan arah dari hubungan variabel independen, dan dependen. Konsep

dalam penelitian ini adalah menggambarkan bagaimana Pengaruh CSR

(Corporate Social Responsibility) terhadap Agresivitas Pajak. Kerangka

pemikiran dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka pemikiran

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Struktur Kepemilikan terhadap Agresivitas Pajak

Keputusan perusahaan untuk melakukan agresivitas pajak dipengaruhi oleh

banyak faktor, diantaranya struktur kepemilikan perusahaan. Berdasarkan struktur

kepemilikannya, sebuah perusahaan dapat dimiliki oleh perseorangan, keluarga,

publik atau masyarakat luas, pemerintah maupun pihak asing. Sruktur

kepemilikan perusahaan timbul akibat perbandingan persentase saham yang

dimiliki oleh pemilik saham dalam suatu perusahaan.

Struktur kepemilikan perusahaan berdasarkan konsentrasi kepemilikan terbagi

menjadi dua bentuk yaitu kepemilikan terkonsentrasi (concentrated ownership)

dan kepemilikan menyebar (dispersed ownership). Yuniasih et al., (2013)

menyatakan bahwa “Struktur kepemilikan dikatakan terkonsentrasi apabila

Struktur Kepemilikan

Corporate Social Responsibility(CSR)

Agresivitas Pajak

17

sebagian besar saham dimiliki oleh sebagian kecil individu atau kelompok,

sehingga individu atau kelompok tersebut menjadi pemegang saham

utama/pengendali. Sementara itu, struktur kepemilikan dikatakan menyebar

(dispersed ownership) jika kepemilikan saham dimiliki secara merata oleh

beberapa pemegang saham, sehingga tidak ada yang memiliki saham secara

dominan”. Pada perusahaan dengan struktur kepemilikan terkonsentrasi,

kemungkinan terjadinya asimetri informasi antara agen dengan prinsipal tinggi

untuk terjadi. Perusahaan dengan kepemilikan terkonsentrasi menggambarkan

masalah keagenan yang lebih besar pada hubungan antara prinsipal dan agen.

Menurut Chen, et al (2010) kepemilikan terkonsentrasi cenderung tidak

melakukan agresivitas pajak, karena pemilik menghindari resiko denda, sanksi,

dan rusaknya reputasi perusahaan. Hastuti (2005) menyatakan perusahaan yang

dimiliki oleh public berpengaruh positif terhadap agresivitas pajak, dikarenakan

adanya asimetri informasi yang dapat dimanfaatkan manajer untuk melakukan

agresivitas pajak. Penelitian sebelumnya yang dilakukan oleh Hadi dan

Mangoting, (2014) menyatakan bahwa struktur kepemilikan berpengaruh

signifikan terhadap penghindaran pajak. Oleh karena itu hipotesis yang diajukan

adalah:

H1: Sruktur Kepemilikan berpengaruh terhadap Agresivitas pajak

2.4.2 Pengaruh Corporate Social Responsibility (CSR) terhadap Agresivitas

Pajak

Perusahaan merupakan salah satu subjek pajak yang mempunyai kewajiban untuk

membayar pajak. Dengan membayar pajak, berarti perusahaan turut serta

18

berkontribusi dalam mewujudkan pembangunan nasional guna mensejahterakan

kehidupan masyarakat luas. Oleh karena itu, apabila perusahaan menghindari

kewajibannya untuk membayar pajak, meskipun tidak melanggar hukum, tindakan

tersebut tidaklah adil, dan perusahaan hanyalah sebagai parasit yang ada di dalam

masyarakat. Dalam teori legitimasi dinyatakan bahwa perusahaan terus mencoba

untuk meyakinkan bahwa mereka melakukan kegiatan sesuai dengan batasan dan

norma-norma masyarakat atau berusaha melegitimasi tindakannya agar dapat

diterima di dalam masyarakat. Salah satunya ditunjukkan dari kepatuhan

perusahaan dalam membayar pajak dengan penuh kesadaran dan tidak berupaya

untuk melakukan aktifitas agresivitas pajak yang dapat merugikan banyak pihak.

Selain itu apabila dengan penuh kesadaran perusahaan membayar pajak sesuai

nominal yang ditetapkan, berarti perusahaan telah membina hubungan baik

dengan pemerintah.

Corporate Social Responsibility yang dilakukan perusahaan merupakan tanggung

jawab perusahaan kepada semua stakeholdernya. Taat dalam membayar pajak dan

tidak melakukan penghindaran pajak merupakan salah satu bentuk tanggung

jawab sosial perusahaan kepada salah satu stakeholdernya yaitu pemerintah.

Seperti yang disampaikan oleh Lanis dan Richardson (2012) yaitu perusahaan

yang terlibat penghindaran pajak adalah perusahaan yang tidak bertanggung jawab

sosial. Dalam hal ini, keputusan perusahaan dalam melakukan penghindaran pajak

dapat dipengaruhi oleh sikap perusahaan tersebut terhadap CSR. Lanis dan

Richardson (2012) dalam penelitiannya menyatakan semakin tinggi tingkat

pengungkapan CSR perusahaan maka semakin rendah tingkat agresivitas pajak

yang dilakukan perusahaan. Berbeda dengan hasil penelitian yang diungkapkan

19

oleh Lanis dan Richardson, Davis, Guenther, Krull, and Williams (2013)

menyatakan argumen tentang hubungan negatif CSR dan pajak yang didasarkan

pada perusahaan juga dapat menggunakan dana hasil penghematan pajak untuk

secara langsung berinvestasi pada aktivitas CSR.

Kedua hasil penelitian mengungkapkan hasil yang berbeda, hal tersebut

menunjukkan belum adanya kesesuaian hubungan antara pengungkapan CSR

dengan agresivitas pajak. Lanis and Richardson (2012) melakukan penelitiannya

di Australia dengan sampel 408 perusahaan publik di Australia untuk fiskal

2008/2009. Davis (2013) melakukan penelitiannya di Amerika Serikat dengan

menggunakan sampel yang relatif banyak, yaitu 2.118 observasi. Dua penelitian

yang dilakukan di dua Negara maju yang berbeda, dan menghasilkan hasil

penelitian yang berbeda membuat penulis tertarik untuk melakukan penelitian

tentang hubungan antara CSR dengan agresivitas pajak. Berdasarkan penelitian

terdahulu dan penjelasan di atas, maka seharusnya semakin tinggi pengungkapan

CSR sebuah perusahaan seharusnya semakin rendah tingkat Agresivitas pajak

perusahaan tersebut. Penelitian ini akan menggunakan sampel perusahaan yang

terdaftar di BEI dalam periode 2014-2017. Oleh karena itu hipotesis yang

diajukan adalah:

H2: Corporate Social Responsibility (CSR) berpengaruh terhadap agresivitas

pajak

III. METODOLOGI PENELITIAN

3.1 Populasi dan Sampel

Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan metode

purposive sampling method dengan kriteria perusahaan sampel terdaftar di BEI

tahun 2014-2017. Purposive sampling method adalah pengambilan sampel

berdasarkan pertimbangan subjek peneliti, sampel dipilih berdasarkan pada

kesesuaian karakterisitik dengan kriteria sampel yang ditentukan agar diperoleh

sampel yang representatif.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Penggunaan sampel

perusahaan manufaktur didasarkan pada pertimbangan untuk mengendalikan

variasi dari jenis industri yang dapat mempengaruhi aktifitas penghindaran pajak.

Perusahaan-perusahaan yang terdaftar di BEI dipilih karena perusahaan-

perusahaan tersebut wajib mengirimkan laporan keuangan yang sudah diaudit

setiap tahunnya.

Laporan keuangan perusahaan-perusahaan yang terdaftar di BEI-pun memiliki

laporan yang jelas tentang struktur kepemilikan mereka, dan perusahaan-

perusahaan di BEI wajib melaporkan CSR setiap tahunnya. Berikut adalah kriteria

pengambilan sampel:

21

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode

2014-2017 secara berturut-turut.

2. Perusahaan menerbitkan laporan keuangan dan laporan tahunan periode 2014-

2017 secara berturut-turut.

3. Perusahaan menerbitkan laporan keuangan dalam mata uang rupiah.

4. Perusahaan tidak mengalami kerugian selama tahun penelitian (2014-2017).

Jika perusahaan mengalami kerugian maka akan menyebabkan nilai ETR

menjadi negatif sehingga akan menyulitkan perhitungan.

5. Perusahaan mengungkapkan laporan aktifitas CSR dalam laporan tahunan

periode 2014-2017 secara berturut-turut.

3.2 Desain Penelitian

Metode penelitian jika dilihat dari analisis dan jenis data maka dapat

dikelompokkan menjadi dua (2) jenis penelitian yaitu penelitian kualitatif dan

penelitian kuantitatif. Menurut Sugiyono, (2003) Penelitian kualitatif adalah

penelitian yang menggunakan data kualitatif yaitu data yang berbentuk kata,

skema, dan gambar. Sedangkan penelitian kuantitatif adalah penelitian dengan

memperoleh data yang berbentuk angka atau data kualitatif yang diangkakan.

Merujuk pada pendekatan penelitian yang penulis buat, metode penelitian yang

sesuai adalah metode penelitian kuantitatif karena menggunakan data dari data

kualitatif yang diangkakan. Penelitian ini bertujuan untuk mengetahui pengaruh

Struktur Kepemilikan dan Corporate Social Responsibility (CSR) terhadap

Agresivitas Pajak.

22

3.3 Variabel-Variabel Penelitian

3.3.1 Variabel Dependen

Menurut Sugiyono (2009), variabel dependen atau variabel terikat adalah variabel

yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh

variabel independen. Seperti yang terlihat pada gambar di atas, variabel dependen

dalam penelitian ini adalah Agresivitas Pajak. Agresivitas Pajak adalah suatu

usaha penghindaran pajak yang dilakukan Wajib Pajak Badan maupun perorangan

dengan memanfaatkan celah dari perundang-undangan yang berlaku.

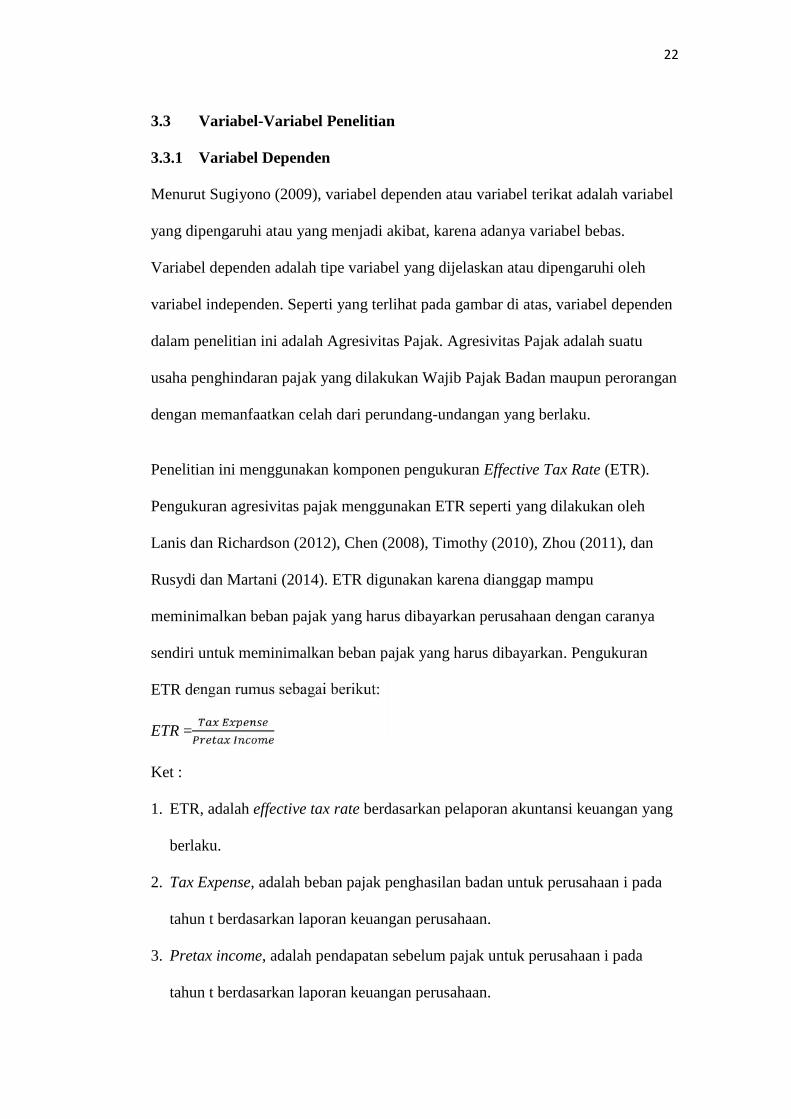

Penelitian ini menggunakan komponen pengukuran Effective Tax Rate (ETR).

Pengukuran agresivitas pajak menggunakan ETR seperti yang dilakukan oleh

Lanis dan Richardson (2012), Chen (2008), Timothy (2010), Zhou (2011), dan

Rusydi dan Martani (2014). ETR digunakan karena dianggap mampu

meminimalkan beban pajak yang harus dibayarkan perusahaan dengan caranya

sendiri untuk meminimalkan beban pajak yang harus dibayarkan. Pengukuran

ETR dengan rumus sebagai berikut:

ETR =

Ket :

1. ETR, adalah effective tax rate berdasarkan pelaporan akuntansi keuangan yang

berlaku.

2. Tax Expense, adalah beban pajak penghasilan badan untuk perusahaan i pada

tahun t berdasarkan laporan keuangan perusahaan.

3. Pretax income, adalah pendapatan sebelum pajak untuk perusahaan i pada

tahun t berdasarkan laporan keuangan perusahaan.

23

3.3.2 Variabel Independen

Menurut Sugiyono (2009), variabel independen atau variabel bebas adalah

variabel yang mempengaruhi atau yang menjadi penyebab terjadinya perubahan

atau timbulnya variabel terikat. Variabel independen dalam penelitian ini ada dua

yaitu Struktur Kepemilikan dan Corporate Sosial Responsibility.

Struktur kepemilikan perusahaan menurut Gabriella (2011) timbul akibat adanya

perbandingan presentase saham yang dimiliki oleh pemilik saham (shareholders)

dalam suatu perusahaan. Konsentrasi kepemilikan dalam karakteristik struktur

kepemilikan terbagi menjadi dua bentuk, yaitu kepemilikan terkonsentrasi

(concentrated ownership)dan kepemilikan menyebar (dispersed ownership).

Berdasarkan teori keagenan, “hubungan antara manajemen dengan pemegang

saham, rawan untuk terjadinya masalah keagenan. Teori keagenan

menyatakan bahwa salah satu mekanisme untuk memperkecil adanya konflik

agensi dalam perusahaan adalah dengan memkasimalkan jumlah kepemilikan

manajerial. Dengan menambah jumlah kepemilikan manajerial, maka

manjemen akan merasakan dampak langsung atas setiap keputusan yang

mereka ambil karena mereka menjadi pemilik perusahaan” ( Jensen dan Meckling

1976).

Peningkatan atas kepemilikan akan membuat kekayaan manajemen, secara pribadi

semakin terikat dengan kekayaan perusahaan sehingga manajemen akan berusaha

mengurangi resiko kehilangan kekayaanya. Kepemilikan manajerial yang tinggi

berakibat pada rendahnya dividen yang dibayarkan kepada shareholder. Hal ini

disebabkan karena pembiayaan yang dilakukan oleh manajemen terhadap nilai

24

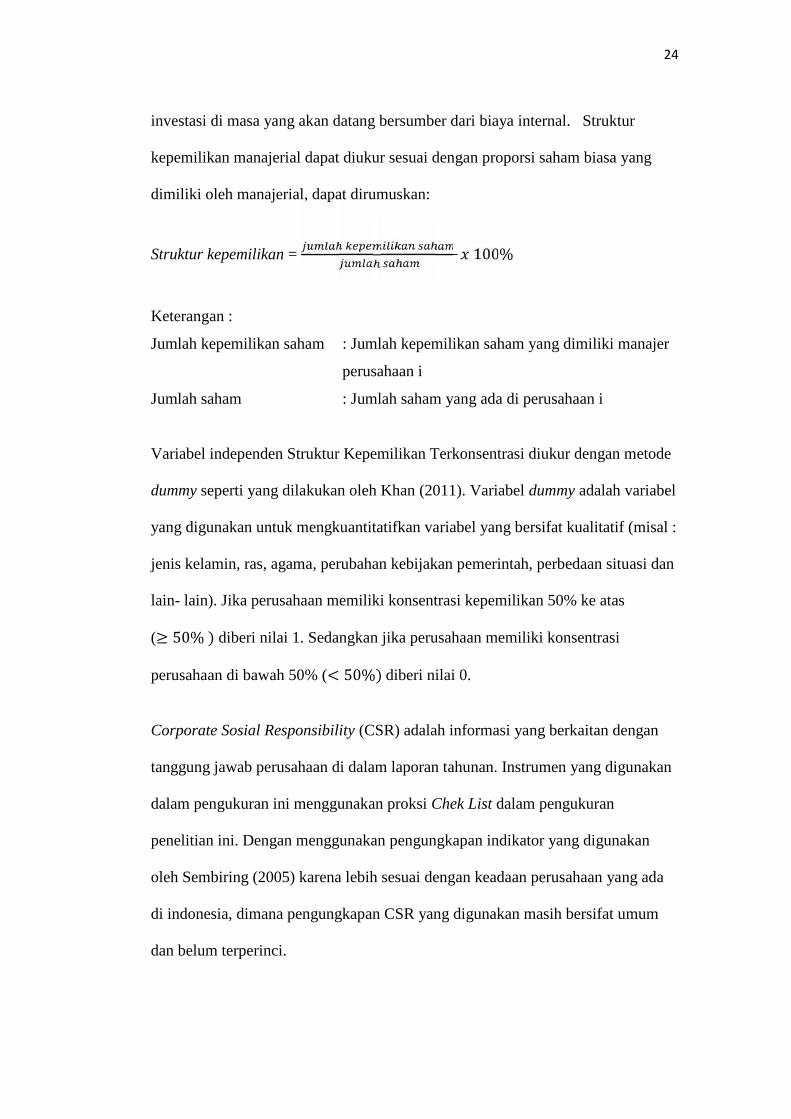

investasi di masa yang akan datang bersumber dari biaya internal. Struktur

kepemilikan manajerial dapat diukur sesuai dengan proporsi saham biasa yang

dimiliki oleh manajerial, dapat dirumuskan:

Struktur kepemilikan = 100%Keterangan :

Jumlah kepemilikan saham : Jumlah kepemilikan saham yang dimiliki manajer

perusahaan i

Jumlah saham : Jumlah saham yang ada di perusahaan i

Variabel independen Struktur Kepemilikan Terkonsentrasi diukur dengan metode

dummy seperti yang dilakukan oleh Khan (2011). Variabel dummy adalah variabel

yang digunakan untuk mengkuantitatifkan variabel yang bersifat kualitatif (misal :

jenis kelamin, ras, agama, perubahan kebijakan pemerintah, perbedaan situasi dan

lain- lain). Jika perusahaan memiliki konsentrasi kepemilikan 50% ke atas

(≥ 50% ) diberi nilai 1. Sedangkan jika perusahaan memiliki konsentrasi

perusahaan di bawah 50% (< 50%) diberi nilai 0.

Corporate Sosial Responsibility (CSR) adalah informasi yang berkaitan dengan

tanggung jawab perusahaan di dalam laporan tahunan. Instrumen yang digunakan

dalam pengukuran ini menggunakan proksi Chek List dalam pengukuran

penelitian ini. Dengan menggunakan pengungkapan indikator yang digunakan

oleh Sembiring (2005) karena lebih sesuai dengan keadaan perusahaan yang ada

di indonesia, dimana pengungkapan CSR yang digunakan masih bersifat umum

dan belum terperinci.

25

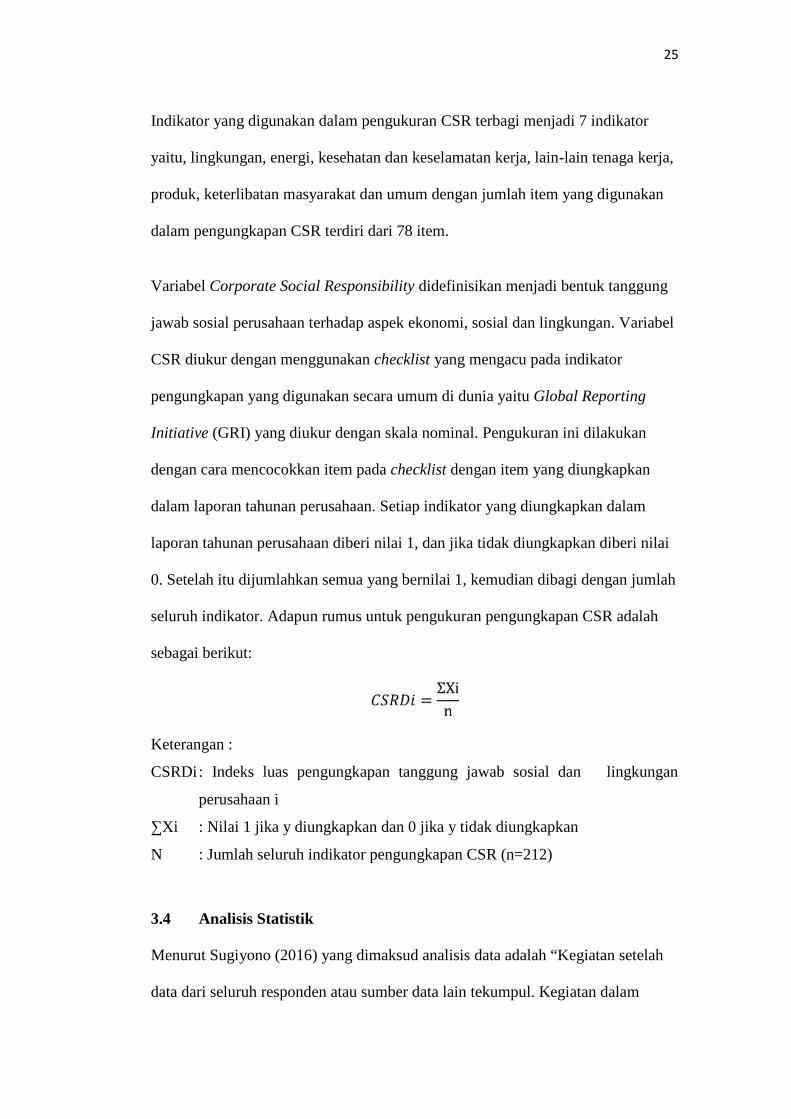

Indikator yang digunakan dalam pengukuran CSR terbagi menjadi 7 indikator

yaitu, lingkungan, energi, kesehatan dan keselamatan kerja, lain-lain tenaga kerja,

produk, keterlibatan masyarakat dan umum dengan jumlah item yang digunakan

dalam pengungkapan CSR terdiri dari 78 item.

Variabel Corporate Social Responsibility didefinisikan menjadi bentuk tanggung

jawab sosial perusahaan terhadap aspek ekonomi, sosial dan lingkungan. Variabel

CSR diukur dengan menggunakan checklist yang mengacu pada indikator

pengungkapan yang digunakan secara umum di dunia yaitu Global Reporting

Initiative (GRI) yang diukur dengan skala nominal. Pengukuran ini dilakukan

dengan cara mencocokkan item pada checklist dengan item yang diungkapkan

dalam laporan tahunan perusahaan. Setiap indikator yang diungkapkan dalam

laporan tahunan perusahaan diberi nilai 1, dan jika tidak diungkapkan diberi nilai

0. Setelah itu dijumlahkan semua yang bernilai 1, kemudian dibagi dengan jumlah

seluruh indikator. Adapun rumus untuk pengukuran pengungkapan CSR adalah

sebagai berikut:

= ΣXinKeterangan :

CSRDi: Indeks luas pengungkapan tanggung jawab sosial dan lingkungan

perusahaan i

∑Xi : Nilai 1 jika y diungkapkan dan 0 jika y tidak diungkapkan

N : Jumlah seluruh indikator pengungkapan CSR (n=212)

3.4 Analisis Statistik

Menurut Sugiyono (2016) yang dimaksud analisis data adalah “Kegiatan setelah

data dari seluruh responden atau sumber data lain tekumpul. Kegiatan dalam

26

analisis data adalah mengelompokkan data berdasarkan variabel dan jenis

responden, mentabulasi data berdasarkan variabel dari seluruh responden,

menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk

menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis

yang telah diajukan”.

3.4.1 Uji Statistik Deskriptif

Menurut Ghozali (2011) statistik deskriptif digunakan untuk memberikan

gambaran mengenai distribusi, nilai rata-rata (mean), standar deviasi, maksimum,

dan minimum pada masing-masing variabel. Variabel yang digunakan dalam

penelitian ini adalah Agresivitas Pajak, Struktur Kepemilikan dan Corporate

Social Responsibility.

3.4.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model yang dibuat apakah

sudah valid serta menunjukkan hubungan yang signifikan dan representatif.

Penelitian ini menggunakan empat pengujian dalam asumsi klasik yang meliputi

uji normalitas, uji multikolinieritas, uji autokorelasi, dan uji heteroskedastisitas.

a) Uji Normalitas

Menurut Imam Ghozali (2011) uji normalitas bertujuan untuk menguji apakah

dalam model regresi, variabel pengganggu atau residual memiliki distribusi

normal. Penelitian ini mengunakan pendekatan grafik Normal P-P of regression

standardized residual untuk menguji normalitas data.

27

Untuk pendekatan grafik jika data menyebar disekitar garis diagonal atau grafik

histogramnya menunjukan pola distribusi normal, maka model regresi memenuhi

asumsi normalitas. Jika data menyebar jauh dari diagonal atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukan pola distribusi

normal, maka model regresi tidak memenuhi asumsi normalitas (Imam Ghozali,

2011).

b) Uji Multikolinieritas

Menurut Imam Ghozali (2011) uji multikolinearitas bertujuan untuk menguji

apakah model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Jika antar variabel independen saling berkorelasi, maka variabel -

variabel ini tidak ortogonal sehingga tidak bisa diuji menggunakan model regresi.

Untuk mengetahui ada tidaknya multikolinearitas di antara variabel independen

dapat dilihat dari nilai toleran maupun varian inflation factor (VIF). Kriteria

pengambilan keputusan penggunaan nilai toleran dan VIF tersebut menurut

Ghozali (2011) adalah jika nilai toleran > 0,10 atau nilai VIF < 10 maka tidak ada

multikoleniaritas di antara variabel independen. Sebaliknya, jika nilai toleran ≤

0,10 atau nilai VIF ≥ 10 maka ada multikoleniaritas di antara variabel independen.

c) Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variansi dari residual satu pengamatan ke pengamatan lain

(Imam Ghozali, 2011). Jika varian dari residual satu pengamatan ke pengamatan

lain sama maka disebut homoskedatisitas. Sebaliknya, jika varian dari residual

satu pengamatan ke pengamatan lain tidak sama maka disebut heteroskedatisitas.

28

Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskesdatisitas.

Pengujian heteroskedastisitas dilakukan dengan menggunakan Uji Glejser

(Gujarati,2003) yang dikutip oleh Imam Ghozali (2011). Uji Glejser dilakukan

dengan cara meregresikan antara variabel independen dengan nilai absolut

residualnya. Jika nilai signifikansi antara variabel independen dengan absolut

residual lebih dari 0,05 maka tidak terjadi masalah heteroskedastisitas.

d) Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi (Ghozali, 2011: 110). Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lainnya. Hal ini sering ditemukan

pada data runtut waktu (time series) karena “gangguan” pada seseorang individu

atau kelompok cenderung mempengaruhi “gangguan” pada individu atau

kelompok yang sama pada periode berikutnya.

Untuk mendeteksi ada tidaknya autokorelasi penelitian ini menggunakan metode

uji Durbin-Watson (DW test). Metode Durbin-Watson menggunakan titik kritis

yaitu batas bawah (dl) dan batas atas (du). H0 diterima jika nilai Durbin-Watson

lebih besar dari batas atas nilai Durbin-Watson pada tabel.

Dasar pengambilan keputusan ada tidaknya autokorelasi dengan menggunakan

tabel Durbin-Watson (Ghozali, 2011) yaitu:

29

1. Jika 0 < d < dl, maka tidak ada autokorelasi positif.

2. Jika dl ≤ d ≤ du, maka tidak ada autokorelasi positif.

3. Jika 4 – dl < d < 4, maka tidak ada korelasi negatif.

4. Jika 4 – du ≤ d ≤ 4 – dl, maka tidak ada korelasi negatif.

5. Jika du < d < 4 – du, maka tidak ada autokorelasi positif atau negatif.

3.5 Pengujian Hipotesis

3.5.1 Analisis Regresi linier berganda

Analisis Regresi Linier Berganda merupakan analisis statistik yang bertujuan

untuk mengetahui seberapa besar pengaruh variabel independen (variabel bebas)

terhadap variabel dependen (variabel terikat) (Ghozali,2013). Penelitian ini

menguji pengaruh struktur kepemilikan (dummy) dan corporate social

responsibility (dengan proksi corporate social responsibility index) terhadap

agresivitas pajak perusahaan (dengan proksi effective tax rate). Persamaan regresi

penelitian ini adalah:

Y= α+ β1X1 + β2X2 + e

Keterangan::

Y = Agresivitas Pajak

α = Konstanta

β = Koefisien Regresi

X1 = Struktur Kepemilikan

X2 = Corporate Social Responsibility

e = error

30

3.5.2 Uji Signifikan Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas/independen secara individual dalam menerangkan variasi variabel

dependen (Ghozali, 2011). Pengaruh secara individual ditunjukkan dari nilai

signifikan uji statistik t (t-test), yaitu dengan membandingkan t tabel dengan t

hitung dengan tingkat signifikan α=5%. Penilaiannya sebagai berikut:

a. Jika t hitung > t tabel, maka variabel independen berpengaruh secara signifikan

terhadap variabel dependen.

b. Jika t hitung < t tabel, maka variabel independen tidak berpengaruh secara

signifikan terhadap variabel dependen

3.5.3 Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen

atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-

sama terhadap variabel dependen/terikat (Ghozali, 2011). Untuk menguji hipotesis

ini digunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut:

a. Quick look : bila nilai F lebih besar daripada 4 maka H0 dapat ditolak pada

derajat kepercayaan 5%. Dengan kata lain hipotesis alternatif diterima, yang

menyatakan bahwa semua variabel independen secara serentak dan signifikan

mempengaruhi variabel dependen.

b. Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel. Bila

nilai F hitung lebih besar daripada nilai F tabel, maka H0 ditolak dan HA

diterima.

31

3.5.4 Koefisien Determinasi ( )

Koefisien determinasi ( ) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi

adalah antara nol dan satu. Nilai yang kecil berarti kemampuan variabel-

variabel independen dalam menjelaskan variasi variabel dependen amat terbatas.

Nilai yang mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel

dependen. Secara umum koefisien determinasi untuk data silang (crossection)

relatif rendah karena adanya variasi yang besar antara masing-masing

pengamatan, sedangkan untuk runtun waktu (time series) biasanya mempunyai

nilai koefisien determinasi yang tinggi (Ghozali, 2011).

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai Agresivitas Pajak (ETR) diperoleh

kesimpulan sebagai berikut:

1. Terdapat pengaruh yang signifikan dari Corporate Social Responsibility (CSR)

terhadap Agresivitas Pajak (ETR).

2. Terdapat pengaruh yang signifikan dari Struktur Kepemilikan terhadap

agresivitas Pajak (ETR).

5.2 Keterbatasan Penelitian

Berdasarkan hasil penelitian mengenai pengungkapan agresivitas pajak (ETR)

terdapat beberapa keterbatasan sebagai berikut:

1. Penelitian ini menggunakan analisis regresi berganda untuk mengetahui factor-

faktor yang mempengaruhi Agresivitas Pajak (ETR) dengan sampel 212

perusahaan, sehingga dengan menggunakan regresi berganda setiap perusahaan

dianggap memiliki karakteristik yang sama dan hal ini menyebabkan

kurangnya analisis bagaimana pengaruh pada variabel independen terhadap

Agresivitas Pajak (ETR) setiap perusahaannya.

2. Periode pengamatan yang tidak panjang, yaitu hanya selama 4 tahun.

3. Penelitian ini hanya menggunakan sampel perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

46

5.3 Saran

Berdasarkan hasil penelitian mengenai Agresivitas Pajak (ETR) terdapat beberapa

saran sebagai berikut:

1. Bagi peneliti selanjutnya dapat menganalisis faktor lainnya yang diduga

memiliki pengaruh pada Agresivitas Pajak (ETR) dengan lebih banyak variabel

yang akan dijadikan variabel penelitian.

2. Peneliti dapat mengembangkan penelitian ini dengan menambahkan variabel

independen yang lebih banyak dan bervariasi.

3. Untuk penelitian selanjutnya diharapkan menambah tahun pengamatan agar

diperoleh hasil penelitian yang akurat dalam jangka panjang.

DAFTAR PUSTAKA

Aryani,Dwi septa. (2011). Manajemen laba pada perusahaan Manufaktur dibursa efek indonesia. Jurnal ekonomu dan informasi akuntansi, vol.1,No. 2 mei : hal 200-220.

Badan Pusat Statistik (BPS) diakses dari http://www.bps.go.id/, diakses padatanggal 16 November 2018 pada jam 20.20 WIB.

Chen, Shuping. (2008). Are Family Firms more Tax Aggressive thanNonFamily Firms?. Journal of Financial Economics.

Dallas, George.(2004).Governance and risk:analytical hand book for investor,managers, directors, and stakeholders, standards and poor, governanceservice, Mc. Graw hill, new York.

Diantari, P dan Agung, U. (2016). Pengaruh komite audit, proporsi komisarisindependen, dan proporsi kepemilikan institusional terhadap taxadvoidance. E-Jurnal Akuntansi Universitas Udayana Vol.16.1, No. 702-732, ISSN: hal 2302-8556.

Dwi Martani, dkk. (2014). Akuntansi Keuangan Menengah Berbasis PSAK(Buku 1).Jakarta : Salemba Empat.

Dyreng, S. D., Hanlon, M., dan Maydew, E. L. (2008). Long-Run CorporateTax Avoidance. The Accounting Review. Vol 83. (No. 1), hal 61-83.

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate Dengan Program SPSS.Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, Damodar. (2003). Ekonometrika Dasar. Terjemah Sumarno Zein.Jakarta: Erlangga

Hadi, J., & Mangoting, Y. (2014). Pengaruh Struktur Kepemilikan danKarakteristik Dewan Terhadap Agresivitas Pajak. Tax andAccountingReview, Vol. 4.

Hanlon, Michelle, & Heitzman, Shane. (2010). A review of tax research.Journal of Accounting and Economics, 50 (40). Hal 127 – 178.

Hastuti, &Theresia, Dwi. (2005). Hubungan Antara Good CorporateGovernance dan Struktur Kepemilikan dengan Kinerja Keuangan. SNAVIII Solo, 15-16 September.

Junilla, Hadi & Yenni, Mangonting, (2014). Pengaruh struktur kepemilikandan karakteristik dewan terhadap agretivitas pajak Tax & AccountingReview, Vol. 4, No. 2, 2014.

Jessica dan Agus, Arianto, Toly. (2014). Pengaruh PengungkapanCorporateSocial Responsibility Terhadap agresivitas Pajak. Tax &AccountingReview, Vol. 4, No.1.

Kuriyah, Hanik Lailatul, Nur Fadjri Asyik. (2016). Pengaruh KarakteristikPerusahaan dan Corporate Social Responsibility terhadap AgretivitasPajak. Jurnal Ilmu dan Riset Akuntansi. Vol.5, No.3.

Lanis, R. and G. Richardson. (2012). Corporate Social Responsibility and TaxAggressiveness: An Empirical Analysis. J.Account. Public Policy, pp.86-108.

Mareta, Yoehana. (2013). AnalisisPengaruh CSR Terhadap AgresivitasPajak.Diponegoro Journal of Accounting.

Munisi, Gibson.(2014). Corporate Boards and Ownership Structure : Evidencefrom SubSaharan Africa. Jurnal Bisnis Internasional, 23(1): hal 785-796.

Muzakki, M. R., & Darsono, D. (2015). Pengaruh Corporate SocialResponsibility dan Capital Intensity Terhadap Penghindaran Pajak(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar pada BursaEfek Indonesia tahun 2011-2013). (Doctoral dissertation, FakultasEkonomika dan Bisnis).

Rego, S.O, & Wilson, R. (2011). Equity Risk Incentives and Corporate TaxAggressiveness. Social Science Research Network, 3 (50), hal 775-810.

Sembiring, 2005. Karakteristik Perusahaan dan Pengungkapan Tanggungjawab Sosial: Studi Empiris pada Perusahaan yang tercatat di Bursa EfekJakarta. Paper Presented at the Seminar Nasional Akuntansi, Solo.

S.I Djajadiningrat. (2009). Perpajakak. Edisi revisi 2009. Yogyakarta. PenerbitAndi

Slemrod, Joel dan Shlomo Yitzhaki. (2002). Tax Avoidance, Evasion, andAdministration). Handbook of Public Economics. Vol. 3. ElsevierScience B.V.

Sugiyono. (2003). Metode Penelitian. Bandung: Alfabeta.

Sugiyono, (2009), Metode Penelitian Kuantitatif, Kualitatif dan R&D,Bandung : Alfabeta.

Sugiyono. (2016). Metode Penelitian Kuantitatif Kualitataif dan Kombinasi(Mixed Methods). Bandung: Alfabeta.

Susilo Adi, Priyanto. (2008). Implementasi Corporate Social ResponsibilityUntuk Mendukung Pembangunan Berkelanjutan. ISSN. 1907-0489Volume 4, No.2.

Tamba, Erida Gabriella Handayani. (2011). Pengaruh Struktur KepemilikanTerhadap Pengungkapan Tanggung Sosial Perusahaan (Studi Empirispada Perusahaan Manufacturing Secondary Sectors yang Listing di BEItahun 2009). Skripsi Universitas Diponegoro: Semarang.

Theresia Dwi Hastuti. (2005). Hubungan antara Good Corporate Governancedan Struktur Kepemilikan Dengan Kinerja Keuangan (Studi Kasus padaPerusahaan yang listing di Bursa Efek Jakarta). Simposium NasionalAkuntansi VIII, IAI, 2005.

Waluyo, (2011). Perpajakan Indonesia. Salemba Empat. Jakarta

Wigya Afrila, Shinta. (2016), Pengaruh CSR, kinerja keuangan danmekanisme Corporate Governance (GC) terhadap Agretivitas Pajak(bursa efek indonesia 2013-2015). Skripsi IAIN Surakarta. Surakarta.

Yuniasih. (2012). Pengaruh Pajak dan Tunneling Incentive Pada KeputusanTransfer Pricing Perusahaan Manufaktur yang Listing di Bursa EfekIndonesia. Jurnal Simposium Nasional. Universitas Trunojoyo