Embed Size (px)

Citation preview

Pemodelan dan Analisis

CHAPTER 4

PEMODELAN MSS• Model Perhitungan Permintaan• Model lokasi pusat distribusi• Model finansial

Pemodelan MSSMerupakan elemen kunci bagi DSS

Identifikasi masalah dananalisis lingkungan

Identifikasi variabel

perkiraan

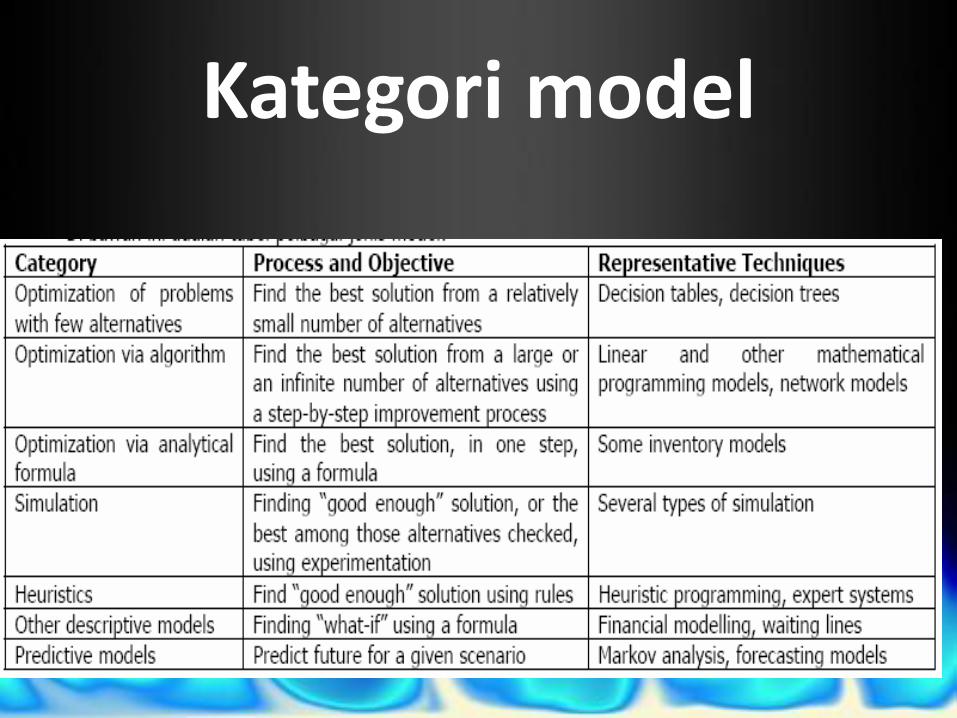

Kategori model

Kategori model

Analisis Statis dan Dinamis

• Mengambil kasus tunggal darisuatu situasi

• Keputusan bersifat statisContoh : Aliran metah ke pabrik, berlangsung terus menerus dantidak bervariasi

• Merepresentasikan situasi yang kerap berubah

• Tergantung pada waktuContoh : Proyeksi rugi-laba selama 5 tahun, biaya harga dan kuantitasBerbeda dari tahun ke tahun

• Uncertainty (Ketidak pastian)

– Beberapa hasil untuk setiapkeputusan

– Kemungkinan yang terjadi untuksetiap hasil tidak dapat diketahui

– Informasi yang tidak mencukupi

– Membutuhkan resiko dankeinginan untuk mengambil resiko

– Pendekatan Pessimistic/optimistic

Pengambilan Keputusan

– Keputusan yang beresiko

– Probabilitas dari beberapahasil yang memungkinkanbisa saja terjadi

– Analisa Resiko

• Menghitung nilai untuksetiap alternatif

• Memilih nilai terbaik

Pengambilan Keputusan

Probabilistic Decision-Making

Influence Diagrams

• Model disajikan dengan grafis

• Menyediakan relationship framework

• Menguji ketergantungan antar variabel

• Semua level disajikan detail

• Menunjukkan dampak perubahan

• Menunjukkan what-if analysis

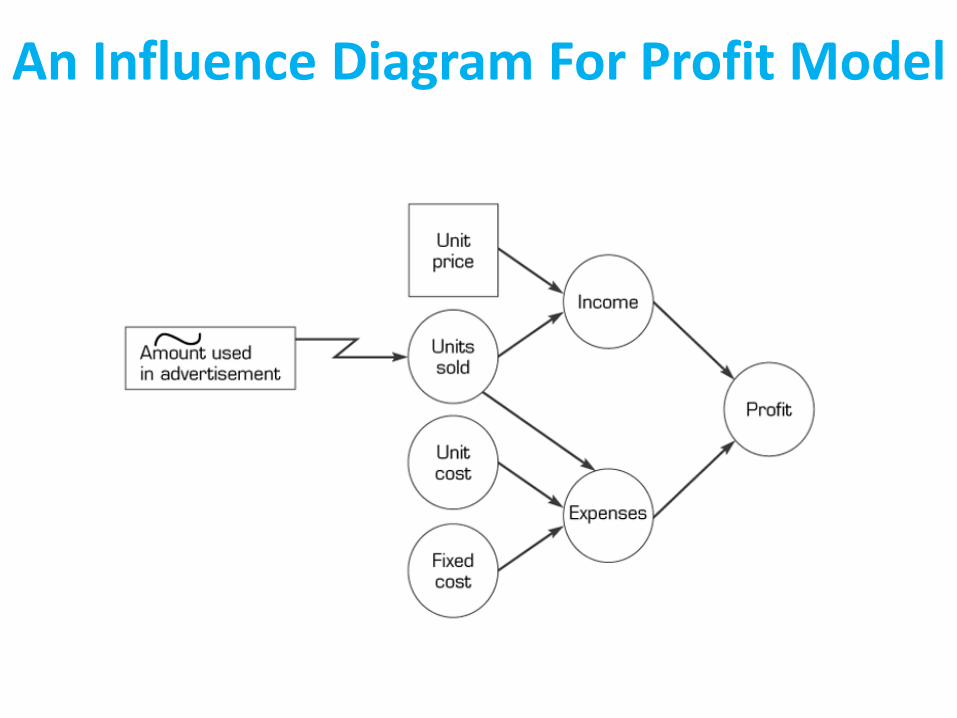

An Influence Diagram For Profit Model

Modeling dengan

Spreadsheets

• Fleksibel dan mudah

• End-user modeling tool

• Meliputi what-if analysis, data management, macros

• Memasukkan Model Statisdan Dinamis

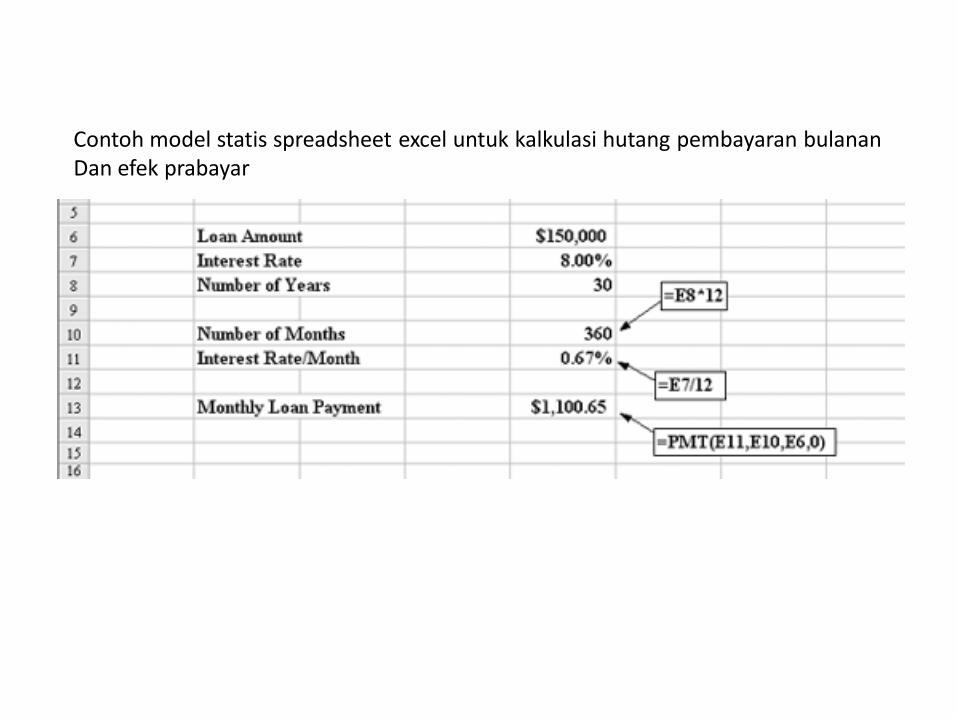

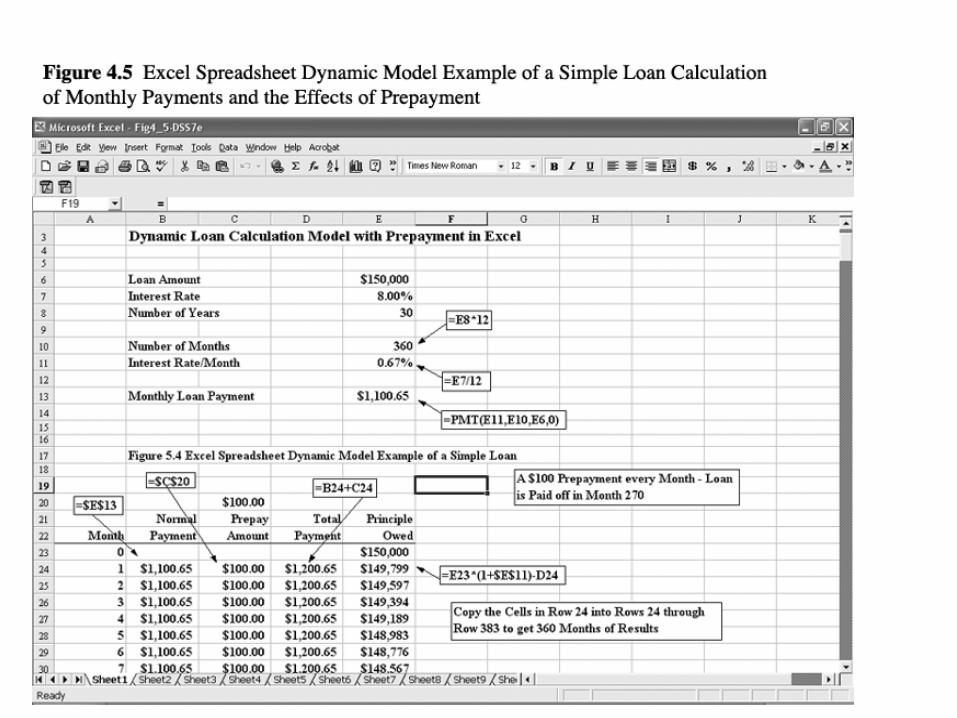

Contoh model statis spreadsheet excel untuk kalkulasi hutang pembayaran bulananDan efek prabayar

Decision Tables

• Analisa keputusan untuk multi kriteria

• Meliputi:

– Decision variables (alternatif)

– Uncontrollable variables (Variabel tak terkontrol)

– Result variables (Variabel Hasil)

• Menerapkan prinsip-prinsip certainty, uncertainty, and risk

Decision Tree

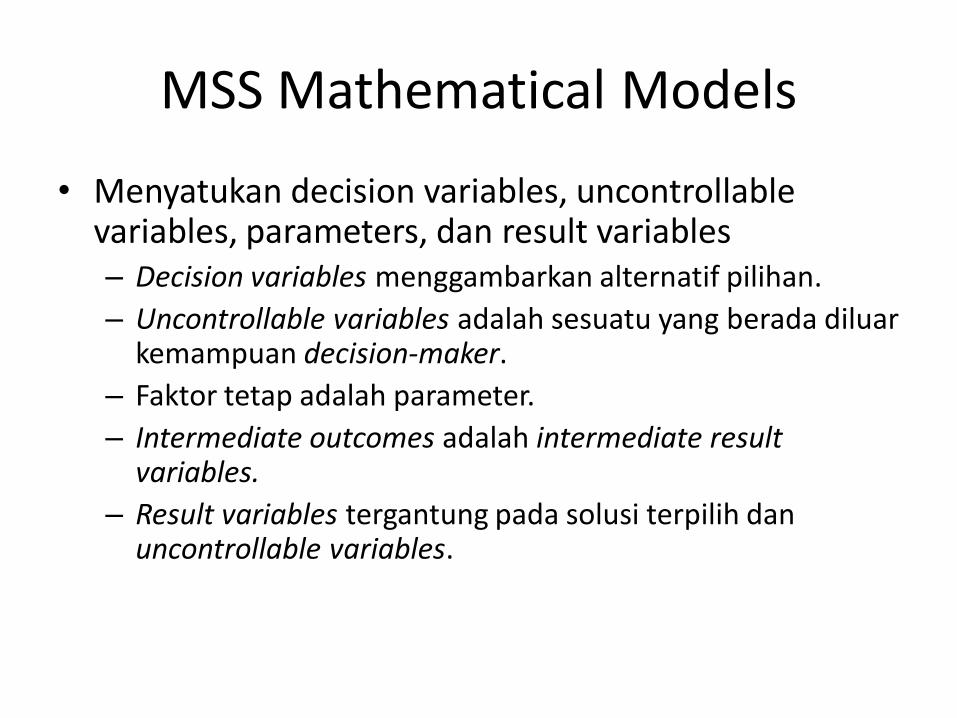

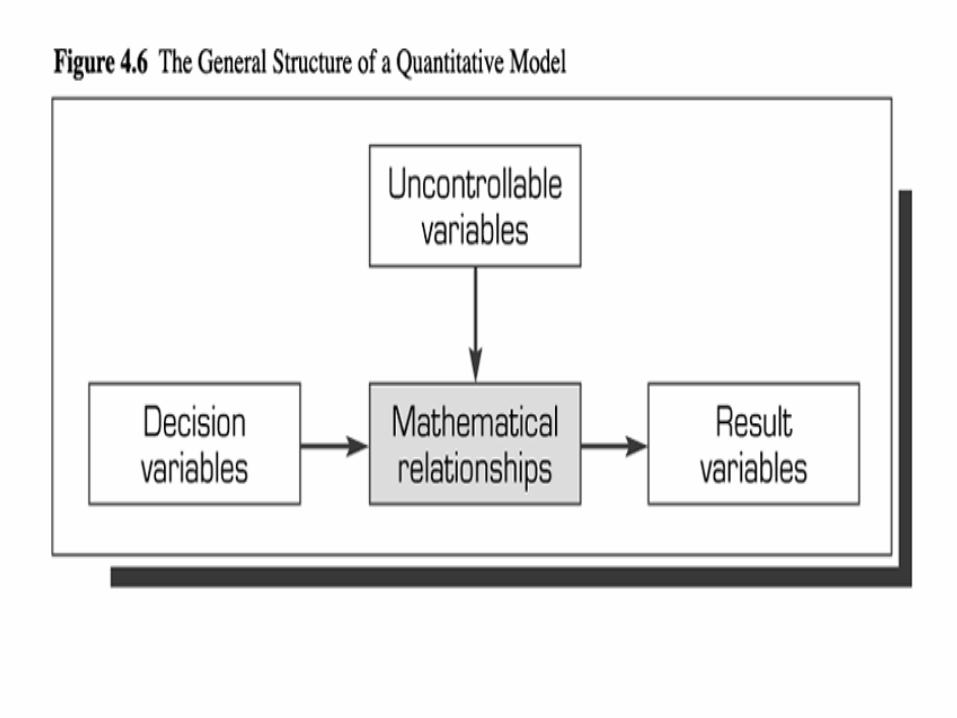

MSS Mathematical Models

• Menyatukan decision variables, uncontrollable variables, parameters, dan result variables– Decision variables menggambarkan alternatif pilihan.

– Uncontrollable variables adalah sesuatu yang berada diluar kemampuan decision-maker.

– Faktor tetap adalah parameter.

– Intermediate outcomes adalah intermediate result variables.

– Result variables tergantung pada solusi terpilih dan uncontrollable variables.

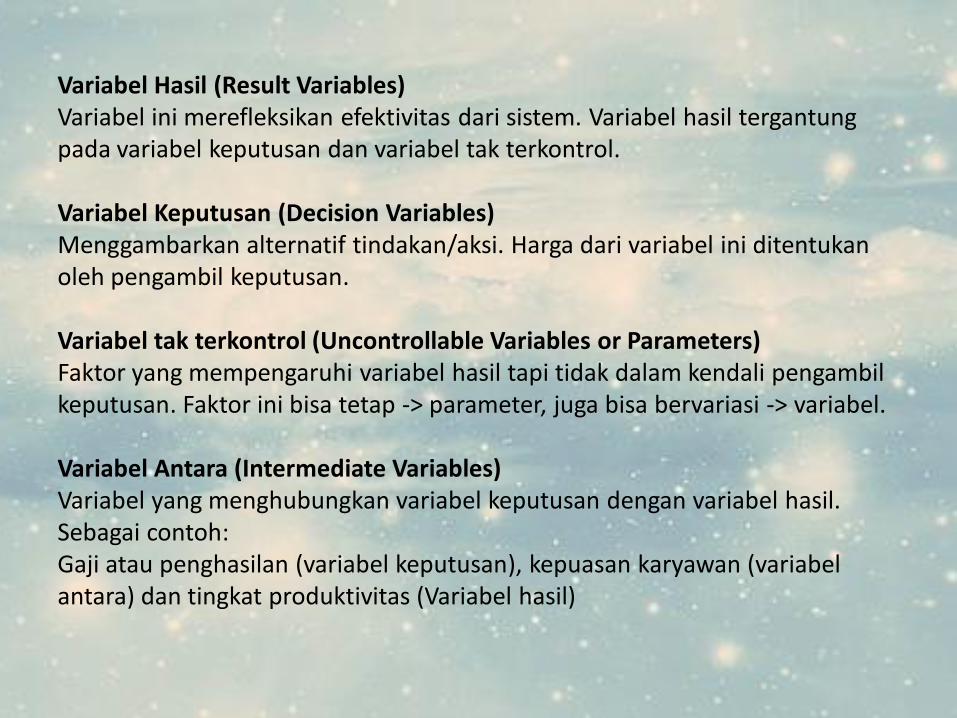

Variabel Hasil (Result Variables)Variabel ini merefleksikan efektivitas dari sistem. Variabel hasil tergantungpada variabel keputusan dan variabel tak terkontrol.

Variabel Keputusan (Decision Variables)Menggambarkan alternatif tindakan/aksi. Harga dari variabel ini ditentukanoleh pengambil keputusan.

Variabel tak terkontrol (Uncontrollable Variables or Parameters)Faktor yang mempengaruhi variabel hasil tapi tidak dalam kendali pengambilkeputusan. Faktor ini bisa tetap -> parameter, juga bisa bervariasi -> variabel.

Variabel Antara (Intermediate Variables)Variabel yang menghubungkan variabel keputusan dengan variabel hasil.Sebagai contoh:Gaji atau penghasilan (variabel keputusan), kepuasan karyawan (variabelantara) dan tingkat produktivitas (Variabel hasil)

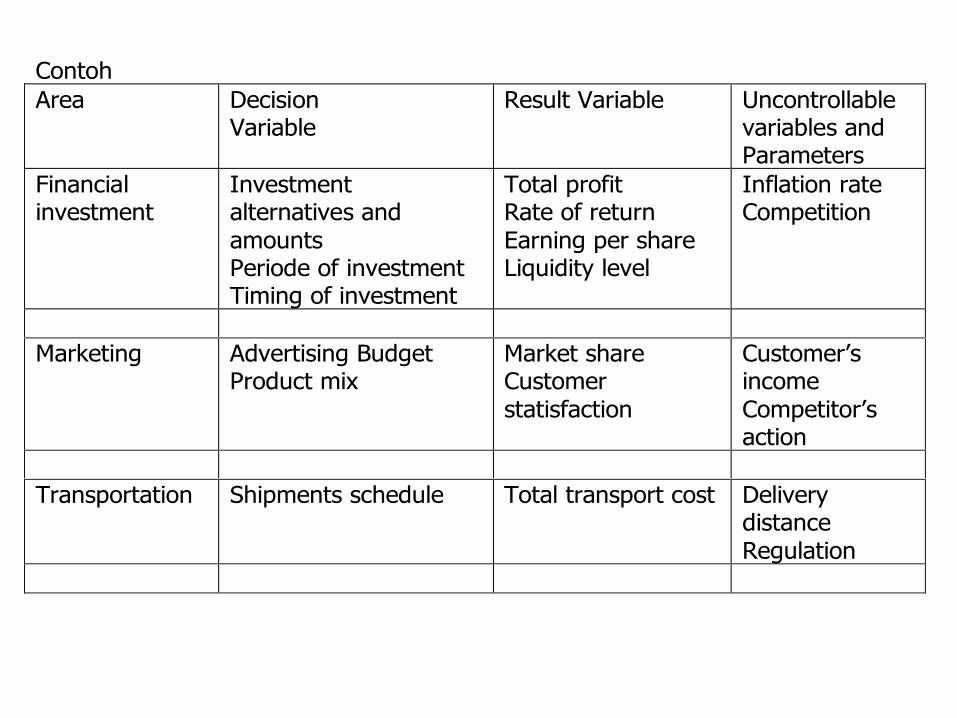

Contoh

Area DecisionVariable

Result Variable Uncontrollablevariables andParameters

Financialinvestment

Investmentalternatives and

amountsPeriode of investmentTiming of investment

Total profitRate of return

Earning per shareLiquidity level

Inflation rateCompetition

Marketing Advertising BudgetProduct mix

Market shareCustomer

statisfaction

Customer’sincome

Competitor’saction

Transportation Shipments schedule Total transport cost Deliverydistance

Regulation

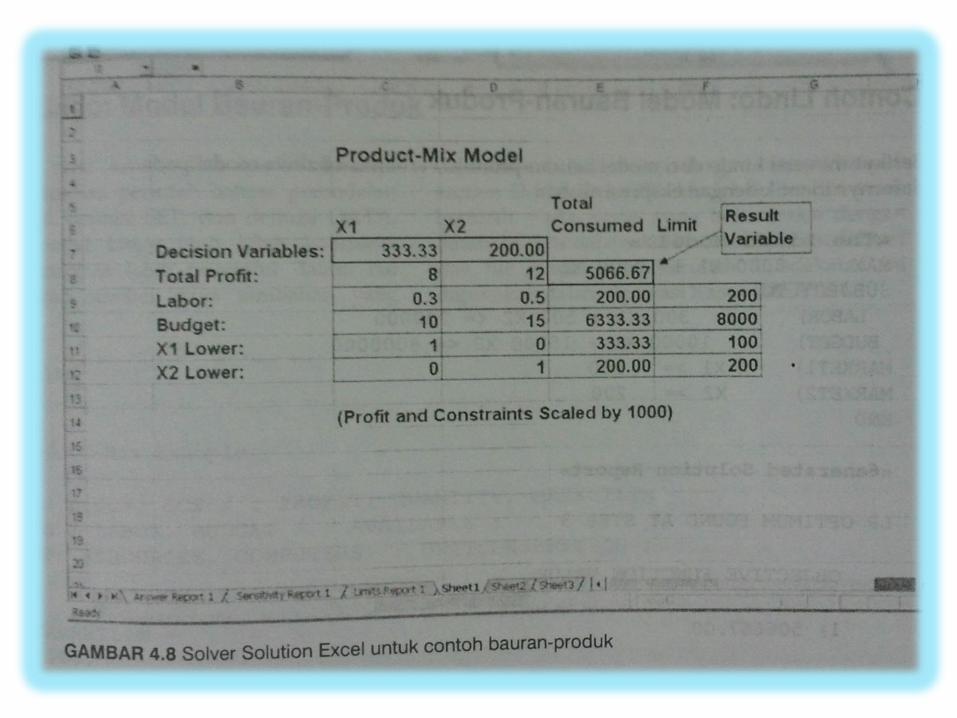

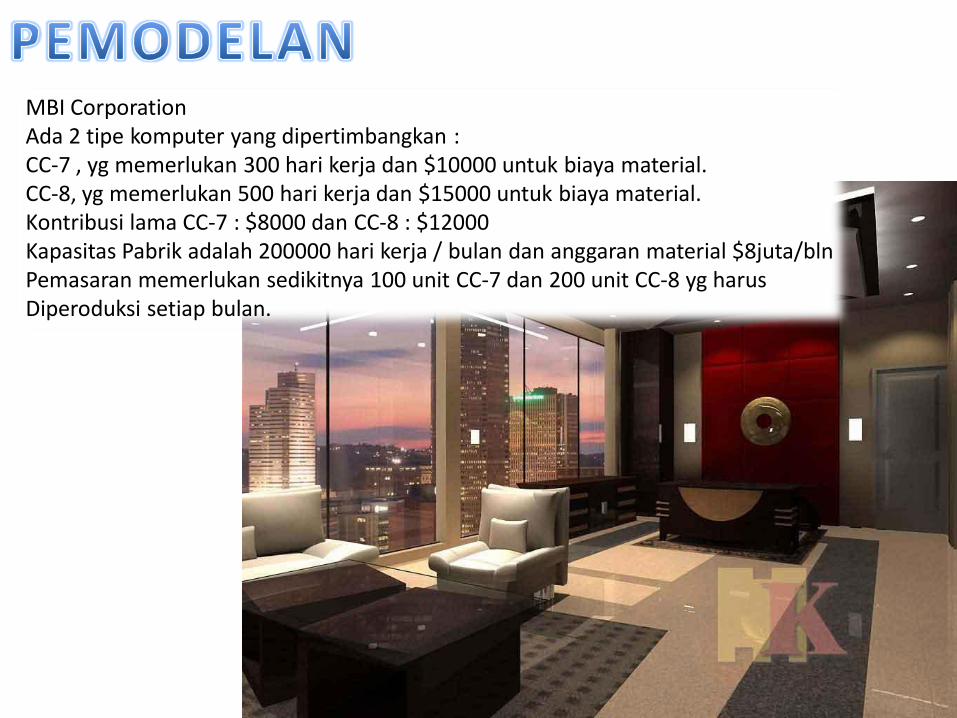

MBI CorporationAda 2 tipe komputer yang dipertimbangkan : CC-7 , yg memerlukan 300 hari kerja dan $10000 untuk biaya material.CC-8, yg memerlukan 500 hari kerja dan $15000 untuk biaya material.Kontribusi lama CC-7 : $8000 dan CC-8 : $12000Kapasitas Pabrik adalah 200000 hari kerja / bulan dan anggaran material $8juta/blnPemasaran memerlukan sedikitnya 100 unit CC-7 dan 200 unit CC-8 yg harusDiperoduksi setiap bulan.

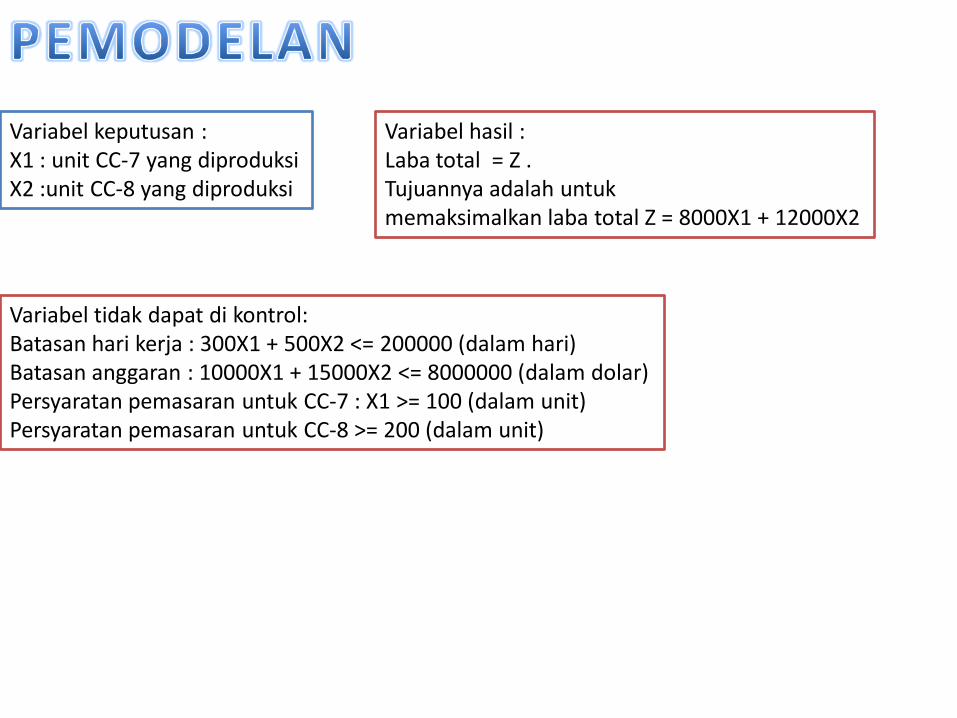

Variabel keputusan :X1 : unit CC-7 yang diproduksiX2 :unit CC-8 yang diproduksi

Variabel hasil :Laba total = Z . Tujuannya adalah untukmemaksimalkan laba total Z = 8000X1 + 12000X2

Variabel tidak dapat di kontrol:Batasan hari kerja : 300X1 + 500X2 <= 200000 (dalam hari)Batasan anggaran : 10000X1 + 15000X2 <= 8000000 (dalam dolar)Persyaratan pemasaran untuk CC-7 : X1 >= 100 (dalam unit)Persyaratan pemasaran untuk CC-8 >= 200 (dalam unit)