Embed Size (px)

Citation preview

Energy Security

Situation Report

Julho de 2016

Petróleo

com o apoio de

2

FICHA TÉCNICA

Programa FLAD Segurança Energética

FLAD Energy Security Program

Rua do Sacramento a Lapa, 21

1249-090 LISBOA

Tel: (351) 21 393 58 00

Ruben Eiras

Director Programa FLAD Segurança Energética

E-mail: [email protected]

www.flad.pt

Equipa Programa FLAD Segurança Energética

Ricardo Leite

Pedro Louro

Adriano Granadeiro

Imagens: iStockPhoto

3

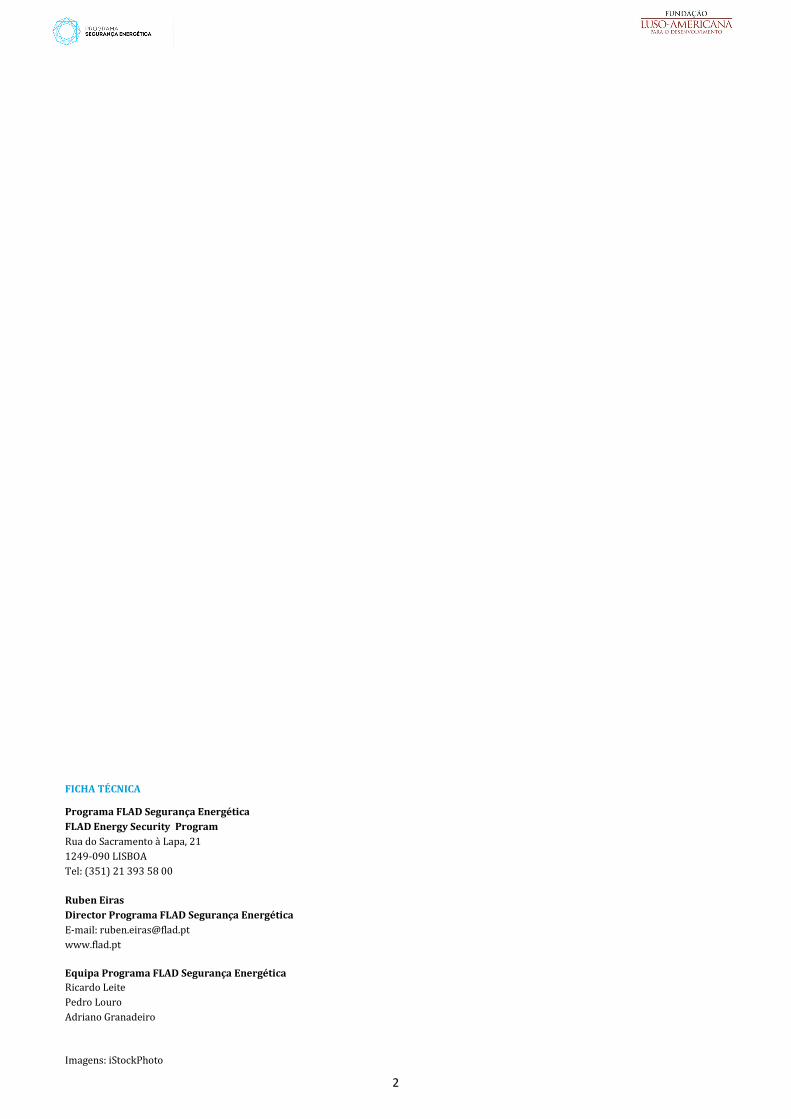

O que é Segurança Energética?

A Agência Internacional de Energia (AIE) define a

segurança energética como «uma disponibilidade

física ininterrupta por um preço que é acessível,

respeitando as preocupações ambientais»

4

XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

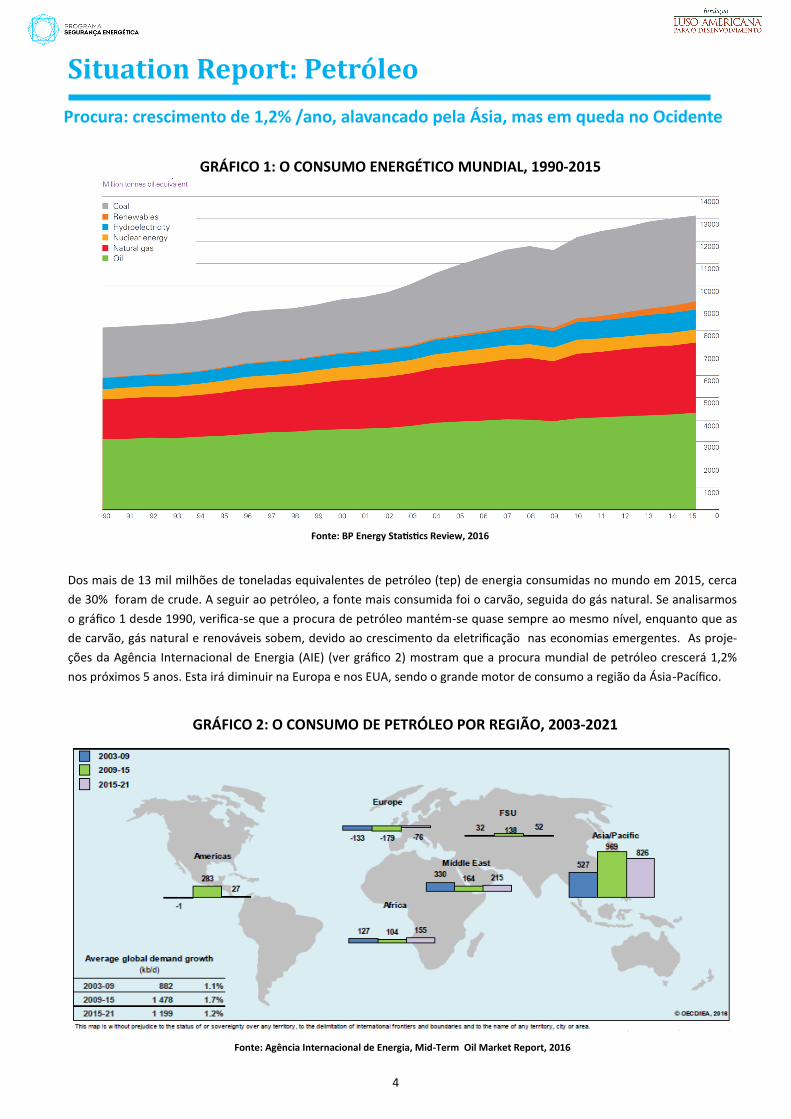

Procura: crescimento de 1,2% /ano, alavancado pela Ásia, mas em queda no Ocidente

Dos mais de 13 mil milhões de toneladas equivalentes de petróleo (tep) de energia consumidas no mundo em 2015, cerca

de 30% foram de crude. A seguir ao petróleo, a fonte mais consumida foi o carvão, seguida do gás natural. Se analisarmos

o gráfico 1 desde 1990, verifica-se que a procura de petróleo mantém-se quase sempre ao mesmo nível, enquanto que as

de carvão, gás natural e renováveis sobem, devido ao crescimento da eletrificação nas economias emergentes. As proje-

ções da Agência Internacional de Energia (AIE) (ver gráfico 2) mostram que a procura mundial de petróleo crescerá 1,2%

nos próximos 5 anos. Esta irá diminuir na Europa e nos EUA, sendo o grande motor de consumo a região da Ásia-Pacífico.

Fonte: XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

Situation Report: Petróleo

Fonte: BP Energy Statistics Review, 2016

GRÁFICO 1: O CONSUMO ENERGÉTICO MUNDIAL, 1990-2015

GRÁFICO 2: O CONSUMO DE PETRÓLEO POR REGIÃO, 2003-2021

Fonte: Agência Internacional de Energia, Mid-Term Oil Market Report, 2016

5

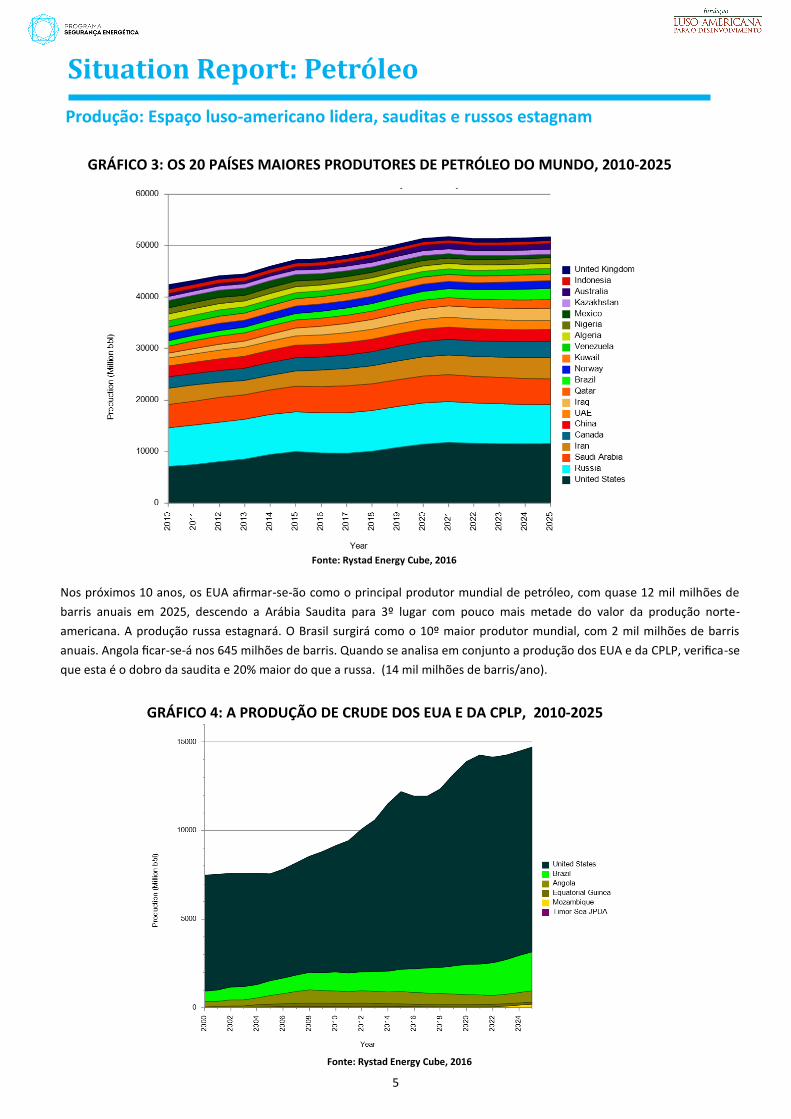

Produção: Espaço luso-americano lidera, sauditas e russos estagnam

Nos próximos 10 anos, os EUA afirmar-se-ão como o principal produtor mundial de petróleo, com quase 12 mil milhões de

barris anuais em 2025, descendo a Arábia Saudita para 3º lugar com pouco mais metade do valor da produção norte-

americana. A produção russa estagnará. O Brasil surgirá como o 10º maior produtor mundial, com 2 mil milhões de barris

anuais. Angola ficar-se-á nos 645 milhões de barris. Quando se analisa em conjunto a produção dos EUA e da CPLP, verifica-se

que esta é o dobro da saudita e 20% maior do que a russa. (14 mil milhões de barris/ano).

Situation Report: Petróleo

GRÁFICO 3: OS 20 PAÍSES MAIORES PRODUTORES DE PETRÓLEO DO MUNDO, 2010-2025

Fonte: Rystad Energy Cube, 2016

GRÁFICO 4: A PRODUÇÃO DE CRUDE DOS EUA E DA CPLP, 2010-2025

Fonte: Rystad Energy Cube, 2016

6

Geopolítica: Atlântico retira força ao bloco OPEP

Quando se analisa em maior detalhe as fontes de produção não-OPEP nos próximos 6 anos, verifica-se que os

EUA, o Brasil e o Canadá (Atlântico) serão os países que mais contribuirão com fornecimento diário alternativo

àquele bloco geopolítico. Com efeito, a AIE prevê que o gigante lusófono possa chegar aos 3 milhões de barris/

dia em 2021, dominando assim 60% da produção do continente sul-americano.

Situation Report: Petróleo

Fonte: Agência Internacional de Energia, Mid-Term Oil Market Report, 2016

Fonte: Agência Internacional de Energia, Mid-Term Oil Market Report, 2016

GRÁFICO 5: MUDANÇA NOS PRODUTORES NÃO-OPEP, 2015-21

GRÁFICO 7: PRODUÇÃO PETRÓLEO AMÉ-

RICA LATINA NÃO-OPEP, 2015-2021

GRÁFICO 6: PRODUÇÃO PETRÓLEO

BRASIL, 2015-2021

Fonte: Energy Information Administration, 2016

GRÁFICO 8: RECEITAS LÍQUIDAS DAS EXPORTAÇÕES OPEP

As consequências para o bloco geopolítico OPEP da

nova produção atlântica são devastadoras no cam-

po financeiro: as receitas líquidas da exportação

desceram mais de 50% nos 2 anos (ver gráfico 8),

sendo que em 2017 deverão recuperar ligeiramente

em cerca de 20% face ao valor de 2016 (de 341 para

427 mil milhões de dólares).

7

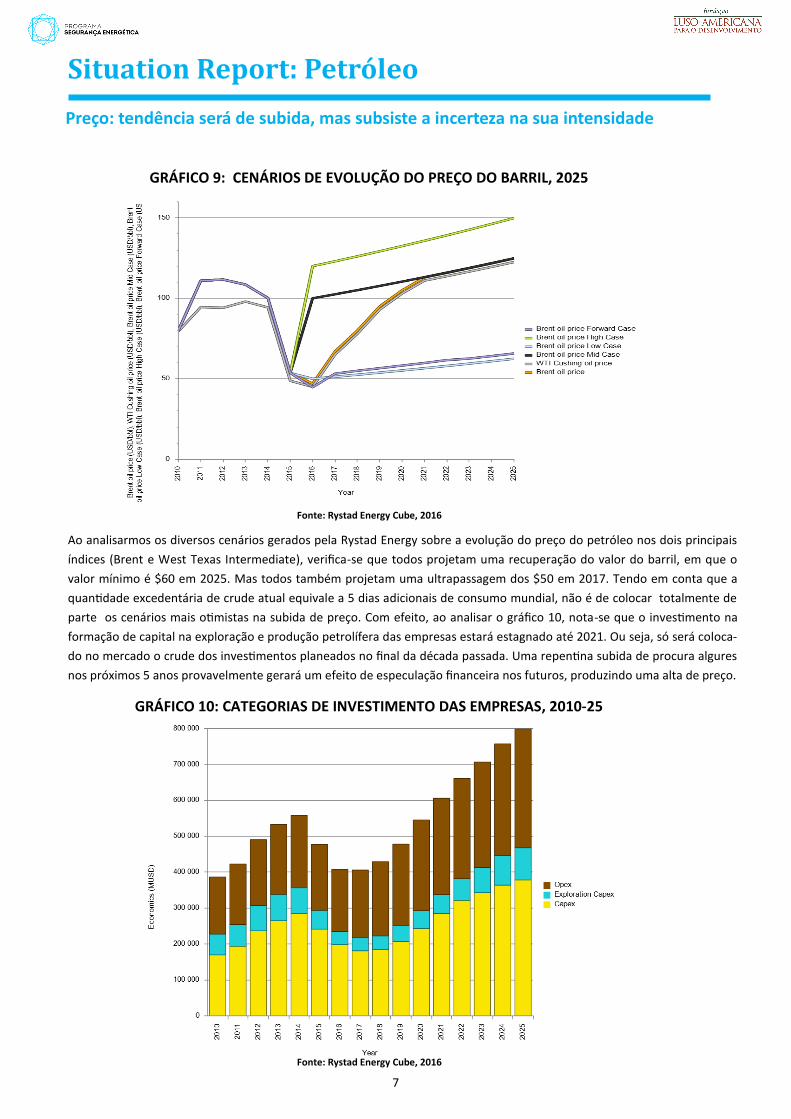

Preço: tendência será de subida, mas subsiste a incerteza na sua intensidade

Ao analisarmos os diversos cenários gerados pela Rystad Energy sobre a evolução do preço do petróleo nos dois principais

índices (Brent e West Texas Intermediate), verifica-se que todos projetam uma recuperação do valor do barril, em que o

valor mínimo é $60 em 2025. Mas todos também projetam uma ultrapassagem dos $50 em 2017. Tendo em conta que a

quantidade excedentária de crude atual equivale a 5 dias adicionais de consumo mundial, não é de colocar totalmente de

parte os cenários mais otimistas na subida de preço. Com efeito, ao analisar o gráfico 10, nota-se que o investimento na

formação de capital na exploração e produção petrolífera das empresas estará estagnado até 2021. Ou seja, só será coloca-

do no mercado o crude dos investimentos planeados no final da década passada. Uma repentina subida de procura algures

nos próximos 5 anos provavelmente gerará um efeito de especulação financeira nos futuros, produzindo uma alta de preço.

Situation Report: Petróleo

GRÁFICO 9: CENÁRIOS DE EVOLUÇÃO DO PREÇO DO BARRIL, 2025

Fonte: Rystad Energy Cube, 2016

Fonte: Rystad Energy Cube, 2016

GRÁFICO 10: CATEGORIAS DE INVESTIMENTO DAS EMPRESAS, 2010-25

8

Geopolítica - Recursos: Arábia e Rússia na frente, IOC apostam na diversificação

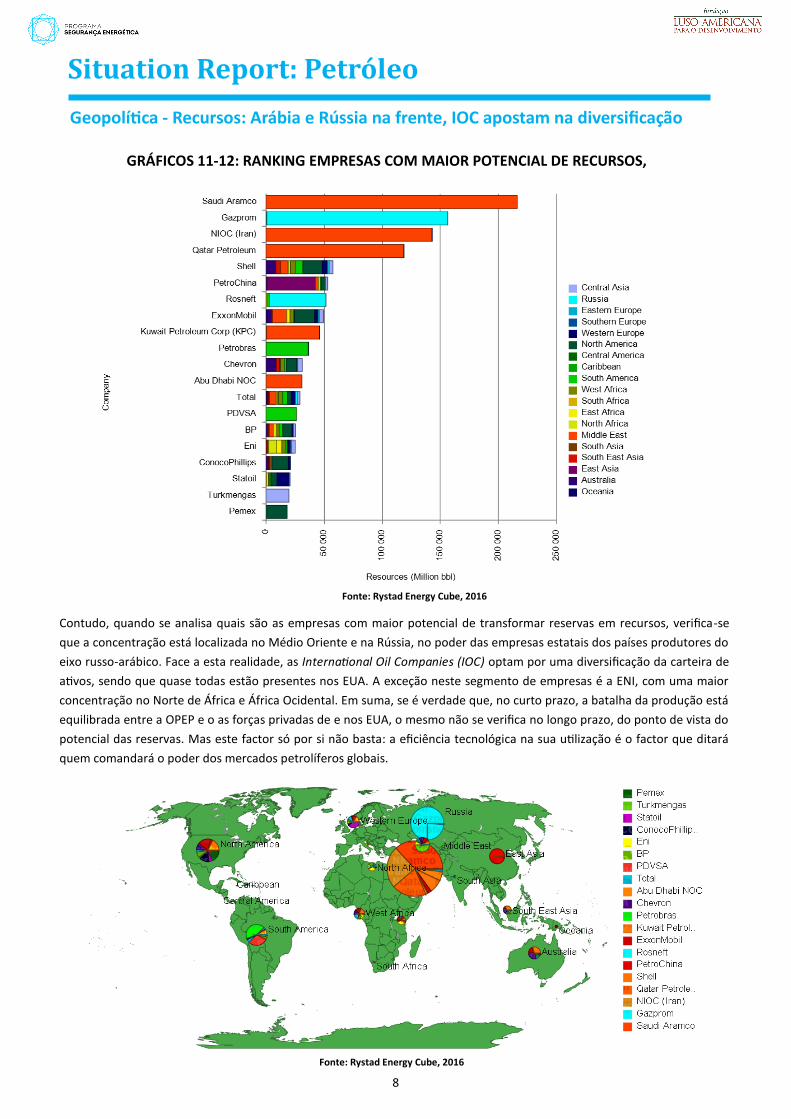

Contudo, quando se analisa quais são as empresas com maior potencial de transformar reservas em recursos, verifica-se

que a concentração está localizada no Médio Oriente e na Rússia, no poder das empresas estatais dos países produtores do

eixo russo-arábico. Face a esta realidade, as International Oil Companies (IOC) optam por uma diversificação da carteira de

ativos, sendo que quase todas estão presentes nos EUA. A exceção neste segmento de empresas é a ENI, com uma maior

concentração no Norte de África e África Ocidental. Em suma, se é verdade que, no curto prazo, a batalha da produção está

equilibrada entre a OPEP e o as forças privadas de e nos EUA, o mesmo não se verifica no longo prazo, do ponto de vista do

potencial das reservas. Mas este factor só por si não basta: a eficiência tecnológica na sua utilização é o factor que ditará

quem comandará o poder dos mercados petrolíferos globais.

Situation Report: Petróleo

Fonte: Rystad Energy Cube, 2016

GRÁFICOS 11-12: RANKING EMPRESAS COM MAIOR POTENCIAL DE RECURSOS,

Fonte: Rystad Energy Cube, 2016

9

Produção: IOC enfrentam desafio de aumento da eficiência

Quando se analisam as curvas de custo de produção das principais IOC e NOC mundiais, verifica-se que o portfólio dos ati-

vos com menores custos produtivos (em que o preço de breakeven do barril está abaixo dos $50) está nas IOC. O caso mais

radical é o da Qatar Petroleum, com 90% da sua produção abaixo deste limite. Por sua vez, a maioria das IOC tem mais de

50% dos seus ativos com um preço de breakeven acima dos $70. Ou seja, para além de terem menos potencial de recursos,

este também é mais oneroso. A exceção nas NOC é a Petrobras, devido à exploração de fronteira em águas ultra-profundas.

Situation Report: Petróleo

Fonte: Rystad Energy Cube, 2016

GRÁFICO 14: CURVA CUSTO PRODUÇÃO, ONSHORE VS. OFFSHORE, 2016

GRÁFICO 13: CURVA CUSTO DE PRODUÇÃO, NOC E IOC, 2016

O comportamento da curva de custo de

produção da Petrobras é coincidente

com a da comparação entre as de

onshore e offshore. Como se pode cons-

tatar no gráfico 14, ainda muita da pro-

dução offshore se encontra numa zona

de custo menos competitiva, quando

comparada com a onshore. Isto porque

a produção em mar exige muito mais

equipamento e é executada em condi-

ções mais adversas do que em onshore.

Por isso, o factor tecnológico é funda-

mental para o aumento da sua competi-

tividade através do crescimento da efici-

ência.

10

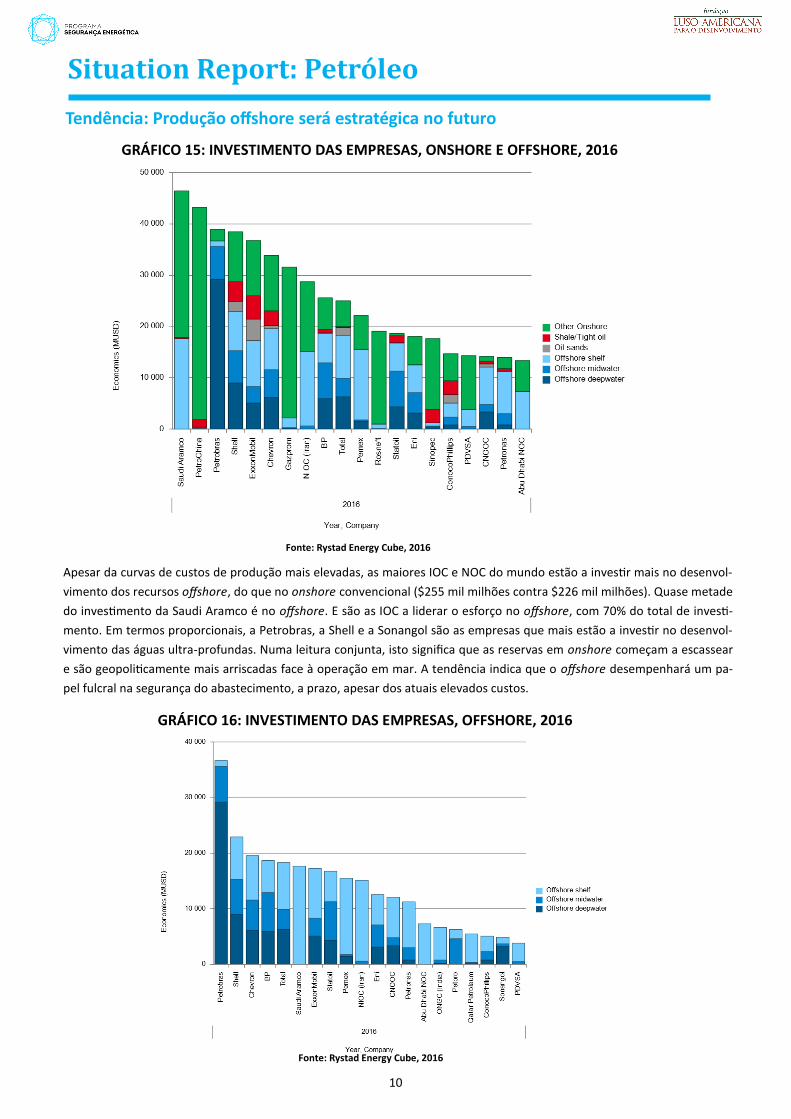

Tendência: Produção offshore será estratégica no futuro

Apesar da curvas de custos de produção mais elevadas, as maiores IOC e NOC do mundo estão a investir mais no desenvol-

vimento dos recursos offshore, do que no onshore convencional ($255 mil milhões contra $226 mil milhões). Quase metade

do investimento da Saudi Aramco é no offshore. E são as IOC a liderar o esforço no offshore, com 70% do total de investi-

mento. Em termos proporcionais, a Petrobras, a Shell e a Sonangol são as empresas que mais estão a investir no desenvol-

vimento das águas ultra-profundas. Numa leitura conjunta, isto significa que as reservas em onshore começam a escassear

e são geopoliticamente mais arriscadas face à operação em mar. A tendência indica que o offshore desempenhará um pa-

pel fulcral na segurança do abastecimento, a prazo, apesar dos atuais elevados custos.

Situation Report: Petróleo

GRÁFICO 15: INVESTIMENTO DAS EMPRESAS, ONSHORE E OFFSHORE, 2016

GRÁFICO 16: INVESTIMENTO DAS EMPRESAS, OFFSHORE, 2016

Fonte: Rystad Energy Cube, 2016

Fonte: Rystad Energy Cube, 2016

11

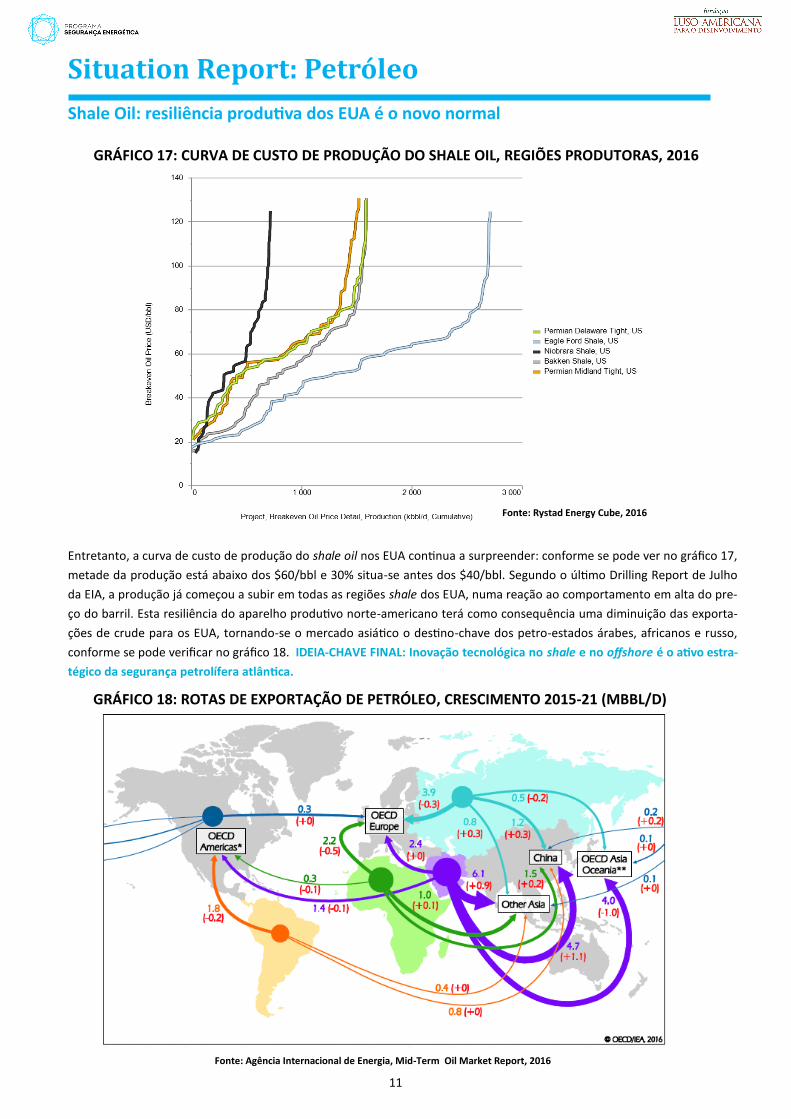

Shale Oil: resiliência produtiva dos EUA é o novo normal

Entretanto, a curva de custo de produção do shale oil nos EUA continua a surpreender: conforme se pode ver no gráfico 17,

metade da produção está abaixo dos $60/bbl e 30% situa-se antes dos $40/bbl. Segundo o último Drilling Report de Julho

da EIA, a produção já começou a subir em todas as regiões shale dos EUA, numa reação ao comportamento em alta do pre-

ço do barril. Esta resiliência do aparelho produtivo norte-americano terá como consequência uma diminuição das exporta-

ções de crude para os EUA, tornando-se o mercado asiático o destino-chave dos petro-estados árabes, africanos e russo,

conforme se pode verificar no gráfico 18. IDEIA-CHAVE FINAL: Inovação tecnológica no shale e no offshore é o ativo estra-

tégico da segurança petrolífera atlântica.

Fonte: XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

Situation Report: Petróleo

GRÁFICO 18: ROTAS DE EXPORTAÇÃO DE PETRÓLEO, CRESCIMENTO 2015-21 (MBBL/D)

GRÁFICO 17: CURVA DE CUSTO DE PRODUÇÃO DO SHALE OIL, REGIÕES PRODUTORAS, 2016

Fonte: Agência Internacional de Energia, Mid-Term Oil Market Report, 2016

Fonte: Rystad Energy Cube, 2016

12

Energy Security

Situation Report

Julho de 2016

Petróleo

com o apoio de