Embed Size (px)

DESCRIPTION

Documento del Periodico El Financiero que permite orientar a los PyMES en sus declaraciones impuestos

Citation preview

MANUAL PYMES

INTERCAMBIOSEMPRESARIALES

E-LEARNING

elfinancierocr.com/pymes

DESAYUNOSFINANCIEROS

CÓMO DECLARARPYMESMANUAL

IMPUESTOS

2n° 2013

/PRENSA ECONÓMICA S.A. / DERECHOS RESERVADOS. IMPRESO EN GRUPO NACIÓN GN S.A. 2013.

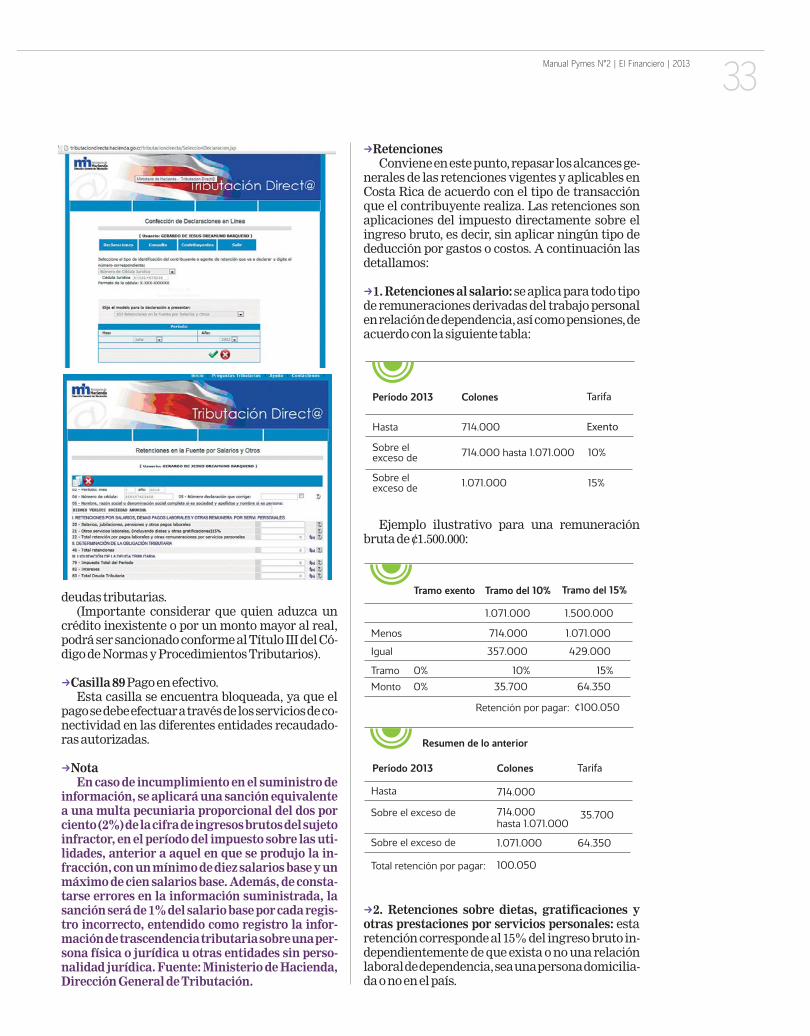

uando la recientede Unimer para Lrevela que entre e70% de los costaopinan que pagar

tos en Costa Rica es nada o poconada o poco transparente y pocclaro, podríamos erróneamentese trata de un problema de la ALegislativa y de Tributación, quque ver cómo hacen para simpliftema tributario de nuestro país.

Sin duda, bienvenidas las inque a ellos competan en ese sentambién debemos reconocer queobjetivo no es tanto la simplicidajusticia en la distribución de las cblicas, lo que implica medir la ceconómica o contributiva lo mámente posible, tarea que necesaconlleva cierta complejidad.

Hay otros factores que contrque el sistema fiscal funcione, y ees capital la divulgación de las ndel modo de cumplir con ellas.

Si para ser justas, las normasvas han de ser complejas, al mnos las expliquen del mejor mod

Folletos como éste que ustedsus manos, son una muestra delde El Financiero a favor de las pemicroempresas, que satisface undad hondamente sentida por ellaneralmente quieren cumplir con

C6

24

18

30

05Manual Pymes N°2 | El Financiero | 2013

uando la reciente encuestade Unimer para La Naciónrevela que entre el 60% y el70% de los costarricensesopinan que pagar impues-

tos en Costa Rica es nada o poco sencillo,nada o poco transparente y poco o nadaclaro, podríamos erróneamente creer quese trata de un problema de la AsambleaLegislativa y de Tributación, que tienenque ver cómo hacen para simplificar el sis-tema tributario de nuestro país.

Sin duda, bienvenidas las iniciativasque a ellos competan en ese sentido, perotambién debemos reconocer que el primerobjetivo no es tanto la simplicidad como lajusticia en la distribución de las cargas pú-blicas, lo que implica medir la capacidadeconómica o contributiva lo más exacta-mente posible, tarea que necesariamenteconlleva cierta complejidad.

Hay otros factores que contribuyen aque el sistema fiscal funcione, y entre elloses capital la divulgación de las normas ydel modo de cumplir con ellas.

Si para ser justas, las normas impositi-vas han de ser complejas, al menos quenos las expliquen del mejor modo posible.

Folletos como éste que usted tiene ensus manos, son una muestra del esfuerzode El Financiero a favor de las pequeñas ymicroempresas, que satisface una necesi-dad hondamente sentida por ellas, que ge-neralmente quieren cumplir con sus obli-

gaciones, no siempre saben cómo y casinunca tienen medios para acceder al con-sejo cualificado de contadores o de aboga-d o s.

Decía Adam Smith en La riqueza de lasn a c i o n e s, que todo sistema fiscal deberíaregirse por cuatro principios: justicia oproporcionalidad, certidumbre, comodi-dad y economía.

A mí siempre me ha llamado la aten-ción el tercero: “Todo impuesto debe re-caudarse en la época y en la forma en laque es más probable que convenga su pagoal contribuyente”.

Alguna vez oí que el inverosímil perío-do fiscal del impuesto sobre la renta enCosta Rica va de octubre de un año a se-tiembre del siguiente, porque eso era loque más convenía al ciclo económico delcafé en la época en que era el principal ru-bro de ingresos del país.

El poder de exacción del Estado no espura fuerza bruta que se impone al ciuda-dano. Tampoco es pura cortesía la obliga-ción del legislador de escoger fechas o pe-ríodos que, en atención a la naturaleza delgravamen, sean más propicias y ventajo-sas para que el que soporta su pago.

También deriva del principio de como-didad la obligación de redactar los formu-larios en que se presentan las declaracio-nes de impuestos, de manera accesible aldiverso nivel cultural de todos los que hande utilizarlos.

Un viejo y querido profesor nos decíaque a los administradores tributarios lescorresponde la primera redacción de losformularios, porque sólo ellos saben quédatos necesitarán en sus tareas de controly fiscalización, pero que, inmediatamenteque esté listo ese “bor rador”, habría quedárselo a un profesor de castellano de sex-to grado de primaria, para que lo “traduz -ca” al lenguaje llano del pueblo.

Cuando El Financiero nos pidió ayudacon los contenidos del Manual de Pymesrelativo a impuestos, sentimos una granresponsabilidad por el gran nivel didácti-co de los manuales ya publicados, útil paralos emprendedores y los responsables delas pequeñas y medianas empresas de estep a í s.

Por supuesto hemos hecho uso intensi-vo de los cuadros, formularios e informa-ción disponibles en el sitio web de Tributa-ción h t t p : / / d g t . h a c i e n d a . g o. c r / , pero espe-ramos que el lector note nuestro esfuerzoen caminar junto a él, explicando a cadapaso lo que nos pareció podrían ser las du-das o consultas más comunes.

El equipo redactor de estos contenidosestuvo a cargo de Luis Diego Ceciliano yErik Ramírez, contadores con muchosaños de experiencia en cumplimiento deobligaciones fiscales, y de este servidor,abogado que desde 1995 colabora en la Co-lumna Tributaria de EF.

¡Ojalá sea de su agrado! •

C

06Manual Pymes N°2 | El Financiero | 2013

Al iniciar actividades comerciales,todo empresario debe tomar en

cuenta una serie de requisitos en materia tributa-ria, que son fundamentales para operar dentrodel margen de la Ley, tales como realizar los trá-mites de inscripción como contribuyente ante laAdministración Tributaria correspondiente alárea geográfica donde se encuentre el domiciliofiscal, llevar contabilidad, entre otros.

A continuación repasaremos los deberes for-males en materia tributaria que usted debe tomaren cuenta antes de iniciar actividades empresa-r i a l e s.

Todo contribuyente está sujeto al cumpli-miento de deberes de aplicación general, los cua-les se enumeran a continuación:k1. Inscribirse en el registro único tributario:procede su inscripción desde el momento en quela empresa inicia sus operaciones comerciales.

El trámite se realiza en la página web de Ha-

cienda: h t t p s : / / w w w. h a c i e n d a d i g i t a l . g o. c r, y co-nlleva el cumplimiento de diversos requisitos se-gún corresponda a personas físicas (nacionales oextranjeros), o personas jurídicas. Tome nota deque la sanción por falta de inscripción puede lle-gar a los tres salarios base.k2. Emitir facturas y comprobantes debida-mente autorizados: se establecen los requisitosconforme con lo estipulado en el artículo 8 de laLey del Impuesto General sobre las Ventas, 18 delreglamento y artículo 9 del reglamento de la Leydel Impuesto sobre la Renta así como diversas re-soluciones publicas por la Dirección de Tributa-ción. Entre estos se enumeran principalmente laobligación de estar inscrito, tramitar la impre-sión de los comprobante en las imprentas autori-zadas, redacción en español, numeración preim-presa y consecutiva hasta en ocho dígitos y la le-yenda de autorizada mediante al oficio corres-p o n d i e n t e.k3. Mantener registros de contabilidad: deacuerdo con el artículo 53 del Reglamento a laLey del Impuesto sobre la Renta y los artículos

251 y siguientes del Código de tribuyentes deben mantener rbilidad en medios que facilitende la situación financiera y eck4. Declarar y pagar los impudientes: por medio de la utilizalarios correspondientes en el sconforme se detalla en este doen los casos de los obligados a claraciones por el medio de Trlos inscritos en el régimen de tficada.k5. Realizar los pagos parciasobre la renta: corresponde a ldel impuesto sobre la renta qudebe pagar al cierre de los mesy setiembre de cada año.

La Dirección General de Trcalendario tributario anual, qdía hábil de estos meses, parala obligación. Los pagos parciacuerdo con los impuestos deúltimos tres períodos fiscales,

k

07Manual Pymes N°2 | El Financiero | 2013

251 y siguientes del Código de Comercio, los con-tribuyentes deben mantener registros de conta-bilidad en medios que faciliten la identificaciónde la situación financiera y económica.k4. Declarar y pagar los impuestos correspon-dientes: por medio de la utilización de los formu-larios correspondientes en el sistema EDDI-7conforme se detalla en este documento, exceptoen los casos de los obligados a presentar sus de-claraciones por el medio de Tributación Digital ylos inscritos en el régimen de tributación simpli-ficada.k5. Realizar los pagos parciales del impuestosobre la renta: corresponde a los tres adelantosdel impuesto sobre la renta que el contribuyentedebe pagar al cierre de los meses de marzo, junioy setiembre de cada año.

La Dirección General de Tributación facilita elcalendario tributario anual, que señala el últimodía hábil de estos meses, para el cumplimiento dela obligación. Los pagos parciales se calculan deacuerdo con los impuestos determinados en losúltimos tres períodos fiscales, en razón del prome-

dio de estos el cual se compara contra el impuestopagado en la última declaración presentada paraseleccionar el mayor y aplicarle el 25%.

La Dirección General de Tributación prevéotras formas de determinación cuando el contri-buyente disponga de información referida a solouno o dos períodos fiscales.

Los pagos parciales también puedes realizarsede manera mensual, previa autorización tramita-da ante la Dirección General de Tributación.

6. Suministrar información de trascendenciatributaria: se refiere principalmente a la informa-ción suministrada por el contribuyente en las de-claraciones informativas que resumen las rela-ciones transaccionales entre los contribuyentes.k7. Actuar como agente retenedor: se refiere aldeber de percibir los tributos y pagarlos a la ha-cienda pública, cuando pague o acredite rentassujetas a las retenciones previstas en el marco le-gal tributario.

Ampliando respecto a la inscripción como con-t r i bu ye n t e :

La inscripción como contribuyente puede rea-

JUPITER IMAGES PARA EF

08Manual Pymes N°2 | El Financiero | 2013

dad ni fotocopia, pero se recomienda que la perso-na que usted autorice porte identificación.

Existen algunas situaciones particulares pre-vistas por el Ministerio de Hacienda, tales como:

Cuando se requiera inscribir más de un repre-sentante legal, más de una actividad económica oun negocio con sucursales, debe presentar:kHoja dedetalle: Información de RepresentanteLegal y otroskHoja de detalle: Información de Sucursales yotrosk4. Casos especiales:

Para los siguientes casos es necesario consul-tar a la Administración Tributaria (según su do-

micilio fiscal), los requisitosadicionales que debe presen-tar son:

Sociedades de hecho, Sa-las de juego o casinos, Fidei-comisos y Fondos de Inver-sión, Traspaso de negocio,Condominios y Centro Co-merciales, Patronatos o Co-medores escolares, Juntas deeducación, Menores de edad oherederos, Personas discapa-citadas, Asociaciones o Fun-daciones sin fines de lucro,Sucesiones, Registro de Im-

prentas, Proveedores de cajas registradoras, Co-mercializadores de vehículos.

Una vez inscrito, usted tiene la obligación deactualizar sus datos cuando estos sufran algunavariación y si cesa actividades tiene la obligaciónde desinscribir su negocio.

k

El Ministerio de Hacienda ha desarrollado unaherramienta que facilita la elaboración de ciertasdeclaraciones de impuestos de manera electróni-ca, la cual va guiando al contribuyente paso a pasopara facilitar el proceso de cumplimiento conti-nuo. Se trata del sistema EDDI-7 el cual se instalaen la computadora del contribuyente para confec-cionar las siguientes declaraciones:kDeclaración jurada del impuesto sobre la ren-t a . D. 1 0 1kDeclaración jurada del impuesto general sobrelas ventas.D.104kRecibo oficial de pagos.D.110.

El EDDI-7 puede ser obtenido en la Adminis-tración Tributaria correspondiente mediante co-

pia en disco compacto o bien, stualizar en el siguiente enlacenet:

http://dgt.hacienda.go.cr/otas/Paginas/EDDIElaboracioc i o n e s d e I m p u e s t o s. a s p x

En este enlace, encontraránal tal como requerimientos mde cómputo para instalar el si

A continuación exploraremnas facilidades relevantes del

kCrear contribuyente:El EDDI-7 muestra un men

se observan las casillas para rconsultas, SIC (Sistema de Idebuyentes), presentación por inCada casilla permite ingresarnes que le guía de manera amtar las etapas de manera adecu

lizarse de manera electrónica por medio del sitioen h t t p s : / / w w w. h a c i e n d a d i g i t a l . g o. c r, en la sec-ción de registro tributario el cual le va guiandopaso a paso hasta lograr imprimir el formularioque le acredita como entidad registrada, sea per-sona física o jurídica.

Si no le es posible realizar el trámite en el sitioweb indicado, puede hacerlo de manera manualcompletando el formulario D-140 “D e cl a r a c i ó nde Inscripción en el Registro de Contribuyen-tes”, que le puede ser suministrado en la Admi-nistración Tributaria correspondiente sitio, enel cual, deberá presentarlo completo y adjuntan-do los requisitos según sea el caso, tal como se in-dica más adelante.

El Ministerio de Haciendatambién detalla requisitos es-pecíficos adicionales que de-be tomar en cuenta:k1. Si usted es costarricen-se:

Debe presente original desu cédula de identidad. Si us-ted no realiza el trámite per-sonalmente, un abogado onotario debe autenticarle lafirma en el formulario D-140 ap r e s e n t a r.k2. Si usted es extranjero(a):

Debe presente el original de su documento deidentificación vigente. Si usted no realiza el trá-mite personalmente, un abogado o notario debeautenticarle su firma en el formulario D-140 apresentar. En este caso es necesario que envíe suidentificación original o fotocopia, ya que con ba-se en ella se le asigna un número de identifica-ción tributaria especial.k3. Si es una persona jurídica (sociedad) y eltrámite lo realiza el representante legal:

Debe presentar el original de la cédula de iden-tidad del representante legal, original o fotoco-pia de la cédula jurídica, original de la certifica-ción de personería jurídica con un máximo detres meses de emitida. La misma debe indicar sila representación es individual o conjunta y elpoder de actuación o en su defecto, original y fo-tocopia legible de la escritura de constitución dela sociedad con un máximo de tres meses de emi-tida por el Registro Público. Si no presenta el ori-ginal aporte copia certificada. Además, debe pre-sentar original de la cédula de identidad. Si el re-presentante legal no realiza el trámite personal-mente, un abogado o notario debe autenticarle lafirma en el formulario D-140 a presentar, en cuyocaso no es necesario que envíe cédula de identi-

JUPITER IMAGES PARA EF

09Manual Pymes N°2 | El Financiero | 2013

pia en disco compacto o bien, se puede instalar y ac-tualizar en el siguiente enlace por medio de inter-net:

http://dgt.hacienda.go.cr/oficina/herramien -tas/Paginas/EDDIElaboracionDigitaldeDeclara -c i o n e s d e I m p u e s t o s. a s p x

En este enlace, encontrará información adicio-nal tal como requerimientos mínimos de su equipode cómputo para instalar el sistema.

A continuación exploraremos paso a paso, algu-nas facilidades relevantes del EDDI-7:

kCrear contribuyente:El EDDI-7 muestra un menú principal en el cual

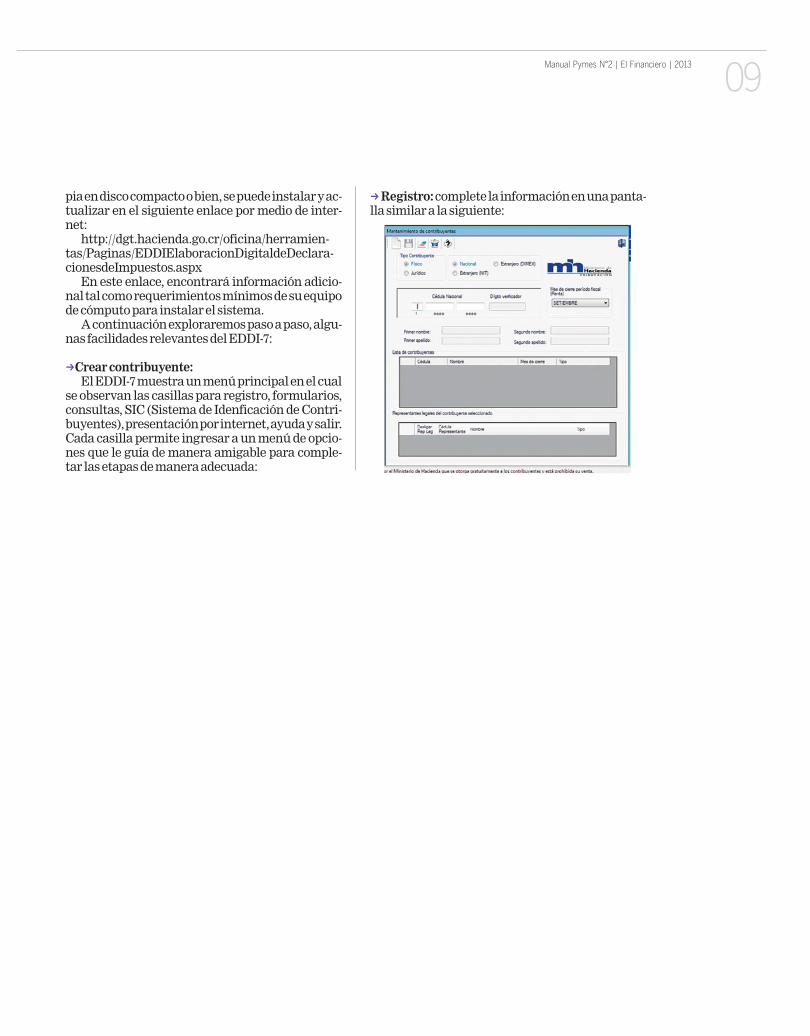

se observan las casillas para registro, formularios,consultas, SIC (Sistema de Idenficación de Contri-buyentes), presentación por internet, ayuda y salir.Cada casilla permite ingresar a un menú de opcio-nes que le guía de manera amigable para comple-tar las etapas de manera adecuada:

kRe gistro:complete la información en una panta-lla similar a la siguiente:

10Manual Pymes N°2 | El Financiero | 2013

debe dirigirse a la Administración Tributaria co-rrespondiente y solicitar se actualice el SIC.

kMes de cierre de período fiscal:Para este paso, se debe seleccionar el mes que

corresponda al cierre del período fiscal del im-puesto sobre la renta (normalmente es al 30 de se-tiembre de cada año), para una mejor compren-sión, mostramos los posibles casos:

nas que están registradas comrepresentantes legales ante labutaria, esto mediante el enlac

Si la persona física o jurídicdeberá dirigirse a la Adminicorrespondiente a efectuar la gistro Único Tributario y soción del SIC.

kLista de contribuyentes:Esta contiene la informac

yentes físicos y jurídicos que heste programa.kRepresentantes legales del ccionado:

Esta lista contiene la inforsentantes legales de las persotradas con este programa.kMantenimiento del contributante legal:

En esta pantalla se puede cminar la información de los rl e s.

Para registrarse como contribuyente y/o re-presentante legal, ingrese al menú principal en laopción “Re gistrar” seleccione el contribuyente orepresentante legal, para registrarse según co-rresponda. Debe incluir el tipo de persona, el nú-mero de cédula, NIT o DIMEX, el nombre o razónsocial y el mes de cierre del periodo fiscal (para elImpuesto sobre la Renta).

Para poder hacer cualquier acción de inclu-sión, modificación, eliminación, confección dedeclaraciones y/o consultas, el contribuyente de-be estar registrado con este programa.

Usted descubrirá en el programa EDDI-7 los si-guientes espacios para completar:kTipo de contribuyente:

Seleccione persona física o jurídica. En el casode la persona física seleccione nacional o extran-jero NIT o DIMEX.kCédula:

En este campo se digita el número de cédula dela persona física o jurídica (Según documento físi-co emitido por el Tribunal Supremo de Eleccioneso Registro Público, Dirección General de Migra-ción o la Administración Tributaria respectiva-mente). En este campo no se aceptan caracteresque no sean numéricos excepto el guión (-).

En caso de las personas jurídicas y físicas na-cionales y extranjeras con NIT, una vez digitada lainformación en el campo cédula, el sistema le cal-cula automáticamente dos dígitos al final de la cé-dula lo que conoceremos como el dígito verifica-dor. A la persona física nacional, el sistema leagrega automáticamente un cero al principio dela cédula.

Cuando se trata de una persona física extranje-ra, en el campo NIT debe anotar el número deIdentificación Tributaria (NIT), que le asignó laAdministración Tributaria en el momento de ins-cribirse como contribuyente o representante le-gal.

Luego si es persona física extranjera, en el cam-po DIMEX debe anotar los 11 o 12 dígitos, según elnúmero proporcionado por la Dirección Generalde Migración y Extranjería.

El programa EDDI-7 tiene un enlace con la he-rramienta Sistema Identificación de Contribu-yentes (SIC) como ya indicamos anteriormente,por consiguiente, al digitar el número de cédulade la persona física o jurídica, si el contribuyente orepresentante legal que se va a registrar existe enla base de datos del SIC, el nombre o razón social semostrará automáticamente.

Cuando el contribuyente o representante le-gal no existe en la base de datos del SIC, se refleja-rá mensaje para revisar en el SIC Web, si aún asíse determina que el número de cédula no existe,

Mes por seleccionar

Del 1° de octubre de un año al 30 de setiembre del siguiente

Rango de fechas

Setiembre

Del 1° de enero al 31 de diciembre del mismo año

Diciembre

Del 1° de junio de un año al 31 de mayo del siguiente

Mayo

Tipo de período fiscal

Ordinario (único)

Especial (año natural)

Especial (otros)

En el caso de las personas físicas, sean nacio-nales o extranjeras, automáticamente el sistemale asignará el período de cierre a setiembre; sinembargo, puede variarse por el cierre correspon-diente a la actividad del contribuyente.

kNombre o razón social:En el caso de persona jurídica, la razón social se

alimenta automáticamente tal y como se encuen-tra inscrito en el Registro Público, al momento dedigitar la cédula.

Si es una persona física, el nombre y apellidosse alimenta automáticamente tal y como se en-cuentra en el Tribunal Supremo de Elecciones.

Si es extranjero con Dimex, el nombre y apelli-dos se alimenta automáticamente tal y como seencuentra en la Dirección General de Migración yExtranjería.

Luego, en el caso de ser extranjero con NIT, elnombre y apellidos se alimenta automáticamen-te tal y como se encuentra en la base de NIT’S de laAdministración Tributaria.

Como se indicó anteriormente, al digitar el nú-mero de la cédula el sistema automáticamentealimenta el nombre o la razón social de las perso-

k

Para la creación de formulacionar la declaración o el recibrequiere confeccionar. Puede hde los iconos que se encuentrade menú. Formularios (confenes D101, D104 y D110):

Ya dentro de la página prinmulario a confeccionar, se escy también el año a declarar:

11Manual Pymes N°2 | El Financiero | 2013

nas que están registradas como contribuyentes y/orepresentantes legales ante la Administración Tri-butaria, esto mediante el enlace con el SIC.

Si la persona física o jurídica no existe en el SICdeberá dirigirse a la Administración Tributariacorrespondiente a efectuar la inscripción en el Re-gistro Único Tributario y solicitar la actualiza-ción del SIC.

kLista de contribuyentes:Esta contiene la información de los contribu-

yentes físicos y jurídicos que han sido creados coneste programa.kRepresentantes legales del contribuyente selec-cionado:

Esta lista contiene la información de los repre-sentantes legales de las personas jurídicas, regis-tradas con este programa.kMantenimiento del contribuyente y/o represen-tante legal:

En esta pantalla se puede crear, modificar o eli-minar la información de los representantes lega-l e s.

Veamos a continuación el paso a paso de cadauna de las declaraciones incluidas en el EDDI-7conforme con la guía publicada por el Ministerio deHacienda:

k

k

Para la creación de formulaciones, se debe selec-cionar la declaración o el recibo oficial de pago querequiere confeccionar. Puede hacerlo también des-de los iconos que se encuentran debajo de la barrade menú. Formularios (confección de declaracio-nes D101, D104 y D110):

Ya dentro de la página principal, se elige el for-mulario a confeccionar, se escoge el contribuyentey también el año a declarar:

Ya escogido el formulario a confeccionar (en es-te caso un D.101), el contribuyente y el periodo, sedebe dar un clic sobre el icono “aceptar”e inmedia-tamente se procede a llenar el formulario:

k

k

kCasilla 20 - Efectivo, bancos, inversiones transi-torias, documentos y cuentas por cobrar.Consigneel total de las cuentas indicadas que aparecen ensus registros contables a la fecha del cierre del pe-ríodo fiscal.

k Casilla 21 - Acciones y aportes en sociedades.Consigne las cifras que corresponden según el Ba-lance de Situación, de las acciones en otras socieda-des, a la fecha del cierre del período fiscal.

12Manual Pymes N°2 | El Financiero | 2013

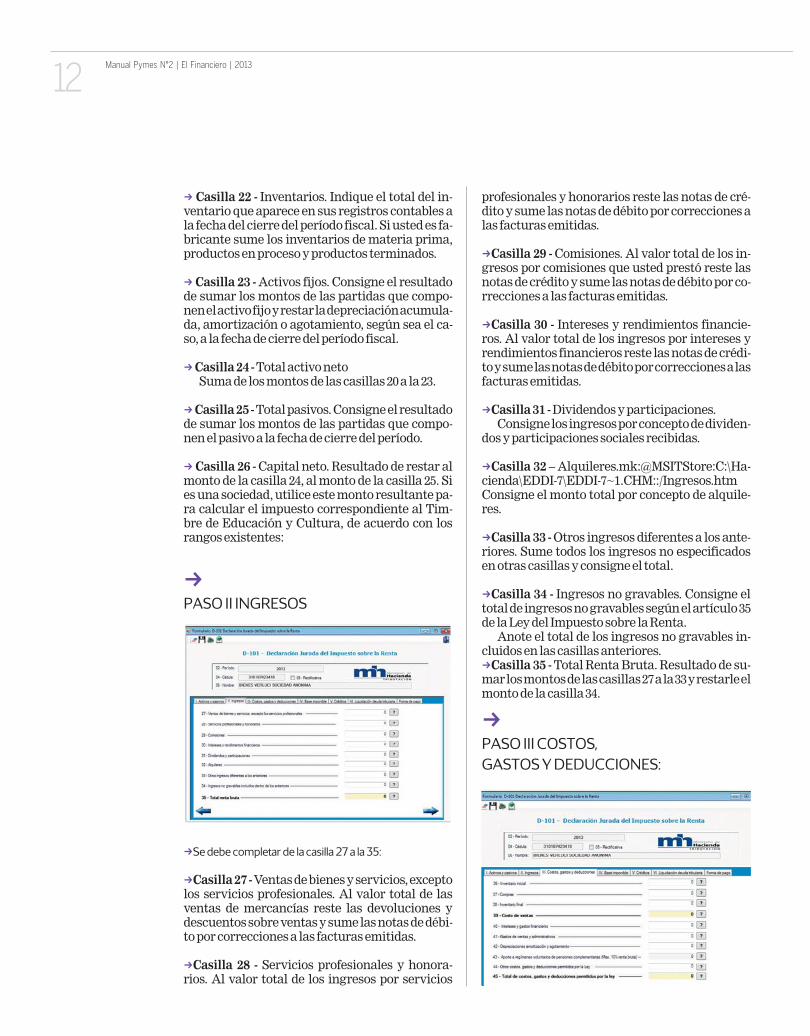

profesionales y honorarios reste las notas de cré-dito y sume las notas de débito por correcciones alas facturas emitidas.

kCasilla 29 - Comisiones. Al valor total de los in-gresos por comisiones que usted prestó reste lasnotas de crédito y sume las notas de débito por co-rrecciones a las facturas emitidas.

kCasilla 30 - Intereses y rendimientos financie-ros. Al valor total de los ingresos por intereses yrendimientos financieros reste las notas de crédi-to y sume las notas de débito por correcciones a lasfacturas emitidas.

kCasilla 31 - Dividendos y participaciones.Consigne los ingresos por concepto de dividen-

dos y participaciones sociales recibidas.

kCasilla 32 – Alquileres.mk:@MSITStore:C:\Ha -cienda\EDDI-7\EDDI-7~1.CHM::/Ing resos.htmConsigne el monto total por concepto de alquile-r e s.

kCasilla 33 - Otros ingresos diferentes a los ante-riores. Sume todos los ingresos no especificadosen otras casillas y consigne el total.

kCasilla 34 - Ingresos no gravables. Consigne eltotal de ingresos no gravables según el artículo 35de la Ley del Impuesto sobre la Renta.

Anote el total de los ingresos no gravables in-cluidos en las casillas anteriores.kCasilla 35 - Total Renta Bruta. Resultado de su-mar los montos de las casillas 27 a la 33 y restarle elmonto de la casilla 34.

k

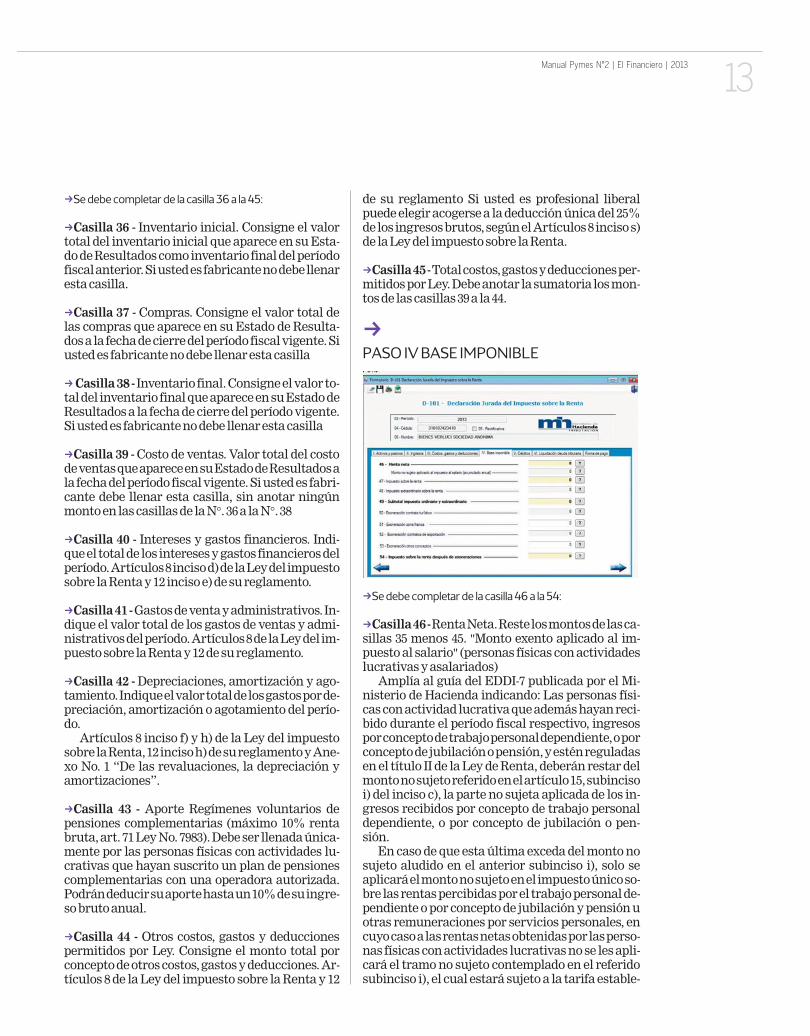

kCasilla 36 - Inventario iniciatotal del inventario inicial quedo de Resultados como inventfiscal anterior. Si usted es fabresta casilla.

kCasilla 37 - Compras. Consilas compras que aparece en sudos a la fecha de cierre del períusted es fabricante no debe lle

kCasilla 38 - Inventario final. tal del inventario final que apaResultados a la fecha de cierreSi usted es fabricante no debe

kCasilla 39 - Costo de ventas.de ventas que aparece en su Esla fecha del período fiscal vigecante debe llenar esta casillamonto en las casillas de la N°.

kCasilla 40 - Intereses y gastque el total de los intereses y gperíodo. Artículos 8 inciso d) dsobre la Renta y 12 inciso e) de

kCasilla 41 - Gastos de venta ydique el valor total de los gastnistrativos del período. Artícupuesto sobre la Renta y 12 de s

kCasilla 42 - Depreciaciones, tamiento. Indique el valor totapreciación, amortización o agd o.

Artículos 8 inciso f) y h) desobre la Renta, 12 inciso h) de sxo No. 1 “De las revaluacioneamor tizaciones”.

kCasilla 43 - Aporte Regímpensiones complementariasbruta, art. 71 Ley No. 7983). Demente por las personas físicacrativas que hayan suscrito ucomplementarias con una opPodrán deducir su aporte hastso bruto anual.

kCasilla 44 - Otros costos, gpermitidos por Ley. Consigneconcepto de otros costos, gastotículos 8 de la Ley del impuest

k Casilla 22 - Inventarios. Indique el total del in-ventario que aparece en sus registros contables ala fecha del cierre del período fiscal. Si usted es fa-bricante sume los inventarios de materia prima,productos en proceso y productos terminados.

kCasilla 23 - Activos fijos. Consigne el resultadode sumar los montos de las partidas que compo-nen el activo fijo y restar la depreciación acumula-da, amortización o agotamiento, según sea el ca-so, a la fecha de cierre del período fiscal.

kCasilla 24 - Total activo netoSuma de los montos de las casillas 20 a la 23.

kCasilla 25 - Total pasivos. Consigne el resultadode sumar los montos de las partidas que compo-nen el pasivo a la fecha de cierre del período.

kCasilla 26 - Capital neto. Resultado de restar almonto de la casilla 24, al monto de la casilla 25. Sies una sociedad, utilice este monto resultante pa-ra calcular el impuesto correspondiente al Tim-bre de Educación y Cultura, de acuerdo con losrangos existentes:

k

k

kCasilla 27 -Ventas de bienes y servicios, exceptolos servicios profesionales. Al valor total de lasventas de mercancías reste las devoluciones ydescuentos sobre ventas y sume las notas de débi-to por correcciones a las facturas emitidas.

kCasilla 28 - Servicios profesionales y honora-rios. Al valor total de los ingresos por servicios

k

13Manual Pymes N°2 | El Financiero | 2013

k

kCasilla 36 - Inventario inicial. Consigne el valortotal del inventario inicial que aparece en su Esta-do de Resultados como inventario final del períodofiscal anterior. Si usted es fabricante no debe llenaresta casilla.

kCasilla 37 - Compras. Consigne el valor total delas compras que aparece en su Estado de Resulta-dos a la fecha de cierre del período fiscal vigente. Siusted es fabricante no debe llenar esta casilla

kCasilla 38 - Inventario final. Consigne el valor to-tal del inventario final que aparece en su Estado deResultados a la fecha de cierre del período vigente.Si usted es fabricante no debe llenar esta casilla

kCasilla 39 - Costo de ventas. Valor total del costode ventas que aparece en su Estado de Resultados ala fecha del período fiscal vigente. Si usted es fabri-cante debe llenar esta casilla, sin anotar ningúnmonto en las casillas de la N°. 36 a la N°. 38

kCasilla 40 - Intereses y gastos financieros. Indi-que el total de los intereses y gastos financieros delperíodo. Artículos 8 inciso d) de la Ley del impuestosobre la Renta y 12 inciso e) de su reglamento.

kCasilla 41 - Gastos de venta y administrativos. In-dique el valor total de los gastos de ventas y admi-nistrativos del período. Artículos 8 de la Ley del im-puesto sobre la Renta y 12 de su reglamento.

kCasilla 42 - Depreciaciones, amortización y ago-tamiento. Indique el valor total de los gastos por de-preciación, amortización o agotamiento del perío-d o.

Artículos 8 inciso f) y h) de la Ley del impuestosobre la Renta, 12 inciso h) de su reglamento y Ane-xo No. 1 “De las revaluaciones, la depreciación yamor tizaciones”.

kCasilla 43 - Aporte Regímenes voluntarios depensiones complementarias (máximo 10% rentabruta, art. 71 Ley No. 7983). Debe ser llenada única-mente por las personas físicas con actividades lu-crativas que hayan suscrito un plan de pensionescomplementarias con una operadora autorizada.Podrán deducir su aporte hasta un 10% de su ingre-so bruto anual.

kCasilla 44 - Otros costos, gastos y deduccionespermitidos por Ley. Consigne el monto total porconcepto de otros costos, gastos y deducciones. Ar-tículos 8 de la Ley del impuesto sobre la Renta y 12

de su reglamento Si usted es profesional liberalpuede elegir acogerse a la deducción única del 25%de los ingresos brutos, según el Artículos 8 inciso s)de la Ley del impuesto sobre la Renta.

kCasilla 45 - Total costos, gastos y deducciones per-mitidos por Ley. Debe anotar la sumatoria los mon-tos de las casillas 39 a la 44.

k

k

kCasilla 46 - Renta Neta. Reste los montos de las ca-sillas 35 menos 45. "Monto exento aplicado al im-puesto al salario" (personas físicas con actividadeslucrativas y asalariados)

Amplía al guía del EDDI-7 publicada por el Mi-nisterio de Hacienda indicando: Las personas físi-cas con actividad lucrativa que además hayan reci-bido durante el período fiscal respectivo, ingresospor concepto de trabajo personal dependiente, o porconcepto de jubilación o pensión, y estén reguladasen el título II de la Ley de Renta, deberán restar delmonto no sujeto referido en el artículo 15, subincisoi) del inciso c), la parte no sujeta aplicada de los in-gresos recibidos por concepto de trabajo personaldependiente, o por concepto de jubilación o pen-sión.

En caso de que esta última exceda del monto nosujeto aludido en el anterior subinciso i), solo seaplicará el monto no sujeto en el impuesto único so-bre las rentas percibidas por el trabajo personal de-pendiente o por concepto de jubilación y pensión uotras remuneraciones por servicios personales, encuyo caso a las rentas netas obtenidas por las perso-nas físicas con actividades lucrativas no se les apli-cará el tramo no sujeto contemplado en el referidosubinciso i), el cual estará sujeto a la tarifa estable-

14Manual Pymes N°2 | El Financiero | 2013

aplicará durante 12 meses contados a partir delprimer día del mes siguiente a la entrada de vi-gencia de la presente Ley, de conformidad con lasdisposiciones del impuesto de utilidades de laLey de impuesto sobre la renta, Nº 7092, de 21 deabril de 1988. Para los sujetos pasivos respecto delos cuales ya haya iniciado el período 2003 en elmomento de entrar en vigencia esta Ley, se apli-cará el impuesto en forma proporcional por elresto del período 2003 y se tomará una proporcióndel período 2004 hasta completar doce meses.

La ley anterior ya cumplió su vigencia, portanto es Ley derogada.

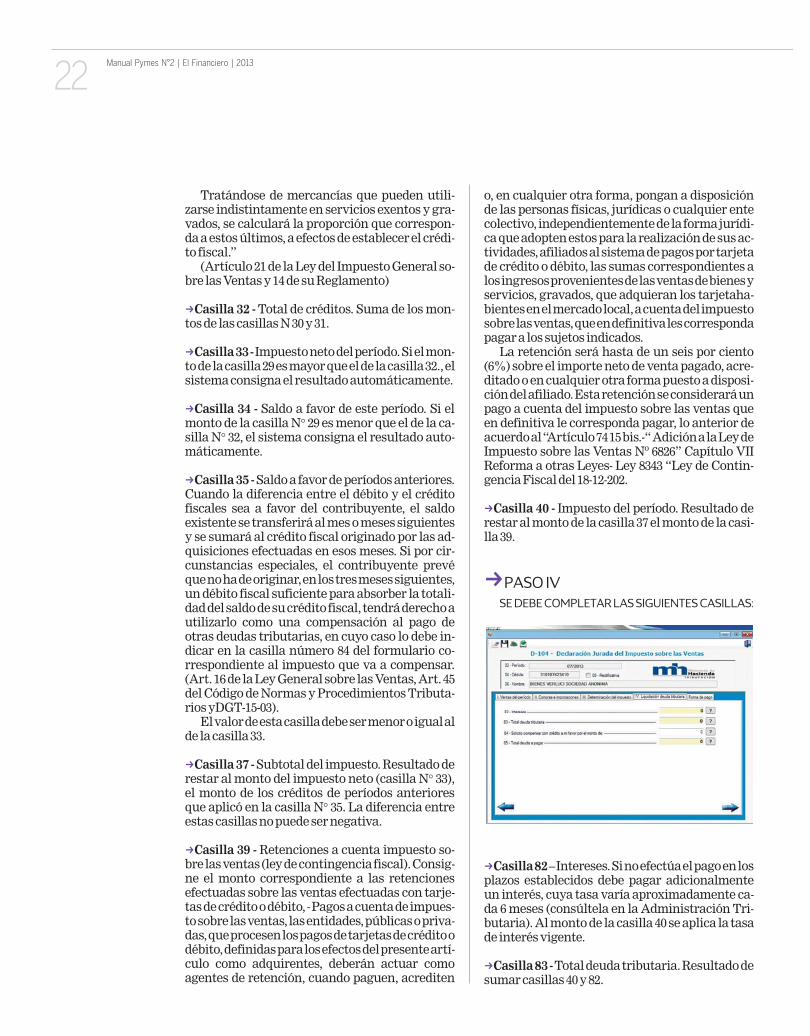

kCasilla 49 – Subtotal Impuesto ordinario y ex-traordinario. Se consigna el monto de casilla 47.

kCasilla 50 –Exoneración contrato turístico. Laexención del impuesto sobre la renta que se otor-gaba mediante los contratos turísticos por un pe-ríodo de doce años, fue derogada por la Ley Regu-ladora de todas las Exoneraciones Vigentes, suDerogatoria y sus Excepciones, N° 7293 de 3 deabril de 1992, por lo que en este momento no sedisfruta de exoneración del referido tributo me-diante estos contratos. (Actualmente esta casillase encuentra bloqueada)

kCasilla 51 –Exoneración Zona Franca. Si se tra-ta de una empresa bajo el Régimen de Zona Fran-ca, indique el monto correspondiente a la exone-ración otorgada por ley. Artículo 20 de la Ley No.7210 y capítulo XI de su reglamento.

kCasilla 52–Exoneración coción. Los beneficios otorgadde exportación se concedíanximo de doce años a partir dimpuesto sobre la renta N° 8Ley del Impuesto sobre la Renguladora de todas las Exonesu Derogatoria y sus Excepciabril de 1992), de manera que existe exoneración por contra(Actualmente esta casilla seda)kCasilla 53 –Exoneración otrsee una exoneración de pago tablecido por ley, indique sulla.

kCasilla 54 – Impuesto sobreexoneraciones. Resultado dela casilla 47 la sumatoria de la

cida en el subinciso ii) de este inciso c).

kCasilla46 Bis–Monto no sujeto aplicado al im-puesto al salario (acumulado anual)

kCasilla 47 –Impuesto sobre la Renta. Resultadode multiplicar el monto de la casilla N°. 46 por latarifa del impuesto correspondiente, según sea elcaso –persona jurídica o persona física con activi-dades lucrativas. Artículo 15 de la Ley del Im-puesto sobre la Renta.

kCasilla 48 – Impuesto extraordinario sobre larenta. Ley de Contingencia Fiscal Nº 8343. Presi-dencia de la República.- San José, a los dieciochodías del mes de diciembre de dos mil dos.

Artículo 23. Establecimiento y vigencia. Es-tablécense impuestos extraordinarios sobre larenta, como tributos solidarios tendientes al fi-nanciamiento del presupuesto ordinario de laRepública en el ejercicio económico 2003. Estosimpuestos serán el impuesto extraordinario deutilidades, el impuesto extraordinario sobre ren-tas del trabajo personal dependiente y por con-cepto de jubilación o pensión con cargo al presu-puesto nacional, el impuesto extraordinario so-bre renta disponible, el impuesto extraordinariosobre rendimientos del mercado financiero, elimpuesto extraordinario sobre rendimientos yganancias de capital de fondos de inversión, asícomo el impuesto extraordinario de remesas alex t e r i o r.

El impuesto extraordinario de utilidades se

k

k

kCasilla 55 – Crédito por invrístico. El artículo 11 de la LLey de Incentivos para el desaderogado por el artículo 14 dede todas las Exoneraciones Vtoria y sus Excepciones, N° 71992. (Actualmente esta casilqueada).

kCasilla 56 – Crédito por invproducción. Este incentivo fartículo 36 de la Ley Reguladoneraciones Vigentes, su Der

JUPITER IMAGES PARA EF

15Manual Pymes N°2 | El Financiero | 2013

kCasilla 52–Exoneración contratos de exporta-ción. Los beneficios otorgados en los contratosde exportación se concedían por un período má-ximo de doce años a partir del período fiscal delimpuesto sobre la renta N° 84 (artículo 65 de laLey del Impuesto sobre la Renta y n) de la Ley Re-guladora de todas las Exoneraciones Vigentes,su Derogatoria y sus Excepciones, N° 7293 de 3 deabril de 1992), de manera que en la actualidad, noexiste exoneración por contratos de exportación.(Actualmente esta casilla se encuentra bloquea-da)kCasilla 53 –Exoneración otros conceptos. Si po-see una exoneración de pago de este impuesto es-tablecido por ley, indique su monto en esta casi-lla.

kCasilla 54 – Impuesto sobre la renta después deexoneraciones. Resultado de restar al monto dela casilla 47 la sumatoria de las casillas 51 y 53.

cepciones, N° 7293 de 3 de abril de 1992. (Actual-mente esta casilla se encuentra bloqueada).

kCasilla 57- Crédito por contrato forestal. La LeyForestal, N° 7174 que establecía estos incentivosfue derogada por la Ley Forestal N° 7575, publica-da en alcance 21 a La Gaceta N° 72 del 16 de abrilde 1996. (Actualmente esta casilla se encuentrabl o q u e a d a .

kCasilla 58 – Créditos familiares. Solo puedenaplicarlo las personas físicas con actividad lucra-tiva, de acuerdo con los incisos i) e ii) del Artícu-lo15 de la Ley de Impuesto Sobre la Renta.

Los montos de los créditos fiscales para el pe-riodo 2013 son los siguientes:

Por cada hijo ¢16.080,00 anual y ¢1.340,00 men-sual.

Por cónyuge ¢24.000,00 anual y ¢2.000,00 men-sual.

Cuando ambos cónyuges sean contribuyentessolo uno de ellos podrá aplicarse los créditos.

Los créditos aplican en las siguientes circuns-tancias:

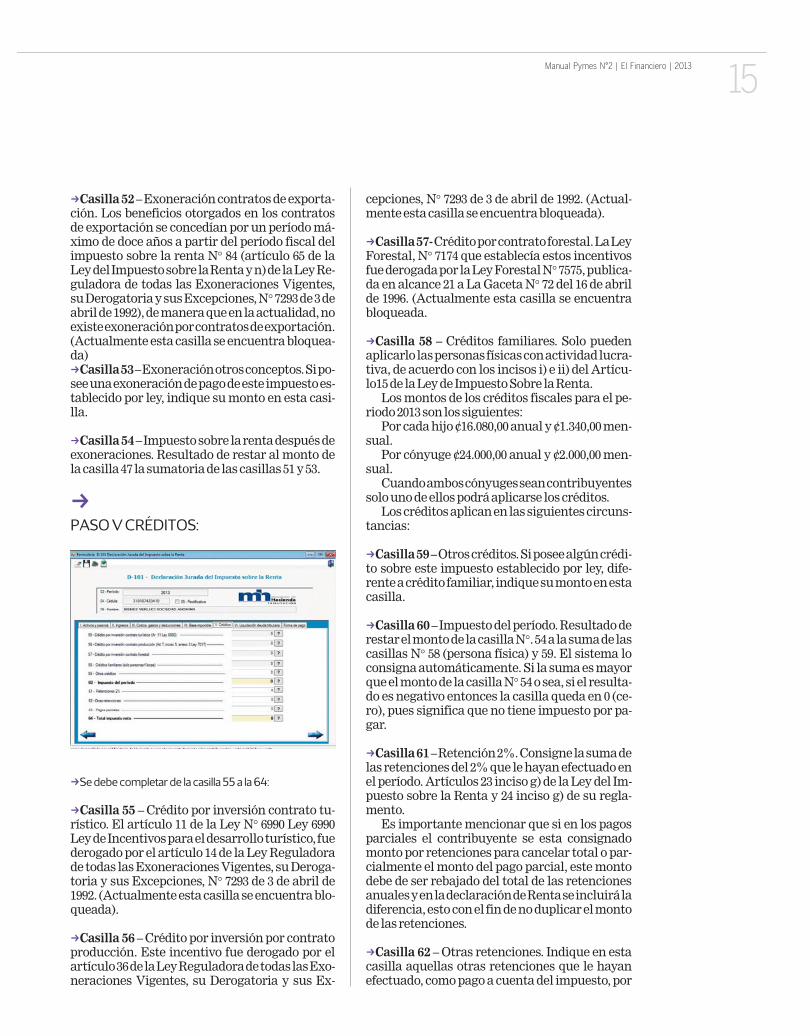

kCasilla 59 –Otros créditos. Si posee algún crédi-to sobre este impuesto establecido por ley, dife-rente a crédito familiar, indique su monto en estacasilla.

kCasilla60 – Impuesto del período. Resultado derestar el monto de la casilla N°. 54 a la suma de lascasillas N° 58 (persona física) y 59. El sistema loconsigna automáticamente. Si la suma es mayorque el monto de la casilla N° 54 o sea, si el resulta-do es negativo entonces la casilla queda en 0 (ce-ro), pues significa que no tiene impuesto por pa-g a r.

kCasilla 61 –Retención 2%. Consigne la suma delas retenciones del 2% que le hayan efectuado enel período. Artículos 23 inciso g) de la Ley del Im-puesto sobre la Renta y 24 inciso g) de su regla-m e n t o.

Es importante mencionar que si en los pagosparciales el contribuyente se esta consignadomonto por retenciones para cancelar total o par-cialmente el monto del pago parcial, este montodebe de ser rebajado del total de las retencionesanuales y en la declaración de Renta se incluirá ladiferencia, esto con el fin de no duplicar el montode las retenciones.

kCasilla 62 – Otras retenciones. Indique en estacasilla aquellas otras retenciones que le hayanefectuado, como pago a cuenta del impuesto, por

k

k

kCasilla 55 – Crédito por inversión contrato tu-rístico. El artículo 11 de la Ley N° 6990 Ley 6990Ley de Incentivos para el desarrollo turístico, fuederogado por el artículo 14 de la Ley Reguladorade todas las Exoneraciones Vigentes, su Deroga-toria y sus Excepciones, N° 7293 de 3 de abril de1992. (Actualmente esta casilla se encuentra blo-queada).

kCasilla 56 – Crédito por inversión por contratoproducción. Este incentivo fue derogado por elartículo 36 de la Ley Reguladora de todas las Exo-neraciones Vigentes, su Derogatoria y sus Ex-

16Manual Pymes N°2 | El Financiero | 2013

Procedimientos Tributarios, anote el monto enesta casilla.

Al solicitar compensación con saldos a favor, elfirmante declara, bajo fe de juramento, la existen-cia real del crédito fiscal que aduce a su favor, elcual no ha sido utilizado para cancelar otras deu-das, ni está sujeto a trámites de devolución y/ocompensación previamente gestionados por el in-t e r e s a d o.

Adver tencia: Quien aduzca un crédito inexis-tente o por un monto mayor al real, podrá ser san-cionado conforme el Título III del Código de Nor-mas y Procedimientos Tributarios.

La Administración Tributaria validará elmonto que usted ha consignado en la casilla de‘Solicitud de compensación’, en caso de existir di-ferencia, se le cobrará el monto diferido más losintereses de ley.

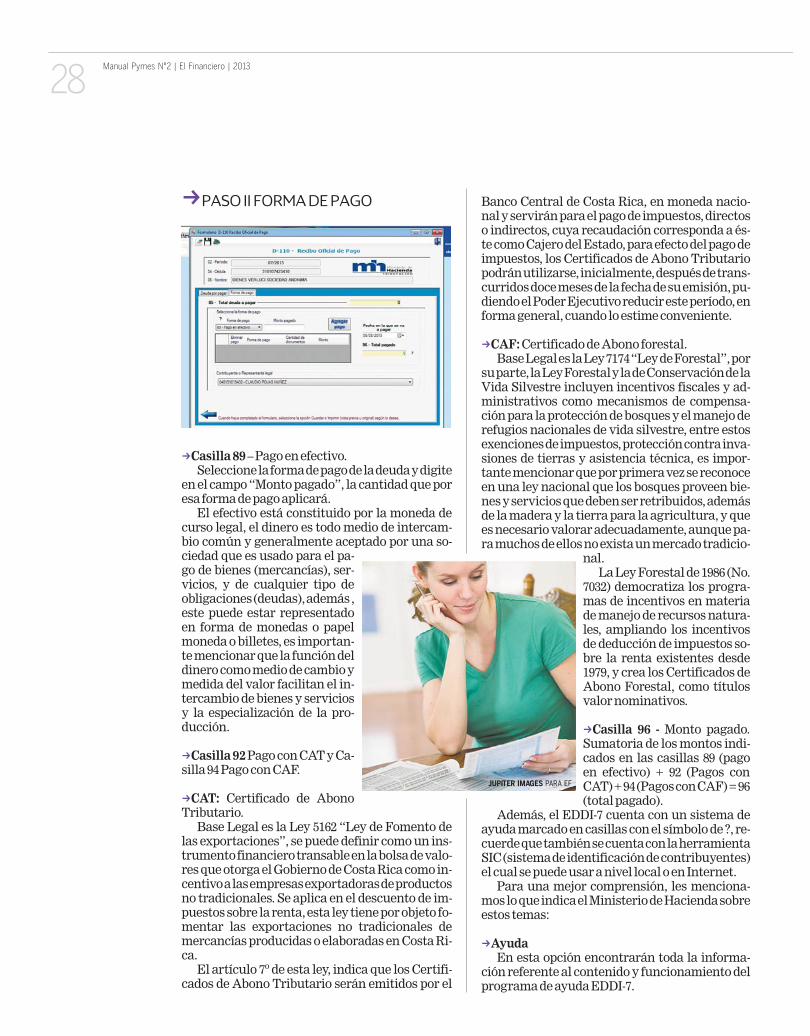

kCasilla 85 –Total deuda por pagar: Resultado derestar el monto consignado en la casilla 83 menosla casilla 84, el mismo es de forma automática.

El dinero es todo medio dey generalmente aceptado porusado para el pago de bienescios, y de cualquier tipo de obPuede estar representado enpapel moneda o billetes.

kCasilla 92 Pago con CAT yC A F.

kCAT: Certificado de Abono TBase Legal es la Ley 5162 “L

expor taciones”. Se puede defmento financiero transable eque otorga el Gobierno como isas exportadoras de productoaplica en el descuento de impesta ley tiene por objeto fomnes no tradicionales de mercelaboradas en Costa Rica.

El artículo 7º de esta ley inrán emitidos por el Banco Cecional y servirán para el pagotos o indirectos, cuya recaudéste como Cajero del Estado, p

ejemplo, retenciones del 3% sobre transporte o co-municaciones efectuadas a empresas no domici-liadas con representante permanente en el país(art. 23 y 24 de la Ley del Impuesto sobre la Renta

kCasilla 63 – Pagos parciales. Anote los pagosparciales realizados durante el período, según elartículo 22 de la Ley de Impuesto sobre la Renta.

kCasilla 64 – Total impuesto neto. Resultado derestar al monto de la casilla N° 60 a la suma de losmontos de las casillas N°s 61 a la 63. El sistema loconsigna automáticamente.

k

k

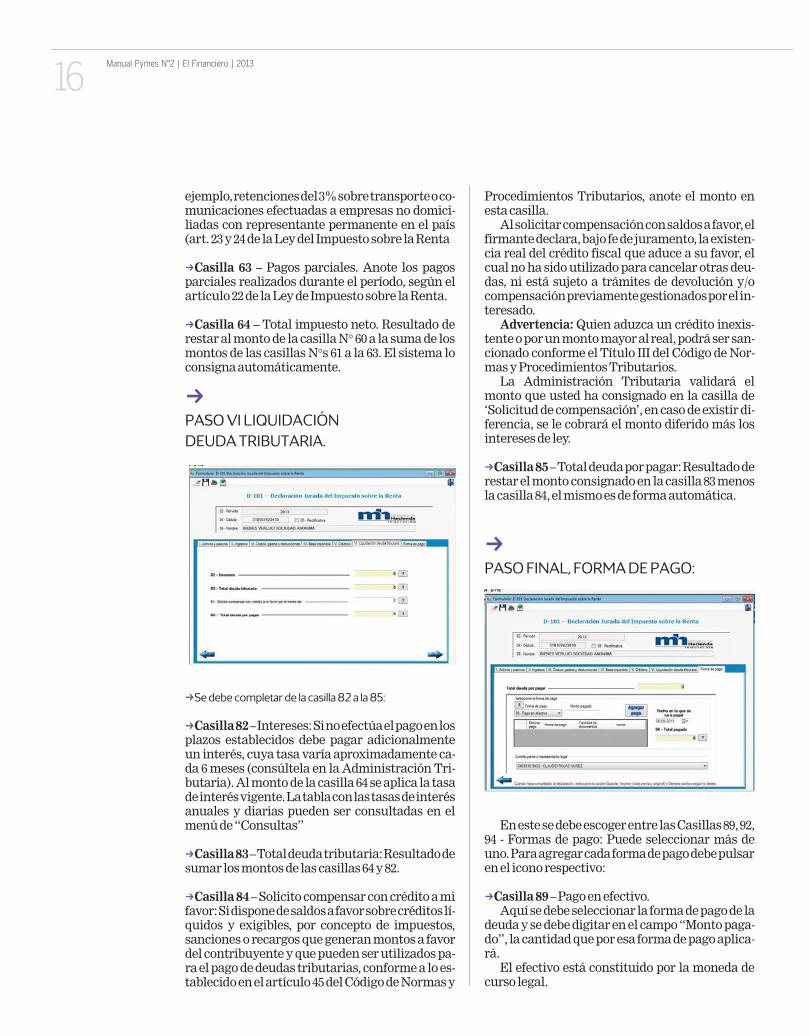

kCasilla 82 –Intereses: Si no efectúa el pago en losplazos establecidos debe pagar adicionalmenteun interés, cuya tasa varía aproximadamente ca-da 6 meses (consúltela en la Administración Tri-butaria). Al monto de la casilla 64 se aplica la tasade interés vigente. La tabla con las tasas de interésanuales y diarias pueden ser consultadas en elmenú de “Consultas”

kCasilla 83 –Total deuda tributaria: Resultado desumar los montos de las casillas 64 y 82.

kCasilla84 –Solicito compensar con crédito a mifavor: Si dispone de saldos a favor sobre créditos lí-quidos y exigibles, por concepto de impuestos,sanciones o recargos que generan montos a favordel contribuyente y que pueden ser utilizados pa-ra el pago de deudas tributarias, conforme a lo es-tablecido en el artículo 45 del Código de Normas y

k

En este se debe escoger entre las Casillas 89, 92,94 - Formas de pago: Puede seleccionar más deuno. Para agregar cada forma de pago debe pulsaren el icono respectivo:

kCasilla 89 –Pago en efectivo.Aquí se debe seleccionar la forma de pago de la

deuda y se debe digitar en el campo “Monto paga-do”, la cantidad que por esa forma de pago aplica-rá.

El efectivo está constituido por la moneda decurso legal.

17Manual Pymes N°2 | El Financiero | 2013

El dinero es todo medio de intercambio comúny generalmente aceptado por una sociedad que esusado para el pago de bienes (mercancías), servi-cios, y de cualquier tipo de obligaciones (deudas).Puede estar representado en forma de monedas opapel moneda o billetes.

kCasilla 92 Pago con CAT y Casilla 94 Pago conC A F.

kCAT: Certificado de Abono Tributario.Base Legal es la Ley 5162 “Ley de Fomento de las

expor taciones”. Se puede definir como un instru-mento financiero transable en la bolsa de valoresque otorga el Gobierno como incentivo a las empre-sas exportadoras de productos no tradicionales. Seaplica en el descuento de impuestos sobre la renta,esta ley tiene por objeto fomentar las exportacio-nes no tradicionales de mercancías producidas oelaboradas en Costa Rica.

El artículo 7º de esta ley indica que los CAT se-rán emitidos por el Banco Central, en moneda na-cional y servirán para el pago de impuestos, direc-tos o indirectos, cuya recaudación corresponda aéste como Cajero del Estado, para efecto del pago de

impuestos. Los CAT podrán utilizarse después detranscurridos 12 meses de la fecha de su emisión,pudiendo el Poder Ejecutivo reducir este período,en forma general, cuando lo estime conveniente.

kCAF: Certificado de Abono forestal.Base Legal es la Ley 7174 “Ley de Forestal”. La

Ley Forestal y la de Conservación de la Vida Silves-tre incluyen incentivos fiscales y administrativoscomo mecanismos de compensación para la pro-tección de bosques y el manejo de refugios naciona-les de vida silvestre, entre estos exenciones de im-puestos, protección contra invasiones de tierras yasistencia técnica. Por primera vez se reconoce enuna ley nacional que los bosques proveen bienes yservicios que deben ser retribuidos, además de lamadera y la tierra para la agricultura, y que es ne-cesario valorar, aunque para muchos de ellos noexista un mercado tradicional.

La Ley Forestal de 1986 (No. 7032) democratizalos programas de incentivos en materia de manejode recursos naturales, ampliando los incentivos dededucción de impuestos sobre la renta existentesdesde 1979, y crea los Certificados de Abono Fores-tal, como títulos valor nominativos.•

JUPITER IMAGES PARA EF

18Manual Pymes N°2 | El Financiero | 2013

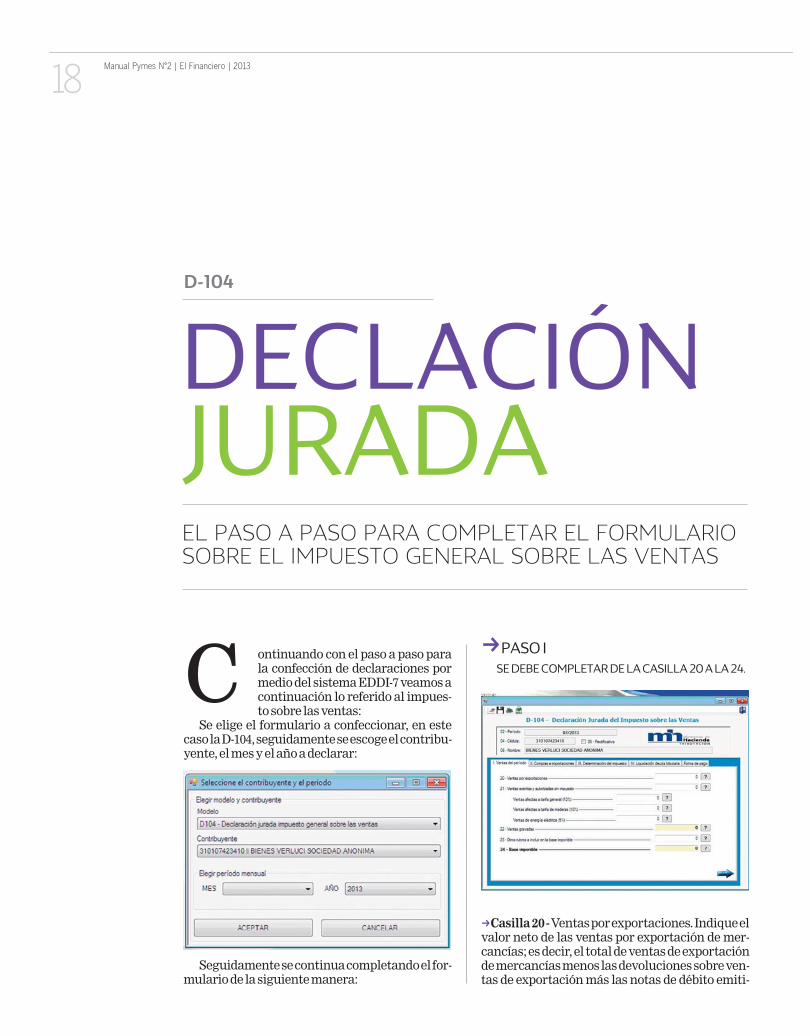

ontinuando con el paso a paso parala confección de declaraciones pormedio del sistema EDDI-7 veamos acontinuación lo referido al impues-to sobre las ventas:

Se elige el formulario a confeccionar, en estecaso la D-104, seguidamente se escoge el contribu-yente, el mes y el año a declarar:

k

das. Lo anterior de acuerdo coLey del Impuesto General sobr6 de su Reglamento.

Casilla 21 - Ventas exentasimpuesto. Indique el valor nemercancías exentas; es decir emercancías exentas menos labre las ventas exentas. El valventas autorizadas sin impuestotal de las ventas autorizadanos las notas de crédito máspor correcciones a las facturasrior de acuerdo con el Artículopuesto General sobre las Ventay 28 de su Reglamento.

kCasilla 22 - Ventas gravadas. to de las ventas de mercancíascios gravados; es decir, el valorde mercancías gravadas y/o menos las devoluciones sobrecrédito, más el valor de las merpara uso o consumo personal del total de las notas de débito etes. No debe incluir los cargoscluir los descuentos por pronto

C

Seguidamente se continua completando el for-mulario de la siguiente manera:

kCasilla 20 - Ventas por exportaciones. Indique elvalor neto de las ventas por exportación de mer-cancías; es decir, el total de ventas de exportaciónde mercancías menos las devoluciones sobre ven-tas de exportación más las notas de débito emiti-

19Manual Pymes N°2 | El Financiero | 2013

das. Lo anterior de acuerdo con el Artículo 9 de laLey del Impuesto General sobre Ventas y Artículo6 de su Reglamento.

Casilla 21 - Ventas exentas y autorizadas sinimpuesto. Indique el valor neto de las ventas demercancías exentas; es decir el total de ventas demercancías exentas menos las devoluciones so-bre las ventas exentas. El valor total neto de lasventas autorizadas sin impuesto; es decir, el valortotal de las ventas autorizadas sin impuesto me-nos las notas de crédito más las notas de débitopor correcciones a las facturas emitidas. Lo ante-rior de acuerdo con el Artículo 9 de la Ley del Im-puesto General sobre las Ventas y Artículos 4, 5, 27y 28 de su Reglamento.

kCasilla 22 - Ventas gravadas. Indique el valor ne-to de las ventas de mercancías gravadas y/o servi-cios gravados; es decir, el valor total de las ventasde mercancías gravadas y/o servicios gravadosmenos las devoluciones sobre ventas y notas decrédito, más el valor de las mercancías o serviciospara uso o consumo personal del contribuyente yel total de las notas de débito emitidas a los clien-tes. No debe incluir los cargos financieros ni ex-cluir los descuentos por pronto pago.

Artículos 1, 2, 3 y 11 de la Ley del Impuesto Ge-neral sobre las Ventas y 2, 3 y 17 de su reglamento.En caso de que se trate de ventas por servicios, ar-tículo 12 de la Ley del Impuesto General sobre lasVe n t a s.

kCasilla 22bis - Tarifa general. Artículo 10 Ley deimpuesto general sobre las ventas. La tarifa delimpuesto es del 13% para todas las operaciones in-cluyendo el consumo de energía eléctrica comer-cial, de acuerdo a lo previsto en el artículo 1 de estaL ey.

kCasilla 22bis - Tarifa maderas. Impuesto corres-pondiente al 10% , No. 7575 LEY FORESTAL

kArtículo 42.-- Impuesto forestalSe establece un impuesto general forestal del

tres por ciento (3%) sobre el valor de transferenciaen el mercado de la madera en trozas, el cual serádeterminado por la Administración Forestal delEstado. El pago del impuesto se efectuará de con-formidad con lo estipulado en la ley No. 6826, del 8de noviembre de 1982, y sus Reformas. Se entende-rá por madera en trozos, la sección del árbol librede ramas, con un diámetro mayor o igual a 29 cen-

JUPITER IMAGES PARA EF

20Manual Pymes N°2 | El Financiero | 2013

valor total de las notas de débito de los proveedo-res del exterior.

Artículos 9 de la Ley del Impuesto General so-bre las Ventas y artículos 4, 5 de su reglamento. Ar-tículos 27 y 28 de su reglamento para las ventas au-torizadas sin impuesto.

kCasilla 26 - Importaciones gravadas. Consigne elvalor total de importaciones de mercancías grava-das del período (monto neto, una vez deducidos losdescuentos aceptados en las prácticas comercia-les), incluyendo la mercancía retirada para el usopersonal. El total anotado en esta casilla no debetener el impuesto de ventas incluido. Si usted es fa-bricante inscrito en impuesto de consumo, el totalanotado en esta casilla no debe tener el impuestoselectivo de consumo ni de ventas.

Artículos 1, 2, 13 de la Ley del Impuesto Generalsobre las Ventas y Artículos 2, 3 y 19 de su regla-mento. reglamento.

kCasilla 27 - Compras y servicios exentos y auto-rizados sin impuesto (nacionales). Consigne el va-lor total de las compras exentas y los servicios nosujetos al impuesto, así como las compras de mer-cancías y servicios autorizados sin impuesto rea-lizadas en el país, considerando las correccionescorrespondientes (devoluciones y otros). Artícu-los 27 y 28 del reglamento de la Ley del ImpuestoGeneral sobre las ventas.

kCasilla 28 - Compras y servicios gravados (na-cionales). Consigne el valor total de compras demercancías y prestación de servicios gravadosrealizadas en el país, considerando las correccio-nes correspondientes (devoluciones y otros).

kCasilla 29 - Impuesto genergravadas.Resultado de multipcasilla N° 24 por la tarifa del im

kCasilla 30 - Crédito por imposuma del impuesto de ventasen las pólizas de importación.

Artículos 14 de la Ley del Imbre las Ventas y 23 de su reglam

kCasilla 31 - Crédito por compnales. Indique la suma del imgado en las facturas (debidamcompras a los proveedores locservicios gravados.

El crédito fiscal solo se reconaparece por separado en las fcomprobantes debidamente aen las pólizas.

El crédito fiscal es la summente pagado sobre las comprealizadas en el período fiscal ad e cl a r a c i ó n :

a) En las facturas de compdebidamente registrados y au

tímetros en el extremo más delgado. Se considera-rá el hecho generador del impuesto que se crea, enel momento de la industrialización primaria de lamadera o, en el caso de madera importada, el im-puesto deberá ser pagado en aduanas de acuerdocon el valor Real.

La madera pagará un impuesto de ventas igualal impuesto general de ventas, establecido en laley No. 6826, del 8 de noviembre de 1982 menos trespuntos porcentuales. Las personas físicas o Jurí-dicas, propietarias de centros de industrializa-ción primaria de maderas, están obligadas a cum-plir con el pago de este tributo.

kCasilla 22bis - Tarifa energía eléctrica. Al con-sumo de energía eléctrica residencial, aplicaráuna tarifa permanente de un cinco por ciento(5%), de acuerdo al artículo 10 de la Ley generaldel Impuesto sobre las Ventas.

kCasilla 23 - Otros rubros a incluir en la base im-ponible. Debe incluirse todos aquellos montosque se adicionan a la base imponible, únicamentepara el cobro del impuesto a nivel de fábrica y ma-yoristas. Lo anterior de acuerdo con el Artículo 11de la Ley del Impuesto General sobre las Ventas y26 de su reglamento.

kCasilla 24 - Base imponible. Resultado de sumarlos montos de las casillas 22 y 23.

k

k

kCasilla 25 - Importaciones exentas y autoriza-das sin impuesto. Consigne la suma del valor totalde las importaciones de mercancías exentas delimpuesto de ventas, el valor total de las importa-ciones autorizadas sin el pago del impuesto y el

21Manual Pymes N°2 | El Financiero | 2013

kCasilla 29 - Impuesto generado por operacionesgravadas.Resultado de multiplicar el monto de lacasilla N° 24 por la tarifa del impuesto.

kCasilla 30 - Crédito por importaciones. Indique lasuma del impuesto de ventas pagado que apareceen las pólizas de importación.

Artículos 14 de la Ley del Impuesto General so-bre las Ventas y 23 de su reglamento.

kCasilla 31 - Crédito por compras y servicios nacio-nales. Indique la suma del impuesto de ventas pa-gado en las facturas (debidamente autorizados) decompras a los proveedores locales de mercancías yservicios gravados.

El crédito fiscal solo se reconocerá si el impuestoaparece por separado en las facturas de compra ocomprobantes debidamente autorizados, así comoen las pólizas.

El crédito fiscal es la suma del impuesto real-mente pagado sobre las compras y adquisicionesrealizadas en el período fiscal al que corresponda lad e cl a r a c i ó n :

a) En las facturas de compras o comprobantesdebidamente registrados y autorizados por la Ad-

ministración Tributaria, referidos a las adquisicio-nes de mercancías y servicios gravados que el con-tribuyente destine a la venta.

b) En las facturas de compras o comprobantesdebidamente registrados y autorizados por la Ad-ministración Tributaria, y pagado por el contribu-yente en las adquisiciones de materias primas, in-sumos, maquinaria y equipo, incorporados o utili-zados físicamente en la producción de mercancíasy servicios gravados.

c) En los comprobantes emitidos por la entidadaseguradora, pagados por el contribuyente porconcepto de primas de seguro que protejan bienes,maquinaria e insumos directamente incorporadoso directamente utilizados en la producción del bieno la prestación de servicios gravados, en la propor-ción que corresponda al período fiscal que se decla-ra.

Cuando con motivo de la prestación de serviciosno sujetos se utilicen o incorporen mercancías oservicios que han pagado el impuesto en etapas an-teriores, lo así pagado no se reconocerá como crédi-to de impuesto, ni su importe se devolverá al intere-sado, todo ello de acuerdo con lo dispuesto en el ar-tículo 14 de la Ley.

JUPITER IMAGES PARA EF

22Manual Pymes N°2 | El Financiero | 2013

o, en cualquier otra forma, pongan a disposiciónde las personas físicas, jurídicas o cualquier entecolectivo, independientemente de la forma jurídi-ca que adopten estos para la realización de sus ac-tividades, afiliados al sistema de pagos por tarjetade crédito o débito, las sumas correspondientes alos ingresos provenientes de las ventas de bienes yservicios, gravados, que adquieran los tarjetaha-bientes en el mercado local, a cuenta del impuestosobre las ventas, que en definitiva les correspondapagar a los sujetos indicados.

La retención será hasta de un seis por ciento(6%) sobre el importe neto de venta pagado, acre-ditado o en cualquier otra forma puesto a disposi-ción del afiliado. Esta retención se considerará unpago a cuenta del impuesto sobre las ventas queen definitiva le corresponda pagar, lo anterior deacuerdo al “Artículo 74 15 bis.-“Adición a la Ley deImpuesto sobre las Ventas Nº 6826” Capítulo VIIReforma a otras Leyes- Ley 8343 “Ley de Contin-gencia Fiscal del 18-12-202.

kCasilla 40 - Impuesto del período. Resultado derestar al monto de la casilla 37 el monto de la casi-lla 39.

kCasilla 84 - Solicito compenfavor. Si dispone de saldos a faquidos y exigibles, por concepciones o recargos que generacontribuyente y que pueden spago de deudas tributarias, codo en el artículo 45 del Código dmientos Tributarios, anote ellla.

Al solicitar compensación firmante declara, bajo fe de jucia real del crédito fiscal quecual no ha sido utilizado paradas, ni está sujeto a trámites depensación previamente gestis a d o.

Adver tencia: Quien aduzctente o por un monto mayor acionado conforme el Título IImas y Procedimientos Tributa

La Administración Tributato que usted ha consignado entud de compensación', en casose le cobrará el monto diferidol ey.

kCasilla 85 - Total deuda porrestar el monto consignado encasilla 84, el mismo es de form

Tratándose de mercancías que pueden utili-zarse indistintamente en servicios exentos y gra-vados, se calculará la proporción que correspon-da a estos últimos, a efectos de establecer el crédi-to fiscal.”

(Artículo 21 de la Ley del Impuesto General so-bre las Ventas y 14 de su Reglamento)

kCasilla 32 - Total de créditos. Suma de los mon-tos de las casillas N 30 y 31.

kCasilla 33 - Impuesto neto del período. Si el mon-to de la casilla 29 es mayor que el de la casilla 32., elsistema consigna el resultado automáticamente.

kCasilla 34 - Saldo a favor de este período. Si elmonto de la casilla N° 29 es menor que el de la ca-silla N° 32, el sistema consigna el resultado auto-m á t i c a m e n t e.

kCasilla 35 - Saldo a favor de períodos anteriores.Cuando la diferencia entre el débito y el créditofiscales sea a favor del contribuyente, el saldoexistente se transferirá al mes o meses siguientesy se sumará al crédito fiscal originado por las ad-quisiciones efectuadas en esos meses. Si por cir-cunstancias especiales, el contribuyente prevéque no ha de originar, en los tres meses siguientes,un débito fiscal suficiente para absorber la totali-dad del saldo de su crédito fiscal, tendrá derecho autilizarlo como una compensación al pago deotras deudas tributarias, en cuyo caso lo debe in-dicar en la casilla número 84 del formulario co-rrespondiente al impuesto que va a compensar.(Art. 16 de la Ley General sobre las Ventas, Art. 45del Código de Normas y Procedimientos Tributa-rios yDGT-15-03).

El valor de esta casilla debe ser menor o igual alde la casilla 33.

kCasilla 37 - Subtotal del impuesto. Resultado derestar al monto del impuesto neto (casilla N° 33),el monto de los créditos de períodos anterioresque aplicó en la casilla N° 35. La diferencia entreestas casillas no puede ser negativa.

kCasilla 39 - Retenciones a cuenta impuesto so-bre las ventas (ley de contingencia fiscal). Consig-ne el monto correspondiente a las retencionesefectuadas sobre las ventas efectuadas con tarje-tas de crédito o débito, - Pagos a cuenta de impues-to sobre las ventas, las entidades, públicas o priva-das, que procesen los pagos de tarjetas de crédito odébito, definidas para los efectos del presente artí-culo como adquirentes, deberán actuar comoagentes de retención, cuando paguen, acrediten

k

kCasilla 82 –Intereses. Si no efectúa el pago en losplazos establecidos debe pagar adicionalmenteun interés, cuya tasa varía aproximadamente ca-da 6 meses (consúltela en la Administración Tri-butaria). Al monto de la casilla 40 se aplica la tasade interés vigente.

kCasilla 83 - Total deuda tributaria. Resultado desumar casillas 40 y 82.

k

kCasilla 89 –Pago en efectivoSeleccione la forma de pago

en el campo “Monto pagado”,esa forma de pago aplicará.

23Manual Pymes N°2 | El Financiero | 2013

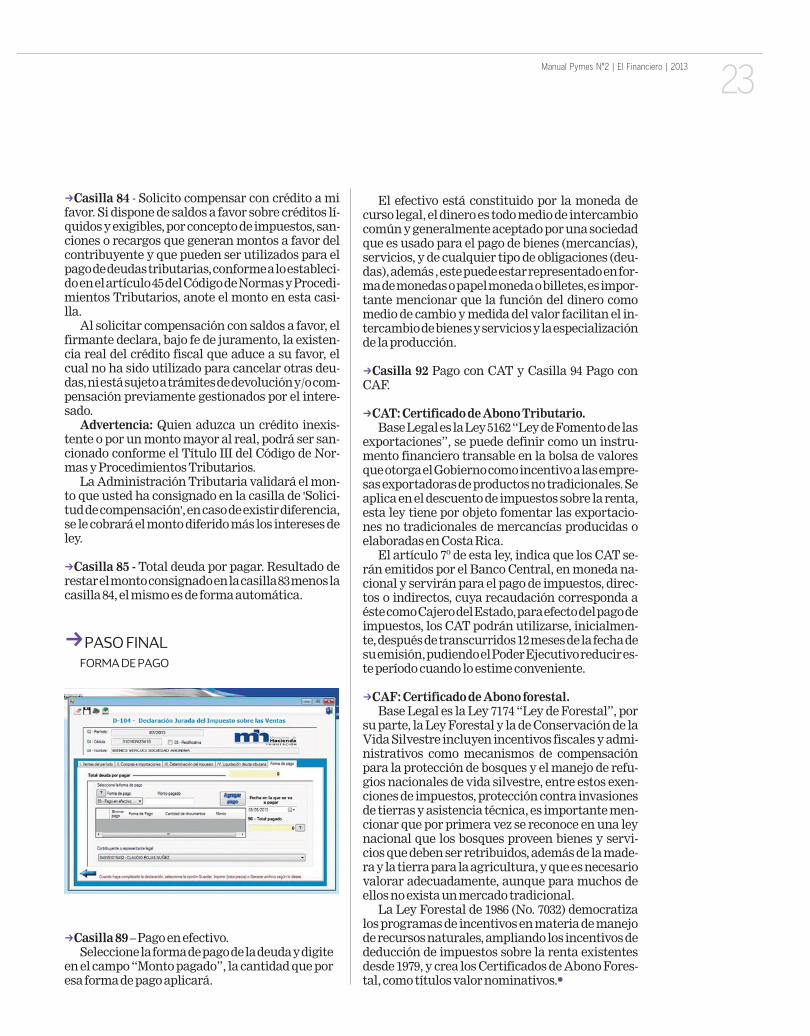

kCasilla 84 - Solicito compensar con crédito a mifavor. Si dispone de saldos a favor sobre créditos lí-quidos y exigibles, por concepto de impuestos, san-ciones o recargos que generan montos a favor delcontribuyente y que pueden ser utilizados para elpago de deudas tributarias, conforme a lo estableci-do en el artículo 45 del Código de Normas y Procedi-mientos Tributarios, anote el monto en esta casi-lla.

Al solicitar compensación con saldos a favor, elfirmante declara, bajo fe de juramento, la existen-cia real del crédito fiscal que aduce a su favor, elcual no ha sido utilizado para cancelar otras deu-das, ni está sujeto a trámites de devolución y/o com-pensación previamente gestionados por el intere-s a d o.

Adver tencia: Quien aduzca un crédito inexis-tente o por un monto mayor al real, podrá ser san-cionado conforme el Título III del Código de Nor-mas y Procedimientos Tributarios.

La Administración Tributaria validará el mon-to que usted ha consignado en la casilla de 'Solici-tud de compensación', en caso de existir diferencia,se le cobrará el monto diferido más los intereses del ey.

kCasilla 85 - Total deuda por pagar. Resultado derestar el monto consignado en la casilla 83 menos lacasilla 84, el mismo es de forma automática.

El efectivo está constituido por la moneda decurso legal, el dinero es todo medio de intercambiocomún y generalmente aceptado por una sociedadque es usado para el pago de bienes (mercancías),servicios, y de cualquier tipo de obligaciones (deu-das), además , este puede estar representado en for-ma de monedas o papel moneda o billetes, es impor-tante mencionar que la función del dinero comomedio de cambio y medida del valor facilitan el in-tercambio de bienes y servicios y la especializaciónde la producción.

kCasilla 92 Pago con CAT y Casilla 94 Pago conC A F.

kCAT: Certificado de Abono Tributario.Base Legal es la Ley 5162 “Ley de Fomento de las

expor taciones”, se puede definir como un instru-mento financiero transable en la bolsa de valoresque otorga el Gobierno como incentivo a las empre-sas exportadoras de productos no tradicionales. Seaplica en el descuento de impuestos sobre la renta,esta ley tiene por objeto fomentar las exportacio-nes no tradicionales de mercancías producidas oelaboradas en Costa Rica.

El artículo 7º de esta ley, indica que los CAT se-rán emitidos por el Banco Central, en moneda na-cional y servirán para el pago de impuestos, direc-tos o indirectos, cuya recaudación corresponda aéste como Cajero del Estado, para efecto del pago deimpuestos, los CAT podrán utilizarse, inicialmen-te, después de transcurridos 12 meses de la fecha desu emisión, pudiendo el Poder Ejecutivo reducir es-te período cuando lo estime conveniente.

kCAF: Certificado de Abono forestal.Base Legal es la Ley 7174 “Ley de Forestal”, por

su parte, la Ley Forestal y la de Conservación de laVida Silvestre incluyen incentivos fiscales y admi-nistrativos como mecanismos de compensaciónpara la protección de bosques y el manejo de refu-gios nacionales de vida silvestre, entre estos exen-ciones de impuestos, protección contra invasionesde tierras y asistencia técnica, es importante men-cionar que por primera vez se reconoce en una leynacional que los bosques proveen bienes y servi-cios que deben ser retribuidos, además de la made-ra y la tierra para la agricultura, y que es necesariovalorar adecuadamente, aunque para muchos deellos no exista un mercado tradicional.

La Ley Forestal de 1986 (No. 7032) democratizalos programas de incentivos en materia de manejode recursos naturales, ampliando los incentivos dededucción de impuestos sobre la renta existentesdesde 1979, y crea los Certificados de Abono Fores-tal, como títulos valor nominativos.•

k

kCasilla 89 –Pago en efectivo.Seleccione la forma de pago de la deuda y digite

en el campo “Monto pagado”, la cantidad que poresa forma de pago aplicará.

24Manual Pymes N°2 | El Financiero | 2013

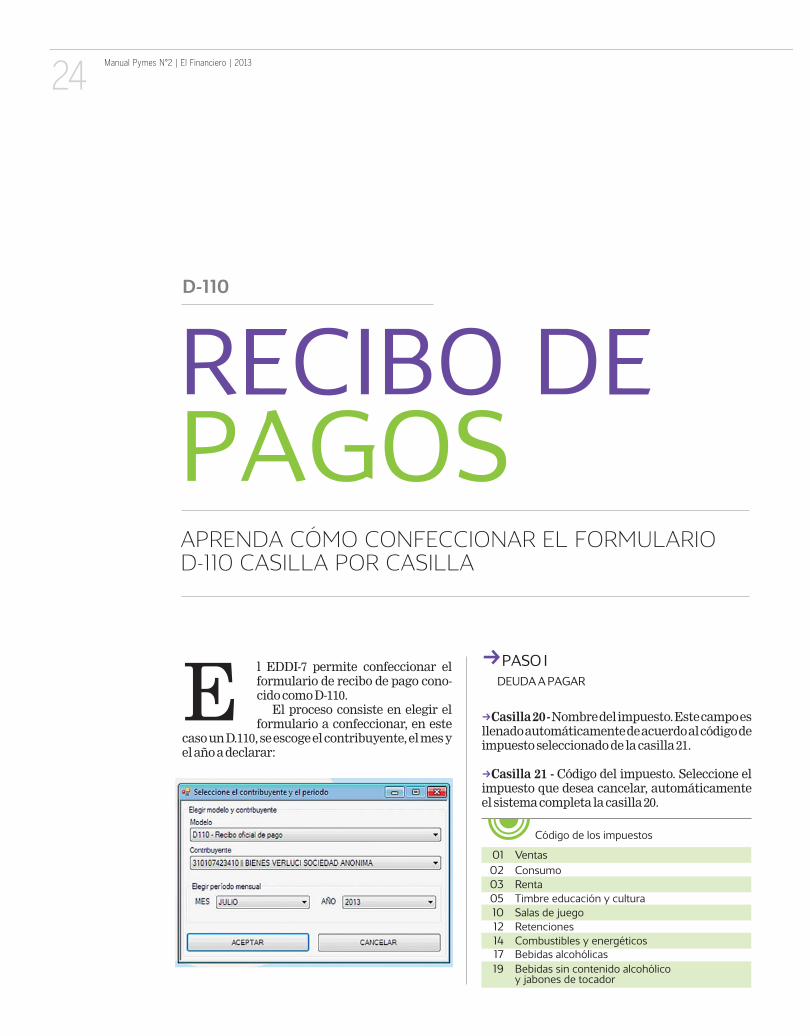

l EDDI-7 permite confeccionar elformulario de recibo de pago cono-cido como D-110.

El proceso consiste en elegir elformulario a confeccionar, en este

caso un D.110, se escoge el contribuyente, el mes yel año a declarar:

k

En este apartado, existen aciones a considerar:k1. En caso de realizar el pagocación y Cultura, se debe consseleccionar siempre debe seraño anterior

Ejemplo: Un contribuyenteva cancelar el periodo 2010, deCIEMBRE 2010" y su cancelacmarzo 2011.k1. En caso de realizar pagos pmar en cuenta que la informa"Código del Impuesto y Casillacepto de pago" siempre deben kCasilla 22 - Concepto de pagllenado automático según el cóconcepto de pago que se selecpagos parciales, se debe selec23 este concepto y automáticala 22. En el caso del Timbre dera, al seleccionarlo en Códigobre de Educación y Cultura -c22 se completa automáticamen

A continuación un ejemploparcial para la Cia. ABC, céduse calcula sus pagos parciales de la siguiente manera:

(A) La suma de los tres últi2011, 2012 dividido entre 3¢80.818.375,00 + ¢79.761.634,00 = ¢80.267.081,00

Luego ese promedio se m(¢80.267.081,00 x 25%= ¢20.066este será el monto a pagar comlos meses de marzo, junio y setriodo actual).E kCasilla 20 - Nombre del impuesto. Este campo es

llenado automáticamente de acuerdo al código deimpuesto seleccionado de la casilla 21.

kCasilla 21 - Código del impuesto. Seleccione elimpuesto que desea cancelar, automáticamenteel sistema completa la casilla 20.

Código de los impuestos

01 Ventas02 Consumo03 Renta05 Timbre educación y cultura10 Salas de juego12 Retenciones14 Combustibles y energéticos17 Bebidas alcohólicas19 Bebidas sin contenido alcohólico

y jabones de tocador

laicrap ogap led nóicanimreteD

Impuesto determinado periodo

Impuesto determinado periodo

Impuesto determinado periodo

Monto total del pago parcial (el mayor entre el periodo anteriordeterminado por el promedio dmultiplicado por 0.25.

Promedio aritmético (sume los del impuesto sobre la renta de lperiodos 2010-2011-2012 y div

25Manual Pymes N°2 | El Financiero | 2013

En este apartado, existen algunas recomenda-ciones a considerar:k1. En caso de realizar el pago del Timbre de Edu-cación y Cultura, se debe considerar que el mes aseleccionar siempre debe ser "DICIEMBRE" delaño anterior

Ejemplo: Un contribuyente que en el año 2011va cancelar el periodo 2010, debe seleccionar "DI-CIEMBRE 2010" y su cancelación se realizaría enmarzo 2011.k1. En caso de realizar pagos parciales, se debe to-mar en cuenta que la información de la Casilla 21"Código del Impuesto y Casilla 23 Código del Con-cepto de pago" siempre deben de contener datos.kCasilla 22 - Concepto de pago. Esta casilla es dellenado automático según el código de impuesto yconcepto de pago que se seleccione. Si se trata depagos parciales, se debe seleccionar en la casilla23 este concepto y automáticamente se completala 22. En el caso del Timbre de Educación y Cultu-ra, al seleccionarlo en Código de impuesto (Tim-bre de Educación y Cultura -casilla 21), la casilla22 se completa automáticamente.

A continuación un ejemplo de cálculo de pagoparcial para la Cia. ABC, cédula jurídica XXXX,se calcula sus pagos parciales para el periodo 2013de la siguiente manera:

(A) La suma de los tres últimos periodos 2010,2011, 2012 dividido entre 3 (¢80.221.234,00 +¢80.818.375,00 + ¢79.761.634,00 = ¢240.801.243,00 / 3= ¢80.267.081,00

Luego ese promedio se multiplica por 25%(¢80.267.081,00 x 25%= ¢20.066.770 (redondeado) yeste será el monto a pagar como pago parcial paralos meses de marzo, junio y setiembre del 2013 (pe-riodo actual).

Nota se toma el monto del promedio de los 3 úl-timos periodos, pues ¢80.267.081 es mayor que elmonto del último periodo que fue ¢79.761.634,00.kCasilla 23 - Código del concepto de pago. Aquí sedebe seleccionar el código del concepto de pagoque desea cancelar de acuerdo con la clasificaciónsuministrada por la Dirección de Tributación queleerá en la página 26.kCasilla 24 - Clasificación del impuesto pagado.El dato de esta casilla es requerido cuando se elige“Ve n t a s ”, “Renta” ó “Retenciones”, en la casilla21, de este formulario, para clasificarlo según elrégimen a cancelar, de acuerdo con las opcionesde la página 27.kCasilla 79 - Impuesto por pagar. En esta casillade debe digitar el monto de la deuda por pagar, sinr e c a r g o s.

atner al erbos otseupmI otnoMlaicrap ogap led nóicanimreteDen casilla 47 del formulario D.101

Impuesto determinado periodo 1 (2010) ¢80.221.234,00

Impuesto determinado periodo 2 (2011) ¢80.818.375,00

Impuesto determinado periodo 3 (2012) ¢79.761.634,00

Monto total del pago parcial (el renglón que resultará mayor entre el periodo anterior (2012) versus el impuesto determinado por el promedio de los 3 últimos periodos, multiplicado por 0.25.

Promedio aritmético (sume los montos del impuesto sobre la renta de los últimos tres periodos 2010-2011-2012 y divida entre 3)

¢240.801.243,00 / 3 ¢80.267.081,00

¢20.066.770,25 (A)

26Manual Pymes N°2 | El Financiero | 2013

tos líquidos y exigibles, por concepto de impues-tos, sanciones o recargos que generan montos afavor del contribuyente y que pueden ser utiliza-dos para el pago de deudas tributarias, conformea lo establecido en el artículo 45 del Código deNormas y Procedimientos Tributarios, anote elmonto en esta casilla.

Al solicitar compensación con saldos a favor,el firmante declara, bajo fe de juramento, la exis-tencia real del crédito fiscal que aduce a su favor,el cual no ha sido utilizado para cancelar otrasdeudas, ni está sujeto a trámites de devolucióny/o compensación previamente gestionados porel interesado.

Advertencia: Quien aduzca un crédito inexis-tente o por un monto mayor al real, podrá sersancionado conforme el Título III del Código deNormas y Procedimientos Tributarios.

La Administración Tributaria validará elmonto que usted ha consignado en la casilla de'Solicitud de compensación', en caso de existirdiferencia, se le cobrará el monto diferido máslos intereses de ley.kCasilla 85 - Total deuda a pagar. Resultado derestar el monto consignado en la casilla 83 me-nos la casilla 84, el mismo es de forma automáti-ca.

kCasilla 81 - Monto por retenciones del 2%. Elcontribuyente podrá solicitar que el monto delas retenciones efectuadas con base en el artícu-lo 22 de la Ley de Renta inciso g, se acrediten co-mo abono a cuenta del pago parcial.

Nota: las retenciones que usted se aplique co-mo abono a cuenta de los pagos parciales nopuede ser acreditado en liquidación final de ladeclaración del Impuesto sobre la Renta.kCasilla 82 – Intereses. Si no efectúa el pago enlos plazos establecidos debe pagar adicional-mente un interés, cuya tasa varía aproximada-mente cada 6 meses (consúltela en la Adminis-tración Tributaria). Al monto de la casilla 79 seaplica la tasa de interés vigente. El sistema llenaautomáticamente esta casilla.kCasilla 83 - Total deuda tributaria. Resultadode sumar casillas 79 y 82. El sistema llena auto-máticamente esta casilla.

En el caso de pago parcial el cual puede sercancelado con retenciones del 2%, esta casillaserá el resultado de sumar las casillas 79 menosla 81, además si existieran intereses a calcularpor diferencias de impuesto, estos serían calcu-lados de forma automática.kCasilla 84 - Solicito compensar con crédito ami favor. Si dispone de saldos a favor sobre crédi-

LISTA DE CÓDIGO DE IMPUESTOS

Declaración01 Deuda producto de la acción de declarar por un tributo para un periodo determinado.

Resoluciones determinativas

03 Deuda producto al determinar la existencia de una obligación tributaria que nace de una fiscalización o control.

Determinaciones de oficio

04 Deuda determinada que surge por disconformidad del fisco ante la autoliquidación realizada por el contribuyente en el pago de sus tributos.

Liquidación de la administración

05 Deuda que surge de una determinación o liquidación por parte de la Administración Tributaria.

Determinación provisional

07 Deuda que surge de una determinación o liquidación provisional por parte de la Administración Tributaria, que puede ser sujeta a cambios.

Facilidades de pago08 Deudas que pueden ser canceladas en plazos por medio de una resolución dictada por la Administración Tributaria a solicitud del contribuyente para el pago de impuestos.

Retenciones10 Es toda suma retenida y enterada al fisco por los agentes de retención o percepción, según lo dispuesto en el artículo 23 de la Ley del Impuesto sobre la Renta.

Rectificaciones rop aes ay nóicaralced anu ed nóicerroc al ed otcudorp sadareneg sadueD11diferencias, errores u omisión de algún dato en su declaración original.

Regularizaciones .aírotidua anu ed oidem rop airatubirT nóicartsinimdA al ed oidutse led otcudorp adueD21

Fallos del tribunal .lacsiF lanubirT led sovitinfied sotca sol ed otcudorp adueD31

Fusión .arto noc aserpme anu ed nóicrosba al ed otcudorp adueD41

LISTA DE CLASIFICAD

Ventas tradicional10 EAq

Ventas- Régimen Simplificado

11 EcspC

Renta tradicional20 Ed

Retenciones 3% Transportes

30 Erc

Retenciones sobre dividendos y otros

31 Els

Retenciones sobre intereses

32 Egd

Retenciones sobre remesas al exterior

33 Ed

Retenciones sobre retiros anticipados de pensiones complementarias

35 Svd

Retenciones sobre pagos por licitaciones (2%)

34 Eca

Retenciones sobre salarios y otros

36 Eppdd

Renta- Régimen Simplificado

21 EeLPC

Ok

mk

ak

ak

a

Ok

ak

ak

ak

a

Ner

Nee

27Manual Pymes N°2 | El Financiero | 2013

LISTA DE CLASIFICADORES DE IMPUESTOS SEGÚN MINISTERIO DE HACIENDA

Ventas tradicional10 Este impuesto recae sobre el valor agregado en la venta de mercancías y en la prestación de algunos servicios. Actualmente la tarifa de este impuesto es del 13%, con excepción del consumo de energía eléctrica residencial que se aplica un 5% y la venta de madera sobre la cual se paga el 10%.

Ventas- Régimen Simplificado

11 Es una opción sencilla que facilita a los pequeños contribuyentes que desarrollen ciertas actividades, el cumplimiento de sus deberes tributarios, simplificando sus obligaciones y su contabilidad. La declaración se presenta en forma trimestral y comprende tanto el impuesto de renta como el de ventas. Pueden optar por este régimen tanto las personas físicas como las jurídicas, que sean minoristas o detallistas. Con este sistema, el impuesto de ventas se determina aplicando un factor establecido sobre las compras.

Renta tradicional20 Este impuesto grava los ingresos continuos o eventuales de fuente costarricense, de las personas físicas o jurídicas domiciliadas en el país.

Retenciones 3% Transportes

30 Es toda suma retenida y enterada al fisco por los agentes de retención, por concepto de transportes, comunicaciones, reaseguros, películas y noticias, prestados por empresas no domiciliadas con representante permanente en el país, conforme lo establecido en el inciso e) del artículo 23 de la Ley 7092.

Retenciones sobre dividendos y otros

31 Es toda suma retenida y enterada al fisco por los agentes de retención. La retención se origina en el momento en que la empresa distribuya la renta disponible entre los accionistas, o se distribuyan excedentes de parte de asociaciones solidaristas y/o cooperativas.

Retenciones sobre intereses

32 Es toda suma retenida y enterada al fisco por los agentes de retención, que se efectúa sobre los rendimientos generados por los títulos valores y/o por las recompras, conforme establecen los incisos c) y c bis) del artículo 23 de la Ley del Impuesto sobre la Renta..,

Retenciones sobre remesas al exterior

33 Es toda suma retenida y enterada al fisco por los agentes de retención, cuando se pone a disposición de un domiciliado en el exterior, una renta de fuente costarricense, conforme inciso d) del artículo 23 de la Ley 7092.

Retenciones sobre retiros anticipados de pensiones complementarias

35 Son las retenciones que se aplican sobre los retiros anticipados de los recursos acumulados en las cuentas de ahorro voluntario del Régimen voluntario de pensiones complementarias, por concepto de devolución de incentivos disfrutados con base en lo establecido en el artículo 73 de la Ley de Protección al Trabajador, N° 7983.

Retenciones sobre pagos por licitaciones (2%)

34 Es la retención que el Estado, sus instituciones y las entidades públicas, efectúan sobre los pagos a terceros, en los casos de licitaciones públicas o privadas, contrataciones, negocios u otras operaciones, la cual constituye pago a cuenta del impuesto, conforme inciso g) del artículo 23 de la Ley del Impuesto sobre la Renta.

Retenciones sobre salarios y otros

36 Es la retención que se aplica en la fuente sobre las rentas percibidas por las personas domiciliadas en el país, producto del trabajo personal dependiente o la jubilación o pensión u otras remuneraciones por otros servicios personales, como sueldos, sobresueldos, salarios, premios, bonificaciones, gratificaciones, comisiones, regalías, dietas, salarios en especie y el aguinaldo si supera el monto establecido por ley, conforme lo establece el Título II de la Ley del Impuesto sobre la Renta.

Renta- Régimen Simplificado

21 Es una opción sencilla que facilita a los pequeños contribuyentes que desarrollen ciertas actividades, el cumplimiento de sus deberes tributarios, simplificando sus obligaciones y su contabilidad. La declaración se presenta en forma trimestral y comprende tanto el impuesto de renta como el de ventas. Pueden optar por este régimen tanto las personas físicas como las jurídicas, que sean minoristas o detallistas. Con este sistema, el impuesto de renta se determina aplicando un factor establecido sobre las compras.

ORDEN DE LOS TRIMESTRES:kI Trimestre: Octubre, noviembre y diciembre (vencimiento en los primeros quince días naturales del mes siguiente a la finalización de cada trimestre).kII Trimestre: Enero, febrero y marzo (vencimiento en los primeros quince días naturales del mes siguiente a la finalización de cada trimestre).kIII Trimestre: Abril, mayo y junio (vencimiento en los primeros quince días naturales del mes siguiente a la finalización de cada trimestre).kIV Trimestre: Julio, agosto y setiembre (vencimiento en los primeros quince días naturales del mes siguiente a la finalización de cada trimestre).

ORDEN DE LOS TRIMESTRES:kI Trimestre: Octubre, noviembre y diciembre (vencimiento en los primeros quince días naturales del mes siguiente a la finalización de cada trimestre).kII Trimestre: Enero, febrero y marzo (vencimiento en los primeros quince días naturales del mes siguiente a la finalización de cada trimestre).kIII Trimestre: Abril, mayo y junio (vencimiento en los primeros quince días naturales del mes siguiente a la finalización de cada trimestre).kIV Trimestre: Julio, agosto y setiembre (vencimiento en los primeros quince días naturales del mes siguiente a la finalización de cada trimestre).

Nota: El pago del impuesto de renta en este Régimen, puede realizarlo con la declaración con la que autoliquida el impuesto, o puede realizarlo por medio de un Recibo oficial de pago. En este documento solo se consignará el respectivo impuesto por pagar, el cual ya fue determinado por el contribuyente en su declaración.

Nota: El pago del impuesto de ventas en este Régimen, puede realizarlo con la declaración con la que autoliquida el impuesto, o puede realizarlo por medio de un Recibo oficial de pago. En este documento solo se consignará el respectivo impuesto por pagar, el cual ya fue determinado por el contribuyente en su declaración.

28Manual Pymes N°2 | El Financiero | 2013

Banco Central de Costa Rica, en moneda nacio-nal y servirán para el pago de impuestos, directoso indirectos, cuya recaudación corresponda a és-te como Cajero del Estado, para efecto del pago deimpuestos, los Certificados de Abono Tributariopodrán utilizarse, inicialmente, después de trans-curridos doce meses de la fecha de su emisión, pu-diendo el Poder Ejecutivo reducir este período, enforma general, cuando lo estime conveniente.

kCAF: Certificado de Abono forestal.Base Legal es la Ley 7174 “Ley de Forestal”, por