Embed Size (px)

DESCRIPTION

fyi

Citation preview

FACTURA NEGOCIABLEPARA FACTURA COMERCIAL Y

RECIBOS DE HONORARIOS

Miguel Arancibia Cueva

Trujillo, 31 de Agosto 2015

1

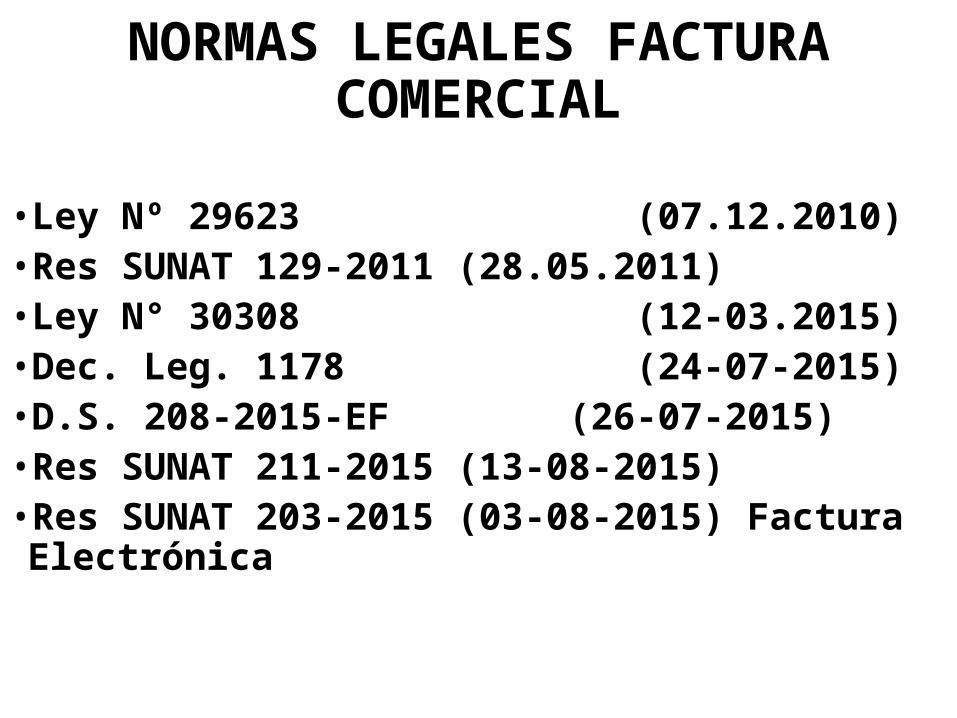

NORMAS LEGALES FACTURA COMERCIAL

• Ley Nº 29623 (07.12.2010)•Res SUNAT 129-2011 (28.05.2011)• Ley N° 30308 (12-03.2015)•Dec. Leg. 1178 (24-07-2015)•D.S. 208-2015-EF (26-07-2015)•Res SUNAT 211-2015 (13-08-2015)•Res SUNAT 203-2015 (03-08-2015) Factura Electrónica

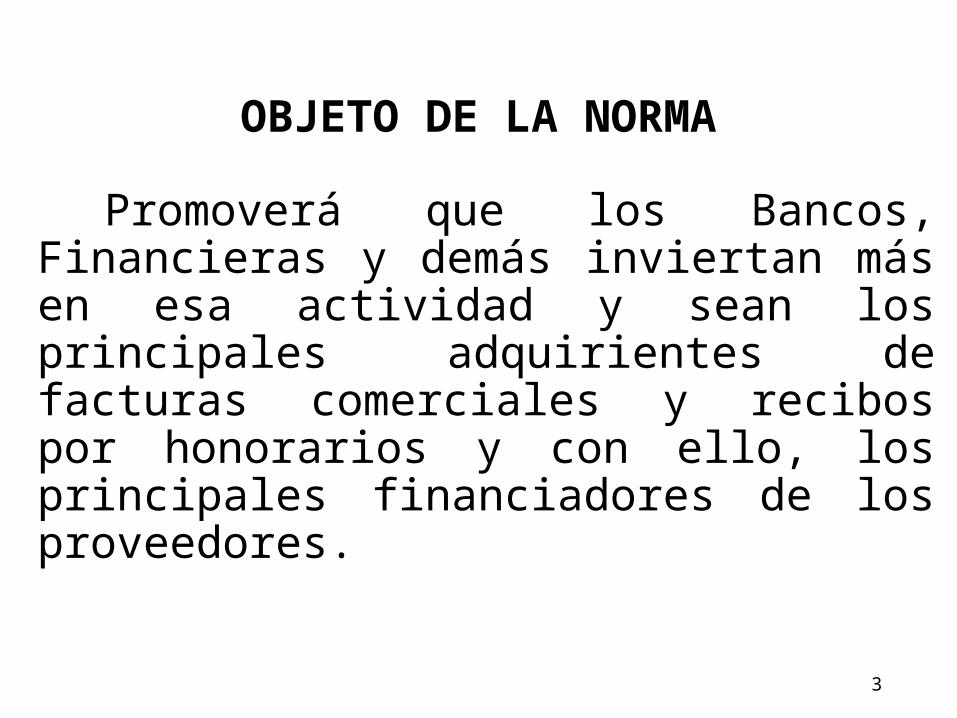

OBJETO DE LA NORMA

Promoverá que los Bancos, Financieras y demás inviertan más en esa actividad y sean los principales adquirientes de facturas comerciales y recibos por honorarios y con ello, los principales financiadores de los proveedores.

3

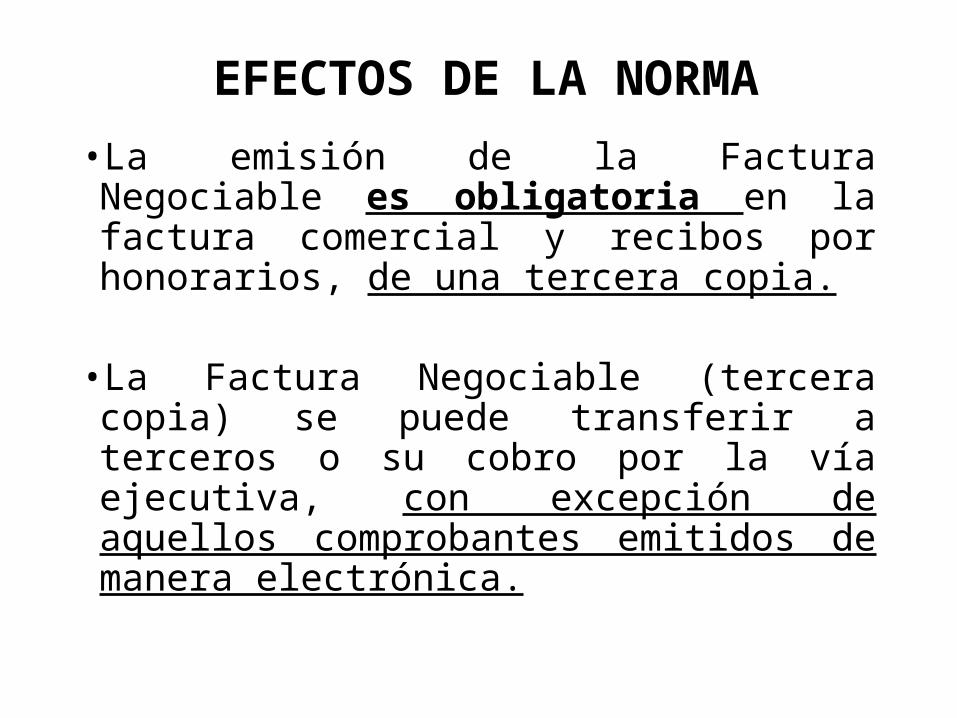

EFECTOS DE LA NORMA

• La emisión de la Factura Negociable es obligatoria en la factura comercial y recibos por honorarios, de una tercera copia.

• La Factura Negociable (tercera copia) se puede transferir a terceros o su cobro por la vía ejecutiva, con excepción de aquellos comprobantes emitidos de manera electrónica.

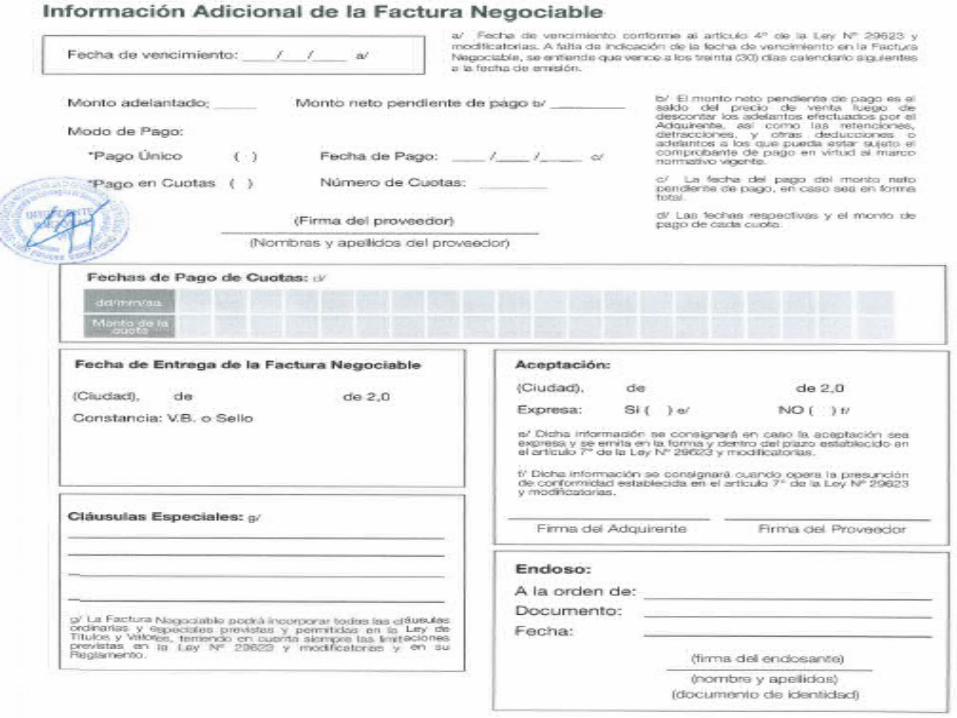

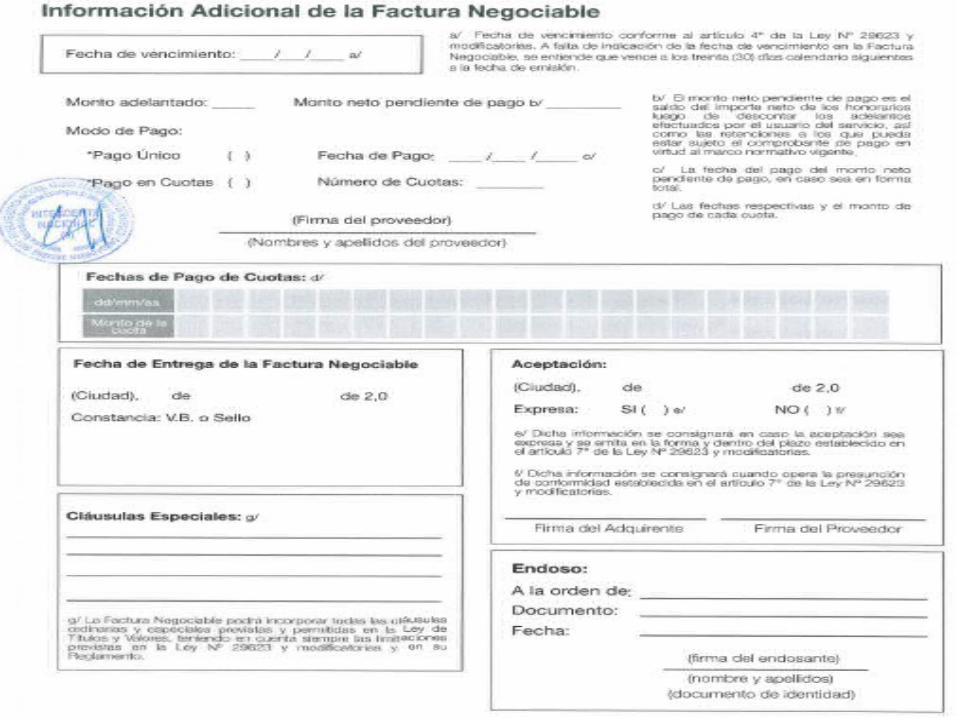

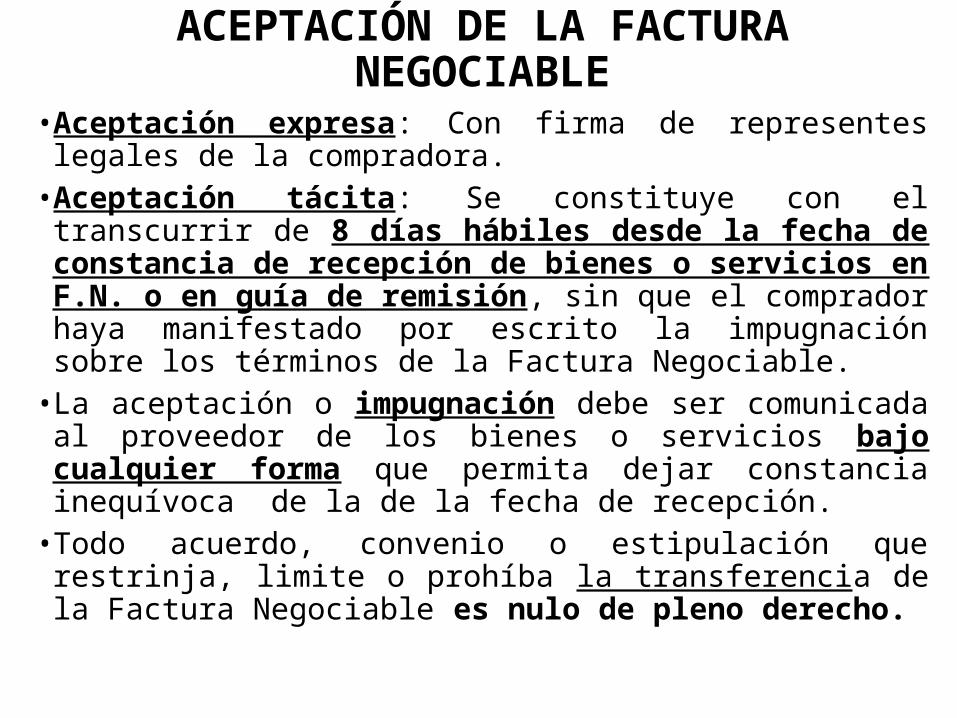

ACEPTACIÓN DE LA FACTURA NEGOCIABLE

• Aceptación expresa: Con firma de representes legales de la compradora.• Aceptación tácita: Se constituye con el transcurrir de 8 días hábiles

desde la fecha de constancia de recepción de bienes o servicios en F.N. o en guía de remisión, sin que el comprador haya manifestado por escrito la impugnación sobre los términos de la Factura Negociable.• La aceptación o impugnación debe ser comunicada al proveedor

de los bienes o servicios bajo cualquier forma que permita dejar constancia inequívoca de la de la fecha de recepción.• Todo acuerdo, convenio o estipulación que restrinja, limite o

prohíba la transferencia de la Factura Negociable es nulo de pleno derecho.

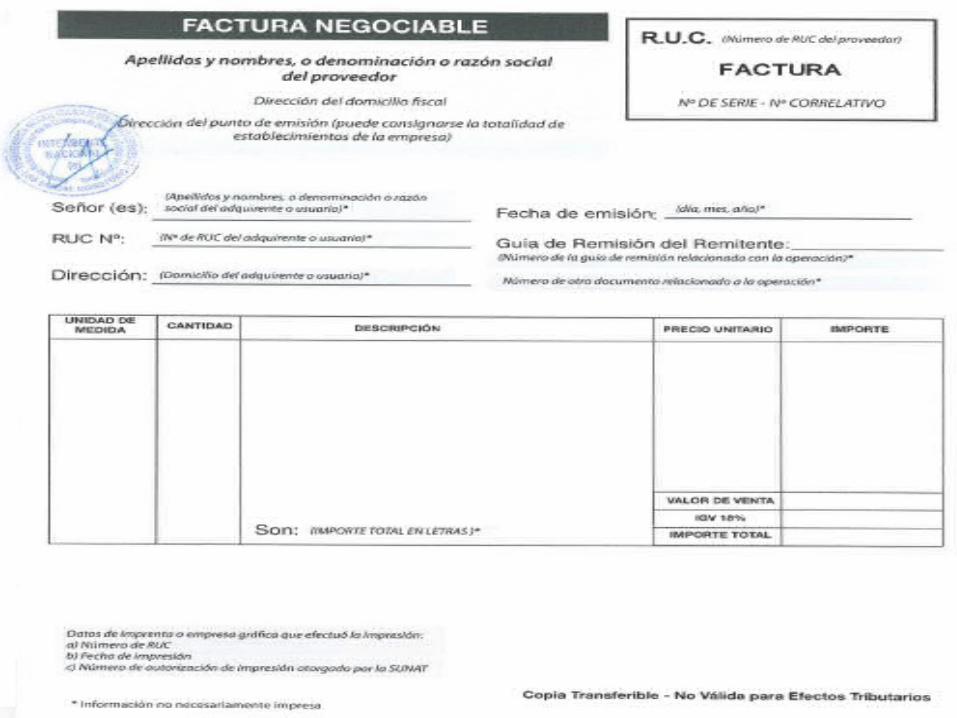

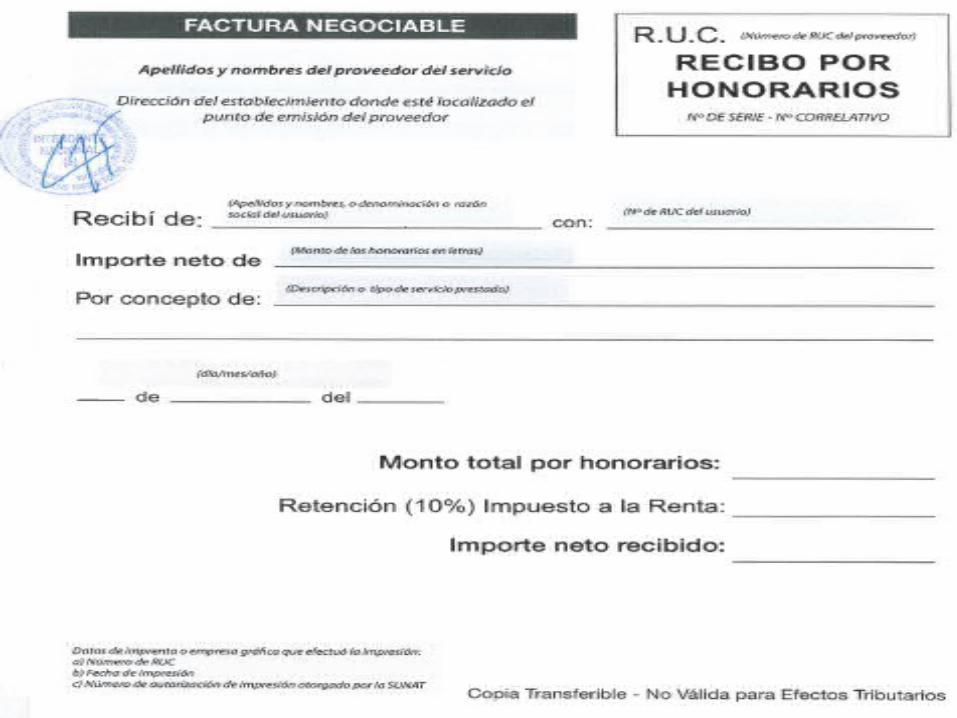

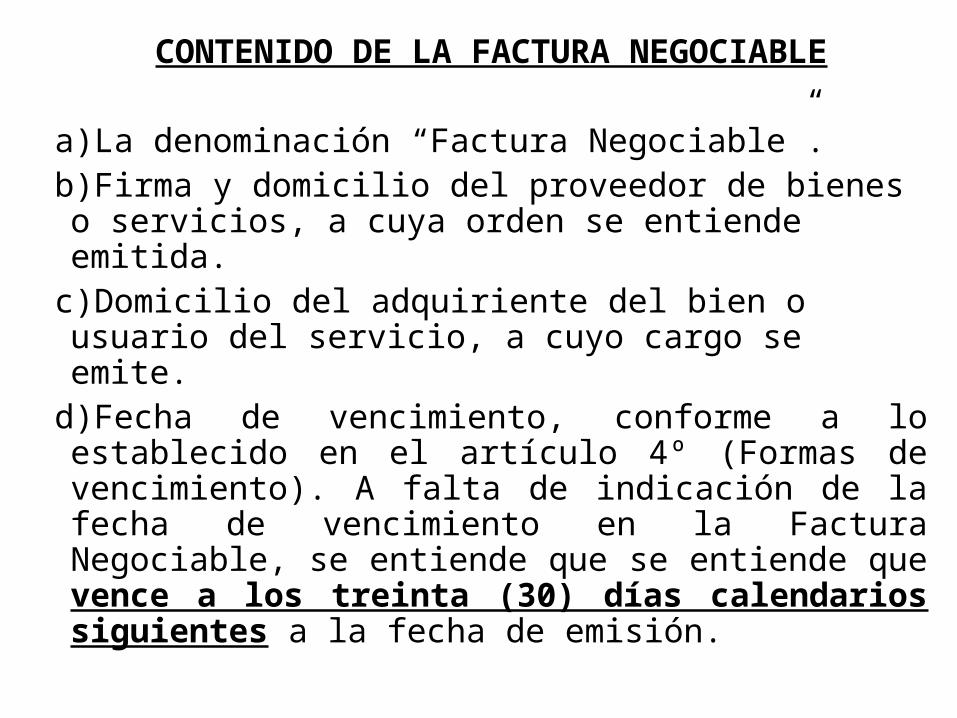

CONTENIDO DE LA FACTURA NEGOCIABLE

a)La denominación “Factura Negociable”.b)Firma y domicilio del proveedor de bienes o servicios, a

cuya orden se entiende emitida.c)Domicilio del adquiriente del bien o usuario del servicio,

a cuyo cargo se emite.d)Fecha de vencimiento, conforme a lo establecido en el

artículo 4º (Formas de vencimiento). A falta de indicación de la fecha de vencimiento en la Factura Negociable, se entiende que se entiende que vence a los treinta (30) días calendarios siguientes a la fecha de emisión.

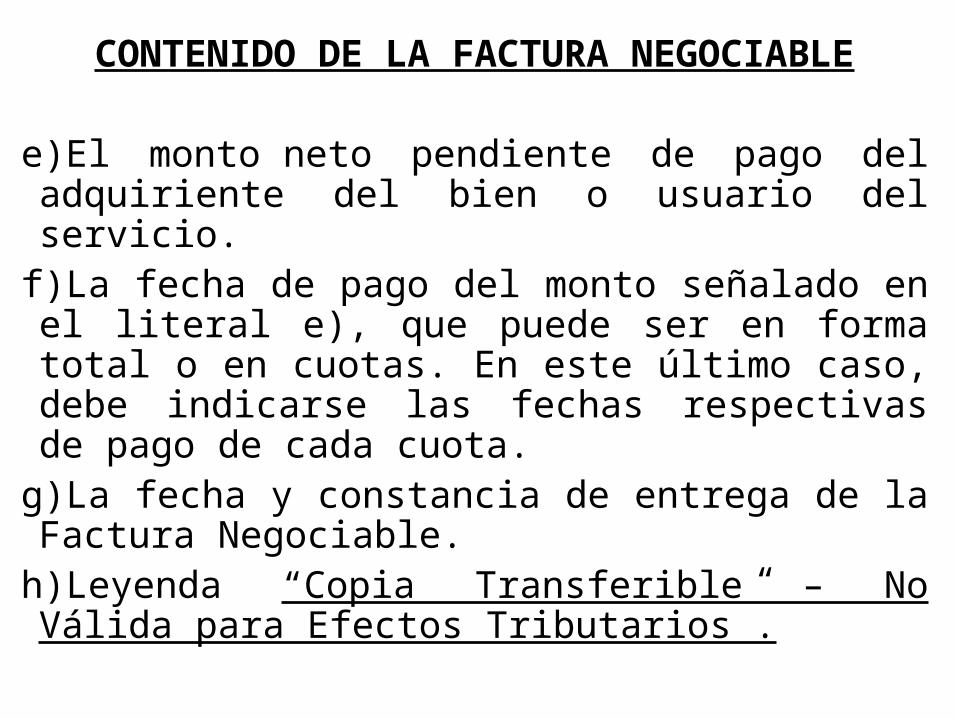

CONTENIDO DE LA FACTURA NEGOCIABLE

e)El monto neto pendiente de pago del adquiriente del bien o usuario del servicio.

f)La fecha de pago del monto señalado en el literal e), que puede ser en forma total o en cuotas. En este último caso, debe indicarse las fechas respectivas de pago de cada cuota.

g)La fecha y constancia de entrega de la Factura Negociable.

h)Leyenda “Copia Transferible – No Válida para Efectos Tributarios”.

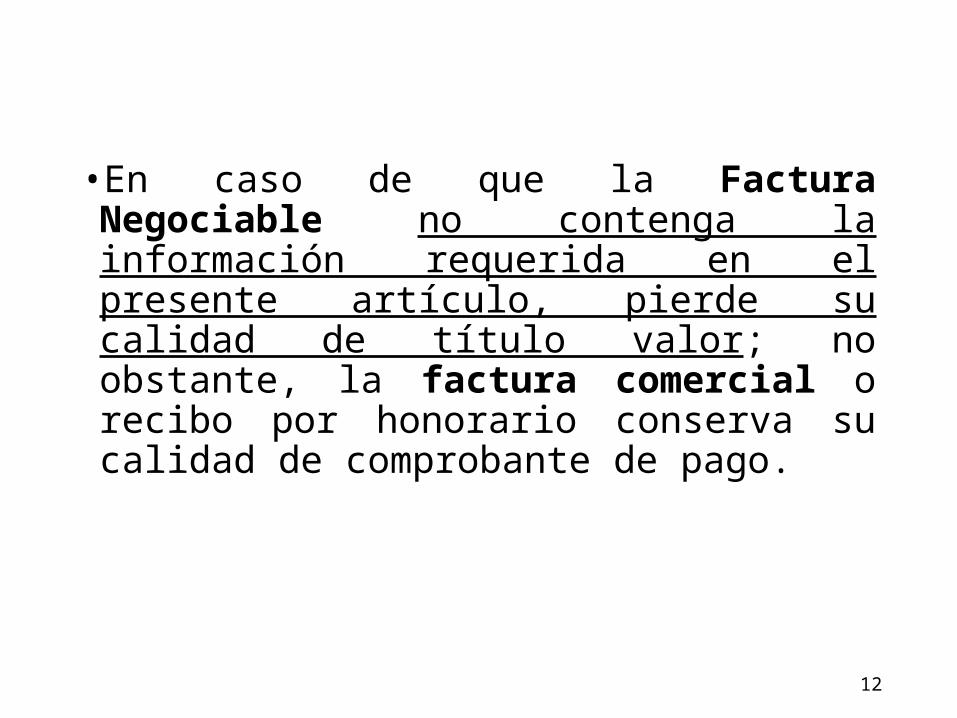

•En caso de que la Factura Negociable no contenga la información requerida en el presente artículo, pierde su calidad de título valor; no obstante, la factura comercial o recibo por honorario conserva su calidad de comprobante de pago.

12

EFECTOS TRIBUTARIOS

•Para operaciones de retenciones o detracciones, el Formato de la Factura Negociable contendrá un campo para el importe neto a pagar.

•Si se genera posteriormente a la emisión y recepción de la F.N. afectando la operación, deberá aplicarse en la siguiente operación.

PREGUNTAS FRECUENTES

¿Desde cuando la empresa se encuentra obligada a emitir la Factura Negociable?

Si tiene facturas en stock, debe seguir las siguientes reglas:•Si las facturas en stock fueron autorizadas por SUNAT hasta el 31-12-2014, es válido su uso hasta el 31-10-2015.•Si las facturas en stock fueron autorizadas por SUNAT desde el 01-01-2015 hasta el 31-08-2015, es válido su uso hasta el 31-12-2015.

PREGUNTAS FRECUENTES¿Qué sucede si las facturas que tenemos en stock se agotan

antes del 31-10-2015 ó 31-12-2015, respectivamente?

•Las nuevas autorizaciones, tienen que tener obligatoriamente la tercera copia (Factura negociable).•Se recomienda pedir autorización de facturas, estimando su uso hasta el 30 de noviembre de 2016, si la empresa es PRICO Regional; es decir a partir del 01 de diciembre de 2016 emitirá FACTURAS ELECTRÓNICAS. Esta figura esta prevista en la Res. de SUNAT 203-2015.