Embed Size (px)

Citation preview

INSTITUTO PARA LA INVESTIGACIÓN Y EL DESARROLLO PEDAGÓGICO IDEPADMINISTRACION DE RIESGOS

DEISY ZENAIDA SANCHEZ MONTERO

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAPFACULTAD DE PREGRADO

PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS

BOGOTÁ, D.C.2008

INSTITUTO PARA LA INVESTIGACIÓN EDUCATIVA Y EL DESARROLLO

PEDAGÓGICO IDEPADMINISTRACION DE RIESGOS

DEISY ZENAIDA SANCHEZ MONTERO

Segundo Informe de Prácticas Administrativas

ASESOR Escuela Superior de Administración Pública ESAPNANCY OSPINA DIAZ

ASESORA Instituto para la Investigación Educativa y el Desarrollo PedagógicoOLGA LUCIA TORRES BECERRA

JEFE OFICINA ASESORA DE PLANEACION

ESCUELA SUPERIOR DE ADMINISTRACIÒN PÚBLICA ESAPFACULTAD DE PREGRADO

PROGRAMA DE CIENCIAS POLITICAS Y ADMINISTRATIVAS

BOGOTA,2008

CONTENIDO

Pág.

INTRODUCCIÓN

I PARTE: LA PRÁCTICA ADMINISTRATIVA

1. DESCRIPCIÓN DE LA ENTIDAD DONDE SE REALIZA LA PRÁCTICA ADMINISTRATIVA

4

2. OBJETIVOS 6

2.1. OBJETIVO GENERAL 6

2.2. OBJETIVOS ESPECIFICOS 6

2.3 RESULTADOS ESPERADOS 6

3 MARCO DE REFERENCIA 7

3.1. MARCO TEORICO 9

3.2. MARCO CONCEPTUAL 10

3.3. MARCO GEOGRÁFICO 11

3.4. MARCO HISTORICO 12

3.5. MARCO NORMATIVO 13

4. METODOLOGIA 14

II PARTE: RESULTADOS DE LA PRÁCTICA ADMINISTRATIVA

5. INVESTIGACION BIBLIOGRAFICA 16

5.1. ADMINISTRACION DE RIESGOS ES UN COMPONENTE DENTRO DEL MODELO ESTÁNDAR DE CONTROL INTERNO PARA EL ESTADO COLOMBIANO MECI 1000:2005

16

6 ADMINISTRACION DE RIESGOS 16

6.1 OBJETIVOS 166.1.1 GENERALES 166.1.2 ESPECIFICOS 16

6.2 ELEMENTOS DE ADMINISTRACION DE RIESGOS 176.2.1 CONTEXTO ESTRATÉGICO 176.2.2 IDENTIFICACIÓN DE RIESGOS 186.2.3 ANÁLISIS DEL RIESGO 196.2.4 VALORACIÓN DE RIESGO 206.2.5 POLITICAS DE ADMINISTRACION DE RIESGO 20

7. MANEJO DE ADMINISTRACION DE RIESGOS EN EL IDEP 217.1 OBJETIVO 217.2 ALCANCE 217.3 BASE LEGAL 217.4 DEFINICIONES 227.5 CONDICIONES GENERALES 227.6 ACTIVIDADES 22

8. RIESGOS IDENTIFICADOS 24

9 PROPUESTA DE AJUSTE MANUAL DE PROCEDIMIENTOS DEL IDEP

30

10 SOCIALIZACION CON FUNCIONARIOS 42

11 PLAN DE MANEJO DE LOS RIESGOS INSTITUCIONALES 51

CONCLUSIONES 75RECOMENDACIONES 76GLOSARIO 77BIBLIOGRAFIA 79

LISTA DE CUADROS

Cuadro 1. Organigrama del IDEP 5 Cuadro 2. Foto del IDEP 11Cuadro 3. Contexto estratégico 17Cuadro 4. Identificación de Riesgos 18 Cuadro 5. Proceso Administración de Riesgo en Idep 22 Cuadro 6. Riesgos Identificados por la entidad 24Cuadro 7. Propuesta de ajuste manual de procedimientos del Idep 31Cuadro 8. Socialización con funcionarios sobre mapa riesgos 43

Pág.

INTRODUCCIÓN

La Práctica Administrativa fortalece el proceso de formación académica del estudiante de Ciencias Políticas y Administrativas, mediante la integración teórica – práctica, articulada a la realidad de contextos; desarrollando competencias para la apropiación y transformación de los mismos.

La práctica se realiza en la Oficina de Planeación del Instituto para la Investigación Educativa y el Desarrollo Pedagógico IDEP, donde se Implementa el Modelo Estándar de Control Interno MECI en el Componente Administración de Riesgos; se propondrá un modelo adecuado para el manejo de Riesgos a través de mecanismos de control, con el fin de contribuir al fortalecimiento institucional en el IDEP.

Se va a considerar el riesgo como toda posibilidad de ocurrencia de aquella situación que pueda entorpecer el normal desarrollo de las funciones de la entidad y le impidan el logro de sus objetivos.

El riesgo es un concepto que se puede considerar fundamental, por su vínculo con todo el quehacer del ser humano se puede afirmar que no hay actividad en la vida, que no incluya la palabra RIESGO, es por ello que el hombre desde sus albores ha buscado la manera de protegerse contra las contingencias y así desarrollo maneras de asumir riesgos a través de acciones preventivas.

El componente Administración del Riesgos ayuda al conocimiento y mejoramiento de la entidad, contribuye a elevar la productividad y a garantizar la eficiencia y la eficacia en los procesos organizacionales, permitiendo definir estrategias de mejoramiento continuo, brindándole un manejo sistémico a la entidad.

La consigna es que la administración del riesgo sea incorporada al interior de las entidades como una política de gestión por parte de la alta dirección y cuente con la participación y respaldo de todos los servidores públicos; y de esta manera fortalecer el sistema de control interno para lograr el más alto grado de eficacia y eficiencia.

La metodología aplicada se realizara en las fases de diagnostico, análisis de información y el diseño un documento, la cual apunta a fortalecer los principios de la función administrativa, enunciados en el articulo 209 de la constitución política de Colombia, el articulo 3 de la ley 489 de 1998 y el decreto 1537 de 2001, así como los principios constitucionales de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad, lo cuales se ejercen mediante la descentralización, la delegación y la desconcentración de funciones, recordando que una de las finalidades

1

sociales del Estado es el bienestar general y el mejoramiento de la calidad de vida de la ciudadanía, acorde con los enunciados en el articulo 366 de la carta magna y el articulo 4 de la ley 489 de 1998.1

1 Guía Administración del Riesgo. Departamento Administrativo de la Función Pública. Bogota: Tercera Edición, 2006, p.6. – ley 489 de 1998- Decreto 1537 del 2001.

2

I PARTE

LA PRÁCTICA ADMINISTRATIVA

3

1. DESCRIPCIÓN DE LA ENTIDAD DONDE SE REALIZALA PRÁCTICA ADMINISTRATIVA.

El Instituto para la Investigación Educativa y el Desarrollo Pedagógico (IDEP), adscrito a la Secretaría de Educación, realiza su tarea de producir conocimiento pedagógico y fortalecer la educación pública a través de cuatro áreas de trabajo, cada una propone formas de gestionar y hacer investigación en el campo de la educación y la pedagogía:

Investigación en educación y pedagogía: aporta a la transformación y mejoramiento educativo y pedagógico de la escuela, el currículo y la enseñanza. Sus resultados y productos contribuyen a la construcción de las políticas educativas de la ciudad

Formación Investigativa y desarrollo pedagógico: se realiza través de la promoción y apoyo a las iniciativas investigativas de docentes. Además, con el fin de potenciar la formación de docentes en investigación y desarrollo pedagógico, el Instituto apoya las actividades de colectivos, grupos y redes pedagógicas de maestras y maestros.

Seguimiento y evaluación de políticas educativas: produce saber sobre los modos de recepción y apropiación de la política publica educativa en la ciudad y en las instituciones. Realiza el seguimiento y la evaluación al programa y proyectos dirigidos al mejoramiento de la calidad de la educación y en el mismo sentido, desarrolla evaluaciones a colegios, prácticas y experiencias educativas.

Comunicación, divulgación y socialización: trabaja por la difusión, apropiación y uso del conocimiento que se produce a través de las investigaciones y experiencias pedagógicas.

Adicionalmente a eso presta servicios de asesorias y acompañamiento en el diseño de los proyectos académicos orientados al mejoramiento de la calidad de la educación; estudios de seguimiento y evaluación de políticas, programas y proyectos; financiación, apoyo y acompañamiento de procesos de investigación en educación y pedagogía; diseño y desarrollo de programas de formación investigativas de docentes; asesoria en el diseño, desarrollo y evaluación de programas educativos ejecutados por el sector productivo; acceso al centro de documentación especializado; adquisición de publicaciones resultado de las investigaciones y de medios de comunicación institucionales como el Magazín Aula Urbana y la Revista Educación y Ciudad.

4

Cuadro No. 1 ORGANIGRAMA DEL IDEP

Fuente: Intranet. Idep/ Información Institucional/Organigrama (Figura No.1)

5

6

2. OBJETIVOS DE LA PRÁCTICA ADMINISTRATIVA

2.1. GENERAL

Proponer una Metodología de Administración de Riesgos en el Instituto para la Investigación Educativa y Desarrollo Pedagógico IDEP, que le aporte a la Alta Dirección insumos para el Control Preventivo y el Mejoramiento Continuo de sus Sistemas de Gestión de Calidad y Control Interno.

2.2. ESPECIFICOS

2.2.1. Realizar una investigación bibliografica para establecer el marco de referencia del concepto de riesgo en el IDEP.

2.2.2. Hacer el diagnostico de la situación actual de la Administración de los Riesgos en el IDEP, a partir del Marco de Referencia Establecido.

2.2.3. Hacer un diagnóstico de la situación actual de la estructura documental de los procesos y los procedimientos del IDEP, y presentar una propuesta de mejoramiento que le aporte a la Metodología de Administración de Riesgos por proceso a proponer.

2.2.4. Estructurar la primera versión del Mapa de Riesgos de la entidad, a partir de la identificación inicial de los riesgos por proceso.

2.3. RESULTADOS ESPERADOS

2.3.1. Un documento para el Instituto para la Investigación Educativa y el Desarrollo Pedagógico (IDEP), que sirva de instrumento de consulta sobre manejo adecuado de riesgos ya identificados por la entidad y que de una u otra manera afectan el desempeño de la entidad.

2.3.2 Elaborar una propuesta de mejoramiento al manual de procesos y procedimientos de acuerdo con la realidad institucional y normatividad vigente. Esta propuesta será el resultado de una indagación de los archivos históricos, entrevistas y revisión de los procesos al interior de cada una de las dependencias.

7

3. MARCO DE REFERENCIA

3.1 MARCO TEORICO

Instituto para la Investigación Educativa y el Desarrollo Pedagógico (IDEP), tiene como misión promover, divulgar, apoyar y financiar la investigación educativa y pedagógica en la ciudad y adelantar programas de desarrollo pedagógico y formación de maestros y maestras; hace seguimiento, evaluación y análisis de la política educativa; socializa y divulga el conocimiento producido para mejorar la calidad de la educación pública en el Distrito, mediante:

a) El diseño e implementación de políticas educativas y pedagógicas. b) Un talento humano altamente competente y comprometido socialmente. c) Una adecuada infraestructura organizacional para la construcción de una

ciudad moderna, incluyente, humana y productiva.

Por ello el cumplir con la misión del Instituto para la Investigación Educativa y el Desarrollo Pedagógico y en la búsqueda de una modernización del Estado, en función de la administración pública eficiente y eficaz, en procura de un desarrollo armónico de la capacidad humana, se deben buscar estrategias dentro de cada sector o áreas de servicios que presta el Estado y de cada entidad en particular para su aplicación, lo cual con lleva a crear la necesidad de implementar políticas de administración del riesgo y de esta manera ayudar al conocimiento y mejoramiento de la entidad, contribuir a elevar la productividad y a garantizar la eficiencia y la eficacia en los procesos organizacionales, permitiendo definir estrategias de mejoramiento continuo, brindando la posibilidad de un manejo integral de la entidad.

La gestión del componente Administración de Riesgos debe ser una herramienta ágil y segura que garantice una viabilidad técnica sobre la calidad en los procesos y productos, en función de un mejor desarrollo de las actividades.

Adicionalmente debe brindar las condiciones y herramientas necesarias para la toma de decisiones en la entidad publica, permitir el cumplimiento de objetivos, Involucrar y comprometer a todos los servidores de la entidad de la administración pública, en la búsqueda de acciones encaminadas a prevenir y administrar los riesgos la integración y la unificación de criterios; Propender porque la entidad interactúe con otras, para fortalecer su desarrollo, asegurar el cumplimiento de normas, leyes y regulaciones y así fortalecer el desempeño adecuado a los servidores públicos.

A fin de obtener beneficios proporcionados por la implementación de administración de Riesgos, es necesario identificar las necesidades de los grupos de interés y organizacionales, sus fuentes y definir una estructura para su desarrollo y socialización, lo que infiere los siguientes elementos de control:

Contexto Estratégico: permite establecer el lineamiento estratégico que orienta las decisiones de la entidad pública, frente a los riesgos que pueden afectar el cumplimiento de sus objetivos producto de la observación, distinción y análisis del conjunto de circunstancias internas y externas que puedan generar eventos que

8

originen oportunidades o afecten el cumplimiento de su función, misión y objetivos institucionales.

Identificación de Riesgos: posibilita conocer los eventos potenciales, estén o no bajo el control de la Entidad Pública, que ponen en riesgo el logro de su Misión, estableciendo los agentes generadores, las causas y los efectos de su ocurrencia.

Análisis del Riesgo: permite establecer la probabilidad de ocurrencia de los eventos positivos y/o negativos y el impacto de sus consecuencias, calificándolos y evaluándolos a fin de determinar la capacidad de la entidad pública para su aceptación y manejo.

Valoración del Riesgo: que determina el nivel o grado de exposición de la entidad pública al impacto del riesgo, permitiendo estimar las prioridades para su tratamiento.

Políticas de Administración de Riesgos: que permite estructurar criterios orientadores en la toma de decisiones, respecto al tratamiento de los riesgos y sus efectos al interior de la entidad pública

Este componente Administración del Riesgo es un conjunto de elementos de Control que al interrelacionarse, permiten a la Entidad Pública evaluar aquellos eventos negativos, tanto internos como externos, que puedan afectar o impedir el logro de sus objetivos institucionales o los eventos positivos, que permitan identificar oportunidades para un mejor cumplimiento de su función. Se constituye en el componente de control que al interactuar sus diferentes elementos le permite a la entidad pública autocontrolar aquellos eventos que pueden afectar el cumplimiento de sus objetivos2.

2 Manual de Implementación “ Modelo Estándar de Control Interno”, DAFP, 2006 Pág.32

9

3.2 MARCO CONCEPTUAL

Administración de riesgos: Una rama de administración que aborda las consecuencias del riesgo. Consta de dos etapas: i El diagnóstico o valoración, mediante identificación, análisis y determinación del Nivel, y El manejo o la administración propiamente dicha, en que se elabora, ejecuta y hace seguimiento al Plan de manejo que contiene las Técnicas de Administración del Riesgo propuestas por el grupo de trabajo, evaluadas y aceptadas por la alta dirección.

Análisis de Beneficio-Costo: Una herramienta de la Administración de Riesgos es usada para tomar decisiones sobre las técnicas propuestas por el grupo para la administración de los riesgos, en la cual se valoran y comparan los costos, financieros y económicos, de implementar la medida, contra los beneficios generados por la misma. Una medida de la Administración del riesgo será aceptada siempre que el beneficio valorado supere al costo.

Análisis de riesgos: Determinar el Impacto y la Probabilidad del riesgo.Dependiendo de la información disponible pueden emplearse desde modelos de simulación, hasta técnicas colaborativas.

Causa: Son los medios, circunstancias y agentes que generan los riesgos.

Control: Es toda acción que tiende a minimizar los riesgos, significa analizar el desempeño de las operaciones, evidenciando posibles desviaciones frente al resultado esperado para la adopción de medidas preventivas. Los controles proporcionan un modelo operacional de seguridad razonable en el logro de los objetivos.

Costo: Se entiende por costo las erogaciones, directas e indirectas en que incurre la entidad en la producción, prestación de un servicio o manejo de un riesgo.

Factores de riesgo: Manifestaciones o características medibles u observables de un proceso que indican la presencia de Riesgo o tienden a aumentar la exposición, pueden ser internos o externos a la entidad.

Identificación del Riesgo: Establecer la estructura del riesgo; fuentes o factores, internos o externos, generadores de riesgos; puede hacerse a cualquier nivel: total entidad, por áreas, por procesos, incluso, bajo el viejo paradigma, por funciones; desde el nivel estratégico hasta el más humilde operativo.

Impacto: consecuencias que puede ocasionar a la organización la materialización del riesgo.

Indicador: es la valoración de una o más variables que informa sobre una situación y soporta la toma de decisiones, es un criterio de medición y de evaluación cuantitativa o cualitativaMapas de riesgos: herramienta metodológica que permite hacer un inventario de los riesgos ordenada y sistemáticamente, definiéndolos, haciendo la descripción de cada uno de estos y las posibles consecuencias.

10

Plan de contingencia: Parte del plan de manejo de riesgos que contiene las acciones a ejecutar en caso de la materialización del riesgo, con el fin de dar continuidad a los objetivos de la entidad.

Plan de manejo del Riesgo: Plan de acción propuesto por el grupo de trabajo, cuya evaluación de beneficio costo resulta positiva y es aprobado por la gerencia.

Plan de mejoramiento: Parte del plan de manejo que contiene las técnicas de la administración del riesgo orientadas a prevenir, evitar, reducir, dispersar, transferir o asumir riesgos.

Probabilidad: Una medida (expresada como porcentaje o razón) para estimar la posibilidad de que ocurra un incidente o evento. Contando con registros, puede estimar sea partir de su frecuencia histórica mediante modelos estadísticos de mayor o menor complejidad.

Responsables: Son las dependencias o áreas encargadas de adelantar las acciones propuestas.Retroalimentación: Información sistemática sobre los resultados alcanzados en la ejecución de un plan, que sirven para actualizar y mejorar la planeación futura.

Riesgo: posibilidad de ocurrencia de toda aquella situación que pueda entorpecer el normal desarrollo de las funciones de la entidad y le impidan el logro de sus objetivos.

Riesgo absoluto: el máximo riesgo sin los efectos mitigantes de la administración del riesgo.

Riesgo residual: es el riesgo que queda cuando las técnicas de la administración del riesgo han sido aplicadas.

Seguimiento: Recolección regular y sistemática sobre la ejecución del plan, que sirven para actualizar y mejorar la planeación futura.

Sistema: Conjunto de cosas o partes coordinadas, ordenadamente relacionadas entre sí, que contribuyen a un determinado objetivo.

Técnicas para manejar el Riesgo: Evitar o prevenir, reducir, dispersar, transferir y asumir riesgos.

Valoración del riesgo: Es el resultado de confrontar la evaluación del riesgo con los controles existentes.

11

3.3 MARCO GEOGRAFICO

El Instituto para la Investigación Educativa y el Desarrollo Pedagógico (IDEP) es una organización gubernamental ubicado en la ciudad de Bogotá (Colombia), en Av. El Dorado No. 66 - 63 pisos 1 y 3, situado en el edificio de la Secretaria de Educación, creado por el Acuerdo 26 de 1994 del Concejo de Bogotá D.C., como establecimiento público del orden Distrital, con personería jurídica, autonomía administrativa y patrimonio propio, adscrito a la Secretaría de Educación, cuya finalidad es dirigir, coordinar y ejecutar programas de investigación, tanto básica, como aplicada, con énfasis en los ámbitos socioeducativo y pedagógico para construir Ciudad.

Cuadro No. 2 FOTO SEDE IDEP

Fuente: Intranet. Idep/ Información Institucional/Nuestra Institución

12

3.4 MARCO HISTORICO

El Instituto para la Investigación Educativa y el Desarrollo Pedagógico (IDEP) es una organización gubernamental, creado por el Acuerdo 26 de 1994 del Concejo de Bogotá D.C., como establecimiento público del orden Distrital, con personería jurídica, autonomía administrativa y patrimonio propio, adscrito a la Secretaría de Educación, cuya finalidad es dirigir, coordinar y ejecutar programas de investigación, tanto básica, como aplicada, con énfasis en los ámbitos socioeducativo y pedagógico para construir Ciudad.

MISION

El IDEP desarrolla, promueve, divulga, apoya y financia la investigación educativa y pedagógica en la ciudad y adelanta programas de desarrollo pedagógico y formación de maestros y maestras; hace seguimiento evaluación y análisis de la política educativa; socializa y divulga el conocimiento producido para mejorar la calidad de la educación pública en el Distrito.

VISION

El IDEP se posiciona a nivel Distrital, nacional e internacional como Instituto líder en la generación, promoción y divulgación del conocimiento educativo y pedagógico

FUNCIONES

Para el cumplimiento de su misión y de sus objetivos, en desarrollo de las disposiciones consagradas en las normas legales vigentes, le corresponde al IDEP:

1. Dirigir, coordinar y ejecutar los programas de investigación en educación y pedagogía en las modalidades: básica y aplicada.

2 .Difundir los resultados de las investigaciones y proyectos apoyados. Promover, coordinar y ejecutar los programas de evaluación del sistema educativo y perfeccionamiento profesional de los docentes y directivos docentes a fin de

3. proponer líneas de política para su cualificación.

4. Promover las experiencias de frontera e innovaciones educativas y articularlas con los proyectos institucionales o locales, con los procesos investigativos y de formación de docentes como alternativas para la transformación educativa y pedagógica.

OBJETIVOS INSTITUCIONALES

Generar y construir conocimiento educativo y pedagógico

Desarrollar, fomentar y apoyar investigaciones en el campo de la educación y la pedagogía.

13

Adelantar procesos de formación en investigación y desarrollo pedagógico, orientados a generar y a fortalecer experiencias pedagógicas.

Participar en el proceso de la construcción y formulación de la política pública educativa y pedagógica.

Promover, asesorar e implementar el análisis y la evaluación de la política educativa de la ciudad.

Socializar, divulgar y trabajar por la apropiación del conocimiento y el saber pedagógico producido3

3.5 MARCO NORMATIVO

Ley 87 de 1993, por la cual se establecen normas para el ejercicio del control interno en las entidades y organismos del Estado y se dictan otras disposiciones, artículo 2 literal a). Proteger los recursos de la organización, buscando su adecuada administración ante posibles riesgos que los afectan. Artículo 2 literal f). Definir y aplicar medidas para prevenir los riesgos, detectar y corregir las desviaciones que se presenten en la organización y que puedan afectar el logro de los objetivos

Ley 489 de 1998. ESTATUTO BÁSICO de Organización y funcionamiento de la administración pública.

Decreto 2145 de 1999, por el cual se dictan normas sobre el Sistema Nacional de Control Interno de las Entidades y Organismos de la Administración pública del orden nacional y territorial y se dictan otras disposiciones. Modificado parcialmente por el Decreto 2593 del 2000.

Decreto 1537 de 2001, por el cual se reglamenta parcialmente la Ley 87 de 1993 en cuanto a elementos técnicos y administrativos que fortalezcan el sistema de control interno de las entidades y organismos del Estado. Cuarto parágrafo. Son objetivos del sistema de control interno (…) definir y aplicar medidas para prevenir los riesgos, detectar y corregir las desviaciones… Artículo 3. El rol que deben desempeñar las oficinas de control interno (…) se enmarca en cinco tópicos (…) valoración de riesgos. Artículo 4. Administración de riesgos. Como parte integral del fortalecimiento de los sistemas de control interno en las entidades publicas (…).

4. METODOLOGÍA3 Intranet. Idep/ Información Institucional

14

En la realización de la Practica Administrativa de la implementación de la Administración de Riesgo en el IDEP, se realizara de la siguiente manera:

Fase del diagnostico: Se realizara la recolección de información de tipo Administrativo y Legal con el fin de determinar los aspectos más relevantes concernientes ha los procesos y procedimientos, que se adelantan en la entidad, de esta manera se iniciaría la identificación, análisis y valoración de Riesgos.

Para el objetivo Realizar una investigación bibliografiíta para establecer el marco de referencia en relación con la administración de riesgo para aplicarlo en el diseño del Plan de Mejoramiento de Riesgos en el IDEP, se realizara una revisión documental generados por la oficina de planeación, recopilación de documentos generados por la entidad a nivel Externo e interno.

Fase de Análisis de la Información: Después de realizada la recolección de información, se permitirá dar seguimiento a los procesos que tiene como resultado crear matrices, arrojando un resultado y así realizar posteriormente la realización de un documento el cual esquematizara los riesgos y dará paso al plan de mejoramiento de acuerdo a sus necesidades.

Fase de Diseño del Documento: Las actividades se desarrollaran en torno a la identificación de los puntos estratégicos resueltos y analizados en la Normatividad y del Análisis realizado. Luego de este proceso se realizara la elaboración del documentó a consideración de la Oficina de Planeación, aprobación y firma con la que se dará por terminado el objeto de la practica.

15

II PARTE

RESULTADOS DE LA PRÁCTICA ADMINISTRATIVA

16

5. INVESTIGACION BIBLIOGRAFICA

5.1 ADMINISTRACION DE RIESGOS ES UN COMPONENTE DENTRO DEL MODELO ESTÁNDAR DE CONTROL INTERNO PARA EL ESTADO COLOMBIANO MECI 1000:2005

Administración de riesgos es un componente dentro del Modelo Estándar de Control Interno para el estado colombiano MECI 1000:2005, es por ello que se hace dispendioso tener una visión clara de lo que es El Modelo Estándar de Control Interno para entidades del Estado, se genera tomando como base el artículo 1° de la Ley 87 de 1993, el cual se encuentra compuesto por una serie de Subsistemas, Componentes y Elementos de Control, establecidos en la figura No.3, ilustrando de esta manera los vínculos existentes entre cada uno de ellos, bajo el enfoque sistémico que establece la citada Ley4.

6. ADMINISTRACION DE RIESGOS

El componente Administración de riesgos es un conjunto de elementos de control que interrelacionarse permiten a la entidad evaluar aquellos eventos negativos, tanto internos como externos, que puedan afectar o impedir el logro de sus objetivos institucionales.

6.1 OBJETIVOS

6.1.1 GENERALES

Fortalecer la implementación y desarrollo de políticas de administración de riesgos para garantizar el cumplimiento de la misión y objetivos institucionales de las entidades de la administración.

6.1.2 ESPECIFICOS

Generar una visión sistémica acerca de la administración y evaluación de riesgos, así como del papel de la alta y media gerencia en coordinación con la Oficina de Control Interno.

Proteger los recursos del Estado.

Introducir dentro de los procesos y procedimientos la administración del riesgo.

Involucrar y comprometer a todos los servidores de cualquier entidad de la administración pública, en la búsqueda de acciones encaminadas a prevenir y administrar los riesgos.

Propender porque cada entidad interactúe con otras, para fortalecer su desarrollo.

4 Manual Modelo Estándar de Control Interno, DAFP

17

Asegurar el cumplimiento de normas, leyes y regulaciones.

6.2 ELEMENTOS DE LA ADMINISTRACION DE RIESGOS

Este componente esta compuesto por cinco elementos de control:

6.2.1 CONTEXTO ESTRATÉGICO

El contexto estratégico es producto de la observación, distinción y análisis del conjunto de factores internos y externos que pueden generar situaciones de riesgo, en el siguiente cuadro aparece de forma grafica la explicación de este elemento:

Cuadro No. 3 CONTEXTO ESTRATEGICOFuent

e: Oviedo Rojas, Héctor, Documento de Investigación

Fuente: Oviedo Rojas, Héctor, Documento de Investigación

18

6.2.2 IDENTIFICACIÓN DE RIESGOS

El proceso de la identificación del riesgo debe ser permanente e interactivo integrado al proceso de planeación y debe partir de la claridad de los objetivos estratégicos de la entidad para la obtención de resultados.

Previa la identificación de los riesgos es importante tener en cuenta, los factores que pueden incidir en la aparición de los mismos, los cuales pueden ser externos e internos y llegar a afectar la organización en cualquier momento. Debe considerarse factores externos relacionados con la entidad como son: económicos, sociales, de orden público, políticos, legales y cambios tecnológicos, entre otros y como factores internos: la naturaleza de las actividades de la entidad, la estructura organizacional, los sistemas de información, los procesos y procedimientos y los recursos económicos.

Cuadro No. 4 IDENTIFICACION DE RIESGOS

Fuente: Oviedo Rojas, Héctor, Documento de Investigación

19

6.2.3 ANÁLISIS DEL RIESGO

El objetivo del análisis es el de establecer una valoración y priorización de los riesgos con base en la información obtenida en el formato de identificación de riesgos elaborados en la etapa de identificación, con el fin de obtener información para establecer el nivel de riesgo y las acciones que se van a implementar. El análisis del riesgo dependerá de la información sobre el mismo, de su causa y la disponibilidad de datos. Para adelantarlo es necesario diseñar escalas que pueden ser cuantitativas o cualitativas. Se han establecido dos aspectos para realizar el análisis de los riesgos identificados:

Probabilidad: la posibilidad de ocurrencia del riesgo; esta puede ser medida con criterios de frecuencia o teniendo en cuenta la presencia de factores internos y externos que pueden propiciar el riesgo, aunque éste no se haya materializado.

Impacto: consecuencias que puede ocasionar a la organización la materialización del riesgo A continuación se presentan algunos ejemplos de las escalas que pueden implementarse para analizar los riesgos.

Análisis cualitativo: se refiere a la utilización de formas descriptivas para presentar la magnitud de consecuencias potenciales y la posibilidad de ocurrencia. Se diseñan escalas ajustadasa las circunstancias de acuerdo a las necesidades particulares de cada organización o el concepto particular del riesgo evaluado.

Escala de medida cualitativa de PROBABILIDAD: se deben establecer las categorías a utilizar y la descripción de cada una de ellas, con el fin de que cada persona que aplique la escala mida a través de ella los mismos ítems, por ejemplo:

ALTA: es muy factible que el hecho se presente.MEDIA: es factible que el hecho se presente.BAJA: es muy poco factible que el hecho se presente.

Ese mismo diseño puede aplicarse para la escala de medida cualitativa de IMPACTO, estableciendo las categorías y la descripción, por ejemplo:

ALTO: Si el hecho llegara a presentarse, tendría alto impacto o efecto sobre la entidadMEDIO: Si el hecho llegara a presentarse tendría medio impacto o efecto en la entidadBAJO: Si el hecho llegara a presentarse tendría bajo impacto o efecto en la entidad

Análisis cuantitativo: Este análisis contempla valores numéricos para los cuales se pueden construir tablas; la calidad depende de lo exactas y completas que estén las cifras utilizadas. La forma en la cual la probabilidad y el impacto expresado y las formas por las cuales ellos se combinan para proveer el nivel de riesgo puede variar de acuerdo al tipo de riesgo.

20

6.2.4 VALORACIÓN DE RIESGO

Permite comparar los resultados de su calificación con los meritos definidos para establecer el grado de exposición de la entidad al riesgo. De esta forma es posible distinguir entre los riesgos aceptables, moderados, importantes o inaceptables y fijar las prioridades de las acciones requeridas para su tratamiento.

La valoración del riesgo toma como base la calificación y evaluación de los riesgos, procediendo a la ponderación de riesgos del Modelo de Operación, con el objetivo de establecer prioridades para su manejo y fijación de políticas. Establece a nivel estratégico de la entidad los mayores riesgos a los cuales está expuesta, permitiendo emprender acciones inmediatas de respuesta ante ellos a través del diseño de políticas y la aplicación de acciones tendientes a evitar, reducir, dispersar o transferir el riesgo; o asumir el riesgo residual, el cual se entiende como el nivel restante de riesgo después de que se han tomado medidas de manejo del mismo

6.2.5 POLITICAS DE ADMINISTRACION DE RIESGO

Este es el tema central que se abordara en el presente trabajo de práctica que se lleva a cabo en esta entidad y de esta forma formular el plan de manejo de Riesgos para el IDEP, que culmine en un adecuado manejo y control de los mismos.

Estos son algunos de los mecanismos que se deben tener en cuenta para implementación de políticas de riesgos:

Consideración de Acciones: Para el manejo de los riesgos se deben analizar las posibles acciones a emprender las cuales deben ser factibles y efectivas, tales como la implementación de políticas, definición de estándares, optimización de procesos y procedimientos y cambios físicos entre otros.

Se pueden tener en cuenta, algunas de las siguientes opciones, las cuales pueden considerarse cada una de ellas independientemente, interrelacionadas o en conjunto. Evitar el riesgo: es siempre la primera alternativa a considerar. Se logra cuando al interior de los procesos se generan cambios sustanciales por mejoramiento, rediseño o eliminación, resultado de unos adecuados controles y acciones emprendidas, puede ser el control de calidad, manejo de los insumos, mantenimiento preventivo de los equipos, desarrollo tecnológico, etc.

Reducir el riesgo: si el riesgo no puede ser evitado porque crea grandes dificultades operacionales, el siguiente paso es reducirlo al más bajo nivel posible. La reducción del riesgo es probablemente el método más sencillo y económico para superar las debilidades antes de aplicar medidas más costosas y difíciles. Se consigue mediante la optimización de los procedimientos y la implementación de controles. Ejemplo: Planes de contingencia.

Dispersar y atomizar el riesgo: Se logra mediante la distribución o localización del riesgo en diversos lugares. Es así como por ejemplo, la información de gran

21

importancia se puede duplicar y almacenar en un lugar distante y de ubicación segura, en vez de dejarla concentrada en un solo lugar.

Transferir el riesgo: Hace referencia a buscar respaldo y compartir con otro parte del riesgo como por ejemplo tomar pólizas de seguros, esta técnica es usada para eliminar el riesgo de un lugar y pasarlo a otro o de un grupo a otro. Así mismo, el riesgo puede ser minimizado compartiéndolo con otro grupo o dependencia.

Asumir el riesgo: Luego de que el riesgo ha sido reducido o transferido puede quedar un riesgo residual que se mantiene, en este caso el gerente del proceso simplemente acepta la pérdida residual probable y elabora planes de contingencia para su manejo.

7. MANEJO DE ADMINISTRACION DE RIESGOS EN EL IDEP

El adecuado manejo de los riesgos favorece el desarrollo y crecimiento de la entidad, con el fin de asegurarlo, es importante que se establezca el entorno de la entidad, la identificación, análisis, valoración y definición de las alternativas de mitigación de los riesgos, es por ello que se elaboro un análisis de cómo se encuentra actualmente el Instituto para la investigación y el desarrollo pedagógico en el componente de Administración de riesgos, para ello se inicio trabajando el procedimiento de administración de Riesgos en el Idep.

7.1 OBJETIVO

Permitir a la entidad evaluar eventos negativos, tanto internos como externos, que puedan afectar o impedir el logro de los objetivos institucionales, también eventos positivos, que permitan identificar oportunidades, para mejorar el cumplimiento de sus metas.

7.2 ALCANCE

El proceso cubre el diseño e implementación del sistema de Administración de riesgos sobre toda la organización y el acompañamiento de la Dirección, teniendo en cuenta todos sus procesos de coordinación e integralidad hasta el proceso de seguimiento en su etapa de consolidación y los mecanismos de retroalimentación necesarios.

7.4 BASE LEGAL

Constitución Política de 1.991 Ley 87 de 1.993 Decreto 1826 de 1994 Decreto 2145 de 1999 Decreto 1599 de 2.005 que adopto el modelo MECI: 2.005 Circular Conjunta No.018 Secretaría General y Veeduría Distrital Manual de implementación MECI. Resolución Nº 174 de 2005 por la cual se adopta MECI en el IDEP

22

7.5 DEFINICIONES

Administración de Riesgos: Conjunto de acciones desarrolladas en forma estructural e integral, que permite a las organizaciones identificar, calificar y evaluar los riesgos que pueden afectar el logro de los objetivos de la Institución. Mapa de Riesgos: Panorama que permite organizar la información sobre los riesgos de las empresas y visualizar su magnitud, con el fin de establecer las estrategias adecuadas para su manejo.

Comité de Coordinación: Encargado de formular, orientar, dirigir y coordinar el proyecto de diseño e implementación del modelo MECI y el sistema de Gestión de la Calidad. Particularmente en los relacionado con la Administración del riesgo.

Comité Operativo: Encargado de adelantar el proceso de diseño e implementación del Modelo MECI y en lo particular coordinar lo relacionado con la administración del riesgo en todos los procesos.

Causa de Riesgo: Motivo o circunstancia por la cual se puede generar un riesgo.

Agente generador de Riesgo: Persona, elemento, situación, entidad que actúa ó tenga capacidad de actuar y puede ocasionar un riesgo.

Efecto: Consecuencia que trae la ocurrencia de un riesgo

7.5 CONDICIONES GENERALES

La responsabilidad del diseño e implementación de Administración de Riesgos en el IDEP corresponde al Comité operativo liderado por el Jefe de la Oficina Asesora de Planeación designado por la Dirección General. Este Comité contará para tal fin con el apoyo de la Alta Dirección y de todos los funcionarios que conforman la planta de personal de la Institución.

7.6 ACTIVIDADES

Cuadro No.5 PROCESO ADMINISTRACION DE RIESGO IDEP

23

Nº ETAPA /ACTIVIDAD RESPONSABLE CONTROLES REGISTRO

A Planeación 1. Iniciar y coordinar el proceso

de administración del riesgo(asignación de responsables)

Jefe Oficina Asesora de Planeación

Plan de Trabajo

2. Diseñar cronograma deactividades

Jefe Oficina Asesora de Planeación

Constatar fechas Cronograma

3. Capacitar a los responsablesde llevar a cabo este procesoen cada área para desarrollarhabilidades necesarias.

Jefe Oficina Asesora de Planeación

Levantar listado deasistentes

4. Socializar y sensibilizar a losdemás funcionarios del IDEPsobre la importancia delcontrol de riesgos.

Jefe Oficina Asesora de Planeación

B Valoración del Riesgo

5. Identificar factores internos yexternos que impidan el logrode objetivos institucionales.

Jefe Oficina Asesora de Planeación y Área

correspondiente

Formato deidentificación deriesgos

6. Diligenciar formato deidentificación de riesgos.

Jefes de Áreas o Jefes procesos

Matriz de riesgosidentificados ypriorizados

Matriz de riesgosidentificados ypriorizados

7. Analizar riesgo, priorizarsegún impacto yprobabilidad.

Jefe Oficina Asesora de Planeación y Equipo operativo

Mapa de Riesgos

8. Consolidar mapa de riesgosde las áreas y/o procesoscon sus correcciones

Jefe Oficina Asesora de Planeación

C Manejo de riesgo

9. Definir las acciones paramitigar los riesgos ydiligenciar el formatocorrespondiente.

Jefe de Área y/o Jefe de Proceso

Formato con accionespara mitigar el riesgo

10. Implementar acciones Jefe de Área y/o Jefe de Proceso

Informe y/o Plan demanejo de riesgos

D Monitoreo 11. Elaborar plan de

seguimiento, cronograma yresponsables.

Jefe oficina Asesorade Planeación yequipo operativo

12. Efectuar seguimiento a laImplementación de loscompromisos adquiridos.

Jefe oficina Asesorade Planeación yequipo operativo

13. Presentar resultados ypropuestas

Jefe oficina Asesorade Planeación yequipo operativo

Informe conobservaciones yrecomendaciones

24

Fuente: Pagina WEB del IDEP/Sistema Calidad /Mapa de procesos/

8. RIESGOS IDENTIFICADOS

Luego de haber estudiado el procedimiento de Implementación de Administración de Riesgos en el Idep, se presenta por medio de un cuadro los riesgos y las consecuencias ya identificados por la entidad en cada uno de los procesos que se adelantan.

Cuadro No. 6 RIESGOS IDENTIFICADOS POR LA ENTIDAD

PROCESO OBJETIVO RIESGO CONSECUENCIAPlaneación estratégica

Definir las directrices y lineamientos generales que deben cumplir todos los procesos, comunicarlos, hacerles seguimiento y evaluarlos. Representar a la entidad

Debido a la falta de oportunidad e inconsistencia en la información suministrada a Planeación relacionada con el plan de acción y los informes de gestión trimestrales de las diferentes Áreas.

Deterioro de la imagen externa e insatisfacción de los clientes directos. Pérdida de credibilidad ante los entes externos. La inexactitud de la información genera decisiones incorrectas.

Ausencia de procedimiento para cobro de los saldos no ejecutados por los contratos de recuperación contingente.

Detrimento Patrimonial del IDEP

Inadecuado diseño de los indicadores para medir los resultados de procesos misionales del IDEP.

Imposibilidad de evaluar los resultados reales de la Gestión de los proyectos misionales. Se debilita la cultura del autocontrol dando lugar al inicio de prácticas subjetivas por parte de los funcionarios

25

responsables de los proyectos. Resistencia por parte de los responsables de medir sus resultados. Deterioro de la imagen y la comunicación con los funcionarios, entes externos , reguladores y de control

Proyectos de Inversión

Definir las directrices de orden temático, administrativas, técnicas y financieras para la formulación y gestión de los proyectos de inversión y funcionamiento del Instituto

Documentos técnicos de los proyectos de inversión desactualizados

Desactualizada la ficha EBI de los proyectos de inversión

Incumplimiento en el reporte de las cuentas e informes con destino a la Contraloría Distrital.

1. La información enviada puede contener errores, lo que implica hacer una nueva revisión en el área que reporta lo que implica tiempo adicional, el cual no está siendo tenido en cuenta. 2. Sistema en la Contraloría saturado por enviar informes el último día

Fomento apoyo a la investigación en educación y pedagogía

Promover la investigación educativa y pedagógica en la ciudad: Se hace a través del financiamiento y apoyo académico a proyectos de investigación educativa o de desarrollo pedagógico, bien sea originados por el mismo IDEP, por universidades, grupos de maestros, etc.

Debilidad en la información sobre la cobertura, población atendida y territorialización de los proyectos del IDEP.

No hay medición del impacto de los proyectos del IDEP.

Producción del Conocimiento

Sistematizar los resultados de las investigaciones financiadas y apoyadas por el

Los eventos de socialización no convocan a la comunidad

Falta de reconocimiento y liderazgo del Instituto por parte de la comunidad académica.

26

IDEP, para dar cuenta de lo acumulado por el Instituto en materia del conocimiento educativo y pedagógico

académica

Comunicación, Divulgación y Socialización

Divulgar y socializar los resultados de las investigaciones educativas y pedagógicas para la toma de decisiones por parte de quienes formulan las políticas, para los maestros, investigadores y otros actores que los requieran.

Debido a la información no sistematizada, y al número excesivo de interventorias por interventor

Los procesos, resultados e impactos de los proyectos se pierden en la medida en que están sujetos a la memoria de las personas

Definición, Seguimiento y Evaluación de Políticas Educativas

Realizar seguimiento a la política educativa de Bogotá a través de evaluaciones del impacto de los diferentes programas en la comunidad académica y docente

No tener un sistema de información académica.

Trabajo coyuntural sujeto a error. Información incompleta. Débil imagen de la producción y trabajo de la subdirección al interior y fuera del instituto.

Gestión de Talento Humano

Garantizar que los funcionarios reciban la formación necesaria para el ejercicio de sus funciones, desarrollar actividades de bienestar e incentivos y de seguridad y salud ocupacional, igualmente garantizar que los funcionarios sean evaluados en su desempeño para de esta forma cumplir los objetivos del Instituto

La constante rotación de directivos

Pérdida de la continuidad de la gestión, por la falta de seguimiento en la ejecución de los procesos y proyectos de inversión.

27

Gestión Contractual

Gestión Contractual

Garantizar la adquisición de bienes y/o servicios para el desarrollo de los proyectos de inversión previstos en el Plan de Acción y para el funcionamiento de la Entidad

Debilidad en el seguimiento a los términos pactados para la entrega de informes financieros, de productos finales y la liquidación de los contratos académicos vigentes.

Incumplimiento de los objetivos misionales, observaciones a la contratación por parte de los entes de Control Distrital, procesos disciplinarios para los funcionarios encargados de las supervisiones e interventorías.

Los contratistas no informan que tienen mas contratos o adiciones que sumandos en el año superen en monto requerido por la DIAN.

Sanción a la Entidad.

Desconocimiento de los trámites por parte del contratista y documentos y requisitos que debe cumplir para suscribir contratos. Constante variación de las normas del gobierno Nacional.

Retrazo en el inicio de la ejecución de los contratos, retrasos en los pagos y por ende en la ejecución del PAC. Afectación en el cumplimiento de los objetivos de la entidad.

El elevado y diverso número de asuntos que debe atender la Oficina generando congestión y retardo en las actividades

Incumplimiento de los plazos y términos establecidos para presentación de informes.

28

Gestión Jurídica

Asistir, técnica, administrativa y jurídicamente a la Dirección General y a las demás áreas en la toma de decisiones, con el fin de cumplir con eficiencia la misión del IDEP.

Falta de experiencia para operar la ley 734 (Control Disciplinario) por parte de los funcionarios en quienes radica la potestad disciplinaria

Demandas administrativas contra los fallos de los procesos. Que no se puedan establecer responsabilidad disciplinaria

Atención al Usuario

Definir mecanismos de comunicación de los usuarios con el Instituto y garantizar la respuesta pertinente y oportuna a todas sus solicitudes, así mismo consultar el nivel de satisfacción de los usuarios con los productos y servicios de la entidad.

Préstamo de documentos los usuarios no los devuelvas los expedientes

Incurrir en diferentes sanciones del Estado

Gestión de Recursos Físicos y Tecnológicos

Garantizar la disponibilidad y entrega oportuna a todos los procesos de los recursos físicos y tecnológicos necesarios para el buen funcionamiento del Instituto

Falta de una sede propia para desarrollo de las actividades propias del IDEP.

1. Servicio inadecuado para el ciudadano, 2. Tener una colección bibliográfica segmentada en varios espacios, 3. Se ocasiona hacinamiento, falta puestos de trabajo, privacidad, stress laboral, cansancio mental, malas posturas corporales.

29

Gestión Documental

Garantizar una adecuada administración de los documentos producidos y recibidos por el IDEP, de tal forma que contribuyan a la toma de decisiones y al cumplimiento de los objetivos misionales

Incumplimiento por parte de los funcionarios de entregar los consecutivos de correspondencia interna y externa.

Incumplimiento de la Normativa de Archivo General de la Nación.

Gestión de Recursos Financieros

Garantizar el cumplimiento oportuno de las obligaciones contraídas por el Instituto, así mismo garantizar la seguridad, liquidez, solidez, rentabilidad y transparencia a través de la administración eficiente de los recursos financieros.

Falta de protección del 100% de los recursos financieros.

Detrimento Patrimonial del IDEP

Inventarios sobrevaluados

1. Estados financieros no reales, ni acordes con la realidad, 2. Elevados costos de pólizas de seguros.

Debilidad en la administración de los bienes devolutivos que se encuentran en bodega clasificados en las siguientes categorías: equipos de cómputo, revistas, libros y publicaciones

1. Permanencia de bienes en bodega sin rotación generando costos de administración y custodia. 2. Desactualización de las publicaciones. 3. Equipos que el IDEP ya no requiere y los cuales pueden ser necesitados en otras entidades. 4. Saldos altos de

30

y muebles y enseres.

Fuente:/Oficina de Planeación /Mapa de Riesgos del IDEP

9. PROPUESTA DE AJUSTE MANUAL DE PROCEDIMIENTOS DEL IDEP.

Esta propuesta es el resultado de la observación de las actividades de todas las áreas tanto académicas como administrativas que hacen parte del IDEP: Se tomó como referencia el Manual de procesos y procedimientos suministrado por la Oficina Asesora de Planeación, la Resolución 247 -07 por la cual se adopta el Manual de Procesos y Procedimientos en el IDEP, al realizar la comparación se encontraron inconsistencias en la codificación y nombre de los procedimientos; así mismo, el acto administrativo no refleja todos los procedimientos que se realizan en desarrollo de los procesos misionales de la entidad. Por ello se considera pertinente hacer algunas recomendaciones de mejoramiento que se presentan en el siguiente cuadro:

Cuadro No. 7 PROPUESTA DE AJUSTE MANUAL DE PROCEDIMIENTOS DEL IDEP

PROCESOS CODIGO PROCEDIMIENTO PROPUESTAPlaneación Estratégica

PR-PLE-001

Planes de Calidad (Investigación e Innovación, Asesoras y Consultorias, Comunicaciones)

En la Resolución 247/07 el proceso Planeación Estratégica no tiene relacionando procedimientos, en la pagina Web del IDEP Asocia los Planes de Calidad y dentro de ellos tiene Investigación e Innovación,

31

Asesoráis y Consultorios, Comunicaciones. Se sugiere aclarar si los Planes de Calidad se van a relacionar como procedimientos para poderse Incluir en la Resolución 247/07,

Mejoramiento Continuo

Mejoramiento Continuo

PR-GMC-001

Procedimiento elaboración y codificación de documentos

PR-GMC-002

Procedimiento Administración y control de documentos

PR-GMC-003Procedimiento de Acciones Correctivas

PR-GMC-004Procedimiento de Acciones Preventivas

PR-GMC-005Procedimiento Administración de Riesgo

En la Resolución 247/07 el código del Procedimiento Administración de Riesgo PR-MGC07 no seria correcto el orden numérico por que se pasa de PR-MGC-004 al PR-MGC07. Se recomienda tomar el código PR-MGC05 según el orden de la Resolución.

Ue

PR-PIF-002Procedimiento plan operativo anual

En la Resolución 247/07 el nombre del procedimiento es Plan Operativo Anual y en la página Web del IDEP aparece Elaboración, Seguimiento y Evaluación de los Planes Operativos. Se recomienda utilizar el nombre que aparece en la pagina Web del IDEP "Elaboración, Seguimiento y Evaluación de los Planes Operativos" teniendo en cuenta que allí esta más especifico y claro el nombre con respecto a las actividades y el objetivo del procedimiento.

PR-PIF-001Procedimiento de Proyectos de Inversión

En la Resolución 247/07 el nombre del procedimiento es Proyectos de Inversión y en la página Web del IDEP aparece Identificación, Inscripción,

32

Formulación, Seguimiento y Análisis de Proyectos de Inversión. Se recomienda utilizar el nombre que está en la pagina Web del IDEP Identificación, Inscripción, Formulación, Seguimiento y Análisis de Proyectos de Inversión porque es más especifico y claro el nombre con respecto a las actividades y el objetivo del procedimiento.

Servicio al Usuario

PR-SAU-001

Procedimiento Derechos de Petición, Información, consultas, quejas, reclamos y sugerencias

En la Resolución 247/07 el Proceso se denomina Atención al Usuario en la pagina Web del IDEP indica Servicios al Ciudadano, se recomienda actualizar en la pagina Web del IDEP el nombre del proceso como lo especifica la Resolución 247, Servicio al Usuario y no Gestión de Servicios al Ciudadano, por que el termino atención al usuario se ajusta más al proceso especificó que adelanta el IDEP bajo el entendido que nuestros usuarios son clientes a quien les ofrecemos un servicio;, el concepto de Servicios al Ciudadano es muy generalizado..

PR-SAU-002Procedimiento Atención centro de Documentación

En la Resolución 247/07 el código del procedimiento Atención centro de Documentación es PR-SAU-002, en la página Web del IDEP indica PR-SAU-001. Se Propone Actualizar la pagina con el código que indica la Resolución 247/07, guardo el orden lógico de la misma.

PR-SAU-003

Procedimiento Actualización Pagina Web

PR-SAU-004

Procedimiento Administración Correo Institucional

33

PR-SAU-005Procedimiento Archivo y Correspondencia

En la Resolución 247/07 aparece el procedimiento de Archivo y Correspondencia PR-SAU-005, en la página Web lo relaciona con código PR-GDC-002 con el área de Gestión Jurídica. Se recomienda dejar como lo indica la Resolución 247/07 en el área de PR-SAU-005 Atención al Usuario que es de donde de desprenden las actividades.

PR-SAU-006

Procedimiento Feria del Ciudadano

Gestión de Recursos Financieros

PR-GRF-001Procedimiento Ingreso por Transferencias

Procedimiento Ingreso por Transferencias en la Resolución 247/07 tiene un error en la codificación PR-GRF007, este código le pertenece al procedimiento de Caja Menor, Se sugiere que el código sea PR-GRF-001 según el orden lógico que hay en la Resolución 247/07.

PR-GRF-002

Procedimiento Ingreso por Venta de Productos y Servicios

PR-GRF-003Procedimiento Manejo de Cuentas Bancarias

PR-GRF-004Procedimiento Manejo Presupuestal

PR-GRF-005

Procedimiento Pagos Generales con Origen Presupuestal

PR-GRF-006

Procedimiento Pagos Generales sin Origen Presupuestal

PR-GRF-007 Procedimiento Caja Menor

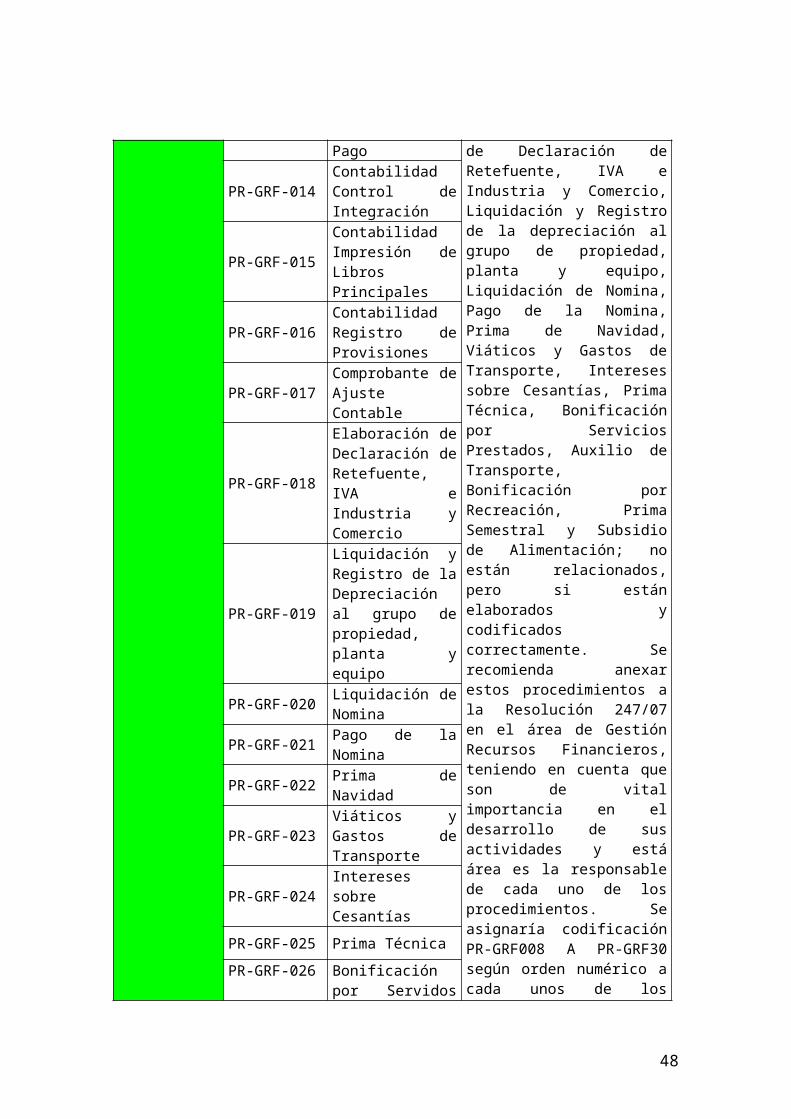

PR-GRF-008Contabilidad y Análisis de Cuentas Contables

En la Resolución 247/07 los siguientes procedimientos: Contabilidad y Análisis de Cuentas Contables, PR-GR.-009 contabilidad -

34

Gestión de Recursos Financieros

Conciliaciones Bancarias

contabilidad Conciliaciones Bancarias, Contabilidad Elaboración de Informes a Organismos de Control, Contabilidad Manejo contable, Contabilidad Acusación de Intereses, Contabilidad Control de Integración, Contabilidad Impresión de Libros Principales, Contabilidad Registro de Provisiones, Comprobante de Ajuste Contable, Elaboración de Declaración de Retefuente, IVA e Industria y Comercio, Liquidación y Registro de la depreciación al grupo de propiedad, planta y equipo, Liquidación de Nomina, Pago de la Nomina, Prima de Navidad, Viáticos y Gastos de Transporte, Intereses sobre Cesantías, Prima Técnica, Bonificación por Servicios Prestados, Auxilio de Transporte, Bonificación por Recreación, Prima Semestral y Subsidio de Alimentación; no están relacionados, pero si están elaborados y codificados correctamente. Se recomienda anexar estos procedimientos a la Resolución 247/07 en el área de Gestión Recursos Financieros, teniendo en cuenta que son de vital importancia en el desarrollo de sus actividades y está área es la responsable de cada uno de los procedimientos. Se asignaría codificación PR-GRF008 A PR-GRF30 según orden numérico a cada unos de los procedimientos nombrados.

PR-GRF-010

Contabilidad Elaboración de Informes a Organismos de Control

PR-GRF-011

Seguimiento a la Ejecución Financiera de los Contratos de Recuperación Contingente

PR-GRF-012 Contabilidad Manejo contable

PR-GRF-013Contabilidad Acusación Ordenes de Pago

PR-GRF-014Contabilidad Control de Integración

PR-GRF-015Contabilidad Impresión de Libros Principales

PR-GRF-016Contabilidad Registro de Provisiones

PR-GRF-017 Comprobante de Ajuste Contable

PR-GRF-018

Elaboración de Declaración de Retefuente, IVA e Industria y Comercio

PR-GRF-019

Liquidación y Registro de la Depreciación al grupo de propiedad, planta y equipo

PR-GRF-020 Liquidación de Nomina

PR-GRF-021 Pago de la Nomina

PR-GRF-022 Prima de Navidad

PR-GRF-023 Viáticos y Gastos de Transporte

PR-GRF-024 Intereses sobre Cesantías

35

Gestión de Recursos Financieros

PR-GRF-025 Prima Técnica

PR-GRF-026Bonificación por Servidos Prestados

PR-GRF-027 Auxilio de Transporte

PR-GRF-028 Bonificación por Recreación

PR-GRF-029 Prima Semestral

PR-GRF-030 Subsidio de Alimentación

PR-GRF-031 Procedimiento Cesantías

Los Procedimientos Cesantías, Legalización de Viáticos, Vacaciones y Prima de Vacaciones, Horas Extras y Compensatorios y Gastos de Representación se encuentran en la Resolución 247/07, pero hacen referencia al área de Talento Humano y no al área de Gestión de Recursos Financieros como debería ser según las actividades de los procedimientos. Se sugiere asociar estos procedimientos al área de Recursos Financieros que es a donde realmente corresponden, teniendo en cuenta que allí se desarrollan las actividades y están a su cargo. Se modificaría el código PR-GTH por PR-GRF.

PR-GRF-032Procedimiento Legalización de Viáticos

PR-GRF-033

Procedimiento Vacaciones y Prima de Vacaciones

PR-GRF-034Procedimiento Horas Extras y Compensatorios

PR-GRF-035Procedimiento Gastos de Representación

PR-GRF-036 Procedimiento Venta de Libros

Procedimiento no esta relacionado en la Resolución 247/07, pero si esta elaborado y se llevan a cabo cada una de las actividades allí nombradas, se plantea anexar a la Resolución 247/07, dentro del proceso "Gestión de Recursos Financieros" con el código PR-GRF-022 y no con el código PR-GTH-022, teniendo en cuenta que las actividades no corresponden al área Talento Humano.

Gestión de Recursos PR-GFT-001 Procedimiento

Boletines

36

Físicos y Tecnológicos

Gestión de Recursos Físicos y Tecnológicos

Semanales

PR-GFT-002 Procedimiento Egreso por Baja

PR-GFT-003Procedimiento Egreso por Perdida

PR-GFT-004

Procedimiento Egreso por Requerimiento de Funcionarios

PR-GFT-005Procedimiento Informes Semestral y Anual

PR-GFT-006Procedimiento Ingreso por Compra

PR-GFT-007Procedimiento Ingreso por Reposición

PR-GFT-008 Procedimiento de Inventario Anual

PR-GFT-009Procedimiento Publicaciones para la Venta

PR-GFT-0010

Procedimiento Adquisición Hardware y Software

En la Resolución 247/07 el procedimiento aparece con código PR-GRF-008, haciendo parte del área de Gestión de Recursos Financieros. que es a donde pertenece el procedimiento y donde se desarrollan realmente las actividades. Se recomienda Cambiar el código como corresponde PR-GFT-010 al área Gestión de Recursos Físicos y Tecnológicos que es a donde pertenece el procedimiento y donde se llevan a cabo las actividades para el cumplimiento de sus objetivos.

PR-GRF-011 Procedimiento Soporte y Apoyo Técnico de Hardware y software

En la Resolución 247/07 el procedimiento aparece con código PR-GRF-009 y con nombre Atención Técnica. Se Recomienda establecer un solo nombre y código según el orden del procedimiento para que de está manera quede en

37

la Resolución 247 PR-GFT11, y se modifique por el nombre Soporte y Apoyo Técnico de Hardware y software por que se especifica de manera clara el objetivo del procedimientos quede haciendo parte del área de Gestión de Recursos Físicos y Tecnológicos y sea manejable en un mismo lenguaje para todos.

PR-GFT-012

Procedimiento Inventario de Hardware y Software

En la Resolución 247/07 procedimiento Inventario de Hardware y Software aparece con código PR-GRF-010 haciendo parte del área de Gestión de Recursos Financieros y no de Gestión de Recursos Físicos y Tecnológicos, que es a donde pertenece el procedimiento y donde se desarrollan realmente las actividades. En la página Web del IDEP aparece Levantamiento de Inventario Software y Hardware. Se recomienda Cambiar el código como corresponde PR-GFT-012 y actualizar el nombre del Procedimiento Inventario de Hardware y Software en la página Web como lo indica la Resolución 247/07, debido a que cuando refiere en la página Web Levantamiento indicaría inicio y el procedimiento se direcciona más a actualización de Inventario.

PR-GFT-013 Procedimiento Mantenimiento Correctivo y Preventivo

PR-GFT-014 Procedimiento Creación de Cuentas del Correo Electrónico en el Servidor del IDEP

En la página Web del IDEP aparece el procedimiento PR-GRF-014 Creación de Cuentas de Usuario en servidor de Dominio, En la Resolución 247/07, este procedimiento de Creación de

38

Cuentas de Correo con el código PR-GRF-012 haciendo referencia al área de Gestión de Recursos Financieros. Se sugiere el se modifique en la Resolución 247/07 el nombre del procedimiento por "Creación de Cuentas de Usuario en servidor de Dominio" por que especifica de manera clara el objetivo del procedimiento y se recomienda cambiar con el código PR-GFT-014 por que el procedimiento corresponde al área de Gestión de Recursos físicos y Tecnológicos y no como lo indica la Resolución 247/07 a Gestión de Recursos Financieros.

PR-GFT-015

Procedimiento Creación de Cuentas de Usuario en servidor de Dominio

En la pagina Web del IDEP aparece el procedimiento Creación de Cuentas del Correo Electrónico en el Servidor del IDEP, En la Resolución 247/07 no relaciona este procedimiento. Se recomienda incluir dentro de la Resolución 247/07 el procedimiento Creación de Cuentas del Correo Electrónico en el Servidor del IDEP, teniendo en cuenta, que hace parte de las actividades del área de Recursos físicos y Tecnológicos apoyando el cumplimiento de objetivos en el área y el código según el orden numérico y lógico seria PR-GFT-015.

Gestión de Control, Evaluación y Seguimiento

PR-ECM-001

Evaluación y Seguimiento a la Gestión Institucional

PR-ECM-002

Asesoria y Acompañamiento a la Gestión Institucional

PR-ECM-003 Auditorias Internas PR-ECM-004 Operacionalización

39

del Comité de Control Interno

PR-ECM-005 Plan de Acción Anual

PR-ECM-006

Evaluación de la Administración del Riesgo

Gestión Documental

PR-GDC-001

Procedimiento de Aplicación de Tablas de Retención Documental

Gestión Talento Humano

PR-GHT-001 Procedimiento de Bienestar

PR-GHT-002

Procedimiento Capacitación Institucional

PR-GHT-003 Procedimiento Cesantías

PR-GHT-004

Procedimiento Entrega Puesto de Trabajo

PR-GHT-005

Procedimiento Licencia No remunerada

PR-GHT-006 Procedimiento Salud Ocupacional

PR-GHT-007 Procedimiento Inducción

PR-GHT-008

Procedimiento Ingreso a la Carrera Administrativa

PR-GHT-009

Procedimiento Legalización de Viáticos

Gestión Contractual

PR-GCA-001

Procedimiento Contratación con Formalidades plenas

PR-GCA-002

Procedimiento Contratación sin Formalidades plenas

PR-GCA-003

Procedimiento Contratación por Convocatoria Publica

PR-GCA-004 Procedimiento

40

Licitación Publica

PR-GCA-005 Procedimiento de Interventoria

En la Resolución se nombra el Procedimiento de Interventoria con el código PR-FMO-001 pero no se ubica elaborado. Se propone que este procedimiento sea parte del proceso de Gestión Contractual por que ellos serian los responsables del procedimiento ante cualquier eventualidad contractual y quedaría con el código PR-GCA-005.

Gestión Jurídica

En la Resolución 247/07 relaciona el proceso Gestión Jurídica y no tiene procedimientos elaborados. En la página Web del IDEP ese proceso aparece con el procedimiento Derecho de Petición, Información, Consultas, Quejas, Reclamos y Sugerencias y este mismo en la Resolución 247/07 pertenece al área de Servicio al Usuario. Se sugiere que este procedimiento quede como lo relaciona la Resolución 247/07 teniendo en cuenta, que esta es su naturaleza y es una forma de contacto directo con el usuario. Finalmente elaborar los procedimientos que correspondan por el área encargada.

Comunicación y Uso Social del Conocimiento Educativo y Pedagógico

En la Resolución 247/07 el proceso Comunicación y Uso Social del Conocimiento Educativo y Pedagógico no tiene procedimientos relacionados. En la Página Web del IDEP aparece Comunicación, Divulgación y

En la Resolución 247/07 los Procesos misionales como Comunicación y Uso Social del Conocimiento Educativo y Pedagógico, Investigación en Educación y Pedagogía, Formación en Investigación Educativa y Desarrollo Pedagógica, Seguimiento y Evaluación Política Educativa, no relacionan procedimientos elaborados si no que se trabajan en base a los Planes de Calidad por que sus

41

Socialización y lo sustenta con los Planes de Calidad. Se sugiere establecer un mismo nombre para el procedimiento discutiendo con el área encargada y que esta elabore los procedimientos correspondientes.

actividades no son tan especificas si no se van dando el desarrollo de sus objetivos propuestos. Se recomienda dejar plasmado en la Resolución 247/07 que estos 4 (cuatro) procedimientos misionales de los cuales son responsables la parte académica del IDEP se trabajan con Planes de Calidad.Investigación

en Educación y Pedagogía

En la Resolución 247/07 relaciona el procedimiento Producción del Conocimiento y en la página Web del IDEP aparece como Investigación en Educación y Pedagogía. Se recomienda que se Modifique la Resolución 247/07 para que quede Investigación en Educación y Pedagogía es el mas apropiado

Fuente: Información general IDEP

10. SOCIALIZACION CON FUNCIONARIOS SOBRE MAPA RIESGOS

Se socializo con la mayoría de los funcionarios del IDEP, el mapa de riesgos de la entidad, se analizo con las personas que de una u otra forma son responsables de los procesos y procedimientos, se confrontaron los avances que se han tenido frente a cada uno de los riesgos ya identificados y se comentaron las posibles causas y por

42

que se continua presentando el riesgo después de que se han tomado medidas para disminuir.

Luego de haber hablado con estas personas y tener una referencia, se hace necesario presentar el plan de mejoramiento para el manejo de riesgos en el IDEP.

Cuadro: N 8 SOCIALIZACION CON FUNCIONARIOS SOBRE MAPA RIESGOS

Nombre del Funcionario

Proceso Riesgo Avances Comentarios del funcionario

Comentarios finales

Martha Quintero

Planeacion Estratégica

Distorsión de los objetivos por la sobreestimación de las metas y la utilización no optima de los recursos disponibles. Debido a la falta de oportunidad e inconsistencia en la información suministrada a Planeación relacionada con el plan de acción y los informes de

A pesar de los controles que existen a la fecha aun no se ha logrado disminuir el riesgo, el incumplimiento de la unidad académica en la entrega de informes de gestión trimestral ha aumentado.

Se socializó con la profesional del área de planeaciòn y desconoce las causas, por lo cual, sigue sucediendo el incumplimiento, si la información se brinda para la entrega de los informes.

Se evidencia que NO existen mecanismos de control rigurosos que le permitan a la entidad generar compromiso y responsabilidad en sus funcionarios a cargo de las actividades fundamentalmente en la elaboración y entrega de los

43

gestión trimestrales de las diferentes Áreas

Por parte del área de planeación se hace la solicitud de la información con los respectivos formatos.

informes de gestión en los tiempos establecidos para tal fin.

Nombre del Funcionario

Proceso Riesgo Avances Comentarios del funcionario

Comentarios finales

Jorge Ramírez

Gestión de Proyectos de Inversión

Documentos técnicos de los proyectos de inversión desactualizados.

Se entrego el último informe de actualización de ficha EBI el 21 de agosto de 2007.

Se han elaborado los informes y se han entregado a la oficina de planeacion pero allí no se consolida la información.

Se hace necesario asumir responsabilidades en los funcionarios que realicen la consolidación de los informes para la presentación del nivel ejecución institucional.

Nina Guevara

Gestión de Proyectos de Inversión

Ausencia de procedimiento para cobro de los saldos no ejecutados por los contratos de recuperación contingente

Se elaboro una parte del procedimiento y se entrego a la oficina asesora de Planeacion para terminar y emitir por acto administrativo

No sabe a la fecha que sucedió con el procedimiento si finalmente se hizo el levantamiento del procedimiento

No sabe a la fecha que sucedió con el procedimiento si finalmente se hizo el levantamiento del procedimiento

Martha Quintero

Gestión de Proyectos de Inversión

Inadecuado diseño de los indicadores para medir los resultados de procesos misionales del IDEP.

Ninguno No se han reunido las personas encargadas para la elaboración de los respectivos indicadores

A la fecha no existen reportes del seguimiento de los proyectos de inversión con sus correspondientes indicadores ni productos obtenidos.

44

Nombre del Funcionario

Proceso Riesgo Avances Comentarios del funcionario

Comentarios finales

Catalina Ángel

Fomento Apoyo a la Investigación en Educación y Pedagogía

Los informes de gestión que se socializan internamente, los que se envían a los entes de control y grupos de interés no reflejan la realidad en cuanto a cobertura, población atendida y el impacto.

Ninguno No hay forma de hacer una medición del impacto de los proyectos del IDEP.

No se tiene aun ningún avance en cuanto a elaboración de indicadores en el IDEP, lo cual no permite tener una medición del impacto de los proyectos que se llevan a cabo y de los que ya han culminado en el IDEP. Es necesario recopilar la información y analizar los avances y logros alcanzados.

Nombre del Funcionario

Proceso Riesgo Avances Comentarios del funcionario

Comentarios finales

Beatriz Sánchez

Comunicación y Uso Social del Conocimiento Educativo y Pedagógico

Baja participación de la comunidad académica en los eventos de socialización.

Ninguno Se presenta por que la programación de eventos o actividades no se hace con el tiempo suficiente y esto genera desinformación de actividades y cruce de las mismas.

No se tiene una acertada planeación de eventos o actividades. Es necesario crear espacios de comunicación para la concertación de agendas.

Luisa Fernanda Acuña

Comunicación y Uso Social del Conocimiento Educativo y Pedagógico

Baja participación de la comunidad académica en los eventos de socialización.

Ninguno Se siguen realizando las actividades y el riesgo persiste.

No hay estrategias de motivación para participación de la parte académica.

Luisa Fernanda Acuña

Comunicación y Uso Social del Conocimie

Baja reflexión y sistematización de proyectos

Ninguno Se tienen los informes de los proyectos, queda

Se hace necesario tener un sistema de información

45

nto Educativo y Pedagógico

evidencia en el Centro de Documentación, pero hace falta la sistematización.

donde se pueda sistematizar todo lo que tiene que ver con investigaciones, avances de proyectos, con resultados finales de actividades o

Jorge Vargas Seguimiento y Evaluación a la Política Educativa

Por falta de un sistema integrado y de equipos suficientes es deficiente la sistematización de la información académica para socializarla y ponerla al servicio de la comunidad académica.

Contratación para diseño de pagina museo centro de documentación y logycat.

Se ha tenido avance, existe un sistema de información el cual ha permitido mejorar el sistema en la parte académica

Se trato de implementar un sistema de información que permitiera la socialización de las experiencias obtenidas en los proyectos pero no se concreto por parte del contratista y tampoco existió una comunicación interna en el área encargada para el manejo de la información que le correspondía a la parte académica.

Luisa Fernanda Acuña

Seguimiento y Evaluación a la Política Educativa

Por falta de un sistema integrado y de equipos suficientes es deficiente la sistematización de la información académica para socializarla y ponerla al servicio de la comunidad académica.

Ninguno Se trato de implementar un sistema de información en la parte académica para socialización pero no funciono.

Se continúa evidenciando el riesgo.

Nombre del Funcionario

Proceso Riesgo Avances Comentarios del funcionario

Comentarios finales

Miriam Gestión del Debilidad en los Se Este riesgo Con la aplicación

46

Cardozo Talento Humano

procesos de empalme, por la constante rotación del jefe de planeación.

reglamento por medio de procedimiento la forma de entrega de puesto de trabajo.

desaparece con la elaboración del procedimiento

de la Resolución 48 de 2007 por la cual se reglamenta la Entrega del Puesto de Trabajo, el riesgo disminuiría.

Román Téllez

Gestión Contractual

Retardo en la iniciación del contrato.

Ninguno Hace parte de una etapa precontractual del contrato y eso no generaría demora en el inicio del contrato.

Deben crearse mecanismos de control que propendan por la iniciación de los contratos en los tiempos establecidos.

Román Téllez

Gestión Contractual

Los contratos académicos que han terminado en tiempo no tienen completos los informes financieros, los informes finales académicos y los productos no son entregados oportunamente y en algunos casos no se ha realizado el acta de liquidación final, generando incumplimiento en los objetos contratados.

Se revisaron todos los contratos con sus respectivos soportes

Se ha disminuido el riesgo, pero se continúa con el incumplimiento para la culminación de los contratos.

No se ha implementado un método interno efectivo para obligar a las personas encargadas a entregar los respectivos informes en tiempo acordado y continuo el incumplimiento para liquidación de contratos.

Román Téllez

Gestión Contractual

Puede suceder que el contratista por evadir obligaciones fiscales informe que pertenece al régimen simplificado, cuando en realidad por los montos pertenece al régimen común.

Ninguno Aun se continua presentado este riesgo por que es un riesgo externo y no hay la forma legal de poder exigir al contratista un informe de todos los contratos que tiene para verificar la cuantía, queda a la fe de la

No se ha verificado la forma para que los contratistas superen el monto de los contratos. Y no se puede elaborar una minuta o documento donde el contratista manifieste por escrito que con la firma del contrato no incurren en régimen común.

47

persona de la persona

Román Téllez

Gestión Contractual

Retrazo en la atención de los asuntos jurídicos de la Oficina

Se nombro a la profesional del derecho en la oficina jurídica.

Se termina este riesgo, por que se dio cumplimiento total en el área.

Este riesgo desaparecerá

Julián Téllez Gestión Jurídica

Puede suceder que se lleven a cabo procesos disciplinarios ineficaces

Ninguno Las funciones de Control Disciplinario fueron asignadas A la Subdirección Administrativa y Financiera.

Actualmente se esta capacitando a los funcionarios encargados para que se tenga conocimiento del tema y sea claro el manejo del sistema de operación en la parte disciplinaria y se esta a cargo de SAF.

Nombre del Funcionario

Proceso Riesgo Avances Comentarios del funcionario

Comentarios finales

Julián Téllez Gestión Jurídica

Falta de identidad y sentido de pertenencia. Perdida de oportunidad de interactuar permanentemente con docentes y comunidad académica.

Se hizo una solicitud a Secretaria de Hacienda solicitando la posibilidad de adquirir una sede propia, pero no fue viable y finalmente de hizo una acomodación con la Secretaria de Educación por cuatro (4) años más en el lugar que se encuentra actualmente

La expectativa, ya que no fue viable la propuesta que se hizo en la secretaría de Hacienda, es tomar el quinto (5) piso del edificio de la Secretaria de Educación solamente para el IDEP y acomodarlo donde se pueda tener un aula múltiple y facilite el trabajo de los funcionarios del IDEP. Se elaboro un documento comentando al Secretario de Educación para que se tenga en cuenta la

Luego de la acomodación que se hizo con la Secretaria de Educación se espera que para cuando se cumpla el tiempo, se pueda acceder al quinto (5) piso del edificio donde hay un espacio mas amplio y va haber mejor desarrollo del trabajo por parte de los Funcionarios del IDEP, ya que por ejemplo tendrían la oportunidad de contar con un aula múltiple que facilitaría los eventos de solicialización con los maestros, daría un espacio

48

posibilidad de ocupar ese espacio en el momento que haya oportunidad.

propio para reuniones etc.

Nombre del Funcionario

Proceso Riesgo Avances Comentarios del funcionario

Comentarios finales

Fredy Velásquez

Servicio al usuario

Que se pierde la información, y no se poseen los documentos soportes

Se creo la planilla de préstamos de documentos