Embed Size (px)

Citation preview

DISCLAIMER http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf

Flash México México

México D.F., 25 de abril de 2017 (22:30 CDT del 24 de abril), Mercados, Equity

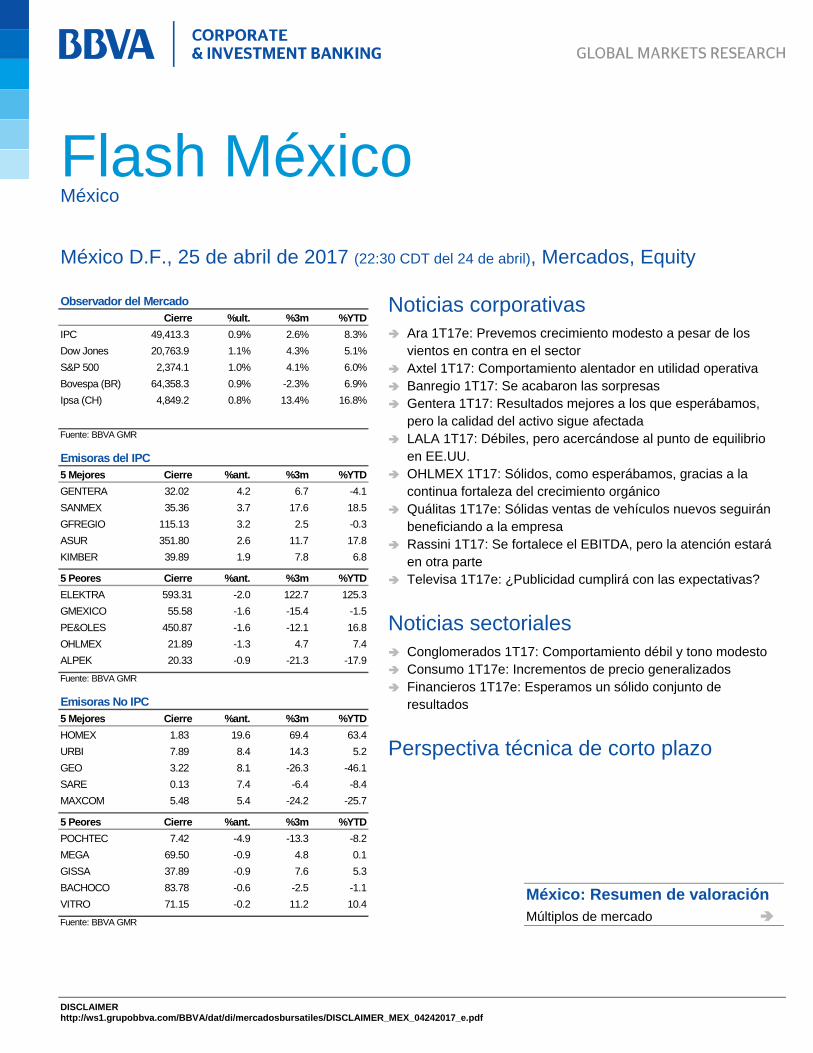

Noticias corporativas Ara 1T17e: Prevemos crecimiento modesto a pesar de los

vientos en contra en el sector Axtel 1T17: Comportamiento alentador en utilidad operativa Banregio 1T17: Se acabaron las sorpresas Gentera 1T17: Resultados mejores a los que esperábamos,

pero la calidad del activo sigue afectada LALA 1T17: Débiles, pero acercándose al punto de equilibrio

en EE.UU. OHLMEX 1T17: Sólidos, como esperábamos, gracias a la

continua fortaleza del crecimiento orgánico Quálitas 1T17e: Sólidas ventas de vehículos nuevos seguirán

beneficiando a la empresa Rassini 1T17: Se fortalece el EBITDA, pero la atención estará

en otra parte Televisa 1T17e: ¿Publicidad cumplirá con las expectativas?

Noticias sectoriales Conglomerados 1T17: Comportamiento débil y tono modesto Consumo 1T17e: Incrementos de precio generalizados Financieros 1T17e: Esperamos un sólido conjunto de

resultados

Perspectiva técnica de corto plazo

Observador del MercadoCierre %ult. %3m %YTD

IPC 49,413.3 0.9% 2.6% 8.3%

Dow Jones 20,763.9 1.1% 4.3% 5.1%

S&P 500 2,374.1 1.0% 4.1% 6.0%

Bovespa (BR) 64,358.3 0.9% -2.3% 6.9%

Ipsa (CH) 4,849.2 0.8% 13.4% 16.8%

Fuente: BBVA GMR

Emisoras del IPC5 Mejores Cierre %ant. %3m %YTD

GENTERA 32.02 4.2 6.7 -4.1

SANMEX 35.36 3.7 17.6 18.5

GFREGIO 115.13 3.2 2.5 -0.3

ASUR 351.80 2.6 11.7 17.8

KIMBER 39.89 1.9 7.8 6.8

5 Peores Cierre %ant. %3m %YTD

ELEKTRA 593.31 -2.0 122.7 125.3

GMEXICO 55.58 -1.6 -15.4 -1.5

PE&OLES 450.87 -1.6 -12.1 16.8

OHLMEX 21.89 -1.3 4.7 7.4

ALPEK 20.33 -0.9 -21.3 -17.9

Fuente: BBVA GMR

Emisoras No IPC5 Mejores Cierre %ant. %3m %YTD

HOMEX 1.83 19.6 69.4 63.4

URBI 7.89 8.4 14.3 5.2

GEO 3.22 8.1 -26.3 -46.1

SARE 0.13 7.4 -6.4 -8.4

MAXCOM 5.48 5.4 -24.2 -25.7

5 Peores Cierre %ant. %3m %YTD

POCHTEC 7.42 -4.9 -13.3 -8.2

MEGA 69.50 -0.9 4.8 0.1

GISSA 37.89 -0.9 7.6 5.3

BACHOCO 83.78 -0.6 -2.5 -1.1

VITRO 71.15 -0.2 11.2 10.4

Fuente: BBVA GMR

México: Resumen de valoración Múltiplos de mercado

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 2

Flash México México D.F., 25 de abril de 2017

Noticias corporativas

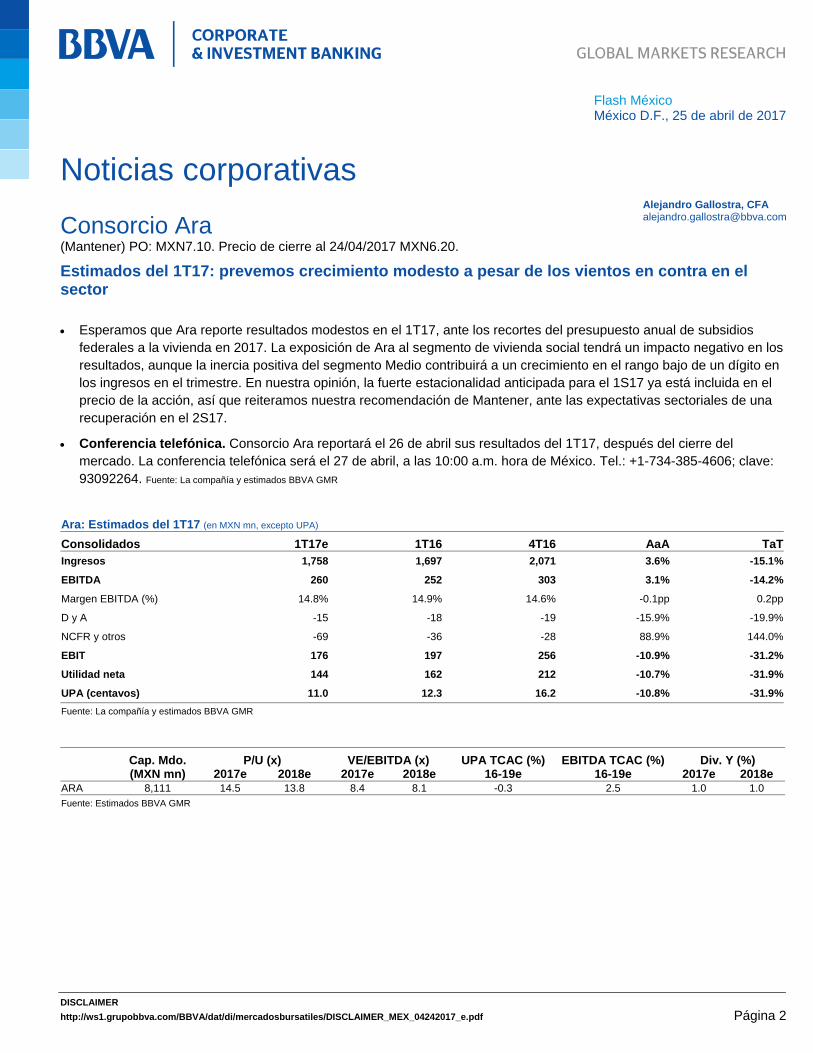

Consorcio Ara (Mantener) PO: MXN7.10. Precio de cierre al 24/04/2017 MXN6.20.

Estimados del 1T17: prevemos crecimiento modesto a pesar de los vientos en contra en el sector

Esperamos que Ara reporte resultados modestos en el 1T17, ante los recortes del presupuesto anual de subsidios federales a la vivienda en 2017. La exposición de Ara al segmento de vivienda social tendrá un impacto negativo en los resultados, aunque la inercia positiva del segmento Medio contribuirá a un crecimiento en el rango bajo de un dígito en los ingresos en el trimestre. En nuestra opinión, la fuerte estacionalidad anticipada para el 1S17 ya está incluida en el precio de la acción, así que reiteramos nuestra recomendación de Mantener, ante las expectativas sectoriales de una recuperación en el 2S17.

Conferencia telefónica. Consorcio Ara reportará el 26 de abril sus resultados del 1T17, después del cierre del mercado. La conferencia telefónica será el 27 de abril, a las 10:00 a.m. hora de México. Tel.: +1-734-385-4606; clave: 93092264. Fuente: La compañía y estimados BBVA GMR

Ara: Estimados del 1T17 (en MXN mn, excepto UPA)

Consolidados 1T17e 1T16 4T16 AaA TaTIngresos 1,758 1,697 2,071 3.6% -15.1%

EBITDA 260 252 303 3.1% -14.2%

Margen EBITDA (%) 14.8% 14.9% 14.6% -0.1pp 0.2pp

D y A -15 -18 -19 -15.9% -19.9%

NCFR y otros -69 -36 -28 88.9% 144.0%

EBIT 176 197 256 -10.9% -31.2%

Utilidad neta 144 162 212 -10.7% -31.9%

UPA (centavos) 11.0 12.3 16.2 -10.8% -31.9%

Fuente: La compañía y estimados BBVA GMR

Cap. Mdo. P/U (x) VE/EBITDA (x) UPA TCAC (%) EBITDA TCAC (%) Div. Y (%) (MXN mn) 2017e 2018e 2017e 2018e 16-19e 16-19e 2017e 2018e

ARA 8,111 14.5 13.8 8.4 8.1 -0.3 2.5 1.0 1.0 Fuente: Estimados BBVA GMR

Alejandro Gallostra, CFA [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 3

Flash México México D.F., 25 de abril de 2017

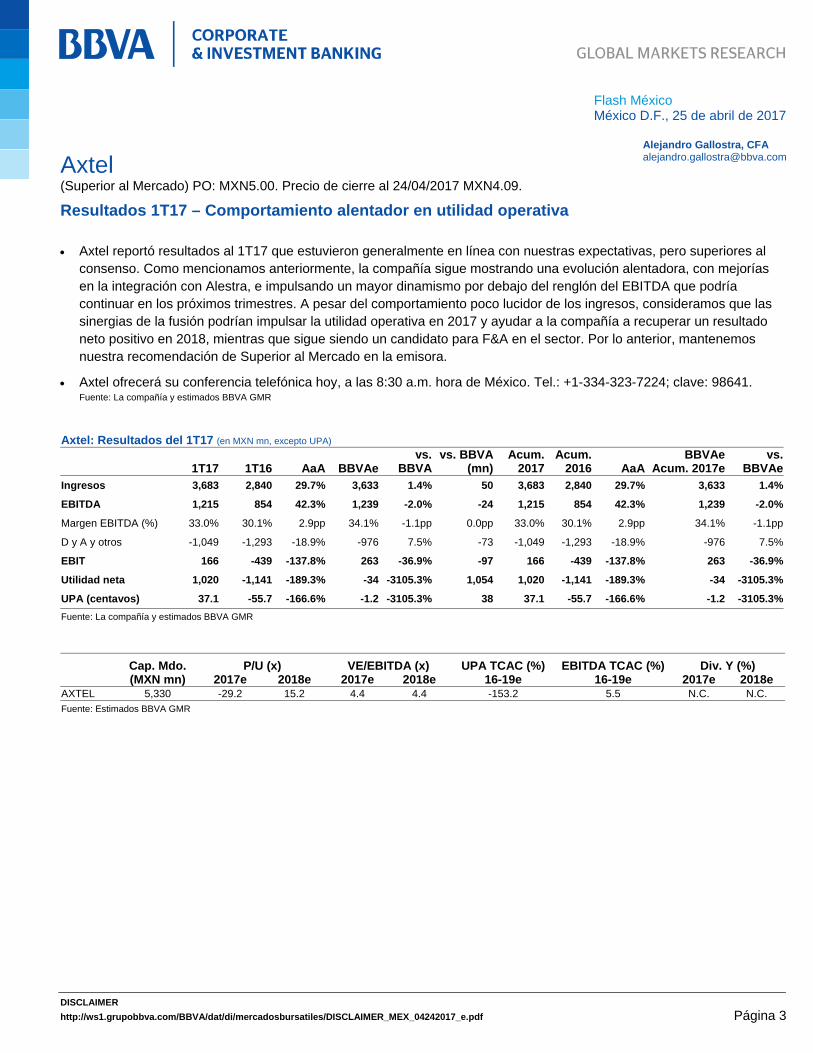

Axtel (Superior al Mercado) PO: MXN5.00. Precio de cierre al 24/04/2017 MXN4.09.

Resultados 1T17 – Comportamiento alentador en utilidad operativa

Axtel reportó resultados al 1T17 que estuvieron generalmente en línea con nuestras expectativas, pero superiores al consenso. Como mencionamos anteriormente, la compañía sigue mostrando una evolución alentadora, con mejorías en la integración con Alestra, e impulsando un mayor dinamismo por debajo del renglón del EBITDA que podría continuar en los próximos trimestres. A pesar del comportamiento poco lucidor de los ingresos, consideramos que las sinergias de la fusión podrían impulsar la utilidad operativa en 2017 y ayudar a la compañía a recuperar un resultado neto positivo en 2018, mientras que sigue siendo un candidato para F&A en el sector. Por lo anterior, mantenemos nuestra recomendación de Superior al Mercado en la emisora.

Axtel ofrecerá su conferencia telefónica hoy, a las 8:30 a.m. hora de México. Tel.: +1-334-323-7224; clave: 98641. Fuente: La compañía y estimados BBVA GMR

Axtel: Resultados del 1T17 (en MXN mn, excepto UPA)

1T17 1T16 AaA BBVAevs.

BBVAvs. BBVA

(mn)Acum.

2017Acum.

2016 AaA BBVAe

Acum. 2017evs.

BBVAeIngresos 3,683 2,840 29.7% 3,633 1.4% 50 3,683 2,840 29.7% 3,633 1.4%

EBITDA 1,215 854 42.3% 1,239 -2.0% -24 1,215 854 42.3% 1,239 -2.0%

Margen EBITDA (%) 33.0% 30.1% 2.9pp 34.1% -1.1pp 0.0pp 33.0% 30.1% 2.9pp 34.1% -1.1pp

D y A y otros -1,049 -1,293 -18.9% -976 7.5% -73 -1,049 -1,293 -18.9% -976 7.5%

EBIT 166 -439 -137.8% 263 -36.9% -97 166 -439 -137.8% 263 -36.9%

Utilidad neta 1,020 -1,141 -189.3% -34 -3105.3% 1,054 1,020 -1,141 -189.3% -34 -3105.3%

UPA (centavos) 37.1 -55.7 -166.6% -1.2 -3105.3% 38 37.1 -55.7 -166.6% -1.2 -3105.3%

Fuente: La compañía y estimados BBVA GMR

Cap. Mdo. P/U (x) VE/EBITDA (x) UPA TCAC (%) EBITDA TCAC (%) Div. Y (%) (MXN mn) 2017e 2018e 2017e 2018e 16-19e 16-19e 2017e 2018e

AXTEL 5,330 -29.2 15.2 4.4 4.4 -153.2 5.5 N.C. N.C. Fuente: Estimados BBVA GMR

Alejandro Gallostra, CFA [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 4

Flash México México D.F., 25 de abril de 2017

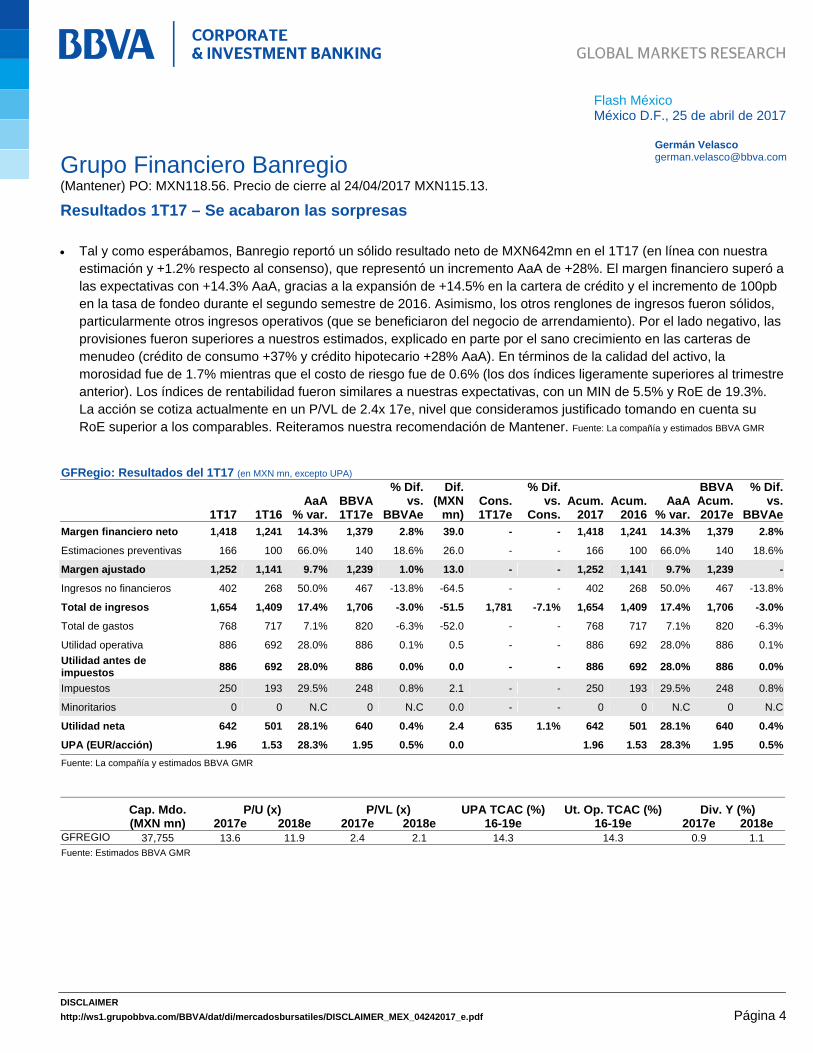

Grupo Financiero Banregio (Mantener) PO: MXN118.56. Precio de cierre al 24/04/2017 MXN115.13.

Resultados 1T17 – Se acabaron las sorpresas

Tal y como esperábamos, Banregio reportó un sólido resultado neto de MXN642mn en el 1T17 (en línea con nuestra estimación y +1.2% respecto al consenso), que representó un incremento AaA de +28%. El margen financiero superó a las expectativas con +14.3% AaA, gracias a la expansión de +14.5% en la cartera de crédito y el incremento de 100pb en la tasa de fondeo durante el segundo semestre de 2016. Asimismo, los otros renglones de ingresos fueron sólidos, particularmente otros ingresos operativos (que se beneficiaron del negocio de arrendamiento). Por el lado negativo, las provisiones fueron superiores a nuestros estimados, explicado en parte por el sano crecimiento en las carteras de menudeo (crédito de consumo +37% y crédito hipotecario +28% AaA). En términos de la calidad del activo, la morosidad fue de 1.7% mientras que el costo de riesgo fue de 0.6% (los dos índices ligeramente superiores al trimestre anterior). Los índices de rentabilidad fueron similares a nuestras expectativas, con un MIN de 5.5% y RoE de 19.3%. La acción se cotiza actualmente en un P/VL de 2.4x 17e, nivel que consideramos justificado tomando en cuenta su RoE superior a los comparables. Reiteramos nuestra recomendación de Mantener. Fuente: La compañía y estimados BBVA GMR

GFRegio: Resultados del 1T17 (en MXN mn, excepto UPA)

1T17 1T16 AaA

% var.BBVA 1T17e

% Dif.vs.

BBVAe

Dif.(MXN

mn)Cons. 1T17e

% Dif.vs.

Cons.Acum.

2017 Acum.

2016 AaA

% var.

BBVA Acum.2017e

% Dif.vs.

BBVAeMargen financiero neto 1,418 1,241 14.3% 1,379 2.8% 39.0 - - 1,418 1,241 14.3% 1,379 2.8%

Estimaciones preventivas 166 100 66.0% 140 18.6% 26.0 - - 166 100 66.0% 140 18.6%

Margen ajustado 1,252 1,141 9.7% 1,239 1.0% 13.0 - - 1,252 1,141 9.7% 1,239 -

Ingresos no financieros 402 268 50.0% 467 -13.8% -64.5 - - 402 268 50.0% 467 -13.8%

Total de ingresos 1,654 1,409 17.4% 1,706 -3.0% -51.5 1,781 -7.1% 1,654 1,409 17.4% 1,706 -3.0%

Total de gastos 768 717 7.1% 820 -6.3% -52.0 - - 768 717 7.1% 820 -6.3%

Utilidad operativa 886 692 28.0% 886 0.1% 0.5 - - 886 692 28.0% 886 0.1%

Utilidad antes de impuestos

886 692 28.0% 886 0.0% 0.0 - - 886 692 28.0% 886 0.0%

Impuestos 250 193 29.5% 248 0.8% 2.1 - - 250 193 29.5% 248 0.8%

Minoritarios 0 0 N.C 0 N.C 0.0 - - 0 0 N.C 0 N.C

Utilidad neta 642 501 28.1% 640 0.4% 2.4 635 1.1% 642 501 28.1% 640 0.4%

UPA (EUR/acción) 1.96 1.53 28.3% 1.95 0.5% 0.0 1.96 1.53 28.3% 1.95 0.5%

Fuente: La compañía y estimados BBVA GMR

Cap. Mdo. P/U (x) P/VL (x) UPA TCAC (%) Ut. Op. TCAC (%) Div. Y (%) (MXN mn) 2017e 2018e 2017e 2018e 16-19e 16-19e 2017e 2018e

GFREGIO 37,755 13.6 11.9 2.4 2.1 14.3 14.3 0.9 1.1 Fuente: Estimados BBVA GMR

Germán Velasco [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 5

Flash México México D.F., 25 de abril de 2017

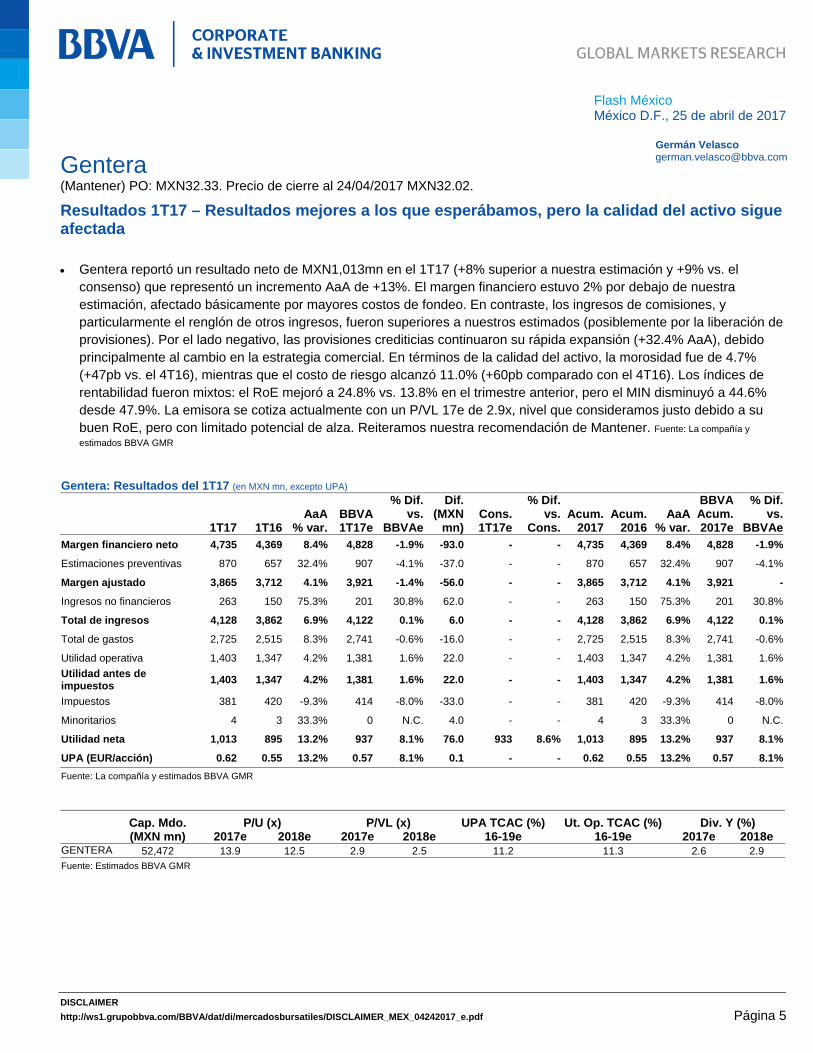

Gentera (Mantener) PO: MXN32.33. Precio de cierre al 24/04/2017 MXN32.02.

Resultados 1T17 – Resultados mejores a los que esperábamos, pero la calidad del activo sigue afectada

Gentera reportó un resultado neto de MXN1,013mn en el 1T17 (+8% superior a nuestra estimación y +9% vs. el consenso) que representó un incremento AaA de +13%. El margen financiero estuvo 2% por debajo de nuestra estimación, afectado básicamente por mayores costos de fondeo. En contraste, los ingresos de comisiones, y particularmente el renglón de otros ingresos, fueron superiores a nuestros estimados (posiblemente por la liberación de provisiones). Por el lado negativo, las provisiones crediticias continuaron su rápida expansión (+32.4% AaA), debido principalmente al cambio en la estrategia comercial. En términos de la calidad del activo, la morosidad fue de 4.7% (+47pb vs. el 4T16), mientras que el costo de riesgo alcanzó 11.0% (+60pb comparado con el 4T16). Los índices de rentabilidad fueron mixtos: el RoE mejoró a 24.8% vs. 13.8% en el trimestre anterior, pero el MIN disminuyó a 44.6% desde 47.9%. La emisora se cotiza actualmente con un P/VL 17e de 2.9x, nivel que consideramos justo debido a su buen RoE, pero con limitado potencial de alza. Reiteramos nuestra recomendación de Mantener. Fuente: La compañía y

estimados BBVA GMR

Gentera: Resultados del 1T17 (en MXN mn, excepto UPA)

1T17 1T16 AaA

% var.BBVA 1T17e

% Dif.vs.

BBVAe

Dif.(MXN

mn)Cons. 1T17e

% Dif.vs.

Cons.Acum.

2017 Acum.

2016 AaA

% var.

BBVA Acum.2017e

% Dif.vs.

BBVAeMargen financiero neto 4,735 4,369 8.4% 4,828 -1.9% -93.0 - - 4,735 4,369 8.4% 4,828 -1.9%

Estimaciones preventivas 870 657 32.4% 907 -4.1% -37.0 - - 870 657 32.4% 907 -4.1%

Margen ajustado 3,865 3,712 4.1% 3,921 -1.4% -56.0 - - 3,865 3,712 4.1% 3,921 -

Ingresos no financieros 263 150 75.3% 201 30.8% 62.0 - - 263 150 75.3% 201 30.8%

Total de ingresos 4,128 3,862 6.9% 4,122 0.1% 6.0 - - 4,128 3,862 6.9% 4,122 0.1%

Total de gastos 2,725 2,515 8.3% 2,741 -0.6% -16.0 - - 2,725 2,515 8.3% 2,741 -0.6%

Utilidad operativa 1,403 1,347 4.2% 1,381 1.6% 22.0 - - 1,403 1,347 4.2% 1,381 1.6%

Utilidad antes de impuestos

1,403 1,347 4.2% 1,381 1.6% 22.0 - - 1,403 1,347 4.2% 1,381 1.6%

Impuestos 381 420 -9.3% 414 -8.0% -33.0 - - 381 420 -9.3% 414 -8.0%

Minoritarios 4 3 33.3% 0 N.C. 4.0 - - 4 3 33.3% 0 N.C.

Utilidad neta 1,013 895 13.2% 937 8.1% 76.0 933 8.6% 1,013 895 13.2% 937 8.1%

UPA (EUR/acción) 0.62 0.55 13.2% 0.57 8.1% 0.1 - - 0.62 0.55 13.2% 0.57 8.1%

Fuente: La compañía y estimados BBVA GMR

Cap. Mdo. P/U (x) P/VL (x) UPA TCAC (%) Ut. Op. TCAC (%) Div. Y (%) (MXN mn) 2017e 2018e 2017e 2018e 16-19e 16-19e 2017e 2018e

GENTERA 52,472 13.9 12.5 2.9 2.5 11.2 11.3 2.6 2.9 Fuente: Estimados BBVA GMR

Germán Velasco [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 6

Flash México México D.F., 25 de abril de 2017

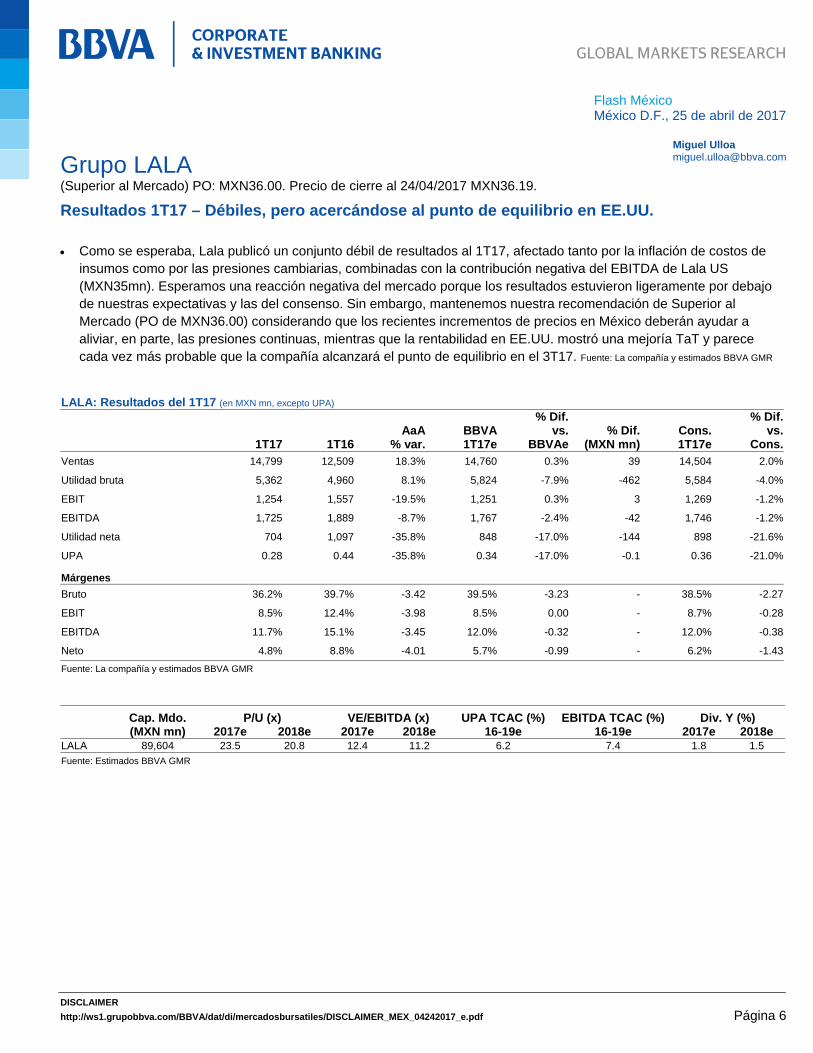

Grupo LALA (Superior al Mercado) PO: MXN36.00. Precio de cierre al 24/04/2017 MXN36.19.

Resultados 1T17 – Débiles, pero acercándose al punto de equilibrio en EE.UU.

Como se esperaba, Lala publicó un conjunto débil de resultados al 1T17, afectado tanto por la inflación de costos de insumos como por las presiones cambiarias, combinadas con la contribución negativa del EBITDA de Lala US (MXN35mn). Esperamos una reacción negativa del mercado porque los resultados estuvieron ligeramente por debajo de nuestras expectativas y las del consenso. Sin embargo, mantenemos nuestra recomendación de Superior al Mercado (PO de MXN36.00) considerando que los recientes incrementos de precios en México deberán ayudar a aliviar, en parte, las presiones continuas, mientras que la rentabilidad en EE.UU. mostró una mejoría TaT y parece cada vez más probable que la compañía alcanzará el punto de equilibrio en el 3T17. Fuente: La compañía y estimados BBVA GMR

LALA: Resultados del 1T17 (en MXN mn, excepto UPA)

1T17 1T16

AaA% var.

BBVA 1T17e

% Dif. vs.

BBVAe% Dif.

(MXN mn) Cons.1T17e

% Dif.vs.

Cons.Ventas 14,799 12,509 18.3% 14,760 0.3% 39 14,504 2.0%

Utilidad bruta 5,362 4,960 8.1% 5,824 -7.9% -462 5,584 -4.0%

EBIT 1,254 1,557 -19.5% 1,251 0.3% 3 1,269 -1.2%

EBITDA 1,725 1,889 -8.7% 1,767 -2.4% -42 1,746 -1.2%

Utilidad neta 704 1,097 -35.8% 848 -17.0% -144 898 -21.6%

UPA 0.28 0.44 -35.8% 0.34 -17.0% -0.1 0.36 -21.0%

Márgenes

Bruto 36.2% 39.7% -3.42 39.5% -3.23 - 38.5% -2.27

EBIT 8.5% 12.4% -3.98 8.5% 0.00 - 8.7% -0.28

EBITDA 11.7% 15.1% -3.45 12.0% -0.32 - 12.0% -0.38

Neto 4.8% 8.8% -4.01 5.7% -0.99 - 6.2% -1.43

Fuente: La compañía y estimados BBVA GMR

Cap. Mdo. P/U (x) VE/EBITDA (x) UPA TCAC (%) EBITDA TCAC (%) Div. Y (%) (MXN mn) 2017e 2018e 2017e 2018e 16-19e 16-19e 2017e 2018e

LALA 89,604 23.5 20.8 12.4 11.2 6.2 7.4 1.8 1.5

Fuente: Estimados BBVA GMR

Miguel Ulloa [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 7

Flash México México D.F., 25 de abril de 2017

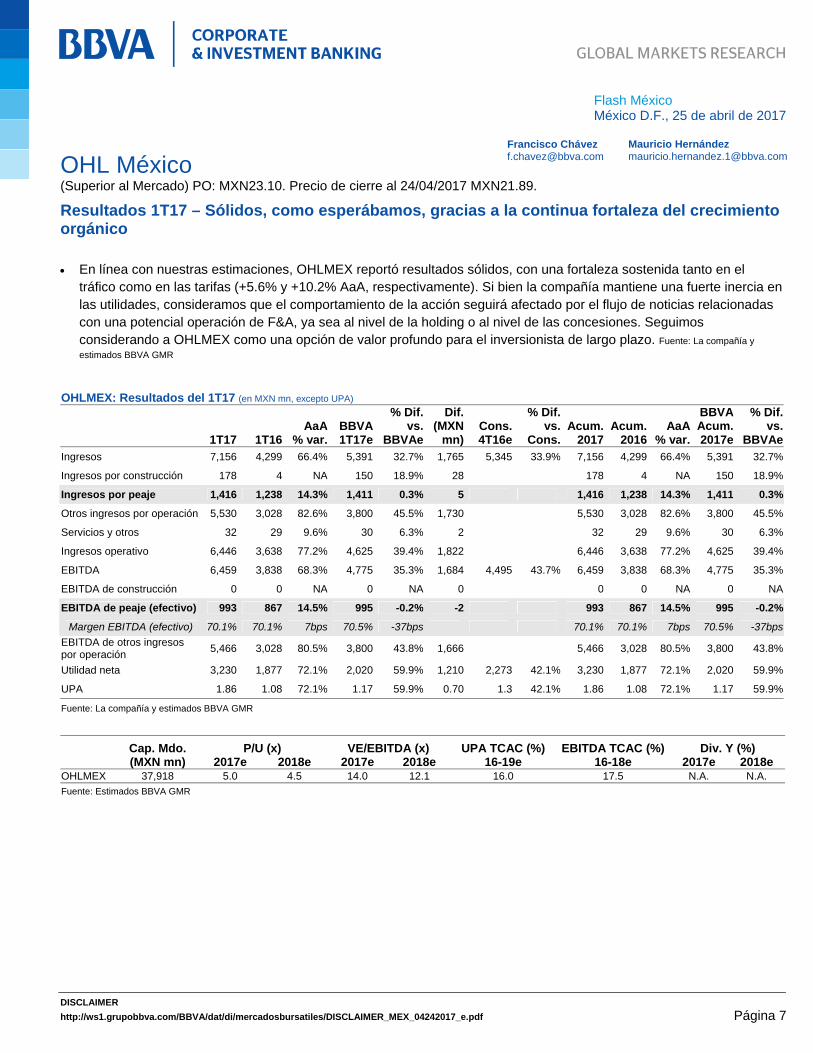

OHL México (Superior al Mercado) PO: MXN23.10. Precio de cierre al 24/04/2017 MXN21.89.

Resultados 1T17 – Sólidos, como esperábamos, gracias a la continua fortaleza del crecimiento orgánico

En línea con nuestras estimaciones, OHLMEX reportó resultados sólidos, con una fortaleza sostenida tanto en el tráfico como en las tarifas (+5.6% y +10.2% AaA, respectivamente). Si bien la compañía mantiene una fuerte inercia en las utilidades, consideramos que el comportamiento de la acción seguirá afectado por el flujo de noticias relacionadas con una potencial operación de F&A, ya sea al nivel de la holding o al nivel de las concesiones. Seguimos considerando a OHLMEX como una opción de valor profundo para el inversionista de largo plazo. Fuente: La compañía y

estimados BBVA GMR

OHLMEX: Resultados del 1T17 (en MXN mn, excepto UPA)

1T17 1T16 AaA

% var.BBVA 1T17e

% Dif.vs.

BBVAe

Dif.(MXN

mn)Cons. 4T16e

% Dif.vs.

Cons.Acum.

2017 Acum.

2016 AaA

% var.

BBVA Acum.2017e

% Dif.vs.

BBVAeIngresos 7,156 4,299 66.4% 5,391 32.7% 1,765 5,345 33.9% 7,156 4,299 66.4% 5,391 32.7%

Ingresos por construcción 178 4 NA 150 18.9% 28 178 4 NA 150 18.9%

Ingresos por peaje 1,416 1,238 14.3% 1,411 0.3% 5 1,416 1,238 14.3% 1,411 0.3%

Otros ingresos por operación 5,530 3,028 82.6% 3,800 45.5% 1,730 5,530 3,028 82.6% 3,800 45.5%

Servicios y otros 32 29 9.6% 30 6.3% 2 32 29 9.6% 30 6.3%

Ingresos operativo 6,446 3,638 77.2% 4,625 39.4% 1,822 6,446 3,638 77.2% 4,625 39.4%

EBITDA 6,459 3,838 68.3% 4,775 35.3% 1,684 4,495 43.7% 6,459 3,838 68.3% 4,775 35.3%

EBITDA de construcción 0 0 NA 0 NA 0 0 0 NA 0 NA

EBITDA de peaje (efectivo) 993 867 14.5% 995 -0.2% -2 993 867 14.5% 995 -0.2%

Margen EBITDA (efectivo) 70.1% 70.1% 7bps 70.5% -37bps 70.1% 70.1% 7bps 70.5% -37bps

EBITDA de otros ingresos por operación

5,466 3,028 80.5% 3,800 43.8% 1,666 5,466 3,028 80.5% 3,800 43.8%

Utilidad neta 3,230 1,877 72.1% 2,020 59.9% 1,210 2,273 42.1% 3,230 1,877 72.1% 2,020 59.9%

UPA 1.86 1.08 72.1% 1.17 59.9% 0.70 1.3 42.1% 1.86 1.08 72.1% 1.17 59.9%

Fuente: La compañía y estimados BBVA GMR

Cap. Mdo. P/U (x) VE/EBITDA (x) UPA TCAC (%) EBITDA TCAC (%) Div. Y (%) (MXN mn) 2017e 2018e 2017e 2018e 16-19e 16-18e 2017e 2018e

OHLMEX 37,918 5.0 4.5 14.0 12.1 16.0 17.5 N.A. N.A.

Fuente: Estimados BBVA GMR

Francisco Chávez [email protected]

Mauricio Hernández [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 8

Flash México México D.F., 25 de abril de 2017

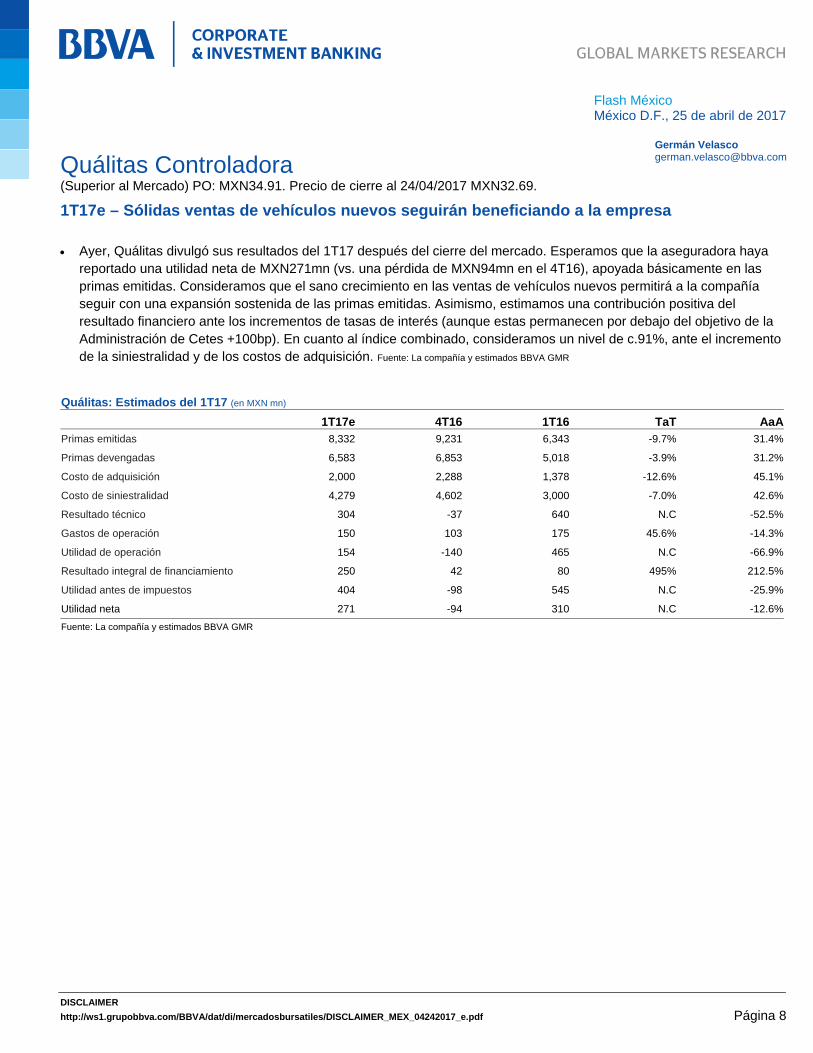

Quálitas Controladora (Superior al Mercado) PO: MXN34.91. Precio de cierre al 24/04/2017 MXN32.69.

1T17e – Sólidas ventas de vehículos nuevos seguirán beneficiando a la empresa

Ayer, Quálitas divulgó sus resultados del 1T17 después del cierre del mercado. Esperamos que la aseguradora haya reportado una utilidad neta de MXN271mn (vs. una pérdida de MXN94mn en el 4T16), apoyada básicamente en las primas emitidas. Consideramos que el sano crecimiento en las ventas de vehículos nuevos permitirá a la compañía seguir con una expansión sostenida de las primas emitidas. Asimismo, estimamos una contribución positiva del resultado financiero ante los incrementos de tasas de interés (aunque estas permanecen por debajo del objetivo de la Administración de Cetes +100bp). En cuanto al índice combinado, consideramos un nivel de c.91%, ante el incremento de la siniestralidad y de los costos de adquisición. Fuente: La compañía y estimados BBVA GMR

Quálitas: Estimados del 1T17 (en MXN mn)

1T17e 4T16 1T16 TaT AaAPrimas emitidas 8,332 9,231 6,343 -9.7% 31.4%

Primas devengadas 6,583 6,853 5,018 -3.9% 31.2%

Costo de adquisición 2,000 2,288 1,378 -12.6% 45.1%

Costo de siniestralidad 4,279 4,602 3,000 -7.0% 42.6%

Resultado técnico 304 -37 640 N.C -52.5%

Gastos de operación 150 103 175 45.6% -14.3%

Utilidad de operación 154 -140 465 N.C -66.9%

Resultado integral de financiamiento 250 42 80 495% 212.5%

Utilidad antes de impuestos 404 -98 545 N.C -25.9%

Utilidad neta 271 -94 310 N.C -12.6%

Fuente: La compañía y estimados BBVA GMR

Germán Velasco [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 9

Flash México México D.F., 25 de abril de 2017

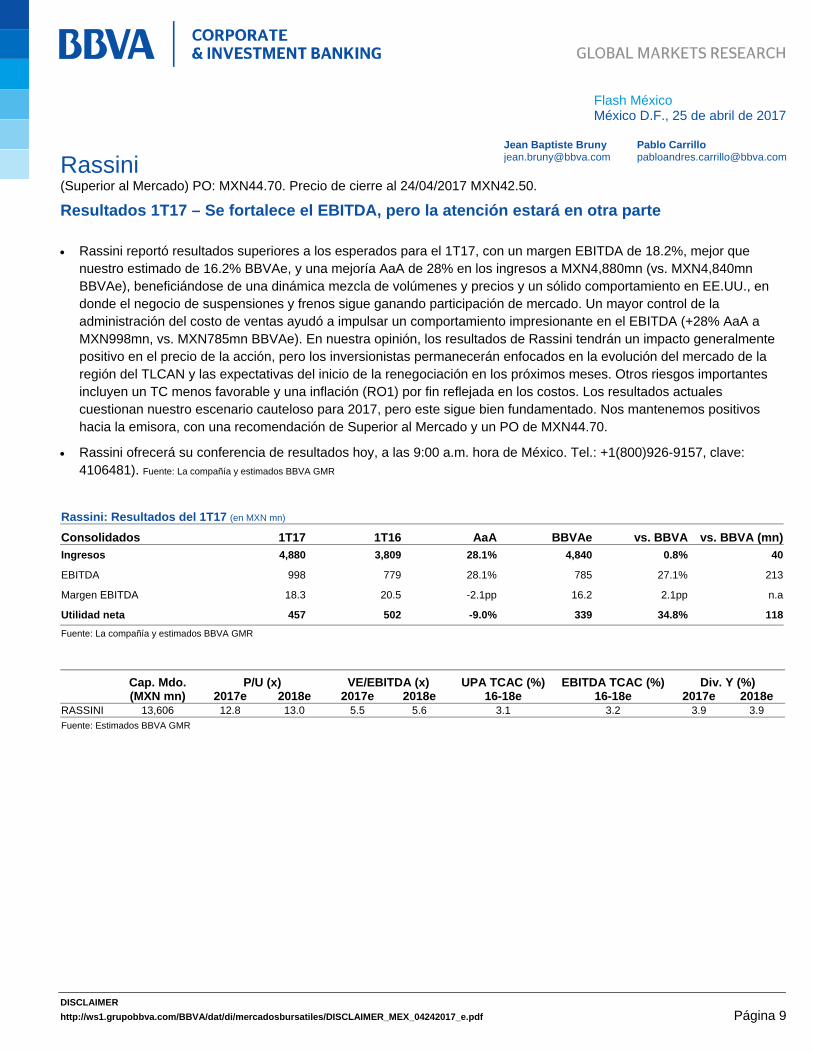

Rassini (Superior al Mercado) PO: MXN44.70. Precio de cierre al 24/04/2017 MXN42.50.

Resultados 1T17 – Se fortalece el EBITDA, pero la atención estará en otra parte

Rassini reportó resultados superiores a los esperados para el 1T17, con un margen EBITDA de 18.2%, mejor que nuestro estimado de 16.2% BBVAe, y una mejoría AaA de 28% en los ingresos a MXN4,880mn (vs. MXN4,840mn BBVAe), beneficiándose de una dinámica mezcla de volúmenes y precios y un sólido comportamiento en EE.UU., en donde el negocio de suspensiones y frenos sigue ganando participación de mercado. Un mayor control de la administración del costo de ventas ayudó a impulsar un comportamiento impresionante en el EBITDA (+28% AaA a MXN998mn, vs. MXN785mn BBVAe). En nuestra opinión, los resultados de Rassini tendrán un impacto generalmente positivo en el precio de la acción, pero los inversionistas permanecerán enfocados en la evolución del mercado de la región del TLCAN y las expectativas del inicio de la renegociación en los próximos meses. Otros riesgos importantes incluyen un TC menos favorable y una inflación (RO1) por fin reflejada en los costos. Los resultados actuales cuestionan nuestro escenario cauteloso para 2017, pero este sigue bien fundamentado. Nos mantenemos positivos hacia la emisora, con una recomendación de Superior al Mercado y un PO de MXN44.70.

Rassini ofrecerá su conferencia de resultados hoy, a las 9:00 a.m. hora de México. Tel.: +1(800)926-9157, clave: 4106481). Fuente: La compañía y estimados BBVA GMR

Rassini: Resultados del 1T17 (en MXN mn)

Consolidados 1T17 1T16 AaA BBVAe vs. BBVA vs. BBVA (mn)

Ingresos 4,880 3,809 28.1% 4,840 0.8% 40

EBITDA 998 779 28.1% 785 27.1% 213

Margen EBITDA 18.3 20.5 -2.1pp 16.2 2.1pp n.a

Utilidad neta 457 502 -9.0% 339 34.8% 118

Fuente: La compañía y estimados BBVA GMR

Cap. Mdo. P/U (x) VE/EBITDA (x) UPA TCAC (%) EBITDA TCAC (%) Div. Y (%) (MXN mn) 2017e 2018e 2017e 2018e 16-18e 16-18e 2017e 2018e

RASSINI 13,606 12.8 13.0 5.5 5.6 3.1 3.2 3.9 3.9 Fuente: Estimados BBVA GMR

Jean Baptiste Bruny [email protected]

Pablo Carrillo [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 10

Flash México México D.F., 25 de abril de 2017

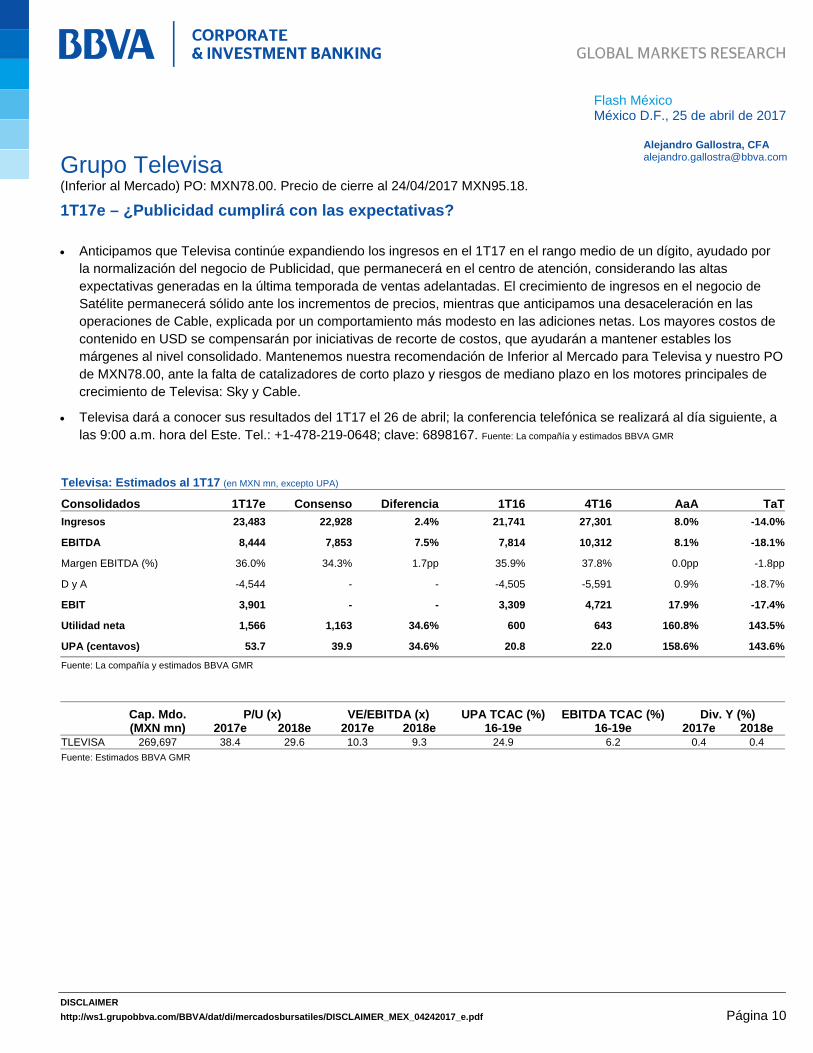

Grupo Televisa (Inferior al Mercado) PO: MXN78.00. Precio de cierre al 24/04/2017 MXN95.18.

1T17e – ¿Publicidad cumplirá con las expectativas?

Anticipamos que Televisa continúe expandiendo los ingresos en el 1T17 en el rango medio de un dígito, ayudado por la normalización del negocio de Publicidad, que permanecerá en el centro de atención, considerando las altas expectativas generadas en la última temporada de ventas adelantadas. El crecimiento de ingresos en el negocio de Satélite permanecerá sólido ante los incrementos de precios, mientras que anticipamos una desaceleración en las operaciones de Cable, explicada por un comportamiento más modesto en las adiciones netas. Los mayores costos de contenido en USD se compensarán por iniciativas de recorte de costos, que ayudarán a mantener estables los márgenes al nivel consolidado. Mantenemos nuestra recomendación de Inferior al Mercado para Televisa y nuestro PO de MXN78.00, ante la falta de catalizadores de corto plazo y riesgos de mediano plazo en los motores principales de crecimiento de Televisa: Sky y Cable.

Televisa dará a conocer sus resultados del 1T17 el 26 de abril; la conferencia telefónica se realizará al día siguiente, a las 9:00 a.m. hora del Este. Tel.: +1-478-219-0648; clave: 6898167. Fuente: La compañía y estimados BBVA GMR

Televisa: Estimados al 1T17 (en MXN mn, excepto UPA)

Consolidados 1T17e Consenso Diferencia 1T16 4T16 AaA TaT

Ingresos 23,483 22,928 2.4% 21,741 27,301 8.0% -14.0%

EBITDA 8,444 7,853 7.5% 7,814 10,312 8.1% -18.1%

Margen EBITDA (%) 36.0% 34.3% 1.7pp 35.9% 37.8% 0.0pp -1.8pp

D y A -4,544 - - -4,505 -5,591 0.9% -18.7%

EBIT 3,901 - - 3,309 4,721 17.9% -17.4%

Utilidad neta 1,566 1,163 34.6% 600 643 160.8% 143.5%

UPA (centavos) 53.7 39.9 34.6% 20.8 22.0 158.6% 143.6%

Fuente: La compañía y estimados BBVA GMR

Cap. Mdo. P/U (x) VE/EBITDA (x) UPA TCAC (%) EBITDA TCAC (%) Div. Y (%) (MXN mn) 2017e 2018e 2017e 2018e 16-19e 16-19e 2017e 2018e

TLEVISA 269,697 38.4 29.6 10.3 9.3 24.9 6.2 0.4 0.4

Fuente: Estimados BBVA GMR

Alejandro Gallostra, CFA [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 11

Flash México México D.F., 25 de abril de 2017

Noticias sectoriales

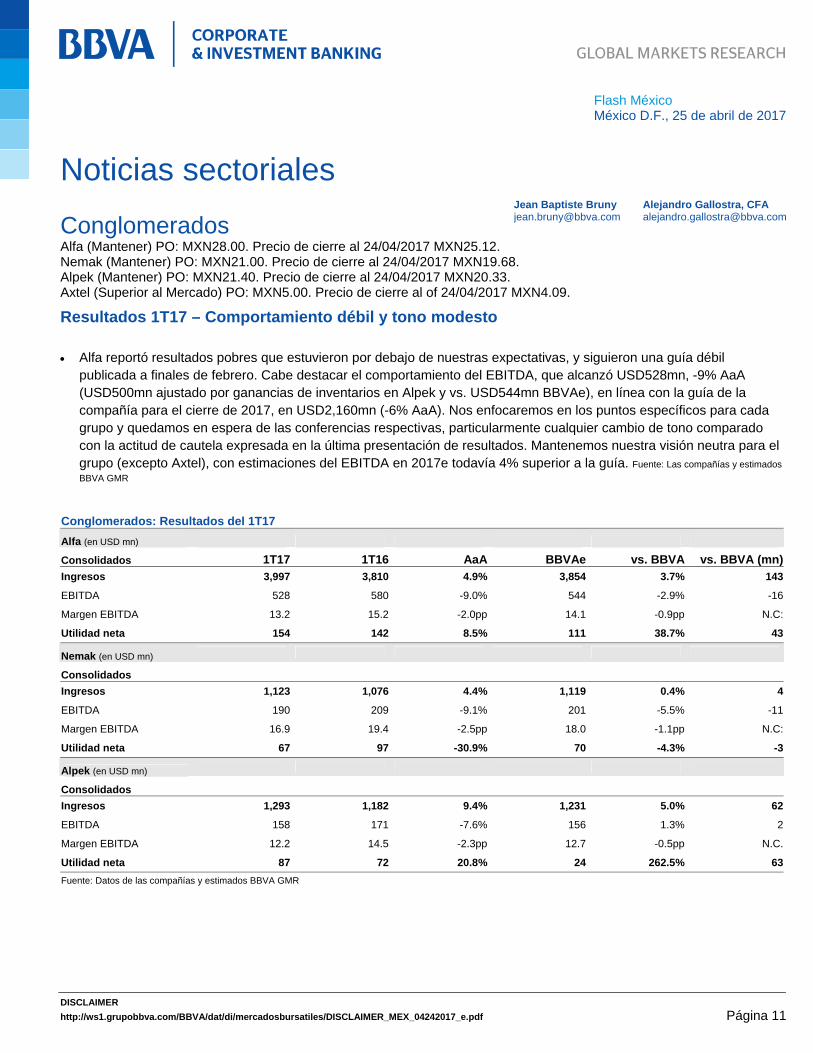

Conglomerados Alfa (Mantener) PO: MXN28.00. Precio de cierre al 24/04/2017 MXN25.12. Nemak (Mantener) PO: MXN21.00. Precio de cierre al 24/04/2017 MXN19.68. Alpek (Mantener) PO: MXN21.40. Precio de cierre al 24/04/2017 MXN20.33. Axtel (Superior al Mercado) PO: MXN5.00. Precio de cierre al of 24/04/2017 MXN4.09. Resultados 1T17 – Comportamiento débil y tono modesto

Alfa reportó resultados pobres que estuvieron por debajo de nuestras expectativas, y siguieron una guía débil publicada a finales de febrero. Cabe destacar el comportamiento del EBITDA, que alcanzó USD528mn, -9% AaA (USD500mn ajustado por ganancias de inventarios en Alpek y vs. USD544mn BBVAe), en línea con la guía de la compañía para el cierre de 2017, en USD2,160mn (-6% AaA). Nos enfocaremos en los puntos específicos para cada grupo y quedamos en espera de las conferencias respectivas, particularmente cualquier cambio de tono comparado con la actitud de cautela expresada en la última presentación de resultados. Mantenemos nuestra visión neutra para el grupo (excepto Axtel), con estimaciones del EBITDA en 2017e todavía 4% superior a la guía. Fuente: Las compañías y estimados

BBVA GMR

Conglomerados: Resultados del 1T17 Alfa (en USD mn)

Consolidados 1T17 1T16 AaA BBVAe vs. BBVA vs. BBVA (mn)Ingresos 3,997 3,810 4.9% 3,854 3.7% 143

EBITDA 528 580 -9.0% 544 -2.9% -16

Margen EBITDA 13.2 15.2 -2.0pp 14.1 -0.9pp N.C:

Utilidad neta 154 142 8.5% 111 38.7% 43

Nemak (en USD mn)

Consolidados

Ingresos 1,123 1,076 4.4% 1,119 0.4% 4

EBITDA 190 209 -9.1% 201 -5.5% -11

Margen EBITDA 16.9 19.4 -2.5pp 18.0 -1.1pp N.C:

Utilidad neta 67 97 -30.9% 70 -4.3% -3

Alpek (en USD mn)

Consolidados

Ingresos 1,293 1,182 9.4% 1,231 5.0% 62

EBITDA 158 171 -7.6% 156 1.3% 2

Margen EBITDA 12.2 14.5 -2.3pp 12.7 -0.5pp N.C.

Utilidad neta 87 72 20.8% 24 262.5% 63

Fuente: Datos de las compañías y estimados BBVA GMR

Jean Baptiste Bruny [email protected]

Alejandro Gallostra, CFA [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 12

Flash México México D.F., 25 de abril de 2017

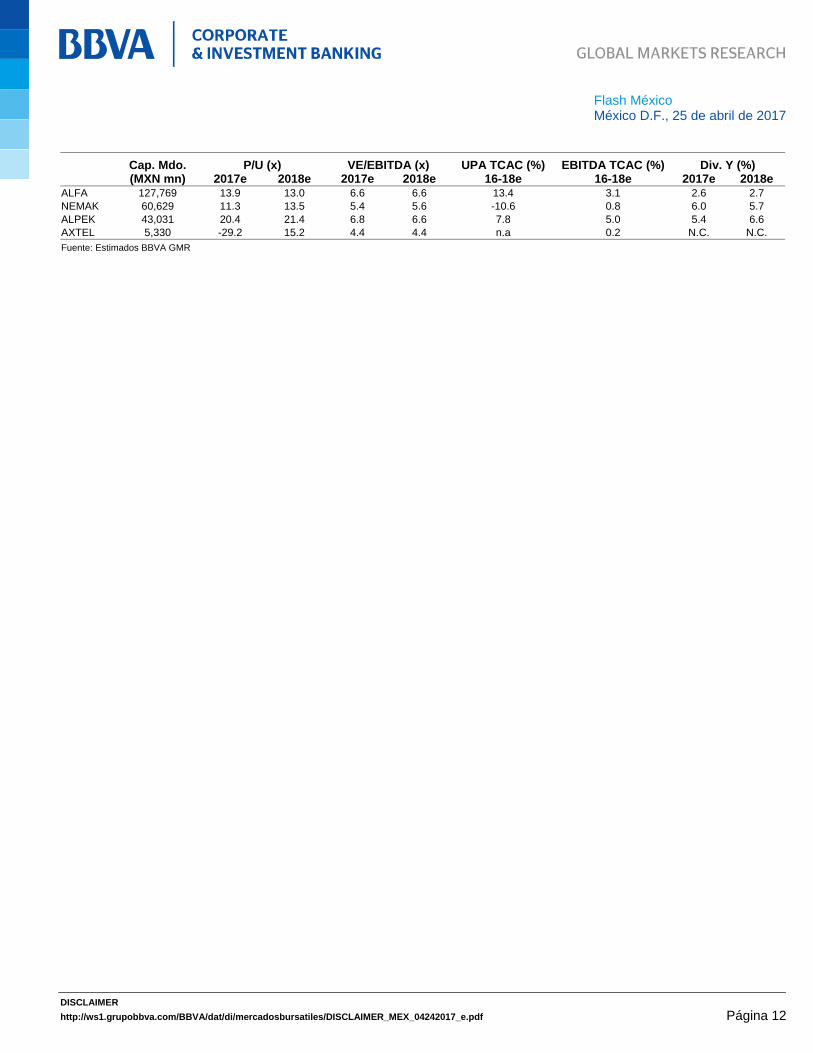

Cap. Mdo. P/U (x) VE/EBITDA (x) UPA TCAC (%) EBITDA TCAC (%) Div. Y (%) (MXN mn) 2017e 2018e 2017e 2018e 16-18e 16-18e 2017e 2018e

ALFA 127,769 13.9 13.0 6.6 6.6 13.4 3.1 2.6 2.7 NEMAK 60,629 11.3 13.5 5.4 5.6 -10.6 0.8 6.0 5.7 ALPEK 43,031 20.4 21.4 6.8 6.6 7.8 5.0 5.4 6.6 AXTEL 5,330 -29.2 15.2 4.4 4.4 n.a 0.2 N.C. N.C. Fuente: Estimados BBVA GMR

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 13

Flash México México D.F., 25 de abril de 2017

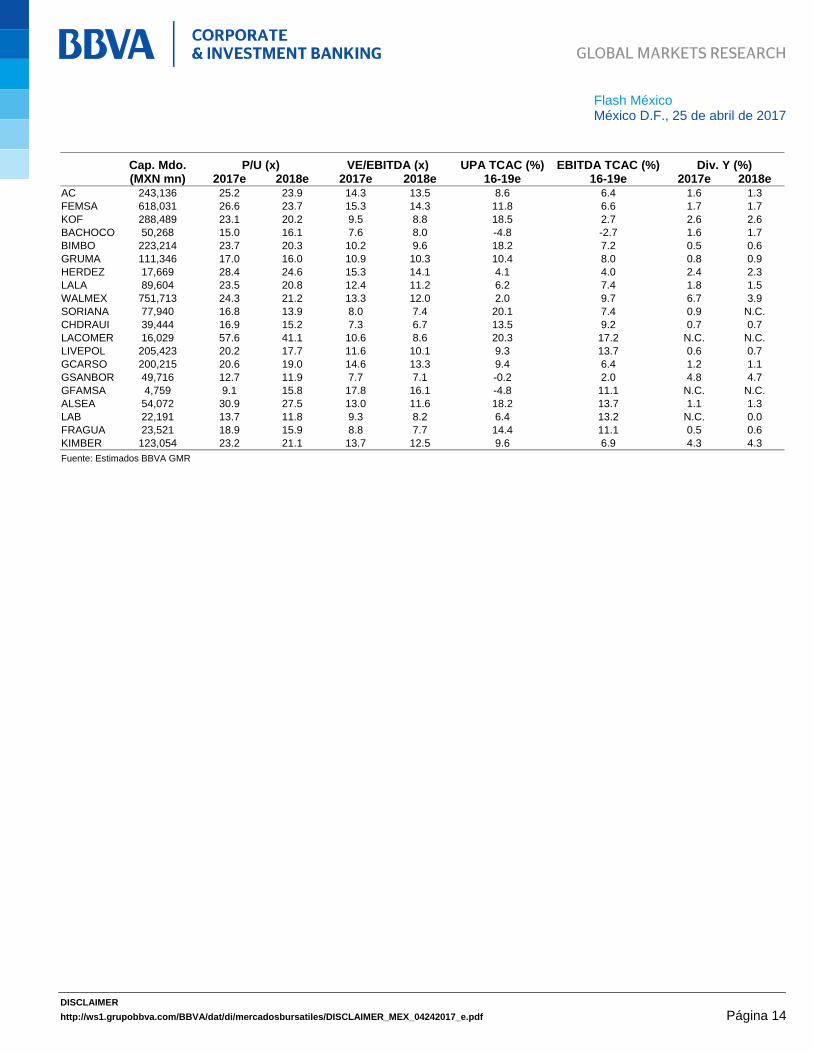

Consumo 1T17e: Incrementos de precio generalizados (ver nuestro reporte publicado el 24/04/2017)

Los mejores. Bebidas, Alsea, y Gruma. Los peores: Kimber, Lala y Bimbo. Favoritos: Arca, Kof, Gruma, Alsea, Soriana y Walmex.

Precios en México favorecerán a las emisoras de bebidas. Arca Continental será la emisora que se destaca en el 1T, debido en gran medida a los precios robustos y buen crecimiento de los volúmenes en México, mientras que Coca-Cola Femsa sufrirá un rezago por las dificultades (ya conocidas) del entorno en Sudamérica, así como la consolidación de las operaciones en Filipinas, que mantienen menores márgenes. Esperamos que ambos embotelladores registren precios reales positivos de por lo menos +1pp en México, acompañados con sanos crecimientos de volúmenes. Sin embargo, pensamos que la exposición de cada empresa a diferentes mercados en Sudamérica será un factor clave de diferenciación en términos de sus resultados. Recomendamos comprar ante señales de debilidad en el precio de Coca-Cola Femsa después de la publicación de los resultados del 1T17.

Resultados mixtos en alimentos. Estimamos un crecimiento promedio de ingresos de alrededor de 15%, ayudado por un sano nivel de demanda nacional (incrementos de volúmenes y precios), mientras que la apreciación del USD deberá seguir contribuyendo al crecimiento de ingresos, pero también se traducirá en presiones de márgenes. Esperamos que Gruma y Bachoco entreguen los mejores resultados, ayudados por sanos resultados de sus operaciones nacionales, mientras que Bimbo y Lala entregarán los resultados más débiles. Consideramos que Herdez podría entregar una sorpresa positiva en términos de precios y las coberturas de insumos.

Todavía sin una desaceleración para los autoservicios. Esperamos un buen inicio de año a pesar de un calendario desfavorable, y vemos como positivo el crecimiento de 4.0% AaA en las VMT de los autoservicios afiliados a la ANTAD en el 1T17, apoyado en la creación de empleos y el crecimiento de las remesas, y sin señales de una desaceleración importante del consumo, a pesar de comparativos más difíciles de 7.7%. Actualmente preferimos a Soriana, porque pensamos que las sinergias y ahorros a obtenerse durante el año deberían representar catalizadores para el precio de la acción, mientras que el precio de Walmex ha experimentado una revaluación importante en el último mes.

Las tiendas departamentales sufren. La franca desaceleración del sector, con un crecimiento de solo 3.0% en las VMT de las tiendas departamentales, podría explicarse en parte por comparativos difíciles y un calendario complicado, pero también por la marcada cautela del consumidor a principios de año. Hemos incluido una ligera recuperación en nuestras estimaciones de ingresos en el resto del año, pero una continua erosión del margen operativo podría representar una amenaza a nuestra tesis de inversión. En nuestra opinión, el inicio de año podría ser un poco lento para Liverpool y ligeramente mejor para GSanborns, pero la adquisición de Suburbia cambiará el entorno competitivo. Por último, consideramos que la recuperación de GFamsa sigue en sus etapas iniciales.

Otras compañías. Esperamos que Alsea entregue buenos resultados al 1T17, en línea con su guía anual e impulsados por un sólido comportamiento en Latam, mientras que se está observando una mejoría en el entorno de consumo en México. Esperamos que Fragua mantenga su expansión agresiva de dos dígitos en la expansión del área de ventas, y que los resultados de Lab confirmen el comportamiento positivo en México, pero con mejores márgenes. En cuanto a KCM, consideramos que los pobres márgenes pueden afectarlo, pero los incrementos de precios deberán llegar a los anaqueles en mayo. Fuente: Las compañías y estimados BBVA GMR

Miguel Ulloa [email protected]

Martha V. Shelton, CFA [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 14

Flash México México D.F., 25 de abril de 2017

Cap. Mdo. P/U (x) VE/EBITDA (x) UPA TCAC (%) EBITDA TCAC (%) Div. Y (%) (MXN mn) 2017e 2018e 2017e 2018e 16-19e 16-19e 2017e 2018e

AC 243,136 25.2 23.9 14.3 13.5 8.6 6.4 1.6 1.3 FEMSA 618,031 26.6 23.7 15.3 14.3 11.8 6.6 1.7 1.7 KOF 288,489 23.1 20.2 9.5 8.8 18.5 2.7 2.6 2.6 BACHOCO 50,268 15.0 16.1 7.6 8.0 -4.8 -2.7 1.6 1.7 BIMBO 223,214 23.7 20.3 10.2 9.6 18.2 7.2 0.5 0.6 GRUMA 111,346 17.0 16.0 10.9 10.3 10.4 8.0 0.8 0.9 HERDEZ 17,669 28.4 24.6 15.3 14.1 4.1 4.0 2.4 2.3 LALA 89,604 23.5 20.8 12.4 11.2 6.2 7.4 1.8 1.5 WALMEX 751,713 24.3 21.2 13.3 12.0 2.0 9.7 6.7 3.9 SORIANA 77,940 16.8 13.9 8.0 7.4 20.1 7.4 0.9 N.C. CHDRAUI 39,444 16.9 15.2 7.3 6.7 13.5 9.2 0.7 0.7 LACOMER 16,029 57.6 41.1 10.6 8.6 20.3 17.2 N.C. N.C. LIVEPOL 205,423 20.2 17.7 11.6 10.1 9.3 13.7 0.6 0.7 GCARSO 200,215 20.6 19.0 14.6 13.3 9.4 6.4 1.2 1.1 GSANBOR 49,716 12.7 11.9 7.7 7.1 -0.2 2.0 4.8 4.7 GFAMSA 4,759 9.1 15.8 17.8 16.1 -4.8 11.1 N.C. N.C. ALSEA 54,072 30.9 27.5 13.0 11.6 18.2 13.7 1.1 1.3 LAB 22,191 13.7 11.8 9.3 8.2 6.4 13.2 N.C. 0.0 FRAGUA 23,521 18.9 15.9 8.8 7.7 14.4 11.1 0.5 0.6 KIMBER 123,054 23.2 21.1 13.7 12.5 9.6 6.9 4.3 4.3 Fuente: Estimados BBVA GMR

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 15

Flash México México D.F., 25 de abril de 2017

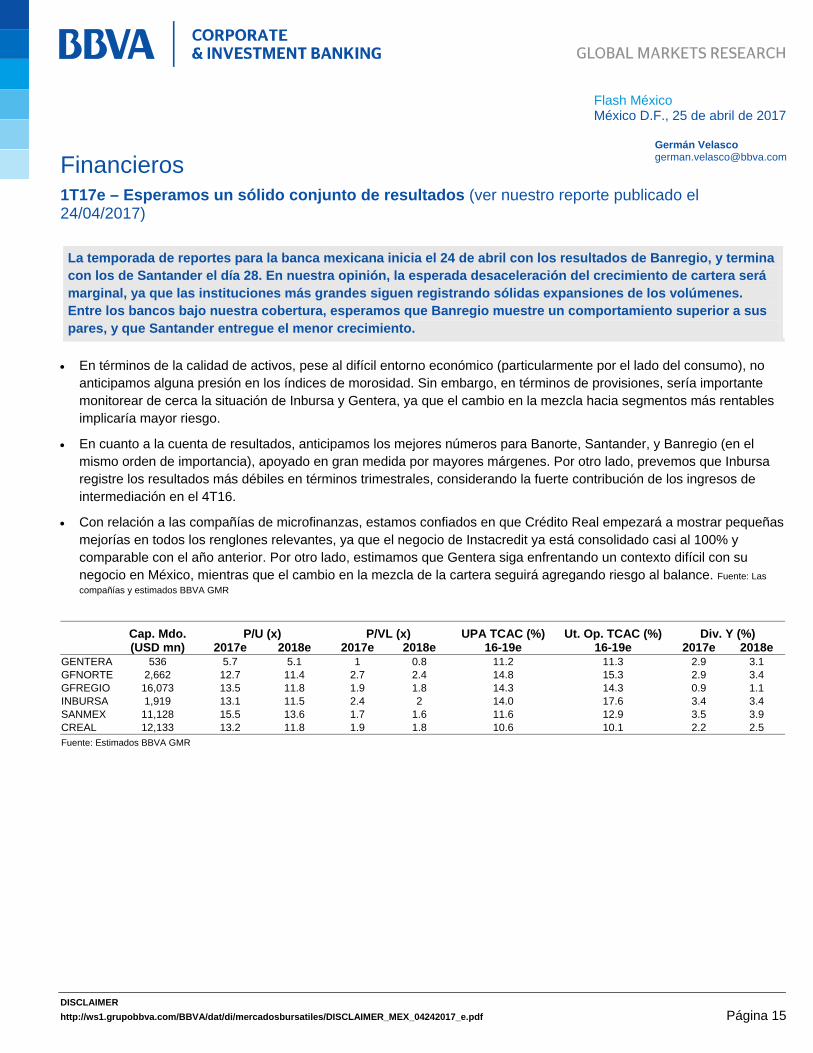

Financieros 1T17e – Esperamos un sólido conjunto de resultados (ver nuestro reporte publicado el 24/04/2017)

La temporada de reportes para la banca mexicana inicia el 24 de abril con los resultados de Banregio, y termina con los de Santander el día 28. En nuestra opinión, la esperada desaceleración del crecimiento de cartera será marginal, ya que las instituciones más grandes siguen registrando sólidas expansiones de los volúmenes. Entre los bancos bajo nuestra cobertura, esperamos que Banregio muestre un comportamiento superior a sus pares, y que Santander entregue el menor crecimiento.

En términos de la calidad de activos, pese al difícil entorno económico (particularmente por el lado del consumo), no anticipamos alguna presión en los índices de morosidad. Sin embargo, en términos de provisiones, sería importante monitorear de cerca la situación de Inbursa y Gentera, ya que el cambio en la mezcla hacia segmentos más rentables implicaría mayor riesgo.

En cuanto a la cuenta de resultados, anticipamos los mejores números para Banorte, Santander, y Banregio (en el mismo orden de importancia), apoyado en gran medida por mayores márgenes. Por otro lado, prevemos que Inbursa registre los resultados más débiles en términos trimestrales, considerando la fuerte contribución de los ingresos de intermediación en el 4T16.

Con relación a las compañías de microfinanzas, estamos confiados en que Crédito Real empezará a mostrar pequeñas mejorías en todos los renglones relevantes, ya que el negocio de Instacredit ya está consolidado casi al 100% y comparable con el año anterior. Por otro lado, estimamos que Gentera siga enfrentando un contexto difícil con su negocio en México, mientras que el cambio en la mezcla de la cartera seguirá agregando riesgo al balance. Fuente: Las

compañías y estimados BBVA GMR

Cap. Mdo. P/U (x) P/VL (x) UPA TCAC (%) Ut. Op. TCAC (%) Div. Y (%) (USD mn) 2017e 2018e 2017e 2018e 16-19e 16-19e 2017e 2018e

GENTERA 536 5.7 5.1 1 0.8 11.2 11.3 2.9 3.1 GFNORTE 2,662 12.7 11.4 2.7 2.4 14.8 15.3 2.9 3.4 GFREGIO 16,073 13.5 11.8 1.9 1.8 14.3 14.3 0.9 1.1 INBURSA 1,919 13.1 11.5 2.4 2 14.0 17.6 3.4 3.4 SANMEX 11,128 15.5 13.6 1.7 1.6 11.6 12.9 3.5 3.9 CREAL 12,133 13.2 11.8 1.9 1.8 10.6 10.1 2.2 2.5 Fuente: Estimados BBVA GMR

Germán Velasco [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 16

Flash México México D.F., 25 de abril de 2017

Perspectiva técnica de corto plazo

México y EE.UU. IPC: 49,413pts (+0.9%); Rentable: 273pts (+1.2%); Dow Jones: 20,764pts (+1.1%); S&P: 2,374pts (+1%)

El IPC se correlacionó al movimiento positivo de Europa y EE.UU. y abre la semana con un importante movimiento positivo de +0.9% (+445pts), colocándose nuevamente por arriba del promedio móvil de 10 días. Por la posición del RSI, consideramos que podría rebasar el máximo anterior de los 49,750pts y mantener un movimiento positivo rumbo a los 50,000pts/50,500pts hasta topar con la 2ª desviación estándar de la banda de regresión de 60 días. A pesar del movimiento de baja que vimos en las dos semanas recientes, el mercado en todo momento se mantuvo respetando el promedio móvil de 30 días.

Rec. anterior (24/04/2017): Aunque no podemos descartar un movimiento hacia los 50,000pts, donde se coloca la 2ª desviación estándar positiva de la regresión de 60 días, no vemos oportunidad de tomar nuevas posiciones en estos niveles. El promedio móvil de 30 días, que se coloca como nuestro primer soporte, ahora se ubica en los 48,300pts.

En EE.UU., el Dow y el S&P abren la semana con una importante ganancia de poco más de 1%, movimiento que es suficiente para colocar a ambos índices por arriba del promedio móvil de 50 días. Luego del movimiento de ajuste que vimos en estos índices desde finales de febrero, lo cual provocó que el RSI llegara casi a sobreventa, podemos esperar que estos índices mantengan el movimiento de rebote y que regresen, por lo menos, a la zona de máximos del año, esto es, a los 21,200pts del Dow y a los 2,400pts del S&P.

Rec. anterior (24/04/2017): Importante que logren registrar una vela de alza en la siguiente sesión para evitar este rompimiento negativo de soporte de corto plazo. El mínimo intradía coincidió con la parte baja de la banda de regresión de 60 días, lo cual nos hace suponer que alcanzaron soportes importantes.

Gráfico diario: IPC Dow Jones

Fuente: Bloomberg

Alejandro Fuentes [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 17

Flash México México D.F., 25 de abril de 2017

Perspectiva técnica de corto plazo

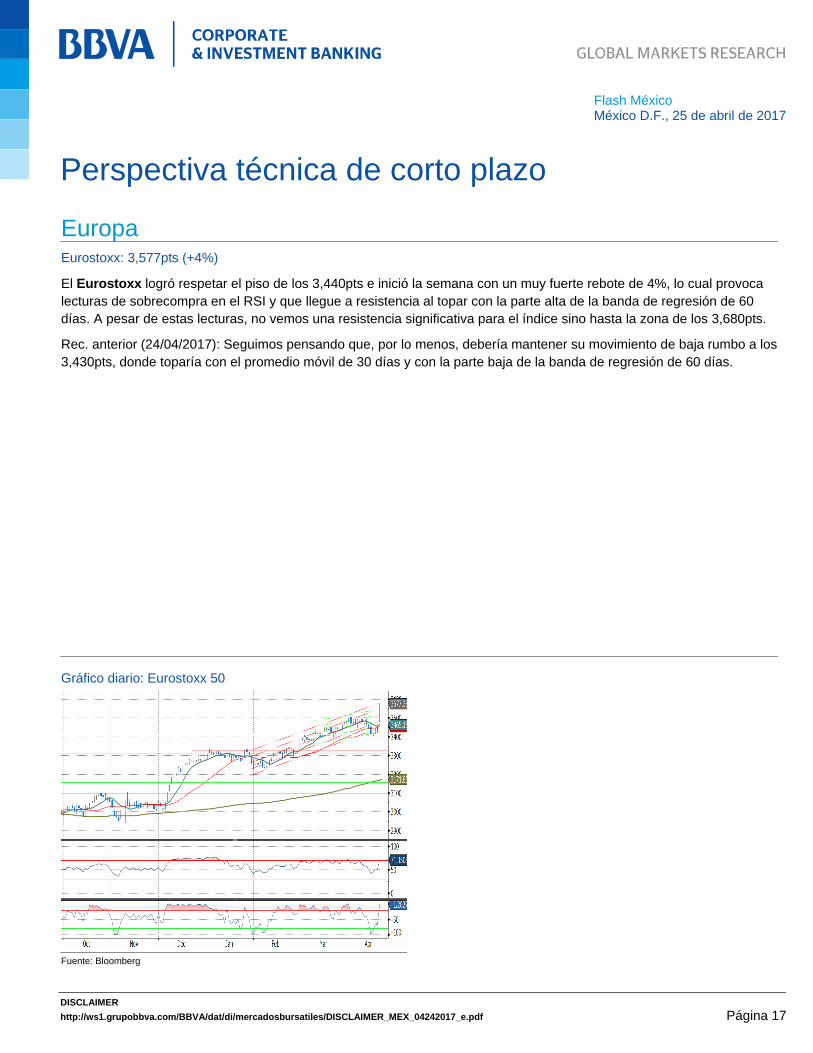

Europa Eurostoxx: 3,577pts (+4%)

El Eurostoxx logró respetar el piso de los 3,440pts e inició la semana con un muy fuerte rebote de 4%, lo cual provoca lecturas de sobrecompra en el RSI y que llegue a resistencia al topar con la parte alta de la banda de regresión de 60 días. A pesar de estas lecturas, no vemos una resistencia significativa para el índice sino hasta la zona de los 3,680pts.

Rec. anterior (24/04/2017): Seguimos pensando que, por lo menos, debería mantener su movimiento de baja rumbo a los 3,430pts, donde toparía con el promedio móvil de 30 días y con la parte baja de la banda de regresión de 60 días.

Gráfico diario: Eurostoxx 50

Fuente: Bloomberg

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 18

Flash México México D.F., 25 de abril de 2017

Perspectiva técnica de corto plazo

FX Dólar/Peso: MXN18.7327 (-0.6%); Euro/Dólar: USD1.0869 (+1.6%)

El dólar llega a tocar en el intradía nuevamente la zona de MXN18.50, para rebotar +1.3% desde este mínimo hasta el cierre. Después de ver el rebote en la semana anterior desde este mismo piso, podemos suponer que el dólar ha encontrado un soporte de corto plazo y que podríamos ver en cualquier momento un rebote más allá del promedio móvil de 30 días, que ahora se coloca en MXN18.83, lo que nos estaría marcando un cambio de tendencia y un objetivo hacia MXN19.63 en el promedio móvil de 200 días. Estaremos atentos a este cruce.

Rec. anterior (24/04/2017): Continúa operando justo en la parte alta de la banda de regresión de 60 días, por lo que es necesario un cierre por arriba de MXN18.80 para poder considerar entrada.

El euro alcanza zona de resistencia al topar con la parte alta de la banda de regresión de 60 días, con el promedio móvil de 200 días y con el máximo anterior. Creemos conveniente tomar utilidad de corto plazo y solamente retomar posiciones en caso de que este rebote logre rebasar al cierre USD1.09.

Rec. anterior (24/04/2017): El promedio móvil de 10 días ha cruzado a la baja al promedio de 30 días, lo que nos sugiere continuar sin participar en esta moneda ante el riesgo de un movimiento hacia USD1.05.

Gráfico diario: Dólar Euro

Fuente: Bloomberg

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 19

Flash México México D.F., 25 de abril de 2017

Portafolio de trading

Emisora F. Compra P. Compra P. Actual Rend. Día Rendimiento Objetivo Rend,Objetivo Stop Loss

PerformanceN Portafolio Trading vs. IPC1 D 2011 2012 2013 2014 2015 2016 YTD

IPC 0.9% -3.8% 17.9% -2.2% 1.0% -0.4% 6.2% 8.3%Portafolio 0.0% 2.0% 24.0% 20.2% 12.4% 9.3% 18.8% 4.4%

Fuente: BBVA GMR Fuente: BBVA GMR

Recomendación inmediata anterior Movimientos del díaFecha Rec. Precio Rendimiento %

Fuente: BBVA GMR

24/04/2017

-4%

-2%

0%

2%

4%

6%

8%

10%

dic/

16

ene

/17

feb

/17

mar

/17

mar

/17

abr/

17

IPC Port.Trading8.3%

4.4%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

IPC Port.Trading

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 20

Flash México México D.F., 25 de abril de 2017

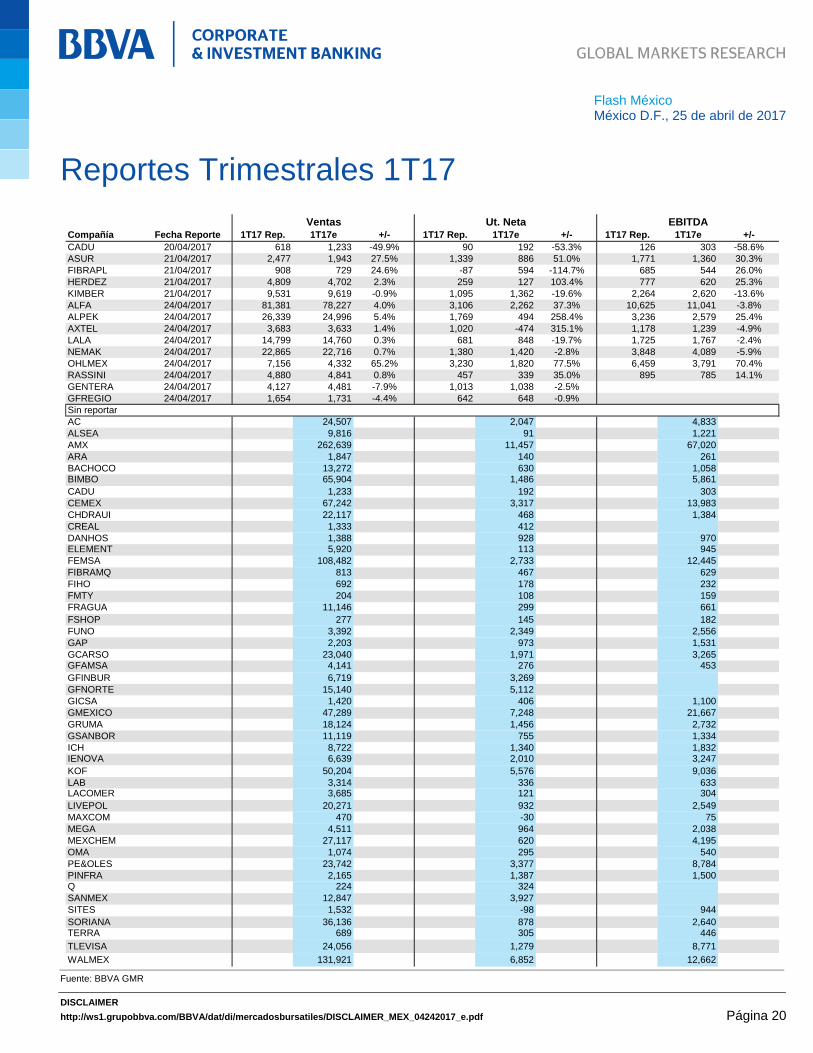

Reportes Trimestrales 1T17

Compañía Fecha Reporte 1T17 Rep. 1T17e +/- 1T17 Rep. 1T17e +/- 1T17 Rep. 1T17e +/-CADU 20/04/2017 618 1,233 -49.9% 90 192 -53.3% 126 303 -58.6%ASUR 21/04/2017 2,477 1,943 27.5% 1,339 886 51.0% 1,771 1,360 30.3%FIBRAPL 21/04/2017 908 729 24.6% -87 594 -114.7% 685 544 26.0%HERDEZ 21/04/2017 4,809 4,702 2.3% 259 127 103.4% 777 620 25.3%KIMBER 21/04/2017 9,531 9,619 -0.9% 1,095 1,362 -19.6% 2,264 2,620 -13.6%ALFA 24/04/2017 81,381 78,227 4.0% 3,106 2,262 37.3% 10,625 11,041 -3.8%ALPEK 24/04/2017 26,339 24,996 5.4% 1,769 494 258.4% 3,236 2,579 25.4%AXTEL 24/04/2017 3,683 3,633 1.4% 1,020 -474 315.1% 1,178 1,239 -4.9%LALA 24/04/2017 14,799 14,760 0.3% 681 848 -19.7% 1,725 1,767 -2.4%NEMAK 24/04/2017 22,865 22,716 0.7% 1,380 1,420 -2.8% 3,848 4,089 -5.9%OHLMEX 24/04/2017 7,156 4,332 65.2% 3,230 1,820 77.5% 6,459 3,791 70.4%RASSINI 24/04/2017 4,880 4,841 0.8% 457 339 35.0% 895 785 14.1%GENTERA 24/04/2017 4,127 4,481 -7.9% 1,013 1,038 -2.5%GFREGIO 24/04/2017 1,654 1,731 -4.4% 642 648 -0.9%Sin reportarAC 24,507 2,047 4,833ALSEA 9,816 91 1,221AMX 262,639 11,457 67,020ARA 1,847 140 261BACHOCO 13,272 630 1,058BIMBO 65,904 1,486 5,861CADU 1,233 192 303CEMEX 67,242 3,317 13,983CHDRAUI 22,117 468 1,384CREAL 1,333 412DANHOS 1,388 928 970ELEMENT 5,920 113 945FEMSA 108,482 2,733 12,445FIBRAMQ 813 467 629FIHO 692 178 232FMTY 204 108 159FRAGUA 11,146 299 661FSHOP 277 145 182FUNO 3,392 2,349 2,556GAP 2,203 973 1,531GCARSO 23,040 1,971 3,265GFAMSA 4,141 276 453GFINBUR 6,719 3,269GFNORTE 15,140 5,112GICSA 1,420 406 1,100GMEXICO 47,289 7,248 21,667GRUMA 18,124 1,456 2,732GSANBOR 11,119 755 1,334ICH 8,722 1,340 1,832IENOVA 6,639 2,010 3,247KOF 50,204 5,576 9,036LAB 3,314 336 633LACOMER 3,685 121 304LIVEPOL 20,271 932 2,549MAXCOM 470 -30 75MEGA 4,511 964 2,038MEXCHEM 27,117 620 4,195OMA 1,074 295 540PE&OLES 23,742 3,377 8,784PINFRA 2,165 1,387 1,500Q 224 324SANMEX 12,847 3,927SITES 1,532 -98 944SORIANA 36,136 878 2,640TERRA 689 305 446

TLEVISA 24,056 1,279 8,771

WALMEX 131,921 6,852 12,662

Ventas Ut. Neta EBITDA

Fuente: BBVA GMR

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 21

Flash México México D.F., 25 de abril de 2017

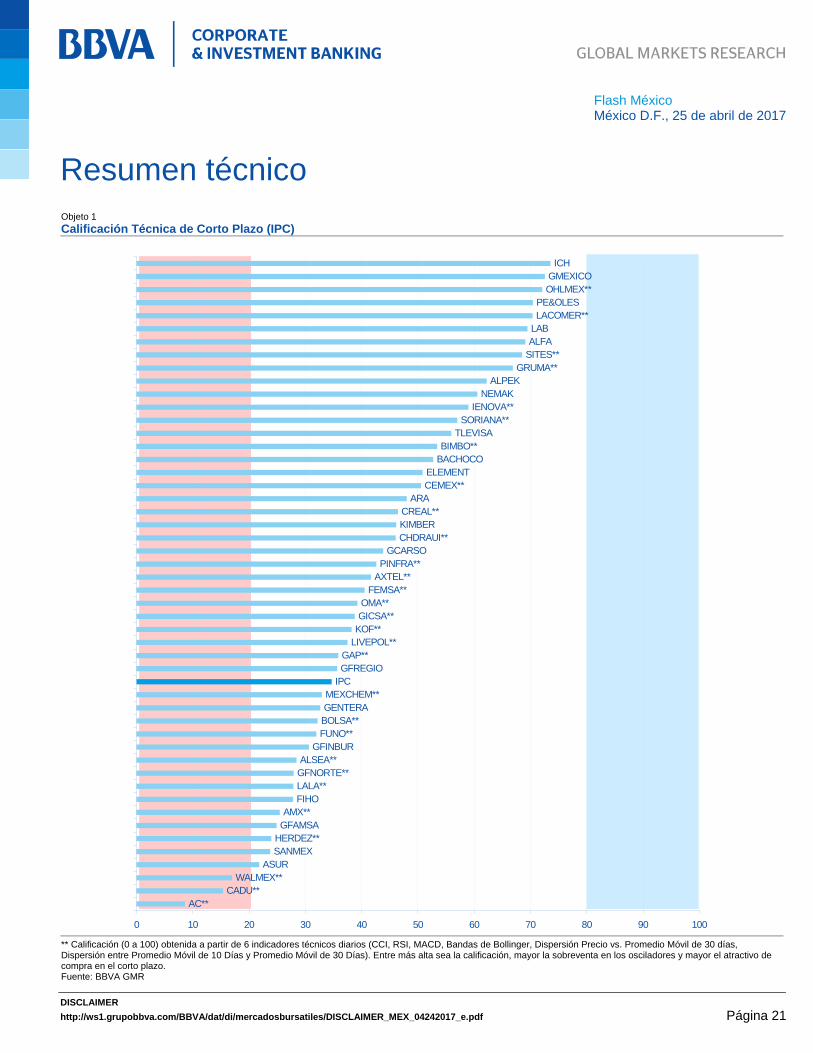

Resumen técnico Objeto 1

Calificación Técnica de Corto Plazo (IPC)

AC**CADU**

WALMEX**ASUR

SANMEXHERDEZ**GFAMSAAMX**

FIHOLALA**GFNORTE**ALSEA**

GFINBURFUNO**BOLSA**GENTERAMEXCHEM**

IPCGFREGIOGAP**

LIVEPOL**KOF**GICSA**OMA**

FEMSA**AXTEL**PINFRA**

GCARSOCHDRAUI**

CREAL**ARA

CEMEX**

BACHOCOBIMBO**

TLEVISASORIANA**

IENOVA**NEMAK

ALPEKGRUMA**

SITES**ALFALABLACOMER**PE&OLES

OHLMEX**GMEXICO

ICH

KIMBER

ELEMENT

0 10 20 30 40 50 60 70 80 90 100 ** Calificación (0 a 100) obtenida a partir de 6 indicadores técnicos diarios (CCI, RSI, MACD, Bandas de Bollinger, Dispersión Precio vs. Promedio Móvil de 30 días, Dispersión entre Promedio Móvil de 10 Días y Promedio Móvil de 30 Días). Entre más alta sea la calificación, mayor la sobreventa en los osciladores y mayor el atractivo de compra en el corto plazo. Fuente: BBVA GMR

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 22

Flash México México D.F., 25 de abril de 2017

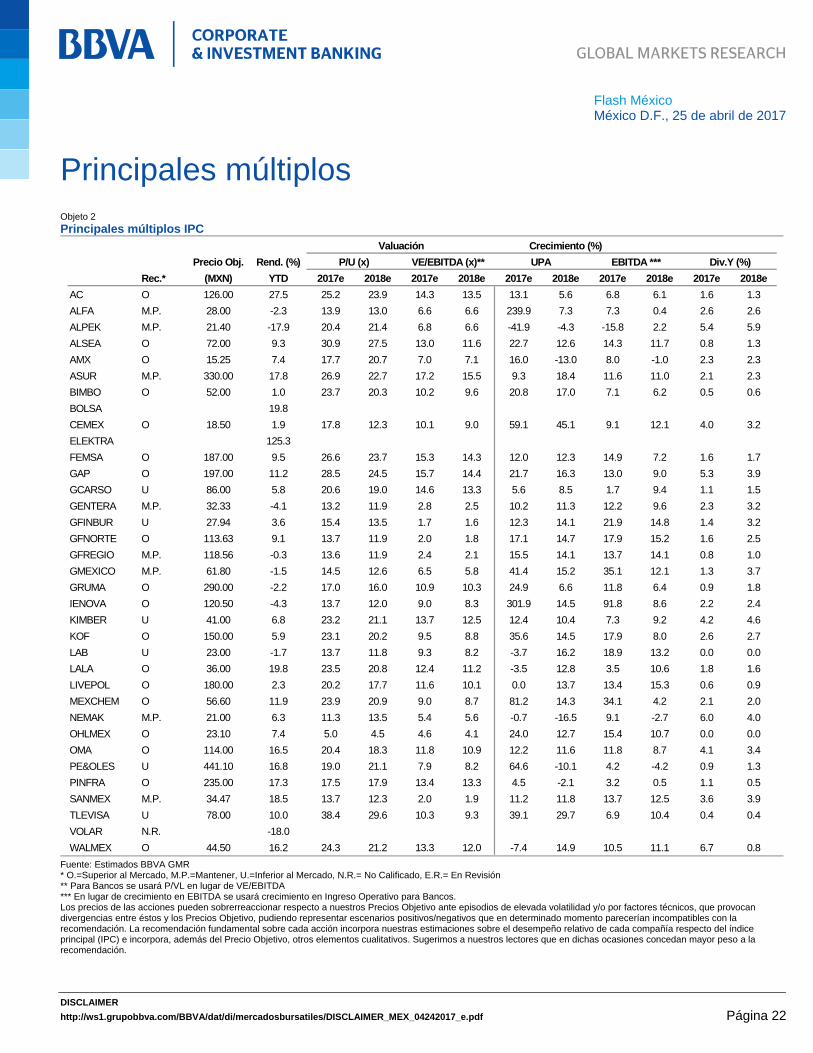

Principales múltiplos Objeto 2

Principales múltiplos IPC

Precio Obj. Rend. (%)

Rec.* (MXN) YTD 2017e 2018e 2017e 2018e 2017e 2018e 2017e 2018e 2017e 2018e

AC O 126.00 27.5 25.2 23.9 14.3 13.5 13.1 5.6 6.8 6.1 1.6 1.3

ALFA M.P. 28.00 -2.3 13.9 13.0 6.6 6.6 239.9 7.3 7.3 0.4 2.6 2.6

ALPEK M.P. 21.40 -17.9 20.4 21.4 6.8 6.6 -41.9 -4.3 -15.8 2.2 5.4 5.9

ALSEA O 72.00 9.3 30.9 27.5 13.0 11.6 22.7 12.6 14.3 11.7 0.8 1.3

AMX O 15.25 7.4 17.7 20.7 7.0 7.1 16.0 -13.0 8.0 -1.0 2.3 2.3

ASUR M.P. 330.00 17.8 26.9 22.7 17.2 15.5 9.3 18.4 11.6 11.0 2.1 2.3

BIMBO O 52.00 1.0 23.7 20.3 10.2 9.6 20.8 17.0 7.1 6.2 0.5 0.6

BOLSA 19.8

CEMEX O 18.50 1.9 17.8 12.3 10.1 9.0 59.1 45.1 9.1 12.1 4.0 3.2

ELEKTRA 125.3

FEMSA O 187.00 9.5 26.6 23.7 15.3 14.3 12.0 12.3 14.9 7.2 1.6 1.7

GAP O 197.00 11.2 28.5 24.5 15.7 14.4 21.7 16.3 13.0 9.0 5.3 3.9

GCARSO U 86.00 5.8 20.6 19.0 14.6 13.3 5.6 8.5 1.7 9.4 1.1 1.5

GENTERA M.P. 32.33 -4.1 13.2 11.9 2.8 2.5 10.2 11.3 12.2 9.6 2.3 3.2

GFINBUR U 27.94 3.6 15.4 13.5 1.7 1.6 12.3 14.1 21.9 14.8 1.4 3.2

GFNORTE O 113.63 9.1 13.7 11.9 2.0 1.8 17.1 14.7 17.9 15.2 1.6 2.5

GFREGIO M.P. 118.56 -0.3 13.6 11.9 2.4 2.1 15.5 14.1 13.7 14.1 0.8 1.0

GMEXICO M.P. 61.80 -1.5 14.5 12.6 6.5 5.8 41.4 15.2 35.1 12.1 1.3 3.7

GRUMA O 290.00 -2.2 17.0 16.0 10.9 10.3 24.9 6.6 11.8 6.4 0.9 1.8

IENOVA O 120.50 -4.3 13.7 12.0 9.0 8.3 301.9 14.5 91.8 8.6 2.2 2.4

KIMBER U 41.00 6.8 23.2 21.1 13.7 12.5 12.4 10.4 7.3 9.2 4.2 4.6

KOF O 150.00 5.9 23.1 20.2 9.5 8.8 35.6 14.5 17.9 8.0 2.6 2.7

LAB U 23.00 -1.7 13.7 11.8 9.3 8.2 -3.7 16.2 18.9 13.2 0.0 0.0

LALA O 36.00 19.8 23.5 20.8 12.4 11.2 -3.5 12.8 3.5 10.6 1.8 1.6

LIVEPOL O 180.00 2.3 20.2 17.7 11.6 10.1 0.0 13.7 13.4 15.3 0.6 0.9

MEXCHEM O 56.60 11.9 23.9 20.9 9.0 8.7 81.2 14.3 34.1 4.2 2.1 2.0

NEMAK M.P. 21.00 6.3 11.3 13.5 5.4 5.6 -0.7 -16.5 9.1 -2.7 6.0 4.0

OHLMEX O 23.10 7.4 5.0 4.5 4.6 4.1 24.0 12.7 15.4 10.7 0.0 0.0

OMA O 114.00 16.5 20.4 18.3 11.8 10.9 12.2 11.6 11.8 8.7 4.1 3.4

PE&OLES U 441.10 16.8 19.0 21.1 7.9 8.2 64.6 -10.1 4.2 -4.2 0.9 1.3

PINFRA O 235.00 17.3 17.5 17.9 13.4 13.3 4.5 -2.1 3.2 0.5 1.1 0.5

SANMEX M.P. 34.47 18.5 13.7 12.3 2.0 1.9 11.2 11.8 13.7 12.5 3.6 3.9

TLEVISA U 78.00 10.0 38.4 29.6 10.3 9.3 39.1 29.7 6.9 10.4 0.4 0.4

VOLAR N.R. -18.0

WALMEX O 44.50 16.2 24.3 21.2 13.3 12.0 -7.4 14.9 10.5 11.1 6.7 0.8

Div.Y (%)

Valuación

P/U (x) VE/EBITDA (x)**

Crecimiento (%)

UPA EBITDA ***

Fuente: Estimados BBVA GMR * O.=Superior al Mercado, M.P.=Mantener, U.=Inferior al Mercado, N.R.= No Calificado, E.R.= En Revisión ** Para Bancos se usará P/VL en lugar de VE/EBITDA *** En lugar de crecimiento en EBITDA se usará crecimiento en Ingreso Operativo para Bancos. Los precios de las acciones pueden sobrerreaccionar respecto a nuestros Precios Objetivo ante episodios de elevada volatilidad y/o por factores técnicos, que provocan divergencias entre éstos y los Precios Objetivo, pudiendo representar escenarios positivos/negativos que en determinado momento parecerían incompatibles con la recomendación. La recomendación fundamental sobre cada acción incorpora nuestras estimaciones sobre el desempeño relativo de cada compañía respecto del índice principal (IPC) e incorpora, además del Precio Objetivo, otros elementos cualitativos. Sugerimos a nuestros lectores que en dichas ocasiones concedan mayor peso a la recomendación.

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 23

Flash México México D.F., 25 de abril de 2017

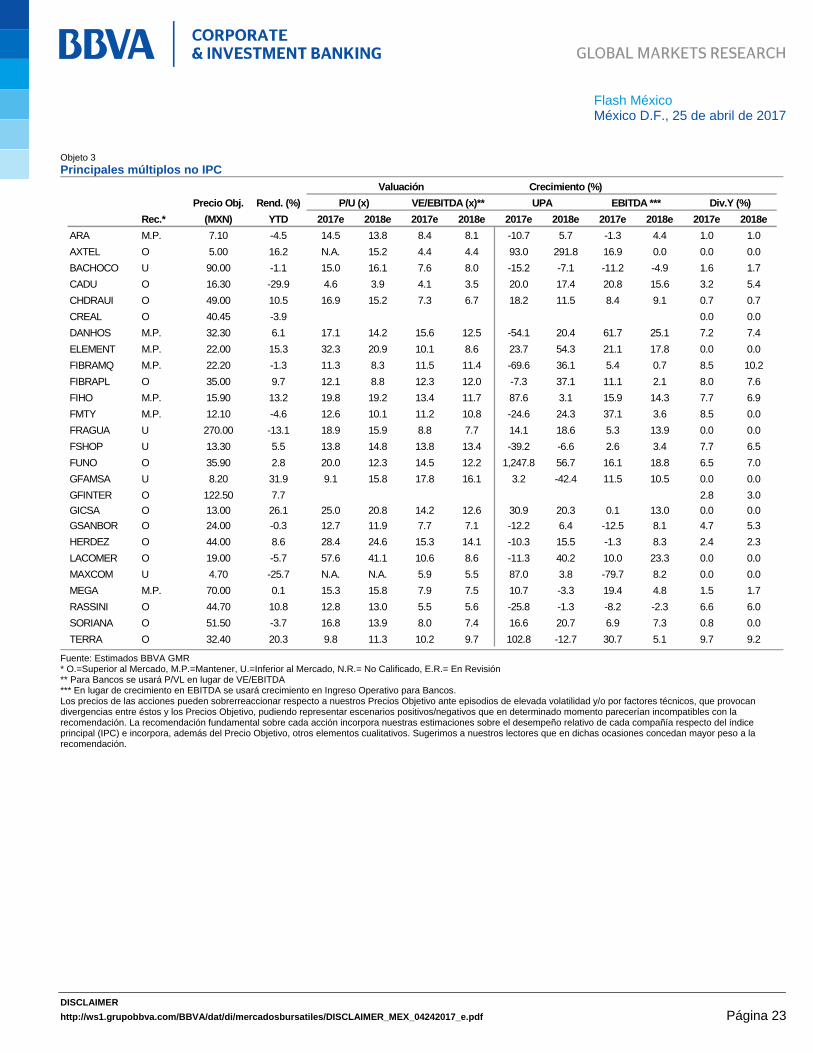

Objeto 3

Principales múltiplos no IPC

Precio Obj. Rend. (%)

Rec.* (MXN) YTD 2017e 2018e 2017e 2018e 2017e 2018e 2017e 2018e 2017e 2018e

ARA M.P. 7.10 -4.5 14.5 13.8 8.4 8.1 -10.7 5.7 -1.3 4.4 1.0 1.0

AXTEL O 5.00 16.2 N.A. 15.2 4.4 4.4 93.0 291.8 16.9 0.0 0.0 0.0

BACHOCO U 90.00 -1.1 15.0 16.1 7.6 8.0 -15.2 -7.1 -11.2 -4.9 1.6 1.7

CADU O 16.30 -29.9 4.6 3.9 4.1 3.5 20.0 17.4 20.8 15.6 3.2 5.4

CHDRAUI O 49.00 10.5 16.9 15.2 7.3 6.7 18.2 11.5 8.4 9.1 0.7 0.7

CREAL O 40.45 -3.9 0.0 0.0

DANHOS M.P. 32.30 6.1 17.1 14.2 15.6 12.5 -54.1 20.4 61.7 25.1 7.2 7.4

ELEMENT M.P. 22.00 15.3 32.3 20.9 10.1 8.6 23.7 54.3 21.1 17.8 0.0 0.0

FIBRAMQ M.P. 22.20 -1.3 11.3 8.3 11.5 11.4 -69.6 36.1 5.4 0.7 8.5 10.2

FIBRAPL O 35.00 9.7 12.1 8.8 12.3 12.0 -7.3 37.1 11.1 2.1 8.0 7.6

FIHO M.P. 15.90 13.2 19.8 19.2 13.4 11.7 87.6 3.1 15.9 14.3 7.7 6.9

FMTY M.P. 12.10 -4.6 12.6 10.1 11.2 10.8 -24.6 24.3 37.1 3.6 8.5 0.0

FRAGUA U 270.00 -13.1 18.9 15.9 8.8 7.7 14.1 18.6 5.3 13.9 0.0 0.0

FSHOP U 13.30 5.5 13.8 14.8 13.8 13.4 -39.2 -6.6 2.6 3.4 7.7 6.5

FUNO O 35.90 2.8 20.0 12.3 14.5 12.2 1,247.8 56.7 16.1 18.8 6.5 7.0

GFAMSA U 8.20 31.9 9.1 15.8 17.8 16.1 3.2 -42.4 11.5 10.5 0.0 0.0

GFINTER O 122.50 7.7 2.8 3.0

GICSA O 13.00 26.1 25.0 20.8 14.2 12.6 30.9 20.3 0.1 13.0 0.0 0.0

GSANBOR O 24.00 -0.3 12.7 11.9 7.7 7.1 -12.2 6.4 -12.5 8.1 4.7 5.3

HERDEZ O 44.00 8.6 28.4 24.6 15.3 14.1 -10.3 15.5 -1.3 8.3 2.4 2.3

LACOMER O 19.00 -5.7 57.6 41.1 10.6 8.6 -11.3 40.2 10.0 23.3 0.0 0.0

MAXCOM U 4.70 -25.7 N.A. N.A. 5.9 5.5 87.0 3.8 -79.7 8.2 0.0 0.0

MEGA M.P. 70.00 0.1 15.3 15.8 7.9 7.5 10.7 -3.3 19.4 4.8 1.5 1.7

RASSINI O 44.70 10.8 12.8 13.0 5.5 5.6 -25.8 -1.3 -8.2 -2.3 6.6 6.0

SORIANA O 51.50 -3.7 16.8 13.9 8.0 7.4 16.6 20.7 6.9 7.3 0.8 0.0

TERRA O 32.40 20.3 9.8 11.3 10.2 9.7 102.8 -12.7 30.7 5.1 9.7 9.2

Div.Y (%)

Valuación

P/U (x) VE/EBITDA (x)**

Crecimiento (%)

UPA EBITDA ***

Fuente: Estimados BBVA GMR * O.=Superior al Mercado, M.P.=Mantener, U.=Inferior al Mercado, N.R.= No Calificado, E.R.= En Revisión ** Para Bancos se usará P/VL en lugar de VE/EBITDA *** En lugar de crecimiento en EBITDA se usará crecimiento en Ingreso Operativo para Bancos. Los precios de las acciones pueden sobrerreaccionar respecto a nuestros Precios Objetivo ante episodios de elevada volatilidad y/o por factores técnicos, que provocan divergencias entre éstos y los Precios Objetivo, pudiendo representar escenarios positivos/negativos que en determinado momento parecerían incompatibles con la recomendación. La recomendación fundamental sobre cada acción incorpora nuestras estimaciones sobre el desempeño relativo de cada compañía respecto del índice principal (IPC) e incorpora, además del Precio Objetivo, otros elementos cualitativos. Sugerimos a nuestros lectores que en dichas ocasiones concedan mayor peso a la recomendación.

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 24

Flash México México D.F., 25 de abril de 2017

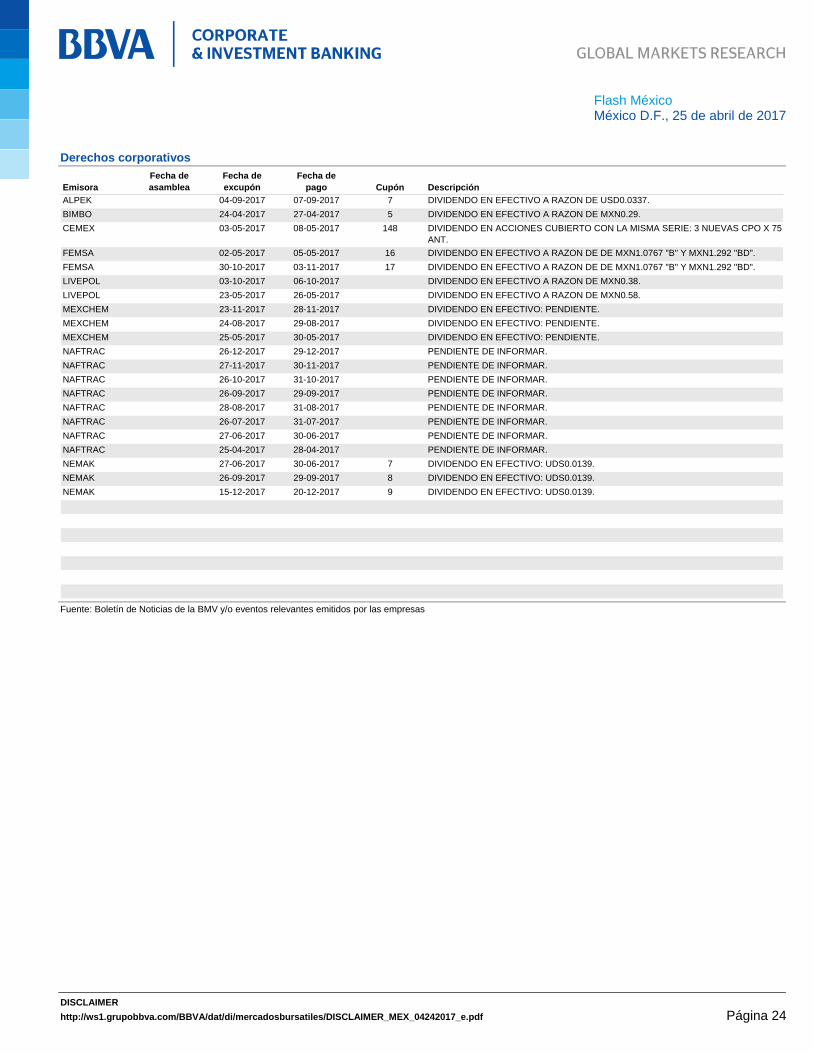

Derechos corporativos

EmisoraFecha de asamblea

Fecha de excupón

Fecha de pago Cupón Descripción

ALPEK 04-09-2017 07-09-2017 7 DIVIDENDO EN EFECTIVO A RAZON DE USD0.0337.

BIMBO 24-04-2017 27-04-2017 5 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.29.

CEMEX 03-05-2017 08-05-2017 148 DIVIDENDO EN ACCIONES CUBIERTO CON LA MISMA SERIE: 3 NUEVAS CPO X 75 ANT.

FEMSA 02-05-2017 05-05-2017 16 DIVIDENDO EN EFECTIVO A RAZON DE DE MXN1.0767 "B" Y MXN1.292 "BD".

FEMSA 30-10-2017 03-11-2017 17 DIVIDENDO EN EFECTIVO A RAZON DE DE MXN1.0767 "B" Y MXN1.292 "BD".

LIVEPOL 03-10-2017 06-10-2017 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.38.

LIVEPOL 23-05-2017 26-05-2017 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.58.

MEXCHEM 23-11-2017 28-11-2017 DIVIDENDO EN EFECTIVO: PENDIENTE.

MEXCHEM 24-08-2017 29-08-2017 DIVIDENDO EN EFECTIVO: PENDIENTE.

MEXCHEM 25-05-2017 30-05-2017 DIVIDENDO EN EFECTIVO: PENDIENTE.

NAFTRAC 26-12-2017 29-12-2017 PENDIENTE DE INFORMAR.

NAFTRAC 27-11-2017 30-11-2017 PENDIENTE DE INFORMAR.

NAFTRAC 26-10-2017 31-10-2017 PENDIENTE DE INFORMAR.

NAFTRAC 26-09-2017 29-09-2017 PENDIENTE DE INFORMAR.

NAFTRAC 28-08-2017 31-08-2017 PENDIENTE DE INFORMAR.

NAFTRAC 26-07-2017 31-07-2017 PENDIENTE DE INFORMAR.

NAFTRAC 27-06-2017 30-06-2017 PENDIENTE DE INFORMAR.

NAFTRAC 25-04-2017 28-04-2017 PENDIENTE DE INFORMAR.

NEMAK 27-06-2017 30-06-2017 7 DIVIDENDO EN EFECTIVO: UDS0.0139.

NEMAK 26-09-2017 29-09-2017 8 DIVIDENDO EN EFECTIVO: UDS0.0139.

NEMAK 15-12-2017 20-12-2017 9 DIVIDENDO EN EFECTIVO: UDS0.0139.

Fuente: Boletín de Noticias de la BMV y/o eventos relevantes emitidos por las empresas

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 25

Flash México México D.F., 25 de abril de 2017

Global Equity Research

Director Ana Munera [email protected]

Equity España y Portugal

Telecoms / Media Analista Jefe Ivón Leal [email protected]

Construcción / Infraestructura / Industriales / Real Estate / Hoteles Analista Jefe Antonio Rodríguez [email protected]

Ignacio Ortiz [email protected]

Nicolás Mira [email protected]

Financiero Analista Jefe Alfredo Alonso [email protected]

Silvia Rigol [email protected]

Utilities Analista Jefe Isidoro del Álamo [email protected]

Daniel Ortea [email protected]

Oil / Materiales Analista Jefe Luis de Toledo, CFA [email protected]

Farma / Estrategia sectorial Analista Jefe Isabel Carballo [email protected]

Consumo / Small Caps Analista Jefe Juan Ros [email protected]

Derivados Equity Analista Jefe Juan Antonio Rodríguez, CFA [email protected]

Álvaro Canencia, CFA [email protected]

Equity México

Analista Jefe Rodrigo Ortega [email protected]

Telecoms / Medios / Vivienda Alejandro Gallostra, CFA [email protected]

Comercio / Farma / Bebidas / Consumo / Alimentos Miguel Ulloa [email protected]

Análisis técnico Analista Jefe Alejandro Fuentes [email protected]

Analista Roberto González [email protected]

Construcción / Fibras / Infraestructura Analista Jefe Francisco Chávez [email protected]

Construcción / Fibras / Infraestructura / Transporte Mauricio Hernández [email protected]

Minería / Industriales Jean Baptiste Bruny [email protected]

Pablo Carrillo [email protected]

Financieros Germán Velasco [email protected]

Martha V. Shelton, CFA [email protected]

Equity Perú Equity Colombia

Estratega Equity Miguel Leiva [email protected]

Estratega Equity Edgar Romero [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 26

Flash México México D.F., 25 de abril de 2017

Distribución Equity Europa

Cash Equities

Responsable Javier Valverde Sorensen [email protected]

Europa e Internacional

Director Cash Equities Javier Godoy [email protected]

Subdirector Cash Equities Javier Enrile [email protected]

Internacional

Fernando Gugel [email protected]

Jorge Batchilleria [email protected]

Stephane Prinet [email protected]

Peter Prischl [email protected]

España

Team Leader Milagros Treviño [email protected]

Juan Bueno [email protected]

Carlos González [email protected]

José Villanueva [email protected]

Sales Trading

Team Leader Daniel Ruiz [email protected]

Eric Hongisto [email protected]

Carlos Kuster [email protected]

México

Ventas Red José Miguel Fonseca [email protected]

Gerardo Valdivia [email protected]

Juan Walker [email protected]

Viart Vázquez [email protected]

Berenice Patrón [email protected]

Ventas Institucionales Omar Revuelta [email protected]

Vivian Salomón [email protected]

Fernando Nava [email protected]

Marie Laure Dang [email protected]

Sales Trading Julio García [email protected]

Equity Net Elba Padilla [email protected]

Bogotá (Colombia)

Director Juan Pablo Amorocho [email protected]

Ventas Institucionales Maria Camila Mantilla [email protected]

Sales Trading Diana Rueda [email protected]

Sales Trading Willy Enciso [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_04242017_e.pdf Página 27

Flash México México D.F., 25 de abril de 2017

Lima (Perú)

Director Jorge Ramos [email protected]

Director de Trader – Ventas Institucionales de Equity Erick Valdéz [email protected] [email protected]

Trader – Ventas Institucionales de Equity Olenka Giampietri [email protected]

Trader Daniel Malca [email protected]

Santiago (Chile)

Director Mauricio Andrés Bonavia [email protected]

Diego Susbielles [email protected]

Antonio Palacios [email protected]

Guillermo Arias [email protected]