Embed Size (px)

DESCRIPTION

XIII Simposio Renta Básica Donostia , Febrero 2014. ¿Es posible y económicamente viable financiar una Renta básica en Catalunya?. Jordi Arcarons Daniel Raventós Lluís Torrens. DEFINICIÓN DE UNA RENTA BÁSICA (RB) POR HABITANTE. RB transferida a cada habitante. - PowerPoint PPT Presentation

Citation preview

¿Es posible y económicamente viable financiar una Renta

básica en Catalunya?

Jordi ArcaronsDaniel RaventósLluís Torrens

XIII Simposio Renta BásicaDonostia, Febrero 2014

DEFINICIÓN DE UNA RENTA BÁSICA (RB) POR HABITANTE

7.968€ es el indicador de renta de suficiencia en Catalunya para el año 2013 y determina su umbral de pobreza general. Supone una prestación de 664€ mensuales por 12 pagas(**).

(*) representa el 20% de la cantidad asignada a los adultos(**) desde el año 2010 no se ha modificado esta cantidad

RB transferida a cada habitante

Mayores de 18 años = 7.968€ anualesMenores de 18 años = 1.594€ anuales(*)

1)muestra individualizada y estratificada de las declaraciones del IRPF de Catalunya (250.000 declaraciones que reflejan más de 4.000.000 de personas declarantes)

2)contiene las principales variables y magnitudes que permiten una imputación prácticamente exhaustiva de todo el flujo de rendimientos netos: trabajo, capital mobiliario, inmobiliario, actividades económicas, ganancias y pérdidas patrimoniales.

3)permite identificar las características socio-familiares de las personas declarantes: edad, estado civil, descendientes, ascendientes, declaración individual o conjunta, etc. (lo que permite considerar una cifra muy cercana a las 6.000.000 de personas)

4)la referencia temporal es el año 2010

CARACTERÍSTICAS DE LOS DATOS UTILIZADOS (4)

Personas IDESCAT IRPF%

CoberturaDeclarantes ---- 4.017.380Población dependiente ---- 1.923.135

Adultas 6.162.578 4.781.864 77,60%Jóvenes(<18 años) 1.349.803 1.158.651 85,84%Total 7.512.381 5.940.514 79,08%

Hogares 2.755.700 2.470.716 89,66%

Concepto IRPF en millones de €Rendimientos totales 102.831 Gini = 0,4104Reducciones 11.940 Kakwani = -0,2211; Suits = -0,2116Deducciones 1.505 Kakwani = -0,1495; Suits = -0,1932Recaudación 14.813 Efecto Redistributivo = 0,0452

INFORMACIÓN QUE SE DESPRENDE DEL IRPF 2010 (1)

•La cobertura de la población de Catalunya con el IRPF se sitúa alrededor del 80%

•El punto de partida, muestra una clara desigualdad de renta

•Las reducciones y deducciones que contempla el IRPF son claramente regresivas

•La disminución de la desigualdad, en términos de redistribución, conseguida con el IRPF es del 4,5%

1) integración de la base del ahorro en la base general2) eliminación de compensaciones entre rendimientos3) eliminación de los mínimos personales y familiares4) eliminación de todas las reducciones de la base

(planes de pensiones, circunstancias personales, rendimientos del trabajo, etc.)

5) eliminación de todas las deducciones de la cuota (vivienda, incentivos, etc.)

6) tipo único combinado con la transferencia de RB7) se considera que la recaudación del IRPF se queda

íntegramente en Catalunya (ahora solo es el 50%)

CARACTERÍSTICAS DE LA REFORMA DEL IRPF PARA FINANCIAR LA IMPLANTACIÓN DE UNA RB (7)

AHORRO QUE SE PRODUCIRÍA CON LA RB

Característica 4) de la RB:sustituye a cualquier otra prestación pública de cuantía inferior

Ahorro en prestaciones en Catalunya. Año 2010

Familia 453.267.512Vivienda 268.944.000Exclusión social 290.741.731Pensiones huérfanos 452.699.000LISMI 3.580.307Becas 147.263.700

1.616.496.250

Pensiones inferiores a la RB 9.959.262.902Prestaciones por desempleo inferiores a la RB 3.143.937.452

13.103.200.354

Ahorro en gastos de administración (50% del actual) 296.676.500Total 15.016.373.104

Fuente: Anuario de Estadísticas Laborales y Asuntos Sociales delMinisterio de Empleo y Seguridad Social, INE, IDESCAT

FINANCIACIÓN DE LA RB DE LA POBLACIÓN QUE NO DECLARA IRPF

•La población que no declara IRPF, y no puede analizarse a partir de estos datos, se financiará, totalmente, a partir del ahorro que supone la desaparición de las prestaciones que son inferiores a la RB.

•Se genera un remanente de 3.700 millones de €, para financiar a la población que sí puede analizarse a través del IRPF.

Personas IDESCAT IRPF diferenciaCoste

(millones €)Adultas 6.162.578 4.781.864 1.380.714 11.002Jóvenes(< 18 años) 1.349.803 1.158.651 191.152 305

Total 7.512.381 5.940.514 1.571.867 11.306

millones de €15.01611.306

3.710

Ahorro de prestaciones suprimidas (inferiores a la RB)Coste total RB para la población que no declara IRPF

Remanente

RESULTADOS DE LA REFORMA (1)•Un tipo único del 49,57% permite financiar la RB a 4,8 millones de personas adultas y a 1,2 millones de jóvenes (situación ex-post, con RB), garantizando la recaudación del IRPF previa (situación ex-ante, sin RB) (característica 6 de la RB).•La situación ex-post supone que resulten un 55% de personas declarantes ganadoras, respecto a la situación ex-ante: pagan más pero se ven compensados por la transferencia de RB.•Los ganadores aumentan hasta el 87% cuando se añaden las personas a cargo de cada declaración, puesto que la RB es una transferencia individual.•El resultado se consigue con una financiación externa de 7.000 millones de €, de la que más de la mitad es el remanente por el ahorro de la supresión de las prestaciones públicas inferiores a la RB. El resto se obtendrá de vías alternativas al IRPF.

RESULTADOS DE LA REFORMA (2)

•el primer 70% de personas declarantes ordenados por renta, incrementan su participación en la renta ex-post en un 11%, que es la cantidad que pierde el 30% de las personas declarantes más ricas, en comparación con la situación ex-ante.•en la situación ex-ante el primer 70% de personas declarantes aportan el 20% de la recaudación y el 10% de personas declarantes más ricas el 52%.•en la situación ex-post el primer 40% de personas declarantes son receptoras netas (la transferencia de RB supera la cuota aportada) y el 10% de personas declarantes más ricas aporta prácticamente el 80% de la nueva recaudación.

RESULTADOS DE LA REFORMA (3)

•La línea roja, en su recorrido negativo del eje vertical, señala los grupos de personas declarantes, en el eje horizontal, que resultan perceptoras netas en la situación ex-post.

•cuando la línea roja se mantiene por debajo de la azul, se generan personas declarantes ganadoras entre la situación ex-post y ex-ante.

ex-post. Tipo único: 49,57%ex-ante. Marginal máximo 43%

10% 0,2% -163,9%

20% 0,6% -47,1%

30% 2,0% -23,5%

40% 5,4% -9,4%

50% 7,6% 0,1%

60% 9,3% 8,7%

70% 11,4% 15,6%

80% 13,7% 21,6%

90% 15,9% 28,0%

95% 19,3% 33,3%

98% 23,1% 37,9%

100% 27,7% 44,3%

Decilas de

renta

cuota ex-ante s/Rdtos.

cuota ex-post s/Rdtos.

RESULTADOS DE LA REFORMA (4)

•disminuye la desigualdad: el índice de Gini disminuye 12 puntos al comparar la renta ex-ante y ex-post

•mejora la progresividad del impuesto: los índices de Kakwani o Suits aumentan de forma notable, más de 20 puntos, entre la cuota ex-ante y ex-post.

•mejora la redistribución al introducir la RB, el efecto redistributivo prácticamente se cuadruplica, entre la situación ex-ante y ex-post.

•la RB se puede considerar una transferencia que contribuye decisivamente a la redistribución (índices de Kakwani, Suits y Efecto redistributivo con altos valores y signos contrarios a los de la cuota).

•Las reducciones y deducciones que contempla el actual IRPF son claramente regresivas: no contribuyen a contrarrestar la desigualdad en la renta bruta inicial.

Gini S80/20

Renta bruta 0,4104 5,2072Renta ex-ante 0,3660 4,8241Renta ex-post 0,2462 3,4733Cuota ex-ante 0,2685 0,3114 0,0452Cuota ex-post 0,4868 0,5204 0,1687Renta Básica -0,4104 -0,4104 -0,1855Reducciones ex-ante -0,2211 -0,2116 -0,0291Deducciones ex-ante -0,1495 -0,1932 -0,0022

Kakwani SuitsEfecto

redistributivo

VARIABLES

Desigualdad Progresividad y redistribución

RESULTADOS DE LA REFORMA (5)

•las cuatro primeras decilas, las más pobres, son todas ganadoras, con la excepción de un 1,4% en la cuarta decila.

•la quinta decila (renta media de 18.750€) es ganadora en un 78% y perdedora en un 22%.•la sexta decila (renta media de 20.500€), por primera vez acumula más personas perdedoras que ganadoras, aunque la ganancia es claramente superior a la pérdida (global y per cápita)

•a partir de la séptima decila (renta media de 22.600€, las personas perdedoras son sensiblemente superiores, y las dos últimas decilas, las más ricas, son perdedoras en su totalidad(novena y décima decila renta media 45.200 y 65.000€)

Decilas de

renta

% personas

ganadoras

Ganancia total

(miles de €)

Ganancia per capita

(€)

% Personas

Perdedoras

Pérdida total

(miles de €)

Pérdida per capita

(€)10% 100% 2.557.027 6.365 0% 0 020% 100% 1.871.924 4.659 0% 0 030% 100% 1.286.667 3.203 0% 0 040% 98,3% 901.763 2.283 -1,4% 561 9650% 78,0% 587.951 1.876 -22,0% 49.383 55960% 41,7% 272.340 1.626 -58,3% 220.547 94270% 16,7% 153.138 2.277 -83,0% 577.043 1.73180% 15,1% 79.077 1.307 -84,9% 1.047.622 3.06690% 0% 0 0 -100% 1.902.744 4.74195% 0% 0 0 -100% 1.461.205 7.27798% 0% 0 0 -100% 1.299.384 10.781

100% 0% 0 0 -100% 2.174.921 27.069

de estos 12.000 millones se requieren 3.290 (el 27%) para financiar externamente al IRPF (7.000 millones), cifra esta última con las que se han efectuado todos los supuestos de financiación de la RB en Catalunya.

FINANCIACIÓN EXTERNA AL IRPF(1)El “sindicato de técnicos y técnicas del Ministerio de Hacienda”, GESTHA(*), ha propuesto una serie de medidas fiscales, que comportarían un aumento de recaudación de 63.809 millones de € en todo el Reino de España, aplicando el porcentaje de contribución de Catalunya al PIB del Reino de España, las cantidades recaudadas en Catalunya se distribuirían de la siguiente forma:

(*) http://www.gestha.es/ “Sí, hay alternativas”

millones de €

Reducción de la economía sumergida (media de la UE) 7.214Nuevo tipo sobre el impuesto de sociedades 2.607Impuesto de transacciones financieras 935Impuesto sobre la riqueza 636Restricciones al sistema de módulos y SICAV 279Prohibición de las operacions a corto contra la deuda pública 262

Total 11.933

FINANCIACIÓN EXTERNA AL IRPF(2)Por otra parte, la AEAT ha publicado las retribuciones de las personas asalariadas, desempleadas y pensionistas percibidas en el año 2010 en Catalunya(*).

• Suponen una diferencia aproximada de 8.300 millones de €, en relación a los rendimientos del trabajo que se declaran por IRPF y que constan en la muestra utilizada por nuestro modelo de microsimulación.

• Teniendo en cuenta que esta cantidad son recursos generados en Catalunya, aunque no se contemplen en los microdatos utilizados, sí deben incluirse en el cómputo agregado de la financiación de la RB.

• Por ejemplo, si se aplicase el tipo único del 49,57% a estos 8.300 millones, se obtendrían 4.100 millones, lo que supondría alrededor de 375 millones de más para alcanzar la financiación externa de 7.000 millones, teniendo en cuenta los 3.274 millones de remanente.

(*) http://www.agenciatributaria.es/AEAT/Contenidos_Comunes/La_Agencia_Tributaria/Estadisticas/Publicaciones/sites/mercado/2010/jrubika1f4.html

INFORMACIÓN QUE SE DESPRENDE DEL IRPF 2010 (2)

Concepto Jubiladas Asalariadas Empresarias Agricultoras Rentistas TotalDECLARANTS (persones) 836.503 2.732.225 248.256 18.368 182.027 4.017.380RENDIMENTS (milions d'€) 18.541 76.511 5.396 291 2.092 102.831RECAPTACIÓ (milions d'€) 2.192 11.447 898 31 245 14.813

RENDIMENT (mitjana €) 22.165 28.003 21.737 15.858 11.490 25.597RECAPTACIÓ (mitjana €) 2.621 4.190 3.619 1.695 1.344 3.687

•Prácticamente el 90% de las personas declarantes son jubiladas y asalariadas

•Los rendimientos medios de las personas asalariadas son casi un 30% superiores a los de las de las personas empresarias

Decila 10% 20% 30% 40% 50% 60% 70% 80% 90% 95% 98% 100%Límite 7.843 11.089 13.977 16.815 20.007 23.776 28.346 35.619 46.556 62.530 90.847 18.376.016Media 4.156 9.672 12.532 15.180 17.920 21.086 25.215 30.839 39.307 51.991 72.666 162.013Mediana 4.830 9.735 12.520 15.213 17.965 20.989 25.214 30.753 38.681 51.349 71.275 118.261

INFORMACIÓN QUE SE DESPRENDE DEL IRPF 2010 (3)

•Las maestras y maestros de primaria con 12 años de antigüedad, con un sueldo medio de 32.500€ anuales en 2010, se sitúan en la octava decila más rica de las personas declarantes del IRPF en Catalunya, por encima de la media y mediana de este grupo.

•Las profesoras y profesores de instituto con 12 años de antigüedad, con 37.000€ anuals en 2010, se sitúan entre el 10% de las personas declarantes más ricas del IRPF en Catalunya, por debajo de la media y mediana de la novena decila de ordenación.

•Las catedráticas y catedráticos de universidad con 12 años de antigüedad con 54.000€ anuals en 2010, se sitúan entre el 5% de las personas declarantes más ricas del IRPF en Catalunya, por encima de la media y mediana de este grupo.

Evolución de la recaudación en Catalunya2007 2008 2009 2010 2011 2012

PIB 208.201 212.894 204.226 205.315 208.948 207.762

Impuestos directos 26.235 23.181 18.543 18.083 18.174 19.952Impuestos indirectos 20.872 16.899 12.164 14.791 15.160 14.914Tasas y otros ingresos 503 478 474 522 501 524

Total 47.609 40.557 31.182 33.397 33.835 35.390

% s/PIB 22,87% 19,05% 15,27% 16,27% 16,19% 17,03%Valores en millones de €Fuente: IDESCAT, Departament d'Economia i Coneixement de la Generalitat de Catalunya

4 apuntes sobre la recaudación en Catalunya durante el período 2007-2010:

1) La imposición directa cayó el 31%: 8.000 millones de € (IRPF=10%; Sociedades=63%; Sucesiones, Patrimonio y Transmisiones=49%; Otros=10%)

2) La recaudación por el impuesto de sociedades en 2010 representaba el 25% de la del IRPF

3) La imposición indirecta disminuyó el 30%: 6.000 millones de €

4) La recaudación por IVA en 2010 representaba el 85% de la del IRPF

Comparativa internacional (2010) (*)

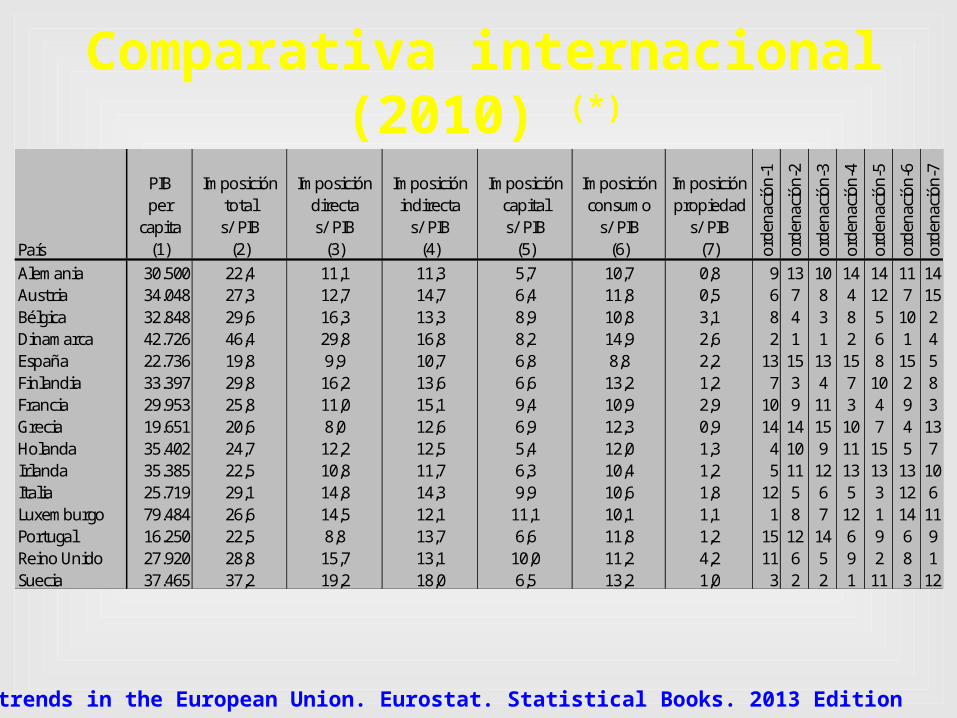

(*) Taxation trends in the European Union. Eurostat. Statistical Books. 2013 Edition

País

PIB per

capita (1)

Imposición

total s/ PIB

(2)

Imposición

directa s/ PIB

(3)

Imposición

indirecta s/ PIB

(4)

Imposición

capital s/ PIB

(5)

Imposición consumo

s/ PIB (6)

Imposición propiedad

s/ PIB (7) or

dena

ción

-1

orde

naci

ón-2

orde

naci

ón-3

orde

naci

ón-4

orde

naci

ón-5

orde

naci

ón-6

orde

naci

ón-7

Alemania 30.500 22,4 11,1 11,3 5,7 10,7 0,8 9 13 10 14 14 11 14Austria 34.048 27,3 12,7 14,7 6,4 11,8 0,5 6 7 8 4 12 7 15Bélgica 32.848 29,6 16,3 13,3 8,9 10,8 3,1 8 4 3 8 5 10 2Dinamarca 42.726 46,4 29,8 16,8 8,2 14,9 2,6 2 1 1 2 6 1 4España 22.736 19,8 9,9 10,7 6,8 8,8 2,2 13 15 13 15 8 15 5Finlandia 33.397 29,8 16,2 13,6 6,6 13,2 1,2 7 3 4 7 10 2 8Francia 29.953 25,8 11,0 15,1 9,4 10,9 2,9 10 9 11 3 4 9 3Grecia 19.651 20,6 8,0 12,6 6,9 12,3 0,9 14 14 15 10 7 4 13Holanda 35.402 24,7 12,2 12,5 5,4 12,0 1,3 4 10 9 11 15 5 7Irlanda 35.385 22,5 10,8 11,7 6,3 10,4 1,2 5 11 12 13 13 13 10Italia 25.719 29,1 14,8 14,3 9,9 10,6 1,8 12 5 6 5 3 12 6Luxemburgo 79.484 26,6 14,5 12,1 11,1 10,1 1,1 1 8 7 12 1 14 11Portugal 16.250 22,5 8,8 13,7 6,6 11,8 1,2 15 12 14 6 9 6 9Reino Unido 27.920 28,8 15,7 13,1 10,0 11,2 4,2 11 6 5 9 2 8 1Suecia 37.465 37,2 19,2 18,0 6,5 13,2 1,0 3 2 2 1 11 3 12