Embed Size (px)

Citation preview

02

Editorial

EVOLUCIONA COMO INVERSOR

Felipe Ramirez

Todos los días recibo, entre muchos mensajes de corredoras, departamen-tos de estudios y RSS de medios de comunicación, un correo electrónico donde se me indica, a eso de las 5 de la tarde, lo más leído en

cierto diario capitalino de color anaranjado…

Y la semana pasada, el martes, éstas fueron las siete notas más leídas:

“1.- Penta incluye aseguradora y corredoras en paquete de activos a la venta, además del banco”

“2.- Paulmann y Mosa libran batalla judicial por tienda Johnson en Valdivia”

“3.- Dólar anota fuerte alza que lo empuja a su nivel más alto desde enero de 2009”

“4.- El euro sigue cayendo y se acerca a la paridad con el dólar”

“5.- Formalizan a senador Carlos Bianchi y a su cuñada por fraude al Fisco y negociación incompatible”

“6.- SVS emite norma y fija estándares de transparencia e información en relación corre-doras y clientes”

“7.- Caso farmacias: fiscalía pide cinco años de reclusión y defensa alega que juicio viola derechos humanos”

Primera conclusión a la rápida: de siete noti-cias, sólo las del dólar y el euro podríamos decir que son “netamente” financieras. El resto, batallas judiciales y temas más políticos.

De acciones o mercados, tendencias, resulta-dos o valuaciones, nada.

¿Entonces, qué está pasando en el medio financiero local, dónde está puesto el foco? Y peor… ¿qué información en limpio pueden sacar los inversionistas que se informan o buscan información para su toma de decisiones en los medios locales?

La verdad es que no lo sé. Con esta “brújula” yo me sentiría un poco perdido…

INVERSIONISTA, EVOLUCIONA

En este escenario, por nuestra parte redobla-mos los esfuerzos para entregar información confiable y útil para la toma de decisiones del inversor individual.

En mi caso, este trabajo lo dirijo como responsable del reporte de recomendaciones de inversión en el mercado local, Valor Confi-dencial, y como editor general de la Revista Inversor Global. Y con esto en mente fue que, en el número de marzo de la revista –la primera publicación de finanzas personales de Chile- estamos dando inicio a lo que llamamos “los dossiers” de Inversor Global.

Se tratará de revistas temáticas donde ata-

03

caremos un tema en profundidad, desde distin-tos ángulos y con distintas ideas, siempre tratando de dar valor agregado desde una posición clara y que realmente ayude a los ahorristas a transformarse en inversores (y a los inversores a tomar las mejores decisiones).

Y éste es el primer ejemplo.

Con “la evolución del inversionista individual” tratamos de mostrar de qué forma es posible optimizar nuestras rentabilidades con nuevos acercamientos al mundo de las inversiones, y en este sentido hoy me gustaría adelantar tres variantes.

La primera es nuestra idea de que dejes de invertir como persona natural y lo hagas como persona jurídica. Ojo, que no es una trampa o resquicio del sistema, sino que se trata de una estrategia que apunta a representar un crecimiento en la especificidad a la hora de abordar la actividad inversora.

En segundo lugar, te mostramos cómo a través de una plataforma de Internet puedes “transformarte” en un banco para las pymes, asegurando una renta fija a través del cobro de intereses, con un riesgo acotado.

Y un viejo amigo de la casa, Gino Lorenzini, vuelve a las páginas de la revista Inversor Global para hablarnos de lo que más sabe: las AFP y cómo crecer para sacar provecho dentro del –a nuestro juicio- nefasto sistema. Uno de los pioneros en Chile sobre el empoderamiento

de los inversionistas nos da su mirada sobre cómo sacarle jugo a lo que cada trabajador chileno impone mes a mes, con datos que inclu-so van más allá de los cambios de fondo y apuntan directamente a la inversión directa.

Son tres enfoques para “evolucionar” como inversores. Para ir un paso más allá. Para no quedarnos con las noticias de la “farándula político-económica” y pensar un poco por nosotros mismos, y en nosotros mismos.

Espero que los aproveches. Porque esto que te acabo de comentar es sólo una parte.

Te deseo un excelente mes de inversiones,

Felipe.

PD: Cómo dejar de mencionarlo… seguramente ya la viste en la Carta al Suscriptor, pero acá lo hacemos “oficial”:

Hace poco más de un mes que se unió al equipo de Inversor Global la periodista Marta Lillo. Con más de 10 años de experiencia en el periodismo económico, Marta se curtió en la difícil redacción del Diario Financiero de Santiago, como periodista y editora de finanzas. Luego de cursar un máster en Inglaterra volvió al país para hacerse cargo de la edición de la Revista Inversor Global y del sitio web gratuito de IGDigital.

Le damos la bienvenida y esperamos –estamos seguros- de que su experiencia y visión no hará otra cosa que enriquecer nuestros contenidos.

04

SUMARIOMarzo 2015 » Año 02 » Número 27

STAFFDIRECTORFederico Tessore

EDITOR GENERALFelipe Ramírez M.

EDITORESIgnacio RosMarta Lillo

SUPERVISOR ECONÓMICODiego Martínez Burzaco

REDACCIÓNDolores UgarteLucía AbelloLuz de Sousa

COLABORADORESAlberto OlivaresAna RivarolaCarlos Montoya RamosJuan Pablo de SantisMarcos KaplúnMatías BarberíaSebastián Ortega

DISEÑO / DIAGRAMACIÓNFacundo Britez

CORRECCIÓNAny Cayuela

MI AMOR, HABLEMOS DE NÚMEROSDos de cada tres parejas terminan separándose y el factor determinante para ello, aún por encima de la infidelidad, suele ser el dinero. Hablar es vital para sostener a la pareja, pero para que el diálogo sea efectivo es necesario que la conver-sación incluya cuestiones económicas. - pag.26

SE ACABÓEL DINERO

Gino Lorenzini, fundador de Felices y Forrados

“EN CHILE HAY QUE SER MÁS ÉTICOS, OFRECER CARTERAS Y FONDOS DE MENORES COMISIONES Y MEJORES RENTABILIDADES”

El abuso del sistema de las pensiones. El riesgo del sobreendeudamiento en dólares de las empresas chilenas. La poca educación financiera que hay en Chile. Una cartera de inversión que aguante la volatilidad. De todo conversamos con el emprendedor e inversor que hizo temblar el status quo de las AFP. - pag.10

APUESTA A LA ESCASEZ QUE SE VIENEEn un mundo que se está quedando sin agua rápidamente, apoyar a las empresas que son pioneras en formas para reciclar las reservas que quedan parece ser la jugada ganadora. - pag.47

Inversor Global es una revista mensualpropiedad de Inversor Global SpA.Avenida Providencia Nº1308Piso 3, Oficina DSantiago, Región Metropolitana.Administracióny suscripciones: (2) [email protected]

05

En todas las ediciones02. Editorial06. Flash09. IG Respuestas10. Entrevista16. 8 Tips18. El Ojo sobre el Mercado46. Rincón del Inversor

Columnas20. Planificación Financiera21. Mercado Inmobiliario22. Capital Emprendedor23. Fondos Mutuos

Mercados Globales30. Bitcoin va por el knock outen el segundo round

Investigación Especial26. Mi amor, hablemos de números

Chile34. Conviértete en el bancode las pymes

Conceptos y Estrategias44. Oportunidades que traela expansión monetaria europea

Money Week47. Apuesta a la escasezque se viene52. Invertir a lo Warren Buffett

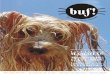

Nota de Tapa40. Evoluciona como inversionista: conviértete en persona jurídica

Cuando llegas a tu límite de inversión como perso-na natural, un paso siguiente que puedes dar es la personalidad jurídica. Al hacer este salto, cambias tu estatus en el sistema financiero y profesionalizas la inversión. Si bien no es proceso gratuito, los beneficios superan los costos tanto de oportunidad como financieros. - pag.40

EVOLUCIONA COMO INVERSIONISTA:CONVIÉRTETE EN PERSONA JURÍDICA

Salió a comerse a los rivales, pero –hasta el momen-to- no logró imponerse. Hoy, la creación de un mercado específico en Estados Unidos promete devolverle el impulso inicial a la criptomoneda. - pag.30

BITCOIN VA POR EL KNOCK OUT EN EL SEGUNDO ROUND

06

6MESES DE PRÓRROGA PIDIÓ EL GOBIERNO GRIEGO PARA DESBLO-QUEAR LAS NEGOCIACIONES CON SUS ACREEDORES EUROPEOS SOBRE SU CONGELADO PROGRAMA DE RESCATE Y DAR UN RESPIRO ANTE LA INCERTIDUMBRE QUE RODEA AL ENDEUDADO PAÍS.

60MIL EUROS GASTÓ EL BANCO CENTRAL EUROPEO ESTE 9 DE MARZO PARA COMPRAR BONOS PÚBLICOS Y PRIVADOS DE LA ZONA EURO, DANDO ASÍ INICIO A SU PROGRAMA DE POLÍTICA DE EXPANSIÓN MONETARIA CON EL QUE PLANEA REAVIVAR LA ECONOMÍA DEL BLOQUE. EL MISMO MONTO SERÁ DESEMBOLSADO MENSUAL-MENTE HASTA SEPTIEMBRE DE 2016.

US$40ES EL PRECIO AL QUE DESCENDERÁ EL BARRIL DE PETRÓLEO ESTE AÑO, SEGÚN ESTIMACIONES DEL BANCO DE INVERSIÓN GOLDMAN SACHS.

En un Flash

HISTÓRICOS CIERRES REGISTRARON LOS ÍNDICES ESTRELLAS DE WALL STREET, EL ÍNDICE INDUSTRIAL DOW JONES Y EL TECNOLÓGICO NASDAQ, A INICIOS DE MARZO. EL PRIMERO ALCANZÓ LOS 18,285.29 PUNTOS, UN NIVEL NUNCA ANTES VISTO Y EL SEGUNDO SUPERÓ LOS 5.000 PUNTOS, QUE NO SE OBSERVA DESDE LA CRISIS DE LA BURBUJA PUNTO-COM HACE 15 AÑOS.

EL IPSA, EL ÍNDICE SELECTIVO DE LA BOLSA LOCAL, CERRÓ SOBRE LOS 4.000 PUNTOS A FINES DE MARZO, SU MÁXIMO NIVEL EN 5 MESES, GRACIAS AL BUEN DESEMPEÑO DE LAS GRANDES EMPRE-SAS CHILENAS. PAPELES DEL SECTOR BANCA, RETAIL Y ENERGÍA ESTUVIERON DETRÁS DEL EMPUJE, PRINCIPALMENTE.

07

ACADEMIA DEINVERSORESAprenda a realizar con éxito sus propias inversiones

SUSCRÍBASE AHORA

Una oportunidad que no puede dejar pasar

La Academia de Inversores es un espacio de capacitación cuyo objetivo es dar

todo el conocimiento y herramientas a los inversores, para manejar y proteger sus

ahorros en una coyuntura cambiante e incierta.

El contenido de este servicio se presenta de manera ágil, simple y actualizado. Es

una oportunidad que no debe dejar pasar si busca su libertad �nanciera.

CHILE

08

PARTICIPE DE ESTE FORO EXCLUSIVO

PARA SUSCRIPTORES

DE LA REVISTA INVERSOR GLOBAL

FORO

DE INVERSORES

CLICK ACÁ PARA HACER UNA CONSULTA

Nuestros expertos lo ayudarán a resolver todas sus dudas y lo acompañarán en este camino. También puede compartir sus comentarios y puntos de vista

09

IG Respuestas

El contacto directo con nuestros lectores

Diego Martínez BurzacoSupervisor Económico de Revista Inversor Global

Hola, equipo de Inversor Global. Quisiera preguntarles qué significa “promediar a la baja” y cómo un inver-sor pequeño podría aprovecharlo.

Hola Fabricio, gracias por tu consulta.

“Promediar a la baja” es una estrategia que implica comprar acciones o bonos de una especie que ya tenías, cuando su cotización es menor al precio original de compra.

Por ejemplo, si habías adquirido una acción a un precio elevado y luego comenzó a perder valor, cada nueva compra que hagas te per-mitirá comprar mayor cantidad de papeles. Así, irás abatiendo el precio promedio de cada acción y aumentando las posibilidades de llegar al terreno de las ganancias.

La práctica se puede volver estrategia de inversión si se emplea una cantidad más o menos fija de dinero en una acción determinada con regularidad, más allá de su cotización diaria.

Este procedimiento tiene la gran ventaja de que es una apuesta más conservadora e inclu-so más rentable que invertir mucho dinero de una sola vez y soportar la volatilidad.

No obstante, tiene un límite. No es recomendable comprar acciones de com-pañías con malos fundamentos de forma indefinida. Existe el riesgo de que cada nueva contribución de capital que hagas sea un ancla que lleve tu inversión al fondo del mar junto con la empresa en decadencia.

Un saludo.

Fabricio

Quisiera saber si una devaluación implica necesariamente un aumento de los precios. Gracias.

Hola Horacio, gracias por tu consulta.

Tu pregunta es muy buena y la respuesta tiene varias aristas.

Si los formadores de precios tienen la expec-tativa de que la devaluación será coyuntural y limitada, hay menos presión sobre la inflación. Pero si perciben que el debilitamiento de la moneda se acelerará, harán ajustes sobre los precios para no perder rentabilidad.

También es relevante considerar la estructu-ra económica, ya que marca la dinámica entre el tipo de cambio, el comercio exterior y los precios internos.

Paralelamente, el estado de la macroeco-nomía es clave. A mayor nivel de uso de la capacidad instalada, mayor presión sobre los precios. Además, si existen desequilibrios importantes como un elevado déficit fiscal financiado con emisión (como en Argentina), una devaluación potenciará el efecto inflacio-nario preexistente.

Por último, está el peso de la historia y la idiosincrasia. En Argentina, las experiencias de devaluaciones han sido traumáticas y esto, en parte, explica el traslado casi directo a los pre-cios internos. En otros países, como Chile o Brasil, culturalmente esto no se da.

Un saludo.

Horacio

10

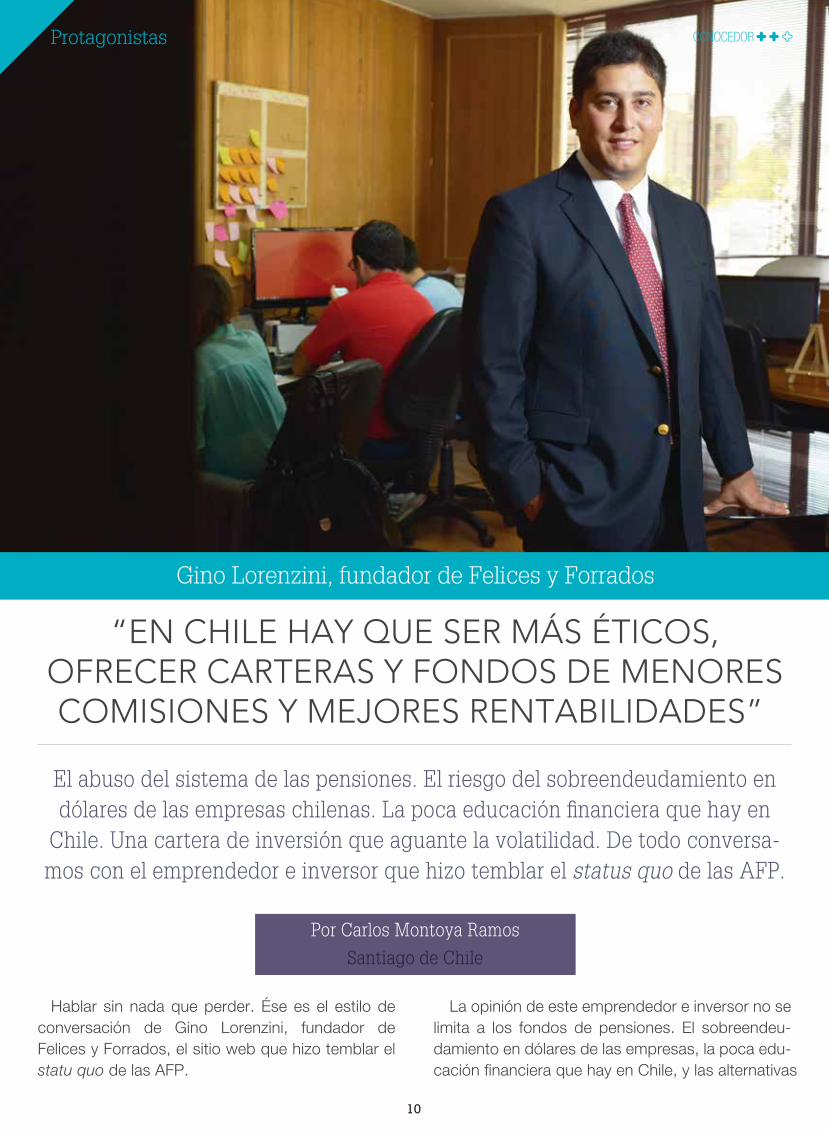

Gino Lorenzini, fundador de Felices y Forrados

“EN CHILE HAY QUE SER MÁS ÉTICOS,OFRECER CARTERAS Y FONDOS DE MENORESCOMISIONES Y MEJORES RENTABILIDADES”

El abuso del sistema de las pensiones. El riesgo del sobreendeudamiento en dólares de las empresas chilenas. La poca educación financiera que hay en

Chile. Una cartera de inversión que aguante la volatilidad. De todo conversa-mos con el emprendedor e inversor que hizo temblar el status quo de las AFP.

Por Carlos Montoya Ramos

Santiago de Chile

Hablar sin nada que perder. Ése es el estilo de conversación de Gino Lorenzini, fundador de Felices y Forrados, el sitio web que hizo temblar el statu quo de las AFP.

La opinión de este emprendedor e inversor no se limita a los fondos de pensiones. El sobreendeu-damiento en dólares de las empresas, la poca edu-cación financiera que hay en Chile, y las alternativas

Protagonistas CONOCEDOR

11

más atractivas hoy para diversificar una cartera de inversión, son temas que también lo hacen vibrar.

Su conclusión es simple: hay que fomentar el ahorro con instrumentos más rentables y transparen-tar el negocio financiero.

¿Cómo ves el comportamiento del mercado financiero local?

Si la economía chilena se sigue desacelerando, el Banco Central va a tener que seguir bajando la tasa de interés para reactivarla. Y si Estados Unidos comienza a subir la tasa, va a generar más presión sobre el tipo de cambio y los flujos de capitales que estaban invertidos acá fluirán hacia allá.

porque los ingresos se dan en pesos y la deuda se debe pagar en dólares.

Éste es un problema que se dará de manera pau-latina, no sólo en Chile sino en todas las economías emergentes porque las empresas de todo el mundo cayeron en la tentación de la “deuda barata” en dólares.

Recomendación: “Hay que estar en fondos diversificados a nivel global, más expuesto al dólar que en moneda local”

Ese movimiento podría generar que el dólar supere la barrera psicológica de los $700 en el largo plazo.

Aquí hay otra variable de riesgo importante. La deuda corporativa chilena creció exponencialmente a partir de 2008, coincidiendo con la crisis sub-prime en Estados Unidos.

Este sobreendeudamiento es un riesgo que veo latente y no se ha conversado tanto.

Hoy la deuda total de las empresas chilenas supera los US$ 150 mil millones, cuando en 2008 (antes de la crisis financiera) estaba en torno a US$ 60 mil millones.

Con un dólar más alto este escenario se ve peor,

Con un dólar más caro, ¿cuál sería el escenario más riesgoso para Chile en el mediano plazo?

Que el precio del cobre caiga más. Si la libra llega a US$ 1,5, como país quedamos fuera del merca-do por el efecto de los altos costos de energía y mano de obra cara. Eso podría desencadenar que revienten burbujas que se están formando ahora, como la inmobiliaria.

LA CARTERA DE LORENZINI

Pese a este escenario, ¿qué opor-tunidades de inversión observas?

Primero, hay que estar en fondos diversificados a nivel global, más expuesto al dólar que en moneda local.

12

Hoy las principales oportunidades están en Asia. China ha sido una Bolsa que ha rentado espec-tacular a partir de julio del año pasado, sobre 50%. Si bien esta economía se está desacelerando, la economía global se está desacelerando más aún, por lo que China se ve beneficiada. La baja del petróleo también ayuda.

En tanto, Europa no sería un lugar al que desti-naría fondos. Pero todo cambia y la lección que manejamos es que uno tiene que ir adaptando las estrategias en el tiempo.

De hecho, en Felices y Forrados realizamos los cambios de fondo siempre privilegiando los meno-res riesgos y consiguiendo una mayor rentabilidad.

Si tuvieras que armar una cartera con activos locales, ¿qué incluirías?

Diversificaría 3 acciones relacionadas con energía, donde habría que hacer estudios funda-mentales y ver cuál conviene más: Colbún, Endesa o Enersis. Agregaría un par de bancarias, siempre y cuando se mantenga el tema de la inflación, quizás Banco Santander o BCI. En retail, por sus planes de inversiones, puede ser más atractivo Falabella que Cencosud.

¿Y cuáles activos internacionales?

Para una cartera agresiva, estaría 25% en un Fondo Mutuo en Asia, 25% en un fondo global tipo fondo A, 25% renta a plazo en UF y otro 25% más conservador tipo fondo E, que es más reservado.

Para Lorenzini, una pregunta que sigue sin respuesta en el mercado hasta el día de hoy es por qué las AFP perdieron 22% en octubre de 2008, siendo que lo funda-mental en la pérdida real fue sólo 8%.

“Estamos hablando de más de US$ 20 mil millones, y eso fue directamente por mala gestión de las AFP”, asegura.

Las AFP no habrían cumplido un acuerdo clave de la industria: rentar todas lo mismo para no compensar y así no correr un riesgo de quiebra.

En el período en cuestión, el tipo de cambio en un mes pasó de $550 a $650. Por ende, esa pérdida de las carteras tuvo que haber sido compensada por el alza del dólar.

“Ya que la Ley incentiva a las AFP a coludirse, esa colusión significó que todas cometieran el mismo error con las monedas, por lo que tomaron mal los swaps y los forward de dólar y esto amplificó la pérdida de 2008”, dice Lorenzini.

Y si bien llevaron el caso ante el Consejo para la Trans-parencia, exigiendo el detalle de los portafolios para demostrar esta hipótesis, en primera instancia ganaron y en segunda instancia lo rechazaron.

Según Lorenzini, el tema de fondo es que no hay infor-mación transparente sobre los portafolios de las AFP.

“Esto se lo indicamos directamente a la Superinten-dencia de Pensiones, que dijo que lo iban a evaluar pero hasta el momento no hemos visto nada. Ahí uno ve cómo los poderes económicos usan un sistema que puede ser muy bueno, como la AFP, de ahorro constante, pero para su propio beneficio. Porque finalmente con eso financian indirectamente a las empresas relacionadas”, concluye.

En síntesis, agrega Lorenzini, las instituciones legales están encubriendo al sistema porque no quieren trans-parentar los portafolios de las AFP.

El error de las AFP

13

Actualmente, ¿cómo inviertes?

Invierto en APV por el tema del beneficio tribu-tario. Sólo por la letra A ahorras $100 mil y el Estado al año siguiente te deposita $15 mil adicionales, por lo que estás consiguiendo 15% de rentabilidad de piso.

Es decir, ¿qué instrumento del mercado te ofrece 15% de rentabilidad? Ninguno. Ese mismo APV lo estoy diversificando con Happy and Loaded, nues-tra nueva idea de negocios donde realizamos sugerencias para cambios de fondos mutuos.

Además invierto en bienes raíces. Aunque ya no será tan conveniente porque antes tenías el DFL2, pero ahora lo limitaron solamente a 2 viviendas.

Los bienes raíces tienen una regla: comprar a menos de 30 UF el m2, que es difícil hoy en día,

¿Quién es?

Gino Lorenzini es Ingeniero Comercial titu-

lado de la Universidad Alberto Hurtado y Magíster

en Finanzas de la U. de Chile. En su experiencia

destaca la Gerencia de Retail de Lippi, el

desarrollo de productos de seguridad industrial

en Forus; y el conocimiento del comercio exte-

rior en el ministerio de RR.EE. Es el fundador

de la web financiera www.felicesyforrados.cl

pero todavía hay oportunidades de arreglar un inmueble y poder arrendarlo. O comprar casas que quizás se puedan dividir en dos o tres estudios/ofi-cinas y así generar flujos constantes y más diversifi-cados.

En general, ¿cómo ves entonces la educación financiera en Chile?

Para generar una cultura del ahorro, un tema muy importante es brindar herramientas concretas que puedan dar una rentabilidad base de 10% o 12% anual.

Actualmente estamos viviendo una época de bajas tasas de interés de los bancos a nivel global. En 1981, en Chile un trabajador podía depositar en una cuenta de ahorro y el banco le entregaba un 15% mensual de rentabilidad. Era un incentivo muy grande al ahorro.

Pero de premiar al ahorrante, pasamos a un mundo en el cual los bancos dan con suerte un 3% anual, lo que no genera incentivos al ahorro, y por lo tanto estamos dominados por una cultura de deuda.

Cuando en el sistema ofrezcamos productos estables que renten sobre 10% o 12% anual, ahí la gente realmente va a tener incentivos, porque podrá observar esos ahorros tangibles y querrá conseguir más.

Por eso en Felices y Forrados creamos el tema del Happy and Loaded, porque estamos simplifi-cando el concepto de ahorro.

En Chile hay que ser más éticos, ofrecer car-teras y fondos mutuos de menores comisiones y mejores rentabilidades. Si la industria brinda buenas rentabilidades, creo que se va a romper el concepto de que las inversiones son para los ricos, para el 5% o 10% de la población. Se va a masificar en un 50%, 80% y, por ende, el IPSA va a tener más volumen.

14

¿Hay algún punto de la Reforma Tributaria que llame tu atención?

Hay una enorme complejidad operativa de la Refor-ma porque coexisten ahora dos regímenes: la Renta Atribuida (A) y el Régimen Parcialmente Integrado (B).

Por ejemplo, si compro una acción en Colbún, que es del régimen B, funciona bajo las mismas reglas de siempre.

Pero si Colbún tiene en su cartera alguna inversión asociada al régimen A, va a tener que atribuir las utilidades de la otra empresa a todos sus accionistas.

Operativamente, esto es un desorden absoluto.

La empresa va a tener que hacer un estudio de cuáles son las rentas que tiene que atribuir a los beneficiarios.

Es decir, si bien el accionista en un primer momen-to invirtió en una empresa que no era A, le va a llegar el atribuido igual.

Garantizo que este sistema operativo no ha sido visualizado siquiera, y va a ser muy difícil de ejecutar.

Esto le puede pegar muy fuerte al tema de las inver-siones. El inversionista va a tener que pagar las utilidades en el caso A porque se asume que las retiró, aunque estén dentro de la empresa.

Hay que ver finalmente cómo el Servicio de Impues-tos Internos SII) resuelve esto a través de normativas. O que las empresas simplemente se queden con el régimen parcialmente integrado, pero la desventaja a nivel corporativo es que paga más impuestos.

Hay incentivos cruzados muy perversos para que la gente se quede con la renta atribuida, porque paga en la sumatoria menos impuestos, pero en la prácti-ca, los tiene que pagar hoy.

Por lo demás, es un tema que todavía no va a discutirse públicamente, sino que se va a ver refleja-do recién a partir de 2017.

Desde 2016 quien emita boletas de honorarios tendrá que imponer obligatoriamente en una AFP. ¿Cómo lo interpretas?

En primer lugar, es necesario que se haga esto porque estamos viendo que 6 de cada 10 chilenos se están jubilando con $150 mil, ya que boletean y no imponen.

Ahora, creo que hay una forma más inteligente y sencilla de hacerlos cotizar: en vez de que el dinero se vaya a la cuenta obligatoria de la AFP, debería irse a una cuenta APV.

El APV tiene beneficios tributarios y una menor comisión, que es del 0,5 versus el 15% que se paga a la AFP sobre el ahorro 0,5%. Es decir, si ahorro $1 millón, la AFP cobra $150 mil pesos de comisión; en cambio, la APV cobra $5 mil.

Además, si la persona queda desempleada y no tiene mayores ingresos, puede retirar una parte o todo del APV, por lo que está más empoderada. De esa forma sería semi obligatorio y da flexibilidad.

Es un concepto que no genera aversión al sistema. Porque después podemos caer en un peor mundo donde la gente trabaje “en negro” con tal de recibir todos los ingresos.

La trampa de la Reforma Tributaria y el secreto de la AFP para independientes