Embed Size (px)

Citation preview

ECONOMIA COLOMBIANA EN PERSPECTIVA

César Vallejo M. Agosto 12 de 2016

CONTEXTO EXTERNO: BAJO IMPULSO PARA LA ECONOMIA COLOMBIANA

Débil

demanda

externa

Volatilidad

en mercados

financieros

Reducción en

términos de

intercambio

DEBILIDAD EN LOS MOTORES EXTERNOS E INCERTIDUMBRE

Source: IMF, World Economic Outlook Database, April 2016.

Crecimiento económico mundial: demanda externa débil

-6

-4

-2

0

2

4

6

8

10

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Advanced economies Emerging market and developing economies World

REDUCCION EN EL CRECIMIENTO POTENCIAL: NO ES SOLO CICLICO

Crecimiento anual del PIB para algunos países de América Latina

Fuente: Bloomberg

(Índice 2000=100)

Fuente: cálculos Banco de la República

Términos de intercambio: repunte en los últimos tres meses desde los

mínimos alcanzados en febrero.

*Datos a mayo de 2016

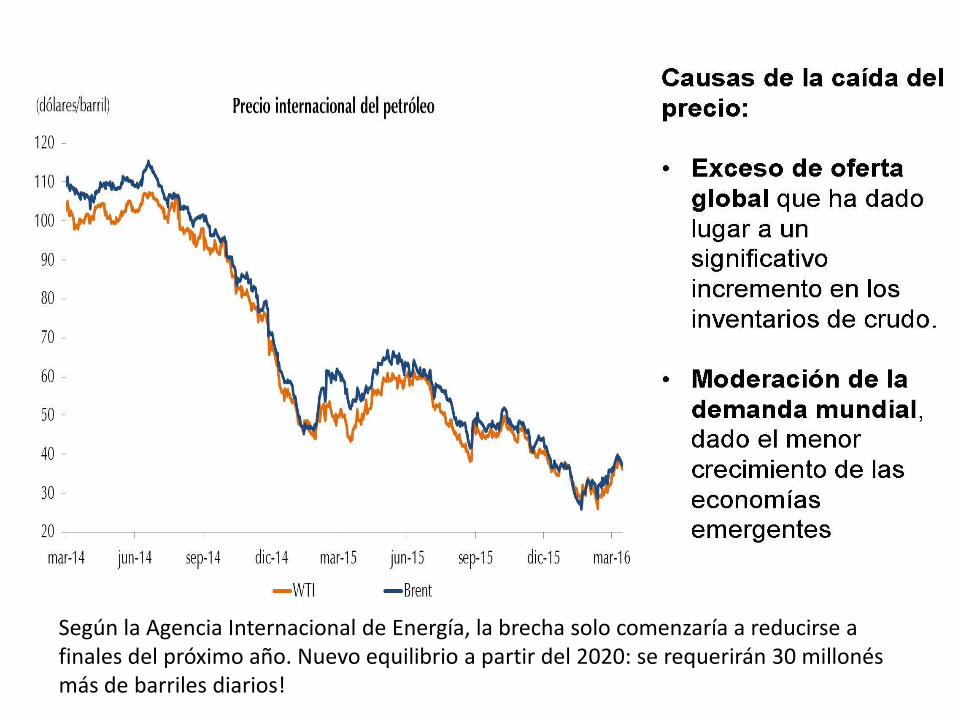

Según la Agencia Internacional de Energía, la brecha solo comenzaría a reducirse a finales del próximo año. Nuevo equilibrio a partir del 2020: se requerirán 30 millonés más de barriles diarios!

Abundante liquidez y bajas tasas de interés en el mundo desarrollado.

Volatilidad en los mercados financieros.

¿Excesivo endeudamiento?

Fuente: Bloomberg

(Porcentaje) (Porcentaje)

NUEVOS FACTORES DE INCERTIDUMBRE EN ECONOMIA MUNDIAL + BREXIT + ELECCIONES EN EEUU + GEOPOLITICA DEL TERRORISMO

CONTEXTO INTERNO CAIDA EN INGRESO: + MENOR CRECIMIENTO Y EMPLEO + DEFICIT EXTERNO + DEFICIT FISCAL

INFLACION

2014 2015 2016

Año completo I Trim II Trim III Trim IV Trim Año completo I Trim

Agropecuario, silvicultura, caza y pesca 3.1% 2.2% 2.4% 3.0% 5.8% 3.3% 0.7%

Explotación de minas y canteras -1.1% 0.4% 4.2% -0.5% -1.5% 0.6% -4.6%

Industria manufacturera 0.7% -2.0% -0.1% 3.2% 3.9% 1.2% 5.3%

Electricidad, gas y agua 3.4% 2.5% 1.6% 3.8% 3.8% 2.9% 2.9%

Construcción 10.5% 3.1% 8.1% 0.2% 4.6% 3.9% 5.2%

Edificaciones 8.1% 1.4% 9.0% -7.9% 7.1% 2.1% 10.9%

Obras Civiles 13.4% 4.7% 6.5% 7.1% 3.2% 5.4% 0.4%

Comercio, reparación, restaurantes y hoteles 5.1% 4.6% 3.5% 4.7% 3.8% 4.1% 2.7%

Transporte, almacenamiento y comunicación 4.7% 2.6% 0.4% 2.2% 0.7% 1.4% 1.8%

Servicios financieros, inmobiliarios y a las empresas 5.7% 4.8% 3.8% 4.2% 4.3% 4.3% 3.8%

Servicios sociales, comunales y personales 5.2% 2.4% 2.5% 3.4% 3.5% 2.9% 1.7%

Subtotal Valor agregado 4.3% 2.5% 2.9% 3.0% 3.4% 3.0% 2.5%

Impuestos menos subsidios 5.6% 4.1% 4.0% 4.6% 3.4% 4.0% 2.3%

PRODUCTO INTERNO BRUTO 4.4% 2.7% 3.1% 3.1% 3.4% 3.1% 2.5%

Fuente: DANE, cálculos Banco de la República

Rama de actividad2015

PIB - Oferta

Fuente: DANE

Demanda interna vs. PIB

(variación anual, %)

CONFIANZA Y CONSUMO PRIVADO: El promedio calculado para el segundo

trimestre de 2016 fue levemente mayor que aquel calculado para el agregado del

primero.

Fuente: Fedesarrollo, cálculos Banco de la República.

-25

-15

-5

5

15

25

35

45

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

jun.-07 jun.-08 jun.-09 jun.-10 jun.-11 jun.-12 jun.-13 jun.-14 jun.-15 jun.-16

Crecimiento anual del consumo de los Hogares y confianza

de los consumidores de Fedesarrollo

Consumo de los Hogares (var. Anual) ICC (eje derecho)

Fuente: EMME, cálculos Banco de la República.

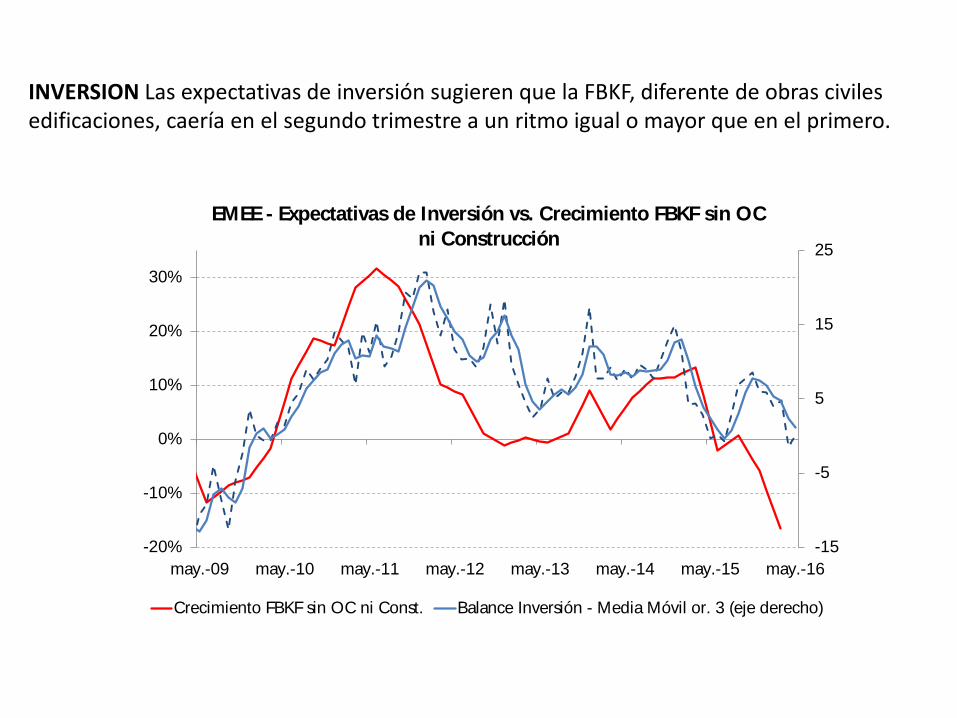

INVERSION Las expectativas de inversión sugieren que la FBKF, diferente de obras civiles edificaciones, caería en el segundo trimestre a un ritmo igual o mayor que en el primero.

-15

-5

5

15

25

-20%

-10%

0%

10%

20%

30%

may.-09 may.-10 may.-11 may.-12 may.-13 may.-14 may.-15 may.-16

EMEE - Expectativas de Inversión vs. Crecimiento FBKF sin OC

ni Construcción

Crecimiento FBKF sin OC ni Const. Balance Inversión - Media Móvil or. 3 (eje derecho)

-40

-30

-20

-10

0

10

20

jun.-

05

jun.-

06

jun.-

07

jun.-

08

jun.-

09

jun.-

10

jun.-

11

jun.-

12

jun.-

13

jun.-

14

jun.-

15

jun.-

16

Balance del Índice de Confianza de la Industria

(con series desestacionalizadas)

Balance_SA

Tendencia

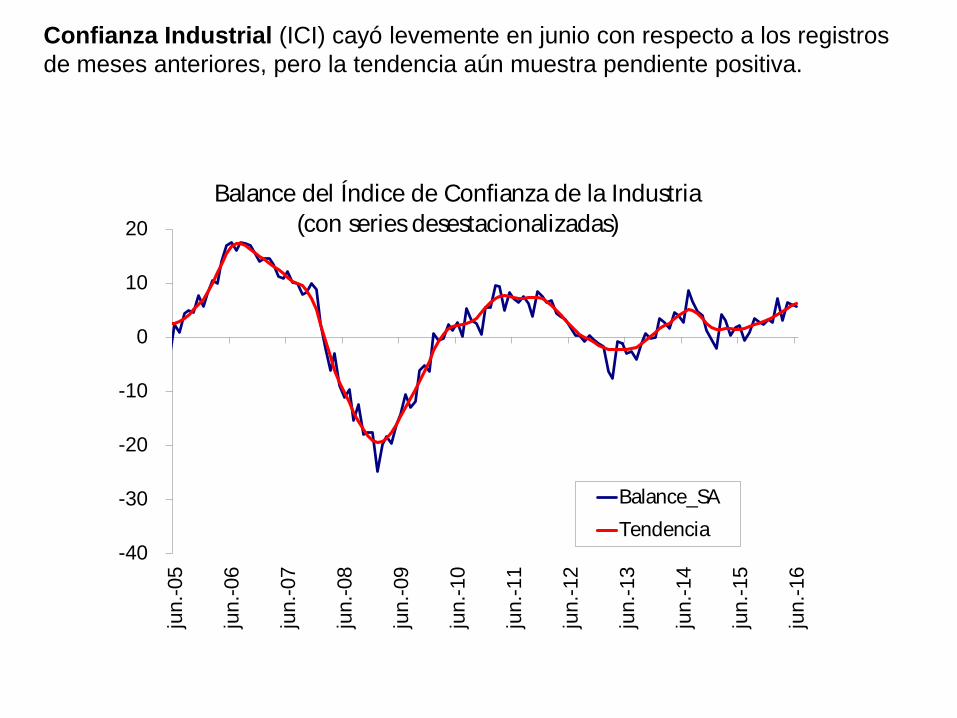

Confianza Industrial (ICI) cayó levemente en junio con respecto a los registros

de meses anteriores, pero la tendencia aún muestra pendiente positiva.

Fuente: Fedesarrollo, cálculos Banco de la República

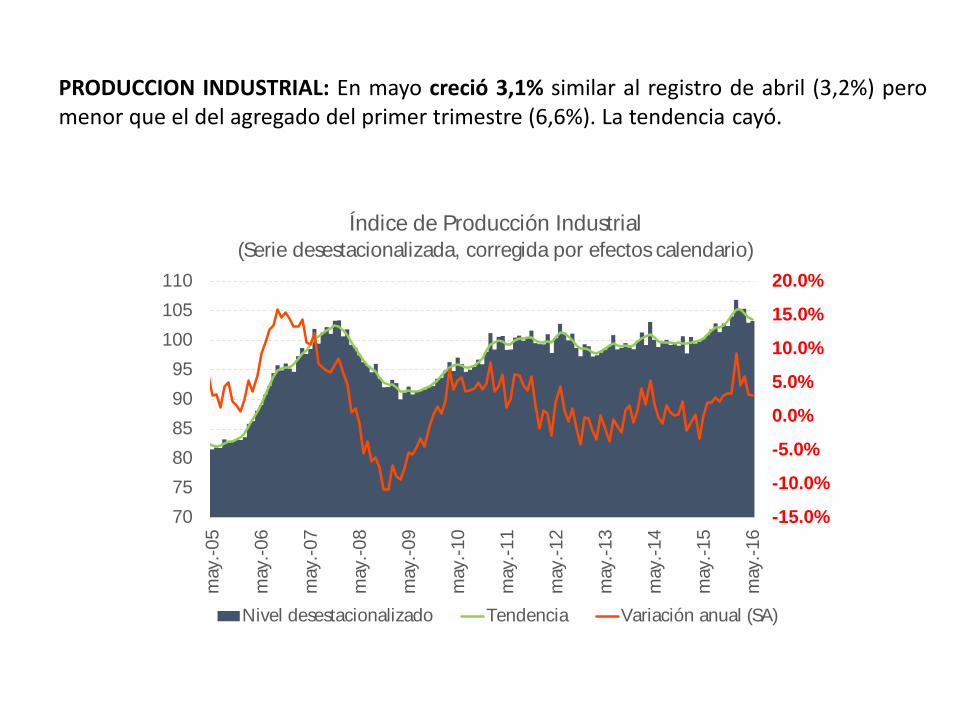

PRODUCCION INDUSTRIAL: En mayo creció 3,1% similar al registro de abril (3,2%) pero menor que el del agregado del primer trimestre (6,6%). La tendencia cayó.

Fuente: DANE - EMM, cálculos Banco de la

República.

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

70

75

80

85

90

95

100

105

110

may.-

05

may.-

06

may.-

07

may.-

08

may.-

09

may.-

10

may.-

11

may.-

12

may.-

13

may.-

14

may.-

15

may.-

16

Índice de Producción Industrial

(Serie desestacionalizada, corregida por efectos calendario)

Nivel desestacionalizado Tendencia Variación anual (SA)

8

9

10

11

12

13

14

15

jun

-06

dic

-06

jun

-07

dic

-07

jun

-08

dic

-08

jun

-09

dic

-09

jun

-10

dic

-10

jun

-11

dic

-11

jun

-12

dic

-12

jun

-13

dic

-13

jun

-14

dic

-14

jun

-15

dic

-15

jun

-16

Tasa de Desempleo(Trimestre Móvil Desestacionalizado)

Total Nacional13 Áreas

Fuente: GEIH – DANE, cálculos del Banco de la República

4,300

4,500

4,700

4,900

5,100

5,300

5,500

5,700

5,900

ma

y-1

3

se

p-1

3

ene

-14

ma

y-1

4

se

p-1

4

ene

-15

ma

y-1

5

se

p-1

5

ene

-16

ma

y-1

6

Empleo por Tipo de Ocupación(13 Áreas, trimestre móvil desestacionalizado)

EMPLEO ASALARIADO

EMPLEO NO ASALARIADO

Fuente: GEIH – DANE, cálculos del Banco de la República

Rango de Pronóstico Crecimiento del PIB

1.5%

3.2%

3.1%

1.5%

1.5%

3.0%

3.5%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PIB (variación anual) Rango de Pronóstico (Anterior) Rango de Pronóstico (Actual)

DEFICIT EXTERNO:

MAYOR GASTO QUE INGRESO (MAS INVERSION QUE AHORRO) NECESIDAD DE FINANCIAMIENTO EXTERNO

Cuenta Corriente, Ahorro Nacional e Inversión (Según Cuentas Nacionales, Series Nominales)

-12%

-10%

-8%

-6%

-4%

-2%

0%

0%

5%

10%

15%

20%

25%

30%

Ahorro Nal. como % del PIB (CN) Inversión como % del PIB (CN) CC como % del PIB (CN)

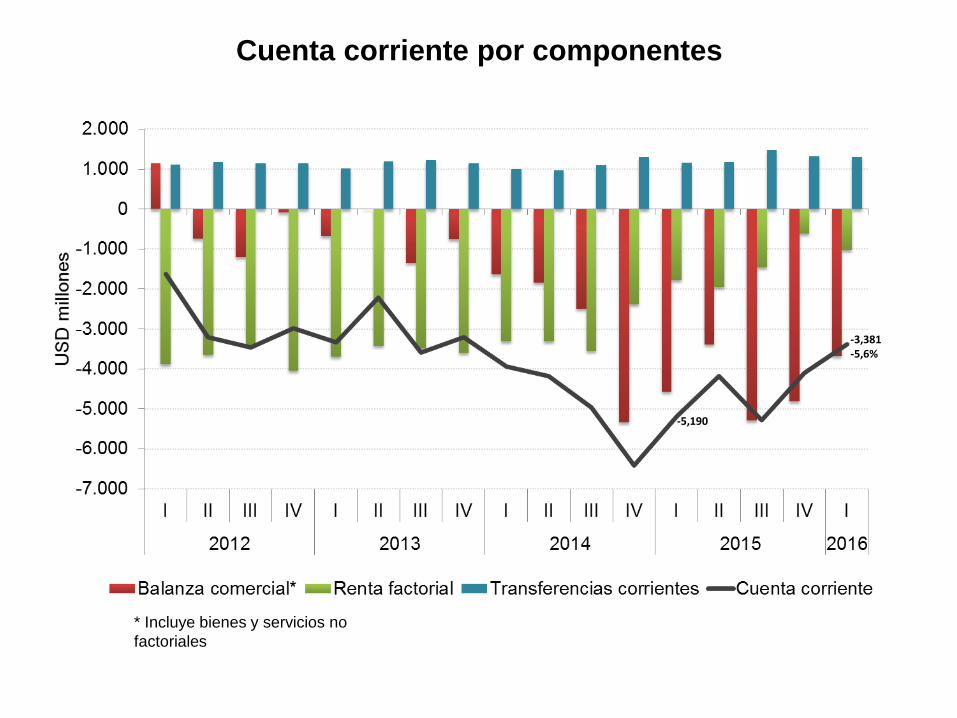

Cuenta corriente por componentes

* Incluye bienes y servicios no

factoriales

Fuente: Banco de la República.

-3,381 -5,6%

-5,190

Fuente: DANE. Cálculos del Banco de la República.

Exportaciones: baja respuesta a tasa de cambio

Fuente: DANE. Cálculos del Banco de la República.

Importaciones

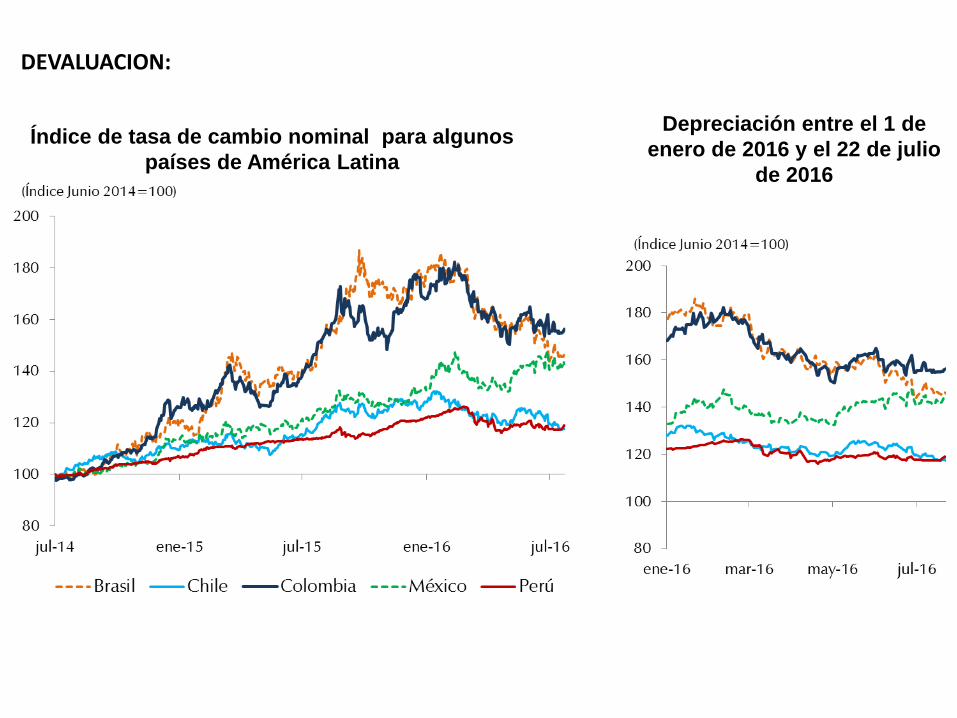

Fuente: Bloomberg

Índice de tasa de cambio nominal para algunos

países de América Latina

Depreciación entre el 1 de

enero de 2016 y el 22 de julio

de 2016

DEVALUACION:

Tasa de cambio nominal y real: cambio en precios

relativos, estímulo a cambio de estructura de

producción

Fuente: Banco de la República.

*índice de la Tasa representativa del mercado (TRM)

Credit Default Swaps a cinco años para algunas economías de América Latina

Fuente: Bloomberg

(Puntos básicos) (Puntos básicos)

FINANCIAMIENTO SIN DIFICULTADES CON GRADO DE INVERSION

Flujos por inversión extranjera directa y por inversión de

portafolio de extranjeros

(pasivos)*

Fuente: Banco de la República.

* Excluye los activos constituidos por colombianos en el exterior.

**Incluye títulos de deuda, acciones y TES

DEFICIT FISCAL FINANZAS PÚBLICAS: PRINCIPAL CHOQUE EN INGRESOS

AJUSTE NECESARIO en 2016: 1/3 mayor déficit, 1/3 menos gastos, 1/3 más ingresos (anteriores reformas). HACIA ADELANTE: MAS INGRESOS: Reforma estructural y cero (!) evasión, MENOS GASTOS: complemento necesario MAYOR EFICIENCIA: No corrupción ($ 189 billones entre 1991 y 2010 según Comisión para lucha contra la corrupción)-

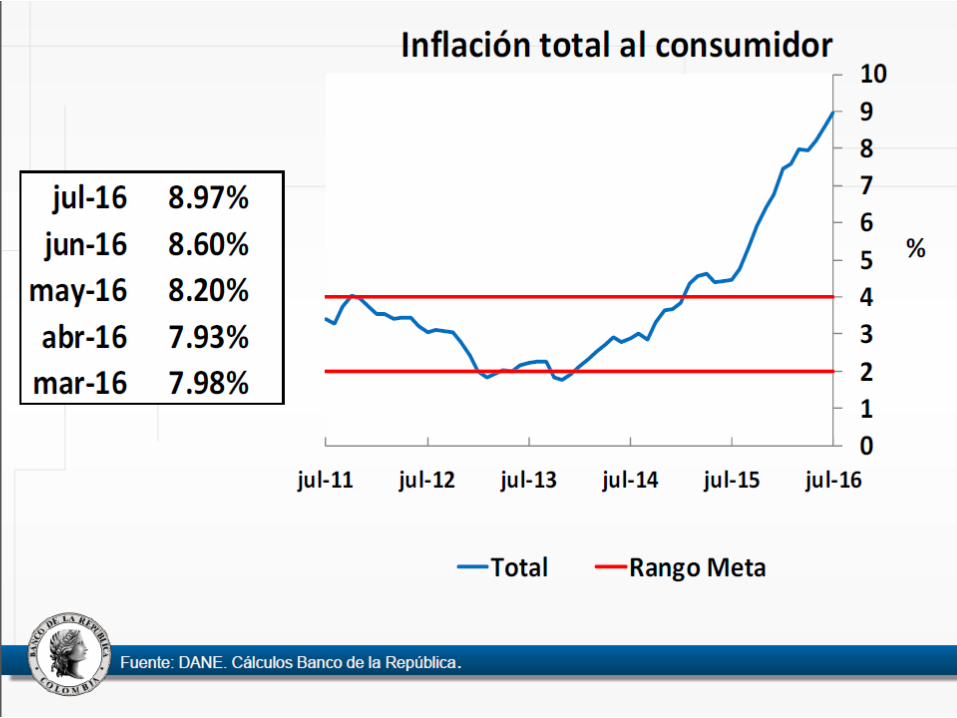

INFLACION

QUE PASA CON LA INFLACION: Dinámicas encontradas con efectos asincrónicos: Una dinámica hacia convergencia al rango meta en el horizonte de política: + Desaceleración de la demanda, + Brecha negativa del producto, + Excesos en capacidad instalada. Otra dinámica hacia más inflación en el inmediato plazo: + Efectos rezagados de dos choques de oferta, que ya pasaron: el Niño, y la devaluación. + Expectativas de inflación. + Indexación de precios.

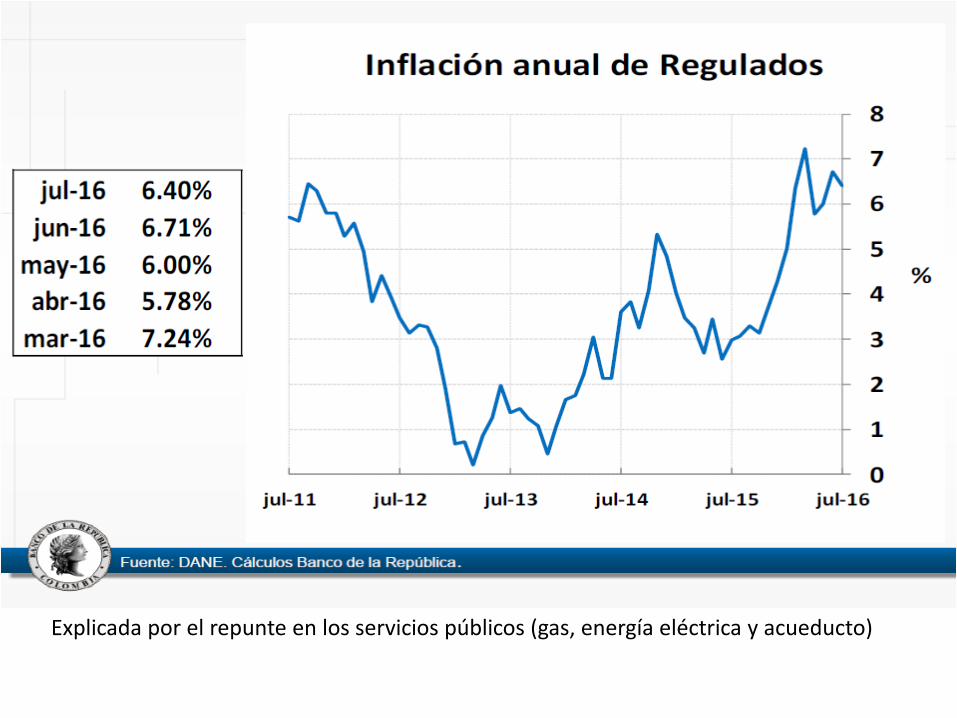

La caída de la producción agropecuaria se ha visto reflejada en el desabastecimiento de alimentos, que fueron golpeados por El Niño y más recientemente por el paro Camionero.

Explicada por el repunte en los servicios públicos (gas, energía eléctrica y acueducto)

Regulados

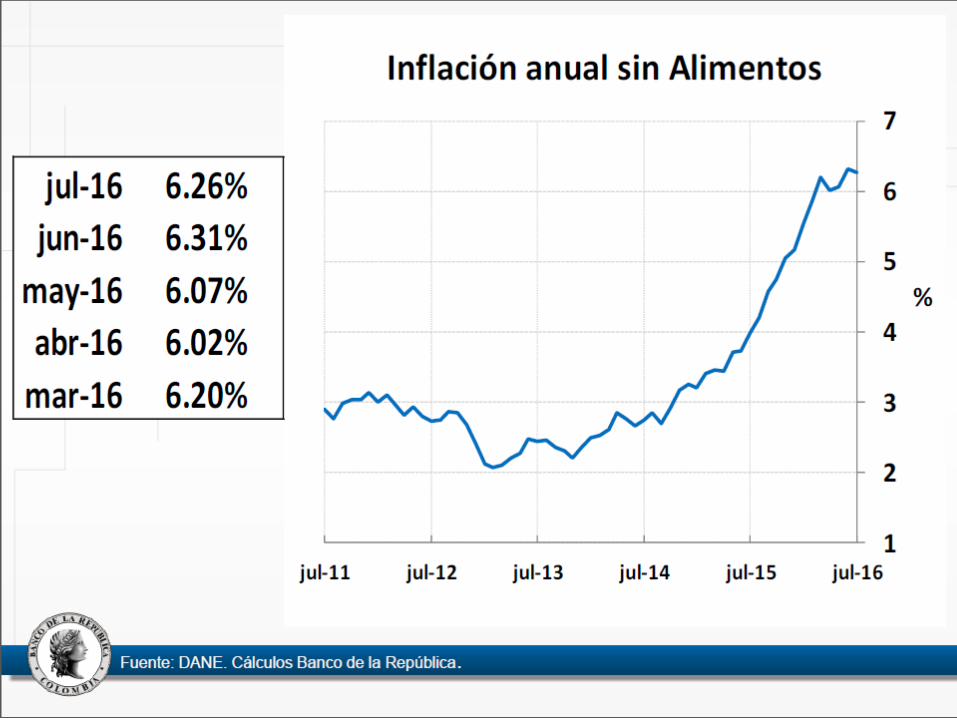

Jun = 6,71%

May = 6,00%

Abr = 5,78%

Mar = 7,24%

• Regulados aumentó 71 p.b. en junio, explicado por el repunte en los servicios

públicos (gas, energía eléctrica y acueducto) de 10,2% a 12,45%. El mayor ajuste

mensual se presentó en energía (1,1%).

• Transporte disminuyó de 4,8 a 4,6% en junio. Asimismo, sucedió con combustible

(pasó de -2,7% a -3,6%).

Inflación anual de Regulados

-8

-5

-2

1

4

7

10

13

jun-10 jun-11 jun-12 jun-13 jun-14 jun-15 jun-16

%

Regulados Servicios publicos

Combustible Transporte

Fuente: DANE. Cálculos Banco de la República.

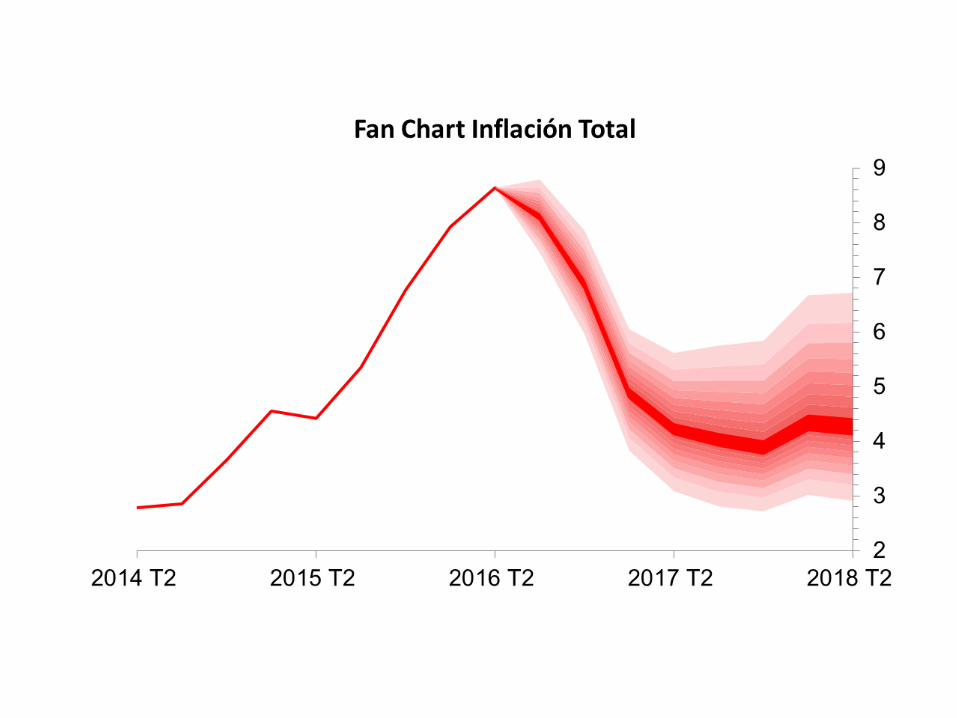

Pronóstico de inflación anual

bancos y comisionistas de bolsa

1,0

2,0

3,0

4,0

5,0

6,0

7,0

jul-11 jul-12 jul-13 jul-14 jul-15 jul-16

%

A dic. de cada año 12 meses adelante

24 meses adelante

6,53

4,61

3,68

Fuente: Banco de la República, Encuesta trimestral de expectativas. DANE.

INFLACIÓN OBSERVADA Y EXPECTATIVAS DE INFLACIÓN

(inflación anual)

(A TRES, SEIS, NUEVE, DOCE Y VEINTICUATRO MESES)

8,6

7,707,36

6,41

6,09

5,40

7,98

7,176,85

6,545,89

5,3

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

mar

-14

jun-

14

sep-

14

dic-

14

mar

-15

jun-

15

sep-

15

dic-

15

mar

-16

jun-

16

sep-

16

dic-

16

mar

-17

jun-

17

sep-

17

dic-

17

mar

-18

jun-

18

Observada Encuesta, Jul-16

Encuesta, Jul-15 Encuesta, Abr-16

Expectativas

Observada

*Alrededor de cada expectativa, se presenta su respectiva desviación estándar.

Meta

(*) Metodología Nelson y Siegel.

Fuente: MEC y SEN, Cálculos Banco de la República

El gran desafío: mantener ancladas las expectativas de inflación y controlar la indexación de precios. + Tasas de interés + Comunicación

Fuente: Banco de la República.

4,5%

7,75%

Tasas de interés reales exante

Fuente: Banco de la República. Cálculos con información de la Superintendencia Financiera

Crecimiento anual real* de la cartera en

moneda legal

*Se utilizó el IPC como deflactor

Fuente: Banco de la República. Cálculos con información de la Superintendencia Financiera

CONCLUSIÓN:

+ Un cambio fuerte y no transitorio en las condiciones externas lleva a la economía colombiana a un ajuste necesario e inevitable: menor ingreso, menor crecimiento, menor gasto público y privado (mayor ahorro), menores entradas de capital, mayor tasa de cambio, menor DCC….. + Las medidas de política deben propiciar un ajuste ordenado y la corrección del DCC, evitando dinámicas desestabilizadoras en lo monetario, en lo cambiario y en lo fiscal: inflación objetivo, flexibilidad cambiaria, regla fiscal. + Un buen manejo macroeconómico, junto con estabilidad financiera y estabilidad política, contribuirá a fortalecer la confianza internacional.

53

+ Colombia ha descuidado las bases de la competitividad y la productividad: eso reduce la capacidad de respuesta ante los choques externos, aumenta su impacto negativo y su duración y obstaculiza el aporte del sector externo (aprovechamiento de los TLCs) + “En el largo plazo son más importantes las visiones que las predicciones” (Jairo Morales). El objetivo debe ser aumentar la diversificación, la competitividad y la productividad del sector productivo: - Instituciones. Cultura ciudadana contra la corrupción. Reformas necesarias: comercial, tributaria estructural, pensiones, justicia, laboral… - Infraestructura: perspectivas de los 4G. APP - Investigación e innovación - Capital humano y educación

54