Embed Size (px)

Citation preview

3065호 / 2016년 12월 7일 (수)

참신한 자산전략

[기술적 분석] 미국 금융주, 지금 사도 늦지 않습니다 [최동환]

참신한 자산전략 국가편

[인도] 구조 개혁 통한 경제 기초 체력 강화 주목 [선성인]

[인니] 펀더멘탈 개선으로 금융시장 안정 기대 [이소연]

[필리핀] 금융시장 불안에도 실물경기 긍정적 [하건형]

[베트남] 양호한 펀더멘탈로 이익 개선 [이소연]

기업 분석

풍산 (103140/매수): 달리는 구리 가격 위에 올라타자 [박광래]

한섬 (020000/매수): 양호한 실적 vs. M&A 불확실성 [박희진]

차트 릴레이 – Top down / Bottom up

수요 Key Chart: 리스크, 경기소비재/금융

포트폴리오

Daily 추천종목: POSCO, 롯데케미칼, SK하이닉스, SKC, SK머티리얼즈, AP시스템

증시지표

KOSPI

1,989.86(+1.35%)

KOSDAQ

581.35(+1.08%)

KOSPI200선물

255.40(+1.07%)

원/달러 환율

1,171.40(-3.20원)

국고 3년 금리

1.737(+0.010%p)

Daily

▶▶▷ Just 1 Minute!

S&P 500 은행, 2008년 금융위기로 인한 상흔을 극복하는 과정 시작

자료: 한국거래소, 신한금융투자

미국 은행 업종 지수 및 뱅크오브아메리카, 2007년 이후 최고치 경신

7년간에 걸쳐 형성된 장기 저항선을 극복하며 미국 금융주의 레벨업 국면을 예상

Daily Summary

풍산 (103140)

2016년 4분기 영업이익 709억원(+175.4% YoY) 예상, 시장 기대치 상회할 전망

신동과 방산에서의 안정적인 실적 성장과 해외 자회사들의 실적 정상화 예상

투자의견 ‘매수’ 유지, 목표주가는 58,000원으로 상향

투자의견 ‘매수’로 상향, 목표주가도 36,000원으로 상향

한섬 (020000)

4분기 연결 영업이익 29.0% YoY 증가한 394억원 전망

양호한 실적 흐름 vs. SK네트웍스 패션 부문 인수 관련 불확실성

불확실성 감안해 목표 PER 하향, 목표주가는 48,000원으로 조정

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

50

100

150

200

250

300

350

400

KOSPI Daily Log-scale

S&P500 Bank Weekly(GICS Lv2)

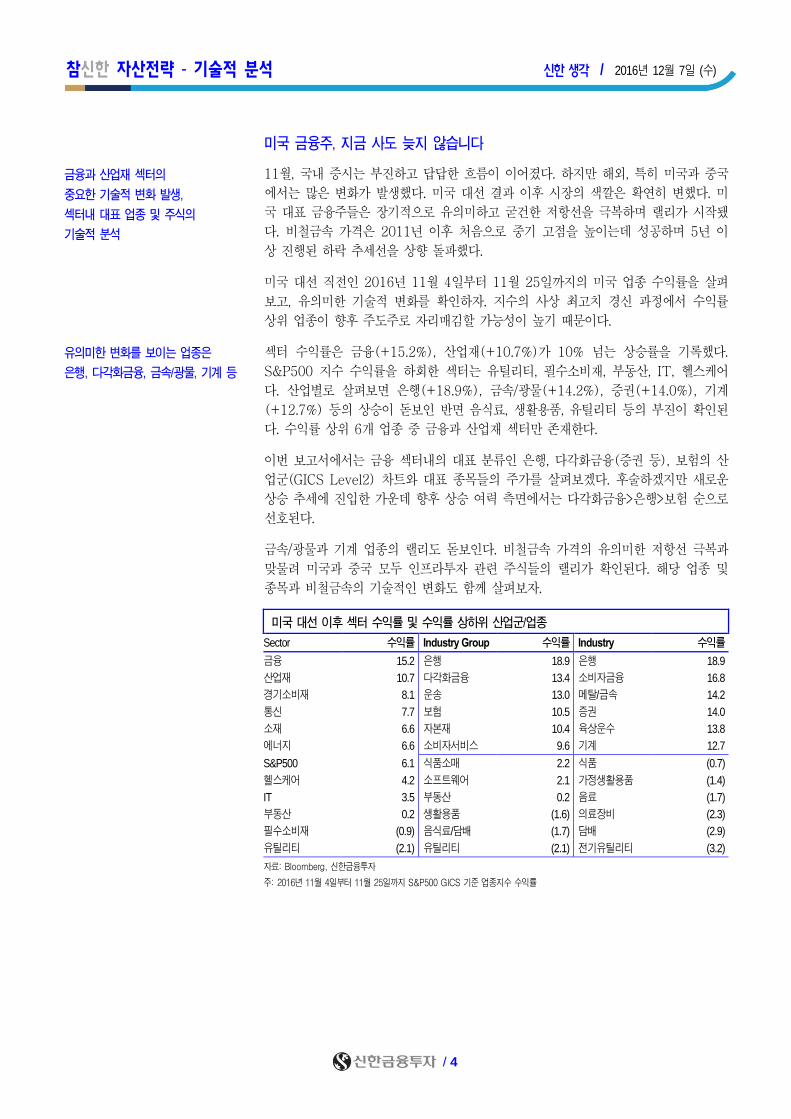

참신한 자산전략 - 기술적 분석 신한 생각 / 2016년 12월 7일 (수)

/ 3

미국 금융주, 지금 사도 늦지 않습니다 * 본고는 12월 참신한 자산전략의 요약입니다.

파생상품/기술적분석 _ 최동환

(02) 3772-1796

미국 은행 업종 지수 및 뱅크오브아메라카, 2007년 이후 최고치 경신

7년간에 걸쳐 형성된 장기 저항선을 극복하며 미국 금융주의 레벨업 국면을 예상

향후 다각화금융(증권, 대형IB 등)의 대표주들이 상승 여력 측면에서 우수

S&P500 기계, 금속/광물 업종등의 차트에서도 유의미한 기술적 변화가 발생

비철금속 가격, 중국 일대일로 관련주들의 랠리와 맞물려 산업재 선호는 지속될 전망

S&P500 은행, 다각화금융, 기계, 금속/광물 업종 및 대표 종목의 기술적 분석

11월, 미국 증시에서는 중요한 변화가 발생했다. 금융 및 산업재의 랠리가 진행되며

관련 종목들이 지난 수년간에 걸쳐 형성된 장기 저항선을 상향 돌파했다. S&P500 은

행 업종 차트는 2000~2007년의 범위와 2008~2015년의 레벨이 명확히 다르다. 최

근의 랠리로 인해 장기 저항선을 상향 돌파하며 2000~2007년 범위에 진입했다. 금

융위기의 상흔이 치유되는 시그널로 해석할 수 있다.

금융 섹터 내에서는 다각화금융(증권, 대형IB 등)이 향후 상승 여력 측면에서 가장

선호된다. 다각화금융의 대표 종목들은 중기 3번 상승 파동의 초입에 진입했을 개연

성이 높다. 주요 종목인 뱅크오브아메리카, 골드만삭스, 모건스탠리 등의 장기 저항선

극복 과정이 확인된다. 사상 최고치를 경신한 JP모건체이스도 장기 상승 채널의 상단

을 상향 돌파하며 레벨업될 가능성이 높다.

11월 수익률 상위 업종인 기계, 금속/광물의 업종 차트에서도 유의미한 변화가 발생

했다. 기계업종은 3-3번 파동이 시작됐고, 금속/광물의 경우 US스틸, 알코아 등의

종목에서 장기 하락 추세선 극복 및 바닥 통과 시그널이 확인된다. 구리, 아연 등의

비철금속도 수년간의 저항선을 최근 상향 돌파하며 중기 추세 전환이 나타났다. 인프

라 관련주의 변화는 미국만의 일이 아니다. 중국 증시에서도 2015년 상반기 화려한

시세를 보였던 일대일로 주도주들이 1년간의 기간 조정을 마무리하며 랠리가 시작됐

다. 변화는 이제 시작이다.

동 보고서는 기술적 분석에 근거한 전망으로 당사 업종 담당 Analyst의 투자 의견과 다를 수 있습니다.

참신한 자산전략 - 기술적 분석 신한 생각 / 2016년 12월 7일 (수)

/ 4

미국 금융주, 지금 사도 늦지 않습니다

11월, 국내 증시는 부진하고 답답한 흐름이 이어졌다. 하지만 해외, 특히 미국과 중국

에서는 많은 변화가 발생했다. 미국 대선 결과 이후 시장의 색깔은 확연히 변했다. 미

국 대표 금융주들은 장기적으로 유의미하고 굳건한 저항선을 극복하며 랠리가 시작됐

다. 비철금속 가격은 2011년 이후 처음으로 중기 고점을 높이는데 성공하며 5년 이

상 진행된 하락 추세선을 상향 돌파했다.

미국 대선 직전인 2016년 11월 4일부터 11월 25일까지의 미국 업종 수익률을 살펴

보고, 유의미한 기술적 변화를 확인하자. 지수의 사상 최고치 경신 과정에서 수익률

상위 업종이 향후 주도주로 자리매김할 가능성이 높기 때문이다.

섹터 수익률은 금융(+15.2%), 산업재(+10.7%)가 10% 넘는 상승률을 기록했다.

S&P500 지수 수익률을 하회한 섹터는 유틸리티, 필수소비재, 부동산, IT, 헬스케어

다. 산업별로 살펴보면 은행(+18.9%), 금속/광물(+14.2%), 증권(+14.0%), 기계

(+12.7%) 등의 상승이 돋보인 반면 음식료, 생활용품, 유틸리티 등의 부진이 확인된

다. 수익률 상위 6개 업종 중 금융과 산업재 섹터만 존재한다.

이번 보고서에서는 금융 섹터내의 대표 분류인 은행, 다각화금융(증권 등), 보험의 산

업군(GICS Level2) 차트와 대표 종목들의 주가를 살펴보겠다. 후술하겠지만 새로운

상승 추세에 진입한 가운데 향후 상승 여력 측면에서는 다각화금융>은행>보험 순으로

선호된다.

금속/광물과 기계 업종의 랠리도 돋보인다. 비철금속 가격의 유의미한 저항선 극복과

맞물려 미국과 중국 모두 인프라투자 관련 주식들의 랠리가 확인된다. 해당 업종 및

종목과 비철금속의 기술적인 변화도 함께 살펴보자.

미국 대선 이후 섹터 수익률 및 수익률 상하위 산업군/업종

Sector 수익률 Industry Group 수익률 Industry 수익률

금융 15.2 은행 18.9 은행 18.9

산업재 10.7 다각화금융 13.4 소비자금융 16.8

경기소비재 8.1 운송 13.0 메탈/금속 14.2

통신 7.7 보험 10.5 증권 14.0

소재 6.6 자본재 10.4 육상운수 13.8

에너지 6.6 소비자서비스 9.6 기계 12.7

S&P500 6.1 식품소매 2.2 식품 (0.7)

헬스케어 4.2 소프트웨어 2.1 가정생활용품 (1.4)

IT 3.5 부동산 0.2 음료 (1.7)

부동산 0.2 생활용품 (1.6) 의료장비 (2.3)

필수소비재 (0.9) 음식료/담배 (1.7) 담배 (2.9)

유틸리티 (2.1) 유틸리티 (2.1) 전기유틸리티 (3.2)

자료: Bloomberg, 신한금융투자

주: 2016년 11월 4일부터 11월 25일까지 S&P500 GICS 기준 업종지수 수익률

금융과 산업재 섹터의

중요한 기술적 변화 발생,

섹터내 대표 업종 및 주식의

기술적 분석

유의미한 변화를 보이는 업종은

은행, 다각화금융, 금속/광물, 기계 등

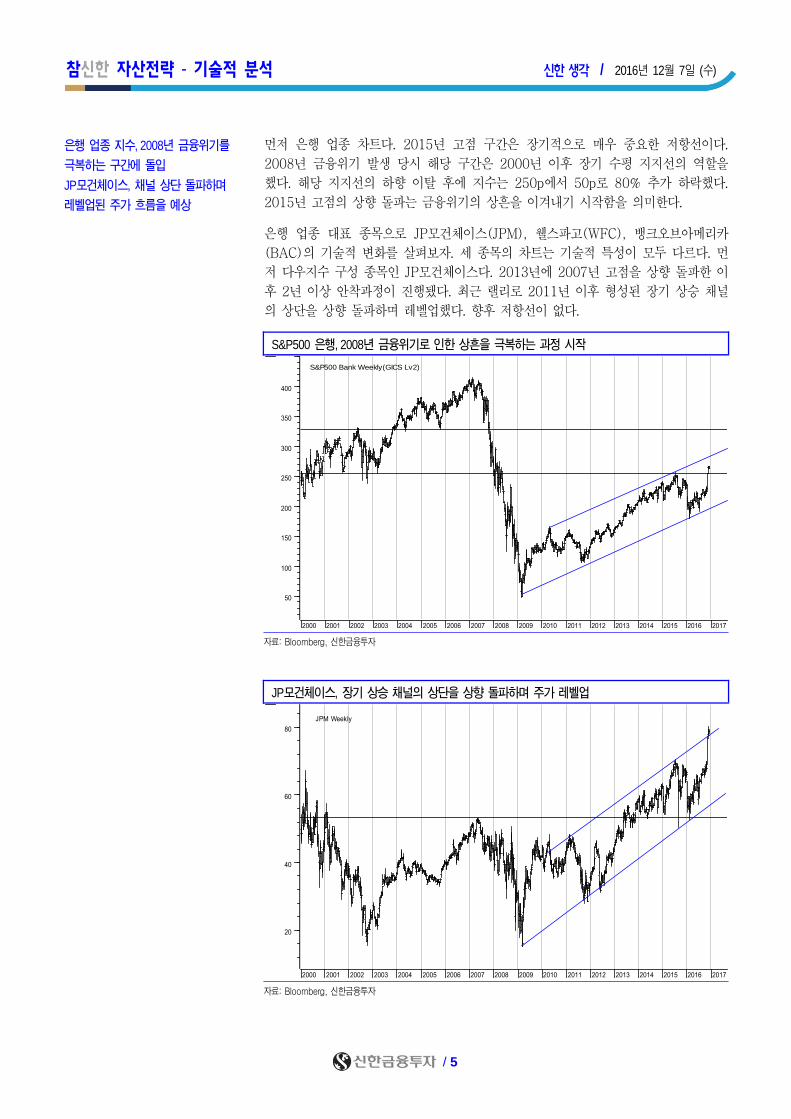

참신한 자산전략 - 기술적 분석 신한 생각 / 2016년 12월 7일 (수)

/ 5

먼저 은행 업종 차트다. 2015년 고점 구간은 장기적으로 매우 중요한 저항선이다.

2008년 금융위기 발생 당시 해당 구간은 2000년 이후 장기 수평 지지선의 역할을

했다. 해당 지지선의 하향 이탈 후에 지수는 250p에서 50p로 80% 추가 하락했다.

2015년 고점의 상향 돌파는 금융위기의 상흔을 이겨내기 시작함을 의미한다.

은행 업종 대표 종목으로 JP모건체이스(JPM), 웰스파고(WFC), 뱅크오브아메리카

(BAC)의 기술적 변화를 살펴보자. 세 종목의 차트는 기술적 특성이 모두 다르다. 먼

저 다우지수 구성 종목인 JP모건체이스다. 2013년에 2007년 고점을 상향 돌파한 이

후 2년 이상 안착과정이 진행됐다. 최근 랠리로 2011년 이후 형성된 장기 상승 채널

의 상단을 상향 돌파하며 레벨업했다. 향후 저항선이 없다.

S&P500 은행, 2008년 금융위기로 인한 상흔을 극복하는 과정 시작

자료: Bloomberg, 신한금융투자

JP모건체이스, 장기 상승 채널의 상단을 상향 돌파하며 주가 레벨업

자료: Bloomberg, 신한금융투자

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

50

100

150

200

250

300

350

400

KOSPI Daily Log-scale

S&P500 Bank Weekly(GICS Lv2)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

20

40

60

80

KOSPI Daily Log-scale

JPM Weekly

은행 업종 지수, 2008년 금융위기를

극복하는 구간에 돌입

JP모건체이스, 채널 상단 돌파하며

레벨업된 주가 흐름을 예상

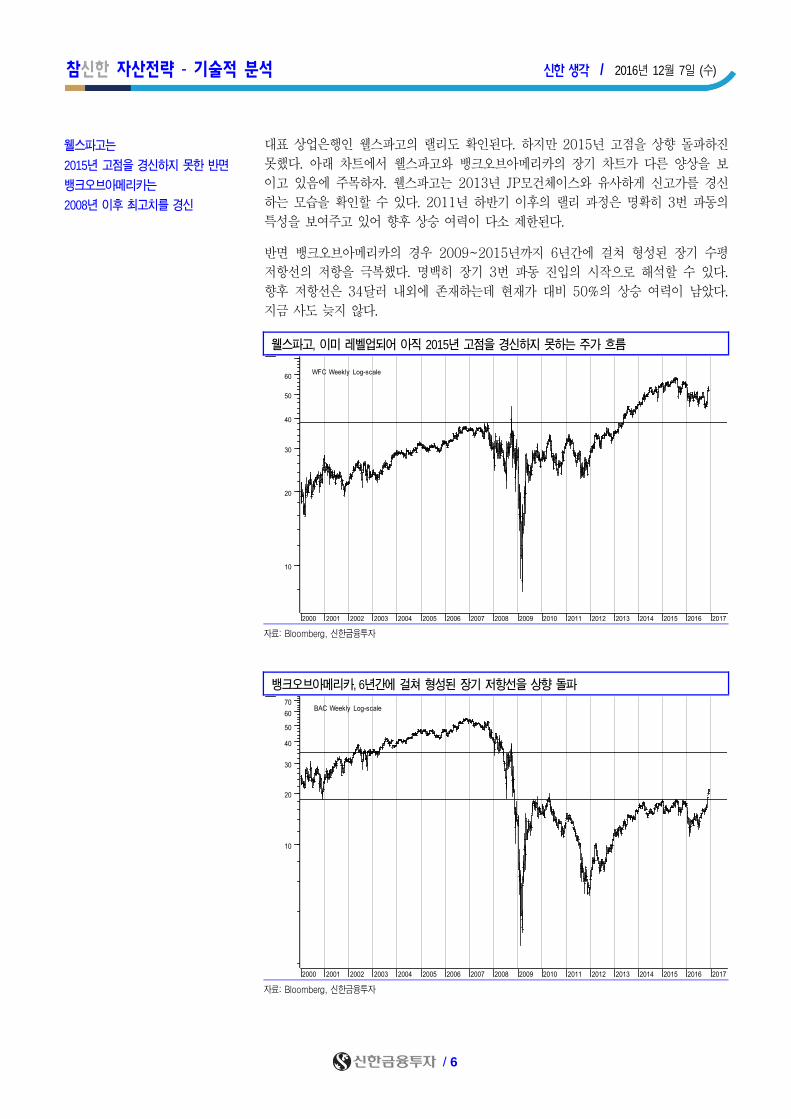

참신한 자산전략 - 기술적 분석 신한 생각 / 2016년 12월 7일 (수)

/ 6

대표 상업은행인 웰스파고의 랠리도 확인된다. 하지만 2015년 고점을 상향 돌파하진

못했다. 아래 차트에서 웰스파고와 뱅크오브아메리카의 장기 차트가 다른 양상을 보

이고 있음에 주목하자. 웰스파고는 2013년 JP모건체이스와 유사하게 신고가를 경신

하는 모습을 확인할 수 있다. 2011년 하반기 이후의 랠리 과정은 명확히 3번 파동의

특성을 보여주고 있어 향후 상승 여력이 다소 제한된다.

반면 뱅크오브아메리카의 경우 2009~2015년까지 6년간에 걸쳐 형성된 장기 수평

저항선의 저항을 극복했다. 명백히 장기 3번 파동 진입의 시작으로 해석할 수 있다.

향후 저항선은 34달러 내외에 존재하는데 현재가 대비 50%의 상승 여력이 남았다.

지금 사도 늦지 않다.

웰스파고, 이미 레벨업되어 아직 2015년 고점을 경신하지 못하는 주가 흐름

자료: Bloomberg, 신한금융투자

뱅크오브아메리카, 6년간에 걸쳐 형성된 장기 저항선을 상향 돌파

자료: Bloomberg, 신한금융투자

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

10

20

30

40

50

60

Sell

KOSPI Daily Log-scale

WFC Weekly Log-scale

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

10

20

30

40

50

60

70

Sell

KOSPI Daily Log-scale

BAC Weekly Log-scale

웰스파고는

2015년 고점을 경신하지 못한 반면

뱅크오브아메리카는

2008년 이후 최고치를 경신

참신한 자산전략 - 기술적 분석 신한 생각 / 2016년 12월 7일 (수)

/ 7

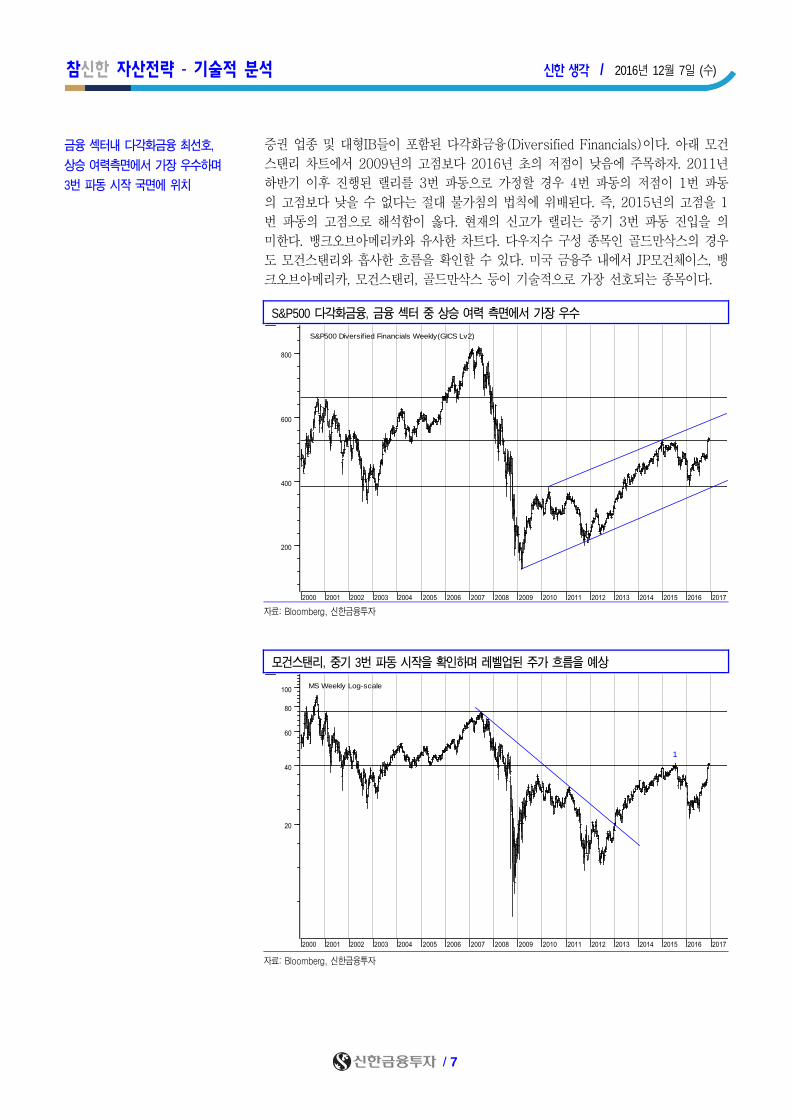

증권 업종 및 대형IB들이 포함된 다각화금융(Diversified Financials)이다. 아래 모건

스탠리 차트에서 2009년의 고점보다 2016년 초의 저점이 낮음에 주목하자. 2011년

하반기 이후 진행된 랠리를 3번 파동으로 가정할 경우 4번 파동의 저점이 1번 파동

의 고점보다 낮을 수 없다는 절대 불가침의 법칙에 위배된다. 즉, 2015년의 고점을 1

번 파동의 고점으로 해석함이 옳다. 현재의 신고가 랠리는 중기 3번 파동 진입을 의

미한다. 뱅크오브아메리카와 유사한 차트다. 다우지수 구성 종목인 골드만삭스의 경우

도 모건스탠리와 흡사한 흐름을 확인할 수 있다. 미국 금융주 내에서 JP모건체이스, 뱅

크오브아메리카, 모건스탠리, 골드만삭스 등이 기술적으로 가장 선호되는 종목이다.

S&P500 다각화금융, 금융 섹터 중 상승 여력 측면에서 가장 우수

자료: Bloomberg, 신한금융투자

모건스탠리, 중기 3번 파동 시작을 확인하며 레벨업된 주가 흐름을 예상

자료: Bloomberg, 신한금융투자

금융 섹터내 다각화금융 최선호,

상승 여력측면에서 가장 우수하며

3번 파동 시작 국면에 위치

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

200

400

600

800

Sell

KOSPI Daily Log-scale

S&P500 Diversif ied Financials Weekly(GICS Lv2)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

20

40

60

80

100

Sell

KOSPI Daily Log-scale

MS Weekly Log-scale

1

참신한 자산전략 - 기술적 분석 신한 생각 / 2016년 12월 7일 (수)

/ 8

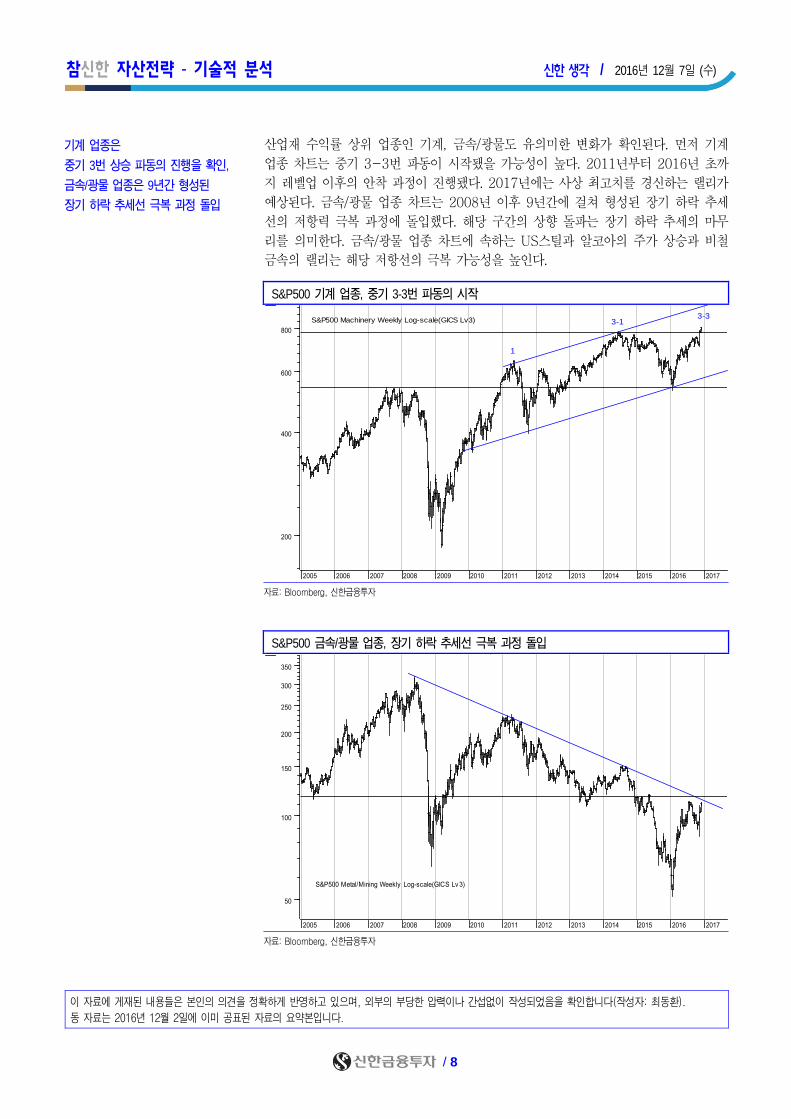

산업재 수익률 상위 업종인 기계, 금속/광물도 유의미한 변화가 확인된다. 먼저 기계

업종 차트는 중기 3-3번 파동이 시작됐을 가능성이 높다. 2011년부터 2016년 초까

지 레벨업 이후의 안착 과정이 진행됐다. 2017년에는 사상 최고치를 경신하는 랠리가

예상된다. 금속/광물 업종 차트는 2008년 이후 9년간에 걸쳐 형성된 장기 하락 추세

선의 저항력 극복 과정에 돌입했다. 해당 구간의 상향 돌파는 장기 하락 추세의 마무

리를 의미한다. 금속/광물 업종 차트에 속하는 US스틸과 알코아의 주가 상승과 비철

금속의 랠리는 해당 저항선의 극복 가능성을 높인다.

S&P500 기계 업종, 중기 3-3번 파동의 시작

자료: Bloomberg, 신한금융투자

S&P500 금속/광물 업종, 장기 하락 추세선 극복 과정 돌입

자료: Bloomberg, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 최동환).

동 자료는 2016년 12월 2일에 이미 공표된 자료의 요약본입니다.

기계 업종은

중기 3번 상승 파동의 진행을 확인,

금속/광물 업종은 9년간 형성된

장기 하락 추세선 극복 과정 돌입

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

200

400

600

800

Sell

KOSPI Daily Log-scale

S&P500 Machinery Weekly Log-scale(GICS Lv3)

1

3-13-3

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

50

100

150

200

250

300

350

Sell

KOSPI Daily Log-scale

S&P500 Metal/Mining Weekly Log-scale(GICS Lv 3)

참신한 자산전략 국가편 신한 생각 / 2016년 12월 7일 (수)

/ 9

[인도] 구조 개혁 통한 경제 기초 체력 강화 주목 * 본고는 12월 참신한 자산전략 국가편의 요약입니다.

경제분석 _ 선성인

(02) 3772-1575

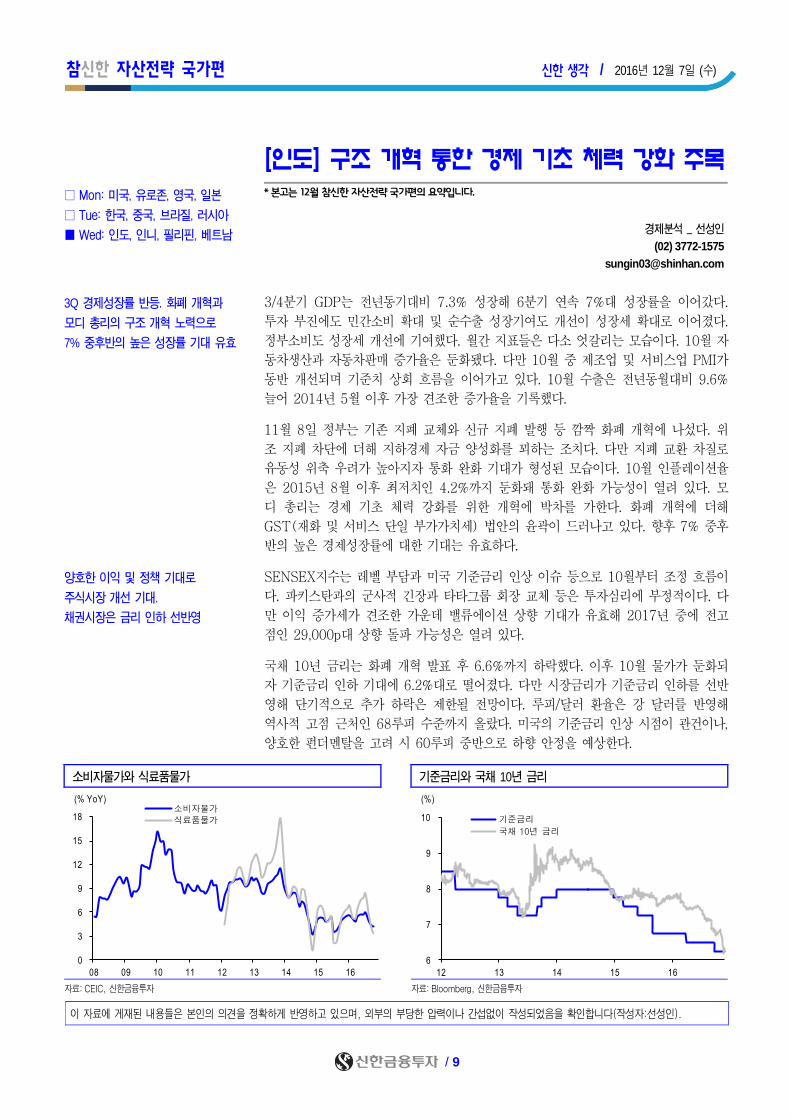

3/4분기 GDP는 전년동기대비 7.3% 성장해 6분기 연속 7%대 성장률을 이어갔다.

투자 부진에도 민간소비 확대 및 순수출 성장기여도 개선이 성장세 확대로 이어졌다.

정부소비도 성장세 개선에 기여했다. 월간 지표들은 다소 엇갈리는 모습이다. 10월 자

동차생산과 자동차판매 증가율은 둔화됐다. 다만 10월 중 제조업 및 서비스업 PMI가

동반 개선되며 기준치 상회 흐름을 이어가고 있다. 10월 수출은 전년동월대비 9.6%

늘어 2014년 5월 이후 가장 견조한 증가율을 기록했다.

11월 8일 정부는 기존 지폐 교체와 신규 지폐 발행 등 깜짝 화폐 개혁에 나섰다. 위

조 지폐 차단에 더해 지하경제 자금 양성화를 꾀하는 조치다. 다만 지폐 교환 차질로

유동성 위축 우려가 높아지자 통화 완화 기대가 형성된 모습이다. 10월 인플레이션율

은 2015년 8월 이후 최저치인 4.2%까지 둔화돼 통화 완화 가능성이 열려 있다. 모

디 총리는 경제 기초 체력 강화를 위한 개혁에 박차를 가한다. 화폐 개혁에 더해

GST(재화 및 서비스 단일 부가가치세) 법안의 윤곽이 드러나고 있다. 향후 7% 중후

반의 높은 경제성장률에 대한 기대는 유효하다.

SENSEX지수는 레벨 부담과 미국 기준금리 인상 이슈 등으로 10월부터 조정 흐름이

다. 파키스탄과의 군사적 긴장과 타타그룹 회장 교체 등은 투자심리에 부정적이다. 다

만 이익 증가세가 견조한 가운데 밸류에이션 상향 기대가 유효해 2017년 중에 전고

점인 29,000p대 상향 돌파 가능성은 열려 있다.

국채 10년 금리는 화폐 개혁 발표 후 6.6%까지 하락했다. 이후 10월 물가가 둔화되

자 기준금리 인하 기대에 6.2%대로 떨어졌다. 다만 시장금리가 기준금리 인하를 선반

영해 단기적으로 추가 하락은 제한될 전망이다. 루피/달러 환율은 강 달러를 반영해

역사적 고점 근처인 68루피 수준까지 올랐다. 미국의 기준금리 인상 시점이 관건이나,

양호한 펀더멘탈을 고려 시 60루피 중반으로 하향 안정을 예상한다.

소비자물가와 식료품물가 기준금리와 국채 10년 금리

자료: CEIC, 신한금융투자 자료: Bloomberg, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자:선성인).

□ Mon: 미국, 유로존, 영국, 일본

□ Tue: 한국, 중국, 브라질, 러시아

■ Wed: 인도, 인니, 필리핀, 베트남

3Q 경제성장률 반등. 화폐 개혁과

모디 총리의 구조 개혁 노력으로

7% 중후반의 높은 성장률 기대 유효

양호한 이익 및 정책 기대로

주식시장 개선 기대.

채권시장은 금리 인하 선반영

0

3

6

9

12

15

18

08 09 10 11 12 13 14 15 16

소비자물가

식료품물가

(% YoY)

6

7

8

9

10

12 13 14 15 16

기준금리

국채 10년 금리

(%)

참신한 자산전략 국가편 신한 생각 / 2016년 12월 7일 (수)

/ 10

[인니] 펀더멘탈 개선으로 금융시장 안정 기대 * 본고는 12월 참신한 자산전략 국가편의 요약입니다.

해외주식 _ 이소연

(02) 3772-4192

10월 소매판매는 전년동월대비 5.2% 증가에 그쳐 소폭 둔화됐다. 그러나 10월 소비

자신뢰지수는 116.8로 체감경기는 양호하다. 올해 6차례 기준금리 인하로 통화정책

효과 가시화와 양호한 체감 경기가 내수 회복세를 지지하겠다. 10월 수출은 전년동월

대비 4.6%, 수입은 3.3%로 각각 증가해 감소세에서 벗어났다. 무역수지는 12.1억달

러로, 흑자 규모는 전월대비 소폭 축소됐다. 10월 제조업 PMI는 48.7로 2개월 만에

기준치를 소폭 하회했다. 양호한 내수가 지속되는 가운데 상품 가격 상승 등 대외여건

개선으로 수출 회복세는 유효하다. 4/4분기 경제성장률은 5.1%로 예상된다.

17일 중앙은행은 7일물 환매조건부채권(Repo) 금리를 4.75%로 동결했다. 트럼프

당선 이후 강달러 압력에 루피아가 5개월 만에 최저치를 기록해 현 통화정책 기조가

유지됐다. 10월 소비자물가는 전년동월대비 3.3% 상승했다. 대외 불확실성 해소와 루

피아 가치 안정을 확인하기 위해 12월 통화정책회의에서 기준금리 동결이 예상된다.

강 달러 여파와 자카르타 시내 무슬림 시위 등 대내 정치 불안으로 자카르타종합지수

는 11월 중 5.0% 하락한 5,148.9p를 기록했다. 정부의 인프라 투자 가속화 등으로

인프라와 유틸리티 업종을 중심으로 12개월 예상EPS는 전월대비 0.5% 증가했다. 양

호한 내수로 이익 부진 완화가 기대된다. 최근 지수 조정에 12개월 예상PER은 17.0

배로 낮아지며 밸류에이션 부담은 완화됐다. 강달러 압력 완화 등 대외여건 안정 이후

펀더멘탈 개선에 초점 맞춰지며 증시 반등이 예상된다.

강 달러 여파 등 대외 불확실성에 시장금리는 상승 압력이 우세했다. 국채 10년 금리

는 11월 중 7.24%에서 8.14%까지 상승했다. 2년 금리는 118bp, 5년 금리는 102bp

각각 올랐다. 연말로 가면서 대외 불확실성이 해소되면 시장금리 역시 하향 안정 흐름

이 기대된다. 트럼프 당선 이후 전개된 강 달러 여파에 루피아/달러는 전월대비 3.9%

하락한 13,555루피아 수준이다. 대외여건이 안정된 이후 강 달러 압력 해소와 무역수

지 흑자 기조 등으로 루피아 환율은 점차 안정 흐름을 되찾을 전망이다.

루피아/달러와 신흥통화지수 자카르타종합지수와 외국인 누적 순매수

자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 이소연).

□ Mon: 미국, 유로존, 영국, 일본

□ Tue: 한국, 중국, 브라질, 러시아

■ Wed: 인도, 인니, 필리핀, 베트남

양호한 내수 성장세와

수출 개선 조짐으로

4Q 5%대 경제 성장 기대

루피아 가치 안정을 확인하기 위해

12월 기준금리 동결 예상.

대외여건 안정 후 개선된

펀더멘탈에 증시 반등,

금리 및 환율 점차 안정 기대

60

68

76

84 12,000

13,000

14,000

15,000

01/15 07/15 01/16 07/16

루피아/달러 (좌축)

신흥통화지수 (우축, 축반전)

(루피아) (p)

0

1,500

3,000

4,500

6,000

4,000

4,500

5,000

5,500

6,000

14 15 16

자카르타종합지수 (좌축)

외국인누적 순매수 (우축)

(p) (백만달러)

참신한 자산전략 국가편 신한 생각 / 2016년 12월 7일 (수)

/ 11

[필리핀] 금융시장 불안에도 실물경기 긍정적 * 본고는 12월 참신한 자산전략 국가편의 요약입니다.

경제분석 _ 하건형

(02) 3772-1946

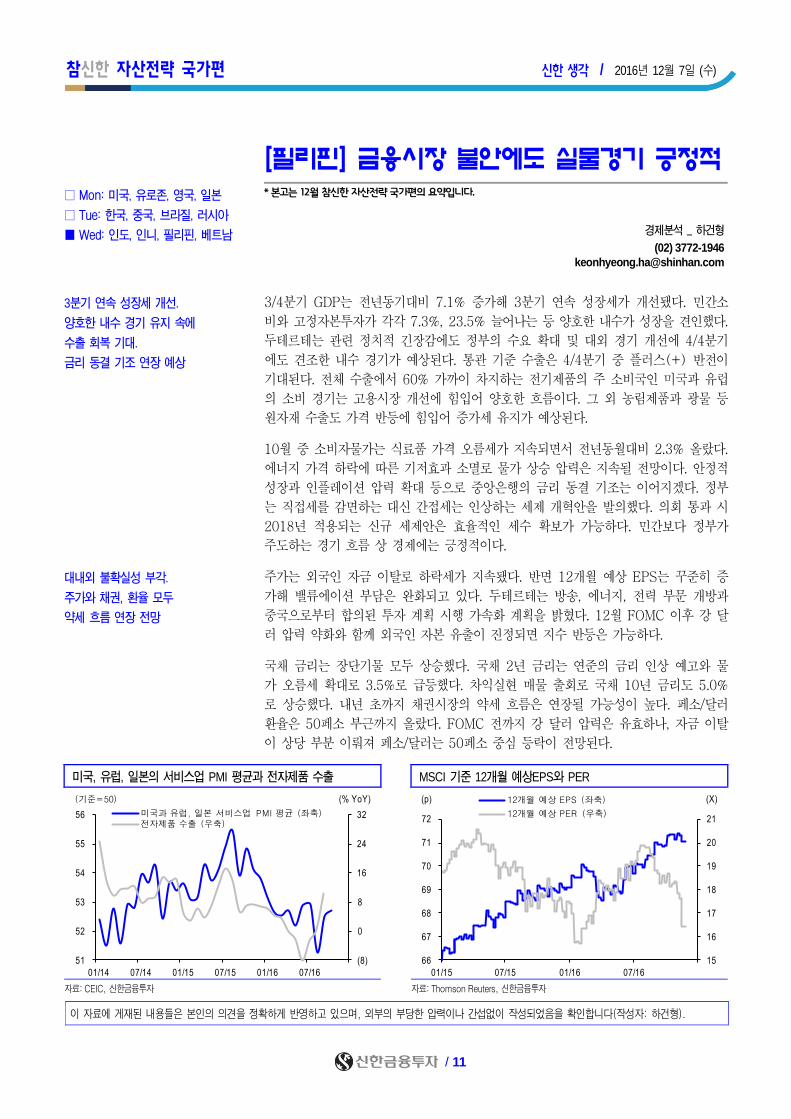

3/4분기 GDP는 전년동기대비 7.1% 증가해 3분기 연속 성장세가 개선됐다. 민간소

비와 고정자본투자가 각각 7.3%, 23.5% 늘어나는 등 양호한 내수가 성장을 견인했다.

두테르테는 관련 정치적 긴장감에도 정부의 수요 확대 및 대외 경기 개선에 4/4분기

에도 견조한 내수 경기가 예상된다. 통관 기준 수출은 4/4분기 중 플러스(+) 반전이

기대된다. 전체 수출에서 60% 가까이 차지하는 전기제품의 주 소비국인 미국과 유럽

의 소비 경기는 고용시장 개선에 힘입어 양호한 흐름이다. 그 외 농림제품과 광물 등

원자재 수출도 가격 반등에 힘입어 증가세 유지가 예상된다.

10월 중 소비자물가는 식료품 가격 오름세가 지속되면서 전년동월대비 2.3% 올랐다.

에너지 가격 하락에 따른 기저효과 소멸로 물가 상승 압력은 지속될 전망이다. 안정적

성장과 인플레이션 압력 확대 등으로 중앙은행의 금리 동결 기조는 이어지겠다. 정부

는 직접세를 감면하는 대신 간접세는 인상하는 세제 개혁안을 발의했다. 의회 통과 시

2018년 적용되는 신규 세제안은 효율적인 세수 확보가 가능하다. 민간보다 정부가

주도하는 경기 흐름 상 경제에는 긍정적이다.

주가는 외국인 자금 이탈로 하락세가 지속됐다. 반면 12개월 예상 EPS는 꾸준히 증

가해 밸류에이션 부담은 완화되고 있다. 두테르테는 방송, 에너지, 전력 부문 개방과

중국으로부터 합의된 투자 계획 시행 가속화 계획을 밝혔다. 12월 FOMC 이후 강 달

러 압력 약화와 함께 외국인 자본 유출이 진정되면 지수 반등은 가능하다.

국채 금리는 장단기물 모두 상승했다. 국채 2년 금리는 연준의 금리 인상 예고와 물

가 오름세 확대로 3.5%로 급등했다. 차익실현 매물 출회로 국채 10년 금리도 5.0%

로 상승했다. 내년 초까지 채권시장의 약세 흐름은 연장될 가능성이 높다. 페소/달러

환율은 50페소 부근까지 올랐다. FOMC 전까지 강 달러 압력은 유효하나, 자금 이탈

이 상당 부분 이뤄져 페소/달러는 50페소 중심 등락이 전망된다.

미국, 유럽, 일본의 서비스업 PMI 평균과 전자제품 수출 MSCI 기준 12개월 예상EPS와 PER

자료: CEIC, 신한금융투자 자료: Thomson Reuters, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 하건형).

□ Mon: 미국, 유로존, 영국, 일본

□ Tue: 한국, 중국, 브라질, 러시아

■ Wed: 인도, 인니, 필리핀, 베트남

3분기 연속 성장세 개선.

양호한 내수 경기 유지 속에

수출 회복 기대.

금리 동결 기조 연장 예상

대내외 불확실성 부각.

주가와 채권, 환율 모두

약세 흐름 연장 전망

15

16

17

18

19

20

21

66

67

68

69

70

71

72

01/15 07/15 01/16 07/16

12개월 예상 EPS (좌축)

12개월 예상 PER (우축)

(p) (X)

(8)

0

8

16

24

32

51

52

53

54

55

56

01/14 07/14 01/15 07/15 01/16 07/16

미국과 유럽, 일본 서비스업 PMI 평균 (좌축)전자제품 수출 (우축)

(기준=50) (% YoY)

참신한 자산전략 국가편 신한 생각 / 2016년 12월 7일 (수)

/ 12

[베트남] 양호한 펀더멘탈로 이익 개선 * 본고는 12월 참신한 자산전략 국가편의 요약입니다.

해외주식 _ 이소연

(02) 3772-4192

10월 수출은 전년동월대비 7.6% 증가했다. 전선 및 케이블(+41.1%) 등을 중심으로

수출 성장은 견조하다. 전자제품(+34.6%)이 큰 폭으로 증가하며 10월 수입은 전년

동월대비 14.7%로 늘었다. 10월 무역수지는 4.5억달러 적자로 전환됐다. 연말 선진

국의 소비 확대를 앞두고 수출 성장은 계속된다. 10월 소매판매는 6개월 연속 9%대

의 성장을 기록했다. 양호한 내수와 수출 성장으로 10월 산업생산은 전년동월대비

7.0% 증가했다. 서베이지표도 양호해 10월 제조업 PMI는 51.7로 11개월째 기준선

을 상회한다. 대외 수요 확대로 수출 성장이 지속되는 가운데 양호한 내수 경기가 이

어진다. 4/4분기에도 6% 중후반대의 경제 성장이 가능하다.

10월 소비자물가는 전년동월대비 4.1% 올랐다. 10월 초 중북부 홍수로 인한 식자재

가격 상승이 물가 상승 요인이다. 물가 오름세가 계속되나, 정부 통제 목표치(5%) 내

에 있어 기준금리는 동결됐다. 홍수 등 일시적 요인이 해소되며 물가 상승세가 점차

둔화될 전망이다. 중앙은행(SBV)의 기업 지원 요청에 Vietcom Bank과 TP Bank 등

일부 은행을 중심으로 대출 금리 인하가 가시화됐다. 연내 대출 성장률 목표

(18~20%)를 달성하기 위해 정부 주도의 규제 완화와 경기 부양적 정책은 계속된다.

상장과 IPO가 예정된 SABECO와 Viet Jet의 투자 대기 물량으로 인한 수급 제한, 강

달러 압력과 보호무역주의 우려 등으로 VN지수는 전월대비 1.6% 하락했다. 양호한

내수 경기로 12개월 예상EPS는 전월대비 2.5% 증가해 이익 개선은 계속된다. 한편,

밸류에이션 부담(12개월 예상PER 15.4배)은 완화돼 지수 개선이 기대된다. 다만

2017년 바젤II 적용으로 자기자본 확충 이슈가 있는 은행주는 주의할 필요가 있다.

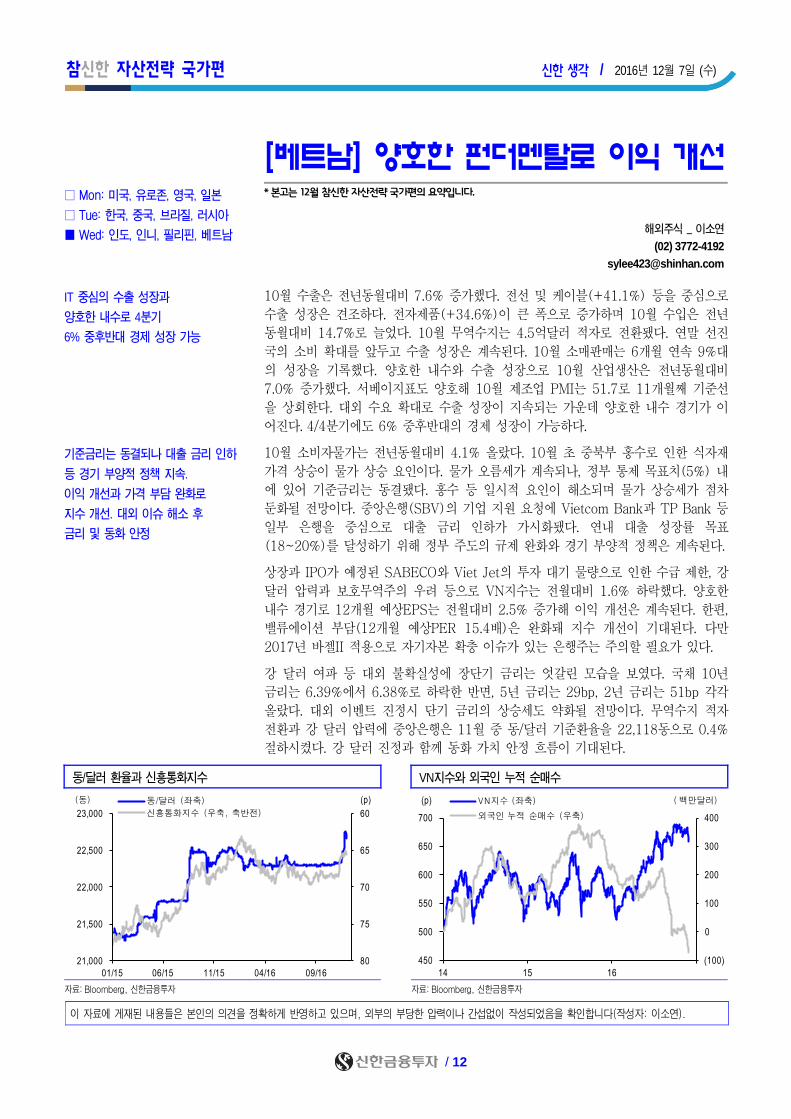

강 달러 여파 등 대외 불확실성에 장단기 금리는 엇갈린 모습을 보였다. 국채 10년

금리는 6.39%에서 6.38%로 하락한 반면, 5년 금리는 29bp, 2년 금리는 51bp 각각

올랐다. 대외 이벤트 진정시 단기 금리의 상승세도 약화될 전망이다. 무역수지 적자

전환과 강 달러 압력에 중앙은행은 11월 중 동/달러 기준환율을 22,118동으로 0.4%

절하시켰다. 강 달러 진정과 함께 동화 가치 안정 흐름이 기대된다.

동/달러 환율과 신흥통화지수 VN지수와 외국인 누적 순매수

자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 이소연).

□ Mon: 미국, 유로존, 영국, 일본

□ Tue: 한국, 중국, 브라질, 러시아

■ Wed: 인도, 인니, 필리핀, 베트남

IT 중심의 수출 성장과

양호한 내수로 4분기

6% 중후반대 경제 성장 가능

기준금리는 동결되나 대출 금리 인하

등 경기 부양적 정책 지속.

이익 개선과 가격 부담 완화로

지수 개선. 대외 이슈 해소 후

금리 및 동화 안정

60

65

70

75

80 21,000

21,500

22,000

22,500

23,000

01/15 06/15 11/15 04/16 09/16

동/달러 (좌축)

신흥통화지수 (우축, 축반전)

(동) (p)

(100)

0

100

200

300

400

450

500

550

600

650

700

14 15 16

VN지수 (좌축)

외국인 누적 순매수 (우축)

(p) ( 백만달러)

기업 분석 신한 생각 / 2016년 12월 7일 (수)

/ 13

매수 (유지)

현재주가 (12월 6일) 43,450원

목표주가 58,000원 (상향)

상승여력 33.5% 박광래

(02) 3772-1513

조용민

(02) 3772-1564

KOSPI 1,989.86p

KOSDAQ 581.35p

시가총액 1,217.7십억원

액면가 5,000원

발행주식수 28.0백만주

유동주식수 18.2백만주(64.9%)

52주 최고가/최저가 43,450원/22,800원

일평균 거래량 (60일) 162,764주

일평균 거래액 (60일) 6,001백만원

외국인 지분율 25.56%

주요주주 풍산홀딩스 외 2 인 35.09%

국민연금 11.75%

절대수익률 3개월 34.1%

6개월 50.1%

12개월 64.3%

KOSPI 대비 3개월 39.3%

상대수익률 6개월 49.8%

12개월 63.0%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2014 3,000.3 127.6 102.9 73.6 2,626 21.9 37,339 9.5 10.0 0.7 7.2 125.1

2015 2,819.7 111.1 79.8 51.6 1,841 (29.9) 38,930 15.0 9.6 0.7 4.8 97.6

2016F 2,850.0 228.6 197.5 148.2 5,287 187.3 42,576 8.2 7.3 1.0 13.0 89.1

2017F 3,027.8 245.0 213.4 156.2 5,574 5.4 47,347 7.8 6.5 0.9 12.4 72.2

2018F 3,219.9 250.0 218.2 165.0 5,887 5.6 52,332 7.4 6.1 0.8 11.8 57.7

자료: 신한금융투자 추정

풍산 (103140)

달리는 구리 가격 위에 올라타자

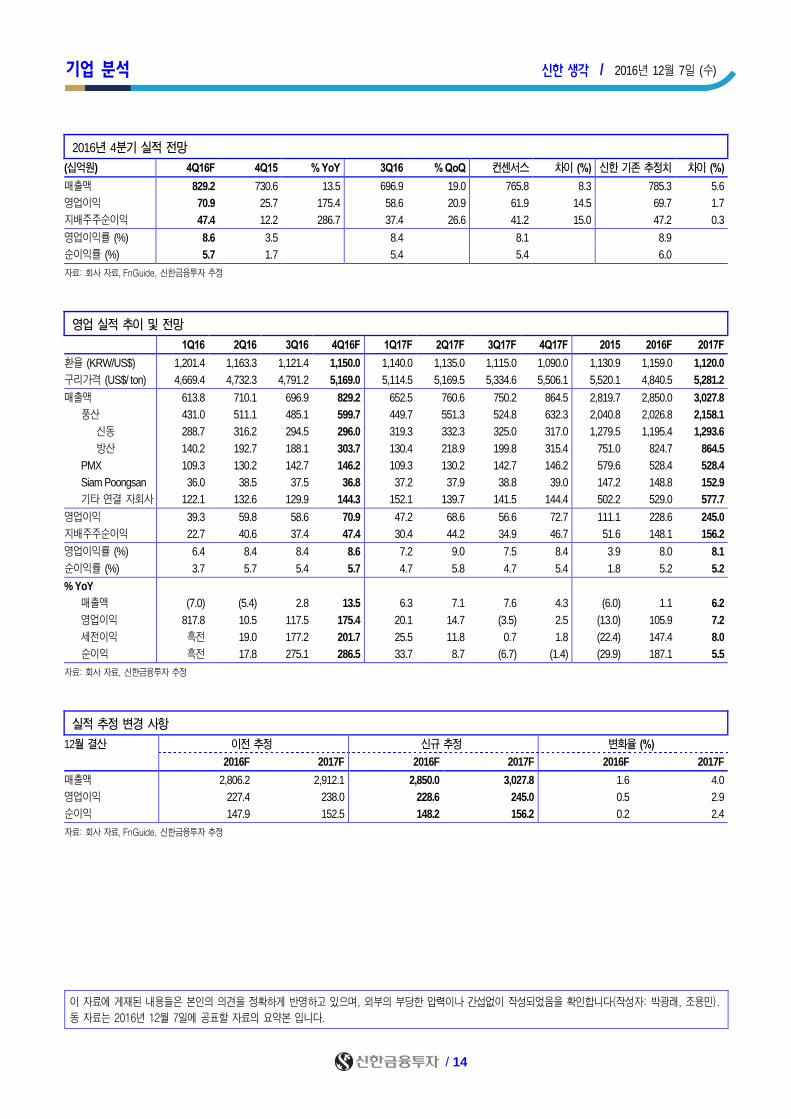

2016년 4분기 영업이익 709억원(+175.4% YoY) 예상, 시장 기대치 상회할 전망

2016년 4분기 실적은 매출액 8,292억원(+13.5% YoY), 영업이익 709억

원(+175.4% YoY, 영업이익률 8.6%)을 예상한다. 매출액과 영업이익은 시

장 기대치를 각각 8.3%, 14.5% 상회할 전망이다. 3분기에 이어 2개 분기 연

속 전년 동기 대비 세 자리 수 영업이익 성장을 시현하겠다.

신동과 방산에서의 안정적인 실적 성장과 해외 자회사들의 실적 정상화 예상

4분기에 적용(9~11월)되는 평균 구리 가격은 전분기 대비 3.6% 상승한

4,933달러였고, 별도 기준 출하량은 4.58만톤(-7.5% QoQ, +5.0% YoY)

을 달성할 전망이다. 이에 따라 4분기 본사 신동 부문 매출액은 2,960억원

(+6.9% YoY)으로 8개 분기만에 전년 동기 대비 증가를 기록할 것으로 보

인다.

방산 부문 매출액은 3,037억원(+11.3% YoY)을 예상한다. 내수(2,098억

원, +16.3% YoY)와 수출(939억원, +1.6% YoY)에서 고른 성장을 시현하

겠다. 핵심 해외 자회사 중 하나인 PMX는 판매량 증가(+4.3% YoY)와 평

균판매단가(ASP) 상승(+6.3% YoY)으로 매출액 1,462억원(+9.7% YoY)

을 기록하며 턴어라운드 기조를 이어갈 전망이다.

투자의견 ‘매수’ 유지, 목표주가는 58,000원으로 상향

투자의견 매수를 유지하고 목표주가는 실적 추정치 변경을 반영해 기존

46,000원에서 58,000원으로 상향한다. 2017년 예상 ROE 12.3%에 목표

PBR 1.2배(COE 10.2% 가정)를 적용해 목표주가를 산정한다. 단기적인 주

가 급등에도 불구하고 밸류에이션 매력은 여전히 충분하다는 판단이다.

미국, 중국의 인프라 투자 확대에 따른 구리 수요 증가로 구리 가격의 추세

적 상승을 전망한다. 구리 가격 상승에 따른 ASP 상승과 재고평가이익,

Metal gain 등의 영향으로 2017년에도 이익 증가세는 유지될 전망이다.

기업 분석 신한 생각 / 2016년 12월 7일 (수)

/ 14

2016년 4분기 실적 전망

(십억원) 4Q16F 4Q15 % YoY 3Q16 % QoQ 컨센서스 차이 (%) 신한 기존 추정치 차이 (%)

매출액 829.2 730.6 13.5 696.9 19.0 765.8 8.3 785.3 5.6

영업이익 70.9 25.7 175.4 58.6 20.9 61.9 14.5 69.7 1.7

지배주주순이익 47.4 12.2 286.7 37.4 26.6 41.2 15.0 47.2 0.3

영업이익률 (%) 8.6 3.5 8.4 8.1 8.9

순이익률 (%) 5.7 1.7 5.4 5.4 6.0

자료: 회사 자료, FnGuide, 신한금융투자 추정

영업 실적 추이 및 전망

1Q16 2Q16 3Q16 4Q16F 1Q17F 2Q17F 3Q17F 4Q17F 2015 2016F 2017F

환율 (KRW/US$) 1,201.4 1,163.3 1,121.4 1,150.0 1,140.0 1,135.0 1,115.0 1,090.0 1,130.9 1,159.0 1,120.0

구리가격 (US$/ ton) 4,669.4 4,732.3 4,791.2 5,169.0 5,114.5 5,169.5 5,334.6 5,506.1 5,520.1 4,840.5 5,281.2

매출액 613.8 710.1 696.9 829.2 652.5 760.6 750.2 864.5 2,819.7 2,850.0 3,027.8

풍산 431.0 511.1 485.1 599.7 449.7 551.3 524.8 632.3 2,040.8 2,026.8 2,158.1

신동 288.7 316.2 294.5 296.0 319.3 332.3 325.0 317.0 1,279.5 1,195.4 1,293.6

방산 140.2 192.7 188.1 303.7 130.4 218.9 199.8 315.4 751.0 824.7 864.5

PMX 109.3 130.2 142.7 146.2 109.3 130.2 142.7 146.2 579.6 528.4 528.4

Siam Poongsan 36.0 38.5 37.5 36.8 37.2 37.9 38.8 39.0 147.2 148.8 152.9

기타 연결 자회사 122.1 132.6 129.9 144.3 152.1 139.7 141.5 144.4 502.2 529.0 577.7

영업이익 39.3 59.8 58.6 70.9 47.2 68.6 56.6 72.7 111.1 228.6 245.0

지배주주순이익 22.7 40.6 37.4 47.4 30.4 44.2 34.9 46.7 51.6 148.1 156.2

영업이익률 (%) 6.4 8.4 8.4 8.6 7.2 9.0 7.5 8.4 3.9 8.0 8.1

순이익률 (%) 3.7 5.7 5.4 5.7 4.7 5.8 4.7 5.4 1.8 5.2 5.2

% YoY

매출액 (7.0) (5.4) 2.8 13.5 6.3 7.1 7.6 4.3 (6.0) 1.1 6.2

영업이익 817.8 10.5 117.5 175.4 20.1 14.7 (3.5) 2.5 (13.0) 105.9 7.2

세전이익 흑전 19.0 177.2 201.7 25.5 11.8 0.7 1.8 (22.4) 147.4 8.0

순이익 흑전 17.8 275.1 286.5 33.7 8.7 (6.7) (1.4) (29.9) 187.1 5.5

자료: 회사 자료, 신한금융투자 추정

실적 추정 변경 사항

12월 결산 이전 추정 신규 추정 변화율 (%)

2016F 2017F 2016F 2017F 2016F 2017F

매출액 2,806.2 2,912.1 2,850.0 3,027.8 1.6 4.0

영업이익 227.4 238.0 228.6 245.0 0.5 2.9

순이익 147.9 152.5 148.2 156.2 0.2 2.4

자료: 회사 자료, FnGuide, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 박광래, 조용민).

동 자료는 2016년 12월 7일에 공표할 자료의 요약본 입니다.

기업 분석 신한 생각 / 2016년 12월 7일 (수)

/ 15

매수 (유지)

현재주가 (12월 6일) 36,000원

목표주가 48,000원 (하향)

상승여력 33.3% 박희진

(02) 3772-1562

김규리

(02) 3772-1549

KOSPI 1,989.86p

KOSDAQ 581.35p

시가총액 886.7십억원

액면가 500원

발행주식수 24.6백만주

유동주식수 13.4백만주(54.6%)

52주 최고가/최저가 44,350원/36,000원

일평균 거래량 (60일) 52,961주

일평균 거래액 (60일) 2,090백만원

외국인 지분율 21.46%

주요주주 현대홈쇼핑 34.64%

국민연금 11.36%

절대수익률 3개월 -6.9%

6개월 -11.9%

12개월 -6.0%

KOSPI 대비 3개월 -3.3%

상대수익률 6개월 -12.1%

12개월 -6.7%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2014 510.0 51.0 60.1 37.6 1,527 (14.3) 31,089 21.3 12.6 1.0 5.0 3.8

2015 616.8 66.1 69.6 74.4 3,020 97.8 33,754 13.4 9.8 1.2 9.3 (20.5)

2016F 723.4 84.8 92.5 69.1 2,804 (7.2) 36,016 12.8 7.1 1.0 8.0 (18.6)

2017F 808.1 103.8 110.5 81.6 3,312 18.1 39,061 10.9 5.6 0.9 8.8 (21.0)

2018F 882.9 115.3 128.8 92.2 3,744 13.0 42,538 9.6 4.8 0.8 9.2 (24.3)

자료: 신한금융투자 추정

한섬 (020000)

양호한 실적 vs. M&A 불확실성

4분기 연결 영업이익 29.0% YoY 증가한 394억원 전망

4분기 연결 영업이익은 29.0% YoY 증가한 394억원으로 추산된다. 일시적

샘플 판매 증가 등과 같은 일회성 이슈도 없어 이익률도 개선되겠다. 영업이

익률은 전년동기대비 1.7%p 개선된 15.3%으로 추산된다.

매출액은 15.2% YoY 증가한 2,574억원으로 추산된다. 전분기(+18.5%

YoY)보다는 하락한 모습이나 예상보다 저조한 백화점 기존점 성장률(11월

누계 분기 -1.5% 추정) 고려 시 양호한 모습이다. Time, Mine 등 고 마진

제품 브랜드 성장률이 고성장세를 유지하고 있어 마진율에 대한 개선 여지도

충분하다.

양호한 실적 흐름 vs. SK네트웍스 패션 부문 인수 관련 불확실성

양호한 실적과는 달리 주가는 10월 이후에만 11.0% 하락했다. SK네트웍스

패션 부문 인수와 관련해 불확실성이 대두되었기 때문이다. 인수에 대한 동

사 참여 여부 및 가격은 미정이다. 하지만 최근 언론 기사 및 사업 연관성,

보유 현금성 자산 등을 고려할 때 동사의 참여 가능성(부분 혹은 전체)은 있

어 보인다.

인수 가격과 시너지 효과 역시 불안 요소이다. 회자된 인수가액은 3천억원

수준이다. 네트웍스 패션 부문은 2015년 -93억원, 3Q16 누계 -259억원의

순적자를 기록했다. 영업이익은 2015년 164억원에서 3Q16 누계 19억원으

로 하락했다. 시너지의 경우 수입 부문 강화라는 측면에서 효과를 찾을 수는

있다. 인수 시 주요 브랜드 계약 기간 연장을 전제한 가정이다. 하지만 이 경

우에도 가격이 문제이다. 확정된 사항은 없다. 향후 불확실성에 대한 추이 확

인이 필요하다.

불확실성 감안해 목표 PER 하향, 목표주가는 48,000원으로 조정

양호한 실적에도 언급한 불확실성을 감안해 목표주가는 48,000원으로 하향

한다. 괴리율과 실적 흐름을 감안해 투자의견 ‘매수’는 유지한다. M&A 관련

불확실성 해소 시 본업에 대한 성장성은 긍정적이다.

기업 분석 신한 생각 / 2016년 12월 7일 (수)

/ 16

한섬 예상 4분기 영업실적 테이블 (IFRS 연결 기준)

(십억원, %) 4Q16F 4Q15 YoY 3Q16P QoQ 기존 추정 컨센서스

매출액 257.4 223.4 15.2 147.2 74.9 258.1 260.1

영업이익 39.4 30.6 29.0 13.3 196.8 40.2 38.8

순이익 30.1 23.4 28.4 11.0 174.9 30.7 29.3

영업이익률 15.3 13.7 9.0 9.0 14.9

순이익률 11.7 10.5 7.4 7.4 11.3

자료: 회사 자료, 신한금융투자 추정

한섬 연간 영업실적 전망 변경 (IFRS 연결 기준)

변경 전 변경 후 변경률

(십억원, %) 2016F 2017F 2016F 2017F 2016F 2017F

매출액 724.1 809.0 723.4 808.1 (0.1) (0.1)

영업이익 85.6 104.6 84.8 103.8 (0.9) (0.8)

순이익 69.6 82.1 69.0 81.6 (0.7) (0.6)

영업이익률 11.8 12.9 11.7 12.8

순이익률 9.6 10.1 9.6 10.1

자료: 신한금융투자 추정

한섬 밸류에이션 테이블

내용 단위 비고

EPS (원) 3,312 A. 2017년 추정 실적

Target P/E (배) 14.4 B. Target PER (3개년 평균 대비 10% 할인)

주당가치 (원) 47,603 C = A*B

목표주가 (원) 48,000 기존 목표주가 55,000원

현재 주가 (원) 36,000 12월 6일 종가 기준

상승여력 33.3%

자료: 신한금융투자 추정

주: SK네트웍스 패션 부문 인수 관련 불확실성을 반영해 기존 Target PER 할인 적용 (실적 흐름 감안 시 과거 3개년 적용이 합리적)

한섬 분기별 영업실적 추이 및 전망 (IFRS 연결 기준)

(십억원, % YoY, %) 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16F 1Q17F 2Q17F 3Q17F 4Q17F 2015 2016F 2017F 2018F

매출액 151.6 117.6 124.2 223.4 173.6 145.2 147.2 257.4 196.1 163.2 163.0 285.8 616.8 723.4 808.1 882.9

영업이익 17.7 5.7 12.0 30.6 24.0 8.1 13.3 39.4 29.3 9.8 17.1 47.7 66.1 84.8 103.8 115.3

순이익 15.9 24.2 9.3 23.4 19.2 8.8 11.0 30.1 22.5 9.9 14.2 34.9 72.9 69.0 81.6 92.2

매출성장률 17.8 8.8 19.4 32.0 14.6 23.5 18.5 15.2 12.9 12.4 10.7 11.1 20.9 17.3 11.7 9.3

영업이익성장률 19.1 410.9 75.5 8.7 35.2 40.6 10.4 29.0 21.9 20.8 28.8 20.9 29.6 28.3 22.4 11.0

순이익성장률 17.8 1,085.4 57.4 57.3 20.4 (63.6) 17.6 28.4 17.4 12.5 29.9 16.0 100.4 (5.3) 18.2 13.0

영업이익률 11.7 4.9 9.7 13.7 13.8 5.6 9.0 15.3 14.9 6.0 10.5 16.7 10.7 11.7 12.8 13.1

순이익률 10.5 20.6 7.5 10.5 11.0 6.1 7.4 11.7 11.5 6.1 8.7 12.2 11.8 9.5 10.1 10.4

자료: 회사 자료, 신한금융투자 추정

주: 2015년 2분기 순이익에는 한섬피앤디 지분 매각으로 인한 일회성 중단영업손익 224억원 반영

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 박희진, 김규리).

동 자료는 2016년 12월 7일에 공표할 자료의 요약본 입니다.

차트 릴레이 – Top down 신한 생각 / 2016년 12월 7일 (수)

/ 17

월: 수급 화: 경제 수: 리스크 목: 밸류에이션 금: 금리/환율

4일(현지시간) 이탈리아 개헌 국민투표 부결되면서 마테오 렌치 총리 사임

국민투표 불확실성 소멸과 이탈리아 EU(유럽연합) 탈퇴 가능성 제한에 유럽 증시 장 후반 상승 전환 마감

이탈리아 증시는 약보합에 그쳤으며 유로화는 장 후반 낙폭 만회하며 1.07 달러대까지 반등. 국민투표 부결 후에도

민주당이 지지율 1위를 차지하는 등 오성운동 집권 가능성 높지 않아 이탈리아의 EU 탈퇴로 이어질 가능성은 제한적

이탈리아 개헌 국민투표 직후 유럽 증시 일간 등락률

자료: Bloomberg, 신한금융투자

▶ 차트 릴레이

이탈리아 국민투표 앞두고 기준선(0) 소폭 상회

이슈 종료 후 5일 -0.877로 9월 이후 최저치 기록

이탈리아 국민투표 직전 0.111이었으나 결과 나온

후 기준선 하회하며 위험 자산 선호 심리 재확대

OPEC 정례회의 감산 합의 후 국제 유가 상승 지속

5일 WTI 배럴당 51.79달러, 브렌트유는 54.94달러 기록

감산 이행 기대감 지속되는 가운데 미국 상원의 이란

제재법(ISA) 시한 연장 가결 소식 더해지며 상승

2015년 이후 위험회피지수 추이 2016년 이후 WTI, 브렌트유 추이

자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자

(0.5)

0.0

0.5

1.0

1.5

2.0

독일 유로스탁스 프랑스 스페인 영국 이탈리아

(%)

(3)

0

3

6

01/15 05/15 09/15 01/16 05/16 09/16

(Index)

20

30

40

50

60

01/16 03/16 05/16 07/16 09/16 11/16

WTI

브렌트유

(달러/배럴)

차트 릴레이 – Bottom up 신한 생각 / 2016년 12월 7일 (수)

/ 18

월: IT 통신서비스

화: 소재 산업재

수: 경기소비재

금융

목: 필수소비재 헬스케어

금: 에너지 유틸리티

10월 신규 예대금리차 1.88%p(-4bp MoM) 기록

신규기준 저축성수신금리 1.41%(+6bp MoM), 대출금

리 3.29%(+2bp MoM) 잔액기준 총수신금리 1.18%

(-2bp MoM), 총대출금리 3.33%(-1bp MoM)

11월 신용공여 잔고 6.7조원(+0.03% YoY) 기록

유가증권 시장 3.0조원(-6.9% YoY), 코스닥 시장 3.8

조원(+6.3% YoY) 고객예탁금 21.6조원(+4.1%

YoY), MMF 117.2조원(+17.7% YoY)

신규 및 잔액기준 예대금리차 추이 증시 신용공여 잔고 추이

자료: 한국은행, 신한금융투자 자료: KRX, 신한금융투자

2016년 10월 대형마트 구매건수 0.2% YoY 성장

2015년 평균 : -1.9% YoY, 올 상반기 평균 : -1.4% YoY

매출 비중 50% 넘는 식품군 +7.0% YoY 기록

구매 단가는 41,077원(+0.8% YoY)

11월 현대/기아차 내수 10.6만대(-8.4% YoY) 판매

전년대비 부진하나 전월 기저효과, 영업일수 증가,

신차 출시로 개선세

현대차 내수 -12.7, 수출 +14.7 해외 +4.3(% YoY)

기아차 내수 -2.3, 수출 -7.4 해외 +21.2(% YoY)

대형마트 구매건수 증감률 추이 현대/기아차 합산 판매량 증감률 추이

자료: 산업통상자원부, 신한금융투자 자료: 각 사, 신한금융투자

1.5

1.7

1.9

2.1

2.3

01/11 01/12 01/13 01/14 01/15 01/16

(%p)

신규기준예대금리차

잔액기준예대금리차

(15)

(10)

(5)

0

5

01/14 07/14 01/15 07/15 01/16 07/16

(% YoY)

0

2

4

6

8

01/14 07/14 01/15 07/15 01/16 07/16

거래소

코스닥

(조원)

(40)

(20)

0

20

40

60

01/13 07/13 01/14 07/14 01/15 07/15 01/16 07/16

(% YoY)

내수

수출

해외

/ 19

포트폴리오 신한 생각 / 2016년 12월 7일 (수)

))

)

Daily 추천종목

신규 추천: 없음

편입종목

KOSPI – 대형주 ▶ POSCO, 롯데케미칼, SK하이닉스

KOSPI – 중소형주 ▶ SKC

KOSDAQ ▶ SK머티리얼즈, AP시스템

/ 20

포트폴리오 신한 생각 / 2016년 12월 7일 (수)

))

)

Daily 전략 포트폴리오

SK머티리얼즈 (036490) KDQ ▶ 원화강세라는 부정적인 외부환경에서도 견조한 3분기 실적 기록(매출액 1,237억원, 영업이익 406억원)

주가(원) 150,500 ▶ 2017년 반도체 미세공정용 특수가스 WF6(육불화텅스텐) 생산능력 2배 이상 증가 전망

추천일 10월 26일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 0.1% 2015.12 3,380 1,128 661 6,270 386.3 18.9 3.3 18.6

상대수익 9.3%p 2016.12F 4,631 1,566 1,065 10,094 61.0 25.4 3.4 14.9

POSCO (005490) KSP ▶ 중국 정부 재정정책 확대를 통한 인프라 투자 예상. 철강가격 상승세 전망

주가(원) 258,500 ▶ 국내외 주요 고로사들이 원료탄, 철광석 가격 상승을 판매가격 인상으로 전가할 가능성 큼

추천일 11월 15일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 2.6% 2015.12 581,923 24,100 1,806 2,072 (71.1) 0.4 0.4 80.4

상대수익 1.8%p 2016.12F 519,552 32,003 16,572 19,008 817.4 4.0 0.5 13.6

롯데케미칼 (011170) KSP ▶ 2017년 미국과 중국 인프라 투자 확대로 소재 관련 산업 수요 견조할 전망

주가(원) 350,500 ▶ 2017년 글로벌 에틸렌 설비 증설 지연 예상

추천일 11월 15일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 9.2% 2015.12 117,133 16,111 9,925 28,957 575.8 14.2 1.1 8.4

상대수익 8.4%p 2016.12F 128,978 22,608 15,398 44,925 55.1 18.7 1.3 7.8

AP시스템 (054620) KDQ ▶ 3분기 실적 외화환산손실 발생으로 부진. 4분기에는 미치는 영향 제한적일 전망

주가(원) 24,450 ▶ 국내 고객사 뿐 아니라 중국 디스플레이 업체에 ELA(레이저 결정화 장비) 공급

추천일 11월 17일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 -3.4% 2015.12 2,932 121 78 368 569.0 8.4 2.4 35.3

상대수익 4.0%p 2016.12F* 4,264 239 166 603 63.9 12.6 4.2 40.5

SKC (011790) KSP-M ▶ 4분기 영업이익 455억원으로 전분기 대비 148% 증가 전망. 필름 부문 구조조정 종료로 실적 정상화

주가(원) 30,650 ▶ 중국 업체 환경규제로 인한 가동률 하락으로 PO(프로필렌 옥사이드) 가격 급등. 국내 PO 업황에 긍정적

추천일 11월 21일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 -3.0% 2015.12 25,648 2,181 2,722 7,426 287.6 20.5 0.9 4.6

상대수익 -3.8%p 2016.12F 23,314 1,491 799 2,144 (71.1) 5.5 0.8 14.3

SK하이닉스 (000660) KSP ▶ 4Q16 영업이익 1.2조원(+65.8% QoQ) 전망. 5개 분기 만에 영업이익 1조원 복귀

주가(원) 45,200 ▶ 2017년 DRAM 전체 수요 B/G는 19.8%로 공급 18.8% 능가하며 업황 개선 지속 전망

추천일 11월 22일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 5.9% 2015.12 187,980 53,361 52,691 5,937 1.6 21.9 1.0 5.2

상대수익 5.5%p 2016.12F 165,851 29,429 28,013 3,193 (46.2) 10.4 1.4 14.2

/ 21

포트폴리오 신한 생각 / 2016년 12월 7일 (수)

))

)

Daily 액티브 포트폴리오

신한금융투자 유니버스 투자등급 비율 (2016년 12월 2일 기준)

매수 (매수) 87.84% Trading BUY (중립) 4.95% 중립 (중립) 7.21% 축소 (매도) 0%

상기 종목은 단기 시황을 고려한 투자분석부의 포트폴리오로 기업분석부 장기 투자의견과 상이하거나, 투자의견이 변경될 수 있습니다.

15% 이상 하락할 경우 Stop Loss 규정에 의해 포트폴리오에서 제외됩니다.

실적 전망과 관련 *는 FnGuide 컨센서스입니다.

당사는 상기회사(POSCO)를 기초자산으로 하는 ELS를 발행하였습니다.

당사는 상기회사(SK하이닉스)를 기초자산으로 한 주식선물의 유동성 공급회사(LP)임을 고지합니다.

당사는 상기회사(SK하이닉스)를 기초자산으로 한 주식옵션의 유동성 공급회사(LP)임을 고지합니다.

주가(원)는 전일 종가 기준입니다.

/ 22

대차거래 / 공매도 신한 생각 / 2016년 12월 7일 (수)

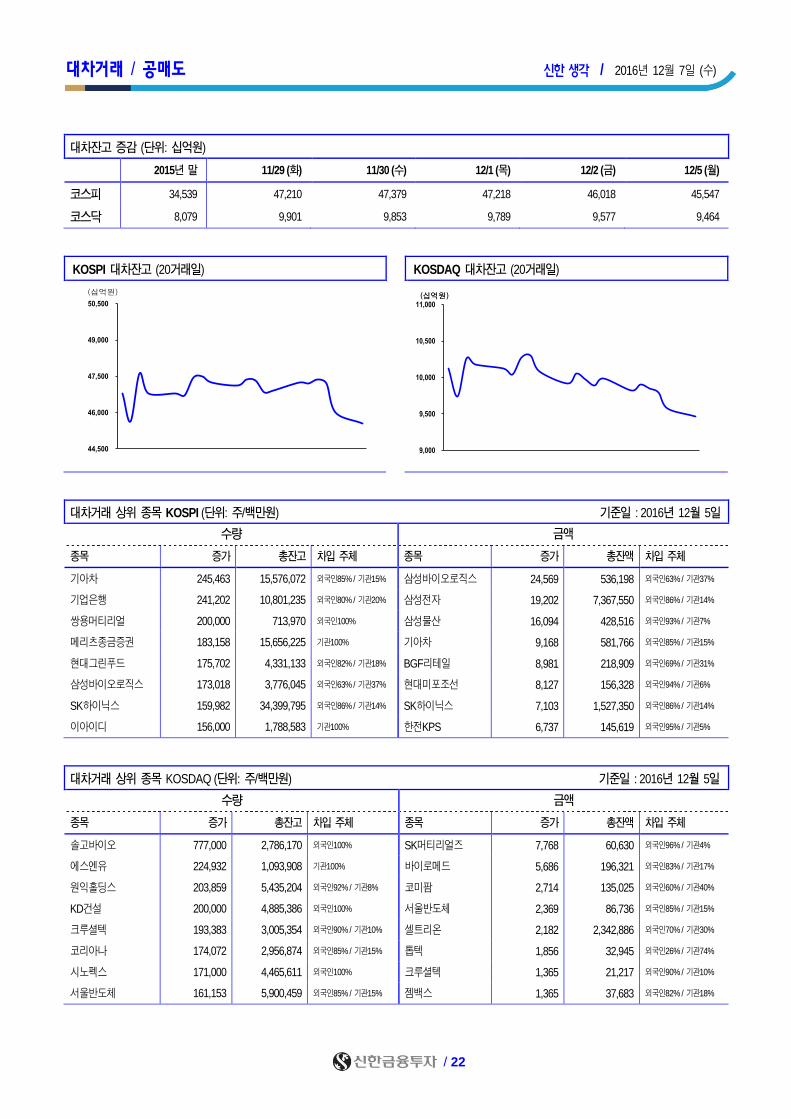

대차잔고 증감 (단위: 십억원)

2015년 말 11/29 (화) 11/30 (수) 12/1 (목) 12/2 (금) 12/5 (월)

코스피 34,539 47,210 47,379 47,218 46,018 45,547

코스닥 8,079 9,901 9,853 9,789 9,577 9,464

KOSPI 대차잔고 (20거래일) KOSDAQ 대차잔고 (20거래일)

44,500

46,000

47,500

49,000

50,500

(십억원)

9,000

9,500

10,000

10,500

11,000(십억원)(십억원)

대차거래 상위 종목 KOSPI (단위: 주/백만원) 기준일 : 2016년 12월 5일

수량 금액

종목 증가 총잔고 차입 주체 종목 증가 총잔액 차입 주체

기아차 245,463 15,576,072 외국인85% / 기관15% 삼성바이오로직스 24,569 536,198 외국인63% / 기관37%

기업은행 241,202 10,801,235 외국인80% / 기관20% 삼성전자 19,202 7,367,550 외국인86% / 기관14%

쌍용머티리얼 200,000 713,970 외국인100% 삼성물산 16,094 428,516 외국인93% / 기관7%

메리츠종금증권 183,158 15,656,225 기관100% 기아차 9,168 581,766 외국인85% / 기관15%

현대그린푸드 175,702 4,331,133 외국인82% / 기관18% BGF리테일 8,981 218,909 외국인69% / 기관31%

삼성바이오로직스 173,018 3,776,045 외국인63% / 기관37% 현대미포조선 8,127 156,328 외국인94% / 기관6%

SK하이닉스 159,982 34,399,795 외국인86% / 기관14% SK하이닉스 7,103 1,527,350 외국인86% / 기관14%

이아이디 156,000 1,788,583 기관100% 한전KPS 6,737 145,619 외국인95% / 기관5%

대차거래 상위 종목 KOSDAQ (단위: 주/백만원) 기준일 : 2016년 12월 5일

수량 금액

종목 증가 총잔고 차입 주체 종목 증가 총잔액 차입 주체

솔고바이오 777,000 2,786,170 외국인100% SK머티리얼즈 7,768 60,630 외국인96% / 기관4%

에스엔유 224,932 1,093,908 기관100% 바이로메드 5,686 196,321 외국인83% / 기관17%

원익홀딩스 203,859 5,435,204 외국인92% / 기관8% 코미팜 2,714 135,025 외국인60% / 기관40%

KD건설 200,000 4,885,386 외국인100% 서울반도체 2,369 86,736 외국인85% / 기관15%

크루셜텍 193,383 3,005,354 외국인90% / 기관10% 셀트리온 2,182 2,342,886 외국인70% / 기관30%

코리아나 174,072 2,956,874 외국인85% / 기관15% 톱텍 1,856 32,945 외국인26% / 기관74%

시노펙스 171,000 4,465,611 외국인100% 크루셜텍 1,365 21,217 외국인90% / 기관10%

서울반도체 161,153 5,900,459 외국인85% / 기관15% 젬백스 1,365 37,683 외국인82% / 기관18%

/ 23

대차거래 / 공매도 신한 생각 / 2016년 12월 7일 (수)

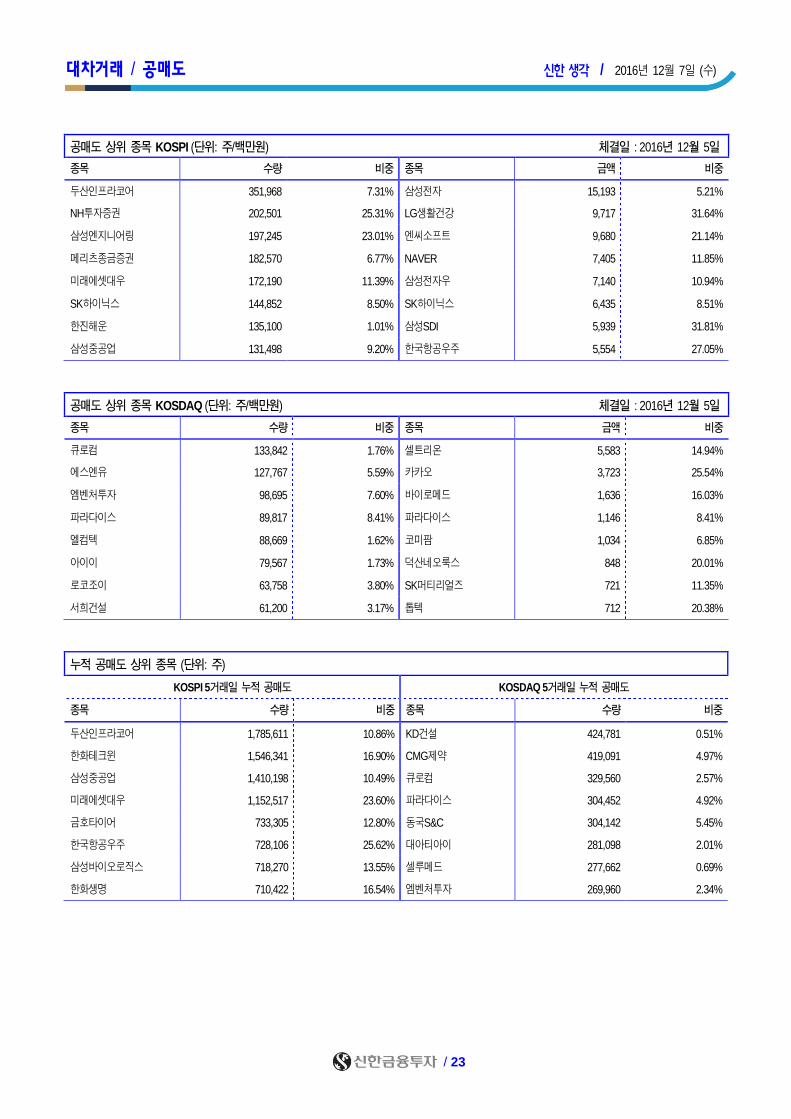

공매도 상위 종목 KOSPI (단위: 주/백만원) 체결일 : 2016년 12월 5일

종목 수량 비중 종목 금액 비중

두산인프라코어 351,968 7.31% 삼성전자 15,193 5.21%

NH투자증권 202,501 25.31% LG생활건강 9,717 31.64%

삼성엔지니어링 197,245 23.01% 엔씨소프트 9,680 21.14%

메리츠종금증권 182,570 6.77% NAVER 7,405 11.85%

미래에셋대우 172,190 11.39% 삼성전자우 7,140 10.94%

SK하이닉스 144,852 8.50% SK하이닉스 6,435 8.51%

한진해운 135,100 1.01% 삼성SDI 5,939 31.81%

삼성중공업 131,498 9.20% 한국항공우주 5,554 27.05%

공매도 상위 종목 KOSDAQ (단위: 주/백만원) 체결일 : 2016년 12월 5일

종목 수량 비중 종목 금액 비중

큐로컴 133,842 1.76% 셀트리온 5,583 14.94%

에스엔유 127,767 5.59% 카카오 3,723 25.54%

엠벤처투자 98,695 7.60% 바이로메드 1,636 16.03%

파라다이스 89,817 8.41% 파라다이스 1,146 8.41%

엘컴텍 88,669 1.62% 코미팜 1,034 6.85%

아이이 79,567 1.73% 덕산네오룩스 848 20.01%

로코조이 63,758 3.80% SK머티리얼즈 721 11.35%

서희건설 61,200 3.17% 톱텍 712 20.38%

누적 공매도 상위 종목 (단위: 주)

KOSPI 5거래일 누적 공매도 KOSDAQ 5거래일 누적 공매도

종목 수량 비중 종목 수량 비중

두산인프라코어 1,785,611 10.86% KD건설 424,781 0.51%

한화테크윈 1,546,341 16.90% CMG제약 419,091 4.97%

삼성중공업 1,410,198 10.49% 큐로컴 329,560 2.57%

미래에셋대우 1,152,517 23.60% 파라다이스 304,452 4.92%

금호타이어 733,305 12.80% 동국S&C 304,142 5.45%

한국항공우주 728,106 25.62% 대아티아이 281,098 2.01%

삼성바이오로직스 718,270 13.55% 셀루메드 277,662 0.69%

한화생명 710,422 16.54% 엠벤처투자 269,960 2.34%

투자주체별 매매동향 신한 생각 / 2016년 12월 7일 (수)

/ 24

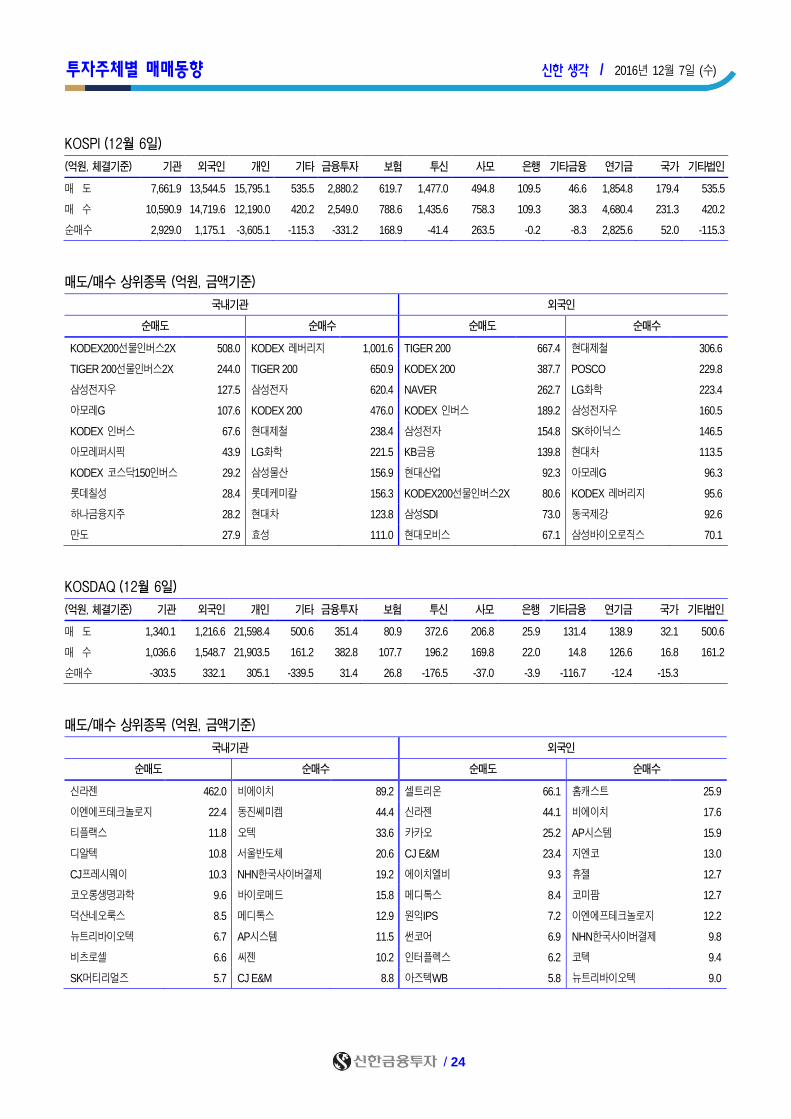

KOSPI (12월 6일)

(억원, 체결기준) 기관 외국인 개인 기타 금융투자 보험 투신 사모 은행 기타금융 연기금 국가 기타법인

매 도 7,661.9 13,544.5 15,795.1 535.5 2,880.2 619.7 1,477.0 494.8 109.5 46.6 1,854.8 179.4 535.5

매 수 10,590.9 14,719.6 12,190.0 420.2 2,549.0 788.6 1,435.6 758.3 109.3 38.3 4,680.4 231.3 420.2

순매수 2,929.0 1,175.1 -3,605.1 -115.3 -331.2 168.9 -41.4 263.5 -0.2 -8.3 2,825.6 52.0 -115.3

매도/매수 상위종목 (억원, 금액기준)

국내기관 외국인

순매도 순매수 순매도 순매수

KODEX200선물인버스2X 508.0 KODEX 레버리지 1,001.6 TIGER 200 667.4 현대제철 306.6

TIGER 200선물인버스2X 244.0 TIGER 200 650.9 KODEX 200 387.7 POSCO 229.8

삼성전자우 127.5 삼성전자 620.4 NAVER 262.7 LG화학 223.4

아모레G 107.6 KODEX 200 476.0 KODEX 인버스 189.2 삼성전자우 160.5

KODEX 인버스 67.6 현대제철 238.4 삼성전자 154.8 SK하이닉스 146.5

아모레퍼시픽 43.9 LG화학 221.5 KB금융 139.8 현대차 113.5

KODEX 코스닥150인버스 29.2 삼성물산 156.9 현대산업 92.3 아모레G 96.3

롯데칠성 28.4 롯데케미칼 156.3 KODEX200선물인버스2X 80.6 KODEX 레버리지 95.6

하나금융지주 28.2 현대차 123.8 삼성SDI 73.0 동국제강 92.6

만도 27.9 효성 111.0 현대모비스 67.1 삼성바이오로직스 70.1

KOSDAQ (12월 6일)

(억원, 체결기준) 기관 외국인 개인 기타 금융투자 보험 투신 사모 은행 기타금융 연기금 국가 기타법인

매 도 1,340.1 1,216.6 21,598.4 500.6 351.4 80.9 372.6 206.8 25.9 131.4 138.9 32.1 500.6

매 수 1,036.6 1,548.7 21,903.5 161.2 382.8 107.7 196.2 169.8 22.0 14.8 126.6 16.8 161.2

순매수 -303.5 332.1 305.1 -339.5 31.4 26.8 -176.5 -37.0 -3.9 -116.7 -12.4 -15.3

매도/매수 상위종목 (억원, 금액기준)

국내기관 외국인

순매도 순매수 순매도 순매수

신라젠 462.0 비에이치 89.2 셀트리온 66.1 홈캐스트 25.9

이엔에프테크놀로지 22.4 동진쎄미켐 44.4 신라젠 44.1 비에이치 17.6

티플랙스 11.8 오텍 33.6 카카오 25.2 AP시스템 15.9

디알텍 10.8 서울반도체 20.6 CJ E&M 23.4 지엔코 13.0

CJ프레시웨이 10.3 NHN한국사이버결제 19.2 에이치엘비 9.3 휴젤 12.7

코오롱생명과학 9.6 바이로메드 15.8 메디톡스 8.4 코미팜 12.7

덕산네오룩스 8.5 메디톡스 12.9 원익IPS 7.2 이엔에프테크놀로지 12.2

뉴트리바이오텍 6.7 AP시스템 11.5 썬코어 6.9 NHN한국사이버결제 9.8

비츠로셀 6.6 씨젠 10.2 인터플렉스 6.2 코텍 9.4

SK머티리얼즈 5.7 CJ E&M 8.8 아즈텍WB 5.8 뉴트리바이오텍 9.0

증시자금 및 거래지표 신한 생각 / 2016년 12월 7일 (수)

)

)

/ 25

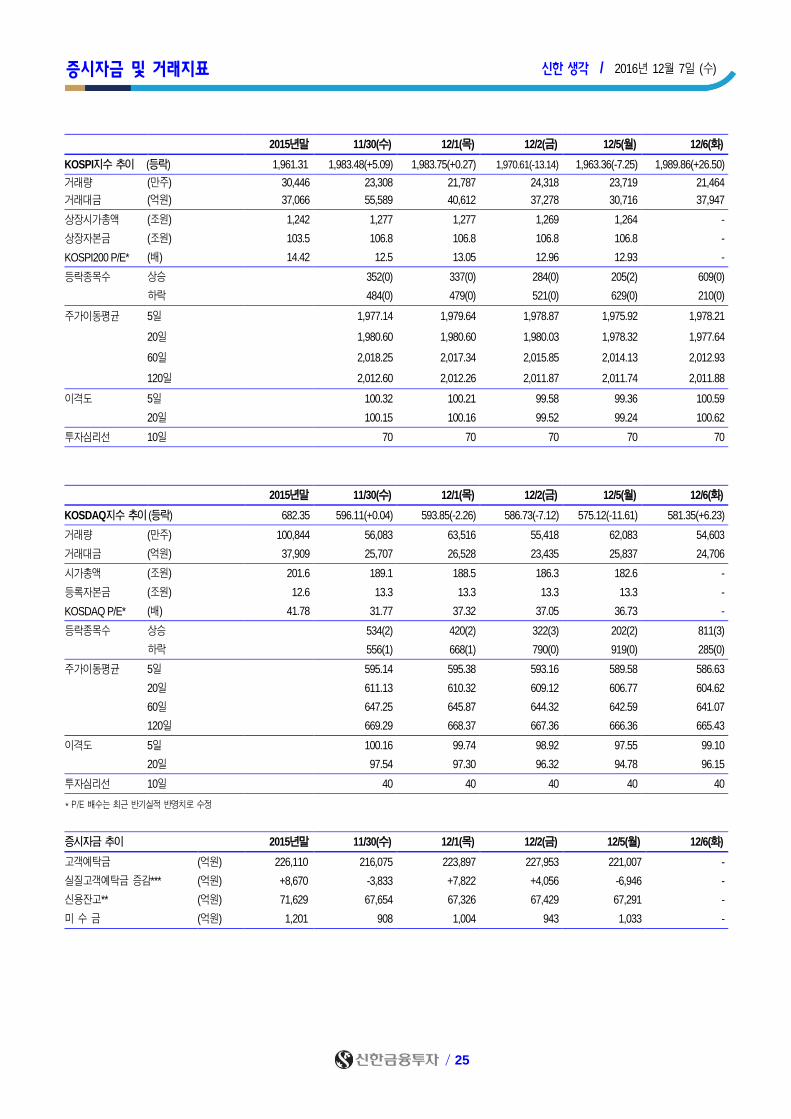

2015년말 11/30(수) 12/1(목) 12/2(금) 12/5(월) 12/6(화)

KOSPI지수 추이 (등락) 1,961.31 1,983.48(+5.09) 1,983.75(+0.27) 1,970.61(-13.14) 1,963.36(-7.25) 1,989.86(+26.50)

거래량 (만주) 30,446 23,308 21,787 24,318 23,719 21,464

거래대금 (억원) 37,066 55,589 40,612 37,278 30,716 37,947

상장시가총액 (조원) 1,242 1,277 1,277 1,269 1,264 -

상장자본금 (조원) 103.5 106.8 106.8 106.8 106.8 -

KOSPI200 P/E* (배) 14.42 12.5 13.05 12.96 12.93 -

등락종목수 상승 352(0) 337(0) 284(0) 205(2) 609(0)

하락 484(0) 479(0) 521(0) 629(0) 210(0)

주가이동평균 5일 1,977.14 1,979.64 1,978.87 1,975.92 1,978.21

20일 1,980.60 1,980.60 1,980.03 1,978.32 1,977.64

60일 2,018.25 2,017.34 2,015.85 2,014.13 2,012.93

120일 2,012.60 2,012.26 2,011.87 2,011.74 2,011.88

이격도 5일 100.32 100.21 99.58 99.36 100.59

20일 100.15 100.16 99.52 99.24 100.62

투자심리선 10일 70 70 70 70 70

2015년말 11/30(수) 12/1(목) 12/2(금) 12/5(월) 12/6(화)

KOSDAQ지수 추이 (등락) 682.35 596.11(+0.04) 593.85(-2.26) 586.73(-7.12) 575.12(-11.61) 581.35(+6.23)

거래량 (만주) 100,844 56,083 63,516 55,418 62,083 54,603

거래대금 (억원) 37,909 25,707 26,528 23,435 25,837 24,706

시가총액 (조원) 201.6 189.1 188.5 186.3 182.6 -

등록자본금 (조원) 12.6 13.3 13.3 13.3 13.3 -

KOSDAQ P/E* (배) 41.78 31.77 37.32 37.05 36.73 -

등락종목수 상승 534(2) 420(2) 322(3) 202(2) 811(3)

하락 556(1) 668(1) 790(0) 919(0) 285(0)

주가이동평균 5일 595.14 595.38 593.16 589.58 586.63

20일 611.13 610.32 609.12 606.77 604.62

60일 647.25 645.87 644.32 642.59 641.07

120일 669.29 668.37 667.36 666.36 665.43

이격도 5일 100.16 99.74 98.92 97.55 99.10

20일 97.54 97.30 96.32 94.78 96.15

투자심리선 10일 40 40 40 40 40

* P/E 배수는 최근 반기실적 반영치로 수정

증시자금 추이 2015년말 11/30(수) 12/1(목) 12/2(금) 12/5(월) 12/6(화)

고객예탁금 (억원) 226,110 216,075 223,897 227,953 221,007 -

실질고객예탁금 증감*** (억원) +8,670 -3,833 +7,822 +4,056 -6,946 -

신용잔고** (억원) 71,629 67,654 67,326 67,429 67,291 -

미 수 금 (억원) 1,201 908 1,004 943 1,033 -

Daily 신한생각

메모

신한금융투자 영업망

서울지역

강남 02) 538-0707 구로 02) 857-8600 대치센트레빌 02) 554-2878 보라매 02) 820-2000 여의도 02) 3775-4270

강남중앙 02) 6354-5300 남대문 02) 757-0707 도곡 02) 2057-0707 삼성역 02) 563-3770 연희동 02) 3142-6363

관악 02) 887-0809 노원역 02) 937-0707 마포 02) 718-0900 삼풍 02) 3477-4567 영업부 02) 3772-1200

광교 02) 739-7155 논현 02) 518-2222 명동 02) 752-6655 송파 02) 449-0808 잠실신천역 02) 423-6868

광화문 02) 732-0770 답십리 02) 2217-2114 목동 02) 2653-0844 신당 02) 2254-4090 중부 02) 2270-6500

종로영업소 02) 722-4388 성수동영업소 02) 466-4228 반포 02) 533-1851 압구정 02) 511-0005

인천ᆞ경기지역

계양 032) 553-2772 수원 031) 246-0606 의정부 031) 848-9100 판교 031) 8016-0266

분당 031) 712-0109 안산 031) 485-4481 일산 031) 907-3100 평택 031) 657-9010

산본 031) 392-1141 인천 032) 819-0110 정자동 031) 715-8600 평촌 031) 381-8686

부산ᆞ경남지역

금정 051) 516-8222 마산 055) 297-2277 서면 051) 818-0100 울산남 052) 257-0777

동래 051) 505-6400 밀양 055) 355-7707 울산 052) 273-8700 창원 055) 285-5500

대구ᆞ경북지역 제주지역

구미 054) 451-0707 대구수성 053) 642-0606 안동 054) 855-0606 서귀포 064) 732-3377

대구 053) 423-7700 시지 053) 793-8282 포항 054) 252-0370 제주 064) 743-9011

대전ᆞ충북지역 강원지역

대전 042) 484-9090 유성 042) 823-8577 청주 043) 296-5600 강릉 033) 642-1777

광주ᆞ전라남북지역

광주 062) 232-0707 광양 061) 791-8020 전주 063) 286-9911

군산 063) 442-9171 여수 061) 682-5262 수완 062) 956-0707

PWM Lounge

경희궁 02) 2196-4655 명동 02) 718-0149 성수동 02) 466-4227 울산 052) 261-6127 종로중앙 02) 712-7106

과천 02) 3679-1410 부산서면 051) 243-3070 신제주 064) 743-0752 의정부 031) 848-0125 평촌 031) 386-0583

광교영업부 02) 777-1559 산본중앙 031) 396-5094 영업부 02) 3783-1025 종로 02) 722-4388 평택 031) 657-0136

마포중앙 02) 718-5029 서여의도 02) 3775-1458

PWM센터

강남 02) 508-2210 목동 02) 2649-0101 서울FC 02) 778-9600 이촌동 02) 3785-2536 부산 051) 819-9011

강남대로 02) 523-7471 반포 02) 3478-2400 서초 02) 532-6181 인천 032) 464-0707 PVG강남 02) 559-3399

광주 062) 524-8452 방배 02) 537-0885 스타 02) 2052-5511 일산 031) 906-3891 PVG서울 02) 6050-8100

대구 053) 252-3560 분당 031) 717-0280 압구정 02) 541-5566 잠실 02) 2143-0800

대전 042) 489-7904 분당중앙 031) 718-5015 압구정중앙 02) 547-0202 태평로 02) 317-9100

도곡 02) 554-6556 서교 02) 335-6600 여의도 02) 782-8331 해운대 051) 701-2200

해외현지법인/사무소

뉴욕 (1-212) 397-4000 홍콩 852) 3713-5333 상해 (86-21) 6888-9135/6 호치민 (84-8) 6299-8000 호치민 사무소 (84-8) 3824-6445

![한국원예학회 소식 Vol. 10, No. 2 June 2020 · 1 day ago · 한국원예학회 소식 [제10권 제2호] 발 행 처|(사)한국원예학회 전라북도 완주군 이서면](https://img.pdfslide.us/doc/110x75/5f0812127e708231d4202f96/oeeoe-oe-vol-10-no-2-june-1-day-ago-oeeoe-oe.jpg)

![[ 2016년 1월 11일 은행 Weekly ]imgstock.naver.com/upload/research/industry/...[ 2016년 1월 11일 은행 Weekly ] 1. 업종 동향 및 전망 / Top pick(s) & 관심종목 구분](https://img.pdfslide.us/doc/110x75/604cae94a4834b374f63e484/-2016e-1-11-weekly-2016e-1-11-weekly-1.jpg)

![Weekly Monitor: 10 에틸렌 나비효과imgstock.naver.com/upload/research/industry/1428283726956.pdf · 2015.04.06 1 화학/정유 업종 주간 동향 [Vol.85] 15.03.30(월)-15.04.03(금)](https://img.pdfslide.us/doc/110x75/5ec234848f243568052669a4/weekly-monitor-10-eoe-eee-20150406-1-oe-e.jpg)

![[ 2015년 11월 30일 은행 Weekly ] - Naverimgstock.naver.com/upload/research/industry/...[ 2015년 11월 30일 은행 Weekly ] 1. 업종 동향 및 전망 / Top pick(s) & 관심종목](https://img.pdfslide.us/doc/110x75/5f7f53549ec5e1307d108317/-2015e-11-30-weekly-2015e-11-30-weekly.jpg)

![ENJOY 누크시오국립공원 트래킹 북유럽 4국 9일...일 자 지 역 여 행 일 정 식 사 제1일 인천 프랑크푸르트 코펜하겐 (덴마크) [11:30] 인천공항](https://img.pdfslide.us/doc/110x75/604b50267323151649755cb3/enjoy-eoeeee-e-eoee-4e-9-.jpg)