Embed Size (px)

Citation preview

Common Reporting Standard (CRS)Global OECD-Standard zum automatischen Austausch von Steuerinformationen

www.pwc.at/crs

April 2015

Disclaimer:

This document is for general information purposes only, it should not be used as a substitute for consultation with professional

advisors and it was not intended or written to be used, and it cannot be used, for the purpose of avoiding tax penalties.

Information stated in this document reflects status of documentation issued by OECD in June 2014.

PwC

April 2015

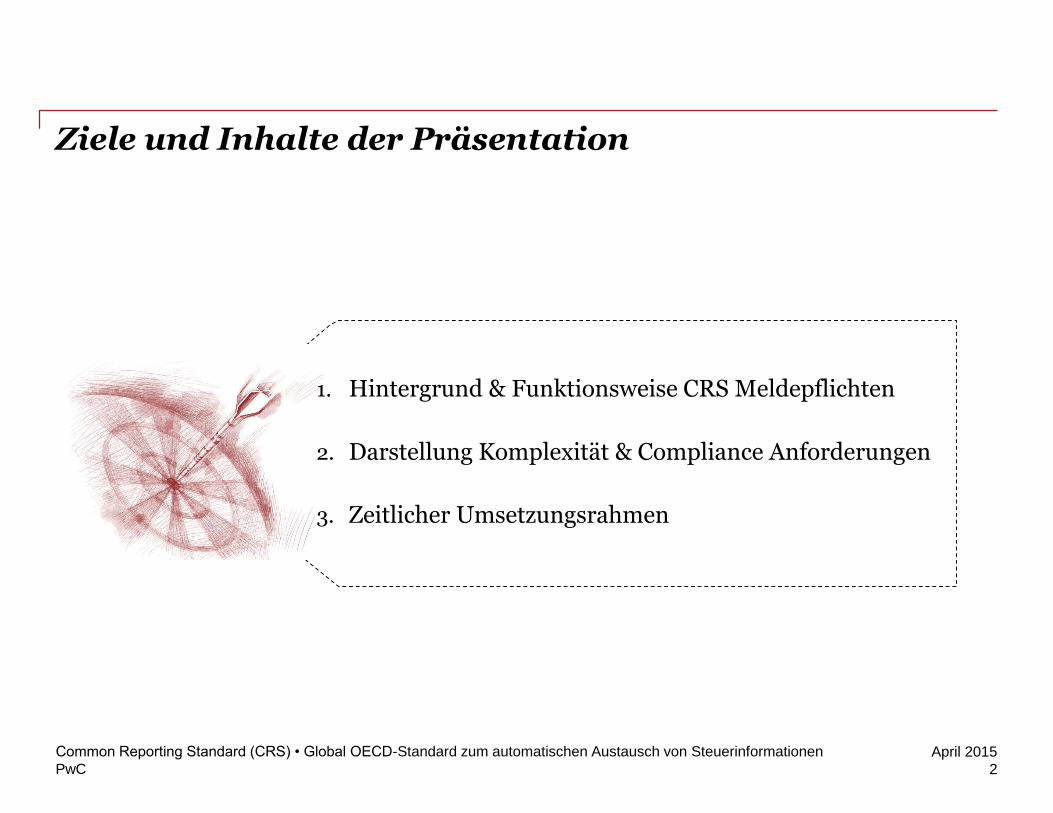

Ziele und Inhalte der Präsentation

1. Hintergrund & Funktionsweise CRS Meldepflichten

2. Darstellung Komplexität & Compliance Anforderungen

3. Zeitlicher Umsetzungsrahmen

2

Common Reporting Standard (CRS) • Global OECD-Standard zum automatischen Austausch von Steuerinformationen

PwC

April 2015Common Reporting Standard (CRS) • Global OECD-Standard zum automatischen Austausch von Steuerinformationen

3

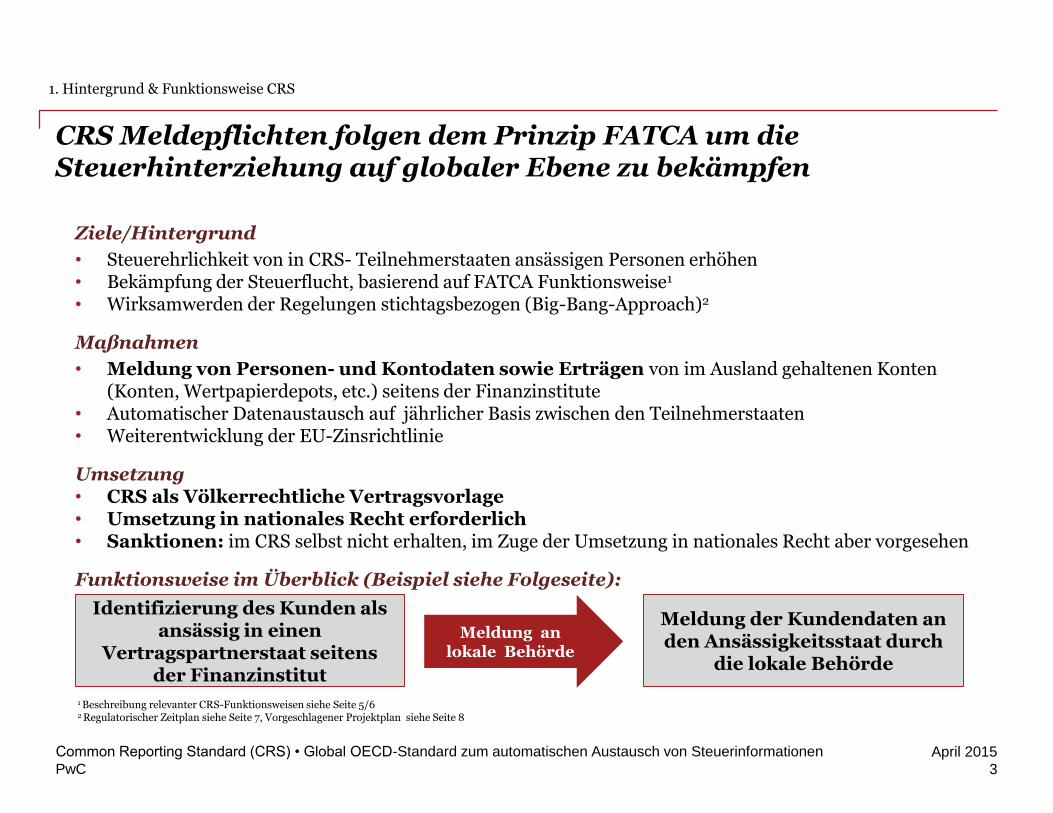

Ziele/Hintergrund

• Steuerehrlichkeit von in CRS- Teilnehmerstaaten ansässigen Personen erhöhen• Bekämpfung der Steuerflucht, basierend auf FATCA Funktionsweise1

• Wirksamwerden der Regelungen stichtagsbezogen (Big-Bang-Approach)2

Maßnahmen

• Meldung von Personen- und Kontodaten sowie Erträgen von im Ausland gehaltenen Konten (Konten, Wertpapierdepots, etc.) seitens der Finanzinstitute

• Automatischer Datenaustausch auf jährlicher Basis zwischen den Teilnehmerstaaten• Weiterentwicklung der EU-Zinsrichtlinie

Umsetzung• CRS als Völkerrechtliche Vertragsvorlage• Umsetzung in nationales Recht erforderlich• Sanktionen: im CRS selbst nicht erhalten, im Zuge der Umsetzung in nationales Recht aber vorgesehen

Funktionsweise im Überblick (Beispiel siehe Folgeseite):

Identifizierung des Kunden als ansässig in einen

Vertragspartnerstaat seitens der Finanzinstitut

Meldung der Kundendaten an den Ansässigkeitsstaat durch

die lokale Behörde

Meldung an lokale Behörde

1. Hintergrund & Funktionsweise CRS

1 Beschreibung relevanter CRS-Funktionsweisen siehe Seite 5/62 Regulatorischer Zeitplan siehe Seite 7, Vorgeschlagener Projektplan siehe Seite 8

CRS Meldepflichten folgen dem Prinzip FATCA um die Steuerhinterziehung auf globaler Ebene zu bekämpfen

PwC

April 2015

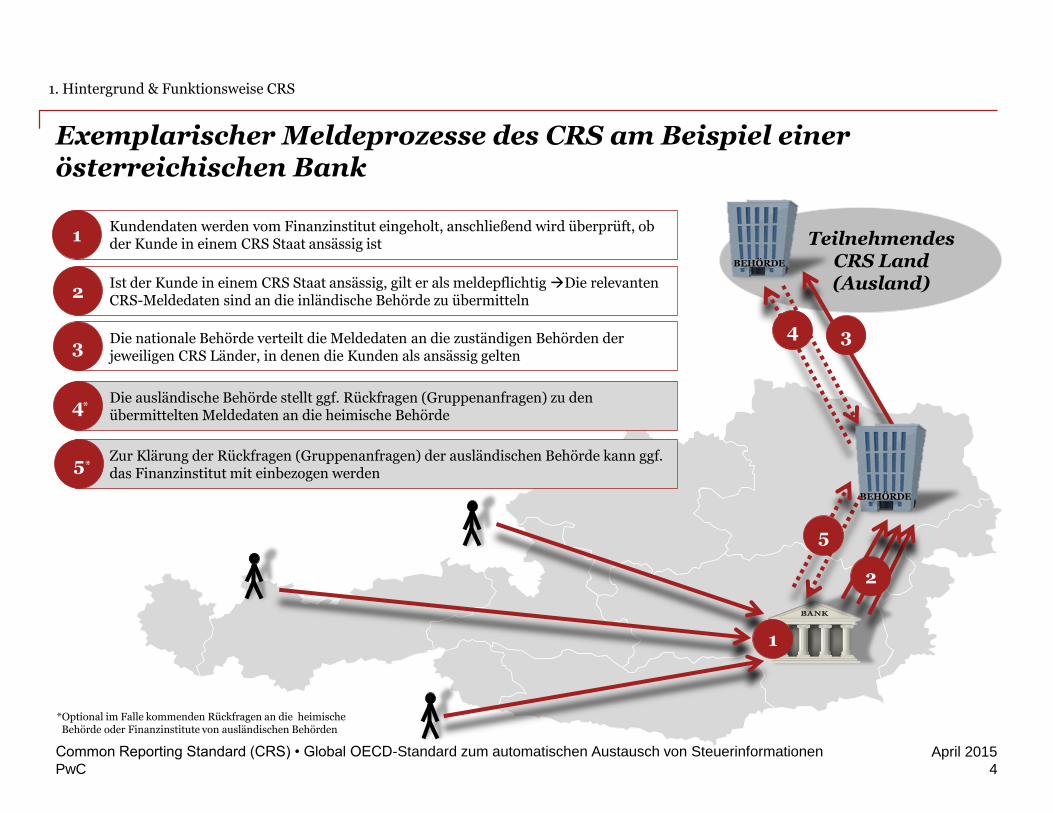

Teilnehmendes CRS Land (Ausland)

Exemplarischer Meldeprozesse des CRS am Beispiel einer österreichischen Bank

4

Common Reporting Standard (CRS) • Global OECD-Standard zum automatischen Austausch von Steuerinformationen

2

1

Kundendaten werden vom Finanzinstitut eingeholt, anschließend wird überprüft, ob der Kunde in einem CRS Staat ansässig ist

1

Ist der Kunde in einem CRS Staat ansässig, gilt er als meldepflichtig Die relevanten CRS-Meldedaten sind an die inländische Behörde zu übermitteln

Die nationale Behörde verteilt die Meldedaten an die zuständigen Behörden der jeweiligen CRS Länder, in denen die Kunden als ansässig gelten

Die ausländische Behörde stellt ggf. Rückfragen (Gruppenanfragen) zu den übermittelten Meldedaten an die heimische Behörde

2

4

33

BEHÖRDE

BEHÖRDE

Zur Klärung der Rückfragen (Gruppenanfragen) der ausländischen Behörde kann ggf. das Finanzinstitut mit einbezogen werden

5

4

5

*Optional im Falle kommenden Rückfragen an die heimische Behörde oder Finanzinstitute von ausländischen Behörden

1. Hintergrund & Funktionsweise CRS

*

*

PwC

April 2015

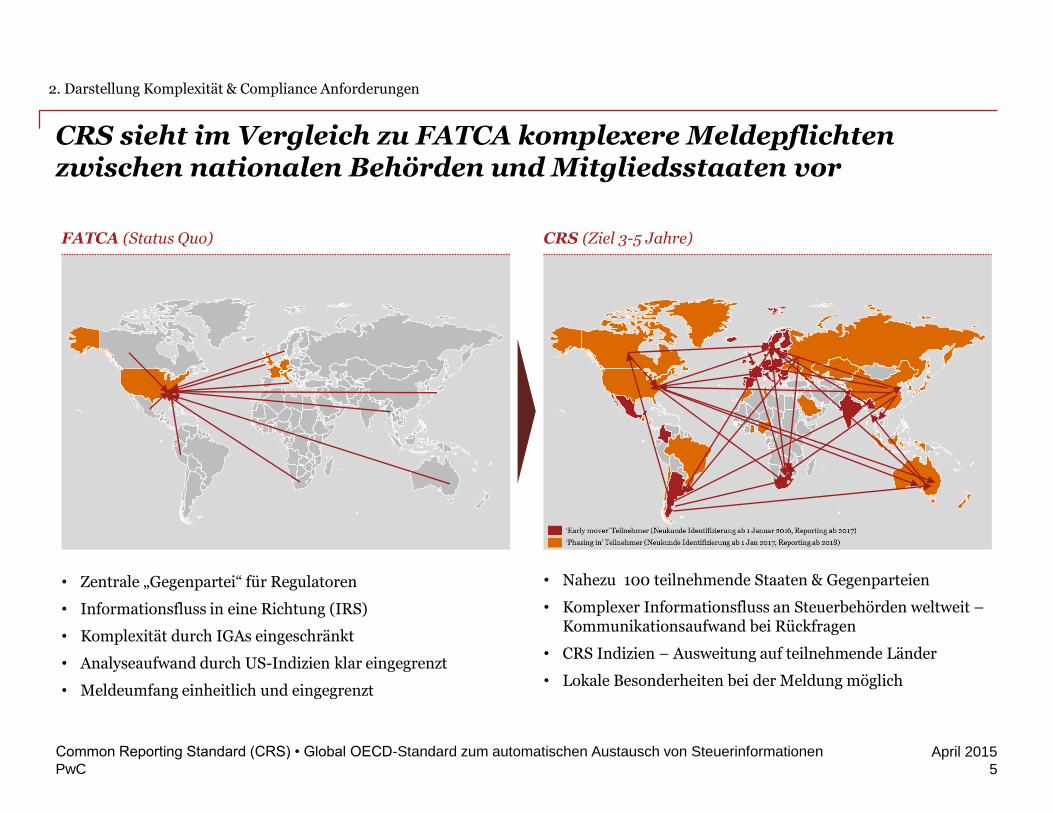

CRS sieht im Vergleich zu FATCA komplexere Meldepflichten zwischen nationalen Behörden und Mitgliedsstaaten vor

FATCA (Status Quo) CRS (Ziel 3-5 Jahre)

Common Reporting Standard (CRS) • Global OECD-Standard zum automatischen Austausch von Steuerinformationen

5

• Zentrale „Gegenpartei“ für Regulatoren

• Informationsfluss in eine Richtung (IRS)

• Komplexität durch IGAs eingeschränkt

• Analyseaufwand durch US-Indizien klar eingegrenzt

• Meldeumfang einheitlich und eingegrenzt

• Nahezu 100 teilnehmende Staaten & Gegenparteien

• Komplexer Informationsfluss an Steuerbehörden weltweit –Kommunikationsaufwand bei Rückfragen

• CRS Indizien – Ausweitung auf teilnehmende Länder

• Lokale Besonderheiten bei der Meldung möglich

2. Darstellung Komplexität & Compliance Anforderungen

PwC

April 2015Common Reporting Standard (CRS) • Global OECD-Standard zum automatischen Austausch von Steuerinformationen

6

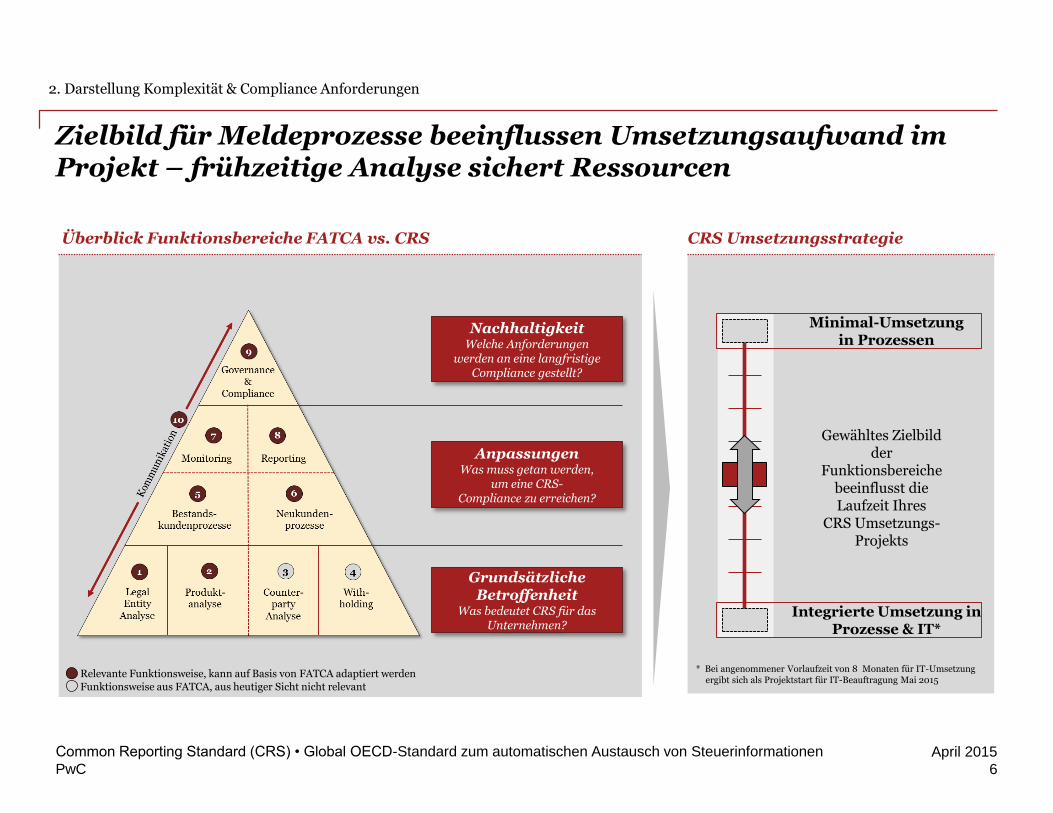

Zielbild für Meldeprozesse beeinflussen Umsetzungsaufwand im Projekt – frühzeitige Analyse sichert Ressourcen

NachhaltigkeitWelche Anforderungen

werden an eine langfristige Compliance gestellt?

AnpassungenWas muss getan werden,

um eine CRS-Compliance zu erreichen?

Grundsätzliche Betroffenheit

Was bedeutet CRS für das Unternehmen?

Relevante Funktionsweise, kann auf Basis von FATCA adaptiert werden

Funktionsweise aus FATCA, aus heutiger Sicht nicht relevant

2. Darstellung Komplexität & Compliance Anforderungen

Überblick Funktionsbereiche FATCA vs. CRS CRS Umsetzungsstrategie

* Bei angenommener Vorlaufzeit von 8 Monaten für IT-Umsetzung ergibt sich als Projektstart für IT-Beauftragung Mai 2015

Gewähltes Zielbildder

Funktionsbereiche beeinflusst dieLaufzeit Ihres

CRS Umsetzungs-Projekts

Minimal-Umsetzung in Prozessen

Integrierte Umsetzung in Prozesse & IT*

PwC

April 2015

Ea

rly

Ad

op

ter

sÖ

ste

rr

eic

h

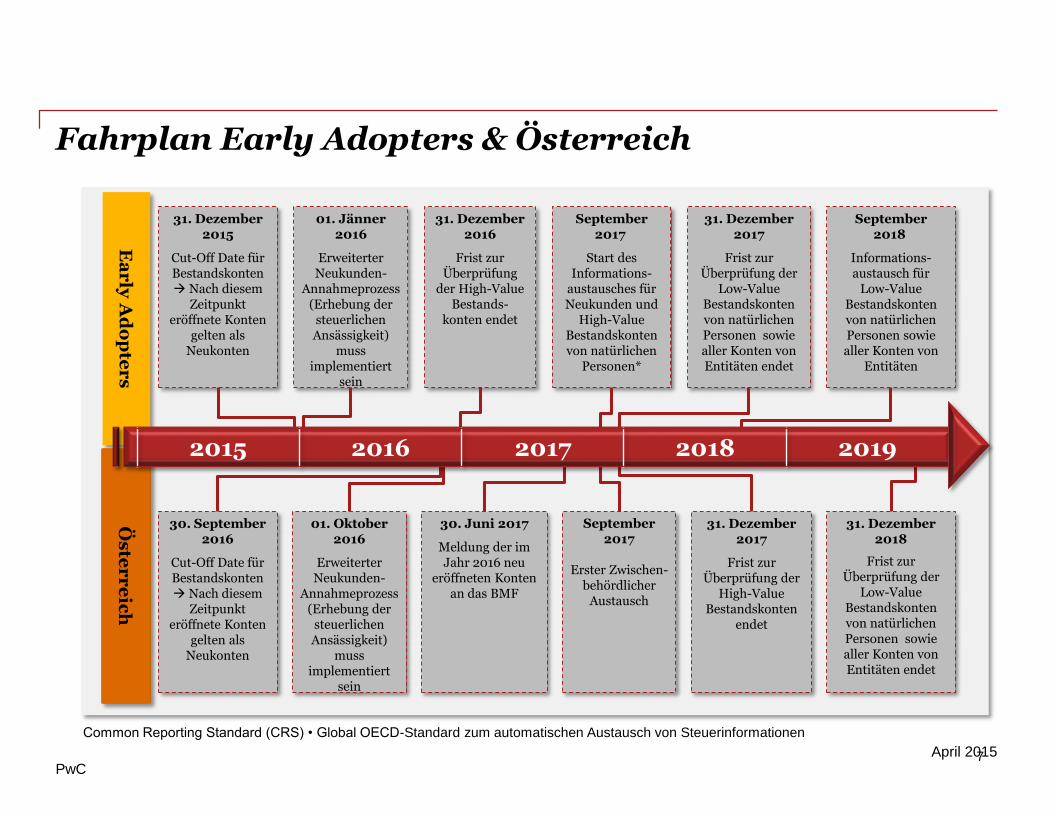

Fahrplan Early Adopters & Österreich

7

Common Reporting Standard (CRS) • Global OECD-Standard zum automatischen Austausch von Steuerinformationen

September 2017

Start des Informations-

austausches für Neukunden und

High-Value Bestandskonten von natürlichen

Personen*

September 2018

Informations-austausch für

Low-Value Bestandskonten von natürlichen Personen sowie aller Konten von

Entitäten

31. Dezember 2015

Cut-Off Date für Bestandskonten Nach diesem

Zeitpunkt eröffnete Konten

gelten als Neukonten

31. Dezember 2017

Frist zur Überprüfung der

Low-Value Bestandskonten von natürlichen Personen sowie aller Konten von Entitäten endet

01. Jänner 2016

Erweiterter Neukunden-

Annahmeprozess (Erhebung der

steuerlichen Ansässigkeit)

muss implementiert

sein

31. Dezember 2016

Frist zur Überprüfung

der High-Value Bestands-

konten endet

31. Dezember 2018

Frist zur Überprüfung der

Low-Value Bestandskonten von natürlichen Personen sowie aller Konten von Entitäten endet

01. Oktober 2016

Erweiterter Neukunden-

Annahmeprozess (Erhebung der

steuerlichen Ansässigkeit)

muss implementiert

sein

31. Dezember 2017

Frist zur Überprüfung der

High-Value Bestandskonten

endet

30. Juni 2017

Meldung der im Jahr 2016 neu

eröffneten Konten an das BMF

30. September 2016

Cut-Off Date für Bestandskonten Nach diesem

Zeitpunkt eröffnete Konten

gelten als Neukonten

September 2017

Erster Zwischen-behördlicher

Austausch

2015 2016 2017 2018 2019

PwC

April 2015Common Reporting Standard (CRS) • Global OECD-Standard zum automatischen Austausch von Steuerinformationen8

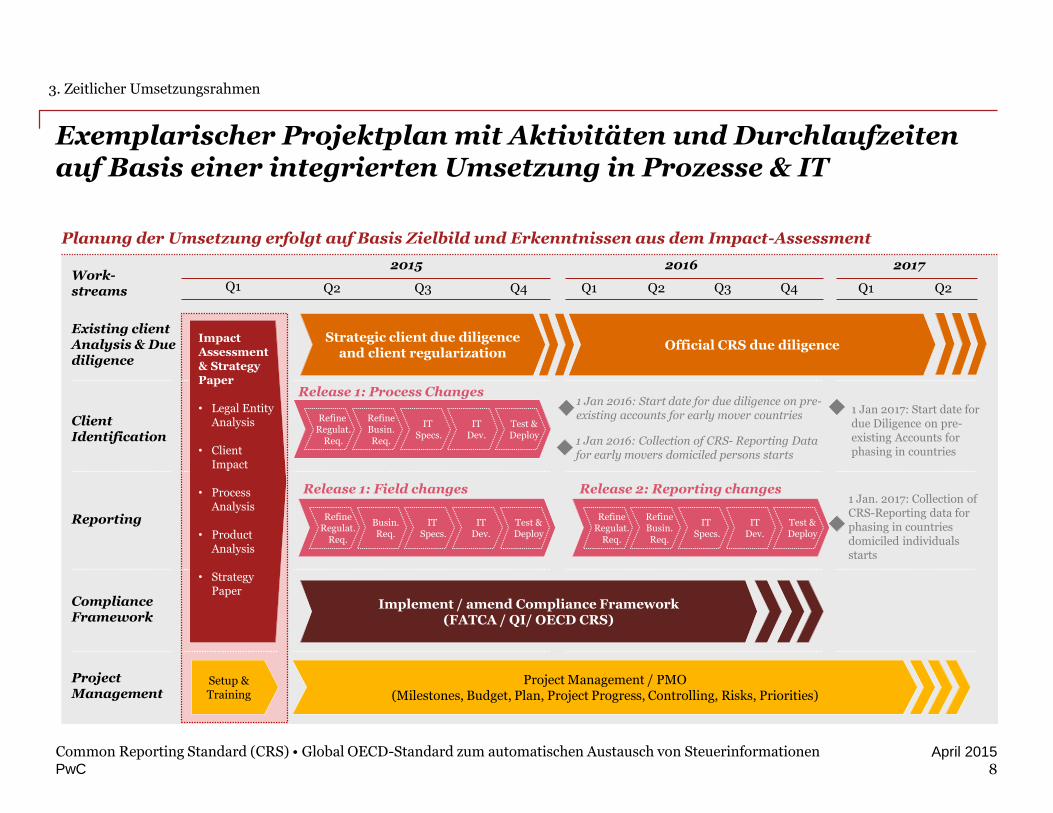

Work-streams Q2 Q3 Q4 Q1 Q2

2015 20172016

RefineRegulat.

Req.

RefineBusin.Req.

IT Specs.

ITDev.

Test &Deploy

Release 2: Reporting changes

Existing clientAnalysis & Due diligence

ClientIdentification

ProjectManagement

Reporting

ComplianceFramework

1 Jan. 2017: Collection ofCRS-Reporting data forphasing in countries domiciled individualsstarts

1 Jan 2017: Start date fordue Diligence on pre-existing Accounts forphasing in countries

Impact Assessment & StrategyPaper

• Legal EntityAnalysis

• Client Impact

• ProcessAnalysis

• ProductAnalysis

• StrategyPaper

1 Jan 2016: Collection of CRS- Reporting Data for early movers domiciled persons starts

1 Jan 2016: Start date for due diligence on pre-existing accounts for early mover countries

Release 1: Field changes

RefineRegulat.

Req.

Busin.Req.

IT Specs.

ITDev.

Test &Deploy

RefineRegulat.

Req.

RefineBusin.Req.

IT Specs.

ITDev.

Test &Deploy

Strategic client due diligenceand client regularization

Official CRS due diligence

Setup & Training

Project Management / PMO(Milestones, Budget, Plan, Project Progress, Controlling, Risks, Priorities)

Implement / amend Compliance Framework (FATCA / QI/ OECD CRS)

Q1 Q2 Q3 Q4Q1

Release 1: Process Changes

3. Zeitlicher Umsetzungsrahmen

Planung der Umsetzung erfolgt auf Basis Zielbild und Erkenntnissen aus dem Impact-Assessment

Exemplarischer Projektplan mit Aktivitäten und Durchlaufzeiten auf Basis einer integrierten Umsetzung in Prozesse & IT

PwC

April 2015Common Reporting Standard (CRS) • Global OECD-Standard zum automatischen Austausch von Steuerinformationen

9

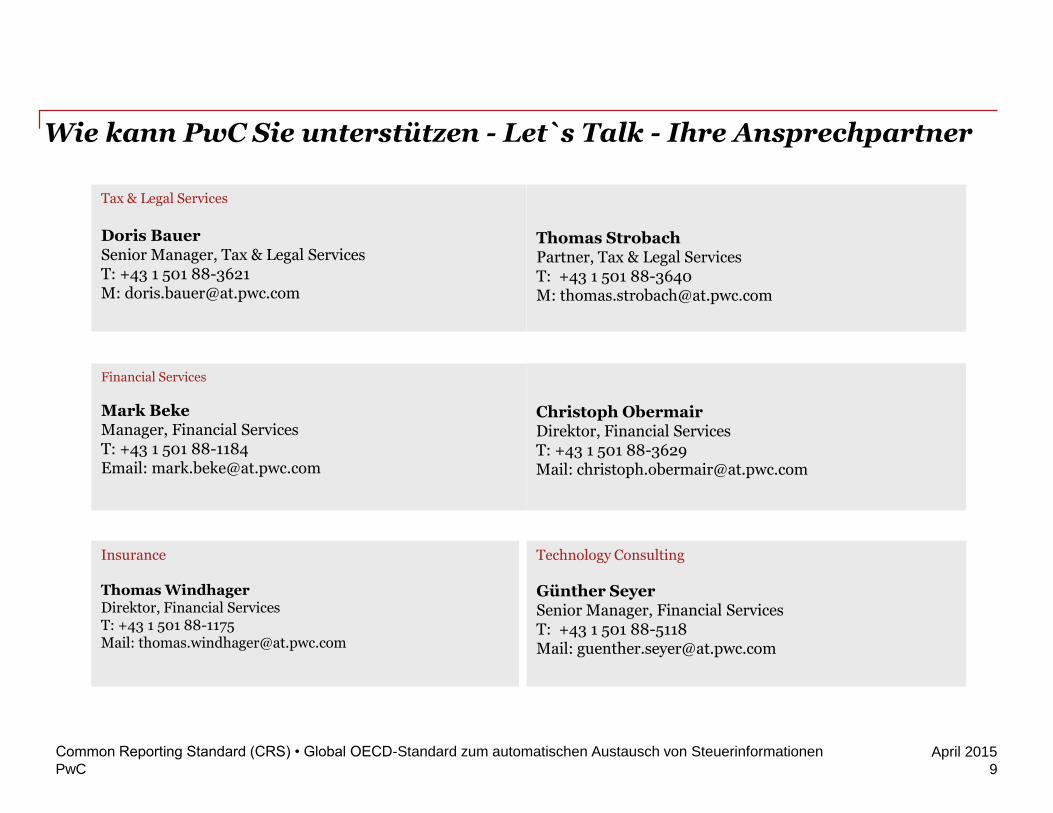

Wie kann PwC Sie unterstützen - Let`s Talk - Ihre Ansprechpartner

Technology Consulting

Günther SeyerSenior Manager, Financial ServicesT: +43 1 501 88-5118Mail: [email protected]

Insurance

Thomas WindhagerDirektor, Financial ServicesT: +43 1 501 88-1175Mail: [email protected]

Tax & Legal Services

Doris BauerSenior Manager, Tax & Legal ServicesT: +43 1 501 88-3621M: [email protected]

Thomas StrobachPartner, Tax & Legal ServicesT: +43 1 501 88-3640M: [email protected]

Financial Services

Mark BekeManager, Financial ServicesT: +43 1 501 88-1184Email: [email protected]

Christoph ObermairDirektor, Financial ServicesT: +43 1 501 88-3629Mail: [email protected]

PwC

© 2015 PwC. All rights reserved. Not for further distribution without the permission of PwC. “PwC” refers to the network of member firms of PricewaterhouseCoopers International Limited (PwCIL), or, as the context requires, individual member firms of the PwC network. Each member firm is a separate legal entity and does not actas agent of PwCIL or any other member firm. PwCIL does not provide any services to clients. PwCIL is not responsible or liable for the acts or omissions of any of itsmember firms nor can it control the exercise of their professional judgment or bind them in any way. No member firm is responsible or liable for the acts or omissionsof any other member firm nor can it control the exercise of another member firm’s professional judgment or bind another member firm or PwCIL in any way.

www.pwc.at/crs