Embed Size (px)

Citation preview

2

SU

MA

RIO

PRESIDENTECr. Alfredo Pignatta

VICEPRESIDENTECr. Nelson González

SECRETARIOCr. Boris Furman

PROSECRETARIOCra. Élida Pardo

TESOREROCra. Teresita Andión

PROTESOREROLic. Gabriel Andrade

VOCALESCr. Ec. Ricardo Cabrera

Cr. Julián AlonsoCr. Haroldo Moretti

EDICIÓN DEL BOLETÍN TÉCNICOCONSEJO EDITORIAL

Cr. Daniel EastonCr. Juan Ramón Gonella

Ec. Laura QueirugaCr. Schubert Vázquez Darino

Boletín Técnico Nº 43

Editado en Noviembre de 2008

SU

MA

RIO

3

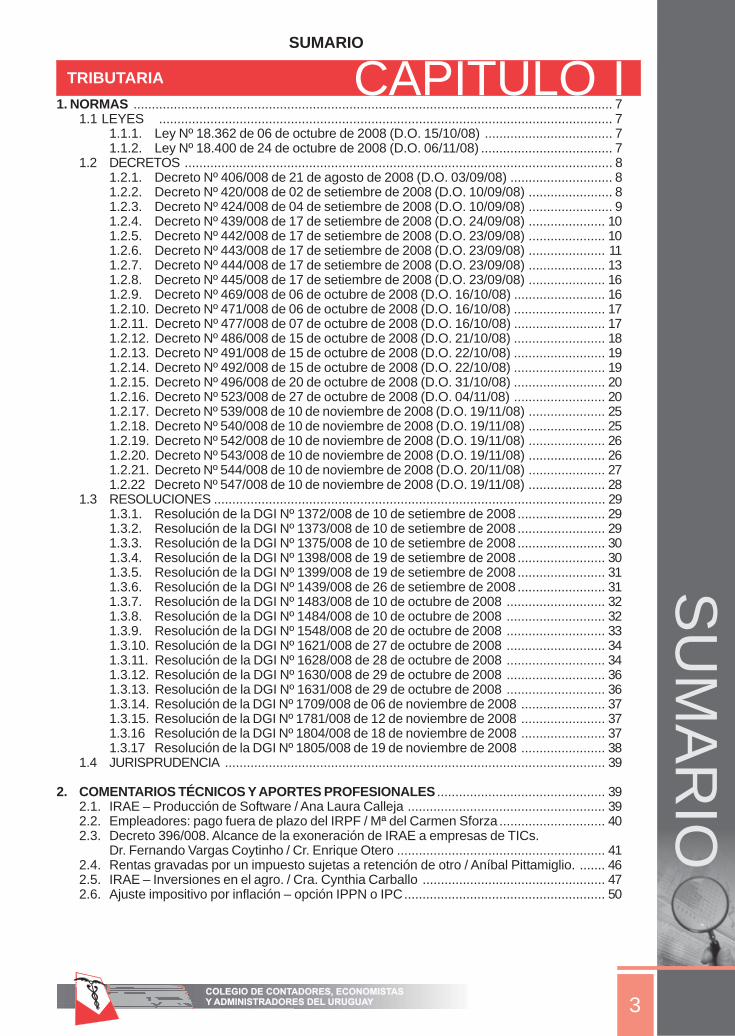

TRIBUTARIA CAPITULO ISUMARIO

1. NORMAS ................................................................................................................................... 71.1 LEYES ............................................................................................................................ 7

1.1.1. Ley Nº 18.362 de 06 de octubre de 2008 (D.O. 15/10/08) ................................... 71.1.2. Ley Nº 18.400 de 24 de octubre de 2008 (D.O. 06/11/08) .................................... 7

1.2 DECRETOS ..................................................................................................................... 81.2.1. Decreto Nº 406/008 de 21 de agosto de 2008 (D.O. 03/09/08) ............................ 81.2.2. Decreto Nº 420/008 de 02 de setiembre de 2008 (D.O. 10/09/08) ....................... 81.2.3. Decreto Nº 424/008 de 04 de setiembre de 2008 (D.O. 10/09/08) ....................... 91.2.4. Decreto Nº 439/008 de 17 de setiembre de 2008 (D.O. 24/09/08) ..................... 101.2.5. Decreto Nº 442/008 de 17 de setiembre de 2008 (D.O. 23/09/08) ..................... 101.2.6. Decreto Nº 443/008 de 17 de setiembre de 2008 (D.O. 23/09/08) ..................... 111.2.7. Decreto Nº 444/008 de 17 de setiembre de 2008 (D.O. 23/09/08) ..................... 131.2.8. Decreto Nº 445/008 de 17 de setiembre de 2008 (D.O. 23/09/08) ..................... 161.2.9. Decreto Nº 469/008 de 06 de octubre de 2008 (D.O. 16/10/08) ......................... 161.2.10. Decreto Nº 471/008 de 06 de octubre de 2008 (D.O. 16/10/08) ......................... 171.2.11. Decreto Nº 477/008 de 07 de octubre de 2008 (D.O. 16/10/08) ......................... 171.2.12. Decreto Nº 486/008 de 15 de octubre de 2008 (D.O. 21/10/08) ......................... 181.2.13. Decreto Nº 491/008 de 15 de octubre de 2008 (D.O. 22/10/08) ......................... 191.2.14. Decreto Nº 492/008 de 15 de octubre de 2008 (D.O. 22/10/08) ......................... 191.2.15. Decreto Nº 496/008 de 20 de octubre de 2008 (D.O. 31/10/08) ......................... 201.2.16. Decreto Nº 523/008 de 27 de octubre de 2008 (D.O. 04/11/08) ......................... 201.2.17. Decreto Nº 539/008 de 10 de noviembre de 2008 (D.O. 19/11/08) ..................... 251.2.18. Decreto Nº 540/008 de 10 de noviembre de 2008 (D.O. 19/11/08) ..................... 251.2.19. Decreto Nº 542/008 de 10 de noviembre de 2008 (D.O. 19/11/08) ..................... 261.2.20. Decreto Nº 543/008 de 10 de noviembre de 2008 (D.O. 19/11/08) ..................... 261.2.21. Decreto Nº 544/008 de 10 de noviembre de 2008 (D.O. 20/11/08) ..................... 271.2.22 Decreto Nº 547/008 de 10 de noviembre de 2008 (D.O. 19/11/08) ..................... 28

1.3 RESOLUCIONES ........................................................................................................... 291.3.1. Resolución de la DGI Nº 1372/008 de 10 de setiembre de 2008 ........................ 291.3.2. Resolución de la DGI Nº 1373/008 de 10 de setiembre de 2008 ........................ 291.3.3. Resolución de la DGI Nº 1375/008 de 10 de setiembre de 2008 ........................ 301.3.4. Resolución de la DGI Nº 1398/008 de 19 de setiembre de 2008 ........................ 301.3.5. Resolución de la DGI Nº 1399/008 de 19 de setiembre de 2008 ........................ 311.3.6. Resolución de la DGI Nº 1439/008 de 26 de setiembre de 2008 ........................ 311.3.7. Resolución de la DGI Nº 1483/008 de 10 de octubre de 2008 ........................... 321.3.8. Resolución de la DGI Nº 1484/008 de 10 de octubre de 2008 ........................... 321.3.9. Resolución de la DGI Nº 1548/008 de 20 de octubre de 2008 ........................... 331.3.10. Resolución de la DGI Nº 1621/008 de 27 de octubre de 2008 ........................... 341.3.11. Resolución de la DGI Nº 1628/008 de 28 de octubre de 2008 ........................... 341.3.12. Resolución de la DGI Nº 1630/008 de 29 de octubre de 2008 ........................... 361.3.13. Resolución de la DGI Nº 1631/008 de 29 de octubre de 2008 ........................... 361.3.14. Resolución de la DGI Nº 1709/008 de 06 de noviembre de 2008 ....................... 371.3.15. Resolución de la DGI Nº 1781/008 de 12 de noviembre de 2008 ....................... 371.3.16 Resolución de la DGI Nº 1804/008 de 18 de noviembre de 2008 ....................... 371.3.17 Resolución de la DGI Nº 1805/008 de 19 de noviembre de 2008 ....................... 38

1.4 JURISPRUDENCIA ........................................................................................................ 39

2. COMENTARIOS TÉCNICOS Y APORTES PROFESIONALES .............................................. 392.1. IRAE – Producción de Software / Ana Laura Calleja ...................................................... 392.2. Empleadores: pago fuera de plazo del IRPF / Mª del Carmen Sforza ............................. 402.3. Decreto 396/008. Alcance de la exoneración de IRAE a empresas de TICs.

Dr. Fernando Vargas Coytinho / Cr. Enrique Otero ......................................................... 412.4. Rentas gravadas por un impuesto sujetas a retención de otro / Aníbal Pittamiglio. ....... 462.5. IRAE – Inversiones en el agro. / Cra. Cynthia Carballo .................................................. 472.6. Ajuste impositivo por inflación – opción IPPN o IPC....................................................... 50

4

SU

MA

RIO

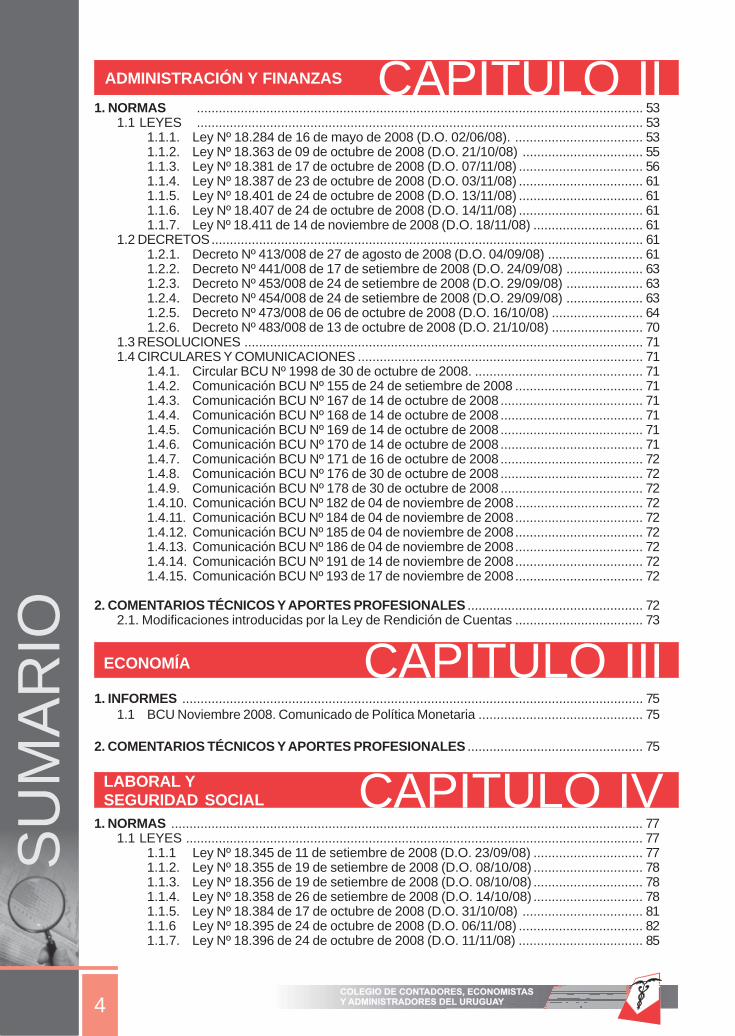

1. NORMAS .......................................................................................................................... 531.1 LEYES .......................................................................................................................... 53

1.1.1. Ley Nº 18.284 de 16 de mayo de 2008 (D.O. 02/06/08). ................................... 531.1.2. Ley Nº 18.363 de 09 de octubre de 2008 (D.O. 21/10/08) ................................. 551.1.3. Ley Nº 18.381 de 17 de octubre de 2008 (D.O. 07/11/08) .................................. 561.1.4. Ley Nº 18.387 de 23 de octubre de 2008 (D.O. 03/11/08) .................................. 611.1.5. Ley Nº 18.401 de 24 de octubre de 2008 (D.O. 13/11/08) .................................. 611.1.6. Ley Nº 18.407 de 24 de octubre de 2008 (D.O. 14/11/08) .................................. 611.1.7. Ley Nº 18.411 de 14 de noviembre de 2008 (D.O. 18/11/08) .............................. 61

1.2 DECRETOS...................................................................................................................... 611.2.1. Decreto Nº 413/008 de 27 de agosto de 2008 (D.O. 04/09/08) .......................... 611.2.2. Decreto Nº 441/008 de 17 de setiembre de 2008 (D.O. 24/09/08) ..................... 631.2.3. Decreto Nº 453/008 de 24 de setiembre de 2008 (D.O. 29/09/08) ..................... 631.2.4. Decreto Nº 454/008 de 24 de setiembre de 2008 (D.O. 29/09/08) ..................... 631.2.5. Decreto Nº 473/008 de 06 de octubre de 2008 (D.O. 16/10/08) ......................... 641.2.6. Decreto Nº 483/008 de 13 de octubre de 2008 (D.O. 21/10/08) ......................... 70

1.3 RESOLUCIONES ............................................................................................................. 711.4 CIRCULARES Y COMUNICACIONES .............................................................................. 71

1.4.1. Circular BCU Nº 1998 de 30 de octubre de 2008. .............................................. 711.4.2. Comunicación BCU Nº 155 de 24 de setiembre de 2008 ................................... 711.4.3. Comunicación BCU Nº 167 de 14 de octubre de 2008 ....................................... 711.4.4. Comunicación BCU Nº 168 de 14 de octubre de 2008 ....................................... 711.4.5. Comunicación BCU Nº 169 de 14 de octubre de 2008 ....................................... 711.4.6. Comunicación BCU Nº 170 de 14 de octubre de 2008 ....................................... 711.4.7. Comunicación BCU Nº 171 de 16 de octubre de 2008 ....................................... 721.4.8. Comunicación BCU Nº 176 de 30 de octubre de 2008 ....................................... 721.4.9. Comunicación BCU Nº 178 de 30 de octubre de 2008 ....................................... 721.4.10. Comunicación BCU Nº 182 de 04 de noviembre de 2008................................... 721.4.11. Comunicación BCU Nº 184 de 04 de noviembre de 2008................................... 721.4.12. Comunicación BCU Nº 185 de 04 de noviembre de 2008................................... 721.4.13. Comunicación BCU Nº 186 de 04 de noviembre de 2008................................... 721.4.14. Comunicación BCU Nº 191 de 14 de noviembre de 2008................................... 721.4.15. Comunicación BCU Nº 193 de 17 de noviembre de 2008................................... 72

2. COMENTARIOS TÉCNICOS Y APORTES PROFESIONALES ................................................ 722.1. Modificaciones introducidas por la Ley de Rendición de Cuentas ................................... 73

ADMINISTRACIÓN Y FINANZAS CAPITULO II

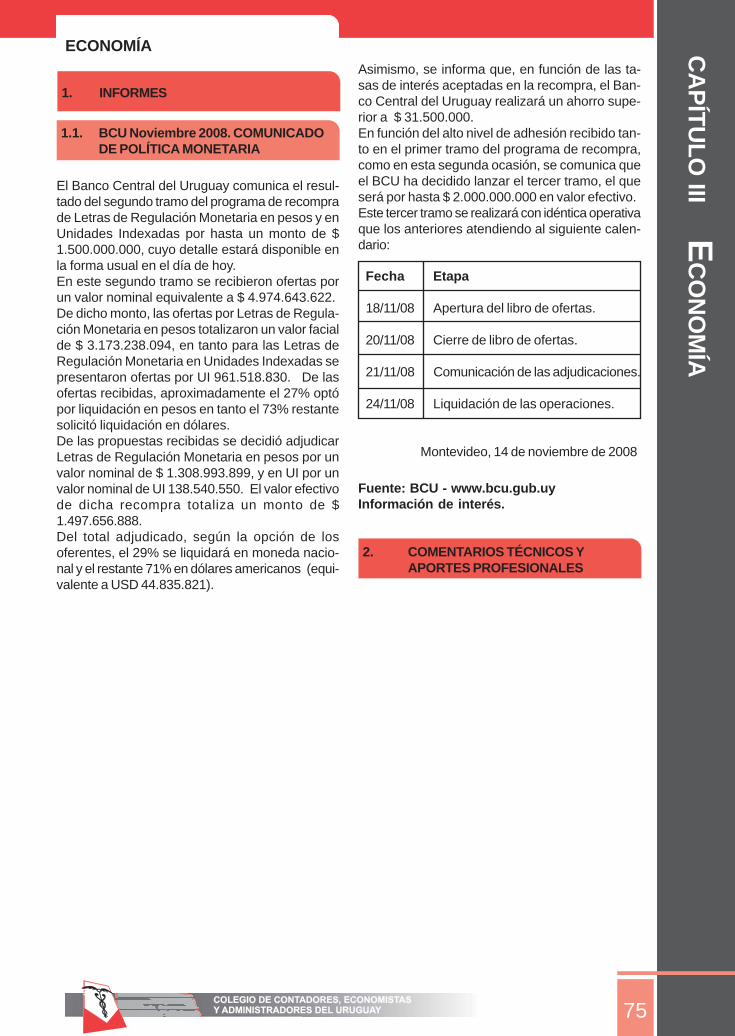

ECONOMÍA CAPITULO III1. INFORMES .............................................................................................................................. 75

1.1 BCU Noviembre 2008. Comunicado de Política Monetaria ............................................. 75

2. COMENTARIOS TÉCNICOS Y APORTES PROFESIONALES ................................................ 75

LABORAL YSEGURIDAD SOCIAL CAPITULO IV

1. NORMAS ................................................................................................................................. 771.1 LEYES ............................................................................................................................. 77

1.1.1 Ley Nº 18.345 de 11 de setiembre de 2008 (D.O. 23/09/08) .............................. 771.1.2. Ley Nº 18.355 de 19 de setiembre de 2008 (D.O. 08/10/08) .............................. 781.1.3. Ley Nº 18.356 de 19 de setiembre de 2008 (D.O. 08/10/08) .............................. 781.1.4. Ley Nº 18.358 de 26 de setiembre de 2008 (D.O. 14/10/08) .............................. 781.1.5. Ley Nº 18.384 de 17 de octubre de 2008 (D.O. 31/10/08) ................................. 811.1.6 Ley Nº 18.395 de 24 de octubre de 2008 (D.O. 06/11/08) .................................. 821.1.7. Ley Nº 18.396 de 24 de octubre de 2008 (D.O. 11/11/08) .................................. 85

SU

MA

RIO

5

Nota: La información de Leyes y Decretos se publica con el apoyo de “El Derecho Digital”.(www.elderechodigital.com)

1. NORMAS ............................................................................................................................... 1051.1 LEYES ........................................................................................................................... 105

1.1.1. Ley Nº 18.362 de 06 de octubre de 2008 (D.O. 15/10/08)................................... 1051.2 DECRETOS .................................................................................................................. 1051.3 RESOLUCIONES.......................................................................................................... 1051.4 COMUNICACIONES ..................................................................................................... 105

2. COMENTARIOS TÉCNICOS Y APORTES PROFESIONALES .............................................. 1052.1. Ente emisor de Normas Contables / Cr. Gonzalo Lucas ............................................... 1062.2. El rol del contador público en la información contable social y su auditoría /

Cr. Jorge Gutfraind / Cr. Rubén Darío Rodríguez / Cr. Ricardo Villamarzo ..................... 108

1. NORMAS ............................................................................................................................... 121Normas relativas al Comercio Exterior Setiembre 2008 ........................................................ 121Otras Normas de Interés Setiembre 2008 ............................................................................ 122Normas relativas al Comercio Exterior Octubre 2008 ........................................................... 122Otras Normas de Interés Octubre 2008 ................................................................................ 123Otras Normas de Interés Noviembre 2008 ............................................................................ 123

2. COMENTARIOS TÉCNICOS Y APORTES PROFESIONALES .............................................. 123

TRABAJOS TÉCNICOS ............................................................................................................. 125

CAPITULO VCONTABILIDADY AUDITORÍA

COMERCIO Y RELACIONESINTERNACIONALES CAPITULO VI

1.1.8. Ley Nº 18.399 de 24 de octubre de 2008 (D.O. 10/11/08) .................................. 861.1.9. Ley Nº 18.406 de 24 de octubre de 2008 (D.O. 10/11/08) .................................. 89

1.2 DECRETOS...................................................................................................................... 941.2.1. Decreto Nº 415/008 de 27 de agosto de 2008 (D.O. 04/09/08) .......................... 941.2.2. Decreto Nº 449/008 de 17 de setiembre de 2008 (D.O. 23/09/08) ..................... 961.2.3. Decreto Nº 464/008 de 02 de octubre de 2008 (D.O. 09/10/08) ......................... 961.2.4. Decreto Nº 470/008 de 06 de octubre de 2008 (D.O. 16/10/08) ......................... 991.2.5. Decreto Nº 529/008 de 30 de octubre de 2008 (D.O. 11/11/08) .......................... 991.2.6. Decreto Nº 531/008 de 03 de noviembre de 2008 (D.O. 11/11/08) ................... 100

1.3 RESOLUCIONES ........................................................................................................... 1001.4 JURISPRUDENCIA ......................................................................................................... 100

2. COMENTARIOS TÉCNICOS Y APORTES PROFESIONALES .............................................. 1002.1. BPS de las empresas agropecuarias / Cra. Mercedes Gómez .................................... 1002.2. Cambios introducidos por la Ley de Rendición de Cuentas:

Registro Nacional de Obras de Construcción y su Trazabilidad /Dr. Juan Manuel Mora / Dra. Mª Laura Otegui .............................................................. 103

EVENTOS ACADÉMICOS CAPITULO VII

6

7

CA

PÍT

UL

O I T

RIB

UTA

RIA

TRIBUTARIA

1. NORMAS

1.1 LEYES

1.1.1. Ley Nº 18.362 de 06 de octubre de2008 (D.O. 15/10/08)

Rendición de Cuentas y Balance de EjecuciónPresupuestal correspondiente al Ejercicio2007. Aprobación. Normas tributarias: artícu-los Nº 488 al 493

SECCION VIINORMAS TRIBUTARIAS

ART. 488.- La Administración de las Obras Sani-tarias del Estado y los contratistas que interven-gan en la ejecución de las obras y suministrospara la realización del Programa de SaneamientoAmbiental de Ciudad de la Costa estarán exone-rados, en su parte financiada con endeudamientoexterno, de todo tributo a la importación o aplica-do en ocasión de ésta que grave la introducción alpaís de bienes que tengan aplicación directa a lasobras del referido programa. Asimismo estaránexonerados del Impuesto al Valor Agregado en tan-to grave sus operaciones -incluidas las importa-ciones- que tengan aplicación directa a dichasobras exclusivamente en su parte financiada conendeudamiento externo.Se entiende por aplicación directa a las obras aque-llos suministros de bienes y servicios, con entre-ga o no de materiales, que se incorporen o utilicendirectamente en la estructura de la obra formandoun mismo cuerpo con ella.

ART. 489.- Las firmas consultoras que intervenganen el programa a que hace referencia el artículoanterior estarán exoneradas del Impuesto al ValorAgregado por los servicios que presten en rela-ción directa al programa exclusivamente en suparte financiada con endeudamiento externo.

ART. 490.- La Administración de las Obras Sani-tarias del Estado y los contratistas que interven-gan en la ejecución de las obras y suministrospara la realización de las obras de tratamiento ydisposición final de efluentes del SistemaMaldonado-Punta del Este, departamento deMaldonado, estarán exonerados de todo tributo ala importación o aplicado en ocasión de ésta quegrave la introducción al país de bienes que tenganaplicación directa a estas obras.

Asimismo, estarán exonerados del Impuesto alValor Agregado en tanto grave sus operaciones -incluidas las importaciones- que tengan aplicacióndirecta a dichas obras.Se entiende por aplicación directa a las obras aque-llos suministros de bienes y servicios, con entre-ga o no de materiales, que se incorporen o utilicendirectamente en la estructura de la obra formandoun mismo cuerpo con ella.

ART. 491.- Las firmas consultoras que intervenganen las obras a que hace referencia el artículo ante-rior estarán exoneradas del Impuesto al Valor Agre-gado por los servicios que presten en relación di-recta con las referidas obras.

ART. 492.- Al solo efecto de la liquidación del Im-puesto al Valor Agregado se otorgará a los contra-tistas y firmas consultoras que intervengan en laejecución de las obras del Programa de Sanea-miento Ambiental de Ciudad de la Costa, exclusi-vamente en su parte financiada con endeudamien-to externo y en la ejecución de las obras de trata-miento y disposición final de efluentes del Siste-ma Maldonado-Punta del Este, departamento deMaldonado, un régimen administrativo similar alque rige para los exportadores.

ART. 493.- Todos los órganos u organismos públi-cos estatales o no estatales están obligados aaportar, sin contraprestación alguna, los datos queno se encuentren amparados por el secreto ban-cario, tributario o estadístico y que les sean re-queridos, por escrito, por las Intendencias Munici-pales, para el control del Impuesto a losSemovientes a que refiere la Ley N° 12.700, de 4de febrero de 1960, modificativas y concordantes.

1.1.2. Ley Nº 18.400 de 24 de octubre de2008 (D.O. 06/11/08).

Sustitución de Artículo de la Ley Nº 17.978 de26/06/06 que declara de interés general el fo-mento de las cooperativas sociales.

ART. Único.- Sustituyese el artículo 7° de la LeyN° 17.978, de 26 de junio de 2006, por el siguien-te:

«ARTICULO 7°. (Fomento).- Se declara de interésgeneral el fomento de las cooperativas sociales.Las mismas quedan exoneradas de todo tributonacional. Asimismo, estarán exoneradas de todoaporte patronal a la Seguridad Social, incluido elcorrespondiente al Fondo Nacional de Salud esta-blecido en el artículo 61 de la Ley N° 18.211, de 5

8

de diciembre de 2007, modificativas yconcordantes, rigiendo la modificación y la exone-ración referida a partir del 1° de enero de 2008".

Sala de Sesiones de la Cámara de Senadores, enMontevideo, a 22 de octubre de 2008. JOSEMUJICA, Presidente; HUGO RODRIGUEZFILIPPINI, Secretario.

Cúmplase, acúsese recibo, comuniquese,publíquese e insértese en el Registro Nacional deLeyes y Decretos, la Ley por la que se sustituyeel artículo 7° de la Ley N° 17.978, de 26 de juniode 2006, en el que se declara de interés general elfomento de las cooperativas sociales.

1.2 DECRETOS

Nómina de exportación de servicios estable-cida para el Impuesto al Valor Agregado. Semodifica Decreto N° 220/998.

VISTO: la nómina de exportación de servicios es-tablecida para el Impuesto al Valor Agregado porel artículo 34 del Decreto N° 220/98 de 12 de agostode 1998.

RESULTANDO: que el numeral 20 de dicha normareferente al Proyecto de «FortalecimientoInstitucional del MERCOSUR y consolidación delmercado regional», incluye en la antedicha nómi-na a los servicios de asesoramiento, servicios pres-tados para el diseño, desarrollo o implementaciónde soportes lógicos específicos, licencias del usode soportes lógicos por un período o a perpetui-dad y cesión total de los derechos de uso y explo-tación de soportes lógicos.

CONSIDERANDO: conveniente ampliar el alcan-ce subjetivo de la citada disposición, al Parlamen-to del Mercado Común del Sur (MERCOSUR), enel marco del Proyecto ALA/2006/18-200 de 31 deagosto de 2006, suscrito entre la Unión Europea yel MERCOSUR.

ATENTO: a lo expuesto y a lo establecido por elinciso segundo del artículo 5° del Título 10 del TextoOrdenado 1996.

1.2.1. Decreto Nº 406/008 de 21 de agostode 2008 (D.O. 03/09/08).

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Sustitúyese el numeral 20) del artículo34 del Decreto N° 220/998, de 12 de agosto de1998, por el siguiente:20) Los siguientes servicios prestados a la Secre-taría Administrativa del Mercosur en el marco delProyecto «Fortalecimiento institucional delMERCOSUR y consolidación del mercado regio-nal», y al Parlamento del Mercado Común del Suren el marco del Convenio de Financiación ALA/2006/18-200 de 31 de agosto de 2006 suscritoentre la Unión Europea y el MERCOSUR:a) Servicios de asesoramiento.b) Servicios prestados para diseño, desarrollo oimplementación de soportes lógicos específicos,entendiéndose por tales aquellos que se produz-can previa orden.c) Licencias del uso de soportes lógicos por unperíodo o a perpetuidad.d) Cesión total de los derechos de uso y explota-ción de soportes lógicos.

ART. 2º.- Comuniquese, publíquese, etc.

1.2.2. Decreto Nº 420/008 de 02 desetiembre de 2008 (D.O. 10/09/08).

Dirección General Impositiva. Metas de efi-ciencia referidas a la estructura de recauda-ción. Se fija el porcentaje aplicar a los recur-sos a que se refiere el artículo 2° de la Ley N°17.706.

VISTO: lo dispuesto por el Decreto N° 120/006 de24 de abril de 2006 reglamentario del artículo 7°de la Ley N° 17.904, de 7 de octubre de 2005.

RESULTANDO: I) que el artículo 1° del Decretocitado, estableció un porcentaje del 0,12% a apli-car a los recursos a que refiere el artículo 2° de laLey N° 17.706 de 4 de noviembre de 2003.II) que ese porcentaje se estableció considerandolas metas de eficiencia referidas a la estructura derecaudación de la Dirección General Impositivaprevia a la reforma tributaria.III) que en virtud de la aplicación de la Ley N° 18.083de 27 de diciembre de 2006, la recaudación de laDirección General Impositiva, se vio incrementadaen función de nuevos tributos que recauda y nosólo en función de una mejora de gestión.

9

CA

PÍT

UL

O I T

RIB

UTA

RIA

IV) que se ha modificado el indicador de gananciade eficiencia acordado entre la Dirección GeneralImpositiva y el Ministerio de Economía y Finan-zas, reflejado en el nuevo compromiso de gestión2008.

CONSIDERANDO: I) que en función de la estruc-tura de la recaudación y los parámetros estableci-dos para medir la mejora de la gestión de la Direc-ción General Impositiva es necesario ajustar lareglamentación a la nueva situación.II) que realizados los estudios pertinentes se de-terminó que resultaba conveniente modificar tantola base de cálculo de la ganancia de eficienciacomo el porcentaje a aplicar sobre la misma demodo de no alterar sustanciaimente los recursosa integrar el fondo creado por el artículo 169 de laLey N° 16.170.

ATENTO: a lo precedentemente expuesto y a loinformado por los servicios técnicos del Ministeriode Economía y Finanzas.

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Fíjase en 0.23% (cero con 23/100) elporcentaje a aplicar a los recursos a que se refiereel artículo 2° de la Ley N° 17.706, citada.

ART. 2º.- Defínese mejora real de la recaudaciónpara los años 2007 y 2008 como el aumento de larecaudación bruta del sector privado respecto alaño anterior -según metodología de Compromisode Gestión 2008, Ministerio de Economía y Finan-zas- Dirección General Impositiva, Indicador N° 1 -que supere a la variación nominal del PIB respec-to al año anterior.

ART. 3º.- Derógase el Decreto N° 120/006 de 24de abril de 2006.

ART. 4º.- Comuniquese, publíquese, etc.

1.2.3. Decreto Nº 424/008 de 04 de setiembre de 2008 (D.O. 10/09/08).

Impuesto a las Rentas de los No Residentes.Se nombra agente de retención con motivode la realización de la Expo Prado 2008.

VISTO: las disposiciones del Título 8 del TextoOrdenado 1996, que regulan el Impuesto a lasRentas de los No Residentes.

RESULTANDO: que con motivo de la realizaciónde la Exp Prado 2008, Edición número 103 de laExposición Internacional de Ganadería y MuestraInternacional, Agroindustrial y Comercial, a reali-zarse entre los días 10 y 21 de setiembre de 2008,entidades no residentes ingresarán a nuestro paísmercaderías destinadas a ser comercializadas enel referido evento.

CONSIDERANDO: que resulta conveniente desig-nar responsables tributarios por los hechos referi-dos, así como el otorgamiento de un régimen deliquidación simplificada a efectos de asegurar losintereses del fisco y facilitar el cumplimiento delas obligaciones tributarias de los contribuyentes.ATENTO: a lo dispuesto por los artículos 10 y 16del Título 8 del Texto Ordenado 1996.

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Agente de percepción.- Desígnase a laDirección Nacional de Aduanas agente de percep-ción del Impuesto a las Rentas de los No Resi-dentes, por la renta proveniente de lacomercialización en la Edición número 103 de laExposición Internacional de Ganadería: y MuestraInternacional, Agroindustrial y Comercial, de losbienes ingresados al país.

ART. 2º.- Determinación de la percepción.- La per-cepción resultará de aplicar el 12% (doce por cien-to) sobre el 33% (treinta y tres por ciento) del valornormal de aduana que conste en el expediente dedespacho.

ART. 3º.- Oportunidad de la percepción.- La per-cepción se efectuará en la oportunidad en que seintroduzcan los bienes al mercado interno.

ART. 4º.- Opción.- Cuando la totalidad de las ren-tas obtenidas por los contribuyentes no residen-tes sean objeto de percepción, podrán darle ca-rácter definitivo a las percepciones efectuadas,quedando liberados de la obligación de inscribirseen la Dirección General Impositiva así como dedesignar representante.Cuando el no residente opte por determinar el im-puesto de acuerdo al régimen general, deberá ins-cribirse designando una persona física o jurídicacon residencia en la República para que lo repre-sente ante la Dirección General Impositiva, asícomo practicar la liquidación y presentar la co-rrespondiente declaración jurada, deduciendo delimpuesto los montos que hayan sido objeto depercepción.

10

ART. 5º.- Cambio de destino de bienes.- En loscasos en que las mercaderías ingresadas paraexhibición sean comercializadas, modificando eldestino aduanero de los bienes, la Dirección Na-cional de Aduanas percibirá el impuesto corres-pondiente conforme lo establecido en el artículo2°).

ART. 6º.- Percepciones. Pago.- Las percepcionesefectuadas de conformidad a los artículos anterio-res, deberán verterse al mes siguiente.El responsable designado en la presente resolu-ción deberá informar mensualmente ante la Direc-ción General Impositiva el detalle de los contribu-yentes que hayan sido objeto de percepción en elperíodo y el importe percibido.

ART. 7º.- Documentación de operaciones.- Los noresidentes documentarán las operaciones relati-vas a la comercialización de los bienes referidosde acuerdo a lo establecido en los artículos si-guientes.

ART. 8º.- Régimen especial.- Las operaciones sedocumentarán en comprobantes que la AsociaciónRural del Uruguay emitirá a tales efectos.

ART. 9º.- Formalidades.- Los comprobantes esta-rán destinados a consumidores finales, no discri-minarán el monto del Impuesto al Valor Agregado,y deberán cumplir con todos los requisitos vigen-tes en materia de documentación de operacionesy demás formalidades que establezca la DirecciónGeneral Impositiva.

ART. 10.- Tabla de control.- La Asociación Ruraldel Uruguay deberá llevar una tabla de control quecorrelacione la cantidad y numeración de compro-bantes emitidos incluyendo los comprobantes in-utilizados por cualquier motivo, correspondiente acada entidad no residente.

ART. 11.- Comuniquese, publíquese, archívese.

1.2.4. Decreto Nº 439/008 de 17 desetiembre de 2008 (D.O. 24/09/08).

Impuesto al Patrimonio. Se precisa el alcan-ce de la exoneración correspondiente a loscostos incurridos en la búsqueda de minera-les metálicos y piedras preciosas.

VISTO: el artículo 40 de la Ley N° 18.083 de 27 dediciembre de 2006.

RESULTANDO: que la norma aludida exoneró delImpuesto al Patrimonio los activos correspondien-tes a los costos incurridos en la búsqueda de mi-nerales metálicos y piedras preciosas.

CONSIDERANDO: necesario precisar el alcancetemporal de dicha exoneración, así como la natu-raleza de los activos incluidos en el alcance obje-tivo del beneficio.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Están comprendidos en la exoneracióndel Impuesto al Patrimonio establecida en el artí-culo 40 de la ley N° 18.083 de 27 de diciembre de2006, los gastos activados destinados a integrarel costo de las etapas de prospección y explora-ción de minerales metálicos y piedras preciosas.Se entenderá por actividades de prospección yexploración las definidas en el Código de Minería,ya sean realizadas directamente por el titular delpermiso minero o por cualquier tercero que tengaun vínculo contractual o asociación en la búsque-da con aquel.

ART. 2º.- La exoneración comprenderá a todosaquellos activos incluidos en la definición objetivaa que refiere el artículo 1°, independientemente dela fecha en que los costos que les dieron origenhubiesen sido incurridos.

ART. 3º.- La exoneración se aplicará a los ejerci-cios iniciados a partir del 1° de julio de 2007.

ART. 4º.- Comuniquese y publíquese.

1.2.5. Decreto Nº 442/008 de 17 desetiembre de 2008 (D.O. 23/09/08).

Se exonera de impuestos a las rentas y al valoragregado a las actividades de docentes delInstituto Pasteur.

VISTO: el Decreto N° 494/007, de 17 de diciembrede 2007.

RESULTANDO: I) que la mencionada norma de-clara promovidas al amparo de lo dispuesto por elinciso segundo del artículo 11 de la Ley Nº 16.906,de 7 de enero de 1998, las actividades a desarro-llar por docentes y especialistas no residentes

11

1.2.7 Decreto Nº 204/008 de 14 de abrilde 2008 (D.O. 22/04/08)

CA

PÍT

UL

O I T

RIB

UTA

RIA

destinadas a dictar cursos, conferencias o semi-narios de su especialidad, en instituciones públi-cas, excluidos los Entes Autónomos y ServiciosDescentralizados del dominio comercial e indus-trial, y en universidades privadas debidamente ha-bilitadas por el Estado.II) que asimismo exonera a los referidos docentesy especialistas no residentes, de los Impuestos alas Rentas de los No Residentes y al Valor Agre-gado correspondientes a dichas actividades.

CONSIDERANDO: conveniente hacer extensiva lacitada declaratoria así como las referidasexoneraciones, a las actividades de capacitacióny de investigación a desarrollar por docentes yespecialistas no residentes, tanto en la FundaciónInstitut Pasteur de Montevideo como en la Funda-ción AMSUD-Pasteur.

ATENTO: a lo expuesto;

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Decláranse comprendidas en lo dispuestopor el Decreto N° 494/007, de 17 de diciembre de2007, las actividades a desarrollar por docentes yespecialistas no residentes, destinadas a dictarcursos, conferencias o seminarios y a realizar ta-reas de investigación, siempre dentro de su espe-cialidad, en la Fundación Institut Pasteur de Mon-tevideo y en la Fundación AMSUD-Pasteur.

ART. 2º.- Comuniquese, publíquese y archívese.

1.2.6. Decreto Nº 443/008 de 17 desetiembre de 2008 (D.O. 23/09/08).

Se exonera el impuesto a la renta de empre-sas

VISTO: el Decreto N° 455/007, de 26 de noviem-bre de 2007, que reglamentó el nuevo régimen depromoción de inversiones a que hace referencia elCapítulo III de la Ley N° 16.906, de 7 de enero de1998 y el Decreto Nº 15/004, de 20 de enero de2004, que designó a la Oficina de Atención deInversores del Ministerio de Turismo y Deportecomo la reguladora de trámite de proyectos de In-versión que soliciten los beneficios de la Ley N°16.906, de 7 de enero de 1998.

RESULTANDO: I) la necesidad de aclarar la formaen que se determina el monto de la exoneracióndel Impuesto a la Renta a que hace referencia elartículo 15 del Decreto N° 455/007, de 26 de no-viembre de 2007.II) la necesidad de ampliar el plazo opcional a quehace referencia el Art. 20 del Decreto N° 455/007,de 26 de noviembre de 2007.III) la necesidad de reubicar la ventanilla única paratrámites de inversión que se encuentra en la Ofici-na de Atención de Inversores del Ministerio de Tu-rismo y Deporte.

ATENTO: a lo expuesto, a lo establecido por laLey N° 16.906, de 7 de enero de 1998 y el DecretoLey N° 14.178, de 28 de marzo de 1974.

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Sustitúyese el inciso segundo del artí-culo 4° del Decreto Nº 455/007, de 26 de noviem-bre de 2007, por el siguiente:«Para determinar los montos de inversión a querefieren los literales anteriores y el artículo 19 delpresente decreto, se aplicará la cotización de laUnidad Indexada del último día del mes anterior almomento en que se presenta el proyecto.»

ART. 2º.- Sustitúyese el artículo 5° del Decreto N°455/007, de 26 de noviembre de 2007, por el si-guiente:

«ARTICULO 5°.- (Criterios para otorgar los benefi-cios).- Al realizar la recomendación a que refiereel último inciso del artículo 12 de la Ley Nº 16.906de 7 de enero de 1998, la Comisión de Aplicacióndeberá tener en cuenta los criterios establecidosen los artículos 11 y 15 de la citada Ley.A tal fin, dictará los correspondientes instructivosy demás normativa interna tendientes a estable-cer una metodología de evaluación que permitaponderar adecuadamente el cumplimiento de losobjetivos establecidos en dichas normas,adecuándolos a la dimensión y naturaleza de losproyectos.Para los proyectos de inversión definidos en losliterales a) a f) del artículo 4, la reglamentaciónestablecerá una matriz de indicadores para cadauno de los tipos de proyectos, ponderando la par-ticipación de los objetivos referidos en el artículo11 de la ley 16.906 de 7 de enero de 1998, y asig-nando, a partir de dicha matriz un puntaje a lossolicitantes en función de los resultados espera-dos del proyecto. En virtud de la clasificación delproyecto, y del puntaje asignado al mismo sobre

12

el total de puntaje máximo obtenible, se determi-narán los beneficios a otorgar, de acuerdo a loscriterios generales previamente establecidos y alo que se establece en el artículo 15 del presentedecreto.»

ART. 3º.- Sustitúyese los artículos 15 y 16 delDecreto Nº 455/007, de 26 de noviembre de 2007,por los siguientes:

«ARTICULO 15.- (Exoneración de Impuesto a laRenta).-Las empresas cuyos proyectos de inver-sión hayan sido declarados promovidos al amparode la presente reglamentación, gozarán de unaexoneración de los Impuestos a las Rentas de laIndustria y Comercio, y a las Rentas de las Activi-dades Económicas.El impuesto exonerado no podrá exceder los si-guientes porcentajes del monto efectivamente in-vertido en los activos fijos o intangibles compren-didos en la declaratoria promocional:a) 60% (sesenta por ciento) del monto invertido enel caso de los proyectos comprendidos en el lite-ral a) del artículo 4º del presente decreto.b) 70% (setenta por ciento) en el caso de los pro-yectos comprendidos en el literal b).c) 80% (ochenta por ciento) en el caso de los pro-yectos comprendidos en el literal c).d) 90% (noventa por ciento) en el caso de los pro-yectos comprendidos en los literales d) y e).e) 100% (cien por ciento) en el caso de los pro-yectos comprendidos en el literal f).Para determinar el monto efectivamente invertido,no se tendrán en cuenta aquellas inversiones quese amparen en otros beneficios promocionales porlos que se otorguen exoneraciones de los Impues-tos a las Rentas de las Actividades Económicas,a las Rentas de la Industria y Comercio y a lasRentas Agropecuarias.

ARTICULO 16.- (Plazos).- Los plazos máximos parala aplicación de las exoneraciones a que refiere elartículo 15 del presente decreto variarán en virtudde la categorización a que refiere el artículo 4° ydel puntaje otorgado. A tal fin, el plazo de la exo-neración a cada proyecto resultará de aplicar larelación del puntaje obtenido por el proyecto res-pecto al puntaje total posible en la matriz deindicadores utilizada para los proyectos compren-didos en el literal O del artículo 4°, al plazo máxi-mo de exoneración.El plazo se computará a partir del ejercicio en quese obtenga renta fiscal, incluyendo a este últimoen dicho cómputo, siempre que no hayan transcu-rrido cuatro ejercicios de la declaratoriapromocional. En este caso, el referido plazo máxi-

mo se incrementará en cuatro años y se compu-tará desde el ejercicio en que se haya dictado lacitada declaratoria.En el caso de inversiones realizadas por las em-presas que revistan la calidad de usuarios de par-ques industriales, el plazo máximo a que refiere elinciso anterior podrá extenderse hasta cinco años.La exoneración no podrá superar los siguientesporcentajes del impuesto a pagar:a) 90% (noventa por ciento) del impuesto a pagar,para los ejercicios comprendidos en el primer 50%(cincuenta por ciento) del plazo máximo otorgado.b) 80% (ochenta por ciento) para los ejerciciossubsiguientes correspondientes al 10% (diez porciento) del plazo máximo.c) 60% (sesenta por ciento) para los ejerciciossubsiguientes correspondientes al 10% (diez porciento) del plazo máximo.d) 40% (cuarenta por ciento) para los ejerciciossubsiguientes correspondientes al 10% (diez porciento) del plazo máximo.e) 20% (veinte por ciento) para los ejercicios sub-siguientes correspondientes al 10% (diez por cien-to) del plazo máximo.f) 10% (diez por ciento) para los ejercicios subsi-guientes correspondientes al 10% (diez por cien-to) del plazo máximo.Si la aplicación del plazo máximo a que refierenlos literales anteriores diera como resultado perío-dos que incluyesen ejercicios fraccionados, laComisión de Aplicación adecuará mediante pro-rrateo los porcentajes máximos de impuesto exo-nerado en dichos períodos.»

ART. 4º.- Sustitúyese el artículo 19 del decreto Nº455/007, de 26 de noviembre de 2007, por el si-guiente:

«ARTICULO 19.- (Inversiones de gran significacióneconómica).- En el caso de los proyectos de in-versión por montos iguales o superiores a U.I.7.000.000.000 (siete mil millones de unidadesindexadas), se otorgará una exoneración del Im-puesto a las Rentas de las Actividades Económi-cas de hasta el 100% del monto efectivamenteinvertido por un período máximo de 25 años deacuerdo al puntaje obtenido en la matriz deindicadores correspondiente a este tramo.La reglamentación establecerá una matriz deindicadores para este tramo, ponderando la parti-cipación de los objetivos del artículo 11 de la LeyN° 16.906 de 7 de enero de 1998, y asignando, apartir de dicha matriz un puntaje a los solicitantesen función de los resultados esperados del pro-yecto.»

13

CA

PÍT

UL

O I T

RIB

UTA

RIA

ART. 5º.- Sustitúyese el artículo 20 del decreto N°455/007, de 26 de noviembre de 2007, por el si-guiente:

«ARTICULO 20.- (Régimen opcional).- Las empre-sas que hayan presentado o presenten en el futu-ro proyectos de inversión solicitando la declara-ción promocional prevista en la Ley N° 16.906, de7 de enero de 1998, podrán optar por el nuevo régi-men establecido en la presente reglamentación opor el último vigente antes de la aprobación deaquel. Dicha opción regirá para los proyectos deinversión presentados entre el día 20 de diciembrede 2006 y el día 28 de febrero de 2009.Las empresas que hayan presentado proyectosluego del 20 de diciembre de 2006 y hayan obteni-do la declaración promocional antes del 30 de ju-nio de 2008, podrán solicitar se adecúen los bene-ficios otorgados a las disposiciones del nuevo ré-gimen.Para hacer uso de la opción a que hace referenciael inciso anterior, las empresas deberán presentaruna nota a la Comisión de Aplicación y la docu-mentación que ésta solicite a tales efectos.»

ART. 6º.- Las solicitudes para la obtención de losbeneficios previstos en la Ley N° 16.906, de 7 deenero de 1998, deberán presentarse en la Venta-nilla Unica de Inversiones de la Comisión de Apli-cación, la que actuará como reguladora de trámitede expedientes, a cuyos efectos deberá ser infor-mada de cada movimiento de los mismos.La Ventanilla Unica de Inversiones contará con unplazo máximo de cinco días hábiles contados apartir de la fecha de presentación de la solicitudpor parte 04:48 p.m. 30/09/2008del Inversor, a losefectos de remitir la misma así como toda la do-cumentación anexada a la Comisión de Aplicación.

ART. 7º.- Derógase el Decreto N° 15/004, de 20de enero de 2004.

ART. 8º.- Comuniquese, publíquese, etc.

1.2.7. Decreto Nº 444/008 de 17 desetiembre de 2008 (D.O. 23/09/08).

Se modifica el nuevo sistema tributario.

VISTO: la Ley N° 18.341 de 30 de agosto de 2008.

RESULTANDO: que la mencionada Ley introdujomodificaciones al nuevo sistema tributario creadopor la Ley N° 18.083 de 27 de diciembre de 2006.

CONSIDERANDO: necesario adecuar las dispo-siciones reglamentarias del Impuesto a las Ren-tas de las Personas Físicas a las modificacioneslegales aludidas.

ATENTO: a lo expuesto y a lo dispuesto por elartículo 168 de la Constitución de la República.

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Sustitúyese el último inciso del artículo26 del Decreto N° 148/007 de 26 de abril de 2007,por el siguiente:«Para los inmuebles adquiridos con anterioridad ala vigencia de la Ley N° 18.083, de 27 de diciem-bre de 2006, el contribuyente podrá optar por de-terminar la renta computable, aplicando al preciode venta, el 15% (quince por ciento). En ningúncaso el valor considerado para la aplicación delreferido porcentaje podrá ser inferior al valor realvigente fijado por la Dirección Nacional de Catas-tro.

ART. 2º.- Sustitúyese el literal e) del artículo 33del Decreto N° 148/007 de 26 de abril de 2007, porlos siguientes:«e) Rendimientos derivados de derechos de autorsobre obras literarias, artísticas o científicas: 7%(siete por ciento).f) Restantes rentas: 12% (doce por ciento).»

ART. 3º.- Sustitúyese el literal c) del artículo 40del Decreto N° 148/007 de 26 de abril de 2007, porel siguiente:«c) En el caso de las rentas de los literales c), d)y f) del artículo anterior: 12% (doce por ciento),salvo cuando se trate de rendimientos derivadosderechos de autor sobre obras literarias, artísti-cas o científicas, para los que la tasa será del 7%(siete por ciento).»

ART. 4º.- Sustitúyese el inciso segundo del artí-culo 48 del Decreto Nº 148/007 de 26 de abril de2007, por el siguiente:«Se consideran comprendidas en este artículo, laspartidas retributivas, las indemnizatorias y los viá-ticos sin rendición de cuentas que tengan el refe-rido nexo causal, Inclusive aquellas partidas rea-les que correspondan a los socios.»

ART. 5º.- Sustitúyese el artículo 49 del DecretoNº 148/007 de 26 de abril de 2007, por el siguien-te:

14

«Artículo 49.- (Remuneraciones reales de socios,de directores y síndicos).- Las rentas del trabajo,derivadas de actividades por las cuales se generecobertura previsional en el ámbito de afiliación alBanco de Previsión Social a los socios de socie-dades personales y a los directores y síndicos desociedades anónimas estarán gravadas por el im-puesto que se reglamenta, y se computarán comorentas de trabajo dependiente, siempre que co-rrespondan a sujetos residentes.»

ART. 6º.- Sustitúyese el artículo 55 del DecretoN° 148/007 de 26 de abril de 2007, por los siguien-tes:

«Artículo 55.- (Escala de rentas).- A los efectos delo establecido en el artículo anterior, fíjase la si-guiente escala de tramos de renta y las alícuotascorrespondientes:

Renta anual computable Tasa

Hasta 84 Bases de Prestacionesy Contribuciones (BPC) 0%

Más de 84 y hasta 120 BPC 10%

Más de 120 BPC y hasta 180 BPC 15%

Más de 180 BPC y hasta 600 BPC 20%

Más de 600 BPC y hasta 1.200 BPC 22%

Más de 1.200 BPC 25%»

Para el ejercicio 2008, en virtud del sistema deprorrata, la escala aplicable será la siguiente:

Monto Tasa

Hasta 68 Bases de Prestacionesy Contribuciones (BPC) 0%

Más de 68 y hasta 120 BPC 10%

Más de 120 BPC y hasta 180 BPC 15%

Más de 180 BPC y hasta 600 BPC 20%

Más de 600 BPC y hasta 1.200 BPC 22%

Más de 1.200 BPC 25%»

Para efectuar los cálculos dispuestos preceden-temente se determinará el valor de la BPC me-diante el promedio de los valores de la BPC vigen-tes en el ejercicio.

ART. 7º.- Sustitúyese el inciso primero del artícu-lo 58 del Decreto N° 148/007 de 26 de abril de2007, por los siguientes:

«Artículo 58.- (Liquidación - escala de deduccio-nes).- A los efectos de determinar el monto totalde la deducción, el contribuyente aplicará a lasuma de los montos a que refieren los literales A)a F) del artículo 56 la siguiente escala de tasas:

Monto Tasa

Hasta 36 Bases de Prestacionesy Contribuciones (BPC) 10%

Más de 36 y hasta 96 BPC 15%

Más de 96 BPC y hasta 516 BPC 20%

Más de 516 BPC y hasta 1.116 BPC 22%

Más de 1.116 BPC 25%»

Para el ejercicio 2008, en virtud del sistema deprorrata, la escala aplicable será la siguiente:

Monto Tasa

Hasta 52 Bases de Prestacionesy Contribuciones (BPC) 10%

Más de 52 y hasta 112 BPC 15%

Más de 112 BPC y hasta 532 BPC 20%

Más de 532 BPC y hasta 1.132 BPC 22%

Más de 1.132 BPC 25%»

ART. 8º.- Sustitúyese el inciso segundo del artí-culo 63 del Decreto N° 148/007 de 26 de abril de2007, por el siguiente:

«Sin perjuicio de las disposiciones particulares quese establezcan, la retención estará constituida porla diferencia entre los montos que surjan de apli-car a ingresos y deducciones del período las si-guientes alícuotas:

15

CA

PÍT

UL

O I T

RIB

UTA

RIA

1.- Al total de ingresos del mes, según lo dispues-to por los artículos 48 y 49 de este Decreto:

Renta mensual computable Tasa

Hasta 7 BPC 0%

Más de 7 BPC y hasta 10 BPC 10%

Más de 10 BPC y hasta 15 BPC 15%

Más de 15 BPC y hasta 50 BPC 20%

Más de 50 BPC y hasta 100 BPC 22%

Más de 100 BPC 25%

2.- A las deducciones, según lo dispuesto por elartículo 56 de este Decreto:

Deducción mensual computable Tasa

Hasta 3 BPC 10%

Más de 3 BPC y hasta 8 BPC 15%

Más de 8 BPC y hasta 43 BPC 20%

Más de 43 BPC y hasta 93 BPC 22%

Más de 93 BPC 25%»

ART. 9º.- Sustitúyese el inciso primero del literalD) del artículo 56 del Decreto N° 148/007 de 26 deabril de 2007, por los siguientes incisos:

«D) Por gastos de educación, alimentación, vivien-da y salud, de los hijos menores de edad a cargodel contribuyente 13 BPC (trece Bases de Presta-ciones y Contribuciones) anuales por hijo. La pre-sente deducción se duplicará en caso de hijos,mayores o menores, legalmente declarados inca-paces, así como aquellos que sufrandiscapacidades graves. Idénticas deducciones seaplicarán en caso de personas bajo régimen detutela o curatela. La deducción se aplicará en to-dos los casos, inclusive en aquellos en que loshijos y los sujetos bajo tutela o curatela, se en-cuentren amparados por el FONASA.Para el ejercicio 2008, las deducciones a que re-fiere el presente literal se determinarán a prorrata,considerando a tal fin:a) Para las rentas devengadas entre el 1° de eneroy el 31 de agosto de 2008 el monto establecidocon anterioridad a la entrada en vigencia de la Ley

N° 18.341, de 30 de agosto de 2008, en la propor-ción que corresponda a los meses en que resulteaplicable y;b) Para el período comprendido entre el 1° de se-tiembre y el 31 de diciembre de 2008, las deduc-ciones se aplicarán en las mismas condicionesde proporcionalidad dispuestas en el literal a) an-terior.»

ART. 10.- Extiéndese al Impuesto a las Rentas delas Personas Físicas, el régimen de tributación detrabajadores no dependientes establecido en elartículo 3º de la Ley N° 13.179 de 22 de octubrede 1963, para las personas incluidas en el artículo1° de dicha ley. En tal hipótesis los sujetos com-prendidos en el referido régimen no podrán ejercerla opción de tributar por el Impuesto a las Rentasde las Actividades Económicas.

ART. 11.- Agrégase a continuación del inciso quintodel artículo 48 del Decreto N° 148/007 de 26 deabril de 2007, el siguiente inciso:

«Los resultados negativos que surjan de la aplica-ción de lo establecido en el inciso anterior, sólopodrán deducirse de resultados provenientes deotros reintegros de capital que deba computar elcontribuyente, siempre que los mismos puedanprobarse fehacientemente.»

ART. 12.- Sustitúyese el inciso tercero del artícu-lo 50 del Decreto N° 148/007 de 26 de abril de2007, por el siguiente:

«En caso de tratarse de rentas del trabajo atribui-das por las entidades comprendidas en el artículo7° del Título que se reglamenta, el contribuyentedeberá comparar el monto referido en el incisoanterior con las remuneraciones reales a que re-fiere el artículo 49 de este Decreto obtenidas en laentidad que atribuye. La renta computable será lamayor de ambas cantidades.»

ART. 13.- Sustitúyese el inciso segundo del artí-culo 53 del Decreto N° 148/007 de 26 de abril de2007, por el siguiente:

«Quienes obtengan rentas del trabajo fuera de larelación de dependencia y deban computar, ade-más, por dichas actividades las remuneraciones aque refiere el artículo 49, considerarán únicamen-te como renta la mayor de ambas cantidades.»

ART. 14.- Agrégase al artículo 56 del Decreto N°148/007 de 26 de abril de 2007, los siguientesincisos:

16

«La deducción dispuesta en el literal E) sólo seráaplicable en la proporción que corresponda al pri-mer semestre de 2008.Similar criterio deberá seguirse con la deduccióndispuesta en el literal F), para los afiliados pasivosde la Caja de Jubilaciones y Pensiones Banca-rias.Las partidas devengadas a partir del 1º de julio de2008 por concepto de aportes jubilatorios o desalud, vinculadas a prestaciones de jubilaciones opensiones, no serán deducibles en ningún caso.»

ART. 15.- Sustitúyese el artículo 57 del DecretoN° 148/007, de 26 de abril de 2007, por el siguien-te:

«Artículo 57.- (Deducción por gastos de educa-ción, alimentación, vivienda y salud).- En defectodel acuerdo opcional de los padres sobre el bene-ficiario de deducción por hijos a cargo a que refie-re el literal D) del artículo 37 del Título 7 del TextoOrdenado 1996, la misma será compartida en par-tes iguales a efectos de la liquidación del impues-to.»

ART. 16.- Sustitúyese con vigencia al 1° de octu-bre de 2008 el artículo 74 del Decreto N° 148/007,de 26 de abril de 2007, por el siguiente:

«Artículo 74.- (Determinación de la obligación).-La retención se realizará mensualmente y sóloprocederá en el caso de que el total mensual fac-turado por el contribuyente al responsable supereen el mes las 10.000 UI (diez mil unidadesindexadas), excluido el Impuesto al Valor Agrega-do.

ART. 17.- Comuniquese, publíquese y archívese.

1.2.8. Decreto Nº 445/008 de 17 desetiembre de 2008 (D.O. 23/09/08).

Se dispone que las participaciones patrimo-niales al portador que coticen en la Bolsa deValores de Montevideo y en la Bolsa Electró-nica de Valores, tendrán el mismo tratamien-to tributario que las participaciones patrimo-niales nominativas propiedad de personas fí-sicas.

VISTO: la importancia de consolidar el mercadode valores como instrumento de captación de re-cursos para el desarrollo de actividades producti-vas.

RESULTANDO: necesario impulsar todas aquellasmedidas que coadyuven a tal fin.

CONSIDERANDO: I) que el inciso final del artículo50 de la Ley N° 18.083 de 27 de diciembre de2006 otorga al Poder Ejecutivo la facultad de asi-milar el tratamiento tributario de las participacio-nes patrimoniales que cotizan en Bolsa al aplica-ble a las participaciones patrimoniales nominati-vas propiedad de personas físicas.II) que resulta conveniente ejercer dicha facultad,de modo de contribuir a los fines antedichos.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- A los efectos de lo dispuesto en el artí-culo 50 de la Ley N° 18.083 de 27 de diciembre de2006, las participaciones patrimoniales al porta-dor que coticen en la Bolsa de Valores de Monte-video y en la Bolsa Electrónica de Valores, ten-drán el mismo tratamiento tributario que las parti-cipaciones patrimoniales nominativas propiedad depersonas físicas.Será condición necesaria para que la exoneraciónopere, que al menos el 25% (veinticinco por cien-to) del capital de la sociedad haya sido integradomediante oferta pública en las referidas Bolsas.

ART. 2º.- Comuniquese, publíquese y archívese.

1.2.9. Decreto Nº 469/008 de 06 deoctubre de 2008 (D.O. 16/10/08).

Se prorroga la exoneración del impuesto alvalor agregado a las enajenaciones de carnede ave.

VISTO: los literales N) y Ñ) del numeral 1) del artí-culo 19 del Título 10 Texto Ordenado 1996.

RESULTANDO: I) que las mencionadas normasfacultan al Poder Ejecutivo a exonerar del Impues-to al Valor Agregado las enajenaciones de carnede ave y de cerdo.II) que con fecha 30 de junio de 2008 se hizo usode las antedichas facultades mediante el dictadodel Decreto N° 318/008, por un período finalizadoel 30 de setiembre de 2008.

CONSIDERANDO: necesario prorrogar las men-cionadas disposiciones, en virtud de mantenerselas razones que motivaron la adopción de las refe-ridas medidas.

17

CA

PÍT

UL

O I T

RIB

UTA

RIA

ATENTO: a lo expuesto y a lo dispuesto por elartículo 168 de la Constitución de la República.

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Prorrógase por el período comprendidoentre el 1º de octubre y el 31 de diciembre de 2008,la exoneración del Impuesto al Valor Agregado alas enajenaciones de carne de ave dispuesta en elartículo 1° del Decreto N° 318/008 de 30 de juniode 2008, con el mismo alcance establecido en elartículo 1º del Decreto N° 332/2007 de 10 de se-tiembre de 2007.

ART. 2º.- Prorrógase por el período comprendidoentre el 1° de octubre y el 31 de diciembre de 2008la exoneración del Impuesto al Valor Agregado alas enajenaciones de carne de cerdo con hueso,establecida en el artículo 2° del Decreto N° 318/008 de 30 de junio de 2008, con el mismo alcanceestablecido en el artículo 2° del Decreto N° 528/007 de 27 de diciembre de 2007.

ART. 3º.- Comuniquese, publíquese y archívese.

1.2.10. Decreto Nº 471/008 de 06 deoctubre de 2008 (D.O. 16/10/08).

Se Prorroga la vigencia de la tasa 0% (ceropor ciento) del Impuesto al Valor Agregadoaplicable a las enajenaciones de manzanas,así como la exoneración de dicho tributo enlas importaciones de los referidos bienes.

VISTO: la Ley N° 18.329 de 31 de julio de 2008.

RESULTANDO: I) que la mencionada Ley facultóal Poder Ejecutivo a fijar en el 0% (cero por ciento)la alícuota del Impuesto al Valor Agregado aplica-ble a las enajenaciones de las frutas y hortalizasque determine y a exonerar su importación.II) que por Decreto N° 368/008 se hizo uso de lasantedichas facultades para las manzanas, papas,cebollas y ajos, por un plazo de sesenta días,contados a partir del 1° de agosto de 2008.

CONSIDERANDO: necesario prorrogar dicha dis-posición, para las enajenaciones e importacionesde manzanas, en virtud de mantenerse en ese casoespecífico, las razones que motivaron la adopciónde las referidas medidas.

ATENTO: a lo expuesto y a lo dispuesto por elartículo 168° de la Constitución de la República.

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Prorrógase por sesenta días, contadosdesde el 30 de setiembre de 2008, la vigencia dela tasa 0% (cero por ciento) del Impuesto al ValorAgregado aplicable a las enajenaciones de man-zanas, así como la exoneración de dicho tributoen las importaciones de los referidos bienes.

ART. 2º.- Comuniquese, publíquese y archívese.

1.2.11. Decreto Nº 477/008 de 07 deoctubre de 2008 (D.O. 16/10/08)

Proyectos de inversión de gran significacióneconómica. Beneficios Fiscales. Marco de Pro-cedimiento.

VISTO: lo dispuesto por el artículo 19 del DecretoN° 455/007 de 26 de noviembre de 2007.

RESULTANDO: I) que dicha norma reglamentariaestablece los beneficios fiscales a otorgar a aque-llos proyectos de inversión de gran significacióneconómica, por montos iguales o superiores a U.I.7.000:000.000 (siete mil millones de unidadesindexadas).II) que el artículo 16 de la Ley N° 16.906 de 7 deenero de 1998, prevé el otorgamiento de benefi-cios especiales a las inversiones que signifiquenun aporte importante al proceso de descentraliza-ción geográfica de la actividad económica o quesuperen determinado monto en el plazo previstoen el plan respectivo.

CONSIDERANDO: I) que tratándose de proyectosde inversión de gran significación económica enlos que el inversor pretenda la obtención de bene-ficios superiores a los establecidos por el DecretoNº 455/007 al amparo de la referida norma legal,es necesario establecer un marco de procedimien-to que permita encauzar los eventuales procesosde negociación que se desarrollen en la fase pre-via a la formulación y presentación del proyecto.II) que en tal sentido, se entiende pertinente preverla posibilidad de suscripción de acuerdos entre elEstado y los potenciales inversores en los que seconsigne el resultado de tales procesos de nego-ciación y se defina con precisión el alcance de losbeneficios especiales a otorgar y las respectivasobligaciones de las partes, para el caso de que endefinitiva se verifique la declaración promocional,de conformidad con la normativa vigente en lamateria.

18

ATENTO: a lo expuesto precedentemente,

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Las empresas nacionales o extranjerasinteresadas en la presentación de proyectos deinversión por montos iguales o superiores a U.I.7.000:000.000 (siete mil millones de unidadesindexadas) y que al amparo de lo dispuesto por elartículo 16 de la Ley N° 16.906 de 7 de enero de1998, aspiren a la obtención de beneficios fisca-les especiales más allá de los previstos en el artí-culo 19 del Decreto N° 455/007 de 26 de noviem-bre de 2007, deberán presentarse por escrito antela Secretaría de la Presidencia de la República.Dicha presentación deberá venir redactada en idio-ma castellano y contener como mínimo:a) Datos identificatorios de la empresa y sus titu-lares.b) Antecedentes de la firma y estructura societaria.c) Información económica y financiera.d) Descripción sumaria del proyecto y de las con-diciones necesarias para su implementación.e) Beneficios especiales que se pretenden.Para aquellos documentos en idioma extranjero,deberá agregarse la correspondiente traducción.

ART. 2º.- La Secretaría de la Presidencia de laRepública analizará la solicitud pudiendo requerirlas aclaraciones y ampliaciones que entienda per-tinentes y si resultare que se ajusta a los extre-mos referidos en el artículo 1° del presente Decre-to, convocará a los Ministerios relacionados conlas actividades que el proyecto involucra, a efec-tos de que designen sus representantes para laconformación de una comisión que será presididapor el Secretario de la Presidencia de la Repúbli-ca o quien éste determine.

ART. 3º.- Dicha comisión tendrá como cometidos:definir los aspectos que ameriten el inicio de unproceso de negociación, llevar adelante las nego-ciaciones que sean necesarias y elaborar un pro-yecto de contrato de inversión que será elevado alPoder Ejecutivo para su consideración.El proyecto de contrato deberá definir con preci-sión el marco legal aplicable al proyecto de inver-sión, e! plazo para su presentación, las obligacio-nes asumidas por las partes, las eventuales con-trapartidas especiales, el plazo para su cumpli-miento y el alcance de los beneficios especiales aotorgar, para el caso de que en definitiva se verifi-que la declaración promocional, de conformidadcon la normativa vigente en la materia.

ART. 4º.- En oportunidad de disponer la aproba-ción del proyecto de contrato de inversión, el Po-der Ejecutivo designará a quién lo suscribirá ennombre y representación del Estado.

ART. 5º.- La aprobación y otorgamiento del con-trato de inversión no supondrán pronunciamientoalguno sobre el proyecto de inversión, cuya decla-ración promocional quedará en todos los casossupeditada al cumplimiento de las normas consti-tucionales y legales aplicables.

ART. 6º.- Comuniquese, etc.

1.2.12. Decreto Nº 486/008 de 15 deoctubre de 2008 (D.O. 21/10/08).

Sustitución del Literal A del artículo 132º delDecreto Nº 150/007 referente al impuesto a lasrentas de las actividades económicas.

VISTO: el artículo 6° de la Ley N° 16.906 de 7 deenero de 1998, y el artículo 132 del Decreto N°150/007 de 26 de abril de 2007.

RESULTANDO: que la mencionada norma legaldispuso que los beneficios fiscales incluidos en elCapítulo II de la Ley N° 16.906, alcanzan a loscontribuyentes del Impuesto a las Rentas de laIndustria y Comercio, del Impuesto a las RentasAgropecuarias y del Impuesto a la Enajenación deBienes Agropecuarios, que realicen actividadesindustriales o agropecuarias.

CONSIDERANDO: conveniente ajustar el alcanceestablecido por la norma reglamentaria citada enel Visto.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Sustitúyese el literal a) del artículo 132del Decreto N° 150/007 de 26 de abril de 2007, porel siguiente:

«a) Los contribuyentes del Impuesto a las Rentasde las Actividades Económicas que realicen acti-vidades industriales, incluidas las manufacturerasy extractivas.»

ART. 2º.- Comuniquese, publíquese, etc.

19

CA

PÍT

UL

O I T

RIB

UTA

RIA

Adecuación del régimen de liquidación delimpuesto a las rentas de las personas físicasaplicable a prestaciones de pensión.

VISTO: la situación tributaria respecto del Impuestoa las Rentas de las Personas Físicas (IRPF) dequienes perciben pensiones, por causa del falleci-miento del cónyuge o concubino, con hijos meno-res o discapacitados a cargo.

RESULTANDO: que se han detectado situacionesde inequidad en relación con la forma de liquida-ción de las referidas prestaciones en la hipótesisde ingresos múltiples por rentas comprendidas enla Categoría II del tributo.

CONSIDERANDO: I) que el Impuesto de Asisten-cia a la Seguridad Social soluciona hacia el futurola citada problemática.II) conveniente adecuar con carácter general y tran-sitorio el régimen de liquidación del Impuesto alas Rentas de las Personas Físicas aplicable alas citadas prestaciones de pensión, en el marcode las facultades legales vigentes.

ATENTO: a lo dispuesto por el literal A) del artícu-lo 40 del Título 7 del Texto Ordenado 1996.

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Retenciones liberatorias. Sin perjuicio delo establecido por el Decreto N° 224/008, de 28 deabril de 2008, establécese un régimen de reten-ciones liberatorias del Impuesto a las Rentas delas Personas Físicas (IRPF) correspondiente apensiones abonadas a beneficiarios viudos oconcubinos, siempre que los titulares de tales pres-taciones cumplan conjuntamente las siguientescondiciones:a) Tengan hijos menores o discapacitados a sucargo.b) Obtengan en el ejercicio otras rentas del traba-jo comprendidas en la Categoría II del Impuesto alas Rentas de las Personas Físicas.El referido régimen, de carácter opcional para elcontribuyente, se aplicará exclusivamente con re-lación a las rentas de pensión a que refiere el inci-so anterior, aún en el caso que se hayan percibidode parte de más de un agente de retención o res-ponsable sustituto. El ejercicio de la opción otor-gará a las referidas retenciones carácter definitivo.

1.2.13. Decreto Nº 491/008 de 15 deoctubre de 2008 (D.O. 22/10/08).

ART. 2º.- Liquidación. Los contribuyentes que ejer-zan la opción establecida en et artículo anterior,liquidarán el impuesto correspondiente a las res-tantes rentas de la Categoría II de acuerdo al régi-men general. Los ingresos por pensiones a querefiere el artículo anterior, y las retencionesliberatorias asociadas a los mismos no serán te-nidos en cuenta a efectos de dicha liquidación.

ART. 3º.- Vigencia. El régimen establecido por elpresente decreto será aplicable para las rentasdevengadas a partir del 1° de julio de 2007.

ART. 4º.- Comuniquese, publíquese, archívese.

1.2.14. Decreto Nº 492/008 de 15 deoctubre de 2008 (D.O. 22/10/08).

Se agrega un artículo al decreto Nº 150/007referente al impuesto a las rentas de las acti-vidades económicas.

VISTO: el artículo 1° de la Ley N° 18.261 de 14 demarzo de 2008 que agrega un inciso al artículo 28del Título 4 del Texto Ordenado 1996, por el quese otorga facultades al Poder Ejecutivo en materiade ajuste fiscal por inflación.

RESULTANDO: que la antedicha facultad refiere ala posibilidad de fijar otros índices representativosen lugar del índice de Precios al Productor de Pro-ductos Nacionales, a efectos de practicar el ajus-te fiscal por inflación.

CONSIDERANDO: conveniente ejercer la facultadmencionada, mediante el establecimiento de laopción de practicar el referido ajuste aplicando lavariación del índice de Precios al Consumo.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPUBLICADECRETA:ART. 1º.- Agrégase al Decreto N° 150/007, de 26de abril de 2007, el siguiente artículo:

“Artículo 58 bis.- Ajuste por inflación.- índices.- Elresultado emergente de los cambios de valor de lamoneda nacional se calculará aplicando a la dife-rencia referida en el artículo 28 del Título 4, el por-centaje de variación ocurrida entre los meses decierre del ejercicio anterior y del que se líquida,del índice de Precios al Productor de ProductosNacionales.

20

Los contribuyentes podrán optar, a efectos de larealización del referido ajuste, por aplicar la varia-ción del Indice de Precios al Consumo en el referi-do lapso. En caso de realizarse la opción previstaen este inciso, la misma deberá ser mantenidapor tres ejercicios.”

ART. 2º.- Lo dispuesto en el artículo precedenteserá de aplicación para ejercicios finalizados a partirdel 30 de junio de 2008 inclusive.

ART. 3º.- Comuniquese, publíquese, archívese.

1.2.15. Decreto Nº 496/008 de 20 deoctubre de 2008 (D.O. 31/10/08).

Insumos agropecuarios – IVA – Se agreganbienes a la nómina

VISTO: la nómina de insumos agropecuarios exo-nerados del Impuesto al Valor Agregado, estable-cida en el artículo 39 del Decreto 220/998 de 12de agosto de 1998.

RESULTANDO: que los bienes denominados “maízquebrado, maíz molido y sorgo molido” se desti-nan a un uso primordialmente agropecuario.

CONSIDERANDO: necesario incluir a los citadosbienes en la nómina a que refiere el Visto.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Insumos agropecuarios. Sustitúyese elnumeral 25 del artículo 39 del Decreto N° 220/98de 12 de agosto de 1998 por el siguiente:”25. Sales minerales, raciones balanceadas, com-plementos alimenticios y alimentos con excepciónde los productos agropecuarios en estado natural;pellets, expeliere y tortas de soja, de girasol y detodas aquellas semillas que constituyan comple-mentos alimenticios de uso agropecuario; maízquebrado, maíz molido y sorgo molido utilizadoscomo complemento alimenticio agropecuario; pro-ductos utilizados en la sanidad animal y en la sa-nidad vegetal.Para quedar incluidos en este numeral, los bienesmencionados deberán ser de uso exclusivo o pri-mordialmente agropecuario y estar inscriptos enel respectivo registro del Ministerio de Ganadería,Agricultura y Pesca.”

ART. 2º.- Comuniquese, publíquese y archívese.

1.2.16. Decreto Nº 523/008 de 27 deoctubre de 2008 (D.O. 04/11/08).

Agrocombustibles. Se reglamenta la actividadde producción, comercialización y utilización.

VISTO: la Ley 18.195 de 14 de noviembre de 2007,que regula la actividad de producción,comercialización y utilización de agrocombustibles;

RESULTANDO: I) que la situación energética delpaís, dada su dependencia de factores externos yla incertidumbre en el abastecimiento energéticofuturo de la región, plantea la conveniencia de adop-tar medidas que permitan incorporar abastecimien-to energético en base a recursos autóctonos comoes la producción de agrocombustibles;II) que los aspectos mencionados habilitarían pro-cedimientos compensatorios como los contempla-dos en el Mecanismo de Desarrollo Limpio delProtocolo de Kyoto;

CONSIDERANDO: I) que compete al Poder Eje-cutivo la definición de las políticas en el sector dela energía;II) que la actividad de producción y comercializaciónde agrocombustibles se ha desarrollado sin un cla-ro marco jurídico que la ampare;III) que se estima conveniente promover instrumen-tos y fijar reglas claras para la instalación de nue-vos emprendimientos de producción deagrocombustibles;IV) que particularmente importa, la aplicación delas normas de calidad y sus controles sin sosla-yar las responsabilidades de quienes ejerzan laactividad de producción de agrocombustibles;

ATENTO: a lo expuesto:

EL PRESIDENTE DE LA REPUBLICADECRETA:

TITULO IDisposiciones Generales

ART. 1º.- El Ministerio de Industria, Energía y Mi-nería (MIEM), a través de la Dirección Nacional deEnergía y Tecnología Nuclear (DNETN), será elresponsable de la instrumentación de las disposi-ciones del presente decreto, sin perjuicio, de lasfacultades de los órganos competentes en cadamateria específica.

21

CA

PÍT

UL

O I T

RIB

UTA

RIA

ART. 2º.- Apruébase como parte de este decretoel Anexo que obra adjunto.

TITULO IIDefiniciones para biodiesel

ART. 3º.- A los efectos de lo establecido en el art.5° de la Ley N° 18.195 de 14 de noviembre de2007, se entiende por materia prima de la produc-ción agropecuaria nacional destinada a la produc-ción de biodiesel, a los granos oleaginosos, acei-tes vegetales derivados de dichos granosoleaginosos y/o grasas animales derivadas de laindustria nacional.

ART. 4º.- Se entiende por autoconsumo, según laprevisión contenida en el artículo 12 de la Ley N°18.195 de 14 de noviembre de 2007, al consumoque realice el propio productor de biodiesel (B100)en el ámbito de su actividad empresarial

ART. 5º.- Se considera flota cautiva, a aquel con-junto de vehículos, maquinarias y equipos, quecumpliéndose los requisitos previstos en el literalE) del artículo 12 de la Ley Nº 18.195 de 14 denoviembre de 2007, es explotado por una unidadempresarial.

TITULO IIIAutorización de Producción de biodiesel y alcoholcarburante y Registro

CAPITULO INormas generales de Autorización de Produccióny Registro

ART. 6º.- La actividad de producción de biodiesely alcohol carburante será autorizada por el MIEM.La DNETN llevará el Registro de Productores deEmpresas Autorizadas a producir biodiesel y al-cohol carburante (Registro).Además del acto de autorización, el Registro con-tendrá la información de cada productor habilitadoque se precisa en los capítulos siguientes, debien-do los agentes realizar oportunamente las aporta-ciones necesarias tendientes a su actualización.

ART. 7º.- La autorización de producción será otor-gada, en tanto se cumpla con los requisitos pre-vistos en los capítulos siguientes, sin perjuicio delas demás habilitaciones que puedan requerir otrasautoridades competentes respecto delemprendimiento. Otorgada la misma por el MIEM,se incorporará de oficio en el Registro.

A los efectos de cumplir con los requerimientosde calidad exigidos para otorgarse la autorización,se deberán realizar análisis de producto por partede laboratorios con aptitud en la materia.El Productor que reciba la autorización podrá soli-citar en cualquier momento un Certificado del Re-gistro, a los efectos de tramitar las exencionesimpositivas previstas en el artículo 23 de la Ley Nº18.195 de 14 de noviembre de 2007.La DNETN podrá estipular, si fuera conveniente porrazones de interés general, qué otras autorizacio-nes y permisos deberán incorporarse a los reque-rimientos establecidos en los capítulos siguien-tes.

CAPITULO IIAutorización de producción de biodiesel

ART. 8º.- La solicitud de Autorización de Produc-ción de biodiesel para una determinada planta in-dustrial, se presentará por la persona física o jurí-dica interesada, ante la DNETN, incluyendo ladocumentación e información siguiente:a) Nota firmada por el titular o representante de laempresa solicitante, dirigida al Ministro de Indus-tria, Energía y Minería, solicitando autorización paraproducir biodiesel. En la misma debe designarseun responsable técnico de la planta, adjuntándo-se documentación fehaciente que acredite el cum-plimiento de las exigencias contenidas en el Capí-tulo I del Título IV de esta reglamentación.b) Documentación conteniendo la información re-querida, que acredite su presentación ante la Uni-dad Reguladora de Servicios de Energía y Agua(URSEA), a los efectos de ser incluida en la Basede Datos de Agentes vinculados a la Producción yComercialización de Agrocombustibles, según lodispuesto por la Resolución de URSEA N° 28/008,de 1" de abril de 2008.c) Especificación de la capacidad máxima diariade producción de biodiesel de la planta industrial.Se deberán informar los turnos de trabajo diariosque permiten alcanzar dicha capacidad. Toda mo-dificación al respecto, luego de otorgada la autori-zación, deberá ser informada previamente a laDNETN.d) Acuerdos de comercialización de biodiesel exis-tentes.e) Cuando corresponda, declaración deautoconsumo con especificación de vehículos,equipos y maquinarias.f) Resultados analíticos de una muestra debiodiesel obtenido en el proceso industrial de laplanta para la cual se solicita la autorización, queindiquen el cumplimiento total de la norma UNITNº 1100.

22

g) Autorización y/o constancia de estado de situa-ción, según corresponda, otorgada/s por el Minis-terio de Vivienda, Ordenamiento Territorial y Me-dio Ambiente.h) Habilitación correspondiente del Gobierno De-partamental en cuyo ámbito territorial esté ubica-da la planta industrial.i) Habilitación correspondiente de la DirecciónNacional de Bomberos.La DNETN analizará la información y los antece-dentes requeridos. En caso de corresponder, laDNETN emitirá un informe favorable, que se eleva-rá al MIEM a los efectos del otorgamiento de laAutorización de Producción, y dispuesta la mis-ma, la DNETN procederá a incorporada al Regis-tro.

ART. 9º.- Cuando se tuviere una planta industrialinstalada a la fecha de entrada en vigencia de laLey N° 18.195 de 14 de noviembre de 2007, y seesté incorporado a la Base de Datos de AgentesVinculados a la Producción y Comercialización deAgrocombustibles administrada por la URSEA, alos efectos de obtener la Autorización de Produc-ción, se deberá presentar ante la DNETN la infor-mación solicitada en el artículo anterior, a excep-ción de lo exigido en el literal 0. acompañada deresultados analíticos de la última producción debiodiesel que indiquen el cumplimiento de las es-pecificaciones para aquellas propiedades indica-das en el Anexo I.Los productores comprendidos en el supuestonormativo de este artículo deberán formular la so-licitud en el plazo máximo de 60 (sesenta) díassiguientes a la publicación en el Diario Oficial delpresente decreto.Presentada la solicitud, se atenderá a las previ-siones contenidas en el inciso final del artículo 8°.Otorgada la Autorización de Producción, durantelos 6 meses siguientes el productor autorizadodeberá informar mensualmente a la URSEA el vo-lumen de producción de la planta industrial corres-pondiente, el destino de la misma (autoconsumoo flotas cautivas), y presentar resultados analíti-cos que demuestren, al menos, el cumplimientode las exigencias especificadas en el Anexo I.Previo a la culminación del lapso semestral, el pro-ductor deberá demostrar a la DNETN el cumpli-miento total de las exigencias contenidas en lanorma UNIT N° 1100, y si así no fuere, se le retira-rá de inmediato la Autorización de Producción,dándole de baja en el Registro.

CAPITULO IIIAutorización de producción de alcohol carburante

ART. 10.- La solicitud de Autorización de Produc-ción de alcohol carburante para una determinadaplanta industrial, se presentará por la persona físi-ca o jurídica interesada ante la DNETN, incluyen-do la documentación e información siguiente:a) Nota firmada por el titular o representante de laempresa solicitante, dirigida al Ministro de Indus-tria, Energía y Minería, solicitando autorización paraproducir alcohol carburante. En la misma debedesignarse un responsable técnico de la planta,adjuntándose documentación fehaciente que acre-dite el cumplimiento de las exigencias contenidasen el Capítulo I del Título IV de esta reglamenta-ción.b) Documentación conteniendo la información re-querida, que acredite su presentación ante la Uni-dad Reguladora de Servicios de Energía y Agua(URSEA), a los efectos de ser incluida en la Basede Datos de Agentes vinculados ala Producción yComercialización de Agrocombustibles, según lodispuesto por la Resolución de URSEA N° 28/008,de 1º de abril de 2008.c) Acuerdos existentes de comercialización.d) Resultados analíticos de una muestra de alco-hol carburante obtenida en el proceso industrialde la planta para la cual se solicita la autoriza-ción, que indiquen el cumplimiento total de la nor-ma UNIT Nº 1122 o UNIT N° 1124.e) Autorización y/o constancia de estado de situa-ción, según corresponda, otorgada/s por el Minis-terio de Vivienda, Ordenamiento Territorial y Me-dio Ambiente.f) Habilitación correspondiente del Gobierno depar-tamental en cuyo ámbito territorial esté ubicada laplanta industrial.g) Habilitación correspondiente de la DirecciónNacional de Bomberos.Las reglas de procedimiento previstas en el artícu-lo 8° resultan aplicables a este tipo de solicitudesde autorización.

TITULO IVExigencias de funcionamiento y calidad

CAPITULO IResponsable técnico

ART. 11.- EL TÉCNICO DESIGNADO, ADEMASDEL PRODUCTOR, SERA RESPONSABLE DETODA LA INFORMACIÓN QUE SE PRESENTE

23

CA

PÍT

UL

O I T

RIB

UTA

RIA