Embed Size (px)

Citation preview

Portofolio Volume 13 No. 2 Nopember 2016 : 143 - 157 ISSN: 1829 - 7188

143

CAPITAL ASSET PRICING MODEL (CAPM) SEBAGAI SALAH SATUMETODE UNTUK MENENTUKAN SAHAM EFISIEN

Eka YuliantiProgram Studi Manajemen, FE, UNJANI Jl Terusan Jenderal Sudirman Cimahi

Abstract

This article aims to describe how to determine efficient stocks and inefficientstocks based on Capital Asset Pricing Model (CAPM). This process really helpsinvestors to make the right decision. Efficient stocks has the positive excess return thatwill give advantage for investors. Efficient stock indicates that the stock is undervalued.Therefore, investors should buy the stock. Inefficient stocks has the negative excessreturn and this indicates that the stock is overvalued. Therefore, investors should sellthe stock.

Keyword : CAPM, Undervalued, Overvalued

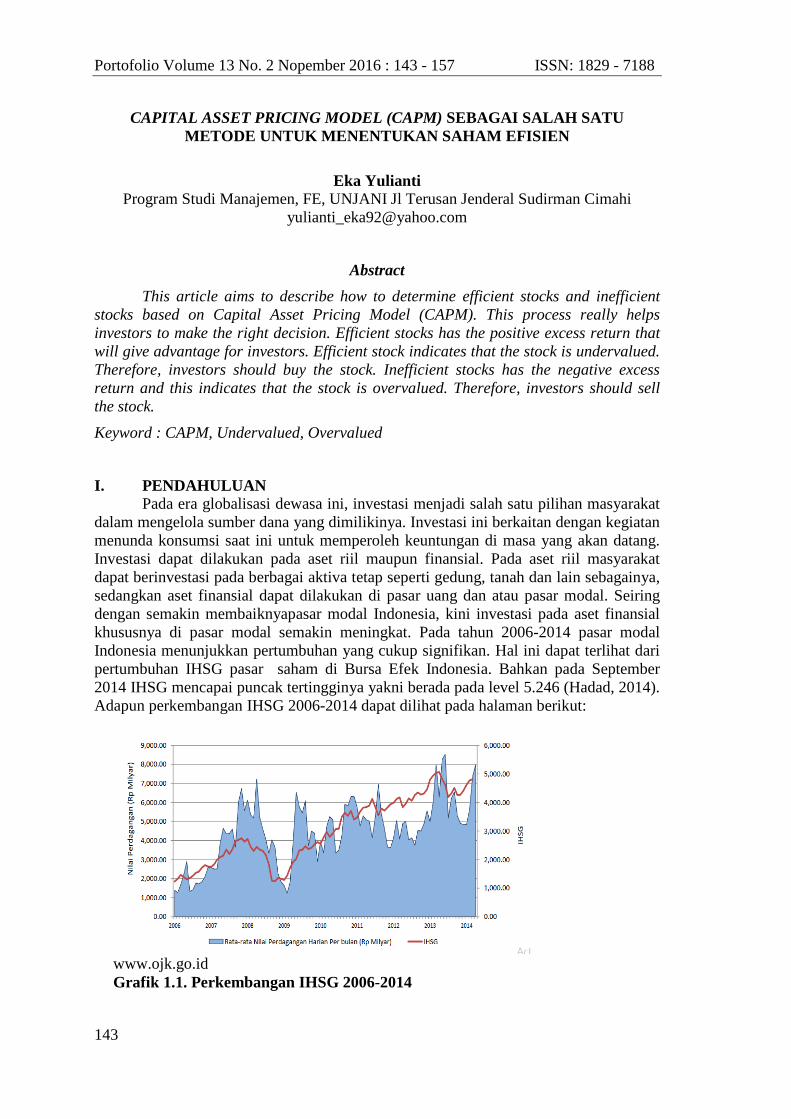

I. PENDAHULUANPada era globalisasi dewasa ini, investasi menjadi salah satu pilihan masyarakat

dalam mengelola sumber dana yang dimilikinya. Investasi ini berkaitan dengan kegiatanmenunda konsumsi saat ini untuk memperoleh keuntungan di masa yang akan datang.Investasi dapat dilakukan pada aset riil maupun finansial. Pada aset riil masyarakatdapat berinvestasi pada berbagai aktiva tetap seperti gedung, tanah dan lain sebagainya,sedangkan aset finansial dapat dilakukan di pasar uang dan atau pasar modal. Seiringdengan semakin membaiknyapasar modal Indonesia, kini investasi pada aset finansialkhususnya di pasar modal semakin meningkat. Pada tahun 2006-2014 pasar modalIndonesia menunjukkan pertumbuhan yang cukup signifikan. Hal ini dapat terlihat daripertumbuhan IHSG pasar saham di Bursa Efek Indonesia. Bahkan pada September2014 IHSG mencapai puncak tertingginya yakni berada pada level 5.246 (Hadad, 2014).Adapun perkembangan IHSG 2006-2014 dapat dilihat pada halaman berikut:

www.ojk.go.idGrafik 1.1. Perkembangan IHSG 2006-2014

Capital Asset Pricing Model (CAPM) Sebagai Salah Satu Metode Untuk MenentukanSaham Efisien

144

Berdasarkan grafik di atas secara umum terlihat bahwa performance IHSGcenderung mengalami peningkatan. Meskipun terjadi penurunan yang signifikan padatahun 2008 hingga 2009. Penurunan yang terjadi pada tahun 2008-2009 disebabkan olehterjadinya krisis pada tahun 2008 yang mengakibatkan kinerja pasar modal Indonesiaturun. Namun, pada tahun 2009 menuju tahun 2010 perekonomian Indonesia kembalipulih, kondisi ini membuat pasar modal Indonesia kembali meningkat kinerjanya.Kondisi pasar modal yang fluktuatif ini mengindikasikan bahwa meskipun berinvestasidi pasar modal menjanjikan keuntungan, namun tetap tidak terlepas dari ketidakpastian.Ketidakpastian tersebut artinya berkaitan dengan risiko yang mungkin akan dihadapioleh investor.Return dan risiko ini merupakan dua hal yang perlu dipertimbangkan olehinvestor dalam berinvestasi di pasar modal. Selain itu, Yulianti (2014) mengatakanbahwa Return dan risiko merupakan dua hal yang tidak dapat dipisahkan, karenapertimbangan suatu investasi merupakan trade-off kedua faktor ini. Kedua faktor iniadalah hal yang berlawanan, di satu sisi investor menginginkanreturn yang tingginamun di sisi lain investor tidak begitu menyukai risiko yang tinggi. Masalah utamayang dihadapi investor ketika berinvestasi adalah menentukan sekuritas berisiko manayang paling tepat untuk dibeli. Salah satu strategi yang dapat investor gunakan untukmeminimalisir risiko ini adalah dengan menggunakan prinsip diversifikasi.

Diversifikasi merupakan suatu cara berinvestasi yang tidak hanya dilakukanpada satu saham saja, akan tetapi investor dapat berinvestasi pada berbagai macamsaham dengan tujuan untuk mengurangi risiko. Pengurangan risiko pada strategi inidapat terjadi karena, kerugian yang mungkin dihadapi oleh investor dari satu sahamakan bisa ditutupi dengan keuntungan yang diperoleh dari saham lainnya.Salah satupendekatan yang dapat digunakan untuk menerapkan prinsip diversifikasi adalahCapital Asset Pricing Model (CAPM). Metode ini dapat membantu investor untukmenentukan saham yang memiliki tingkat return yang tinggi tanpa mengesampingkanfaktor risiko, saham seperti ini disebut sebagai saham yang efisien. "Saham yang efisiendapat ditentukan dengan memilih tingkat return ekspektasi tertentu, kemudianmeminimumkan risikonya atau meminimumkan tingkat risiko tertentu" (Tandelilin,2010). Atasdasar alasan ini, maka penulis tertarik untuk membuat kajian tentang metodeCAPM yang dapat digunakan sebagai penentu saham efisien. Kajian ini diharapkandapatmenjadireferensibagi investor dalam mengelola investasinya.

II. PEMBAHASANMenurut Jones (2007), "Investasi dapat didefinisikan sebagai komitmen

sejumlah dana untuk satu atau lebih aset yang ditunda penggunaannya selama periodewaktu tertentu. Lebih lanjut, menurut Jogiyanto (2009), "Investasi merupakanpenundaan konsumsi pada saat ini untuk dialokasikan ke aktiva produktif selamaperiode waktu tertentu". Pada intinya investasi merupakan suatu kegiatan penundaankonsumsi yang dilakukan saat ini untuk memperoleh keuntungan di masa yang akandatang.

Seperti yang telah diuraikan pada bab sebelumnya, bahwa investasi dapatdilakukan pada aset finansial dengan media pasar uang dan pasar modal. Investai yangdilakukan di pasar uang merupakan investasi yang sifatnya jangka pendek, sedangkaninvestasi di pasar modal adalah berjangka panjang. Seiring dengan berkembangnyapengetahuan masyarakan mengenai investasi, khususnya investasi paa aset finansial,kini pasar modal menjadi salah satu wahana investai yang banyak digemari masyarakatdibanding pasar uang. Menurut Husnan (2009), "Secara formal pasar modal dapat

Portofolio Volume 13 No. 2 Nopember 2016 : 143 - 157 ISSN: 1829 - 7188

145

didefinisikan sebagai pasar untuk berbagai instrumen keuangan jangka panjang yangdapat diperdagangkan baik dalam bentuk hutang ataupun modal sendiri, baik yangditerbitkan oleh pemerintah, public authorities, maupun perusahaan swasta".(Tandelilin, 2010) menyebutkan bahwa Instrumen-instrumen jangka panjang yang saatini diperdagangkan di pasar modal Indonesia diantaranya adalah saham biasa dan sahampreferen, obligasi perusahaan dan obligasi konversi, obligasi negara, bukti right, waran,kontrak opsi, kontrak berjangka, dan reksa dana. Sekuritas di pasar modal inimempunyai karakteristik berjatuh tempo lebih dari satu tahun. Diantara berbagaisekuritas yang disebutkan tersebut yang paling dikenal masyarakat atau investor adalahsaham khususnya saham biasa. Sehingga investor seyogyanya memiliki pengetahuantentang bagaimana cara berinvestasi pada saham agar memperoleh keuntungan yangdiharapkan sebelumnya.

2.1.Return dan risiko InvestasiMenurut Tandelilin (2010), “Return merupakan salah satu faktor yang

memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investormenanggung risiko atas investasi yang dilakukannya”. Fahmi (2012), menyatakanReturn adalah keuntungan yang didapatkan oleh perusahaan, individu dan institusi darihasil investasi yang dilakukannya”.

Komponen return itu sendiri terdiri atas yield dan capital gain/lossyang disebutsebagai return total. Komponen return tersebut termasuk ke dalam return realisasian.Menurut Jogiyanto (2009), “Return realisasi merupakan return yang telah terjadi”.Return realisasian merupakan suatu hal penting karena digunakan sebagai salah satupengukur kinerja dari perusahaan. Selain return total terdapat juga beberapa jenis returnrealisasian yang lain, diantaranya return total (total return), relatip return(returnrelative), kumulatip return(return cumulative), dan return disesuaikan (adjusted return).Selanjutnya terdapat juga return ekspektasian yang merupakan return yang diharapkaninvestor di masa yang akan datang. Adapun penjelasan mengenai return ekspektasianakan dijelaskan pada sub bab berikutnya.

Lebih lanjut, “Risiko merupakan kemungkinan perbedaan antara return aktualyang diterima dengan return harapan Tandelilin (2010)”. Risiko investasi terbagimenjadi dua yakni risiko sistematis dan risiko tidak sistematis. Risiko sistematis atausering juga disebut dengan risiko pasar merupakan risiko yang kaitannya denganperubahan-perubahan yang terjadi di pasar, sedangkan risiko tidak sistematis adalahrisiko yang terkait dengan perubahan-perubahan yang terjadi dalam perusahaan(internal).

Return dan risiko merupakan dua hal yang saling terkait. Investor tentu akanmempertimbangkan dua hal ini ketika berinvestasi, mengingat tujuan investasi padadasarnya mengharapkan hasil atau return. Namun untuk mendapatkan return tersebut,investor juga mungkin menghadapi risiko yang akan timbul dari adanya kegiataninvestasi. Untuk itu, return dan risiko merupakan dua komponen yang sangat pentinguntuk dipertimbangkan oleh investor agar investasi yang dilakukan sesuai harapan.

2.2. Return ekspektasianMenurut Jogiyanto (2009), “Return ekspektasian (expected return) merupakan

return yang digunakan untuk pengambilan keputusan investasi”. Return ekspektasianini pada dasarnyamerupakan return yang diharapkan investor pada investasi yangdilakukannya. Return ekspektasian ini dapat dihitung dengan berbagai macam metode,

Capital Asset Pricing Model (CAPM) Sebagai Salah Satu Metode Untuk MenentukanSaham Efisien

146

diantaranya adalah berdasarkan nilai ekspektasian masa depan, berdasarkan nilai returnhistoris, berdasarkan model return ekspektasian yang ada. Pada model returnekspektasian yang ada inilah salah satu diantaranya adalah Capital Asset Pricing Model(CAPM).

2.3. Metode Capital Asset Pricing Model (CAPM)CAPM merupakan suatu model keseimbangan dimana menurut Tandelilin

(2010) dengan menggunakan model keseimbangan, kita akan bisa memahamibagaimana perilaku investor secara keseluruhan, serta bagaimana mekanismepembentukan harga dan return pasar dalam bentuk yang lebih sederhana. Modelkeseimbangan juga dapat membantu kita untuk memahami bagaimana menentukanrisiko yang relevan terhadap suatu asset, serta hubungan risiko dan return harapanuntuk suatu asset ketika pasar dalam kondid seimbang. Menurut Bodie (2014), CAPMmerupakan sekumpulan prediksi mengenai keseimbangan perkiraaan imbal hasilterhadap aset berisiko.

Tandelilin (2010) juga mengatakan bahwa,“CAPM adalah model yangmenghubungkan tingkat return harapan dari suatu aset berisiko dengan risiko dari asettersebut pada kondisi pasaryang seimbang”. Lubis (2008) menyatakan bahwa CAPMmerupakan suatu metode yang digunakan untuk menentukkan harga suatu asset denganmempertimbangkan risikonya. Selanjutnya, dikatakan oleh Nurhidayah & Adrianto(2014) bahwa Capital Assets Pricing Model (CAPM) merupakan suatu modelkeseimbangan untuk menentukan kaitan antara risiko dan return yang diperolehinvestor. Tingkat risiko dan return yang layak dalam model analisis CAPM dinyatakanmemiliki korelasi yang positif dan linear. Nilai β yang diperhitungkan adalah β yang signifikan.

CAPM didasari oleh model penentuan portofolio optimal Markowitz.Berdasarkan teori portofolio Markowitz, portofolio yang efisien adalah portofolio yangberada di sepanjang kurva efficient frontier. Adapun asumsi lain dalam CAPM adalahsebagai berikut (Tandelilin, 2010):1. Investor akan mendiversifikasikan portolionya dan memilih portofolio yang optimal

sesuai dengan garis portofolio efisien.2. Semua investor mempunyai distribusi probabilitas tingkat return masa depan yang

identik.3. Semua investor memiliki periode waktu yang sama.4. Semua investor dapat meminjam atau meminjamkan uang pada tingkat return yang

bebas risiko.5. Tidak ada biaya transaksi, pajak pendapatan, dan inflasi.6. Terdapat banyak sekali investor, ehingga tidak ada investor tunggal yang dapat

mempengaruhi harga sekuritas. Semua investor adalah price taker.7. Pasar dalam keadaan seimbang (equilibrium).

Sedangkan menurut Jogiyanto (2009), asumsi-asumsi yang mendasari CAPMadalah sebagai berikut:1. Semua investor mempunyai cakrawala waktu satu periode yang sama, investor

memaksimumkan kekayaan dengan memaksimumkan utility harapan dalam satuperiode waktu yang sama.

Portofolio Volume 13 No. 2 Nopember

147

2. Semua investor melakukan ppertimbangan antara nilai return ekspektasi dan standar deviasi return dariportofolionya.

3. Semua investor mempunyai harapan yang seragam (terhadap faktor-faktor input yang digunakan untukfaktor input yang digunakan adalah return ekspektasi (return dan kovarian antara

4. Semua investor dapat meminjamkan sejumlah dananya ((borrowing) sejumlah dana dengan jumlah yang tidak terbatas padabunga bebas risiko.

5. Penjualan pendek (short sale) diizinkan.6. Semua aktiva dapat dipecah

terbatas. Ini berarti bahwa dengan nilai terkecilpun iinvestasi dengan harga yang berlaku.

7. Semua aktiva dapat dipasarkan secara likuid sempurna.8. Tidak ada biaya transaksi. Penjualan atau pembelian aktiva tidak dikenai biaya

transaksi.9. Tidak terjadi inflasi.10. Tidak ada pajak pendapatan pribadi. Karena tidak ada pajak pribadi, maka investor

mempunyaipilihan yang sama untuk mendapatkan dividen atau capital gain11. Investor adalah penerima harga (price12. Investor individual tidak dapat mempengaruhi harga dar

kegiatan membeli atau menjual aktiva tersebut.Pasar modal dalam kondisiekuilibrium.

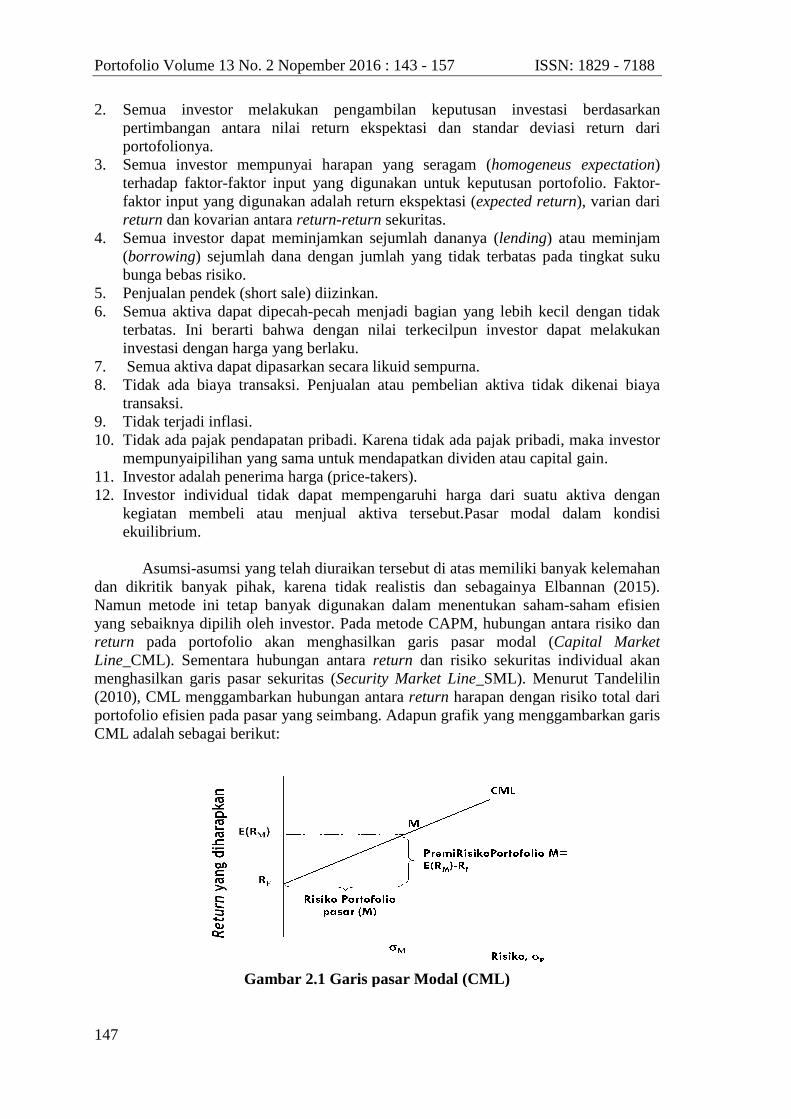

Asumsi-asumsi yang telah diuraikan tersebut di atas memiliki banyak kelemahandan dikritik banyak pihak, karena tidak realistis dan sebagainya ElbanNamun metode ini tetap banyak digunakan dalam menentukan sahamyang sebaiknya dipilih oleh investor.return pada portofolio akan menghasilkan garis pasar modal (Line_CML). Sementara hubungan antaramenghasilkan garis pasar sekuritas ((2010), CML menggambarkan hubungan antaraportofolio efisien pada pasar yang seimbang. Adapun grafik yang menggambarkan garisCML adalah sebagai berikut:

Gambar 2.1 Garis pasar Modal (CML)

2 Nopember 2016 : 143 - 157 ISSN: 1829

Semua investor melakukan pengambilan keputusan investasi berdasarkanpertimbangan antara nilai return ekspektasi dan standar deviasi return dari

Semua investor mempunyai harapan yang seragam (homogeneus expectationfaktor input yang digunakan untuk keputusan portofolio. Faktor

faktor input yang digunakan adalah return ekspektasi (expected returndan kovarian antara return-return sekuritas.

Semua investor dapat meminjamkan sejumlah dananya (lending) atau meminjammlah dana dengan jumlah yang tidak terbatas pada

Penjualan pendek (short sale) diizinkan.Semua aktiva dapat dipecah-pecah menjadi bagian yang lebih kecil dengan tidakterbatas. Ini berarti bahwa dengan nilai terkecilpun investor dapat melakukaninvestasi dengan harga yang berlaku.

asarkan secara likuid sempurna.Tidak ada biaya transaksi. Penjualan atau pembelian aktiva tidak dikenai biaya

Tidak ada pajak pendapatan pribadi. Karena tidak ada pajak pribadi, maka investormempunyaipilihan yang sama untuk mendapatkan dividen atau capital gainInvestor adalah penerima harga (price-takers).Investor individual tidak dapat mempengaruhi harga dari suatu aktiva dengankegiatan membeli atau menjual aktiva tersebut.Pasar modal dalam kondisi

asumsi yang telah diuraikan tersebut di atas memiliki banyak kelemahandan dikritik banyak pihak, karena tidak realistis dan sebagainya ElbanNamun metode ini tetap banyak digunakan dalam menentukan saham-saham efisienyang sebaiknya dipilih oleh investor. Pada metode CAPM, hubungan antara risiko dan

folio akan menghasilkan garis pasar modal (Capital Market. Sementara hubungan antara return dan risiko sekuritas individual akan

menghasilkan garis pasar sekuritas (Security Market Line_SML). Menurut Tandelilin), CML menggambarkan hubungan antara return harapan dengan risiko total dari

ada pasar yang seimbang. Adapun grafik yang menggambarkan garis

Gambar 2.1 Garis pasar Modal (CML)

7 ISSN: 1829 - 7188

engambilan keputusan investasi berdasarkanpertimbangan antara nilai return ekspektasi dan standar deviasi return dari

homogeneus expectation)keputusan portofolio. Faktor-

expected return), varian dari

) atau meminjammlah dana dengan jumlah yang tidak terbatas pada tingkat suku

pecah menjadi bagian yang lebih kecil dengan tidaknvestor dapat melakukan

Tidak ada biaya transaksi. Penjualan atau pembelian aktiva tidak dikenai biaya

Tidak ada pajak pendapatan pribadi. Karena tidak ada pajak pribadi, maka investormempunyaipilihan yang sama untuk mendapatkan dividen atau capital gain.

i suatu aktiva dengankegiatan membeli atau menjual aktiva tersebut.Pasar modal dalam kondisi

asumsi yang telah diuraikan tersebut di atas memiliki banyak kelemahandan dikritik banyak pihak, karena tidak realistis dan sebagainya Elbannan (2015).

saham efisienPada metode CAPM, hubungan antara risiko dan

Capital Marketdan risiko sekuritas individual akan

Menurut Tandelilinrapan dengan risiko total dari

ada pasar yang seimbang. Adapun grafik yang menggambarkan garis

Capital Asset Pricing ModelSaham Efisien

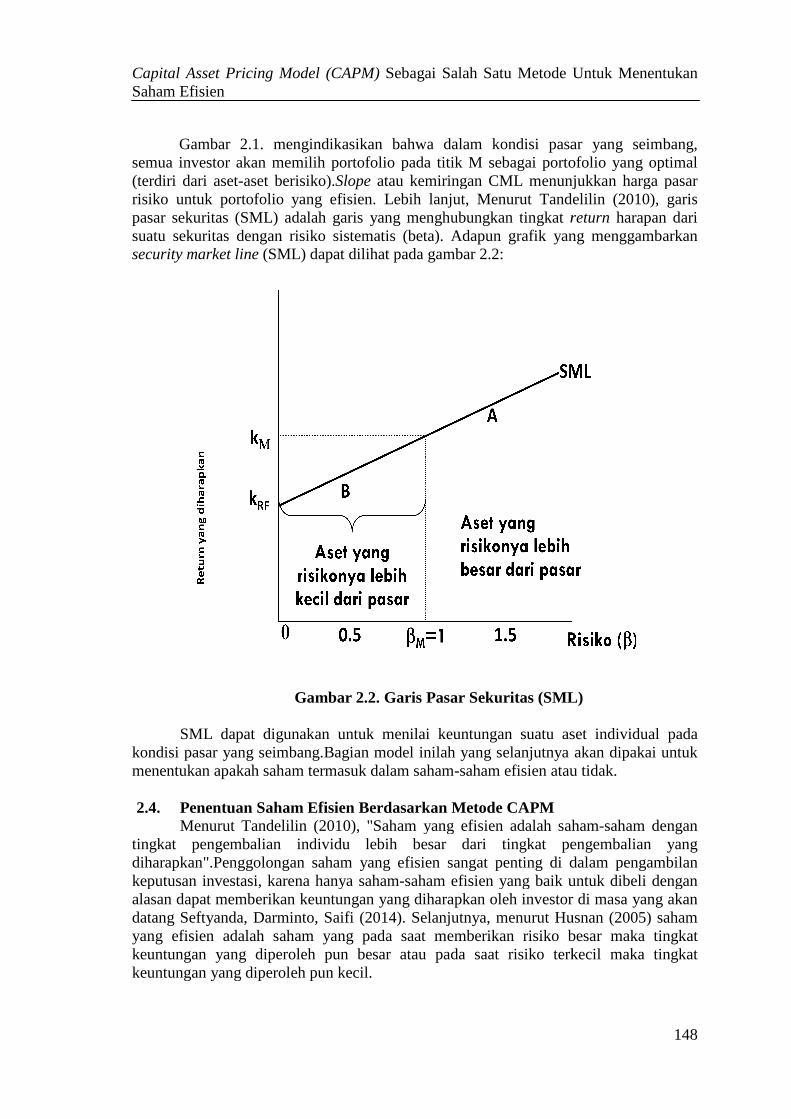

Gambar 2.1. mengindikasikan bahwa dsemua investor akan memilih portofolio pada titik M(terdiri dari aset-aset berisiko).risiko untuk portofolio yang efisien.pasar sekuritas (SML) adalah garis yang menghubungkan tsuatu sekuritas dengan risiko sistematis (beta). Adapun grafik yang menggambarkansecurity market line (SML

SML dapat digunakan untuk menilai keuntungankondisi pasar yang seimbang.menentukan apakah saham termasuk dalam saham

2.4. Penentuan Saham Efisien Berdasarkan Metode CAPMMenurut Tandelilin (2010

tingkat pengembalian individu lebih besar dari tingkat pengembalian yangdiharapkan".Penggolongan saham yang efisien sangat penting di dalam pengambilankeputusan investasi, karena hanya sahamalasan dapat memberikan keuntungan yang diharapkan oleh investor di masa yang akandatang Seftyanda, Darminto, Saifiyang efisien adalah saham yang pada saat memberikan risiko besar maka tingkatkeuntungan yang diperoleh pun besar atau pada saat risiko terkecil maka tingkatkeuntungan yang diperoleh pun kecil.

Capital Asset Pricing Model (CAPM) Sebagai Salah Satu Metode Untuk Menentukan

Gambar 2.1. mengindikasikan bahwa dalam kondisi pasar yang seimbang,semua investor akan memilih portofolio pada titik M sebagai portofolio yang optimal

aset berisiko).Slope atau kemiringan CML menunjukkan harga pasarrisiko untuk portofolio yang efisien. Lebih lanjut, Menurut Tandelilin (2010pasar sekuritas (SML) adalah garis yang menghubungkan tingkat returnsuatu sekuritas dengan risiko sistematis (beta). Adapun grafik yang menggambarkan

(SML) dapat dilihat pada gambar 2.2:

Gambar 2.2. Garis Pasar Sekuritas (SML)

SML dapat digunakan untuk menilai keuntungan suatu aset individual padakondisi pasar yang seimbang.Bagian model inilah yang selanjutnya

saham termasuk dalam saham-saham efisien atau tidak.

Penentuan Saham Efisien Berdasarkan Metode CAPMMenurut Tandelilin (2010), "Saham yang efisien adalah saham

tingkat pengembalian individu lebih besar dari tingkat pengembalian yangPenggolongan saham yang efisien sangat penting di dalam pengambilan

keputusan investasi, karena hanya saham-saham efisien yang baik untuk dibeli denganalasan dapat memberikan keuntungan yang diharapkan oleh investor di masa yang akan

minto, Saifi (2014). Selanjutnya, menurut Husnan (2005yang efisien adalah saham yang pada saat memberikan risiko besar maka tingkatkeuntungan yang diperoleh pun besar atau pada saat risiko terkecil maka tingkatkeuntungan yang diperoleh pun kecil.

Sebagai Salah Satu Metode Untuk Menentukan

148

alam kondisi pasar yang seimbang,sebagai portofolio yang optimal

atau kemiringan CML menunjukkan harga pasarndelilin (2010), garis

return harapan darisuatu sekuritas dengan risiko sistematis (beta). Adapun grafik yang menggambarkan

Gambar 2.2. Garis Pasar Sekuritas (SML)

suatu aset individual padaBagian model inilah yang selanjutnya akan dipakai untuk

saham efisien atau tidak.

aham yang efisien adalah saham-saham dengantingkat pengembalian individu lebih besar dari tingkat pengembalian yang

Penggolongan saham yang efisien sangat penting di dalam pengambilansaham efisien yang baik untuk dibeli dengan

alasan dapat memberikan keuntungan yang diharapkan oleh investor di masa yang akanjutnya, menurut Husnan (2005) saham

yang efisien adalah saham yang pada saat memberikan risiko besar maka tingkatkeuntungan yang diperoleh pun besar atau pada saat risiko terkecil maka tingkat

Portofolio Volume 13 No. 2 Nopember 2016 : 143 - 157 ISSN: 1829 - 7188

149

Sebelum sampai kepada penggunaan metode CAPM untuk menentukan apakahsaham termasuk dalam kelompok efisien atau tidak maka terdapat beberapa tahapanyang perlu dilakukan. Adapun tahap-tahap tersebut dapat dilihat pada halaman berikut.

1. Menghitung return saham individuTahap pertama yang perlu dilakukan dalam menentukan apakah saham tersebuttermasuk saham efisien atau tidak yakni dengan menentukan return masing-masingsaham terlebih dahulu. Pada tahap ini saham perusahaan yang menjadi sampeldihitung return sahamnya dengan formula sebagai berikut (Jogiyanto, 2009):

Keterangan :

Rit = Return harga saham individu I pada periode tPt = Harga saham pada periode tPt-1= Harga saham pada periode t-1

2. Menghitung return pasarPada tahap ini, return pasar perlu karena nilai ini salah satunya diperlukan untukmencari beta pada saat melakukan regresi dengan menggunakan model CAPM.Pada umumnya indeks yang digunakan adalah Indeks Harga Saham Gabungan(IHSG). Namun, tidak menutup kemungkinan indeks harga saham yang lain pundapat digunakan, hanya saja Indeks Harga Saham Gabungan (IHSG_JakartaComposite Index) ini yang dianggap paling mewakili seluruh harga saham di pasarmodal. Menurut Tandelilin (2010), Indeks Harga Saham Gabungan (IHSG) ataucomposite stock price index menggunakan seluruh saham yang tercatat sebagaikomponen perhitungan indeks. Selanjutnya, menurut Jogiyanto (2009), IndeksHarga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI) meliputipergerakan-pergerakan harga untuk saham biasa dan saham preferen. Adapunformula yang dapat digunakan untuk menghitung return pasar dengan IHSGsebagai indeksnya dapat dilihat pada halaman berikut:

Keterangan :RM.T = Returnpasar periode ke tIHSGt = Indeks Harga Saham Gabungan periode ke tIHSGt-1 = Indeks Harga Saham Gabungan ke t-1t = Waktu diukur dalam bulan

3. Menghitung return aktiva bebas risikoAktiva bebas risiko pada dasarnya merupakan aktiva yang memiliki returnekspektasi tertentu dengan varian return (risiko) sama dengan nol. Nilai returnaktiva bebas risiko ini diperlukan terutama pada saat melakukan regresi untuk

Rit = Pt – Pt-1

Pt-1

RM.T= IHSGt - IHSGt-1

IHSGt-1

Capital Asset Pricing Model (CAPM) Sebagai Salah Satu Metode Untuk MenentukanSaham Efisien

150

mencari risiko sistematis atau beta. Salah satu proxy dari aktiva bebas risiko yangdapat digunakan adalah Sertifikat Bank Indonesia (SBI).

4. Menghitung risiko sistematisRisiko sistematis merupakan risiko pasar yang diukur dengan beta. MenurutTandelilin (2010:521), beta merupakan kovarian return sekuritas dengan returnpasar yang distandarisasi dengan varians return saham. Menurut Jogiyanto (2009)beta merupakan suatu pengukur volatilitas (volatility) return suatu sekuritas ataureturn portofolio terhadap return pasar” . Beta portofolio pasar akan bernilai 1,dimana semakin besar beta suatu saham, maka semakin besar pula risiko yangterkandung pada saham tersebut.Suatu saham yang memiliki beta lebih kecil dari 1(β<1) dikatakan berisiko lebih kecil dari risiko portofolio pasar.Sebaliknya, suatu saham yang mempunyai nilai beta lebih besar dari 1 (β>1) dikatakan mempunyai risiko sistematik yang lebih besar dari risiko pasar.

Beta (β) dapat diperoleh dengan cara meregresikan return saham individu (Rit)terhadap return pasar (Rm) dengan persamaan sebagai berikut:

Ri = Return sekuritas ke-i

αi = Suatu variabel acak yang menunjukkan komponen dari return sekuritaske-i yang independen terhadap kinerja pasar

βi = Beta yang merupakan koefisien yang mengukur perubahan Ri akibat Rm

Rm = Tingkat return dari indeks pasar, juga merupakan suatu variabel acak5. Menghitung return ekspektasi

Pada tahap ini, return ekspektasian untuk sekuritas individual ke-i dapat ditentukanberdasarkan model CAPM dengan rumus sebagai berikut :

Keterangan :

E(Ri) =Return ekspektasiansekuritas ke-i

RBR =Return aktiva bebas risiko

βi = Beta sekuritas ke-i

E(RM) =Tingkat return ekspektasiandari indeks pasar

6. Menggambar Security Market Line (SML)Security Market Line atau Garis pasar sekuritas merupakan bagian dari modelCAPM yang digunakan untuk menentukan apakah saham termasuk saham yangefisien atau tidak. Hal tersebut dikarenakan SML menunjukkan hubungan antarareturn yang diharapkan dengan risiko sistematis (β) sekuritas individu. Sehingga, yang digunakan bukanlah Capital Market Line (CML), mengingat CML digunakanuntuk menilai sebuah portofolio karena menunjukkan hubungan antara return

Rit = αi + βi . Rmt + ei

E(Ri) = RBR + βi . [E(RM) - RBR]

Portofolio Volume 13 No. 2 Nopember 2016 : 143 - 157 ISSN: 1829 - 7188

151

harapan portofolio dengan risiko tidak sistematisnya. Gambar Security market Linedapat dilihat pada gambar 2.2 pada bahasan sebelumnya.

7. Menentukan Saham EfisienTerdapat banyak pilihan saham yang listing di bursa saham misalnya di Bursa EfekIndonesia. Hal ini menyebabkan investor dihadapkan pada banyak pilihan dantentunya perlu memilih saham yang mana yang terbaik. Saham efisien merupakansaham yang selayaknya dipilih investor karena memiliki return yang tinggi denganrisiko yang tertentu dan atau sebaliknya.Saham yang efisien adalah saham-sahamdengan tingkat return individu lebih besar dari expected return (keuntungan yangdiharapkan) [(Ri) >E(Ri)]. Kelompok saham yang efisien apabila dilihat pada SML(Security Market Line) maka terlihat bahwa saham efisien adalah saham yangterdapat di atas garis SML. Keputusan yang diambil oleh investor untuk sahamyang efisien adalah mengambil atau membeli saham Nurhidayah & Adrianto(2014). Saham-saham tersebut dipilih karena merupakan saham yang undervalued(ternilai rendah).Selanjutnya, saham-saham yang tidak efisien adalah saham-saham dengantingkatreturn (pengembalian) individu (Ri) lebih kecil daripada tingkat returnharapan (E(Ri)). Keputusan yang diambil oleh investor adalah menjual sahamsebelum harga saham turun, saham yang seperti ini disebut sebagai saham yangovervalued. Untuk memilih apakah saham efisien atau tidak dapat dilakukandengan dua cara sebagai berikut:a. Menggunakan Grafik Security Market Line

Pada metode ini kriteria yang digunakan adalah ketika saham-saham yangdijadikan kandidat untuk dipilih titik temunya(titik temu antara return sahamaktual dengan risiko sistematis)berada di atas garis SML, maka saham tersebutefisien. Saham yang berada di atas garis SML juga berarti bahwa sahamtersebut undervalue, sehingga keputusan yang perlu diambil investor adalahmemilih atau membeli saham ini. Sebaliknya, ketika saham-saham yangdijadikan kandidat berada di bawah garis SML, maka saham tersebut adalahovervalue. Ketika saham overvalue maka sebaiknya investor menjual saham ini.

b. Menggunakan Nilai Excess returnExcess return merupakan selisih antara return aktual (return saham individu)dengan return harapan yang dihitung dengan menggunakan model CAPM. Jikaexcess return positif (return aktual >return harapan) maka saham undervalue.Artinya investor sebaiknya membeli sahamtersebut. Sebaliknya jika excessreturn negatif (return aktual <return harapan) maka saham overvalue. Hal iniberarti bahwa sebaiknya investor menjual saham tersebut.

2.5. Penelitian TerdahuluPenelitian terdahulu mengenai penggunaan CAPM sebagai metode untuk

menentukan saham efisien telah banyak dilakukan. Meskipun metode CAPM inimemiliki asumsi-asumsi yang banyak diperdebatkan oleh para akademisi, namun modelini tetap menjadi andalan untuk menentukan saham-saham efisien. Hasil penelitiantentang saham-saham efisien dapat dijadikan sebagai bahan pertimbangan bagi investordalam pengambilan keputusan investasinya.

Beberapa penelitian terdahulu yang menggunakan CAPM sebagai penentusaham-saham efisien diantaranya dilakukan oleh:

Capital Asset Pricing Model (CAPM) Sebagai Salah Satu Metode Untuk MenentukanSaham Efisien

152

1. Yohantine(2008)

Melakukan penelitian mengenai penggunaan metode CAPMdalam menilai risiko

dan return saham untuk menentukan pilihan berinvestasi pada saham JII. Kurun

waktu penelitian yang digunakan adalah mulai Januari 2009 hingga Desember 2013.

Penelitian tersebut menggunakan sampel sebanyak 22 perusahaan dan hasil

penelitian menunjukkan bahwa terdapat 8saham yang layak untuk diinvestasikan

karena 8 saham tersebutmemenuhi kriteria yang digunakan. Saham yang layakuntuk

diinvestasikan tersebut adalah PT. Astra International Tbk., PT. Bank Mandiri

(Persero) Tbk., PT.Bank Negara Indonesia Tbk., PT. Bank Rakyat

Indonesia(Persero) Tbk., PT. Indo Tambangraya Indah Tbk., PT.Indofood Sukses

Makmur Tbk., PT. Vale Indonesia Tbk.,dan PT. United Tractors Tbk. Saham

tersebut terpilihsebagai saham yang layak untuk diinvestasikan karena merupakan

saham-saham yang efisienmemiliki nilai β>1, excess return bernilai positif, dan

risikosistematis (β) dari sampel secara statistik berpengaruhpositif signifikan

terhadap expected return saham.

2. Andayani (2013)

Menganalisis keputusan investasi saham dengan menggunakan metode Capital

Asset Pricing Model (CAPM). Hasilpenelitian menunjukkanbahwa hasil rata-rata

returnsaham individual Rilebih besar dibandingkan rata-rata return pasar (Rm).

Sedangkan rata-rata risiko berada di atas 1 (β1) Serta rata-rata tingkat returnbebas

risiko (Rf) berada pada 0.6372%. Selanjutnya, dengan menggunakan metode CAPM

dari 24 saham perusahaan diperoleh hasil estimasi bahwa 12 saham perusahaan

tergolong saham yang undervalued maka sebaiknya investor membeli saham-saham

tersbeut, sedangkan 12 saham yang lainnya tergolong pada saham yang overvalued

atau posisi jual.

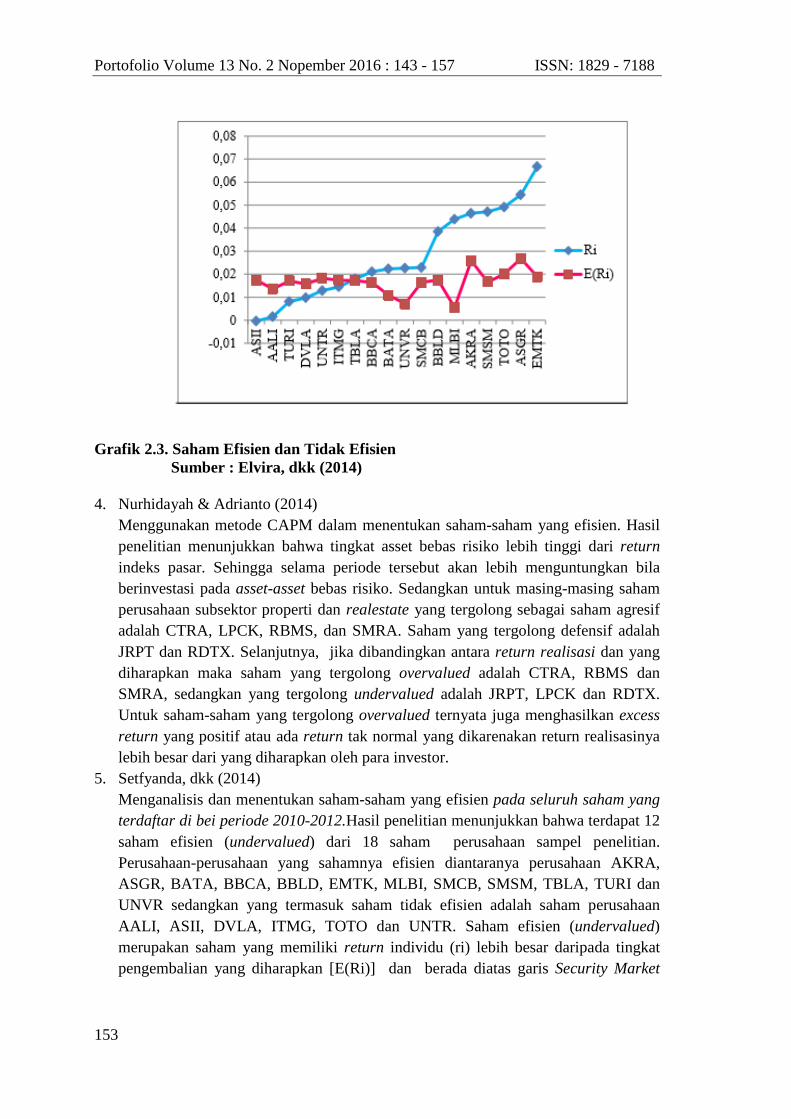

3. Elvira, dkk (2014)

Menggunakan Capital Asset Pricing Model (CAPM) dalam memenentukan saham-

saham efisien. Berdasarkan hasil analisismaka dapat disimpulkan bahwa dari

seluruh saham yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2012

terdapat 18 saham yang menjadi sampel penelitian. Rata-rata tingkat

pengembaliansaham individu (Ri) dari saham perusahaan sampel penelitian

memiliki return yang positif. Hubungan yang positif terjadi pada tingkat

pengembalian yang diharapkan E(Ri)dan risiko (beta) karena besar kecilnya tingkat

pengembalian yang diharapkan E(Ri)tergantung pada besar kecilnya risiko (beta)

dari suatu saham. Hal tersebut ditunjukkan dengan garis yangberbentuk linier pada

Security Market Line (SML).Hasil analisis dalam penelitian ini menunjukkan

terdapat 12 saham yang efisien dan 6 saham yang tidak efisien dan dapat dilihat

pada grafik di bawah ini :

Portofolio Volume 13 No. 2 Nopember 2016 : 143 - 157 ISSN: 1829 - 7188

153

Grafik 2.3. Saham Efisien dan Tidak EfisienSumber : Elvira, dkk (2014)

4. Nurhidayah & Adrianto (2014)

Menggunakan metode CAPM dalam menentukan saham-saham yang efisien. Hasil

penelitian menunjukkan bahwa tingkat asset bebas risiko lebih tinggi dari return

indeks pasar. Sehingga selama periode tersebut akan lebih menguntungkan bila

berinvestasi pada asset-asset bebas risiko. Sedangkan untuk masing-masing saham

perusahaan subsektor properti dan realestate yang tergolong sebagai saham agresif

adalah CTRA, LPCK, RBMS, dan SMRA. Saham yang tergolong defensif adalah

JRPT dan RDTX. Selanjutnya, jika dibandingkan antara return realisasi dan yang

diharapkan maka saham yang tergolong overvalued adalah CTRA, RBMS dan

SMRA, sedangkan yang tergolong undervalued adalah JRPT, LPCK dan RDTX.

Untuk saham-saham yang tergolong overvalued ternyata juga menghasilkan excess

return yang positif atau ada return tak normal yang dikarenakan return realisasinya

lebih besar dari yang diharapkan oleh para investor.

5. Setfyanda, dkk (2014)

Menganalisis dan menentukan saham-saham yang efisien pada seluruh saham yang

terdaftar di bei periode 2010-2012.Hasil penelitian menunjukkan bahwa terdapat 12

saham efisien (undervalued) dari 18 saham perusahaan sampel penelitian.

Perusahaan-perusahaan yang sahamnya efisien diantaranya perusahaan AKRA,

ASGR, BATA, BBCA, BBLD, EMTK, MLBI, SMCB, SMSM, TBLA, TURI dan

UNVR sedangkan yang termasuk saham tidak efisien adalah saham perusahaan

AALI, ASII, DVLA, ITMG, TOTO dan UNTR. Saham efisien (undervalued)

merupakan saham yang memiliki return individu (ri) lebih besar daripada tingkat

pengembalian yang diharapkan [E(Ri)] dan berada diatas garis Security Market

Capital Asset Pricing Model (CAPM) Sebagai Salah Satu Metode Untuk MenentukanSaham Efisien

154

Line (SML). sebaliknya saham yang tidak efisien (overvalued) adalah saham yang

memiliki return individu (Ri) lebih kecil daripada tingkat pengembalian yang

diharapkan [E(Ri)] dan berada di bawah garis SML.

6. Saputra, dkk (2015)

Menggunakan metode Capital Asset Pricing Model (CAPM) dalam menentukan

saham efisien. Analisis dilakukan pada saham-saham perusahaan yang terdaftar

pada Indeks Kompas 100 periode 2010-2013.Terdapat 21saham perusahaan yang

termasuk dalamkategori saham efisien dan 16saham perusahaan yang termasuk

dalam kategori saham tidak efisien dari 37 saham perusahaan yang dijadikan sampel

penelitianKeputusan investasi yang harus diambil oleh investor adalah membeli

saham efisien dan menjual saham tidak efisien.

7. Wijaya (2014)

Melakukan penelitian dengan menggunakan Capital Asset Pricing Model (CAPM)

dalam penentuan saham efisien pada bank BCA, BRI, dan BNI periode 2012-2013.

Sampel yang diambil adalah bank BNI, bank BRI dan bank BCA, tingkat

pengembalian terendah didapatkan oleh bank BNI sebesar 0,00498 atau 0,489% dan

tingkat pengembalian tertinggi didapatkan oleh bank BCA sebesar 0,00987 atau

0,987%. Tingkat pengembalian pasar dan tingkat pengembalian bebas risiko

masing-masing sebesar 0,00557 dan 0,00510, hal ini berarti bahwa dengan tingkat

pengembalian pasar yang lebih besar dibandingkan dengan tingkat pengembalian

bebas risiko (0,00557 > 0,00510) kondisi investasi pada sektor perbankan sangat

baik. Selanjutnya risiko sistematis beta menggambarkan risiko yang ditanggung oleh

seorang investor akan kepemilikan saham perusahaan yang dimilikinya, dari

perhitungan ketiga sampel yang diambil diketahui bahwa ketiga sampel tersebut

memiliki risiko yang tinggi (P>1), tertinggi oleh bank BRI sebesar 4,959 dan

terendah oleh bank BCA sebesar 2,521. Tingkat pengembalian yang diharapkan dari

ketiga sampel penelitian, nilai terendah didapatkan oleh bank BCA sebesar 0,00627

atau 0,627% dan tingkat pengembalian tertinggi didapatkan oleh bank BRI sebesar

0,00740 atau 0,740%. Dengan membandingkan antara tingkat pengembalian yang

diharapkan dengan tingkat pengembalian dari masing-masing saham, diketahui

bahwa hanya saham bank BNI yang tidak efisien (0,00689 > 0,00498) sementara

untuk saham bank BRI dan BCA efisen (0,00740 < 0,00741 dan 0,00627 c

0,00987). Untuk risiko yang ditanggung oleh masing- masing saham, nilai tertinggi

diperoleh bank BRI sebesar 4,959 dan terendah oleh bank BCA sebesar 2,521.

8. Hidayati, dkk(2014)

Melakukan analisis Capital Asset Pricing Model(CAPM) terhadap keputusaninvestasi saham dengan subyeknya adalah saham perusahaan-perusahaan sektorperbankan di BEI tahun 2009-2011. Hasil penelitian menunjukkan bahwa padaperiode 2009-2011, saham perusahaan Bank Himpunan Saudara 1906 Tbk memilikirata-rata tingkat pengembalian saham tertinggi, yaitu sebesar 0,067599535 atau6,7599535%. Bank Negara Indonesia (persero) Tbk (BBNI) memiliki beta tertinggiyaitu sebesar 1.931978114 dan termasuk saham yang agresif karena betalebih dari

Portofolio Volume 13 No. 2 Nopember 2016 : 143 - 157 ISSN: 1829 - 7188

155

satu (β>1). PT. Bank Negara Indonesia (Persero) (BBNI) memiliki tingkat pengembalian yang diharapkan tertinggi, yaitu sebesar 0.054589682 atau 5,459%.

Penelitian-penelitian tersebut di atas menggunakan CAPM sebagai metode untukmenentukan saham efisien. Penelitian dilakukan dengan menggunakan subyek danperiode yang berbeda. Peneliti yang menentukan saham efisien pada Indeks sahamtertentu dilakukan oleh Yohantine (2008) pada Indeks JII dan Saputra pada IndeksKompas 100 (2015). Pada penelitian-penelitian ini dengan metode CAPM berhasilditentukan saham-saham efisien yang layak untuk diinvestasikan oleh nvestor. Selainitu, terdapat juga penelitian yang menggunakan sektor perbankan sebagai subyeknya,dan juga berhasil ditentukan mana-mana saja saham yang efisien yang sebaiknya dipilihinvestor.

Sesuai dengan teori-teori dan jurnal yang telah diuraikan sebelumnya mengenaipenggunaan kriteria menentukan saham efisien, penelitian-penelitian tersebut jugamenggunakan kriteria yang relevan dengan teori dan jurnal yang ada. Kriteria yangdigunakan adalah saham yang efisien merupakan saham-saham dengan tingkat returnindividu lebih besar dari expected return (keuntungan yang diharapkan) [(Ri) >E(Ri)].Selain itu ada juga yang menggunakan kriteria pada grafik SML, dimana kelompoksaham yang efisien apabila dilihat pada SML (Security Market Line) terdapat di atasgaris SML. Keputusan yang diambil oleh investor untuk saham yang efisien adalahmengambil atau membeli saham Nurhidayah & Adrianto (2014). Saham-saham tersebutdipilih karena merupakan saham yang undervalued (ternilai rendah).

Selanjutnya, saham-saham yang tidak efisien adalah saham-saham dengan tingkatreturn(pengembalian) individu (Ri) lebih kecil daripada tingkat return harapan (E(Ri)).Keputusan yang diambil oleh investor adalah menjual saham sebelum harga sahamturun, saham yang seperti ini disebut sebagai saham yang overvalued.

III. PENUTUPTerdapat banyak hal yang perlu dipertimbangkan ketikaberinvestasi di pasar

modal, terutama berkaitan dengan return dan risiko. Investor akan dihadapkan padaberbagai macam pilihan saham dan yang menjadi fokus utama adalah menentukansaham mana yang paling baik untuk dipilih. Agar investasi dapat mendatangkankeuntungan, maka seyogyanya investor memilih saham-saham yang efisien karenamemiliki kombinasi return dan risiko terbaik.

Penelitian-penelitian terdahulu telah banyak menggunakan metode CAPMsebagai penentu saham efisien, dimana saham-saham efisien inilah yang sebaiknyadipilih oleh investor. Seperti yang telah dijelaskan sebelumnya, saham efisienmerupakan saham dengan excess return yang positif, sehingga akan memberikankeuntungan bagi investor. Oleh karena itu, menentukan saham efisien merupakan suatuhal yang penting untuk dilakukan dalam berinvestasi di pasar modal.

DAFTAR PUSTAKA

Andayani, Fitri. 2013. Analisis keputusan investasi saham dengan menggunakan metodeCapital Asset Pricing Model (CAPM). repository.upi.edu. Universitas PendidikanIndonesia

Bnisecurities.co.id, 2015

Capital Asset Pricing Model (CAPM) Sebagai Salah Satu Metode Untuk MenentukanSaham Efisien

156

Bodie, Z et.al. 2002. Investment. New York: Irwin Publishing Inc.

Elbannan, Mona A. 2015. The Capital Asset Pricing Model: An Overview of the Theory.International Journal of Economics and Finance; Vol. 7, No. 1; 2015 ISSN1916-971X E-ISSN 1916-9728. German University in Cairo, Cairo, Egypt

Elton, J Edwin. 2007. Modern Portofolio Theory and Investment Analysis. 7thEdition,USA. John Willey & Son, Inc.

Elvira, Nasika. Suhadak. Sudjana, Nengah. 2014. Analisis Portofolio MenggunakanCapital Asset Pricing Model (CAPM) Untuk Penetapan Kelompok Saham-SahamEfisien Studi pada Seluruh Saham Perusahaan yang Terdaftar di Bursa EfekIndonesia Tahun 2010-2012. Jurnal Administrasi Bisnis (JAB) Vol. 9 No. 1April.Fakultas Ilmu Administrasi Universitas Brawijaya, Malang.

Fahmi, Irham dan Yovi Lavianti, H. 2011. Teori Portofolio dan Analisis Investasi: Teoridan Soal Jawab. Cetakan Kedua. Bandung: Alfabeta.

Hadad. D Muliaman. Ojk. 2014

Hidayati, Aisyi Anggun.Suhadak. Sudjana, Nengah.2014. Analisis Capital Asset PricingModel (Capm) Terhadap Keputusan Investasi Saham (Studi Pada Perusahaan-Perusahaan Sektor Perbankan Di BEI Tahun 2009-2011) Jurnal AdministrasiBisnis (JAB)|Vol. 9 No. 1 April

Horne, James C. Van dan John M. Warchowicz, JR. 2005. Fundamentals Of FinancialManagement, Twelve Edition, Alih Bahasa DewiFitriasari, Prinsip-prinsipManajemen Keuangan, Edisi KeduaBelas, Jilid I, Penerbit Salemba Empat,Jakarta.

Jogiyanto. 2009. Teori Portofolio dan Analisis Investasi. Edisi ke Enam. Yogyakarta:BPFE.

Lubis, Ade Fatma. 2008. Pasar Modal (Sebuah Pendekatan Pasar Modal Terintegarasi).Jakarta: Lembaga Penerbit FE UI Yayasan Peduli Bangsa.

Saputra, Wildan. Suhadak, Deny. Azizah, Devi Farah. 2015. Penggunaan MetodeCapital Asset Pricing Model (CAPM) Dalam Menentukan Saham Efisien (StudiPada Saham-Saham Perusahaan Yang Terdaftar Di Indeks Kompas100 Periode2010-2013). Jurnal Administrasi Bisnis (JAB) Vol. 25 No. 1 Agustus. FakultasIlmu Administrasi Universitas Brawijaya, Malang.

Seftyanda, Bunga Engineering. Darminto.Saifi, Muhammad. 2014. Analisis MetodeCapital Asset Pricing Model(CAPM) Sebagai Dasar Pengambilan KeputusanInvestasi Saham(Studi Pada Seluruh Saham Yang Terdaftar Di BEI Periode 2010-2012). Jurnal Administrasi Bisnis (JAB)|Vol. 17 No. 2 Desember.Fakultas IlmuAdministrasi Universitas Brawijaya, Malang.

Susanti, Ariska Yuli, dkk. 2014. Penerapan Metode CAPM Sebagai Salah Satu UpayaMenentukan Kelompok Saham Efisien. Jurnal Administrasi Bisnis, Vol 9 No. 1April.

Tandelilin, Eduardus. 2010. Analisis Investasi dan Manajemen Portofolio. Edisi keLima.Yogyakarta : BPFE.

Portofolio Volume 13 No. 2 Nopember 2016 : 143 - 157 ISSN: 1829 - 7188

157

Wijaya, John Henry. 2014. Implementasi Capital Asset Pricing Model (CAPM) DalamPenentuan Saham Efisien :Studi Pada Bank BCA, BRI, dan BNI Periode 2012-2013. ISSN : 1693-4474. Universitas Widyatama

Yohantin, Yesicca. 2009. Penggunaan Metode CAPMdalam Menilai Risiko dan ReturnSaham untuk Menentukan Pilihan Berinvestasi pada Saham Jakarta Islamic IndexPeriode Januari 2004-Desember 2008di BEI. Jurnal Administrasi bisnis.Universitas Gunadarma.

Biodata PenulisEka Yulianti.,SE.,M.Si Adalah Dosen Tetap Jurusan Manajemen Fakultas EkonomiUnjani

![[Document title] - infeksiemerging.kemkes.go.idinfeksiemerging.kemkes.go.id/download/Juknis_P2P_Monkeypox.pdf · dini dan kesiapsiagaan terhadap penyakit monkeypox. Sebagai salah](https://img.pdfslide.us/doc/110x75/5e44d12f290fae04ba415ecf/document-title-dini-dan-kesiapsiagaan-terhadap-penyakit-monkeypox-sebagai-salah.jpg)