Embed Size (px)

Citation preview

EDITORIAL

1

Apreciable familia IEE:

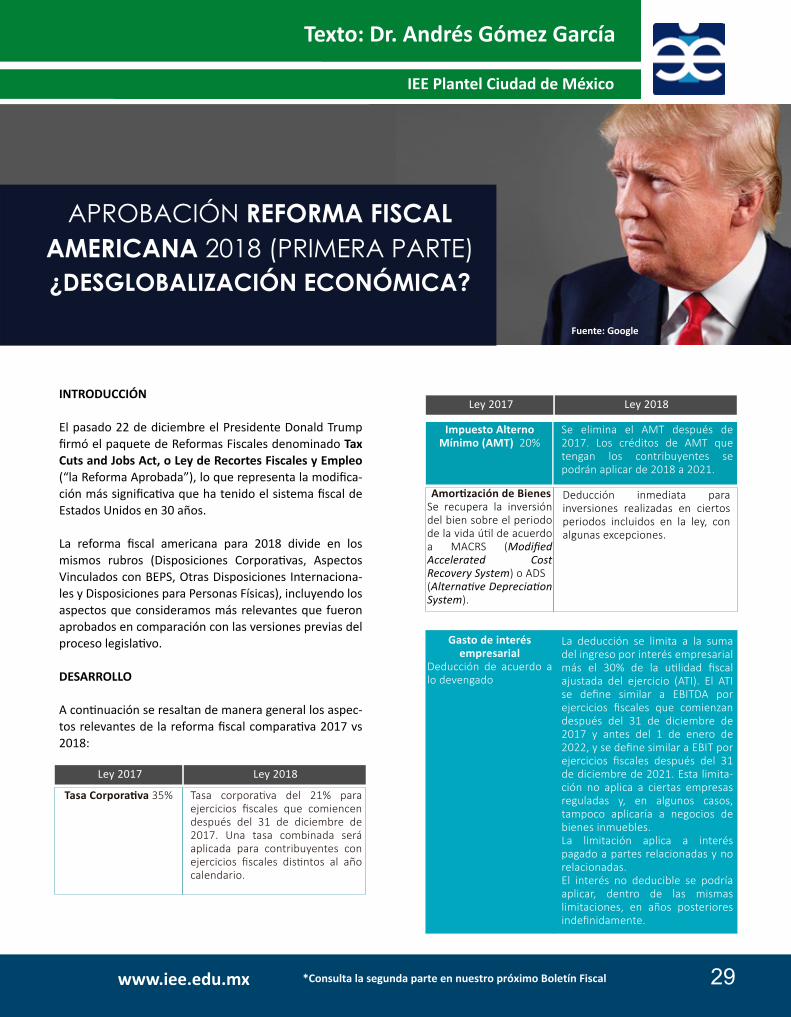

En un abrir y cerrar de ojos alcanzamos la primera mitad del 2018, y es �empo de presentar el nuevo ejemplar del Bole�n Fiscal que nos brinda, como ya es costumbre, una amplia variedad de ar�culos que tocan temas diversos de nuestro actuar co�diano. Así tenemos análisis de norma�vidad, interpretación de la ley, y é�ca fiscal entre otros.

Vale la pena plantearse un dilema: en los actos, sean de la autoridad o de los gobernados, ¿deben valorarse más las intenciones de los sujetos o las repercusiones sociales de dichos actos? Como pode-mos ver no van de la mano ambas cosas, y ponemos un ejemplo casero: el padre de familia que le da todo su apoyo moral y material a sus hijos con la mejor intención pero los convierte en unos parásitos que no aportan nada ni a su familia ni a la sociedad. También está el caso contrario de quien cas�ga de más con intención de revancha y logra que el cas�gado saque la casta y se convierta en un ser humano pleno. Intención y repercusión no sólo no van de la mano, sino que son opuestas.

Tendremos opiniones diferentes respecto a este dilema, sin duda, pero de entrada es un buen filtro para analizar las ideas que nuestra comunidad IEE plantea en el ejemplar que leerás a con�nuación; ya vendrán nuestras conclusiones. ¡Que lo disfrutes!

Salvador Leaños

www.iee.edu.mx

COMITÉ EDITORIAL

“Bole�n Fiscal IEE”Revista del Ins�tuto de Especialización para Ejecu�vos.

IEE CORPORATIVO

Dr. Salvador Leaños FloresRector del Ins�tuto de Especialización para Ejecu�vos

Mtra. Celia Orozco LoyaDirección de Planeación y Desarrollo Ins�tucional

Mtra. Yolanda Domínguez GaliciaDirección de Marke�ng Digital, Tecnología e Innovación

Lic. Pamela GonzálezMarke�ng Digital y Medios Virtuales

IEE PLANTEL CIUDAD DE MÉXICO

Lic. Montserrat Aparicio CervantesCoordinación de Posgrado e Inves�gación

Dr. Mauricio de Anda Herná[email protected]

Dr. Héctor López [email protected]

IEE PLANTEL GUADALAJARA

Lic. Ana Rivas EnríquezCoordinación de Posgrado e Inves�gación

Dra. María del Carmen Carrillo [email protected]

Dra. María Teresa Montes Muñ[email protected]

Mtro. David Ángel Pacheco Á[email protected]

IEE PLANTEL MÉRIDA

Psic. Cecilia Pavón DuránCoordinación de Posgrado e Inves�gación

Mtro. Felipe de Jesús Cámara [email protected]

Mtro. Luis Fernando Campos [email protected]

Dr. Gabriel Góngora [email protected]

Dr. Jorge Enrique Pérez [email protected]

IEE PLANTEL MONTERREY

Lic. Mayela Torres TreviñoCoordinación de Posgrado e Inves�gación

Mtro. José Manuel Cardona [email protected]

Mtro. José Manuel Gómez [email protected]

BOLETIN FISCAL IEE. Año 4, No. 13, de abril a junio de 2018, esuna publicación trimestral editada por el Ins�tuto deEspecialización para Ejecu�vos, S. C. Calle Protasio Tagle No. 95,Col. San Miguel Chapultepec, Delegación Miguel Hidalgo, C. P.11850, Ciudad de México, Teléfonos: 5277-4588 y 5277-4586,Lada sin costo: 01 (800) 020-0891, www.iee.edu.mx Editorresponsable: Celia Irma Orozco Loya. Reservas de Derechos alUso Exclusivo No. 04-2017-051916544000-203, otorgado por elIns�tuto Nacional del Derecho de Autor. Responsable de laúl�ma actualización de este Número, Unidad de Informá�ca IEE,Marke�ng Digital y Medios Virtuales IEE, Celia Irma Orozco Loya,Calle Protasio Tagle No. 95, Col. San Miguel Chapultepec,Delegación Miguel Hidalgo, C. P. 11850, Ciudad de México, fechade ul�ma modificación, 29 de junio de 2018.Las opiniones expresadas por los autores no necesariamentereflejan la postura del editor de la publicación.Queda estrictamente prohibida la reproducción total o parcialde los contenidos e imágenes de la publicación sin previaautorización del Ins�tuto de Especialización para Ejecu�vos, S. C.

2www.iee.edu.mx

Jus�cia Laboral Preservando Valores y Derechos a los Actores 50

¿En Realidad es “Privado” el Fideicomiso 80460 que está Financiando al Nuevo Aeropuerto de la CDMX? (Primera Parte) 48

CONTENIDO

Elecciones Presidenciales 2018¿Qué Planeación Estratégica Fiscal debemos seguir?

Viá�cos y su comprobación

El Simulador de Negocios comoInstrumento Estratégico de Capacitación

¿Existe un Marco de Actuación de las Autoridades Fiscales para comprobar Operaciones Inexistentes?

2018 Año de Retos y Oportunidades

La Ges�ón Pública en atención a las necesidades del Desarrollo Social y Empleo

Ciencia, Tecnología y Sociedad Educación para todos

Pago a Tercero Autorizado por el ProveedorMediante Contrato de Prestación de Servicios

Aprobación Reforma Fiscal Americana 2018 (Primera Parte)¿Desglobalización económica?

Pensión de Cesan�a y Vejez. No perdamos lo que ya tenemos

Presupuesto de EgresosAspectos Sociológicos de lo Fiscal (Tercera Parte)

5

12

10

7

15

26

22

19

17

32

29

35

De la Interpretación de la Ley Fiscal

Recepción de Cobros Totales o Parciales, sin Pagos Provisionales del Impuesto sobre la Renta (ISR),

Cuando no se entrega el bien o no se presta el servicio

37

Polí�ca Fiscal y Transferencia del ImpuestoSobre la Renta (ISR) de la Administración Municipal al SAT 40

La �ca Eficiente del Fiscalista 42

La Fábrica sin Luces 45

3www.iee.edu.mx

EDUCACIÓN CONTINUA

4www.iee.edu.mx

Conoce nuestra amplia oferta educativa de cursos, diplomados, seminarios, talleres, cursos de actualización, cursos coyunturales y cursos corporativos, si te interesa alguno y no lo encuentras, contác-tanos para sugerirlo.

¡Únete a la comunidad IEE!

IEE Plantel Ciudad de México IEE Plantel Guadalajara

IEE Plantel Mérida IEE Plantel Monterrey

Da click en cada Plantel para más información

Ver oferta educa�va Ver oferta educa�va

Ver oferta educa�vaVer oferta educa�va

IEE Plantel Monterrey

Texto: Dr. Edgar Gabriel Salazar de la Fuente

Los mexicanos ya cansados de tanta manipulación en las propuestas polí�cas de nuestros candidatos y los medios de comunicación nos encontramos en un estado de incer�dumbre, saturados de información, de posibles escenarios y efectos, que si gana Anaya, Meade, El Bronco, o AMLO, y de lo que pudiera pasar para nuestro país si no se llega a una negociación con el Tratado de Libre Comercio de América del Norte (TLCAN), o si Donald Trump inicia una guerra contra Corea, en fin. Desde la especulación, la fantasía y la ciencia ficción, en Facebook, Instagram, Youtube, miles de mensajes, conversaciones, memes, van y vienen, el lavacoches, el vendedor de periódicos, el policía, el enfermero, el direc�vo de una empresa, etc., es de tal magnitud el fenómeno que han provocado las elecciones 2018 y los acontecimientos mundiales, que hasta llegamos a preguntarnos como lo hacía el chapulín colorado ¿y ahora quién podrá defendernos?

Sé que estamos cansados y hartos, pero ¿y ahora quién podrá defendernos?, la respuesta es muy obvia, “Noso-tros”, nadie más podrá defendernos y ayudarnos. Esperar que algún polí�co vengan con una varita mágica y al es�lo Harry Po�er resuelva de un golpe el tejido social de nuestro México, la desigualdad, la pobreza extrema, nuestro sistema de salud precario e insuficien-te, la educación, la corrupción, el abuso del poder, el narco en conjunto con el lavado de dinero, el moribundo sistema polí�co, y la equivocada polí�ca fiscal agresiva que intenta controlar el abuso del deporte nacional, que no es el futbol sino la “compra de facturas” y el “outsourcing apócrifo”, mediante actos de fiscalización nocivos que atentan al crecimiento, la creación y con�-nuidad de los negocios, eso sí sería una fantasía.

El decir que está en nosotros la solución puede parecer muy utópico, pero a través del �empo, se puede ver y reflexionar que todos los países están en una constante metamorfosis, y deben adaptarse al contexto que les toque vivir. Se pueden citar muchos ejemplos de los acontecimientos de nuestro México, como bien lo hace Enrique Krauze en su reciente libro “El Pueblo Soy Yo” (marzo 2018), y en su momento también lo hizo nuestro premio nobel de literatura Octavio Paz en su libro “El Laberinto de la Soledad”. En ambas obras se explora el ADN del mexicano, las raíces de quienes somos, de donde venimos, cómo pensamos, actuamos y reacciona-mos de tal o cual manera; así como afectan de una u otra forma los acontecimientos externos a nuestro país.

5www.iee.edu.mx

Fuente: Google

ELECCIONES PRESIDENCIALES 2018

¿QUÉ PLANEACIÓN ESTRATÉGICA FISCAL

DEBEMOS SEGUIR?

Fuente: Google

ELECCIONES PRESIDENCIALES 2018¿QUÉ PLANEACIÓN ESTRATÉGICA FISCAL DEBEMOS SEGUIR?

IEE Plantel Monterrey Texto: Dr. Edgar Gabriel Salazar de la Fuente

Nosotros debemos dejar de lado todas las distracciones de las elecciones 2018 y lo que pasa en el mundo, hay que enfocarnos en nuestra planeación estratégica a seguir, los �empos lo demandan. La pregunta es ¿Cómo la debemos hacer?

Quizás no se tenga una receta de cocina o un traje a la medida para todos, sobre cómo enfrentar los �empos actuales, algunas recomendaciones pueden ser:

1. Evaluar y diagnos�car la Riqueza Socioemocional(RSE) del negocio. La RSE captura el valor afec�vo que lafamilia �ene por mantener la propiedad y el control dela empresa, es decir, el dueño de una empresa familiarob�ene un stock de valores no económicos como “laiden�dad, la reputación familiar, las necesidades depertenencia, los valores familiares, la preservación delcapital social de la empresa que se basa o iden�fica conel nombre de la familia, la habilidad para ejercer laautoridad, la preservación de la dinas�a familiar”(Berrone, Cruz y Gómez-Mejía, 2012. Diplomado enGes�ón Familiar. ITAM México.). Muchas empresasnacen gracias al sueño del empresario, a su esfuerzo,talento y deseos de tener éxito. Las fases de una empre-sa se pueden definir como: Existencia, Supervivencia,Éxito, Despegue y Madurez. Esta recomendación nosayudará a replantearnos, cuales son las raíces del nego-cio, o sea quiénes somos, donde nos encontramosactualmente, que se desea en un futuro, y a dondequeremos llegar.

2. Con el diagnós�co anterior, es necesario ahora revisarel grado de evolución y profesionalización de la empre-sa. Muchas empresas en México se dejan llevar por lainercia del día a día y les cuesta trabajo transformarse obuscar la mejora con�núa. Mediante un análisis deFortalezas-Debilidades-Oportunidades-Amenazas(Análisis FODA). Así como un análisis Porter que noslleva a conocer: Amenazas de compe�dores potencia-les-rivalidad de compe�dores existentes-poder negocia-dor de proveedores-poder negociador de comprado-res-amenaza de los productos sus�tutos. Estaremos enposibilidad de establecer el grado de profesionalizacióne ins�tucionalización de la empresa, y como pudiéramosenfrentar mediante un plan estratégico el rumbo de laempresa.

3. Una vez diagnos�cado el negocio, y revisado el rumbodel mismo, es necesario regresar a nuestros orígenes.¿Cuál es el plan de vida del empresario? Todo el esfuerzodebe estar encaminado a un fin. ¿Cual será su legado?,¿que negocio desea establecer y heredar a su familia?, y¿Cuál será su patrimonio y su sucesión?

Estas recomendaciones anteriores, nos pueden ayudar a enfrentar el momento histórico que nos toca vivir, y debieran realizarse, independientemente de quién gane las elecciones 2018, y de lo que pase en el mundo. Como lo decía Miguel Ángel Cornejo “Es necesario conver�r a las empresas mexicanas en organizaciones de clase mundial”. Femsa, Cemex, Televisa, entre otras, perma-necerán en el �empo, pase lo que pase.

Doctorado en Ciencias de lo Fiscal; Maestría en Impuestos; Contador Público y Auditor Licencia-do en Administración Financiera; Diplomado en Imposición Internacional ITAM-Duke University; Diplomado en Ges�ón de Empresas Familiares. ITAM; 28 años de experiencia en materia fiscal y financiera.

Egresado del IEE

Dr. Edgar Gabriel Salazar de la Fuente

El contenido editorial de cada ar�culo publicado en este medio no cons�tuye una consulta par�cular y por lo tanto, Bole�n Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o des�natario le pueda dar.

Fuente: GoogleFuente: GoogleFuente: GoogleFuente: GoogleRegresar al índice

6www.iee.edu.mx

IEE Plantel Mérida

Texto: C.P. Sandra Raya Torres

Considerando que los viá�cos o gastos de viaje pueden representar una par�da importante para las empresas y que de acuerdo con el Ar�culo 28 de la Ley del Impuesto sobre la Renta (LISR) en su fracción V, es necesario cumplir con ciertos requisitos para que estos puedan ser deducibles, es de suma importancia tomar en cuenta las siguientes consideraciones para su correcta comproba-ción, ya que de ello depende que la empresa pueda deducirlo como un gasto y además que para el trabaja-dor se considere un ingreso exento de acuerdo con el Ar�culo 93 fracción XVII de la LISR.

En principio es importante mencionar que para que sean deducibles los viá�cos deberán ser estrictamente indispensables, realizarse fuera de una faja de 50 kilómetros que circunden el establecimiento del contri-buyente, que las personas a favor de las cuales se realice la erogación, deben tener relación de trabajo con el contribuyente (asalariados o asimilados a salarios) o deben estar prestando servicios profesionales y que los gastos a que se refiere esta fracción deberán estar amparados con un comprobante fiscal cuando éstos se realicen en territorio nacional o con la documentación comprobatoria correspondiente, cuando los mismos se efectúen en el extranjero.

Al respecto el SAT emi�ó el siguiente criterio No Vincula-�vo, mismo que es importante tomar en cuenta para evitar esta prác�ca que de acuerdo con el SAT es indebi-da:

También es necesario que tanto quien asigna el viá�co como quien lo u�liza conozcan los siguientes límites, así como la documentación que deben acompañar para su correcta comprobación.

Asimismo es oportuno mencionar que el Ar�culo 152 del Reglamento de la Ley del Impuesto Sobre la Renta (RLISR) establece como facilidad que las personas �sicas que reciban viá�cos y efec�vamente los eroguen en servicio del patrón, podrán no presentar comprobantes fiscales hasta por un 20% del total de viá�cos erogados en cada ocasión, cuando no existan servicios para emi�r los mismos, sin que en ningún caso el monto que no se compruebe exceda de $15,000.00 en el ejercicio fiscal de que se trate, siempre que el monto restante de los viá�cos se eroguen mediante tarjeta de crédito, de débito o de servicio del patrón.

La parte que en su caso no se erogue deberá ser reinte-grada por la persona �sica que reciba los viá�cos o en caso contrario no le será aplicable lo dispuesto en este ar�culo.

VIÁTICOS Y SU COMPROBACIÓN

Fuente: Google

Gastos a favor de tercero. No son deduci-bles aquellos que se realicen a favor de personas con las cuales no se tenga una relación laboral ni presten servicios profe-sionales.

6/ISR/NV

The Failure Ins�tute (2018) considera que los principales mo�vos por los cuales fracasan las empresas se citan las siguientes para el caso de México:

1. Falta de preparación empresarial.2. Subes�mación del �empo y esfuerzo requerido.3. Carencias estratégicas.4. Falta de capacidad de ventas.5. Ausencia de habilidades sociales.

El Global Failure Index agrupa la información recaudada por 50 inves�gadores en los cinco con�nentes y los datos de mil emprendedores, mismos que planean se dupli-quen al finalizar este año.

En México, en promedio los emprendimientos �enen dos años de vida, por encima de países como Argen�na o Perú, donde es de un año y por debajo de Chile, donde la esperanza es de un cuatrienio.

Todos los beneficios ya mencionados, pueden lograrse de forma óp�ma si la simulación es bien planeada y no se cae en improvisaciones que no consideren las caracte-rís�cas y �empos de las organizaciones par�cipantes y los obje�vos de capacitación que se buscan lograr (Größler y Maier 2000).

En base a supuestos iniciales y de operación que regulan el desarrollo de una simulación, decisiones �picas son asumidas en diferentes períodos o años tales como:

Inves�gación y desarrollo: mejoras a los productos, lanzamiento de nuevos productos, entrada a nuevos segmentos de mercado;

Mercadotecnia: tamaño del mercado, par�cipación en segmentos, fijación de precios, gastos en promoción, es�mados de ventas;

Producción: producción del periodo, niveles de inventa-rio, ampliación o reducción de capacidades, automa�za-ción de procesos, turnos de producción;

Finanzas: nivel de capital de trabajo, inversiones, pago de dividendos, emisión de acciones, contratación de deuda de corto o largo plazo, pago de adeudos, recom-pra de acciones.

7www.iee.edu.mx

IEE Plantel Mérida Texto: C.P. Sandra Raya Torres

8www.iee.edu.mx

VIÁTICOS Y SU COMPROBACIÓN

Enfa�zando que este 20% que no se comprueba con comprobantes fiscales, no se considerará como un ingreso acumulable para el trabajador.

Por lo que respecta al comprobante donde se refleja el viá�co, se debe considerar en base a las recientes refor-mas realizadas a la facturación electrónica, que los viá�cos se deben manifestar dentro de un Comprobante Fiscal Digital (CFDI) de nómina de acuerdo con lo siguiente:

-Cuando se asigna el viá�co:El patrón deberá expedir en un plazo no mayor a 30 díasnaturales un CFDI de nómina (puede ser junto con el desu nómina ordinaria o bien uno exclusivo para esteconcepto), reflejando en el apartado de otros pagos lacan�dad depositada al trabajador, mediante la clave“003 Viá�cos”, considerando que cuando se manifiestaen este apartado es únicamente un dato informa�voque no se considera para la determinación del impuesto.

-Cuando se comprueba el viá�co:El patrón deberá emi�r un CFDI de nómina clasificándo-lo de la siguiente manera:Comprobación con CFDI = Monto deducible (El viá�coque sea comprobado se reflejara en el CFDI como impor-te exento)

Comprobación con comprobantes sin requisitos fiscales (El viá�co que no se compruebe se reflejara en el CFDI como “importe Gravado”)

Reflejando las can�dades en los siguientes conceptos:

PERCEPCIONESTipo de percepción = 050 viá�cos (Importe gravado) Tipo de percepción = 050 viá�cos (Importe exento)

DEDUCCIONESDeducciones= Tipo de deducción = 080 ajuste en viá�cos gravados Deducciones= Tipo de deducción = 100 ajuste en viá�cos exentos

Los importes que se reflejen en estos apartados ya forman parte de la determinación del impuesto.

Respecto a los reintegros de viá�cos se debe considerar lo siguiente:

Reintegro de can�dades a favor del patrón.En la sección de preguntas frecuentes del SAT, se dio a conocer cómo se reintegran los viá�cos al patrón siendo estas las siguientes:

-En el caso de descuento vía nómina por concepto deviá�cos, se debe reflejar en el apartado de deduccionescon la clave TipoDeducción 004 Otros.

-Los reintegros o devoluciones de viá�cos que realice eltrabajador directamente al patrón (por ejemplo, depósi-to, efec�vo o transferencia) no se reportan a través delrecibo de nómina.

¿Es deducible la parte de viá�cos no comprobada?

Considerando que el Ar�culo 27 de la LISR establece en su fracción III como requisito para la deducibilidad de un gasto que el mismo debe estar amparado con un comprobante fiscal y esto es concordante con el Ar�culo 28 en su fracción V, la cual señala que los gastos que son considerados como viá�cos para que sean deducibles deberán estar amparados con un comprobante fiscal cuando éstos se realicen en territorio nacional o con la documentación comprobatoria correspondiente, cuando los mismos se efectúen en el extranjero.

Asimismo el Ar�culo 93 de la citada ley señala en su fracción XVII que los trabajadores no pagarán el impues-to sobre la renta por la obtención de viá�cos, cuando sean efec�vamente erogados en servicio del patrón y se compruebe esta circunstancia con los comprobantes fiscales correspondientes.

Fuente: Google

Fuente: GoogleFuente: GoogleRegresar al índice

En este orden de ideas hasta este punto es claro que deben exis�r comprobantes fiscales que amparen los gastos efectuados por concepto de viá�cos para que el patrón los pueda considerar deducibles y por otra parte el trabajador los pueda considerar como ingresos exentos.

Sin embargo, el Ar�culo 152 del Reglamento de la Ley del Impuesto Sobre la Renta otorga una facilidad a las personas �sicas que perciban viá�cos, es decir para los trabajadores, consistente en que podrán no presentar comprobantes fiscales hasta por un 20% del total de viá�cos erogados en cada ocasión, cuando no existan servicios para emi�r los mismos, sin que en ningún caso el monto que no se compruebe exceda de $15,000.00 en el ejercicio fiscal de que se trate, siempre que el monto restante de los viá�cos se eroguen mediante tarjeta de crédito, de débito o de servicio del patrón. La parte que en su caso no se erogue deberá ser reintegrada por la persona �sica que reciba los viá�cos o en caso contrario no le será aplicable lo dispuesto en este ar�culo.

Las can�dades no comprobadas se considerarán ingre-sos exentos para efectos del Impuesto, siempre que además se cumplan con los requisitos del Ar�culo 28, fracción V de la Ley en referencia. Lo dispuesto en el ar�culo no es aplicable tratándose de gastos de hospe-daje y de pasajes de avión.

Sin embargo, el Ar�culo 152 del RLISR únicamente hace referencia al ar�culo 93 de la Ley del Impuesto Sobre la Renta que señala los ingresos exentos, pero no hace referencia a los Ar�culos 27 y 28 de la citada ley, por lo que en mi opinión los viá�cos no comprobados se convierten en un gasto no deducible para el patrón, dado que no cumplen con el requisito de deducibilidad de estar amparado con un comprobante fiscal.

CONCLUSIÓN

En conclusión, se puede determinar que el hecho de no realizar la comprobación de las can�dades asignadas como viá�cos al 100%, traería como consecuencia que el patrón no pueda considerar como deducción la parte no comprobada, aun cuando para el trabajador se consi-dere como un ingreso exento.

Asimismo no se debe olvidar que para que el trabajador tenga derecho a la no comprobación del 20% de los viá�cos asignados se debe cumplir el requisito de que el otro 80% se haya pagado mediante tarjeta de crédito, de débito o de servicio del patrón, es decir no puede ser cualquier tarjeta del trabajador.

Por lo anterior es de suma importancia elaborar una polí�ca de viá�cos que considere todos los aspectos mencionados con anterioridad para su correcta compro-bación, para que las can�dades erogadas por este concepto no tenga efectos nega�vos para ninguna de las partes.

El contenido editorial de cada ar�culo publicado en este medio no cons�tuye una consulta par�cular y por lo tanto, Bole�n Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o des�natario le pueda dar.

Administradora de Servicios al Contribuyente del SAT en Chetumal.

C.P. Sandra Raya Torres

Alumna del IEE

Fuente: Google

IEE Plantel Mérida Texto: C.P. Sandra Raya Torres

VIÁTICOS Y SU COMPROBACIÓN

9www.iee.edu.mx

IEE Plantel Ciudad de México

Texto: Dr. Mauricio De Anda Hernández

Un simulador de negocios es un modelo matemá�co que replica de manera fiel el ambiente de negocios de las empresas y enfrenta a los par�cipantes a complejas tomas de decisiones, con el objeto de adquirir y afianzar conocimiento, desarrollar habilidades direc�vas y adqui-rir visión empresarial de largo plazo, en un breve �empo, a bajo costo y con el mínimo riesgo al operarse juegos virtuales que no comprometen los recursos de las empresas.

Adicionalmente, el conocimiento que adquiere el par�ci-pante respecto a su ac�tud hacia el riesgo, �po de perso-nalidad, entendimiento de trabajo en grupo, reacción ante el fracaso y habilidad para remontar situaciones adversas o bien, mantener posiciones ventajosas (O'Nei-ll, 2008), hacen que un simulador de negocios sea una buena experiencia para el integrante y para la empresa.

Armonizar las decisiones de las diferentes funciones de la organización se convierte en un reto operacional y estratégico y muchas veces no se soluciona si los toma-dores de decisiones no desarrollan una perspec�va amplia con un enfoque hacia el mercado y hacia el cliente. Iden�ficar los factores clave de éxito, desarrollar planes de acción coordinados, implementar estrategias y no perder de vista el largo plazo debido a las decisiones de corto plazo que hacen cometer errores costosos puede ser logrado de manera efec�va con un simulador de negocios profesional.

Transformar la cultura organizacional enfocada a resulta-dos, an�cipando escenarios con un desarrollo de habili-dades mul�funcionales, es otro beneficio de un simula-dor de negocios ya que alinea a las diferentes especiali-dades hacia un obje�vo común que es el logro de los obje�vos de la empresa que son la rentabilidad, el crecimiento, incrementar el valor y disminuir el riesgo en los negocios.

La duración de la capacitación promedio de un simulador es de 4 semanas y la modalidad es un híbrido de tanto presencial como virtual, lo que hace que la experiencia que se vive es intensa pero suficientemente dosificada para que el aprendizaje se interiorice y las habilidades se desarrollen.

Un buen simulador es aquel que es coordinado por un instructor con amplia experiencia empresarial para que pueda monitorear la par�cipación de los integrantes, complementar temas de interés relacionados y brindar la retroalimentación de aciertos y errores observados.

Transformar la cultura organizacional enfocada a resulta-dos, an�cipando escenarios con un desarrollo de habili-dades mul�funcionales, es otro beneficio de un simula-dor de negocios ya que alinea a las diferentes especiali-dades hacia un obje�vo común que es el logro de los obje�vos de la empresa que son la rentabilidad, el crecimiento, incrementar el valor y disminuir el riesgo en los negocios.

La duración de la capacitación promedio de un simulador es de 4 semanas y la modalidad es un híbrido de tanto presencial como virtual, lo que hace que la experiencia que se vive es intensa pero suficientemente dosificada para que el aprendizaje se interiorice y las habilidades se desarrollen.

Un buen simulador es aquel que es coordinado por un instructor con amplia experiencia empresarial para que pueda monitorear la par�cipación de los integrantes, complementar temas de interés relacionados y brindar la retroalimentación de aciertos y errores observados.

Fuente: Google

EL SIMULADOR DE NEGOCIOSCOMO INSTRUMENTO

ESTRATÉGICO DE CAPACITACIÓN

Fuente: Google

Dra. María Begoña Saiz Núñez

10www.iee.edu.mx

Fuente: GoogleFuente: GoogleRegresar al índice

The Failure Ins�tute (2018) considera que los principales mo�vos por los cuales fracasan las empresas se citan las siguientes para el caso de México:

1. Falta de preparación empresarial.2. Subes�mación del �empo y esfuerzo requerido.3. Carencias estratégicas.4. Falta de capacidad de ventas.5. Ausencia de habilidades sociales.

El Global Failure Index agrupa la información recaudada por 50 inves�gadores en los cinco con�nentes y los datos de mil emprendedores, mismos que planean se dupli-quen al finalizar este año.

En México, en promedio los emprendimientos �enen dos años de vida, por encima de países como Argen�na o Perú, donde es de un año y por debajo de Chile, dondela esperanza es de un cuatrienio.

Todos los beneficios ya mencionados, pueden lograrse de forma óp�ma si la simulación es bien planeada y no se cae en improvisaciones que no consideren las caracte-rís�cas y �empos de las organizaciones par�cipantes y los obje�vos de capacitación que se buscan lograr (Größler y Maier 2000).

En base a supuestos iniciales y de operación que regulan el desarrollo de una simulación, decisiones �picas son asumidas en diferentes períodos o años tales como:

Inves�gación y desarrollo: mejoras a los productos, lanzamiento de nuevos productos, entrada a nuevos segmentos de mercado;

Mercadotecnia: tamaño del mercado, par�cipación en segmentos, fijación de precios, gastos en promoción, es�mados de ventas;

Producción: producción del periodo, niveles de inventa-rio, ampliación o reducción de capacidades, automa�za-ción de procesos, turnos de producción;

Finanzas: nivel de capital de trabajo, inversiones, pago de dividendos, emisión de acciones, contratación de deuda de corto o largo plazo, pago de adeudos, recom-pra de acciones.

Los resultados de las decisiones son tradicionalmente evaluados por medio de estados financieros que se deben saber leer e interpretar: estado de resultados, balance general, flujos de caja, razones financieras, análisis detallados, indicadores, etc. e inclusive saber an�ciparse a los movimientos de la competencia y las tendencias de los mercados.

Las empresas mexicanas deben reducir brechas significa-�vas contra empresas de otras la�tudes y el uso de simuladores de negocio es una opción viable, económica y efec�va para empatar eficiencias.

REFERENCIAS

Barth A., Boing D. (2006): Business simulator method and apparatus based on clinical workflow parameters, Malischnig - US Patent App,2006, 10/912;891 G.Borrajo F., Bueno Y., Pablo I. (2010): SIMBA: A simulator for business educa�on and research, Decision Support SystemsGrößler A., Maier F. H. (2000): Enhancing learning capabili�es by providing transparency in business simulators, Simula�on &. Daming, 2000O'Neill T. (2008): Personality as a Predictor of Teamwork: A Business Simulator Study, TJB Kline - North American JournalThe Failure Ins�tute, h�ps://thefailureins�tute.com/

El contenido editorial de cada ar�culo publicado en este medio no cons�tuye una consulta par�cular y por lo tanto, Bole�n Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o des�natario le pueda dar.

Doctor en Economía y Dirección de Empresas por la Universidad de Deusto, San Sebas�án, España (Mención honorífica). Estancia posdoctoral en la DIFCA, UNAM (Polí�ca Fiscal). Maestría en Economía por el Itesm. Maestría en Administra-ción por el Itesm. Diplomado en Comercio Exterior por el Itesm. Licenciado en Contaduría por la UNAM. Socio director de MDA Consultores en áreas de planeación estratégica y op�miza-ción de negocios.

Dr. Mauricio De Anda Hernández

Docente del IEE

11www.iee.edu.mx

IEE Plantel Ciudad de México

EL SIMULADOR DE NEGOCIOS COMO INSTRUMENTO ESTRATÉGICO DE CAPACITACIÓN

Texto: Dr. Mauricio De Anda Hernández

Actualmente, nos encontramos ante un rompimiento de paradigmas en cuanto la forma en que las autoridades fiscales ejercen sus facultades de comprobación, al crear-se nuevos mecanismos que permiten fortalecer la recau-dación, comba�r el contrabando y disminuir la evasión fiscal.

Desde la óp�ca de los contribuyentes, existe una percep-ción generalizada de que con la entrada en vigor de las grandes reformas fiscales del 2014, las facultades de las autoridades fiscales se han extendido de modo tal, que provoca una constante percepción de riesgo, y hay quienes han denominado a la nueva polí�ca tributaria de forma literal como “terrorismo fiscal” (FUENTE, 2017).

Sin embargo, es necesario recordar que el sistema jurídi-co tributario debe estar diseñado de forma que permita a los sujetos obligados cumplir con su obligación cons�tu-cional de contribuir al gasto público, y ante la existencia conductas reiteradas de los contribuyentes para eludir o evadir el pago del impuesto correspondiente, el Poder Legisla�vo ajustó el sistema fiscal de modo que se combatan dichas prác�cas de forma efec�va.

Si se parte del contexto en que los niveles de evasión fiscal al 2016 respecto al impuesto sobre la renta, fue de un poco más de doscientos noventa mil millones de pesos, seguido del impuesto al valor agregado, con una evasión de ciento ochenta y ocho mil millones de pesos, mientras que la evasión del impuesto empresarial a tasa única presentó una evasión de veinte mil millones de pesos (JUAN MANUEL SAN MARTÍN REYNA, 2017, pág. 52), se puede jus�ficar de algún modo la necesidad de implementar nuevos mecanismos con los que se comba-ta de manera frontal tales prác�cas lesivas.

Entre ellos, fue crear el procedimiento previsto en el Ar�culo 69-B, del Código Fiscal de la Federación, que permite presumir la inexistencia de las operaciones de los contribuyentes que hayan emi�do comprobantes fiscales sin contar con ac�vos, personal, infraestructura o capacidad material, directa o indirectamente, paraprestar los servicios o producir, comercializar o entregarlos bienes que amparan dichos comprobantes o cuandono se localice al contribuyente, pero ¿es posible la deter-minación de operaciones inexistentes sin agotar dichoprocedimiento?

IEE Plantel Guadalajara

Texto: Lic. Maribel Cisneros Figueroa

Fuente: Google

¿EXISTE UN MARCO DE ACTUACIÓN DE LAS AUTORIDADES FISCALES PARA COMPROBAR OPERACIONES INEXISTENTES?

Fuente: GoogleFuente: Google

12www.iee.edu.mx

Fuente: Google

IEE Plantel Guadalajara Texto: Lic. Maribel Cisneros Figueroa

¿EXISTE UN MARCO DE ACTUACIÓN DE LAS AUTORIDADESFISCALES PARA COMPROBAR OPERACIONES INEXISTENTES?

Recordemos que en términos del Ar�culo 42 del Código Fiscal de la Federación, las autoridades fiscales están facultadas para verificar el debido cumplimiento de las obligaciones fiscales de los sujetos responsables, lo cual implica la posibilidad de averiguar si los actos jurídicos que se amparan con los documentos que los contribu-yentes presenten durante las revisiones, se llevaron a cabo en la realidad o no, y si bien al día de hoy no existe pronunciamiento jurisprudencial por parte de los Tribu-nales del Poder Judicial de la Federación, en el que desentrañen el sen�do de la norma, lo cierto es que los úl�mos criterios aislados que se han emi�do en ese sen�do así lo han sostenido. (Tesis VI.3o.A.358 A (9a.) 2012).

Aunque la pregunta realmente importante es ¿de qué forma, o a través de qué medios se puede comprobar la efectiva realización de las operaciones que amparan los comprobantes fiscales?

A par�r del 9 de diciembre de 2013, entró en vigor una disposición que permite presumir como cierta la información contenida en los comprobantes fiscales digitales por internet, pero además, dicha presunción recae en la información que con�ene la base de datos con la que cuenta el SAT –úl�mo párrafo del Ar�culo 63 del Código Fiscal de la Federación-, lo que permite concluir que mientras no exista información en poder de la autoridad que sea discrepante con la que amparan los comprobantes fiscales digitales por internet, las opera-ciones contenidas en éstos úl�mos gozarán por sí mismos de la presunción de veracidad.

¿Pero qué pasa cuando los terceros declaran ante la autoridad fiscal información que no corresponde a la realidad? La consecuencia automá�ca es que las opera-ciones que amparan los comprobantes fiscales digitales por internet sólo dejan de presumirse como ciertos, pero atención, tal supuesto de ninguna forma implica que se pueda refutar como falsa o inexistente la opera-ción, sino que hasta ese momento adquiere el estatus de “operación cues�onada” o “cues�onable.”

Fuente: Google

13www.iee.edu.mx

En este caso, la autoridad ha ejercido sus facultades de comprobación a fin de corroborar la existencia - mate-rialidad - de las operaciones amparadas en los compro-bantes fiscales, requiriendo de información y documen-tación que se considere necesaria para concluir si con ella se acreditó o no la materialidad, lo que a mi juicio, es posible atendiendo entre otros elementos, a los ya ahora afamados principios de “razón de negocios” y “sustancia económica”.

Respecto al primer principio -razón de negocios-, la Primera Sala de la Suprema Corte de Jus�cia de la Nación ha sostenido que el carácter ar�ficioso de una operación se puede presumir atendiendo a si una opera-ción no �ene una repercusión económica neta en la posición financiera del contribuyente; que no existe una razón de negocios para la realización de la operación; que al efectuar la transacción no podía razonablemente an�ciparse la generación de una ganancia, entre otros. (Tesis: 1a. XLVII/2009 (2009));

En cuanto a las disposiciones que regulan la técnica contable, específicamente Norma de Información Finan-ciera A-2 se prevé como postulado básico el concepto de “sustancia económica” que debe regir la operación del sistema de información contable, para que a través de él se pueda ser capaz de captar la esencia económica del ente emisor de la información financiera y reconocer todas las operaciones que afectan económicamente la en�dad.

Fuente: Google

¿EXISTE UN MARCO DE ACTUACIÓN DE LAS AUTORIDADES FISCALES PARA COMPROBAR OPERACIONES INEXISTENTES?

Sabemos que no es posible contar con un catálogo específico de los documentos necesarios para probar la existencia (materialidad) de cada una las operaciones que tengan un impacto en materia fiscal, atento a la imposibilidad del legislador de prever todas aquellas posibilidades de acción de los entes económicos de la sociedad, así como tampoco existe la cultura de elabo-rar registros documentales de todos y cada uno de los actos que nacen con mo�vo de un acto o ac�vidad con implicación tributaria, por lo que resulta indispensable que como contribuyentes evolucionemos en cuanto la forma en que hemos venido cumpliendo con nuestras obligaciones fiscales, para ajustarnos a la nueva realidad y dinamismo que se presenta ante nosotros, es decir, no sólo documentar aquello con lo que amparemos de manera formal un acto o ac�vidad que tenga un efecto fiscal, sino además, contar con todos los elementos que estén a nuestro marco de posibilidades para acreditar su efec�va existencia o materialización, y con ello evitar que el SAT pueda cues�onar una operación legí�ma.

Lo anterior, hasta en tanto las instancias judiciales establezcan precedentes de observancia obligatoria para las autoridades y par�culares, a través de los cuales fijen una postura uniforme que genere mayor certeza jurídica a los contribuyentes, respecto a las formas y términos en los están obligados a cumplir con sus obliga-ciones fiscales, y que, dados los úl�mos criterios que han surgido en esa materia, se puede vislumbrar un reconocimiento general respecto al actuar de la autori-dad fiscal como lo ha venido haciendo hasta el día de hoy –en cuanto a controver�r la materialidad de las operaciones- mo�vo por el que urge adaptar el sistema que cada contribuyente ha adoptado para el cumpli-miento de sus obligaciones, acorde a las necesidades que actualmente prevalecen.

Fuente: Google

14www.iee.edu.mx

Fuente: Google

El contenido editorial de cada ar�culo publicado en este medio no cons�tuye una consulta par�cular y por lo tanto, Bole�n Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o des�natario le pueda dar.

Maestrante del Ins�tuto Especializado para Ejecu�vos. Abogada por la Universidad de Guada-lajara. Analista de lo Contencioso en el Servicio de Administración Tributaria.

Lic. Maribel Cisneros FigueroaAlumna del IEE

Fuente: Google

Fuente: GoogleFuente: GoogleRegresar al índice

IEE Plantel Guadalajara Texto: Lic. Maribel Cisneros Figueroa

¿EXISTE UN MARCO DE ACTUACIÓN DE LAS AUTORIDADESFISCALES PARA COMPROBAR OPERACIONES INEXISTENTES?

Dr. Mauricio De Anda Hernández

IEE Plantel Ciudad de México

Texto: Dr. Jorge Abel Aguilar Pájaro

En el Estado Mexicano, el cuerpo legisla�vo integrado por el bicamerismo de las cámaras de Diputados y Senadores, crea las dis�ntas leyes que regularán la vida en convivencia de las personas dentro de la sociedad, a saber, dicha legislación colma en su conjunto diversos derechos y obligaciones que deberán ser observados por los habitantes del país; sin embargo, el lenguaje expresa-do en la dis�nta legislación es en ocasiones oscuro o de di�cil comprensión y su interpretación puede llegar a ser errada por las personas a quienes dichas leyes van dirigi-das, así, el Derecho mismo cuenta con diversos métodos de interpretación jurídica que ayudan a esclarecer el sen�do de las leyes, no estando exenta de ésta herme-néu�ca o interpretación legal, la rama tributaria.

En cuanto a la interpretación del Derecho, refiere el tratadista y jurisconsulto Eduardo García Máynez, “inter-pretar es desentrañar el sen�do de una expresión, se interpretan las expresiones, para descubrir lo que signifi-can... la ley aparece ante nosotros como una forma de expresión, tal expresión suele ser el conjunto de signos escritos sobre el papel, que forman los ar�culos de los Códigos y Leyes” (Máynez, 2011); de igual manera refiere el autor que existen tres grandes formas de interpretación de la legislación, a saber, una interpreta-ción autén�ca, otra de carácter judicial y una úl�ma llamada doctrinal, siendo la primera de ellas la interpre-tación que realizan los legisladores, la segunda la que realizan el poder judicial a través de sus fallos o senten-cias y la interpretación doctrinal la realizada por los par�culares (de manera especial por los abogados); de ésta úl�ma forma de interpretación de los textos legales (interpretación doctrinal o par�cular) se desprenden dis�ntos métodos que pueden ser u�lizados para escla-recer el sen�do de la legislación, mismos que serán tratados en los párrafos siguientes.

Fuente: Google

En cuanto a los dis�ntos métodos de interpretación jurídica que pueden ser u�lizados por los par�culares, Mauro Barberis reconoce los siguientes: “el argumento literal, el argumento a contrario, el argumento analogía legis, el argumento teleológico y el argumento sistemá�-co” (Barberis, 2015); Dichos argumentos o métodos de interpretación jurídica son de los que se valen los par�culares para entender el sen�do de los dis�ntos códigos y leyes que les son aplicables, así, “el método literal se sirve del sen�do semán�co y grama�cal del texto norma�vo; la interpretación teleológica es enten-der lo que dijo el legislador en razón del fin perseguido; y por úl�mo el método sistemá�co pone en relación la disposición que se pretende interpretar con el conjunto de ordenamientos jurídicos pues la disposición no está desvinculada del sistema al que pertenece” (Islas M, De La Cruz Z, Alcántara R, Villegas N., 2007), en cuanto a los métodos a contrario sensu y analógico, se sirven del método lógico, el cual establece que la interpretación de los conceptos norma�vos se deben dar de manera congruente.

La interpretación de la ley fiscal o de las dis�ntas normas tributarias, encuentra asidero en el ar�culo quinto del Código Fiscal de la Federación, mismo que refiere que toda norma de carácter imposi�vo tributario deberá ser interpretada atendiendo al método literal o también llamado estricto, a saber:

Artículo 5o.- Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa.

En cuanto a los dis�ntos métodos de interpretación jurídica que pueden ser u�lizados por los par�culares, Mauro Barberis reconoce los siguientes: “el argumento literal, el argumento a contrario, el argumento analogía legis, el argumento teleológico y el argumento sistemá�-co” (Barberis, 2015); Dichos argumentos o métodos de interpretación jurídica son de los que se valen los par�culares para entender el sen�do de los dis�ntos códigos y leyes que les son aplicables, así, “el método literal se sirve del sen�do semán�co y grama�cal del texto norma�vo; la interpretación teleológica es enten-der lo que dijo el legislador en razón del fin perseguido; y por úl�mo el método sistemá�co pone en relación la disposición que se pretende interpretar con el conjunto de ordenamientos jurídicos pues la disposición no está desvinculada del sistema al que pertenece” (Islas M, De La Cruz Z, Alcántara R, Villegas N., 2007), en cuanto a los métodos a contrario sensu y analógico, se sirven del método lógico, el cual establece que la interpretación de los conceptos norma�vos se deben dar de manera congruente.

La interpretación de la ley fiscal o de las dis�ntas normas tributarias, encuentra asidero en el ar�culo quinto del Código Fiscal de la Federación, mismo que refiere que toda norma de carácter imposi�vo tributario deberá ser interpretada atendiendo al método literal o también llamado estricto, a saber:

Artículo 5o.- Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa.

DE LA INTERPRETACIÓN DE LA LEY FISCAL

15www.iee.edu.mx

Fuente: GoogleFuente: GoogleRegresar al índice

Las otras disposiciones fiscales se interpretarán aplican-do cualquier método de interpretación jurídica. A falta de norma fiscal expresa, se aplicarán supletoriamente las disposiciones del derecho federal común cuando su aplicación no sea contraria a la naturaleza propia del derecho fiscal. (CFF, 2018).

A con�nuación se hará un análisis del citado Ar�culo y de la forma de la interpretación jurídica en materia tributa-ria:

Ar�culo 5o.- Las disposiciones fiscales que establezcan cargas a los par�culares y las que señalan excepciones a las mismas… refiere ésta primera parte del Ar�culo en primer lugar la carga tributaria o bien todo acto o hecho jurídico que dé nacimiento a la obligación fiscal ya sea sustan�va (pago) o bien formal (presentar declaraciones, no incurrir en evasión fiscal, tolerar una auditoria, etc.); en un segundo plano subraya la exención es decir la no tributación., así como las que fijan las infracciones y sanciones,…al hablar de infracciones y sanciones resalta el principio de legalidad del Derecho Penal pues las disposiciones fiscales que refieran alguna infracción o sanción no podrán interpretarse de manera análoga o bien por mayoría de razón sino con apego al principio de legalidad de la rama penal del Derecho.

son de aplicación estricta. Se considera que establecen cargas a los par�culares las normas que se refieren al sujeto, objeto, base, tasa o tarifa… al referirse a aplica-ción estricta no hace otra cosa que subrayar el método de interpretación a u�lizarse, el cual es el método literal o estricto, así, toda norma fiscal que haga referencia acargas o excepciones en materia tributaria a los par�cu-lares deberán ser interpretadas con base en el métodoliteral; finalmente éste primer párrafo hace mención delos elementos esenciales de todo tributo los cuales son:el sujeto, el objeto, la base, la tasa o tarifa más la épocade pago.

Las otras disposiciones fiscales se interpretarán aplican-do cualquier método de interpretación jurídica… en cuanto a normas fiscales que no hagan referencia a cargas o excepciones se podrá aplicar cualquier método de interpretación y no estrictamente el método literal, finalmente señala el ar�culo quinto:

A falta de norma fiscal expresa, se aplicarán supletoria-mente las disposiciones del derecho federal común cuando su aplicación no sea contraria a la naturaleza propia del derecho fiscal… refiriendo la supletoriedad del orden jurídico federal cuando dicho Derecho no sea contrario al Derecho Tributario, así, tenemos al Código Civil Federal, Código Federal de Procedimientos Civiles, Código de Comercio, Ley Federal del Trabajo, etc.

La interpretación de las normas jurídicas y en éste caso en par�cular de las normas de carácter fiscal, es de vital importancia para el entendimiento del actuar o bien de la abs�nencia de los par�culares en cuanto a sus obliga-ciones y derechos en la rama tributaria del Derecho.

FUENTES DE CONSULTA

Barberis, M. (2015). Introducción al estudio del Derecho. Lima Perú: Palestra Editores.CFF. (2018). Código Fiscal de la Federación. Ciudad de México: DOF.Islas M, De La Cruz Z, Alcántara R, Villegas N. (2007). Una introducción a la Hermenéu�ca Fiscal. Ciudad de México: Porrúa.Máynez, E. G. (2011). Introducción al estudio del Derecho. Ciudad de México: Porrúa.

El contenido editorial de cada ar�culo publicado en este medio no cons�tuye una consulta par�cular y por lo tanto, Bole�n Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o des�natario le pueda dar.

16www.iee.edu.mx

IEE Plantel Ciudad de México

“DE LA INTERPRETACIÓN DE LA LEY FISCAL”

Texto: Dr. Jorge Abel Aguilar Pájaro

Doctor en Ciencias de lo Fiscal por el Ins�tuto de Especialización para Ejecu�vos; Maestro en Derecho Fiscal por el Ins�tuto Tecnológico La�no Americano; Especialista en Derecho Fiscal por el Ins�tuto Tecnológico La�no Americano; Licenciado en Contaduría por la Universidad Cien�fica La�no Americana de Hidalgo; Licencia-do en Derecho por Universidad Cien�fica La�no Americana de Hidalgo.

Dr. Jorge Abel Aguilar Pájaro

Egresado del IEE

C.P. Sandra Raya Torres

IEE Plantel Mérida

Texto: Mtro. Luis Fernando Campos Duarte

ANTECEDENTES

Todos debemos estar conscientes de lo transcendente que es el año 2018 para México, por lo que considero que debemos contribuir desde nuestra trinchera, para que los retos que estamos enfrentando se vuelvan oportunidades de éxito.

De acuerdo a lo anterior y considerando que quizá son los �empos adecuados para hacer propuestas viables en su consecución y sencillas en su implementación y que coadyuven al deseo de todos los mexicanos de poder contar con un país acorde a los �empos actuales y que cuente con los cimientos fuertes para soportar las acome�das del exterior; ese México que estoy seguro, todos soñamos y que sea digno para albergar a nuestras próximas generaciones. Mi trinchera por hace casi cincuenta años, han sido los impuestos; los he podido vivir como autoridad fiscal, asesor independiente asala-riado, en docencia y en múl�ples ocasiones, escribiendo mis ideas.

Es por lo anterior que aprovechando que estamos en plenas campañas de los que resultarán electos en los próximos comicios del 1 de julio y teniendo especial interés en los que integran los poderes ejecu�vo y legisla�vo de la federación, pues a ellos compete direc-tamente el contenido de mi ar�culo.

DESARROLLO

Una de las conclusiones que he sacado en mi cercanía con los impuestos es que “la recaudación no es un fin, si no tan solo es un medio” y es que de un simple discerni-miento lógico llegamos a la conclusión de que; “No hay recaudación sin contribuyente y no pueden exis�r estos, si no existe economía”, o sea que la recaudación es necesariamente consecuencia del desarrollo económi-co, sin esté, no hay recaudación; así de simple.

En esta lógica simple, resulta importante concebir que todo crecimiento de la economía de un país, �ene que ser alentado por sus autoridades y en nuestro México, no es la excepción y así lo plasmó el contribuyente en el Ar�culo 25 de nuestra Carta Magna, que desde luego, es prudente recordarlo, sobre todo porque en su contenido podemos fácilmente dis�nguir una responsabilidad de nuestras autoridades y quizá la más importante en cuanto a nuestro desarrollo económico como país y como asiento de más de cien millones de mexicanos y cuyo contenido han ignorado, teniendo como resultado que más de la mitad de nuestros compatriotas hoy se encuentren en la pobreza.

Fuente: Google

2018

Fuente: Google

AÑO DE RETOS Y OPORTUNIDADES

17www.iee.edu.mx

IEE Plantel Mérida Texto: Mtro. Luis Fernando Campos Duarte

18www.iee.edu.mx

2018 AÑO DE RETOS Y OPORTUNIDADES

El contenido del Ar�culo en comento, comienza dicien-do:

“Corresponde al estado la rectoría del desarrollo nacio-nal para garan�zar que esté sea integral y sustentable, que fortalezca la soberanía de la nación y su régimen democrá�co y que mediante la compe�vidad, el fomen-to del crecimiento económico y el empleo y una más justa distribución del ingreso y la riqueza, permita el pleno ejercicio de la libertad y la dignidad de los indivi-duos, grupos y clases sociales, cuya seguridad protege esta cons�tución. La compe�vidad se entenderá como el conjunto de condiciones necesarias para generar un mayor crecimiento económico promoviendo la inversión y la generación de empleo”.

Resultan interesantes los planteamientos que realiza la Dra. María Del Carmen Carrillo Maravilla en su Ar�culo “Aspectos Relevantes del Sistema Fiscal en México 2018”, en donde entre otras recomendaciones insta a un análisis de la Polí�ca Fiscal y como consecuencia su modificación y es que coincido plenamente con ella, en que los mexicanos, creo ya somos una población madura y preparada para los �empos actuales, solamente necesitamos promover nuestra economía no intentando recaudar más sino u�lizando nuestra recau-dación para nuestro crecimiento.

En un próximo ar�culo presentaré algunas sugerencias y modificaciones a nuestra legislación tributaria actual, que en mi concepto podrían incen�var el crecimiento económico.

CONCLUSIÓN

Los medios de comunicación han estado difundiendo en los úl�mos días, las demandas que la Confederación Patronal Mexicana (COPARMEX) presentó a los candida-tos a la presidencia de la República para construir un mejor país, entre los cuales en el segundo lugar de sus demandas, el empresariado pide: Finanzas sanas y compe�vidad fiscal y como ampliación a su demanda, solicitan: a) Conformar un consejo fiscal independiente; b) implementar una nueva reforma fiscal; c) instalar unapolí�ca de deuda y gasto público con controles.

No debemos admi�r como propuestas válidas las que haga cualquier candidato en el sen�do de que el popu-lismo nos puede llevar al éxito.

Como puede constarse, el sindicato empresarial coinci-de con los que pensamos que estos �empos deben aprovecharse para solicitar a los que encabezarán a nuestras autoridades, tengan en cuenta lo que conside-ramos pueda hacer crecer a nuestra patria: México; como impera�vamente señaló el cons�tuyente en el Ar�culo 25 de nuestra Carta Magna, el único camino es alentando el desarrollo económico.

Fuente: Google

El contenido editorial de cada ar�culo publicado en este medio no cons�tuye una consulta par�cular y por lo tanto, Bole�n Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o des�natario le pueda dar.

Maestro de Impuestos por el Ins�tuto De Especialización Para Ejecu�vos S.C.; Contador Público por la Facultad de Contaduría De La Universidad Autónoma De Yucatán; Cer�ficado por el Ins�tuto Mexicano de Contadores Públicos A.C.; Cer�ficado por la Federación Nacional De La Asociación Mexicana De Colegios De Contado-res Públicos A.C.; Asesor Independiente de Impuestos.

Mtro. Luis Fernando Campos Duarte

Docente del IEE

Fuente: Google

El proceso de emisión de una ley en México:“dis�nguir seis etapas �picas de elaboración de la ley, a saber:a) Inicia�va,b) Discusión,c) Aprobación,d) Sanción,e) Publicación,f) Iniciación de la vigencia.”

De acuerdo a García Máynez. Procedimiento Legisla�vo. Disponible en: h�p://www.diputados.gob.mx/biblio-t/publica/prosparl/iproce.htm, [consultado el 20 de mayo de 2017]. En si el proceso �ene pocas etapas, pero se vuelve un juego polí�co con varias ver�entes.

CONCLUSIONES

A lo largo de este tratado, se ha revisado lo que es un presupuesto como tal viendo desde el punto de vista financiero, económico y en una polí�ca económica, el cual es El Presupuesto de Egresos de la Federación, vimos el significado de lo que este presupuesto para el Estado Mexicano, de donde parte, su función y a donde puede llegar, sin embargo, también se comentó que situaciones hacen que este documento no cumpla su función de forma correcta. Año con año observamos que es complicado el proceso de aprobación, ya que entran, además del mismo Congreso de la Unión, otros actores que convierten al documento todo un tema polí�co, lo cual no debe de ser, es una planeación que con�ene un análisis adecuado de los recursos que va a obtener el Estado y la aplicación de estos para sa�sfacer las necesi-dades de la nación, pero al momento de su aprobación hay veces que esto quede de lado. Por lo que se sugiere que se crea una ley de presupuesto a nivel federal, al igual que existe una Ley de Ingresos de la Federación, esto para que se cumpla y de no hacerlo se penalice a las personas que no lo hagan, también se terminaría la discrecionalidad, y dejar de beneficiar a ciertos sectores y desproteger a otros, como lo que ha sucedido en años pasados y que este año ha vuelto a suceder los recortes. Por úl�mo, al tener una ley, además de que se ejecute de forma correcta el recurso, hará que se planeen con más congruencia la obtención de los recursos.

Fuente: GoogleFuente: GoogleRegresar al índice

Actualmente, nos encontramos ante un rompimiento de paradigmas en cuanto la forma en que las autoridades fiscales ejercen sus facultades de comprobación, al crear-se nuevos mecanismos que permiten fortalecer la recau-dación, comba�r el contrabando y disminuir la evasión fiscal.

Desde la óp�ca de los contribuyentes, existe una percep-ción generalizada de que con la entrada en vigor de las grandes reformas fiscales del 2014, las facultades de las autoridades fiscales se han extendido de modo tal, que provoca una constante percepción de riesgo, y hay quienes han denominado a la nueva polí�ca tributaria de forma literal como “terrorismo fiscal” (FUENTE, 2017).

Sin embargo, es necesario recordar que el sistema jurídi-co tributario debe estar diseñado de forma que permita a los sujetos obligados cumplir con su obligación cons�tu-cional de contribuir al gasto público, y ante la existencia conductas reiteradas de los contribuyentes para eludir o evadir el pago del impuesto correspondiente, el Poder Legisla�vo ajustó el sistema fiscal de modo que se combatan dichas prác�cas de forma efec�va.

INTRODUCCIÓN

Si consideramos que “Efec�vamente, el enfoque de la Nueva Ges�ón Pública radica en el óp�mo desempeño del sector público, en resultados eficientes, eficaces y de calidad en el servicio público; en el reemplazo de las estructuras; en mayor flexibilidad para la explotación de las alterna�vas de regulación y previsión pública, alcan-zando mayor efec�vidad a un menor costo y en el enfoque a los servicios que provee el sector público y el fortalecimiento de las capacidades estratégicas de los organismos centrales de gobierno para que sean más flexibles y a un menor costo”. En este contexto, la ges�ón pública es responsable de ordenar, ar�cular, elaborar, implementar y evaluar las acciones del gobierno. Lo anterior requiere una cultura de gobernanza y rendición de cuentas que asegure un uso óp�mo de los recursos, en la que estén involucrados todos los actores, incluyen-do los beneficiarios. La par�cipación democrá�ca y la colaboración de los actores económicos y sociales es un elemento clave en este enfoque, ya que posibilita el crear y desarrollar acuerdos sociales para el desarrollo de las polí�cas públicas y su ges�ón eficaz.

La crisis de Estado Benefactor Keynesiano, ha dado paso al Neoliberalismo económico, que confiere al mercado y a la libre competencia la capacidad de crear mejores condiciones de crecimiento, negando al Estado todo papel colec�vo, y oponiéndose al enfoque del Estado de Bienestar. En este contexto el neoliberalismo y el libera-lismo social, aunque difieren en el enfoque programá�co y el alcance de la par�cipación del Estado, coinciden en que generar un desarrollo social equita�vo se requiere de la complementariedad entre un Estado acotado y promotor y un mercado eficiente.

Sin embargo en el contexto global, y en especial en México, enfocado en el neoliberalismo económico, el problema es cómo, con una estructura gubernamental que aparentemente busca la eficiencia opera�va y finan-ciera, afrontar los retos que plantean las necesidades de sociales, que el mercado ha sido incapaz de resolver, para proporcionar los mínimos de bienestar, y las que el Estado, en su situación actual de recursos, tamaño e ineficiencia es incapaz de ges�onar.

DESARROLLO

El problema de necesidades del desarrollo social deberá complementar el enfoque asistencialista con la corres-ponsabilidad individual, en un enfoque de asistencia social, en el cual, el Estado, debería redefinir el problema del desarrollo social en términos de contexto actual, establecer nuevas estrategias de solución considerando la distribución geográfica de la población, el cambio en la pirámide de edades, la presión social colec�va, los nuevos retos en los sistemas de salud, los cambios tecnológicos, etc., y posteriormente dimensionar el alcance, obje�vos y metas de la Ges�ón Pública para lograr resolverlo.

IEE Plantel Ciudad de México

Texto: Dr. Rafael Alberto Castellot Rafful

Fuente: Google

19www.iee.edu.mx

LA GESTIÓN PÚBLICA EN ATENCIÓN A LAS NECESIDADES DEL DESARROLLO SOCIAL Y EMPLEO

Fuente: Google

Fuente: Google

Recordemos que en términos del Ar�culo 42 del Código Fiscal de la Federación, las autoridades fiscales están facultadas para verificar el debido cumplimiento de las obligaciones fiscales de los sujetos responsables, lo cual implica la posibilidad de averiguar si los actos jurídicos que se amparan con los documentos que los contribu-yentes presenten durante las revisiones, se llevaron a cabo en la realidad o no, y si bien al día de hoy no existe pronunciamiento jurisprudencial por parte de los Tribu-nales del Poder Judicial de la Federación, en el que desentrañen el sen�do de la norma, lo cierto es que los úl�mos criterios aislados que se han emi�do en ese sen�do así lo han sostenido. (Tesis VI.3o.A.358 A (9a.) 2012).

Aunque la pregunta realmente importante es ¿de qué forma, o a través de qué medios se puede comprobar la efectiva realización de las operaciones que amparan los comprobantes fiscales?

A par�r del 9 de diciembre de 2013, entró en vigor una disposición que permite presumir como cierta la información contenida en los comprobantes fiscales digitales por internet, pero además, dicha presunción recae en la información que con�ene la base de datos con la que cuenta el SAT –úl�mo párrafo del Ar�culo 63 del Código Fiscal de la Federación-, lo que permite concluir que mientras no exista información en poder de la autoridad que sea discrepante con la que amparan los comprobantes fiscales digitales por internet, las opera-ciones contenidas en éstos úl�mos gozarán por sí mismos de la presunción de veracidad.

¿Pero qué pasa cuando los terceros declaran ante la autoridad fiscal información que no corresponde a la realidad? La consecuencia automá�ca es que las opera-ciones que amparan los comprobantes fiscales digitales por internet sólo dejan de presumirse como ciertos, pero atención, tal supuesto de ninguna forma implica que se pueda refutar como falsa o inexistente la opera-ción, sino que hasta ese momento adquiere el estatus de “operación cues�onada” o “cues�onable.”

En este caso, la autoridad ha ejercido sus facultades de comprobación a fin de corroborar la existencia - mate-rialidad - de las operaciones amparadas en los compro-bantes fiscales, requiriendo de información y documen-tación que se considere necesaria para concluir si con ella se acreditó o no la materialidad, lo que a mi juicio, es posible atendiendo entre otros elementos, a los ya ahora afamados principios de “razón de negocios” y “sustancia económica”.

Respecto al primer principio -razón de negocios-, la Primera Sala de la Suprema Corte de Jus�cia de la Nación ha sostenido que el carácter ar�ficioso de una operación se puede presumir atendiendo a si una opera-ción no �ene una repercusión económica neta en la posición financiera del contribuyente; que no existe unarazón de negocios para la realización de la operación; que al efectuar la transacción no podía razonablemente an�ciparse la generación de una ganancia, entre otros. (Tesis: 1a. XLVII/2009 (2009));

En cuanto a las disposiciones que regulan la técnica contable, específicamente Norma de Información Finan-ciera A-2 se prevé como postulado básico el concepto de “sustancia económica” que debe regir la operación del sistema de información contable, para que a través de él se pueda ser capaz de captar la esencia económica del ente emisor de la información financiera y reconocer todas las operaciones que afectan económicamente la en�dad.

¿EXISTE UN MARCO DE ACTUACIÓN DE LAS AUTORIDADES FISCALES PARA COMPROBAR OPERACIONES INEXISTENTES?

IEE Plantel Ciudad de México

LA GESTIÓN PÚBLICA EN ATENCIÓN A LAS NECESIDADES DEL DESARROLLO SOCIAL Y EMPLEO

Texto: Dr. Rafael Alberto Castellot Rafful

Esto implica considerar el desarrollo social como un proceso por medio del cual donde una sociedad adquie-re mejores condiciones de vida de forma sustentable; está ín�mamente relacionado con el desarrollo econó-mico e implica necesariamente un mejor acceso a bienes y servicios por parte de la población. Para orientar el desarrollo social es importante considerar la forma en que la sociedad se organiza para producir, y el Estado establece procesos de ges�ón para lograr la sociedad tenga acceso a vivienda, educación, alimentación, salud y ahorro.

Para generar un desarrollo social equita�vo se requeriría de la complementariedad entre el Estado eficiente y eficaz, y un mercado eficiente. La economía de bienestar estaría en mejores condiciones para equilibrar la econo-mía de mercado, el Estado regulador y redistribuidor del gasto público para procurar el desarrollo social sustenta-ble.

Lo anterior implica complementar el enfoque asistencia-lista del gobierno, con polí�cas de desarrollo social corresponsables, en los cuales la asistencia social del Estado �ene como propósito el de igualar condiciones, en las que el individuo mejora sus capacidades individua-les como medio para lograr el desarrollo, integrándose a los procesos económicos formales.

En el contexto actual, se requiere, desde esta perspec�-va un nuevo pacto social, amplio, incluyente y con perspec�va de largo plazo, el cual, con base en el marco legal y regulatorio actual, establezca las polí�cas públicas y los criterios de eficacia y eficiencia de la ges�ón pública para mejoras el desarrollo social.

El empleo es factor del crecimiento y funcionamiento económico. En lo individual, es el mecanismo social para la distribución de la riqueza, la sa�sfacción de las necesi-dades individuales y la movilidad social, actúa como elemento de integración social, permite la mejora de los estándares de vida y el bienestar personal y social, en defini�va, permite a las personas llevar una vida digna.

La intervención del Estado en la economía se manifiesta básicamente a través de recaudación de recursos y del ejercicio del gasto público, que corresponde al cumpli-miento de los compromisos sociales y económicos, entre los que se incluye, entre otros, el apoyo a las ac�vidades económicas y el empleo. Los indicadores macroeconómi-cos, el empleo y desempleo son los que se sienten más directamente los individuos, los cuales buscan cubrir sus necesidades par�culares. La tasa de desempleo refleja la situación del ciclo económico, esto es cuando la produc-ción disminuye la demanda de trabajo desciende y la tasa de desempleo aumenta.

Si el obje�vo de la macroeconomía es alcanzar la estabili-dad económica en el corto plazo, con un ritmo de crecimiento de la producción global en la economía que implique la plena u�lización de los factores de la produc-ción (la fuerza laboral y de la capacidad instalada de maquinaria y equipo), sin inflación y sin problemas de pago con el exterior, entonces alcanzar un nivel de producción óp�mo, con estabilidad de precios, y mante-niendo estabilidad financiera y sin déficit, y el pleno empleo legi�man al gobierno, al contribuir al logro de las aspiraciones y necesidades individuales de los agentes económicos.

20www.iee.edu.mx

Fuente: Google

Sabemos que no es posible contar con un catálogo específico de los documentos necesarios para probar la existencia (materialidad) de cada una las operaciones que tengan un impacto en materia fiscal, atento a la imposibilidad del legislador de prever todas aquellas posibilidades de acción de los entes económicos de la sociedad, así como tampoco existe la cultura de elabo-rar registros documentales de todos y cada uno de los actos que nacen con mo�vo de un acto o ac�vidad con implicación tributaria, por lo que resulta indispensable que como contribuyentes evolucionemos en cuanto la forma en que hemos venido cumpliendo con nuestras obligaciones fiscales, para ajustarnos a la nueva realidad y dinamismo que se presenta ante nosotros, es decir, no sólo documentar aquello con lo que amparemos de manera formal un acto o ac�vidad que tenga un efecto fiscal, sino además, contar con todos los elementos que estén a nuestro marco de posibilidades para acreditar su efec�va existencia o materialización, y con ello evitar que el SAT pueda cues�onar una operación legí�ma.

Lo anterior, hasta en tanto las instancias judiciales establezcan precedentes de observancia obligatoria para las autoridades y par�culares, a través de los cuales fijen una postura uniforme que genere mayor certeza jurídica a los contribuyentes, respecto a las formas y términos en los están obligados a cumplir con sus obliga-ciones fiscales, y que, dados los úl�mos criterios que han surgido en esa materia, se puede vislumbrar un reconocimiento general respecto al actuar de la autori-dad fiscal como lo ha venido haciendo hasta el día de hoy –en cuanto a controver�r la materialidad de las operaciones- mo�vo por el que urge adaptar el sistema que cada contribuyente ha adoptado para el cumpli-miento de sus obligaciones, acorde a las necesidades que actualmente prevalecen.

IEE Plantel Ciudad de México

LA GESTIÓN PÚBLICA EN ATENCIÓN A LAS NECESIDADES DEL DESARROLLO SOCIAL Y EMPLEO

Texto: Dr. Rafael Alberto Castellot Rafful

CONCLUSIONES

Desde una óp�ca, la Ges�ón pública solo podrá contri-buir a cambiar la tendencia en la mejora de los resulta-dos sociales, y especialmente en lo que respecta al empleo, si incrementa su habilidad para desarrollar y ges�onar las polí�cas públicas de manera que se incen�-ve la creación de empleos formales.

Considerando que el obje�vo central de una polí�ca de desarrollo es alcanzar obje�vos de bien común, se requiere complementar las polí�cas asistencialistas actuales, con polí�cas de desarrollo individual y colec�-vo, con base en la educación, auto empleo, producción colec�va, con una estrategia de desarrollo regional.

Lo anterior requiere una alianza global ente los actores ins�tucionales, complementada con acuerdos regiona-les, que incluyan el desarrollo de infraestructura, esque-mas de capacitación y especialización con enfoque a las necesidades regionales, desarrollo de cadenas de producción y consumo regional que incluyan la par�cipa-ción de las diferentes cadenas de distribución, �endas de autoservicio y mercados populares.

Se demanda reforzar los esquemas de par�cipación estatal en los programas sociales, los mecanismos de asignación de recursos a los estados y su fiscalización en �empo real. La eficacia y la eficiencia en la Ges�ón Públi-ca debe ser un obje�vo estratégico del Estado. Conside-ramos que se requiere op�mizar los programas de desarrollo social y empleo, incluyendo la reducción, eliminación o fusión de los mismos, para mejorar su eficacia evitando la duplicidad y/o falta de per�nencia. Así mismo, los programas de desarrollo social y empleo deberán ser integrales, e incluir en sus indicadores de desempeño su impacto no solo en los aspectos de bienestar social, sino también en los aspectos económi-cos.

BIBLIOGRAFÍA

1. Gómez Díaz de León, Carlos (2013) Nueva Ges�ón Pública y Gobernanza: Desa�os en su Implementación; Interna�onal Journal of Good Conscience. 8(1)177-194. Marzo 2013. ISSN 1870-557X.

2. López Casasnovas, G. (1995) "Instrumentos al Servicio de la Ges�ón Pública", V Congreso Nacional de Economía, Las Palmas de Gran Canaria, pp. 59-76.

3. Valencia Sandoval Jorge. “La Ges�ón Pública en el Gobierno por Deliberación”, VII Congreso Internacional del CLAD sobre la Reforma del Estado y de la Administración Pública, Lisboa, Portugal, 8-11 Oct. 2002

El contenido editorial de cada ar�culo publicado en este medio no cons�tuye una consulta par�cular y por lo tanto, Bole�n Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o des�natario le pueda dar.

Doctor en Ciencias de lo Fiscal, Ins�tuto de Especialización para Ejecu�vos. Maestría en Administración Pública, Universidad del Valle de México. Licenciado en Economía, Universidad Autónoma Metropolitana Xochimilco. Diplomado en Estudios de la Integración Europea, Colegio de México.Diplomado en Regulación, Secretaría de Economía.

Dr. Rafael Alberto Castellot RaffulEgresado y Docente del IEE

Fuente: GoogleFuente: GoogleFuente: GoogleFuente: GoogleRegresar al índice

21www.iee.edu.mx

IEE Plantel Monterrey

Texto: Mtro. Alfonso García Mar�nez

I.- EL DILEMA DE LA AUSENCIA DE ÉTICA EN EL USO DEL CONOCIMIENTO

Exaltar el conocimiento sin un juicio de valor del bien o mal evoca un desorden evolu�vo, por una parte un adelanto en transformación en el ejercicio de entender para comprender una cosa, por otro eludiendo la valua-ción de afirmaciones o negaciones del deber, las virtudes y la felicidad de la vida co�diana. Es decir, hemos vuelto a la é�ca, pero no desde la perspec�va de un deber ser universal basado en el impera�vo categóri-co que ignora la naturaleza falible del ser humano.

La mayoría de los cien�ficos se rigen por las normas é�cas de la ciencia. Las tradiciones fuertemente arraiga-das de registros precisos, franqueza y repe�ción, apoya-das por el análisis crí�co del trabajo del inves�gador por sus compañeros, sirven para mantener a la gran mayoría de cien�ficos dentro de los límites del comportamiento é�co profesional. Sin embargo, en ocasiones, la presión por obtener renombre o lograr primero la publicación de una idea u observación conduce a que algunos de ellos oculten información o incluso falsifiquen sus descubrimientos. Tales violaciones de la naturaleza misma de la ciencia obstaculizan el quehacer cien�fico, aunque al ser descubiertas, son condenadas con severi-dad por la comunidad cien�fica y las agencias que finan-cian la inves�gación.

Si un cien�fico decide trabajar en cierta inves�gación de gran riesgo potencial para la humanidad, muchos hombres de ciencia lo consideran como un asunto de é�ca personal, no profesional. La dificultad del uso de conocimiento y entender si es bondadoso o malévolo conlleva un juego vacilante e indescifrable del control racional de quien hace empleo del conocimiento en determinado �empo, lugar o espacio, esto traslada la cognición al plano rela�vo consecuentemente mezclado y di�cil de congeniar el saber vivir. La disyun�va del alejamiento de é�ca en el uso del conocimiento eviden-temente trae consecuencias al no enlazar opción y la razón, dejando el proceder a otros o a lo individual de cada ser, para no distraer el pensamiento de la genera-ción de saber, pero jactarse de docto no significa alcan-zar la sabiduría.

II.- LA IMPORTANCIA DE LAS INTERACCIONES ENTRE LA CIENCIA, LA TECNOLOGÍA, LA SOCIADAD Y LOS VALO-RES La trascendencia de este tema radica en el convenir y tantear el crear, se �ene que perder el miedo al pensar que están en oposición ya que son conceptos diferentes pero interrelacionados la ciencia, la tecnología, la socie-dad y los valores. Se debe perder el temor al avance de la civilización aún cuando se piense que podría ser el exterminio de la misma por el mal uso en especial de la ciencia y la tecnología, para esto hay que rescatar el conocimiento, análisis crí�cos y u�lizar los juicios de valor a manera de contrapeso pero sin asfixiar para no caer en la prohibición totalitaria y frenar el progreso.

CIENCIA, TECNOLOGÍA Y SOCIEDAD EDUCACIÓN PARA TODOS

Fuente: Google

Supuesto 2. Pensión calculada sobre topes de hasta diez salarios mínimos Salario promedio de las ul�mas 250 semanas co�zadas: $ 730.40 (promedio por criterio jurisprudencial) Semanas co�zadas, 1,500 Edad, 61 años Esposa con derecho a asignación familiarPensión a recibir: $ 13,510.30

De manera insensible están cercenando (en este ejem-plo) el 58.27% de la pensión. Es obvio que los más afectados serán quienes estén co�zando con promedios salariales superiores a diez salarios mínimos; mientras mayor sea tu promedio de co�zación, mayor será la afectación.

Es una falacia el creer que se pudiera llegar a obtener una pensión de $24,660.13 (diez salarios mínimos actualizados elevados al mes) que es el resultado de mul�plicar el salario mínimo actualizado por el factor 1.11, y el resultado mul�plicado por diez. La única forma de obtener ese monto es que el asegurado tenga reconocidas en el seguro social un mínimo de 2,550 semanas, es decir, que haya co�zado ininterrumpida-mente 49 años…. ¡¡¡ Imposible !!!. Las mejores pensio-nes oscilarán entre los $10,450.00 y $17,957.00.

CONCLUSIÓN

No todo está perdido, es una situación muy di�cil de resolver por no decir casi imposible, lo primero que requerimos es la voluntad polí�ca de los actores en el Congreso de la Unión que de sobra sabemos primero ven intereses par�distas que el bien social, pero bueno, la solución está en adicionar al Ar�culo Décimo Tercero Transitorio del Decreto del 21 de diciembre de 1995 un úl�mo párrafo bajo la siguiente idea: “El promedio salarial sobre el cual se calculen las pensiones que se otorguen al amparo de la ley abrogada serán hasta con un monto máximo de vein�cinco salarios mínimos”… es todo lo que necesitamos.

22www.iee.edu.mx

CIENCIA, TECNOLOGÍA Y SOCIEDADEDUCACIÓN PARA TODOS

IEE Plantel Monterrey Texto: Mtro. Alfonso García Mar�nez