Embed Size (px)

Citation preview

+41 43 204 19 19

MwSt Nr. CHE-109.887.445

www.i-cv.ch

Schweizergasse 21

CH-8001 Zürich

Auszüge aus der I-CV Länderstudie 2016Grenzen der Geldpolitik erreichtSeptember 2016

2

Rückblick 1

Bonitätsrelevante Faktoren: Wirtschaft, Politik, Bankensystem & Haushalt

Sovereign-Modell: Methodologie & Ratings

the view behind the rating

Fragen & Diskussion

Globale Brennpunkte

Beilagen: Abkürzungsverzeichnis

2

3

4

5

6

7

Inhaltsverzeichnis

3

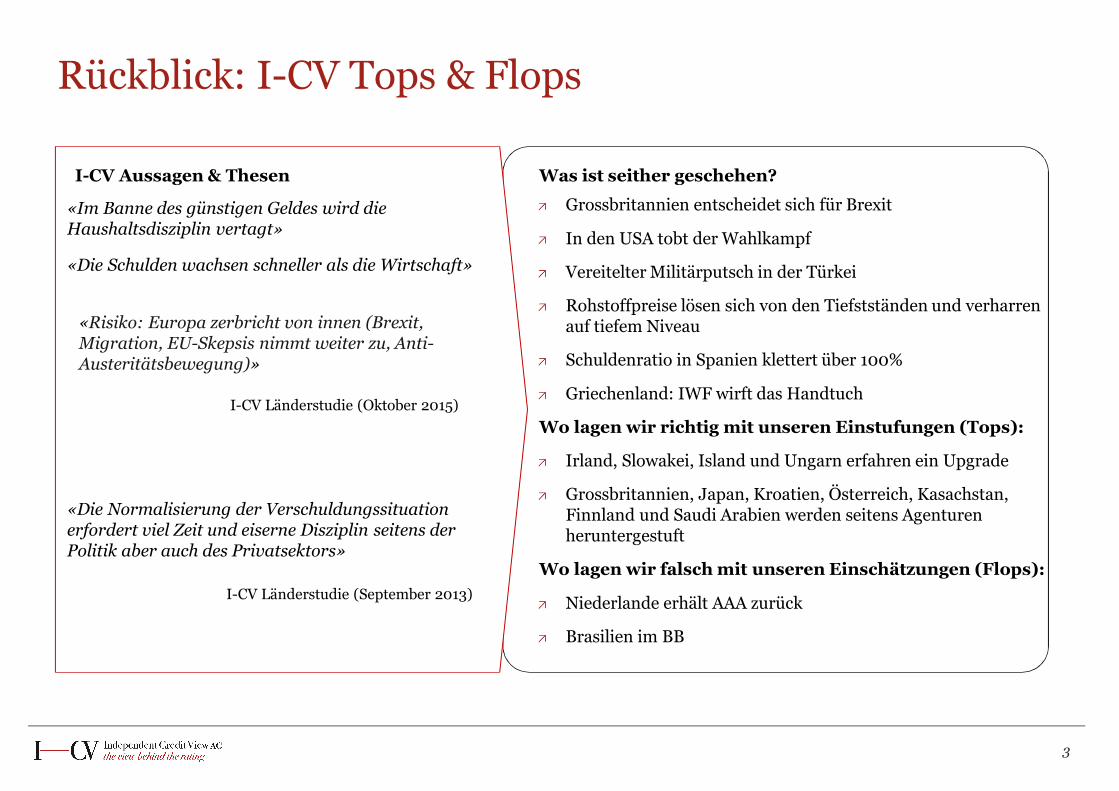

Rückblick: I-CV Tops & Flops

«Risiko: Europa zerbricht von innen (Brexit, Migration, EU-Skepsis nimmt weiter zu, Anti-Austeritätsbewegung)»

I-CV Länderstudie (Oktober 2015)

Was ist seither geschehen?

Grossbritannien entscheidet sich für Brexit

In den USA tobt der Wahlkampf

Vereitelter Militärputsch in der Türkei

Rohstoffpreise lösen sich von den Tiefstständen und verharren auf tiefem Niveau

Schuldenratio in Spanien klettert über 100%

Griechenland: IWF wirft das Handtuch

Wo lagen wir richtig mit unseren Einstufungen (Tops):

Irland, Slowakei, Island und Ungarn erfahren ein Upgrade

Grossbritannien, Japan, Kroatien, Österreich, Kasachstan, Finnland und Saudi Arabien werden seitens Agenturen heruntergestuft

Wo lagen wir falsch mit unseren Einschätzungen (Flops):

Niederlande erhält AAA zurück

Brasilien im BB

«Im Banne des günstigen Geldes wird die Haushaltsdisziplin vertagt»

«Die Schulden wachsen schneller als die Wirtschaft»

I-CV Aussagen & Thesen

«Die Normalisierung der Verschuldungssituation erfordert viel Zeit und eiserne Disziplin seitens der Politik aber auch des Privatsektors»

I-CV Länderstudie (September 2013)

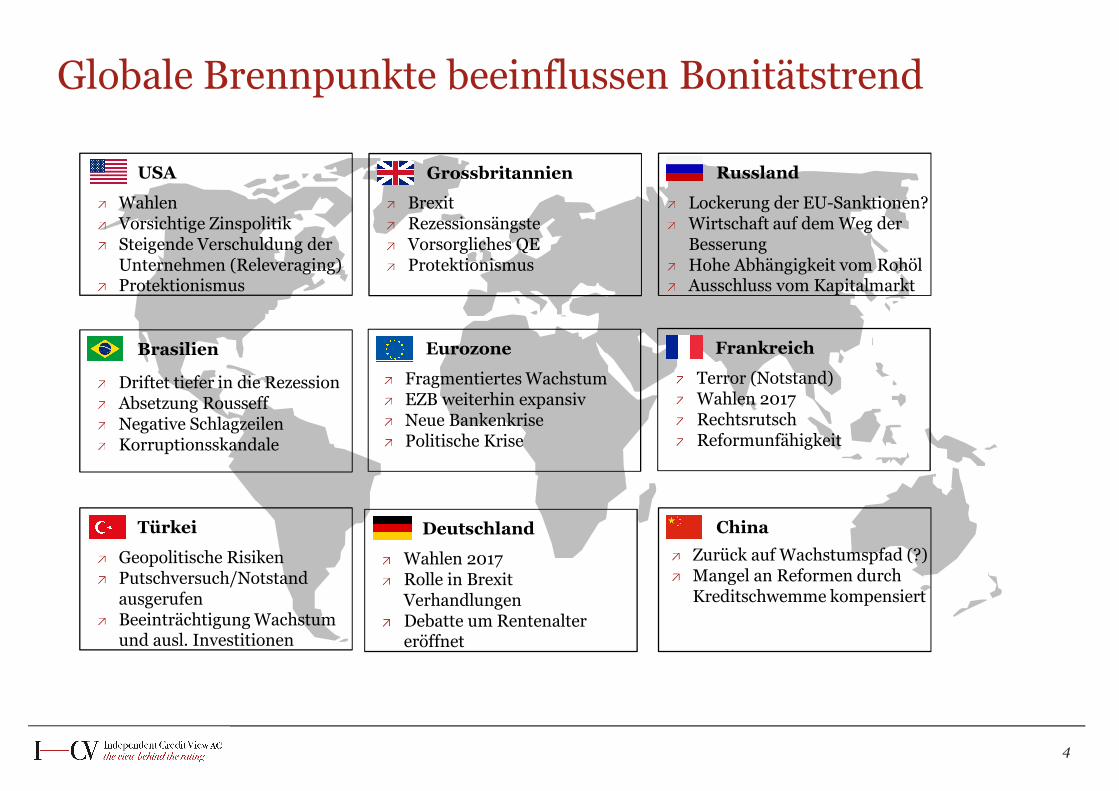

Globale Brennpunkte beeinflussen Bonitätstrend

4

Fragmentiertes WachstumEZB weiterhin expansivNeue BankenkrisePolitische Krise

Eurozone

Wahlen Vorsichtige ZinspolitikSteigende Verschuldung der Unternehmen (Releveraging)Protektionismus

USA

BrexitRezessionsängsteVorsorgliches QEProtektionismus

Grossbritannien

Lockerung der EU-Sanktionen?Wirtschaft auf dem Weg der BesserungHohe Abhängigkeit vom RohölAusschluss vom Kapitalmarkt

Russland

ChinaZurück auf Wachstumspfad (?)Mangel an Reformen durch Kreditschwemme kompensiert

Driftet tiefer in die RezessionAbsetzung RousseffNegative SchlagzeilenKorruptionsskandale

Brasilien

Geopolitische Risiken Putschversuch/Notstand ausgerufenBeeinträchtigung Wachstum und ausl. Investitionen

Türkei

Terror (Notstand)Wahlen 2017RechtsrutschReformunfähigkeit

Frankreich

Wahlen 2017Rolle in BrexitVerhandlungenDebatte um Rentenalter eröffnet

Deutschland

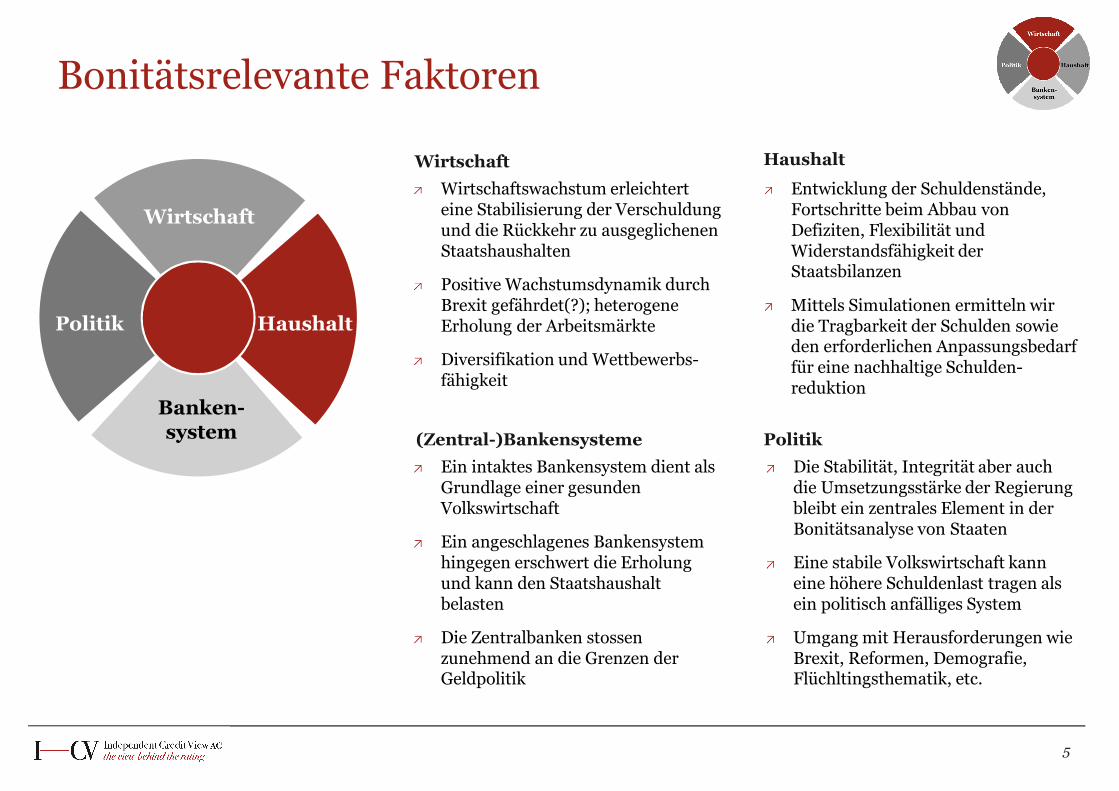

Bonitätsrelevante Faktoren

5

Banken-system

Wirtschaft

Politik Haushalt

Wirtschaftswachstum erleichtert eine Stabilisierung der Verschuldung und die Rückkehr zu ausgeglichenen Staatshaushalten

Positive Wachstumsdynamik durch Brexit gefährdet(?); heterogene Erholung der Arbeitsmärkte

Diversifikation und Wettbewerbs-fähigkeit

Entwicklung der Schuldenstände, Fortschritte beim Abbau von Defiziten, Flexibilität und Widerstandsfähigkeit der Staatsbilanzen

Mittels Simulationen ermitteln wir die Tragbarkeit der Schulden sowie den erforderlichen Anpassungsbedarf für eine nachhaltige Schulden-reduktion

Ein intaktes Bankensystem dient als Grundlage einer gesunden Volkswirtschaft

Ein angeschlagenes Bankensystem hingegen erschwert die Erholung und kann den Staatshaushalt belasten

Die Zentralbanken stossen zunehmend an die Grenzen der Geldpolitik

Wirtschaft Haushalt

(Zentral-)Bankensysteme PolitikDie Stabilität, Integrität aber auch die Umsetzungsstärke der Regierung bleibt ein zentrales Element in der Bonitätsanalyse von Staaten

Eine stabile Volkswirtschaft kann eine höhere Schuldenlast tragen als ein politisch anfälliges System

Umgang mit Herausforderungen wie Brexit, Reformen, Demografie, Flüchltingsthematik, etc.

6

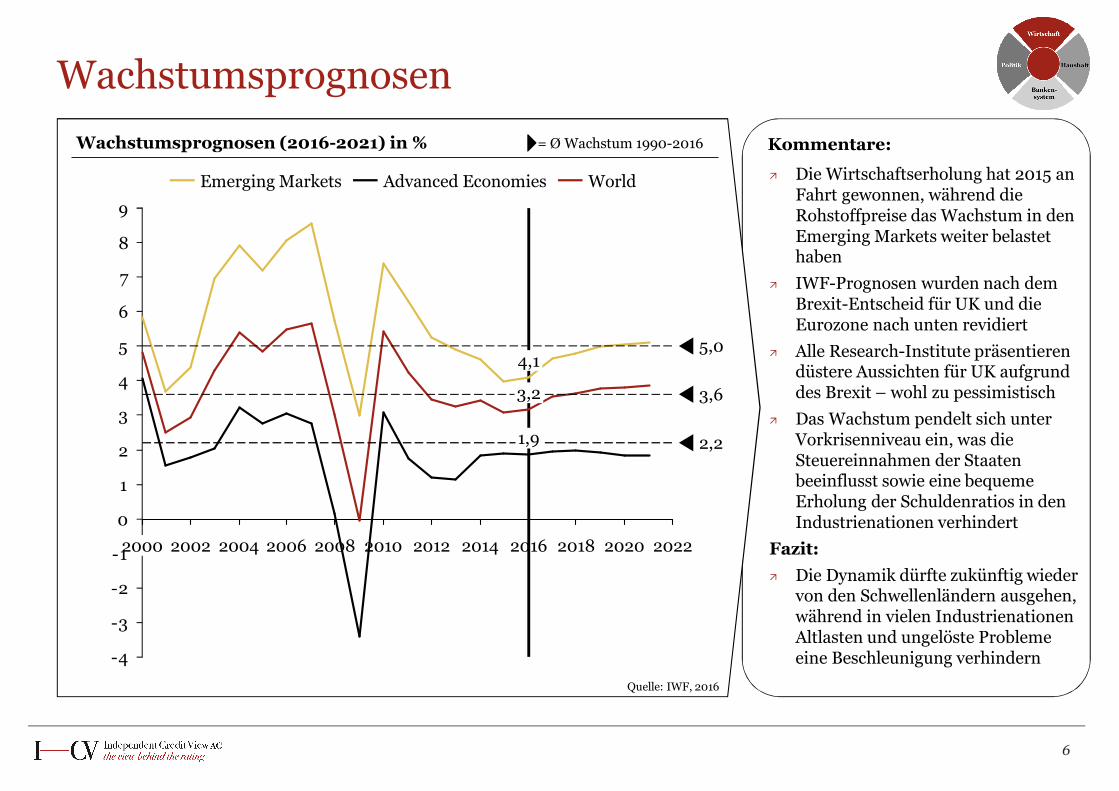

Wachstumsprognosen

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

9

202220202018201620142012201020082006200420022000

3,63,2

1,9

4,1

2,2

5,0

= Ø Wachstum 1990-2016Wachstumsprognosen (2016-2021) in %

Die Wirtschaftserholung hat 2015 an Fahrt gewonnen, während die Rohstoffpreise das Wachstum in den Emerging Markets weiter belastet haben

IWF-Prognosen wurden nach dem Brexit-Entscheid für UK und die Eurozone nach unten revidiert

Alle Research-Institute präsentieren düstere Aussichten für UK aufgrund des Brexit – wohl zu pessimistisch

Das Wachstum pendelt sich unter Vorkrisenniveau ein, was die Steuereinnahmen der Staaten beeinflusst sowie eine bequeme Erholung der Schuldenratios in den Industrienationen verhindert

Fazit: Die Dynamik dürfte zukünftig wieder

von den Schwellenländern ausgehen, während in vielen Industrienationen Altlasten und ungelöste Probleme eine Beschleunigung verhindern

Kommentare:

Quelle: IWF, 2016

Advanced Economies WorldEmerging Markets

Industrienationen: Wachstumsbremse Brexit?

7

LUXSWEISL

5,0

3,2

3,3

4,2

CZEESPKORIRL ISRLVASVK

2,62,72,83,5

3,7

2,5

GRC

1,4

AUTPRT JPNITAFINNORBELCHE

1,21,4 1,2 1,2 1,00,9

0,90,3

-0,6

CAN

2006-152016

BIP-Wachstum 2016 versus langfristigem Durchschnitt Kommentare:

Innerhalb der Industrienationen zeigt sich weiterhin ein uneinheitliches Bild

USA: schnellere Erholung durch Staatsausgaben, Steuerkürzungen und aggressive Zentralbankenpolitik (Wachstum 2015: 2.4%)

EU: Zögerliche Nachfrage, Überkapazitäten, Demografie und Altlasten der Finanzkrise belasten Erholung

Im Hinblick auf den massiven Stimulus sind Wachstumsraten von <2% eher enttäuschend (Bsp. Japan)

Die hohe Verschuldung geht mit einem geringen Wachstum einher

Vielerorts sind die Impulse der Geldpolitik für Wachstum, Investitionen und Konsum verpufft

249133 183Schuldenratios

Quelle: IWF, 2016

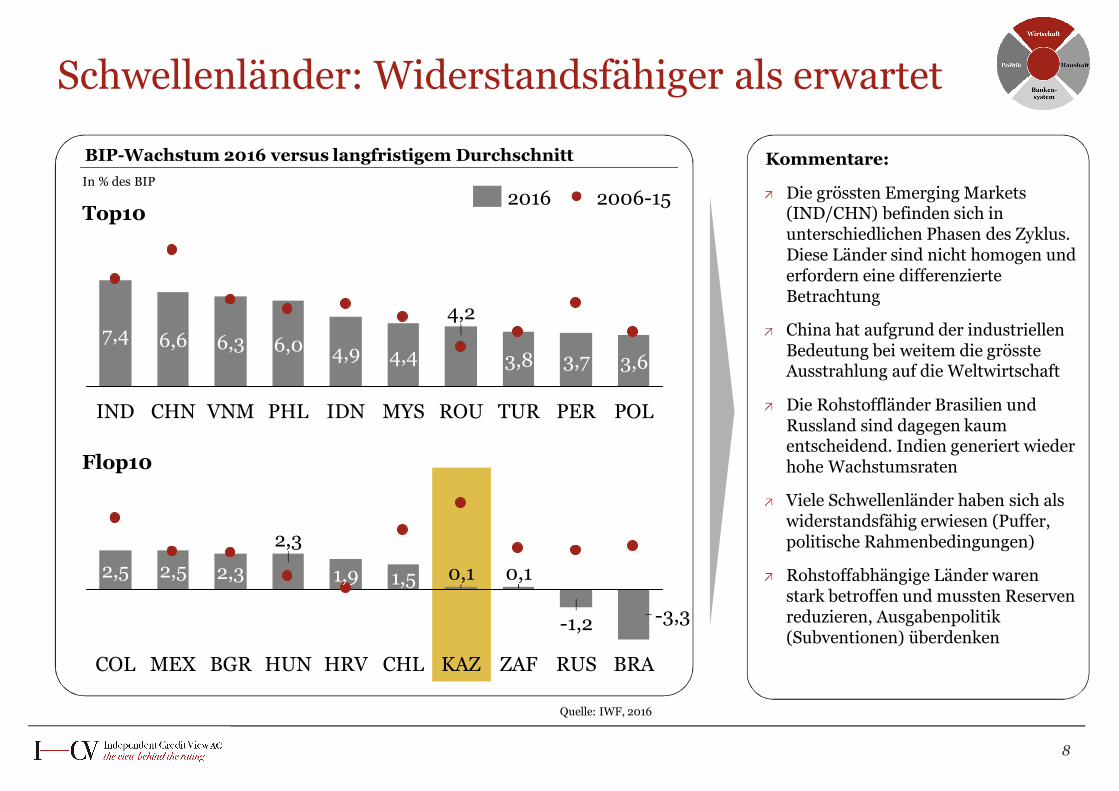

Schwellenländer: Widerstandsfähiger als erwartet

8

BIP-Wachstum 2016 versus langfristigem Durchschnitt Kommentare:

Die grössten Emerging Markets(IND/CHN) befinden sich in unterschiedlichen Phasen des Zyklus. Diese Länder sind nicht homogen und erfordern eine differenzierte Betrachtung

China hat aufgrund der industriellen Bedeutung bei weitem die grösste Ausstrahlung auf die Weltwirtschaft

Die Rohstoffländer Brasilien und Russland sind dagegen kaum entscheidend. Indien generiert wieder hohe Wachstumsraten

Viele Schwellenländer haben sich als widerstandsfähig erwiesen (Puffer, politische Rahmenbedingungen)

Rohstoffabhängige Länder waren stark betroffen und mussten Reserven reduzieren, Ausgabenpolitik (Subventionen) überdenken

POL

3,6

PER

3,7

TUR

3,8

ROU

4,2

MYS

4,4

IDN

4,9

PHL

6,0

VNM

6,3

CHN

6,6

IND

7,4

BRA

-3,3

RUS

-1,2

ZAF

0,1

KAZ

0,1

CHL

1,5

HRV

1,9

HUN

2,3

BGR

2,3

MEX

2,5

COL

2,5

2006-152016In % des BIP

Top10

Flop10

Quelle: IWF, 2016

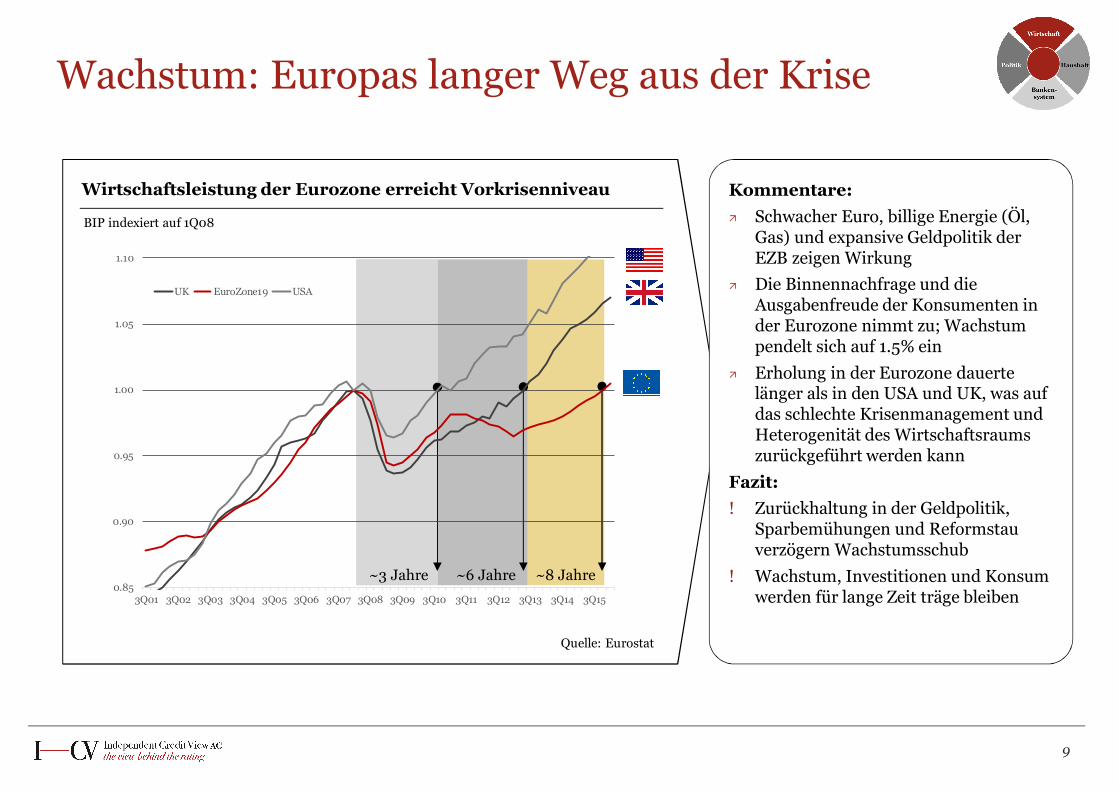

Kommentare: Schwacher Euro, billige Energie (Öl,

Gas) und expansive Geldpolitik der EZB zeigen Wirkung

Die Binnennachfrage und die Ausgabenfreude der Konsumenten in der Eurozone nimmt zu; Wachstum pendelt sich auf 1.5% ein

Erholung in der Eurozone dauerte länger als in den USA und UK, was auf das schlechte Krisenmanagement und Heterogenität des Wirtschaftsraums zurückgeführt werden kann

Fazit: ! Zurückhaltung in der Geldpolitik,

Sparbemühungen und Reformstau verzögern Wachstumsschub

! Wachstum, Investitionen und Konsum werden für lange Zeit träge bleiben

9

Wachstum: Europas langer Weg aus der Krise

~3 Jahre ~6 Jahre ~8 Jahre

Wirtschaftsleistung der Eurozone erreicht Vorkrisenniveau

BIP indexiert auf 1Q08

Quelle: Eurostat

0.85

0.90

0.95

1.00

1.05

1.10

3Q01 3Q02 3Q03 3Q04 3Q05 3Q06 3Q07 3Q08 3Q09 3Q10 3Q11 3Q12 3Q13 3Q14 3Q15

UK EuroZone19 USA

10

Wettbewerbsfähigkeit: Schmerzhafte Fortschritte

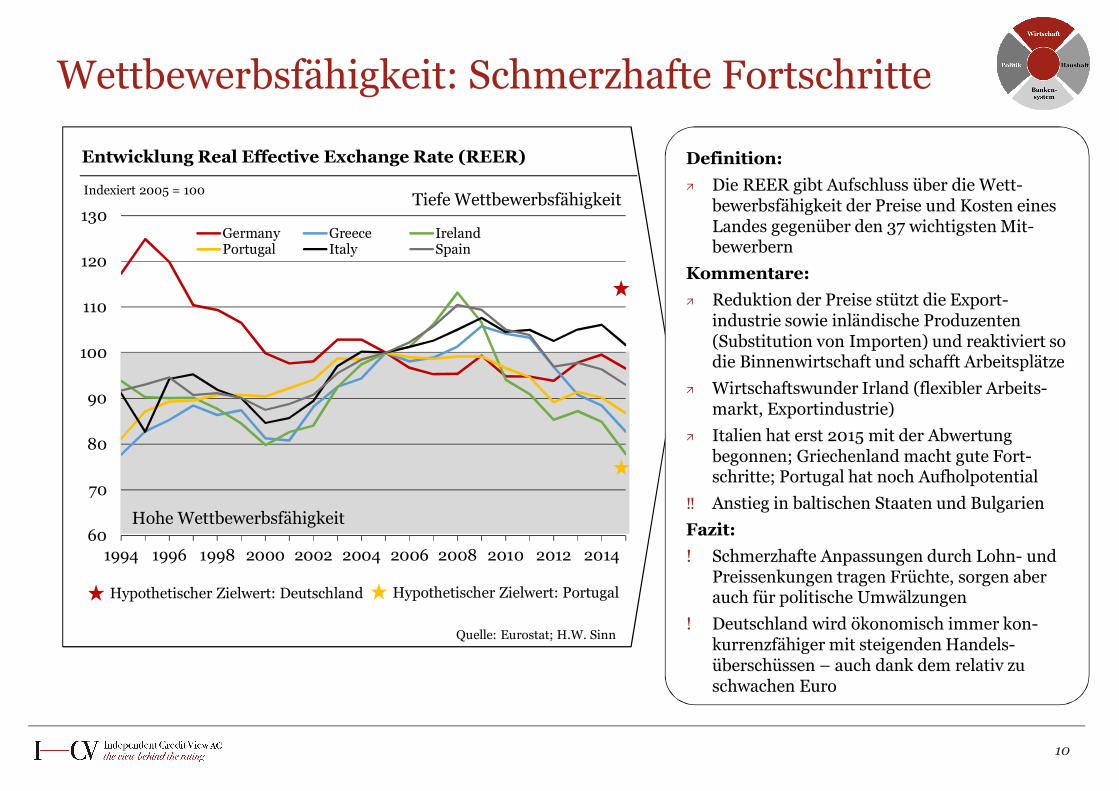

Definition: Die REER gibt Aufschluss über die Wett-

bewerbsfähigkeit der Preise und Kosten eines Landes gegenüber den 37 wichtigsten Mit-bewerbern

Kommentare: Reduktion der Preise stützt die Export-

industrie sowie inländische Produzenten (Substitution von Importen) und reaktiviert so die Binnenwirtschaft und schafft Arbeitsplätze

Wirtschaftswunder Irland (flexibler Arbeits-markt, Exportindustrie)

Italien hat erst 2015 mit der Abwertung begonnen; Griechenland macht gute Fort-schritte; Portugal hat noch Aufholpotential

‼ Anstieg in baltischen Staaten und BulgarienFazit: ! Schmerzhafte Anpassungen durch Lohn- und

Preissenkungen tragen Früchte, sorgen aber auch für politische Umwälzungen

! Deutschland wird ökonomisch immer kon-kurrenzfähiger mit steigenden Handels-überschüssen – auch dank dem relativ zu schwachen Euro

Entwicklung Real Effective Exchange Rate (REER)

Indexiert 2005 = 100

Quelle: Eurostat; H.W. Sinn

Hypothetischer Zielwert: Deutschland Hypothetischer Zielwert: Portugal

60

70

80

90

100

110

120

130

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Germany Greece IrelandPortugal Italy Spain

Hohe Wettbewerbsfähigkeit

Tiefe Wettbewerbsfähigkeit

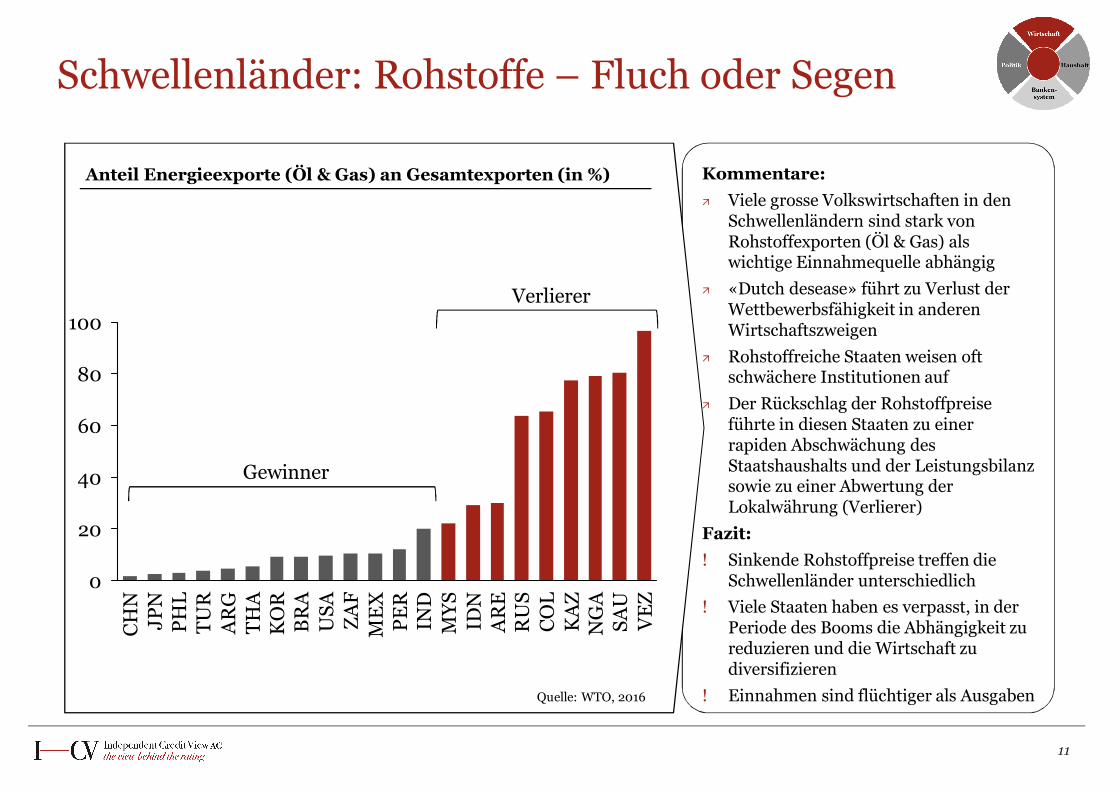

Kommentare: Viele grosse Volkswirtschaften in den

Schwellenländern sind stark von Rohstoffexporten (Öl & Gas) als wichtige Einnahmequelle abhängig

«Dutch desease» führt zu Verlust der Wettbewerbsfähigkeit in anderen Wirtschaftszweigen

Rohstoffreiche Staaten weisen oft schwächere Institutionen auf

Der Rückschlag der Rohstoffpreise führte in diesen Staaten zu einer rapiden Abschwächung des Staatshaushalts und der Leistungsbilanz sowie zu einer Abwertung der Lokalwährung (Verlierer)

Fazit: ! Sinkende Rohstoffpreise treffen die

Schwellenländer unterschiedlich! Viele Staaten haben es verpasst, in der

Periode des Booms die Abhängigkeit zu reduzieren und die Wirtschaft zu diversifizieren

! Einnahmen sind flüchtiger als Ausgaben

11

Schwellenländer: Rohstoffe – Fluch oder Segen

20

0

100

80

60

40

VE

ZSA

UN

GA

KA

ZC

OL

RU

SA

RE

IDN

MYS

IND

PER

ME

XZA

FU

SAB

RA

KO

RTH

AA

RG

TUR

PHL

JPN

CH

N

Anteil Energieexporte (Öl & Gas) an Gesamtexporten (in %)

Gewinner

Verlierer

Quelle: WTO, 2016

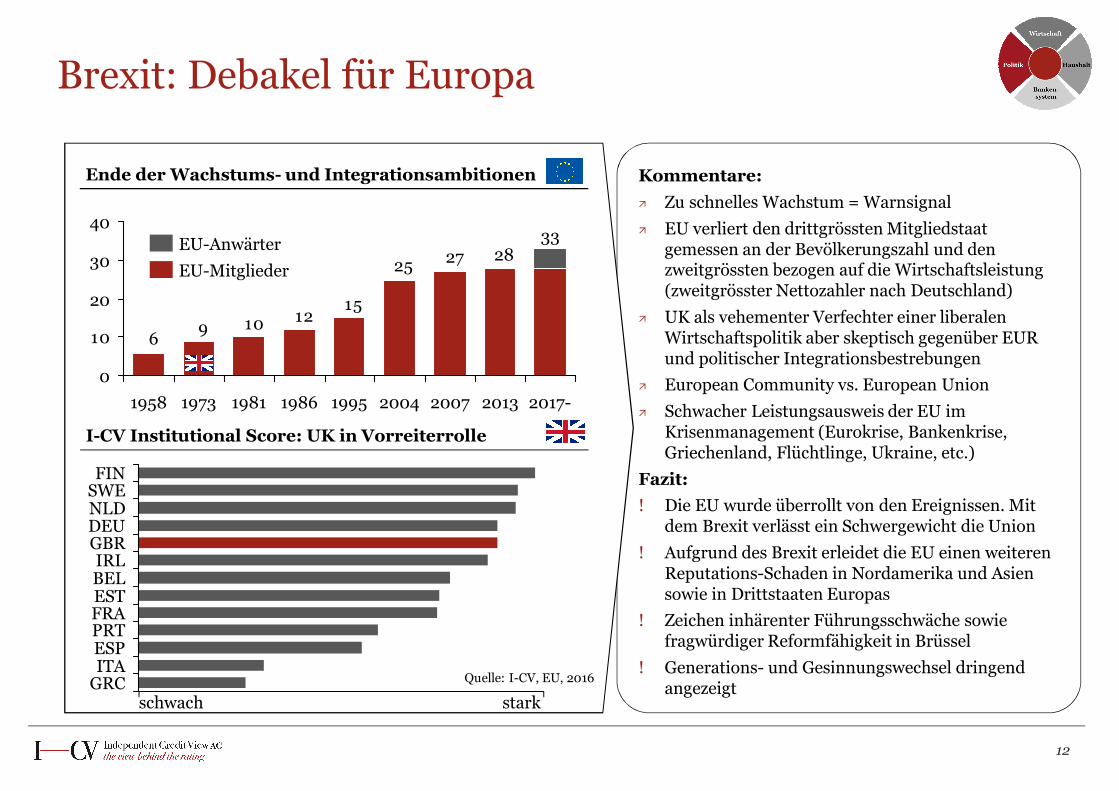

Kommentare: Zu schnelles Wachstum = Warnsignal EU verliert den drittgrössten Mitgliedstaat

gemessen an der Bevölkerungszahl und den zweitgrössten bezogen auf die Wirtschaftsleistung (zweitgrösster Nettozahler nach Deutschland)

UK als vehementer Verfechter einer liberalen Wirtschaftspolitik aber skeptisch gegenüber EUR und politischer Integrationsbestrebungen

European Community vs. European Union Schwacher Leistungsausweis der EU im

Krisenmanagement (Eurokrise, Bankenkrise, Griechenland, Flüchtlinge, Ukraine, etc.)

Fazit: ! Die EU wurde überrollt von den Ereignissen. Mit

dem Brexit verlässt ein Schwergewicht die Union! Aufgrund des Brexit erleidet die EU einen weiteren

Reputations-Schaden in Nordamerika und Asien sowie in Drittstaaten Europas

! Zeichen inhärenter Führungsschwäche sowie fragwürdiger Reformfähigkeit in Brüssel

! Generations- und Gesinnungswechsel dringend angezeigt

12

Brexit: Debakel für Europa

282725

1512109

6

0

10

20

30

40

20132007200419951986198119731958 2017-

33

EU-MitgliederEU-Anwärter

Ende der Wachstums- und Integrationsambitionen

IRLGBRDEUNLDSWEFIN

GRCITAESPPRTFRAESTBEL

I-CV Institutional Score: UK in Vorreiterrolle

schwach starkQuelle: I-CV, EU, 2016

13

Europäische Union: Das Pendel schwingt zurück

Neue Ideen braucht die Gemeinschaft

Der Brexit könnte die Abkehr von den Zielen einer politischen Union einläuten – welche den Visionen der Gründer der Nachkriegszeit zugrunde lagen (Principle of EverCloser Union). Zeit für neue Modelle ist gekommen

Erfolgsgeschichte Binnenmarkt

Die EU kann wirtschaftlich gesehen als Erfolg gewertet werden. Der Binnenmarkt dürfte weiter vertieft werden

Dezentralisierung

Den Nationalstaaten werden wieder mehr Entscheidungen überlassen

Führungswechsel

Nach dem grossen Rückschlag müsste allmählich eine neue Führungsriege mit neuen Köpfen übernehmen und die politischen Ziele und die Zentralisierung hinterfragen

Europäische Union: Anfang vom Ende?

14

Verhandlungen: Kleineres Übel? Wohlwollende Verhandlungen (Rosinenpickerei) ermutigen

Nachahmer (Dominoeffekt) Destruktive Haltung signalisiert Scheitern des europäischen

Friedens- und Integrationsprojekts

Stimmungswechsel in Europa

Der Brexit kann in Europa zu grossen parteipolitischen Veränderungen (Wahlen 2017) und mehr Exit-Abstimmungen (EUR, EU) führen (Frankreich, Österreich, Niederlande, Finnland, Italien). Weitere Beitritte zur Euro-Gemeinde dürften rar werden (z.B. Polen)

Die Tendenzen des Auseinanderdriftens Nord/Süd im Euro werden anhalten; Vernachlässigung von Reform- und Sparzielen um Volk «zu gefallen» (Populismus)

Schmerzhafte Realität

Der Süden kann seine Wettbewerbsfähigkeit nur qualvoll (vgl. Folie zu REER) oder durch einen EUR-Austritt zurückerlangen

Die Implementierung einer gemeinsamen Finanz- und Wirtschafts-politik und eines Finanzausgleichs erscheint zurzeit als praktisch unmöglich

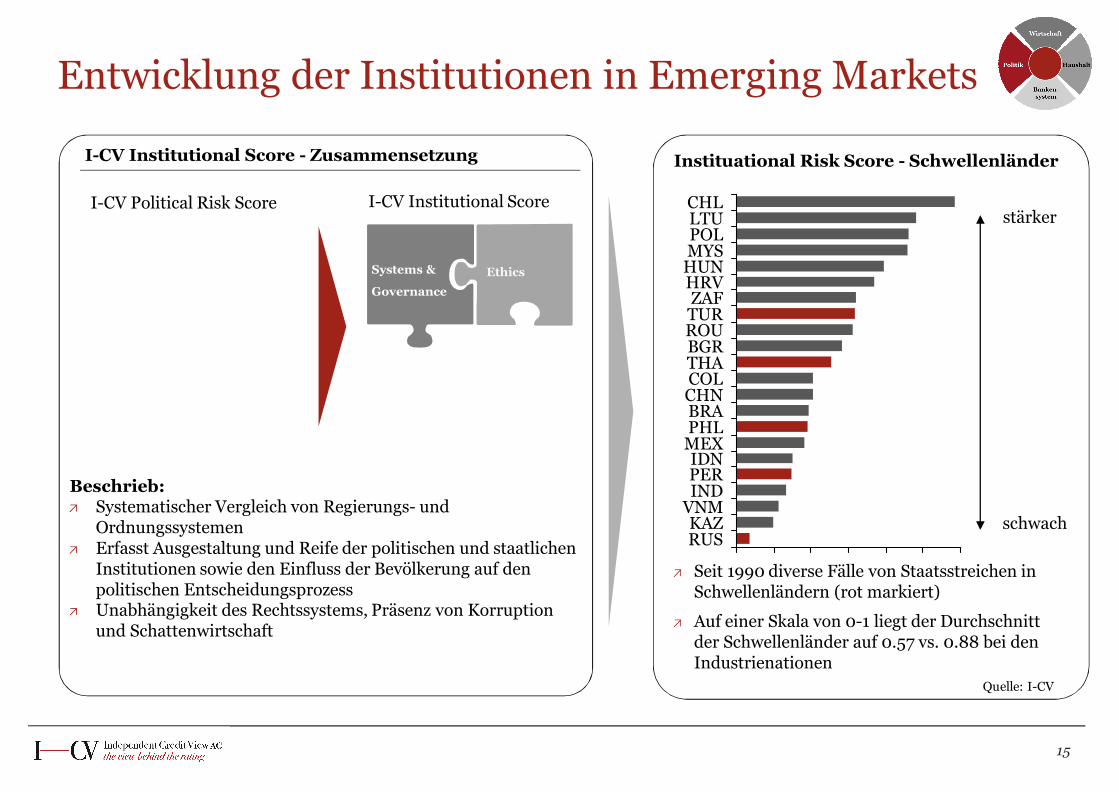

Entwicklung der Institutionen in Emerging Markets

15

I-CV Institutional Score - Zusammensetzung Instituational Risk Score - Schwellenländer

Seit 1990 diverse Fälle von Staatsstreichen in Schwellenländern (rot markiert)

Auf einer Skala von 0-1 liegt der Durchschnitt der Schwellenländer auf 0.57 vs. 0.88 bei den Industrienationen

I-CV Political Risk Score I-CV Institutional Score

Systems &

GovernanceEthics

Beschrieb:Systematischer Vergleich von Regierungs- und OrdnungssystemenErfasst Ausgestaltung und Reife der politischen und staatlichen Institutionen sowie den Einfluss der Bevölkerung auf den politischen Entscheidungsprozess Unabhängigkeit des Rechtssystems, Präsenz von Korruption und Schattenwirtschaft

POL

HRVHUNMYS

PER

VNM

RUS

IDN

CHL

CHN

KAZ

LTU

TURROU

THA

ZAF

BGR

COL

PHLBRA

MEX

IND

schwach

stärker

Quelle: I-CV

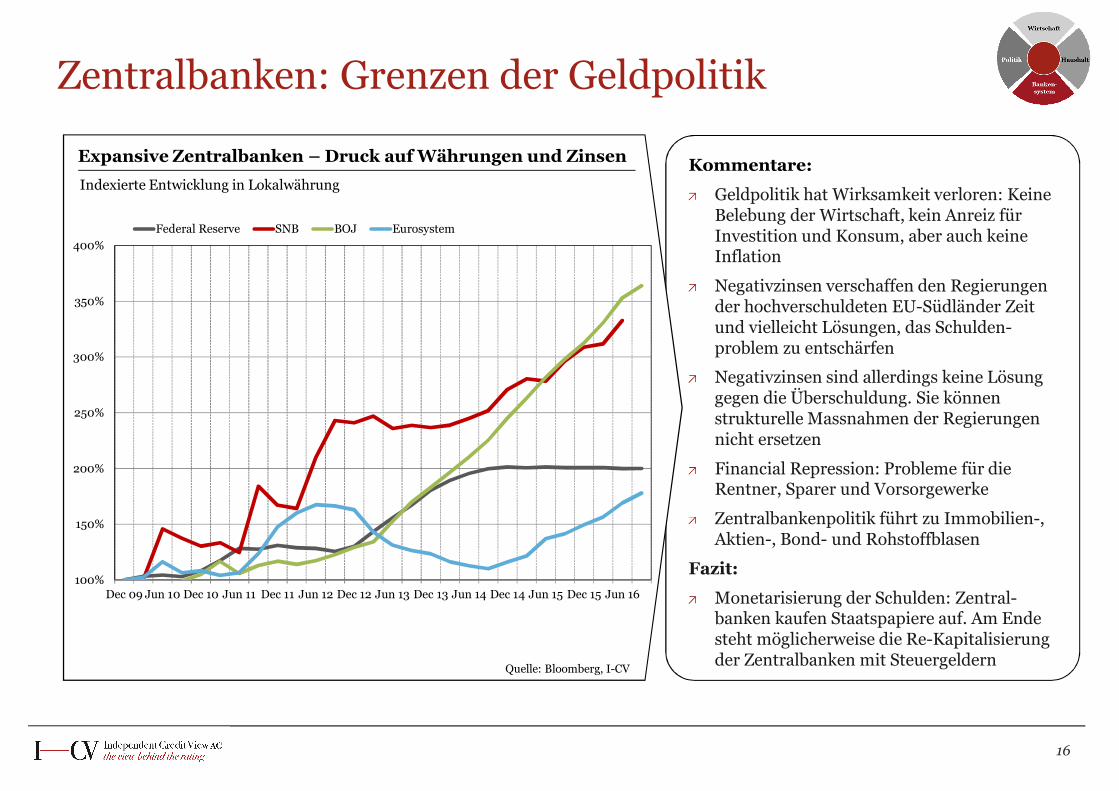

Kommentare:

Geldpolitik hat Wirksamkeit verloren: Keine Belebung der Wirtschaft, kein Anreiz für Investition und Konsum, aber auch keine Inflation

Negativzinsen verschaffen den Regierungen der hochverschuldeten EU-Südländer Zeit und vielleicht Lösungen, das Schulden-problem zu entschärfen

Negativzinsen sind allerdings keine Lösung gegen die Überschuldung. Sie können strukturelle Massnahmen der Regierungen nicht ersetzen

Financial Repression: Probleme für die Rentner, Sparer und Vorsorgewerke

Zentralbankenpolitik führt zu Immobilien-, Aktien-, Bond- und Rohstoffblasen

Fazit:

Monetarisierung der Schulden: Zentral-banken kaufen Staatspapiere auf. Am Ende steht möglicherweise die Re-Kapitalisierung der Zentralbanken mit Steuergeldern

Zentralbanken: Grenzen der Geldpolitik

16

Expansive Zentralbanken – Druck auf Währungen und ZinsenIndexierte Entwicklung in Lokalwährung

Quelle: Bloomberg, I-CV

100%

150%

200%

250%

300%

350%

400%

Dec 09 Jun 10 Dec 10 Jun 11 Dec 11 Jun 12 Dec 12 Jun 13 Dec 13 Jun 14 Dec 14 Jun 15 Dec 15 Jun 16

Federal Reserve SNB BOJ Eurosystem

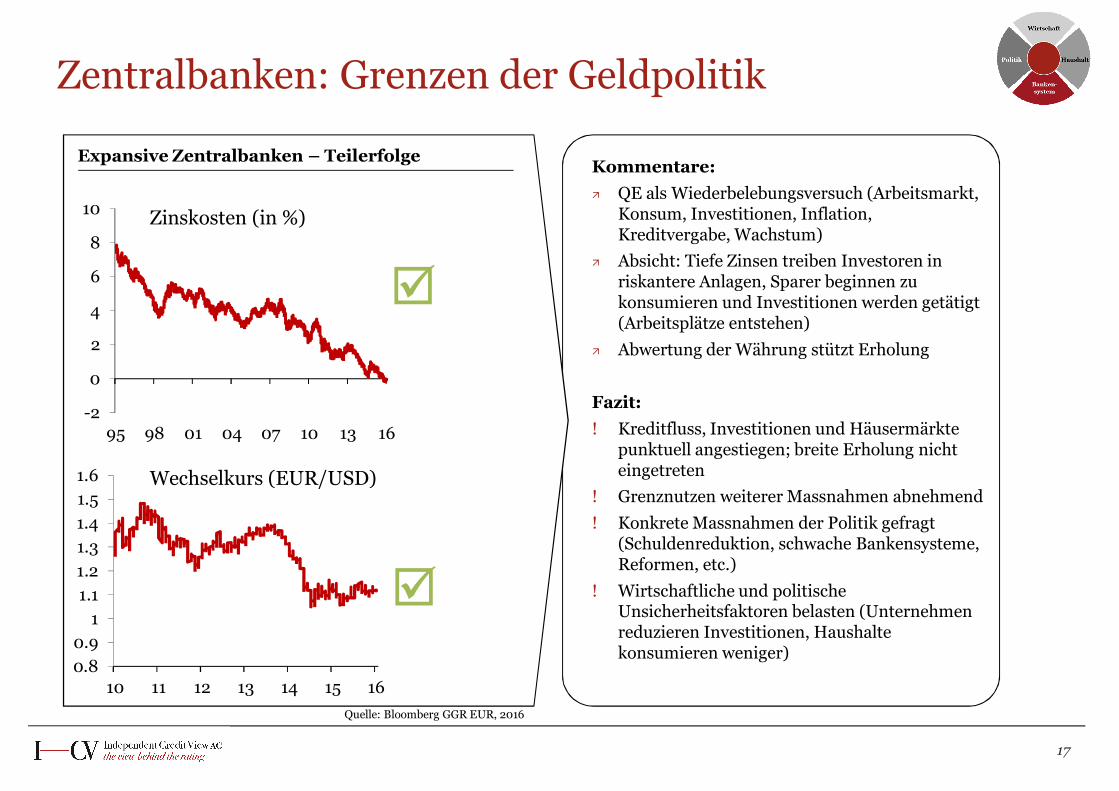

Kommentare: QE als Wiederbelebungsversuch (Arbeitsmarkt,

Konsum, Investitionen, Inflation, Kreditvergabe, Wachstum)

Absicht: Tiefe Zinsen treiben Investoren in riskantere Anlagen, Sparer beginnen zu konsumieren und Investitionen werden getätigt (Arbeitsplätze entstehen)

Abwertung der Währung stützt Erholung

Fazit: ! Kreditfluss, Investitionen und Häusermärkte

punktuell angestiegen; breite Erholung nicht eingetreten

! Grenznutzen weiterer Massnahmen abnehmend! Konkrete Massnahmen der Politik gefragt

(Schuldenreduktion, schwache Bankensysteme, Reformen, etc.)

! Wirtschaftliche und politische Unsicherheitsfaktoren belasten (Unternehmen reduzieren Investitionen, Haushalte konsumieren weniger)

Expansive Zentralbanken – Teilerfolge

Zentralbanken: Grenzen der Geldpolitik

17

-2

0

2

4

6

8

10

95 98 01 04 07 10 13 16

0.80.9

11.11.21.31.41.51.6

10 11 12 13 14 15 16

Zinskosten (in %)

Wechselkurs (EUR/USD)

Quelle: Bloomberg GGR EUR, 2016

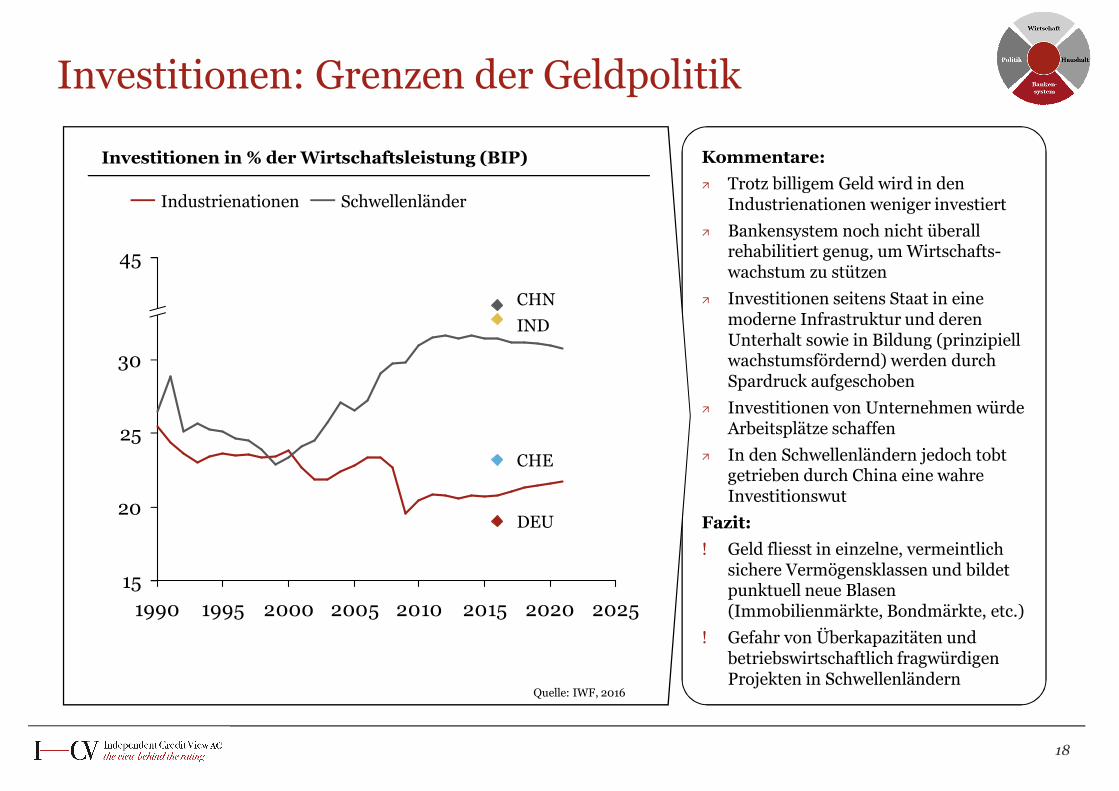

Kommentare: Trotz billigem Geld wird in den

Industrienationen weniger investiert Bankensystem noch nicht überall

rehabilitiert genug, um Wirtschafts-wachstum zu stützen

Investitionen seitens Staat in eine moderne Infrastruktur und deren Unterhalt sowie in Bildung (prinzipiell wachstumsfördernd) werden durch Spardruck aufgeschoben

Investitionen von Unternehmen würde Arbeitsplätze schaffen

In den Schwellenländern jedoch tobt getrieben durch China eine wahre Investitionswut

Fazit: ! Geld fliesst in einzelne, vermeintlich

sichere Vermögensklassen und bildet punktuell neue Blasen (Immobilienmärkte, Bondmärkte, etc.)

! Gefahr von Überkapazitäten und betriebswirtschaftlich fragwürdigen Projekten in Schwellenländern

Investitionen: Grenzen der Geldpolitik

18

1990 1995 2000 2005 2010 2015 2020 202515

20

30

45

25

IND

CHE

CHN

DEU

Industrienationen Schwellenländer

Investitionen in % der Wirtschaftsleistung (BIP)

Quelle: IWF, 2016

Rapides Kreditwachstum: Grenzen der Geldpolitik

19

0%-10% 20%10%-5% 5% 15%

Luxembourg

SwitzerlandNetherlands

JapanGermany

AustriaUnited States

FranceNorway

Czech RepublicSouth Korea

SwedenBelgiumFinlandPoland

Hong Kong

Indonesia

Denmark

Mexico

India

Australia

SingaporeSouth Africa

China

United Kingdom

Canada

Greece

Thailand

Portugal

Turkey

IrelandBrazil

Italy

Hungary

Spain

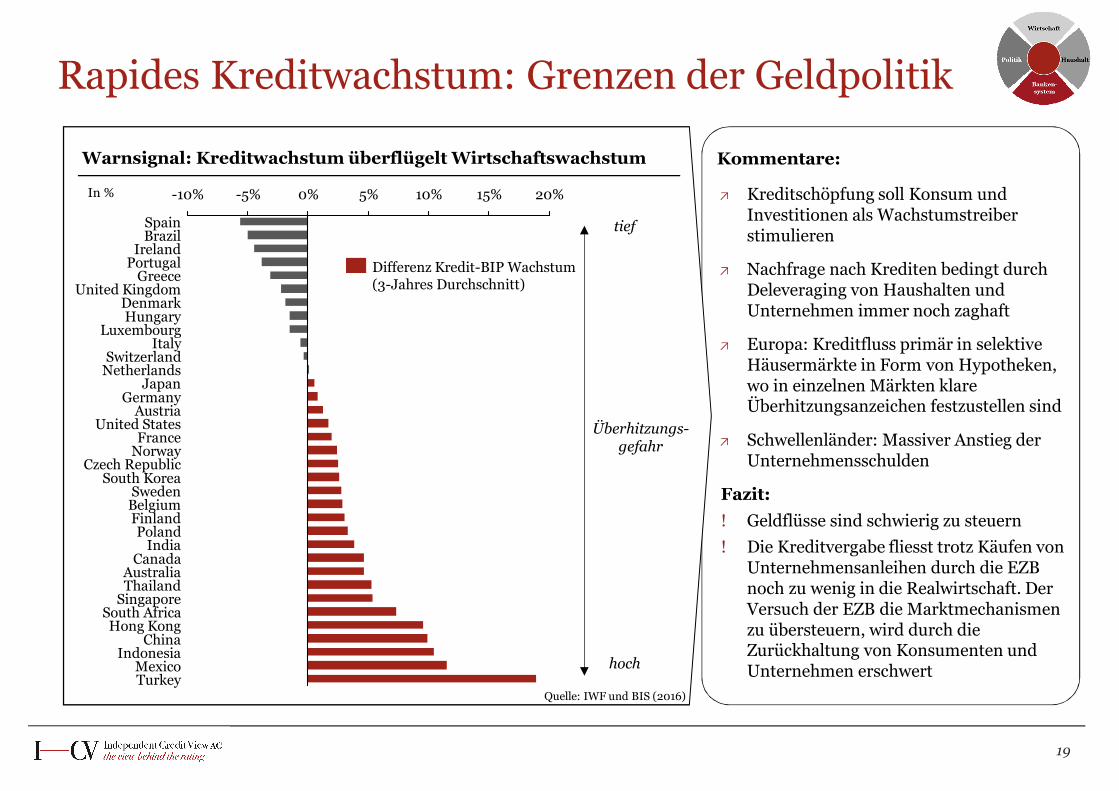

Kreditschöpfung soll Konsum und Investitionen als Wachstumstreiber stimulieren

Nachfrage nach Krediten bedingt durch Deleveraging von Haushalten und Unternehmen immer noch zaghaft

Europa: Kreditfluss primär in selektive Häusermärkte in Form von Hypotheken, wo in einzelnen Märkten klare Überhitzungsanzeichen festzustellen sind

Schwellenländer: Massiver Anstieg der Unternehmensschulden

Fazit: ! Geldflüsse sind schwierig zu steuern! Die Kreditvergabe fliesst trotz Käufen von

Unternehmensanleihen durch die EZB noch zu wenig in die Realwirtschaft. Der Versuch der EZB die Marktmechanismen zu übersteuern, wird durch die Zurückhaltung von Konsumenten und Unternehmen erschwert

Warnsignal: Kreditwachstum überflügelt Wirtschaftswachstum

tief

hoch

Überhitzungs-gefahr

Kommentare:

Quelle: IWF und BIS (2016)

In %

Differenz Kredit-BIP Wachstum (3-Jahres Durchschnitt)

Asset-Blasen: Immobilienmärkte

20

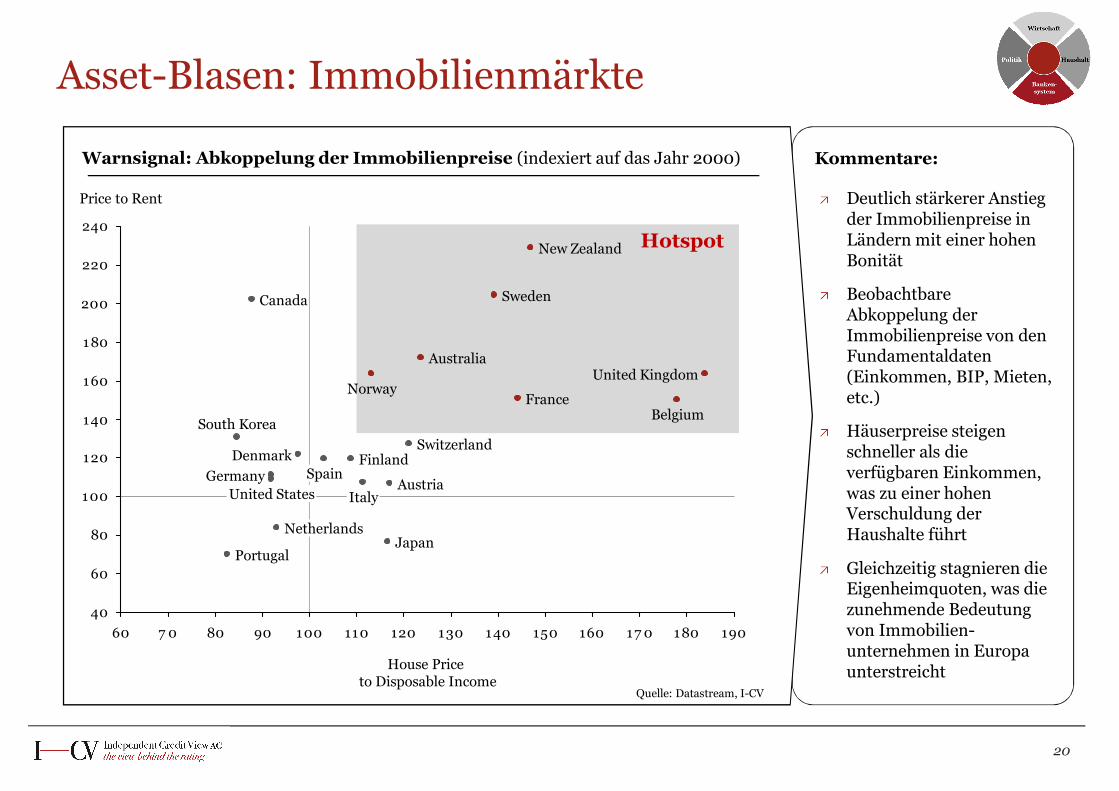

Warnsignal: Abkoppelung der Immobilienpreise (indexiert auf das Jahr 2000)

40

60

80

100

120

140

160

180

200

220

240

60 7 0 80 90 100 110 120 130 140 150 160 17 0 180 190

France

Japan

House Price to Disposable Income

United StatesAustria

New Zealand

South Korea

Italy

Norway

Netherlands

Australia

Belgium

Canada

Spain

Portugal

United Kingdom

Price to Rent

Sweden

FinlandDenmarkSwitzerland

Germany

Deutlich stärkerer Anstieg der Immobilienpreise in Ländern mit einer hohen Bonität

Beobachtbare Abkoppelung der Immobilienpreise von den Fundamentaldaten (Einkommen, BIP, Mieten, etc.)

Häuserpreise steigen schneller als die verfügbaren Einkommen, was zu einer hohen Verschuldung der Haushalte führt

Gleichzeitig stagnieren die Eigenheimquoten, was die zunehmende Bedeutung von Immobilien-unternehmen in Europa unterstreicht

Kommentare:

Quelle: Datastream, I-CV

Hotspot

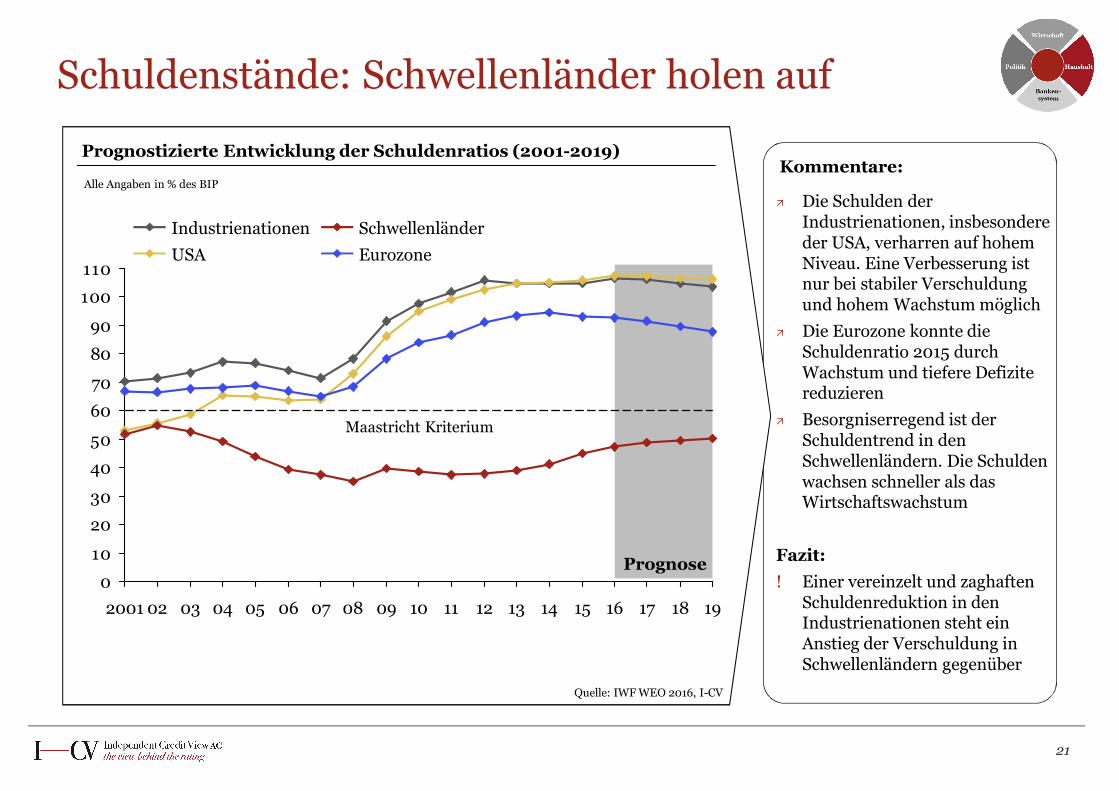

Schuldenstände: Schwellenländer holen auf

21

0

10

20

30

40

50

60

70

80

90

100

110

1918171615141312111009080706050403022001

SchwellenländerIndustrienationenUSA Eurozone

Prognostizierte Entwicklung der Schuldenratios (2001-2019)

Quelle: IWF WEO 2016, I-CV

Die Schulden der Industrienationen, insbesondere der USA, verharren auf hohem Niveau. Eine Verbesserung ist nur bei stabiler Verschuldung und hohem Wachstum möglich

Die Eurozone konnte die Schuldenratio 2015 durch Wachstum und tiefere Defizite reduzieren

Besorgniserregend ist der Schuldentrend in den Schwellenländern. Die Schulden wachsen schneller als das Wirtschaftswachstum

Fazit:! Einer vereinzelt und zaghaften

Schuldenreduktion in den Industrienationen steht ein Anstieg der Verschuldung in Schwellenländern gegenüber

Alle Angaben in % des BIPKommentare:

Maastricht Kriterium

Prognose

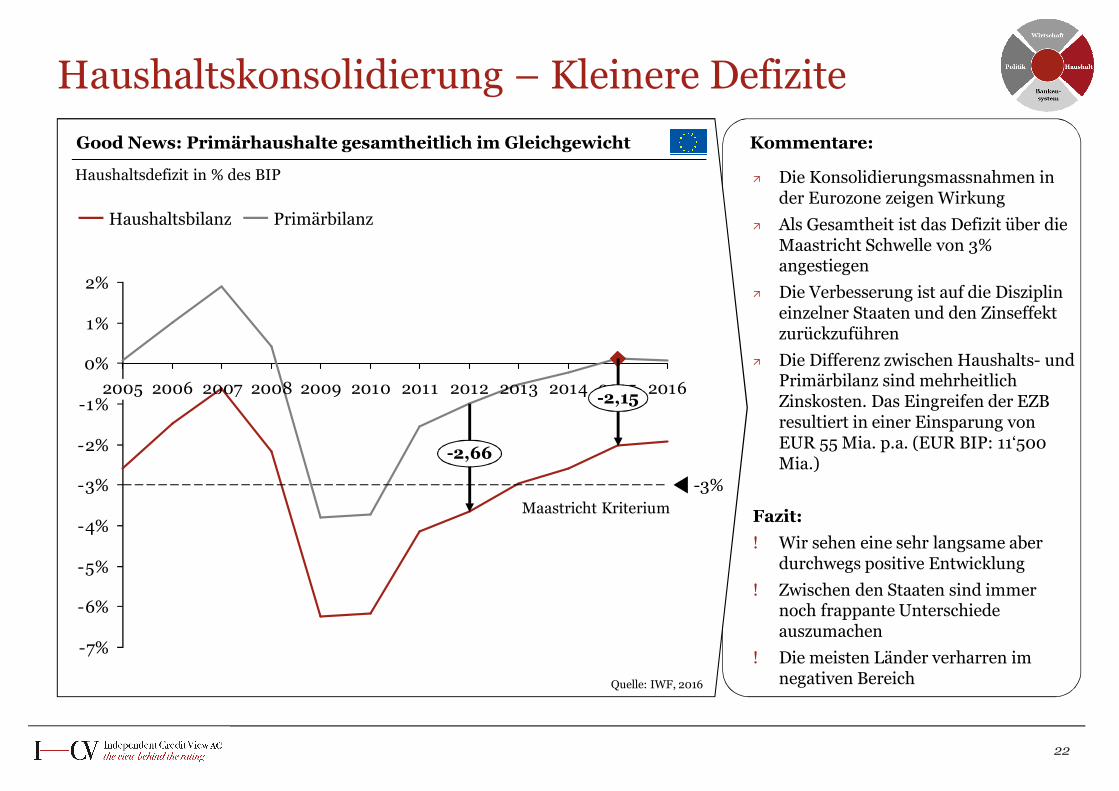

Die Konsolidierungsmassnahmen in der Eurozone zeigen Wirkung

Als Gesamtheit ist das Defizit über die Maastricht Schwelle von 3% angestiegen

Die Verbesserung ist auf die Disziplin einzelner Staaten und den Zinseffekt zurückzuführen

Die Differenz zwischen Haushalts- und Primärbilanz sind mehrheitlich Zinskosten. Das Eingreifen der EZB resultiert in einer Einsparung von EUR 55 Mia. p.a. (EUR BIP: 11‘500 Mia.)

Fazit:! Wir sehen eine sehr langsame aber

durchwegs positive Entwicklung ! Zwischen den Staaten sind immer

noch frappante Unterschiede auszumachen

! Die meisten Länder verharren im negativen Bereich

Good News: Primärhaushalte gesamtheitlich im Gleichgewicht

Haushaltskonsolidierung – Kleinere Defizite

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

-3%

-2,15

-2,66

Haushaltsbilanz Primärbilanz

Kommentare:

Haushaltsdefizit in % des BIP

Maastricht Kriterium

22

Quelle: IWF, 2016

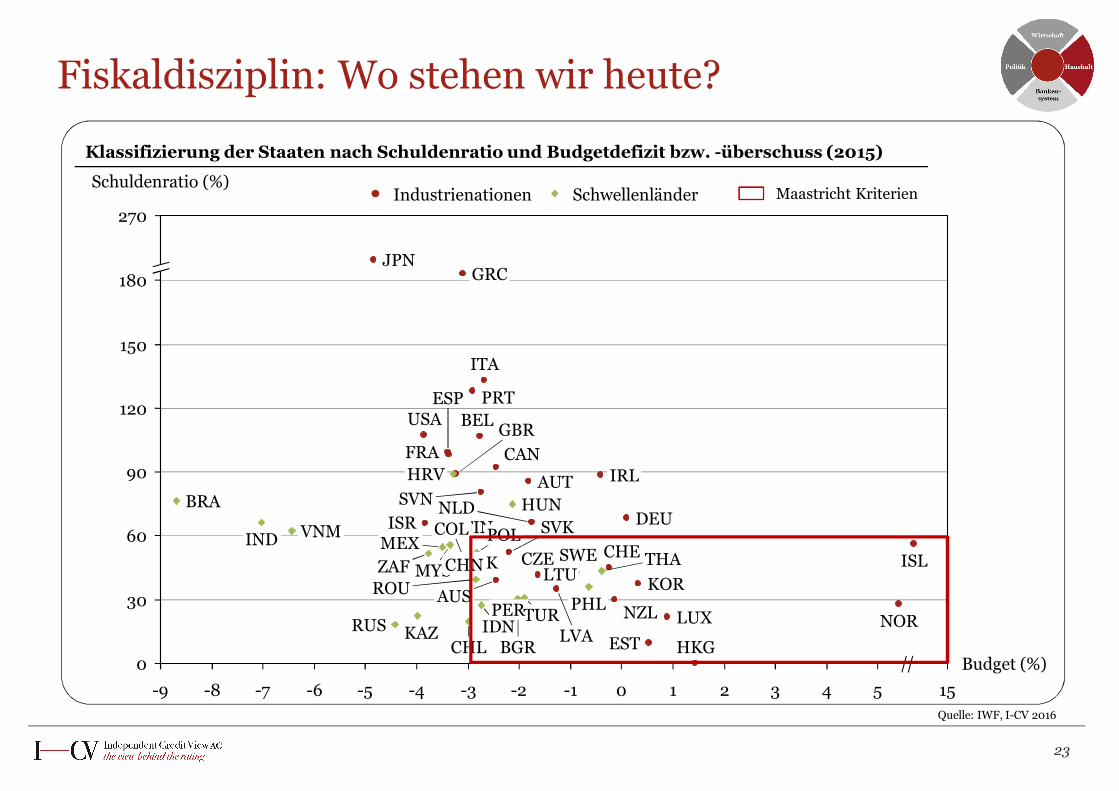

Fiskaldisziplin: Wo stehen wir heute?

23

-2 -1 0 2 3 4 5 15-80

30

60

90

120

150

180

270

1-5-9 -7 -6 -4 -3

VNMNLD

NZL

MEX

MYS

LUX

LTU

LVAKAZ

JPN

ITA

ISR

IRL

IDN

INDISL

HUN

GRC

DEU

FRA

FIN

EST

DNK CZE

HRV

COL

CHN

CHL

CAN

BGR

BRA

BEL

AUT

AUS

Schuldenratio (%)

NORPER

Budget (%)

PHL

POL

PRT

ROU

RUSHKG

SVK

SVN

ZAFKOR

ESP

SWE CHE THA

TUR

GBRUSA

Klassifizierung der Staaten nach Schuldenratio und Budgetdefizit bzw. -überschuss (2015)

Maastricht Kriterien

Quelle: IWF, I-CV 2016

SchwellenländerIndustrienationen

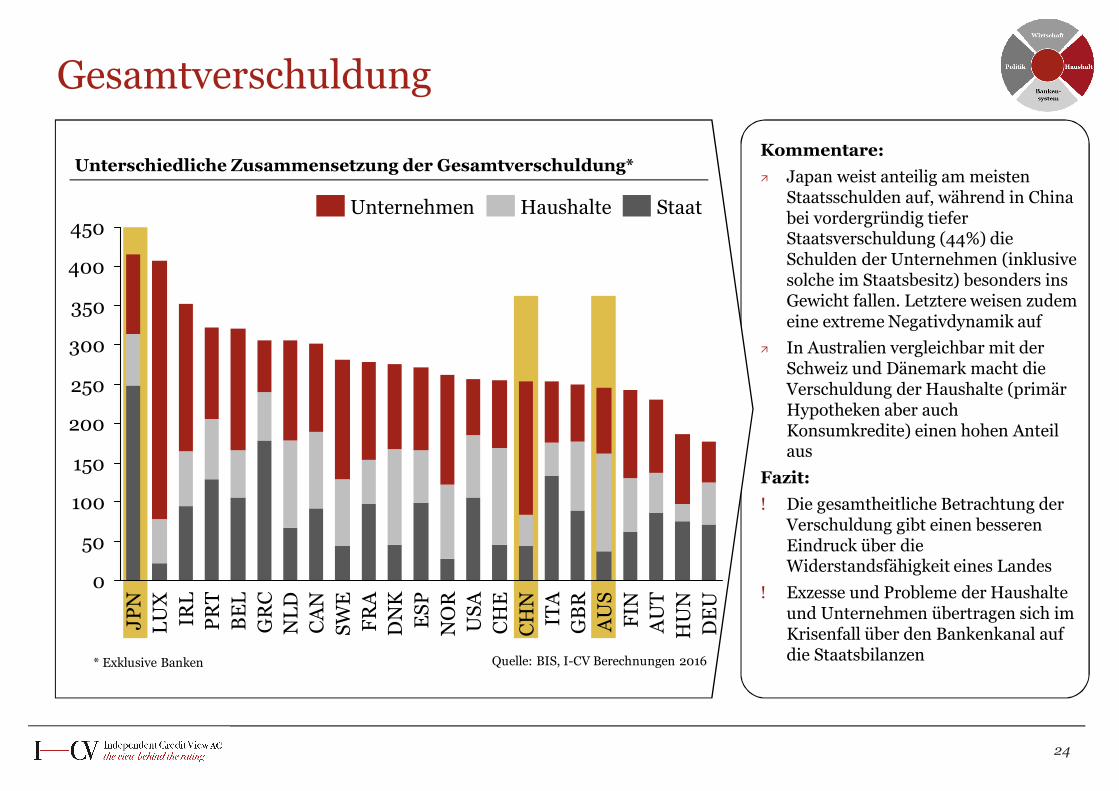

Kommentare: Japan weist anteilig am meisten

Staatsschulden auf, während in China bei vordergründig tiefer Staatsverschuldung (44%) die Schulden der Unternehmen (inklusive solche im Staatsbesitz) besonders ins Gewicht fallen. Letztere weisen zudem eine extreme Negativdynamik auf

In Australien vergleichbar mit der Schweiz und Dänemark macht die Verschuldung der Haushalte (primär Hypotheken aber auch Konsumkredite) einen hohen Anteil aus

Fazit: ! Die gesamtheitliche Betrachtung der

Verschuldung gibt einen besseren Eindruck über die Widerstandsfähigkeit eines Landes

! Exzesse und Probleme der Haushalte und Unternehmen übertragen sich im Krisenfall über den Bankenkanal auf die Staatsbilanzen

Gesamtverschuldung

24

450

400

350

300

250

200

150

100

50

0

DE

UH

UN

AU

TFI

NA

US

GB

RIT

AC

HN

CH

EU

SAN

OR

ESP

DN

KFR

ASW

EC

AN

NLD

GR

CB

EL

PRT

IRL

LUX

JPN

Haushalte StaatUnternehmen

Unterschiedliche Zusammensetzung der Gesamtverschuldung*

Quelle: BIS, I-CV Berechnungen 2016* Exklusive Banken

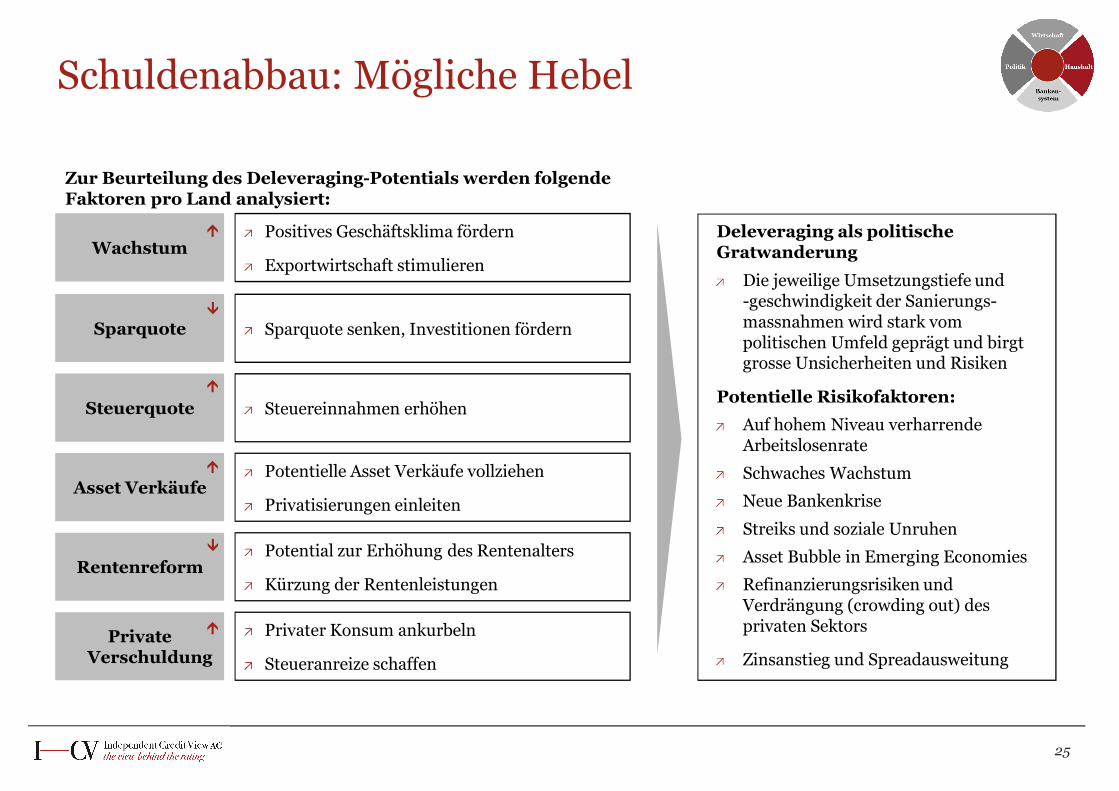

Schuldenabbau: Mögliche Hebel

25

Zur Beurteilung des Deleveraging-Potentials werden folgende Faktoren pro Land analysiert:

Steuerquote Steuereinnahmen erhöhen

Asset VerkäufePotentielle Asset Verkäufe vollziehen

Privatisierungen einleiten

RentenreformPotential zur Erhöhung des Rentenalters

Kürzung der Rentenleistungen

Private Verschuldung

Privater Konsum ankurbeln

Steueranreize schaffen

Die jeweilige Umsetzungstiefe und -geschwindigkeit der Sanierungs-massnahmen wird stark vom politischen Umfeld geprägt und birgt grosse Unsicherheiten und Risiken

Potentielle Risikofaktoren:Auf hohem Niveau verharrende Arbeitslosenrate

Schwaches Wachstum

Neue Bankenkrise

Streiks und soziale Unruhen

Asset Bubble in Emerging Economies

Refinanzierungsrisiken und Verdrängung (crowding out) des privaten Sektors

Zinsanstieg und Spreadausweitung

Deleveraging als politische Gratwanderung

Sparquote Sparquote senken, Investitionen fördern

WachstumPositives Geschäftsklima fördern

Exportwirtschaft stimulieren

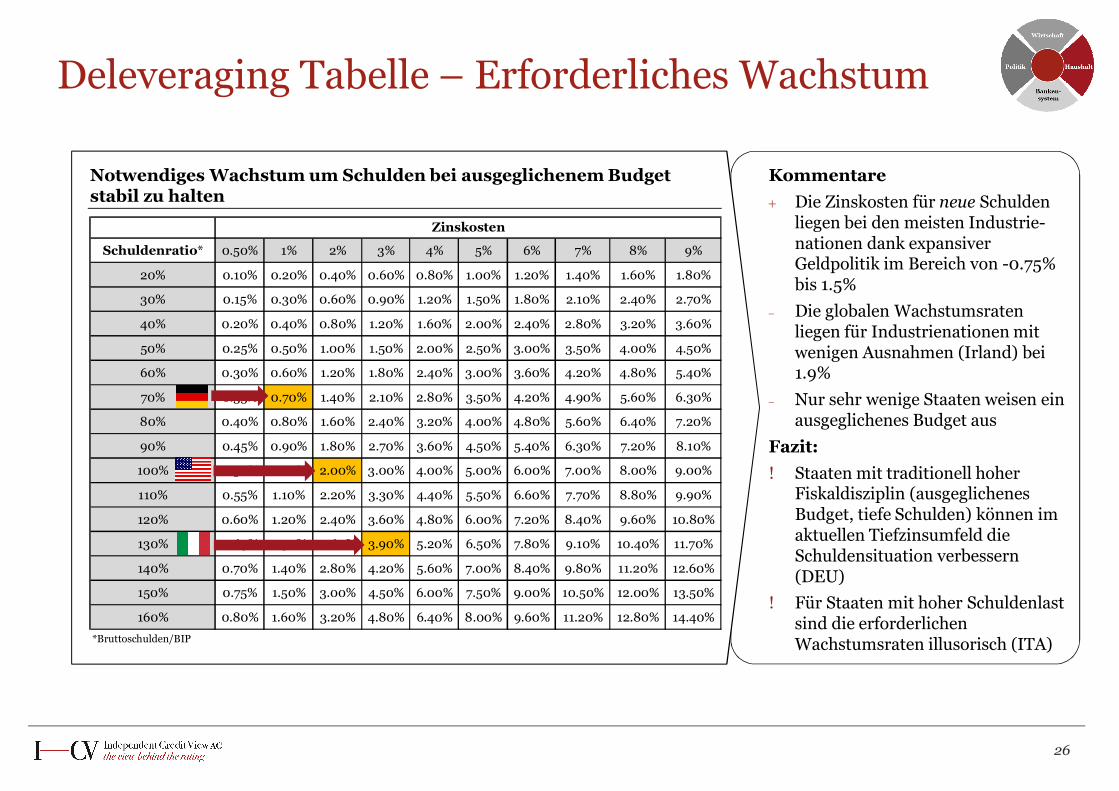

e

Schuldenratio* 0.50% 1% 2% 3% 4% 5% 6% 7% 8% 9%

20% 0.10% 0.20% 0.40% 0.60% 0.80% 1.00% 1.20% 1.40% 1.60% 1.80%

30% 0.15% 0.30% 0.60% 0.90% 1.20% 1.50% 1.80% 2.10% 2.40% 2.70%

40% 0.20% 0.40% 0.80% 1.20% 1.60% 2.00% 2.40% 2.80% 3.20% 3.60%

50% 0.25% 0.50% 1.00% 1.50% 2.00% 2.50% 3.00% 3.50% 4.00% 4.50%

60% 0.30% 0.60% 1.20% 1.80% 2.40% 3.00% 3.60% 4.20% 4.80% 5.40%

70% 0.35% 0.70% 1.40% 2.10% 2.80% 3.50% 4.20% 4.90% 5.60% 6.30%

80% 0.40% 0.80% 1.60% 2.40% 3.20% 4.00% 4.80% 5.60% 6.40% 7.20%

90% 0.45% 0.90% 1.80% 2.70% 3.60% 4.50% 5.40% 6.30% 7.20% 8.10%

100% 0.50% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00% 7.00% 8.00% 9.00%

110% 0.55% 1.10% 2.20% 3.30% 4.40% 5.50% 6.60% 7.70% 8.80% 9.90%

120% 0.60% 1.20% 2.40% 3.60% 4.80% 6.00% 7.20% 8.40% 9.60% 10.80%

130% 0.65% 1.30% 2.60% 3.90% 5.20% 6.50% 7.80% 9.10% 10.40% 11.70%

140% 0.70% 1.40% 2.80% 4.20% 5.60% 7.00% 8.40% 9.80% 11.20% 12.60%

150% 0.75% 1.50% 3.00% 4.50% 6.00% 7.50% 9.00% 10.50% 12.00% 13.50%

160% 0.80% 1.60% 3.20% 4.80% 6.40% 8.00% 9.60% 11.20% 12.80% 14.40%

*Bruttoschulden/BIP

Zinskosten

Deleveraging Tabelle – Erforderliches Wachstum

26

Notwendiges Wachstum um Schulden bei ausgeglichenem Budget stabil zu halten

Kommentare Die Zinskosten für neue Schulden

liegen bei den meisten Industrie-nationen dank expansiver Geldpolitik im Bereich von -0.75% bis 1.5%

Die globalen Wachstumsraten liegen für Industrienationen mit wenigen Ausnahmen (Irland) bei 1.9%

Nur sehr wenige Staaten weisen ein ausgeglichenes Budget aus

Fazit:! Staaten mit traditionell hoher

Fiskaldisziplin (ausgeglichenes Budget, tiefe Schulden) können im aktuellen Tiefzinsumfeld die Schuldensituation verbessern (DEU)

! Für Staaten mit hoher Schuldenlast sind die erforderlichen Wachstumsraten illusorisch (ITA)

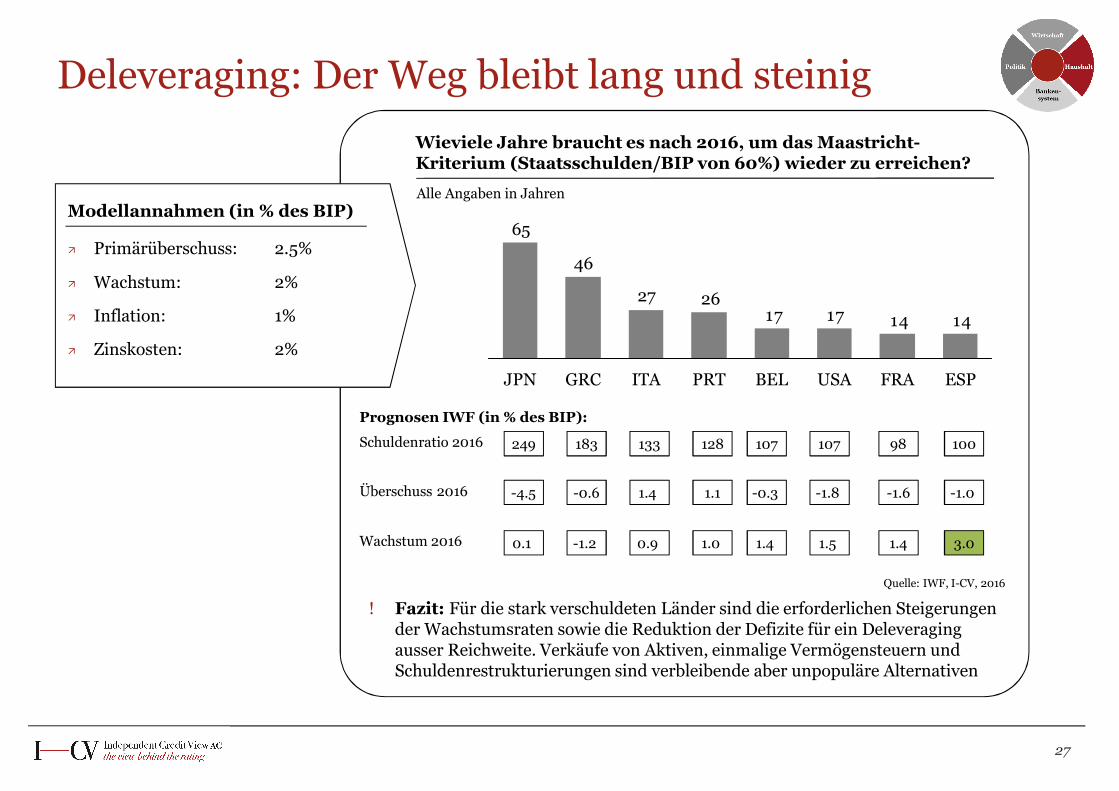

Deleveraging: Der Weg bleibt lang und steinig

27

Wieviele Jahre braucht es nach 2016, um das Maastricht-Kriterium (Staatsschulden/BIP von 60%) wieder zu erreichen?

Modellannahmen (in % des BIP)

Primärüberschuss: 2.5%

Wachstum: 2%

Inflation: 1%

Zinskosten: 2%

141417172627

46

65

ESPUSAITA BELGRCJPN PRT FRA

Alle Angaben in Jahren

Quelle: IWF, I-CV, 2016

Schuldenratio 2016

Überschuss 2016

Wachstum 2016

Prognosen IWF (in % des BIP):

249 183 133 128 98107 100107

-4.5 -0.6 1.4 1.1 -1.6-1.8 -1.0 -0.3

0.1 -1.2 0.9 1.0 1.41.5 3.01.4

! Fazit: Für die stark verschuldeten Länder sind die erforderlichen Steigerungen der Wachstumsraten sowie die Reduktion der Defizite für ein Deleveragingausser Reichweite. Verkäufe von Aktiven, einmalige Vermögensteuern und Schuldenrestrukturierungen sind verbleibende aber unpopuläre Alternativen

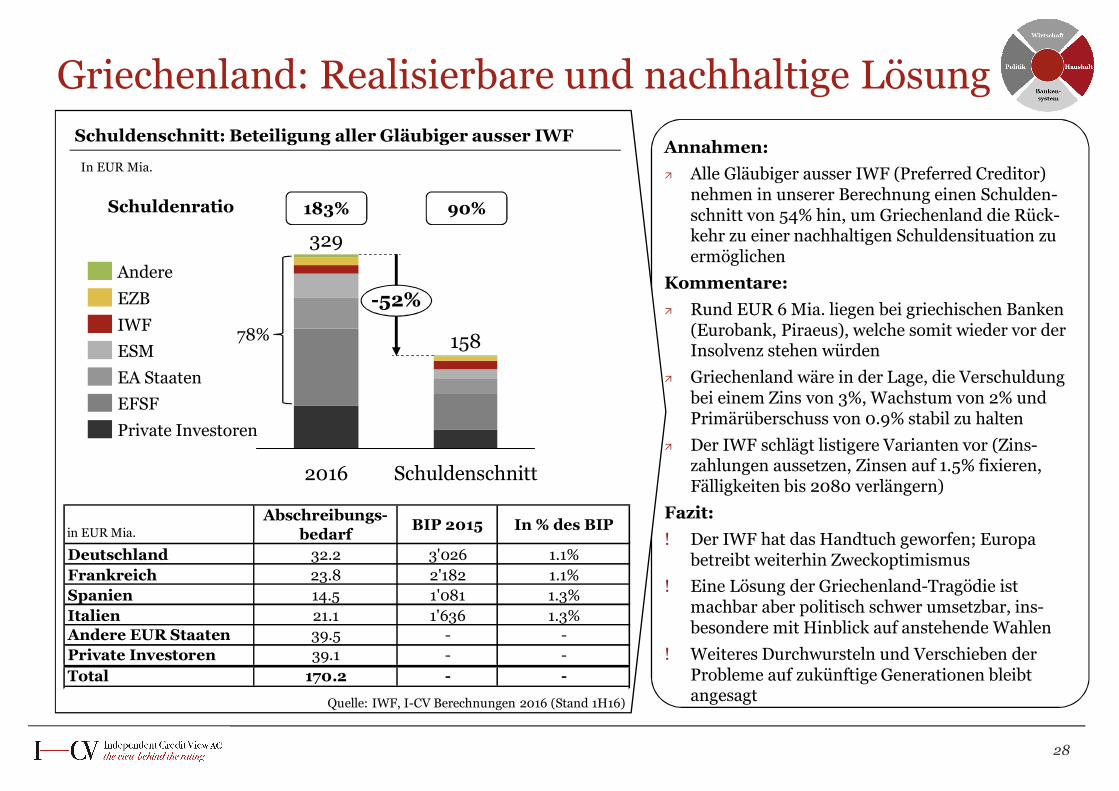

Annahmen: Alle Gläubiger ausser IWF (Preferred Creditor)

nehmen in unserer Berechnung einen Schulden-schnitt von 54% hin, um Griechenland die Rück-kehr zu einer nachhaltigen Schuldensituation zu ermöglichen

Kommentare: Rund EUR 6 Mia. liegen bei griechischen Banken

(Eurobank, Piraeus), welche somit wieder vor der Insolvenz stehen würden

Griechenland wäre in der Lage, die Verschuldung bei einem Zins von 3%, Wachstum von 2% und Primärüberschuss von 0.9% stabil zu halten

Der IWF schlägt listigere Varianten vor (Zins-zahlungen aussetzen, Zinsen auf 1.5% fixieren, Fälligkeiten bis 2080 verlängern)

Fazit: ! Der IWF hat das Handtuch geworfen; Europa

betreibt weiterhin Zweckoptimismus! Eine Lösung der Griechenland-Tragödie ist

machbar aber politisch schwer umsetzbar, ins-besondere mit Hinblick auf anstehende Wahlen

! Weiteres Durchwursteln und Verschieben der Probleme auf zukünftige Generationen bleibt angesagt

Griechenland: Realisierbare und nachhaltige Lösung

28

2016

-52%

158

329

Schuldenschnitt

EA Staaten

Andere

Private Investoren

IWF

EFSF

ESM

EZB

183% 90%

Schuldenschnitt: Beteiligung aller Gläubiger ausser IWF

Quelle: IWF, I-CV Berechnungen 2016 (Stand 1H16)

Schuldenratio

In EUR Mia.

78%

in EUR Mia.Abschreibungs-

bedarf BIP 2015 In % des BIP

Deutschland 32.2 3'026 1.1%Frankreich 23.8 2'182 1.1%Spanien 14.5 1'081 1.3%Italien 21.1 1'636 1.3%Andere EUR Staaten 39.5 - -Private Investoren 39.1 - -Total 170.2 - -

29

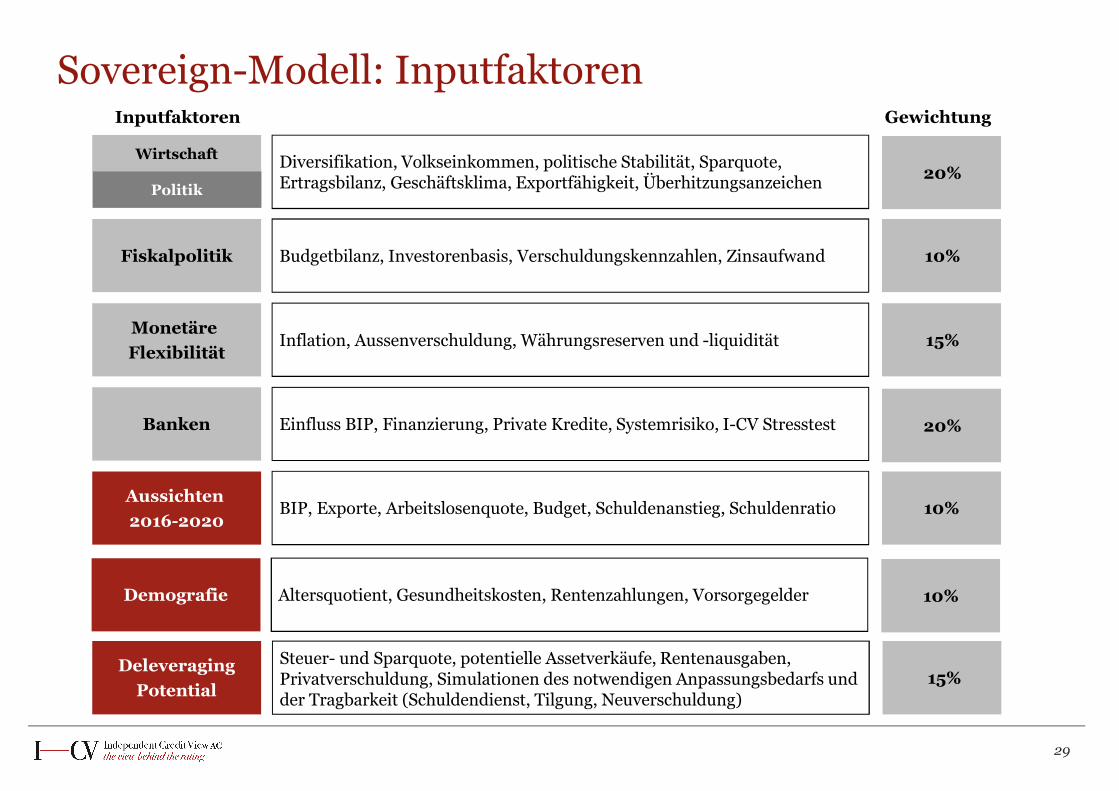

Wirtschaft Diversifikation, Volkseinkommen, politische Stabilität, Sparquote, Ertragsbilanz, Geschäftsklima, Exportfähigkeit, Überhitzungsanzeichen

Fiskalpolitik Budgetbilanz, Investorenbasis, Verschuldungskennzahlen, Zinsaufwand

Monetäre Flexibilität

Inflation, Aussenverschuldung, Währungsreserven und -liquidität

Banken Einfluss BIP, Finanzierung, Private Kredite, Systemrisiko, I-CV Stresstest

Aussichten 2016-2020

BIP, Exporte, Arbeitslosenquote, Budget, Schuldenanstieg, Schuldenratio

20%

15%

20%

Gewichtung

10%

10%

DeleveragingPotential

Steuer- und Sparquote, potentielle Assetverkäufe, Rentenausgaben,Privatverschuldung, Simulationen des notwendigen Anpassungsbedarfs und der Tragbarkeit (Schuldendienst, Tilgung, Neuverschuldung)

15%

Inputfaktoren

Sovereign-Modell: Inputfaktoren

Demografie Altersquotient, Gesundheitskosten, Rentenzahlungen, Vorsorgegelder 10%

Politik

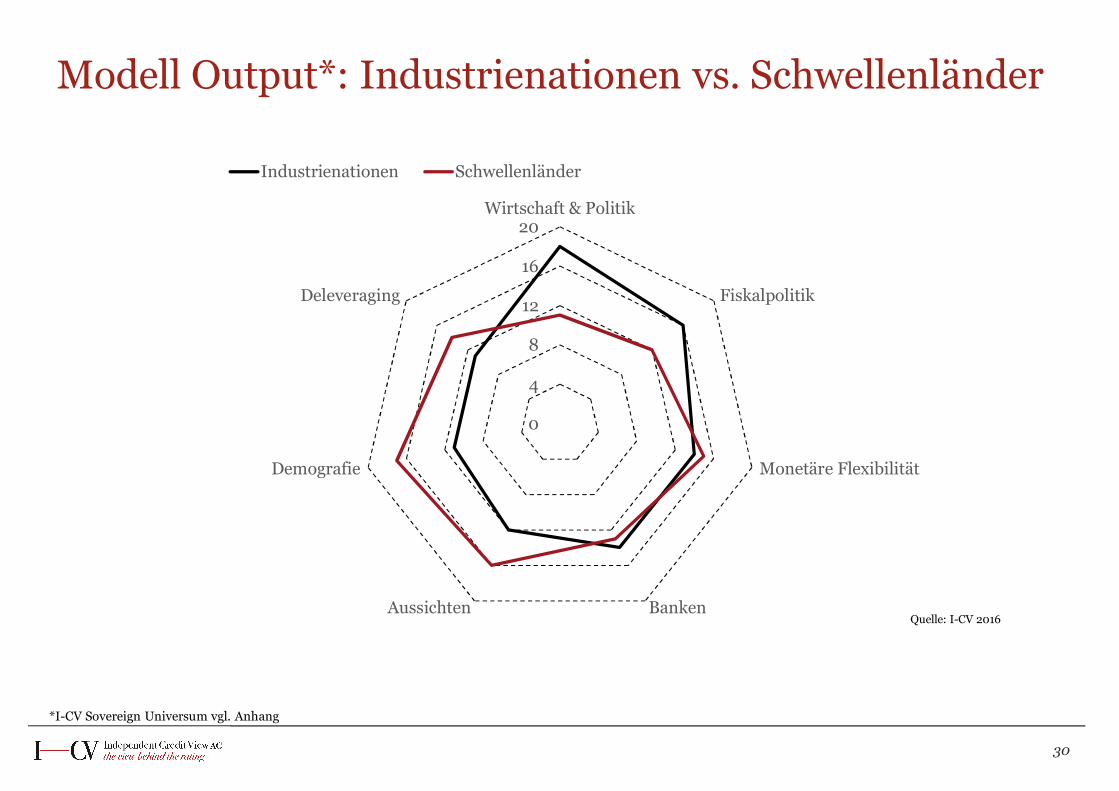

Modell Output*: Industrienationen vs. Schwellenländer

30

0

4

8

12

16

20Wirtschaft & Politik

Fiskalpolitik

Monetäre Flexibilität

BankenAussichten

Demografie

Deleveraging

Industrienationen Schwellenländer

Quelle: I-CV 2016

*I-CV Sovereign Universum vgl. Anhang

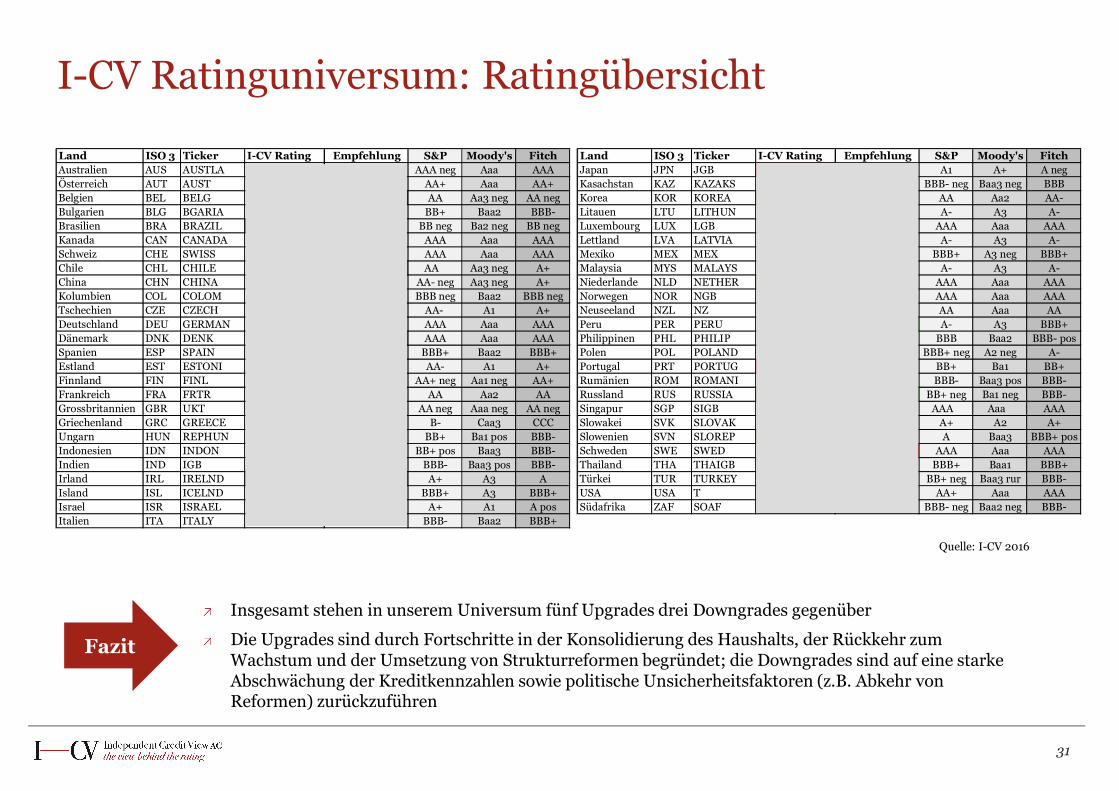

I-CV Ratinguniversum: Ratingübersicht

31

Insgesamt stehen in unserem Universum fünf Upgrades drei Downgrades gegenüber

Die Upgrades sind durch Fortschritte in der Konsolidierung des Haushalts, der Rückkehr zum Wachstum und der Umsetzung von Strukturreformen begründet; die Downgrades sind auf eine starke Abschwächung der Kreditkennzahlen sowie politische Unsicherheitsfaktoren (z.B. Abkehr von Reformen) zurückzuführen

Fazit

Land ISO 3 Ticker I-CV Rating Empfehlung S&P Moody's Fitch Land ISO 3 Ticker I-CV Rating Empfehlung S&P Moody's FitchAustralien AUS AUSTLA AA MW AAA neg Aaa AAA Japan JPN JGB A- UW A1 A+ A negÖsterreich AUT AUST AA- UW AA+ Aaa AA+ Kasachstan KAZ KAZAKS BB+ UW BBB- neg Baa3 neg BBBBelgien BEL BELG A+ UW AA Aa3 neg AA neg Korea KOR KOREA AA+ MW AA Aa2 AA-Bulgarien BLG BGARIA BBB- MW BB+ Baa2 BBB- Litauen LTU LITHUN BBB+ MW A- A3 A-Brasilien BRA BRAZIL BB+ OW BB neg Ba2 neg BB neg Luxembourg LUX LGB AA- MW AAA Aaa AAAKanada CAN CANADA AA MW AAA Aaa AAA Lettland LVA LATVIA BBB+ MW A- A3 A-Schweiz CHE SWISS AAA MW AAA Aaa AAA Mexiko MEX MEX A- MW BBB+ A3 neg BBB+Chile CHL CHILE AA- OW AA Aa3 neg A+ Malaysia MYS MALAYS A- A- A3 A-China CHN CHINA A UW AA- neg Aa3 neg A+ Niederlande NLD NETHER AA+ MW AAA Aaa AAAKolumbien COL COLOM BBB MW BBB neg Baa2 BBB neg Norwegen NOR NGB AAA AAA Aaa AAATschechien CZE CZECH AA- MW AA- A1 A+ Neuseeland NZL NZ AA- MW AA Aaa AADeutschland DEU GERMAN AA+ MW AAA Aaa AAA Peru PER PERU A- OW A- A3 BBB+Dänemark DNK DENK AA MW AAA Aaa AAA Philippinen PHL PHILIP BBB UW BBB Baa2 BBB- posSpanien ESP SPAIN BBB MW BBB+ Baa2 BBB+ Polen POL POLAND A OW BBB+ neg A2 neg A-Estland EST ESTONI A MW AA- A1 A+ Portugal PRT PORTUG BB UW BB+ Ba1 BB+Finnland FIN FINL AA- UW AA+ neg Aa1 neg AA+ Rumänien ROM ROMANI BBB- MW BBB- Baa3 pos BBB-Frankreich FRA FRTR A+ UW AA Aa2 AA Russland RUS RUSSIA BBB- OW BB+ neg Ba1 neg BBB-Grossbritannien GBR UKT AA- MW AA neg Aaa neg AA neg Singapur SGP SIGB AAA AAA Aaa AAAGriechenland GRC GREECE CCC UW B- Caa3 CCC Slowakei SVK SLOVAK A- UW A+ A2 A+Ungarn HUN REPHUN BBB OW BB+ Ba1 pos BBB- Slowenien SVN SLOREP BBB MW A Baa3 BBB+ posIndonesien IDN INDON BBB- MW BB+ pos Baa3 BBB- Schweden SWE SWED AAA MW AAA Aaa AAAIndien IND IGB BBB- MW BBB- Baa3 pos BBB- Thailand THA THAIGB BBB MW BBB+ Baa1 BBB+Irland IRL IRELND AA- OW A+ A3 A Türkei TUR TURKEY BB+ UW BB+ neg Baa3 rur BBB-Island ISL ICELND BBB+ OW BBB+ A3 BBB+ USA USA T AA MW AA+ Aaa AAAIsrael ISR ISRAEL A- MW A+ A1 A pos Südafrika ZAF SOAF BB+ UW BBB- neg Baa2 neg BBB-Italien ITA ITALY BBB- UW BBB- Baa2 BBB+

Quelle: I-CV 2016

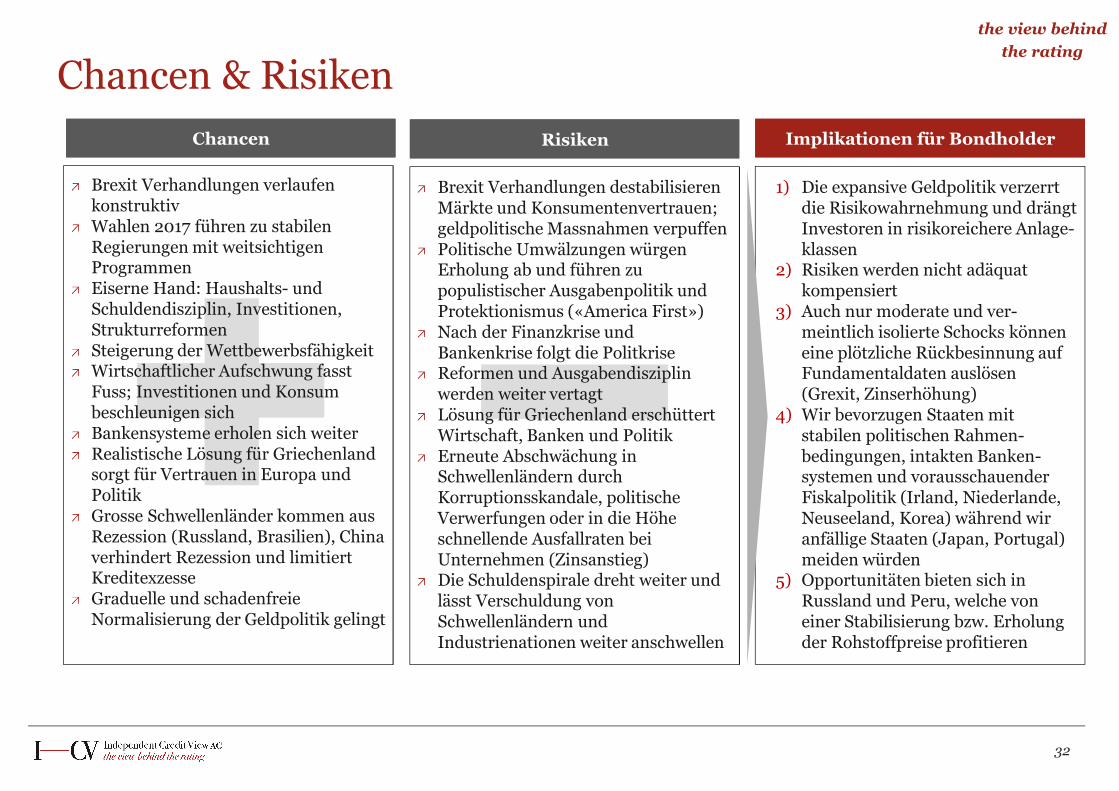

Chancen & Risiken

32

RisikenRisikenChancenChancen

Brexit Verhandlungen verlaufen konstruktivWahlen 2017 führen zu stabilen Regierungen mit weitsichtigen Programmen Eiserne Hand: Haushalts- und Schuldendisziplin, Investitionen, Strukturreformen Steigerung der Wettbewerbsfähigkeit Wirtschaftlicher Aufschwung fasst Fuss; Investitionen und Konsum beschleunigen sichBankensysteme erholen sich weiterRealistische Lösung für Griechenland sorgt für Vertrauen in Europa und PolitikGrosse Schwellenländer kommen aus Rezession (Russland, Brasilien), China verhindert Rezession und limitiert KreditexzesseGraduelle und schadenfreie Normalisierung der Geldpolitik gelingt

Brexit Verhandlungen destabilisieren Märkte und Konsumentenvertrauen; geldpolitische Massnahmen verpuffenPolitische Umwälzungen würgen Erholung ab und führen zu populistischer Ausgabenpolitik und Protektionismus («America First»)Nach der Finanzkrise und Bankenkrise folgt die PolitkriseReformen und Ausgabendisziplin werden weiter vertagtLösung für Griechenland erschüttert Wirtschaft, Banken und PolitikErneute Abschwächung in Schwellenländern durch Korruptionsskandale, politische Verwerfungen oder in die Höhe schnellende Ausfallraten bei Unternehmen (Zinsanstieg)Die Schuldenspirale dreht weiter und lässt Verschuldung von Schwellenländern und Industrienationen weiter anschwellen

1) Die expansive Geldpolitik verzerrt die Risikowahrnehmung und drängt Investoren in risikoreichere Anlage-klassen

2) Risiken werden nicht adäquat kompensiert

3) Auch nur moderate und ver-meintlich isolierte Schocks können eine plötzliche Rückbesinnung auf Fundamentaldaten auslösen (Grexit, Zinserhöhung)

4) Wir bevorzugen Staaten mit stabilen politischen Rahmen-bedingungen, intakten Banken-systemen und vorausschauender Fiskalpolitik (Irland, Niederlande, Neuseeland, Korea) während wir anfällige Staaten (Japan, Portugal) meiden würden

5) Opportunitäten bieten sich in Russland und Peru, welche von einer Stabilisierung bzw. Erholung der Rohstoffpreise profitieren

Implikationen für BondholderImplikationen für Bondholder

the view behindthe rating

Fazit

33

the view behindthe rating

Kein politischer Wille zu konventionellem Zahlungsausfall. Überschuldungen von Staaten werden durch verdeckten Griff in den Geldbeutel der Sparer und Anleger gelöst bzw. aufgeschoben (Inflation, negative Real-zinsen) Während sich die Lage in den strapazierten Staaten im besten Fall langsam normalisiert, dürften die Treiber der Erholung einmal mehr die Schwellenländer (Wachstum) seinEine Reduktion der Schuldenberge ist in Anbetracht der schwachen Wachstumsraten, der allgemeinen Abkehr vom Spar- und Reformkurs nicht realistischEs gibt aber vereinzelt Staaten, welche sich durch hohe Disziplin und Umsetzungsstärke ausgezeichnet haben und nun die Früchte einer vorrausschauenden Politik ernten könnenDer Graben zwischen wirtschaftskräftigen und wirtschaftsschwachen Nationen tut sich weiter auf, belastet internationale Beziehungen und birgt politischen Zündstoff (Populismus; Gefahr von Staatsstreichen)

Kommentare:

Quelle: KAL, The Economist

Fragen & Diskussion

34

35

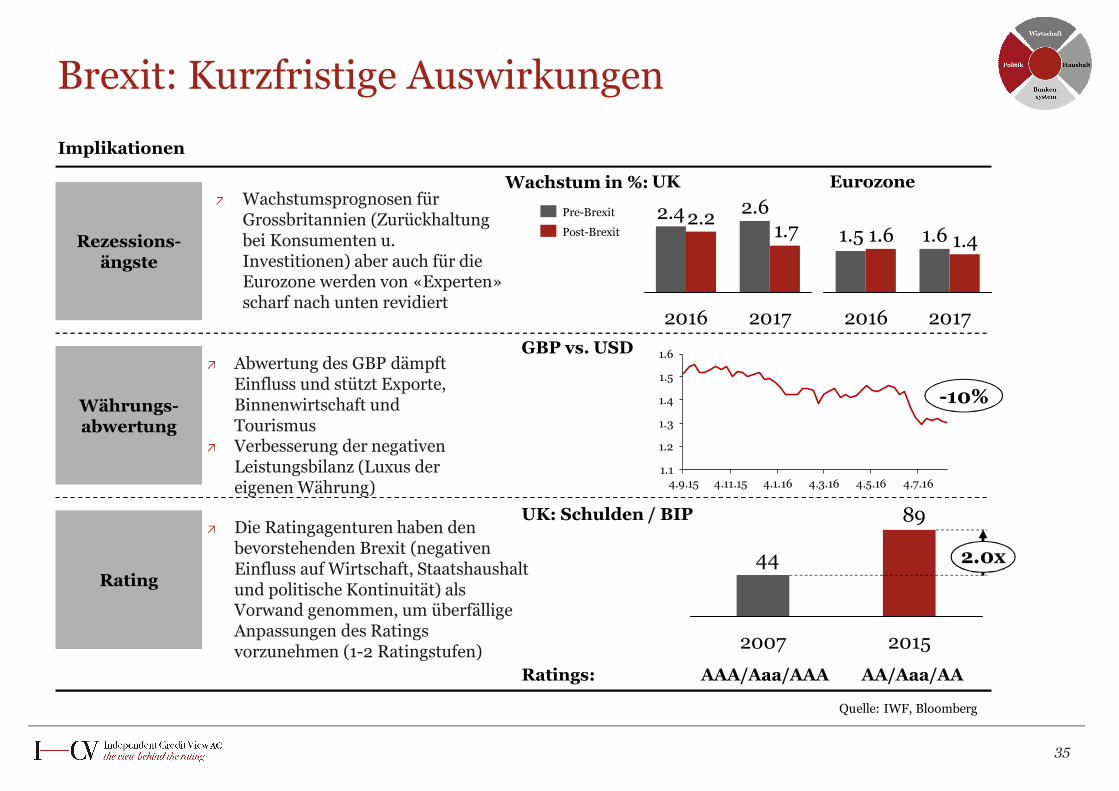

Brexit: Kurzfristige Auswirkungen

Rezessions-ängste

Wachstumsprognosen für Grossbritannien (Zurückhaltung bei Konsumenten u. Investitionen) aber auch für die Eurozone werden von «Experten» scharf nach unten revidiert

Währungs-abwertung

Abwertung des GBP dämpft Einfluss und stützt Exporte, Binnenwirtschaft und TourismusVerbesserung der negativen Leistungsbilanz (Luxus der eigenen Währung)

Rating

Die Ratingagenturen haben den bevorstehenden Brexit (negativen Einfluss auf Wirtschaft, Staatshaushalt und politische Kontinuität) als Vorwand genommen, um überfällige Anpassungen des Ratings vorzunehmen (1-2 Ratingstufen)

Implikationen

1.5

2017

1.41.6

2016

1.6Post-Brexit

Pre-Brexit

1.72.4

2017

2.2

2016

2.6

89

44 2.0x

20152007

Wachstum in %: Eurozone

UK: Schulden / BIP

UK

Quelle: IWF, Bloomberg

GBP vs. USD

1.1

1.2

1.3

1.4

1.5

1.6

4.9.15 4.11.15 4.1.16 4.3.16 4.5.16 4.7.16

-10%

Ratings: AAA/Aaa/AAA AA/Aaa/AA

36

ANHANG

AbkürzungsverzeichnisISO2 ISO3 Land Ticker KlassifizierungAT AUT Austria AUST DM

AU AUS Australia AUSTLA DM

BE BEL Belgium BELG DM

BG BGR Bulgaria BGARIA EM

BR BRA Brazil BRAZIL EM

CA CAN Canada CAN DM

CH CHE Switzerland SWISS DM

CL CHL Chile CHILE EM

CN CHN China CHINA EM

CO COL Colombia COLOM EM

CZ CZE Czech Republic CZECH DM

DE DEU Germany DBR DM

DK DNK Denmark DENK DM

EE EST Estonia ESTONI DM

ES ESP Spain SPAIN DM

FI FIN Finland FINL DM

FR FRA France FRTR DM

GB GBR Great Britain UKT DM

GR GRC Greece GREECE DM

HK HKG Hong Kong HKGB DM

HU HUN Hungary REPHUN EM

ID IDN Indonesia INDON EM

IE IRL Ireland IRISH DM

IL ISR Israel ISRAEL DM

IN IND India IGB EM

IS ISL Iceland ICELND DM

ISO2 ISO3 Land Ticker KlassifizierungIT ITA Italy ITALY DM

JP JPN Japan JGB DM

KR KOR South Korea KOREA DM

LT LTU Lithuania LITHUN EM

LU LUX Luxembourg LGB DM

LV LVA Latvia LATVIA DM

MX MEX Mexico MEX EM

MY MYS Malaysia MALAYS EM

NL NLD Netherlands NETHER DM

NO NOR Norway NGB DM

NZ NZL New Zealand NZ DM

PE PER Peru PERU EM

PH PHL Philippines PHILIP EM

PL POL Poland POLAND EM

PT PRT Portugal PORTUG DM

RU RUS Russian Federation RUSSIA EM

SE SWE Sweden SWED DM

SG SGP Singapore SIGB DM

SI SVN Slovenia SLOREP DM

SK SVK Slovak Republic SLOVAK DM

TH THA Thailand THAIGB EM

TR TUR Turkey TURKEY EM

US USA United States TII DM

VN VNM Vietnam VIETNM EM

ZA ZAF South Africa SOAF EM

37

DisclaimerDieses Dokument dient nur zu Informationszwecken und ist keine Aufforderung zur Tätigung von Transaktionen oder zum Abschluss irgendeines Rechtsgeschäftes. Die in diesem Dokument enthaltenen Informationen stammen oder beruhen auf Quellen, die Independent Credit View AG (nachfolgend I-CV) als verlässlich erachtet. I-CV übernimmt jedoch keine Gewährleistung für die Richtigkeit, Aktualität oder Vollständigkeit der Informationen. I-CV behält sich zudem vor, im Dokument geäusserte Meinungen ohne Vorankündigung und ohne Angabe von Gründen zu ändern. I-CV lehnt jegliche Haftung für Verluste aus der Verwendung dieses Dokuments und den möglichen rechtlichen, regulatorischen, steuerlichen und buchhalterischen Konsequenzen ab. Insbesondere haftet I-CV nicht für den Erfolg der von ihr abgegebenen Empfehlungen. Ratings beziehen sich einzig auf Kreditrisiken. Insbesondere berücksichtigen Ratings das Zinsänderungsrisiko und andere Marktrisiken nicht. Das vollständige oder teilweise Reproduzieren oder Veröffentlichen dieses Dokuments ist nicht gestattet.

the view behind the rating

Independent Credit View AGSchweizergasse 218001 ZürichTel. +41 43 204 19 19E-Mail: [email protected]