Embed Size (px)

Citation preview

AUDIT AUDIT AUDIT AUDIT AUDIT AUDIT AUDIT AUDIT

Moulay Sami EL BARIProfesseur de Finance - Comptabilité

09/05/2012 1EL BARI Moulay Sami

PremiPremiPremiPremiPremiPremiPremiPremièèèèèèèère Partie re Partie re Partie re Partie re Partie re Partie re Partie re Partie : : : : : : : : Notions gNotions gNotions gNotions gNotions gNotions gNotions gNotions géééééééénnnnnnnnéééééééérales rales rales rales rales rales rales rales dddddddd’’’’’’’’audit.audit.audit.audit.audit.audit.audit.audit.

09/05/2012 2EL BARI Moulay Sami

PremiPremièère Partiere Partie : : Notions gNotions gNotions gNotions gNotions gNotions gNotions gNotions géééééééénnnnnnnnéééééééérales drales drales drales drales drales drales drales d’’’’’’’’auditauditauditauditauditauditauditaudit

I- Origine d’audit : Pourquoi faire d’audit ?

II- Définition d’audit.

III- Typologie d’audit.

IV- Relations entre les différents domaines d’audit.

09/05/2012 3EL BARI Moulay Sami

IIIIIIII-------- Origine dOrigine dOrigine dOrigine dOrigine dOrigine dOrigine dOrigine d’’’’’’’’audit audit audit audit audit audit audit audit : : : : : : : : Pourquoi faire dPourquoi faire dPourquoi faire dPourquoi faire dPourquoi faire dPourquoi faire dPourquoi faire dPourquoi faire d’’’’’’’’audit ?audit ?audit ?audit ?audit ?audit ?audit ?audit ?

« L’audit est un examen critique qui permet de vérifier et confirmer la validité des informations données par l’entreprise et d’apprécier les opérations et les systèmes mis en place pour les traduire. »

09/05/2012 4EL BARI Moulay Sami

IIIIIIII-------- Origine dOrigine dOrigine dOrigine dOrigine dOrigine dOrigine dOrigine d’’’’’’’’audit audit audit audit audit audit audit audit : : : : : : : : Pour qui est fait lPour qui est fait lPour qui est fait lPour qui est fait lPour qui est fait lPour qui est fait lPour qui est fait lPour qui est fait l’’’’’’’’audit ?audit ?audit ?audit ?audit ?audit ?audit ?audit ?

� Les dirigeants (qu’a-t-on fait ? Peut-on faire mieux ?)

� Les actionnaires actuels, personnes morales ou personne physiques (résultats, situation financière : peut-on faire mieux ?)

� Les actionnaires potentiels(dois-je acheter ?)

� Les salariés(quels sont les résultats auxquels nous sommes intéressés ?)

09/05/2012 5EL BARI Moulay Sami

IIIIIIII-------- Origine dOrigine dOrigine dOrigine dOrigine dOrigine dOrigine dOrigine d’’’’’’’’audit audit audit audit audit audit audit audit : : : : : : : : Pour qui est fait lPour qui est fait lPour qui est fait lPour qui est fait lPour qui est fait lPour qui est fait lPour qui est fait lPour qui est fait l’’’’’’’’audit ?audit ?audit ?audit ?audit ?audit ?audit ?audit ?

� Les fournisseurs(puis-je traiter ? Serai-je payé ?)

� Les clients (puis-je traiter ? Serai-je servi durablement ?)

� L’État (résultat fiscal, agrégation des comptes nationaux).

09/05/2012 6EL BARI Moulay Sami

IIIIIIIIIIIIIIII-------- DDDDDDDDééééééééfinition dfinition dfinition dfinition dfinition dfinition dfinition dfinition d’’’’’’’’auditauditauditauditauditauditauditaudit

« Un audit est une révision méthodologique ainsi qu’un examen objectif et critique d’un élément, comprenant la vérification d’informations spécifiques déterminées par l’auditeur ou prescrites par la pratique généralisée ».

09/05/2012 7EL BARI Moulay Sami

IIIIIIIIIIIIIIII-------- DDDDDDDDééééééééfinition dfinition dfinition dfinition dfinition dfinition dfinition dfinition d’’’’’’’’auditauditauditauditauditauditauditaudit

Normalement, le but d’un audit est d’exprimer une opinion ou tirer une conclusion sur l’objet de l’audit.

Il comprend généralement deux grandes approches selon l’objectif poursuivi :

• L’appréciation de la qualité de l’information(il s’agit de formuler une opinion motivée sur les informations produites par l’entreprise).

• L’appréciation des performances et de l’efficacitédes systèmes d’informations et d’organisation.

09/05/2012 8EL BARI Moulay Sami

LLLLLLLL’’’’’’’’audit interneaudit interneaudit interneaudit interneaudit interneaudit interneaudit interneaudit interne

L’audit interne est une activité: • Indépendante• Objective• De conseil

Missions:• Apporter une valeur ajoutée• Améliorer le fonctionnement de l’organisation• L’aider à atteindre ses objectifs

09/05/2012 9EL BARI Moulay Sami

LLLLLLLL’’’’’’’’audit interneaudit interneaudit interneaudit interneaudit interneaudit interneaudit interneaudit interne

Caractéristiques de la fonction

• Evaluation indépendante

• Assistance au management

• Appréciation du contrôle interne

09/05/2012 10EL BARI Moulay Sami

LLLLLLLL’’’’’’’’audit interneaudit interneaudit interneaudit interneaudit interneaudit interneaudit interneaudit interne

Activité d’évaluation indépendanteL'auditeur interne

• doit être rattaché au niveau le plus haut de la hiérarchie

• ne peut pas intervenir comme opérationnel • ni exercer un contrôle des personnes (contrôle interne

ou inspection)

09/05/2012 11EL BARI Moulay Sami

LLLLLLLL’’’’’’’’audit interneaudit interneaudit interneaudit interneaudit interneaudit interneaudit interneaudit interne

Activité d’assistance du management• Optimaliser le fonctionnement de l’organisation• Encourager un contrôle efficace à un coût raisonnable

Par des:• enquêtes et analyses• évaluations• recommandations et avis• informations

09/05/2012 12EL BARI Moulay Sami

LLLLLLLL’’’’’’’’audit interneaudit interneaudit interneaudit interneaudit interneaudit interneaudit interneaudit interne

Activité d’assistance du management (suite)

Le manager a une obligation de résultatsL'auditeur interne a une obligation de moyens:• méthodologie et normes• indépendance• pas d’implication opérationnelle

09/05/2012 13EL BARI Moulay Sami

LLLLLLLL’’’’’’’’audit interneaudit interneaudit interneaudit interneaudit interneaudit interneaudit interneaudit interne

Activité d’appréciation du contrôle interne

L'AUDIT INTERNE est une fonction d’appréciation et d’évaluation dont la tâche essentielle est, notamment, la validation du contrôle interne.

LE CONTRÔLE INTERNE c’est l’ensemble des actions entreprises par le management et le personnel en vue de fournir une assurance raisonnable quant àla réalisation des objectifs.

09/05/2012 14EL BARI Moulay Sami

LLLLLLLL’’’’’’’’audit interneaudit interneaudit interneaudit interneaudit interneaudit interneaudit interneaudit interne

Activité d’appréciation du contrôle interne

L'AUDIT INTERNE est une fonction d’appréciation et d’évaluation dont la tâche essentielle est, notamment, la validation du contrôle interne.

LE CONTRÔLE INTERNE c’est l’ensemble des actions entreprises par le management et le personnel en vue de fournir une assurance raisonnable quant àla réalisation des objectifs.

09/05/2012 15EL BARI Moulay Sami

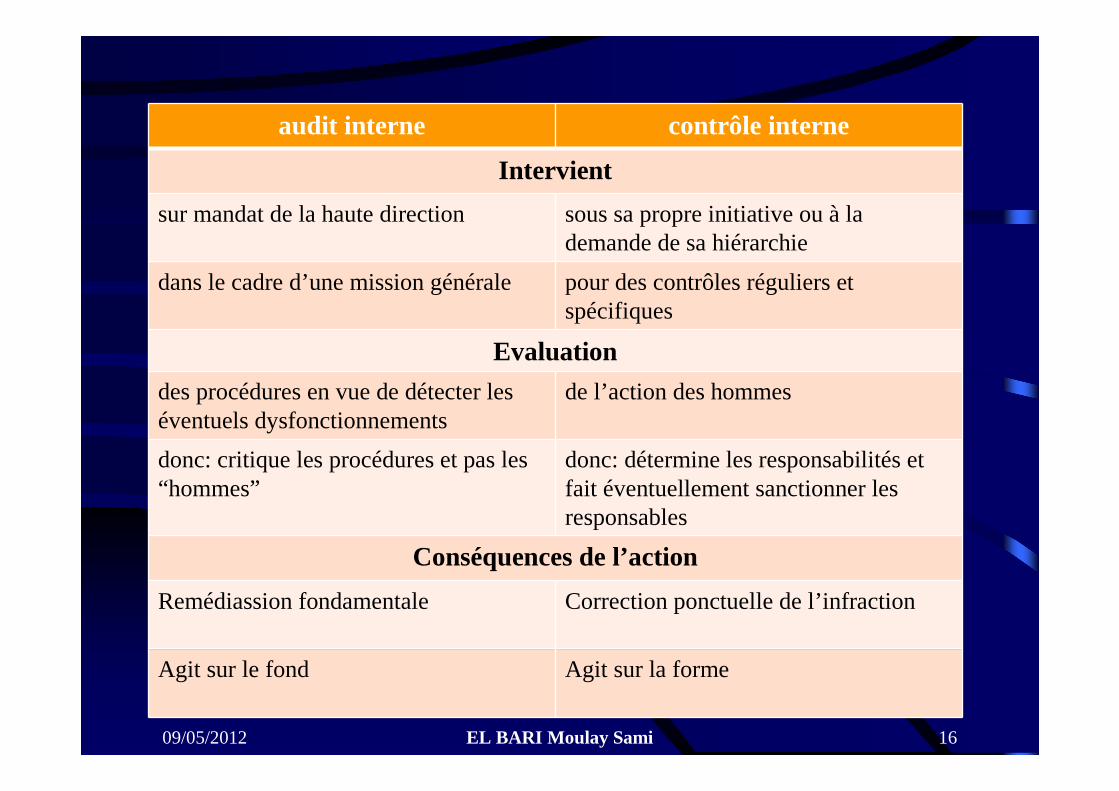

audit interne contrôle interne

Intervient

sur mandat de la haute direction sous sa propre initiative ou à la demande de sa hiérarchie

dans le cadre d’une mission générale pour des contrôles réguliers et spécifiques

Evaluation

des procédures en vue de détecter les éventuels dysfonctionnements

de l’action des hommes

donc: critique les procédures et pas les “hommes”

donc: détermine les responsabilités et fait éventuellement sanctionner les responsables

Conséquences de l’action

Remédiassion fondamentale Correction ponctuelle de l’infraction

Agit sur le fond Agit sur la forme

09/05/2012 16EL BARI Moulay Sami

A quoi sert lA quoi sert lA quoi sert lA quoi sert l’’’’audit interneaudit interneaudit interneaudit interne ????

Nécessité de disposer d’un système de contrôle interne permettant d’assurer un bon fonctionnement et développement.

Evaluer les risques encourus par l’organisation dans le cadre de ses activités et vérifier s’ils sont perçus mais surtout suffisamment couverts

Promouvoir le contrôle interne dans l’organisation et veiller en permanence au caractère performant et àl’application effective du système de contrôle interne en vigueur.

09/05/2012 17EL BARI Moulay Sami

A quoi sert lA quoi sert lA quoi sert lA quoi sert l’’’’audit interneaudit interneaudit interneaudit interne ????

les ressources et les actifs de l’organisation sont dûment enregistrés dans ses livres et préservés comme il convient ;

les données financières, opérationnelles, comptables et autres qui sont générées par l’organisation ou utilisées pour sa gestion sont exactes et fiables ;

l'intégrité, la fiabilité, la confidentialité et la disponibilitécontinue des systèmes d’information sont garanties ;

09/05/2012 18EL BARI Moulay Sami

A quoi sert lA quoi sert lA quoi sert lA quoi sert l’’’’audit interneaudit interneaudit interneaudit interne ????

l’application des procédures et méthodes de gestion des risques et le fonctionnement du contrôle interne sont efficaces ;

les stratégies, procédures et manuels de l’organisation en rapport avec ce qui précède sont appropriés et respectés ;

09/05/2012 19EL BARI Moulay Sami

IIIIIIIIIIIIIIIIIIIIIIII-------- Typologie dTypologie dTypologie dTypologie dTypologie dTypologie dTypologie dTypologie d’’’’’’’’auditauditauditauditauditauditauditaudit

� Audit légal (commissariat aux comptes) et audit contractuel.

� Audit interne et audit externe.

� Audit opérationnel.

� Audit de la gestion.

� D’autres audits encore.

� Audits financiers.09/05/2012 20EL BARI Moulay Sami

11111111-------- Audit lAudit lAudit lAudit lAudit lAudit lAudit lAudit léééééééégal et audit contractuelgal et audit contractuelgal et audit contractuelgal et audit contractuelgal et audit contractuelgal et audit contractuelgal et audit contractuelgal et audit contractuel

�Audit légal: ou audit financier conduisant àla certification, est un examen mené par les commissaires aux comptes, et comprend une mission générale (mission d’audit financier conduisant à la certification), et des interventions annexes (des vérifications spécifiques dont la liste figure dans la loi).

09/05/2012 21EL BARI Moulay Sami

11111111-------- Audit lAudit lAudit lAudit lAudit lAudit lAudit lAudit léééééééégal et audit contractuelgal et audit contractuelgal et audit contractuelgal et audit contractuelgal et audit contractuelgal et audit contractuelgal et audit contractuelgal et audit contractuel

�Audit contractuel: c’est l’audit souhaité par un organisme ou une entreprise en dehors de toute obligation légale. C’est le cas fréquemment lors des acquisitions de société, où l’acheteur potentiel souhaite avant de s’engager recueillir l’opinion d’un expert sur les données financières transmises par le vendeur.

09/05/2012 22EL BARI Moulay Sami

22222222-------- Audit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externe

�L’audit interne : est une fonction de contrôle exercé par des salariés d’une entitééconomique. A l’intérieur d’une entreprise ou d’un organisme, c’est une activitéindépendante d’appréciation du contrôle des opérations ; qui est généralement rattaché àla direction générale afin de conserver son indépendance par rapport aux autres services de la société.

09/05/2012 23EL BARI Moulay Sami

22222222-------- Audit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externe

- Son rôle est de définir et/ou de veiller à la définition de procédures de contrôle interne satisfaisantes au sein de l’entreprise, à leur diffusion et à leur correcte application.

- Son objectif est d’assister les membres de la direction dans l’exercice efficace de leurs responsabilités en leur fournissant des analyses, des appréciations, et recommandations concernant les activités examinées.

09/05/2012 24EL BARI Moulay Sami

22222222-------- Audit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externeAudit interne et audit externe

�L’audit externe : il est mené par un auditeur externe indépendant, qui ne fait pas partie de l’entreprise; soit dans le cadre d’une mission légale (commissariat aux comptes) ou d’un audit contractuel.

09/05/2012 25EL BARI Moulay Sami

33333333-------- Audit opAudit opAudit opAudit opAudit opAudit opAudit opAudit opéééééééérationnelrationnelrationnelrationnelrationnelrationnelrationnelrationnel

il a pour objectif l’analyse des risques et des déficiences existants dans le but de donner des conseils, de faire des recommendations, de mettre en place des procédés, ou encore proposer de nouvelles stratégies.

l’audit opérationnel comprend toutes les missions qui ont pour objet d’améliorer les performances de l’entreprise.

09/05/2012 26EL BARI Moulay Sami

44444444-------- Audit de la gestionAudit de la gestionAudit de la gestionAudit de la gestionAudit de la gestionAudit de la gestionAudit de la gestionAudit de la gestion

C’est l’audit probablement le plus connu du grand public contenu des révélations qui le concluent.

L’audit de gestion a pour objectif:

� soit d’apporter des preuves d’une fraude, d’une malversation ou d’un gâchis,

� soit de porter un jugement critique sur une opération de gestion ou sur les performances d’une personne ou d’un groupe de personne.

09/05/2012 27EL BARI Moulay Sami

55555555-------- DDDDDDDD’’’’’’’’autres audits encoreautres audits encoreautres audits encoreautres audits encoreautres audits encoreautres audits encoreautres audits encoreautres audits encore

� Audit social : audit de la paie, audit des ressources humaines, audit des déclarations sociales, audit des conditions de travail.

� Audit d’évaluation : audit préalable à une acquisition d’entreprise.

� Audit des sites Web: destiné à repérer des informations pouvant nuire à une entreprise.

09/05/2012 28EL BARI Moulay Sami

55555555-------- DDDDDDDD’’’’’’’’autres audits encoreautres audits encoreautres audits encoreautres audits encoreautres audits encoreautres audits encoreautres audits encoreautres audits encore

� Audit nucléaire: destiné à chiffrer le coût du programme nucléaire américain.

� Audit qualitédes actions de formation.

� Audit environnemental: audit des procédures mises en place par l’entreprise pour réduire ou repérer les effets de ses activités sur l’environnement.

09/05/2012 29EL BARI Moulay Sami

66666666-------- Audits financiersAudits financiersAudits financiersAudits financiersAudits financiersAudits financiersAudits financiersAudits financiers

� Audit financier des procédures informatiséesde comptabilisation pour vérifier leur fiabilité ;

� Audit financier d’opération de changepour vérifier qu’elles sont traduites de manière régulière dans les comptes annuels ;

� Audit financier de la comptabilisation des charges socialespour vérifier que les lois sociales ont été respectées ;

09/05/2012 30EL BARI Moulay Sami

66666666-------- Audits financiersAudits financiersAudits financiersAudits financiersAudits financiersAudits financiersAudits financiersAudits financiers

� Audit financier de la liasse fiscalepour vérifier que l’impôt sur les sociétés a été correctement calculé ;

� Audit financier des comptes clientspour vérifier que l’évaluation des créances douteuses a étémenée de manière prudente ;

09/05/2012 31EL BARI Moulay Sami

VVVVVVVV-------- Relations entre les diffRelations entre les diffRelations entre les diffRelations entre les diffRelations entre les diffRelations entre les diffRelations entre les diffRelations entre les difféééééééérents domaines drents domaines drents domaines drents domaines drents domaines drents domaines drents domaines drents domaines d’’’’’’’’auditauditauditauditauditauditauditaudit

� Audit interne et audit opérationnel.

� Audit financier et audit opérationnel.

� Audit financier et audit interne.

09/05/2012 32EL BARI Moulay Sami

11111111-------- Audit interne et audit opAudit interne et audit opAudit interne et audit opAudit interne et audit opAudit interne et audit opAudit interne et audit opAudit interne et audit opAudit interne et audit opéééééééérationnelrationnelrationnelrationnelrationnelrationnelrationnelrationnel

On retrouve les objectifs de l’auditeur interne dans ceux de l’auditeur opérationnel.

L’un et l’autre ont un champ d’intervention qui s’étend à de multiples fonctions de l’entreprise. L’un et l’autre en poursuivent l’amélioration.

09/05/2012 33EL BARI Moulay Sami

11111111-------- Audit interne et audit opAudit interne et audit opAudit interne et audit opAudit interne et audit opAudit interne et audit opAudit interne et audit opAudit interne et audit opAudit interne et audit opéééééééérationnelrationnelrationnelrationnelrationnelrationnelrationnelrationnel

Il n’en reste pas moins que la notion d’audit opérationnel est plus large que la notion d’audit interne dans la mesure où il peut être mené, suivant les cas :

� soit par un service de l’entreprise,

� soit par un professionnel indépendant.

09/05/2012 34EL BARI Moulay Sami

22222222-------- Audit financier et audit opAudit financier et audit opAudit financier et audit opAudit financier et audit opAudit financier et audit opAudit financier et audit opAudit financier et audit opAudit financier et audit opéééééééérationnelrationnelrationnelrationnelrationnelrationnelrationnelrationnel

l’auditeur opérationnel pourra examiner l’information financière, il sera même amené à en vérifier la qualité tout comme l’auditeur financier, mais il agira dans la perspective de l’utilisation de cette information en tant qu’outil de gestion, et non dans l’intention unique de se porter garant de sa fidélité et de sa conformité aux principes comptables.

09/05/2012 35EL BARI Moulay Sami

33333333-------- Audit financier et audit interneAudit financier et audit interneAudit financier et audit interneAudit financier et audit interneAudit financier et audit interneAudit financier et audit interneAudit financier et audit interneAudit financier et audit interne

�Au niveau des objectifs :l’audit financier a un objectif spécifique que n’a pas l’audit interne : la certification des comptes vis-à-vis des tiers. Toutefois, l’audit interne a notamment comme objectif de s’assurer, pour la direction uniquement, de la qualitédu fonctionnement comptable, des documents émis.

09/05/2012 36EL BARI Moulay Sami

33333333-------- Audit financier et audit interneAudit financier et audit interneAudit financier et audit interneAudit financier et audit interneAudit financier et audit interneAudit financier et audit interneAudit financier et audit interneAudit financier et audit interne

�Au niveau de la position occupée par l’auditeur : tandis que l’auditeur interne est, par définition, membre du personnel de l’entreprise, l’auditeur financier doit être, en raison de l’objectif qu’il poursuit, entièrement indépendant de l’entreprise auditée. L’auditeur financier est donc toujours un auditeur externe.

09/05/2012 37EL BARI Moulay Sami

DeuxiDeuxiDeuxiDeuxiDeuxiDeuxiDeuxiDeuxièèèèèèèème Partie me Partie me Partie me Partie me Partie me Partie me Partie me Partie : : : : : : : : LLLLLLLL’’’’’’’’audit comptable audit comptable audit comptable audit comptable audit comptable audit comptable audit comptable audit comptable et financier.et financier.et financier.et financier.et financier.et financier.et financier.et financier.

09/05/2012 38EL BARI Moulay Sami

DeuxiDeuxièème Partieme Partie : : LL’’audit comptable etaudit comptable etfinancierfinancier

I- Définition.

II- Objectifs.

III- Les principales sections à auditer.

IV- La démarche générale de l’audit comptable et financier.

09/05/2012 39EL BARI Moulay Sami

IIIIIIII-------- DDDDDDDDééééééééfinition de lfinition de lfinition de lfinition de lfinition de lfinition de lfinition de lfinition de l’’’’’’’’audit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financier

« L’audit comptable et financierest un examen critique qui permet de vérifier les informations données par les entreprises.

C’est un examen auquel procède un professionnel indépendant et externe àl’entreprise en vue d’exprimer une opinion motivée sur la régularité et la sincérité des comptes annuels.

09/05/2012 40EL BARI Moulay Sami

IIIIIIII-------- DDDDDDDDééééééééfinition de lfinition de lfinition de lfinition de lfinition de lfinition de lfinition de lfinition de l’’’’’’’’audit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financier

Ceux-ci doivent donner une image fidèle du résultat des opérations de l’exercice écoulé, ainsi que de la situation financière et du patrimoine de la société à la fin de l’exercice ».

09/05/2012 41EL BARI Moulay Sami

IIIIIIIIIIIIIIII-------- Objectifs lObjectifs lObjectifs lObjectifs lObjectifs lObjectifs lObjectifs lObjectifs l’’’’’’’’audit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financieraudit comptable et financier

On distingue:

�Les objectifs généraux de l’audit.

�Les aspects particuliers de l’audit.

09/05/2012 42EL BARI Moulay Sami

11111111-------- Les objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs géééééééénnnnnnnnééééééééraux de lraux de lraux de lraux de lraux de lraux de lraux de lraux de l’’’’’’’’auditauditauditauditauditauditauditaudit

�La régularité : C’est la conformité à la réglementation, ou en son absence aux principes généralement admis.

La réglementation se compose des textes législatifs ou réglementaires mais aussi des règles fixées par la jurisprudence et des normes élaborées par les organisations professionnelles compétentes

09/05/2012 43EL BARI Moulay Sami

11111111-------- Les objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs géééééééénnnnnnnnééééééééraux de lraux de lraux de lraux de lraux de lraux de lraux de lraux de l’’’’’’’’auditauditauditauditauditauditauditaudit

�La sincérité : elle n’a pas fait l’objet d’une définition légale, le plan comptable précise que c’est l’application de bonne foi des règles et procédures en fonction de la connaissance que les responsables de comptes doivent, normalement, avoir de la réalité et de l’importance des opérations, évènements et situations.

09/05/2012 44EL BARI Moulay Sami

11111111-------- Les objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs géééééééénnnnnnnnééééééééraux de lraux de lraux de lraux de lraux de lraux de lraux de lraux de l’’’’’’’’auditauditauditauditauditauditauditaudit

La sincérité résulte de l’évaluation correcte des valeurs comptables ainsi que d’une appréciation raisonnable des risques et des précautions de la part des dirigeants.

09/05/2012 45EL BARI Moulay Sami

11111111-------- Les objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs gLes objectifs géééééééénnnnnnnnééééééééraux de lraux de lraux de lraux de lraux de lraux de lraux de lraux de l’’’’’’’’auditauditauditauditauditauditauditaudit

�L’image fidèle: dans le respect des règles comptables, cette image fidèle se matérialise par des informations supplémentaires comprises dans l’annexe donnant aux différents destinataires des comptes annuels des renseignements complémentaires au bilan et au compte de résultat.

09/05/2012 46EL BARI Moulay Sami

22222222-------- Les aspects particuliers de lLes aspects particuliers de lLes aspects particuliers de lLes aspects particuliers de lLes aspects particuliers de lLes aspects particuliers de lLes aspects particuliers de lLes aspects particuliers de l’’’’’’’’auditauditauditauditauditauditauditaudit

�La détection de la fraude: les obligations de l’auditeur dans ce domaine procèdent uniquement de son objectif fondamental de vérification de la régularité et de la sincérité des comptes.

En d’autres termes, la détection de la fraude doit être envisagée comme une conséquenceet non comme finalité.

09/05/2012 47EL BARI Moulay Sami

22222222-------- Les aspects particuliers de lLes aspects particuliers de lLes aspects particuliers de lLes aspects particuliers de lLes aspects particuliers de lLes aspects particuliers de lLes aspects particuliers de lLes aspects particuliers de l’’’’’’’’auditauditauditauditauditauditauditaudit

�L’amélioration de la gestion: une des conséquences possibles de l’audit est l’amélioration générale des procédures de la société.

Mais elle reste juste la conséquenced’une démarche qui vise fondamentalement àvérifier les documents financiers.

09/05/2012 48EL BARI Moulay Sami

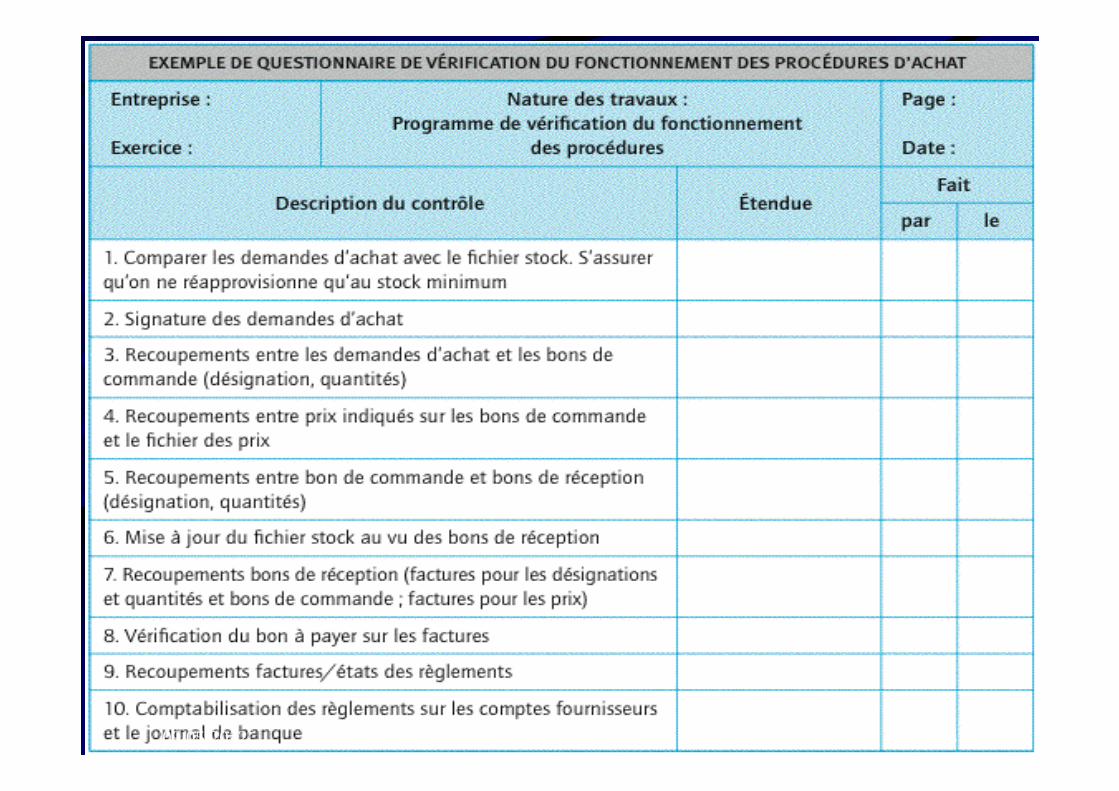

IIIIIIIIIIIIIIIIIIIIIIII-------- Les principales sections Les principales sections Les principales sections Les principales sections Les principales sections Les principales sections Les principales sections Les principales sections àààààààà auditerauditerauditerauditerauditerauditerauditerauditer

� Ventes/Clients.

� Achats/Fournisseurs.

� Stock/Production.

� Personnel/Paie.

� Impôt et taxes.

� Immobilisations.

� Trésorerie.09/05/2012 49EL BARI Moulay Sami

IVIVIVIVIVIVIVIV-------- La dLa dLa dLa dLa dLa dLa dLa déééééééémarche gmarche gmarche gmarche gmarche gmarche gmarche gmarche géééééééénnnnnnnnéééééééérale de lrale de lrale de lrale de lrale de lrale de lrale de lrale de l’’’’’’’’audit comptable et audit comptable et audit comptable et audit comptable et audit comptable et audit comptable et audit comptable et audit comptable et financierfinancierfinancierfinancierfinancierfinancierfinancierfinancier

� La prise de connaissance générale de l’entreprise.

� Évaluation du système de contrôle interne.

� L’examen des comptes annuels.

� Les travaux de fin de mission et rédaction du rapport d’audit.

09/05/2012 50EL BARI Moulay Sami

11111111-------- La prise de connaissance gLa prise de connaissance gLa prise de connaissance gLa prise de connaissance gLa prise de connaissance gLa prise de connaissance gLa prise de connaissance gLa prise de connaissance géééééééénnnnnnnnéééééééérale de rale de rale de rale de rale de rale de rale de rale de llllllll’’’’’’’’entrepriseentrepriseentrepriseentrepriseentrepriseentrepriseentrepriseentreprise

� Utilité de la prise de connaissance générale de l’entreprise.

� Champs d’application.

� Démarche et techniques de la prise de connaissance.

09/05/2012 51EL BARI Moulay Sami

11111111-------- La prise de connaissance gLa prise de connaissance gLa prise de connaissance gLa prise de connaissance gLa prise de connaissance gLa prise de connaissance gLa prise de connaissance gLa prise de connaissance géééééééénnnnnnnnéééééééérale de rale de rale de rale de rale de rale de rale de rale de llllllll’’’’’’’’entrepriseentrepriseentrepriseentrepriseentrepriseentrepriseentrepriseentreprise

Elle permet d’identifier les principales composantes organisationnelles de l’entitéauditée et les risques pouvant être détectés a priori, afin d’orienter au mieux l’organisation de l’audit, en l’adaptant le plus possible aux spécificités de l’entreprise.

09/05/2012 52EL BARI Moulay Sami

AA-- UtilitUtilitéé de la prise de connaissance gde la prise de connaissance géénnéérale de lrale de l’’entrepriseentreprise

� Les éléments de compréhension: La prise de connaissance générale permet de connaître le contexte économique, social, juridique, fiscal dans lequel évolue l’entreprise.

Le contexte global ainsi compris, permettra d’établir le lien entre les données comptables et les réalités qu’elles traduisent et donnera à l’auditeur une vue synthétique sur l’ensemble.

09/05/2012 53EL BARI Moulay Sami

AA-- UtilitUtilitéé de la prise de connaissance gde la prise de connaissance géénnéérale de lrale de l’’entrepriseentreprise

� L’orientation des contrôles: La mission de l’auditeur est délimitée dans le temps.

Une bonne connaissance de l’entreprise àauditer lui fournit, les éléments d’informations permettant de comprendre les événements pouvant avoir une incidence significative sur les comptes annuels.

09/05/2012 54EL BARI Moulay Sami

AA-- UtilitUtilitéé de la prise de connaissance gde la prise de connaissance géénnéérale de lrale de l’’entrepriseentreprise

� L’orientation des contrôles

De ce fait, l’auditeur s’en servira pour orienter la planification de sa mission et le choix des techniques appropriées de vérification pour atteindre ses objectifs.

09/05/2012 55EL BARI Moulay Sami

BB-- Champs dChamps d’’applicationapplication

� Les informations générales: (dénomination, organigramme, …).

� Les informations juridiques: (statuts, répartition du capital, …).

� Les informations comptables et financières: (plan comptable de l’entreprise, procédures comptables, …).

� Les informations relatives à l’environnement externe: (clients, fournisseurs, …).

� Les informations sur la politique de l’entreprise et ses perspectives d’avenir: (politique commerciale, de financement, de production, …).

09/05/2012 56EL BARI Moulay Sami

CC-- ddéémarche et techniques de la prise de connaissance marche et techniques de la prise de connaissance ggéénnéérale de lrale de l’’entrepriseentreprise

� Les supports d’information:

• Les entretiens avec les principaux responsables de l’entreprise ;

• L’exploitation de la documentation interne et externe ;

• La consultation des dossiers des prédécesseurs ;

• La visite des locaux de l’entreprise ;

• La revue analytique des états de synthèse des exercices antérieurs.

09/05/2012 57EL BARI Moulay Sami

CC-- ddéémarche et techniques de la prise de connaissance marche et techniques de la prise de connaissance ggéénnéérale de lrale de l’’entrepriseentreprise

� Les méthodes de la prise de connaissance de l’entreprise:

a- Un recensement des cycles principaux :

L’activité de l’entreprise sera découpée en cycles ou systèmes, chacun d’eux ayant un ensemble de procédures et fonctions à remplir.

Ceci permettra de détecter les cycles fondamentaux qui feront l’objet de contrôle approfondi et ceux qui ne seront examinés que d’une manière sommaire.

09/05/2012 58EL BARI Moulay Sami

CC-- ddéémarche et techniques de la prise de connaissance marche et techniques de la prise de connaissance ggéénnéérale de lrale de l’’entrepriseentreprise

� Les méthodes de la prise de connaissance de l’entreprise:

b- Une identification des zones de risques :

L’ampleur et l’importance des travaux qui seront menés par l’auditeur sont en relation étroite avec l’importance des risques détectés, et en fonction desquels il va orienter ses contrôles.

09/05/2012 59EL BARI Moulay Sami

22222222-------- ÉÉÉÉÉÉÉÉvaluation du systvaluation du systvaluation du systvaluation du systvaluation du systvaluation du systvaluation du systvaluation du systèèèèèèèème de contrôle interneme de contrôle interneme de contrôle interneme de contrôle interneme de contrôle interneme de contrôle interneme de contrôle interneme de contrôle interne

� Présentation du contrôle interne.

� Objectifs du contrôle interne.

� Le rôle de l’évaluation du contrôle interne dans la mission d’audit.

� Démarche de l’évaluation du contrôle interne.

09/05/2012 60EL BARI Moulay Sami

AA-- PrPréésentation du contrôle internesentation du contrôle interne

� Définition du contrôle interne:

Le contrôle interne est l’ensemble des sécurités et moyens mis en place par la direction (mesures comptables et autre ) afin d’assurer :

� La protection et la sauvegarde du patrimoine de l’entreprise ;

� La fiabilité des enregistrements comptables ;

� La fiabilité des comptes annuels qui en découlent.

09/05/2012 61EL BARI Moulay Sami

AA-- PrPréésentation du contrôle internesentation du contrôle interne

� Objectifs du contrôle interne:

a- Lorsque le contrôle interne a une incidence sur les comptes annuels produits :

-Une meilleure protection des actifs de la société.

-Le respect de la régularité et de la sincérité des informationsproduites.

--Les autorisations: Les décisions sont prises au niveau hiérarchique compétant.

--L’exhaustivité : Toutes les opérations de l’entreprise soient enregistrées.

09/05/2012 62EL BARI Moulay Sami

AA-- PrPréésentation du contrôle internesentation du contrôle interne

� Objectifs du contrôle interne:

a- Lorsque le contrôle interne a une incidence sur les comptes annuels produits :

--Chaque opération enregistrée soit:-Réelle ;-Correctement évaluée ;-Enregistrée dans la bonne période ; -Correctement imputée.

--Toutes les opérations enregistrées soient :-Correctement totalisées ;-Correctement centralisées.

09/05/2012 63EL BARI Moulay Sami

AA-- PrPréésentation du contrôle internesentation du contrôle interne

� Objectifs du contrôle interne:

b- Lorsque le contrôle interne n’a pas d’incidence sur les comptes :

-Les décisions de la direction sont bien appliquées: c’est àdire qu’il y’a une bonne transmission des instructions àleurs destinataires, une diffusion claire des informations et surtout leur bonne application.

-L’entreprise établie des éléments d’informationscomme les tableaux de bord, les analyses statistiques et autres, en vue de faire un suivi rigoureux de ses performances.

09/05/2012 64EL BARI Moulay Sami

BB-- Rôle de lRôle de l’é’évaluation du contrôle interne dans la missionvaluation du contrôle interne dans la mission

L’appréciation du contrôle interne permettra à l’auditeur de dégager :

� Les contrôles internes efficacespermettant d’aboutir à des comptes annuels réguliers, sincères et donnant une image fidèle du résultat des opérations, de la situation financière et du patrimoine de l’entreprise, et sur lesquels il peut s’appuyer pour limiter ses travaux de contrôle des comptes.

� Les faiblesses de contrôle internequi sont de nature àengendrer des risques d’erreurs dans les traitements comptables.

� Le programme de contrôle des comptesen fonction des forces et faiblesses dégagées.

09/05/2012 65EL BARI Moulay Sami

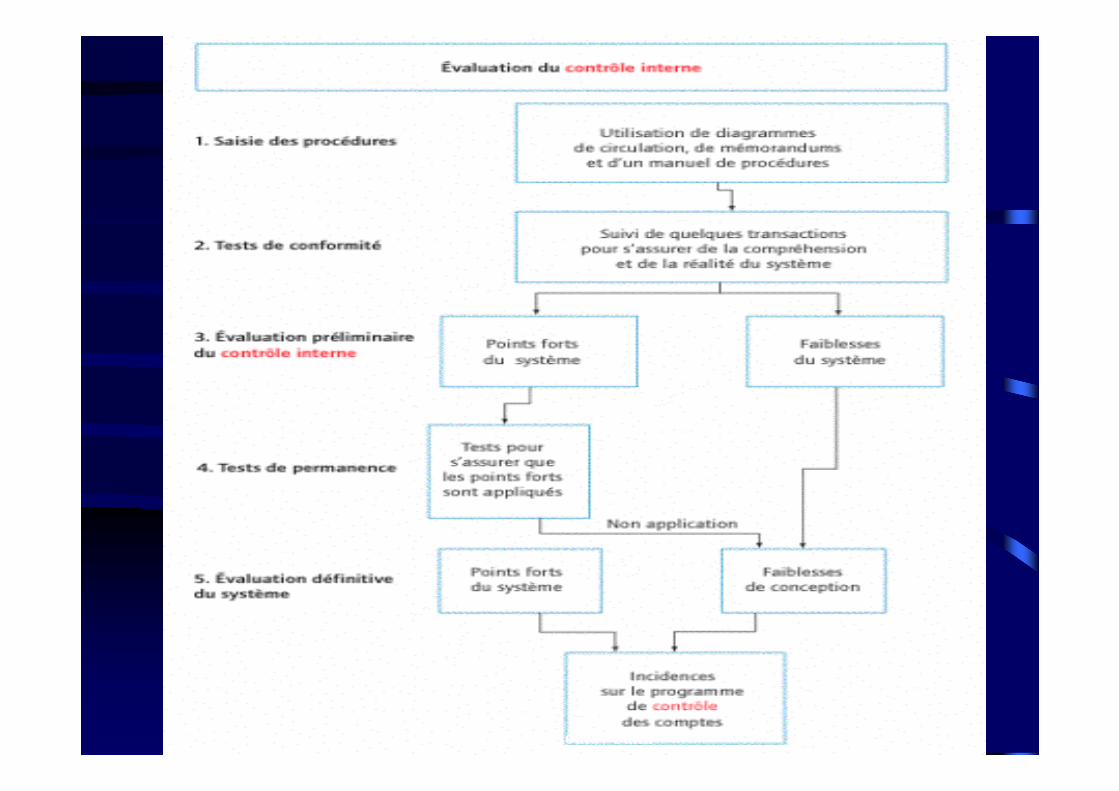

CC-- DDéémarche de lmarche de l’é’évaluation du contrôle internevaluation du contrôle interne

� La description du système ;

� La vérification de la compréhension et de la réalité du système ;

� L’évaluation préliminaire du contrôle interne ;

� Le contrôle de l’application du système ;

� L’évaluation définitive du système de contrôle interne.

09/05/2012 66EL BARI Moulay Sami

6709/05/2012 EL BARI Moulay Sami

CC-- ddéémarche de lmarche de l’é’évaluation du contrôle internevaluation du contrôle interne

-1- Description du système:

Cette prise de connaissance du dispositif de contrôle peut s’effectuer selon cinq techniques :

� La prise de connaissance de documents existants (manuel des procédures de l’entreprise s’il existe, rapport des auditeurs internes, etc.) ;

� Les entretiens avec le personnel de l’entreprise ;

� L’analyse des circuits par diagramme ;

� Les questionnaires et guides opératoires ;

� Les grilles d’analyse de contrôle interne.09/05/2012 68EL BARI Moulay Sami

CC-- ddéémarche de lmarche de l’é’évaluation du contrôle internevaluation du contrôle interne

-1- Description du système:

A- Cette prise de connaissance consiste à recenser tout ce qui peut aider l’auditeur à apprécier les systèmes, procédures et méthodes de l’entreprise.

• Documents internes à l’entreprise : –organigrammes, diagrammes; – circuits de documents ; –description de postes ; –manuels de procédure ; –rapports des auditeurs internes.

• Documents externes à l’entreprise : –dossier constitué par l’expert comptable ou le commissaire aux comptes lors d’une précédente intervention ; –rapports rédigés par d’autres professionnels.

09/05/2012 69EL BARI Moulay Sami

CC-- ddéémarche de lmarche de l’é’évaluation du contrôle internevaluation du contrôle interne

-1- Description du système:• B- Conversation d’approche

• Il s’agit là de la technique la plus informelle. Le professionnel va, au cours d’un ou plusieurs entretiens, demander de décrire les systèmes en place.

• Cette technique présente un certain nombre d’avantages. En particulier, sur le plan psychologique, il est moins frustrant pour les personnes entendues de décrire librement des systèmes dans lesquels elles évoluent que de se sentir obligées de répondre à une foule de questions dont elles ne perçoivent pas toujours l’articulation.

• La principale difficulté de cette technique se situe au niveau de la synthèse àfaire à la suite des entretiens. Si l’entreprise étudiée est relativement petite, ce travail reste simple. Si, au contraire, elle est importante, et les activités variées et complexes, la masse des informations recueillies oralement est difficile à exploiter. Il apparaît qu’au-delà d’un certain seuil, la conversation devient une démarche un peu empirique qui doit être délaissée au profit de techniques plus élaborées. 09/05/2012 70EL BARI Moulay Sami

CC-- ddéémarche de lmarche de l’é’évaluation du contrôle internevaluation du contrôle interne

-1- Description du système:

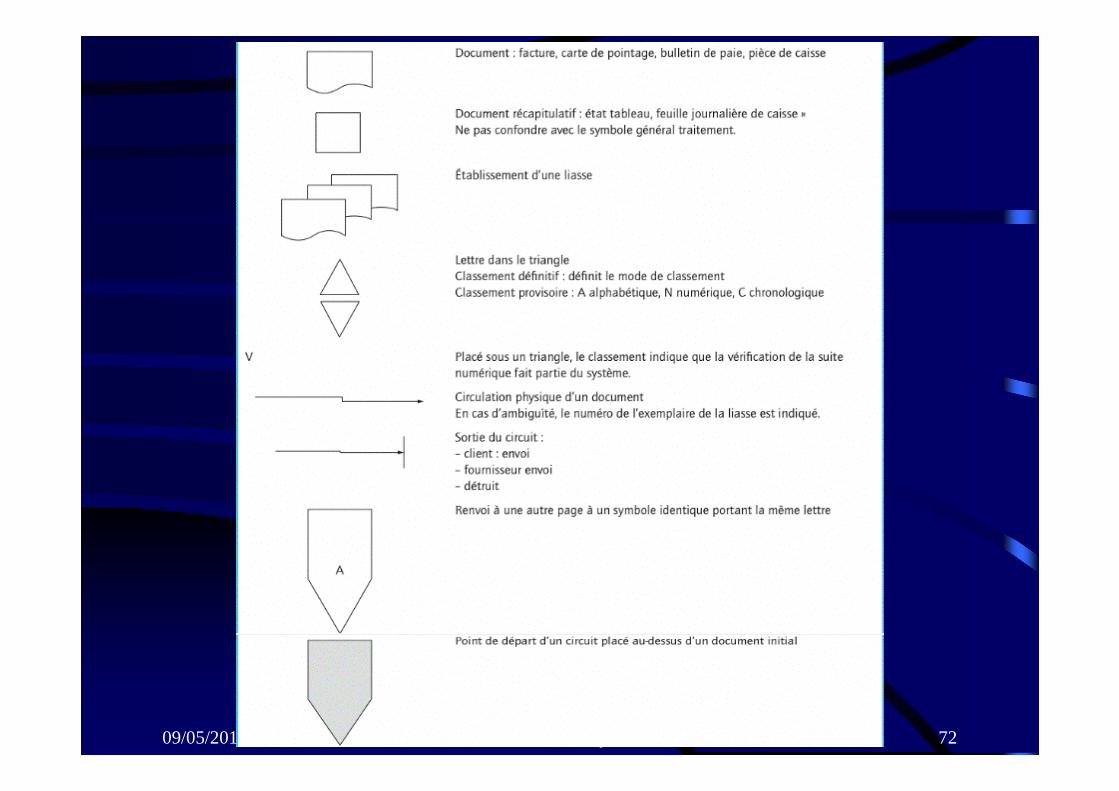

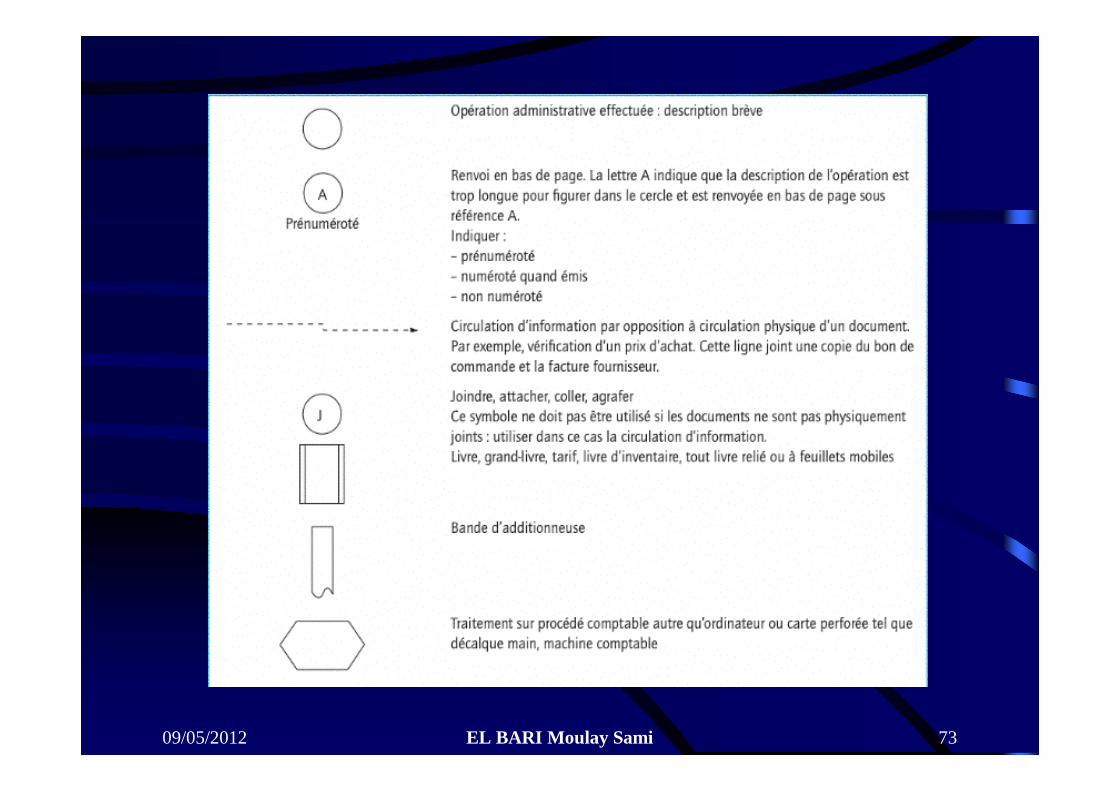

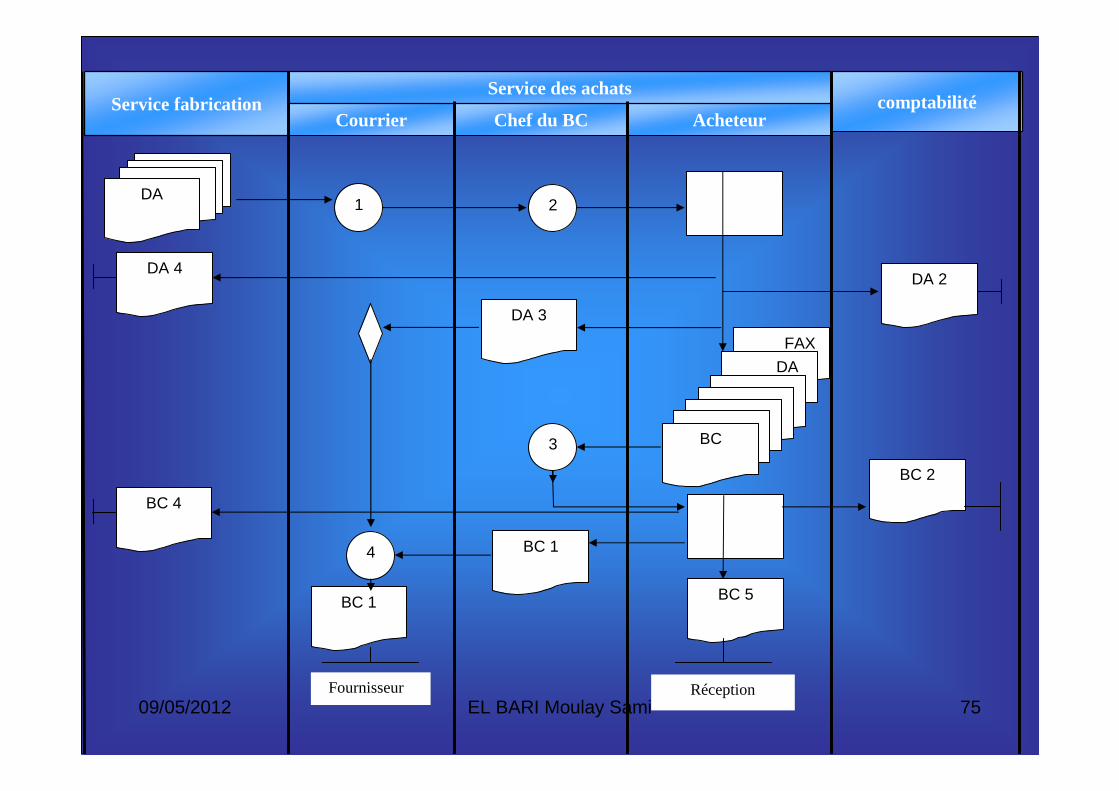

• C- Analyse de circuits par diagrammes

• Un diagramme est une représentation graphique d’une suite d’opérations dans laquelle les différents documents, postes de travail, de décisions, de responsabilités, d’opérations sont représentés par des symboles réunis les uns aux autres suivant l’organisation administrative de l’entreprise. Les objectifs des diagrammes de circulation sont :

–de donner un enregistrement des procédures et systèmes de l’entreprise et mettre en relief les aspects importants du contrôle interne ;

– d’être une base pour les tests de conformité qui servent à vérifier que les procédures sont bien appliquées.

09/05/2012 71EL BARI Moulay Sami

7209/05/2012 EL BARI Moulay Sami

7309/05/2012 EL BARI Moulay Sami

ExempleExempleExempleExempleExempleExempleExempleExemple

09/05/2012 74EL BARI Moulay Sami

DA1 2

DA 2

DA 3

DA 4

FAX

DA 1

BC3

BC 1

BC 2

BC 4

BC 5

BC 14

RéceptionFournisseur

Service fabricationService des achats

Courrier Chef du BC Acheteurcomptabilité

09/05/2012 75EL BARI Moulay Sami

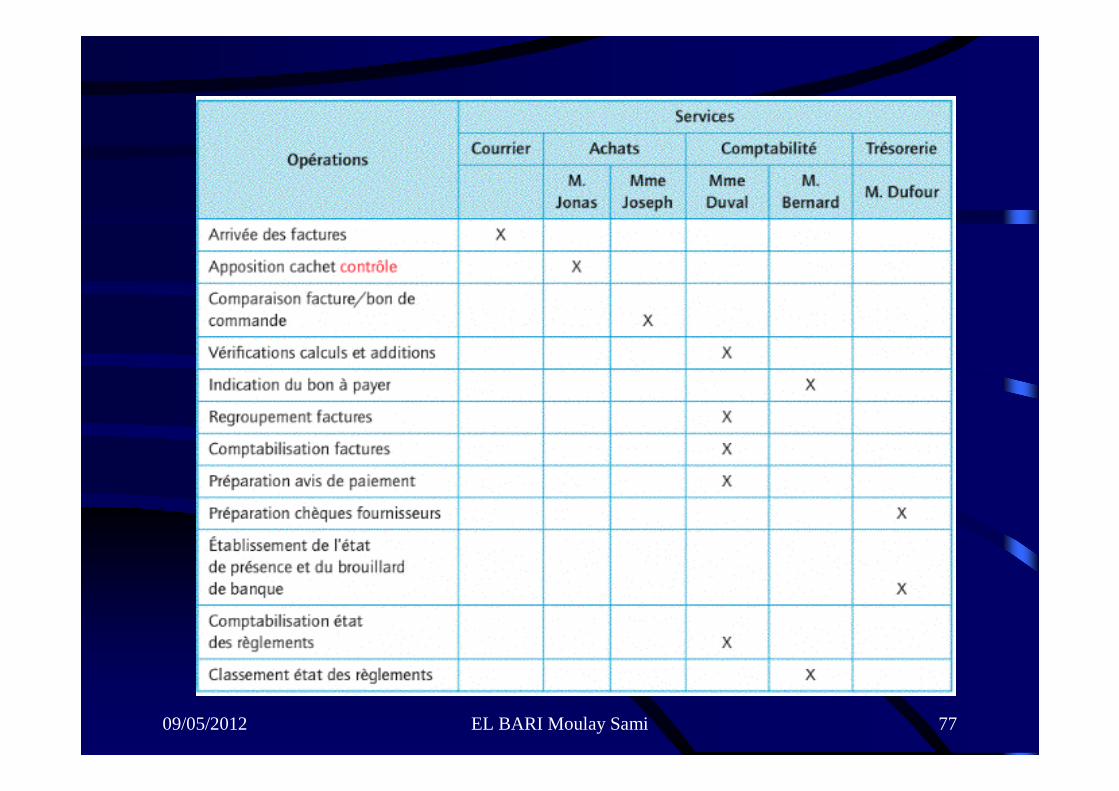

CC-- ddéémarche de lmarche de l’é’évaluation du contrôle internevaluation du contrôle interne

-1- Description du système:

• D- Grilles d’analyse du contrôle interne

• Les grilles d’analyse de contrôle interne ou grilles d’analyse faisant ressortir les fonctions assumées par les postes de travail sont des tableaux à double entrée effectuant l’inventaire des différentes opérations réalisées et permettant en particulier de repérer les cumuls de fonctions.

09/05/2012 76EL BARI Moulay Sami

7709/05/2012 EL BARI Moulay Sami

CC-- ddéémarche de lmarche de l’é’évaluation du contrôle internevaluation du contrôle interne

-1- Description du système:

• E- Questionnaires et guides opératoires

• Les questionnaires permettent à l’auditeur, grâce à un grand nombre d’interrogations précises, de déceler les forces et les faiblesses du contrôle interne.

• Les questionnaires se présentent habituellement sous deux formes: l’une simplifiée qui ne motive pas d’autre réponse que le oui ou le non appelés questionnaires fermés et l’autre plus complète, qui entraîne nécessairement des observations détaillées dénommés questionnaires ouverts.

• Les questionnaires sont souvent précédés de guides opératoires qui permettent de les préparer afin qu’aucune question essentielle ne soit omise. À la limite, les guides opératoires peuvent servir de questionnaires.

• Faciles d’emploi les questionnaires garantissent qu’aucun point fondamental à examiner n’est oublié. En revanche, il y a lieu de se méfier du caractère standard des listes types qui sont à adapter aux entreprises en cause. 09/05/2012 78EL BARI Moulay Sami

7909/05/2012 EL BARI Moulay Sami

8009/05/2012 EL BARI Moulay Sami

CC-- ddéémarche de lmarche de l’é’évaluation du contrôle internevaluation du contrôle interne

-2- Vérification de la compréhension et de la réalité du système : les Tests de conformité :

Cette étape doit permettre à l’auditeur de s’assurer que la description de la procédure appréhendée précédemment est bien conforme à la réalité et existe dans l’entreprise (il ne s’agit pas de s’assurer de leur bonne application), et d’identifier éventuellement les procédures non relevées jusqu'àalors .

09/05/2012 81EL BARI Moulay Sami

CC-- ddéémarche de lmarche de l’é’évaluation du contrôle internevaluation du contrôle interne

-2- Vérification de la compréhension et de la réalité du système : les Tests de conformité :

L’auditeur doit tester la procédure du début jusqu'àla fin ou du berceau jusqu’au « Tombeau ».

09/05/2012 82EL BARI Moulay Sami

09/05/2012 83EL BARI Moulay Sami

CC-- ddéémarche de lmarche de l’é’évaluation du contrôle internevaluation du contrôle interne

-3- Évaluation préliminaire du contrôle interne :

L’objectif de l’auditeur dans cette étape consiste àprocéder à une première évaluation du contrôle interne, pour dégager, à partir des étapes précédentes :

� les sécuritésqui garantissent la bonne comptabilisation des opérations et,

� les défaillancesqui font naître un risque d’erreur ou de fraude.

09/05/2012 84EL BARI Moulay Sami

CC-- ddéémarche de lmarche de l’é’évaluation du contrôle internevaluation du contrôle interne

-3- Évaluation préliminaire du contrôle interne :

A l’issue de cette évaluation, l’auditeur doit pouvoir déceler :

� Les points forts théoriques du système ;

� Et les points faibles théoriques dus à la conception elle–même du système.

09/05/2012 85EL BARI Moulay Sami

CC-- ddéémarche de lmarche de l’é’évaluation du contrôle internevaluation du contrôle interne

-4- Contrôle de l’application du système: les Tests de permanence :

Durant cette étape, l’auditeur doit s’assurer que les points forts du système ont fonctionné correctement de façon constante sur tout l’exercice et sans défaillance, et donc il peut s’appuyer sur ces forces pour limiter ses travaux de contrôle des comptes.

Il détermine également les faiblesses de fonctionnement qui d’écoulent d’une mauvaise application des points forts.09/05/2012 86EL BARI Moulay Sami

CC-- ddéémarche de lmarche de l’é’évaluation du contrôle internevaluation du contrôle interne

-4- Contrôle de l’application du système: les Tests de permanence :

A l’issue de ces tests, deux cas sont possibles :

� Les contrôles s’avérant satisfaisants: dans ce cas l’auditeur décide de s’appuyer sur les forces du système pour limiter les contrôles des comptes correspondants.

� Les contrôles s’avèrent non satisfaisants: dans ce cas il s’agit d’une faiblesse d’application du système.

09/05/2012 87EL BARI Moulay Sami

CC-- ddéémarche de lmarche de l’é’évaluation du contrôle internevaluation du contrôle interne

-5- Évaluation définitive du système de contrôle interne :

L’ensemble des travaux qui précédent doivent permettre àl’auditeur de décider dans quelle mesure :

� Il peut accorder confiance au contrôle interne de l’entreprise pour limiter ses travaux de contrôle des comptes.

� Il doit refuser la certification ou l’assortir de réserves.

Enfin, l’auditeur doit identifier les faiblesses du système ayant un impact sur les comptes et qui serviront à l’élaboration des programmes de contrôle.

09/05/2012 88EL BARI Moulay Sami

![Curriculum for Chef de Partie de Partie [Curricula].pdf · Curriculum for Chef de Partie Page | 2 Curriculum specification for Chef de Partie 1. Introduction The structure of this](https://img.pdfslide.us/doc/110x75/5c305cae09d3f2a4528b6446/curriculum-for-chef-de-de-partie-curriculapdf-curriculum-for-chef-de-partie.jpg)