Embed Size (px)

Citation preview

L’impatto dei principi contabili internazionali

sull’attività di revisione

Prof. Daniele Gervasio

UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento di Scienze aziendali, economiche e metodi quantitativi

Audit & Governance cod. 87101

14 aprile 2014

l

2

1.1 Cosa sono gli IAS e perché sono

stati introdotti

3 3

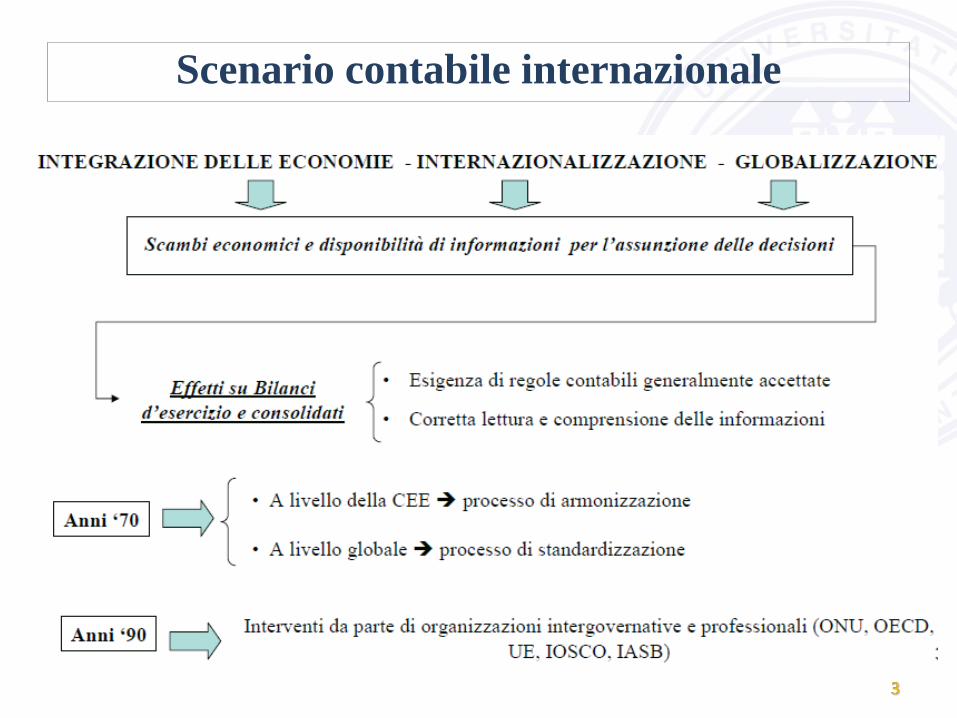

Scenario contabile internazionale

4 4

5 5

6 6

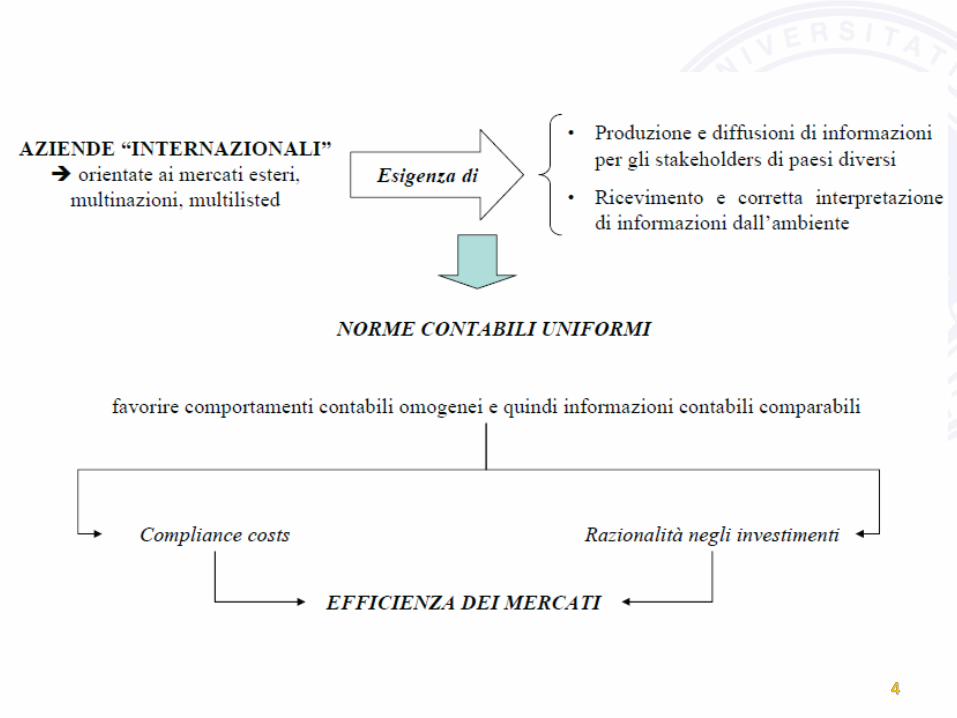

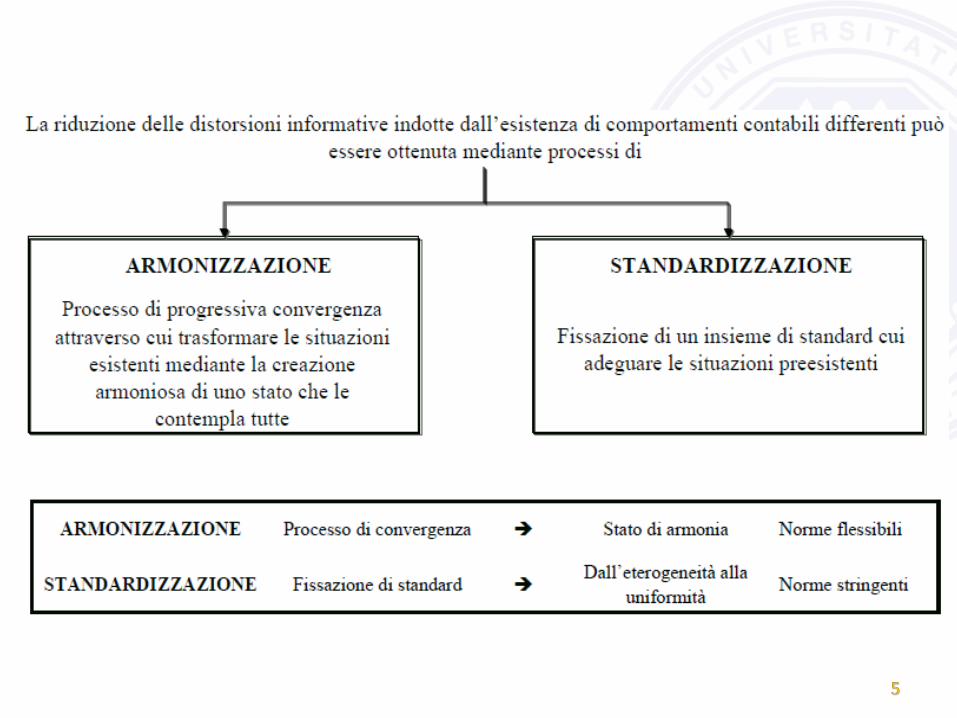

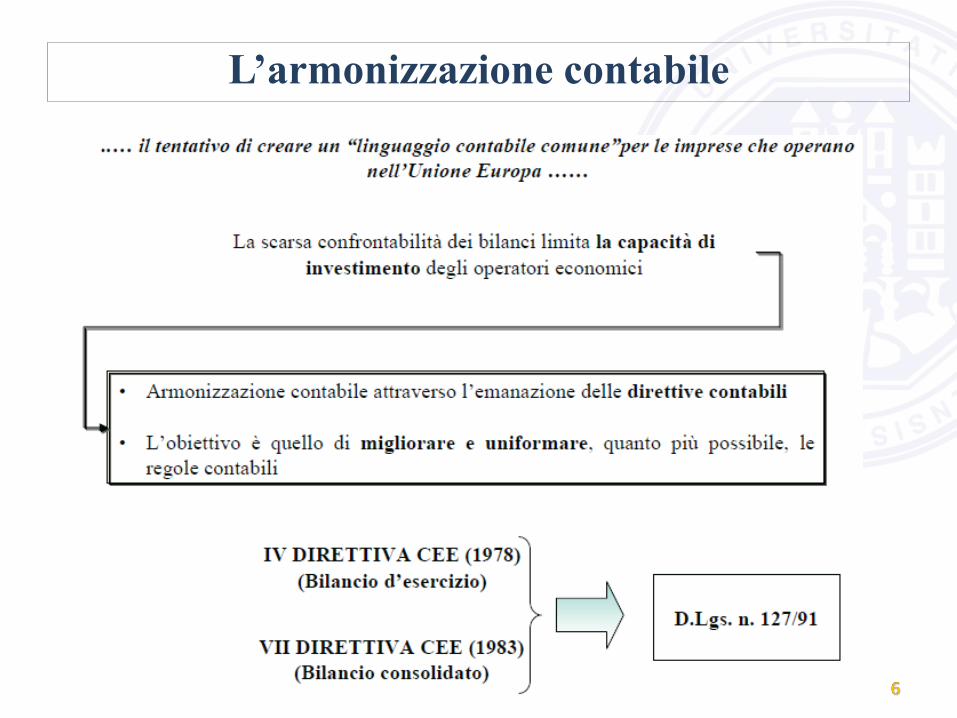

L’armonizzazione contabile

7 7

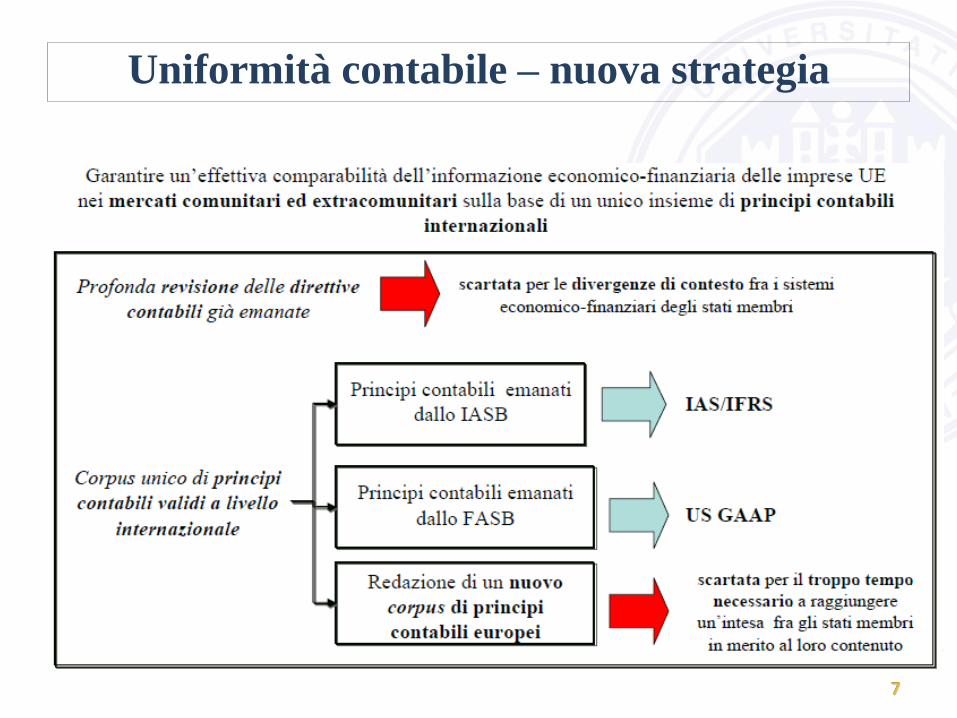

Uniformità contabile – nuova strategia

8

I principi contabili internazionali

Gli International Accounting Standard (IAS) sono un insieme

di principi contabili emanati da un organismo di diritto

privato (International Accounting Standard Board, IASB,

al quale partecipano le professioni contabili dei principali

paesi nonché, in qualità di osservatori, l’Unione Europea,

lo IOSCO e il Comitato di Basilea) avente come finalità

principale quella di promuovere l’armonizzazione delle

regole contabili per la redazione dei bilanci delle società.

9 9

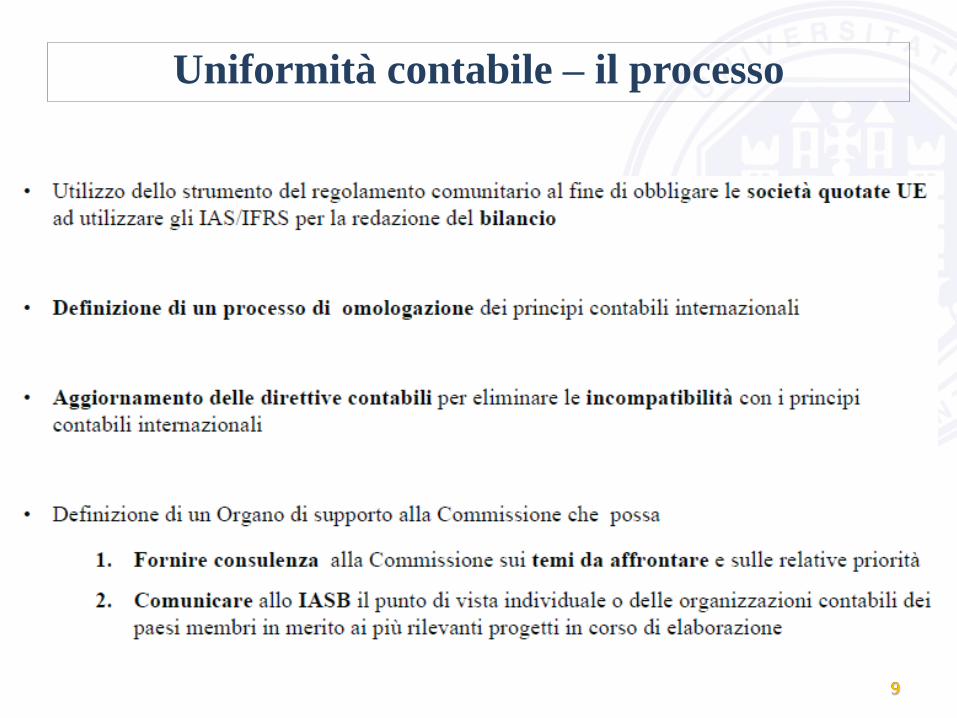

Uniformità contabile – il processo

10 10

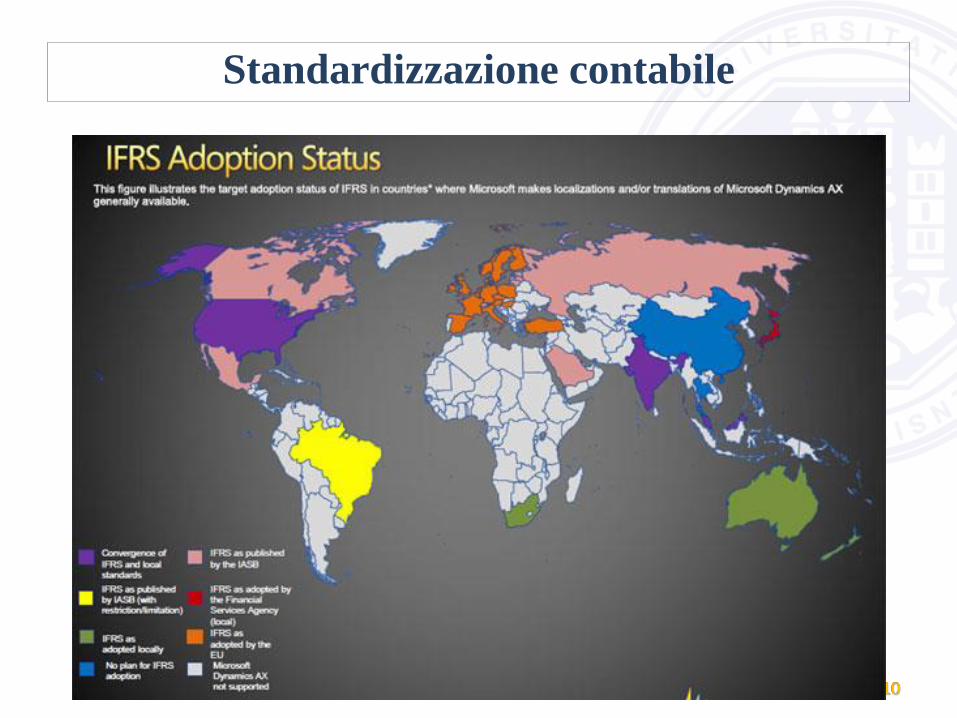

Standardizzazione contabile

11 11

Il processo di omologazione

I requisiti essenziali perché un principio IAS/IFRS sia adottato sono quindi

sostanzialmente tre:

1) non deve essere in contrasto con il principio generale della rappresentazione

veritiera e corretta (principio del quadro fedele);

2) deve contribuire all’interesse pubblico europeo;

3) deve rispondere ai criteri di comprensibilità, pertinenza, affidabilità e

comparabilità richiesti dall’informazione finanziaria necessaria per adottare

le decisioni economiche e valutare l’idoneità della gestione.

Non è dunque previsto che, affinché uno IAS/IFRS sia omologato, sia

necessaria la sua conformità a tutte le disposizioni delle direttive contabili

UE (principio della “compatibilità allargata”).

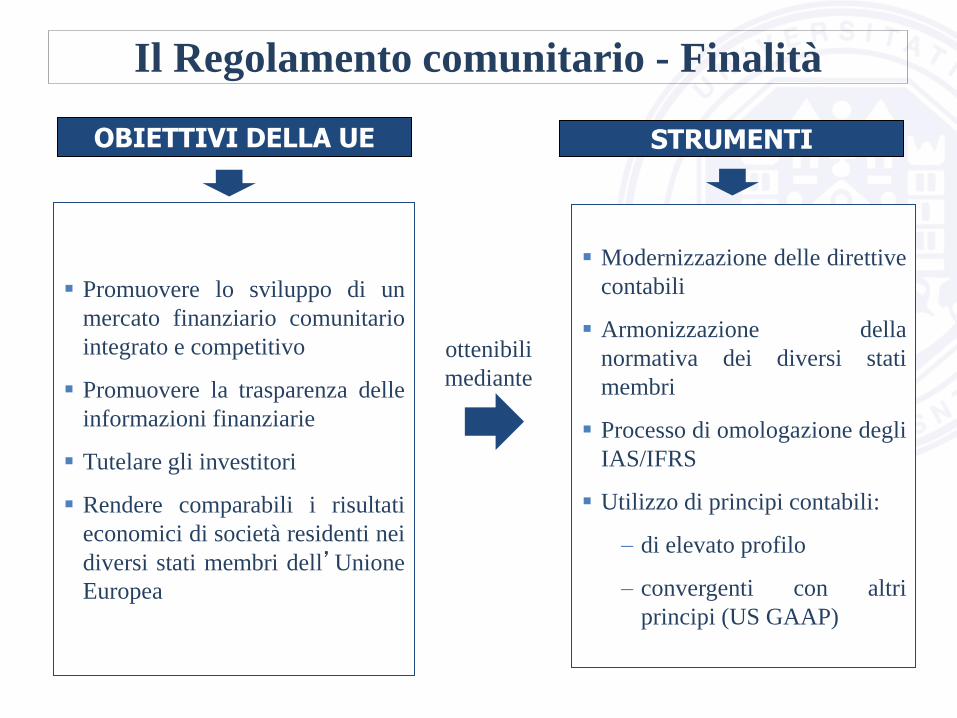

OBIETTIVI DELLA UE

Promuovere lo sviluppo di un

mercato finanziario comunitario

integrato e competitivo

Promuovere la trasparenza delle

informazioni finanziarie

Tutelare gli investitori

Rendere comparabili i risultati

economici di società residenti nei

diversi stati membri dell’Unione

Europea

STRUMENTI

Modernizzazione delle direttive

contabili

Armonizzazione della

normativa dei diversi stati

membri

Processo di omologazione degli

IAS/IFRS

Utilizzo di principi contabili:

di elevato profilo

convergenti con altri

principi (US GAAP)

ottenibili

mediante

Il Regolamento comunitario - Finalità

13

1.2 Quando entrano in vigore

e per chi?

14

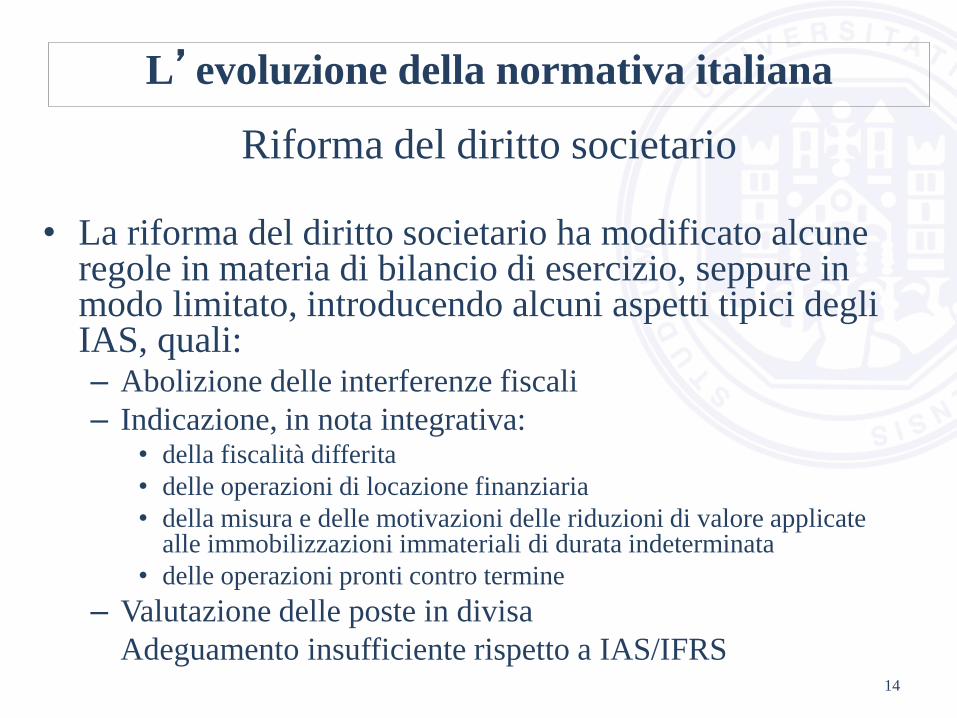

L’evoluzione della normativa italiana

Riforma del diritto societario

• La riforma del diritto societario ha modificato alcune regole in materia di bilancio di esercizio, seppure in modo limitato, introducendo alcuni aspetti tipici degli IAS, quali: – Abolizione delle interferenze fiscali

– Indicazione, in nota integrativa: • della fiscalità differita

• delle operazioni di locazione finanziaria

• della misura e delle motivazioni delle riduzioni di valore applicate alle immobilizzazioni immateriali di durata indeterminata

• delle operazioni pronti contro termine

– Valutazione delle poste in divisa

Adeguamento insufficiente rispetto a IAS/IFRS

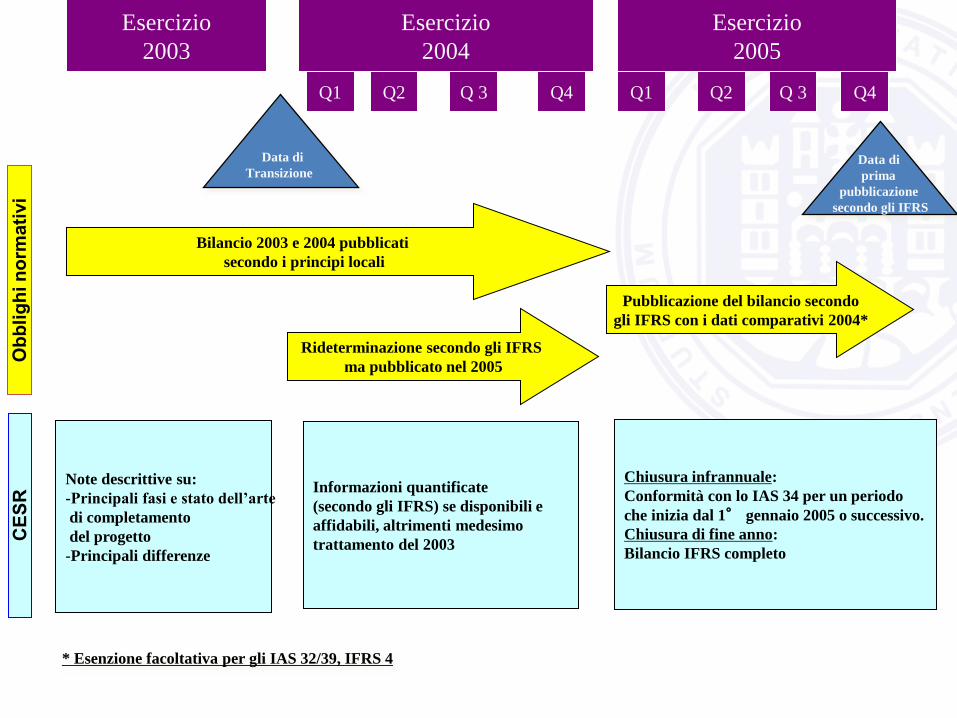

Bilancio 2003 e 2004 pubblicati

secondo i principi locali

Rideterminazione secondo gli IFRS

ma pubblicato nel 2005

Pubblicazione del bilancio secondo

gli IFRS con i dati comparativi 2004*

Esercizio

2003

Esercizio

2004

Esercizio

2005

Q1 Q2 Q 3 Q4 Q1 Q2 Q 3 Q4

Note descrittive su:

-Principali fasi e stato dell’arte

di completamento

del progetto

-Principali differenze

Informazioni quantificate

(secondo gli IFRS) se disponibili e

affidabili, altrimenti medesimo

trattamento del 2003

Chiusura infrannuale:

Conformità con lo IAS 34 per un periodo

che inizia dal 1° gennaio 2005 o successivo.

Chiusura di fine anno:

Bilancio IFRS completo

Data di

Transizione

Data di

prima

pubblicazione

secondo gli IFRS

* Esenzione facoltativa per gli IAS 32/39, IFRS 4

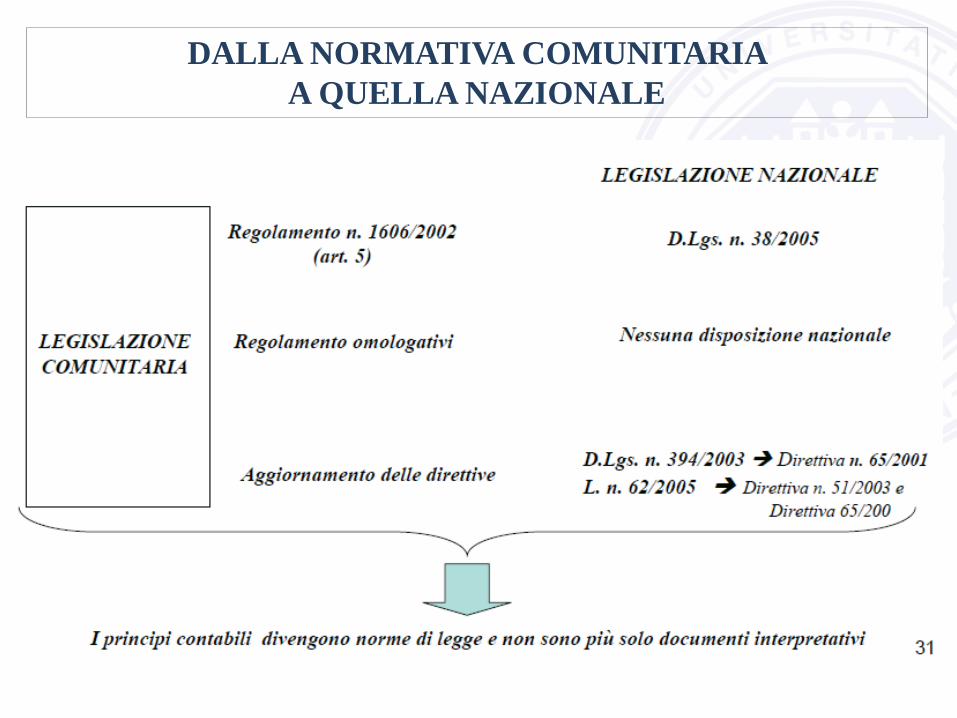

DALLA NORMATIVA COMUNITARIA

A QUELLA NAZIONALE

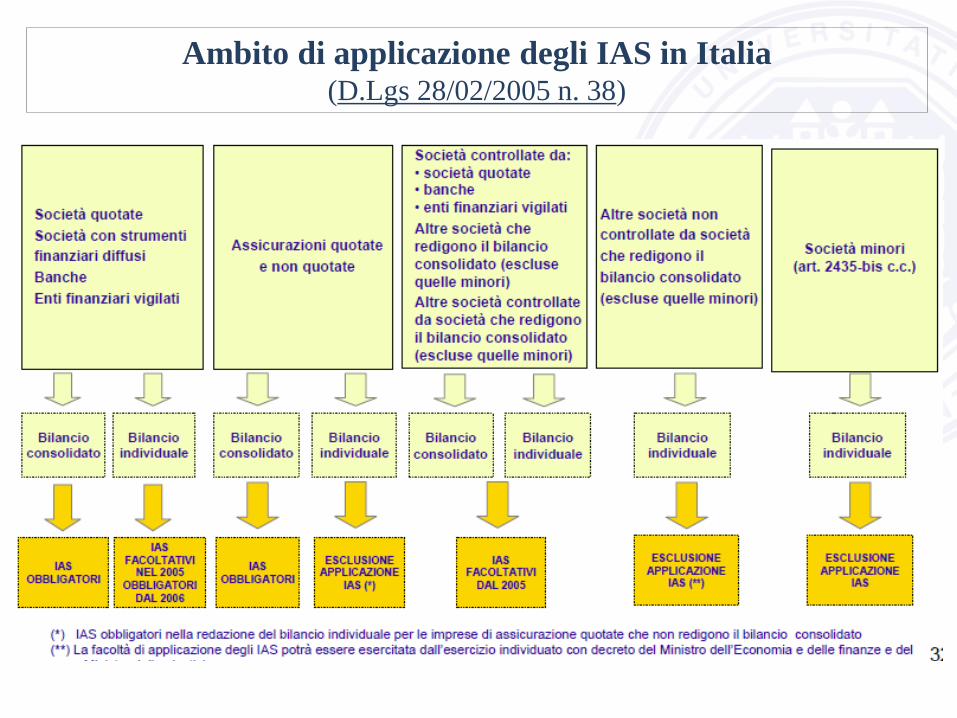

Ambito di applicazione degli IAS in Italia (D.Lgs 28/02/2005 n. 38)

18

1.3 Il Framework

19

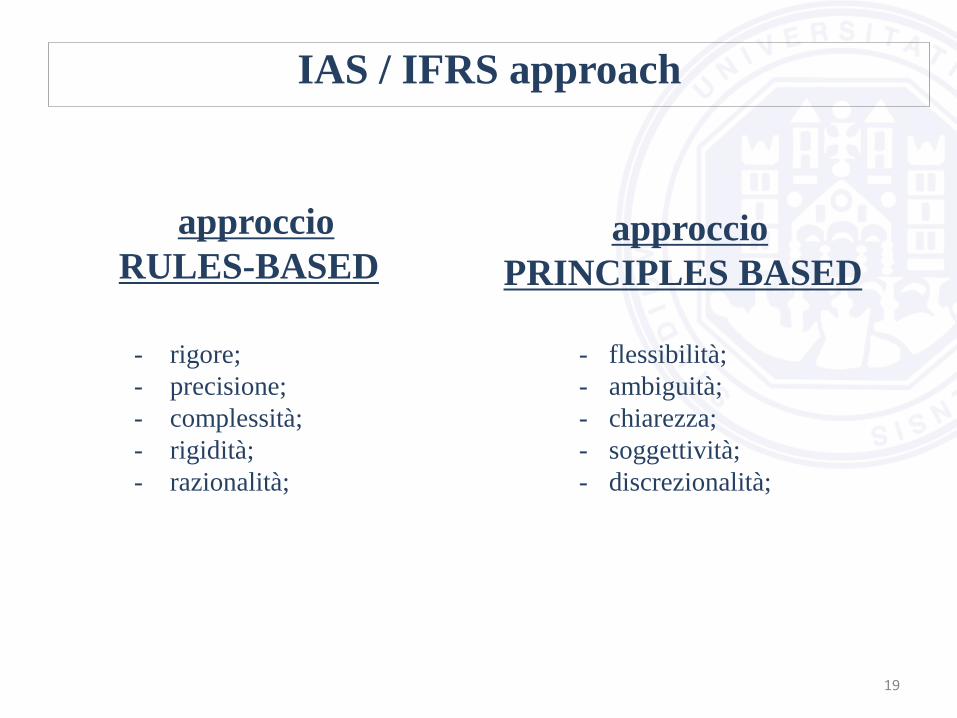

IAS / IFRS approach

approccio

RULES-BASED

approccio

PRINCIPLES BASED

- flessibilità;

- ambiguità;

- chiarezza;

- soggettività;

- discrezionalità;

- rigore;

- precisione;

- complessità;

- rigidità;

- razionalità;

20

Principi contabili internazionali

IAS n. 1

Presentazione del bilancio (Regolamento C.E.

2238/2004)

… la finalità è dare informazioni utili agli

“STAKEHOLDERS”

COMPETENZA

Comprensibilità

GOING CONCERN

Significatività

(utilità) Attendibilità Comparabilità

21

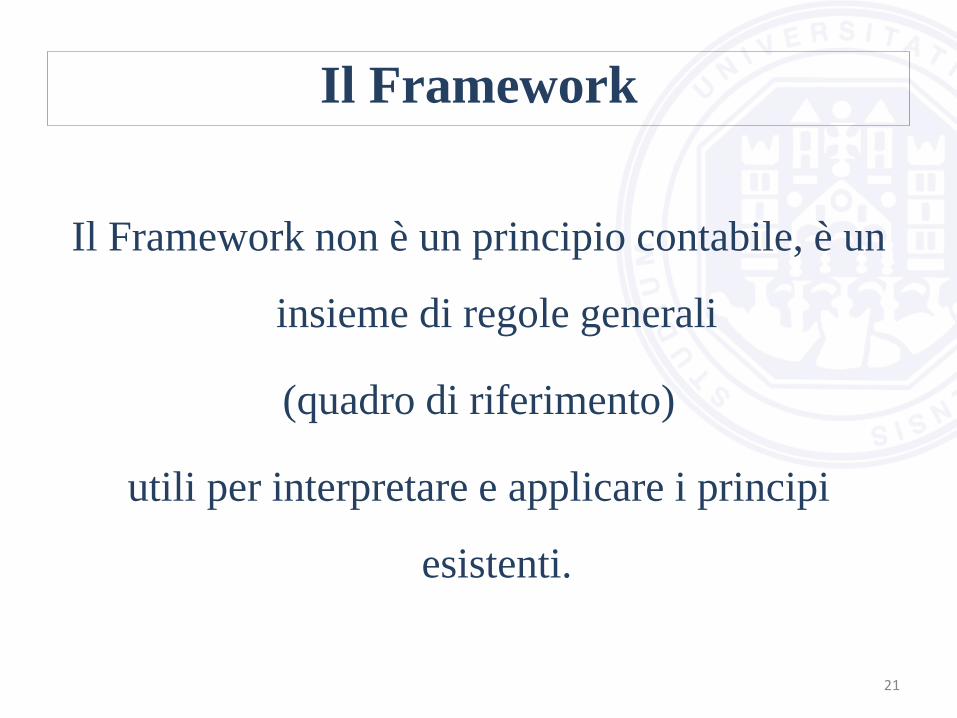

Il Framework

Il Framework non è un principio contabile, è un

insieme di regole generali

(quadro di riferimento)

utili per interpretare e applicare i principi

esistenti.

22

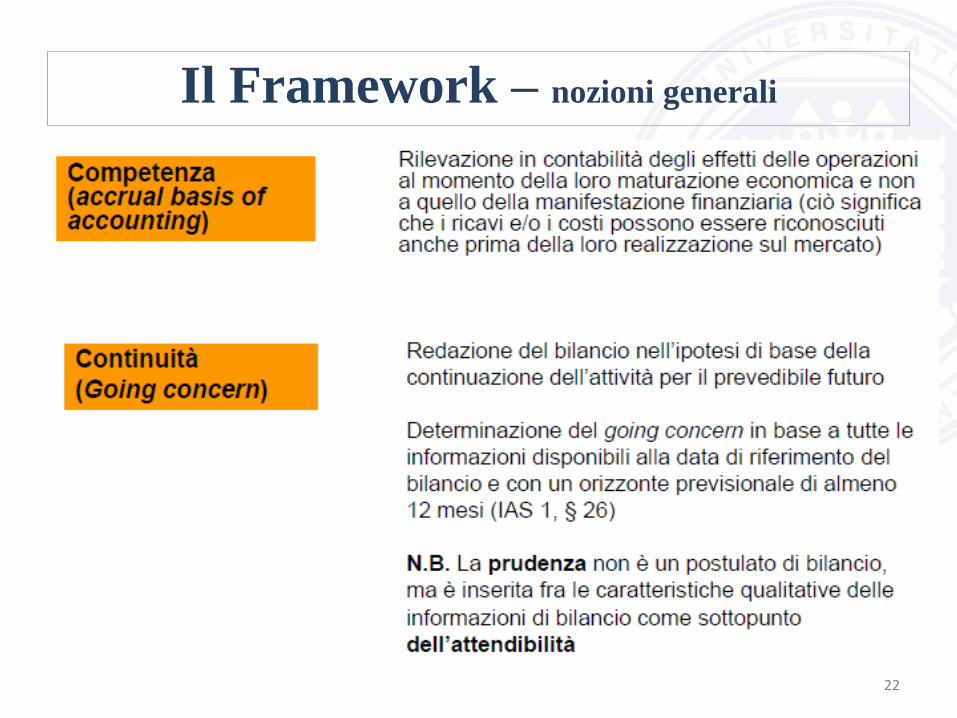

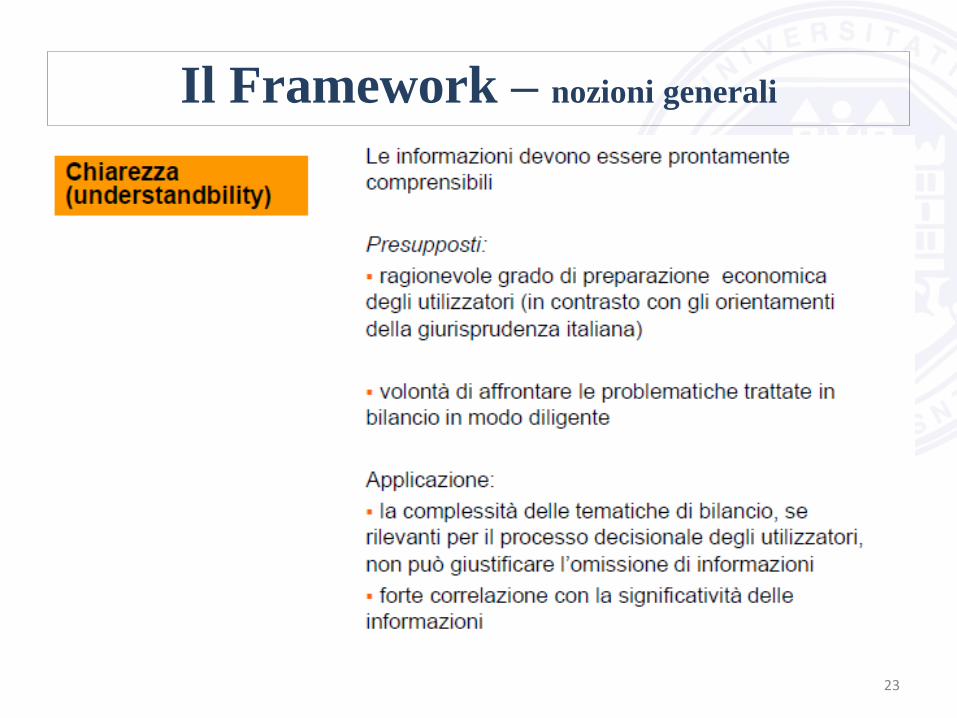

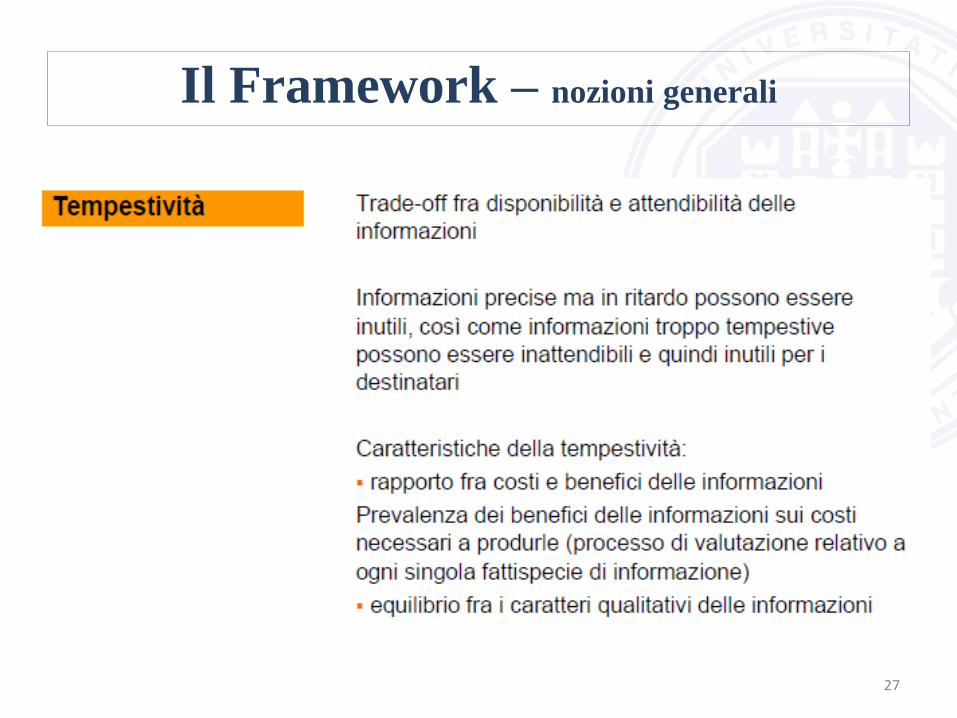

Il Framework – nozioni generali

23

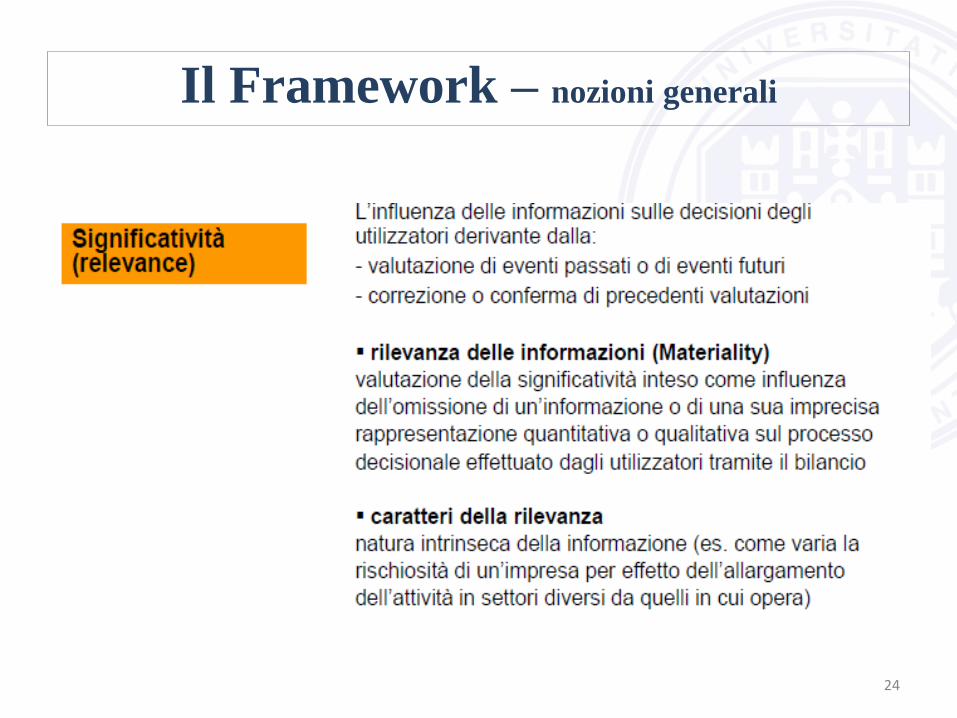

Il Framework – nozioni generali

24

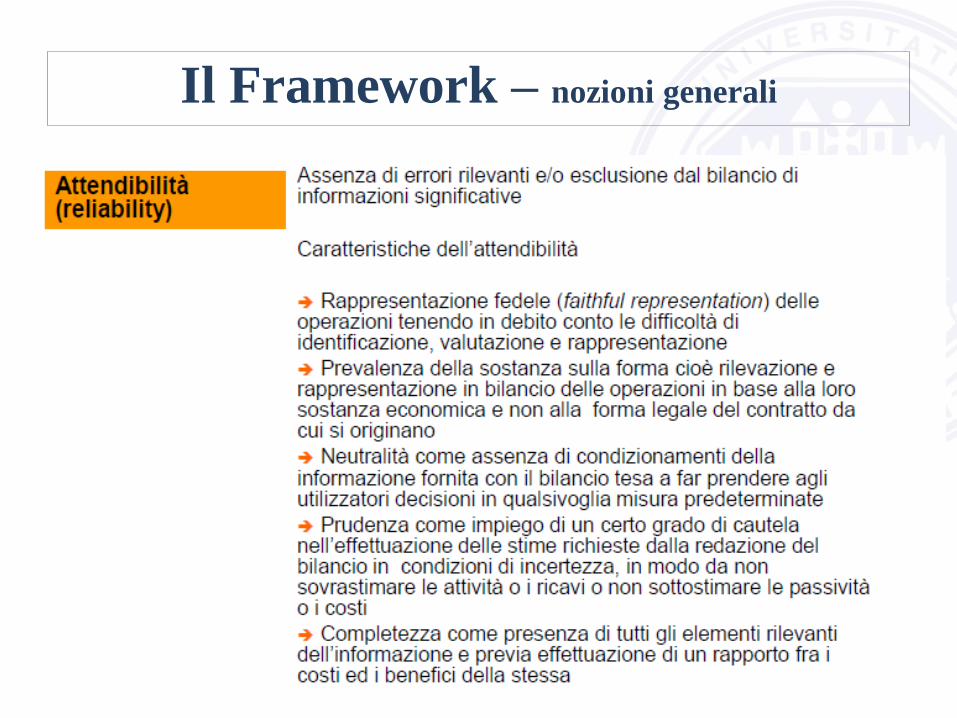

Il Framework – nozioni generali

25

Il Framework – nozioni generali

26

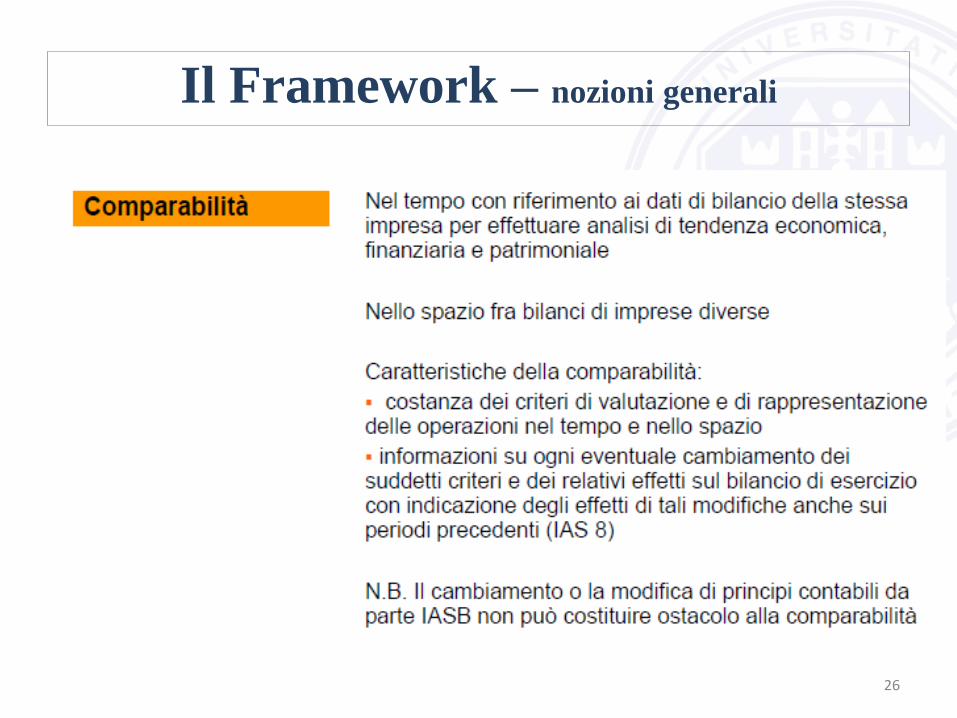

Il Framework – nozioni generali

27

Il Framework – nozioni generali

28

1.4 Le principali differenze:

Principi contabili nazionali - IAS

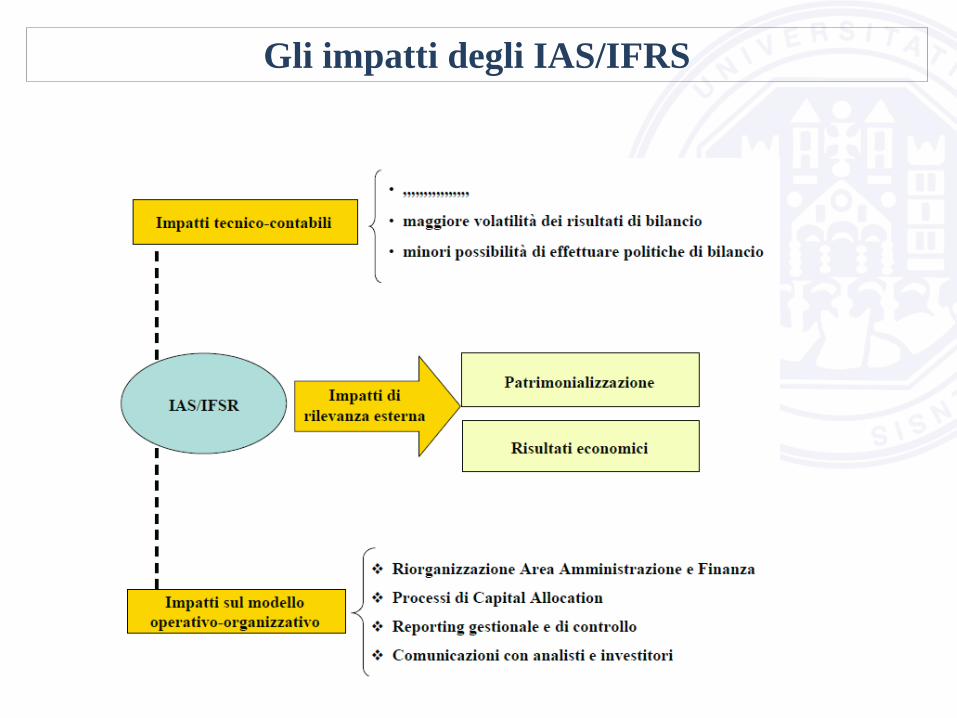

Gli impatti degli IAS/IFRS

30

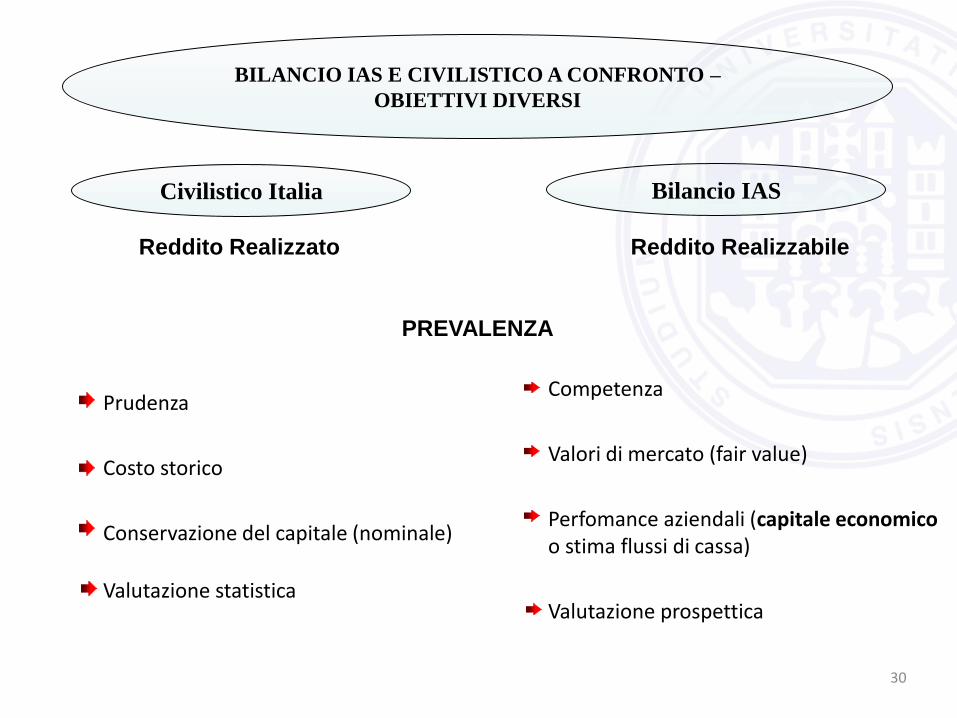

Prudenza

Costo storico

Conservazione del capitale (nominale)

Valutazione statistica

Competenza

Valori di mercato (fair value)

Perfomance aziendali (capitale economico o stima flussi di cassa)

Valutazione prospettica

Reddito Realizzato Reddito Realizzabile

PREVALENZA

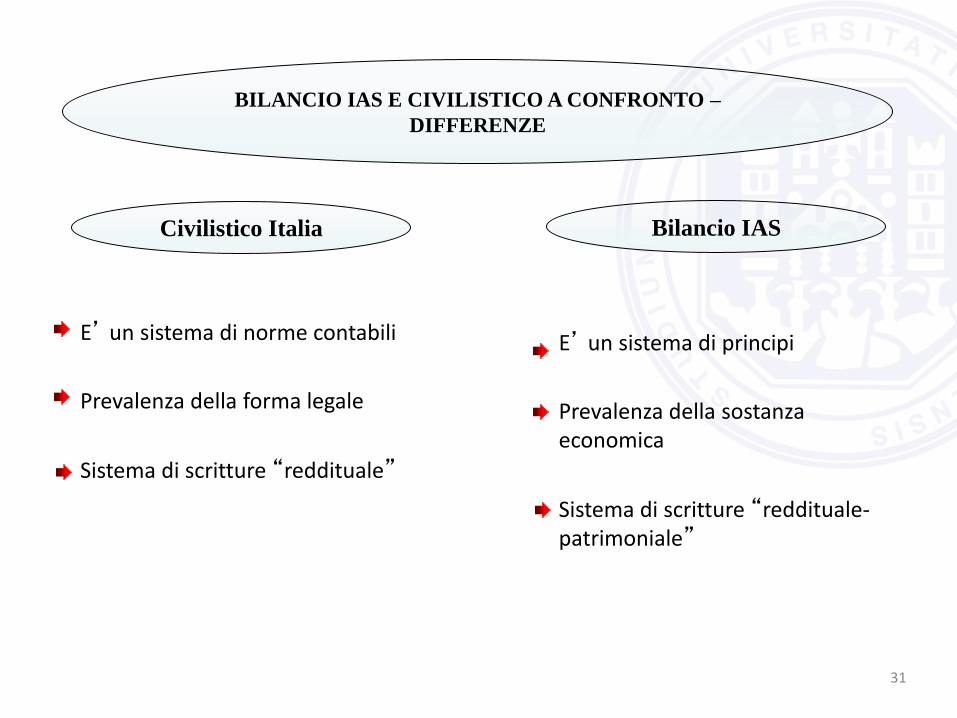

BILANCIO IAS E CIVILISTICO A CONFRONTO –

OBIETTIVI DIVERSI

Civilistico Italia Bilancio IAS

31

E’ un sistema di norme contabili

Prevalenza della forma legale

Sistema di scritture “reddituale”

E’ un sistema di principi

Prevalenza della sostanza economica

Sistema di scritture “reddituale-patrimoniale”

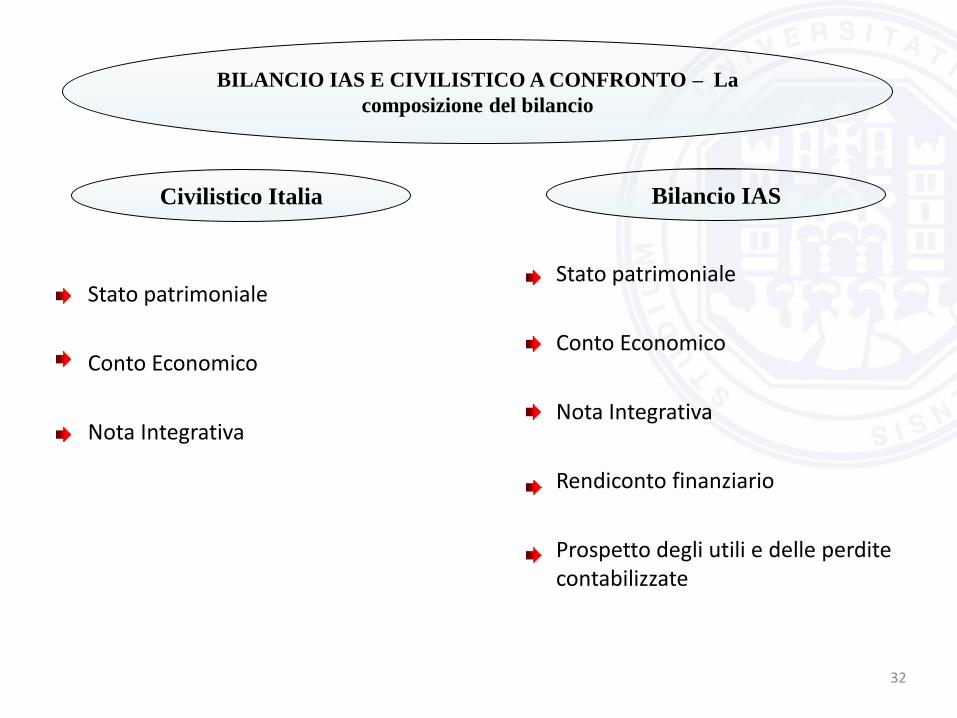

BILANCIO IAS E CIVILISTICO A CONFRONTO –

DIFFERENZE

Civilistico Italia Bilancio IAS

32

Stato patrimoniale

Conto Economico

Nota Integrativa

Stato patrimoniale

Conto Economico

Nota Integrativa

Rendiconto finanziario

Prospetto degli utili e delle perdite contabilizzate

BILANCIO IAS E CIVILISTICO A CONFRONTO – La

composizione del bilancio

Civilistico Italia Bilancio IAS

33

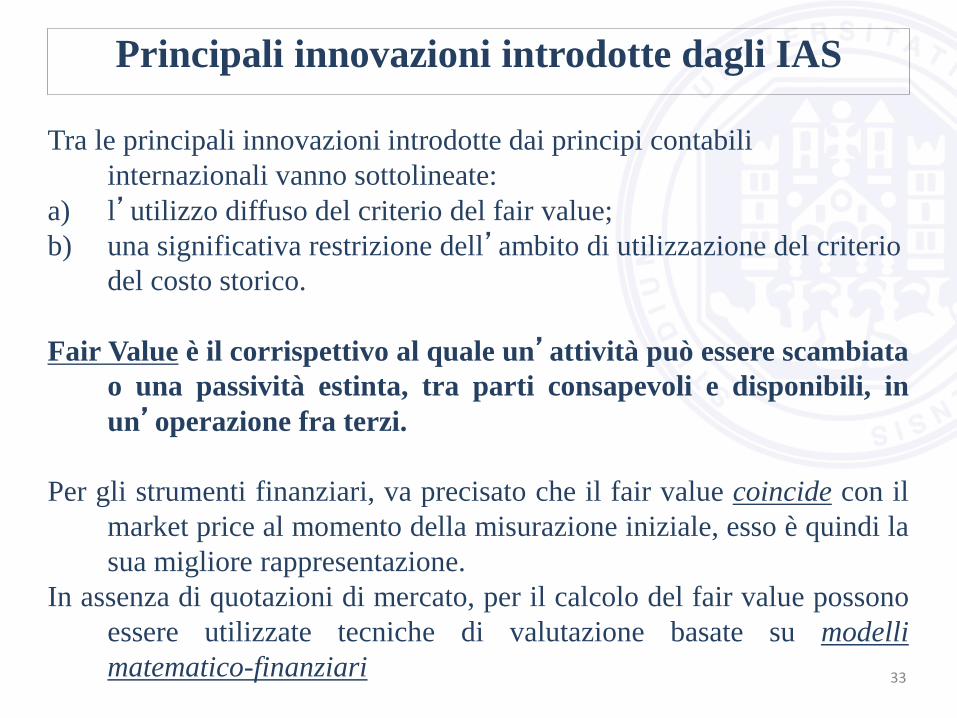

Principali innovazioni introdotte dagli IAS

Tra le principali innovazioni introdotte dai principi contabili

internazionali vanno sottolineate:

a) l’utilizzo diffuso del criterio del fair value;

b) una significativa restrizione dell’ambito di utilizzazione del criterio

del costo storico.

Fair Value è il corrispettivo al quale un’attività può essere scambiata

o una passività estinta, tra parti consapevoli e disponibili, in

un’operazione fra terzi.

Per gli strumenti finanziari, va precisato che il fair value coincide con il

market price al momento della misurazione iniziale, esso è quindi la

sua migliore rappresentazione.

In assenza di quotazioni di mercato, per il calcolo del fair value possono

essere utilizzate tecniche di valutazione basate su modelli

matematico-finanziari

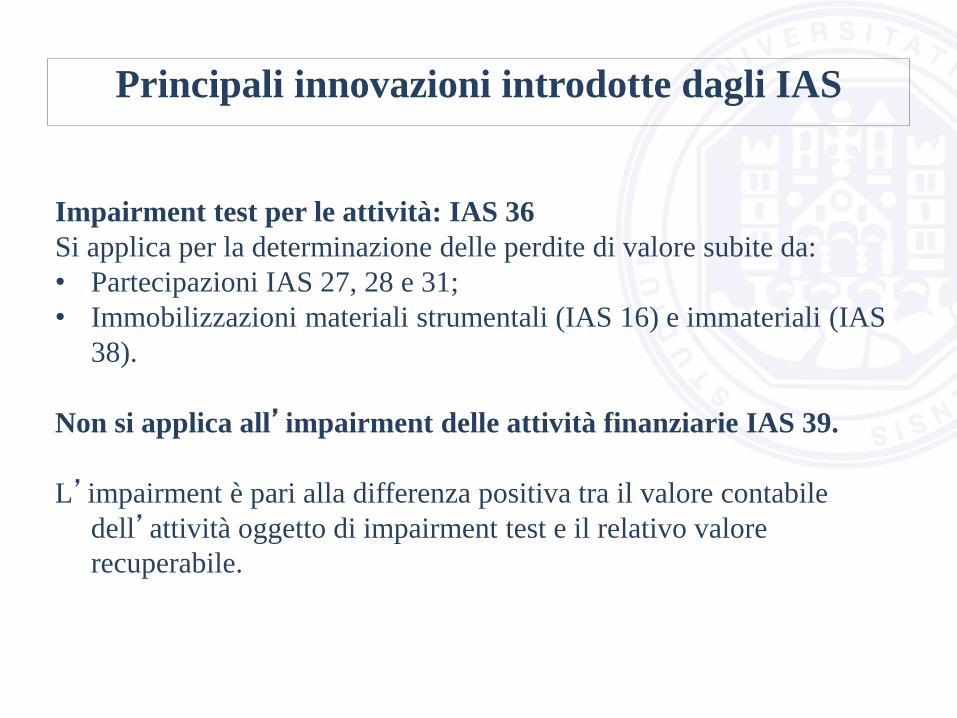

Principali innovazioni introdotte dagli IAS

Impairment test per le attività: IAS 36

Si applica per la determinazione delle perdite di valore subite da:

• Partecipazioni IAS 27, 28 e 31;

• Immobilizzazioni materiali strumentali (IAS 16) e immateriali (IAS

38).

Non si applica all’impairment delle attività finanziarie IAS 39.

L’impairment è pari alla differenza positiva tra il valore contabile

dell’attività oggetto di impairment test e il relativo valore

recuperabile.

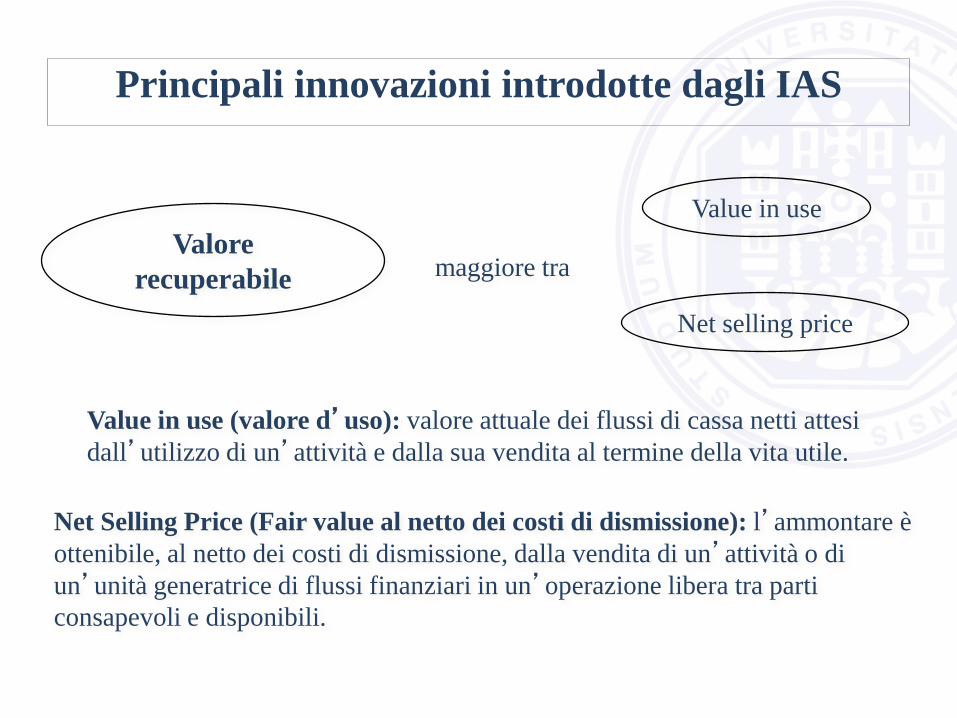

Principali innovazioni introdotte dagli IAS

Valore

recuperabile

Value in use

Net selling price

maggiore tra

Value in use (valore d’uso): valore attuale dei flussi di cassa netti attesi

dall’utilizzo di un’attività e dalla sua vendita al termine della vita utile.

Net Selling Price (Fair value al netto dei costi di dismissione): l’ammontare è

ottenibile, al netto dei costi di dismissione, dalla vendita di un’attività o di

un’unità generatrice di flussi finanziari in un’operazione libera tra parti

consapevoli e disponibili.

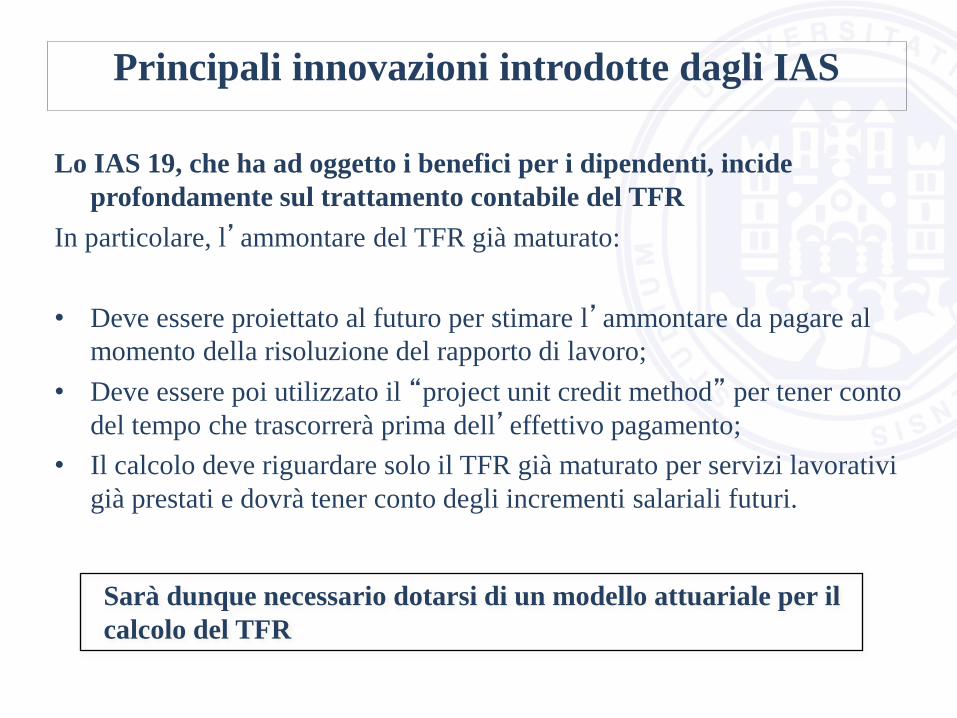

Principali innovazioni introdotte dagli IAS

Lo IAS 19, che ha ad oggetto i benefici per i dipendenti, incide

profondamente sul trattamento contabile del TFR

In particolare, l’ammontare del TFR già maturato:

• Deve essere proiettato al futuro per stimare l’ammontare da pagare al

momento della risoluzione del rapporto di lavoro;

• Deve essere poi utilizzato il “project unit credit method” per tener conto

del tempo che trascorrerà prima dell’effettivo pagamento;

• Il calcolo deve riguardare solo il TFR già maturato per servizi lavorativi

già prestati e dovrà tener conto degli incrementi salariali futuri.

Sarà dunque necessario dotarsi di un modello attuariale per il

calcolo del TFR

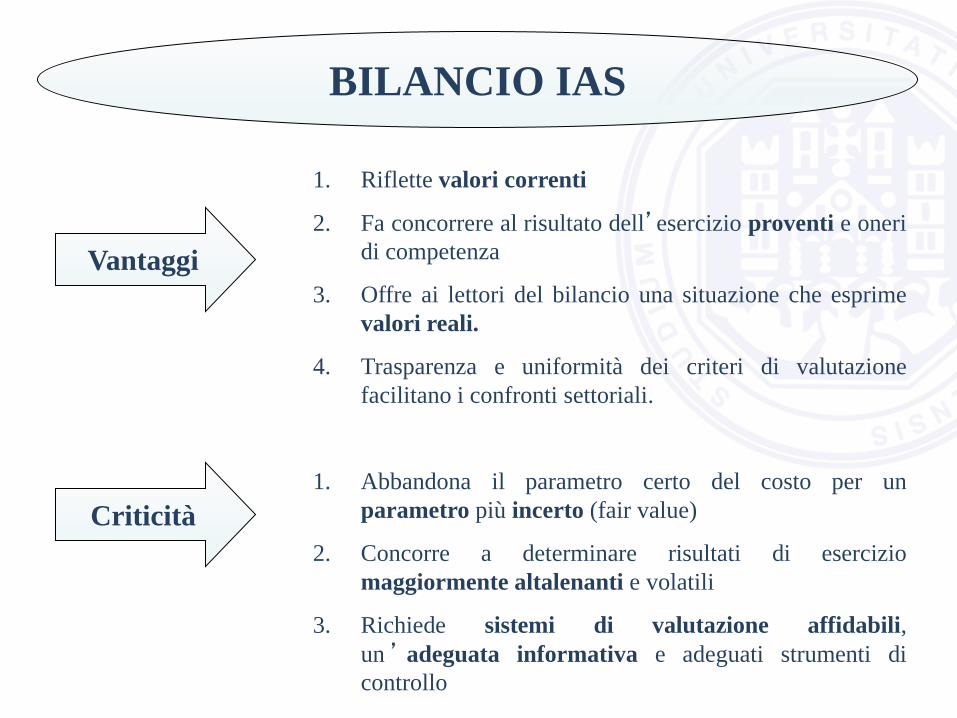

Vantaggi

Criticità

1. Riflette valori correnti

2. Fa concorrere al risultato dell’esercizio proventi e oneri

di competenza

3. Offre ai lettori del bilancio una situazione che esprime

valori reali.

4. Trasparenza e uniformità dei criteri di valutazione

facilitano i confronti settoriali.

1. Abbandona il parametro certo del costo per un

parametro più incerto (fair value)

2. Concorre a determinare risultati di esercizio

maggiormente altalenanti e volatili

3. Richiede sistemi di valutazione affidabili,

un ’ adeguata informativa e adeguati strumenti di

controllo

BILANCIO IAS

38

1.5 Cosa fare per revisionare

un bilancio IAS

39

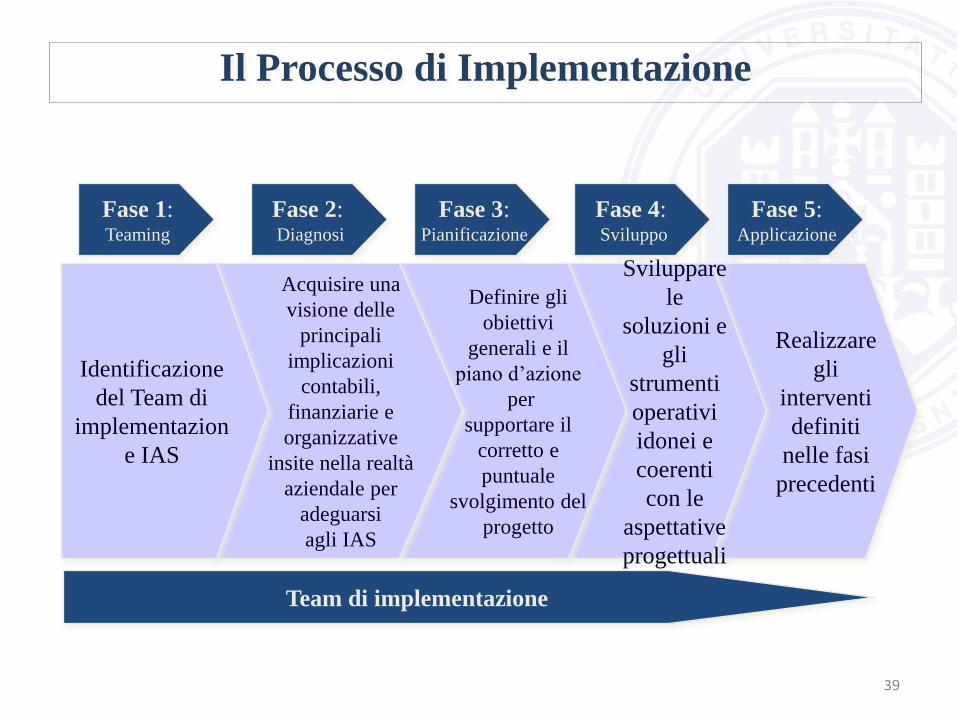

Il Processo di Implementazione

Realizzare

gli

interventi

definiti

nelle fasi

precedenti

Fase 1: Teaming

Fase 2: Diagnosi

Sviluppare

le

soluzioni e

gli

strumenti

operativi

idonei e

coerenti

con le

aspettative

progettuali

Definire gli

obiettivi

generali e il

piano d’azione

per

supportare il

corretto e

puntuale

svolgimento del

progetto

Acquisire una

visione delle

principali

implicazioni

contabili,

finanziarie e

organizzative

insite nella realtà

aziendale per

adeguarsi

agli IAS

Identificazione

del Team di

implementazion

e IAS

Fase 3: Pianificazione

Fase 4: Sviluppo

Fase 5: Applicazione

Team di implementazione

40

La metodologia di revisione dello stato patrimoniale

di apertura

Identificare gli inherent risks sulla base del:

– La conoscenza degli IFRS da parte della direzione dell’entità e dell’amministrazione

– La nostra conoscenza del cliente e del suo progetto di conversione (facilitata dal completamento del programma di lavoro sul processo di conversione degli IFRS)

– Dimensione e composizione dei conti e dimensione, volume e complessità delle operazioni

Identificare i significant accounts, particolarmente alla luce di:

– La loro materialità sotto i due set di principi contabili, poiché la verifica dello stato patrimoniale di partenza richiede di considerare i saldi di apertura secondo i principi locali insieme alle scritture di riesposizione per la conversione e lo stato patrimoniale di apertura secondo gli IFRS

– La complessità delle operazioni

– La complessità del trattamento contabile introdotto dagli IFRS

41

La metodologia di revisione dello stato patrimoniale

di apertura

Ai fini di identificare in anticipo le procedure di preparazione per il primo

Bilancio IFRS

Identificare le opzioni selezionate con riguardo all’IFRS 1 e per trattamenti

contabili ricorrenti e i loro impatti sullo stato patrimoniale di apertura

(prendendo in considerazione le date di applicazione per gli IAS 32/39 e

l’IFRS 4)

Valutare la qualità dei controlli implementati per queste procedure

preliminari

Effettuare test di sostanza sulla base della nostra valutazione dei controlli e

dell’inherent risk

42

FAIR VALUE

Esaminare le procedure usate per misurare l’ammontare del fair value:

- Comprendere e verificare il metodo utilizzato dall’azienda per il calcolo

del fair value

- Verificare le stime effettuate;

- Testare l’adeguatezza del sistema di controllo interno posto in essere;

- Determinare i principali rischi significativi connessi;

L’ATTIVITA’ DI REVISIONE PER LA VALIDAZIONE DEI SALDI

D’APERTURA

43

FAIR VALUE

1) Ottenere sufficienti elementi probativi circa il fatto che le misurazioni del

fair value sono in linea con il quadro normativo sull’informazione

finanziaria applicabile all’impresa;

2) Acquisire informazioni circa il procedimento utilizzato per la

determinazione del fair value;

3) Acquisire informazioni circa i metodi di valutazione adottati e le

assunzioni formulate (nel caso in cui la misurazione sia basata su

assunzioni relative ad eventi futuri è necessario valutare tali assunzioni

solamente sulla base delle informazioni di cui il revisore dispone al

momento della revisione;

OPERATIVAMENTE I COMPITI DEL REVISORE SONO:

44

FAIR VALUE

4) Valutare la qualità delle procedure di controllo usate dalla società, in

particolare è importante che vi sia separazione tra chi effettua la

misurazione e che la revisiona;

5) Verificare la competenza ed esperienza di coloro che effettuano le

misurazioni del fair value;

6) Verificare il ruolo dei sistemi informatici;

7) Avere una buona conoscenza del quadro normativo sull’informazione

finanziaria applicabile all’impresa, ciò perché nel caso in cui esso preveda

più metodi di determinazione del fair value e la direzione ne abbia

selezionato uno in particolare, il revisore deve considerare se la direzione

ha valutato in misura sufficiente ed adeguata gli eventuali altri criteri

previsti e se il metodo selezionato è adeguato rispetto alle circostanze;

8) Accertarsi che i criteri usati siano applicabili in modo uniforme nel tempo,

al fine di ridurre la volatilità delle stime.

45

FAIR VALUE

Le verifiche del revisore includono il controllo della fonte dei dati, il ricalcolo

matematico e l’esame delle informazioni sotto il profilo della loro coerenza

interna.

È inoltre importante verificare che le assunzioni adottate dalla direzione siano

pertinenti, attendibili, neutrali, comprensibili e complete.

Il revisore deve poi valutare la fonte e l’attendibilità degli elementi probativi a

supporto di tali assunzioni, considerando la ragionevolezza delle stesse alla luce

delle informazioni storiche e sulla base dei piani che l’impresa può

realisticamente realizzare.

La valutazione delle stime del fair value richiede quindi una profonda

conoscenza del business, del mercato e delle caratteristiche intrinseche

dell’azienda. Il revisore deve adottare un metodo collaborativo e di dialogo con

la società, i suoi amministratori e dirigenti, al fine di meglio comprendere le

scelte effettuate dai redattori del bilancio.

46

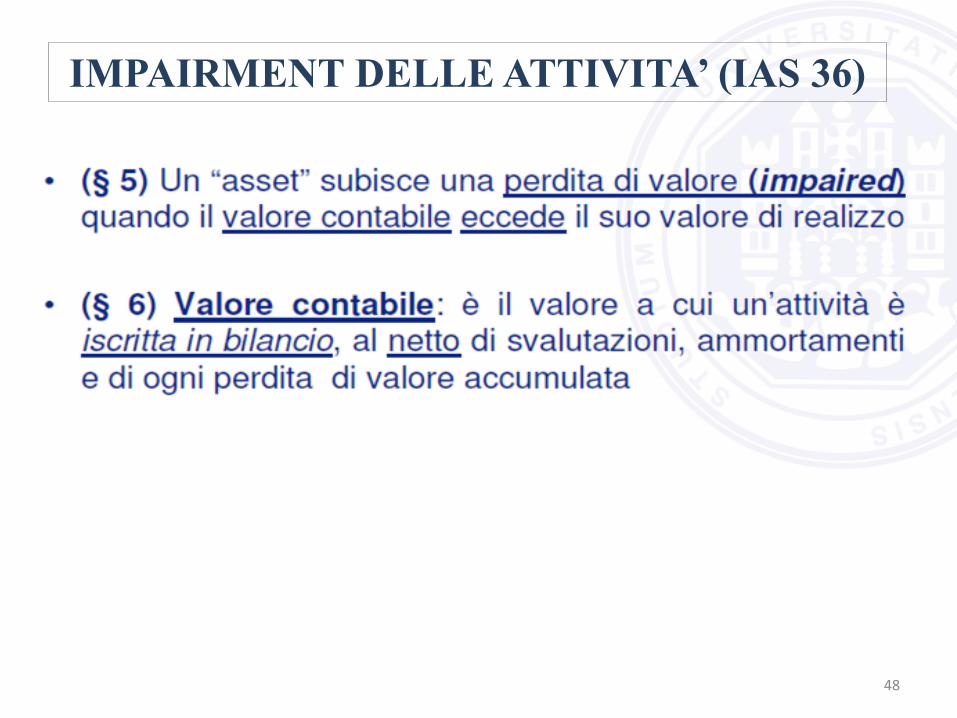

IMPAIRMENT DELLE ATTIVITA’ (IAS 36)

PUNTI CHIAVE

IMPAIRMENT TEST

(“TEST DI DETERIORAMENTO”

o

“ANALISI DEL DANNEGGIAMENTO”)

Obiettivo: identificare e contabilizzare le eventuali perdite di valore delle

attività, affinché esse siano iscritte in bilancio per un importo non superiore

al valore recuperabile tramite l’uso o la vendita.

47

IMPAIRMENT DELLE ATTIVITA’ (IAS 36)

AMBITO DI APPLICAZIONE

Tutte le attività eccetto:

rimanenze (IAS 2);

attività derivanti da commesse a lungo termine (IAS 11);

attività fiscali differite (IAS 12);

attività derivanti da benefici per i dipendenti (IAS 19);

attività finanziarie che rientrano nell’ambito dello IAS 39;

investimenti immobiliari valutati al fair value (IAS 40);

attività biologiche connesse all’attività agricola valutate al fair value al netto dei costi di

vendita (IAS 41);

costi di acquisizione differiti e attività immateriali derivanti da contratti assicurativi

(IFRS 4);

attività non correnti classificate come detenute per la vendita (IFRS 5).

48

IMPAIRMENT DELLE ATTIVITA’ (IAS 36)

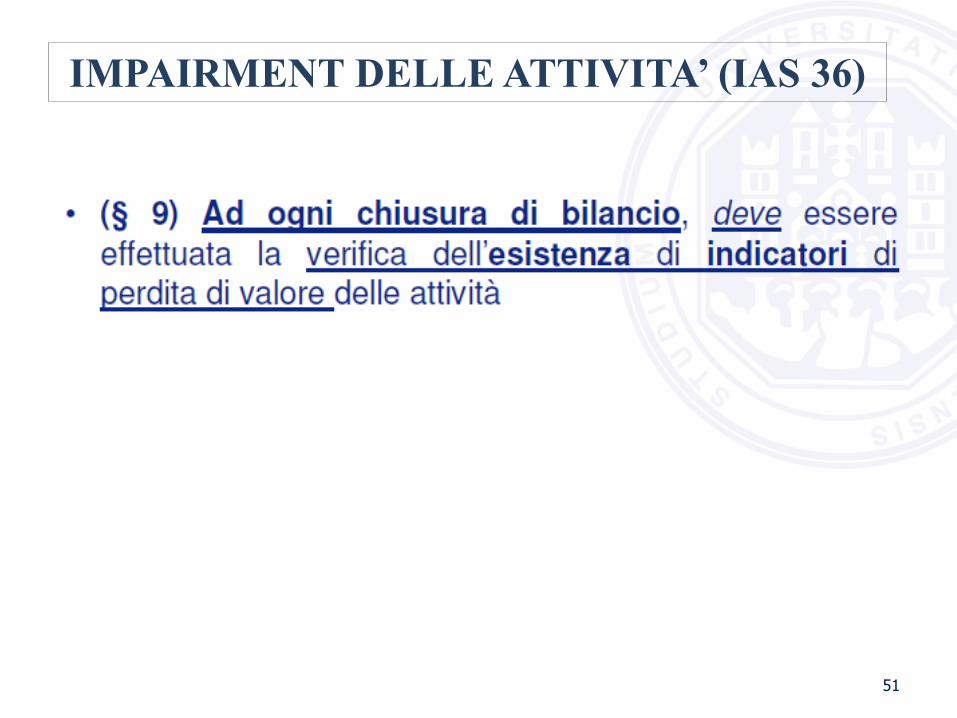

IDENTIFICAZIONE DELLA PERDITA

49

“L’entità deve valutare a ogni data di riferimento del bilancio se esiste una

indicazione che un’attività possa aver subito una perdita di valore. Se

esiste una qualsiasi indicazione di ciò, l’entità deve stimare il valore

recuperabile dell’attività o della CGU” (IAS 36, § 9).

Impairment indicators:

- esterni (es: significativo declino dei prezzi di mercato o del valore di

mercato dell’attività - variazioni negative nella tecnologia, nel mercato,

nell’ambiente economico o legale);

- Interni (deterioramento o obsolescenza)

Questa verifica della riduzione durevole di valore può essere fatta in qualsiasi momento durante un esercizio, a patto che avvenga nello stesso momento ogni anno.

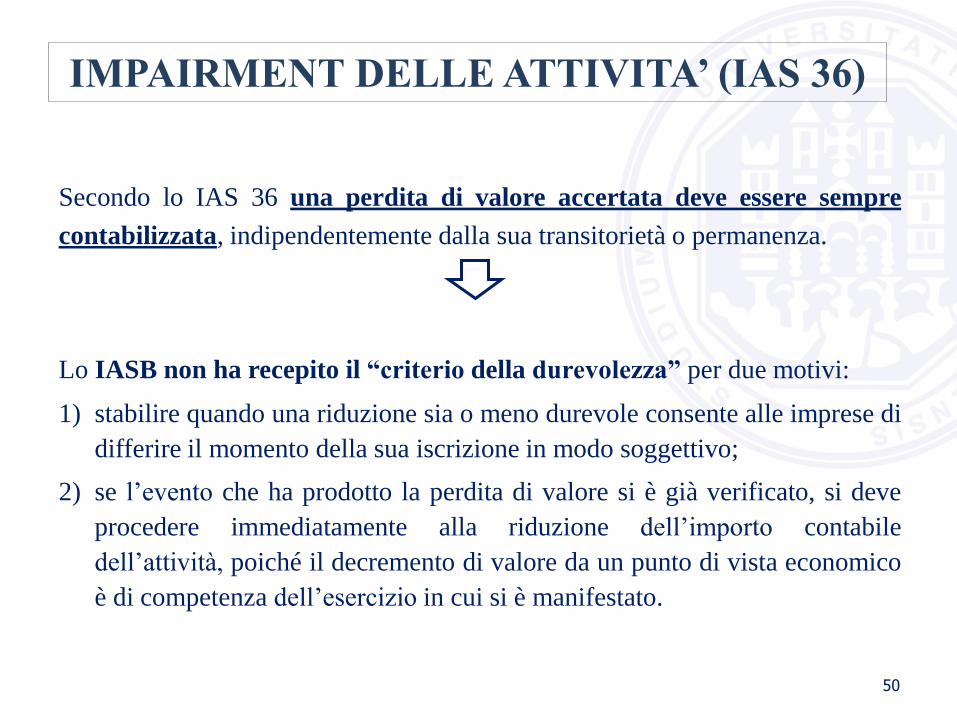

IMPAIRMENT DELLE ATTIVITA’ (IAS 36)

Secondo lo IAS 36 una perdita di valore accertata deve essere sempre

contabilizzata, indipendentemente dalla sua transitorietà o permanenza.

Lo IASB non ha recepito il “criterio della durevolezza” per due motivi:

1) stabilire quando una riduzione sia o meno durevole consente alle imprese di

differire il momento della sua iscrizione in modo soggettivo;

2) se l’evento che ha prodotto la perdita di valore si è già verificato, si deve

procedere immediatamente alla riduzione dell’importo contabile

dell’attività, poiché il decremento di valore da un punto di vista economico

è di competenza dell’esercizio in cui si è manifestato.

50

IMPAIRMENT DELLE ATTIVITA’ (IAS 36)

51

IMPAIRMENT DELLE ATTIVITA’ (IAS 36)

52

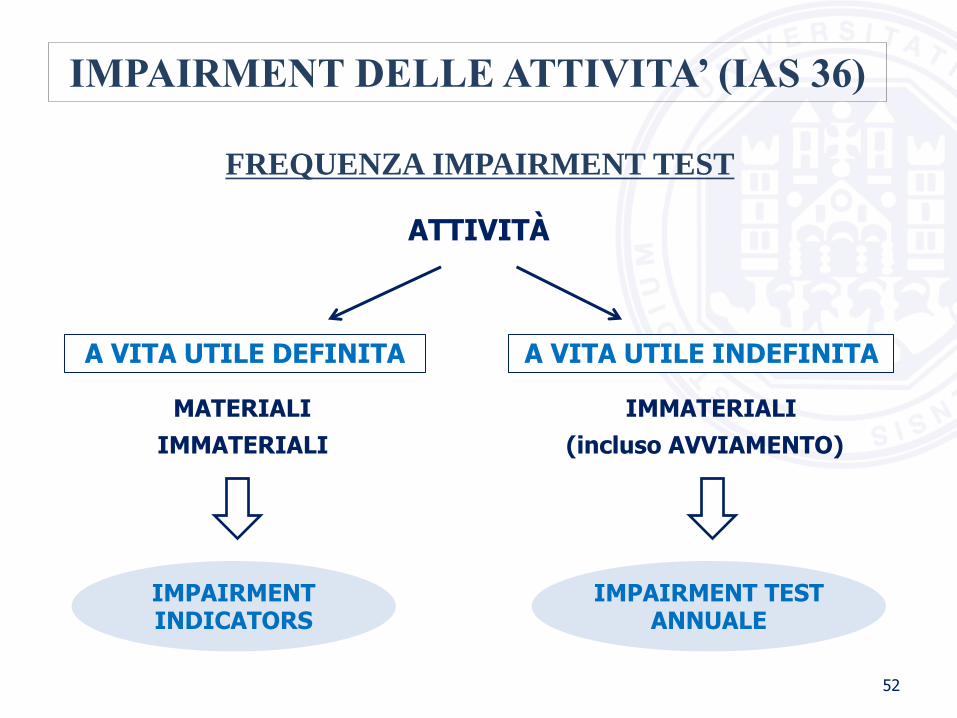

IMPAIRMENT DELLE ATTIVITA’ (IAS 36)

ATTIVITÀ

MATERIALI IMMATERIALI

IMMATERIALI (incluso AVVIAMENTO)

A VITA UTILE DEFINITA A VITA UTILE INDEFINITA

IMPAIRMENT INDICATORS

IMPAIRMENT TEST ANNUALE

FREQUENZA IMPAIRMENT TEST

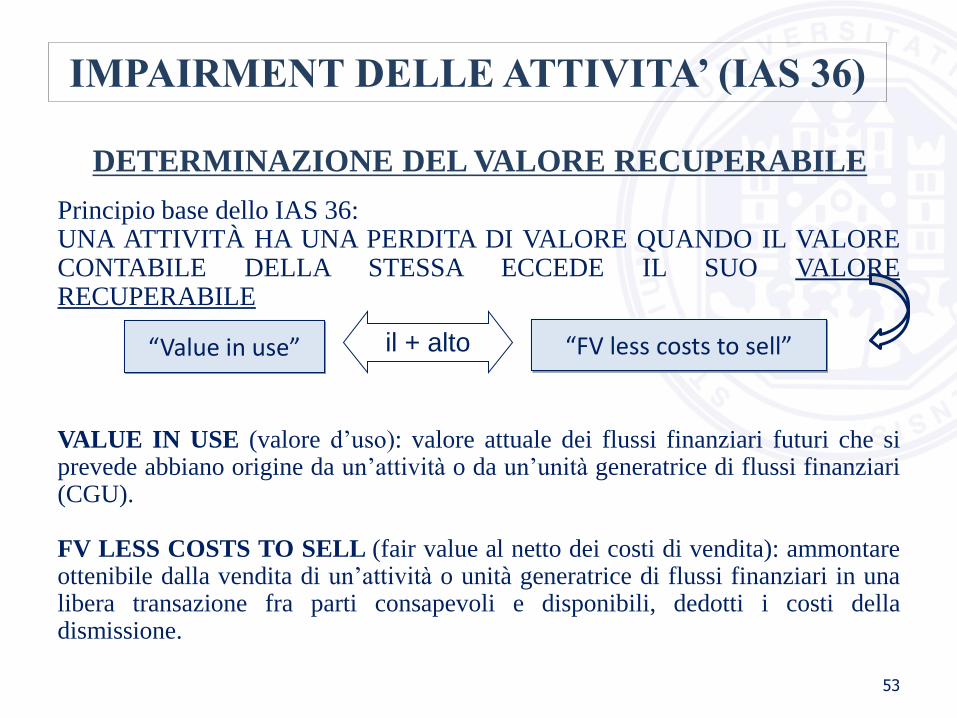

DETERMINAZIONE DEL VALORE RECUPERABILE

Principio base dello IAS 36: UNA ATTIVITÀ HA UNA PERDITA DI VALORE QUANDO IL VALORE CONTABILE DELLA STESSA ECCEDE IL SUO VALORE RECUPERABILE VALUE IN USE (valore d’uso): valore attuale dei flussi finanziari futuri che si prevede abbiano origine da un’attività o da un’unità generatrice di flussi finanziari (CGU). FV LESS COSTS TO SELL (fair value al netto dei costi di vendita): ammontare ottenibile dalla vendita di un’attività o unità generatrice di flussi finanziari in una libera transazione fra parti consapevoli e disponibili, dedotti i costi della dismissione.

53

“Value in use” “FV less costs to sell” il + alto

IMPAIRMENT DELLE ATTIVITA’ (IAS 36)

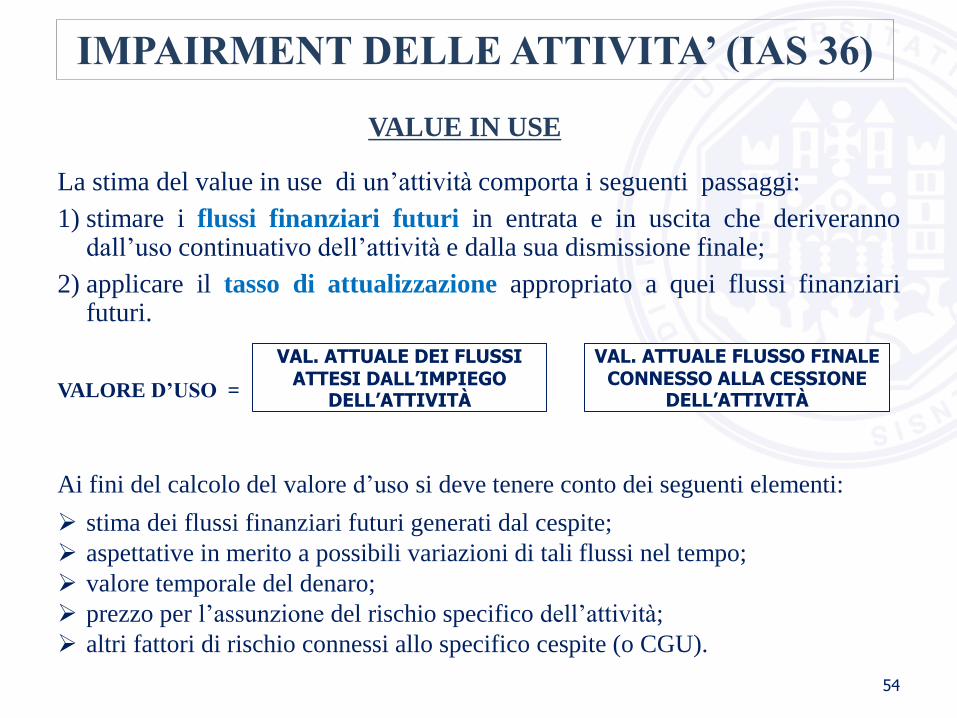

La stima del value in use di un’attività comporta i seguenti passaggi:

1) stimare i flussi finanziari futuri in entrata e in uscita che deriveranno dall’uso continuativo dell’attività e dalla sua dismissione finale;

2) applicare il tasso di attualizzazione appropriato a quei flussi finanziari futuri.

VALORE D’USO = +

Ai fini del calcolo del valore d’uso si deve tenere conto dei seguenti elementi:

stima dei flussi finanziari futuri generati dal cespite;

aspettative in merito a possibili variazioni di tali flussi nel tempo;

valore temporale del denaro;

prezzo per l’assunzione del rischio specifico dell’attività;

altri fattori di rischio connessi allo specifico cespite (o CGU).

54

VALUE IN USE

VAL. ATTUALE DEI FLUSSI ATTESI DALL’IMPIEGO

DELL’ATTIVITÀ

VAL. ATTUALE FLUSSO FINALE CONNESSO ALLA CESSIONE

DELL’ATTIVITÀ

IMPAIRMENT DELLE ATTIVITA’ (IAS 36)

55

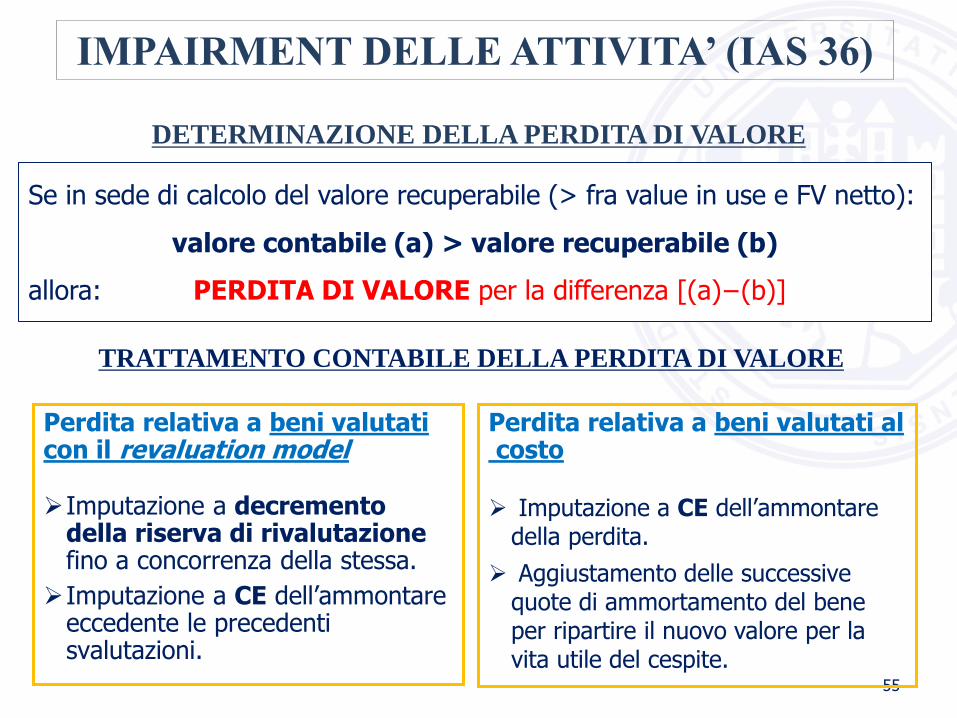

DETERMINAZIONE DELLA PERDITA DI VALORE

Se in sede di calcolo del valore recuperabile (> fra value in use e FV netto):

valore contabile (a) > valore recuperabile (b)

allora: PERDITA DI VALORE per la differenza [(a)−(b)]

TRATTAMENTO CONTABILE DELLA PERDITA DI VALORE

Perdita relativa a beni valutati con il revaluation model Imputazione a decremento

della riserva di rivalutazione fino a concorrenza della stessa.

Imputazione a CE dell’ammontare eccedente le precedenti svalutazioni.

Perdita relativa a beni valutati al costo Imputazione a CE dell’ammontare

della perdita.

Aggiustamento delle successive quote di ammortamento del bene per ripartire il nuovo valore per la vita utile del cespite.

IMPAIRMENT DELLE ATTIVITA’ (IAS 36)

56

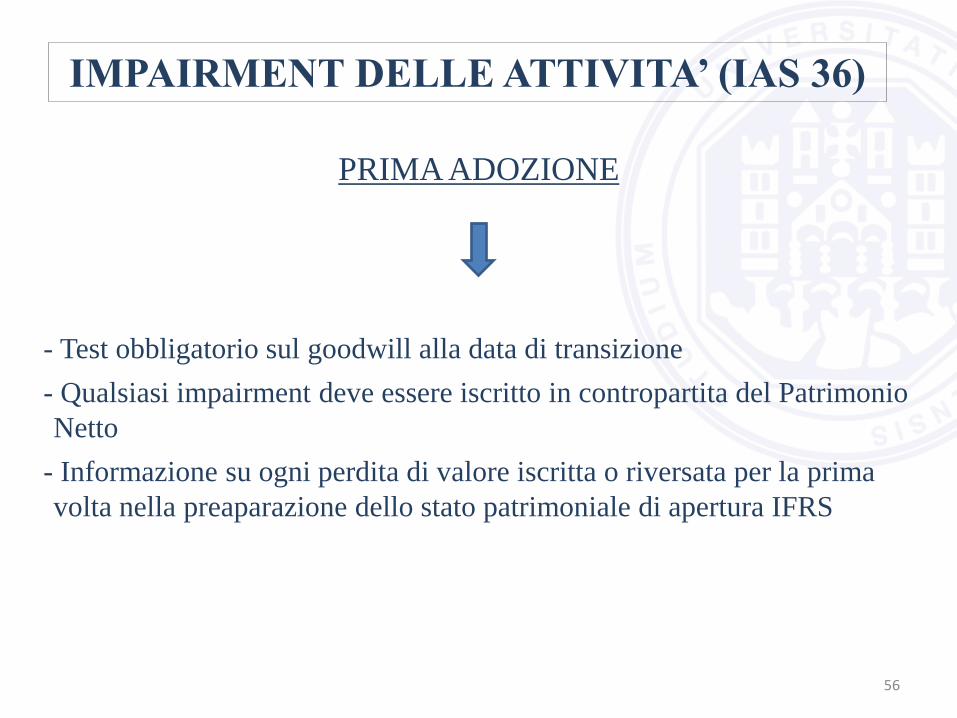

IMPAIRMENT DELLE ATTIVITA’ (IAS 36)

- Test obbligatorio sul goodwill alla data di transizione

- Qualsiasi impairment deve essere iscritto in contropartita del Patrimonio

Netto

- Informazione su ogni perdita di valore iscritta o riversata per la prima

volta nella preaparazione dello stato patrimoniale di apertura IFRS

PRIMA ADOZIONE

57

IMPAIRMENT DELLE ATTIVITA’ (IAS 36)

L’ATTIVITA’ DI REVISIONE PER LA VALIDAZIONE DEI SALDI

D’APERTURA

Esaminare le procedure usate per misurare l’ammontare dell’impairment da

riconoscere, in particolare:

- Lo scopo delle attività coperte da questa procedura, indicatori di

impairment applicati e metodi di misura usati (assunzioni, modelli interni,

uso di esperti esterni, etc.)

- Verificare il “breakdown” per CGU, determinare il valore contabile delle

attività, il relativo cash flow e il tasso di sconto applicato

- Verificare i Cash Flows futuri predisposti in accordo con lo IAS 36

- Verificare il test obbligatorio di impairment del goodwill alla data di

transizione

58

1) Ricercare evidenze interne ed esterne all’aziendadi impairment (per far

ciò deve conoscere il business e il settore di appartenza dell’azienda, oltre

alle sue caratteristiche intrinseche);

2) Condurre le verifiche necessarie per accertarsi che non sia necessario un

ripristino di valore;

3) Verificare che l’impairment of assets sia effettuato nei tempi e nelle

modalità previste dallo IAS 36

4) Verificare che la perdita individuata sia stata correttamente determinata

(controllare quindi l’esattezza del fair value less costs to sell e del value in

use).

IL REVISORE DEVE:

IMPAIRMENT DELLE ATTIVITA’ (IAS 36)

59

LEASING (IAS 17)

Il leasing è un contratto per mezzo del quale il locatore trasferisce al

locatario, in cambio di un pagamento o di una serie di pagamenti, il diritto

all’utilizzo di un bene per un periodo di tempo stabilito.

Possono costituire oggetto di leasing:

- beni immobili (capannoni, uffici, negozi, ecc.);

- beni mobili materiali (impianti, macchinari, automezzi, ecc.);

- beni immateriali (software, marchi, ecc.).

PUNTI CHIAVE

60

LEASING (IAS 17)

PUNTI CHIAVE

Lo IAS 17 classifica i leasing secondo due categorie:

- leasing operativi

- leasing finanziari

La classificazione in una di queste due categorie dipende dalla sostanza della transazione piuttosto che dalla forma del contratto.

Leasing finanziario: trasferisce sostanzialmente tutti i rischi e i benefici

derivanti dalla proprietà del bene. Il diritto di proprietà può essere trasferito o

meno al termine del contratto.

Leasing operativo: è un leasing differente dal leasing finanziario, in quanto

non trasferisce al locatario tutti i rischi e i benefici connessi alla proprietà del

bene.

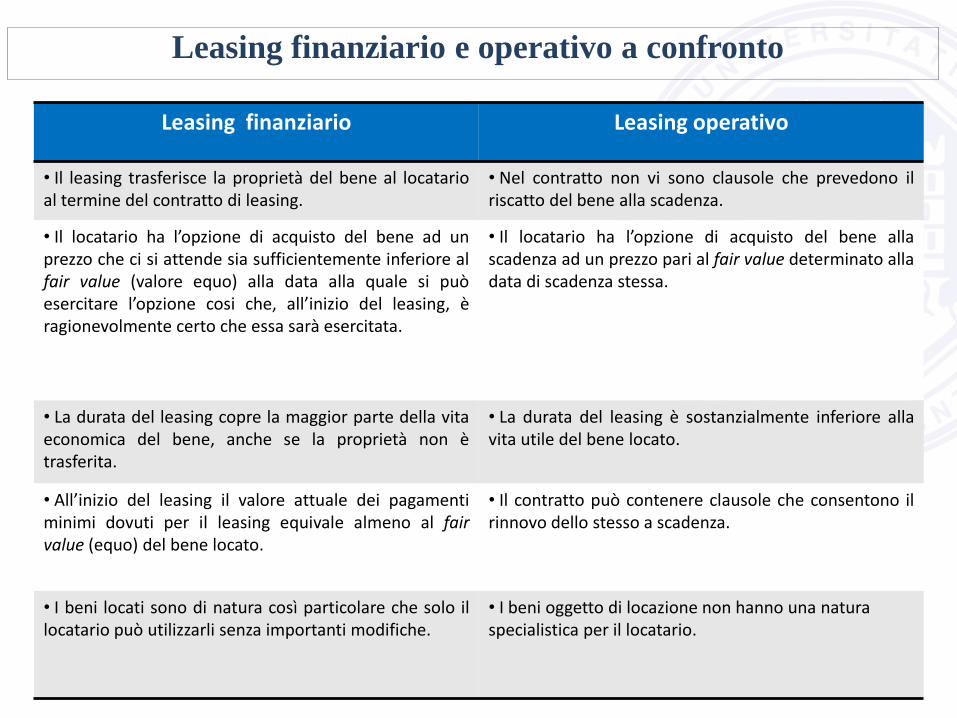

Leasing finanziario e operativo a confronto

Leasing finanziario Leasing operativo

• Il leasing trasferisce la proprietà del bene al locatario al termine del contratto di leasing.

• Nel contratto non vi sono clausole che prevedono il riscatto del bene alla scadenza.

• Il locatario ha l’opzione di acquisto del bene ad un prezzo che ci si attende sia sufficientemente inferiore al fair value (valore equo) alla data alla quale si può esercitare l’opzione cosi che, all’inizio del leasing, è ragionevolmente certo che essa sarà esercitata.

• Il locatario ha l’opzione di acquisto del bene alla scadenza ad un prezzo pari al fair value determinato alla data di scadenza stessa.

• La durata del leasing copre la maggior parte della vita economica del bene, anche se la proprietà non è trasferita.

• La durata del leasing è sostanzialmente inferiore alla vita utile del bene locato.

• All’inizio del leasing il valore attuale dei pagamenti minimi dovuti per il leasing equivale almeno al fair value (equo) del bene locato.

• Il contratto può contenere clausole che consentono il rinnovo dello stesso a scadenza.

• I beni locati sono di natura così particolare che solo il locatario può utilizzarli senza importanti modifiche.

• I beni oggetto di locazione non hanno una natura specialistica per il locatario.

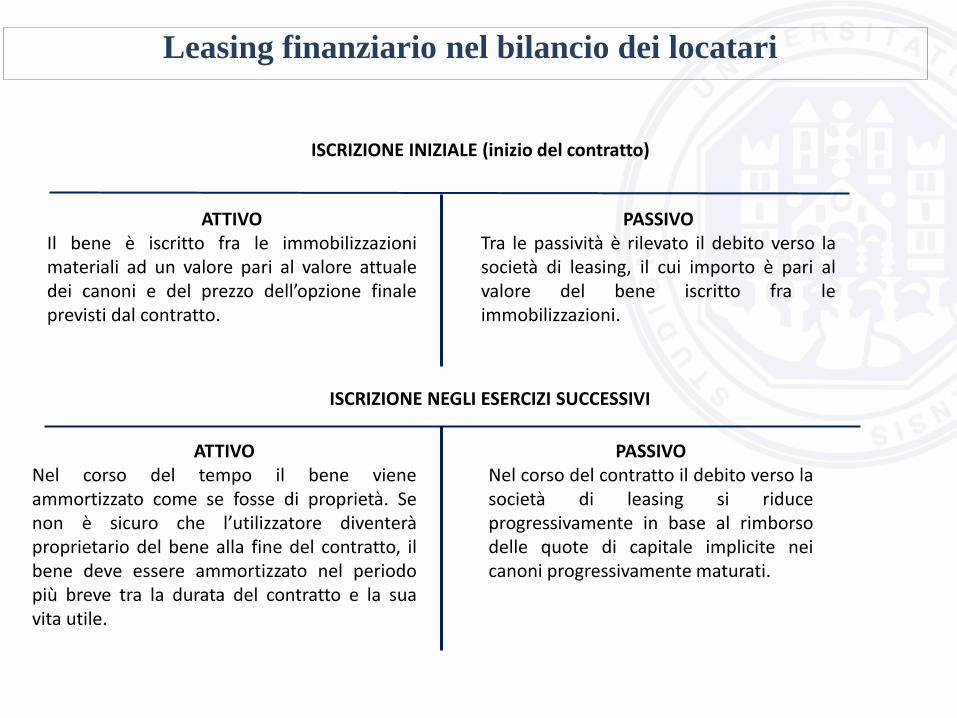

ISCRIZIONE INIZIALE (inizio del contratto)

ATTIVO Il bene è iscritto fra le immobilizzazioni materiali ad un valore pari al valore attuale dei canoni e del prezzo dell’opzione finale previsti dal contratto.

PASSIVO Tra le passività è rilevato il debito verso la società di leasing, il cui importo è pari al valore del bene iscritto fra le immobilizzazioni.

ISCRIZIONE NEGLI ESERCIZI SUCCESSIVI

ATTIVO Nel corso del tempo il bene viene ammortizzato come se fosse di proprietà. Se non è sicuro che l’utilizzatore diventerà proprietario del bene alla fine del contratto, il bene deve essere ammortizzato nel periodo più breve tra la durata del contratto e la sua vita utile.

PASSIVO Nel corso del contratto il debito verso la società di leasing si riduce progressivamente in base al rimborso delle quote di capitale implicite nei canoni progressivamente maturati.

Leasing finanziario nel bilancio dei locatari

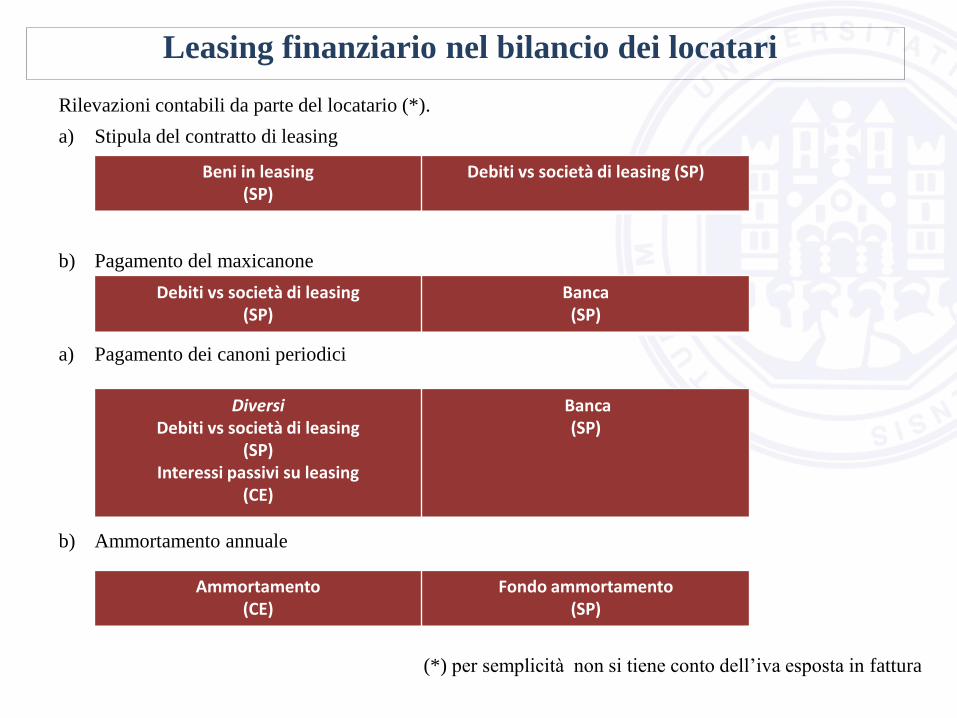

Rilevazioni contabili da parte del locatario (*).

a) Stipula del contratto di leasing

b) Pagamento del maxicanone

a) Pagamento dei canoni periodici

b) Ammortamento annuale

(*) per semplicità non si tiene conto dell’iva esposta in fattura

Leasing finanziario nel bilancio dei locatari

Beni in leasing (SP)

Debiti vs società di leasing (SP)

Debiti vs società di leasing (SP)

Banca (SP)

Diversi Debiti vs società di leasing

(SP) Interessi passivi su leasing

(CE)

Banca (SP)

Ammortamento (CE)

Fondo ammortamento (SP)

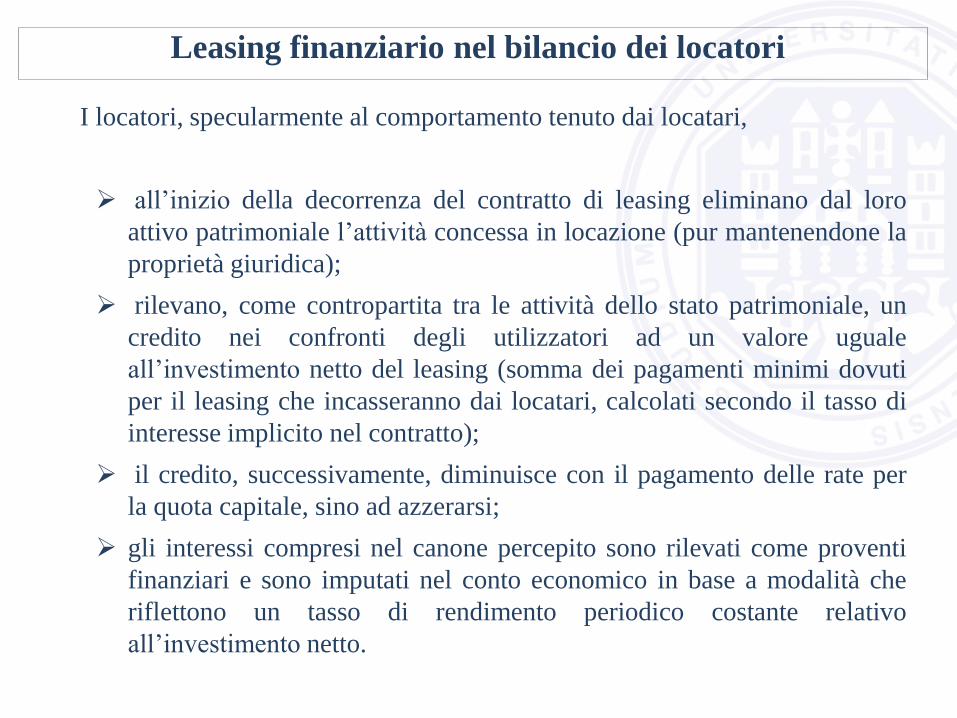

I locatori, specularmente al comportamento tenuto dai locatari,

all’inizio della decorrenza del contratto di leasing eliminano dal loro

attivo patrimoniale l’attività concessa in locazione (pur mantenendone la

proprietà giuridica);

rilevano, come contropartita tra le attività dello stato patrimoniale, un

credito nei confronti degli utilizzatori ad un valore uguale

all’investimento netto del leasing (somma dei pagamenti minimi dovuti

per il leasing che incasseranno dai locatari, calcolati secondo il tasso di

interesse implicito nel contratto);

il credito, successivamente, diminuisce con il pagamento delle rate per

la quota capitale, sino ad azzerarsi;

gli interessi compresi nel canone percepito sono rilevati come proventi

finanziari e sono imputati nel conto economico in base a modalità che

riflettono un tasso di rendimento periodico costante relativo

all’investimento netto.

Leasing finanziario nel bilancio dei locatori

Leasing finanziario nel bilancio dei locatori

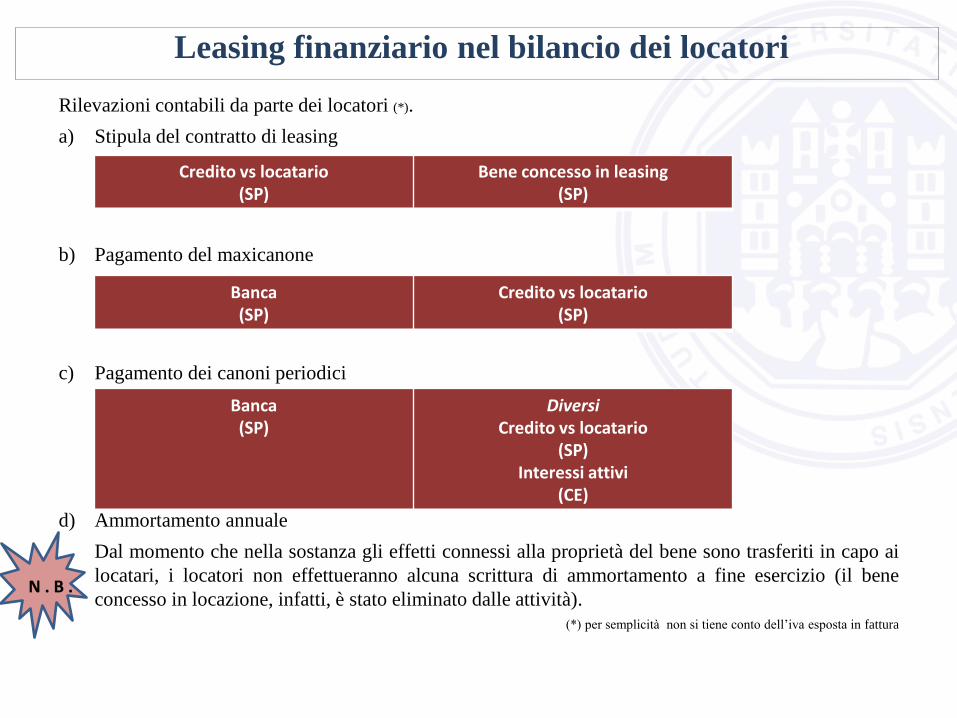

Rilevazioni contabili da parte dei locatori (*).

a) Stipula del contratto di leasing

b) Pagamento del maxicanone

c) Pagamento dei canoni periodici

d) Ammortamento annuale

Dal momento che nella sostanza gli effetti connessi alla proprietà del bene sono trasferiti in capo ai

locatari, i locatori non effettueranno alcuna scrittura di ammortamento a fine esercizio (il bene

concesso in locazione, infatti, è stato eliminato dalle attività).

(*) per semplicità non si tiene conto dell’iva esposta in fattura

Credito vs locatario (SP)

Bene concesso in leasing (SP)

Banca (SP)

Credito vs locatario (SP)

Banca (SP)

Diversi Credito vs locatario

(SP) Interessi attivi

(CE)

N . B .

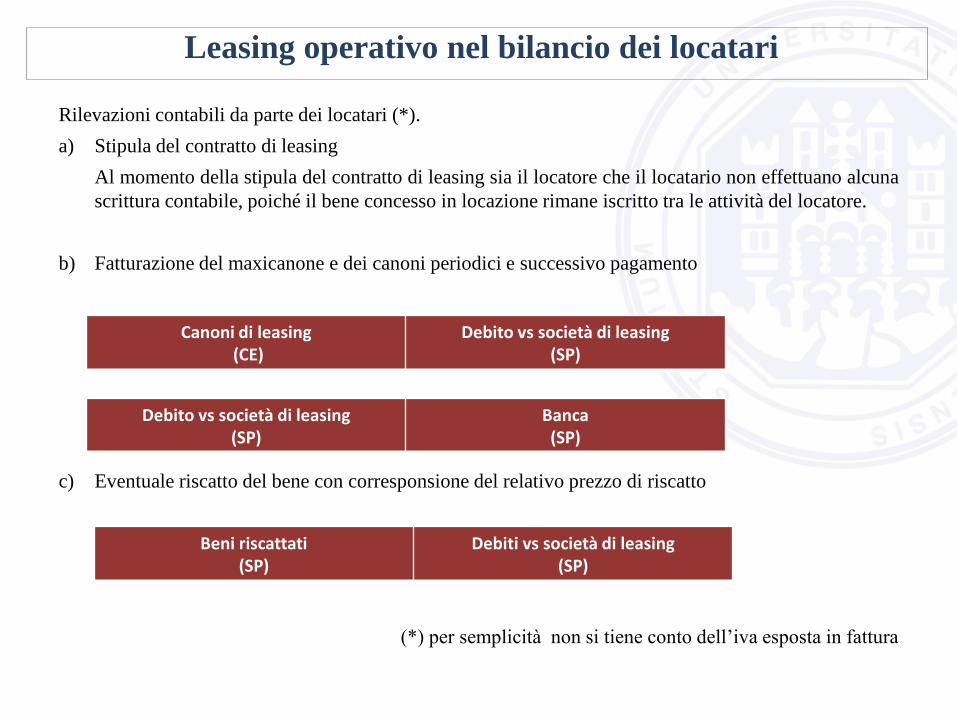

Leasing operativo nel bilancio dei locatari

Rilevazioni contabili da parte dei locatari (*).

a) Stipula del contratto di leasing

Al momento della stipula del contratto di leasing sia il locatore che il locatario non effettuano alcuna

scrittura contabile, poiché il bene concesso in locazione rimane iscritto tra le attività del locatore.

b) Fatturazione del maxicanone e dei canoni periodici e successivo pagamento

c) Eventuale riscatto del bene con corresponsione del relativo prezzo di riscatto

(*) per semplicità non si tiene conto dell’iva esposta in fattura

Canoni di leasing (CE)

Debito vs società di leasing (SP)

Debito vs società di leasing (SP)

Banca (SP)

Beni riscattati (SP)

Debiti vs società di leasing (SP)

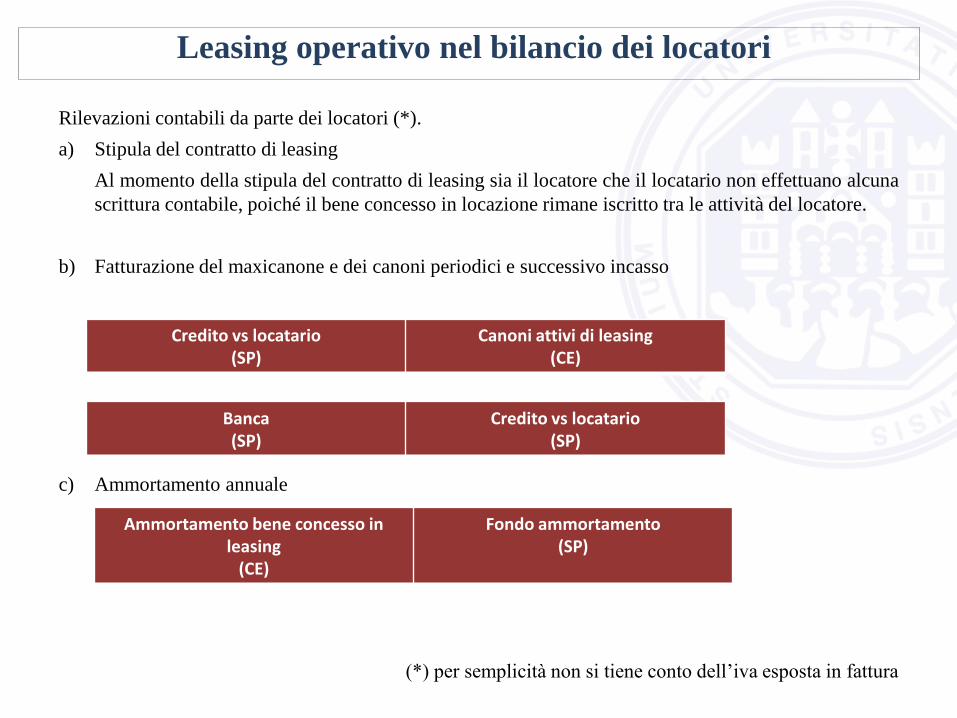

Leasing operativo nel bilancio dei locatori

Rilevazioni contabili da parte dei locatori (*).

a) Stipula del contratto di leasing

Al momento della stipula del contratto di leasing sia il locatore che il locatario non effettuano alcuna

scrittura contabile, poiché il bene concesso in locazione rimane iscritto tra le attività del locatore.

b) Fatturazione del maxicanone e dei canoni periodici e successivo incasso

c) Ammortamento annuale

(*) per semplicità non si tiene conto dell’iva esposta in fattura

Credito vs locatario (SP)

Canoni attivi di leasing (CE)

Banca (SP)

Credito vs locatario (SP)

Ammortamento bene concesso in leasing

(CE)

Fondo ammortamento (SP)

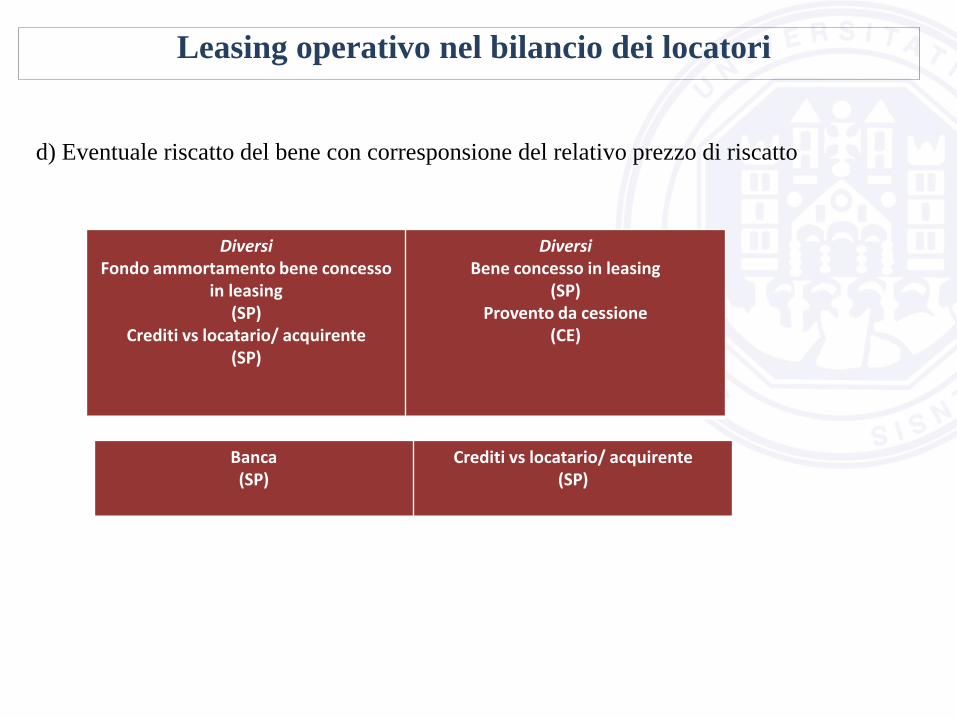

Leasing operativo nel bilancio dei locatori

d) Eventuale riscatto del bene con corresponsione del relativo prezzo di riscatto

Diversi Fondo ammortamento bene concesso

in leasing (SP)

Crediti vs locatario/ acquirente (SP)

Diversi Bene concesso in leasing

(SP) Provento da cessione

(CE)

Banca (SP)

Crediti vs locatario/ acquirente (SP)

69

LEASING (IAS 17)

L’ATTIVITA’ DI REVISIONE PER LA VALIDAZIONE DEI SALDI

D’APERTURA

- Esaminare le procedure e le analisi effettuate dalla società per identificare tutti i

contratti e convalidare la loro classificazione

- Esaminare i calcoli effettuati

- Esaminare i costi iniziali diretti per il locatore da integrare nel calcolo del tasso

d’interesse implicito

- Esaminare l’appropriato trattamento dei contratti che coinvolgono pagamenti di

leasing non costanti

70

LEASING (IAS 17)

FUNZIONI DEL REVISORE NEL CASO DI CONTRATTO DI

LEASING STIPULATO DA SOCIETA’ CHE REDIGE IL BILANCIO

SECONDO GLI IAS

1) Accertare l’esistenza dei beni oggetto di leasing e delle corrispondenti

condizioni d’uso;

2) Prendere visione dei contratti ed individuare le clausole contrattuali in base

alle quali il leasing viene classificato come finanziario od operativo;

3) Nel caso di leasing finanziario si applicano le procedure di revisione previste

per le immobilizzazioni materiali;

4) Verificare la correttezza dei calcoli e delle stime, accertandosi che al bene sia

attribuito un valore corretto;

5) Verificare che il debito residuo sia confluito nel passivo di stato patrimoniale;

6) Verificare quindi la correttezza del calcolo del fair value.

![Deliberation on IFRS IAS-16, IAS-17, IAS-20 by CA. D.S. … · Deliberation on IFRS IAS-16, IAS-17, IAS-20 by CA. D.S. Rawat Partner, Bansal & Co. Property Plant & Equipment [PPE]](https://img.pdfslide.us/doc/110x75/5b16e1ed7f8b9a726d8e6199/deliberation-on-ifrs-ias-16-ias-17-ias-20-by-ca-ds-deliberation-on-ifrs.jpg)