Embed Size (px)

Citation preview

Alieto Aldo Guadagni. Instituto Di Tella

Jornadas de Comercialización. Instituto Petroquímico Argentino

Buenos Aires, 26 de agosto del 2013

1

“VEINTE AÑOS NO ES NADA…”� La “triple tenaza”: terminó un ciclo histórico de dos décadas

de energía “abundante, barata y exportada”

� Ya comenzó un nuevo ciclo largo de energía “escasa,importada…y cara”

� Se han evaporado las exportaciones energéticas y han trepado� Se han evaporado las exportaciones energéticas y han trepadolas importaciones.

� En el año 2011 volvimos, después de mas de 20 años, a tenerdéficit energético en la balanza de comercio exterior. El ocasode la empresa líder.

� Una luz de esperanza: la nueva frontera de gas “noconvencional”.

�Ya estatizamos YPF. Que haremos ahora?.

2

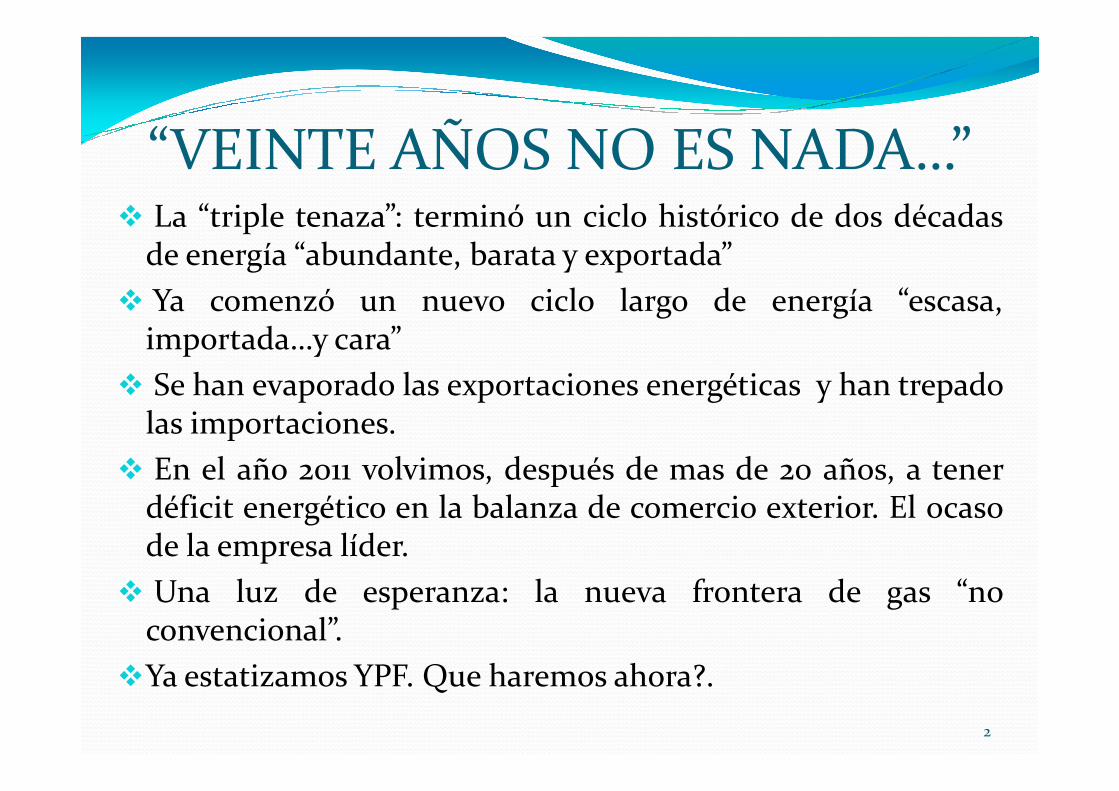

Fuente Mundo Brasil Argentina

Petróleo y Gas 57% 55% 84%

Otras Fuentes 43% 45% 16%

Importancia del Petróleo y el Gas en el Consumo Total de Energía

2010

en %

3

Otras Fuentes 43% 45% 16%

Total 100% 100% 100%

Fuente: British Petroleum

Argentina es un país Líder Mundial en

el Consumo de Gas

En el mundo: petróleo 35%, carbón 28%, gas 22%.

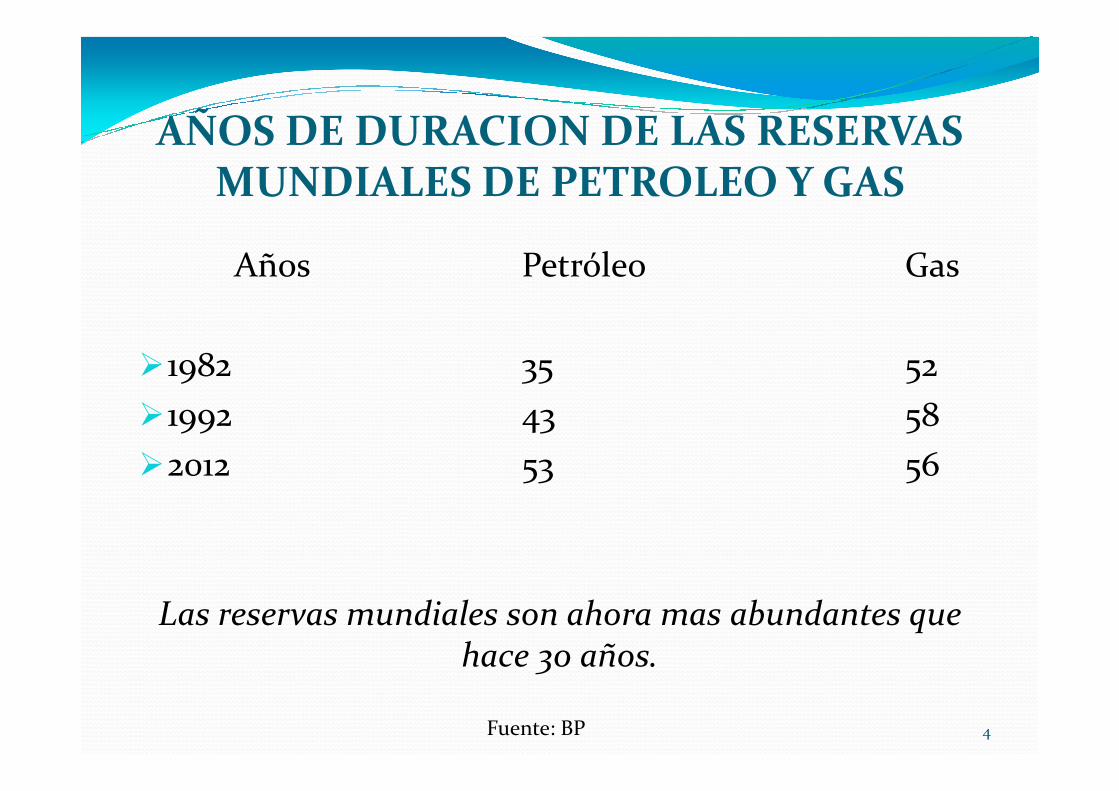

AÑOS DE DURACION DE LAS RESERVAS MUNDIALES DE PETROLEO Y GAS

Años Petróleo Gas

�1982 35 52

1992 43 58�1992 43 58

�2012 53 56

Las reservas mundiales son ahora mas abundantes que hace 30 años.

Fuente: BP 4

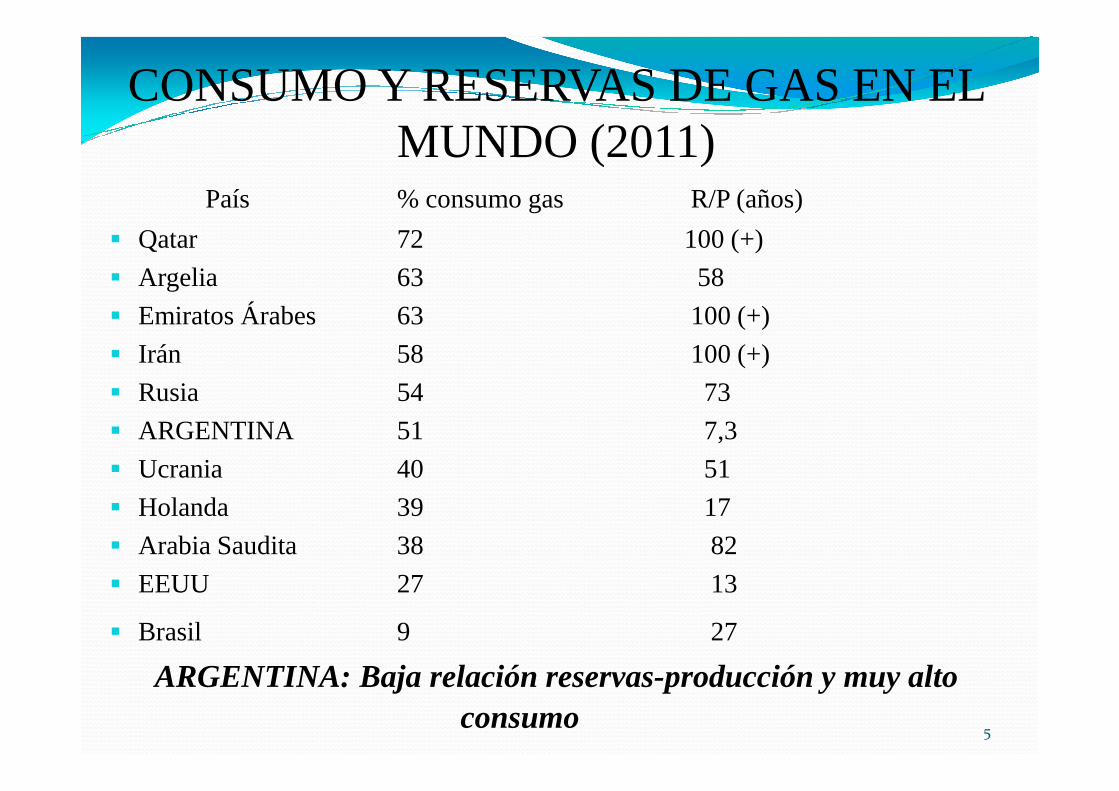

CONSUMO Y RESERVAS DE GAS EN EL MUNDO (2011)

País % consumo gas R/P (años)

� Qatar 72 100 (+)

� Argelia 63 58

� Emiratos Árabes 63 100 (+)

� Irán 58 100 (+)

� Rusia 54 73� Rusia 54 73

� ARGENTINA 51 7,3

� Ucrania 40 51

� Holanda 39 17

� Arabia Saudita 38 82

� EEUU 27 13

� Brasil 9 27

ARGENTINA: Baja relación reservas-producción y muy alto consumo 5

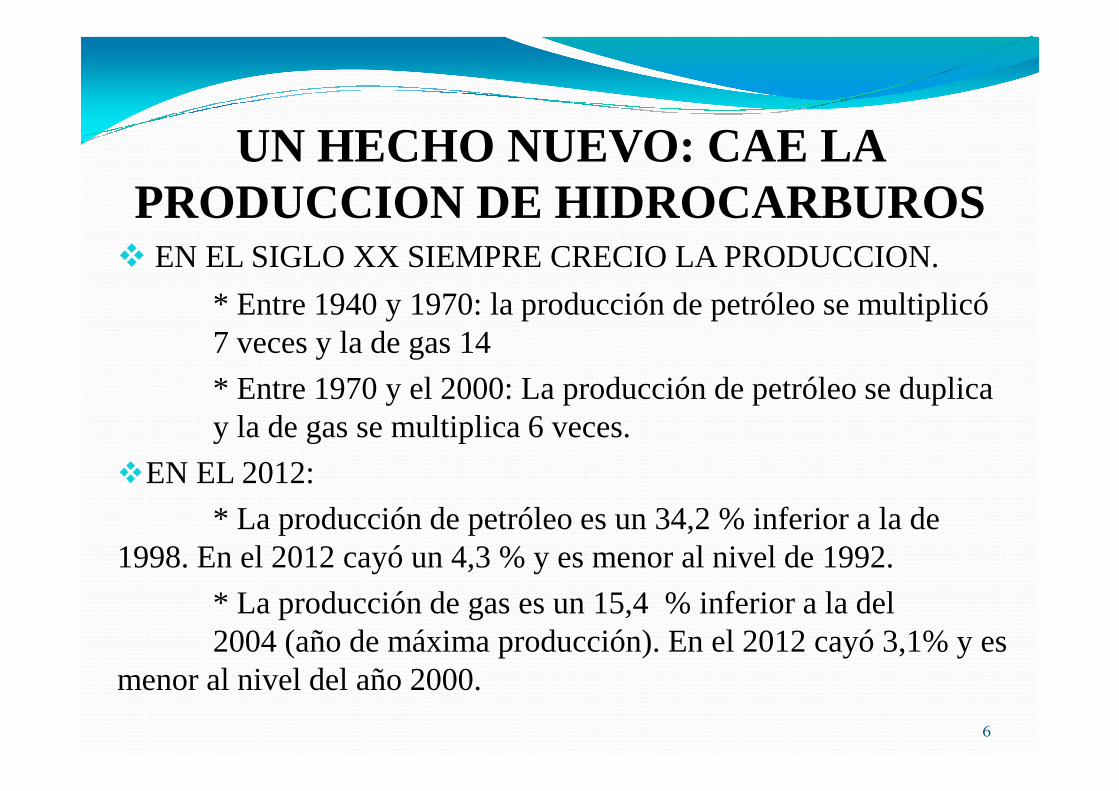

UN HECHO NUEVO: CAE LA PRODUCCION DE HIDROCARBUROS

� EN EL SIGLO XX SIEMPRE CRECIO LA PRODUCCION.

* Entre 1940 y 1970: la producción de petróleo se multiplicó 7 veces y la de gas 14

* Entre 1970 y el 2000: La producción de petróleo se duplica * Entre 1970 y el 2000: La producción de petróleo se duplica y la de gas se multiplica 6 veces.

�EN EL 2012:

* La producción de petróleo es un 34,2 % inferior a la de 1998. En el 2012 cayó un 4,3 % y es menor al nivel de 1992.

* La producción de gas es un 15,4 % inferior a la del 2004 (año de máxima producción). En el 2012 cayó 3,1% y es

menor al nivel del año 2000.

6

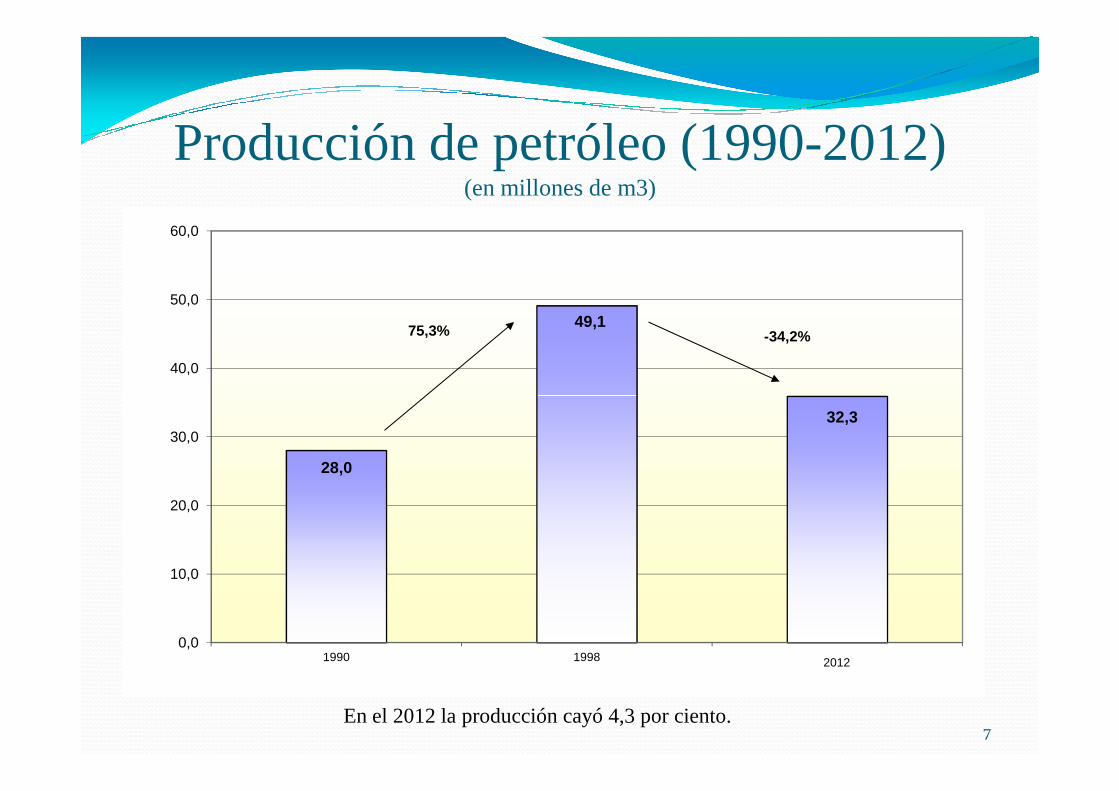

Producciónde petróleo(1990-2012)(en millones de m3)

49,1

40,0

50,0

60,0

75,3% -34,2%

7

28,0

32,3

0,0

10,0

20,0

30,0

1990 1998 20102012

En el 2012 la producción cayó 4,3 por ciento.

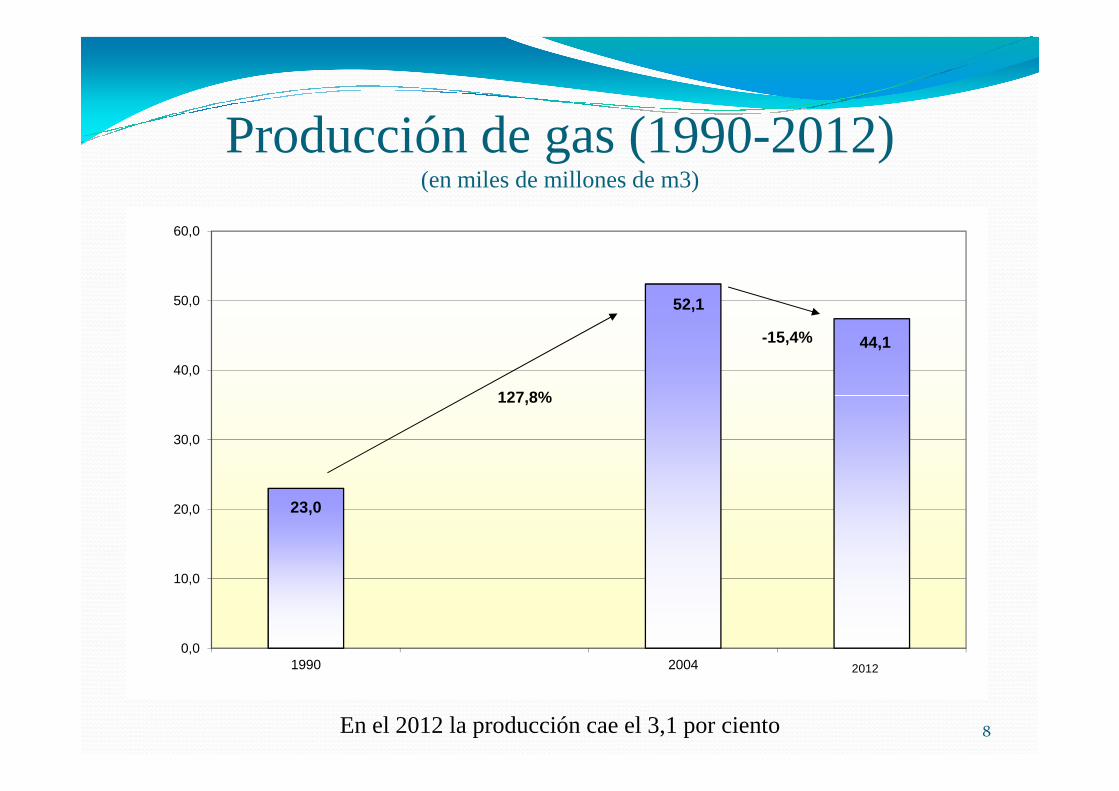

Producciónde gas (1990-2012)(en miles de millones de m3)

52,1

44,1

40,0

50,0

60,0

127,8%

-15,4%

8

23,0

0,0

10,0

20,0

30,0

1990 2004 2010

127,8%

2012

En el 2012 la producción cae el 3,1 por ciento

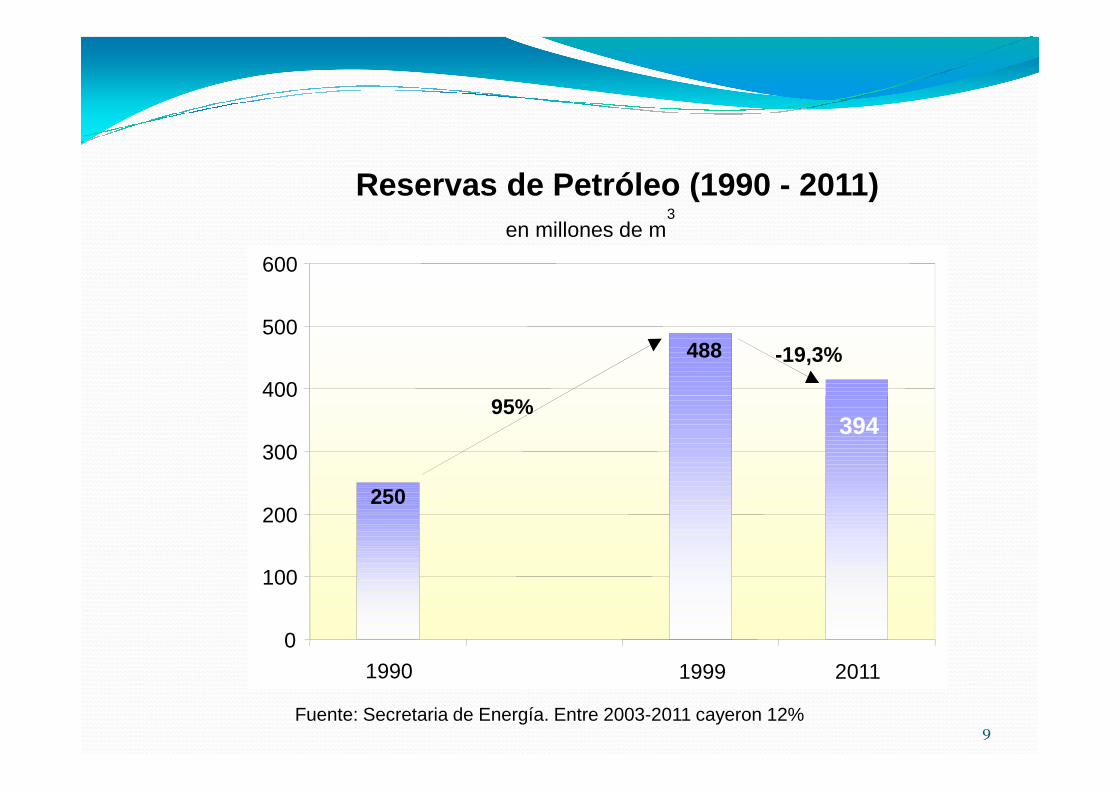

en millones de m3

Reservas de Petróleo (1990 - 2011)

488

400

500

600

95%

-19,3%

9Fuente: Secretaria de Energía. Entre 2003-2011 cayeron 12%

394

250

0

100

200

300

400

1990 1999 2011

95%

en miles de MM 3

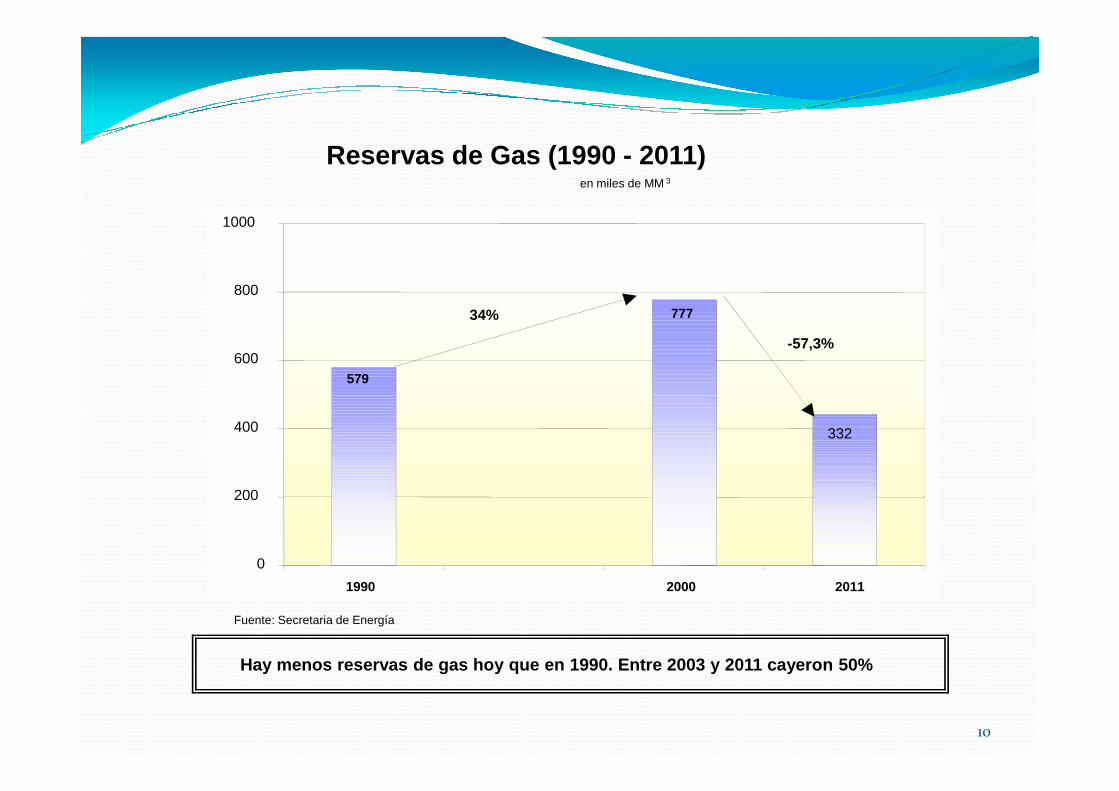

Reservas de Gas (1990 - 2011)

579

777

600

800

1000

34%

-57,3%

10

Fuente: Secretaria de Energía

Hay menos reservas de gas hoy que en 1990. Entre 20 03 y 2011 cayeron 50%

332

0

200

400

1990 2000 2011

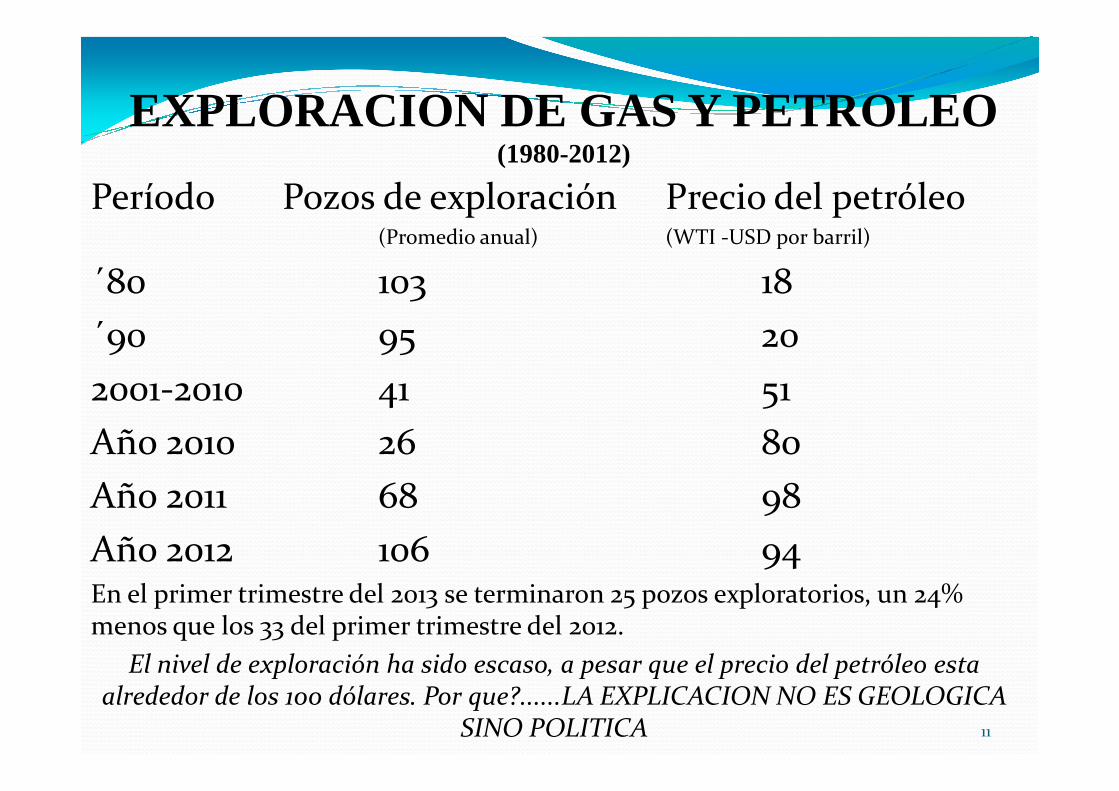

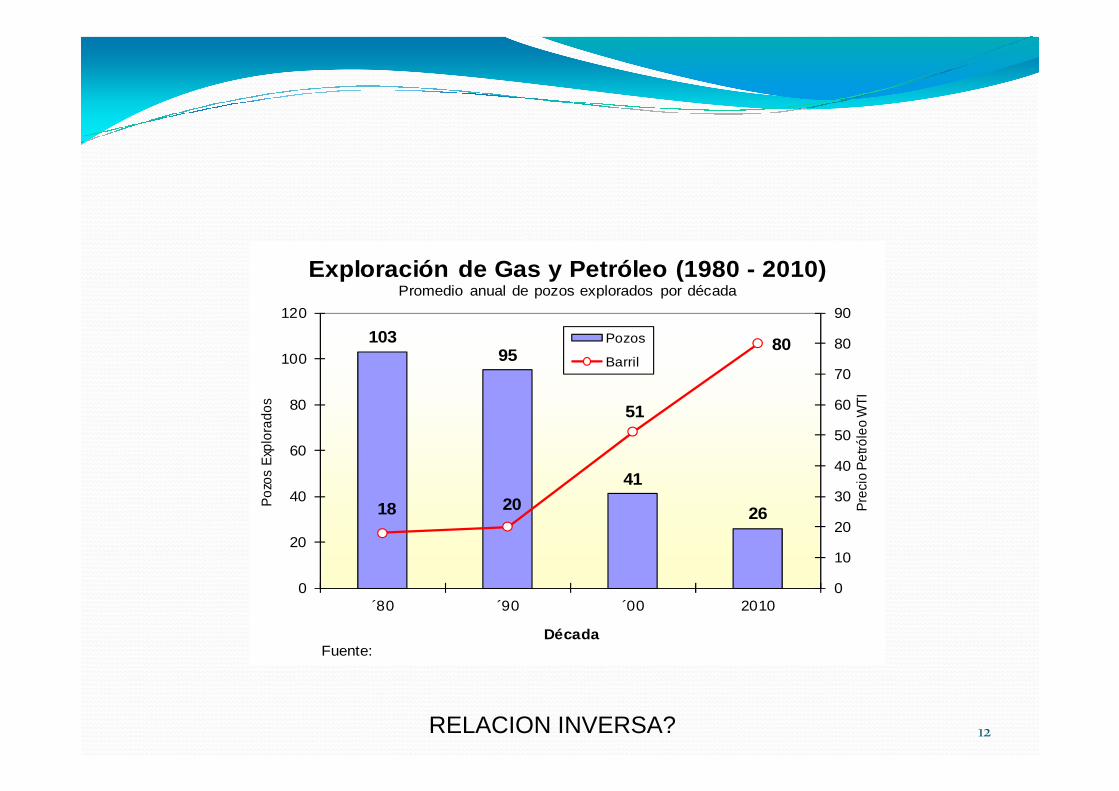

EXPLORACION DE GAS Y PETROLEO (1980-2012)

Período Pozos de exploración Precio del petróleo(Promedio anual) (WTI -USD por barril)

´80 103 18

´90 95 20

2001-2010 41 512001-2010 41 51

Año 2010 26 80

Año 2011 68 98

Año 2012 106 94En el primer trimestre del 2013 se terminaron 25 pozos exploratorios, un 24% menos que los 33 del primer trimestre del 2012.

El nivel de exploración ha sido escaso, a pesar que el precio del petróleo esta alrededor de los 100 dólares. Por que?......LA EXPLICACION NO ES GEOLOGICA

SINO POLITICA 11

10395

80

70

80

90

100

120

Pre

cio

Pet

róle

o W

TI

Pozos

Barril

Exploración de Gas y Petróleo (1980 - 2010)Promedio anual de pozos explorados por década

12

41

2618 20

51

0

10

20

30

40

50

60

0

20

40

60

80

´80 ´90 ´00 2010

Pre

cio

Pet

róle

o W

TI

Poz

os E

xplo

rado

s

DécadaFuente:

RELACION INVERSA?

INCORPORACION ANUAL DE NUEVAS RESERVAS

1992-2011

Años Petróleo Gas

(millones m3) (miles millones m3)

�1992/98 65 45�1992/98 65 45

�1999/02 48 39

�2003-11 32 13

Fuente: Daniel Montamat

13

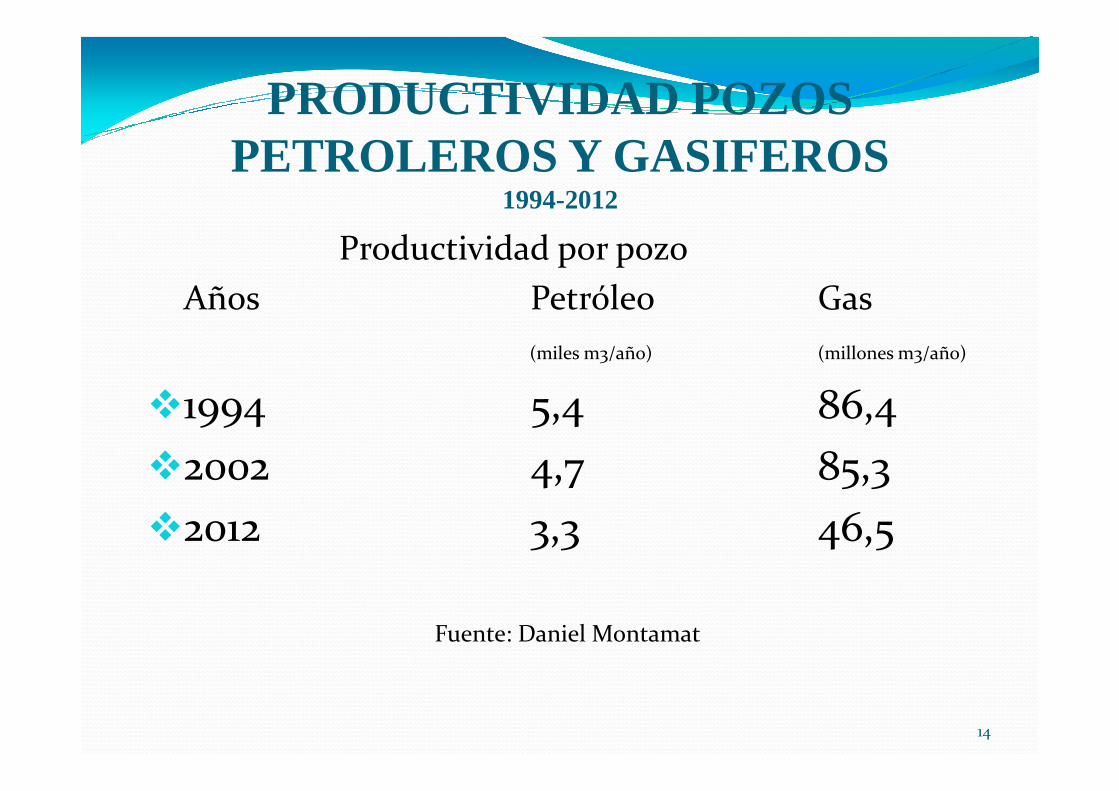

PRODUCTIVIDAD POZOS PETROLEROS Y GASIFEROS

1994-2012

Productividad por pozo

Años Petróleo Gas

(miles m3/año) (millones m3/año)

�1994 5,4 86,4�1994 5,4 86,4

�2002 4,7 85,3

�2012 3,3 46,5

Fuente: Daniel Montamat

14

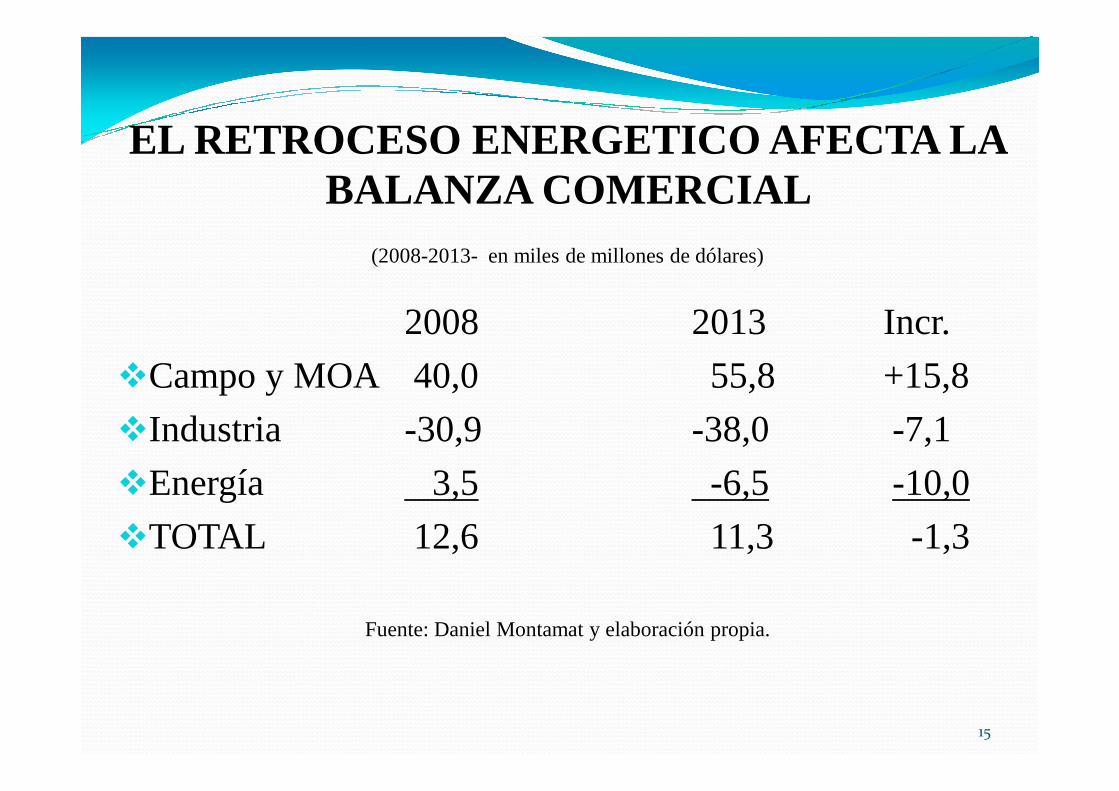

EL RETROCESO ENERGETICO AFECTA LA BALANZA COMERCIAL

(2008-2013- en miles de millones de dólares)

2008 2013 Incr.

�Campo y MOA 40,0 55,8 +15,8Campo y MOA 40,0 55,8 +15,8

�Industria -30,9 -38,0 -7,1

�Energía 3,5 -6,5 -10,0

�TOTAL 12,6 11,3 -1,3

Fuente: Daniel Montamat y elaboración propia.

15

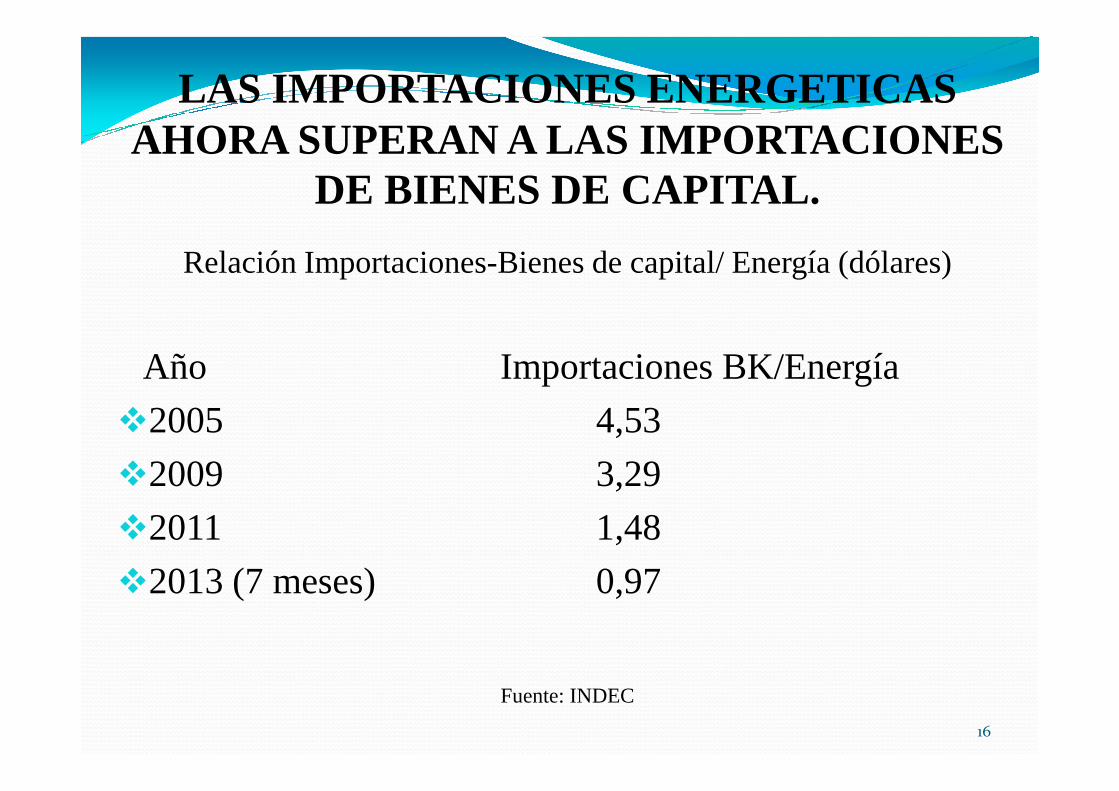

LAS IMPORTACIONES ENERGETICAS AHORA SUPERAN A LAS IMPORTACIONES

DE BIENES DE CAPITAL.

Relación Importaciones-Bienes de capital/ Energía (dólares)

Año Importaciones BK/Energía

�2005 4,53

�2009 3,29

�2011 1,48

�2013 (7 meses) 0,97

Fuente: INDEC

16

3

4

5

6

7

8

9

Expo Energía

Impo Energía

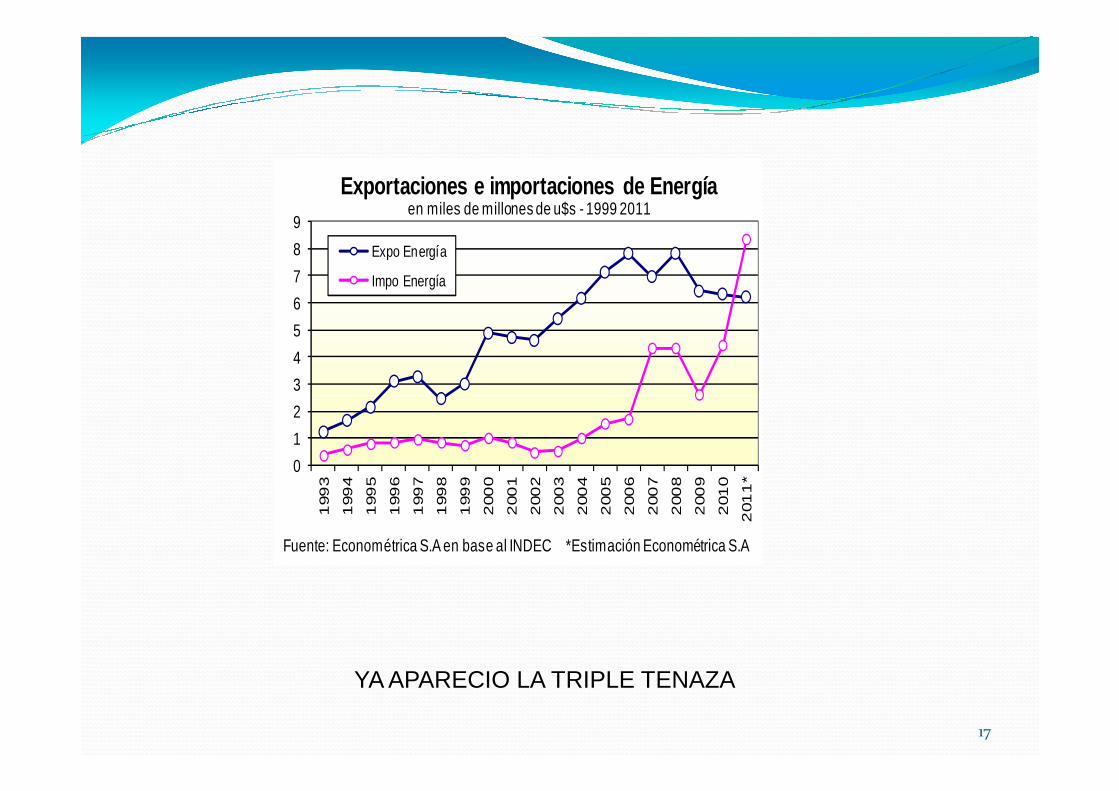

Exportaciones e importaciones de Energíaen miles de millones de u$s - 1999 2011

17

0

1

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1*

Fuente: Econométrica S.A en base al INDEC *Estimación Econométrica S.A

YA APARECIO LA TRIPLE TENAZA

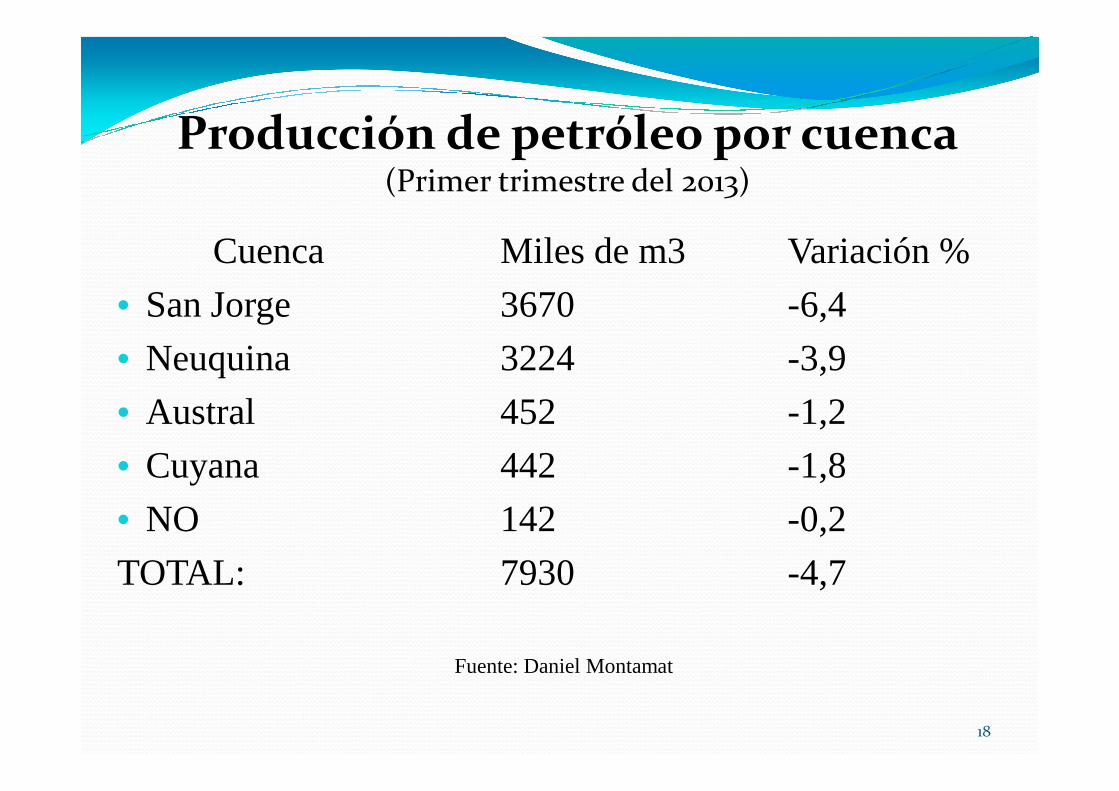

Producción de petróleo por cuenca(Primer trimestre del 2013)

Cuenca Miles de m3 Variación %

• San Jorge 3670 -6,4

• Neuquina 3224 -3,9

• Austral 452 -1,2• Austral 452 -1,2

• Cuyana 442 -1,8

• NO 142 -0,2

TOTAL: 7930 -4,7

Fuente: Daniel Montamat

18

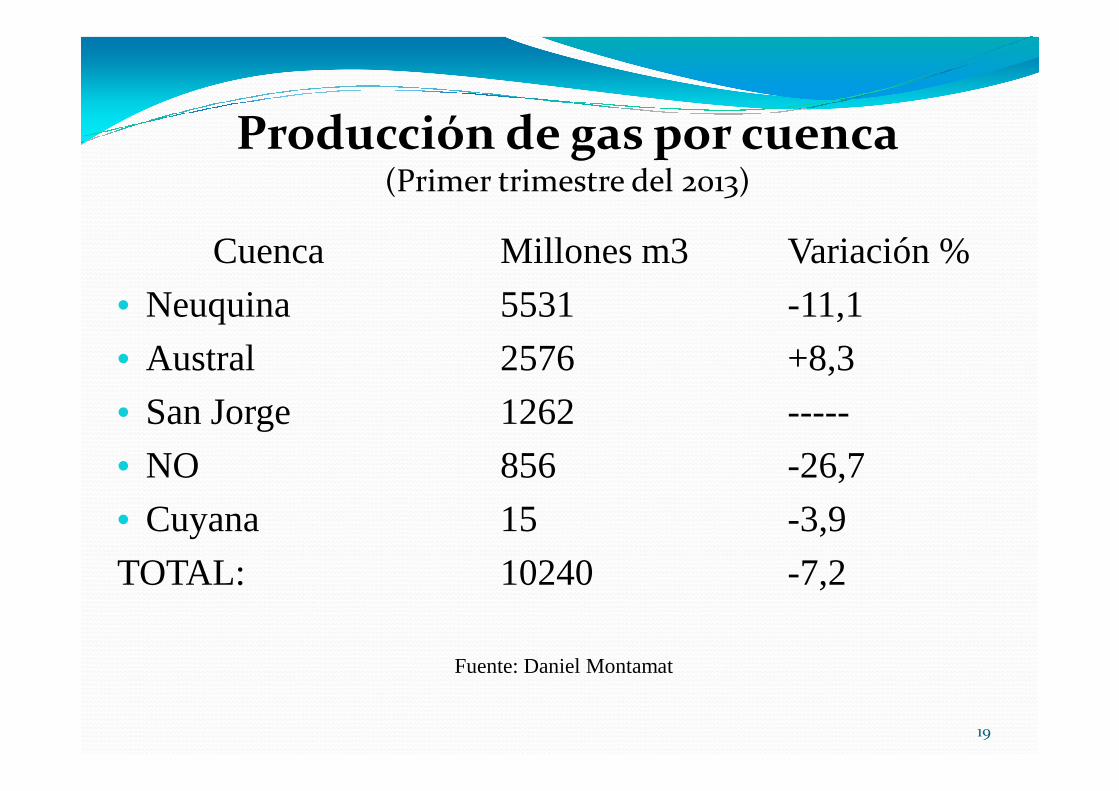

Producción de gas por cuenca(Primer trimestre del 2013)

Cuenca Millones m3 Variación %

• Neuquina 5531 -11,1

• Austral 2576 +8,3

• San Jorge 1262 -----• San Jorge 1262 -----

• NO 856 -26,7

• Cuyana 15 -3,9

TOTAL: 10240 -7,2

Fuente: Daniel Montamat

19

Caída de reservas y el futuro de las importaciones de hidrocarburos.

� Reponer con importaciones el agotamiento de las reservas de petróleo y gas costaría alrededor de 330.000 millones de dólares.de 330.000 millones de dólares.

� Esto equivale al doble del valor de la tierraarable o a 500 millones de vacunos.

20

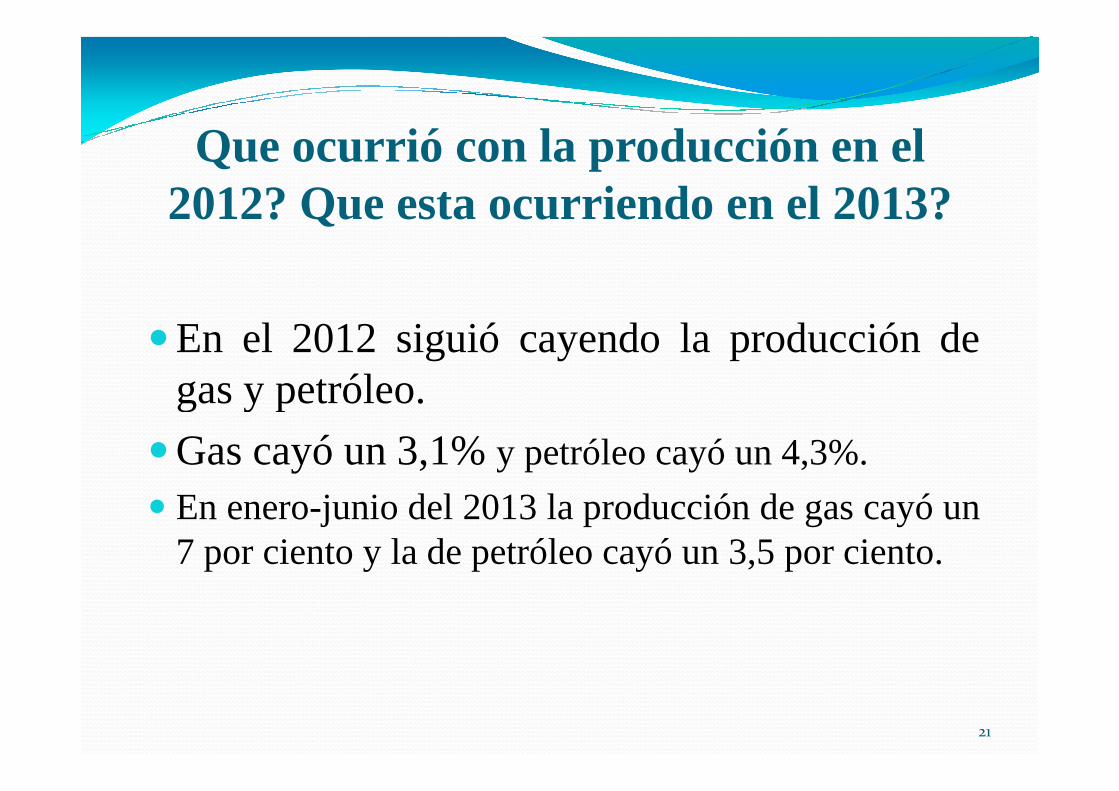

Que ocurrió con la producción en el 2012? Que esta ocurriendo en el 2013?

�En el 2012 siguió cayendo la producción degasy petróleo.gasy petróleo.

�Gas cayó un 3,1%y petróleo cayó un 4,3%.

� En enero-junio del 2013 la producción de gas cayó un7 por ciento y la de petróleo cayó un 3,5 por ciento.

21

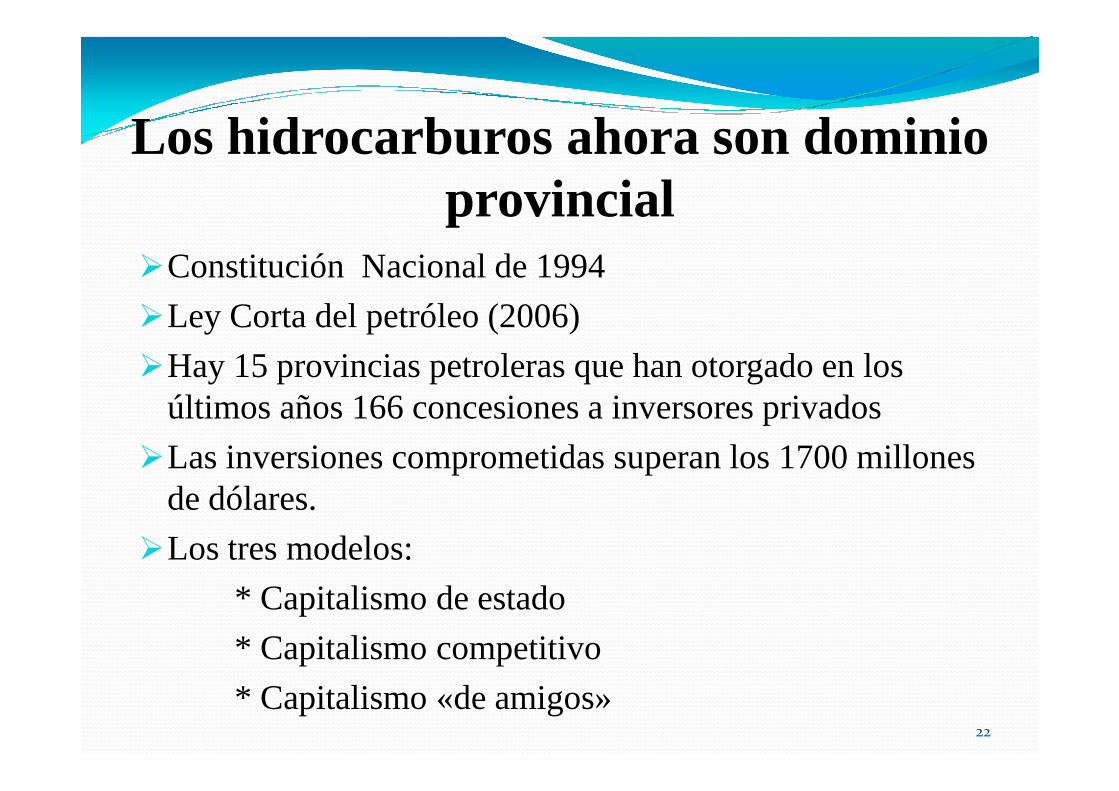

Los hidrocarburos ahora son dominio provincial

�Constitución Nacional de 1994

�Ley Corta del petróleo (2006)

�Hay 15 provincias petroleras que han otorgado en los últimos años 166 concesiones a inversores privadosúltimos años 166 concesiones a inversores privados

�Las inversiones comprometidas superan los 1700 millones de dólares.

�Los tres modelos:

* Capitalismo de estado

* Capitalismo competitivo

* Capitalismo «de amigos» 22

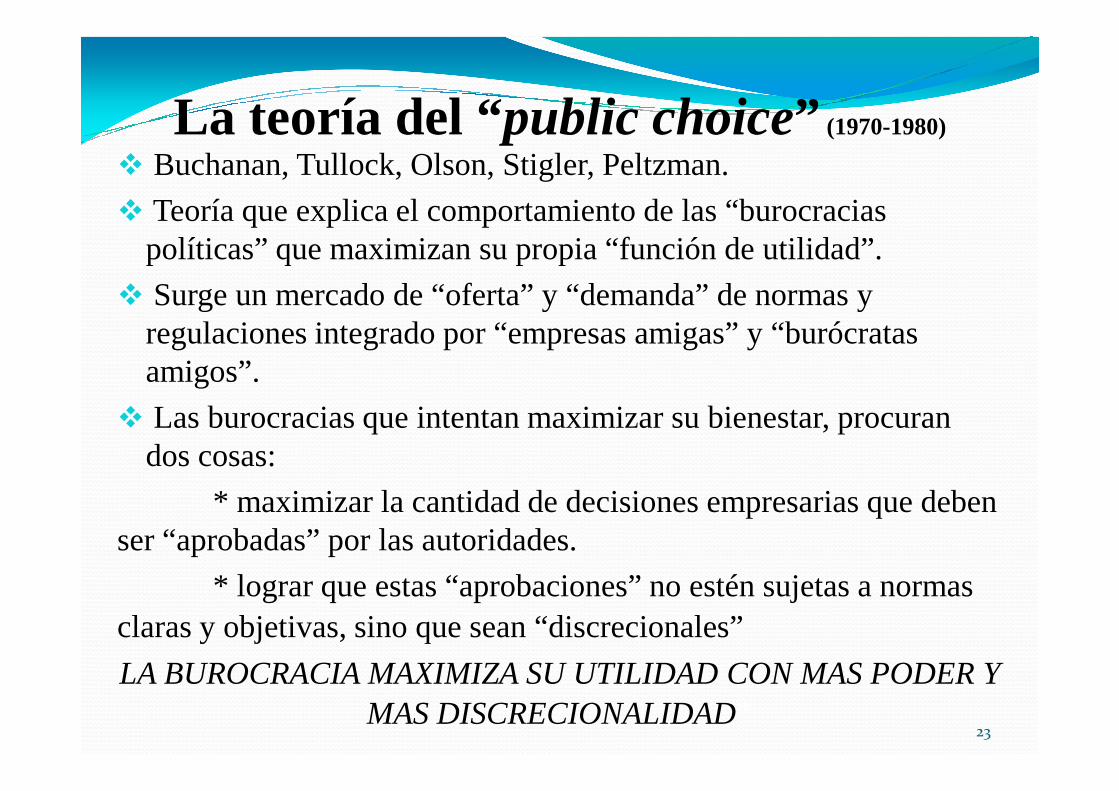

La teoría del “public choice” (1970-1980)

� Buchanan, Tullock, Olson, Stigler, Peltzman.

� Teoría que explica el comportamiento de las “burocracias políticas” que maximizan su propia “función de utilidad”.

� Surge un mercado de “oferta” y “demanda” de normas y regulaciones integrado por “empresas amigas” y “burócratas amigos”.

� Las burocracias que intentan maximizar su bienestar, procuran dos cosas:

* maximizar la cantidad de decisiones empresarias que deben ser “aprobadas” por las autoridades.

* lograr que estas “aprobaciones” no estén sujetas a normas claras y objetivas, sino que sean “discrecionales”

LA BUROCRACIA MAXIMIZA SU UTILIDAD CON MAS PODER Y MAS DISCRECIONALIDAD*

23

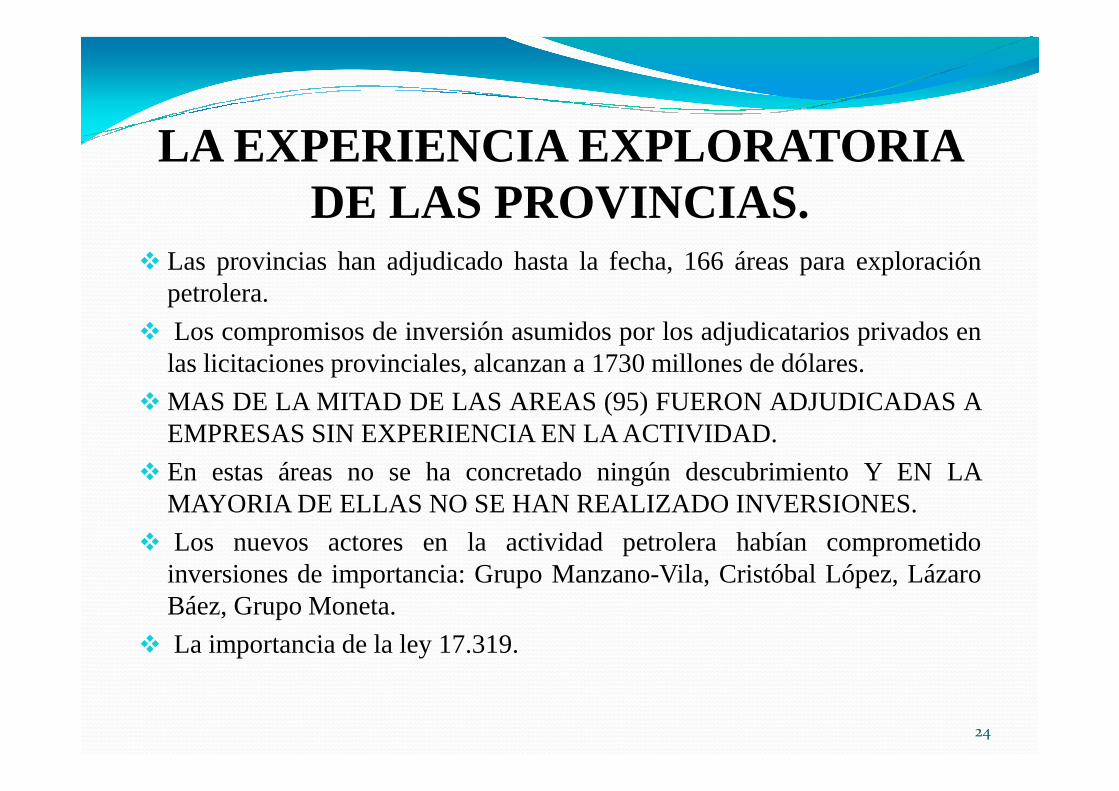

LA EXPERIENCIA EXPLORATORIA DE LAS PROVINCIAS.

� Las provincias han adjudicado hasta la fecha, 166 áreas paraexploraciónpetrolera.

� Los compromisos de inversión asumidos por los adjudicatarios privados enlas licitaciones provinciales, alcanzan a 1730 millones dedólares.

� MAS DE LA MITAD DE LAS AREAS (95) FUERONADJUDICADAS A� MAS DE LA MITAD DE LAS AREAS (95) FUERONADJUDICADAS AEMPRESAS SIN EXPERIENCIA EN LA ACTIVIDAD.

� En estas áreas no se ha concretado ningún descubrimiento Y ENLAMAYORIA DE ELLAS NO SE HAN REALIZADO INVERSIONES.

� Los nuevos actores en la actividad petrolera habían comprometidoinversiones de importancia: Grupo Manzano-Vila, Cristóbal López, LázaroBáez, Grupo Moneta.

� La importancia de la ley 17.319.

24

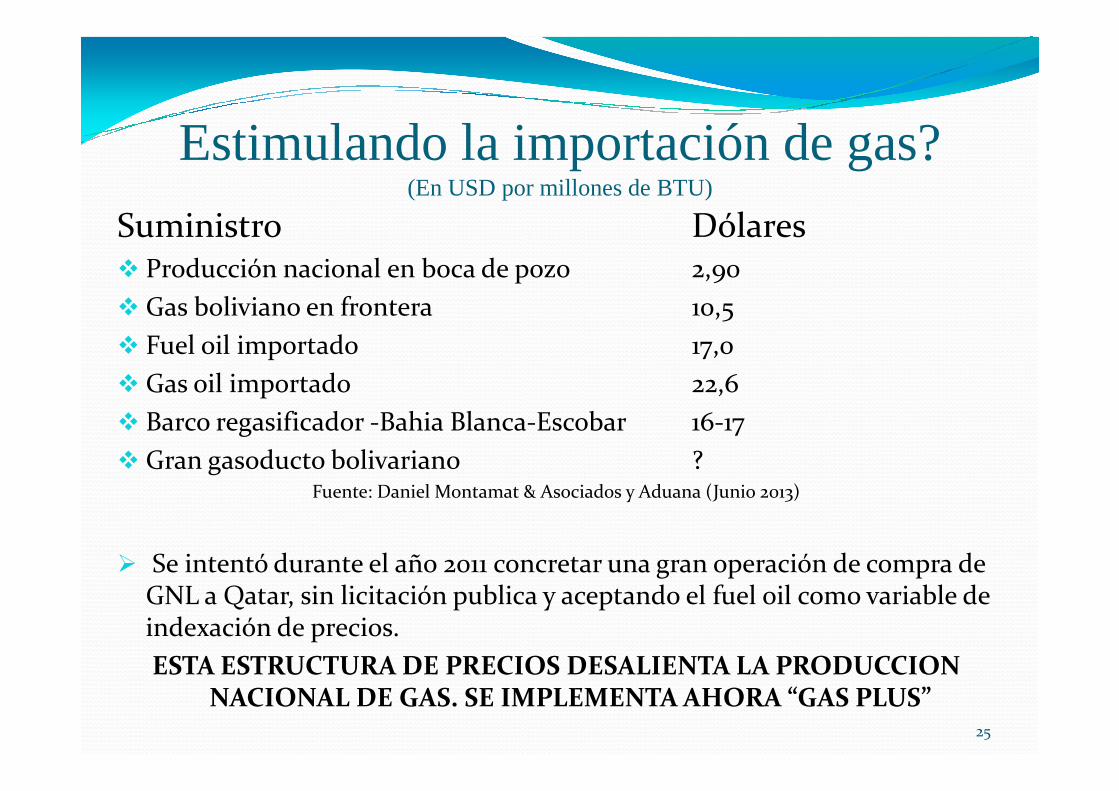

Estimulando la importaciónde gas?(En USD por millones de BTU)

Suministro Dólares� Producción nacional en boca de pozo 2,90

� Gas boliviano en frontera 10,5

� Fuel oil importado 17,0

� Gas oil importado 22,6� Gas oil importado 22,6

� Barco regasificador -Bahia Blanca-Escobar 16-17

� Gran gasoducto bolivariano ?Fuente: Daniel Montamat & Asociados y Aduana (Junio 2013)

� Se intentó durante el año 2011 concretar una gran operación de compra de GNL a Qatar, sin licitación publica y aceptando el fuel oil como variable de indexación de precios.

ESTA ESTRUCTURA DE PRECIOS DESALIENTA LA PRODUCCION NACIONAL DE GAS. SE IMPLEMENTA AHORA “GAS PLUS”

25

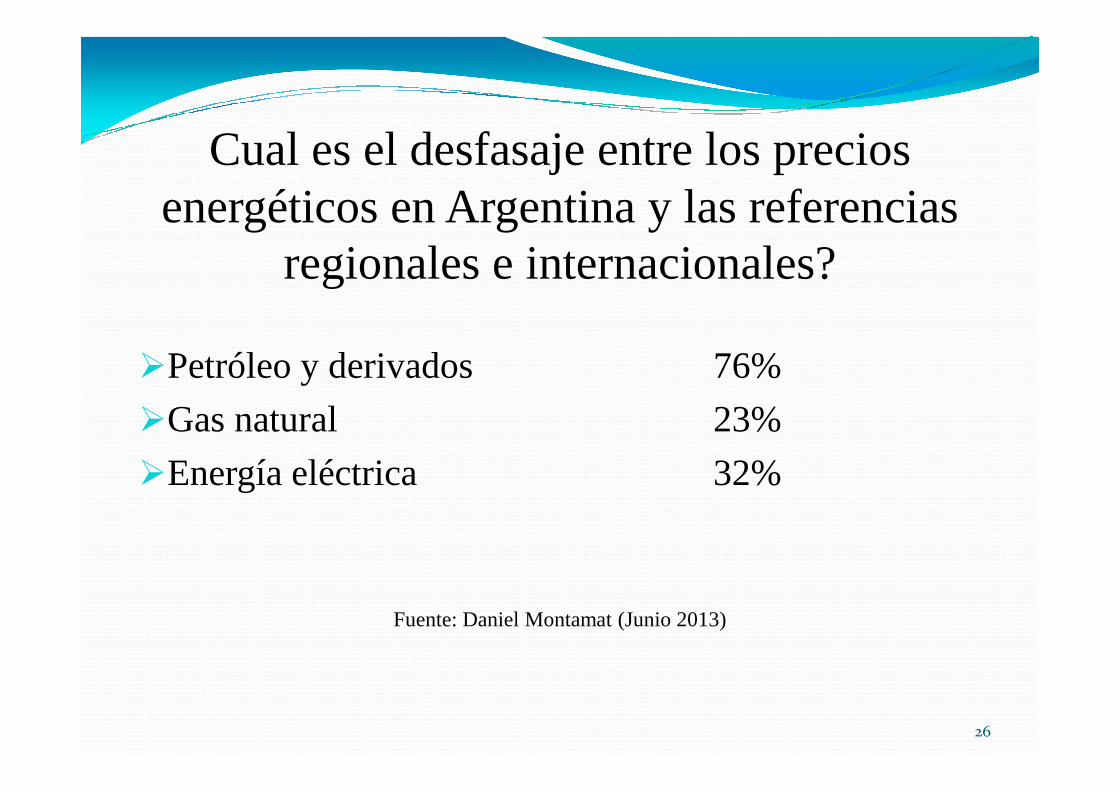

Cual es el desfasaje entre los precios energéticos en Argentina y las referencias

regionales e internacionales?

�Petróleo y derivados 76%

�Gas natural 23%

�Energía eléctrica 32%

Fuente: Daniel Montamat (Junio 2013)

26

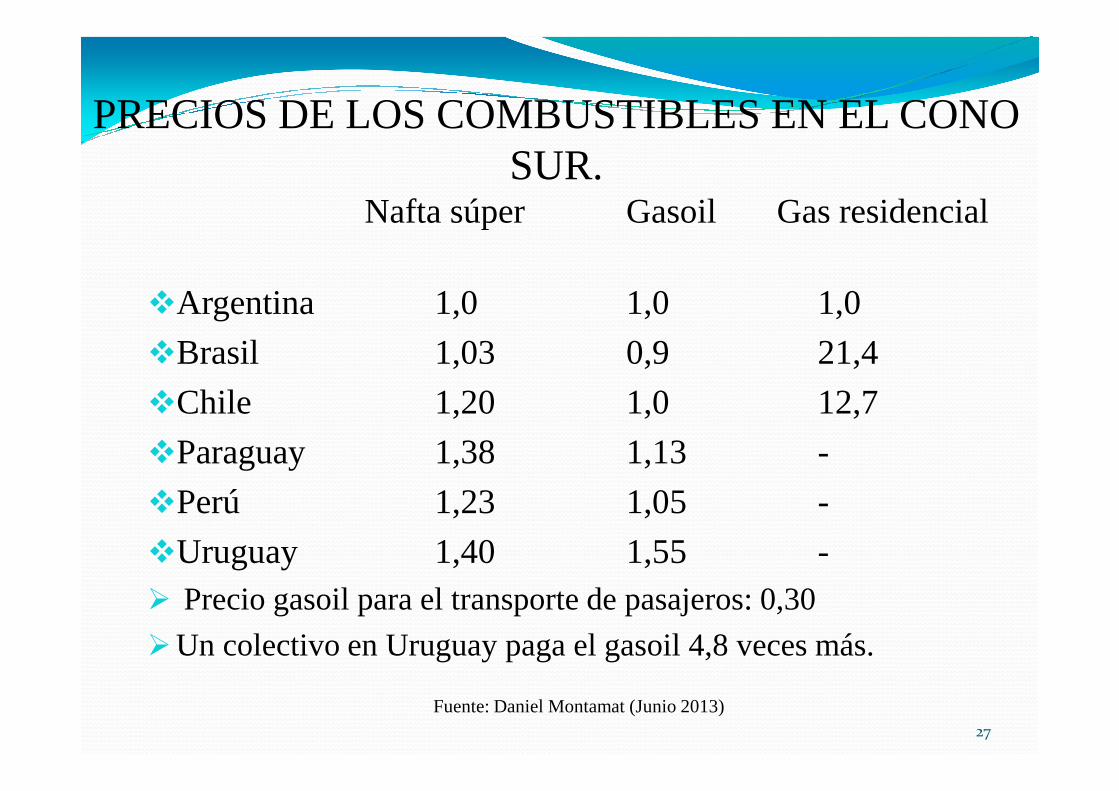

PRECIOS DE LOS COMBUSTIBLES EN EL CONO SUR.

Nafta súper Gasoil Gas residencial

�Argentina 1,0 1,0 1,0

�Brasil 1,03 0,9 21,4

�Chile 1,20 1,0 12,7�Chile 1,20 1,0 12,7

�Paraguay 1,38 1,13 -

�Perú 1,23 1,05 -

�Uruguay 1,40 1,55 -� Precio gasoil para el transporte de pasajeros: 0,30

�Un colectivo en Uruguay paga el gasoil 4,8 veces más.

Fuente: Daniel Montamat (Junio 2013)27

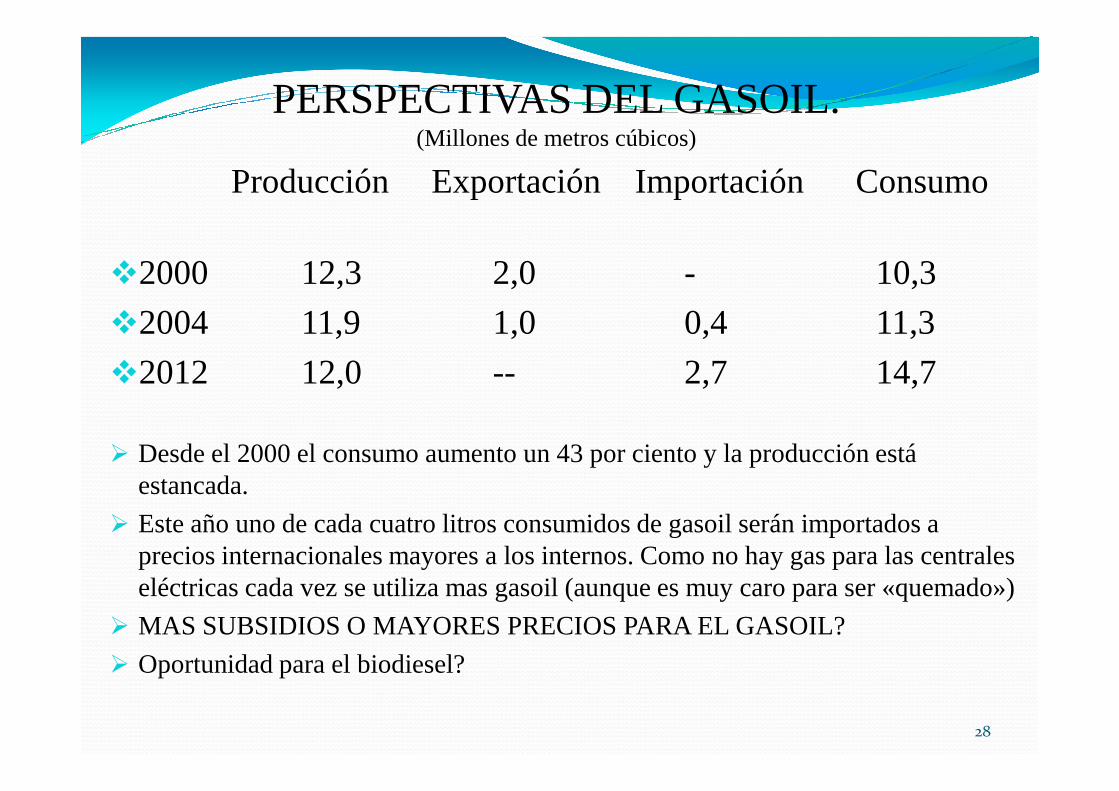

PERSPECTIVAS DEL GASOIL.(Millones de metros cúbicos)

Producción Exportación Importación Consumo

�2000 12,3 2,0 - 10,3

�2004 11,9 1,0 0,4 11,3

�2012 12,0 -- 2,7 14,7

� Desde el 2000 el consumo aumento un 43 por ciento y la producción está estancada.

� Este año uno de cada cuatro litros consumidos de gasoil serán importados a precios internacionales mayores a los internos. Como no hay gas para las centrales eléctricas cada vez se utiliza mas gasoil (aunque es muy caro para ser «quemado»)

� MAS SUBSIDIOS O MAYORES PRECIOS PARA EL GASOIL?

� Oportunidad para el biodiesel?

28

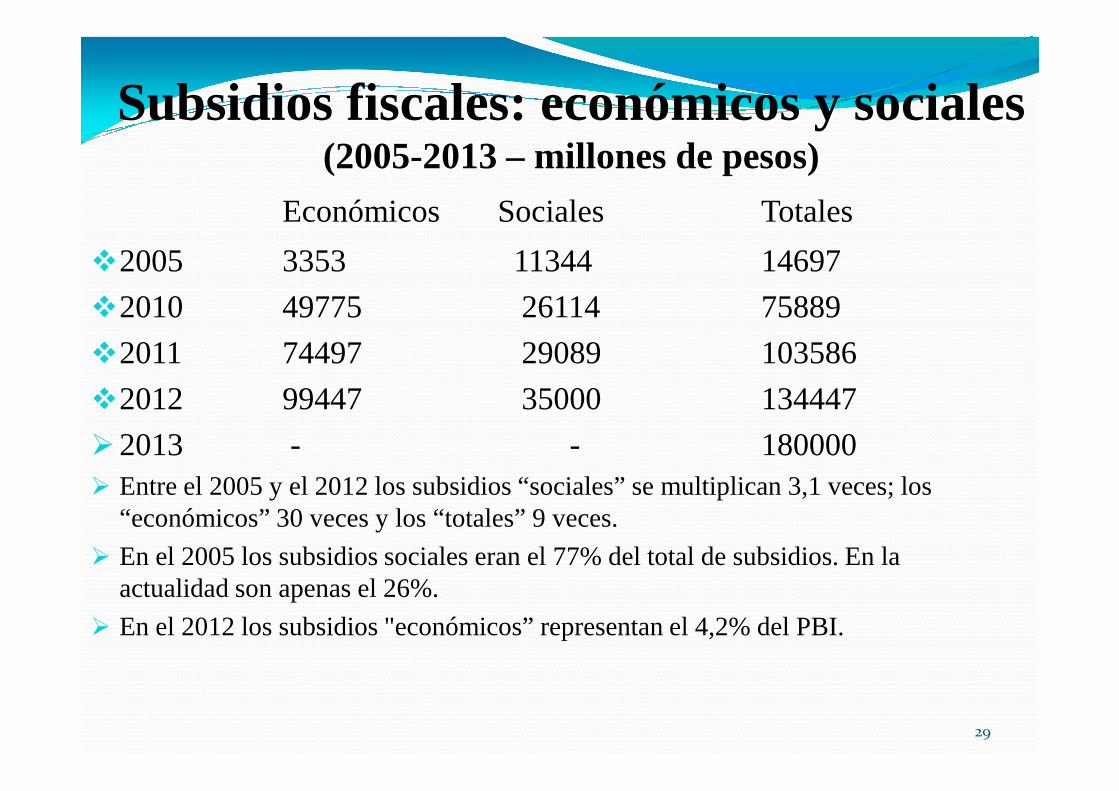

Subsidios fiscales: económicos y sociales (2005-2013 – millones de pesos)

Económicos Sociales Totales

�2005 3353 11344 14697

�2010 49775 26114 75889

�2011 74497 29089 103586

�2012 99447 35000 134447�2012 99447 35000 134447

�2013 - - 180000� Entre el 2005 y el 2012 los subsidios “sociales” se multiplican 3,1 veces; los

“económicos” 30 veces y los “totales” 9 veces.

� En el 2005 los subsidios sociales eran el 77% del total de subsidios. En la actualidad son apenas el 26%.

� En el 2012 los subsidios "económicos” representan el 4,2% del PBI.

29

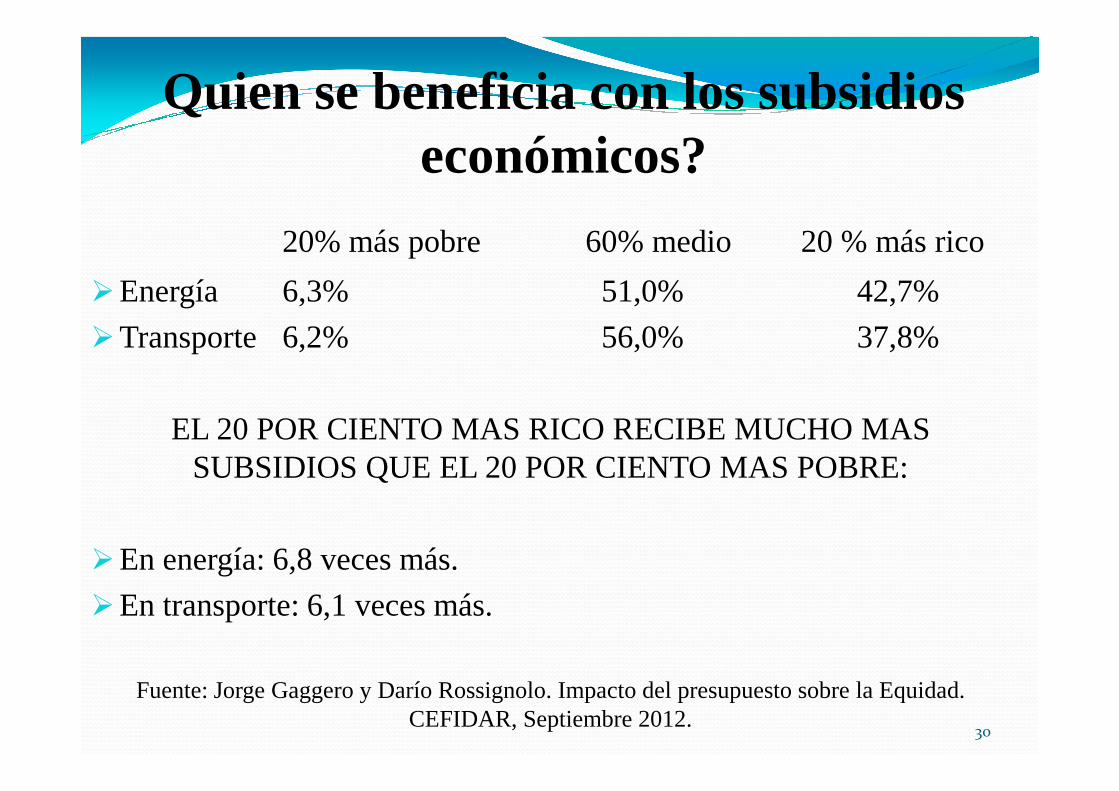

Quien se beneficia con los subsidios económicos?

20% más pobre 60% medio 20 % más rico

�Energía 6,3% 51,0% 42,7%

�Transporte 6,2% 56,0% 37,8%

EL 20 POR CIENTO MAS RICO RECIBE MUCHO MAS SUBSIDIOS QUE EL 20 POR CIENTO MAS POBRE:

�En energía: 6,8 veces más.

�En transporte: 6,1 veces más.

Fuente: Jorge Gaggero y Darío Rossignolo. Impacto del presupuesto sobre la Equidad. CEFIDAR, Septiembre 2012.

30

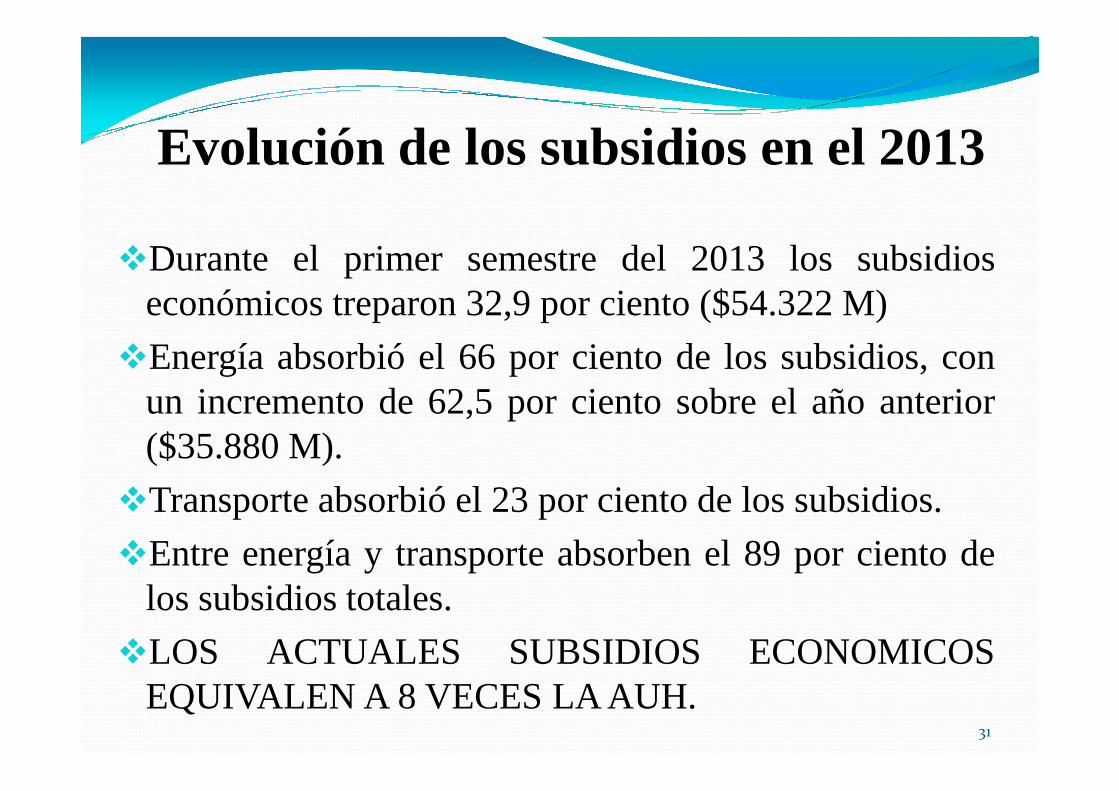

Evolución de los subsidios en el 2013

�Durante el primer semestre del 2013 los subsidioseconómicos treparon 32,9 por ciento ($54.322 M)

�Energía absorbió el 66 por ciento de los subsidios, conun incrementode 62,5 por ciento sobreel año anteriorun incrementode 62,5 por ciento sobreel año anterior($35.880 M).

�Transporte absorbió el 23 por ciento de los subsidios.

�Entre energía y transporte absorben el 89 por ciento delos subsidios totales.

�LOS ACTUALES SUBSIDIOS ECONOMICOSEQUIVALEN A 8 VECES LAAUH.

31

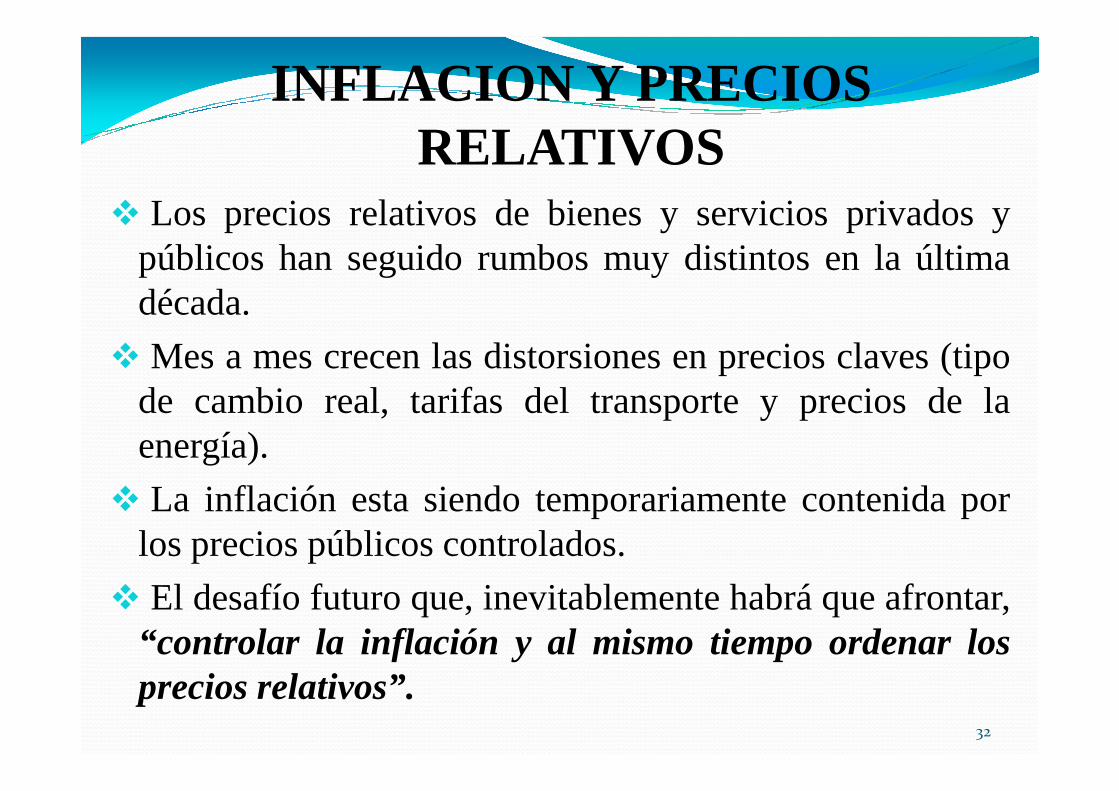

INFLACION Y PRECIOS RELATIVOS

� Los precios relativos de bienes y servicios privados ypúblicos han seguido rumbos muy distintos en la últimadécada.

� Mes a mes crecen las distorsiones en precios claves (tipode cambio real, tarifas del transportey precios de lade cambio real, tarifas del transportey precios de laenergía).

� La inflación esta siendo temporariamente contenida porlos precios públicos controlados.

� El desafío futuro que, inevitablemente habrá que afrontar,“controlar la inflación y al mismo tiempo ordenar losprecios relativos”.

32

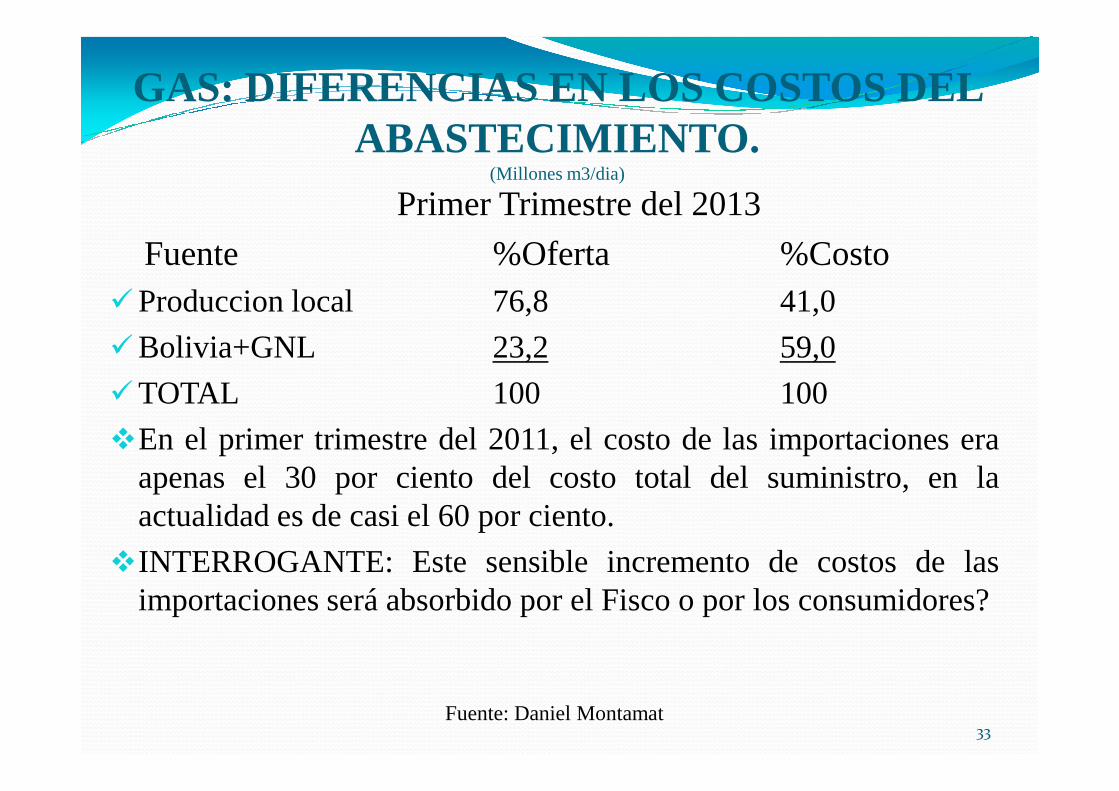

GAS: DIFERENCIAS EN LOS COSTOS DEL ABASTECIMIENTO.

(Millones m3/dia)

Primer Trimestre del 2013

Fuente %Oferta %Costo�Produccion local 76,8 41,0

�Bolivia+GNL 23,2 59,0

�TOTAL 100 100�TOTAL 100 100

�En el primer trimestre del 2011, el costo de las importaciones eraapenas el 30 por ciento del costo total del suministro, en laactualidad es de casi el 60 por ciento.

�INTERROGANTE: Este sensible incremento de costos de lasimportaciones será absorbido por el Fisco o por los consumidores?

Fuente: Daniel Montamat33

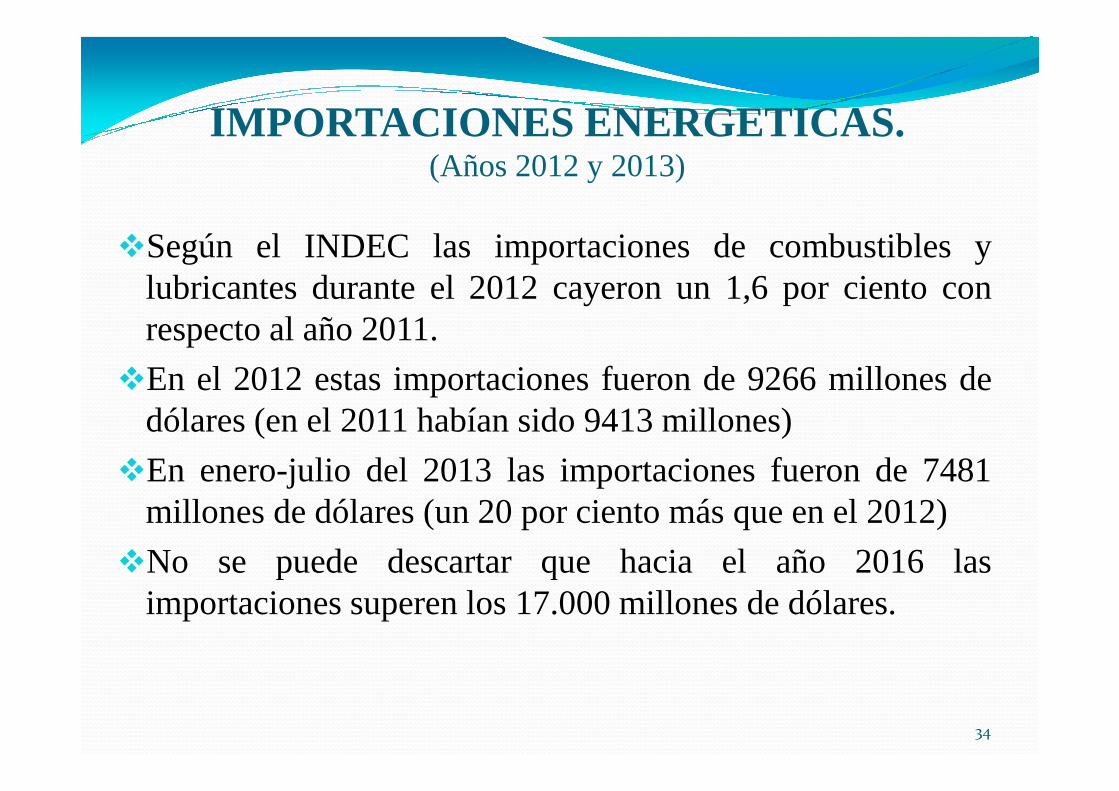

IMPORTACIONES ENERGETICAS.(Años 2012 y 2013)

�Según el INDEC las importaciones de combustibles ylubricantes durante el 2012 cayeron un 1,6 por ciento conrespecto al año 2011.

�En el 2012estasimportacionesfueronde 9266millonesde�En el 2012estasimportacionesfueronde 9266millonesdedólares (en el 2011 habían sido 9413 millones)

�En enero-julio del 2013 las importaciones fueron de 7481millones de dólares (un 20 por ciento más que en el 2012)

�No se puede descartar que hacia el año 2016 lasimportaciones superen los 17.000 millones de dólares.

34

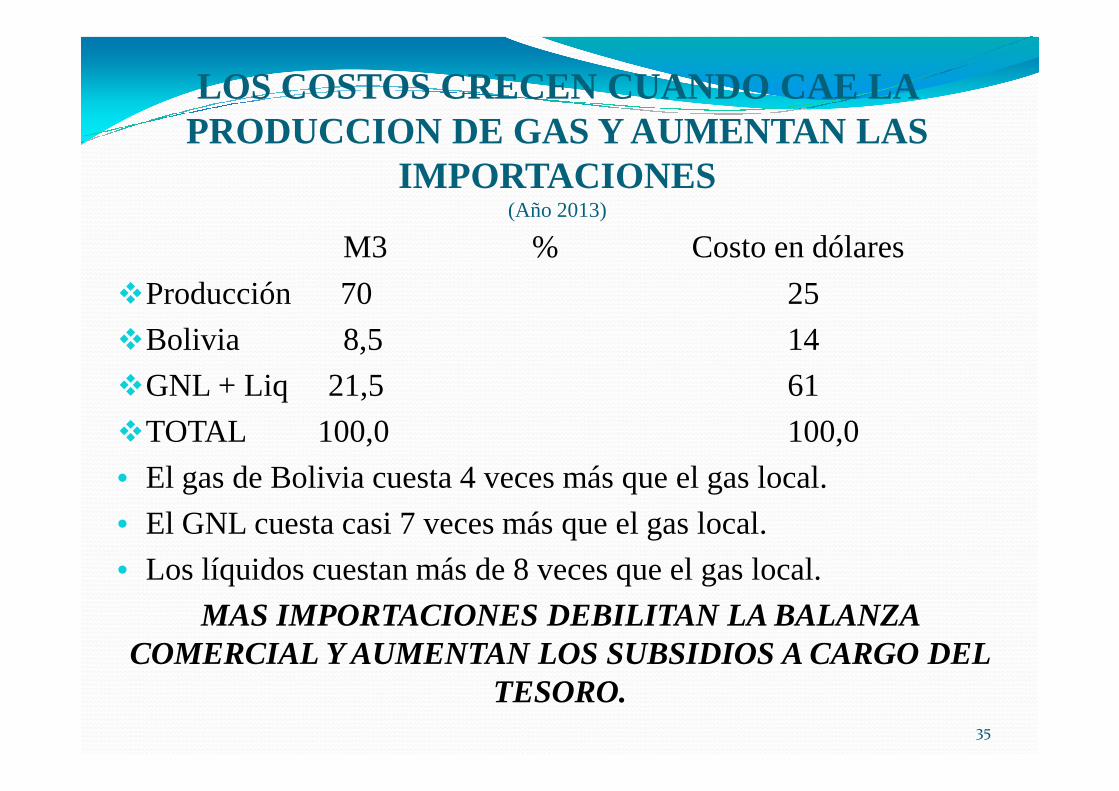

LOS COSTOS CRECEN CUANDO CAE LA PRODUCCION DE GAS Y AUMENTAN LAS

IMPORTACIONES(Año 2013)

M3 % Costo en dólares

�Producción 70 25

�Bolivia 8,5 14

�GNL + Liq 21,5 61�GNL + Liq 21,5 61

�TOTAL 100,0 100,0

• El gas de Bolivia cuesta 4 veces más que el gas local.

• El GNL cuesta casi 7 veces más que el gas local.

• Los líquidos cuestan más de 8 veces que el gas local.

MAS IMPORTACIONES DEBILITAN LA BALANZA COMERCIAL Y AUMENTAN LOS SUBSIDIOS A CARGO DEL

TESORO.35

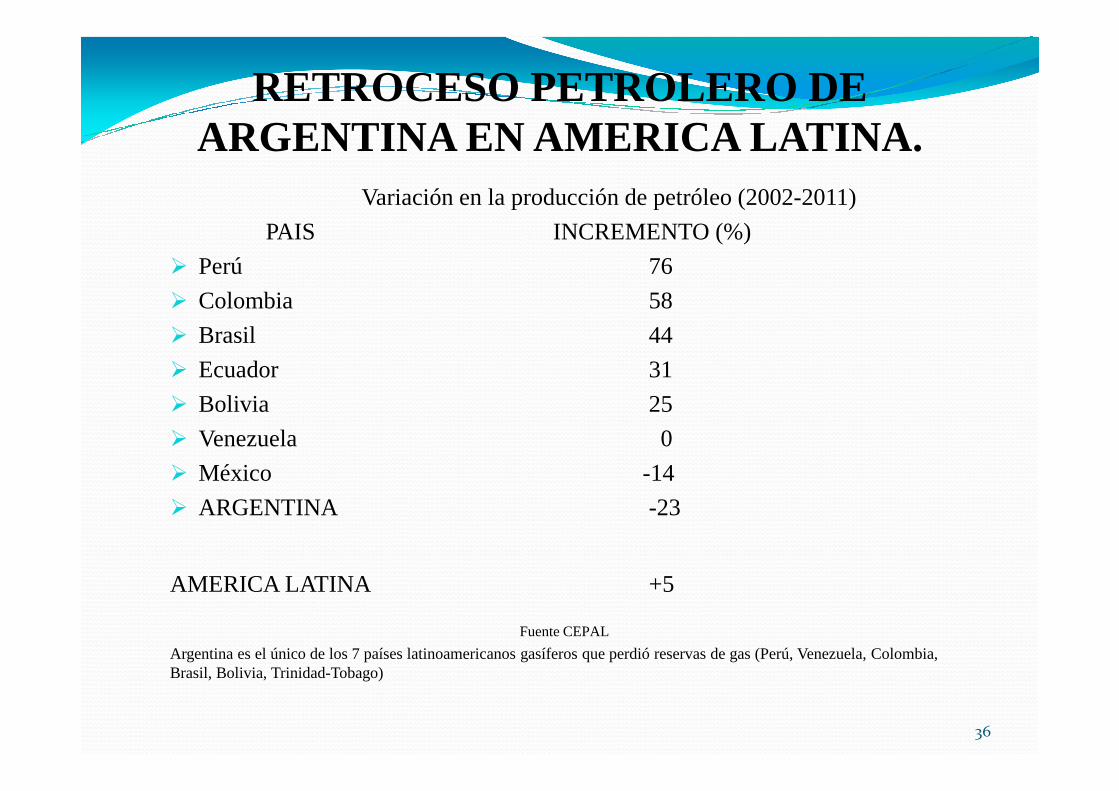

RETROCESO PETROLERO DE ARGENTINA EN AMERICA LATINA.

Variación en la producción de petróleo (2002-2011)

PAIS INCREMENTO (%)

� Perú 76

� Colombia 58

� Brasil 44

� Ecuador 31

� Bolivia 25� Bolivia 25

� Venezuela 0

� México -14

� ARGENTINA -23

AMERICA LATINA +5

Fuente CEPAL

Argentina es el único de los 7 países latinoamericanos gasíferos que perdió reservas de gas (Perú, Venezuela, Colombia, Brasil, Bolivia, Trinidad-Tobago)

36

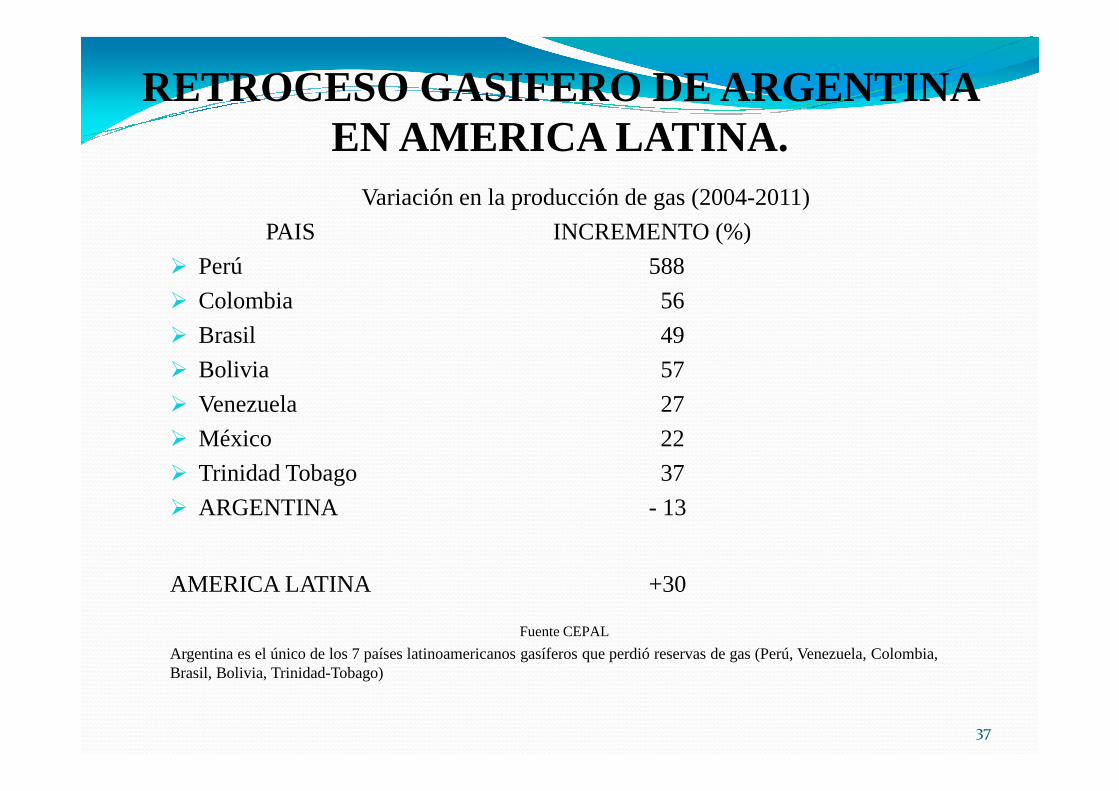

RETROCESO GASIFERO DE ARGENTINA EN AMERICA LATINA.

Variación en la producción de gas (2004-2011)

PAIS INCREMENTO (%)

� Perú 588

� Colombia 56

� Brasil 49

� Bolivia 57

� Venezuela 27� Venezuela 27

� México 22

� Trinidad Tobago 37

� ARGENTINA - 13

AMERICA LATINA +30

Fuente CEPAL

Argentina es el único de los 7 países latinoamericanos gasíferos que perdió reservas de gas (Perú, Venezuela, Colombia, Brasil, Bolivia, Trinidad-Tobago)

37

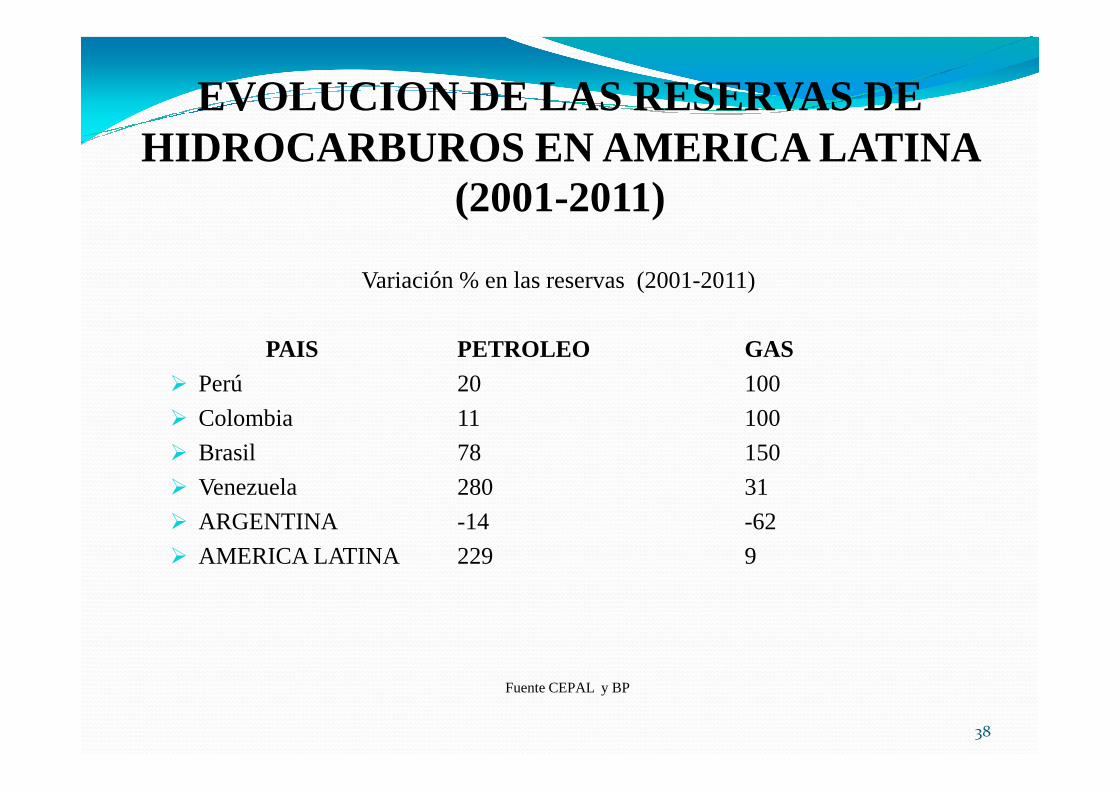

EVOLUCION DE LAS RESERVAS DE HIDROCARBUROS EN AMERICA LATINA

(2001-2011)

Variación % en las reservas (2001-2011)

PAIS PETROLEO GAS� Perú 20 100� Perú 20 100

� Colombia 11 100

� Brasil 78 150

� Venezuela 280 31

� ARGENTINA -14 -62

� AMERICA LATINA 229 9

Fuente CEPAL y BP

38

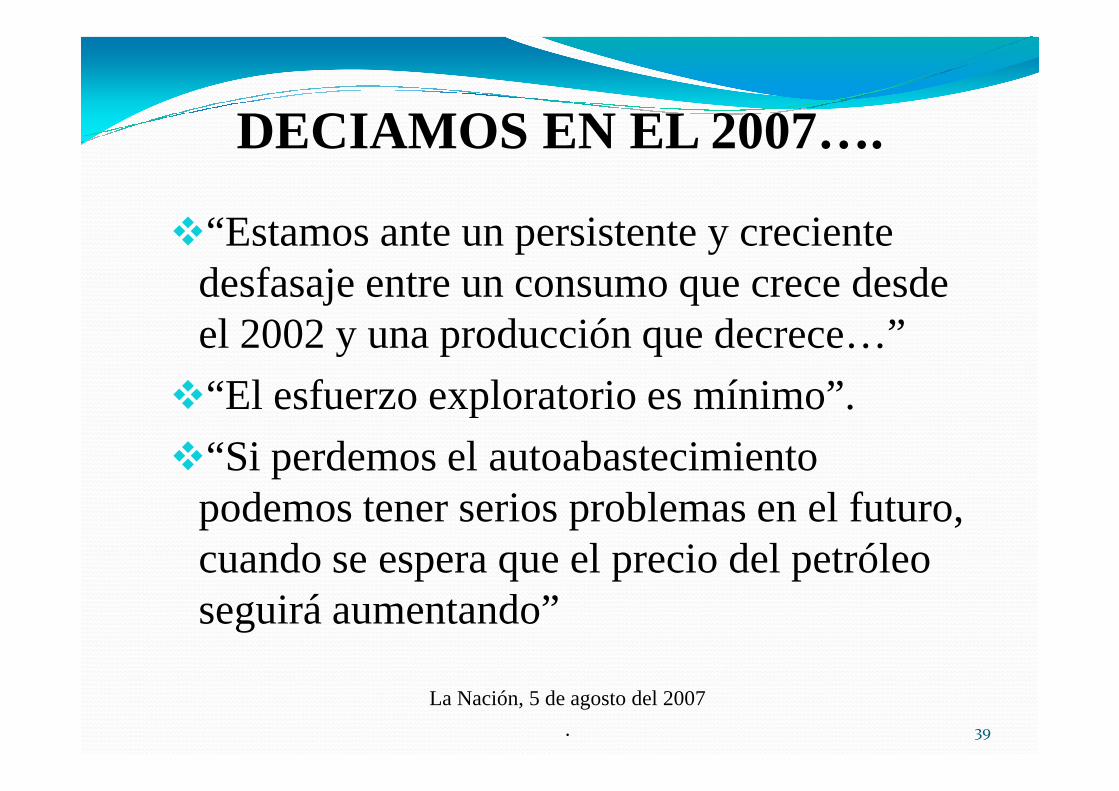

DECIAMOS EN EL 2007….

�“Estamos ante un persistente y creciente desfasaje entre un consumo que crece desde el 2002 y una producción que decrece…”

�“El esfuerzo exploratorio es mínimo”.�“El esfuerzo exploratorio es mínimo”.

�“Si perdemos el autoabastecimiento podemos tener serios problemas en el futuro, cuando se espera que el precio del petróleo seguirá aumentando”

La Nación, 5 de agosto del 2007

. 39

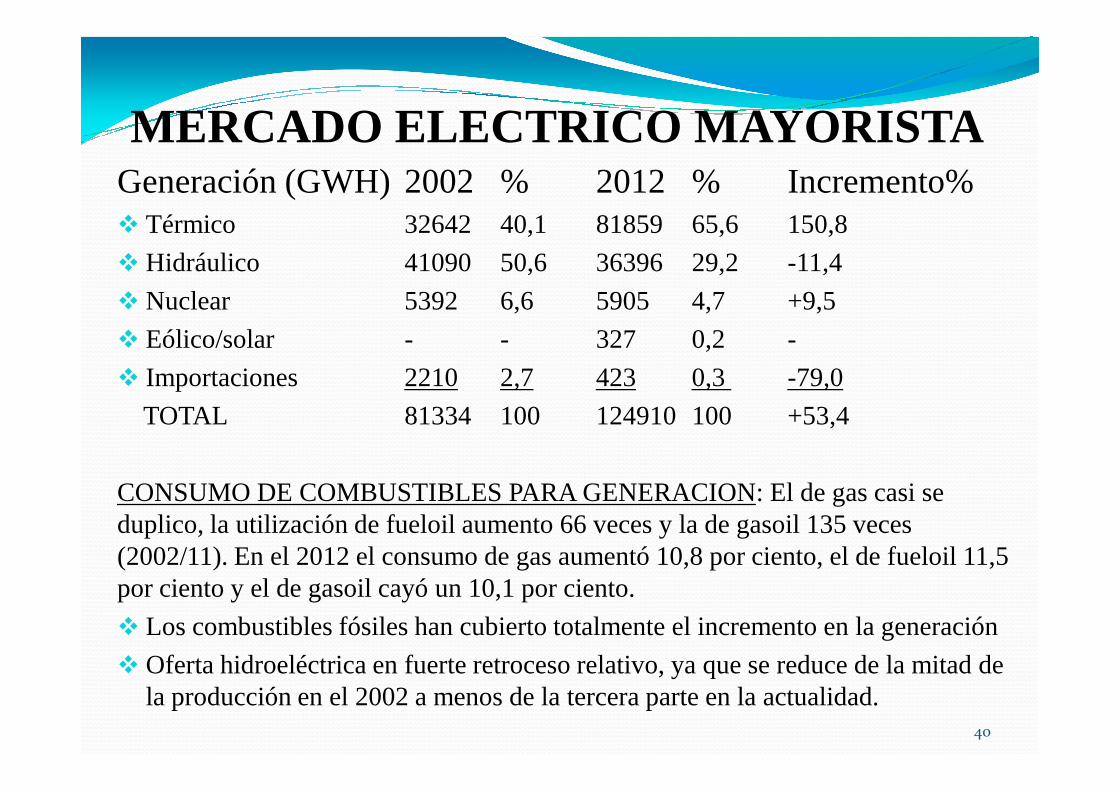

MERCADO ELECTRICO MAYORISTAGeneración (GWH) 2002 % 2012 % Incremento%� Térmico 32642 40,1 81859 65,6 150,8

� Hidráulico 41090 50,6 36396 29,2 -11,4

� Nuclear 5392 6,6 5905 4,7 +9,5

� Eólico/solar - - 327 0,2 -

� Importaciones 2210 2,7 423 0,3 -79,0

TOTAL 81334 100 124910 100 +53,4

CONSUMO DE COMBUSTIBLES PARA GENERACION: El de gas casi se duplico, la utilización de fueloil aumento 66 veces y la de gasoil 135 veces (2002/11). En el 2012 el consumo de gas aumentó 10,8 por ciento, el de fueloil 11,5 por ciento y el de gasoil cayó un 10,1 por ciento.

� Los combustibles fósiles han cubierto totalmente el incremento en la generación

� Oferta hidroeléctrica en fuerte retroceso relativo, ya que se reduce de la mitad de la producción en el 2002 a menos de la tercera parte en la actualidad.

40

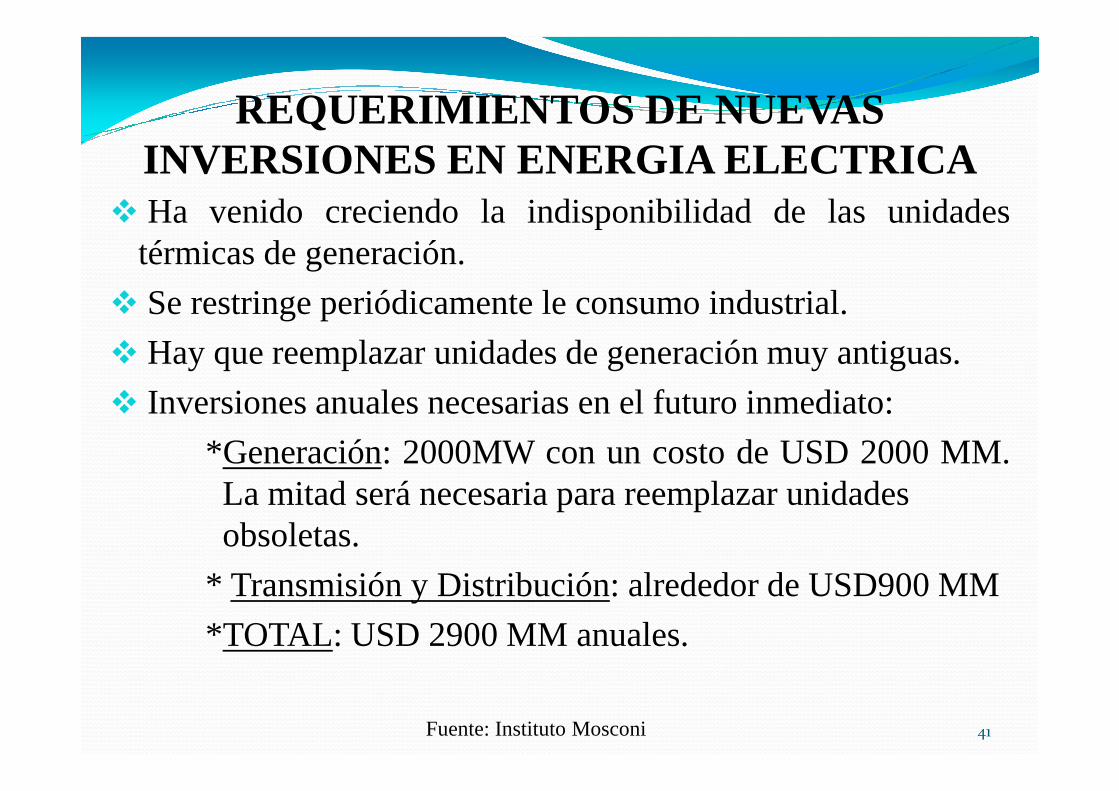

REQUERIMIENTOS DE NUEVAS INVERSIONES EN ENERGIA ELECTRICA

� Ha venido creciendo la indisponibilidad de las unidadestérmicas de generación.

� Se restringe periódicamente le consumo industrial.

� Hay que reemplazar unidades de generación muy antiguas.

� Inversionesanualesnecesariasenel futuro inmediato:� Inversionesanualesnecesariasenel futuro inmediato:

*Generación: 2000MWcon un costo de USD2000 MM.La mitad será necesaria para reemplazar unidadesobsoletas.

* Transmisión y Distribución: alrededor de USD900 MM

*TOTAL : USD2900 MManuales.

Fuente: Instituto Mosconi 41

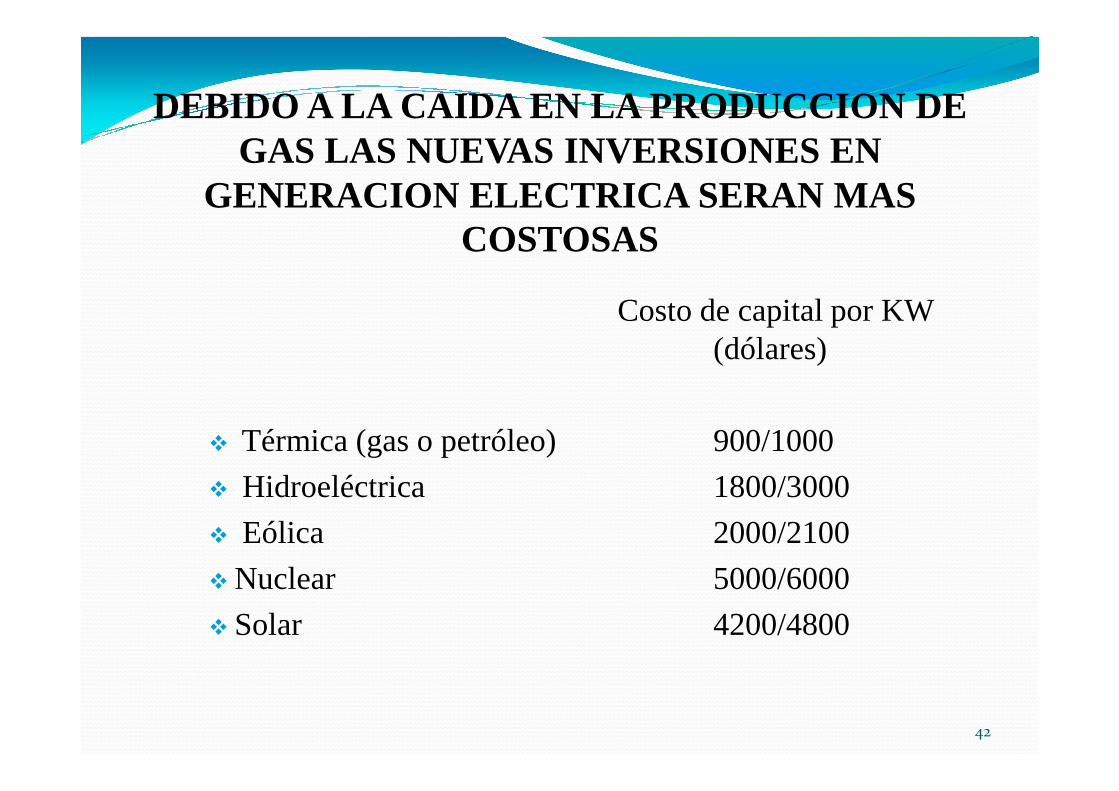

DEBIDO A LA CAIDA EN LA PRODUCCION DE GAS LAS NUEVAS INVERSIONES EN

GENERACION ELECTRICA SERAN MAS COSTOSAS

Costo de capital por KW (dólares)

� Térmica (gas o petróleo) 900/1000

� Hidroeléctrica 1800/3000

� Eólica 2000/2100

� Nuclear 5000/6000

� Solar 4200/4800

42

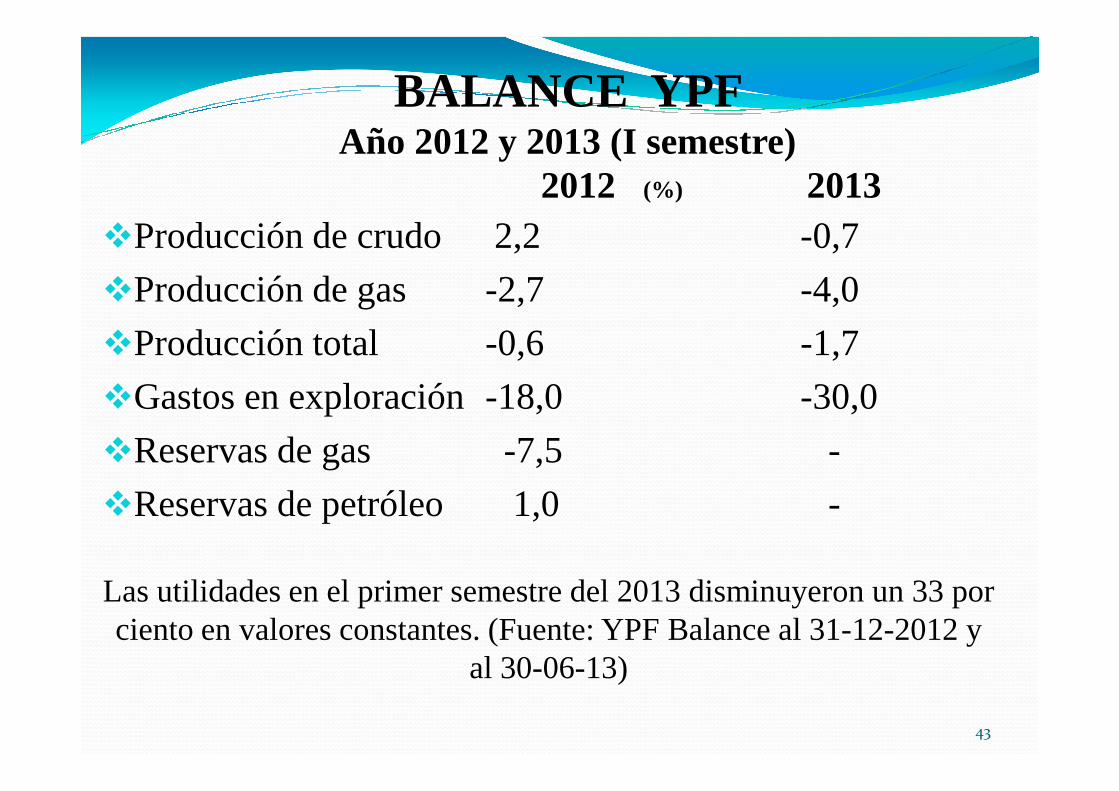

BALANCE YPF Año 2012 y 2013 (I semestre)

2012 (%) 2013�Producción de crudo 2,2 -0,7

�Producción de gas -2,7 -4,0

�Producción total -0,6 -1,7

�Gastos en exploración-18,0 -30,0�Gastos en exploración-18,0 -30,0

�Reservas de gas -7,5 -

�Reservas de petróleo 1,0 -

Las utilidades en el primer semestre del 2013 disminuyeron un 33 por ciento en valores constantes. (Fuente: YPF Balance al 31-12-2012 y

al 30-06-13)

43

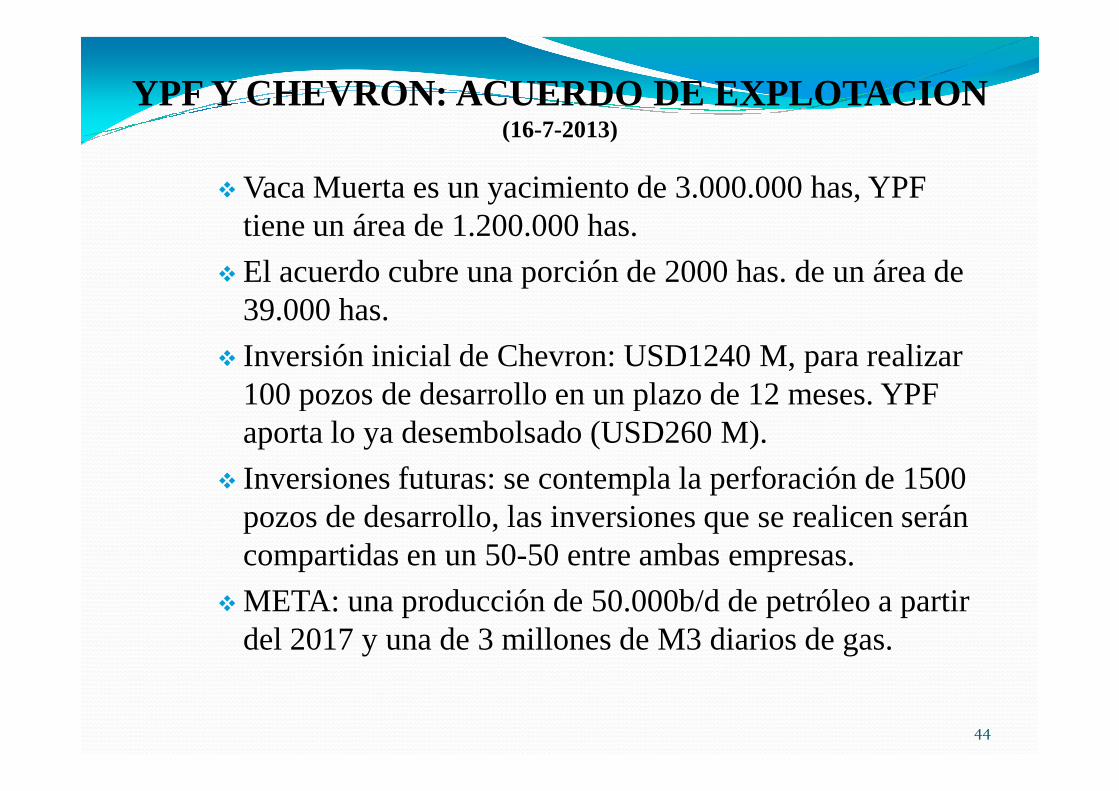

YPF Y CHEVRON: ACUERDO DE EXPLOTACION(16-7-2013)

� Vaca Muerta es un yacimiento de 3.000.000 has, YPF tiene un área de 1.200.000 has.

� El acuerdo cubre una porción de 2000 has. de un área de 39.000 has.

� Inversión inicial de Chevron: USD1240 M, para realizar 100 pozos de desarrollo en un plazo de 12 meses. YPF 100 pozos de desarrollo en un plazo de 12 meses. YPF aporta lo ya desembolsado (USD260 M).

� Inversiones futuras: se contempla la perforación de 1500 pozos de desarrollo, las inversiones que se realicen serán compartidas en un 50-50 entre ambas empresas.

� META: una producción de 50.000b/d de petróleo a partir del 2017 y una de 3 millones de M3 diarios de gas.

44

LOS PRINCIPALES DIEZ PAISES CON RECURSOS GASIFEROS (Shale gas) TECNICAMENTE

RECUPERABLES (TCF)

1. China 1115 15%

2. Argentina 802 11%

3. Argelia 702 9,6%

4. USA 665 9,1%

5. Canadá 573

6. México 5456. México 545

7. Australia 437

8. Sudáfrica 390

9. Rusia 285

10. Brasil 245

TOTAL MUNDIAL: 7299

Excluye tight gas.

Fuente: USA-EIA “Shale oil and shale gas resources are globally abundant”, June 10-201345

LA POLITICA ENERGETICA ARMONIZADA EN EL MERCOSUR PUEDE CONTRIBUIR A CONTROLAR EL CAMBIO CLIMATICO

� La declinación de reservas de hidrocarburos hace necesarialadiversificación de la matriz de consumo energético. Mas energía hidráulica,nuclear y renovables. Menos dependencia de los hidrocarburos.

� Precios retributivos para el petróleo y el gas contribuirána diversificar lademanday promoverla conservacióndeenergía.demanday promoverla conservacióndeenergía.

� Políticas de apoyo al transporte publico urbano. Nueva política ferroviariapara modernizar servicios urbanos y de cargas. Expansión del transportefluvial.

� Armonización en el Mercosur de regulaciones industriales yedilicias parapromover la eficiencia energética.

� Armonización en el Mercosur de nuevos estándares técnicos para laindustria automotriz tendientes a una mayor eficiencia en la utilización delos combustibles.

46

LA AMENAZA DEL CAMBIO CLIMATICO

La nueva agenda energética debería contemplar las siguientes iniciativas:

� Inversiones en obras hidroeléctricas y centrales nucleares� Inversiones en nuevas energías (eólica, solar y mareomotriz)� Modernizacióntecnológicadel transportepublicoen los grandesnúcleosurbanos:

47

� Modernizacióntecnológicadel transportepublicoen los grandesnúcleosurbanos:Gran Buenos Aires,. Rosario, Córdoba, Mendoza y Tucumán. Aprovechar la valiosaexperiencia de Curitiba, Bogotá (Transmilenio), Santiago de Chile (Transantiago) yMéjico, DF.� Rehabilitación y modernización del ferrocarril de cargas y del transporte urbano einterurbano.� Nuevas normas técnicas en Mercosur para mejorar la eficiencia en la utilización decombustibles en la industria automotriz.� Procesos en la industria manufacturera que sean energéticamente eficientes.� Nuevos códigos de edificación que aseguren la conservación energética.�Artefactos eléctricos que sean energéticamente eficientes.

La nueva agenda energética debería contemplar las siguientes iniciativas (cont.):

� Cumplir la ley de los entes reguladores de gas y electricidad. Enel futuro unificarlos.� Cumplimiento estricto de los contratos de concesión petrolera.� Diseño de una política fiscal que este orientada a la eficienciaenergéticaentodaslasactividades.

48

energéticaentodaslasactividades.� Creación de la Agencia de Energías Limpias, que promueva lasenergías no contaminantes.� Gradual acercamiento de tarifas a los costos reales.Tarifa socialenergética, que asegure a los sectores mas pobres de la poblaciónel acceso al consumo energético requerido por condiciones dignasde vida. Esta tarifa podría estar incluida en los programasuniversales de apoyo financiero para la reducción de la pobreza.

ESTAS DOCE MEDIDAS SERAN EFECTIVAS UNICAMENTE SI SE ENCUADRAN DENTRO DE UNA

POLITICA PUBLICA CONSENSUADA ENTRE LAS FUERZAS POLITICAS DEL PAIS, TENIENDO EN CUENTA QUE SU

49

PAIS, TENIENDO EN CUENTA QUE SU EFECTIVIDAD DEPENDERA

CRUCIALEMENTE DE SU VIGENCIA MAS ALLA DEUN MANDATO

PRESIDENCIAL.

� Hay que construir una nueva agendaenergética y ambiental en Argentina.� Nuevas reglas e instituciones que estimulen lainversión energética, especialmente laexploración que afronta grandes “riesgos

50

exploración que afronta grandes “riesgosgeológicos”.� Esto requerirá consensuar una política deestado entre las fuerzas políticas y un gobiernocon visión estratégica de largo plazo.

� HONESTIDAD, TRANSPARENCIA Y PREVISIBILIDAD.

89

90

91

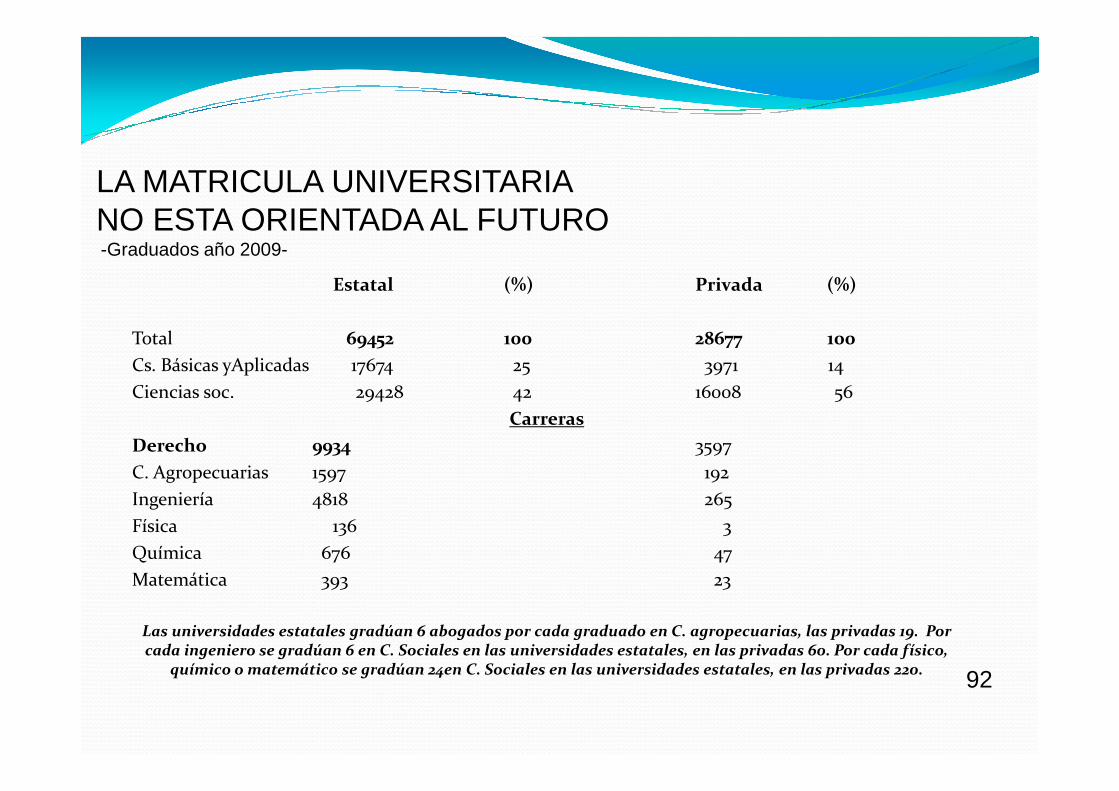

Estatal (%) Privada (%)

Total 69452 100 28677 100

Cs. Básicas yAplicadas 17674 25 3971 14

Ciencias soc. 29428 42 16008 56

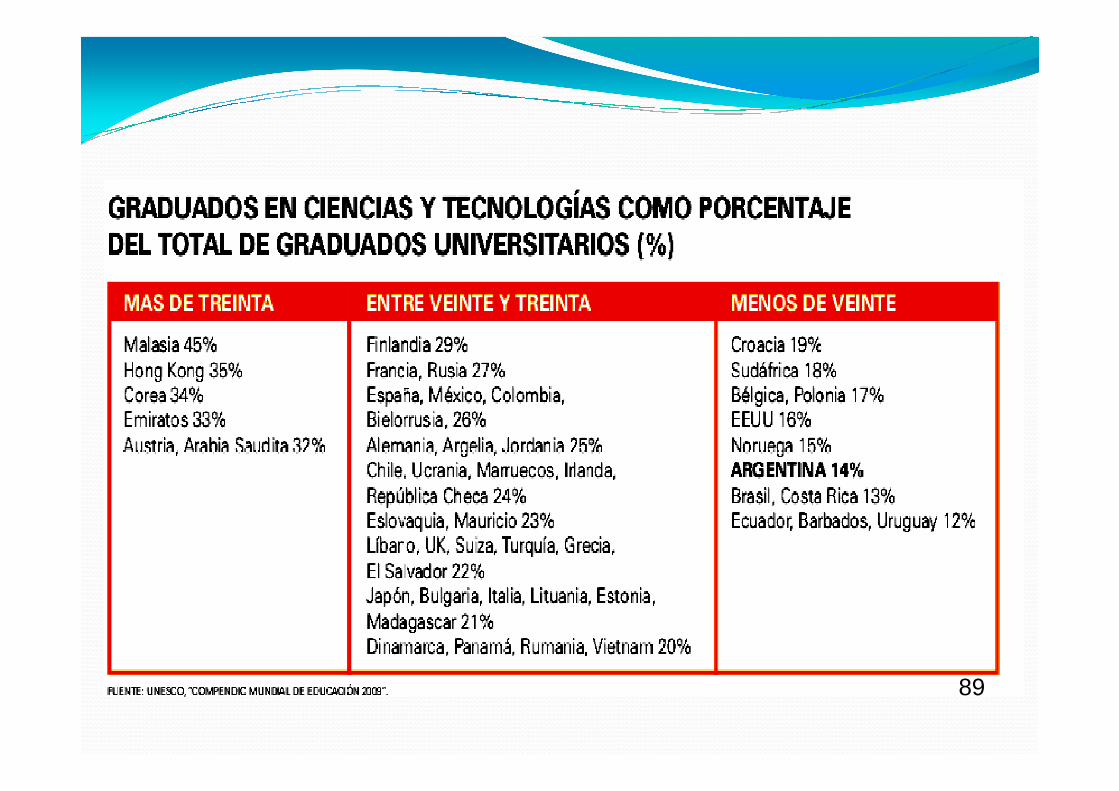

LA MATRICULA UNIVERSITARIA NO ESTA ORIENTADA AL FUTURO-Graduados año 2009-

Ciencias soc. 29428 42 16008 56

Carreras

Derecho 9934 3597

C. Agropecuarias 1597 192

Ingeniería 4818 265

Física 136 3

Química 676 47

Matemática 393 23

Las universidades estatales gradúan 6 abogados por cada graduado en C. agropecuarias, las privadas 19. Por cada ingeniero se gradúan 6 en C. Sociales en las universidades estatales, en las privadas 60. Por cada físico,

químico o matemático se gradúan 24en C. Sociales en las universidades estatales, en las privadas 220. 92

94

95

![Series: Receipts of Pierantonio Guadagni (1727-1762), son ... · Series: Receipts of Pierantonio Guadagni (1727-1762), son of Ottavio (1684-1756) [149-151] ... daughter of Ottavio](https://img.pdfslide.us/doc/110x75/5c6a7f3a09d3f21a048cc182/series-receipts-of-pierantonio-guadagni-1727-1762-son-series-receipts.jpg)