Embed Size (px)

Citation preview

1© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

kpmg.fr

Jeudi 16 juin 2016

Matinale APDCActualités comptables

2© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

Sommaire

1. Actualités d’application immédiate ou imminente en règles IFRS

2. Actualités d’application immédiate ouimminente en règles françaises

3. Amendements de clarification à IFRS 15

4. IFRS 9 pour les corporates

5. Les enjeux d’IFRS 16 pour les preneurs

3© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

1. Les principales nouveautés applicables en 2016

2. Traitement IFRS des actualités fiscales et sociales

3. Discussions et projets d’interprétation à l’IFRS IC

Actualités d’application immédiate ou imminente en règles IFRS

4© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

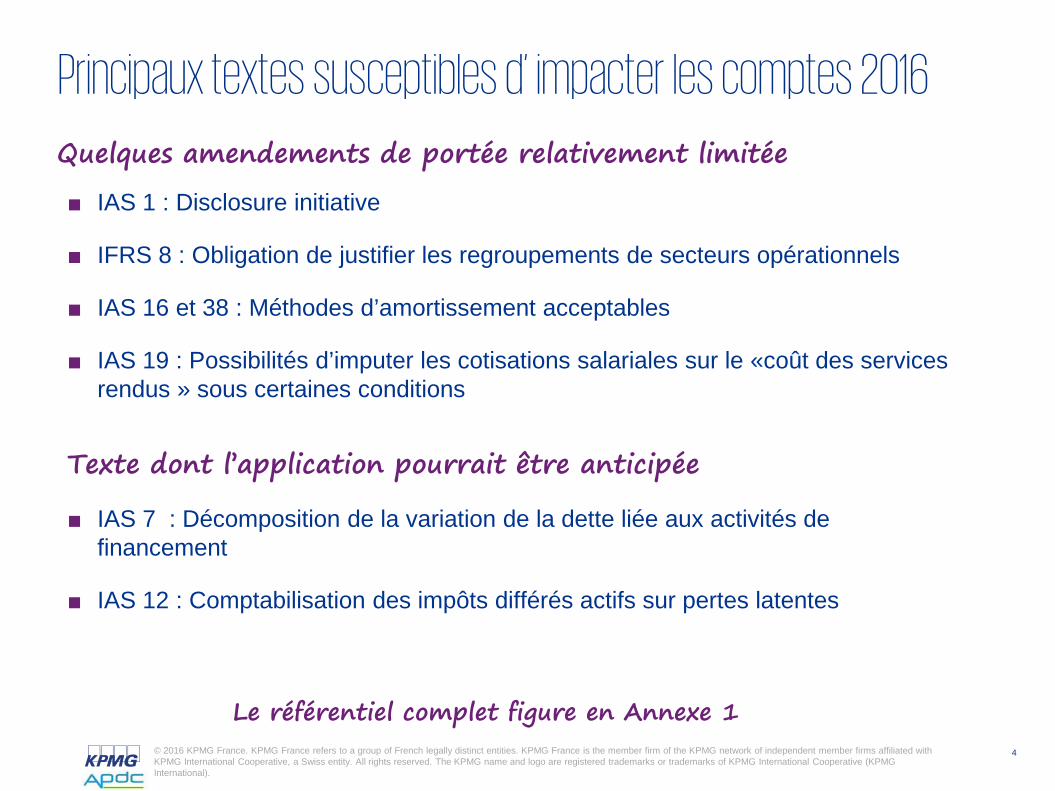

Principaux textes susceptibles d’ impacter les comptes 2016

■ IAS 1 : Disclosure initiative

■ IFRS 8 : Obligation de justifier les regroupements de secteurs opérationnels

■ IAS 16 et 38 : Méthodes d’amortissement acceptables

■ IAS 19 : Possibilités d’imputer les cotisations salariales sur le «coût des services rendus » sous certaines conditions

Texte dont l’application pourrait être anticipée

■ IAS 7 : Décomposition de la variation de la dette liée aux activités de financement

■ IAS 12 : Comptabilisation des impôts différés actifs sur pertes latentes

Le référentiel complet figure en Annexe 1

Quelques amendements de portée relativement limitée

5© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

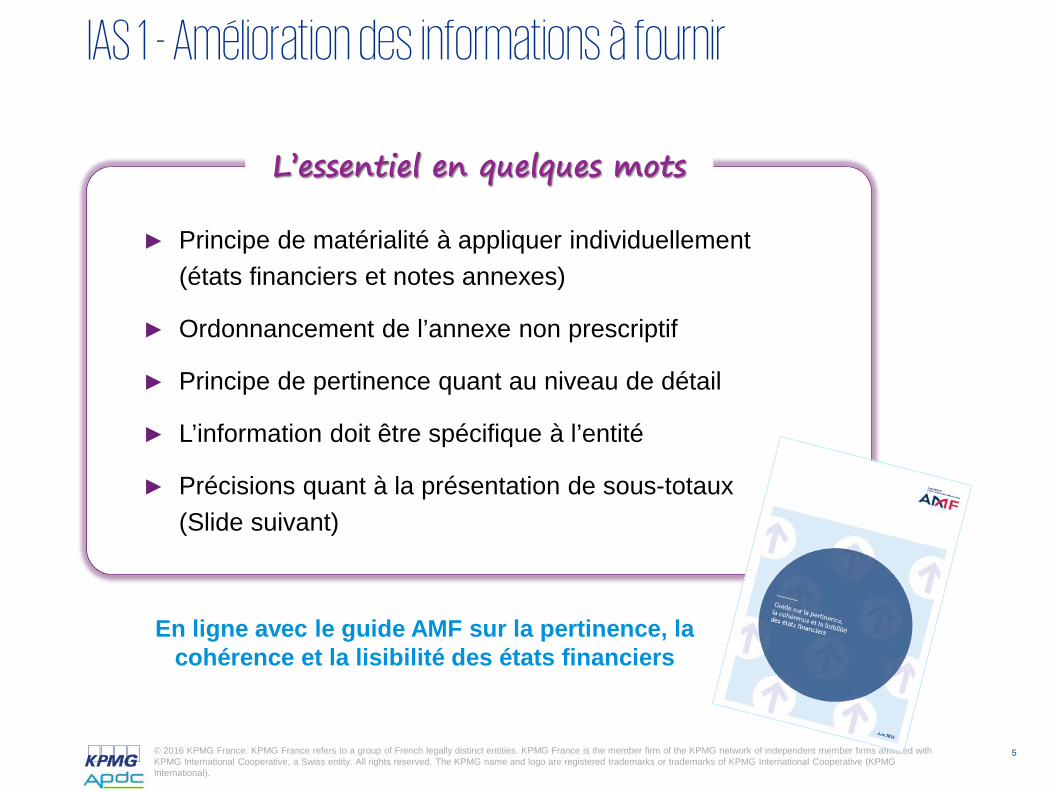

► Principe de matérialité à appliquer individuellement (états financiers et notes annexes)

► Ordonnancement de l’annexe non prescriptif

► Principe de pertinence quant au niveau de détail

► L’information doit être spécifique à l’entité

► Précisions quant à la présentation de sous-totaux (Slide suivant)

L’essentiel en quelques mots

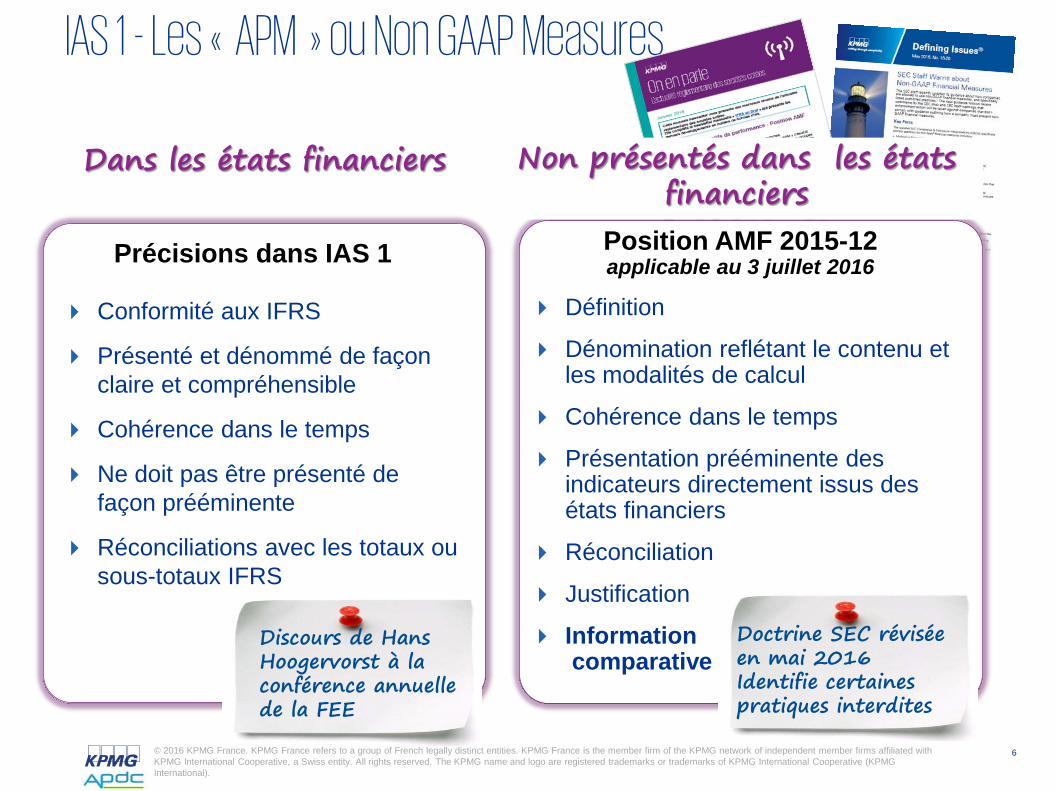

IAS 1 - Amélioration des informations à fournir

En ligne avec le guide AMF sur la pertinence, la cohérence et la lisibilité des états financiers

6© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

Précisions dans IAS 1

Conformité aux IFRS

Présenté et dénommé de façon claire et compréhensible

Cohérence dans le temps

Ne doit pas être présenté de façon prééminente

Réconciliations avec les totaux ou sous-totaux IFRS

Dans les états financiers

IAS 1 - Les « APM » ou Non GAAP Measures

Position AMF 2015-12 applicable au 3 juillet 2016

Définition

Dénomination reflétant le contenu et les modalités de calcul

Cohérence dans le temps

Présentation prééminente des indicateurs directement issus des états financiers

Réconciliation

Justification

Informationcomparative

Doctrine SEC révisée en mai 2016Identifie certaines pratiques interdites

Discours de Hans Hoogervorst à la conférence annuelle de la FEE

Non présentés dans les états financiers

7© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

L’essentiel en quelques mots

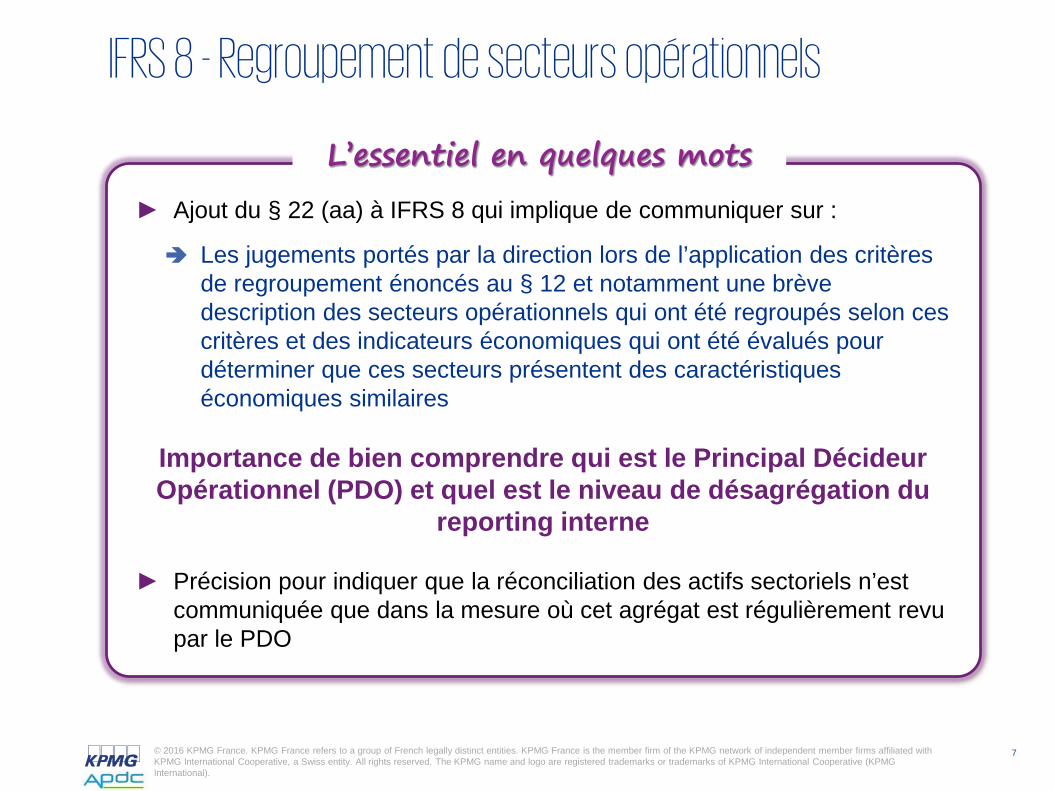

► Ajout du § 22 (aa) à IFRS 8 qui implique de communiquer sur :

Les jugements portés par la direction lors de l’application des critères de regroupement énoncés au § 12 et notamment une brève description des secteurs opérationnels qui ont été regroupés selon ces critères et des indicateurs économiques qui ont été évalués pour déterminer que ces secteurs présentent des caractéristiques économiques similaires

Importance de bien comprendre qui est le Principal Décideur Opérationnel (PDO) et quel est le niveau de désagrégation du

reporting interne

► Précision pour indiquer que la réconciliation des actifs sectoriels n’est communiquée que dans la mesure où cet agrégat est régulièrement revu par le PDO

IFRS 8 - Regroupement de secteurs opérationnels

8© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

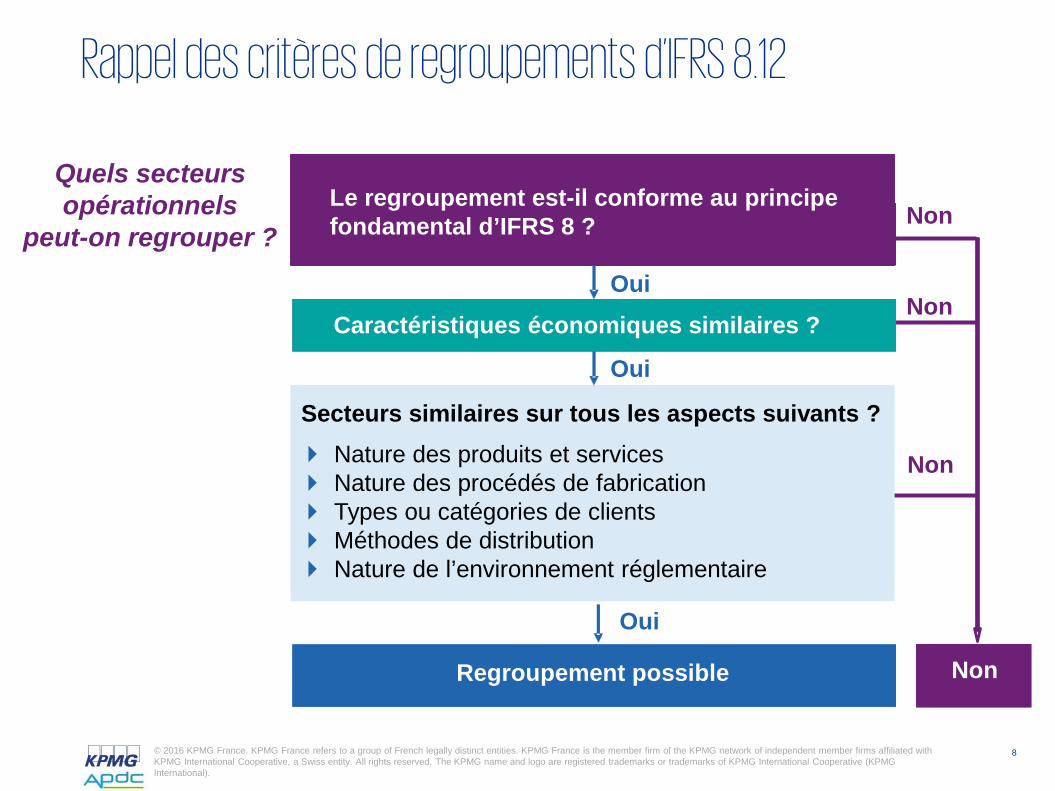

Rappel des critères de regroupements d’IFRS 8.12

Quels secteurs opérationnels

peut-on regrouper ?Le regroupement est-il conforme au principe fondamental d’IFRS 8 ?

Caractéristiques économiques similaires ?

Secteurs similaires sur tous les aspects suivants ? Nature des produits et services Nature des procédés de fabrication Types ou catégories de clients Méthodes de distribution Nature de l’environnement réglementaire

glementaireRegroupement possible

Non

Non

Non

Oui

Oui

Oui

Non

9© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

L’essentiel en quelques mots

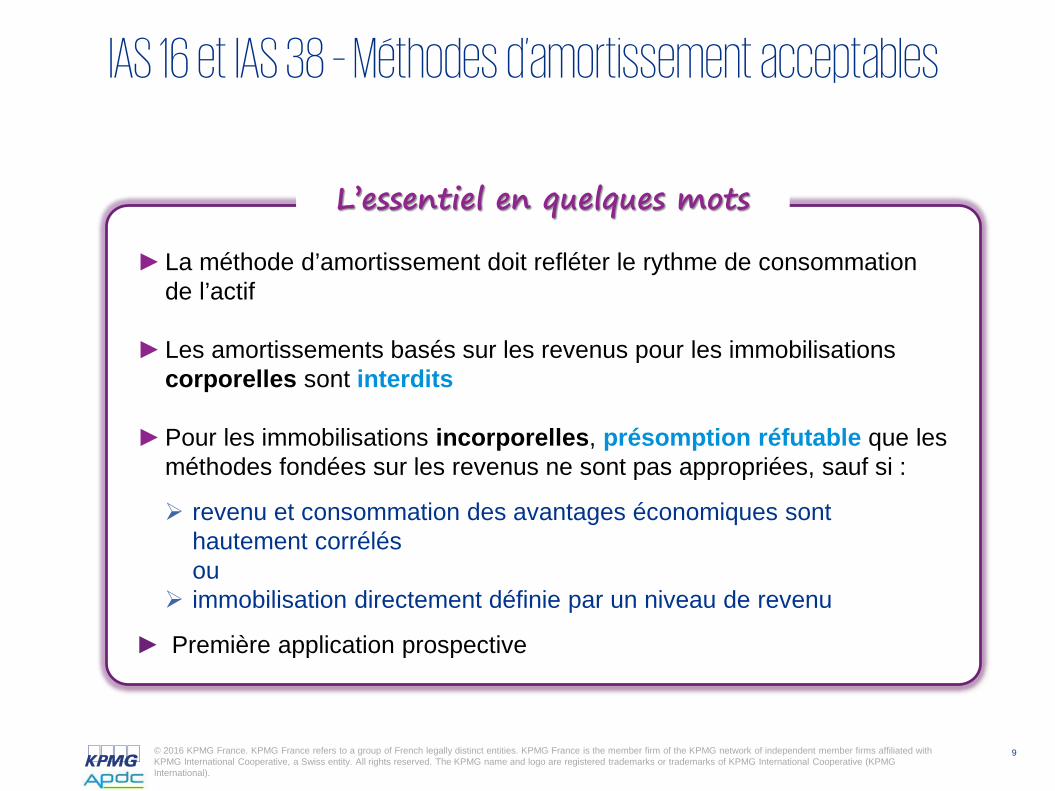

►La méthode d’amortissement doit refléter le rythme de consommation de l’actif

►Les amortissements basés sur les revenus pour les immobilisations corporelles sont interdits

►Pour les immobilisations incorporelles, présomption réfutable que les méthodes fondées sur les revenus ne sont pas appropriées, sauf si :

revenu et consommation des avantages économiques sont hautement corrélésou

immobilisation directement définie par un niveau de revenu

► Première application prospective

IAS 16 et IAS 38 – Méthodes d’amortissement acceptables

10© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

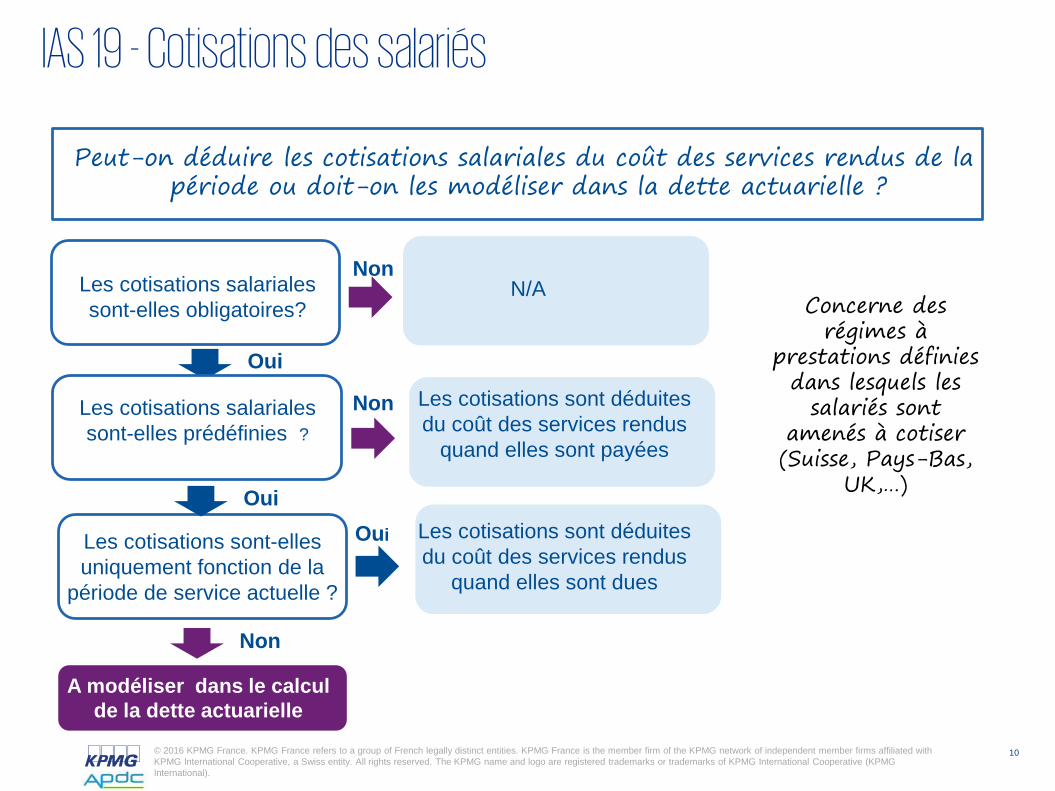

Les cotisations salariales sont-elles obligatoires?

N/ANon

Oui

Oui

A modéliser dans le calcul de la dette actuarielle

Peut-on déduire les cotisations salariales du coût des services rendus de la période ou doit-on les modéliser dans la dette actuarielle ?

Concerne des régimes à

prestations définies dans lesquels les

salariés sont amenés à cotiser(Suisse, Pays-Bas,

UK,…)

IAS 19 - Cotisations des salariés

Les cotisations salariales sont-elles prédéfinies ?

Oui

Non

Les cotisations sont-elles uniquement fonction de la

période de service actuelle ?

Les cotisations sont déduites du coût des services rendus

quand elles sont payées

Les cotisations sont déduites du coût des services rendus

quand elles sont dues

Non

11© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

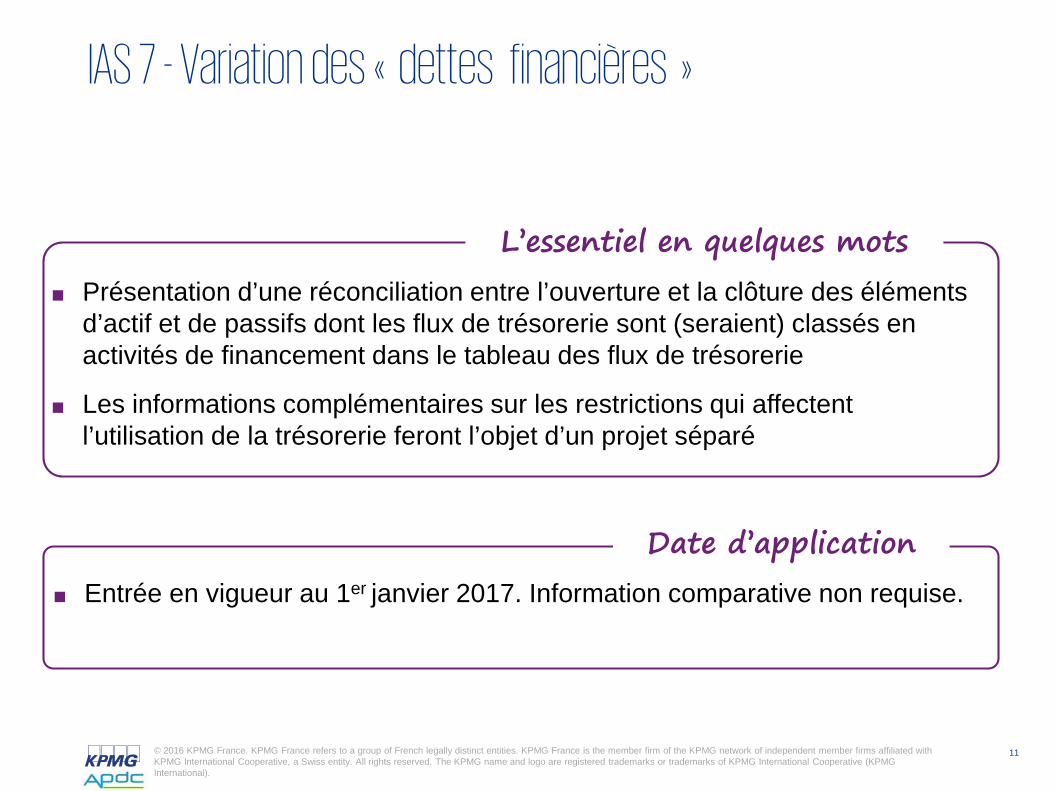

IAS 7 - Variation des « dettes financières »

■ Présentation d’une réconciliation entre l’ouverture et la clôture des éléments d’actif et de passifs dont les flux de trésorerie sont (seraient) classés en activités de financement dans le tableau des flux de trésorerie

■ Les informations complémentaires sur les restrictions qui affectent l’utilisation de la trésorerie feront l’objet d’un projet séparé

L’essentiel en quelques mots

■ Entrée en vigueur au 1er janvier 2017. Information comparative non requise.

Date d’application

12© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

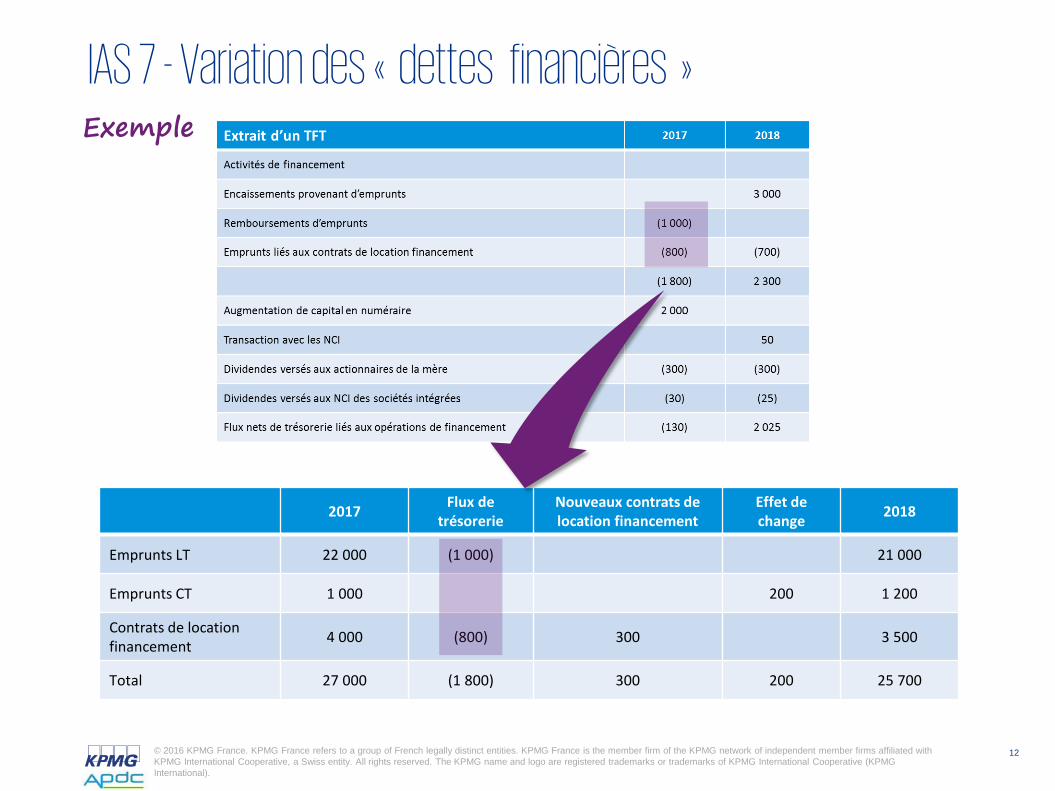

IAS 7 - Variation des « dettes financières »Exemple

2017 Flux de trésorerie

Nouveaux contrats de location financement

Effet de change 2018

Emprunts LT 22 000 (1 000) 21 000

Emprunts CT 1 000 200 1 200

Contrats de location financement 4 000 (800) 300 3 500

Total 27 000 (1 800) 300 200 25 700

13© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

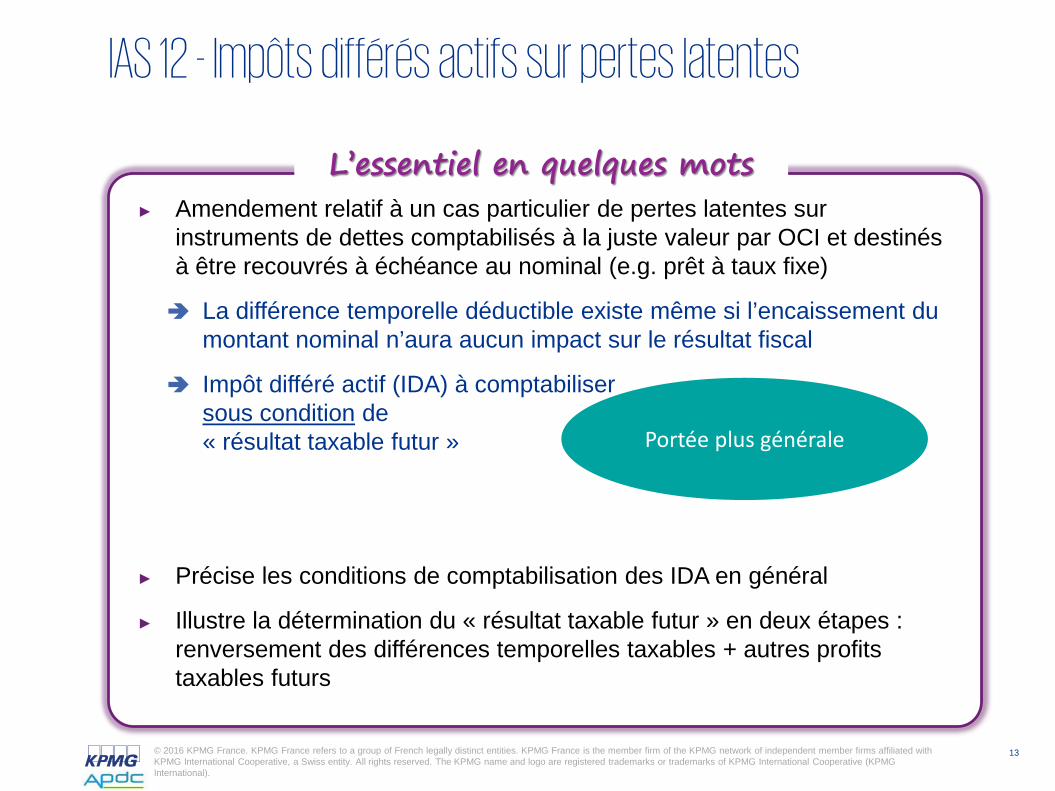

L’essentiel en quelques mots► Amendement relatif à un cas particulier de pertes latentes sur

instruments de dettes comptabilisés à la juste valeur par OCI et destinés à être recouvrés à échéance au nominal (e.g. prêt à taux fixe)

La différence temporelle déductible existe même si l’encaissement du montant nominal n’aura aucun impact sur le résultat fiscal

Impôt différé actif (IDA) à comptabiliser sous condition de « résultat taxable futur »

► Précise les conditions de comptabilisation des IDA en général

► Illustre la détermination du « résultat taxable futur » en deux étapes : renversement des différences temporelles taxables + autres profits taxables futurs

IAS 12 - Impôts différés actifs sur pertes latentes

Portée plus générale

14© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

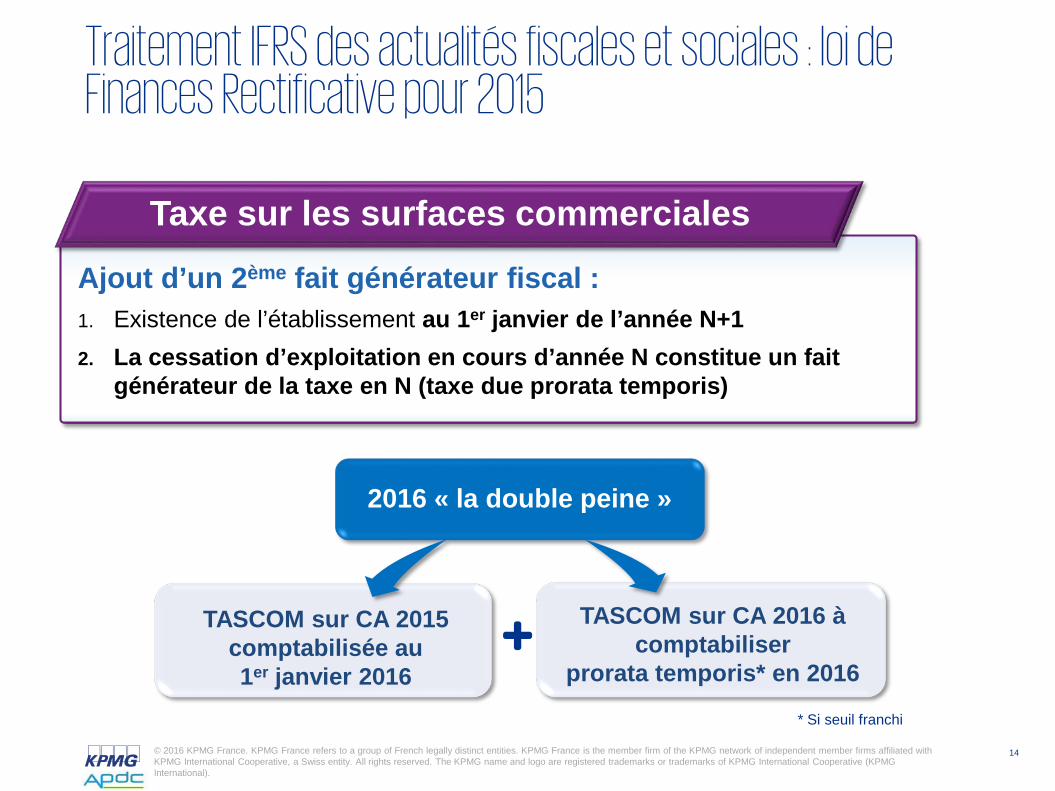

Traitement IFRS des actualités fiscales et sociales : loi de Finances Rectificative pour 2015

Taxe sur les surfaces commerciales Ajout d’un 2ème fait générateur fiscal : 1. Existence de l’établissement au 1er janvier de l’année N+1 2. La cessation d’exploitation en cours d’année N constitue un fait

générateur de la taxe en N (taxe due prorata temporis)

2016 « la double peine »

TASCOM sur CA 2016 à comptabiliser

prorata temporis* en 2016

TASCOM sur CA 2015 comptabilisée au 1er janvier 2016

* Si seuil franchi

15© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

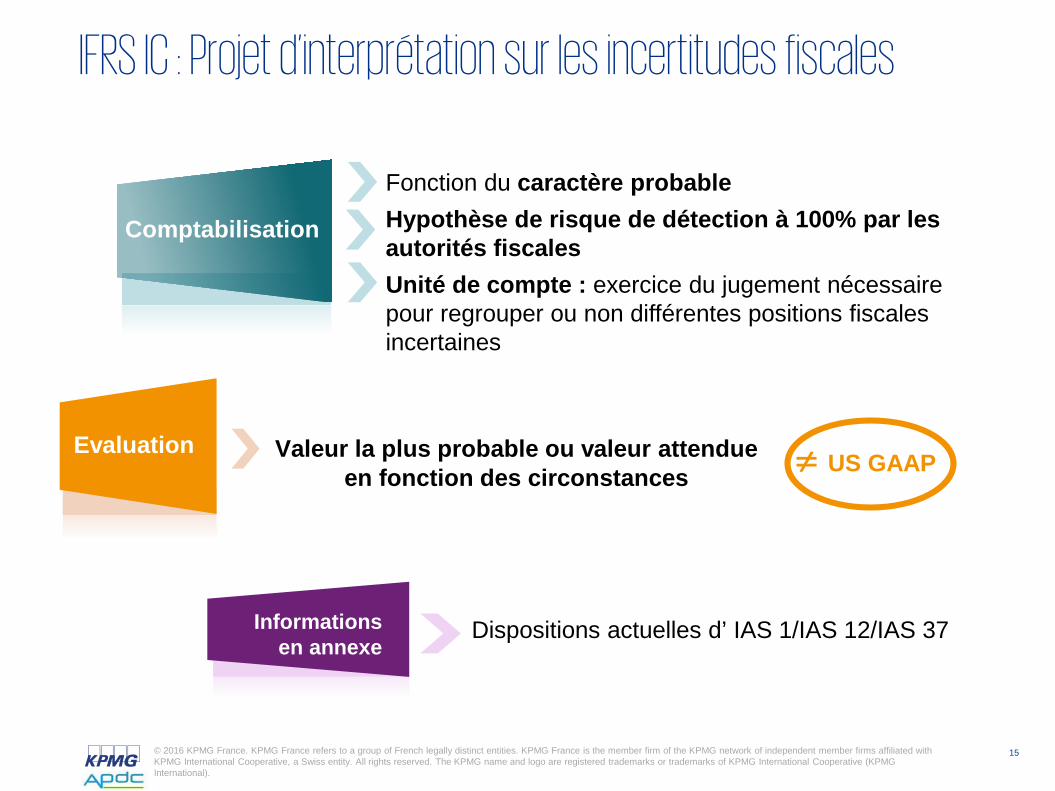

IFRS IC : Projet d’interprétation sur les incertitudes fiscales

Dispositions actuelles d’ IAS 1/IAS 12/IAS 37Informationsen annexe

Evaluation Valeur la plus probable ou valeur attendue en fonction des circonstances

Fonction du caractère probableHypothèse de risque de détection à 100% par les autorités fiscalesUnité de compte : exercice du jugement nécessaire pour regrouper ou non différentes positions fiscales incertaines

Comptabilisation

≠ US GAAP

16© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

Etat des lieux des discussions relatives à IFRS 5

Champ d’application

Présentation

Allocation d’une dépréciation entre actifs non courantsComptabilisation d’une dépréciation au-delà des actifs non courants

Reprise d’une dépréciation « IFRS 5 » allouée au goodwill

Notion de ligne d’activité principale et distincte (activité abandonnée)Eliminations intra-groupe entre activités poursuivies et abandonnées

Informations

Perte de contrôle sans transactionGroupe d’actif principalement composé d’instruments financiers

Changement dans le plan de vente (présentation rétrospective)

Application d’IFRS 12 aux filiales détenues en vue de la vente

Décision 01/16

Décision 01/16

Attente agenda consultation

Attente agenda consultation

Attente agenda consultation

Attente agenda consultation

Attente agenda consultation

Attente agenda consultation

ED AIP 2014-16

Evaluation

Statut

17© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

1. Transposition de la Directive Comptable

2. Informations sur les délais de paiement

3. Règlement ANC sur les instruments financiers

Actualités d’application immédiate ou imminente en règles françaises

18© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

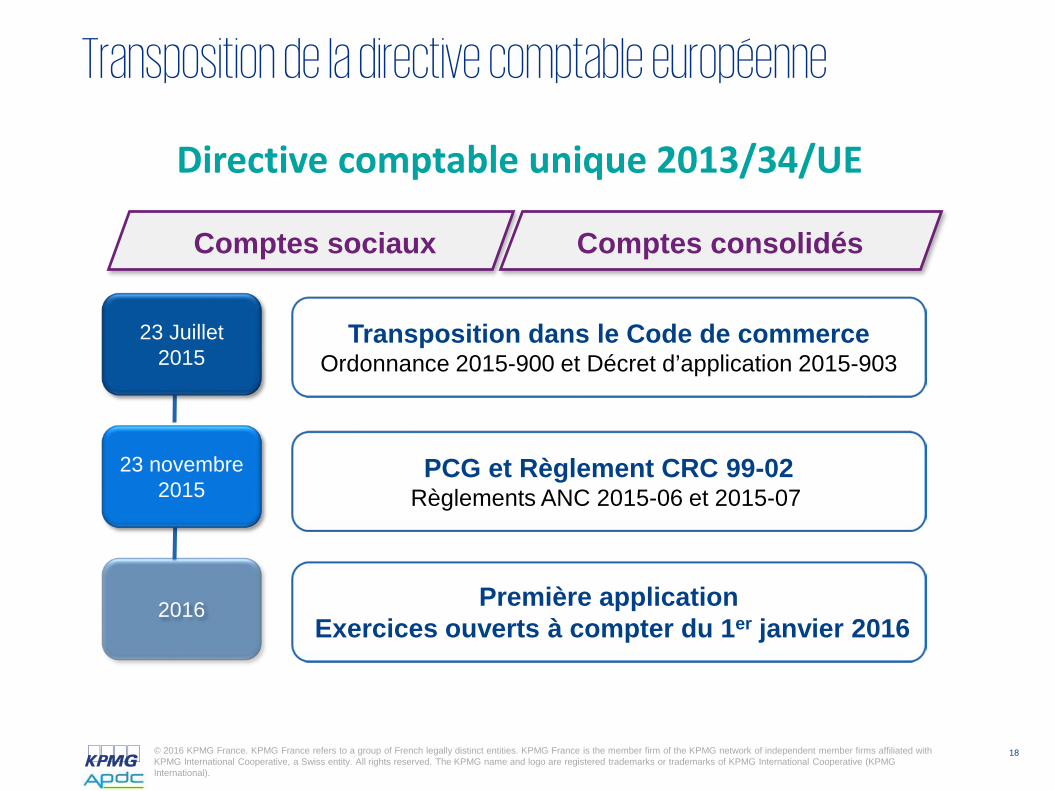

Transposition de la directive comptable européenne

Comptes sociaux Comptes consolidés

23 Juillet 2015

23 novembre2015

Transposition dans le Code de commerceOrdonnance 2015-900 et Décret d’application 2015-903

PCG et Règlement CRC 99-02Règlements ANC 2015-06 et 2015-07

Première applicationExercices ouverts à compter du 1er janvier 2016

2016

Directive comptable unique 2013/34/UE

19© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

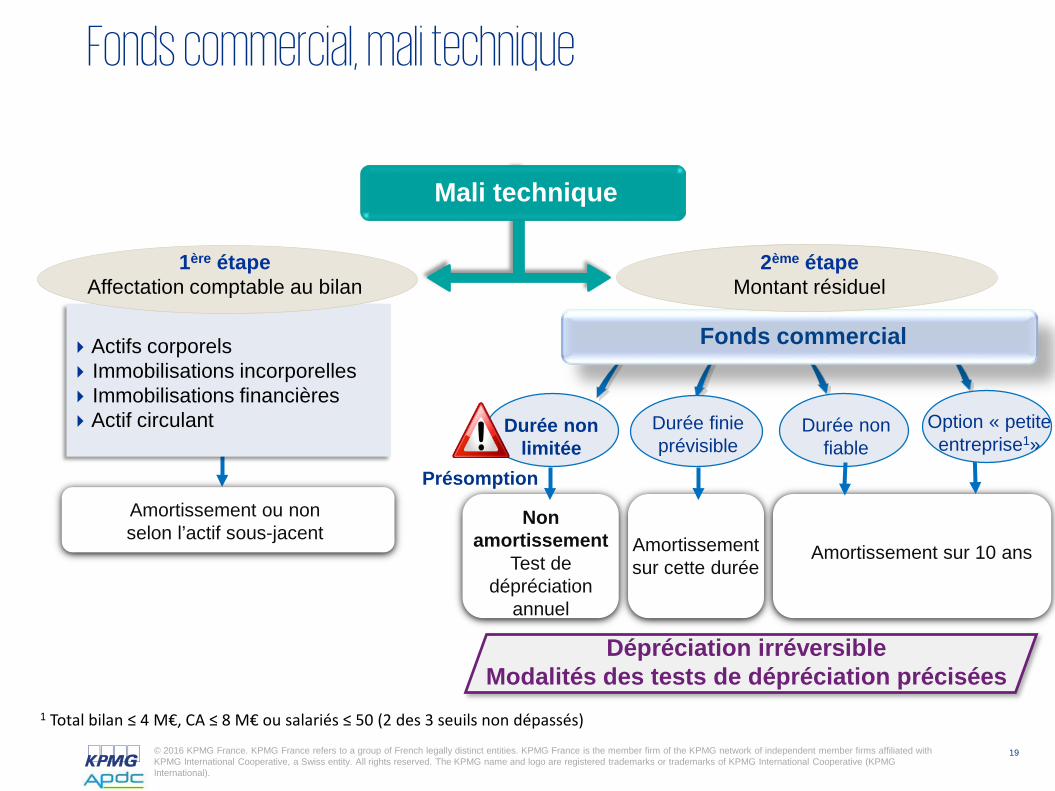

Actifs corporels Immobilisations incorporelles Immobilisations financières Actif circulant

Fonds commercial, mali technique

Fonds commercial

Durée non limitée

Durée finie prévisible

Durée non fiable

Non amortissement

Test de dépréciation

annuel

Amortissementsur cette durée

Amortissement sur 10 ans

1ère étapeAffectation comptable au bilan

Mali technique

Amortissement ou nonselon l’actif sous-jacent

2ème étapeMontant résiduel

Présomption

Option « petite entreprise1»

Dépréciation irréversible Modalités des tests de dépréciation précisées

1 Total bilan ≤ 4 M€, CA ≤ 8 M€ ou salariés ≤ 50 (2 des 3 seuils non dépassés)

20© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

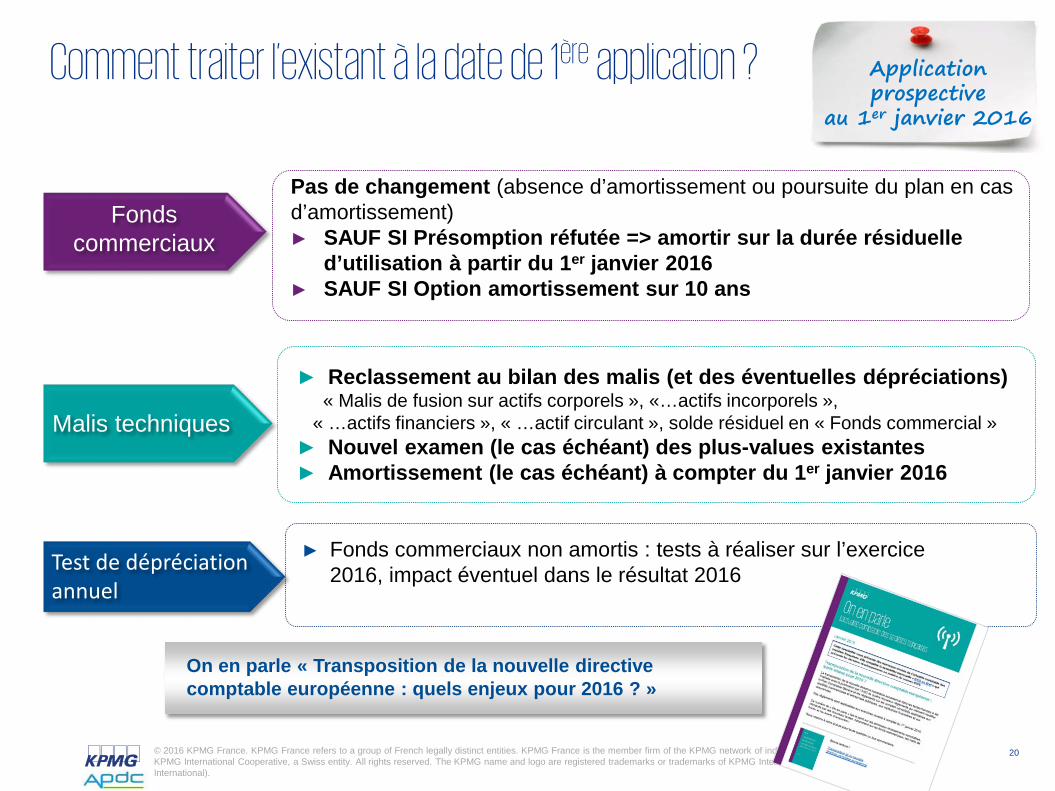

Comment traiter l’existant à la date de 1ère application ?

Pas de changement (absence d’amortissement ou poursuite du plan en cas d’amortissement) ► SAUF SI Présomption réfutée => amortir sur la durée résiduelle

d’utilisation à partir du 1er janvier 2016► SAUF SI Option amortissement sur 10 ans

Applicationprospective

au 1er janvier 2016

► Reclassement au bilan des malis (et des éventuelles dépréciations) « Malis de fusion sur actifs corporels », «…actifs incorporels »,

« …actifs financiers », « …actif circulant », solde résiduel en « Fonds commercial »► Nouvel examen (le cas échéant) des plus-values existantes► Amortissement (le cas échéant) à compter du 1er janvier 2016

Malis techniques

Fonds commerciaux

► Fonds commerciaux non amortis : tests à réaliser sur l’exercice 2016, impact éventuel dans le résultat 2016Test de dépréciation

annuel

On en parle « Transposition de la nouvelle directive comptable européenne : quels enjeux pour 2016 ? »

21© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

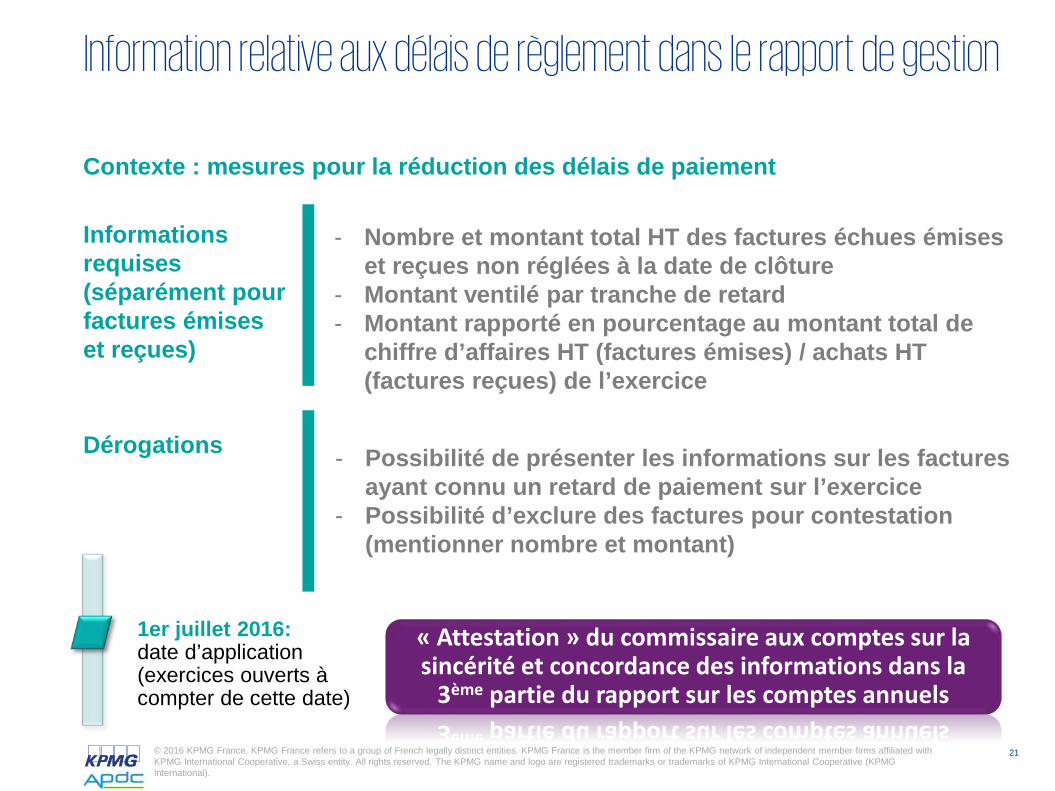

Information relative aux délais de règlement dans le rapport de gestion

Informations requises(séparément pour factures émiseset reçues)

- Nombre et montant total HT des factures échues émiseset reçues non réglées à la date de clôture

- Montant ventilé par tranche de retard- Montant rapporté en pourcentage au montant total de

chiffre d’affaires HT (factures émises) / achats HT (factures reçues) de l’exercice

Contexte : mesures pour la réduction des délais de paiement

Dérogations - Possibilité de présenter les informations sur les factures ayant connu un retard de paiement sur l’exercice

- Possibilité d’exclure des factures pour contestation (mentionner nombre et montant)

« Attestation » du commissaire aux comptes sur la sincérité et concordance des informations dans la

3ème partie du rapport sur les comptes annuels

1er juillet 2016:date d’application(exercices ouverts à compter de cette date)

22© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

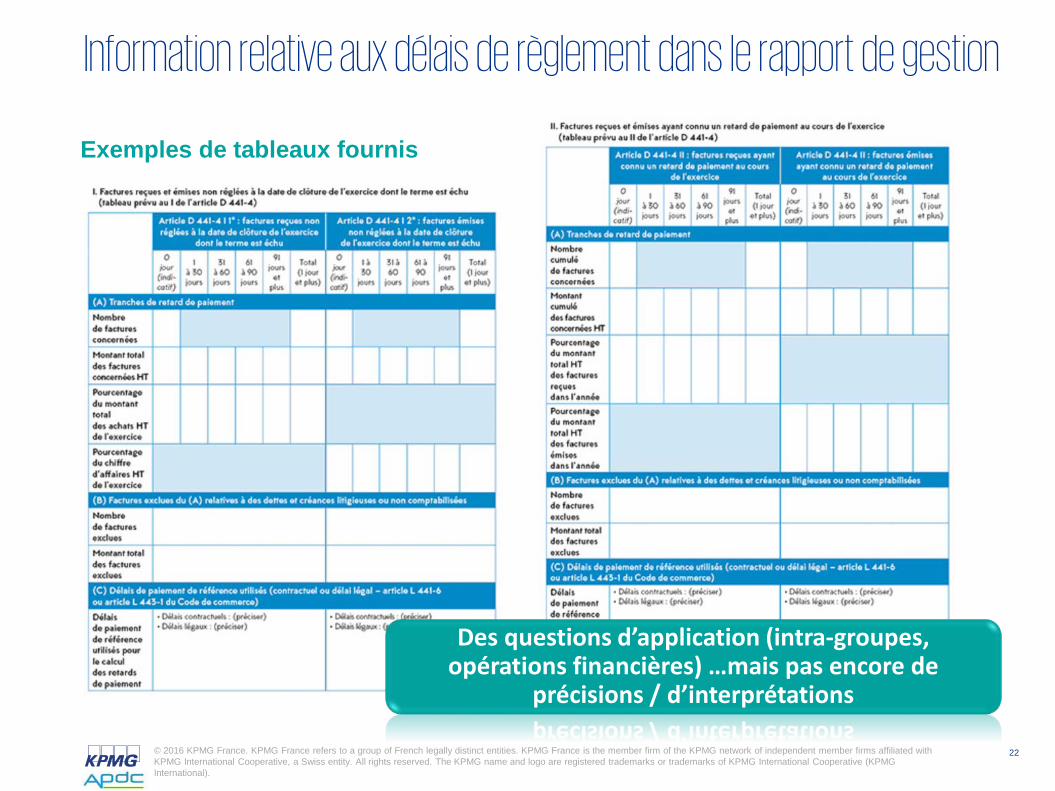

Information relative aux délais de règlement dans le rapport de gestion

Exemples de tableaux fournis

Des questions d’application (intra-groupes, opérations financières) …mais pas encore de

précisions / d’interprétations

23© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

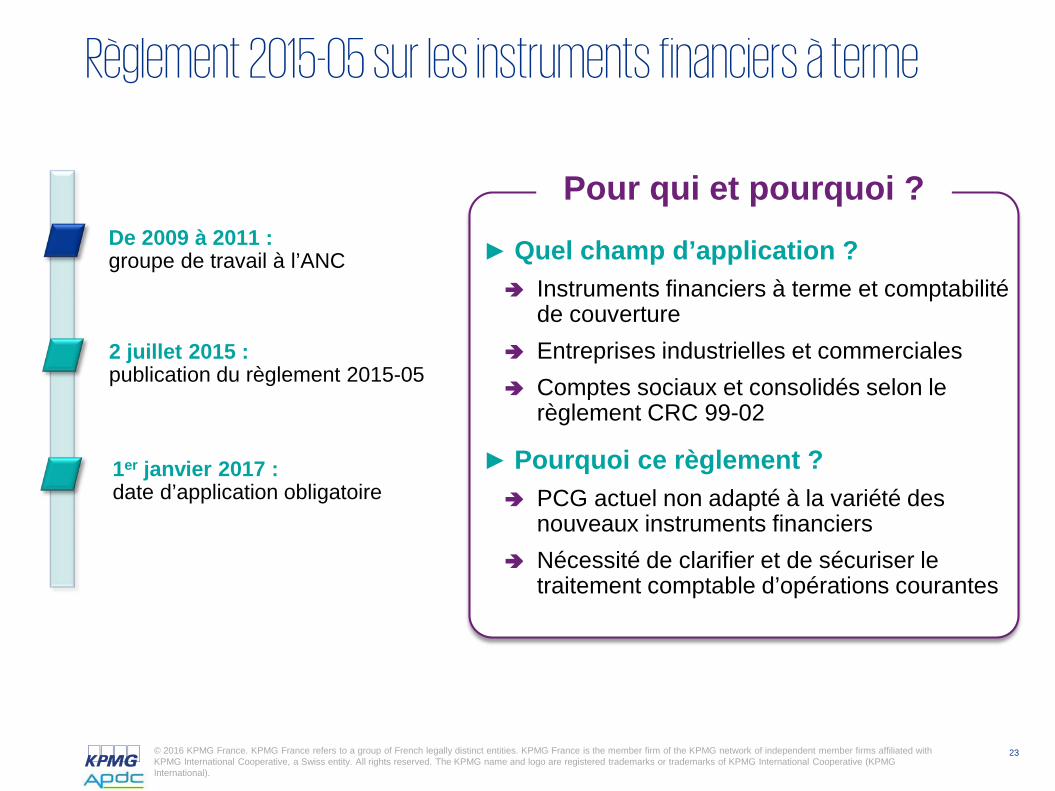

Règlement 2015-05 sur les instruments financiers à terme

► Quel champ d’application ? Instruments financiers à terme et comptabilité

de couverture Entreprises industrielles et commerciales Comptes sociaux et consolidés selon le

règlement CRC 99-02

► Pourquoi ce règlement ? PCG actuel non adapté à la variété des

nouveaux instruments financiers Nécessité de clarifier et de sécuriser le

traitement comptable d’opérations courantes

De 2009 à 2011 :groupe de travail à l’ANC

2 juillet 2015 :publication du règlement 2015-05

Pour qui et pourquoi ?

1er janvier 2017 :date d’application obligatoire

24© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

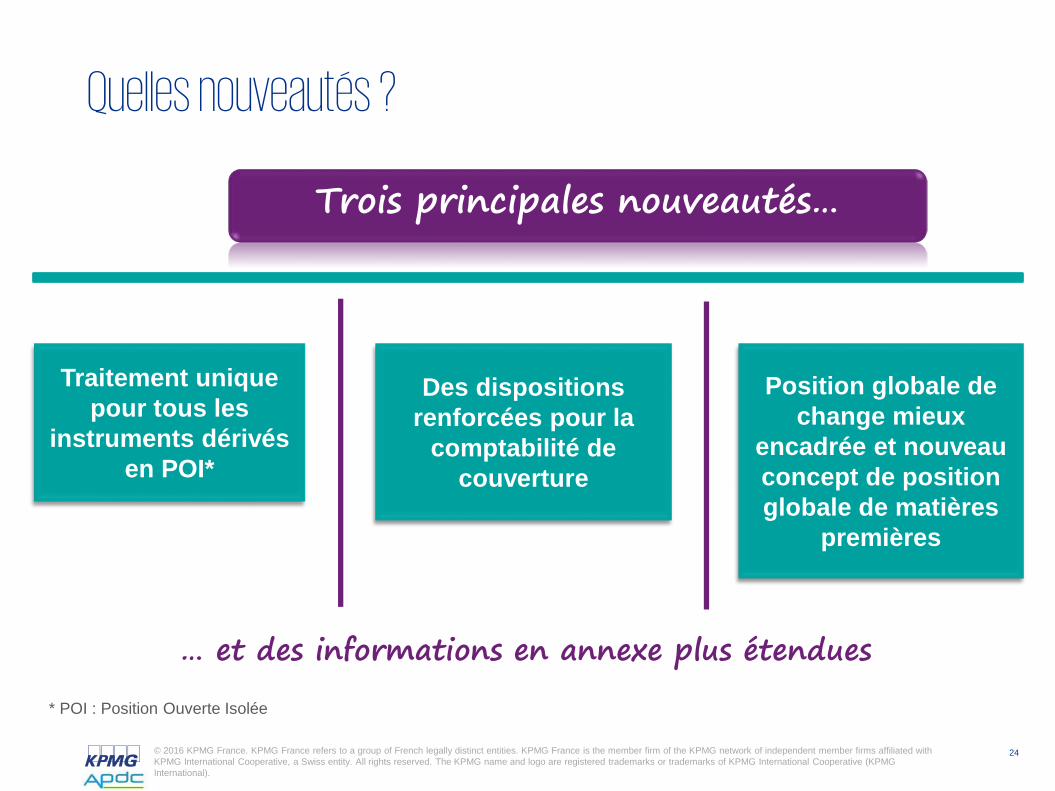

Quelles nouveautés ?

Traitement unique pour tous les

instruments dérivésen POI*

Position globale de change mieux

encadrée et nouveau concept de position globale de matières

premières

Des dispositions renforcées pour la

comptabilité de couverture

Trois principales nouveautés…

… et des informations en annexe plus étendues

* POI : Position Ouverte Isolée

25© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

Dérivés non qualifiés d’instrument de couverture

Suppression de la distinction entre marché de gré à gré et

marché organisé…

Tous les dérivés au bilan

Gain latent non comptabilisé au compte de résultat

Provision pour perte latente : critèresde compensation gains/pertes plus encadrés

26© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

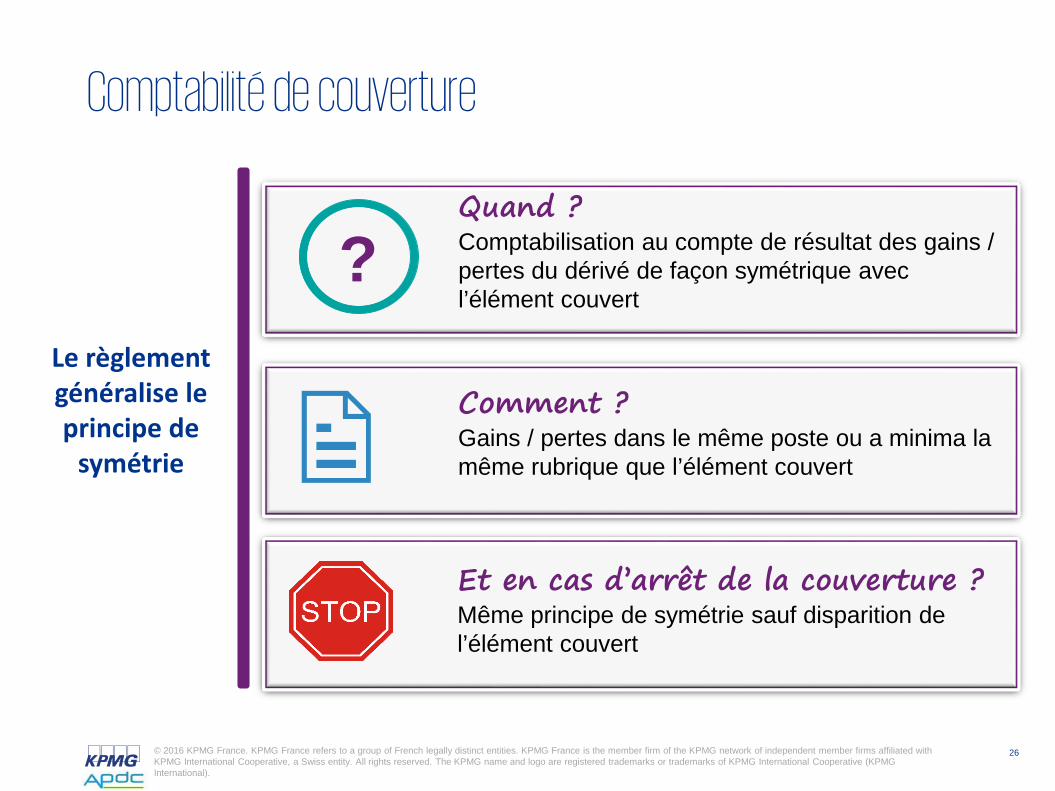

Comptabilité de couverture

Le règlementgénéralise le principe de

symétrie

Quand ?Comptabilisation au compte de résultat des gains / pertes du dérivé de façon symétrique avec l’élément couvert

Comment ?Gains / pertes dans le même poste ou a minima la même rubrique que l’élément couvert

Et en cas d’arrêt de la couverture ?Même principe de symétrie sauf disparition de l’élément couvert

?

27© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

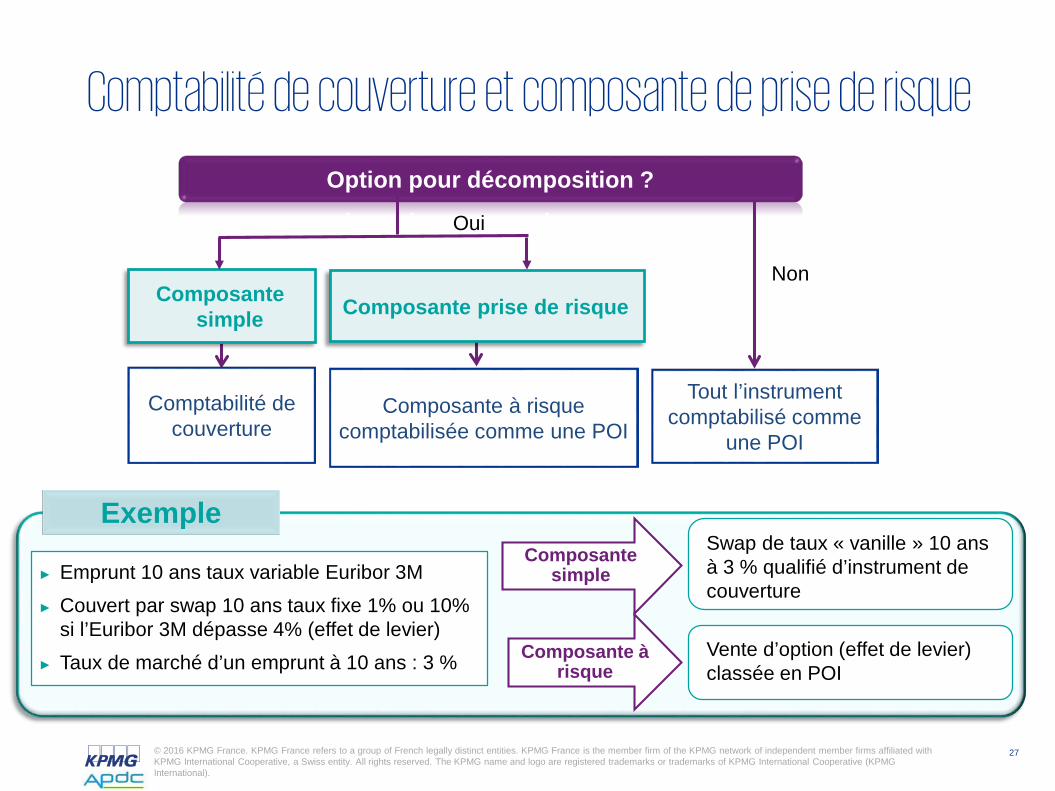

Comptabilité de couverture et composante de prise de risque

Composante simple

Option pour décomposition ?

Composante à risque comptabilisée comme une POI

Composante prise de risque

Comptabilité de couverture

Tout l’instrument comptabilisé comme

une POI

Oui

Non

► Emprunt 10 ans taux variable Euribor 3M► Couvert par swap 10 ans taux fixe 1% ou 10%

si l’Euribor 3M dépasse 4% (effet de levier)► Taux de marché d’un emprunt à 10 ans : 3 %

Composante simple

Swap de taux « vanille » 10 ans à 3 % qualifié d’instrument de couverture

Composante à risque

Vente d’option (effet de levier) classée en POI

Exemple

28© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

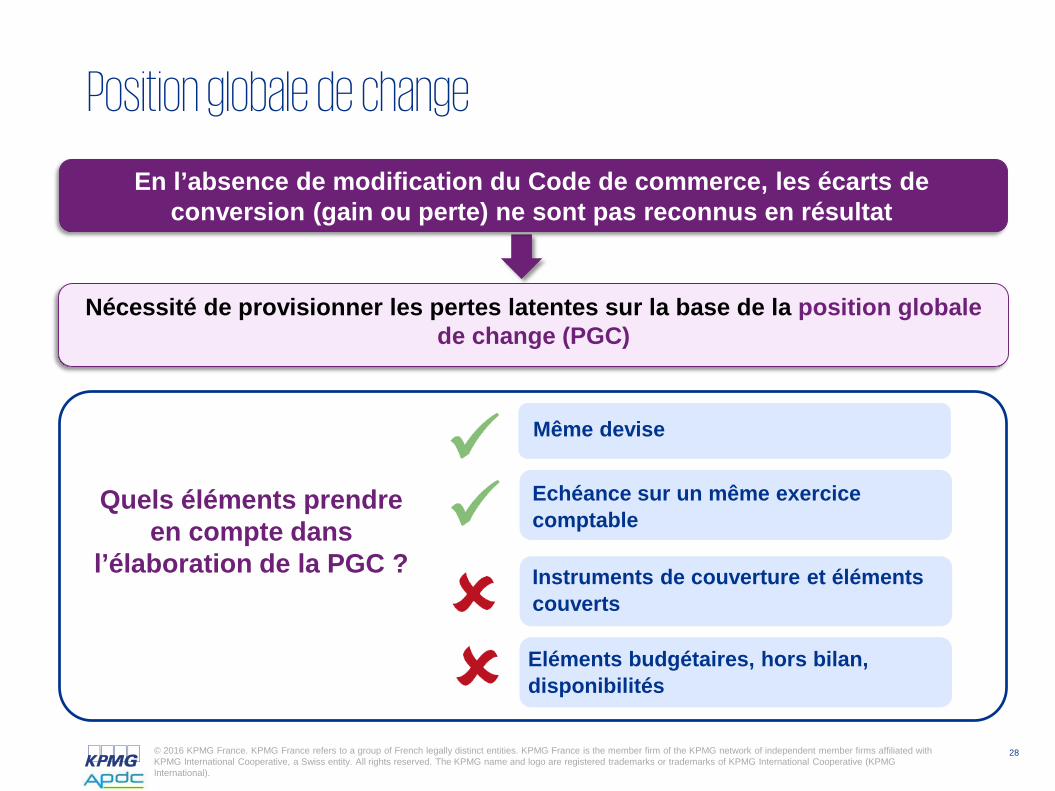

Position globale de change

En l’absence de modification du Code de commerce, les écarts de conversion (gain ou perte) ne sont pas reconnus en résultat

Nécessité de provisionner les pertes latentes sur la base de la position globale de change (PGC)

Quels éléments prendreen compte dans

l’élaboration de la PGC ?

Même devise

Echéance sur un même exercicecomptable

Instruments de couverture et élémentscouverts

Eléments budgétaires, hors bilan, disponibilités

29© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

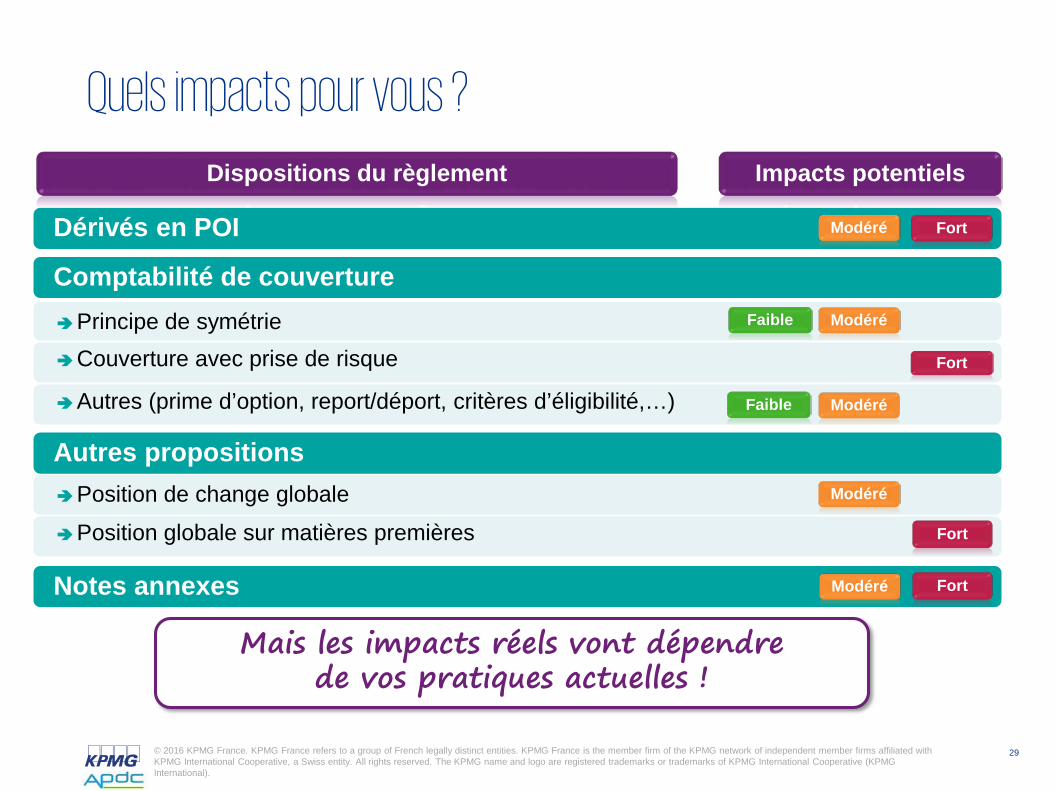

Quels impacts pour vous ?

Mais les impacts réels vont dépendrede vos pratiques actuelles !

Dérivés en POI

Impacts potentielsDispositions du règlement

Comptabilité de couverture

Autres propositions

Principe de symétrieCouverture avec prise de risque

Autres (prime d’option, report/déport, critères d’éligibilité,…)

Position de change globalePosition globale sur matières premières

Notes annexes

Modéré

Fort

Faible

Fort

Faible Modéré

Modéré

Fort

Modéré

Modéré

Fort

30© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

Vos questions

31© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

1. Calendrier

2. Licences

3. Dispositions agent / principal

4. Distinction des obligations de prestation

5. Transition

Amendements aux clarifications à IFRS 15

32© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. Imprimé en France.

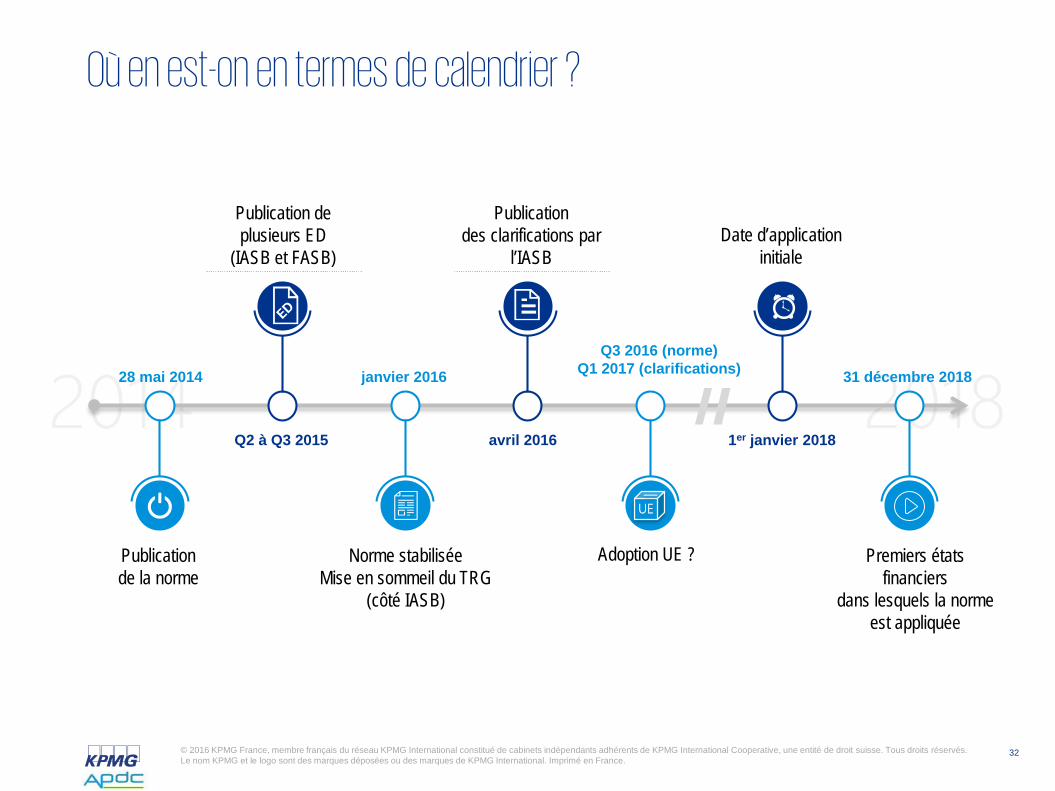

Où en est-on en termes de calendrier ?

20182014

Publication de la norme

Publication de plusieurs ED

(IASB et FASB)

28 mai 2014

Q2 à Q3 2015

Norme stabiliséeMise en sommeil du TRG

(côté IASB)

janvier 2016

Publication des clarifications par

l’IASB

avril 2016

Premiers états financiers

dans lesquels la norme est appliquée

31 décembre 2018

Date d’application initiale

Q3 2016 (norme)Q1 2017 (clarifications)

1er janvier 2018

UE

Adoption UE ?

33© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

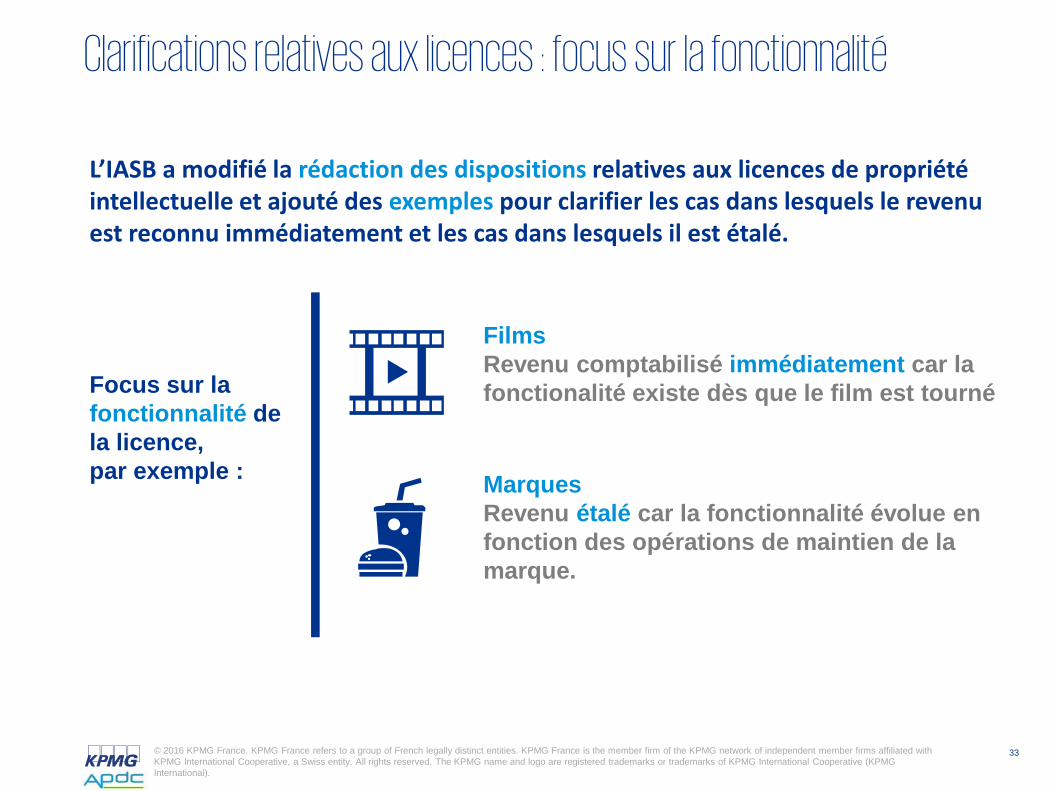

Clarifications relatives aux licences : focus sur la fonctionnalité

Focus sur la fonctionnalité de la licence, par exemple :

FilmsRevenu comptabilisé immédiatement car la fonctionalité existe dès que le film est tourné

MarquesRevenu étalé car la fonctionnalité évolue en fonction des opérations de maintien de la marque.

L’IASB a modifié la rédaction des dispositions relatives aux licences de propriétéintellectuelle et ajouté des exemples pour clarifier les cas dans lesquels le revenuest reconnu immédiatement et les cas dans lesquels il est étalé.

34© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

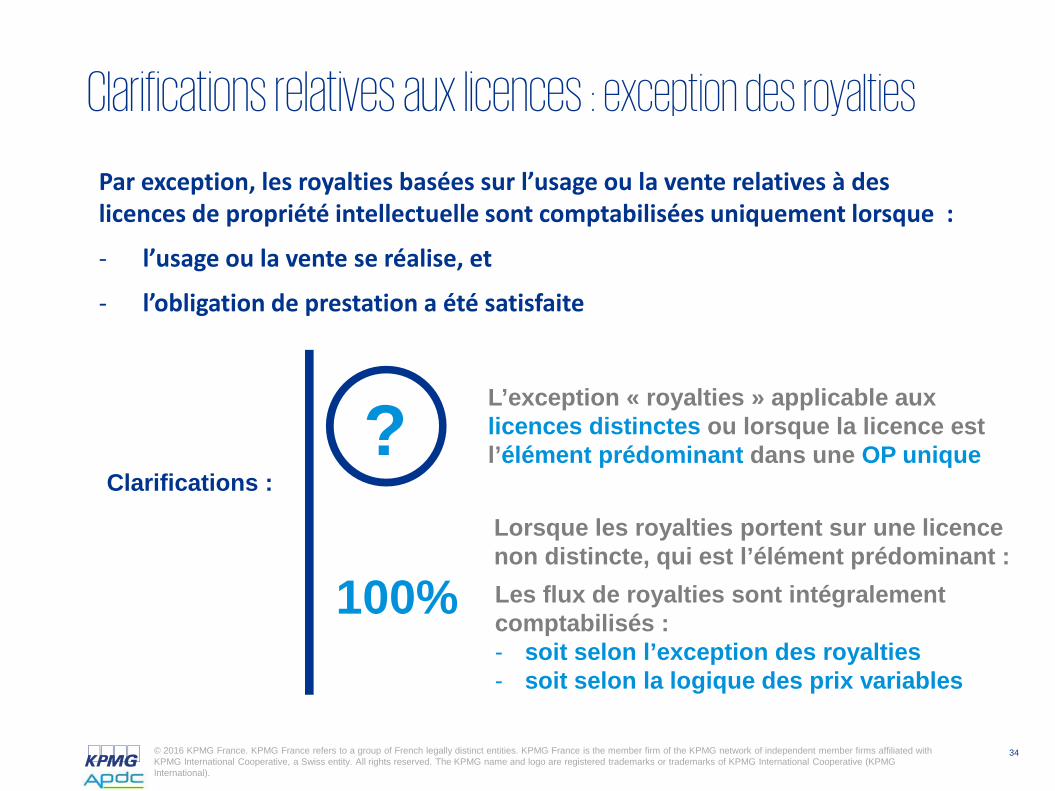

Clarifications relatives aux licences : exception des royalties

Par exception, les royalties basées sur l’usage ou la vente relatives à des licences de propriété intellectuelle sont comptabilisées uniquement lorsque :

- l’usage ou la vente se réalise, et

- l’obligation de prestation a été satisfaite

L’exception « royalties » applicable aux licences distinctes ou lorsque la licence est l’élément prédominant dans une OP unique

Clarifications :

Lorsque les royalties portent sur une licence non distincte, qui est l’élément prédominant :Les flux de royalties sont intégralement comptabilisés :- soit selon l’exception des royalties- soit selon la logique des prix variables

?

100%

35© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

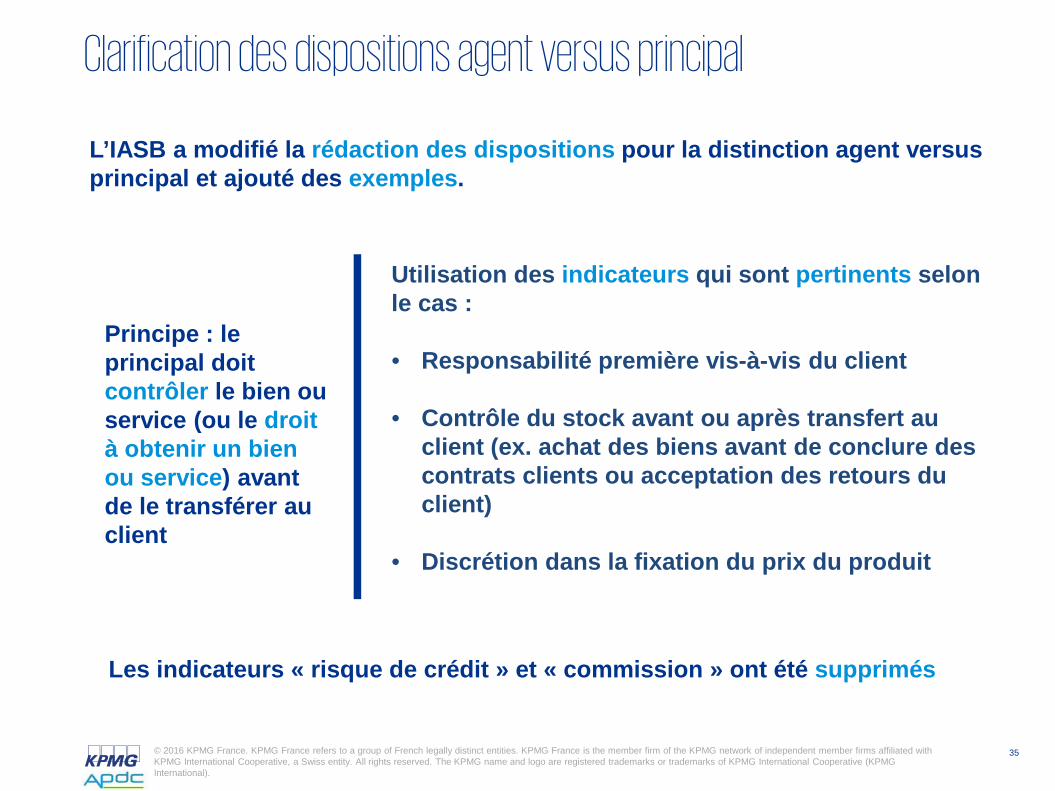

Clarification des dispositions agent versus principal

L’IASB a modifié la rédaction des dispositions pour la distinction agent versus principal et ajouté des exemples.

Principe : le principal doitcontrôler le bien ouservice (ou le droit à obtenir un bienou service) avantde le transférer au client

Utilisation des indicateurs qui sont pertinents selonle cas :

• Responsabilité première vis-à-vis du client

• Contrôle du stock avant ou après transfert au client (ex. achat des biens avant de conclure des contrats clients ou acceptation des retours du client)

• Discrétion dans la fixation du prix du produit

Les indicateurs « risque de crédit » et « commission » ont été supprimés

36© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

Clarifications pour la distinction des obligations de prestation

L’IASB a revu et ajouté des exemples pour clarifier les cas dans lesquels des biens et services représentent une seule obligation de prestations ou des obligations de prestation distinctes.

Nouveaux exemples :

Services d’installation

Equipement et consommables

Bienscomplexes et

multiples

37© 2016 KPMG France. KPMG France désigne un ensemble de sociétés opérationnelles juridiquement distinctes. KPMG France est le membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

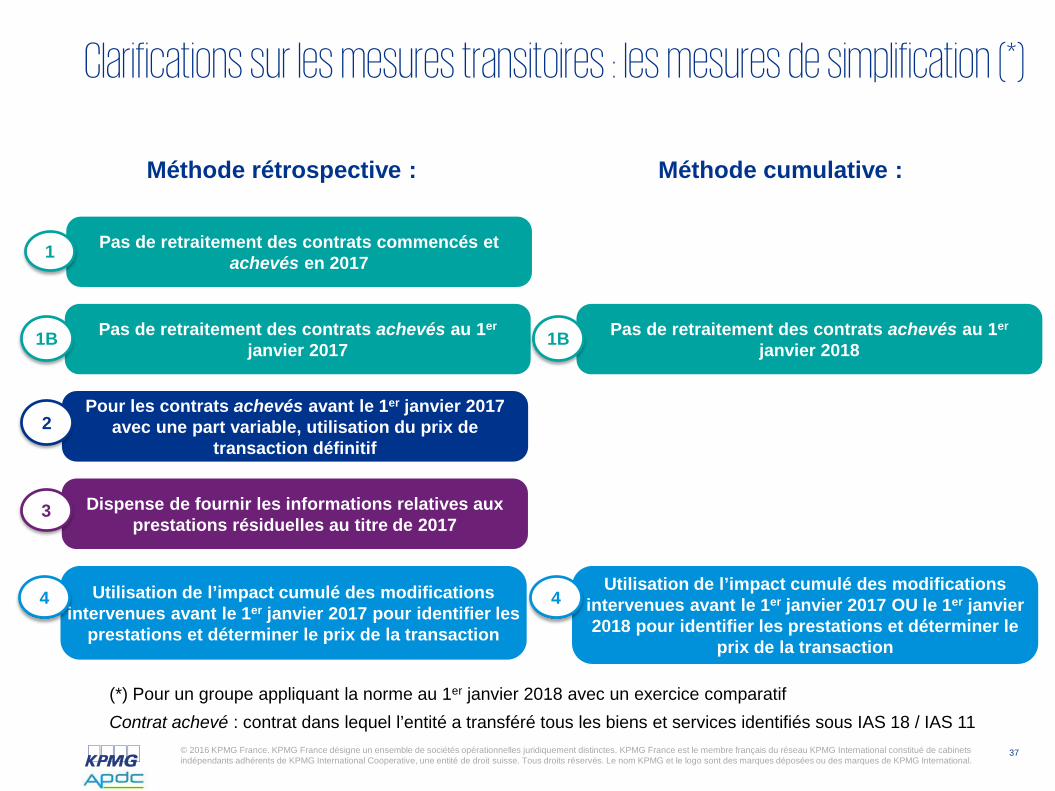

Clarifications sur les mesures transitoires : les mesures de simplification (*)

Pas de retraitement des contrats commencés et achevés en 20171

Pour les contrats achevés avant le 1er janvier 2017 avec une part variable, utilisation du prix de

transaction définitif2

Dispense de fournir les informations relatives aux prestations résiduelles au titre de 2017

3

Contrat achevé : contrat dans lequel l’entité a transféré tous les biens et services identifiés sous IAS 18 / IAS 11

Pas de retraitement des contrats achevés au 1er

janvier 20171B

Utilisation de l’impact cumulé des modifications intervenues avant le 1er janvier 2017 pour identifier les

prestations et déterminer le prix de la transaction

4

(*) Pour un groupe appliquant la norme au 1er janvier 2018 avec un exercice comparatif

Méthode rétrospective :

Pas de retraitement des contrats achevés au 1er

janvier 20181B

Utilisation de l’impact cumulé des modifications intervenues avant le 1er janvier 2017 OU le 1er janvier 2018 pour identifier les prestations et déterminer le

prix de la transaction

4

Méthode cumulative :

38© 2016 KPMG France. KPMG France désigne un ensemble de sociétés opérationnelles juridiquement distinctes. KPMG France est le membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

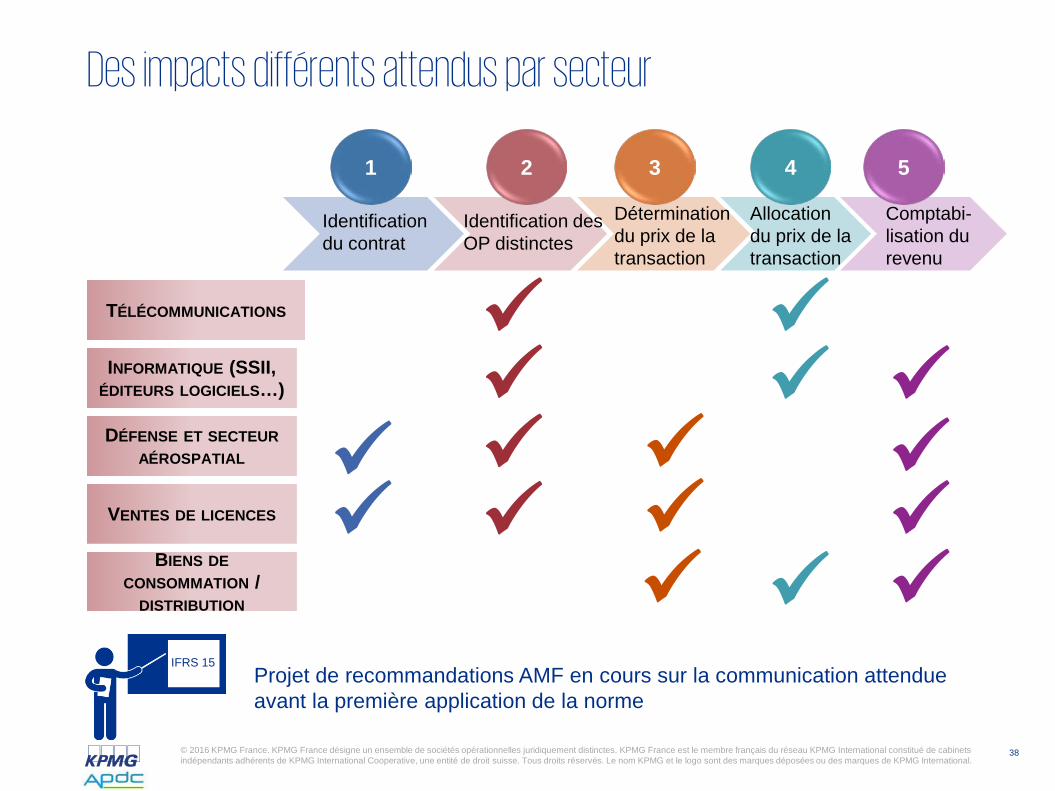

Des impacts différents attendus par secteur

1 3 4 5

Identification du contrat

Identification des OP distinctes

Détermination du prix de la transaction

Allocationdu prix de la transaction

Comptabi-lisation du revenu

2

DÉFENSE ET SECTEURAÉROSPATIAL

INFORMATIQUE (SSII, ÉDITEURS LOGICIELS…)

TÉLÉCOMMUNICATIONS

VENTES DE LICENCES

BIENS DECONSOMMATION /

DISTRIBUTION

IFRS 15Projet de recommandations AMF en cours sur la communication attendue avant la première application de la norme

39© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

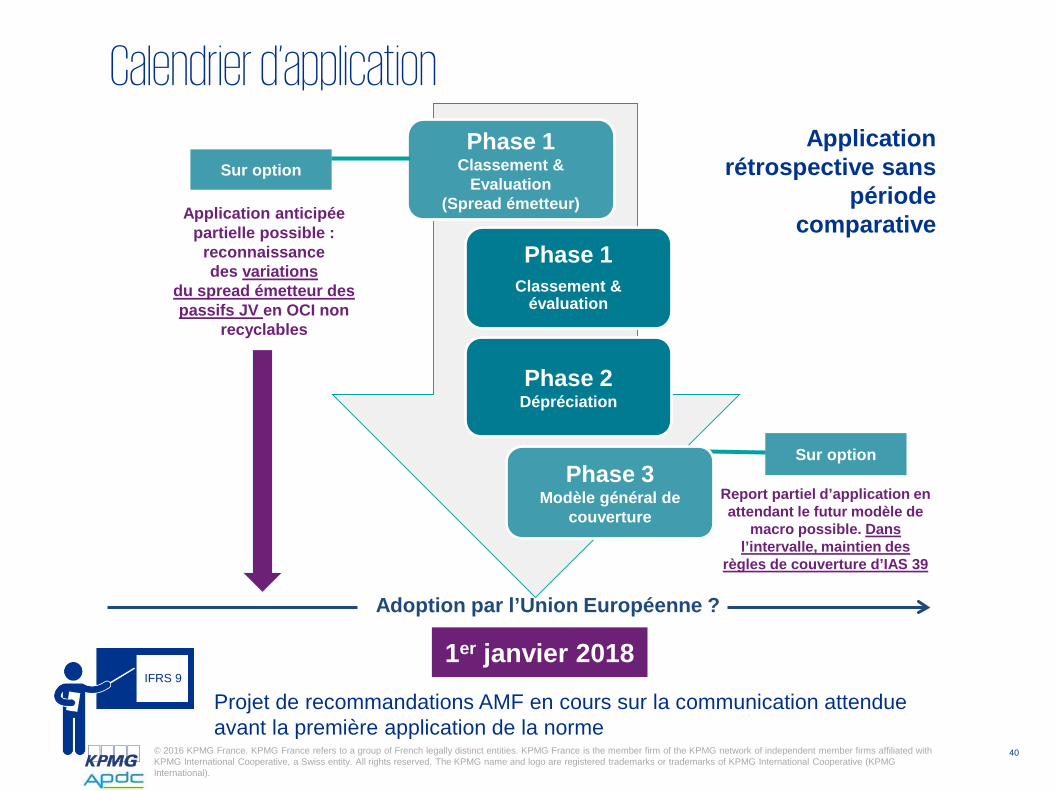

1. Calendrier d’application

2. Classement et évaluation des actifs financiers

3. Dépréciation des actifs financiers

IFRS 9 pour les corporates

40© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

1er janvier 2018

Adoption par l’Union Européenne ?

Sur option

Sur option

Phase 2Dépréciation

Phase 3Modèle général de

couverture

Phase 1Classement &

évaluation

Phase 1Classement &

Evaluation(Spread émetteur)Application anticipée

partielle possible : reconnaissance des variations

du spread émetteur des passifs JV en OCI non

recyclables

Report partiel d’application en attendant le futur modèle de

macro possible. Dans l’intervalle, maintien des

règles de couverture d’IAS 39

Calendrier d’applicationApplication

rétrospective sans période

comparative

IFRS 9

Projet de recommandations AMF en cours sur la communication attendue avant la première application de la norme

41© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

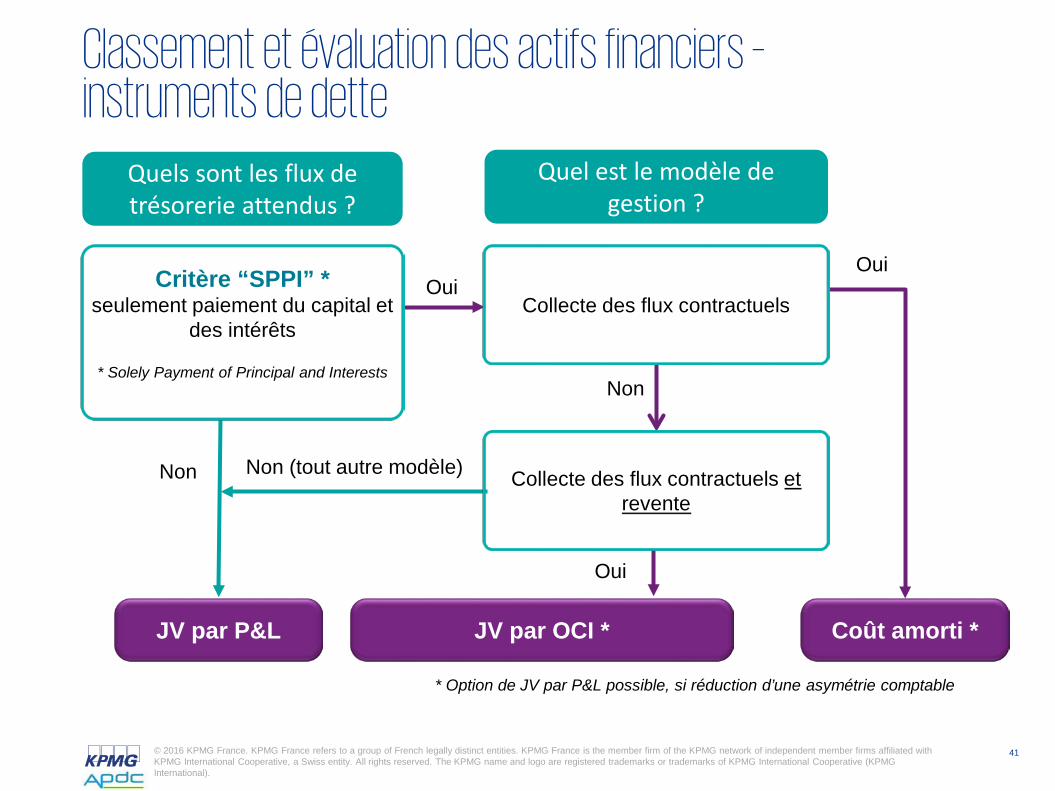

* Option de JV par P&L possible, si réduction d’une asymétrie comptable

Coût amorti *

Oui

Non

Oui

Oui

Non (tout autre modèle)Non

JV par OCI *JV par P&L

Critère “SPPI” *seulement paiement du capital et

des intérêts

* Solely Payment of Principal and Interests

Collecte des flux contractuels et revente

Collecte des flux contractuels

Classement et évaluation des actifs financiers –instruments de dette

Quels sont les flux de trésorerie attendus ?

Quel est le modèle de gestion ?

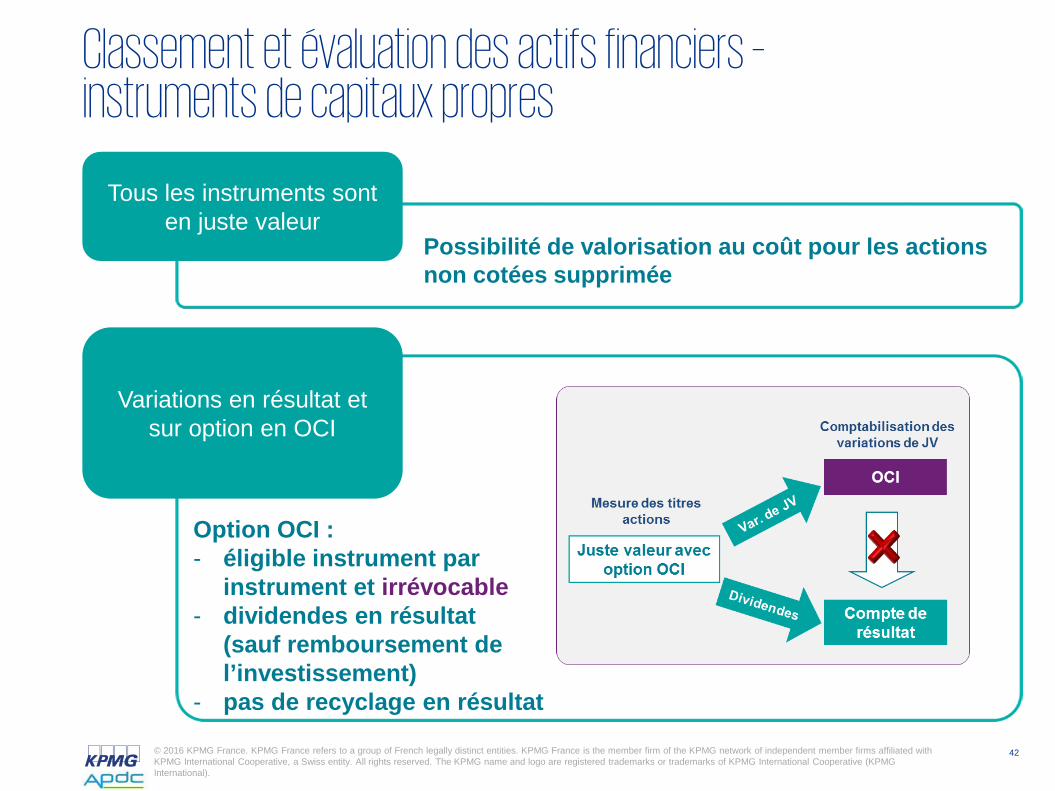

42© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

Possibilité de valorisation au coût pour les actions non cotées supprimée

Classement et évaluation des actifs financiers –instruments de capitaux propres

Tous les instruments sont en juste valeur

Variations en résultat et sur option en OCI

Option OCI :- éligible instrument par

instrument et irrévocable- dividendes en résultat

(sauf remboursement de l’investissement)

- pas de recyclage en résultat

43© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

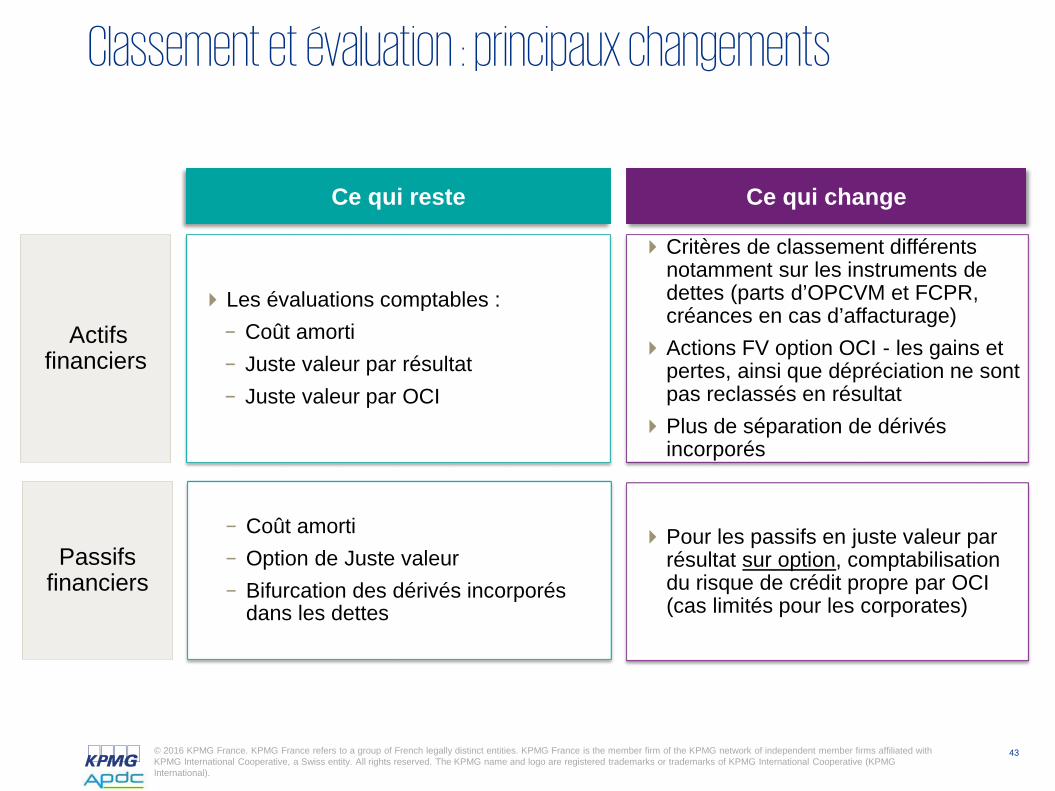

Ce qui changeCe qui reste

Critères de classement différents notamment sur les instruments de dettes (parts d’OPCVM et FCPR, créances en cas d’affacturage)

Actions FV option OCI - les gains et pertes, ainsi que dépréciation ne sont pas reclassés en résultat

Plus de séparation de dérivés incorporés

Les évaluations comptables : − Coût amorti− Juste valeur par résultat− Juste valeur par OCI

Actifs financiers

Passifs financiers

Pour les passifs en juste valeur par résultat sur option, comptabilisation du risque de crédit propre par OCI (cas limités pour les corporates)

− Coût amorti− Option de Juste valeur− Bifurcation des dérivés incorporés

dans les dettes

Classement et évaluation : principaux changements

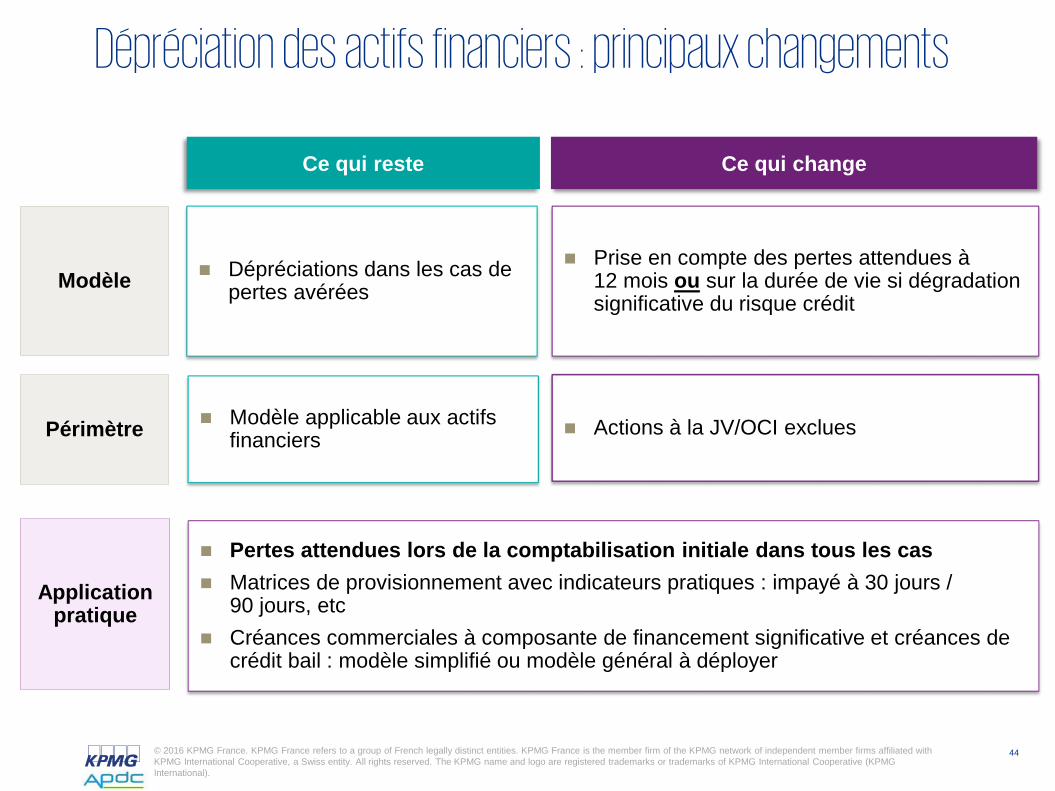

44© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

Ce qui change

Actions à la JV/OCI exclues

Ce qui reste

Modèle applicable aux actifs financiers Périmètre

Modèle Prise en compte des pertes attendues à

12 mois ou sur la durée de vie si dégradation significative du risque crédit

Dépréciations dans les cas de pertes avérées

Applicationpratique

Pertes attendues lors de la comptabilisation initiale dans tous les cas Matrices de provisionnement avec indicateurs pratiques : impayé à 30 jours /

90 jours, etc Créances commerciales à composante de financement significative et créances de

crédit bail : modèle simplifié ou modèle général à déployer

Dépréciation des actifs financiers : principaux changements

45© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

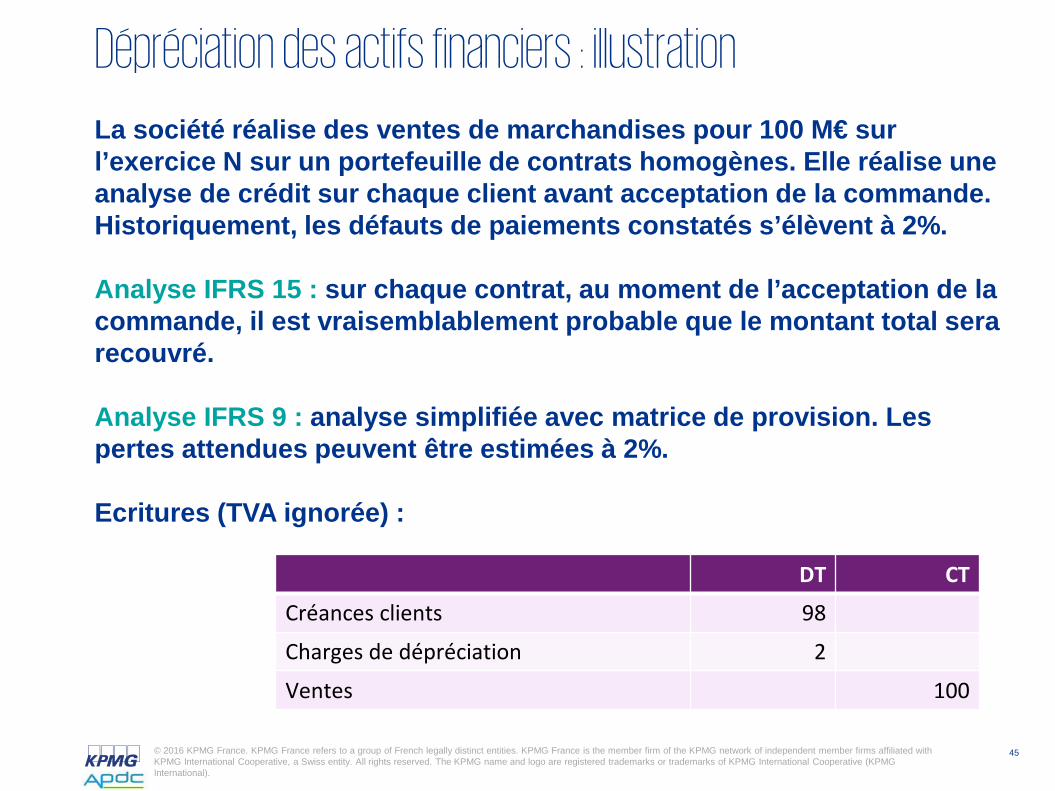

Dépréciation des actifs financiers : illustration

La société réalise des ventes de marchandises pour 100 M€ sur l’exercice N sur un portefeuille de contrats homogènes. Elle réalise une analyse de crédit sur chaque client avant acceptation de la commande.Historiquement, les défauts de paiements constatés s’élèvent à 2%.

Analyse IFRS 15 : sur chaque contrat, au moment de l’acceptation de la commande, il est vraisemblablement probable que le montant total sera recouvré.

Analyse IFRS 9 : analyse simplifiée avec matrice de provision. Les pertes attendues peuvent être estimées à 2%.

Ecritures (TVA ignorée) :

DT CT

Créances clients 98

Charges de dépréciation 2

Ventes 100

46© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

1. Les modèles

2. La définition d’un contrat de location

3. L’évaluation de la dette

4. Les exemptions

5. La transition

Les enjeux d’IFRS 16 pour les preneurs

47© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

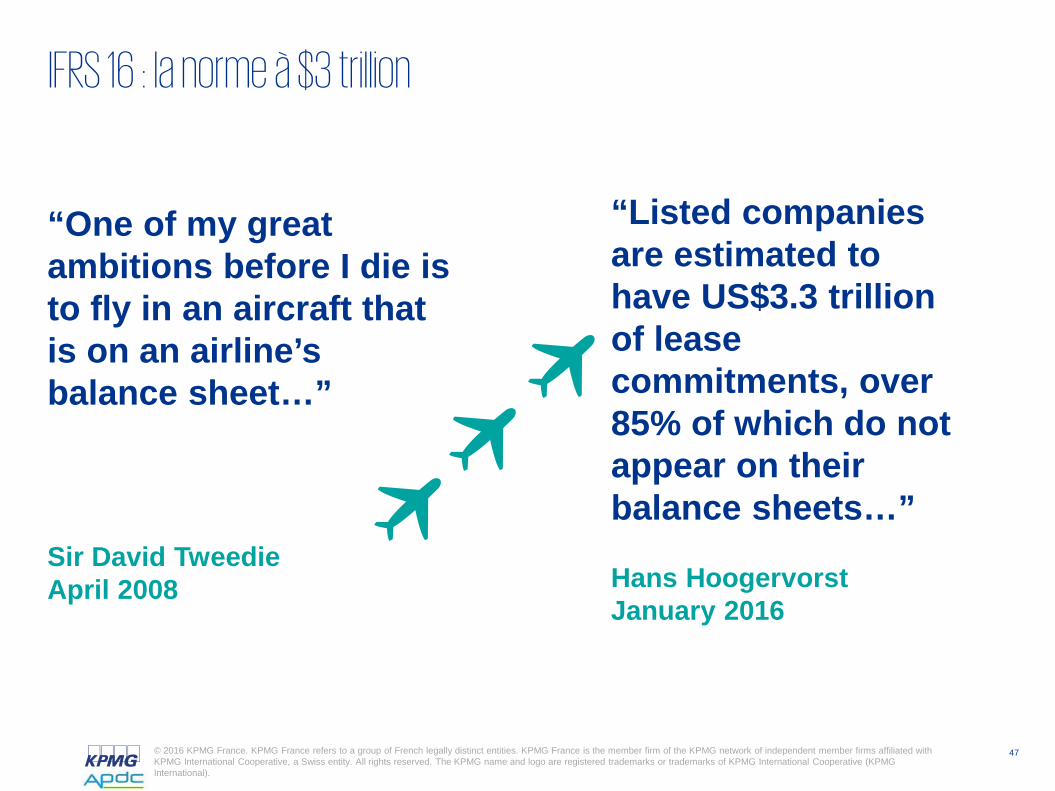

IFRS 16 : la norme à $3 trillion

“One of my great ambitions before I die is to fly in an aircraft that is on an airline’s balance sheet…”

Sir David TweedieApril 2008

“Listed companies are estimated to have US$3.3 trillion of lease commitments, over 85% of which do not appear on their balance sheets…”

Hans HoogervorstJanuary 2016

48© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

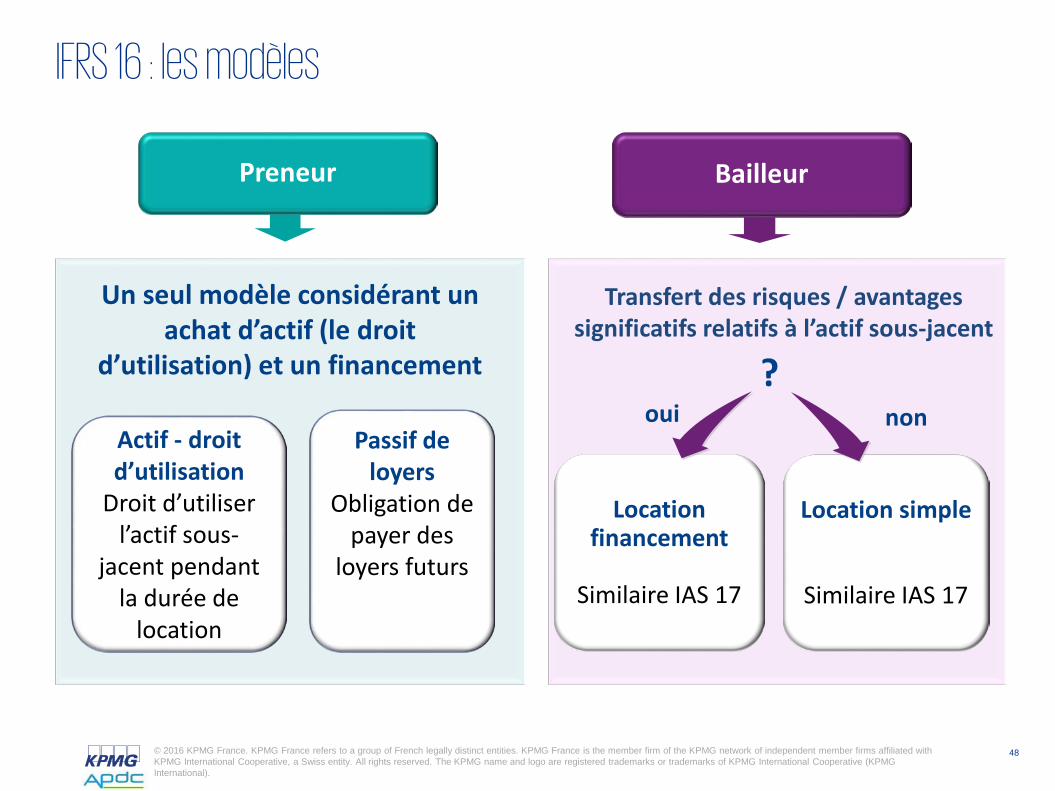

IFRS 16 : les modèles

BailleurPreneur

nonoui

Location simple

Similaire IAS 17

Location financement

Similaire IAS 17

Actif - droit d’utilisation

Droit d’utiliser l’actif sous-

jacent pendant la durée de

location

Passif de loyers

Obligation de payer des

loyers futurs

Un seul modèle considérant un achat d’actif (le droit

d’utilisation) et un financement ?

Transfert des risques / avantages significatifs relatifs à l’actif sous-jacent

49© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

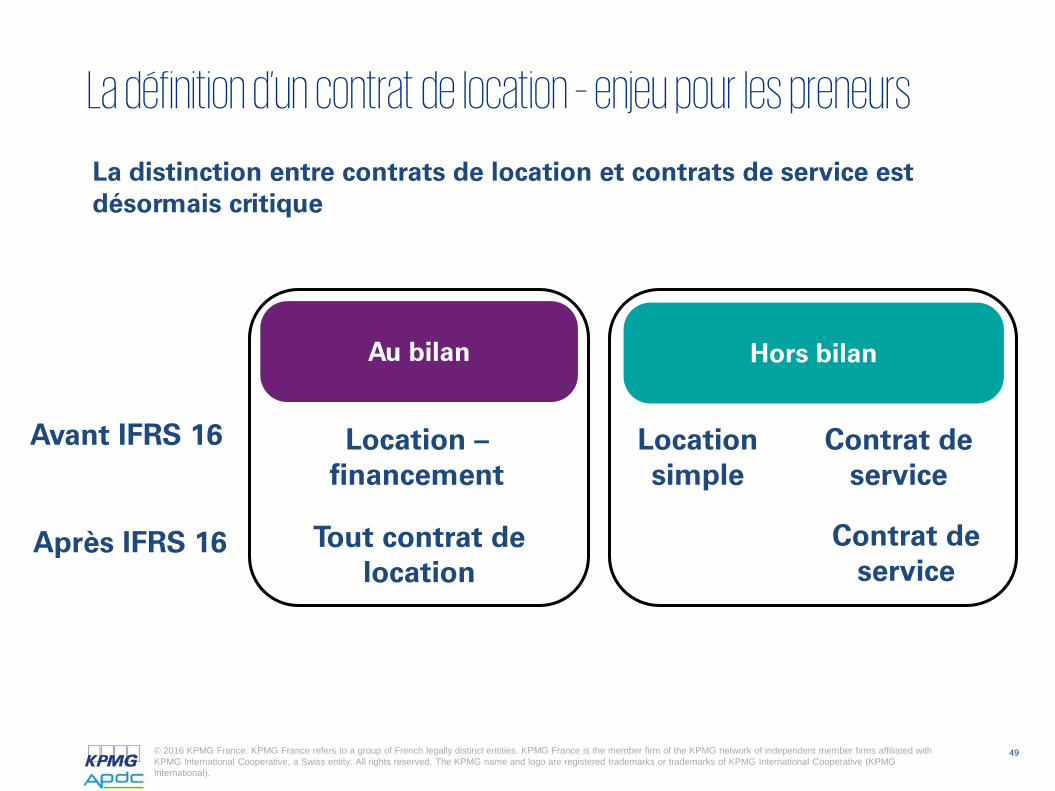

ONON

Après IFRS 16 Contrat de service

Tout contrat de location

La distinction entre contrats de location et contrats de service est désormais critique

Au bilan

La définition d’un contrat de location – enjeu pour les preneurs

Avant IFRS 16 Location simple

Location –financement

Contrat de service

Hors bilan

50© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

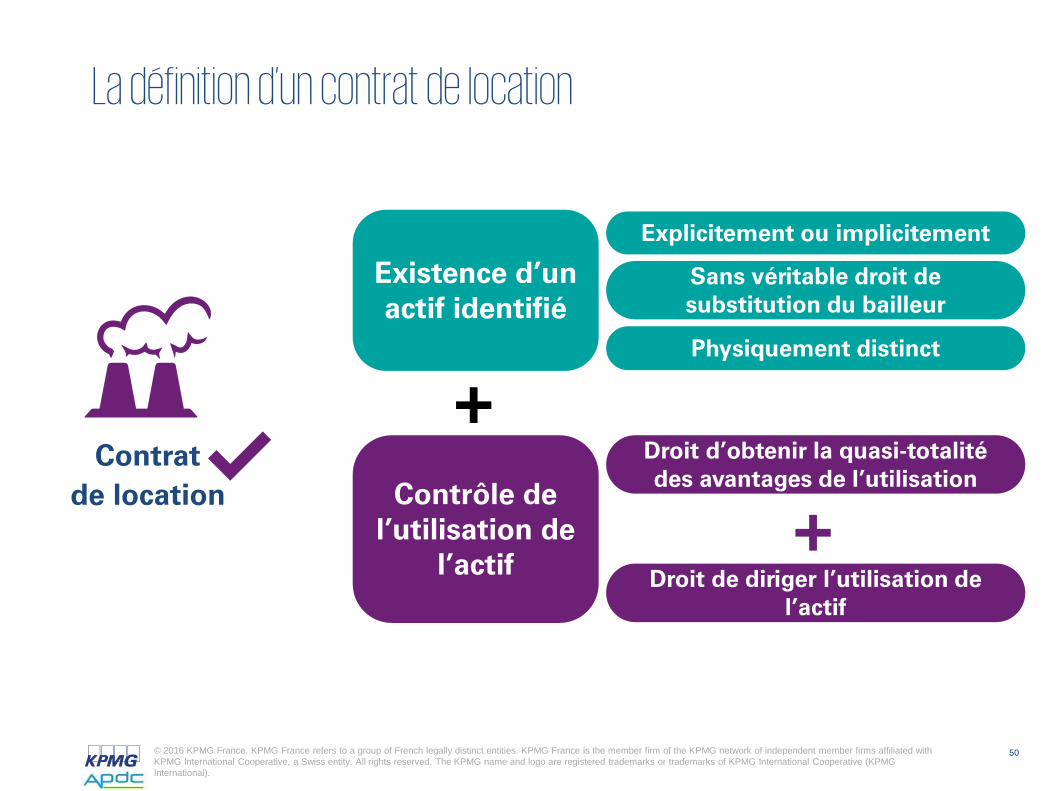

La définition d’un contrat de location

Contratde location Contrôle de

l’utilisation de l’actif

Existence d’un actif identifié

+

Explicitement ou implicitement

Sans véritable droit de substitution du bailleur

Physiquement distinct

Droit d’obtenir la quasi-totalitédes avantages de l’utilisation

Droit de diriger l’utilisation de l’actif

+

51© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

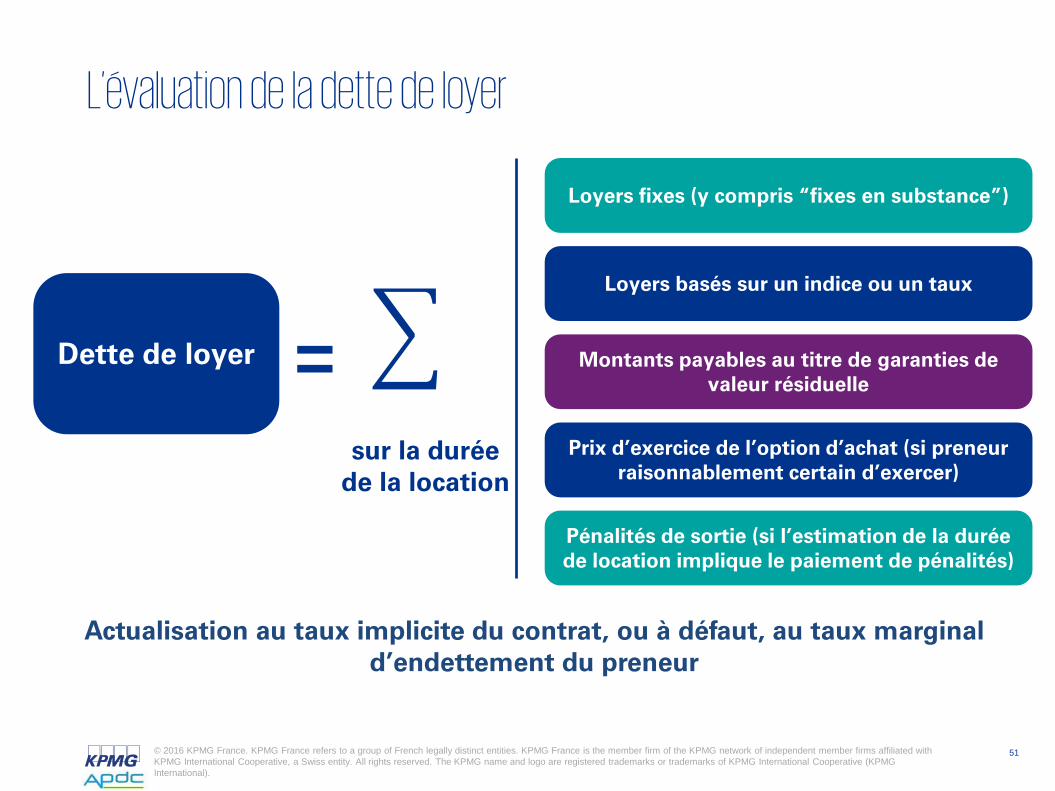

L’évaluation de la dette de loyer

Actualisation au taux implicite du contrat, ou à défaut, au taux marginal d’endettement du preneur

=Dette de loyer

sur la durée de la location

�Loyers basés sur un indice ou un taux

Loyers fixes (y compris “fixes en substance”)

Prix d’exercice de l’option d’achat (si preneur raisonnablement certain d’exercer)

Montants payables au titre de garanties de valeur résiduelle

Pénalités de sortie (si l’estimation de la durée de location implique le paiement de pénalités)

52© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

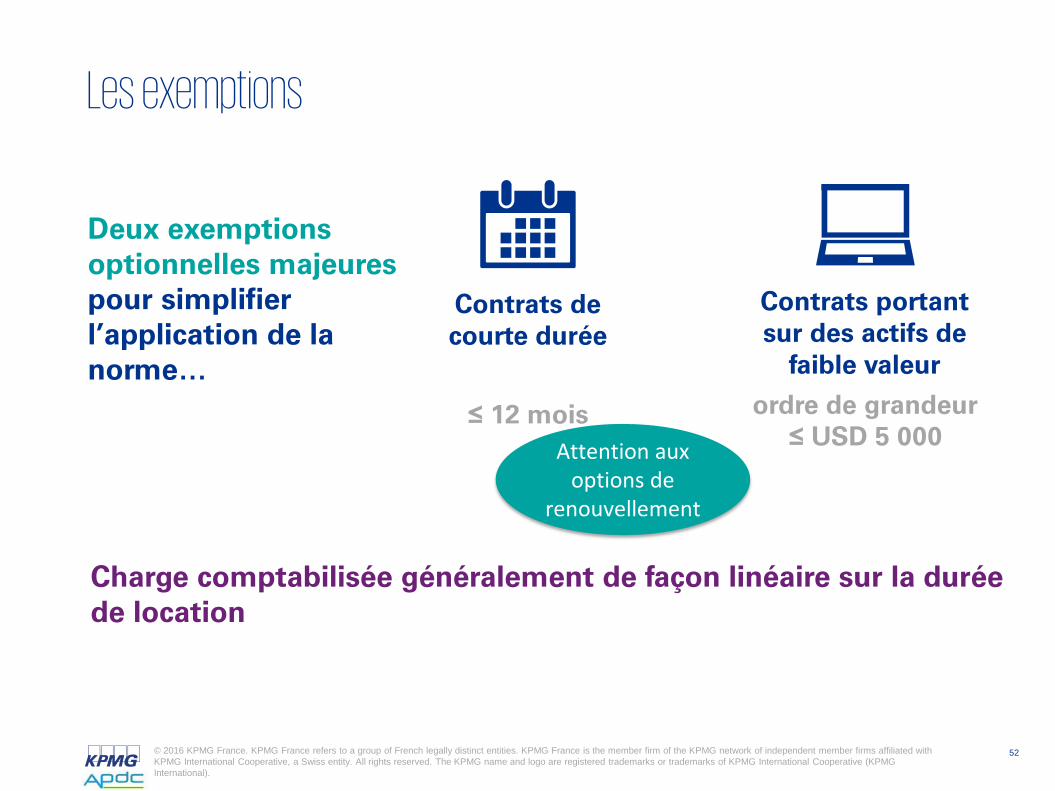

Les exemptions

Deux exemptions optionnelles majeures pour simplifier l’application de la norme…

Contrats portant sur des actifs de

faible valeur

Contrats de courte durée

≤ 12 mois ordre de grandeur≤ USD 5 000

Charge comptabilisée généralement de façon linéaire sur la duréede location

Attention aux options de

renouvellement

53© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

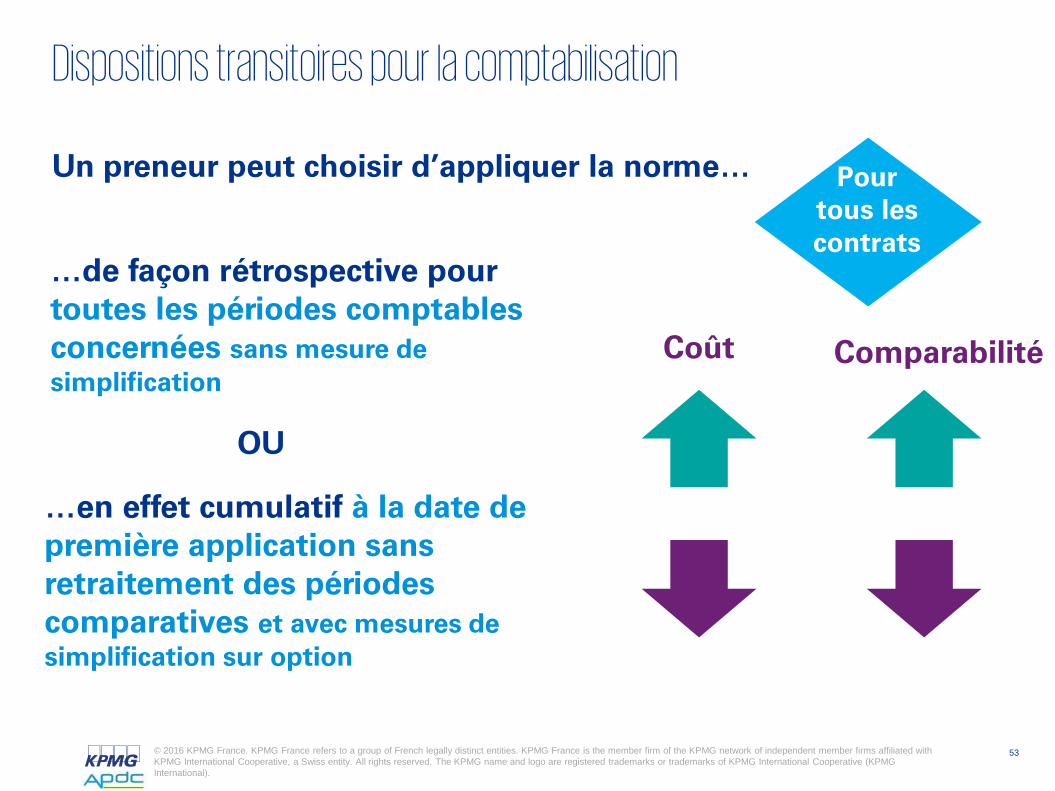

Dispositions transitoires pour la comptabilisation

…de façon rétrospective pour toutes les périodes comptables concernées sans mesure de simplification

ComparabilitéCoût

Un preneur peut choisir d’appliquer la norme…

…en effet cumulatif à la date de première application sans retraitement des périodes comparatives et avec mesures de simplification sur option

OU

Pour tous les contrats

54© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

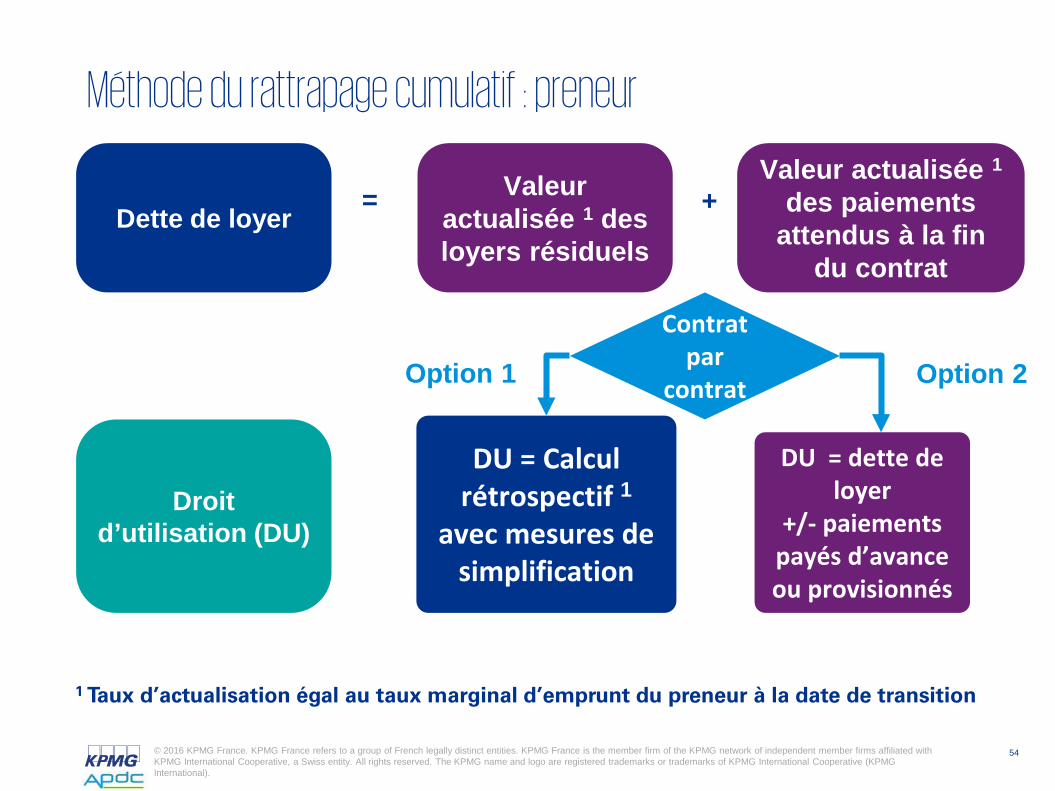

Méthode du rattrapage cumulatif : preneur

Valeur actualisée 1

des paiements attendus à la fin

du contrat

Valeur actualisée 1 des loyers résiduels

+=Dette de loyer

Contrat par

contrat

DU = Calcul rétrospectif 1

avec mesures de simplification

DU = dette de loyer

+/- paiements payés d’avance ou provisionnés

Option 1 Option 2

Droit d’utilisation (DU)

1 Taux d’actualisation égal au taux marginal d’emprunt du preneur à la date de transition

55© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

Pour aller plus loin : conférence IFRS 16LE 27 juin prochain, KPMG organise une conférence « IFRS 16 : les clés d’une transition réussie » structurée en trois grandes séquences :

• Une présentation synthétique des principaux impacts et options de transition d’IFRS 16 pour les preneurs ;

• Une table ronde réunissant plusieurs préparateurs d’états financiers parmi nos clients et prospects qui partageront leurs réflexions sur la façon dont ils anticipent leur transition ;

• Une présentation par nos experts pluridisciplinaires des clés pour réussir la mise en œuvre de cette nouvelle norme : diagnostic comptable, simulation des impacts, revue des processus internes et enjeux outils / systèmes.

56© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

Vos questions

57© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

1. Référentiel IFRS completAnnexes

58© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

Date d’application

« IASB »*

Date d’adoption

UE

Date d’application

UE*

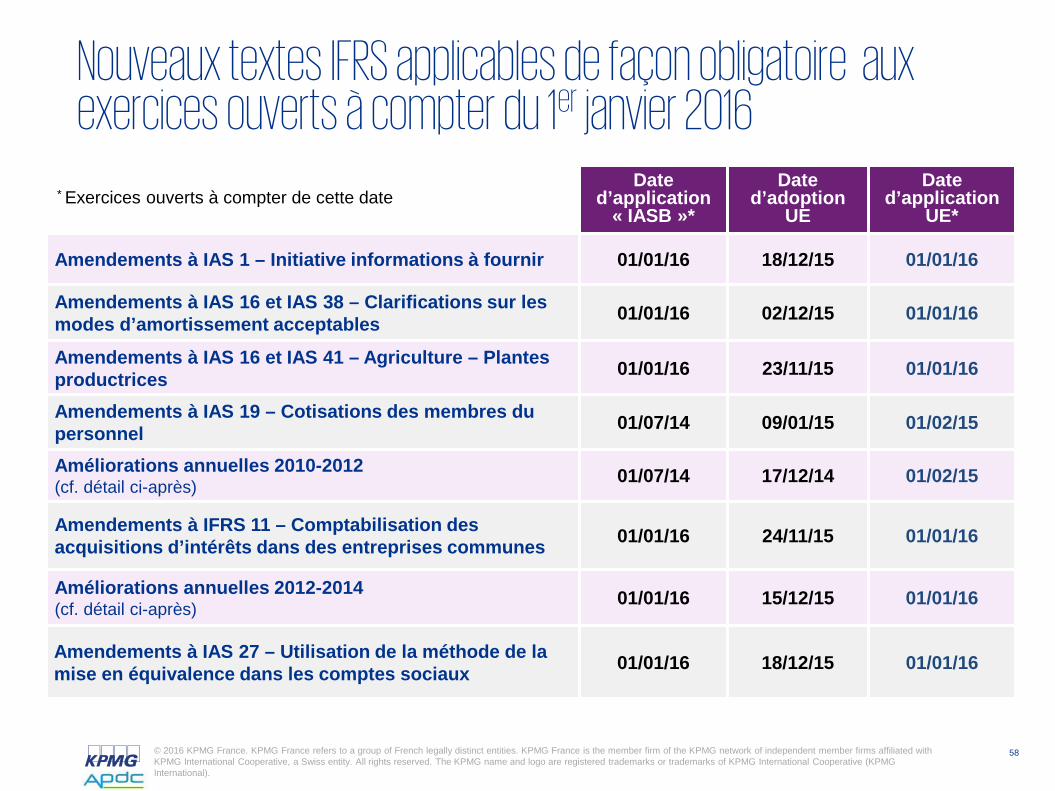

Amendements à IAS 1 – Initiative informations à fournir 01/01/16 18/12/15 01/01/16

Amendements à IAS 16 et IAS 38 – Clarifications sur les modes d’amortissement acceptables 01/01/16 02/12/15 01/01/16

Amendements à IAS 16 et IAS 41 – Agriculture – Plantes productrices 01/01/16 23/11/15 01/01/16

Amendements à IAS 19 – Cotisations des membres du personnel 01/07/14 09/01/15 01/02/15

Améliorations annuelles 2010-2012(cf. détail ci-après) 01/07/14 17/12/14 01/02/15

Amendements à IFRS 11 – Comptabilisation des acquisitions d’intérêts dans des entreprises communes 01/01/16 24/11/15 01/01/16

Améliorations annuelles 2012-2014(cf. détail ci-après) 01/01/16 15/12/15 01/01/16

Amendements à IAS 27 – Utilisation de la méthode de la mise en équivalence dans les comptes sociaux 01/01/16 18/12/15 01/01/16

Nouveaux textes IFRS applicables de façon obligatoire aux exercices ouverts à compter du 1er janvier 2016

* Exercices ouverts à compter de cette date

59© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

Améliorations annuelles des IFRS

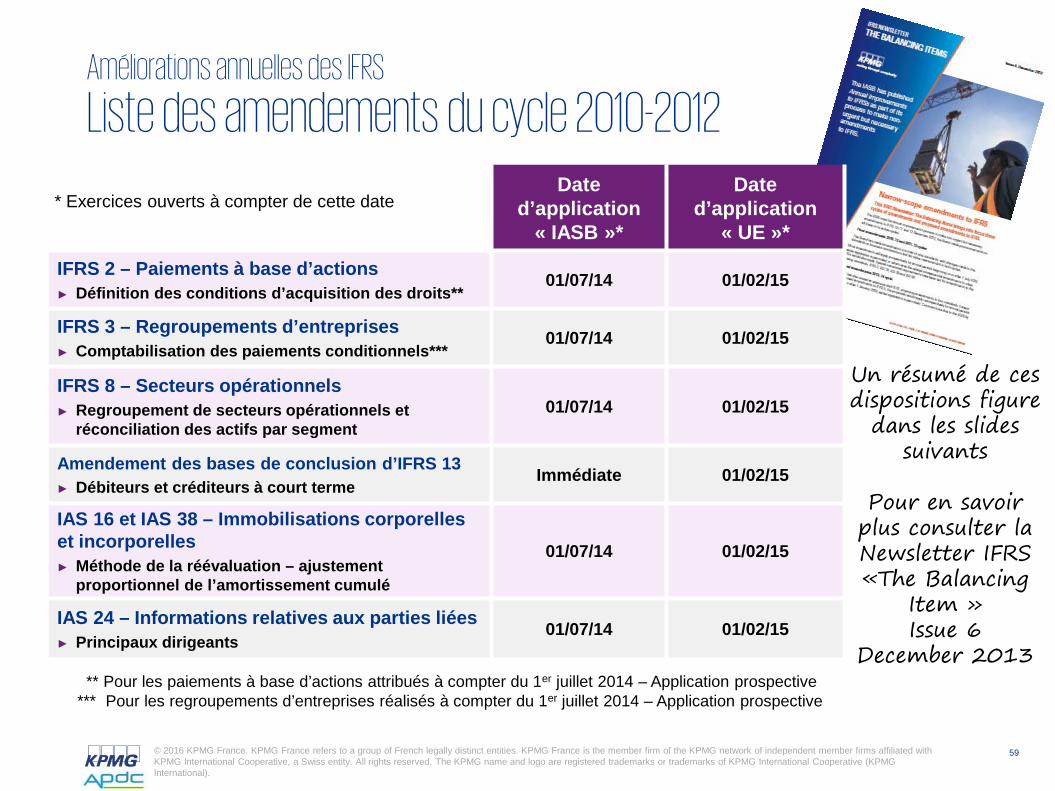

Liste des amendements du cycle 2010-2012

* Exercices ouverts à compter de cette dateDate

d’application« IASB »*

Date d’application

« UE »*

IFRS 2 – Paiements à base d’actions► Définition des conditions d’acquisition des droits**

01/07/14 01/02/15

IFRS 3 – Regroupements d’entreprises► Comptabilisation des paiements conditionnels***

01/07/14 01/02/15

IFRS 8 – Secteurs opérationnels► Regroupement de secteurs opérationnels et

réconciliation des actifs par segment01/07/14 01/02/15

Amendement des bases de conclusion d’IFRS 13► Débiteurs et créditeurs à court terme

Immédiate 01/02/15

IAS 16 et IAS 38 – Immobilisations corporelles et incorporelles► Méthode de la réévaluation – ajustement

proportionnel de l’amortissement cumulé

01/07/14 01/02/15

IAS 24 – Informations relatives aux parties liées► Principaux dirigeants

01/07/14 01/02/15

** Pour les paiements à base d’actions attribués à compter du 1er juillet 2014 – Application prospective*** Pour les regroupements d’entreprises réalisés à compter du 1er juillet 2014 – Application prospective

Un résumé de ces dispositions figure

dans les slides suivants

Pour en savoir plus consulter la Newsletter IFRS «The Balancing

Item »Issue 6

December 2013

60© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

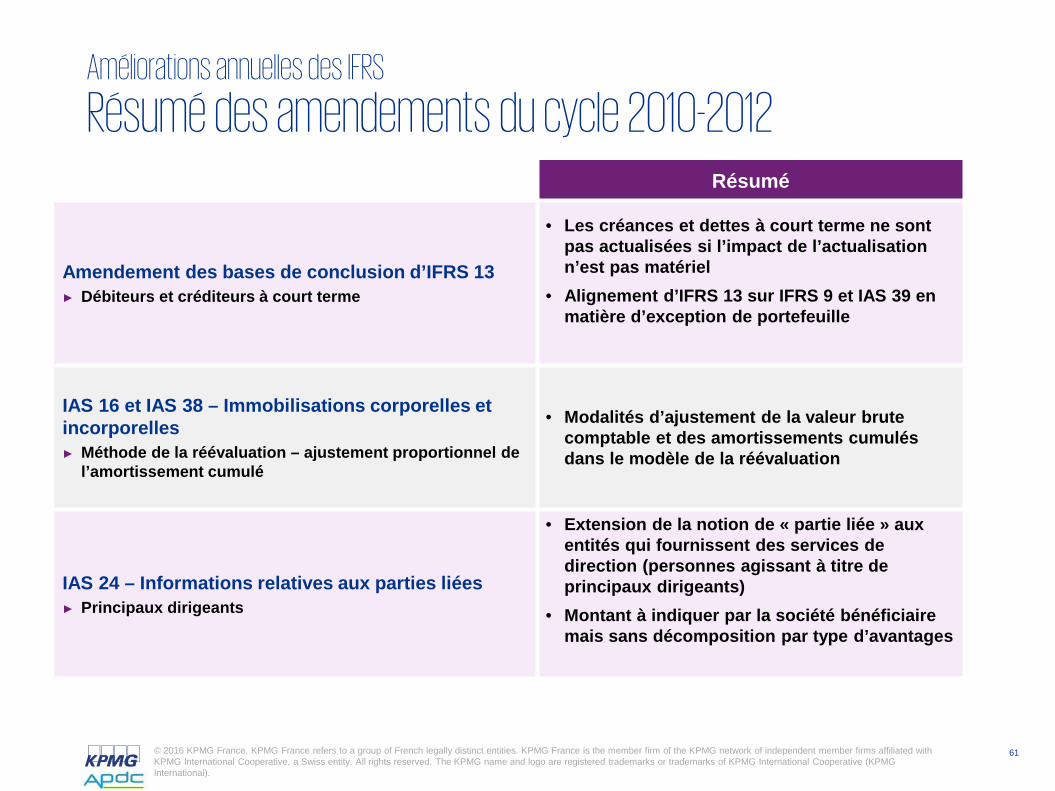

Améliorations annuelles des IFRS

Résumé des amendements du cycle 2010-2012 Résumé

IFRS 2 – Paiements à base d’actions► Clarification des conditions d’acquisition des

droits

• Modification de la définition d’une condition de performance qui doit contenir une clause de présence explicite ou implicite

• Un objectif de performance doit être défini par rapport aux activités de l’entité ou d’une partie de l’entité (ou du groupe)

IFRS 3 – Regroupements d’entreprises► Comptabilisation des paiements conditionnels

• La contrepartie éventuelle d ’un regroupement d’entreprises (hors instrument de capitaux propres) est évaluée en juste valeur

• Toute variation de valeur subséquente va en résultat

IFRS 8 – Secteurs opérationnels► Regroupement de secteurs opérationnels et

réconciliation des actifs par segment

• Nouvelle information à fournir relative aux jugements exercés pour appliquer les critères de regroupements de secteurs opérationnels et

• Indicateurs économiques utilisés pour démontrer l’existence de caractéristiques économiques similaires

• la réconciliation des actifs sectoriels n’est communiquée que dans la mesure où cet agrégat est régulièrement revu par le PDO

61© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

Améliorations annuelles des IFRS

Résumé des amendements du cycle 2010-2012 Résumé

Amendement des bases de conclusion d’IFRS 13► Débiteurs et créditeurs à court terme

• Les créances et dettes à court terme ne sont pas actualisées si l’impact de l’actualisation n’est pas matériel

• Alignement d’IFRS 13 sur IFRS 9 et IAS 39 en matière d’exception de portefeuille

IAS 16 et IAS 38 – Immobilisations corporelles et incorporelles► Méthode de la réévaluation – ajustement proportionnel de

l’amortissement cumulé

• Modalités d’ajustement de la valeur brute comptable et des amortissements cumulés dans le modèle de la réévaluation

IAS 24 – Informations relatives aux parties liées► Principaux dirigeants

• Extension de la notion de « partie liée » aux entités qui fournissent des services de direction (personnes agissant à titre de principaux dirigeants)

• Montant à indiquer par la société bénéficiaire mais sans décomposition par type d’avantages

62© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

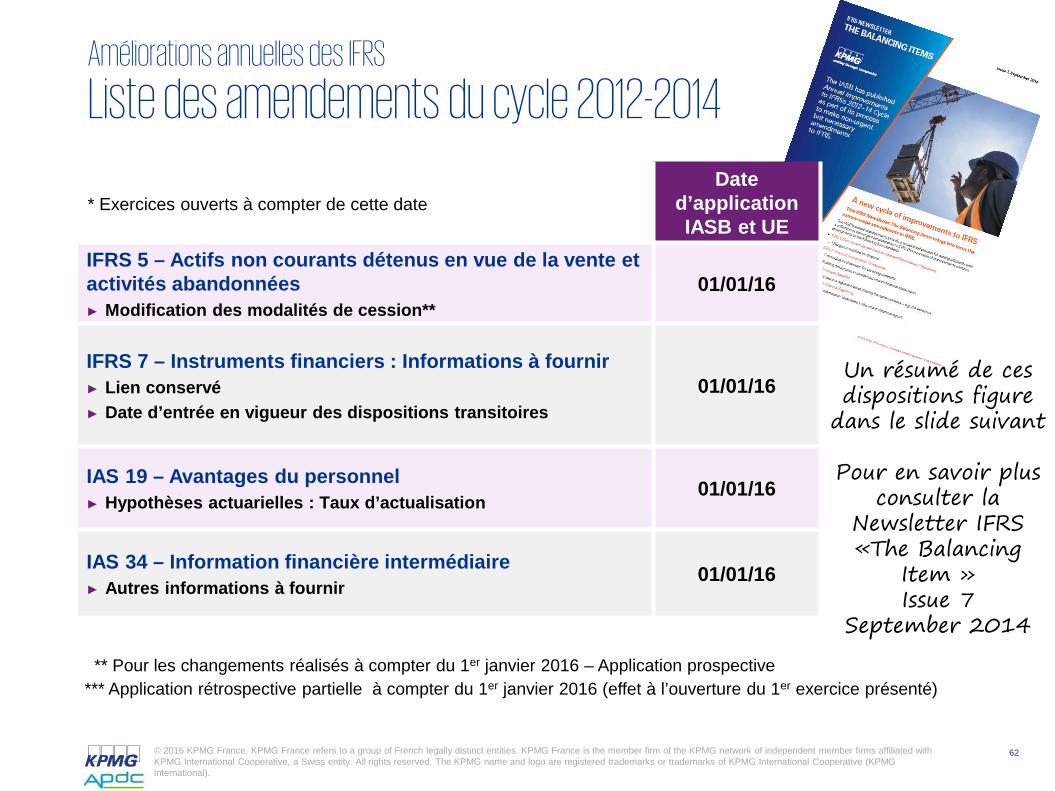

Améliorations annuelles des IFRS

Liste des amendements du cycle 2012-2014

* Exercices ouverts à compter de cette dateDate

d’applicationIASB et UE

IFRS 5 – Actifs non courants détenus en vue de la vente et activités abandonnées► Modification des modalités de cession**

01/01/16

IFRS 7 – Instruments financiers : Informations à fournir► Lien conservé► Date d’entrée en vigueur des dispositions transitoires

01/01/16

IAS 19 – Avantages du personnel► Hypothèses actuarielles : Taux d’actualisation

01/01/16

IAS 34 – Information financière intermédiaire► Autres informations à fournir

01/01/16

** Pour les changements réalisés à compter du 1er janvier 2016 – Application prospective*** Application rétrospective partielle à compter du 1er janvier 2016 (effet à l’ouverture du 1er exercice présenté)

Un résumé de ces dispositions figure

dans le slide suivant

Pour en savoir plus consulter la

Newsletter IFRS «The Balancing

Item »Issue 7

September 2014

63© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

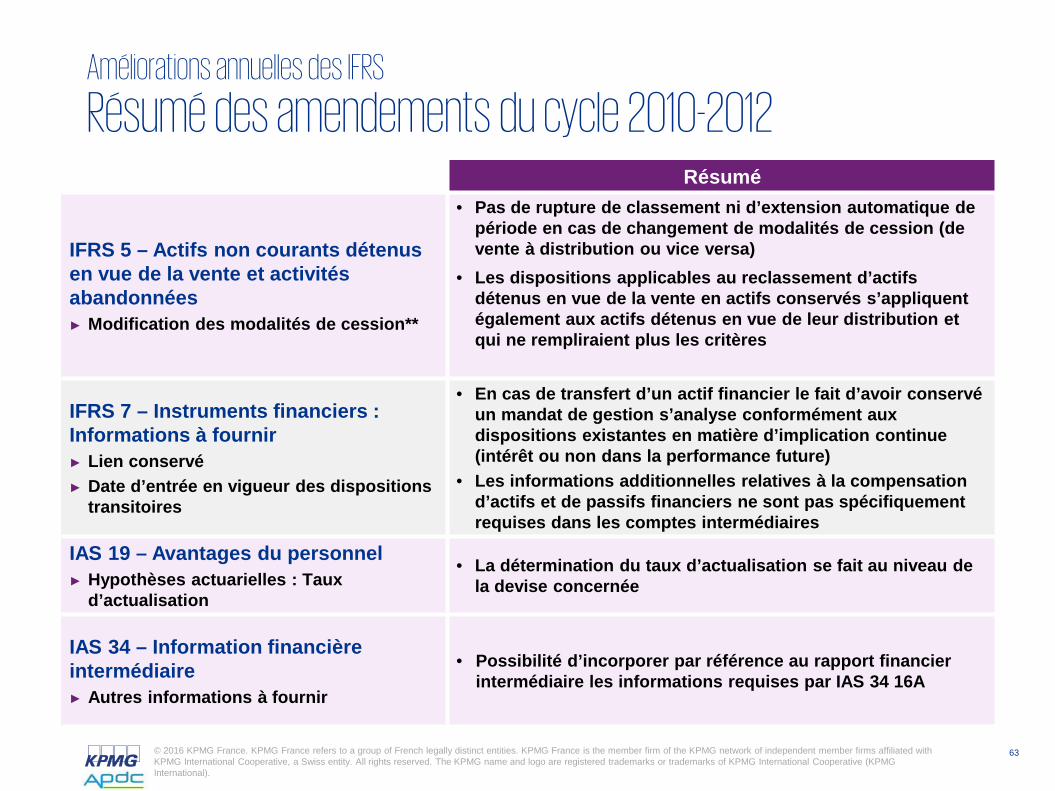

Améliorations annuelles des IFRS

Résumé des amendements du cycle 2010-2012 Résumé

IFRS 5 – Actifs non courants détenus en vue de la vente et activités abandonnées► Modification des modalités de cession**

• Pas de rupture de classement ni d’extension automatique de période en cas de changement de modalités de cession (de vente à distribution ou vice versa)

• Les dispositions applicables au reclassement d’actifs détenus en vue de la vente en actifs conservés s’appliquent également aux actifs détenus en vue de leur distribution et qui ne rempliraient plus les critères

IFRS 7 – Instruments financiers : Informations à fournir► Lien conservé► Date d’entrée en vigueur des dispositions

transitoires

• En cas de transfert d’un actif financier le fait d’avoir conservé un mandat de gestion s’analyse conformément aux dispositions existantes en matière d’implication continue (intérêt ou non dans la performance future)

• Les informations additionnelles relatives à la compensation d’actifs et de passifs financiers ne sont pas spécifiquement requises dans les comptes intermédiaires

IAS 19 – Avantages du personnel► Hypothèses actuarielles : Taux

d’actualisation

• La détermination du taux d’actualisation se fait au niveau de la devise concernée

IAS 34 – Information financière intermédiaire► Autres informations à fournir

• Possibilité d’incorporer par référence au rapport financier intermédiaire les informations requises par IAS 34 16A

64© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

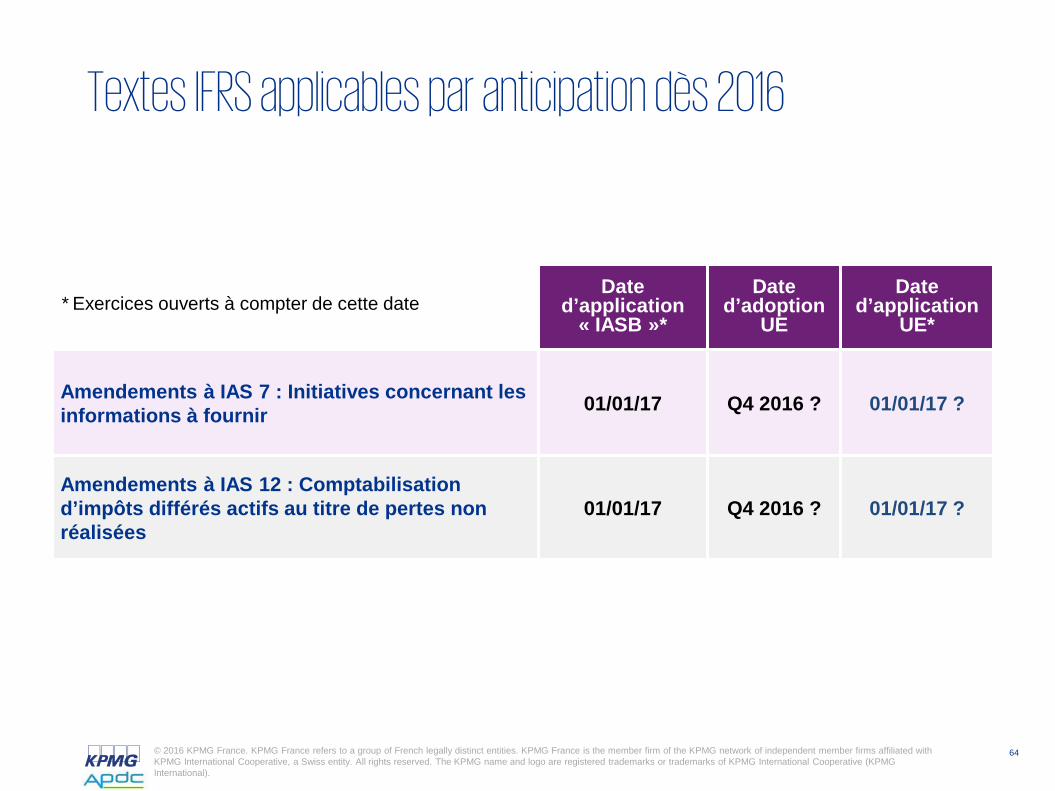

Textes IFRS applicables par anticipation dès 2016

Date d’application

« IASB »*

Date d’adoption

UE

Date d’application

UE*

Amendements à IAS 7 : Initiatives concernant les informations à fournir 01/01/17 Q4 2016 ? 01/01/17 ?

Amendements à IAS 12 : Comptabilisation d’impôts différés actifs au titre de pertes non réalisées

01/01/17 Q4 2016 ? 01/01/17 ?

* Exercices ouverts à compter de cette date

65© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

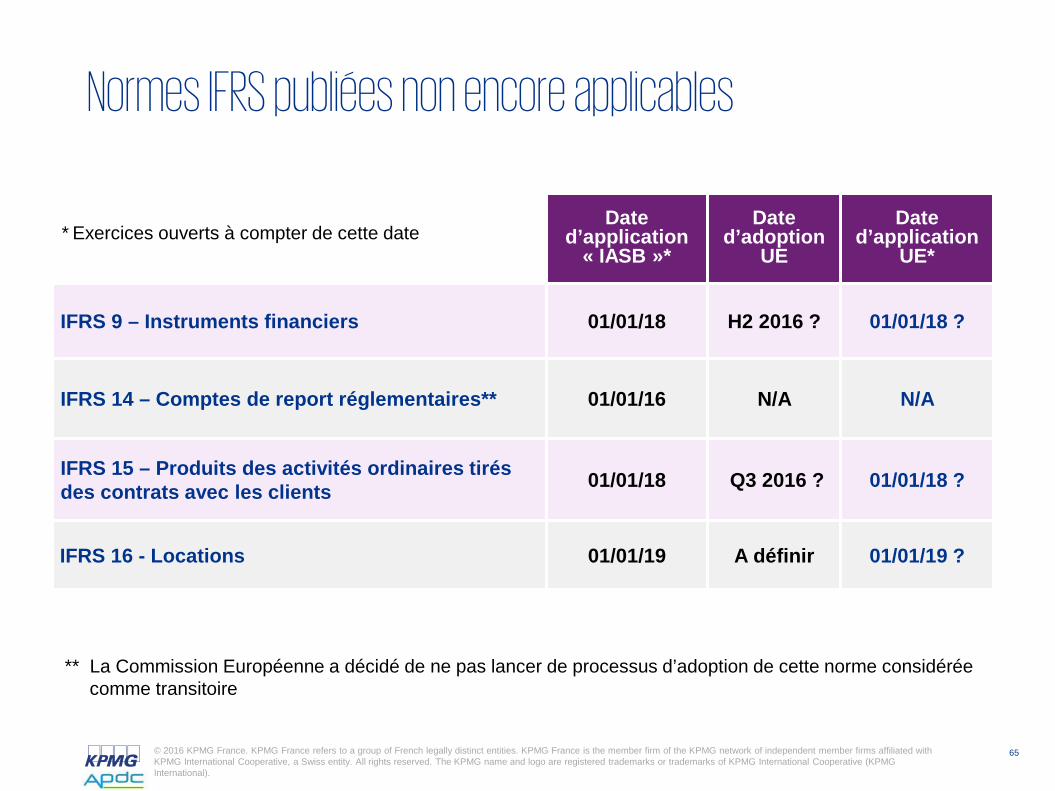

Normes IFRS publiées non encore applicables

Date d’application

« IASB »*

Date d’adoption

UE

Date d’application

UE*

IFRS 9 – Instruments financiers 01/01/18 H2 2016 ? 01/01/18 ?

IFRS 14 – Comptes de report réglementaires** 01/01/16 N/A N/A

IFRS 15 – Produits des activités ordinaires tirés des contrats avec les clients 01/01/18 Q3 2016 ? 01/01/18 ?

IFRS 16 - Locations 01/01/19 A définir 01/01/19 ?

* Exercices ouverts à compter de cette date

** La Commission Européenne a décidé de ne pas lancer de processus d’adoption de cette norme considérée comme transitoire

66© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

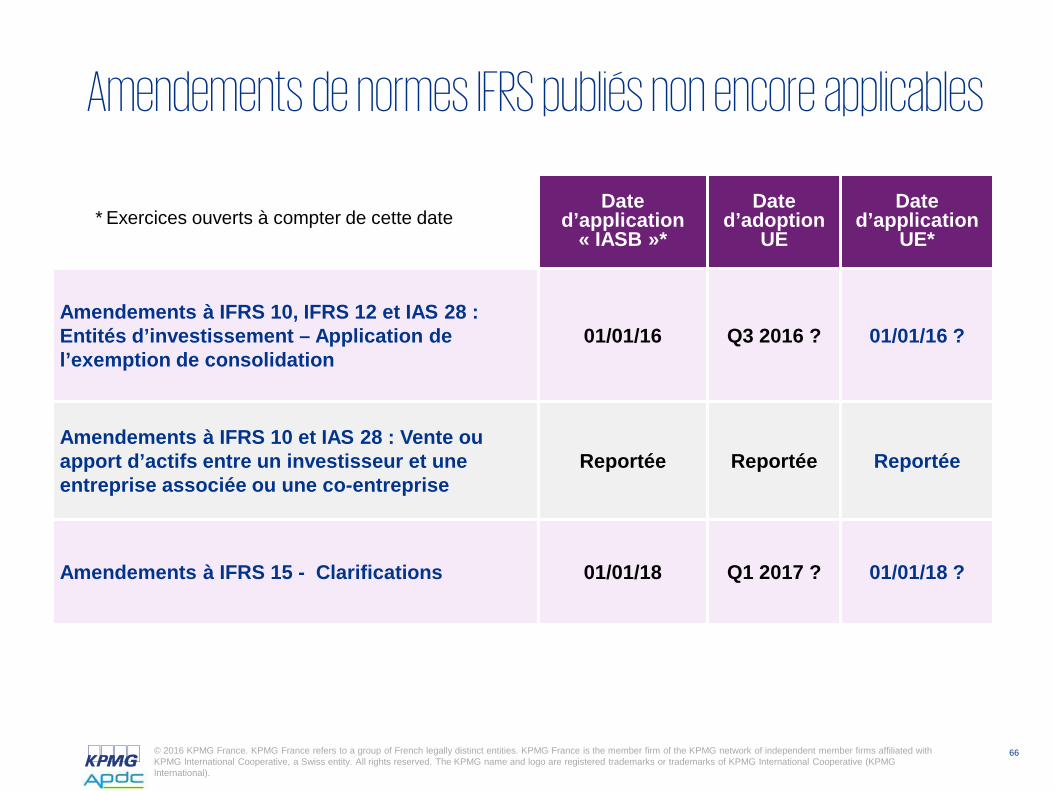

Amendements de normes IFRS publiés non encore applicables

Date d’application

« IASB »*

Date d’adoption

UE

Date d’application

UE*

Amendements à IFRS 10, IFRS 12 et IAS 28 : Entités d’investissement – Application de l’exemption de consolidation

01/01/16 Q3 2016 ? 01/01/16 ?

Amendements à IFRS 10 et IAS 28 : Vente ou apport d’actifs entre un investisseur et une entreprise associée ou une co-entreprise

Reportée Reportée Reportée

Amendements à IFRS 15 - Clarifications 01/01/18 Q1 2017 ? 01/01/18 ?

* Exercices ouverts à compter de cette date

kpmg.fr

The information contained herein [or insert the name of the publication, newsletter, or other mailing] is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavor to provide accurate and timely information, there can be no guarantee that such information is accurate as of the date it is received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm.

© 2016 KPMG France. KPMG France refers to a group of French legally distinct entities. KPMG France is the member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International Cooperative (KPMG International). Printed in France

Contacts

Karine DupréAssociéeTel : +33 (0)1 55 68 65 41Email : [email protected]

Astrid MontagnierDirectorTel : +33 (0)1 55 68 63 96Email : [email protected]