Embed Size (px)

Citation preview

Proyecto AFIRMA

Acceso a las Microfinanzas Rurales para la Microempresa

Un Proyecto de USAID Implementado por:

ACCESO A LAS FINANZAS RURALES PARA LA MICROEMPRESA

Proyecto AFIRMA de USAID/México

Foro Interamericano de la MICROEMPRESAQuito, Ecuador 13 de septiembre, 2006

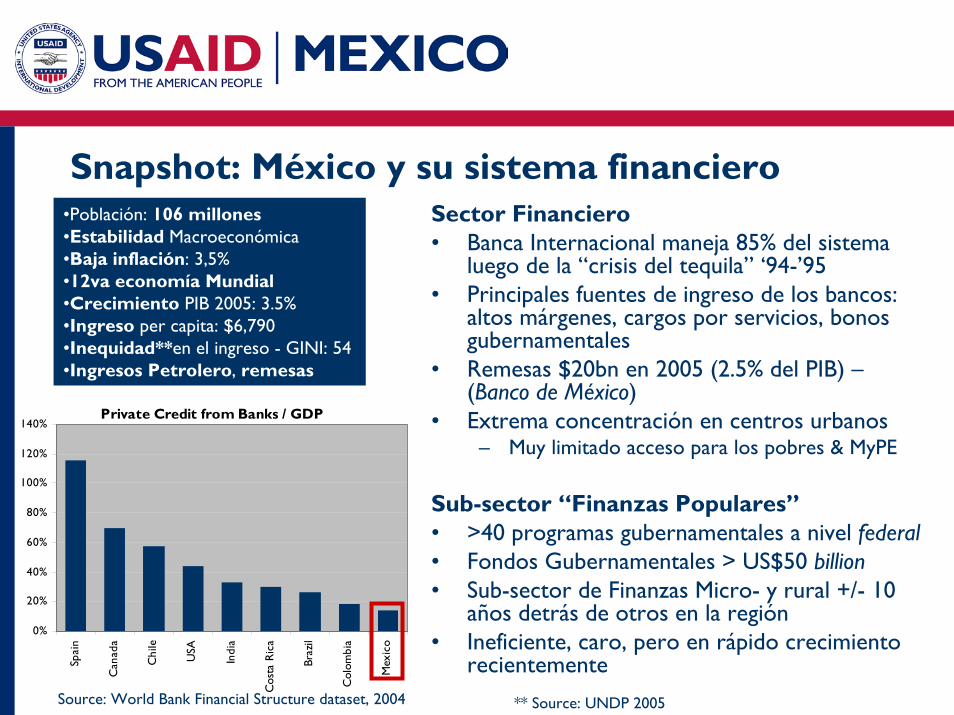

Snapshot: México y su sistema financieroSector Financiero • Banca Internacional maneja 85% del sistema

luego de la “crisis del tequila” ‘94-’95 • Principales fuentes de ingreso de los bancos:

altos márgenes, cargos por servicios, bonos gubernamentales

• Remesas $20bn en 2005 (2.5% del PIB) –(Banco de México)

• Extrema concentración en centros urbanos– Muy limitado acceso para los pobres & MyPE

Sub-sector “Finanzas Populares”• >40 programas gubernamentales a nivel federal• Fondos Gubernamentales > US$50 billion• Sub-sector de Finanzas Micro- y rural +/- 10

años detrás de otros en la región• Ineficiente, caro, pero en rápido crecimiento

recientemente

•Población: 106 millones•Estabilidad Macroeconómica•Baja inflación: 3,5% •12va economía Mundial •Crecimiento PIB 2005: 3.5%•Ingreso per capita: $6,790•Inequidad**en el ingreso - GINI: 54 •Ingresos Petrolero, remesas

** Source: UNDP 2005

Private Credit from Banks / GDP

0%

20%

40%

60%

80%

100%

120%

140%

Spai

n

Can

ada

Chi

le

USA

Indi

a

Cos

ta R

ica

Braz

il

Col

ombi

a

Mex

ico

Source: World Bank Financial Structure dataset, 2004

Assessment of Competitiveness for Finance (Mexican Competitiveness Institute, 2004)

0

1020

30

4050

6070

8090

100

Private financial

system

penetration

Quality of

banking sector

and finance

Competition in

the banking

sector

Degree of

domestic bank

competition from

foreign banks

Liquidity of

securities markets

Long term bank

lending rates

Rat

ing

from

0 (

wor

st)

to 1

00 (

best

)

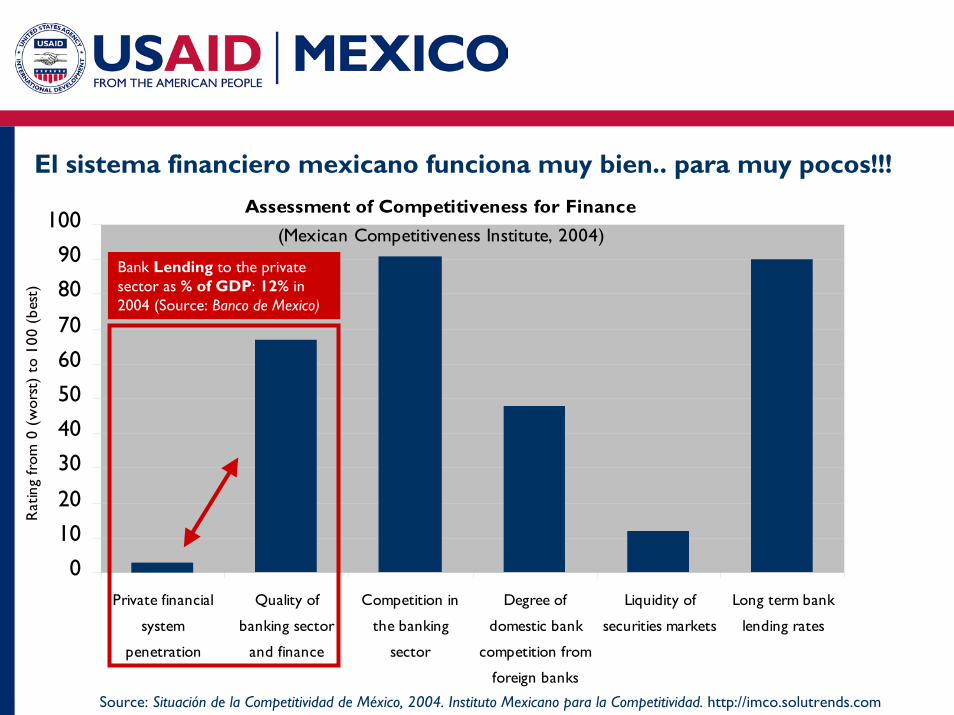

El sistema financiero mexicano funciona muy bien.. para muy pocos!!!

Source: Situación de la Competitividad de México, 2004. Instituto Mexicano para la Competitividad. http://imco.solutrends.com

Bank Lending to the private sector as % of GDP: 12% in 2004 (Source: Banco de Mexico)

Crédito bancario concentrado en la Ciudad de México

63% of total loan portfolio of the formal banking system*

* Source: Comision Nacional Bancaria y de Valres – Bank Supervisor (Sept. 2005)

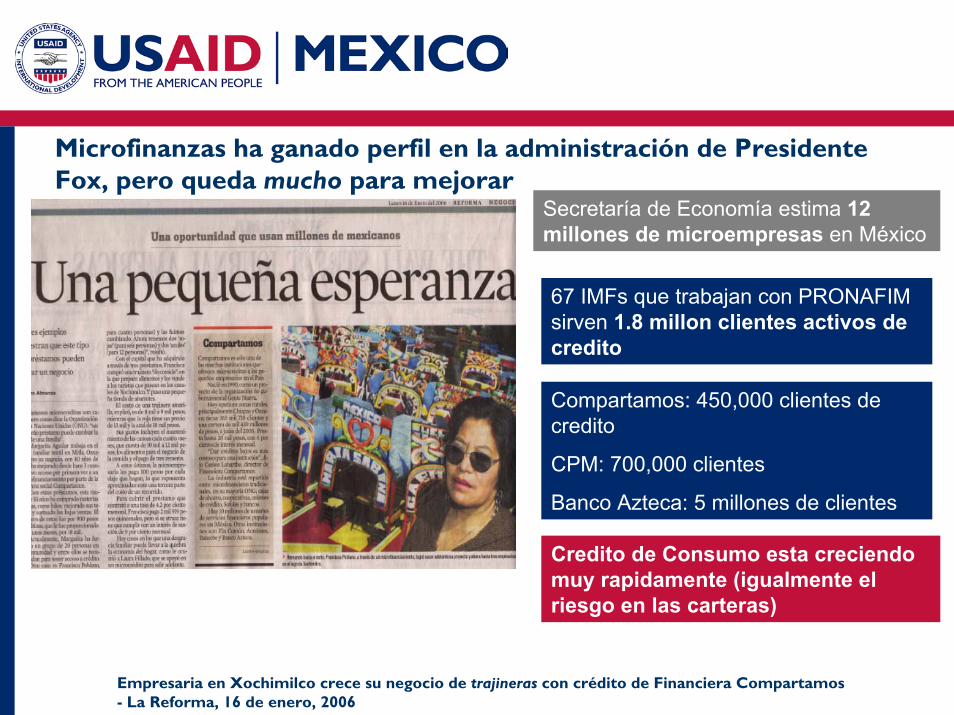

Microfinanzas ha ganado perfil en la administración de Presidente Fox, pero queda mucho para mejorar

Secretaría de Economía estima 12 millones de microempresas en México

67 IMFs que trabajan con PRONAFIM sirven 1.8 millon clientes activos de credito

Compartamos: 450,000 clientes de credito

CPM: 700,000 clientes

Banco Azteca: 5 millones de clientes

Credito de Consumo esta creciendomuy rapidamente (igualmente el riesgo en las carteras)

Empresaria en Xochimilco crece su negocio de trajineras con crédito de Financiera Compartamos - La Reforma, 16 de enero, 2006

Cinco componentes de AFIRMA

1. Fortalecimiento institucional de IMFs2. Apoyar al fortalecimiento de la industria local de

servicios de apoyo al sector, sostenibles comercialmente 3. Apoyar innovaciones que permitan la expansión del

acceso a servicios financieros rurales4. Apoyar los esfuerzos del GOM de fortalecimiento de la

capacidad de la CNBV y de los Comités de Supervisión5. Apoyar la mejora del entorno que facilite y estimule el

desarrollo de las microfinanzas y finanzas rurales

Fortalecimiento institucional de 13 IMFs*

• Apoyo para la expansión rápida y significativa del acceso a los servicios financieros a la población urbana y rural desatendida

• Ejemplo:– Planeación estratégica– Cumplimiento de las normas y regulaciones de supervisión – Mejora de, controles internos, operaciones y eficiencia operativa– Desarrollo de productos a la medida de clientes (incluso rurales)

• Algunas metas claves:– Mejorar el Alcance de los servicios y promover mayor competencia– Incrementar la Sostenibilidad de las IMFs– Mejorar Eficiencia de los servicios y bajar costos

*AMUCSS, AlSol, CADEMI, Caja Libertad, CAME, Compartamos, Despeno, FIMEDER, FINCA, FinComún, Fondo 5 de Mayo, ProMujer

Aplicamos la experiencia gerencial del sector financiero

… administrar las mejores practicas en los proyectos hacia el sector financiero, está mucho menos desarrollado. AFIRMA esta contruyendo gracias a las lecciones aprendidas en proyectos de USAID:

“Mejores Prácticas” en Microfinanzas estan bien documentadas y accesibles …

• Priorizamos el apoyo de planes de negocio bien diseñados (los desarrollamos si fuera necesario) para incrementar la capacidad de crecimiento sostenible

• Anticipamos las demandas de nuestros socios en base a planes y objetivosclaros

• Mantenemos flexibilidad para responder los cambios en el mercado, y nos ajustamos a las necesidades de los socios; focalizamos la atención en lo que funciona

• Actuamos como facilitadores de cambio: los socios toman el liderazgo• Apoyo continuo basado en resultados• Procuramos un balance entre crecimiento (# de clientes) y profundidad

(segmentos mas dificiles de antender) de penetración

2. Industria local de servicios de apoyo al sector

• Investigación de la demanda entre socios de AFIRMA• Proyecto con el IPN• Curso de INCAE• Otros programas especializados de capacitación

3. Innovaciones para la expansión del acceso a finanzas rurales

• Componente de grants para apoyar a iniciativas innovadoras que pueden expandir acceso, bajar costos, mejorar servicio

• Planes para año 3:– Continuar programa de “Rural and Agricultural Finance”– ajustado

para México– Apoyar a 4 - 5 iniciativas de innovación en finanzas para áreas rurales,

con un enfoque en cadenas productivas rurales e agrícolas

Introducción & adaptación de la nueva visión de USAID para las Finanzas Rurales y Agrícolas para México

• Colaboración entre USAID/Washington, USAID/México, QED, AFIRMA/DAI

• Adaptación del Taller de Finanzas Rurales y Agrícolas para la realidad mexicana mediante:– Introducir & examinar nuevas herramientas analíticas y enfoques

innovadores– Usar los insumos de los participantes para mejorar las actividades de

AFIRMA’s en las actividades de finanzas rurales, incluyendo el diseño del Fondo de Innovación

Retos de las Finanzas Rurales y Agricolas en Mexico: Challenges

• Subsidio a la tasa de interés no es el gran desafío• Presencia de fondos Gubernamentales y proliferancion de

programas a diferentes niveles (FIRA -> Banco -> “Intermediario” -> grupo de productores -> campesinos) crean confusión

• Llegar a instituciones de “segundo piso” de productores que no tienen posibilidades de cumplir con los requerimientos de los programas publicos

• Como usar las finanzas como una herramienta para ayudar a los productores para crecer y “graduarse”

4. Fortalecimiento de la CNBV en supervisión de microfinanzas

• Dialogo con la Comisión Nacional de Bancos y Valores (CNBV)– Enfoque de supervisión y normatividad en la CNBV en el sector

• Visitas a experiencias internacionales

5. Entorno para el desarrollo de las microfinanzas y finanzas rurales

• Estudio de mercado con Ohio State University, y coordinación con CIDE y investigadores nacionales

• Apoyo al desarrollo del mercado de información crediticia– Investigación de la situación del mercado– AT a Circulo de Crédito– Coordinación con Banco de México, CNBV, – Diagnostico de Financiera Rural

• Apoyo a ProNafim en conferencias anuales• Apoyo a programas de capacitación de ProDesarrollo

(gremio)• Coordinación futuro en benchmarking indicadores

Proyecto AFIRMA

Acceso a las Microfinanzas Rurales para la Microempresa

Un Proyecto de USAID Implementado por:

Algunos Indicadores de lasinstituciones que trabajan con

AFIRMA

Clientes de Crédito Activos Totales

499,573529,154

589,446

651,573

735,113

798,995

743,813

326,242

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

Dec

-03

Mar

-04

Jun-

04

Sep-

04

Dec

-04

Mar

-05

Jun-

05

Sep-

05

Dec

-05

Mar

-06

Jun-

06

Clientes de Crédito

Lideres del Mercado mexicano de microfinanzas vienen creciendo a un ritmo acelerado: 60% en año y medio

Crecimiento desde inicio del 2005 en:

Cartera bruta agregada: 82%

Capital Contable: 74%

Caja Popular Mexicana tiene mas

que 1 millón de socios y crece

10,000 por mes

¿Mapeo del Mercado

Mexicano?

*AMUCSS, AlSol, CADEMI, CAME, Caja Libertad (estimando 20% de clientes totales) Compartamos, Despeno, FIMEDER, FINCA, FinComún, Fondo 5 de Mayo, ProMujer, ProNegocio

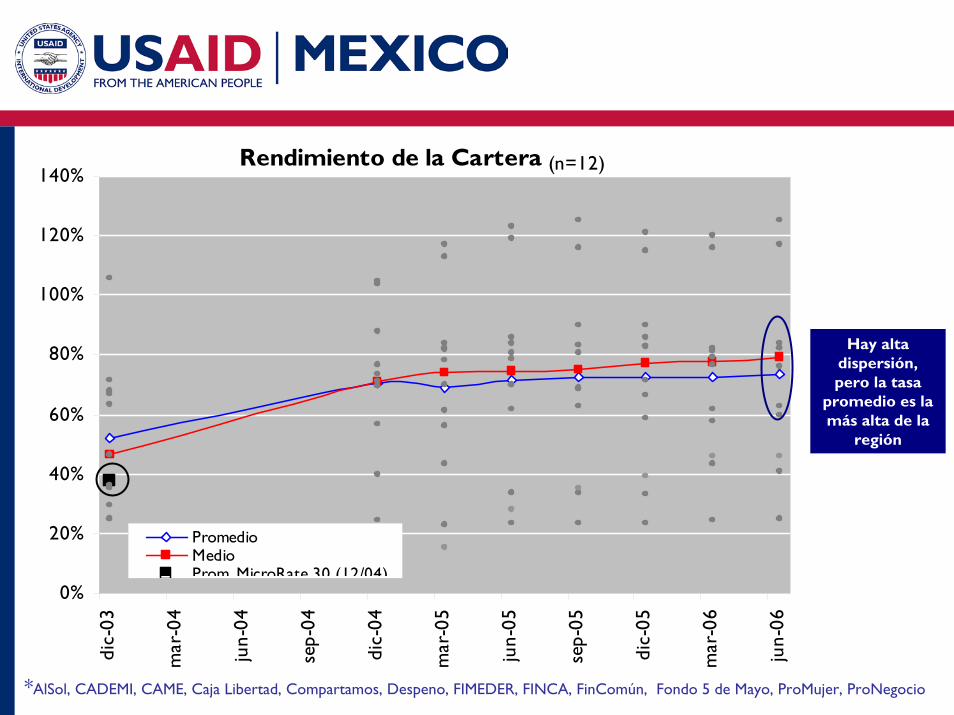

Rendimiento de la Cartera (n=12)

0%

20%

40%

60%

80%

100%

120%

140%

dic-

03

mar

-04

jun-

04

sep-

04

dic-

04

mar

-05

jun-

05

sep-

05

dic-

05

mar

-06

jun-

06

PromedioMedioProm MicroRate 30 (12/04)

*AlSol, CADEMI, CAME, Caja Libertad, Compartamos, Despeno, FIMEDER, FINCA, FinComún, Fondo 5 de Mayo, ProMujer, ProNegocio

Hay alta dispersión, pero la tasa

promedio es la más alta de la

región

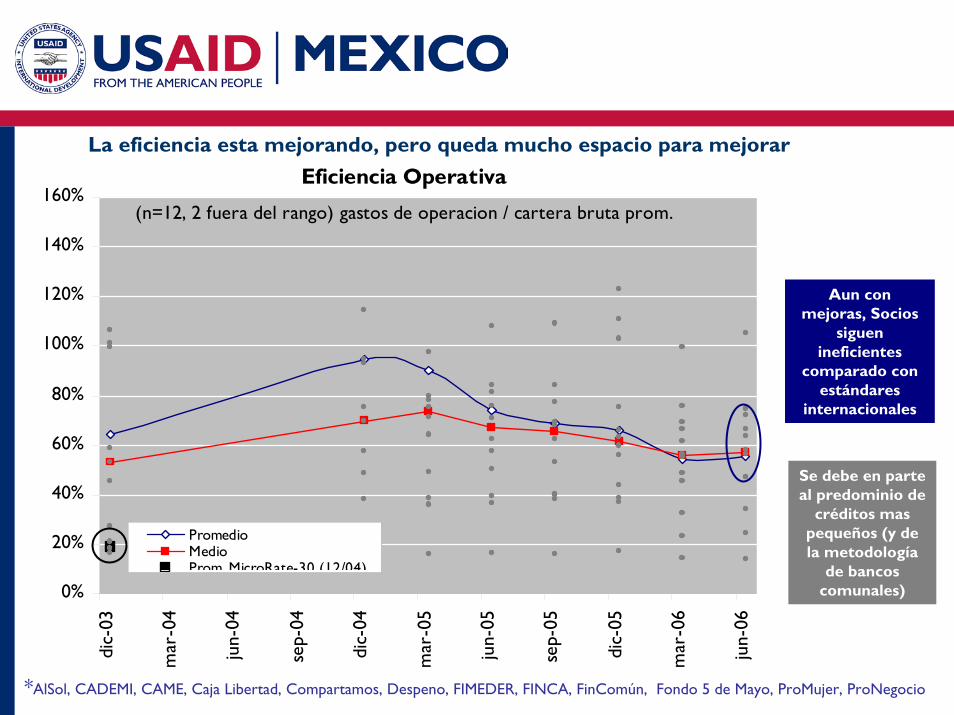

Eficiencia Operativa

(n=12, 2 fuera del rango) gastos de operacion / cartera bruta prom.

0%

20%

40%

60%

80%

100%

120%

140%

160%

dic-

03

mar

-04

jun-

04

sep-

04

dic-

04

mar

-05

jun-

05

sep-

05

dic-

05

mar

-06

jun-

06

PromedioMedioProm MicroRate-30 (12/04)

La eficiencia esta mejorando, pero queda mucho espacio para mejorar

*AlSol, CADEMI, CAME, Caja Libertad, Compartamos, Despeno, FIMEDER, FINCA, FinComún, Fondo 5 de Mayo, ProMujer, ProNegocio

Se debe en parte al predominio de

créditos mas pequeños (y de la metodología

de bancos comunales)

Aun con mejoras, Socios

siguen ineficientes

comparado con estándares

internacionales

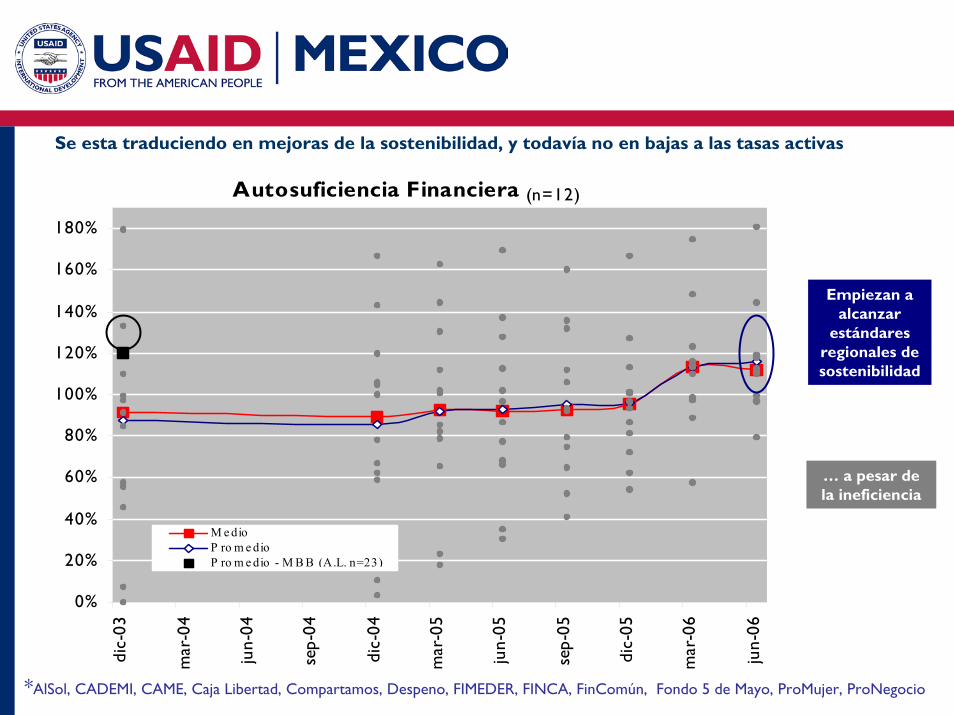

Se esta traduciendo en mejoras de la sostenibilidad, y todavía no en bajas a las tasas activas

Autosuficiencia Financiera (n=12)

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

dic-

03

mar

-04

jun-

04

sep-

04

dic-

04

mar

-05

jun-

05

sep-

05

dic-

05

mar

-06

jun-

06

M e dioP ro m e dioP ro m e dio - M B B (A.L. n=23)

*AlSol, CADEMI, CAME, Caja Libertad, Compartamos, Despeno, FIMEDER, FINCA, FinComún, Fondo 5 de Mayo, ProMujer, ProNegocio

Empiezan a alcanzar

estándares regionales de sostenibilidad

… a pesar de la ineficiencia

Proyecto AFIRMA

Acceso a las Microfinanzas Rurales para la Microempresa

Un Proyecto de USAID Implementado por:

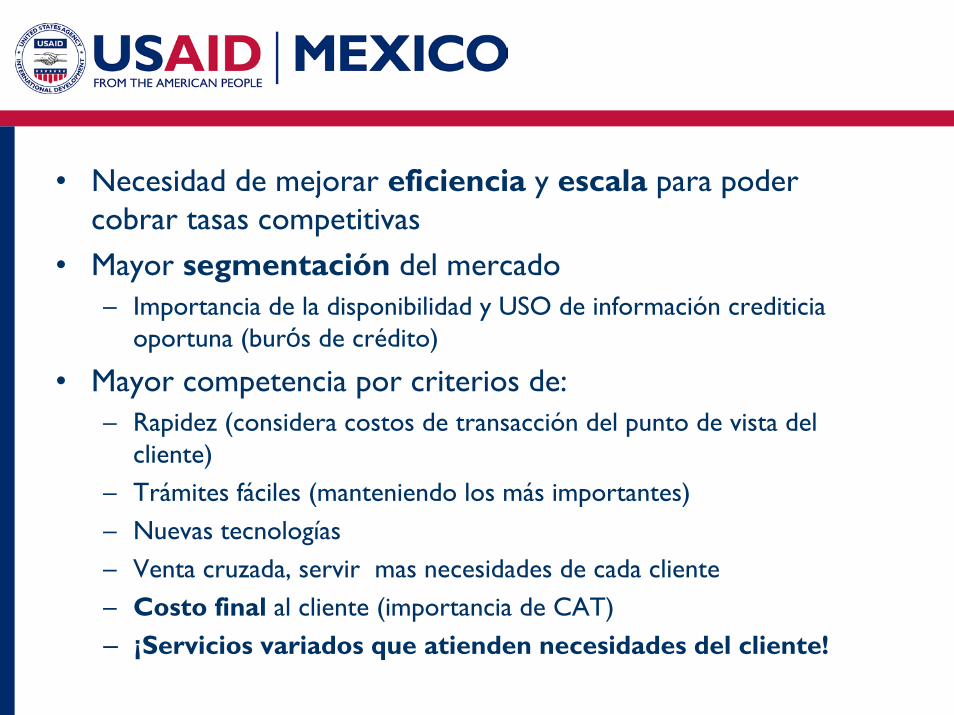

Cuestiones sobre el Futuro de la oferta en México

• Necesidad de mejorar eficiencia y escala para poder cobrar tasas competitivas

• Mayor segmentación del mercado– Importancia de la disponibilidad y USO de información crediticia

oportuna (burós de crédito)

• Mayor competencia por criterios de:– Rapidez (considera costos de transacción del punto de vista del

cliente)– Trámites fáciles (manteniendo los más importantes) – Nuevas tecnologías– Venta cruzada, servir mas necesidades de cada cliente– Costo final al cliente (importancia de CAT)– ¡Servicios variados que atienden necesidades del cliente!

GRACIAS