Embed Size (px)

Citation preview

Notes

Presentation Name (View / Header and Footer) 1

Les pièges de la facturation.Séminaire UHPCEmmanuel RiveraLe 16 février 2005

Co-Brand Logo

Notes

Presentation Name (View / Header and Footer) 2

Séminaire UHPC - 16/02/20053 © 2003 Deloitte

Agenda

• La facture:document essentiel en matière de TVA

• Obligation de facturation: qui et dans quels cas ?

• Mentions obligatoires sur les factures

• Quand un document doit-il être émis ?

• Emissions de notes de crédit

• Développements récents

• Les refacturations de frais

• Questions ?

La facture

Notes

Presentation Name (View / Header and Footer) 3

Séminaire UHPC - 16/02/20055 © 2003 Deloitte

Les pièges de la facturation

La facture– Document indispensable à l’exercice du droit à

déduction, clé de voûte du système TVA

– Importance de la mise en place de procédures de réception, de vérification et de conservation– Mentions sur factures !!!– Délai de conservation: 10 ans à partir du 1er janvier de

l’année suivant la date qu’elle porte– Autres documents: DAU (importation), documents de

transfert, documents établis par l’assujetti redevable, documents relatifs à une cession d’universalité de biens oude branche d’activité

– Même délai de conservation !

Séminaire UHPC - 16/02/20056 © 2003 Deloitte

Les pièges de la facturation

La facture– Pour pouvoir exercer son droit à déduction, l’assujetti

doit être en possession d’une facture conforme aux exigences de la réglementation en matière de TVA

– La facture conforme est le moyen de preuve dont dispose l’assujetti pour faire valoir son droit vis-à-vis duTrésor

Notes

Presentation Name (View / Header and Footer) 4

Obligation de facturation

Séminaire UHPC - 16/02/20058 © 2003 Deloitte

Base légale

Principe d’obligation de facturation établi dans la loi

L’assujetti qui effectue des livraisons de biens ou des prestations de services (non exonérées par l’article 44) est tenu, pour certains opérations, de délivrer une

facture à son cocontractant ou de s’assurer qu’une telle facture est délivrée en son nom et pour son compte, par son cocontractant ou par un tiers (art. 53, § 2

Code TVA)

Le Roi règle les mentions que doivent contenir les factures délivrées par les assujettis (art. 54 Code TVA)

L’A.R. nr. 1 établit plus en détail qui doit émettre des factures et les mentions qui doivent être présentes sur ces factures (art. 1 à 13)

Les pièges de la facturation

Obligation de délivrance d’une facture

Notes

Presentation Name (View / Header and Footer) 5

Séminaire UHPC - 16/02/20059 © 2003 Deloitte

Les pièges de la facturation

Quelles opérations ?

• Livraisons de biens ou prestations de services pour un assujetti ou une personnemorale non assujettie

• Vente à distance pour toute personne non assujettie

• Livraison transfrontalière (UE) d’un moyen de transport neuf pour toute personnenon assujettie

• Lorsque la taxe est exigible sur tout ou partie du prix de l’opération (encaissement) avant la livraison de biens ou l’achèvement du service

• Lorsque le prix est encaissé en tout ou en partie avant une livraisonintracommunautaire de biens

Obligation de délivrance d’une facture

Séminaire UHPC - 16/02/200510 © 2003 Deloitte

Les assujettis qui effectuent des opérations exemptées de TVA (qui n’offrent pas de droit à déduction)

Attention:

-Avant 1er juillet 2002: si pas uniquement des opérationsexemptées: obligation de facturation pour toutes les opérations

-Après 1er juillet 2002: PLUS d’obligation de facturationpour les opérations exemptées, même si pas uniquementdes opérations exemptées

Les pièges de la facturation

Qui ne doit pas émettre des factures?

Obligation de délivrance d’une facture

Notes

Presentation Name (View / Header and Footer) 6

Séminaire UHPC - 16/02/200511 © 2003 Deloitte

Si les biens sont livrés ou les services sontprestés à des personnes physiques pour leurusage privé

Mais:

La loi prévoit une série d’exceptionsparfois ambigües

Les pièges de la facturation

Obligation de délivrance d’une facture

Qui ne doit pas émettre des factures?

Séminaire UHPC - 16/02/200512 © 2003 Deloitte

• EXCEPTIONS (à l’exemption de facturation)

– Livraisons de véhicules terrestres, bateaux de plaisance, avions …

– Livraisons de bâtiments et les constitutions, cessions et rétrocessions de droits réels

– Travail immobilier

– Livraisons de biens et prestations de services destinées à l’érection d’un bâtiment neuf

– Ventes à tempérament et locations-ventes

Les pièges de la facturation

Obligation de délivrance d’une facture

Notes

Presentation Name (View / Header and Footer) 7

Séminaire UHPC - 16/02/200513 © 2003 Deloitte

• EXCEPTIONS (suite)

– Livraisons de biens qui sont manifestement destinés à un usageéconomique (eu égard à leur nature / conditionnement / quantités vendues / prix)

– Livraisons effectuées dans des établissements qui ne sontnormalement pas accessibles à des particuliers

– Livraisons de biens de la même espèce que ceux dont l’acquéreur fait le commerce

– Livraisons effectuées par les entreprises de production ou de vente en gros

– Livraisons de pièces détachées, accessoires, … et travaux sur des véhicules pour lesquels le prix, TVA inclue, > 125 EUR

Les pièges de la facturation

Obligation de délivrance d’une facture

Séminaire UHPC - 16/02/200514 © 2003 Deloitte

• EXCEPTIONS (suite)

– Opérations de déménagement ou de garde-meuble

– Ventes à distance

– Livraisons de biens / prestations de services à des institutions internationales et des ambassades

– Livraisons d’or d’investissement

Les pièges de la facturation

Obligation de délivrance d’une facture

Notes

Presentation Name (View / Header and Footer) 8

Émission d’un document

Séminaire UHPC - 16/02/200516 © 2003 Deloitte

Les pièges de la facturation

En cas de prélèvement En cas de transfert

Prélèvement de biens

* usage pour ses besoins privés

* transmissions à titre gratuit

* utilisation d’un bien comme bien d’investissement

* utilisation d’un bien pour des opérations ne permettant pas la déduction

* Cessation de l’activité

Prélèvement de services

Concept du transfert

Exceptions

* livraisons avec installation

* travail à façon

* utilisation temporaire

Consignation de biens

Quand faut-il émettre un document?

Notes

Presentation Name (View / Header and Footer) 9

Séminaire UHPC - 16/02/200517 © 2003 Deloitte

Les pièges de la facturation

Si la TVA devient exigible et quel’assujetti n’a pas encore de facture

Universalité de biens

Branche d’activité

Dans le cas d’une acquisitionintracommunautaire

Dans le cas de services sous leprincipe du ‘report de perception’

Dans le cas d’une triangulation

Dans le cas de travaux immobiliers

En cas de transfert conformément à l’article 11

Quand faut-il émettre un document?

Mentions sur facture

Notes

Presentation Name (View / Header and Footer) 10

Séminaire UHPC - 16/02/200519 © 2003 Deloitte

Les pièges de la facturation

1. Date de délivrance

2. Numéro séquentiel sous lequel elleest inscrite au facturier de sortie dufournisseur ou du prestataire de services

3. Informations concernant le fournisseur ou le prestataire de services

4. Informations concernant le co-contractant

Mentions devant figurer sur la facture

Séminaire UHPC - 16/02/200520 © 2003 Deloitte

Les pièges de la facturation

• Informations concernant le fournisseur ou le prestataire de services

– Nom ou dénomination sociale

– Adresse de son siège administratif ou social

– Numéro d’identification à la TVA conformément à l’article 50 du Code de la TVA

Mentions devant figurer sur la facture

Notes

Presentation Name (View / Header and Footer) 11

Séminaire UHPC - 16/02/200521 © 2003 Deloitte

Les pièges de la facturation

• Informations concernant le co-contractant

– Nom

– Adresse

– Numéro d’identification à la TVA conformément à l’article 50 du Code de la TVA

– Dans certains cas : le numéro de TVA étranger du co-contractant

Mentions devant figurer sur la facture

Séminaire UHPC - 16/02/200522 © 2003 Deloitte

Les pièges de la facturation

Le numéro de TVA sous lequel est immatriculé le co-contractant dans un autre Etat membre doit êtrementionné dans les cas de :

– Services à des biens meubles

– Transport intracommunautaire et services liés

– Services d’agent

– Livraisons intracommunautaires

– Triangulation simplifiée

Mentions devant figurer sur la facture

Notes

Presentation Name (View / Header and Footer) 12

Séminaire UHPC - 16/02/200523 © 2003 Deloitte

Les pièges de la facturation

Mentions devant figurer sur la facture

5. La date à laquelle intervient le fait générateur de la livraison de biens ou de la prestation de services

ou

la date de l’encaissement de tout oupartie du prix, dans la mesure oùune telle date est déterminée et différente de la date de délivrance de la facture

Séminaire UHPC - 16/02/200524 © 2003 Deloitte

Les pièges de la facturation

6.Les éléments nécessaires à la détermination de l’opération et du taux de la taxe due

- La dénomination usuelledes biens livrés et des services fournis

- Leur quantité

- L’objet des services

Mentions devant figurer sur la facture

Notes

Presentation Name (View / Header and Footer) 13

Séminaire UHPC - 16/02/200525 © 2003 Deloitte

Les pièges de la facturation

7. Eléments du prix

8. Données concernant la TVA

Pour chaque taux ou exemption:

-La base d’imposition

-Le prix unitaire hors taxe

-Les escomptes, rabais ou ristourneséventuels s’ils ne sont pas compris dans le prix unitaire

Mentions devant figurer sur la facture

L’indication par taux de la base d’imposition et le montant total des taxes dues

Séminaire UHPC - 16/02/200526 © 2003 Deloitte

Les pièges de la facturation

10. L’indication de la disposition légale en vertu de laquelle l’opération est exonérée de la taxe ou en vertu de laquelle la taxe n’estpas portée en compte

Si la TVA est due par le co-contractant belge:

“Taxe à acquitter par le co-contractant -Code de la TVA, article 51, §2”

Mentions devant figurer sur la facture

9. L’indication des taux de la taxe due et le montant toal des taxes dues qui doitêtre exprimé dans la monnaie nationale de l’Etat membre où se situe le lieu de la livraison de biens ou de la prestation de services

Notes

Presentation Name (View / Header and Footer) 14

Séminaire UHPC - 16/02/200527 © 2003 Deloitte

Les pièges de la facturation

11. Une référence à la pièce ou auxpièces antérieures lorsque plusieursfactures ou documents sont délivréspour la même opération. La facturedéfinitive ne peut débiter le co-contractant, à titre de taxe, d’unmontant dont il a été débitéantérieurement

12. Toutes autres mentions prescritesen exécution du Code de la TVA oudes arrêtés d’exécution

Mentions devant figurer sur la facture

Séminaire UHPC - 16/02/200528 © 2003 Deloitte

Les pièges de la facturation

• Pour les livraisons de moyens de transport:

– Informations pour identifier le véhicule– Pour les voitures mixtes, neuves ou d’occasion:

– Marque, modèle,âge;– Cylindrée, puissance du moteur;– Le modèle de la carrosserie et le numéro de chassis;– La date de la première mise en circulation pour les voitures

d’occasion;– L’indication du numéro de la plaque minéralogique du véhicule

pour les travaux autres que le lavage, relatifs à des véhicules à moteur.

Mentions devant figurer sur la facture

Notes

Presentation Name (View / Header and Footer) 15

Séminaire UHPC - 16/02/200529 © 2003 Deloitte

• Livraisons de biens exemptées

– Exportation: article 39

– Livraison intracommunautaire: article 39bis

• Services localisés en dehors de la Belgique (pas de TVA belge)

– ‘Services intellectuels’: article 21, §3, 7°

– Travail à façon: article 21, §3, 2° b)

– Transport intracommunautaire de biens: art. 21, §3, 3° bis

• Report de perception

– Travail immobilier: AR 1 article 20

– Nouveau report de perception: article 51, §2, 5°

Les pièges de la facturation

Mentions devant figurer sur la facture

Séminaire UHPC - 16/02/200530 © 2003 Deloitte

Les pièges de la facturation

Droit à déduction

Certaines responsabilités

Sanctions

Période de conservation

Mentions devant figurer sur la facture

Importance d’une facture correcte

Notes

Presentation Name (View / Header and Footer) 16

Notes de crédit

Séminaire UHPC - 16/02/200532 © 2003 Deloitte

• Lorsque la taxe ayant grevé une livraison de biens / uneprestation de services représente une somme supérieure àcelle qui est légalement due;

• En cas de rabais de prix consenti au co-contractant;

• Lorsque le fournisseur crédite son co-contractant pour lerenvoi d’emballages ayant servi au transport de biens livrés;

• Lorsque la convention a été résiliée avant la livraison du bien ou l’exécution de la prestation;

Les pièges de la facturation

Emissions de notes de crédit

Seulement dans les cas spécifiés par la loi:

Notes

Presentation Name (View / Header and Footer) 17

Séminaire UHPC - 16/02/200533 © 2003 Deloitte

Les pièges de la facturation

• Lorsque la convention a été annulée ou résolue, soit à l’amiable, soit en justice par une décision coulée en force de chose jugée;

• Lorsque le bien livré est repris par le fournisseur, dans les six mois àcompter de la livraison ou de l’acquisition intracommunautaire du biensans réalisation, par l’une des parties contractantes, d’un bénéfice pécuniaire sur le prix.

Cas spécial:

• En cas de perte totale ou partielle de la créance du prix

- pas d’émission de notes de crédit

- Restitution de la TVA si la créance est perdue de façon permanente

Emissions de notes de crédit

Séminaire UHPC - 16/02/200534 © 2003 Deloitte

Les pièges de la facturation

“TVA à reverser à l’Etat dans la mesure où elle a étéinitialement déduite“

Référence à la facture ou au document original

TVA ou pas de TVA

Enregistrement dans les journaux

Emissions de notes de crédit

Mentions obligatoires

Notes

Presentation Name (View / Header and Footer) 18

Développements récents

Séminaire UHPC - 16/02/200536 © 2003 Deloitte

Les pièges de la facturation

Développements récents

–Directive 2001/115/EG du 20 décembre 2001

–Entrée en vigueur à partir du 1 janvier 2004

–Contenu:– Mentions obligatoires– Facturation électronique– Obligation de conservation– Outsourcing et self-billing (autofacturation)

Notes

Presentation Name (View / Header and Footer) 19

Séminaire UHPC - 16/02/200537 © 2003 Deloitte

Les pièges de la facturation

• Date de délivrance de la facture

• Numéro d’ordre séquentiel unique

• Numéro de TVA du fournisseur

• Numéro de TVA du client (si le client doit comptabiliserla TVA)

• Nom et adresse complets des deux parties

• Quantité/nature/taille

• Date de la transaction ou du paiement anticipé

Mentions obligatoire sur les factures

Séminaire UHPC - 16/02/200538 © 2003 Deloitte

– Base imposable par taux ou raison de l’exemption, prix unitaire et réductions

– Taux de TVA

– Montant de TVA à payer (dans la monnaie du paysdans lequel l’opération est localisée)

– Exemption : référence aux articles du Code TVA oude lq sixième directive

– Si RF : son identité + numéro de TVARemarque : Moins de mentions sont parfois requises par les Etats

membres

Pas mentionné: langue

Les pièges de la facturation

Mentions obligatoire sur les factures

Notes

Presentation Name (View / Header and Footer) 20

Séminaire UHPC - 16/02/200539 © 2003 Deloitte

• Obligation pour tous les Etats membres (à conditionque l’authenticité de l’origine et l’intégrité du contenusoient garantis)

• Acceptation préalable par le client

• Signature électronique avancée ou technologie EDI

• Transfrontalier : le système le plus flexible

• Conditions additionelles possibles

–Utilisation de certificats qualifiés

–Sommaire papier

Les pièges de la facturation

Facturation électronique

Séminaire UHPC - 16/02/200540 © 2003 Deloitte

• Obligation de conservation

–Délai déterminé individuellement par chaque pays

–Protection de l’intégrité, de l’authenticité, de la lisibilité

–Liberté dans la détermination du lieu de conservation, mais accès libre pour les autorités TVA (exceptionspossibles)

Les pièges de la facturation

Facturation électronique

Notes

Presentation Name (View / Header and Footer) 21

Séminaire UHPC - 16/02/200541 © 2003 Deloitte

• Outsourcing – Pas de conditions spécifiques

• Self-billing – Conditions

– Accord entre les parties (explicite)– Acceptation des factures par l’assujetti qui effectue les

opérations

Le contenu doit être déterminé par les Etats membres

Les pièges de la facturation

Facturation électronique

Séminaire UHPC - 16/02/200542 © 2003 Deloitte

Les pièges de la facturation Refacturation à l’identique

Principe:

Si un assujetti refacture en son propre nom à une autre personne des frais qui lui ont été portés en compte, sans que cette facturation ne s’inscrive dans la fourniture d’un ensemble de prestations, l’assujetti sera censé avoir lui-même reçu et fourni les services et livraisons auxquels se rapportent les coûts répercutés ( = commissionnaire en matière de TVA).

RefacturantIN = X OUT = X

Notes

Presentation Name (View / Header and Footer) 22

Séminaire UHPC - 16/02/200543 © 2003 Deloitte

Les pièges de la facturation Refacturation à l’identique

Conséquences:

Tant dans la relation entre l’assujetti qui refacture et son fournisseur ou prestataire de services que dans la relation entre le refacturant et son cocontractant à qui les frais sont refacturés, les règles normales en matière de TVA s’appliquent, selon la nature de l’opération faisant l’objet de l’opération.

RefacturantTVA BEConseiller fiscal Cocontractant

Belgique France

Pas de TVA BE

Exemple: Refacturation de prestations de conseil

Séminaire UHPC - 16/02/200544 © 2003 Deloitte

Les pièges de la facturation Refacturation à l’identique

Frais de restaurant (nourriture, boissons):– Localisation de la prestation:

Endroit de l’exécution matérielle

– Refacturation à l’identique

Déduction intégrale de la TVA supportée sur les frais de restaurant par lerefacturant

Pas de déduction de la TVA par lerefacturé

Notes

Presentation Name (View / Header and Footer) 23

Séminaire UHPC - 16/02/200545 © 2003 Deloitte

Les pièges de la facturation Refacturation à l’identique

Frais d’hôtel:– Localisation de la prestation:

Lieu d’établissement du prestataire

– Refacturation à l’identique

Déduction intégrale de la TVA supportée sur les frais de logement par le refacturant

Pas de déduction de la TVA par lerefacturé

Séminaire UHPC - 16/02/200546 © 2003 Deloitte

Les pièges de la facturation Refacturation à l’identique

Frais de voiture:

La déduction de la TVA (BE) supportée sur les frais de voiture est limitée à un maximum de 50% dans le chef du refacturant etdans le chef du refacturé.

Notes

Presentation Name (View / Header and Footer) 24

Séminaire UHPC - 16/02/200547 © 2003 Deloitte

Les pièges de la facturation Refacturation à l’identique

Frais de transport:– Localisation de la prestation:

Article 21, § 3, 3° et 3°bis du Code de la TVA

– Exemption pour transports internationaux (importations et exportations):

Article 41, § 1er du Code de la TVA

Séminaire UHPC - 16/02/200548 © 2003 Deloitte

Les pièges de la facturation Refacturation à l’identique

Frais de salaire:

Prestation de services sous-jacente ?oui non

Transfert légalement permis de l’autorité et du contrôle ? Opération

hors champ

oui non

Mise à disposition de personnel (! Localisation)

Qualification: nature réelle de l’activité

Notes

Presentation Name (View / Header and Footer) 25

Séminaire UHPC - 16/02/200549 © 2003 Deloitte

Les pièges de la facturation Refacturation à l’identique

Travaux immobiliers:– Localisation de la prestation: endroit où est situé

l’immeuble

– ! Enregistrement comme entrepreneur (même pour travaux de nettoyage) !

– ! Report de perception: article 20 de l’arrêté royal n° 1 !

– ! Refacturation transfrontalière !

Séminaire UHPC - 16/02/200550 © 2003 Deloitte

Les pièges de la facturation Refacturation en tant qu’accessoire

Principe:

Prestation unique = quand un élément doit être considéré comme constituant la prestation principale alors que les éléments complémentaires doivent être regardés comme accessoires

Traitement TVA similaire du principal et des accessoires

Notes

Presentation Name (View / Header and Footer) 26

Séminaire UHPC - 16/02/200551 © 2003 Deloitte

Les pièges de la facturation Refacturation en tant qu’accessoire

Précisions:

– Une prestation doit être considérée comme accessoire à une prestation principale lorsqu’elle ne constitue pas (pour la clientèle) une fin en soi mais le moyen de bénéficier dans les meilleures conditions du service principal du prestataire:

Objet essentiel du contrat = un seul service dans le chef du client

– Des opérations imposables distinctes doivent être soumises à la TVA lorsqu’il n’est pas possible de les regrouper en une opération unique

– Pas de regroupement/découpage artificiel des prestations !

Séminaire UHPC - 16/02/200552 © 2003 Deloitte

Les pièges de la facturation Refacturation en tant qu’accessoire

Exemple 1:

Client (BE)Conseiller fiscal (BE)

Société de leasing

Consultation: 1000 Frais de voiture: 50

Facture: 1050 + TVA

Limitation de la déduction sur frais de voiture:

Dans le chef du conseiller fiscal et pas de limitation pour le client

Notes

Presentation Name (View / Header and Footer) 27

Séminaire UHPC - 16/02/200553 © 2003 Deloitte

Les pièges de la facturation Refacturation en tant qu’accessoire

Exemple 2:

HQ Belgique

SOC 1 (BE)Hôtel

Traiteur

Consultant

SOC 2 (DE)

SOC 3 (US)

Organisation d’un séminaire en Belgique pour les membres du personnel du siège central (Belgique) et d’autres sociétés du groupe

Le siège central facture une participation aux autres sociétés du groupe

Séminaire UHPC - 16/02/200554 © 2003 Deloitte

Les pièges de la facturation Refacturation en tant qu’accessoire

Exemple 2:– Prestation de services = séminaire

– Facturation avec application de la TVA belge aux autre sociétés du groupe (localisation)

Siège central (Belgique): pas de déduction de la TVA supportée sur les frais d’hôtel et de traiteur

Autres sociétés du groupe: pas de déduction de la TVA supportée sur les frais d’hôtel et de traiteur

Notes

Presentation Name (View / Header and Footer) 28

Séminaire UHPC - 16/02/200555 © 2003 Deloitte

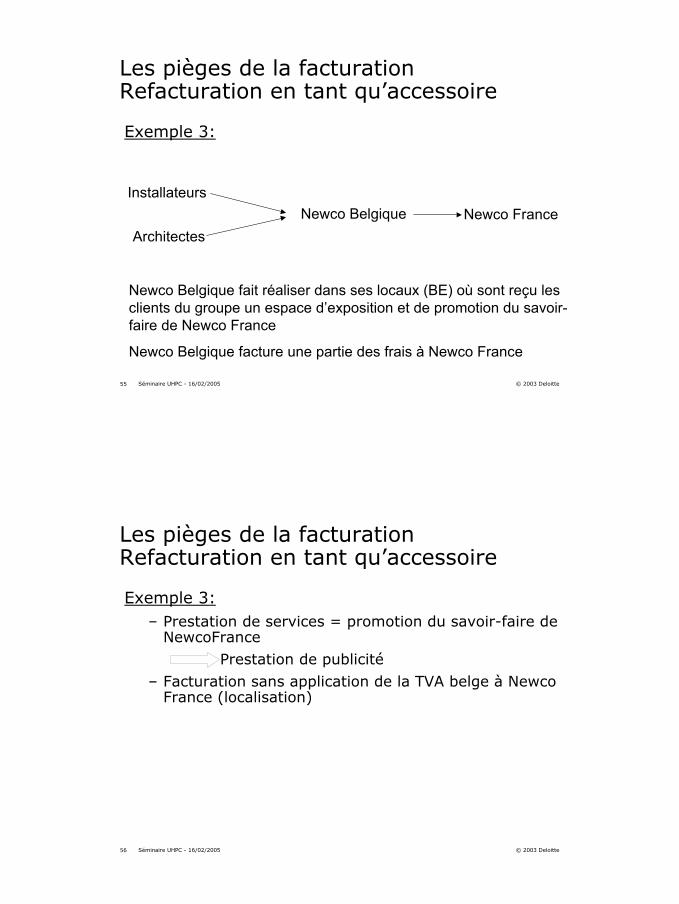

Les pièges de la facturation Refacturation en tant qu’accessoire

Exemple 3:

Newco Belgique Newco FranceArchitectes

Installateurs

Newco Belgique fait réaliser dans ses locaux (BE) où sont reçu les clients du groupe un espace d’exposition et de promotion du savoir-faire de Newco France

Newco Belgique facture une partie des frais à Newco France

Séminaire UHPC - 16/02/200556 © 2003 Deloitte

Les pièges de la facturation Refacturation en tant qu’accessoire

Exemple 3:– Prestation de services = promotion du savoir-faire de

NewcoFrance

Prestation de publicité

– Facturation sans application de la TVA belge à Newco France (localisation)

Notes

Presentation Name (View / Header and Footer) 29

Séminaire UHPC - 16/02/200557 © 2003 Deloitte

Les pièges de la facturation Refacturation: points d’attention

• Refacturation à l’identique d’honoraires d’avocat: pas d’application de l’exemption lors de la refacturation

• Refacturation de primes d’assurance: possible application de l’exemption (arrêt CJCE CardProtection Plan)

QUESTIONS ?

Notes

Presentation Name (View / Header and Footer) 30

Séminaire UHPC - 16/02/200559 © 2003 Deloitte

Les pièges de la facturation

D’autres questions ? Des précisions ?

Emmanuel Rivera

Manager TVA

Deloitte (Namur)

081/ 32 82 19

0477/77 22 95

A member firm ofDeloitte Touche Tohmatsu

Notes

Presentation Name (View / Header and Footer) 31

Séminaire UHPC - 16/02/200561 © 2003 Deloitte

L’assujetti

• Article 4 du Code de la TVA« Est un assujetti quiconque effectue, dans l’exercice d’une activité

économique, d’une manière habituelle et indépendante, à titre principal ou à titre d’appoint, avec ou sans esprit de lucre, des livraisons de biens ou des prestations de services visées par le présent Code, quel que soit le lieu ou s’exerce l’activité économique »

Précisions dans l’article 4 de la Sixième directive:

« … quels que soient les buts ou les résultats de cette activité »

Séminaire UHPC - 16/02/200562 © 2003 Deloitte

L’assujetti

• Éléments de l’assujettissement– Quiconque

– Personne physique– Personne morale (société, association)– Groupement sans personnalité juridique (associations de

fait)– Pas d’influence de la capacité juridique– Pas d’influence du respect d’éventuelles conditions

d’exercice d’une activité (accès à la profession, inscription au registre de commerce, enregistrement en tant qu’entrepreneur, …)

Notes

Presentation Name (View / Header and Footer) 32

Séminaire UHPC - 16/02/200563 © 2003 Deloitte

L’assujetti

• Éléments de l’assujettissement– Activité économique

– Toutes activités de producteur, de commerçant ou de prestataire de services, y compris les activités extractives, agricoles et celles des professions libérales ou assimilées

– Notamment, une opération comportant l’exploitation d’un bien corporel ou incorporel en vue d’en retirer des recettesayant un caractère de permanence (caractère onéreux)

– Pas d’influence de la qualification des revenus en tant que revenus professionnels pour l’application des impôts directs (exemple: location immobilière)

Séminaire UHPC - 16/02/200564 © 2003 Deloitte

L’assujetti

• Éléments de l’assujettissement– Habitude

– En principe, répétition d’opérations (régularité)– Accomplissement des opérations peut se faire à intervalles

plus ou moins longs– Exemples:

– Location immobilière: 1 seul immeuble et 1 seul locataire suffisent

– Société constituée pour l’exécution d’un seul marché impliquant l’étalement dans le temps d’opérations répétées

– Prestations occasionnelles ?

Notes

Presentation Name (View / Header and Footer) 33

Séminaire UHPC - 16/02/200565 © 2003 Deloitte

L’assujetti

• Éléments de l’assujettissement– Indépendance

– Indépendance >< Autonomie (filiale)– Exclusion des salariés et autres personnes dans la mesure

où ils sont liés à leur employeur par un contrat de louage de travail ou par tout autre rapport juridique créant des liens de subordination en ce qui concerne les conditions de travail et de rémunération et la responsabilité de l’employeur

– Cas des administrateurs, gérants et liquidateurs personnes physiques: lien de subordination (organes dans l’exercice de leur mission statutaire)

– Pas d’influence de la qualification des revenus en tant que revenus professionnels pour l’application des impôts directs (exemple: location immobilière)

Séminaire UHPC - 16/02/200566 © 2003 Deloitte

L’assujetti

• Éléments de l’assujettissement– Avec ou sans but de lucre

– >< Notion de commerçant

– Á titre principal ou à titre d’appoint– Réunion des critères d’habitude et d’indépendance

– Quel que soit le lieu

Notes

Presentation Name (View / Header and Footer) 34

Séminaire UHPC - 16/02/200567 © 2003 Deloitte

L’assujetti

• Début et fin de l’assujettissement– Automatique dès la réunion des conditions

– Manifestation non équivoque de l’intention de réaliser l’activité économique

– Notamment, mise en place de l’organisation au sein de laquelle des livraisons de biens ou des prestations de services seront réalisées d’une manière répétée

– Aucune formalité n’est requise !

– Fin de l’assujettissement: manifestation non équivoque de l’arrêt définitif de l’activité

– Pas arrêt temporaire– Cas de la liquidation

Séminaire UHPC - 16/02/200568 © 2003 Deloitte

L’assujetti

• L’assujetti exempté– Exemptions: article 44 du Code de la TVA

– Obligatoires– ! De stricte interprétation– Aussi pour les opérations accessoires (prolongement normal de

l’activité exemptée)

– Conséquences:– Pas de TVA sur les opérations à la sortie– En principe, pas de droit à déduction de la TVA en amont (sauf

les exceptions prévues au § 3, 4° à 10°, en conjonction avec l’article 45, § 1er, 4°du Code de la TVA)

Notes

Presentation Name (View / Header and Footer) 35

Séminaire UHPC - 16/02/200569 © 2003 Deloitte

L’assujetti

• L’assujetti mixte– Celui qui effectue des opérations visées par le Code de

la TVA mais dont certaines sont soumises à la taxe et d’autres sont exemptées sans ouvrir droit à déduction

– Limitation du droit à déduction

Séminaire UHPC - 16/02/200570 © 2003 Deloitte

L’assujetti

• L’assujetti partiel– Celui qui effectue, dans l’exercice de son activité

économique, des opérations visées par le Code de la TVA (exemptées ou non) et des opérations dites « hors champs »

– Exemple: une commune

Notes

Presentation Name (View / Header and Footer) 36

Séminaire UHPC - 16/02/200571 © 2003 Deloitte

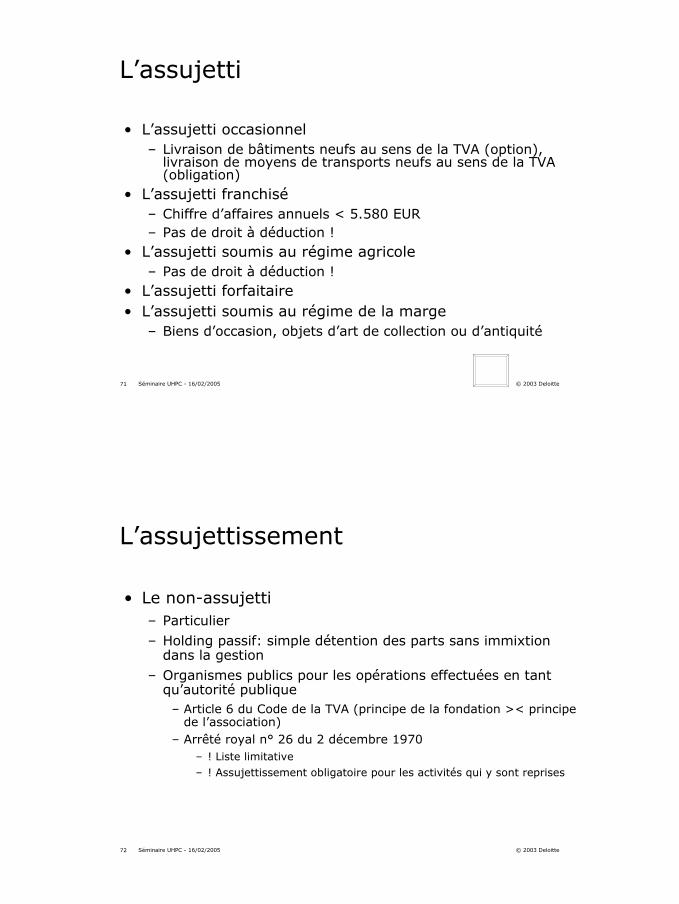

L’assujetti

• L’assujetti occasionnel– Livraison de bâtiments neufs au sens de la TVA (option),

livraison de moyens de transports neufs au sens de la TVA (obligation)

• L’assujetti franchisé– Chiffre d’affaires annuels < 5.580 EUR– Pas de droit à déduction !

• L’assujetti soumis au régime agricole– Pas de droit à déduction !

• L’assujetti forfaitaire• L’assujetti soumis au régime de la marge

– Biens d’occasion, objets d’art de collection ou d’antiquité

Séminaire UHPC - 16/02/200572 © 2003 Deloitte

L’assujettissement

• Le non-assujetti– Particulier

– Holding passif: simple détention des parts sans immixtion dans la gestion

– Organismes publics pour les opérations effectuées en tant qu’autorité publique

– Article 6 du Code de la TVA (principe de la fondation >< principe de l’association)

– Arrêté royal n° 26 du 2 décembre 1970– ! Liste limitative– ! Assujettissement obligatoire pour les activités qui y sont reprises

Notes

Presentation Name (View / Header and Footer) 37

Séminaire UHPC - 16/02/200573 © 2003 Deloitte

Les exemptions

• Exemptions pour raisons sociales:

– Avocats, notaires, huissiers de justice pour exercice de l’activité habituelle

– Médecins, dentistes, kinésithérapeutes, para-médicaux pour les prestations de soins reprises à la nomenclature de l’assurance maladie-invalidité

– Institutions de soins de santé dans l’exercice de leur activité habituelle

– Transport de malades et de blessés par des moyens appropriés– Assistance sociale aux personnes âgées par des organismes

reconnus ou agissant dans des conditions comparables aux organismes de droit public

– Surveillance, entretien, éducation, loisirs des jeunes par des organismes reconnus

– Crèches et pouponnières– Orientation scolaire ou familiale

Séminaire UHPC - 16/02/200574 © 2003 Deloitte

Les exemptions

• Exemptions pour raisons éducatives, sportives,culturelles:

– Enseignement scolaire ou universitaire, formation ou recyclage professionnel par des organismes reconnus, livraisons de biens et prestations de services qui leur sont étroitement liées

– Locations de livres, périodiques, disques, … et autres supports de la culture par des organismes qui ne poursuivent pas de but lucratif et que les recettes servent uniquement à couvrir les frais de l’activité

– Prestations fournies aux visiteurs en rapport avec la visite par les exploitants de musées, monuments, sites,…lorsque l’exploitant est un organisme qui ne poursuit pas de but lucratif et que les recettes servent uniquement à couvrir les frais de l’activité

– Prestations fournies par les exploitants d’infrastructures sportives aux personnes qui y pratiquent une activité sportives lorsque l’exploitant est un organisme qui ne poursuit pas de but lucratif et que les recettes servent uniquement à couvrir les frais de l’activité

Notes

Presentation Name (View / Header and Footer) 38

Séminaire UHPC - 16/02/200575 © 2003 Deloitte

Les exemptions

• Exemptions pour raisons éducatives, sportives,culturelles (suite):

– Organisation de représentation théâtrales, cinématographiques, chorégraphiques, d’expositions, de concerts, de conférences par des organismes reconnus et pour autant que les recettes servent uniquement à couvrir les frais de l’activité

– Prestations fournies directement par les conférenciers, artistes, sportifs (! personnes physiques) aux organisateurs de spectacles

Séminaire UHPC - 16/02/200576 © 2003 Deloitte

Les exemptions

• Exemptions pour des objectifs particuliers:

– Mise à disposition de personnel par des institutions religieuses ou philosophiques pour les activités de soins, d’assistance sociale, …

– Prestations fournies au profit de et dans l’intérêt exclusif de leurs membres, moyennant une cotisation fixée aux statuts, par des organismes sans but lucratif poursuivant des objectifs de naturepolitique, syndicale, religieuse, humanitaire, patriotique, philanthropique ou civique

– Livraisons de biens et prestations de services dans le cadre de manifestations organisées à leur profit exclusif pour se procurer un soutien financier par les hôpitaux, établissements d’enseignement, organismes permettant la pratique du sport, musées, sites, organismes d’assistance sociale, organismes poursuivant des objectifs définis au profit des membres

Notes

Presentation Name (View / Header and Footer) 39

Séminaire UHPC - 16/02/200577 © 2003 Deloitte

Les exemptions

• Exemptions dans le secteur immobilier:

– Location immobilière! Exception

– parkings– entrepôts– logements meublés– campings– leasing immobilier (conditions)

– Cessions et opérations assimilées qui portent sur des immeubles par nature– ! Exception: bâtiments neufs (= jusqu’au 31

décembre de la deuxième année civile qui suit celle de sa première occupation ou utilisation)

![Cooperative PDF With Footer[1]](https://img.pdfslide.us/doc/110x75/55cf8621550346484b9494cf/cooperative-pdf-with-footer1.jpg)