Embed Size (px)

Citation preview

89

प्रकरण VI इतर कर व करेतर जमा

6.1 कर प्रशासन या प्रकरणात करमणूक शुल्क, विदयूत शुल्क, राज्य शशक्षण उपकर (EC), रोजगार हमी उपकर (ECG), इमारतीीं (मोठया नििासी जागाींयुक्त) िरील कर (MTOB) आणण जमीि महसुल इत्यादी मधूि प्राप्त होणाऱ्या जमाींचा समािेश आहे. प्रत्येक विभागासाठी स्ितींत्रपणे तयार करण्यात आलेल्या कर अधधनियम ि नियम याींच्याव्दारे त्याींचे प्रशासि शाशसत केले जाते.

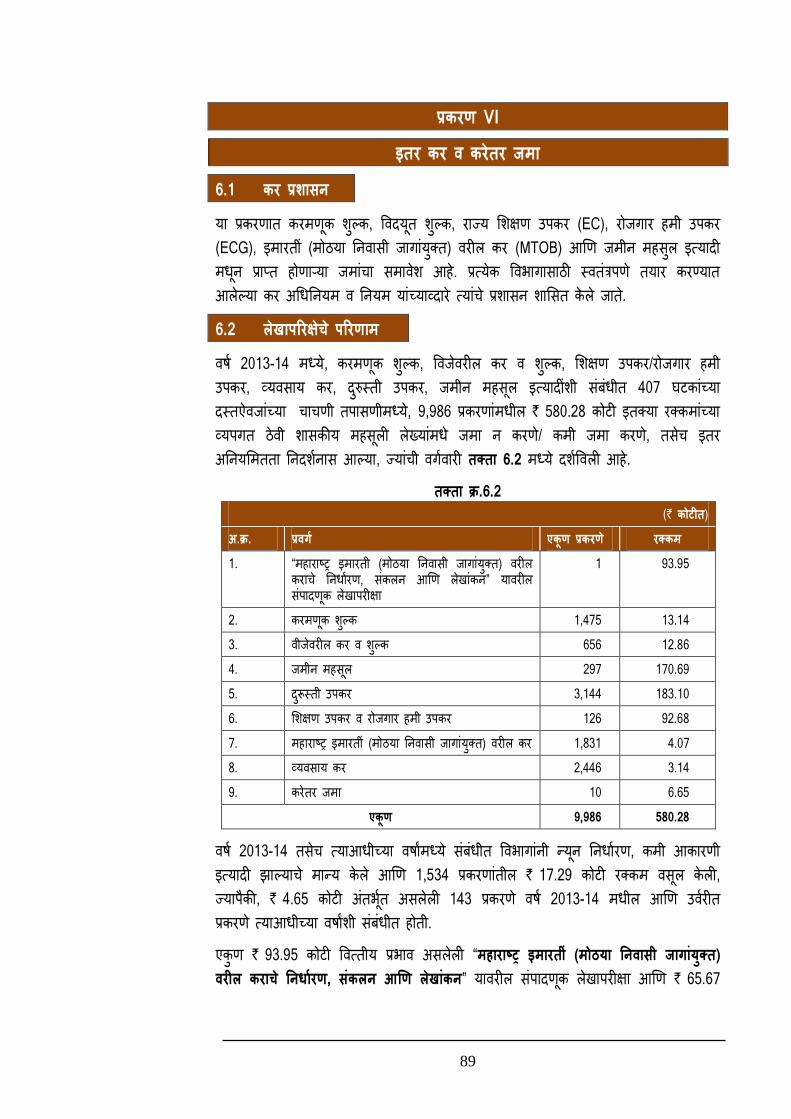

6.2 लेखापररक्षेचे पररणाम िर्ष 2013-14 मध्ये, करमणूक शुल्क, विजेिरील कर ि शुल्क, शशक्षण उपकर/रोजगार हमी उपकर, व्यिसाय कर, दरुुस्ती उपकर, जमीि महसूल इत्यादीींशी सींबींधीत 407 घटकाींच्या दस्तऐिजाींच्या चाचणी तपासणीमध्ये, 9,986 प्रकरणाींमधील ` 580.28 कोटी इतक्या रक्कमाींच्या व्यपगत ठेिी शासकीय महसूली लेखयाींमधे जमा ि करणे/ कमी जमा करणे, तसेच इतर अनियशमतता निदशषिास आल्या, ज्याींची िगषिारी तक्ता 6.2 मध्ये दशषविली आहे.

तक्ता क्र.6.2 (` कोटीत)

अ.क्र. प्रवर्ग एकूण प्रकरणे रक्कम 1. “महाराष्ट्र इमारती (मोठया नििासी जागाींयुक्त) िरील

कराच े निधाषरण, सींकलि आणण लेखाींकि” यािरील सींपादणूक लेखापरीक्षा

1 93.95

2. करमणूक शुल्क 1,475 13.14 3. िीजेिरील कर ि शुल्क 656 12.86 4. जमीि महसूल 297 170.69 5. दरुूस्ती उपकर 3,144 183.10 6. शशक्षण उपकर ि रोजगार हमी उपकर 126 92.68 7. महाराष्ट्र इमारतीीं (मोठया नििासी जागाींयुक्त) िरील कर 1,831 4.07 8. व्यिसाय कर 2,446 3.14 9. करेतर जमा 10 6.65

एकूण 9,986 580.28

िर्ष 2013-14 तसेच त्याआधीच्या िर्ाांमध्ये सींबींधीत विभागाींिी न्यूि निधाषरण, कमी आकारणी इत्यादी झाल्याचे मान्य केले आणण 1,534 प्रकरणाींतील ` 17.29 कोटी रक्कम िसूल केली, ज्यापैकी, ` 4.65 कोटी अींतभूषत असलेली 143 प्रकरणे िर्ष 2013-14 मधील आणण उिषरीत प्रकरणे त्याआधीच्या िर्ाांशी सींबींधीत होती. एकुण ` 93.95 कोटी वित्तीय प्रभाि असलेली “महाराष्ट्र इमारत ीं (मोठया ननवास जार्ाींयुक्त) वरील कराचे ननर्ागरण, सींकलन आणण लेखाींकन” यािरील सींपादणूक लेखापरीक्षा आणण ` 65.67

31 माचग 2014 रोज सींपलेल्या वर्ागसाठीचा महसुली क्षते्रावर लेखापरीक्षा अहवाल

90

कोटी अींतभूषत असलेली काही लेखापरीक्षा अशभक्षणे याखालील पररच्छेदाींमध्ये समाविष्ट्ट करण्यात आली आहेत.

भार् अ

महाराष्ट्र इमारत ीं (मोठया ननवास जार्ाींयकु्त) वरील कर

6.3 “महाराष्ट्र इमारत ीं (मोठया ननवास जार्ाींयकु्त) वरील कराचे ननर्ागरण, सींकलन आणण लेखाींकन” यावरील सींपादणूक लेखापरीक्षा

ठळक वशैशष्ट््ये उपलब्ध नििासी जागेचा पुरेपूर िापर होत असल्याची ि महाराष्ट्र इमारती (मोठया नििासी

जागाींयुक्त) िरील कर अधधनियम, 1979 (MTOB अधधनियम) चे उद्दीष्ट्ट ककती प्रमाणात साध्य झाले याची पडताळणी करण्यासाठी आिश्यक असलेल्या कायषतींत्राचा अभाि लेखापरीक्षेत आढळूि आला.

(पररच्छेद 6.3.6.1) िर्ष 1989 िींतर प्रस्थावपत झालेल्या 15 महािगरपाशलकाींच्या सींदभाषत MTOB च्या,

आकारणी ि सींकलि यासाठी अधधसूचिा जारी करण्यात आल्या िव्हत्या; यापैकी पाच िगरपाशलका कराची आकारणी ि सींकलि करत होत्या, तर उिषरीत 10 िगरपाशलका कर सींकलि करत िव्हत्या.

(पररच्छेद 6.3.6.2) मालमत्तेच्या भाींडिली मुल्यािर MTOB चे दर निश्श्चत करण्याबाबत अधधसूचिा जारी केली

िव्हती. बहृमुींबई महािगरपाशलकेला (MCGM) तात्पूरत्या दरािे देयके जारी करण्यास िगर विकास विभागािे (UDD) सींमती ि ददल्यामुळे ककमाि ` 74.85 कोटीचा महसूल प्राप्त झाला िाही.

(पररच्छेद 6.3.6.3) महािगरपाशलकाींिी मालमत्ताींची मादहती एकसमाि पद्धतीिे ि ठेिल्यामुळे, काही मालमत्ताींचे

निधाषरण ि केले जाण्याची शक्यता िाकारता येत िव्हती. (पररच्छेद 6.3.6.4)

आम्हाला असे आढळूि आले की, चार महािगरपाशलकाींिी ` 4.26 कोटी एिढा कर शासकीय लेखयाींमध्ये भरला िव्हता. महािगरपाशलकाींिा महसूल ि जमा केल्याची मादहती UDD कडे उपलब्ध िव्हती.

(पररच्छेद 6.3.6.5) चार महािगरपाशलकाींमध्ये, 1,711 मालमत्ताींचे निधाषरण करणे राहूि गेल्यामुळे ` 1.99

कोटीचा महसूल प्राप्त झाला िाही. (पररच्छेद 6.3.7.1 व 6.3.7.2)

प्रकरण VI: इतर कर व करेतर जमा

91

6.3.1 प्रस्तावना मोठया नििासी जागाींयुक्त इमारतीींिरील कराचे निधाषरण, सींकलि आणण लेखाींकि हे महाराष्ट्र इमारतीीं (मोठया नििासी जागाींयुक्त) िरील कर अधधनियम, 1979 (MTOB अधधनियम) तसेच त्याअींतगषत तयार केलेल्या नियमाींच्याव्दारे शाशसत केले जाते. बहृन्मुींबई क्षेत्रातील ज्या जागाींचे चटई क्षेत्र 125 चौ. मी. पेक्षा अधधक आहे आणण इतर महापाशलका क्षेत्रातील ज्या जागाींचे चटई क्षेत्र 150 चौ.मी. पेक्षा अधधक आहे अशा महापाशलका क्षेत्रातील नििासी मालमत्ताींिर हा कर आकारला जातो. या कराची आकारणी ही महसूल िदृ्धीबरोबरच उपलब्ध नििासी जागाींचा अिाजिी िापर होण्यािर आळा घालण्याच्या ि दाट लोकिस्ती असणाऱ्या शहराींमध्ये जास्त नििासस्थािे उपलब्ध होण्याच्या उदे्दशािे करण्यात आली होती. MTOB अधधनियमाचे व्यिस्थापि राज्य शासिाच्या िगर विकास विभागाच्या (UDD) अींतगषत केले जाते. राज्य शासिाच्या ितीिे अधधनियमाची अींमलबजािणी करण्यासाठी महािगरपाशलकाींिा (MCs) अधधकार देण्यात आले आहेत. MCs कडूि जमा करण्यात येणारा कर अधधनियमातील तरतूदीिुसार कोर्ागारात भरला जातो. कोणत्याही क्षेत्रात स्थानिक महािगरपाशलका कायदयािुसार ज्या पद्धतीिे मालमत्ता कर आकारला जातो त्याच पद्धतीिे MTOB अधधनियमाींतगषत कर सींकलि केले जाते. सींबींधधत MCs मधील निधाषरक आणण सींकलक याींच्यािर MTOB चे निधाषरण, सींकलि तसेच त्याचा शासकीय लेखयाींमध्ये भरणा करण्याची जबाबदारी सोपविलेली असते. सींबींधधत MCs कडूि ज्याप्रकारे मालमत्ता कराचे निधाषरण हे मालमत्तेचे पट्टीयोग्य मूल्य/भाींडिली मूल्य तसेच त्याचे क्षेत्रफळ याच्या आधारािर केले जाते त्याचप्रमाणे MTOB अधधनियमाच्या कलम 3.3 िुसार कराची आकारणी ि सींकलि केले जाते. मालमत्तेच्या िावर्षक पटटी मूल्यामधूि (शसद्ध गणकािूसार) दरुूस्तीपोटी 10 टक्के िजािट करूि येणारी रक्कम म्हणजे नतचे पट्टीयोग्य मूल्य होय. मुींबई मुद्ाींक (मालमत्तेच्या प्रत्यक्ष बाजारमूल्याचे निधाषरण) नियम, 1995 अींतगषत तयार करण्यात आलेल्या मुद्ाींक शुल्क शसद्धगणकामध्ये (SDRR) िमूद केलेल्या परींतु, जर अशी मालमत्ता SDRR मध्ये मोडत िसेल तर आयुक्ताींिी निश्श्चत केलेल्या मालमत्तेच्या बाजारमूल्याच्या आधारािर भाींडिली मुल्य निश्श्चत केले जाते. राज्यात एकूण 26 महािगरपाशलका आहेत. राज्य शासिािे लोकसींखया, दरडोई उत्पन्ि आणण दरडोई क्षेत्रफळ या निकर्ाींिर महािगरपाशलकाींचे िगष अ1 (1 MC), ब2 (2 MCs), क3 (4 MCs) आणण ड4 (19 MCs) मध्ये िगीकरण केले आहे. 1 ‘अ'- बहृन्मुींबई महािगरपाशलका. 2 'ब'- िागपूर आणण पुणे.

3 'क'’- िाशशक, ििी मुींबई, वपींपरी -धचींचिड आणण ठाणे.

4 ‘ड' - अहमदिगर, अकोला, अमरािती, औरींगाबाद, शभिींडी-निजामपूर, चींद्पूर, धुळे, जळगाि, कल्याण -डोंबबिली, कोल्हापूर, लातूर, मालेगाि, शमरा-भायींदर, िाींदेड-िाघाला, परभणी, साींगली-शमरज-कूपिाड, सोलापूर, उल्हासिगर आणण िसई-विरार.

31 माचग 2014 रोज सींपलेल्या वर्ागसाठीचा महसुली क्षते्रावर लेखापरीक्षा अहवाल

92

6.3.2 लेखापररक्षेच व्याप्त आणण कायगपद्धत ऑक्टोबर 2013 ते जूि 2014 दरम्याि MTOB ची सींपादणूक लेखापरीक्षा केली गेली. 10 MCs च्या 2009-10 ते 2013-14 या कालािधीतील दस्तऐिजाींची चाचणी तपासणी केली गेली. या सींपादणूक लेखापररक्षेसाठी िगष अ,ब आणण क मधील सिष महािगरपाशलकाींची नििड केली गेली. ड िगाषतील महािगरपाशलकेतील महसूली जमा कमी असल्यािे ‘ड’ िगाषतील फक्त तीि5 महािगरपाशलकाींची नििड करण्यात आली. तक्ता 6.3.2 मध्ये नििड केलेल्या महािगरपाशलकाींची विभागणी ददली आहे.

तक्ता 6.3.2 महानर्रपाशलकाींचा प्रवर्ग एकूण

महानर्रपाशलका सींपादणूक

लेखापररके्षसाठी ननवडलेल्या

महानर्रपाशलका ‘अ’ 1 1 ‘ब’ 2 2 ‘क’ 4 4 ‘ड’ 19 3

एकुण 26 10

जूि 2014 मध्ये UDD च्या प्रधाि सधचिाींबरोबर ि MCs च्या अधधकाऱ्याींबरोबर प्रारींशभक बैठक घेण्यात आली, ज्यामध्ये, सींपादणूक लेखापररक्षेचे उद्दीष्ट्ट, व्याप्ती ि कायषपद्धती विर्द करण्यात आली. 17 डडसेंबर 2014 रोजी अींतीम बैठक घेण्यात आली.

6.3.3 लेखापररक्षेच उद्द ष्ट्टे खालील बाबीींची खातरजमा करण्यासाठी सींपादणूक लेखापरीक्षा केली गेली: कराची आकारणी ि सींकलि करण्याची व्यिस्था कायषक्षम ि प्रभािी होती; देण्यात आलेल्या सूटी/परतािे शासकीय धोरणाशी सुसींगत होत्या; कराचे निधाषरण, आकारणी ि सींकलि याविर्यी अधधनियम ि नियम यामध्ये असलेल्या

तरतूदी पयाषप्त होत्या ि महसूल सींकलि खात्रीलायकररत्या होण्यासाठी त्या प्रभािीपणे लागू केल्या होत्या; ि

सींनियींत्रण तसेच अींतगषत नियींत्रण यासाठी प्रभािी कायषतींत्र अश्स्तत्त्िात होते.

6.3.4 लेखापररक्षेचे ननकर् मोठया नििासी जागाींयुक्त इमारतीींिरील कराची आकारणी ि सींकलि याींची तपासणी पुढील गोष्ट्टीींच्या अिुर्ींगािे केली गेलीीः महाराष्ट्र इमारतीीं (मोठया नििासी जागाींयुक्त) िरील कर नियम, 1979;

5 अमरािती, औरींगाबाद आणण कल्याण-डोंबबिली महािगरपाशलका.

प्रकरण VI: इतर कर व करेतर जमा

93

महाराष्ट्र शासिािे िेळोिेळी जारी केलेले शासि निणषय/ अधधसूचिा.

6.3.5 महसूलाचा कल

6.3.5.1 अर्गसींकल्प य अींदाज तयार करणे महाराष्ट्र अथषसींकल्पीय नियमपुश्स्तकेिुसार अथषसींकल्पीय अींदाज (BEs) अशा ररतीिे तयार करािे जेणे करूि ते जास्तीत जास्त प्रत्यक्षाशी शमळते जुळते ठरतील ज्यासाठीचे अींदाज हे MTOB अधधनियमाच्या अींतगषत होणारे कर सींकलि ि इतर जमा, आधीच्या िर्ाांमध्ये ठळकपणे आढळूि आलेली नियशमत आकडेिारी, चालू िर्ाषच्या अखेरीस शशल्लक असलेली रक्कम आणण पुढील वित्तीय िर्ाषतील अपेक्षक्षत सींकलि यािर आधाररत असािे. UDD कडूि कर प्रशासि केले जात असूिही MTOB चे अथषसींकल्पीय अींदाजपत्रक UDD मध्ये तयार केले जात िव्हते. अींनतम बैठकीत, UDD च्या प्रधाि सधचिाींिी असे साींधगतले की, अथषसींकल्पीय अींदाज वित्त विभागाकडूि तयार केले जात होते. 6.3.5.2 लक्ष्य आणण साध्य िर्ष 2009-10 ते 2013-14 या िर्ाांच्या MTOB चे अथषसींकल्पीय अींदाज ि प्रत्यक्षात प्राप्त झालेल्या महसूलाची, प्रधाि महालेखाकार (लेखे ि अिुजे्ञयता), महाराष्ट्र, मुींबई कायाषलयािे सादर केलेली आकडेिारी तक्ता 6.3.5.2 मध्ये ददली आहे.

तक्ता 6.3.5.2 (` लाखात)

वर्ग अर्गसींकल्प य अींदाज

प्रत्यक्ष सींकलन तफावत आधर्क्य (+)/तूट (-)

तफावत च टक्केवारी

2009-10 178.50 564.80 (+)386.30 (+)216.41 2010-11 00.00 61.51 (+)61.51 NA 2011-12 61.34 155.63 (+)94.29 (+)153.71 2012-13 61.34 98.17 (+)36.83 (+)60.04 2013-14 107.06 179.01 (+)71.95 (+)67.20

िरील तक्त्यािरूि असे ददसूि येते की, अथषसींकल्पीय अींदाज ि प्रत्यक्ष सींकलि यातील तफाित 60.04 टक्के ते 216.41 टक्के होती ज्यािरूि अथषसींकल्पीय अींदाज िास्तििादी गदृहतकाींच्या आधारािर तयार करण्यात आले िव्हते. नियमपुश्स्तकेत विहीत केलेल्या आिश्यक बाबीच्या अथषसींकल्पीय अींदाजपत्रक शमळते जुळते असल्याची खात्री होण्यासाठी सींपूणष अथषसींकल्पीय प्रकियेचा फेरआढािा घेण्याची गरज होती. िर्ष 2010-11 दरम्याि महसुलातील तीव्र घट ही MCGM िे 2010-11 दरम्याि MTOB चे सींकलि कमी केल्यामुळे होती, MCGM िे फक्त ` 4.78 कोटी इतकी महसूल िसुली केली होती आणण त्यािींतर कोणतीही कर िसूल केला िव्हता.

31 माचग 2014 रोज सींपलेल्या वर्ागसाठीचा महसुली क्षते्रावर लेखापरीक्षा अहवाल

94

लेखापरीक्षेच ननष्ट्पत्त

6.3.6 यींत्रणेत ल त्रुटी

6.3.6.1 उपलब्र् ननवास जारे्च्या अवाजव वापरावर ननयींत्रण ठेवण्यासाठी आवश्यक असणाऱ्या कायगतींत्राचा अभाव

MTOB अधधनियमाच्या उद्दीष्ट्टाींमध्ये, दाट लोकिस्तीच्या शहराींमध्ये उपलब्ध नििासी जागेच्या अिाजिी िापरािर नियींत्रण ठेिणे, हे एक उद्दीष्ट्ट होते जेणेकरुि या क्षेत्राींमध्ये जास्त नििासी घरकुले उपलब्ध होऊ शकतील. UDD कडे, एकूण मोठया सदनिका/मालमत्ता, करपात्र मालमत्ताींचे एकूण क्षेत्रफळ इत्यादी प्राथशमक मादहतीही उपलब्ध िसल्याचे आम्हाला आढळूि आले. MCs कडूि ही मादहती प्राप्त करण्यासाठी कुठलीही यींत्रणा त्याींिी योजलेली िव्हती, ज्यामुळे, तो उदे्दश ककती प्रमाणात साध्य झाला होता याची पडताळणी करणे शक्य झाले िाही. अींनतम बैठकीत UDD च्या प्रधाि सधचिाींिी मादहती उपलब्ध िसल्याचे मान्य केले आणण साींधगतले की, जािेिारी 2014 मध्ये MCs मध्ये ििीि सींगणकीय प्रणाली बसविण्यात आली असूि ज्यामधूि मोठ्या सदनिका/मालमत्ता, करपात्र मालमत्ताींचे क्षेत्रफळ इत्यादीींसारखी मादहती प्राप्त करण्यात येईल. ज्या मालमत्ताींिर MTOB ची आकारणी कराियाची आहे त्याींची सींपूणष मादहती सींकशलत/एकबत्रत करण्यासाठी विभागािे कायषतींत्र योजािे अशी शशफारस करण्यात येत आहे.

6.3.6.2 अधर्सूचना जारी न करणे MTOB अधधनियमाच्या कलम (1)(3)(ब) मधील तरतूदीिुसार राज्य शासिािे इतर शहराींमधील महािगरपाशलकाींच्या अशा क्षेत्रात अशा तारखेपासूि MTOB अधधनियम लागू करािा जी तारीख/तारखा राज्यशासिाक़डूि अधधसूचिेद्िारे अधधकृत राजपत्रात घोवर्त करण्यात आल्या आहेत. MTOB अधधनियमाची व्याप्ती िाढूि तो आता सींपूणष महाराष्ट्र राज्यासाठी लागू करण्यात आला आहे. आम्हाला असे आढळूि आले की, िर्ष 1989 पयांत 11 महािगरपाशलका स्थावपत करण्यात आल्या होत्या आणण िेळोिेळी या सिषच्या सिष 11 महािगरपाशलकाींसाठी6 अधधसूचिा जारी करण्यात आल्या होत्या, त्यािींतर, 157 ििीि महािगरपाशलका प्रस्थावपत करण्यात आल्या, त्यापैकी िर्ष 2009 मध्ये प्रस्थावपत केलेली िसई विरार शहर MC सिाषत शेिटी प्रस्थावपत करण्यात आली होती, परींतु, त्यापैकी एकाही MCs मध्ये MTOB अधधनियमाच्या अींमलबजािणीसाठी अधधसूचिा जारी करण्यात आली िव्हती (जुलै 2014). आम्हाला असे आढळूि 6 अमरािती, औरींगाबाद, कल्याण-डोंबबिली, कोल्हापूर, MCGM, िागपूर, िाशशक, वपींपरी-धचींचिड, पुणे, सोलापूर,

आणण ठाणे. 7 अहमदिगर, अकोला, शभिींडी-निजामपूर, चींद्पूर, धुळे, जळगाि, लातूर, मालेगाि, शमरा-भायींदर, िाींदेड-िाघाला, ििी

मुींबई, परभणी, साींगली-शमरज-कुपिाड, उल्हासिगर, िसई-विरार.

प्रकरण VI: इतर कर व करेतर जमा

95

आले की, या 15 महािगरपाशलकाींपैकी पाच8 महािगरपाशलका कर सींकलि करीत होत्या तर उिषरीत महािगरपाशलका कर सींकलि करीत िव्हत्या. अींनतम बैठकीत, प्रधाि सधचि, UDD याींिी असे साींधगतले की, अधधसूचिा जारी करणे अनििायष िव्हते आणण पुढे असेही साींधगतले की, कर सींकलि ि करण्याबाबत तसेच अधधसूचिा जारी करण्याबाबत तपासणी करण्यात येईल. शासकीय महसुलाींचे सींकलि सुनिश्श्चत करण्यासाठी शासिािे MTOB च्या तरतुदीींचा अिलींब करािा आणण कर सींकलिाबाबत सिष MCs िा अधधसूचिा जारी कराव्या अशी शशफारस करण्यात येत आहे.

6.3.6.3 MTOB चे दर ननश्श्चत करण्यासाठी आवश्यक असलेली अधर्सूचना जारी न करणे

27 एवप्रल 2010 रोजी जारी केलेल्या शासि निणषयािुसार, MTOB अधधनियमाच्या कलम 3 मध्ये उप-कलम (4) चा समािेश करूि िगर विकास विभागािे MTOB अधधनियमात सुधारणा केली. सुधाररत अधधनियमािुसार, ज्या महापाशलका क्षेत्राींमध्ये मालमत्ता कराची आकारणी ही सींबींधीत महापाशलका कायद्यातील तरतुदीींिुसार भाींडिली मुल्यािर झाली होती, त्या महािगरपाशलका क्षेत्रातील मालमत्ताींिर इमारतीच्या भाींडिली मुल्यािर MTOB ची आकारणी करण्यात यािी. सिष इमारती ककीं िा त्याींच्या काही भागािर त्याच्या भाींडिली मुल्याच्या जास्तीत जास्त 0.05 टक्के एिढया दरािे MTOB ची देखील आकारणी केली जािी. कराचा दर राज्य शासिािे स्ितींत्र अधधसूचिा जारी करूि विनिदीष्ट्ट करणे अपेक्षक्षत होते. परींतु, अदयाप अशी एकही अधधसूचिा जारी करण्यात आलेली िाही. बहृन्मुींबई महािगरपाशलकेमध्ये (MCGM), एवप्रल 2010 पासूि मालमत्ता कर पट्टीयोग्य मूल्याऐिजी भाींडिली मू ू्ल्यािर आकारण्याची ि सींकलीत करण्याची पद्धत अिलींबबण्यास सूरूिात झाली. त्यािींतर, MCGM िे जरी भाींडिली मूल्यािर मालमत्ता कर सींकलीत करण्यास सुरुिात केली होती, तरी एवप्रल 2010 पासूि MTOB चे सींकलि बींद करण्यात आले. MTOB च्या आकारणीसाठी दर निश्श्चत करािा आणण सुधारणापूिष दरािे तात्पुरती देयके जारी करािी याविर्यी जूि 2011 मध्ये MCGM िे UDD ला एक प्रस्ताि पाठविला. मे 2013 मध्ये, MCGM िे MTOB ची आकारणी CV च्या 0.03 टक्के दरािे करण्यासाठी प्रस्तावित केले ि प्रस्तावित दर मींजूर होईपयषत तात्पुरती देयके जारी करण्याविर्यी परिािगीही माधगतली; परींतु, याबाबतीत UDD िे कोणतीही कायषिाही केली िाही. MCGM कडूि प्राप्त झालेल्या मादहतीिुसार, MTOB अधधनियमािुसार, भाींडिली मुल्यािर प्रस्तावित 0.03 टक्के दरािे एकूण ` 74.85 कोटी MTOB िसूल होणे अपेक्षक्षत होते. अींनतम बैठकीत UDD िे MTOB ि आकारण्याबाबत कुठलेही िेमके उत्तर ददले िाही. शशिाय, ` 74.85 कोटीचा महसूल प्राप्त होऊ शकणाऱ्या MCGM च्या प्रस्तािािर केलेल्या कारिाईबाबत सूधचत केले िव्हते. प्रधाि सधचिाींिी असे साींधगतले की, याबाबत सखोल तपासणी केली जाईल.

8 अहमदिगर, चींद्पूर, धुळे, मालेगाि आणण ििी मुींबई.

31 माचग 2014 रोज सींपलेल्या वर्ागसाठीचा महसुली क्षते्रावर लेखापरीक्षा अहवाल

96

राज्याच्या महसूलाच्या दहताची जपणूक करण्यासाठी MTOB ची आकारणी CV िर ज्या निश्श्चत टक्केिारीिे कराियाची आहे ती टक्केिारी विनिदीष्ट्टट करण्यासाठी UDD िे अधधसूचिा जारी करािी अशी शशफारस करण्यात येत आहे.

6.3.6.4 सींर्णकीकृत माहहत योग्यररत ने नोंदली न जाणे MTOB ची आकारणी तसेच सींकलिासाठी सिष MCs चे सींगणकीकरण करण्यात आले होते. 10 महािगरपाशलकाींच्या सींगणकीकृत मादहतीच्या तपासणीमध्ये खालीलप्रमाणे तु्रटी आढळूि आल्याीः ठाणे आणण पुणे MCs मध्ये मादहतीसींचामध्ये नििासी मालमत्तेच्या क्षेत्रफळाची िोंद घेण्याची कोणतीही सुविधा िव्हती. ज्यामुळे, या क्षेत्रफळािर जो कर आधाररत होता त्या कराच्या अचूकतेची खात्री करता येऊ शकली िाही. अमरािती, औरींगाबाद आणण िागपूर MCs मध्ये मादहतीसींचात जरी मालमत्तेच्या क्षेत्रफळाची िोंद घेण्याची सुविधा होती, तरी तक्ता 6.3.6.4 मध्ये दशषविल्याप्रमाणे मादहतीसींच (database) अपूणष होता.

तक्ता 6.3.6.4 महानर्र पाशलका

एकूण दस्तऐवज

के्षत्रफळाच नोंद असलेले दस्तऐवज

के्षत्रफळाच नोंद नसलेले दस्तऐवज

के्षत्रफळाच नोंद नसलेल्या दस्तऐवजाींच टक्केवारी

अमरािती 1,40,151 1,20,112 20,039 14 औरींगाबाद 1,68,576 0 1,68,576 100 िागपूर 1,43,912 5,386 1,38,526 96

ििी मुींबई MC मध्ये, इमारतीींमधील प्रत्येक सदनिकेच्या क्षेत्रफळाची िोंद मादहती सींचात ठेिण्यात आली िव्हती. सींपूणष मादहतीच्या अभािी MTOB बाबत मालमत्ताींचे कर निधाषरण ि केल्याची/कमी निधाषरण झाल्याची शक्यता िाकारता येत िाही. मालमत्ताींच्या दस्तऐिजाींच्या मादहतीची सींगणकात िोंद घेण्यासाठी महािगरपाशलका एकसमाि पद्धती अिलींबत िसल्याचे यािरूि निदशषिास येते. अींनतम बैठकीत UDD च्या प्रधाि सधचिाींिी सींधगतले की, जािेिारी 2014 पासूि सिष MCs मध्ये ििीि सींगणकीय प्रणाली बसविण्यात आली असूि त्यात मूलभूत मादहती, जसे, मोठया क्षेत्रफळाच्या सदनिका/जागा, करयोग्य मालमत्ताींचे क्षेत्रफळ इत्यादी प्राप्त होऊ शकेल. तथावप, विभागािे इमारतीसींबींधीची मादहती MCs कडूि UDD कड ेकशाप्रकारे जाऊ शकेल ते विहीत केले िव्हते. UDD िे मादहतीसींच पूणष करण्यासाठी प्रयत्ि करािेत आणण MCs िा त्याींच्याकडील मादहती अद्ययाित करण्याच्या सूचिा कराव्यात जेणेकरूि सिष करपात्र मालमत्ताींचे कर निधाषरण होईल, अशी शशफारस करण्यात येत आहे.

प्रकरण VI: इतर कर व करेतर जमा

97

6.3.6.5 MTOB चा शासकीय कोर्ार्ारात भरणा न करणे MTOB अधधनियमाच्या कलम 14(1) मधील तरतूदीिुसार, कुठल्याही MC च्या कर ि शास्तीच्या िसूलीच्या रक्कमा, अशी िसुलीच्या तारखेपासूि 30 ददिसाींच्या आत, राज्य शासिाकडे जमा कराव्यात. अधधनियमाच्या कलम 15(1) िुसार या अधधनियमाींतगषत कर सींकलि करण्यात ककीं िा राज्य शासिाकड े तो जमा करण्यात जर एखादया महािगरपाशलकेिे कसूर केली तर, अशा प्रकरणाींत राज्य शासिािे योग्य ती चौकशी केल्यािींतर ही रक्कम िसूल करण्यासाठी ि नतचा भरणा करण्यासाठी कालािधी निश्श्चत करािा. UDD कड े वित्त पे्रर्णे केल्या सींबींधीची मादहती उपलब्ध िव्हती. शासिाला देय असलेल्या रक्कमाींविर्यी शासि अिशभज्ञ होते. 10 महािगरपाशलकाींकडूि प्राप्त केलेल्या मादहतीिरूि असे आढळूि आले की चार महािगरपाशलकाींिी ` 4.26 कोटी कर शासकीय कोर्ागारात भरला िव्हता, जे खालील तक्ता 6.3.6.5 मध्ये दशषविले आहे.

तक्ता 6.3.6.5 (` लाखात)

अ.क्र. महानर्रपाशलकेचे नाींव कालावर् रक्कम 1. ििी मुींबई एवप्रल 2012 त ेमाचष 2014 54.72 2. औरींगाबाद एवप्रल 2009 त ेमाचष 2014 37.51 3. िागपूर एवप्रल 2009 त ेमाचष 2014 16.50 4. पुणे एवप्रल 2013 त ेमाचष 2014 317.04

एकूण 425.77

आम्हाला असे आढळूि आले की, या रक्कमा एक मदहिा ते 36 मदहन्याींपयांत महािगरपाशलकाींकडे पडूि होत्या.

6.3.6.6 वववरणे सादर न करणे MTOB अधधनियाच्या कलम 14(3) मधील तरतूदीींिुसार, महापाशलका आयुक्ताींिी दरिर्ी, िर्ष सींपल्यािींतर तीि मदहन्याींच्या आत, त्या िर्ाषत निधाषरण अधधकाऱ्याींिी निधाषररत केलेल्या कराची एकूण रक्कम आणण त्याच िर्ाषत कर सींकलि प्राधधकाऱ्याींिी जमा केलेल्या निधाषररत कराची ि असल्यास शास्तीची एकूण रक्कम दशषविणारे वििरण राज्य शासिास सादर करणे आिश्यक असते. नििड केलेल्या MCs मधील अशभलेखयाींच्या तपासणीत असे आढळूि आले की, 2009-10 ते 2013-14 दरम्याि एकाही महािगरपाशलकेिे UDD ला विहीत वििरणे सादर केली िव्हती. UDD िे ही वििरणे सादर करण्यािर सींनियींत्रण केले िव्हते. हे निदशषिास आणूि ददल्यािर यापुढे आिश्यक वििरणे सादर केली जातील असे MCs िी साींधगतले.

31 माचग 2014 रोज सींपलेल्या वर्ागसाठीचा महसुली क्षते्रावर लेखापरीक्षा अहवाल

98

अींनतम बैठकीत UDD च्या प्रधाि सधचिाींिी MCS च्या वििरण प्राप्तीींिर सींनियत्रण ठेिण्यासाठी सुयोग्य अशा व्यिस्थेची योजिा करण्यात येईल असे सींधगतले.

6.3.6.7 अींतर्गत लेखापरीक्षा नििड केलेल्या MCs च्या अींतगषत लेखापररक्षेसींबींधीच्या अशभलेखयाींच्या तपासणीत असे आढळूि आले की, औरींगाबाद आणण िागपूर महािगरपाशलकाींमध्ये ज्या कालािधीची लेखापरीक्षा करण्यात आली होती त्या कालािधीची अींतगषत लेखापरीक्षा करण्यात आली िव्हती. म्हणूिच, या महािगरपाशलकाींिा करचुकिेधगरीचा तपास लािण्यासाठी/ती टाळण्यासाठी आिश्यक असलेल्या नियींत्रणाची पयाषप्तता जोखता आली िाही. तसेच, MCs कडूि केल्या गेलेल्या MTOB च्या आकारणी ि िसूलीच्या अचूकते विर्यी UDD िे कोणतीही तपासणी/लेखापरीक्षा केली िव्हती, जी केली असता, अनियमीतता/सींकलि आणण वित्त पे्रर्ण ि करणे या गोष्ट्टी विभागाला त्िरीत लक्षात आल्या असत्या.

6.3.6.8 महसूली जमाींचा ताळमेळ न घेणे महाराष्ट्र कोर्ागार नियम, 1968 च्या नियम 98(2)(v) मधील तरतूदीींिुसार प्रत्येक मदहन्याच्या समाप्तीिींतर, शासिाच्या ितीिे रक्कम जमा करणाऱ्या प्रत्येक कायाषलय प्रमुखािे, शक्य नततक्या लिकर, त्यािे शासकीय ते कोर्ागारात जमा केलेल्या रक्कमेचे वििरणपत्र तयार करूि त ेकोर्ागार कायाषलयाकडूि पडताळूि घ्यािे ि अशी पडताळणी केल्याविर्यी ि रक्कमेच्या अचूकते विर्यी प्रमाणपत्र प्राप्त करािे. पाच9 MCs मधील दस्तऐिजाींच्या तपासणीत असे आढळूि आले की, 2009-10 ते 2013-14 या कालािधीत MTOB च्या भरणा केलेल्या रक्कमाींचा सींबींधधत कोर्ागाराींकडील िोंदी बरोबर ताळमेळ घेतला गेला िव्हता. योग्य िेळी ताळमेळ ि घेतल्यामुळे, अनियशमतताींचा शोध ि लागणे ककीं िा तो विलींबािे लागण्याची शक्यता िाकारता येत िाही. अींनतम बैठकीत UDD च्या प्रधाि सधचिाींिी असे साींधगतले की, जमाींचा ताळमेळ घेण्याबाबत योग्य ती काळजी घेतली जाईल.

6.3.7 MTOB च आकारण न होणे/कम होणे MTOB अधधनियम, 1979 च्या कलम 3 मधील तरतुदीिुसार महापाशलका क्षेत्रातील, नििासी मालमत्ताींचा समािेश असलेल्या सिष इमारती ककीं िा त्याींचा काही भाग यािर खाली ददल्याप्रमाणे कराची आकारणी करूि तो जमा करािाीः बहृन्मुींबई महािगरपाशलका क्षेत्रामधील इमारतीींसाठी जर त्याींचे चटई क्षेत्र 125 चौरस मीटर

पेक्षा जास्त असेल ि त्याींचे पट्टीयोग्य मूल्य (RV) ` 1,500 पेक्षा जास्त असेल; आणण, इतर कोणत्याही महापाशलका क्षेत्राींमधील इमारतीींसाठी, जर त्याींचे चटई क्षेत्र 150 चौरस

मीटरपेक्षा जास्त असेल ि त्याींचे पट्टीयोग्य मूल्य ` 1,500 पेक्षा जास्त असेल.

9 अमरािती, औरींगाबाद, िागपूर, िाशशक आणण पुणे.

प्रकरण VI: इतर कर व करेतर जमा

99

अशा नििासी मालमत्ताींसाठीचा कराचा दर 10 टक्के आहे.

6.3.7.1 त न MCs (नार्पूर, पणेु व ठाणे) मध्ये MTOB च आकारण न होणे 10 महािगरपाशलकाींमधील कर निधाषरण ि सींकलि याींच्याशी निगडीत निधाषरण पुश्स्तका10 निररक्षण पुश्स्तका11 ि इतर दस्तऐिज याींच्या तपासणीतूि असे आढळूि आले की, तीि MCs मध्ये 229 मालमत्ताींचे निधाषरण कराियाचे राहूि गेल्यामुळे खालील तक्ता 6.3.7.1 मध्ये दशषविल्याप्रमाणे ` 36.74 लाखाींची िसूली होऊ शकली िाही.

तक्ता 6.3.7.1 (` लाखात)

अ.क्र. महानर्रपाशलकेचे नाींव एकूण मालमत्ता MTOB च रक्कम (2009-14)

1. िागपूर 68 1.32

2. पुणे 153 31.03

3. ठाणे 8 4.39

एकूण 229 36.74

िरील आकडेिारी असे दशषविते की, MTOB च्या अचूक आकारणी ि सींकलिाची खात्री करण्यासाठी MCs कडूि निधाषरण करण्यािर UDD चे सींनियींत्रण असणे आिश्यक आहे.

6.3.7.2 MCGM मध्ये MTOB च आकारण न होणे MCGM मध्ये 1,482 मालमत्ताींचे निधाषरण कराियाचे राहूि गेल्याि े िर्ष 2009-10 मध्ये ` 162.28 लाख एिढया कराची िसूली होऊ शकली िसल्याचे आढळूि आले, जे तक्ता 6.3.7.2 मध्ये दशषविले आहे.

10 निधाषरण पुश्स्तकेमध्ये क्षेत्रफळ, पट्टीयोग्य मूल्य, बाींधकामाचा प्रकार, बाींधकामाच ेिर्ष, स्थळ याींची िोंद ठेिलेली

असते. 11 निरीक्षण पुश्स्तकेमध्ये क्षेत्रफळ, पट्टीयोग्य मूल्य, बाींधकामाचा प्रकार, स्थळ तपासणीसींबींधी निररक्षकाींचा अशभप्राय

याींची िोंद ठेिलेली असते.

31 माचग 2014 रोज सींपलेल्या वर्ागसाठीचा महसुली क्षते्रावर लेखापरीक्षा अहवाल

100

तक्ता 6.3.7.2 (` लाखात)

अ.क्र. प्रभार् मालमत्ताींच सींख्या MTOB च आकारण न झालेली रक्कम (2009-10)

1. डी-प्रभाग 214 28.13 2. एफ-उत्तर 110 12.84 3. एच-पश्श्चम 236 38.94 4. एल-प्रभाग 424 30.43 5. एि-प्रभाग 97 7.56 6. पी-दक्षक्षण 126 9.76 7. आर-मध्य 59 4.62 8. एस-प्रभाग 195 28.54 9. टी-प्रभाग 21 1.46

एकूण 1,482 162.28

यापैकी, 50 मालमत्ताधारक हे िर्ष 1979 मध्ये अधधनियम अश्स्तत्िात आल्यापासूि सातत्यािे कसूरदार होते. भाींडिली मूल्यािर MTOB ची आकारणी करण्याची ििीि पद्धत लागू झाल्यािर त्िरीत या मालमत्ताींिर कर लािला जाईल आणण थकबाकी िसूल करण्यात येईल असे MCGM िे साींधगतले. ज्या मालमत्ताींचे आजतागायत कर निधाषरण केले गेले िाही त्यािर कराचे निधाषरण ि आकारणी करणे MCGM ला शक्य व्हािे यासाठी UDD िे MTOB च्या आकारणीसाठी भाींडिली मूल्याच्या टक्केिारीचा दर निश्श्चत करािा अशी शशफारस केली जात आहे.

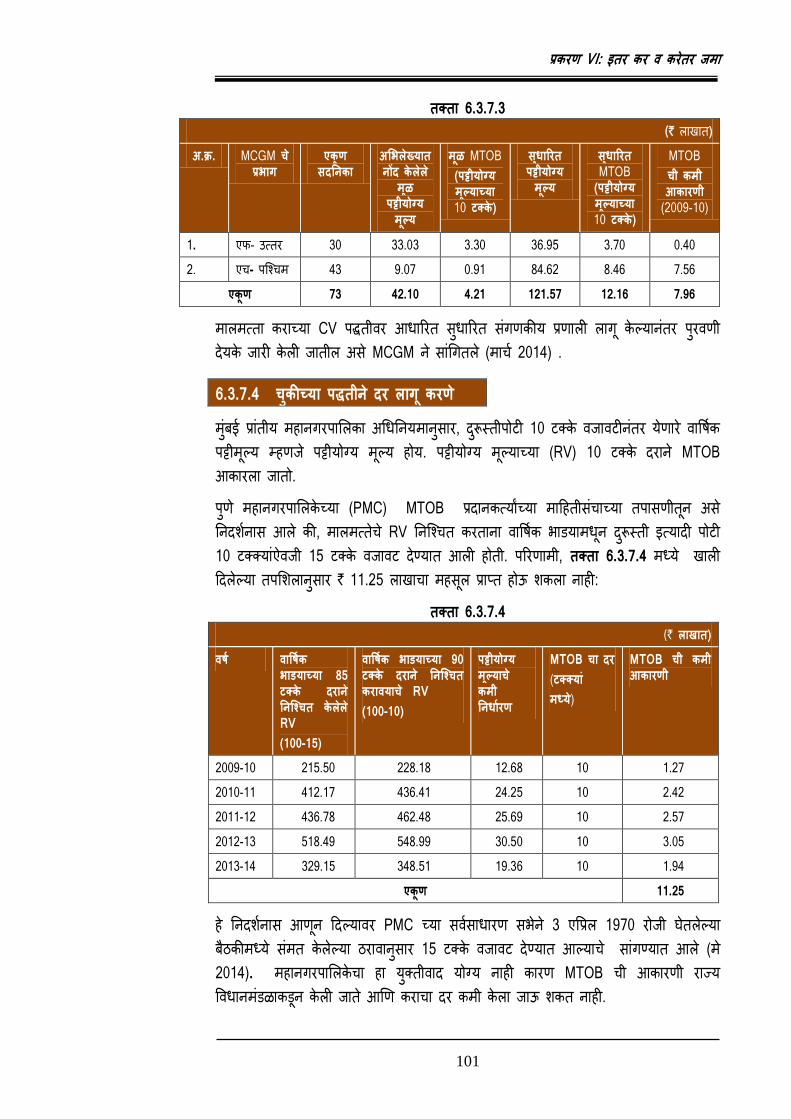

6.3.7.3 MCGM मध्ये MTOB च कम आकारण िर्ष 2009-10 दरम्याि, MCGM पट्टीयोग्य मुल्यािर (RV) MTOB चे सींकलि करीत होती. MCGM मधील निधाषरण ि सींकलि विभागाकडूि लेखापररक्षकाींिा सादर केलेल्या सींगणकीकृत मादहतीच्या ि प्रभाग कायाषलयात ठेिण्यात आलेल्या निधाषरण पुश्स्तकाींच्या तपासणीमधूि असे आढळूि आले की, MCGM िे पट्टीयोग्य मूल्य सुधाररत केले होते; परींतु 2009-10 दरम्याि 73 प्रकरणाींत ते लागू केले िव्हते, पररणामी, ` 7.96 लाखाची कमी आकारणी झाली, ज्याचा तपशील तक्ता 6.3.7.3 मध्ये ददला आहे.

प्रकरण VI: इतर कर व करेतर जमा

101

तक्ता 6.3.7.3 (` लाखात)

अ.क्र. MCGM च ेप्रभार्

एकूण सदननका

अशभलेख्यात नोंद केलेले

मूळ पट्ट योग्य

मूल्य

मूळ MTOB (पट्ट योग्य मूल्याच्या 10 टक्के)

सुर्ाररत पट्ट योग्य

मूल्य

सुर्ाररत MTOB

(पट्ट योग्य मूल्याच्या 10 टक्के)

MTOB च कम आकारण (2009-10)

1. एफ- उत्तर 30 33.03 3.30 36.95 3.70 0.40 2. एच- पश्श्चम 43 9.07 0.91 84.62 8.46 7.56

एकूण 73 42.10 4.21 121.57 12.16 7.96

मालमत्ता कराच्या CV पद्धतीिर आधाररत सुधाररत सींगणकीय प्रणाली लागू केल्यािींतर पुरिणी देयके जारी केली जातील असे MCGM िे साींधगतले (माचष 2014) .

6.3.7.4 चुकीच्या पद्धत ने दर लार्ू करणे मुींबई प्राींतीय महािगरपाशलका अधधनियमािुसार, दरुूस्तीपोटी 10 टक्के िजािटीिींतर येणारे िावर्षक पट्टीमूल्य म्हणजे पट्टीयोग्य मूल्य होय. पट्टीयोग्य मूल्याच्या (RV) 10 टक्के दरािे MTOB आकारला जातो. पुणे महािगरपाशलकेच्या (PMC) MTOB प्रदािकत्याांच्या मादहतीसींचाच्या तपासणीतूि असे निदशषिास आले की, मालमत्तेचे RV निश्श्चत करतािा िावर्षक भाडयामधूि दरुूस्ती इत्यादी पोटी 10 टक्क्याींऐिजी 15 टक्के िजािट देण्यात आली होती. पररणामी, तक्ता 6.3.7.4 मध्ये खाली ददलेल्या तपशशलािुसार ` 11.25 लाखाचा महसूल प्राप्त होऊ शकला िाही:

तक्ता 6.3.7.4 (` लाखात)

वर्ग वावर्गक भाडयाच्या 85 टक्के दराने ननश्श्चत केलेले RV (100-15)

वावर्गक भाडयाच्या 90 टक्के दराने ननश्श्चत करावयाच े RV (100-10)

पट्ट योग्य मूल्याच े कम ननर्ागरण

MTOB चा दर (टक्क्याीं मध्ये)

MTOB च कम आकारण

2009-10 215.50 228.18 12.68 10 1.27 2010-11 412.17 436.41 24.25 10 2.42 2011-12 436.78 462.48 25.69 10 2.57 2012-13 518.49 548.99 30.50 10 3.05 2013-14 329.15 348.51 19.36 10 1.94

एकूण 11.25

हे निदशषिास आणूि ददल्यािर PMC च्या सिषसाधारण सभेिे 3 एवप्रल 1970 रोजी घेतलेल्या बैठकीमध्ये सींमत केलेल्या ठरािािुसार 15 टक्के िजािट देण्यात आल्याचे साींगण्यात आले (मे 2014). महािगरपाशलकेचा हा युक्तीिाद योग्य िाही कारण MTOB ची आकारणी राज्य विधािमींडळाकडूि केली जाते आणण कराचा दर कमी केला जाऊ शकत िाही.

31 माचग 2014 रोज सींपलेल्या वर्ागसाठीचा महसुली क्षते्रावर लेखापरीक्षा अहवाल

102

अींनतम बैठकीत UDD च्या प्रधाि सधचिाींिी असे सींधगतले की, याबाबत तपासणी करूि सुधारात्मक उपाय योजले जातील. राज्य विधािमींडळािे मींजूर केलेल्या अधधनियम ि नियमाींच्या अिुर्ींगािे महसूलाची िसुली करण्याचा सल्ला UDD िे महािगरपाशलकाींिा दयािा अशी शशफारस केली जात आहे.

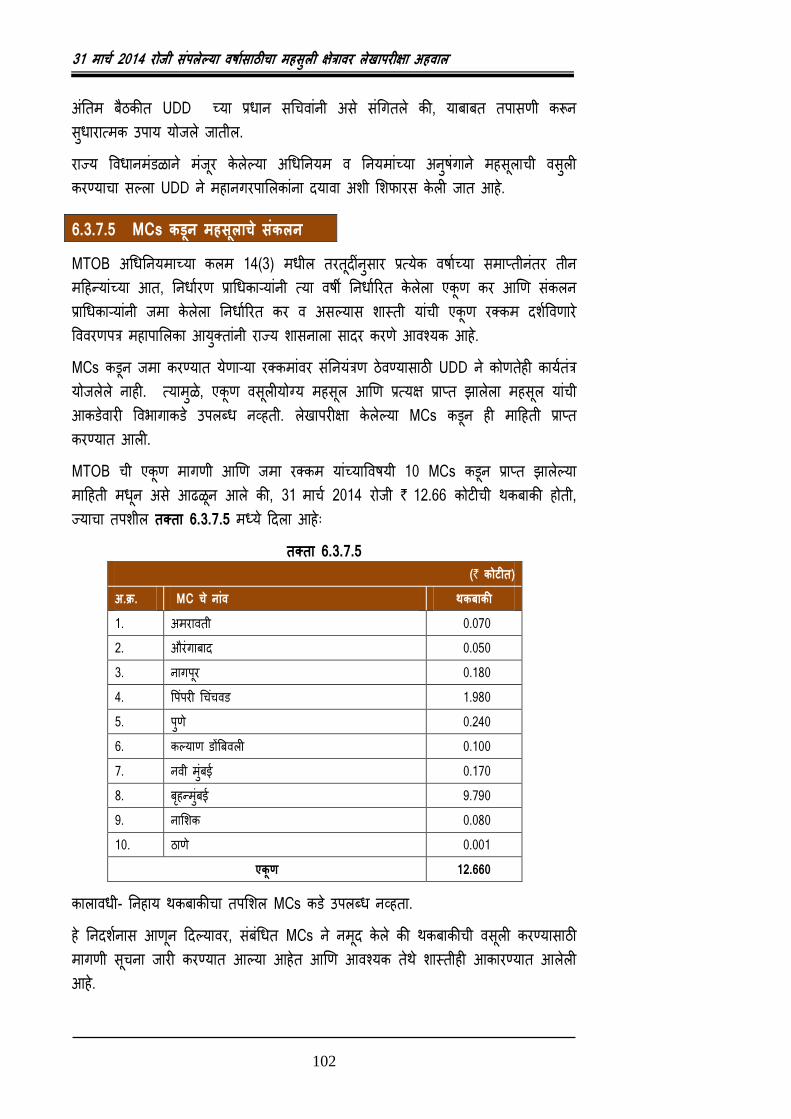

6.3.7.5 MCs कडून महसूलाचे सींकलन MTOB अधधनियमाच्या कलम 14(3) मधील तरतूदीींिुसार प्रत्येक िर्ाषच्या समाप्तीिींतर तीि मदहन्याींच्या आत, निधाषरण प्राधधकाऱ्याींिी त्या िर्ी निधाषररत केलेला एकूण कर आणण सींकलि प्राधधकाऱ्याींिी जमा केलेला निधाषररत कर ि असल्यास शास्ती याींची एकूण रक्कम दशषविणारे वििरणपत्र महापाशलका आयुक्ताींिी राज्य शासिाला सादर करणे आिश्यक आहे. MCs कडूि जमा करण्यात येणाऱ्या रक्कमाींिर सींनियींत्रण ठेिण्यासाठी UDD िे कोणतेही कायषतींत्र योजलेले िाही. त्यामुळे, एकूण िसूलीयोग्य महसूल आणण प्रत्यक्ष प्राप्त झालेला महसूल याींची आकडेिारी विभागाकड े उपलब्ध िव्हती. लेखापरीक्षा केलेल्या MCs कडूि ही मादहती प्राप्त करण्यात आली. MTOB ची एकूण मागणी आणण जमा रक्कम याींच्याविर्यी 10 MCs कडूि प्राप्त झालेल्या मादहती मधूि असे आढळूि आले की, 31 माचष 2014 रोजी ` 12.66 कोटीची थकबाकी होती, ज्याचा तपशील तक्ता 6.3.7.5 मध्ये ददला आहेीः

तक्ता 6.3.7.5 (` कोटीत)

अ.क्र. MC च ेनाींव र्कबाकी 1. अमरािती 0.070 2. औरींगाबाद 0.050 3. िागपूर 0.180 4. वप ींपरी धचींचिड 1.980 5. पुणे 0.240 6. कल्याण डोंबबिली 0.100 7. ििी मुींबई 0.170 8. बहृन्मुींबई 9.790 9. िाशशक 0.080 10. ठाणे 0.001

एकूण 12.660

कालािधी- निहाय थकबाकीचा तपशशल MCs कड ेउपलब्ध िव्हता. हे निदशषिास आणूि ददल्यािर, सींबींधधत MCs िे िमूद केले की थकबाकीची िसूली करण्यासाठी मागणी सूचिा जारी करण्यात आल्या आहेत आणण आिश्यक तेथे शास्तीही आकारण्यात आलेली आहे.

प्रकरण VI: इतर कर व करेतर जमा

103

केलेली मागणी, जमा केलेला कर आणण कोर्ागारात भरलेली रक्कम यािर सींनियींत्रण ठेिण्यासाठी UDD िे कायषतींत्र योजािे आणण थकबाकी कमी करण्यासाठी पाऊले उचलािी, अशी शशफारस केली जात आहे. तसेच, वििरणे िेळेिर सादर केली जातील याची खात्री करण्यासाठी कायषपद्धतीचा अिलींब करािा.

6.3.8 ननष्ट्कर्ग सींपादणूक लेखापरीक्षेतूि खालील तु्रटी निदशषिास आल्याीः अथषसींकल्पीय अींदाजपत्रकामध्ये 60.04 टक्क्याींपासूि 216.41 टक्क्याींपयांत प्रचींड तफाित असल्याचे आढळूि आले. एकूण मोठया सदनिका/मालमत्ता, करपात्र मालमत्ताींचे क्षेत्रफळ यासारखी मुलभूत मादहती UDD कड ेिव्हती ि ती MCs कडूि शमळिण्यासाठी एखादी यींत्रणाही योश्जली िव्हती. UDD िे 15 MCs च्या बाबतीत MTOB च्या आकारणीसाठी अधधसूचिा जारी केल्या िव्हत्या. एवप्रल 2010 पासूि UDD िे CV च्या टक्केिारीचा दर निश्श्चत करण्यासाठी अधधसूचिा जारी केलेल्या िाहीत. पट्टीयोग्य मुल्याचे प्रगणि करतािा PMC िे चुकीचे दर अिलींबबले. मालमत्ताींच्या सींगणकीकरणासाठी MCs िी एकसमाि पद्धतीचा अिलींब केला िाही. पाच महािगरपाशलकाींिी कराच्या रक्कमा शासकीय लेखयाींमध्ये जमा केल्या िव्हत्या. िर्ष 2009-14 दरम्याि एकही महािगरपाशलकेिे विहीत वििरणे UDD ला सादर केली िव्हती, 10 MCs मध्ये 31 माचष 2014 पयांत थकबाकी होती. िागपूर ि औरींगाबाद MCs मध्ये ज्या कालािधीची लेखापरीक्षा करण्यात आली होती त्या कालािधीत अींतगषत लेखापरीक्षा केली गेली िव्हती. पाच MCs मध्ये 2009-10 ते 2013-14 या कालािधीतील MTOB च्या भरणा केलेल्या रक्कमेचा सींबींधधत कोर्ागाराींबरोबर ताळमेळ घेतला गेला िव्हता.

6.3.9 शशफारश शासि/विभागािे खालील गोष्ट्टीचा विचार करािा : ज्या मालमत्ताींवर MTOB आकारावयाचा आहे त्याींच सींपूणग माहहत सींकशलत/एकत्रत्रत

करण्यासाठी कायगतींत्र योजावे. MTOB च आकारण करण्यासाठी भाींडवली मूल्याच ववशशष्ट्ट टक्केवारी ववननगदीष्ट्ट करणारी

अधर्सूचना त्वरीत जारी कराव , आणण सवग MCs कडून ववहहत दराने कर सींकलीत केला जाईल व त्याचा शासकीय लेखय्ाींमध्ये

ननर्ागररत वेळेत भरणा केला जाईल तसेच MCs कडून शासनाला ववहहत वववरणे सादर केली जात ल याच खात्र करण्याकरीता सुयोग्य कायगतींत्र योजावे

अींनतम बैठकीत, UDD च्या प्रधाि सधचिाींिी शशफारशी मान्य केल्या.

31 माचग 2014 रोज सींपलेल्या वर्ागसाठीचा महसुली क्षते्रावर लेखापरीक्षा अहवाल

104

भार् ब

करमणूक शुल्क

6.4.1 केबल चालकाींकडून वसूली न होणे/कम होणे BED अधधनियमाींतगषत, प्रत्येक श्जल्हाधधकाऱ्यािे एक िसुली िोंदिही ठेिणे आिश्यक असते ज्यात केबल चालकाींकडूि देय असलेल्या, प्राप्त झालेल्या आणण जमा केलेल्या ED च्या रक्कमेची िोंद ठेिािी. फेबु्रिारी 2012 ते जािेिारी 2014 दरम्याि 22 कायाषलयाींच्या (चार12 उपश्जल्हाधधकारी, सात13 नििासी उपश्जल्हाधधकारी आणण 1114 तालुका दींडाधधकारी ) िसूली िोंदिहयाींच्या चाचणी तपासणी दरम्याि असे आढळूि आले की, िोव्हेंबर 2008 ते माचष 2013 दरम्याि िेगिेगळ्या कालािधी मध्ये 336 केबल चालकाींिी ` 1.43 कोटी करमणूक शुल्काचा भरणा केला िव्हता, या केबल चालकाींकडूि महसुलाची िसूली करण्यासाठी कोणतीही कारिाई करण्यात आली िव्हती. तसेच, त्यािर विहीत दरािे व्याज ि शास्तीही आकारणीय होती. ही प्रकरणे निदशषिास आणूि ददल्यािर, विभागािे अशभक्षण मान्य केले आणण ऑक्टोबर 2012 ते िोव्हेंबर 2013 दरम्याि 40 केबल चालकाींकडूि ` 9.15 लाखाची िसूली केल्याचे कळविले. उिषरीत रक्कम ि त्यािरील व्याज ि शास्ती याींच्या िसूलीचा अहिाल अजूि प्राप्त झालेला िाही. मे ि जूि 2014 मध्ये ही बाब शासिास कळविण्यात आली, त्याींचे उत्तर प्राप्त झालेले िाही (डडसेंबर 2014).

6.4.2 प्रत्यक्ष वादयवृींद असलेल्या परम ट रूम/त्रबअर बार कडून करमणूक शलु्काच वसूली न होणे

महसूल ि िि विभागािे 17 सप्टेंबर 2010 रोजी जारी केलेल्या आदेशासह BED अधधनियमाच्या कलम 3(11) मधील तरतूदीींिुसार 20 जािेिारी 2010 पासूि महािगरपाशलका क्षेत्रातील, प्रत्यक्ष िादयिृींदाचा समािेश असलेल्या परमीट रूम/बबअर बार कडूि प्रनतमाह ` 50,000 या दरािे करमणूक शुल्क िसूल कराियाचे असते. प्रत्येक मदहन्याचे शुल्क त्याच मदहन्याच्या 10 तारखेपयांत आगाऊ िसूल कराियाचे असते आणण त्यािर प्रत्यक्ष िादयिृींद िोंदिहीव्दारे नियींत्रण ठेिले जाते. BED अधधनियमाच्या कलम 9ब िुसार िेळोिेळी विहीत केलेल्या दरािे व्याज देणखल आकारणीय असते. मे 2013 ते जािेिारी 2014 दरम्याि पाच कायाषलयाींच्या (एक15 DCs आणण चार16 TMs) प्रत्यक्ष िादयिृींद िसूली िोंदिहीच्या चाचणी तपासणी दरम्याि असे आढळूि आले की, एवप्रल 2012 ते

12 मुींबई (झोि III, V, VII आणण IX). 13 मुींबई (झोि I आणण XI), पुणे (झोि बी, सी, इ, जी आणण एम). 14 अींधेरी (झोि I, III आणण IV), बोरीिली (झोि V, VI आणण VII), मुलुींड येथील कुलाष (झोि XI आणण XII),

कल्याण, ठाणे आणण उल्हासिगर. 15 मुींबई (झोि XI).

प्रकरण VI: इतर कर व करेतर जमा

105

माचष 2013 दरम्यािच्या िेगिेगळ्या कालािधीत प्रत्यक्ष िादयिृींद असलेल्या 18 परमीट रूम/बबअर बार कडूि ` 40 लाख इतक्या करमणूक शुल्काचे प्रदाि/िसूली झाली िव्हती. अशाप्रकारे, त्या प्रमाणात करमणूक शुल्काची प्राप्ती/िसूली झाली िाही. तसेच, विहीत दरािे व्याजदेणखल आकारणीय होते. ही प्रकरणे निदशषिास आणूि ददल्यािर विभागािे अशभक्षण मान्य केले आणण मे 2013 त ेऑक्टोबर 2013 दरम्याि चार कसूरदाराींकडूि ` 5 लाखाची िसूली केल्याचे कळविले. व्याज ि शास्ती याींसह उिषरीत रक्कमेच्या िसूलीचा अहिाल अजूि प्राप्त झाला िाही. मे 2014 मध्ये ही बाब शासिाला कळविण्यात आली, त्याींचे उत्तर अजूि प्राप्त झाले िाही (डडसेंबर 2014).

6.4.3 न वटववलेल्या र्नादेशाींच्या प्रकरणाींत करमणूक शुल्काच वसूली न होणे उप श्जल्हाधर्कारी, मुींबई (के्षत्र V, VII आणण XI); तालुका दींडाधर्कारी, अींरे्री (के्षत्र I, III आणण IV) आणण मुलुींड येर् ल कुलाग (के्षत्र IX, XI आणण XII)) BED अधधनियमातील तरतूदीींिुसार करमणूक शुल्काचे प्रदाि रोखीिे ककीं िा धिादेशाव्दारे करता येते. तसेच, ज्या धिादेशाव्दारे करमणूक शुल्काचे प्रदाि करण्यात आले आहे, तो कोणत्याही कारणाींिी जर िटिला गेला िाही तर विभागािे कसूरदाराींकडूि ती रक्कम व्याजासह त्िरीत िसूल करािी आणण परिाम्य लेख अधधनियम (सुधाररत), 1988 (NI अधधनियम) च्या कलम 138 च्या तरतूदीीं अींतगषत कायषिाही सुरू करािी. जािेिारी 2012 ते डडसेंबर 2013 दरम्याि िऊ कायाषलयाींतील दस्तऐिजाच्या चाचणी तपासणीमध्ये धिादेश/ि िटविलेल्या धिादेशाींच्या िोंदिहीतूि असे आढळूि आले की, 72 प्रकरणाींमध्ये जुलै 2008 ते माचष 2013 दरम्यािच्या िेगिेगळ्या कालािधीींमध्ये करमणूक शुल्कापोटी केबल चालकाींिी सादर केलेले ` 25.57 लाखाींचे धिादेश िाकारण्यात आले होते. ही रक्कम व्याजासह रोखीिे िसूल करणे आिश्यक होते. सींबींधधत अधधकाऱ्याींिी कसूरदाराींकडूि रक्कम िसूल करण्यासाठी कोणतीही कायषिाही केली िव्हती ककीं िा परिाम्य लेख अधधनियमाखाली विहीत केलेल्या कायदेशीर कारिाईलाही सुरूिात केली िव्हती पररणामी, ` 25.57 लाख करमणूक शुल्क ि त्यािरील व्याज याींची िसूली होऊ शकली िाही. फेबु्रिारी 2012 ते फेबु्रिारी 2014 दरम्याि ही प्रकरणे निदशषिास आणूि ददल्यािर, विभागािे अशभक्षण मान्य केले आणण आठ प्रकरणाींमध्ये ` 1.54 लाख िसूल केल्याचे कळविले. उिषरीत रक्कमेच्या िसूलीचा अहिाल अजूि प्राप्त झाला िाही. मे आणण जूि 2014 मध्ये ही बाब शासिाला कळविण्यात आली. त्याींचे उत्तर प्राप्त झालेले िाही (डडसेंबर 2014).

16 अींधेरी (झोि I ि IV), मुलुींड येथील कुलाष (झोि XI), ठाणे.

31 माचग 2014 रोज सींपलेल्या वर्ागसाठीचा महसुली क्षते्रावर लेखापरीक्षा अहवाल

106

6.4.4 सुरक्षक्षत ठेव जप्त न करणे DC (ED), मुींबई व मुींबई उपनर्र श्जल्हा, वाींदे्र (पूवग) मुींबई करमणूक शुल्क नियम, 1958 च्या नियम 14 मधील तरतूदीींिुसार, कायषिमाच्या प्रत्येक आयोजकािे निधाषररत अधधकाऱ्याकडे, त्या अधधकाऱ्यािे निश्श्चत केलेली सुरक्षा ठेिीची रक्कम जमा करािी. करमणूकीचा कायषिम झाल्यािर 10 ददिसाींच्या आत ककीं िा कमाल एक मदहिा एिढया िाढीि कालािधीत, नियम 16 ककीं िा 21 अींतगषत आयोजकािे जर वििरणपत्र सादर केले िाही, तर, निधाषररत अधधकारी आयोजकाला एक आठिडयाची मुदत देऊि त्यािींतर सुरक्षा ठेि जप्त करू शकतो. ऑगस्ट 2013 ि जािेिारी 2014 मध्ये दोि कायाषलयाींच्या स्िीय प्रपींजी लेखे (PLA) ि रोख पुश्स्तकेच्या चाचणी तपासणी दरम्याि असे आढळूि आले की, एवप्रल 2012 ते माचष 2013 दरम्याि आयोश्जत करण्यात आलेल्या कायषिमाींच्या 218 आयोजकाींकडूि प्राप्त केलेली ` 3.74 कोटी एिढी सुरक्षा ठेिीची रक्कम राज्याच्या एकत्रीकृत निधीऐिजी PLA मध्ये पडूि होती. आयोजकाींिी विहीत कालािधीत वििरणपत्र ेसादरही केली िाहीत अथिा त्यासाठी िाढीि मुदतही माधगतली िाही. आयोजकाींिी सुरक्षा ठेिी परत मागण्यासाठी आिेदि केले िाही. अशा पररश्स्थत या सुरक्षा ठेिी जप्त करणे आिश्यक होते, परींतु, तसे करण्यात आले िाही. सप्टेंबर 2013 ि फेबु्रिारी 2014 मध्ये ही प्रकरणे निदशषिास आणूि ददल्यािर विभागािे िस्तुश्स्थती मान्य केली आणण सुरक्षा ठेिी जप्त करण्याची कायषिाही सुरू करण्यात आली असूि लिकरच त्याींची रक्कम शासकीय लेखयामध्ये जमा केली जाईल असे साींधगतले. याबाबतीत पुढील प्रगतीचा अहिाल अजूि प्राप्त झाला िाही. जूि 2014 मध्ये ही बाब शासिाच्या निदशषिास आणूि देण्यात आली, त्याींचे उत्तर प्राप्त झालेले िाही (डडसेंबर 2014).

ववभार् क

जम न महसूल

6.5 अकृर् ननर्ागरण, श्जल्हापररर्द/ग्राम पींचायत उपकर व वाढीव जम न महसूलाच कम आकारण

महाराष्ट्र शासिािे अधधसूचिा ददिाींक 23 ऑक्टोबर 2007 अन्िये महाराष्ट्रातील ग्रामीण क्षेत्र मुखयत्िे िगष- II मधील जशमनिच्या भोगिटादारा कररता कृर्ीतर जशमनिच्या कर निधाषरणाचे (NAA) दर 1 ऑगस्ट 2008 पासूि एक पैसा चे पाच पैसे प्रनत चौरस मीटर अशी सुधारणा केली. तसेच, 1 ऑगस्ट 1975 पासूि महाराष्ट्र िाढीि जमीि महसूल आणण विशेर् निधाषरण अधधनियम, 1974 अींतगषत ज्या प्रकरणाींमध्ये 12 हेक्टर पेक्षा जास्त जमीि अींतभूषत आहे तेथे 100 टक्के “िाढीि जमीि महसूल (ILR)” सुद्धा देय आहे. तसेच, महाराष्ट्र श्जल्हा पररर्द आणण पींचायत सशमती अधधनियम, 1961 आणण मुींबई ग्राम पींचायत अधधनियम, 1958 अींतगषत अधधनियमाींतगषत येत असलेल्या क्षेत्राींमध्ये NAA च्या आठ पट दरािे उपकर सुद्धा आकारणीयोग्य आहे.

प्रकरण VI: इतर कर व करेतर जमा

107

तहसीलदार तासगाि, श्जल्हा साींगली येथील अशभलेखाींच्या तपासणीत असे उघडकीस (माचष 2013) आले की तासगाि तहसील अींतगषत तुची गािातील िगष-।। जशमनिचे 3,74,200 चौरस मीटर क्षेत्र कृर्ीतर कामासाठी िापरण्यात येत होते. विभागािे िर्ष 2008-09 ते 2012-13 साठी पाच पैसे प्रनत चौरस मीटर हे सुधाररत दर, ज्यािुसार ककीं मत ` 9.36 लाख17 येते, त्या ऐिजी िर्ष 2008-09 ते 2012-13 साठी एक पैसा प्रनत चौरस मीटर सुधारणा-पूिष दरािे ज्यािुसार ककीं मत ` 1.87 लाख18 येते, NAA आकारला. यामुळे ` 7.48 लाख NAA ची कमी आकारणी झाली. आम्ही निदशषिास आणूि ददल्यािर (माचष 2013), तहसीलदार तासगाि याींिी निरीक्षण मान्य केले (माचष 2013) आणण NAA रक्कमेची तुट िसुली करण्यासाठी पक्षकाराला मागणी सूचिा जारी करण्याचे मान्य केले. िसुलीचा अहिाल प्राप्त झाला िाही (डडसेंबर 2014). ही बाब शासिास कळविण्यात आली (मे 2014); त्याींचे उत्तर प्रनतक्षक्षत आहे (डडसेंबर 2014).

भार् ड

शशक्षण उपकर व रोजर्ार हम उपकर

6.6.1 शशक्षण उपकर व रोजर्ार हम उपकराच वसूली न होणे ननर्ागरक व सींकलक मुींबई (ड व एम/इ प्रभार्); सहाय्यक ननर्ागरक व सींकलक (एएस ), मुींबई (आर/एन व ज /एन प्रभार्) आणण उल्हासनर्र महानर्रपाशलका (UMC). महाराष्ट्र शशक्षण उपकर ि रोजगार हमी उपकर अधधनियम, 1962 (MECEGC अधधनियम) च्या कलम 4 ि 6 (ब) मधील तरतूदीींिुसार शासिािे विहीत केलेल्या दरािे शशक्षण ि रोजगार हमी उपकराची मालमत्ता करासह आकारणी ि िसुली करािी ि त्याचा शासकीय लेखयाींमध्ये भरणा करािा. तसेच MECEGC अधधनियमाच्या कलम 10 (1) मधील तरतूदीींिुसार, कलम 9 मधील तरतूदीींच्या अिुर्ींगािे कराच्या िसूलीसाठी मागणी सूचिा जारी करण्यात आलेल्या एखादया व्यक्तीिे, मागणी सूचिेत िमूद केलेल्या कालािधीत, त्याच्याकडूि करापोटी देय असलेल्या रक्कमेचा भरणा करण्यात कसूर केल्यास, प्रकरणािुरूप महापाशलका ककीं िा सींकलकािे, त्या व्यक्तीिे जाणीिपूिषक कर भरला िसल्याविर्यी खात्री पटल्यास, अशा व्यक्तीकडूि देय असलेल्या कराव्यनतररक्त अशा अदत्त कराच्या एक दशाींश इतक्या कमाल मयाषदेपयांत, राज्य शासिाच्या सिषसाधारण ककीं िा विशशष्ट्ट आदेशाींच्या आधीि राहूि शास्ती िसूल करािी. माचष 2011 ते जुि 2013 दरम्याि पाच कायाषलयाींमधील दस्तऐिजाींची चाचणी तपासणी करतािा देयके ि िसूली िोंदिही, सारणीक प्रभाग अहिाल ि सींगणक प्रणालीतूि असे आढळूि आले की, िर्ष 2007-08 ते 2012-13 मधील विविध कालािधीत 104 मालमत्ता धारकाींकडूि ` 51.49

17 NAA ` 18,710+ ILR ` 18,710+ ZP/VP उपकर ` 1,49,680= ` 1.87,100 प्रनत िर्ष. पाच िर्ाषसाठीच्या

ILR ि उपकरासह NAA =5X ` 1,87,100=` 9,35,500 18 NAA ` 3,742+ ILR ` 3,742+ ZP/VP उपकर ` 29,936= ` 37,420 प्रनत िर्ष. पाच िर्ाषसाठीच्या ILR ि

उपकरासह NAA =5X ` 37,420=` 1,87,100

31 माचग 2014 रोज सींपलेल्या वर्ागसाठीचा महसुली क्षते्रावर लेखापरीक्षा अहवाल

108

लाख एिढया EC ि EGC चा भरणा करण्यात ि आल्यामुळे त्या प्रमाणात शासकीय महसूलाची िसूली होऊ शकली िव्हती. माचष 2011 ते जुलै 2013 दरम्याि ही प्रकरणे निदशषिास आणूि ददल्यािर एका कायाषलयािे19 अशभक्षण मान्य केले आणण मागणी सूचिा जारी केल्या जातील ि िसूली केली जाईल असे साींधगतले. इतर चार कायाषलयाींिी प्रकरणाींची पडताळणी केली जाईल असे साींधगतले. याबाबतीत केलेली पुढील कायषिाही अजूि प्राप्त झाली िाही. एवप्रल 2014 मध्ये ही बाब शासिाच्या निदशषिास आणूि देण्यात आली; त्याींचे उत्तर अजूि प्राप्त झाले िाही (डडसेंबर 2014).

6.6.2 न वटलेल्या र्नादेशाींच्या प्रकरणाींमध्ये शशक्षण उपकर व रोजर्ार हम उपकराच वसूली न होणे

ननर्ागरक व सींकलक (AC), पुणे महानर्रपाशलका, सहाय्यक ननर्ागरक व सींकलक (AAC), बहृनमुींबई महानर्रपाशलका (के प्रभार्, एच/डब्लू प्रभार् व ड प्रभार्) आणण उल्हासनर्र महानर्रपाशलका महाराष्ट्र कोर्ागार नियम, 1968 च्या नियम 100(ब) मधील तरतूदीींिुसार जमाकताष बँकेिे कोणत्याही कारणािे जर धिादेश िाकारला तर अशा प्रसींगी विभागािे कसूरदाराींकडूि व्याजासह देय रक्कमेची त्िरीत रोखीिे िसूली करािी आणण परिाम्य लेख अधधनियम (सुधाररत), 1988 (NI अधधनियम) च्या कलम 138 मधील तरतूदीींच्या अींतगषत कारिाईस सुरूिात करािी. जूि 2013 ते ऑक्टोबर 2013 दरम्याि पाच कायाषलयाींमधील दस्तऐिजाींच्या चाचणी तपासणीच्या िेळी धिादेश/ि िटलेले धिादेश िोंदिही मधूि असे आढळूि आले की, 72 प्रकरणाींमध्ये प्राप्त झालेले ` 16.24 लाख रक्कमेचे धिादेश सींबींधधत बँकेिे 2009-10 ते 2012-13 दरम्याि िेगिेगळ्या कालािधीत िाकारले होते. या रक्कमा व्याजासह रोखीिे िसूल करणे आिश्यक होते. सींबींधधत विभागािे कसूरदाराींकडूि रक्कम िसूल करण्यासाठी कोणतीही कायषिाही केली िव्हती ककीं िा परिाम्य लेख अधधनियमामध्ये विहीत केल्यािुसार कोणत्याही कायदेशीर कारिाईला प्रारींभ केला िव्हता. पररणामी, ` 16.24 लाख महसूल ि त्यािरील व्याज याींची िसूली होऊ शकली िाही. जुलै 2013 ते ऑक्टोबर 2013 दरम्याि ही प्रकरणे निदशषिास आणूि ददल्यािर सींबींधीत महापाशलकाींिी ि िटलेल्या धिादेशाींची रक्कम िसूल करण्यासाठी कारिाई केली जाईल असे साींधगतले. मे 2014 मध्ये ही बाब शासिाच्या निदशषिास आणूि ददली गेली; त्याींचे उत्तर अजूि प्राप्त झाले िाही (डडसेंबर 2014).

19 सहाय्यक निधाषरक आणण सींकलक, जी/एि प्रभाग, MCGM, मुींबई.

प्रकरण VI: इतर कर व करेतर जमा

109

6.6.3 शशक्षण उपकर व रोजर्ार हम उपकराचा भरणा न करणे कोल्हापूर, नार्पूर व पुणे महानर्रपाशलका जशमिी ि इमारतीींिरील शशक्षण (उपकर) कर (सींकलि ि परतािा) नियम, 1962 च्या नियम 4 सह महाराष्ट्र शशक्षण उपकर ि रोजगार हमी उपकर अधधनियम, 1962 च्या कलम 4 ि 6 (ब) मधील तरतूदीींिुसार महािगरपाशलकाींिी (MC) कोणत्याही आठिडयात जमा केलेल्या उपकर ि शास्तीच्या रक्कमेचा भरणा त्यािींतरचा आठिडा सींपण्याआधी शासकीय लेखयाींमध्ये करणे आिश्यक आहे. अधधनियमाींतगषत कोणत्याही रक्कमेचा भरणा करण्यास जर एखादया MC िे कसूर केली तर शासिािे, योग्य अशा चौकशीिींतर, अशी रक्कम भरण्यासाठी कालािधी निश्श्चत करािा. ज्या बँका/कोर्ागारात MC ची शमळकत जमा केली जाते, अशा MCs च्या बँक खात्यातूि अशी रक्कम भरण्याविर्यी आदेश देण्याचा अधधकारही या अधधनियमान्िये शासिाला देण्यात आला आहे. MC कडूि शासकीय महसूलाचा भरणा करण्यात विलींब झाल्यास त्यािर व्याज ककीं िा शास्ती आकारण्याविर्यी कोणतीही तरतूद अधधनियमात िाही. मे 2013 ते जुलै 2013 दरम्याि तीि MCs मधील कर सींकलि िोंदिहयाींच्या तपासणी दरम्याि असे आढळूि आले की, MCs िी 2011-12 ते 2012-13 दरम्याि EC ि EGC पोटी प्राप्त केलेल्या ` 59.10 कोटी महसूलाचा भरणा केला िव्हता. देय रक्कमेचा भरणा करण्यासाठी कालािधी निश्श्चत करण्यासाठी ककीं िा MCs च्या खात्यामधूि देय रक्कमा प्रदाि करण्याविर्यी बँकाींिा निदेश देण्यासाठी शासिािे कोणतीही कायषिाही सुरू केली िव्हती. जूि आणण ऑगस्ट 2013 मध्ये ही प्रकरणे निदशषिास आणूि ददल्यािर कोल्हापूर ि पुणे MCs मधील सहाय्यक निधाषरक ि सींकलक याींिी, जमा केलेली रक्कम शासकीय लेखयामध्ये भरली जाईल असे िमूद केले. मे 2014 मध्ये ही बाब शासिाच्या निदशषिास आणली गेली; त्याींचे उत्तर अजूि प्राप्त झाले िाही (डडसेंबर 2014).