Embed Size (px)

Citation preview

wwwskscokr

건설

Equity ResearchIndustry Analysis

2010-5-18, Comment, 10-32

비중확대(유지) 건설업종 주가의 Catalyst ? 박형렬

+82-2-3773-9044

여기서부터 입력

당사는 4.19일 Valuation Report 를 통해 대형건설업체에 대한 비중확대 의견을 제시하였다. 이는 금융위기 이후 1) 건설산업 내 재건축/재개발 및 해외부문을 중심의 패러다임 변화가 대형건설업체의 경쟁력강화로 나타날 것이라는 점 2) 재무구조 측면에서 중소형 건설업체의 Risk와는 별개로 대형건설업체는유래가 없는 수준의 현금을 확보하고 있다는 점 3) 전반적으로 금융시장의 유동성 환경이 나쁘지 않다는 점 4) 재건축/재개발과 해외부문에서 풍부한 수주잔고를 확보하고 있는 대형건설업체의 실적 성장은여전히 기대된다는 점 등 때문이다. 결국 건설경기와 Risk요인에서 대형건설업체와 중소형건설업체의 양극화가 심화됨에 따라, 주가흐름이이분화되는 과정을 거칠 것이라는 전망에 초점을 맞췄다. 그러나 실제 시장흐름은 중소형 건설업체와동일한 산업Risk 를 반영하고 있으며, 이에 따라 업종 불황기의 주가하락이 지속되고 있다. 차이는 전체 건설경기를 중심으로 한 Top-down approach 와 개별 대형건설업체를 중심으로 한Bottom-up approach 의 충돌에 있는 것으로 판단된다. 향후 주가흐름을 전망할 때 Bottom-up 으로 접근 가능하다면 ,기존 논리대로 대형건설업체 중심으로 주가 반등과 Valuation 회복이 나타날 것이다. 반면 Top-down 중심의 흐름이 지속된다면, 기존 논리와는 별개로 전체 건설경기의 변곡점을 살펴 볼 필요가 있다. 1. 부동산 시장이 살아나거나… : 미분양 문제는 2010년 3분기 공사비 투입 마무리에 따라 정리과정, 기존 미분양은 크게 Risk로 보고있지 않다. 문제는 미착공 PF Risk와 성장동력 감소에 있으며, 주택에 대한 투자수익률 회복 시점이 중요하다. 현재 주택담보대출 금리 하락에도 불구하고 주택투자수익률(MoM 주택가격 상승률-담보대출금리)은 마이너스 상태이다. 낮은 금리수준, 공급 감소, 실물 경기 회복 등의 요인에 따라 개선여지가 없는것은 아니나, 하반기 까지 입주물량 확대를 고려하면 당장은 어려운 조건으로 판단된다. 주택시장이 회복되는 시점은 입주물량이 급감하는 2011년 1분기로 판단된다. 2. 추가적인 수익성 악화 우려없이 해외수주가 나오거나… : 해외수주에 대한 기대치 감소는 수익성 문제 보다는 발주 물량 자체가 나오지 않고 있기 때문이다.1분기 기대했던 사우디 얀부, 샤가스, UAE 보르쥬 등이 계속 지연되는 과정에서 주가 하락요인으로 작용하였다. 그러나 중동지역의 발주 List 의 변화를 살펴보면, 굳이 세 개의 초대형 프로젝트에 초점을 맞출 필요가 없을 만큼 새로운 프로젝트들이 검토되고 있으며, 2011년에 대기하고 있는 초대형 프로젝트역시 적지 않다. 해외 수주에 대한 기대는 점차 개선될 수 있는 시점으로 판단된다. 3. 업종 내 구조조정이 진행되고, 시장이 안정화 되거나 … 금융위기 이후 2년을 지나는 동안 중소형 건설업체의 재무구조 개선이 이루어지지 않고 있으며, 산업내 Risk가 재부각 되고 있다. 현재 6월로 예정된 신용위험평가가 완료되고, 건설업종 내 구조조정이 마무리 될 경우 1) 살아남은 건설업체에 대한 상대적인 수혜 2) 구조조정 이후 정부 정책에 대한 기대 3) 우량건설업체의 재무 Risk 감소로 Valuation 저평가 인식 등이 가능할 것으로 전망된다. 4. 대형건설업체를 건설업황과 별개로 바라볼 수 있을 만큼의 실적이 나오거나… 산업 내 패러다임이 재건축/재개발과 해외부문을 중심으로 바뀌는 과정에서 결국 대형 7개업체와 중소형 건설업체의 실적 차별화 과정이 나타날 것으로 전망된다. 2010년 1분기 대형건설업체들은 영업이익률을 회복하기 시작하였으며, 2분기에 대한 방향성 역시 나쁘지 않다.

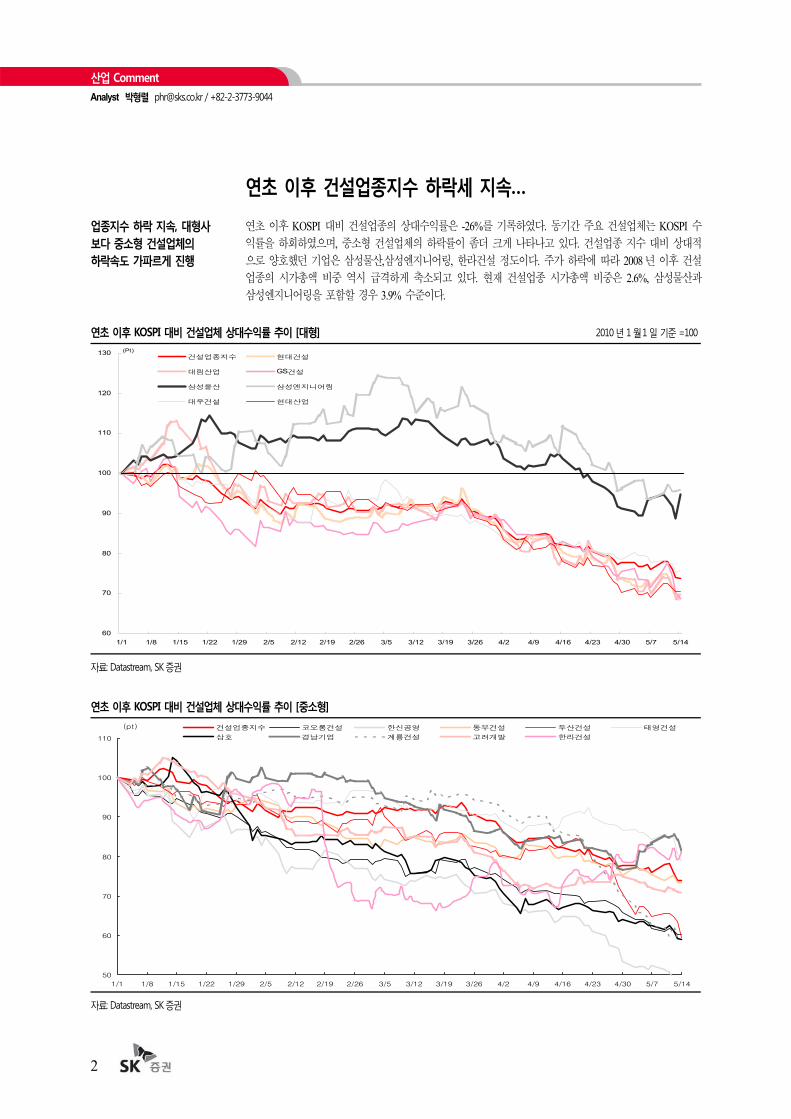

산업 Comment Analyst 박형렬 [email protected] / +82-2-3773-9044

2

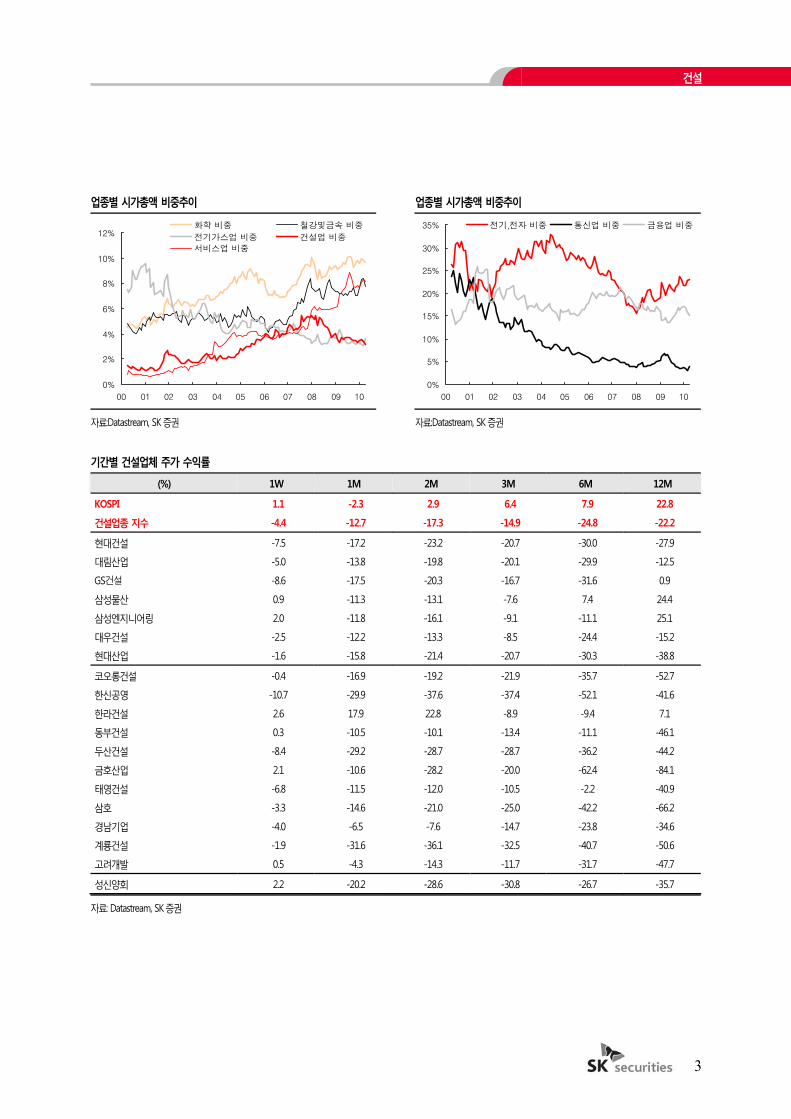

연초 이후 건설업종지수 하락세 지속… 연초 이후 KOSPI 대비 건설업종의 상대수익률은 -26%를 기록하였다. 동기간 주요 건설업체는 KOSPI 수익률을 하회하였으며, 중소형 건설업체의 하락률이 좀더 크게 나타나고 있다. 건설업종 지수 대비 상대적으로 양호했던 기업은 삼성물산,삼성엔지니어링, 한라건설 정도이다. 주가 하락에 따라 2008년 이후 건설업종의 시가총액 비중 역시 급격하게 축소되고 있다. 현재 건설업종 시가총액 비중은 2.6%, 삼성물산과 삼성엔지니어링을 포함할 경우 3.9% 수준이다.

연초 이후 KOSPI 대비 건설업체 상대수익률 추이 [대형] 2010년 1월1일 기준 =100

자료: Datastream, SK증권

연초 이후 KOSPI 대비 건설업체 상대수익률 추이 [중소형]

자료: Datastream, SK증권

60

70

80

90

100

110

120

130

1/1 1/8 1/15 1/22 1/29 2/5 2/12 2/19 2/26 3/5 3/12 3/19 3/26 4/2 4/9 4/16 4/23 4/30 5/7 5/14

건설업종지수 현대건설

대림산업 GS건설

삼성물산 삼성엔지니어링

대우건설 현대산업

(Pt)

50

60

70

80

90

100

110

1/1 1/8 1/15 1/22 1/29 2/5 2/12 2/19 2/26 3/5 3/12 3/19 3/26 4/2 4/9 4/16 4/23 4/30 5/7 5/14

건설업종지수 코오롱건설 한신공영 동부건설 두산건설 태영건설

삼호 경남기업 계룡건설 고려개발 한라건설

(pt)

업종지수 하락 지속, 대형사 보다 중소형 건설업체의 하락속도 가파르게 진행

건설

3

업종별 시가총액 비중추이 업종별 시가총액 비중추이

자료:Datastream, SK증권 자료:Datastream, SK증권

기간별 건설업체 주가 수익률

(%) 1W 1M 2M 3M 6M 12M

KOSPI 1.1 -2.3 2.9 6.4 7.9 22.8

건설업종 지수 -4.4 -12.7 -17.3 -14.9 -24.8 -22.2

현대건설 -7.5 -17.2 -23.2 -20.7 -30.0 -27.9

대림산업 -5.0 -13.8 -19.8 -20.1 -29.9 -12.5

GS건설 -8.6 -17.5 -20.3 -16.7 -31.6 0.9

삼성물산 0.9 -11.3 -13.1 -7.6 7.4 24.4

삼성엔지니어링 2.0 -11.8 -16.1 -9.1 -11.1 25.1

대우건설 -2.5 -12.2 -13.3 -8.5 -24.4 -15.2

현대산업 -1.6 -15.8 -21.4 -20.7 -30.3 -38.8

코오롱건설 -0.4 -16.9 -19.2 -21.9 -35.7 -52.7

한신공영 -10.7 -29.9 -37.6 -37.4 -52.1 -41.6

한라건설 2.6 17.9 22.8 -8.9 -9.4 7.1

동부건설 0.3 -10.5 -10.1 -13.4 -11.1 -46.1

두산건설 -8.4 -29.2 -28.7 -28.7 -36.2 -44.2

금호산업 2.1 -10.6 -28.2 -20.0 -62.4 -84.1

태영건설 -6.8 -11.5 -12.0 -10.5 -2.2 -40.9

삼호 -3.3 -14.6 -21.0 -25.0 -42.2 -66.2

경남기업 -4.0 -6.5 -7.6 -14.7 -23.8 -34.6

계룡건설 -1.9 -31.6 -36.1 -32.5 -40.7 -50.6

고려개발 0.5 -4.3 -14.3 -11.7 -31.7 -47.7

성신양회 2.2 -20.2 -28.6 -30.8 -26.7 -35.7

자료: Datastream, SK증권

0%

2%

4%

6%

8%

10%

12%

00 01 02 03 04 05 06 07 08 09 10

화학 비중 철강및금속 비중

전기가스업 비중 건설업 비중

서비스업 비중

0%

5%

10%

15%

20%

25%

30%

35%

00 01 02 03 04 05 06 07 08 09 10

전기,전자 비중 통신업 비중 금융업 비중

산업 Comment Analyst 박형렬 [email protected] / +82-2-3773-9044

4

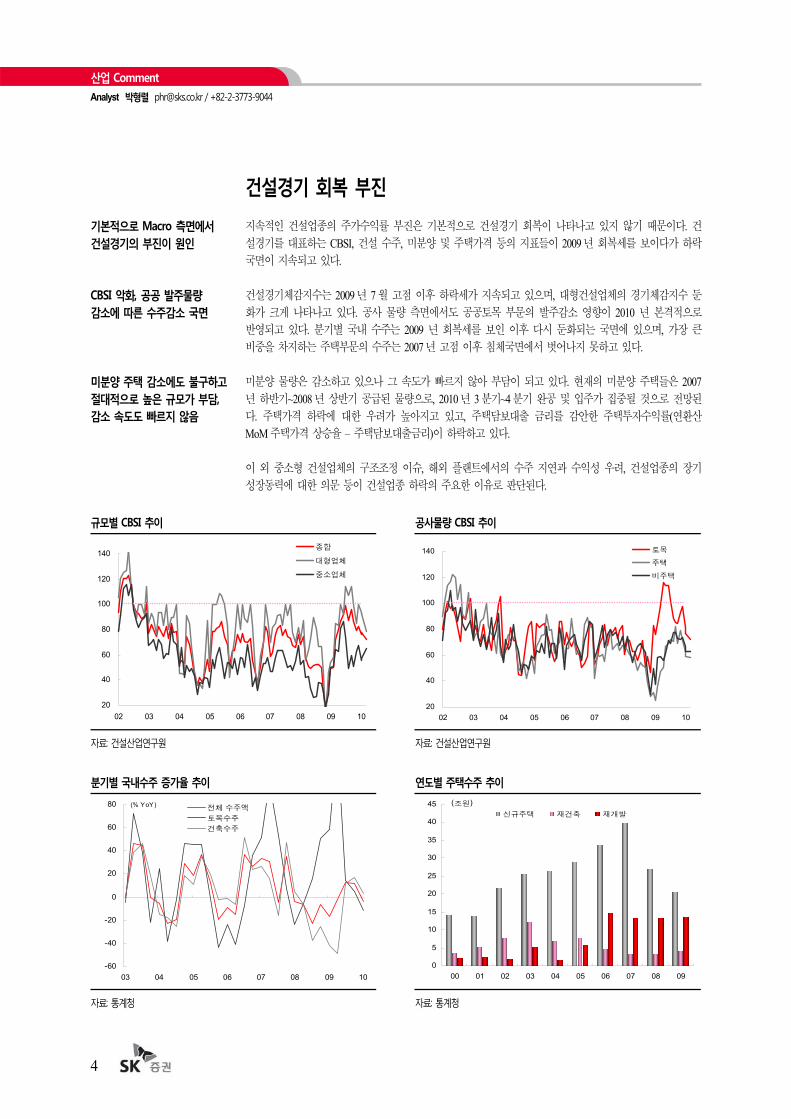

건설경기 회복 부진 지속적인 건설업종의 주가수익률 부진은 기본적으로 건설경기 회복이 나타나고 있지 않기 때문이다. 건설경기를 대표하는 CBSI, 건설 수주, 미분양 및 주택가격 등의 지표들이 2009년 회복세를 보이다가 하락국면이 지속되고 있다. 건설경기체감지수는 2009년 7월 고점 이후 하락세가 지속되고 있으며, 대형건설업체의 경기체감지수 둔화가 크게 나타나고 있다. 공사 물량 측면에서도 공공토목 부문의 발주감소 영향이 2010 년 본격적으로 반영되고 있다. 분기별 국내 수주는 2009 년 회복세를 보인 이후 다시 둔화되는 국면에 있으며, 가장 큰 비중을 차지하는 주택부문의 수주는 2007년 고점 이후 침체국면에서 벗어나지 못하고 있다. 미분양 물량은 감소하고 있으나 그 속도가 빠르지 않아 부담이 되고 있다. 현재의 미분양 주택들은 2007년 하반기~2008년 상반기 공급된 물량으로, 2010년 3분기~4분기 완공 및 입주가 집중될 것으로 전망된다. 주택가격 하락에 대한 우려가 높아지고 있고, 주택담보대출 금리를 감안한 주택투자수익률(연환산 MoM주택가격 상승율 – 주택담보대출금리)이 하락하고 있다. 이 외 중소형 건설업체의 구조조정 이슈, 해외 플랜트에서의 수주 지연과 수익성 우려, 건설업종의 장기 성장동력에 대한 의문 등이 건설업종 하락의 주요한 이유로 판단된다.

규모별 CBSI 추이 공사물량 CBSI 추이

자료: 건설산업연구원 자료: 건설산업연구원

분기별 국내수주 증가율 추이 연도별 주택수주 추이

자료: 통계청 자료: 통계청

20

40

60

80

100

120

140

02 03 04 05 06 07 08 09 10

종합

대형업체

중소업체

20

40

60

80

100

120

140

02 03 04 05 06 07 08 09 10

토목

주택

비주택

-60

-40

-20

0

20

40

60

80

03 04 05 06 07 08 09 10

전체 수주액

토목수주

건축수주

(% YoY)

0

5

10

15

20

25

30

35

40

45

00 01 02 03 04 05 06 07 08 09

신규주택 재건축 재개발

(조원)

기본적으로 Macro 측면에서 건설경기의 부진이 원인

CBSI 악화, 공공 발주물량 감소에 따른 수주감소 국면

미분양 주택 감소에도 불구하고 절대적으로 높은 규모가 부담, 감소 속도도 빠르지 않음

건설

5

분기별 해외 수주 추이 연간 해외수주 추이

자료: ICAK

주: UAE 원전 수주를 제외하면 신규수주 부진

자료: ICAK

미분양 추이 지역별 미분양 추이

자료: 국토해양부 자료: 국토해양부

MoM 주택가격 상승률 주택투자수익률 추이

자료: 국민은행 자료: 국민은행, 한국은행, SK증권

0

20

40

60

80

100

120

140

160

180

00 01 02 03 04 05 06 07 08 09 10

전국 미분양

준공후 미분양

(천 호)

0

20

40

60

80

100

120

140

160

00 01 02 03 04 05 06 07 08 09 10-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5수도권 미분양(좌축)

지방 미분양(좌축)

서울 미분양(우축)

(천 호) (천 호)

-20

-10

0

10

20

30

40

50

60

02 03 04 05 06 07 08 09 10

전국

서울

수도권

5개 지방광역시

(%)

-3

-2

-1

0

1

2

3

4

5

6

7

8

00 01 02 03 04 05 06 07 08 09 10

전국 강북 강남

서울 수도권

(% MoM)

0

5

10

15

20

25

30

04 05 06 07 08 09 10

전체수주

중동

아시아

( bn $ )

0

10

20

30

40

50

60

04 05 06 07 08 09

전체수주 중동 아시아

( bn $ )

산업 Comment Analyst 박형렬 [email protected] / +82-2-3773-9044

6

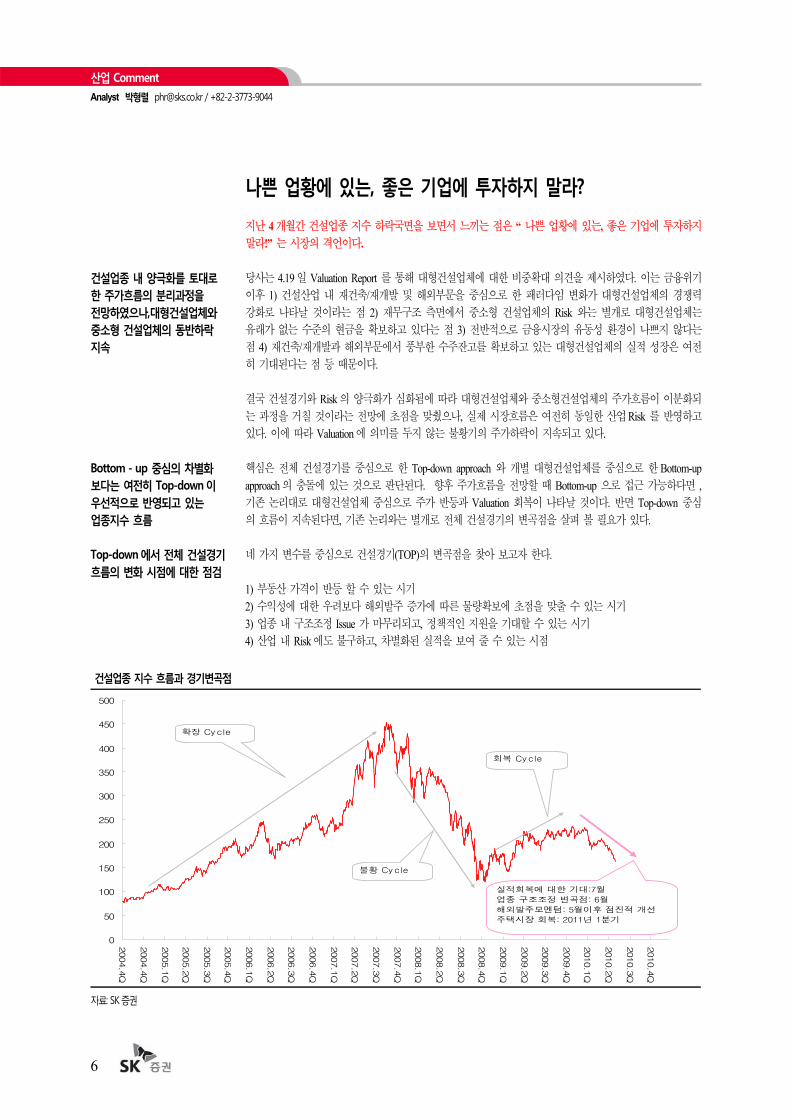

나쁜 업황에 있는, 좋은 기업에 투자하지 말라? 지난 4개월간 건설업종 지수 하락국면을 보면서 느끼는 점은 “ 나쁜 업황에 있는, 좋은 기업에 투자하지 말라!” 는 시장의 격언이다. 당사는 4.19일 Valuation Report 를 통해 대형건설업체에 대한 비중확대 의견을 제시하였다. 이는 금융위기 이후 1) 건설산업 내 재건축/재개발 및 해외부문을 중심으로 한 패러다임 변화가 대형건설업체의 경쟁력 강화로 나타날 것이라는 점 2) 재무구조 측면에서 중소형 건설업체의 Risk 와는 별개로 대형건설업체는 유래가 없는 수준의 현금을 확보하고 있다는 점 3) 전반적으로 금융시장의 유동성 환경이 나쁘지 않다는 점 4) 재건축/재개발과 해외부문에서 풍부한 수주잔고를 확보하고 있는 대형건설업체의 실적 성장은 여전히 기대된다는 점 등 때문이다. 결국 건설경기와 Risk의 양극화가 심화됨에 따라 대형건설업체와 중소형건설업체의 주가흐름이 이분화되는 과정을 거칠 것이라는 전망에 초점을 맞췄으나, 실제 시장흐름은 여전히 동일한 산업Risk 를 반영하고 있다. 이에 따라 Valuation에 의미를 두지 않는 불황기의 주가하락이 지속되고 있다. 핵심은 전체 건설경기를 중심으로 한 Top-down approach 와 개별 대형건설업체를 중심으로 한Bottom-up approach의 충돌에 있는 것으로 판단된다. 향후 주가흐름을 전망할 때 Bottom-up 으로 접근 가능하다면 ,기존 논리대로 대형건설업체 중심으로 주가 반등과 Valuation 회복이 나타날 것이다. 반면 Top-down 중심의 흐름이 지속된다면, 기존 논리와는 별개로 전체 건설경기의 변곡점을 살펴 볼 필요가 있다. 네 가지 변수를 중심으로 건설경기(TOP)의 변곡점을 찾아 보고자 한다. 1) 부동산 가격이 반등 할 수 있는 시기 2) 수익성에 대한 우려보다 해외발주 증가에 따른 물량확보에 초점을 맞출 수 있는 시기 3) 업종 내 구조조정 Issue 가 마무리되고, 정책적인 지원을 기대할 수 있는 시기 4) 산업 내 Risk에도 불구하고, 차별화된 실적을 보여 줄 수 있는 시점

건설업종 지수 흐름과 경기변곡점

자료: SK증권

건설업종 내 양극화를 토대로 한 주가흐름의 분리과정을 전망하였으나,대형건설업체와 중소형 건설업체의 동반하락 지속

Bottom - up 중심의 차별화 보다는 여전히 Top-down 이 우선적으로 반영되고 있는 업종지수 흐름

Top-down 에서 전체 건설경기 흐름의 변화 시점에 대한 점검

0

50

100

150

200

250

300

350

400

450

500

2004.4

Q

2004.4

Q

2005.1

Q

2005.2

Q

2005.3

Q

2005.4

Q

2006.1

Q

2006.2

Q

2006.3

Q

2006.4

Q

2007.1

Q

2007.2

Q

2007.3

Q

2007.4

Q

2008.1

Q

2008.2

Q

2008.3

Q

2008.4

Q

2009.1

Q

2009.2

Q

2009.3

Q

2009.4

Q

2010.1

Q

2010.2

Q

2010.3

Q

2010.4

Q

확장 Cycle

불황 Cycle

회복 Cycle

실적회복에 대한 기대:7월

업종 구조조정 변곡점: 6월

해외발주모멘텀: 5월이후 점진적 개선

주택시장 회복: 2011년 1분기

건설

7

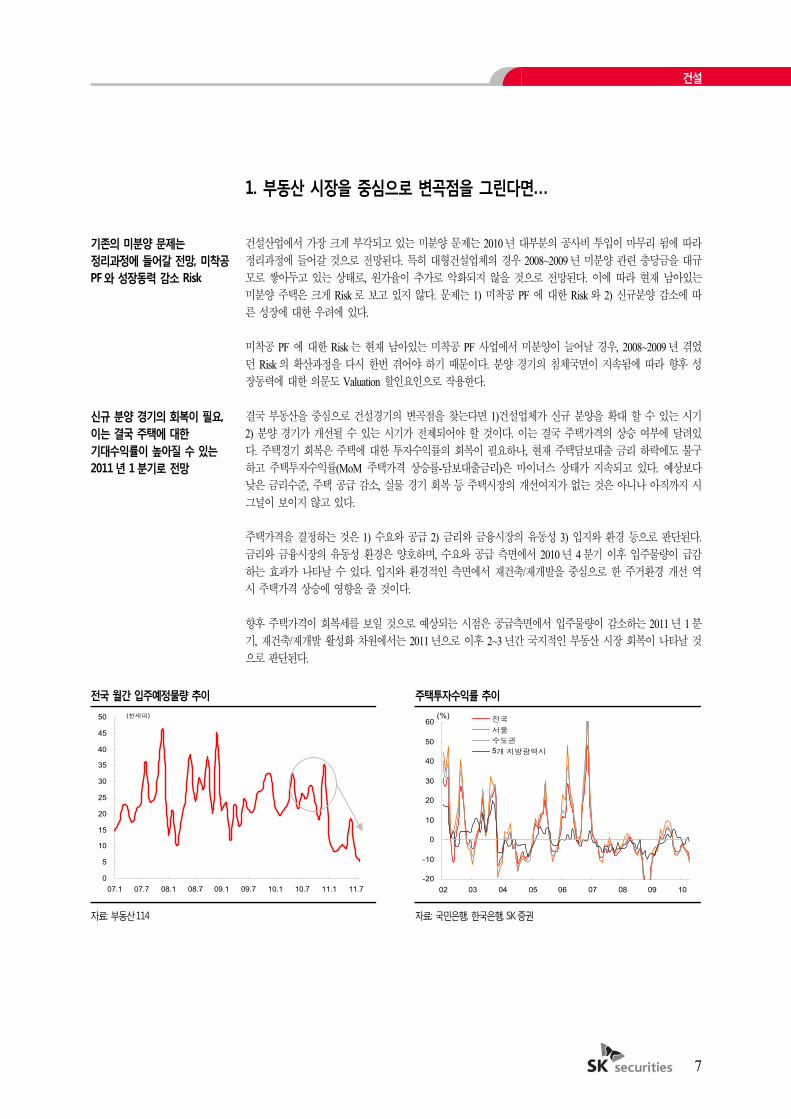

1. 부동산 시장을 중심으로 변곡점을 그린다면… 건설산업에서 가장 크게 부각되고 있는 미분양 문제는 2010년 대부분의 공사비 투입이 마무리 됨에 따라 정리과정에 들어갈 것으로 전망된다. 특히 대형건설업체의 경우 2008~2009년 미분양 관련 충당금을 대규모로 쌓아두고 있는 상태로, 원가율이 추가로 악화되지 않을 것으로 전망된다. 이에 따라 현재 남아있는 미분양 주택은 크게 Risk로 보고 있지 않다. 문제는 1) 미착공 PF 에 대한 Risk와 2) 신규분양 감소에 따른 성장에 대한 우려에 있다. 미착공 PF 에 대한 Risk는 현재 남아있는 미착공 PF 사업에서 미분양이 늘어날 경우, 2008~2009년 겪었던 Risk의 확산과정을 다시 한번 겪어야 하기 때문이다. 분양 경기의 침체국면이 지속됨에 따라 향후 성장동력에 대한 의문도 Valuation 할인요인으로 작용한다. 결국 부동산을 중심으로 건설경기의 변곡점을 찾는다면 1)건설업체가 신규 분양을 확대 할 수 있는 시기 2) 분양 경기가 개선될 수 있는 시기가 전제되어야 할 것이다. 이는 결국 주택가격의 상승 여부에 달려있다. 주택경기 회복은 주택에 대한 투자수익률의 회복이 필요하나, 현재 주택담보대출 금리 하락에도 불구하고 주택투자수익률(MoM 주택가격 상승률-담보대출금리)은 마이너스 상태가 지속되고 있다. 예상보다 낮은 금리수준, 주택 공급 감소, 실물 경기 회복 등 주택시장의 개선여지가 없는 것은 아니나 아직까지 시그널이 보이지 않고 있다. 주택가격을 결정하는 것은 1) 수요와 공급 2) 금리와 금융시장의 유동성 3) 입지와 환경 등으로 판단된다. 금리와 금융시장의 유동성 환경은 양호하며, 수요와 공급 측면에서 2010년 4분기 이후 입주물량이 급감하는 효과가 나타날 수 있다. 입지와 환경적인 측면에서 재건축/재개발을 중심으로 한 주거환경 개선 역시 주택가격 상승에 영향을 줄 것이다. 향후 주택가격이 회복세를 보일 것으로 예상되는 시점은 공급측면에서 입주물량이 감소하는 2011년 1분기, 재건축/재개발 활성화 차원에서는 2011년으로 이후 2~3년간 국지적인 부동산 시장 회복이 나타날 것으로 판단된다.

전국 월간 입주예정물량 추이 주택투자수익률 추이

자료: 부동산114 자료: 국민은행, 한국은행, SK증권

-20

-10

0

10

20

30

40

50

60

02 03 04 05 06 07 08 09 10

전국

서울

수도권

5개 지방광역시

(%)

0

5

10

15

20

25

30

35

40

45

50

07.1 07.7 08.1 08.7 09.1 09.7 10.1 10.7 11.1 11.7

(천세대)

기존의 미분양 문제는 정리과정에 들어갈 전망, 미착공 PF와 성장동력 감소 Risk

신규 분양 경기의 회복이 필요, 이는 결국 주택에 대한 기대수익률이 높아질 수 있는 2011 년 1 분기로 전망

산업 Comment Analyst 박형렬 [email protected] / +82-2-3773-9044

8

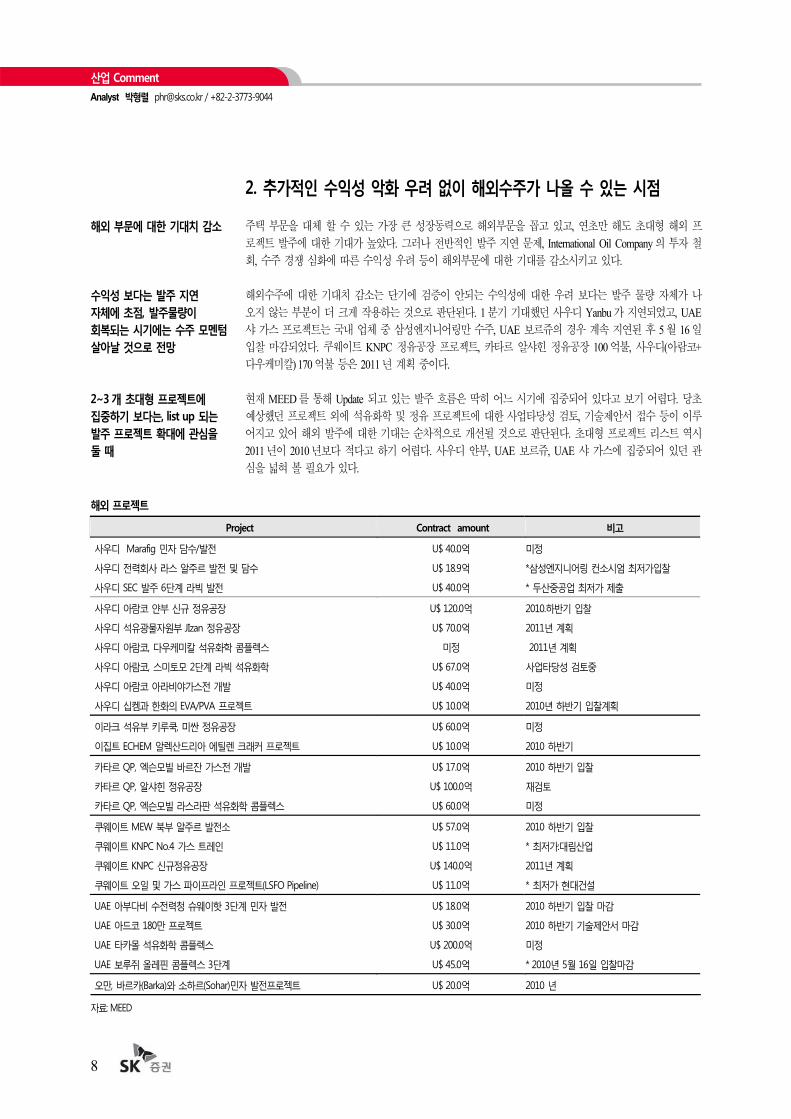

2. 추가적인 수익성 악화 우려 없이 해외수주가 나올 수 있는 시점 주택 부문을 대체 할 수 있는 가장 큰 성장동력으로 해외부문을 꼽고 있고, 연초만 해도 초대형 해외 프로젝트 발주에 대한 기대가 높았다. 그러나 전반적인 발주 지연 문제, International Oil Company의 투자 철회, 수주 경쟁 심화에 따른 수익성 우려 등이 해외부문에 대한 기대를 감소시키고 있다. 해외수주에 대한 기대치 감소는 단기에 검증이 안되는 수익성에 대한 우려 보다는 발주 물량 자체가 나오지 않는 부분이 더 크게 작용하는 것으로 판단된다. 1분기 기대했던 사우디 Yanbu가 지연되었고, UAE샤 가스 프로젝트는 국내 업체 중 삼성엔지니어링만 수주, UAE 보르쥬의 경우 계속 지연된 후 5월 16일 입찰 마감되었다. 쿠웨이트 KNPC 정유공장 프로젝트, 카타르 알샤힌 정유공장 100억불, 사우디(아람코+다우케미칼) 170억불 등은 2011년 계획 중이다. 현재 MEED를 통해 Update 되고 있는 발주 흐름은 딱히 어느 시기에 집중되어 있다고 보기 어렵다. 당초 예상했던 프로젝트 외에 석유화학 및 정유 프로젝트에 대한 사업타당성 검토, 기술제안서 접수 등이 이루어지고 있어 해외 발주에 대한 기대는 순차적으로 개선될 것으로 판단된다. 초대형 프로젝트 리스트 역시 2011년이 2010년보다 적다고 하기 어렵다. 사우디 얀부, UAE 보르쥬, UAE 샤 가스에 집중되어 있던 관심을 넓혀 볼 필요가 있다.

해외 프로젝트

Project Contract amount 비고

사우디 Marafig 민자 담수/발전 U$ 40.0억 미정

사우디 전력회사 라스 알주르 발전 및 담수 U$ 18.9억 *삼성엔지니어링 컨소시엄 최저가입찰

사우디 SEC 발주 6단계 라빅 발전 U$ 40.0억 * 두산중공업 최저가 제출

사우디 아람코 얀부 신규 정유공장 U$ 120.0억 2010.하반기 입찰

사우디 석유광물자원부 JIzan 정유공장 U$ 70.0억 2011년 계획

사우디 아람코, 다우케미칼 석유화학 콤플렉스 미정 2011년 계획

사우디 아람코, 스미토모 2단계 라빅 석유화학 U$ 67.0억 사업타당성 검토중

사우디 아람코 아라비야가스전 개발 U$ 40.0억 미정

사우디 십켐과 한화의 EVA/PVA 프로젝트 U$ 10.0억 2010년 하반기 입찰계획

이라크 석유부 키루쿡, 미싼 정유공장 U$ 60.0억 미정

이집트 ECHEM 알렉산드리아 에틸렌 크래커 프로젝트 U$ 10.0억 2010 하반기

카타르 QP, 엑슨모빌 바르잔 가스전 개발 U$ 17.0억 2010 하반기 입찰

카타르 QP, 알샤힌 정유공장 U$ 100.0억 재검토

카타르 QP, 엑슨모빌 라스라판 석유화학 콤플렉스 U$ 60.0억 미정

쿠웨이트 MEW 북부 알주르 발전소 U$ 57.0억 2010 하반기 입찰

쿠웨이트 KNPC No.4 가스 트레인 U$ 11.0억 * 최저가:대림산업

쿠웨이트 KNPC 신규정유공장 U$ 140.0억 2011년 계획

쿠웨이트 오일 및 가스 파이프라인 프로젝트(LSFO Pipeline) U$ 11.0억 * 최저가 현대건설

UAE 아부다비 수전력청 슈웨이핫 3단계 민자 발전 U$ 18.0억 2010 하반기 입찰 마감

UAE 아드코 180만 프로젝트 U$ 30.0억 2010 하반기 기술제안서 마감

UAE 타카몰 석유화학 콤플렉스 U$ 200.0억 미정

UAE 보루쥐 올레핀 콤플렉스 3단계 U$ 45.0억 * 2010년 5월 16일 입찰마감

오만, 바르카(Barka)와 소하르(Sohar)민자 발전프로젝트 U$ 20.0억 2010 년

자료: MEED

해외 부문에 대한 기대치 감소

수익성 보다는 발주 지연 자체에 초점, 발주물량이 회복되는 시기에는 수주 모멘텀 살아날 것으로 전망

2~3 개 초대형 프로젝트에 집중하기 보다는, list up 되는 발주 프로젝트 확대에 관심을 둘 때

건설

9

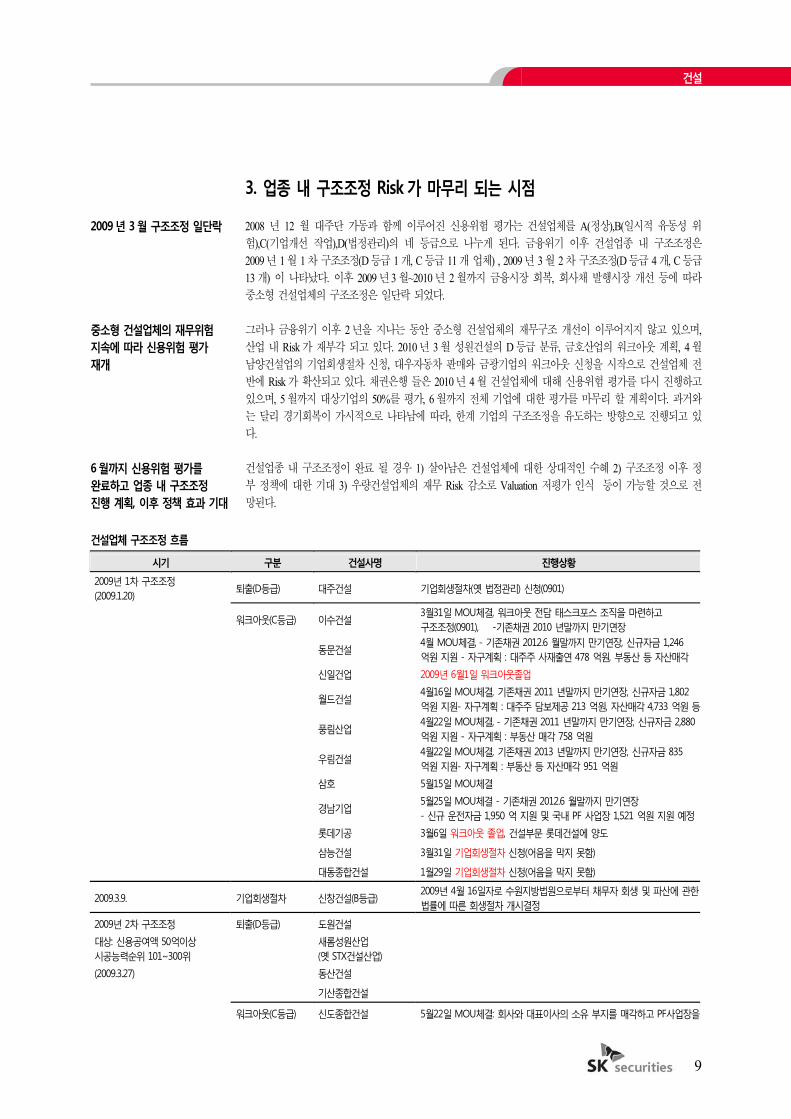

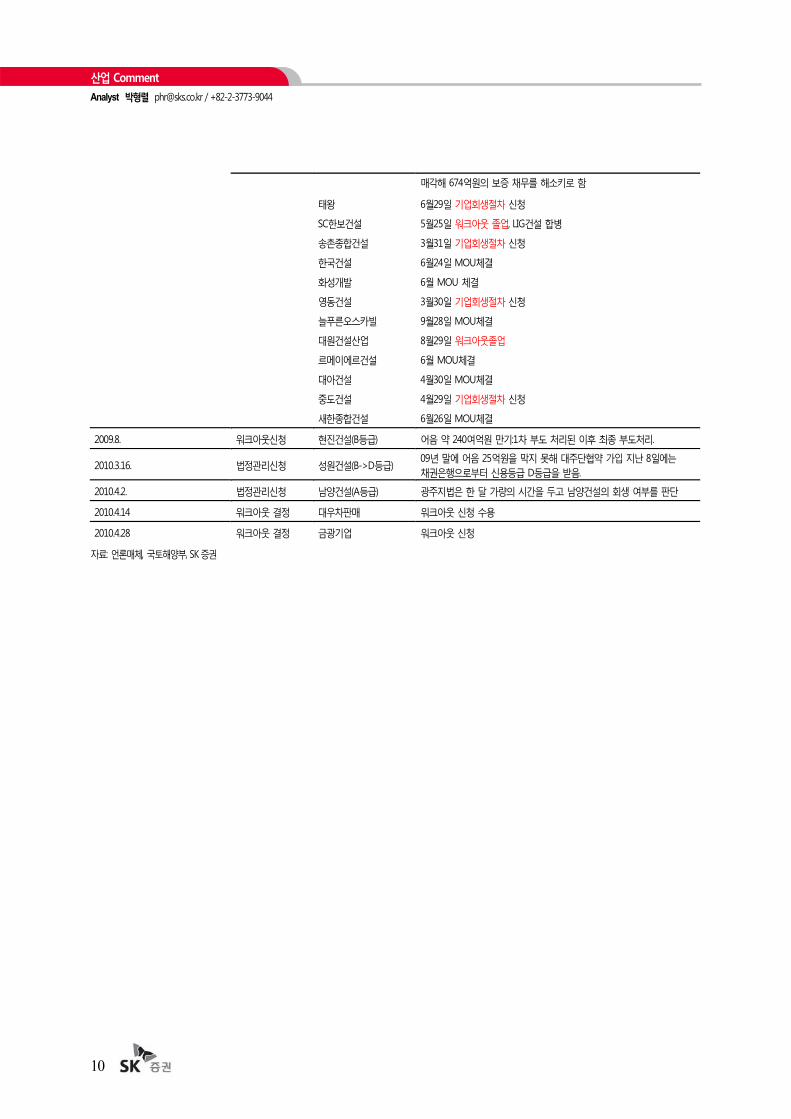

3. 업종 내 구조조정 Risk 가 마무리 되는 시점 2008 년 12 월 대주단 가동과 함께 이루어진 신용위험 평가는 건설업체를 A(정상),B(일시적 유동성 위험),C(기업개선 작업),D(법정관리)의 네 등급으로 나누게 된다. 금융위기 이후 건설업종 내 구조조정은 2009년 1월 1차 구조조정(D등급 1개, C등급 11개 업체) , 2009년 3월 2차 구조조정(D등급 4개, C등급 13개) 이 나타났다. 이후 2009년3월~2010년 2월까지 금융시장 회복, 회사채 발행시장 개선 등에 따라 중소형 건설업체의 구조조정은 일단락 되었다. 그러나 금융위기 이후 2년을 지나는 동안 중소형 건설업체의 재무구조 개선이 이루어지지 않고 있으며, 산업 내 Risk가 재부각 되고 있다. 2010년 3월 성원건설의 D등급 분류, 금호산업의 워크아웃 계획, 4월 남양건설업의 기업회생절차 신청, 대우자동차 판매와 금광기업의 워크아웃 신청을 시작으로 건설업체 전반에 Risk가 확산되고 있다. 채권은행 들은 2010년 4월 건설업체에 대해 신용위험 평가를 다시 진행하고 있으며, 5월까지 대상기업의 50%를 평가, 6월까지 전체 기업에 대한 평가를 마무리 할 계획이다. 과거와는 달리 경기회복이 가시적으로 나타남에 따라, 한계 기업의 구조조정을 유도하는 방향으로 진행되고 있다. 건설업종 내 구조조정이 완료 될 경우 1) 살아남은 건설업체에 대한 상대적인 수혜 2) 구조조정 이후 정부 정책에 대한 기대 3) 우량건설업체의 재무 Risk 감소로 Valuation 저평가 인식 등이 가능할 것으로 전망된다.

건설업체 구조조정 흐름

시기 구분 건설사명 진행상황

2009년 1차 구조조정 (2009.1.20)

퇴출(D등급) 대주건설 기업회생절차(옛 법정관리) 신청(0901)

워크아웃(C등급) 이수건설 3월31일 MOU체결, 워크아웃 전담 태스크포스 조직을 마련하고 구조조정(0901), -기존채권 2010 년말까지 만기연장

동문건설 4월 MOU체결, - 기존채권 2012.6 월말까지 만기연장, 신규자금 1,246 억원 지원 - 자구계획 : 대주주 사재출연 478 억원, 부동산 등 자산매각

신일건업 2009년 6월1일 워크아웃졸업

월드건설 4월16일 MOU체결, 기존채권 2011 년말까지 만기연장, 신규자금 1,802 억원 지원- 자구계획 : 대주주 담보제공 213 억원, 자산매각 4,733 억원 등

풍림산업 4월22일 MOU체결, - 기존채권 2011 년말까지 만기연장, 신규자금 2,880 억원 지원 - 자구계획 : 부동산 매각 758 억원

우림건설 4월22일 MOU체결, 기존채권 2013 년말까지 만기연장, 신규자금 835 억원 지원- 자구계획 : 부동산 등 자산매각 951 억원

삼호 5월15일 MOU체결

경남기업 5월25일 MOU체결 - 기존채권 2012.6 월말까지 만기연장 - 신규 운전자금 1,950 억 지원 및 국내 PF 사업장 1,521 억원 지원 예정

롯데기공 3월6일 워크아웃 졸업, 건설부문 롯데건설에 양도

삼능건설 3월31일 기업회생절차 신청(어음을 막지 못함)

대동종합건설 1월29일 기업회생절차 신청(어음을 막지 못함)

2009.3.9. 기업회생절차 신창건설(B등급) 2009년 4월 16일자로 수원지방법원으로부터 채무자 회생 및 파산에 관한법률에 따른 회생절차 개시결정

2009년 2차 구조조정 퇴출(D등급) 도원건설

대상: 신용공여액 50억이상 시공능력순위 101~300위

새롬성원산업 (옛 STX건설산업)

(2009.3.27) 동산건설

기산종합건설

워크아웃(C등급) 신도종합건설 5월22일 MOU체결: 회사와 대표이사의 소유 부지를 매각하고 PF사업장을

2009 년 3 월 구조조정 일단락

중소형 건설업체의 재무위험 지속에 따라 신용위험 평가 재개

6월까지 신용위험 평가를 완료하고 업종 내 구조조정 진행 계획, 이후 정책 효과 기대

산업 Comment Analyst 박형렬 [email protected] / +82-2-3773-9044

10

매각해 674억원의 보증 채무를 해소키로 함

태왕 6월29일 기업회생절차 신청

SC한보건설 5월25일 워크아웃 졸업, LIG건설 합병

송촌종합건설 3월31일 기업회생절차 신청

한국건설 6월24일 MOU체결

화성개발 6월 MOU 체결

영동건설 3월30일 기업회생절차 신청

늘푸른오스카빌 9월28일 MOU체결

대원건설산업 8월29일 워크아웃졸업

르메이에르건설 6월 MOU체결

대아건설 4월30일 MOU체결

중도건설 4월29일 기업회생절차 신청

새한종합건설 6월26일 MOU체결

2009.8. 워크아웃신청 현진건설(B등급) 어음 약 240여억원 만기:1차 부도 처리된 이후 최종 부도처리.

2010.3.16. 법정관리신청 성원건설(B->D등급) 09년 말에 어음 25억원을 막지 못해 대주단협약 가입 지난 8일에는 채권은행으로부터 신용등급 D등급을 받음.

2010.4.2. 법정관리신청 남양건설(A등급) 광주지법은 한 달 가량의 시간을 두고 남양건설의 회생 여부를 판단

2010.4.14 워크아웃 결정 대우차판매 워크아웃 신청 수용

2010.4.28 워크아웃 결정 금광기업 워크아웃 신청

자료: 언론매체, 국토해양부, SK증권

건설

11

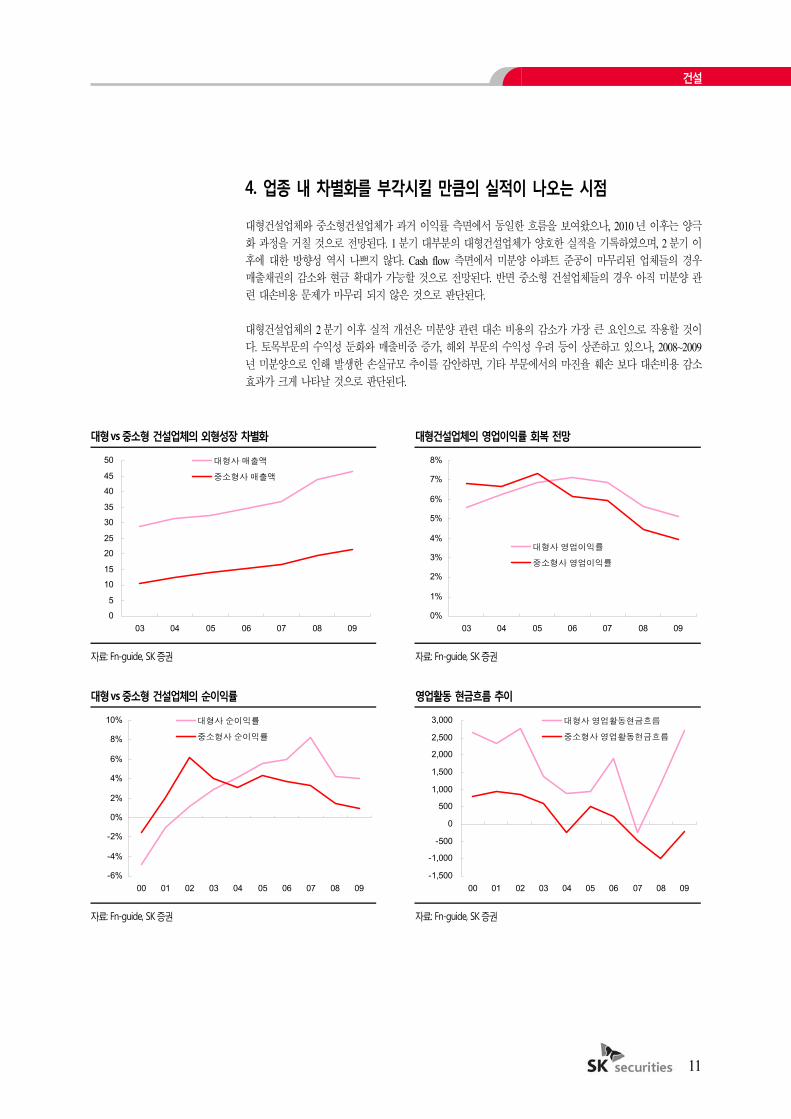

4. 업종 내 차별화를 부각시킬 만큼의 실적이 나오는 시점 대형건설업체와 중소형건설업체가 과거 이익률 측면에서 동일한 흐름을 보여왔으나, 2010년 이후는 양극화 과정을 거칠 것으로 전망된다. 1분기 대부분의 대형건설업체가 양호한 실적을 기록하였으며, 2분기 이후에 대한 방향성 역시 나쁘지 않다. Cash flow 측면에서 미분양 아파트 준공이 마무리된 업체들의 경우 매출채권의 감소와 현금 확대가 가능할 것으로 전망된다. 반면 중소형 건설업체들의 경우 아직 미분양 관련 대손비용 문제가 마무리 되지 않은 것으로 판단된다. 대형건설업체의 2분기 이후 실적 개선은 미분양 관련 대손 비용의 감소가 가장 큰 요인으로 작용할 것이다. 토목부문의 수익성 둔화와 매출비중 증가, 해외 부문의 수익성 우려 등이 상존하고 있으나, 2008~2009년 미분양으로 인해 발생한 손실규모 추이를 감안하면, 기타 부문에서의 마진율 훼손 보다 대손비용 감소 효과가 크게 나타날 것으로 판단된다.

대형vs중소형 건설업체의 외형성장 차별화 대형건설업체의 영업이익률 회복 전망

자료: Fn-guide, SK증권 자료: Fn-guide, SK증권

대형vs중소형 건설업체의 순이익률 영업활동 현금흐름 추이

자료: Fn-guide, SK증권 자료: Fn-guide, SK증권

0

5

10

15

20

25

30

35

40

45

50

03 04 05 06 07 08 09

대형사 매출액

중소형사 매출액

0%

1%

2%

3%

4%

5%

6%

7%

8%

03 04 05 06 07 08 09

대형사 영업이익률

중소형사 영업이익률

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

00 01 02 03 04 05 06 07 08 09

대형사 순이익률

중소형사 순이익률

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

2,500

3,000

00 01 02 03 04 05 06 07 08 09

대형사 영업활동현금흐름

중소형사 영업활동현금흐름

산업 Comment Analyst 박형렬 [email protected] / +82-2-3773-9044

12

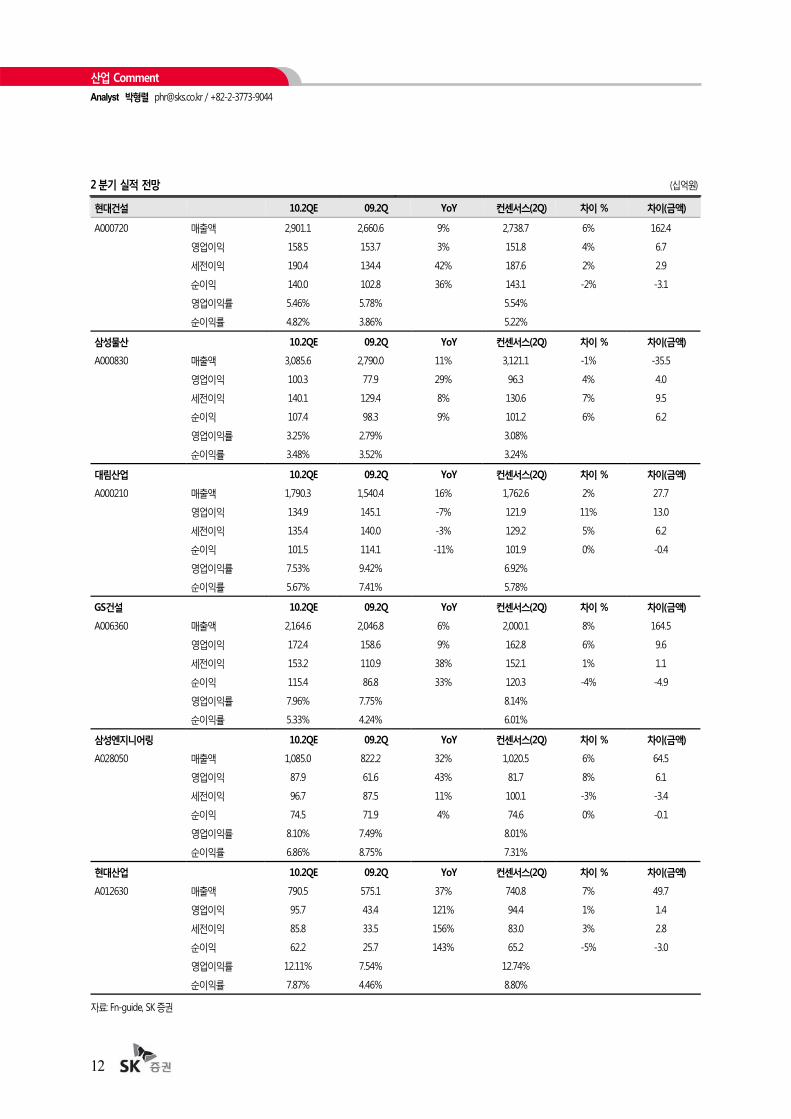

2분기 실적 전망 (십억원)

현대건설 10.2QE 09.2Q YoY 컨센서스(2Q) 차이 % 차이(금액)

A000720 매출액 2,901.1 2,660.6 9% 2,738.7 6% 162.4

영업이익 158.5 153.7 3% 151.8 4% 6.7

세전이익 190.4 134.4 42% 187.6 2% 2.9

순이익 140.0 102.8 36% 143.1 -2% -3.1

영업이익률 5.46% 5.78% 5.54%

순이익률 4.82% 3.86% 5.22%

삼성물산 10.2QE 09.2Q YoY 컨센서스(2Q) 차이 % 차이(금액)

A000830 매출액 3,085.6 2,790.0 11% 3,121.1 -1% -35.5

영업이익 100.3 77.9 29% 96.3 4% 4.0

세전이익 140.1 129.4 8% 130.6 7% 9.5

순이익 107.4 98.3 9% 101.2 6% 6.2

영업이익률 3.25% 2.79% 3.08%

순이익률 3.48% 3.52% 3.24%

대림산업 10.2QE 09.2Q YoY 컨센서스(2Q) 차이 % 차이(금액)

A000210 매출액 1,790.3 1,540.4 16% 1,762.6 2% 27.7

영업이익 134.9 145.1 -7% 121.9 11% 13.0

세전이익 135.4 140.0 -3% 129.2 5% 6.2

순이익 101.5 114.1 -11% 101.9 0% -0.4

영업이익률 7.53% 9.42% 6.92%

순이익률 5.67% 7.41% 5.78%

GS건설 10.2QE 09.2Q YoY 컨센서스(2Q) 차이 % 차이(금액)

A006360 매출액 2,164.6 2,046.8 6% 2,000.1 8% 164.5

영업이익 172.4 158.6 9% 162.8 6% 9.6

세전이익 153.2 110.9 38% 152.1 1% 1.1

순이익 115.4 86.8 33% 120.3 -4% -4.9

영업이익률 7.96% 7.75% 8.14%

순이익률 5.33% 4.24% 6.01%

삼성엔지니어링 10.2QE 09.2Q YoY 컨센서스(2Q) 차이 % 차이(금액)

A028050 매출액 1,085.0 822.2 32% 1,020.5 6% 64.5

영업이익 87.9 61.6 43% 81.7 8% 6.1

세전이익 96.7 87.5 11% 100.1 -3% -3.4

순이익 74.5 71.9 4% 74.6 0% -0.1

영업이익률 8.10% 7.49% 8.01%

순이익률 6.86% 8.75% 7.31%

현대산업 10.2QE 09.2Q YoY 컨센서스(2Q) 차이 % 차이(금액)

A012630 매출액 790.5 575.1 37% 740.8 7% 49.7

영업이익 95.7 43.4 121% 94.4 1% 1.4

세전이익 85.8 33.5 156% 83.0 3% 2.8

순이익 62.2 25.7 143% 65.2 -5% -3.0

영업이익률 12.11% 7.54% 12.74%

순이익률 7.87% 4.46% 8.80%

자료: Fn-guide, SK증권

건설

13

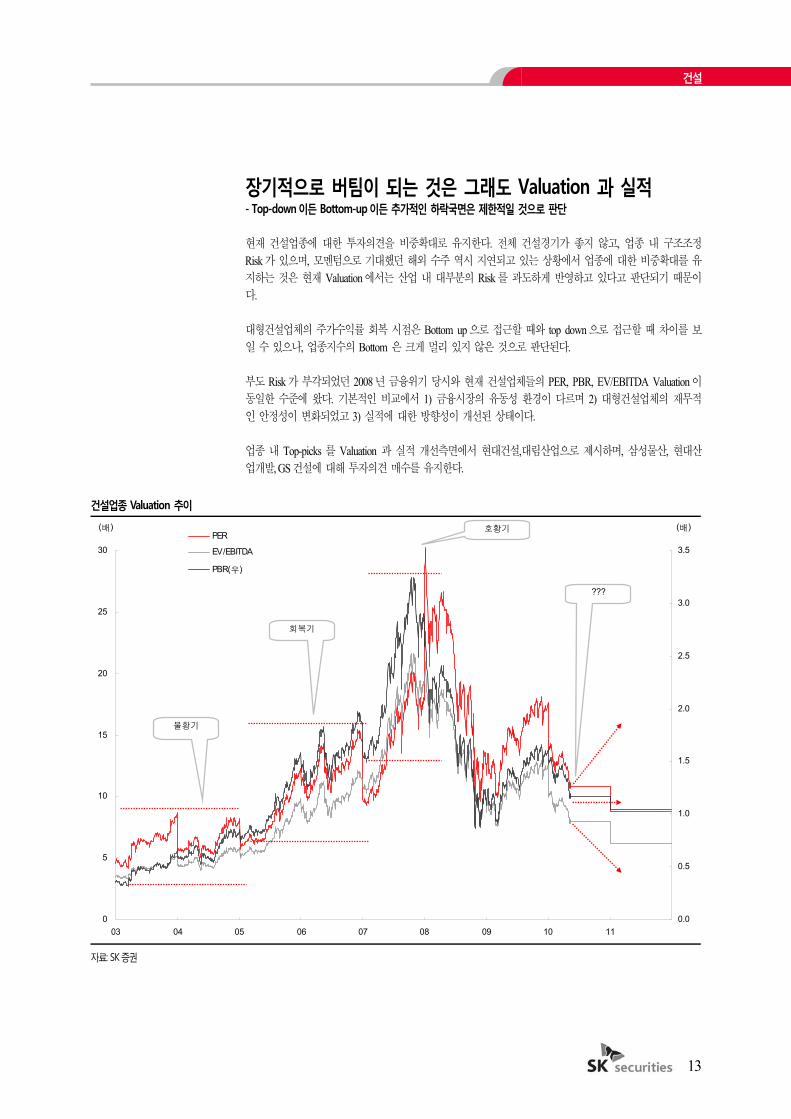

장기적으로 버팀이 되는 것은 그래도 Valuation 과 실적 - Top-down 이든 Bottom-up이든 추가적인 하락국면은 제한적일 것으로 판단 현재 건설업종에 대한 투자의견을 비중확대로 유지한다. 전체 건설경기가 좋지 않고, 업종 내 구조조정 Risk가 있으며, 모멘텀으로 기대했던 해외 수주 역시 지연되고 있는 상황에서 업종에 대한 비중확대를 유지하는 것은 현재 Valuation에서는 산업 내 대부분의 Risk를 과도하게 반영하고 있다고 판단되기 때문이다. 대형건설업체의 주가수익률 회복 시점은 Bottom up으로 접근할 때와 top down으로 접근할 때 차이를 보일 수 있으나, 업종지수의 Bottom 은 크게 멀리 있지 않은 것으로 판단된다. 부도 Risk가 부각되었던 2008년 금융위기 당시와 현재 건설업체들의 PER, PBR, EV/EBITDA Valuation이 동일한 수준에 왔다. 기본적인 비교에서 1) 금융시장의 유동성 환경이 다르며 2) 대형건설업체의 재무적인 안정성이 변화되었고 3) 실적에 대한 방향성이 개선된 상태이다. 업종 내 Top-picks 를 Valuation 과 실적 개선측면에서 현대건설,대림산업으로 제시하며, 삼성물산, 현대산업개발, GS건설에 대해 투자의견 매수를 유지한다.

건설업종 Valuation 추이

자료: SK증권

0

5

10

15

20

25

30

03 04 05 06 07 08 09 10 110.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5PER

EV/EBITDA

PBR(우)

(배) (배)

불황기

회복기

호황기

???

산업 Comment Analyst 박형렬 [email protected] / +82-2-3773-9044

14

Compliance Notice

▪ 작성자(박형렬)는 본 조사분석자료에 게재된 내용들이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 신의성실하게

작성되었음을 확인합니다.

▪ 본 보고서에 언급된 종목의 경우 당사 조사분석담당자는 본인의 담당종목을 보유하고 있지 않습니다.

▪ 본 보고서는 기관투자가 또는 제 3 자에게 사전 제공된 사실이 없습니다.

▪ 본 보고서는 2010 년5 월 18 일 7 시 27분 당사 홈페이지에 게재되었습니다.

▪ 당사는 본 보고서의 발간시점에 해당종목을 1% 이상 보유하고 있지 않습니다.

▪ 종목별 투자의견은 다음과 같습니다.

▪ 투자판단 4 단계 (6개월 기준) 25%이상 → 적극매수 / 10%~25% → 매수 / -10%~+10% → 중립 / -10%미만 → 매도

Research Center

15

SK 증권 리서치센터 Analyst 현황

리서치센터장 이동섭 8831 [email protected]

총괄, 제약/화장품 하태기 8872 [email protected]

유통/제지/교육 김기영 8893 [email protected]

음식료/섬유 이정기 8814 [email protected]

건설/건자재 박형렬 9044 [email protected]

자동차 김용수 8901 [email protected]

철강/비철금속 이원재 8923 [email protected]

정유/석유화학 백영찬 8825 [email protected]

기계/조선 이지훈 8880 [email protected]

기업분석1팀기업분석1팀

총괄, 통신서비스 이동섭 8831 [email protected]

디스플레이/전기전자 남대종 9045 [email protected]

반도체 황유식 8885 [email protected]

인터넷/SI/SW 최관순 8812 [email protected]

미디어/엔터테인먼트/레저 이희정 8891 [email protected]

IT 양태호 8931 [email protected]

IT 조진호 8908 [email protected]

금융/스몰캡 배정현 8813 [email protected]

스몰캡 이선화 8827 [email protected]

스몰캡 나재영 8716 [email protected]

증권 김용현 8920 [email protected]

기업분석2팀기업분석2팀

포트폴리오/밸류에이션 정현영 8174 [email protected]

총괄, 투자전략 김준기 8905 [email protected]

채권전략 양진모 8917 [email protected]

채권(Credit) 이수정 8911 [email protected]

채권(Credit) 이하정 8887 [email protected]

채권(Rates) 염상훈 8882 [email protected]

국내외 경제/외환 송재혁 8921 [email protected]

주식전략 최성락 8884 [email protected]

주식전략 감민상 8662 [email protected]

투자전략팀투자전략팀

Quant 김도균 9003 [email protected]

총괄, 투자정보 김준기 8905 [email protected]

주식시장/포트폴리오 원종혁 8874 [email protected]

주식시장/포트폴리오 복진만 8897 [email protected]

주식시장/단기시황 김영준 8904 [email protected]

펀드 안정균 8910 [email protected]

투자정보팀투자정보팀

투자정보(시장대리인실) 김승복 8591 [email protected]

Compliance Notice

▪ 본 보고서는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었습니다.

▪ 본 보고서의 모든 저작권은 당사에 있으며, 당사의 동의없이 어떠한 경우, 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다.본 보고서는 당사 고객에 한해 배포

된 것으로 입수가능한 모든 정보와 자료를 토대로 최선을 다하여 작성하였습니다. 그러나 실적치와는 오차가 발생할 수 있으니 최종 투자결정은 투자자 여러분들이 판단

하여 주시기 바랍니다. 본 보고서는 투자판단의 참고자료이며, 투자판단의 최종책임은 본 자료를 열람하시는 이용자에게 있습니다. 어떠한 경우에도 본 보고서는 고객의

투자결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

SK

www.sks.co.kr

영업부 3773-8245영등포구 여의도동 23-10 SK증권B/D 2층

신촌지점 323-8245서대문구 창전동 72-21 거촌B/D 4층

명동지점 774-8245중구 명동1가 59-1 증권B/D 2층

역삼역지점 567-8245강남구 역삼동 646-18 고운B/D 3층

대치역지점 562-8245강남구 대치동 507 원플러스상가B/D 3층

신반포지점 3476-8245서초구 잠원동 16-1 잠원B/D 1층

압구정지점 515-8245강남구 신사동 612-1 압구정 증권B/D 4층

송파지점 449-8245송파구 가락동 99-5 효원 B/D 4층

종로지점 745-8245종로구 수송동 68-1호수B/D 3F

방배역지점 / 방배자산관리지점 521-8245서초구 방배3동 981-15 양지B/D 1층

서초지점 596-8245서초구 서초동 1714-21 3층

논현지점 553-8245강남구 신사동 588-21 강남B/D 1층

테헤란로지점 569-8245강남구 대치동 944-11 삼흥 제2B/D 3,4층

강남대로지점 3663-8245강남구 역삼동 832번지 SM빌딩 2층

여의도자산관리지점 3773-8677영등포구 여의도동 23-10 SK증권B/D B1층

청담지점 3448-8245 강남구 청담동 47-2 명보빌딩 3층

서린지점 725-8245 종로구 서린동 99 서린빌딩 지하1층

수원지점 (031)206-8245수원시 영통구 영통동 996-3 대우 월드마크 2층

해운대지점 (051)720-8245부산시 해운대구 우동 1505 벡스코센텀호텔 3층

안산지점 (031)416-8245안산시 본오동 877-8 보노피아B/D 2층

울산지점 (052)258-8245울산시 남구 달동 1365-13 종범B/D 2층

성남지점 (031)721-8245성남시 수정구 태평2동 3440 대한생명B/D 4층

서울산지점 (052)222-8245울산시 남구 무거동 465-1 신정빌딩 3층

분당지점 (031)708-8245 성남시 분당구 서현동 246-3 한국학원B/D 2층

대구지점 (053)254-8245대구시 중구 덕산동 110 삼성생명B/D 2층

정자역지점 (031)749-8245성남시 분당구 정자동 174-1 분당 더샾 스타파크 1층

대구서지점 (053)651-8245대구시 달서구 본동 225-1 송림백화점 3층

이천지점 (031)634-8245이천시 이천읍 창전동 165 화창B/D 5층

성서지점 (053)586-8245대구시 달서구 이곡동 1244-4 해일B/D 3층

남양주지점 (031)594-8245남양주시 호평동 638-1번지 늘봄타워B/D 3층

영천지점 (054)336-8245영천시 완산동 1056-3 청우B/D 5층

의정부지점 (031)861-8245의정부시 금오동 474-2 대송B/D 3층

왜관지점 (054)975-8245경북 칠곡군 왜관읍 왜관리 212-25 2층

경기광주지점 (031)797-8245광주시 경안동 15-2 광주프라자 2층

진주지점 (055)759-8245진주시 상대동 299-4 명신예식장B/D 3층

파주지점 (031)945-8245파주시 금촌동 986-1 청원센트럴타워 3층

포항지점 (054)249-8245포항시 북구 남빈동 415-17 대홍B/D 2층

중동지점 (032)325-8245부천시 원미구 상동 449 한국산업은행B/D 3층

마산지점 (055)298-8245마산시 회원구 석전2동 245-12 건설공제조합B/D 4층

서인천지점 (032)568-8245인천시 서구 심곡동 248 우민B/D 4층

창원지점 (055)262-8245창원시 상남동 73-3 서울메디컬센터 1층

구월동지점 (032)464-8245인천시 남동구 구월2동 1241-4 아세아프라자 3층

삼천포지점 (055)834-8245사천시 동금동 141-7 경남은행B/D 3층

홍성지점 (041)634-8245충남 홍성군 홍성읍 오관리 311-1 선일B/D 5층

서진주지점 (055)744-8245진주시 신안동 582-1 신안B/D 5층

공주지점 (041)858-8245공주시 반죽동 1-2 금성B/D 3층

광주지점 (062)222-8245광주시 동구 금남로3가 9-2 제일은행B/D 4층

대전지점 (042)472-8245대전시 서구 둔산동 1275 아이B/D 1,2층

상무지점 (062)374-8245광주시 서구 치평동 1176-1 동양B/D 4층

청주지점 (043)268-8245청주시 흥덕구 가경동 1449 청주여객터미널B/D 3층

남원지점 (063)633-8245남원시 하정동 107-2 유남B/D 3층

금왕지점 (043)878-8245충북 음성군 금왕읍 무극3리 247-7 삼왕새마을금고 2층

전주지점 (063)287-8245전주시 완산구 효자동 1가 548-2 영광B/D 2층

부산지점 (051)633-8245부산시 동구 범일동 830-136 SK네트웍스B/D 2층

고창지점 (063)562-8245전북 고창군 읍내리 638-1 전북은행B/D 2층

구서지점 (051)581-8245부산시 금정구 구서동 184-3 금정타워 3층

순천지점 (061)746-8245 순천시 연향동 1326-1 LG빌딩 4층

연제지점 (051)851-8245부산시 연제구 연산동 702-1 프라임시티 2층

본 보고서의 모든 저작권은 당사에 있으며, 당사의 동의없이 어떠한 경우, 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다.

본 보고서는 당사 고객에 한해 배포된 것으로 입수가능한 모든 정보와 자료를 토대로 최선을 다하여 작성하였습니다. 그러나 실적치와는 오차가 발생할 수 있으니 최종 투자결정은 투자

자 여러분들이 판단하여 주시기 바랍니다. 본 보고서는 투자판단의 참고자료이며, 투자판단의 최종책임은 본 자료를 열람하시는 이용자에게 있습니다. 어떠한 경우에도 본 보고서는 고

객의 투자결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

투자판단 4단계 (6개월 기준) 25% 이상 적극매수 / 10~25% 매수 / -10% ~ +10% 중립 / -10% 이하 매도

서 울

지 방

대표전화 : 3773-8245

리 서 치 센 터

종 합 금 융 팀

법 인 금 융 팀

법 인 영 업 1 팀

법 인 영 업 2 팀

채 권 영 업 팀

채 권 금 융 팀

기 업 금 융 1 팀

기 업 금 융 2 팀

I P O 팀

P E F 팀

F A S 팀

Pro jec t금융1팀

Pro jec t금융2팀

고 객 행 복 센 터

: 3773-8831

: 3773-8448

: 3773-8383

: 3773-8550

: 3773-8951

: 3773-8517

: 3773-9102

: 3773-8428

: 3773-8088

: 3773-8341

: 3773-8068

: 3773-8166

: 3773-8732

: 3773-8737

: 1588-8245