Embed Size (px)

Citation preview

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

"دراسة ميدانية"إجراءات الرقابة الحكومية في ضوء تطبيق الحكومة االلكترونية تقييم ديوان المحاسبة في المملكة األردنية الھاشمية

Evaluation of Control Measures in the Light of the Application of Government E-Government, "Afield Study" The Audit Bureau of

the Hashemite Kingdom of Jordan

ريم خصاونه

Reem Khasawneh

.قسم المحاسبة، كلية الحصن الجامعية، جامعة البلقاء التطبيقية، األردن

[email protected]: بريد الكتروني

)٨/١١/٢٠١٠: (تاريخ القبول، )٦/٥/٢٠٠٩: (تاريخ التسليم ملخص

و ى إجراءات دي ة الھاشمية اتھدف الدراسة إلى التعرف عل ة األردني ن المحاسبة في المملكة ة االلكتروني ق الحكوم وء تطبي ي ض ث ، ف راءات يحي ن اإلج ة م ى مجموع ث إل رق البح تط

ىتالتي تشوات المقترحة للرقابة الحكومية ووالخط ة إجراءات التخ - :مل عل ة الرقابي طيط للعمليةالح وذ، كومي ةوتصميم نم ة الحكومي ة الرقاب ذ عملي راءات ، ج لتنفي ة وإج االت الرقاب د مج تحدي

ة، الحكومية ة اإللكتروني د توصل .وإجراءات لتنفيذ عملية الرقابة الحكومية في مجال األنظم وقراءات رقاب بة إج وان المحاس دى دي وفر ل ه ال يت ى ان تمل يالبحث إل ة تش ىة مالئم راءات عل إج

ة الرقابالتخط ةيط للعملي ة، ة الحكومي ة الحكومي ة الرقاب ذ عملي وذج لتنفي راءات تصميم نم ، وإجة في مجال ، وإجراءات تحديد مجاالت الرقابة الحكومية ة الحكومي وإجراءات لتنفيذ عملية الرقاب

.األنظمة اإللكترونية

ة ات االفتتاحي ة :الكلم ة الحكومي ي ب، الرقاب ة ف ة الحكومي راءات الرقاب ة إج ة الحكوم يئ .الرقابة والحكومة االلكترونية، االلكترونية

Abstract

Study aims to identify the procedures for accounting in the debt the Hashemite Kingdom of Jordan in the light of the implementation of electronic government and research to address as a set of procedures and the steps proposed for the control of the Government, which include,

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٦٩٢

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

planning procedures for the operation of government and regulatory procedures for the design of a model for the implementation of the oversight process and procedures of the Government to identify areas of oversight and governmental action to implement the process of government control in the field of electronic systems. The search to find that he did not have a Court of appropriate accounting control procedures include procedures for the planning process, government regulatory action and the design of an appropriate model for the implementation of the oversight process and procedures of the Government to identify areas of government control and procedures for the implementation of the process of government control in the field of electronic systems.

لمقدمةا

امالت تغير وتطور استجابة قابة الحكومية الر تشھد لتقدم التقني الذي يستخدم في انجاز المعة ة، الحكومي ة اإللكتروني ق الحكوم ع لتطبي ار الواس دمتھا االنتش ي مق ن ، وف ك م ا صاحب ذل وم

وبطبيعة أدلة ، يةوتأثيراتھا المحاسب، اھتمام أجھزة الرقابة المالية والھيئات البحثية واإلعالمية بھاة، اإلثبات التي يمكن العودة إليھا ة اإللكتروني ات الحكوم ة عملي ى ، لمراقب ات من الصعب عل وب

.المراقب تجاھل ما تحققه الحكومة اإللكترونية من نتائج

ة ة اإللكتروني ات الحكوم ى عملي د ، لقد أثيرت التساؤالت عن كيفية الرقابة عل اليب تأكي وأسنظم اإل ي ال ة ف ةالثق ة، لكتروني ع اإللكتروني ي المواق ة ف ة ، والثق ع اإللكتروني ن المواق وخاصة أم

تفيدة ة واألطراف المس زال ، المخصصة لتبادل المعلومات ذات العالقة بالحكومة اإللكتروني وال يات ة البيان ذة والمصممة لحماي ة احتياطات األمن المتخ دم كفاي ا بالشكوك والخوف من ع محاط

ات ، شبكة اإللكترونيةالمرسلة عبر ال ة اإلثب ى أدل ة حصول المراقب عل ار التساؤل عن كيفي ويثات ة العملي ين أطراف ، بشأن إنتاج السجالت التي تتضمن كاف ا ب ي حدثت فيم تعامل متباعدة الت

ى ، الحكومة اإللكترونيةوونتيجة لنم، عبر شبكة االنترنت ا تتجه إل فإن الوحدات التي تتعامل معھورقي ، ري للبياناتالتشغيل الفو ر ال وري غي ى المحاسبة في صورة اإلدخال الف فيما ينعكس عل

ويؤدي بالضرورة إلى تطوير أساليب ، للبيانات والتشغيل الفوري غير المرئي للبيانات المحاسبيةة، الرقابة الحكومية نظم الفوري ة ، حتى يمكنھا أن تتكيف مع ال ذه التقني ومن الطبيعي أن يكون لھ

فلكي يحقق المراقب ھدف الرقابة بكفاءة وفاعلية أصبح من ، ھري على مدقق الحساباتتأثير جوات ة للبيان غيل اإللكتروني نظم التش اف ب ام ك ى إلم ابات عل دقق الحس ون م روري أن يك الض

نظم ة ال ي ، والمشاكل المستحدثة في بيئ اليب المستخدمة ف ايير واإلجراءات واألس وبأحدث المعةمجال الرقابة الحك ة اإللكتروني ق الحكوم ا المعلومات واستخدام تكن، ومية في ضوء تطبي ولوجي .وشبكات االتصال

٢٦٩٣ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

أھداف الدراســة

ى تھدف الدراسة إلى ق تھدف الدراسة إل ة في ضوء تطبي ة الحكومي يم إجراءات الرقاب تقي من خالل، في ديوان المحاسبة في المملكة األردنية الھاشميةالحكومة االلكترونية

وان ب راءات دي ة إج دى مالئم ان م ي الي ة ف ة الحكومي ة الرقابي يط للعملي ي التخط بة ف محاس .ضوء تطبيق الحكومة االلكترونية

محاسبة في تصميم نموذج لتنفيذ عملية الرقابة الحكومية البيان مدى مالئمة إجراءات ديوان .ي ضوء تطبيق الحكومة االلكترونيةف

ة في ضوء ال بيان مدى مالئمة إجراءات ديوان محاسبة في تحديد مجاالت الرقابة الحكومي .تطبيق الرقابة الحكومة في بيئة الحكومة اإللكترونية

وان ة إجراءات دي دى مالئم ان م ال البي ي مج ة ف ة الحكومي ة الرقاب ذ عملي ي تنفي بة ف محاس .اإللكترونيةاألنظمة اإللكترونية في ضوء تطبيق الحكومة

أھمية الدراسة

ى تكتسب دة عل ات جدي ن مھم ة م ة اإللكتروني ه الحكوم ا تطرح ا مم ة أھميتھ ذه الدراس ھة عمف، من قبلموجودة الرقابة الحكومية لم تكن ل واالنتشار الواسع للحكومة اإللكتروني ي تمث الت

تقبل ي المس ة ف ات المختلف ة والقطاع ين الحكوم ل ب م للتعام ر األھ ي و، العنص دالت ن تع م أم ھاتتطورات تكنولوجي وان أف، ا المعلوم ى عاتق دي ة يلقي عل ة اإللكتروني ذا االنتشار للحكوم ن ھ

بة دة يجب مواجھتووھالمحاس ديات جدي ة تح ة الحكومي أداء الرقاب ة المتخصصة ب ا ألداء ھالجھ .المھام الرقابية الموكلة إليه

مشكلة الدراسة

ة الھاشمية في التعرف على مدى فاعلية األداء الرقابي لديوان المحاسبة في الم ملكة األردنيتسعى حيث، باعتباره الجھة المركزية للرقابة الحكومية العليا، ضوء تطبيق الحكومة اإللكترونية

الدراسة إلى اإلجابة عن التساؤالت التالية

ضوء الحكومة اإللكترونية ؟محاسبة إجراءات تدقيق مالئمة في ھل يتوفر في ديوان ال

الرقابية الحكومية في ضوء مالئمة للعملية تخطيط سبة إجراءات في ديوان المحاھل يتوفر تطبيق الحكومة اإللكترونية ؟

ة في ة الحكومي ة الرقاب ذ عملي ھل يتوفر في ديوان المحاسبة إجراءات تصميم نموذج لتنفي ضوء تطبيق الحكومة اإللكترونية؟

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٦٩٤

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

ق ھل يتوفر في ديوان المحاسبة إجراءات تحديد لمجاالت الرقابة ال ة في ضوء تطبي حكومي الحكومة اإللكترونية؟

ة ة في مجال األنظم ة الحكومي ة الرقاب ذ عملي ھل يتوفر في ديوان المحاسبة إجراءات لتنفي اإللكترونية ؟

فرضيات الدراسة

سيقوم الباحث باختبار الفرضيات التالية

الفرضية الرئيسة

ة في ال يتوفر لدى ديوان المحاسبة إجراءات تدقيق مالئمة " ة اإللكتروني في ضوء الحكوم "المملكة األردنية الھاشمية

الفرضية الفرعية

ة الرقابتخطيط بة إجراءات ال يتوفر لدى ديوان المحاس ة فمالئمة للعملي ي ضوء ة الحكومي .تطبيق الحكومة اإللكترونية

ة الحك ة الرقاب ذ عملي وان المحاسبة إجراءات تصميم نموذج لتنفي ة في ال يتوفر لدى دي ومي .ضوء تطبيق الحكومة اإللكترونية

ى ا ة عل راءات للرقاب بة إج وان المحاس دى دي وفر ل ال لال يت د الفع ة لتواج ع اإللكتروني لمواق .للحكومة اإللكترونية

ق ة في ضوء تطبي ة الحكومي ال يتوفر لدى ديوان المحاسبة إجراءات تحديد لمجاالت الرقاب .الحكومة اإللكترونية

ة ال يتوفر لدى ة في مجال األنظم ة الحكومي ة الرقاب ذ عملي وان المحاسبة إجراءات لتنفي دي .اإللكترونية

السابقة الدراسات

ات ي بعض الدراس ا يل ت فيم ي تناول ي الت بة ف وان المحاس ي دي ة ف دقيق مالئم راءات ت إج . ضوء الحكومة اإللكترونية

بعنوان )Escher, 2005(دراسة Auditing E-Government as a Tool to Empower Citizens and Further Socio-Economic and Human Development

٢٦٩٥ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

وة وھدفت ھذه الدراسة إلى بيان األھمية اإلستراتيجية للحكومة اإللكترونية على نح واسع كقة أوبينت الدارسة ، وراء اإلصالحات اإلدارية ةدافع ل ون الحكومة اإللكتروني ا يمث ة العمل بھ آليام تحديا ى القي ا لكي تستطيع المحافظة عل ة العلي زة الرقاب ا من التحديات التي تواجه أجھ بمھامھ

في تقييم كفاءة وفاعلية اإلنفاق الحكومي والمتعلقة في أنشطة الحكومة اإللكترونية وكأداة الرقابية واطنين ل جيع الم امالت اإللكترللتش ي المع ان ف ة واألم وفير الثق الل ت ن خ ا م ل معھ ة تعام وني

ةوتقديم الخدمات بكفاءة عمال من خاللألتطوير قطاع اوالحكومية د بينت الدراسة ، فاعلي ن أفقة تطبيق الحكومة اإللكترونية سيؤدى إلى اختالف في بيئة العمل الحكومي من اليدوي إلى األنظم

دار ت الخدماللمواطنين سيوفر ن تطبيق الحكومة اإللكترونية أباإلضافة إلى ، اإللكترونية ى م علدة ٢٤ اعة لم ام ٧س ى ، أي افة إل دھم باإلض اتتزوي رورية المعلوم ل انو، الض ة العم طبيع

ة ومي اإللكتروني ى ي الحك رض عل ا ف زة العلي وير أدااألجھ تراتيجيات لتط ة وضع اس ا ئلرقاب ھ . ليتالءم مع آلية العمل الحديثة

ى د أشارت الدراسة إل ة اإلأفق رامج الحكوم ى ب دقيق عل افع ن الت يم المن ة يشمل تقي لكترونية أثير الكلف ل ت ةوالمتحققة في المستوى التشغيلي مث ل نظام ، الوقتي ليم الخدمات مث ة في تس والثق

:الدراسة المواضيع الواجب تدقيقھا توحدد، الضرائب اإللكترونية

االتصاالت في مختلف القطاعاتوالنماذج المستخدمة في نظم المعلومات وتدقيق النفقات .الحكومية

سالمة ، الفاعلية، االتصاالت من حيث الكلفةوتقنيات المستخدمة في نظم المعلومات التدقيق .تسليم الخدمات والسمعةوثقة و

االجتماعيوتدقيق اإلدارة اإللكترونية للمساعدة في التطوير االقتصادي .

ى دقيق عل ين الت رق ب ى الف ة إل د أشارت الدراس ة اإللكأوق ال الحكوم دول عم ي ال ة ف ترونية دول المتقدم ة وال نھج النظري، النامي تخدام الباحث الم د اس دة هوتطبيقي، وق ة المتح ي المملك ، ف

.حيث درس الباحث الجوانب الرقابية على تطبيق الحكومة اإللكترونية في المملكة المتحدة

ةأن إلى وقد توصلت الدراسة ا في الرقاب ة التحديات التي تواجه األجھزة العلي ى الحكوم علابي الذي يسھم في بيان اإلطار، والقانوني اإللكترونية تتمثل في غياب اإلطار ةوالرق ة الرقاب ، آلي

ةإلى الوصول في قلة المھارات لدى المدقق في الرقابة و ة اإللكتروني ى و، األنظم دقيق عل ة الت آليت ى االنترن ة عل امالت اإللكتروني ى ، ON-Lineالمع افة ال ة وتإض يم دراس اطر قي ق مخ تطبي

ة ة اإللكتروني ة ب، الحكوم ذه الدراس دخلوأوصت ھ تخدام م ات ( ICTضرورة اس دقيق تقني ت . في تدقيق برامج الحكومة اإللكترونية) معلوماتالاالتصاالت و

ذه الدراسة ة وتتميز ھ ديوان المحاسبة في المملك ة ل ة الحكومي اول إجراءات الرقاب ا تتن أنھ . الحكومة اإللكترونيةبيئة األردنية الھاشمية في

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٦٩٦

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

بعنوان ,Podgorsek) (2004دراسةRisk Assessment of E-Government projects.

ى تعريف با ذه الدراسة إل ة ھدفت ھ ة إلدارة ولقواعد النظري مخاطر في مشاريع الالمنھجيك يضاف الى ، ةفي الميزانية العامة للدول ا ن ھذه المشاريع ستأخذ حيزأل، الحكومة اإللكترونية ذل

ة ة بأنظم ون مدعوم ا يجب أن تك ى يصار وأنھ ات حت ى التعليم دقيق إل ا وت ى أعمالھ ة عل الرقاب . بشكل سليم

ة ا المخاطر الخاصة بأولوي ى أصناف منھ ة إل ة اإللكتروني فقد قسم الباحث مخاطر الحكوملتقنيات المستخدمة ومخاطر ا، تطبيق المشروعوومخاطر التركيب وإدارة ، يريحافز التغوالعمل

تخدمينو اطر المس ل ، مخ ن تحلي اطر م وات إدارة المخ ى خط ته إل ي دراس ث ف ار الباح وأشاطر ا الل ولمخ ن خ اطر م ة واإدارة المخ ة الالزم وابط الرقابي ع الض اطر لوض ة إدارة المخ ي . في مشروع الحكومة اإللكترونية اأھميتھو

ته ي دراس ث ف ار الباح د أش ي إوق اطر الت ى المخ ة ل ق الحكوم ل تطبي ي مراح ر ف تظھة اإلعداد ذ ومراحل التخطيط واإللكترونية في مرحل ة التنفي ة العمل ومرحل ي تتطلب ومرحل الت

نظام ا ا دقيقو رقابي ت تمر ا د ، ا مس ة وق اريع الحكوم ة مش نھج النظري لدراس تخدم الباحث الم اسة يالواإللكتروني ومي االلكترون ل الحك ة بالعم اطر المتعلق ي و، مخ ة ف ة الالزم الضوابط الرقابي

.مشاريع الحكومة اإللكترونية

ق بالخصوصية د تتعل ي ق اطر الت ى أصناف المخ د توصل الباحث ال رية ووق دان والس فق . إدارة المشروعوالتركيب ب مخاطر المتعلقةالواألمان

ديوان المحاسبة في ا ة ل ة الحكومي اول إجراءات الرقاب ا تتن ذه الدراسة أنھ ة وتتميز ھ لمملكى األردنية الھاشمية في بيئة الحكومة اإللكترونية وان فھي اشمل إضافة إل زام دي دراسة مدى الت

. المحاسبة بتقييم المخاطر المرتبطة بتطبيق الحكومة االلكترونية

ى ھدفت ھذه الدراسة : E-Business Auditingبعنوان ) Neuron, 2000( دراسة إلمدى أھمية مقدرة وتدقيق الحسابات عملية ممارسات على معايير و بحث أثر األعمال اإللكترونية

ا المعلومات ى أدوات تكنولوجي دا أيضا عل ة معتم ة التقليدي ذه الخدم مدقق الحسابات على تقديم ھ .شبكة المعلومات الدوليةوخاصة االنترنت أ، اآلنالتي تميز بيئة األعمال بھا

ةأوضحت الدراسة أن مدقق الحسابات يقدم ا ال اإللكتروني ر تصديقيه لألعم آلن خدمات غيذه الخدمات تصميم ع وومن أھم ھ ة واستضافة الموق ال اإللكتروني رامج الجاھزة لألعم ذ الب تنفي

بكة ى ش ال ، website Hostingعل ل األعم ي ظ دقيق ف ال الت يط أعم ق بتخط ا يتعل وفيمدتاإللكترونية ايير العمل ال أك ه مع ا تنص علي ى م ة الدراسة عل ة اإللكتروني داني بشأن األدل مي

إجراءات بكما تؤكد ھذه الدراسة على أن المدقق يجب أن يبدأ ، والتي توجد في نقطة زمنية معينة . التدقيق أثناء السنة المالية ألن األدلة ستكون غالبيتھا الكترونية

٢٦٩٧ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

ا علوومن ھذه اآلثار ضرورة أن يلم مدقق الحسابات بتكنولوجيا االنترنت ال أثرھ ى األعمل ، اإللكترونية عند قبول التكليف بالتدقيق ابات يجب أن يتطور وكما أن تأھي دقق الحس دريب م ت

تقاللية ف، ليغطي تلك التطورات السريعة في بيئة األعمال اإللكترونية ق باالس دقق إوفيما يتعل ن مابات مطالب ب ى االنترنت أالحس ه عل ع عمل ى موق ة عل ة عيني ه رقاب ون ل ى ال ون يك يشرف عل

ي ق بتشغيل نظام المعلومات المحاسبي االلكترون ا يتعل ة ، موظفي عمله فيم ق بالرقاب ا يتعل وفيمدي ولكن والداخلية دقيق التقلي ه في ظل الت ان علي جمع األدلة فلن يختلف الھدف من األدلة عما ك

ا ة الحصول عليھ ة وكيفي فوصور األدل ي سوف تختل ا ھي الت ايير تقييمھ ا أن ، مع ة كم الرقابا د م ى ح تختلف إل ة س ات ، الداخلي المة المعلوم ن وس ى أم ة عل تكون الرقاب ث س غيل وحي التش

ة تستدعي من ا رقاب االلكتروني للبيانات وعرض المعلومات على االنترنت وصيانة المواقع كلھبة ائل المناس ا بالوس دقق تقويمھ ا والم دير خطرھ دى ألتق د م راض تحدي ت وغ ة وتوقي طبيع

راءا دقيقاإلج ية للت دقيق، ت األساس إجراءات الت ق ب ا يتعل ع ، وفيم ي أن جم ن الطبيع ة األفم دلال امالت األعم دقيق مع دة لت راءات جدي تدعي أداء إج ي يس ر مرئ ا غي ة معظمھ اإللكتروني

دقيق رامج الجاھزة لت ل الب ات واإللكترونية مث ى وأدوات استخالص البيان دة عل اليب المعتم األستتقارير مدقوالنظم ة االنترن ى أن مس. ق حسابات موردي خدم دقق ؤخلصت الدراسة إل ولية م

ة بسبب ، الحسابات عن تقييم فرض االستمرارية ستكون مھمة في حالة تدقيق األعمال اإللكتروني .سرعة تأثير المتغيرات المعاكسة على مقدرة العميل على االستمرار

ة ال الرقاب ي مج ة ف ا متخصص ة أنھ ذه الدراس ز ھ ة وتتمي ة الحكوم ي بيئ ة ف الحكومية ال االلكتروني يس األعم ة ول بية، اإللكتروني ة نس وع حديث ر موض ذه ، ويعتب ى أن ھ افة إل إض

ة د تناولت الجزء المتعلق ابقة فق ا الدراسة الس ة أم الدراسة تناولت إجراءات التدقيق ومراحله كاف .بجمع األدلة

ة(دراسة وان )٢٠٠٤، قيقي ا" :بعن ة حس اءة مراجع ة كف ات الرسمية األردني بات الجامعابات : "في ظل األنظمة المحاسبية اإللكترونية ة حس اءة مراجع يم كف ى تقي ھدفت ھذه الدراسة إل

وظفي ر م ة نظ ن وجھ ة م بية اإللكتروني ة المحاس ل األنظم ي ظ ة ف مية األردني ات الرس الجامعة موظفي الدووأجھزة الرقابة الداخلية للجامعات الرسمية األردنية ائر المالية المستخدمين لألنظم

ان مدى ، ن المقيمين في الجامعاتيالمراجعين الخارجيوالمحاسبية اإللكترونية وذلك من خالل بية اءة المراجع ى كف ة عل ة الداخلي وانين وتأثير أنظمة الرقاب ة والق ة المالي أثير األنظم تعليمات الوت

املين في ا، الصادرة في الجامعات رة الع ة وتأثير خب ام المالي راجعين الخارجيين وألقس رة الم خبى ، في عملية المراجعة ة بالدراسة عل ات المتعلق ام الباحث بجمع البيان ولتحقيق ھدف الدراسة ق

ب ا الكت ادر أولھم ن المص وعين م دوريات ون ةوال ات الثانوي ا البيان ث منھ تمد الباح ي اس ، التذه الدراسةالمصدر الثاني كان باستخدام االستبانة الخاصة بو ي من ھ د ، معالجة الجانب العمل وق

ن كفاءة مراجعة الحسابات في الجامعات األردنية قد ارتفعت في ظل وجود أتوصل الباحث إلى ة ى ، أنظمة محاسبية الكتروني بأباإلضافة إل ك نس ن ھنال ؤثرات ا أثير لكل من الم ة في الت متفاوت

ة ة:التالي ة الداخلي ة الرقاب ي ومواصفات ال، أنظم بي االلكترون ام المحاس وانين ونظ ة والق األنظم . الخارجيوالتأھيل للعاملين في أقسام التدقيق الداخلي والخبرة و

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٦٩٨

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

ة و ة الحالي ز الدراس ا يمي ى أم ارجي عل دقيق الخ اءة الت حت كف ابقة أوض ة الس ن الدراسةوالجامعات األردنية ة اإللكتروني ذه الدراسة أ، المتمثلة في ديوان المحاسبة في ظل األنظم ا ھ م

تم بدراسة ة فتھ ة الوحدات الحكومي ة وتشمل كاف ة االلكتروني ة الحكوم ي بيئ دقيق ف إجراءات الت . ليس الجامعاتو

اإلجراءات والطريقة

عينتھاومجتمع الدراســة

، المتصلين بالوظيفة الرقابة والتدقيق في ديوان المحاسبة عاملينيشمل مجتمع الدراسة كل الا مل الع بةويش وان محاس ي دي ة، ملين ف ات ، اإلدارة العام وزارات والمؤسس ي ال ات ف والمراقب

ة ة اإللكتروني امج الحكوم ة لبرن ة الدراسة عشوائيا حيث شملت، والدوائر المطبق واختيرت عينوان المحاسبة) ١٦٥( املين في دي من %)٩٢(بلغت نسبة االستجابة ، وموظفا من مجموع الع

.استبانه ١٥٠العينة حيث استرد منھا

أداوت الدراســـة

ي نھج الوصفي التحليل ى الم لتحقيق أھداف الدراســة واإلجابة عن أسئلتھا اعتمد الباحث على ، وأخرى أوليه، بيانات ثانويةللبيانات من مصدرين للبيانات ة عل وقد اشتملت المصادر الثانوي

ائل الماج، والدراسات المنشورة، والمقاالت، الكتب تيرورس وانين، س ة ، والق ى واألنظم إضافة إلمن أجل توضيح ، المواقع االلكترونية للمجموعة من أجھزة الرقابة المالية العليا العربية والدولية

اھيم المتعل ةالمف ة بالدراس ة، ق رات الدراس ان متغي بابھا، وبي ا، وأس ع ، وتأثيرھ ل وض ن أج وم . الفرضيات

تبانةوالختبار الفرضيات تم ا م ، ستخدام أسلوب االس تبانة حيث ت ، تصميم نموذج من االسةو حيث تم صياغة فقراتھا باالعتماد على المعايير الدولية للتدقيق ة المعايير الدولي زة الرقاب ألجھ

وان المحاسبة في ، واإلطار النظري ذي العالقة، الحكومية والتي تم توزيعھا على العاملين في ديللتعرف على آرائھم حول أھم جوانب إجراءات رقابة ديوان المحاسبة في ضوء ، قوظيفة التدقي

. وإجراء المقابالت معھم، تطبيق الحكومة اإللكترونية

ري ار النظ ي ب اإلط ة ف ة الحكومي ام الرقاب ة لمھ راءات التنفيذي ة اإلج ق الحكوم ة تطبي يئ اإللكترونية

دقق ىات التي يجب علالخطوويقصد بإجراءات الرقابة تلك الممارسات أ ابات م ام الحس القيأثر ال حيث يتم توضيح ھذه اإلجراءات في برنامج، لرقابة الحكوميةبھا لتحقيق أھداف ا دقيق وتت ت

ة ھذه باإلجراءات عادة ببيئة الرقابة وتختلف باختالف أساليب معالجة البيانات من األنظمة اليدويذا ا .إلى األنظمة اإللكترونية ت نأالختالف في حيث يتمثل ھ ةاس ة اإللكتروني ن، خدام األنظم تمك

ة من االستفادة من الحاسب في أداء معظم مدقق الحسابات ام الرقاب ث، مھ ة في ظل إن حي الرقاب

٢٦٩٩ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

ع مل جمي ب أن تش ات يج ة للمعلوم ة اآللي ل المعالج بي مث ات المحاس ام المعلوم ات نظ مكوناملين زة، الع د، األجھ ات وقواع ات البرمجي د للمالبيان ابات دققوالب وبالحس ة الحاس ي بيئ ، ف

ةل ة المالي ا للرقاب زة العلي تمكن، ألجھ ى ت ن حت ازم امھام إنج ة ال ھ ي بيئ ة ف ا رقابي تكنولوجيات االتو المعلوم ةب االتص اءة عالي ل ، كف ن العم د م ور موح ق منظ ل ووف ات عم ددةآلي ، مح

. الرقابية المحلية لكل جھاز مع األخذ بعين االعتبار الخصوصيات، منھجيات متعارف عليھاو

ام و ذا الخصوص ق ل متخصص بھ ق عم كيل فري اي بتش ة للاالنتوس ى الحكوم ة عل رقابد واألدلة ، وساھم ھذا الفريق بإعداد العديد من التوجيھاتحيث ، اإللكترونية ى ق ه عل انصب عمل

ت د، تجميع تجارب الدول في ھذا المجال لنشرھا في صفحات االنترن ذه األع وتع ال مرجعھ اموالوقوف على ، ارب الدول السابقةتجالمعرفة ا لألجھزة الرقابية العربية الكتساب المزيد من مھم

دول ازات بعض ال الإنج ذا المج ي ھ ات ، ف ا المعلوم ة تكنولوجي ي بيئ ة ف ة الرقاب ون عملي وتتكدئي :االتصاالت من عدة خطوات تحتوى األنشطة التاليةو دير المخ، التخطيط المب إعداد ، اطرتق

ة ة الرقاب ة، خط ة الرقاب ذ خط ر، تنفي مل، التقري ذ مھـات مقتـتوجيھال وتش ة ـرحة لتنفي ام الرقاب ):٧٩- ٦٤ص، ٢٠٠٦، محمد، رشيد(في ضوء تطبيق الحكومة اإللكترونية لحكوميةا

التخطيط للعملية الرقابية الحكومية في ضوء تطبيق الحكومة اإللكترونية .

عملية الرقابة الحكومية في ضوء تطبيق الحكومة اإللكترونية تصميم نموذج لتنفيذ.

تحديد مجاالت الرقابة الحكومية في ضوء تطبيق الحكومة اإللكترونية.

تنفيذ عملية الرقابة الحكومية في مجال األنظمة اإللكترونية .

ي ة ف ة الحكومي ام الرقاب ذ مھ ة لتنفي ات المقترح ة للتوجيھ ي مناقش ا يل وء تطب وفيم ق ض ي الحكومة اإللكترونية

عملية الرقابة الحكومية في ضوء تطبيق الحكومة اإللكترونيةالتخطيط

دللرقابة الحكومية التخطيط عملية ھدف ت ة أوال إلى تحدي وع الرقاب ا ون إجراءاتومتطلباتھوروبية المبادئ التوجيھية األ(ألداء المھمة وتشتمل عملية التخطيط على الرقابة المنوي القيام بھا

.)٤٠ص، المغرب، المتعلقة بتطبيق معايير األنتوساي للرقابة

توفر أساسالتأكد من وجود صالحية قانونية لجھاز الرقابة المالية وھبه والمقصود للمسائلة اة دة الحكومي ذه الوح ى ھ ة عل ام برقاب ا للقي وميوأ، العلي امج الحك از ، البرن دد جھ ا يح وھن

. رقابة أداءوأ، قابة ماليةر ھل، الرقابة نوع الرقابة

ا الوحدة الحكومية التخطيط على وصفعملية تشتمل المنوي فحصھا والبيئة التي تعمل فيھام أنشطتھا المعلوماتيةو، الوحدة الحكوميةتقييم المخاطر بھدف تحسين أداء و من خالل القيا خاصة، والخاضعة للرقابة الوحدة الحكوميةجمع المعلومات الكافية حول ب ة بنظامھ المتعلق

. بأوراق العملويتم توثيقھا ، ونظام الرقابة الداخلية المعلوماتي

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٧٠٠

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

ات ة المعلوم ة لمعالج طة المؤسس تخدمة بواس رق المس ار الط ين االعتب ذ بع ب أن يأخ يجة طبوألن ھذه الطرق قد تؤثر على تصميم النظام المحاسبي ، المحاسبية ة الداخلي ة الرقاب يع

ا ا أن ھن ةك بعض اكم ى طبيع ؤثر عل ي ت رى الت ل األخ ت، لعوام ة ، وتوقي دود عملي وحة ي، الرقاب ا يل تلخص فيم ل ت ذه العوام دات : وھ ي الوح ي ف ب اآلل تخدام الحاس دى اس م

ة غيله، الحكومي ة بتش دات المتعلق ة ، والتعقي غيل اإللكتروني طة التش ل اإلداري ألنش والھيك . وسھولة الحصول على البيانات

تأكيد من الھيئة الخاضعة للرقابة بشأن فعالية أنظمتھا ونطاقھا وة الرقابية تحديد ھدف العملي . طبيعة االستفسارات المنوي طرحھاوالرقابة تحديد منھجية عمل و، اإلدارية المعلوماتية

في تدقيق األنظمة اإللكترونية اللجوء إلى الخبراء المتخصصينتحديد مدى الحاجة إلى .

ة في مجال األنظمة اإللكترونيةملية الرقابتصميم نموذج لتنفيذ ع

ة ة المالي از الرقاب ى جھ ب عل ة يج ة الرقاب يط لعملي ة التخط د عملي بوبع وضع ، ةيالمحاسايير وقد وضعت ، عملية الرقابةلتصميم نموذج ق مع ة بتطبي المبادئ التوجيھية األوروبية المتعلق

ة م اي للرقاب متاألنتوس وذجض ميم ن نم ث لتص ة البح ىتيشوعملي ة ( مل عل ادئ التوجيھي المبد ):٢١ص، األوروبية المتعلقة بتطبيق معايير األنتوساي انونيتحدي ة ا اإلطار الق ةلللعملي ، رقابي

امج أ ةالھيووصف موجز للنشاط والبرن ا ئ ي يجب مراقبتھ ات (الت ائج عملي ه مختصر لنت ا في بمي ، رقابةل التي تؤثر على الالعوام، ورقابةأسباب ال بيان ).السابقة وتأثيرھا رقابةال السيما تلك الت

ا يتم مراعاتھ ي س بية الخاصة بالعناصر الت ة النس دد األھمي يم المخاطر، وتح داف الوتقي ة أھ رقابة الو ال وكيفي ةمج داف : رقاب ق أھ ا لتحقي تم الحصول عليھ ي يتح ة الت ات المقنع ة المعلوم ماھي

شكل ومضمون و الالزمة لمختلف المراحل المواردومتى وكيف سيتم الحصول عليھا؟والرقابة؟ أ .النتائج النھائية والتعرف على المستعملين

تحديد مجاالت الرقابة الحكومية في ضوء تطبيق الحكومة اإللكترونية

ع ة واس ا للرقاب زة العلي ة لألجھ ة الموكول ال الرقاب واع ، إن مج ع أن مل جمي ن أن يش ويمكة از الرقاب ى الجھ ي عل ا ينبغ ة وم ه ھالرقاب ق من توفت وأن يتحق د اس ة ق ة اإللكتروني أن الحكوم

طرة داف المس ى األھ ي الوصول إل ت ف ا ووفق ول بھ وانين المعم ت الق أتھا واحترم روط نش ، شى ة عل ة والرقاب ى إجراء الدراسات التمھيدي ة عل ة في الرقاب اد الرقابي م اإلبع ويمكن تلخيص أھ

ة و ى التزام الوحدات الحكومية بالقوانين واألنظم ة وعل ة اإللكتروني ق مشاريع الحكوم ى تطبي علي ا يل ت، صليب( مواقع الحكومة اإللكترونية والتي يمكن توضيحھا كم -٦٠ص، ٢٠٠٦، ميرف

والتي تشمل المجاالت التالية) ٦٥

الرقابة على إجراء الدراسات التمھيدية لتحديد مدى جدوى بناء الحكومة اإللكترونية.

دا زام الوح ى الت ات الرقابة عل ه للبيان ة في معالجت ة اإللكتروني ة لألنظم ة المطبق ت الحكومي . األنظمة المعمول بھاوبالقوانين

٢٧٠١ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

الرقابة على البدء بتطبيق مشاريع الحكومة اإللكترونية .

لمواقع اإللكترونية للحكومة اإللكترونيةالرقابة على التواجد الفعال ل:

في ضوء تطبيق الحكومة اإللكترونية وفيما يلي مناقشة لمجاالت الرقابة الحكومية

الرقابة على إجراء الدراسات التمھيدية لتحديد مدى جدوى بناء الحكومة اإللكترونية

ة تھدف راء الدراسات التمھيدي ى إج ة عل ة الرقاب ة ل، عملي اء الحكوم دى جدوى بن د م تحدية خالل اإللكترونية من ات صحيحة ودقيق د من أن تصميم اوجود إجاب ة للتأك ة اإللكتروني لحكوم

ه تكشف عن مدى االستعداد للدخول في تجربة الحكومة اإللكترونية وفق استراتيجية واضحة وانة والتحقق من ، ال يوجد أي ھدر في أموال الدولة ة اإللكتروني ق الحكوم ة لتطبي ة الدول مدى رغب

ي ق تحول حقيق ةومسؤوليات وجذري في دور ولتحقي اليب أداء الحكوم مدى حقق من التو، أس . دارة مشروع الحكومة اإللكترونيةإوتصميم وتوفر الخبرة الالزمة لتخطيط

ات ب ه للبيان ي معالجت ة ف ة اإللكتروني ة لألنظم ة المطبق دات الحكومي زام الوح ى الت ة عل ـالرقاب ة المعمول بھااألنظموالقوانين

لمعلومات تقوم بتطبيق كافة التأكد من أن الجھة المسؤولة عن نظام اوتھدف ھذه الرقابة إلى وانين اتوالق ام المعلوم ل نظ ة داخ ة بصورة حقيق نح و، األنظم م م ةت از الرقاب صالحيات جھ .على المعلومات من قاعدة البياناتللحصول

ة ھي ة اإللكتروني د من أن الحكوم ذا المجال أيضا بالتأك وتقوم أجھزة الرقابة المالية في ھق منطق الح ةآلية فعالة لتحقي ة Governanceوكم دي لفكر الحكوم نمط التقلي اد عن ال ، واالبتع

ادئ و ق مب ي تحقي ة ق ة اإللكتروني ھم الحكوم ي أن تس ي والقصد ف ة ف ة والمتمثل عناصر الحوكمواطنين وق الم ى حق ة عل ات والمحافظ ل المعلوم م بك ات وإعالمھ ائق عن التوجھ الخطط والحق

تراتجيات و رارات واالس كالت الحكوالق ةالمش زة ، ومي ين أجھ اون ب جيع التع ى تش افة إل إضة ين أصحاب المصالح لتطوير الخدمات والحكوم ة وب ق الفعالي ع وضمان تحق ي مواق اءة ف الكف

. العمل الحكومي المختلفة

حكومة اإللكترونيةالرقابة على البدء بتطبيق مشاريع ال

ة ذه الرقاب دف ھ ة بتطب( تھ ة المتعلق ة األوروبي ادئ التوجيھي ايالمب ايير األنتوس ق مع ، ية ) ٢٣ص ذه المرحل ي ھ ىف ة إل ة ، والرقاب ير الجھ ى س ة عل ة اإللكتروني ر األنظم ة اث دراس

ة ، الخاضعة للرقابة ة للنظام المعلومات في الوحدات الحكومي دقيق األجزاء المكون فإلى جانب تى سير ة عمل يجب دراسة آثار تطبيق األنظمة اإللكترونية عل ا و، الوحدة الحكومي يمكن إبرازھ

ار ، كجزء من رقابة األداء ة لآلث وتنطلق عملية الرقابة من خالل التقييم الذي يقوم به جھاز الرقابة د تصميم النظام االلكتروني ر ، المتوقعة عن ار أث ام باختب ذا المجال القي ة في ھ وإجراءات الرقاب

ى التنوالنظام االلكتروني على سير الجھة الخاضعة للرقابة بالتعاون تنادا إل راء واس سيق مع الخب

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٧٠٢

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

ويقوم الجھاز بالتأكد من أن اإلجراءات تتوافق مع الممارسة األفضل ، منھجيات التقييمومعايير . وضمن تكاليف معقولة، مع أفضل تكنولوجيا متوفرةوأ

ة لنظام المعلومات في ضوء ة اإلداري وتشتمل الرقابة في ھذه المرحلة الرقابة على األنظمة ، كومة اإللكترونيةتطبيق الح ة اإلداري ا بالرقاب ة العلي زة الرقاب حيث يطلق عليھا لدى بعض أجھ

ة ة اإللكتروني ة لتحسين أداء األنظم تراتيجيات منظم ة تضع اس ة اإلداري في التأكد من أن األنظما كل ، ووتطويرھ ة بش ة اإللكتروني ين أداء األنظم ة لتحس تراتيجيات منظم ق اس ا بصدد تحقي أنھ

ا ، مستمر ة المعلومات وتطويرھ ويقوم مدقق الحسابات بالتأكد من وجود خطة إستراتيجية ألنظمتمر كل مس ات ، بش د متطلب ملت تحدي د ش ة ق ة اإللكتروني ق األنظم يط لتطبي ة التخط وأن عملي

ة ة اإللكتروني دريب واألنظم بقھا ت د س ط ق ذه الخط ذ ھ ات تنفي ة وأن عملي يات القانوني المقتض .لمخططات األنظمة اإللكترونيةثيق تووللعاملين

ة ونح ريتدقيق األنظمة السائرة في التطووتتضمن أيضا ة اإللكتروني يغطيحيث ، الحكوم :مظھرين أساسينالحكومة اإللكترونية ونح التدقيق الخاص باألنظمة السائرة في طريق التطور

ة ة اإللكتروني اريع الحكوم ي مش از ف بة اإلنج ة نس دات الح دراس ي الوح ة الخاضعة ف كومي .ن أن تدخل ضمن نطاق رقابة األداءالتي يمكو

يجب توفرھا في األنظمة اإللكترونيةبة الداخلية التي امتطلبات الرق دراســة .

ا مساھمة وتتم عملية التدقيق من خالل مباشرة بصفته كمستعمل أجھزة الرقابة المالية العليبفحص منح صالحية لمراقبة الحساباتالة يتعين للتطبيق السائر في طريق التطور؛ وفي ھذه الح

.النظام بكل حرية

اإللكترونية للحكومة اإللكترونيةالرقابة على التواجد الفعال للمواقع

ة و ة للوحدات الحكومي ع اإللكتروني ى أن المواق وال عل دا معق وفير تأكي ة ت ذه الرقاب تھدف ھةمحتوى الموقوأن لغة الموقع وتعمل بالشكل الصحيح وأن ، ع مناسب لمعامالت الوحدة الحكومي

ة ، المعلومات المدرجة صحيحة ع الكتروني أداء وأما إجراءات الرقابة فتتمثل بزيارة المدقق للموق . بعض المعامالت اإللكترونية من خالله

تنفيذ عملية الرقابة في مجال األنظمة اإللكترونية

تشكيل الفريق ومجالھا ود نطاق عملية الرقابة بعد ان يتم التخطيط للعملية الرقابية عبر تحديدأ ا يب ذ لھ ة المنف اإلجراءات التالي ة ب ة اإللكتروني ال األنظم ي مج ة ف ة الرقاب ة بعملي ق الرقاب فري

:)٦٥ص-٦٤ص، ٢٠٠٦، محمد، رشيد(

ة ار دراس دى واختب د م ات وتحدي ام المعلوم ة بنظ ة المتعلق ة الداخلي راءات الرقاب يم إج وتقي . الحد من المخاطر فعاليتھا في

٢٧٠٣ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

نظم المعمول الخاصة بنظام والقواعد والتحقق من مدى التزام الوحدة الحكومية بالقوانين ال .المعلومات

ائص والمالئمة والبحث عن األدلة المقبولة دقق بخصوص نق تنتاجات الم دعم اس ة ل المعقول . نظام المعلومات

ة الخاضعة للرقاوتقييم زام الھيئ ة مدى الت وفير متابع ة بت ة اب ة والجراءات المالئم المتعلق .اإلجراءات المتبعة لسالمة نظام المعلوماتوالتحريف وأحفظھا من التلف وبأمن البيانات

وفيما يلي مناقشة لھا

ام المعلومات ة بنظ ة المتعلق ة الداخلي ا في دراسة وتقييم إجراءات الرقاب د مدى فعاليتھ وتحدي الحد من المخاطر

ة بدت بعض ال اليب اإللكتروني حكومات بالتحول إلى تقديم الخدمات الحكومية باستخدام األسورة ت، المتط ات االنترن بكة المعلوم ر ش ة، وعب ة اإللكتروني ق الحكوم ى تطبي التحول ال ك ب ، ذل

ة ة اإللكتروني ق الحكوم ة تطبي ل عملي دقيق ، ولع ة الت ى عملي ؤثر عل دة ت اطر عدي ه مخ نجم عن ياوالتي تتط، الحكومية ة ، ولب تحديد المخاطر المتوقع من تطبيقھ ة الرقاب ذ مھم دء في تنفي ل الب قب

ة في ضوء ة الحكومي د مخاطر الرقاب د من تحدي الحكومية على تطبيق الحكومة اإللكترونية البة ، تطبيق الحكومة اإللكترونية دقيق الحكوم ة مخاطر ت فقد ميزت منظمة االنتوساي للرقابة المالي

ي ة ف اطق اإللكتروني الث من Auditing E-government ,INTOSAI IT Audit( ثcommittee.p12(:

ات ناد اقتراح دء وإس ة بالب اطر المتعلق اريع والمخ تثمار مش ة واس ات الحكوم تطبيق .اإللكترونية

خدمات حكومة إلكترونية ) وإبقاء، التحول، التشغيل، التطوير(المخاطر المتعلقة بتطبيق.

العائد، التكلفة(لمتعلقة بنتائج الخدمات المؤدية من الحكومة اإللكترونية المخاطر ا.(

وينبثق عن ھذه المخاطر مجموعة من المخاطر الفرعية وفيما يلي توضيح لھا

تطبيقات الحكومة اإللكترونيةواستثمار مشاريع والمخاطر المتعلقة بالبدء وإسناد اقتراحات

روع الح لطة أن إطالق مش ى الس ريعية إل لطة التش ن الس ادة م ة يصدر ع ة اإللكتروني كومة ل وزارة والتنفيذي ة مث ة اللكتروني ق الحكوم ة لتطبي ة معين ف جھ ة بتكلي لطة التنفيذي وم الس تق

اتواالتصاالت ي يمكن ، تكنولوجيا المعلوم دة من المخاطر الت ى العدي ة عل ذه المرحل وتشمل ھتي تنشأ بسب عدم وضوح السياسات واالستراتيجيات من اإلدارة تتمثل في األخطار السياسية وال

ة تراتيجية ، العليا لإلدارة التنفيذي ات ، وأخطار اإلدارة اإلس ة المعلوم وتشمل دراسة مشروع تقني ا ة عموم ة، الحكومي اطر موروث ات تتضمن مخ ات المعلوم اريع تقني ة أن مش ع مالحظ د ال ، م ق .تقييمھاوأ، المخاطر بأنه قد ال يمكن فھمھا وتتميز ھذه، نتمكن من تجنبھا

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٧٠٤

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

ة روع الحكوم ناد مش ة بإس ة المتعلق اطر الرقاب د مخ ة لتحدي ود أھمي ث وج رى الباح وياق ة المسؤولة عن اإلنف د الجھ ك لتحدي ذ المشروعواإللكترونية وذل ة ، تنفي الي تسھيل عملي وبالت

.شاء فريق للعمل مع ھذه الجھةإنومسائلة ھذه الجھة عن آلية التنفيذ ومراحله المنفذة

ق أ ة بتطبي اطر المتعلق ذ والمخ وير(تنفي غيل، التط ول، التش اء، التح ة ) وإبق دمات حكوم خ إلكترونية

ة ة اإللكتروني اريع الحكوم ذ مش دء بتنفي د الب ة ، عن ان بدارس دأ اللج ث تب ذه وحي يط لھ تخطن المخ ددا م ا ع ة العلي زة الرقاب ه أجھ د تواج اريع وق ة المش ى التخطيط لعملي ؤثر عل ي ت اطر الت

دقيق ويقية، الت ة التس اطر الدراس ي مخ اطر ف ذه المخ ل ھ ا ، وتتمث تخدام تكنولوجي اطر اس ومخالتي قد والمعلومات في المعالجة والتي تنشأ في عدم وجود ضوابط رقابية لحماية ھذه المعلومات

.التزويروالتحريف وإلى التالعب ينشا عنھا فقدان للبيانات إضافة إلى تعرض ھذه البيانات

) العائد، التكلفة(المخاطر المتعلقة بنتائج الخدمات المؤدية من الحكومة اإللكترونية

اإللكترونية بشكل كاف بحيث يشجع على الخدمة وتشمل على عدم اإلعالن وترويج للخدمة ةوعدم الحصول على ثقة المواطن في استخدام الح، اإللكترونية ة ، كومة اإللكتروني مخاطر متعلق

ة اس كاف ى قي ة عدم وجود مؤشرات تساعد عل ة إلكتروني ة الخدمات وبقياس فعالية حكوم فاعلي اإللكترونية

أساليب تقييم أنظمة الرقابة الداخلية في ظل الحكومة اإللكترونية

ة ة ، يتعين على المدقق عند تقييم الرقابة الداخلي ة كافي ى معرف ةالحصول عل ة الرقابي ، بالبيئة ة الرقابي أن البيئ ا وتصرفاتھا بش ات اإلدارة ووعيھ م اتجاھ ار ، لفھ ي االعتب دقق ف ذ الم وأن يأخ

ة ة الرقابي ى البيئ ة عل دخل ، األثر الكلي لعوامل القوة والضعف البيئية المختلف الرغم من أن الم وبارات الووھ، العام لدراسة نظام الرقابة الداخلية وتقييمھا أن يتغير ذي يتضمن فحص النظام واختب

زام ام، مدى االلت يم النظ ة ودراسته ھ، وتقي ة الداخلي ام الرقاب الغرض من فحص نظ الحصول وفواع ، على معلومات عن اإلجراءات الرقابية الموضوعة يم مختلف أن دقق تقي وھذا يتطلب من الم

ة أ، الرقابة ة بالحاسوب مسواء كانت متعلق ر متعلق ك من خال، غي ل المناقشات الشفوية مع وذل :باستخدام بعض الوسائل األخرى ومن أھمھاوأ، المستوى اإلداري المناسب

الرجوع إلى النظام المحاسبي الذي يتضمن التعليمات الواجب إتباعھا.

وائم االستقصاء ارات عن ) Questionnaire(ق ئلة واالستفس ددا من األس ي تتضمن ع التاتولمنع أاإلجراءات الرقابية الالزمة وع من العملي ل األخطاء والغش بالنسبة لكل ن ، تقلي

ـ ال وجود ، )الونعم أ(وعادة ما تصاغ األسئلة بحيث تكون اإلجابة عنھا بـ ة ب ي اإلجاب وتعن .ثغرات في النظام

الرموز النظام المستخدم أ: االستعانة بخرائط التدقيق مجموعة من ووھي رسم بياني يمثل بان ابع اإلجراءات مع بي ا بالتت وتستخدم الرموز والخطوط داخل الخريطة ، كل إجراء منھ

٢٧٠٥ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

ام راءات ، لوصف تفاصيل النظ ين اإلج ات تب ن العملي وع م ل ن دقق لك تخدم خريطة ت وتسدة رئيسية ، وتدفق البيانات خالل النظام، الرقابية المستخدمة ى أعم وتقسيم خريطة التدفق إل

ات ، ملياتتمثل اإلدارات المتصلة بكل نوع من الع ذا يساعد المراجع في تصور العالق وھ .وتسھيل اإلجراءات الرقابية الھامة، الموجودة بين اإلجراءات الرقابية

وم المراجع بتلخيص ، الحصول على مذكرات مكتوبة عن الوصف التفصيلي للنظام م يق ثة ه بكلم وي(كل جزء من أجزاء النظام والتعليق علي ذه وتتمي) ضعيف(وأ) كاف (وأ) ق ز ھ

.وتقلل احتمال ان يتم التسرع في دراسة النظام، الوسيلة بالمرونة في تصميميھا وتنفيذھا

ويرى الباحث انه يجب على مدقق الحسابات لدى أجھزة الرقابة المالية العليا أن يقوم بتقييم ةو ة اإللكتروني ق الحكوم يكون وان، دراسة وجود وفعالية أنظمة الرقابة الداخلية في ضوء تطبي

.على إلمام كافي بخصوصية إجراءات الرقابة الداخلية في ضوء تطبيق الحكومة اإللكترونية

ة ة المقبول ن األدل ة والبحث ع دقق والمالئم تنتاجات الم دعم اس ة ل يالمعقول ق ف ضوء تطبي الحكومة اإللكترونية

ليمة وواقع تنتاجات س ى اس ة تھدف إل ة الرقاب ةإن جمع أدلة اإلثبات في عملي ارة ، ي فھي عبتندات كل المس ي ش ات ف ن معلوم دقق م ه الم ل علي ا يحص ل م ن ك اريروع ديرات ، والتق التق

تنتاجاتو ه، االس دقق حكم ا الم ى عليھ ي يبن اب الت ات االحتس ة( وعملي دقيق الدولي ايير الت ، معائق اإلدخال ، )٢٠٢ص، ٢٠٠٥ اب وث ى غي ة أدى إل ة اإللكتروني وحيث إن تطبيق نظام الحكوم

ةالو ة، رقي ات الورقي ة والمخرج ة المعالج ورقي للعملي ار ال ة المس ي ، وقل دم التقن ق التق د راف فقة ، برامج الحاسوبلحصول على أدلة اإلثبات من خالل سھولة ا ة ومعرف ارة فني والتي تتطلب مھ

ابات دقق الحس ا م م بھ ة يجب أن يل ي وھ، علمية معين ات االلكترون ل اإلثب وم دلي كل وفظھر مفھاالمعلو الھاوأ، مات التي تم تكوينھ اوأ، إرس اوأ، معالجتھ ا الكتروني اظ بھ والتي ، تسجيلھا واالحتف

ة وال يمكن يعتمد عليھا مدقق الحسابات للتأكد من صحة العمليات المتعلقة بالمعامالت اإللكترونيرامج الل الب ن خ ا إال م ات اإللكتوالوصول إليھ ك البيان دير تل ا أن ت ي يمكنھ زة الت ة األجھ روني

)P28 Ryoichi Doi, 2004,.(

ل نصوص أو تسجيل وأوفيديوصور أوقد تأخذ المعلومات اإللكترونية عددا من األشكال مثائق ، أما دليل اإلثبات اإللكتروني، صوتي ة والوث بية من سجل اليومي فيتضمن السجالت المحاس

.قيقأي معلومات أخرى في الشكل االلكتروني تفيد عملية التدوالمساندة ا

ي يجب أن دي بمجموعة من األمور الت دليل التقلي ة عن ال ويختلف دليل اإلثبات اإللكتروني ):Ahmad Tanweer, 2004, p.p28-41(ھي ويأخذھا مدقق الحسابات بعين االعتبار

وھذا يعني أن يأخذ المدقق في االعتبار مجاالت ، اعتبار المعلومات اإللكترونية دليال مؤكدا . ضرورية لتأكيد قدرة ھذا الدليلاإلجراءات ال

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٧٠٦

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

ي دليل االلكترون ى ال ة الحصول عل دقق كيفي تقديم الدليل االلكتروني وھنا يقصد أن يفھم الم . من نظام المعلومات

ي دليل االلكترون ى ال ول إل تعملة للوص درة األدوات المس ات ، ق تعمال التقني الل اس ن خ م . الحديثة في التدقيق

دة نتيجة : توقيت التدقيق د يوجد لم لطبيعة الصفقات غير الورقية فإن دليل التدقيق الرئيس ق . وھنا يجب التأكد من حفظ النسج االحتياطي، قصيرة

ي يجب أن يتصف بالخصائص التاليةولكي يعتمد على دليل اإلثبات االلكترون

ة د :المصداقية الكافي درة الم ا وق ون مصدره خارجي دما يك ة المصداقية عن زداد درج قق وت . على تأييد الدليل

الفھموتودي سھولة االستعمال إلى سھولة التقييم :سھولة االستعمال .

دقق يمكن أن ، يتضمن الدليل الكفء الشروط الضرورية للصفقة :اكتمال المستندات لذا فالم . يثبت صالحية الصفقات من خالل ذلك

دى: الوضوح ھا ل تنتاجات نفس دققين يجب أن يترك الدليل الكفء االس ذين ، الم ين ال المختلف .يؤدون المھمة نفسھا

أي ان يكون من الممكن استعماله في أي مكان وله الداللة نفسھا :القبول .

ق ى التحق بة إل ددة بالنس اطر المح ن المخ د م ي يزي دقيق االلكترون ل الت المة، إن دلي ، والسايير اطر مع ذه المخ رت ھ ات واعتب ار للمعلوم دم اإلنك ويض وع ات والتف ة المعلوم يم ثق لتقي

. اإللكترونية المراد استعماله كدليل إثبات

وان ي دي ابات ف دقق الحس ى م ة عل ة اإللكتروني ق الحكوم ي ظل تطبي ه ف رى الباحث أن وية ة الداخلي راءات الرقاب ى إج ز عل بة التركي ة ، المحاس امالت اإللكتروني ية المع ك لخصوص وذل

اتور ضوابط األمن والتركيز في إجراءات الرقابة على توف ة للبيان من الوصول للحد ، والحمايم أصول الوحدة ويحب ، من مخاطر االختراق وسوء االستخدام حيث أصبحت المعلومات من أھ

وفي، ضمان االستخدام األمثلوحمايتھا ى ت ات إضافة إلى التأكد من مقدرة األنظمة عل ة اإلثب ر أدل .المالئمة للمدقق

زاوتقييم ة متابعة مدى الت وفير إجراءات المالئم ة بت ة الخاضعة للرقاب أمن وم الھيئ ة ب المتعلق اإلجراءات المتبعة لسالمة نظام المعلوماتوالتحريف وأحفظھا من التلف والبيانات

توفر إجراءات األمن التاليةمن عند التأكد دققعلى الم(Bierstaker, James L., Priscila Burnaby,2001, 159-164) :

٢٧٠٧ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

ة االس رامج الحماي ال لب ار(تعمال الفع ة ) جدران الن ة من الفيروسات لحماي رامج الحماي وب .غير المخولةوالنظم من إدخال البرامج الضارة أ

فير ال للتش تعمال الفع ات ، االس ال البيان اء إرس ن أثن رية واألم اظ بالس ك االحتف مل ذل ويش .والمعلومات عبر الشبكة ومنع سوء االستعمال من خالل تقنية التشفير

التأكد من توفر إجراءات استمرار تطبيق الرقابة على األمن وتحديثھا.

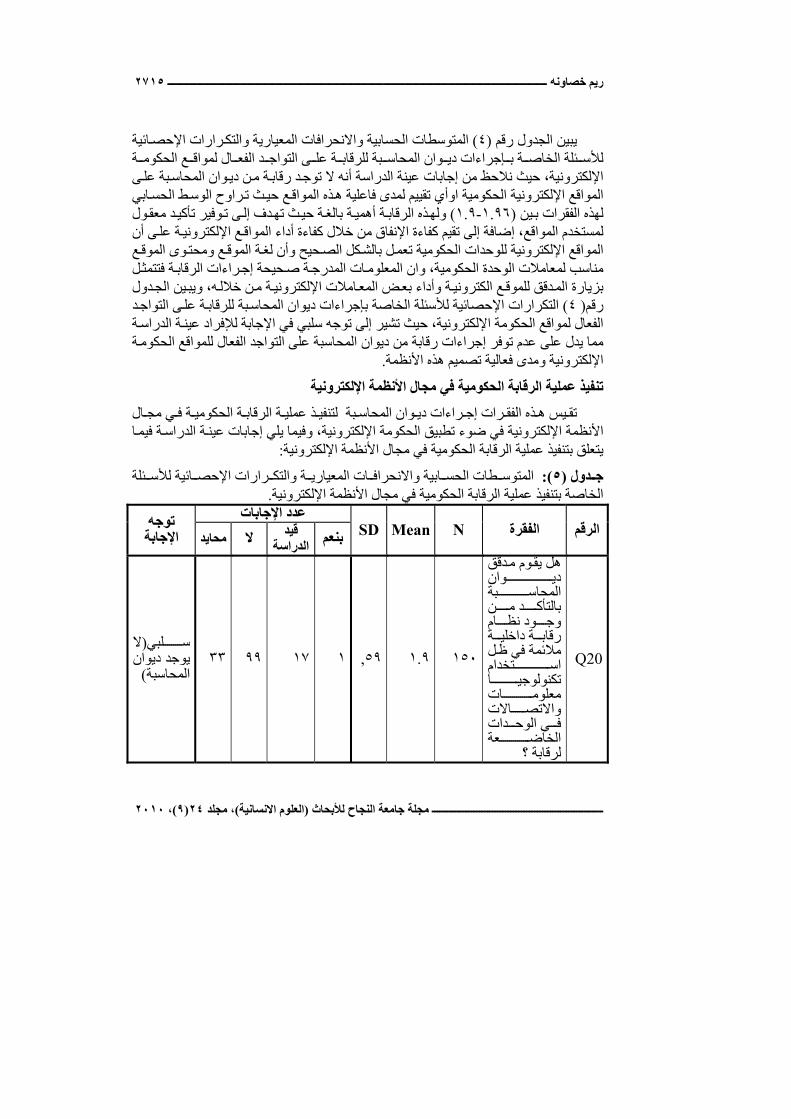

الدراسة الميدانية

ة المي يل الدراس تعراض تفاص ث باس ن البح زء م ذا الج تص ھ ة ويخ ائج وداني رض نت عات قام الباحث باالعتماد على استخدام حيث الدراسة الميدانية ومناقشتھا تبيان في جمع البيان االس

ات الخاصة بالجانب التطبيقي للبحثرويمكن اعتب ،الميدانية م . ھا أداة مالئمة لجمع البيان د ت ولقا راد تحقيقھ دا الخت ،تصميمھا بما يتالءم مع األھداف الم اتمھي تھا ،بارھ ا ومناقش ل نتائجھ وتحلي

ابقة و. إحصائيا ى مجموعة من الدراسات الس ة ات ـتوجيھالوقد تم الرجوع إل ة من منظم المقدمة ذ مھاالنتاوساي للرقابة المالي ة اـلتنفي ةام الرقاب ة لحكومي ة اإللكتروني ق الحكوم في ضوء تطبي

:سام تشتمل على الموضوعات التاليةقولقد قسمت إلى أربعة أ. واستخدامھا في بناء تصور عام

التخطيط للعملية الرقابية الحكومية في ضوء تطبيق الحكومة اإللكترونية.

تصميم نموذج لتنفيذ عملية الرقابة الحكومية في ضوء تطبيق الحكومة اإللكترونية.

تحديد مجاالت الرقابة الحكومية في ضوء تطبيق الحكومة اإللكترونية.

رقابة الحكومية في مجال األنظمة اإللكترونيةتنفيذ عملية ال.

اختبار درجة مصداقية أداة الدراسة

راد اس أھداف الدراسة ووضوحھا بالنسبة ألف ا لقي د من مالءمتھ تبيان للتأك تم اختبار االسة، عينة الدراسة اتذة الجامعات األردني ل عدد من أس باإلضافة ، وذلك عن طريق تحكيمھا من قب

ا، ى بعض المھتمينإلى عرضھا عل م األخذ بمالحظاتھم ، للتحقق من مدى صدق فقراتھ حيث توالختبار مدى مصداقية نتائج االستبيان ، لوبة إلخراجھا بصورتھا النھائيةبإجراء التعديالت المط

، تم استخدام معامل المصداقية ألفا، مدى توافر الثبات الداخلي بين اإلجابات عن أسئلة االستبيانوتبيان، فأكثر% ٦٠قيمة المقبولة إحصائيا لمعامل كورنباخ ألفا وتعد ال ى االس ه عل م تطبيقي د ت ، وق

ئلة ع األس ى جمي تجيبين عل ردود المس ا ل ة معامل ألف ر من الحد % ٩٧حيث بلغت قيم وھي أكباتواألدنى المقبول لمعامل ألفا داخلي في اإلجاب ات ال ة من الثب ا ، ھذا يعني توافر درجة عالي مم

ير ة يش داف الدراس ق أھ ي تحقي ا ف اد إجاباتھ رر اعتم ال يب ات ع ع بثب ة تتمت ى أن أداة الدراس إلا و ل نتائجھ داقيتھاوتحلي ى مص ان إل تبانه ، االطمئن ي االس تجيبين ف ات المس ل إجاب م تحلي د ت وق

ة الدراسة وولغايات توصيف البيانات ، SPSSباستخدام البرنامج اإلحصائي بيان آراء أفراد عين

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٧٠٨

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

رات الدراسة ومجاالت الدراسةحول اد ، كل فقرة من فق ا اإلبع ا ثنائي د استخدم الباحث مقياس فقوزن ، راء أفراد عينة الدراسةلقياس آ ولغايات تحليل البيانات فقد رجحت كل حالة من الحاالت ب

:تناسب مع أھمية كل حالة وكما يليي محايد ال نعم محايد ال قيد الدراسة، ال نعم االجابة

١ ٢ ٣ ٤ الوزن النسبي

ا الدراسة ي وصلت إليھ ابية الت يم المتوسطات الحس إن ق ك ف يتم التعامل ، واستنادا إلى ذل سين ومعھا لتفسير البيانات على النح )٢.٢٥-٤(التالي إذا كانت قيمة الوسط الحسابي للفقرات تقع ب

ة ، موجودة لدى ديوان المحاسبةوفإن اإلجراءات الرقابية متوافرة أ راد العين ة أف ي موافق وھذا يعنرة ى الفق ابي ، عل ة الوسط الحس ت قيم ا إذا كان ر )٢.٥٠-٣.٢٤(أم ة غي راءات الرقابي إن اإلج فوإذا كان المتوسط الحسابي ، موجودة لدى ديوان المحاسبة ولكنھا قيد الدراسة لتوفيرھاومتوافرة أ

أما إذا كانت ، المحاسبة رغم أھميتھافإن اإلجراءات الرقابية ال تطبق لدى ديوان )١.٧٥-٢.٤٩(ين ذه وفھ )١-١.٧٤(قيمة المتوسط الحسابي ب ة عن ھ ين في اإلجاب ة المجيب ى عدم رغب دل عل ي

رة واع ، الفق د أن ة حسب أح ع العين رارات اإلحصائية لوصف توزي ار التك تخدام الباحث اختب اسرداوھ، والغرض من االختبارالمتغيرات ل مف ى مدى تمثي ةالتعرف عل ة لخاصية معين ، ت العين

إجراءات الرقابة الحكومية المطبقة في ديوان المحاسبة في ضوء وفي ھذه الدراسة التعرف على ة ة اإللكتروني ق الحكوم ى ، تطبي ار إل ذا االختب ائج ھ يم نت ن تقس مينويمك ئلة ذات : قس ا األس أولھ

و، التوجه اإليجابي ة اوالذي يدل على ت ةفر إجراءات الرقاب وان المحاسبة الحكومي وھي ، في ديي ال قيد الدراسةواإلجابات بال أكثر من بنعمتلك األسئلة التي يكون فيھا عدد اإلجابات ذا يعن وھ

أن ھناك قبوال عام ه و التي تتضمن السؤال اإلجراءات الرقابيةونح مدقق ديوان المحاسبةلدى ا انئلة ذات التوجه ، متوافر في ديوان المحاسبة لبيوثانيھا أس ة الدراسة بال الس ات عين ال وأي إجاب

نعم و، قيد دراسة اكبر من اإلجابة ب ي عدم ت ة اوھي تعن وان فر إجراءات الرقاب ة في دي الحكومي إجراءات الرقابةونح قبول مدقق ديوان المحاسبةعدم بوھذا يعني أن ھناك توجھا عاما ، المحاسبة

ؤال منه الس ذي يتض وا، ال دى دي وافرة ل ر مت بةأي غي ة .ن المحاس ات عين ائج إجاب ي نت ا يل وفيم :الدراسة حول باإلجراءات الرقابية لديوان المحاسبة في ضوء تطبيق الحكومة اإللكترونية

ي ضوء تطبيق الحكومة اإللكترونيةالتخطيط لعملية الرقابة ف

وفي ، بةوتعد عامال رئيسيا في نجاح مھام الرقا، تعد عملية التخطيط من أھم مراحل التدقيقة ة اإللكتروني ق الحكوم وء تطبي ة ، ض ق الحكوم توى تطبي دير مس ة تق ة الرقاب ب عملي تتطل

اإللكترونية في الوحدة الحكومية بسبب التفاوت في إنجاز مشروع الحكومة اإللكترونية من وحدة ى أخرى ة إل ة، حكومي ة اإللكتروني د األنظم ى درجة تعقي وزارات ، إضافة إل د بعض ال حيث تع

ى الرئ ا عل ة فيھ ة اإللكتروني دا الشتمال نظام الحكوم ة تعقي ر األنظم ة أكث ل وزارة المالي يسية مثا بالبساطة، أنظمة مالية تم دراسة ، مقارنة بوزارة التنمية االجتماعية التي تتميز األنظمتھ أيضا ت

ائج والجدول الت، مدى كفاية فعالية ھذا النظامودرجة تعقيدھا وأنظمة الرقابة الداخلية ين نت الي يب

٢٧٠٩ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

ائي ل اإلحص ة و التحلي ات المعياري ابية واالنحراف طات الحس التخطيط المتوس ئلة الخاصة ب لألس .ضوء تطبيق الحكومة اإللكترونية لعينة الدراسة لعملية الرقابة في

دول ائية : )١(ج رارات اإلحص ة والتك ات المعياري ابية واالنحراف طات الحس ئلة المتوس لألس ط لعملية الرقابة في ضوء تطبيق الحكومة اإللكترونيةالخاصة بالتخطي

قيد الدراسة بنعم N Mean SD الفقرةيم بة بتقي وان المحاس دقق دي وم م ل يق ھة روع الحكوم ق مش توى تطبي مسد ة لتحدي دة الحكومي ي الوح ة ف اإللكتروني

متطلبات عملية الرقابة ونوعھا

٣٥ ٦ ٠.٦٣ ٢.٢ ١٥٠

وان المحا دقق دي وم م بة بالتوصل ھل يق سبي ام المحاس ة النظ ي لبيئ م األول ى الفھ إل

الحكومي االلكتروني المطبق؟ ٣٥ ٥ ٠.٦٤ ٢٢ ١٥٠

دئي ھل يقوم مدقق ديوان المحاسبة بفھم مبد ة عن ة اإللكتروني ة الداخلي ة الرقاب من لبيئة ات الحكوم ى عملي ة عل يط لرقاب التخط

اإللكترونية؟

٢٨ ٤ ٠.٥٩ ٢.١ ١٥٠

دقق وم م ل يق د ھ بة بتحدي وان المحاس ديد ة عن ة المراقب داف عملي ح ألھ واضدات ي الوح ة ف ة الرقاب يط لعملي التخط

الخاضعة لرقابة ؟

٣٥ ٥ ٠.٦٤ ٢.٢ ١٥٠

٠.٥٨ ١٥٠٢.٢

م وان )١(نالحظ من الجدول رق دى دي د ل ه ال يوج ى أن ير إل ة الدراسة تش ات عين أن إجابية الرقابة مع أھمية توفرھا في ديوان المحاسبة في ضوء المحاسبة إجراءات تخطيط مالئمة لعمل

ة ة اإللكتروني ق الحكوم راوح المت، تطبي ث ت ين حي ال ب رات المج ابي للفق ط الحس -٢.٢٤(وس .)٠.٥٩-٠.٦٤(وانحراف معياري منخفض يتراوح بين ، )٢.٢١

ةو ق الحكوم ع تطبي تالءم م بة ت وان المحاس ي دي دقيق ف راءات ت د إج ه ال يوج تنج أن تس .كما تقترح المنظمات المھنية العالمية، اإللكترونية في المملكة األردنية الھاشمية

دول و ين الج ائج )١(يب ة لنت ة الدراس ات عين ائية إلجاب رارات اإلحص ئلةالتك الخاصة ألسة ة اإللكتروني ق الحكوم ي ضوء تطبي ة ف ة الرقاب التخطيط لعملي ع ، ب رات أرب دد الفق غ ع حيث بل

با فقرات والتي ت وفر إطارا مناس شير إلى أن ھنالك توجھا سلبيا في إجابات عينة الدراسة حول ت . لتخطيط في بيئة الحكومة اإللكترونية

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٧١٠

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

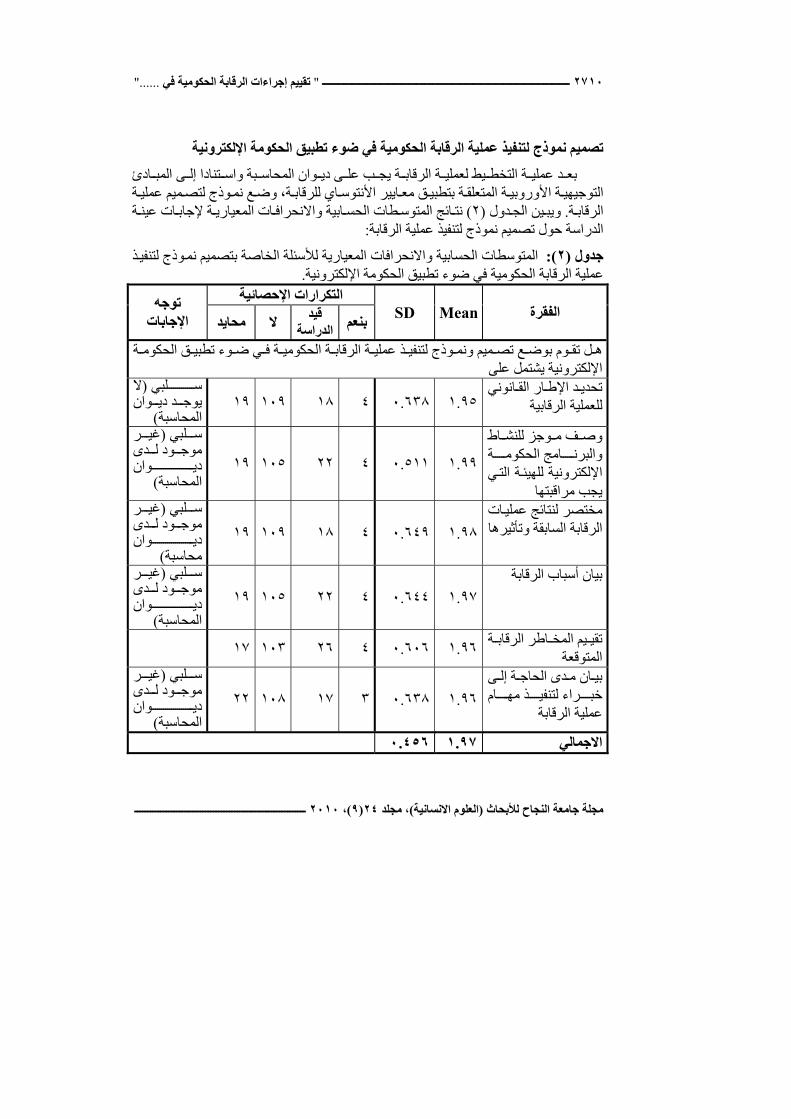

تصميم نموذج لتنفيذ عملية الرقابة الحكومية في ضوء تطبيق الحكومة اإللكترونية

بة وان المحاس ى دي ب عل ة يج ة الرقاب يط لعملي ة التخط د عملي تنادا وبع ى اس ادئ إل المبةال اي للرقاب ايير األنتوس ق مع ة بتطبي ة المتعلق ة األوروبي وذج لتصميم وضع ، توجيھي ة نم عملي

ة دول . الرقاب ين الج ائج )٢(ويب ةنت ات المعياري ابية واالنحراف ة المتوسطات الحس ات عين إلجاب :صميم نموذج لتنفيذ عملية الرقابةالدراسة حول ت

ذ ية واالنحرافات المعيارية المتوسطات الحساب: )٢(جدول لألسئلة الخاصة بتصميم نموذج لتنفي .عملية الرقابة الحكومية في ضوء تطبيق الحكومة اإللكترونية

MeanSD الفقرةتوجه التكرارات اإلحصائية

بنعم اإلجاباتقيد محايد ال الدراسة

ل ميم ھ ع تص وم بوض يوتق ة ف ة الحكومي ة الرقاب ذ عملي وذج لتنفي ة نم ق الحكوم وء تطبي ض اإللكترونية يشتمل على

د ارتحدي انوني اإلط الق ١٩ ١٠٩ ١٨ ٤ ٠.٦٣٨ ١.٩٥ رقابيةلللعملية ا

لبي ال ( سوان د دي يوج

)المحاسبةاط وجز للنش ف م وص

امج ة والبرن الحكومةلھياإللكترونية ل ي ئ الت يجب مراقبتھا

١٩ ١٠٥ ٢٢ ٤ ٠.٥١١ ١.٩٩

لبي ر (س غيدى ود ل موجوان دي

)لمحاسبةا

ات مختصر لنتائج عملي ١٩ ١٠٩ ١٨ ٤ ٠.٦٤٩ ١.٩٨ السابقة وتأثيرھا رقابةال

لبي ر (س غيدى ود ل موجوان دي

) محاسبة رقابة أسباب ال بيان

١٩ ١٠٥ ٢٢ ٤ ٠.٦٤٤ ١.٩٧

لبي ر (س غيدى ود ل موجوان دي

)المحاسبةاطر يم المخ ة تقي الرقاب

المتوقعة ١٧ ١٠٣ ٢٦ ٤ ٠.٦٠٦ ١.٩٦

ان ى بي ة إل دى الحاج مام ذ مھ راء لتنفي خب

عملية الرقابة ١٠٨٢٢ ١٧ ٣ ٠.٦٣٨ ١.٩٦

لبي ر (س غيدى ود ل موجوان دي

)المحاسبة ٠.٤٥٦ ١.٩٧ االجمالي

٢٧١١ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

وم بإعداد وان المحاسبة ال يق ذ ونالحظ من إجابات عينة الدراسة أن دي تصميم نموذج لتنفيق الحكوم ةعملية الرقابة الحكومية في ضوء تطبي راوح المتوسط الحسابي ، ة اإللكتروني حيث ت

ين ى )١.٩٥-١.٩٩(لفقرات الدراسة ب تنادا إل ق اس ة بتطبي ة المتعلق ة األوروبي ادئ التوجيھي المبد ، ومعايير األنتوساي ى تحدي انونييشتمل عل ة ا اإلطار الق ةللعملي وصف موجز للنشاط ، رقاب

ابقة رقابةبما فيه مختصر لنتائج عمليات ال، قبتهالتي يجب مرائة اإللكترونية الھيووالبرنامج أ السا ان وتأثيرھ باب ال وبي ةأس ى ال، ورقاب ؤثر عل ي ت ل الت ةالعوام ع ، رقاب ث أن وض رى الباح وي

ة والنموذج له أھميته في أنه يعطي المدقق ملخصا ا ة الرقاب دا لعملي تلزماتھاوتمھي ا أن ، مس وربمة ھوھي وج، طبيعة رقابة ديوان المحاسبة م في المؤسسة الخاضعة للرقاب دوب دائ ذي وود من الق ، والرقابة الالحقة، أي رقابة سابقة للمعامالت الحكومية، يجعل عملية الرقابة روتينية وھذا يخل

. التطوير لعملية الرقابيةوعدم اإلبداع

و امج تشير إجابات عينة الدراسة إلى أن ھنالك توجھا سلبيا ذ برن م لتصمييدل على عدم تنفي . عملية الرقابة

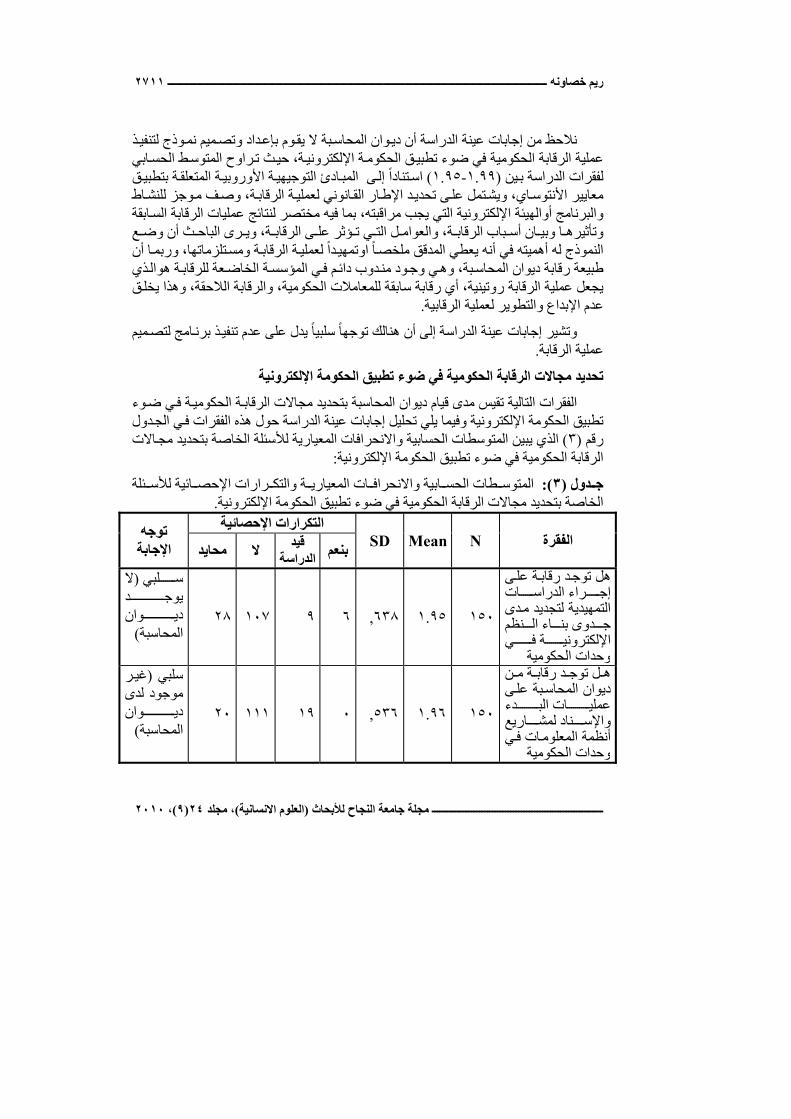

ي ضوء تطبيق الحكومة اإللكترونيةتحديد مجاالت الرقابة الحكومية ف

ة في ضوء ة الحكومي الفقرات التالية تقيس مدى قيام ديوان المحاسبة بتحديد مجاالت الرقاب تطبيق الحكومة اإللكترونية وفيما يلي تحليل إجابات عينة الدراسة حول ھذه الفقرات في الجدول

لألسئلة الخاصة بتحديد مجاالت المتوسطات الحسابية واالنحرافات المعيارية الذي يبين ) ٣(رقم :الرقابة الحكومية في ضوء تطبيق الحكومة اإللكترونية

دول ائية : )٣(ج رارات اإلحص ة والتك ات المعياري ابية واالنحراف طات الحس ئلة المتوس لألس .ية في ضوء تطبيق الحكومة اإللكترونيةالخاصة بتحديد مجاالت الرقابة الحكوم

N MeanSD الفقرةتوجه التكرارات اإلحصائية

بنعم اإلجابةقيد محايد ال الدراسة

ى ة عل ھل توجد رقابات راء الدراس إجالتمھيدية لتجديد مدى نظم اء ال دوى بن جي ة ف اإللكتروني

وحدات الحكومية

٢٨ ١٠٧ ٩ ٦ ,٦٣٨ ١.٩٥ ١٥٠

لبي ال ( سد يوجوان دي

)المحاسبة

ن ة م د رقاب ل توج ھى ديوان المحاسبة علدء ات الب عملي

اريع و ناد لمش اإلسأنظمة المعلومات في

وحدات الحكومية

٢٠ ١١١ ١٩ ٠ ,٥٣٦ ١.٩٦ ١٥٠

ر (سلبي غيموجود لدى وان دي

)المحاسبة

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٧١٢

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

)٣(تابع جدول رقم ...

N MeanSD الفقرةتوجه التكرارات اإلحصائية

بنعم ابةاإلجقيد محايد ال الدراسة

ن ة م د رقاب ل توج ھى ديوان المحاسبة علة ات أداء أنظم عمليي ات ف المعلومة دات الحكومي الوحدقيق الل ت ن خ م

ات وخرائط النظام آلي عمله

٢٩ ٩٩ ١٨ ٤ ,٦٧٠ ١.٩٨ ١٥٠

ر (سلبي غيموجود لدى وان دي

) المحاسبة

وان وم دي ل يق ھى المحاسبة برقابة عل

ن ة م ة اإلداري األنظمط وفر خط ث ت حيين تراتيجية لتحس إسات ام معلوم أداء نظ

بشكل مستمرة

٢٨ ١٠١ ١٩ ٢ ,٦١٤ ١.٩٢ ١٥٠

ر (سلبي غيموجود لدى وان دي

)المحاسبة

زام ى الت ة عل الرقابة دات الحكومي الوحة ة لألنظم المطبقي ة ف اإللكترونيات ه للبيان معالجت

القوانين ة وب األنظم ل بھاالمعمو

٢٩ ١٠١ ١٦ ٤ ,٦١٨ ١.٩٢ ١٥٠

ر (سلبي غيموجود لدى وان دي

) المحاسبة

,٤٢٤ ١.٩٤ ١٥٠ االجمالي

ة ة اإللكتروني ق الحكوم ي ضوء تطبي ة ف االت الرقاب وع مج ى وتتن اء عل رح الباحث بن يقتوان التي إجابة عينة الدراسة بعدم قيام مواألجنبية المجاالت التالية وتجارب الدول العربية دقق دي

غ الوسط الحسابي ى حيث بل ى إجراء الدراسات المحاسبة بتحديد مجاالت الرقابة عل ة عل للرقابة ة اإللكتروني اء الحكوم دوى بن دى ج د م ة لتحدي اري و )١.٩٥٣٣(التمھيدي راف المعي االنح

يوعدم توفر ),٦٣٨١٣( ة ف ة اإللكتروني ة لألنظم ة المطبق زام الوحدات الحكومي ى الت ة عل رقابالقوانين ات ب ه للبيان اومعالجت ول بھ ة المعم ابي ، األنظم ط الحس غ المتوس ث بل ) ١٩٨٠٠(حي

لة عن ؤوالتأكد من أن الجھة المسوالتي تھدف ھذه الرقابة إلى ),٦٧٠٢٧(واالنحراف المعياري اتونظام المعلومات تقوم بتطبيق كافة القوانين ة داخل نظام المعلوم م و، األنظمة بصورة حقيق ت

ة من .على المعلومات من قاعدة البيانات صالحيات للحصولجھاز الرقابة نح م وعدم توفر رقابة المعلومات في الوحدات اوديوان المحاسبة على عمليات البدء ناد لمشاريع أنظم ة اإلس لحكومي

٢٧١٣ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

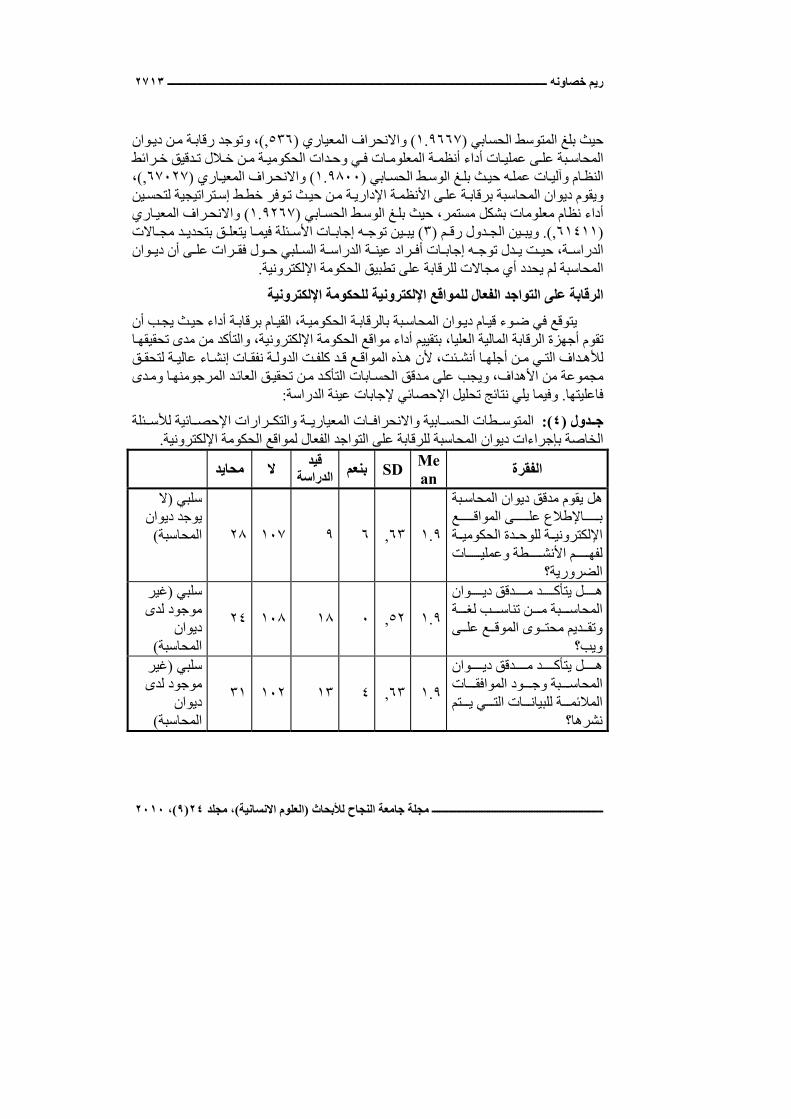

وان ، ),٥٣٦( واالنحراف المعياري) ١.٩٦٦٧(حيث بلغ المتوسط الحسابي ة من دي وتوجد رقابب رائط المحاس دقيق خ ن خالل ت ة م دات الحكومي ي وح ات ف ة المعلوم ات أداء أنظم ى عملي ة علابي والنظام غ الوسط الحس ه حيث بل ات عمل اري )١.٩٨٠٠(آلي ، ),٦٧٠٢٧(واالنحراف المعي

وفر خطط إستراتيجية لتحسين و ة من حيث ت ة اإلداري ى األنظم ة عل يقوم ديوان المحاسبة برقابغ الوسط الحسابي ، مستمر أداء نظام معلومات بشكل اري )١.٩٢٦٧(حيث بل واالنحراف المعي

ين .),٦١٤١١( م ويب دول رق االت )٣(الج د مج ق بتحدي ا يتعل ئلة فيم ات األس ه إجاب ين توج يبة وان ، الدراس ى أن دي رات عل ول فق لبي ح ة الس ة الدراس راد عين ات أف ه إجاب دل توج ت ي حي

.تطبيق الحكومة اإللكترونيةالمحاسبة لم يحدد أي مجاالت للرقابة على

اإللكترونية الرقابة على التواجد الفعال للمواقع اإللكترونية للحكومة

ة يتوقع في ضو وان المحاسبة بالرقاب ام دي ةء قي ة أداء حيث يجب أن ، الحكومي ام برقاب القيا والتأك، بتقييم أداء مواقع الحكومة اإللكترونية، تقوم أجھزة الرقابة المالية العليا د من مدى تحقيقھ

ئت ا أنش ن أجلھ ي م داف الت ة ، لألھ اء عالي ات إنش ة نفق ت الدول د كلف ع ق ذه المواق ق ألن ھ لتحقابات ، ومجموعة من األھداف دقق الحس قيجب على م د من تحقي د المرج التأك ا ومدى والعائ منھ

: وفيما يلي نتائج تحليل اإلحصائي إلجابات عينة الدراسة. فاعليتھا

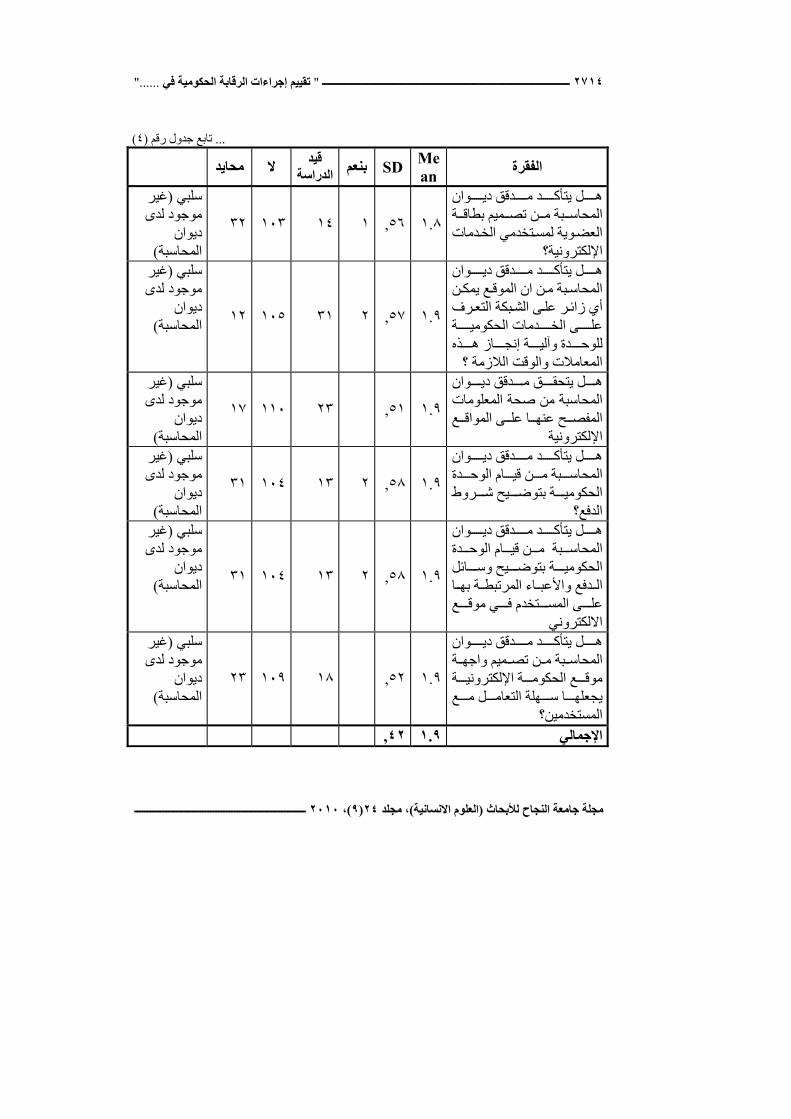

دول ة : )٤(ج ات المعياري ابية واالنحراف طات الحس ائية والمتوس رارات اإلحص ئلة التك لألس .الخاصة بإجراءات ديوان المحاسبة للرقابة على التواجد الفعال لمواقع الحكومة اإللكترونية

الفقرةMean

SDبنعم قيد محايد ال الدراسة

ھل يقوم مدقق ديوان المحاسبة ع ى المواق اإلطالع عل ب

ة اإللكت دة الحكومي ة للوح رونيطة م األنش ات ولفھ عملي

الضرورية؟

٢٨ ١٠٧ ٩ ٦ ,٦٣ ١.٩

ال ( سلبييوجد ديوان )المحاسبة

وان دقق دي د م ل يتأك ھة ب لغ ن تناس بة م المحاس

ى و ع عل وى الموق ديم محت تق ؟ويب

٢٤ ١٠٨ ١٨ ٠ ,٥٢ ١.٩

غير (سلبي موجود لدى

ديوان )المحاسبة

وان دقق دي د م ل يتأك ھات المحا ود الموافق بة وج س

تم ي ي ات الت ة للبيان المالئم ؟نشرھا

٣١ ١٠٢ ١٣ ٤ ,٦٣ ١.٩

غير (سلبي موجود لدى

ديوان ) المحاسبة

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٧١٤

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

)٤(تابع جدول رقم ...

الفقرةMean

SDبنعم قيد محايد ال الدراسة

وان دقق دي د م ل يتأك ھة ميم بطاق ن تص بة م المحاسالعضوية لمستخدمي الخدمات

؟يةاإللكترون

٣٢ ١٠٣ ١٤ ١ ,٥٦ ١.٨

غير (سلبي موجود لدى

ديوان )المحاسبة

وان دقق دي د م ل يتأك ھن ع يمك بة من ان الموق المحاسبكة التعرف ى الش ر عل أي زائة دمات الحكومي ى الخ عل

دة ذه وللوح از ھ ة إنج آلي ؟الوقت الالزمة والمعامالت

١٢ ١٠٥ ٣١ ٢ ,٥٧ ١.٩

غير (سلبي موجود لدى

ديوان )سبةالمحا

وان دقق دي ق م ل يتحق ھالمحاسبة من صحة المعلومات

ى المو ا عل ح عنھ ع االمفص ق اإللكترونية

١٧ ١١٠ ٢٣ ,٥١ ١.٩

غير (سلبي موجود لدى

ديوان ) المحاسبة

وان دقق دي د م ل يتأك ھدة ام الوح ن قي بة م المحاسروط يح ش ة بتوض الحكومي

؟الدفع

٣١ ١٠٤ ١٣ ٢ ,٥٨ ١.٩

غير (سلبي ى موجود لد

ديوان )المحاسبة

وان دقق دي د م ل يتأك ھدة ام الوح ن قي بة م المحاسائل يح وس ة بتوض الحكومي

دفع ا وال ة بھ اء المرتبط األعبع ي موق تخدم ف ى المس عل

االلكتروني

٣١ ١٠٤ ١٣ ٢ ,٥٨ ١.٩

غير (سلبي موجود لدى

ديوان )المحاسبة

وان دقق دي د م ل يتأك ھة ميم واجھ ن تص بة م المحاس

ع الحك ة موق ة اإللكتروني ومع ل م ھلة التعام ا س يجعلھ

؟المستخدمين

٢٣ ١٠٩ ١٨ ,٥٢ ١.٩

غير (سلبي موجود لدى

ديوان )المحاسبة

,٤٢ ١.٩ اإلجمالي

٢٧١٥ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

رارات اإلحصائية والمتوسطات الحسابية واالنحرافات المعيارية ) ٤(يبين الجدول رقم التكبة للر وان المحاس إجراءات دي ة ب ئلة الخاص ة لألس ع الحكوم ال لمواق د الفع ى التواج ة عل قاب

ى ، اإللكترونية وان المحاسبة عل ة من دي حيث نالحظ من إجابات عينة الدراسة أنه ال توجد رقابراوح الوسط الحسابي والمواقع اإللكترونية الحكومية ا ع حيث ت ذه المواق أي تقييم لمدى فاعلية ھ

ين ة )١.٩-١.٩٦(لھذه الفقرات ب ذه الرقاب ول أولھ د معق وفير تأكي ى ت ة حيث تھدف إل ة بالغ ھميى أن ، لمستخدم المواقع ة عل ع اإللكتروني إضافة إلى تقيم كفاءة اإلنفاق من خالل كفاءة أداء المواق

ع والمواقع اإللكترونية للوحدات الحكومية تعمل بالشكل الصحيح ة الموق ع وأن لغ وى الموق محتل وان ا، مناسب لمعامالت الوحدة الحكومية ة فتتمث لمعلومات المدرجة صحيحة إجراءات الرقابة ع الكتروني دقق للموق هأداء بعض وبزيارة الم ة من خالل امالت اإللكتروني ين الجدول و، المع يب

ى التواجد التكرارات اإلحصائية) ٤( رقم ة عل لألسئلة الخاصة بإجراءات ديوان المحاسبة للرقابة الدراسة حي، الفعال لمواقع الحكومة اإللكترونية ث تشير إلى توجه سلبي في اإلجابة لإلفراد عين

ة مما يدل على عدم توفر إجراءات رقابة من ديوان المحاسبة على التواجد الفعال للمواقع الحكوم . اإللكترونية ومدى فعالية تصميم ھذه األنظمة

ية في مجال األنظمة اإللكترونيةتنفيذ عملية الرقابة الحكوم

ر ذه الفق يس ھ راءاتات تق بة إج وان المحاس ال دي ي مج ة ف ة الحكومي ة الرقاب ذ عملي لتنفيا ، األنظمة اإللكترونية في ضوء تطبيق الحكومة اإللكترونية ة الدراسة فيم وفيما يلي إجابات عين

:يتعلق بتنفيذ عملية الرقابة الحكومية في مجال األنظمة اإللكترونية

دول ابية واالنحر: )٥(ج طات الحس ةالمتوس ات المعياري ائية اف رارات اإلحص ئلة والتك لألس .الخاصة بتنفيذ عملية الرقابة الحكومية في مجال األنظمة اإللكترونية

N MeanSD الفقرةالرقم توجه عدد اإلجابات

قيد بنعم اإلجابة محايد ال الدراسة

Q20

دقق وم م ھل يقوان ديبة المحاسن د م بالتأكام ود نظ وج

ة داخل ة رقاب يمالئمة في ظل تخدام اسا تكنولوجيات معلوم

االت و االتصدات ي الوح فعة الخاض

لرقابة ؟

٣٣ ٩٩ ١٧ ١ ,٥٩ ١.٩ ١٥٠ لبي ال (س

يوجد ديوان )المحاسبة

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٧١٦

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

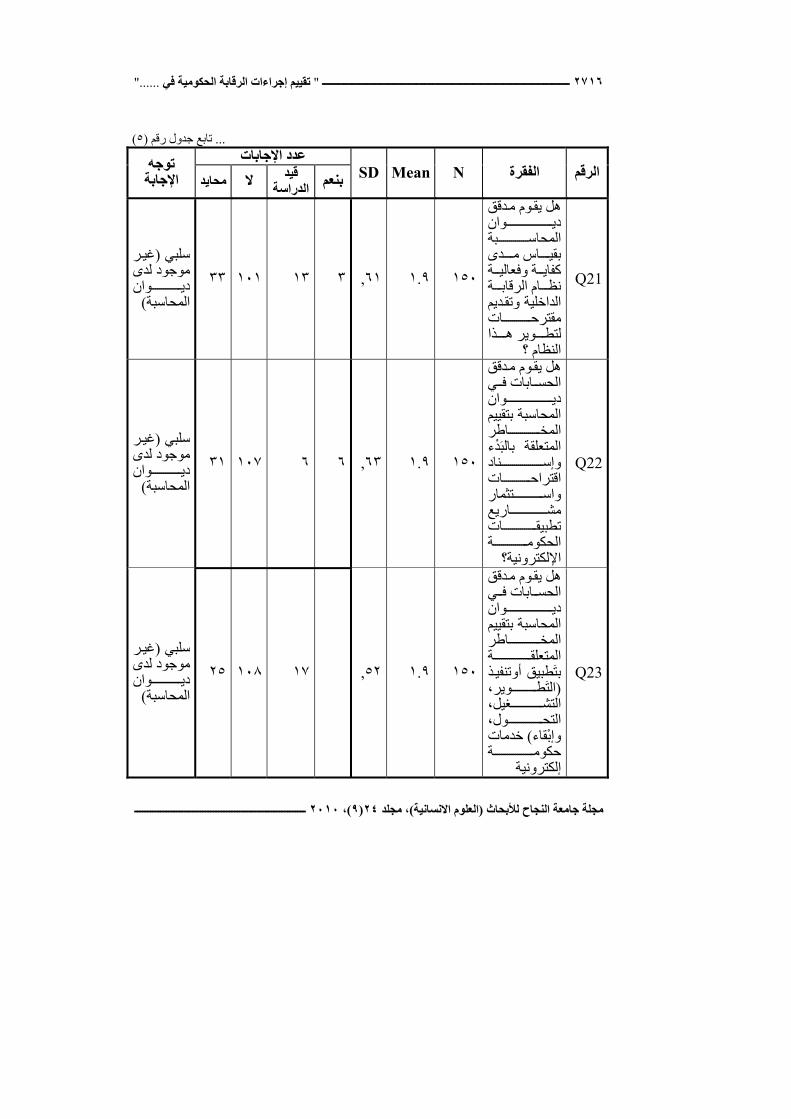

)٥(تابع جدول رقم ...

N MeanSD الفقرةالرقم توجه عدد اإلجابات

قيد بنعم اإلجابة محايد ال الدراسة

Q21

د وم م ققھل يقوان ديبة المحاسدى اس م بقية ة وفعالي كفاية ام الرقاب نظ

ديم والداخلية تقات مقترحذا وير ھ لتط

النظام ؟

٣٣ ١٠١ ١٣ ٣ ,٦١ ١.٩ ١٥٠

ر (سلبي غيموجود لدى وان دي )المحاسبة

Q22

دقق وم م ھل يقي ابات ف الحسوان ديالمحاسبة بتقييم اطر المخالمتعلقة بالبدء ناد وإسات اقتراح

تثمار او ساريع مشات تطبيقة الحكوماإللكترونية؟

٣١ ١٠٧ ٦ ٦ ,٦٣ ١.٩ ١٥٠

ر (سلبي غيموجود لدى وان دي ) المحاسبة

Q23

دقق وم م ھل يقي ابات ف الحسوان ديالمحاسبة بتقييم اطر المخة المتعلق

ذ وبتطبيق أ تنفيوير( ، التط

غيل ، التشول ، التح

خدمات ) وإبقاءة حكوم

إلكترونية

١٠٨٢٥ ١٧ ,٥٢ ١.٩ ١٥٠

ر (سلبي غيموجود لدى وان دي )المحاسبة

٢٧١٧ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

)٥(تابع جدول رقم ...

N MeanSD الفقرةالرقم توجه عدد اإلجابات

قيد بنعم اإلجابة محايد ال الدراسة

Q24

دقق وم م ھل يقي ابات ف الحسوان ديالمحاسبة بتقييم اطر المخة المتعلقائج بالنتدمات الخن ة م المقدم

ا تك نولوجيات معلوم

االت و االتصة( ، التكلف

د ي )العائ فدات الوحعة الخاض

لرقابته ؟

١٠٢٣١ ١٣ ٤ ,٦٣ ١.٩ ١٥٠

ر (سلبي غيموجود لدى وان دي )المحاسبة

25a

يم ل تقي ھة ة الرقاب أنظمة الداخلي

ال ى ب رجوع إلام النظالمحاسبي الذي من يتضات التعليمب الواج

إتباعھا

٣٠ ٩٣ ١٣ ١٤ ,٨١ ٢.٠ ١٥٠

ر (سلبي غيموجود لدى وان دي ) المحاسبة

25b

يم ل تقي ھة ة الرقاب أنظمة الداخلي

وائم ستخدام بأ قاء االستقص

)Questionna

ire(

١٠٢٣١ ١٣ ٤ ,٦٣ ١.٩ ١٥٠

ر (سلبي غيموجود لدى وان دي

)محاسبة

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٧١٨

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

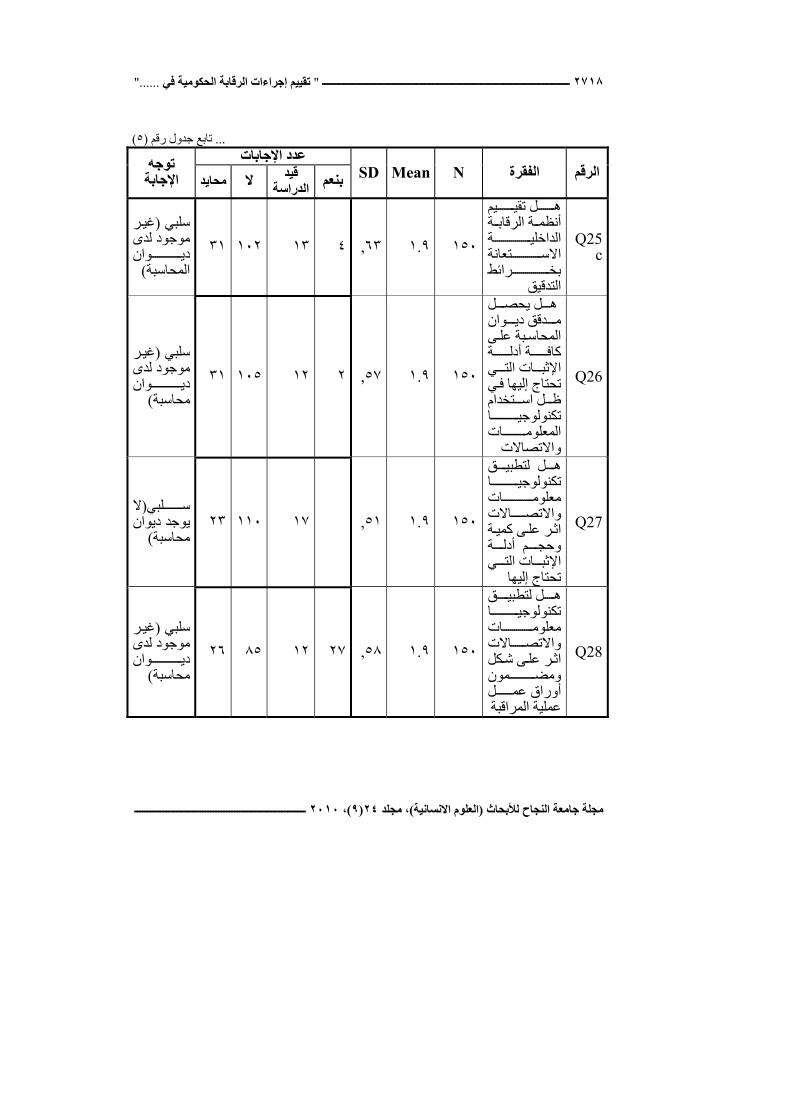

)٥(تابع جدول رقم ...

N MeanSD الفقرةالرقم توجه عدد اإلجابات

قيد نعمب اإلجابة محايد ال الدراسة

Q25c

يم ل تقي ھة ة الرقاب أنظمة الداخليتعانة االسرائط بخ

التدقيق

١٠٢٣١ ١٣ ٤ ,٦٣ ١.٩ ١٥٠

ر (سلبي غيموجود لدى وان دي )المحاسبة

Q26

ل ل يحص ھوان دقق دي مى بة عل المحاسة ة أدل كافي ات الت اإلثبتحتاج إليھا في تخدام ل اس ظا تكنولوجيات المعلوم

االتصاالت و

١٠٥٣١ ١٢ ٢ ,٥٧ ١.٩ ١٥٠

ر (سلبي غيموجود لدى وان دي

)محاسبة

Q27

ق ل لتطبي ھا تكنولوجيات معلوم

االت و االتصة ى كمي ر عل اث

ة و م أدل حجي ات الت اإلثب

تحتاج إليھا

١١٠٢٣ ١٧ ,٥١ ١.٩ ١٥٠ لبي ال (س

يوجد ديوان )محاسبة

Q28

ق ل لتطبي ھا تكنولوجيات معلوم

االت او التصى شكل ر عل اث

مون و مضل أوراق عم عملية المراقبة

٢٦ ٨٥ ١٢ ٢٧ ,٥٨ ١.٩ ١٥٠

ر (سلبي غيموجود لدى وان دي

)محاسبة

٢٧١٩ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

)٥(تابع جدول رقم ...

N MeanSD الفقرةالرقم توجه عدد اإلجابات

قيد بنعم اإلجابة محايد ال الدراسة

Q29

تطيع ل يس ھوان دقق دي مبة المحاس

ى الو ول إل صن زء م أي جام النظااللكتروني في

أي وقت

١٠٤٣١ ١٣ ٢ ,٥٨ ١.٩ ١٥٠ لبي ال (س

يوجد ديوان )محاسبة

Q30

ھل يتأكد مدققوان دين بة م المحاسى درة عل القترجاع استندات مسن ات م العمليناد ات اإلس ملفااللكتروني في دات الوحعة الخاض

لرقابتة

١٠٩٢٣ ١٨ ,٥٢ ١.٩ ١٥٠

ر غ(سلبي يموجود لدى وان دي

)محاسبة

Q31

نح ل يم ھوان دقق دي مالمحاسبة الحق ى االطالع عل بع جميي ات ف المعلومات دة البيان قاعة الخاصدات بالوحعة الخاض

لرقابته

١٠١٣٢ ١٤ ٣ ,٦١ ١.٩ ١٥٠

ر (سلبي غيموجود لدى وان دي

) محاسبة

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٧٢٠

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

)٥(تابع جدول رقم ...

N MeanSD الفقرةالرقم توجه إلجاباتعدد ا

قيد بنعم اإلجابة محايد ال الدراسة

Q32

نح ل تم ھوان دقق دي لمبة المحاسالحية صى ول إل بالوصر ات عب البيانبكة الش

اإللكترونية

١٠٧٢٩ ٨ ٦ ,٦٣ ١.٩ ١٥٠

ر (سلبي غيموجود لدى وان دي )المحاسبة

١٥٠١.٩٦٤٢٨,

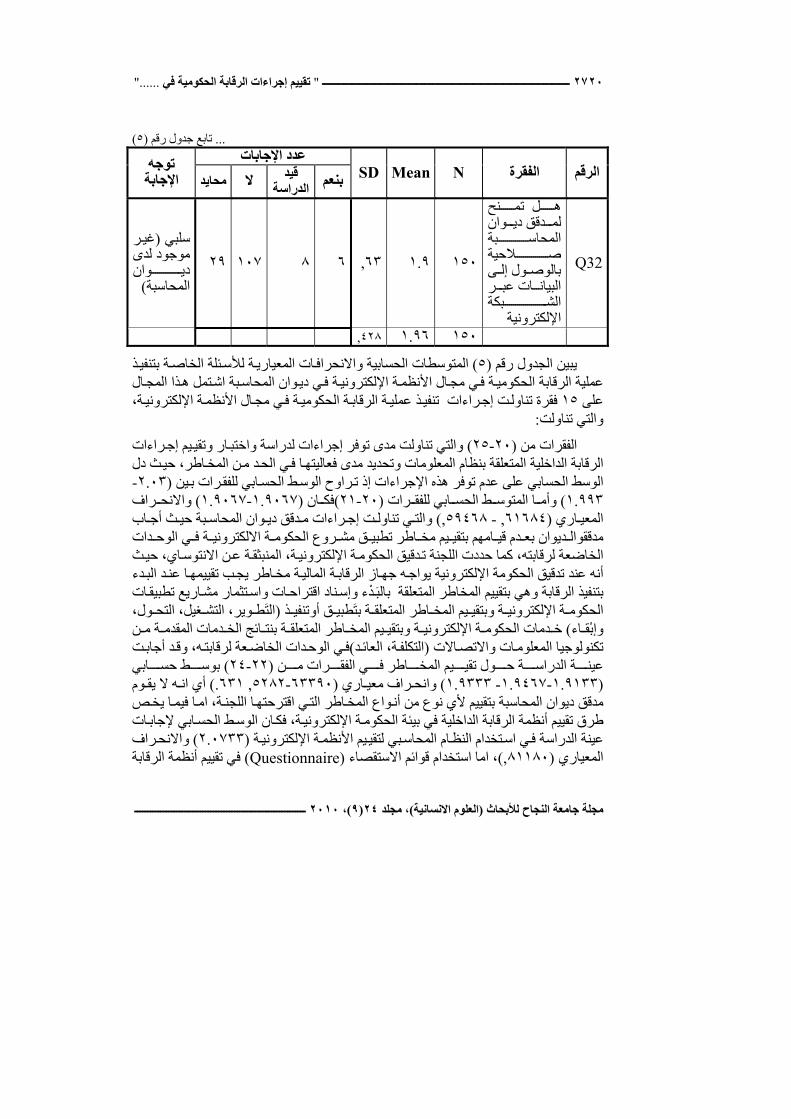

ة المتوسطات ال )٥( يبين الجدول رقم ات المعياري ذ حسابية واالنحراف ئلة الخاصة بتنفي لألسذا المجال وان المحاسبة اشتمل ھ ة في دي ة اإللكتروني ة في مجال األنظم عملية الرقابة الحكومي

ة ١٥على ة اإللكتروني ة في مجال األنظم ة الحكومي ة الرقاب ذ عملي ، فقرة تناولت إجراءات تنفي :تناولتوالتي

ار دراسة مدى توفر إجراءات لوالتي تناولت ) ٢٥-٢٠(لفقرات من ا يم إجراءات واختب وتقيا في الحد من المخاطر حيث دل ، الرقابة الداخلية المتعلقة بنظام المعلومات وتحديد مدى فعاليتھ

ين رات ب راوح الوسط الحسابي للفق -٢.٠٣(الوسط الحسابي على عدم توفر ھذه اإلجراءات إذ تا )١.٩٩٣ ط الحس ا المتوس رات وأم ان)٢١-٢٠(بي للفق راف و )١.٩٠٦٧-١.٩٠٦٧( فك االنح

اري راءا ),٥٩٤٦٨ -, ٦١٦٨٤(المعي ت إج ي تناول اب والت ث أج بة حي وان المحاس دقق دي ت مدات ومدقق ي الوح ة ف ة االلكتروني روع الحكوم ق مش اطر تطبي يم مخ امھم بتقي دم قي ديوان بع ال

ة اإل، الخاضعة لرقابته دقيق الحكوم ةكما حددت اللجنة ت ة عن االنتوساي، لكتروني حيث ، المنبثقدء د الب ا عن ة مخاطر يجب تقييمھ ة المالي از الرقاب أنه عند تدقيق الحكومة اإللكترونية يواجه جھ

ناد اقتراحات دء وإس ات وبتنفيذ الرقابة وھي بتقييم المخاطر المتعلقة بالب تثمار مشاريع تطبيق اساطر يم المخ ة وبتقي ة اإللكتروني ق أالحكوم ة بتطبي ذ والمتعلق وير(تنفي غيل، التط ول، التش ، التح

اء ة) وإبق دمات الحكوم ة خ ن و اإللكتروني ة م دمات المقدم ائج الخ ة بنت اطر المتعلق يم المخ بتقية(االتصاالت وتكنولوجيا المعلومات د، التكلف ه)العائ د ، في الوحدات الخاضعة لرقابت توق أجاب

اطر يم المخ ول تقي ة ح ة الدراس ن عين رات م ي الفق ابي ) ٢٤-٢٢(ف ط حس بوساري )١.٩٣٣٣ -١.٩٤٦٧-١.٩١٣٣( راف معي وم .)٦٣١, ٥٢٨٢-٦٣٣٩٠(وانح ه ال يق أي ان

وا ي مدقق ديوان المحاسبة بتقييم ألي نوع من أن اع المخاطر الت ة اقترحتھ ا يخص ، اللجن ا فيم امة ة اإللكتروني ان الوسط الحسابي إلجا ،طرق تقييم أنظمة الرقابة الداخلية في بيئة الحكوم ات فك ب

ة عينة الدراسة ة اإللكتروني يم األنظم واالنحراف )٢.٠٧٣٣(في استخدام النظام المحاسبي لتقيتقييم أنظمة الرقابة في )Questionnaire(قوائم االستقصاء اما استخدام ، ),٨١١٨٠(المعياري

٢٧٢١ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

ة ابي الداخلي ط الحس ان الوس اري )١.٩٣٣٣(فك راف المعي ي ),٦٣١٠٤(واالنح تعانة وف االسدقيق ي بخرائط الت ةف ة الداخلي ة الرقاب يم أنظم ابي تقي ان الوسط الحس واالنحراف )١.٩٣٣٣(ك

يم ),٦٣١٠٤(المعياري ويدل ھذا على اتفاق عينة الدراسة على عدم استخدام ھذه الطرق في تقي . أنظمة الرقابة الداخلية

ات في فقد تناولت الدراسة )٢٣-٢٦(أما الفقرات إجراءات ديوان المحاسبة لجمع أدلة اإلثبحيث اھتمت ھذه األسئلة بأراء مدقق ديوان المحاسبة حول أثر ضوء تطبيق الحكومة اإللكترونية

دقيقوحجم وشكل وتطبيق الحكومة على نوعية د تراوحت ، مضمون أوراق عمل ومسار الت وقة آراء عينة الدراسة حول إجراءات ديوان المحاسبة لجمع ق الحكوم ات في ضوء تطبي أدلة اإلثب

ا ) ١.٩-١.٩٦(اإللكترونية بين مما يدل على عدم موافقة عينة الدراسة على إجراءات المدقق فيمومن ثم يمكن القول أنه ال يوجد إجراءات لجمع ، يتعلق بجمع أدلة إثبات في األنظمة اإللكترونية

ر ، ھمية توفرھااإللكترونية مع أ أدلة اإلثبات في بيئة األنظمة ة أث ة اإللكتروني ق األنظم وأنه تطبيل ق ، على شكل ومضمون أوراق العم ة خاصة في ظل تطبي م وضع إجراءات مالئم ه ت وان انة ، الدوائر الحكوميةواألنظمة اإللكترونية في المؤسسات وفير إجراءات مالئم ك في ت وساھم ذل

ة اإلثب ع أدل ةلجم ة االلكتروني ة األنظم ي بيئ وان م، ات ف دى دي د ل ه ال توج تنتج أن بق نس ا س مة ة اإللكتروني ة الحكوم ي بيئ ة ف ة الحكومي ة الرقاب ذ عملي ة لتنفي راءات مالئم بة إج ع ، المحاس م

ة الحاسوب حيث أشارت ، مالحظة الباحث القصور في معايير التدقيق الحكومي االردنية في بيئدا ابات دراسة الھيكل التنظيمي ل دقق الحس ى م ه عل ه ، ئرة الحاسوبإلى ان ة التشغيل وان وأنظم

دة اإلدخاليجب عليه مالحظة عملية تندات المؤي ة . في الحاسب دون استخدام المس ودراسة فاعلية ة مع الطرق اإللكتروني ة التقليدي ة األنظم ه ، األنظمة من خالل مقارن ذي تنجز ب وأن الوقت ال

ير ة قص دقيق.العملي راءات الت ديل إج رى الباحث ضرورة تع ة وي دقيق الحكومي ايير الت ي مع فةدعمھا بأدلة توضح الية التدقيق في ضو مو، وء تطبيق الحكومة اإللكتروني ين الجدول رق )٥( يب

ائية رارات اإلحص ة التك ال األنظم ي مج ة ف ة الحكومي ة الرقاب ذ عملي ة بتنفي ئلة الخاص لألسئج السابقة في انه ال توجد لدى تؤكد النتاوحيث تشير التكرارات ، اإللكترونية في ديوان المحاسبة

ة ق الحكوم ي ضوء تطبي ة ف ة الحكومي ة الرقاب ذ عملي ة بتنفي راءات خاص بة إج وان المحاس دي .اإللكترونية حيث كان التوجه اإلجمالي سلبيا

اختبار الفرضيات

ك بإعطاء درجات ، لجميع اإلجابات، لقد تم استخدام المقياس المكون من أربع درجات وذل التاليولكل اإلجابة من اإلجابات على النح معنية

١٠٠-%٧٥(أربع درجات(%

٧٤-%٥٠(ثالث درجات(%

٤٩-%٢٥(درجتان(%

٢٤-٠(درجة واحد(%

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٧٢٢

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

ابي ط الحس الل المتوس ن خ ية وم ول الفرض ى قب م عل ن الحك اري يمك راف المعي االنحابي ، رفضھاوأ بة المتوسط الحس إذا كانت نس ر اوف اري اكب اوي واالنحراف المعي أي % ٥٠يس

ن ر م ة) ٣(أكث ات الدراس ة المتوسط إلجاب ل الفرضية وھي القيم دل أن ، نقب ي ت يم الت ي الق وھ . ويتم قبول الفرضية بصياغتھا االيجابية، لكن قيد الدراسةوالمجال غير متوفر

ات ن موضوعية البيان د م لوب ، وللتأك تخدام أس ث باس ام الباح ار أن ، T-testق ى اعتب علوكلما قلت المعنوية عن ، )٠.٠٥(ودرجة المعنوية ، ٢.٥وفتراضية للمتوسط الحسابي ھالقيمة اال

ھذه القيمة نقبل الفرضية كما في صيغتھا وفيما يلي نتائج اختبار الفرضية

ق : الفرضية الرئيسية ة في ضوء تطبي ة مالئم ال يتوفر في ديوان المحاسبة إجراءات رقابي الحكومة اإللكترونية

رضيات الفرعية التاليةعلى الفواشتملت

ة الرقابتخطيط وفر في ديوان المحاسبة إجراءات يتال ة في ضوء مالئمة لعملي ة الحكومي تطبيق الحكومة اإللكترونية

ي تناولت التخطيط لبلغ المتوسط الحسابي إلجمال ئلة الت ة في ي األس ة الحكومي ة الرقاب عمليبة وان المحاس راف المع )٢.٢٠٥٠(دي اريواالنح ط ، ,٥٨٥١٠ ي ة الوس ظ أن قيم ونالح

. الحسابي اقل من القيمة المفترضة

ار ة اختب ذه النتيج د ھ ة T-testيؤك ث بلغت قيم ة )٦.١٧٥-( Tحي ن القيم ل م ي اق وھ . )صفر(درجة معنوية والجدولية

ھنالك توجه سلبي إجمالي في إجابات عينة الدراسةإلى أن اإلحصائيةتشير التكرارات.

ة في المحاسبة إجراءات تصميم لنموذج وفر في ديوانال يت ة الحكومي ة الرقاب ذ عملي تنفي ضوء تطبيق الحكومة اإللكترونية

تنفيذ عملية الرقابة مالي األسئلة التي تناولت عملية تصميم نموذج بلغ المتوسط الحسابي إلجديوان المحاسبة ة ب ة اإللكتروني ق الحكوم واالنحراف )١.٩٧٢٢(الحكومية في ضوء تطبي

ة المفترضة ، ,٤٥٦٧٠ المعياري ل من القيم المحددة وونالحظ أن قيمة الوسط الحسابي اق . لقبول الفرضية

يؤكد ھذه النتيجة اختبارT-test حيث بلغت قيمةT )-وھي اقل بكثير من القيمة )١٤.١٥٤ . )صفر(درجة معنوية والجدولية

ات ه إجاب د توج رارات اإلحصائية وتؤك بة التك وان المحاس ام دي دم قي ى ع ة إل ة الدراس عين .بوضع نموذج لعملية الرقابة الحكومية في ضوء تطبيق الحكومة االلكترونية

٢٧٢٣ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

ة في ضوء تطبيق ال ة الحكومي يتوفر في ديوان المحاسبة إجراءات تحديد مجاالت الرقاب . الحكومة اإللكترونية

ة لت عملية بلغ المتوسط الحسابي إلجمالي األسئلة التي تناو ة الحكومي د مجاالت الرقاب تحدياري )١.٩٤٩٣٢(في ضوء تطبيق الحكومة اإللكترونية بديوان المحاسبة واالنحراف المعي

ة المفترضة ، , ٤٢٤٨٦٠ ل من القيم ة الوسط الحسابي اق ول وونالحظ ان قيم المحددة لقب الفرضية

يؤكد ھذه النتيجة اختبارT-test حيث بلغت قيمةT )-وھي اقل بكثير من القيمة )١٥.٨٧٤ . )صفر(درجة معنوية والجدولية

د مجاالت ويؤكد توجه إجابات عينة الدراسة من خالل التكرارات اإلحصائية إلى عدم تحدي . ي ضوء تطبيق الحكومة اإللكترونيةالرقابة الحكومية بديوان المحاسبة ف

ى ال ة عل وان المحاسبة إجراءات للرقاب ة ال يتوفر في دي ع اإللكتروني ال المواق تواجد الفع للحكومة اإللكترونية

ي تناولت إجرا ئلة الت ال بلغ المتوسط الحسابي إلجمالي األس ى التواجد الفع ة عل ءات الرقاباري )١.٩٣١١(لمواقع اإللكترونية للحكومة اإللكترونية بديوان المحاسبة واالنحراف المعي

. محددة لقبول الفرضيةالووھي اقل من القيمة المفترضة ، , ٤٢٤

ار ذه النتيجة اختب د ھ ة T-testويؤك ر من )١٦.٥٨٧-( Tحيث بلغت قيم ل بكثي وھي اق . )صفر(درجة معنوية والقيمة الجدولية

ى عدم وجود إجراءصائية توجه إجابات عينة الدراسة وتؤكد التكرارات اإلح ات السلبي إل ية للحكومة اإللكترونية في ديوان المحاسبة مواقع اإللكترونللرقابة على التواجد الفعال ل

ة ة في مجال األنظم ة الحكومي ة الرقاب ذ عملي ال يتوفر في ديوان المحاسبة إجراءات لتنفي اإللكترونية

ت ي تناول ئلة الت الي األس ابي إلجم غ المتوسط الحس وفر بل راءات ت ذإج ة لتنفي ة الرقاب عملية ب ة اإللكتروني ال األنظم ي مج ة ف بةالحكومي راف )١.٩٦٠٤( ديوان المحاس واالنح

المحددة لقبول الفرضية ووھي ا اقل من القيمة المفترضة ، , ٤٢٨٢٥٤ المعياري

يؤكد ھذه النتيجة اختبارT-test حيث بلغت قيمةT )-وھي اقل بكثير من القيمة )١٥.٤٣١ . )صفر(نوية درجة معوالجدولية

ات عي ى عدم وجود إجراءات تؤكد التكرارات اإلحصائية توجه إجاب ة الدراسة السلبي إل ن .اإللكترونية في ديوان المحاسبة الحكومة لتنفيذ عملية الرقابة الحكومية في ضوء تطبيق

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٧٢٤

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

اختبار الفرضية الريئسية

كانت نتائج تحليل إجابات عينة الدراسة لمجاالت الفرضية الرابعة كما يلي

ية مالئمة في ديوان تناولت يتوفر إجراءات رقاب بلغ المتوسط الحسابي إلجمالي األسئلة التيي بة ف ة المحاس ة اإللكتروني ق الحكوم وء تطبي اري )٢.٠٠٣٧(ض راف المعي واالنح

.المحددة لقبول الفرضيةووھي اقل من القيمة المفترضة ، ,٤٠٠١٠

يؤكد ھذه النتيجة اختبارT-test حيث بلغت قيمةT )-وھي اقل بكثير من القيمة )١٥.١٩٣ . )صفر(درجة معنوية والجدولية

ك ى أن ھنال رات إضافة إل ع فق ي جمي ة ف ة الدراس ات عين ي إجاب الي ف لبي إجم ه الس توج .التي تناولت إجراءات رقابية مالئمة في ضوء تطبيق الحكومة االلكترونيةوالفرضية

ية ال رفض الفرض ا ن دم فإنن ا تق ى م اء عل ة وبن ةبديل وان المح" القائل ي دي وفر ف بة يت اس ".إجراءات رقابية مالئمة في ضوء تطبيق الحكومة اإللكترونية

ال يتوفر في ديوان المحاسبة إجراءات رقابية مالئمة في ضوء تطبيق ": مما يدل على أن "الحكومة اإللكترونية

التوصياتوالنتائج

نتائج الدراسة

للباحث النتائج التاليةتبين ، اختبار الفرضياتواستناد إلى نتائج تحليل بيانات الدراسة

ة" ة اإللكتروني ي ضوء الحكوم ة ف دقيق مالئم راءات ت بة إج وان المحاس ي دي وفر ف " ال يت التي تشمل على و

ة الرقابتخطيط ة إجراءات ال يتوفر في ديوان المحاسب ة للعملي ة في ضوء مالئم ة الحكومي . تطبيق الحكومة اإللكترونية

وان المحاسبة إجراء ة في ال يتوفر في دي ة الحكومي ة الرقاب ذ عملي ات تصميم لنموذج لتنفي .ضوء تطبيق الحكومة اإللكترونية

ة ع اإللكتروني ال المواق د الفع ى التواج ة عل راءات للرقاب بة إج وان المحاس ي دي وفر ف ال يت للحكومة اإللكترونية

ة في ضوء ت ة الحكومي د لمجاالت الرقاب ق ال يتوفر في ديوان المحاسبة إجراءات تحدي طبي . الحكومة اإللكترونية

ة ال األنظم ي مج ة ف ة الحكومي ة الرقاب ذ عملي بة إجراءات لتنفي وان المحاس ي دي وفر ف ال يت . اإللكترونية

٢٧٢٥ـــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ريم خصاونه

٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

توصيات الدراسة

يوصي البحث ما يلي، على ضوء نتائج التي تم التوصل إليھا

ي ض ة ف ة الحكومي ي الرقاب ر ف ام اكب بة اھتم وان المحاس ولي دي رورة أن ي ق ض وء تطبيوان المحاسبة ة دي ي والحكومة اإللكترونية من خالل تحديد مفھوم لرقاب ة الت مجاالت الرقاب

. سيقوم بادئھا وذلك باالستفادة من تجارب الدولة األخرى

ة في على يجب ة الحكومي ديوان المحاسبة االھتمام بوضع وتوفير أدلة تدقيق مالءمة للرقابل امن المعلومات و، البيئة الحكومة اإللكترونية ى مجاالت مث يجب أن تشتمل ھذه األدلة عل

. جمع أدلة اإلثبات، وتقييم أنظمة الرقابة الداخلية، سالمتھاو

ة ة اإللكتروني ة في ضوء الحكوم دقيق مالئم يجب على ديوان المحاسبة وضع إجراءات تيو" م ف ة مالئ ة الحكومي ة الرقابي ى إجراءات التخطيط للعملي ق التي تشتمل عل ضوء تطبي

ة ة اإللكتروني ة ، والحكوم ة الحكومي ة الرقاب ذ عملي وذج لتنفي ميم ووضع نم راءات تص إجة ع اإللكتروني ال المواق د الفع ى التواج ة عل راءات للرقاب االت ، وإج د لمج راءات تحدي إج

. إجراءات لتنفيذ عملية الرقابة الحكومية في مجال األنظمة اإللكترونية، الرقابة الحكومية المراجعومصادر ال

اعضاء فريق البحث .دليل تدقيق تكنولوجيا المعلومات .)٢٠٠٦( .حث االسوساي السادسبد .ماليزيا( تراليا .الھن وان المحاسبة .)الصين .اس ة دي ة الكويت .ترجم دريب إدارة .دول الت . المنظمات الدوليةو

بين دولي للمحاس اد ال ةا .)٢٠٠٣( .االتح ة لممارس ايير الدولي د لمع دقيق والتأكي ال الت أعم .األردن. عمان. منشورات المجمع العرب للمحاسبين .وقواعد أخالقيات المھنة

األردن . عمان .دار وائل للنشر. مدخل إلى التدقيق. )٢٠٠٥( .ھادي ،التميمي .

ون يد ،ج ات" .)٢٠٠٣( .اش ادل البيان ي تب ة ف بكة االلكتروني تخدام الش ة ."اس ة الرقاب مجل .)٤١( .المحاسبيةومجموعة العالمية لألجھزة العليا للرقابة المالية الالمالية

ودحال ي ،م اقيشو .ترك ود ،ق ي " .محم بة ف وان المحاس دققي دي ه م ي تواج عوبات الت الص .٣٠٢-٣٤٤ .)٣(١٠ .ابحاث اليرموك ".األردن

ادي ام ،الحم اھيم " .)٢٠٠٢( .بس ةومف ة االلكتروني ات الحكوم ة مقدم ."متطلب ة بحثي ة ورق . العامة اإلدارةمعھد .الرياض .للقاء الحكومة االلكترونية

.".....تقييم إجراءات الرقابة الحكومية في " ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٧٢٦

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ٢٠١٠، )٩(٢٤مجلد ،)االنسانية العلوم( لألبحاث النجاح جامعة مجلة

ة" .)٢٠٠٦( .محمد ،رشيد ة االلكتروني ق الحكوم زة ."الرقابة الحكومية وتطبي ة األجھ مجل .٧٩- ٦٤ .العليا لرقابة المالية