Embed Size (px)

Citation preview

14/02/2014

1

Análise de Investimentos –Conceitos Iniciais

Técnicas de Análise de Investimentos – Aspectos Teóricos

Prof. Me. Jefferson Dias

Conteúdo

• O conceito de investimento.• Os tipos de investimentos.• A importância dos investimentos.• As considerações que influenciam as decisões

do administrador.• A análise de investimentos

no contexto estratégicodas organizações.

• O mercado financeiro e aanálise de investimentos.

O Conceito de Investimento

• Comprar uma casa;• Comprar um carro;• Fazer uma aplicação financeira;• Comprar dólares;• Cursar uma faculdade;• Abrir uma empresa;• Estudar uma língua;• Fazer cursos de extensão.

14/02/2014

2

O Conceito de Investimento

• Conceito originário do campo da economia quesignifica utilizar recursos disponíveis, no tempopresente, para criar mais recursos no futuro.

• Generalizando, uminvestimento é qualquerato ou ação que impliquerenunciar a recursos nopresente na expectativade ampliar seus recursosno futuro.

O Conceito de Investimento

• O casamento é um investimento?!?

• Casamento econômico x casamentoromântico

Os Tipos de Investimento• Investimentos públicos;• Investimentos privados;• Investimentos mistos (Petrobrás, Banco do

Brasil, etc.)

14/02/2014

3

A Importância dos Investimentos

• Expansão das organizações;

• Reposição do Capital.

• O que significa capital?!?

Capital

• Capital não é necessariamente sinônimo dedinheiro. Dinheiro compra capital, mas não écapital em si.

• Segundo os economistas clássicos, capitalrepresenta meios de produção (terra, trabalho ecapital).

• Hoje, o capital das empresas =capital físico +capital humano +capital intangível

• Para obter recursos, as organizações precisaminvestir.

• Cabe ao administrador/gestor/empresárioanalisar quais são os melhores investimentos.

• Para fazer essa análise, ele deve levar emconsideração as questões econômicas,financeiras e as do ambiente empresarial.

A Análise de Investimentos

14/02/2014

4

• Rentabilidade e o risco dos investimentos;• Levar em consideração o custo de oportunidade

(custo de capital ou custo alternativo);• Análises devem ser feitas em valores

monetários.

Considerações Econômicas

• Disponibilidade de recursos próprios;• Disponibilidade de recursos de terceiros

(familiares, financiamentos, investidor anjo,etc.).

Considerações Financeiras

14/02/2014

5

• Considerações políticas, sociais, culturais;• Questões do meio empresarial que afetam o

investimento (benefícios fiscais, agilidade dasinstituições públicas, burocracia, etc.).

Considerações de Ambiente Empresarial

• Toda empresa possui um plano estratégico, sejaformal ou informal, detalhada ou simplificada, decomo atingir seus objetivos.

• Os orçamentos empresariais nada mais são doque esse plano estratégico traduzido emnúmeros.

• Essa ferramenta só tem validade, no entanto, sevinculada a uma análise de investimentoadequada, a qual determinará sua viabilidade.

Contexto Estratégico das Organizações

• Mercado financeiro – conjunto de instituições eoperações ocupadas com o fluxo de recursosmonetários entre os agentes econômicos.

• Agentes econômicos: empresas, famílias, oestado e instituições financeiras.

O Mercado Financeiro e aAnálise de Investimento

14/02/2014

6

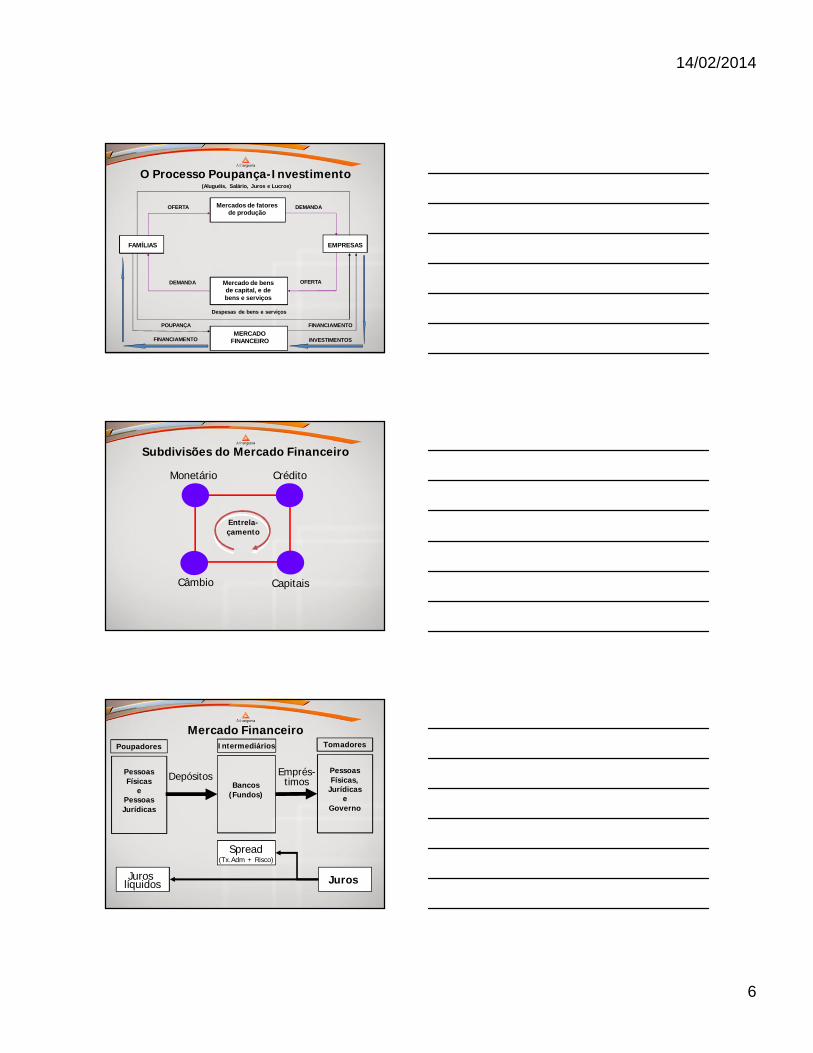

(Aluguéis, Salário, Juros e Lucros)

Mercados de fatores de produção

INVESTIMENTOSFINANCIAMENTOMERCADO

FINANCEIRO

EMPRESASFAMÍLIAS

Mercado de bens de capital, e de bens e serviços

DEMANDA

OFERTA

Despesas de bens e serviços

O Processo Poupança-Investimento

DEMANDA

OFERTA

POUPANÇA FINANCIAMENTO

Entrela-çamento

CapitaisCâmbio

Monetário Crédito

Subdivisões do Mercado Financeiro

Mercado Financeiro

Bancos(Fundos)

Intermediários

PessoasFísicas,

Jurídicase

Governo

Tomadores

Depósitos Emprés-timos

Juros líquidos

Spread(Tx.Adm + Risco)

Juros

PessoasFísicas

ePessoasJurídicas

Poupadores

14/02/2014

7

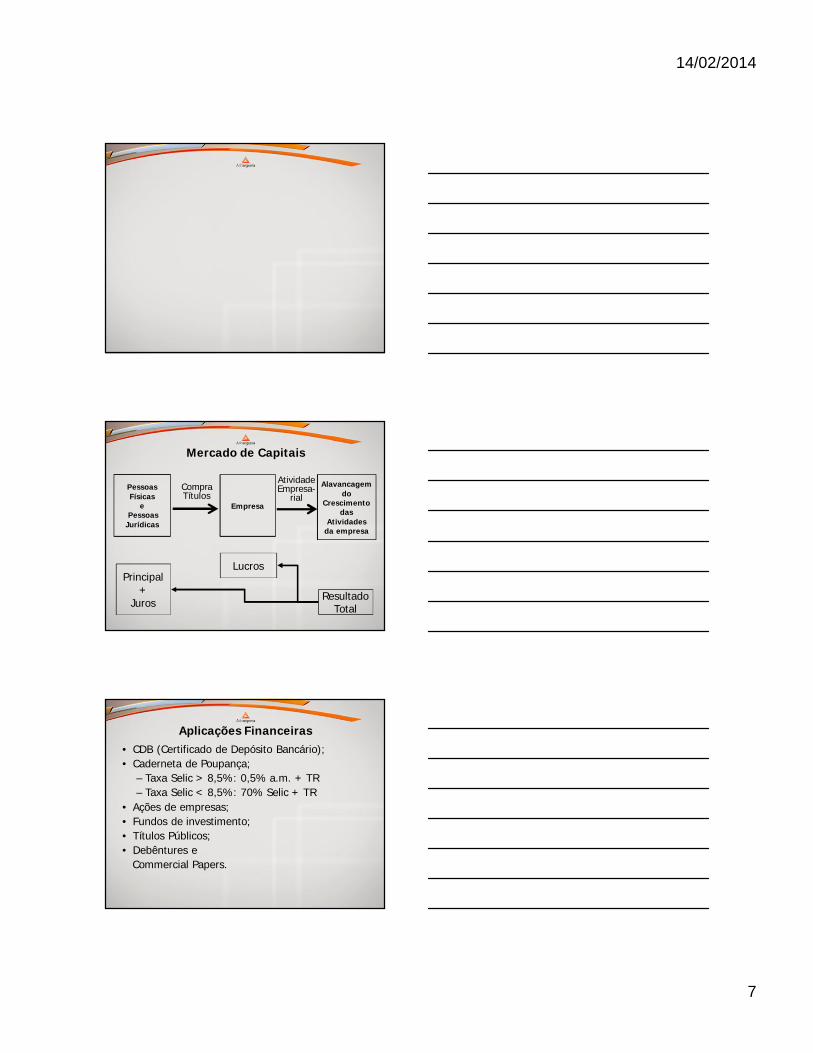

Mercado de Capitais

PessoasFísicas

ePessoas

Jurídicas

Empresa

Principal+

Juros

Lucros

ResultadoTotal

Alavancagemdo

Crescimentodas

Atividadesda empresa

AtividadeEmpresa-

rialCompraTítulos

Aplicações Financeiras• CDB (Certificado de Depósito Bancário);• Caderneta de Poupança;

– Taxa Selic > 8,5%: 0,5% a.m. + TR– Taxa Selic < 8,5%: 70% Selic + TR

• Ações de empresas;• Fundos de investimento;• Títulos Públicos;• Debêntures e

Commercial Papers.

14/02/2014

8

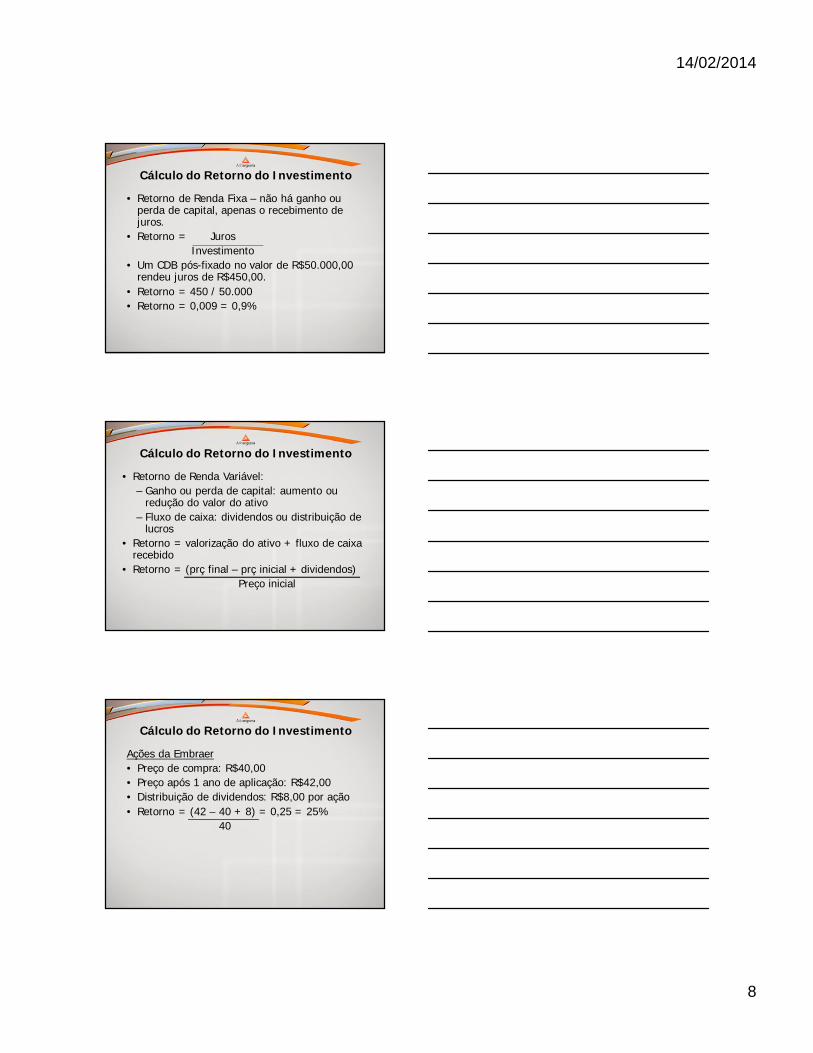

Cálculo do Retorno do Investimento

• Retorno de Renda Fixa – não há ganho ou perda de capital, apenas o recebimento de juros.

• Retorno = JurosInvestimento

• Um CDB pós-fixado no valor de R$50.000,00 rendeu juros de R$450,00.

• Retorno = 450 / 50.000• Retorno = 0,009 = 0,9%

Cálculo do Retorno do Investimento

• Retorno de Renda Variável:– Ganho ou perda de capital: aumento ou

redução do valor do ativo– Fluxo de caixa: dividendos ou distribuição de

lucros• Retorno = valorização do ativo + fluxo de caixa

recebido• Retorno = (prç final – prç inicial + dividendos)

Preço inicial

Cálculo do Retorno do Investimento

Ações da Embraer• Preço de compra: R$40,00• Preço após 1 ano de aplicação: R$42,00• Distribuição de dividendos: R$8,00 por ação• Retorno = (42 – 40 + 8) = 0,25 = 25%

40

14/02/2014

9

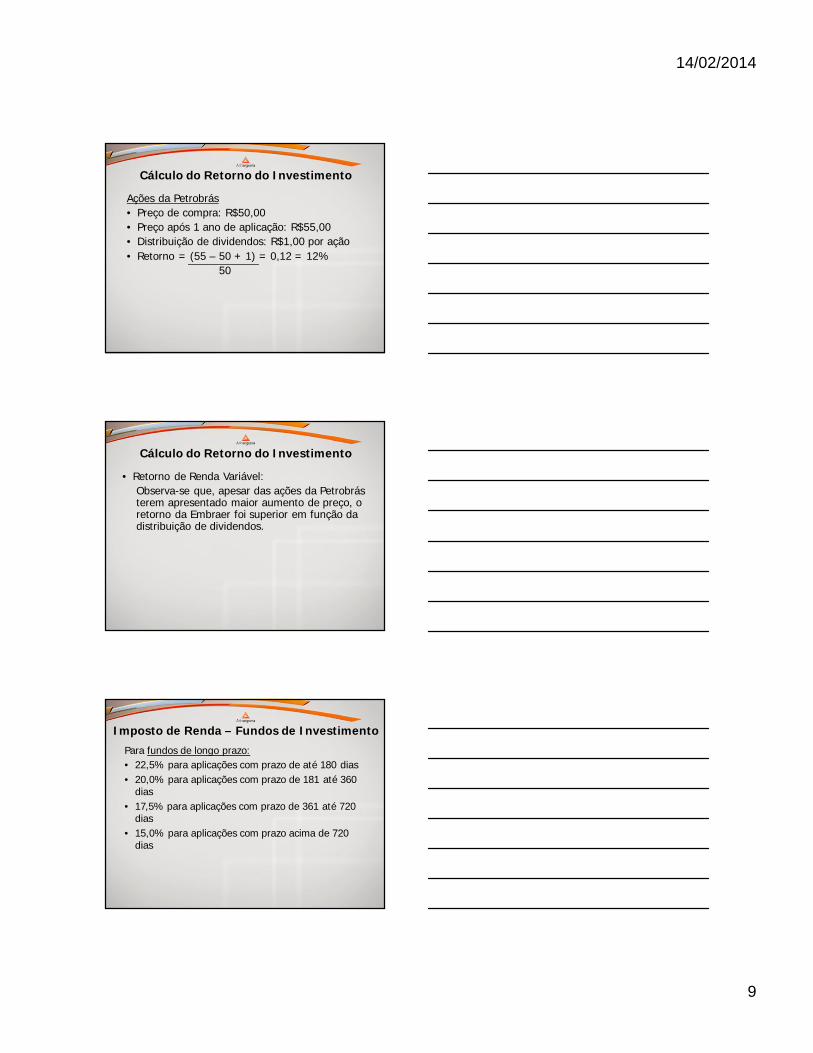

Cálculo do Retorno do Investimento

Ações da Petrobrás• Preço de compra: R$50,00• Preço após 1 ano de aplicação: R$55,00• Distribuição de dividendos: R$1,00 por ação• Retorno = (55 – 50 + 1) = 0,12 = 12%

50

Cálculo do Retorno do Investimento

• Retorno de Renda Variável:Observa-se que, apesar das ações da Petrobrásterem apresentado maior aumento de preço, o retorno da Embraer foi superior em função da distribuição de dividendos.

Para fundos de longo prazo:• 22,5% para aplicações com prazo de até 180 dias• 20,0% para aplicações com prazo de 181 até 360

dias• 17,5% para aplicações com prazo de 361 até 720

dias• 15,0% para aplicações com prazo acima de 720

dias

Imposto de Renda – Fundos de Investimento

14/02/2014

10

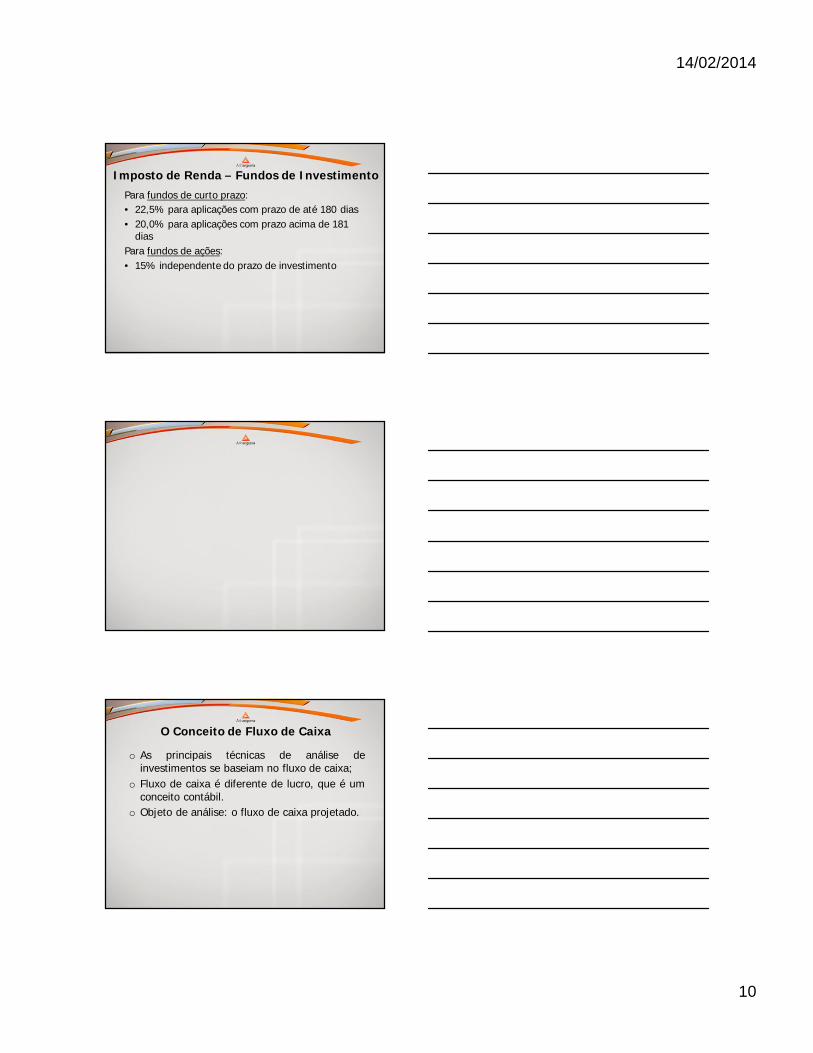

Para fundos de curto prazo:• 22,5% para aplicações com prazo de até 180 dias• 20,0% para aplicações com prazo acima de 181

diasPara fundos de ações:• 15% independente do prazo de investimento

Imposto de Renda – Fundos de Investimento

o As principais técnicas de análise deinvestimentos se baseiam no fluxo de caixa;

o Fluxo de caixa é diferente de lucro, que é umconceito contábil.

o Objeto de análise: o fluxo de caixa projetado.

O Conceito de Fluxo de Caixa

14/02/2014

11

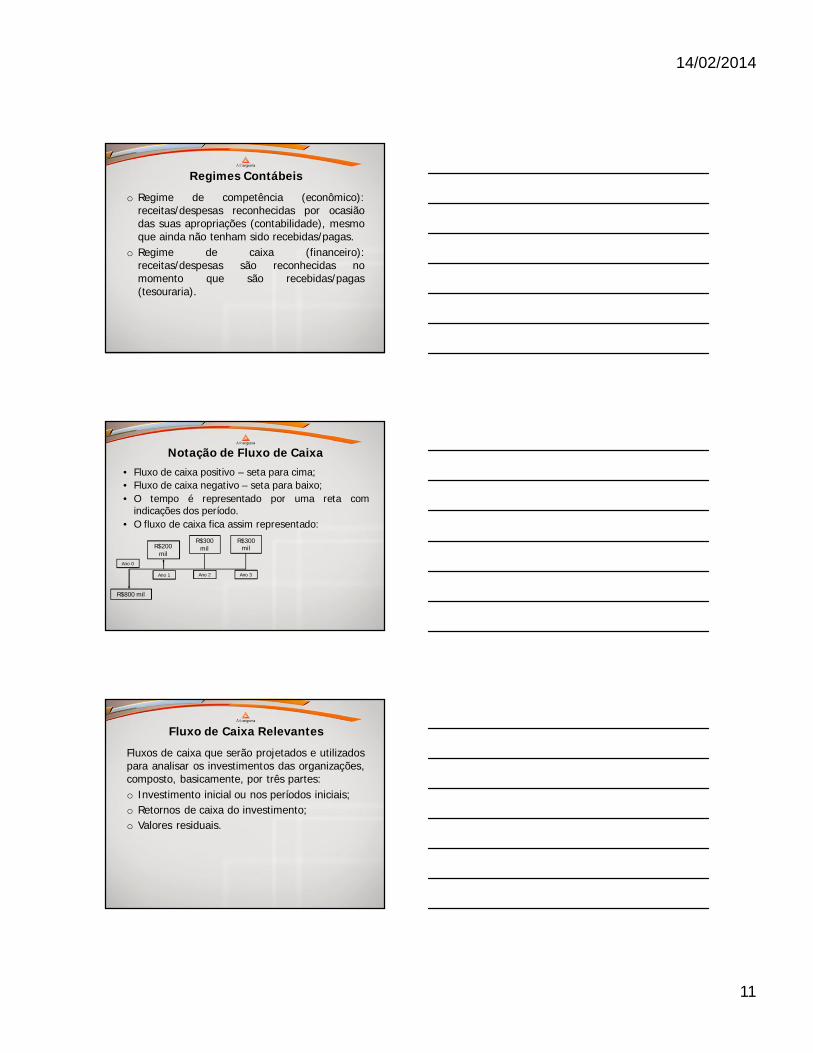

o Regime de competência (econômico):receitas/despesas reconhecidas por ocasiãodas suas apropriações (contabilidade), mesmoque ainda não tenham sido recebidas/pagas.

o Regime de caixa (financeiro):receitas/despesas são reconhecidas nomomento que são recebidas/pagas(tesouraria).

Regimes Contábeis

Notação de Fluxo de Caixa• Fluxo de caixa positivo – seta para cima;• Fluxo de caixa negativo – seta para baixo;• O tempo é representado por uma reta com

indicações dos período.• O fluxo de caixa fica assim representado:

R$800 mil

R$200 mil

Ano 0

Ano 1

R$300 mil

Ano 2 Ano 3

R$300 mil

Fluxos de caixa que serão projetados e utilizadospara analisar os investimentos das organizações,composto, basicamente, por três partes:o Investimento inicial ou nos períodos iniciais;o Retornos de caixa do investimento;o Valores residuais.

Fluxo de Caixa Relevantes

14/02/2014

12

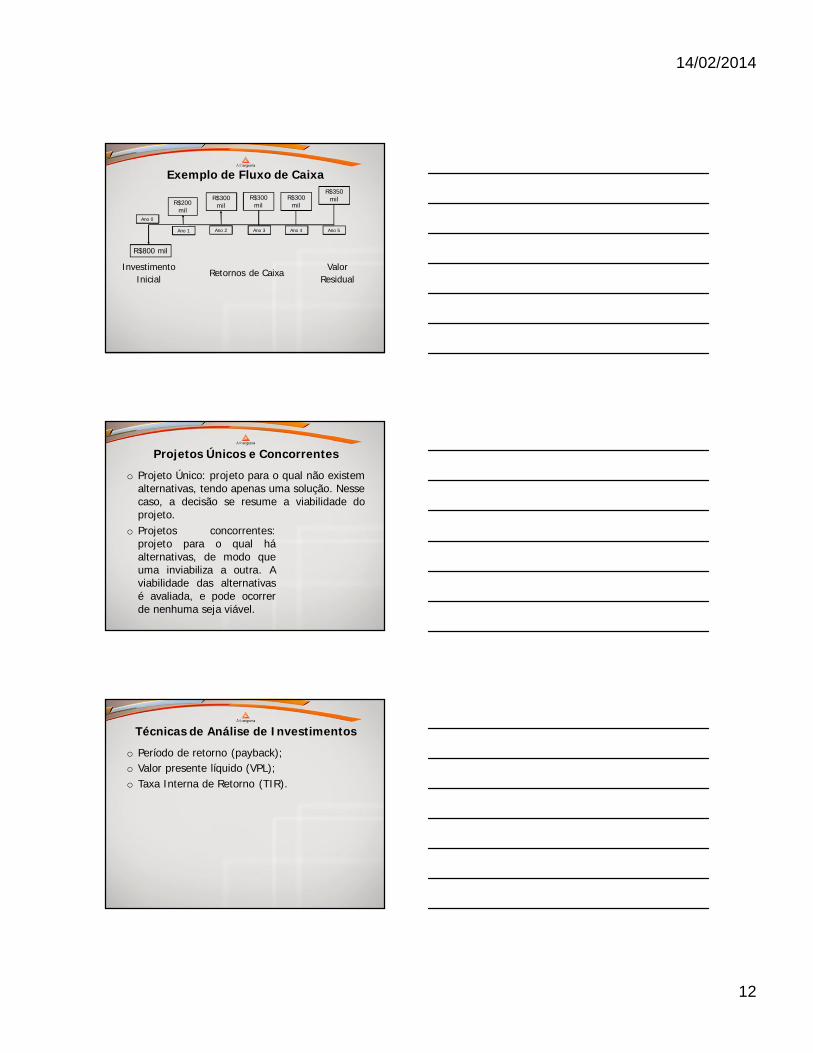

Exemplo de Fluxo de Caixa

InvestimentoInicial

R$800 mil

R$200 mil

Ano 0

Ano 1

R$300 mil

Ano 2 Ano 3

R$300 mil

R$300 mil

R$350 mil

Ano 4 Ano 5

Retornos de CaixaValor

Residual

o Projeto Único: projeto para o qual não existemalternativas, tendo apenas uma solução. Nessecaso, a decisão se resume a viabilidade doprojeto.

Projetos Únicos e Concorrentes

o Projetos concorrentes:projeto para o qual háalternativas, de modo queuma inviabiliza a outra. Aviabilidade das alternativasé avaliada, e pode ocorrerde nenhuma seja viável.

o Período de retorno (payback);o Valor presente líquido (VPL);o Taxa Interna de Retorno (TIR).

Técnicas de Análise de Investimentos