Embed Size (px)

DESCRIPTION

Jurnal Ilmiah

Citation preview

1

JURNAL AT-TASYRI’ VOL. III, No. 1

AT TASYRI’Edisi 7

VOL.III, No.1

Februari 2011 - Juli 2011

MERETAS KEBEKUAN HUKUM EKONOMI ISLAM MELALUI PENDEKATAN

USUL-SOSIAL & ETNOHERMENEUTIKA

Muhammad.......................................................................................................................... 2

KRISIS EKONOMI DALAM PERSPEKTIF ISLAM (Refleksi Krisis Tahun Ramadah Pada

Era Pemerintahan Umar bin Khathab dan Relevansinya Pada Zaman Modern)

Asy’ari.................................................................................................................................. 15

PENGARUH VARIABEL MAKRO EKONOMI TERHADAP JAKARTA ISLAMIS INDEX

Early Ridho Kismawadi..................................................................................................... 29

MANFAAT LAPORAN KEUANGAN DALAM PENGAMBILAN KEPUTUSAN

PEMBERIAN PEMBIAYAAN INVESTASI

Ismaulina.............................................................................................................................. 46

ANALISIS PENGARUH RASIO KEUANGAN BANK UMUM SYARIAH

M Aditya Ananda................................................................................................................ 59

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP EARNING

MANAGEMENT PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

Azhar.................................................................................................................................... 71

PENGARUH INCOME SMOOTHING (PERATAAN LABA) TERHADAP EARNING

RESPONSE (REAKSI PASAR) PERUSAHAAN MANUFAKTUR PADA PT. DANA

REKSA SEKURITAS

Dalmaisyah Gea................................................................................................................... 83

PENGARUH INVESTASI SEKTOR PEMBANGUNAN MANUSIA TERHADAP

PENDUDUK MISKIN DI PROVINSI ACEH

Syahril................................................................................................................................... 99

2

JURNAL AT-TASYRI’ VOL. III, No. 1

MERETAS KEBEKUAN HUKUM EKONOMI ISLAM MELALUI

PENDEKATAN USUL-SOSIAL & ETNOHERMENEUTIKA Muhammad

Sekolah Tinggi Agama Islam (STAI) Teungku Dirundeng Meulaboh

Email: [email protected]

Abstract

The results showed that the reform efforts in the formulation of economic laws of Islam and

Islamic law generally coherent approach is fard 'ayn. By not intend going to negate the

method which has been used by scholars, on behalf of our beloved nation benefit deem the

proposal would marry fiqh with sociological approaches and mixes it with ethno-

hermeneutics to produce legal products grounded and local flavor; Islam Indonesia.

Keyword: Islamic Economic Laws, Etnohermeneutic.

صلخستم هنج عموماالشريعة اإلسالمية اإلسالم و القوانني االقتصادية يف صياغة جهود اإلصالح وأظهرت النتائج أن

نيابة ، العلماء مت استخدامها من قبل الطريقة اليت ينفي الذىاب اذل ال تنوي من قبل .فرض عني ىو متماسكإلنتاج التأويل العرقية و معميزج ذلك و السوسيولوجي النهج مع ادلرأة يتزوج ان االقًتاح نرى احلبيبة أمتنا صاحل عن

.إندونيسيا اإلسالم؛ نكهة واحمللية القانونية ترتكز منتجات

3

JURNAL AT-TASYRI’ VOL. III, No. 1

A. PENDAHULUAN

Persoalan mendasar yang terjadi dalam perumusan hukum ekonomi Islam dan hukum

Islam secara umum adalah kurangnya perangkat analisis yang mampu mengakomodir setiap

persoalan yang notabene tidak ada ketentuan hukumnya dalam nas (al-qur‟an dan hadis).

Sejauh ini pola penyelesaian yang digunakan lebih cenderung memakai pola lama ansigh,

yaitu usul fiqh. Penggunaan pola ini alih-alih mampu melahirkan produk hukum yang

membumi malah sebaliknya tertinggal jauh dengan semangat Islam yang rahmatan lil

alamin.

Tulisan ini tidak punya tendensi sedikitpun untuk mengatakan bahwa usul fiqh yang

selama ini dianggap sudah matang bahkan mungkin sudah gosong itu ketinggalan zaman, tapi

lagi-lagi ini dilakukan sebagai upaya untuk mempertegas perlunya metodologi baru guna

pendekatan dalam perumusan hukum ekonomi yang menjadi tuntutan masyarakat yang

sangat mendesak demi menjawab kebutuhan mereka saat ini. Yaitu kebutuhan dalam

bertransaksi secara islami tanpa harus hijrah ke dunia antah berantah yang kaku dengan

simbol celana cunkring, keifiyeh dan sebagainya itu.

B. PEMBAHASAN

Dalam tradisi jurist Islam, usul fiqh sebagai sebuah metode tidak pernah mungkin

dipisahkan dalam rangka merumus-tafsirkan aturan baru terkait dengan berbagai kebutuhan

masyarakat diberbagai tempat dan waktu. Karena keberbedaan yang merupakan sunnatullah

itu tidak bisa dipungkiri, maka hukum Islam yang dikenal dengan jargonnya taghayyarul

ahkam bitaghayyurul azman wa al-amkinah1 (grillen van het orgenblik) mutlak harus

mempersiapkan regulasi untuk tetap dapat eksis dalam pencaturan dunia yang semakin

njlimet ini. Celakanya jika perangkat ini tidak mampu lagi meretas kebekuan atau bahkan

kebuntuan yang dianggap merupakan tanggung jawabnya. Dalam pandangan Coulson,2

problem inilah yang merupakan di antara sebab terjadinya “konflik dan ketegangan” antara

teori dan praktek dalam sejarah penelitian dan penerapan hukum Islam.

Usul fiqh sendiri didefinisikan sebagai أدلتها "القىاعد إلستنباط اآلحكام الشرعيت العوليت هن

-seperangkat kaidah untuk mengistimbathkan hukum syar‟i amali dari dalil“ التفصيليت"

1 Lihat dalam Ahmad Sabiq bin Abdul Lathif Abu Yusuf, Qawaidul Fiqhiyyah : Kaedah-Kaedah

Praktis Memahami Fiqih (Yogyakarta: Pustaka Al Furqon, 2012), h. 117 2 Noel James Coulson, Conflict and Tension in Islamic Jurisprudence, (Chicago & London: The

University of Chicago Press, 1969), h. 58-76.

4

JURNAL AT-TASYRI’ VOL. III, No. 1

dalilnya yang tafsili.3 Ini semakin mempertegas penuhanan teks, karena hampir semua

definisi usul fiqh ini tidak pernah lepas dari istilah "هن أدلتها التفصيليت “, fakta ini setidaknya

berkesan bahwa semua hukum bersumber dari teks dan tidak boleh menyimpang apalagi

mengabaikannya. Pertanyaan berikutnya yang patut diacungkan adalah “apakah teks bisa

berbicara dalam keadaan yang jauh berbeda dengan ketika teks itu dihadirkan semula?”.

Dengan menggunakan pendekatan deskriptif, tulisan ini berusaha untuk mengungkap

beberapa persoalan terkait guna mendapatkan jawaban yang netral, dimulai dengan ulasan

usul fiqh sebagai mainstream dalam kajian jurist Islam sampai pada hermeneutika yang

selama ini diperuntukkan dalam mengkaji Injil.

Berkenaan dengan pentingnya pemahaman ketika memerah hukum dari teks, menarik

apa yang dikatakan al-Syatibi,4 bahwa mujtahid tidak boleh menerapkan hukum yang

digalinya dari al-Qur‟an atau sunnah begitu saja. Ia berkewajiban memberikan pertimbangan

berdasarkan situasi dan kondisi yang mengitari objek hukum. Apabila hukum yang dihasilkan

dari ijtihadnya tersebut tidak selaras diterapkan pada objek hukum karena penerapan hukum

itu membawa kemudaratan, maka mujtahid tersebut harus mencarikan hukum lain yang lebih

sesuai, sehingga kemudaratan bisa dihilangkan dan kemaslahatan dapat tercapai.

Dalam kajian usul fiqh, usaha yang dilakukan mujtahid – pelaku- guna memperoleh

ketentuan suatu hukum disebut dengan ijtihad. Pola ijtihad jika dilihat dari segi dalil yang

dijadikan pedoman, ada tiga macam:

Ijtihad bayani

Ijtihad bayani,5 yaitu ijtihad untuk menemukan hukum yang terkandung dalam nas

dengan melalui interpretasi kebahasaan. Lapangan ijtihad bayani ini hanya dalam batas

pemahaman terhadap nas dan menguatkan salah satu di antara beberapa pemahaman yang

berbeda. Dalam hal ini hukumnya tersurat dalam nas, namun tidak memberikan penjelasan

yang pasti. Konsentrasi metode ini lebih berkutat pada sekitar penggalian pengertian makna

teks. Usaha ini mengandung kelemahan jika harus dihadapkan dengan permasalahan yang

baru yang hanya bisa diderivasikan dengan makna yang jauh dari teks. Sehingga kebanyakan

3 Bandingkan dengan Khallaf juga mendefinisikannya sebagai العلن با القىاعدوالبحىث التي يتىصل بها إلى إستفادة

,Lihat Abdul Wahhab Khallaf, „Ilm Ushul al-Fiqh, (Kuwait: Dar al-Qalam .األحكام الشرعيت العوليت هن ادلتها التفصيليت .

tt.), 12. Demikian juga dengan Abu Zahrah mendefinisikannya sebagai العلن با القىاعد التي ترسن الونا هج إلستنباط األحكام

.Lihat Abu Zahrah, Usul al-Fiqh, ( ttp.: Dar al-Fikr al-„Araby, tt.), 7 .العوليت هن ادلتها التفصيليت . 4 Abu Ishaq al-Syatibi, Al-Muwafaqat fi Usul al-Syari „ah.(Beirut: Dar-al Ma‟arif, 1998), h. 257

5 Muhammad Ma‟ruf ad-Dawalibi, al-Madhal ila „Ilm Usul al-Fiqh, (tt: Dar al-Kitab al-Jadid, 1965), h.

419

5

JURNAL AT-TASYRI’ VOL. III, No. 1

hasil yang diperoleh adalah sebatas reproduksi makna belum sampai pada memproduksi

makna baru.

Ijtihad qiyasi

Ijtihad qiyasi, yaitu karya ijtihad untuk menggali dan menetapkan hukum terhadap

suatu kejadian yang tidak ditemukan dalilnya secara tersurat dalam nas baik secara qat„i

maupun secara zanni,6 juga tidak ada ijma„ yang telah menetapkan hukumnya. Ijtihad dalam

hal ini untuk menetapkan hukum suatu kasus dengan merujuk pada kasus yang telah ada

hukumnya, karena adanya kesamaan ‟illat (ratio legis) hukumnya. Dalam hal ini, mujtahid

menetapkan hukum suatu kejadian berdasarkan pada kejadian yang telah ada nas-nya. Ijtihad

seperti ini secara epistimologis teraplikasi melalui metode qiyas dan istihsan. Dengan melihat

dasar dan pola operasionalnya, terlihat bahwa metode ini sangat gagap jika harus dihadapkan

pada penyelesaian berbagai kasus baru yang muncul. Ke-monolitik-an metode ini

menguasakan hukum segala persoalan aktual kepada nas, dengan cara menempelkan hukum

masalah di dalam nas asal kepada cabang. Deduktifitas qiyas –dengan sendiri–

menjauhkannya dari nuansa empirical approach, alih-alih equilibrium approach,7 apalagi

pendekatan ini juga masih berkutat pada teks semata.

Ijtihad istislahi

Ijtihad istislahi, yaitu karya ijtihad untuk menggali, menemukan dan merumuskan

hukum syar‟i dengan cara menerapkan kaedah kulli untuk kejadian yang ketentuan

hukumnya tidak terdapat dalam nas-baik qat‟i maupun zanni, tidak memiliki kaitan secara

langsung dengan nas yang sudah ada, juga belum diputuskan dalam ijma„. Dasar pegangan

dalam ijtihad bentuk ketiga ini adalah maqasid al-syari‟ah yang bertujuan untuk mewujudkan

6 Qat'i itu terbagi dua: dari sudut datangnya atau keberadaannya dan dari sudut lafaznya.Semua ayat al-

Qur'an itu merupakan qat'i al-tsubut. Artinya, dari segi "datangnya" ayat Qur'an itu bersifat pasti dan tidak

mengalami perubahan. Tetapi, tidak semua ayat Qur'an itu mengandung qat'i al-dilalah. Qat'i al-dilalah adalah

ayat yang lafaznya tidak mengandung kemungkinan untuk dilakukan penafsiran lain. Jadi, pada ayat yang

berdimensi qat'i al-dilalah tidaklah mungkin diberlakukan penafsiran dan ijtihad, sehingga pada titik ini tidak

mungkin ada perbedaan pendapat ulama. Zanni juga terbagi dua: dari sudut datangnya dan dari sudut lafaznya.

Ayat Qur'an mengandung sejumlah ayat yang lafaznya membuka peluang adanya beragam penafsiran. Contoh

kata "aw lamastumun nisa" dalam al-Qur'an terbuka untuk ditafsirkan,Ini yang dinamakan zanni al-dilalah.

Selain hadis mutawatir, hadis lainnya bersifat zanni al-wurud. Ini menunjukkan boleh jadi ada satu ulama yang

memandang shahih satu hadis, tetapi ulama lain memandang hadis itu tidak shahih. Ini wajar saja terjadi, karena

sifatnya adalah zanni al-wurud. Hadis yang zanni al-wurud itu juga ternyata banyak yang mengandung lafaz

zanni al-dilalah. Jadi, sudah terbuka diperselisihkan dari sudut keberadaannya, juga terbuka peluang untuk

beragam pendapat dalam menafsirkan lafaz hadis itu; tulisan ini diadaptasi dari homepage Nadirsyah Hosen:

http://nhosen.blogspot.com/ (di akses tanggal 15 Desember 2012) 7 Yang dimaksud dengan istilah “equilibrium approach” adalah pendekatan yang mengkombinasikan

secara seimbang (adil) aspek teks dan konteks atau normatif dan historis. Lebih jauh lihat dalam Mahsun Fuad,

“Pendekatan Terpadu Hukum Islam dan Sosial”, http://digilib.sunan-ampel.ac.id/gdl.php (di akses pada tanggal

12-12-12)

6

JURNAL AT-TASYRI’ VOL. III, No. 1

kemaslahatan umat, baik dalam bentuk mendatangkan manfaat maupun menghilangkan

mudarat.8 Metode yang liabel serta dianggap prospektif-futuristik sebenarnya sangat

diharapkan pada pola yang terakhir ini, hal ini didasarkan pada tersisihnya ruang analisis

sosial. Namun faktanya harapan ini menguap begitu saja sejalan dengan tiadanya kata

mufakat terhadap otentisitas dan landasan epistemik pada pola ini.

Dari tiga model metode perumusan hukum Islam yang merupakan jabaran dari ushul fiqh

klasik di atas, Studi ushul al-fiqh pada akhirnya masih berputar pada pendekatan doktriner-

normatif-deduktif dan tetap saja bersifat sui-generis.9 Faktanya sampai hari ini produk yang

dihasilkan masih terkesan kasuistik, padahal sejatinya tidak hanya berhenti di situ tapi

bergerak selangkah lebih maju dan tentu dengan citarasa dan aroma baru yang lebih

menggoda. Lemahnya analisis sosial empiris (lack of empiricism) inilah yang disinyalir oleh

banyak pihak menjadi satu kelemahan mendasar dari cara berpikir dan pendekatan dalam

metode penemuan hukum Islam selama ini.10 Disamping itu penulis beranggapan bahwa

kendala yang paling pelik adalah adanya stigma dan doktrin berlebihan yang menguatkan

keyakinan seseorang bahwa yang boleh di ambil hanyalah yang berasal dari Islam-Arab,

sedangkan metode yang ditawarkan Barat-Kristen haram di pakai untuk membedah Islam.

Tekstualitas usul al-fiqh tersebut di atas merupakan karakteristik yang lahir dari satu

sistem paradigma, epistemologi dan orientasi kajian tertentu. Adanya fakta bahwa sebagian

besar umat Islam masih menganut subjektifisme teistik11 yang berimplikasi pada satu

keyakinan bahwa hukum hanya dapat dikenali melalui wahyu yang dibakukan dalam kata-

kata yang disampaikan Nabi. Kecenderungan tekstualitas yang berlebihan dalam metode

penemuan hukum seperti ini harus disadari bahwa pada gilirannya telah memunculkan

kesulitan dan ketidak-cakapan hukum Islam itu sendiri dalam merespon perubahan sosial.

Karakteristik kajian fiqh klasik yang law in book oriented dan kurang memperhatikan law in

action sangat mungkin akan selalu tertinggal di belakang sejarah; sampai batas tertentu

bahkan mungkin ditinggalkan karena tidak releven lagi dengan situasi aktual umatnya.12

8 Amir Syarifuddin, Usul Fiqh, (Jakarta: Kencana, 2008), h. 268 9 Bandingkan dengan Akh. Minhaji, “Reorientasi Kajian Ushul Fiqih”, al-Jami‟ah Journal of Islamic

Studies, No. 63/VI tahun 1999, h. 16-17. 10

Lihat Abdul Hamid A. Abu Sulayman, Towards an Islamic Theory of International Relation: New

Direction for Methodology and Thought, 2nd

Edition, (Herndon, Virginia: IIIT, 1994), 87-92. Idem, Crisis in

the Muslim Mind, alih bahasa Yusuf Talal Delorenzo, 1st Edition, (Herndon, Virginia: IIIT, 1993), 43-45. Lihat

juga Akh. Minhaji, “A Problem of Methodological Approach to Islamic Law Studies”, al-Jami‟ah Journal of

Islamic Studies, No. 63/VI tahun 1999, iv-v. 11

Syamsul Anwar, “Epistemologi Hukum Islam Probabilitas dan Kepastian”, dalam Yudian W. Asmin

(ed.), Ke Arah Fiqh Indonesia, (Yogyakarta: FSHI Fak. Syari‟ah, 1994), h. 74. 12

Dalam konteks yang lebih luas, Syamsul Anwar mencatat ada lima (5) karakteristik studi fiqh yang

dominan, yaitu (1) pemusatan studi hukum Islam sebagai law in book, tidak mencakup law in action, (2)

7

JURNAL AT-TASYRI’ VOL. III, No. 1

Sementara Louay Safi juga melihat bahwa ada tiga faktor keterbatasan mainstream

metode tradisional yaitu bersifat legalistik, linguistik, dan terlalu atomistik. Dalam

sejarahnya, sesungguhnya telah muncul pemikiran klasik yang berusaha menyeimbangkan

mainstream tersebut, tawaran metodologis yang diajukan oleh al-Ghazali dengan metode

induksi dan tujuan hukumnya. Sebagaimana juga teori induksi tematisnya yang dikemukakan

al-Syatibi yang terangkum dalam maqasid al-syari'ah.13 Demikian juga upaya pembaruan

pemikiran kontemporer, sebagaimana dilakukan oleh Fazlur Rahman sampai Muhammad

Sahrur, masih belum memberikan ketegasan untuk menjawab pertanyaan sekaligus persoalan

di atas.14 Berangkat dari kenyataan ini menarik disampaikan di sini beberapa pemikiran yang

berkenaan dengan pembacaan teks dengan cara yang lebih utuh dan sedikit liar karena

melenceng dari koridor yang selama ini dianggap ajeg dan mapan.

Satu diantaranya adalah louay Safi, dalam bukunya yang berjudul The Foundation of

Knowledge A Comparative Study in Islamic and Western Methods of Inquiry,15 ia

menjelaskan tentang pentingnya penggunaan pendekatan sosial dalam merumuskan hukum

Islam. Safi menganggap bahwa metode-metode klasik yang ada tidak mampu lagi

menghadapi realitas modern, Ketidak-cakapan metode klasik ini setidaknya terlihat dari dua

kecenderungan yang saling berlawanan secara diametral, yaitu pembatasan lapangan ijtihad

ke dalam penalaran legalistik dan adanya kecenderungan menghilangkan seluruh kriteria dan

standar rasional dengan menggunakan metodologi yang murni intuitif dan esoteris.16

Lebih jauh Safi menegaskan bahwa setiap pengetahuan tidak begitu saja dilepaskan

dari asumsi awal tertentu atau tidak bebas nilai (value free); bagaimana sebuah wahyu juga

mengandung rasionalitas tertentu; dan bagaimana realitas wahyu dan realitas empiris tertentu

pencabangan materi yang rumit tanpa memperhatikan relevansi dengan permasalahan yang berkembang (3) sifat

polemik-apologetik, (4) inward looking dan (5) atomistik. Secara epistemik kajian fiqh juga ditandai oleh

karakteristik (1) kurang memisahkan mitos dan sejarah, (2) univokalisasi makna dan (3) nalar transhistoris.

Syamsul Anwar, “Paradigma Fikih Kontemporer: Mencari Arah Baru Telaah Hukum Islam Pada Program S3

PPS IAIN Ar-Raniry Banda Aceh”, Makalah Lokakarya Program Doktor Fikih Kontemporer pada Pascasarjana IAIN Ar-Raniry, Darussalam, Banda Aceh, tanggal 28 Agustus, 2002, hlm. 8-9. Karakteristik

lebih sederhana diberikan oleh Hasyim Kamali, yaitu: (1) tidak mendukung efektifitas dan efisiensi

administrative, karena ditulis mengikuti style abad pertengahan serta tidak mempunyai klasifikasi yang rapi, (2)

consern kajiannya tidak lagi relevan dengan isu dan kondisi aktual umat Islam, dan (3) adanya tendensi

scholastic isolation yang melahirkan fanatisme madzhab dengan menutup diri untuk respek pada kontribusi

pemikiran lain. M. Hasyim Kamali, “Fiqh and Adaptation to Sosial Reality” dalam The Muslim World, Vol.

LXXXVI, No. 1, Januari, 1996, 78-79. 13

Syamsul Anwar, “Teori Hukum Hukum Islam al-Ghazali dan Pengembangan Metode Penemuan

Hukum Islam”, dalam M. Amin Abdullah et. al., Tafsir Baru Studi Islam dalam Era Multi Kultural,

(Yogyakarta: Kurnia Kalam Semesta, 2002), h. 198. 14

Wael B. Hallaq, A History f Islamic Legal Theories An Introduction to Sunni Usul al-Fiqh,

(Cambridge: Cambridge University Press, 1997), 245, 253. 15

Louay Safi, The Foundation of Knowledge A Comparative Studyin Islamic and Western Methods of

Inquiry, (Selangor: IIU & IIIT, 1996) 16

Louay Safi, The Foundation of Knowledge…, 12

8

JURNAL AT-TASYRI’ VOL. III, No. 1

sama-sama menjadi sumber pengetahuan. Lebih jauh ia mengatakan bahwa ilmu dan aktifitas

ilmiah adalah akibat dari ontologi tertentu yang mengaitkan upaya ilmiah dengan individu

dan lingkungannya. Sebaliknya, aktivitas ilmiah mengandaikan sejumlah pernyataan tentang

eksistensi, suatu kebenaran yang harus diakui sebelum terlibat dalam berbagai studi empiris.

Oleh sebab itu, memisahkan kebenaran keagamaan (wahyu) dari wilayah ilmiah –khususnya

wilayah ilmu-ilmu sosial-- adalah pendapat yang musykil dan tidak dapat dibenarkan.17

Berikutnya berkenaan dengan bagaimana teks harus di mixing dengan ilmu sosial,

Safi menjelaskan beberapa tahapan dengan terlebih dahulu membuat inferensi tekstual dan

historis-empiris untuk kemudian dilakukan analisis terpadu antara keduanya. Prosedur

inferensi tekstual dimaksudkan untuk menderivasi hukum dan konsep-konsep dari teks-teks

al-Qur‟an dan hadis. Ada empat langkah yang harus dilewati dalam prosedur ini, yaitu:

1. Mengindentifikasi teks (al-Qur‟an dan Sunnah) yang relevan dengan persoalan yang

mengemuka.

2. Memahami (menafsirkan) makna pernyataan teks secara memadai dan relevan baik

secara individual (leksikal) maupun dalam kaitannya dengan yang lain (secara

kontekstual).

3. Menjelaskan (ta‟lil) terhadap teks, yaitu mengidentifikasi causa efisien („illah) yang

menjadi dasar adanya perintah atau petunjuk dalam teks.

4. Membangun suatu aturan dan konsep umum yang diderivasi dari teks. Ini dapat dicapai

dengan proses abstraksi terus-menerus, sehingga aturan/konsep hasil derivasi dari teks

itu dapat dimasukkan ke dalam aturan lain yang memiliki tingkat abstraksi lebih tinggi.18

Prosedur analisis sosial (historis-empiris) terdiri dari empat langkah, sebagai berikut:

1. Menganalisis aksi individu yang termasuk ke dalam fenomena sosial yang sedang

dibahas untuk menemukan tiga faktor diterminannya berupa tujuan, motif dan aturan

aksi tersebut

2. Mengklasifikasi berbagai bentuk atau tipe aksi berdasarkan kesamaan atau perbedaan

komponennya (tujuan, motif dan aturannya).

3. Mengidentifikasi aturan-aturan umum yang membangun interaksi antara berbagai

kelompok yang diidentifikasi pada langkah kedua. Guna menarik aturan-aturan universal

atau hukum-hukum interaksi, pola-pola kerja sama dan konflik, dominasi dan submisi,

pertumbuhan dan kemunduran sosial.

4. Sistematisasi aturan-aturan umum yang didapatkan dari langkah sebelumnyauntuk

membentuk suatu sistem aturan yang koheren dan konsisten.

Langkah berikutnya yang dilakukan setelah dilakukan inferensi tekstual dan sosial

(historis-empiris), maka kemudian dapat disusun suatu prosedur inferensi yang padu antara

keduanya:

1. Analisis teks atau fenomena ke dalam komponen-komponen dasarnya, yaitu pernyataan

dan aksi/perilaku

2. Pengelompokkan pernyataan atau aksi yang serupa di bawah satu kategori

17

Louay Safi, The Foundation of Knowledge..., h. 172-179. 18

Louay Safi, The Foundation of Knowledge..., h. 182-187.

9

JURNAL AT-TASYRI’ VOL. III, No. 1

3. Mengidentifikasi hukum-hukum yang menyatukan berbagai kategori

4. Identifikasi aturan-aturan dan tujuan-tujuan umum (general rules) yang membangun inter-

relasi berbagai kategori

5. Sistematisasi aturan-aturan yang diperoleh melalui prosedur-prosedur sebelumnya.19

Muhammad Anas az-Zarqa coba mengembangkan metode ini dalam bidang

ekonomi.20 Zarqa menjelaskan bahwa ekonomi Islam itu terdiri dari tiga kerangka

metodologi. Pertama adalah presumptions dan ideas, atau yang disebut dengan ide dan

prinsip dasar dari ekonomi Islam. Ide ini bersumber dari Al Qur‟an, Sunnah, dan Fiqih Al

Maqasid. Ide ini nantinya harus dapat diturunkan menjadi pendekatan yang ilmiah dalam

membangun kerangka berpikir dari ekonomi Islam itu sendiri. Kedua adalah nature of value

judgement, atau pendekatan nilai dalam Islam terhadap kondisi ekonomi yang terjadi.

Pendekatan ini berkaitan dengan konsep utilitas dalam Islam. Terakhir, yang disebut dengan

positive part of economics science. Bagian ini menjelaskan tentang realita ekonomi dan

bagaimana konsep Islam bisa diturunkan dalam kondisi nyata dan riil. Melalui tiga

pendekatan metodologi tersebut, maka ekonomi Islam dibangun.

Berikutnya bagaimana menurunkan ketiga elemen dasar tersebut tidak hanya

ngawang sebatas wacana tapi membumi, az-Zarqa membuat model integrasi wahyu dan

rakyu. Integrasi syariah dan ilmu ekonomi ini dilakukan dengan membedakan pernyataan-

wacana syariah dengan pernyataan-wacana ekonomi ke dalam dua kategori; normatif

(preskiptif) dan deskriptif (positif), kemudian mencari benang merah antara pernyataan

syariah dan pernyataan ekonomi, dan mengganti pernyataan ekonomi yang bertentangan

dengan pernyataan syariah sehingga didapatkan sintesis syariah dan ekonomi yang

melahirkan ekonomi Islam.21

Kedua model pendekatan studi Islam yang ditawarkan oleh intelektual muslim

tersebut, sejauh ini setidaknya ikut meramaikan dan memberikan solusi terhadap berbagai

persoalan keumatan. Namun demikian penulis melihat bahwa tawaran yang diajukan tersebut

belum maksimal dalam menggali hukum yang terkandung dalam teks, hal ini disebabkan oleh

terkungkungnya pemahaman keduanya dalam doktrin teologis yang menyebabkan produk

hukum yang dihasilkan masih kemayu untuk meloncati jauh lebih tinggi dari tekstualitas itu

sendiri.

19

Louay Safi, The Foundation of Knowledge..., h. 190. 20

Muhammad Anas az-Zarqa, “Tahqiq Islamiyah „Ilm al-Iqtisad: al-Mafh-m wa al-Manhaj,” dalam

Toward Islamization of Disciplin, (Herdon: IIIT, 1989), h. 317-57. 21

Muhammad Anas az-Zarqa, “Tahqiq Islamiyah „Ilm al-Iqtisad..., 324. Lihat juga dalam Syamsul

Anwar, Studi Hukum Islam Kontemporer, (Jakarta: RMBook, 2007), h. 147-8

10

JURNAL AT-TASYRI’ VOL. III, No. 1

Untuk menjembatani itu semua, -walaupun terkesan sedikit anarkis ilmiah- penulis

sampaikan perlunya integrasi pendekatan usul-sosial dan filsafat (dalam hal ini hermeneutik).

Persetubuhan ini menjadi penting dan relevan mengingat objek kajiannya –usul fiqh dan

hermeneutik- adalah teks, sekalipun keduanya berangkat dari latar belakang yang boleh

dikatakan saling berpunggungan, namun pada tataran substantifnya keduanya saling mengerat

satu sama lain.

Secara etimologi, kata hermeneutika berasal dari bahasa Yunani, hermenenuein, yang

berarti menafsiri, penafsiran atau interpretasi. Maka kata benda, hermenia secara etimologis

dapat diartikan penafsiran atau interpretasi. Selanjutnya, hermeneutika diartikan sebagai

proses mengelola sesuatu atau situasi ketidaktahuan menjadi mengerti.22 Tugas utama

hermeneutika adalah bagaimana menafsirkan sebuah teks yang semula asing, menjadi milik

dan dimengerti oleh mereka yang hidup dalam zaman dan tempat yang berbeda. Dengan

demikian, dapat dimengerti bahwa pada dasarnya hermeneutika berkaitan erat dengan bahasa

yang terakumulasi dari sebuah teks. Tuhan pun berkomunikasi kepada manusia salah satunya

melalui medium bahasa, yaitu al-Qur`an yang berbahasa Arab.

Persoalan berikutnya yang segera muncul adalah bagaimana generasi yang hidup di

zaman yang berbeda bisa menangkap gagasan-gagasan dari generasi sebelumnya yang

perjumpaan diantara mereka hanya melaui media teks?, pertanyaan yang lebih “nakal”

berikutnya adalah benarkah pemahaman seseorang terhadap al-Qur`an sama persis dengan

apa yang dikehendaki Allah selaku author?. Dalam konteks hadis, dapatkah seseorang

menangkap pesan Muhammad hanya melalui sepotong sabda yang terhimpun dalam kutub al-

hadis?. Inilah berbagai persoalan mendasar yang harus diselesaikan oleh tangan

hermeneutika.23

Membincang hermeneutika akan dihadapkan pada dua hal, yaitu seni dan teori

tentang pemahaman dan penafsiran terhadap simbol-simbol baik kebahasaan maupun yang

non-kebahasaan. Menurut Friedrich Schleiermacher, terdapat dua tugas hermeneutik yang

pada hakikatnya identik satu sama lain, yaitu interpretasi gramatikal sebagai syarat berpikir

setiap orang dan interpretasi psikologis yang memungkinkan seseorang memahami pribadi

pengarang.24

Schleiermacher menawarkan sebuah rumusan positif dalam bidang seni interpretasi,

yaitu rekonstruksi objektif-historis, bermaksud membahas sebuah pernyataan dalam

22

E, Sumaryono, Hermeneutik: Sebuah Metode Filsafat, (Yogyakarta: Kanisius, 1999), h. 24. 23

Qamaruddin Hidayat, Memahami Bahasa Agama, Jakarta: Paramadina, 1996, h. 13. 24

E, Sumaryono, Hermeneutik: ..., h. 41.

11

JURNAL AT-TASYRI’ VOL. III, No. 1

hubungannya dengan bahasa sebagai keseluruhan. Melalui rekonstruksi subjektif-historis,

dimaksudkan membahas awal mula sebuah pernyataan masuk ke dalam pikiran seseorang.

Schleiermacher sendiri menyatakan bahwa tugas hermeneutik adalah memahami teks sebaik

atau lebih baik dari pada pengarangnya sendiri dan memahami pengarang teks lebih baik daripada

memahami diri sendiri.25 Tujuan akhir dari pendekatan hermeneutik adalah kemampuan

memahami penulis atau pengarang melebihi pemahamanm terhadap diri kita sendiri.26

Menurut Hans-Georg Gadamer dalam bukunya yang berjudul Truth and Method,

human sciences selalu berusaha mendekati teks dari suatu posisi yang dijaga berjarak dari teks

itu sendiri, yang disebut alienation. Menurutnya jarak tersebut dapat diatasi dan ikatan-ikatan

tersebut dapat dibangun kembali (re-fusion) melalui mediasi kesadaran akan efek historis

(consciousness of the effects of history) berdasarkan pemahaman awal (pre-understandings) dari

interpreter-interpreter sebelumnya sehingga berada pada suatu jaringan interpretasi

(interpretational lineage). Dan melalui kesadaran akan efek historis ini, dua titik yang semula

terpisah, yaitu subjek dan objek, menjadi tersatukan menyeluruh. Proses ini oleh Gadamer

dinamakan fusi horizon (fusion of horizons). Gadamer menggolongkan dialektik

antara alienation dan re-fusion dalam tiga bidang lingkaran yang berbeda, yaitu estetis, historis,

dan bahasa.

Lebih jauh Gadamer menyatakan bahwa interpretasi yang baik adalah penafsiran yang

menciptakan suatu “fusi dari horison-horison”; penafsiran yang berlangsung secara dialogis

menuju suatu tingkat persetujuan-kesepakatan antara horison makna yang disediakan teks

(seperti yang disediakan oleh keadaan di mana teks itu diproduksi) dan yang disediakan oleh

penafsir.27 Secara keseluruhan, peran penting horison (tradisi, prasangka, dan keterkondisian

historis) penafsir dalam setiap proses penafsiran memungkinkan gagasan tafsir lokal ini absah

secara ontologis. Ia, di level pertama, memungkinkan terlepasnya Islam dari aroma

partikular-Arabnya (juz‟iyât) hingga yang tinggal dimensi universal (kulliyât; spirit moral)-

nya untuk kemudian menggumulkannya dengan realitas kultural non-Arab demi

terbangunnya apa yang disebut Islam citarasa lokal.28

Apa yang hendak disajikan di sini sebagai pola tafsir bergaya lokal dimulai dengan

kesadaran terhadap watak eksistensi penafsir di mana horison penafsir tidak mungkin

25

Grassie, William, J., "Hermeneutics in Science and Religion", Contribution to Encyclopedia of

Religion and Science, Vol.1, Macmillan Reference, 2003 26

E, Sumaryono, Hermeneutik: ..., h. 63-64. 27

Hans Georg Gadamer, Truth and Method (London: Sheed & Ward, 1975), h. 143 28

Fawaizul umam, “mengurai ketegangan Islam dan lokalitas dengan Etnohermeneutik” lihat pada

http://library.walisongo.ac.id/digilib/gdl.php?mod=browse&op=read&id=hubptai-gdl-fawaizulum-5568 (di

akses tanggal 06 Juni 2012)

12

JURNAL AT-TASYRI’ VOL. III, No. 1

dilukarkan dalam setiap tindak penafsiran. Subtansi keterlibatan horison dalam menafsir itu

semakin menemui kebermaknaannya dan bentuk aktualnya pada salah satu varian

hermeneutik mutakhir, ethnohermeneutics.29 Tanpa berpretensi mencari preseden di luar

tradisi tafsir dunia Islam, penyuguhan etnohermeneutik di sini dipentingkan sebagai

komplementer yang seirama dengan pancangan pendekatan penafsiran/perumusan hukum

yang sudah ada, titik tolak pencarian dan peneguhan awal basis epistemologis dari gagasan

tafsir gaya lokal yang coba dipancangkan.

Satu hal yang sangat menarik dari etnohermeneutik adalah ciri utamanya, yakni seluruh

penerapan metode hermeneutis wajib berorientasi pada receptor, penerima. Pengalihan

orientasi ini berangkat dari satu postulate bahwa tak ada satu pun metode tafsir yang sungguh

universal, yang berlaku sama cocok pada seluruh konteks budaya di mana pesan-pesan teks

ajaran hendak dibumikan. Maka, penafsiran teks yang dilakukan pada konteks lintas-budaya,

dalam kerangka etnohermeneutik, sejauh mungkin harus menerapkan metode-metode

hermeneutis dinamis yang telah berfungsi pada kebudayaan dimaksud. Tujuannya untuk

menafsirkan teks-teks ajaran dengan cara-cara yang paling dipahami sehingga melahirkan

produk-produk tafsiran yang paling adaptable dengan budaya receptor.30

Sejarah dengan cukup gemilang telah mencatat adanya pergumulan yang erat antara

adat budaya lokal dengan hukum Islam, bahkan dalam Usul fiqh sendiri ada „Urf yang kita

kenal sebagai budaya atau adat. Yusuf Qaradhawi menjelaskan bahwa „urf merupakan

kebiasaan dan perilaku masyarakat dalam kehidupan sehari-hari yang kemudian dijadikan

adat istiadat turun temurun, baik berbentuk ucapan dan perbuatan, baik yang umum maupun

khusus.31 Mengingat „urf merupakan sunnatullah yang tidak bisa dilepaskan dari kehidupan

manusia, maka dalam merumuskan hukum, para usuliyun seringkali memposisikan „urf

29

Sebagai sebuah pola paradigmatik penafsiran Injil, kemunculan etnohermeneutik sendiri bermula dari

kegelisahan sementara sarjana (penginjil) Kristen yang gelisah setelah melihat kenyataan betapa

keanekaragaman kultural di berbagai belahan dunia mematahkan kemapanan berabad paradigma dan

metodologi hermeneutis klasik penafsiran Injil. Pada akhirnya mereka menyadari tidak hanya perlu mengkaji

ulang adekuasi metodologis dari metode-metode hermeneutik kawak selama ini, tetapi juga menggugah

perlunya dicari suatu metode hermeneutik yang adekuat dan compatible dalam situasi masyarakat multikultur.

Di tengah kebuntuan itu, ethnohermeneutics menampilkan diri sebagai sebuah pola paradigmatik penafsiran Injil

dalam konteks lintas-budaya yang salah satu agendanya merumuskan metode-metode hermeneutis dinamis yang

layak secara budaya. Secara khusus, horison penafsir yang terbangun dari kesadaran tradisi dan penghayatan

akan kesejarahan dirinya memang semacam entry-point ke etnohermeneutik. Untuk paparan pengantar ke

ethnohermeneutics dan nilai strategisnya dalam penafsiran lihat dua tulisan reflektif-kritis Larry W. Caldwell,

“Towards the New Discipline of Ethnohermeneutics: Questioning the Relevancy of Western Hermeneutical

Methods in the Asian Context,” dalam Journal of Asian Mission, Vol. 1, Nr. 1 (March 1999): 21-43; dan, “A

Response to the Responses of Tappeiner and Whelchel to Ethnohermeneutics,” dalam Journal of Asian Mission,

Vol. 2, Nr. 1 (March 2000): 135-45. 30

Fawaizul umam, “mengurai ketegangan Islam..., h. 8. 31

Yusuf Qardhawi. Keluwesan dan Keluasan Syari‟ah Islam Dalam Menghadapi Perubahan Zaman, terj.

Tim Pustaka Firdaus. (Jakarta: Pustaka Firdaus.1996), h. 30.

13

JURNAL AT-TASYRI’ VOL. III, No. 1

sebagai salah satu instrumen penting. Hal ini dapat dilihat dari konsepsi yang dijabarkan oleh

para usuliyund dalam sebuah adagium yang menyatakan: “al-„adah muhakkamah”32

Sampai disini dapat dikatakan bahwa pendekatan yang selaras dengan budaya lokal

adalah etnohermeneutik guna merumuskan produk hukum ekonomi Islam equivalen dengan

pendekatan usul yang selama ini dipakai. Bahkan pada titik tertentu keduanya saling

melengkapi satu sama lain, ditambah lagi dengan pendekatan sosial sebagai cermin persoalan

yang mengemuka tentu rumusan hukum yang dihasilkan adalah hukum yang mampu

menjawab segenap persoalan tanpa harus menanggalkan identitas keberislaman yang

keindonesiaan yang menjadi rahmat bagi semesta.@

C. PENUTUP

Berdasarkan pemaparan singkat di atas, haruslah dengan jujur penulis sampaikan

bahwa usaha pembaruan dalam perumusan hukum ekonomi Islam dan hukum Islam

umumnya dengan pendekatan yang padu merupakan fardu „ain. Dengan tidak bermaksud

hendak menegasikan metode yang selama ini digunakan oleh para ulama, atas nama

kemashlahatan bangsa tercinta patutlah kiranya mengawinkan usul fiqh dengan pendekatan

sosiologis dan meramunya dengan etnohermeneutika untuk menghasilkan produk hukum

yang membumi dan bercita rasa lokal; Islam Indonesia.

DAFTAR PUSTAKA

Abdul Hamid A. Abu Sulayman, Towards an Islamic Theory of International Relation: New

Direction for Methodology and Thought, 2nd

Edition, Herndon, Virginia: IIIT, 1994

Abdul Wahhab Khallaf, „Ilm Ushul al-Fiqh, Kuwait: Dar al-Qalam, tt

Abu Ishaq al-Syatibi, Al-Muwafaqat fi Usul al-Syari „ah. Beirut: Dar-al Ma‟arif, 1998

Abu Zahrah, Usul al-Fiqh, ttp.: Dar al-Fikr al-„Araby, tt.

Ahmad Sabiq bin Abdul Lathif Abu Yusuf, Qawaidul Fiqhiyyah : Kaedah-Kaedah Praktis

Memahami Fiqih, Yogyakarta: Pustaka Al Furqon, 2012

Akh. Minhaji, “A Problem of Methodological Approach to Islamic Law Studies”, al-Jami‟ah

Journal of Islamic Studies, No. 63/VI tahun 1999

Akh. Minhaji, “Reorientasi Kajian Ushul Fiqih”, al-Jami‟ah Journal of Islamic Studies, No.

63/VI tahun 1999.

Amir Syarifuddin, Usul Fiqh, Jakarta: Kencana, 2008

Asjmuni A. Rahman. Qa‟idah-Qa‟idah Fiqih. Jakarta: Bulan Bintang. 1976

E, Sumaryono, Hermeneutik: Sebuah Metode Filsafat, Yogyakarta: Kanisius, 1999

Qamaruddin Hidayat, Memahami Bahasa Agama, Jakarta: Paramadina, 1996

32

Asjmuni A. Rahman. Qa‟idah-Qa‟idah Fiqih. (Jakarta: Bulan Bintang. 1976), h. 88

14

JURNAL AT-TASYRI’ VOL. III, No. 1

Grassie, William, J., "Hermeneutics in Science and Religion", Contribution to Encyclopedia

of Religion and Science, Vol.1, Macmillan Reference, 2003

Hans Georg Gadamer, Truth and Method, London: Sheed & Ward, 1975

Larry W. Caldwell, “Towards the New Discipline of Ethnohermeneutics: Questioning the

Relevancy of Western Hermeneutical Methods in the Asian Context,” dalam Journal

of Asian Mission, Vol. 1, Nr. 1 (March 1999)

-----------------“A Response to the Responses of Tappeiner and Whelchel to

Ethnohermeneutics,” dalam Journal of Asian Mission, Vol. 2, Nr. 1 (March 2000):

135-45.

Louay Safi, The Foundation of Knowledge A Comparative Studyin Islamic and Western

Methods of Inquiry, (Selangor: IIU & IIIT, 1996)

M. Amin Abdullah et. al., Tafsir Baru Studi Islam dalam Era Multi Kultural, Yogyakarta:

Kurnia Kalam Semesta, 2002

M. Hasyim Kamali, “Fiqh and Adaptation to Sosial Reality” dalam The Muslim World, Vol.

LXXXVI, No. 1, Januari, 1996, 78-79.

Muhammad Anas az-Zarqa, “Tahqiq Islamiyah „Ilm al-Iqtisad: al-Mafh-m wa al-Manhaj,”

dalam Toward Islamization of Disciplin, Herdon: IIIT, 1989

Muhammad Ma‟ruf ad-Dawalibi, al-Madhal ila „Ilm Usul al-Fiqh, tt: Dar al-Kitab al-Jadid,

1965

Noel James Coulson, Conflict and Tension in Islamic Jurisprudence, Chicago & London: The

University of Chicago Press, 1969

Syamsul Anwar, “Epistemologi Hukum Islam Probabilitas dan Kepastian”, dalam Yudian

W. Asmin (ed.), Ke Arah Fiqh Indonesia, Yogyakarta: FSHI Fak. Syari‟ah, 1994

Syamsul Anwar, Studi Hukum Islam Kontemporer, Jakarta: RMBook, 2007

Wael B. Hallaq, A History f Islamic Legal Theories An Introduction to Sunni Usul al-Fiqh,

Cambridge: Cambridge University Press, 1997

Yusuf Qaradhawi. Keluwesan dan Keluasan Syari‟ah Islam Dalam Menghadapi Perubahan

Zaman, terj. Tim Pustaka Firdaus. Jakarta: Pustaka Firdaus.1996

Pustaka online

http://nhosen.blogspot.com/

http://digilib.sunan-ampel.ac.id/gdl.php

http://library.walisongo.ac.id/digilib/gdl.php?mod=browse&op=read&id=hubptai-gdl-

fawaizulum-5568

15

JURNAL AT-TASYRI’ VOL. III, No. 1

KRISIS EKONOMI DALAM PERSPEKTIF ISLAM

(Refleksi Krisis Tahun Ramadah Pada Era Pemerintahan Umar

bin Khathab dan Relevansinya Pada Zaman Modern) Asy’ari

Sekolah Tinggi Agama Islam (STAI) Teungku Dirundeng Meulaboh

Email: [email protected]

Abstract

Economic crisis is an event where economic sector is being devastated due to numerous

factors. In Islamic goverment history, there was once a severe economic crisis known as

Ramadah year crisis which happened during Umar bin Khathab goverment. Beside analysing

the causes and effects of the crisis, Umar bin Khathab also offered some concrete solutions

for overcoming the crisis in the short and long-term period. Beside the solutions practiced by

Umar bin Khathab, there are many other precise and relevant solutions to be implemented in

today‟s modern life.

Keyword: Economic crisis, Ramadah

صلخستم

األزمة االقتصادية ىو احلدث حيث يتم تدمري القطاع االقتصادي بسبب عوامل عديدة. يف التاريخ اإلسالمي وادلعروفة باسم أزمة عام الرماد الذي حدث خالل اإلدارة احلكومية، كان ىناك مرة واحدة يف أزمة اقتصادية حادة

عمر بن اخلطاب اإلدارة احلكومية. جبانب حتليل أسباب وآثار األزمة، وعرضت عمر بن اخلطاب أيضا بعض حلول ملموسة للتغلب على األزمة يف فًتة قصرية وطويلة األجل. جبانب احللول اليت دتارسها عمر بن اخلطاب،

.لول الدقيقة واألخرى ذات الصلة اليت سيتم تنفيذىا يف احلياة احلديثة اليوموىناك العديد من احل

16

JURNAL AT-TASYRI’ VOL. III, No. 1

A. PENDAHULUAN

Beberapa tahun belakangan ini dunia tengah disibukkan dengan krisis ekonomi yang melanda

sebagian besar negara-negara di dunia. Banyak negara yang „kasak-kusuk‟ dengan krisis ekonomi

yang menerjang perekonomian negara mereka. Banyak perusahaan-perusahaan dan lembaga

perekonomian yang mengalami kebangkrutan. Krisis ekonomi telah merusak dan menghancurkan

sebagian besar sendi perekonomian negara-negara di dunia.

Krisis ekonomi menjadi sebuah hal yang menakutkan bagi negara-negara di dunia pada saat

ini. Tidak saja bagi negara-negara „berkembang‟ yang ketakutan dengan krisis ekonomi yang sedang

melanda perekonomian dunia, bahkan krisis ekonomi juga menjadi sosok yang menakutkan bagi

negara-negara maju seperti Eropa dan Amerika.

Di antara berbagai keagungan sistem Islam adalah sistem perekonomian yang sering kita

sebut dengan ekonomi syari‟ah (ekonomi Islam). Jika instrumen ekonomi syari‟ah

diimplementasikan, maka beberapa masalah krusial perekonomian bisa diantisipasi sehingga tidak

menimbulkan krisis ekonomi maupun finansial sebagaimana yang terjadi saat ini. Kalaupun krisis

ekonomi tetap terjadi dengan faktor lainnya, Islam tetap memberikan solusi bagi permasalahan

tersebut.

Dalam artikel ini penulis akan memaparkan bagaimana konsep Islam terhadap penanganan

krisis ekonomi. Diharapkan ini bisa menjadi solusi dan renungan bagi sistem perekonomian dunia

pada saat ini.

B. KRISIS RAMADAH

Sekilas tentang Umar bin Khathab

Para sejarawan menyebut silsilah Umar dari pihak ayah dan ibunya dengan mengatakan Umar

bin Khathab bin Nufail bin Abdil „Uzza bin Riyah bin Abdullah bin Qurth bin Razah bin Adi bin

Ka‟ab bin Luayyi bin Ghalib al-Qurasyi al-„Adawi. Sedangkan ibunya adalah Hantamah bin Hasyim

bin Mughirah dari bani Makhzumi, Hanzamah adalah sepupu Abu Jahal33

Umar dilahirkan sebelum 30 tahun masa kenabian, ia hidup selama 65 tahun. Umar

menyatakan keIslamannya pada tahun ke-6 kenabian, dan dia menjabat sebagai khalifah selama

sekitar 10 tahun 6 bulan. Dalam masa pemerintahannya, Umar berhasil merealisasikan hal-hal yang

besar dalam masa tersebut.

Secara garis besar Umar selama masa pemerintahannya telah menampakkan politik yang

bagus, keteguhan prinsip, kecemerlangan perencanaan, meletakkan berbagai sistem ekonomi dan

manajemen yang penting, menggambarkan garis-garis penaklukan dan pengaturan daerah-daerah yang

telah ditaklukkan, berjaga untuk kemashlahatan rakyat, orang yang bertanggungjawab terhadap Baitul

Mal dan usaha-usaha lainnya.

33

Muhammad Husain Haekal, Umar bin Khattab (terj. Ali Audah), Bogor: Pustaka Litera AntarNusa,

2008, h. 8

17

JURNAL AT-TASYRI’ VOL. III, No. 1

Pada masa pemerintahan Umar bin Khathab terjadi krisis (musim paceklik) yang

menyebabkan lumpuhnya kegiatan perekonomian dan banyaknya yang meninggal serta terkena wabah

penyakit. Umar wafat pada usia 65 tahun, dia meninggal setelah ditusuk oleh seseorang ketika Umar

sedang mengerjakan shalat berjama‟ah.

Definisi Krisis Ekonomi (Perubahan Ekonomi)

Secara sederhana dapat dikatakan bahwa krisis ekonomi merupakan perubahan kondisi

perekonomian yang memberikan dampak negatif kepada sektor pekerjaan, produksi, pemasukan,

harga dan lainnya. Para ekonom membagi krisis (perubahan) ekonomi dalam empat kelompok:

Pertama, Perubahan musiman yaitu perubahan yang menimpa sebagian kegiatan perekonomian yang

memiliki tabiat musiman, dimana kegiatannya menjadi bertambah dalam suatu musim dan berkurang

dalam musim yang lain. Kedua, Perubahan baru yaitu perubahan yang tidak teratur dan muncul

karena peristiwa dan kondisi yang baru, adakalanya disebabkan faktor alam seperti kemarau, gempa

bumi, wabah, dan adakalanya karena faktor sosial seperti perang dan lainnya. Ketiga, Perubahan yang

terarah yaitu perubahan yang terjadi dengan perlahan dan tersebar dalam waktu lama seperti

perubahan penduduk. Keempat, Perubahan berkala yaitu perubahan yang terjadi secara teratur dalam

waktu-waktu yang beriringan dengan larisnya perdagangan dan kerugian dagang.34

Krisis Tahun Ramadah

Adapun alasan penamaan krisis pada masa pemerintahan Umar bin Khathab dengan nama

Ramadah, terdapat beberapa pendapat yaitu dikarenakan bumi menghitam akibat sedikitnya hujan

hingga warnanya seperti ramad (abu), dikarenakan bumi menghembuskan angin debu seperti abu,

sesungguhnya hal itu merupakan suatu kebinasaan. Ramada dan armada adalah ungkapan jika terjadi

kebinasaan. Dinamakan seperti itu karena banyak manusia yang meninggal dunia dan banyak harta

yang rusak dalam tahun tersebut.35

Adapun mengenai waktu terjadinya krisis Ramadah, ada riwayat yang menyebutkan bahwa

krisis Ramadah terjadi pada tahun 18 H. Tetapi ada juga riwayat yang menyebutkan bahwa krisis

Ramadah terjadi pada akhir tahun 17 H. Namun mayoritas riwayat sepakat mengatakan bahwa krisis

Ramadah terjadi pada tahun 18 H. 36

Adapun mengenai lama masa krisis Ramadah, terdapat perbedaan pendapat. Ada yang

mengatakan krisis Ramadah terjadi selama satu tahun, ada yang mengatakan dua tahun dan ada juga

yang mengatakan lima sampai enam tahun.

Ibn Abdil Barr mengatakan bahwa tahun Ramadah adalah bencana berat yang menimpa banyak

orang selama dua atau tiga tahun yang hujan tidak pernah turun kepada penduduk Hijaz, sehingga

kondisi mereka memburuk. Sedangkan al-Qurthubi menyebutkan bahwa tahun Ramadah terjadi lima

34

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab..., h. 352 35

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 353 36

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 353

18

JURNAL AT-TASYRI’ VOL. III, No. 1

atau enam tahun, ada yang mengatakan dua tahun dan ada yang mengatakan satu tahun yang di

dalamnya terjadi wabah berat beserta kelaparan. Dan sebagian riwayat menunjukkan bahwa masa

krisis Ramadah adalah sembilan bulan.37

Sedangkan mengenai daerah-daerah yang terkena krisis, juga terdapat perbedaan riwayat

tentang penentuan luasnya daerah yang tertimpa krisis Ramadah. Mayoritas riwayat menunjukkan

bahwa krisis ini menimpa seluruh wilayah Hijaz, sedangkan riwayat lain menunjukkan bahwa krisis

ini menimpa wilayah di luar Jazirah Arab seperti Najd, Tihamah, dan Yaman.38

Sebab-sebab krisis Ramadah

Adapun sebab utama terjadinya krisis Ramadah adalah sangat sulitnya air disebabkan

terhentinya turun hujan dan itu mempunyai dampak besar bagi kegiatan pertanian. Sedangkan faktor

kedua adalah munculnya wabah pes di negeri Syam, dimana banyaknya orang yang meninggal dalam

wabah tersebut, sehingga manusia sibuk terhadap diri mereka sendiri. Sedangkan pedagang yang

mondar-mandir ke Syam menjadi terhenti aktifitas dagangnya. Hal ini berdampak negatif bagi

kegiatan perdagangan bangsa Arab.39

Dampak krisis Ramadah

Dampak krisis Ramadah tidak hanya terbatas pada kelaparan, namun juga berdampak pada

hal-hal lain yaitu:

1. Dampak krisis terhadap kegiatan ekonomi

Krisis Ramadah berdampak buruk terhadap perekonomian penduduk desa karena mereka

mengandalkan air hujan untuk mengembala hewan ternak mereka dan juga berakibat terhadap sektor

pertanian.40

Terputusnya hujan berdampak besar pada kegiatan perekonomian penduduk desa karena dalam

menjalankan aktifitas ekonominya penduduk desa sangat bergantung pada air hujan. Ketika hujan

terputus maka lahan-lahan menjadi kering, tanaman dan rumput-rumput mati, hal ini juga

mengakibatkan sulitnya mencari makanan untuk binatang ternak.

2. Dampak krisis terhadap aktifitas perdagangan

Hijaz dan Syam memiliki hubungan yang sangat kuat dalam perdagangan, dimana negeri Hijaz

mengimpor banyak kebutuhannya dari negeri Syam. Barang-barang terpenting yang diimpor oleh

Hijaz dari Syam adalah bahan makanan dan pakaian.

Munculnya wabah di negeri Syam berdampak pada melemahnya pergerakan perdagangan

antara Hijaz dan Syam, yang selanjutnya berdampak sedikitnya makanan pokok dari Syam ke Hijaz

37

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 354 38

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 355 39

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 355 40

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 360-361

19

JURNAL AT-TASYRI’ VOL. III, No. 1

sehingga harga menjadi naik dan manusia menimbun barang. Di antara bukti yang menunjukkan

kenaikan harga barang pada masa krisis Ramadah adalah harga satu bejana susu dan satu kantong keju

mencapai empat puluh dirham.41

3. Dampak krisis terhadap masalah sosial

Krisis Ramadah menimbulkan dampak terhadap masalah sosial, di antaranya. Urbanisasi besar-

besaran, Di antara dampak sosial dari krisis Ramadah adalah urbanisasi besar-besaran ke Madinah,

dimana bangsa Arab dari berbagai penjuru datang ke Madinah sebab kaum badui yang bertempat

tinggal antara Tsaniyah atas sampai Ratij, Bani Haritsah, Bani Abdul Asyhal, Baqi‟ dan Bani

Quraizhah, dan sekelompok orang yang berada di arah Bani Salamah, semuanya mengelilingi

Madinah.42

Ramainya penduduk yang melakukan urbanisasi ke Madinah pada waktu krisis dikarenakan

desa-desa tempat mereka tinggal mengalami kekeringan dan kekurangan bahan makanan. Sementara

daerah Madinah yang merupakan pusat kota, kegiatan perdagangan masih tetap berjalan dan bahan-

bahan makanan masih tersedia dalam jumlah terbatas, walaupun tidak terlepas dari dampak krisis.

Dampak lain dari krisis Ramadah terhadap permasalahan sosial adalah orang-orang badui

dilarang menikah. Habib bin Abi Tsabit meriwayatkan bahwa Umar bin Khathab berkata, “Jika masa

paceklik, maka kaum badui tidak boleh menikah.” Dan dalam riwayat az-Zuhri disebutkan bahwa

Umar berkata, “Demi zat yang diriku berada di tangan-Nya, sungguh aku akan melarang perempuan

yang memiliki kemuliaan untuk menikah melainkan dengan laki-laki yang memiliki kemuliaan karena

sesungguhnya orang-orang Arab badui jika musim paceklik, maka tidak ada nikah bagi mereka.”43

Adapun alasan pelarangannya nampak jelas dalam riwayat yang disebutkan Ibn Qutaibah dan

yang lainnya yaitu “Umar tidak membolehkan nikah pada tahun paceklik seraya mengatakan,

„Barangkali kesempitan akan mendorong mereka untuk menikahi orang-orang yang tidak setara”.44

Krisis Ramadah juga berdampak kepada dianulirnya hukuman potong tangan bagi pencuri yang

terdesak mencuri karena kondisi dalam keadaan darurat. Dan penganuliran hukuman potong tangan

ini tentu saja setelah terjadi pertimbangan dan proses ijtihad yang sangat matang.

Penganuliran Umar bin Khathab terhadap hukum potong tangan bagi pencuri yang yang

terdesak mencuri karena kondisi darurat pada waktu kelaparan memberikan inspirasi tentang

pemahaman beliau tentang dampak sistem sosial terhadap akhlak, dan tekanannya baik secara

langsung maupun tidak langsung terhadap perilaku individu dan kelompok.

41

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 362. 42

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 362. 43

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 363 44

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 363

20

JURNAL AT-TASYRI’ VOL. III, No. 1

Dalam bermasyarakat sudah menjadi hak setiap orang untuk mendapatkan bagian dan jatah

makanan dari sesamanya atau orang lain. Paceklik yang terjadi pada masa Umar merupakan paceklik

nasional. Dan untuk menanggulanginya Umar telah berusaha mencarikan solusinya dengan

semaksimal mungkin. Jadi, jika saat itu terjadi pencurian, maka itu bukan karena i‟tida‟

(pelanggaran). Karena jika pencurian yang terjadi didasarkan pada keinginan melanggar dan

ketidaksenangan pencuri kepada pemilik barang, maka ia wajib dikenakan had.

Dan dalam kasus paceklik, karena banyak sekali orang yang membutuhkan barang dan sangat

terpaksa untuk mengambilnya, Umar tidak bisa membedakan mana pencuri yang tidak membutuhkan

barang curiannya dan mana pencuri yang benar-benar membutuhkan barang curiannya, sehingga

dalam kejadian ini, bercampurlah antara orang-orang yang mendapatkan had dengan orang yang tidak

berhak mendapatkannya, maka digugurkanlah had potong tangan.45

4. Dampak krisis ekonomi terhadap kesehatan

Tersebarnya wabah penyakit pada tahun Ramadah yang berdampak pada banyaknya

kematian, khususnya dalam barisan orang –orang yang eksodus ke Madinah pada tahun Ramadah.46

C. SOLUSI UMAR BIN KHATHAB TERHADAP PENANGANAN KRISIS RAMADAH

TINDAKAN UMAR PRIBADI DALAM MASA KRISIS

Krisis Ramadah merupakan sebuah peristiwa besar yang terjadi pada era pemerintahan Umar

bin Khathab. Umar secara pribadi merasa perlu untuk menyelesaikan krisis tersebut, hal ini terlihat

dari beberapa perilaku beliau, di antaranya, merasa bertanggung jawab. Jika Umar takut dimintai

pertanggungjawaban oleh Allah terhadap kambing yang mati terlantar di tepi sungai Eufrat, maka

perasaannya tentang tanggung jawab terhadap kebinasaan dan kemudharatan rakyatnya dari anak

manusia tentu jauh lebih besar.

Krisis Ramadah menjadikan Umar merasa bertanggungjawab dalam menterapi indikasi-

indikasi krisis dan membantu orang-orang yang terkena eksesnya. Sesungguhnya perasaan

bertanggungjawab adalah penggerak utama dalam melaksanakan segala sesuatu yang mungkin

dilakukan untuk menghentikan krisis dan menterapi indikasi-indikasinya. Sebab tanpa itu hati akan

menjadi bebal. 47 Demi kepentingan rakyat, Umar berusaha sekuat tenaga. Beliau mengirim surat

kepada wakil-wakilnya di Irak dan Syam untuk meminta pertolongan membantu penduduk

semenanjung. Kata-katanya kepada mereka menunjukkan ketulusan hati dan tanggungjawabnya.48

45

Muhammad Baltaji, Metodologi Ijtihad Umar bin al-Khathab (terj. Masturi Irham), (Jakarta: Khalifa,

2005), h. 263-265. 46

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 360-365 47

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 366 48

Muhammad Husain Haikal, Umar bin Khattab,..., h. 359

21

JURNAL AT-TASYRI’ VOL. III, No. 1

Usaha lain Umar dalam menangani krisis ialah Andil dalam mengemban penderitaan krisis

dan memberlakukan keteladanan bagi umat. Umar berpendapat bahwa andil dengan umat dalam

kesulitan mereka merupakan kewajiban pemerintah. Karena itu Umar tidak menyukai memakan

sesuatu yang manusia (rakyat) tidak bisa mendapatkannya, hal ini dilakukan agar dia tidak

melebihkan dirinya daripada rakyatnya dan beliau lebih mengutamakan rakyat atas dirinya. Beliau

sengaja memakan roti gandum agar sama seperti rakyatnya. Hingga pada suatu hari perutnya

keroncongan, maka beliau mengatakan pada dirinya sendiri “Itulah apa yang kamu lihat dan

penduduk Madinah pun hidup begini.

Pada masa krisis Ramadah Umar tidak pernah makan di rumah salah satu putranya dan tidak

pernah merasakan di rumah salah satu isterinya, melaikan beliau makan malam bersama rakyatnya.

Beliau bersumpah untuk tidak makan keju dan daging sehingga kehidupan kembali normal.49

Umar telah memberikan teladan yang baik berupa perilakunya dalam menangani krisis. Dia

menjadikan dirinya, keluarga dan bawahannya sebagai teladan bagi semua manusia. Hal seperti ini

seharusnya yang harus dilakukan oleh para pemimpin pada masa sekarang ini. Bukan hanya pandai

berteori dan mengumbar kata-kata, namun pada kenyataannya para pemimpin hidup berkecukupan

sedangkan rakyat hidup menderita dan kesusahan.

Umar bin khathab dalam melakukan terapi terhadap sebab-sebab krisis Ramadah mengambil

berbagai sarana disertai manajemen yang rapi dan saling koordinasi antara satu upaya dengan upaya

lain untuk menanggulangi krisis tersebut. Di antara sisi manajemen yang dilakukan Umar yaitu

membagi tempat para pengungsi di beberapa lokasi dengan bentuk yang seimbang. Umar mengatur

berbagai upaya dengan mengkoordinasikannya dan menjadikan setiap wilayah seorang penanggung

jawab yang mengatur orang-orang yang berada di dalamnya serta membagikan makanan dan lauk

pauk kepada mereka. Umar juga mengatur pengembalian mereka ke kampungnya setelah krisis

berakhir, sebagaimana beliau juga mengirimkan bantuan kepada orang-orang yang masih tetap di

perkampungan mereka dan mengatur waktu untuk bantuan tersebut; ada yang harian, bulanan dan

lain-lain sesuai dengan jauh dan dekat wilayahnya dari Madinah.

Umar juga melakukan pembekalan pegawai dengan pengarahan yang lazim secara terinci untuk

berjalannya pekerjaan secara teratur, menghitung jumlah para pengungsi agar dapat dilakukan

perencanaan dengan informasi yang cermat dan terperinci, melakukan bimbingan lapangan secara

langsung terhadap sebagian pekerjaan serta melakukan kunjuangan secara teratur terhadap orang-

orang yang terkena krisis untuk mengetahui secara langsung kondisi mereka, dan membuat

49

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 366-367

22

JURNAL AT-TASYRI’ VOL. III, No. 1

perencanaan strategis untuk menghadapi perubahan di masa mendatang, di antaranya penggalian teluk

untuk menghubungkan Mesir dan Hijaz.50

Dari strategi dan manajemen yang dilakukan oleh Umar sebagaimana dijelaskan sebelumnya,

terlihat betapa cakapnya Umar dalam menangani krisis yang terjadi pada era pemerintahannya.

Manajemen yang dilakukan Umar merupakan sebuah terobosan dan langkah kongkret untuk

mengembalikan rakyatnya pada kehidupan normal sebagaimana mestinya.

1. Mengarahkan berbagai sumber untuk penanggulangan krisis

Adapun metode yang ditempuh dalam hal ini adalah penentuan pengeluaran dan penertiban

prioritasnya agar sesuai dengan kondisi krisis yaitu Umar dan keluarganya menerapkan hidup

sederhana, dia berharap agar hal tersebut bisa diikuti oleh para pejabat dan rakyatnya. Umar

menyerukan kepada kaum muslimin agar hemat dalam pola konsumtif dan menyerahkan sebagian

harta kepada orang yang membutuhkan. Hal lain yang juga dilakukan Umar ialah menetapkan

prioritas infaq. Umar berpendapat mendahulukan menutupi kebutuhan orang-orang yang terimbas

krisis pada tahun Ramadah dan mengarahkan sumber-sumber ekonomi untuk hal tersebut. Tidak

diragukan lagi bahwa memprioritaskan bantuan untuk orang-orang yang tertimpa krisis berarti

mendahulukan infak untuk memenuhi kebutuhan orang-orang yang terkena krisis lebih utama dari

pada infak-infak lainnya.51

Ketika terjadi krisis Ramadah Umar berusaha sekuat tenaga untuk memenuhi kebutuhan orang-

orang yang terkena krisis. Adapun usaha-usaha yang beliau lakukan mengarahkan sumber-sumber

baitul mal untuk membantu orang-orang yang terkena krisis dan memberi mereka harta dan makanan

dari baitul mal hingga habis, mengirimkan surat kepada para gubernur di berbagai daerah agar mereka

memberikan bantuan kepada penduduk Madinah dan sekitarnya, Bagi orang-orang yang terkena krisis

dan datang ke Madinah, Umar membantu kebutuhan mereka dengan membagikan makanan melalui

setiap perwakilan yang beliau tunjuk serta memberikan perawatan terhadap orang sakit dan

memberikan kain kafan bagi yang meninggal. Bagi orang-orang yang tetap di rumah mereka dan tidak

datang ke Madinah, maka Umar mengirimkan kepada mereka rombongan unta yang penuh dengan

makanan. Memberikan bantuan cuma-Cuma secara berkala melalui tulisan cek.52

2. Penyelesaian berkesinambungan

Upaya-upaya yang telah disebutkan sebelumnya adalah cara penanggulangan krisis pada tahun

Ramadah, namun Umar dalam menterapi dampak krisis ekonomi tidak mencukupkan dengan hal

tersebut. Beliau mengambil sebagian politik jangka panjang untuk menanggulangi dampak krisis

Ramadah dan mengantisipasi krisis yang mungkin saja terjadi pada masa yang akan datang. Hal ini

50

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 369-372 51

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 374 52

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 375-377

23

JURNAL AT-TASYRI’ VOL. III, No. 1

menunjukkan urgensi mengambil manfaat dari problematika yang sedang terjadi guna mengantisipasi

kemungkinan yang akan terjadi pada masa selanjutnya.

Di antara penyelesaian krisis yang dilakukan secara berkesinambungan adalah penggalian teluk

yang menghubungkan Madinah dan Mesir agar bantuan dari Mesir cepat sampai ke Madinah,

membuat gudang logistik yang menyimpan bahan-bahan makanan, pembagian makanan kepada orang

yang berhak menerimanya berjalan secara rutin dengan cara penulisan cek.53

Di antara cara-cara maknawi tercermin dalam apa yang wajib dilakukan kaum muslimin ketika

terjadi bencana dan krisis yaitu bertaubat, istighfar, beramal shaleh, berdoa dan lain sebagainya.

Inilah di antara hal-hal yang dilakukan Umar bin Khathab dalam menanggulangi krisis

Ramadah yang terjadi pada masa pemerintahannya dan beliau mampu keluar dari krisis tersebut

dengan hasil yang sangat baik dan menjadi contoh teladan bagi kita pada masa sekarang ini.

Dari solusi krisis yang pernah diterapkan oleh Umar tersebut, maka hal-hal yang relevan

diterapkan pada masa sekarang ini adalah:

a. Menerapkan pola hidup sederhana dan efesien baik dari kalangan pejabat maupun rakyat,

sehingga dapat mengurangi pemborosan dan penghematan barang kebutuhan.

b. Pemerintah dituntut memberikan makanan dan keperluan lainnya yang dibutuhkan oleh

rakyat miskin dalam masa tanggap darurat sampai keadaan perekonomian kembali stabil.

c. Membuat prasarana logistik kebutuhan pokok yang bisa mencukupi kebutuhan masyarakat

secara stabil dan bisa juga menjadi tempat penyimpanan kebutuhan pokok cadangan yang

digunakan bila suatu ketika terjadi bencana atau krisis ekonomi, sehingga kebutuhan pokok

tetap stabil di pasaran.

d. Mengawasi perkembangan pasar dan mengevaluasi perekonomian negara. Juga dilakukan

pengkajian secara sistematis terhadap perekonomian negara dan gejala-gejala perekonomian

yang mungkin akan terjadi, serta dipersiapkan langkah penanggulangannya.

e. Memberikan berbagai keringanan kepada warga negara ketika negara terkena krisis ekonomi

seperti keringanan pajak, memberikan susbsisdi dan lainnya.

D. SOLUSI MENGATASI KRISIS PADA ZAMAN MODERN

Keberlanjutan persoalan dan dalamnya krisis ini menunjukkan bahwa pada dasarnya ada

sesuatu yang salah. Sayangnya kesalahan yang umum dilakukan yaitu bahwa akar permasalahan

hanya dicari pada gejalanya seperti ketidakseimbangan anggaran, ekspansi moneter yang berlebihan,

defisit neraca pembayaran yang begitu besar, naiknya kecenderungan proteksionis, dan yang lainnya.

53

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab…, h. 377-378

24

JURNAL AT-TASYRI’ VOL. III, No. 1

Akibatnya penyembuhannya hanya bersifat sementara. Sementara dalam perspektif Islam, akar krisis

dilihat secara lebih mendalam dan upaya pemecahannya tidak hanya lewat perubahan kosmetik

belaka, akan tetapi perlu adanya reformasi total.54

Islam agama yang sangat komprehensif dalam mengatur kehidupan pemeluknya termasuk

dalam bidang ekonomi. Namun sayangnya konsep-konsep Islam banyak diabaikan para pemeluknya.

Secara faktual, kondisi ekonomi umat Islam pada umumnya lemah. Sumber daya produksi,

kapital maupun teknologi sebagai penggerak ekonomi pada umumnya dikuasai non muslim. Umat

Islam menjadi objek, konsumen pasif atau tenaga kerja murah, dan menjadi ajang tempat eksploitasi

negara-negara industri maju dunia.55

Selain dari apa yang pernah dilakukan Umar pada saat terjadinya krisis Ramadah, adapun di

antara solusi lainnya yang di tawarkan Islam dalam mengatasi dan menanggulangi krisis ekonomi

pada masa sekarang ini yaitu:

Pemberdayaan zakat

Zakat sebagai salah satu pilar (rukun) Islam merupakan instrumen strategis dari sistem

perekonomian Islam yang dapat memberikan kontribusi besar terhadap penanganan problem

kemiskinan serta problem sosial lainnya, karena zakat dalam pandangan Islam merupakan “hak fakir

miskin yang tersimpan dalam kekayaan orang kaya‟.

Zakat tidak hanya difahami secara sempit yang hanya ditunaikan setahun sekali pada

momentum bulan Ramadlan melalui pembayaran zakat fitrah, akan tetapi ruang lingkup zakat

sangatlah luas. Selain zakat fitrah, seorang muslim yang telah masuk pada kategori „muzzaki‟ yang

kekayaannya telah mencapai „nishab‟ (jumlah minimal yang harus dipenuhi sebelum mengeluarkan

zakat yaitu senilai 85 gram emas) dan harus dibayarkan setiap tahun, juga wajib menunaikan zakat

maal (zakat kekayaan) yang menurut DR. Yusuf al-Qardhawi meliputi: zakat binatang ternak; zakat

emas dan perak/zakat uang; zakat kekayaan dagang; zakat pertanian; zakat madu dan produksi

hewani; zakat barang tambang dan hasil laut; zakat investasi pabrik, gedung, dll; zakat pencarian dan

profesi; serta zakat saham dan obligasi.56

Dalam implementasi sistem pemerintahan Islam, pengelolaan zakat ternyata tidak hanya mampu

meminimalisir angka kemiskinan, bahkan sampai mampu mengeliminir tingkat kemiskinan dalam

54

M. Umer Chapra, Sistem Moneter Islam, (Jakarta: Gema Insani Press, 2000), h. xx 55

Zaki Fuad Chalil, Horizon Ekonomi Syari‟ah; Pemenuhan Kebutuhan dan Distribusi Pendapatan,

(Banda Aceh: Ar-Raniry Press, 2008), h. 3 56 Yusuf al-Qaradawi, Fiqh al-Zakah, (Saudi Arabia: Scientific Publishing Centre King Abdul Aziz

University, t.t), h. 23-269

25

JURNAL AT-TASYRI’ VOL. III, No. 1

kehidupan sosial dan kemasyarakatan. Karena dengan zakat, status sosial warga negara yang semula

merupakan pihak yang berhak menerima zakat (mustahik), berubah status menjadi pihak yang

berkewajiban menunaikan zakat (muzzaki), dimana warga negara bersangkutan telah bergeser dari

miskin menjadi kaya.

Sejarah monumental masa kepemimpinan Islam zaman kekhilafahan Daulat Umayyah yaitu saat

Umar bin Abdul Aziz (717-720 M) memimpin-yang walaupun singkat, selama 2,5 tahun (30 bulan)

telah membuktikan bahwa kesejahteraan masyarakat secara merata benar-benar terwujud.

Kembali kepada sistem mata uang dinar dan dirham

Instrumen kedua yang sangat strategis dalam perekonomian Islam adalah sistem mata uang

dinar dan dirham. Hal ini mengingat bahwa sistem moneter dalam Islam adalah berbasis emas dan

perak. Diterapkannya sistem perdagangan dengan menggunakan emas dan perak dalam mata uang

dinar (Gold dinar) dan dirham dalam kekhilafahan Islam telah membuktikan terkendalinya angka

inflasi.

Konsep uang dalam ekonomi Islam berbeda dengan konsep uang dalam ekonomi konvensional.

Dalam ekonomi Islam, konsep uang sangat jelas dan tegas bahwa uang adalah uang, uang bukan

capital. Sebaliknya konsep uang yang dikemukakan dalam ekonomi konvensional tidak jelas. Sering

kali istilah uang dalam perspektif ekonomi konvensional diartikan secara bolak-balik

(interchangeability) yaitu uang sebagai uang dan uang sebagai capital.57

Dalam beberapa tahun ke depan dolar bakal kian melemah. Direktur PIRAC Zaim Saidi

mengatakan keruntuhan dolar dan semua mata uang kertas cuma masalah waktu dekat saja.

Sebaliknya dinar tetap stabil dari dulu sampai sekarang. Tidak ada devaluasi dan tidak ada inflasi.58

Inflasi sesungguhnya merupakan suatu kemudlaratan ekonomi yang sejatinya harus ditekan,

karena dengan terjadinya inflasi berarti telah terjadi sebuah fenomena yang signifikan terhadap

meningkatnya kemiskinan masyarakat. Dengan demikian, maka penerapan sistem mata uang dinar

dan dirham secara luas, akan ikut mengurangi tingkat inflasi yang selama ini terus membayangi

sistem perekonomian berbagai negara akibat penerapan sistem ekonomi konvensional (kapitalisme)

yang menggunakan uang kertas (fiat money) yang tak terkendali. Sehingga berkurangnya angka inflasi

sebagai dampak positif dari diterapkannya gold dinar, sesungguhnya merupakan upaya

menghilangkan belenggu kemiskinan masyarakat.

57

Adiwarman A. Karim, Ekonomi Makro Islami, (Jakarta: PT. RajaGrafindo Persada, 2007), h. 77 58

Suara Hidayatullah, Edisi Februari 2007, h.39

26

JURNAL AT-TASYRI’ VOL. III, No. 1

Dalam ekonomi Islam, uang memiliki fungsi hanya sebagai medium of exchange. Uang bukan

sebagai suatu komoditas yang bisa dijual belikan dengan kelebihan, baik secara on the spot maupun

tangguh.59

Dalam ekonomi Islam, sektor finansial selalu mengikuti pertumbuhan sektor ril. Inilah

perbedaan konsep ekonomi dalam Islam dengan konsep ekonomi konvensional yang kapitalistik,

dimana dalam ekonomi kapital, pemisahan antara sektor finansial dengan sektor ril merupakan

keniscayaan. Implikasi dari adanya pemisahan itu, maka ekonomi dunia sangat rawan terhadap

gonjang-ganjing krisis. Hal ini disebabkan pelaku ekonomi menggunakan uang tidak untuk

kepentingan sektor ril, tetapi untuk kepentingan spekulasi mata uang semata. Akibat adanya spekulasi

tersebut, maka jumlah uang yang beredar sangat tidak seimbang dengan jumlah barang pada sektor ril.

Di antara keunggulan mata uang dinar dan dirham yaitu nilainya tetap dan stabil. Nilai dinar

dan dirham tetap dan tidak berubah sepanjang zaman, hal ini dikarenakan nilai nominalnya sama

dengan nilai instriknya, sehingga penggunaan mata uang dinar dan dirham tidak menimbulkan inflasi.

Dinar dan dirham bersifat universal karena ia terbuat dari emas dan perak, maka ia bisa

digunakan dimana saja dan dapat diterima oleh siapapun di seluruh pelosok dunia. Dengan

keuniversalannya dinar dan dirham mampu mendatangkan efesiensi dengan memotong biaya kurs

penukaran, sehingga memungkinkan meningkatkan transaksi perdagangan internasional. Dengan

demikian tidak perlu penukaran mata uang tertentu dan akan mengurangi sejumlah biaya. Selain itu

juga lebih efektif dan efesien dalam hal waktu dan pengurusan.

Keunggulan lainnya yang dimiliki mata uang dinar dan dirham ialah mata uang dinar dan

dirham tidak bisa dicetak sesuka hati (sesuai dengan cadangan emas di suatu negara), maka peluang

inflasi mampu diminimalisir. Karena hukum syar‟i tidak membenarkan sebuah pemerintahan untuk

mengurangkan nilai mata uangnya apalagi sampai membatalkannya, menjadikannya kebal terhadap

kebijakan moneter dan sekaligus terbukti kebal terhadap krisis moneter.

Di samping memiliki nilai yang stabil, penggunaan dinar dan dirham akan mengurangi

ketergantungan keuangan para penggunaanya terhadap dolar akibat mismanajemen modal. Dengan

menggunakan dinar dan dirham, negara-negara yang terpaksa berhutang kepada negara lain tidak

perlu merasa khawatir akan bertambahnya nilai hutang karena dinar dan dirham tidak berubah

nilainya.

Dinar dan dirham tidak mengenal istilah time value of money, sehingga ia mampu

menyuburkan shadaqah dalam bentuk memberikan hutang dan keringanan kepada debitor yang tidak

59

Abdul Azis Setiawan, Wacana Mata Uang Dalam Islam, Suara Hidayatullah, 2006, h.87

27

JURNAL AT-TASYRI’ VOL. III, No. 1

mampu menunaikan janji pembayarannya, sehingga tidak perlu ragu terhadap pengunduran waktu

pembyaran.60

Pemberdayaan perbankan syari’ah (Islamic Banking) dan penghapusan sistem riba

Bank syari‟ah dengan konsep bagi hasil (mudharabah) dan konsep-konsep andalan lainnya telah

terbukti mampu bertahan di tengah badai krisis yang „menerjang‟ perekonomian sebagian besar

negara-negara di dunia pada saat sekarang ini.

Perbankan syari‟ah mulai banyak dilirik tidak saja oleh negara-negara berpenduduk mayoritas

muslim bahkan juga negara-negara berpenduduk myaoritas non muslim. Hal ini karena terbukti

beberapa negara dan lembaga perekonomian yang menerapkan sistem syari‟ah tidak terkena dampak

krisis ekonomi, bahkan sebaliknya lembaga perekonomian Islam mendulang keuntungan.

Riba bagaikan kanker yang menggerogoti perekonomian manusia. Itu tidak lain karena riba

adalah tindakan memakan harta orang lain tanpa jerih payah dan resiko, kemudahan yang diperoleh

atas penderitaan orang lain serta merusak semangat manusia untuk bekerja mencari uang.61

KESIMPULAN

Berdasarkan penjelasan di atas dapat disimpulkan bahwa: Islam memiliki konsep dan sistem

ekonomi yang tahan terhadap krisis dan Islam juga mempunyai solusi yang tepat dalam mengatasi

berbagai krisis ekonomi yang terjadi hal ini sebagaimana yang pernah dipraktekan oleh Umar bin

Khatab pada masa krisis Ramadah. Di antara solusi yang di tawarkan Islam dalam menghindari krisis

ekonomi pada masa sekarang yaitu memberdayakan zakat, kembali kepada mata uang dinar dan

dirham, Pemberdayaan perbankkan syari‟ah (Islamic Banking) dan penghapusan sistem riba.

Keutamaan mata uang dinar dan dirham yaitu nilainya tetap dan stabil, emas bersifat universal,

mampu meminimalisir inflasi, kebal terhadap segala krisis moneter, mengurangi ketergantungan

terhadap dolar, menyuburkan shadaqah.

DAFTAR PUSTAKA

Abdul Azis Setiawan, Wacana Mata Uang Dalam Islam, Suara Hidayatullah, 2006

Adiwarman A. Karim, Ekonomi Makro Islami, Jakarta: PT. RajaGrafindo Persada, 2007

Israk Ahmadsyah, Mata Uang dalam Islam, Banda Aceh: Ar-Raniry Press, 2004

60

Israk Ahmadsyah, Mata Uang dalam Islam, (Banda Aceh: Ar-Raniry Press, 2004), h. 84-90

61 Yusuf Qardhawi, Norma dan Etika Ekonomi Islam, (Jakarta: Gema Insani Press, 1997), h. 184

28

JURNAL AT-TASYRI’ VOL. III, No. 1

Jaribah bin Ahmad al-Haritsi, Fikih Ekonomi Umar bin al-Khathab (terj. Asmuni Solihan

Zamakhsyari), Jakarta: Khalifa, 2006

Muhammad Baltaji, Metodologi Ijtihad Umar bin al-Khathab, Jakarta: Khalifa, 2005

Muhammad Husain Haekal, Umar bin Khattab, Jakarta: Pustaka Litera AntarNusa, 2008

M. Umer Chapra, Sistem Moneter Islam, Jakarta: Gema Insani Press, 2000

Suara Hidayatullah, Edisi Februari 2007

Yusuf al-Qaradawi, Fiqh al-Zakah, Saudi Arabia: Scientific Publishing Centre King Abdul Aziz

University, t.t,

Yusuf Qardhawi, Norma dan Etika Ekonomi Islam, Jakarta: Gema Insani Press, 1997

Zaki Fuad Chalil, Horizon Ekonomi Syari‟ah; Pemenuhan Kebutuhan dan Distribusi Pendapatan,

Banda Aceh: Ar-Raniry Press, 2008

29

JURNAL AT-TASYRI’ VOL. III, No. 1

PENGARUH VARIABEL MAKRO EKONOMI TERHADAP

JAKARTA ISLAMIS INDEX Early Ridho Kismawadi

Sekolah Tinggi Agama islam Negeri (STAIN) Cot Kala Langsa

Email: [email protected]

Abstract

This research aims to determine how much influence the macroeconomic variables to jakarta

islamic index, The Population of this research is the data obtained from the Central Statistics

Agency (Inflation), Bank Indonesia (Interest Rate and Exchange Rate), Statistics of Indonesia

Stock Exchange and ICP which were obtained from the Directorate General of Oil and Gas

the data used are monthly data. The effect of Inflation to jakarta islamic index is positive and

significant , Effect of Interest Rate on jakarta islamic index is negative and significant , Effect

of Exchange Rate on jakarta islamic index is negative and significant, The Effect of ICP

against jakarta islamic index is positive and significant and influence Jakarta Composit

Index to the Jakarta islamic index is Positive and significant . jointly with the Directorate

General of Oil and Gas variables, Composit Index, inflation, exchange rate and interest rates

affect the jakarta islamic index at the level of 95%. The variable the Directorate General of

Oil and Gas, Composit Index, Inflation, Exchange and Interest Rates, explains 96.1104% of

the variation in the Jakarta Islamic Index.

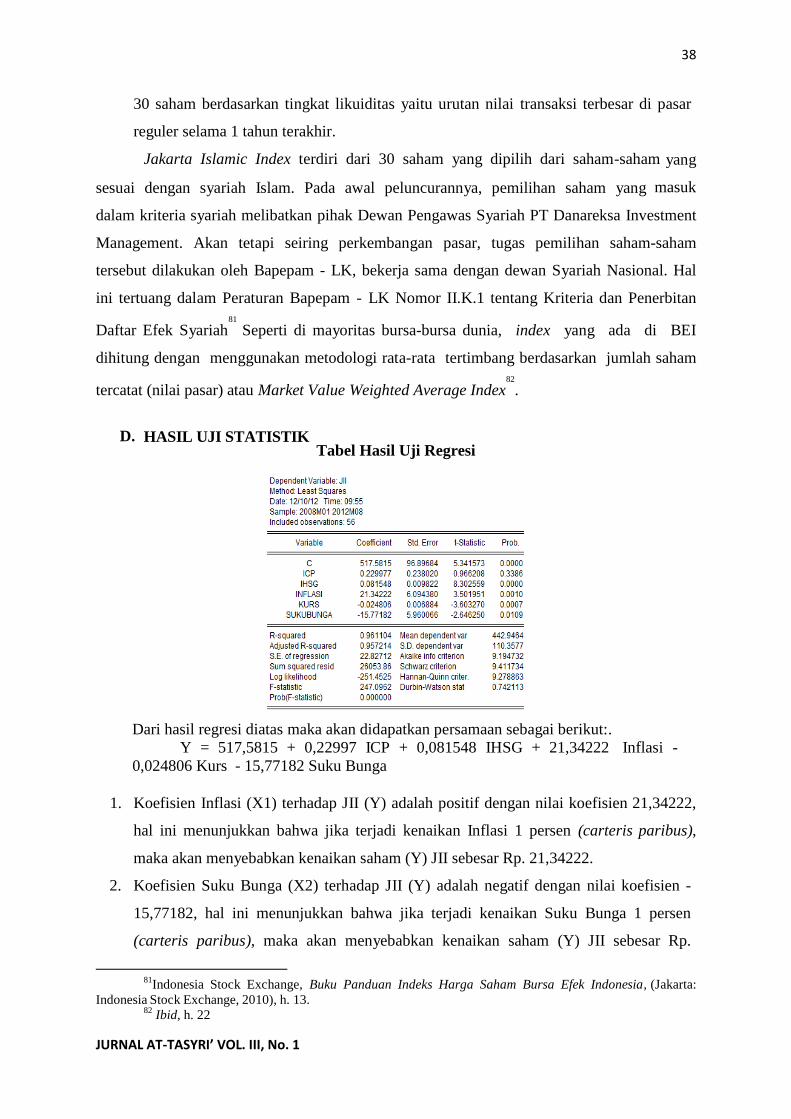

Keywords: Indonesia Crude Price, Jakarta Islamic Index