UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA

VICERRECTORADO ACADÉMICO

COORDINACIÓN GENERAL DE PREGRADO

COORDINACIÓN DE CONTADURÍA Y CIENCIAS FISCALES

PROYECTO DE CARRERA CONTADURÍA PÚBLICA

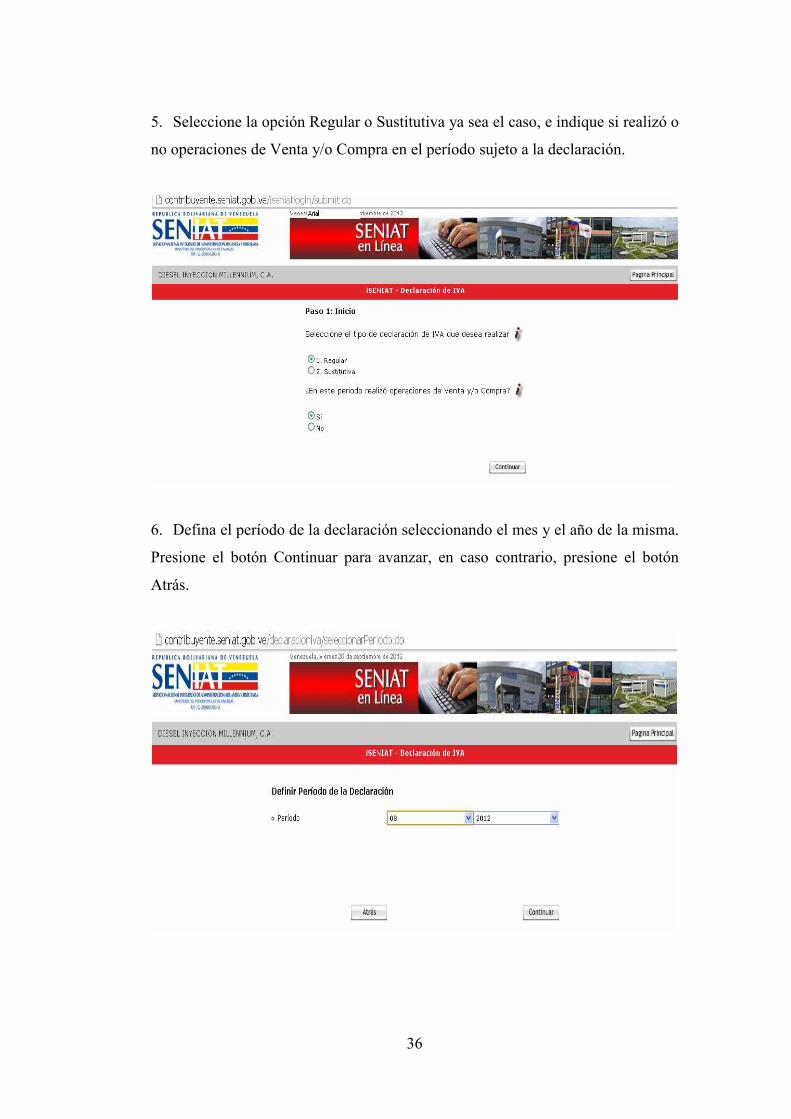

EVALUACIÓN DEL PROCEDIMIENTO DE LAS DECLARACIONES Y

PAGOS DEL IMPUESTO AL VALOR AGREGADO APLICADO POR LA

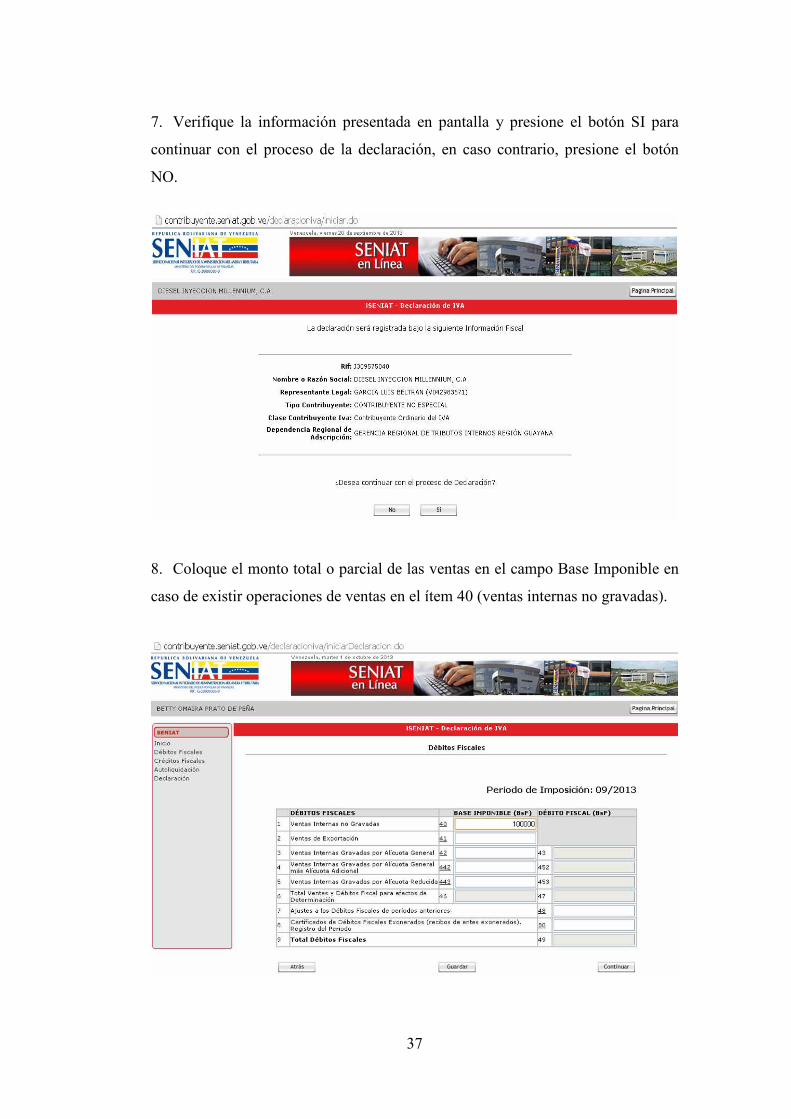

FIRMA CONTABLE RONDÓN MÁRQUEZ & ASOCIADOS A SUS

CLIENTES EN EL AÑO FISCAL 2012 EN SAN FÉLIX ESTADO

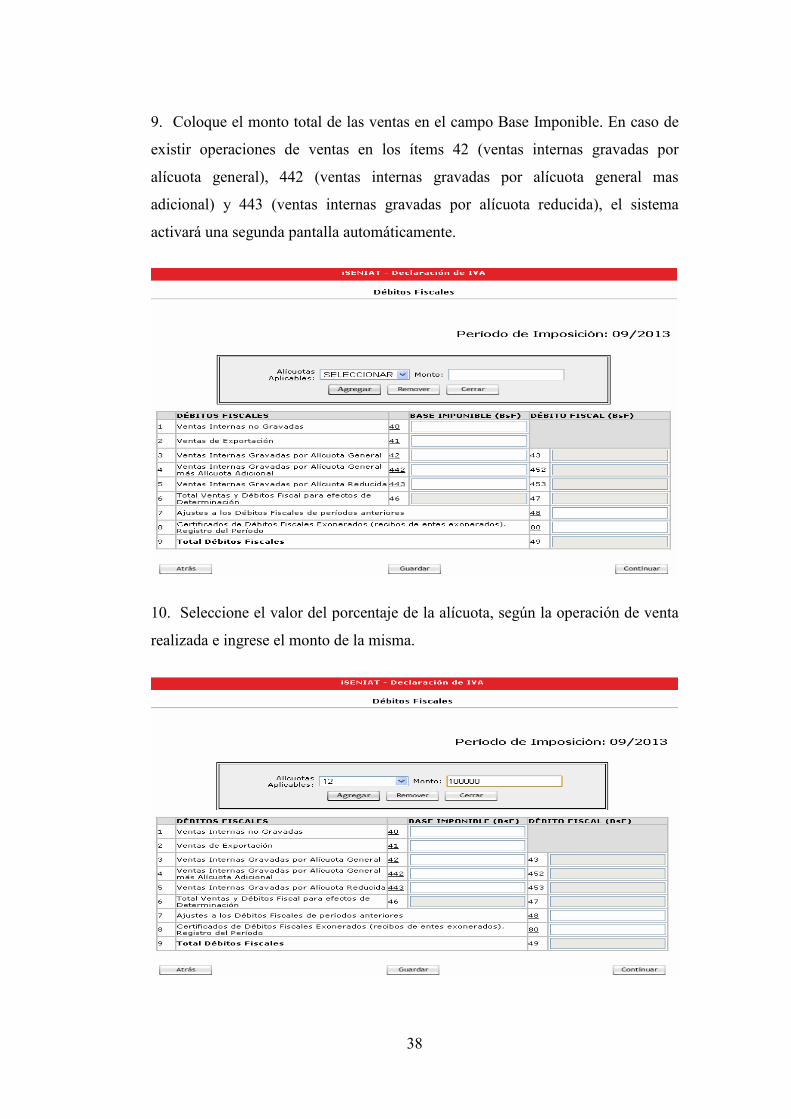

BOLÍVAR

Autores:

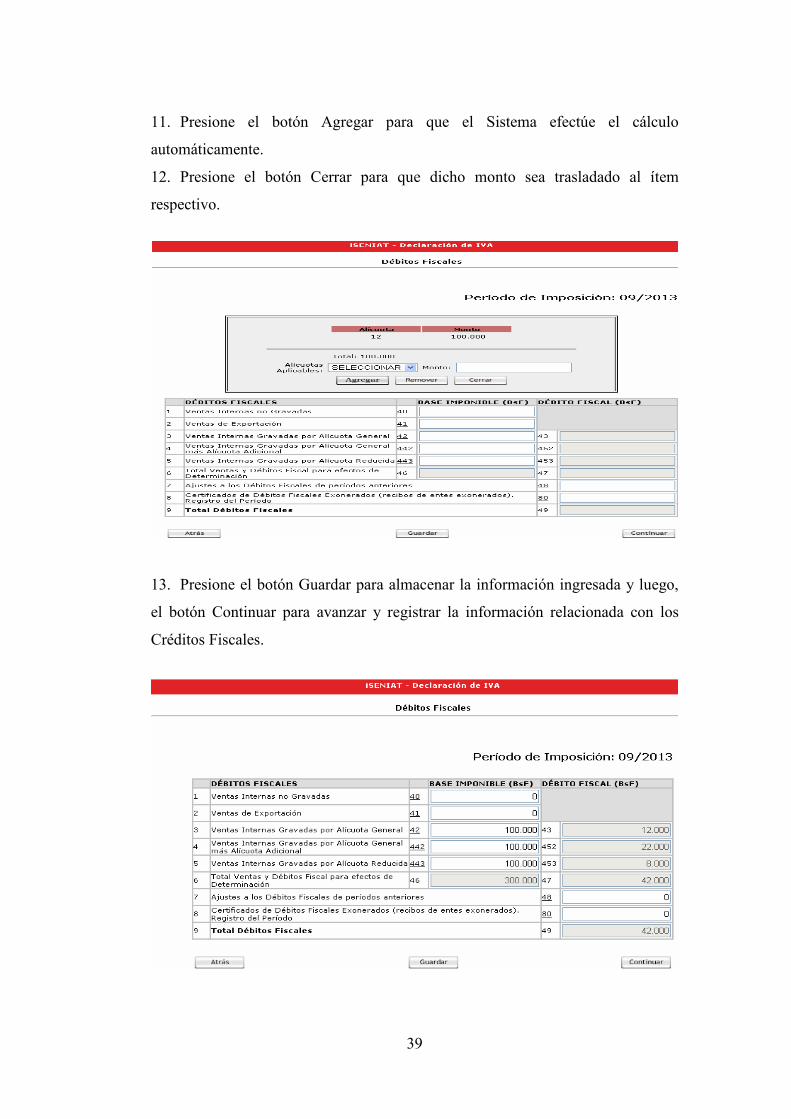

Coa María

Gómez Yurvelis

Tutor: Franco Z. Alicia D.

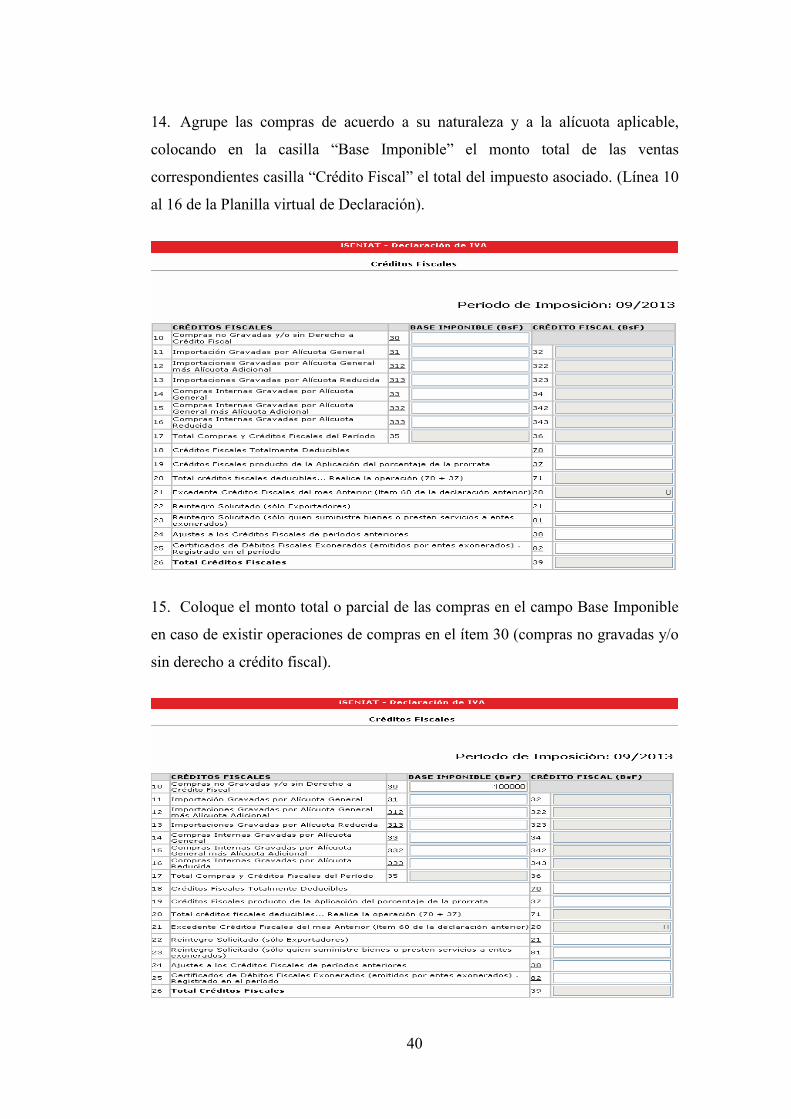

Noviembre, 2013

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA

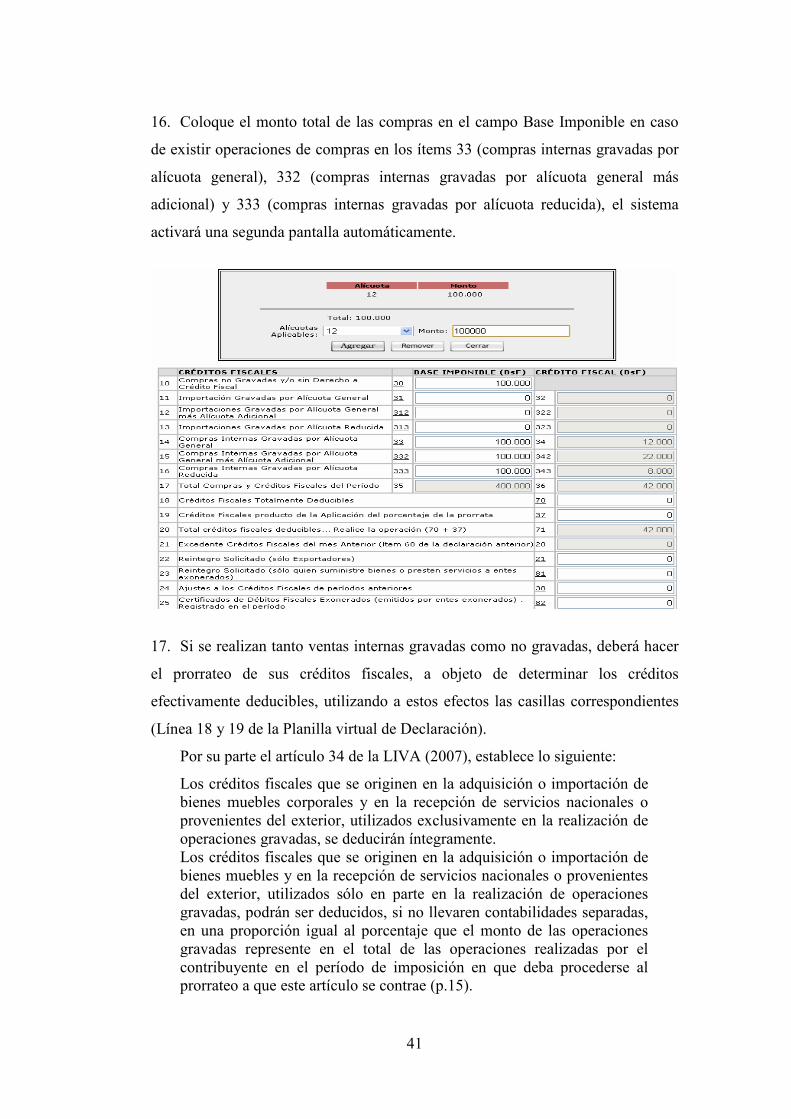

VICERRECTORADO ACADÉMICO

COORDINACIÓN GENERAL DE PREGRADO

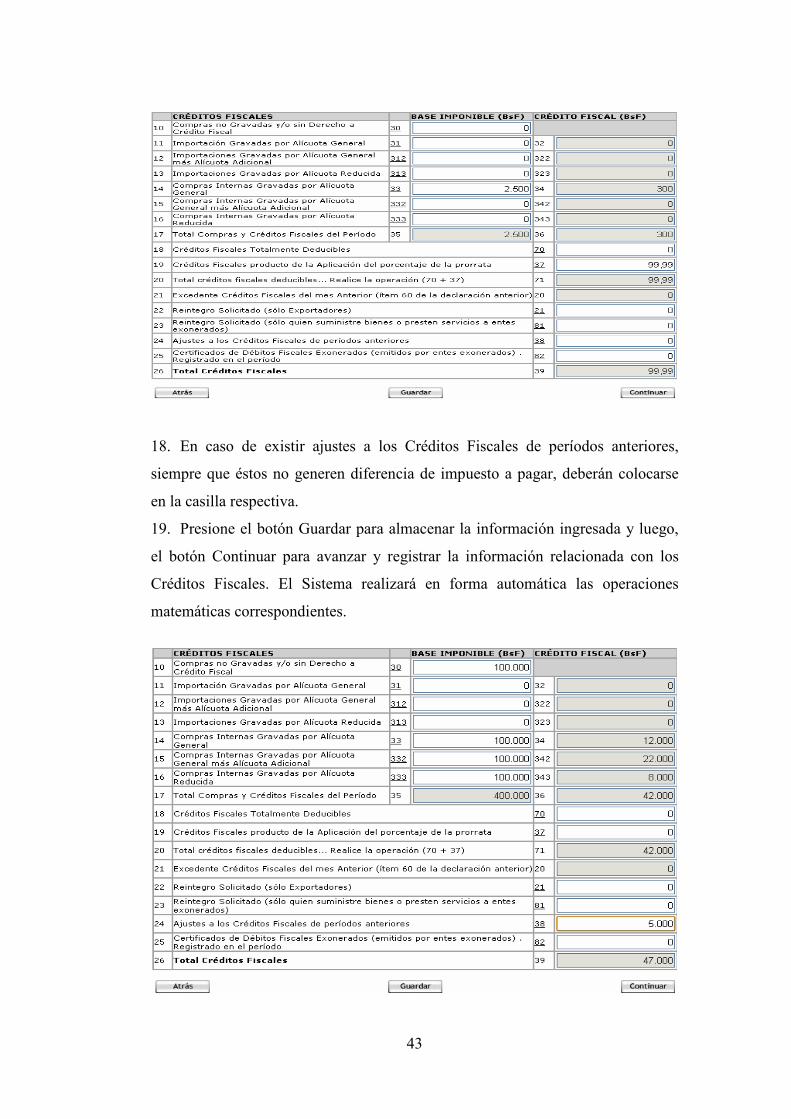

COORDINACIÓN DE CONTADURÍA Y CIENCIAS FISCALES

PROYECTO DE CARRERA CONTADURÍA PÚBLICA

EVALUACIÓN DEL PROCEDIMIENTO DE LAS DECLARACIONES Y

PAGOS DEL IMPUESTO AL VALOR AGREGADO APLICADO POR LA

FIRMA CONTABLE RONDÓN MÁRQUEZ & ASOCIADOS A SUS

CLIENTES EN EL AÑO FISCAL 2012 EN SAN FÉLIX ESTADO

BOLÍVAR

(Trabajo de Grado Presentado como requisito parcial para optar al Título de

Licenciado (a) en Contaduría Pública)

Autores:

Coa María

Gómez Yurvelis

Tutor: Franco Z. Alicia D.

Noviembre, 2013

ii

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA

VICERRECTORADO ACADÉMICO

COORDINACIÓN GENERAL DE PREGRADO

COORDINACIÓN DE CONTADURÍA Y CIENCIAS FISCALES

PROYECTO DE CARRERA CONTADURÍA PÚBLICA

COMITÉ TRABAJO DE GRADO

AVAL DELTUTOR PARA LA PRESENTACIÓN DEL TRABAJO DE GRADO

Por medio de la presente hago constar que he leído el Trabajo de grado elaborado

por el/los estudiante(s) Coa María y Gómez Yurvelis, Cédula de Identidad Nº

20.887.527 y 19.302.003, para optar al título de Licenciado(a) en Contaduría

Pública, cuyo título es Evaluación del Procedimiento de las Declaraciones y Pagos

del Impuesto al Valor Agregado aplicado por la Firma Contable Rondón Márquez

& Asociados a sus clientes en el año fiscal 2012 en San Félix Estado Bolívar y

considero que el mismo cumple con los requisitos exigidos para ser evaluado por

el Comité de Trabajo de Grado de la Coordinación del Proyecto de Carrera de

Contaduría Pública.

En Ciudad Guayana a los 05 días del mes de noviembre de 2013.

Firma

____________________________

Franco Zapata Alicia D.

C.I. 8.921.285

iii

DEDICATORIA

A Dios mi fiel compañero, por la oportunidad de vivir, quien me guiado y

bendecido en cada paso que he dado en mi vida, él me ha dado la salud y la fuerza

necesaria para cumplir las metas que me he propuesto.

A mis padres, a quienes les debo la vida, por su apoyo incondicional en todo

momento. Los amo.

A mis hermanos, quienes me han servido de gran ejemplo para cumplir esta meta,

son los mejores hermanos del mundo.

A mi pequeña sobrina Victoria, quien es la luz en mi oscuridad, para que esto le

sirva de ejemplo y sepa que tendrá una segunda madre con quien contar.

A mi novio, quien ha sido fiel compañero en estos años de estudio, quien me dio

palabras de lucha cuando más lo necesitaba.

A mis familiares, quienes con su cariño de una u otra manera me han impulsado a

ser una profesional más en la familia.

A mis amigos y amigas del Proyecto de Carrera, con quienes compartí

conocimientos y estuvimos juntos en las buenas y en las malas para cumplir esta

meta, fueron un gran equipo de estudios.

María V. Coa R.

iv

DEDICATORIA

Dedico este trabajo principalmente a mi Dios todo poderoso por haberme dado

vida y salud y permitir el haber llegado hasta este momento tan importante de mi

formación profesional.

Mi madre por haber sido un gran apoyo en mi vida y estar conmigo en cada paso

que doy, dándome de sus consejos, su cariño y su bendición cada día.

A mi padre por protegerme y darme el valor de las cosas, en los momentos que lo

necesite siempre estuvo ahí incondicionalmente.

A mi hermano mayor, un ejemplo a seguir, brindándome de su apoyo, su

confianza y su cariño.

Y mis hermanos menores sin ellos mi mundo sería gris.

A mi novio y amigo, por estar a mi lado apoyándome y sacándome una sonrisa

con sus ocurrencias.

Yurvelis del C. Gómez F.

v

AGRADECIMIENTO

Primeramente a mi Dios todopoderoso, que sin sus bendiciones no lo habría

logrado.

Mil gracias la Licenciada Alicia Franco, por sus conocimientos y todo el apoyo

recibido, por estar siempre dispuesta y atenta a las correcciones ante las dudas de

las diferentes actividades que realizábamos, por su valiosa colaboración y

orientarnos al mejor desarrollo del trabajo.

A la Licenciada Lesbia Rondon, por darme la oportunidad de unirme a su

organización, por brindarme su cariño, su experiencia y su confianza para realizar

esta investigación.

A mi compañera y amiga Yurvelis Gómez, con quien comparto esta gran meta,

por estar ahí conmigo en todo momento compartiendo conocimientos y estar

atenta de todo el desarrollo de nuestro trabajo. Fuimos un gran equipo.

Sin duda, a la Universidad Nacional Experimental de Guayana por abrirme las

puertas de esta casa de estudio, quien fue mi segundo hogar, por la oportunidad

que me dan al realizarme como una profesional más de este país.

Maria V. Coa R.

vi

AGRADECIMIENTO

A mi abuela Carmen Zapata, por sus consejos, sus bendiciones y su apoyo.

A mi abuela Erminia Flores, por sus bendiciones.

A mi prima Maicar la Palma, una hermana, una amiga siempre brindándome de su

apoyo agradezco a Dios por ponerla en mi camino, muchas bendiciones para ella.

A mi tutora Alicia Franco, por estar pendiente de mí, brindándome su apoyo, su

cariño y guiándome en mi trabajo realizado.

A mi tía Ismery, por sus consejos y estar ahí brindándome su apoyo.

A mi tío Donairo Salón, un segundo padre para mí porque en los momentos que

más lo necesite siempre estuvo ahí sin recibir un no por respuesta.

A mi tía Marina, por sus buenos consejos y su gran cariño.

A mis tíos: Mario, Manuel, Maritza, Betilde, Teresa y Adriana, por sus consejos,

por el gran cariño que me tienen y sin duda el bien que cada uno de ellos me

desean.

A mi vecina y buena amiga Isabel Martínez, por su gran aprecio que me

demuestra día a día.

A la familia, tanto ellos como mis padres, están al pendiente de todo lo que me

sucede y son también fuente de energía cuando los necesito estoy agradecida con

Dios por la gran familia que me dio y por la unión que hay en cada uno de ellos.

A mi amiga María Victoria, gran persona y muy buena compañera le pido a Dios

que la llene de muchas bendiciones y mucho éxito. Le doy gracias a Dios por

vii

ponerla en mi camino y ser una persona en quien confiar, se ha ganado mi respeto

mi cariño en tan poco tiempo, gracias por todo espero sigamos cosechando

nuestra amistad.

A mi amiga Zurimar Brito, mi primera y gran amiga le agradezco por estar

siempre conmigo en las buenas y en las malas, una amistad de siempre, gracias

por tu apoyo y tu lealtad.

Al Profesor José Herrera, por su gran apoyo y motivación para la culminación de

mi carrera, por su tiempo compartido.

Yurvelis del C. Gómez F.

viii

ÍNDICE GENERAL

pp.

ÍNDICE GENERAL…………………………………………………….. viii

LISTA DE CUADROS………………………………………………….. ix

RESÚMEN………………………………………………………………. xi

INTRODUCCIÓN………………………………………………………. 1

CAPÍTULO I: EL PROBLEMA……………………………………….. 3

Planteamiento del problema………………………………………….. 3

Formulación del problema……………………………………………. 6

Objetivos de la investigación…………………………………………. 7

Justificación de la investigación……………………………………… 7

Alcance de la investigación…………………………………………... 8

CAPÍTULO II: MARCO TEÓRICO………………………………….. 9

Antecedentes de la investigación……………………………………... 9

Bases teóricas………………………………………………………… 12

Marco normativo……………………………………………………... 65

Sistemas de Variables………………………………………………… 68

Definición de términos básicos……………………………………….. 73

CAPÍTULO III: MARCO METODOLÓGICO………………………. 75

Tipo de investigación…………………………………………………. 75

Diseño de la investigación……………………………………………. 76

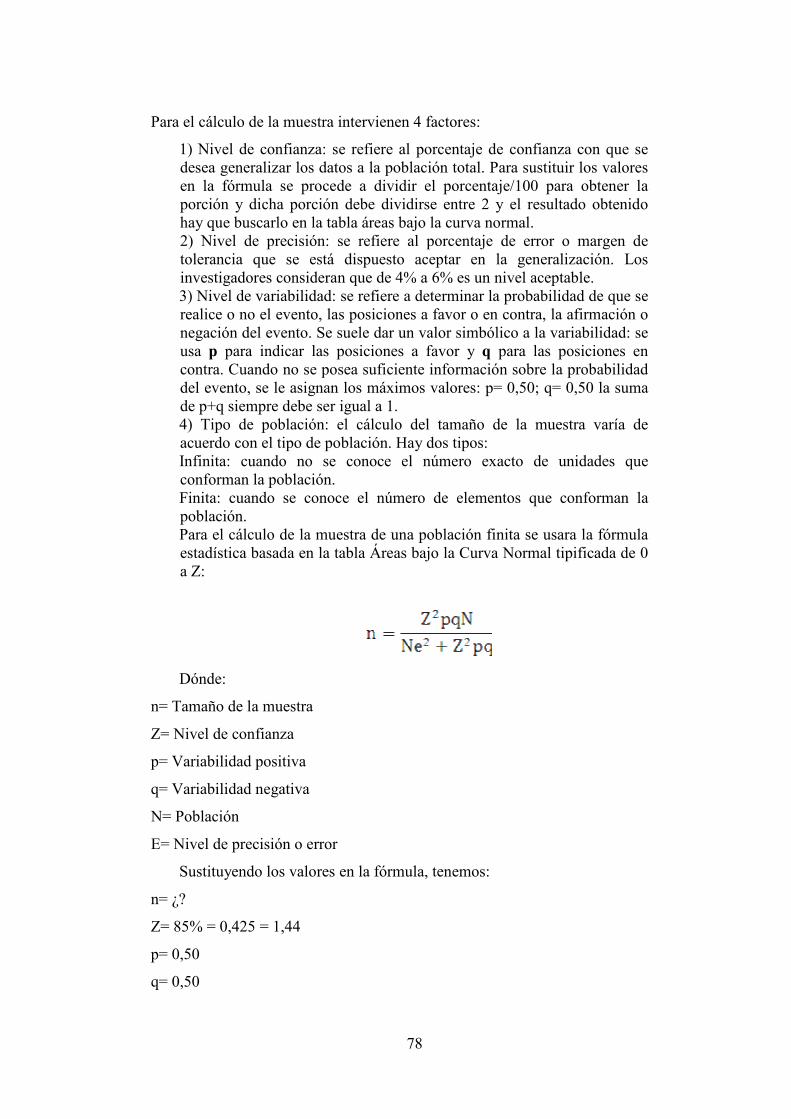

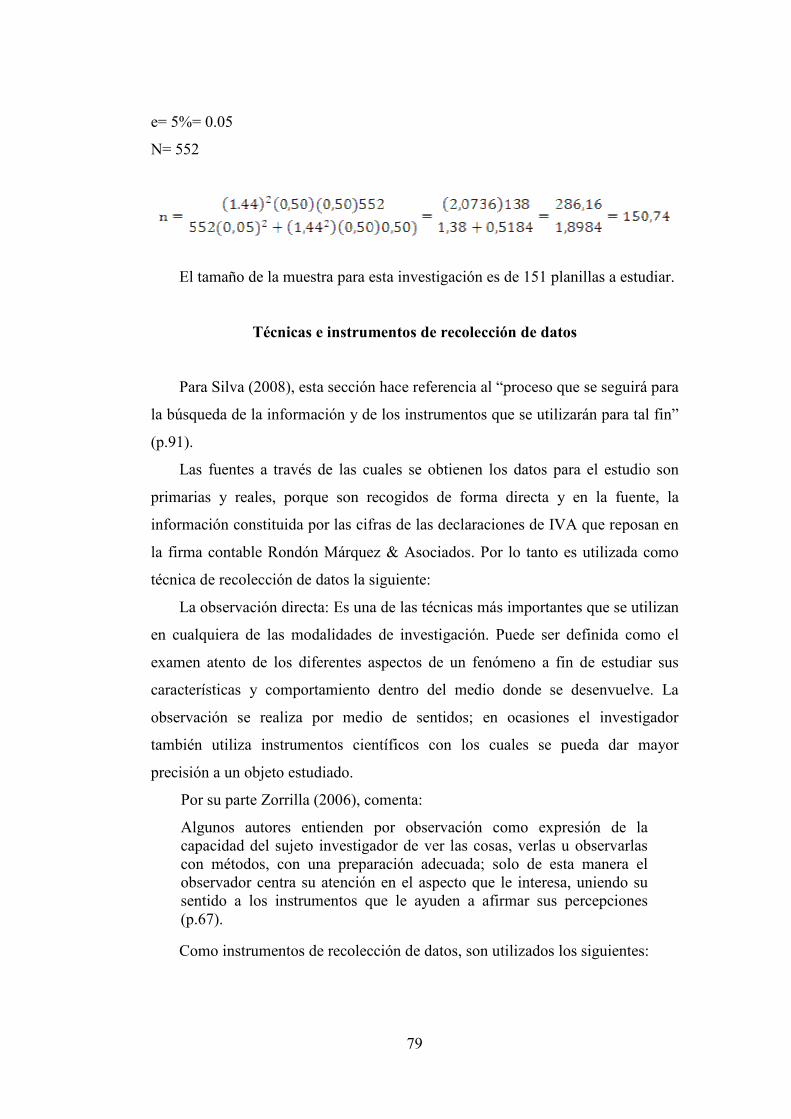

Población y muestra…………………………………………………... 77

Técnicas e instrumentos de recolección de datos…………………….. 79

Técnicas de procesamiento y análisis general………………………... 80

CAPÍTULO IV: RESULTADOS………………………………………. 82

Presentación y análisis de los resultados……………………………… 82

CAPÍTULO V: CONCLUSIONES Y RECOMENDACIONES……... 100

Conclusiones…………………………………………………………... 100

Recomendaciones……………………………………………………... 101

REFERENCIAS BIBLIOGRÁFICAS…………………………………. 102

ANEXOS………………………………………………………................. 104

ix

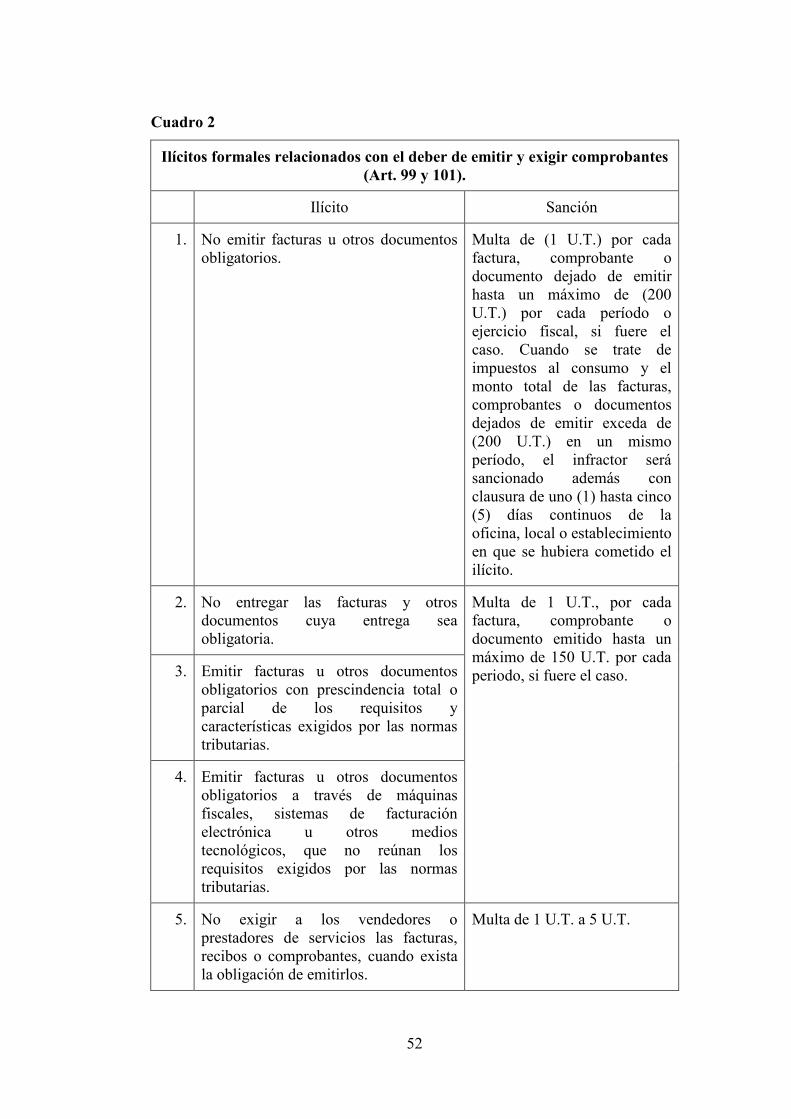

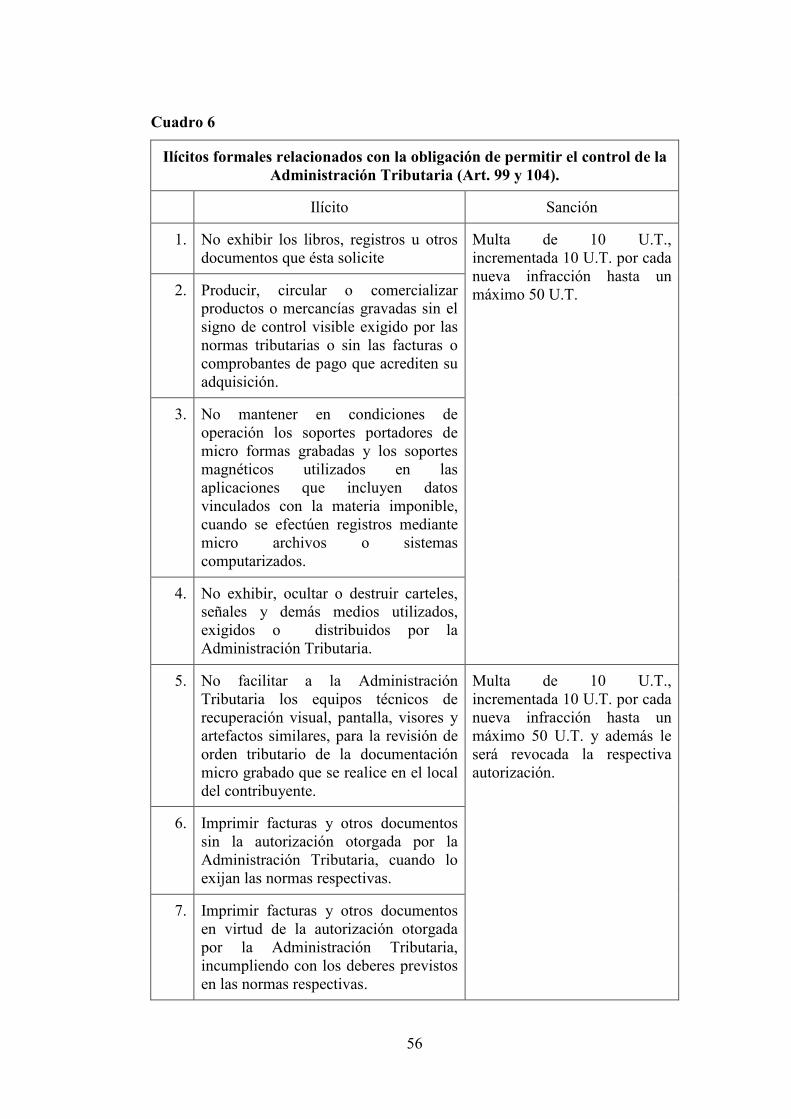

LISTA DE CUADROS

CUADRO DESCRIPCIÓN pp.

1 Ilícitos formales relacionados con el deber de inscribirse ante

la Administración Tributaria………………………………….

51

2 Ilícitos formales relacionados con el deber de emitir y exigir

comprobantes………………………………………………….

52

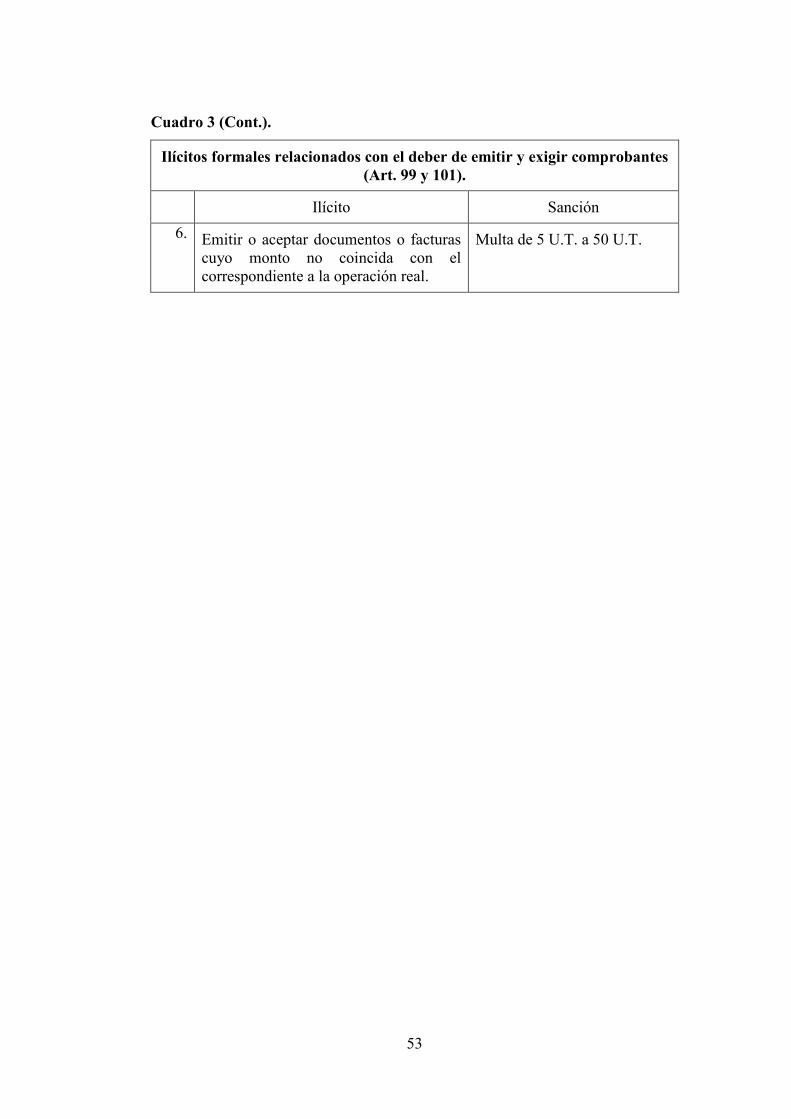

3 Ilícitos formales relacionados con el deber de emitir y exigir

comprobantes………………………………………………….

53

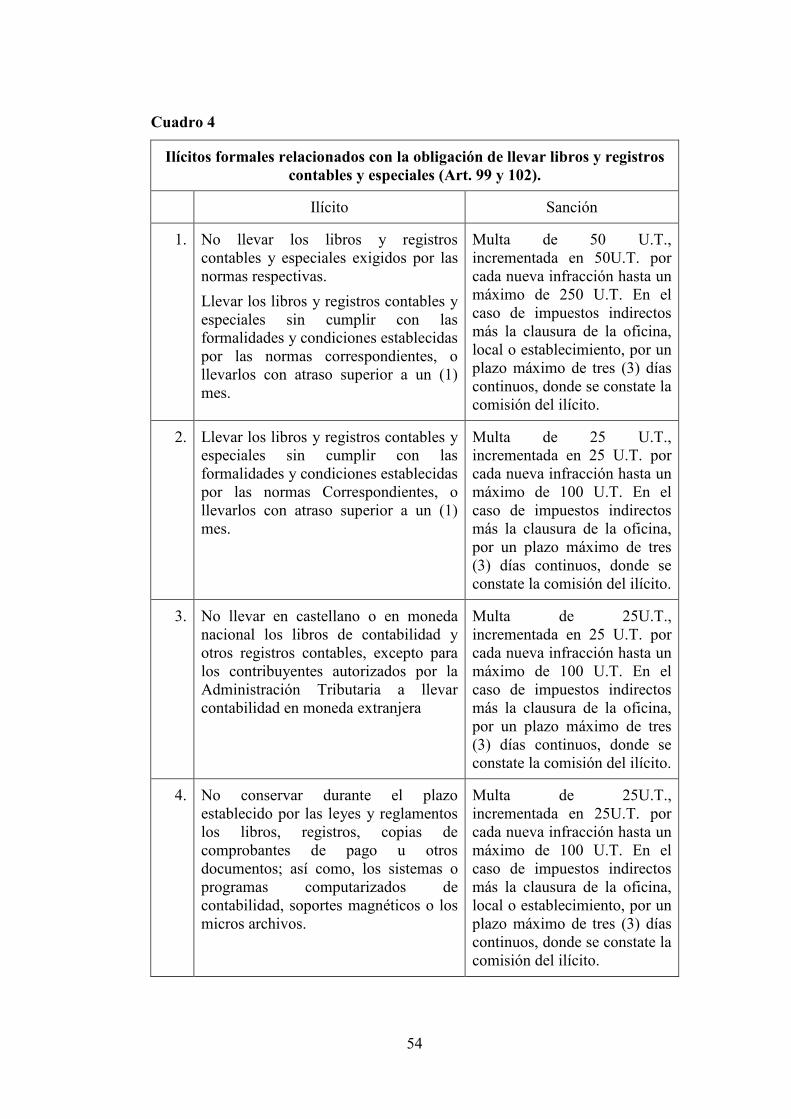

4 Ilícitos formales relacionados con la obligación de llevar

libros y registros contables y especiales……………………...

54

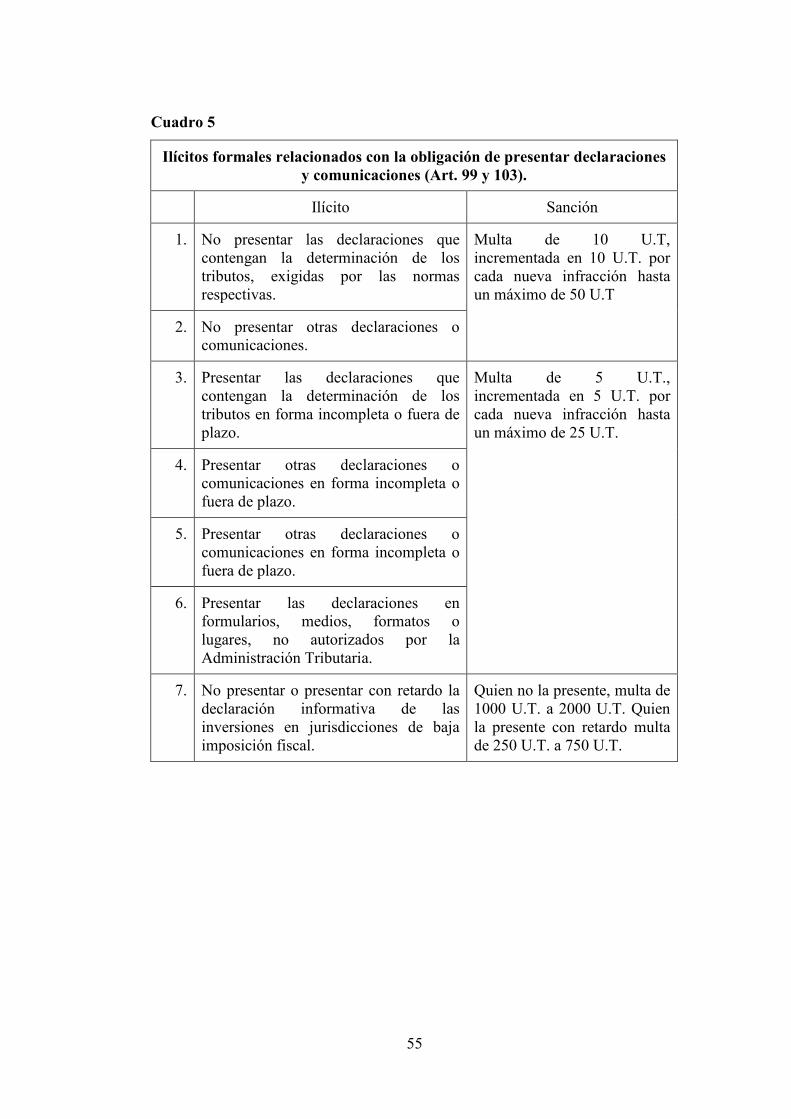

5 Ilícitos formales relacionados con la obligación de presentar

declaraciones y comunicaciones……………………………...

55

6 Ilícitos formales relacionados con la obligación de permitir el

control de la Administración Tributaria………………………

56

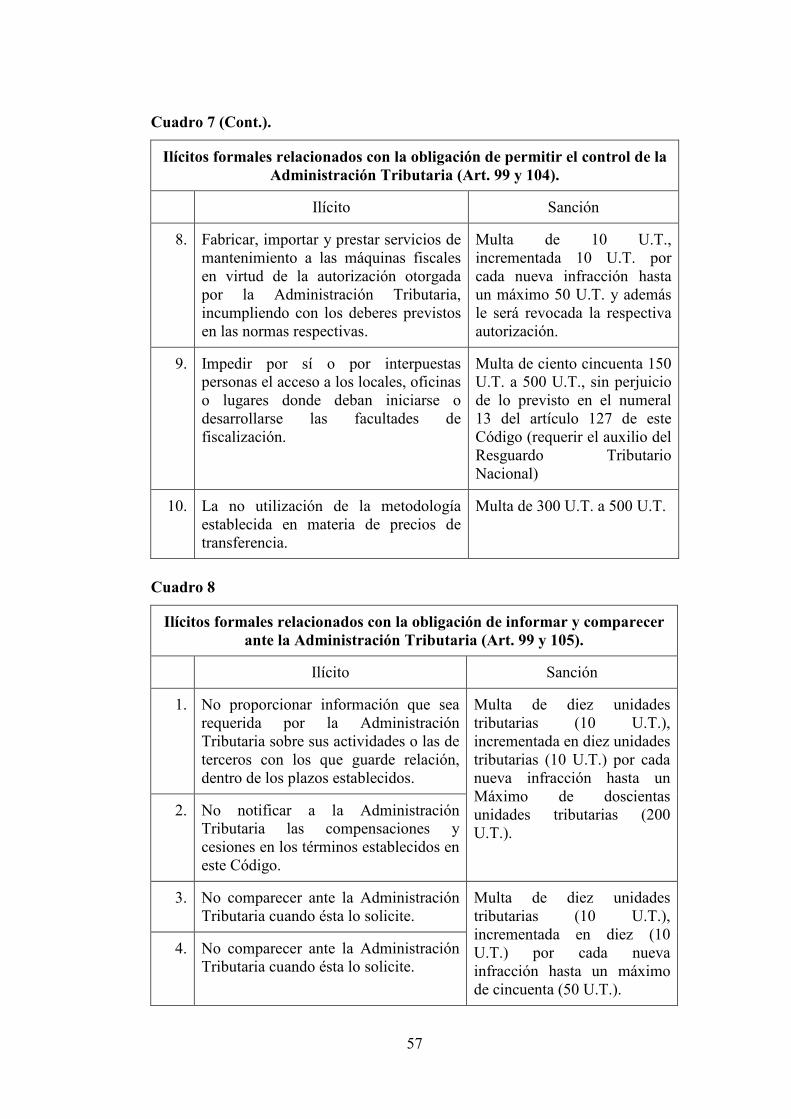

7 Ilícitos formales relacionados con la obligación de permitir el

control de la Administración Tributaria………………………

57

8 Ilícitos formales relacionados con la obligación de informar y

comparecer ante la Administración Tributaria………………..

57

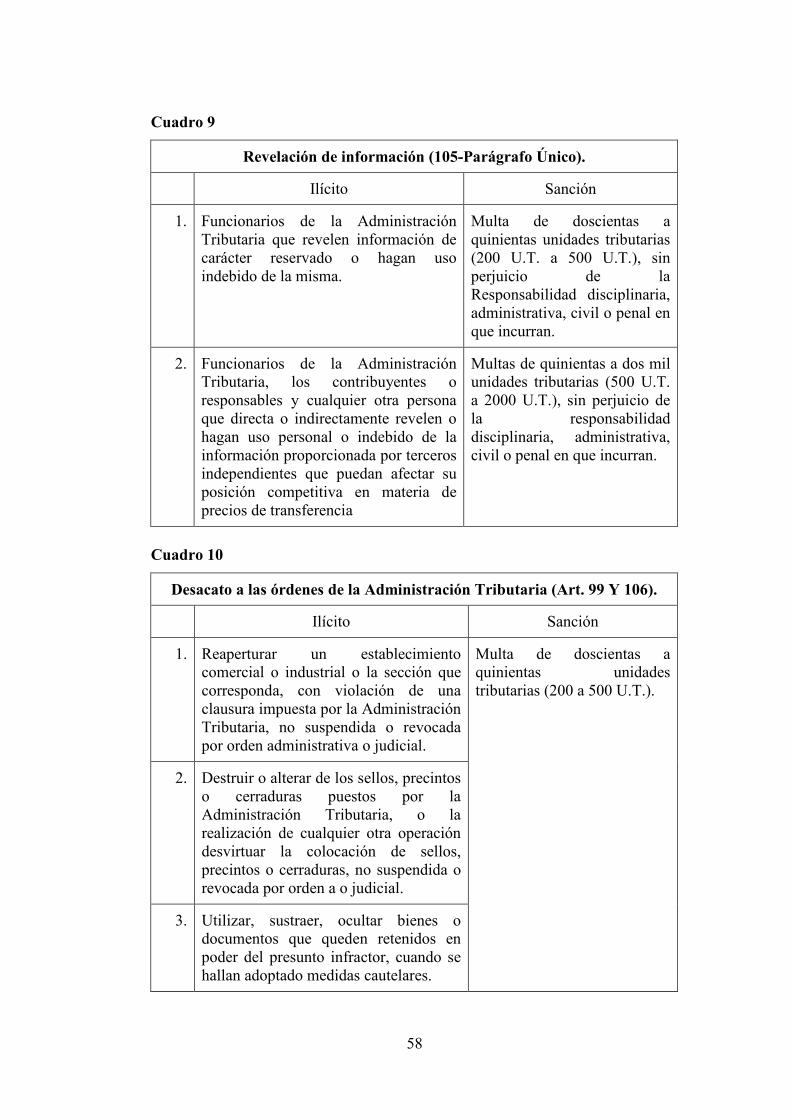

9 Revelación de información…………………………………… 58

10 Desacato a las órdenes de la Administración Tributaria……... 58

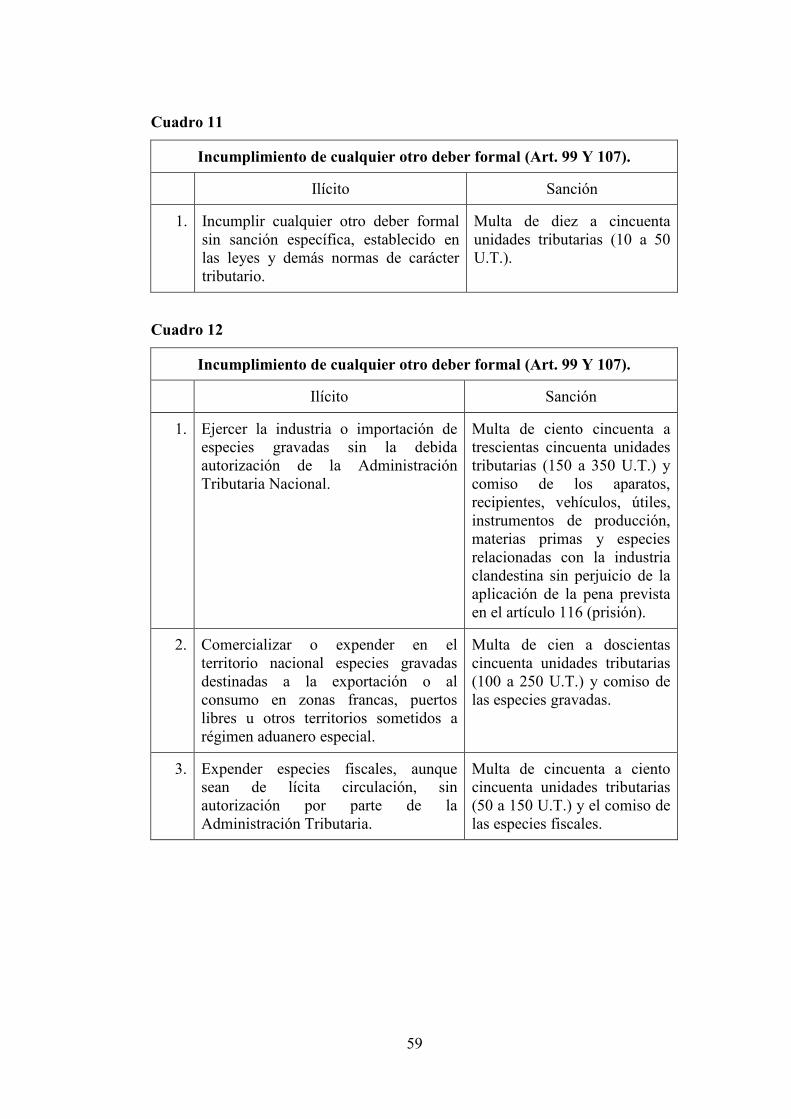

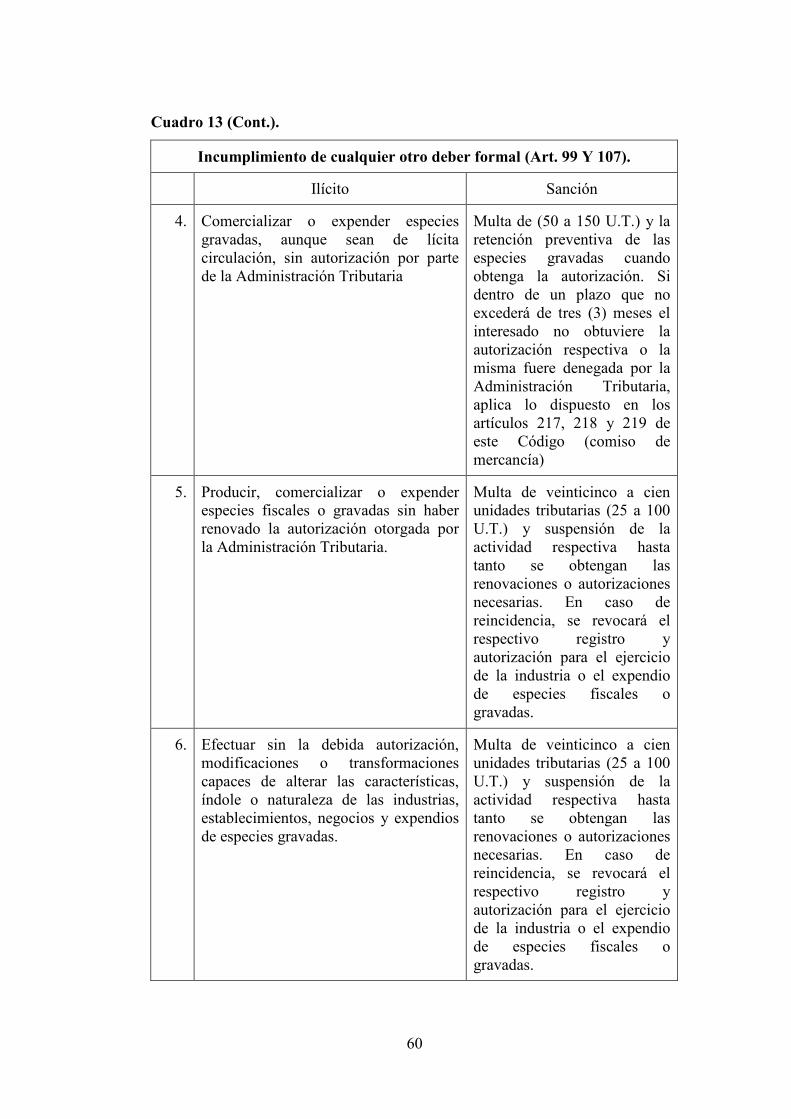

11 Incumplimiento de cualquier otro deber formal……………… 59

12 Incumplimiento de cualquier otro deber formal……………… 59

13 Incumplimiento de cualquier otro deber formal……………… 60

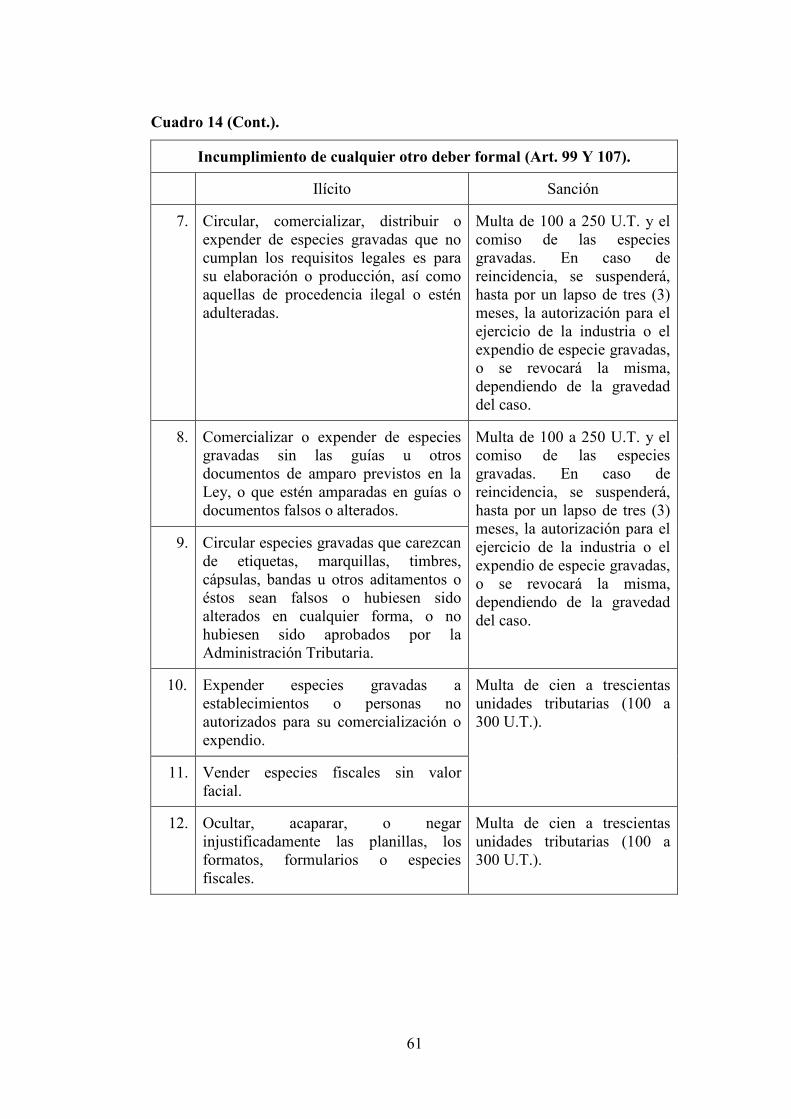

14 Incumplimiento de cualquier otro deber formal……………… 61

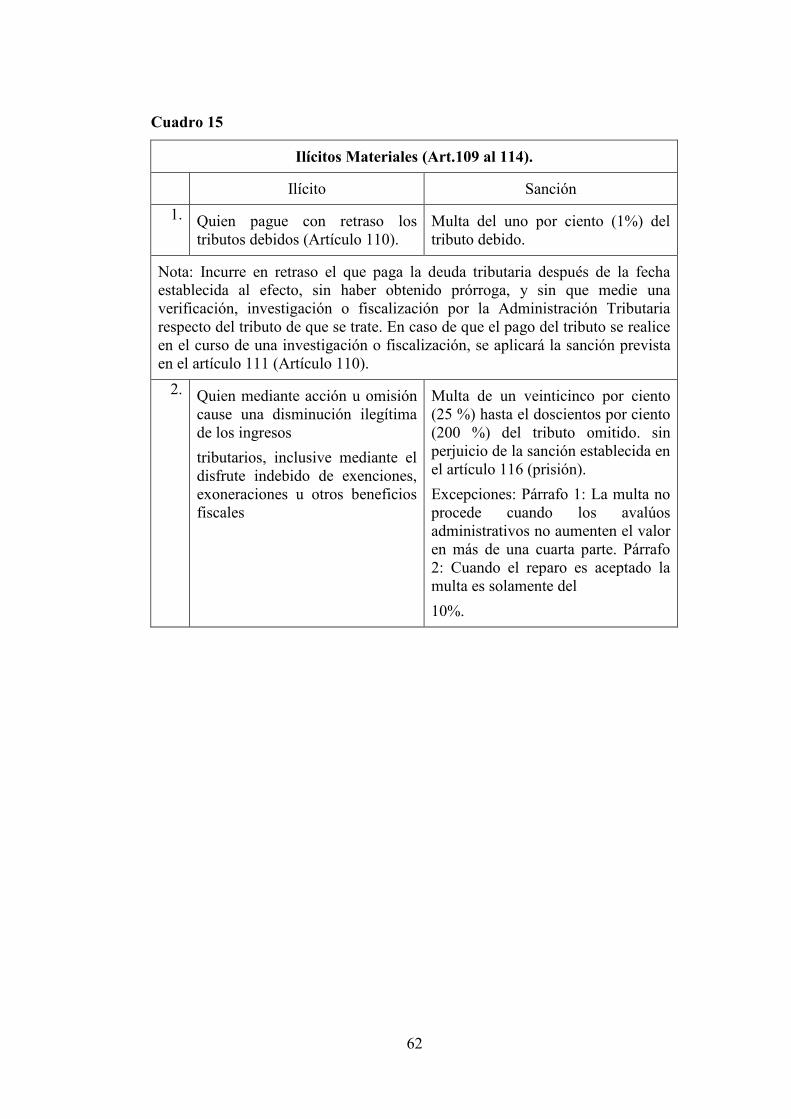

15 Ilícitos materiales…………………………………………….. 62

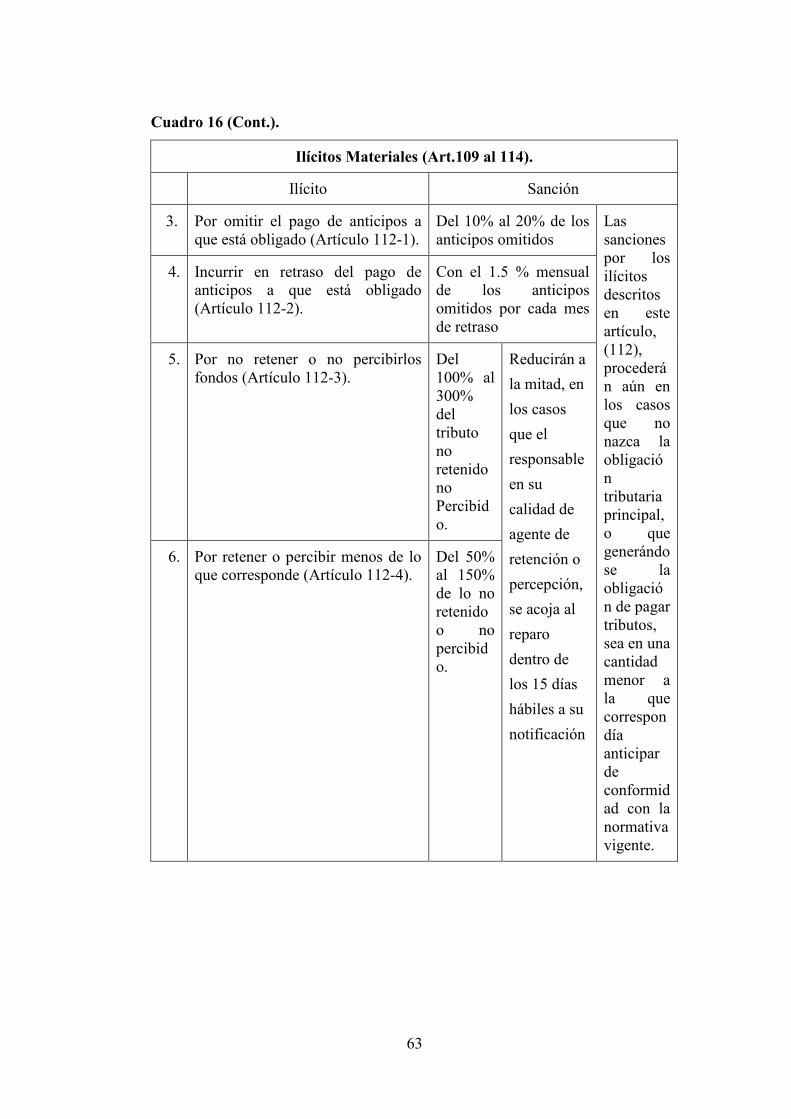

16 Ilícitos materiales…………………………………………….. 63

17 Ilícitos materiales…………………………………………….. 64

18 Ilícitos sancionados con penas restrictivas de libertad………. 64

19 Ilícitos sancionados con penas restrictivas de libertad………. 65

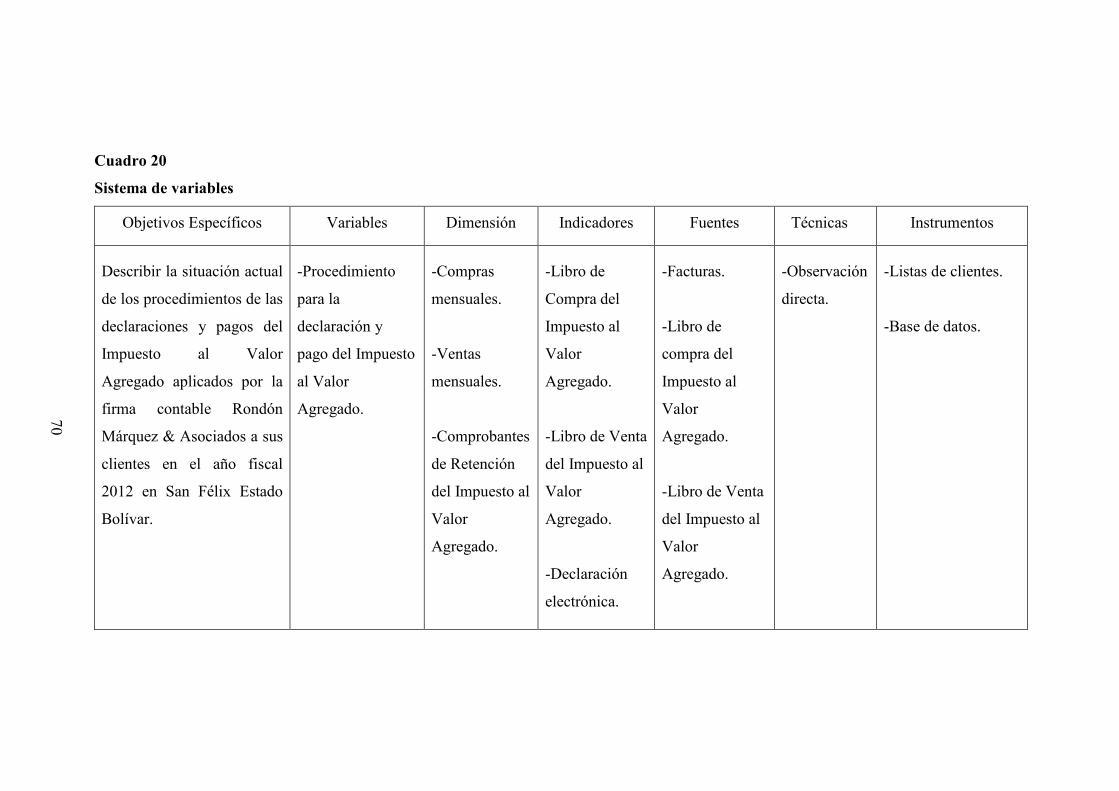

20 Sistema de variables…………………………………………. 70

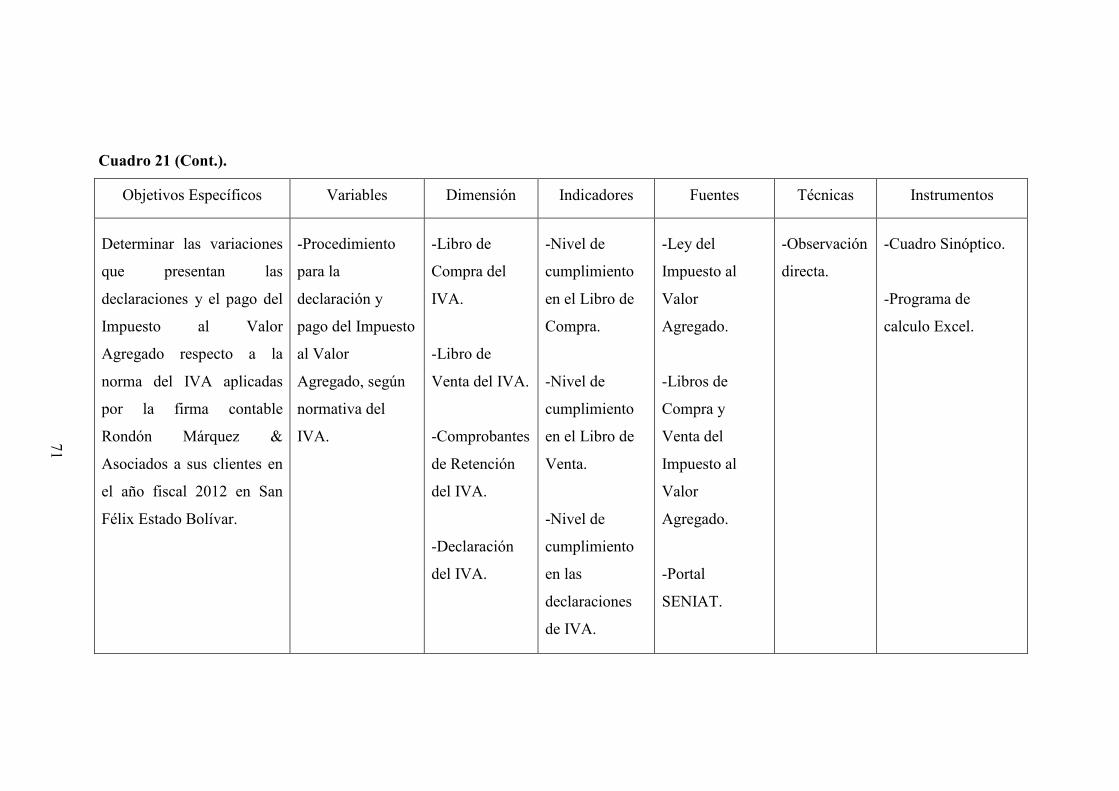

21 Sistema de variables…………………………………………. 71

x

22 Sistema de variables…………………………………………. 72

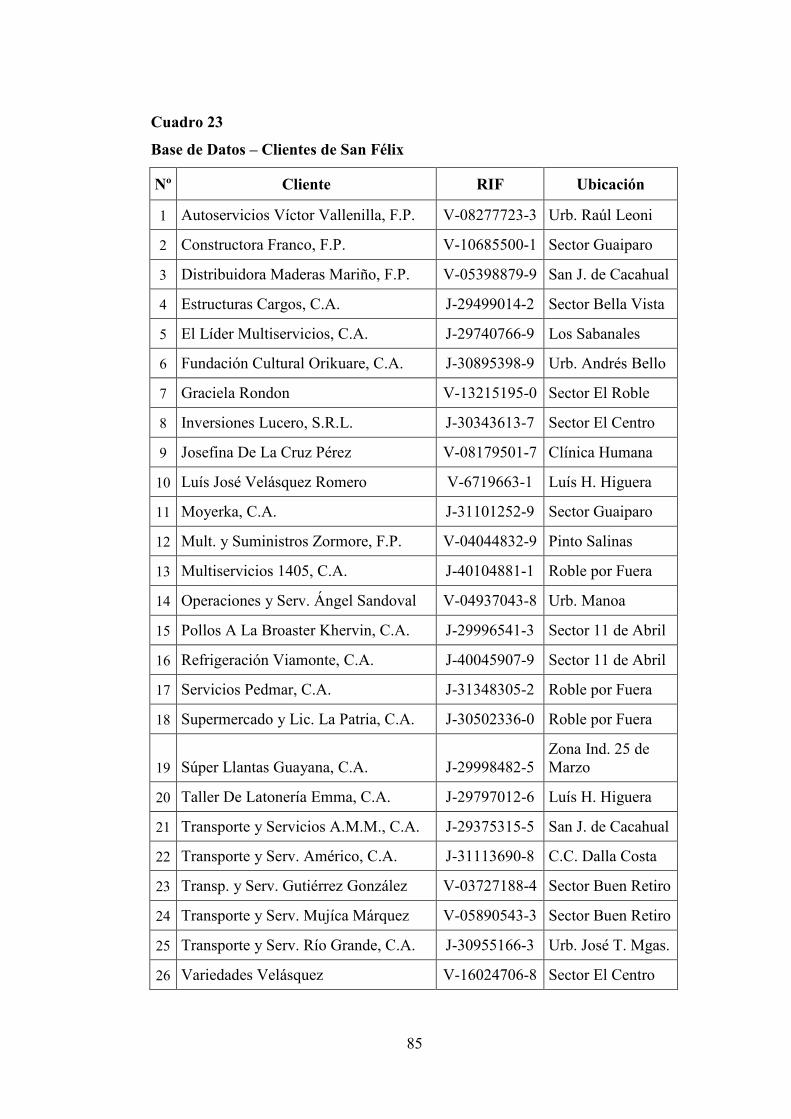

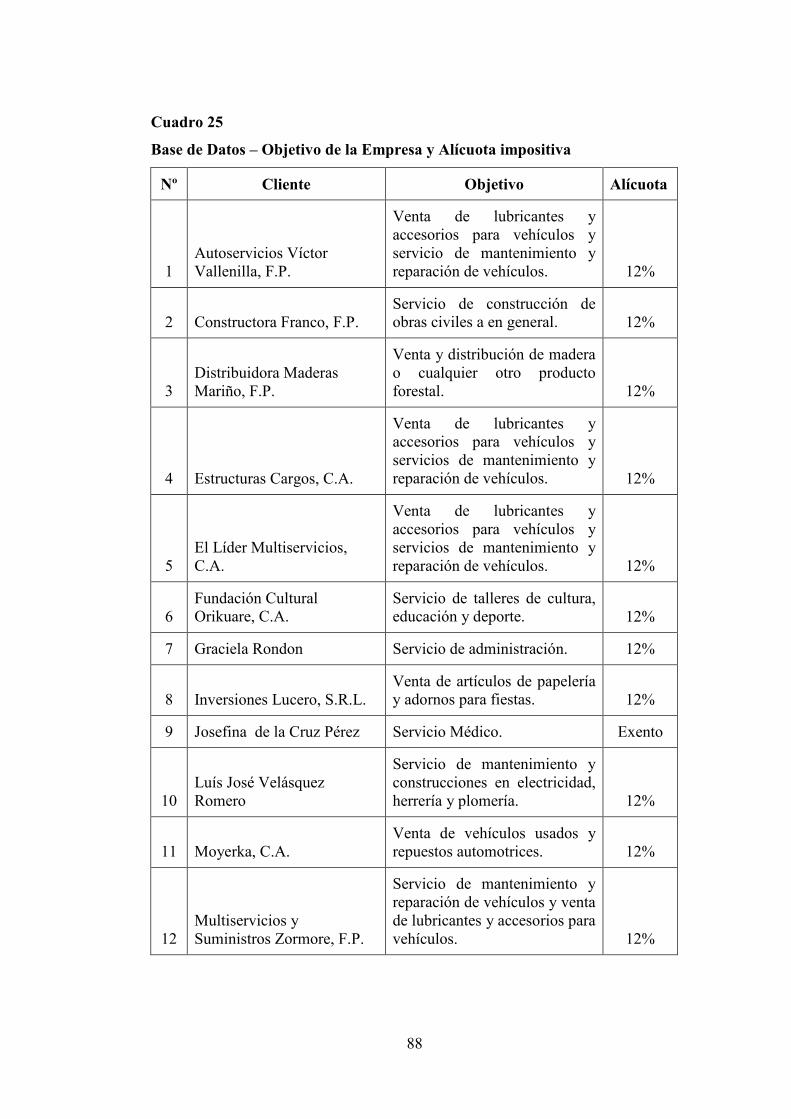

23 Base de datos – Clientes de San Félix……………………….. 85

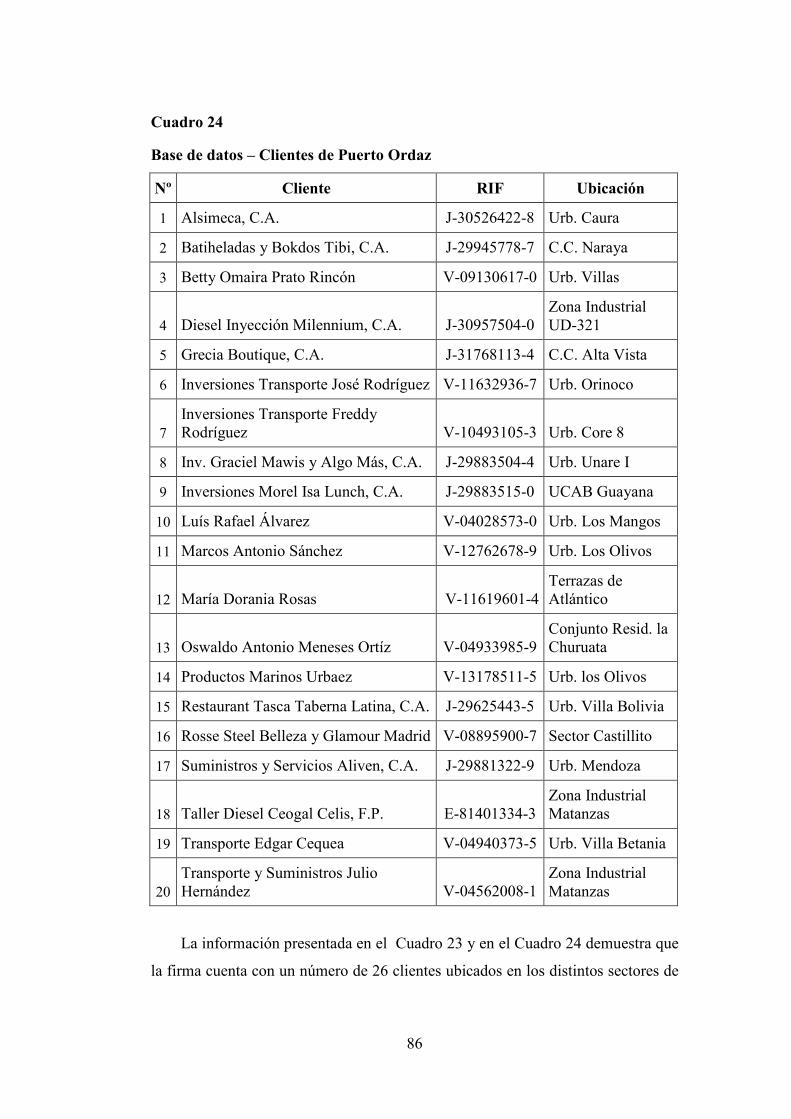

24 Base de datos – Clientes de Puerto Ordaz…………………… 86

25 Base de datos – Objetivo de la empresa y alícuota impositiva 88

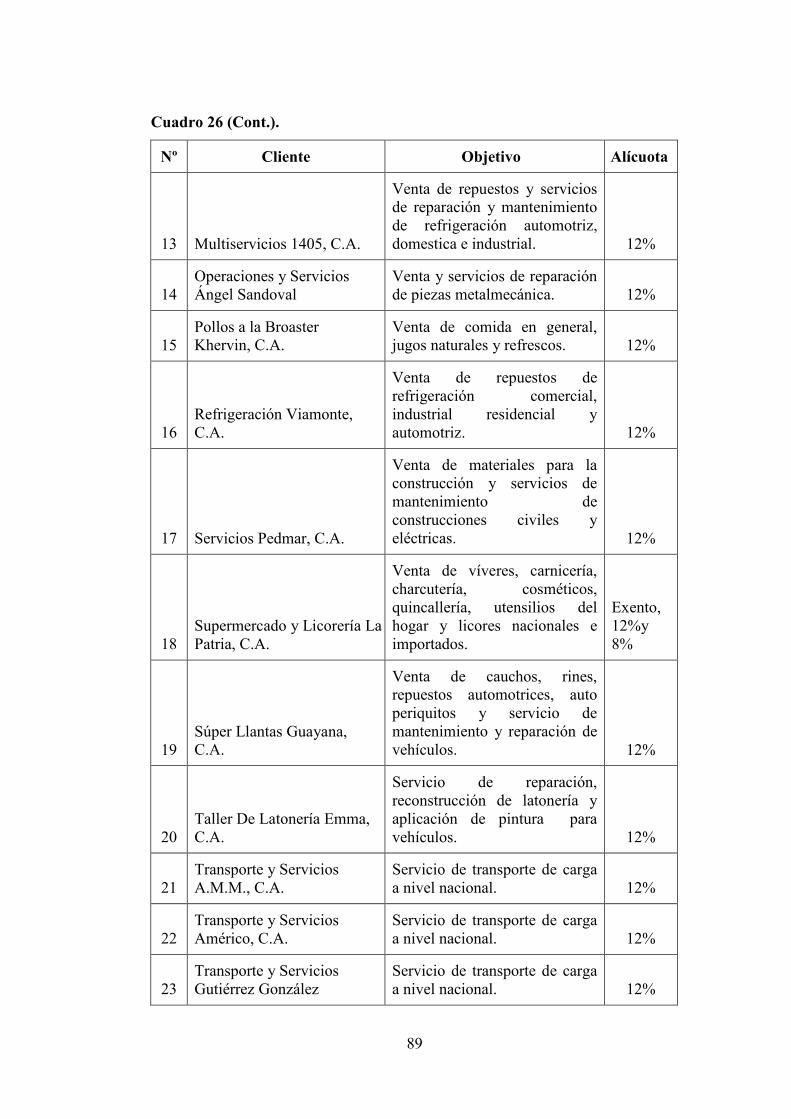

26 Base de datos – Objetivo de la empresa y alícuota impositiva 89

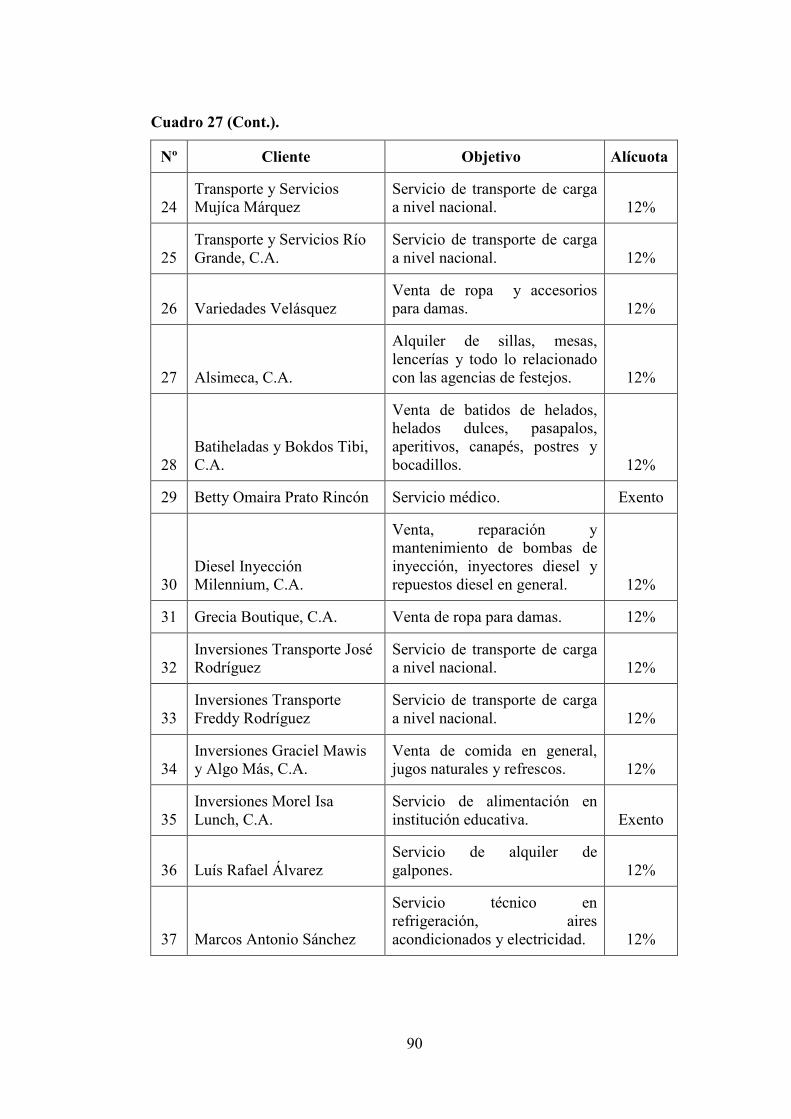

27 Base de datos – Objetivo de la empresa y alícuota impositiva 90

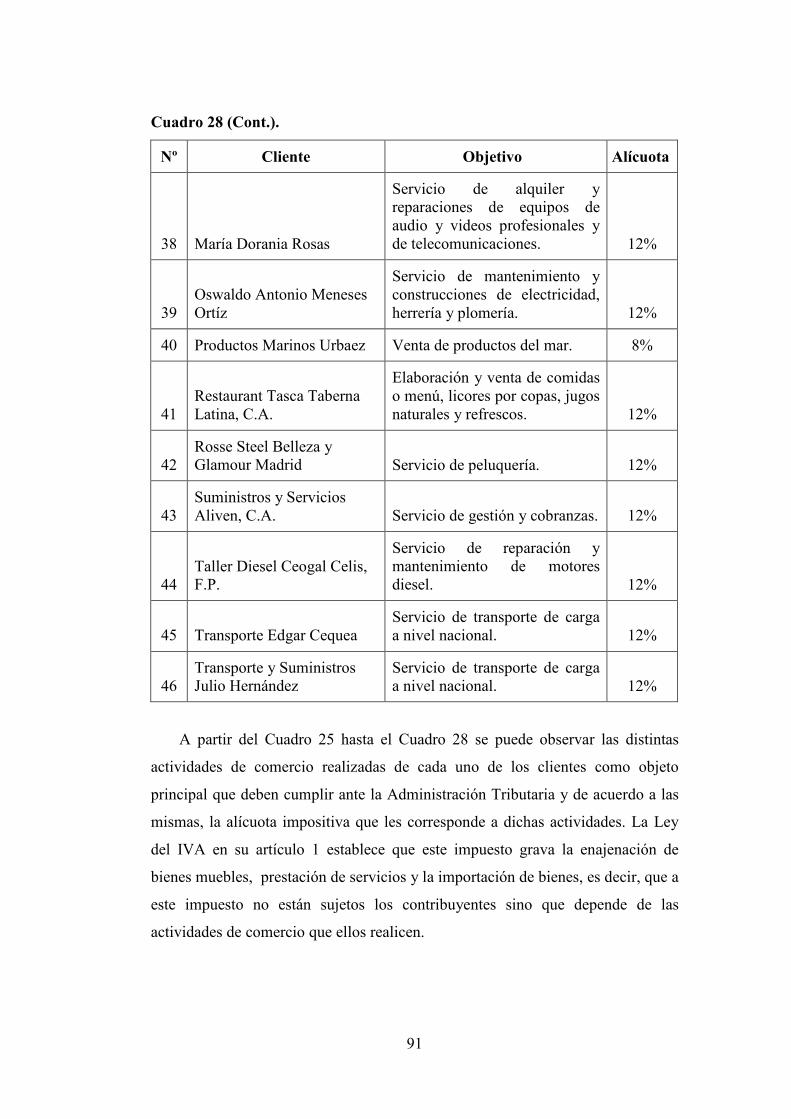

28 Base de datos – Objetivo de la empresa y alícuota impositiva 91

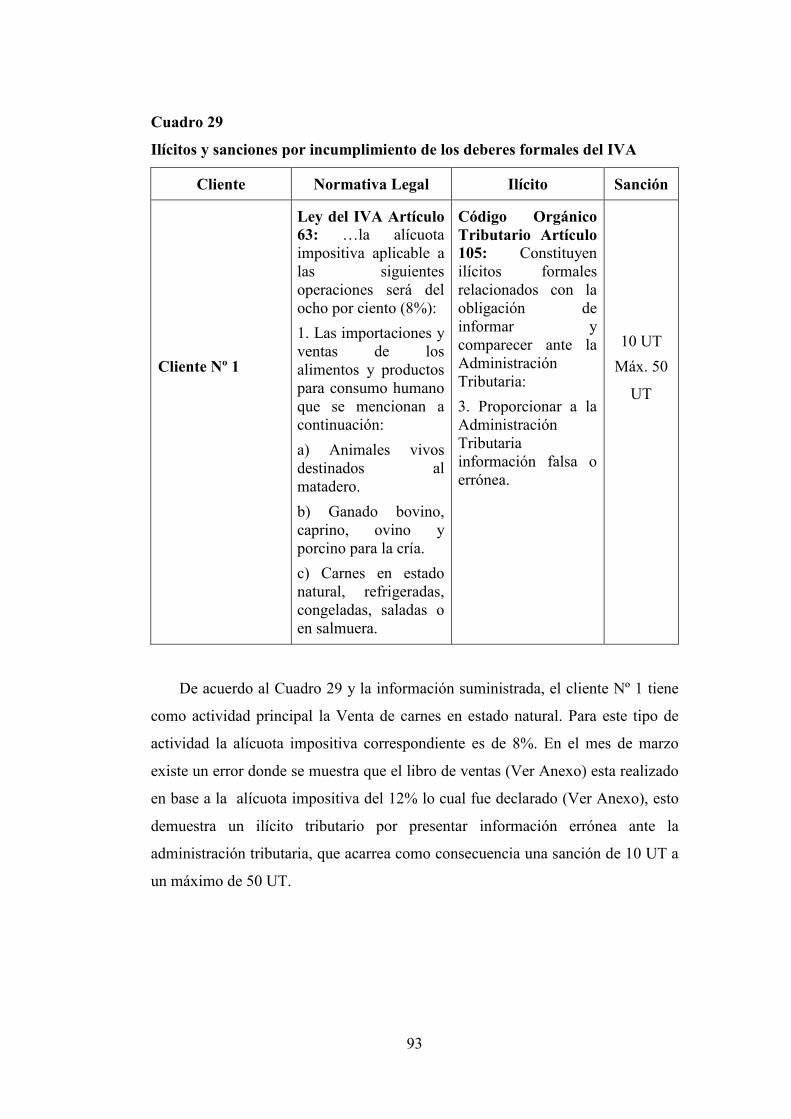

29 Ilícitos y sanciones por incumplimiento de los deberes

formales del IVA……………………………………………...

93

30 Ilícitos y sanciones por incumplimiento de los deberes

formales del IVA……………………………………………..

94

31 Ilícitos y sanciones por incumplimiento de los deberes

formales del IVA……………………………………………..

95

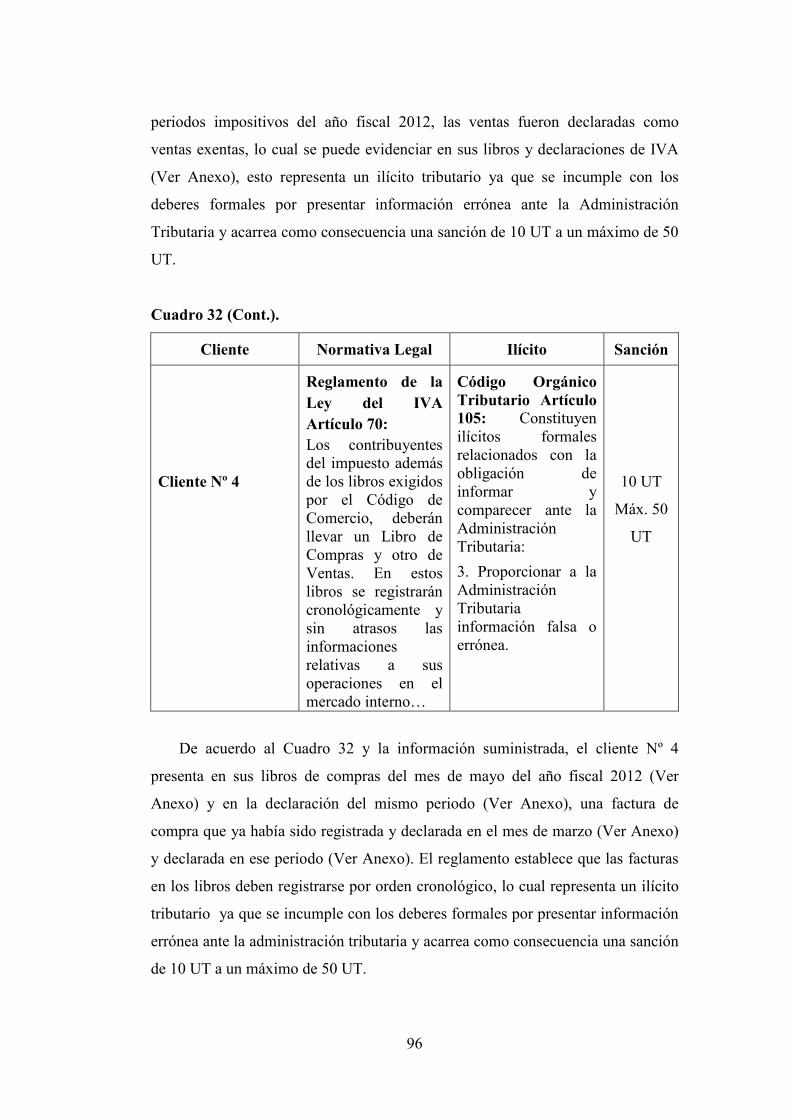

32 Ilícitos y sanciones por incumplimiento de los deberes

formales del IVA……………………………………………..

96

33 Ilícitos y sanciones por incumplimiento de los deberes

formales del IVA……………………………………………..

97

34 Ilícitos y sanciones por incumplimiento de los deberes

formales del IVA……………………………………………..

98

35 Análisis de las Fortalezas y Debilidades que presenta el

departamento de contabilidad de la firma contable Rondón

Márquez & Asociados………………………………………..

99

xi

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA

VICERRECTORADO ACADÉMICO

COORDINACIÓN GENERAL DE PREGRADO

COORDINACIÓN DE CONTADURÍA Y CIENCIAS FISCALES

PROYECTO DE CARRERA CONTADURÍA PÚBLICA

EVALUACIÓN DEL PROCEDIMIENTO DE LAS DECLARACIONES Y

PAGOS DEL IMPUESTO AL VALOR AGREGADO APLICADO POR LA

FIRMA CONTABLE RONDÓN MÁRQUEZ & ASOCIADOS A SUS

CLIENTES EN SAN FÉLIX ESTADO BOLÍVAR

Autor(s): Coa María, Gómez Yurvelis

Tutor: Franco Z. Alicia D.

Noviembre 2013

RESÚMEN

El objetivo de la investigación es evaluar el procedimiento de las declaraciones y pagos del Impuesto al Valor Agregado aplicado por la firma contable Rondón Márquez & Asociados a sus clientes en el año fiscal 2012 en San Félix estado Bolívar. Tiene como importancia la mejora de los procedimientos contables–tributarios de la firma procurando optimizar dichos procedimientos. La investigación es de tipo descriptiva y se aborda, a través, de un diseño de campo. La población esta conformada por un total de 552 planillas, simplificada por un muestro probabilístico mediante una fórmula estadística. Como técnica de recolección de datos: la observación directa y como instrumentos: bases de datos, lista de los clientes llevados en la firma, programas de cálculos y cuadros sinópticos. La investigación tiene como conclusión que existen irregularidades con relación a las declaraciones y pago del IVA puesto que existe desconocimiento de la Ley que rige este tributo.

Descriptores: Declaraciones del IVA, Pago del IVA, Libros de Compra y Venta del IVA

INTRODUCCIÓN

Venezuela ha sido dotada de inmensas reservas de petróleo y como producto

de los intercambios comerciales con otros países que no lo poseen, el mismo

dispuso de grandes cantidades de dinero para atender sus funciones propias, lo

que ha provocado el deterioro de las Finanzas Públicas.

Tal hecho, hizo ver a las autoridades de la República que esta situación no

podía mantenerse por más tiempo en los mismos términos y por ende, entre las

medidas correctivas a lo que estaba ocurriendo se planteó la reforma sustancial del

Sistema Tributario, tomando como referencia su aporte como factor de cambio en

materia de Administración Impositiva, con la creación de un sin número de leyes

nuevas y modificando las existentes, diseñando e implementando varios proyectos

para mejorar dicho sistema y de esta manera conseguir nuevos recursos

financieros; una de las herramientas diseñadas para recabar mayores ingresos a

corto plazo, tales como los Impuestos Indirectos como lo es el Impuesto al Valor

Agregado (IVA), tema en estudio, específicamente el Procedimiento de

declaración y pago de IVA.

El propósito de la investigación es evaluar el procedimiento de la declaración

y pago del IVA, realizado por la firma contable Rondon Márquez & Asociados a

sus clientes, comparándolo con el procedimiento y el deber que estos deben

cumplir con lo que establece la Ley del Impuesto al Valor Agregado (LIVA).

Conforme a lo anterior, la firma contable Rondon Márquez & Asociados es

una de las principales proveedoras de servicios profesionales en el ámbito de

asesoramiento legal, contable, fiscal, financiero y administrativo en Ciudad

Guayana, en la misma se vienen presentando una serie de deficiencias en lo que

respecta al manejo de los procedimientos contables del IVA, por lo que se ha

creído conveniente realizar los estudios pertinentes, con la finalidad de analizar y

corregir dichos procedimientos.

El desarrollo del presente trabajo esta dividido en varios capítulos, orientados

a dar a conocer los diversos aspectos que influyen en la aplicación de los

procedimientos de las declaraciones y pago del IVA, estructurado de la siguiente

manera: Capítulo I El Problema: Planteamiento del problema, Formulación del

2

problema, Objetivos de la investigación, Justificación de la investigación y

Alcance de la investigación. Capítulo II Marco Teórico: Antecedentes de la

investigación, Bases teóricas, Marco normativo, Variables de estudio y Definición

de términos básicos. Capítulo III Marco Metodológico: Tipo de investigación,

Diseño de la investigación, Población y muestra, Técnicas e instrumentos de

recolección de datos y Técnicas de procesamiento y análisis general. Capítulo IV

Resultados: Presentación y análisis de los resultados y Capítulo V:

Conclusiones, Recomendaciones, Referencias bibliográficas y Anexos.

3

CAPÍTULO I

EL PROBLEMA

Planteamiento del problema

Durante la primera guerra mundial comenzó a conocerse y expandirse el

impuesto a las ventas. Este impuesto tiene su origen en el Tratado de Roma de la

Comunidad Económica Europea. Cuando se establece la necesidad de la creación

del Mercado Común, se hizo necesario que existiera un sistema de imposición

entre aquellos seis (6) primeros países que dieron el puntapié inicial de este

mercado, que permitiría la libre circulación de la mercadería, es decir, que los

bienes se trasladaran de un país a otro sin las distorsiones que provocan los

problemas tributarios de las aduanas.

Por ese motivo, se crea en el año 1962, un comité de expertos integrados por

los seis países que formaban el Mercado Común (Francia, Holanda, Bélgica,

Luxemburgo, Italia y Alemania); cinco años más tarde (1967), elaboran lo que se

dio llamar el Informe Newmark.

Solo tres años más tarde, el IVA llegó a América, y así los países: Colombia,

Ecuador, Bolivia, Chile, México, Perú, Brasil, Argentina y Uruguay, sancionaron

sus leyes respectivas, todos dentro de la década de los años setenta (1970).

Por su parte Venezuela, en el año 1989 entra en un proceso de reforma

tributaria. En 1992 se adquieren compromisos con el Banco Mundial y el Banco

Interamericano de Desarrollo. Surgen los proyectos de mejoramiento de la

recaudación y modernización y fortalecimiento de las aduanas sustentados en un

nuevo diseño tributario que intenta transformar la tributación, dando lugar al IVA,

implementado según la Gaceta Oficial 33.304 el 24/09/1993.

Posteriormente, en 1994 bajo el mandato de Rafael Caldera, este impuesto se

convirtió en Impuesto al Consumo Suntuario y Ventas al Mayor (ICSVM); hasta

que el 05/05/1999 nuevamente retomara el nombre de IVA, esta vez bajo el

gobierno de Hugo Chávez, que con posteriores reformas dieron lugar a la vigente

Ley según Decreto con Rango, Valor y Fuerza de Ley Nº 5.212 el 26/02/2007.

4

Así pues, en Venezuela este impuesto es uno de los medios de mayor

obtención de ingresos del gobierno nacional, por lo cual ha sido objeto de

reformas destinadas al logro de los objetivos del sistema tributario. La LIVA,

establece en su artículo 1 que este impuesto grava la enajenación de bienes

muebles, la prestación de servicios y la importación de bienes y servicios

aplicables en todo el territorio nacional que deberán pagar las personas naturales o

jurídicas y demás entes jurídicos.

Además, es recaudado por la Administración Tributaria, en Venezuela

designada por el Servicio Nacional Integrado de Administración Aduanera y

Tributaria (SENIAT), el cual es el ente encargado por el ejecutivo nacional para

realizar la recaudación ejecutar procedimientos de verificación y fiscalización de

los tributos controlando y ejerciendo una inspección sobre las actuaciones de los

contribuyentes, está facultado para asegurar el cumplimiento de las obligaciones

tributarias según normas y leyes establecidas luego de determinado el hecho

imponible.

Por consiguiente, los contribuyentes y, en su caso, los responsables según la

Ley, están obligados a declarar y pagar el impuesto correspondiente en el lugar, la

fecha y la forma que establezca el Reglamento. También están obligados a

cumplir los deberes formales y obligaciones tributarias según las normas y leyes

establecidas.

El estado Bolívar es una zona comercial de gran relevancia del país,

motivado a que en ella se encuentran muchas empresas de comercio

independiente. El Código de Comercio conforme a lo establecido en su artículo 10

designa como comerciantes aquellos que teniendo la capacidad para contratar

hacen del comercio su profesión habitual, siendo la firma contable Rondón

Márquez & Asociados, calificada como tal estando sujeta al IVA por la prestación

de sus servicios.

Ésta, es una firma contable que cuenta con una experiencia de más de quince

(15) años en el mercado, y ha logrado una amplia reputación. Esta organización es

una de las principales proveedoras de servicios profesionales en el ámbito de

asesoramiento legal, contable, fiscal, financiero y administrativo en Ciudad

Guayana. Dentro de la estructura organizativa se cuenta con un (1) contador

5

público colegiado, un (1) administrador, dos (2) auxiliares contables, un (1)

auxiliar administrativo y una recepcionista. Actualmente cuenta con una cartera de

cuarenta y seis (46) clientes activos, de los distintos sectores de San Félix y Puerto

Ordaz del Municipio Caroní.

En la actualidad, en la firma contable Rondón Márquez & Asociados se

vienen presentando una serie de deficiencias específicamente en el manejo de los

procedimientos contables del IVA, debido a que en la misma se declaran alícuotas

impositivas erróneas, se declaran exentas las ventas de establecimientos de

comida rápida, no se está cumpliendo con el prorrateo de los créditos fiscales, se

declaran las mismas facturas en periodos distintos, existe evasión de IVA,

también se hacen declaraciones de IVA en destiempo y a la fecha no se han

realizado los pagos correspondientes de las declaraciones.

Esto se debe, a la inexistencia de un control interno para regular las

actividades diarias generadas al realizar los registros en el libro de compras de

IVA, libro de ventas de IVA y declaración de IVA, el cual dicte todas las pautas y

lineamientos para cubrir las necesidades del cliente y en oportunidades lograr

satisfacer las expectativas del mismo, siendo necesario evaluar los procedimientos

realizados por la firma en cuanto al registro de la información en los libros de

compra y venta y declaraciones del IVA, lo que no es cien por ciento confiable,

debido a la existencia de muchos errores por no poseer un control interno

permitiendo tener en orden todo lo relacionado a los registros contables con

respecto al IVA.

El problema tiene su origen en la falta de procedimiento confiable en el

manejo apropiado de los registros contables, existiendo la incertidumbre de saber

si la firma adopta los constantes cambios e implementación de nuevos

mecanismos por parte del SENIAT, creando un desequilibrio en las operaciones

de la firma, siendo desde este punto de vista afectada, situación que ha traído

como consecuencia multa a los clientes por parte de la Administración Tributaria

y la pérdida segura generada en los informes de gestión y los estados financieros

por la mala información suministrada.

De no solventar esta situación lo más pronto posible, se corre el riesgo de que las fallas y debilidades en el procedimiento de las declaraciones de IVA, se perpetúen. Por supuesto, esto traería consigo resultados negativos, más trabajo al

6

personal de contabilidad y problemas con los clientes de la firma, pudiendo ser multados. Conscientes de esta realidad, se ha creído conveniente realizar los estudios pertinentes, con la finalidad de analizar y corregir los procedimientos de las declaraciones y pagos del IVA.

Formulación del problema

Una vez planteado el problema, se hace necesario concretarlo. Esto se logra a

través de la formulación del problema. En este sentido se realiza la siguiente

pregunta de investigación:

¿Cómo mejorar los procedimientos de la declaraciones y pagos del impuesto

al valor agregado aplicados por la firma contable Rondón Márquez & Asociados a

sus clientes en el año fiscal 2012 en San Félix Estado Bolívar?

Formulada la pregunta de investigación surgen las siguientes subpreguntas:

¿Cuál es la situación actual de los procedimientos de las declaraciones y

pagos del impuesto al valor agregado aplicados por la firma contable Rondón

Márquez & Asociados a sus clientes en el año fiscal 2012 en San Félix Estado

Bolívar?

¿Cuales son las variaciones que presentan las declaraciones y el pago del

impuesto al valor agregado respecto a la norma del IVA aplicadas por la firma

contable Rondón Márquez & Asociados a sus clientes en el año fiscal 2012 en San

Félix Estado Bolívar?

¿De qué manera se pudiera mejorar los procedimientos del impuesto al valor

agregado aplicados por la firma contable Rondón Márquez & Asociados a sus

clientes en el año fiscal 2012 en San Félix Estado Bolívar?

7

Objetivos de la investigación

Objetivo general

Evaluar el procedimiento de las declaraciones y pagos del Impuesto al Valor

Agregado aplicado por la firma contable Rondón Márquez & Asociados a sus

clientes en el año fiscal 2012 en San Félix Estado Bolívar.

Objetivos específicos

1. Describir la situación actual de los procedimientos de las declaraciones y

pagos del impuesto al valor agregado aplicados por la firma contable Rondón

Márquez & Asociados a sus clientes en el año fiscal 2012 en San Félix Estado

Bolívar.

2. Determinar las variaciones que presentan las declaraciones y el pago del

impuesto al valor agregado respecto a la norma del IVA aplicadas por la firma

contable Rondón Márquez & Asociados a sus clientes en el año fiscal 2012 en San

Félix Estado Bolívar.

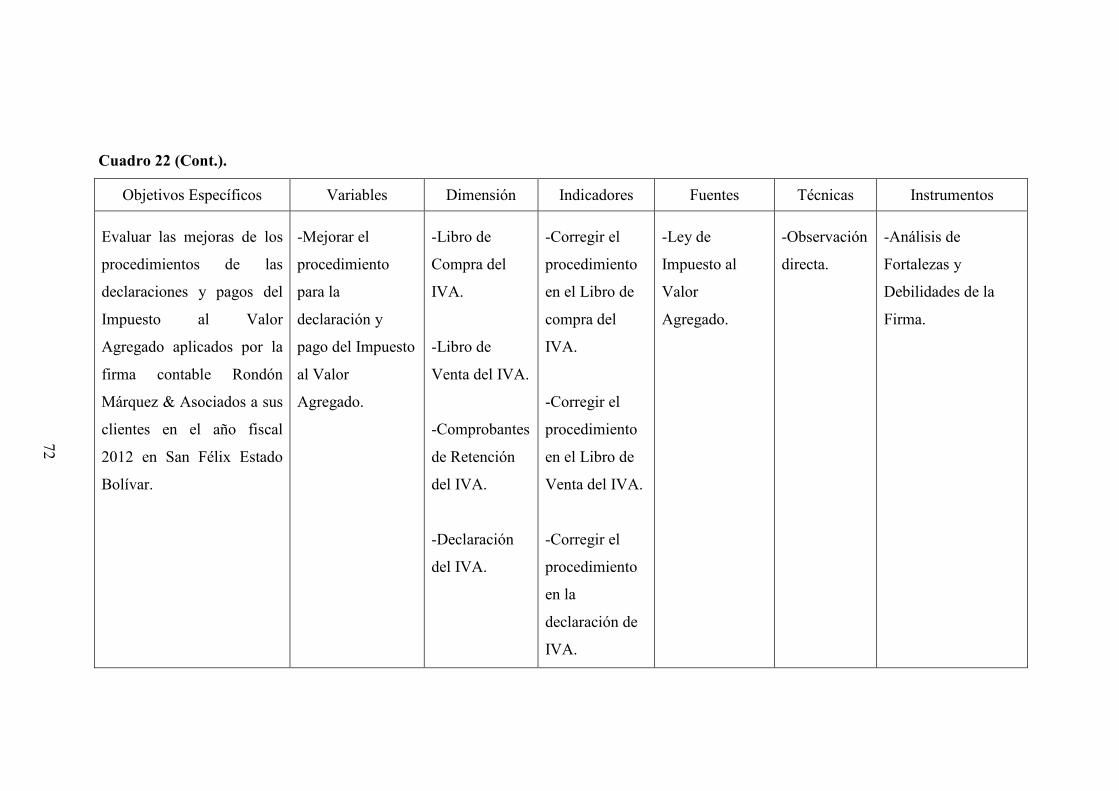

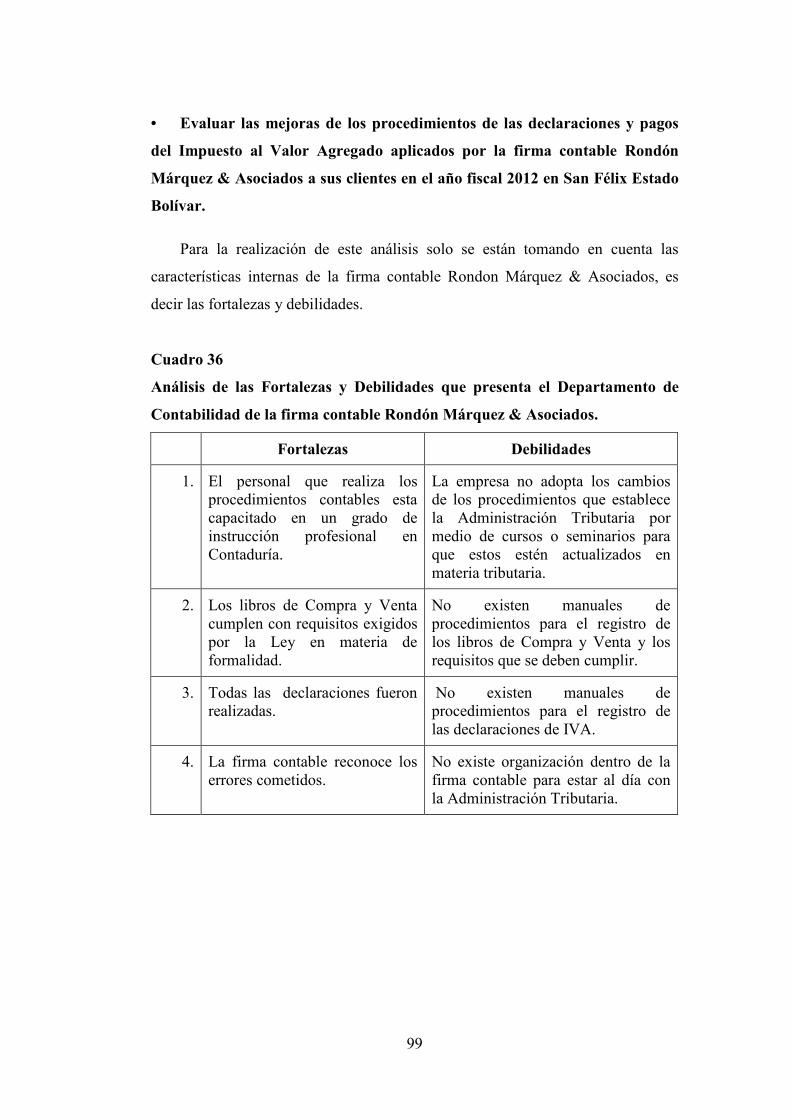

3. Evaluar las mejoras de los procedimientos de las declaraciones y pagos del

impuesto al valor agregado aplicados por la firma contable Rondón Márquez &

Asociados a sus clientes en el año fiscal 2012 en San Félix Estado Bolívar.

Justificación de la investigación

La presente investigación se justifica, debido a que se han observado

desviaciones en materia de declaración de IVA en la firma; por lo tanto, busca

solventar el problema planteado para llegar a ser una firma contable de calidad

para satisfacer las necesidades de los clientes, implementando metas orientadas a

la mejora continua de sus servicios prestados; aparte de ser un ente solvente con

las declaraciones y pagos de los tributos y el cumplimiento de los deberes

formales establecidos por el Código Orgánico Tributario o por otras normas o

leyes tributarias. De igual manera esto realzará su imagen dentro del mercado de

los servicios, también fomentaría una óptima relación entre cliente y la firma.

8

Es por esto, que se desarrolla como respuesta a la necesidad inminente de

mejorar los procedimientos contables–tributarios. Procurando optimizar dichos

procedimientos, así facilitar una herramienta permitiendo solventar las debilidades

existentes, logrando alcanzar un buen funcionamiento de la firma en general.

Además, de brindar al personal actualización en materia tributaria y crear en

los clientes conciencia de la importancia del adecuado proceso contable en el pago

de los diferentes impuestos al estado, en el cumplimiento de los deberes formales,

y a su vez, verificar la veracidad de las operaciones y registros contables de las

mismas, a través de la revisión de los procedimientos del control interno

tributario.

Este estudio permite a interesados en el tema un acercamiento a enunciados

acerca de principios tributarios, asimismo sirve como soporte para futuras

investigaciones que presenten similitud con el contenido dado.

Desde el punto de vista práctico, es importante llevar a cabo esta

investigación ya que se presenta una oportunidad para los autores desarrollar y

ampliar conocimientos recibidos durante el proceso de aprendizaje en la

Universidad Nacional Experimental de Guayana.

Alcance de la investigación

Esta investigación es realizada en la firma contable Rondón Márquez &

Asociados ubicada en la Avenida principal Dalla Costa, Centro Comercial Dalla

Costa, Piso 01, Local 12 en San Félix Estado Bolívar, específicamente en el

departamento de contabilidad, con el objeto de mejorar los procedimientos

contables–tributarios para el año fiscal 2012, en base a la declaración y pago del

IVA de los clientes de dicha firma, ubicados en los distintos sectores de San Félix

y Puerto Ordaz, de modo que esto permita llevar los procedimientos apropiados

para los cálculos, declaraciones, enteramiento y registros de los pagos realizados

por la firma.

9

CAPÍTULO II

MARCO TEÓRICO

Eyssautier (2002), define el marco teórico como “aquel modelo conceptual en

donde se describe la forma como se teorizan las relaciones entre varios factores

que han sido identificados como importantes para el problema” (p. 178).

Antecedentes de la investigación

Según Silva (2008), los antecedentes de la investigación “consisten en

describir los estudios precedentes relativos al problema planteado, realizados por

otros investigadores y que guardan alguna relación con nuestro problema en

estudio” (p. 65).

Luego de haber revisado diferentes investigaciones relacionadas con el tema

de estudio, se reconocen diferentes trabajos especiales de grado, los cuales se

presentan a continuación:

Como primera investigación se cita la elaborada por Quintero (2007), titulada

“Impacto Financiero de las Retenciones de Impuesto al Valor Agregado, en el

Flujo de Efectivo de la empresa CVG ELECTRIFICACIÓN DE CARONÍ, C.A”,

tiene como objetivo evaluar los efectos tributarios y financieros de las retenciones

de IVA en los estados financieros de la empresa CVG ELECTRIFICACION

CARONI, C.A., basada en la evaluación del proceso plasmado en la Providencia

Administrativa SNAT/2002/1454 y SNAT/2002/1455 de fecha 29/11/2002,

publicadas en Gaceta oficial N°37.585 de fecha 5/12/2002.

Se apoya en una investigación de diseño tipo documental porque se desarrolla

en base a los datos registrados en los documentos, se utilizó como técnica la

observación directa y como instrumento una guía de observación, arroja como

conclusión que al no considerar las cuentas contables de IVA, la empresa posee

disponibilidad de efectivo para atender los pagos de otras obligaciones,

10

es decir, que la aplicación de las retenciones de IVA en el flujo de efectivo de

CVG EDELCA afecta negativamente la disponibilidad de efectivo.

La investigación mencionada se tomó en cuenta como antecedente, porque

aguarda una estrecha relación con algunas variables e indicadores abordados por

el autor en lo referente a las retenciones y a la teoría del IVA así como, en la

forma o proceso metodológico empleado en el desarrollo del trabajo académico

vinculado con el IVA.

Gaglio (2006), desarrolló un Trabajo de Grado denominado “Evaluación de

los Procedimientos Administrativos y Contables para la Declaración del Impuesto

al Valor Agregado al Centro Clínico LA PIRAMIDE, C.A, tuvo como objetivo

principal evaluar los procedimientos administrativos y contables para las

declaraciones del IVA del Centro Clínico LA PIRAMIDE, C.A., la investigación

fue tipo documental y de campo, por la utilización de leyes, reglamentos y libros

referidos al tema y también se tomaron datos de la empresa necesarios para el

desarrollo de la misma.

Concluyó en la existencia de irregularidades con relación a las declaraciones

informativas de IVA, puesto que habitualmente quedan ingresos sin declararse en

el periodo causados y deben exponerse en la declaración informativa siguiente.

El estudio conduce y orienta esta investigación, porque se consideran

importantes los flujogramas del proceso de declaración del IVA y la teoría

abordada, lo cual nos servirá de guía para la realización de la investigación.

Terán y Lastra (2008), realizaron una Trabajo de Grado titulado “Análisis del

cumplimiento de los Deberes Tributarios en el Impuesto al Valor Agregado de las

pequeñas y medianas empresas del Municipio San Francisco Estado Zulia”, la

cual tuvo como objetivo analizar el cumplimiento de los deberes tributarios sobre

el IVA del sector ferretero con base a lo establecido en el marco legal. El tipo de

investigación fue descriptiva y transversal bajo un diseño de campo, se utilizó

como técnica la encuesta y como instrumento el cuestionario.

Se concluyó en término general, que las empresas se encuentran en una

situación de regularidad en relación al cumplimiento de la normativa legal,

caracterizándose por concentrarse en su inscripción ante el registro de

información fiscal, utilizar y emitir facturas con los requisitos exigidos, tener una

11

clara precisión del tipo de contribuyente que representa y tener poca atención a las

formalidades referidas a la contabilidad, su registro y resguardo.

El estudio en cuestión, es una referencia importante para esta investigación

por el vínculo con el objeto de estudio de este trabajo permitiendo orientar en

cuanto a los procedimientos y deberes formales que deben cumplir los

contribuyentes al realizar las declaraciones del IVA.

Azocar (2006), ejecutó un trabajo de grado titulado “Diseño de un manual de

normas y procedimientos contables para la Fundación Luz del Mundo, Maturín

Estado Monagas”, el cual tuvo como objetivo principal diseñar un manual de

normas y procedimientos contables para la Fundación Luz del Mundo, verificando

si esta en concordancia con la naturaleza de la institución con los Principios de

Contabilidad Generalmente Aceptados (PCGA) y con las disposiciones legales.

La metodología empleada fue de tipo campo-documental, de nivel

descriptivo, se utilizaron como técnicas la observación directa y la encuesta y

como instrumentos fichas bibliográficas y el cuestionario respectivamente.

Una vez analizada la información, los resultados obtenidos arrojaron que la

empresa no cuenta con una estructura organizacional adecuada, ni muestra la

verdadera departamentalización de la áreas existentes y las actividades normales

de la entidad; también existe un debilitamiento en el ambiente de control interno,

por la ausencia del manual de normas y procedimientos contables. Igualmente se

observó debilidades en los registros y procedimientos contables de la empresa.

Se toma como referencia la anterior investigación, porque orienta con

respecto a manuales de procedimientos y el control interno aplicado dentro de la

empresa, además la teoría abordada sirve de guía en la realización de la

investigación.

12

Bases teóricas

Según Silva (2008) las bases teóricas se definen como “el resultado de una

esmerada revisión bibliohemerográfica. Se refiere a la exposición de un conjunto

actualizado de conceptos, definiciones, principios, postulados, entre otros, que

sustentan la teoría principal del tópico objeto de estudio” (p.65).

La Obligación tributaria

La obligación tributaria debe entenderse como la relación de orden jurídico

que surge entre el estado como sujeto activo y los contribuyentes y responsables

como sujetos pasivos, una vez ocurrido el hecho previsto en la Ley como

generador de la obligación tributaria.

Para Guiliani (2010), la obligación tributaria es:

…el deber de cumplir la prestación, constituye la parte fundamental de la relación jurídico-tributaria y el fin último al cual tiende la institución del tributo. Es el objetivo principal de la actividad desarrollada por el Estado en el campo tributario (p.417).

En la legislación venezolana la obligación tributaria se encuentra establecida

en el artículo 13 del Código Orgánico Tributario (2001), en los siguientes

términos:

La Obligación Tributaria surge entre el estado, en las distintas expresiones

del Poder Público, y los sujetos pasivos, en cuanto ocurra el presupuesto de hecho

previsto en la Ley. La Obligación Tributaria constituye un vínculo de carácter

personal, aunque su cumplimiento se asegure mediante garantía real o con

privilegios especiales.

Moya (2003), define la Obligación Tributaria como:

…un vínculo jurídico, en virtud del cual, una persona natural (sujeto pasivo) es decir el deudor, debe dar sumas de dinero por concepto de tributos y sus accesorios, al sujeto activo (Administración Nacional), ya que esta es la institución que administra, la cual está facultada por las disposiciones legales para hacer tal actuación, es decir, es el acreedor que actúa ejerciendo su poder tributario (p.157).

13

Elementos de la obligación tributaria en el IVA

Hecho Imponible

Según el artículo 3 de la LIVA (2007), constituyen hechos imponibles a los

fines de esta Ley, las siguientes actividades, negocios jurídicos u operaciones:

1. La venta de bienes muebles corporales, incluida la de partes alícuotas en los derechos de propiedad sobre ellos; así como el retiro o desincorporación de bienes muebles realizados por los contribuyentes de este impuesto. 2. La importación definitiva de bienes muebles. 3. La prestación a título oneroso de servicios independientes ejecutados o aprovechados en el país, incluyendo aquellos que provengan del exterior, en los términos de esta Ley. También constituye hecho imponible, el consumo de los servicios propios del objeto, giro o actividad del negocio, en los casos a que se refiere el numeral 4 del artículo 4 de esta Ley. 4. La venta de exportación de bienes muebles corporales. 5. La exportación de servicios (p.1).

Sujeto Activo

El artículo 18 del Código Orgánico Tributario (2001), establece que “es

sujeto activo de la obligación tributaria el ente público acreedor del tributo” (p.4).

Es el ente público que tiene la capacidad de crear normas jurídicas tributarias,

bien sea la Asamblea Nacional, Asambleas Legislativas o Cámaras Municipales,

las cuales operan como órganos legisladores en los ámbitos territoriales que le

competen.

Luqui (2003), señala que “sólo cuando nace la obligación es que aparece el

fisco. A este sí se puede con propiedad llamar “sujeto activo” porque a su favor va

a nacer un crédito ligado a determinada obligación” (p.188).

El párrafo precedente índica que solamente al Fisco se le puede llamar sujeto

activo porque él si es el titular del crédito fiscal mientras que al Estado no se le

puede llamar sujeto activo porque éste es creador de la obligación.

En el IVA el sujeto activo esta representado por el SENIAT.

14

Sujetos Pasivos

El artículo 19 del Código Orgánico Tributario (2001), estable que “es sujeto

pasivo el obligado al cumplimiento de las prestaciones tributarias, sea en calidad

de contribuyente o de responsable” (p.5).

Es el destinatario legal del tributo, o sea, el deudor por cuenta propia. Se

puede decir que el sujeto pasivo por excelencia es el consumidor final, ya que en

definitiva es quien soporta el peso del impuesto.

En el IVA los sujetos pasivos están representados por los contribuyentes o

responsables.

Contribuyentes ordinarios

El artículo 5 de la LIVA (2007), califica como contribuyentes ordinarios, a:

…los importadores habituales de bienes, los industriales, los comerciantes, los prestadores habituales de servicios, y, en general, toda persona natural o jurídica que como parte de su giro, objeto u ocupación, realice las actividades, negocios jurídicos u operaciones, que constituyen hechos imponibles de conformidad con el artículo 3 de esta Ley. En todo caso, el giro, objeto u ocupación a que se refiere el encabezamiento de este artículo, comprende las operaciones y actividades que efectivamente realicen dichas personas. A los efectos de esta Ley, se entenderán por industriales a los fabricantes, los productores, los ensambladores, los embotelladores y los que habitualmente realicen actividades de transformación de bienes (p.3).

Contribuyentes ocasionales

De conformidad con el artículo 6 de la LIVA (2007), son contribuyentes

ocasionales:

…los importadores no habituales de bienes muebles corporales. Los contribuyentes ocasionales deberán efectuar en la aduana el pago del impuesto correspondiente por cada importación realizada, sin que se generen créditos fiscales a su favor y sin que estén obligados a cumplir con los otros requisitos y formalidades establecidos para los contribuyentes ordinarios en materia de emisión de documentos y de registros, salvo que califiquen como tales en virtud de realizar ventas de bienes muebles o prestaciones de servicios gravadas (p.3).

15

Este tipo particular de contribuyente ha sido catalogado como tal por la

LIVA, en virtud de la realización no habitual de importaciones de bienes, como

podría ser el caso de un pasajero de avión que retorna al país con una cantidad de

equipaje cuyo valor sobrepasa el máximo establecido en la normativa aduanera

como “régimen de equipaje”, y que por lo tanto se verá obligado a cancelar el

IVA por concepto de importación del resto de los bienes que transporta.

Contribuyentes Formales

Considera Escalante (2005), que esta novedosa figura de contribuyentes

formales, “pareciera estar dirigida únicamente a facilitar el control, por parte de la

Administración Tributaria, de las operaciones que realicen tanto personas

naturales como jurídicas que ejerzan actividades que no se consideran gravadas

por el IVA por estar exentas o exoneradas” (p.83).

En este sentido, el artículo 8 de la LIVA (2007), establece que son

contribuyentes formales:

…los sujetos que realicen exclusivamente actividades u operaciones exentas u exoneradas del impuesto. Los contribuyentes formales, sólo están obligados a cumplir con los deberes formales que corresponden a los contribuyentes ordinarios, pudiendo la Administración Tributaria mediante providencia, establecer características especiales para el cumplimiento de tales deberes o simplificar los mismos. En ningún caso los contribuyentes formales estarán obligados al pago del impuesto, no siéndoles aplicable, por tanto, las normas referentes a la determinación de la obligación tributaria (p.4).

Responsables

El artículo 25 del Código Orgánico Tributario (2001), señala la segunda

categoría de los sujetos pasivos: “Responsables son los sujetos pasivos que, sin

tener el carácter de contribuyentes, deben por disposición expresa de la Ley,

cumplir las obligaciones atribuidas a los contribuyentes” (p.6).

Los sujetos pasivos adquieren la denominación de Responsables en virtud de

que son “responsables” con respecto a la pretensión crediticia estatal, con

prescindencia si son o no los “realizadores” del hecho imponible.

16

Seguidamente el artículo 27 del Código Orgánico Tributario (2001), establece

la clasificación tradicional de los sujetos pasivos responsables como Agentes de

Retención o Percepción:

Son responsables directos en calidad de Agentes de retención o de percepción, las personas designadas por la Ley o por la Administración previa autorización legal, que por sus funciones públicas o por razón de sus actividades privadas, intervengan en actos u operaciones en los cuales deban efectuar la retención o percepción del tributo correspondiente (p.6).

El párrafo anterior, establece entre los sujetos pasivos de la relación jurídico-

tributaria, los responsables directos en calidad de agentes de retención o

percepción, es decir, las personas designadas por la Ley o por la Administración

previa autorización legal. Estos sujetos pasivos son definidos como los obligados

por efectos de la “delegación”, pueden ser designados por la Administración

Tributaria en aquellos casos en los cuales este órgano así lo considere. Ambos son

sujetos de la relación jurídica tributaria principal por deuda ajena.

Villegas (2005), señala características de estos sujetos:

1. El agente de Retención es un deudor del Contribuyente o alguien que por su función pública, actividad se encuentra en contacto directo con un importe dinerario propiedad del contribuyente, donde éste le recibe y tiene la posibilidad de amputar la parte que corresponde al fisco en concepto de tributo. 2. El agente de Percepción, es aquel que por su profesión u oficio, actividad se encuentra en una situación tal que le permita recibir del contribuyente un monto tributario que posteriormente debe depositar a la orden del Fisco (p.250).

Pero además, se observa que en el artículo 28 del Código Orgánico Tributario

(2001), existe otra clasificación a la señalada anteriormente que son los

Responsables Solidarios, aclarando que el término de responsable fue discutido

por especialistas en la materia, pero en la obra de Villegas (2005), se señala que es

importante aceptar esta categoría de sujeto pasivo siempre y cuando se le añada el

adjetivo de “Solidario”. De tal forma que cuando se hable de Responsable

Solidario, se entenderá que no se está refiriendo ni al Contribuyente ni a otra

clasificación que exista.

17

Villegas (2005) concreta al respecto:

Si la Ley crea un responsable solidario, el destinatario legal del tributo permanece dentro de la relación jurídica bajo la denominación de contribuyente. Surge entonces un doble vínculo obligacional cuyo objeto (la prestación tributaria) es único. Ambos vínculos (fisco con contribuyentes y fisco con responsable solidario) son autónomos pero integran una sola relación jurídica por identidad de objeto. Por eso ambos vínculos, si bien autónomos (en el sentido de que el fisco puede exigir indistintamente a cualquiera de ambos sujetos pasivos la totalidad de la prestación tributaria), son interdependientes (en el sentido de que extinguida la obligación sustancial para uno de los dos sujetos pasivos, queda también extinguida para el otro) (p.259).

Por su parte, la LIVA (2007), establece en su artículo 11, la posibilidad de la

Administración Tributaria de designar a determinadas personas como agentes de

retención y agentes de percepción. Asimismo, el Reglamento de la LIVA,

establece en su artículo 5 lo siguiente:

La Administración Tributaria puede designar, en calidad de agentes de retención, a los compradores o adquirentes de determinados bienes muebles y a los receptores de ciertos servicios, identificándose con precisión dichos bienes o servicios (...). La designación de agentes de retención que haga la Administración Tributaria deberá recaer en personas naturales o jurídicas, obligadas a llevar contabilidad completa y que sean contribuyentes ordinarios del impuesto.

Como se observa, para la designación de agentes de retención del IVA, por

parte de la Administración Tributaria es necesario: (i) que se trate de compradores

o adquirentes de determinados bienes o servicios, teniendo que indicarse con

precisión los bienes y servicios cuya adquisición genera la retención del IVA y (ii)

que se trate de contribuyentes ordinarios del referido impuesto.

18

Base Imponible

De acuerdo con el Glosario de tributos internos del SENIAT (2009) la base

imponible es:

…el elemento cuantitativo sobre el cual se aplica la alícuota tributaria para determinar el impuesto: 1. En las ventas de bienes muebles, sea de contado o a crédito: es el precio facturado del bien. 2. En las ventas de alcoholes, licores y demás especies alcohólicas o de cigarrillos y demás manufacturas del tabaco, cuando se trate de contribuyentes industriales es el precio de venta del producto, excluido el monto de este impuesto. 3. En la importación de bienes: es el valor en aduanas de los bienes, más los tributos, recargos, derechos compensatorios, derechos antidumping, intereses moratorios y otros gastos que se causen por la importación, exceptuando el IVA. 4. En la prestación de servicios, ya sean nacionales o provenientes del exterior: es el precio total facturado a título de contraprestación, y si dicho precio incluye la transferencia o el suministro de bienes muebles o la adhesión de éstos a bienes inmuebles, el valor de los bienes muebles se agregará a la base imponible en cada caso (p.1).

Alícuota impositiva

Según Brito (2009), la alícuota impositiva “se expresa en un tanto por ciento

que se será aplicada a la base imponible para determinar el impuesto causado por

un hecho imponible” (p.542).

Por su parte, el artículo 27 de la LIVA (2007), establece sobre las alícuotas

impositivas:

La alícuota impositiva general aplicable a la base imponible correspondiente será fijada en la Ley de Presupuesto Anual y estará comprendida entre un límite mínimo de ocho por ciento (8%) y un máximo de dieciséis y medio por ciento (16,5%). La alícuota impositiva aplicable a las ventas de exportación de bienes muebles y a las exportaciones de servicios, será del cero por ciento (0%). Se aplicará una alícuota adicional de diez por ciento (10%) a los bienes de consumo suntuario definidos en el Título VII de esta Ley. La alícuota impositiva aplicable a las ventas de hidrocarburos naturales efectuadas por las empresas mixtas reguladas en la Ley Orgánica de Hidrocarburos a Petróleos de Venezuela, S.A. o a cualquiera de las filiales de ésta, será de cero por ciento (0%) (p.14).

19

Además Brito (2009), señala sobre la alícuota reducida:

Se aplicará una alícuota reducida del 8%: 1. A la importación de ventas y alimentos y productos mencionados del artículo 63 de la ley tales como: 1.1. Animales vivos y destinados al matadero. 1.2. Ganado bobino, caprino, ovino y porcino para la cría. 1.3. Carne en estado natural, refrigerada, congeladas, saladas o en salmuera. 1.4. Manteca y aceites vegetales utilizados en la elaboración de aceites comestible. 2. Importaciones y ventas de minerales y alimentos líquidos o concentrados para animales. 3. Las prestaciones de servicios al poder público que no sean actos de comercios. 4. El transporte aéreo nacional de pasajeros (p.542).

La Ley de reforma parcial de la Ley de Presupuesto para el ejercicio fiscal

2009 establece lo siguiente:

De conformidad con lo establecido en el artículo 27 de la Ley que establece el Impuesto al Valor Agregado, la alícuota impositiva general a aplicarse en el Ejercicio Fiscal 2009 se fija en doce por ciento (12%), y la alícuota impositiva para las operaciones a que se refiere el artículo 63 de la mencionada Ley que fija en ocho por ciento (8%). Queda a salvo actividades, negocios jurídicos u operaciones realizadas en las zonas libres, puertos libres y zonas francas, que de conformidad con lo establecido en la Ley que estén exentas del mencionado impuesto o deban aplicar una alícuota distinta.

Impuesto: definición y clasificación.

Jurídicamente, como todos los tributos es una institución de derecho público,

por lo que es una obligación unilateral impuesta coactivamente por el estado en

virtud de su poder de imperio, por cuanto es un hecho institucional que va

necesariamente unido a la existencia de un sistema social fundado en la propiedad

privada o que al menos reconozca el uso privado de ciertos bienes.

Tal sistema social importa la existencia de un órgano de dirección (el estado)

encargado de satisfacer necesidades públicas. Como ellos requieren gastos, y por

consiguientes ingresos, se lo inviste en la potestad de recabar coactivamente

cuotas de riqueza de los obligados sin proporcionarles servicios concretos

divisibles algunos a cambio como retribución.

20

Villegas (2005), define los impuestos como “las prestaciones en dinero o en

especies, exigidas por el estado en virtud del poder del imperio, a quienes se

hallan en las situaciones consideradas por la Ley como los hechos imponibles”

(p.69).

Tradicionalmente los impuestos se clasifican en directos e indirectos, por lo

que hace radicar la clasificación en el sistema de determinación y cobro adoptado

por la legislación de cada país.

Tomando en cuenta la clasificación que realiza Moya (2003), se presenta la

siguiente clasificación:

1. Reales; No consideran la capacidad económica o la condición social del contribuyente. 2. Personales; Los impuestos en los que la determinación se realiza con participación directa del contribuyente, ejemplo, declaración jurada de bienes. 3. Directos; Cuando extraen el tributo en forma inmediata del patrimonio o rédito, de acuerdo a la capacidad contributiva, ejemplo; Impuesto Sobre La Renta. 4. Indirectos; Gravan el gasto o consumo indirectamente relacionado con la prestación de servicios de los servicios públicos, ejemplo el Impuesto al Valor Agregado. 5. Proporcionales; Los que mantienen relación constante entre la cuantía y el valor de la riqueza gravada, con alícuota única. 6. Progresivos; Los que en relación de cuantía del impuesto con respecto al valor de la riqueza gravada aumenta a medida que aumenta el valor de ésta. La alícuota aumenta a medida que aumenta el monto gravado (p.113).

Impuesto al Valor Agregado y sus características

En el artículo 1 de la LIVA (2007), se establece la creación de este impuesto:

Se crea un impuesto al valor agregado, que grava la enajenación de bienes muebles, prestación de servicios y la importación de bienes, según se especifica en esta Ley, aplicable en todo el territorio nacional, que deberán pagar las personas naturales y jurídicas, las comunidades, las sociedades irregulares o de hecho, los consorcios y demás entes jurídicos económicos, públicos y privados, que en su condición de importadores de bienes, habituales o no de fabricantes, productores, ensambladores, comerciantes y prestadores de servicios independientes, realicen actividades definidas como hechos imponibles en esta Ley (p.1).

21

En términos generales el IVA es un impuesto nacional a los consumos que

tiene que ser abonado por las personas en cada una de las etapas del proceso

económico, en proporción al valor agregado del producto, así como sobre la

realización de determinadas obras y locaciones, y la prestación de servicios.

Según Garay (2004), este impuesto presenta una serie de característica, las

cuales se mencionan a continuación:

1. Tiene principio de legalidad, ya que está establecido en una Ley, llamado principio de reserva legal y es que todo tributo tiene que estar establecido en una Ley, de acuerdo al aforismo latino que dice: “NULLUM TRIBUTUM, SINE LEGE”. 2. Es un impuesto indirecto ya que graba los consumos que son manifestaciones mediatas de riquezas o exteriorización de la capacidad contributiva. 3. Es un impuesto real ya que no toma en atención las condiciones subjetivas del contribuyente, tales como sexo, nacionalidad, domicilio. 4. Se puede decir, que es un “impuesto a la circulación” ya que graba los movimientos de riqueza que se ponen de manifiesto con el movimiento económico de los bienes. 5. No es un impuesto acumulativo o piramidal. 6. No se incurre en una doble tributación con el gravamen del impuesto. 7. El impuesto es soportado o trasladado al consumidor final (p.8).

El IVA es un impuesto que se aplica sobre los bienes y prestaciones de

servicios y sobre las importaciones definitivas de bienes en todo el territorio

nacional, en Venezuela comenzó a regir a partir de enero de 1975, el IVA

reemplazó al impuesto nacional a las ventas también reemplaza a los impuesto

locales de actividades lucrativas.

Actualmente se ha reformado el sistema del IVA ampliando en ámbito de

aplicación de impuesto.

El IVA grava las ventas de bienes muebles, prestación de servicios

independiente, importación y exportaciones de bienes y servicios. Es aplicable a

todo el territorio nacional y deben pagarlo: Las personas naturales o jurídicas,

comunidades, sociedades irregulares o de hecho, consorcios y demás entes

jurídicos o económicos (públicos o privados).

Para la determinación del IVA la Ley establece el cálculo de impuesto

siguiendo las técnicas del valor agregado, ya que se calcula en múltiples etapas,

gravando solo la porción correspondiente al valor añadido, al precio de los bienes

22

o servicios a través de su paso por los siguientes eslabones de la cadena de

comercialización.

Al final el consumidor es el que absorbe el impuesto que fue pagado en toda

la cadena de comercialización del bien o servicio.

Reformas de la Ley del Impuesto al Valor Agregado en Venezuela

El IVA ha sufrido varias reformas, resaltándose como los cambios más

relevantes en cada una de ellas las siguientes:

Ley de Impuesto Al Valor Agregado de 1993: En fecha 1° de Octubre de

1993 comienza a regir por primera vez el IVA en Venezuela, este ordenamiento

jurídico entra con la vigencia del Decreto-Ley Nº 3.145 de fecha 16-09-93, Gaceta

Oficial Nº 35.304 del 29-09-93, dictado por el Presidente Ramón J. Velásquez

autorizado por el Congreso, con una alícuota de 10%. Después el 01/01/94 se

originó una reforma parcial de la Ley de Impuesto al Valor Agregado, contenida

con el Decreto con fuerza de Ley y Rango de Ley Nº 3.315 del 27/12/93 (Gaceta

Oficial Nº 4.664 Extraordinario del 30/12/1993, la cual incluía:

(i) incremento del número de exenciones, con el propósito de abarcar un mayor número de bienes y servicios de la cesta básica y de carácter eminentemente social (azúcar, sal, servicios de salud, transporte aéreo nacional); (ii) establecimiento de una alícuota impositiva del 15%, para bienes y servicios suntuarios; y (iii) reducción de la base imponible para los servicios de transporte internacional, fijándola en un cincuenta por ciento (50%) del valor del pasaje o flete vendido o emitido en el país (p.19).

La Ley de Impuesto Al Consumo Suntuario y Ventas al Mayor (ICSVM)

de 1994: El 01/08/94 entro en vigencia el Decreto Ley 187 publicado en Gaceta

Oficial Nº 4.727 Extraordinario de fecha 27 de mayo de 1994, reformada

parcialmente en Gaceta Oficial Nº 36.095 de fecha 27 de noviembre de 1996.

El ICSVM, se basó íntegramente en la Ley derogada, con lo cual se conserva

la naturaleza del tributo como impuesto indirecto, aclarando que la diferencia

consistía en cuanto al establecimiento de una base de exención, en función de la

cual no calificarían como contribuyentes los comerciantes y prestadores de

servicios que no facturarán un mínimo anual de doce mil unidades tributarias y a

23

la discriminación del tributo en las facturas emitidas a las personas que no fuesen

contribuyentes ordinarios.

Badell (2005) comenta que:

La mayor innovación de este impuesto, consistía en “permitir que, en tales operaciones, impuesto y precio se confundieran en un solo concepto”. De esta manera, las personas naturales, no contribuyentes, compradoras o receptoras de servicios, “ignoraban igualmente que en el precio que pagaban por los bienes o servicios adquiridos, estaban soportando también el impuesto generado en la respectiva operación” (p.10).

La citada Ley fue reformada el 28/09/94 (Gaceta Oficial Nº 4.793

Extraordinario), con el fin de corregir y ampliar algunos supuestos exentivos

contenidos en el Decreto original. Igualmente, existió otra reforma desde el

25/07/96 (Gaceta Oficial Nº 36.007 de la misma fecha y reimpresa por error

material en la Gaceta Oficial NC 36.095 de 27/11/96), la cual abarcó aspectos más

diversos como: (i) reducción de la base de exención de 12.000 U.T. a 8.000 U.T.

(ii) inclusión de nuevos supuestos exentivos y ampliación de algunos supuestos de

no sujeción y de exención ya existentes; (iii) modificación del régimen aplicable a

los proyectos industriales en etapa preoperativa, eliminándose el mecanismo de

suspensión de uso de los créditos fiscales, e incrementándose la alícuota al 16.5%.

Ley de Impuesto Al Valor Agregado de 1999: Se publica en la Gaceta

Oficial Nº 5.341 Extraordinario, de fecha 5 de mayo de 1999, la Ley de Impuesto

al Valor Agregado vigente a partir del 1° de junio del mismo año. Así se deroga la

Ley de ICSVM y vuelve a incorporarse la LIVA, la alícuota se fija en el quince y

medio por ciento (15,5%), salvo en los casos de importaciones, venta de bienes y

prestación de servicios en el Puerto Libre del Estado Nueva Esparta que

correspondía al ocho por ciento (8%), y la alícuota del cero por ciento (0%) para

las exportaciones.

Ley de Impuesto al Valor Agregado de 2000: En la reforma publicada en la

Gaceta Oficial Nº 37.002 de fecha 28 de julio de 2000, reimpresa por error

material en la Gaceta Oficial Nº 37.006 del 02 de agosto de 2000, vigente a partir

del 1° de agosto de ese año. Se reduce la alícuota impositiva general a catorce y

medio por ciento (14,5%) y se elimina la alícuota del ocho por ciento (8%) para

los casos de importaciones, venta de bienes y prestación de servicios en el Puerto

24

Libre del Estado Nueva Esparta, es decir, quedan exentos del impuesto, y se

mantuvo la alícuota del cero por ciento (0%) para las exportaciones.

Ley de Impuesto Al Valor Agregado de 2002: En la reforma de la Ley de

Impuesto al Valor Agregado, publicada en la Gaceta Oficial Nº 37.480 del 09 de

julio de 2002, vigente a partir del 1° de agosto de 2002, se mantiene la alícuota del

catorce y medio por ciento (14,5%) y la del cero por ciento (0%) para las

exportaciones, incorporando una alícuota adicional del diez por ciento (10%) para

la venta e importación de ciertos bienes de consumo suntuario.

Después la ley fue reformada y publicada en Gaceta Oficial Nº 5.600

Extraordinario, de fecha 26 de agosto de 2002, por error material en Gaceta

Oficial Nº 5.601 Extraordinario, del 30/08/2002, vigente a partir del 1° de

septiembre del mismo año, mantiene las mismas alícuotas, indicando la aplicación

de la alícuota del ocho por ciento (8%) a ciertas importaciones, venta de bienes y

prestaciones de servicios a partir del 1° de enero de 2003.

Ley de Impuesto al Valor Agregado de 2004: El 11 de agosto de 2004, se

publica en Gaceta Oficial Nº 37.999 la reforma de la Ley que establece el

Impuesto al Valor Agregado, vigente a partir del 01 de septiembre de 2004.

La reforma estaba dirigida a la disminución de la alícuota del impuesto, al

quince por ciento (15%), modificación de las actividades exentas y la obligación

de soportar el impuesto por quienes realicen operaciones que no se encuentren

sujetas a éste, exención de los servicios médicos privados, alícuota especial del

ocho por ciento (8%) para actividades tales como importaciones y ventas de

alimentos y productos para consumo humano, concentrados para animales,

prestaciones de servicios a entes oficiales, el transporte aéreo nacional de

pasajeros, los responsables del pago y compensación de los excedentes retenidos

por este impuesto.

Ley de Impuesto Al Valor Agregado de 2005: Se reformó la Ley in

comento, con el propósito de disminuir la alícuota de 15% a 14%.

Ley de Reforma Parcial de la Ley Impuesto Al Valor Agregado de 2007:

Se reformó la Ley in comento, con el propósito de disminuir la alícuota de 14% al

11%. Hasta el 30 de junio de 2007 y a partir del 01 de julio al 9%.

25

Pilares fundamentales en el Impuesto al Valor Agregado

IVA débito fiscal

Según artículo 28 de la LIVA (2007), “se entiende por débito fiscal la

obligación tributaria derivada de cada una de las operaciones gravadas, y se

determina aplicando en cada caso la alícuota del impuesto sobre la

correspondiente base imponible” (p.14).

En otras palabras el débito fiscal es el IVA del vendedor o el prestador de un

servicio, incorporando en la factura originada por cualquier transacción gravable.

El débito fiscal representa una obligación que el vendedor contrae con el

fisco nacional y que deberá pagar de acuerdo con las normas establecidas.

Ajuste al débito fiscal

De acuerdo con el artículo 36 de la LIVA (2007), para determinar el monto

del débito fiscal correspondiente al período de imposición:

1. Se deducirá: el valor de los bienes muebles, envases o depósitos envuelto o de otras operaciones anuladas o rescindidas en el período de imposición, siempre que se demuestre que dicho valor fue previamente computado en el débito fiscal en el mismo período o en otro anterior y no haya sido descargado previamente de conformidad con lo dispuesto en el artículo 24 de esta Ley. 2. Se sumarán: los ajustes de los débitos fiscales derivados de las diferencia de precios, reajustes y gasto; intereses, incluso por la mora en el pago; las diferencias por la facturación indebida de un débito fiscal inferior al que corresponda, y, en general, cualquier suma trasladada a título de impuesto en la parte que exceda al monto que legalmente fuese procedente, a menos que se acredite que ella fue restituida al respectivo comprador, adquirente o receptor de los servicios (p.16).

IVA crédito fiscal

Para Brito (2009), el crédito fiscal “es el monto que el comprador de

cualquier bien o servicio debe pagar al vendedor de los mismos” (p.543).

26

En el artículo 29 de la LIVA (2007), señala que el débito fiscal “debe ser

trasladado por los contribuyentes ordinarios a quienes compren los bienes o

reciban los servicios, y estos están obligados a soportarlos” (p.14).

Es decir que, lo que para el vendedor es un débito fiscal para el comprador es

un crédito fiscal, condicionado a que ambos, que el vendedor y comprador sean

contribuyentes ordinarios.

Cuota del impuesto a pagar

Para Brito (2009), la cuota del impuesto a pagar será “el monto que resulte de

restar los débitos fiscales a los créditos fiscales ocurrido en cada mes calendario

que, para estos efectos, representa para el periodo de imposición” (p.544).

Deducción de crédito fiscal

Según el artículo 33 de la LIVA (2007):

…los créditos fiscales por la adquisición o importación de bienes muebles corporales o servicios que correspondan a costos, gasto o egresos propios de la actividad habitual del contribuyente, podrán ser deducidos del débito fiscal generado por las ventas gravadas y las exportaciones sujetas a la alícuota impositiva cero (0) (p.15).

En tal sentido, se actuará como establece el artículo 34 de la LIVA (2007) y

el artículo 55 del Reglamento de la LIVA (1999), como sigue:

1. Cuando la empresa realiza solo operaciones de ventas gravadas: los créditos fiscales serán deducidos íntegramente, cuando se originen en la adquisición o importación de bienes o la resección de servicios nacionales o proveniente del exterior, utilizados sólo en la realización de operaciones gravadas. 2. Cuando sólo una parte de las compras es utilizada en la realización de operaciones gravadas: cuando los créditos fiscales procedan de adquisición de bienes, servicios nacionales o importados y sólo una parte de estos, es utilizada en operaciones de ventas gravadas, tales créditos fiscales podrán ser deducidos en la misma proporción que representen las ventas gravadas con respecto al total de las ventas (p.15).

27

Excedentes de crédito fiscal

Comenta Brito (2009):

…en los casos en el que el crédito fiscal de un periodo no fue totalmente compensado, el excedente resultante será un crédito fiscal a favor del contribuyente ordinario que será traspasado al periodo de imposición siguiente o a los sucesivos, hasta su deducción total (p.545).

Retención del IVA

La retención constituye una obligación impuesta por la Ley a los sujetos

pasivos, de retener en el momento del pago o abono en cuenta, cierta fracción del

pago o abono y proceder a enterar a la Tesorería Nacional. De esta manera se

habla de la obligación de retener y enterar, siendo evidente que se trata de dos

obligaciones para el sujeto pasivo, una de hacer la retención y otra de dar, es

decir, de entregar la suma de dinero retenida a la Tesorería Nacional.

IVA a retener

De acuerdo con el artículo 3 de la Providencia Administrativa N°

SNAT/2002/1.455, “el monto a retener será el que resulte de multiplicar el precio

facturado de los bienes y servicios gravados por el 75% de la alícuota impositiva

vigente, es decir, el 75% del IVA causado”.

Sin embargo el monto a retener será el 100% del impuesto causado cuando:

1. El monto de impuesto no esté discriminado en la factura o documento equivalente. 2. Cuando la factura no cumpla con los requisitos y formalidades establecidos en las normas tributarias. 3. Cuando el proveedor no esté inscrito en el registro de información fiscal.

En todo caso, para determinar el porcentaje de retención aplicable el agente

de retención deberá consultar en la Pagina Web www.seniat.gob.ve, para

confirmar que el proveedor se encuentra inscrito en el registro de información

fiscal y que tal número se corresponda con el nombre o razón social del proveedor

indicado en la factura o documento de equivalente.

28

Deducción del impuesto retenido de la cuota tributaria

Para Brito (2009):

…los proveedores deducirán el impuesto retenido de la cuota tributaria determinada para el periodo en que se practica la retención, siempre que tenga el comprobante de retención emitido por el respectivo agente. De no tenerlo, la deducción podrá hacerla en los meses sucesivos hasta su descuento total. Si transcurrido tres periodos impositivos aun subsiste algún excedente por descontar, el contribuyente puede optar por solicitar la devolución de dicho monto al SENIAT (p.546).

Declaración y pago del IVA

Según el artículo 47 de la LIVA (2007), señala que “los contribuyentes, y en

su caso, los responsables según la Ley, están obligados a declarar y pagar el

impuesto correspondiente en el lugar, la fecha, la forma y condiciones que

establezca el reglamento” (p.22).

En este sentido, el artículo 60 del Reglamento de la LIVA (1999), establece

que “tal declaración debe hacerse dentro de los 15 días continuos siguientes al

periodo de imposición utilizando la forma IVA 00030 habilitada al respecto”

(p.19).

Deberes formales de acuerdo al Código Orgánico Tributario

Los deberes formales están representados por todas aquellas obligaciones de

carácter formal que deben cumplir los sujetos pasivos, de conformidad con las

disposiciones establecidas en las leyes y demás normativas que regulan la materia

tributaria.

Los sujetos pasivos mencionados anteriormente tienen la obligación de dar

(pagar impuestos) así como también la obligación de hacer (cumplir con los

deberes formales establecidos en el ordenamiento jurídico venezolano). En este

sentido, el artículo 145 del Código Orgánico Tributario (2001), establece:

29

Los contribuyentes, responsables y terceros están obligados a cumplir con los deberes formales relativos a las tareas de fiscalización e investigación que realice la Administración Tributaria y, en especial deberán: 1. Cuando lo requieran las leyes y reglamentos: a. Llevar en forma debida y oportuna los libros y registros especiales, conforme a las normas legales y los principios de contabilidad generalmente aceptados, referentes a actividades y operaciones que se vinculen a la tributación y mantenerlos en el domicilio o establecimiento del contribuyente y responsable. b. Inscribirse en los registros pertinentes, aportando los datos y comunicando oportunamente sus modificaciones. c. Colocar el número de inscripción en los documentos, declaraciones y en las actuaciones ante la Administración Tributaria, o en los demás casos en que se exija hacerlo. d. Solicitar a la autoridad que corresponda permisos previos o habilitación de locales. e. Presentar dentro del plazo fijado, las declaraciones que correspondan. 2. Emitir los documentos exigidos por las leyes tributarias especiales, cumpliendo con los requisitos y formalidades en ellas requeridos. 3. Exhibir y conservar en forma ordenada, mientras el tributo no esté prescrito, los libros de comercio, los libros y registros especiales, los documentos y antecedentes de las operaciones o situaciones que constituyan hechos imponibles. 4. Contribuir con los funcionarios autorizados en la realización de inspecciones y fiscalizaciones, en cualquier lugar, establecimientos comerciales o industriales, oficinas, depósitos, buques, aeronaves y otros medios de transporte. 5. Exhibir en las oficinas o ante los funcionarios autorizados, las declaraciones, informes, documentos, comprobantes de legítima procedencia de mercancías, relacionadas con hechos imponibles, y realizar las aclaraciones que les fueren solicitadas. 6. Comunicar cualquier cambio en la situación que pueda dar lugar a alteración de su responsabilidad tributaria, especialmente cuando se trate del inicio o término de las actividades del contribuyente. 7. Comparecer ante las oficinas de la Administración Tributaria cuando su presencia sea requerida. 8. Dar cumplimiento a las resoluciones, órdenes, providencias y demás decisiones dictadas por los órganos y autoridades tributarias, debidamente notificadas (p.41).

Requisitos para emisión de facturas legales

La Providencia Administrativa SNAT/2011/00071 en su artículo 13,

establece que las facturas emitidas sobre formatos o formas libres, por los

contribuyentes ordinarios del IVA, deben cumplir los siguientes requisitos:

30

1. Contener la denominación de “Factura”. 2. Numeración consecutiva y única. 3. Número de Control preimpreso. 4. Total de los Números de Control asignados, expresado de la siguiente manera "desde el Nº. hasta el Nº.". 5. Nombre y Apellido o razón social, domicilio fiscal y número de Registro Único de Información Fiscal (RIF) del emisor. 6. Fecha de emisión constituida por ocho (8) dígitos. 7. Nombre y Apellido o razón social y número de Registro Único de Información Fiscal (RIF), del adquirente del bien o receptor del servicio. Podrá prescindirse del número de Registro Único de Información Fiscal (RIF), cuando se trate de personas naturales que no requieran la factura a efectos tributarios, en cuyo caso deberá expresarse, como mínimo, el número de cédula de identidad o pasaporte, del adquirente o receptor. 8. Descripción de la venta del bien o de la prestación del servicio, con indicación de la cantidad y monto. Podrá omitirse la cantidad en aquellas prestaciones de servicio que por sus características ésta no pueda expresarse. Si se trata de un bien o servicio exento, exonerado o no gravado con el impuesto al valor agregado, deberá aparecer al lado de la descripción o de su precio, el carácter E separado por un espacio en blanco y entre paréntesis según el siguiente formato: (E). 9. En los casos que se carguen o cobren conceptos en adición al precio o remuneración convenidos o se realicen descuentos, bonificaciones, anulaciones y cualquier otro ajuste al precio, deberá indicarse la descripción y valor de los mismos. 10. Especificación del monto total de la base imponible del impuesto al valor agregado, discriminada según la alícuota, indicando el porcentaje aplicable, así como la especificación del monto total exento o exonerado. 11. Especificación del monto total del impuesto al valor agregado, discriminado según la alícuota indicando el porcentaje aplicable. 12. Indicación del valor total de la venta de los bienes o de la prestación del servicio o de la suma de ambos, si corresponde. 13. Contener la frase "sin derecho a crédito fiscal", cuando se trate de las copias de las facturas. 14. En los casos de operaciones gravadas con el impuesto al valor agregado, cuya contraprestación haya sido expresada en moneda extranjera, equivalente a la cantidad correspondiente en moneda nacional, deberán constar ambas cantidades en la factura, con indicación del monto total y del tipo de cambio aplicable. 15. Razón social y el número de Registro Único de Información Fiscal (RIF), de la imprenta autorizada, así como la nomenclatura y fecha de la Providencia Administrativa de autorización. 16. Fecha de elaboración de los formatos o formas libres por la imprenta autorizada, constituida por ocho (8) dígitos.

31

También, el artículo 14 de la Providencia Administrativa

SNAT/2011/00071, establece los requisitos que deben cumplir las facturas

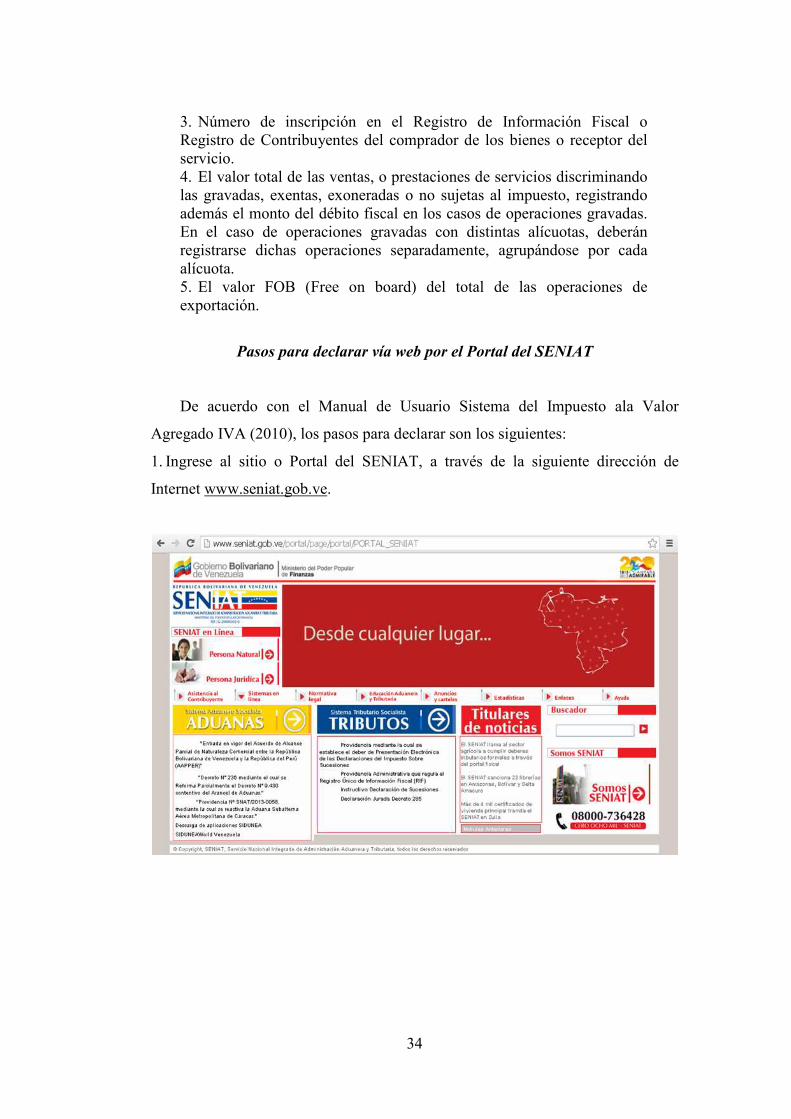

emitidas mediante Máquinas Fiscales: