César Valencoso, Consumer Insights Director

INNOVAR EN LA ERA POST-CRISIS

2,3

1,2

2,6

0,8

-2,9

2,7 2,4

0,3

1,3

-3,1 -4,0

-2,0

0,0

2,0

4,0

6,0

8,0

% Evolución Valor

% Evolución Volumen

Fuente: Kantar Worldpanel

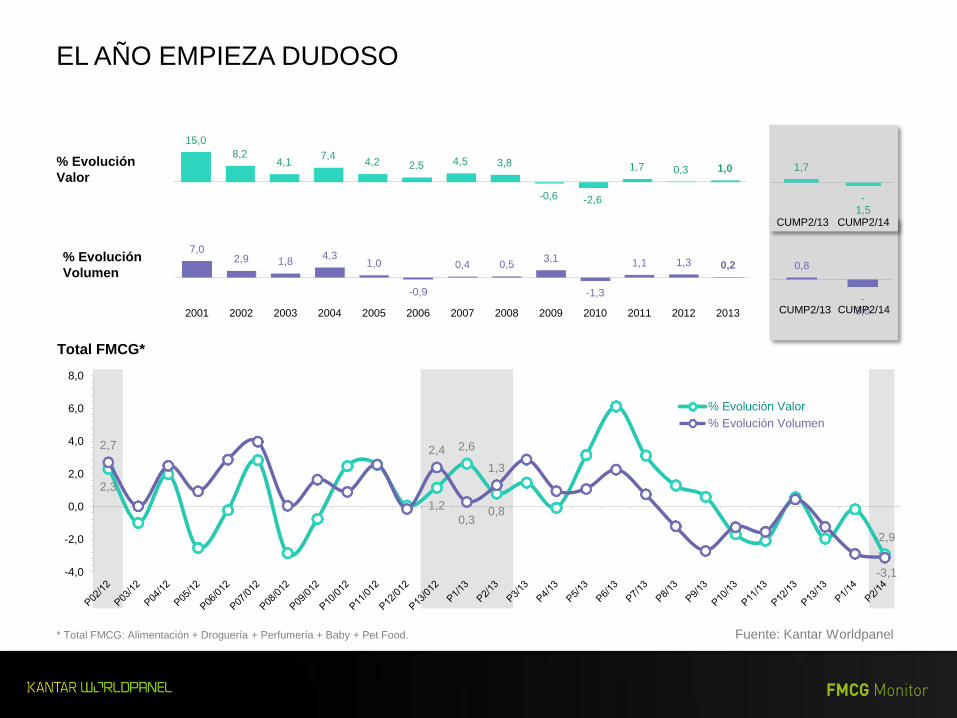

EL AÑO EMPIEZA DUDOSO

15,0

8,2 4,1

7,4 4,2 2,5 4,5 3,8

-0,6 -2,6

1,7 0,3 1,0 % Evolución

Valor

% Evolución

Volumen

Total FMCG*

* Total FMCG: Alimentación + Droguería + Perfumería + Baby + Pet Food.

7,0 2,9 1,8

4,3 1,0

-0,9

0,4 0,5 3,1

-1,3

1,1 1,3 0,2

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

1,7

-1,5

0,8

-3,0 CUMP2/13

CUMP2/13 CUMP2/14

CUMP2/14

31,9

33,7

33,8

LA MDD CON EL FRENO PUESTO

Fuente: Kantar Worldpanel ** Total FMCG Envasado: Alimentación Envasada + Droguería + Perfumería + Baby + Pet Food.

% Cuota Valor MDD CUM P2

2012

2013

2014

18,5 18,6

2,2 2,0 3,6 3,3 7,9 8,4

8,6 9,3

17,0 16,0

42,1 42,4

Cum P2/2013 Cum P2/2014

Mercadona

Total dia

Lidl

Carrefour hiper

Eroski supers

Alcampo

Resto

34,5 34,4 34,6 34,9 35,1 34,8 34,6 35,1 34,5

33,9 34,5

30,4

32,7

35,0

P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P1 P2

2013

19,7 21,3 22,3 23,1 24,2 24,6 27,0 27,8 30,1 31,1 33,0 34,1

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

36,9

36,4

Alimentación envasada Droguería Perfumería

48,9

49,9

11,1

11,1

% Cuota Valor MDD Total FMCG**

Total FMCG**

% Peso cadenas total valor MDD

2014

Carrefour Hiper

2,5

Alcampo

-4,8

Resto

Hipers 3,7

H. Eroski

-1,0

Simply

Market

-3,4

Resto

Súpers

-5,5

Eroski S.

1,8

Gadisa

0,8

El Arbol

4,6

Ahorramas

1,2

Caprabo

0,2

Consum

Coop.

2,3

Mercadona

2,4

T. Dia

-4,8

Lidl

17,7

Aldi

-9,4

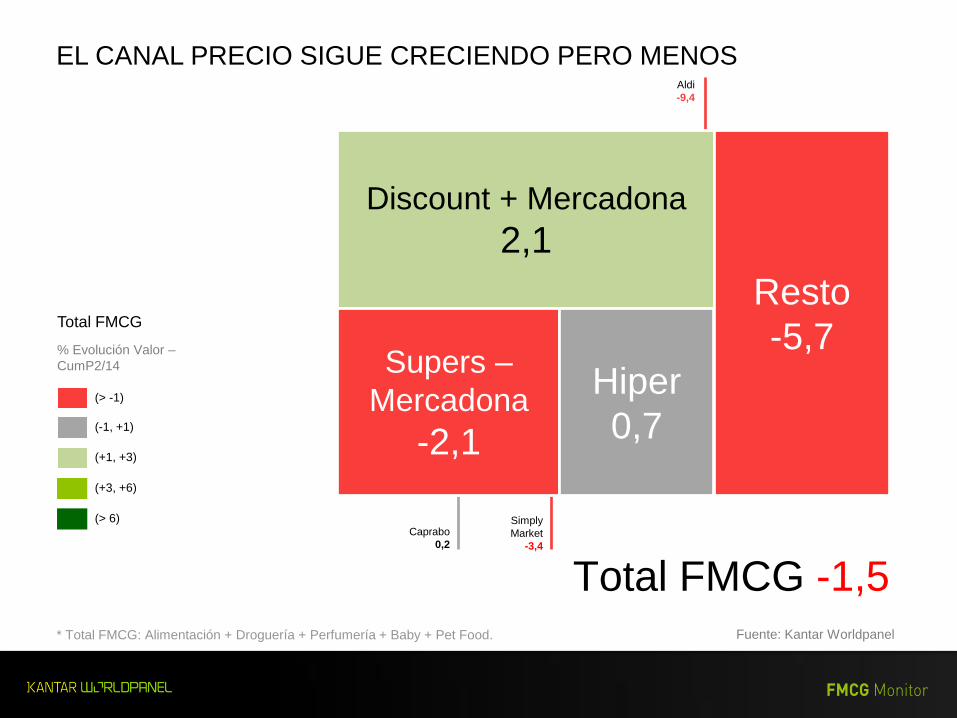

EL CANAL PRECIO SIGUE CRECIENDO PERO MENOS

Total FMCG -1,5

Total FMCG

% Evolución Valor –

CumP2/14

(> -1)

(-1, +1)

(+1, +3)

(+3, +6)

(> 6)

Fuente: Kantar Worldpanel * Total FMCG: Alimentación + Droguería + Perfumería + Baby + Pet Food.

Discount + Mercadona

2,1

Supers –

Mercadona

-2,1

Hiper

0,7

Resto

-5,7

LA CRISIS HA MUERTO (?),

VIVA LA CRISIS

1. Bajo mínimos 2. Imprescindible en la nueva

etapa 2. Facilitar el acceso

PANORAMA DE LA INNOVACIÓN EN ESPAÑA

1. Bajo mínimos

PANORAMA DE LA INNOVACIÓN EN ESPAÑA

© Kantar Worldpanel

8

156 151 148

128

2010 2011 2012 2013

Número de innovaciones en FMCG

Marca de Fabricante y Marca de Distribución

Fuente: Radar de la Innovación. (datos de 2011 y 2010 recalculados)

EL NÚMERO DE LANZAMIENTOS SIGUE CAYENDO

2010 2013 2012 2011

11%

2012

17%

2013

Me too

Innovación

LOS FABRICANTES SE QUEDAN SOLOS INNOVANDO

% Fabricante – Distribuidor en 2013

73

28

FABRICANTE

DISTRIBUIDOR

69

31

FABRICANTE

DISTRIBUIDOR

94

6

FABRICANTE

DISTRIBUIDOR

LANZAMIENTO INNOVACION ME TOO

Fuente: Radar de la Innovación. (datos de 2011 y 2010 recalculados)

10

© Kantar Worldpanel

11,5

10,8

6,9

6,2 6,2

5,4

3,8 3,8 3,8 3,8

3,1 3,1

P&G Panrico Unilever Nestle Pepsico Danone GallinaBlanca Star

Henkel LINDT &SPRÜNGLIESPAÑAS.A.

MARSESPAÑA

Mercadona Lidl

TOP FABRICANTES MÁS INNOVADORES EN 2013

%Cuota por número de SKU’s innovadores lanzados

TAM P12/2013

Fuente: “Radar de la innovación”, Kantar Worldpanel

11

© Kantar Worldpanel

TOP INNOVACIONES 2013

Posición TIPO SECTOR

1 BIMBO SILUETA SANDWICH THINS 8 CEREALES Alimentacion

2 MATUTANO LAY'S XTRA SAL Alimentacion

3 DANONE ACTIMEL ACTIGUERREROS Alimentacion

4 GALLINA BLANCA POLLO CORRL CON FIDEO FIN0 Alimentacion

5 HACENDADO PASTA MIX SNACKS Alimentacion

6 GALLINA BLANCA YATEKOMO ESTILO - ORIENTAL Alimentacion

7 HACENDADO ROOIBOS Y ZANAHORIA Alimentacion

8 DONUTS MIX RELLENO CACAO Alimentacion

9 YOLADO CONGELA Y DISFRUTA Alimentacion

10 MAGNUM MINI 5 KISSES Alimentacion

1 BUCKLER 0,0 PREMIUM QUALITY NEGRA Bebidas

2 FONTVELLA LEVITE LIMON 1,25L. Bebidas

3 SCHWEPPES DRY LEMON Bebidas

1 FAIRY LIMPIO & FRESCO Drogueria

2 MISTOL MULTIUSOS Drogueria

3 ARIEL EXCEL TABS FRESH SENSATIONS Drogueria

1 NIVEA INVISIBLE FOR BLACK & WHITE ROLL ON Perfumeria

2 ORAL B PRO-EXPERT Perfumeria

3 TRESEMME LISO KERATINA Perfumeria

Ranking según la penetración de la innovación vs promedio de su categoría

TAM P12/2013

Fuente: “Radar de la innovación”, Kantar Worldpanel

MENOS INNOVACIONES QUE EN EL RESTO DE EUROPA

Fuente: Europanel BrandGrowth2.0

2. Imprescindible en la nueva

etapa

Estancamiento demográfico

Reducción de frecuencia compra

Vuelta al fuera hogar

Un consumidor más exigente

Una dinámica comercial basada en el precio

Reducción generalizada de la inversión en marca

Menos Demanda = Menos volumen Menos VA= Menos valor

UNIVERSO ACCIONABLE ENTORNO

EN LA NUEVA ETAPA, EL CRECIMIENTO DEL FMCG PASA POR CAMBIAR EUROS POR KILOS

Inflación 41%

Fuente: Kantar Worldpanel e INE

EL FMCG SE DEVALUA

% Evolución 2013 vs 2001

Valor Total FMCG 42%

Volumen 15%

Población 15% Down Trading -14%

I. Valor neto 27%

EL LARGO PLAZO ESCONDE DOS REALIDADES

Incremento de valor neto

16,8%

Inflación

15,7%

Up

trading

1,1%

PRE-CRISIS

2003 a 2007

Inflación

11,5%

Downtrading

-12,9%

CRISIS

2007 a 2013

Inc. Valor neto

-1,4%

LA INNOVACIÓN DE FABRICANTES HACE CRECER LAS CATEGORÍAS In

novació

n F

ab

rican

te

ALTA +8 SKU

BAJA -8 SKU

3,7%

0,9%

Crecimiento

categorías

1,4%

1,4%

Innovació

n M

DD

SI

NO

Gran Consumo Envasado

200 categorías analizadas– 2012-2011

Fuente: Radar de la Innovación. Kantar Worldpanel

LOS MERCADOS TIENDEN A DEVALUARSE

18

LA INNOVACIÓN PERMITE EL DESARROLLO DE LAS CATEGORÍAS

19

6,66 €/kG

1,92 €/kG

2003 +inf 1,72 €/Kg +14%

1,96€/Kg

Si todos kg vendidos de yogures

fueran yogur natural, el mercado

se reduciría en un:

-40%

CONFORME HACEMOS GRANDE EL MERCADO, MÁS SE DEVALUA

20

-50,0%

-40,0%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

-10,0% 0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0%

EVOLUCIÓN EN VOLUMEN

DO

WN

TR

AD

ING

200 CATEGORÍAS FMCG 2009-2013

LA INNOVACIÓN GENERA CRECIMIENTO Y UPTRADING

-60,0% -40,0% -20,0% 0,0% 20,0% 40,0% 60,0% 80,0%

CAFE TOSTADO

LAVAVAJILLAS

DETERGENTES

AZUCAR/EDULCORANTES

PLATOS PREP.DESHID

TABLETAS CHOCOLATE

GALLETAS(DULCE/SAL)

HARINAS Y SEMOLAS

.ALI.Y BEB/P.F.N.P.

ESPECIAS

CHCOLATINAS&SNACKS

ZUMOSNECTARMOSTO

ALCOHOLICAS ALTA GR

PATATA FR.&O.FRITOS

LEGUMBRES COCIDAS

VINOS

BEBIDAS REFRESCANTE

AGUAS

CHOCOLAT.A LA TAZA

SUCEDANEOS

CERVEZAS

ACEITUNAS

CONSERVAS VEGETALES

PIZZAS REFRIGERADA

OTRAS LECHES

QUESO FRESCO (TRAD

LECHE LIQUIDA

NATA

PASTEL.BOLLER.IND.

PASTAS ALIMENTICIAS

PROTECCION/HIGIENE FEM

PRODUCTOS CAPILARES

ENERGETICAS+ISOTON

PRODUCTOS DE AFEITADO

.T.PERFUMERIA E HIGIENE

PAN MOLDE FRESCO

COSMETICA DECORATIVA

COSMETICA FACIAL

UP-DOWNTR

0,0%10,0%20,0%30,0%40,0%50,0%60,0%

CAFE TOSTADO

GINEBRA

LAVAVAJILLAS

DETERGENTES

CALDOS

VINAGRE

UPTRADING

UPTRADING

200 CATEGORÍAS FMCG 2009-2013

LA INNOVACIÓN GENERA CRECIMIENTO Y UPTRADING

-60,0% -40,0% -20,0% 0,0% 20,0% 40,0% 60,0% 80,0%

CAFE TOSTADO

LAVAVAJILLAS

DETERGENTES

AZUCAR/EDULCORANTES

PLATOS PREP.DESHID

TABLETAS CHOCOLATE

GALLETAS(DULCE/SAL)

HARINAS Y SEMOLAS

.ALI.Y BEB/P.F.N.P.

ESPECIAS

CHCOLATINAS&SNACKS

ZUMOSNECTARMOSTO

ALCOHOLICAS ALTA GR

PATATA FR.&O.FRITOS

LEGUMBRES COCIDAS

VINOS

BEBIDAS REFRESCANTE

AGUAS

CHOCOLAT.A LA TAZA

SUCEDANEOS

CERVEZAS

ACEITUNAS

CONSERVAS VEGETALES

PIZZAS REFRIGERADA

OTRAS LECHES

QUESO FRESCO (TRAD

LECHE LIQUIDA

NATA

PASTEL.BOLLER.IND.

PASTAS ALIMENTICIAS

PROTECCION/HIGIENE FEM

PRODUCTOS CAPILARES

ENERGETICAS+ISOTON

PRODUCTOS DE AFEITADO

.T.PERFUMERIA E HIGIENE

PAN MOLDE FRESCO

COSMETICA DECORATIVA

COSMETICA FACIAL

UP-DOWNTR

0,0%10,0%20,0%30,0%40,0%50,0%60,0%

CAFE TOSTADO

GINEBRA

LAVAVAJILLAS

DETERGENTES

CALDOS

VINAGRE

UPTRADING

UPTRADING

Categorías según número de lanzamientos

Más activas

Menos activas

+0,3% precio medio

-3,3% precio medio

200 CATEGORÍAS FMCG 2009-2013

2. Embarcar a la distribución

POCO APOYO Y POR POCO TIEMPO

40,8%

Alcampo

71,7%

Carrefour

33,3

Dia

15,8

Mercadona

% Innovacion por Enseña

25

© Kantar Worldpanel

WD

#SKU Tras 1 año Periodo actual

Muy distribuido 20% 48 30

Medianamente dist. 30% 15 13

Poco dist. 50% 5 4

0

10

20

30

40

50

60

p01 p02 p03 p04 p05 p06 p07 p08 p09 p10 p11 p12 p13

AL 8º MES SE ALCANZA LA MÁX. DISTRIBUCIÓN… Y EMPIEZA A

DECAER

Periodos tras el lanzamiento

Dis

trib

ució

n p

on

de

rada

Distribución ponderada de los lanzamientos mejor distribuidos

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

SE RO AT NL BE FR UK ES DE

Tras 1 año

Tras 2 años

LA INNOVACIÓN EN ESPAÑA ES DE LAS MENOS EXITOSAS.

Fuente: Europanel BrandGrowth2.0

27

© Kantar Worldpanel

%compradores

18

33

28

14

6

0

5

10

15

20

25

30

35

1 2 3 4 5 6 7 8 9 10

Nº Cadenas Visitadas

FMCG Sin Frescos * 2,6

* Sin cestas One Need (≤4 categorías por cesta)

TAM P2/2014

EL 80% DE LOS COMPRADORES SOLO ALTERNAN HABITUALMENTE ENTRE

UN MÁXIMO DE 3 CADENAS.

28

© Kantar Worldpanel

18

33

28

14

6

0

5

10

15

20

25

30

35

1 2 3 4 5 6 7 8 9 10

* Sin cestas One Need (≤4 categorías por cesta)

40% no sale de tiendas precio

%compradores TAM P2/2014

EL 40% DE LOS COMPRADORES QUE SOLO COMPRAN EN UNA O DOS

CADENAS ES EXCLUSIVO AL CANAL PRECIO.

29

© Kantar Worldpanel

FOCO DETERGENTES LAVADORA Datos Sobre el 100% de compradores de Detergente Lavadora

57,1

29,2

9,8

3,1 0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

1 2 3 4 5 6 7

Nº Cadenas Visitadas

Comprador Detergente Lavadora

1,6

33% de los hogares del

estudio son cautivos al canal precio.

Su canal habitual

POR CATEGORÍAS CONCRETAS, LA EXCLUSIVIDAD AL CANAL SE

INCREMENTA YA QUE APENAS SE VISITAN UNA O DOS CADENAS AL AÑO.

CONCLUSIONES

La innovación en España es poca, mal distribuida y poco exitosa

Pero sigue siendo la mejor palanca de crecimiento en la era que comienza:

Genera volumen y uptrading.

Es fundamental incrementar las distribuciones porque la mayor parte de las

innovaciones no llegan a estar disponibles en los establecimientos

habituales de los consumidores

Recommended