Corporate governance e processi decisionali

…

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

Agenda

¢ Il concetto di corporate governance: esperienze a confronto

¢ Definizione di corporate governance¢ Perchè è importante parlare di corporate

governance¢ Principi di corporate governance¢ I diversi modelli di corporate governance¢ Private and pubblic corporate governance

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

Definizione di corporate governance (1)

2

1

3“ … insieme delle istituzioni, dei meccanismi e delle regole attraverso cui far sì che il management orienti la condotta dell’azienda alla soddisfazione degli interessi rilevanti”

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

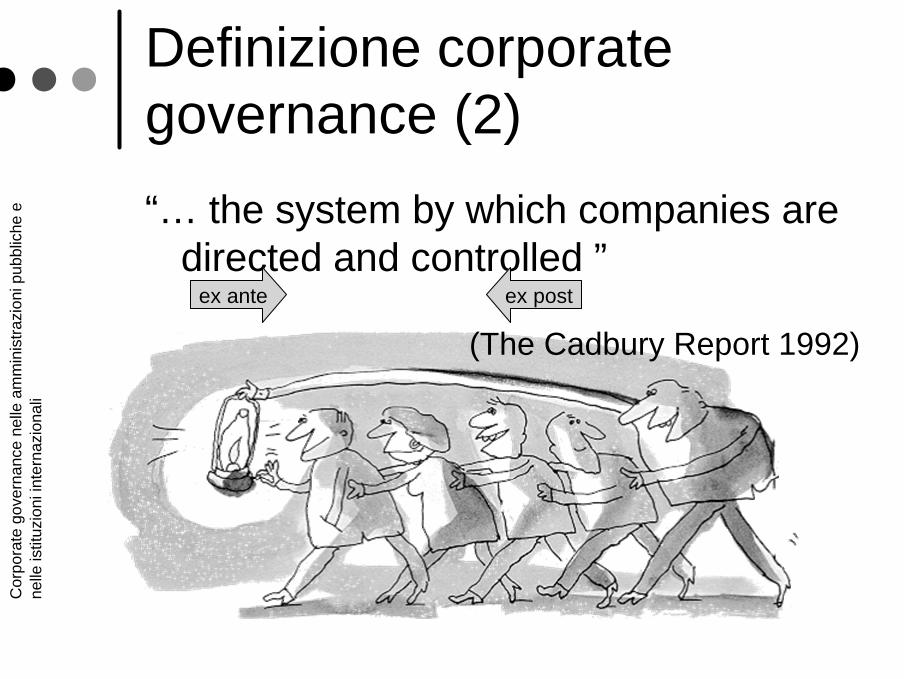

Definizione corporate governance (2)

“… the system by which companies are directed and controlled ”

(The Cadbury Report 1992)

ex ante ex post

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

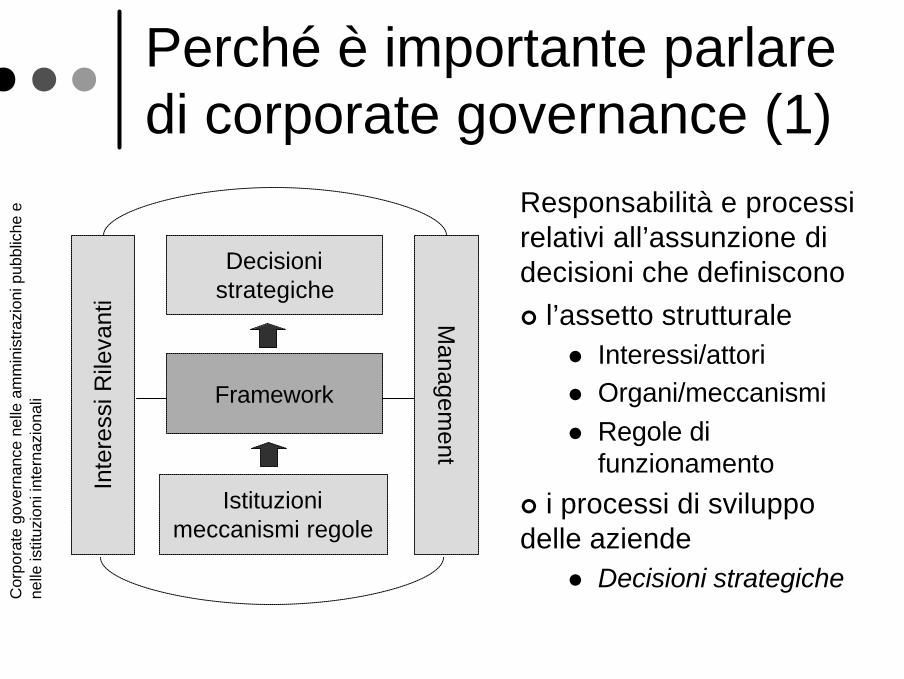

Perché è importante parlare di corporate governance (1)

Responsabilità e processi relativi all’assunzione di decisioni che definiscono ¢ l’assetto strutturale

l Interessi/attoril Organi/meccanismil Regole di

funzionamento

¢ i processi di sviluppo delle aziende

l Decisioni strategiche

Inte

ress

i Rile

vant

i

Istituzioni meccanismi regole

Framework

Decisioni strategiche

Managem

ent

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

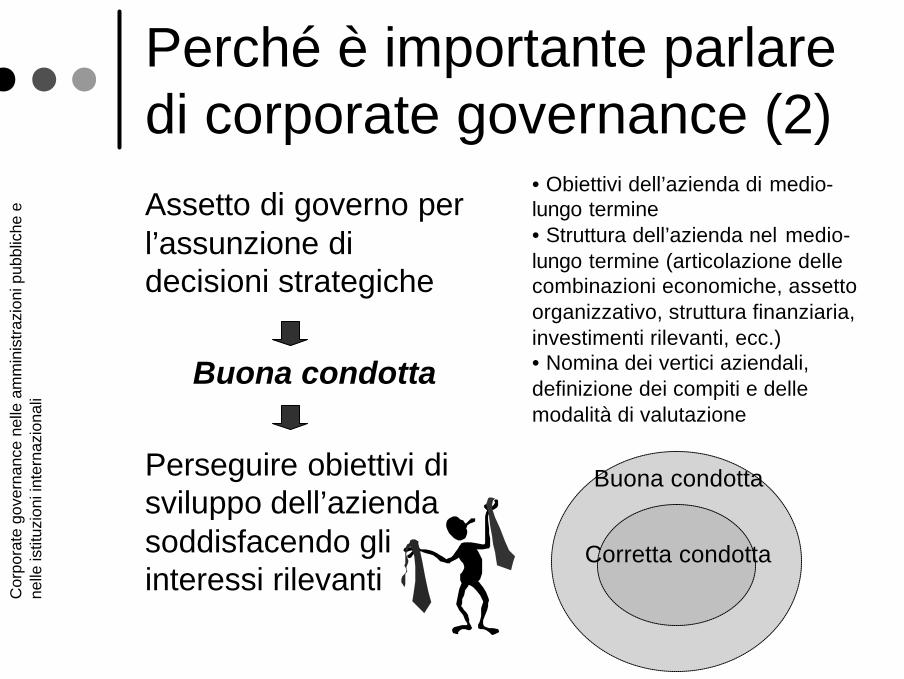

Perché è importante parlare di corporate governance (2)Assetto di governo per l’assunzione di decisioni strategiche

Buona condotta

Perseguire obiettivi di sviluppo dell’azienda soddisfacendo gli interessi rilevanti

Buona condotta

Corretta condotta

• Obiettivi dell’azienda di medio-lungo termine• Struttura dell’azienda nel medio-lungo termine (articolazione delle combinazioni economiche, assetto organizzativo, struttura finanziaria, investimenti rilevanti, ecc.) • Nomina dei vertici aziendali, definizione dei compiti e delle modalità di valutazione

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

Principi di corporate governance Oecd

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

Principi di corporate governance Oecd (1)¢ Ensuring the basis for an effective corporate

governance framework –“ The corporate governance framework should promote transparence and efficient markets, be consistent with the rule of law and clearly articulate the division of responsibilities among different supervisory, regulatory enforcement authorities”

¢ Rights of shareholders and key ownership function -

“ The corporate governance framework should protect and facilitate the exercise of shareholders’ rights”

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

Principi di corporate governance Oecd (2)¢ Equitable treatment of shareholders -

“The corporate governance framework should ensure the equitable treatment of all shareholders, including minority and foreign shareholders. All the shareholders should have the opportunity to obtain effective redress violation of their rights”

¢ Role of stakeholders in corporate governance -“The corporate governance framework should recognize the rights of stakeholders established by law or through mutual agreements and encourage mutual co-operation between corporation and stakeholders in creating wealth, job and the sustainability of financially sound enterprises”

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

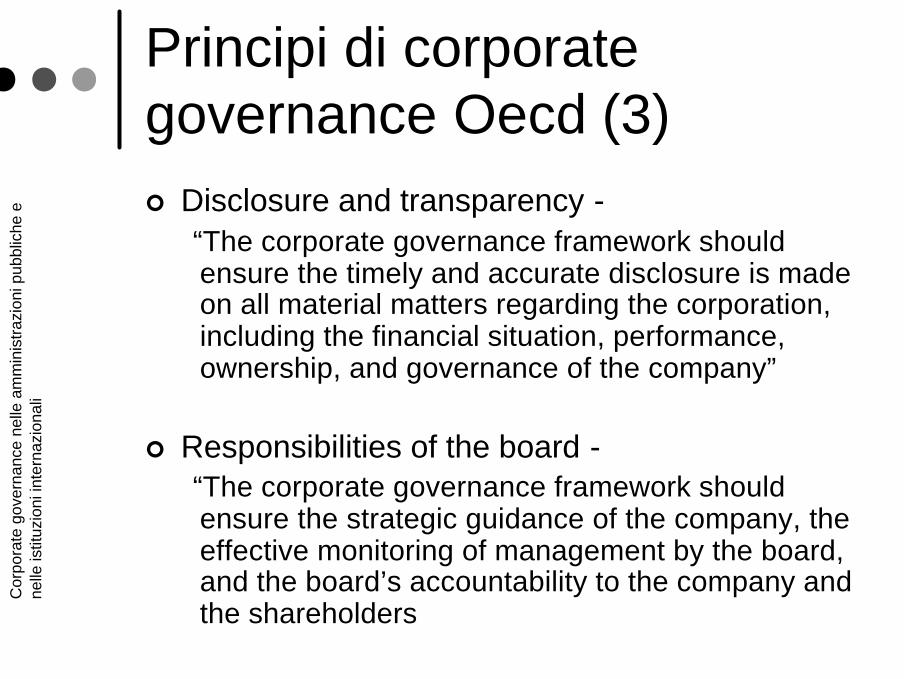

Principi di corporate governance Oecd (3)¢ Disclosure and transparency -

“The corporate governance framework should ensure the timely and accurate disclosure is made on all material matters regarding the corporation, including the financial situation, performance, ownership, and governance of the company”

¢ Responsibilities of the board -“The corporate governance framework should ensure the strategic guidance of the company, the effective monitoring of management by the board, and the board’s accountability to the company and the shareholders

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

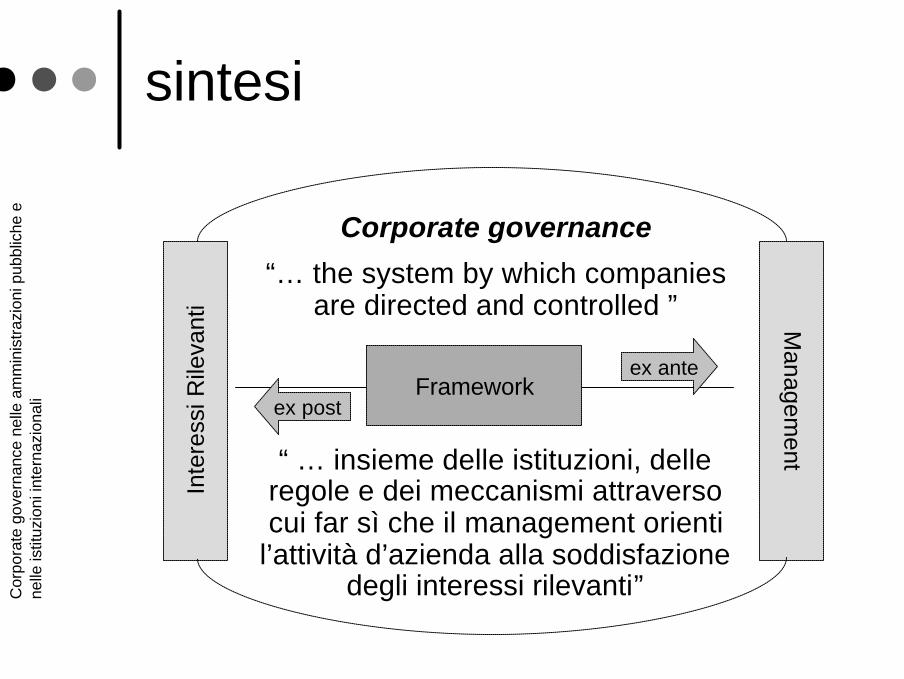

sintesi

“… the system by which companies are directed and controlled ”

“ … insieme delle istituzioni, delle regole e dei meccanismi attraverso cui far sì che il management orienti

l’attività d’azienda alla soddisfazione degli interessi rilevanti”

Corporate governanceIn

tere

ssi R

ileva

nti

Managem

ent

Frameworkex ante

ex post

Approcci al tema della corporate governance

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

indice

¢ Modelli di corporate governance a confronto: f (interessi rilevanti)

¢ Finance model (accezione ristretta)l Interessi rilevanti e attoril Organi/meccanismi e regole

¢ Stakeholder model (accezione allargata)l Interessi rilevanti e attoril Organi/meccanismi e regole

¢ Modelli statici e modelli dinamici

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

…casi di bancarotta ()

¢ Emergono dubbi sulla veridicità dei conti: anche se i report annuali indicano una buona situazione finanziaria, sembra che i manager sappiano molto di più di quello che emerge dai conti

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

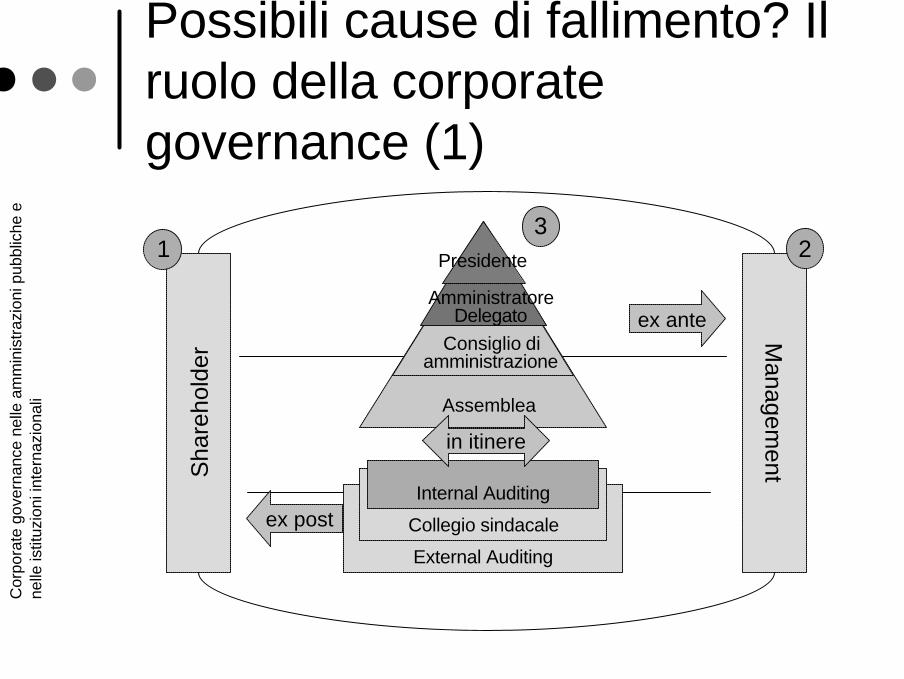

li Possibili cause di fallimento? Il ruolo della corporate governance (1)

Sha

reho

lder

1

Managem

ent

2

Assemblea

Consiglio di amministrazione

Amministratore Delegato

Presidente

External Auditing

Collegio sindacale

Internal Auditing

3

ex ante

ex post

in itinere

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

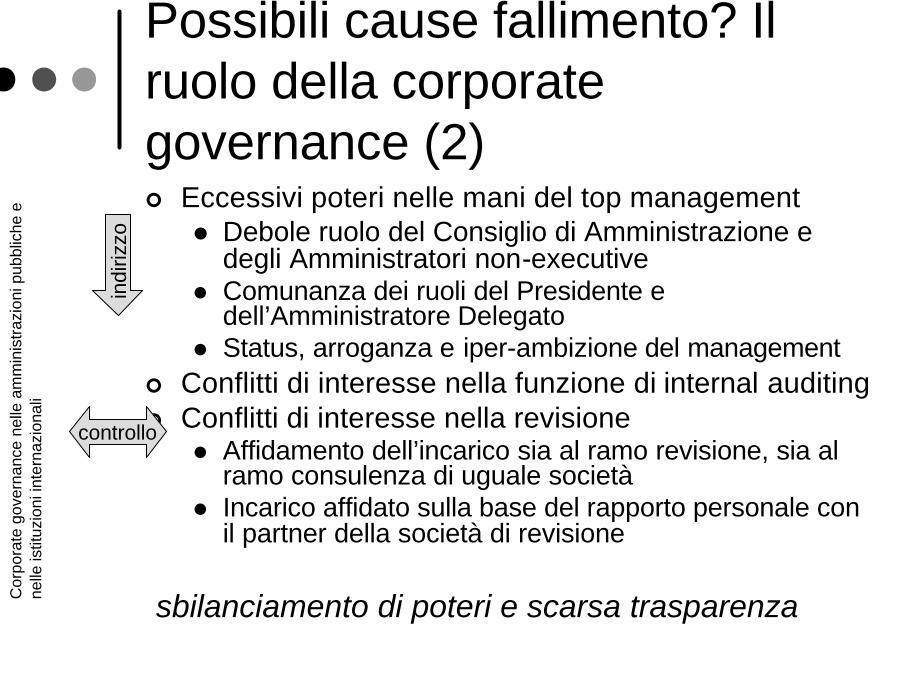

li Possibili cause fallimento? Il ruolo della corporate governance (2)¢ Eccessivi poteri nelle mani del top management

l Debole ruolo del Consiglio di Amministrazione e degli Amministratori non-executive

l Comunanza dei ruoli del Presidente e dell’Amministratore Delegato

l Status, arroganza e iper-ambizione del management¢ Conflitti di interesse nella funzione di internal auditing¢ Conflitti di interesse nella revisione

l Affidamento dell’incarico sia al ramo revisione, sia al ramo consulenza di uguale società

l Incarico affidato sulla base del rapporto personale con il partner della società di revisione

indi

rizzo

controllo

sbilanciamento di poteri e scarsa trasparenza

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

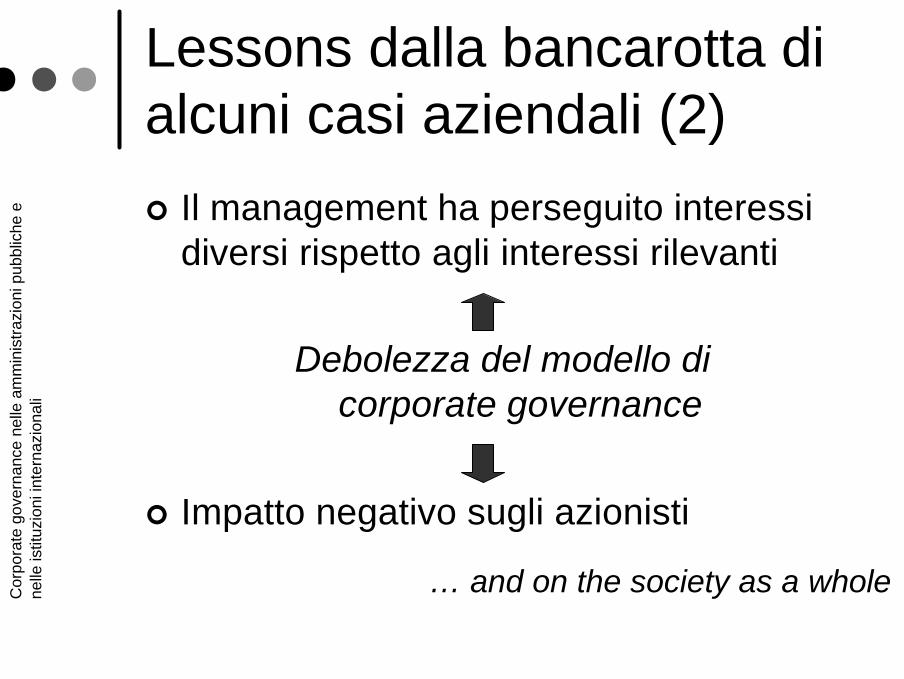

Lessons dalla bancarotta di alcuni casi aziendali (2)

¢ Il management ha perseguito interessi diversi rispetto agli interessi rilevanti

Debolezza del modello di corporate governance

¢ Impatto negativo sugli azionisti

… and on the society as a whole

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

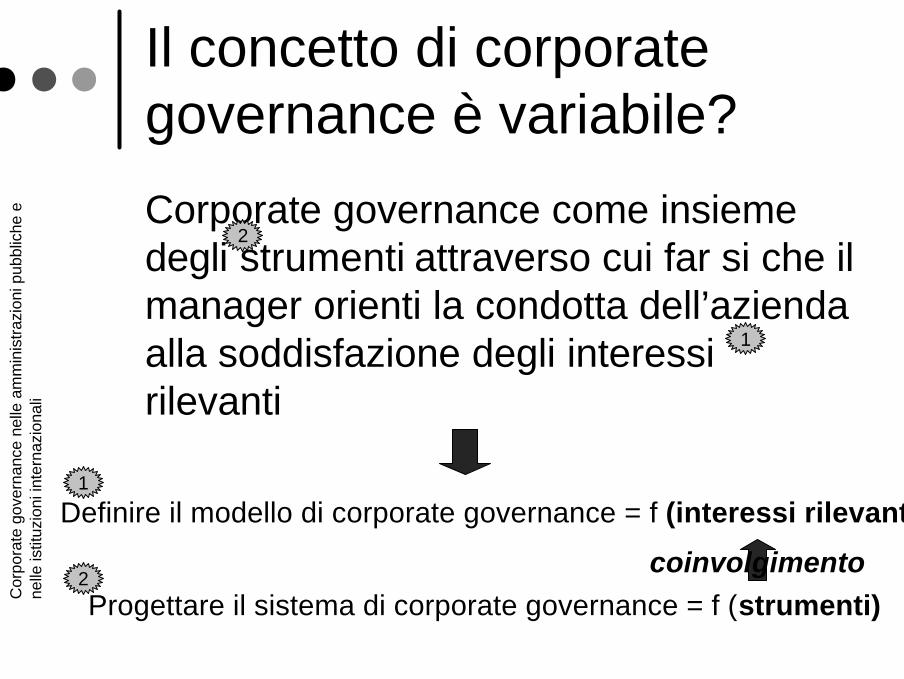

Il concetto di corporate governance è variabile?

Corporate governance come insieme degli strumenti attraverso cui far si che il manager orienti la condotta dell’azienda alla soddisfazione degli interessi rilevanti

coinvolgimento

1

2

Definire il modello di corporate governance = f (interessi rilevanti)1

Progettare il sistema di corporate governance = f (strumenti)2

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

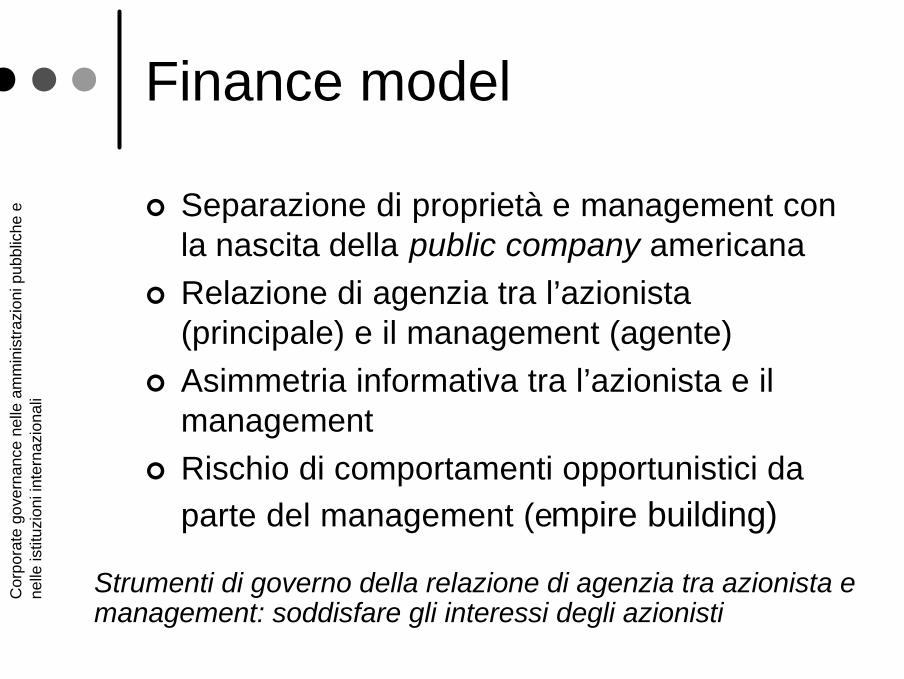

Finance model

¢ Separazione di proprietà e management con la nascita della public company americana

¢ Relazione di agenzia tra l’azionista (principale) e il management (agente)

¢ Asimmetria informativa tra l’azionista e il management

¢ Rischio di comportamenti opportunistici da parte del management (empire building)

Strumenti di governo della relazione di agenzia tra azionista e management: soddisfare gli interessi degli azionisti

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

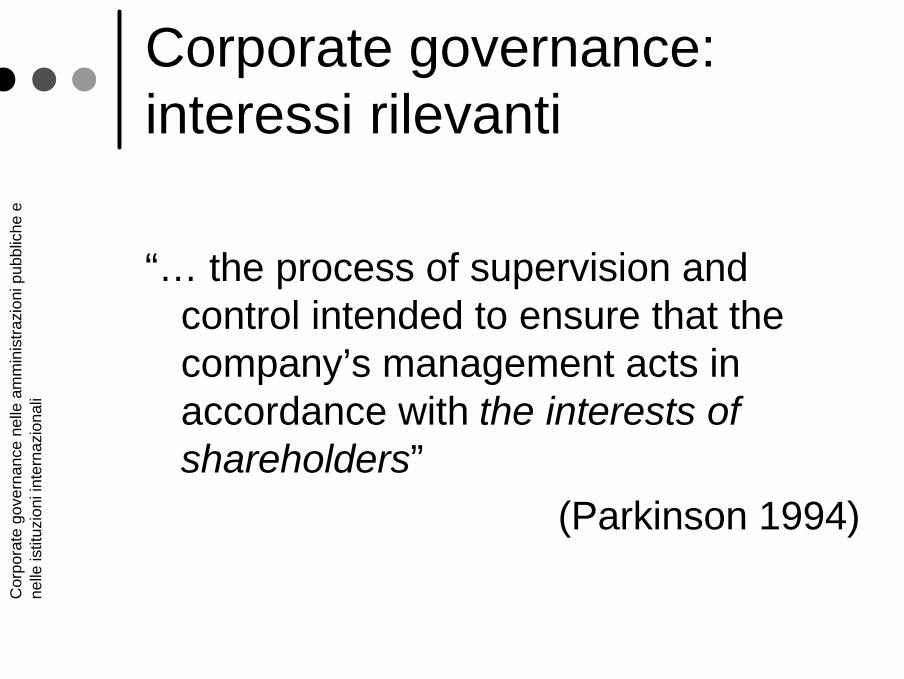

Corporate governance: interessi rilevanti

“… the process of supervision and control intended to ensure that the company’s management acts in accordance with the interests of shareholders”

(Parkinson 1994)

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

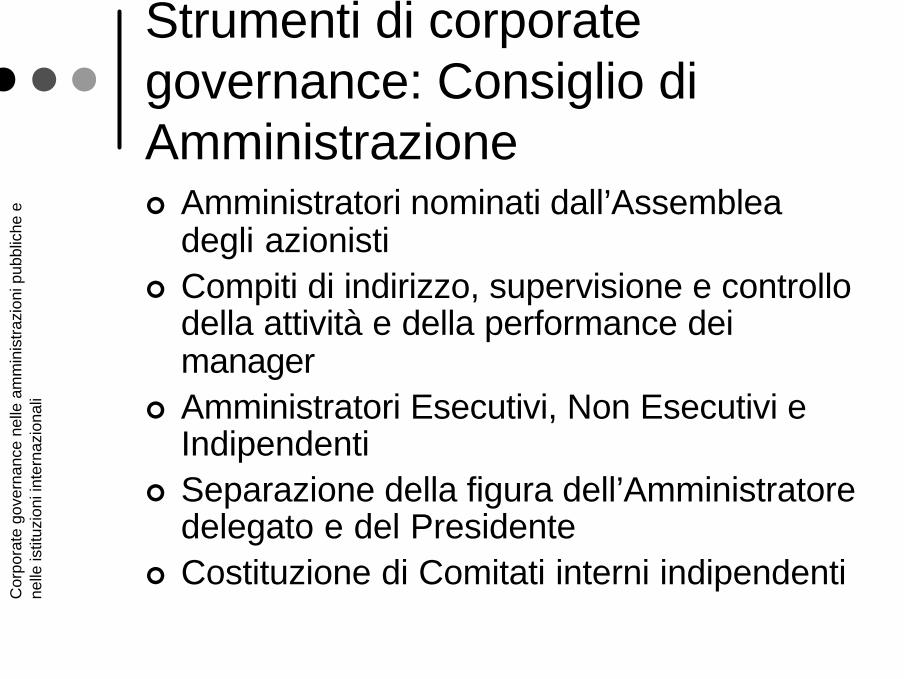

li Strumenti di corporate governance: Consiglio di Amministrazione¢ Amministratori nominati dall’Assemblea

degli azionisti¢ Compiti di indirizzo, supervisione e controllo

della attività e della performance dei manager

¢ Amministratori Esecutivi, Non Esecutivi e Indipendenti

¢ Separazione della figura dell’Amministratore delegato e del Presidente

¢ Costituzione di Comitati interni indipendenti

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

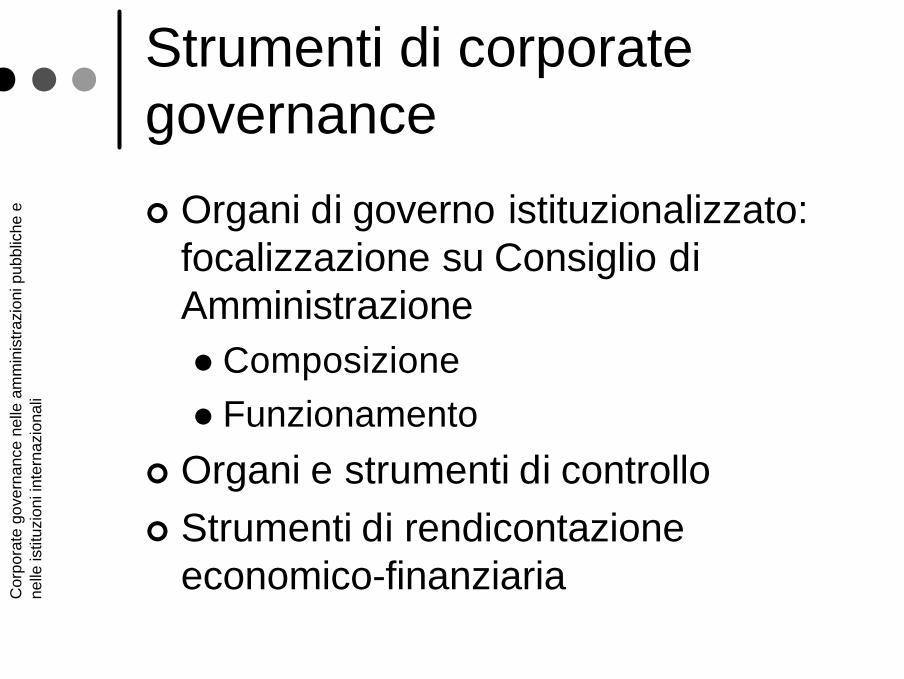

Strumenti di corporate governance

¢ Organi di governo istituzionalizzato: focalizzazione su Consiglio diAmministrazionel Composizionel Funzionamento

¢ Organi e strumenti di controllo¢ Strumenti di rendicontazione

economico-finanziaria

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

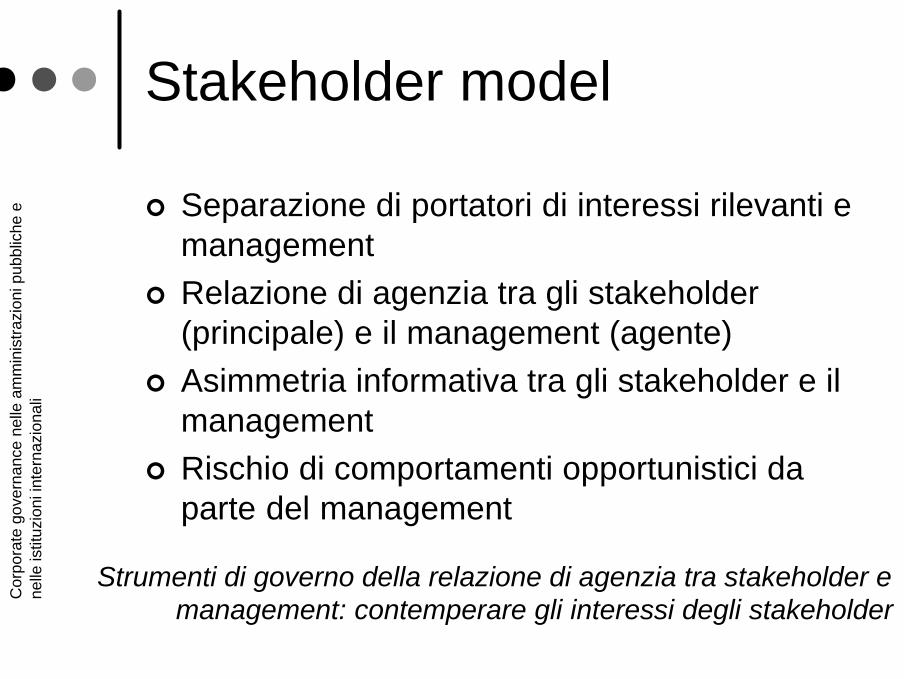

Stakeholder model

¢ Separazione di portatori di interessi rilevanti e management

¢ Relazione di agenzia tra gli stakeholder (principale) e il management (agente)

¢ Asimmetria informativa tra gli stakeholder e il management

¢ Rischio di comportamenti opportunistici da parte del management

Strumenti di governo della relazione di agenzia tra stakeholder e management: contemperare gli interessi degli stakeholder

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

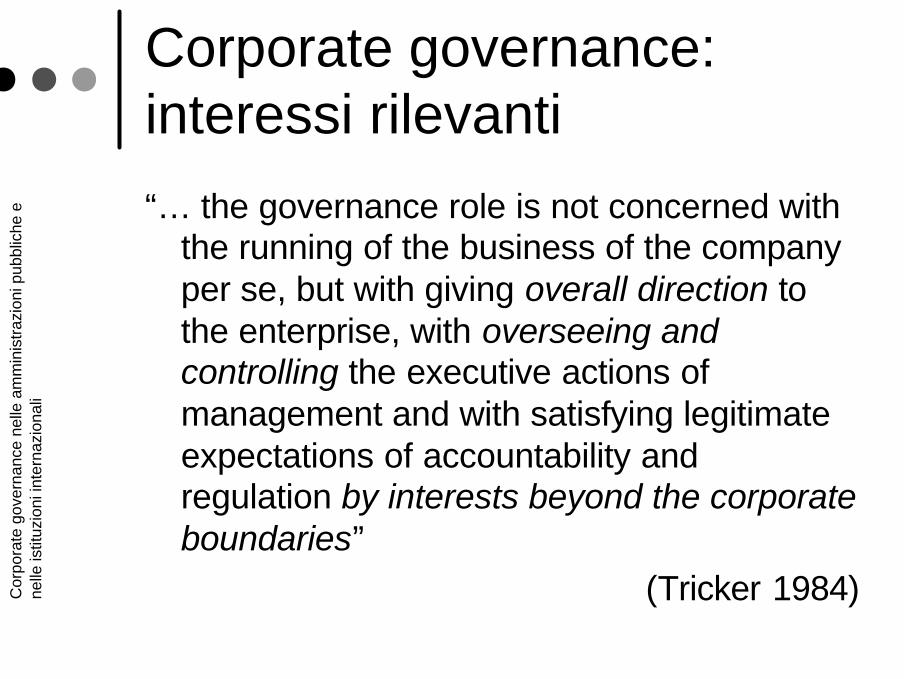

Corporate governance: interessi rilevanti

“… the governance role is not concerned with the running of the business of the company per se, but with giving overall direction to the enterprise, with overseeing andcontrolling the executive actions of management and with satisfying legitimate expectations of accountability and regulation by interests beyond the corporate boundaries”

(Tricker 1984)

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

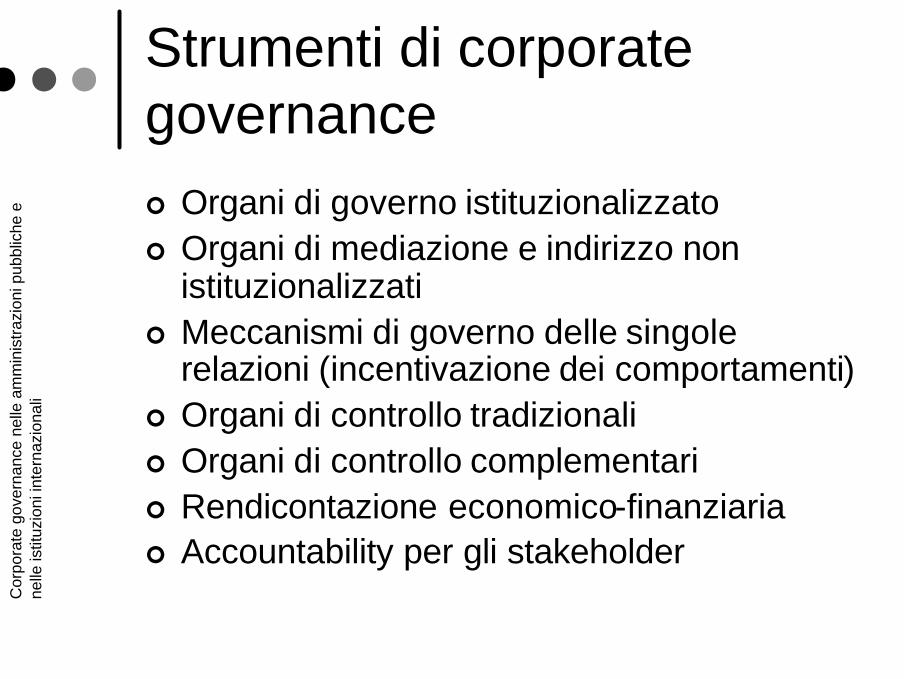

Strumenti di corporate governance¢ Organi di governo istituzionalizzato¢ Organi di mediazione e indirizzo non

istituzionalizzati¢ Meccanismi di governo delle singole

relazioni (incentivazione dei comportamenti)¢ Organi di controllo tradizionali¢ Organi di controllo complementari¢ Rendicontazione economico-finanziaria¢ Accountability per gli stakeholder

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

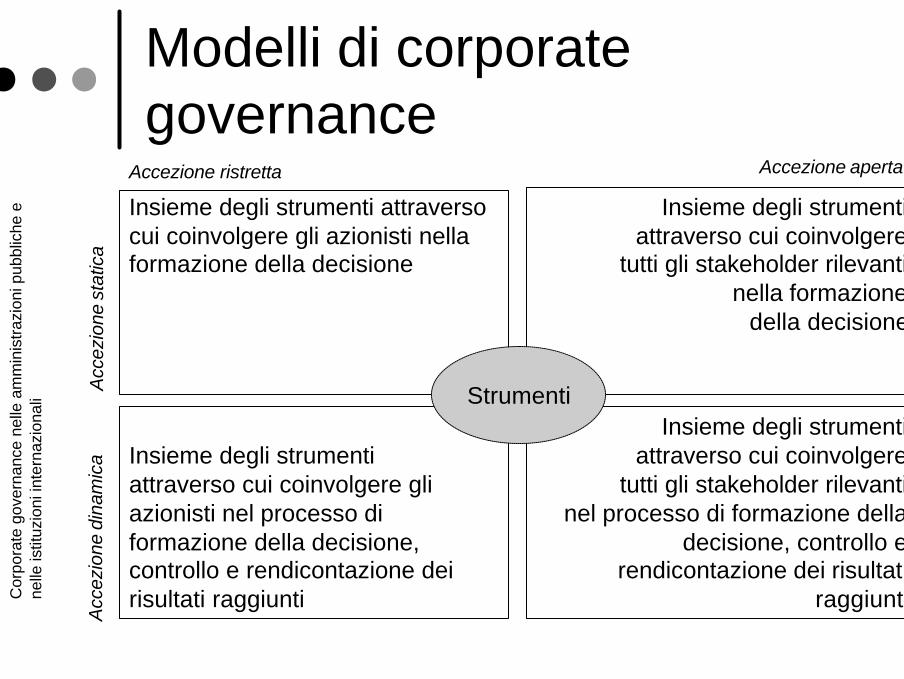

Modelli di corporate governance

Accezione ristretta Accezione aperta

Acc

ezio

ne s

tatic

a

Strumenti

Insieme degli strumenti attraverso cui coinvolgere gli azionisti nella formazione della decisione

Insieme degli strumenti attraverso cui coinvolgere

tutti gli stakeholder rilevanti nel processo di formazione della

decisione, controllo e rendicontazione dei risultati

raggiunti

Insieme degli strumenti attraverso cui coinvolgere gli azionisti nel processo di formazione della decisione, controllo e rendicontazione dei risultati raggiunti

Insieme degli strumenti attraverso cui coinvolgere

tutti gli stakeholder rilevanti nella formazione

della decisione

Acc

ezio

ne d

inam

ica

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

Sintesi

¢ Il modello di corporate governance varia in funzione di quelli che si ritengono essere interessi rilevanti

¢ A diversi modelli di corporate governance fanno seguito diversi strumenti di tutela degli interessi rilevanti

¢ La progettazione di un sistema di corporate governance presupponel L’identificazione degli interessi rilevantil L’attivazione degli strumenti per garantire la

tutela e soddisfazione degli interessi rilevanti

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li Il successo di un azienda: il ruolo della corporate governance

¢ Interessi rilevanti: interessi multipli e convergenti¢ Attori rilevanti: stakeholder¢ Organi/strumenti:

l Indirizzo (Presidente/AD/Consiglio di Amministrazione/Assemblea), organi non tradizionali

l Incentivazione (remunerazioni variabili per il management)

l Controllo (Auditing)l Rendicontazione (rendiconti economico-sociali)

¢ Regole: bilanciamento e trasparenza dei poteri degli organi di governo e degli elementi del sistema

¢ Ruolo centrale del manager nella progettazione del sistema: mediatore e facilitatore

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

segue

¢ Il management persegue il contemperamento degli interessi degli stakeholder

Articolazione del modello di corporate governance

¢ Impatto positivo sugli azionisti, sui lavoratori, sugli stakeholder locali in generale

Private verso public corporate governance

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

Agenda

¢ Private verso public corporate governancel Interessi rilevanti nel privato/nel pubblicol Strumenti di corporate governance nel

privato/nel pubblico• Organi di governo• Meccanismi di incentivazione• Organi di controllo• Meccanismi di rendicontazione

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

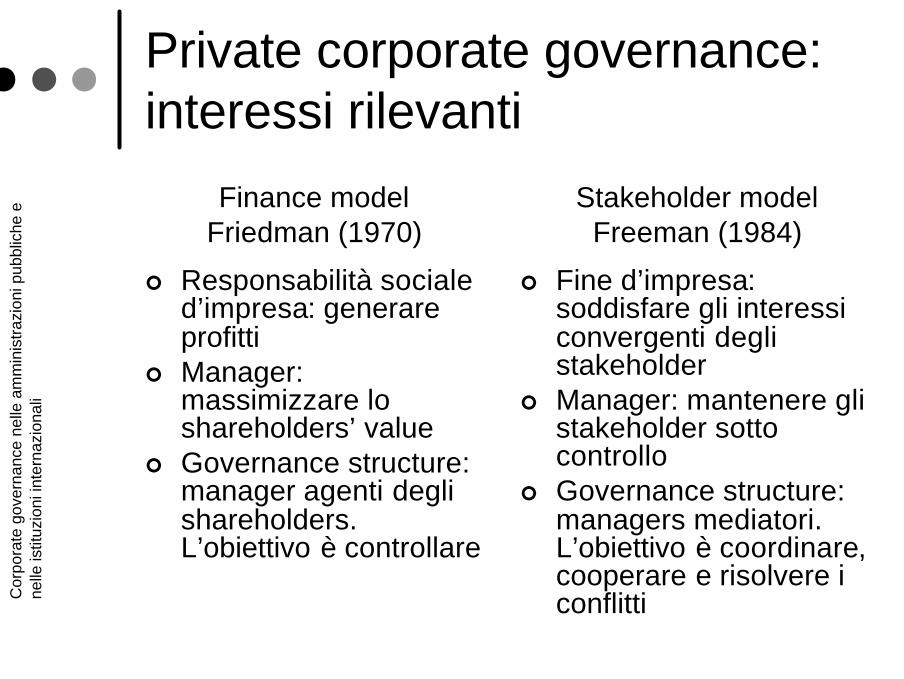

Private corporate governance: interessi rilevanti

Finance modelFriedman (1970)

¢ Responsabilità socialed’impresa: generareprofitti

¢ Manager: massimizzare lo shareholders’ value

¢ Governance structure: manager agenti deglishareholders. L’obiettivo è controllare

Stakeholder modelFreeman (1984)

¢ Fine d’impresa: soddisfare gli interessiconvergenti deglistakeholder

¢ Manager: mantenere glistakeholder sotto controllo

¢ Governance structure: managers mediatori. L’obiettivo è coordinare, cooperare e risolvere i conflitti

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

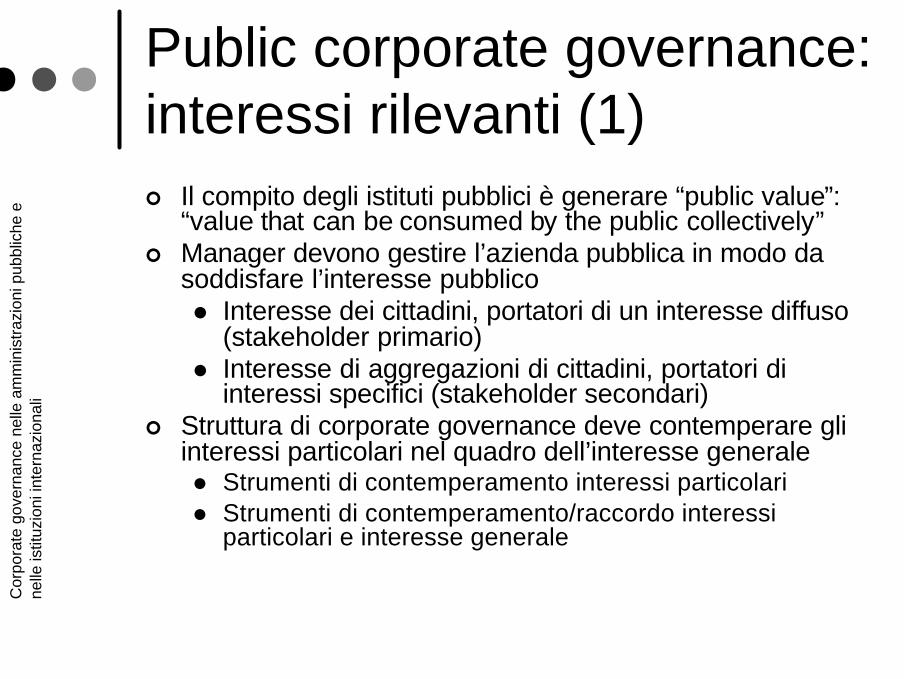

Public corporate governance: interessi rilevanti (1)¢ Il compito degli istituti pubblici è generare “public value”:

“value that can be consumed by the public collectively”¢ Manager devono gestire l’azienda pubblica in modo da

soddisfare l’interesse pubblicol Interesse dei cittadini, portatori di un interesse diffuso

(stakeholder primario)l Interesse di aggregazioni di cittadini, portatori di

interessi specifici (stakeholder secondari)¢ Struttura di corporate governance deve contemperare gli

interessi particolari nel quadro dell’interesse generalel Strumenti di contemperamento interessi particolaril Strumenti di contemperamento/raccordo interessi

particolari e interesse generale

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

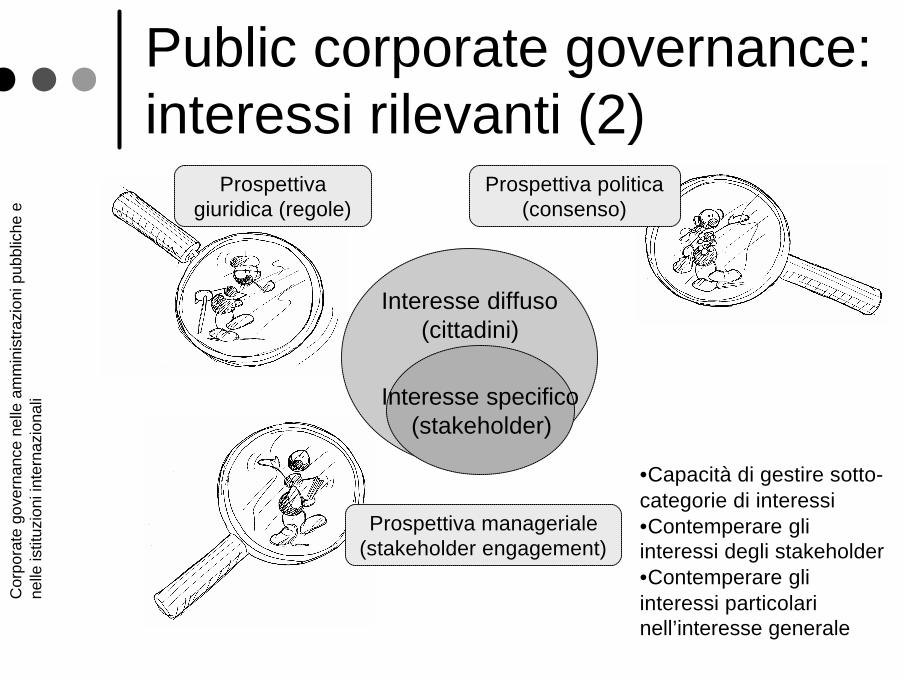

Public corporate governance: interessi rilevanti (2)

Interesse diffuso(cittadini)

Interesse specifico(stakeholder)

Prospettiva giuridica (regole)

Prospettiva politica (consenso)

Prospettiva manageriale (stakeholder engagement)

•Capacità di gestire sotto-categorie di interessi•Contemperare gli interessi degli stakeholder•Contemperare gli interessi particolari nell’interesse generale

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

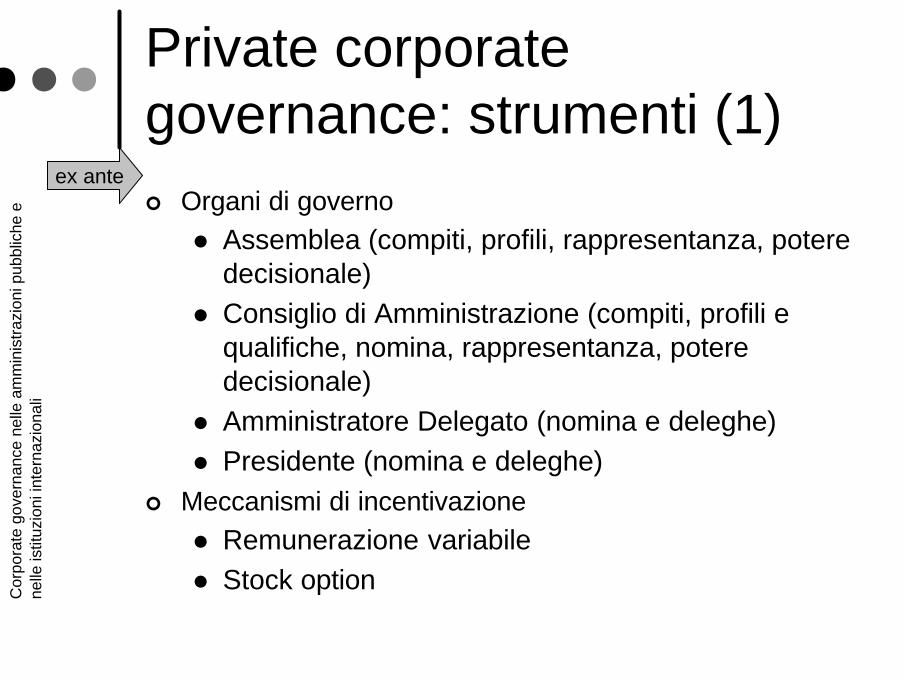

Private corporate governance: strumenti (1)¢ Organi di governo

l Assemblea (compiti, profili, rappresentanza, potere decisionale)

l Consiglio di Amministrazione (compiti, profili e qualifiche, nomina, rappresentanza, potere decisionale)

l Amministratore Delegato (nomina e deleghe)l Presidente (nomina e deleghe)

¢ Meccanismi di incentivazionel Remunerazione variabilel Stock option

ex ante

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

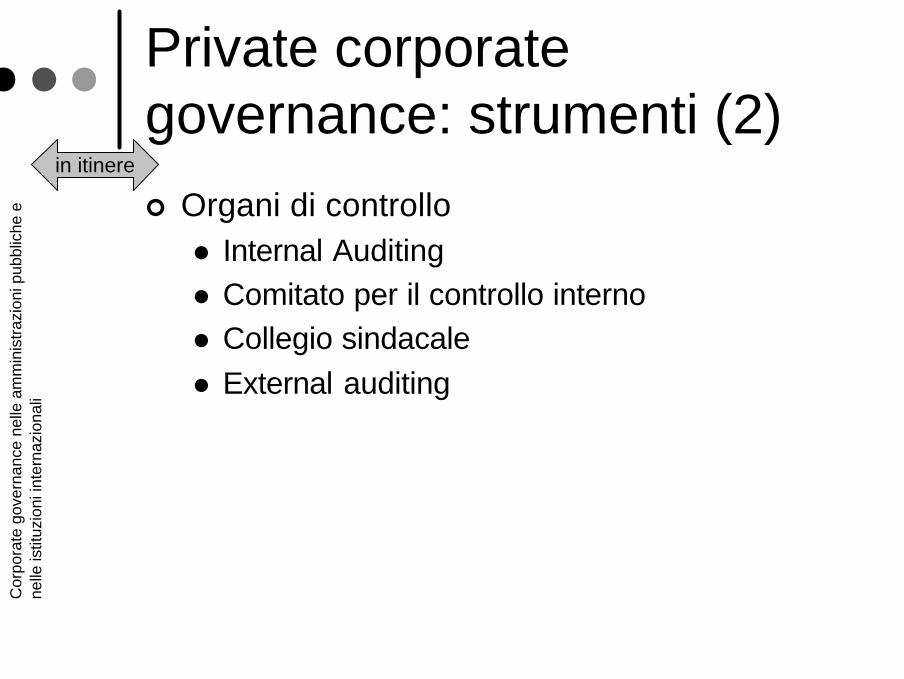

Private corporate governance: strumenti (2)¢ Organi di controllo

l Internal Auditingl Comitato per il controllo internol Collegio sindacalel External auditing

in itinere

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

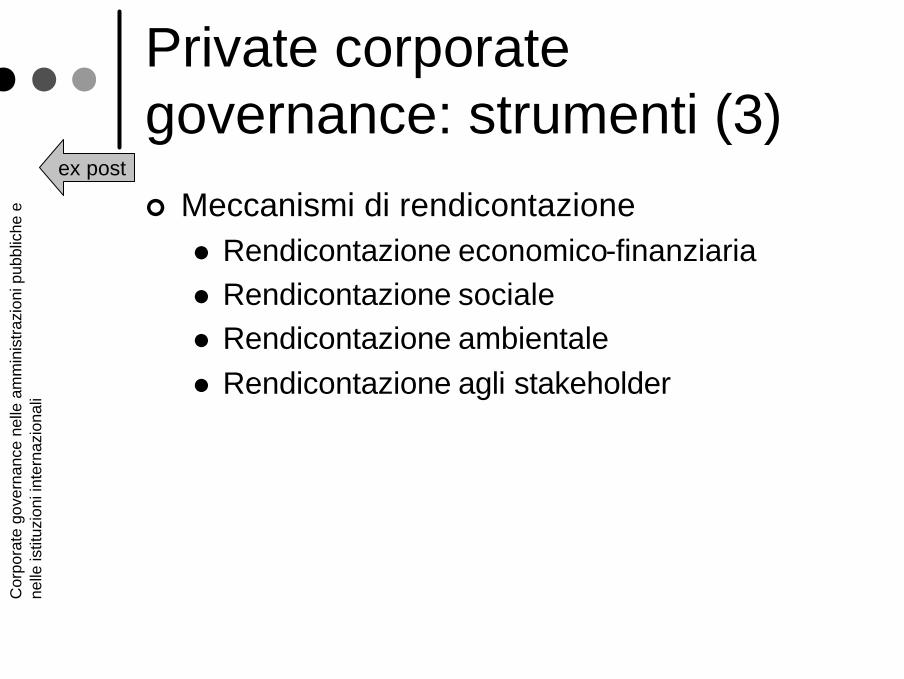

Private corporate governance: strumenti (3)¢ Meccanismi di rendicontazione

l Rendicontazione economico-finanziarial Rendicontazione socialel Rendicontazione ambientalel Rendicontazione agli stakeholder

ex post

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

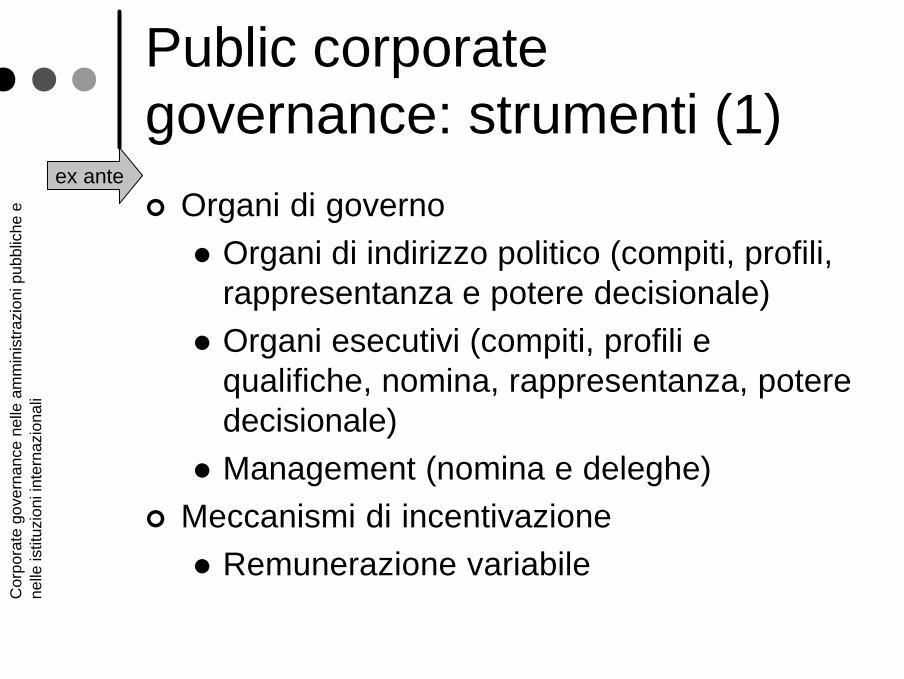

Public corporate governance: strumenti (1)¢ Organi di governol Organi di indirizzo politico (compiti, profili,

rappresentanza e potere decisionale)l Organi esecutivi (compiti, profili e

qualifiche, nomina, rappresentanza, potere decisionale)

l Management (nomina e deleghe)¢ Meccanismi di incentivazionel Remunerazione variabile

ex ante

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

Public corporate governance: strumenti (2)¢ Organi di controllo

l Controllo di legittimitàl Controllo economico-finanziariol Controllo strategicol Controllo di sistema

in itinere

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

Public corporate governance: strumenti (3)¢ Meccanismi di rendicontazione

l Rendicontazione economico-finanziarial Rendicontazione sociale

ex post

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

Public corporate governance: definizione e principi (1)¢ “Corporate governance come insieme degli

strumenti connessi al processo di formulazione, al controllo e alla valutazione delle aziende delle decisioni-pubbliche, nonché alla messa a punto di sistemi in grado di indirizzare complessivamente l’azienda e soddisfare l’interesse pubblico”

¢ Struttura e organizzazione della funzione di indirizzo e governo dei vertici dell’ente (“board-top policy-making structure and organization); processi di controllo interno e di reportingfinanziario

Corporate governance: definizione e principi

(Lez. 1-4)

Cor

pora

te g

over

nanc

e ne

lle a

mm

inis

traz

ioni

pub

blic

he e

ne

lle is

tituz

ioni

inte

rnaz

iona

li

Sintesi

¢ La public corporate governance è strumentale alla soddisfazione dell’interesse pubblico

¢ L’interesse pubblico è soddisfatto nel momento in cui si contemperano gli interessi particolari nell’interesse generale

¢ L’evoluzione della private corporate governance verso lo stakeholder model inverte la relazione public-private corporate governance

Recommended