Embed Size (px)

Citation preview

MAESTRÍA EN FINANZAS

TESIS PROFESIONAL

Valuación de Ariad Pharmaceuticals, Inc.

Iván Villar

Lic. en Administración de Empresas

15ta Promoción

Orientación: Finanzas Corporativas

Profesor de Tesis: Alejandro Loizaga

Agosto de 2013

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 1

Contenido 1) Introducción ........................................................................................................................................ 3

1.1) Ariad Pharmaceuticals, Inc. ........................................................................................................... 3

1.2) Esquema regulatorio para el lanzamiento comercial de un medicamento oncológico ................... 5

2) Mercado farmacéutico ........................................................................................................................ 8

2.1) Introducción ................................................................................................................................. 8

2.2) Las 20 empresas farmacéuticas más importantes ......................................................................... 8

2.3) Áreas terapéuticas ........................................................................................................................ 9

2.4) Investigación y desarrollo ............................................................................................................. 9

2.5) Transacciones en la industria farmacéutica ................................................................................. 10

2.6) Financiamiento mediante capital de riesgo (venture financing) .................................................. 11

2.7) Mercado Oncológico................................................................................................................... 12

2.7.a) Principales productos ........................................................................................................... 12

2.7.b) Ranking de laboratorios oncológicos .................................................................................... 13

2.7.c) Drogas en desarrollo ............................................................................................................ 13

2.7.d) Análisis de desarrollo de drogas oncológicas ........................................................................ 14

2.7.e) Compañías con desarrollo en drogas oncológicas ................................................................. 15

2.7.f) Incidencia de cáncer ............................................................................................................. 16

2.7.g) Muertes por causas de cáncer .............................................................................................. 16

2.7.h) Prevalencia de personas que fueron detectadas con cáncer................................................. 17

3) Desarrollo ......................................................................................................................................... 19

3.1) Descripción de la compañía ........................................................................................................ 19

3.2) Principales tenencias accionarias ................................................................................................ 20

3.3) Tenencia accionaria de empleados ............................................................................................. 21

3.4.a) Iclusig (Ponatinib) ................................................................................................................ 22

3.4.b) AP26113 .............................................................................................................................. 25

3.4.c) Ridaforolimus ....................................................................................................................... 26

3.4.d) AP1903 ................................................................................................................................ 27

3.5) Estados financieros históricos ..................................................................................................... 28

3.5.a) Estado de Resultados ........................................................................................................... 28

3.5.b) Balance ................................................................................................................................ 29

3.5.c) Flujo de Fondos .................................................................................................................... 29

4) Valuación .......................................................................................................................................... 30

4.1) Valuación de Iclusig .................................................................................................................... 30

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 2

4.1.a) Proyección de variables claves ............................................................................................. 31

4.1.b) Estado de Resultados y Valuación – Escenario Base ............................................................. 35

4.1.c) Valor Actual Neto - Sensibilidades ........................................................................................ 37

4.2) Valuación de AP26113 ................................................................................................................ 37

4.2.a) Valuación por opciones reales .............................................................................................. 38

4.2.b) Valuación por opciones reales - Sensibilidades. .................................................................... 42

4.3) Valuación conjunta ..................................................................................................................... 43

5) Conclusiones ..................................................................................................................................... 44

6) Bibliografía ........................................................................................................................................ 46

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 3

1) Introducción

El presente trabajo tiene como objetivo realizar la valuación patrimonial de la empresa Ariad

Pharmaceuticals, Inc.

1.1) Ariad Pharmaceuticals, Inc.

Ariad Pharmaceuticals (Ariad) es una compañía biotecnológica enfocada en el descubrimiento y

desarrollo de medicinas para expandir y mejorar los tratamientos actuales de pacientes con

cáncer. Fue fundada en 1991 y está ubicada en Cambridge, Massachusetts (Estados Unidos). Su

visión es la de transformar la vida de los pacientes de cáncer a través de la medicina.

La compañía tiene como misión descubrir, desarrollar y comercializar moléculas pequeñas

medicinales para el tratamiento en pacientes que tengan cánceres agresivos donde las terapias

actuales son inadecuadas, y el compromiso a los más altos valores de integridad y

administración en servicio al paciente, a la comunidad médica, empleados y accionistas.

La compañía tiene actualmente un solo producto en comercialización llamado “Iclusig”

(principio activo: ponatinib). Adicionalmente, tiene una cartera de productos en desarrollo con

una gran potencialidad de rentabilidad.

La cartera de productos de Ariad está compuesta por:

Iclusig: principio activo “ponatinib” (nombre genérico). Es un medicamento oral

inhibidor de proteínas quinasas que tiene un amplio espectro para aplicaciones en

cánceres. En diciembre de 2012 la FDA1 concedió la aprobación acelerada para el

tratamiento de pacientes adultos con fase crónica, acelerada o blástica de leucemia

mieloide crónica (CML), resistente o intolerante a una terapia previa de inhibidores de la

tirosina quinasa (TKI), o en casos de cromosoma Filadelfia positivo de leucemia

linfoblástica aguda (Ph+ ALL) con resistencia o intolerancia al tratamiento previo con

TKI. Esta droga fue diseñada con una plataforma computacional de estructura de

drogas, no solo para inhibir la actividad enzimática de BCR-ABL, sino también para otro

tipo de mutaciones resistentes a inhibidores de tirosina quinasa.

AP26113: se encuentra en fase I/II. La molécula desarrollada demostró actuar como un

potente inhibidor dual del linfoma anaplásico de la quinasa ALK y del receptor de factor

de crecimiento epidérmico (EGFR). Los ensayos clínicos se están realizando 1Acrónimo de Food and Drug Administration: agencia del gobierno de los Estados Unidos responsable de la

regulación de alimentos (tanto para personas como para animales), medicamentos (humanos y veterinarios), cosméticos, aparatos médicos (humanos y animales), productos biológicos y derivados sanguíneos.

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 4

principalmente con pacientes que padecen tumores avanzados de cáncer de pulmón

con expresiones ALK o EGFR positivo.

Ridaforolimus: inhibidor de la proteína mTOR (proteína que regula el crecimiento,

proliferación, movilidad, supervivencia, síntesis y la transcripción de la células), que

provoca la inanición de la células cancerígenas mediante la interferencia con los

procesos de crecimiento, división, metabolismo y angiogénesis de las células. Tiene

resultados prometedores en pruebas clínicas para sarcomas de partes blandas y

osteosarcomas.

AP1903: droga que está siendo evaluada en pacientes con cáncer de próstata, y en

pacientes con cánceres hematológicos que desarrollaron la enfermedad de injerto

contra huésped (GVHD).

La compañía tiene en desarrollo un programa de descubrimiento de pequeñas moléculas

para terapia, enfocado en las proteínas que emiten señales a las células cancerígenas.

Ariad firmó un acuerdo de colaboración con Merck para el desarrollo, producción, y

comercialización a nivel global de Ridaforolimus, y acuerdos de licencias con Medinal e

ICON para desarrollar y comercializar dispositivos médicos para prevenir rebloqueos de

vasos sanguíneos heridos luego de intervenciones de uso conjunto de stent y angioplastia.

La droga AP1903 se encuentra licenciada a Bellicium Pharmaceutical, teniendo a su cargo

todas las etapas regulatorias y clínicas restantes que permitan la comercialización del

medicamento. Ariad posee participación del patrimonio de Bellicium Pharmaceutical, y

posee derechos monetarios en el caso de progresos regulatorios y clínicos, y derechos sobre

las ventas futuras del producto (royalties).

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 5

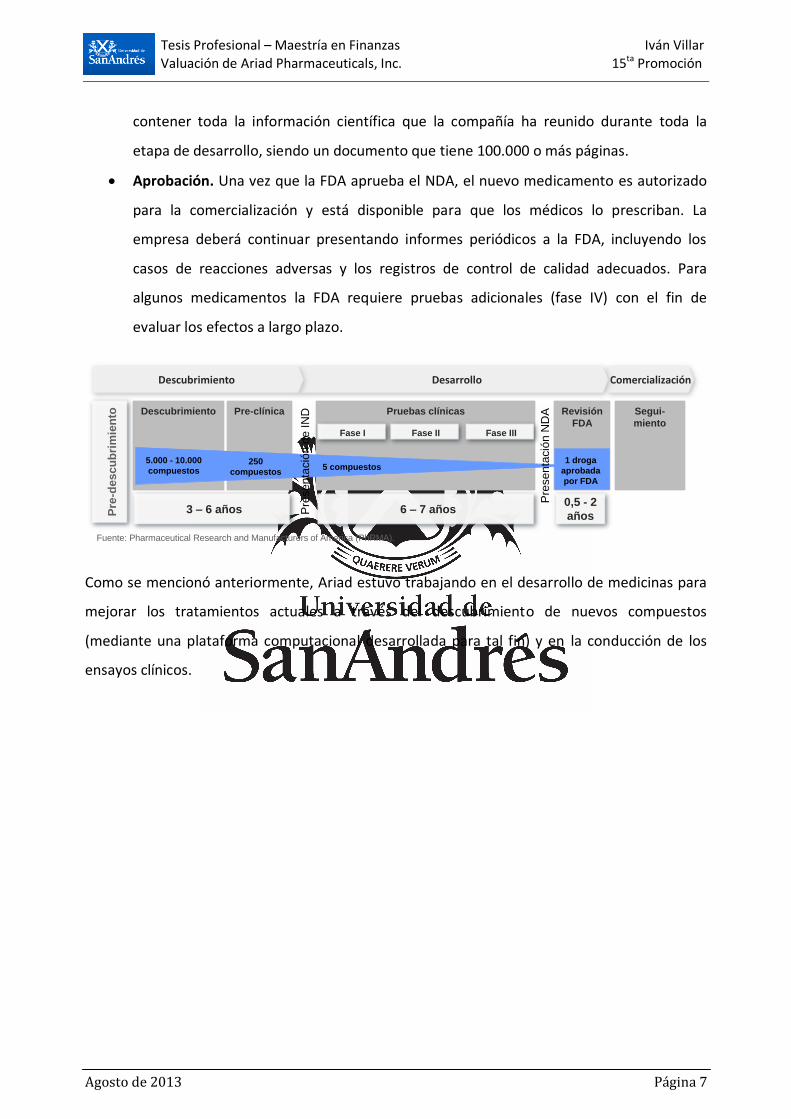

1.2) Esquema regulatorio para el lanzamiento comercial de un medicamento oncológico

Para explicar el proceso de aprobación de un medicamento, se toma como referencia la

regulación de la FDA por ser uno de los procesos más rigurosos del mundo. Por lo general, las

agencias que autorizan la comercialización de medicamentos en sus respectivos países toman

como referencia la aprobación por parte de la FDA (tal es el caso de la ANMAT2 en Argentina).

En promedio, lleva entre 10 y 15 años que una droga experimental sea desarrollada, probada y

sea administrada a los pacientes. Por cada 5.000 compuestos que se realizan pruebas o

estudios preclínicos, sólo 5 pasan a pruebas en humanos, y de estos 5, sólo uno será aprobado

para su venta. A una compañía le cuesta en promedio US$1.200 millones, incluido el costo de

los fracasos, para obtener una medicina aprobada para la comercialización en Estados Unidos.3

Una vez que un nuevo compuesto ha sido identificado en el laboratorio, los medicamentos

oncológicos se desarrollan normalmente según las siguientes etapas:

Pruebas preclínicas. Una empresa farmacéutica lleva a cabo estudios de laboratorio y

con animales para demostrar la actividad biológica del compuesto contra la enfermedad

en cuestión, y se evalúa la seguridad del compuesto.

2Administración Nacional de Medicamentos, Alimentos y Tecnología Médica. 3Datos y estudios realizados por el centro para el Estudio del Desarrollo de Medicamentos de la Universidad Tufts.

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 6

Solicitud de nuevo fármaco en investigación (IND). Después de completar las pruebas

preclínicas, la compañía presenta una solicitud de IND ante la FDA para comenzar los

ensayos en humanos. La solicitud debe contener los resultados de los anteriores

experimentos, cómo, dónde y por quién serán realizados los nuevos estudios, el

producto químico y la estructura del compuesto, el funcionamiento en el cuerpo

humano, cualquier efecto tóxico observado en los estudios en animales, y cómo es

fabricado el compuesto. Todos los ensayos clínicos a ser realizados deben ser revisados

y aprobados por la junta de revisión institucional (IRB).

Cada estudio clínico que se realiza debe ser aprobado por la FDA y el IRB, y

adicionalmente se deben presentar los informes sobre la evolución de los ensayos

clínicos anualmente.

Estudios Clínicos – Fase I. Generalmente participan alrededor de 10 a 20 voluntarios

que no responden a las terapias existentes. En esta etapa se estudia principalmente el

perfil de seguridad del medicamento, incluyendo el intervalo de dosificación segura. Los

estudios también determinan cómo se absorbe, es distribuido, metabolizado, y se

excreta el fármaco, así como la duración de su acción.

Estudios Clínicos – Fase II. En esta fase se realizan ensayos controlados en

aproximadamente 20 a 40 pacientes voluntarios que no responden a tratamientos

actuales, donde se evalúa la eficacia del fármaco. El objetivo de esta fase es demostrar

que los pacientes tratados con el fármaco tienen una mejor respuesta o pronóstico

respecto al tratamiento estándar (denominado Standard of Care). Adicionalmente se

determinan los efectos secundarios tempranos.

Estudios Clínicos – Fase III. Se realizan los estudios en 100 a 1.000 pacientes en clínicas

y hospitales. Los médicos siguen de cerca a los pacientes para confirmar la eficacia e

identificar los eventos adversos. Generalmente, los estudios se realizan de manera

aleatoria para una mejor relevancia estadística, no aplicando criterios de selección para

los pacientes tratados con el nuevo fármaco (ej: raza, sexo, etc.). Se comparan las

respuestas y pronósticos contra el tratamiento estándar.

Solicitud de nuevo fármaco (NDA). Después de la finalización de las tres fases de

estudios clínicos se analizan todos los datos y, si se cumplen satisfactoriamente las

pruebas de seguridad y eficacia, se presenta un NDA ante la FDA. La solicitud debe

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 7

contener toda la información científica que la compañía ha reunido durante toda la

etapa de desarrollo, siendo un documento que tiene 100.000 o más páginas.

Aprobación. Una vez que la FDA aprueba el NDA, el nuevo medicamento es autorizado

para la comercialización y está disponible para que los médicos lo prescriban. La

empresa deberá continuar presentando informes periódicos a la FDA, incluyendo los

casos de reacciones adversas y los registros de control de calidad adecuados. Para

algunos medicamentos la FDA requiere pruebas adicionales (fase IV) con el fin de

evaluar los efectos a largo plazo.

Como se mencionó anteriormente, Ariad estuvo trabajando en el desarrollo de medicinas para

mejorar los tratamientos actuales a través del descubrimiento de nuevos compuestos

(mediante una plataforma computacional desarrollada para tal fin) y en la conducción de los

ensayos clínicos.

Revisión

FDA

1 droga

aprobada

por FDA

Descubrimiento Pre-clínica Pruebas clínicas

Pre

-de

sc

ub

rim

ien

to

3 – 6 años

Segui-

miento

6 – 7 años0,5 - 2

años

5.000 - 10.000

compuestos250

compuestos5 compuestos

Pre

se

nta

ció

n d

e IN

D

Pre

se

nta

ció

n N

DA

Fase I Fase II Fase III

ComercializaciónDesarrolloDescubrimiento

Fuente: Pharmaceutical Research and Manufacturers of America (PhRMA).

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 8

2) Mercado farmacéutico

2.1) Introducción

La industria farmacéutica es un sector empresarial dedicado a la fabricación, preparación y

comercialización de productos químicos medicinales para el tratamiento y prevención de las

enfermedades. Surgió a partir de una serie de actividades diversas relacionadas con la

obtención de sustancias utilizadas en medicina. Los productos químicos extraídos de plantas o

animales se conocen como orgánicos. El primer fármaco sintético fue la acetofenidina,

comercializada en 1885 como analgésico. En 2011 el mercado farmacéutico mundial registró

ventas anuales estimadas por US$956.000 millones.

2.2) Las 20 empresas farmacéuticas más importantes

Actualmente, el laboratorio con mayores ventas es Pfzier, sin embargo se espera que en 2018

Novartis sea el laboratorio con mayores ventas mundiales.

2011 2018 2011 2018

1 Novartis 46,7 51,3 +1% 4,9% 4,4% +1

2 Pfizer 53,5 48,2 -1% 5,6% 4,1% -1

3 Sanofi 39,3 48,2 +3% 4,1% 4,1% +1

4 GlaxoSmithKline 34,9 44,9 +4% 3,7% 3,8% +2

5 Roche 37,0 43,9 +2% 3,9% 3,7% -

6 Merck & Co. 41,9 40,6 -0% 4,4% 3,5% -3

7 Johnson & Johnson 22,3 27,0 +3% 2,3% 2,3% +2

8 Abbott Laboratories 22,4 23,1 +0% 2,3% 2,0% -

9 AstraZeneca 32,4 21,9 -5% 3,4% 1,9% -2

10 Bristol-Myers Squibb 16,9 21,4 +3% 1,8% 1,8% +1

11 Novo Nordisk 12,4 20,3 +7% 1,3% 1,7% +6

12 Teva Pharma. Industries 15,7 19,2 +3% 1,6% 1,6% -

13 Takeda 14,7 19,0 +4% 1,5% 1,6% +1

14 Bayer 13,4 16,1 +3% 1,4% 1,4% +2

15 Gilead Sciences 8,1 15,1 +9% 0,8% 1,3% +7

16 Amgen 15,3 14,5 -1% 1,6% 1,2% -3

17 Eli Lilly 20,4 13,7 -6% 2,1% 1,2% -7

18 Daiicho Sanko 10,5 13,2 +3% 1,1% 1,1% +1

19 Astellas Pharma 11,2 12,8 +2% 1,2% 1,1% -1

20 Boehringer Ingelheim 14,1 12,3 -2% 1,5% 1,0% -5

Total top 20 483,1 526,7 +1% 50,5% 44,8%

Otros 472,9 648,3 +5% 49,5% 55,2%

Total mercado farmacéutico 956,0 1.175,0 +3% 100,0% 100,0%

Fuente: IMS Health, Evaluate Pharma.

LaboratorioVentas (US$ Bn)

TACCMarket Share Cambio Rank.

2011-2018

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 9

-5%

0%

5%

10%

15%

20%

-10% -5% 0% 5% 10%

TAC

C V

en

tas

20

06

-20

11

TACC Ventas 2011-2015

50 Bn

25 Bn

5 Bn

Ventas 2015 Autoinmune

Oncológicos

Esclerosis múltiple

HIV antivirales

Antiagregantesplaquetarios

Osteoporosis

TDAH

Antidiabéticos

Alzheimer

Inhibidores de angiotensina

Asma/EPOC

Antivirales excl. HIV

Anti-epilépticos

Agente estim. de la eritropoyesis

Colesterol

Analgésicos narcóticos

Glaucoma

Antipsicóticos

Antidepresivos

Anti-ulcerosos

Fuente: IMS Health

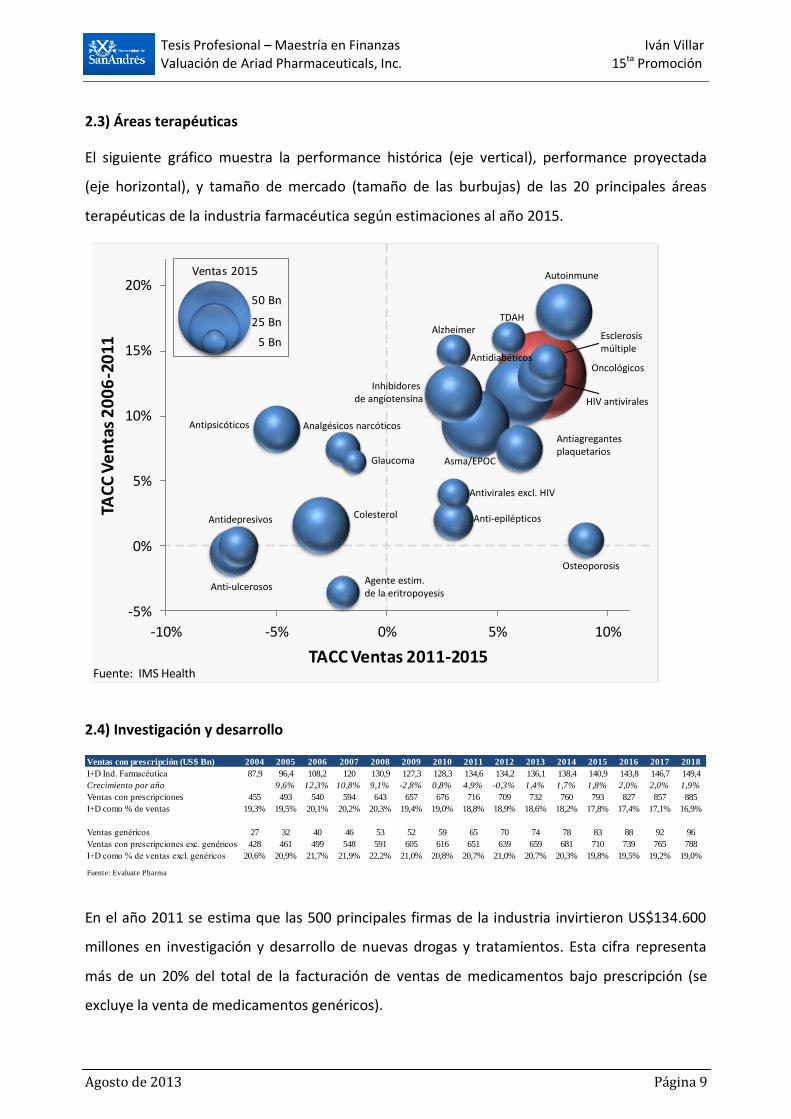

2.3) Áreas terapéuticas

El siguiente gráfico muestra la performance histórica (eje vertical), performance proyectada

(eje horizontal), y tamaño de mercado (tamaño de las burbujas) de las 20 principales áreas

terapéuticas de la industria farmacéutica según estimaciones al año 2015.

2.4) Investigación y desarrollo

En el año 2011 se estima que las 500 principales firmas de la industria invirtieron US$134.600

millones en investigación y desarrollo de nuevas drogas y tratamientos. Esta cifra representa

más de un 20% del total de la facturación de ventas de medicamentos bajo prescripción (se

excluye la venta de medicamentos genéricos).

Ventas con prescripción (US$ Bn) 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

I+D Ind. Farmacéutica 87,9 96,4 108,2 120 130,9 127,3 128,3 134,6 134,2 136,1 138,4 140,9 143,8 146,7 149,4

Crecimiento por año 9,6% 12,3% 10,8% 9,1% -2,8% 0,8% 4,9% -0,3% 1,4% 1,7% 1,8% 2,0% 2,0% 1,9%

Ventas con prescripciones 455 493 540 594 643 657 676 716 709 732 760 793 827 857 885

I+D como % de ventas 19,3% 19,5% 20,1% 20,2% 20,3% 19,4% 19,0% 18,8% 18,9% 18,6% 18,2% 17,8% 17,4% 17,1% 16,9%

Ventas genéricos 27 32 40 46 53 52 59 65 70 74 78 83 88 92 96

Ventas con prescripciones exc. genéricos 428 461 499 548 591 605 616 651 639 659 681 710 739 765 788

I+D como % de ventas excl. genéricos 20,6% 20,9% 21,7% 21,9% 22,2% 21,0% 20,8% 20,7% 21,0% 20,7% 20,3% 19,8% 19,5% 19,2% 19,0%

Fuente: Evaluate Pharma

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 10

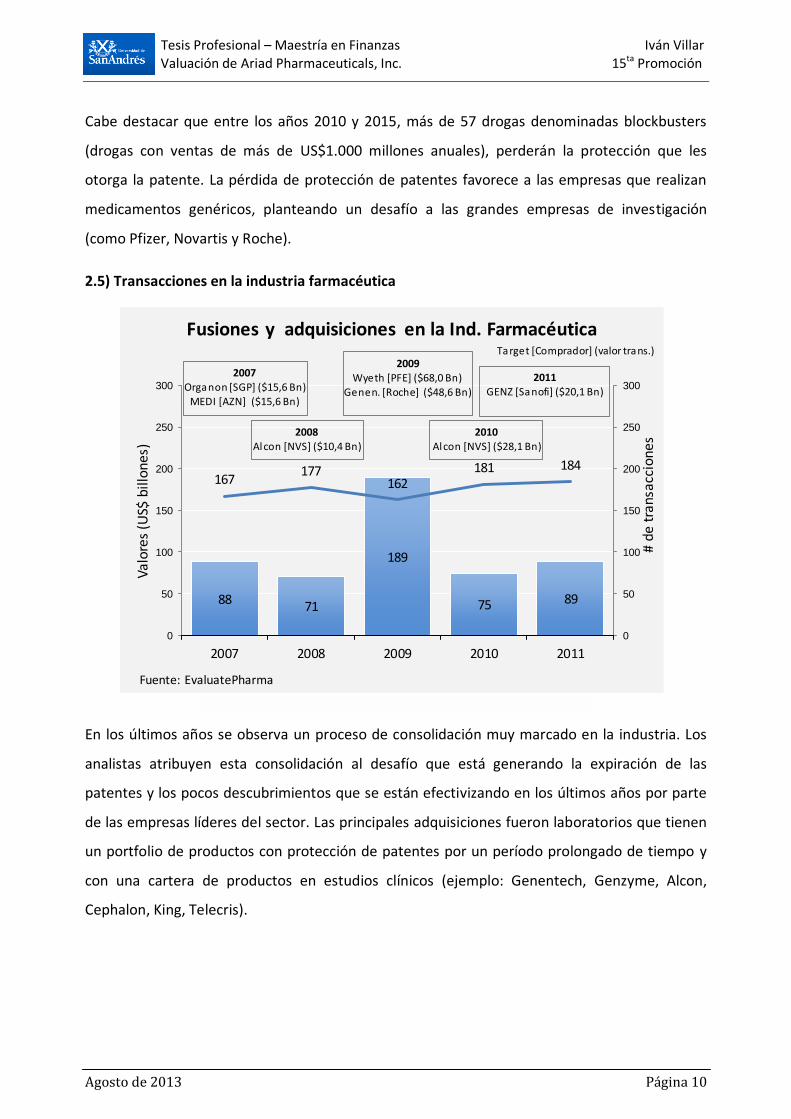

Cabe destacar que entre los años 2010 y 2015, más de 57 drogas denominadas blockbusters

(drogas con ventas de más de US$1.000 millones anuales), perderán la protección que les

otorga la patente. La pérdida de protección de patentes favorece a las empresas que realizan

medicamentos genéricos, planteando un desafío a las grandes empresas de investigación

(como Pfizer, Novartis y Roche).

2.5) Transacciones en la industria farmacéutica

En los últimos años se observa un proceso de consolidación muy marcado en la industria. Los

analistas atribuyen esta consolidación al desafío que está generando la expiración de las

patentes y los pocos descubrimientos que se están efectivizando en los últimos años por parte

de las empresas líderes del sector. Las principales adquisiciones fueron laboratorios que tienen

un portfolio de productos con protección de patentes por un período prolongado de tiempo y

con una cartera de productos en estudios clínicos (ejemplo: Genentech, Genzyme, Alcon,

Cephalon, King, Telecris).

88 71

189

75 89

167177

162181 184

0

50

100

150

200

250

300

0

50

100

150

200

250

300

2007 2008 2009 2010 2011#

de t

rans

acci

ones

Valo

res

(US$

bill

ones

)

Fusiones y adquisiciones en la Ind. Farmacéutica

Fuente: EvaluatePharma

2007Organon [SGP] ($15,6 Bn)

MEDI [AZN] ($15,6 Bn)

2008Alcon [NVS] ($10,4 Bn)

2009Wyeth [PFE] ($68,0 Bn)

Genen. [Roche] ($48,6 Bn)

2010Alcon [NVS] ($28,1 Bn)

2011

GENZ [Sanofi] ($20,1 Bn)

Target [Comprador] (valor trans.)

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 11

2.6) Financiamiento mediante capital de riesgo (venture financing)

El financiamiento a través de fondos de capital de riesgo son frecuentes en la industria

farmacéutica, e incluso muchas de las compañías multinacionales tienen sus propios fondos de

capital de riesgo (llamados Corporate Venture Capital – CVC) como Johnson & Johnson, Eli Lily,

GlaxoSmithKline, Takeda, Biogen Idec, Merck Serono y Roche. Estos vehículos (CVC) en la

industria farmacéutica existen debido a razones financieras, pero fundamentalmente a razones

estratégicas. Las grandes compañías pueden enfocarse en la distribución y comercialización de

los medicamentos en cartera, tercerizando la I+D en laboratorios especializados en el desarrollo

de productos.

Los tomadores de estas fuentes de financiamiento son principalmente los laboratorios que se

dedican al descubrimiento y desarrollo de nuevas drogas o terapias. Esta forma de

financiamiento es efectiva para estos laboratorios debido: a) foco en la investigación y

desarrollo; b) flujo de fondos insuficientes para encarar los desarrollos; c) nivel de

incertidumbre elevado en el éxito del producto; d) experiencia en el proceso de aprobación por

parte de las autoridades regulatorias.

6.631 m

5.102 m5.570 m

5.207 m

4.138 m

364340

377 391

298

0

100

200

300

400

500

600

700

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2007 2008 2009 2010 2011

# d

e tr

ansa

ccio

nes

Val

ore

s (U

S$ m

illo

nes

)

Financiamiento de Capital de riesgo (Venture)

Fuente: EvaluatePharma

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 12

2.7) Mercado Oncológico

Las ventas mundiales de medicinas oncológicas fueron de US$70.000 millones en 2012, siendo

actualmente la clase terapéutica más grande dentro de la industria farmacéutica. Se estima que

para el año 2015 las ventas asciendan a más de US$75.000 millones4.

Cerca del 80% de las ventas oncológicas mundiales se concentran en Estados Unidos, Japón,

Francia, Alemania, Italia, España, y Gran Bretaña. Cabe destacar que estos países concentran

menos del 11% de la población mundial.

La competencia en la industria farmacéutica, y específicamente en el área de oncología, es muy

intensa donde numerosas empresas farmacéuticas, biotecnológicas y empresas de

medicamentos genéricos compiten en la comercialización y el desarrollo de drogas para la

lucha contra el cáncer. Abbott Laboratories, Amgen, AstraZeneca PLC., Biogen Idec Inc., Bristol-

Myers Squibb Co., Eisai Co., F. Hoffmann-La Roche, Johnson & Johnson, Merck and Co., Novartis

AG, Pfizer, Sanofi-Aventis y Takeda Pharmaceutical Co., se encuentran entre algunas de las

compañías que realizan investigaciones y desarrollan nuevos compuestos de oncológicos (ver

capítulo 2.7.e).

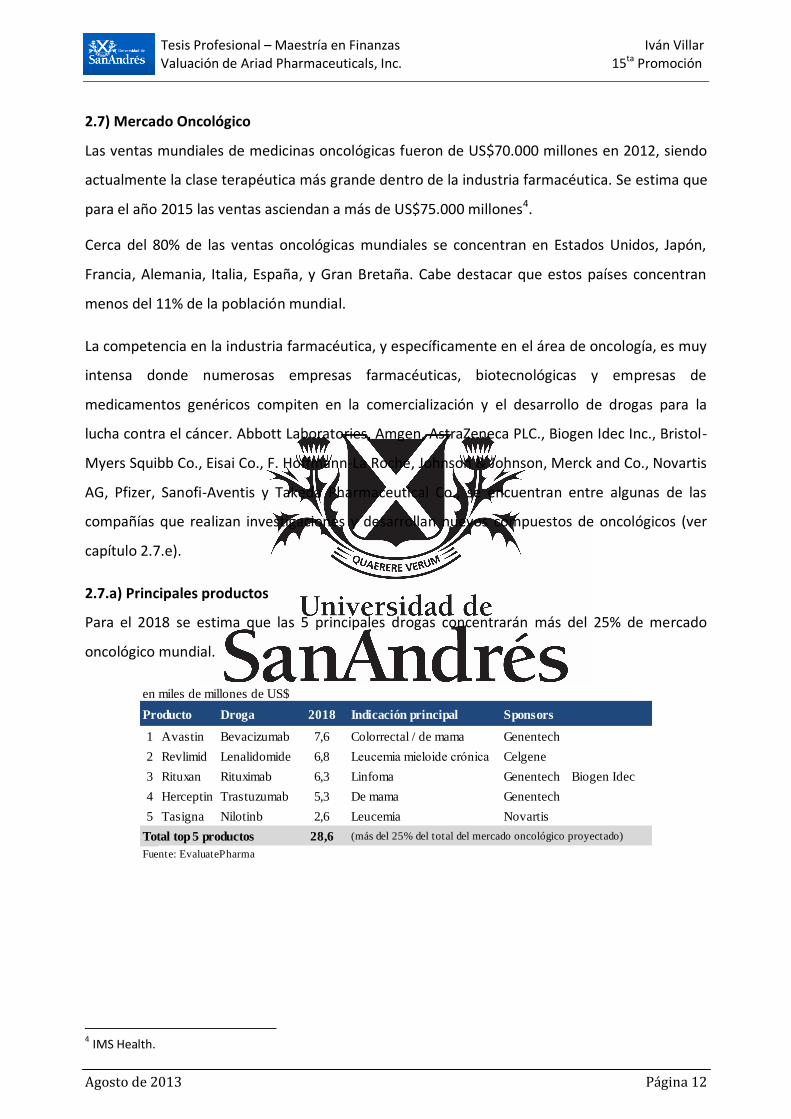

2.7.a) Principales productos

Para el 2018 se estima que las 5 principales drogas concentrarán más del 25% de mercado

oncológico mundial.

4 IMS Health.

en miles de millones de US$

Producto Droga 2018 Indicación principal Sponsors

1 Avastin Bevacizumab 7,6 Colorrectal / de mama Genentech

2 Revlimid Lenalidomide 6,8 Leucemia mieloide crónica Celgene

3 Rituxan Rituximab 6,3 Linfoma Genentech Biogen Idec

4 Herceptin Trastuzumab 5,3 De mama Genentech

5 Tasigna Nilotinb 2,6 Leucemia Novartis

Total top 5 productos 28,6 (más del 25% del total del mercado oncológico proyectado)

Fuente: EvaluatePharma

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 13

2.7.b) Ranking de laboratorios oncológicos

La empresa líder del sector oncológico es Roche, que en el año 2009 compró el laboratorio

biotecnológico Genentech por US$46.800 millones. Esta transacción fue sólo superada por

Pfizer en la compra del laboratorio Wyeth (US$68.000 millones), también en el 2009.

2.7.c) Drogas en desarrollo5

Actualmente hay más de 900 drogas en estudios clínicos mundialmente en oncología, siendo el

área terapéutica con mayor número de drogas, seguido por 337 drogas en estudios clínicos en

sistema nervioso central.

5 Cantidad de drogas en desarrollo para las 10 principales áreas terapéuticas, incluyendo drogas en fase I, fase II, fase III, o esperando aprobación por parte de FDA.

en miles de millones de US$

2011 2018 2011 2018

1 Roche / Genentech 21.768 27.551 +3% 33,7% 26,5% -

2 Celgene 4.669 9.286 +10% 7,2% 8,9% +1

3 Novartis 6.759 8.050 +3% 10,5% 7,7% -1

4 Bristol Myers Squibb 2.367 5.475 +13% 3,7% 5,3% +3

5 Pfizer 2.749 4.802 +8% 4,3% 4,6% +1

6 Johnson & Johnson 1.986 4.424 +12% 3,1% 4,2% +2

7 GlaxoSmithKline 1.087 3.344 +17% 1,7% 3,2% +3

8 AstraZeneca 3.705 2.881 -4% 5,7% 2,8% -3

9 Sanofi 3.721 2.692 -5% 5,8% 2,6% -5

10 Takeda 1.850 1.876 +0% 2,9% 1,8% -1

Total top 10 50.661 70.381 +5% 78,4% 67,6%

Otros 13.952 33.717 +13% 21,6% 32,4%

Total mercado oncológico 64.613 104.098 +7% 100,0% 100,0%

Fuente: EvaluatePharma

LaboratorioVentas

TACCMarket Share Cambio Rank.

2011-2018

907

337

243 225179

139107 85 82 69

Fuente: Drug Trend Report 2011 - Medco

Oncología es el área terapéutica con

mayor innovación. Actualmente hay más

de 900 drogas en pruebas médicas

mundialmente, y la segunda área

terapéutica tiene solo 300 drogas.

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 14

2.7.d) Análisis de desarrollo de drogas oncológicas

Se encuentran 907 drogas en pruebas clínicas, con ensayos en 1.677 indicaciones. De las 1.677

indicaciones, 276 se encuentran en late stage6.

6 indicaciones en fase III y esperando aprobación por parte de la FDA.

Fase 0 (3)0%

Fase I (631)38%

Fase I/II (203)12%

Fase II (591)35%

Fase II/III (13)1%

Fase III (193)11%

Prubas (17)1%

Presentación de NDA (26)

2%

Leucemia

16%

Mama14%

Colorrectal

14%Limfoma

9%Pulmón

4%

Mieloma mult.

5%

Pancreas5%

Próstata5%

Piel5%

Otros23%

Pruebas / Presentaciones NDA

Pulmón14%

Mama8%

Limfoma8%

Leucemia

7%Próstata

7%Ovario7%

Condic. relac.

5%

Riñón5%

Piel5%

Otros34%

Fase III

Fuente: America’s biopharmaceutical research companies

(xx) # de indicaciones

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 15

2.7.e) Compañías con desarrollo en drogas oncológicas

La compañía con mayor cantidad de indicaciones oncológicas en estudios clínicos es

Genentech, que fue adquirida por Roche en el año 2009. Ambas empresas tienen un total de

101 estudios clínicos, y es seguido por Novartis con 70 estudios clínicos. Ariad Pharmaceuticals

se encuentra realizando 12 estudios clínicos.

# Compañía # indic. # Company # indic. # Company # indic.

1 Genentech 85 24 Astex Pharmaceuticals 14 40 Medlmmune 8

2 Novartis Pharmaceuticals 70 24 Biogen Idec 14 40 Merrimack Pharmaceuticals 8

3 GlaxoSmithKline 60 26 ArQule 13 40 PharmaMar 8

4 Merck 52 26 lmmunomedics 13 40 S*BIO 8

5 Celgene 44 26 OSI Pharmaceuticals 13 40 Seattle Genetics 8

6 Eli Lilly 41 26 ZIOPHARM Oncology 13 52 Ambit Biosciences 7

7 Amgen 37 30 ARIAD Pharmaceuticals 12 52 Cyclacel Pharmaceuticals 7

8 Bayer HealthCare Pharma. 35 30 CytRx 12 52 Endocyte 7

9 Millennium Pharmaceuticals 33 30 ImClone 12 52 Enzon Pharmaceuticals 7

10 Bristol-Myers Squibb 31 33 Janssen Biotech 11 52 EUSA Pharma 7

11 Abbott Laboratories 29 33 Johnson & Johnson Pharma. 11 52 Kyowa Hakko Kirin Pharma 7

11 Pfizer 29 35 Array BioPharma 10 58 Agensys 6

13 Eisai 25 35 Oncolytics Biotech 10 58 Archer Biosciences 6

14 AstraZeneca 23 37 Ascenta Therapeutics 9 58 AVEO Pharmaceuticals 6

14 Sanofi US 23 37 Onconova Therapeutics 9 58 BioNeumerik Pharmaceuticals 6

16 Cephalon 22 37 Talon Therapeutics 9 58 BioSante Pharmaceuticals 6

17 Daiichi Sankyo 20 40 Amo Therapeutics 8 58 Erimos Pharmaceuticals 6

18 Spectrum Pharmaceuticals 19 40 Cell Therapeutics 8 58 Oncothyreon 6

19 Boehringer lngelheim Pharma. 17 40 Celldex Therapeutics 8 58 Pharmacyclics 6

20 AEterna Zentaris 16 40 EMD Serono 8 58 Plexxikon 6

20 Roche 16 40 Exelixis 8 58 Syndax Pharmaceuticals 6

22 Astellas Pharma 15 40 Geron 8 58 TRACON Pharmaceuticals 6

22 Synta Pharmaceuticals 15 40 Lorus Therapeutics 8 Otras 382 compañías (5 o menos) 675Fuente: Pharmaceutical Research and Manufacturers of America (PhRMA)

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 16

2.7.f) Incidencia de cáncer

La Organización Mundial de la Salud (OMS) proyecta que la incidencia de nuevos casos de

cáncer crecerá de 12,6 millones en 2008 a 15,5 millones en 2030. En 2008 la mayor cantidad de

nuevos casos fueron registrados en cáncer de pulmón, seguido por cáncer de mama, y cáncer

colorrectal.

De los 12,6 millones de casos a nivel mundial, 6,6 millones se registraron en hombres, y los

restantes 6 millones en mujeres. La incidencia anual de casos de cáncer es de 181 casos cada

100.000 habitantes. En los hombres el ratio es de 203 casos, y en las mujeres es de 164.

En hombres, la mayor cantidad de nuevos casos fueron de cáncer de pulmón (1,1 millones),

seguido por cáncer de próstata (0,9 millones) y cáncer colorrectal (0,7 millones).

En mujeres, la mayor cantidad de nuevos casos fueron de cáncer de mama (0,5 millones),

seguido por cáncer de colon (0,3 millones) y cáncer de útero y cuello uterino (0,3 millones).

2.7.g) Muertes por causas de cáncer

Según estadísticas de la Organización Mundial de la Salud7, el cáncer es la segunda causa de

muerte, siendo únicamente superada por enfermedades cardiovasculares (representan el 13%

y el 30% respectivamente del total de muertes).

La Organización Mundial de la Salud7 proyecta que las muertes por causas de cáncer se

incrementarán de 7,6 millones en 2007 a 11,5 millones en 2030. En 2008 la mayor cantidad de

7 Ferlay J, Shin HR, Bray F, Forman D, Mathers C and Parkin DM. GLOBOCAN 2008, Cancer Incidence and Mortality Worldwide: IARC Cancer Base No. 10.

Pulmón12%

Mama11%

Colorrectal10%

Estómago8%

No especif.8%Próstata

7%

Hígado6%

Otros38%

Estimación de incidencia(2008 = 12,6 millones)

Fuente: GLOBALCAN

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 17

muertes a causa del cáncer fueron registradas en cáncer de pulmón, seguido por cáncer de

estómago.

De los 7,6 millones casos de muerte de cáncer a nivel mundial, 4,2 millones se registraron en

hombres y 3,4 millones en mujeres. La incidencia anual de muertes a causa de cáncer es de 106

casos cada 100.000 habitantes. En los hombres la incidencia es de 128 casos cada 100.000

habitantes, y en las mujeres es de 87 casos cada 100.000 habitantes.

2.7.h) Prevalencia de personas que fueron detectadas con cáncer

La prevalencia representa la cantidad de personas que fueron diagnosticadas con cáncer en un

determinado momento y que se encuentran con vida. En las estadísticas mundiales de cáncer,

se limita dicha muestra a los 5 años de prevalencia, que representa a la cantidad de personas

con vida que fueron diagnosticadas con cáncer en los últimos 5 años. Esto se debe a que

superados los 5 años, las probabilidades de que la persona muera por otra causa son

prácticamente las mismas.

La Organización Mundial de la Salud proyecta que la cantidad de personas que continúan con

vida y fueron detectadas con cáncer en los últimos 5 años es de 28,8 millones.

Pulmón18%

Estómago10%

No especif.10%

Hígado9%

Colorrectal8%

Mama6%

Esófago5%

Otros34%

Estimación de muertes(2008 = 7,6 millones)

Fuente: GLOBALCAN

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 18

De los datos se desprende que las personas detectadas con cáncer de mama y de próstata

tienen una mayor probabilidad de supervivencia que el resto de cánceres. Diferentes estudios

muestran que las mujeres detectadas con cáncer de mama en estadíos tempranos tienen una

probabilidad de 90% de sobrevivir al menos 5 años, y es cercana a 100% para hombres

diagnosticados con cáncer de próstata en estadíos tempranos.

Mama18%

Colorrectal11%

Próstata11%

No especif.7%

Pulmón6%

Estómago6%

Útero5%

Otros36%

Estimación de prevalencia 5y(2008 = 28,8 millones)

Fuente: GLOBALCAN

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 19

3) Desarrollo

3.1) Descripción de la compañía

Ariad es una empresa pública desde septiembre de 1994, cotizando en el mercado Nasdaq bajo

el ticker ARIA, y tiene un valor de mercado de US$2.940 millones. Cabe destacar que la acción

comenzó en 1994 con un valor de US$2,87, y actualmente es de US$17,36, lo que implica un

rendimiento anual de aproximadamente 10%.8

La estrategia del management actualmente se centra en lograr transformar a Ariad en una

empresa que no solamente sea desarrolladora de nuevos productos, sino también que sea

comercializadora de medicamentos oncológicos. Pasos similares siguieron Genentech, Amgen,

Celgene, Gilead Science, Biogen Idec, entre otros, que hoy en día son grandes laboratorios

biotecnológicos valuados en más de US$20.000 millones. Esta visión se observa en su táctica

actual, la cual consiste en mantener sus productos más recientes sin acuerdos o compromisos

comerciales con otras empresas.

En este tipo de laboratorios, que aún no generan flujos de fondos que permitan cubrir sus

costos, las fuentes de financiamiento provienen principalmente de los grandes laboratorios

multinacionales o mediante ampliaciones de capital. Ariad realizó ambas estrategias.

Con Ridaforolimus, Merck adquirió los derechos del producto a cambio de financiamiento y de

royalties sobre las ventas futuras, lo que permitió a Ariad afrontar los costos de desarrollo de su

restante cartera de productos.

La estrategia de financiamiento fue modificada para sus dos nuevos desarrollos, donde los

esfuerzos de Ariad se centraron en conseguir financiamiento a través de ampliaciones de

capital bajo la suscripción de nuevas acciones, para evitar ceder los derechos y así poder

retener la rentabilidad que genera la comercialización de los productos desarrollados.

8 Valor de mercado al 20 de agosto de 2013

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 20

3.2) Principales tenencias accionarias

Los principales tenedores de acciones de Ariad Pharmaceuticals son los fondos institucionales,

seguido por los fondos de pensión. Los directivos de Ariad tienen más de 5 millones de

acciones, lo que representa el 3,1% del capital social de la compañía.

Principales Accionistas # acciones % s/ total Valor (US$)

Directores 5.181.561 3,1% 99.796.865

Berger Harvey J, M.D. 4.001.876 2,4% 77.076.132

Lamarche Jay R 518.893 0,3% 9.993.879

Clackson Timothy P 234.169 0,1% 4.510.095

Berstein David L 221.856 0,1% 4.272.947

Fitzgerald Edward M 204.767 0,1% 3.943.812

Fondos Institucionales 70.930.650 42,8% 1.366.124.319

Fmr Llc 23.684.131 14,3% 456.156.363

Vanguard Group, Inc. 7.848.735 4,7% 151.166.636

Sectoral Asset Management, Inc. 7.169.375 4,3% 138.082.163

Baker Brothers Advisors, Llc 6.979.004 4,2% 134.415.617

S.A.C. Capital Advisors, Llc 5.344.175 3,2% 102.928.811

Blackrock Fund Advisors 4.776.666 2,9% 91.998.587

State Street Corporation 4.428.940 2,7% 85.301.384

Blackrock Institutional Trust Company, N.A. 4.082.493 2,5% 78.628.815

Price (T.Rowe) Associates Inc 3.513.800 2,1% 67.675.788

Bb Biotech Ag 3.103.331 1,9% 59.770.155

Fondos de Pensión 21.994.141 13,3% 423.607.156

Fidelity Contrafund Inc 3.408.923 2,1% 65.655.857

Fidelity Magellan Fund Inc 2.664.271 1,6% 51.313.859

Vanguard Small-Cap Index Fund 2.415.891 1,5% 46.530.061

Fidelity Small Cap Stock Fund 2.056.746 1,2% 39.612.928

Fidelity Advisor New Insights Fund 2.051.572 1,2% 39.513.277

Ishares Russell 2000 Index Fd 1.909.845 1,2% 36.783.615

Prudential Jennison Health Sciences Fd 1.890.252 1,1% 36.406.254

Vanguard Total Stock Market Index Fund 1.882.257 1,1% 36.252.270

Price (T.Rowe) Mid Cap Growth Fund 1.864.400 1,1% 35.908.344

Fidelity Dividend Growth Fund 1.849.984 1,1% 35.630.692

Fuente: Thomson One Analytics

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 21

3.3) Tenencia accionaria de empleados

Los planes de incentivos a los empleados de la compañía incluyen compensaciones en acciones.

Los empleados cuentan con cerca de 5 millones de acciones, lo que representa cerca del 3% de

la totalidad de acciones. Harvey J. Berger es el Presidente de la compañía y cuenta con más de 4

millones de acciones, valuadas en más de US$77 millones al valor actual de las acciones en el

mercado.

3.4) Descripción de los productos

Actualmente Ariad se encuentra desarrollando Iclusig (para ampliar las indicaciones por la que

ya fue aprobada) y AP26113. Ridaforolimus está siendo desarrollada por Merck, y AP1903 está

siendo desarrollada por Bellicium Pharmaceutical. Ariad posee derechos de royalties de estas

últimas dos.

Empleados jerárquicos Posición # acciones Valor (US$)

1 Harvey J. Berger, M.D. Presidente y Consejero Delegado 4.001.876 77.076.132

2 David Berstein, Esq. Director de Propiedad Intelectual 221.856 4.272.947

3 Daniel M. Bollag, Ph.D. Director de Asuntos Regulatorios y Calidad 85.519 1.647.096

4 Maria E. Cantor Director de Asuntos Corporativos 32.848 632.652

5 Timothy P. Clackson, Ph.D. Director Científico, y de Investigación y Desarrollo 234.169 4.510.095

6 Pierre F. Dodion, M.D. and M.B.A Director de Desarrollo Corporativo y Operaciones 33.040 636.350

7 Martin J. Duvall Director de Operaciones Comerciales

8 Edward M. Fitzgerald Director Financiero y Tesorero 204.767 3.943.812

9 Frank G. Haluska, M.D., Ph.D. Director Médico y de I+D clínico 49.781 958.782

10 Stephen R. Jamieson Gerente de Tecnología de la Información

11 Raymond T. Keane, Esq. Director de Cumplimiento, y Consejero General 39.280 756.533

12 Ronald K. Knickerbocker, Ph.D. Gerente de Ciencias Biomédicas de Datos e Información

13 Jing L. Marantz, M.D., Ph.D. Gerente de Asuntos Médicos Globales

14 Joseph Bratica Gerente de Finanzas y Contralor

15 David C. Dalgarno, Ph.D. Gerente de Investigación en Tecnologías

16 Shirish Hirani, Ph.D. Gerente de Administración de Programas y Alianzas

17 John D. Iuliucci, Ph.D. Director de Desarrollo

18 Victor M. Rivera, Ph.D. Gerente de la investigación preclínica y traslacional

19 William C. Shakespeare, Ph.D. Gerente de Descubrimiento de Fármacos

20 Andreas Woppmann, Ph.D. Gerente de Operaciones de Manufactura

4.903.136 94.434.399

Fuente: Thomson One Analytics 2,96% sobre el total

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 22

Las drogas se encuentran en estudios clínicos para tratamientos de diversos tipos de cáncer:

3.4.a) Iclusig (Ponatinib)

El 14 de diciembre de 2012, la FDA aprobó el nuevo fármaco Iclusig (ponatinib) para el

tratamiento de la leucemia mieloide crónica, y leucemia linfoblástica aguda con cromosoma

Philadelphia positivo (Ph+ ALL) en pacientes resistentes o intolerantes a otros tratamientos. La

FDA adelantó la autorización de este medicamento más de tres meses de lo esperado,

habiéndose establecido en principio el 27 de marzo de 2013 como fecha máxima para la

decisión de la agencia. Además, amplió las indicaciones de las que fue previsto inicialmente.

Como dato negativo, se destaca la inclusión en la ficha técnica del fármaco las advertencias

sobre efectos adversos por toxicidad hematológicos y hepáticos. La patente fue otorgada hasta

diciembre de 2027.

Producto Fase I Fase II Fase IIIComercia-

lizado

Iclusig

(ponatinib)

o Leucemia

mieloide aguda

(AML)

o Leucemia mieloide

crónica para

pacientes de Japón

o Pulmón (FGFR)

oGastrointestinal

o Leucemia

mieloide

crónica

(primera

línea)

o LMA Ph+

o Leucemia

mieloide

crónica

(resistentes

a otros trat.)

AP26113oCáncer de pulmón

(NSCLC)

oOtros tumores

Ridaforolimus

o Sarcoma

oCáncer de próstata

oCáncer de

endometrio

oCáncer de pulmón

(NSCLC)

oCáncer de mama

o Sarcoma

metastásico

AP1903oCánceres

hematológicos

GVHD

oCáncer de próstata

Fuente: Ariad Pharmaceuticals, Inc.

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 23

El 22 de marzo de 2013 el Comité de Medicamentos de Uso Humano (CHMP) de la Agencia

Europea de Medicamentos (EMA)9 adoptó una opinión positiva sobre la solicitud de

autorización de comercialización de Iclusig (ponatinib) para las siguientes indicaciones:

- Tratamiento en pacientes adultos con leucemia mieloide crónica (CML) de fase

hemoblástica, fase acelerada o fase crónica, que son resistentes o intolerantes a

dasatinib o nilotinib; para quienes el tratamiento con imatinib no es apropiado

clínicamente; o quienes tengan la mutación T315I.

- El tratamiento en pacientes adultos con leucemia linfoblástica aguda con cromosoma

Philadelphia positivo (Ph+ ALL) que son resistentes a dasatinib.

El 27 de julio de 2012 se iniciaron nuevos estudios clínicos de fase III de la droga para el

tratamiento de leucemia mieloide crónica en comparación con otros tratamientos, con el

objetivo de demostrar la mayor eficacia a los tratamientos existentes y ser aprobado como

primera línea10 de tratamiento. Según las notas de prensa realizadas por sitios especializados11,

estos nuevos estudios clínicos permitirán expandir la aplicación de ponatinib a todos los

pacientes que padecen esta enfermedad, llegando así a un mercado total estimado en

US$4.500 millones de ventas anuales.

La droga líder del mercado de inhibidor de tirosinas quinasas y utilizado en tratamientos contra

la leucemia como primera línea es Imatinib, con ventas mundiales por US$4.680 millones

anuales (además de en CML, se utiliza en otros tratamientos). Se comercializa bajo la marca

Gleevec en Estados Unidos, y Glivec en el resto del mundo. Fue patentado por Novartis en

1995, y la exclusividad que le otorga la protección de patente continúa vigente hasta julio de

2015. Sin embargo, en varios países del mundo de baja regulación en materia de protección de

patentes, tiene competencia de genéricos dado que el acuerdo con las cláusulas denominadas

TRIPS (Agreement on Trade Related Aspects of Intellectual Property Rights) de la Organización

Mundial de Comercio (OMC), que protegen los derechos de propiedad intelectual, fue firmado

9Es la agencia de la Unión Europea que se encarga de la evaluación de las solicitudes de autorización de

comercialización de medicamentos en la Unión Europea y su supervisión. La EMA funciona como una red que aglutina los recursos científicos de los 25 Estados miembros de la Unión Europea, y de más de 40 autoridades nacionales competentes; y coordina la evaluación y supervisión de los medicamentos en toda la Unión Europea. 10

La primera línea de tratamiento es el tratamiento estándar bajo protocolo médico que recibe un paciente (denominado Standard of Care). Si este tratamiento no muestra los resultados esperados, se administra una segunda línea de tratamiento, o tratamientos alternativos. 11 Fierce Biotech (www.fiercebiotech.com), Evaluate Pharma (www.evaluategroup.com), Seeking Alpha (www.seekingalpha.com).

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 24

en 1994 por los países miembro de la OMC, y en muchos países tardaron años en

implementarse (ej: en Argentina se reglamentó en 1995, pero se hizo efectiva la ley en octubre

del 2000). En muchos de estos países, la implementación de la protección no incluyó a las

patentes ya existentes, sino que solamente otorgaba protección para las patentes futuras. Tal

es el caso de Argentina, donde el Imatinib lo comercializan 8 laboratorios nacionales, además

del originador suizo Novartis.

Ponatinib también compite directamente con Nilotinib, que es comercializado por Novartis bajo

el nombre comercial de Tasigna. Esta droga fue autorizada en agosto de 2007, y tiene ventas

mundiales actuales por US$802 millones. Se estima que en el 2018 esta droga sea la quinta

droga oncológica más vendida del mundo con US$2.600 millones anuales. También compite

con la droga Dasatinib, que es comercializada por Bristol-Myers Squibb bajo el nombre

comercial Sprycel y tiene ventas anuales por US$1.109 millones, y se estima que en 2018 sean

superiores a US$1.800 millones anuales.

Analistas de mercado estiman12 que las ventas anuales de Iclusig serán de entre US$700 y

US$2.000 millones anuales, de acuerdo a la estimación de pacientes resistentes o intolerantes a

tratamientos con Imatinib o Nolitinib, y a mutaciones que esas drogas no atacan. La empresa

estima en sus presentaciones que las ventas estarán en torno a los US$700 millones en el año

2017/2018, y US$1.500 millones hacia el año 2025, previendo únicamente las ventas de

acuerdo a la aprobación actual del medicamento (en las indicaciones de leucemia mieloide

crónica en pacientes resistentes a otros tratamientos, y en pacientes que presentan

cromosoma de filadelfia positivo en leucemia mieloide aguda).

Las ventas del primer trimestre de 2013 fueron de US$6,5 millones, y se mantiene la estimación

de ventas de US$40 millones informada por la compañía para el 2013. Cabe destacar que el

Dasatinib tuvo ventas por US$38 millones en los primeros 12 meses y Nilotinib tuvo ventas por

US$24 millones en los primeros 12 meses. Las prescripciones de Iclusig fueron 40% superiores a

las prescripciones de Nilotinib en los primeros 4 meses.

12 Jefferies & Company, Inc., Barclays Capital.

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 25

3.4.b) AP26113

AP26113 ha mostrado actividad como un potente inhibidor dual de la quinasa del linfoma

anaplásico (ALK) y del receptor de factor de crecimiento epidérmico (EGFR). Este compuesto

ataca a una característica genética única de las células cancerosas. Ariad inició en septiembre

de 2011 la fase II del ensayo clínico sobre la base de diagnósticos moleculares de los pacientes.

Los estudios genéticos indican que la expresión anormal de ALK es un factor clave de ciertos

tipos de cáncer de pulmón (NSCLC) y de los neuroblastomas, así como el linfoma anaplásico de

células grandes (LACG). Dado que la ALK generalmente no se expresa en los tejidos adultos

normales, representa un blanco molecular muy prometedor para la terapia del cáncer. El

receptor de factor de crecimiento epidérmico (EGFR) es otra expresión en NSCLC. La mutación

T790M está presente en aproximadamente el 50% de los pacientes que crecen resistentes a los

inhibidores de EGFR de primera generación. Mientras que la segunda generación de inhibidores

de EGFR se encuentra en desarrollo, la eficacia clínica ha sido limitada debido a la toxicidad

asociada con la inhibición de EGFR nativo (endógena o no mutada). Por lo tanto, esta molécula

tiene resultados prometedores al actuar como inhibidor de ALK, EGFR y su mutación T790M.

Ariad informó que los estudios clínicos finalizarán en 2015, y que puede ser aprobado para su

comercialización en 2016.

De los pacientes que son diagnosticados con cáncer de pulmón tipo NSCLC, hay 40.000

pacientes que contienen ALK positivo13, y 250.000 pacientes con EGFR positivo14, de los cuales

el 50% tienen la mutación T790M15. Adicionalmente a los tratamientos de cáncer de pulmón

mencionados, AP26113 serviría para atacar la quinasa ALK en otros tumores tales como:

linfomas, tiroides, renal, neuroblastoma, y mama, entre otros.

Estimando una penetración del 25% en pacientes de ALK positivo en cáncer de pulmón NSCLC, y

un costo anual de US$100 mil por paciente, la droga tendría un potencial de US$1.000 millones

anuales. Los analistas dicen que esta droga sería 10 veces más efectiva que Crizotinib de Pfizer

que actualmente tiene ventas por US$800 millones, con lo cual podría capturar estas ventas, y

adicionalmente las mutaciones que Crizotinib no ataca. Estas estimaciones de ventas se pueden

13

Palmer et al. Biochem. J 2009 420:345 , Pfizer. 14 GLOBOCAN 2008, OMC. 15 Sequist et al. Sci. Trans. Med. 2011.

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 26

más que duplicar teniendo en cuenta la cantidad de pacientes con EGFR positivo y con

mutaciones del tipo T790M.

3.4.c) Ridaforolimus

Si bien el compuesto Ridaforolimus estaba en una etapa avanzada del proceso de aprobación

para la comercialización, el 5 de junio de 2012 dicho proceso fue rechazado por el panel de

aprobación de FDA. Directivos de Merck continúan siendo optimistas con los ensayos clínicos

de esta droga para el tratamiento de sarcomas (indicación por el cual fue presentado el NDA), y

para los potenciales otros usos (se encuentran realizando estudios en fase II para 5 usos, y 1

uso en fase I).

Previo a este suceso, analistas estimaban que las ventas de Ridaforolimus podían alcanzar en

2020 los US$517 millones anuales para tratamientos de sarcomas, y US$647 millones para

tratamientos contra el cáncer de endometrio. Actualmente, dada la negativa en la aprobación

por parte del panel de FDA, las probabilidades de obtener la aprobación se redujeron

sustancialmente.

Cabe destacar que ésta droga fue licenciada a Merck para su comercialización. A continuación

se describe brevemente el acuerdo.

Ariad y Merck entraron en la colaboración de ridaforolimus en julio de 2007 y

acordando trabajar juntos para desarrollar ridaforolimus en múltiples indicaciones

potenciales de cáncer. Al inicio de la colaboración, Merck hizo un pago por adelantado

US$ 75 millones a Ariad y $53,5 millones en pagos por hitos cumplidos (inicio de la Fase

II y Fase III de ensayos clínicos), además de pagar el 50% de los costos del desarrollo.

En mayo de 2010, Ariad y Merck anunciaron la reestructuración de la asociación. Bajo

este nuevo marco de colaboración, Ariad concedió la licencia exclusiva para desarrollar,

fabricar y comercializar ridaforolimus, y Merck asumió la responsabilidad de realizar los

ensayos clínicos y registros reglamentarios. Por este nuevo acuerdo, Ariad recibió un

pago inicial de US$50 millones, y aproximadamente US$19 millones correspondientes al

reembolso del costo de desarrollo ridaforolimus de enero a abril de 2010. Merck deberá

financiar la totalidad de los costos de desarrollo ridaforolimus, los costos de fabricación

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 27

y de comercialización. Ariad recibirá compensaciones por los hitos regulatorios que

sucedan, y adicionalmente obtendrá regalías escalonadas de hasta 20% de las ventas

mundiales de ridaforolimus.

3.4.d) AP1903

Cabe destacar, como fue mencionado anteriormente, que Bellicium Pharmaceutical es el

encargado del desarrollo y de continuar con el proceso de aprobación del compuesto AP1903,

que se utiliza en conjunto con otras drogas.

AP1903 fue descubierto y desarrollado por los científicos Ariad, como parte de la plataforma de

tecnología ARGENT™, que combina la química y la genética para permitir que los eventos

específicos de señalización celular y la expresión de genes se activen químicamente en los

animales y células cultivadas. La plataforma tecnológica incluye una cartera de diferentes

moléculas pequeñas denominadas "dimerizer", que son compuestos optimizados para

aplicaciones específicas. Estos compuestos unen proteínas específicas en células.

Adicionalmente a éste linceciamiento (denominadoout-licencing) a Bellisium, en abril de 2011

Ariad anunció dos acuerdos más para la utilización de la tecnología ARGENT de ‘dimerizer’.

Estos son con ReGenX y con Clonotech Laboratories (subsidiaria de Takara Bio, Inc.). Por estos

acuerdos Ariad recibirá dinero en efectivo por los ‘milestones’ regulatorios y de ventas que se

produzcan, y ‘royalties’ una vez que estén en comercialización. Además Ariad posee

participación accionaria de ReGenX.

Cabe destacar que aún no hay estimaciones de la creación de valor en Ariad por parte de estos

acuerdos debido a que las pruebas aún se encuentran en etapas muy preliminares.

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 28

3.5) Estados financieros históricos

3.5.a) Estado de Resultados

La empresa mostró resultados negativos en todos los años, excepto en el 2010, año en que

renegoció el acuerdo de licencia con Merck sobre Ridaforolimus. El incremento en los gastos de

investigación y desarrollo corresponde principalmente al avance de los estudios clínicos y

procesos de aprobación de la droga Iclusig, y en menor medida al desarrollo de la droga

AP26113. Es importante mencionar que a partir de 2010 todos los gastos relacionados con el

compuesto Ridaforolimus son soportados exclusivamente por Merck. El incremento en los

gastos de administración en 2012 respecto a los años anteriores se debe a los gastos asociados

a la estructura administrativa y comercial necesaria para la comercialización de la droga Iclusig.

en miles de US$ 2007 2008 2009 2010 2011 2012

Ingresos por licencias 3.583 7.082 8.302 178.980 25.300 558

Total Ingresos 3.583 7.082 8.302 178.980 25.300 558

Gastos de Administración (22.405) (25.076) (12.669) (12.348) (20.078) (52.602)

Gastos de I+D (39.565) (50.841) (63.447) (55.585) (77.743) (144.709)

Depr. y amort. (2.307) (3.016) (4.219) (3.747) (4.302) (8.307)

Total Gastos (64.277) (78.933) (80.335) (71.680) (102.123) (205.618)

Resultado Operativo (60.694) (71.851) (72.033) 107.300 (76.823) (205.060)

margen -1694% -1015% -868% 60% -304% -36749%

Otros ingresos netos 2.172 799 (7.975) (22.052) (47.092) (15.812)

Resultado antes de imp. (58.522) (71.052) (80.008) 85.248 (123.915) (220.872)

Impuesto a la Renta - - - - - -

Resultado Neto (58.522) (71.052) (80.008) 85.248 (123.915) (220.872)

Acciones diluidas (miles) 68.216 69.791 93.330 114.734 132.375 164.964

Resultado por acción (diluido) (0,86) (1,02) (0,86) 0,74 (0,94) (1,34)

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 29

3.5.b) Balance

3.5.c) Flujo de Fondos

en miles de US$ 2007 2008 2009 2010 2011 2012

ACTIVOS CORRIENTES 74.027 33.079 45.896 105.172 307.255 168.350

Caja y equivalentes 67.065 23.444 40.362 103.630 305.944 164.414

Cuentas por cobrar 4.588 5.580 3.583 407 34 101

Inventarios 1.300 1.100 130 - - -

Otros 1.074 2.955 1.821 1.135 1.277 3.835

ACTIVOS NO CORRIENTES 8.945 19.485 19.114 14.858 13.145 11.843

Activos fijos netos 5.015 9.593 8.738 7.037 6.611 7.681

Otros activos 3.930 9.892 10.376 7.821 6.534 4.162

ACTIVOS 82.972 52.564 65.010 120.030 320.400 180.193

PASIVOS CORRIENTES 27.569 34.529 37.684 16.397 25.372 48.866

Cuentas por pagar 5.049 9.370 4.806 3.122 5.728 8.267

Deudas financieras 3.815 1.470 11.669 1.466 1.454 2.115

Deudas sociales 523 817 1.050 1.127 1.209 11.865

Otros pasivos corrientes 18.182 22.872 20.159 10.682 16.981 26.619

PASIVOS NO CORRIENTES 81.436 102.857 116.342 39.557 75.199 18.476

Deuda financiera - 11.622 142 8.294 11.215 9.100

Ingreso diferido 81.436 91.235 104.383 - 3.491 2.506

Otros pasivos no corrientes - - 11.817 31.263 60.493 6.870

TOTAL PASIVOS 109.005 137.386 154.026 55.954 100.571 67.342

Capital social 341.515 353.778 429.592 497.436 777.104 890.686

Resultados acumulados (309.026) (367.548) (438.600) (518.608) (433.360) (556.963)

Resultado del período (58.522) (71.052) (80.008) 85.248 (123.915) (220.872)

PATRIMONIO NETO (26.033) (84.822) (89.016) 64.076 219.829 112.851

PASIVOS Y PATRIMONIO NETO 82.972 52.564 65.010 120.030 320.400 180.193

en miles de US$ 2007 2008 2009 2010 2011 2012

Resultado Neto (58.522) (71.052) (80.008) 85.248 (123.915) (220.872)

Depreciaciones y amortizaciones 2.307 3.016 4.219 3.747 4.302 8.307

Extraordinarios 6.146 4.772 13.273 28.245 56.421 39.075

(-) Cambios en capital de trabajo 84.057 15.013 10.612 (110.822) 9.618 19.809

Flujo de Operaciones 33.988 (48.251) (51.904) 6.418 (53.574) (153.681)

Inversiones en Activos (1.346) (6.651) (2.198) (1.344) (1.452) (4.424)

Otras inversiones/ ventas (8.957) 1.814 13.569 (691) (671) (633)

Flujo de Inversiones (10.303) (4.837) 11.371 (2.035) (2.123) (5.057)

Suscripción de acciones 12.300 - - - 243.058 -

Venta de acciones 2.071 385 58.938 60.928 12.871 22.994

Cambios en deuda financiera (1.920) 9.082 (1.487) (2.043) 2.082 (5.786)

Flujo de Financiamiento 12.451 9.467 57.451 58.885 258.011 17.208

Saldo de caja - inicial 30.929 67.065 23.444 40.362 103.630 305.944

Flujo del período 36.136 (43.621) 16.918 63.268 202.314 (141.530)

Saldo de caja - final 67.065 23.444 40.362 103.630 305.944 164.414

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 30

4) Valuación

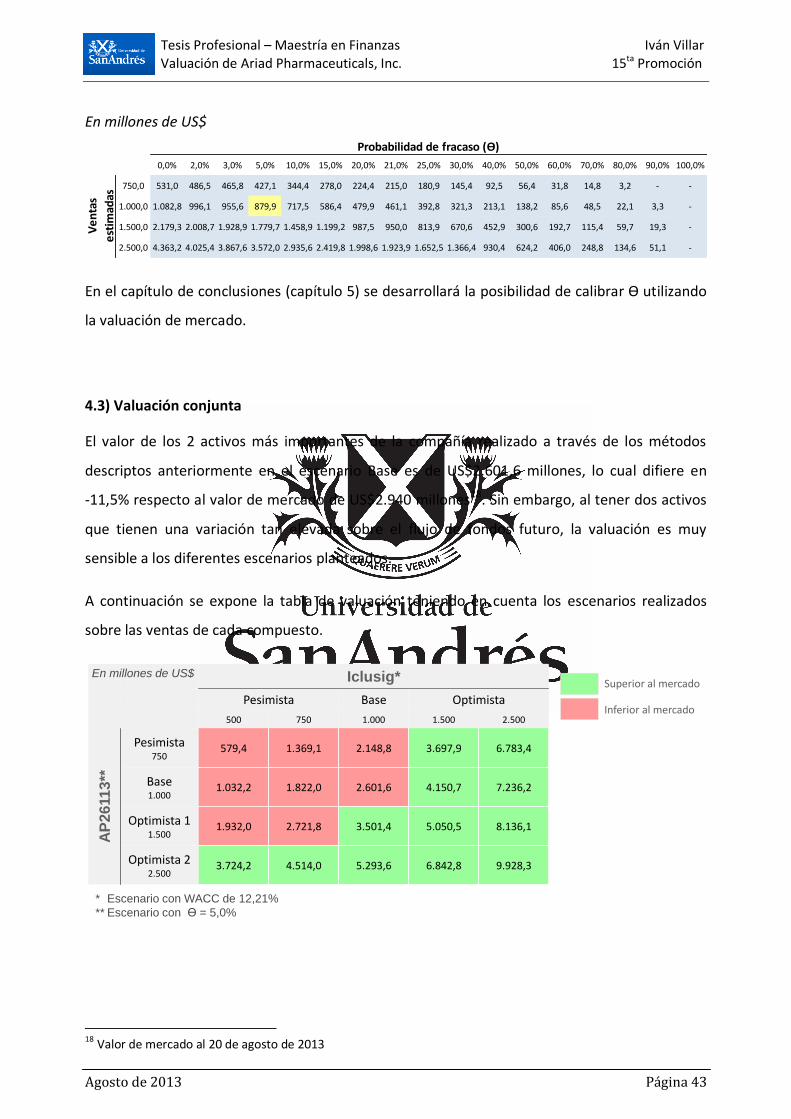

La compañía posee principalmente 2 activos con riesgos muy diversos, por lo que se realizará

una valuación por separado de estos activos bajo diferentes métodos de valuación, y se

sumarán para determinar el valor total de la compañía. Los activos y los métodos utilizados son

los siguientes:

Iclusig: valuado a través del flujo de fondos futuro descontado (DCF).

AP26113: valuado a través de opciones reales con riesgo neutral.

4.1) Valuación de Iclusig

Este medicamento fue aprobado para su comercialización en diciembre de 2012 y se encuentra

atravesando los primeros meses de ventas en Estados Unidos y Europa. Más allá de los escasos

datos sobre la performance, hay mucha información disponible que proyectan el potencial de

mercado de esta droga, ya sea por parte de las presentaciones que realiza la compañía (al ser

una compañía pública y en búsqueda de financiamiento, la empresa realiza presentaciones

periódicas en diferentes conferencias mostrando su performance y las proyecciones), como de

los analistas que siguen la evolución de la empresa en el mercado. Adicionalmente, se cuenta

con información pública de lanzamientos recientes que sirven como comparables, facilitando la

proyección del flujo de fondos.

Sin embargo, al ser un lanzamiento reciente, las estimaciones y proyecciones del flujo de

fondos conlleva un alto grado de incertidumbre. Ésta puede valorarse mediante el incremento

en el factor de descuento, o a través del armado de escenarios sobre el flujo de fondos y su

ponderación.

A continuación se detallan los principales supuestos que se utilizaron para la proyección del

flujo de fondos.

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 31

4.1.a) Proyección de variables claves

4.1.a.I) Ventas

El mercado global de leucemia mieloide crónica se estima en US$5.000 millones. En los Estados

Unidos se detectan cerca de 5.000 nuevos casos por año, y en Europa continental más de 7.000

nuevos casos por año. De estos nuevos casos, cerca del 30% son elegibles para el tratamiento

con Iclusig debido a mutaciones que no pueden ser tratadas con los tratamientos actuales. Se

estima que en Estados Unidos cerca de 70.000 personas viven con leucemia mieloide crónica. 16

La proyección de ventas en el escenario Base se realizó con la información proporcionada por la

compañía en la última conferencia enfocada en las empresas de salud, realizada por el banco

J.P. Morgan en enero de 2013. La estimación Base contempla únicamente el tratamiento para

las indicaciones de leucemia mieloide crónica en pacientes resistentes a otros tratamientos, y

en pacientes que presentan cromosoma de filadelfia positivo en leucemia mieloide aguda. El

costo anual de este medicamento es de US$115 mil por año (es uno de los tratamientos más

caros aprobados), y en esta proyección se estima que estarán con tratamiento de Iclusig cerca

de 10.000 pacientes por año.

El escenario Pesimista contempla ventas estimadas por el 50% de las proyectadas en el

escenario Base, asumiendo que únicamente van a poder capturar la mitad de los pacientes

16 Kantar health G7 (www.kantarhealth.com).

-

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

3.500,0

4.000,0

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

Ventas proyectadasmillones de US$

EscenariosBaseOptimistaPesimista

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 32

estimados ya sea por: a) dificultad en que los médicos cambien los tratamientos y protocolos

actuales; y b) nuevos tratamientos más efectivos.

El escenario Optimista se realizó en base a las estimaciones de analistas de mercado donde las

ventas de Iclusig podrían estar entre los US$2.000 y US$2.500 millones anuales, que representa

la estimación de pacientes resistentes o intolerantes a tratamientos con Imatinib o Nolitinib, a

mutaciones que esas drogas no atacan, y a otros usos que se encuentran en estudios clínicos

como tratamientos de GIST (tumor del estroma gastrointestinal) y NSCLC (cáncer de pulmón de

células no pequeñas).

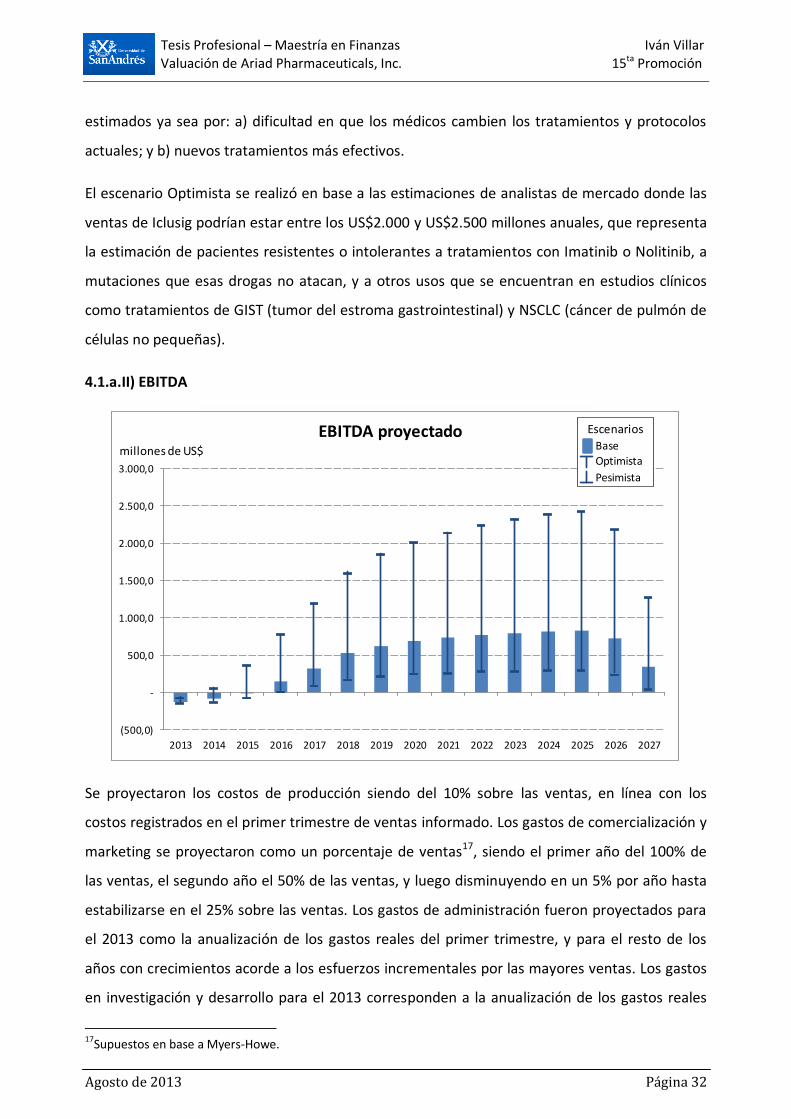

4.1.a.II) EBITDA

Se proyectaron los costos de producción siendo del 10% sobre las ventas, en línea con los

costos registrados en el primer trimestre de ventas informado. Los gastos de comercialización y

marketing se proyectaron como un porcentaje de ventas17, siendo el primer año del 100% de

las ventas, el segundo año el 50% de las ventas, y luego disminuyendo en un 5% por año hasta

estabilizarse en el 25% sobre las ventas. Los gastos de administración fueron proyectados para

el 2013 como la anualización de los gastos reales del primer trimestre, y para el resto de los

años con crecimientos acorde a los esfuerzos incrementales por las mayores ventas. Los gastos

en investigación y desarrollo para el 2013 corresponden a la anualización de los gastos reales

17Supuestos en base a Myers-Howe.

(500,0)

-

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

EBITDA proyectadomillones de US$

Escenarios

Base

Optimista

Pesimista

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 33

del primer trimestre, y para el resto de los años va decreciendo en un 20% por año. El margen

de EBITDA en los años en que se alcanza la maduración de ventas es de entre 50% y 55%.

4.1.a.III) Flujo de caja libre

El flujo de caja libre alcanza el rango de los US$500 millones anuales cuando las ventas alcanzan

la madurez. En el año 2028, año en el que la licencia de exclusividad se encuentra vencida, el

flujo anual disminuye a aproximadamente US$200 millones, debido a una disminución en el

precio de venta por la competencia de productos genéricos, y a una disminución de pacientes

con tratamiento a causa de nuevos tratamientos más efectivos que pudieran surgir.

4.1.a.IV) Tasa de descuento

La tasa de descuento se calculó utilizando el modelo CAPM (Capital asset pricing model).

( ) ( ( ) )

siendo:

- ( ) la tasa de rendimiento esperada de capital sobre el activo.

- el rendimiento de un activo libre de riesgo.

- el riesgo esperado con respecto al portafolio de mercado.

- ( ( ) ) exceso de rentabilidad del portfolio de mercado.

Se utilizaron los siguientes parámetros para establecer la tasa de descuento:

(200,0)

-

200,0

400,0

600,0

800,0

1.000,0

1.200,0

1.400,0

1.600,0

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

Free Cash Flow proyectadomillones de US$

Escenarios

BaseOptimistaPesimista

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 34

Rendimiento de activo libre de riesgo: bono de los Estados Unidos a 10 años.

Se seleccionó el rendimiento promedio de los últimos 5 años de 2,71%.

Beta: riesgo esperado del activo respecto al portafolio de mercado

*Nasdaq BiotechnologyIndex

Se seleccionaron las variaciones de Ariad en comparación con el índice Nasdaq

Composite (Nasdaq: ^IXIC) de los últimos 5 años, resultando en un beta de 1,696.

Exceso de rentabilidad de portfolio de mercado:

Se utilizaron datos de rendimientos anual promedio desde 1900 a 2008, y se utilizaron

los datos de acciones en comparación con bonos del gobierno en términos reales,

resultando en un exceso de rentabilidad del portfolio de mercado de 5,6% (11,1% -

5,5%).

Por lo tanto:

( ) ( ( ) )

( ) ( )

( )

Dado que la compañía no posee deuda a largo plazo, la tasa de descuento es de 12,21%.

ult. 5 años 2,71%

ult. 3 años 2,30%

ult. Año 1,96%

20/08/2013 2,81%

Fuente: Yahoo finance

Rendimiento promedio

Años vs. Nasdaq vs. NBI * vs. S&P

5 1,696 1,879 1,664

3 1,478 1,510 1,546

1 1,393 1,280 1,454

Fuente: Yahoo finance

Betas

Nominal Real

Treasury bills 4,0% 1,1%

Bonos del gobierno 5,5% 2,6%

Acciones 11,1% 8,0%

Fuente: Damodaran

Tesis Profesional – Maestría en Finanzas Iván Villar Valuación de Ariad Pharmaceuticals, Inc. 15ta Promoción

Agosto de 2013 Página 35

4.1.b) Estado de Resultados y Valuación – Escenario Base

en m

illo

nes

de

US$

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Ve

nta

s40

,010

0,0

250,

050

0,0

750,

01.

000,

01.

150,

01.

250,

01.

325,

01.

385,

01.

435,

01.

475,

01.

500,

01.

350,

075

0,0

Co

sto

dir

ect

o(1

,7)

(10,

0)(2

5,0)

(50,

0)(7

5,0)

(100

,0)

(115

,0)

(125

,0)

(132

,5)

(138

,5)

(143

,5)

(147

,5)

(150

,0)

(135

,0)

(125

,0)

Ve

nta

s n

eta

s38

,390

,022

5,0

450,

067

5,0

900,

01.

035,

01.

125,

01.

192,

51.

246,

51.

291,

51.

327,

51.

350,

01.

215,

062

5,0

% V

enta

s9

6%

90

%9

0%

90

%9

0%

90

%9

0%

90

%9

0%

90

%9

0%

90

%9

0%

90

%8

3%

Tota

l Gas

tos

(170

,6)

(180

,0)

(234

,5)

(305

,6)

(353

,5)

(378

,1)

(416

,5)

(443

,6)

(465

,4)

(484

,3)

(501

,4)

(516

,8)

(529

,0)

(498

,0)

(280

,2)

Gas

tos

de

Co

me

rcia

liza

ció

n(4

0,0)

(50,

0)(1

00,0

)(1

75,0

)(2

25,0

)(2

50,0

)(2

87,5

)(3

12,5

)(3

31,3

)(3

46,3

)(3

58,8

)(3

68,8

)(3

75,0

)(3

37,5

)(1

12,5

)

Gas

tos

de

Ad

min

istr

ació

n(6

3,7)

(76,

4)(9

1,7)

(96,

3)(1

01,1

)(1

06,2

)(1

11,5

)(1

17,1

)(1

22,9

)(1

29,1

)(1

35,5

)(1

42,3

)(1

49,4

)(1

56,9

)(1

64,7

)

Gas

tos

de

I+D

(66,

9)(5

3,5)

(42,

8)(3

4,3)

(27,

4)(2

1,9)

(17,

5)(1

4,0)

(11,

2)(9

,0)

(7,2

)(5

,7)

(4,6

)(3

,7)

(2,9

)

EBIT

DA

(132

,3)

(90,

0)(9

,5)

144,

432

1,5

521,

961

8,5

681,

472

7,1

762,

279

0,1

810,

782

1,0

717,

034

4,8

% V

enta

s(3

31

%)

(90

%)

(4%

)2

9%

43

%5

2%

54

%5

5%

55

%5

5%

55

%5

5%

55

%5

3%

46

%

De

pr.

y a

mo

rt.

(8,3

)(8

,3)

(8,3

)(8

,3)

(8,3

)(8

,3)

(8,3

)(8

,3)

(8,3

)(8

,3)

(8,3

)(8

,3)

(8,3

)(8

,3)

(8,3

)

EBIT

(140

,6)

(98,

3)(1

7,8)

136,

131

3,2

513,

661

0,2

673,

171

8,8

753,

978

1,8

802,

481

2,7

708,

633

6,5

% V

enta

s(3

51

%)

(98

%)

(7%

)2

7%

42

%5

1%

53

%5

4%

54

%5

4%

54

%5

4%

54

%5

2%

45

%

Re

sult

ado

s fi

nan

cie

ros

y o

tro

s(0

,2)

--

--

--

--

--

--

--

Re

sult

ado

an

tes

de

imp

.(1

40,8

)(9

8,3)

(17,

8)13

6,1

313,

251

3,6

610,

267

3,1

718,

875

3,9

781,

880

2,4

812,

770

8,6

336,

5

Imp

ue

sto

a la

Re

nta

(0,2

)-

--

(67,

3)(1

79,8

)(2

13,6

)(2

35,6

)(2

51,6

)(2

63,9

)(2

73,6

)(2

80,8

)(2

84,4

)(2

48,0

)(1

17,8

)

Re

sult

ado

Ne

to(1

41,1

)(9

8,3)

(17,

8)13

6,1

245,

833

3,8

396,

643

7,5

467,

249

0,0

508,

152

1,6

528,

346

0,6

218,

7

% V

enta