Embed Size (px)

Citation preview

0

UNIVERSIDADE FEDERAL DO CEARÁ - UFC

CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN MESTRADO PROFISSIONAL EM ECONOMIA - MPE

ANTONIO CESAR DOMINGOS COSTA

ALTOS DIVIDEND YIELDS COMO ESTRATÉGIA PARA COMPOSIÇÃO DE CARTEIRAS DE INVESTIMENTOS

FORTALEZA

2011

1

ANTONIO CESAR DOMINGOS COSTA

ALTOS DIVIDEND YIELDS COMO ESTRATÉGIA PARA COMPOSIÇÃO DE CARTEIRAS DE INVESTIMENTOS

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia.

Área de Concentração: Economia de Empresas Orientador: Prof. Dr. Paulo de Melo Jorge Neto

FORTALEZA 2011

2

ANTONIO CESAR DOMINGOS COSTA

ALTOS DIVIDEND YIELDS COMO ESTRATÉGIA PARA COMPOSIÇÃO DE CARTEIRAS DE INVESTIMENTOS

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia. Área de Concentração: Economia de Empresas.

Data de Aprovação: 2 de fevereiro de 2011

BANCA EXAMINADORA

_____________________________________ Prof. Dr. Paulo de Melo Jorge Neto

Orientador

_____________________________________ Prof. Dr. Paulo Rogério Faustino Matos

Membro

_____________________________________ Prof. Dr. Emerson Luís Lemos Marinho

Membro

3

AGRADECIMENTOS

Meus agradecimentos a todos os professores do CAEN, em especial ao meu

orientador, Prof. Dr. Paulo Jorge Neto, e aos membros da banca examinadora,

Professores Doutores Paulo Matos e Emerson Marinho, pelas críticas e sugestões

apresentadas, e também a todos os funcionários da Secretaria do curso, pelo apoio

durante todo o certame.

4

“Não importa quantos cisnes brancos você veja ao logo da vida; isso nunca lhe dará a certeza de que cisnes negros não existem”.

(KARL POPPER, ۞1902 - †1994)

5

RESUMO

O presente trabalho buscou verificar se a utilização do indicador fundamentalista dividend yield como critério para a seleção de ativos é uma estratégia eficiente para se obter essa maximização do retorno de um investimento. Para isso, foi usada a técnica de formação de carteiras, criando a carteira alvo da pesquisa, composta por ações de alto dividend yield, e também uma carteira de controle, compostas por ações de baixo dividend yield, sendo ambas comparadas à carteira de mercado. Como objetivos secundários, buscou-se incluir na pesquisa uma análise de risco dessas carteiras e outra de desempenho por unidade de risco. Foi concluído não haver evidências estatisticamente significantes da garantia de que uma carteira composta por ações de alto dividend yield possa superar o mercado, mas foram verificadas evidências que essa carteira possui menor volatilidade que o mercado, podendo ser uma opção de investimento mais defensiva em momento de cenário macroeconômico desfavorável.

Palavras-Chave: Dividend yield. Estratégia de Investimento. Formação de Carteiras de Investimentos.

6

ABSTRACT This study sought to determine whether the use of the indicator fundamentalist dividend yield as a criterion for yield as a criterion for selection of assets is an effective strategy to achieve that maximization of the return on an investment. For this, we used the technique of formation of portfolios, creating the target portfolio of the research, consisting of stocks of high dividend yield, and also a control portfolio, consisting of low dividend yield stocks, and being both compared to the market portfolio. As a secondary objective, we sought to include in the research a risk analysis study of these portfolios and portfolio and other of performance per unit of risk. It was concluded that there was no statistically significant evidences of assurance that a portfolio consisting of high dividend yield stocks can outperform the market, but evidences were found that this portfolio has less volatility than the market, may be a more defensive investment option in times of unfavorable macroeconomic scenario. Keywords: Dividend Yield. Investment Strategies. Formation of Investment Portfolios.

7

LISTA DE TABELAS TABELA 1 - Quantidade de ações por carteira...................................................... 40

TABELA 2 - Composição da carteira ADY............................................................. 41

TABELA 3 - Composição da carteira BDY............................................................. 42

TABELA 4 - Estatística descritiva.......................................................................... 54

TABELA 5 - Matriz de correlação.......................................................................... 56

TABELA 6 - Teste A-D das séries de retornos...................................................... 58

TABELA 7 - Teste K-S das séries de retornos...................................................... 58

TABELA 8 - Teste de Barlett das séries de retornos............................................. 59

TABELA 9 - Teste de Levene das séries de retornos............................................ 59

TABELA 10 - Teste M-W das séries de retornos..................................................... 61

TABELA 11 - Teste K-W das séries de retornos..................................................... 61

TABELA 12 - Análise de risco das séries de retornos............................................. 62

TABELA 13 - Dados para o cálculo do IS................................................................ 63

TABELA 14 - Dados para o cálculo do IT................................................................ 64

TABELA 15 - Teste M-W – Sharpe - das séries de desempenho........................... 65

TABELA 16 - Teste K-W – Sharpe - das séries de desempenho............................ 65

TABELA 17 - Teste M-W – Treynor - das séries de desempenho........................... 66

TABELA 18 - Teste K-W – Treynor - das séries de desempenho........................... 66

8

LISTA DE GRÁFICOS

GRÁFICO 1 - Retornos acumulados...................................................................... 55

GRÁFICO 2 - Índice de Sharpe.............................................................................. 63

GRÁFICO 3 - Índice de Treynor............................................................................. 64

GRÁFICO 4 - Retornos acumulados – sem 2004 e 2008...................................... 69

9

LISTA DE QUADROS

QUADRO 1 - Resultados dos trabalhos empíricos – exterior.................................. 20

QUADRO 2 - Trabalhos empíricos – Brasil............................................................. 21

QUADRO 3 - Lei das SA x alterações..................................................................... 29

QUADRO 4 - Classificação da pesquisa................................................................. 33

QUADRO 5 - Quadro prático para escolha de testes de média.............................. 46

10

LISTA DE ABREVIATURAS E SIGLAS

Ações ON Ações ordinárias nominativas, que dão direito a voto. Ações PN Ações preferenciais nominativas, que não dão direito a voto, mas seus

detentores possuem preferência no recebimento dos dividendos, e dependendo do estatuto da empresa, recebem dividendos maiores que os ordinaristas.

ADY Alto Dividend Yield. Carteira composta por ações que pagam altos dividendos.

ANOVA Analysis Of Variance. Teste estatístico para verificar igualdade entre médias de duas ou mais amostras.

APT Arbitrage Pricing Theory. Modelo de avaliação de ativos desenvolvido por Stephen Ross em 1976.

BDY Baixo Dividend Yield. Carteira composta por ações que pagam baixos dividendos.

BOVESPA Bolsa de valores do Estado de São Paulo. CAPM Capital Asset Pricing Model. Modelo de precificação de ativos

financeiros desenvolvido por Sharpe (1964) e Lintner (1965). CDI Certificado de Depósito Interfinanceiro. São títulos emitidos pelos

bancos como forma de captação ou aplicação de recursos excedentes. CETIP Central de custódia e liquidação de títulos privados. CVM Comissão de Valores Mobiliários. DI Referente à taxa média diária do CDI de um dia é utilizada como

referencial para o custo do dinheiro (juros). IBOV Carteira teórica de ações componentes do índice Ibovespa. IBOVESPA Índice Bovespa. É formado pelas ações com maior volume negociado

nos últimos meses da Bolsa de Valores do Estado de São Paulo. JSCP Juros Sobre o Capital Próprio. Éspecie do gênero proventos, foi criado

como alternativa ao pagamento de dividendos. PIB Produto Interno Bruto. Mensuração das riquesas produzidas por uma

nação.

11

SUMÁRIO

1 INTRODUÇÃO.......................................................................................14

2 DIVIDEND YIELD COMO ESTRATÉGIA DE INVESTIMENTO........... 18

2.1 Considerações Iniciais........................................................................ 18

2.2 Estratégias de Investimento................................................................19

2.3 Resultados de Pesquisas Empíricas Usando os Dividendos..........20

2.3.1 Pesquisas no Exterior............................................................................ 20

2.3.2 Pesquisas no Brasil................................................................................21

3 FUNDAMENTAÇÃO TEÓRICA.............................................................22

3.1 Os Trabalhos Pioneiros de Graham e Dodd......................................22

3.2 Teorias sobre a Política de Dividendos............................................. 24

3.2.1 Teoria da Relevância (Pássaro na Mão)................................................24

3.2.2 Teoria da Irrelevância.............................................................................24

3.2.3 Teoria da Preferência Fiscal.................................................................. 25

3.2.4 Teoria da Sinalização (Hipótese do Conteúdo Informacional).............. 26

3.2.5 Efeito Clientela....................................................................................... 27

3.3 Fatores que Influenciam a Política de Dividendos............................27

3.3.1 Oportunidades de Crescimento............................................................. 27

3.3.2 Cumprimento de Dispositivos Legais.....................................................28

3.3.2.1 Legislação Societária (Lei nº 6.404/76 e Alterações).............................29

3.3.2.2 Legislação Fiscal (Lei nº 9.249/95)........................................................ 30

3.3.3 Setores de Atividades Econômicas e Maturidade das Empresas......... 31

3.3.4 Disponibilidade Financeira (Liquidez).................................................... 31

4 METODOLOGIA.................................................................................... 33

4.1 Tipo de Pesquisa..................................................................................33

4.2 Das Limitações da Pesquisa...............................................................34

4.3 Da Composição da Base de Dados.................................................... 35

4.3.1 Arquivos da Bovespa............................................................................. 35

4.3.2 Arquivos CVM........................................................................................ 36

4.3.3 Arquivos do Site de Consultoria Cedro Finances e Pladin UOLEconomia............................................................................................... 36

4.3.4 Arquivos CETIP......................................................................................36

4.4 Composição das Carteiras..................................................................37

4.4.1 O Índice Bovespa...................................................................................37

4.4.2 Critérios Utilizados para a Formação das Carteiras ADY e BDY.......... 38

12

4.5 Da Série Histórica Ajustada por Proventos das Carteiras ADY e BDY....................................................................................................... 42

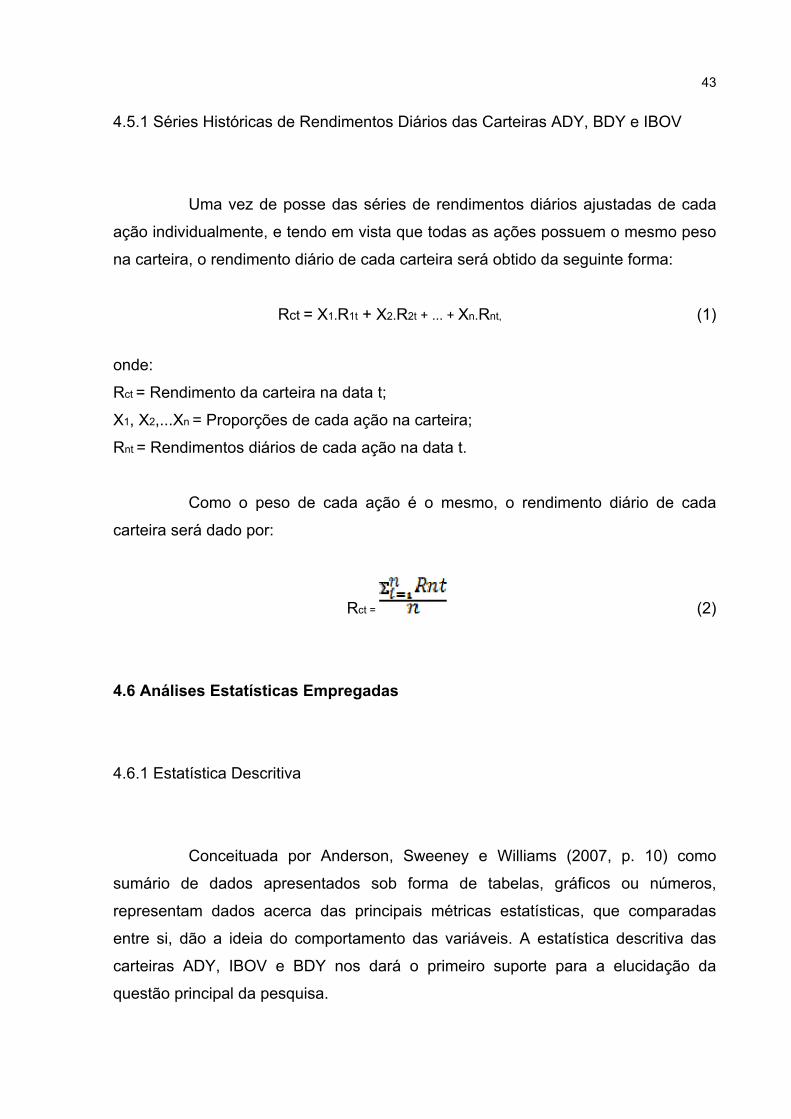

4.5.1 Séries Históricas de Rendimentos Diários das Carteiras ADY, BDY e IBOV...................................................................................................... 43

4.6 Análises Estatísticas Empregadas.....................................................43

4.6.1 Estatística Descritiva..............................................................................43

4.6.2 Retornos Acumulados............................................................................44

4.6.3 Matriz de Correlação..............................................................................44

4.6.4 Diferenças entre Médias........................................................................ 45

4.6.5 Medidas de Risco...................................................................................47

4.6.5.1 Desvio Padrão das Carteiras................................................................. 47

4.6.5.2 Risco Sistemático (Beta) das Carteiras................................................. 47

4.6.5.3 Downside Risk – Semivariância.............................................................48

4.6.6 Índices de Desempenho.........................................................................49

4.6.6.1 Índice de Treynor................................................................................... 50

4.6.6.2 Índice de Sharpe.................................................................................... 51

4.7 Das Hipóteses da Pesquisa.................................................................51

4.7.1 Das Hipóteses Principais....................................................................... 52

4.7.2 Das Hipóteses Secundárias...................................................................53

4.7.2.1 Com Relação ao Risco das Carteiras.................................................... 53

4.7.2.2 Com Relação ao Índice de Desempenho...............................................53

5 ANÁLISE DOS RESULTADOS.............................................................54

5.1 Estatística Descritiva das Séries de Retornos Diários.....................54

5.2 Gráfico dos Retornos Acumulados....................................................55

5.3 Correlação entre as Variáveis: Matriz de Correlação....................... 56

5.4 Diferenças entre Médias......................................................................56

5.4.1 Testes da Normalidade e da Homocedasticidade..................................57

5.4.1.1 Teste da Normalidade............................................................................57

5.4.1.2 Teste da Homogeneidade das Variâncias............................................. 58

5.4.2 Abordagem Não Paramétrica.................................................................59

5.4.2.1 Teste Não Paramétrico de Mann-Whitney............................................. 60

5.4.2.2 Teste Não Paramétrico de Kruskal-Wallis..............................................61

5.5 Análise de Risco...................................................................................62

5.6 Análise de Desempenho......................................................................63

5.6.1 Índice de Sharpe.................................................................................... 63

5.6.2 Índice de Treynor................................................................................... 64

5.6.3 Teste de Diferenças de Médias para os Índices de Desempenho.........65

5.6.3.1 Teste de M-W – Índice de Sharpe..........................................................65

13

5.6.3.2 Teste de K-W – Índice de Sharpe.......................................................... 65

5.6.3.3 Teste de M-W – Índice de Treynor.........................................................66

5.6.3.4 Teste de K-W – Índice de Treynor......................................................... 66

6 CONSIDERAÇÕES FINAIS.................................................................. 67

6.1 Das Hipóteses Principais.................................................................... 68

6.2 Da Hipótese Secundária: Análise de Risco....................................... 70

6.3 Da Hipótese Secundária: Desempenho por Unidade de Risco....... 70

6.4 Sugestões para Trabalhos Futuros....................................................71

REFERÊNCIAS.....................................................................................................72

ANEXOS............................................................................................................... 77

14

1 INTRODUÇÃO Tão antiga quanto o próprio mercado é a tentativa feita pelos investidores

de maximizar os retornos de seus investimentos, usando como parâmetro um índice

benchmark do mercado de referência.

Buscando utilizar técnicas que possam determinar uma possível

subavaliação de ativos, diversas estratégias já foram montadas, mas nem sempre os

objetivos são atingidos.

Em pesquisa realizada com 44 fundos de ações, Magalhães Sobrinho e

Moura (2004, p. 10) constataram que no período analisado (1996 a 2000) somente

13 fundos (29,54%) conseguiram superar o Ibovespa. Não obstante a qualificação e

experiência dos gestores envolvidos, bem como os nada modestos suportes postos

a sua disposição, o objetivo de superar o mercado tem se mostrado como uma

barreira de difícil transposição. Na busca por essa superação diversas pesquisas

empíricas tem sido realizadas, tentando encontrar a estratégia definitiva que irá

solucionar esse quebra-cabeça secular.

No Brasil e nos demais mercados, as principais estratégias de gestão

ativa têm se utilizado de pelo menos três ferramentas de análises:

1. O uso de indicadores fundamentalistas, quer em grupo, quer

isoladamente;

2. O uso de técnicas de otimização de carteiras; e

3. O uso de modelos de apreçamento de ativos, tendo como os mais

frequentes o CAPM (Capital Asset Pricing Model) e o APT (Arbitrage

Pricing Theory).

Considerados os pais da análise fundamentalista, Grahan e Dodd, em

trabalho pioneiro, publicaram em 1934 o livro Analisys Security, de grande influência

na época em que os mercados mundiais sofriam as consequências do crash da

15

bolsa de Nova York em 1929. Nos anos que antecederam a quebra, não havia uma

relação justa entre o que se pagava por uma ação e a realidade econômica e

financeira da empresa (SIEGEL, 2009, p. 72).

Os trabalhos de Graham e Dodd procuraram estabelecer uma relação

métrica entre a realidade das demonstrações financeiras de uma empresa e seu

preço de mercado, acusando uma possível distorção.

Em 1952 Markowitz lança a moderna teoria dos portfólios, modelo

constituído a partir de uma matriz variância x covariância dos ativos componentes do

portfólio e que consiste em achar as combinações ponderadas possíveis de carteiras

e selecionar as que possuam maior retorno, dado um nível de risco. Para cada

unidade de risco escolhida, existirá uma combinação ótima entre as ações que

proporcionará uma carteira com o maior retorno possível. Essa sequência de

combinações formará a fronteira eficiente. Este modelo leva em consideração a

racionalidade do investidor, que para um determinado grau de risco escolherá a

carteira de maior rentabilidade.

Já os modelos de precificação de ativos, sendo os mais utilizados o

CAPM, desenvolvido quase simultaneamente por Sharpe (1964) e Lintner (1965) e o

APT, desenvolvido por Ross (1976), buscam identificar um ativo mal avaliado pelo

mercado.

O primeiro, sob a hipótese do mercado em equilíbrio, busca demonstrar o

relacionamento entre a rentabilidade esperada de um ativo qualquer e seu risco não

diversificável (de mercado), já que se espera que o risco do negócio possa ser

eliminado pela diversificação.

O Segundo, também chamado de modelo fatorial, é um modelo

alternativo ao CAPM e pressupõe que os retornos dos títulos são gerados por uma

série de fatores setoriais e de mercado. No modelo de regressão, o retorno

esperado de um título ou portfólio é uma variável dependente, sendo fatores como

16

taxa de câmbio, taxa de inflação, taxa de juros, PIB, etc.. As variáveis

independentes.

Na presente pesquisa, a técnica de formação de carteiras que

pretendemos utilizar é a de uso de um único indicador fundamentalista: o Dividend

Yield.

Tecnicamente, formularemos a seguinte questão da pesquisa:

O elevado pagamento de dividendos por uma empresa induz a uma

significativa elevação de seu preço de mercado, comparada a uma

Proxy de mercado?

Para responder a este questionamento, iremos utilizar a técnica de

formação de carteiras, onde será composta uma carteira com ações de empresas de

elevados dividend yield, uma carteira de mercado, sendo usada como Proxy a

carteira teórica do Ibovespa e uma carteira de contraprova (ou de controle),

composta de ações de empresas de baixo dividend yield. Esta contraprova é de

fundamental importância, pois se a carteira de elevados rendimentos de dividendos

superar o mercado no período estudado e a contraprova também, fica comprovado

que o que levou a essa superação foi uma ou mais variáveis não estudadas.

Baseada no conceito de Da Silva e Menezes (2001, p. 84), a pesquisa

incluirá duas hipóteses secundárias, baseadas no risco das carteiras e no

desempenho por unidade de risco.

A primeira hipótese secundária buscará saber se a carteira formada por

títulos de alto dividend yield é mais ou menos arriscada que a carteira de mercado, e

a segunda, se apresenta maior ou menor desempenho por unidade de risco.

A pesquisa, além do presente capítulo, está estruturada da seguinte

forma:

17

Capítulo 2 – Falaremos sobre o dividend yield como estratégia de

seleção de ativos para a formação de portifólios e os resultados de

trabalhos empíricos sobre o tema realizados no Brasil e no exterior;

Capítulo 3 – Fundamentação teórica, onde falaremos sobre os

trabalhos pioneiros de Graham e Dodd, as teorias acerca da política de

dividendos e os fatores que influenciam a política de dividendos;

Capítulo 4 – Metodologia, onde falaremos sobre a tipologia da

pesquisa, como foi realizada a composição do banco de dados, da

composição das carteiras, das informações a serem extraídas das

carteiras, das análises estatísticas empregadas e das hipóteses da

pesquisa;

Capítulo 5 – Análise dos resultados, onde serão pormenorizados os

resultados obtidos das estatísticas empregadas;

Capítulo 6 – Conclusão, onde após analisarmos os resultados,

daremos as respostas definitivas às questões formuladas, apontando

as limitações da pesquisa, seu resultado final e as sugestões para

trabalhos futuros; e

Capítulo 7 – Referências bibliográficas, onde reportaremos livros,

teses, dissertações, artigos e demais produções científicas, quer

impressa, quer em mídia eletrônica, usadas como referencial para este

trabalho.

18

2 DIVIDEND YIELD COMO ESTRATÉGIA DE INVESTIMENTO

2.1 Considerações Iniciais

Nome pomposo para uma definição simples, o dividend yield tem como

correspondente em português “rendimento do dividendo”. É definido como:

Dividend Yield = Dividendo pago por Ação Preço da Ação

O presente trabalho, quando se referir a dividendos, estará levando em

consideração também os juros sobre capital próprio.

Com relação à fórmula para o cálculo do dividend yield, uma grande

dúvida é suscitada e não é bem definida pela bibliografia existente: Qual a data base

para se encontrar o preço em que é negociada a ação?

O que ocorre na prática é que quatro datas são utilizadas:

1. a data do efetivo pagamento do provento;

2. o último dia com-dividendos;

3. o primeiro dia ex-dividendos; e

4. o preço de fechamento do último pregão do ano.

As diversas formas de se usar a data base têm como consequência uma

significativa alteração no ranking. É comum vermos em publicações especializadas

listas de maiores dividend yield em determinado exercício que possuem diferenças

entre elas. Estas diferenças estão relacionadas aos diferentes usos da data de

cotação da ação.

19

O presente trabalho utilizará como data base para a cotação da ação o

último dia com-dividendos, que é o critério utilizado pela Bovespa e de onde provem

a base de dados para a relação da série histórica de dividendos.

2.2 Estratégias de Investimento

Embora bastante conhecida, a estratégia de se usar o dividend yield

como critério de seleção de ativos para a formação de carteiras tem apresentado

resultados bastante polêmicos, haja vista os resultados bastante contraditórios das

pesquisas empíricas realizadas no Brasil e no exterior.

Ross, Jaffe e Westerfield (2007, p. 412 e 413), tratando das evidências

empíricas acerca da relevância da política de dividendos, descrevem:

Como foi explicado, a teoria financeira indica que o retorno esperado de um titulo deve estar associado à sua taxa de dividendos. Embora esta questão tenha sido intensamente estudada, os resultados empíricos não são compatíveis uns com os outros, em termos gerais. De um lado, tanto Brennan quanto Litzenberguer e Ramaswamy (LR) encontraram uma associação positiva entre retornos esperados antes do imposto de renda e taxas de dividendos. Em particular, LR constatam que um aumento de 15 da taxa de dividendos acarreta mais 23% de retorno esperado. Por outro lado, tanto Black e Scholes, quanto Miller e Scholes não encontraram relação alguma entre retorno esperado e taxas de dividendo. É surpreendente que os resultados de pesquisas de qualidade tão uniformemente elevada possam ser tão contraditórios. Podemos esperar apenas que as ambigüidades sejam dirimidas no futuro. Infelizmente, não é possível formular estratégias ótimas de investimentos com facilidade para os investidores em meio à atual confusão.

Já Siegel (2009, p. 137), além do próprio trabalho em que apura uma

superioridade da estratégia do dividend yield sobre o mercado, cita

entusiasticamente os trabalhos de Litzenberguer e Ramaswamy (1979) e também

O’Shaugnessy (2003) como suporte à sua afirmação.

É certo que diferentes metodologias foram utilizadas, bem como

diferentes foram os períodos pesquisados e também diferentes os mercados, mas

até o presente momento não se conseguiu chegar a uma solução definitiva acerca

20

da eficácia da estratégia em evidência. Para materializar a presente questão,

apresentaremos a seguir uma série de resultados de pesquisas empíricas sobre a

estratégia acerca do assunto no Brasil e no exterior.

2.3 Resultados de Pesquisas Empíricas Usando os Dividendos

2.3.1 Pesquisas no Exterior

O quadro a seguir apresenta os resultados encontrados em trabalhos

relacionados ao tema desta pesquisa e publicados no exterior:

AUTOR (ES) ANO TÍTULO RESULTADO DO TRABALHO

Black e Scholes 1974 The Effects of Dividend Yield and Dividend Policy on Common Stock Prices and Returns

Não apurou retornos estatisticamente significativos nas ações de elevados dividend yields.

Litzenberguer e Ramaswamy 1979 Dividends, taxes e return:

empirical evidence.

Apuraram uma relação positiva entre pagamento de alto dividend e retorno total ao acionista.

Blume 1980 Stock and dividends yields: some more evidence

Apurou uma relação positiva entre pagamento de alto dividend e retorno total ao acionista.

Miller e Scholes 1982 Dividends and taxes: some empirical evidence

Analisando o resultado antes dos impostos, não apurou relação significativa entre dividendos e taxa de retorno.

Christie 1990 Dividend yield and expected returns: the zero-dividend puzzle

Companhias com zero dividend yield apresentaram retorno menor que companhias que pagavam dividendos.

Knowles e Petty III 1992 The dividend investor: a safe and sure way to beat the market with high-yield stocks

Comparando o retorno de carteiras com um índice de mercado, concluíram que a carteira composta por ações de maior dividend yield apresentaram retorno maior que o mercado.

O’Shaugnessy 2003

What Works on Wall Street: A Guide to the Best-Performing Investment Strategies of All Time

Apurou relação estatística significante entre dividend yield e retorno.

Quadro 1 – Resultados dos trabalhos empíricos – exterior Fonte: Elaboração do autor

21

2.3.2 Pesquisas no Brasil

O quadro 2 apresenta os resultados encontrados em trabalhos

relacionados ao tema desta pesquisa e publicados no Brasil:

AUTOR (ES) ANO TÍTULO RESULTADO DO TRABALHO

Speranzini 1994 Efeito da política de dividendos sobre o valor das ações no mercado brasileiro de capital

Não confirmou a teoria do conteúdo informacional.

Megliorini 1997 Lucros distribuídos – fator de atratividade para investimentos em ações

Não encontrou relação positiva entre dividend yield e retorno total ao acionista.

Bueno 2000 Análise empírica do dividend yield das ações brasileiras

Não encontrou relação positiva entre dividend yield e retorno total ao acionista.

Amaral e Correia 2002

O impacto da política de dividendos sobre a rentabilidade de títulos negociados na bovespa no período de 1994 a 2000

Encontrou relação positiva entre dividend yield e retorno total ao acionista.

Figueiredo 2002 O conteúdo informativo dos dividendos: evidências no Brasil

Não confirmou a relevância da teoria do conteúdo informacional.

Novis Neto e Saito 2003 Dividend yield e a persistência de retornos anormais das ações.

Encontrou relação positiva entre dividend yield e retorno total ao acionista.

Bruni at. AL 2003

O anúncio da distribuição de dividendos e seu efeito sobre os preços das ações: um estudo empírico no Brasil.

Não confirmou a relevância da teoria do conteúdo informacional.

Fiório 2008 Pagamento de dividendos e emissão de títulos

Confirmou a relevância da política de dividendos, ao achar uma relação estatística significante entre a emissão de títulos e o pagamento de dividendos.

Quadro 2 – Trabalhos empíricos – Brasil Fonte: Elaboração do autor

22

3 FUNDAMENTAÇÃO TEÓRICA

Nada mais esclarecedor do que iniciar este capítulo trazendo as

considerações de Brigham e Houston (1999, p. 495) sobre a política ótima de

dividendos:

A política de dividendos envolve a decisão de escolher entre distribuir os lucros ou retê-los, para reinvestimento na empresa. O modelo básico de precificação de ações, P0 = D1 / (Ks-g), mostra que, se a empresa adotar uma política de distribuir mais dividendos em dinheiro, D1 irá subir, o que tenderá a aumentar o preço da ação. No entanto, se forem aumentados os dividendos em dinheiro, então haverá menos fundos disponíveis para reinvestimentos, a taxa de crescimento futura esperada será rebaixada e isso irá diminuir o preço da ação. Assim, a modificação do dividendo tem dois efeitos opostos. A política ótima de dividendos para uma empresa é aquela que atinge o equilíbrio entre dividendos correntes e crescimento futuro que maximiza o preço da ação.

Longe de ser um assunto pacificado, a política de dividendos divide

opiniões entre os mais conceituados financistas. A construção lapidar de Brigham e

Houston nos traz um importante esclarecimento: ela nos mostra que a política

decisória sobre pagamento de dividendos está sujeita a restrições. São restrições

conceituais, políticas, legais, financeiras, contábeis, etc..

3.1 Os Trabalhos Pioneiros de Graham e Dodd

Publicado em 1934, o clássico Security Analysis, de Benjamin Graham e

David Dodd, veio na esteira dos prejuízos causados pelo crash da Bolsa de Nova

York (NYSE), em 1929.

Este livro lançou as bases dos estudos fundamentalistas, procurando

incutir nos investidores que os dados reais das demonstrações financeiras das

empresas eram os melhores indicadores para se avaliar uma ação. Mostrou que,

anteriormente ao crash, os preços das ações das companhias listadas estavam

incrivelmente inflados, não guardando proporção com os dados reais.

23

Em seus estudos, os autores demonstraram como os analistas poderiam

buscar nas demonstrações financeiras as oportunidades de compra de ações, com a

finalidade de maximizar seus retornos. Dentre esses indicadores fundamentalistas, o

retorno sobre dividendos (dividend yield) era o que passaria a ganhar maior

relevância.

Em edição recente, Jeremy Siegel faz citação de Graham e Dodd, da

edição de 1940 do Security Analysis (2009, p. 137):

A experiência irá confirmar o veredito estabelecido nas bolsas de valores de que $1 em lucros vale mais para o detentor de ações se pago a ele em dividendos do que quando carregado no excedente. O investidor de ações deve, de forma geral, exigir tanto um poder de lucros adequado quanto um dividendo adequado.

Ross, Jaffe e Westerfeld (2007, p. 413) fazendo citações, agora já da

edição do Security Analysis de 1962, em que Graham e Dodd receberam a

colaboração de cottle, afirmaram:

Num livro clássico, Benjamin Graham, David Dodd e Sidney Cottle argumentaram que as empresas geralmente devem pagar dividendos elevados, por que: 1. O valor presente de dividendos mais próximos é maior que o valor presente dos dividendos mais distantes; e 2. Entre duas empresas com o mesmo poder de geração de lucro e a mesma posição num setor, a que pagar dividendo maior quase sempre terá a sua ação negociada a preços mais altos.

Posteriormente a Graham e Dodd, novos conceitos foram surgindo, ora

concordando, ora discordando da importância da política de dividendos como

maximizador de retornos.

24

3.2 Teorias sobre a Política de Dividendos

3.2.1 Teoria da Relevância (Pássaro na Mão)

Proposta por Myron Gordon (1959) e John Lintner (1956), esta teoria

segue os preceitos iniciais de Graham e Dodd. Parte do pressuposto da aversão ao

risco dos investidores, que preferem receber os rendimentos de seus investimentos

em forma de dividendos, em prazo menor, a esperar a valorização da ação da

empresa e receber ganho de capital no futuro. Dessa forma, haveria uma redução

na incerteza, uma vez que o retorno sobre os investimentos, total ou parcial, estaria

garantido mais cedo.

Nas citações de Brigham e Houston (1999, p. 496):

Myron Gordon e John Lintner argumentaram que Ks (custo de capital próprio, Inclusão nossa) diminui a medida que a distribuição de dividendos aumenta, porque os investidores estão menos certos de receberem os ganhos de capital supostamente resultante da retenção de lucros do que quanto a receber pagamentos de dividendos. Gordon e Lintner disseram, de fato, que os investidores valorizam um $ de dividendos esperados mais altos do que um $ de ganho de capital porque o comportamento do retorno dos dividendos,D1/p0, tem menor grau de risco do que o componente g na equação do retorno total esperado, Ks = D1/ P0 + g.

3.2.2 Teoria da Irrelevância

Proposta por Mogdiliani e Miller em 1961, esta teoria entende que o valor

de uma empresa é determinado por dois fatores: sua capacidade de gerar lucros e

pelo risco de seu negócio.

Esta teoria não vê correlação entre o valor da empresa e a forma como

são alocados dividendos e retenção de lucros. No entanto, Mogdiliani e Miller, ao

25

formularem sua teoria, se apoiaram em pressupostos fora da realidade do mercado,

a saber:

1. Ausência de impostos e custos de corretagem;

2. Pressuposto de eficiência do mercado, onde nenhum participante,

isoladamente, é capaz de afetar o preço de um título mediante

operações de compra e venda; e

3. Expectativas homogêneas de todos os participantes do mercado com

relação a investimentos, lucros e dividendos futuros.

Notadamente, trata-se de uma teoria com alicerces em um mundo irreal,

onde em nenhum mercado sequer um dos pressupostos ocorrem.

Brigham e Houston (1999, p. 496) exemplificam:

Para desenvolver sua teoria, MM fizeram diversas pressuposições, incluindo a ausência de impostos e custos de corretagem. Obviamente, existem impostos e custos de corretagem, de forma que a teoria de MM da irrelevância pode muito bem não ser verdadeira. No entanto MM argumentaram (corretamente) que todas as teorias econômicas são baseadas em pressuposições simplificadoras e que a validade de uma teoria deve ser julgada por meio de testes empíricos e não pelo realismo de suas pressuposições.

Com relação à questão dos impostos, cabe aqui uma ressalva: nos EUA

os dividendos são tributados como ganhos de capital, enquanto no Brasil existem

duas modalidades de proventos: dividendos (não tributados) e juros sobre capital

próprio (tributado na fonte a 15%).

3.2.3 Teoria da Preferência Fiscal

Esta teoria leva em consideração a tributação sobre os dividendos. No

Brasil, como já foi dito anteriormente, os dividendos pagos aos acionistas são

isentos de impostos, mas teoricamente já houve a incidência na tributação do lucro

da empresa. Já os juros sobre capital próprio pagos aos acionistas são tributados à

26

alíquota de 15%. Eles são retidos na fonte. De uma forma ou de outra, a tributação

ocorre em ambos os casos.

A lógica da teoria da preferência fiscal é a de que os investidores

preferem uma distribuição mais baixa de dividendos, apostando em uma maior

valorização da ação e posterior ganho de capital, haja vista que esse só é tributado

no momento da venda da ação.

3.2.4 Teoria da Sinalização (Hipótese do Conteúdo Informacional)

Parte da premissa de que o anúncio de aumento ou redução de

pagamento de dividendos envia sinal ao mercado acerca da previsão corrente e

futura do seu fluxo de caixa e geração de lucros.

Se uma empresa anuncia um aumento de pagamento de dividendos,

poderá estar sinalizando ao mercado um aumento do seu fluxo de caixa,

aumentando a geração de lucros e, consequentemente, acarretará um aumento do

valor do mercado da empresa. Ocorrendo o inverso, acarretará uma redução de

valor.

Segundo Mogdiliani e Miller, este conteúdo informacional não significaria,

para os investidores, preferência por dividendos, mas o aumento das expectativas

por lucros maiores.

Ross, Jaffe e Westerfeld (2007, p. 421) ilustram essa teoria:

Observamos anteriormente que o preço da ação de uma empresa geralmente sobe quando seu dividendo corrente é aumentado. Isto parece indicar que há um conteúdo informacional na variação dos dividendos. O preço da ação de uma empresa pode cair significativamente Quando seu dividendo é reduzido. Administradores financeiros devem considerar o que ocorreu com a Pacific Enterprise no primeiro trimestre de 1992. Em razão de maus resultados de maus resultados operacionais, a empresa suspendeu seu dividendo trimestral regular. No dia seguinte, o preço de sua ação ordinária caiu de 24 7/8 para 18 7/8. Um dos motivos dessa queda tem sido

27

o fato de que os investidores acompanham os dividendos correntes em busca de sinais a respeito dos níveis futuros de lucros e dividendos.

3.2.5 Efeito Clientela

Parte da premissa de que no mercado existem diversos tipos de

investidores com diversas preferências sobre recebimento ou não de dividendos. O

mercado formaria diversos grupos (clientelas) com diversas preferências distintas

acerca de recebimento de dividendos. Assim, pessoas físicas aposentadas, por

exemplo, que utilizem os dividendos anuais para complementação de renda,

prefeririam ações de empresas com alto pagamento de dividendos e em forma

regular. Investidores que só irão pretender usufruir dos rendimentos no médio ou

longo prazos prefeririam ações que fizessem o reinvestimento maior do seu lucro.

3.3 Fatores que Influenciam a Política de Dividendos 3.3.1 Oportunidades de Crescimento

Sem dúvida, reter lucros é a forma mais imediata e barata de se

capitalizar para que não se abra mão de projetos com valor presente positivos.

Buscar alternativas como captar capital de terceiros ou emitir títulos podem

influenciar na rentabilidade do projeto.

Segundo Freire et al. (2005, p. 52):

O acionista, independentemente de sua preferência, seja pela distribuição ou retenção, está interessado no crescimento da organização, conseqüentemente, na valorização das ações originadas pela criação de valor da empresa. As decisões da empresa devem ser analisadas, em termos de como os cursos de atuação alternativos afetam esse valor. Assim, os dividendos obedecem algum padrão de comportamento, quer seja pelo crescimento nulo, constantemente e/ou variável.

28

Fica, portanto, para os tomadores de decisão numa empresa, um difícil

dilema: abrir mão de projeto com perspectivas de agregar valor ao acionista para

pagar dividendos ou reter lucros e diminuir valores de dividendos a pagar?

Adicionando comentários de Ross, Jaffe e Westerfield (2007, p. 405):

As empresas nunca devem abrir mão de um projeto com VPL positivo para aumentar um dividendo (ou pagar dividendos pela primeira vez). Esta ideia foi considerada implicitamente por Miller e Mogdiliani. Como foi assinalado, uma das hipóteses subjacentes a sua proposição de irrelevância de dividendos era: ”a política de investimento da empresa é dada, não sendo alterada por mudanças de política de dividendos”.

3.3.2 Cumprimento dos Dispositivos Legais

Funcionando como uma verdadeira intervenção pública em questões

privadas, legislações fiscais e societárias atuam como óbices à livre decisão dos

administradores. Verdadeiras restrições são impostas no tocante à destinação do

lucro líquido do exercício.

Supondo que uma empresa tenha em seu horizonte um importante

projeto de expansão, todo o caixa livre não poderá ser destinado ao projeto, já que

dispositivos legais prevêem, em caso de lucro no exercício, que parte seja

segregada para pagamento de dividendos. Se a empresa quiser complementar o

saldo necessário para a implementação do projeto, deverá buscar captação de

recursos, cujo custo poderá afetar a rentabilidade do projeto, que poderá não ser

mais viável.

Procuraremos, de forma resumida, descrever essas limitações.

29

3.3.2.1 Legislação Societária (Lei nº 6.404/76 e Alterações)

A Lei 10.303/01 trouxe algumas alterações sensíveis no quesito

dividendos da Lei 6.404/76. Visando especificamente o artigo 202 desta, onde o

assunto é tratado, a recente lei veio trazer modificações que, ainda que não

represente todos os anseios de mudança, trouxe avanços.

No entanto, estes avanços podem ter poucos resultados práticos, haja

vista o seguinte dispositivo: “Art. 9o Esta Lei entra em vigor após decorridos 120

(cento e vinte) dias de sua publicação oficial, aplicando-se, todavia, a partir da data

de publicação, às companhias que se constituírem a partir dessa data.”

Na prática, suas modificações só se aplicam a companhias constituídas a

partir de 01/11/2001. Como a maioria das empresas de capital aberto foi constituída

em data anterior, suas alterações vão demorar a produzir efeitos.

Abaixo veremos alterações propostas com relação à base de cálculo dos

dividendos e o percentual a ser pago na vigência das duas leis:

LEI 6.404/76 LEI 10.303/2001

Prevê ações ordinárias e preferenciais, com prioridade de recebimento de dividendos pela última.

Não alterou

Prevê como recebimento de dividendos o estabelecido no estatuto. Não alterou

No caso de omissão do estatuto à parcela do pagamento de dividendos, 50% do lucro líquido do exercício, com diminuição ou acréscimo de: I – quota destinada à constituição da reserva legal (art. 193); II – Importância destinada à formação de reservas para contingências (art. 195); e III – lucros a realizar transferidos para a respectiva reserva (art. 197), e lucros anteriormente registrados nessa reserva que tenham sido realizados no exercício.

No caso de omissão do estatuto à parcela do pagamento de dividendos: I - metade do lucro líquido do exercício diminuído ou acrescido dos seguintes valores: a) importância destinada à constituição da reserva legal (art. 193); e b) importância destinada à formação da reserva para contingências (art. 195) e reversão da mesma reserva formada em exercícios anteriores;

Quadro 3 – Lei das SA x alterações Fonte: Elaboração do autor

30

É importante destacar que não existe a possibilidade de uma empresa

prever em seu estatuto que não pagará dividendos. De acordo com o art. 109, I, da

lei 6.404/76, deve ser destinado ao acionista participação nos lucros da empresa. A

Lei não prevê percentual mínimo, mas deve ser observado:

1. Percentual previsto no estatuto;

2. Em caso de omissão, o mínimo previsto no artigo 202;

3. Em caso de estatuto omisso, mas que em assembleia geral tenha sido

decidido estabelecer no estatuto a previsão de pagamento de

dividendos, o mínimo a ser estabelecido deve ser de 25% do lucro

líquido ajustado (inovação da lei 10.303/2001).

Outra inovação da lei 10.303/2001 foi a previsão de não pagamento dos

dividendos no caso de ser ele incompatível com a situação financeira da companhia.

O conselho fiscal deverá dar parecer favorável e caso isso ocorra, a CVM deve ser

informada.

3.3.2.2 Legislação Fiscal (Lei nº 9.249/95)

Podemos citar duas passagens relevantes da citada lei acerca da política

de dividendos:

1. A criação dos Juros Sobre o Capital Próprio (JSCP): Criado como

compensação à extinção da correção sobre o capital próprio, sua base

de cálculo está posicionada na demonstração do resultado antes da

tributação. Dessa forma, a incidência da alíquota de 15% do IR ocorre

na distribuição do provento, recaindo o encargo sobre o beneficiário do

provento, ficando a companhia, como responsável, obrigada a fazer a

retenção na fonte.

2. Sendo o JSCP incidente sobre o patrimônio líquido, é este limitado à

taxa de juros de longo prazo, impedindo, desta forma, atingir um valor

31

além do limite razoável da capacidade financeira da empresa. A forma

de pagamento dos proventos de uma empresa, se dividendos ou

JSCP, observará as peculiaridades de cada empresa: seu fluxo de

caixa, seu regime de tributação, suas decisões estratégicas e sua

política de dividendos.

3.3.3 Setores de Atividades Econômicas e Maturidade das Empresas

Ao analisarmos o ranking de empresas da maior para a menor por critério

de pagamento de dividendos, um fato curioso deve ser observado: os maiores

dividend yields estão concentrados em empresas dos setores de energia elétrica,

telecomunicação e siderurgia. Sob o argumento de que são empresas maduras, com

planta industrial já consolidada, não tendo necessidade de realizar grandes

investimentos e baixa concorrência no setor é factível que grande parte dos lucros

devem ser revertidos aos acionistas.

Em posição contrária, empresas em crescimento, com necessidade de

grandes investimentos, notadamente em tecnologia, e alta concorrência, adotam a

postura de pagar o dividendo mínimo obrigatório e carregam o excedente nas

reservas de lucros.

3.3.4 Disponibilidade Financeira (Liquidez)

As possibilidades para que uma empresa siga uma política de constância

de pagamento de dividendos têm também a restrição da liquidez. A base de cálculo

para se calcular os dividendos devidos é o lucro líquido do exercício, um indicador

contábil. O caixa disponível para que se efetue o pagamento dos dividendos é um

indicador financeiro. Assim, uma empresa pode auferir lucro contábil, mas não ter

disponibilidade financeira suficiente para efetuar o pagamento. Isso ocorre porque

32

muitas contas de receitas e despesas não possuem contra partida na conta

caixa/bancos, como por exemplo: reversão de provisões, reversão de reservas,

provisões constituídas, depreciação, amortização, exaustão, etc.

A solução para o cumprimento da obrigação, caso o saldo financeiro não

seja o suficiente, é escolher entre:

1. Emitir títulos (novas ações, debêntures e notas promissórias); e

2. Levantamento de empréstimos bancários.

Fiório (2008) encontrou relação estatística significante e positiva entre

emissão de títulos e pagamento de dividendos.

33

4 METODOLOGIA O objetivo desta pesquisa é investigar se pagamento de altos dividendos

são relevantes para proporcionar maior retorno ao investidor. Usaremos a técnica de

composição de carteiras e utilizaremos como parâmetros de comparação um índice

relevante de mercado (Ibovespa). Fará parte da pesquisa, também, uma análise de

risco de carteiras e uma análise de índices de desempenho. 4.1 Tipo de Pesquisa

Jolivet (1979, p. 71) define o método científico como “o caminho a seguir

para se chegar à verdade nas ciências”. Este caminho, na prática, consiste nas

formulações das seguintes etapas:

1. Formulação da(s) situação(ões) problema(s);

2. Formulação da(s) hipótese(s) da pesquisa;

3. Aplicação dos procedimentos; e

4. Confirmação ou negação da(s) hipótese(s) formulada(s).

Andrade (2005) adota os seguintes critérios para a classificação da

pesquisa científica:

QUANTO AO TIPO QUANTO AOS PROCEDIMENTOS QUANTO AO MÉTODO

• Exploratória • Descritiva • Explicativa

• Histórico • Comparativo • Estatístico • Funcionalista

• Dedutivo • Indutivo • Hipotético-Dedutivo • Dialético

Quadro 4 – Classificação da pesquisa Fonte: Andrade (2005)

Com base nos seus critérios de classificação, podemos classificar a nossa

pesquisa como:

34

Quanto ao tipo: Descritiva.

Cervo e Bervian (2002, p. 66) definem a pesquisa descritiva como aquela

em que não há a interferência do pesquisador, isto é, ele só descreve o objeto da

pesquisa, não interferindo nos acontecimentos.

Quanto aos procedimentos: Estatístico.

Marconi e Lakatos (2004, p. 93) definem o procedimento estatístico:

Planejado por Quetelet. Os processos estatísticos permitem obter, de conjuntos complexos, representações simples e constatar se essas verificações simplificadas têm relação entre si. Assim, o método estatístico significa redução de fenômenos sociológicos, políticos, econômicos, etc. a termos quantitativos e a manipulação estatística, que permite comparar as relações dos fenômenos entre si, e obter generalizações sobre sua natureza, ocorrência ou significado.

Quanto ao método: Hipotético-Dedutivo.

Segundo Marconi e Lakatos (2004, p. 72) este método defende que

primeiro deve aparecer o problema e a conjectura; a seguir, a formulação das

hipóteses e após, a sua confirmação ou negação (técnicas de falseamento).

Em resumo, trata-se de uma pesquisa descritiva, estatística e hipotético-

dedutivas.

4.2 Das Limitações da Pesquisa

Serão consideradas limitações da pesquisa:

a) Limitação temporal – período 2003 a 2009;

b) Limitação amostral – Só será objeto da pesquisa as ações

componentes do Ibovespa;e

35

c) Não serão levados em consideração a tributação e os custos de

transação.

4.3 Da Composição da Base de Dados

A base de dados para a realização da pesquisa foi obtida das seguintes

fontes:

4.3.1 Arquivos da Bovespa

Foram utilizados os seguintes arquivos:

a) Composição da carteira teórica do Ibovespa, sendo listadas todas as

ações componentes do índice, atualizada quadrimestralmente, desde o

1º quadrimestre de 2003 ao 3º quadrimestre de 2009;

b) Histórico de proventos, onde estão listadas todas as ações negociadas

em maio/2010, com histórico desde 1996, já constando em coluna

própria o dividend yield de cada evento;

c) Série de cotações históricas, esta extraída diretamente do site

www.bmfbovespa.com.br, acessando

mercados/ações/cotações/cotações históricas, onde, além das

cotações, constam os eventos de anúncio de pagamento de proventos,

datas de anúncio, data ex-dividendos e data com-dividendos.

36

4.3.2 Arquivos CVM

Como no arquivo histórico de proventos da Bovespa só constavam as

ações negociadas naquela data (Maio/2010), não estando inclusas ações que foram

objeto de transformações ou fechamento de capital, os arquivos CVM vieram suprir

esta lacuna. Acessando o site www.cvm.gov.br, no item companhias abertas /

demonstrações financeiras padronizadas / proventos em dinheiro e companhias

abertas / demonstrações financeiras padronizadas / resultado do exercício, foi

possível retirar informações faltantes. Ainda assim, algumas ações tiveram que ser

excluídas da análise, conforme explicitado no item 4.4.2, item 7º, observação 1.

4.3.3 Arquivos do Site de Consultoria Cedro Finances e Pladin UOL Economia

A consultoria Cedro Finances (www.cedrofinances.com.br) e o provedor

UOL economia (http://pladin.uol.com.br) disponibilizam, atualizadas, cotações de

ações ajustadas por proventos.

4.3.4 Arquivos CETIP

O site www.cetip.com.br, com os acessos séries históricas / dados por

ativo / DI – depósito interfinanceiro disponibiliza série histórica das taxas DI, que

será o ativo livre de risco utilizado na presente pesquisa.

37

4.4 Composição das Carteiras

Sendo o espaço populacional das ações da Bovespa de

aproximadamente 430 ações, uma amostra significativa que variou de 46 ações no

1º quadrimestre de 2000 a 65 ações no 3º quadrimestre de 2009 compõe o índice

Bovespa, carteira teórica que representa aproximadamente 80% de todo o volume

de negociação do mercado a vista.

Chamaremos de ADY a carteira composta por ações de elevados

dividend yield, IBOV a carteira teórica de mercado do índice Bovespa e BDY a

carteira composta por ações de baixo dividend yield. Os critérios de composição das

carteiras estão no tópico 4.4.2.

Como um dos critérios para a seleção do espaço amostral é o controle

por volume e liquidez, somente ações que compõem o Ibovespa serão selecionadas

para análise e posterior composição das carteiras ADY e BDY.

Em trabalhos empíricos sobre o tema ou correlatos, Bueno (2000, p. 105)

afirma que “é necessária a existência de uma série de cotações sem

descontinuidades e que contenham um mínimo de liquidez, permitindo o seu

levantamento por pregão”. Freire et al. (2005, p. 54) descartam a utilização nas

análises de ações que apresentam descontinuidade nas negociações.

4.4.1 O Índice Bovespa

Dos 15 índices de ações do mercado brasileiro, é o Ibovespa o mais

importante e significativo, sendo considerada a carteira de mercado. Nos dizeres da

Bovespa, disponível em www.bmfbovespa.com.br:

É o índice Bovespa o mais importante indicador do desempenho médio das cotações do mercado de ações brasileiro. Sua relevância advém do fato do

38

Ibovespa retratar o comportamento dos principais papéis negociados na BMF& BOVESPA e também de sua tradição, pois o índice manteve a integridade de sua série histórica e não sofreu modificações metodológicas desde a sua implementação em 1968.

A carteira Ibovespa é o valor atual, em moeda corrente, de uma carteira

teórica de ações constituída em 02/01/1968, a partir de uma aplicação hipotética.

Não são levados em conta novos investimentos e são adicionados os valores

recebidos como proventos. Este índice representa 80% do volume negociado e 70%

do somatório da capitalização bursátil. Esta carteira é atualizada de forma

quadrimestral e a troca de posições é relativamente pequena.

4.4.2 Critérios Utilizados para a Formação das Carteiras ADY e BDY

Conforme já relatado, é condição primordial para pertencer às carteiras

ADY e BDY que as ações sejam integrantes do Ibovespa. As carteiras sofrem

atualizações quadrimestrais com base nos critérios de liquidez e capitalização

bursátil. No entanto, as carteiras a serem formadas sofrerão atualização anual,

tendo como justificativas relevantes:

1. Muitas empresas grandes pagadoras de proventos o fazem uma ou

duas vezes ao ano. A utilização da rotatividade quadrimestral poderia

excluí-las em determinados períodos, classificando-as como zero

dividend yield; e

2. Uma das limitações da presente pesquisa é não levar em consideração

o custo de corretagem e a tributação sobre o ganho de capital na

alienação de papéis. Assim, uma menor rotação nas carteiras é

desejável para causar menor impacto no resultado.

A composição das carteiras alto e baixo dividend yields obedecerá a

seguinte metodologia:

39

1. Separação das ações componentes da carteira teórica do Ibovespa no

1º quadrimestre de cada exercício (2003 a 2009);

2. Ações que não permanecerem na carteira teórica nos 2º e 3º

quadrimestres serão descartadas para aquele exercício. Estas

exclusões são necessárias a fim de adequar a formação das carteiras

ao critério de controle por volume e liquidez previsto nas limitações da

pesquisa, uma vez que as carteiras não sofrerão alterações durante o

ano e as ações excluídas do índice o foram por não se enquadrarem

no requisito de volume de aproximadamente 80% do volume de

negociação;

3. Como no início do exercício o investidor não poderia saber o montante

dos proventos que cada ação pagaria no decorrer do mesmo, a

atribuição do dividend yield para cada exercício foi o pago no exercício

anterior;

4. De posse de todos os dividend yields atribuídos a cada ação, e em

cada exercício, as séries anuais foram colocadas em ordem

decrescente, do maior para o menor dividend yield;

5. A seguir, a série foi divida em quartis, sendo o 1º quartil o limite das

ações maiores pagadoras de dividendos que representarão a

composição da carteira ADY;

6. A composição das carteiras BDY foi feita pelas ações com menor

dividend yield, excluídas as que não pagaram dividendos no ano

anterior, tendo em vista que a maioria desses não pagamentos não

foram realizados por decisões de reinvestimentos e sim por prejuízos

do exercício, o que traz consigo um conteúdo informacional negativo. O

número de ações que compuseram a carteira BDY foi o mesmo da

carteira ADY, a fim de termos amostras do mesmo tamanho, o que

dará ganho de eficiência nas análises estatísticas. Pedrini et al. (2007,

p. 4), em trabalho estatístico sobre amostra de tamanhos variáveis, se

defronta com o problema de se trabalhar com amostras de tamanhos

diferentes: ”uma solução apontada por Nelson (1990) é a exclusão

aleatória de dados para fazer com que todos os subgrupos tenham o

40

mesmo tamanho da amostra menor. Essa alternativa só é

recomendável se menos de 10% dos dados tenham que ser excluídos”;

7. Dessa forma, teremos sete carteiras ADY e sete BDY, representando

os exercícios 2003 a 2009, onde os dividend yields anuais foram os

dos exercícios 2002 a 2008.

Observação 1: além das exclusões de ações que não permaneciam

todos os quadrimestres na carteira Ibovespa, tivemos que excluir ações por falta de

informações completas, quer da atribuição de proventos, quer da série histórica de

cotações. As ações excluídas da análise estão relacionadas no anexo B.

Observação 2: como o arquivo do histórico de proventos foi fornecido

pela Bovespa, e no mesmo só constavam os dados das ações que estavam sendo

negociadas na data do envio (Maio / 2010), as ações de empresas que fecharam

capital, que sofreram fusão, cisão, aquisição e incorporação não constam do

arquivo. Para suprir essas ausências, foi elaborada uma tabela auxiliar, com dados

da cotação histórica das ações baixados no site da Bovespa, somados ao histórico

de proventos constante no site da CVM / cias abertas / dfp (demonstrações

financeiras padronizadas / proventos em dinheiro). Dessa forma, foi possível

reconstituir o histórico de proventos dessas ações com o mesmo rigor metodológico

do arquivo original da Bovespa.

Dessa forma, a composição de cada carteira, por exercício, ficou com a

seguinte quantidade de ações:

Tabela 1 – Quantidade de ações por carteira

2003 2004 2005 2006 2007 2008 2009 ADY 13 13 12 12 14 15 15BDY 13 13 12 12 14 15 15

Fonte: Elaboração do autor

Os dividend yields de cada ação foram apurados da seguinte forma:

41

DYit =

onde:

DYit = Dividend Yield da ação i, na data t (último dia com juros/dividendos);

Prov it = Provento da ação i, na data t (último dia com juros/dividendos);

Pit = Preço de fechamento da ação i, na data t (último dia com juros/dividendos).

Dividend Yield anual de cada ação:

DY anual = ∑ DY it.

A composição das carteiras ADY e BDY, em ordem decrescente de seus

dividend yield, dos exercícios 2003 a 2009, é apresentada conforme tabelas abaixo:

Tabela 2 – Composição da carteira ADY

ADY 2003 ADY 2004 ADY 2005 ADY 2006 ADY 2007 ADY 2008 ADY 2009

COD DY (%)

2002 COD

DY (%)

2003 COD

DY (%)

2004COD

DY (%)

2005COD

DY (%)

2006COD

DY (%)

2007 COD

DY (%)

2008TRPL4 18,85 TLPP4 21,64 TLPP4 13,31 BRTP4 16,48 TLPP4 13,17 TRPL4 14,23 TMAR5 26,47SBSP3 16,10 CSNA3 16,28 PTIP4 9,56 TLPP4 16,37 CSNA3 11,85 ELPL6 13,70 LIGT3 12,04CRUZ3 13,75 CRUZ3 13,32 CMIG3 8,93 CSNA3 14,90 CGAS5 9,61 TLPP4 11,11 TNLP4 11,69TNLP3 9,59 TRPL4 12,02 CRUZ3 7,93 CMIG3 13,94 BBAS3 8,79 CPFE3 9,63 TLPP4 10,94CSTB4 8,39 TBLE3 11,33 TCSL3 7,93 USIM5 12,37 BRTP4 7,15 CRUZ3 9,12 ELPL6 10,86TMAR5 8,37 ELET6 10,00 ELET6 7,55 TMAR5 11,77 BRTO4 6,97 LIGT3 7,11 TRPL4 10,55TNLP4 7,45 PTIP4 9,26 KLBN4 7,17 CMIG4 11,33 TMAR5 6,80 CGAS5 6,82 TNLP3 10,45CMIG3 7,25 ITSA4 8,26 CMIG4 6,96 PTIP4 10,57 TNLP4 6,50 CMIG4 6,57 CESP6 7,93GGBR4 7,11 SBSP3 8,19 CSNA3 6,77 BRTO4 10,22 CRUZ3 6,41 ELET6 6,52 CPFE3 7,40ITSA4 6,99 PETR4 7,73 SBSP3 6,73 CGAS5 10,03 PTIP4 6,33 BRTO4 6,25 BRTO4 7,28ELPL4 6,56 PETR3 7,19 TMAR5 6,57 ACES4 9,68 USIM5 6,22 KLBN4 5,53 CRUZ3 6,79CMIG4 6,49 BRTO4 6,93 BBAS3 6,19 BRTP3 9,59 ACES4 5,69 CSNA3 4,99 USIM5 5,89BBDC4 6,27 BBDC4 6,86 GGBR4 5,67 TMAR5 4,99 ELET6 5,81 CMIG4 5,23 BRTP4 4,88 USIM3 5,62 CLSC6 4,83 NATU3 5,43Fonte: Elaboração do autor

42

Tabela 3 – Composição da carteira BDY BDY 2003 BDY 2004 BDY 2005 BDY 2006 BDY 2007 BDY 2008 BDY 2009

COD DY (%)

2002 COD

DY (%)

2003 COD

DY (%)

2004COD

DY (%)

2005COD

DY (%)

2006COD

DY (%)

2007 COD

DY (%)

2008USIM5 3,23 BRTP3 3,64 BRTO4 2,86 BRKM5 3,93 ITSA4 2,58 BRAP4 1,90 CSNA3 2,75VALE5 2,98 TNLP3 3,41 ITAU4 2,83 VALE5 3,78 VALE5 2,54 LREN3 1,80 SBSP3 2,74VALE3 2,85 CMIG4 3,11 TNLP4 2,59 CLSC6 3,75 VALE3 2,22 SDIA4 1,76 TCSL4 2,59KLBN4 2,83 TCSL3 2,93 AMBV4 2,49 EMBR3 3,50 EMBR3 2,09 VALE5 1,69 BVMF3 2,42TMCP4 2,80 BRTP4 2,89 ACES4 2,15 VALE3 3,29 ITAU4 2,09 TCSL3 1,62 CLSC6 1,68TNEP4 2,75 VCPA4 2,66 TMCP4 2,04 BBDC4 3,11 CPLE6 2,02 TAMM4 1,55 ELET3 1,61VCPA4 2,70 TNLP4 2,64 BRKM5 1,68 BBAS3 3,04 GOLL4 1,98 VALE3 1,42 VIVO4 1,55TCSL3 2,62 TMCP4 2,51 CPLE6 1,59 CPLE6 2,83 CYRE3 1,20 CSAN3 1,23 TAMM4 1,42CPLE6 2,04 KLBN4 2,47 CGAS5 1,47 TCSL4 2,82 BRKM5 0,99 CYRE3 1,22 RSID3 1,10CGAS5 1,92 ELET3 2,44 BRTP3 1,14 TCSL3 2,53 TCSL4 0,88 BRKM5 1,03 GFSA3 0,63TCSL4 1,89 TCSL4 2,26 ELET3 0,96 ITAU4 2,44 TCSL3 0,80 ELET3 0,60 ALLL11 0,44ELET6 0,96 EMBR3 1,77 BRTP4 0,92 ELET3 0,96 PCAR4 0,70 GFSA3 0,30 LAME4 0,27AMBV4 0,86 EMBR4 1,47 ELET3 0,62 LAME4 0,30 BTOW3 0,20 TAMM4 0,41 PCAR4 0,29 CYRE3 0,17 VIVO4 0,25 JBSS3 0,14Fonte: Elaboração do autor

No anexo A consta a decodificação das ações, com os nomes das

empresas e o tipo de ação.

4.5 Da Série Histórica Ajustada por Proventos das Carteiras ADY e BDY

Para que possamos apurar, em um exercício, o retorno acumulado de

uma ação, devemos incluir na sua série de retornos diários os proventos em dinheiro

pago aos acionistas. No decorrer do exercício, é possível que uma empresa possa

também recorrer aos artifícios da bonificação ou do desdobramento (tem por

finalidade tornar o preço de uma ação mais barata, dando maior liquidez à mesma,

sem alterar o valor de mercado da empresa) ou do agrupamento (tem a finalidade de

tornar o preço de uma ação mais cara, com a finalidade de tornar a ação menos

líquida, só acessível a investidores de elevado poder financeiro, sem, contudo,

alterar o valor de mercado da empresa). Estas técnicas matemáticas têm de estar

refletidas em suas séries de retorno e, por isso, devemos levar em conta, para

determinar o retorno acumulado, as séries ajustadas.

43

4.5.1 Séries Históricas de Rendimentos Diários das Carteiras ADY, BDY e IBOV

Uma vez de posse das séries de rendimentos diários ajustadas de cada

ação individualmente, e tendo em vista que todas as ações possuem o mesmo peso

na carteira, o rendimento diário de cada carteira será obtido da seguinte forma:

Rct = X1.R1t + X2.R2t + ... + Xn.Rnt, (1)

onde:

Rct = Rendimento da carteira na data t;

X1, X2,...Xn = Proporções de cada ação na carteira;

Rnt = Rendimentos diários de cada ação na data t.

Como o peso de cada ação é o mesmo, o rendimento diário de cada

carteira será dado por:

Rct = (2)

4.6 Análises Estatísticas Empregadas

4.6.1 Estatística Descritiva

Conceituada por Anderson, Sweeney e Williams (2007, p. 10) como

sumário de dados apresentados sob forma de tabelas, gráficos ou números,

representam dados acerca das principais métricas estatísticas, que comparadas

entre si, dão a ideia do comportamento das variáveis. A estatística descritiva das

carteiras ADY, IBOV e BDY nos dará o primeiro suporte para a elucidação da

questão principal da pesquisa.

44

Suas métricas principais são: Média, Mediana, Desvio Padrão, Curtose e

assimetria.

4.6.2 Retornos Acumulados

Retornos diários que vão se acumulando através do produtório:

(3)

onde:

Ri = Retornos diários da carteira i.

4.6.3 Matriz de Correlação

Medição do sentido e da intensidade com que duas séries variam. Tem a

formulação:

rij = (4)

onde:

rij = Índice de correlação;

Cov ij = Covariância entre as carteiras i e j;

DesvPad i = Desvio padrão dos rendimentos diários da carteira i;e

DesvPad j = Desvio padrão dos rendimentos diários da carteira j.

45

4.6.4 Diferenças entre Médias

O teste estatístico de diferença de médias é aquele que tem por finalidade

verificar a igualdade entre as médias de duas ou mais populações, baseadas em

dados fornecidos pelas amostras. Na prática, consiste em verificar se essas

diferenças são estatisticamente significantes, ou seja, se podem ou não ser

atribuídas ao acaso.

Um determinado evento, que ocorreu em um período, só terá grande

probabilidade de ocorrer novamente se os seus resultados forem estatisticamente

significantes.

Os testes estatísticos se dividem em duas modalidades: paramétricos e

não paramétricos.

Os testes paramétricos envolvem avaliações de parâmetros populacionais

e alegações relativas a amostras independentes (MILONE, 2006, p. 237). Estes

parâmetros são a média e a variância. Suas aplicações exigem fortes suposições,

como condição de normalidade e homocedasticidade das distribuições, mas

apresentam resultados mais robustos.

Já os testes não paramétricos não exigem essas fortes suposições, mas

são menos robustos para dados intervalares. Sua eficiência é maior para dados

nominais e ordinais.

Uma tabela prática sobre o tipo da análise estatística a ser empregada é

apresentada abaixo:

46

Quadro 5 – Quadro prático para escolha de testes de média Fonte: Campos, G. M.(2002)

Os dados amostrais da presente pesquisa têm as seguintes naturezas:

independentes, não pareados e intervalares, restando saber acerca da condição de

normalidade e homocedasticidade.

Mas nada nos impede de fazermos as duas abordagens para verificarmos

a significância das diferenças entre médias. Podemos adotar os seguintes

procedimentos:

1. Fazer uma abordagem não paramétrica independente das condições

de normalidade e homocedasticidade das séries de retorno. Neste

caso, poderemos aplicar o teste de Mann-Whitney (MW) para

analisarmos duas amostras par a par, aplicar o teste de Kruskal-Wallis

(KW) para a análise simultânea das três médias ou ambos os testes; e

2. Fazer uma abordagem paramétrica, caso sejam satisfeitas as

condições de normalidade e homocedasticidade simultaneamente.

Neste caso poderemos aplicar o teste paramétrico ANOVA de fator

único.

47

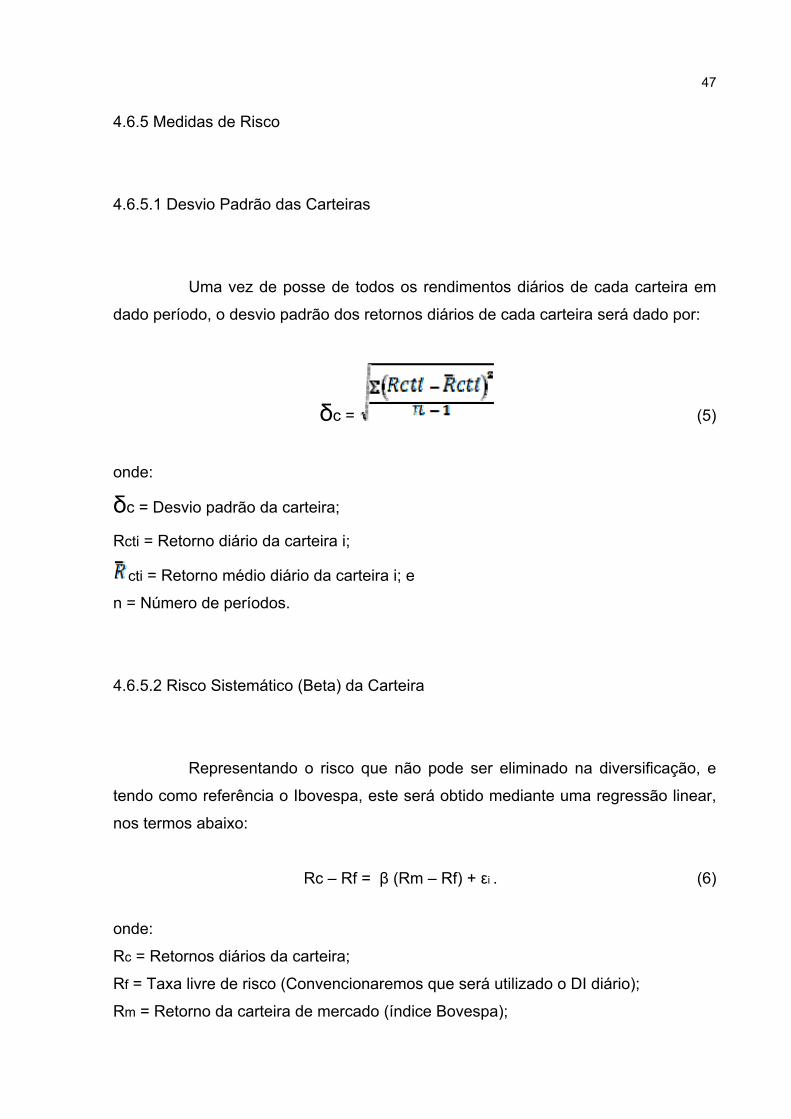

4.6.5 Medidas de Risco

4.6.5.1 Desvio Padrão das Carteiras

Uma vez de posse de todos os rendimentos diários de cada carteira em

dado período, o desvio padrão dos retornos diários de cada carteira será dado por:

δc = (5)

onde:

δc = Desvio padrão da carteira;

Rcti = Retorno diário da carteira i;

cti = Retorno médio diário da carteira i; e

n = Número de períodos.

4.6.5.2 Risco Sistemático (Beta) da Carteira

Representando o risco que não pode ser eliminado na diversificação, e

tendo como referência o Ibovespa, este será obtido mediante uma regressão linear,

nos termos abaixo:

Rc – Rf = β (Rm – Rf) + εi . (6)

onde:

Rc = Retornos diários da carteira;

Rf = Taxa livre de risco (Convencionaremos que será utilizado o DI diário);

Rm = Retorno da carteira de mercado (índice Bovespa);

48

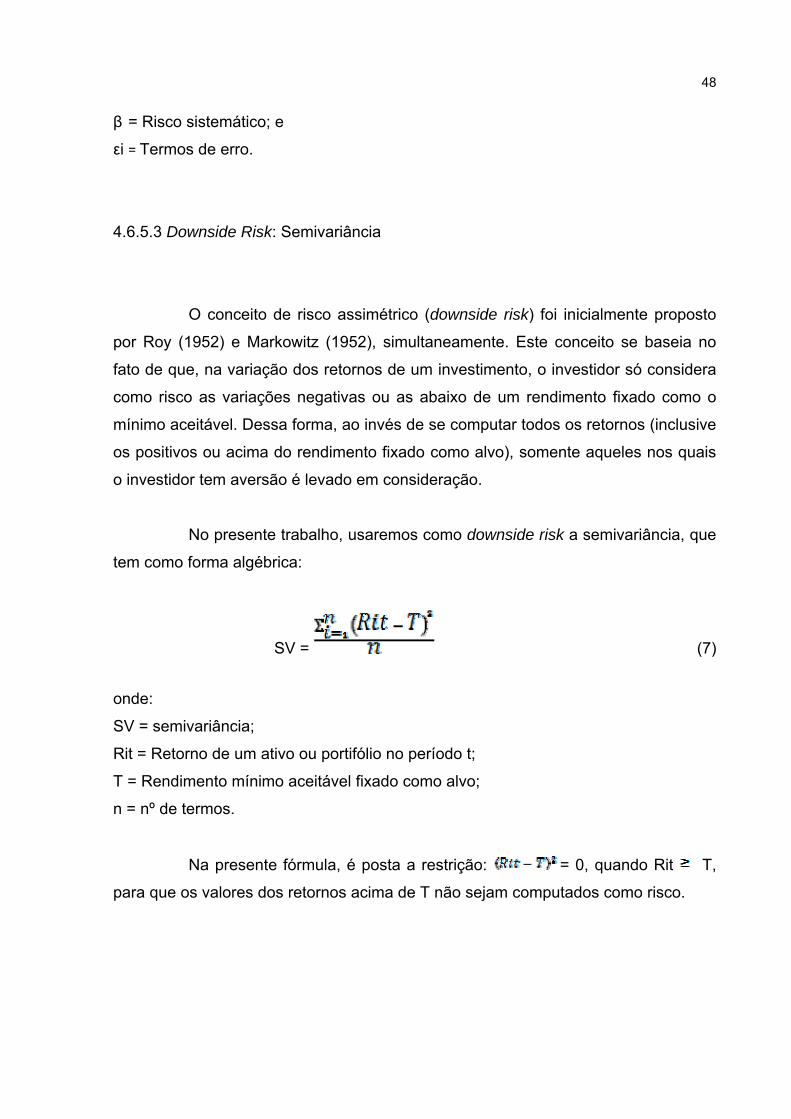

β = Risco sistemático; e

εi = Termos de erro.

4.6.5.3 Downside Risk: Semivariância

O conceito de risco assimétrico (downside risk) foi inicialmente proposto

por Roy (1952) e Markowitz (1952), simultaneamente. Este conceito se baseia no

fato de que, na variação dos retornos de um investimento, o investidor só considera

como risco as variações negativas ou as abaixo de um rendimento fixado como o

mínimo aceitável. Dessa forma, ao invés de se computar todos os retornos (inclusive

os positivos ou acima do rendimento fixado como alvo), somente aqueles nos quais

o investidor tem aversão é levado em consideração.

No presente trabalho, usaremos como downside risk a semivariância, que

tem como forma algébrica:

SV = (7)

onde:

SV = semivariância;

Rit = Retorno de um ativo ou portifólio no período t;

T = Rendimento mínimo aceitável fixado como alvo;

n = nº de termos.

Na presente fórmula, é posta a restrição: = 0, quando Rit T,

para que os valores dos retornos acima de T não sejam computados como risco.

49

4.6.6 Índices de Desempenho

Sendo estritamente relacionados, risco e retorno representam duas

métricas importantes da teoria das finanças.

Pinheiro (2007, p. 145) afirma que “o risco de uma ação em termo de

oscilação de uma taxa de retorno só apresenta coerência caso seja apreciado na

sua incidência sobre o risco da carteira”.

Novamente, pinheiro (2007, p. 146) nos traz um importante relato sobre o

risco da carteira:

No mercado de capitais, teoricamente, não é possível construir uma carteira com risco menor do que a carteira de mercado e alcançar retornos mais elevados que o do mercado. No entanto, é possível acompanhar o mercado por meio da diversificação das ações. Para auxiliar nesse trabalho, é necessário que se faça uso de critérios para as medidas de desempenho levando em consideração que o nível de risco que o gestor decide para o acionista lhe proporciona um determinado nível de retorno. Também é necessário que o gestor neutralize os efeitos produzidos pelo comportamento de mercado. Desta forma, o gestor será eficaz conseguindo combinar corretamente as ações na sua carteira, independentemente das flutuações existentes.

Bastante utilizados por gestores de fundos de investimentos, os índices

de desempenho são métricas que relacionam o desempenho de um investimento

com uma unidade de risco. Geralmente, essas unidades são duas: o desvio padrão

e o coeficiente beta do portfólio.

Na presente pesquisa, falaremos dos índices de Treynor e Sharp por

serem os mais difundidos e utilizados.

50

4.6.6.1 Índice de Treynor

Podemos definir o índice de Treynor como o prêmio de risco ganho por

um investidor (Rc – Rf) por unidade de risco sistemático (beta da carteira):

(8)

onde:

IT = Índice de Treynor;

Rc = Retorno médio diário da carteira;

Rf = Taxa livre de risco média diária;

βc = Beta da carteira.

O retorno médio da carteira é calculado pelo software Microsoft Excel,

diretamente da série de retornos diários da carteira.

A taxa livre de risco a ser utilizada é a CDI. Bueno (2000, p. 119) utiliza

esta taxa em seu trabalho específico sobre dividend yield e taxa de retorno, e a

considera a mais apropriada. Varga (2001, p. 228), em estudo sobre índices de

desempenho, argumenta que o CDI é uma taxa largamente utilizada como livre de

risco por gestores de investimentos. O beta da carteira é obtido por regressão linear

entre os rendimentos diários da carteira, os rendimentos diários da carteira de

mercado (Ibovespa) e rendimentos diários de um ativo livre de risco (CDI), como já

explicitado anteriormente.

51

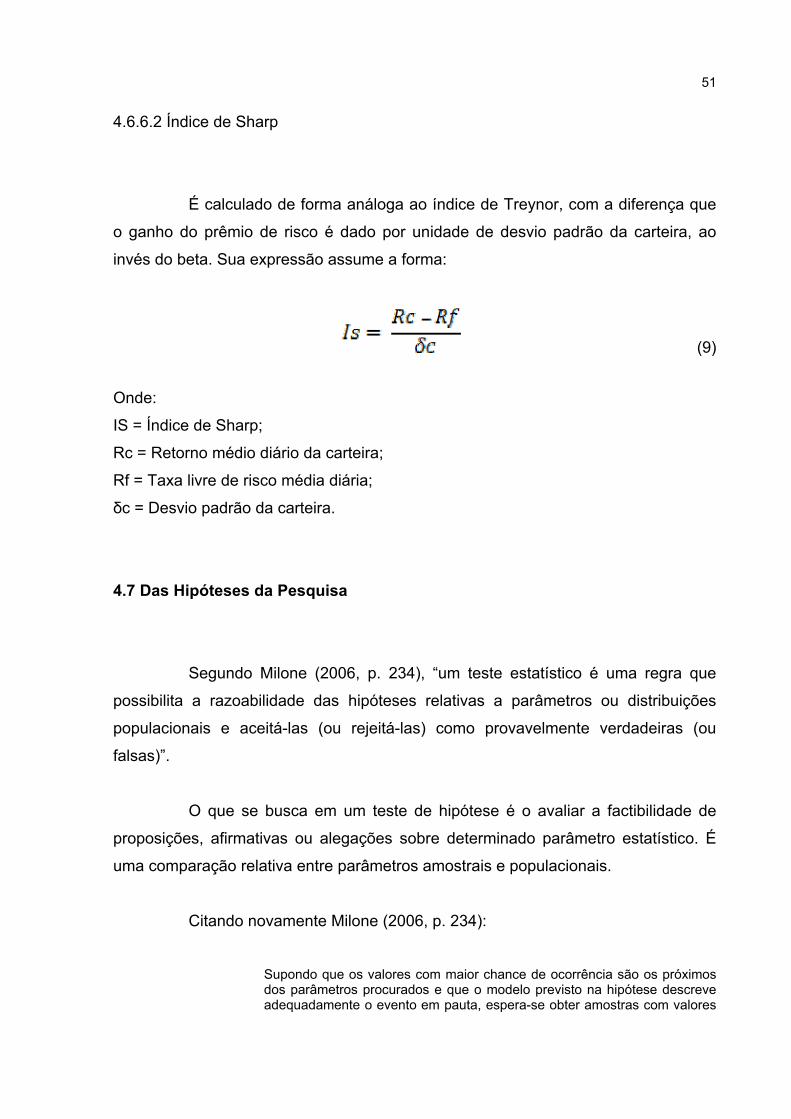

4.6.6.2 Índice de Sharp

É calculado de forma análoga ao índice de Treynor, com a diferença que

o ganho do prêmio de risco é dado por unidade de desvio padrão da carteira, ao

invés do beta. Sua expressão assume a forma:

(9)

Onde:

IS = Índice de Sharp;

Rc = Retorno médio diário da carteira;

Rf = Taxa livre de risco média diária;

δc = Desvio padrão da carteira.

4.7 Das Hipóteses da Pesquisa

Segundo Milone (2006, p. 234), “um teste estatístico é uma regra que

possibilita a razoabilidade das hipóteses relativas a parâmetros ou distribuições

populacionais e aceitá-las (ou rejeitá-las) como provavelmente verdadeiras (ou

falsas)”.

O que se busca em um teste de hipótese é o avaliar a factibilidade de

proposições, afirmativas ou alegações sobre determinado parâmetro estatístico. É

uma comparação relativa entre parâmetros amostrais e populacionais.

Citando novamente Milone (2006, p. 234):

Supondo que os valores com maior chance de ocorrência são os próximos dos parâmetros procurados e que o modelo previsto na hipótese descreve adequadamente o evento em pauta, espera-se obter amostras com valores

52

próximos dos hipotéticos. Como seu princípio básico é confrontar valores amostrais efetivos com parâmetros populacionais hipotéticos, de referência ou de outras datas, o processo consiste em realizar provas, medir estatísticas amostrais e comprovar os resultados com os valores propostos.

Da Silva e Menezes (2001, p. 84) apresentam duas qualificações de

hipóteses: a básica, que doravante passaremos a chamar de principal, que é ligada

diretamente à questão da pesquisa, e as secundárias, que são afirmações

complementares a respeito da hipótese principal e significam outras possibilidades

de resposta para o problema.

Entre outras possibilidades, as hipóteses secundárias podem:

abarcar detalhes que a hipótese principal afirma em geral; e

englobar aspectos não especificados na hipótese principal.

Baseado nessa classificação incluiremos, além das hipóteses principais

vinculadas ao desempenho, hipóteses secundárias, tendo como temas o risco da

carteira e seu desempenho por unidade de risco.

4.7.1 Das Hipóteses Principais

O objetivo principal da pesquisa é verificar, sob a ótica do investidor, se a

utilização do critério do pagamento de dividendos levará a uma maximização do

retorno total ao acionista. Assim, o que ele quer saber é se a seleção de ações que

paguem elevados dividendos para compor a sua carteira proporcionará um retorno

acima da carteira de mercado, ou se o contrário: uma carteira composta por ações

que paguem baixo ou nenhum dividendo é que irá superar o mercado.

Assim, podemos compor a questão em duas hipóteses:

H0,1: A carteira ADY apresenta média de retorno superior ao Ibovespa.

H0,2: A carteira BDY apresenta média de retorno superior ao Ibovespa.

53

No caso de ambas as carteiras apresentarem médias de retorno

superiores ao Ibovespa, ou o contrário, fica comprovada a sua irrelevância como

estratégia para a composição de carteiras.

4.7.2 Das Hipóteses Secundárias

As hipóteses secundárias são definidas como aquelas que, embora não

imprescindíveis para a tomada de decisão, acrescentam substancial informação. No

nosso caso, constituirão hipóteses secundárias todas aquelas relacionadas às

métricas de risco das carteiras.

Constituirão as hipóteses secundárias: