Embed Size (px)

Citation preview

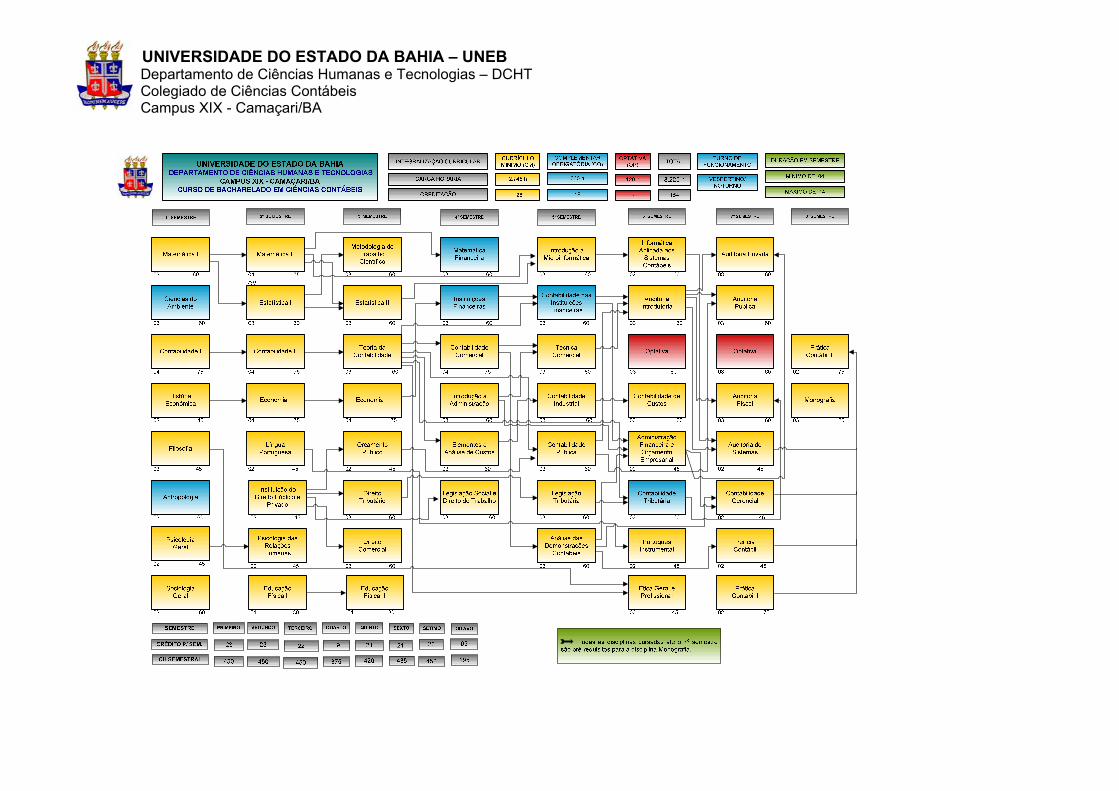

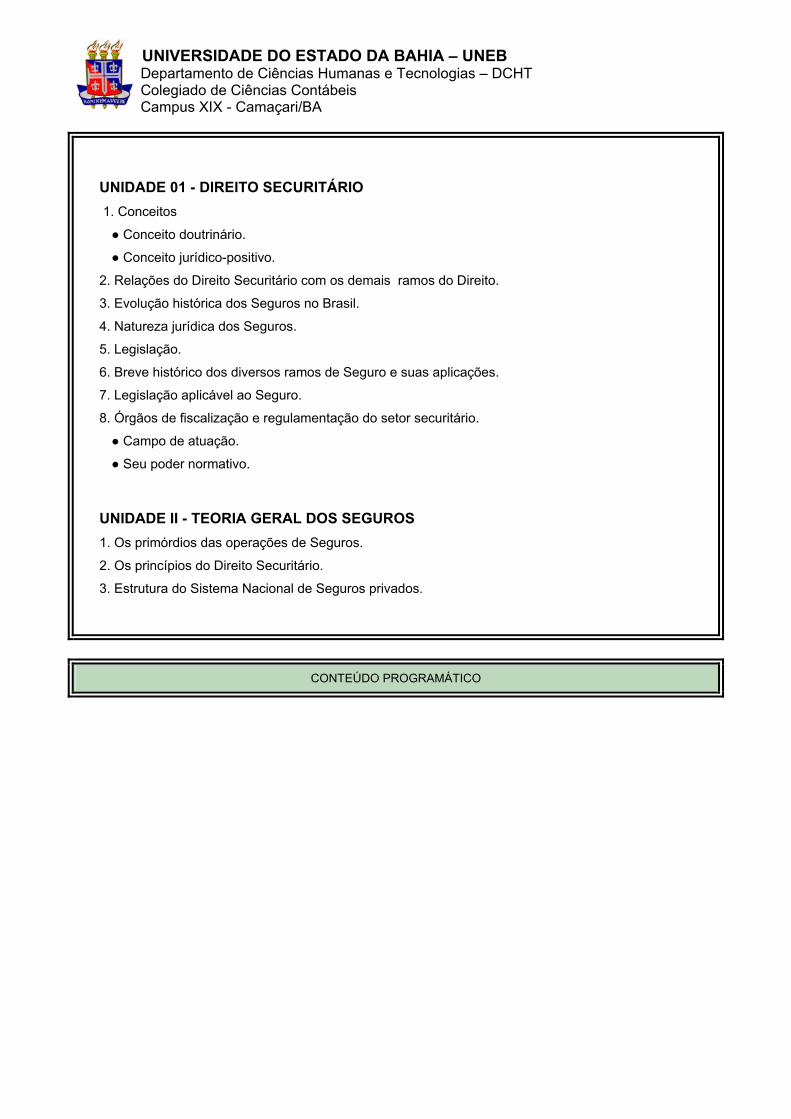

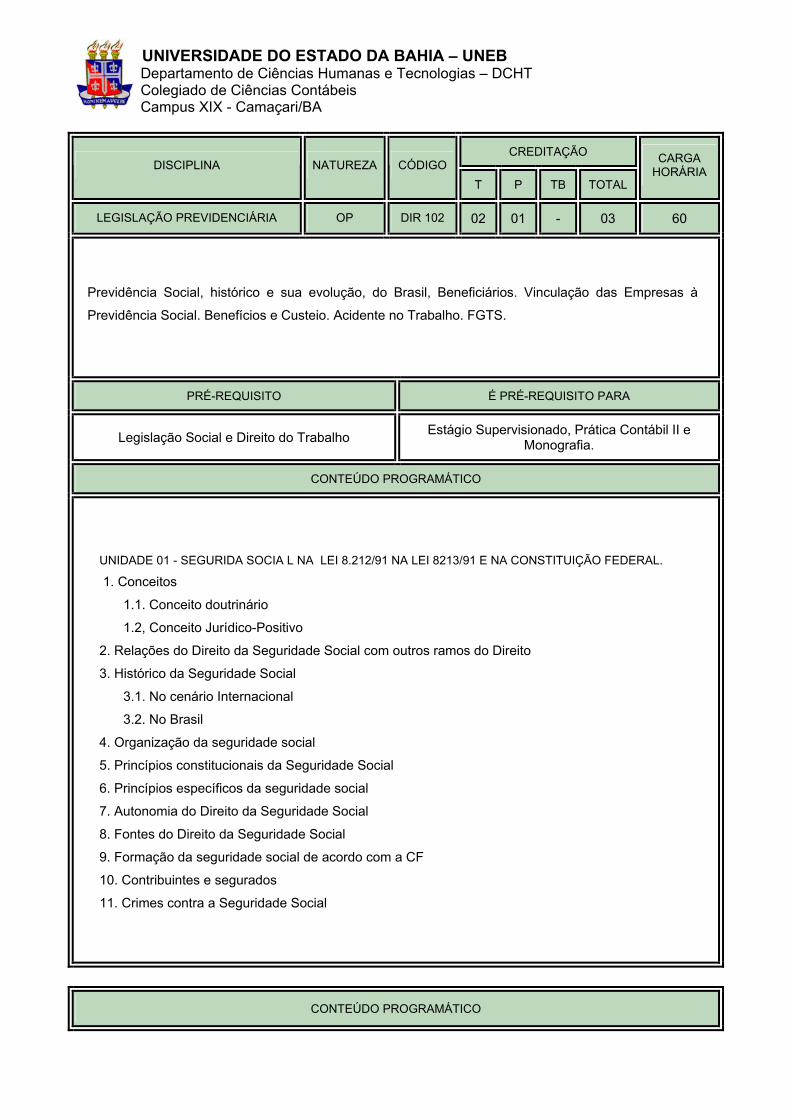

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

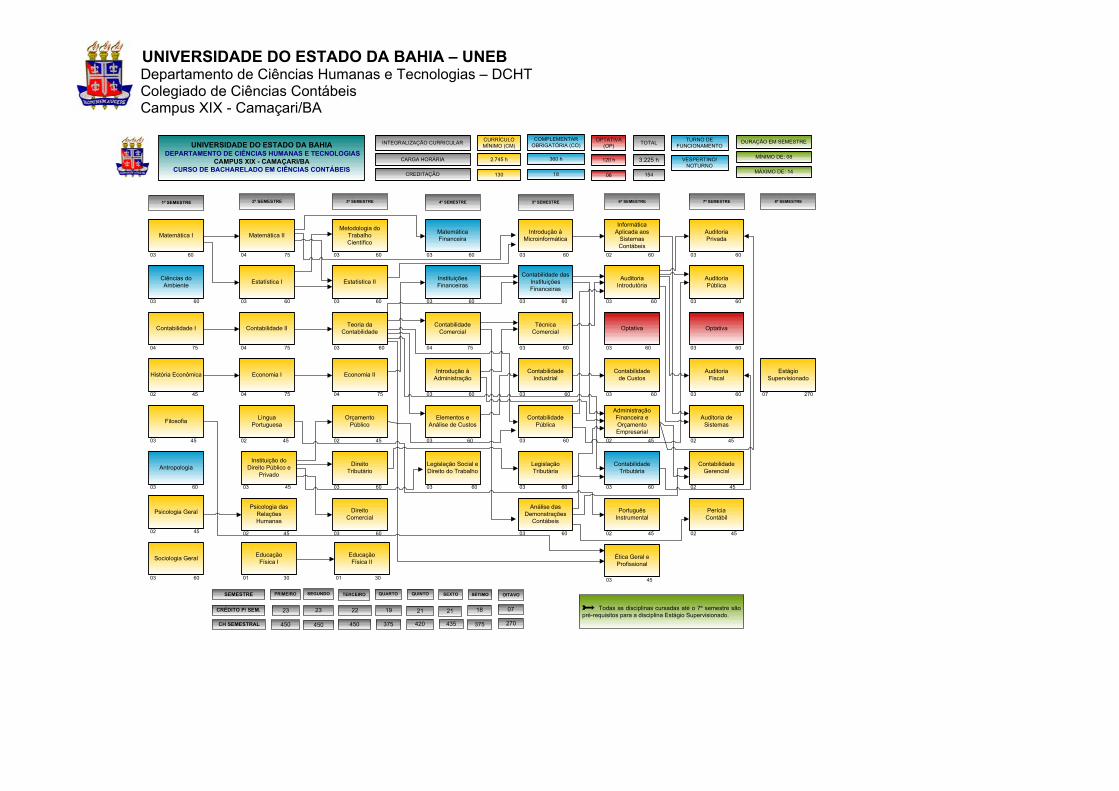

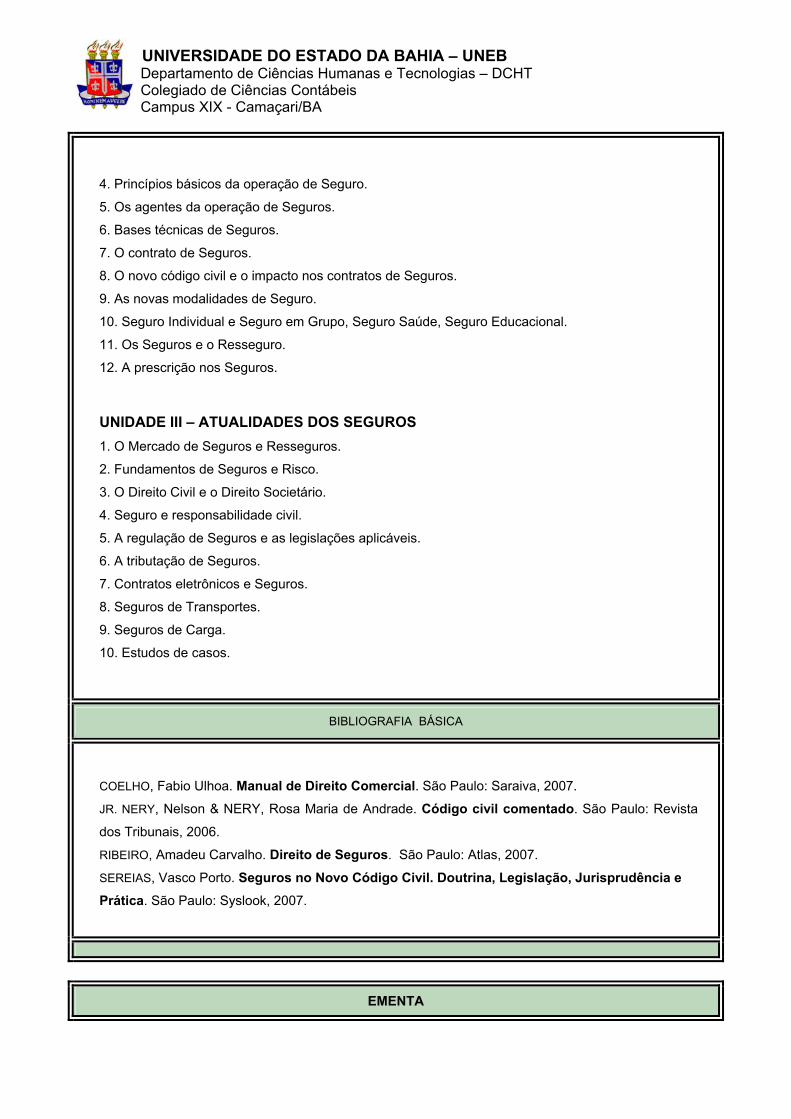

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

Ciências do Ambiente

03 60

Contabilidade I

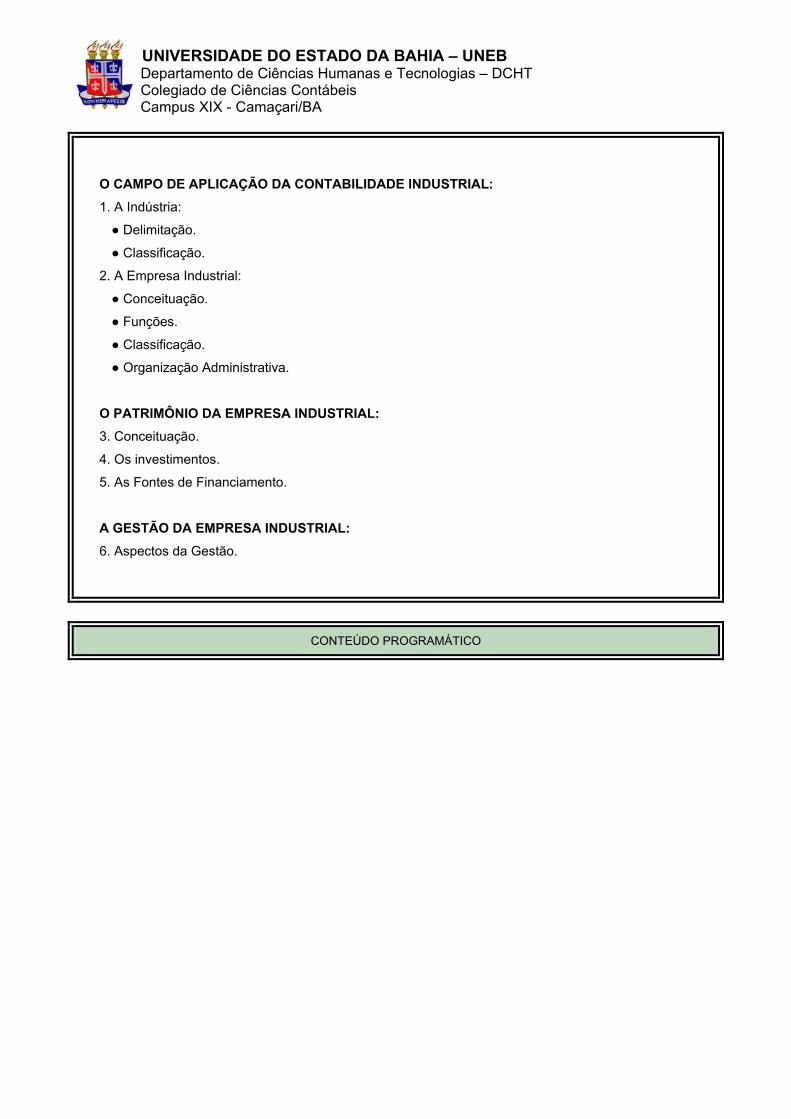

04 75

LínguaPortuguesa

02 45

Filosofia

03 45

Antropologia

03 60

Matemática II

04 75

Estatística I

03 60

Contabilidade II

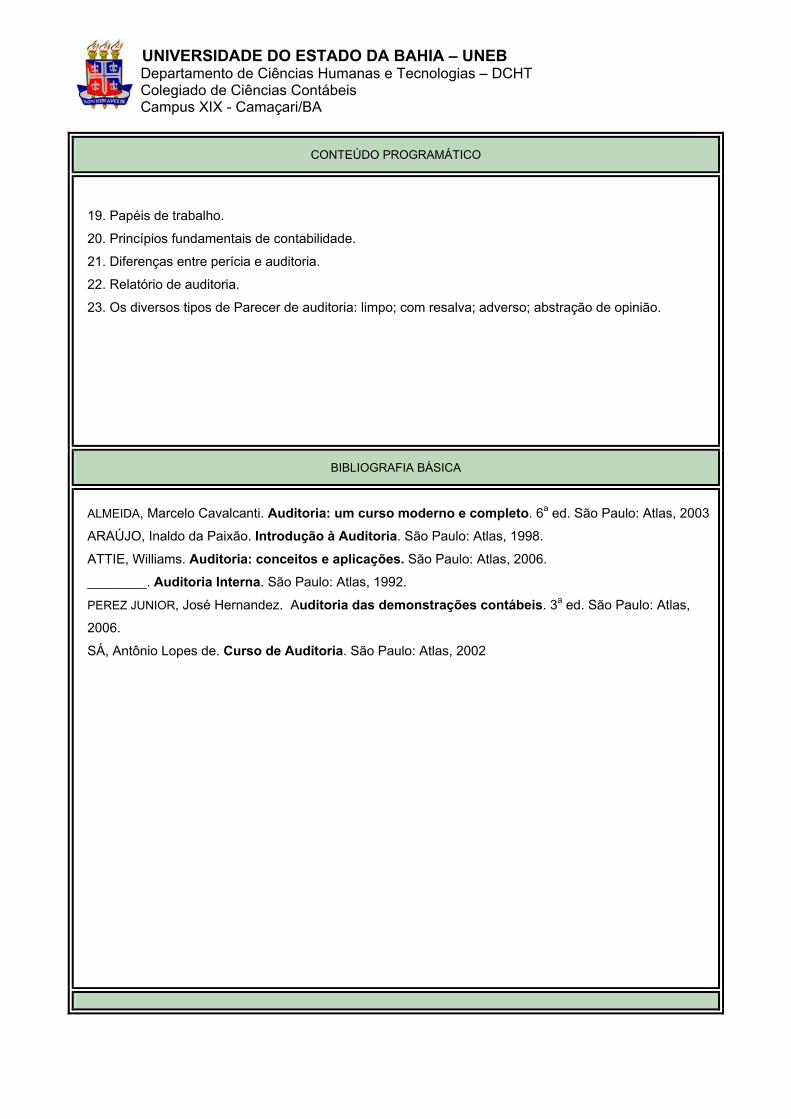

04 75

Psicologia Geral

02 45

Metodologia do TrabalhoCientífico

03 60

Estatística II

03 60

Teoria da Contabilidade

03 60

Economia II

04 75

Instituição do Direito Público e

Privado

03 45

Psicologia das Relações Humanas

02 45

Matemática Financeira

03 60

Instituições Financeiras

03 60

Contabilidade Comercial

04 75

DireitoComercial

03 60

DireitoTributário

03 60

EducaçãoFísica I

01 30

Introdução à Microinformática

03 60

Contabilidade das Instituições Financeiras

03 60

Elementos e Análise de Custos

03 60

Legislação Social e Direito do Trabalho

03 60

OrçamentoPúblico

02 45

Introdução à Administração

03 60

Informática Aplicada aos

Sistemas Contábeis

02 60

Análise das Demonstrações

Contábeis

03 60

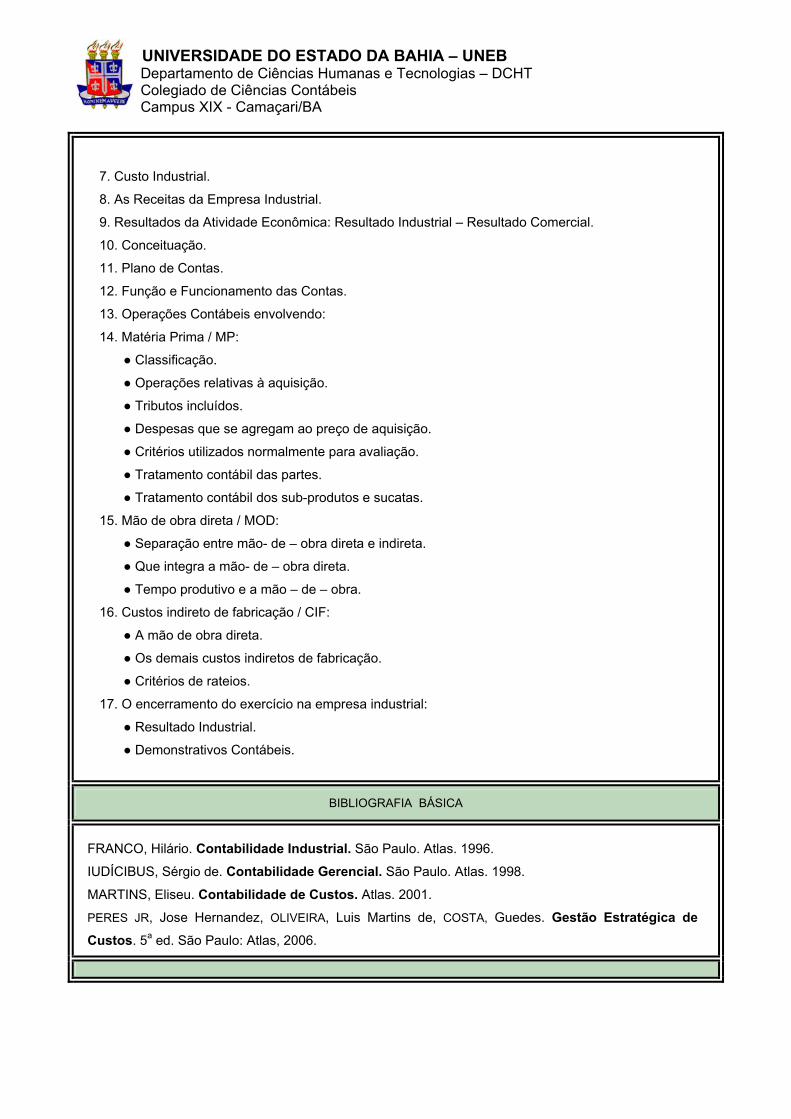

Contabilidade Industrial

03 60

Legislação Tributária

03 60

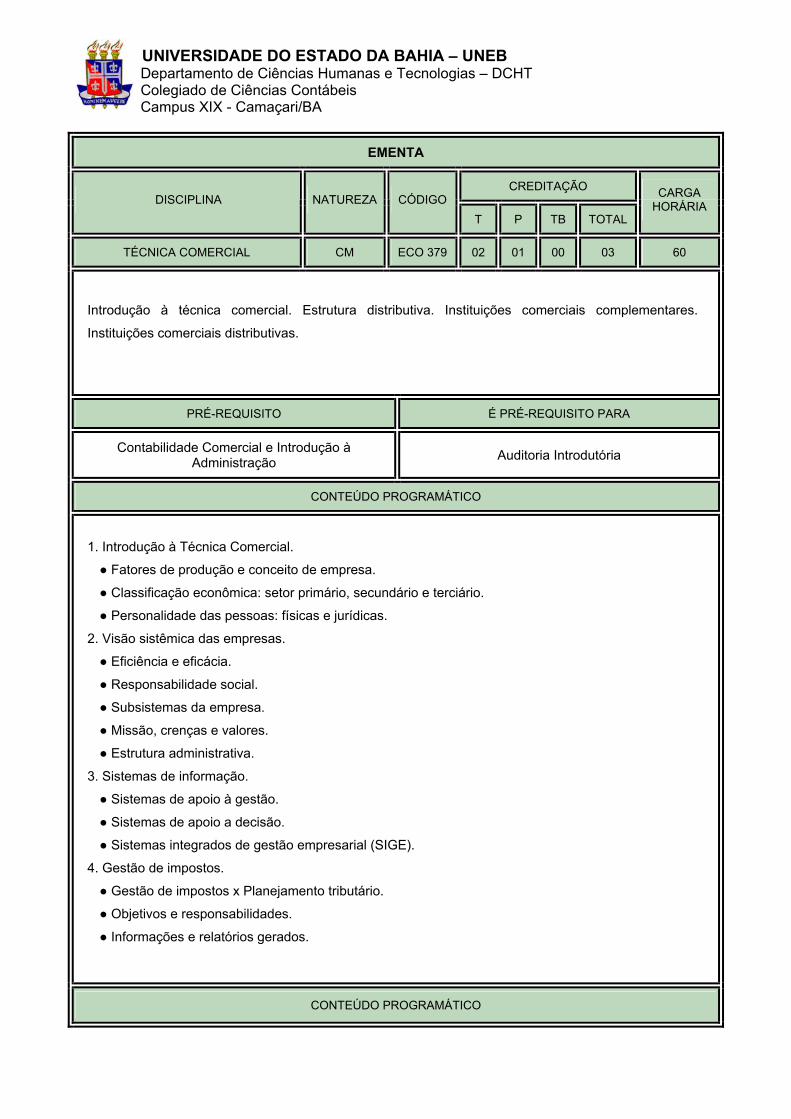

TécnicaComercial

03 60

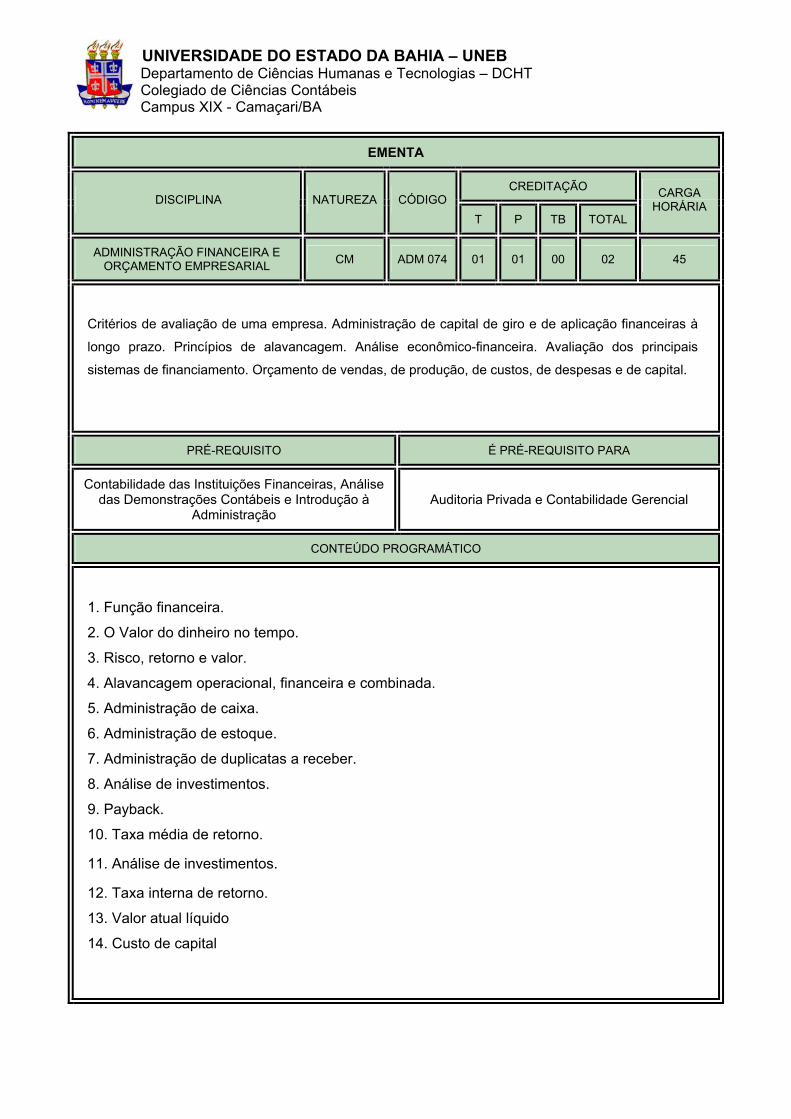

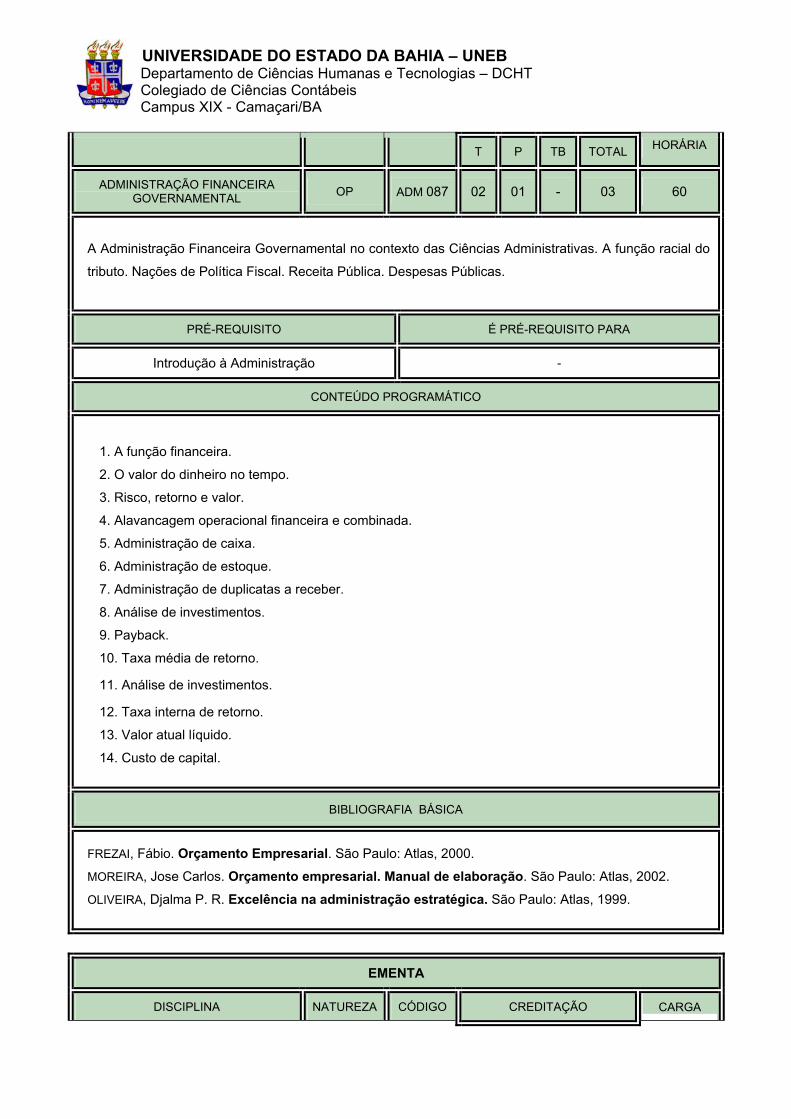

Administração Financeira e Orçamento Empresarial

02 45

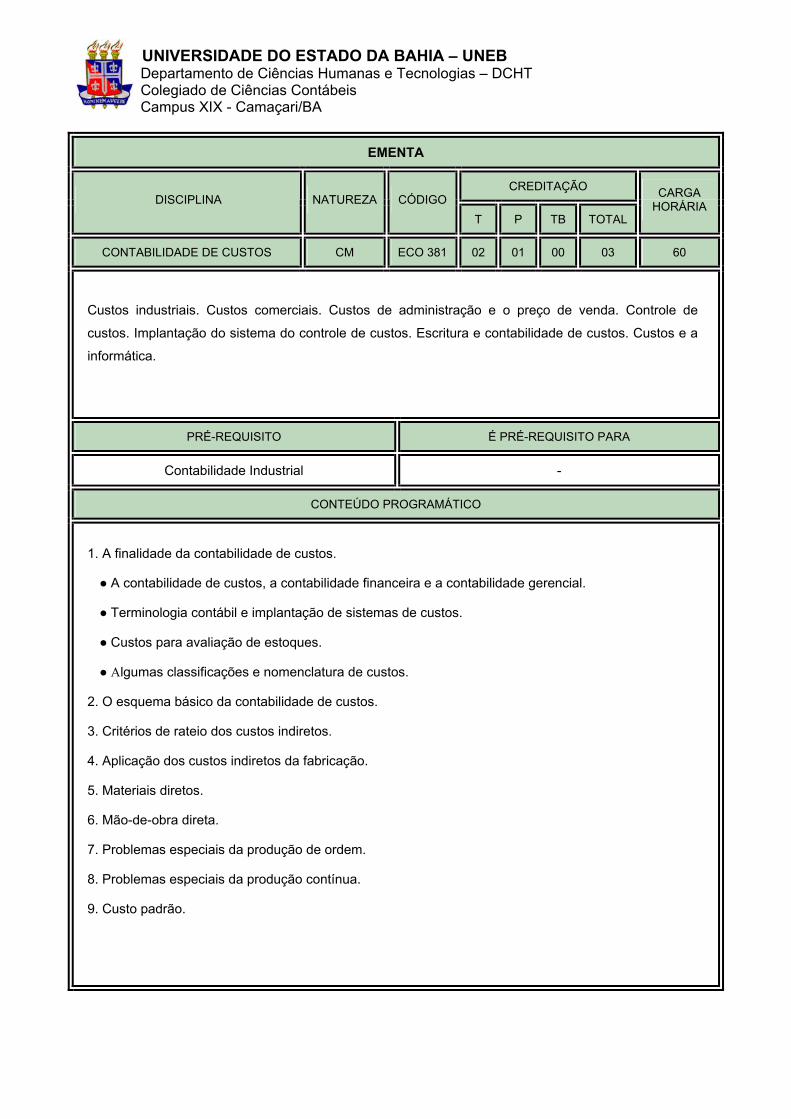

Contabilidadede Custos

03 60

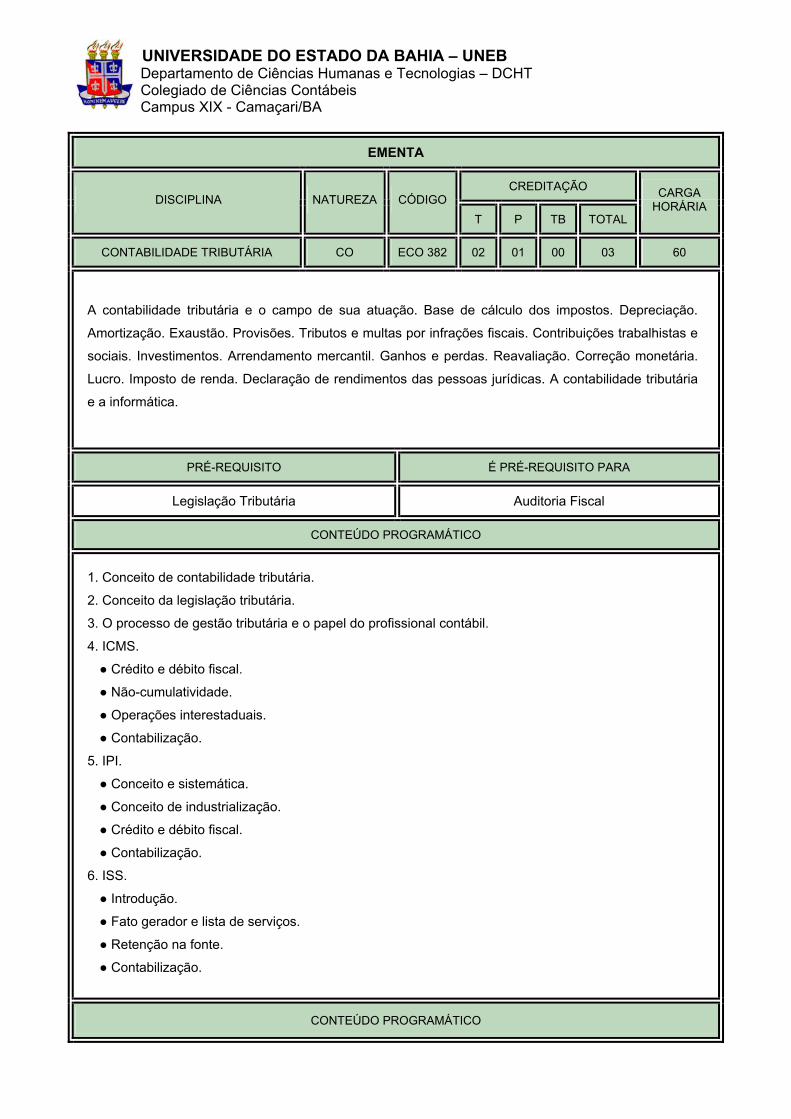

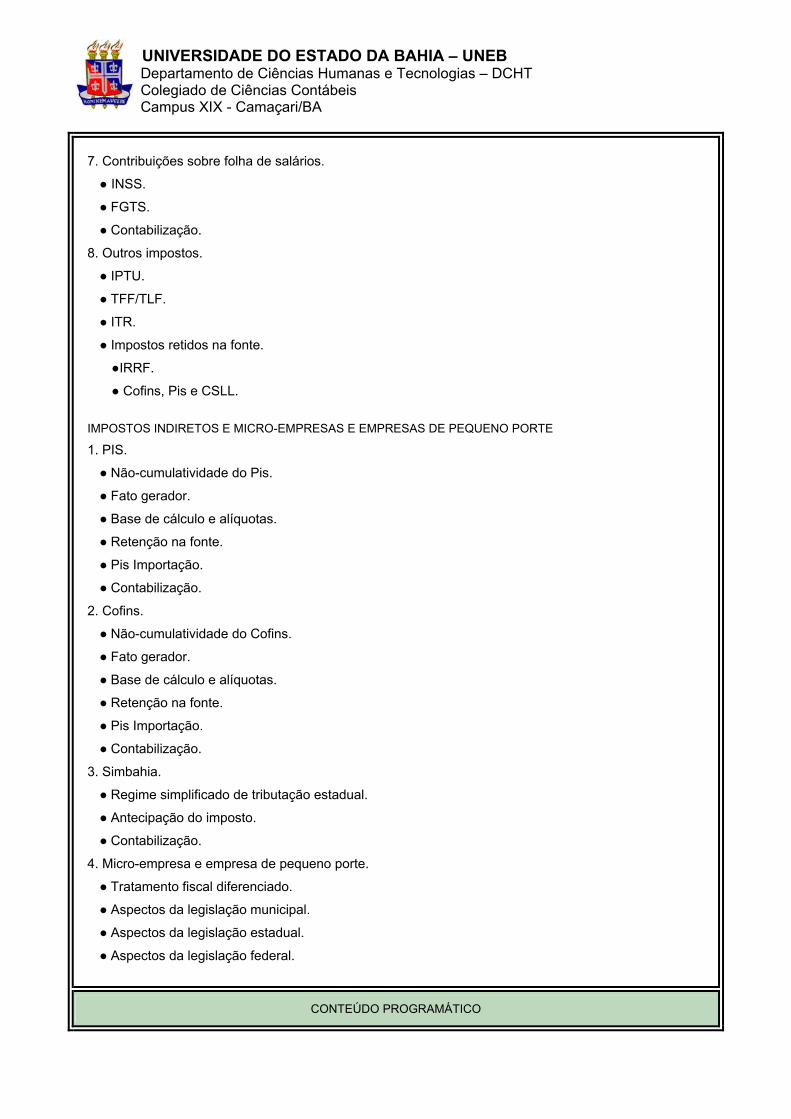

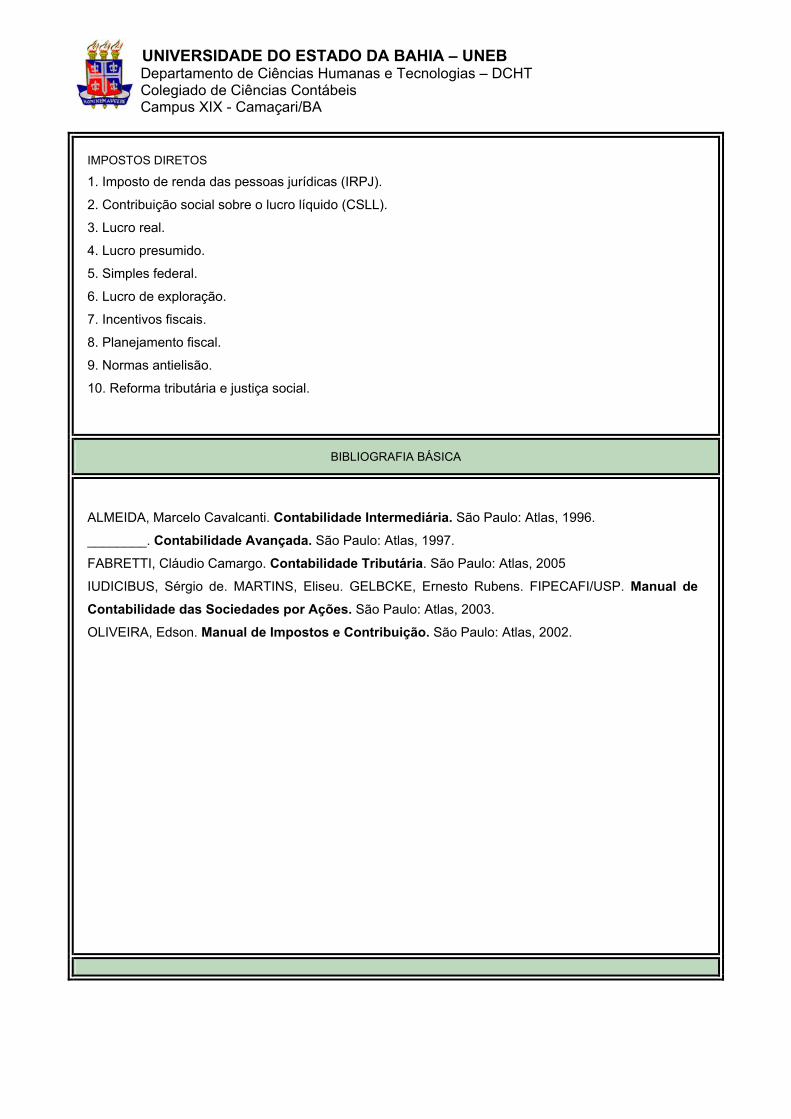

Contabilidade Tributária

03 60

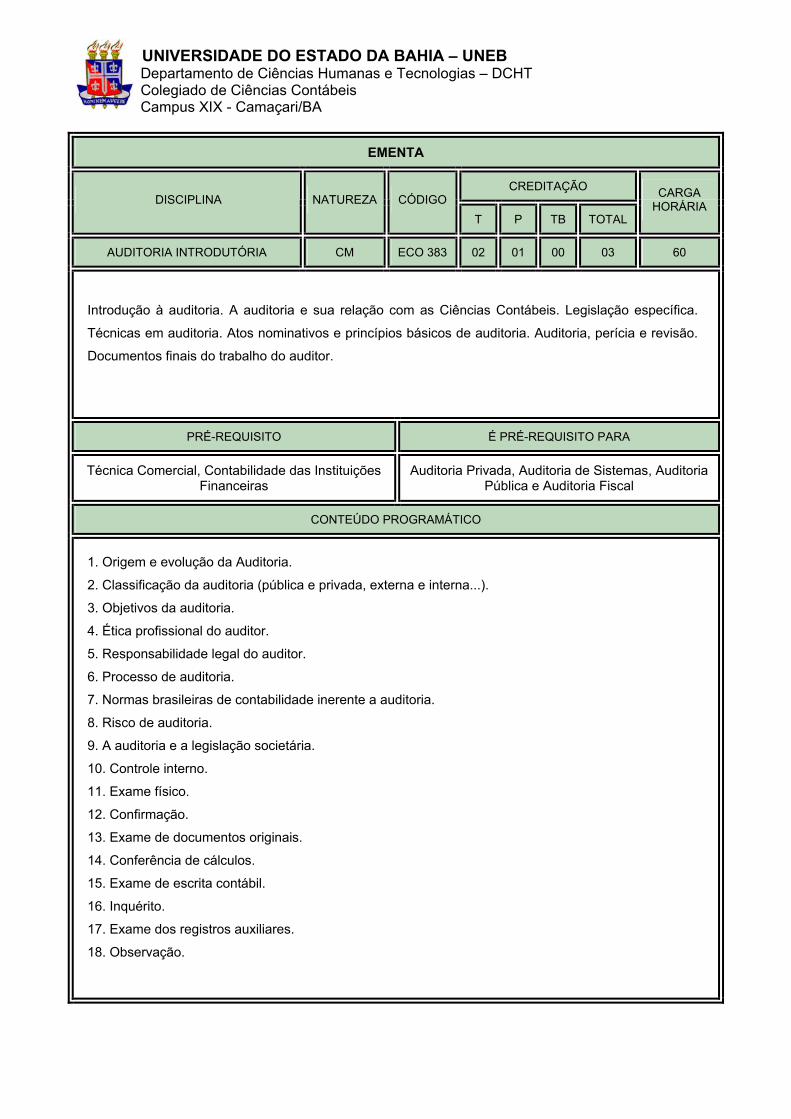

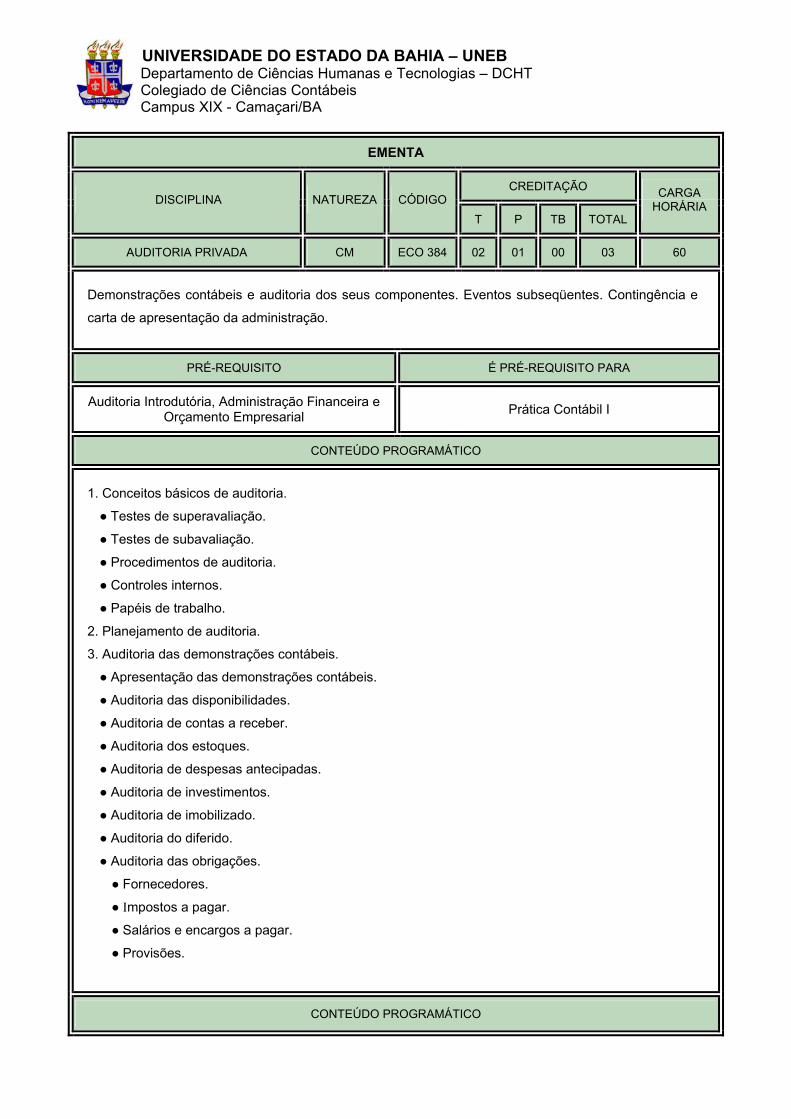

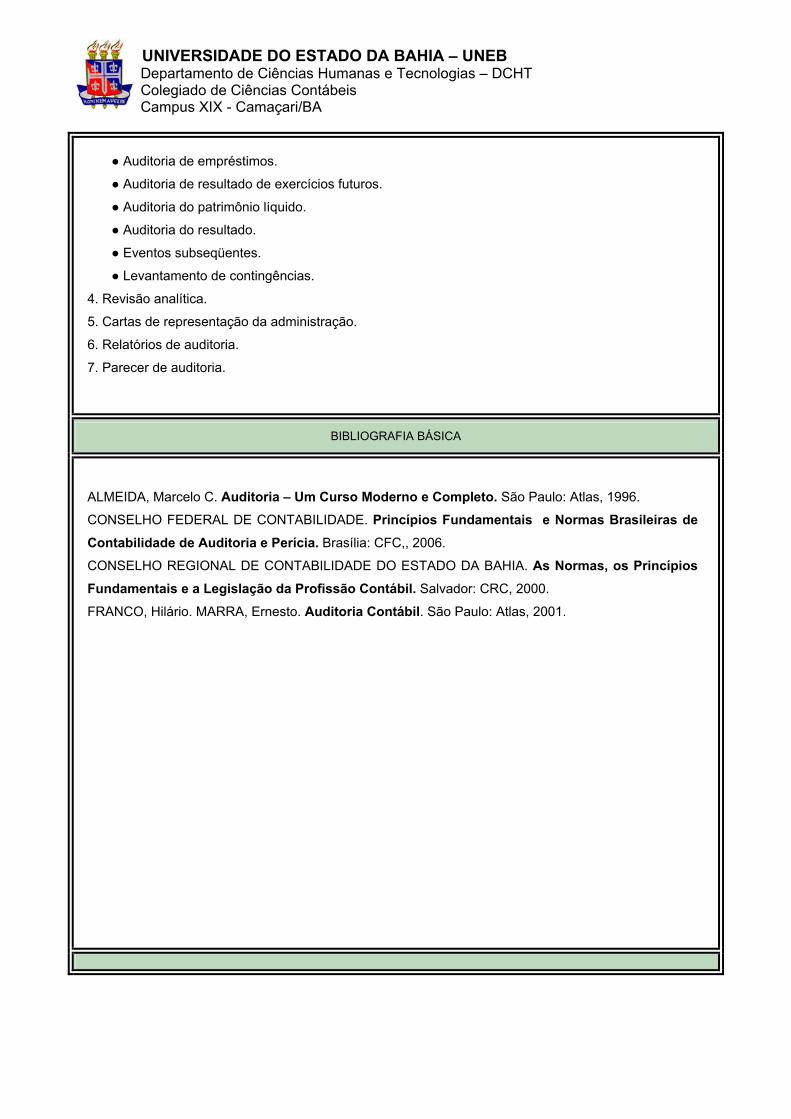

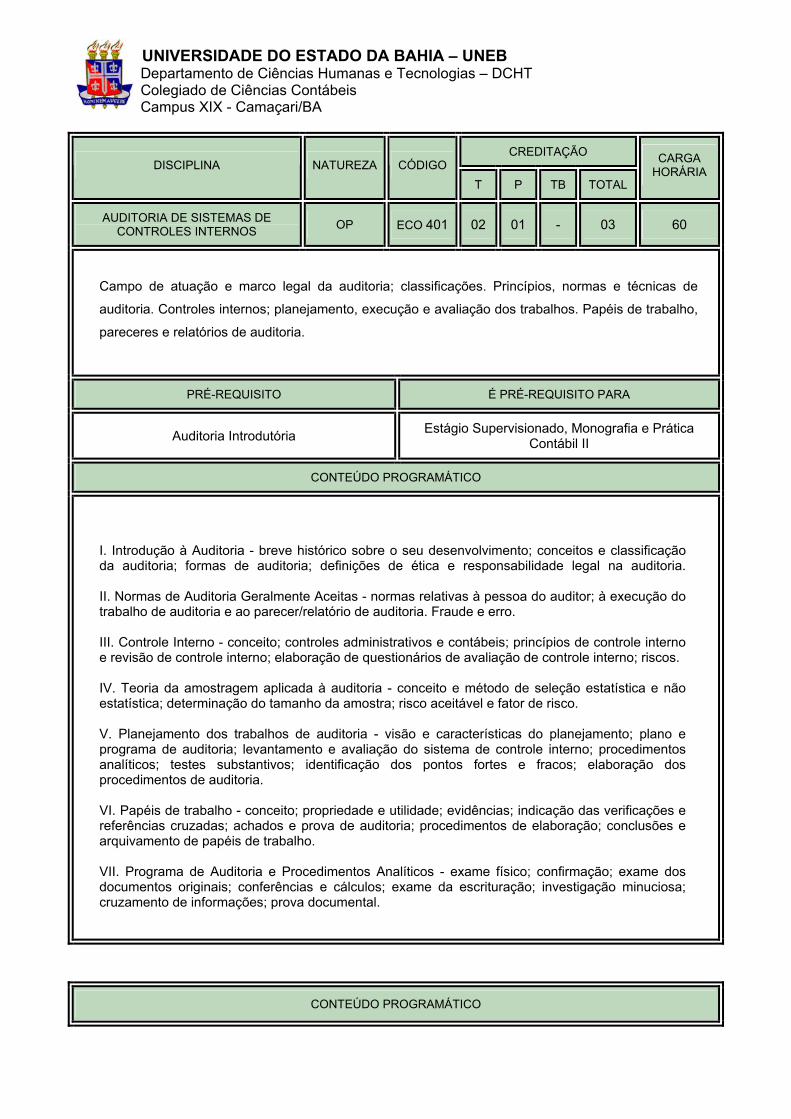

AuditoriaPrivada

03 60

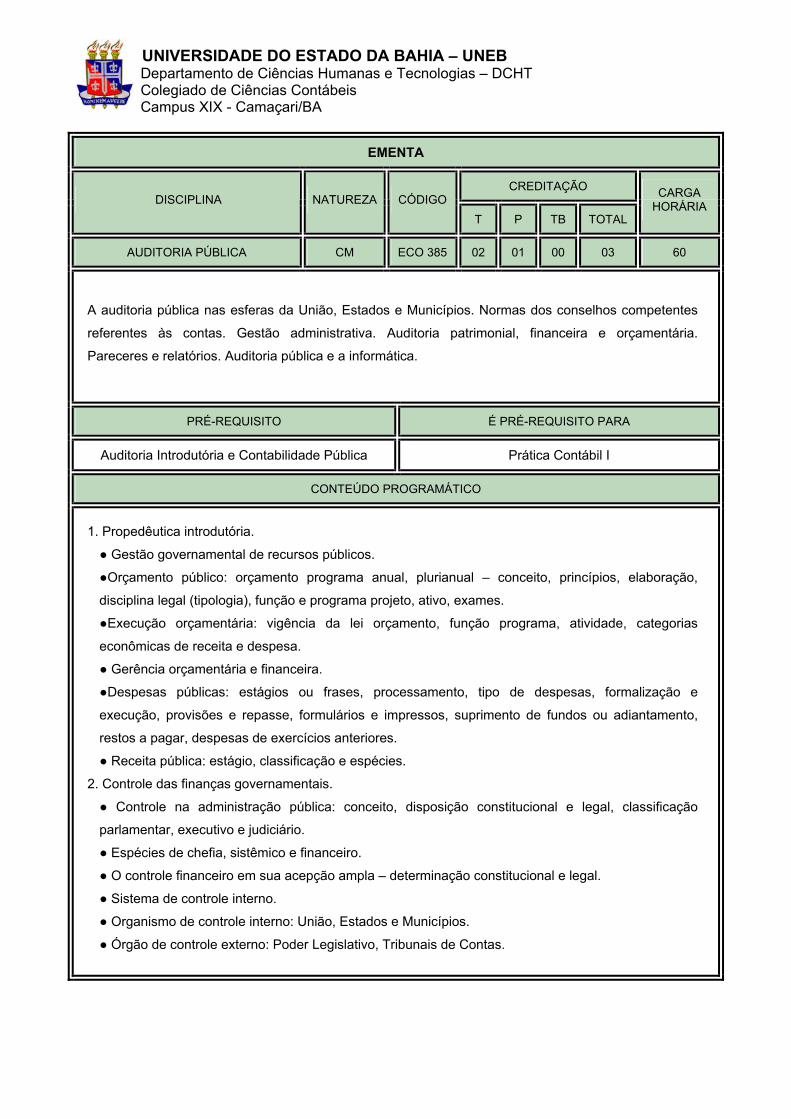

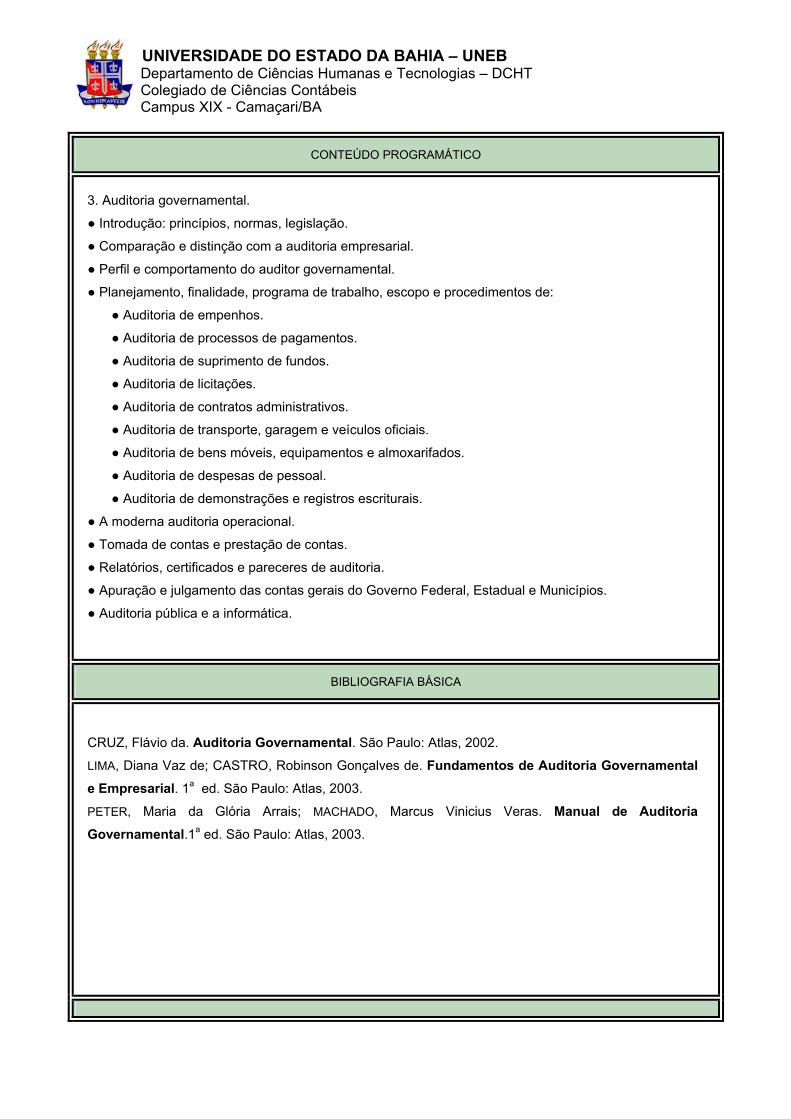

Auditoria Pública

03 60

Matemática I

03 60

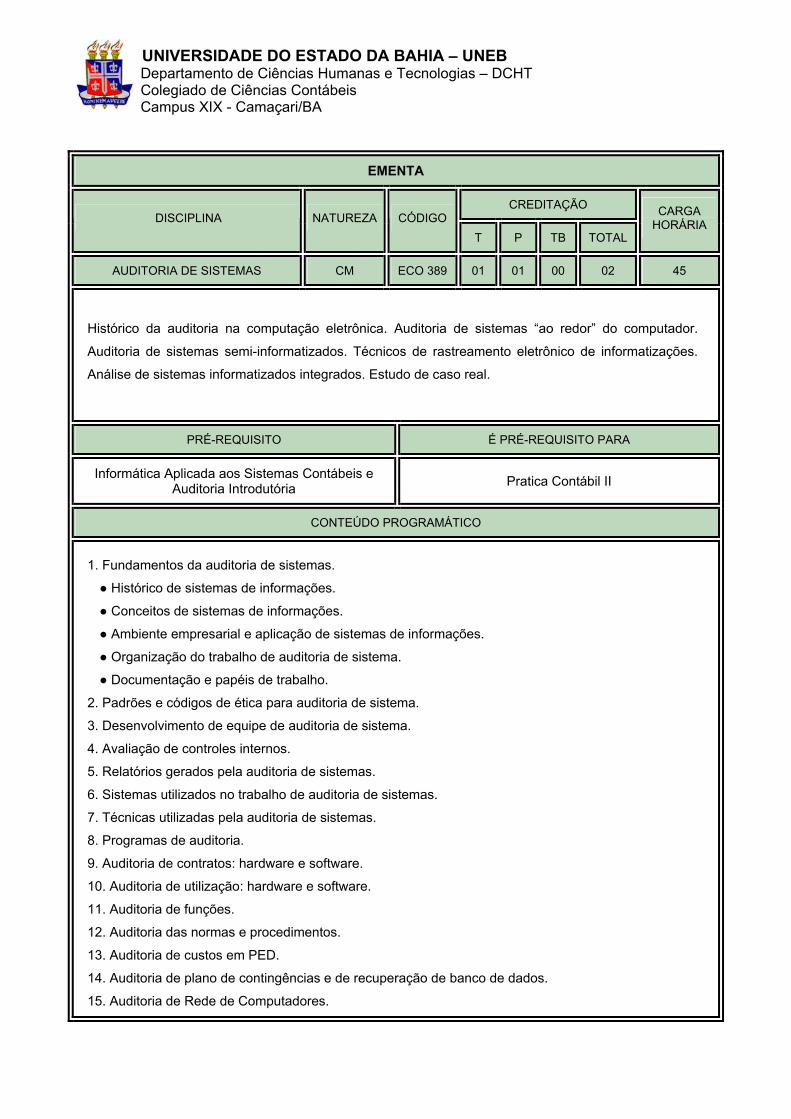

Auditoria de Sistemas

02 45

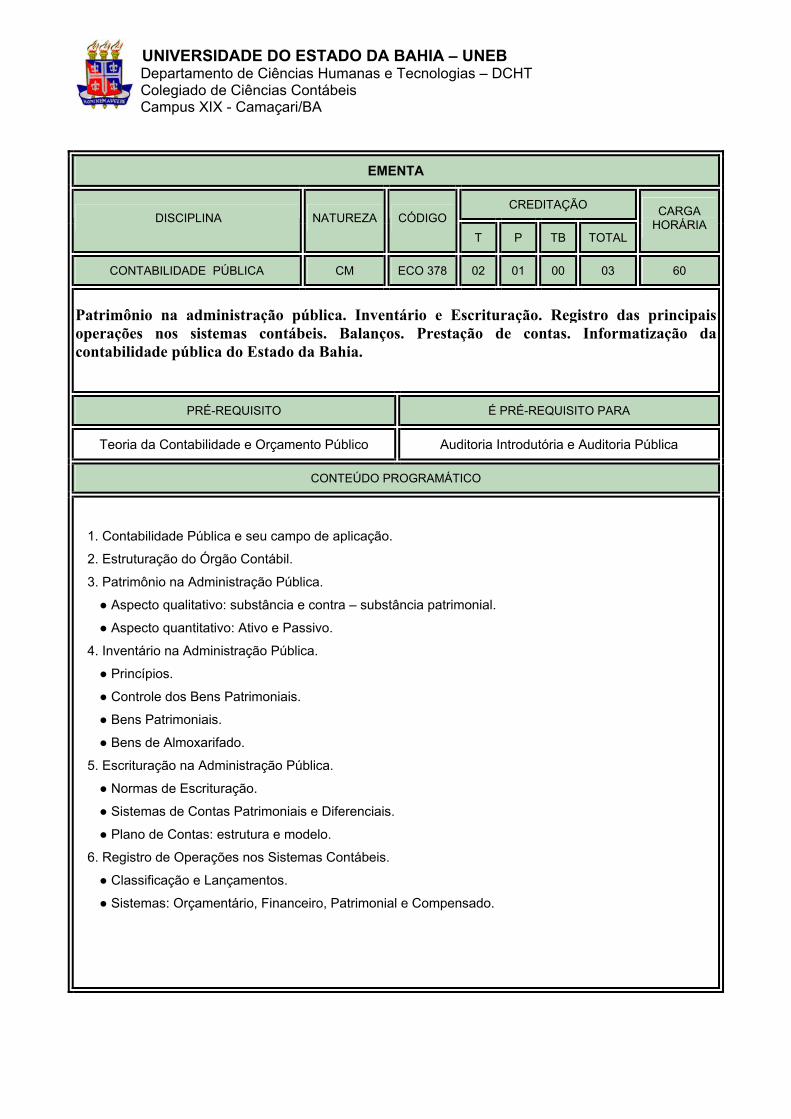

Contabilidade Pública

03 60

Auditoria Introdutória

03 60

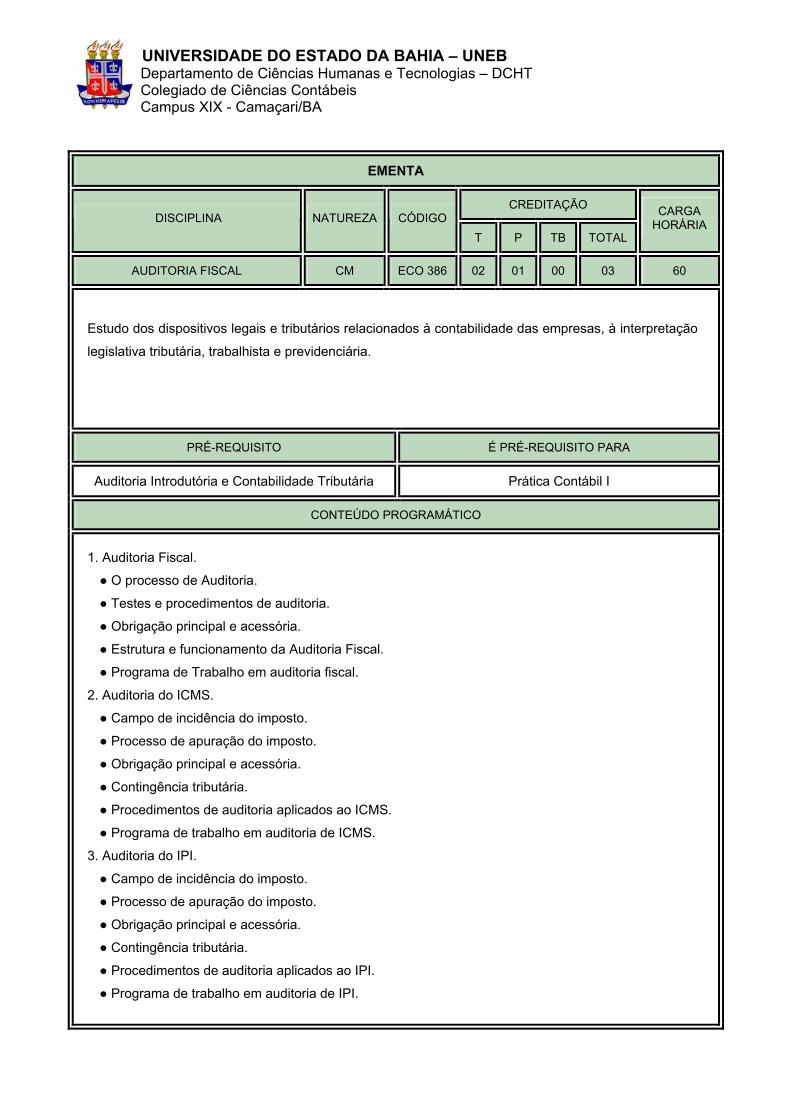

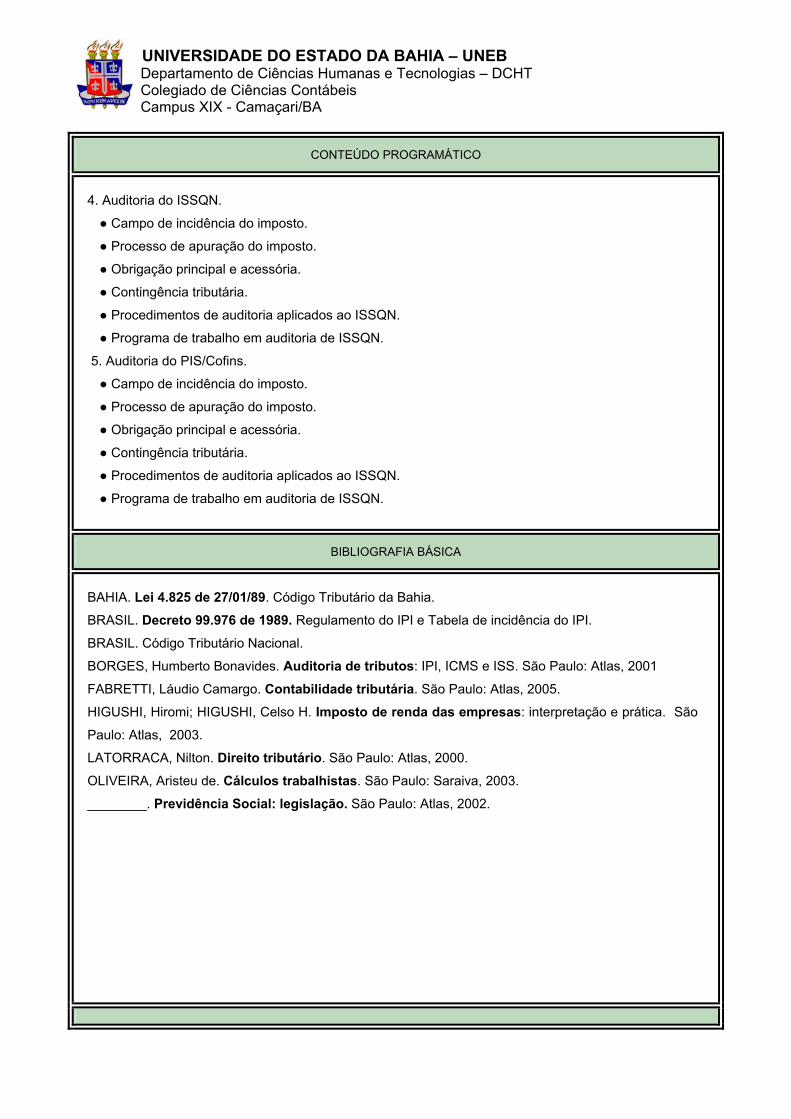

Auditoria Fiscal

03 60

Ética Geral e Profissional

03 45

Optativa

03 60

Português Instrumental

02 45

História Econômica

02 45

Economia I

04 75

Educação Física II

01 30

Contabilidade Gerencial

02 45

Perícia Contábil

02 45

Optativa

03 60

Sociologia Geral

03 60

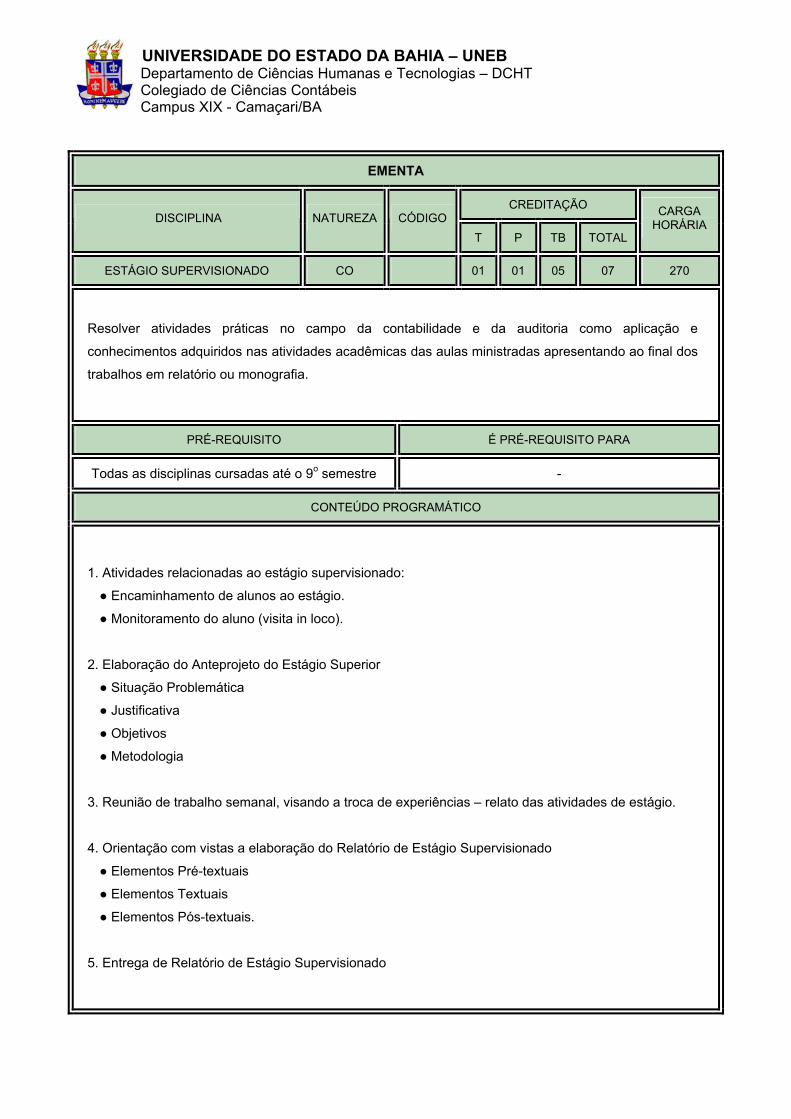

Estágio Supervisionado

07 270

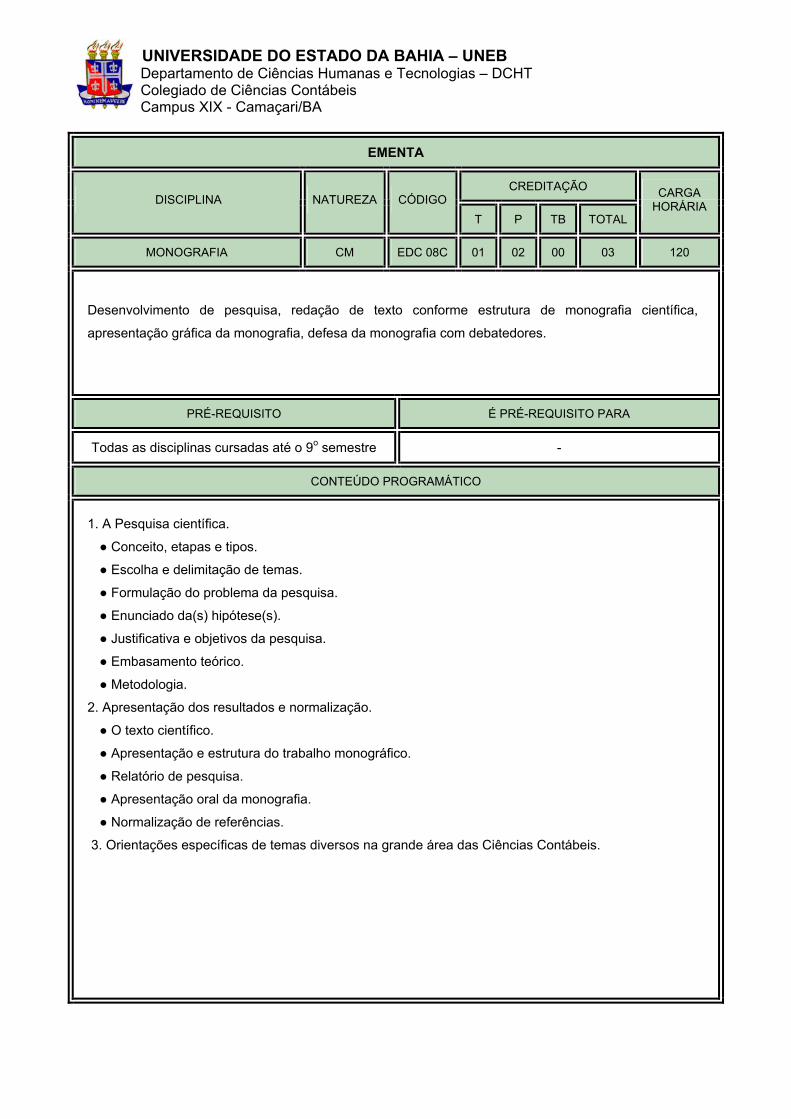

UNIVERSIDADE DO ESTADO DA BAHIADEPARTAMENTO DE CIÊNCIAS HUMANAS E TECNOLOGIAS

CAMPUS XIX - CAMAÇARI/BACURSO DE BACHARELADO EM CIÊNCIAS CONTÁBEIS

INTEGRALIZAÇÃO CURRICULAR CURRÍCULOMÍNIMO (CM) TOTAL TURNO DE

FUNCIONAMENTODURAÇÃO EM SEMESTRE

CARGA HORÁRIA 2.745 h 3.225 h VESPERTINO/NOTURNO

MÍNIMO DE: 08

CREDITAÇÃO 130 154 MÁXIMO DE: 14

OPTATIVA(OP)

120 h

06

COMPLEMENTAROBRIGATÓRIA (CO)

360 h

18

Todas as disciplinas cursadas até o 7º semestre são pré-requisitos para a disciplina Estágio Supervisionado.

23

450

PRIMEIRO

CH SEMESTRAL

CRÉDITO P/ SEM.

SEMESTRE

23

450

SEGUNDO

22

450

TERCEIRO

19

375

QUARTO

21

420

QUINTO

21

435

SEXTO

18

SÉTIMO

07

270

OITAVO

375

1º SEMESTRE 3º SEMESTRE 4º SEMESTRE 5º SEMESTRE 6º SEMESTRE 7º SEMESTRE 8º SEMESTRE2º SEMESTRE

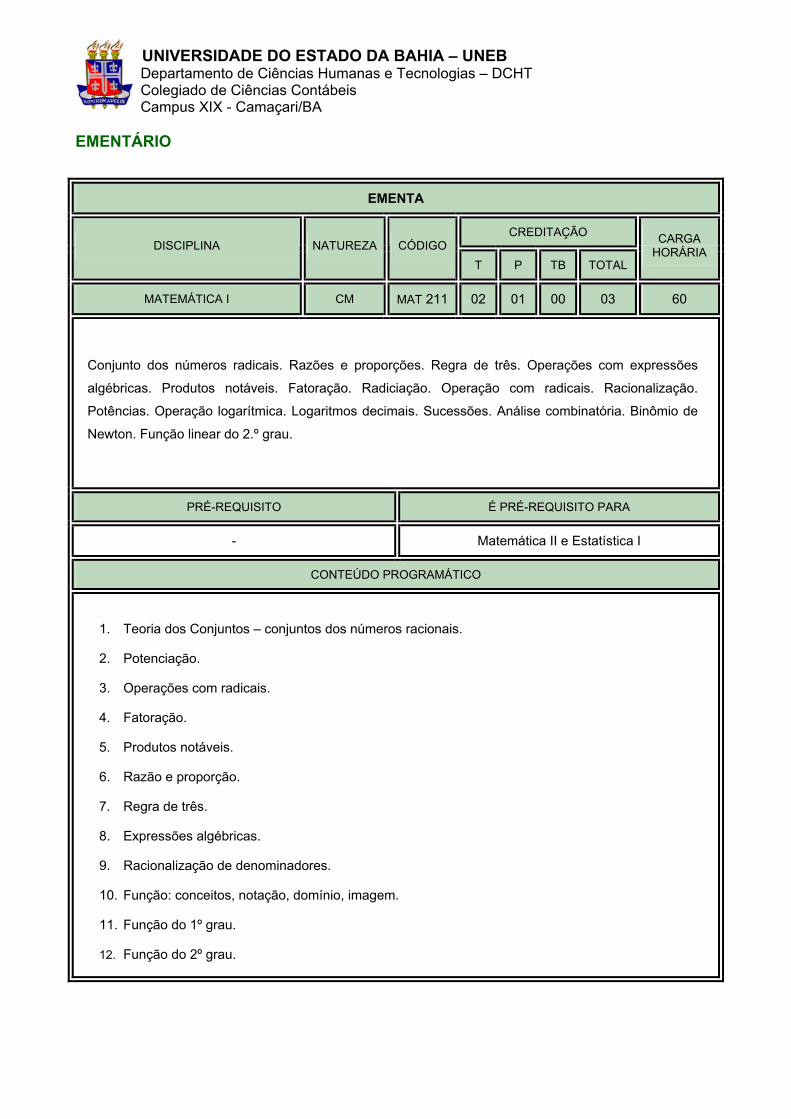

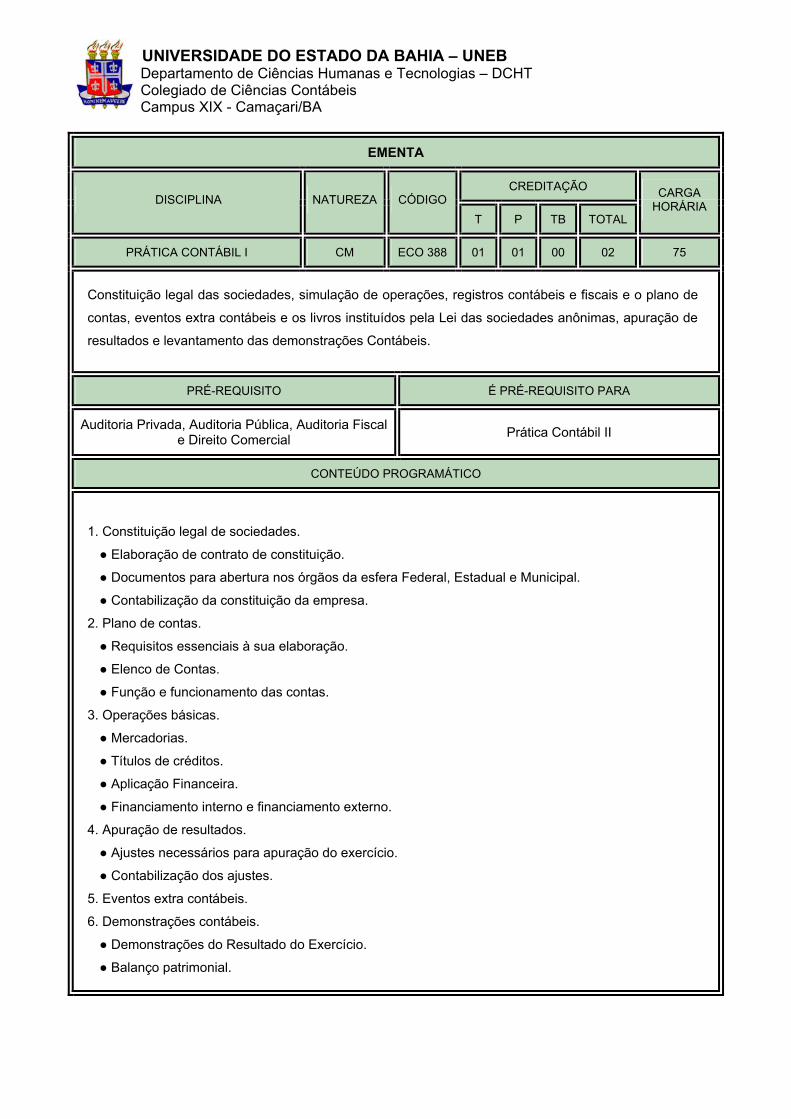

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA EMENTÁRIO

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

MATEMÁTICA I CM MAT 211 02 01 00 03 60

Conjunto dos números radicais. Razões e proporções. Regra de três. Operações com expressões

algébricas. Produtos notáveis. Fatoração. Radiciação. Operação com radicais. Racionalização.

Potências. Operação logarítmica. Logaritmos decimais. Sucessões. Análise combinatória. Binômio de

Newton. Função linear do 2.º grau.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

- Matemática II e Estatística I

CONTEÚDO PROGRAMÁTICO

1. Teoria dos Conjuntos – conjuntos dos números racionais.

2. Potenciação.

3. Operações com radicais.

4. Fatoração.

5. Produtos notáveis.

6. Razão e proporção.

7. Regra de três.

8. Expressões algébricas.

9. Racionalização de denominadores.

10. Função: conceitos, notação, domínio, imagem.

11. Função do 1º grau.

12. Função do 2º grau.

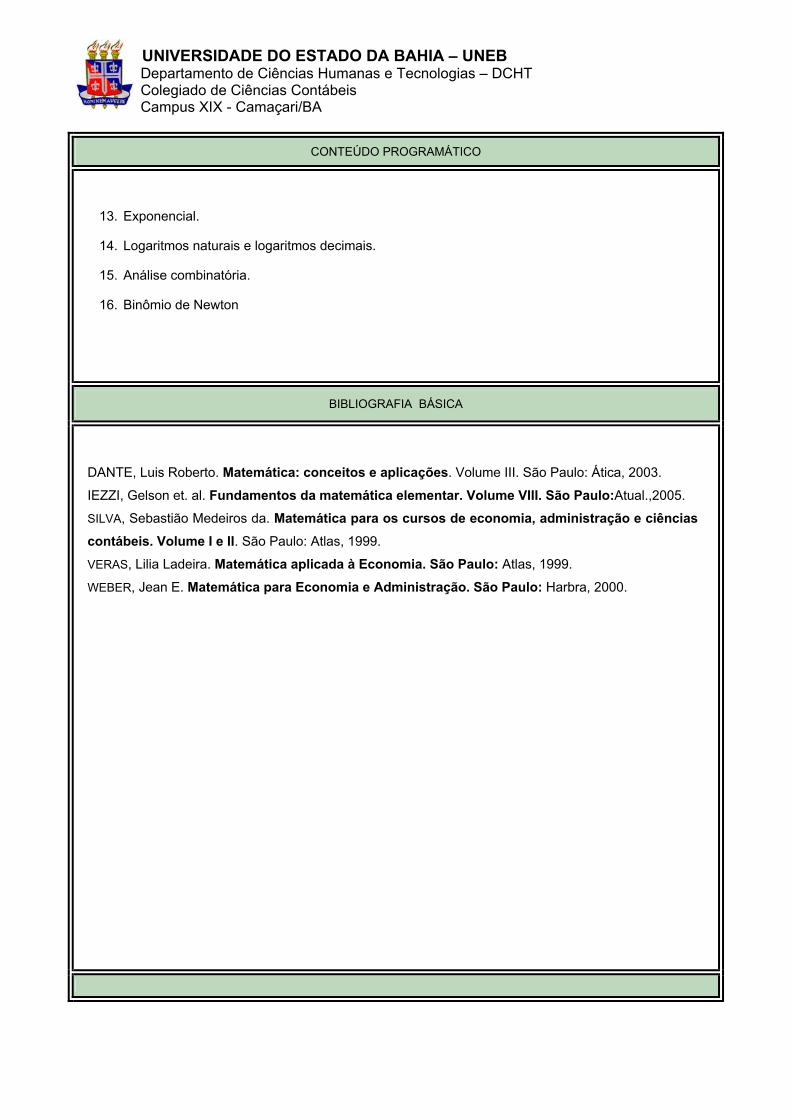

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

CONTEÚDO PROGRAMÁTICO

13. Exponencial.

14. Logaritmos naturais e logaritmos decimais.

15. Análise combinatória.

16. Binômio de Newton

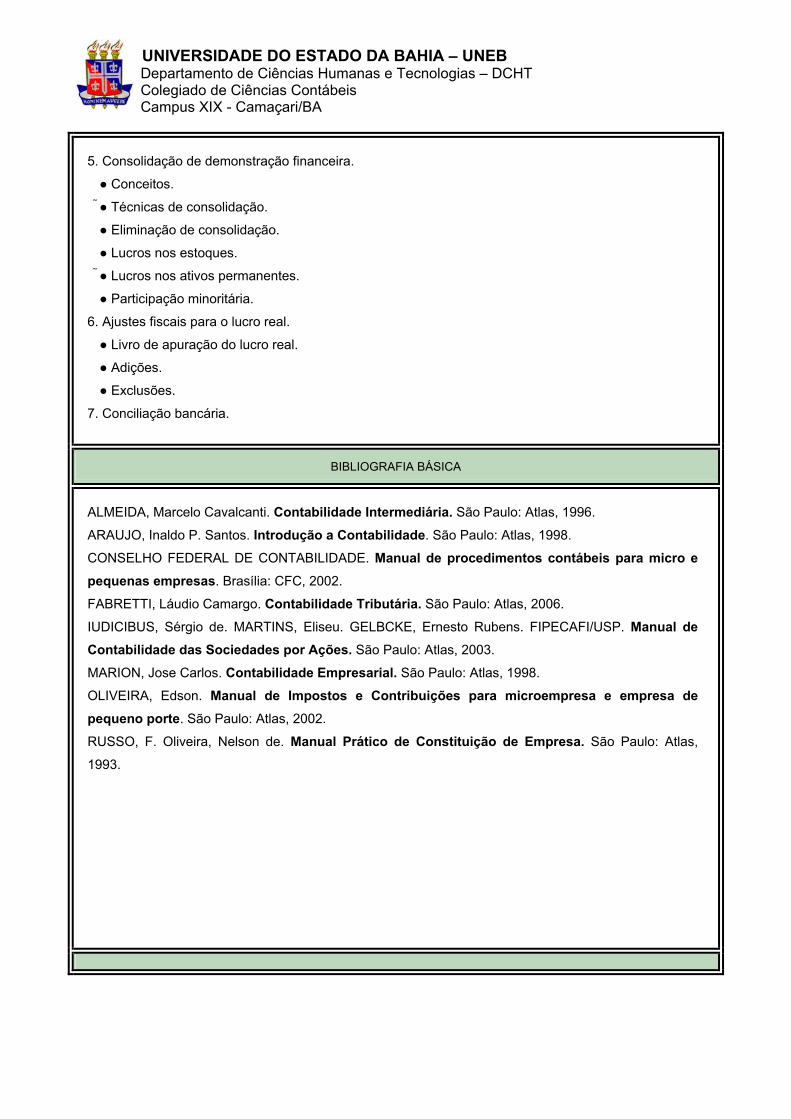

BIBLIOGRAFIA BÁSICA

DANTE, Luis Roberto. Matemática: conceitos e aplicações. Volume III. São Paulo: Ática, 2003.

IEZZI, Gelson et. al. Fundamentos da matemática elementar. Volume VIII. São Paulo:Atual.,2005.

SILVA, Sebastião Medeiros da. Matemática para os cursos de economia, administração e ciências contábeis. Volume I e II. São Paulo: Atlas, 1999.

VERAS, Lilia Ladeira. Matemática aplicada à Economia. São Paulo: Atlas, 1999.

WEBER, Jean E. Matemática para Economia e Administração. São Paulo: Harbra, 2000.

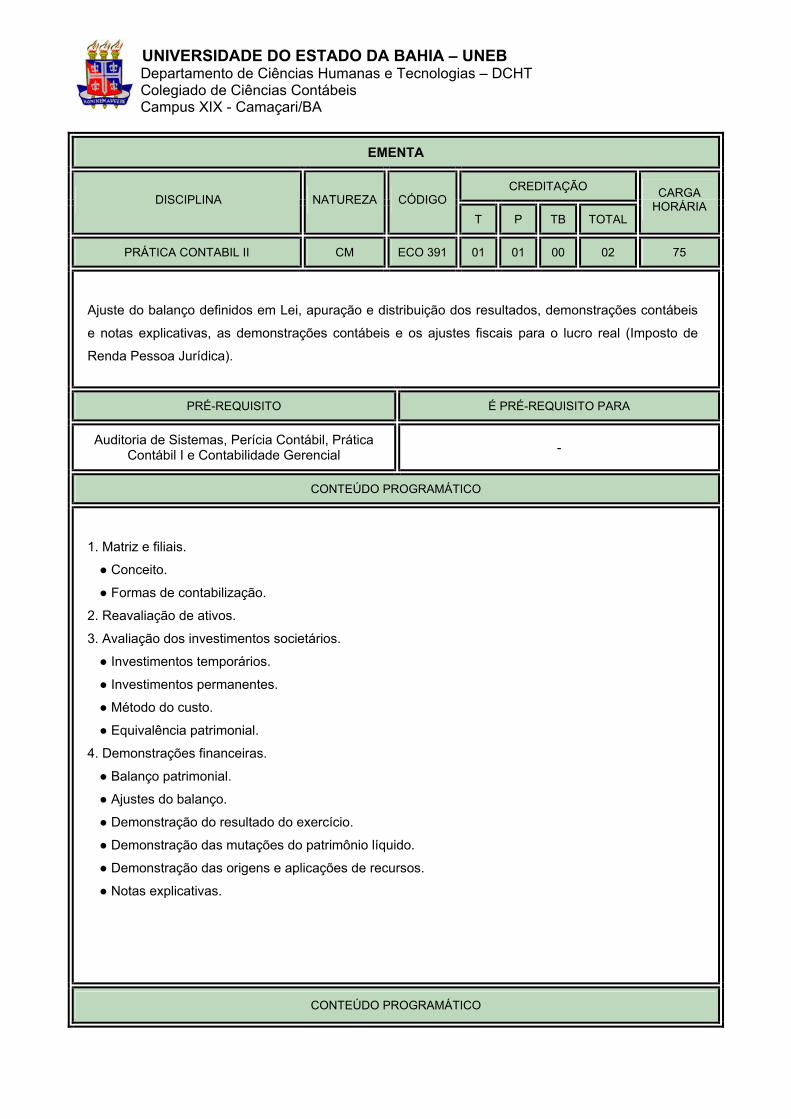

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

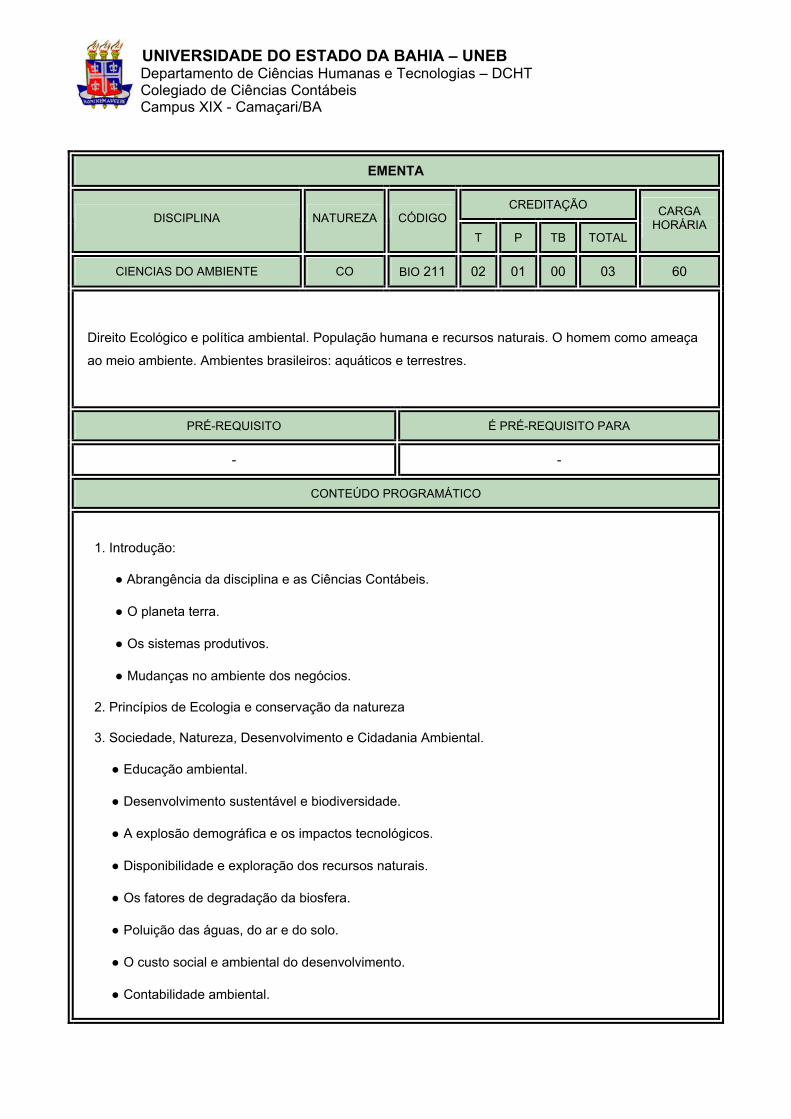

CIENCIAS DO AMBIENTE CO BIO 211 02 01 00 03 60

Direito Ecológico e política ambiental. População humana e recursos naturais. O homem como ameaça

ao meio ambiente. Ambientes brasileiros: aquáticos e terrestres.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

- -

CONTEÚDO PROGRAMÁTICO

1. Introdução:

● Abrangência da disciplina e as Ciências Contábeis.

● O planeta terra.

● Os sistemas produtivos.

● Mudanças no ambiente dos negócios.

2. Princípios de Ecologia e conservação da natureza

3. Sociedade, Natureza, Desenvolvimento e Cidadania Ambiental.

● Educação ambiental.

● Desenvolvimento sustentável e biodiversidade.

● A explosão demográfica e os impactos tecnológicos.

● Disponibilidade e exploração dos recursos naturais.

● Os fatores de degradação da biosfera.

● Poluição das águas, do ar e do solo.

● O custo social e ambiental do desenvolvimento.

● Contabilidade ambiental.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

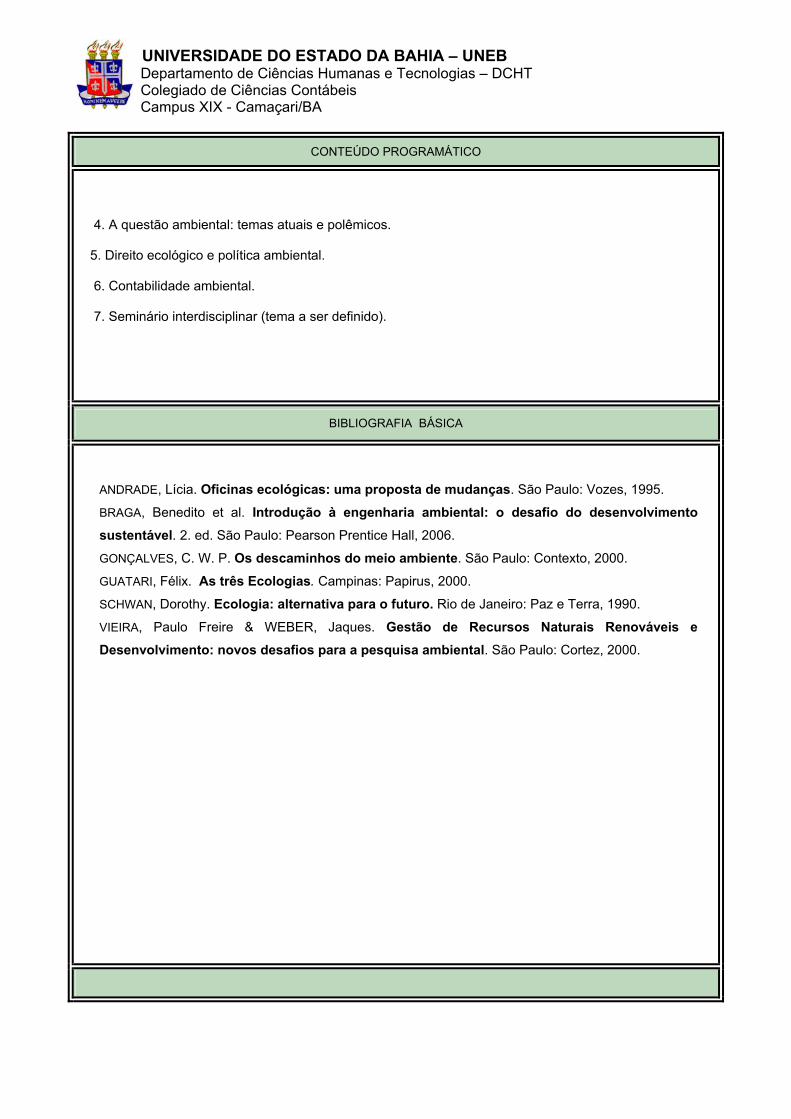

CONTEÚDO PROGRAMÁTICO

4. A questão ambiental: temas atuais e polêmicos.

5. Direito ecológico e política ambiental.

6. Contabilidade ambiental.

7. Seminário interdisciplinar (tema a ser definido).

BIBLIOGRAFIA BÁSICA

ANDRADE, Lícia. Oficinas ecológicas: uma proposta de mudanças. São Paulo: Vozes, 1995.

BRAGA, Benedito et al. Introdução à engenharia ambiental: o desafio do desenvolvimento sustentável. 2. ed. São Paulo: Pearson Prentice Hall, 2006.

GONÇALVES, C. W. P. Os descaminhos do meio ambiente. São Paulo: Contexto, 2000.

GUATARI, Félix. As três Ecologias. Campinas: Papirus, 2000.

SCHWAN, Dorothy. Ecologia: alternativa para o futuro. Rio de Janeiro: Paz e Terra, 1990.

VIEIRA, Paulo Freire & WEBER, Jaques. Gestão de Recursos Naturais Renováveis e Desenvolvimento: novos desafios para a pesquisa ambiental. São Paulo: Cortez, 2000.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

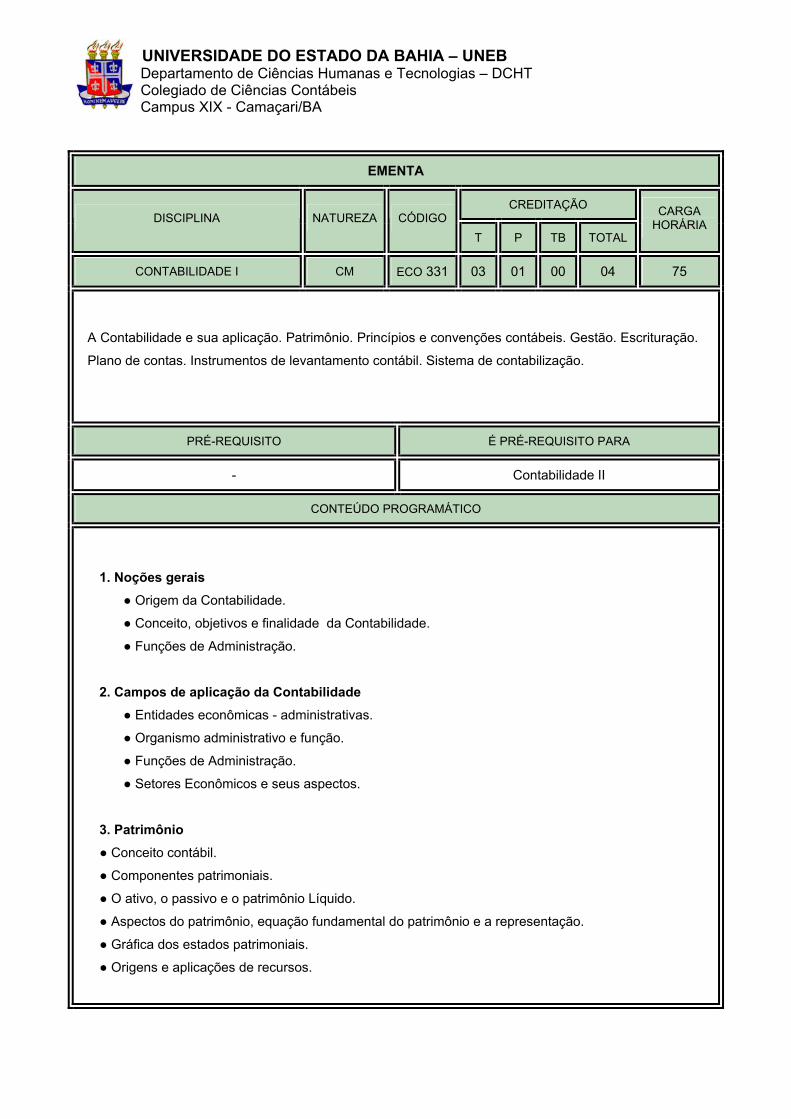

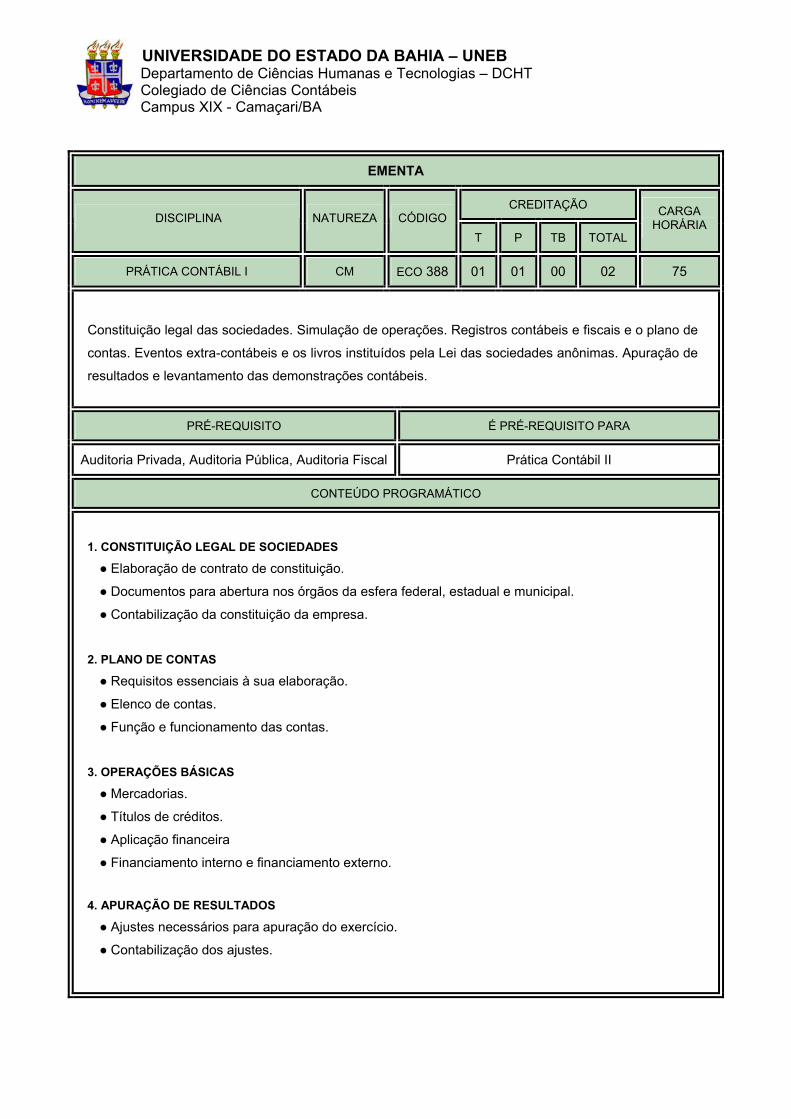

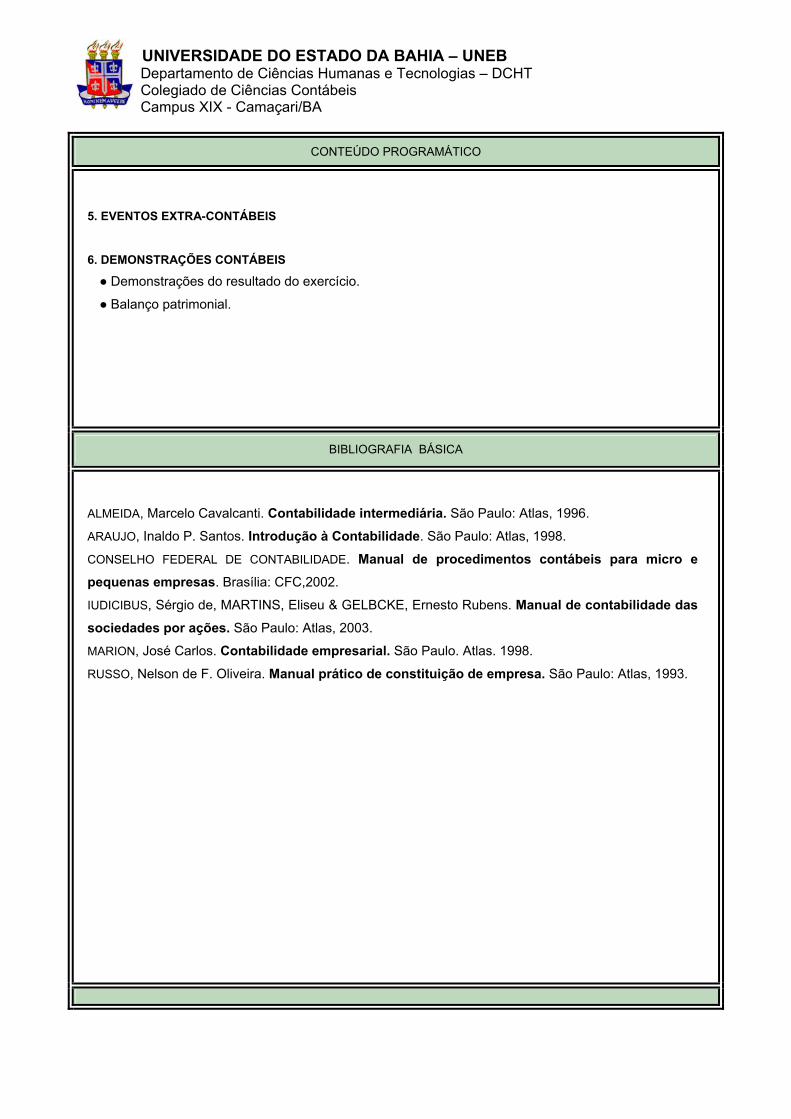

CONTABILIDADE I CM ECO 331 03 01 00 04 75

A Contabilidade e sua aplicação. Patrimônio. Princípios e convenções contábeis. Gestão. Escrituração.

Plano de contas. Instrumentos de levantamento contábil. Sistema de contabilização.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

- Contabilidade II

CONTEÚDO PROGRAMÁTICO

1. Noções gerais ● Origem da Contabilidade.

● Conceito, objetivos e finalidade da Contabilidade.

● Funções de Administração.

2. Campos de aplicação da Contabilidade

● Entidades econômicas - administrativas.

● Organismo administrativo e função.

● Funções de Administração.

● Setores Econômicos e seus aspectos.

3. Patrimônio

● Conceito contábil.

● Componentes patrimoniais.

● O ativo, o passivo e o patrimônio Líquido.

● Aspectos do patrimônio, equação fundamental do patrimônio e a representação.

● Gráfica dos estados patrimoniais.

● Origens e aplicações de recursos.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

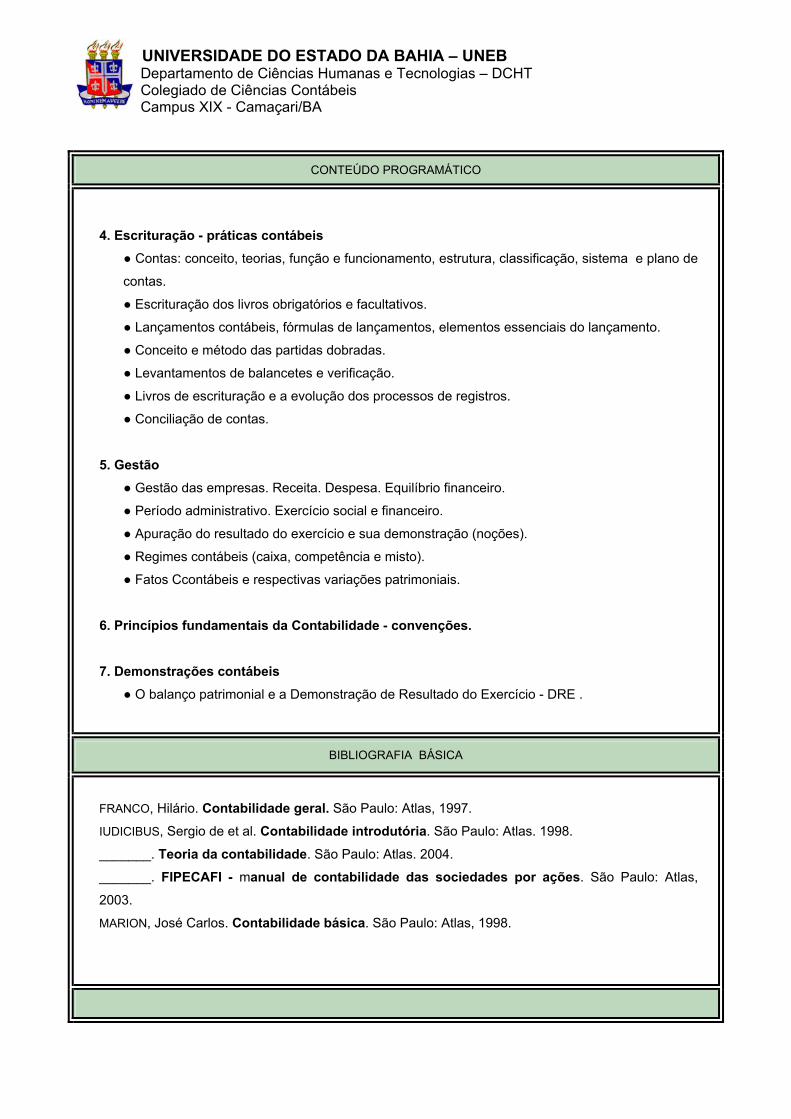

CONTEÚDO PROGRAMÁTICO

4. Escrituração - práticas contábeis

● Contas: conceito, teorias, função e funcionamento, estrutura, classificação, sistema e plano de

contas.

● Escrituração dos livros obrigatórios e facultativos.

● Lançamentos contábeis, fórmulas de lançamentos, elementos essenciais do lançamento.

● Conceito e método das partidas dobradas.

● Levantamentos de balancetes e verificação.

● Livros de escrituração e a evolução dos processos de registros.

● Conciliação de contas.

5. Gestão

● Gestão das empresas. Receita. Despesa. Equilíbrio financeiro.

● Período administrativo. Exercício social e financeiro.

● Apuração do resultado do exercício e sua demonstração (noções).

● Regimes contábeis (caixa, competência e misto).

● Fatos Ccontábeis e respectivas variações patrimoniais.

6. Princípios fundamentais da Contabilidade - convenções. 7. Demonstrações contábeis

● O balanço patrimonial e a Demonstração de Resultado do Exercício - DRE .

BIBLIOGRAFIA BÁSICA

FRANCO, Hilário. Contabilidade geral. São Paulo: Atlas, 1997.

IUDICIBUS, Sergio de et al. Contabilidade introdutória. São Paulo: Atlas. 1998.

_______. Teoria da contabilidade. São Paulo: Atlas. 2004.

_______. FIPECAFI - manual de contabilidade das sociedades por ações. São Paulo: Atlas,

2003.

MARION, José Carlos. Contabilidade básica. São Paulo: Atlas, 1998.

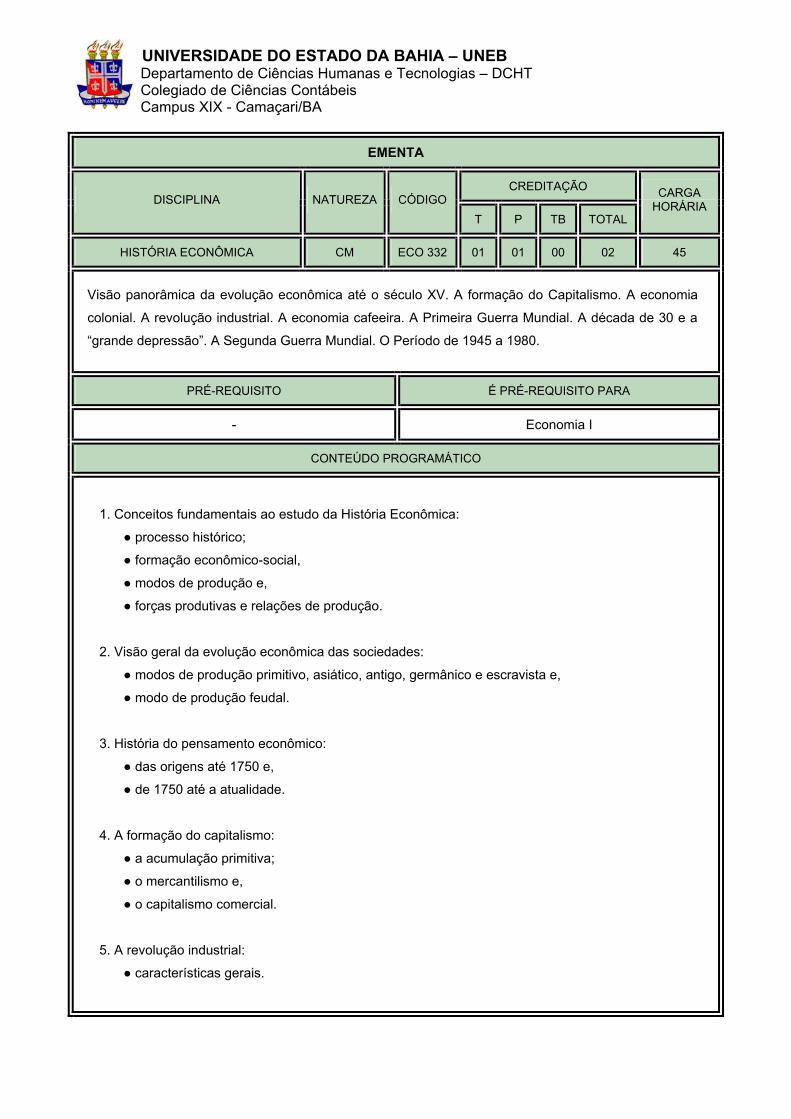

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

HISTÓRIA ECONÔMICA CM ECO 332 01 01 00 02 45

Visão panorâmica da evolução econômica até o século XV. A formação do Capitalismo. A economia

colonial. A revolução industrial. A economia cafeeira. A Primeira Guerra Mundial. A década de 30 e a

“grande depressão”. A Segunda Guerra Mundial. O Período de 1945 a 1980.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

- Economia I

CONTEÚDO PROGRAMÁTICO

1. Conceitos fundamentais ao estudo da História Econômica:

● processo histórico;

● formação econômico-social,

● modos de produção e,

● forças produtivas e relações de produção.

2. Visão geral da evolução econômica das sociedades:

● modos de produção primitivo, asiático, antigo, germânico e escravista e,

● modo de produção feudal.

3. História do pensamento econômico:

● das origens até 1750 e,

● de 1750 até a atualidade.

4. A formação do capitalismo:

● a acumulação primitiva;

● o mercantilismo e,

● o capitalismo comercial.

5. A revolução industrial:

● características gerais.

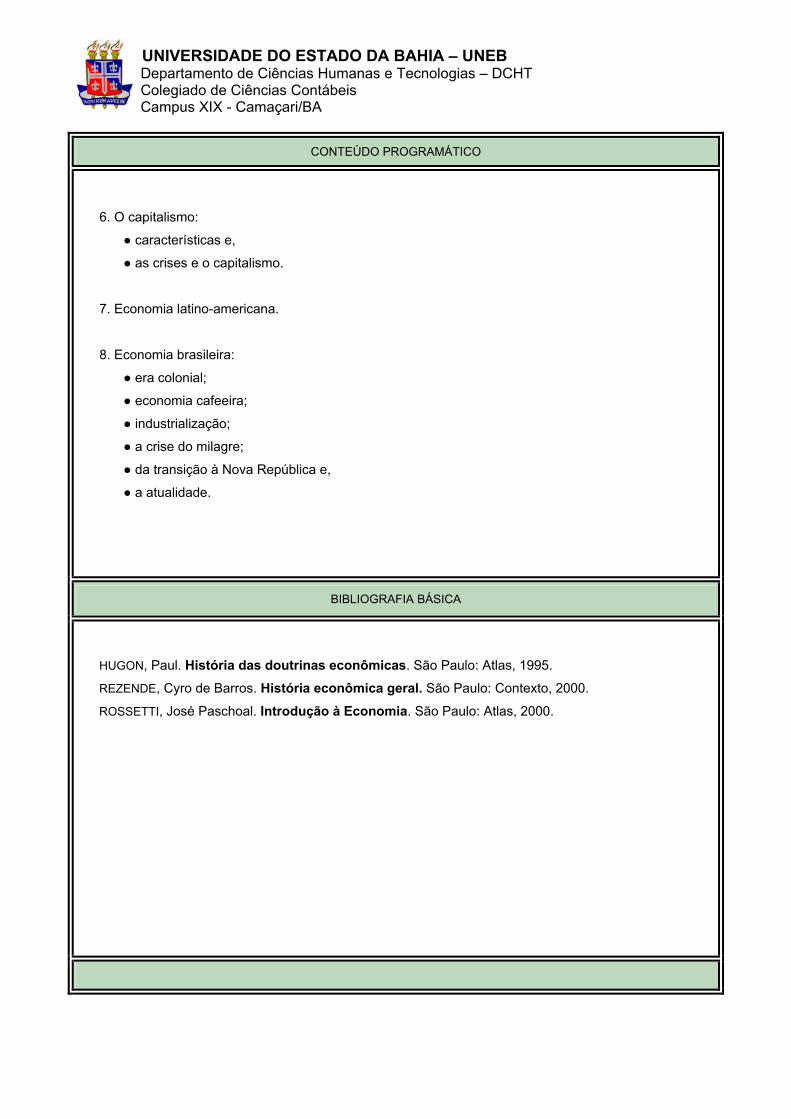

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

CONTEÚDO PROGRAMÁTICO

6. O capitalismo:

● características e,

● as crises e o capitalismo.

7. Economia latino-americana.

8. Economia brasileira:

● era colonial;

● economia cafeeira;

● industrialização;

● a crise do milagre;

● da transição à Nova República e,

● a atualidade.

BIBLIOGRAFIA BÁSICA

HUGON, Paul. História das doutrinas econômicas. São Paulo: Atlas, 1995.

REZENDE, Cyro de Barros. História econômica geral. São Paulo: Contexto, 2000.

ROSSETTI, José Paschoal. Introdução à Economia. São Paulo: Atlas, 2000.

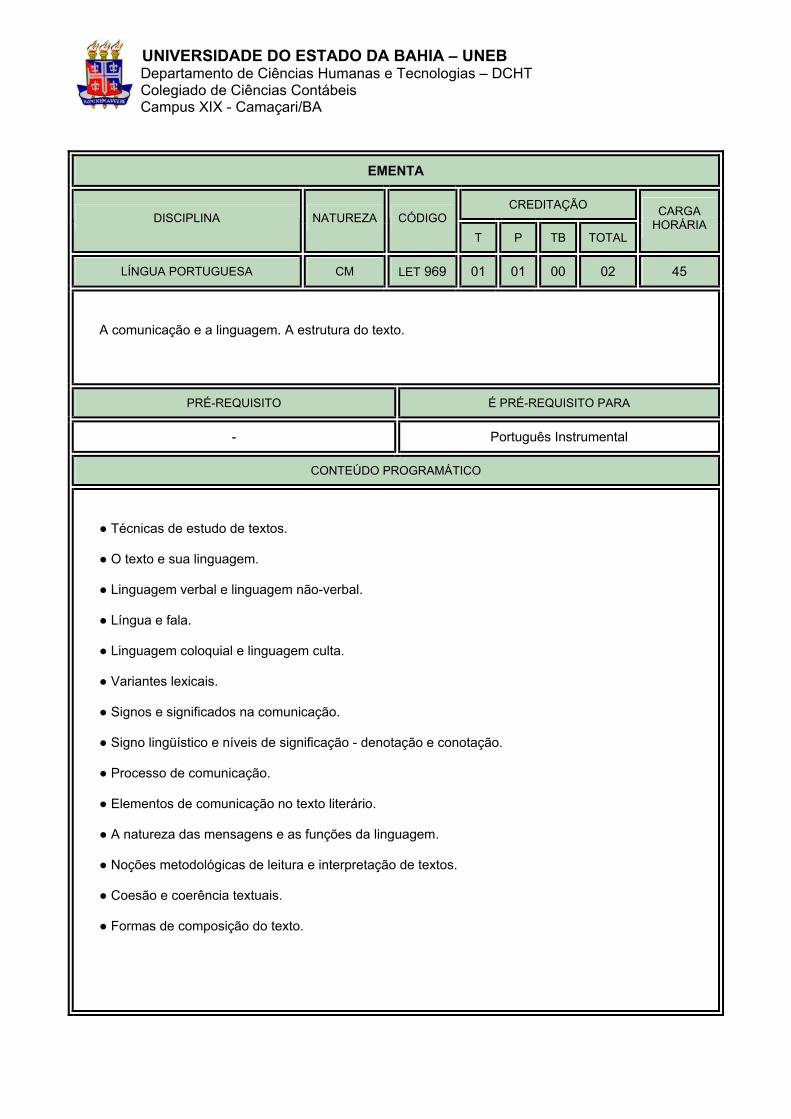

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

LÍNGUA PORTUGUESA CM LET 969 01 01 00 02 45

A comunicação e a linguagem. A estrutura do texto.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

- Português Instrumental

CONTEÚDO PROGRAMÁTICO

● Técnicas de estudo de textos.

● O texto e sua linguagem.

● Linguagem verbal e linguagem não-verbal.

● Língua e fala.

● Linguagem coloquial e linguagem culta.

● Variantes lexicais.

● Signos e significados na comunicação.

● Signo lingüístico e níveis de significação - denotação e conotação.

● Processo de comunicação.

● Elementos de comunicação no texto literário.

● A natureza das mensagens e as funções da linguagem.

● Noções metodológicas de leitura e interpretação de textos.

● Coesão e coerência textuais.

● Formas de composição do texto.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

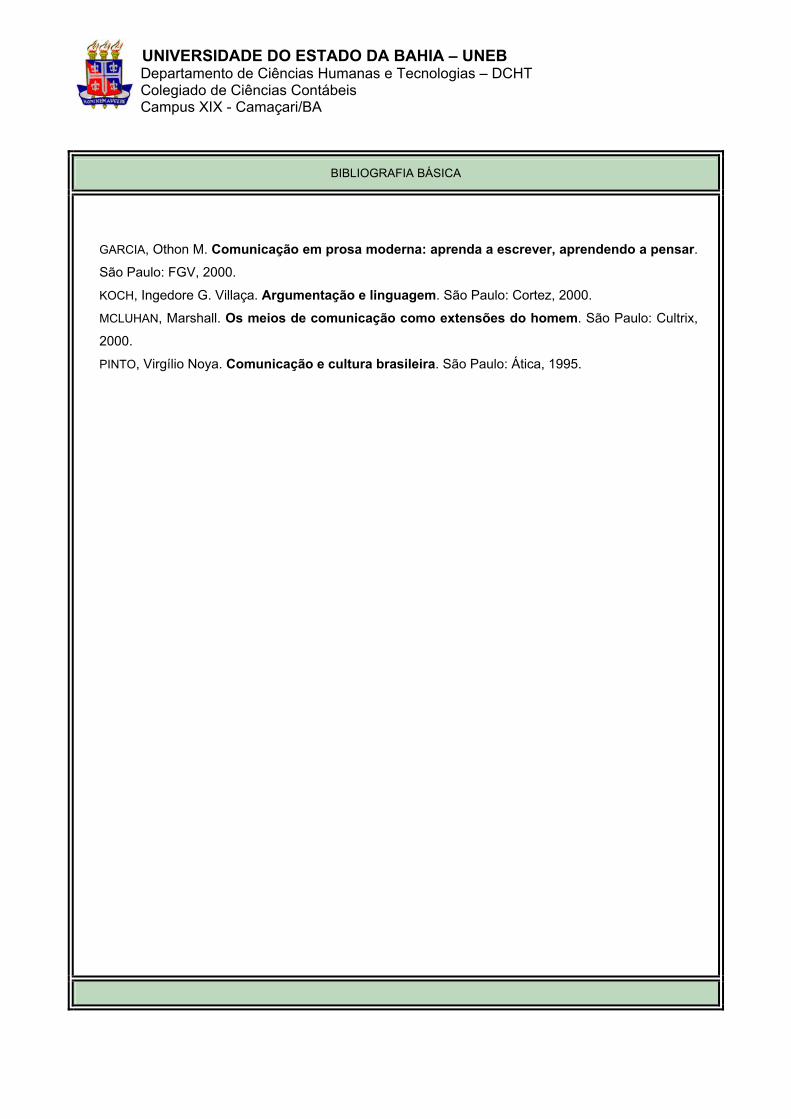

BIBLIOGRAFIA BÁSICA

GARCIA, Othon M. Comunicação em prosa moderna: aprenda a escrever, aprendendo a pensar. São Paulo: FGV, 2000.

KOCH, Ingedore G. Villaça. Argumentação e linguagem. São Paulo: Cortez, 2000.

MCLUHAN, Marshall. Os meios de comunicação como extensões do homem. São Paulo: Cultrix,

2000.

PINTO, Virgílio Noya. Comunicação e cultura brasileira. São Paulo: Ática, 1995.

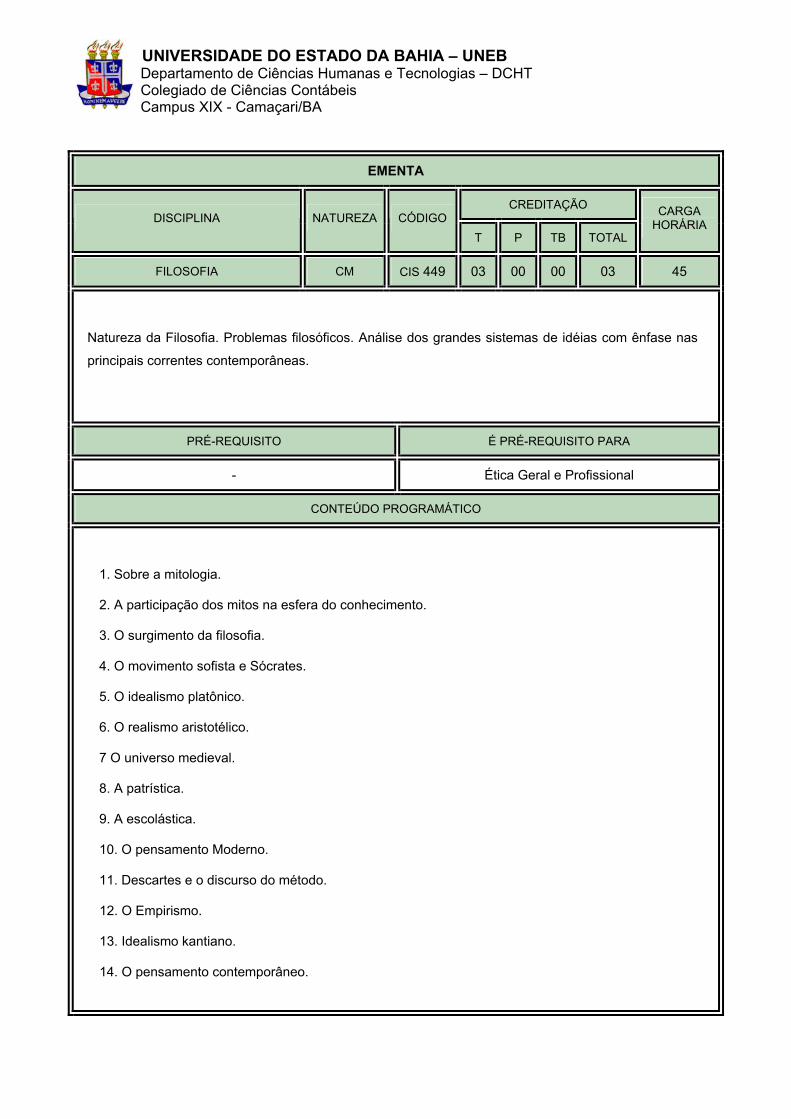

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

FILOSOFIA CM CIS 449 03 00 00 03 45

Natureza da Filosofia. Problemas filosóficos. Análise dos grandes sistemas de idéias com ênfase nas

principais correntes contemporâneas.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

- Ética Geral e Profissional

CONTEÚDO PROGRAMÁTICO

1. Sobre a mitologia.

2. A participação dos mitos na esfera do conhecimento.

3. O surgimento da filosofia.

4. O movimento sofista e Sócrates.

5. O idealismo platônico.

6. O realismo aristotélico.

7 O universo medieval.

8. A patrística.

9. A escolástica.

10. O pensamento Moderno.

11. Descartes e o discurso do método.

12. O Empirismo.

13. Idealismo kantiano.

14. O pensamento contemporâneo.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

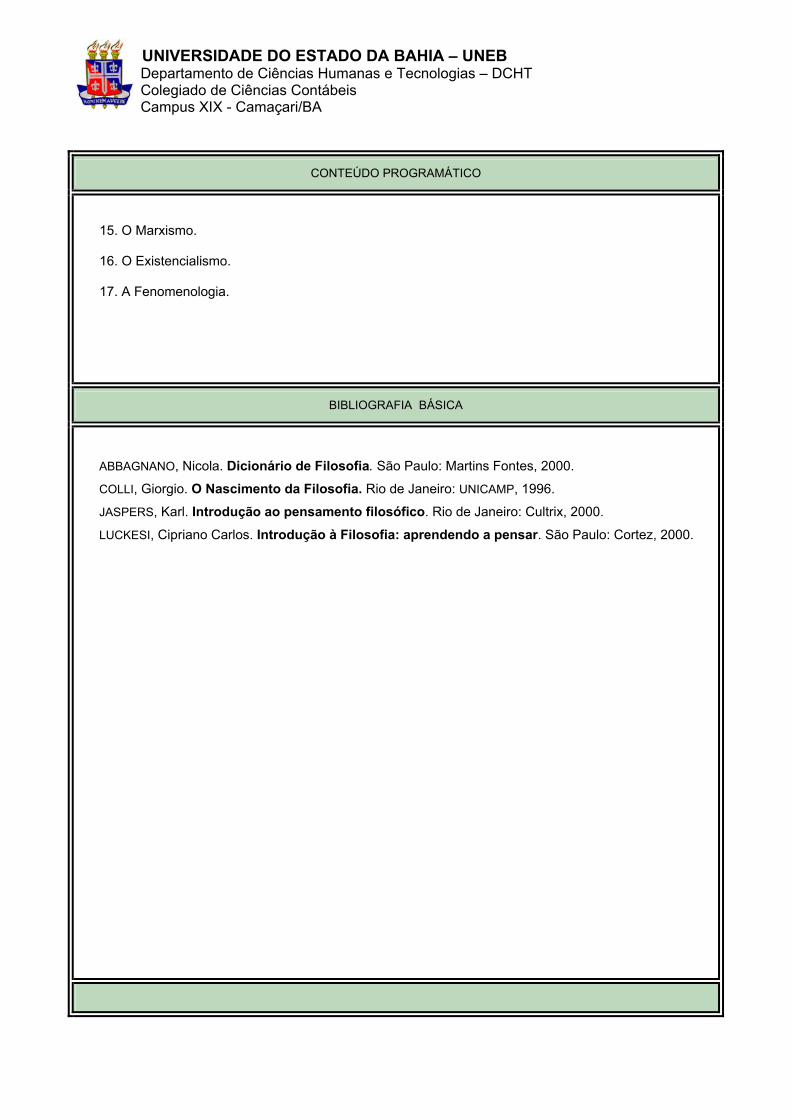

CONTEÚDO PROGRAMÁTICO

15. O Marxismo.

16. O Existencialismo.

17. A Fenomenologia.

BIBLIOGRAFIA BÁSICA

ABBAGNANO, Nicola. Dicionário de Filosofia. São Paulo: Martins Fontes, 2000.

COLLI, Giorgio. O Nascimento da Filosofia. Rio de Janeiro: UNICAMP, 1996.

JASPERS, Karl. Introdução ao pensamento filosófico. Rio de Janeiro: Cultrix, 2000.

LUCKESI, Cipriano Carlos. Introdução à Filosofia: aprendendo a pensar. São Paulo: Cortez, 2000.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

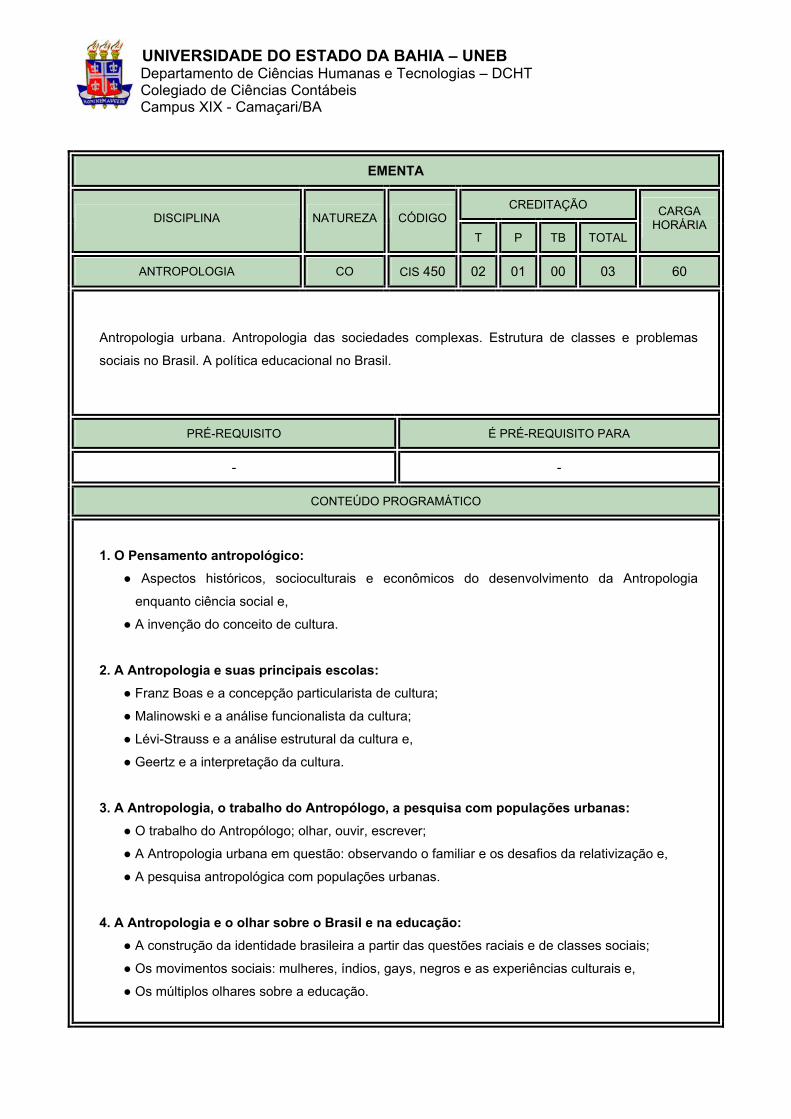

ANTROPOLOGIA CO CIS 450 02 01 00 03 60

Antropologia urbana. Antropologia das sociedades complexas. Estrutura de classes e problemas

sociais no Brasil. A política educacional no Brasil.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

- -

CONTEÚDO PROGRAMÁTICO

1. O Pensamento antropológico: ● Aspectos históricos, socioculturais e econômicos do desenvolvimento da Antropologia

enquanto ciência social e,

● A invenção do conceito de cultura.

2. A Antropologia e suas principais escolas:

● Franz Boas e a concepção particularista de cultura;

● Malinowski e a análise funcionalista da cultura;

● Lévi-Strauss e a análise estrutural da cultura e,

● Geertz e a interpretação da cultura.

3. A Antropologia, o trabalho do Antropólogo, a pesquisa com populações urbanas:

● O trabalho do Antropólogo; olhar, ouvir, escrever;

● A Antropologia urbana em questão: observando o familiar e os desafios da relativização e,

● A pesquisa antropológica com populações urbanas.

4. A Antropologia e o olhar sobre o Brasil e na educação: ● A construção da identidade brasileira a partir das questões raciais e de classes sociais;

● Os movimentos sociais: mulheres, índios, gays, negros e as experiências culturais e,

● Os múltiplos olhares sobre a educação.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

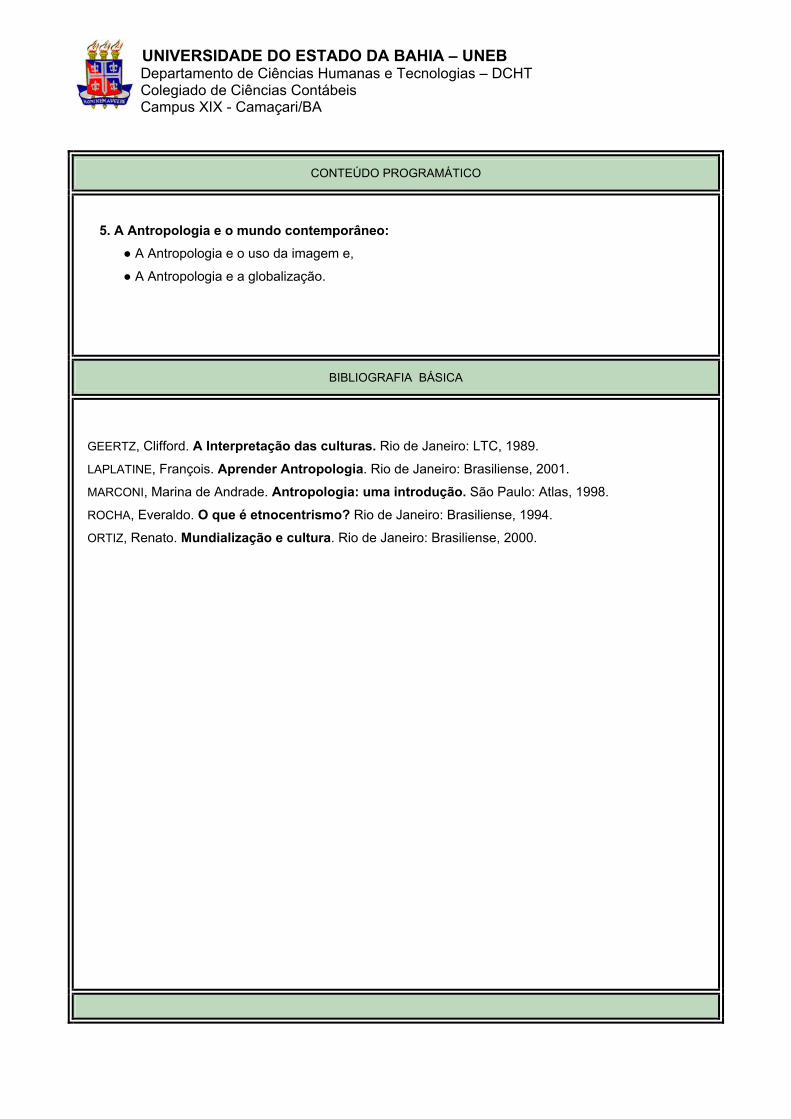

CONTEÚDO PROGRAMÁTICO

5. A Antropologia e o mundo contemporâneo: ● A Antropologia e o uso da imagem e,

● A Antropologia e a globalização.

BIBLIOGRAFIA BÁSICA

GEERTZ, Clifford. A Interpretação das culturas. Rio de Janeiro: LTC, 1989.

LAPLATINE, François. Aprender Antropologia. Rio de Janeiro: Brasiliense, 2001.

MARCONI, Marina de Andrade. Antropologia: uma introdução. São Paulo: Atlas, 1998.

ROCHA, Everaldo. O que é etnocentrismo? Rio de Janeiro: Brasiliense, 1994.

ORTIZ, Renato. Mundialização e cultura. Rio de Janeiro: Brasiliense, 2000.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

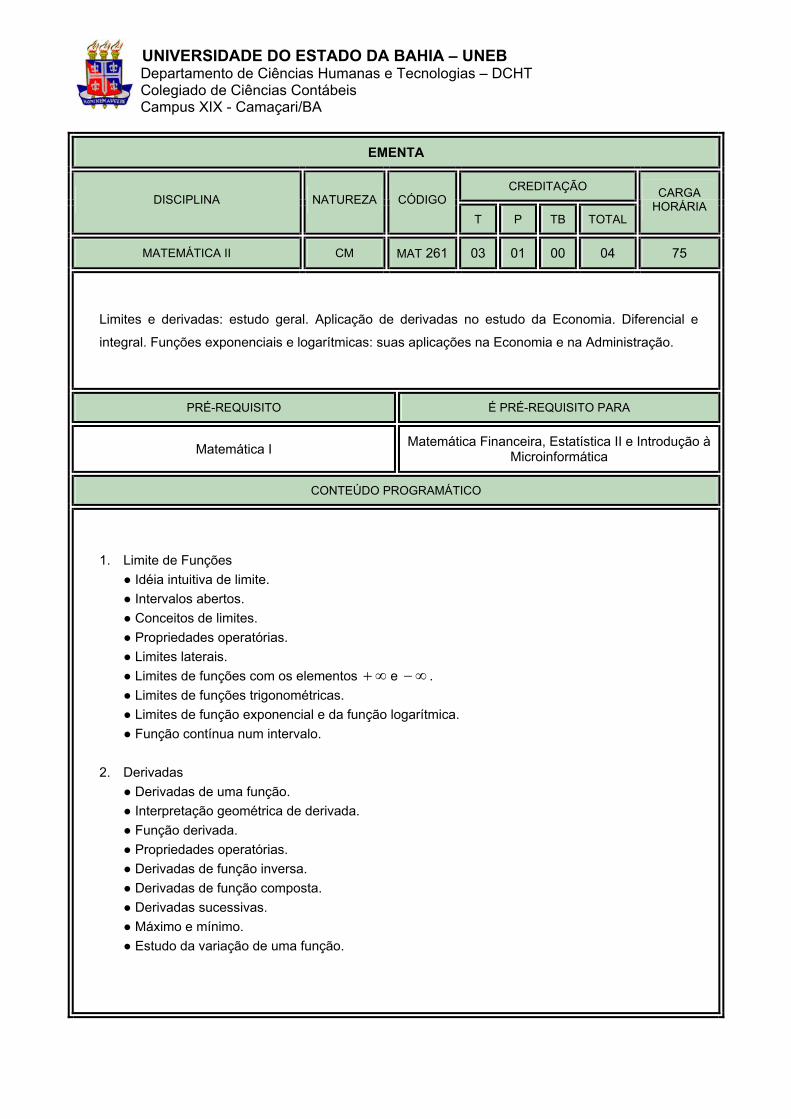

MATEMÁTICA II CM MAT 261 03 01 00 04 75

Limites e derivadas: estudo geral. Aplicação de derivadas no estudo da Economia. Diferencial e

integral. Funções exponenciais e logarítmicas: suas aplicações na Economia e na Administração.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Matemática I Matemática Financeira, Estatística II e Introdução à Microinformática

CONTEÚDO PROGRAMÁTICO

1. Limite de Funções

● Idéia intuitiva de limite. ● Intervalos abertos. ● Conceitos de limites. ● Propriedades operatórias. ● Limites laterais. ● Limites de funções com os elementos ∞+ e ∞− . ● Limites de funções trigonométricas. ● Limites de função exponencial e da função logarítmica. ● Função contínua num intervalo.

2. Derivadas ● Derivadas de uma função. ● Interpretação geométrica de derivada. ● Função derivada. ● Propriedades operatórias. ● Derivadas de função inversa. ● Derivadas de função composta. ● Derivadas sucessivas. ● Máximo e mínimo. ● Estudo da variação de uma função.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

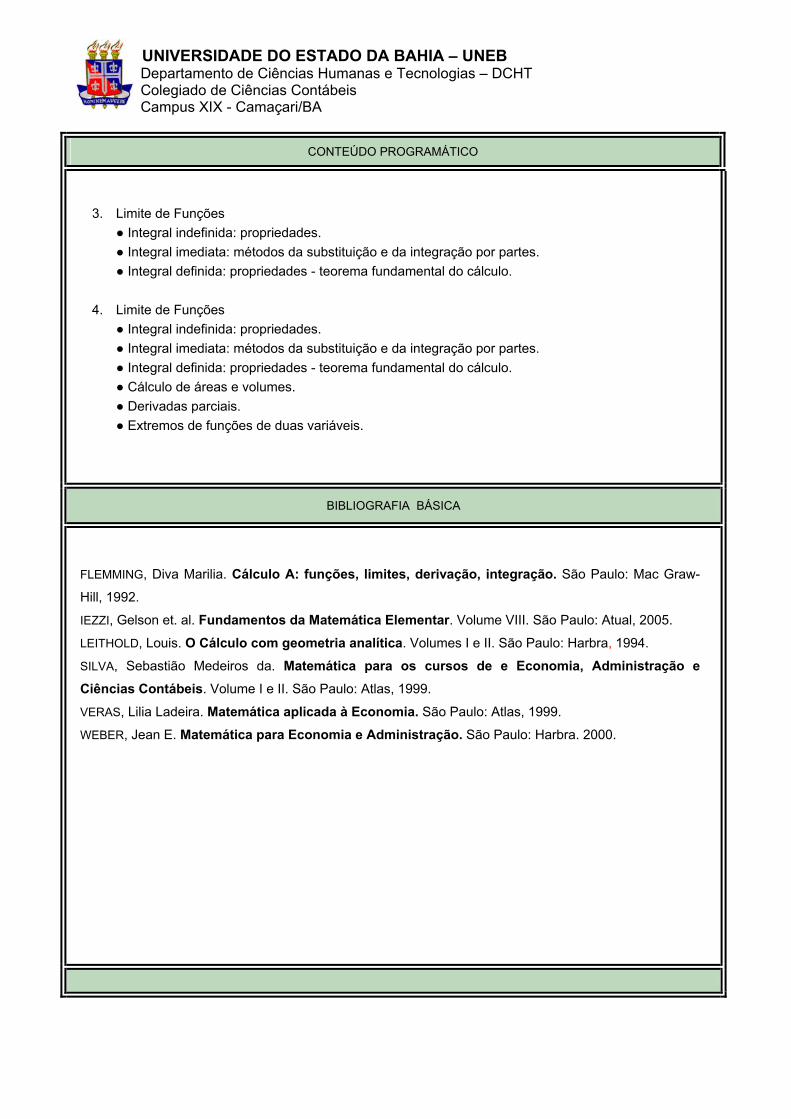

CONTEÚDO PROGRAMÁTICO

3. Limite de Funções ● Integral indefinida: propriedades. ● Integral imediata: métodos da substituição e da integração por partes. ● Integral definida: propriedades - teorema fundamental do cálculo.

4. Limite de Funções ● Integral indefinida: propriedades. ● Integral imediata: métodos da substituição e da integração por partes. ● Integral definida: propriedades - teorema fundamental do cálculo. ● Cálculo de áreas e volumes. ● Derivadas parciais. ● Extremos de funções de duas variáveis.

BIBLIOGRAFIA BÁSICA

FLEMMING, Diva Marilia. Cálculo A: funções, limites, derivação, integração. São Paulo: Mac Graw-

Hill, 1992.

IEZZI, Gelson et. al. Fundamentos da Matemática Elementar. Volume VIII. São Paulo: Atual, 2005.

LEITHOLD, Louis. O Cálculo com geometria analítica. Volumes I e II. São Paulo: Harbra, 1994.

SILVA, Sebastião Medeiros da. Matemática para os cursos de e Economia, Administração e Ciências Contábeis. Volume I e II. São Paulo: Atlas, 1999.

VERAS, Lilia Ladeira. Matemática aplicada à Economia. São Paulo: Atlas, 1999.

WEBER, Jean E. Matemática para Economia e Administração. São Paulo: Harbra. 2000.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

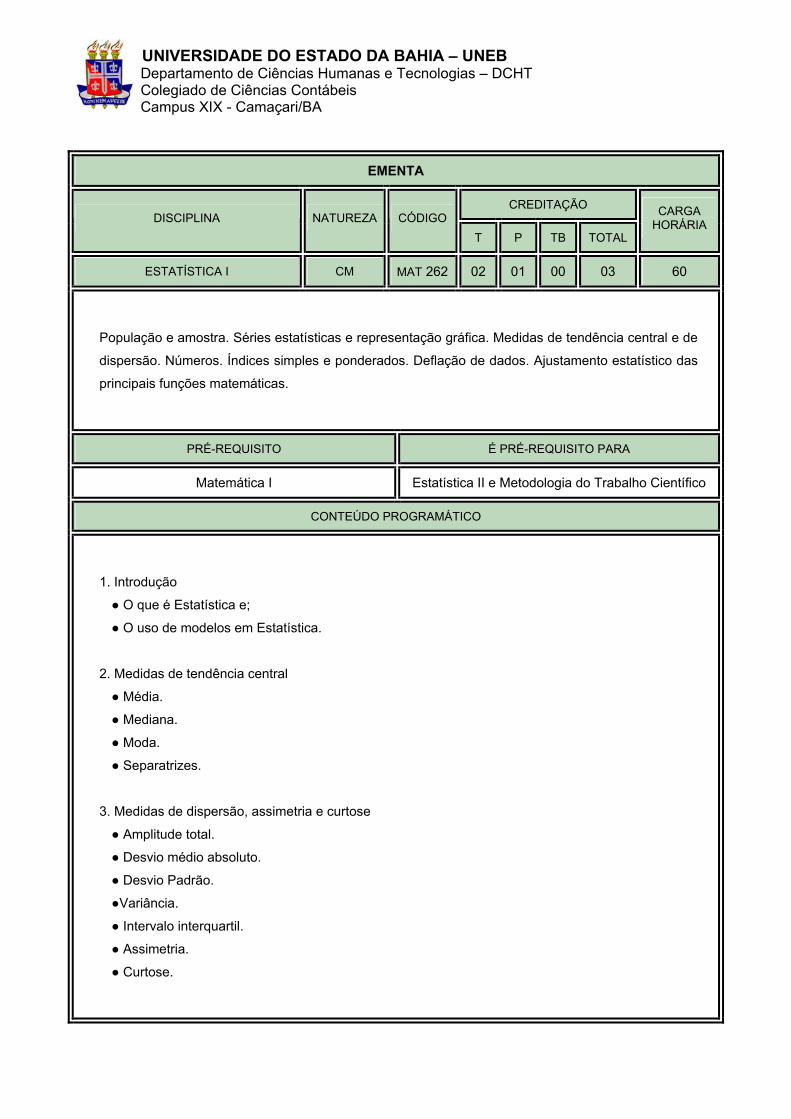

ESTATÍSTICA I CM MAT 262 02 01 00 03 60

População e amostra. Séries estatísticas e representação gráfica. Medidas de tendência central e de

dispersão. Números. Índices simples e ponderados. Deflação de dados. Ajustamento estatístico das

principais funções matemáticas.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Matemática I Estatística II e Metodologia do Trabalho Científico

CONTEÚDO PROGRAMÁTICO

1. Introdução

● O que é Estatística e;

● O uso de modelos em Estatística.

2. Medidas de tendência central

● Média.

● Mediana.

● Moda.

● Separatrizes.

3. Medidas de dispersão, assimetria e curtose

● Amplitude total.

● Desvio médio absoluto.

● Desvio Padrão.

●Variância.

● Intervalo interquartil.

● Assimetria.

● Curtose.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

CONTEÚDO PROGRAMÁTICO

4. Probabilidade

● Origens da probabilidade.

● A matemática da probabilidade.

●Técnicas de contagem.

● Regra de Bayes.

● Distribuição de probabilidades.

● Distribuição amostral.

5. Números índices

● Números - índices simples.

● Números - índices compostos.

● Índices importantes em Administração, Economia e Contabilidade.

● Deflação de uma série temporal.

BIBLIOGRAFIA BÁSICA

BRUNI, Adriano Leal. Estatística Aplicada à Gestão Empresarial. São Paulo: Atlas, 2007.

DOWNING, Douglas; CLARK, Jeffrey. Estatística Aplicada. 2a. ed. São Paulo: Saraiva, 2006.

FONSECA, Jairo Simon da . Estatística aplicada . São Paulo: Atlas, 1995.

MARTINS, Gilberto de a. Princípios de Estatística. São Paulo: Atlas, 1990.

MORETTIN, Pedro A.; BULSSAB, Wilton de O. Estatística Básica. 5a. ed. São Paulo: Saraiva, 2003.

SILVA , Ermes Medeiros da et al. Estatística para os cursos de Economia, Administração e Ciências Contábeis.Vol.1. São Paulo: Atlas, 1999.

TOLEDO, Geraldo Luciano. Estatística básica. São Paulo: Atlas, 1995.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

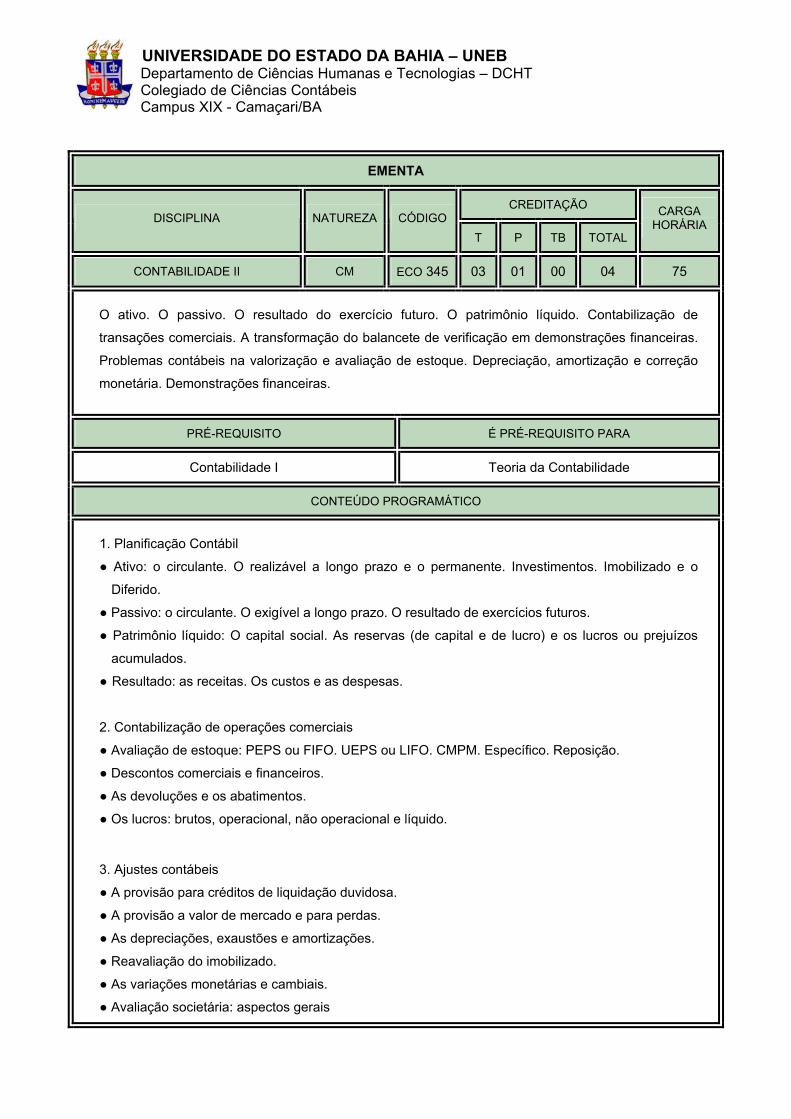

CONTABILIDADE II CM ECO 345 03 01 00 04 75

O ativo. O passivo. O resultado do exercício futuro. O patrimônio líquido. Contabilização de

transações comerciais. A transformação do balancete de verificação em demonstrações financeiras.

Problemas contábeis na valorização e avaliação de estoque. Depreciação, amortização e correção

monetária. Demonstrações financeiras.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Contabilidade I Teoria da Contabilidade

CONTEÚDO PROGRAMÁTICO

1. Planificação Contábil

● Ativo: o circulante. O realizável a longo prazo e o permanente. Investimentos. Imobilizado e o

Diferido.

● Passivo: o circulante. O exigível a longo prazo. O resultado de exercícios futuros.

● Patrimônio líquido: O capital social. As reservas (de capital e de lucro) e os lucros ou prejuízos

acumulados.

● Resultado: as receitas. Os custos e as despesas.

2. Contabilização de operações comerciais

● Avaliação de estoque: PEPS ou FIFO. UEPS ou LIFO. CMPM. Específico. Reposição. ● Descontos comerciais e financeiros. ● As devoluções e os abatimentos. ● Os lucros: brutos, operacional, não operacional e líquido.

3. Ajustes contábeis

● A provisão para créditos de liquidação duvidosa.

● A provisão a valor de mercado e para perdas.

● As depreciações, exaustões e amortizações.

● Reavaliação do imobilizado.

● As variações monetárias e cambiais.

● Avaliação societária: aspectos gerais

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

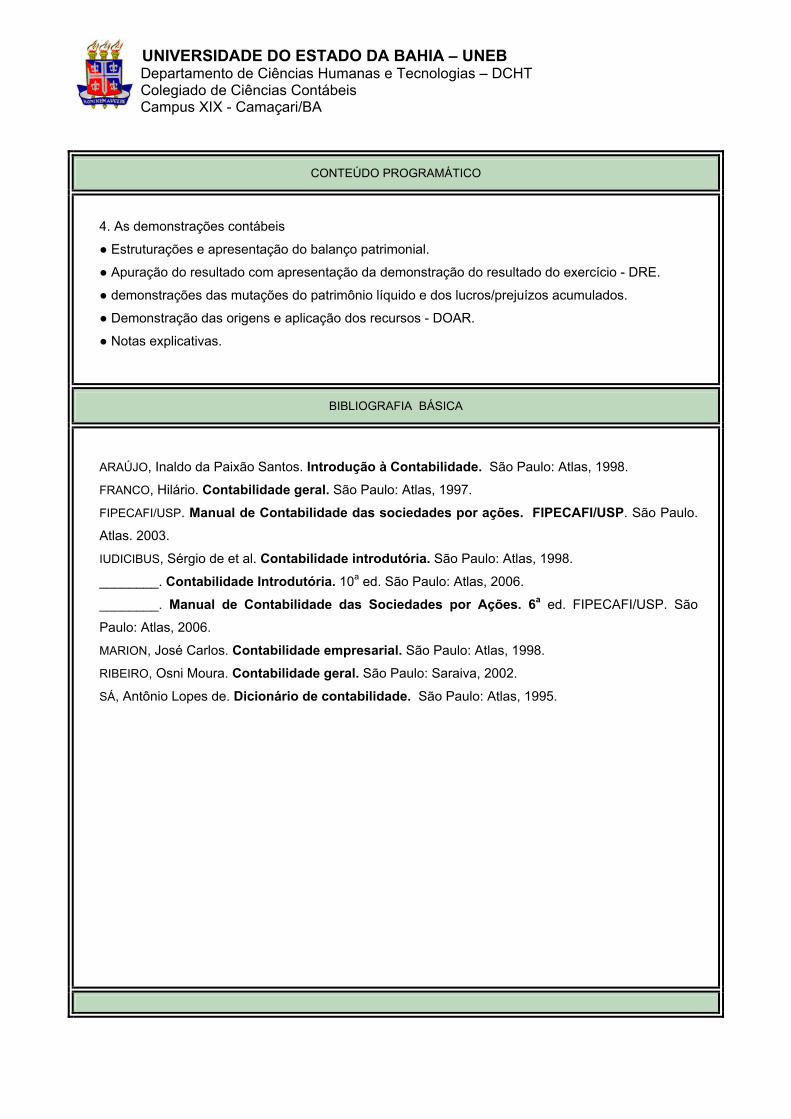

CONTEÚDO PROGRAMÁTICO

4. As demonstrações contábeis

● Estruturações e apresentação do balanço patrimonial. ● Apuração do resultado com apresentação da demonstração do resultado do exercício - DRE. ● demonstrações das mutações do patrimônio líquido e dos lucros/prejuízos acumulados. ● Demonstração das origens e aplicação dos recursos - DOAR. ● Notas explicativas.

BIBLIOGRAFIA BÁSICA

ARAÚJO, Inaldo da Paixão Santos. Introdução à Contabilidade. São Paulo: Atlas, 1998.

FRANCO, Hilário. Contabilidade geral. São Paulo: Atlas, 1997.

FIPECAFI/USP. Manual de Contabilidade das sociedades por ações. FIPECAFI/USP. São Paulo.

Atlas. 2003.

IUDICIBUS, Sérgio de et al. Contabilidade introdutória. São Paulo: Atlas, 1998.

________. Contabilidade Introdutória. 10a ed. São Paulo: Atlas, 2006.

________. Manual de Contabilidade das Sociedades por Ações. 6a ed. FIPECAFI/USP. São

Paulo: Atlas, 2006.

MARION, José Carlos. Contabilidade empresarial. São Paulo: Atlas, 1998.

RIBEIRO, Osni Moura. Contabilidade geral. São Paulo: Saraiva, 2002.

SÁ, Antônio Lopes de. Dicionário de contabilidade. São Paulo: Atlas, 1995.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

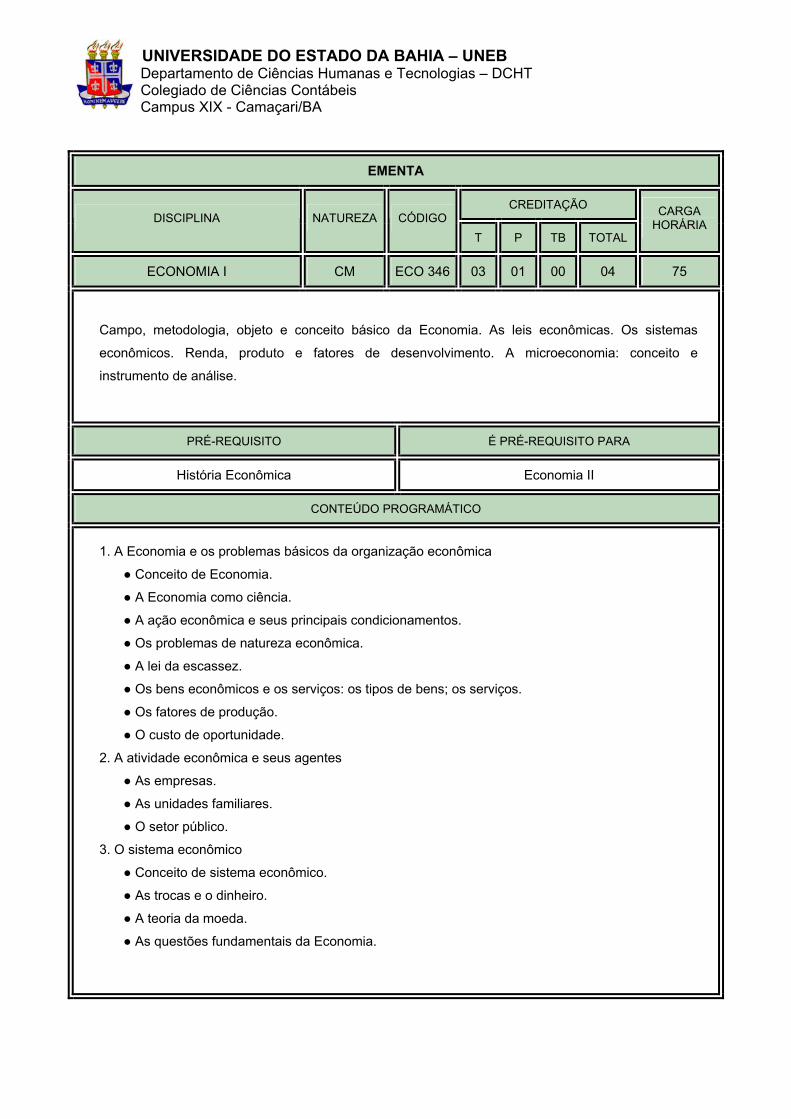

ECONOMIA I CM ECO 346 03 01 00 04 75

Campo, metodologia, objeto e conceito básico da Economia. As leis econômicas. Os sistemas

econômicos. Renda, produto e fatores de desenvolvimento. A microeconomia: conceito e

instrumento de análise.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

História Econômica Economia II

CONTEÚDO PROGRAMÁTICO

1. A Economia e os problemas básicos da organização econômica

● Conceito de Economia.

● A Economia como ciência.

● A ação econômica e seus principais condicionamentos.

● Os problemas de natureza econômica.

● A lei da escassez.

● Os bens econômicos e os serviços: os tipos de bens; os serviços.

● Os fatores de produção.

● O custo de oportunidade.

2. A atividade econômica e seus agentes

● As empresas.

● As unidades familiares.

● O setor público.

3. O sistema econômico

● Conceito de sistema econômico.

● As trocas e o dinheiro.

● A teoria da moeda.

● As questões fundamentais da Economia.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

CONTEÚDO PROGRAMÁTICO

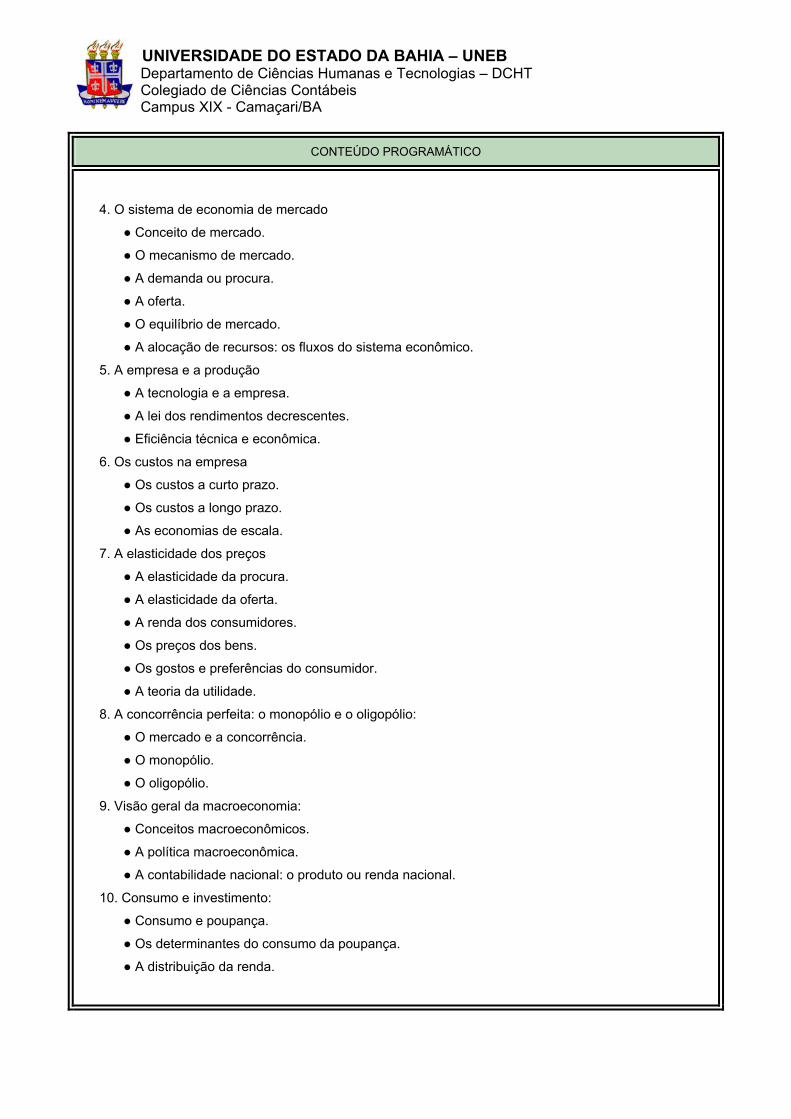

4. O sistema de economia de mercado

● Conceito de mercado.

● O mecanismo de mercado.

● A demanda ou procura.

● A oferta.

● O equilíbrio de mercado.

● A alocação de recursos: os fluxos do sistema econômico.

5. A empresa e a produção

● A tecnologia e a empresa.

● A lei dos rendimentos decrescentes.

● Eficiência técnica e econômica.

6. Os custos na empresa

● Os custos a curto prazo.

● Os custos a longo prazo.

● As economias de escala.

7. A elasticidade dos preços

● A elasticidade da procura.

● A elasticidade da oferta.

● A renda dos consumidores.

● Os preços dos bens.

● Os gostos e preferências do consumidor.

● A teoria da utilidade.

8. A concorrência perfeita: o monopólio e o oligopólio:

● O mercado e a concorrência.

● O monopólio.

● O oligopólio.

9. Visão geral da macroeconomia:

● Conceitos macroeconômicos.

● A política macroeconômica.

● A contabilidade nacional: o produto ou renda nacional.

10. Consumo e investimento:

● Consumo e poupança.

● Os determinantes do consumo da poupança.

● A distribuição da renda.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

CONTEÚDO PROGRAMÁTICO

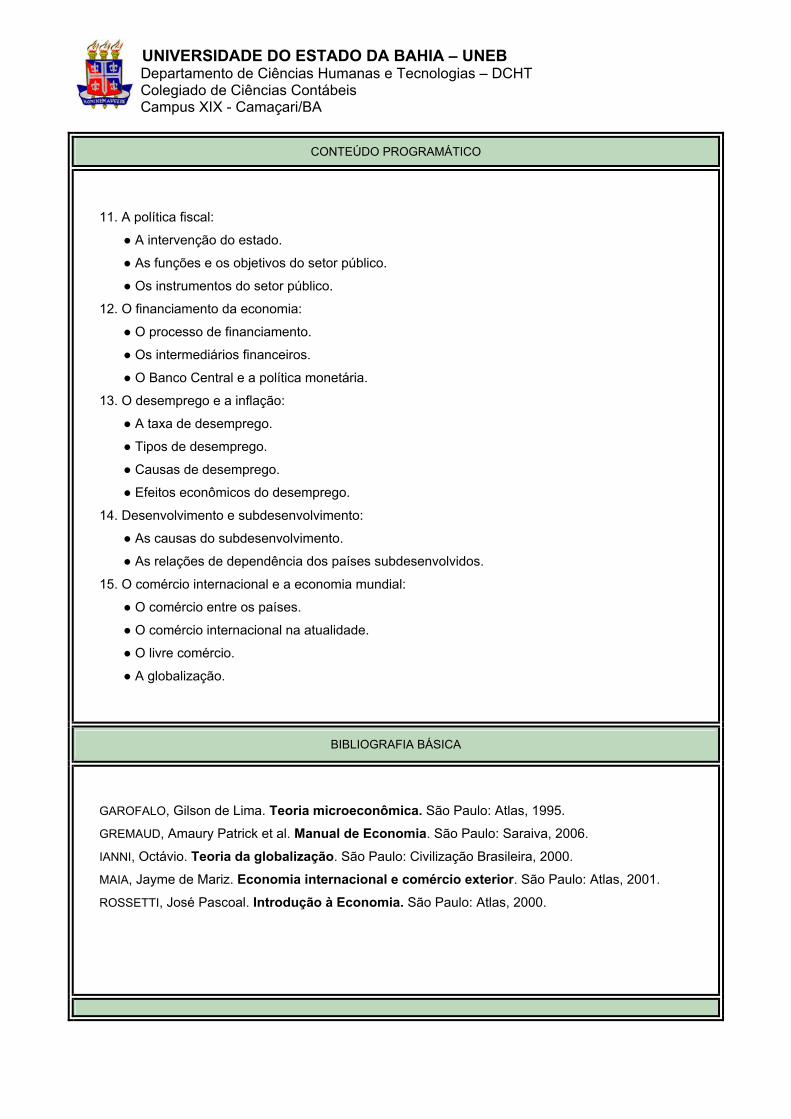

11. A política fiscal:

● A intervenção do estado.

● As funções e os objetivos do setor público.

● Os instrumentos do setor público.

12. O financiamento da economia:

● O processo de financiamento.

● Os intermediários financeiros.

● O Banco Central e a política monetária.

13. O desemprego e a inflação:

● A taxa de desemprego.

● Tipos de desemprego.

● Causas de desemprego.

● Efeitos econômicos do desemprego.

14. Desenvolvimento e subdesenvolvimento:

● As causas do subdesenvolvimento.

● As relações de dependência dos países subdesenvolvidos.

15. O comércio internacional e a economia mundial:

● O comércio entre os países.

● O comércio internacional na atualidade.

● O livre comércio.

● A globalização.

BIBLIOGRAFIA BÁSICA

GAROFALO, Gilson de Lima. Teoria microeconômica. São Paulo: Atlas, 1995.

GREMAUD, Amaury Patrick et al. Manual de Economia. São Paulo: Saraiva, 2006.

IANNI, Octávio. Teoria da globalização. São Paulo: Civilização Brasileira, 2000.

MAIA, Jayme de Mariz. Economia internacional e comércio exterior. São Paulo: Atlas, 2001.

ROSSETTI, José Pascoal. Introdução à Economia. São Paulo: Atlas, 2000.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

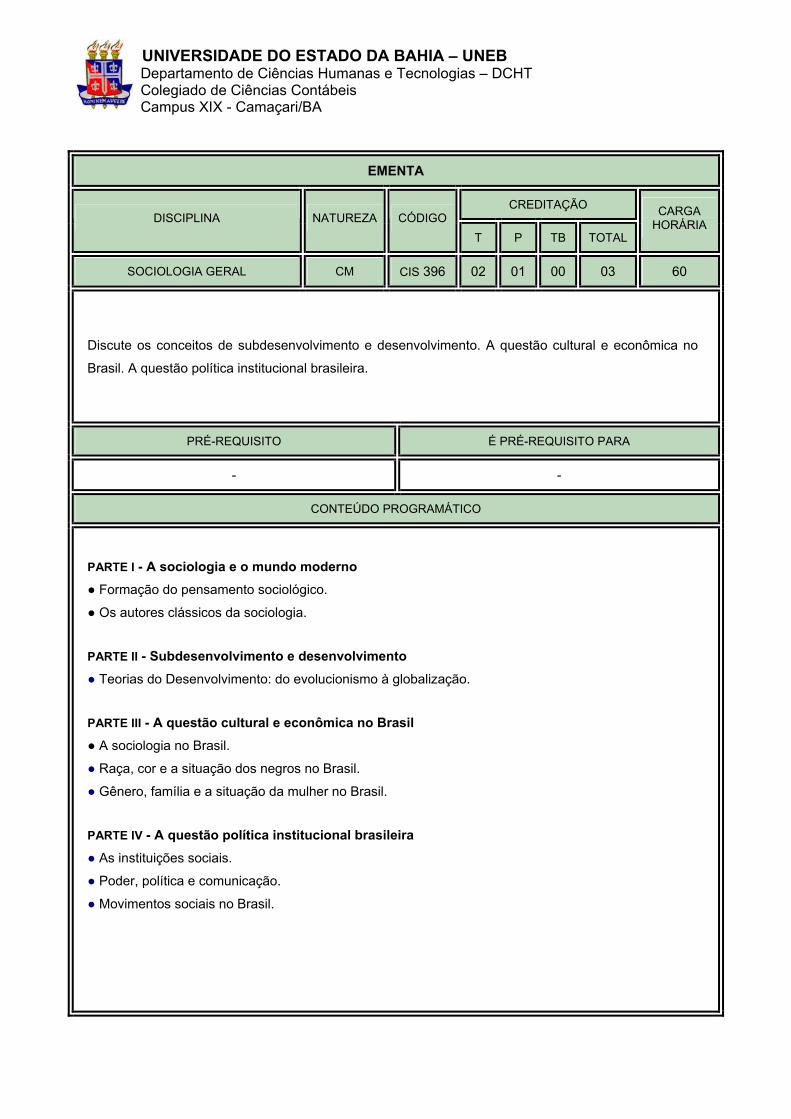

SOCIOLOGIA GERAL CM CIS 396 02 01 00 03 60

Discute os conceitos de subdesenvolvimento e desenvolvimento. A questão cultural e econômica no

Brasil. A questão política institucional brasileira.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

- -

CONTEÚDO PROGRAMÁTICO

PARTE I - A sociologia e o mundo moderno ● Formação do pensamento sociológico.

● Os autores clássicos da sociologia.

PARTE II - Subdesenvolvimento e desenvolvimento ● Teorias do Desenvolvimento: do evolucionismo à globalização.

PARTE III - A questão cultural e econômica no Brasil ● A sociologia no Brasil.

● Raça, cor e a situação dos negros no Brasil.

● Gênero, família e a situação da mulher no Brasil.

PARTE IV - A questão política institucional brasileira ● As instituições sociais.

● Poder, política e comunicação.

● Movimentos sociais no Brasil.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

BIBLIOGRAFIA BÁSICA

CHINOY. Ely. Sociedade: uma introdução à sociologia. São Paulo: Cultrix, 2000.

DURKHEIM, Emily. As regras do método sociológico. São Paulo: Nacional, 1995

LAKATOS, Eva Maria. Sociologia geral. São Paulo. Atlas. 1999.

MARTINS, Carlos Benedito. O que é Sociologia? Rio de Janeiro: Brasiliense, 2001.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

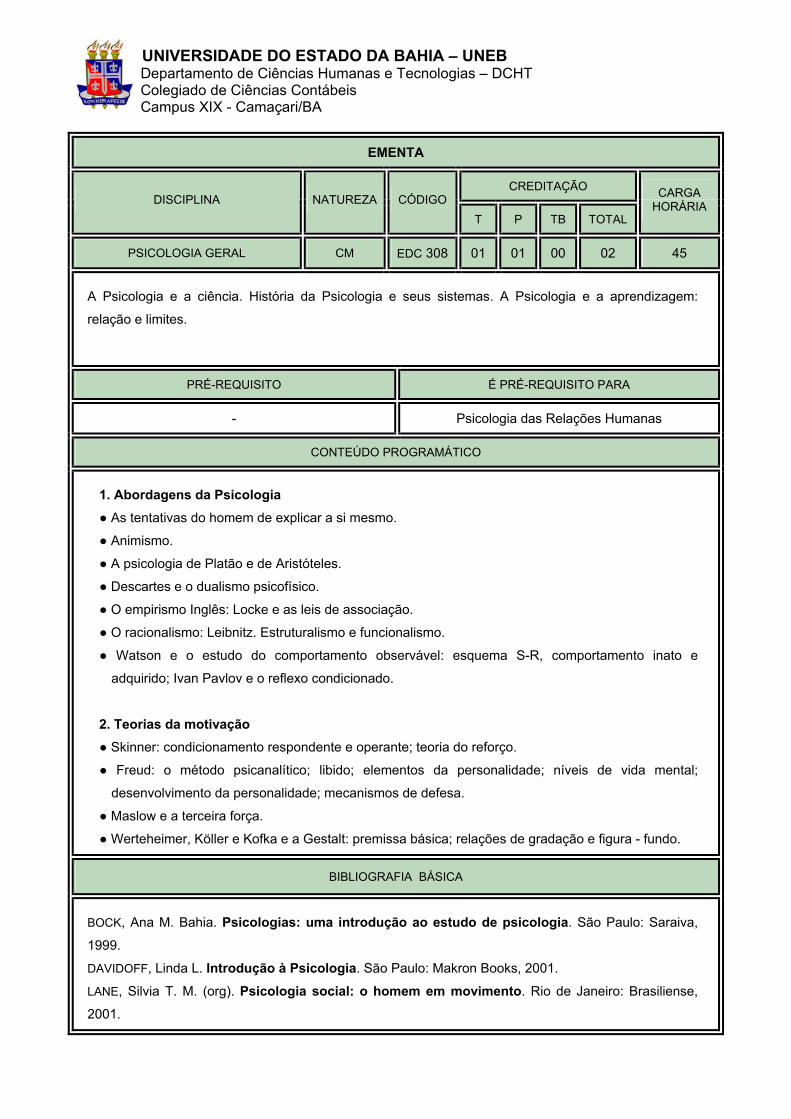

PSICOLOGIA GERAL CM EDC 308 01 01 00 02 45

A Psicologia e a ciência. História da Psicologia e seus sistemas. A Psicologia e a aprendizagem:

relação e limites.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

- Psicologia das Relações Humanas

CONTEÚDO PROGRAMÁTICO

1. Abordagens da Psicologia ● As tentativas do homem de explicar a si mesmo.

● Animismo.

● A psicologia de Platão e de Aristóteles.

● Descartes e o dualismo psicofísico.

● O empirismo Inglês: Locke e as leis de associação.

● O racionalismo: Leibnitz. Estruturalismo e funcionalismo.

● Watson e o estudo do comportamento observável: esquema S-R, comportamento inato e

adquirido; Ivan Pavlov e o reflexo condicionado.

2. Teorias da motivação ● Skinner: condicionamento respondente e operante; teoria do reforço.

● Freud: o método psicanalítico; libido; elementos da personalidade; níveis de vida mental;

desenvolvimento da personalidade; mecanismos de defesa.

● Maslow e a terceira força.

● Werteheimer, Köller e Kofka e a Gestalt: premissa básica; relações de gradação e figura - fundo.

BIBLIOGRAFIA BÁSICA

BOCK, Ana M. Bahia. Psicologias: uma introdução ao estudo de psicologia. São Paulo: Saraiva,

1999.

DAVIDOFF, Linda L. Introdução à Psicologia. São Paulo: Makron Books, 2001.

LANE, Silvia T. M. (org). Psicologia social: o homem em movimento. Rio de Janeiro: Brasiliense,

2001.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

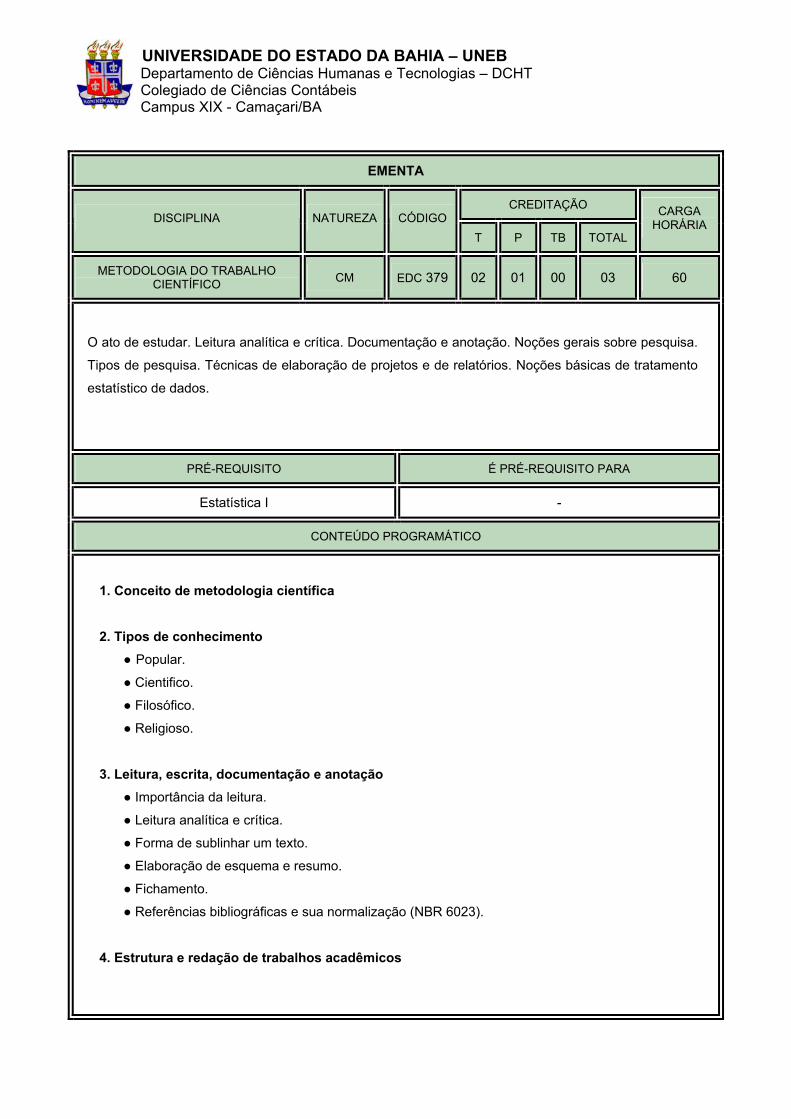

METODOLOGIA DO TRABALHO CIENTÍFICO CM EDC 379 02 01 00 03 60

O ato de estudar. Leitura analítica e crítica. Documentação e anotação. Noções gerais sobre pesquisa.

Tipos de pesquisa. Técnicas de elaboração de projetos e de relatórios. Noções básicas de tratamento

estatístico de dados.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Estatística I -

CONTEÚDO PROGRAMÁTICO

1. Conceito de metodologia científica 2. Tipos de conhecimento

● Popular.

● Cientifico.

● Filosófico.

● Religioso.

3. Leitura, escrita, documentação e anotação

● Importância da leitura.

● Leitura analítica e crítica.

● Forma de sublinhar um texto.

● Elaboração de esquema e resumo.

● Fichamento.

● Referências bibliográficas e sua normalização (NBR 6023).

4. Estrutura e redação de trabalhos acadêmicos

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

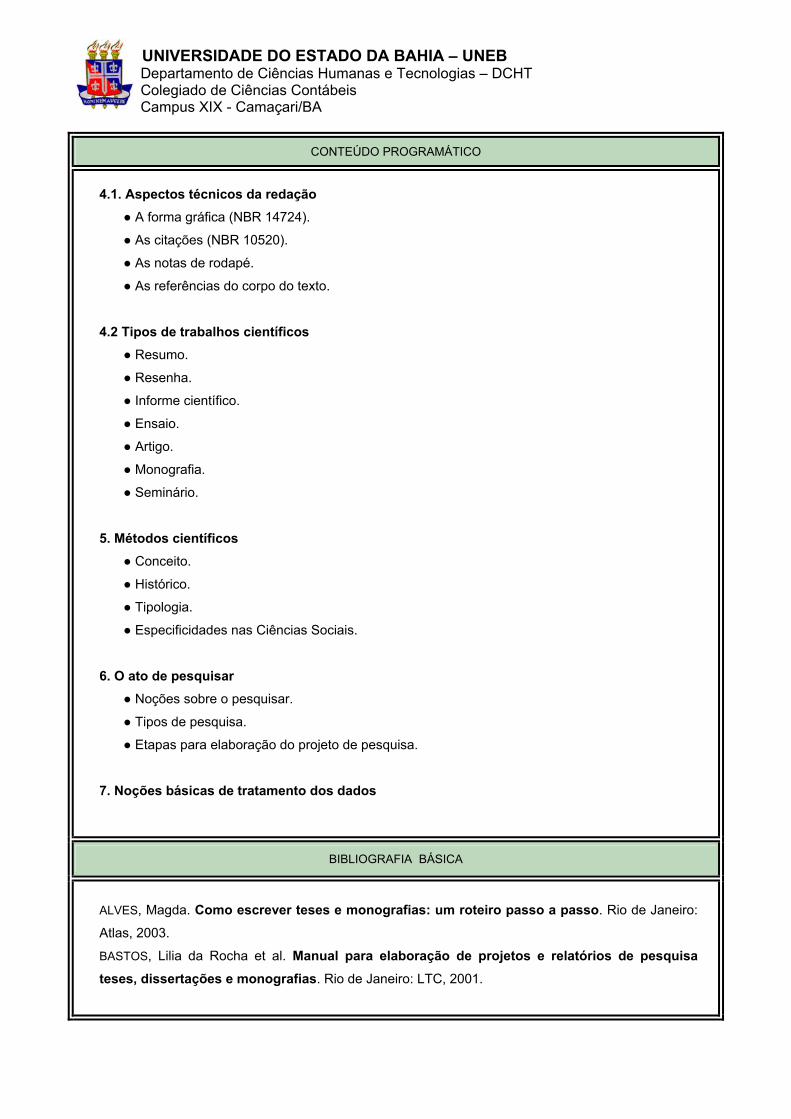

CONTEÚDO PROGRAMÁTICO

4.1. Aspectos técnicos da redação

● A forma gráfica (NBR 14724).

● As citações (NBR 10520).

● As notas de rodapé.

● As referências do corpo do texto.

4.2 Tipos de trabalhos científicos

● Resumo.

● Resenha.

● Informe científico.

● Ensaio.

● Artigo.

● Monografia.

● Seminário.

5. Métodos científicos

● Conceito.

● Histórico.

● Tipologia.

● Especificidades nas Ciências Sociais.

6. O ato de pesquisar

● Noções sobre o pesquisar.

● Tipos de pesquisa.

● Etapas para elaboração do projeto de pesquisa.

7. Noções básicas de tratamento dos dados

BIBLIOGRAFIA BÁSICA

ALVES, Magda. Como escrever teses e monografias: um roteiro passo a passo. Rio de Janeiro:

Atlas, 2003.

BASTOS, Lilia da Rocha et al. Manual para elaboração de projetos e relatórios de pesquisa teses, dissertações e monografias. Rio de Janeiro: LTC, 2001.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

BIBLIOGRAFIA BÁSICA

CARVALHO, Maria Cecília M. de. Metodologia cientifica: fundamentos e técnicas. São Paulo:

Papirus, 2001.

DEMO, Pedro. Metodologia científica em Ciências Sociais. São Paulo: Atlas,1995. GIL, Antonio Carlos. Como elaborar projetos de pesquisa. São Paulo: Atlas, 2002.

_______. Métodos e técnicas de pesquisa social. São Paulo: Atlas, 1999.

MARCONI, Marina de Andrade. Técnicas de pesquisa. São Paulo: Atlas, 2002.

MARCONI, Marina de Andrade & LAKATOS, Eva Maria. Metodologia do trabalho científico:

procedimentos básicos, pesquisa bibliográfica, projeto e relatório, publicações e trabalhos científicos. São Paulo: Atlas, 2001.

RUDIO, Franz Victor. Introdução ao Projeto de Pesquisa Científica. Petrópolis: Vozes, 1999.

RUIZ, João Álvaro. Metodologia cientifica: guia para a eficiência nos estudos. São Paulo: Atlas,

2002.

SALOMON, Délcio Vieira. Como fazer uma monografia. São Paulo: Martins Fontes, 2001.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

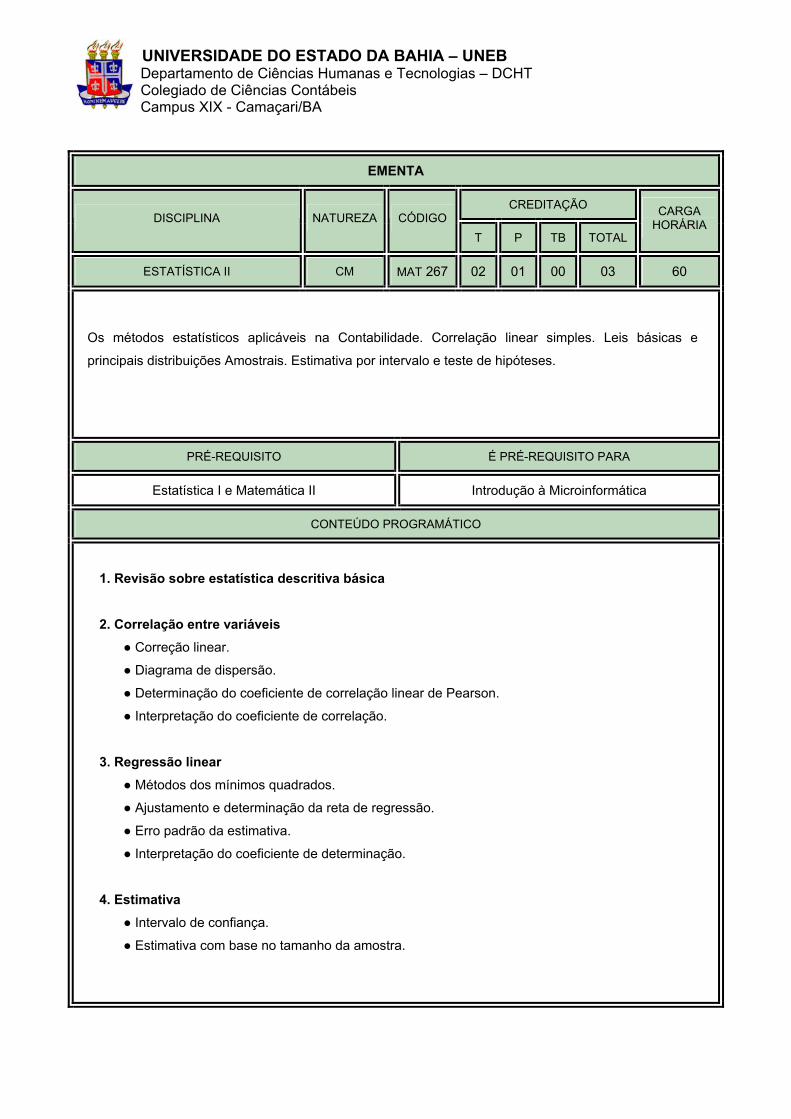

ESTATÍSTICA II CM MAT 267 02 01 00 03 60

Os métodos estatísticos aplicáveis na Contabilidade. Correlação linear simples. Leis básicas e

principais distribuições Amostrais. Estimativa por intervalo e teste de hipóteses.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Estatística I e Matemática II Introdução à Microinformática

CONTEÚDO PROGRAMÁTICO

1. Revisão sobre estatística descritiva básica 2. Correlação entre variáveis

● Correção linear.

● Diagrama de dispersão.

● Determinação do coeficiente de correlação linear de Pearson.

● Interpretação do coeficiente de correlação.

3. Regressão linear

● Métodos dos mínimos quadrados.

● Ajustamento e determinação da reta de regressão.

● Erro padrão da estimativa.

● Interpretação do coeficiente de determinação.

4. Estimativa

● Intervalo de confiança.

● Estimativa com base no tamanho da amostra.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

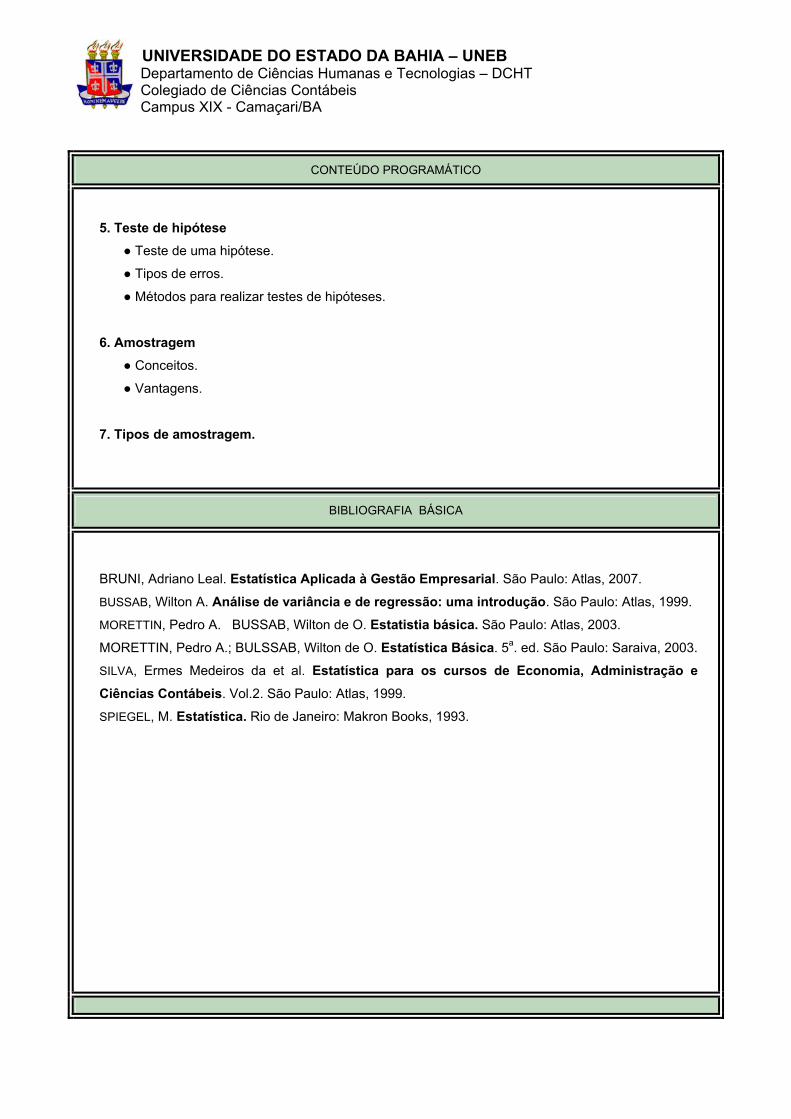

CONTEÚDO PROGRAMÁTICO

5. Teste de hipótese ● Teste de uma hipótese.

● Tipos de erros.

● Métodos para realizar testes de hipóteses.

6. Amostragem

● Conceitos.

● Vantagens.

7. Tipos de amostragem.

BIBLIOGRAFIA BÁSICA

BRUNI, Adriano Leal. Estatística Aplicada à Gestão Empresarial. São Paulo: Atlas, 2007.

BUSSAB, Wilton A. Análise de variância e de regressão: uma introdução. São Paulo: Atlas, 1999.

MORETTIN, Pedro A. BUSSAB, Wilton de O. Estatistia básica. São Paulo: Atlas, 2003.

MORETTIN, Pedro A.; BULSSAB, Wilton de O. Estatística Básica. 5a. ed. São Paulo: Saraiva, 2003.

SILVA, Ermes Medeiros da et al. Estatística para os cursos de Economia, Administração e Ciências Contábeis. Vol.2. São Paulo: Atlas, 1999.

SPIEGEL, M. Estatística. Rio de Janeiro: Makron Books, 1993.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

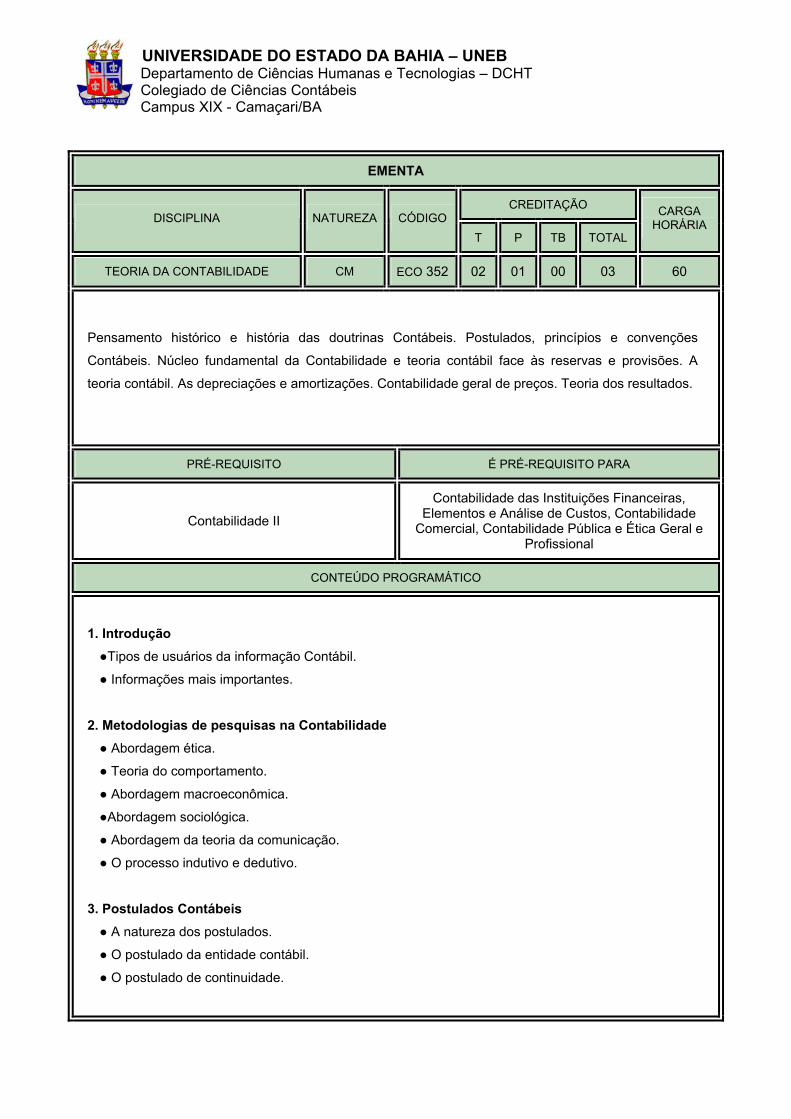

TEORIA DA CONTABILIDADE CM ECO 352 02 01 00 03 60

Pensamento histórico e história das doutrinas Contábeis. Postulados, princípios e convenções

Contábeis. Núcleo fundamental da Contabilidade e teoria contábil face às reservas e provisões. A

teoria contábil. As depreciações e amortizações. Contabilidade geral de preços. Teoria dos resultados.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Contabilidade II

Contabilidade das Instituições Financeiras, Elementos e Análise de Custos, Contabilidade

Comercial, Contabilidade Pública e Ética Geral e Profissional

CONTEÚDO PROGRAMÁTICO

1. Introdução ●Tipos de usuários da informação Contábil.

● Informações mais importantes.

2. Metodologias de pesquisas na Contabilidade ● Abordagem ética.

● Teoria do comportamento.

● Abordagem macroeconômica.

●Abordagem sociológica.

● Abordagem da teoria da comunicação.

● O processo indutivo e dedutivo.

3. Postulados Contábeis ● A natureza dos postulados.

● O postulado da entidade contábil.

● O postulado de continuidade.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

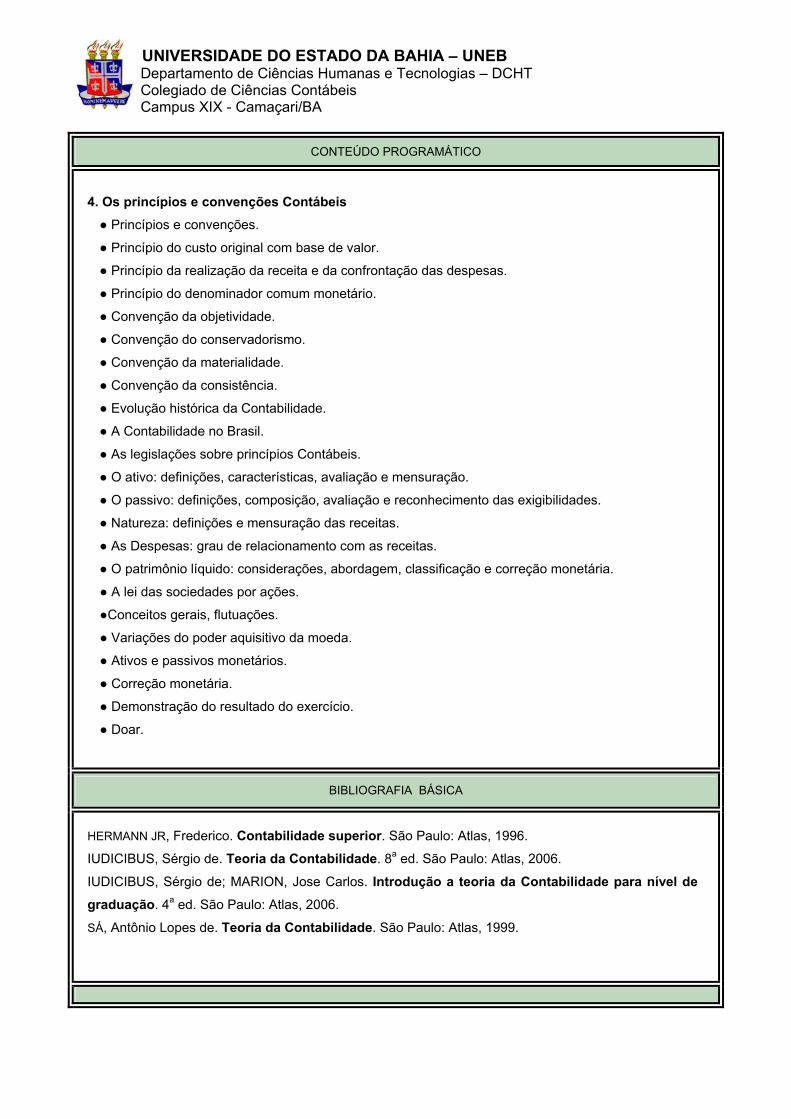

CONTEÚDO PROGRAMÁTICO

4. Os princípios e convenções Contábeis ● Princípios e convenções.

● Princípio do custo original com base de valor.

● Princípio da realização da receita e da confrontação das despesas.

● Princípio do denominador comum monetário.

● Convenção da objetividade.

● Convenção do conservadorismo.

● Convenção da materialidade.

● Convenção da consistência.

● Evolução histórica da Contabilidade.

● A Contabilidade no Brasil.

● As legislações sobre princípios Contábeis.

● O ativo: definições, características, avaliação e mensuração.

● O passivo: definições, composição, avaliação e reconhecimento das exigibilidades.

● Natureza: definições e mensuração das receitas.

● As Despesas: grau de relacionamento com as receitas.

● O patrimônio líquido: considerações, abordagem, classificação e correção monetária.

● A lei das sociedades por ações.

●Conceitos gerais, flutuações.

● Variações do poder aquisitivo da moeda.

● Ativos e passivos monetários.

● Correção monetária.

● Demonstração do resultado do exercício.

● Doar.

BIBLIOGRAFIA BÁSICA

HERMANN JR, Frederico. Contabilidade superior. São Paulo: Atlas, 1996.

IUDICIBUS, Sérgio de. Teoria da Contabilidade. 8a ed. São Paulo: Atlas, 2006.

IUDICIBUS, Sérgio de; MARION, Jose Carlos. Introdução a teoria da Contabilidade para nível de graduação. 4a ed. São Paulo: Atlas, 2006.

SÁ, Antônio Lopes de. Teoria da Contabilidade. São Paulo: Atlas, 1999.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

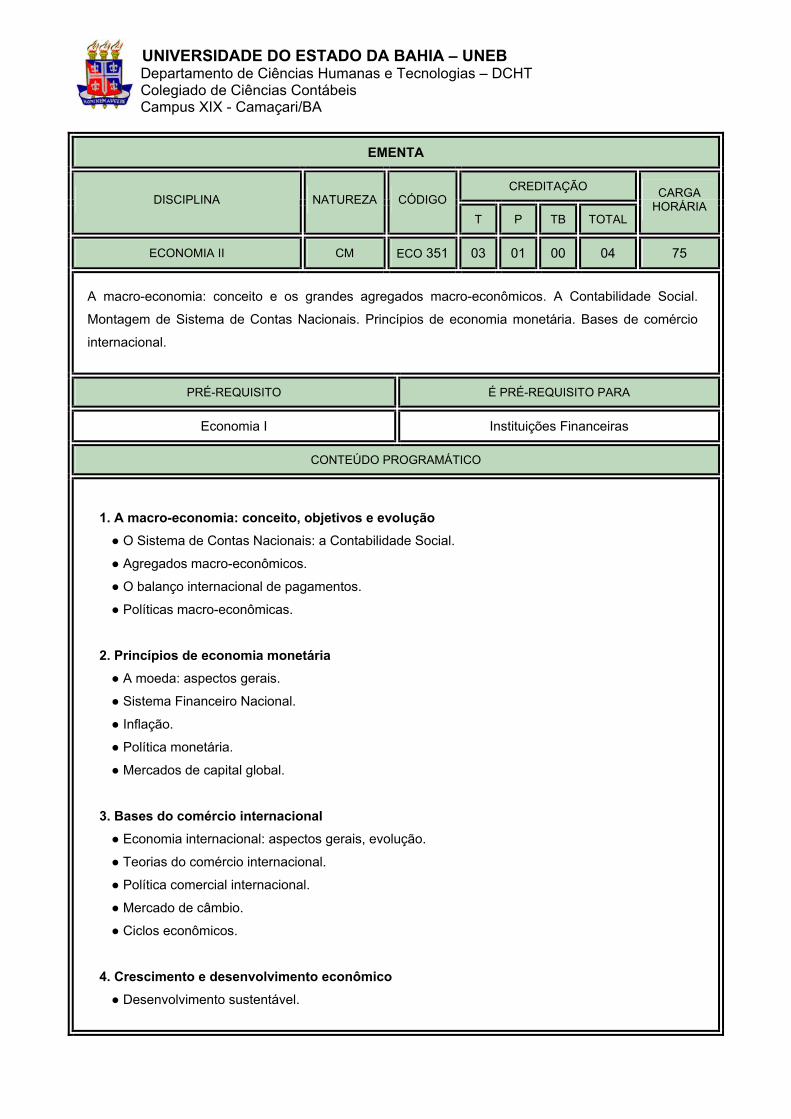

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

ECONOMIA II CM ECO 351 03 01 00 04 75

A macro-economia: conceito e os grandes agregados macro-econômicos. A Contabilidade Social.

Montagem de Sistema de Contas Nacionais. Princípios de economia monetária. Bases de comércio

internacional.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Economia I Instituições Financeiras

CONTEÚDO PROGRAMÁTICO

1. A macro-economia: conceito, objetivos e evolução ● O Sistema de Contas Nacionais: a Contabilidade Social.

● Agregados macro-econômicos.

● O balanço internacional de pagamentos.

● Políticas macro-econômicas.

2. Princípios de economia monetária ● A moeda: aspectos gerais.

● Sistema Financeiro Nacional.

● Inflação.

● Política monetária.

● Mercados de capital global.

3. Bases do comércio internacional ● Economia internacional: aspectos gerais, evolução.

● Teorias do comércio internacional.

● Política comercial internacional.

● Mercado de câmbio.

● Ciclos econômicos.

4. Crescimento e desenvolvimento econômico ● Desenvolvimento sustentável.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

BIBLIOGRAFIA BÁSICA

LEITE, José Alfredo Américo. Macro-economia. São Paulo: Atlas, 2000.

LOPES, João do Carmo & ROSSETI, José Paschoal. Economia monetária. São Paulo: Atlas, 1998.

ROSSETTI, José Paschoal. Contabilidade social. São Paulo: Atlas, 1995.

SHAPIRO, Edward. Análise da macro-economia. São Paulo: Atlas, 1995.

SINGER, Paul. O que é Economia. São Paulo: Contexto, 2001.

SIMOSEM, Mário Henrique. CYSNE, Rubéns Penha. Macro-economia. Rio de Janeiro: FGV, 1995.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

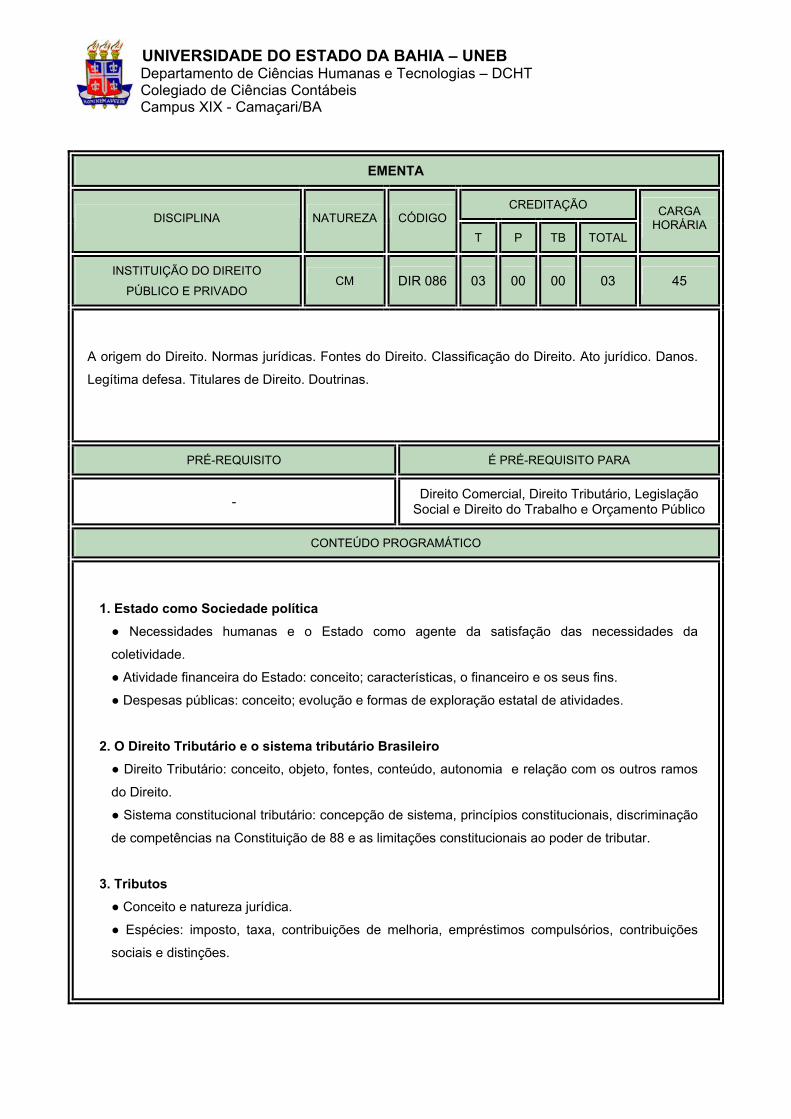

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

INSTITUIÇÃO DO DIREITO

PÚBLICO E PRIVADO CM DIR 086 03 00 00 03 45

A origem do Direito. Normas jurídicas. Fontes do Direito. Classificação do Direito. Ato jurídico. Danos.

Legítima defesa. Titulares de Direito. Doutrinas.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

- Direito Comercial, Direito Tributário, Legislação Social e Direito do Trabalho e Orçamento Público

CONTEÚDO PROGRAMÁTICO

1. Estado como Sociedade política ● Necessidades humanas e o Estado como agente da satisfação das necessidades da

coletividade.

● Atividade financeira do Estado: conceito; características, o financeiro e os seus fins.

● Despesas públicas: conceito; evolução e formas de exploração estatal de atividades.

2. O Direito Tributário e o sistema tributário Brasileiro ● Direito Tributário: conceito, objeto, fontes, conteúdo, autonomia e relação com os outros ramos

do Direito.

● Sistema constitucional tributário: concepção de sistema, princípios constitucionais, discriminação

de competências na Constituição de 88 e as limitações constitucionais ao poder de tributar.

3. Tributos ● Conceito e natureza jurídica.

● Espécies: imposto, taxa, contribuições de melhoria, empréstimos compulsórios, contribuições

sociais e distinções.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

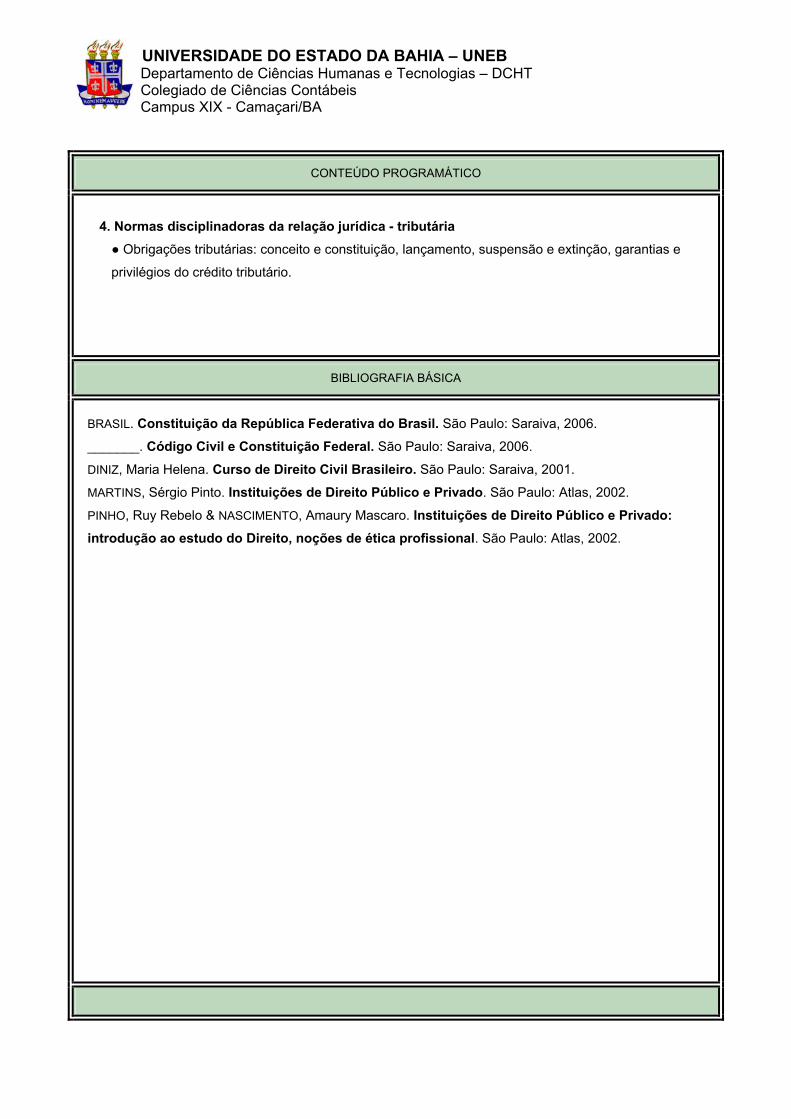

CONTEÚDO PROGRAMÁTICO

4. Normas disciplinadoras da relação jurídica - tributária ● Obrigações tributárias: conceito e constituição, lançamento, suspensão e extinção, garantias e

privilégios do crédito tributário.

BIBLIOGRAFIA BÁSICA

BRASIL. Constituição da República Federativa do Brasil. São Paulo: Saraiva, 2006.

_______. Código Civil e Constituição Federal. São Paulo: Saraiva, 2006.

DINIZ, Maria Helena. Curso de Direito Civil Brasileiro. São Paulo: Saraiva, 2001.

MARTINS, Sérgio Pinto. Instituições de Direito Público e Privado. São Paulo: Atlas, 2002.

PINHO, Ruy Rebelo & NASCIMENTO, Amaury Mascaro. Instituições de Direito Público e Privado: introdução ao estudo do Direito, noções de ética profissional. São Paulo: Atlas, 2002.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

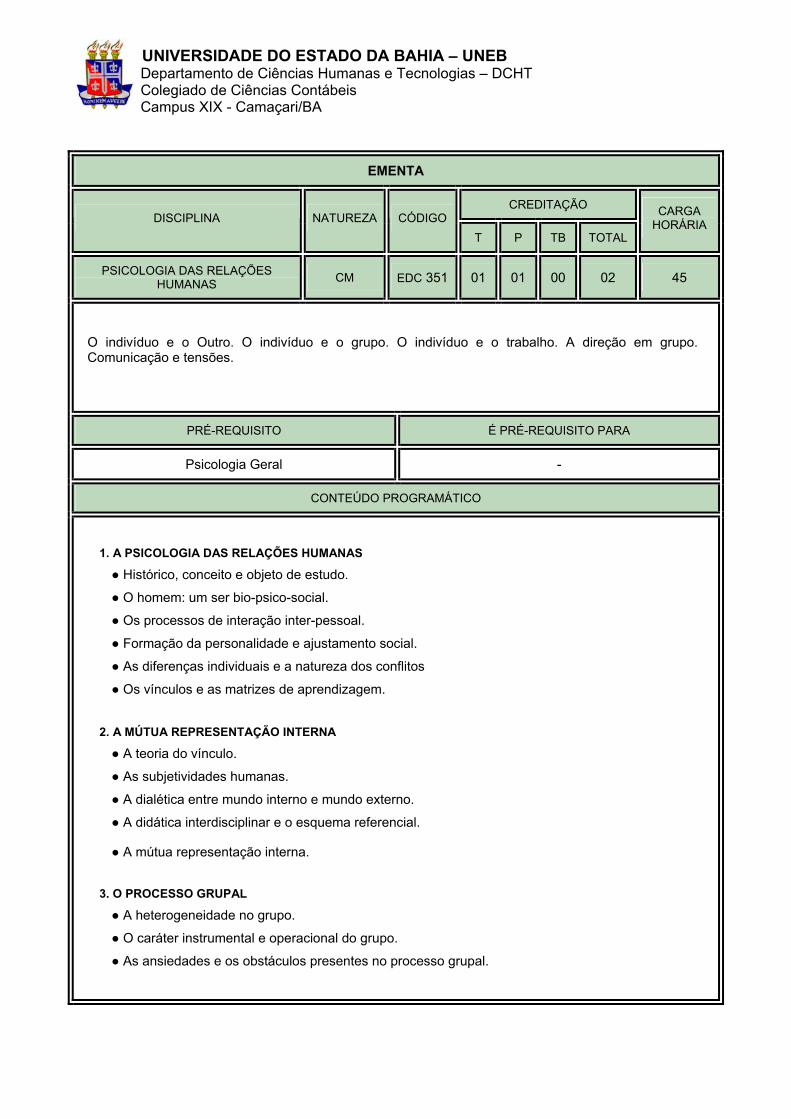

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

PSICOLOGIA DAS RELAÇÕES HUMANAS CM EDC 351 01 01 00 02 45

O indivíduo e o Outro. O indivíduo e o grupo. O indivíduo e o trabalho. A direção em grupo. Comunicação e tensões.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Psicologia Geral -

CONTEÚDO PROGRAMÁTICO

1. A PSICOLOGIA DAS RELAÇÕES HUMANAS

● Histórico, conceito e objeto de estudo.

● O homem: um ser bio-psico-social.

● Os processos de interação inter-pessoal.

● Formação da personalidade e ajustamento social.

● As diferenças individuais e a natureza dos conflitos

● Os vínculos e as matrizes de aprendizagem. 2. A MÚTUA REPRESENTAÇÃO INTERNA

● A teoria do vínculo.

● As subjetividades humanas.

● A dialética entre mundo interno e mundo externo.

● A didática interdisciplinar e o esquema referencial.

● A mútua representação interna. 3. O PROCESSO GRUPAL

● A heterogeneidade no grupo.

● O caráter instrumental e operacional do grupo.

● As ansiedades e os obstáculos presentes no processo grupal.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

CONTEÚDO PROGRAMÁTICO

● O inter-jogo de papéis no grupo.

● O grupo familiar e os sistemas de significações sociais.

● O trabalho e as representações sociais.

● As relações humanas no ambiente de trabalho.

BIBLIOGRAFIA BÁSICA

MINICUCCI, Agostinho. Relações humanas: psicologia das relações inter-pessoais. São Paulo:

Atlas, 2000.

_______, Agostinho. Psicologia aplicada à Administração de Empresas. São Paulo: Atlas, 1995.

SKINNER, B. F. Ciência e comportamento humano. São Paulo: Martins Fontes, 2000.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

EDUCAÇÃO FÍSICA I CM EDC 380 00 01 00 01 30

Basquetebol: fundamentos individuais e de equipe. Voleibol: fundamentos individuais e sua aplicação

em atividades recreativas. Ginástica: exercício em circuito, trabalho rítmico, exercícios respiratórios.

Ginástica feminina moderna: princípios e características fundamentais.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

- Educação Física II

CONTEÚDO PROGRAMÁTICO

1. Ginástica de academia e avaliação física.

2. Academia: moda valores e mitos.

3. Corpo na dança (alongamento e postura): dança, capoeira e cultura.

4. Esportes coletivos: regras e valores associados ao esporte.

5. Atividades físicas: sentido, ludicidade e saúde.

6. Esportes.

BIBLIOGRAFIA BÁSICA

ANTUNES, Celso. Jogos para bem falar: homo sapiens, homo loquens. São Paulo: Papiros, 2003.

FRITZEN, Silvino José. Jogos dirigidos. Petrópolis: Vozes, 1999.

TUBINO, M. J. G. Metodologia científica de treinamento desportivo. São Paulo: Ibrasa,1993.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

MATEMÁTICA FINANCEIRA CO MAT 302 02 01 00 03 60

Conceitos introdutórios. Juros simples e juros compostos. Taxa proporcional e equivalente.

Anuidade. Montante. Tabela de matemática financeira. Remuneração do capital, acumulação

e atualização, equivalência financeira e equação de valor.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Matemática II -

CONTEÚDO PROGRAMÁTICO

1. JUROS E DESCONTOS SIMPLES 1.1. Juros simples

● Cálculo dos juros simples.

● Montante.

● Divisor fixo.

1.2. Descontos simples

● Desconto comercial ou “por fora”.

● Desconto racional ou “por dentro”.

● Comparação de desconto comercial com desconto racional.

1.3. Relações entre a taxa do juro e a taxa do desconto comercial.

1.4. Equivalência de capitais diferidos.

2. JUROS COMPOSTOS

● Cálculo do montante.

● Tábuas financeiras.

● Capitalização dos juros.

● Capitalização mista.

● Sistema Price.

● Estudo das taxas: taxas proporcionais e equivalentes, taxas nominais e efetivas.

● Juros compostos contínuos.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

CONTEÚDO PROGRAMÁTICO

3. DESCONTOS COMPOSTOS

● Cálculo do desconto composto real.

● Cálculo do desconto composto bancário.

● Equivalência entre as taxas dos descontos real e bancário.

4. RENDAS

● Classificação.

● Rendas unitárias.

● Rendas imediatas.

● Rendas antecipadas.

5. EMPRÉSTIMOS

● Amortização de empréstimos.

● Planos de amortização e de reembolso.

BIBLIOGRAFIA BÁSICA

FRANCISCO, W. de. Matemática financeira. 6. ed. São Paulo: Atlas, 1982.

HAZZAN. Samuel. Matemática Financeira. São Paulo: Atual, 1999.

MATHIAS, Washington Franco. Matemática Financeira. São Paulo: Atlas, 2002.

PUCCINI, Abelardo de Lima. Matemática Financeira: objetiva e aplicada. Rio de Janeiro: Saraiva.

1999.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

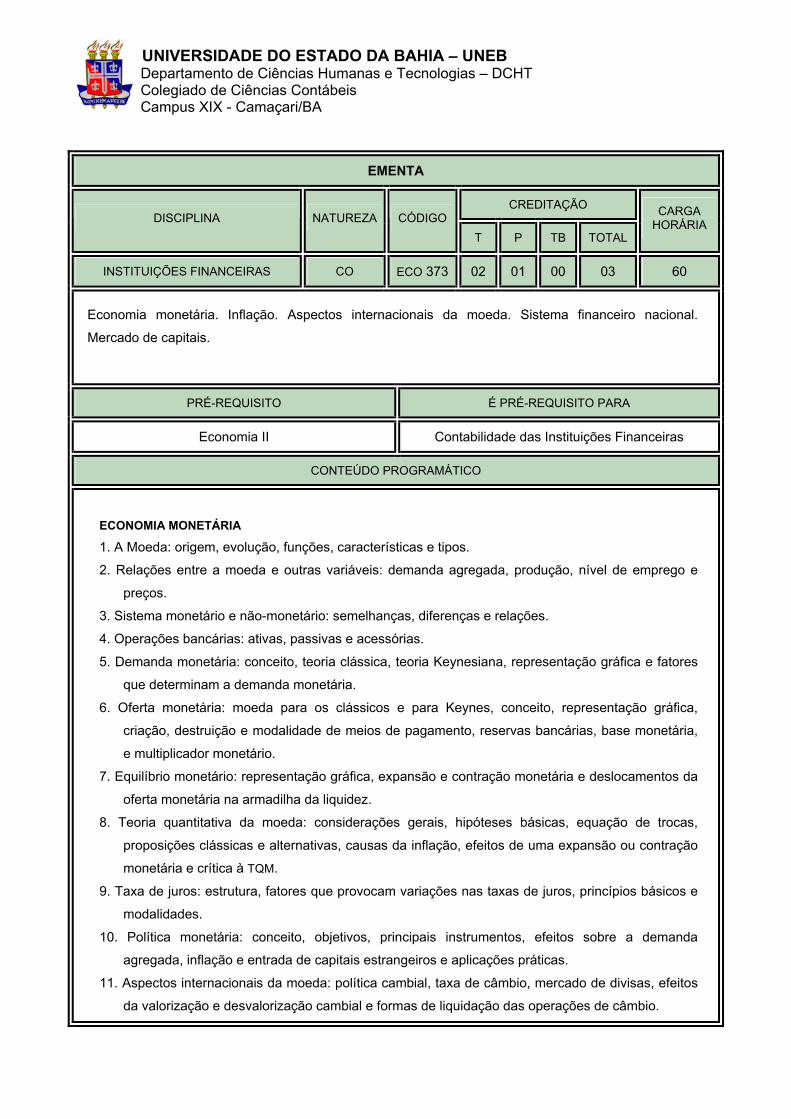

INSTITUIÇÕES FINANCEIRAS CO ECO 373 02 01 00 03 60

Economia monetária. Inflação. Aspectos internacionais da moeda. Sistema financeiro nacional.

Mercado de capitais.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Economia II Contabilidade das Instituições Financeiras

CONTEÚDO PROGRAMÁTICO

ECONOMIA MONETÁRIA

1. A Moeda: origem, evolução, funções, características e tipos.

2. Relações entre a moeda e outras variáveis: demanda agregada, produção, nível de emprego e

preços.

3. Sistema monetário e não-monetário: semelhanças, diferenças e relações.

4. Operações bancárias: ativas, passivas e acessórias.

5. Demanda monetária: conceito, teoria clássica, teoria Keynesiana, representação gráfica e fatores

que determinam a demanda monetária.

6. Oferta monetária: moeda para os clássicos e para Keynes, conceito, representação gráfica,

criação, destruição e modalidade de meios de pagamento, reservas bancárias, base monetária,

e multiplicador monetário.

7. Equilíbrio monetário: representação gráfica, expansão e contração monetária e deslocamentos da

oferta monetária na armadilha da liquidez.

8. Teoria quantitativa da moeda: considerações gerais, hipóteses básicas, equação de trocas,

proposições clássicas e alternativas, causas da inflação, efeitos de uma expansão ou contração

monetária e crítica à TQM.

9. Taxa de juros: estrutura, fatores que provocam variações nas taxas de juros, princípios básicos e

modalidades.

10. Política monetária: conceito, objetivos, principais instrumentos, efeitos sobre a demanda

agregada, inflação e entrada de capitais estrangeiros e aplicações práticas.

11. Aspectos internacionais da moeda: política cambial, taxa de câmbio, mercado de divisas, efeitos

da valorização e desvalorização cambial e formas de liquidação das operações de câmbio.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

CONTEÚDO PROGRAMÁTICO

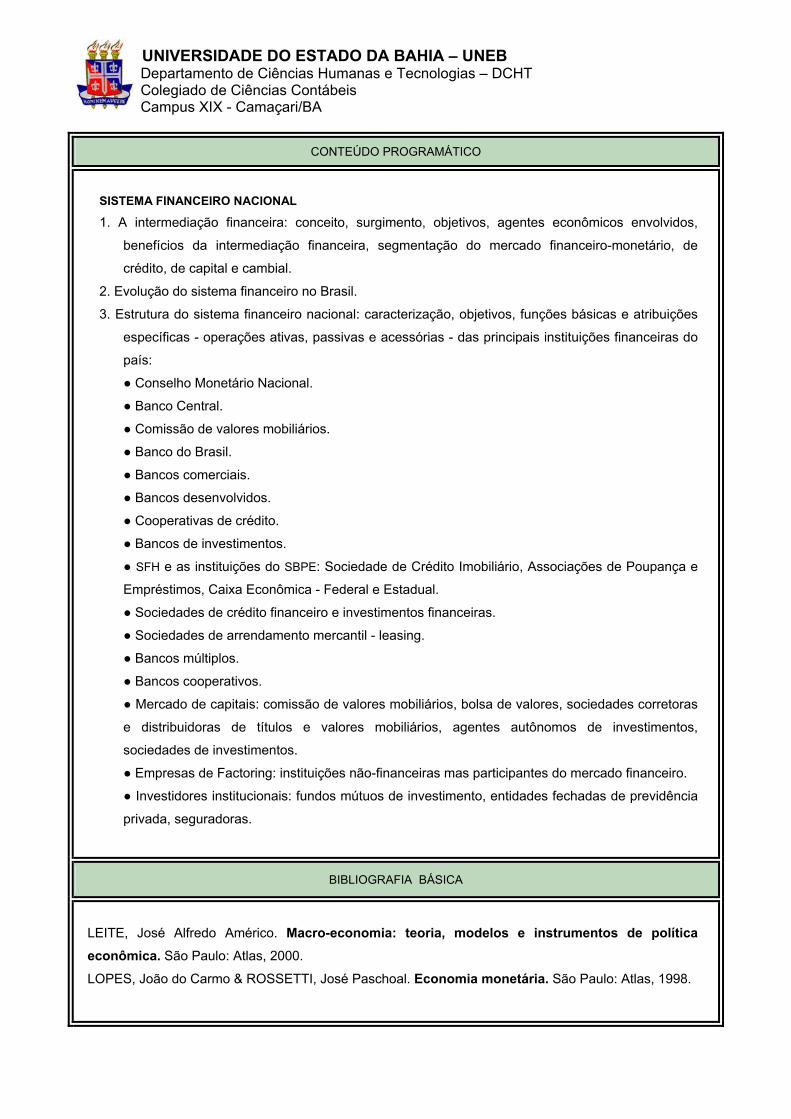

SISTEMA FINANCEIRO NACIONAL

1. A intermediação financeira: conceito, surgimento, objetivos, agentes econômicos envolvidos,

benefícios da intermediação financeira, segmentação do mercado financeiro-monetário, de

crédito, de capital e cambial.

2. Evolução do sistema financeiro no Brasil.

3. Estrutura do sistema financeiro nacional: caracterização, objetivos, funções básicas e atribuições

específicas - operações ativas, passivas e acessórias - das principais instituições financeiras do

país:

● Conselho Monetário Nacional.

● Banco Central.

● Comissão de valores mobiliários.

● Banco do Brasil.

● Bancos comerciais.

● Bancos desenvolvidos.

● Cooperativas de crédito.

● Bancos de investimentos.

● SFH e as instituições do SBPE: Sociedade de Crédito Imobiliário, Associações de Poupança e

Empréstimos, Caixa Econômica - Federal e Estadual.

● Sociedades de crédito financeiro e investimentos financeiras.

● Sociedades de arrendamento mercantil - leasing.

● Bancos múltiplos.

● Bancos cooperativos.

● Mercado de capitais: comissão de valores mobiliários, bolsa de valores, sociedades corretoras

e distribuidoras de títulos e valores mobiliários, agentes autônomos de investimentos,

sociedades de investimentos.

● Empresas de Factoring: instituições não-financeiras mas participantes do mercado financeiro.

● Investidores institucionais: fundos mútuos de investimento, entidades fechadas de previdência

privada, seguradoras.

BIBLIOGRAFIA BÁSICA

LEITE, José Alfredo Américo. Macro-economia: teoria, modelos e instrumentos de política econômica. São Paulo: Atlas, 2000.

LOPES, João do Carmo & ROSSETTI, José Paschoal. Economia monetária. São Paulo: Atlas, 1998.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

BIBLIOGRAFIA BÁSICA

MARINHO, Henrique. Política monetária no Brasil: da teoria à prática. Rio de Janeiro: Campus,

2001.

ROSSETTI, José Paschoal. Introdução à Economia. São Paulo: Atlas, 2000.

_______. Contabilidade social. São Paulo: Atlas, 1995.

SHAPIRO, Edward. Análise macro-econômica. São Paulo: Atlas, 1995.

VASCONCELLOS, Marco Antonio Sandoval de (org). Manual de macro-economia: nível básico e nível intermediário. São Paulo: Atlas, 2000.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

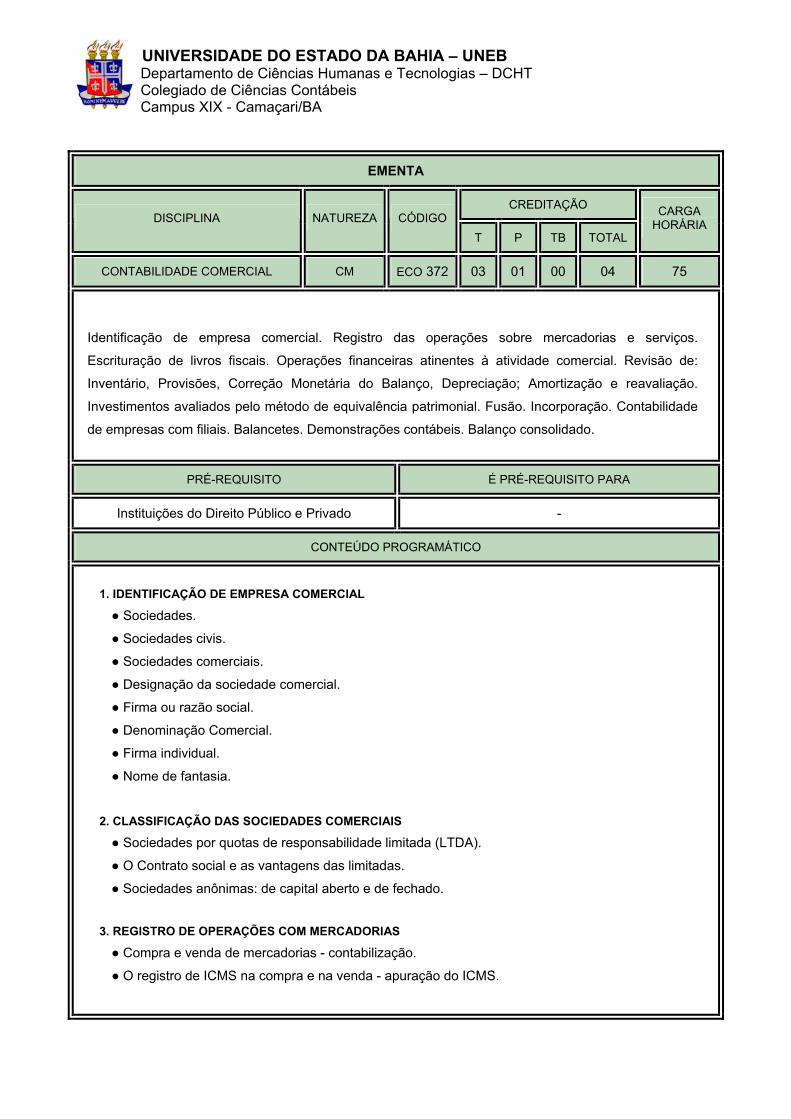

CONTABILIDADE COMERCIAL CM ECO 372 03 01 00 04 75

Identificação de empresa comercial. Registro das operações sobre mercadorias e serviços.

Escrituração de livros fiscais. Operações financeiras atinentes à atividade comercial. Revisão de:

Inventário, Provisões, Correção Monetária do Balanço, Depreciação; Amortização e reavaliação.

Investimentos avaliados pelo método de equivalência patrimonial. Fusão. Incorporação. Contabilidade

de empresas com filiais. Balancetes. Demonstrações contábeis. Balanço consolidado.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Instituições do Direito Público e Privado -

CONTEÚDO PROGRAMÁTICO

1. IDENTIFICAÇÃO DE EMPRESA COMERCIAL

● Sociedades.

● Sociedades civis.

● Sociedades comerciais.

● Designação da sociedade comercial.

● Firma ou razão social.

● Denominação Comercial.

● Firma individual.

● Nome de fantasia.

2. CLASSIFICAÇÃO DAS SOCIEDADES COMERCIAIS

● Sociedades por quotas de responsabilidade limitada (LTDA).

● O Contrato social e as vantagens das limitadas.

● Sociedades anônimas: de capital aberto e de fechado. 3. REGISTRO DE OPERAÇÕES COM MERCADORIAS

● Compra e venda de mercadorias - contabilização.

● O registro de ICMS na compra e na venda - apuração do ICMS.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

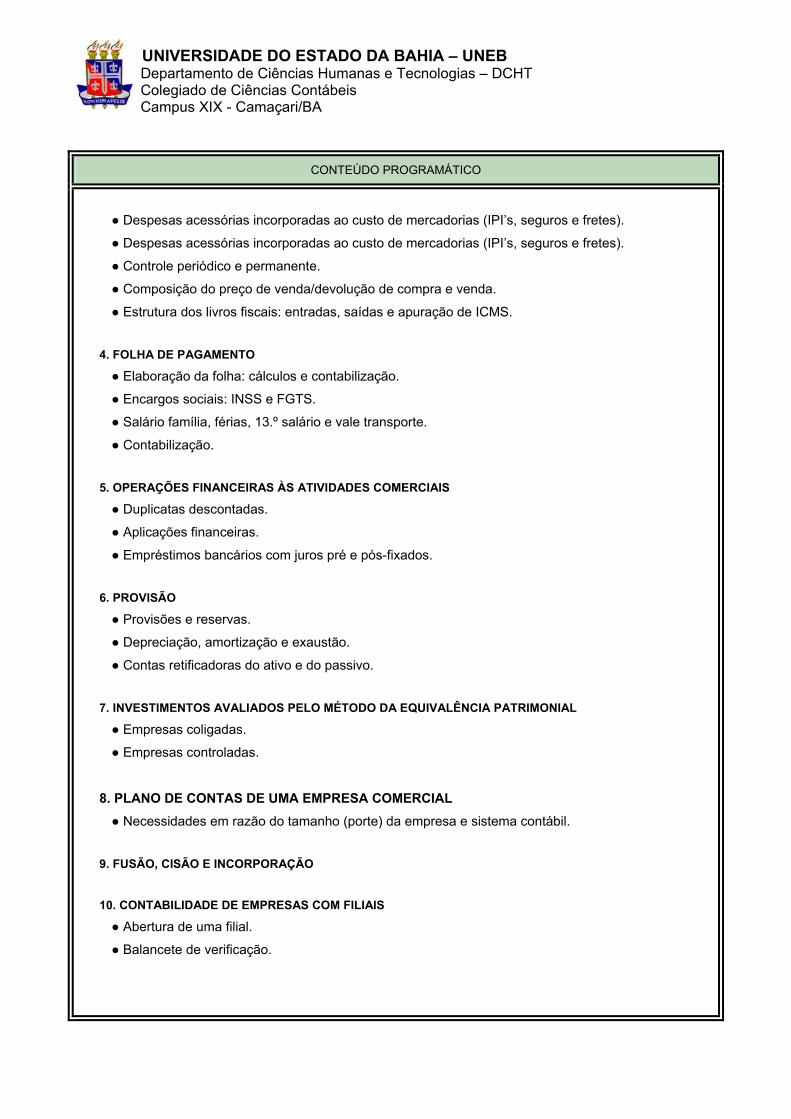

CONTEÚDO PROGRAMÁTICO

● Despesas acessórias incorporadas ao custo de mercadorias (IPI’s, seguros e fretes).

● Despesas acessórias incorporadas ao custo de mercadorias (IPI’s, seguros e fretes).

● Controle periódico e permanente.

● Composição do preço de venda/devolução de compra e venda.

● Estrutura dos livros fiscais: entradas, saídas e apuração de ICMS. 4. FOLHA DE PAGAMENTO

● Elaboração da folha: cálculos e contabilização.

● Encargos sociais: INSS e FGTS.

● Salário família, férias, 13.º salário e vale transporte.

● Contabilização. 5. OPERAÇÕES FINANCEIRAS ÀS ATIVIDADES COMERCIAIS

● Duplicatas descontadas.

● Aplicações financeiras.

● Empréstimos bancários com juros pré e pós-fixados. 6. PROVISÃO

● Provisões e reservas.

● Depreciação, amortização e exaustão.

● Contas retificadoras do ativo e do passivo. 7. INVESTIMENTOS AVALIADOS PELO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL

● Empresas coligadas.

● Empresas controladas.

8. PLANO DE CONTAS DE UMA EMPRESA COMERCIAL ● Necessidades em razão do tamanho (porte) da empresa e sistema contábil.

9. FUSÃO, CISÃO E INCORPORAÇÃO 10. CONTABILIDADE DE EMPRESAS COM FILIAIS

● Abertura de uma filial.

● Balancete de verificação.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

CONTEÚDO PROGRAMÁTICO

11. DEMONSTRAÇÕES CONTÁBEIS (CONFORME LEI 6.404/76)

● Demonstrações de resultado do exercício.

● Balanço patrimonial.

● Demonstração de lucros ou prejuízos acumulados.

BIBLIOGRAFIA BÁSICA

IUDICIBUS, Sérgio de, et al. Contabilidade comercial. São Paulo: Atlas, 2004.

_______. Manual de Contabilidade das sociedades por ações. FIPECAFI/USP. São Paulo: Atlas,

2003.

MARION, José Carlos. Contabilidade empresarial. 4. ed. São Paulo: ATLAS, 1989.

SÁ, A Lopes. Dicionário de Contabilidade. 7. ed. São Paulo: ATLAS, 1986.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

DIREITO COMERCIAL CM DIR 093 02 01 00 03 60

Formação histórica de comércio. Direito Comercial. O comerciante. Sociedades comerciais. Formação,

modificações, dissolução, liquidação e espécies de sociedades comerciais. Título de crédito. Falência

e expansão.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Instituição do Direito Público e Privado -

CONTEÚDO PROGRAMÁTICO

1. Informação Histórica Do Comércio ● Direito Comercial no Brasil.

2. Direito Comercial ● Conceito. ● Generalidades. ● Objeto e fontes. ● Relações com outros ramos do Direito. ● Consumidor - código de defesa.

3. Comerciante ● Requisitos. Capacidade jurídica.

● Proibições e impedimentos.

● Agentes auxiliares do comércio.

● A empresa.

4. Sociedades Comerciais ● Formação. Objetivo.

● Modificações. Extinção.

● Distinção da sociedade civil.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

CONTEÚDO PROGRAMÁTICO

5. Espécies de Sociedades Comerciais ● Sociedade em nome coletivo.

● Sociedade de Capital e Indústria. ● Sociedade em comandita simples.

6. Espécies de Sociedades Comerciais ● Sociedade em nome coletivo.

● Sociedade de Capital e Indústria. ● Sociedade em comandita simples. ● Sociedade em conta de participação. ● Sociedade em comandita por ações. ● Sociedade por quotas de responsabilidade limitada. ● Sociedades anônimas.

7. Contratos de sociedades 8. Contratos comerciais 9. Falência e concordata 10. Títulos de crédito ● Noções gerais.

● Aceite, endosso, aval.

● Protesto cambial.

● Espécie de títulos de crédito.

BIBLIOGRAFIA BÁSICA

BRASIL. Código Comercial. São Paulo: Saraiva, 2003.

BRASIL. Código Civil. São Paulo: Saraiva, 2003.

BUGARELLI, Waldirio. Sociedades comerciais. São Paulo: Atlas. 2001.

FAZZIO JR., Waldo. Manual de Direito Comercial. São Paulo: Atlas. 2006.

REQUIÂO, Rubens. Curso de Direito Comercial. Volume I e II. São Paulo: Saraiva. 2000.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

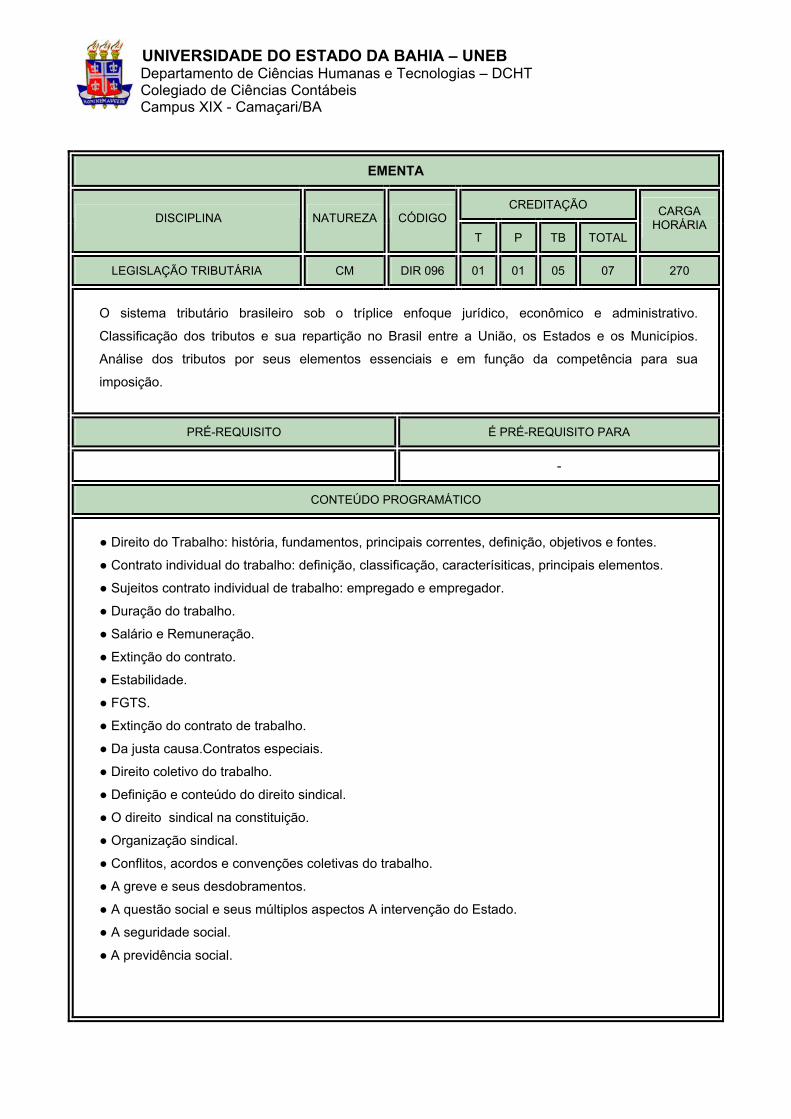

DIREITO TRIBUTÁRIO CM DIR 094 02 01 00 03 60

Direito Tributário, ramo do Direito Financeiro. Fenômeno tributário. As espécies de tributos e a

obrigação tributária. O imposto no sistema tributário brasileiro. O código tributário nacional. A

tecnologia e o Direito Tributário.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Instituição do Direito Público e Privado Legislação Tributária

CONTEÚDO PROGRAMÁTICO

O ESTADO COMO SOCIEDADE POLÍTICA ● Necessidades humanas e o Estado como agente da satisfação das necessidades da coletividade.

● Atividade financeira do Estado: conceito e características. O o financeiro e os fins da atividade

financeira.

● Despesas públicas: conceito, evolução e formas de exploração estatal de atividades.

O DIREITO TRIBUTÁRIO E O SISTEMA TRIBUTÁRIO BRASILEIRO ● Direito Tributário: conceito, objeto, fontes, conteúdo, autonomia e relação com os outros ramos do

Direito.

● Sistema constitucional tributário: concepção de sistema, princípios constitucionais, discriminação

de competências na Constituição de 88. As limitações constitucionais ao poder de tributar.

TRIBUTOS ● Conceito e natureza jurídica.

● Espécies: impostos, taxas, contribuições de melhoria, empréstimos compulsórios, contribuições

sociais e distinções.

NORMAS DISCIPLINADORAS DA RELAÇÃO JURÍDICA - TRIBUTÁRIA ● Obrigações Tributárias: conceito e constituição, lançamento, suspensão e extinção, garantias e

privilégios do crédito tributário.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

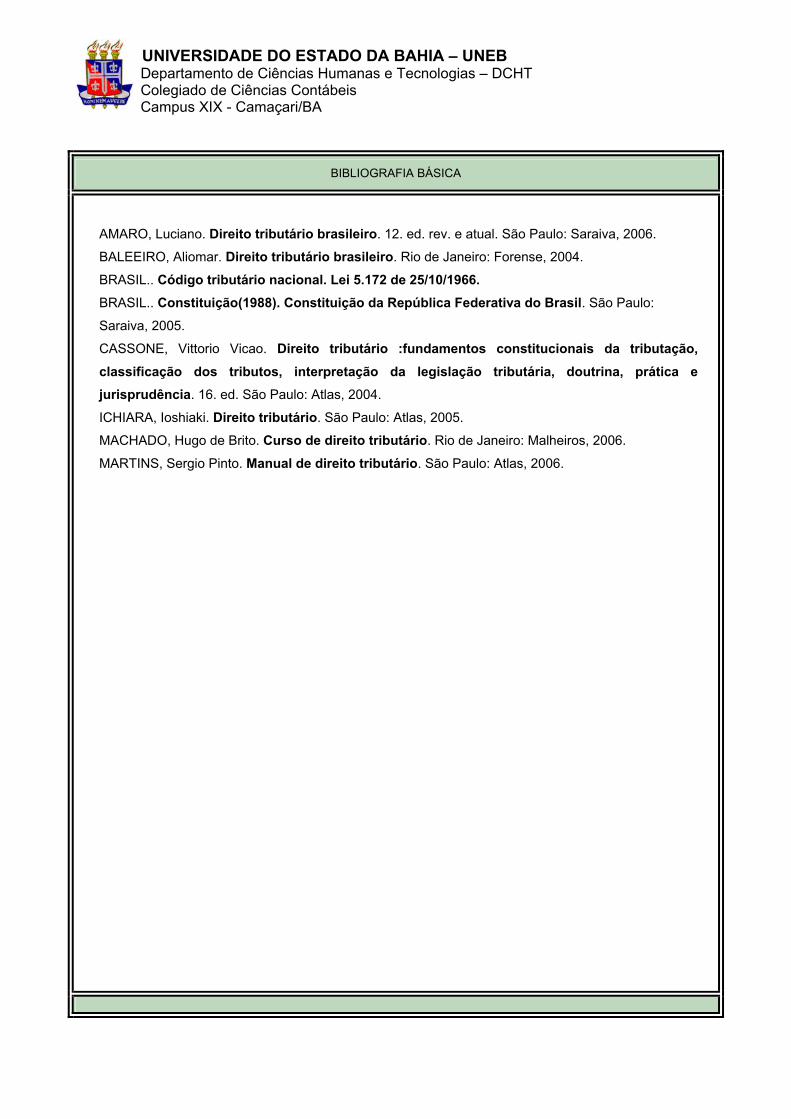

BIBLIOGRAFIA BÁSICA

BRASIL. Código Tributário Nacional e Constituição Federal. São Paulo: Saraiva, 2006.

HARADA, Kiyoshi. Direito Financeiro e Tributário. São Paulo: Atlas, 2006.

LATORRACA, Nilton. Direito Tributário: imposto de renda das empresas. São Paulo: Atlas, 2000.

MACHADO, Hugo de Brito. Curso de Direito Tributário. Rio de Janeiro: Malheiros Forense, 1997.

PINTO, Antonio Luiz de Toledo. Código Tributário Nacional. São Paulo: Saraiva, 2001.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

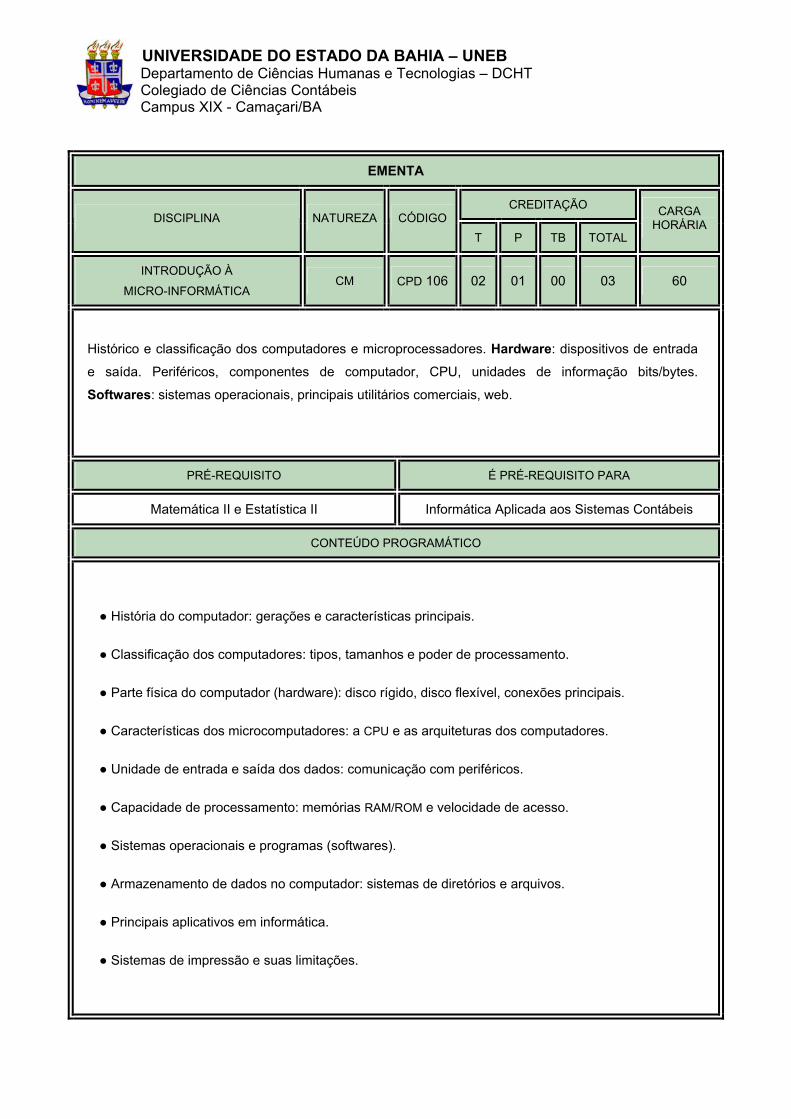

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

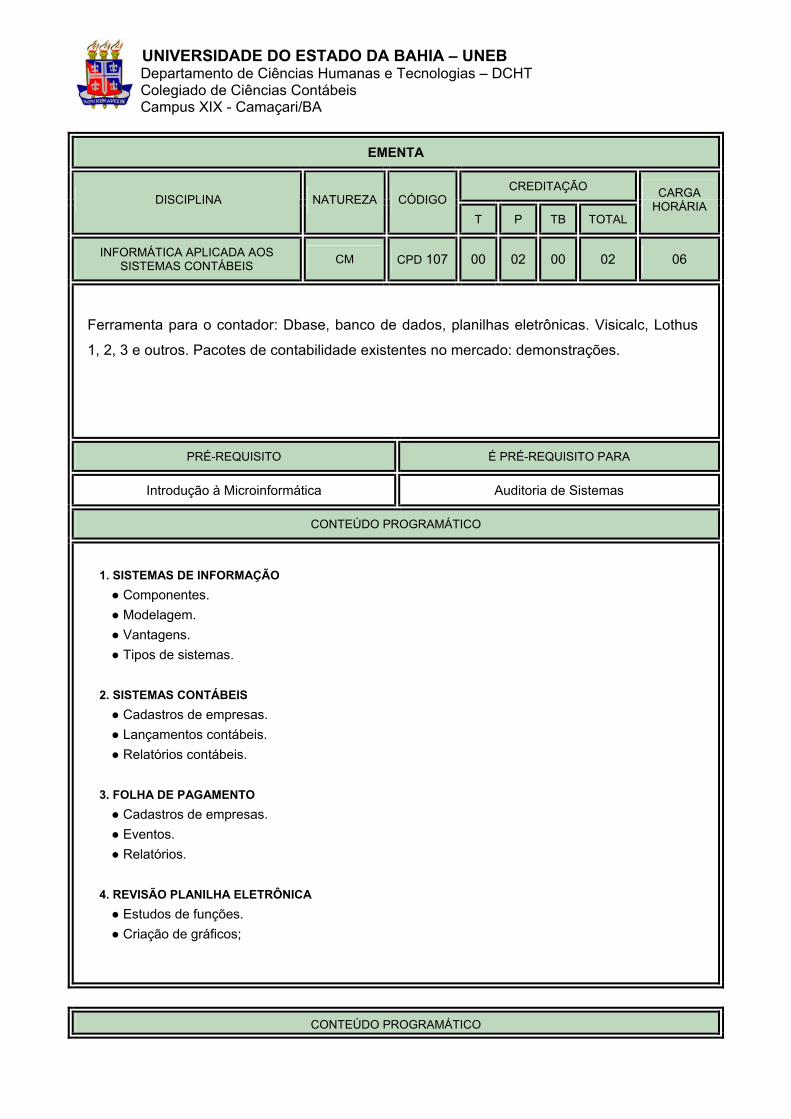

INTRODUÇÃO À

MICRO-INFORMÁTICA CM CPD 106 02 01 00 03 60

Histórico e classificação dos computadores e microprocessadores. Hardware: dispositivos de entrada

e saída. Periféricos, componentes de computador, CPU, unidades de informação bits/bytes.

Softwares: sistemas operacionais, principais utilitários comerciais, web.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Matemática II e Estatística II Informática Aplicada aos Sistemas Contábeis

CONTEÚDO PROGRAMÁTICO

● História do computador: gerações e características principais.

● Classificação dos computadores: tipos, tamanhos e poder de processamento.

● Parte física do computador (hardware): disco rígido, disco flexível, conexões principais.

● Características dos microcomputadores: a CPU e as arquiteturas dos computadores.

● Unidade de entrada e saída dos dados: comunicação com periféricos.

● Capacidade de processamento: memórias RAM/ROM e velocidade de acesso.

● Sistemas operacionais e programas (softwares).

● Armazenamento de dados no computador: sistemas de diretórios e arquivos.

● Principais aplicativos em informática.

● Sistemas de impressão e suas limitações.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

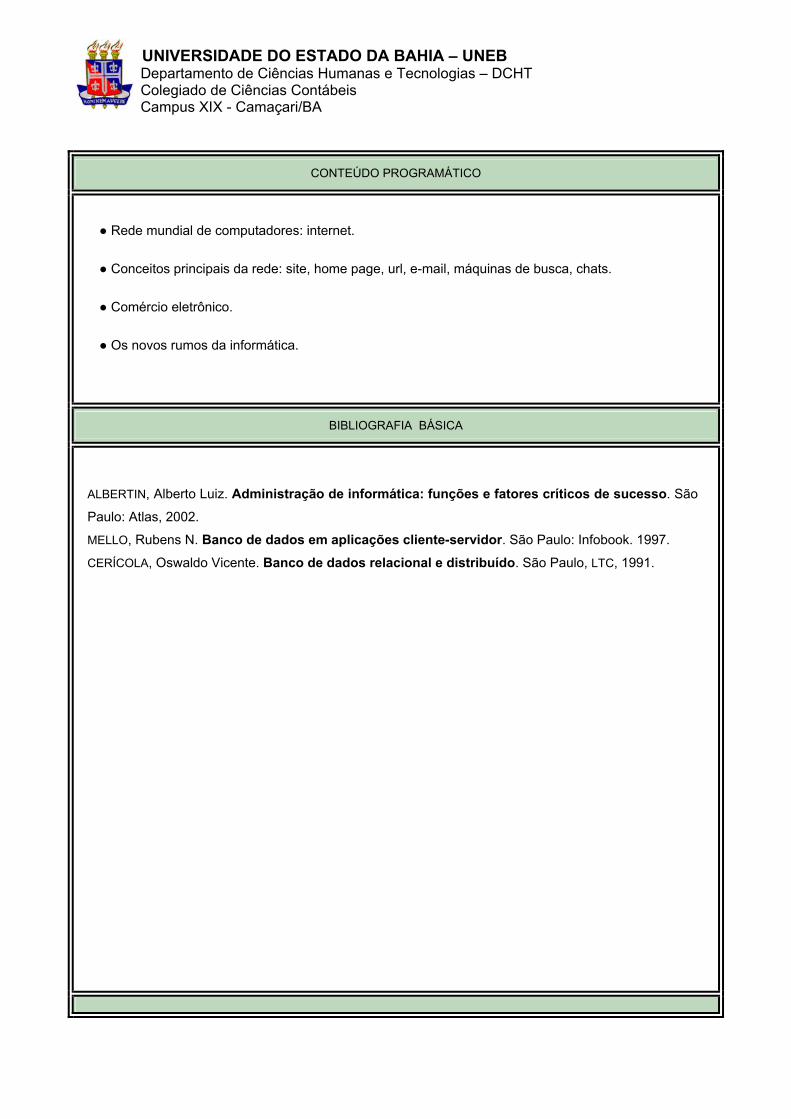

CONTEÚDO PROGRAMÁTICO

● Rede mundial de computadores: internet.

● Conceitos principais da rede: site, home page, url, e-mail, máquinas de busca, chats.

● Comércio eletrônico.

● Os novos rumos da informática.

BIBLIOGRAFIA BÁSICA

ALBERTIN, Alberto Luiz. Administração de informática: funções e fatores críticos de sucesso. São

Paulo: Atlas, 2002.

MELLO, Rubens N. Banco de dados em aplicações cliente-servidor. São Paulo: Infobook. 1997.

CERÍCOLA, Oswaldo Vicente. Banco de dados relacional e distribuído. São Paulo, LTC, 1991.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

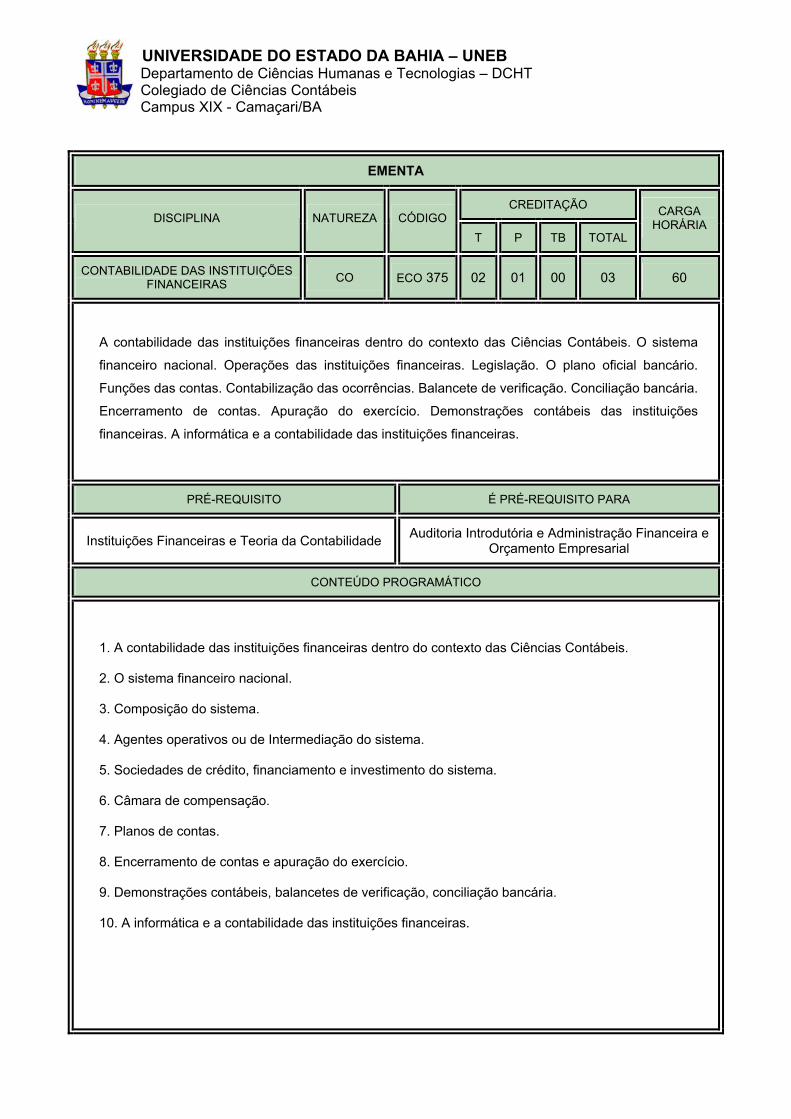

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

CONTABILIDADE DAS INSTITUIÇÕES FINANCEIRAS CO ECO 375 02 01 00 03 60

A contabilidade das instituições financeiras dentro do contexto das Ciências Contábeis. O sistema

financeiro nacional. Operações das instituições financeiras. Legislação. O plano oficial bancário.

Funções das contas. Contabilização das ocorrências. Balancete de verificação. Conciliação bancária.

Encerramento de contas. Apuração do exercício. Demonstrações contábeis das instituições

financeiras. A informática e a contabilidade das instituições financeiras.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Instituições Financeiras e Teoria da Contabilidade Auditoria Introdutória e Administração Financeira e Orçamento Empresarial

CONTEÚDO PROGRAMÁTICO

1. A contabilidade das instituições financeiras dentro do contexto das Ciências Contábeis.

2. O sistema financeiro nacional.

3. Composição do sistema.

4. Agentes operativos ou de Intermediação do sistema.

5. Sociedades de crédito, financiamento e investimento do sistema.

6. Câmara de compensação.

7. Planos de contas.

8. Encerramento de contas e apuração do exercício.

9. Demonstrações contábeis, balancetes de verificação, conciliação bancária.

10. A informática e a contabilidade das instituições financeiras.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

BIBLIOGRAFIA BÁSICA

IUDICIBUS, Sérgio de, et al. Manual de Contabilidade das Sociedades por Ações. 6a ed. FIPECAFI/USP. São Paulo: Atlas, 2006.

________. Contabilidade Introdutória. 10a ed. São Paulo: Atlas, 2006.

NYAMA, Jorge Katsumi. GOMES Amaro L. Oliveira. Contabilidade das instituições financeiras. São Paulo:Atlas, 2002.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

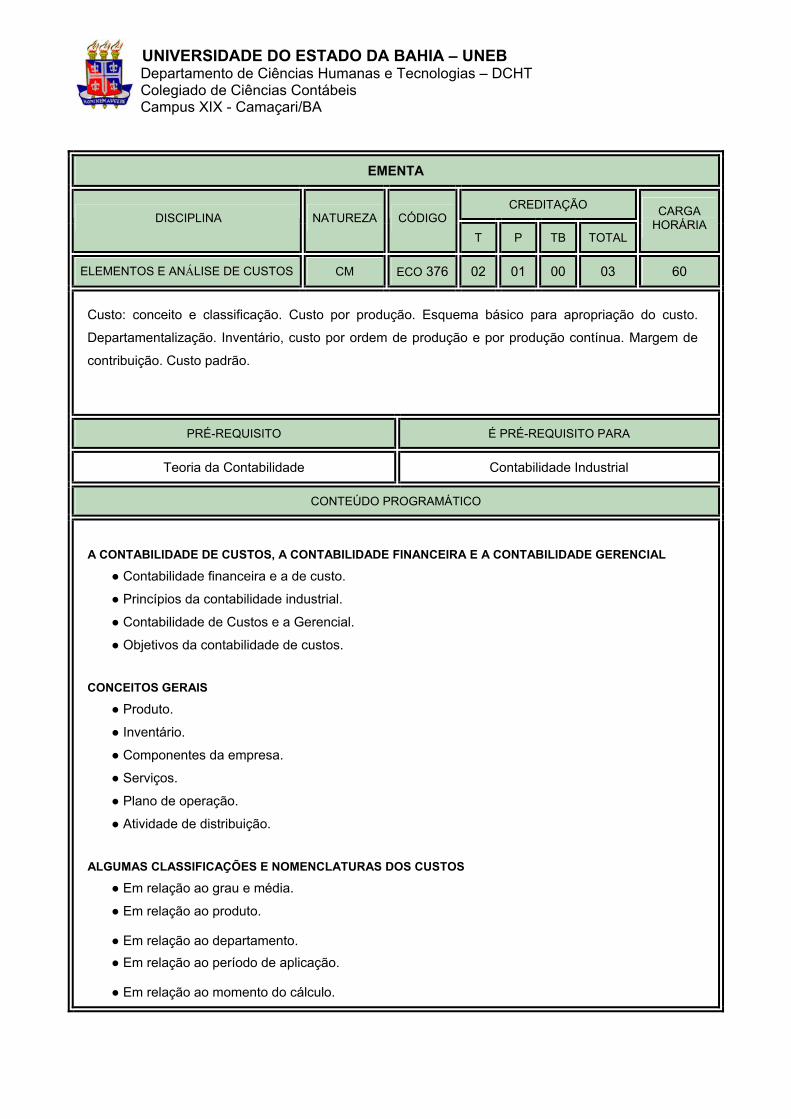

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

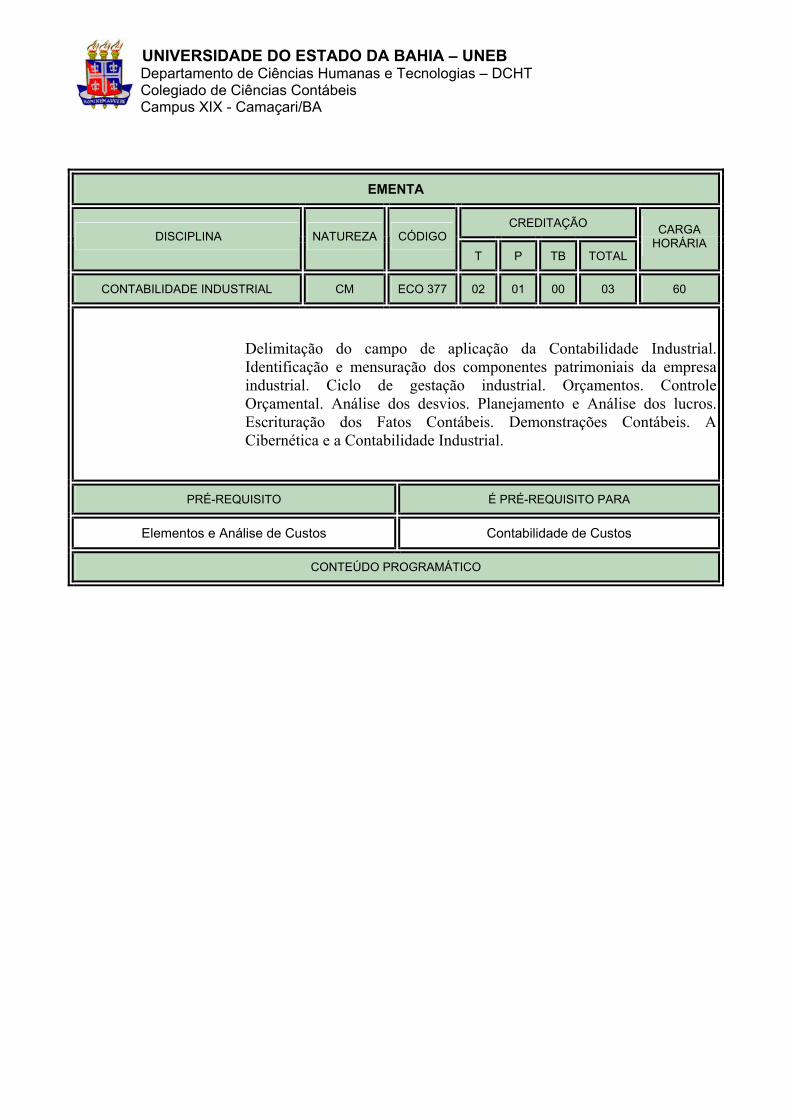

ELEMENTOS E ANÁLISE DE CUSTOS CM ECO 376 02 01 00 03 60

Custo: conceito e classificação. Custo por produção. Esquema básico para apropriação do custo.

Departamentalização. Inventário, custo por ordem de produção e por produção contínua. Margem de

contribuição. Custo padrão.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Teoria da Contabilidade Contabilidade Industrial

CONTEÚDO PROGRAMÁTICO

A CONTABILIDADE DE CUSTOS, A CONTABILIDADE FINANCEIRA E A CONTABILIDADE GERENCIAL

● Contabilidade financeira e a de custo.

● Princípios da contabilidade industrial.

● Contabilidade de Custos e a Gerencial.

● Objetivos da contabilidade de custos. CONCEITOS GERAIS

● Produto.

● Inventário.

● Componentes da empresa.

● Serviços.

● Plano de operação.

● Atividade de distribuição. ALGUMAS CLASSIFICAÇÕES E NOMENCLATURAS DOS CUSTOS

● Em relação ao grau e média.

● Em relação ao produto.

● Em relação ao departamento. ● Em relação ao período de aplicação.

● Em relação ao momento do cálculo.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

CONTEÚDO PROGRAMÁTICO

● Em relação ao volume de atividade.

● Em relação aos elementos que compõem os custos de produção.

● O demonstrativo de resultados na indústria. CUSTOS PARA AVALIAÇÃO DE ESTOQUE

● Princípios contábeis de custos.

● Da relação.

● Da competência e da confrontação.

● Do custo histórico com base de valor.

● Da consistência.

● Do conservadorismo.

● Da materialidade.

● Custo por observação.

● Os gastos para pesquisa e desenvolvimento de produtos. MATERIAIS DIRETOS

● Introdução.

● O valor dos materiais.

●Critérios de avaliação de materiais.

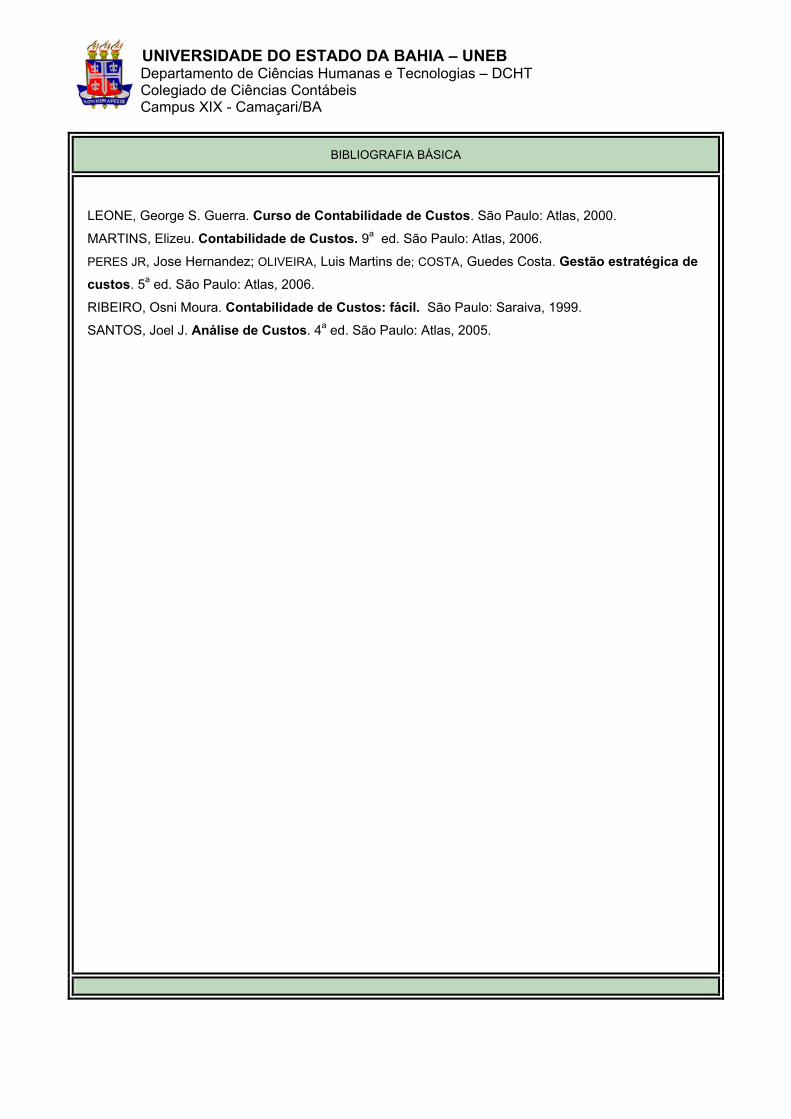

BIBLIOGRAFIA BÁSICA

CREPALDI, Silvio Aparecido. Curso básico de contabilidade de custos. São Paulo: Atlas, 2002.

HORNGREN, Charles. Contabilidade de custos. São Paulo: LTC, 2000.

IUDICIBUS, Sérgio de. Análise de custos. São Paulo: Atlas. 1993.

MARTINS, Eliseu. Contabilidade de custos. São Paulo: Atlas, 2001.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

LEGISLAÇÃO SOCIAL E DIREITO DO TRABALHO CM DIR 095 02 01 00 03 60

Panorama de Direito do Trabalho. Sindicatos. A empresa. Salário. Contrato de trabalho. Jornada de

trabalho. Férias. FGTS. Segurança no trabalho. A CLT e suas alterações.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Instituição do Direito Público e Privado -

CONTEÚDO PROGRAMÁTICO

1. Conceito do DTRA: breve histórico, princípios, fontes e características.

2. Contrato de trabalho: conceito, requisito, condições, características e modalidades.

3. Sujeitos: o empregado e o empregador.

4. Alteração, Suspensão, Modalidades de dissolução

5. Jornadas, férias e FGTS.

6. Legislação social: previdência social, custeio e contribuições sociais.

BIBLIOGRAFIA BÁSICA

BRASIL, Consolidação das leis do trabalho. São Paulo: Saraiva, 2003.

GONÇALES, Odonel Urbano. Manual de Direito de Trabalho. São Paulo: Atlas, 1999.

MARTINS, Sérgio Pinto. Direito da seguridade social. São Paulo: Atlas, 2003.

OLIVEIRA, Aristeu de. Manual de Prática Trabalhista. São Paulo: Atlas, 2003.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

ORÇAMENTO PÚBLICO CM ECO 374 01 01 00 02 45

Noções de receita e despesas públicas. Orçamento tradicional e orçamento programa. Técnica de

elaboração orçamentária. Execução de orçamentos. Controle orçamentário.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

Instituição do Direito Público e Privado Contabilidade Pública

CONTEÚDO PROGRAMÁTICO

1. ADMINISTRAÇÃO PÚBLICA

● Conceito.

● Organização político-administrativa brasileira.

● Organização da administração pública brasileira.

2. SERVIÇO PÚBLICO

● Conceito.

● Serviço privativo do estado.

● Serviço de utilidade pública.

● Prestação de serviço mista.

3. FAZENDA PÚBLICA

● Conceito.

● Características.

● Órgãos representativos nas três esferas do governo.

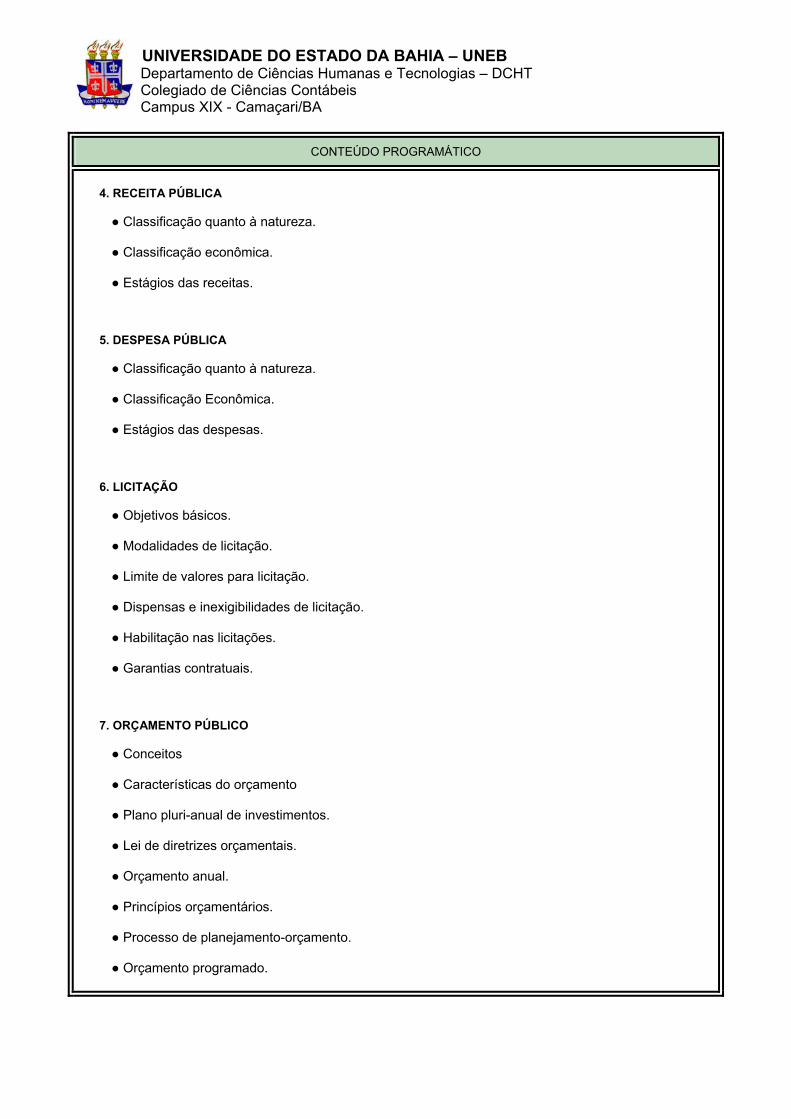

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

CONTEÚDO PROGRAMÁTICO

4. RECEITA PÚBLICA

● Classificação quanto à natureza.

● Classificação econômica.

● Estágios das receitas.

5. DESPESA PÚBLICA

● Classificação quanto à natureza.

● Classificação Econômica.

● Estágios das despesas.

6. LICITAÇÃO

● Objetivos básicos.

● Modalidades de licitação.

● Limite de valores para licitação.

● Dispensas e inexigibilidades de licitação.

● Habilitação nas licitações.

● Garantias contratuais.

7. ORÇAMENTO PÚBLICO

● Conceitos

● Características do orçamento

● Plano pluri-anual de investimentos.

● Lei de diretrizes orçamentais.

● Orçamento anual.

● Princípios orçamentários.

● Processo de planejamento-orçamento.

● Orçamento programado.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

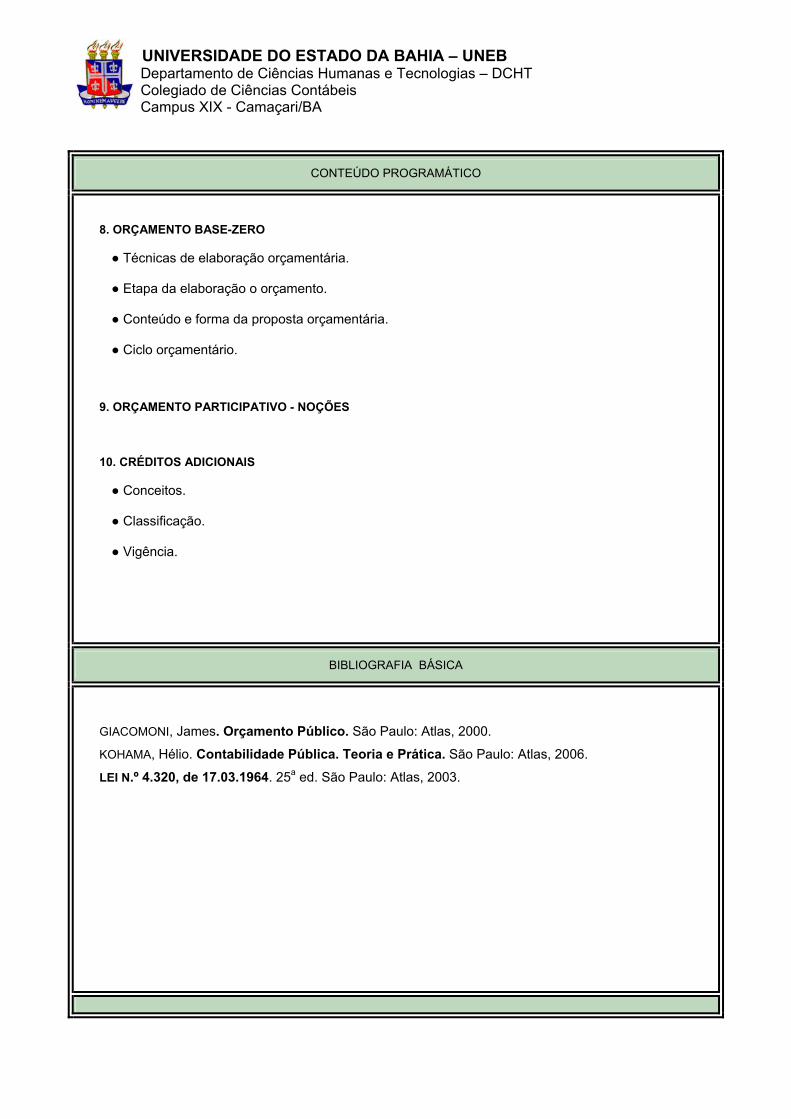

CONTEÚDO PROGRAMÁTICO

8. ORÇAMENTO BASE-ZERO

● Técnicas de elaboração orçamentária.

● Etapa da elaboração o orçamento.

● Conteúdo e forma da proposta orçamentária.

● Ciclo orçamentário.

9. ORÇAMENTO PARTICIPATIVO - NOÇÕES

10. CRÉDITOS ADICIONAIS

● Conceitos.

● Classificação.

● Vigência.

BIBLIOGRAFIA BÁSICA

GIACOMONI, James. Orçamento Público. São Paulo: Atlas, 2000.

KOHAMA, Hélio. Contabilidade Pública. Teoria e Prática. São Paulo: Atlas, 2006.

LEI N.º 4.320, de 17.03.1964. 25a ed. São Paulo: Atlas, 2003.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

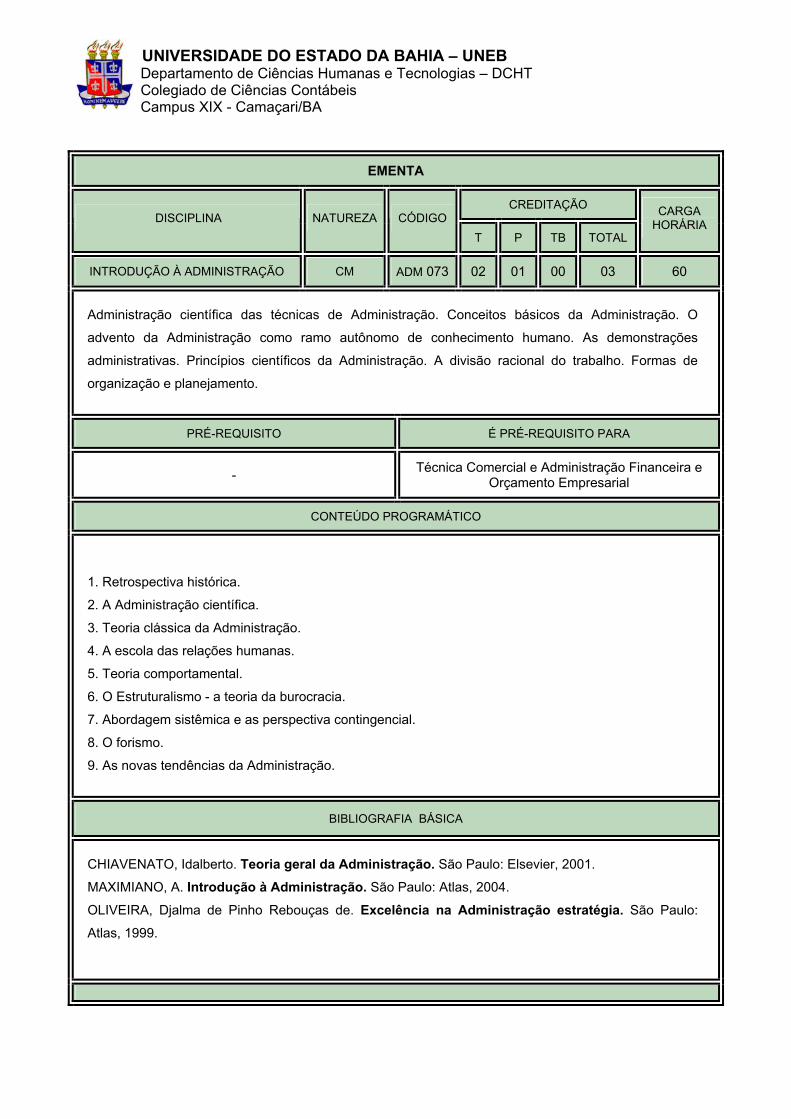

INTRODUÇÃO À ADMINISTRAÇÃO CM ADM 073 02 01 00 03 60

Administração científica das técnicas de Administração. Conceitos básicos da Administração. O

advento da Administração como ramo autônomo de conhecimento humano. As demonstrações

administrativas. Princípios científicos da Administração. A divisão racional do trabalho. Formas de

organização e planejamento.

PRÉ-REQUISITO É PRÉ-REQUISITO PARA

- Técnica Comercial e Administração Financeira e Orçamento Empresarial

CONTEÚDO PROGRAMÁTICO

1. Retrospectiva histórica.

2. A Administração científica.

3. Teoria clássica da Administração.

4. A escola das relações humanas.

5. Teoria comportamental.

6. O Estruturalismo - a teoria da burocracia.

7. Abordagem sistêmica e as perspectiva contingencial.

8. O forismo.

9. As novas tendências da Administração.

BIBLIOGRAFIA BÁSICA

CHIAVENATO, Idalberto. Teoria geral da Administração. São Paulo: Elsevier, 2001.

MAXIMIANO, A. Introdução à Administração. São Paulo: Atlas, 2004.

OLIVEIRA, Djalma de Pinho Rebouças de. Excelência na Administração estratégia. São Paulo:

Atlas, 1999.

UNIVERSIDADE DO ESTADO DA BAHIA – UNEB Departamento de Ciências Humanas e Tecnologias – DCHT Colegiado de Ciências Contábeis Campus XIX - Camaçari/BA

EMENTA

CREDITAÇÃO DISCIPLINA NATUREZA CÓDIGO

T P TB TOTAL

CARGA HORÁRIA

EDUCAÇÃO FISICA II CM EDC 07C 00 01 00 01 30

Basquetebol: fundamentos individuais e sistema de jogo. Voleibol: fundamentos individuais e de equipe.