Embed Size (px)

Citation preview

“UNIVERSIDAD DE CUENCA”

“FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS”

“ESCUELA DE CONTABILIDAD Y AUDITORIA”

“METODOLOGÍA DEL PROCESO DE FACTURACIÓN ELECTRÓNICA

E IMPLEMENTACIÓN EN LA EMPRESA COMERCIAL CARR’S

FACTORY UBICADO EN LA CIUDAD DE CUENCA”

Tesis previa a la

obtención del Título

de Contador

Público Auditor.

AUTORA:

PAULINA ELIZABETH MOLINA AMAYA.

DIRECTOR:

ING. BORIS ANDRES ÑAUTA TAPIA.

CUENCA – ECUADOR

2015

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -2-

RESUMEN

La facturación electrónica a más de acoplar a las personas a las nuevas

tecnologías que se van desarrollando día a día, es también un mecanismo

que ayudará a cuidar el medio ambiente.

Para analizar la metodología de dicho proceso y su posterior

implementación es necesario construir una base teórica sobre la

facturación y todo cuanto envuelve a éste documento que en nuestro país

es totalmente legal y autorizado para fines tributarios, y para lograr este

fin se estudiará y recordará las especificaciones delimitadas por el

Servicio de Rentas Internas.

En el capítulo 1 Marco Teórico; se realizará una recopilación de toda la

información necesaria que pueda aportar para conocer las condiciones o

especificaciones legales que se debe seguir para poder emitir facturas

autorizadas por el SRI, además de conceptos claves sobre una e-factura y

los elementos claves para elaborarla, legalizarla y emitirla.

En el capítulo 2 Entorno Empresarial; al tratarse de un tema tanto teórico

como práctico, será necesario conocer el entorno de la empresa en la que

se implementará el proceso de facturación electrónica analizando

aspectos importantes que sean la base del posterior proceso de

implementación.

En el capítulo 3 Implementación del Proceso de facturación

electrónica.- Desarrollo del proceso dentro de la empresa como tal, se

adaptará al sistema normal de facturación que lleva la empresa, hacia un

nuevo sistema informático automatizado, aplicando la metodología según

lo indica el SRI, a fin de lograr los resultados deseados en la presente

tesis.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -3-

Finalmente expondré las conclusiones y recomendaciones pertinentes.

PALABRAS CLAVES: Factura electrónica, Firma electrónica,

Administración tributaria, Documentos digitales, Mensajes de datos

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -4-

ABSTRACT

Electronic billing not only attaches more people to the new technologies

that are developed every day, but also, is a mechanism to help to protect

the environment.

To analyze the methodology of this process and its implementation is

necessary to construct a theoretical basis for billing and all that surrounds

this document that our country is completely legal and authorized for tax

purposes. To get this aim we will study and remember the defined

specifications by the Internal Revenue Service.

Chapter 1 Theoretical Framework; It will be a compilation of all the

necessary information that can provide for conditions or legal requirements

that must be followed in order to issue invoices authorized by the SRI;

and, key notions of an e-bill and the key elements to developing it, legalize

it and emitting it.

Chapter 2: The Business Environment; being a theoretical and practical

matter, it is necessary to know the business environment in which the

electronic invoicing process will be implemented by analyzing important

aspects that are basis for further implementation process.

Chapter 3: The Implementation of the Development Electronic Billing

Process .- The Development process within the company will adapt to

normal billing system that takes the company into a new automated

computer system, applying the methodology as indicates the SRI, with the

aim to achieve the desired results in this thesis.

Finally, I will discuss the corresponding conclusions and

recommendations.

KEYWORDS: Electronic Bill, Electronic Signature, Digital Documents, Tax

Administration, Data Messages.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -5-

INDICE

“METODOLOGÍA DEL PROCESO DE FACTURACIÓN ELECTRÓNICA

E IMPLEMENTACIÓN EN LA EMPRESA COMERCIAL CARR’S

FACTORY UBICADO EN LA CIUDAD DE CUENCA”

RESUMEN ...................................................................................................... 2

ABSTRACT .................................................................................................... 4

CLÁUSULA DE DERECHOS DE AUTOR ................................................... 9

CLÁUSULA DE PROPIEDAD INTELECTUAL .......................................... 10

AGRADECIMIENTO..................................................................................... 11

DEDICATORIA ............................................................................................. 12

INTRODUCCIÓN .......................................................................................... 13

CAPÍTULO I .................................................................................................. 14

1.1 ETIMOLOGÍA. ......................................................................................... 14

1.2 FACTURA. .............................................................................................. 14

1.3 Importancia de la factura ...................................................................... 15

1.4 Requisitos de la factura y su llenado. ................................................ 16

1.5 Autorizaciones y plazos de vigencia. ................................................. 17

1.6 Obligatoriedad de emisión. .................................................................. 18

1.7 Principios. .............................................................................................. 19

1.3 FACTURA ELECTRÓNICA. ................................................................... 20

1.3.1 ¿Qué es una factura electrónica? .............................................................................. 20

1.3.2 Objetivos de la factura electrónica. ........................................................................... 20

1.3.3 Requisitos de la factura electrónica. ........................................................................ 22

1.3.4 Verificación de autenticidad. ...................................................................................... 27 1.3.5 Proceso de elaboración y emisión, recepción, validación, autorización

archivo de comprobantes de venta. ................................................................................... 28

1.3.6 Ventajas y desventajas de la factura electrónica. .................................................. 32

1.3.7 Facturación electrónica para profesionales. ........................................................... 34

1.4 FIRMA ELECTRÓNICA. ......................................................................... 35

1.4.1 Definición de firma electrónica. ................................................................................. 35

1.4.2 Tipos de firmas electrónicas. ..................................................................................... 36

1.4.3 Ventajas y desventajas de la firma electrónica. ..................................................... 37

1.4.4 Principales usos de la firma electrónica. ................................................................. 38

1.4.5 Requisitos de la firma electrónica. ............................................................................ 39

1.4.6 Obtención de la firma electrónica.............................................................................. 39

1.4.7 Falsificación o alteración de la firma electrónica. .................................................. 40

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -6-

1.5 CERTIFICADO DE FIRMA ELECTRÓNICA. ......................................... 41

1.5.1 Definición de certificado de firma electrónica. ....................................................... 41

1.5.2 Requisitos de un certificado de firma electrónica. ................................................ 41

1.5.3 Entidades certificadoras en el Ecuador. .................................................................. 41

1.5.4 Requisitos para obtener una certificación de firma electrónica. ........................ 43

1.5.5 Costos y formas de pago de un certificado de firma electrónica. ...................... 45

1.6 ANÁLISIS DEL MÉTODO DE FACTURACIÓN ELECTRÓNICA EN

PAÍSES QUE YA LO APLICARON. ..................................................................... 51

CAPITULO II ................................................................................................. 64

2.1 ASPECTOS GENERALES DE LA EMPRESA Carr’s Factory. ........... 64

2.1.1 Historia. ........................................................................................................................... 64

2.1.2 Ubicación. ..................................................................................................................... 65

2.1.3 Misión. ............................................................................................................................. 65

2.1.4 Visión. .............................................................................................................................. 65

2.1.5 Valores y Principios. .................................................................................................... 65

2.2 EVOLUCIÓN DE LA FACTURACIÓN EN LA EMPRESA CARR’S

FACTORY. ............................................................................................................. 68

2.2.1 Facturación como contribuyente no obligado a llevar contabilidad. ................. 68

2.2.2 Facturación como contribuyente obligado a llevar contabilidad. ...................... 69

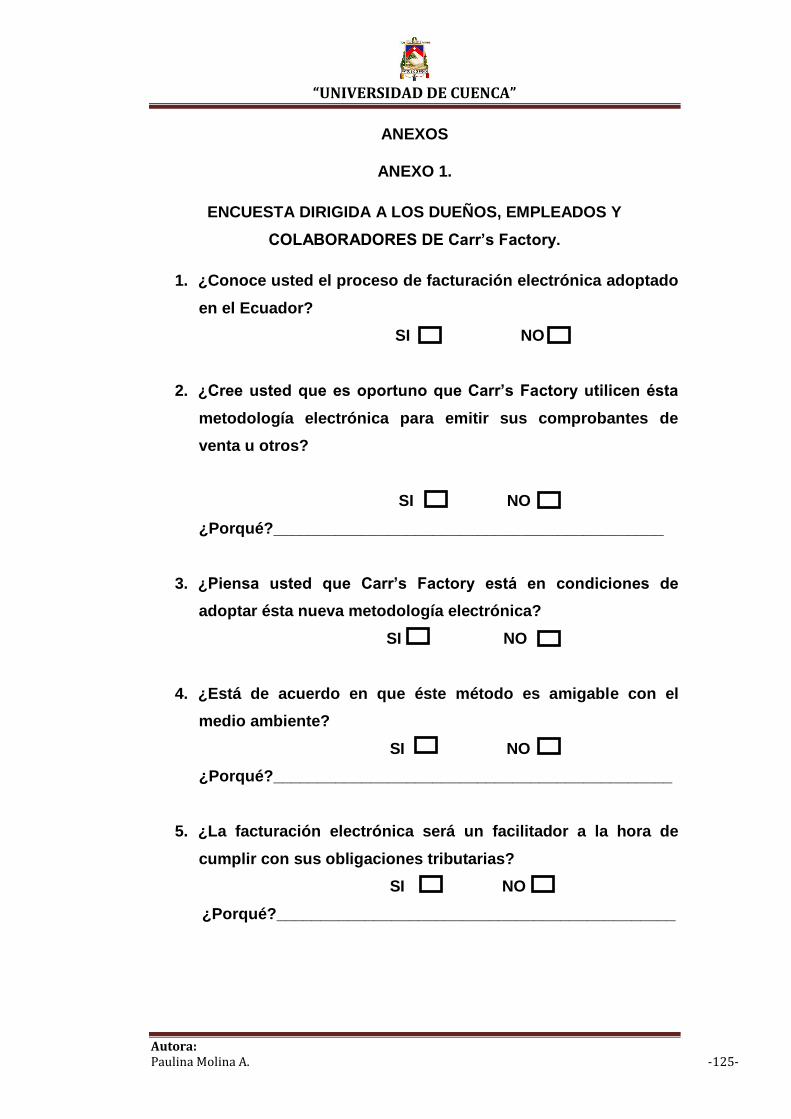

2.3 ENCUESTAS Y ANÁLISIS DE RESULTADOS. ................................... 75

2.3.1 Encuesta a los dueños de Carr’s Factory y su análisis. ....................................... 75

2.3.2 Encuesta dirigida a los clientes de Carr’s Factory. ............................................... 78

2.3.3 Encuesta dirigida a los proveedores de Carr’s Factory. ...................................... 81

2.4 PROCESO DE RECEPCIÓN DE DOCUMENTOS

ELECTRÓNICOS. .............................................................................................. 84

CAPITULO III ................................................................................................ 90

3.1 METODOLOGÍA DEL PROCESO DE FACTURACIÓN

ELECTRÓNICA. .................................................................................................... 90

3.1.1 Esquematización de una e-factura. ........................................................................... 90

3.1.2 ¿Quiénes intervienen en el proceso de facturación? ............................................ 92

3.1.3 Papel del cliente en éste proceso. ............................................................................. 94

3.1.4 La ingeniería en sistemas y su intervención en éste proceso. ........................... 94

3.1.5 Servicio de rentas internas y su participación en éste proceso. ........................ 95

3.2 IMPLEMENTACIÓN DEL PROCESO EN LA EMPRESA Carr’s

Factory. 96

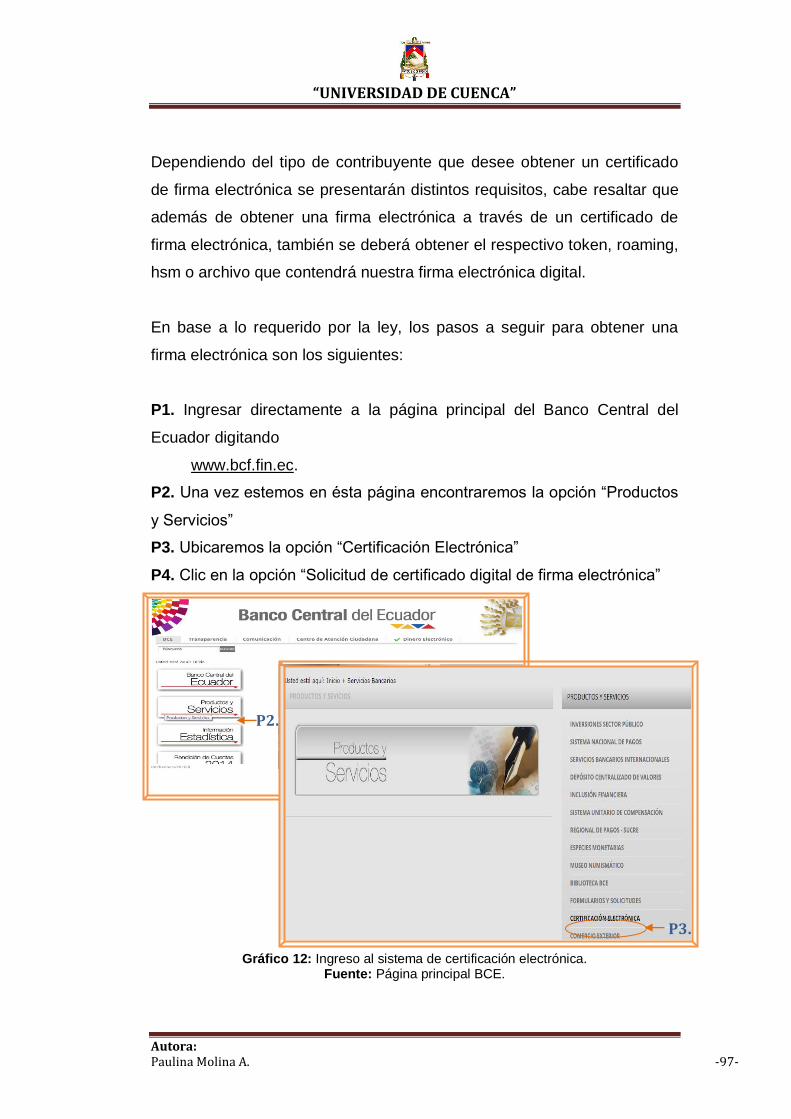

3.2.1 ¿Cómo iniciar el proceso? .......................................................................................... 96

3.2.2 Firma electrónica. ......................................................................................................... 96

3.2.3 Factura electrónica y sus requisitos. ...................................................................... 101

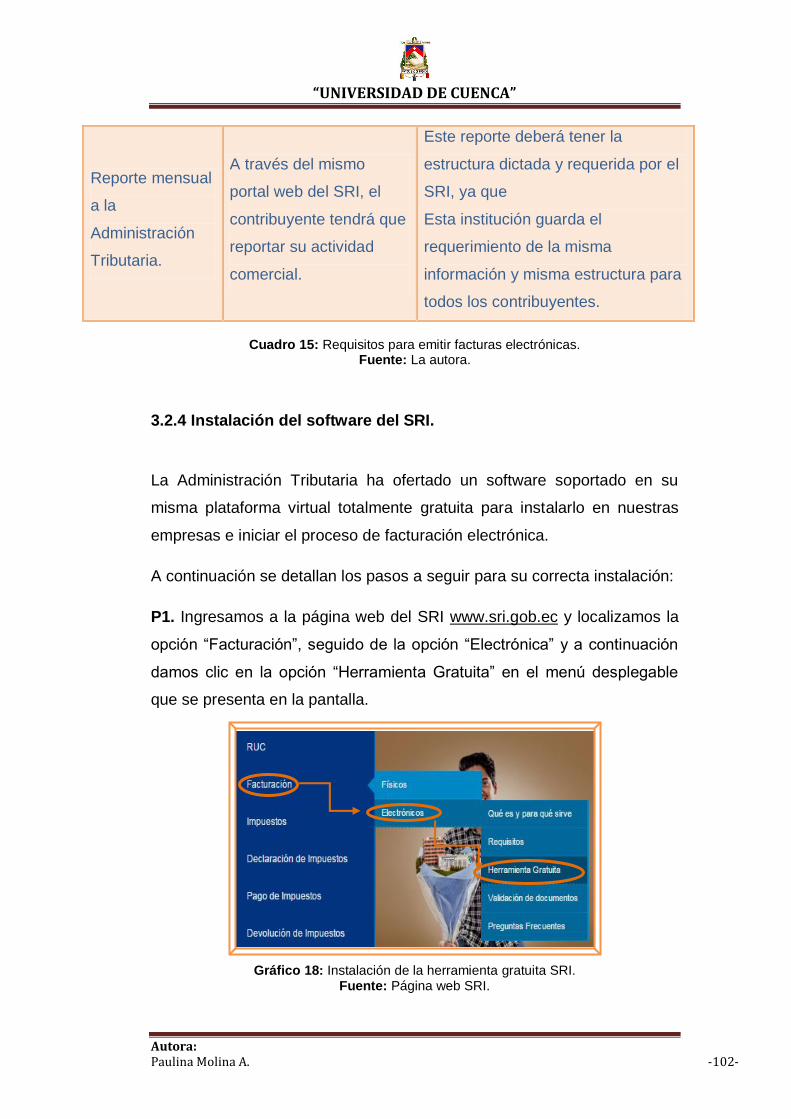

3.2.4 Instalación del software del SRI............................................................................... 102

3.2.5 Emisión de documentos electrónicos. ................................................................... 106

3.3 FACTURACIÓN CONVENCIONAL VS FACTURACIÓN

ELECTRÓNICA. .................................................................................................. 108

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -7-

3.4 ANÁLISIS FODA DEL PROCESO IMPLEMENTADO. ....................... 109

3.5 ETAPA DE CORRECCIÓN DE FALENCIAS EN LA APLICACIÓN DEL

PROCESO. .......................................................................................................... 111

GLOSARIO ................................................................................................. 116

CONCLUSIONES ....................................................................................... 119

RECOMENDACIONES .............................................................................. 121

BIBLIOGRAFÍA .......................................................................................... 123

ANEXOS ..................................................................................................... 125

APENDICE .................................................................................................. 133

INDICE DE GRÁFICOS

Gráfico 1: La factura y sus requerimientos de llenado. .................................................. 17

Gráfico 2: Proceso de codificación criptográfica. ........................................................... 23

Gráfico 3: Entidades certificadoras. ................................................................................... 24

Gráfico 4: Verificación de autenticidad. ............................................................................. 28

Gráfico 5: Proceso de validación. ....................................................................................... 32

Gráfico 6: Creación de una firma electrónica. .................................................................. 37 Gráfico 7: Ingreso a sistema de facturación electrónica de proveedor Imp. Alvarado

1. ................................................................................................................................................. 86 Gráfico 8: Ingreso a sistema de facturación electrónica de proveedor Imp.

Alvarado. .................................................................................................................................. 87

Gráfico 9: Descarga de documentos electrónicos de Imp. Alvarado. ......................... 87

Gráfico 10: Proceso de descarga de archivos.................................................................. 88

Gráfico 11: Formato de factura electrónica. ..................................................................... 91

Gráfico 12: Ingreso al sistema de certificación electrónica. ......................................... 97

Gráfico 13: Solicitud de certificación electrónica. ........................................................... 98

Gráfico 14: Formulario de solicitud personas naturales. ............................................... 99

Gráfico 15: Notificación del estado de la solicitud. ......................................................... 99

Gráfico 16: Mail de notificación. ........................................................................................ 100

Gráfico 17: Representación gráfica de una firma electrónica. .................................... 100

Gráfico 18: Instalación de la herramienta gratuita SRI. ................................................ 102

Gráfico 19: Descarga de la herramienta gratuita para facturación electrónica. ...... 103

Gráfico 20: Comprobación de instalación satisfactoria. .............................................. 104

Gráfico 21: Autorización de emisión de comprobantes electrónicos. ...................... 104

Gráfico 22: Mail de notificación aprobación de comprobantes electrónicos. ......... 105

Gráfico 23: Mail de notificación de claves contingentes. ............................................. 105

Gráfico 24: Lista de documentos a emitir. ...................................................................... 106

Gráfico 25: Aprobación de solicitud de claves de contingencia. ............................... 106

Gráfico 26: Ejemplos de RIDE generados en Carr’s Factory. ...................................... 107

Gráfico 27: Facturación Convencional vs Facturación Electrónica. .......................... 108

Gráfico 28: Error en solicitud de firma electrónica. ...................................................... 112

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -8-

Gráfico 29: Error por caracteres incorrectos. ................................................................. 113

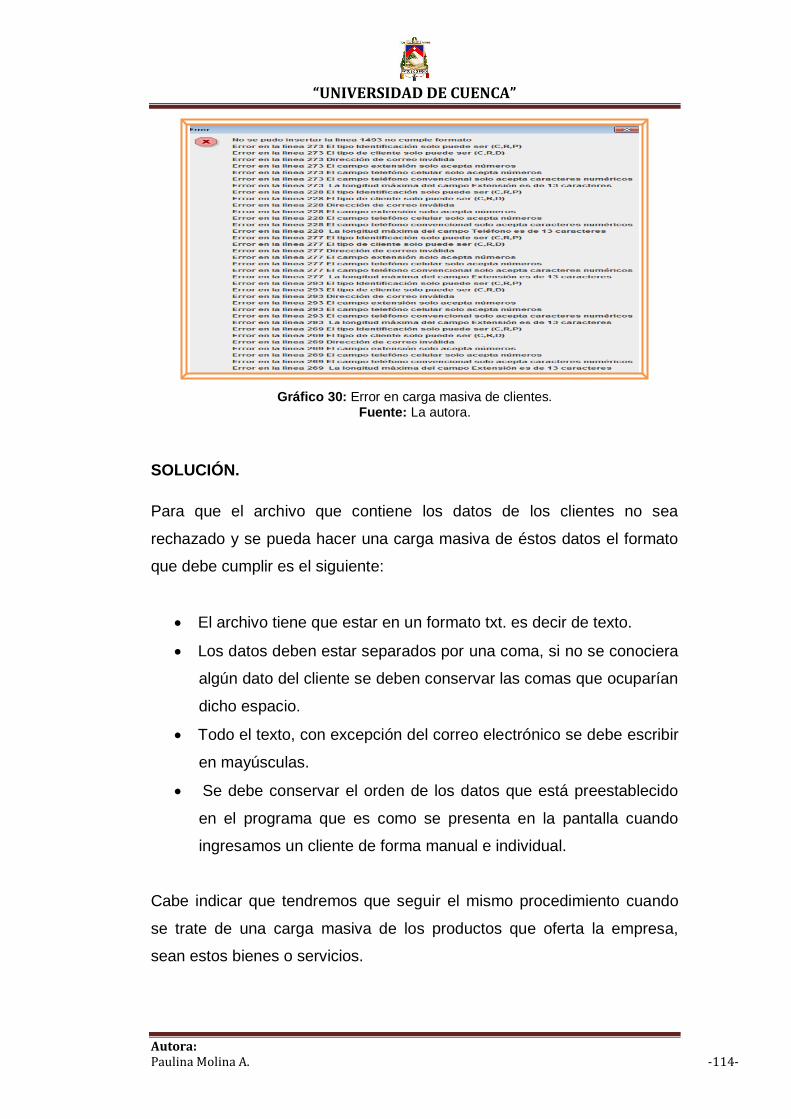

Gráfico 30: Error en carga masiva de clientes. .............................................................. 114

Gráfico 31: Error por falta de registro del emisor. ......................................................... 115

INDICE DE FIGURAS

Figura 1: Organigrama Funcional Carr’s Factory. ...............................67

INDICE DE FLUJOGRAMAS.

Flujograma 1: Proceso de facturación impresa................................... 93

Flujograma 2: Proceso de facturación manual. ................................... 93

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -9-

CLÁUSULA DE DERECHOS DE AUTOR

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -10-

CLÁUSULA DE PROPIEDAD INTELECTUAL

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -11-

AGRADECIMIENTO

“Los obstáculos son esas cosas

espantosas que ves cuando

apartas los ojos de tus metas.”

Henry Ford.

Como no estar agradecida con la vida y con Dios

quien es el creador de todo lo que en ella tenemos,

gracias Padre por iluminarme y dejarme saber que

soy capaz de lograr todo aquello que me he

propuesto.

A mi familia por su apoyo constante y valioso que

es lo que me mantuvo de pie en éste camino.

A todos mis maestros a lo largo de mi carrera, y de

manera especial a mi tutor Ing. Boris Ñauta quien

me supo guiar con sus conocimientos de la mejor

manera para lograr éste objetivo.

A la empresa Carr’s Factory por su apertura,

valiosa colaboración y predisposición con la que

siempre me atendieron.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -12-

DEDICATORIA

Quiero dedicar mi trabajo a todas aquellas

personas que han sido parte de mi vida y me

han sabido brindar su amor y apoyo

incondicional para que cumpla cada uno de

mis sueños.

A mis padres Leonardo y Lucila, que son el

pilar de mi vida, la razón de éste esfuerzo y mi

mayor motivación.

A mis hermanos Juan Pablo y Pedro José por

acompañarme en cada paso y ser mi soporte

en los momentos de cansancio y flaqueza.

A mí cuñada Adriana por ser una inspiración

de superación.

Y a ti, mi princesa Luisana porque con tu

amor me llenas y me motivas a superarme y

ser digna de tu admiración.

¡Los amo!

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -13-

INTRODUCCIÓN

Todo tiene un proceso, desde lo más sencillo hasta lo más complejo y la

aplicación del método de facturación electrónica no es diferente, el

desarrollo de ésta tesis “Metodología del proceso de facturación

electrónica e implementación en la empresa comercial Carr’s Factory

ubicado en la ciudad de Cuenca” tiene por objeto dar a conocer los

pasos correctos a seguir en un nuevo método de aportación responsable

ante la administración tributaria y ante el medio ambiente en el que

vivimos y nos desarrollamos.

La facturación electrónica es un régimen que a nivel de Latinoamérica ya

está aplicándose en países como Chile, México, Colombia, Brasil, entre

otros que paulatinamente van introduciéndose y acoplándose a éste

proceso, con respecto a Europa y otros continentes hablamos de

ejemplos como España, Francia, Italia entre otros donde el método ha

sido exitoso.

Este proceso implica no solamente la transformación digital de una factura

como tal, sino también una serie de documentos tributarios en los cuales

será necesario registrar una firma electrónica, un certificado de sello

digital y otros requisitos que asegurarán la validez de éstos documentos

digitales.

En nuestro país, la administración tributaria, de forma gradual busca dar a

conocer a más y más contribuyentes ésta herramienta informática que

facilitará significativamente el cumplimiento de sus obligaciones tributarias

de manera efectiva para ahorrar recursos tanto físicos como económicos

y ambientales.

Con la aplicación del proceso de facturación electrónica en la empresa

comercial Carr’s Factory, lo que pretendo es mostrar un camino efectivo

para un cumplimiento responsable de sus obligaciones tributarias a más

de una concientización social.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -14-

CAPÍTULO I

ASPECTOS GENERALES DE LA FACTURACIÓN.

INTRODUCCIÓN.

El Régimen de Facturación es el proceso a través del cual el SRI autoriza

la emisión de comprobantes de venta, documentos complementarios y

comprobantes de retención que acreditan la transferencia de bienes, la

prestación de servicios, o la realización de otras transacciones gravadas

con sus respectivos impuestos.

1.1 ETIMOLOGÍA.

“La palabra factura viene del latín y significa “creación, resultado de un

trabajo, hecho”. La palabra latina factura viene del verbo facere que

significa “hacer”. Está formada del tema de supino fact-del verbo facere

(hacer), más el sufijo-ura, que indica una actividad o el resultado de esa

actividad. Del supino factum nos llegan también las palabras facticio,

factoría y factor. Cuando a uno le traen la factura, le traen la cuenta del

resultado de los hechos.”1

1.2 FACTURA.

1.2.1 ¿Qué es una factura?

Las facturas de compra o venta son un instrumento o documento

comercial que sirve como constancia para el vendedor y para el

1 (Anónimo, 2015)

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -15-

comprador de la negociación realizada y de que existe una obligación de

cancelación de la misma.

En el documento el vendedor entrega al comprador el detalle de las

mercaderías vendidas, indicando cantidad, especificaciones del bien o del

servicio, precio (unitario y total), condiciones de pago (si es al contado,

a crédito, pagadero con cheque o efectivo, con tarjera de crédito o débito,

si es al por mayor o por menor) y los impuestos causados.

Si el comprador no abona la factura en el tiempo establecido en ella, el

vendedor podrá usar éste documento para efectos judiciales para

reclamar el pago. A su vez el comprador también puede usar la factura

para reclamar por la cantidad o la calidad de los productos entregados.

La factura no necesita forzosamente que se cancele en el momento en

que se genera ya que la persona que recibe la mercadería se encuentra

obligada a revisar ésta y la cuenta respectiva para proceder a su

cancelación.

1.3 Importancia de la factura

La factura es un documento muy útil en un negocio, por cuanto en ella el

comerciante tiene recopilada información que le va a ser de gran utilidad

para el proceso contable que lleva a cabo dentro de su empresa, por

medio de ésta se puede controlar el movimiento de la mercadería, el valor

unitario y total, el control del pago de impuestos, etc.

Es recomendable que la factura sea numerada por exigencias legales y

por medida de control interno del negocio, todo documento fuente debe

constar de por lo menos un original y una o dos copias según la

conveniencia y necesidades de cada negocio.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -16-

1.4 Requisitos de la factura y su llenado.

Una factura debe cumplir con varios requisitos para que sea un

documento válido y legal, entre éstos tenemos lo siguiente:

1) Nombre o razón social de la empresa.

2) Numeración secuencial de la factura.

3) Fecha.

4) Datos del comprador o en su defecto se llenará a Consumidor

Final.

5) Las condiciones de venta de la mercadería (contado o crédito).

6) Cantidad de artículos o de servicios vendidos.

7) Detalle de los artículos o servicios vendidos.

8) Precio unitario.

9) Precio total.

10) Rebajas o descuentos.

11) Impuesto causado (IVA 12%; 0%; ICE)

12) Suma total de la factura.

13) Valor de flete o transporte.

14) Firmas del vendedor y del comprador.

15) Fechas de vigencia del documento.

16) Autorización del SRI.

17) Llenado totalmente legible, sin tachones, enmendaduras o

borrones ya que esto ocasionaría la anulación del documento.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -17-

Gráfico 1: La factura y sus requerimientos de llenado.

Fuente: http://www.sri.gob.ec/web/guest/requisitos-de-los-documentos-autorizados

1.5 Autorizaciones y plazos de vigencia.

El SRI como agente regulador de los procesos tributarios y como máxima

autoridad en éste ámbito es quien en nuestro país autorizará la impresión

de comprobantes de venta (facturas, notas de venta) documentos

complementarios y comprobantes de retención a través de los

establecimientos gráficos autorizados.

El plazo de vigencia de dichos documentos estarán relacionados

directamente con el cumplimiento tributario de cada contribuyente, es así:

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -18-

VIGENCIA DE AUTORIZACIONES

1 AÑO

Cuando esté al día en sus obligaciones

tributarias, pago de tributos y su

dirección declarada en el RUC se

encuentre como UBICADA

3 MESES

Cuando tenga pendiente alguna

obligación tributaria. Este permiso se

otorga una sola vez, hasta que el

contribuyente regularice su situación.

SIN AUTORIZACIÓN

Cuando ya se le otorgó la autorización

por 3 meses y no ha cumplido con sus

obligaciones tributarias pendientes; o no

se le ubica en el domicilio declarado, o

su RUC se encuentra suspendido o

cancelado.

Cuadro 1: Vigencia de autorizaciones. Fuente: Folletos informativos SRI.

1.6 Obligatoriedad de emisión.

Según el reglamento establecido por el SRI, están obligados:

∾ Las sociedades y las personas naturales obligadas a llevar

contabilidad deben emitir comprobantes de venta por cualquier

monto sin excepción.

∾ Las personas naturales no obligadas a llevar contabilidad deben

emitir comprobantes de venta autorizados en transacciones

superiores a $4,00.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -19-

∾ Y los contribuyentes que se encuentran bajo el RISE la obligación

se origina en transacciones superiores a $12,00.

∾ No obstante a petición del comprador están obligados a emitir un

comprobante sin importar el monto, y al final del día, por las

transacciones en las que no se emitió un documento que respalde

la transacción, se deberá emitir la factura o nota de venta resumen.

1.7 Principios.

ö El contribuyente deberá llevar un archivo de orden cronológico y

secuencial de los documentos por un período de 7 años, al cano de

éste tiempo se extingue la obligación tributaria.

ö La no emisión y entrega de comprobantes de venta autorizados

ocasionaría la clausura del establecimiento.

ö El contribuyente debe consultar, en los medios que el Servicio de

Rentas Internas ponga a su disposición, la validez de los

comprobantes que reciba en sus transacciones.

ö Los trámites de facturación se deben realizar a través de la página

web www.sri.gob.ec, obteniendo previamente una clave y un

usuario proporcionado por la administración tributaria que le

permitan al contribuyente registrado realizar todos sus trámites por

internet.

ö Las personas naturales podrán deducir del pago del impuesto a la

renta los valores que se hayan generado por gastos de vivienda,

educación, alimentación, salud y vestimenta que estén

debidamente sustentados por los documentos pertinentes.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -20-

1.3 FACTURA ELECTRÓNICA.

1.3.1 ¿Qué es una factura electrónica?

La factura electrónica es un documento que representa de forma digital a

una factura tradicional en papel, con la misma validez legal, generada y

mantenida electrónica o digitalmente y que consta de los mismos

elementos de una factura física.

La diferencia entre el documento digital y el físico es que para un

documento electrónico es opcional su impresión, esto dependerá de las

necesidades de los usuarios, además de que en el documento electrónico

se debe firmar digitalmente con una firma electrónica.

Cabe indicar que para que una factura electrónica tenga la misma validez

legal que una emitida en papel, el documento electrónico que la

representa debe contener los campos obligatorios exigibles a toda factura,

estar firmado mediante una firma electrónica avanzada basada en un

certificado reconocido y ser transmitido de un ordenador a otro previa la

aceptación y el consentimiento de las partes involucradas.

1.3.2 Objetivos de la factura electrónica.

El principal objetivo que persigue la administración tributaria en nuestro

país al implementar un proceso electrónico de ésta índole, es lograr que la

evasión y la informalidad tributaria sea cada vez menor, antiguamente se

han implementado métodos que aunque son rigurosos, no son de total

aceptación por los contribuyentes por lo que no han tenido el éxito

esperado, se busca además que los contribuyentes sean conscientes con

sus obligaciones, crear una cultura eficiente a la hora de declarar nuestros

impuestos y desde luego llegar a cumplir con una ideología amigable de

cero papeles que va de la mano con un medio ambiente sano y un

ecosistema apto para cada uno de nosotros.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -21-

Netamente el objetivo del sistema en sí es lograr un proceso eficiente que

simplifique el trabajo y el tiempo que le toma al contribuyente realizar un

registro comercial a través de la facturación.

Con ésta metodología el contribuyente realizará su factura de venta, la

enviará al SRI, y éste a su vez valida el documento electrónico y lo

rechaza o lo aprueba en tiempo real minimizando costos de papelería

además del tiempo utilizado por el personal de una empresa, a más de

que los contribuyentes tendrán la certeza de que sus documentos

electrónicos están archivados digitalmente evitándole usar espacio físico

para la custodia de sus documentos impresos.

Analizando también los objetivos que persigue la administración tributaria

como tal, lo que se busca es mejorar notablemente sus procesos internos,

actualmente los contribuyentes obligatoriamente deben llevar y presentar

sus documentos físicos para realizar algún trámite; con la base de datos

digitales que guardará el SRI a través de la facturación electrónica ya no

tendrán que cumplir con éste engorroso requisito.

En resumen, con éste método se persigue:

Ser puntual con la información, tanto en la recepción como en el

envío.

Ahorrar suministros de oficina (papel, tinta, etc.) y tiempo.

Facilitar los procesos de auditoría.

Mayor seguridad en el resguardo de los documentos.

Menor probabilidad de falsificación.

Agilitar la localización de información.

Eliminar espacios de almacenamiento de documentos históricos.

Procesamiento de información de compras y ventas de una forma

más rápida y eficiente.

Aportar al cuidado del medio ambiente.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -22-

Mantener un mayor control en la recaudación de impuestos.

1.3.3 Requisitos de la factura electrónica.

1.3.3.1 Requisitos de forma.

De manera general se han establecido como requisitos para poder emitir

una factura electrónica válida en términos tributarias a los siguientes:

Contar con un certificado digital o electrónico.

Un certificado digital o electrónico es un archivo expedido por una

autoridad de certificaciones que garantizara que una persona o empresa

es quien dice ser y per permite firmar electrónicamente cualquier

documento digital.

Este certificado funciona de la siguiente manera:

El certificado electrónico consta de dos partes: Una Clave Privada y

Una Clave Pública.

CLAVE PRIVADA: Está bajo el poder personal del usuario y está

protegida por un PIN o clave personal única e irrepetible.

CLAVE PÚBLICA: Es la que conoce el resto de personas y garantiza que

éste certificado es de pertenencia del emisor.

Para asegurar la veracidad de un certificado electrónico se debe comparar

la criptografía asimétrica2 del documento es decir una comparación

digitalizada de la firma electrónica y el certificado electrónico a través de

la unificación de las dos claves antes descritas.

2 (Fundación Wikimedia, 2014)

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -23-

Así:

Gráfico 2: Proceso de codificación criptográfica.

Fuente: http://es.wikipedia.org/wiki/Criptograf%C3%ADa_asim%C3%A9trica

Contar con una firma electrónica.

El RUC del emisor deberá tener vigente un certificado de firma electrónica

(que no debe estar revocado o caducado). La obtención de la firma

electrónica se deberá realizar por alguna entidad de certificación

autorizada en el ecuador, actualmente, existen tres entidades encargadas

de emitir una certificación de firma electrónica:

ö EL BANCO CENTRAL DEL ECUADOR.

ö ANF AC Autoridad de Certificación.

ö SECURITY DATA.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -24-

Gráfico 3: Entidades certificadoras. Fuente: http://comunidad.todocomercioexterior.com.ec/profiles/blogs/firma-electronica-en-el-

banco-central

Realizar solicitud de emisión de comprobantes

Esto lo podrá realizar a través del portal web del SRI, donde tendrá que

llenar el formulario 361 disponible en la misma página del SRI.

Contar con un sistema informático

El sistema informático para la generación de las facturas, tal sistema se

podrá desarrollar dentro de cada empresa con la ayuda de un Ingeniero

en Sistemas o arrendarlo a un tercero.

Contar con un proveedor de internet

Un proveedor que garantice la fluidez de la comunicación para que el

servicio en línea sea rápido y eficaz, y que permita cumplir con el proceso

de validación de documentos electrónicos de la forma prevista.

Además de todo lo que se ha descrito, otros requisitos de llenado con los

que debe cumplir una factura electrónica son:

Número de factura: Este dato es fundamental para la

contabilización de la factura, consiguiendo una localización más

ágil de la misma entre la documentación que guarda la empresa,

en caso de que fuese necesario.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -25-

Fecha de expedición: Las facturas deben ser expedidas en el

momento de realizarse la operación.

Razón Social del emisor y del receptor.

Número de Identificación del emisor y del receptor: Sea éste

cédula o RUC.

Domicilio del emisor y del receptor: Es decir el lugar de

localización tanto del vendedor como del comprador.

Descripción de las operaciones: Objeto de la transacción, sea

traspaso de bienes o prestación de servicios, especificando el valor

unitario y el valor total con el respectivo desglose de impuestos.

Subtotal: es decir el valor de la transacción total sin sumar

impuestos o valores por fletes u otros conceptos, ni restado algún

valor por descuentos si lo hubiera.

Descuentos o deducciones.

Tipo de impuesto: Sea éste IVA tarifa 12% o 0% según sea el

caso, o ICE.

Condiciones de pago: Especificación de la forma de pago, si es al

contado, a crédito, con cheque (s), con tarjeta de crédito, u otras.

1.3.3.2 Requisitos de fondo.

Es necesario entender que a más de los requisitos mínimos para emitir

una factura electrónicamente, debemos conocer los requisitos de

seguridad que se exigen en éste tipo de documentos ya que son de uso

plenamente legal y tributario, por lo que debemos garantizar a nuestros

clientes su veracidad y legitimidad y garantizar nuestra propia seguridad

ante posibles fraudes a través de la mala utilización de dichos

documentos.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -26-

Se definen 3 elementos fundamentales que deben ser plenamente

protegidos al momento de intercambiar facturas electrónicas:

La garantía de origen.

La información contenida en la factura.

La revocación de dicha factura.

La garantía de origen pre supone que tenemos la seguridad de la

autenticidad de quien ha generado la factura electrónica.

La autenticación es la capacidad de verificar la identidad del emisor en la

red, saber realmente con quién nos estamos comunicando. Dentro de un

sistema de información, nos podemos encontrar dos tipos de elementos

distintos con los que se puede establecer una comunicación, y que

necesitan autentificarse:

Por un lado, un ordenador, que se caracteriza por tener una gran

capacidad de almacenar y procesar información criptográfica. (SRI)

Por otro lado, una persona, que se caracteriza por poseer

elementos biométricos de identificación pero poca capacidad de

almacenamiento o procesamiento de información por sí mismos.

(Usuarios o Contribuyentes)

La información contenida en las facturas electrónicas necesariamente

debe estar protegida y se contemplan tres aspectos:

Confidencialidad, es decir, no develar datos a usuarios no

autorizados. Comprende también la necesidad de proteger la

privacidad, es decir, la protección de datos personales de acuerdo

a lo que contemple la ley.

Integridad, lo que nos permite asegurar que los datos no han sido

alterados en su camino entre el emisor y el receptor. Incluso que no

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -27-

son alterados por el mismo receptor en sus sistemas de

almacenamiento.

Disponibilidad, es decir, la información debe estar accesible. Esto

supone que no sea borrada, protegida con una calve desconocida

o cambiada de formato.

En cuanto a la revocación de una factura es necesario proteger el

intercambio de información para evitar que existan dudas de que un

documento se ha emitido o no.

1.3.4 Verificación de autenticidad.

Para verificar que una firma electrónica es auténtica internamente en el

software sucede lo siguiente:

1. Se descifra la huella digital cifrada con la clave pública del

certificado.

2. Se obtiene la huella digital del documento original.

3. Se comparan las huellas digitales y si coinciden la firma es

auténtica.

Caso contrario el documento emitido es rechazado.

Explicación.-

Supongamos que queremos mandar un mensaje firmado a nuestro cliente

“A”. Para ello, antes de nada, debemos recordar que nuestro cliente “A”

debe tener nuestra clave pública.

o Gracias a nuestra clave privada generaremos un correo firmado.

o El cliente “A” recibirá nuestro correo firmado.

o El cliente “A” usará nuestra clave pública para comprobar la validez de

la firma.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -28-

Gráfico 4: Verificación de autenticidad. Fuente: http://roble.pntic.mec.es/jprp0006/tecnologia/4eso_informatica/

tramites_online/firma_electronica.htm

1.3.5 Proceso de elaboración y emisión, recepción, validación,

autorización archivo de comprobantes de venta.

Elaboración y emisión:

La elaboración de una factura electrónica tiene el mismo procedimiento de

una factura física ya sea ésta impresa o llenada de forma manual.

El emisor transmite al receptor, por medios electrónicos la factura, la

misma que debe contener la firma digital que es generada por el sistema

de gestión de claves de la empresa.

La copia almacenada no necesariamente se ha de conservar firmada,

aunque se le puede asociar otro tipo de información de gestión, como la

garantía de que sí fue emitida.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -29-

Recepción:

El receptor de la factura en formato digital, la conservará así, como la

recibió. El sistema de recepción debe garantizar la autenticidad de la

factura emitida a partir de la consulta de la firma electrónica, por lo que

hará uso de la clave pública que le proporcionará su sistema de gestión

de claves.

Así mismo, el sistema de almacenamiento garantizará la integridad de

dicha factura, por lo que deberá de conservar, asociada a la misma, la

firma digital.

El SRI recepta los comprobantes firmados electrónicamente remitidos por

los contribuyentes a través de su web service. Estos documentos son

validados en aspectos básicos como:

Que el emisor se encuentra registrado y autorizado,

Que el RUC se encuentre en estado activo,

Que el contribuyente no se encuentre clausurado.

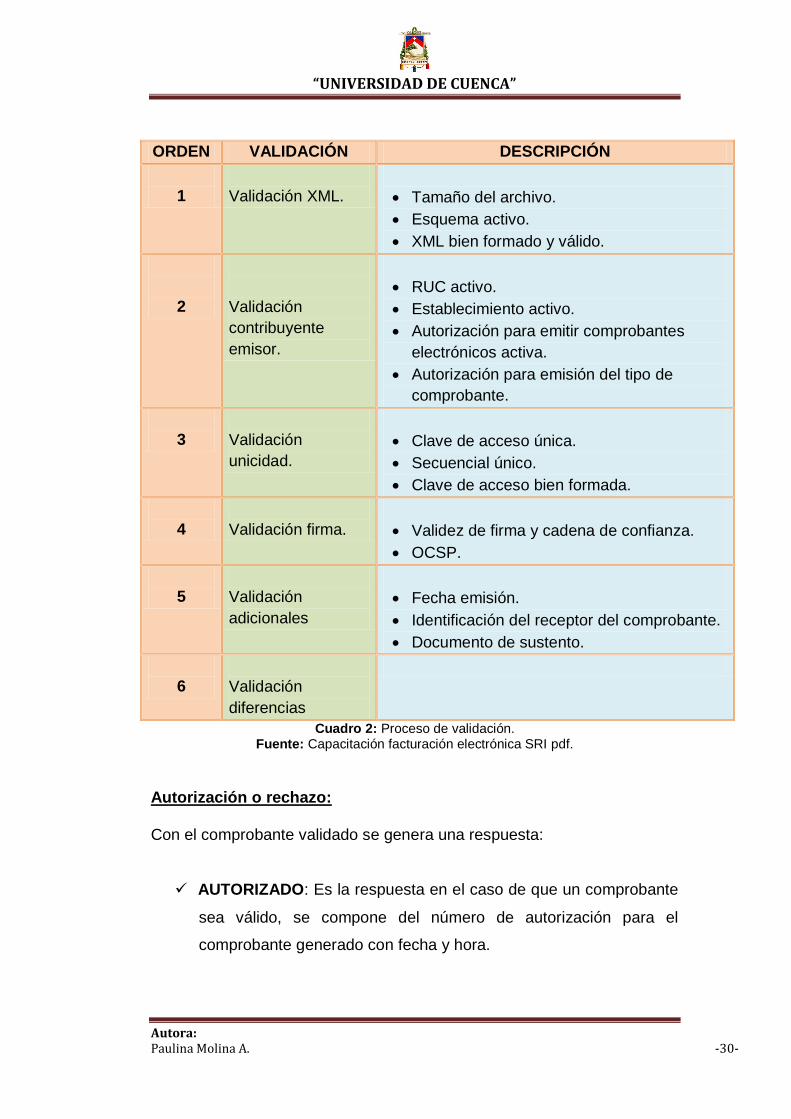

Validación:

Una vez que el comprobante se recepta en la base de datos del SRI, pasa

por las siguientes validaciones:

Que la estructura XML del comprobante se encuentre bien

estructurado.

Que el cálculo de impuestos (excepto ICE) sea correcto;

Que el formato de firmado sea correcto.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -30-

ORDEN VALIDACIÓN DESCRIPCIÓN

1

Validación XML.

Tamaño del archivo.

Esquema activo.

XML bien formado y válido.

2

Validación

contribuyente

emisor.

RUC activo.

Establecimiento activo.

Autorización para emitir comprobantes

electrónicos activa.

Autorización para emisión del tipo de

comprobante.

3

Validación

unicidad.

Clave de acceso única.

Secuencial único.

Clave de acceso bien formada.

4

Validación firma.

Validez de firma y cadena de confianza.

OCSP.

5

Validación

adicionales

Fecha emisión.

Identificación del receptor del comprobante.

Documento de sustento.

6

Validación

diferencias

Cuadro 2: Proceso de validación. Fuente: Capacitación facturación electrónica SRI pdf.

Autorización o rechazo:

Con el comprobante validado se genera una respuesta:

AUTORIZADO: Es la respuesta en el caso de que un comprobante

sea válido, se compone del número de autorización para el

comprobante generado con fecha y hora.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -31-

El contribuyente al recibir el comprobante electrónico autorizado,

procederá a enviar al cliente o al proveedor, según el caso.

RECHAZADO: Si los comprobantes electrónicos tienen algún

problema con una de las validaciones antes mencionadas, se

genera una respuesta de rechazo indicando el motivo respectivo.

En el caso de que una factura enviada a validar y autorizar sea rechazada

o negada, si el contribuyente trabaja con la herramienta proporcionada

por el SRI tendrá la posibilidad de corregir el error que fue motivo del

rechazo del documento y volverlo a enviar con la misma firma y

autorización dada por la administración tributaria en el primer documento

enviado a validación.

Si el contribuyente trabaja con un software personalizado o privado

necesariamente deberá volver a elaborar su factura corrigiendo los datos

erróneos que causaron el rechazo o negación e iniciar el proceso de

validación y autorización nuevamente.

Tanto los documentos validados y aprobados como los rechazados o

negados son archivados en la base de datos del SRI, y por lo tanto

también deben ser archivados en la base de datos del contribuyente para

efectos de control al igual que se hace con los documentos impresos bajo

el método tradicional.

Archivo:

∾ Todos los comprobantes electrónicos que pasan por el proceso de

autorización son almacenados por la Administración Tributaria con la

respuesta generada de autorización o rechazo.

∾ El contribuyente podrá archivar los comprobantes electrónicos emitidos

y autorizados (opcional).

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -32-

Gráfico 5: Proceso de validación.

Fuente: Capacitación facturación electrónica SRI pdf.

1.3.6 Ventajas y desventajas de la factura electrónica.

VENTAJAS:

En éste proceso automatizado de nueva aplicación se presentan varias

ventajas tanto para la administración tributaria como para los

contribuyentes.

Una de las principales ventajas de aplicar éste método es que

implica una importante reducción de costes tanto para los clientes

como para las empresas, se obvian los procesos de impresión de

documentos físicos, gastos en papel, almacenamiento, pérdidas de

información por deterioro de documentos, entre otros.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -33-

La facturación electrónica también conlleva mayor eficiencia, pues

se produce una mejora en los tiempos de entrega de las facturas a

través de los soportes electrónicos.

Implica también ahorro significativo de tiempo en las gestiones

de la empresa. Emitiendo facturas electrónicas, los procedimientos

administrativos se realizan con mayor rapidez y eficacia, se obtiene

la información en menos tiempo además los cobro son más ágiles.

Existe un mayor grado de seguridad en beneficio de la empresa.

La información que se genera en una factura es decir de la compra

o la venta, es de uso exclusivamente interno, por lo que se reduce

en gran medida la probabilidad de falsificación y el margen de

errores humanos, como puede ser el caso de extraviar o perder la

documentación de la empresa.

Una empresa que aplica la facturación electrónica proyectará

mayor calidad en sus servicios, innovación y modernidad

empresarial que es el reflejo del uso de nuevas tecnologías.

No hay fecha de caducidad en los documentos emitidos.

El uso de la facturación electrónica implica un beneficio ambiental,

ya que no se requiere imprimir un documento físico lo que implica

un ahorro significativo de papel.

DESVENTAJAS:

La facturación electrónica en realidad tiene pocas desventajas que ya en

un análisis práctico vienen dados por motivos de la falta del cumplimiento

del mismo contribuyente, entre éstas tenemos:

Al momento en que el emisor de la factura electrónica envía el

documento para su validación, y este no cumple alguno de los

requisitos antes mencionados, el documento será RECHAZADO.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -34-

Cuando una factura está mal emitida, la administración tributaria no

la autorizará y su corrección en muchos de los casos significará un

retraso en las fechas de emisión lo que retrasará también el cobro

de la misma, así como también un cambio involuntario en el

inventario de la empresa.

Al emitir las facturas electrónicas, el emisor deberá tener la

seguridad de que el receptor tenga un correo electrónico ya que si

no lo tiene, será imposible que pueda recibir su comprobante.

También se puede tener en cuenta como una desventaja el costo

del software ya que en el caso de las empresas que manejan

grandes volúmenes de transacciones necesitarán un software con

mayor capacidad.

Rechazo por parte de los clientes de las empresas emisoras de las

facturas electrónicas.

1.3.7 Facturación electrónica para profesionales.

Como es lógico, para los profesionales del país, sea cual fuere su

profesión, también tienen la posibilidad de adherirse al proceso de

facturación electrónica, a través del web service del Servicio de Rentas

Internas, tienen la posibilidad de acceder a la herramienta gratuita que

proporciona dicho organismo y descargarla, desde allí deberá crear su

propio usuario y claves, lógicamente personales para poder emitir sus

comprobantes electrónicos, (facturas, retenciones, notas de débito, notas

de crédito, guías de remisión), este proceso es gratuito, pero deberá

contar con su propia firma electrónica siguiendo los pasos de solicitud y

compra respectivos, éste sistema es muy ventajoso para éste tipo de

contribuyentes ya que al no tener alta transaccionalidad disminuyen

considerablemente en costos por impresión de documentos físicos que

como sabemos se contempla en la ley, al terminar el período de

autorización de sus libretines obligatoriamente tendrán que dar de baja

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -35-

aquellos comprobantes que aún no hayan sido utilizados que

generalmente son varios y esto representa altos costos.

1.4 FIRMA ELECTRÓNICA.

1.4.1 Definición de firma electrónica.

Se entiende por firma electrónica al conjunto de datos electrónicos

asociados mediante códigos algorítmicos (claves matemáticas) que se

unen para crear una firma única que representa a una firma manuscrita,

ésta le pertenecerá a un único firmante de forma segura e íntegra.

Al poseer dos tipos de claves, una privada y una pública vinculadas entre

sí, hace que ésta firma sea prácticamente inviolable a fin de desechar

cualquier tipo de fraudes electrónicos ya que asegura que a partir del

momento en que un documento es firmado digitalmente, no hay ningún

tipo de manipulación posterior en el documento generado y que quien lo

firma no podrá deslindar su responsabilidad legal por ningún concepto.

En éste proceso de validación a través de las claves descritas interviene

también el uso de un certificado digital, proporcionado por una entidad

autorizada, en nuestro país tenemos tres entidades que son:

Banco Central del Ecuador.

ANF. AC

Security Data.

A través de la autorización que éstas entidades brindan al usuario, se

validara de forma completa el documento electrónico emitido a través la

aplicación de una firma electrónica, así se obtendrá un documento válido

de forma digital, cualquier documento que sea sellado con éste tipo de

firma electrónica tendrá validez jurídica ante un proceso que pudiera

llevarse a cabo en juicios o reclamos entre compradores y vendedores.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -36-

1.4.2 Tipos de firmas electrónicas.

Se conocen 2 tipos de firmas electrónicas:

Firma electrónica básica.- Es una serie o conjunto de datos,

símbolos o sonidos, que sirven para identificar al firmante o emisor

del documento o mensaje, es un elemento básico por lo que

genera un cierto nivel de desconfianza ya que no garantiza que

quien genera el documento o el mensaje es la misma persona que

lo firma o si pudiera tratarse de terceras personas que pretendieran

suplir la identidad del firmante, éste tipo de firma no tendrá validez

jurídica ante ninguna autoridad, como ejemplo podemos citar las

plantillas de firma de un correo electrónico, una identificación vía

teléfono, una presentación personal, una clave o pin de un usuario,

entre otras.

Firma electrónica avanzada.- También se trata de un conjunto de

datos que sirven para identificar a un firmante, éste tipo de firma si

garantiza que quien la emite es el único dueño de esa identidad,

que no habrá suplantaciones ni posibles fraudes, y se diferencia de

la firma electrónica básica porque éste firma es emitida únicamente

por las entidades emisoras aprobadas en cada país, y es

reconocida legalmente para efectos judiciales.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -37-

Gráfico 6: Creación de una firma electrónica.

Fuente: http://www.firmadigital.gob.mx/psc2.pdf

Características de una firma electrónica.

Una firma electrónica debe tener 4 características fundamentales:

1. Tiene que garantizar que la información contenida en un

documento es integra, que no tiene alteraciones y es totalmente

confiable.

2. Que el origen del documento es auténtico, es decir que el emisor

es único y responsable.

3. Que no rechazarán o negarán haber firmado.

4. Que las operaciones que se respalden con ésta firma pueden ser

auditadas sin problema en el momento que fuera requerido.

1.4.3 Ventajas y desventajas de la firma electrónica.

VENTAJAS:

Disminuye el tiempo invertido en los distintos procesos legales o

administrativos.

Garantiza una autentificación confiable de los documentos.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -38-

Facilita la consulta de documentos firmados con alguna firma

electrónica.

Crea un ambiente de gestión seguro para cualquier entidad.

Facilita la gestión de documentos desde cualquier lugar del mundo

con acceso a internet.

Su legalidad no tiene fecha de caducidad.

Se evita el consumo de papel.

DESVENTAJAS:

Desde el inicio del proceso de facturación el emisor debe saber

claramente quien es el destinatario.

El costo por la tecnología involucrada en la creación de una firma

electrónica es elevado.

Desconocimiento de la tecnología.

El costo para quienes no pueden usar la plataforma del SRI que es

gratuita es elevado dependiendo de las necesidades que tenga

cada usuario.

1.4.4 Principales usos de la firma electrónica.

Permite registrar trámites de importaciones.

Se da la desmaterialización de documentos.

Permite realizar trámites de compras públicas.

Garantiza el envío de correos seguros.

Base para la facturación electrónica.

Permite firmar varios contratos y documentos en poco tiempo.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -39-

Sirve para realizar votos electrónicos.

Permite mantener una custodia digital.

1.4.5 Requisitos de la firma electrónica.

Para lograr validar una firma electrónica, ésta deberá cumplir con los

siguientes requisitos:

Tendrá posesión única y exclusiva de un titular, es decir que no es

transferible.

Que permita determinar claramente la identidad del signatario bajo

cualquier medio o dispositivo técnico que establezca la ley.

Los datos consignados por el signatario de la firma para su

creación serán controlados exclusivamente por él.

1.4.6 Obtención de la firma electrónica.

Para obtener un certificado de firma electrónica en el Ecuador se deberán

seguir los siguientes pasos:

1. Ingresar a la página web del Banco Central del Ecuador

www.bce.fin.ec, dar clic en Certificación Electrónica.

2. Se abre otra pantalla de la Unidad Certificadora Electrónica del

Banco Central del Ecuador, la cual indica la información para

adquirir la firma electrónica y los formatos a utilizar.

3. Al dar clic en Firma Electrónica y escoge la opción: Realiza el

registro de su Empresa o Institución.

4. Se ingresan los datos, esta información es del Representante

Legal, si esta correcto se envía un mensaje informando que se hizo

un ENVIO SATISFACTORIO.

5. Se envía un mail a la cuenta que se registró para que se corrijan

los datos erróneos.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -40-

6. Luego se realiza la Solicitud de Certificado, en el cual se tiene que

escoger que tipo de certificado se necesita, y el responsable.

7. Se envía un mail a su cuenta para que se haga el pago.

8. Se envía un mail al BCE, con la copia escaneada del depósito que

se realizó, así como la solicitud firmada por el Representante legal.

9. Para retirar la Firma Electrónica debe presentarse el Representante

Legal, ya que se le tomarán las huellas digitales como respaldo,

para luego ingresar su clave personal que será necesaria para

firmar los documentos y que además no se transfiere a nadie.

10. Luego se envía el contrato firmado por la parte involucrada.3

1.4.7 Falsificación o alteración de la firma electrónica.

Como ya se ha explicado anteriormente, la firma electrónica es un signo

único que identifica a cada persona natural o sociedades que soliciten la

autorización a la entidad certificadora encargada en el país, se entiende

que es como la cédula de identidad que es única para cada persona, es

intransferible y no se puede falsificar.

El riesgo de que exista algún tipo de falsificación o alteración en una firma

electrónica es prácticamente nulo ya que cada firma y cada certificado

electrónico tendrán un cifrado criptográfico propio imposible de duplicar

dado que en la codificación algorítmica al ser una serie de números

aleatorios es prácticamente imposible que en la infinidad numérica se

repitan los datos.

3 (MG, 2015)

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -41-

1.5 CERTIFICADO DE FIRMA ELECTRÓNICA.

1.5.1 Definición de certificado de firma electrónica.

Un certificado de firma electrónica es la prueba de la legalidad y valides

de una transacción electrónica, garantiza que la firma aplicada a un

documento electrónico pertenece legal y únicamente al firmante y que

éste será responsable ante cualquier causa jurídica, fiscal o tributaria que

pudiera presentarse.

1.5.2 Requisitos de un certificado de firma electrónica.

Para que un certificado de firma electrónica se reconozca como tal debe

cumplir con los siguientes requisitos:

Identificación de la entidad de certificación de información;

Domicilio legal de la entidad de certificación de información;

Los datos del titular del certificado que permitan su ubicación e

identificación;

El método de verificación de la firma del titular del certificado;

Las fechas de emisión y expiración del certificado;

El número único de serie que identifica el certificado;

La firma electrónica de la entidad de certificación de información;

Las limitaciones o restricciones para los usos del certificado.

1.5.3 Entidades certificadoras en el Ecuador.

En el Ecuador para el caso de facturación electrónica, existen 3

entidades aprobadas para poder emitir certificaciones de firma electrónica,

una pública y dos privadas:

Banco Central del Ecuador (pública)

Security Data(privada)

ANF. AC(privada)

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -42-

Estas entidades son las que aprueban y emiten certificados de firmas

electrónicas a aquellos usuarios que realizan actividades de comercio

electrónico o, a aquellos que están ingresando al sistema de facturación

electrónica, aquel usuario que realiza cualquiera de éstas dos actividades

y no cuente con un certificado y una firma electrónica aprobados

lamentablemente, estará produciendo transacciones o negociaciones

fraudulentas que serán penalmente juzgadas.

Según el Art. 30 de la Ley de Comercio Electrónico, Firmas

electrónicas y Mensajes de Datos, toda entidad reconocida por la

Superintendencia de Telecomunicaciones como entidad certificadora

autorizada tendrá las siguientes obligaciones:

a. Encontrarse legalmente constituidas, y estar registradas en el

Consejo Nacional de Telecomunicaciones;

b. Demostrar solvencia técnica, logística y financiera para prestar

servicios a sus usuarios;

c. Garantizar la prestación permanente, inmediata, confidencial,

oportuna y segura del servicio de certificación de información;

d. Mantener sistemas de respaldo de la información relativa a los

certificados;

e. Proceder de forma inmediata a la suspensión o revocatoria de

certificados electrónicos previo mandato de la Superintendencia de

Telecomunicaciones, en los casos que se especifiquen en esta ley;

f. Mantener una publicación del estado de los certificados

electrónicos emitidos;

g. Proporcionar a los titulares de certificados de firmas electrónicas un

medio efectivo y rápido para dar aviso que una firma electrónica

tiene riesgo de uso indebido;

h. Contar con una garantía de responsabilidad para cubrir daños y

prejuicios que se ocasionaren por el incumplimiento de las

obligaciones previstas en la presente ley, y hasta por culpa leve en

el desempeño de sus obligaciones. Cuando certifiquen límites

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -43-

sobre responsabilidades o valores económicos, esta garantía será

al menos del 5% del monto total de las operaciones que garanticen

sus certificados.4

Las entidades certificadoras deberán asegurar a sus afiliados que toda la

información que éstos proporcionen, será celosamente resguardada de

forma confidencial, garantizar que las entidades su responsabilidad legal

ante cualquier situación que pudiera presentarse en perjuicio de sus

afiliados sean éstos personas naturales o jurídicas.

Cualquier novedad o modificación que alguna de éstas entidades tuviera

o deseara realizar deberá necesariamente comunicada a la

Superintendencia de Telecomunicaciones que es la institución

gubernamental que las rige para que sea ésta quien juzgue el

procedimiento que deberán seguir según sea el caso que presentare una

entidad certificadora.

1.5.4 Requisitos para obtener una certificación de firma electrónica.

Para cualquiera que sea el requerimiento que tenga un aspirante a

obtener una certificación de firma electrónica los requisitos serán los

siguientes:

1. Identificar el tipo de usuario: persona natural, funcionario público o

persona jurídica.

2. Descargar el modelo de contrato para certificación que le

corresponda, dependiendo del tipo de usuario.

3. Llenar la solicitud con datos reales y verificables.

4 (www.lexis.com.ec, 2002)

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -44-

Como se mencionó hay diferentes tipos de usuarios que pueden acceder

a una certificación de firma electrónica y cada uno tendrá que cumplir con

ciertas especificaciones.

De tal manera:

Persona Natural

o Copia de Cédula o pasaporte a Color.

o Copia de Papeleta de votación actualizada, (exceptuando a

personas mayores a sesenta y cinco años, las ecuatorianas y

ecuatorianos que habitan en el exterior, los integrantes de las

Fuerzas Armadas y Policía Nacional, y las personas con

discapacidad).

o Copia de la última factura de pago de luz, agua o teléfono.5

Persona Jurídica

o Conocer el número de RUC de la empresa.

o Copia de Cédula o pasaporte a Color.

o Copia de Papeleta de votación actualizada, (exceptuando a

personas mayores a sesenta y cinco años, las ecuatorianas y

ecuatorianos que habitan en el exterior, los integrantes de las

Fuerzas Armadas y Policía Nacional, y las personas con

discapacidad).

o Copia del nombramiento o certificado laboral firmado por el

Representante Legal.

5 (Ecuador, Certificación electrónica. Banco Central del Ecuador)

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -45-

o Autorización firmada por el Representante Legal.6

Funcionario Público

o Conocer el número de RUC de la institución.

o Copia de Cédula o pasaporte a Color.

o Copia de Papeleta de votación actualizada, (exceptuando a

personas mayores a sesenta y cinco años, las ecuatorianas y

ecuatorianos que habitan en el exterior, los integrantes de las

Fuerzas Armadas y Policía Nacional, y las personas con

discapacidad).

o Copia del nombramiento o acción de personal o certificado de

recursos humanos.

o Autorización firmada por el Representante Legal.7

1.5.5 Costos y formas de pago de un certificado de firma electrónica.

Existen distintas opciones para adquirir un certificado digital de firma

electrónica, dependerá de las necesidades de cada entidad y de la

funcionalidad que le represente determinada opción y tenemos los

siguientes:

1. TOKEN.- Es un dispositivo criptográfico USB, donde se almacena

su certificado digital de forma segura y tiene una vigencia de 2

años.8

6 (Ecuador, Certificación electrónica. Banco Central del Ecuador) 7 (Ecuador, Certificación electrónica. Banco Central del Ecuador)

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -46-

Costo:

Emisión del Certificado de Firma Electrónica (token) $ 30,00 + IVA

Dispositivo Portable Seguro – Token $ 35,00 + IVA

TOTAL $ 65,00 + IVA

Renovación del Certificado (válido por 2 años) $ 20,00 + IVA

2. HSM (Hardware Security Module).- Es un dispositivo criptográfico

ideal para los usuarios que tienen alta transaccionalidad, ideal para

el uso en la facturación electrónica, tiene una vigencia 3 años.9

Este dispositivo a diferencia de las otras opciones que tiene el

usuario, se lo puede comprar a cualquier proveedor público, es de

libre distribución.

Hay que tener en cuenta que el modelo de HSM debe ser

compatible con la plataforma PKI10 del Banco Central del Ecuador,

por lo que se recomienda si se opta por esta opción de dispositivo

de firma electrónica, adquirirla en el mismo Banco Central para

evitar problema de compatibilidad, la decisión es netamente del

usuario.

Costo:

Emisión del Certificado de Firma Electrónica (HSM) $ 90,00 + IVA

HSM - Puede adquirir a distribuidores locales -----------------

Renovación del Certificado (válido por 3 años) $ 90,00 + IVA

8 (Ecuador, Banco Central del Ecuador) 9 (Ecuador, Banco Central del Ecuador) 10 (Wikimedia Foundation, 2015)

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -47-

3. ARCHIVO.- Es un certificado estándar x.509 en formato p12, que

puede ser integrado en cualquier sistema operativo y tendrá una

vigencia 1 año.11

Costo:

Emisión del Certificado de Firma Electrónica

(Archivo) $ 20,00 + IVA

TOTAL $ 20,00 + IVA

Renovación del Certificado (válido por 1 año) $ 15,00 + IVA

4. ROAMING.- Es un certificado que almacena sus datos de forma

segura en el servidor de la ECIBCE12 el mismo que le permite realizar

operaciones mediante el uso del Applet13 o soporte de la misma

plataforma y tiene una vigencia 2 años.14

Costo:

Emisión del Certificado de Firma Electrónica

(Roaming) $ 30,00 + IVA

TOTAL $ 30,00 +

IVA

Renovación del Certificado (válido por 2 años) $ 15,00 + IVA

En caso de pérdida del certificado de firma electrónica por causas

accidentales o premeditadas, el usuario podrá recuperar el su certificado,

11 (Ecuador, Banco Central del Ecuador) 12 (Ecuador.) 13 (Fundación Wikimedia I. , 2015) 14 (Ecuador, Banco Central del Ecuador)

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -48-

cuando se trate de un TOKEN - ROAMING - ARCHIVO – HSM, al

recuperar el uso del certificado, la vigencia del certificado será el resto de

tiempo que le quede disminuyendo el tiempo de uso antes de la pérdida.

Costo:

Recuperación del certificado $ 0,00

En caso de olvido de la clave o inutilización del soporte donde se

encuentra su certificado, el usuario deberá acceder a un link

proporcionado por el Banco Central del Ecuador

(https://www.eci.bce.ec/web/guest/revocatoria-suscriptor)

Además se contemplan otras tarifas para aquellos usuarios que utilizarán

la opción del ambiente de pruebas proporcionado por el SRI para la etapa

de adaptación al método de facturación electrónica.

Aplicativo ESP (Entrust Security Provider) –

Opcional

Usuarios Roaming

$ 25,00 + IVA

Dispositivo Token ECIBCE $ 35,00 + IVA

Sellado de Tiempo - Plan Anual Ilimitado $ 250,00 + IVA

API Intisign para firma y sellado de tiempo $ 1.000,00 + IVA

Aplicativo PDF Automatic Signer – PAS $ 3.500,00 + IVA

Fuente: https://www.eci.bce.ec/tarifas;jsessionid=858273540ca6eedc7316572bddeb15

15 (Ecuador, Banco Central del Ecuador)

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -49-

En cuanto a las formas de pago se han puesto a disposición los

siguientes medios:

Si en su solicitud eligió la opción retirar en Banco Central del

Ecuador:

Transferencia Interbancaria SPI, a través del Sistema Nacional de

Pagos, a la cuenta destinada para el efecto:

-Quito: Cta. Cte. 01820054 SPI-BCE Entidad de Certificación UIO

Sublínea 10103

- Guayaquil: Cta. Cte. 02820002 SPI-BCE Entidad de Certificación

GYE Sublínea 10103

- Cuenca: Cta. Cte. 03820045 SPI-BCE Entidad de Certificación

CUE Sublínea 10103

Nota.- Para confirmar su pago se tendrá que enviar por correo electrónico

o medio físico una copia del comprobante de pago donde

conste claramente especificado el número de referencia de transferencia

SPI, nombre del solicitante y número de oficio de solicitud.

Mediante cheque certificado a nombre del Banco Central del

Ecuador, en caso de no tener cuenta en el BCE.

Efectivo en las ventanillas del Banco Central del Ecuador.

Los horarios de atención son de lunes a viernes de 9:00 a 16:00

ininterrumpidamente.

Si en su solicitud eligió la opción retirar en el Registro Civil:

Se entenderá que el usuario tendrá que dirigirse a la oficina de la ciudad

que haya escogido en su solicitud, ya sea en:

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -50-

MANTA GUAYAQUIL CENTRO IBARRA

AMBATO QUITO MATRIZ TULCÁN

LOJA QUITO QUICENTRO

SUR

CUENCA

GUAYAQUIL

SUR

MACHALA

El pago lo puede realizar en efectivo directamente en las ventanillas

destinadas para éste efecto.

El horario de atención es de lunes a viernes de 08h00 a 17h00

ininterrumpidamente.16

Cabe indicar que al igual que la firma electrónica el certificado de firma

electrónica no tiene fecha de extinción, ésta podrá dejar de ser válida en

el momento en que su titular así lo deseara.

Finalmente, un Certificado de Firma Digital deberá garantizar plenamente

que las transacciones digitales realizadas en la red, se generan de forma

única a un solo proveedor de servicios o bienes en un medio donde en

algunos casos no se ve físicamente al vendedor, pero está garantizada su

credibilidad, valides de las transacciones y su responsabilidad con una

firma electrónica legalmente registrada, además de tener la posibilidad de

que las transacciones realizadas y los documentos emitidos puedan ser

fácilmente verificados en el momento en el que el usuario o receptor lo

creyere conveniente.

16 (Ecuador, Banco Central del Ecuador)

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -51-

1.6 ANÁLISIS DEL MÉTODO DE FACTURACIÓN ELECTRÓNICA EN PAÍSES QUE YA LO APLICARON.

A nivel mundial la facturación electrónica se ha ido aplicando

paulatinamente, los casos más cercanos y con mayor éxito que tenemos

como ejemplos son los casos de países latinoamericanos donde el

proyecto se lleva a cabo y sus resultados de forma general han sido los

esperados por las distintas administraciones tributarias, entre los más

conocidos y que se pueden tomar como ejemplo en nuestro país tenemos

a los siguientes:

CHILE MÉXICO BRASIL

CHILE.-

A partir del año 2002, el SII (Servicio de Impuestos Internos), realizó una

propuesta revolucionaria en éste país para la validación de facturas

electrónicas, con lo cual deseaban implantar una visión moderna de las

ideas del Estado para incentivar y cultivar el desarrollo de soluciones que

resuelvan la problemática de evasión de impuestos en Chile, además de

que buscaba una participación conjunta tanto del sector público como del

sector privado para que dicha colaboración derive en una mejora a nivel

país.

Para iniciar con éste proceso el SII socializó la propuesta ante la ciudanía

bajo el concepto de Documento Tributario Electrónico (DTE), el mismo

que debía tener un formato XML y que no solo agrupaba a las facturas

electrónicas mercantiles y de servicios, sino también otros documentos

tributarios como: notas de crédito, notas de débito, guías de despacho,

facturas de exportación y boletas o cupones de venta directa al

consumidor, los cuales se incorporaron a medida que avanzó la aplicación

de éste método.

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -52-

El modelo chileno requiere de una firma electrónica que en realidad es el

elemento fundamental para que un documento electrónico sea válido,

sigue un proceso automático para su autorización a través de Internet en

su plataforma tecnológica utilizando su propio web service, ésta validación

puede ocurrir en el transcurso de varias horas después de ser emitidos los

DTE, y se exige que los documentos emitidos electrónicamente deberán

ser almacenados por un lapso no menor a cinco años en bases digitales

como es lógico.

Adicional al proceso de facturación electrónica, en Chile, se dio también la

utilización de los Libros Fiscales de Compra y Venta, es decir que todo

contribuyente que se adhiera a ésta modalidad de facturación electrónica,

sobreentenderá que automáticamente está obligado a emitir sus libros de

Compra y Venta electrónicamente los cuales deben cumplir con los

mismos requisitos.

El modelo implantado en Chile tiene como particular que nunca fue

obligatorio, todo aquel contribuyente que desee incorporarse a ésta

modalidad puede hacerlo sin ningún problema quienes no, tendrán que

seguir cumpliendo con todas sus obligaciones tributarias de forma normal

y responsable.

Para incentivar el cambio de modalidad el SII propuso algunos beneficios,

tales como:

1. Desplazar la fecha para el pago mensual de los impuestos.

2. Clasificar diferenciadamente a los contribuyentes que facturan

electrónicamente con una especie de certificación de calidad,

reconociendo públicamente la trasparencia de sus prácticas

tributarias.

A cambio, las empresas tendrán que pasar obligatoriamente por un

proceso de certificación, el cual consistirá en la ejecución de un

“UNIVERSIDAD DE CUENCA”

Autora: Paulina Molina A. -53-

procedimiento de pruebas destinadas a verificar que la empresa está

generando correctamente sus documentos, en los diferentes escenarios

de facturación que comúnmente tiene.

El SII también pensando en el deseo de los pequeños contribuyentes de

adherirse a éste proceso electrónico, ha diseñado una solución de

facturación electrónica sin costo alguno.

En general, el modelo chileno de facturación electrónica es hasta el

momento el más completo y mejor desarrollado a nivel latinoamericano,

sin embargo como observación se puede decir que debería tener mayor

difusión entre sus contribuyentes para que cada vez más y más se

adhieran a éste proyecto.

MEXICO.-

Siendo el segundo proyecto de éste tipo a nivel de Latinoamérica, tuvo

como característica principal su simplicidad, desde la cantidad de

informaciones contenidas en los documentos electrónicos, hasta la forma

de intercambio y validación de los mismos.

En éste país se socializó éste proyecto bajo la denominación de

Comprobante Fiscal Digital (CFD) el mismo que tiene un formato XML e

incluye la factura electrónica, notas de crédito y cargo, carta de porte,

recibo de honorarios, de arrendamiento y donativos.

Siguiendo con los mismos requisitos, necesitarán una firma electrónica,

un certificado digital provistos directamente por el SAT (Servicio de

Administración Tributaria de México) en lugar de usar cualquier otro tipo

de certificaciones privadas.

Tendrán un período de almacenamiento digital no menor a cinco años.

La información generada a través de la facturación electrónica, debe ser

reportada ante el SAT de forma mensual, también a través de un archivo

electrónico llamado Resumen Mensual de Folios (RMF).