Embed Size (px)

Citation preview

UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

ESCUELA DE ADMINISTRACIÓN COMERCIAL Y CONTADURIA PÚBLICA CAMPUS LA MORITA

PROPUESTA DE UN PLAN ESTRATÉGICO PARA OPTIMIZAR LA

RECAUDACIÓN DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS, DE INDUSTRIA, COMERCIO, SERVICIOS O DE ÍNDOLE SIMILAR EN EL

MUNICIPIO FRANCISCO LINARES ALCÁNTARA DEL ESTADO ARAGUA.

Autoras: Guevara, Kissy

Martínez, Karelia

La Morita, Abril de 2009

CAPÍTULO I

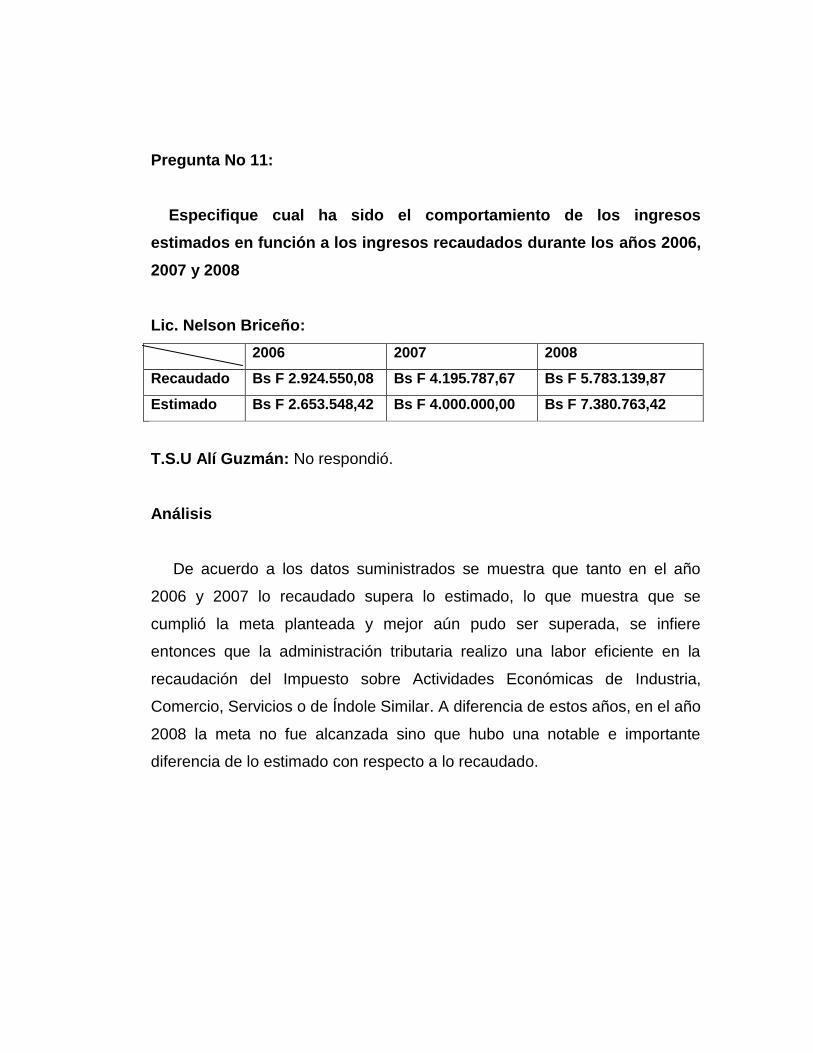

Planteamiento de Problema

Desde que los seres humanos han conformado sociedades para la

convivencia, la existencia del estado ha sido fundamental para la

organización de la misma, de manera tal que la coexistencia sea armoniosa.

El estado se define según la Enciclopedia Universal Sopena (1970:260)

como: “el que constituido por la unión de sus elementos esenciales, territorio

y población, es sujeto pleno de derecho, de capacidad integral, en el goce y

disfrute de todos sus poderes y facultades, con autonomía completa y

absoluta independencia de cualquier otra nacionalidad”.

Para que el estado pueda cumplir sus funciones como ente regulador y

controlador de manera eficiente debe delegar autoridad a otros órganos que

le ayuden a cumplir sus objetivos. En Venezuela la estructura del Estado o

el Poder Público Nacional está constituido por todas aquellas instituciones u

órganos del gobierno señaladas en la Constitución Nacional de Venezuela,

con competencia a nivel nacional; así se detallan la existencia del Poder

Legislativo (Asamblea Nacional), Ejecutivo (Presidente o Presidenta,

Vicepresidente o Vicepresidenta), Judicial (Tribunal Supremo de Justicia,

Tribunales y Juzgados), Ciudadano (Fiscalía General de la República,

Contraloría General de la República y Defensoría del Pueblo) y Electoral

(Consejo Nacional Electoral). En vista de esto, el estado necesita fondos

para poder cumplir sus funciones, como bien se sabe la renta petrolera es el

principal ingreso de la nación, lo cual, por sí solo resulta insuficiente para

atender las competencias sociales, económicas y políticas que le

corresponden; por esta razón se tuvieron que adoptar medidas conducentes

para cubrir el déficit fiscal mediante la creación de nuevos tributos y la

implementación de una serie de reformas con el fin de generar ingresos

necesarios para soportar el creciente gasto público. Todo lo anterior

conduce a que las entidades descentralizadas, en este caso las Alcaldías

están obligadas a tratar de obtener ingresos propios para así minimizar su

dependencia del gobierno central quien aporta recursos a través del situado

constitucional; y así, tener mayor libertad y capacidad para la realización de

actividades concernientes al mejoramiento de los municipios.

Una de las formas de contribución para la recaudación de fondos

económicos son los tributos. En el año 1994 se creó el Servicio Nacional

Integrado de Administración Tributaria (SENIAT), organismo que pasó a

encargarse de todo lo relacionado con: la administración y recaudación de

tributos de carácter nacional; administración del sistema aduanero; control,

inspección y fiscalización de obligaciones tributarias; participación en la

ejecución de políticas tributarias; entre otras; esto de acuerdo con lo

establecido en el Artículo 4 de la Ley de Servicio de Administración Aduanera

y Tributaria, publicada en la Gaceta Oficial 37.320, del 8 de noviembre de

2001.

Este organismo tiene la potestad para crear, modificar, suprimir e incluso

distribuir competencias y responsabilidades a nivel municipal. Los municipios

de acuerdo a lo expuesto en el Artículo 3 de la Ley Orgánica de Régimen

Municipal se definen como:

Unidad política primaria y autónoma dentro de la organización nacional establecida en una extensión determinada de Territorio. Tiene personalidad jurídica y su representación la ejercerán los órganos determinados en esta Ley. Su organización será de carácter democrático y tendrá por finalidad el eficaz

gobierno y administración de los intereses peculiares de la entidad.

Dado a que en años anteriores los municipios no participaban en

actividades de recaudación de fondos, sino que eran exclusivas de la

Administración Tributaria Nacional los resultados han sido tanto favorables

como desfavorables en las diferentes alcaldías de acuerdo al manejo de los

nuevos procesos; además, y en algunos casos para los involucrados ha sido

un procedimiento más lento y engorroso.

Los ingresos de los Municipios van de acuerdo a varios factores y, este

ingreso que recibe el municipio se denomina situado, al respecto, el Artículo

134 de la Ley Orgánica del Poder Público Municipal, publicada en Gaceta

Oficial No 38204, de fecha 08 de junio de 2005, indica que:

El situado es el ingreso que le corresponde a los municipios en cada ejercicio fiscal, de conformidad con lo dispuesto en el numeral cuarto del artículo 167 de la Constitución de la República Bolivariana de Venezuela; el cual comprende: 1. Una cantidad no menor al veinte por ciento (20%) de la correspondiente al respectivo Estado en el presupuesto de los ingresos ordinarios del Fisco Nacional; y 2. Una participación no menor del veinte por ciento (20%) de los demás ingresos ordinarios del mismo Estado. La distribución del situado entre los municipios de cada Estado se hará conforme a los siguientes parámetros: treinta por ciento (30%) en partes iguales, cincuenta por ciento (50%) en proporción a la población de los municipios y veinte por ciento (20%) en proporción a su extensión territorial.

Aparte del situado constitucional los municipios también cuentan con

otro tipo de ingresos provenientes del Fondo Intergubernamental para la

Descentralización (FIDES), la Ley de Asignaciones Especiales para los

Estados (LAEE); y por último pero no menos importante, de los ingresos

propios. Este tipo de ingresos se derivan principalmente de: las tasas por el

uso de sus bienes o servicios; las tasas administrativas por licencias o

autorizaciones; los impuestos sobre actividades económicas de industria,

comercio, servicios o de índole similar, los impuestos sobre inmuebles

urbanos, vehículos, espectáculos públicos, juegos y apuestas lícitas,

propaganda y publicidad comercial; las contribuciones especiales por

mejoras sobre plusvalía de las propiedades generadas por cambio de uso o

de intensidad de aprovechamiento con que se vean favorecidas por los

planes de ordenación urbanística. Entre todos ellos, uno de los más

importantes son los impuestos sobre actividades económicas de industria,

comercio, servicios o de índole similar ya que es un impuesto que grava los

ingresos brutos que se originan de toda actividad económica realizada en

forma habitual o eventual en la jurisdicción de un determinado Municipio y

que puede estar sometido a un establecimiento comercial, local, oficina o

lugar físico y cuyo fin sea el lucro.

Específicamente en el Municipio Francisco Linares Alcántara, existe una

necesidad creciente de mejorar las condiciones de vida de los habitantes

que en él conviven, ya que es un municipio carente de muchos recursos y

con una alta densidad de población en una extensión territorial relativamente

pequeña de 23.80 Km2. En vista de lo anteriormente mencionado, se

reconoce la necesidad de disminuir la morosidad tributaria que pueda existir

en el pago del impuesto sobre actividades económicas de industria,

comercio, servicios o de índole similar; así como también detectar las

posibles fallas que existan en el sistema de recaudación de dicho impuesto,

para así obtener un mejor cumplimiento en el pago de los tributos; y lograr

que los ingresos reales se aproximen mas a lo estimado en el presupuesto

municipal. De lograrse una mayor eficiencia en el cobro y recaudación de

este impuesto se puede incrementar la cantidad de recursos y fondos

destinados a la consecución de planes y programas que permitan una

mejora en la calidad de vida de los habitantes del municipio.

Aunado a las deficiencias que puede tener el sistema de recaudación de

impuestos en el municipio Francisco Linares Alcántara, la falta de cultura

tributaria en el municipio, el desconocimiento sobre la importancia que tiene

el cumplimiento de tal obligación, la falta de divulgación de las ordenanzas

que rigen la materia, los beneficios y sanciones que traen consigo el pago

del impuesto sobre actividades económicas de industria, comercio, servicios

o de índole similar; entre otros, podría contribuir con la escasa recaudación

de este impuesto.

Con lo antes expuesto, las investigadoras se formulan la siguiente

interrogante:

¿La creación de un plan estratégico para la recaudación del Impuesto

Sobre Actividades Económicas de Industria, Comercio, Servicios o de Índole

Similar en el municipio Francisco Linares Alcántara del Estado Aragua

permitirá optimizar la recaudación de dicho impuesto?

Objetivos de la Investigación

Objetivo General

Proponer un plan estratégico para optimizar la recaudación del Impuesto

Sobre Actividades Económicas de Industria, Comercio, Servicios o de Índole

Similar en el municipio Francisco Linares Alcántara del estado Aragua.

Objetivos Específicos

1. Describir la situación actual del ingreso municipal proveniente de la

recaudación del Impuesto Sobre Actividades Económicas de Industria,

Comercio, Servicios o de Índole Similar en el municipio Francisco

Linares Alcántara del estado Aragua.

2. Diagnosticar los elementos que influyen en la recaudación del

Impuesto Sobre Actividades Económicas de Industria, Comercio,

Servicios o de Índole Similar en el municipio Francisco Linares

Alcántara del Estado Aragua y las condiciones existentes para la

recaudación del mismo.

3. Diseñar un plan estratégico para mejorar la eficiencia en la

recaudación e incrementar los ingresos provenientes por el Impuesto

Sobre Actividades Económicas de Industria, Comercio, Servicios o de

Índole Similar en el municipio Francisco Linares Alcántara del estado

Aragua.

Justificación de la Investigación.

La presente investigación está dirigida a diseñar un plan estratégico que

permita optimizar la recaudación e incrementar los ingresos provenientes del

Impuesto Sobre Actividades Económicas de Industria, Comercio, Servicios o

de Índole Similar en el municipio Francisco Linares Alcántara del estado

Aragua identificando las debilidades y deficiencias del sistema y

determinando las causas que generan el incumplimiento de las obligaciones

tributarias de dicho impuesto.

Esta investigación cobra importancia, ya que la Alcaldía del mencionado

municipio no cuenta con una herramienta administrativa eficaz, que le

permita llevar el control y seguimiento constante a estas imposiciones, lo que

implica el desarrollo de una gestión ineficiente en cuanto a los

procedimientos que se aplican para lograr el pago por parte de los

contribuyentes de manera oportuna; evitando la morosidad e incumplimiento

de las obligaciones tributarias; pudiendo así obtener más fondos para suplir

las necesidades de diverso índole existentes en el municipio.

De igual forma los estudios vinculados a los mecanismos para la cobranza

de impuestos así como las ordenanzas creadas en función a este mismo

acto, específicamente a la recaudación del Impuesto Sobre Actividades

Económicas de Industria, Comercio, Servicios o de Índole Similar;

constituyen referencias bibliográficas que pueden ser tomadas como punto

de partida para futuras investigaciones académicas.

CAPÍTULO II

MARCO TEÓRICO

Antecedentes de la Investigación

En esta parte de la investigación se presenta en forma resumida, un

compendio de trabajos de investigación que han sido desarrollados en los

últimos años, y cuyos hallazgos, conclusiones y formulaciones teóricas sirven

de referencia y se relacionan con la presente investigación. Entre estas

investigaciones previas, se mencionan las siguientes:

Primeramente, Blanco, G; Mosqueda, J y Rios, N (2001) realizaron una

investigación titulada: “Eficiencia de recaudación del Impuesto sobre

Patente de Industria y Comercio del Municipio Girardot del Estado

Aragua” teniendo como objetivo principal diagnosticar la eficiencia y

fiscalización del sistema de industria y comercio; así como también la

identificación de debilidades y fortalezas de este proceso de recaudación

ejercido por la Alcaldía de Girardot. Con respecto a la metodología

empleada, ésta fue una investigación de campo, de tipo descriptiva con

apoyo documental.

En dicha investigación se llegó a la conclusión de que la alcaldía presenta

deficiencias en la recaudación del Impuesto de Patente de Industria y

Comercio, escasa asesoría al contribuyente, aunado a que la data de los

mismos no está actualizada lo que imposibilita un proceso de cobranza

eficiente. Entre sus recomendaciones está fortalecer los procedimientos de

autoliquidaciones del Impuesto de Patente de Industria y Comercio mediante

el uso de instituciones bancarias, proporcionar información a través de los

medios de comunicación, además de la creación de departamentos en la

alcaldía que presten un servicio de atención al contribuyente que sirva de

apoyo y de orientación; así como también se consideró necesario la

actualización de la ordenanza municipal con la incorporación de las

sanciones.

Esta investigación sirve de apoyo debido a que es un precedente sobre la

problemática que se pretende investigar y sirve de referencia para el estudio

a realizar.

A su vez, Abreu (2003), realizó un trabajo de grado que se titula

“Propuesta de un plan estratégico para mejorar el proceso de

recaudación del Impuesto de bienes inmuebles urbanos del Municipio

Bolívar del Estado Aragua”. El objetivo general es proponer un plan para

mejorar el proceso de recaudación del Impuesto sobre bienes inmuebles

urbano; siendo este un proyecto factible, con apoyo en un estudio de campo

de tipo descriptivo y en una revisión documental, utilizando el método

científico, expresado en la observación, el análisis y la síntesis; y como

técnicas de recolección de datos se emplearon la entrevista y la encuesta.

La investigación arrojó las siguientes conclusiones: la administración

tributaria del municipio Bolívar aún no ha emprendido acciones para hacer

uso y gozo de su autonomía que le ha conferido el estado a través de las

leyes, por lo que no han puesto en práctica estrategias para incentivar la

recaudación del Impuesto sobre Inmuebles Urbanos, evidenciándose esto en

los bajos niveles de recaudación del mismo; además la población tiene una

desequilibrada cultura tributaria.

La situación antes descrita representa un precedente para la investigación

actual ya que muestra un panorama de desaprovechamiento de los ingresos

propios de la alcaldía proveniente de los impuestos municipales. La

Investigación culminó con una serie de recomendaciones en las que destaca:

evaluar por completo la gestión y planificar, organizar y controlar el proceso

de recaudación.

Por otra parte, García (2002) su trabajo de grado titulado “Propuesta de

un modelo de recaudación del Impuesto de industria y Comercio en la

Alcaldía del Municipio Nirgua del Estado Yaracuy”.

La propuesta es un modelo de recaudación del impuesto municipal de

Patente de Industria y Comercio, basándose en el deber de cumplir con las

competencias propias de los municipios otorgadas por la Comisión Nacional

y la Ley Orgánica de Régimen Municipal. Fue una investigación de campo,

con apoyo documental de tipo descriptivo, concluyendo el investigador que

existe una alta evasión fiscal dentro del municipio con respecto a este

impuesto, debido a la ausencia de un catastro efectivo que verifique la

cantidad de establecimientos comerciales, además de otras deficiencias

como la falta de normas y procedimientos que guíen la actividad

administrativa.

Esta investigación representa un aporte para que se esta desarrollando,

ya que evidencia la deficiencia administrativa dentro de las alcaldías, lo que

no permite el cobro efectivo de los impuestos municipales y dificulta la labor

de obtener ingresos propios.

Así mismo, López, C y Sequera, D (2003) realizaron un trabajo de grado

titulado: “Armonización de las alícuotas de los tributos municipales, en

especial el Impuesto sobre Patente de Industria y Comercio caso

Municipio Valencia y San Diego del Estado Carabobo”. El objetivo de

esta investigación fue estudiar la potestad tributaria del municipio venezolano

otorgado por la constitución Bolivariana de Venezuela, con la finalidad de

establecer el marco conceptual necesario para lograr una armonización de

las alícuotas de los tipos impositivos a nivel municipal; especialmente del

Impuesto Sobre Patente de Industria y Comercio por ser el tributo legal que

mas carga fiscal representa para la empresa. La metodología utilizada estuvo

enmarcada dentro de la modalidad cualitativa de tipo descriptiva y el diseño

no experimental. La investigación planteó la adopción de mecanismos de

armonización del sistema tributario para corregir y prevenir las desviaciones y

excesos que en este sentido podrían suscitarse. Se concluyó que es

necesario el conocimiento de los requisitos y principios que deben

considerarse durante la elaboración y formulación de las ordenanzas

tributarias por parte de las autoridades pertinentes.

Dicha investigación brinda un aporte a la actual puesto que otorga una

descripción de la situación del impuesto municipal y propone un cambio en

las ordenanzas.

Siguiendo el mismo orden de ideas, Idalgo, A y Tejeira, D (2004)

realizaron un estudio el cual lleva por título “Estrategias administrativas

para mejorar la recaudación de impuestos municipales sobre juegos

lícitos en el municipio Girardot del Estado Aragua”. El presente estudio

tiene como objetivo general implementar estrategias administrativas para

mejorar la recaudación de impuestos municipales sobre juegos lícitos en el

municipio Girardot del estado Aragua, el cual presenta una serie de

irregularidades en su sistema tributario. La metodología es la modalidad de

proyecto factible con sustento en un diseño de campo, de carácter

descriptivo, utilizando un estudio y análisis exhaustivo de las diversas

disposiciones legales bibliográficas y la doctrina jurídica nacional. En tal

sentido las investigadoras propusieron: la agilización de procedimientos

administrativos, la incorporación de programas de fiscalización sencillos,

automatización de procesos de fiscalización y recaudación, y finalmente

capacitación del personal. Las investigadoras concluyeron que era necesario

implementar estrategias administrativas a fin de mejorar el proceso de

recaudación y de esta forma coordinar las políticas, objetivos y recursos para

alcanzar un proceso óptimo.

Finalmente, Escalante (2001), presento un trabajo especial de grado no

publicado titulado: “Situación actual del proceso de recaudación del Impuesto

sobre Actividades Económicas de Industria, Comercio o de Índole Similar del

Municipio Francisco Linares Alcántara. Éste tuvo como objetivo principal

investigar la situación del proceso de recaudación del mencionado impuesto;

se aplicó una metodología de campote tipo descriptiva, con apoyo

documental; en esta investigación se utilizó la entrevista y la revisión

bibliográfica de documentos emanados por el municipio y la Ley Orgánica del

Régimen Municipal, llegando a la conclusión de que el proceso de

recaudación es fundamental para que el municipio genere sus ingresos

propios y que debía implantar medidas encaminadas al desarrollo y

mejoramiento de la recaudación , y evitar procesos que originen confusión en

los contribuyentes para poder cumplir con la obligación tributaria.

Esta investigación representa un aporte a la actual en el sentido que da

información de los mecanismos utilizados por el municipio Francisco Linares

Alcántara para la recaudación del Impuesto Sobre Actividades Económicas

de Industria, Comercio, Servicios o de índole similar, y sirve de base para

conocer las características y formas de recaudación del municipio.

Reseña Histórica del Municipio Francisco Linares Alcántara

Los orígenes del municipio se remontan a la época del General Joaquín

Crespo cuando el General Rafael Núñez adquiere un lote de tierras y le pone

por nombre Santa Rita en honor a su esposa Rita Sierra. Luego pasan a

manos del General Juan Vicente Gómez, y no es sino hasta en el año 1936

que se le confiscan los bienes.

Después de promulgada la “Ley de la Reforma Agraria” y creado el

Instituto Agrario Nacional (I.A.N.) se le anexaron los terrenos de la nación a

Santa Rita, esto trajo como consecuencia el reparto de esas tierras a un

grupo de campesinos. Es a partir de aquí, donde nacen nuevos barrios y

caseríos bajo el nombre de Valle de Santa Rita que durante mucho tiempo

formó parte del Municipio Santiago Mariño como Parroquia Santa Rita.

El 06 de diciembre de 1997, se decreta la creación de un nuevo municipio

llamado Francisco Linares Alcántara al desligarse la Parroquia Santa Rita

del Municipio Santiago Mariño.

Posición Geográfica

El Municipio Francisco Linares Alcántara, se encuentra ubicado en la

parte central de la zona norte del Estado Aragua, con una extensión de 23.80

Km2, lo que representa el 0.33% del territorio regional. Su capital es la

ciudad de Santa Rita y para el año 2006 su población era de 133.333

habitantes.

Límites del Municipio

Norte: Limita con el Municipio Santiago Mariño y la Autopista Regional

del Centro de por medio, desde el sitio donde convergen el Caño Colorado y

la Autopista Regional del Centro.

Sur: Limita con los Municipios José Ángel Lamas y Libertador, desde

el Río Aragua.

Este: Limita con el Municipio Santiago Mariño, desde el Río Turmero.

Oeste: Limita con el Municipio Girardot, desde el Caño Colorado.

Parroquias

El Municipio Francisco Linares Alcántara, cuya capital es Santa Rita,

formando parte de este Municipio las parroquias no urbanas Francisco de

Miranda y Monseñor Feliciano González, cuyas cabeceras son las

poblaciones de Francisco de Miranda y Paraparal, respectivamente.

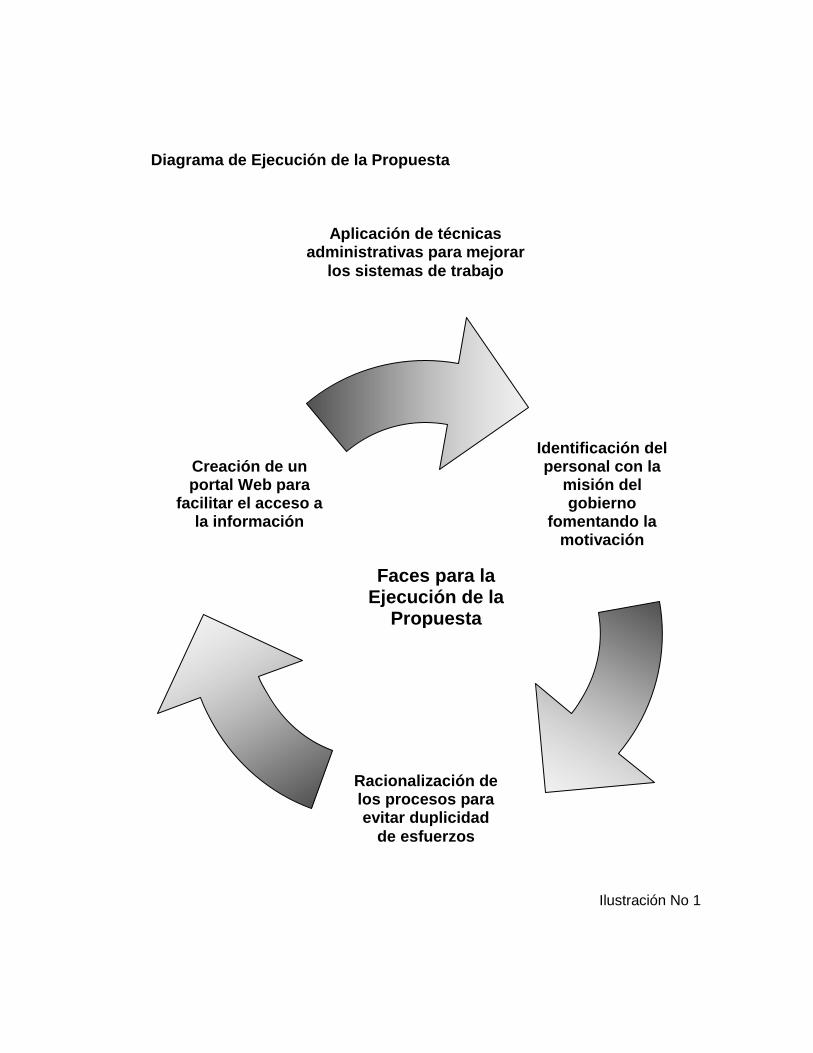

Misión de la Alcaldía del Municipio

El municipio Francisco Linares Alcántara, tiene como misión, satisfacer las

necesidades y aspiraciones de manera eficaz mediante el desarrollo de

actividades, tales como: servicio públicos eficientes, servicios sociales, de

educación, asistencia cultural y asistencia deportiva.

Visión de la Alcaldía del Municipio

Garantizar que la gestión a desarrollar por el Municipio, se lleve a cabo a

través de los objetivos de cada una de las dependencias que lo conforman,

siguiendo los lineamientos del Presupuesto Nacional, que se materializan a

través de las obras y programas que tienden a brindar a la población del

Municipio, bienestar social, económico, y la satisfacción de sus necesidades

de vida y servicios, para de esta forma brindarles una mejor calidad de vida.

Bases Teóricas

En todo proceso de investigación es necesario el desarrollo de un análisis

documental pues las bases teóricas constituyen el corazón de todo trabajo

de investigación, ya que en base a las mismas se construye todo. La utilidad

de la teoría dentro de una investigación radica en su efecto que, en opinión

de Hernández (1991), “describe, explica y predice el fenómeno o hecho al

que se refiere, además de que organiza el conocimiento al respecto y orienta

la investigación que se lleve a cabo sobre el fenómeno”. En este sentido, en

la siguiente sección se presentan todos los conceptos, términos y leyes que

se encuentran directamente relacionados con el tema de la presente

investigación.

Municipio

La palabra municipio se originó en la Antigua Roma, un municipium

(palabra latina que origina la castellana “municipio”) era una ciudad libre que

se gobernaba por sus propias leyes.

Los municipios tal cual como lo expone la Constitución de la República

Bolivariana de Venezuela (Gaceta Oficial No 36860 del jueves 30 de

diciembre de 1999) en su artículo 168 son aquellos que “constituyen la

unidad política primaria de la organización nacional, gozan de personalidad

jurídica y autonomía dentro de los límites de esta Constitución y de la ley”.

Los municipios son el Poder Público Municipal y se les considera primordial

dentro de la organización nacional; como figura jurídica y territorial, muy

importante dentro del Estado, debe reunir una serie de elementos para

constituirse como tal:

1. Una población que no debe ser menor a 10.000 mil habitantes.

2. Encontrarse en un territorio determinado.

3. Un centro de población donde habite un número no menor a 2.500

habitantes, y que sirva de asiento a sus autoridades.

4. Capacidad económica; capacidad para generar recursos propios para

cubrir los gastos de gobierno y administración, así como para prestar y

satisfacer los servicios mínimos que requiere.

El municipio es dirigido por un funcionario público llamado Alcalde y la

rama legislativa o deliberante del municipio es el Concejo Municipal, que

tiene por objeto legislar sobre las materias competencia del Municipio, así

como ejercer control de la rama ejecutiva del municipio. De tal forma que el

Municipio es una especie de célula imprescindible dentro de la conformación

del Estado y del Gobierno, puesto que es de allí de donde se deriva lo que se

conoce como República, es decir, los Municipios son la base para la

conformación del Estado y del Gobierno.

Autonomía Municipal

La Autonomía Municipal según Blanco (1998:99), “es la facultad o aptitud

que tiene el municipio, como persona jurídica publica territorial para

administrarse y gobernarse a si mismo, dentro de su competencia,

cumpliendo fines públicos específicos y haciendo uso para ello de normas y

órganos de gobierno propio”.

La Autonomía Municipal esta limitada por la Constitución e incluso dicha

autonomía se llevara a cabo siempre que las competencias asignadas

permitan la incorporación y participación de la ciudadanía en el proceso que

implique la gestión pública.

La autonomía de los municipios comprende según el artículo 168 de la

Constitución de la República Bolivariana de Venezuela (Gaceta Oficial

Extraordinaria N° 5.453 de la República Bolivariana de Venezuela. Caracas,

viernes 24 de marzo de 2000) lo siguiente:

a. Político: la elección de sus autoridades, sin intervención del Ejecutivo

Nacional, ya que son elegidas (las autoridades locales) mediante el voto

universal, directo y secreto.

b. Normativo: la gestión de las materias de su competencia. A través de

sus Cámaras Municipales crean sus normas o leyes pertinentes a su

competencia, sin intervención del Congreso de la República (Poder

Legislativo Nacional).

c. Tributario: La creación, recaudación e inversión de sus ingresos.

La autonomía municipal es relativa, ya que su autonomía se encuentra

limitada por la propia constitución de la República; es decir; se encuentra

limitada por el constituyente.

Hacienda Pública

Moya, (2000:59), al respecto expone lo siguiente: “El Sistema Financiero o

Hacienda Publica Nacional comprende bienes, renta y deudas que forman el

activo y el pasivo de la Nación, y todos los demás bienes y rentas cuya

administración corresponde al Poder Nacional”.

La Hacienda Pública Municipal está constituida al igual que la Hacienda

Publica Nacional, por los bienes, ingresos y obligaciones que forman su

activo y pasivo, así como los demás bienes y rentas cuya administración

corresponde al ente municipal. Hay que destacar que las deudas y los

pasivos integran también a la Hacienda Pública Municipal y no como

erróneamente se percibe que es sólo el conjunto de bienes patrimoniales. De

acuerdo a la definición legal de Hacienda Pública Municipal, el Activo

Municipal está conformado por los bienes muebles e inmuebles que por

cualquier título forme parte del patrimonio municipal, o aquellos destinados

en forma permanente a algún ramo, algún establecimiento o servicio del

Municipio.

Los bienes municipales se dividen en bienes del dominio privado y del

dominio público, dentro de esta última categoría de bienes están los ejidos,

que de acuerdo a disposición constitucional son inalienables e

imprescriptibles, salvo que el Concejo con exposición razonada y con el voto

favorable de una mayoría calificada proceda a su desafectación, integran

también los bienes del dominio público las vías terrestres y lo que el

Municipio adquiera por causa de utilidad pública.

El Alcalde es el responsable de la Hacienda Pública Municipal, por lo cual

le corresponde la dirección de su administración financiera y el régimen del

control está atribuido al Concejo Municipal, Consejo Local de Planificación

Pública, Contraloría Municipal y el Control Ciudadano.

Las Ordenanzas determinan la regulación sobre adquisición, enajenación

y administración de los bienes municipales, así como la capacidad de

endeudamiento y el cronograma de honrar los pasivos.

Obligación Tributaria

El Código Orgánico Tributario (Gaceta Oficial N° 37.305 de fecha 17 de

Octubre de 2001) en su artículo 13 expone al respecto que:

La obligación tributaria surge entre el Estado, en las distintas expresiones del Poder Público, y los sujetos pasivos, en cuanto ocurra el presupuesto de hecho previsto en la ley. La obligación tributaria constituye un vínculo de carácter personal, aunque su cumplimiento se asegure mediante garantía real o con privilegios especiales.

La obligación tributaria es una obligación de dar (pagar el tributo), de

hacer (cumplir con los deberes formales, declaración jurada), de soportar

(aceptar inspecciones, fiscalizaciones) y por último es una prestación

accesoria (pagar las multas, intereses, etc).

Dentro de las características de la obligación tributaria se puede

mencionar que es un vínculo personal entre el Estado y el sujeto pasivo,

tiene su fuente en la ley; es autónoma frente a otras instituciones del derecho

público y su cumplimiento se puede asegurar por medio de garantía real o

con privilegios especiales.

Elementos de la Obligación Tributaria

Los elementos de la obligación tributaria son:

1. El sujeto Activo o ente acreedor del Tributo.

Figura que asume la posición acreedora de la obligación tributaria y a

quien le corresponde el derecho de exigir el pago del tributo debido. La

figura del sujeto activo recae normalmente sobre el Estado sin embargo,

la ley puede atribuir la calidad de sujeto activo a otros entes u organismos

públicos. El sujeto activo o ente acreedor del Impuesto sobre Actividades

Económicas, de industria, Comercio, Servicios o de Índole Similar es la

Administración Tributaria Municipal.

2. El Sujeto Pasivo o ente Deudor del Tributo.

El contribuyente es el sujeto pasivo respecto del cual se verifica el

hecho imponible de la obligación tributaria. Es el contribuyente o

responsable del pago del impuesto, en calidad de industrial o

comerciante, siempre y cuando realice una actividad lucrativa comercial,

industrial, de servicios o de índole similar con fines de lucro en el

municipio, de manera habitual en una industria, comercio, local u oficina.

3. El Hecho Imponible.

La causa de la obligación tributaria es el motivo al cual se vincula el

tributo, equivale al "hecho imponible" o "hecho generador". El hecho

imponible es el presupuesto establecido por la ley para tipificar el tributo y

cuya realización origina el nacimiento de la obligación.

Según Fraga, L; Viloria, M y Sánchez, S el hecho imponible se define

como:

El presupuesto hipotético y condicionante en el cual se describen de manera típica ciertos actos o hechos cuya

realización por o con respecto a un sujeto determinado (contribuyente), en un lugar y en un tiempo concreto, origina el nacimiento de la obligación tributaria y por tanto legitima al ente titular de la potestad tributaria para determinar, liquidar y recaudar el tributo.

Así mismo en el Código Orgánico Tributarios (Gaceta Oficial N° 37.305

de fecha 17 de Octubre de 2001), expone en el artículo 36 que: “El hecho

imponible es el presupuesto establecido por la ley para tipificar el tributo y

cuya realización origina el nacimiento de la obligación tributaria”. De igual

manera en el artículo 37 se establece en que condiciones se considera

ocurrido el hecho imponible:

Artículo 37: Se considera ocurrido el hecho imponible y existentes sus

resultados:

1. En las situaciones de hecho, desde el momento que se hayan realizado las circunstancias materiales necesarias para que produzcan los efectos que normalmente les corresponden. 2. En las situaciones jurídicas, desde el momento en que estén definitivamente constituidas de conformidad con el derecho aplicable.

4. La Base Imponible.

De acuerdo con Ferreiro (1996), la base imponible se puede definir

como:

“la dimensión o magnitud de un elemento del presupuesto objetivo del hecho imponible que se juzga como determinante de la capacidad contributiva relativa; la base es siempre la dimensión o magnitud de

un elemento integrante del hecho imponible, pues, en pura lógica, si el tributo se paga en relación con la base imponible, si no hay base imponible no hay cuota, nace la obligación tributaria”.

La base imponible aplicable al ejercicio de la actividad económica,

industrial, comercial, de servicios o de índole similar es el monto de los

ingresos brutos obtenidos efectivamente por el contribuyente durante el

periodo impositivo correspondiente por el ejercicio de las actividades

económicas u operaciones realizadas en la jurisdicción de un determinado

Municipio de acuerdo con las disposiciones implícitas en la Ley Orgánica del

Poder Público Municipal (Gaceta Oficial N° 38.204 del 8 de junio de 2005) o

en los Acuerdos o Convenios celebrados.

La base imponible o base de cálculo, consiste en los ingresos brutos o en

el monto de las ventas o de las operaciones efectuadas, como índice para

medir la actividad lucrativa y aplicar el gravamen correspondiente.

Se tendrán como deducciones de la base imponible:

1. Las devoluciones de bienes o anulaciones de contratos de servicios,

siempre que se haya reportado como ingreso la venta o servicio objeto

de la devolución.

2. Los documentos efectuados según las prácticas habituales de

comercio.

Tributos

Como noción general se dice que los tributos son "las prestaciones en

dinero que el Estado exige en ejercicio de su poder de imperio en virtud de

una ley y para cubrir los gastos que le demanda el cumplimiento de sus

fines" . Los tributos tienen su fundamento Constitucional en el artículo 133 el

cual establece que: “toda persona tiene el deber de coadyugar a los Gastos

Públicos mediante el pago de Impuestos, Tasas y Contribuciones que

establezca la ley”

Asimismo, Torres (1984) expresa que los tributos:

Pueden ser definidos como aquellas prestaciones, comúnmente en dinero (en algunos países se admite que puedan ser satisfechas en especie), que son debidas, por mandato expreso de la Ley, a un ente público, y las cuales tienen como finalidad, la de proporcionarle los medios necesarios a objeto de cubrir las necesidades generales.

Moya (2000) al igual que otros autores coincide en clasificar los tributos

en “Impuestos, Tasas y Contribuciones Especiales”

1. Los impuestos: No existe contraprestación especial y su importe

depende de la capacidad contributiva del sujeto. Estos pueden ser:

a. Directos: Debe abonarlo quien lo soporta (por ejemplo, el

Impuesto sobre la Renta de las Personas Físicas)

b. Indirectos: Gravan la manifestación indirecta de la capacidad

económica del sujeto, por ejemplo, el IVA o los llamados impuestos

especiales que recaen sobre el alcohol y el tabaco. Lo soporta el

consumidor final pero ha de ser ingresado por el que ha prestado el

servicio. El sujeto pasivo es distinto a obligado tributario.

2. Las tasas: Se abona un determinado importe económico a cambio de

la recepción de un servicio. Por ejemplo, las tasas universitarias que abonan

los estudiantes a cambio de su matrícula en la Universidad.

3. Las contribuciones especiales: Existe una relación directa entre la

cantidad o que se abona y el servicio que se recibe, por ejemplo, por el

asfaltado de una calle.

Impuesto sobre Actividades Económicas, de Industria, Comercio,

Servicios y de Índole Similar

El Impuesto sobre las Actividades Económicas (I.M.A.E) es un impuesto

que grava los ingresos brutos que se originan de toda actividad económica,

de industria, comercio, servicios de índole similar, realizada en forma habitual

o eventual en la jurisdicción de un determinado Municipio y que pueda estar

sometido a un establecimiento comercial, local, oficina o lugar físico y cuyo

fin sea el lucro.

Este impuesto es distinto a los tributos que corresponden al Poder

Nacional o Estadal sobre la producción o el consumo especifico de un bien, o

al ejercicio de una actividad en particular y se causará con independencia de

estos.

La Ley Orgánica del Poder Público Municipal (Gaceta Oficial N° 38.204

del 8 de junio de 2005) en su artículo 207, consagra:

El impuesto sobre actividades económicas se causará con independencia de que el territorio o espacio en el cual se desarrolle la actividad económica sea del dominio público o del dominio privado de otra entidad territorial o se encuentre cubierto por aguas

Las actividades económicas desarrolladas en las aguas son gravables

con los impuestos municipales correspondientes, salvo que se trate de un

supuesto de excepción expresa.

Elementos que componen el hecho imponible del Impuesto sobre

Actividades Económicas, de Industria, Comercio, Servicios o de Índole

Similar.

Aspecto Material

El elemento objetivo o material del hecho imponible en el Impuesto sobre

Actividades Económicas de Industria, Comercio Servicio o de Índole Similar,

es el ejercicio habitual de una actividad lucrativa de carácter independiente y

contempla los siguientes componentes:

a. Habitualidad:

La actividad lucrativa generada del Impuesto sobre Actividades

Económicas de Industria, Comercio Servicio o de Índole Similar es aquella

que realiza el contribuyente de manera habitual y la habitualidad a la acción

de realizar algo de manera coordinada, no interrumpida y por ende con

variación permanente en el tiempo.

b. Lucro:

El propósito del lucro es que es un elemento determinante para calificar

como gravable con el Impuesto sobre Actividades Económicas de Industria,

Comercio Servicio o de Índole Similar. El lucro según el diccionario de la

Academia Española: “es la ganancia o provecho que se saca de cada cosa”

c. Independencia:

La actividad económica habitual con el Impuesto sobre Actividades

Económicas de Industria, Comercio Servicio o de Índole Similar debe ser

independiente, esto significa que para que un sujeto sea objeto de este

impuesto debe realizar sus actividades lucrativas de manera independiente;

no aplica si se encuentra bajo relación de trabajo y/o subordinación laboral.

Aspecto Personal

En términos simples del aspecto personal del hecho imponible tiene que

ver con la clasificación del sujeto y esta subjetividad permite que el Impuesto

sobre Actividades Económicas de Industria, Comercio Servicio o de Índole

Similar no posea únicamente un aspecto mercantil sino también un sentido

personal en cuanto al contribuyente.

Aspecto Temporal

El aspecto temporal del Impuesto sobre Actividades Económicas de

Industria, Comercio Servicio o de Índole Similar, coincide con el año civil del

01 de enero al 31 de diciembre de cada año y los ingresos gravables serán

los percibidos en ese año, sin perjuicio de que puedan ser establecidos

mecanismos de declaración anticipada sobre la base de los ingresos de años

anteriores, y así mismo, tampoco sea exigido un mínimo tributable constante

en un impuesto fijo.

Aspecto Espacial

Este aspecto tiene que ver con la realización de actividades lucrativas de

manera habitual en el término de un determinado municipio, siendo su base

imponible los elementos representativos del movimiento económico del

contribuyente vinculado a esa actividad.

Ingresos Municipales

La Ley Orgánica de Régimen Municipal (Gaceta Oficial N° 4.109 de fecha

15 de junio de 1989) establece que los ingresos del municipio son de dos

tipos: los ordinarios, que como su nombre lo indica son los percibidos en

forma regular; y los extraordinarios, que son los percibidos eventualmente.

Los ingresos ordinarios según Millan (2000), son “los que el Estado y

demás entes públicos obtienen de los bienes que le son propios de su

actividad económica que realizan”

Los ingresos ordinarios comprenden seis rubros: los impuestos

municipales, las tasas por servicios administrativos ofrecidos por el

municipio, los ingresos por concepto de prestación de servicios públicos, los

ingresos derivados de los bienes patrimoniales del municipio, los aportes

provenientes de otros niveles de gobierno (Situado Constitucional), y bajo la

categoría de otros ingresos ordinarios, cualquier otro concepto que

proporcione ingresos al municipio.

Siguiendo el mismo orden de ideas los ingresos extraordinarios se definen

como: “aquellos ingresos que no se perciben periódicamente sino una sola

vez”. Estos comprenden los ingresos provenientes de la venta de bienes

propiedad del municipio, las contribuciones especiales previstas en la ley

(contribuciones especiales por mejoras, Ley Orgánica para la Ordenación del

Territorio, Art. 68), los aportes especiales provenientes de organismos

gubernamentales nacionales o estatales y, bajo la categoría de otros

ingresos extraordinarios, cualquier otro concepto que proporcione ingresos

de manera eventual.

Bases Legales

Las leyes rigen la conducta social de toda persona, lo que también aplica

en el ámbito de organización y control de gestión municipal; ya que se debe

organizar dentro de determinados cánones y hacer funcionar dentro de

determinados procedimientos. En Venezuela existen una gran variedad de

disposiciones legales que regulan este aspecto así como diferentes

organismos abocados a tal fin.

Constitución de la República Bolivariana de Venezuela

La Constitución de la República Bolivariana de Venezuela (Gaceta Oficial

Extraordinaria N° 5.453 de la República Bolivariana de Venezuela. Caracas,

24 de marzo de 2000) en su Capítulo IV enmarca todo lo referente al Poder

Publico Municipal, haciendo referencia a la creación de los municipios, su

organización político administrativa, organización territorial, ingresos, etc.

Específicamente los Artículos 168 y 180, contemplan la facultad de los

municipios para ejercer funciones de forma autónoma, sin contravenir otros

principios constitucionales y legales del ordenamiento jurídico venezolano.

De igual manera, el ejercicio autónomo de la función tributaria municipal es

un aspecto importante que de acuerdo al artículo 136, procura la distribución

justa de las cargas públicas, siempre que dicha facultad exista o sea

establecida a través de la ley respectiva según lo indica el artículo 317.

En cuanto a los ingresos la Constitución en su artículo 179 establece los

ingresos de los municipios, y son los siguientes:

1. Los procedentes de su patrimonio, incluso el producto de sus ejidos y bienes. 2. Las tasas por el uso de sus bienes o servicios; las tasas administrativas por licencias o autorizaciones; los impuestos sobre actividades económicas de industria, comercio, servicios, o de índole similar, con las limitaciones establecidas en esta Constitución; los impuestos sobre inmuebles urbanos, vehículos, espectáculos públicos, juegos y apuestas lícitas, propaganda y publicidad comercial; y la contribución especial sobre plusvalías de las propiedades generadas por cambios de uso o de intensidad de aprovechamiento con que se vean favorecidas por los planes de ordenación urbanística. 3. El impuesto territorial rural o sobre predios rurales, la participación en la contribución por mejoras y otros ramos tributarios nacionales o estadales, conforme a las leyes de creación de dichos tributos. 4. Los derivados del situado constitucional y otras transferencias o subvenciones nacionales o estadales; 5. El producto de las multas y sanciones en el ámbito de sus competencias y las demás que les sean atribuidas; 6. Los demás que determine la ley.

La actuación municipal se enmarca legalmente de manera general en la

Constitución pero es a través de las ordenanzas municipales en donde se

establecen específicamente los mecanismos de organización y control de

cada una de las actividades que se desarrollen en los municipios.

Código Orgánico Tributario

El Código Orgánico Tributario, menciona en su artículo 1 que:

Las normas de este Código se aplicaran en forma a los tributos de los estados, municipios y demás entes de la división político territorial. El poder tributario de los estados y municipios para la creación, modificación, supresión o recaudación de los tributos que la Constitución y las leyes le atribuyan, incluyendo el establecimiento de exenciones, exoneraciones, beneficios y demás incentivos fiscales., será ejercido por dichos entes dentro del marco de la competencia y autonomía que le son otorgadas, de conformidad con la Constitución y las leyes dictadas en su ejecución.

De esta manera, el Código Orgánico Tributario, al igual que la

Constitución de la República Bolivariana de Venezuela, sienta las bases para

que el poder municipal pueda ejercer la potestad autónoma tributaria que por

ley le corresponde.

Ley de Orgánica del Poder Público Municipal.

Tal cual como se evidencia en su artículo 1 esta ley tiene por objeto

“desarrollar los principios constitucionales referentes a la organización,

gobierno, administración, funcionamiento y control de los Municipios y demás

entidades locales”

En lo referente a la obligación tributaria en su artículo 13 establece que la

obligación tributaria surge entre el Estado en las diferentes expresiones de

Poder Público , siendo por supuesto el Poder Público Municipal uno de ellos,

ya que en los municipios específicamente las alcaldías son entes

recaudadores de tributos.

Ordenanza del Impuesto sobre Actividades Económicas de Industria,

Comercio Servicio o de Índole Similar (2009)

La presente ordenanza establece los procedimientos y requisitos que

deben cumplir los procesos naturales jurídicos o entidades colectivas para el

ejercicio de las actividades industriales, comerciales, de servicio o de índole

similar, cumpliendo con lo establecido en el Artículo 165 de la Ley Orgánica

del Poder Público Municipal, el cual señala que los tributos para que puedan

ser cobrados y administrados por los municipios deben estar enmarcados y

establecidos en las ordenanzas respectivas. El alcance de esta ordenanza es

de alcance municipal y se circunscribe a la extensión territorial del Municipio

Francisco Linares Alcántara del Estado Aragua.

Capítulo I: Disposiciones Generales

Esta primera parte de la ordenanza comprendida desde el Artículo 1 hasta

el Artículo 6, establece las funciones y objetivos de la ordenanza, y se define

lo que se considera como actividad económica y sus clasificaciones:

actividad industrial, actividad comercial, actividad de servicio, y actividad

financiera. De igual manera se definen en los artículos consecutivos, el

término de licencia e Impuesto sobre Actividades Económicas de Industria,

Comercio Servicio o de Índole Similar y se establece que los ingresos brutos

serán la base imponible de la determinación de dicho impuesto.

Capítulo II: Sujetos Pasivos

Este capítulo está comprendido, desde el articulo 7 hasta el artículo 9,

referido al concepto de sujeto pasivo el cual se define como todas aquellas

personas naturales o jurídicas que ejerzan una actividad económica con fines

de lucro dentro de la jurisdicción del municipio, así mismo especifican

quienes son considerados a los efectos de estas ordenanza como sujetos

pasivos y quienes no son considerados como tal.

Capítulo III: De la base imponible

Este capítulo esta descrito en el artículo 10, el cual describe todo lo

referido a la base imponible del Impuesto sobre Actividades Económicas de

Industria Comercio, Servicios o de Índole similar; dicho impuesto se grava

sobre los ingresos brutos efectivamente producidos en un período de tiempo

que va desde el 01 de enero hasta el 31 de Diciembre de un respectivo año,

define que se considera como ingresos brutos para los distintos tipos de

actividad ejercidas por los contribuyentes salvo los que se consideren

específicamente de naturaleza civil, por otra parte el articulo 10 parágrafo

segundo define al hecho imponible como el que resulta del ejercicio de

cualquier actividad lucrativa en el marco de la jurisdicción del municipio.

Capítulo IV: Del proceso de registro de información de los

contribuyentes del Impuesto sobre las Actividades Económicas de

Industria, Comercio, Servicio o de Índole Similar

Este capítulo está comprendido desde el artículo 11, hasta el artículo 31,

y describe todas las funciones y procedimientos inherentes al organismo

encargado de la administración tributaria en el municipio Francisco Linares

Alcántara (Registro de Información Municipal), se menciona también los

requisitos para registrar e inscribir establecimientos, que ejerzan actividades

económicas dentro del municipio, tanto para personas jurídicas como

naturales, estableciendo procedimientos y documentación necesaria para

estar operando bajo la norma en el municipio.

Capítulo V: De las declaraciones, autoliquidación de oficio y pago del

impuesto.

Este capítulo está comprendido desde el artículo 32 hasta el artículo 51,

donde se establecen los procedimientos por los cuales se regirán las

declaraciones juradas a ser llevadas al Registro Mercantil del municipio, por

parte de los establecimientos que mantengan una actividad económica en el

mismo, la autoliquidación de oficio y el pago de impuestos lo establecen los

artículos 35, 40 y 42, en donde se especifica de manera muy explícita sus

exoneraciones y los procedimientos a seguir para la cancelación de los

tributos.

Capítulo VI: Del proceso de fiscalización, de las sanciones y de los

recursos sección primera del proceso de fiscalización.

Este capítulo está comprendido desde el artículo 52 hasta el artículo 58, y

en ellos se describen los medios con que cuenta el Registro Municipal para

la verificación del pago de impuestos por parte de los contribuyentes, el cual

esta constituido por un conjunto de funcionarios de reconocida solvencia

profesional, quienes serán los encargados de velar y supervisar todo lo

referente a la supervisión de las actividades económicas en el municipio.

Capítulo VII: Del procedimiento para cierre temporales o definitivos a

fondos de comercio.

Este capítulo está comprendido entre los artículos 63 hasta el artículo 67,

y describe los procedimientos a seguir para el cierre temporal o definitivo de

un establecimiento, debido al incumplimiento de lo que se estipula en el

artículo 63, sus parágrafos y artículos también establecen las sanciones y los

tiempos con los cuales cuentan los contribuyentes para el pago de las

mismas.

Capítulo VIII: De los agentes de retención y/o percepción de Impuesto

sobe Actividades Económicas de Industria, Comercio, Servicio o de

Índole Similar.

Este capítulo está comprendido entre los artículos 68 y 86, y describe y

define cuales son los agentes de retención de impuestos, quienes bajo una

autorización legal, por sus funciones públicas o por razón de sus actividades

privadas, intervienen en actos u operaciones en los cuales deban efectuar

retención o percepción del tributo correspondiente, para luego enterarlo al

Fisco Municipal.

Capítulo IX: De las notificaciones y recursos.

Esta comprendido entre los artículos 87 y 89, y describen los

procedimientos a seguir por parte de los contribuyentes para interponer

recursos contra los actos de la administración tributaria que fijen tributos,

apliquen sanciones o afecten de cualquier forma los derechos del

contribuyente.

Capítulo X: Disposiciones Transitorias.

Este capítulo está comprendido solo por dos artículos: 90 y 91

respectivamente, y están referidos a la entrada en vigencia de la respectiva

ordenanza.

Capítulo XI: Disposiciones Finales.

Al igual que el capitulo anterior este se conforma solo por dos artículos:

92 y 94 respectivamente, y se refieren las disposiciones finales de la

ordenanza, entre las cuales se destaca la alícuota a ser pagada por los

medios de radiodifusión, telecomunicaciones y prestación de servicios

eléctricos que operen dentro del municipio.

Glosario de Términos

Actividad Comercial: toda actividad que tenga por objeto la circulación y

distribución de bienes, entre productores y consumidores, para la obtención

de lucro y todos los derivados de los actos de comercio, considerados como

tales por la Legislación Mercantil.

Actividad Económica de Índole Similar: es toda actividad que genere la

obtención de un beneficio mediante la inversión de recursos financieros, de

trabajo o de materiales, y que por su naturaleza busque el lucro o

remuneración, y que no pueda ser considerada como actividad no comercial

o servicio profesional de naturaleza esencialmente civil.

Actividades Económicas con Fines de Lucro: son todas aquellas

actividades que buscan la obtención de un beneficio o remuneración, el cual

favorezca directa o indirectamente a quien lo realiza, aún cuando el beneficio

no se logre.

Actividad Financiera: es toda actividad desarrollada en el ámbito monetario

y de intermediación financiera (Arrendamiento Financiero) por todas

aquellas personas naturales o jurídicas, regidas por la Ley General de

Bancos, y otras Instituciones Financieras demás Leyes especiales que

regulan la materia.

Actividad Industrial: es toda actividad u operación que implique alguna

transformación o perfeccionamiento de cualquiera de las características

propias de un bien, ya sea materia prima o intermedia, mediante la

aplicación de un proceso o método manufacturero, a fin de obtener lucros y/o

remuneración.

Actividad de Servicios: toda actividad que tenga por objeto la circulación,

distribución o prestación de servicios, entre ofertantes y consumidores, para

la obtención de lucro o que impliquen operaciones de asistencia derivadas de

los actos de comercio, considerados como tales por la Legislación Mercantil.

Administración Tributaria: órgano competente del Ejecutivo Nacional para

ejercer, entre otras, las funciones de: recaudar los tributos, intereses,

sanciones y otros accesorios; ejecutar procedimientos de verificación y

fiscalización, para constatar el cumplimiento de las leyes y demás

disposiciones de carácter tributario.

Base Imponible: valor numérico sobre el cual se aplica la alícuota del

impuesto.

Impuesto sobre Actividades Económicas, de Industria, Comercio,

Servicios o de Índole Similar: es el impuesto que el contribuyente debe

pagar por el derecho a ejercer, explotar o participar en actividades

económicas con fines de lucro, realizadas en la jurisdicción del municipio;

cuya base imponible serán los ingresos brutos obtenidos durante el periodo

que se determine.

Hecho Imponible: es el que se genera del ejercicio habitual de cualquier

actividad lucrativa de carácter independiente

Ingresos Brutos: recursos generados por la enajenación de los productos o

la prestación de servicios por parte del sujeto que ejerce determinada

actividad económica, sin las deducciones por devoluciones y bonificaciones,

así como cualesquiera otros conceptos que disminuyen el ingreso.

Licencia: permiso o autorización, otorgado mediante el acto administrativo

por parte del Municipio a los fines de ejercer, explotar o participar en

actividades económicas con fines de lucro y de carácter lícito, conforme a lo

establecido en la Legislación Mercantil y en cualquier otra disposición legal.

Recaudación: actividad desarrollada por la Administración Tributaria

consistente en la percepción de las cantidades debidas por los

contribuyentes, como consecuencia de la aplicación de las diferentes figuras

impositivas vigentes en el país.

Sujeto Pasivo: son todas las personas naturales o jurídicas, así como todas

las entidades colectivas, o sociedades de hecho quienes directamente o

través de terceros, realicen o ejerzan actividades económicas en o desde la

jurisdicción del municipio con carácter habitual o eventual y fines de lucro,

generando así el hecho imponible quedando sujeto al pago de impuestos y

demás obligaciones.

Tasas: renta satisfecha por el usuario de un servicio público en contrapartida

a una determinada prestación o a una especial ventaja que recibe de este

servicio.

CAPÍTULO III

MARCO METODOLÓGICO

Tipo de Estudio

La presente investigación tiene como objetivo proponer un plan

estratégico para optimizar la recaudación del Impuesto sobre Actividades

Económicas de Industria, Comercio, Servicios o de Índole Similar en el

Municipio Francisco Linares Alcántara del Estado Aragua. Dicha

investigación está enmarcada bajo la modalidad de proyecto factible de tipo

descriptivo con apoyo documental.

Esta investigación se ubica dentro de una modalidad de proyecto factible,

debido a que está conducida a la identificación de un problema existente y a

la elaboración de una propuesta de un modelo operativo viable. Así como lo

indica Rodríguez (2007):

El ámbito de un Proyecto Factible lo constituye el conjunto de necesidades que puede tener una institución o grupo social determinado en un momento dado; en consecuencia, la propuesta que lo define (políticas, programas, tecnología, método o proceso) solo adquieren sentido y significado en el contexto de esas necesidades (p. 108).

Por lo tanto esta investigación se ajusta a esta modalidad porque busca

satisfacer una necesidad o solucionar un problema existente.

Arias (2004) expresa, “La investigación de campo consiste en la

recolección de datos directamente de los sujetos investigados, o de la

realidad donde ocurren los hechos (datos primarios), sin manipular o

controlar variable alguna” (p. 28). Es por ello que el estudio se ajusta a una

investigación de campo; debido a que la investigación busca describir el

problema a través de los datos recopilados directamente de la realidad, que

sirven de información para evaluar las causas y los efectos del problema

observado.

Por su parte Bisquerra (1997) “Expone que la investigación descriptiva es

aquella que esta dirigida a reflejar las características del fenómeno objeto del

estudio” (p/108). En este sentido el carácter de esta investigación es de tipo

descriptivo ya que se busca desarrollar una imagen o fiel representación

(descripción) del fenómeno estudiado a partir de sus características. Se

utiliza el apoyo documental por la necesidad de recopilar información

documental y ordenamientos legales, lo que permite y facilita la construcción

de una propuesta que de respuesta a la necesidad planteada.

Método de Investigación

Se considera necesario para el desarrollo de la investigación utilizar el

método de la observación para poder obtener resultados de acuerdo a los

objetivos planteados en la misma. La observación según Rodríguez

(2007:109) “Es la capacidad del investigador de percibir, las cosas, los

eventos, los fenómenos y cualquier situación problemática pero de manera

sistemática, es decir, con método”. Por lo tanto para esta investigación se

observará primero el conjunto de fenómenos en estudio, en donde se lleva a

cabo la investigación, para así poder obtener datos que permitan el manejo

de información útil y confiable que estén referidas al objeto de investigación.

Población y Muestra

La población, también llamada universo, es un conjunto de personas o

individuos, elementos o entes con características homogéneas o similares

que fueron objeto de estudio.

En este sentido la población es definida por Tamayo y Tamayo

(1999:114), como “la totalidad del fenómeno a estudiar, donde las unidades

de análisis a estudiar poseen una característica en común, la cual se estudia

y da origen a los datos de la investigación” En el caso específico de esta

investigación la población estuvo representada por la Dirección de Hacienda

y los contribuyentes del Impuesto sobre Actividades Económicas de

Industria, Comercio, Servicios o de Índole Similar.

Para esta investigación la muestra fue intencional no probabilística, y

estuvo constituida de la siguiente manera: el Director de Hacienda, el Jefe de

Fiscalización y Cobranza, un auditor fiscal y un analista tributario; así mismo

se requirió la participación de un grupo de contribuyentes del Impuesto sobre

Actividades Económicas, de Industria, Comercio, Servicios y de Índole

Similar, cuya muestra se consideró en base a treinta (30) personas.

Técnicas e Instrumentos de Recolección de Datos

Con el propósito de obtener la información necesaria para el logro de los

objetivos, se consideró conveniente utilizar técnicas e instrumentos de

recolección, que contribuyeran a la obtención de datos necesarios para la

investigación. Según Méndez (2001:137) “Los estudios descriptivos acuden a

técnicas especificas en la recolección de información, como la observación,

la entrevista y los cuestionarios”.

Morales (1999:56), define a las técnicas de recolección de datos como

“los procedimientos o conjuntos estructurados de actividades mediante las

cuales se observan hechos de la realidad”.

Arias por su parte (2004:55), acota que “las técnicas de recolección de

datos son las distintas formas o maneras de obtener la información en el

proceso de investigación”.

En esta investigación, se utilizó, en primer lugar la observación no

participante en la cual no se tuvo ningún tipo de relaciones con los sujetos

que fueron observados ni se formó parte de la situación en que se dieron los

fenómenos en estudio. De esta forma se obtuvo información objetiva y veraz.

Todo esto bajo una modalidad de observación simple no regulada o no

controlada en donde solo se tuvo unos lineamientos generales para la

observación sobre los aspectos del fenómeno en el que se tenía el interés de

conocer.

Por otra parte Busot (1996:148), define la encuesta como “aquella que

permite conocer las opiniones y actitudes que muestran las personas”.

Bernal (2000:222), la define como “un conjunto de preguntas diseñadas para

generar los datos necesarios para alcanzar los objetivos del proyecto de

investigación. Es un plan formal para recabar información de la unidad de

análisis objeto de estudio y centro del problema de investigación”. De igual

forma se aplicó la técnica de la encuesta la cual consiste en obtener

información de los sujetos de estudio, proporcionada por ellos mismos, sobre

opiniones, actitudes o sugerencias, formuladas en cuestionarios con

preguntas abiertas y dicotómicas. De esta manera fue posible hacer un

análisis cuantitativo de las respuestas obtenidas de la muestra. Con el

propósito de indagar cuáles eran las deficiencias existentes en los diferentes

departamentos encargados y vinculados a la recaudación del Impuesto sobre

Actividades Económicas, de Industria, Comercio, Servicios o de Índole

Similar y de esta manera conocer las necesidades y sugerencias de los

contribuyentes.

Además de este instrumento de recolección de datos para la elaboración

de la investigación también se empleó la guía de entrevista, según Rodríguez

(2007:110) la define como “Una averiguación pesquisa. Acopio de datos

obtenidos mediante consulta o interrogatorio, referentes a estados de

opinión, nivel económico o cualquier otro aspecto de la actividad humana.”

En este sentido se hizo uso de una guía de entrevista abierta que fue

aplicada a los objetos en estudio a fin de conseguir datos que contribuyeran

a conocer el objeto en estudio.

Técnicas de Análisis de Datos.

Luego de la aplicación sistemática para la recolección de la información

de interés fue necesario emplear una metodología para su respectivo

análisis, que le proporcionó la objetividad necesaria a la investigación.

Según Hernández, Fernández y Baptista una vez que los datos obtenidos

han sido clasificados y transferidos a una matriz, y de igual forma guardados

en un archivo, el investigador puede proceder a analizarlos de manera que

conduzca a una respuesta apropiada al problema planteado.

El análisis e interpretación de los resultados es donde se profundiza en la

investigación con base en los datos obtenidos por el investigador, a través de

las técnicas e instrumentos de recolección de datos de la información.

En relación al análisis cuantitativo, indica Sabino (1992), que:

Este tipo de operaciones se efectúa naturalmente, con toda la información numérica resultante de la investigación; esta luego del procedimiento que ya se le habrá hecho, se nos presentará como un conjunto de cuadros, tablas y medidas, a las cuales se les ha calculado su porcentaje y presentado convenientemente. (p. 63)

Esta técnica tuvo aplicación sobre los datos recolectados a través de la

encuesta, es decir, dichos resultados se presentaron a través de tablas de

frecuencia simple, expresados en gráficas y con sus respectivos resúmenes

analíticos

CAPÍTULO IV

ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS

Para poder cumplir los objetivos de esta investigación es necesario tener

contacto con la realidad, con la modalidad de proyecto factible, para dar una

solución viable al problema planteado.

En toda investigación científica amerita la aplicación de técnicas de

recolección de datos, en el caso del presente estudio se procedió a

seleccionar la muestra a la cual se aplicó el cuestionario con preguntas

abiertas y cerradas, así como también una guía de entrevista. A través de la

organización, clasificación, tabulación y análisis; aplicando el método del

análisis cuantitativo se obtiene la información necesaria para la construcción

de la propuesta de un plan estratégico para optimizar la recaudación del

Impuesto sobre Actividades Económicas, de Industria, Comercio, Servicios y

de Índole Similar en el Municipio Francisco Linares Alcántara del Estado

Aragua.

A continuación se presentan los resultados obtenidos con la aplicación de

los distintos instrumentos utilizados en la investigación y el análisis

respectivo.

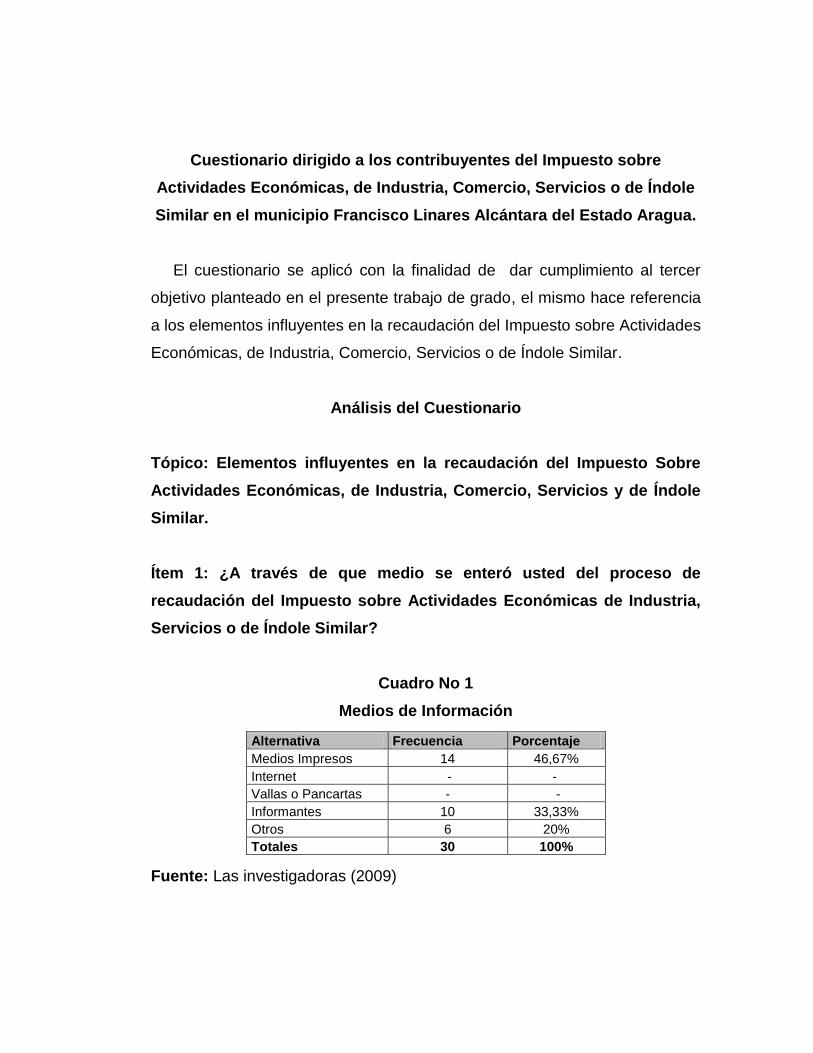

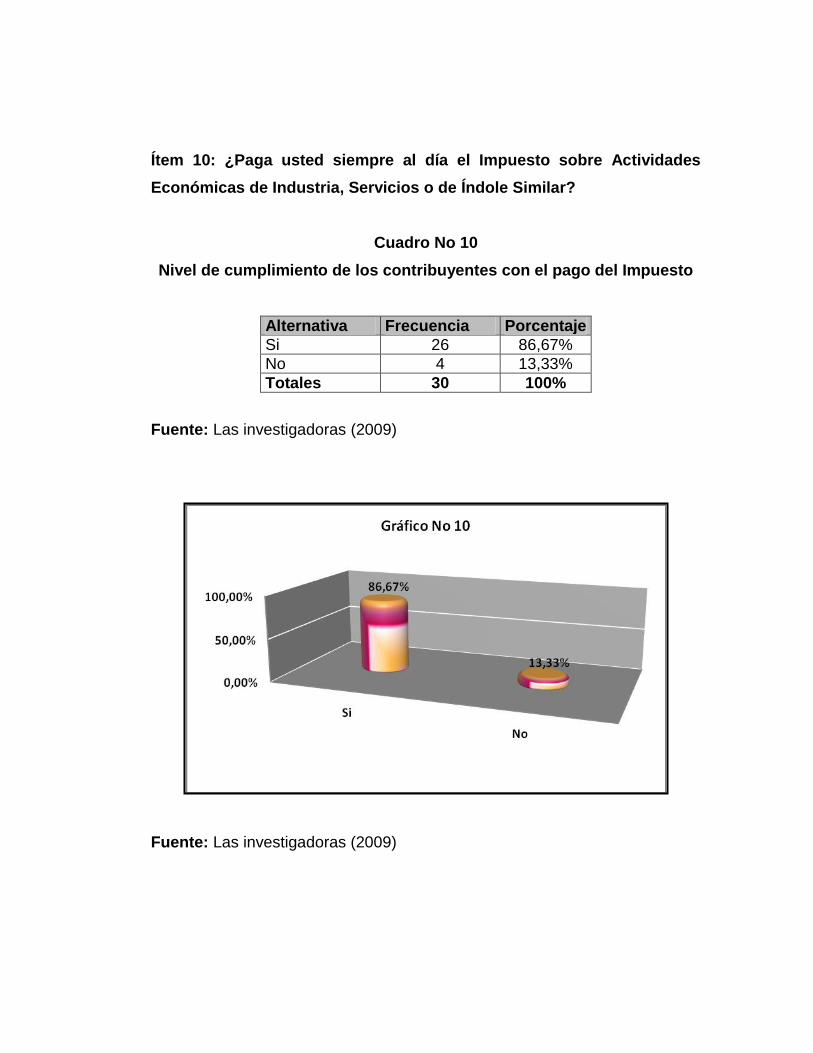

Cuestionario dirigido a los contribuyentes del Impuesto sobre

Actividades Económicas, de Industria, Comercio, Servicios o de Índole

Similar en el municipio Francisco Linares Alcántara del Estado Aragua.

El cuestionario se aplicó con la finalidad de dar cumplimiento al tercer

objetivo planteado en el presente trabajo de grado, el mismo hace referencia

a los elementos influyentes en la recaudación del Impuesto sobre Actividades

Económicas, de Industria, Comercio, Servicios o de Índole Similar.

Análisis del Cuestionario

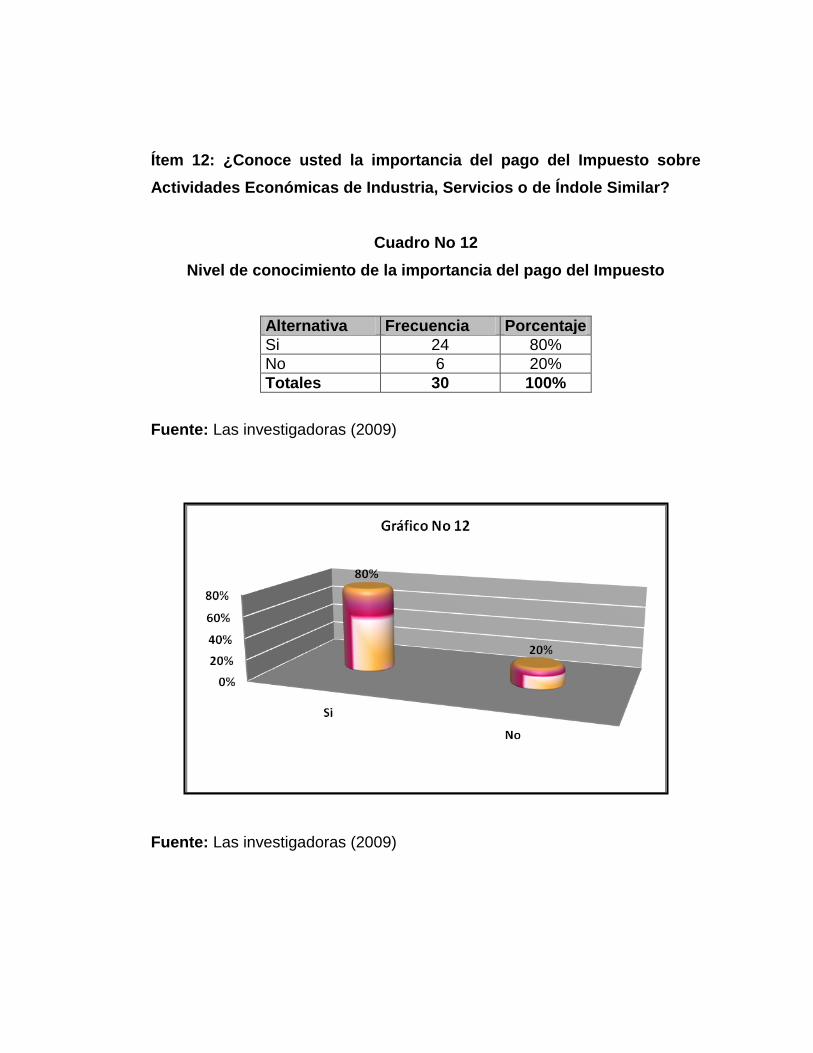

Tópico: Elementos influyentes en la recaudación del Impuesto Sobre

Actividades Económicas, de Industria, Comercio, Servicios y de Índole

Similar.

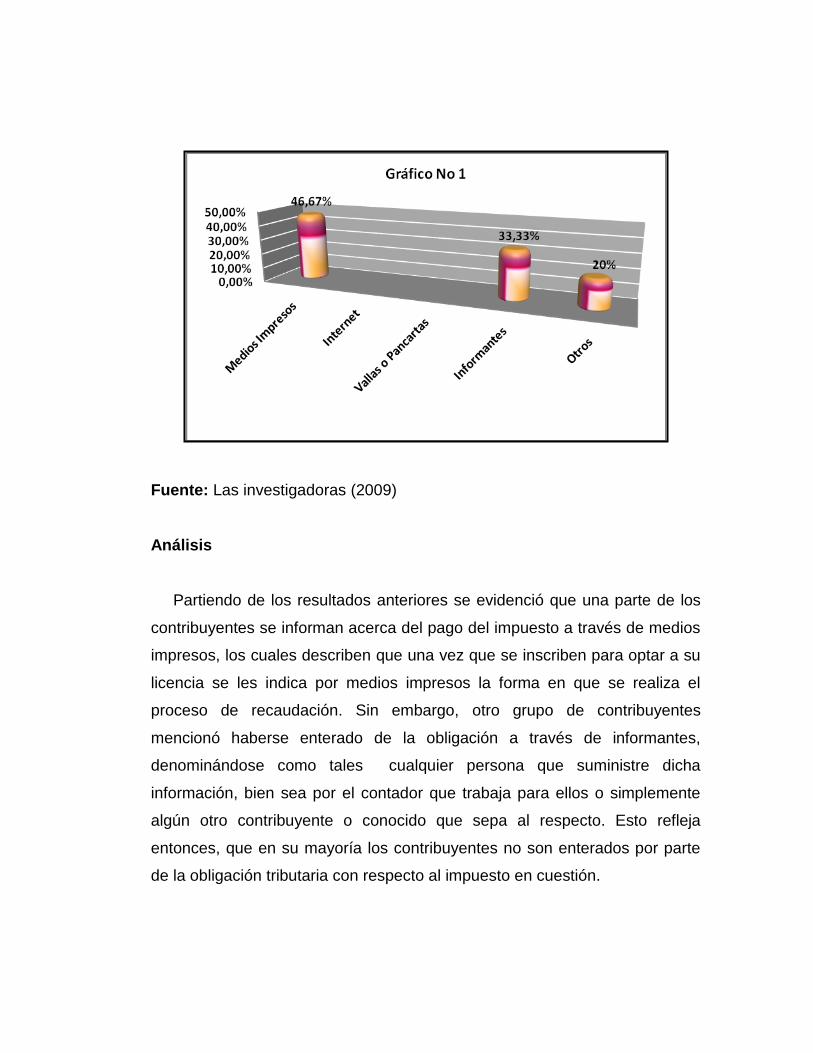

Ítem 1: ¿A través de que medio se enteró usted del proceso de

recaudación del Impuesto sobre Actividades Económicas de Industria,

Servicios o de Índole Similar?

Cuadro No 1

Medios de Información

Fuente: Las investigadoras (2009)

Alternativa Frecuencia Porcentaje

Medios Impresos 14 46,67%

Internet - -

Vallas o Pancartas - -

Informantes 10 33,33%

Otros 6 20%

Totales 30 100%

Fuente: Las investigadoras (2009)

Análisis

Partiendo de los resultados anteriores se evidenció que una parte de los

contribuyentes se informan acerca del pago del impuesto a través de medios

impresos, los cuales describen que una vez que se inscriben para optar a su

licencia se les indica por medios impresos la forma en que se realiza el

proceso de recaudación. Sin embargo, otro grupo de contribuyentes

mencionó haberse enterado de la obligación a través de informantes,

denominándose como tales cualquier persona que suministre dicha

información, bien sea por el contador que trabaja para ellos o simplemente

algún otro contribuyente o conocido que sepa al respecto. Esto refleja

entonces, que en su mayoría los contribuyentes no son enterados por parte

de la obligación tributaria con respecto al impuesto en cuestión.

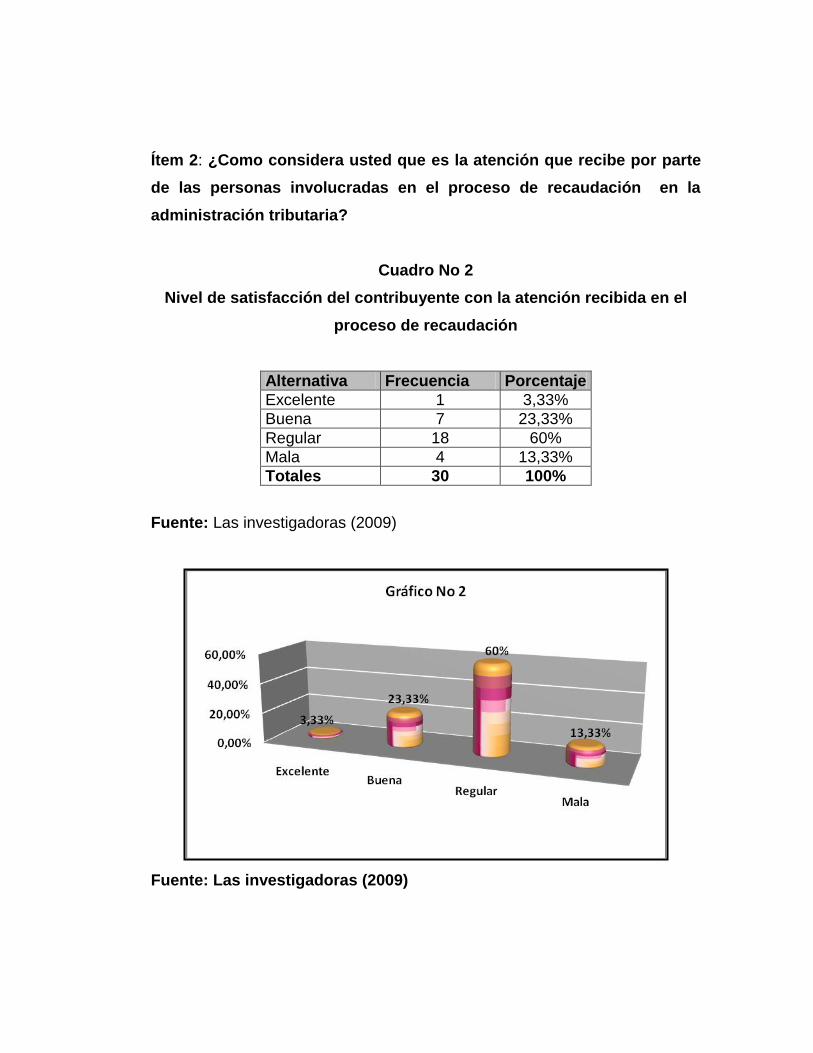

Ítem 2: ¿Como considera usted que es la atención que recibe por parte

de las personas involucradas en el proceso de recaudación en la

administración tributaria?

Cuadro No 2

Nivel de satisfacción del contribuyente con la atención recibida en el

proceso de recaudación

Alternativa Frecuencia Porcentaje

Excelente 1 3,33%

Buena 7 23,33%

Regular 18 60%

Mala 4 13,33%

Totales 30 100%

Fuente: Las investigadoras (2009)

Fuente: Las investigadoras (2009)

Análisis: Se puede apreciar en el gráfico que los contribuyentes

manifestaron en un 60% que la atención que reciben por parte de las

personas involucradas en el proceso de recaudación en la administración

tributaria es regular, esto nos indica entonces, que los contribuyentes no

están del todo satisfechos con la atención que se les brinda especificando

que la falta de cortesía y desinformación por parte de las personas

involucradas en dicho proceso son los factores que mas resaltan en este

aspecto.

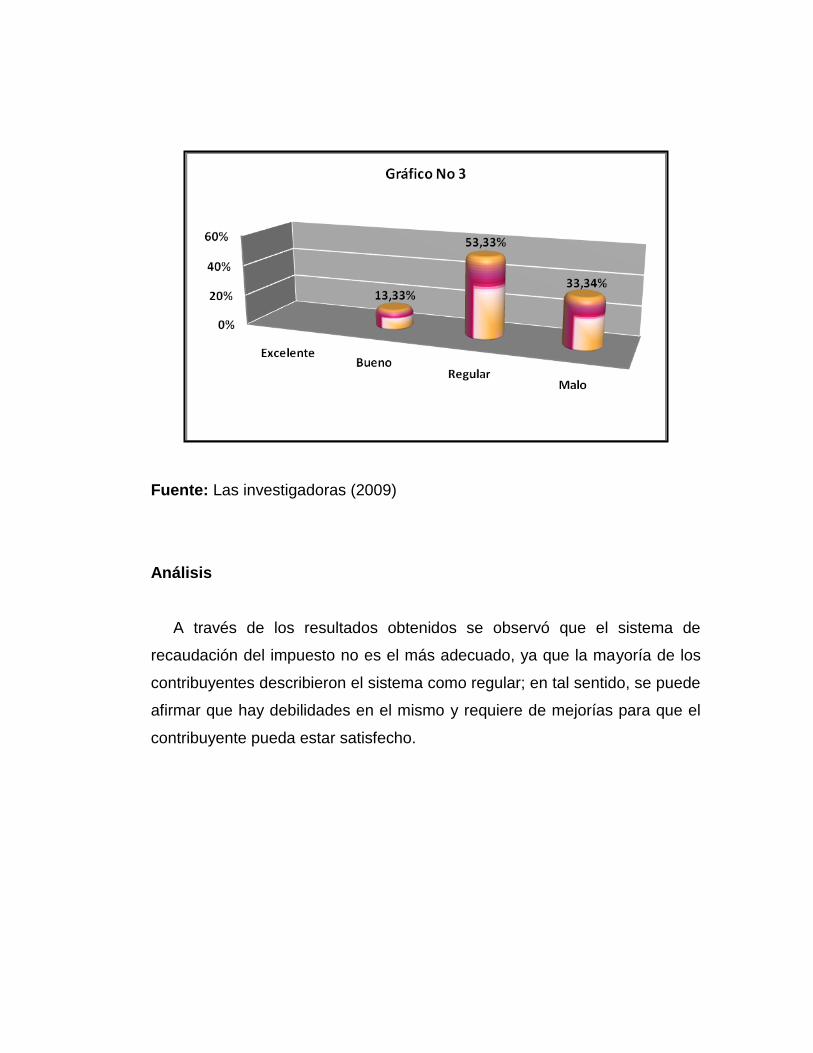

Ítem 3: ¿Cómo le parece el sistema de recaudación del Impuesto sobre

Actividades Económicas de Industria, Servicios o de Índole Similar?

Cuadro No 3

Nivel de satisfacción con el sistema de recaudación del Impuesto sobre

Actividades Económicas de Industria, Servicios o de Índole Similar

Alternativa Frecuencia Porcentaje

Excelente - -

Bueno 4 13,33%

Regular 16 53,33%

Malo 10 33,34%

Totales 30 100,00%

Fuente: Las investigadoras (2009)

Fuente: Las investigadoras (2009)

Análisis

A través de los resultados obtenidos se observó que el sistema de

recaudación del impuesto no es el más adecuado, ya que la mayoría de los

contribuyentes describieron el sistema como regular; en tal sentido, se puede

afirmar que hay debilidades en el mismo y requiere de mejorías para que el

contribuyente pueda estar satisfecho.

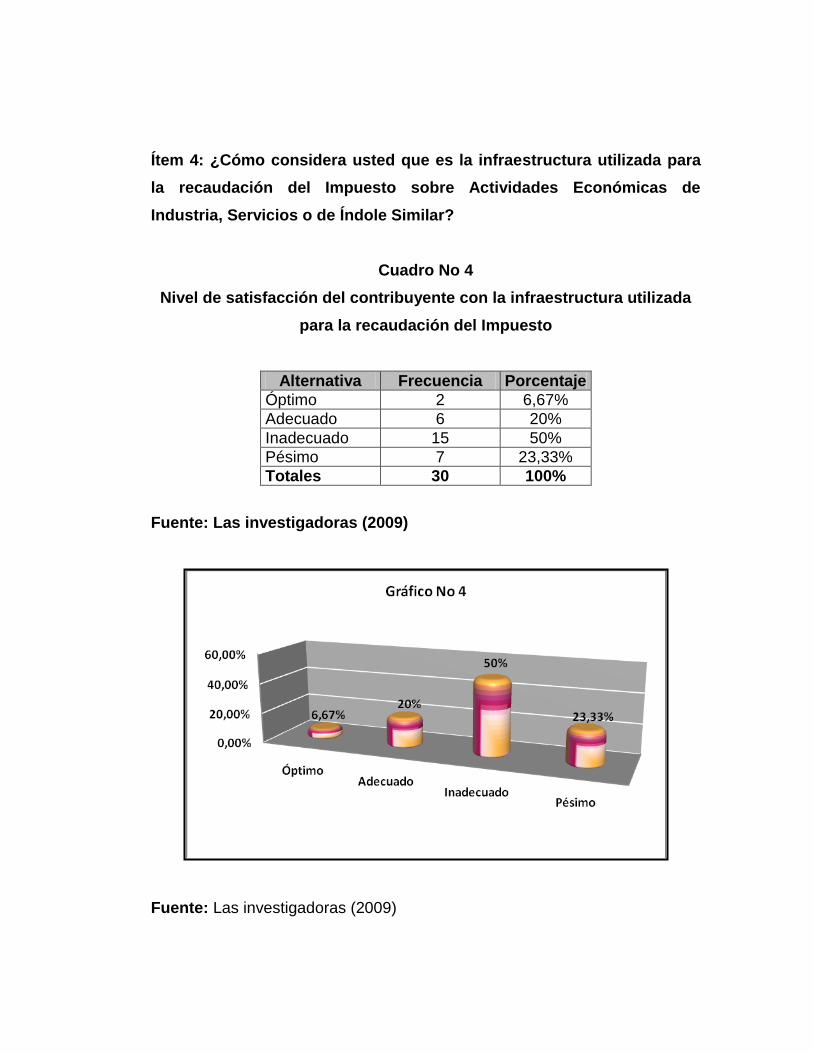

Ítem 4: ¿Cómo considera usted que es la infraestructura utilizada para

la recaudación del Impuesto sobre Actividades Económicas de

Industria, Servicios o de Índole Similar?

Cuadro No 4

Nivel de satisfacción del contribuyente con la infraestructura utilizada

para la recaudación del Impuesto

Alternativa Frecuencia Porcentaje

Óptimo 2 6,67%

Adecuado 6 20%

Inadecuado 15 50%

Pésimo 7 23,33%

Totales 30 100%

Fuente: Las investigadoras (2009)

Fuente: Las investigadoras (2009)

Análisis

Los resultados obtenidos muestran que para el contribuyente, la

infraestructura utilizada para lo referido a la recaudación del impuesto por

parte de la administración tributaria es regular; ya que el espacio como

indicaron los contribuyentes, es reducido y carece de comodidades. Esta

deficiencia se pudo evidenciar también por medio de la observación directa.

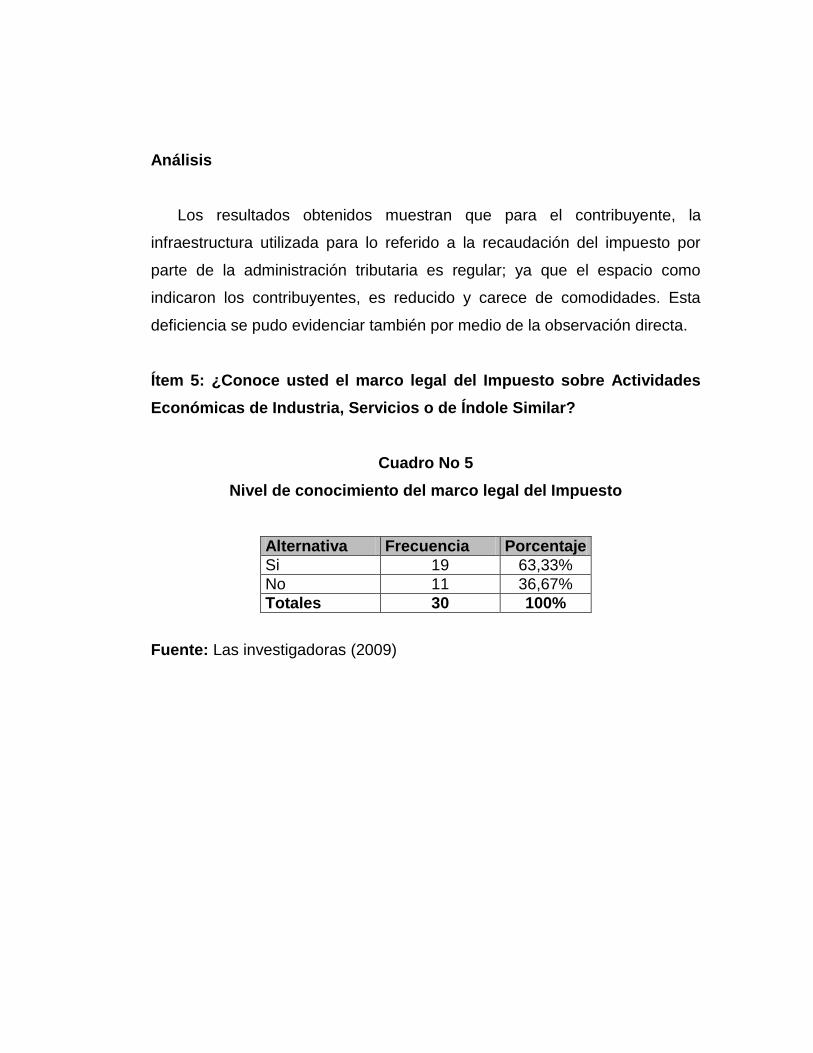

Ítem 5: ¿Conoce usted el marco legal del Impuesto sobre Actividades

Económicas de Industria, Servicios o de Índole Similar?

Cuadro No 5

Nivel de conocimiento del marco legal del Impuesto

Alternativa Frecuencia Porcentaje

Si 19 63,33%

No 11 36,67%

Totales 30 100%

Fuente: Las investigadoras (2009)

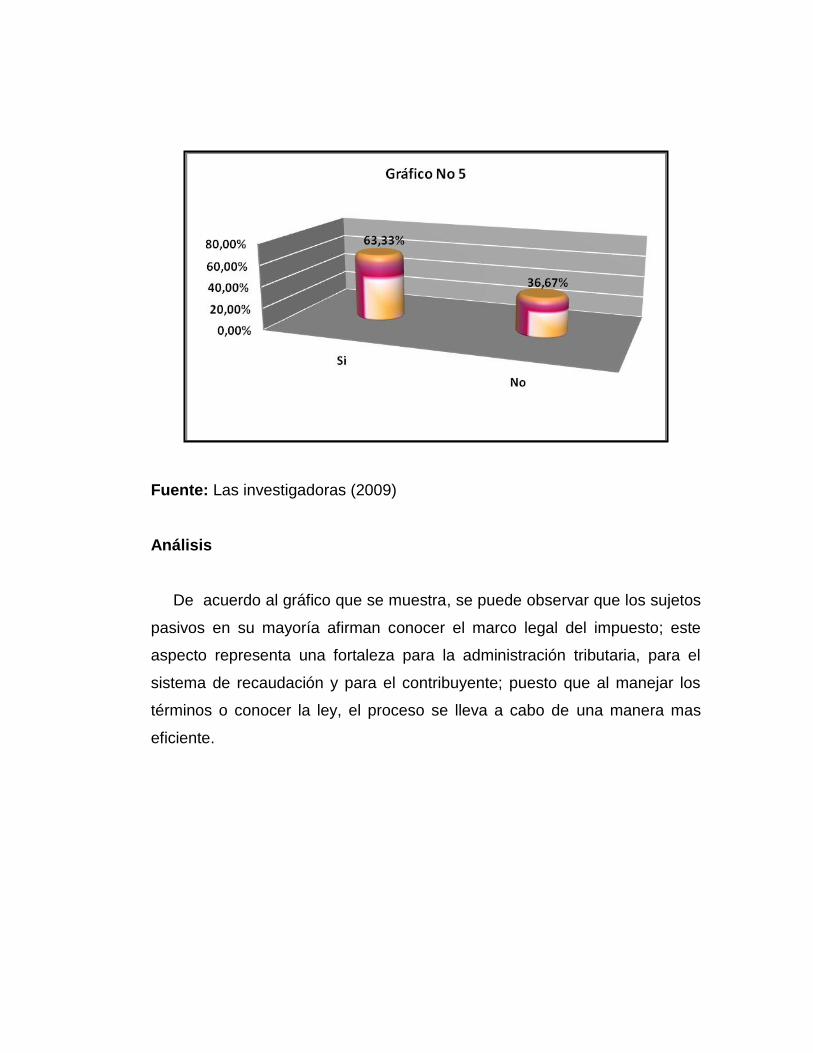

Fuente: Las investigadoras (2009)

Análisis

De acuerdo al gráfico que se muestra, se puede observar que los sujetos

pasivos en su mayoría afirman conocer el marco legal del impuesto; este

aspecto representa una fortaleza para la administración tributaria, para el

sistema de recaudación y para el contribuyente; puesto que al manejar los

términos o conocer la ley, el proceso se lleva a cabo de una manera mas

eficiente.

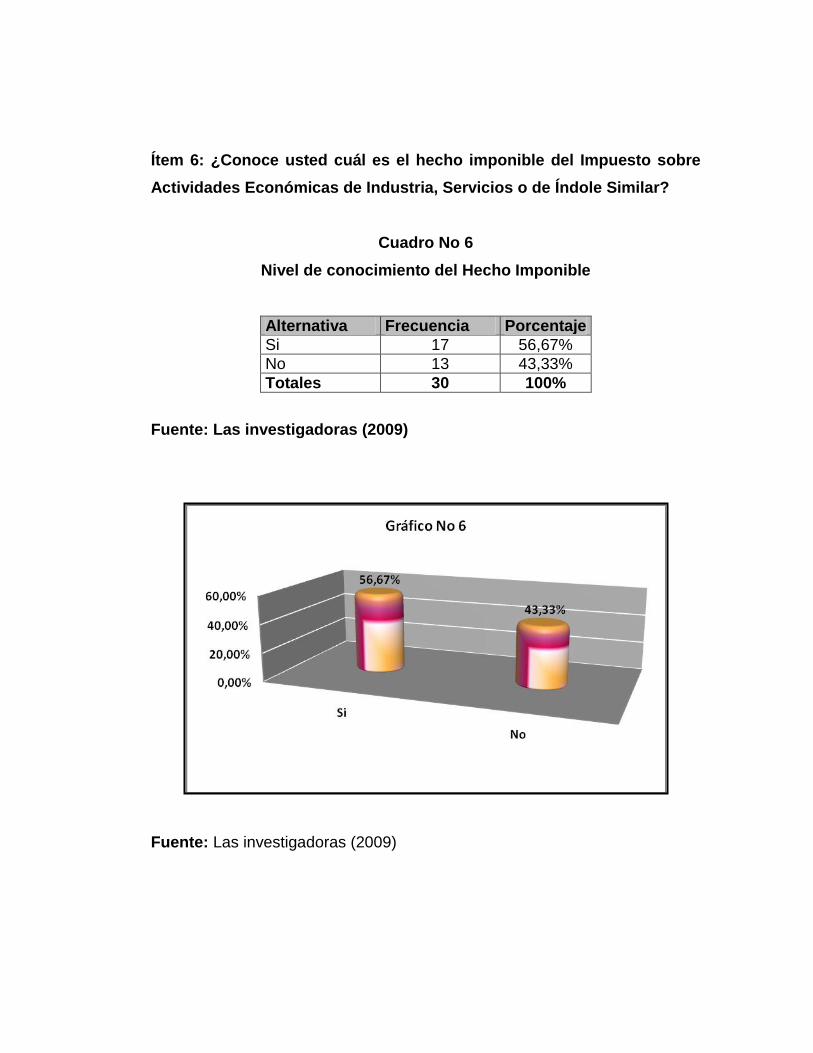

Ítem 6: ¿Conoce usted cuál es el hecho imponible del Impuesto sobre

Actividades Económicas de Industria, Servicios o de Índole Similar?

Cuadro No 6

Nivel de conocimiento del Hecho Imponible

Alternativa Frecuencia Porcentaje

Si 17 56,67%

No 13 43,33%

Totales 30 100%

Fuente: Las investigadoras (2009)

Fuente: Las investigadoras (2009)

Análisis

Se evidenció a través de los resultados obtenidos que en este aspecto

solo existe un diferencial de un 13,34% entre los contribuyentes que conocen

cual es el hecho imponible del Impuesto sobre Actividades Económicas de

Industria, Servicios o de Índole Similar y los que no; siendo estos últimos la

mayoría tal cual como se muestra en el gráfico. Esta situación puede ser

dada por falta del conocimiento de la ordenanza en cuyo contenido se

explica el concepto de hecho imponible, por falta de divulgación de

información por parte de la Administración Tributaria, o bien, simplemente

porque los contribuyentes no manejan los términos legales y no se percatan

de su importancia.

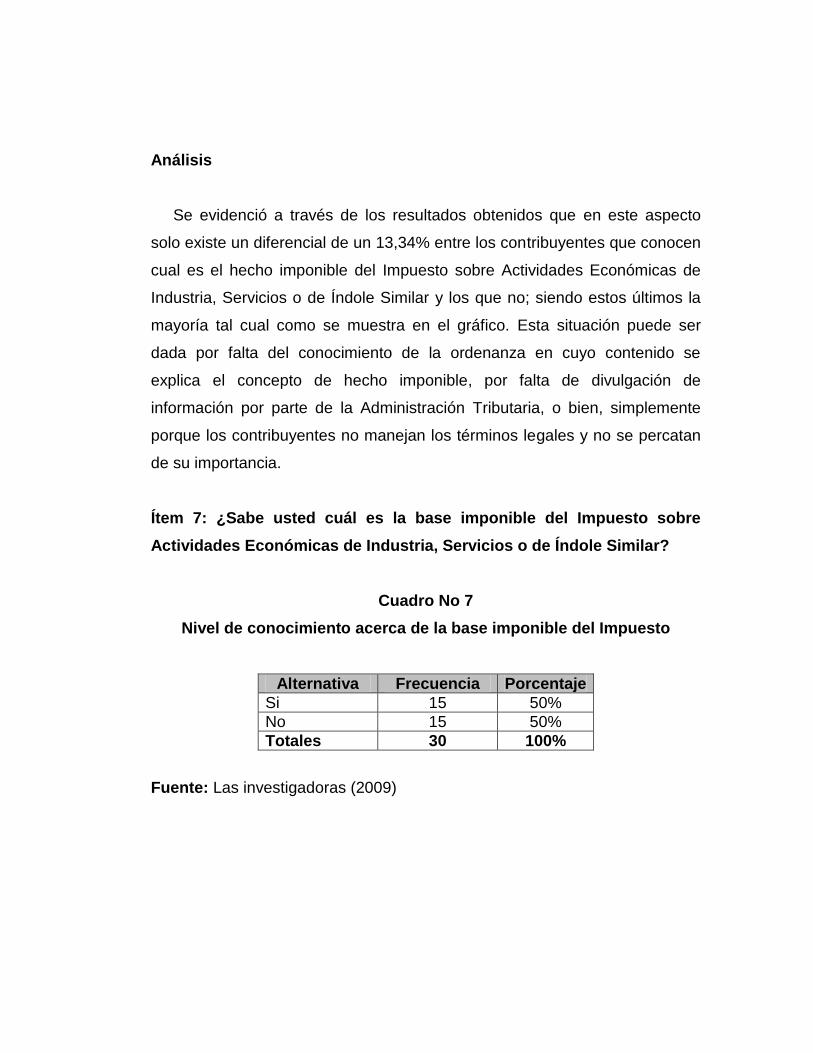

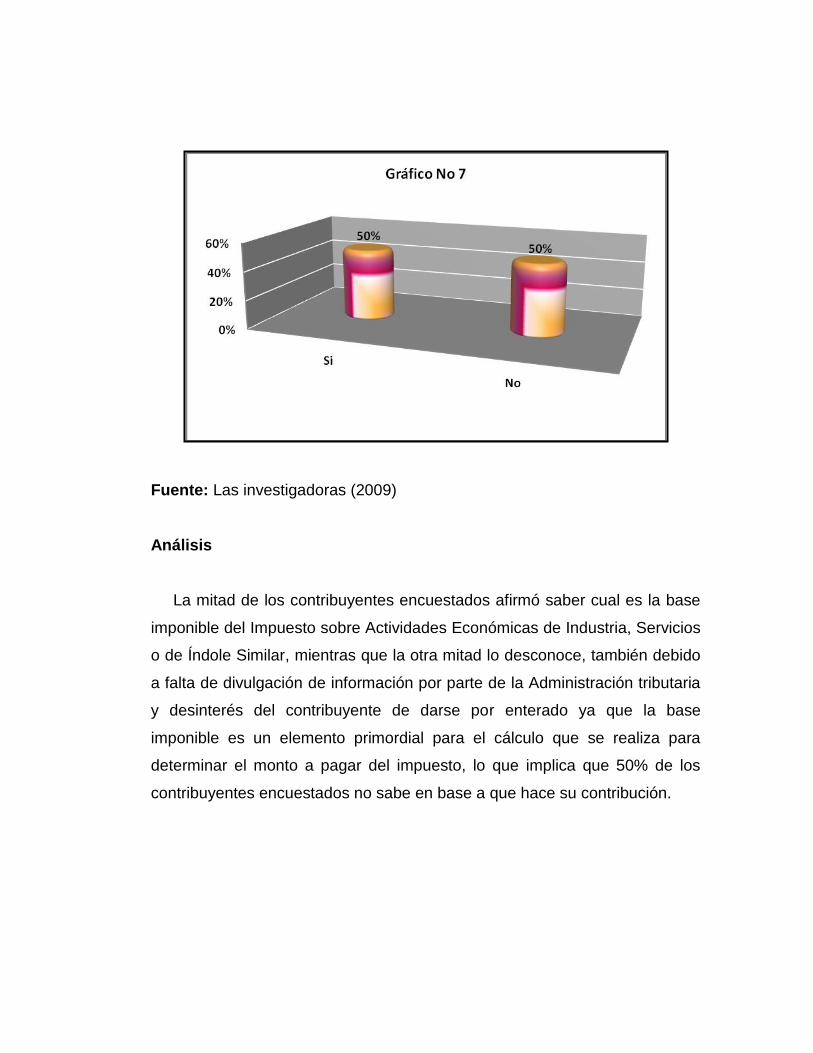

Ítem 7: ¿Sabe usted cuál es la base imponible del Impuesto sobre

Actividades Económicas de Industria, Servicios o de Índole Similar?

Cuadro No 7

Nivel de conocimiento acerca de la base imponible del Impuesto

Alternativa Frecuencia Porcentaje

Si 15 50%

No 15 50%

Totales 30 100%

Fuente: Las investigadoras (2009)

Fuente: Las investigadoras (2009)

Análisis

La mitad de los contribuyentes encuestados afirmó saber cual es la base

imponible del Impuesto sobre Actividades Económicas de Industria, Servicios

o de Índole Similar, mientras que la otra mitad lo desconoce, también debido

a falta de divulgación de información por parte de la Administración tributaria

y desinterés del contribuyente de darse por enterado ya que la base

imponible es un elemento primordial para el cálculo que se realiza para

determinar el monto a pagar del impuesto, lo que implica que 50% de los

contribuyentes encuestados no sabe en base a que hace su contribución.

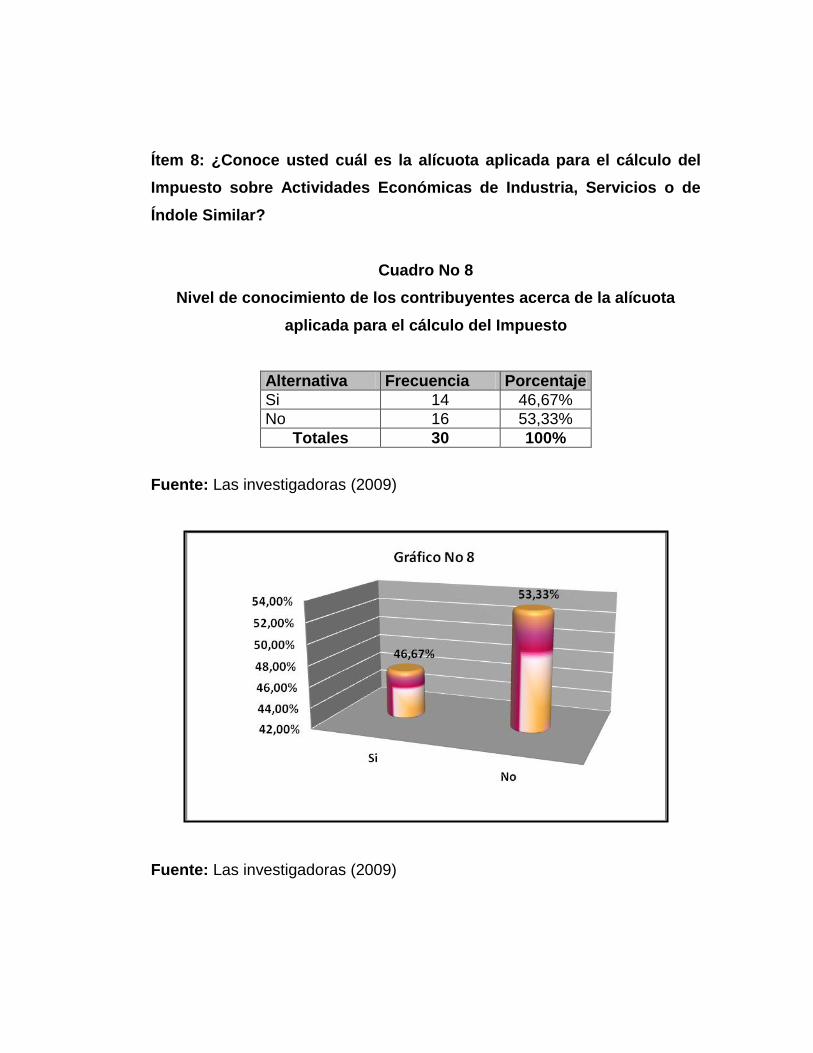

Ítem 8: ¿Conoce usted cuál es la alícuota aplicada para el cálculo del

Impuesto sobre Actividades Económicas de Industria, Servicios o de

Índole Similar?

Cuadro No 8

Nivel de conocimiento de los contribuyentes acerca de la alícuota

aplicada para el cálculo del Impuesto

Alternativa Frecuencia Porcentaje

Si 14 46,67%

No 16 53,33%

Totales 30 100%

Fuente: Las investigadoras (2009)

Fuente: Las investigadoras (2009)

Análisis

La mayoría de los contribuyentes expresa no conocer cual es la alícuota